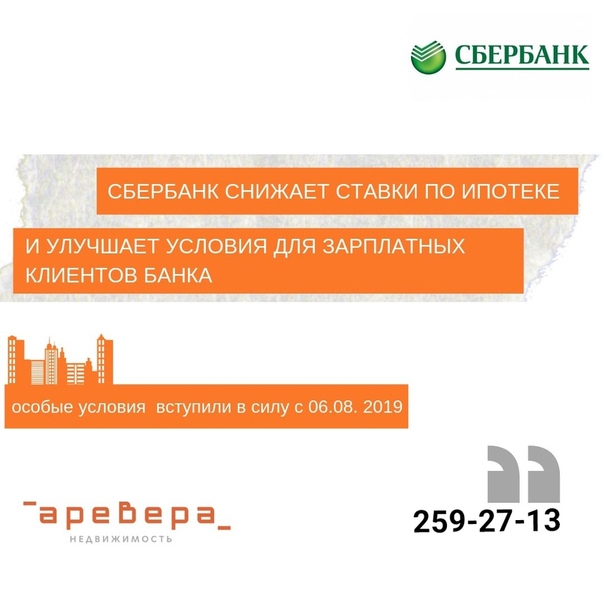

Ипотека на новостройки — СберБанк

* ставка действует первый год кредитования при покупке строящегося или готового жилья по Программе субсидирования с застройщиками с дисконтом на 1-й год Список строительных объектов-участников программы размещен на сайте domclick.ru (раздел «Найти жилье»-«Квартиры в новостройках»- фильтр «Участник программы субсидирования»).

* при приобретении строящегося жилья или жилья в готовой новостройке у компании-продавца. В указанную группу входят компании-продавцы (юридические лица), у которых приобретается жилье из списка аккредитованных новостроек, информация о которых размещена здесь. До обращения с заявкой на кредит по Акции на новостройки по каждому интересующему Вас объекту необходимо предварительно уточнить по телефону офиса продаж компании-продавца об участии объекта в Акции ПАО Сбербанк на новостройки и о возможности подачи заявки на кредит в офисе компании-продавца.

Услуга по передаче документов на государственную регистрацию в Росреестр в электронном виде предоставляется Обществом с ограниченной ответственностью «Центр недвижимости от Сбербанка» (ОГРН 1157746652150, адрес: 121170, г. Москва, Кутузовский проспект, д. 32, к. 1, www.domclick.ru), входит в Группу компаний «Сбербанка». Услуга оказывается в Центре ипотечного кредитования Сбербанка. ПАО Сбербанк (Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015) выступает агентом ООО «ЦНС» на основании договора.

Москва, Кутузовский проспект, д. 32, к. 1, www.domclick.ru), входит в Группу компаний «Сбербанка». Услуга оказывается в Центре ипотечного кредитования Сбербанка. ПАО Сбербанк (Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015) выступает агентом ООО «ЦНС» на основании договора.

Услуга позволяет покупателям квартир в новостройках зарегистрировать договор участия в долевом строительстве с застройщиком и право собственности на готовый объект недвижимости без посещения Росреестра или Многофункционального центра предоставления государственных и муниципальных услуг (МФЦ). Кроме того, услуга доступна для сделок купли-продажи квартир на вторичном рынке и земельных участков с постройками и без. Участниками сделки должны являться только физические лица — граждане РФ. К электронной регистрации принимаются прямые сделки (альтернативные сделки (цепочки) нельзя зарегистрировать электронно). Объект недвижимости может продаваться целиком из долевой̆ собственности и/или целиком приобретаться в долевую собственность. В сделке могут быть представители по нотариально удостоверенной доверенности. В сделке может быть не более шести созаемщиков, пяти продавцов, шести покупателей.

В сделке могут быть представители по нотариально удостоверенной доверенности. В сделке может быть не более шести созаемщиков, пяти продавцов, шести покупателей.

Росреестр приступает к регистрации после получения полного пакета документов и оплаты госпошлины, согласно регламенту, опубликованному на сайте https://rosreestr.ru/site/. Сроки регистрации установлены Федеральным законом от 13.07.2015 года N 218-ФЗ «О государственной регистрации недвижимости» , статья 16.

По инициативе Главы государства правительство утвердило постановление о доступной ипотеке в пределах 7% годовых

Во исполнение задания Президента Украины Владимира Зеленского Кабинет Министров утвердил постановление об удешевлении стоимости ипотечных кредитов.

Глава государства неоднократно делал акцент на важности уменьшения процента по кредитам на приобретение жилья. С прошлой осени ряд банков начал предоставлять ипотеку под 10%, но Президент поставил задачу снизить процентную ставку до 7%.

«Доступная ипотека была среди важных пунктов моей предвыборной программы. Кроме того, это очередной шаг Украины в направлении цивилизованного мира и обеспечения достойной жизни наших граждан», – отметил Владимир Зеленский.

Постановление «Некоторые вопросы обеспечения функционирования Фонда развития предпринимательства с целью удешевления стоимости ипотечных кредитов», которое правительство утвердило сегодня во исполнение задания Президента, предусматривает, что Фонд осуществляет компенсацию процентной ставки до уровня 7% годовых по ипотечным кредитам, предоставляемым заемщикам на приобретение жилья, с целью удешевления их стоимости. Компенсацию процентов Фонд предоставляет заемщикам, которые получили ипотеку в национальной валюте в уполномоченном банке.

Воспользоваться этой компенсацией смогут как граждане Украины, которые желают приобрести квартиру, так и те, кто хочет построить дом самостоятельно.

Стоит отметить, что в ипотеку нельзя будет купить жилье, построенное до 2015 года.

Программа по удешевлению стоимости ипотечных кредитов заработает в рамках программы «Доступные кредиты 5-7-9%».

Благодаря этой программе ипотека станет доступнее и больше семей, нуждающихся в улучшении жилищных условий, в том числе молодые семьи смогут приобрести новое жилье.

Кроме того, ипотечное кредитование будет способствовать развитию экономики и создавать дополнительные стимулы для украинцев оставаться жить и работать на родине.

Это постановление будет доработано в Министерстве финансов в течение двух дней и подано на подпись Премьер-министру в пятницу, 29 января.

Ипотека под 7% годовых: как получить, кому выдают и на каких условиях

Слово и делоИпотека под 7% на первичное жилье должна стать доступна с 1 марта. Об этом сообщил премьер-министр Денис Шмыгаль. «Слово и дело» решило разобраться, кто будет выдавать льготные кредиты и кто сможет их получить, а также какой будет размер ежемесячного платежа, есть ли максимальный срок кредита и сколько нужно зарабатывать заемщику, а также какие возможные риски могут быть в подобных государственных программах.

Что предполагает льготный кредит на покупку жилья

Государственные льготные кредитные программы по ипотеке под 7% планируют запустить в украинских банках с марта 2021 года. По крайней мере, премьер-министр уже анонсировал их старт.

Программы запускают для того, чтобы люди могли покупать первое недорогое жилье в кредит, при этом часть процентов банкам будет погашать государство. Ранее на похожих условиях действовали госпрограммы по молодежному кредитованию.

Правительство выступает своеобразным гарантом подобных сделок. Основные правила кредитования прописаны в постановлении № 63, принятом Кабмином 27 января 2021 года.

Документ предполагает компенсацию государством части процентной ставки из госбюджета, чтобы заемщик смог получить кредит под 7% годовых.

В конце декабря 2020 года Минфин создал специальную структуру – ПАО «Украинская финансовая жилищная компания», однако старт ипотеке будет давать Фонд развития предпринимательства, который занимается кредитной программой «5-7-9%» для малого бизнеса.

Кредиты будут выдавать банки, для начала – государственные: Ощадбанк, Укргазбанк, ПриватБанк.

Условия ипотеки под 7% годовых

Получить льготный кредит не так просто. Условия программы ограничивают как круг лиц, которые могут воспользоваться программой, так и варианты жилья для оформления ипотеки.

Максимальный срок кредита составляет 240 месяцев или 20 лет.

Кредитная ставка для заемщика – 7% годовых.

Банк установит в договоре свою ставку, которая не может быть выше депозитного индекса UIRD на 12 месяцев. Это средняя ставка по депозиту, ежедневно публикуемая на сайте НБУ. К этой сумме добавляются 4,5% годовых на достроенное жилье (квартира, дом) и UIRD+7% на недвижимость, которая не сдана в эксплуатацию.

Все, что выше 7% годовых банку будет выплачивать государство в лице Фонда развития предпринимательства. Сейчас ставка UIRD составляет 8,3%. То есть общая сумма процентов будет 12,85 (под готовое жилье) или же 15,35% (под недострой).

В кредит можно брать жилье, которому не более 3 лет. Это могут быть как квартиры, так и индивидуальные дома. Также льготная ипотека распространяется на недостроенное жилье.

Максимальная стоимость недвижимости, которую можно приобрести по льготному кредитованию составляет 2,5 млн грн.

Максимальный размер кредита – 2 млн грн.

Кто может рассчитывать на льготную ипотеку

Получить кредит в банке на покупку жилья под 7% годовых могут те, кто:

последние 5 лет не продавал жилье (кроме временно перемещенных лиц).

официально нуждаются в улучшении жилищных условий и пребывают на квартирном учете;

граждане, которые обеспечены жильем площадью до 13,65 кв.м. или проживают в общежитии;

внутренне перемещенные лица;

молодые семьи;

научно-педагогические работники;

работники бюджетной сферы.

Какой доход должен быть у того, кто претендует на ипотеку под 7%

Размер среднемесячного денежного дохода заемщика и каждого из членов его семьи за последние 6 месяцев не должен превышать 5-кратного размера месячного размера зарплаты в соответствующем регионе Украины (где размещено жилье) по данным Госстата.

Рефинансировать старую ипотеку нелья. Можно взять льготную ипотеку, чтобы заместить (поменять) менее выгодный кредит, по более высоким ставкам, взятый ранее.

Если человек внесет 15% (375 тыс. грн) по кредиту в 2 млн грн и оформит его на 20 лет, то размер средней выплаты составит 16,3 тыс. грн. При этом общая переплата за два десятилетия составит 1,1 млн грн. Это при стандартной схеме платежей.

При аннуитете (выплата равными долями) месячный платеж в такой же ситуации выйдет меньше — 12,6 тыс. грн, но переплата (на процентах) получится больше — почти 1,4 млн грн.

Если сумма кредита составляет 1 млн гривен, то и выплаты будут в два раза меньше.

Какой минимальный размер первичного взноса

Минимальный размер первоначального взноса должен быть не меньше 15%. Но он не будет применяться к максимальным кредитам: при цене квартиры или дома в 2,5 млн грн взноса в 15% (375 тыс. грн) просто не хватит при максимальном кредите в 2 млн грн. Нужно иметь взнос в 20%.

Размер кредитных комиссий банка за все время действия договора не может превышать 0,5% суммы займа.

Льготная кредитная ставка в 7% начисляется только под нормативную площадь. Превышение этой площади кредитуется на общих основаниях.

Нормативная площадь ипотечного жилья по новой программе составляет 50 кв.м. общей площади на одного одинокого гражданина или на семью из двух лиц + 20 кв.м. на каждого следующего члена семьи.

Какие риски может нести льготное кредитование

Срок выплаты компенсации процентов совпадает со сроком ипотечного кредита.

Кабмин гарантирует покупателю действие льготной программы на весь срок кредита, то есть до 20 лет. При этом ставка не должна подняться выше заявленных 7% годовых.

Риск заключается в том, что спустя некоторое время другое правительство может попросту отменить ипотеку под 7%. Тогда ипотека станет не льготной, а реальной и покупателю придется платить банку все проценты сполна. А это, как уже отмечалось, UIRD+4,5% или UIRD+7%.

Следует понимать, что клиент заключает кредитный договор не с правительством, а с банком. Льготная ставка будут применяться к его ипотеке до тех пор, пока банк будет получать соответствующее возмещение из бюджета. Если выплаты приостановятся или прекратятся, клиент вынужден будет платить по текущим ставкам.

Напомним, ранее «Слово и дело» выясняло, как долго нужно копить на покупку однокомнатной квартиры в Украине.

Также мы сообщали, что в Украине продлили мораторий на взыскание по валютной ипотеке.

Хотите обсудить эту новость? Присоединяйтесь к телеграм-чату CHORNA RADA.

Лучшие инфографики от аналитиков «Слово и дело» каждый день без лишнего текста – в телеграм-канале Pics&Maps.

Подписывайтесь на наш аккаунт в Telegram, чтобы первыми получать важные новости и аналитику.

Ипотека на вторичное жилье — взять ипотеку на вторичку

Подробные условия

Требования к заемщику

Таpифы и документы

Без комиссий за рассмотрение и выдачу кредита

Увеличение суммы кредита при привлечении близких родственников в качестве созаемщиков

Досрочное погашение ипотеки без комиссий и ограничений

Сумма кредита

от 350 тыс ₽

Срок кредита

12, 20 и 30 лет

Валюта кредита

Цель кредита

Приобретение готового жилья на вторичном рынке

Первоначальный взнос

не менее 20% от стоимости недвижимости

Процентная ставка

- Базовые процентные ставки 10.

5% годовых

5% годовых - Льготные процентные ставки, применяемые при уплате Заёмщиком комиссии за изменение условий кредитования (снижение базовой процентной ставки по кредиту) 9,9% годовых

5% годовых

5% годовыхТарифные ставки комиссионного вознаграждения

Комиссия за изменение условий кредитования (снижение базовой процентной ставки по кредиту) в размере 2% от суммы кредита, уплачивается Заемщиком единовременно за счет его собственных денежных средств до выдачи Кредита

Комиссия за выдачу кредита

График платежей

Ежемесячно, начиная с календарного месяца, следующего за месяцем образования ссудной задолженности, уплачивается платеж в погашение задолженности по кредитному договору дифференцированным платежом

Обеспечение по кредиту

- ипотека в силу закона;

- поручительство Продавца при выдаче кредита на приобретение недвижимости до регистрации перехода права собственности к Заемщику / одному из Солидарных заемщиков на приобретенный с использованием кредитных средств Объект недвижимости; поручительство действует до момента регистрации перехода права собственности (при принятии поручительства не учитываются доходы Продавца)

Перечень объектов недвижимости — предметов залога:

- объекты жилой недвижимости (комната, отдельная квартира, жилой дом с земельным участком (с правом аренды земельного участка), на котором расположен такой дом (коттедж/таунхаус), комната в общежитии (при наличии свидетельства о праве собственности)

Требования к предмету залога:

- предмет залога должен находиться в населенном пункте присутствия Банка либо не далее 30 км от точки присутствия Банка;

-

предмет залога оценивается по рыночной стоимости.

Страхование жизни

по желанию Заемщика

Страхование имущества

по желанию Заемщика

Перечень страховых компаний, имеющих устойчивое финансовое положение: АО «СОГАЗ», ЗАО «МАКС», ОАО «АльфаСтрахование», ЗАО «Д2 Страхование», САО «ВСК», СПАО «Ингосстрах», ООО «АльфаСтрахование-Жизнь», ООО «Зетта Страхование», ООО «Страховое общество «Сургутнефтегаз», АО «ГСК «Югория», ООО «СК Согласие»

- Возраст — от 21 года до 70 лет на момент окончания срока кредита

- Стаж — не менее 3 месяцев на последнем месте работы и не менее 1 года непрерывной трудовой деятельности

- Регистрация и проживание — субъекты РФ, где есть подразделение СКБ-банка

- Гражданство — Российская Федерация

Документы

Заявление-анкета

Справка о доходах

Паспорт гражданина РФ

Свидетельсво о постановке на налоговый учет (при наличии)

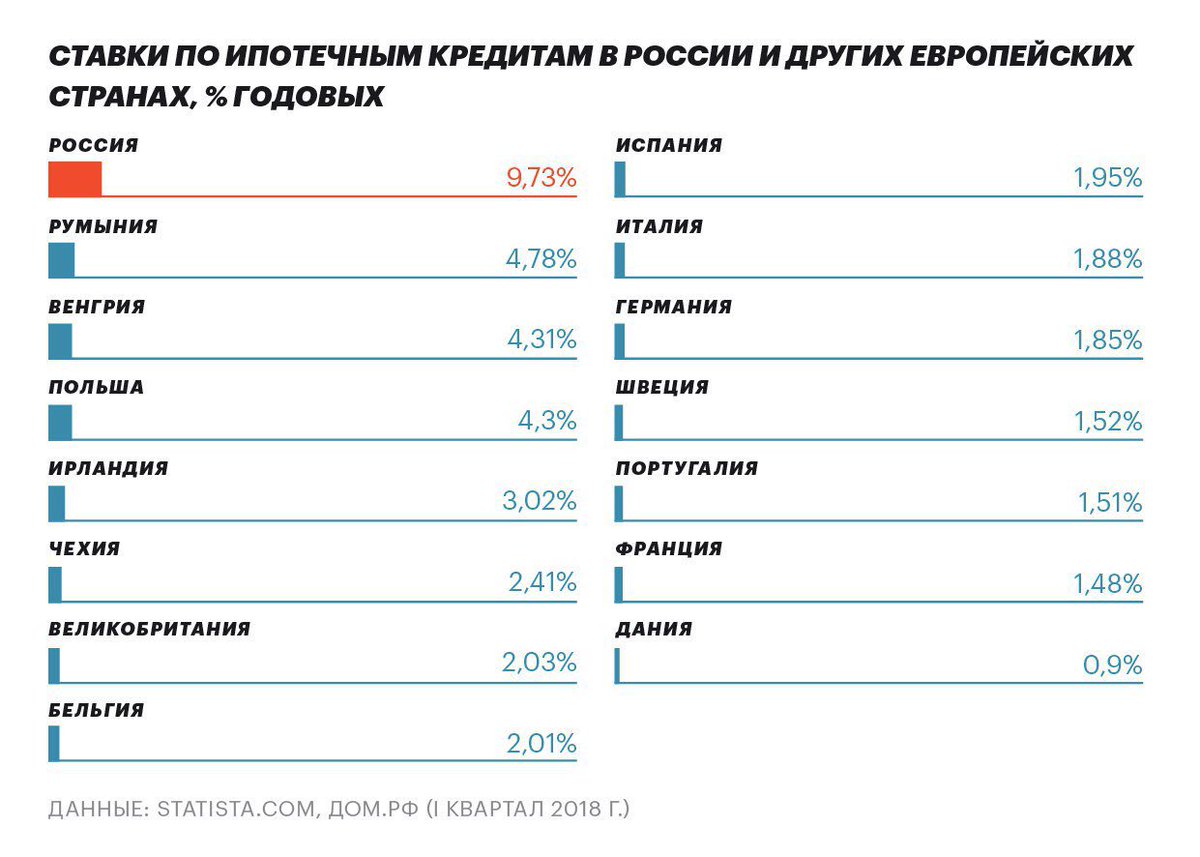

Путин выступил за снижение ставок по ипотеке до 7-8% годовых — Экономика и бизнес

youtube.com/embed/nU0-b6CSlYM» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/nU0-b6CSlYM» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

YouTube/ТАСС

МОСКВА, 1 марта. /ТАСС/. Президент России Владимир Путин считает необходимым снижение ставок по ипотечным жилищным кредитам до 7-8% годовых.

«Нам нужно и дальше снижать среднюю ставку [по ипотечным кредитам] до 7-8%. Но стремиться нужно к 7%, это уж точно», — поставил задачу президент в послании Федеральному собранию РФ.

В 2017 году в России было выдано около 1 млн ипотечных кредитов, в декабре 2017 года средняя ставка в рублях впервые опустилась ниже 10% годовых, подчеркнул он.

- Ипотека в России. Досье

«За предстоящие шесть лет ипотека должна стать доступной для большинства российских семей», — заявил глава государства в ходе послания.

Снижение ипотечных ставок вкупе с ростом доходов граждан и увеличением предложения на жилищном рынке, глава государства назвал в числе факторов повышения доступности жилья.

Средняя ставка по всем выданным ипотечным кредитам в январе 2018 года составила 9,85%, снизившись на 1,99 процентных пункта по сравнению с январем 2017 года, сообщили ТАСС в Агентстве ипотечного жилищного кредитования. Кроме того, с 2018 года в России действует программа субсидирования ставки по ипотеке семьям при рождении второго или третьего ребенка. По программе можно получить новый ипотечный кредит на покупку строящегося жилья или рефинансировать действующий кредит по ставке 6%.

Кроме того, с 2018 года в России действует программа субсидирования ставки по ипотеке семьям при рождении второго или третьего ребенка. По программе можно получить новый ипотечный кредит на покупку строящегося жилья или рефинансировать действующий кредит по ставке 6%.

Объемы строительства

Объемы строительства жилья в России необходимо увеличить с 80 до 120 млн кв. м в год, такую задачу поставил президент России Владимир Путин в послании Федеральному собранию РФ.

«Нам нужно стремиться к строительству от сегодняшних 80 до 120 млн квадратных метров в год. Цель весьма амбициозная, но абсолютно реалистичная, если иметь в виду и новые технологии, и опыт, который появился у наших строительных компаний», — сказал президент.

Простой калькулятор ипотеки (PITI) — Расчет ипотеки

Базовый обзор

Существует множество различных ипотечных программ и вариантов на выбор, создаете ли вы новую ипотеку для покупки дома или для рефинансирования ипотеки на дом, который у вас уже есть. Существуют ипотечные кредиты с фиксированной ставкой, ипотечные ссуды с фиксированной или регулируемой ставкой и ипотеки с регулируемой процентной ставкой на выбор. Самая популярная и известная ипотека — это ипотека с фиксированной процентной ставкой на 15 и 30 лет.

Существуют ипотечные кредиты с фиксированной ставкой, ипотечные ссуды с фиксированной или регулируемой ставкой и ипотеки с регулируемой процентной ставкой на выбор. Самая популярная и известная ипотека — это ипотека с фиксированной процентной ставкой на 15 и 30 лет.

Зачем нужен калькулятор ипотечного кредита?

Есть так много различных вариантов ипотеки и ссуды на выбор, что иногда это может быть немного подавляющим.Независимо от того, оформляете ли вы новую ипотеку для покупки дома или рефинансируете ипотеку для дома, которым вы уже владеете, всегда есть множество аспектов, которые следует учитывать.

Чтобы назвать лишь некоторые из наиболее распространенных вариантов, есть ипотека с фиксированной ставкой, ипотека с регулируемой ставкой и ипотека с фиксированной ставкой для тех, кто хочет что-то среднее. Ипотека с фиксированной процентной ставкой на срок от 15 до 30 лет в настоящее время является наиболее распространенной.

Какой бы вид ипотечной ссуды вы ни использовали, информация, которую вы получите из Калькулятора ипотечной ссуды, останется актуальной.

Как пользоваться калькулятором ипотечного кредита

Мы сделали все возможное, чтобы сделать этот калькулятор максимально простым и удобным, но если вы не знаете, с чего начать, попробуйте выполнить следующие действия:

- Используйте ползунок, чтобы ввести сумму ипотеки, или просто введите ее в поле. Если вы еще не уверены, сколько займете, просто введите свой наиболее вероятный вариант.

- Используйте раскрывающийся список или ползунок для ввода вашего термина; это количество лет, которое вы намереваетесь потратить на погашение кредита.

- Используйте ползунок или поле, чтобы ввести свою процентную ставку. Если вы еще этого не знаете, оставьте исходную цифру, поскольку она представляет собой текущую среднерыночную величину.

- Ваш ежемесячный платеж теперь будет отображаться в верхней синей полосе и под полем процентной ставки в соответствии с предоставленной информацией.

- Если бюджет у вас намного меньше, вы можете нажать «Предоплаты», чтобы добавить дополнительную сумму, которую вы будете платить каждый месяц, год или даже только один раз. Это уменьшит общую сумму погашения, как вы можете видеть на графике под разделом «Предоплаты».

- Щелкните «Просмотреть отчет», чтобы просмотреть подробную разбивку по ссуде, включая общую сумму, подлежащую выплате в течение срока, и график платежей, сравнивающий ваши регулярные платежи с платежами, увеличенными за счет предоплаты (если применимо).

Это уменьшит общую сумму погашения, как вы можете видеть на графике под разделом «Предоплаты».

Это уменьшит общую сумму погашения, как вы можете видеть на графике под разделом «Предоплаты».Таблица коэффициентов оплаты — Ежемесячные выплаты по ипотеке на 1000 долларов США

Эта таблица выплат по ипотеке позволит вам оценить ежемесячные выплаты основной суммы и процентов по любой ипотеке с фиксированной процентной ставкой. Вы не можете надежно использовать диаграмму для расчета ежемесячного платежа по ипотеке с регулируемой процентной ставкой, за исключением начального периода; после этого, конечно, ставка, срок (и выплаты) будут другими.

Использование таблицы выплат по ипотеке

Эта диаграмма охватывает процентные ставки от 1% до 7,875% и сроки займа на 15 и 30 лет. В каждом столбце сроков указан ежемесячный платеж (основная сумма + проценты) и общая сумма, которую вы должны выплатить за каждую 1000 долларов ссуды.

В каждом столбце сроков указан ежемесячный платеж (основная сумма + проценты) и общая сумма, которую вы должны выплатить за каждую 1000 долларов ссуды.

Просмотрите столбец процентной ставки до заданной процентной ставки, например 7%; затем перейдите к фактору оплаты на срок 15 или 30 лет. Умножьте указанный коэффициент на количество тысяч в сумме ипотечного кредита, и в результате вы получите ежемесячный платеж по основной сумме и процентам.Чтобы получить общую стоимость удержания ссуды до истечения срока, умножьте количество тысяч в ссуде на коэффициент общей суммы.

В нашем примере для кредита в 100 000 долларов на 30 лет умножаем 6,65 на 100 = 665 долларов в месяц; ваша ссуда будет иметь общую стоимость 239 509 долларов (2395,09 X 100).

Развернуть все и напечатать

Таблица выплат по ипотеке

| Срок действия 15 лет | Срок действия 30 лет | |||

|---|---|---|---|---|

Процентная ставка | Ежемесячный платеж | Общая сумма | Ежемесячный платеж | Общая сумма |

1. | $ 6,04 | $ 1 087,21 | $ 3,27 | $ 1178,69 |

1,25% | $ 6,10 | $ 1 097,20 | $ 3,33 | $ 1199,71 |

1,375% | $ 6,15 | $ 1 107,24 | $ 3,39 | $ 1 220.95 |

1,50% | $ 6.21 | $ 1117,34 | $ 3,45 | $ 1 242.43 |

1,625% | $ 6.26 | $ 1 127,49 | $ 3.511 | $ 1 264,14 |

1,75% | $ 6.32 | $ 1137,71 | $ 3,57 | $ 1 286,08 |

1,875% | $ 6.38 | $ 1 147,98 | $ 3,63 | $ 1 308,24 |

2,125% | $ 6.49 | 1168 долларов.70 | $ 3,75 | $ 1 353,24 |

2,25% | $ 6. 55 55 | $ 1 179,14 | $ 3,82 | $ 1 376,08 |

2,375% | $ 6.60 | $ 1 189,65 | $ 3,88 | $ 1399,14 |

2,50% | $ 6.66 | $ 1,200,21 | $ 3,95 | $ 1 422,43 |

2,625% | $ 6.72 | $ 1 210,84 | $ 4.01 | $ 1 445,94 |

2,75% | $ 6,78 | $ 1 211,52 | $ 4,08 | $ 1 469,67 |

2,875% | $ 6,84 | $ 1 322,25 | $ 4,14 | $ 1 493,61 |

3,125% | $ 6.96 | $ 1 253,89 | $ 4,28 | $ 1 542,15 |

3.25% | $ 7,02 | $ 1 264,80 | $ 4.35 | $ 1 566,74 |

3,375% | $ 7,08 | $ 1 275,76 | $ 4. 42 42 | $ 1 591,54 |

3,50% | $ 7,14 | $ 1 286,78 | $ 4.49 | $ 1 616,56 |

3,625% | $ 7,21 | $ 1 297,86 | $ 4.56 | $ 1 641.78 |

3,75% | $ 7,27 | $ 1 308,99 | $ 4.63 | $ 1 667,21 |

3,875% | $ 7.33 | $ 1 320,19 | $ 4,70 | $ 1 692,85 |

4,125% | $ 7,45 | $ 1 342,74 | $ 4.84 | $ 1 744,73 |

4,25% | $ 7,52 | 1354 доллара.10 | $ 4,91 | $ 1 770,90 |

4,375% | $ 7,58 | $ 1365,51 | $ 4,99 | $ 1 797,42 |

4,50% | $ 7,64 | $ 1 376,98 | $ 5,06 | $ 1 824,06 |

4,625% | $ 7,71 | $ 1 388,51 | $ 5,14 | $ 1850,90 |

4. | $ 7,77 | $ 1,400,09 | $ 5.21 | $ 1 877,93 |

4,875% | $ 7,84 | $ 1 411,73 | $ 5.29 | $ 1 905,14 |

5,125% | $ 7.97 | $ 1 435,17 | $ 5,44 | $ 1 960,15 |

5,25% | $ 8,03 | $ 1 446,97 | $ 5,52 | 1987 г.93 |

5,375% | $ 8,10 | $ 1 458,83 | $ 5,59 | $ 2 015,89 |

5,50% | $ 8,18 | $ 1 470,75 | $ 5,68 | $ 2 044,04 |

5,625% | $ 8,24 | $ 1 482,72 | $ 5,76 | $ 2 074,36 |

5,75% | $ 8.31 | 1 494 долл. США.73 | $ 5,84 | 2100,86 долл. США |

5,875% | $ 8,37 | $ 1 506,81 | $ 5. 92 92 | 2129,54 долл. США |

6,125% | $ 8,51 | $ 1 531,13 | $ 6,08 | $ 2 187,40 |

6,25% | $ 8,58 | $ 1 543,36 | $ 6,16 | $ 2 216,58 |

6.375% | $ 8,64 | $ 1 555,65 | $ 6.24 | $ 2 245,93 |

6,50% | $ 8,72 | $ 1 567,99 | $ 6.33 | $ 2 275,44 |

6,625% | $ 8,78 | $ 1 580,39 | $ 6.40 | $ 2 305,12 |

6,75% | $ 8,85 | $ 1 592,83 | $ 6.49 | 2334 доллара.95 |

6,875% | $ 8.92 | $ 1 605,34 | $ 6.57 | $ 2 364,94 |

7,125% | $ 9,06 | $ 1 630,49 | $ 6,74 | $ 2 425,39 |

7,25% | 9,13 | $ 1 643,15 | $ 6,82 | $ 2 455,83 |

7,375% | $ 9. 20 20 | 1655 долларов.86 | $ 6.91 | $ 2 486,43 |

7,50% | $ 9,27 | $ 1 668,62 | $ 6,99 | $ 2 517,17 |

7,625% | $ 9,34 | $ 1 681,43 | $ 7,08 | $ 2 548,06 |

7,75% | $ 9,41 | $ 1 694,29 | $ 7,16 | $ 2 579,08 |

7.875% | $ 9,48 | $ 1 707,20 | $ 7,25 | 2 610,25 долл. США |

125%

125% 75%

75% Посетите //www.hsh.com, чтобы узнать о последних ставках и условиях ипотеки, а также:

— Лучшие в Интернете калькуляторы амортизации, предоплаты и собственного капитала

— Последние ставки и условия от конкурентоспособных кредиторов

— Прогнозы, рыночные комментарии, полезные статьи и многое другое

7-летний гибридный ипотечный калькулятор с регулируемой ставкой

Текущие 7-летние гибридные ставки ARM

В следующей таблице показаны ставки для кредитов ARM, которые сбрасываются после седьмого года. Если результаты не отображаются или вы хотите сравнить ставки с другими начальными периодами, вы можете использовать меню продуктов, чтобы выбрать ставки по кредитам, которые сбрасываются через 1, 3, 5 или 10 лет. По умолчанию отображаются ссуды рефинансирования. При нажатии на кнопку покупки отображаются текущие цены покупки.

Если результаты не отображаются или вы хотите сравнить ставки с другими начальными периодами, вы можете использовать меню продуктов, чтобы выбрать ставки по кредитам, которые сбрасываются через 1, 3, 5 или 10 лет. По умолчанию отображаются ссуды рефинансирования. При нажатии на кнопку покупки отображаются текущие цены покупки.

В следующей таблице показаны текущие 30-летние ставки по ипотеке, доступные в Лос-Анджелесе. Вы можете использовать меню, чтобы выбрать другие сроки займа, изменить сумму займа или изменить свое местонахождение.

Что такое ARM?

Ссуды с регулируемой ставкой получили свое название от того факта, что процентная ставка корректируется на протяжении всего срока ссуды.

Хотя ипотечные кредиты с фиксированной процентной ставкой гораздо более популярны в США, чем ARM, большинство развитых рынков, таких как Великобритания, Ирландия, Канада, Австралия, Новая Зеландия и Гонконг, обычно предоставляют ссуды в основном по регулируемым или переменным ставкам.

ARM в США обычно структурированы на 30 лет, хотя есть также 15-летние варианты.

Общие определения

- Ставка со скидкой: Первоначальная ставка, взимаемая при отправке ARM. Эта ставка может быть значительно ниже, чем полностью проиндексированная ставка. Ставки тизеров и начальные ставки — это другие названия этого термина.

- Индекс: Указанный экономический индикатор, который используется для расчета корректировок ставки ARM, которые увеличивают или понижают процентную ставку, взимаемую по ссуде.

- Маржа: Процент, добавленный выше указанного индекса для оценки ARM.

- Полностью проиндексированная ставка: Сумма индексной ставки и маржи.

- 3/1: Первый числовой формат относится к начальному периоду времени, в течение которого фиксируется гибридная ипотека, тогда как второе число относится к тому, как часто ставка может впоследствии корректироваться по истечении фиксированного периода. Наиболее распространенными ссудами ARM являются ссуды 5/1 и 7/1, при этом 3/1 и 10/1 относительно менее популярны. Ссуды также могут быть структурированы с использованием других, менее распространенных форматов.Например, можно иметь 5/5 ARM, которые сбрасываются каждые 5 лет. Или можно было иметь 2/28 или 3/27 ARM. В этом формате первое число сообщает вам, на какой срок установлены ставки, а второе число указывает, на сколько лет будет произведена корректировка ссуды. Некоторые из этих кредитов могут корректироваться каждые 6 месяцев, а не ежегодно.

- Этаж: Гарантия минимальной ставки, которая предотвращает падение ссуды ниже начальной или другой установленной ставки. Это необычная особенность в основных ARM, но чаще встречается в субстандартных кредитах.

- Начальный предел корректировки: Максимальная сумма, на которую процентная ставка по ссуде может измениться во время первого сброса ставки, который происходит после начального вводного периода ссуды.

- Лимит периодического сброса: Максимальная сумма, на которую процентная ставка по ссуде может измениться во время любой корректировки после первоначальной корректировки.

- Пожизненный предел: Максимальная сумма, на которую процентная ставка по ссуде может увеличиваться на протяжении всего срока ссуды.Обычно это 5%, хотя в некоторых случаях это может быть 6%.

- Перенос: Часть изменения ставки, которая не была отражена в полностью индексированной ставке из-за ограничения периодической корректировки. Некоторые кредиторы могут перенести эту сумму на следующий год.

- Пределы выплат: Как и предельные ставки, эти ограничения применяются к тому, насколько ваш ежемесячный платеж может изменяться каждый год. Если у Option-ARM предельный размер платежей составляет 6%, а ваш ежемесячный платеж по кредиту составлял 1000 долларов в месяц, то в следующем году сумма платежа не превысит 1060 долларов. Любые невыплаченные проценты по такой ссуде Option-ARM затем добавляются к балансу ссуды.

- APR: годовая стоимость кредита, отражающая все расходы, включая баллы, комиссию за оформление и ипотечное страхование.

Наиболее распространенными ссудами ARM являются ссуды 5/1 и 7/1, при этом 3/1 и 10/1 относительно менее популярны. Ссуды также могут быть структурированы с использованием других, менее распространенных форматов.Например, можно иметь 5/5 ARM, которые сбрасываются каждые 5 лет. Или можно было иметь 2/28 или 3/27 ARM. В этом формате первое число сообщает вам, на какой срок установлены ставки, а второе число указывает, на сколько лет будет произведена корректировка ссуды. Некоторые из этих кредитов могут корректироваться каждые 6 месяцев, а не ежегодно.

Наиболее распространенными ссудами ARM являются ссуды 5/1 и 7/1, при этом 3/1 и 10/1 относительно менее популярны. Ссуды также могут быть структурированы с использованием других, менее распространенных форматов.Например, можно иметь 5/5 ARM, которые сбрасываются каждые 5 лет. Или можно было иметь 2/28 или 3/27 ARM. В этом формате первое число сообщает вам, на какой срок установлены ставки, а второе число указывает, на сколько лет будет произведена корректировка ссуды. Некоторые из этих кредитов могут корректироваться каждые 6 месяцев, а не ежегодно.

Любые невыплаченные проценты по такой ссуде Option-ARM затем добавляются к балансу ссуды.

Любые невыплаченные проценты по такой ссуде Option-ARM затем добавляются к балансу ссуды.Ссуды могут использовать один и тот же номер или разные номера для первоначальной корректировки и периодического сброса.

- Ограничение на 2/2/5 означает, что ссуду можно изменить на 2% при любой корректировке вплоть до пожизненной корректировки на 5% выше начальной процентной ставки.

- Ссуда с ограничением на 2/1/5 может измениться на 2% при первой корректировке, до 1% при любых последующих корректировках, вплоть до корректировки на 5% выше начальной процентной ставки на весь срок действия.

В некоторых случаях, когда лимит процентных ставок не позволяет вашему займу перемещаться на столько же, сколько перемещался базовый индекс, кредитор может перенести часть изменения ставки, которая не применялась в этом году, на последующие годы. Например, если ставки увеличиваются на 3%, но ваш периодический лимит позволяет им увеличить кредит максимум на 2%, дополнительный 1% может быть применен к корректировке ставки в следующем году, даже если указанная индексная ставка не увеличивается в этом году. .

Например, если ставки увеличиваются на 3%, но ваш периодический лимит позволяет им увеличить кредит максимум на 2%, дополнительный 1% может быть применен к корректировке ставки в следующем году, даже если указанная индексная ставка не увеличивается в этом году. .

Индекс

Индекс, часто называемый эталонной ставкой, — это ставка, указанная в контракте, которой будет следовать ставка ARM. Разные кредиторы выбирают разные индексы, но некоторые из самых популярных индексов:

- Индекс стоимости фондов 11-го округа (COFI)

- Лондонская межбанковская ставка предложения (LIBOR)

- Ежемесячный обзор процентных ставок (MIRS) FHFA

- 12-месячный средний индекс казначейства (MTA)

- Казначейство с постоянным сроком погашения (CMT)

- Национальная средняя ставка по контракту ипотечная ставка Своп ставка (BBSW)

Некоторые кредиторы могут предпочесть использовать собственный индекс внутренней стоимости фондов, а не широко используемую внешнюю ставку.

Маржа

Этот процент добавляется к индексной ставке для определения процентной ставки по ссуде ARM.

Если ссуда проиндексирована по COFI с маржой 3%, то при изменении COFI с 1,9% до 2,7% процентная ставка ARM сместится с 4,9% до 5,7% годовых.

Добавление маржи к индексу дает так называемую полностью проиндексированную ставку.

Некоторые кредиторы могут изменять размер маржи, применяемой к ссуде, в зависимости от вашего кредитного рейтинга. Обязательно спросите, что произойдет с вашей маржой, если ваш кредитный рейтинг значительно улучшится или снизится.

Когда меняются ставки?

После начального вводного периода ставки обычно меняются каждый год в годовщину выдачи ипотеки. Точная дата, используемая для указания новой справочной ставки, зависит от используемого индекса, но обычно это делается примерно за 45 дней до годовщины ссуды.

Бонусные баллы

Пункты покупки позволяют покупателю дома платить по более низкой процентной ставке. Обычно 1 балл эквивалентен 1% от основной суммы кредита. Для ссуды в размере 240 000 долларов 1 балл составит 2400 долларов.Баллы могут быть оплачены покупателем и / или продавцом дома авансом. Их также можно включить в основную сумму кредита.

Обычно 1 балл эквивалентен 1% от основной суммы кредита. Для ссуды в размере 240 000 долларов 1 балл составит 2400 долларов.Баллы могут быть оплачены покупателем и / или продавцом дома авансом. Их также можно включить в основную сумму кредита.

По ипотеке с фиксированной ставкой авансовый платеж гарантирует более низкую процентную ставку на весь срок действия ссуды. По ссуде ARM любые выплаты по баллам могут удерживать процентную ставку только в течение периода начальной ставки, после чего ставки значительно вырастут. Таким образом, баллы обычно менее ценны для ARM, чем для FRM.

Более того, даже если указанная индексная ставка не повышается, корректировка ARM может привести к увеличению ваших первоначальных дисконтированных ставок, когда ссуда переходит с начальной ставки на полностью индексированную.

Штрафы за предоплату

Штрафы за предоплату могут затруднить продажу вашего дома или рефинансирование по фиксированной ставке.

Большинство основных ипотечных кредитов допускают предоплату без штрафа, но некоторые субстандартные ссуды ARM могут взимать комиссию или штраф за предоплату. Эти штрафные санкции более распространены во время начального периода тизера, хотя в некоторых случаях штрафной период может длиться на несколько лет дольше, чем ставка тизера. Некоторые штрафы за предоплату могут сработать, когда ссуда полностью выплачена, в то время как другие ссуды могут быть структурированы так, чтобы взимать штраф, даже если ссуда только частично выплачивается досрочно.

Эти штрафные санкции более распространены во время начального периода тизера, хотя в некоторых случаях штрафной период может длиться на несколько лет дольше, чем ставка тизера. Некоторые штрафы за предоплату могут сработать, когда ссуда полностью выплачена, в то время как другие ссуды могут быть структурированы так, чтобы взимать штраф, даже если ссуда только частично выплачивается досрочно.

- Жесткие штрафы за досрочное погашение вступают в силу, если вы выплачиваете ссуду в течение штрафного периода по любой причине.

- Мягкие штрафы за досрочное погашение вступают в силу только в том случае, если вы рефинансируете ссуду в течение штрафного периода.

Обязательно спросите, содержит ли ваш кредит штраф за предоплату, сколько он может стоить, как долго он длится и что может вызвать его.

Оговорки о преобразовании

Некоторые ссуды имеют встроенный пункт о конверсии, который позволяет кредитору конвертировать ссуду в полностью амортизируемую ипотеку с фиксированной ставкой в течение определенных периодов времени, например, в конце первого периода корректировки или , когда ссуда имеет отрицательную амортизацию и достигает 110% или 125% от первоначальной суммы кредита.

В вашем кредитном документе должно быть указано, когда ссуда может быть конвертирована, есть ли какие-либо комиссии, связанные с конвертацией, и какая ставка процента будет установлена во время конвертации.

Как сравнить исторические ставки по ипотечным кредитам?

При получении ARM обязательно спросите, какова годовая процентная ставка (APR) по ссуде. Если начальная ставка ниже этой ставки, можно ожидать, что выплаты значительно увеличатся, даже если справочная ставка, по которой индексируется ссуда, не изменится.

В настоящее время разница между FRM и ARM довольно низка, что делает фиксированные ставки относительно более выгодным вариантом. По мере роста процентных ставок обычно значительно увеличивается спрэд между фиксированными и регулируемыми ссудами, что может сделать ссуды ARM более привлекательным вариантом.

Вот исторические среднегодовые процентные ставки по популярным продуктам жилищного кредитования.

| Год | 30-летняя скорость FRM | 30-летние баллы | 15-летняя скорость FRM | 15-летние баллы | 1-летняя ARM Скорость | Очки на 1 год | Годовая маржа | 5/1-летняя ARM Скорость | Баллы за 5/1 год | 5/1-летняя маржа |

|---|---|---|---|---|---|---|---|---|---|---|

| 2019 | 3. 94 94 | 0,5 | 3,39 | 0,5 | 3,14 | 0,3 | 2,75 | |||

| 2018 | 4,54 | 0,5 | 4,00 | 0,5 | 3,82 | 0,3 | 2,76 | |||

| 2017 | 3.99 | 0,5 | 3,27 | 0,5 | 3,20 | 0,4 | 2,74 | |||

| 2016 | 3,65 | 0,5 | 2,93 | 0,5 | 2,87 | 0,5 | 2,74 | |||

| 2015 | 3.85 | 0,6 | 3,09 | 0,6 | 2,53 | 0,3 | 2,74 | 2,94 | 0,5 | 2,74 |

| 2014 | 4,17 | 0,6 | 3,29 | 0,6 | 2,44 | 0,4 | 2,73 | 3. 02 02 | 0,5 | 2,74 |

| 2013 | 3,98 | 0,7 | 3,11 | 0,7 | 2,62 | 0,4 | 2,76 | 2,88 | 0,5 | 2,75 |

| 2012 | 3,66 | 0,7 | 2,93 | 0.7 | 2,69 | 0,5 | 2,76 | 2,78 | 0,6 | 2,74 |

| 2011 | 4,45 | 0,7 | 3,68 | 0,7 | 3,03 | 0,6 | 2,76 | 3,31 | 0,6 | 2,74 |

| 2010 | 4.69 | 0,7 | 4,1 | 0,7 | 3,78 | 0,6 | 2,76 | 3,82 | 0,6 | 2,74 |

| 2009 | 5,04 | 0,7 | 4,57 | 0,7 | 4,7 | 0,6 | 2,75 | 4. 75 75 | 0,6 | 2,74 |

| 2008 | 6,03 | 0,6 | 5,62 | 0,6 | 5,17 | 0,6 | 2,74 | 5,74 | 0,6 | 2,75 |

| 2007 | 6,34 | 0,4 | 6,03 | 0.4 | 5,56 | 0,6 | 2,75 | 6,07 | 0,5 | 2,76 |

| 2006 | 6,41 | 0,5 | 6,07 | 0,5 | 5,54 | 0,7 | 2,76 | 6,08 | 0,6 | 2,77 |

| 2005 | 5.87 | 0,6 | 5,42 | 0,6 | 4,49 | 0,7 | 2,77 | 5,32 | 0,6 | 2,78 |

| 2004 | 5,84 | 0,7 | 5,21 | 0,6 | 3,9 | 0,7 | 2,77 | |||

| 2003 | 5. 83 | 0,6 | 5,17 | 0,6 | 3,76 | 0,6 | 2,76 | |||

| 2002 | 6.54 | 0,6 | 5,98 | 0,6 | 4,62 | 0,7 | 2,77 | |||

| 2001 | 6.97 | 0,9 | 6,5 | 0,9 | 5,82 | 0,9 | 2,77 | |||

| 2000 | 8,05 | 1 | 7,72 | 1 | 7,04 | 1 | 2,78 | |||

| 1999 | 7.44 | 1 | 7,06 | 1 | 5,99 | 1,1 | 2,79 | |||

| 1998 | 6,94 | 1,1 | 6. 59 59 | 1,1 | 5,58 | 1,1 | 2,79 | |||

| 1997 | 7.6 | 1,7 | 7,13 | 1,7 | 5,61 | 1,4 | 2,79 | |||

| 1996 | 7,81 | 1,7 | 7,32 | 1,7 | 5,67 | 1,4 | 2,79 | |||

| 1995 | 7.93 | 1,8 | 7,48 | 1,8 | 6,06 | 1,5 | 2,8 | |||

| 1994 | 8,38 | 1,8 | 7,86 | 1,8 | 5,36 | 1,5 | 2,79 | |||

| 1993 | 7. 31 31 | 1,6 | 6,83 | 1,6 | 4,58 | 1,5 | 2,77 | |||

| 1992 | 8,39 | 1,7 | 7,96 | 1,7 | 5,62 | 1,7 | 2,76 | |||

| 1991 | 9.25 | 2 | 7,09 | 1,9 | 2,77 | |||||

| 1990 | 10,13 | 2,1 | 8,36 | 2,1 | 2,77 | |||||

| 1989 | 10.32 | 2,1 | 8,8 | 2,3 | 2,77 | |||||

| 1988 | 10,34 | 2,1 | 7,9 | 2,3 | 2,75 | |||||

| 1987 | 10. 21 21 | 2,2 | 7,83 | 2,2 | ||||||

| 1986 | 10,19 | 2,2 | 8,43 | 2,3 | ||||||

| 1985 | 12.43 | 2,5 | 10,05 | 2,5 | ||||||

| 1984 | 13,88 | 2,5 | 11,51 | 2,5 | ||||||

| 1983 | 13.24 | 2,1 | ||||||||

| 1982 | 16,04 | 2,2 | ||||||||

| 1981 | 16,63 | 2,1 | ||||||||

| 1980 | 13. 74 | 1,8 | ||||||||

| 1979 | 11,2 | 1,6 | ||||||||

| 1978 | 9,64 | 1,3 | ||||||||

| 1977 | 8.85 | 1,1 | ||||||||

| 1976 | 8,87 | 1,1 | ||||||||

| 1975 | 9,05 | 1,1 | ||||||||

| 1974 | 9. 19 19 | 1,2 | ||||||||

| 1973 | 8,04 | 1 | ||||||||

| 1972 | 7,38 | 0,9 |

Источник: Freddie Mac PMMS

Что такое гибридный ARM?

Большинство ипотечных кредитов с регулируемой процентной ставкой имеют вступительный период, когда процентная ставка и ежемесячные платежи являются фиксированными.После начального вводного периода ссуда переходит от действия ипотеки с фиксированной процентной ставкой к ипотеке с регулируемой процентной ставкой, при которой процентные ставки могут быть плавающими или сбрасываться каждый год. Если ссуда называется 5/1 ARM, то это означает, что ссуда фиксируется на первые 5 лет, а затем ставка сбрасывается каждый год. Первоначальная процентная ставка по кредиту часто дисконтируется ниже «полностью индексированной» ставки, которую можно получить, прибавив маржу к индексированной справочной ставке.

Первоначальная процентная ставка по кредиту часто дисконтируется ниже «полностью индексированной» ставки, которую можно получить, прибавив маржу к индексированной справочной ставке.

ОРУЖИЕ прочие

Эти другие форматы ссуд были более популярны во время пузыря на рынке недвижимости, но стали гораздо менее распространенными после того, как пузырь лопнул.

Ссуды под документы / без документов

Кредиторы хотят знать, что вы сможете погасить ссуду, прежде чем они ее выдадут. Если кредитор предлагает вариант ссуды «с низкой документацией» или «без документов», этот вариант обычно взимает более высокую процентную ставку, чтобы компенсировать дополнительный риск при предоставлении вам кредита.

ARM только для процентов (I-O)

Эти ссуды действуют аналогично другим ARM, за исключением того, что первоначальный фиксированный период ссуды покрывает только начисленные проценты по ссуде, оставляя основную сумму без изменений. По истечении срока действия тизерной ставки заем автоматически переходит в обычный амортизируемый заем ARM. Например, IO ARM 5/1 будет взимать только проценты в течение первых 5 лет ссуды, затем в этот момент ссуда будет преобразована в амортизируемую ссуду, где оставшаяся основная сумма выплачивается в течение следующих 25 оставшихся лет кредита. заем. Фактически это похоже на 2 кредита в одном

По истечении срока действия тизерной ставки заем автоматически переходит в обычный амортизируемый заем ARM. Например, IO ARM 5/1 будет взимать только проценты в течение первых 5 лет ссуды, затем в этот момент ссуда будет преобразована в амортизируемую ссуду, где оставшаяся основная сумма выплачивается в течение следующих 25 оставшихся лет кредита. заем. Фактически это похоже на 2 кредита в одном

- беспроцентная ссуда на вводный период

- обычный заем ARM, который погашается в течение оставшегося срока кредитования (30 лет — продолжительность вводного периода)

То же самое можно сказать и о ссуде на 3 года или 10 лет о ссуде.Они будут взимать фиксированную процентную ставку за 3 и 10 лет соответственно, а затем ссуды будут амортизироваться по плавающей процентной ставке в течение оставшихся 27 и 20 лет соответственно.

Ссуды с более длительным начальным периодом ввода-вывода имеют более высокие последующие выплаты после этого, потому что они вынуждены выплачивать проценты И весь остаток по ссуде за меньшее количество последующих лет.

IO обычно взимают фиксированную процентную ставку в течение вводного периода IO, но некоторые ссуды могут также взимать переменные ставки в течение только процентной части ссуды.

ОРУЖИЙ ОПЛАТЫ

Эти процентные жилищные ссуды обычно представляют собой 30-летние ARM, которые позволяют заемщику «выбрать платеж» между четырьмя суммами: полностью амортизируемый 30-летний платеж, полностью амортизируемый 15-летний платеж, процентный платеж , и установленный минимальный платеж.

Когда заемщики постоянно производят выплаты по варианту оплаты ниже начисленных процентов, ссуда становится отрицательной с отрицательной амортизацией, а сальдо ссуды со временем растет. Большинство опционных контрактов ARM, допускающих отрицательную амортизацию, имеют максимальный лимит отрицательной амортизации (от 110% до 125% от первоначальной суммы кредита).По достижении этого отрицательного лимита ссуда пересчитывается, а минимальные платежи автоматически переносятся на полностью амортизируемый платеж.

Ограничения платежей аналогичны ограничениям ставок, но они применяются к тому, насколько ваш ежемесячный платеж может изменяться каждый год, а не к процентной ставке. Если у Option-ARM предельный размер платежей составляет 6%, а ваш ежемесячный платеж по кредиту составлял 1000 долларов в месяц, то в следующем году сумма платежа не превысит 1060 долларов. Любые невыплаченные проценты по такой ссуде Option-ARM затем будут добавлены к балансу ссуды, что приведет к отрицательной амортизации.

Option ARM обычно автоматически обновляются каждые 5 лет для корректировки ARM в соответствии с суммами платежей, которые обеспечат выплату ссуды в течение первоначального 30-летнего срока ссуды.

Если вы производите только минимальные платежи ближе к концу ARM-варианта оплаты, тогда вы также можете получить дополнительный платеж для погашения оставшейся основной суммы в конце ссуды.

Вот таблица, любезно предоставленная CFPB, которая показывает, как платежи по ссуде могут меняться с течением времени для различных типов ссуд ARM.

Фиксированная скорость против ARM

Ссуды с фиксированной ставкой гарантируют домовладельцу фиксированную процентную ставку и фиксированную сумму ежемесячного платежа на протяжении всего срока ссуды.

Банки используют краткосрочные депозиты для финансирования долгосрочного кредитования. Когда банки финансируют 30-летние ссуды, возникает несоответствие по срокам, которое они должны компенсировать, взимая более высокую процентную ставку.

ARM могут взимать более низкие процентные ставки, чем ссуды с фиксированной процентной ставкой, потому что они помогают банкам управлять несоответствием активов и пассивов, перекладывая часть риска изменения процентной ставки на покупателя жилья.

Градуированные FRM

Некоторые ссуды с фиксированной ставкой начинаются с начальной ставки на первый год или два, а затем переходят к другой процентной ставке на срок ссуды. Хотя эти ссуды технически не являются ARM (поскольку существует только 1 изменение ставки на протяжении срока ссуды), это изменение ставки по-прежнему вызовет сдвиг ежемесячных платежей, аналогичный тому, что наблюдается с ARM.

Хотя эти ссуды технически не являются ARM (поскольку существует только 1 изменение ставки на протяжении срока ссуды), это изменение ставки по-прежнему вызовет сдвиг ежемесячных платежей, аналогичный тому, что наблюдается с ARM.

Преимущества ARM

СсудыARM позволяют снизить начальные ежемесячные платежи за жилье, что может помочь молодым людям со значительной постоянной задолженностью по ссуде получить ссуду, которая может оказаться недосягаемой при ипотеке с фиксированной процентной ставкой.Если эти покупатели жилья агрессивно погашают другие долги с более высокими процентами на раннем этапе выдачи кредита и получают регулярные прибавки, то их располагаемый доход может расти быстрее, чем их ежемесячные выплаты по ипотеке. Если дом подорожает или ставки падают дальше, а кредитный профиль заемщика улучшается, они могут затем рефинансировать свой ARM в FRM.

Исторически сложилось так, что домовладельцы в США переезжали примерно раз в 5–7 лет. После Великой рецессии экономика стала менее динамичной. Согласно профилю покупателей и продавцов жилья Национальной ассоциации риэлторов за 2017 год, средний срок владения недвижимостью вырос до 10 лет.

Согласно профилю покупателей и продавцов жилья Национальной ассоциации риэлторов за 2017 год, средний срок владения недвижимостью вырос до 10 лет.

Если заемщик не намеревается жить в доме долгое время, то имеет смысл использовать ссуду с регулируемой ставкой с более низкой ставкой, а затем переехать до изменения ставки.

Некоторые ссуды ARM не изменяют ставки в сторону понижения, если процентные ставки падают. Обязательно спросите, есть ли минимальная ставка по вашему кредиту. Если существует минимальная ставка, вам может потребоваться рефинансирование, чтобы воспользоваться снижением ставок.

Многие люди, занимающиеся торговлей недвижимостью, в том числе домашними ластами, используют ссуды ARM для увеличения своей прибыли.

Преимущества FRM

Фиксированная ставка — это ставка в один конец для домовладельцев. Если ставки падают, они могут рефинансировать ссуду с более низкой ставкой, но если ставки повышаются, они сохраняют свои текущие ставки.

Таблица сравнения платежей

В следующей таблице сравнивается ссуда в размере 240 000 долларов США на общих условиях FRM и ARM.

| Кредит | 3/1 IO ARM | 3/1 ARM | 5/1 ARM | 7/1 ARM | , фиксированный на 30 лет | , фиксированный на 15 лет |

|---|---|---|---|---|---|---|

| Первоначальный взнос | $ 662 | $ 1 019,63 | 1 060 долларов.37 | $ 1 089,80 | $ 1119,66 | $ 1 670,12 |

| Средний платеж | $ 1 689,17 | $ 1 586,77 | $ 1 566,34 | $ 1 515,66 | $ 1119,66 | $ 1 670,12 |

| Максимальный платеж | $ 1 836,07 | $ 1 680,09 | $ 1 686,34 | 1 676 долларов США. 45 45 | $ 1119,66 | $ 1 670,12 |

| Первоначальная годовая процентная ставка | 3,31% | 3,06% | 3,37% | 3,59% | 3,81% | 3,11% |

| Макс APR | 8,31% | 3,06% | 8,37% | 8,59% | 3,81% | 3.11% |

| Итого проценты | $ 368 101,73 | 331 237,33 долл. США | 320 281,21 долл. США | 305 637,08 долл. США | $ 163 079 | $ 60 622 |

В приведенной выше таблице предполагается 5% -ный предел ставки за весь срок действия всех кредитов ARM. Это также предполагает корректировку первоначальной ставки на 2% с последующими корректировками ставки на 1% до тех пор, пока не будет достигнут предел срока кредита.Эти выплаты относятся к основной сумме и процентам, но не включают другие расходы на домовладение, такие как страхование и налоги на имущество.

Выплаты с течением времени

В следующей таблице показано, какими будут ежегодные выплаты для ARM 7/1 при тех же условиях, что и выше.

| Год | 7/1 Максимальный платеж ARM | 7/1 макс. APR | 7/1 Конечный баланс | 30-летний платеж FRM | 30 лет апр | 30 лет остаток |

|---|---|---|---|---|---|---|

| 1 | 1 089 долларов.80 | 3,59% | 235 464,25 долл. США | $ 1119,66 | 3,81% | $ 235 632,33 |

| 2 | $ 1 089,80 | 3,59% | $ 230 762,96 | $ 1119,66 | 3,81% | 231 095,32 долл. США |

| 3 | $ 1 089,80 | 3,59% | 225 890 долл. США.09 | $ 1119,66 | 3,81% | $ 226 382,40 |

| 4 | $ 1 089,80 | 3,59% | 220 839,37 долл. США США | $ 1119,66 | 3,81% | $ 221 486,74 |

| 5 | $ 1 089,80 | 3,59% | 215 604,31 долл. США | $ 1119,66 | 3.81% | 216 401,27 долл. США |

| 6 | $ 1 089,80 | 3,59% | $ 210 178,20 | $ 1119,66 | 3,81% | 211 118,60 $ |

| 7 | $ 1 089,80 | 3,59% | $ 204 554,03 | $ 1119,66 | 3,81% | $ 205 631,13 |

| 8 | 1318 долларов.47 | 5,59% | $ 200 052,78 | $ 1119,66 | 3,81% | $ 199 930,92 |

| 9 | $ 1 437,14 | 6,59% | $ 195 865,58 | $ 1119,66 | 3,81% | $ 194 009,67 |

| 10 | $ 1 566,65 | 7,59% | 191 916 долларов. 54 54 | $ 1119,66 | 3,81% | $ 187 858,84 |

| 11 | $ 1 676,45 | 8,59% (срок службы) | $ 188 138,39 | $ 1119,66 | 3,81% | $ 181 469,53 |

Исторический рынок ARM

В 1981 году на национальном уровне было легализованоссуд ARM для федеральных ссудно-сберегательных учреждений.К 1982 году ARM было широко выпущено, и к концу года общий объем кредитов оценивался в 65 миллиардов долларов. В 1983 году было добавлено 39 миллиардов долларов дополнительных акций. К 1984 году на долю ARM приходилось около 60% новых обычных ипотечных кредитов, закрытых в том же году (без учета кредитов FHA и VA). Объемы кредитов росли так быстро, что Freddie Mac ужесточил критерии кредитования в 1984 году, а Fannie Mae ужесточил их в 1985 году.

Аналогичный всплеск спроса на ARM произошел в начале-середине 1990-х годов. Меньший всплеск произошел во время пузыря на фондовых рынках Интернета, а в последние дни пузыря на рынке жилья в начале 2000-х было эхом.

Меньший всплеск произошел во время пузыря на фондовых рынках Интернета, а в последние дни пузыря на рынке жилья в начале 2000-х было эхом.

Снижение процентных ставок по ипотеке с фиксированной ставкой

Когда потребители покупают ссуду с регулируемой процентной ставкой, банк перекладывает большую часть риска процентной ставки на покупателя жилья, тогда как, если потребитель выбирает ссуду с фиксированной ставкой, банк должен оценить риск перехода процентной ставки в ссуду. Если ставки увеличиваются и домовладелец получает финансирование по фиксированной ставке, на них не влияет изменение рыночных ставок.Если ставки упадут во время ссуды, домовладелец может рефинансировать.

Если ставки достаточно низкие, разрыва между ссудами ARM и FRM может быть недостаточно, чтобы сделать ARM привлекательной сделкой. Снижение ставок по ипотеке после рецессии резко снизило потребительский спрос на ипотечные кредиты с регулируемой процентной ставкой.

Ряд факторов повлиял на снижение процентных ставок. Некоторые из них включают: рецессию, медленный экономический рост после рецессии, программы количественного смягчения Федеральной резервной системы, операционный поворот, покупку Федеральным резервом 1 доллара.25 триллионов в агентских ценных бумагах с ипотечным покрытием (MBS), недостаточно финансируемые пенсионные планы, которым необходимо получать большую доходность, чем они могли бы, от казначейских облигаций и некоторых других центральных банков, доводящих свои внутренние процентные ставки до нуля и даже до отрицательных чисел.

Некоторые из них включают: рецессию, медленный экономический рост после рецессии, программы количественного смягчения Федеральной резервной системы, операционный поворот, покупку Федеральным резервом 1 доллара.25 триллионов в агентских ценных бумагах с ипотечным покрытием (MBS), недостаточно финансируемые пенсионные планы, которым необходимо получать большую доходность, чем они могли бы, от казначейских облигаций и некоторых других центральных банков, доводящих свои внутренние процентные ставки до нуля и даже до отрицательных чисел.

Структура ипотечного рынка на 2004-2014 гг.

| Вид займа | Кредиты | Образец акций |

|---|---|---|

| 30-летний FRM | 107 991 | 61.49% |

| FRM на 15 лет | 25 717 | 14,64% |

| FRM с другими условиями | 17 221 | 9,81% |

| Не-FRM (ARM + нетипичные ссуды) | 24 685 | 14,06% |

Источник: Бюро статистики труда США, объединенная выборка обследования потребительских расходов за 2004-2014 гг.

| Год | ссуд в выборке | 30-летний фиксированный | 15-летний фиксированный | Прочие фиксированные | Нефиксированный |

|---|---|---|---|---|---|

| 2014 | 12 912 | 70.8% | 13,4% | 8,5% | 7,3% |

| 2013 | 13 806 | 70,7% | 13,3% | 8,8% | 7,2% |

| 2012 | 14 649 | 70,7% | 13,6% | 8,9% | 6,8% |

| 2011 | 15 133 | 71.7% | 12,8% | 9,1% | 6,4% |

| 2010 | 16 265 | 68,0% | 14,2% | 9,3% | 8,5% |

| 2009 | 17,155 | 65,6% | 15,1% | 9,8% | 8,5% |

| 2008 | 17 314 | 65. 5% 5% | 15,0% | 10,6% | 9,0% |

| 2007 | 17 257 | 56,4% | 15,0% | 11,4% | 17,4% |

| 2006 | 18 407 | 48,3% | 14,0% | 10,3% | 27,4% |

| 2005 | 17 666 | 47.0% | 16,6% | 10,0% | 26,4% |

| 2004 | 15 050 | 47,4% | 17,9% | 10,4% | 24,3% |

Во всяком случае, приведенные выше таблицы занижают текущее доминирование 30-летнего FRM.

Если посмотреть на рынок в целом, популярность использования 15-летнего FRM для рефинансирования делает общую структуру рынка немного более ровной, чем без рефинансирования.

Если смотреть исключительно на покупки, FRM составляют около 90% рынка.

Источник: Urban Institute

Риски, связанные с кредитами ARM

Хищное кредитование

Хищническое кредитование происходит, когда кредиторы предоставляют ссуды, которые, как они знают, не могут быть погашены заемщиком. Даже некоторые из крупнейших кредиторов широко использовали этот тип поведения во время пузыря на рынке жилья, приведшего к Великой рецессии.

Большая часть причины, по которой спрос на ARM был столь высок во время жилищного пузыря и до обвала жилищного фонда, заключалась в систематическом мошенничестве.Легче подтолкнуть человека, у которого нет шансов выплатить ссуду, к ссуде с меньшим авансовым платежом. Таким образом, человек может производить платежи до тех пор, пока ссуда не будет секьюритизирована и продана. Незадолго до краха 80% жилищных кредитов Ситибанка были искажены.

«Я начал выпускать предупреждения в июне 2006 года и попытался убедить руководство устранить эти критические проблемы риска.

Этот вид кредитования стал редкостью после ужесточения банковского регулирования, вызванного финансовым кризисом. Однако эти правила могут быть отменены. В 2017 году Сенат проголосовал за то, чтобы потребителям было сложнее подавать в суд на банки.

Являются ли ссуды ARM исключительно рискованными?

Вышеупомянутое не означает, что ипотека ARM исключительно рискованна, а скорее означает, что у финансистов был больший стимул подтолкнуть маргинальных заемщиков к ARM, потому что первоначальная квалификация была проще и было легче производить начальные выплаты по ставке тизера.

Корреляция — это не причинная связь.

Те, кто имеет прочную финансовую основу и осознает потенциальные издержки, связанные с ростом процентных ставок, не обязательно подвергаются экстремальному уровню риска.

Платежный шок

Важно увидеть, как ваши платежи по ссуде могут измениться в течение срока ссуды. Пункты покупки позволяют покупателю дома платить по более низкой процентной ставке, но при этом не снижает размер долга, который они должны выплатить.По ипотеке с фиксированной процентной ставкой авансовый платеж гарантирует более низкую процентную ставку на весь срок действия ссуды. По ссуде ARM любые выплаты по баллам могут удерживать процентную ставку только в течение периода начальной ставки, после чего ставки значительно возрастут. Таким образом, очки гораздо менее ценны для ARM, чем для FRM. Что еще хуже, заемщики, которые не осознают, что баллы являются временными, в конечном итоге столкнутся с большим платежным шоком, когда их кредит будет корректироваться.

Потребители, которые берут ссуды ARM, рискуют получить платежный шок при изменении ставок.Первоначальные платежи могут быть довольно низкими в течение периода тизерных ставок, но когда ставки сбрасываются после фиксированного периода гибридного ARM, выплаты по ссуде могут увеличиваться на сотни долларов в месяц даже из-за относительно небольших изменений процентных ставок.

Хотя изменение ставок может сделать некоторые ссуды недоступными, этот фактор не был основной причиной значительного снижения доли рынка по ссудам ARM за последнее десятилетие.

В дополнение к общему плановому сбросу процентных ставок, ссуды с отрицательной амортизацией, которые подлежат пересмотру, могут иметь значительные сдвиги в ежемесячных выплатах.Еще раз, вот приведенная выше таблица из CFPB, которая показывает, как те, кто делает минимальные платежи, могут видеть, что их платежи со временем увеличиваются, когда их ставки повышаются, а их ссуды пересматриваются.

Проблемы раскрытия информации

Во время пузыря рекламируемые ежемесячные выплаты по ссуде ARM часто исключали многие общие расходы на домовладение, включая налоги и страхование.

Вот типичный оконный маркетинг того времени.

Наиболее широко рекламируемые ипотечные кредиты для маргинальных заемщиков часто были самыми дорогими и наиболее эксплуатируемыми вариантами.Эти ссуды часто были нацелены на районы с преобладанием меньшинств, менее образованных и малообеспеченных заемщиков.

Countrywide была одним из крупнейших субстандартных кредиторов, и на номерном знаке их генерального директора было написано «Fund em». Вот одно из их рекламных объявлений.

В следующем рекламном ролике показано, как субстандартная ипотека в стиле 3/1 IO могла продаваться во время пузыря.

Можно ли получить ипотечный кредит на 200 000 долларов за 585 долларов в месяц? Теперь вы можете!

В действительности, стоимость такой ссуды при преобладающей тогда ставке 7% была бы ближе к 1700 долл. США в месяц, если бы кто-то хотел, чтобы ссуда погашалась через 30 лет и включала бы другие расходы, такие как налоги на недвижимость, PMI и страхование домовладельца.Это не предполагает никаких затрат на закрытие и капитального ремонта дома.

США в месяц, если бы кто-то хотел, чтобы ссуда погашалась через 30 лет и включала бы другие расходы, такие как налоги на недвижимость, PMI и страхование домовладельца.Это не предполагает никаких затрат на закрытие и капитального ремонта дома.

Принять обоснованное решение

Покупка дома, вероятно, станет самым важным финансовым решением в вашей жизни. Убедитесь, что вы понимаете свою справочную ставку, маржу и то, как ваши ежемесячные платежи по кредиту могут измениться в худшем случае, прежде чем подписывать договор ссуды ARM.

CFPB опубликовал Справочник для потребителей по ипотечным кредитам с регулируемой процентной ставкой, который предлагает потребителям вводное руководство по кредитам ARM, включая рабочий лист покупок ипотечных кредитов.Ниже мы включили HTML-версию их таблицы покупок по ипотеке. Вы также можете скачать этот рабочий лист и принести его в свое финансовое учреждение. Мы предлагаем версии в следующих форматах: PDF, Word и Excel.

| Основная информация по кредиту | Ипотечный кредит с фиксированной процентной ставкой | АРМ 1 | АРМ 2 | АРМ 3 |

|---|---|---|---|---|

| Название кредитора или брокера и контактная информация | ||||

| Сумма ипотеки | ||||

Срок кредита (e. г., 15 лет, 30 лет) г., 15 лет, 30 лет) | ||||

| Описание кредита (например, фиксированная ставка, 3/1 ARM, вариант оплаты ARM, ARM только для процентов) | ||||

Основные данные для сравнения | Ипотека с фиксированной процентной ставкой | АРМ 1 | АРМ 2 | АРМ 3 |

| Фиксированная процентная ставка и годовая процентная ставка по ипотеке (Для ипотечных кредитов с постепенными выплатами или ступенчатыми ставками используйте столбцы ARM) | ||||

| Начальная процентная ставка ARM и годовая процентная ставка Как долго действует первоначальная ставка? | ||||

| Какая будет процентная ставка после начального периода? | ||||

| ARM Характеристики Как часто можно корректировать процентную ставку? | ||||

| Что такое индекс и какова текущая ставка? | ||||

| Насколько низка процентная ставка по этой ссуде? | ||||

| Каков предел платежей? | ||||

| Может ли эта ссуда иметь отрицательную амортизацию (то есть увеличение размера)? | ||||

| Каков предел возможного увеличения остатка до пересчета ссуды? | ||||

| Есть ли штраф за досрочное погашение кредита? | ||||

| Как долго длится штраф? Сколько это стоит? | ||||

| Есть ли по этой ипотеке балансовый платеж? Если да, то какова предполагаемая сумма и когда она должна быть уплачена? | ||||

| Каковы предполагаемые комиссии за выдачу кредита? | ||||

Сумма ежемесячных платежей | Ипотека с фиксированной процентной ставкой | АРМ 1 | АРМ 2 | АРМ 3 |

| Какие будут ежемесячные платежи в первый год кредита? | ||||

| Включает ли это налоги и страхование? Сборы кондоминиума или ассоциации домовладельцев? Если нет, какова оценка этих сумм? | ||||

Какой будет мой ежемесячный платеж через 2 месяца, если индексная ставка. .. .. … остается такой же? | ||||

| … подорожает на 2%? | ||||

| … снижается на 2%? | ||||

| Какова максимальная мой минимальный ежемесячный платеж может быть через 1 год? | ||||

| Какова максимальная мой минимальный ежемесячный платеж может быть через 3 года? | ||||

| Какова максимальная мой минимальный ежемесячный платеж может быть через 5 лет? |

По любому интересующему вас жилищному кредиту кредитор должен иметь возможность предоставить вам вышеуказанную информацию, прежде чем потребовать от вас уплаты каких-либо невозмещаемых комиссий. Если после разговора с кредитором вы остаетесь неуверенными, обратитесь к местному консультанту по жилищным вопросам или позвоните в Департамент жилищного строительства и городского развития США по бесплатному телефону 800-569-4287.

Если после разговора с кредитором вы остаетесь неуверенными, обратитесь к местному консультанту по жилищным вопросам или позвоните в Департамент жилищного строительства и городского развития США по бесплатному телефону 800-569-4287.

Если вы нашли это руководство полезным, возможно, вы захотите прочитать наше подробное руководство по ипотеке с регулируемой процентной ставкой.

Домовладельцы могут захотеть рефинансировать при низких ставках

10-летние ставки казначейства США недавно упали до рекордно низкого уровня из-за распространения коронавируса, снижающего риск, при одновременном падении других финансовых ставок.Домовладельцы, которые покупают или рефинансируют по сегодняшним низким ставкам, могут извлечь выгоду из недавней волатильности ставок.

Вы слишком много платите по ипотеке?

Узнайте, на что вы имеете право

Проверьте варианты рефинансирования у надежного кредитора.

Ответьте на несколько вопросов ниже и свяжитесь с кредитором, который поможет вам рефинансировать и сэкономить сегодня!

Бесплатный онлайн-калькулятор жилищного кредита

Размер вашего платежа зависит от суммы займа, процентной ставки и продолжительности кредита. Также необходимо принимать во внимание другие факторы, такие как налоги на недвижимость, страхование домовладельцев и ваш PMI, которые включены в ваш ежемесячный платеж за дом. Даже стоимость вашего дома повлияет на вашу оплату.

Также необходимо принимать во внимание другие факторы, такие как налоги на недвижимость, страхование домовладельцев и ваш PMI, которые включены в ваш ежемесячный платеж за дом. Даже стоимость вашего дома повлияет на вашу оплату.

В качестве примера предположим, что вы занимаете 250000 долларов США на 30 лет под процентную ставку 3,250%. Если стоимость вашего дома составляет 312500 долларов США, налог на недвижимость составляет 3000 долларов США в год, а ваша страховка составляет 1500 долларов США в год, вы можете рассчитывать на общую выплату долларов в размере 1463 долларов США.02 . Это связано с тем, что вам нужно заплатить 1088,02 доллара в счет фактического кредита, плюс 250 долларов США на налоги на недвижимость и 125 долларов США на страхование. Некоторым домовладельцам также необходимо вносить ежемесячные платежи в ТСЖ. Расходы на обслуживание могут быть неоднозначными, хотя нередко они обходятся от 1% до 4% от стоимости недвижимости ежегодно.

Посмотреть лучшие цены на сегодня

Этот инструмент позволяет рассчитывать ежемесячные платежи по жилищному кредиту, используя различные условия ссуды, процентные ставки и суммы ссуды. Он включает в себя расширенные функции, такие как таблицы амортизации и возможность расчета ссуды, включая налоги на имущество, страхование домовладельцев и страхование ипотеки.

Он включает в себя расширенные функции, такие как таблицы амортизации и возможность расчета ссуды, включая налоги на имущество, страхование домовладельцев и страхование ипотеки.

Для вашего удобства текущие ставки по ипотечным кредитам в Лос-Анджелесе опубликованы под калькулятором, чтобы помочь вам сделать точные расчеты, отражающие текущие рыночные условия.

Совет по экономии денег: зафиксируйте низкие 30-летние ставки по ипотеке в Лос-Анджелесе сегодня

Сколько денег вы могли бы сэкономить? Сравните кредиторов, обслуживающих Лос-Анджелес, чтобы найти лучший кредит, соответствующий вашим потребностям, и зафиксируйте низкие ставки уже сегодня!

По умолчанию в таблице ниже показаны 30-летние ссуды с фиксированной ставкой в размере 250 000 долларов США.Фильтры позволяют вам изменить сумму, продолжительность или тип ссуды.

Добавьте все фиксированные затраты и переменные, чтобы получить ежемесячную сумму

Чтобы понять, можете ли вы позволить себе купить дом, нужно гораздо больше, чем просто найти дом в определенном ценовом диапазоне. Если у вас нет очень щедрого и богатого родственника, который готов дать вам полную стоимость вашего дома и позволить вам вернуть ее без процентов, вы не можете просто разделить стоимость вашего дома на количество месяцев, которые вы планируете верните его и получите платеж по кредиту.Проценты могут добавить десятки тысяч долларов к общей стоимости, которую вы выплачиваете, и в первые годы вашего кредита большую часть вашего платежа будут составлять проценты.

На ваш ежемесячный платеж по ипотеке могут повлиять многие другие переменные, в том числе продолжительность вашего кредита, местная ставка налога на недвижимость и необходимость оплаты частной ипотечной страховки. Вот полный список пунктов, которые могут повлиять на размер ваших ежемесячных выплат по ипотеке:

Процентная ставка

Небольшие изменения ставок могут иметь большое влияние на ваш бюджет

Наиболее важным фактором, влияющим на ежемесячный платеж по ипотеке, является процентная ставка. Если вы покупаете дом в кредит на 200 000 долларов под 4,33 процента, ваш ежемесячный платеж по 30-летнему кредиту составит 993,27 доллара, а проценты вы заплатите 157 576,91 доллара. Если бы ваша процентная ставка была только на 1% выше , ваш платеж увеличился бы до 1114,34 доллара, и вы бы заплатили 201 161,76 доллара в качестве процентов.

Если вы покупаете дом в кредит на 200 000 долларов под 4,33 процента, ваш ежемесячный платеж по 30-летнему кредиту составит 993,27 доллара, а проценты вы заплатите 157 576,91 доллара. Если бы ваша процентная ставка была только на 1% выше , ваш платеж увеличился бы до 1114,34 доллара, и вы бы заплатили 201 161,76 доллара в качестве процентов.

Получение максимально возможной процентной ставки значительно снизит сумму, которую вы платите каждый месяц, а также общую сумму процентов, которые вы платите в течение срока действия ссуды.

Срок кредита

30-летняя ипотека с фиксированной процентной ставкой является наиболее распространенным типом ипотеки.Однако некоторые ссуды выдаются на более короткие сроки, например, на 10, 15, 20 или 25 лет. Более короткий срок может повысить ваш ежемесячный платеж, но при этом уменьшается общая сумма, которую вы платите в течение срока ссуды, поскольку основная сумма выплачивается быстрее, а ссуды с более коротким сроком обычно имеют более низкие процентные ставки. Например, для того же дома за 200 000 долларов с процентной ставкой 4,33 процента ваш ежемесячный платеж по 15-летнему займу составит 1 512,67 доллара, но вы заплатите только 72 280,12 доллара в виде процентов. Вы также сможете погасить ссуду вдвое быстрее, высвободив значительные ресурсы.

Например, для того же дома за 200 000 долларов с процентной ставкой 4,33 процента ваш ежемесячный платеж по 15-летнему займу составит 1 512,67 доллара, но вы заплатите только 72 280,12 доллара в виде процентов. Вы также сможете погасить ссуду вдвое быстрее, высвободив значительные ресурсы.

Частное страхование ипотеки

Если вы не предложите 20-процентный первоначальный взнос или не получите вторую ипотечную ссуду, вам, скорее всего, придется заплатить за частную ипотечную страховку. PMI защищает кредитора в случае невыполнения обязательств по кредиту. Стоимость PMI сильно варьируется в зависимости от поставщика и стоимости вашего дома. Однако вы можете платить за PMI до пары сотен долларов каждый месяц в дополнение к своим принципам и процентам.

Налог на недвижимость

Большинство кредиторов позволяют вам оплачивать ежегодные налоги на недвижимость при ежемесячном платеже по ипотеке.Некоторым это может даже потребоваться. Ваш расчетный годовой платеж разбивается на ежемесячную сумму, которая хранится на счете условного депонирования. Затем ваш кредитор платит ваши налоги от вашего имени в конце года. Сумма может измениться, если ваш округ или город повысит ставку налога или если ваш дом будет переоценен и его стоимость возрастет.

Затем ваш кредитор платит ваши налоги от вашего имени в конце года. Сумма может измениться, если ваш округ или город повысит ставку налога или если ваш дом будет переоценен и его стоимость возрастет.

Страхование имущества

Так же, как вы должны застраховать свой автомобиль, вы должны застраховать свой дом. Это защищает вас и кредитора в случае пожара или другой катастрофической аварии.Большинство кредиторов позволяют включать страхование имущества в ежемесячный платеж по ипотеке. Как и в случае с PMI, ежемесячная сумма переводится на счет условного депонирования, и счет оплачивается от вашего имени.

Сборы ТСЖ

Некоторые дома — особенно кондоминиумы и городские дома — являются частью жилого сообщества, которое включает общественный бассейн, фитнес-центр и другие удобства, такие как уход за газонами. Если вы покупаете дом в таком сообществе, вам придется заплатить сборы ассоциации домовладельцев.Сумма зависит от сообщества, в котором вы живете, но плата может составлять от 100 до 200 долларов в месяц.

Использование приведенного выше калькулятора может помочь вам собрать воедино все эти сложные переменные, чтобы получить четкое представление о ежемесячных выплатах по ипотеке, чтобы вы точно знали, сколько ожидать.

Домовладельцы могут захотеть рефинансировать при низких ставках

10-летние ставки казначейства США недавно упали до рекордно низкого уровня из-за распространения коронавируса, снижающего риск, при одновременном падении других финансовых ставок.Домовладельцы, которые покупают или рефинансируют по сегодняшним низким ставкам, могут извлечь выгоду из недавней волатильности ставок.

Вы слишком много платите по ипотеке?

Узнайте, на что вы имеете право

Проверьте варианты рефинансирования у надежного кредитора.

Ответьте на несколько вопросов ниже и свяжитесь с кредитором, который поможет вам рефинансировать и сэкономить сегодня!

§ 7-4-2 — Законная процентная ставка; максимальная процентная ставка в целом :: Кодекс Джорджии 2010 года :: Кодексы и законы США :: Законодательство США :: Justia

О. C.G.A. 7-4-2 (2010)

C.G.A. 7-4-2 (2010) 7-4-2. Законная процентная ставка; максимальная процентная ставка обычно

(a) (1) (A) Законная процентная ставка должна составлять 7 процентов годовых простых процентов, если процентная ставка не установлена письменным контрактом. Несмотря на положения других законов об обратном, за исключением Раздела 7-4-18 Кодекса, стороны могут установить в письменном договоре любую процентную ставку, выраженную в простых процентах, на дату доказательства задолженности, а также начисления и платежи. любой способ погашения, предоплата или, в соответствии с положениями пункта (1) части (b) настоящего Кодекса, ускорение, если основная сумма кредита превышает 3000 долларов.00, но менее 250 000,00 долларов, или если кредитор или кредитор взял на себя обязательство предоставить ссуду, аванс или воздержание в отношении любой ссуды, аванса или воздержания для обеспечения взыскания более 3 000,00 долларов США, но менее 250 000,00 долларов США.

(B) Если основная сумма составляет 250 000,00 долларов США или более, или если кредитор или кредитор взяли на себя обязательство предоставить ссуду, аванс или воздержание в отношении любой ссуды, аванса или воздержания для обеспечения взыскания 250 000,00 долларов США или более, стороны могут установить в письменном контракте любую процентную ставку, выраженную в простых процентах или иным образом, и сборы, подлежащие уплате заемщиком или должником.

(C) Ничто, содержащееся в данном подразделе, не должно толковаться как запрещающее начисление и взимание процентов по переменной ставке, на основе отрицательной амортизации, на основе участия в капитале или на основе повышения стоимости.

(2) Если основная сумма долга составляет 3000,00 долларов или меньше, такая ставка не должна превышать 16 процентов годовых по простому проценту по любой ссуде, авансу или воздержанию для принудительного взыскания любой суммы денег, если только ссуда, аванс или воздержание от принудительного взыскания любой суммы денег осуществляется в соответствии с другим законом.

(3) В данном разделе Кодекса термин «проценты» означает плату за использование денег, рассчитанную в течение срока действия контракта по ставке, указанной в контракте, или предварительно рассчитанную по установленной ставке на запланированном сальдо основной суммы долга. или вычисляется любым другим способом или в любой другой форме. Принципал включает такие сборы, на которые стороны могут согласиться в соответствии с пунктом (1) настоящего подраздела. Суммы, уплаченные или предусмотренные договором, которые должны быть выплачены в качестве комиссии за выдачу кредита или пунктов дисконтирования, или и того, и другого по любой ссуде, обеспеченной процентами в недвижимости, не считаются процентами и не должны приниматься во внимание при расчете процентов и не должны учитываться. с учетом скидки, предусмотренной частью (1) части (б) настоящей статьи Кодекса.

Суммы, уплаченные или предусмотренные договором, которые должны быть выплачены в качестве комиссии за выдачу кредита или пунктов дисконтирования, или и того, и другого по любой ссуде, обеспеченной процентами в недвижимости, не считаются процентами и не должны приниматься во внимание при расчете процентов и не должны учитываться. с учетом скидки, предусмотренной частью (1) части (б) настоящей статьи Кодекса.