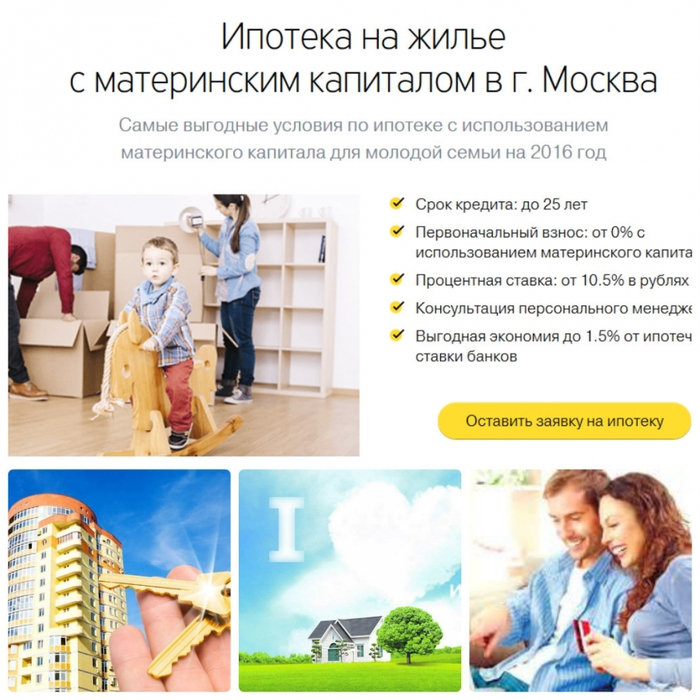

Ипотека под материнский капитал от 0.1%

Ипотека под материнский капитал в банках России

Для многих молодых семей в 2021 году ипотека под материнский капитал стала единственным способом получения собственного жилья. К счастью, сегодня взять ипотеку под материнский капитал не сложно. Для этого достаточно выбрать подходящий банк, рассчитать проценты по кредиту, используя калькулятор ипотеки, обратиться в отделение с сертификатом на этот капитал и оформить кредит. Чтобы вы смогли это сделать просто и быстро, давайте разберемся, в каких банках сегодня можно получить такую ссуду, и для каких платежей материнский капитал может быть использован.

Можно ли погасить ипотеку материнским капиталом?

Эти средства можно свободно использовать для погашения ссуды на жилье. Так, может быть использован для погашения кредита (ипотека) материнский капитал как первоначальный взнос. Также можно использовать его для выплаты кредита, который семья уже успела оформить. Второй тип сделок обычно проводить гораздо легче, так как не все банки выдают ипотеку, если знают, что первым взносом будет именно материнский капитал.

Единственный тип выплат, для которых использовать ипотеку нельзя — это погашение комиссий и штрафов. Их вы должны будете оплачивать из других источников доходов.

Какие банки дают ипотеку под материнский капитал?

Кредит под материнский капитал на покупку жилья может быть оформлен в различных банках. В настоящее время взять его на выгодных условиях можно в таких организациях:

- СберБанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк. Именно в этих организациях есть специальные программы кредитования, предусматривающие легкое погашение ипотеки материнским капиталом. Среди потребителей эти организации наиболее популярны.

- Дельта Кредит. В этой организации можно использовать материнский капитал как в качестве первого взноса, так и для погашения остатка по кредиту. Банк предлагает очень выгодную процентную ставку.

- Райффайзенбанк. Этот субъект также предоставляет выгодные кредиты как на готовое жилье, так и на те дома, которые только строятся.

Получить средства тут можно сроком на 25 лет.

Получить средства тут можно сроком на 25 лет.

Получить средства тут можно сроком на 25 лет.

Получить средства тут можно сроком на 25 лет.Другие банки России также могут принимать материнский капитал в качестве первого платежа, однако условия кредитования у них хуже, да и документы для них собирать придется существенно дольше.

Маткапитал разрешили направлять на погашение военной ипотеки

Фото: АГН Москва

Средства материнского капитала можно будет направлять на выплату ипотечного займа, полученного в Федеральном управлении накопительно-ипотечной системы жилищного обеспечения военнослужащих начиная со 2 января. В этот день вступает в силу соответствующий закон, разработанный группой депутатов Госдумы от ЛДПР.

Семья сможет направить средства материнского капитала на первоначальный взнос или погашение ипотечного кредита на приобретение или строительство жилья по договору, который она заключила с Федеральным управлением накопительно-ипотечной системы жилищного обеспечения военнослужащих (ФГКУ «Росвоенипотека»).

Действие новшества распространяется на граждан, которые имеют право на оформление военной ипотеки и заключили договор займа начиная со дня вступления закона в силу, то есть со 2 января 2021 года.

Кроме этого, закон разрешает направлять материнский капитал на погашение займов на жильё, полученных в организациях, уполномоченных Единым институтом развития в жилищной сфере (АО «ДОМ.РФ») предоставлять ипотеку.

Читайте также:

• Военную ипотеку хотят распространить на силовиков • Законы, вступающие в силу 2 января

Также читайте о том, какие законы вступают в силу в марте.

Ипотека под материнский капитал в Сбербанке в 2020 году в Воронеже: условия, документы и калькулятор

Как потратить семейный капитал? «Конечно же, взять ипотеку под материнский капитал в Сбербанке», – ответит большинство его обладательниц. Почему именно Сбербанк? Только здесь – льготные условия кредитования, которые по силам семье с маленькими детьми.

Ипотека с участием материнского капитала в Сбербанке: «за» и «против»

Гасить ипотеку с помощью материнского капитала в Сбербанке достаточно выгодно. Проблема только в том, что заявку одобряют не всем без исключения.

Программа «Ипотека плюс материнский капитал» в Сбербанке позволит сделать первоначальный взнос либо использовать маткапитал при покупке строящегося или готового жилья.

«ЗА»

- Выгодные процентные ставки.

- Можно взять созаемщиков — супруга/супругу, детей или кого-то из родственников. В этом случае сумма одобренного кредита увеличится, поскольку будет учитываться совокупный доход всех созаемщиков.

- Льготы для заемщиков, которые получают зарплату на карту Сбербанка.

- Заемщик не обязан страховать жизнь и здоровье.

- Есть возможность уйти на ипотечные каникулы при рождении очередного ребенка (но не более чем на 3 года).

- Отсутствие комиссии.

В этом случае сумма одобренного кредита увеличится, поскольку будет учитываться совокупный доход всех созаемщиков.

В этом случае сумма одобренного кредита увеличится, поскольку будет учитываться совокупный доход всех созаемщиков.«ПРОТИВ»

- Кредиты выдаются только под покупку жилья: строящегося или готового. Нельзя вложить деньги в строительство и реконструкцию частного дома.

- Серьезная проверка платежеспособности заемщика. Во внимание принимается только официальный заработок. На момент подачи заявки на последнем месте необходимо проработать не менее полугода. Кроме того, это должна быть постоянная работа без совместительств. Общий трудовой стаж — не менее года.

Этапы оформления ипотеки в Сбербанке с материнским капиталом

Следует предпринять следующие шаги:

- Взять в ПФР справку о размере суммы остатка маткапитала.

- Рассчитать ипотеку с помощью калькулятора и отправить заявку.

- Выбрать квартиру и оформить сделку.

- Отнести в ПФР справку из Сбербанка о получении кредита и заявление о перечислении маткапитала в счет кредита.

Погашение ипотеки средствами материнского капитала — лучший способ вложения в будущее своих детей. И Сбербанк предоставляет для этого все возможности!

погашаем или получаем кредит на покупку жилья

Один из лучших способов потратить средства материнского капитала — это купить собственное жилье. С помощью ипотеки это можно сделать и до достижения ребенком возраста 3-х лет.

Известно, что одной из наиболее эффективных мер, которые принимает правительство для повышения рождаемости в стране, является выдача сертификата материнского капитала. На все вопросы, связанные с его получением и расходованием, можно найти ответы в Федеральном законе от 29.

Рассмотрим, как использовать материнский капитал на покупку жилья или погашение ипотечного кредита. В этом случае нет необходимости дожидаться, пока ребенку исполнится три года.

Существующая ипотека: материнский капитал можно перечислить в банк

Если Вы уже оформили ипотечный кредит и выплачиваете его, часть кредита можно погасить при помощи материнского капитала. Для этого принесите в банк сертификат и напишите заявление. Теперь деньги из пенсионного фонда будут поступать сразу Вашему кредитору. Однако материнский капитал недаром называется также семейным: эти деньги принадлежат всей Вашей семье. Поэтому, оформляя данную процедуру, Вы берете на себя обязательство оформить на ребенка (детей) долю квартиры, составляющей предмет ипотеки.

Когда выплачивается ипотека, материнский капитал может покрыть существенную ее часть. Тем не менее, законом не предусмотрено соответствующее распределение долей квартиры между Вами и ребенком. Родители сами могут решить, какую долю выделить в собственность детей.

«Материнские» сертификаты принимаются во всех без исключения кредитных организациях, отказать Вам не имеют права. Только следует обращать внимание на условия конкретного банка при досрочном погашении. Некоторые из них требуют заранее уведомить их о подобном действии, бывают и другие особенности.

Материнский капитал – на покупку жилья

Безусловно, это плюс для заемщика. Но ему стоит помнить, что, в отличие от предыдущего случая (погашения кредита), лишь немногие банки учитывают сертификаты материнской субсидии в составе первого взноса. Уникальность этих специальных программ не может не иметь обратной стороны. В данном случае ей является более высокая процентная ставка.

Как получить кредит с участием материнского капитала

Процедура оформления ипотечного кредита стандартная. Помимо всех необходимых документов, у Вас на руках должен быть государственный сертификат о праве на получение материнского капитала. Здесь есть один важный момент. Закон позволяет тратить деньги субсидии частями. Но, если на момент оформления кредита Вы уже успели потратить хотя бы малу часть капитала – банк такую ссуду может и не выдать. Если с его использованием оформляется ипотека, материнский капитал должен быть нетронутым. Если же от него осталась лишь часть, либо же Вы хотите доплатить первый взнос только частью капитала – посоветуйтесь вначале с менеджерами конкретного банка, допускают ли они такие условия.

Момент второй. Сертификат ни в коем случае не является деньгами – он есть лишь документ, дающий право владельцу на использование денег. Наличными всю эту сумму получить нельзя. Более того, перечисление средств из пенсионного фонда на покупку квартиры возможно только после того, как данное жилье будет оформлено на владельца материнского сертификата или членов его семьи. Для этого в фонд подаются соответствующие документы.

Здесь возникает интересная ситуация. Банк ни в коем случае не отказывается от своей выгоды. Он попросту дает в кредит сумму денег, прописанную в сертификате. В обычный кредит под определенную процентную ставку (ставку рефинансирования), который погашается тогда, когда банк получает «настоящие», хотя и безналичные, деньги из пенсионного фонда.

Таким образом, в банке заемщику выдают два кредита вместо одного. Именно поэтому процентная ставка оказывается выше, чем при обычной ипотеке.

Совет по экономии средств

Как мы видим, ипотека материнский капитал позволяет тратить в двух направлениях – на первоначальный взнос и на погашение тела и процентов по кредиту, в том числе досрочное. Очевидно, что более выгодным и доступным для заемщика является вариант, когда первый взнос он выплачивает целиком из собственных сбережений и оформляет кредит по минимальной процентной ставке, а затем сертификат использует для погашения части долга.

Очевидно, что более выгодным и доступным для заемщика является вариант, когда первый взнос он выплачивает целиком из собственных сбережений и оформляет кредит по минимальной процентной ставке, а затем сертификат использует для погашения части долга.

от 10% | МСК ≥ 10% от стоимости Объекта недвижимости | |

от 20% | МСК + 10% собственных средств ≥ 20% | |

от 5% | МСК + 5% собственных средств ≥ 15% | |

от 20% | МСК + 15% собственных средств ≥ 20% | |

от 15% | МСК + 10% ( стоимость Объекта недвижимости МСК + 5% ( стоимость Объекта недвижимости > 2 млн) | |

от 15/20% | МСК + 5% собственных средств ≥ 15% от стоимости Объекта недвижимости, | |

от 15% | МСК ≥ 15% от стоимости Объекта недвижимости | |

от 10% | 10% ≤ МСК ≥ 15% надбавка 1% к ставке | |

от 20% | МСК + 10% собственных средств | |

от 20% | МСК + 10% собственных средств ≥ 20% | |

от 15% | МСК ≥ 15% от стоимости Объекта недвижимости, | |

от 10% | МСК + 10% собственных средств | |

от 15% | МСК ≥ 15% от стоимости Объекта недвижимости | |

от 20% | МСК + 10% собственных средств ≥ 20% | |

от 10% | МСК + 5% собственных средств ≥ 10% | |

от 30% | МСК ≥ 30% от стоимости Объекта недвижимости |

Банка

Банка Банка

БанкаВоенная ипотека и материнский капитал

Личный опыт привлечения средств МАТЕРИНСКОГО капитала в качестве первоначального взноса при ВИ, когда детям НЕТ 3 лет. Перипетии протяженностью в полгода!

Перипетии протяженностью в полгода!Для начала проясню: банк за вас не вносит средства МСК, он только прописывает, что вы должны их внести на счёт застройщика, если ПФ не переведет их! То есть ПФ переводит напрямую на расчетный счёт застройщика.

Основными документами, курирующими маршрутизацию средств МСК, являются ДДУ и кредитный договор, именно с ошибками, неточностями и разночтениями в них и связаны все проблемы. В обоих документах должно быть четко и ясно прописано для чего именно, куда и какая сумма будет направлена.

Первое, с чем мы столкнулись, это отказ застройщика прописывать в ДДУ средства мск в качестве первоначального взноса, т.к. детям нет трёх лет. Для подтверждения правомочности я написала запрос в ПФ, где дали четкий ответ, что это возможно. Далее застройщиком был прописан срок 80 суток на перечисление средств МСК. Если по истечении этого срока от ПФ не поступают деньги — оплачиваю из своего кармана.

Подаём. Получаем отказ.

1) в КД не достаточно четко прописано, что именно МСК является первоначальным взносом;

2) в тексте есть опечатка, что МСК поступают на счёт заёмщика, а надо застройщика. Единственное решение — заключение доп соглашения к КД и исправление в нем «косяков». Однако все усложняется тем, что уже истекают 80 дней, «отпущенные» застройщиком. А, соответственно, даже переделанный КД в ПФ уже не примут, может я и так уже все оплатила. То есть теперь надо заключать доп соглашение с застройщиком об отсрочке даты поступления средств МСК.

Единственное решение — заключение доп соглашения к КД и исправление в нем «косяков». Однако все усложняется тем, что уже истекают 80 дней, «отпущенные» застройщиком. А, соответственно, даже переделанный КД в ПФ уже не примут, может я и так уже все оплатила. То есть теперь надо заключать доп соглашение с застройщиком об отсрочке даты поступления средств МСК.

На протяжении двух недель мы вели переговоры с Банком, чтобы они пошли навстречу и сделали допник. И больше месяца отказывался и не шел на контакт застройщик. Вплоть до того, что наш менеджер ушел в отпуск, а в центральном офисе отказывались хоть кого-то позвать для переговоров.

В результате мы написали официальное письмо, приложили копию допника с Банком, и как входящий документ передали в секретариат застройщика. Через месяц нам позвонили и дали согласие на заключение допника. Ещё через месяц он прошел Росреестр и теперь с двумя новыми дополнительными соглашениями повторно подаём в ПФ. В последний день рассмотрения заявки поступает звонок из ПФ, что справка об остатке (мой долг перед застройщиком ) отсутствует. И хоть все документы в порядке — без справки отказ. Но я за неделю до этого как раз взяла у застройщика новую справку. Тут же еду в ПФ, но справка не подходит — на ней факсимиле!!! И тут спасибо застройщику, он по звонку в течении пары часов переделал справку и на следующее утро я принесла ее и получила такое выстраданное ПОЛОЖИТЕЛЬНОЕ заключение.

И хоть все документы в порядке — без справки отказ. Но я за неделю до этого как раз взяла у застройщика новую справку. Тут же еду в ПФ, но справка не подходит — на ней факсимиле!!! И тут спасибо застройщику, он по звонку в течении пары часов переделал справку и на следующее утро я принесла ее и получила такое выстраданное ПОЛОЖИТЕЛЬНОЕ заключение.

Итог: все реально, если есть силы и желание биться во все закрытые двери.

Определение ипотеки

Что такое ипотека?

Ипотека — это ссуда, которую заемщик использует для покупки или обслуживания дома или другой формы недвижимости и соглашается выплатить ее со временем, как правило, в виде серии регулярных платежей. Имущество служит залогом для обеспечения кредита.

Ключевые выводы

- Ипотека — это ссуды, которые используются для покупки домов и другой недвижимости.

- Сама недвижимость служит залогом по кредиту

- Ипотека доступна в различных типах, включая фиксированную и регулируемую.

- Стоимость ипотеки будет зависеть от типа ссуды, срока (например, 30 лет) и процентной ставки, взимаемой кредитором.

Как работает ипотека

Физические лица и предприятия используют ипотечные кредиты для покупки недвижимости, не выплачивая полную стоимость покупки заранее. В течение определенного количества лет заемщик погашает ссуду плюс проценты до тех пор, пока собственность не станет свободной и чистой. Ипотека также известна как «залог против собственности» или «требования на собственность».«Если заемщик перестанет платить по ипотеке, кредитор может лишить права собственности на недвижимость.

Например, при жилищной ипотеке покупатель дома передает свой дом в залог банку или другому кредитору, который затем имеет право требования на недвижимость, если покупатель не выплатит ипотечный кредит. В случае обращения взыскания кредитор может выселить жителей дома и продать недвижимость, используя деньги от продажи для выплаты ипотечного долга.

Ипотечный процесс

Потенциальные заемщики начинают процесс с обращения к одному или нескольким ипотечным кредиторам.Кредитор запросит доказательства того, что заемщик способен погасить ссуду, что может включать банковские и инвестиционные отчеты, недавние налоговые декларации и доказательства текущей работы. Кредитор также обычно проводит проверку кредитоспособности.

Если заявка будет одобрена, кредитор предложит заемщику ссуду до определенной суммы и под определенную процентную ставку. Покупатели жилья могут подать заявку на ипотеку после того, как они выбрали недвижимость для покупки или пока они все еще ищут ее, этот процесс известен как предварительное одобрение.Предварительное одобрение ипотеки может дать покупателям преимущество на ограниченном рынке жилья, потому что продавцы будут знать, что у них есть деньги, чтобы поддержать свое предложение.

После того, как покупатель и продавец договорились об условиях сделки, они или их представители встретятся на так называемом закрытии сделки. Продавец передает право собственности на недвижимость покупателю и получает согласованную сумму денег, а покупатель подпишет все оставшиеся ипотечные документы.

Продавец передает право собственности на недвижимость покупателю и получает согласованную сумму денег, а покупатель подпишет все оставшиеся ипотечные документы.

Виды ипотеки

Ипотека бывает разных форм.Наиболее распространены ипотечные кредиты с фиксированной ставкой на 30 и 15 лет. Срок действия одних ипотечных кредитов составляет всего пять лет, а других — 40 лет и более. Растягивание платежей на несколько лет снижает ежемесячный платеж, но увеличивает общую сумму процентов, которые заемщик будет платить в течение срока действия ссуды.

При ипотеке с фиксированной ставкой процентная ставка остается неизменной в течение всего срока ссуды, как и ежемесячные платежи заемщика по ипотеке. Ипотека с фиксированной процентной ставкой также называется «традиционной» ипотекой.

При ипотеке с регулируемой ставкой (ARM) процентная ставка фиксируется на начальный срок, после чего она может периодически меняться в зависимости от преобладающих процентных ставок. Начальная процентная ставка часто ниже рыночной, что может сделать ипотеку более доступной в краткосрочной перспективе, но, возможно, менее доступной в долгосрочной перспективе, если ставка существенно вырастет. Ипотечные ссуды с регулируемой процентной ставкой обычно имеют лимиты или максимумы того, насколько процентная ставка может повышаться каждый раз, когда она корректируется, и в целом в течение срока ссуды.

Начальная процентная ставка часто ниже рыночной, что может сделать ипотеку более доступной в краткосрочной перспективе, но, возможно, менее доступной в долгосрочной перспективе, если ставка существенно вырастет. Ипотечные ссуды с регулируемой процентной ставкой обычно имеют лимиты или максимумы того, насколько процентная ставка может повышаться каждый раз, когда она корректируется, и в целом в течение срока ссуды.

Другие, менее распространенные типы ипотечных кредитов, такие как ипотека с выплатой только процентов и ARM с возможностью оплаты, могут включать сложные графики погашения и лучше всего используются опытными заемщиками. Многие домовладельцы столкнулись с финансовыми проблемами с этими типами ипотеки во время жилищного пузыря в начале 2000-х годов.

Как следует из названия, обратная ипотека — это совершенно другой финансовый продукт. Они предназначены для домовладельцев в возрасте 62 лет и старше, которые хотят конвертировать часть собственного капитала в наличные. Эти домовладельцы могут брать взаймы под стоимость своего дома и получать деньги в виде единовременной суммы, фиксированного ежемесячного платежа или кредитной линии. Вся сумма кредита подлежит выплате, когда заемщик умирает, уезжает навсегда или продает дом.

Эти домовладельцы могут брать взаймы под стоимость своего дома и получать деньги в виде единовременной суммы, фиксированного ежемесячного платежа или кредитной линии. Вся сумма кредита подлежит выплате, когда заемщик умирает, уезжает навсегда или продает дом.

Средние ставки по ипотеке в 2020 году

Сумма, которую вам придется заплатить за ипотеку, зависит от типа ипотеки (например, фиксированная или регулируемая, ее срока (например, 20 или 30 лет) и процентных ставок в данный момент. Процентные ставки могут варьироваться от недели к неделе. и от кредитора к кредитору, поэтому стоит присматриваться.

В 2020 году ставки по ипотеке были почти на рекордно низком уровне. По данным Федеральной ипотечной корпорации по жилищным ипотечным кредитам, на конец года средние процентные ставки выглядели следующим образом:

- Ипотека с фиксированной процентной ставкой на 30 лет: 2,67%

- Ипотека с фиксированной процентной ставкой на 15 лет: 2,17%

- Ипотека с регулируемой процентной ставкой 5/1: 2,71%

(Ипотека с регулируемой ставкой 5/1 — это ARM, которая поддерживает фиксированную процентную ставку в течение первых пяти лет, а затем корректируется каждый год после этого. )

)

Ваша ипотека может составлять только часть вашего ежемесячного платежа по ипотеке, если ваш кредитор также требует, чтобы вы платили налоги на недвижимость и страхование домовладельцев через счет условного депонирования.

Как сравнивать ипотечные кредиты

Банки, ссудо-сберегательные ассоциации и кредитные союзы были фактически единственными источниками ипотечных кредитов в свое время. Сегодня растущая доля ипотечного рынка включает небанковских кредиторов, таких как Better.com, LoanDepot, Rocket Mortgage и SoFi.

Если вы покупаете ипотеку, онлайн-калькулятор ипотеки может помочь вам сравнить расчетные ежемесячные платежи в зависимости от типа ипотеки, процентной ставки и размера первоначального взноса, который вы планируете внести. Это также может помочь вам определить, насколько дорого вы можете себе позволить.

В дополнение к основной сумме и процентам, которые вы будете платить по ипотеке, кредитор или ипотечный агент может также создать счет условного депонирования для оплаты местных налогов на недвижимость, страховых взносов домовладельцев и некоторых других расходов. Эти расходы добавятся к вашему ежемесячному платежу по ипотеке.

Эти расходы добавятся к вашему ежемесячному платежу по ипотеке.

Также обратите внимание, что если вы вносите менее 20% первоначального взноса при оформлении ипотечного кредита, ваш кредитор может потребовать, чтобы вы приобрели частную ипотечную страховку (PMI), что станет еще одной добавленной ежемесячной платой.

Часто задаваемые вопросы

Зачем людям ипотека?

Цена дома часто намного превышает сумму денег, сэкономленную большинством домохозяйств. В результате ипотека позволяет отдельным лицам и семьям покупать дом, внося лишь относительно небольшой первоначальный взнос (например,грамм. 20%) и получение кредита на остаток. Затем ссуда обеспечивается стоимостью собственности на случай дефолта заемщика.

Можно ли получить ипотеку?

Ипотечные кредиторы должны будут одобрить потенциальных заемщиков через процесс подачи заявки и андеррайтинга. Жилищные ссуды будут предоставляться только тем, у кого достаточно активов и дохода по сравнению с их долгами, чтобы практически нести стоимость дома с течением времени. Кредитный рейтинг также будет оцениваться при принятии решения о продлении ипотеки.Процентная ставка по ипотеке также будет варьироваться, при этом более рискованные заемщики получат более высокие процентные ставки.

Кредитный рейтинг также будет оцениваться при принятии решения о продлении ипотеки.Процентная ставка по ипотеке также будет варьироваться, при этом более рискованные заемщики получат более высокие процентные ставки.

Что означает фиксированная и переменная ипотека?

Многие ипотечные кредиты имеют фиксированную процентную ставку, что означает, что она не изменится в течение всего срока ипотеки (обычно 30 или 15 лет), даже если процентные ставки в будущем вырастут или упадут. Ипотека с переменной или регулируемой ставкой (ARM) вместо этого имеет процентную ставку, которая колеблется в течение срока действия ссуды в зависимости от того, что делают процентные ставки.

Сколько ипотечных кредитов я могу получить на свой дом?

Как правило, кредиторы выдают первую или основную ипотеку, а затем разрешают вторую ипотеку, известную как ссуда под залог собственного капитала. Большинство кредиторов не предоставляют последующую ипотеку, обеспеченную той же собственностью.

Где взять ипотеку?

Ипотека предлагается из самых разных источников. Банки и кредитные союзы часто предоставляют жилищные ссуды, есть также специализированные ипотечные компании, которые занимаются только жилищными ссудами.Вы также можете нанять неаффилированного ипотечного брокера, который поможет вам выбрать лучшую ставку среди разных кредиторов.

Capital Mortgage Services of Texas

Обслуживание ипотечной отрасли с 1986 года

Решения, которые имеют значение

Как ипотечный банк с полным спектром услуг, Capital Mortgage Services of Texas контролирует все элементы вашей ипотечной сделки, от заявки до утверждения, внутреннего андеррайтинга и обслуживания вашего кредита.Наш упорядоченный практический подход к ипотечным банковским операциям позволяет нам принимать разумные решения.

Разумные ссуды

В эти неспокойные времена может быть неприятно видеть, как ваш ссуду переводят из одного места в другое. Вы можете расслабиться с Capital Mortgage Services of Texas, потому что мы обслуживаем все ссуды, которые мы выдаем и приобретаем; с портфелем обслуживания около 2 миллиардов долларов.Мы гордимся тем, что обеспечиваем превосходное обслуживание клиентов и развиваем личные отношения с нашими клиентами. Мы даем нашим заемщикам уверенность в том, что, когда их ссуда поступит к нам, мы сможем предоставлять услуги в течение всего срока ссуды.

Конкурентные цены

Capital Mortgage Services of Texas неизменно соответствует или превосходит любую ипотечную банковскую фирму в стране.Финансируйте свой следующий дом у профессионалов ипотечного банкинга и получите низкие процентные ставки, быстрое решение и качество обслуживания после сделки, с которым немногие могут сравниться.

10 главных причин для использования ипотечных услуг штата Техас

- Capital Mortgage Services of Texas является ипотечной банковской фирмой, а не брокером

- Четырехчасовой допуск

- Кредитор прямого одобрения FHA

- Финансирование стола

- Самые низкие тарифы в городе

- Свобода кредита

- Отношение «Мы можем»

- Лучший сервис в городе

- Электронный доступ к текущим рыночным условиям

- Дом в собственности и под управлением

Mortgage Capital Partners | Индивидуальные займы, местная экспертиза

-A-

Реферат (Of Title)

Краткое изложение публичных записей, относящихся к праву собственности на определенный участок земли. Поверенный или компания по страхованию правового титула просматривает выписку о праве собственности, чтобы определить, есть ли какие-либо дефекты правового титула, которые необходимо устранить, прежде чем покупатель сможет приобрести чистый, товарный и подлежащий страхованию титул.

Поверенный или компания по страхованию правового титула просматривает выписку о праве собственности, чтобы определить, есть ли какие-либо дефекты правового титула, которые необходимо устранить, прежде чем покупатель сможет приобрести чистый, товарный и подлежащий страхованию титул.

Оговорка об ускорении

Состояние ипотеки, при котором может потребоваться немедленная погашение остатка по ссуде, если регулярные выплаты по ипотеке не производятся или при нарушении других условий ипотеки.

Приемка

Согласие адресата оферты на заключение контракта и соблюдение условий оферты.

Доплата основного долга

Платеж заемщика на сумму, превышающую запланированную к оплате основную сумму, для уменьшения остатка по кредиту.

Регулируемый ипотечный кредит

Любая ипотека, которая не имеет фиксированной процентной ставки и фиксированного платежа на срок кредита или не амортизируется до нуля в конце установленного срока, когда требуемые платежи производятся вовремя.

Ипотечный кредит с регулируемой процентной ставкой

Ипотека, по которой процентная ставка периодически корректируется в соответствии с изменением предварительно выбранного индекса.

Скорректированная база

Первоначальная стоимость имущества плюс стоимость капитальных затрат на улучшение имущества за вычетом начисленной амортизации

Дата корректировки

Дата изменения процентной ставки по ипотеке с регулируемой ставкой (ARM).

Интервал регулировки

Для ипотеки с регулируемой процентной ставкой — время между изменениями взимаемой процентной ставки. Наиболее распространенные интервалы корректировки — один, три или пять лет.

Период корректировки

Период между датами корректировки ипотеки с регулируемой ставкой (ARM).

Администратор

Лицо, назначенное судом по наследственным делам для управления имуществом лица, умершего без завещания.

Договор купли-продажи

Известен под разными названиями, такими как договор купли-продажи, договор купли-продажи или договор купли-продажи в зависимости от местоположения или юрисдикции. Контракт, в котором продавец соглашается продать, а покупатель соглашается купить на определенных конкретных условиях, изложенных в письменной форме и подписанных обеими сторонами.

Удобства

Особенность недвижимости, которая повышает ее привлекательность и удовлетворение жильцов или пользователей, хотя эта особенность не является существенной для использования собственности. Природные удобства включают приятное или желаемое расположение у воды, живописные виды на окрестности и т. Д. Искусственные объекты включают бассейны, теннисные корты, общественные здания и другие места для отдыха.

Амортизация

План выплат, который позволяет заемщику постепенно сокращать свой долг за счет ежемесячных выплат основной суммы долга.

График погашения

График выплаты ипотечной ссуды. График амортизации показывает сумму каждого платежа, примененного к процентам и основной сумме, и показывает остаток после каждого платежа.

График амортизации показывает сумму каждого платежа, примененного к процентам и основной сумме, и показывает остаток после каждого платежа.

Срок погашения

Время, необходимое для погашения ипотечной ссуды. Срок амортизации выражается в количестве месяцев.

Амортизировать

Уменьшите задолженность путем регулярных выплат как основной суммы, так и процентов.

График погашения

График выплаты ипотеки с указанием суммы каждого платежа, применяемого к процентам и основной сумме, а также к остатку.

Годовая процентная ставка (APR)

Общая годовая стоимость ипотеки, указанная в процентах от суммы кредита: включает базовую процентную ставку, первичное страхование ипотеки и комиссию за выдачу кредита (баллы)

Аннуитет

Сумма, выплачиваемая ежегодно или через определенные промежутки времени, часто на гарантированной долларовой основе.

Заявка

Форма, используемая для подачи заявления на получение ипотечной ссуды и для записи соответствующей информации о потенциальном залогодателе и предлагаемом обеспечении.

Регистрационный взнос

Комиссия, взимаемая кредитором с заемщика за подачу заявки на получение кредита.

Оценочная стоимость

Мнение о справедливой рыночной стоимости имущества, основанное на знаниях, опыте и анализе имущества оценщиком.

Оценщик

Лицо, имеющее квалификацию, образование, подготовку и опыт для оценки стоимости недвижимого и личного имущества.

Экспертиза

Профессиональное мнение о рыночной стоимости недвижимости.

Оценка

Увеличение стоимости дома из-за изменений рыночных условий или по другим причинам.

Оценочная стоимость

Оценка имущества государственным налоговым инспектором для целей налогообложения.

Оценка

Процесс определения стоимости собственности строго для целей налогообложения. Может также относиться к налогу на имущество специального назначения, например, к оценке канализации.

Эксперт

Государственное должностное лицо, устанавливающее стоимость имущества для целей налогообложения.

Актив

Все, что имеет денежную ценность и принадлежит физическому лицу. Активы включают недвижимость, личную собственность и исковые требования к другим лицам (включая банковские счета, акции, паевые инвестиционные фонды и т. Д.).

Переуступка

Передача ипотеки от одного лица к другому.

Возвратный заем

Эти ссуды могут быть переданы от продавца дома покупателю. Покупатель «берет на себя» все невыплаченные платежи.

Оговорка о допущениях

Положение в предполагаемой ипотеке, которое позволяет покупателю принять на себя ответственность по ипотеке от продавца. Кредит не должен полностью выплачиваться первоначальным заемщиком при продаже или передаче собственности.

Допустимая плата

Комиссия, уплачиваемая кредитору (обычно покупателем недвижимости) в результате принятия существующей ипотеки.

Принятие ипотеки

Обязательство, взятое на себя покупателем недвижимости, которое несет личную ответственность за выплату существующей ипотеки. В предположении, что покупатель заменяется первоначальным залогодателем в ипотечном инструменте, и первоначальный залогодатель должен быть освобожден от дальнейшей ответственности в предположении, что обычно требуется согласие залогодержателя.

Фактический поверенный

Тот, кто имеет доверенность от другого лица на оформление документов от имени лица, предоставившего полномочия. Первоначальный залогодатель всегда должен получать письменное освобождение от дальнейшей ответственности, если он желает быть полностью освобожденным в соответствии с принятым допущением. Неполучение такого разрешения влечет за собой ответственность первоначального залогодателя, если лицо, принимающее ипотеку, не производит ежемесячные платежи. «Принятие ипотеки» часто путают с «покупкой по ипотеке».«Когда кто-то совершает покупку по ипотеке, покупатель соглашается производить ежемесячные платежи по ипотеке по существующей ипотеке, но первоначальный залогодатель остается лично ответственным, если покупатель не производит ежемесячные платежи. Поскольку первоначальный залогодатель остается ответственным в случае невыполнения обязательств, согласие залогодержателя не требуется для продажи с учетом ипотеки. И «Принятие ипотеки», и «Покупка в залог» используются для финансирования продажи собственности. Они также могут использоваться, когда залогодатель испытывает финансовые затруднения и желает продать собственность, чтобы избежать потери права выкупа.

Поскольку первоначальный залогодатель остается ответственным в случае невыполнения обязательств, согласие залогодержателя не требуется для продажи с учетом ипотеки. И «Принятие ипотеки», и «Покупка в залог» используются для финансирования продажи собственности. Они также могут использоваться, когда залогодатель испытывает финансовые затруднения и желает продать собственность, чтобы избежать потери права выкупа.

К началу

— Б —

Бухгалтерский баланс

Финансовый отчет, в котором показаны активы, обязательства и чистая стоимость активов на определенную дату.

Банкрот

Физическое лицо, фирма или корпорация, которые в судебном порядке освобождаются от уплаты всех долгов после передачи всех активов назначенному судом доверительному управляющему.

Банкротство

Процедура в федеральном суде, в которой должник, имеющий задолженность, превышающую его или ее активы, может списать долги, передав свои активы доверенному лицу.

Прибыль до налогообложения

Прибыль до вычета налогов.

Получатель

Лицо, назначенное для получения дохода от траста, имущества или доверительного договора.

Купчая

Письменный документ, передающий право собственности на личную собственность.

Папка или «Предложение о покупке»

Предварительное соглашение, обеспеченное выплатой задатка, между покупателем и продавцом в качестве предложения о покупке недвижимости.Переплетчик обеспечивает право покупки недвижимости на согласованных условиях на ограниченный период времени. Если покупатель передумает или не может совершить покупку, задаток аннулируется, если в переплетном деле прямо не указано, что он подлежит возмещению. Брокер (см. Брокер по недвижимости)

Страховой полис одеяла

Единый полис, охватывающий более одного объекта собственности (или более одного человека).

Облигация

Процентный сертификат долга со сроком погашения. Обязательство правительства или бизнес-корпорации. Залог на недвижимость — это письменное обязательство, обычно обеспеченное ипотекой или доверительным актом.

Обязательство правительства или бизнес-корпорации. Залог на недвижимость — это письменное обязательство, обычно обеспеченное ипотекой или доверительным актом.

Заемщик

Тот, кто получает средства с явно выраженным или подразумеваемым намерением полностью погасить ссуду.

Промежуточный кредит

Форма второго траста, которая обеспечивается нынешним домом заемщика (который обычно продается) таким образом, чтобы вырученные средства можно было использовать для закрытия нового дома до того, как нынешний дом будет продан.

Брокер

Физическое лицо, оказывающее помощь в организации финансирования или заключении контрактов с клиентом, но не ссужающее деньги самостоятельно. Брокеры обычно взимают комиссию или получают комиссию за свои услуги.

Строительный кодекс

Местные нормативные акты, регулирующие проектирование, строительство и материалы, используемые в строительстве. Строительные нормы и правила основаны на стандартах безопасности и гигиены труда.

Линия застройки или отступление

Расстояния от концов и / или сторон участка, за которые строительство не может выходить.Линия застройки может быть определена поданной площадкой подразделения, ограничительными условиями в договорах или договорах аренды, строительными нормами и правилами или постановлениями о зонировании.

Купить

Деньги, предоставленные физическим лицом (продавцом, застройщиком и т. Д.) Для уменьшения ежемесячных платежей по ипотеке дома либо в течение всего срока, либо в течение начального периода в несколько лет.

К началу

— К —

Опция вызова

Положение в ипотеке, которое дает залогодержателю право отозвать ипотечный кредит, подлежащий выплате в конце указанного периода по любой причине.

Капитальные затраты

Стоимость улучшения, сделанного для продления срока полезного использования имущества или увеличения его стоимости.

Капитальное улучшение

Любая конструкция или элемент, возведенный для постоянного улучшения недвижимого имущества, что увеличивает его стоимость и срок полезного использования.

Заглушка

Положение о ARM, ограничивающее размер увеличения процентной ставки или ипотечных платежей.

Выплата

Сделка ссуды, по которой заемщик получает средства в момент закрытия.

Рефинансирование при обналичивании

Транзакция рефинансирования, при которой сумма денег, полученных от новой ссуды, превышает общую сумму денег, необходимую для погашения существующей первой ипотечной ссуды, затрат на закрытие, баллов и суммы, необходимой для удовлетворения любых непогашенных субординированных ипотечных прав.

Депозитный сертификат

Документ, написанный банком или другим финансовым учреждением, подтверждающий внесение депозита, с обещанием эмитента вернуть депозит плюс прибыль по указанной процентной ставке в течение определенного периода времени. Свидетельство о праве на льготы Документ, выданный федеральным правительством, подтверждающий право ветерана на получение ипотечной ссуды Департамента по делам ветеранов (VA). Сертификат разумной стоимости (CRV) Документ, выданный Департаментом по делам ветеранов (VA), который устанавливает максимальную стоимость и сумму ссуды для ипотеки VA.

Свидетельство о праве на льготы Документ, выданный федеральным правительством, подтверждающий право ветерана на получение ипотечной ссуды Департамента по делам ветеранов (VA). Сертификат разумной стоимости (CRV) Документ, выданный Департаментом по делам ветеранов (VA), который устанавливает максимальную стоимость и сумму ссуды для ипотеки VA.

Свидетельство о праве собственности

Свидетельство, выданное титульной компанией, или письменное заключение поверенного о том, что продавец имеет хороший рыночный и подлежащий страхованию правовой титул на недвижимость, которую он предлагает для продажи.Свидетельство о праве собственности не обеспечивает защиты от каких-либо скрытых дефектов в праве собственности, которые не удалось выявить при изучении записей. Выдающий свидетельство о праве собственности несет ответственность только за ущерб, причиненный небрежностью. Защита, предлагаемая домовладельцу в соответствии с свидетельством о праве собственности, не так хороша, как защита, предлагаемая в полисе страхования титула.

Заглавная цепочка

История всех документов, передающих право собственности на земельный участок, начиная с самого раннего существующего документа и заканчивая самым последним.

Частота изменения

Частота (в месяцах) выплат и / или изменений процентной ставки по ипотеке с регулируемой ставкой (ARM).

Chattel

Другое название личного имущества.

Претензия

Сумма, запрошенная страховщиком, страхователем или заявителем в отношении застрахованного убытка.

Очистить название

Правовой титул без залогового права или юридических вопросов относительно владения недвижимостью

Закрытие

Случай завершения продажи; покупатель подписывает ипотеку, и оплачиваются заключительные расходы.Также называется «поселение».

Затраты на закрытие

Расходы (сверх цены собственности), понесенные покупателями и продавцами при передаче права собственности на недвижимость./imgs/2019/06/27/08/3429714/b4c27f55731e063442082d829287bf319a572629.jpg) Также называется «расчетными расходами».

Также называется «расчетными расходами».

Статья затрат на закрытие

Сбор или сумма, которую покупатель жилья должен уплатить при закрытии одной услуги, налога или продукта.

День закрытия

День завершения формальностей продажи недвижимости.Свидетельство о праве собственности, реферат и документ, как правило, готовятся к закрытию адвокатом, и эти расходы оплачиваются покупателем. Покупатель подписывает ипотеку, и оплачиваются расходы на закрытие сделки. Окончательное закрытие просто подтверждает первоначальное соглашение, достигнутое в договоре купли-продажи.

Облако (под заголовком)

Неурегулированное требование или обременение, которое отрицательно влияет на товарность права собственности.

Созаемщик

Дополнительный заемщик по кредиту.Обязательства созаемщика по кредиту такие же, как и у всех других заемщиков.

Совместное страхование

Разделение страхового риска между страховщиком и страхователем. Совместное страхование зависит от соотношения между суммой полиса и определенным процентом от фактической стоимости застрахованного имущества на момент потери.

Совместное страхование зависит от соотношения между суммой полиса и определенным процентом от фактической стоимости застрахованного имущества на момент потери.

Статья о совместном страховании

Положение в полисе страхования от рисков, в котором указывается размер страхового покрытия, которое должно поддерживаться в процентах от общей стоимости имущества, чтобы застрахованный мог получить полную сумму ущерба.

Залог

Актив (например, автомобиль или дом), гарантирующий возврат кредита. Заемщик рискует потерять актив, если кредит не будет погашен в соответствии с условиями кредитного договора.

Коллекция

Усилия, приложенные для того, чтобы привести в действие просроченную ипотеку и подать необходимые уведомления для продолжения обращения взыскания в случае необходимости.

Создатель

Лицо, подписывающее простой вексель вместе с заемщиком.Подпись совладельца гарантирует, что ссуда будет погашена, поскольку заемщик и совладельец несут равную ответственность за погашение.

Комиссия

Деньги, уплачиваемые продавцом агенту по недвижимости или брокеру в качестве компенсации за поиск покупателя и завершение продажи.

Письмо-обязательство

Официальное предложение кредитора с указанием условий, на которых он соглашается предоставить деньги в долг покупателю жилья.

Оценка мест общего пользования

Сборы с отдельных владельцев квартир в кондоминиуме или в проекте запланированной застройки (PUD) для дополнительного капитала для покрытия затрат и расходов ассоциации домовладельцев, а также для ремонта, замены, обслуживания, улучшения или эксплуатации общих частей проекта.

Общие зоны

Те части здания, земли и удобств, которые принадлежат (или управляются) ассоциацией домовладельцев планируемого жилищного строительства (PUD) или проекта кондоминиума (или кооперативной корпорацией кооперативного проекта), которые используются всеми владельцами ячеек, которые разделяют в общих расходах на их эксплуатацию и обслуживание. Общие зоны включают бассейны, теннисные корты и другие места для отдыха, а также общие коридоры зданий, парковочные места, пути входа и выхода и т. Д.

Общие зоны включают бассейны, теннисные корты и другие места для отдыха, а также общие коридоры зданий, парковочные места, пути входа и выхода и т. Д.

Общее право

Неписаный свод законов, основанный на общем обычае в Англии и до некоторой степени применяемый в Соединенных Штатах.

Коммунальная собственность

В некоторых западных и юго-западных штатах предполагается, что собственность, приобретенная во время брака, находится в совместной собственности, если она не приобретена как отдельная собственность одного из супругов.

Сопутствующие товары

Аббревиатура сопоставимых объектов недвижимости, используемая для целей сравнения в процессе оценки; объекты примерно одинакового размера и расположения с аналогичными удобствами; недвижимость, которая была недавно продана и которая имеет характеристики, аналогичные рассматриваемой недвижимости, что указывает на приблизительную справедливую рыночную стоимость рассматриваемой недвижимости.

Сложные проценты

Проценты, уплаченные на первоначальную сумму основного долга, а также на начисленные и невыплаченные проценты.

Осуждение

Изъятие частной собственности для общественного пользования государственной единицей вопреки воле собственника, но с выплатой справедливой компенсации в соответствии с полномочиями правительства в области видного владения. Осуждение также может быть определением правительственным агентством того, что конкретное здание небезопасно или непригодно для использования.

Кондоминиум

Индивидуальная собственность на жилую единицу и индивидуальная заинтересованность в общих частях и помещениях, которые обслуживают многоквартирный проект.

Кондоминиум конверсия

Изменение формы собственности существующего здания (как правило, сдача внаем) на кондоминиум.

Кондоминиум-отель

Проект кондоминиума, в котором есть стойки аренды или регистрации, краткосрочное размещение, питание и телефонные услуги, а также услуги ежедневной уборки, и который работает как коммерческий отель, хотя единицы находятся в индивидуальной собственности.

Строительный заем

Краткосрочная ссуда на финансирование стоимости строительства. Кредитор ссужает застройщику средства по мере выполнения работ.

Агентство (или бюро) потребительской отчетности

Организация, составляющая отчеты, которые используются кредиторами для определения кредитной истории потенциального заемщика. Агентство получает данные для этих отчетов из кредитного репозитория, а также из других источников.

Непредвиденные обстоятельства

Условие, которое должно быть выполнено, прежде чем контракт станет юридически обязательным.

Договор

Устное или письменное согласие делать или не делать определенное действие.

Подрядчик

В строительной отрасли подрядчик — это тот, кто заключает договор на возведение зданий или их частей. Также есть подрядчики для каждого этапа строительства: отопление, электричество, водопровод, кондиционирование, строительство дорог, возведение мостов и плотин и другие.

Обычная ипотека

Любая ипотека, не застрахованная или не гарантированная федеральным правительством.

Положение о конвертируемости

Положение в некоторых ипотечных кредитах с регулируемой ставкой (ARM), которое позволяет заемщику изменить ARM на ипотеку с фиксированной ставкой в определенное время.

Трансформируемый рычаг

Ипотека с регулируемой процентной ставкой, которая может быть преобразована в ипотеку с фиксированной ставкой при определенных условиях.

Охват

Сумма защиты, обычно выражаемая в процентах от общей суммы претензии, которую застрахованный получает на основании сертификата.

Кооператив (кооператив)

Тип множественного владения, при котором жители многоквартирного жилого комплекса владеют акциями в кооперативной корпорации, которая владеет имуществом, что дает каждому жителю право занимать определенную квартиру или единицу.

Кооперативная корпорация

Коммерческий траст, который владеет правом собственности на совместный проект и предоставляет акционерам права владения отдельными квартирами или единицами на основе договоров аренды или аналогичных соглашений.

Жилищный кооператив

Многоквартирный дом или группа жилых домов, принадлежащих юридическому лицу, акционерами которого являются проживающие в этих жилищах. Он управляется в их интересах избранным советом директоров. В кооперативе корпорация или ассоциация владеют недвижимостью. Резидент покупает акции корпорации, что дает ему право занимать единицу в здании или собственности, принадлежащей кооперативу. Хотя резидент не владеет своей квартирой, он имеет абсолютное право занимать свою квартиру до тех пор, пока он владеет акциями.

Кооперативная ипотека

Ипотека, связанная с кооперативным проектом.

Кооперативный проект

Жилое или многофункциональное здание, в котором корпорация или траст владеет правом собственности и продает акции, представляющие стоимость отдельной квартиры, физическим лицам, которые, в свою очередь, получают договор аренды в качестве доказательства права собственности.

Корпоративный переезд

Соглашения, согласно которым работодатель переводит работника в другой район в рамках обычной деятельности работодателя или в соответствии с которым он переводит значительную часть или все свои операции и сотрудников в другой район, поскольку он перемещает штаб-квартиру или расширяет свои офисные возможности .

Индекс стоимости фондов (COFI)

Индекс, который используется для определения изменений процентных ставок для определенных ипотечных планов с регулируемой ставкой (ARM). Он представляет собой средневзвешенную стоимость сбережений, займов и авансов членов 11-го округа Федерального банка жилищного кредитования Сан-Франциско.

Соглашение

Положение в ипотеке, которое обязывает или ограничивает заемщика и которое в случае нарушения может привести к обращению взыскания.

Обязательства

Письменное письмо-соглашение с подробным описанием условий, на которых кредитор будет предоставлять ссуду, а заемщик будет занимать средства для финансирования дома.

Кредитная история

Запись об открытых и полностью погашенных долгах физического лица. Кредитная история помогает кредитору определить, есть ли у потенциального заемщика история своевременного погашения долгов.

Кредитное страхование жизни

Тип страхования, который часто покупают ипотечные кредиторы, потому что он погасит ипотечный долг в случае смерти залогодателя в период действия полиса.

Кредитор

Лицо, которому причитаются деньги.

Кредитный отчет

Отчет о кредитной истории физического лица, подготовленный кредитным бюро и используемый кредитором при определении кредитоспособности соискателя кредита.

Кредитный репозиторий

Организация, которая собирает, записывает, обновляет и хранит финансовую и общедоступную информацию о платежных записях лиц, рассматриваемых для получения кредита.

Лечение

Ссуда, снятая с просрочки без убытков для страховщика.

К началу

-D-

Документ о замене

Акт, выданный залогодателем залогодержателю для погашения долга и предотвращения обращения взыскания. Также называется «добровольная перевозка».

Доверительный акт

Подобно ипотеке, это инструмент обеспечения, в соответствии с которым недвижимость предоставляется в качестве обеспечения долга. Однако в трастовом договоре есть три стороны инструмента: заемщик, доверительный управляющий и кредитор (или бенефициар). В такой сделке заемщик передает юридическое право собственности на имущество доверительному управляющему, который держит это имущество в доверительном управлении в качестве обеспечения выплаты долга кредитору или бенефициару. Если заемщик выплачивает долг по согласованию, договор доверительного управления становится недействительным. Если, однако, он не выполняет платежи по долгу, доверительный управляющий может продать собственность на публичных торгах в соответствии с условиями доверительного договора. В большинстве юрисдикций, где действует договор доверительного управления, заемщик может продать свою собственность без судебного разбирательства.В последние годы в некоторых штатах доверительное управление стало рассматриваться как ипотека.

В такой сделке заемщик передает юридическое право собственности на имущество доверительному управляющему, который держит это имущество в доверительном управлении в качестве обеспечения выплаты долга кредитору или бенефициару. Если заемщик выплачивает долг по согласованию, договор доверительного управления становится недействительным. Если, однако, он не выполняет платежи по долгу, доверительный управляющий может продать собственность на публичных торгах в соответствии с условиями доверительного договора. В большинстве юрисдикций, где действует договор доверительного управления, заемщик может продать свою собственность без судебного разбирательства.В последние годы в некоторых штатах доверительное управление стало рассматриваться как ипотека.

По умолчанию

Несвоевременная оплата ипотеки или несоблюдение других условий ипотеки.

Решение о недостатке

Постановление суда об уплате остатка задолженности по ссуде, если выручка от продажи обеспечения недостаточна для выплаты ссуды. Суждения о недостатках разрешены не во всех штатах.

Суждения о недостатках разрешены не во всех штатах.

Просрочка

Ссуда, платеж по которой просрочен, но еще не просрочен.

Залог

Денежная сумма, предоставленная для привязки к продаже недвижимости, или денежная сумма, предоставленная для обеспечения выплаты или аванса для обработки ссуды.

Амортизация

Снижение стоимости имущества; противоположность «признательности».

дисконтных точек

См. Баллы.

Документальные марки

Государственная пошлина в виде штампов, необходимая для документов и ипотеки, когда право собственности на недвижимость переходит от одного владельца к другому.Количество требуемых марок варьируется в зависимости от штата.

Dower

Права вдовы в имуществе мужа после его смерти.

Авансовый платеж

Часть покупной цены, которую покупатель оплачивает наличными и не финансирует с помощью ипотеки

Резерв при продаже

Положение в ипотеке, которое позволяет кредитору требовать погашения в полном объеме, если заемщик продает собственность, которая служит обеспечением по ипотеке.

Резерв при переводе

Эта терминология обычно используется для второй ипотеки.

К началу

— E —

Задаток

Депозит, переданный продавцу или его агенту потенциальным покупателем при подписании договора купли-продажи, чтобы показать, что он серьезно относится к покупке дома. Если продажа проходит, задаток применяется в счет первоначального взноса.Если продажа не состоится, задаток будет конфискован или утерян, если только в переплетном документе или предложении о покупке прямо не указано, что он подлежит возмещению.

Право на сервировку

Право преимущественного проезда, предоставленное физическому или юридическому лицу, разрешающее доступ к земле собственника или над ней. Типичным примером является получение электроэнергетической компании полосы отвода через частную собственность.

Эффективный возраст

Оценка физического состояния здания оценщиком. Фактический возраст здания может быть короче или длиннее, чем его эффективный возраст.

Фактический возраст здания может быть короче или длиннее, чем его эффективный возраст.

Эффективная валовая прибыль

Обычный годовой доход, включая регулярную или гарантированную сверхурочную работу. Доход может быть из более чем одного источника. Заработная плата, как правило, является основным источником дохода, но может иметь место и другой доход, если он значительный и стабильный.

Известный домен

Право правительства брать частную собственность в общественное пользование после оплаты ее справедливой рыночной стоимости.Именной домен является основанием для производства по делу об осуждении.

Жилье с поддержкой работодателей

Специальная жилищная инициатива Fannie Mae, которая предлагает работодателям несколько различных способов работы с местными кредиторами для разработки планов помощи своим сотрудникам в покупке жилья.

Посягательство

Препятствие, здание или часть здания, выходящие за пределы установленных законом границ на соседнюю частную или общественную землю, или здание, выходящее за пределы линии застройки.

Обременение

Законное право или интерес в земле, которое влияет на хороший или чистый титул и снижает стоимость земли. Он может принимать различные формы, такие как постановления о зонировании, права сервитута, требования, ипотека, залоговое удержание, сборы, ожидающий судебный иск, неуплаченные налоги или ограничительные соглашения. Обременение юридически не препятствует передаче имущества другому лицу. Поиск правового титула — это все, что обычно делается для выявления наличия таких обременений, и покупатель должен определить, хочет ли он совершить покупку с обременением или что можно сделать для его устранения.

Эндорсер

Лицо, которое передает право собственности другому лицу. Контраст с сопродюсером.

Закон о равных возможностях кредита (ECOA)

Федеральный закон, который требует от кредиторов и других кредиторов предоставлять кредиты в равной степени без дискриминации по признаку расы, цвета кожи, религии, национального происхождения, возраста, пола, семейного положения или получения дохода от программ государственной помощи.

Собственный капитал

Разница между рыночной стоимостью недвижимости и непогашенным остатком по ипотеке домовладельца.

Заем под акционерный капитал

Ссуда, основанная на доле заемщика в его или ее доме. До закрытия; также счет кредитора, на который домовладелец платит деньги за налоги и страховку.

Счет условного депонирования

Счет, на котором ипотечный обслуживающий персонал хранит платежи условного депонирования заемщика до оплаты расходов на недвижимость.

Анализ условного депонирования

Периодическая проверка счетов условного депонирования, чтобы определить, обеспечат ли текущие ежемесячные депозиты достаточные средства для оплаты налогов, страховки и других счетов в срок.

Эскроу-инкассо

Средства, собранные обслуживающей организацией и отложенные на счете условного депонирования для оплаты налогов на имущество заемщика, ипотечного страхования и страхования от рисков.

Выплаты условного депонирования

Использование средств условного депонирования для оплаты налогов на недвижимость, страхования от рисков, ипотечного страхования и других расходов на имущество по мере наступления срока их погашения.

Escrow платеж

Часть ежемесячного платежа залогодателя, удерживаемая обслуживающей организацией для оплаты налогов, страхования от рисков, ипотечного страхования, арендных платежей и других статей по мере наступления срока их погашения.

Усадьба

Доля собственности физического лица на недвижимое имущество. Общая сумма всего недвижимого и личного имущества, принадлежащего физическому лицу на момент смерти.

Выселение

Законное выселение жильца из недвижимого имущества.

Проверка титула

Отчет о праве собственности из публичных записей или выписка о праве собственности.

Эксклюзивное объявление

Письменный договор, который дает лицензированному агенту по недвижимости исключительное право продать собственность в течение определенного времени, но оставляет за собой право собственника продавать собственность самостоятельно без уплаты комиссии.

Исполнитель

Лицо, указанное в завещании для управления имуществом

К началу

— Ф —

Закон о справедливой кредитной отчетности

Закон о защите прав потребителей, который регулирует раскрытие потребительских кредитных отчетов агентствами по работе с клиентами / кредитными агентствами и устанавливает процедуры исправления ошибок в кредитной истории.

Справедливая рыночная стоимость

Наивысшая цена, которую согласился бы заплатить покупатель, желающий, но не вынужденный покупать, и самую низкую цену, которую согласился бы продавец, желающий, но не вынужденный продать.

FDIC

(Федеральная корпорация страхования вкладов). Обеспечивает страхование счетов организаций, депозиты которых ранее покрывались Федеральной корпорацией страхования ссуд и сбережений. (FSLIC).

Плата простая

Максимально возможный интерес человека к недвижимости.

Плата за простую недвижимость

Безусловное, неограниченное наследство, которое представляет собой самое большое поместье и самый большой интерес к земле, которым можно пользоваться.Это бессрочно. Когда недвижимость находится в проекте кондоминиума, владелец квартиры является исключительным владельцем только воздушного пространства в своей части здания (квартиры) и является общим владельцем в отношении земли и других общих частей недвижимость.

FHA

(Федеральное жилищное управление). Подразделение Департамента жилищного строительства и городского развития. Основным видом деятельности FHA является страхование ипотечных жилищных ссуд, выданных частными кредиторами.Он устанавливает стандарты строительства и андеррайтинга. FHA не ссужает деньги, не планирует и не строит жилья.

Кредит FHA

Государственные ссуды — это ссуды, гарантированные или приобретенные государственными организациями. Двумя наиболее популярными государственными займами являются Федеральная жилищная администрация (FHA) и Департамент по делам ветеранов (VA).

FHFB

(Федеральный совет по жилищному финансированию). Он курирует кредитные функции двенадцати региональных федеральных банков жилищного кредитования.

FHLBB

(Совет Федерального банка жилищного кредитования). Регулирующее и надзорное агентство для сберегательных учреждений, внесенных в федеральные списки, которое контролирует операции FSLIC и FHLMC. Это агентство было упразднено Законом о реформе, восстановлении и правоприменении финансовых институтов 1989 г. (см. FIRREA.)

FHLMC

(Федеральная ипотечная корпорация по жилищному кредитованию, Фредди Мак). Частная корпорация, уполномоченная Конгрессом, которая после принятия FIRREA стала независимой государственной корпорацией, принадлежащей акционерам.FHLMC способствует притоку средств на рынки жилья, покупая обычные ипотечные кредиты на вторичном рынке и продавая ценные бумаги, обеспеченные этими ипотечными кредитами, на рынке капитала.

Финансовые расходы

Общая сумма в долларах, которую вам обойдется в ссуде..jpg) Он включает в себя все процентные платежи в течение срока ссуды, любые проценты, выплачиваемые при закрытии, вашу комиссию за предоставление кредита и любые другие сборы, уплачиваемые кредитору и / или брокеру. Плата за оценку, кредитный отчет и поиск титула не включена в расчет финансовых сборов.

Он включает в себя все процентные платежи в течение срока ссуды, любые проценты, выплачиваемые при закрытии, вашу комиссию за предоставление кредита и любые другие сборы, уплачиваемые кредитору и / или брокеру. Плата за оценку, кредитный отчет и поиск титула не включена в расчет финансовых сборов.

Гонорар поисковика

Комиссия или комиссия, уплачиваемая ипотечному брокеру за поиск ипотечной ссуды для потенциального заемщика.

FIRRA

(Закон о реформе, восстановлении и правоприменении финансовых институтов 1989 г.). Закон, подписанный в августе 1989 года президентом Бушем, реструктурировал систему регулирования сбережений и страхования.

Твердые обязательства

Соглашение кредитора о предоставлении ссуды конкретному заемщику на определенное имущество.

Первая ипотека

Ипотека, по которой в случае невыполнения обязательств будет заявлено первое требование.

Фиксированный взнос

Ежемесячный платеж по ипотечной ссуде.

Ипотечный кредит с фиксированной ставкой

(FRM) Ипотека, по которой процентная ставка не меняется в течение всего срока кредита.

FNMA

(Федеральная национальная ипотечная ассоциация, Fannie Mae). Спонсируемая государством корпорация, принадлежащая исключительно частным инвесторам, созданная для поддержки вторичного рынка ипотечных кредитов FHA и VA, а также обычных ипотечных кредитов.

Крепеж

Личное имущество, которое становится недвижимым при постоянном присоединении к недвижимому имуществу.

Страхование от наводнений

Страхование, возмещающее физический имущественный ущерб в результате наводнения. Это требуется для собственности, расположенной в зонах затопления федерального значения.

Конфискация

Потеря денег, имущества, прав или привилегий из-за нарушения юридических обязательств.

Выкупа

Процесс, с помощью которого ипотечное имущество может быть продано, когда ипотечный кредит не истек.

ARM

с полной амортизациейИпотека с регулируемой процентной ставкой (ARM) с ежемесячным платежом, достаточным для амортизации остатка по ставке начисления процентов в течение срока амортизации.

Полная переработка

Установка P&I платежей на уровень, который полностью погасит непогашенный остаток кредита в течение оставшегося срока, используя полностью индексированную ставку начисления на момент пересчета.

Полностью индексированная ставка начисления

Процентная ставка (начисление), полученная на основе индекса при закрытии (или в другой точке ссуды) плюс полный спред кредитора, округленная, как указано в ссудных документах (часто до ближайшей 1/8 от 1%).

К началу

— Г —

Акт общей гарантии

Документ, который передает не только все интересы лица, предоставившего право, и право собственности на имущество, получателю гранта, но также гарантирует, что, если титул является дефектным или имеет «облако» на нем (например, требования по ипотеке, налоговые залоговые права, требования о праве собственности, судебных решений или залогового права механика против него) получатель гранта может привлечь к ответственности лица, предоставившего право.

Оценка добросовестности

Оценка расходов, которые заемщик может понести в связи с закрытием ссуды.

Ипотека с постепенными выплатами

(GPM) Ипотечный кредит, выплаты по которому планируется увеличивать, обычно ежегодно, в течение определенного количества лет, а затем выровняться. GPM может использоваться как с фиксированной, так и с регулируемой процентной ставкой и обычно имеет срок 30 лет.

Получатель

Сторона в документе, которая является покупателем или получателем.

Правообладатель

Сторона в деле, которая является продавцом или дарителем.

Ежемесячный валовой доход

Общая сумма, которую заемщик зарабатывает в месяц, без учета налогов и расходов. Часто используется в расчетах, чтобы определить, имеет ли заемщик право на получение той или иной ссуды.

Ипотека под растущий капитал

(GEM) Ипотека с фиксированной процентной ставкой и постепенными выплатами с небольшими начальными выплатами, которые увеличиваются каждый год, так что срок погашения ссуды сокращается, обычно 15 лет.

К началу

— Н —

Страхование от рисков

Страхование для защиты домовладельца и кредитора от физического повреждения имущества в результате пожара, ветра, вандализма или других опасностей.

Страхование домовладельцев

Страховой полис, сочетающий страхование ответственности и страхование от рисков.

Гарантия домовладельца

Тип страхования, который покрывает ремонт определенных частей дома в течение определенного периода времени.

Коэффициент заполнения

Отношение ежемесячной жилищной выплаты к общему валовому ежемесячному доходу. Также называется отношением платежа к доходу или коэффициентом начального платежа.

HUD

(Департамент жилищного строительства и городского развития). Отдел кабинета министров, ответственный за реализацию и управление государственными программами жилищного строительства и городского развития.

К началу

— И —

Доходная собственность

Недвижимость, построенная или улучшенная для получения дохода.

Индекс

(Также называется «индекс ставок»). Регулярно публикуемая ставка, не зависящая от кредитного учреждения, которая измеряет преобладающую стоимость средств и периодически используется с маржей для определения ставок начисления AML.

Первоначальная процентная ставка заемщика

Ставка, по которой рассчитывается первый платеж заемщика.

Ставка первоначального платежа заемщику

Годовая процентная ставка, используемая для расчета первоначального денежного платежа заемщика.

Инфляция

Увеличение доступной суммы денег или кредита по отношению к количеству доступных товаров или услуг, что вызывает повышение общего уровня цен на товары и услуги. Со временем инфляция снижает покупательную способность доллара, что снижает его стоимость.

Первоначальная процентная ставка

Первоначальная процентная ставка по ипотеке на момент закрытия.

Рассрочка

Регулярный периодический платеж, который заемщик соглашается производить кредитору.

Кредит в рассрочку

Заемные деньги, которые возвращаются равными платежами, известными как рассрочка. Кредит на мебель часто выплачивается в рассрочку.

Страховой титул

Право собственности, которое компания по страхованию титулов соглашается застраховать от дефектов и споров.

Страхование

Контракт, предусматривающий компенсацию конкретных убытков в обмен на периодические платежи. Индивидуальный договор известен как страховой полис, а периодическая выплата — как страховой взнос.

Страховая папка

Документ, подтверждающий, что страхование действует временно. Поскольку покрытие истекает к указанной дате, постоянный полис должен быть получен до даты истечения срока действия.

Застрахованная ипотека

Ипотека, защищенная Федеральной жилищной администрацией (FHA) или частной ипотечной страховкой (MI). Если заемщик не выполняет свои обязательства по кредиту, страховщик должен выплатить кредитору меньшую из понесенных убытков или страховую сумму

.Проценты

Комиссия за заем денег.

Ставка начисления процентов

Процентная ставка, по которой начисляются проценты по ипотеке. В большинстве случаев это также ставка, используемая для расчета ежемесячных платежей, хотя она не используется для ипотеки с регулируемой ставкой (ARM) с ограничениями на изменение платежа.

Процентная ставка

Процент денежной суммы, которая выплачивается за ее использование в течение определенного времени.

Верхний предел процентной ставки

Положение о ARM, ограничивающее, насколько процентные ставки могут увеличиваться за период корректировки.

Верхний предел процентной ставки

Для ипотеки с регулируемой процентной ставкой (ARM) — максимальная процентная ставка, указанная в закладной.

Нижняя граница процентной ставки

Для ипотеки с регулируемой ставкой (ARM) — минимальная процентная ставка, указанная в закладной.

Инвестиционная недвижимость

Имущество, которое не занято владельцем.

IRA (Индивидуальный пенсионный счет)

Пенсионный счет, позволяющий физическим лицам делать отложенные от налогов взносы в личный пенсионный фонд.Физические лица могут размещать средства IRA на банковских счетах или в другие формы инвестиций, такие как акции, облигации или паевые инвестиционные фонды.

К началу

— J —

Совместная аренда

Форма совместной собственности, которая дает каждому арендатору равные интересы и равные права в собственности, включая право наследования.

Решение

Решение суда. В судебных решениях, требующих погашения долга, суд может наложить залог на недвижимое имущество должника в качестве обеспечения кредитора судебного решения.

Судебное удержание

Залог на имущество должника на основании постановления суда.

Судебное обращение взыскания

Тип процедуры обращения взыскания, используемой в некоторых штатах, которая рассматривается как гражданский иск и проводится полностью под эгидой суда.

Крупные ссуды

Jumbo, или несоответствующий, — это термин, используемый для описания ссуды, которая не соответствует рекомендациям Fannie Mae или Freddie Mac.

К началу

— К —

(пусто)

К началу

— Л —

Просроченная оплата

Штраф, который заемщик должен уплатить, если платеж произведен через определенное количество дней (обычно через 15) после установленного срока.

Аренда

Письменное соглашение между владельцем собственности и арендатором, в котором оговариваются условия, при которых арендатор может владеть недвижимостью в течение определенного периода времени и арендовать.

Аренда недвижимости

Способ владения титулом на имущество, при котором залогодатель фактически не владеет имуществом, а имеет зарегистрированный долгосрочный договор аренды.

Юридическое описание

Признанное законом описание собственности, достаточное для определения местонахождения и идентификации собственности без устных показаний.

Кредитор

Организация, выдающая ссуды заемщикам на недвижимость.

Обязательства

Финансовые обязательства лица.Обязательства включают долгосрочную и краткосрочную задолженность, а также любые другие суммы, причитающиеся другим лицам.

Страхование ответственности

Страховое покрытие, которое предлагает защиту от претензий, в которых утверждается, что халатность или ненадлежащие действия владельца собственности привели к телесным повреждениям или повреждению имущества другой стороне.

Залог

Судебный иск против собственности, который должен быть оплачен при продаже собственности.

Срок службы

Положение о ARM, ограничивающее общее увеличение процентных ставок в течение срока ссуды.

Пожизненный предел выплат

Для ипотеки с регулируемой ставкой (ARM) — предел суммы, на которую выплаты могут увеличиваться или уменьшаться в течение срока действия ипотеки.

Кредитная линия

Соглашение коммерческого банка или другого финансового учреждения о предоставлении кредита до определенной суммы на определенное время указанному заемщику.

Ликвидный актив

Денежный актив или актив, который легко конвертируется в наличные.

Кредит

Сумма заемных денег (основная сумма), которая обычно выплачивается с процентами.

Обязательства по ссуде

Официальное предложение кредитора с указанием условий, на которых он соглашается предоставить ссуду покупателю жилья.

Предоставление кредита

Процесс, с помощью которого ипотечный кредитор создает ипотеку, обеспеченную недвижимым имуществом.

Обслуживание кредитов

Взыскание ипотечных платежей с заемщиков и связанные с этим обязанности кредитного обслуживающего лица.

Заем на сумму

(LTV). Отношение кредита к стоимости (LTV) — это первоначальная сумма кредита, деленная на меньшую из двух величин: продажную цену или оценочную стоимость.

Замок

Период, выраженный в днях, в течение которого кредитор гарантирует процентную ставку.

Период блокировки

Период времени, в течение которого кредитор гарантировал заемщику процентную ставку.

К началу

— П —

Товарный титул

Правовой титул, свободный от нежелательных залогов, облаков или других дефектов правового титула.Право собственности, которое позволяет владельцу свободно продавать свою собственность другим и которое другие примут без возражений.

Мастер-ассоциация

Ассоциация домовладельцев в крупном кондоминиуме или проекте плановой застройки (PUD), состоящая из представителей ассоциаций, охватывающих определенные области в рамках проекта. По сути, это ассоциация «второго уровня», которая занимается вопросами, влияющими на всю разработку, в то время как ассоциации «первого уровня» решают вопросы, влияющие на их отдельные части проекта.

Срок погашения

Дата, когда наступает срок погашения основной суммы кредита, облигации или другого финансового инструмента.

Объединенный кредитный отчет

Кредитный отчет, содержащий информацию из трех кредитных репозиториев. При создании отчета информация сравнивается на наличие повторяющихся записей. Любые дубликаты объединяются, чтобы получить сводку вашего кредита.

Маржа

(Также называется «Спред»).Сумма, которую кредитор добавляет к индексу для определения полностью индексированной ставки начисления.

Счет денежного рынка

Сберегательный счет, который предоставляет вкладчикам банка многие преимущества фонда денежного рынка. Некоторые нормативные ограничения применяются к снятию средств со счета денежного рынка.

Фонд денежного рынка

Паевой фонд, позволяющий физическим лицам участвовать в управляемых инвестициях в краткосрочные долговые ценные бумаги, такие как депозитные сертификаты и казначейские векселя.

Ежемесячные расходы на жилье

Общая сумма основного долга, процентов, налогов и страховки, выплачиваемых заемщиком на ежемесячной основе. Используется с валовым доходом для определения доступности.

Ежемесячный платеж по ипотеке