Покупка квартиры в ипотеку вторичное жилье – порядок действий, документы и процедура

А

Автово 9Адмиралтейская 1

Академическая 45

П

Площадь Александра Невского 23Б

Балтийская 25Большевиков пр. 66

В

Василеостровская 42Г

Горьковская 15Гостиный двор 1

Гражданский пр. 61

Д

Девяткино 77Достоевская 4

У

Улица Дыбенко 66Е

Елизаровская 7З

Звездная 60К

Кировский Завод 5Комендантский пр. 37

Крестовский остров 32

Купчино 67

Л

Ладожская 57Ленинский пр. 37

Лесная 52

Лиговский пр. 13

Ломоносовская 36

М

Маяковская 18Международная 6

Московская 35

Московские ворота 15

Н

Нарвская 7Новочеркасская 38

О

Обухово 18Озерки 43

П

Парк Победы 12Парнас 54

Петроградская 37

Пионерская 40

Площадь Восстания

Площадь Ленина 19

Площадь Мужества 35

Приморская 35

Пролетарская 24

Проспект Ветеранов 43

Проспект Просвещения 38

Р

Рыбацкое 25С

Старая Деревня 35У

Удельная 28Ф

ФрунзенскаяЧ

Черная речка 29Чернышевская 19

Э

Электросила 11П

Политехническая 19В

Выборгская 43Н

Невский проспектЧ

Чкаловская 44С

Спортивная 36Садовая 3

Сенная

Спасская 2

В

Владимирская 7О

Обводный канал 15В

Волковская 3Б

Бухарестская 6Т

Технологический институт 13П

Пушкинская 8З

Звенигородская 7П

Проспект Славы 6Д

Дунайская 7Ш

Шушары 29Н

Новокрестовская 8Б

БеговаяТ

Театральная 7Г

Горный институт 34Ю

Юго-Западная 38П

Путиловская 3Яндекс.Кью

Получение ипотечного кредита — это сложный и трудоемкий процесс, особенно для молодых заемщиков, которые в силу недостаточного опыта взаимодействия с различными инстанциями могут столкнуться с целым рядом вопросов.

Зачастую они настолько увлечены сбором справок, выписок и прочих документов для банка, поиском квартиры и переговорами с продавцом, что, выйдя на «финишную прямую», те есть непосредственно на ипотечную сделку, вдруг осознают, что совершенно не представляют себе порядок ее проведения. В этой статье мы постараемся подробно рассказать, как проходит ипотечная сделка.

Кредитный договор, договор купли-продажи

Итак, пакет документов на рассмотрение кредитной заявки подан, одобрение банка получено и подходящая квартира выбрана. Теперь наступает основной этап в оформлении ипотечного займа и долгожданном приобретении жилья — ипотечная сделка.

В ходе этой сделки все участники кредитного соглашения — заемщик, созаемщик и поручители с одной стороны и представители финансового учреждения с другой — подписывают ипотечный договор. После этого между покупателем (заемщиком) и продавцом составляется, подписывается и должным образом регистрируется договор купли-продажи недвижимости с использованием кредитных средств.

Кстати, на российском рынке преобладают расчеты наличными деньгами через арендованную в банке ячейку, поскольку они в одинаковой мере учитывают интересы, как покупателя, так и продавца недвижимости.

Закладная

Банком также дополнительно составляется закладная по ипотеке — это именная ценная бумага, которая удостоверяет право кредитора на получение исполнения по денежному обязательству, обеспеченному ипотекой. В большинстве случаев банк требует от заемщика составления закладной еще до выдачи ссуды — это обычная практика.

После того, как квартира будет приобретена, и сделка пройдет регистрацию, закладная станет собственностью кредитора. Она будет находиться в банке до тех пор, пока заемщик не выплатит кредит полностью.

Ипотечная сделка от начала и до конца полностью контролируется финансовой организацией.

Оформление страховки

Банк обязательно потребует от заемщика застраховать залоговое имущество (квартиру), причем некоторые кредитные организации требуют сделать это еще до подписания кредитного договора.

Имущественное страхование — обязательное условие при ипотеке, поскольку купленная в кредит квартира (или жилой дом) является единственным обеспечением по кредиту.

Государственная регистрация договора купли-продажи

Это заключительный этап ипотечной сделки. После того, как договор купли-продажи будет зарегистрирован в государственном органе, продавец жилья получает оговоренную сумму, забирая ее из вышеупомянутой сейфовой ячейки или снимая с указанного в договоре счета.

Заемщик (покупатель) теперь имеет полное право вселяться в квартиру.

Что значит вторичное жилье для ипотеки, и как оформить такую ипотеку выгодно?

Загрузка…

Загрузка…что значит вторичное жилье для ипотеки

В настоящее время наиболее выгодные ипотечные программы распространяются на квартиры в строящихся домах. На этом этапе можно приобрести жилье с существенной выгодой, по минимальной ставке, и с применением абсолютного большинства государственных и банковских программ. Делается это для того, чтобы как обеспечить граждан нашей страны новым жильем, соответствующим всем современным требованиям, так и для того, чтобы поддержать застройщиков, которые также переживают определенный кризис. Здесь и возникает вопрос, что значит вторичное жилье для ипотеки.

Многие люди, сталкивающиеся с оформлением ипотеки и покупкой жилья в целом впервые, не знают, что в принципе означает это понятие. Размышляя, можно ли брать ипотеку на вторичное жилье, читают огромное количество статей, многие из которых написаны далеко не профессионалами в своем деле. Так, при ответе на вопрос, как берется ипотека на вторичное жилье, многие рассматривают только дома с историей, в то время как жилье становится вторичным сразу же после ввода в эксплуатацию и оформления всех документов, включая документы на собственность.

Рассматривая вопрос, можно ли взять ипотеку на вторичное жилье, необходимо остановиться более подробно на преимуществах и недостатках этого вида недвижимости. Как мы уже упомянули, вторичка вторичке рознь, поэтому при выборе жилья необходимо учитывать множество факторов, а не только его стоимость или соответствие определенным ожиданиям. Большую роль в ответе на вопрос, можно ли купить вторичное жилье в ипотеку, играет позиция банка.

Нередко условия такой ипотеки выглядят куда более бледно, по сравнению с программами на строящееся жилье.

В нашей сегодняшней статье мы подробно рассмотрим, что значит вторичное жилье для ипотеки, как необходимо выбирать недвижимость для оформления ипотеки, каким требованиям она должна соответствовать. А также рассмотрим преимущества и недостатки вторичного жилья для оформления ипотечного кредита.

Что такое вторичное жилье?

что значит вторичное жилье для ипотекиВторичное жилье – это любая недвижимость, на которую уже зарегистрировано право собственности. При этом право собственности может быть как частным, так и муниципальным. Во втором случае граждане проживают в муниципальной квартире по договору социального найма, однако даже несмотря на отсутствие приватизации, такое жилье все равно считается вторичным.

Как мы уже упомянули выше, вторичное жилье может быть расположено как в достаточно старом доме, так и в новостройке, уже введенной в эксплуатацию.

В чем преимущества вторичного жилья?

Если вы раздумываете, можно ли брать ипотеку на вторичное жилье, и будет ли это выгодно, стоит внимательно рассмотреть как все преимущества, так и все недостатки такого решения. Начнем с преимуществ.

- В первую очередь, рынок вторичного жилья намного обширнее, чем рынок строящихся домов. Выбор богаче, и уже с первого взгляда понятно, подходит ли вам выбранный объект. Зачастую проект новостройки и ее итоговый вариант существенно различаются. Нередки случаи, когда люди получали вовсе не то, на что рассчитывали, включая даже разницу в планировках. От этого не застрахован никто. В то же время, на вторичном рынке вы можете подобрать квартиру, облик которой уже сложился. Вы гарантированно получаете именно такую квартиру с такой планировкой, какую выберете сами.

- Кроме того, одним из наиболее весомых преимуществ можно назвать возможность сразу же въехать в новое жилье. Согласитесь, для многих это будет решающим фактором. Размышляя, можно ли купить вторичное жилье в ипотеку, не забудьте спросить себя, насколько удобно вам будет дожидаться, пока ваше жилье будет построено.

- Очень часто новостройки сдаются с черновой отделкой. Все, что вам достается – это голые бетонные стены, и приходится существенно тратиться на ремонт. В случае со вторичным рынком такого не произойдет. Если у вас нет средств на ремонт, вы можете выбрать квартиру, в которой ремонт был сделан совсем недавно, и ничего менять не придется. Если же вы в любом случае хотите переделывать квартиру под себя, вам хотя бы не придется жить в бетонной коробке: аккуратное и обжитое жилье позволит не торопиться, и накопить на ремонт без неудобств.

- Новостройки как правило «вырастают» на окраинах города или вовсе за его пределами. Даже если жилье строится непосредственно в городе, инфраструктура еще не налажена. Людям без собственного транспортного средства добираться до жилья может быть не очень удобно. В то же время, во вторичном рынке вы всегда можете найти жилье, расположенное максимально удобно: ближе к работе или к месту учебы, рядом с метро или в тихом спальном районе. Для людей с детьми это может быть особенно важно, так как поблизости должны быть школы, детские сады и поликлиники. В новых же районах ничего этого пока нет, и ждать придется довольно долго.

- Отсутствие опасности попасть на недобросовестного застройщика. Даже в случае обращения к застройщику, аккредитованному банком, нет никакой гарантии, что не случится беды. Банкротство может приключиться в любой момент, и своих ключей вы никогда не получите. При этом банк навстречу вам не пойдет, так как он также потерял на этом деньги, и будет делать все, чтобы их вернуть. Платить ипотеку за жилье, которое вы никогда не получите? Лучше выбрать квартиру, которая гарантированно никуда от вас не денется.

- Еще одной причиной, по которой многих интересует, как берется ипотека на вторичное жилье, можно назвать возможность сразу же в нем прописаться. Прописка в несуществующем пока жилье невозможна, и для многих это решающий фактор. Во вторичном же жилье вы сможете прописаться сразу.

Согласитесь, перечень довольно внушительный. Действительно, уже эти причины могут стать основанием для того, чтобы оформить в ипотеку именно вторичное жилье. Однако важно объективно оценивать все возможности. Поэтому настало время поговорить и о недостатках такого решения.

Недостатки ипотеки на вторичное жилье.

что значит вторичное жилье для ипотекиНесмотря на то, что для многих оформление ипотеки на вторичку будет лучшим решением, все-таки важно знать о том, какие опасности могут подстерегать тех, кто хочет оформить такую ипотеку. Недостатки, которые мы перечислим ниже, присущи далеко не каждому жилью на вторичке. Однако о них важно знать, чтобы суметь предупредить их возникновение, и вовремя отказаться от жилья.

- Основным требованием банка, определяющим, можно ли брать ипотеку на вторичное жилье, является наличие прав на квартиру третьих лиц. Такого права не должно быть, в противном случае вы можете быть выселены из квартиры, а банк может потерять свои деньги. Собственник может умолчать об этом факторе, поэтому в случае малейших подозрений в его искренности придется проводить дополнительную проверку.

- Также квартира может быть заложена или иметь какие-либо другие обременения, которые не всегда «всплывают» в момент оформления сделки купли-продажи. В настоящее время процесс, как берется ипотека на вторичное жилье, в большинстве банков отлажен, однако то и дело в новостях можно встретить истории, как то риэлторское агентство, то сам банк пропускали такие нюансы. Поэтому при оформлении ипотеки на вторичку всегда стоит быть настороже.

- Ответ на вопрос, можно ли взять ипотеку на вторичное жилье, зависит и от соответствия квартиры требованиям банка. Оценивается как наличие и состояние коммуникаций, так и уровень ремонта, а также местоположение объекта. Иногда даже если квартира подходит вам лично, банк отказывает в ипотеке на нее, так как она не выглядит ликвидной для самого банка.

- Незаконные перепланировки – ещё одна серьезная проблема с точки зрения переоформления прав собственности на квартиру, поскольку исправление ситуации может затянуться на неопределенный срок. Нередко при наличии таких перепланировок банк отказывает сразу.

- Кроме того, не всегда сам собственник недвижимости соглашается на то, что она будет куплена по ипотеке, ведь оценка укажет фактическую стоимость жилья, и выиграть на его продаже собственник не сможет.

- Или же вам придется доплачивать разницу в стоимости самостоятельно, что также подходит далеко не всем.

В целом, ответ на вопрос, можно ли купить вторичное жилье в ипотеку, в большинстве случаев зависит от продавца и от состояния выбранного вами жилья. Нередко продавцы завышают стоимость или скрывают определенные факты. Кроме того, для покупки вторичного жилья в ипотеку потребуется провести оценку, а эта процедура также потребует определенной оплаты. При оформлении ипотеки на строящуюся недвижимость оценка не требуется, а все документы у застройщика уже готовы.

Требования банков к недвижимости.

что значит вторичное жилье для ипотекиЕсли вас интересует, можно ли купить вторичное жилье в ипотеку, необходимо свериться с требованиями банка к недвижимости. У каждого банка может быть свой перечень требований. Однако общий список, как правило, остается неизменным.

- Дом должен иметь каменный, цементный или кирпичный фундамент, а межэтажные перекрытия должны быть железобетонными, металлическими или смешанными. Если постройка выполнена из дерева, то высока вероятность отказа в выдаче кредита.

- Кроме того, дом не должен иметь статуса аварийности.

- Износ дома к моменту выплаты кредита не должен превышать 70%.

- Если дом построен ранее 1957 года, то представители банка попросят вас представить справку из уполномоченного органа о том, что объект не претендует на авариный статус, капитальный ремонт и не подлежит реконструкции или сносу.

- Ряд банков отказывает в покупке квартир, расположенных в пятиэтажных панельных домах и в таких, чей возраст больше 30 лет.

- Покупаемая квартира должна быть свободна от обременения третьих лиц: не иметь прописанных людей, не быть заложена или сдана в аренду.

- Ипотека может быть выдана на покупку недвижимости, расположенной в одном городе или регионе вместе с офисом банка.

- Общая площадь однокомнатной квартиры, как правило, не может быть меньше 32 кв. м, двухкомнатной – 41 кв. м, а трехкомнатной – 55 кв. м; кухня должна быть больше 5,9 кв. м.:

- Согласно закону об ипотеке, жильё, на покупку которого берётся кредит, должно быть отдельным и иметь собственную кухню, ванную и туалет. В помещении должны исправно работать электричество, отопление, горячая и холодная вода.

- Нельзя оформить ипотеку на приобретение недвижимости у близких родственников (родителей, жены/мужа, детей). Если вы состоите в браке, то квартира должна приобретаться в долевую собственность – в обратном случае нужно предоставить банку брачный контракт или нотариально заверенное разрешение жены/мужа на оформление кредита.

Таким образом, ответ на вопрос, можно ли взять ипотеку на вторичное жилье, зависит от соответствия требованиям банков. Если вы выбираете квартиру в относительно новом доме, с хорошим ремонтом и исправными коммуникациями, а документы продавца в полном порядке, проблем с оформлением такой ипотеки не возникнет.

Кроме того, ответ на вопрос, можно ли купить вторичное жилье в ипотеку, зависит и от продавца. Конкретный перечень документов устанавливает банк. Обычно это правоустанавливающие документы (копия свидетельства о праве собственности), справка из БТИ, выписка из ЕГРП, копии паспорта продавца и других собственников квартиры, технический и кадастровый паспорт, копия нотариального согласия супруга собственника, справка из паспортного стола о жильцах, зарегистрированных в квартире. Могут потребоваться справки, подтверждающие дееспособность продавца (что он не находится на учёте у психиатра и нарколога). Также нужны документы, подтверждающие отсутствие у продавца задолженности по коммунальным платежам. Банк обычно требует, чтобы к моменту сделки из приобретаемой квартиры были выписаны все жильцы.

Сложно ли оформить ипотеку на вторичное жилье, и стоит ли это делать?

что значит вторичное жилье для ипотекиВ нашей сегодняшней статье мы подробно рассмотрели, что значит вторичное жилье для ипотеки. Процесс, как берется ипотека на вторичное жилье, мало чем отличается от стандартного оформления ипотечного кредита. Вот основные его этапы:

- Сначала необходимо определиться с банком, в котором условия такой ипотеки наиболее оптимальны. Выбираем не только минимальную процентную ставку, но и сверяем иные условия, включая размер первоначального взноса (в некоторых банках он составляет до 30%), а также требования к жилью.

- После этого необходимо собрать полный пакет документов. В числе прочего потребуется предоставить документы, подтверждающие ваше официальное трудоустройство, а также ваш уровень дохода. На текущем месте работы потребуется отработать полгода, общий непрерывный трудовой стаж должен составлять не менее года за последние пять лет. Ежемесячный платеж не должен превышать 40% от совокупного дохода.

- Затем необходимо подобрать несколько вариантов недвижимости. После одобрения заявки у вас есть 90 дней на поиск квартиры, однако на вторичном рынке поиск может затянуться. Поэтому мы рекомендуем вам сразу обратиться в агентство недвижимости и подобрать несколько объектов, подходящих под требования банка.

- После этого подаем заявку и дожидаемся ее одобрения.

- Затем проводим оценку понравившегося вам объекта, предоставляем в банк документы на недвижимость и документы продавца и получаем одобрение на данный объект.

- Затем осуществляется сделка, и вы получаете свою квартиру, в которую можете сразу же въехать.

Основные сложности такой ипотеки связаны, в основном, с соответствием жилья требованиям банка. Получив перечень требований заранее и внимательно подобрав недвижимость, вы можете получить удобную квартиру на выгодных условиях, и не переживать о том, что застройщик пропадет, или вам придется годами ждать ключей от квартиры.

Если вам понравилась наша статья, оценивайте ее и рассказывайте о ней своим друзьям в социальных сетях. Если у вас остались вопросы, задавайте их в комментариях или специальном разделе нашего сайта. Мы обязательно подробно вам ответим!

Поделиться с друзьями:

что нужно знать при покупке квартиры

В статье разберем подводные камни, связанные с оформлением ипотеки. Узнаем, какие риски могут быть при покупке квартиры на вторичном рынке и на что нужно обратить внимание при заключении договора с банком. Мы подготовили для вас полезные советы и собрали отзывы о получении ипотеки.

На что нужно обратить внимание при оформлении ипотеки?

Оформление ипотеки может быть сопряжено с рядом нюансов, о которых лучше знать заранее:

- во время процедуры возникнут дополнительные расходы;

- жильё не является полностью вашим на момент выплат по ипотеке, и его можно лишиться в случае регулярных просрочек;

- возможная потеря квартиры не избавит вас от необходимости выплачивать ипотеку.

Давайте более подробно рассмотрим все возможные риски.

Дополнительные расходы

Вам, как будущему заёмщику, придётся столкнуться со списком услуг, которые нужно оплатить. Среди них:

- регистрационные пошлины и сборы;

- банковские операции со счетами;

- нотариальные услуги;

- выпуск банковской карты;

- работа оценщиков.

Чтобы для вас тот или иной вид услуги не стал сюрпризом, необходимо заранее выяснить, какие дополнительные расходы предполагает заявка на ипотеку в выбранный банк.

Обратите внимание, что некоторые банки могут настаивать на том, чтобы оценку недвижимости проводил именно их специалист. В этом случае оспорить оценку будет невозможно, и есть вероятность, что она будет произведена с большей выгодой для банка, чем для вас.

Другой момент, на котором также хотелось бы сделать акцент, это страхование. Конечно, защитить приобретённое в ипотеку жилище, разумный шаг. Однако зачастую банки предлагают и другие виды страховых услуг. Так, в Сбербанке вам порекомендуют страховку жизни на весь срок погашения кредита. Это довольно дорогая услуга, и вы можете от неё отказаться, но банк увеличит процентную ставку, чтобы снизить собственные риски.

Ограничение прав на недвижимость

До полного расчёта по кредиту банк устанавливает некоторые ограничения. Эти условия могут меняться от банка к банку. Важно лишь, чтобы они не выходили за рамки законодательства.

В любом договоре будут следующие условия:

- нельзя перепродавать имущество;

- о сдаче жилья в аренду следует уведомить банк;

- о любой перепланировке нужно заранее ставить банк в известность;

- нельзя отдавать жильё в дар.

Дополнительно могут присутствовать такие пункты:

- необходимость уведомлять банк о переезде или отъезде на длительное время;

- необходимость отчитываться об изменениях дохода;

- возможность проверки банком состояния жилища, законности проживания третьих лиц.

Иногда банк может вписать условия о запрете досрочного погашения или, например, о возможности изменять процентную ставку в одностороннем порядке. Подобные действия нарушают гражданское законодательство и могут быть оспорены в суде.

Сохранение залога

Давайте рассмотрим риски, связанные непосредственно с залоговым имуществом. Жильё может быть уничтожено или существенно повреждено в результате всевозможных происшествий — от урагана до пожара. Это не снимает с вас ответственности перед банком. В случае полного уничтожения имущества необходимо предоставить альтернативный вариант залога. Если повреждения возможно устранить, то следует согласовать сроки ремонта с банком.

Могут появиться наследники, которые претендуют на залоговую квартиру. Если по решению суда недвижимость останется за ними, то вы всё равно будете вынуждены выплатить задолженность по ипотеке.

Покупка квартиры в ипотеку на вторичном рынке: плюсы и минусы

Поиск квартиры на вторичном рынке можно проводить самостоятельно или при помощи риелтора. Подобный вариант имеет как свои преимущества, так и недостатки.

| Плюсы | Минусы |

| Вы не будете обмануты застройщиком. При покупке квартиры в новостройке вы не сможете обезопасить себя от того, что стройка затянется на годы или будет заморожена. | Банк не даст кредит, если жилище не соответствует санитарным нормам: неполадки с проводкой, сантехникой, отопительной системой и так далее. |

| Вы можете сразу въезжать и жить в квартире после заключения сделки. В случае с первичным жильём всегда придётся ждать, а сколько — зависит от того, на каком этапе находится строительство. | Банк может отказать в выдаче кредита, если дом находится в неблагоприятном районе или слишком удалён от инфраструктуры. |

| Стоимость вторичного жилья фиксирована. Цена первичного жилья будет зависеть от стадии строительства. | Владелец жилья может отказаться продавать недвижимость через банк, так как он будет вынужден указать настоящую стоимость в документах, а это увеличит налоговый платёж. |

| При заселении в новостройку придётся вкладываться в отделку и покупку мебели. Вторичное жильё чаще всего имеет приемлемый ремонт, а обновить интерьер можно со временем. | Есть риски, что обнаружатся претенденты на имущество, о которых не было известно, а это приведёт к судебным тяжбам. |

| При покупке вторичного жилья вы сразу можете оценить, в благоприятном ли районе оно находится, есть ли рядом школа, садик, больница. С новостройкой всё может быть несколько сложней — и соседи, и инфраструктура появятся позднее. | Жилище уже может быть в залоге, иметь большую задолженность по коммунальным платежам или иные нюансы, о которых вы не подозреваете. |

Что ещё нужно знать о покупке недвижимости в ипотеку?

Чтобы не прогадать и вступить в сделку с максимальной для себя выгодой, следует тщательно просчитать и учесть все нюансы.

Вот несколько советов:

- Как бы вы ни пытались распланировать свою жизнь наперёд, всего знать вы не можете, и любой форс-мажор может внести свои не всегда приятные коррективы. Брать ипотеку с высоким ежемесячным платежом в надежде меньше переплатить в итоге — необдуманный шаг. Выбирайте тот вариант, который позволит вам продолжать вести комфортный образ жизни. Даже если вы рассчитываете на увеличение своих доходов, лучше думать, что с этим делать по факту, а не заранее.

- Не бойтесь брать ипотеку, если вы снимаете жильё и понимаете, что собственной недвижимости у вас не появится в ближайшие 10-15 лет. Вы значительно больше переплатите за аренду.

- Не переживайте, что, взяв квартиру в ипотеку, вы будете привязаны к одному месту. Если обстоятельства изменятся, вы сможете договориться с банком, например, о сдаче жилья в аренду.

- Соберите небольшой капитал. Во-первых, это позволит вам внести первоначальный взнос, в связи с чем условия ипотеки будут мягче. Во-вторых, вы подстрахуете себя на случай потери работы, болезни или иных непредвиденных ситуаций.

- И самое важное: внимательно читайте договор. Вы должны понимать все тонкости ипотеки. И если что-то вызывает вопрос, нужно проконсультироваться как с сотрудниками банка, так и со сторонними юристами.

Отзывы о получении ипотеки

Предлагаем вам также ознакомиться с отзывами о получении ипотечного кредита в разных банках.

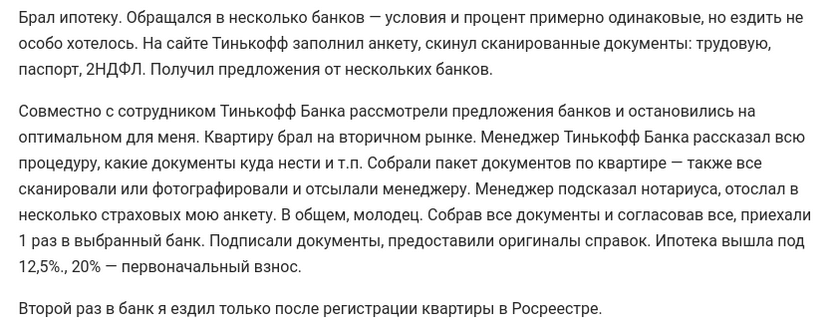

Жарков Константин написал:

Вот что рассказала Катерина Ваганова из Екатеринбурга об ипотеке в Сбербанке:

«Решили с мужем взять ипотеку на вторичное жильё. Собрали документы (копия трудовой книжки и заявление) и отправили через сайт Домклик.

Нам одобрили заявку уже через три дня. Менеджер подробно проконсультировал о дальнейших действиях: подобрать жильё и собрать нужные бумаги (отчёт об оценке, справка о количестве жильцов, документы о праве собственности, договор купли-продажи).

После того как мы выбрали понравившееся жильё, заказали на сайте Сбербанка работу оценочной компании. Отчёт был готов через три дня. 30.03 мы предоставили все документы. 5.04 Сбербанк одобрил квартиру в качестве залога.

Сделка была назначена на 16.05. Задержки произошли из-за долгой выписки предыдущих жильцов. Стоит отметить, что это было единственное посещение отделения банка. Там мы подписали 2 договора: на кредит и куплю-продажу. Регистрация заняла всего полтора часа. 19.05 был подтвержден переход права собственности».

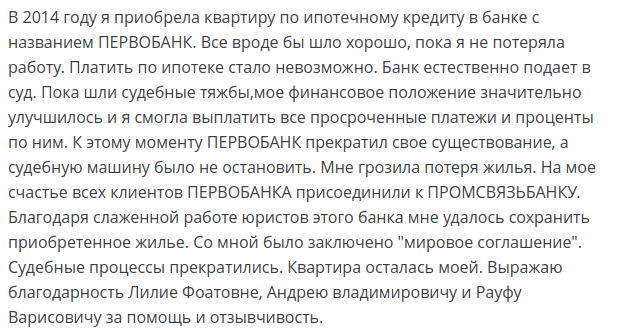

Своим отзывом об ипотеке в Промсвязьбанке делится Ирина Кислицина:

Антон Лобач рассказал о том, как пытался безуспешно рефинансировать ипотечный кредит через ГПБ и Дом.РФ, а затем без проблем провёл эту процедуру в Райффайзенбанке:

«25 сентября заполнил анкету на сайте Райффайзенбанка. На следующий день она была одобрена. Собрал и отправил документы, заказал оценку. Через сутки после того, как был подготовлен отчёт об оценке, заявку одобрили. 10 октября провели сделку и понизили ставку до 6%. Очень быстрая работа. Всё было подготовлено за две недели. В ГПБ от заявки до сделки могло пройти 2 месяца».