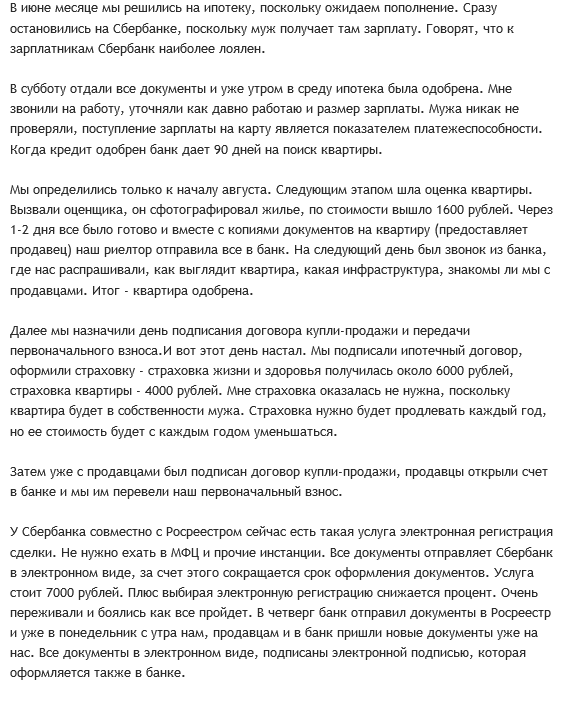

Ипотека Сбербанка для держателей зарплатных карт в 2020 году

Сбербанк оказывает услуги многим миллионам жителей. В дополнении к основным услугам банк заключает зарплатные договоры с компаниями и организациями разного уровня. В последнее время все большее распространение получило обслуживание клиентов, обладающих зарплатными картами. Сейчас из них состоит огромная доля банковских клиентов. Для данной категории Сбербанк предлагает выгодные условия пользования основными своими услугами. Например, ипотека Сбербанка с 2020 для держателей зарплатных карт предоставляет больше выгоды. Стоит рассмотреть основные моменты и преимущества для владельцев зарплатных карт при пользовании основными банковскими продуктами.

Условия предоставления ипотеки держателям зарплатных карт Сбербанка

При желании получить кредитные средства обладатель зарплатной карты должен отвечать списку требований:

- срок владения зарплатной картой – более полугода;

- за минувшие три месяца на ее счет должно быть не менее трех зарплатных поступлений;

- продолжительность срока трудовой деятельности на нынешнем месте работы: не меньше трех месяцев – для заявки на потребительское кредитование, не менее полугода – для ипотечного кредитования;

- возраст заемщика, а также созаемщиков от 21 года до: 65 лет – при обычном кредитовании, 75 лет – при ипотечном;

- наличие паспорта и гражданства России.

Данные критерии обязательны для всех участников зарплатных проектов, желающих оформить заём в Сбербанке. Для большей вероятности одобрения заявки на кредитование желательно иметь чистую кредитную историю. Это относится и к созаемщикам, чье благосостояние и уровень дохода тоже берутся во внимание при расчете кредита.

Привилегии и преимущества получения ипотеки владельцами зарплатных карт

Клиенты данной категории получают льготы при кредитовании в Сбербанке. К числу специальных условий относятся:

- Пониженные процентные ставки

- Отсутствие необходимости представлять документы об уровне дохода. Перечисление заработной платы такого клиента происходит на расчетный счет непосредственно в Сбербанк, а значит, ему не нужно получать дополнительные справки о доходах для предоставления их в банк. Отсутствие необходимости документального подтверждения также относится к уже имеющимся кредитным обязательствам перед Сбербанком – клиенту при подаче заявки не нужно предоставлять кредитные договоры по уже действующим займам – они видны в банковской системе. Однако, в отношении займов, взятых в сторонних банках, это правило не распространяется – в этом случае клиенту нужно будет предоставить их копии и справки из того банка, где был получен кредит, о состоянии долга.

- Уменьшенное время принятия решения по поданной заявке. В случае оформления заявки на обычный кредит через онлайн-сервис время рассмотрения может и вовсе составлять всего несколько минут либо он может быть продлен до 2-х дней (при наличии необходимости получения или уточнения определенной информации). Заявление на ипотечное кредитование рассматривается от 2-х до 5-ти рабочих дней, что меньше, чем у клиентов, не участвующих в зарплатном проекте.

- Возможность дистанционного обслуживания при кредитовании. Здесь клиентов данной категории ожидает сразу два возможных варианта подать заявку на рассмотрение, не посещая при этом отделение банка. Первый из них – это возможность воспользоваться сервисом «Сбербанк Онлайн», где можно подать заявку на кредитование в удобное для клиента время и в любом месте. Воспользоваться этим сервисом могут и те, кто не является участником зарплатного проекта, но вот возможности оформить и получить кредит с зачислением средств на карту у них нет – необходимо будет документальное подтверждение доходов. Вторым вариантом станет использование услуг специалиста в рамках программы «Банк на работе». В рамках этой программы на каждом предприятии или организации, которое заключило со Сбербанком зарплатный договор, постоянно или в определенные временные периоды находится менеджер банка. Он всегда готов проконсультировать по всем интересующим вопросам, а так же на рабочем месте может принять заявку на потребительский или ипотечный кредит, что займет совсем немного времени.

- Минимальный пакет документов

Разновидности кредитных предложений зарплатным клиентам Сбербанка

Основными видами кредитования как зарплатных, так и обычных клиентов банка являются потребительский и ипотечный кредиты. Владельцы зарплатных карт могут рассчитывать на быструю подачу заявки и рассмотрение решения по ней через онлайн-сервис. В этом случае даже не обязательно покидать дом, не говоря уже о необходимости посещения отделения банка. Подача и рассмотрение заявки на обычное кредитование для зарплатных клиентов имеет больше преимуществ, чем аналогичные действия с заявкой на ипотеку. Во втором случае необходимо пройти регистрацию на портале ДомКлик, где предстоит выбрать жилую недвижимость – эта процедура у некоторых клиентов может вызвать затруднения, потому оформить ипотеку в режиме онлайн немного сложнее.

Существуют различия и между выдачей заемных средств. При взятии потребительского кредита денежную сумму можно перечислить сразу на карту, в случае же с ипотекой деньги перечисляются с банковского счета сразу на счет продавца, минуя клиента. Для совершения сделки клиенту все же необходимо будет явиться в банк, подписать ипотечный договор, после чего необходимая сумма будет переведена на счет покупателя. Также ипотека подразумевает обязательное условие – залог в виде жилой недвижимости (приобретаемой или альтернативной), потребительское же кредитование лишено такой необходимости – в нем залог предоставляется по желанию клиента.

Вне зависимости от оформленного вида кредита – потребительского или ипотечного – ежемесячные платежи будут аннуитетными (каждый месяц равными суммами). Штрафы за выдачу заемных средств участникам зарплатных проектов не взимают.

Кредитный калькулятор Сбербанка

Клиентов неподдельно волнует вопрос размера ежемесячных платежей. Узнать эти и прочие данные можно, воспользовавшись калькулятором Сбербанка. Для этого достаточно воспользоваться онлайн-сервисом, который предоставляет такую возможность, и выбрать подходящие для вас критерии. Это может быть участие в различных программах или иные условия, которые позволят вам получить кредит по более приятным условиям. После того, как все необходимые критерии учтены, калькулятор выдаст примерную процентную ставку и размер ежемесячного платежа при ней и выбранных условиях. Рассчитать при помощи калькулятора можно ипотечный и потребительский кредит, а также, меняя критерии найти наиболее выгодную совокупность из них, что позволит оформить заём на комфортных условиях.

Причины отказа держателям зарплатных карт в получении кредита

Иногда происходят случаи отказа в предоставлении кредитных средств единичным клиентам, в том числе – владельцам зарплатных карт. Это может произойти по следующим причинам:

- Неудовлетворительная кредитная история. Если у заемщика ранее были проблемы с выплатой кредитных обязательств перед Сбербанком или иными банками, то высока вероятность отказа при подаче новой заявки. Эту ситуацию удается урегулировать с течением времени, если клиент показывает достаточный уровень дохода на протяжении определенного срока и отсутствие новых затруднений по выплате займов. Большим плюсом идет своевременное, а еще лучше – досрочное погашение кредитов.

- Недостаточная платежеспособность. Если уровень дохода клиента недостаточно высок для погашения нового кредита, то стоит ждать отрицательного решения. Это может произойти даже при высокой заработной плате, если имеется существенная кредитная нагрузка – в новом кредите будет отказано. В этом случае можно расплатиться по имеющимся кредитам перед взятием нового или же рассчитать его на больший срок, что уменьшит ежемесячный платеж и, возможно, позволит получить одобрение.

- Неправильно оформленная заявка. Здесь могут быть ошибки и недочеты при оформлении заявки онлайн или заполнении бумажной анкеты-заявления. В этом случае нужно просто переоформить заявку, сделав это более внимательно и правильно. При новой попытке и отсутствии иных нареканий в сторону клиента придет положительный ответ.

Ипотека для зарплатных клиентов Сбербанка |

Для зарплатных клиентов в Сбербанке действуют особые условия кредитования. Они могут получить ипотеку с привилегиями, которые не доступны другим заемщикам. Давайте рассмотрим, какие преимущества в жилищных кредитах действуют для зарплатных клиентов и как ими воспользоваться. Если вас заинтересует данное предложение, то вы можете обратиться в любое ближайшее отделение Сбербанка и подать заявку.

Особенности ипотечного кредитования зарплатных клиентов

Получить ипотеку зарплатнику Сбербанка можно на следующих условиях:

- период кредитования – до 30 лет;

- первый взнос – от 15%

- сниженные процентные ставки;

- валюта – российские рубли, доллары, евро;

- требуется залог недвижимого имущества;

- комиссий за выдачу денег и ведение счета нет;

- заявка рассматривается в течение 2 дней;

- подать заявку можно в режиме онлайн.

Клиенты сами могут выбрать сумму кредита, его срок и размер ежемесячного платежа, исходя их своих предпочтений и возможностей. При желании, ипотеку можно закрыть досрочно и сэкономить деньги на уплате процентов.

Условия

Если вы являетесь участником зарплатного проекта Сбербанка, то у вас есть шанс получить ипотеку на выгодных условиях. У заемщика должно быть н менее трех поступлений зарплаты на карту за последнее время. На текущем рабочем месте клиент должен работать более трех месяцев – для получения кредита наличными. Для получения ипотеки заемщик должен работать на последнем мете более шести месяцев. Клиент должен быть в возрасте от 21 года до 75 лет. У него должна быть положительная или нейтральная кредитная история. Если хоть одно из этих требований не соблюдается, то в заявке на жилищный кредит будет отказано.

Сроки кредитования

Зарплатные клиенты Сбербанка могут получить ипотеку в нем на срок до 30 лет. Они могут подобрать любой удобный срок, в течение которого смогут вернуть основной долг и проценты по нему. Помните, чем дольше вы будете растягивать возврат средств, тем больше денег переплатите по ипотеке. Если у вас появится возможность погасить ипотеку полностью или частично досрочно, то сделайте это. Так вы заплатите меньше процентов. За досрочное погашение не взимается комиссия и не налагаются штрафы.

Первоначальный взнос

Участники зарплатного проекта Сбербанка должны предоставить в качестве первого взноса по ипотеке 15% от стоимости приобретаемого жилья. Они могут передать банку и большую сумму, тогда их основной долг будет меньше и переплата, соответственно, тоже меньше. Размер первоначального взноса в каждой ипотечной программе Сбербанка разный.

Пониженные процентные ставки

Держателям зарплатных карт Сбербанк предлагает получить ипотеку под сниженные процентные ставки. Они могут рассчитывать на понижение в 0,5% от основной ставки. В некоторых случаях такое снижение может дойти и до 1,5%-2% от общей ставки. Такая привилегия сказывается на общей переплате, ведь при длительном сроке и большой сумме кредита получается неплохая экономия денег. Если вы получаете зарплату на карту Сбербанка, то воспользуйтесь таким предложением и сэкономьте семейный бюджет.

Обеспечение ипотеки

Ипотечный кредит должен обязательно иметь обеспечение. В качестве обеспечения идет сам объект недвижимости. То есть, если заемщик не выплачивает долг вовремя, то недвижимость реализуется на рынке и банк возвращает потраченные деньги обратно. В интересах заемщика не допускать просрочки платежей и не нарушать условия договора, иначе он может лишиться недвижимости и останется ни с чем.

Сроки рассмотрения заявки

Время рассмотрения заявок в Сбербанке разное и зависит от многих факторов. Не него влияет программа, категория заемщика, его кредитная история и т.д. В среднем это занимает от 2 до 8 рабочих дней. Есть, конечно, и более длительное рассмотрение, но оно связано с проблемными заемщиками, к которым у банка много вопросов. Если говорить о зарплатных клиентах банка, то их заявки банк рассматривает в самые короткие сроки, до 3 рабочих дней. Кредитор видит все их движения денежных средств по зарплатной карте, а также у него есть необходимая информация о них в базе данных.

Услуга «Банк на работе»

В Сбербанке появился новый сервис, который называется «Банк на работе». Он заключается в том, что теперь консультация и помощь специалистов доступна даже на работе. Клиенту не нужно ехать в отделение банка. Все можно сделать, не покидая рабочее место. Этой услугой сегодня могут воспользоваться только зарплатные клиенты данной организации. Основным преимуществом этого предложения является то, что сотрудник Сбербанка приезжает на работу к клиенту в удобное для него время и консультирует по услугам и продуктам. Встречи могут быть систематические, например, два раза в неделю. Такой персональный подход поможет клиентам выбрать тот продукт, который подойдет именно им по всем параметрам.

Скачать приложение Домклик на android

Скачать приложение Домклик на android Скачать приложение Домклик на iPhone

Скачать приложение Домклик на iPhoneСбербанк увеличивает скидку на ипотеку для зарплатных клиентов — ДомКлик

6 августа 2019 года Сбербанк увеличивает скидку на ипотечные кредиты для участников зарплатного проекта. Теперь она составит 0,5 п.п. (ранее — 0,3 п.п.). Так, для зарплатных клиентов Сбербанка ставка на приобретение строящегося жилья в ипотеку составит 9,6%, готового жилья — 9,8%.

При этом минимальная ставка на покупку квартиры в новостройке в рамках программы субсидирования с застройщиками для зарплатных клиентов банка снижена до 7,6%.

Минимальная ставка на приобретение готового жилья в ипотеку составит 9,1% годовых с учетом дисконта для зарплатных клиентов Сбербанка, участия в акциях «Молодая семья» и «Скидка 0,3% на ДомКлик».

Дисконт для зарплатных клиентов в размере 0,5 п.п. распространяется на готовое и строящееся жилье, загородную недвижимость, строительство жилого дома, покупку гаража и машино-места, нецелевой кредит под залог недвижимости.

«Мы высоко ценим доверие наших зарплатных клиентов и стремимся создать привлекательные условия для решения всех вопросов с недвижимостью. Дополнительный дисконт на ставки по ипотеке и возможность оформить ипотечный кредит без предоставления документов при использовании Сбербанк Онлайн и технологии Сбербанк ID позволяют сделать приобретение жилья максимально выгодным и комфортным» — Николай Васев, директор дивизиона «ДомКлик».

Рассчитать ипотеку

Спасибо за ваш отзыв

Была ли эта статья полезна?

Да, полезна

Нет

Отзывы о Сбербанке России: «Скидка по ипотеке как зарплатному клиенту»

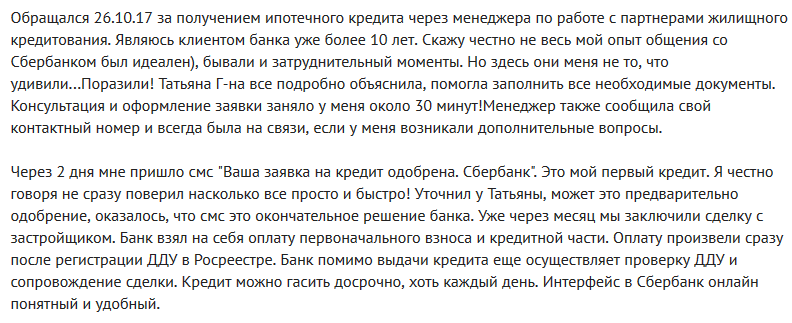

Подбирал квартиру на сайте Домклик, там же подал заявку на ипотеку. Справку 2ндфл и копию трудовой книжки предоставил. Ипотеку одобрили. Пока занимался поиском квартиры, решил заморочиться и стать зарплатным клиентом сбербанка (у моего работодателя имеется зарплатный проект со сбербанком и многие получают зарплату на сберкарты), чтобы получить скидку по ипотеке, тем более мой на тот момент менеджер подтвердил, что это возможно — нужно одно зачисление и мне сделают скидку, тем более на сайте Домклик черным по белому написано следующее:Если я получаю зарплату на карту Сбербанка?

Зарплатные клиенты Сбербанка, в зависимости от остальных условий кредитования, могут получить дополнительные преимущества. При этом, преимущества доступны если любой из созаёмщиков является зарплатным клиентом.

— Если за последние два месяца у вас было хотя бы одно зачисление зарплаты на карту или счёт Сбербанка, вы можете получить скидку к ставке.

— Если же у вас были зачисления зарплаты на карту (счет) Сбербанка как минимум в 4 месяцах из последних 6 месяцев, вам не потребуется дополнительно загружать справку о доходе и копию трудовой книжки.

В течение недели на работе бился с бухгалтерией, чтобы меня перевели на зарплатный проект сбербанка (до этого получал зп на карту другого банка), нервов потрепали немало, но с горем пополам своего добился — официально перевели на зарплатный проект сбербанка. В то же время нашел квартиру, которую собирался покупать. Попросил продавца подождать меня 3 недели, чтобы мне пришло зачисление зарплаты на мою теперь уже зарплатную карту сбербанка, чтобы получить дополнительную скидку. Продавец пошел мне на встречу и согласился, оформили задаток. После первого зачисления зарплаты на карту сбербанка я тут же позвонил своему новому менеджеру, попросил скидку как зарплатный клиент. Все обговорили, он направил запрос на снижение ставки в банк. И… От банка пришел отказ! Аргументировали следующим образом:

Ну вот как так? На сайте одни данные, а в реальной жизни другие? Еслиб знал что так получится, ни за что бы не стал переходить на зарплатный проект сбербанка, столько нервов и времени потерял!Требование для Зарплатных проектов не менее 4 зачислений за последние 6 месяцев, а пункт о том что «минимум одно зачисление за последние 2 месяца» имеется ввиду что из этих 4 зачислений которые пришли на карту за 6 месяцев за последние 2 мес. должно быть как минимум 1 зачисление. Т.е. если у клиента были 4 зачисления заработной платы за 6 месяцев, но при этом за последние 2 месяца не было зачислений он не сможет подать заявку как зарплатный клиент.

Прошу учесть, что претензий к моему менеджеру нет никаких, он молодец и помогал мне как мог. Прошу прояснить этот вопрос по скидке для зарплатных клиентов. Правомерно ли мне отказали?

Пока оценку ставить не буду.

Ипотека для зарплатных клиентов Сбербанка: условия и проценты

В статье рассмотрим условия ипотеки для держателей зарплатных карт Сбербанка. Узнаем, как рассчитать процентную ставку на калькуляторе и подать онлайн-заявку с официального сайта. Мы подготовили список документов для заключения договора и собрали отзывы клиентов Сбербанка.

Условия ипотеки для зарплатных клиентов Сбербанка

Сбербанк предлагает 8 ипотечных кредитов для держателей зарплатных карт. Можно купить готовую и строящуюся квартиру, дом, гараж или машиноместо. Обеспечением по кредиту выступает залог имеющейся или приобретаемой недвижимости.

Сбербанк предлагает 8 ипотечных кредитов для держателей зарплатных карт. Можно купить готовую и строящуюся квартиру, дом, гараж или машиноместо. Обеспечением по кредиту выступает залог имеющейся или приобретаемой недвижимости.

Предмет залога нужно застраховать от рисков утраты или повреждения. Страхование жизни осуществляется по желанию, но при отказе от него ставка увеличится на 1%.

Срок ипотеки в Сбербанке достигает 30 лет, первый взнос составляет 15%. Комиссия за выдачу денег отсутствует, а главное отличие ипотеки для держателей зарплатных карт — ставка, сниженная на 0,5%.

Программы и процентные ставки

| Название программы | Сумма | Срок | Ставка |

| Новостройка | до 85% от стоимости квартиры | до 30 лет | от 6,7% |

| Готовая квартира | 25 500 500 р. | до 30 лет | от 8,6% |

| Ипотека с господдержкой для семей с детьми | до 80% от стоимости приобретаемого жилья | до 30 лет | от 6% |

| Строительство жилого дома | до 75% от стоимости залога | до 30 лет | от 10% |

| Загородная недвижимость | 30 000 000 р. | до 30 лет | от 9,5% |

| Нецелевой кредит под залог недвижимости | до 10 000 000 р. | до 20 лет | от 12% |

| Военная ипотека | до 2 398 000 р. | до 20 лет | 9,5% |

| Гараж или машино-место | до 75% от стоимости гаража (машиноместа) | до 30 лет | от 10% |

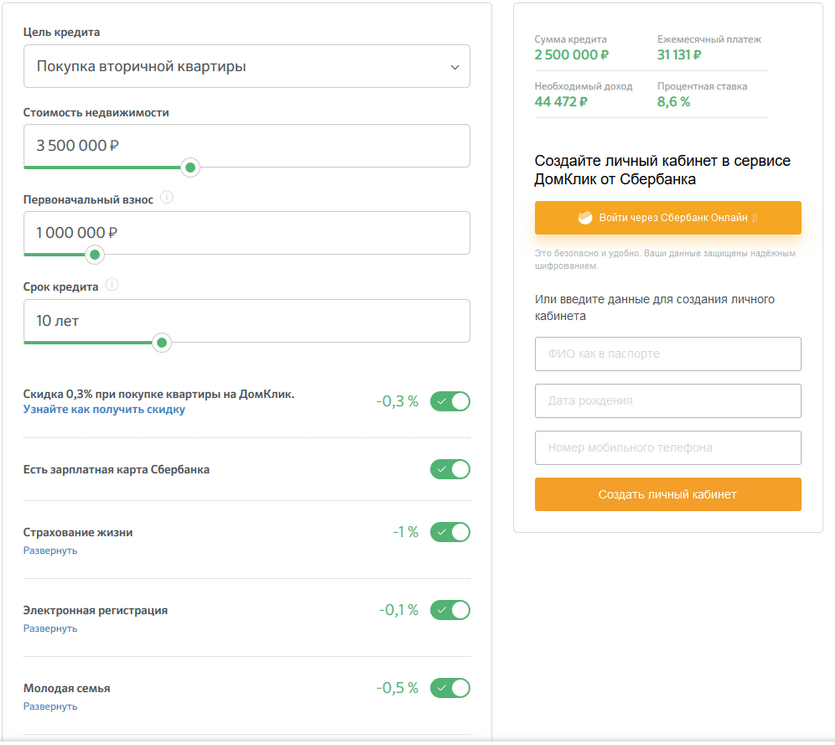

Калькулятор ипотеки

С помощью калькулятора на сайте Сбербанка можно рассчитать ставку по ипотеке, ежемесячный платеж и минимальный доход, необходимый для одобрения заявки. В калькуляторе нужно указать:

- стоимость приобретаемой недвижимости;

- сумму первого взноса;

- желаемый срок ипотеки.

Пример. Молодая семья приобретает в ипотеку на 10 лет квартиру за 3 500 000 р. с первым взносом в 1 000 000 р. Сумма ежемесячного платежа составит 31 131 р. в месяц, ставка — 8,6%, а заявка будет одобрена при доходе от 44 472 р.

Как подать онлайн-заявку на ипотеку в Сбербанк

Сбербанк принимает заявки на ипотеку через интернет в сервисе ДомКлик. После выбора подходящих условий кредитования потребуется зарегистрироваться, указав Ф.И.О., телефон, дату рождения и email. При наличии подключенного Сбербанка Онлайн можно сразу войти в личный кабинет с помощью логина и пароля.

Далее нужно заполнить анкету. В ней указываются:

- Ф.И.О.;

- паспортные данные;

- сведения об образовании, количестве детей;

- адрес прописки;

- данные о доходах и месте работы;

- контакты.

После заполнения анкеты нужно прикрепить скан-копии всех страниц паспорта. Заявку на ипотеку рассматривают в течение 8 рабочих дней, а решение по ней вы получите по СМС. Статус анкеты можно проверить в личном кабинете ДомКлик.

Как зарплатному клиенту Сбербанка взять ипотеку

После одобрения ипотеки нужно выбрать подходящую недвижимость. Ее необходимо оценить в специализированной компании и передать отчет об оценке в Сбербанк. Он проведет проверку юридической чистоты выбранного жилья.

Если банк одобрил недвижимость, вам нужно обговорить время сделки с продавцом. После этого надо обратиться с договорами купли-продажи, ипотеки и закладной в МФЦ или отделение Росреестра для государственной регистрации права собственности.

Требования к заемщикам

Сбербанк выдает ипотеку гражданам России старше 21 года на дату заключения договора. Регистрация в паспорте может быть временной или постоянной, в любом населенном пункте России. Стаж на последнем рабочем месте должен быть от полугода, а за последние 5 лет — не менее года.

Необходимые документы

При подаче заявки на ипотеку потребуется заполнить анкету. Вместе с ней нужно передать в Сбербанк копию паспорта, трудовую книжку и 2-НДФЛ.

После одобрения заявки для согласования недвижимости понадобятся:

- паспорт продавца;

- выписка ЕГРН;

- отчет об оценке недвижимости;

- договор купли-продажи.

Отзывы зарплатных клиентов об ипотеке в Сбербанке

Доронин Юрий:

Брагина Марина:

Иванова Оксана:

«Я работаю в государственном учреждении и получаю зарплату на карту Сбербанка. Одобрили заявку на ипотеку буквально за 1 день. Согласование недвижимости также не заняло много времени. Порадовала ставка и недорогая страховка. Сделка прошла без нареканий».

Фомин Тимур:

«Мы с женой получаем зарплату на карту Сбербанка. Но при выборе ипотеки рассматривали и другие банки. В итоге отправили 3 заявки. Сбербанк одобрил быстрее остальных и условия предложил более привлекательные. На всех этапах вплоть до проведения сделки и получения документов нам помогал менеджер. В целом очень неплохо все прошло. С погашением никаких проблем не возникает. Всегда можно сделать его через Сбербанк Онлайн».

проекты банка России для держателей карт, какие есть преимущества, процентная ставка по ипотечным программам, как оформить кредит тем, кто является участником проекта?

В Сбербанке ипотека для зарплатных клиентов предлагается на более выгодных условиях. Однако перед тем как воспользоваться банковскими продуктами, стоит внимательно изучить все преимущества, которыми обладают владельцы карт, и алгоритм оформления займа.

Как оформить ипотеку зарплатнику Сбербанка по шагам?

Получить ипотеку от Сбербанка для держателей зарплатных карт могут лица, которые соответствуют следующим требованиям:

- является владельцем карты не менее 6 месяцев;

- за последние 3 месяца на счет поступало минимум 3 заработные платы;

- срок официального трудоустройства на последней работе составляет не менее 6 месяцев;

- возраст от 21 до 75 лет;

- является гражданином РФ, что подтверждает паспорт.

Кроме того, должна быть положительная кредитная история, лучше — чистая.

Оформление ипотечных кредитов происходит по следующему алгоритму:

- Изучение вариантов займа и выбор подходящей программы.

- Сбор и подготовка документации.

- Подача заявки. Это можно сделать как обратившись в банковское отделение, так и удаленно через Сбербанк-Онлайн.

- Ожидание, пока банк рассмотрит заявление. Это занимает 1-2 рабочих дня.

- Поиск жилья для приобретения и согласование выбранной квартиры с финансовой организацией.

- Обсуждение предварительных условий продажи с продавцом.

- Подписание ипотечного договора.

- Приобретение страховки.

- Внесение первой оплаты на счет продавца.

- Регистрация сделки в регистрационной палате или МФЦ.

- Полная оплата за недвижимость (банк перечисляет продавцу оставшуюся сумму).

Если заемщик планирует использовать средства государства, как участник какой-либо программы, добавится еще взаимодействие с другими уполномоченными органами самоуправления.

Преимущества по ипотеке для зарплатных клиентов Сбербанка

Ипотека в Сбербанке по зарплатному проекту имеет следующие преимущества для заемщика:

- Уменьшенная ставка. Для постоянных клиентов банк подготовил комфортные условия, позволяющие потребителю уменьшить финансовые затраты за счет понижения процента. Стандартное снижение ставки — 0,5%, в некоторых случаях — 1,5-2%. Особенную выгоду получают заемщики, у которых длительный срок выплаты кредита.

- Не нужно подавать бумаги, подтверждающие уровень заработной платы. Поскольку ежемесячный доход перечисляется на расчетный счет банка-кредитора, никакие документальные подтверждения не предоставляются. Кроме того, заемщику нет необходимости подавать бумаги об имеющихся кредитных обязательствах, потому что они видны в системе. Дополнительные документы потребуются только, если у клиента имеются займы в других банках.

- Сокращен срок рассмотрения поданного заявления. Ответ на ходатайство об ипотечном кредитовании зарплатных клиентов приходит в течение 2-5 рабочих дней. Срок рассмотрения — 15 минут для потребительского кредита.

- Дистанционное обслуживание. Подать ходатайство можно через сервис «Сбербанк-Онлайн». Существует еще и второй вариант — программа «Банк на работе», в рамках которой человек может встретиться с банковским менеджером в своей фирме. Сотрудник финансовой организации не только даст подробные консультации, но и может принять письменное заявление на ипотечный кредит.

- Требуется минимальное количество документов. Зарплатный клиент предоставляет гражданский паспорт. Но в некоторых случаях кредитор может сделать запрос на дополнительные бумаги, чтобы собрать больше сведений о заемщике. Иногда требуется письменная заявка.

Несмотря на простоту подачи заявления в онлайн-режиме, для завершения сделки потребуется посетить отделение финансовой организации, чтобы поставить личную подпись в ипотечном договоре. Необходимую сумму на счет продавца банк перечислит самостоятельно.

Сбербанк снижает ставки по ипотеке и улучшает условия для зарплатных клиентов банка

6 августа 2019 года Сбербанк снижает процентные ставки по ипотечным кредитам и увеличивает скидку на ипотеку для зарплатных клиентов.

Теперь приобрести квартиры в новостройке в ипотеку можно по ставке от 7,6% годовых, а квартиру на вторичном рынке — от 9,1%.

- Снижение составит до 0,7 п.п. на основную линейку продуктов ипотечного кредитования.

-

Дисконт на ипотеку для зарплатных клиентов Сбербанка составит 0,5 п.п. (ранее — 0,3 п.п.).

Снижение составит 0,5 п.п. на готовое и строящееся жилье, загородную недвижимость, строительство жилого дома, покупку гаража и машино-места, нецелевой кредит под залог недвижимости и рефинансирование кредитов других банков.

Также на 0,2 п.п. увеличен дисконт для участников зарплатного проекта Сбербанка и составит 0,5 п.п. (ранее — 0,3 п.п.). Дисконт распространяется на готовое и строящееся жилье, загородную недвижимость, строительство жилого дома, покупку гаража и машино-места, нецелевой кредит под залог недвижимости.

Минимальная ставка на приобретение готового жилья в ипотеку составит 9,1% годовых с учетом дисконта для зарплатных клиентов Сбербанка, участия в акциях «Молодая семья» и «Скидка 0,3% на ДомКлик».

Минимальная ставка на покупку квартиры в новостройке в рамках программы субсидирования с застройщиками для зарплатных клиентов банка составит 7,6%.

«Мы надеемся, что благодаря значительному снижению ставок и персональному подбору ипотечной программы на «ДомКлик» каждый клиент сможет найти наиболее подходящее для себя решение квартирного вопроса, не откладывая покупку недвижимости до лучших времен» — Светлана Кирсанова, Заместитель Председателя Правления Сбербанка.

Рассчитать ипотеку

Спасибо за ваш отзыв

Была ли эта статья полезна?

Да, полезна

Нет