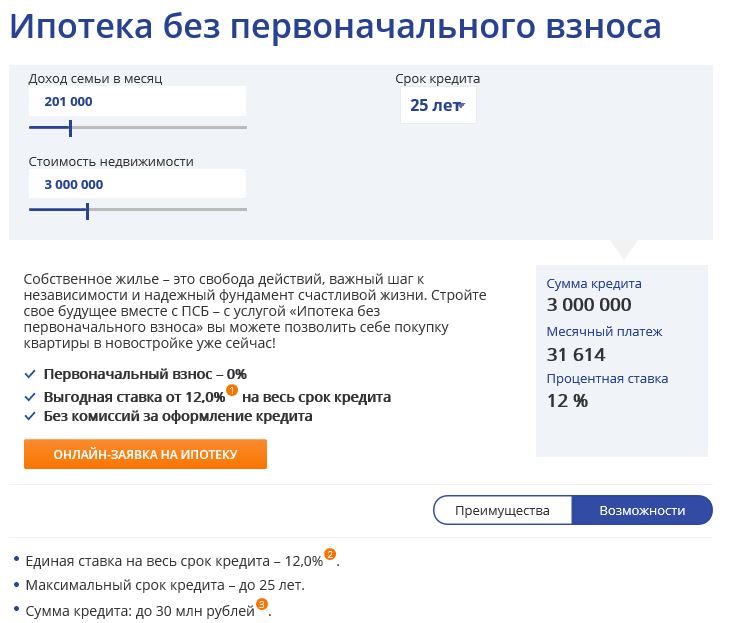

Ипотека без первоначального взноса в 2021 году — взять квартиру в ипотеку без первого взноса по ставке от 6,59%

Ипотека без первоначального взноса в 2021 году открывает доступ к кредитованию практически для всех граждан, которые реально оценивают свои финансовые возможности на будущие годы выплат, другими словами, имеют стабильный источник дохода. Но чтобы обезопасить себя от рисков, многие банки вводят определенные ограничения по таким программам. Например, увеличивают проценты по выплатам, устанавливают верхний порог выдаваемой суммы, требуют заключить договор страхования от потери трудоспособности и т. д.

Верный способ получить необходимый кредит — заложить банку другую недвижимость, которая находится в собственности заемщика.

В любом случае, заключая ипотечный договор без первоначального взноса в банке, внимательно почитайте условия, поинтересуйтесь видом выплат (дифференцированные или аннуитетные), проследите, чтобы при расчетах не было дополнительных платежей, изучите ответственность сторон.

Отобрать из всей массы предложений самое подходящее вы сможете с помощью сайта Выберу.ру.

Вопросы и ответы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Когда лучше покупать квартиру в ипотеку в новостройке?

По мнению многих экспертов в области недвижимости, а также риэлторов, самый удачный момент для вложения ваших денег – это покупка квартиры по ипотечной программе в новостройке, которая готова к сдаче на 70%. Стоимость квартиры может быть выше, но есть уверенность в том, что строительство не будет заморожено на начальном этапе и ваши деньги не пропадут.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Задайте свой вопросИпотека с маленьким первым взносом: почему это опасно :: Новости :: РБК Инвестиции

Огромные переплаты, риск остаться без жилья и другие нюансы — разбираемся, каких ошибок ни в коем случае нельзя совершать и как избежать финансового рабства при получении ипотечного займа

Фото: Алексей Смышляев / ТАСС

В апреле 2020-го стартовала государственная программа льготной ипотеки на новостройки, рассчитанная до 1 ноября 2020 года. Ставка по кредитам в рамках программы может составлять до 6,5% и действовать весь срок кредитования, а первоначальный взнос должен составлять не менее 15%.

Ставка по кредитам в рамках программы может составлять до 6,5% и действовать весь срок кредитования, а первоначальный взнос должен составлять не менее 15%.

Для многих заемщиков последнее условие становится препятствием — поэтому они ищут обходные пути. Например, берут потребительский кредит для уплаты первого взноса или же ипотеку, не подпадающую под льготную госпрограмму, но предполагающую низкий первоначальный взнос или его отсутствие.

«Сегодня минимальный размер первоначального взноса по ипотеке составляет 10%. Такие параметры кредитования доступны в ряде банков, среди которых Сбербанк, ВТБ, Альфа-банк, ВБРР, Металлинвестбанк. Данные параметры кредитования действуют только по базовым программам и не распространяются на ипотеку с господдержкой», — рассказала «РБК Инвестициям» управляющий партнер компании «Метриум» Мария Литинецкая.

Ипотечные ставки падают.

Стремление поскорее купить собственное жилье без достаточного уровня благосостояния может обернуться кредитной кабалой. Особенно — если заемщик поведется на «ультравыгодное» предложение взять ипотеку с минимальным первым взносом. Выгода здесь мнимая, и опасны такие кредиты не только для заемщиков, но и для экономики в целом. Рассказываем почему.

Ипотека с маленьким первоначальным взносом рискованна, а заемщик в итоге переплачивает

Условия по ипотеке с низким первоначальным взносом могут оказаться далеко не такими выгодными, как кажутся на первый взгляд. Первоначальный взнос — гарант платежеспособности заемщика, и чем он ниже, тем выше риски просрочек или банкротства клиента, неспособного выплатить кредит. Банк компенсирует эти риски за счет более высокой процентной ставки, из-за чего заемщик в итоге переплачивает.

Банк компенсирует эти риски за счет более высокой процентной ставки, из-за чего заемщик в итоге переплачивает.

Фото: Klaus Ohlenschlдger / ТАСС

«В ряде организаций, в том числе в Сбербанке и ВТБ, при первоначальном взносе менее 20% действует стандартная надбавка к ставке в размере 1%. Если же размер собственных средств составляет 20% и выше, заемщик может рассчитывать на более низкую ставку. Соответственно, при выборе банка следует оценить параметры конкретной программы и правильно рассчитать собственные финансовые возможности», — отметила Мария Литинецкая.

Низкий первый взнос еще и увеличивает срок кредита: это повышает размер ежемесячных платежей и цену страховки. В итоге получается, что клиенты, у которых и так проблемы с деньгами, отдают банкам больше тех, кто заплатил высокий первоначальный взнос.

В итоге получается, что клиенты, у которых и так проблемы с деньгами, отдают банкам больше тех, кто заплатил высокий первоначальный взнос.

Еще один момент — поскольку ипотеку с маленьким первым взносом обычно желают взять люди с небольшими или нестабильными доходами, то банки проверяют их наиболее тщательно.

Председатель совета директоров «Базис Инвестмент Компани» Дмитрий Лебедев заявил «РБК Инвестициям», что показатель долговой нагрузки заемщика очень важен для банка. Ипотечный кредит не должен быть доступен всем и каждому — человек должен брать кредит, если действительно может с ним справиться, заявил эксперт.

«Если человек не смог накопить первоначальный взнос, это говорит о том, что у него либо маленький доход, либо недостаточно ответственности или понимания. Банки понимают, что давать кредит такому человеку не стоит, потому что, скорее всего, он не рассчитается. У него нет запасов и нечего вложить, хотя он хочет вступить в долгосрочный проект на десятилетие, при котором будет обязан платить серьезные суммы ежемесячно.

Ипотека без первоначального взноса — опасность не только для физических лиц, но и для финансового сектора

Если банк предлагает ипотеку вообще без первоначального взноса, то ее практически во всех случаях могут выдать лишь под залог другой недвижимости. Это очевидно плохой вариант: заемщик рискует уже имеющимся жильем.

Кроме того, это еще и невыгодно. Ведь жилье под залог при кредитовании будет оцениваться существенно ниже рыночной стоимости.

Дмитрий Лебедев отметил, что ипотека без первоначального взноса опасна не только для физических лиц, но и для финансовой системы в целом.

«По опыту кризисов разных стран, одна из причин, почему они происходят, — это выдача финансовыми организациями ипотеки без первоначального взноса. Основные выводы финансистов по всему миру — и это доказано на практике — кредиты без первоначального взноса очень рискованны и при изменении экономической ситуации обрушивают рынок. Заемщики, которые берут такие кредиты, бросают платежи и не возвращают долги», — заявил Лебедев.

Покупка в рассрочку вместо ипотеки — вариант еще хуже

Подвид «выгодной» альтернативы ипотеке: приобретение жилья в рассрочку без первоначального взноса. Как правило, такое предлагают застройщики, желающие поскорее реализовать объекты, которые плохо продаются.

Для них риски минимальны: ведь покупатель не сможет оформить жилье в собственность, пока не выплатит всю сумму. А вот заемщик рискует: если внезапно лишится источника доходов и перестанет погашать долг, то застройщик вправе забрать квартиру.

При этом переплата заложена и в этом варианте: всегда выгоднее сразу оплатить застройщику полную стоимость жилья, и не важно, каким образом — из своих средств или через ипотеку. При выборе рассрочки покупателю придется заплатить на 12–15% больше.

При выборе рассрочки покупателю придется заплатить на 12–15% больше.

Рассрочку обычно дают на срок до завершения строительства — если купить жилье на высоких стадиях готовности, то ежемесячные платежи могут оказаться очень высоки. А если не удастся найти деньги к нужному сроку, то договор с застройщиком будет расторгнут, а покупателя могут ждать немалые штрафы.

Как избежать финансового рабства?

Во-первых, стоит изучить все имеющиеся на рынке льготные программы и предложения.

Во-вторых — тщательно подсчитать все затраты и определить, в какую сумму в итоге обойдется ипотечный кредит. При выборе банка нужно отталкиваться от условий вроде процентных ставок и сроков.

В-третьих — создать финансовую подушку безопасности, размер которой будет в несколько раз превышать объем текущих расходов. И наконец, постараться накопить максимально возможную сумму на первоначальный взнос — чем больше он будет, тем выгоднее условия по ипотеке.

Акции или недвижимость. Во что выгоднее инвестировать в кризисЕсли же доступен только вариант с небольшим первоначальным взносом, то стоит взять созаемщика — в этом случае банк может снизить процент по кредиту. Но найти предложение с такими условиями становится все труднее: из-за пандемии и снижения ставок многие банки ужесточили условия выдачи жилищных кредитов.

Но найти предложение с такими условиями становится все труднее: из-за пандемии и снижения ставок многие банки ужесточили условия выдачи жилищных кредитов.

«Ведомости» со ссылкой на данные мониторинга маркетингового агентства Маrcs сообщили, что четыре из десяти крупнейших банков по величине ипотечного портфеля (Райффайзенбанк, «Открытие», Альфа-банк и Промсвязьбанк) увеличили минимальный взнос заемщика. Издание нашло программы ипотеки с первоначальным взносом в 10% от стоимости жилья у 19 банков из тридцатки крупнейших. Однако по большей части такие условия они предлагают зарплатным клиентам или владельцам материнского капитала.

Как рефинансировать ипотеку, заем или кредитную карту: что важно знатьБольше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор»

Как взять ипотеку без официальной работы?

Ипотека без 2-НДФЛДоход (и стаж на последнем месте работы) подтверждает справка 2-НДФЛ. По этому документу банк судит о платежеспособности клиента, пытаясь таким образом подстраховаться от рисков, связанных с неуплатой по кредиту.

По этому документу банк судит о платежеспособности клиента, пытаясь таким образом подстраховаться от рисков, связанных с неуплатой по кредиту.

Однако в банках тоже работают люди, которые прекрасно знают, что далеко не все потенциальные заёмщики в силу разных причин могут эту справку предоставить. Одни работают «на заказ», по договору подряда без зачисления в штат компании и записи в трудовой книжке. Другие имеют источники пассивного дохода от сдачи жилья или выгодных инвестиций. В большинстве своем банки готовы пойти навстречу таким клиентам и выдать ипотеку без справки 2-НДФЛ.

Условия по ипотеке без 2-НДФЛНо при одном немаловажном условии – первоначальный взнос в этом случае будет больше. В отдельных случаях он может достигать 50%. Некоторые банки готовы дать ипотеку с первоначальным взносом 20-30%, но в этом случае кредитная ставка будет существенно увеличена.

Справка:Если у вас есть средства на первоначальный взнос свыше 50% от общей суммы кредита, банк, скорее всего, одобрит ипотеку даже без справки 2-НДФЛ. Имеет значение и сумма займа – чем она меньше, тем больше вероятности, что банк выдаст кредит.

Имеет значение и сумма займа – чем она меньше, тем больше вероятности, что банк выдаст кредит.

Еще один вариант склонить чашу весов в свою пользу – залог в виде ценного имущества. Это может быть другая недвижимость (частный дом или дача, квартира, гараж, коммерческий объект), автомобиль, ценные бумаги, драгоценные металлы и ювелирные украшения, предметы искусства и т.д.

Справка:Потенциальный заемщик, который не в силах представить справку с работы, но при этом не испытывает материальных затруднений, может подтвердить свою благонадежность другими документами. Это могут быть распискии о получении средств от клиентов, выписка с лицевых банковских счетов с активными поступлениями, договоры аренды (если вы сдаете жилье или другое имущество), справки о получении социальных пособий, декларации о доходах за предыдущие годы.

Конкретные условия могут зависеть от типа жилья, которое заемщик хочет приобрести в кредит – как правило, ипотеку на новостройки выдают под меньший процент, чем займы на приобретение квартир и домов на вторичном рынке. При этом на покупку жилья у аккредитованных банков застройщиков могут действовать специальные условия.

При этом на покупку жилья у аккредитованных банков застройщиков могут действовать специальные условия.

Кроме того, надежность заемщика, не имеющего официальной работы, могут подтвердить поручители, которые документально докажут свою платежеспособность и/или готовы представить собственное имущество в качестве обеспечения займа. При этом требования к поручителям будут такими же, как и к самому заемщику – безупречное прошлое (отсутствие судимостей), стабильное материальное положение, постоянная регистрация на территории проживания заемщика, наличие официального места работы с подтверждением уровня доходов.

Наличие положительной кредитной истории также может стать дополнительным аргументом в диалоге между потенциальным заемщиком и банком. Если вы уже брали в кредит большую сумму и вовремя вносили платежи, банк может посчитать вас достаточно благонадежным для получения ипотеки без официального трудоустройства. У потенциальных заемщиков с «чистой» кредитной историей шансов на получение ипотеки без справки о доходах намного меньше.

Студенты (если они являются гражданами РФ, достигшими 21-летнего возраста) могут взять ипотеку с отсрочкой платежа на время обучения. При этом банк, скорее всего, потребует, чтобы поручителями по кредиту выступили родители заемщика или другие лица, готовые подтвердить свою платежеспособность.

Пенсионеры до75 лет также могут взять ипотеку. Однако размер пенсии должен быть достаточным для погашения платежей – либо придется подтвердить дополнительные доходы. Поручителями в таких случаях чаще всего выступают совершеннолетние дети заемщика.

Ипотека для самозанятыхСпециальных ипотечных программ для самозанятых граждан ведущими банками страны пока не разработано. Но так как список регионов, в которых введен налог на профессиональный доход, с 1 января 2020 года существенно расширен, такие кредитные продукты могут появиться на рынке уже в ближайшее время. Подписывайтесь на наш канал, чтобы не пропустить важные новости – мы оперативно рассказываем обо всех главных событиях и трендах в сфере недвижимости!

Подписывайтесь на наш канал, чтобы не пропустить важные новости – мы оперативно рассказываем обо всех главных событиях и трендах в сфере недвижимости!

Помощь в ипотеке без первоначального взноса в Москве — квартира в ипотеку без первого взноса, с плохой кредитной историей

Мы подаем заявки на получение кредита одновременно в несколько банков, что существенно снижает вероятность отказа.

Наша команда оказывает услуги по подготовке полного и юридически чистого пакета документов в 5-6 разных банках в течение одного дня.

У каждого банка имеется свой порядок заполнения и формы документов для получения того или иного кредитного продукта. Наши сотрудники – профессионалы своего дела. Помогут в кратчайшие сроки заполнить и подготовить правильно всю документацию, которая необходима для получения кредитного продукта, выбранного вами.

Помогут в кратчайшие сроки заполнить и подготовить правильно всю документацию, которая необходима для получения кредитного продукта, выбранного вами.

Наша компания избавит вас от утомительных хождений по банкам, простаивания в очередях и длительных переговоров с сотрудниками финансовых учреждений. Сотрудничая с нами, вы сможете сэкономить время и нервы, а также избежать возможных «подводных камней», возникающих при оформлении. Мы работаем на результат и гарантируем оперативное решение любых поставленных задач.

Мы поможем оформить кредит при неподтвержденном доходе, плохой кредитной истории или в случае, когда вы уже получили отказ от банка. Отсутствие первоначального взноса при получении ипотеки – для нас не преграда, проверено! Одобрение получают 90 % клиентов. Благодаря отличной репутации и многолетнему опыту наша компания добивается положительного решения для потенциального кредитора даже в самых сложных случаях.

Благодаря отличной репутации и многолетнему опыту наша компания добивается положительного решения для потенциального кредитора даже в самых сложных случаях.

Сотрудники «ЛионКредит» контролируют ситуацию на всех этапах сделки. Мы индивидуально подходим к каждому конкретному случаю и выполняем полное сопровождение – от выбора банка и кредитной программы до выдачи денежных средств. Наша компания работает с полной отдачей и оказывает квалифицированную поддержку клиента с использованием наиболее правильной стратегии.

Мы сотрудничаем со всеми банковскими учреждениями, поэтому подбираем максимально выгодные программы по оформлению. Возможность отказаться от наценок и дополнительных услуг банков позволяет нашей компании обеспечивать клиентам более низкие ставки в сравнении с самостоятельным обращением. Нас знают и рекомендуют знакомым, ведь стоимость наших услуг ниже, чем у конкурентов, а качество работы значительно выше.

Нас знают и рекомендуют знакомым, ведь стоимость наших услуг ниже, чем у конкурентов, а качество работы значительно выше.

Законные способы получить ипотеку без первоначального взноса

Ряд банков привлекает заемщиков перспективой получения ипотеки без первоначального взноса — по крайней мере, так звучат рекламные слоганы. На деле оказывается, что под заманчивым обещанием скрываются программы с дополнительным кредитованием, привлечением субсидий, залогов либо материнского капитала. «Приятным» дополнением выступает повышение процентной ставки и ужесточение требований к заемщику.

Несмотря на то, что в залоге у банка остается приобретаемая недвижимость, финансовые учреждения не готовы давать ипотеку без первоначального взноса. Чаще всего отсутствие накоплений говорит о том, что потенциальный заемщик не может грамотно распоряжаться доходами либо заведомо неплатежеспособен. Первый вариант грозит постоянными просрочками, второй — судебной тяжбой по взысканию долга. Если заложенная квартира окажется неликвидной, то банк не сможет ее продать по начальной стоимости и понесет убытки.

Первый вариант грозит постоянными просрочками, второй — судебной тяжбой по взысканию долга. Если заложенная квартира окажется неликвидной, то банк не сможет ее продать по начальной стоимости и понесет убытки.

Дополнительное обеспечение ипотеки

Если у вас нет денег на первый платеж, ипотеку можно получить под залог уже имеющейся недвижимости. В этом случае банк несет дополнительные риски, поэтому кредитоспособность заемщика и ликвидность закладываемой квартиры будут тщательно проверяться. Финансовые учреждения требуют, чтобы жилье соответствовало заявленным критериям (определенный год постройки, наличие и состояние инженерных коммуникаций), не находилось под обременением и не сдавалось в аренду. Среди недостатков ипотеки с дополнительным обеспечением — высокие процентные ставки и сокращенные сроки. Сумма кредита составит 70-80% от оценочной стоимости залога.

Улучшение жилищных условий

Вариант с залогом подходит для тех, кто планирует приобрести более дешевое жилье в дополнение к имеющемуся. Если стоимость новой квартиры превышает доступный кредитный лимит, придется задействовать иную схему. Необходимо заложить свою недвижимость, чтобы получить первоначальный взнос, и одновременно оформить ипотеку на второй объект. В некоторых банках этот вариант выделен в автономную программу с достаточно высокими процентными ставками. Можно снизить расходы, обратившись в разные финансовые учреждения: в одном вы получите кредит, во втором — ипотеку. Весомый минус схемы — обе квартиры окажутся в залоге у банка.

Если стоимость новой квартиры превышает доступный кредитный лимит, придется задействовать иную схему. Необходимо заложить свою недвижимость, чтобы получить первоначальный взнос, и одновременно оформить ипотеку на второй объект. В некоторых банках этот вариант выделен в автономную программу с достаточно высокими процентными ставками. Можно снизить расходы, обратившись в разные финансовые учреждения: в одном вы получите кредит, во втором — ипотеку. Весомый минус схемы — обе квартиры окажутся в залоге у банка.

Помощь государства

В каждом регионе есть финансовые учреждения, которые поддерживают государственные программы. В качестве первоначального взноса по ипотеке выступают:

Привлеченные средства должны покрывать не менее 10% от стоимости приобретаемой недвижимости. В противном случае заемщику необходимо будет доплатить недостающую сумму. Ипотечные программы с государственной поддержкой отличаются пониженными процентными ставками.

Хорошей альтернативой ипотеке без первоначального взноса может стать рассрочка от застройщика.

Она подойдет в том случае, если у вас нет накоплений, но вы хорошо зарабатываете. Сроки кредитования варьируются в пределах 1-3 лет.

Двойной удар: кредит и ипотека

Некоторые заемщики решают проблему радикально — берут потребительский кредит для оплаты первоначального взноса по ипотеке. Идеальный на первый взгляд вариант таит большие риски в будущем:

- Несколько лет вам придется ежемесячно вносить платежи по двум кредитам.

- Процентная ставка по потребительскому займу может достигать 22-23%.

- Платежеспособность снизится, и в случае необходимости вы не сможете взять другой кредит в банке.

- Просрочки по платежам негативно скажутся на вашей кредитной истории.

Очевидно, что единственным реальным вариантом ипотеки без первоначального взноса является кредит под залог недвижимости. Остальные способы лишь подсказывают, где найти недостающие 10-20% от стоимости будущей квартиры. Приобрести жилье без привлечения личных сбережений — вполне реально. Вопрос лишь в том, насколько вырастет переплата.

Вопрос лишь в том, насколько вырастет переплата.

Как взять ипотеку без первоначального взноса в Казахстане

Иногда единственным препятствием перед приобретением жилья может стать отсутствие первоначального взноса, который составляет до половины стоимости недвижимости. Чем его можно заменить, в материале Нурфин.

Иллюстративное фото: pixabay.com: UGCПервоначальный взнос при ипотечном кредитовании может составлять от 20% до 50%. К примеру, если квартира или дом стоит 20 миллионов, то, чтобы купить ее в ипотеку, нужно иметь на руках от 4 до 10 миллионов тенге.

Такая сумма зачастую бывает недоступна для желающих приобрести недвижимое имущество. Но на помощь могут прийти родители, родные братья, сестры и друзья. Помочь они могут не деньгами, а предоставлением своего жилья.

Чем можно заменить первоначальный взносЗаменить первоначальный взнос по ипотеке можно только другой недвижимостью. При этом не обязательно, чтобы жилье было оформлено на заемщика или членов его семьи, заложить свою недвижимость может и третье лицо.

Читайте также

Как считают переплату по кредиту в казахстанских банках

При этом имущество может быть как жилым, так и коммерческим. Но оно должно соответствовать некоторым требованиям, которые уникальны в каждом банке. В частности на решение о замене «первоначалки» на дополнительный залог могут повлиять:

- Возраст постройки

- Материал, из которого она построена

- Площадь

- Территория, на которой она располагается

- Возраст хозяев жилья

Эти и другие параметры будет учитывать оценщик.

Условия ипотекиТаким образом в ипотеку можно купить жилье как в новостройках, так и на вторичном рынке.

При одобрении суммы займа, учитываются результаты оценки приобретаемой недвижимости и дополнительного залога. Одобрить могут, к примеру, 70% от общей стоимости двух квартир или домов. Эта доля может различаться в зависимости от индивидуальных условий.

Читайте также

Как пользоваться картой рассрочки и не платить лишнее

Оба объекта недвижимости скорее всего нужно будет застраховать и продлевать полис до тех пор, пока они будут заложены.

Снять обременение с дополнительного залога можно будет и раньше, после оплаты определенной части долга. То есть, когда оплаченный основной долг без процентов будет равен объему первоначального взноса в данном виде ипотеки. Если договором не предусмотрено иное.

Возможность заменить первоначальный взнос дополнительной недвижимостью есть при оформлении обычной ипотеки, которую предлагают несколько казахстанских банков. Также это возможно сделать в рамках жилищных программ «Орда» и «Алматы Жастары».

Иллюстративное фото: pixabay.com: UGCВ каких банках можно взять ипотеку без первоначального взносаРассмотрим, какие еще условия предлагают банки при оформлении ипотеки с возможностью замены первоначального взноса дополнительным залогом.

Читайте также

Как ускорить процесс одобрения ипотеки в банке

Народный банк Казахстана

В этом банке можно оформить ипотеку на приобретение нового жилья, земельных участков для строительства дома, вложиться в долевое строительство. Также возможны другие варианты улучшения жилищных условий.

Также возможны другие варианты улучшения жилищных условий.

Максимальная сумма кредита зависит от платежеспособности клиента. Выдать его могут на 20 лет. Страхование основного и дополнительного залога банк берет на себя.

Годовая эффективная процентная ставка начинается с 15,2%.

АТФ банк

Здесь можно оформить в кредит до 100 миллионов тенге максимум на 15 лет. Банк может предварительно одобрить сумму, чтобы клиент мог подобрать подходящее по стоимости жилье.

Процентная ставка обговаривается в каждом конкретном случае. В том числе она зависит от того, подтвержден доход заемщика или нет. При этом нет никаких комиссий за организацию займа и его досрочное погашение.

Читайте также

Имеет ли право созаемщик на приобретаемую недвижимость

Bank RBK

В этом банке можно взять в ипотеку от 2 до 75 миллионов тенге на срок до 15 лет. Годовая эффективная ставка вознаграждения – от 18,29% с комиссиями и от 28% без них.

Сбербанк

Здесь можно взять ипотечный кредит на приобретение квартиры или частного дома на срок до 20 лет. Эффективная процентная ставка с полным подтверждением дохода будет составлять от 15,99%, с частичным – от 18,4%.

Altyn Bank

Одобренная этим банком сумма кредита также зависит от официального дохода заемщика и созаемщика. Ипотеку можно оформить на 20 лет. Годовая эффективная ставка вознаграждения при этом начинается с 17,77%.

Ипотечная программа «Орда»

Читайте также

О чем должны предупреждать банки перед оформлением кредита

Условия этой программы практически одинаковы во всех банках, которые ее поддерживают: Евразийский банк, Jýsan Bank и Банк ЦентрКредит.

С помощью нее можно купить жилье на первичном и вторичном рынке в 16 крупных городах Казахстана.

Стоимость жилья тоже зависит от города. В Нур-Султане и Алматы она не должна превышать 65 миллионов, а в остальных – 45 миллионов тенге.

Также могут быть дополнительные комиссии за организацию и обслуживание займа.

Ипотеку с дополнительным залогом вместо первоначального взноса, возможно, могут предложить и другие банки, которые выдают жилищные займы. О ее наличие и условиях можете узнать, позвонив в банковский call-центр.

О ее наличие и условиях можете узнать, позвонив в банковский call-центр.

Оригинал статьи: https://www.nur.kz/nurfin/personal/1862255-kak-vzat-ipoteku-bez-pervonacalnogo-vznosa-v-kazahstane/

Ипотека в Россельхозбанке — до 60000000 рублей по ставке от 1.7 % в городе Москве

Разнообразие ипотечных продуктов, как правило, определяется государственными программами субсидирования. При поддержке Правительства РФ, Россельхозбанк разработал предложения по ипотеке на выгодных условиях для приобретения любой недвижимости.

Клиенты компании могут оформить кредит на покупку жилья в сельской местности, квартиры на первичном или вторичном рынках недвижимости, загородного дома с земельным участком или апартаментов в городе.

В сотрудничестве с крупными компаниями-застройщиками, финансовая организация формирует специальные условия в виде ипотечных каникул или пониженной ставки по договорам участия в долевом строительстве. Также льготная процентная ставка в Россельхозбанке действует по ипотеке с господдержкой на приобретение квартиры у застройщика – партнера и по другим программам.

Также льготная процентная ставка в Россельхозбанке действует по ипотеке с господдержкой на приобретение квартиры у застройщика – партнера и по другим программам.

Особенности кредитования

Требования к заемщику во многих компаниях бывают достаточно жесткие. Для одобрения суммы на покупку жилья необходим определенный пакет документов, в том числе на созаемщика. Специалисты по ипотеке в Россельхозбанке берут на себя максимум хлопот по оформлению всей документации.

Организация может предложить наиболее комфортный вариант для каждого клиента. Например, одной из программ является ипотека всего по двум документам. При наличии собственной недвижимости и передаче ее в залог, клиенту доступны крупные кредиты на любые цели или покупка нового жилья.

Желающим получить в 2021 году в Россельхозбанке ипотеку, стоит заранее собрать справки о доходах, в том числе на созаемщика. Полный перечень необходимых документов отражен на сайте организации. После проверки всей информации, будет вынесено предварительное решение. С каждым клиентом работает персональный менеджер, ориентированный на результат.

С каждым клиентом работает персональный менеджер, ориентированный на результат.

Как взять ипотеку в Россельхозбанке

Перед тем как оформить ссуду, стоит самостоятельно рассчитать размер примерного ежемесячного платежа по ипотеке в Россельхозбанке при помощи онлайн калькулятора.

Указав подходящие параметры можно автоматически увидеть предварительный расчет и получить пример графика платежей. Окончательные данные может предоставить только сотрудник кредитного отдела банка.

Заявка в Россельхозбанке на ипотеку на жилье рассматривается не более 5 дней. После получения одобрения, в течение 90 дней выбирается объект недвижимости. Аккредитованный оценщик банка выдает заключение, которое клиент предоставляет в банк. Далее подписываются договор купли-продажи объекта, а также договора ипотеки и страхования. После этого, заемщик подает заявление в Росреестр, получает оттуда выписку и предоставляет ее копию в кредитную организацию.

Как купить дом на 0 долларов в 2021 году: первый покупатель

Ипотека без первоначального взноса

Ипотека без первоначального взноса позволяет новым покупателям жилья и повторным покупателям жилья приобретать недвижимость без каких-либо денежных затрат при закрытии, за исключением стандартных затрат на закрытие. Другие варианты, включая ссуду FHA, ипотеку HomeReady ™ и ссуду Conventional 97, предлагают варианты с низким первоначальным взносом с минимальной скидкой до 3%. Взносы по ипотечному страхованию обычно сопровождаются ипотекой с низким первоначальным взносом и без первоначального взноса, но не всегда.

Другие варианты, включая ссуду FHA, ипотеку HomeReady ™ и ссуду Conventional 97, предлагают варианты с низким первоначальным взносом с минимальной скидкой до 3%. Взносы по ипотечному страхованию обычно сопровождаются ипотекой с низким первоначальным взносом и без первоначального взноса, но не всегда.

Подходит ли вам ипотека без первоначального взноса?

Прекрасное время для покупки дома.

Продажи растут, предложение падает, а цены выросли во многих городах и районах. По сравнению со следующим годом сегодняшний рынок может показаться выгодным.

Кроме того, ипотечные ставки по-прежнему низкие.

Ставки на 30-летние ссуды, 15-летние ссуды и 5-летние ARM являются исторически низкими, что снижает ежемесячную стоимость владения домом.

Нажмите, чтобы увидеть ваше право на участие в программе ZERO down (26 февраля 2021 г.)В этой статье:

Без первоначального взноса: займы USDA (100% финансирование)

Министерство сельского хозяйства США предлагает ипотеку со 100% финансированием. Программа официально известна как ипотека по Разделу 502, но чаще она называется жилищной ссудой в сельской местности.

Хорошая новость о ссуде на сельское жилищное строительство Министерства сельского хозяйства США заключается в том, что это не просто «сельская ссуда» — она также доступна покупателям в пригородах.Целью Министерства сельского хозяйства США является охват «покупателей жилья с низким и средним доходом», где бы они ни находились.

Многие заемщики, использующие Программу гарантированного жилищного ссуды на одну семью Министерства сельского хозяйства США, хорошо зарабатывают и проживают в районах, которые не соответствуют традиционному определению сельской местности.

Например, студенческие города, включая Кристиансбург, Вирджиния; Государственный колледж, Пенсильвания; и даже пригороды Колумбуса, штат Огайо, соответствуют критериям приемлемости USDA. То же самое и в менее населенных пригородах некоторых крупных У.С. города.

Некоторые ключевые преимущества ссуды USDA:

- Вы можете включить соответствующий критериям ремонт и улучшения дома в размер кредита.

- Максимальная покупная цена дома

- Комиссия за гарантию добавляется к остатку кредита при закрытии; ипотечное страхование собирается ежемесячно

Еще одним ключевым преимуществом является то, что ставки по ипотечным кредитам USDA часто ниже, чем ставки для сопоставимых ипотечных кредитов с низким или нулевым первоначальным взносом. Финансирование дома через USDA может быть самым дешевым средством домовладения.

Проверьте мое право на участие в USDA (26 февраля 2021 г.)Низкий первоначальный взнос: кредиты FHA (уменьшение на 3,5%)

Ипотека FHA в некоторой степени неправильно используется, потому что FHA фактически не предоставляет ссуд. Скорее, FHA является страховщиком ссуд.

FHA публикует серию стандартов для ссуд, которые оно будет застраховать. Когда банк андеррайтирует и финансирует ссуду, которая соответствует этим конкретным требованиям, FHA соглашается застраховать эту ссуду от потерь.

Руководство FHA по ипотеке известно своим либеральным подходом к кредитным рейтингам и первоначальным взносам. FHA обычно страхует жилищный кредит для заемщиков с низким кредитным рейтингом, если существует разумное объяснение низкого FICO.

FHA обычно страхует жилищный кредит для заемщиков с низким кредитным рейтингом, если существует разумное объяснение низкого FICO.

FHA допускает первоначальный взнос всего в 3,5 процента на всех рынках США, за исключением нескольких квартир, одобренных FHA.

Прочие преимущества ссуды FHA:

- Ваш первоначальный взнос может полностью состоять из «подарочных фондов»

- Требуемый кредитный рейтинг составляет 500

- Взносы по ипотечному страхованию выплачиваются авансом при закрытии, а затем ежемесячно.

Кроме того, FHA поддерживает домовладельцев, которые недавно испытали короткие продажи. , потери права выкупа или банкротства через программу агентства «Назад к работе».

FHA страхует ссуды на сумму до 822 375 долларов США в определенных «дорогостоящих» районах по всей стране. Районы с высокими затратами включают округ Ориндж, Калифорния; район метро Вашингтона, округ Колумбия; и 5 районов Нью-Йорка.

Нажмите, чтобы увидеть ваше право на участие в программе FHA на 3,5% (26 февраля 2021 г. )

)

Низкий первоначальный взнос: HomeReady ™ Mortgage (3% -ная скидка)

Ипотека HomeReady ™ занимает особое место среди сегодняшних ипотечных кредитов с низким и нулевым взносом.

При поддержке Fannie Mae и доступен почти в каждой стране.S. lender, ипотечный кредит HomeReady ™ предлагает ставки по ипотечным кредитам ниже рыночных, снижение затрат на ипотечное страхование и является самой инновационной идеей андеррайтинга за более чем десятилетний период.

Через HomeReady ™ доход каждого, кто живет в доме, может быть использован для получения права на получение ипотечного кредита.

Например, если вы являетесь домовладельцем, живущим со своими родителями, и ваши родители получают доход, вы можете использовать их доход, чтобы помочь вам получить право на получение пособия.

Аналогичным образом, если у вас есть дети, которые работают и оплачивают домашние расходы, эти доходы также можно использовать для целей квалификации.

Кроме того, с помощью HomeReady ™ вы можете использовать доход от проживания, чтобы получить квалификацию; Кроме того, вы можете использовать доход от незонированной квартиры, даже если вам платят наличными.

Ипотечные ссудыHomeReady ™ были разработаны, чтобы помочь домохозяйствам из нескольких поколений получить одобрение на ипотечное финансирование. Тем не менее, программа может быть использована любым человеком в соответствующей области; или кто соответствует требованиям семейного дохода.

Прочтите этот полный текст вопросов и ответов HomeReady ™, чтобы узнать больше о программе.

Нажмите, чтобы увидеть, что ваше право на участие в программе HomeReady снизилось на 3% (26 февраля 2021 г.)Низкий первоначальный взнос: Обычная ссуда 97 (3% вниз)

Примечание редактора. Программа Conventional 97 была прекращена в декабре 2013 года.Позднее он был восстановлен Федеральным агентством жилищного финансирования в конце 2014 года. Этот раздел был обновлен, чтобы отразить рекомендации по новому продукту.

Этот раздел был обновлен, чтобы отразить рекомендации по новому продукту.

Программу «Обычный 97» можно приобрести у Fannie Mae и Freddie Mac. Это 3-процентная программа первоначального взноса, и для многих покупателей жилья это менее затратный вариант по сравнению с ссудой FHA.

Кроме того, ипотека по обычному соглашению 97 позволяет полностью уплатить трехпроцентный взнос за счет подаренных средств, если даритель связан кровными или семейными связями; либо через законную опеку или семейное партнерство; или жених / невеста.

Стандартные 97 основных квалификационных стандартов:

- Размер ссуды не может превышать 548 250 долларов, даже если дом находится на рынке с высокой стоимостью.

- Объект недвижимости должен быть одноквартирным. Размещение многоквартирных домов не допускается.

- Ипотека должна быть с фиксированной процентной ставкой. Никаких ARM через Обычную 97.

Программа Обычная 97 не требует определенного минимального кредитного рейтинга, кроме тех, которые для типичной обычной жилищной ссуды. Программа также может быть использована для рефинансирования жилищного кредита.

Программа также может быть использована для рефинансирования жилищного кредита.

Нажмите, чтобы увидеть ваше право на получение обычного кредита на 3% ниже (26 февраля 2021 г.)

Без первоначального взноса: кредиты VA (100% финансирование)

Заем VA — это программа без выплаты денег, доступная для военнослужащих США и оставшихся в живых супругов.

Гарантированные Министерством по делам ветеранов США ссуды VA аналогичны ссудам FHA в том смысле, что агентство гарантирует выплату кредиторам, выдающим ссуды, что означает руководящие принципы по ипотеке VA.

Квалификация ссудыVA очевидна.

Квалификация ссуды VA доступна действующим военнослужащим, и обслуживающий персонал, уволенный с честью, имеет право на участие в программе VA. Кроме того, правообладатели имеют покупатели жилья, проработавшие не менее 6 лет в резервах или Национальной гвардии, а также супруги военнослужащих, погибших при исполнении служебных обязанностей.

Некоторые ключевые преимущества кредита VA:

- Вы можете использовать периодическое проживание

- Банкротство и другие унизительные кредиты не лишают вас сразу же права

- Ипотечное страхование не требуется

Ссуды VA также допускают размер ссуды до 822 375 долларов США в районах с высокой стоимостью.Это может быть полезно в таких областях, как Сан-Франциско, Калифорния; и Гонолулу, Гавайи, где расположены военные базы США.

Нажмите, чтобы узнать о праве на получение кредита с низким первоначальным взносом (26 февраля 2021 г.)

Низкий первоначальный взнос: «Дополнительный кредит» (10% -ная скидка)

Программа «контрейлерного кредита» обычно предназначена для покупателей с кредитным рейтингом выше среднего. Фактически это двух займов , призванных дать покупателям жилья дополнительную гибкость и снизить общие платежи.

Прелесть 80/10/10 — это его структура.

При получении ссуды 80/10/10 покупатели вносят предоплату в размере десяти процентов до закрытия. Это оставляет девяносто процентов от цены продажи дома для ипотеки. Но вместо того, чтобы давать одну ипотеку на 90%, покупатель делит ссуду на части.

Первая часть 80/10/10 — это «80».

«80» представляет собой первую ипотеку и представляет собой ссуду на 80% от покупной цены дома. Этот заем обычно представляет собой обычный заем через Fannie Mae или Freddie Mac; и он предлагается по текущим рыночным ставкам по ипотеке.

Первая цифра «10» представляет вторую ипотеку и представляет собой ссуду в размере 10% от покупной цены дома. Этот заем обычно представляет собой ссуду под собственный капитал (HELOAN) или кредитную линию под собственный капитал (HELOC).

Ссуды под залог недвижимости представляют собой ссуды с фиксированной ставкой. Линия кредитов под залог собственного капитала представляет собой ссуды с регулируемой процентной ставкой. Покупатели могут выбрать любой вариант. HELOC более распространены из-за гибкости, которую они предлагают в долгосрочной перспективе.

Покупатели могут выбрать любой вариант. HELOC более распространены из-за гибкости, которую они предлагают в долгосрочной перспективе.

И это оставляет последние «10», которые представляют сумму первоначального взноса покупателя — десять процентов от покупной цены.Эта сумма выплачивается наличными при закрытии.

ссуды 80/10/10 иногда называют дополнительной ипотечной ссудой, потому что вторая ссуда совмещается с первой для увеличения общей суммы займа.

Ссуды80/10/10 предназначены для того, чтобы дать покупателям доступ к лучшим доступным ценам, поэтому кредиторы могут иногда рекомендовать альтернативную структуру. Например, покупателям кондоминиумов рекомендуется 75/15/10, потому что ипотечные кредиты получают лучшие ставки с LTV 75% или меньше.

В качестве другого примера, процентные ставки по HELOC иногда лучше при больших размерах ссуд.Ваш кредитор может порекомендовать вам увеличить размер HELOC, чтобы снизить общие расходы по кредиту. Однако выбор структуры вашего кредита остается за вами.

Однако выбор структуры вашего кредита остается за вами.

Нельзя заставить вас занять больше денег по второй ипотеке, чем вам удобно.

Нажмите, чтобы узнать о праве на получение кредита с низким первоначальным взносом (26 февраля 2021 г.)

Препятствие для первоначального взноса

Однако в наши дни новых покупателей отпугивает не ежемесячный платеж, а перспектива снижения 20%.

Покупатели получают хорошие доходы, но немногие из них накопили много денег в банке.

Хорошая новость заключается в том, что существует множество ипотечных программ, не требующих или не требующих больших денег, и они доступны для широкой публики — никаких обручей не требуется.

Хотите купить дом практически без разницы? Вы можете.

Покупателям жилья не нужно опускать 20%

На сегодняшнем рынке жилья США покупателям жилья не нужно вносить 20-процентный первоначальный взнос. Однако многие считают, что это так (несмотря на очевидные риски).

Распространено заблуждение, что для покупки дома требуется «20 процентов снижения». И хотя это могло быть правдой в какой-то момент истории, этого не было с момента появления ссуды FHA, которая произошла в 1934 году.

Вероятная причина, по которой покупатели полагают, что требуется 20% -ный первоначальный взнос, заключается в том, что при одном конкретном типе ипотеки — обычной ипотеке — выплата 20% означает, что частное ипотечное страхование (PMI) не требуется.

PMI не зло

Paying PMI — это ни хорошо, ни плохо, но потребители, похоже, ненавидят это.

Цель частного ипотечного страхования — защитить кредитора в случае потери права выкупа — вот и все, для чего оно нужно. Однако, поскольку это стоит денег, частное ипотечное страхование получает плохую репутацию.

Не должно.

Благодаря частному страхованию ипотеки покупатели жилья могут получить одобрение ипотеки с выплатой менее 20 процентов и, в конечном итоге, частное страхование ипотеки может быть отменено.

При той скорости, с которой сегодняшние дома растут в цене, покупатель, снизивший 3%, будет оплачивать PMI менее чем за четыре года.

Это совсем недолго. Тем не менее, многие покупатели — особенно новички — откладывают покупку, потому что хотят сэкономить на большем спаде.

Между тем стоимость домов растет.

Сегодняшним покупателям жилья следует рассмотреть вопрос о внесении первоначального взноса, но не только его.

Это связано с тем, что доступность жилья зависит не от размера вашего первоначального взноса, а о том, сможете ли вы управлять ежемесячными платежами и при этом иметь денежные средства, оставшиеся на «всю жизнь».

Большой авансовый платеж уменьшит вашу заемную сумму и, следовательно, даст вам меньший ежемесячный платеж, который нужно вносить каждый месяц. Однако, если вы исчерпали свои сбережения, чтобы внести такой большой первоначальный взнос, вы подвергаете себя риску.

Не тратьте все свои сбережения

Когда большая часть ваших денег связана в доме, финансовые эксперты называют это «домом для бедных».

Когда вы бедны дома, у вас много денег «на бумаге», но мало из них, доступных для повседневных жизненных ситуаций.

И, как каждый домовладелец скажет вам, чрезвычайные ситуации случаются.

Обваливаются крыши, ломаются водонагреватели, вы заболеете и не можете работать. Иногда страхование может помочь вам в решении этих проблем, но не всегда.

Вот почему бедняжка может быть такой опасной.

Многие люди считают, что экономить 20% на доме — это консервативно с финансовой точки зрения. Однако, если эти 20 процентов — это все, что у вас есть, откладывать 20 процентов — это противоположность финансовой консервативности.

По-настоящему консервативный в финансовом отношении вариант — внести небольшой первоначальный взнос.

Быть бедным в доме — не способ жить.

Нажмите, чтобы увидеть ваше право на НУЛЕВОЕ снижение (26 февраля 2021 г.)

Часто задаваемые вопросы о первоначальном взносе по ипотеке

В этом FAQ:

Как я могу купить дом без денег? Чтобы купить дом без выплаты денег, вам просто нужно подать заявление на ипотеку без выплаты процентов. Если вы не знаете, какой ипотечный кредит является вашим лучшим вариантом с нулевой выплатой, ничего страшного.Ипотечный кредитор может помочь направить вас в правильном направлении. Сегодняшним покупателям жилья доступно несколько 100-процентных ипотечных кредитов.

Если вы не знаете, какой ипотечный кредит является вашим лучшим вариантом с нулевой выплатой, ничего страшного.Ипотечный кредитор может помочь направить вас в правильном направлении. Сегодняшним покупателям жилья доступно несколько 100-процентных ипотечных кредитов.

Да, подарки можно использовать в качестве первоначального взноса за дом. Однако, когда вы получаете денежный подарок, вам нужно обязательно выполнить несколько процедур.

Например, убедитесь, что подарок сделан с помощью личного чека, кассового чека или банковского перевода; и храните бумажные документы о подарке, включая ксерокопии чеков и вашего депозита в банк.Также убедитесь, что ваш депозит в точности соответствует сумме подарка.

Ваш кредитор также захочет убедиться, что подарок на самом деле является подарком, а не скрытой ссудой. Денежные подарки не требуют возврата.

Что такое программы помощи FHA по первоначальному взносу? Программы помощи при первоначальном взносе FHA доступны для покупателей жилья, и 87% домов на одну семью в США потенциально соответствуют требованиям. Программы различаются в зависимости от штата, поэтому не забудьте узнать у своего ипотечного кредитора, на какие программы вы можете претендовать.Среднестатистический покупатель жилья, использующий помощь при первоначальном взносе, получает 11 565 долларов.

Программы различаются в зависимости от штата, поэтому не забудьте узнать у своего ипотечного кредитора, на какие программы вы можете претендовать.Среднестатистический покупатель жилья, использующий помощь при первоначальном взносе, получает 11 565 долларов.

Гранты на покупку жилья доступны покупателям жилья в США, и все они имеют право подать заявку, они также известны как программы помощи при первоначальном взносе (DPA). Программы DPA широко доступны, но используются редко — 87% домов на одну семью потенциально соответствуют требованиям, но менее 10% покупателей думают подать заявку. Ваш ипотечный кредитор может помочь вам определить, какие DPA подходят вам лучше всего.

Каковы требования FHA по ссуде? Требования FHA по ссуде: 1.) У вас должен быть кредитный рейтинг не ниже 500; 2.) Доход, который может быть подтвержден с помощью отчетов и квитанций W-2 или федеральных налоговых деклараций; 3. ) Отсутствие истории банкротства, потери права выкупа или короткой продажи в течение последних 12 месяцев. 4.) Вы не должны нарушать свои федеральные налоги, федеральные студенческие ссуды или любой другой федеральный долг.

) Отсутствие истории банкротства, потери права выкупа или короткой продажи в течение последних 12 месяцев. 4.) Вы не должны нарушать свои федеральные налоги, федеральные студенческие ссуды или любой другой федеральный долг.

Точно так же, как ипотечные ссуды с низкой и нулевой деньгами имеют преимущества, есть преимущества и в том, чтобы вкладывать больше денег в покупку.Например, когда вы вкладываете больше денег в дом, сумма, которую вам нужно для ипотеки, меньше, что снижает ваш ежемесячный платеж по ипотеке. Кроме того, если для вашей ипотеки требуется страхование ипотечного кредита, при большем уплате средств ваша ипотечная страховка «аннулируется» через несколько лет.

Если я сделаю небольшой первоначальный взнос, оплачу ли я ипотечную страховку? Когда вы вносите небольшой первоначальный взнос, у вас больше шансов заплатить ипотечную страховку (MI), но не обязательно. Например, программа Гарантии жилищного кредита VA не требует ипотечного страхования, поэтому, если вы воспользуетесь ссудой VA, внесение небольшого первоначального взноса не будет иметь значения. И наоборот, ссуды FHA и USDA всегда требуют ипотечного страхования, поэтому даже при больших первоначальных взносах у вас будет ежемесячная плата за MI.

И наоборот, ссуды FHA и USDA всегда требуют ипотечного страхования, поэтому даже при больших первоначальных взносах у вас будет ежемесячная плата за MI.

Единственная ссуда, по которой ваш первоначальный взнос влияет на вашу ипотечную страховку, — это обычная ипотека. Чем меньше ваш первоначальный взнос, тем выше ваш ежемесячный PMI. Однако, как только у вашего дома будет двадцать процентов собственного капитала, вы сможете удалить свой PMI.

Если я сделаю небольшой первоначальный взнос, каковы будут мои гонорары кредитора? Размер вашего первоначального взноса не связан с комиссией вашего кредитора.Независимо от того, насколько велик или мал ваш первоначальный взнос, ваши кредитные сборы должны оставаться равными. Это связано с тем, что ипотечным кредиторам запрещено взимать более высокие комиссии в зависимости от размера вашего первоначального взноса. Однако следует отметить, что для разных типов ссуд могут потребоваться разные услуги (например, осмотр дома, осмотр крыши, оценка жилья), и это может повлиять на ваши общие расходы на закрытие ссуды.

Минимальный первоначальный взнос для ипотеки составляет:

— VA кредит: 0% первоначальный взнос

— Кредит USDA: 0% первоначальный взнос

— Обычная 97 ипотека: 3% первоначальный взнос

— HomeReady ™ ипотека: 3% первоначальный взнос

— Кредит FHA: 3.Первоначальный взнос в размере 5%

В дополнение к вышеуказанным программам часто доступны программы помощи при первоначальном взносе, которые в среднем приносят более 11 000 долларов сегодняшним покупателям домов.

Есть ли ипотечные ссуды с нулевой скидкой? Zero down ипотека — это типы ссуд со 100% финансированием, предлагаемые Министерством сельского хозяйства США (ссуды USDA или «Сельские жилищные ссуды») и Департаментом по делам ветеранов (ссуды VA). Кроме того, существует несколько вариантов с низким первоначальным взносом, например, ссуда FHA (3. 5%), обычных 97% (3%) и ипотеки HomeReady (3%).

5%), обычных 97% (3%) и ипотеки HomeReady (3%).

Как я могу внести первоначальный взнос?

Первоначальный взнос может финансироваться несколькими способами, и ваш кредитор зачастую проявляет гибкость. Некоторые из наиболее распространенных способов внесения авансового платежа — использовать свой сберегательный или текущий счет; или, для повторных покупателей, выручка от продажи вашего существующего дома.

Однако есть и другие способы внести первоначальный взнос. Например, покупатели жилья могут получить денежный подарок за свой первоначальный взнос или могут занять у своих 401 тыс. Или IRA (хотя это не всегда разумно).

Программы помощи при первоначальном взносе также могут финансировать первоначальный взнос. Как правило, программы помощи при первоначальном взносе предоставляют деньги покупателям жилья с условием, что они проживают в доме определенное количество лет — часто 5 лет или меньше.

Тем не менее, независимо от того, откуда вы вносите свой первоначальный взнос, обязательно ведите бумажный след. Без четкого указания источника вашего первоначального взноса ипотечный кредитор может не разрешить его использование.

Без четкого указания источника вашего первоначального взноса ипотечный кредитор может не разрешить его использование.

Сколько дома я могу себе позволить?

Ответ на вопрос «Сколько дома я могу себе позволить?» является личным, и его не следует оставлять на усмотрение ипотечного кредитора.

Лучший способ ответить на вопрос, сколько вы можете позволить себе купить дом, — это начать с вашего ежемесячного бюджета и определить, сколько вы можете с комфортом платить за дом каждый месяц. Затем, используя желаемый платеж в качестве отправной точки, воспользуйтесь ипотечным калькулятором, чтобы найти максимальную цену покупки дома в обратном порядке.

Обратите внимание, что сегодняшние ставки по ипотеке повлияют на ваши расчеты по ипотеке, поэтому обязательно используйте текущие ставки по ипотеке при выполнении расчетов.Когда меняются ставки по ипотеке, меняется и доступность жилья.

Какие сегодня низкие ставки по ипотеке при первоначальном взносе?

Не все будут иметь право на сегодняшние ссуды с низким первоначальным взносом, и это нормально. Следующая по величине ссуда с первоначальным взносом поступает от Fannie Mae и Freddie Mac, и для нее требуется всего пять процентов. Это тоже хороший вариант оплаты с минимальным первоначальным взносом.

Следующая по величине ссуда с первоначальным взносом поступает от Fannie Mae и Freddie Mac, и для нее требуется всего пять процентов. Это тоже хороший вариант оплаты с минимальным первоначальным взносом.

Узнайте текущие ставки по ипотеке в реальном времени. Ваш номер социального страхования не требуется, чтобы начать работу, и все цитаты идут с доступом к вашим текущим счетам по ипотечным кредитам.

Нажмите, чтобы увидеть ваше право на участие в программе ZERO down (26 февраля 2021 г.)Первоначальный взнос для первого покупателя дома

Покупателям, впервые покупающим жилье, не нужен крупный первоначальный взнос

Покупатели жилья впервые получают доступ ко многим ипотечным кредитам с низким первоначальным взносом.

Например, обычные ссуды позволяют вам купить дом с пониженной ценой на 3% и кредитным рейтингом 620, а ссуды FHA позволяют внести первоначальный взнос в размере 3,5% при минимальном кредите 580.

Есть даже ипотечные кредиты для первых покупателей жилья с вычетом 0%.![]() Двумя наиболее распространенными являются ссуды USDA и VA. Однако к ним предъявляются особые требования, поэтому не все подойдут.

Двумя наиболее распространенными являются ссуды USDA и VA. Однако к ним предъявляются особые требования, поэтому не все подойдут.

Даже если вы не можете получить ссуду с нулевой предоплатой в качестве первого покупателя жилья, есть большая вероятность, что вы попадете в квалификацию с понижением всего на 3% или 3,5%.

Найдите жилищный заем с низким первоначальным взносом (26 февраля 2021 г.)В этой статье (Перейти к…)

Основы: Что такое первоначальный взнос?

Если вы не можете купить свой новый дом за наличными, нужно финансирование — ипотека.

Иногда банк ссужает вам вся сумма, необходимая для покупки дома. Это известно как 100 процентов финансирование.

Однако большинство ипотечных ссуд требуют некоторого взноса от вас, заемщика. Этот взнос — сумма, которую вы вносите на счет дома из собственного кармана, — называется «первоначальным взносом».

Например, если вы покупаете новый дом

за 100 000 долларов и займ 90 000 долларов (90 процентов), вы бы выложили 10 000 долларов на

дом. Это 10-процентный первоначальный взнос.

Это 10-процентный первоначальный взнос.

Какой средний первоначальный взнос на дом для нового покупателя?

Многие люди, впервые покупающие жилье, верят, что вам нужно 20 процентов вниз. Но когда они начинают изучать варианты ипотеки, они обнаруживают, что они могут позволить себе дом с гораздо меньшими деньгами из кармана.

Фактически, средний первоначальный взнос для впервые покупающих дом составляет всего 6 процентов. Для дома за 300 000 долларов это составляет 18 000 авансовых платежей.

И вы можете поставить вниз еще меньше.Если у вас есть кредитный рейтинг 620, вы можете претендовать на ипотека с понижением всего на 3 процента — или 9 000 долларов из собственного кармана для дома за 300 000 долларов.

Благодаря ипотечные кредиты с низким первоначальным взносом, доступные сегодня, многие покупатели жилья впервые находят процесс намного более доступный, чем они думали изначально.

Не забывайте о затратах на закрытие

Первоначальный взнос — не единственная оплата, которую платят за дом впервые. Вам также необходимо оплатить затраты на закрытие.

Вам также необходимо оплатить затраты на закрытие.

Затраты на закрытие покрывают все комиссии, связанные с оформлением кредита — от комиссии кредитора до оценки, отчета о кредитоспособности, платы за право собственности и т. Д.

Затраты на закрытие обычно составляют от 2 до 5 процентов от суммы кредита. (Хотя они редко достигают 5 процентов, если кредит не совсем небольшой.)

Это означает, что вы должны внести в бюджет не менее 3–4 процентов суммы кредита наличными, что составляет сверх вашего бюджета первоначального взноса.

Например, если вы покупаете дом за 300 000 долларов и планируете внести 5-процентный первоначальный взнос, вы должны включить в свою смету около 4 процентов для покрытия расходов на закрытие сделки.

- Цена дома — 300000 долларов

- 5% первоначальный взнос — 15000 долларов

- Сумма займа — 285000 долларов

- 4% на заключительные расходы — 11400 долларов

- Общая необходимая экономия — 26000 долларов

Когда вы планируете купить дом.

В противном случае ваша экономия на авансовом платеже может сильно пострадать, когда вы поймете, что вам нужно использовать их также для оплаты заключительных расходов.

Проверьте свой бюджет на покупку жилья сегодня (26 февраля 2021 г.)Можете ли вы позволить себе первый взнос прямо сейчас?

Часто покупают жилье впервые переоценивают, сколько им нужно для первоначального взноса.Рассмотрим ссуду FHA, популярная ипотека для тех, кто впервые покупает жилье, при оплате всего 3,5 процента.

Для дома стоимостью 250 000 долларов это авансовый платеж в размере 8 750 долларов, что почти в точности равно сумме сбережений среднего американца: 8 863 доллара.

кредитов FHA — не единственные ссуду покупателю жилья впервые с низким первоначальным взносом. Все следующие ссуды позволяют первым покупателям жилья откладывать 5% или меньше:

Конечно, вы можете решить заплатить больше, чем требуется

первоначальный взнос по жилищному кредиту в зависимости от ваших финансовых целей. Более высокий первоначальный взнос может снизить

ежемесячные выплаты по ипотеке и помогут сэкономить на процентах.

Более высокий первоначальный взнос может снизить

ежемесячные выплаты по ипотеке и помогут сэкономить на процентах.

Но если ваша главная цель — стать домовладельцу в ближайшем будущем, одна из этих ссуд может помочь вам осуществить свою мечту раньше, чем вы думали.

Подтвердите свое право на покупку жилья (26 февраля 2021 г.)Сколько

должны выложить покупатели дома впервые? Некоторые кредиты сдаются внаем

покупатели ставят ноль процентов. Но только определенные покупатели жилья будут иметь право на эту ипотеку.

программы.

На самом деле, большинство впервые покупающих жилье должны внести не менее 3 процентов покупной цены дома за обычный заем или 3,5 процента за заем FHA.

Представьте, что вы хотите купить за 250 000 долларов жилой дом. Вот сколько вам, возможно, придется записать как первый раз дома покупатель, в зависимости от вашей квалификации:

| Кредитный рейтинг | Отношение долга к доходам | Тип кредита | Авансовый платеж | Первоначальный взнос Сумма $ |

| 500-580 | 40-50% | Заем FHA | 3. 5% 5% | $ 8 750 |

| 630+ | До 43% | Обычная ссуда | 3% | 7500 долларов США |

| 620+ | До 41% | VA Кредит | 0% | $ 0 |

| 640+ | До 41% | Кредит USDA | 0% | $ 0 |

Чтобы претендовать на одну из ссуды для первого покупателя жилья с нулевым снижением, вы должны соответствовать особым требованиям.

- Для ВА кредит, вы должны быть подходящим ветераном вооруженных сил США или обслуживающий персонал

- Для получения кредита USDA вам необходимо купить дом в квалифицированной «сельской» местности, что обычно означает население 20000 или меньше — и соответствовать местным ограничениям дохода

Но другой два типа ссуд, обычные и FHA, являются намного легче найти.

Вы по-прежнему должны соответствовать требованиям к кредитному рейтингу и трудоустройству. и рекомендации по доходу с одним из них, как и с любым другим ипотечным кредитом.Но

нет никаких «особых» требований для получения FHA с низким первоначальным взносом или

обычный заем для покупателя жилья впервые.

и рекомендации по доходу с одним из них, как и с любым другим ипотечным кредитом.Но

нет никаких «особых» требований для получения FHA с низким первоначальным взносом или

обычный заем для покупателя жилья впервые.

Сколько

должен положить первый покупатель дома?Сумма, которую вы внесете как первый покупатель дома, зависит от вас. Например, вы можете претендовать на получение обычной ссуды с понижением всего на 3 процента. Но тогда вам придется платить за страхование ипотеки.

В отличие от страхование домовладельцев, ипотечное страхование не принесут вам прямой выгоды.Вместо этого он компенсировал бы вашему ипотечному кредитору, если вы не выполнили свои обязательства по ссуде.

Если вы можете себе это позволить, вы могли бы решите внести 20-процентный первоначальный взнос, чтобы избежать страхования ипотеки. Это снизит сумму кредита и ежемесячно оплата.

Взгляните на один пример:

| Ссуда для первого покупателя жилья | Минимальный первоначальный взнос | Первоначальный взнос в долларах США за дом 250 000 долларов США | Ежемесячный платеж (страхование основной суммы долга и процентов / ипотечного кредита) * |

| Обычный заем с ипотечным страхованием | 3% | 7500 долларов США | $ 1,363 (1 123 долл. |

| Заем FHA | 3.5% | $ 8 750 | $ 1,311 (1137 долл. США / 174 долл. США) |

| VA Кредит | 0% | $ 0 | $ 1,184 (1184 долл. США / 0 долл. США) |

| Заем USDA | 0% | $ 0 | $ 1 243 (1169 долл. США / 74 долл. США) |

| Обычная ссуда БЕЗ Ипотечного страхования | 20% | $ 50 000 | $ 926 (926 долл. США / 0 долл. США) |

США / 240 долл. США)

США / 240 долл. США)* В приведенном выше примере предполагается 30-летняя ипотека с фиксированной ставкой и ставкой 3.75% процентная ставка

Как видно из таблицы выше, есть определенные преимущества при внесении большего первоначального взноса. А именно у вас меньше сумма займа. Это означает, что ваши ежемесячные платежи меньше.

Вы также сможете избежать частной ипотеки

страхование (PMI), если вы откладываете 20 или более процентов. Это может побрить другого

100 долларов или более от вашего ежемесячного счета.

Это может побрить другого

100 долларов или более от вашего ежемесячного счета.

Но внесение меньшего первоначального взноса также имеет свои преимущества — даже если они не так очевидны.

Преимущества пуха меньшего размера платеж

Когда вы вносите меньший первоначальный взнос, вы сохраняете деньги в вашем аварийном фонде. И вы сэкономите немного денег, чтобы улучшить и ремонт на новом месте (что в конечном итоге приходится делать многим покупателям жилья).

Plus, с меньшим первоначальным взносом, вы можете получить дом и начать строительство собственного капитала раньше — вместо того, чтобы ждать до 14 лет, чтобы сэкономить 20% первоначального взноса.

Во время за эти 14 лет цена на недвижимость, вероятно, будет продолжать расти. с вашими сбережениями.

Наконец, помните, что ваша ипотека не установлена в камень.

Если вы хотите раньше попасть в дом,

имеет смысл внести меньший авансовый платеж из того, что вы сэкономили сейчас (или

что вы сохраните в ближайшем будущем).

Затем вы обычно можете рефинансировать через несколько лет дорога, чтобы избавиться от ипотечного страхования и уменьшить ежемесячный платеж по ипотеке.

Другое словами, вы можете ступить в дверь домовладения с меньшим пухом платеж по первому ипотечному кредиту.Затем, после того, как вы накопите немного капитала, вы можете переход на более «идеальный» заем.

Подтвердите право на покупку дома (26 февраля 2021 г.)Помощь при первоначальном взносе при первом покупателе дома

Хорошие новости: если вы впервые дома покупатель, возможно, вам не придется самостоятельно покрывать весь первоначальный взнос.

Покупатели, впервые покупающие недвижимость, могут подать заявку на получение гранта или ссуды с низкой процентной ставкой, называемой «помощь при первоначальном взносе», чтобы помочь внести свой аванс.

По всей стране действует более 2 500 таких программ для приобретения жилья впервые.Много

из этих программ осуществляются некоммерческими организациями или местными органами власти. Квалифицированные покупатели могут получить

от 2000 до более 39000 долларов в счет авансового платежа и / или

помощь при закрытии расходов.

Квалифицированные покупатели могут получить

от 2000 до более 39000 долларов в счет авансового платежа и / или

помощь при закрытии расходов.

Количество программ помощи при первоначальном взносе по штатам

Источник: Ресурс авансового платежа и Городской институт

Трудно обобщить, кто имеет право на получение помощи при первоначальном взносе, потому что все 2500 программ могут иметь несколько разные правила.Но обычно в этих программах предпочтение отдается новым покупателям жилья, районам с низким и средним доходом и целевым районам «застройки».

Поищите ближайшие к вам программы для покупки жилья впервые, чтобы узнать, на какую помощь при первоначальном взносе вы можете претендовать.

Они часто находятся в ведении государственных и местных органов власти, и их можно найти в Google «гранты на авансовый платеж в [штат, округ, или город] ».

Использование подарочных средств для покрытия авансового платежа

Многие программы для покупки жилья впервые позволяют покрыть весь первоначальный взнос подарочными фондами.

Например: если вы покупаете дом за 250 000 долларов с Ссуда FHA на 3,5 процента, весь ваш первоначальный взнос в размере 8750 долларов США может быть подарком от родителей.

- Обычный заем 97 и Freddie Mac Home Possible также позволяют 100 процентов первоначального взноса поступать из подарочных фондов

- Заем Fannie Mae HomeReady, напротив, требует минимального взноса заемщика в 3 процента. Это означает, что вам придется заплатить из своего кармана не менее 7500 долларов на дом стоимостью 250 000 долларов

Подарочные деньги могут поступить от родителя, друга, работодателя, или кто-нибудь достаточно щедрый, чтобы помочь вам с покупкой дома.

Однако, если вы собираетесь использовать подарочные средства на

ваш первоначальный взнос, они должны быть должным образом задокументированы дарителем и

покупатель дома. Это означает написание «подарочного письма», чтобы показать своему ипотечному кредитору, что деньги поступили из проверенного источника.

Это дополнительный шаг в процессе покупки дома будет стоить того. Обязательно позвольте своему кредитный специалист или агент по недвижимости заранее знают, что вы будете использование подарочных средств для внесения первоначального взноса.

Программы покупки жилья впервые

Если вы впервые покупаете дом, вы можете выбрать, сколько денег вы хотите внести в покупную цену.

Первоначальный взнос может быть как большим, так и небольшим — при условии, что вы сделаете минимальные инвестиции, требуемые вашим кредитором и кредитной программой.

Шесть наиболее распространенных ипотечных кредитов с низким первоначальным взносом и без первоначального взноса, используемых впервые покупателями жилья, — это ссуды FHA, ссуды VA, ссуды USDA, обычные 97 и ипотеки HomeReady или Home Possible.

Каждый из них описан ниже.

Кредиты FHA — первоначальный взнос 3,5%

Для ссуд FHA требуется первоначальный взнос в размере 3. 5 процентов

цена покупки минимальная.

5 процентов

цена покупки минимальная.

с при поддержке Федерального департамента жилищного строительства и городского развития (HUD) ссуды FHA пользуются популярностью у покупатели жилья впервые, потому что программа допускает кредитный рейтинг ниже среднего.

Если у вас кредитный рейтинг 580 или выше, вы можете получить одобрен для получения ссуды FHA всего на 3,5 процента.

И некоторые кредиторы даже позволяют кредитный рейтинг 500 до 579, если вы сможете снизить хотя бы 10% оплата.

Благодаря этим и другим льготам стандарты утверждения ипотеки FHA считаются наиболее благоприятными для начинающих покупателей.

Узнайте, имеете ли вы право на ссуду FHA. Начни здесь (26 февраля 2021 г.)VA кредиты — 0% первоначальный взнос

Ссуды в размереVA доступны военнослужащим США и ветеранам вооруженных сил.

Эти ипотечные кредиты обеспечивают 100%

вариант финансирования — что означает нулевой первоначальный взнос — и ставки по ипотеке VA часто

ниже, чем у других программ.

Еще одним большим преимуществом для начинающих покупателей жилья является что ссуды VA не требуют постоянного ипотечного страхования.

В отличие от ссуд FHA и USDA, по которым ипотечное страхование начисляется ежемесячно, ссуды VA просто включают один авансовый «гарантийный взнос», и все.

Без ежемесячной платы за страхование ипотечной ссуды домовладельцы могут сэкономить тысячи в течение срока своих ссуд.

Узнайте, имеете ли вы право на получение ссуды VA. Начни здесь (26 февраля 2021 г.)Кредиты USDA — первоначальный взнос 0%

СсудыUSDA или «Сельское жилищное строительство» также позволяют получить 100-процентное финансирование.Программа доступна для домов в сельской местности и менее густонаселенных пригородных районах по всей стране.

США Департамент сельского хозяйства, который поддерживает эти ипотечные кредиты, обычно определяет «менее населенный» как район с 20 000 жителей или меньше.

Еще одним важным правилом для займов USDA является

предел дохода. Чтобы претендовать на ипотеку для сельского жилья, вы не можете

приносят более 115 процентов местного среднего дохода

(это означает, что вы на 15 процентов выше медианы).

Чтобы претендовать на ипотеку для сельского жилья, вы не можете

приносят более 115 процентов местного среднего дохода

(это означает, что вы на 15 процентов выше медианы).

USDA часто такие же низкие, как ипотека VA тарифы.А ипотечное страхование для кредитов USDA обычно дешевле, чем для FHA. кредиты.

Узнайте, имеете ли вы право на получение ссуды USDA. Начни здесь (26 февраля 2021 г.)Заем «Обычный 97» — 3% первоначальный взнос

Обычная ссуда 97, как следует из названия, является разновидностью обычной ссуды. Эти ипотечные кредиты обеспечены Fannie Mae и Freddie Mac.

Доступно для покупателей жилья с хорошим кредитный рейтинг 620 или выше, для обычного кредита 97 требуется всего на 3 процента ниже.И это позволяет покрыть весь первоначальный взнос при желании подарочными средствами.

HomeReady и Home Возможная ипотека — снижение на 3%

HomeReady и Home Possible ипотечные кредиты — это две другие стандартные кредитные программы с требованиями первоначального взноса в размере 3 процентов.

Они предназначены для малообеспеченных и / или домохозяйства, состоящие из нескольких поколений, но могут подавать заявки все покупатели жилья.

Программа HomeReady поддерживается Fannie Mae и «Дом возможен» Фредди Мак.Эти ссуды могут потребовать от заемщиков пройти курс обучения покупателей жилья во время прикладной процесс.

Покупатели жилья, использующие HomeReady или HomePossible получить доступ к льготным ставкам по ипотеке, а также использовать доход постояльцев и других жителей дома, чтобы помочь встретить требования к доходу домохозяйства кредитора.

Часто задаваемые вопросы о первоначальном взносе при первом покупателе дома

Где я могу получить помощь при первоначальном взносе? В стране действует около 2 500 программ для новых покупателей жилья, предлагающих помощь при первоначальном взносе.Обычно они находятся в ведении правительства штата и местного самоуправления. Найдите ближайшие к вам программы с помощью Googling «помощь при предоплате в [мой город или округ]». Или спросите у своего риэлтора список вариантов.

Или спросите у своего риэлтора список вариантов.

Многие программы помощи при первоначальном взносе предлагают гранты или безнадежные ссуды — это означает, что деньги, которые вы используете для покрытия вашего первоначального взноса, могут не нуждаться в возврате.

Что лучше: внести первоначальный взнос или закрыть расходы?При покупке дома вам придется оплатить первоначальный взнос и закрывающих расходов.Затраты на закрытие, которые покрывают такие вещи, как сборы кредитора, оценка, кредитная отчетность и сборы за право собственности, обычно составляют от 2 до 5 процентов от суммы ссуды.

Многие программы помощи при первоначальном взносе также могут использоваться, чтобы помочь оплатить расходы на закрытие сделки. Или вы можете договориться о том, что продавец жилья частично или полностью покрывает ваши заключительные расходы. (Но обычно это происходит только на рынке покупателей.)

Могу ли я использовать ссуды FHA, USDA или VA для дома для отдыха? Государственные ссуды с низким первоначальным взносом, включая FHA, USDA и VA, предназначены для того, чтобы помочь покупателям приобрести первичное жилье. Это дом, в котором вы планируете жить постоянно. Таким образом, эти поддерживаемые государством кредитные программы не могут быть использованы для покупки домов для отпуска или инвестиционной недвижимости.

Это дом, в котором вы планируете жить постоянно. Таким образом, эти поддерживаемые государством кредитные программы не могут быть использованы для покупки домов для отпуска или инвестиционной недвижимости.

Нет, но вам необходимо достаточно собственного капитала, чтобы соответствовать требованиям вашего ипотечного кредитора или кредитной программы. Например, если вы задолжали 190 000 долларов за дом на 200 000 долларов, у вас будет только 10 000 долларов, или 5 процентов собственного капитала, чего будет недостаточно для большинства кредитов рефинансирования.

Для большинства обычных займов рефинансирования и рефинансирования FHA требуется не менее 20 процентов стоимости дома в капитале, прежде чем вы сможете рефинансировать.

Уменьшит ли первоначальный взнос мои ежемесячные платежи? Первоначальный взнос снизит сумму займа, что, в свою очередь, может снизить ваши ежемесячные платежи. Например, если вы вносите 20-процентный первоначальный взнос по ссуде в размере 200 000 долларов, вы получаете только 160 000 долларов. Это приведет к меньшему разбросу платежей за 30 лет, чем если бы вы выплачивали большую сумму кредита за тот же период времени.

Например, если вы вносите 20-процентный первоначальный взнос по ссуде в размере 200 000 долларов, вы получаете только 160 000 долларов. Это приведет к меньшему разбросу платежей за 30 лет, чем если бы вы выплачивали большую сумму кредита за тот же период времени.

Другие факторы, такие как условия погашения и процентная ставка, также влияют на ежемесячные выплаты по ипотеке.

Найдите ссуду с низким первоначальным взносом, которая подходит вам

У первых покупателей дома есть множество вариантов внесения первоначального взноса.

Чтобы свести к минимуму ваши наличные расходы, обязательно тщательно изучите варианты ссуды, так как многие требуют от 0 до 3 процентов.

Тогда сделайте убедитесь, что вы найдете участвующего кредитора, который предлагает необходимую вам кредитную программу.

И не забудьте изучить ближайшие варианты помощи при авансовом платеже. Помощь доступна для тех, кто впервые покупает жилье и знает, где ее искать.

10 лучших кредиторов по ипотеке с низким и без первоначального взноса в 2021 г.

Часто задаваемые вопросы по ипотеке с низким и без первоначального взноса

Каковы плюсы и минусы жилищных ссуд с низким и без первоначального взноса ?

Плюсы: вам не нужно ждать, пока вы накопите достаточно денег для крупного первоначального взноса.Это означает, что вы можете стать домовладельцем и быстрее начать наращивать капитал.

Минусы: Низкий авансовый платеж включает в себя дополнительные расходы. Обычные ссуды с первоначальным взносом ниже 20%, наряду с ссудами FHA и USDA, требуют от покупателей оплаты ипотечного страхования, которое защищает кредитора в случае дефолта заемщика. Ссуды VA имеют единовременную плату за финансирование VA.