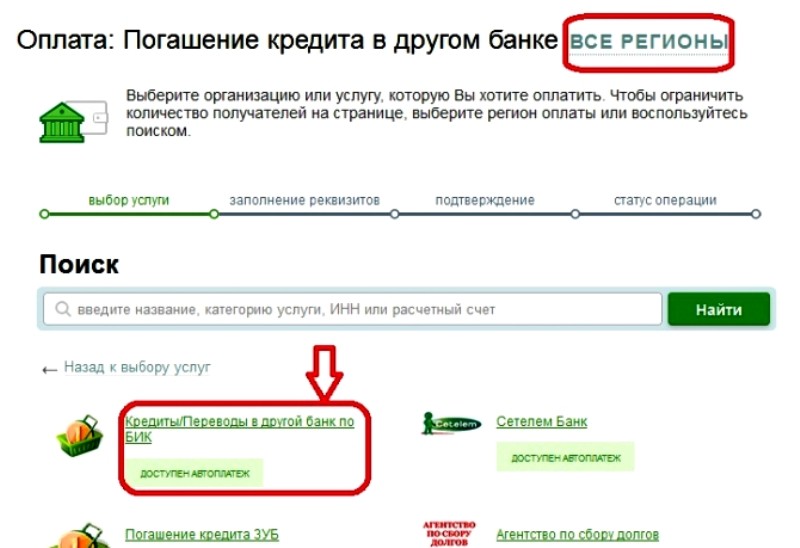

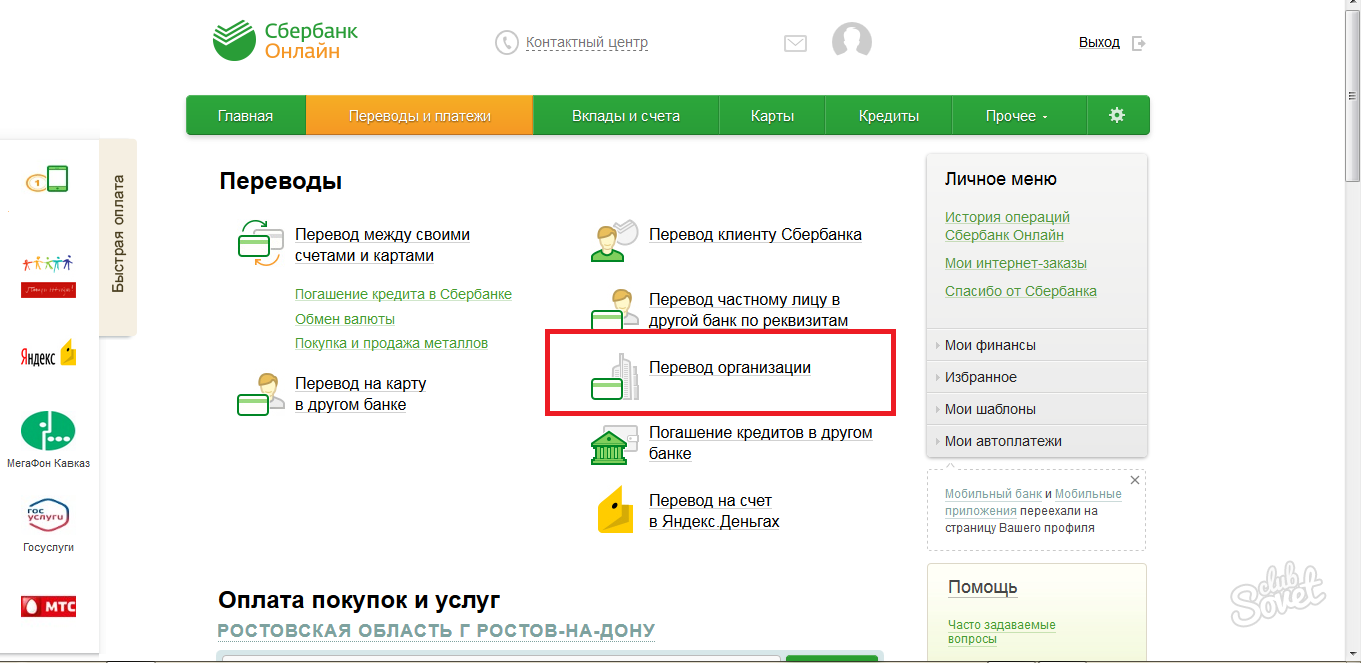

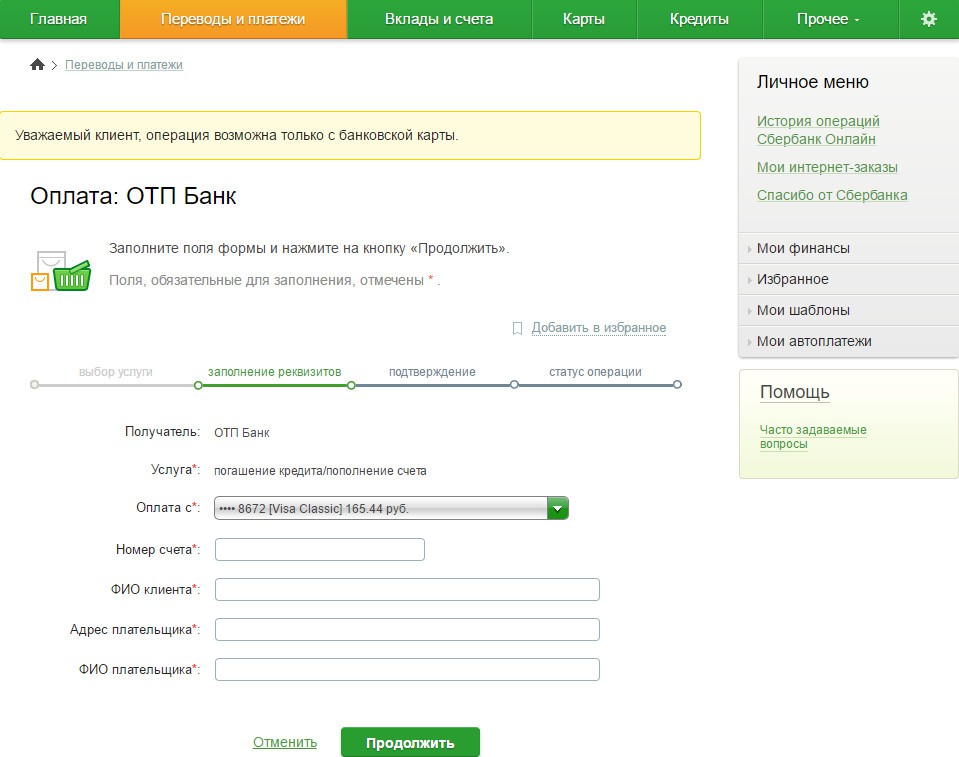

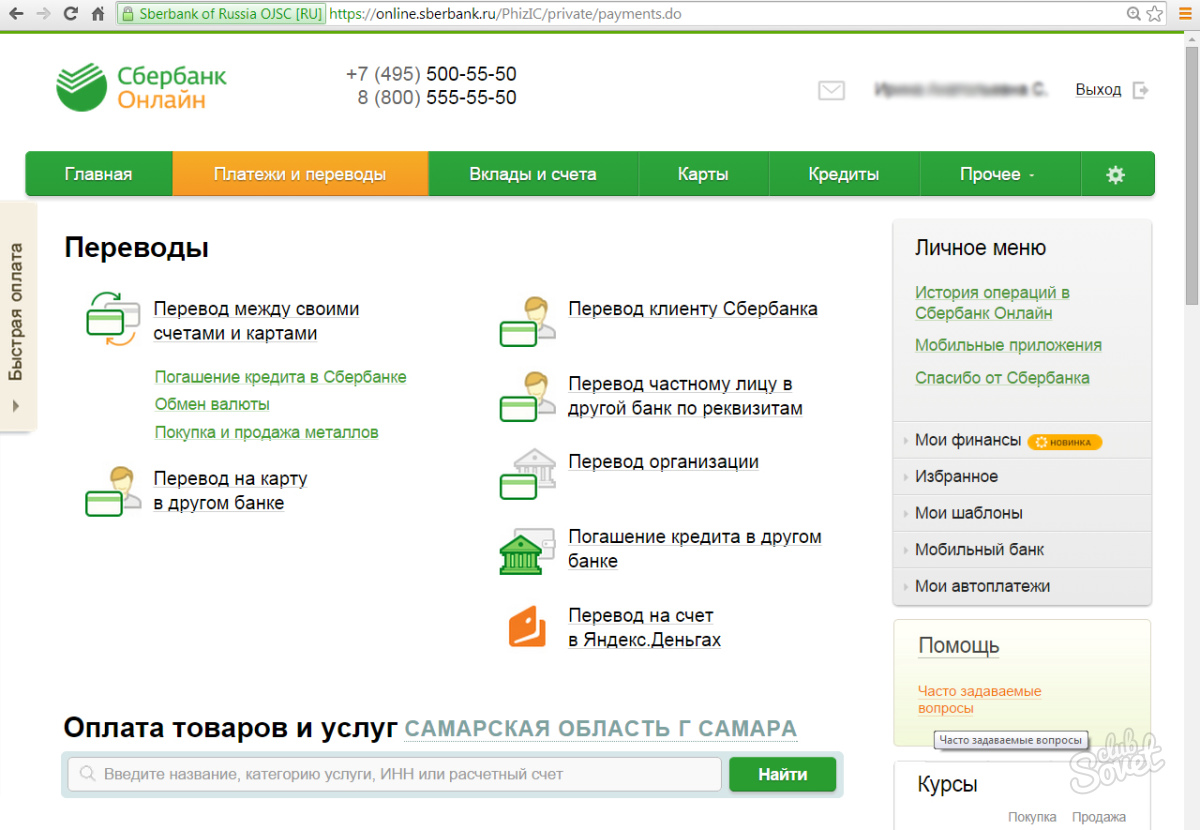

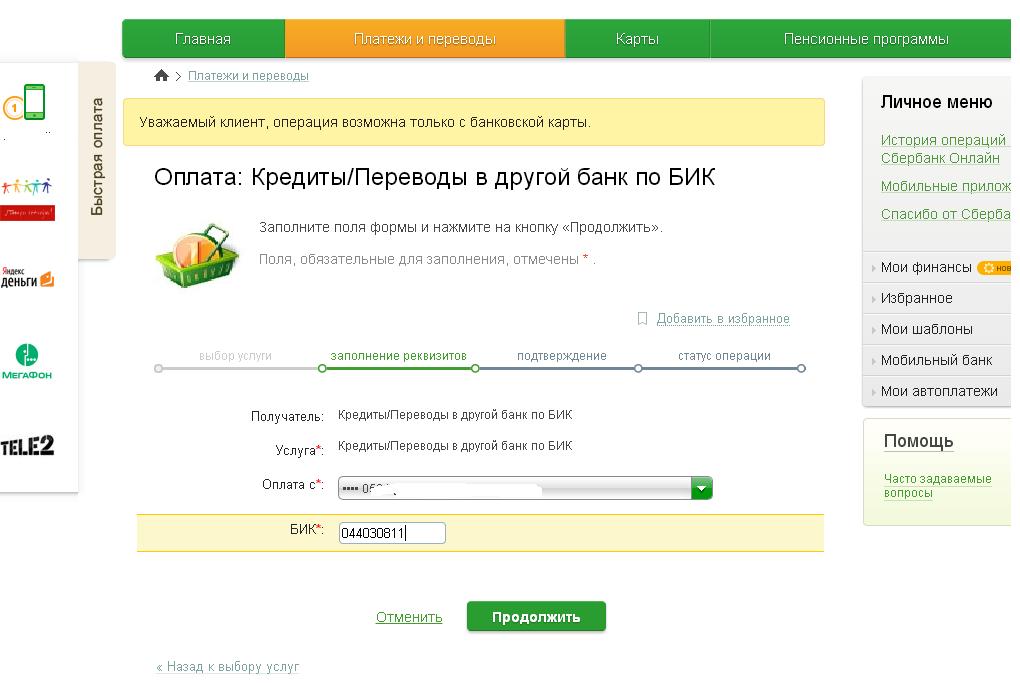

Где можно оплатить кредит?

Свои деньги отдавать не очень приятно, но нужно. Чтобы сделать этот процесс легче, выберите удобный способ возврата кредита.

Начало платежей по кредиту происходит через месяц после его получения. Очень важно возвращать деньги банку в срок – в противном случае вам будут начислены штрафы и испорчена кредитная история. Банки делают всё возможное, чтобы расширить сети приёма своих платежей. Разберём каждый из них.

Касса банка

Является самым распространённым способом погашения кредитов. Обычно заёмщики возвращают деньги там, где их получали. Однако в большинстве случае этот способ оказывается самым долгим, поскольку во многих банках образуются очереди – ждать приходится от нескольких минут до часа. Кредит можно погасить и через офис другого банка, но за эту услугу будет взята высокая комиссия.

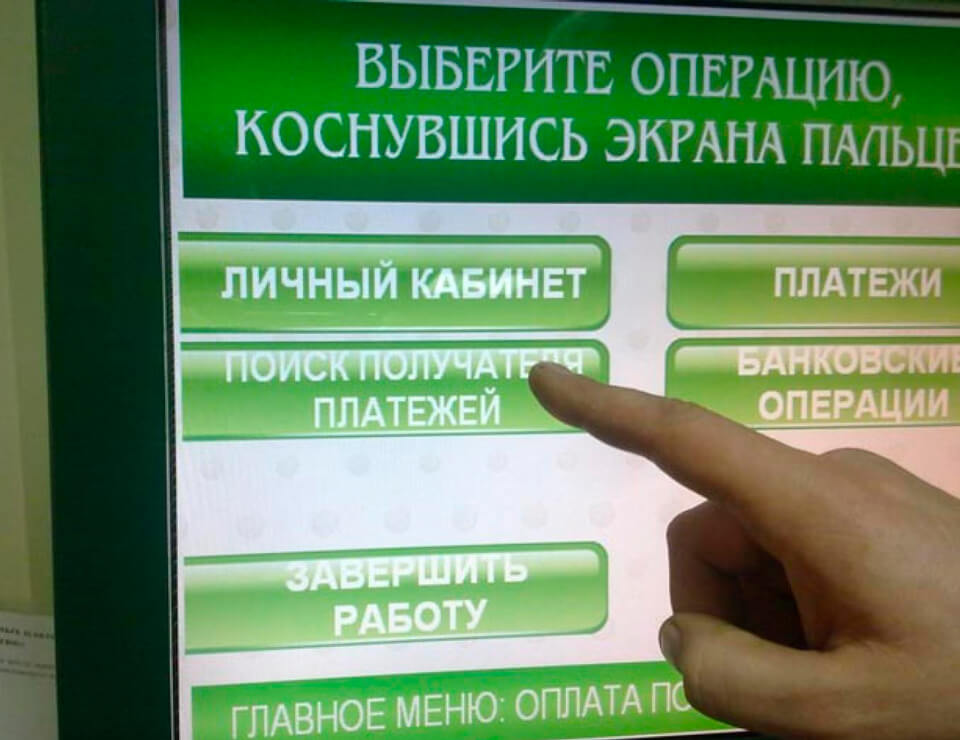

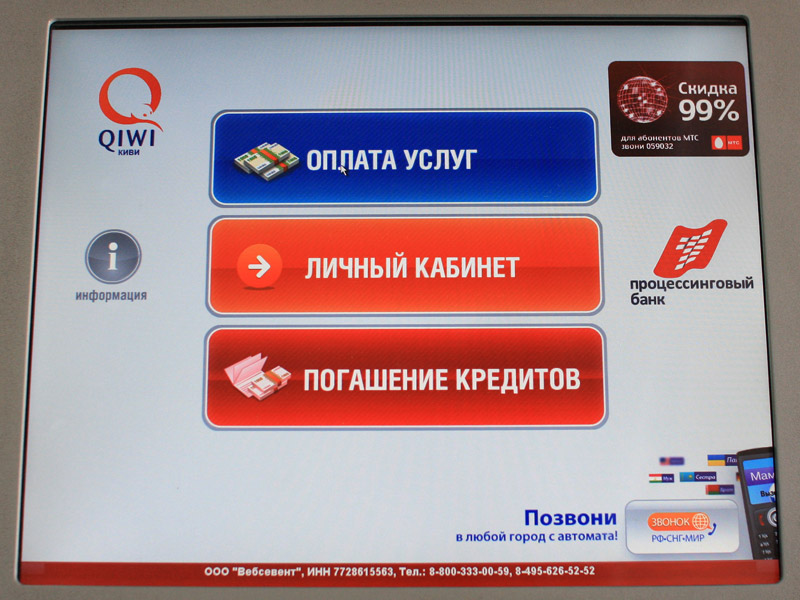

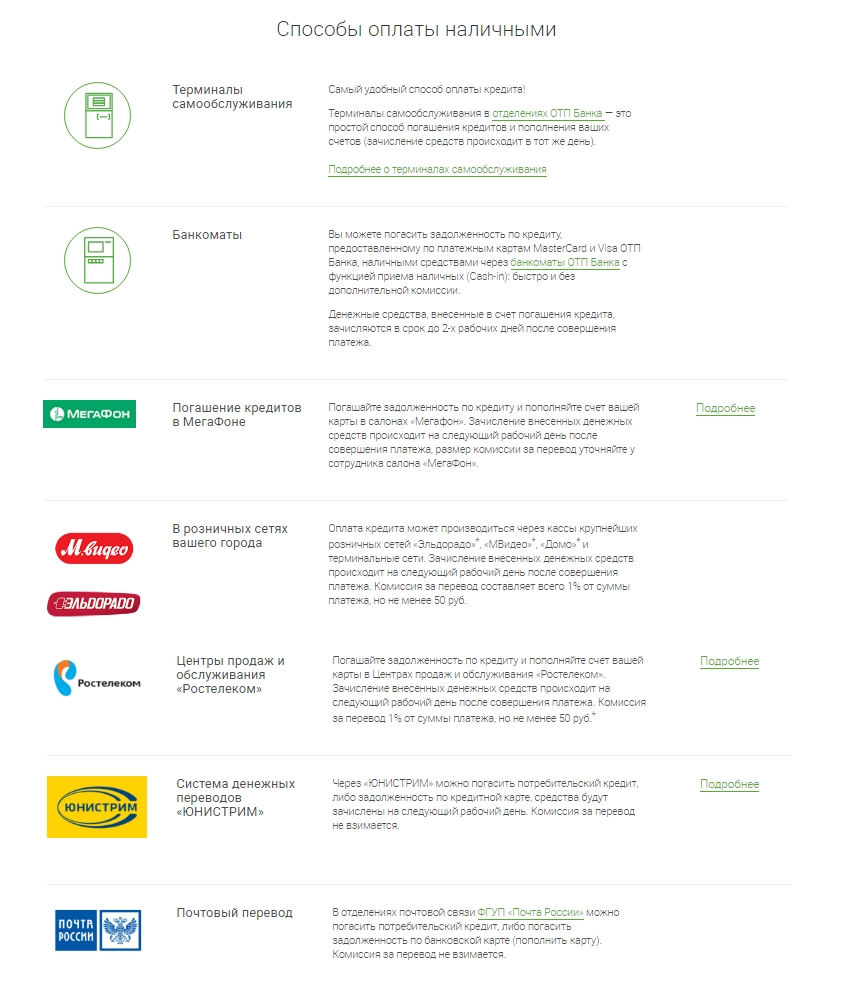

Банкоматы/терминалы

Многие банкоматы имеют возможность приёма наличных для погашения кредита.

Торговые сети

Некоторые салоны связи и супермаркеты предоставляют услугу по зачислению платежа на кредитный счет. Это особенно удобно, если такой магазин находится на пути следования заемщика.

Почта России

Является аналогом отделения банка, разве что сеть организации намного больше числа отделений любого банка. Кредит можно оплатить в любом из 42 тыс. отделений. Минус оплаты – возможные очереди и размер комиссии.

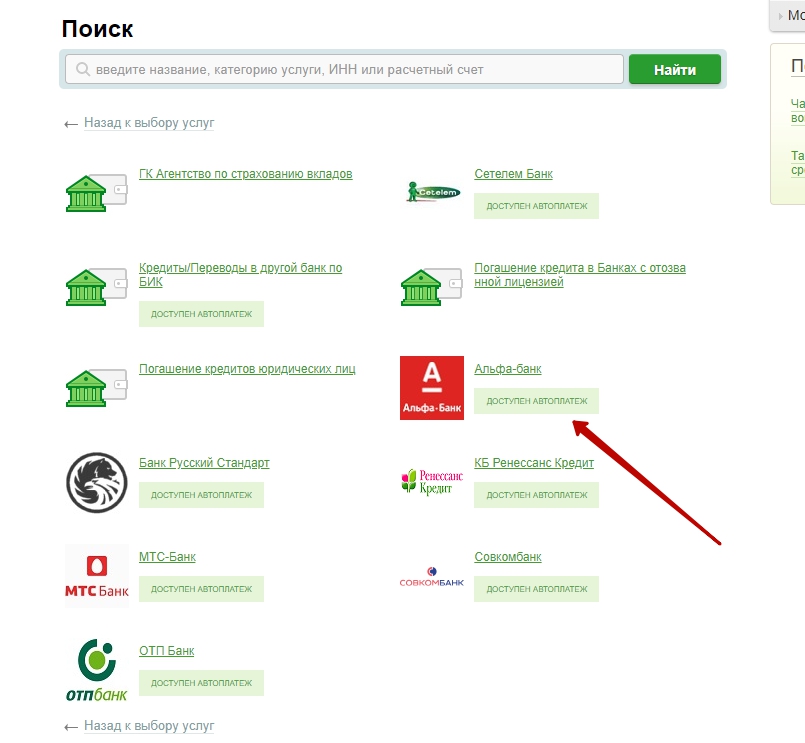

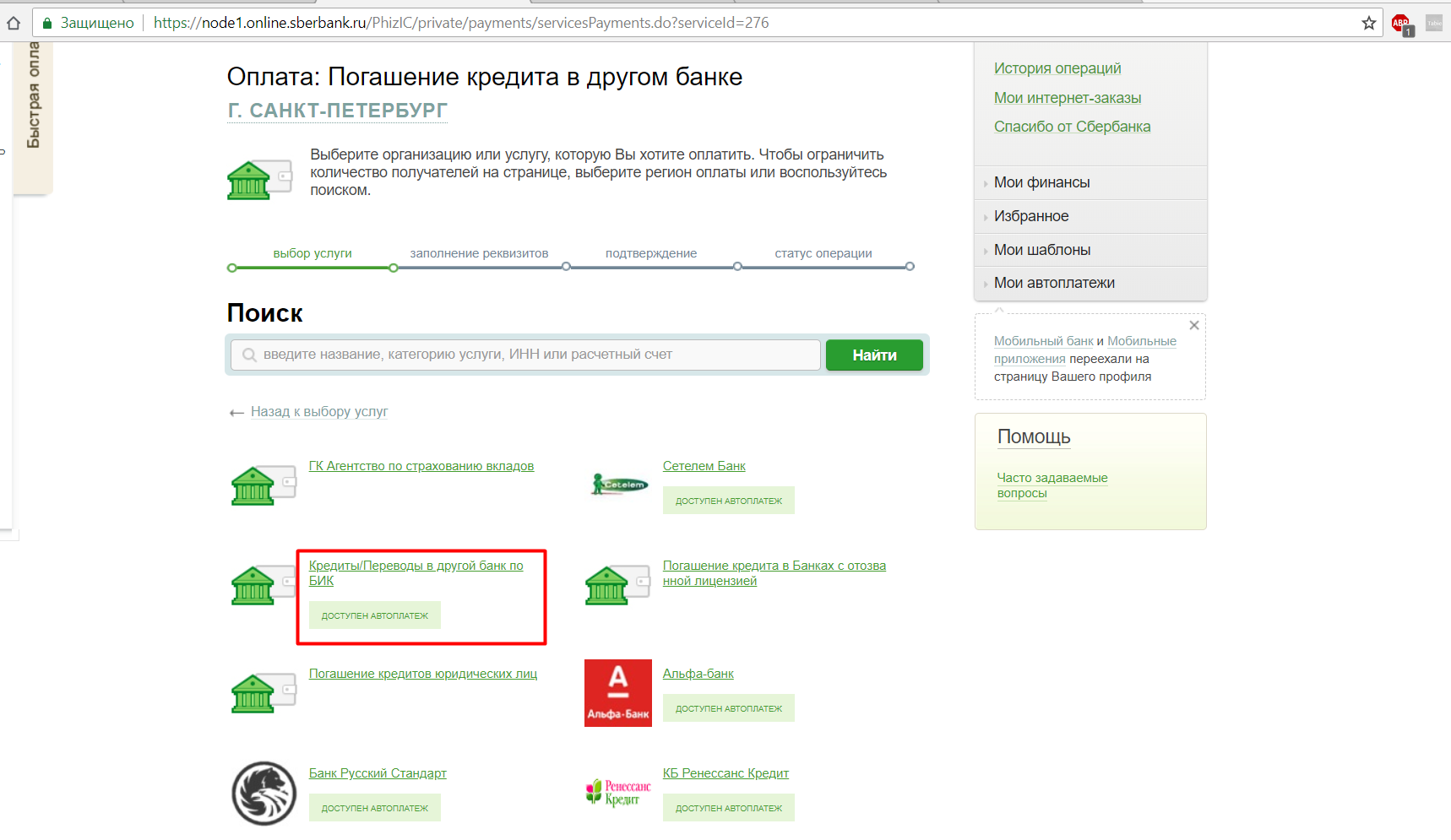

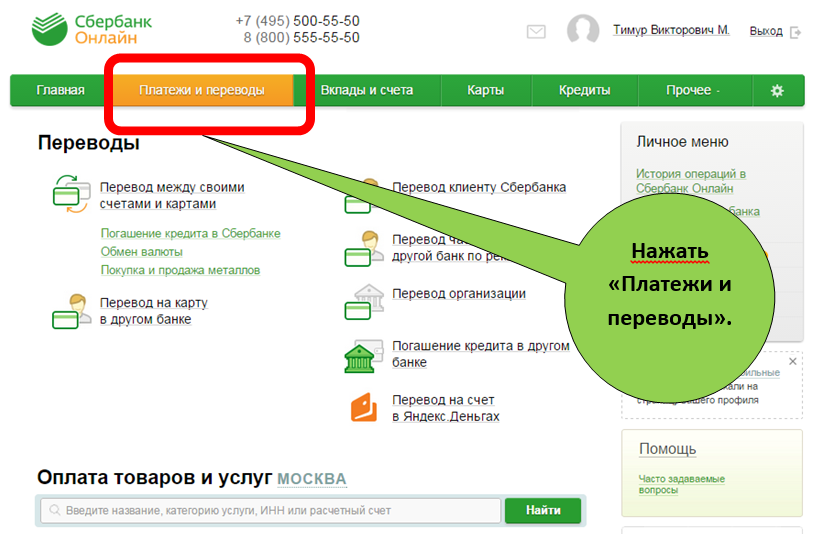

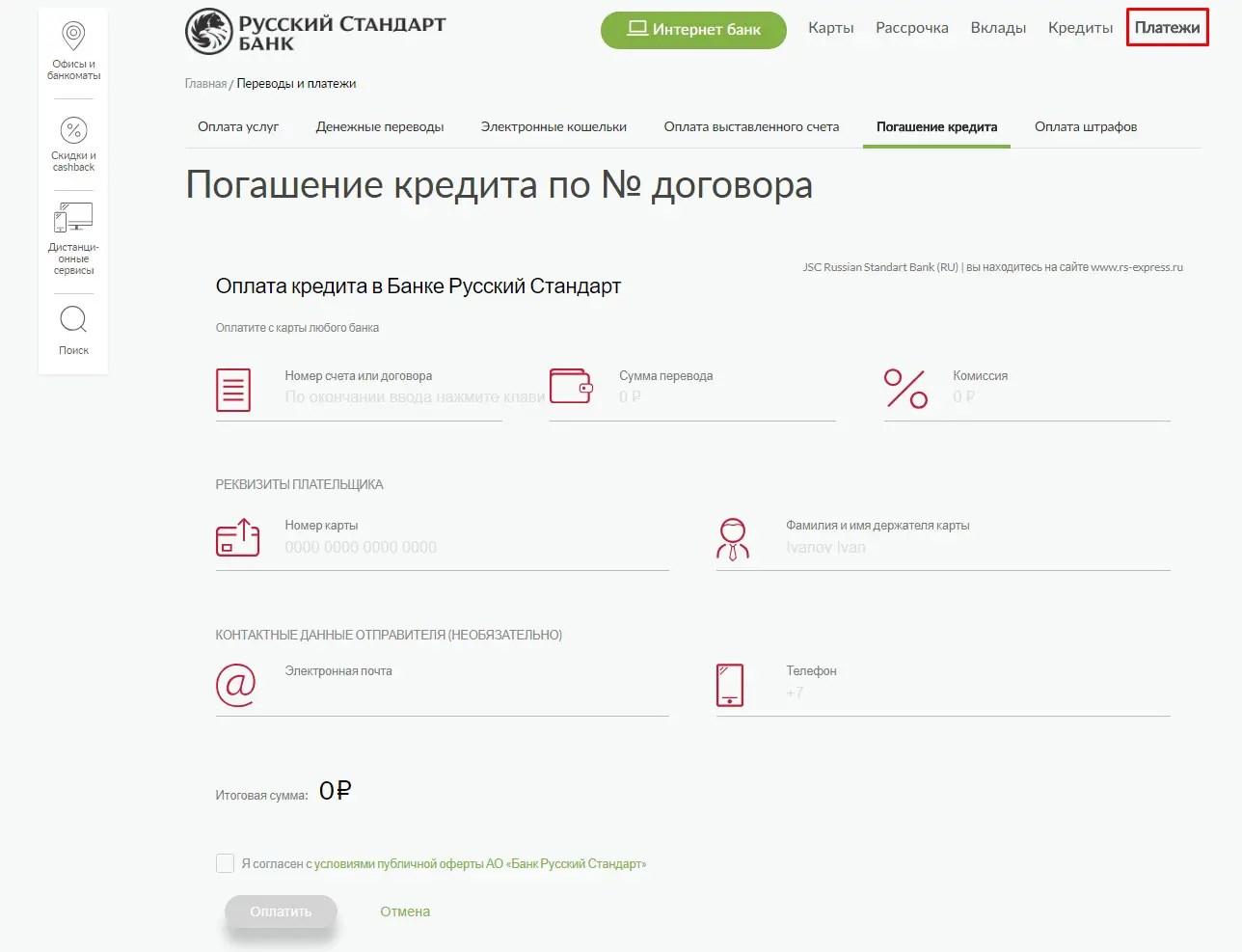

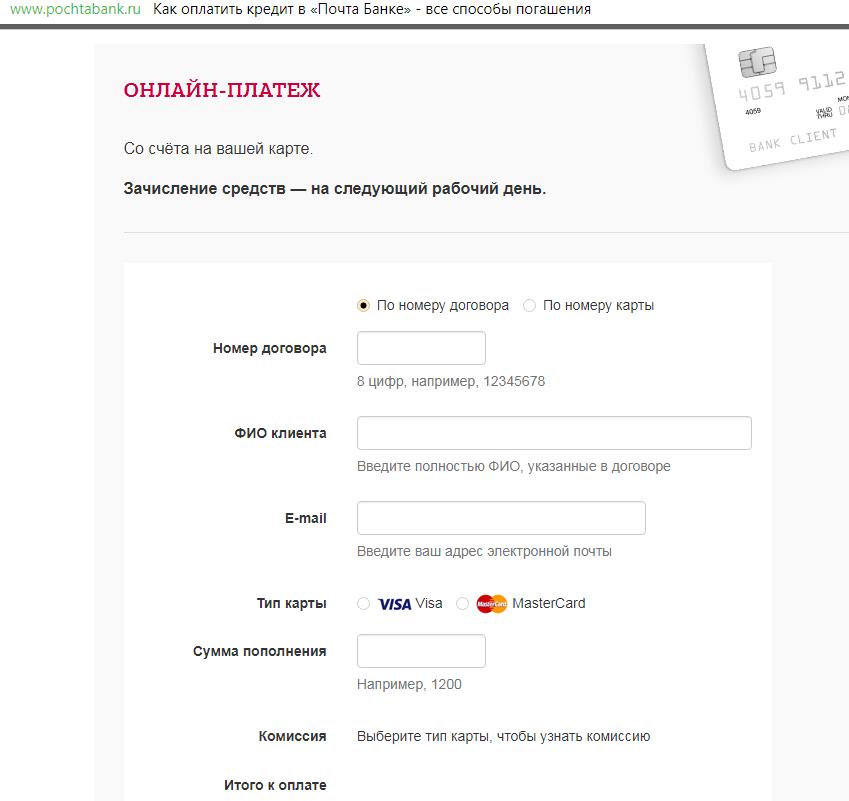

Интернет-банкинг

Оплата кредита через интернет позволяет вам значительно сэкономить время. Совершить очередной платёж можно с помощью компьютера или смартфона буквально из любой точки планеты. Единственное, что для совершения платежа нужно иметь деньги на счёте. Хорошо, если они поступают в виде зарплаты. Если нет, то зачисления на счёт через кассу или банкомат не избежать.

Если нет, то зачисления на счёт через кассу или банкомат не избежать.

Бухгалтерия по месту работы

Самый простой способ возвращать кредит – это поручить данную операцию бухгалтеру, начисляющему зарплату на работе. Для этого нужно написать заявление с просьбой производить платежи на нужный счёт. Стоит учитывать, что если кредитующий банк и банк, в котором обслуживается работодатель заемщика, разные, то за перевод будет взиматься определённая комиссия.

Совет Сравни.ру: Выберите банк, не берущий комиссию за перевод денег. Оформите там доступ в интернет-банкинг, с помощью которого оплачивайте кредит.

Способы погашения кредита — банк «Восточный»

В Интернет-банке и Мобильном банке с карты другого банка

- Комиссия*: 0%

- Срок зачисления: в течение трех минут (в период с 18-00 до 01-00 по московскому времени допустимо отклонение от времени совершения операции до 5 часов)

vostbank.ru

vostbank.ruС карты любого банка по номеру договора кредитования на сайте www.vostbank.ru

- Комиссия*: 1,5%, мин. 50 руб

- Срок зачисления: в течение трех минут (в период с 18-00 до 01-00 по московскому времени допустимо отклонение от времени совершения операции до 5 часов)

Оплата с карты любого банка в мобильном приложении «Просто кредит»

Оплата с карты любого банка в мобильном приложении «Просто кредит».

- Комиссия*: 0%. Комиссия не взимается в мобильном приложении версий 1.6.0 и выше для Android и 1.3.4 и выше для iOS

- Срок зачисления: в течение трех минут (в период с 18-00 до 01-00 по московскому времени допустимо отклонение от времени совершения операции до 5 часов)

Оплата с карты любого банка через сотрудника Контакт Центра Банка (8 800 100 7 100)

Оплата с карты любого банка через сотрудника КЦ (8 800 100 7 100)

- Комиссия*: 2,5%

- Срок зачисления: в течение трех минут (в период с 18-00 до 01-00 по московскому времени допустимо отклонение от времени совершения операции до 5 часов)

Внесение наличных в кассах отделений банка

- Комиссия: 0%

- Срок зачисления: мгновенно

Внесение наличных в терминалах и банкоматах Банка с функцией cash-in с использованием карты

- Комиссия: 0%

- Срок зачисления: мгновенно

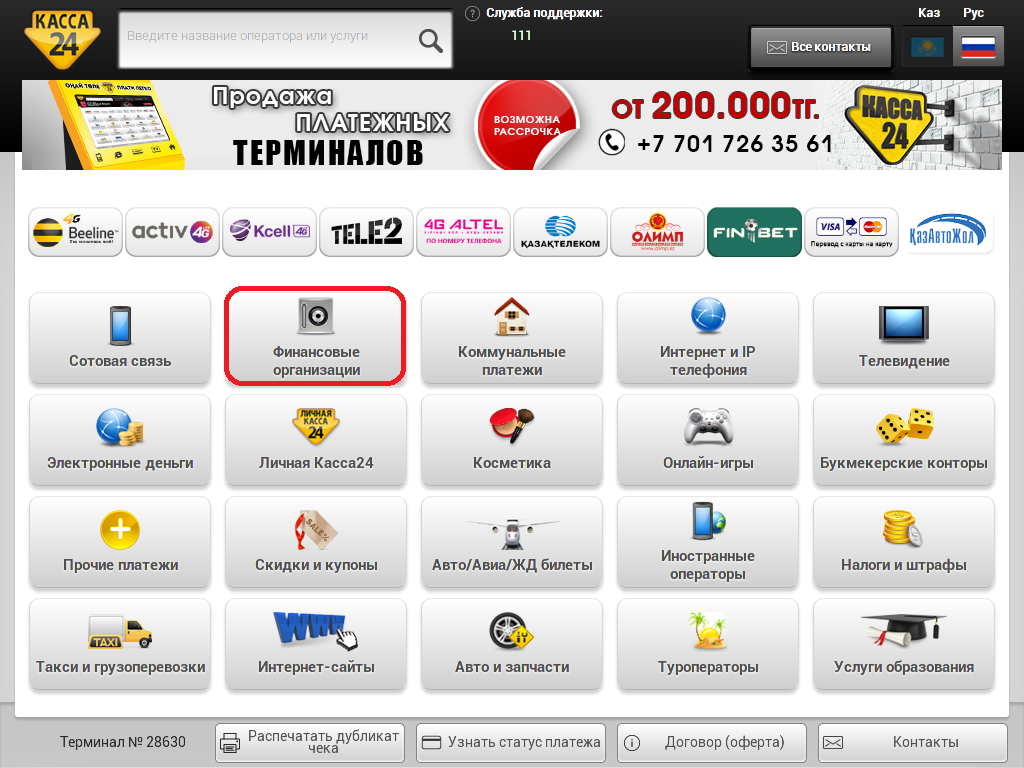

Онлайн оплата кредитов и микрокредитов

Современные

платежные системы предоставляют массу способов оплаты различных услуг, в том

числе и таких, как погашение кредита. С помощью платежной системы Касса24 вы можете

произвести досрочную оплату кредита, а также оплатить задолженность по

выставленному счету.

С помощью платежной системы Касса24 вы можете

произвести досрочную оплату кредита, а также оплатить задолженность по

выставленному счету.

Перевод денежных средств в счет погашения займа производится внутри нашей системы в течение нескольких минут. Наши разработчики постарались создать для вас удобный и интуитивно понятный интерфейс, в котором любой пользователь быстро и легко сориентируется. При этом оплата кредита онлайн является полностью безопасной операцией, ведь наша система защищена всеми самыми современными технологиями.

Как произвести погашение задолженности по кредиту через Касса24?

Для наших

пользователей доступна возможность погашать кредиты через терминалы, также

путем списания средств с личного счета или с помощью банковской карты. Вы сами

можете выбрать наиболее удобный, быстрый и комфортный способ.

Оплата с личного счета Касса24

Если вы уже имеете

достаточную сумму на балансе Касса24 для погашения кредита, просто заполните

форму оплаты в соответствующем разделе сайта. Это самый быстрый и удобный

способ погашения кредита с использованием нашей системы. При этом с вас не

будет взиматься комиссия.

Это самый быстрый и удобный

способ погашения кредита с использованием нашей системы. При этом с вас не

будет взиматься комиссия.

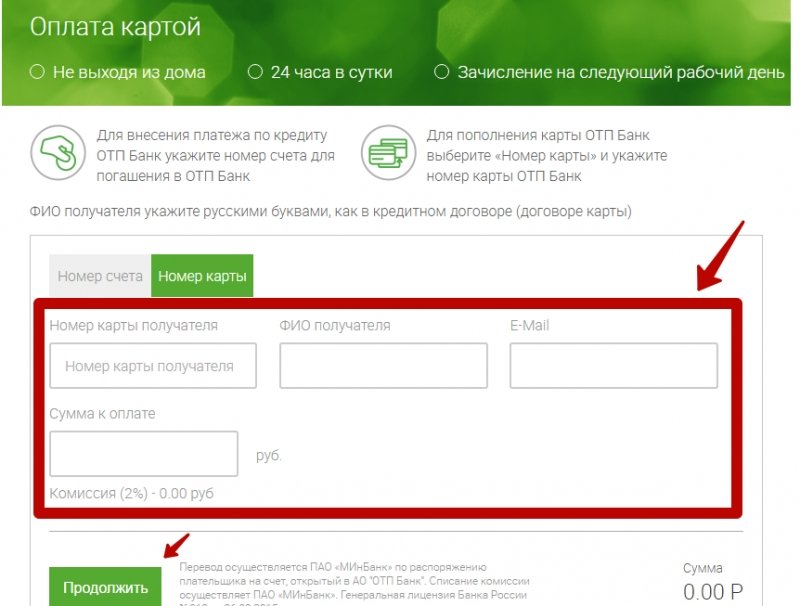

Оплата кредита банковской картой

Также для погашения задолженности по кредиту вы можете использовать банковскую карту. Для этого необходимо иметь разрешение на интернет-транзакции.

Чтобы оплатить

кредит, заполните соответствующую форму и выберите способ оплаты «Банковская

карта».

Погашение кредита через терминал

Такой вариант предполагает использование одного из платежных терминалов, размещенных в вашем городе.

В меню терминала перейдите в раздел «Финансовые организации», выберите нужную организацию, заполните форму оплаты, внесите наличные в купюроприемник, а затем не забудьте забрать чек.Погашать кредит можно с карты или счета любого банка. Это может делать любой человек, не обязательно сам заёмщик или сторона по договору.

! В большинстве случаев Вам необходимо знать номер счета для погашения кредита, который указан у Вас в Памятке по обслуживанию кредита, Кредитном договоре или SMS с остатком задолженности. Номер счета начинается с 42309 или 40817. Способы погашения кредита:

! Обратите внимание, что сроки зачисления платежа могут составить 1-2 рабочих дня. |

|

При оплате картами сторонних банков взимается комиссия 2%, картами Челябинвестбанка – без комиссии.

При оплате картами сторонних банков взимается комиссия 2%, картами Челябинвестбанка – без комиссии. _____, без НДС.

_____, без НДС. При оплате картами сторонних банков взимается комиссия 2%, картами Челябинвестбанка – без комиссии.

При оплате картами сторонних банков взимается комиссия 2%, картами Челябинвестбанка – без комиссии. Способы оплаты/погашения потребительского кредита СЕВЕРГАЗБАНКА

Платите по кредиту без допущения просрочек.

Своевременная оплата кредита – это Ваша безупречная кредитная история!

Рекомендуемая дата внесения денежных средств для оплаты потребительского кредита за 3 – 5 рабочих дней до плановой даты платежа.

Способы оплаты потребительского кредита СЕВЕРГАЗБАНКА.

-

Внесите наличные с помощью устройств самообслуживания СЕВЕРГАЗБАНКА на карту СЕВЕРГАЗБАНКА, предназначенную для оплаты кредита.

Средства на счете карты для списания в оплату кредита будут доступны на следующий рабочий день.

-

Сделайте перевод на карту СЕВЕРГАЗБАНКА, предназначенную для оплаты кредита, в системе ДБО «СГБ Онлайн» или в мобильном приложении «СГБ Мобайл».

Средства на счете карты для списания в оплату кредита будут доступны на следующий рабочий день.

- Сделайте перевод с карты стороннего банка на карту СЕВЕРГАЗБАНКА, предназначенную для оплаты кредита, на официальном сайте СЕВЕРГАЗБАНКА http://www.

severgazbank.ru

severgazbank.ruСредства на счете карты для списания в оплату кредита будут доступны в течение трех рабочих дней.

-

При отсутствии карты, предназначенной для погашения кредита, пополните счет, предназначенный для оплаты кредита,в ближайшем офисе СЕВЕРГАЗБАНКА.

severgazbank.ru

severgazbank.ruПогашение кредита происходит в этот же день.

Подробная информация о режиме работы на сайте http://www.severgazbank.ru

Погашение кредита осуществляется Банком в платежную дату в соответствии с условиями кредитного договора.

Как оформить кредит

Как досрочно погасить кредит? | Банк ЗЕНИТ

Досрочное погашение кредита стало распространенной и повсеместной практикой. Почти в любом банке допускается возвращать кредит быстрее, чем зафиксировано в договоре. Рассказываем, на что обращать внимание, чтобы максимально сэкономить на досрочном погашении.

Возможности досрочно погасить кредит

Уточняйте, какие есть особенности при досрочном возврате кредита, до заключения договора с банком. Даже если вы не планировали возвращать деньги ранее намеченного срока, ситуация может измениться, и эта информация окажется полезной. Например, некоторые банки могут вводить дополнительные комиссии или временный мораторий, то есть запрещают досрочно погасить кредит в первые несколько месяцев после получения денег заемщиком. И хотя такие меры применяются все реже, желательно заранее прояснить этот момент в банке или посмотреть в вашем кредитном договоре.

Как выгоднее всего досрочно погасить кредит

Универсальные советы, которые подойдут абсолютно всем заемщикам, найти сложно. В первую очередь нужно ориентироваться на вашу финансовую ситуации, личные потребности и возможности. Но есть общие рекомендации, которые в большинстве случаев помогут сориентироваться, просчитать разные варианты и выбрать оптимальный.

Если вы решили досрочно погасить кредит, обратите внимание на несколько важных моментов:

- Порядок списания средств после внесения платежа.

Когда вы вносите деньги, обычно сначала погашаются проценты, пени (если были просроченные платежи) и только потом основной долг. По этой причине целесообразно вносить досрочный платеж в ту же дату, что и основной: тогда начисленные проценты вы оплатите в рамках планового платежа, а вся сумма досрочного пойдет в счет погашения основного долга. Если выбрать другую дату, часть суммы досрочного платежа может уйти на оплату начисленных процентов. - Процентная ставка по кредиту.

Она имеет значение, если у вас несколько кредитов. Разумнее сначала досрочно погасить кредит с наибольшей ставкой. Но здесь делайте поправку на срок, ведь долгосрочный кредит с небольшой ставкой может оказаться более дорогим, чем краткосрочный кредит с высокой ставкой. Надежнее всего – посчитать сумму переплат по каждому из кредитов, чтобы принять верное решение, какой досрочно погасить кредит в первую очередь.

- Уменьшение срока или снижение размера платежа.

В интернете можно встретить утверждение, что уменьшение срока при досрочном погашении кредита однозначно является самым лучшим вариантом. Между тем, если у вас оформлен кредит с аннуитетными платежами (равными частями), то по условиям кредитного договора чаще всего автоматически уменьшается размер ежемесячного платежа, а сокращение срока может оказаться недоступным. Однако в этой ситуации есть небольшая хитрость. Если продолжать вносить платежи как раньше, в сумме до снижения, то экономия может оказаться такой же, как при уменьшении срока.

Процедура досрочного погашения кредита

Для досрочного погашения кредита необходимо заранее направить в банк заявление о полном или частичном погашении кредита. Это можно сделать в офисе банка или через дистанционные каналы банковского обслуживания. При этом частичное погашение рекомендуется делать в дату ближайшего платежа по кредиту. Полностью досрочно погасить кредит можно в любой день.

Подробнее об условиях погашения кредитов вы можете узнать на нашем сайте, открыв детальную информацию по интересной вам кредитной программе в разделе «Кредиты».

Поделиться с друзьями:

Обслуживание потребительских кредитов

С заботой о клиентах.Если у вас с 01.03.2020 в период пандемии коронавирусной инфекции, возникли сложности с погашением потребительского кредита по причине болезни, снижения дохода, потери работы, изменения графика работы, мы готовы предоставить вам кредитные каникулы.

В Банке до 31.03.2021 действует программа кредитных каникул СOVID-19

Каникулы предоставляются на срок от 1 до 6 месяцев (льготный период) и только 1 раз.

В течение льготного периода вы можете частично приостановить выплаты и погашать только начисленные проценты.

Срок погашения кредита увеличивается на срок льготного периода.

Для получения кредитных каникул Вам необходимо подать Заявление в Банк.

Рекомендуем использовать форму Заявления Банка,

т.к. она содержит полную информацию для оперативного рассмотрения вашего обращения:

Заполните Заявление с обязательным указанием причины и срока отсрочки, который вы хотите получить.

Приложите к Заявлению сканы подтверждающих документов. Оригиналы документов можно предоставить не позднее 60 дней со дня подачи Заявления.

Распечатайте и подпишите Заявление.

Сфотографируйте или пришлите сканы Заявления и подтверждающих документов в Банк через мобильное приложение или интернет-банк

В качестве подтверждающих документов вам необходимо предоставить любой из следующих документов:

Справка 2-НДФЛ за текущий и за 2019 г., подтверждающие снижение дохода.

Документ от работодателя об изменении графика работы и/или снижении дохода.

Копия трудовой книжки с отметкой об увольнении.

Справки из Центра занятости населения о присвоении статуса безработного.

Больничный лист (в т.ч. электронный) сроком не менее 14 дней и/или положительные результаты лабораторного исследования на COVID-19 и/или Справка из медицинского учреждения, в случае материнства (больничный лист по беременности и родам), не менее 1 месяца.

Свидетельство о рождении/усыновлении ребенка.

Иные документы, свидетельствующие о снижении вашего дохода (совокупного дохода всех заемщиков по кредитному договору). Полный перечень документов приведен в Условиях предоставления кредитных каникул.

Важно!

Обращаем ваше внимание, что подтверждающие документы необходимо предоставить в Банк не позднее 60 дней со дня подачи Заявления.

Если у Вас нет возможности скачать и распечатать Заявление его можно подать в свободной форме, при этом в нем необходимо указать:

Ваши ФИО и контакты (телефон и адрес вашей электронной почты, по которым сотрудник Банка сможет с Вами связаться для уточнения информации)

Номер вашего кредитного договора.

Причину (болезнь, потеря работы, снижение дохода и т.п.)

Желаемый срок отсрочки от 1 до 6 месяцев

Подать обращение с Заявлением и документами можно через Дистанционного банковского обслуживания (ДБО) ВБРР:

в мобильном приложении – зайдите в меню «Еще», выберите пункт «Переписка с банком»;

в интернет-банке – зайдите в раздел «Сообщения», далее в раздел «Обратная связь».

Для клиентов, у которых отсутствует ДБО, существует возможность самостоятельно подключить его через сайт банка

или с помощью мобильного приложения VBRR Mobile.

Клиенты, оформившие потребительские кредиты в ООО «ХКФ Банк», права (требования) по которым уступлены Банку ВБРР, могут подать Заявление на сайте Банка ВБРР, выбрав опцию «Обратная связь», или по телефону Контакт-центра 8-800-700-03-49. Оператор Контакт центра зафиксирует с ваших слов информацию необходимую для Заявления.

В случае если временные трудности с выплатой потребительского кредита возникли по иным причинам, не связанным с пандемией коронавируса, Вы можете обратиться с Заявлением в рамках действующих в Банке программ реструктуризации.

5 способов погасить ссуду досрочно

Если вы похожи на большинство американцев, вы должны получить большую ссуду. Означает ли это наличие долгов по кредитной карте на тысячи долларов, солидную ипотеку на ваше имя или ежемесячные выплаты по автокредиту, ссудная задолженность — это часть вашей жизни. Это означает, что вы смотрите на выплату процентов на сотни долларов в течение срока кредита (ов). Существует также умственная нагрузка, связанная с осознанием того, что вы должны, возможно, десятки тысяч долларов и что вы будете возвращать ссуду в течение многих лет.

Существует также умственная нагрузка, связанная с осознанием того, что вы должны, возможно, десятки тысяч долларов и что вы будете возвращать ссуду в течение многих лет.

Все это может вызывать уныние, но так быть не должно.

Знаете ли вы, что есть простые, но гениальные приемы, которые можно использовать, чтобы облегчить нагрузку? Тщательно применяя технику, вы можете погасить ипотеку, автокредит, задолженность по кредитной карте и любой другой долг быстрее, чем вы думали. Эти уловки не нанесут существенного ущерба вашим финансам, но они могут существенно повлиять на общую сумму процентов, которые вы будете платить в течение срока кредита, и помочь вам быстрее освободиться от долгов.

Вы можете высвободить больше своих денег каждый месяц, использовать свои кровно заработанные деньги на то, что вы хотите, вместо того, чтобы вкладывать их в проценты, и жить полностью без долгов раньше, чем вы могли бы мечтать. Все возможно!

Предостережение, прежде чем мы исследуем эти уловки: посоветуйтесь со своим кредитором, прежде чем применять какой-либо подход, поскольку некоторые типы ссуд имеют штрафы за дополнительные или досрочные платежи.

1. Выполнять платежи раз в две недели

Вместо ежемесячных платежей по кредиту отправляйте половинные платежи каждые две недели.

У этого подхода двоякие преимущества:

- Ваши платежи будут применяться чаще, поэтому могут начисляться меньшие проценты.

- Вы будете делать 26 половинных платежей каждый год, что означает дополнительный полный платеж за год, тем самым сокращая срок ссуды на несколько месяцев или даже лет. Если вы выберете этот метод с 30-летней ипотекой, вы можете сократить ее до 26 лет!

2. Округлите ежемесячные платежи

Округлите свои ежемесячные платежи до ближайших 50 долларов, чтобы без труда сократить срок кредита.Например, если ваш автокредит стоит 220 долларов в месяц, доведите эту сумму до 250 долларов. Разница слишком мала, чтобы существенно повлиять на ваш бюджет, но достаточно велика, чтобы сократить срок вашей ссуды на несколько месяцев и сэкономить значительную сумму процентов.

Для потенциально большего воздействия рассмотрите возможность увеличения суммы платежей до ближайших 100 долларов.

3. Выплачивайте один дополнительный платеж каждый год

Если мысль о выплатах раз в две недели кажется пугающей, но вам нравится идея делать дополнительный платеж каждый год, вы можете достичь той же цели, взяв на себя обязательство вносить всего один дополнительный платеж в год.Таким образом, вы почувствуете затруднения только один раз в год и все равно сократите срок действия кредита на несколько месяцев или даже лет. Используйте надбавку за работу, возврат налога или другую непредвиденную прибыль для выплаты раз в год.

Еще один простой способ внести эту дополнительную плату — распределить ее в течение года. Разделите ежемесячный платеж на 12, а затем добавьте эту сумму к ежемесячным платежам в течение всего года. Вы будете вносить полную доплату в течение года, не чувствуя при этом никаких затруднений.

4. Рефинансирование

Один из лучших способов погасить кредит досрочно — это рефинансирование. Если процентные ставки упали после того, как вы взяли кредит, или ваш кредит резко улучшился, это может быть для вас разумным выбором. Свяжитесь с Horizon, чтобы узнать о рефинансировании. Мы можем помочь, даже если ваш кредит уже у нас.

Если процентные ставки упали после того, как вы взяли кредит, или ваш кредит резко улучшился, это может быть для вас разумным выбором. Свяжитесь с Horizon, чтобы узнать о рефинансировании. Мы можем помочь, даже если ваш кредит уже у нас.

Важно отметить, что рефинансирование имеет наибольший смысл, если оно может помочь вам погасить ссуду раньше. Вы можете добиться этого, сократив срок ссуды — вариант, который вы можете легко себе позволить с более низкой процентной ставкой.Другим средством достижения той же цели является сохранение неизменного срока ссуды и более низкие ежемесячные платежи с использованием одного из упомянутых выше методов для сокращения общего срока ссуды.

5. Увеличьте свой доход и вложите все дополнительные деньги в ссуду

Отличный способ сократить срок ссуды — это поработать над тем, чтобы заработать больше денег с намерением делать дополнительные выплаты по ссуде. Подумайте о продаже товаров на Amazon или eBay, сокращении импульсивных покупок и вложении сэкономленных денег в ссуду или о подработке в выходные или праздничные дни за дополнительные деньги. Даже работа, которая приносит вам дополнительные 200 долларов в месяц, может иметь большое значение для вашего кредита.

Даже работа, которая приносит вам дополнительные 200 долларов в месяц, может иметь большое значение для вашего кредита.

Победи свои ссуды, используя один или несколько из этих приемов, чтобы сделать их короче и выплачивать меньше процентов. Вы заслуживаете того, чтобы сохранить больше своих денег!

Как погасить долг в 2021 году: 6 эффективных стратегий

Во многих отношениях слово «долг» может быть четырехбуквенным.

Когда он выходит из-под контроля — будь то медицинские счета, походы по магазинам или неожиданные чрезвычайные ситуации — он становится альбатросом, который влияет на ваше эмоциональное и физическое здоровье.

Хотя это может показаться непосильным, вы можете справиться с любым долгом одинаково: шаг за шагом. Вот руководство о том, как погасить долг — и, в частности, как погасить задолженность по кредитной карте — даже когда это кажется невозможным.

Начните с изучения того, как долг может повлиять на ваш кредитный рейтинг и почему задолженность по кредитной карте может быть особенно разрушительной. Или перейдите к нашему любимому методу выплаты долга — лавинообразному погашению долга.

Или перейдите к нашему любимому методу выплаты долга — лавинообразному погашению долга.

Как долг влияет на ваш кредитный рейтинг

Первое, что вы должны понять, это то, что долг оказывает волновое влияние на всю вашу финансовую жизнь, включая ваши кредитные рейтинги.

В этой статье мы обсудим два типа долга — возобновляемую и рассрочку.

Оборотная задолженность в основном поступает с кредитных карт, по которым вы можете хранить или возобновлять остаток от месяца к месяцу. Вы можете занимать столько денег, сколько захотите — в пределах заранее определенного кредитного лимита — и процентные ставки могут изменяться. Ваш ежемесячный платеж может варьироваться в зависимости от возобновляемой задолженности в зависимости от того, сколько вы в настоящее время должны.

Задолженность в рассрочку поступает из ипотечных кредитов, автокредитов, студенческих и личных кредитов.В большинстве случаев сумма займа, процентная ставка и размер ваших ежемесячных платежей фиксируются изначально.

При обоих типах долга вы должны производить платежи вовремя. Если вы пропустите платеж, ваш кредитор может сообщить об этом в кредитные бюро — ошибка, которая может оставаться в ваших кредитных отчетах в течение семи лет. Возможно, вам также придется заплатить штраф за просрочку платежа, который не повлияет на ваш кредитный рейтинг, но, тем не менее, может быть обременительным.

Помимо истории платежей, каждый тип долга влияет на ваш кредит по-разному.В случае задолженности в рассрочку, такой как студенческие ссуды и ипотечные кредиты, высокий баланс не оказывает большого влияния на ваш кредит.

А вот возобновляемый долг — другое дело. Если из месяца в месяц у вас есть большие остатки по сравнению с кредитными лимитами на ваших кредитных картах, это, вероятно, отрицательно скажется на ваших кредитных рейтингах , особенно если вы делаете это с несколькими картами.

Ваш кредит может пострадать, потому что процент доступного кредита, который вы используете, также известный как использование кредита, имеет большое значение при расчете вашего кредитного рейтинга. Чтобы поддерживать хорошую кредитоспособность, вы должны держать свои остатки на своих кредитных картах как можно меньше. В идеале вы должны выплачивать полную сумму баланса каждый месяц.

Чтобы поддерживать хорошую кредитоспособность, вы должны держать свои остатки на своих кредитных картах как можно меньше. В идеале вы должны выплачивать полную сумму баланса каждый месяц.

Почему задолженность по кредитной карте так опасна

Когда дело доходит до долга, задолженность по кредитной карте часто является самой гнусной.

Эмитенты кредитных карт могут заманить вас низкой начальной годовой процентной ставкой и блестящей кредитной линией. Но это вступительное предложение годовых в конечном итоге истечет. Когда это произойдет, вы можете обнаружить, что смотрите на огромную кучу долгов, если не управляли своим новым счетом кредитной карты правильно.

Причина, по которой возобновляемый долг может быть настолько подавляющим, заключается в том, что процентные ставки по кредитным картам обычно очень высоки. Итак, если вы просто вносите минимальный платеж каждый месяц, вам потребуется много времени, чтобы погасить свой баланс — возможно, десятилетия. За это время вы также заплатите большие проценты.

За это время вы также заплатите большие проценты.

Допустим, вы снимаете с кредитной карты 8000 долларов с годовой ставкой 17%, а затем кладете их в ящик, не тратя ни цента. Если вы будете вносить только минимальный платеж по этому счету каждый месяц, на погашение долга у вас может уйти почти 16 лет — и это будет стоить вам почти 7000 долларов дополнительных процентов (в зависимости от условий вашего соглашения).

6 способов погашения задолженности несколькими картами

Готовы выплатить долг? Первый шаг — составить план выплаты долга.

Если у вас есть только один долг, ваша стратегия проста: сделайте самый крупный ежемесячный платеж по долгу, с которым вы можете справиться. Промыть и повторить, пока все не исчезнет.

Но если вы похожи на большинство людей в долгах, вам нужно управлять несколькими учетными записями. В этой ситуации вам нужно найти метод списания долга, который лучше всего подходит для вас.

Многие люди обращаются к стратегиям, которые часто рекомендовал финансовый гуру Дэйв Рэмси — долговой снежный ком и долговая лавина. Мы объясним оба этих подхода ниже, а также альтернативные варианты, такие как переводы баланса, личные займы и банкротство.

Мы объясним оба этих подхода ниже, а также альтернативные варианты, такие как переводы баланса, личные займы и банкротство.

Мы рекомендуем использовать метод лавины долга, поскольку это лучший способ погасить несколько кредитных карт, если вы хотите уменьшить сумму выплачиваемых процентов. Но если эта стратегия вам не подходит, вы можете рассмотреть несколько других.

- Лавинный метод

- Метод снежного кома

- Перевод остатка

- Персональные ссуды

- Расчет долга

- Банкротство

1 — Как погасить долг лавинным методом?

С помощью этой стратегии устранения долга, также известной как накопление долга, вы погасите свои счета в порядке от максимальной процентной ставки до минимальной .Вот как это работает:

- Шаг 1: Сделайте минимальный платеж на всех своих счетах.

- Шаг 2: Положите как можно больше дополнительных денег на счет с самой высокой процентной ставкой .

- Шаг 3: После того, как долг с наивысшей процентной ставкой будет выплачен, начните платить как можно больше на счет со следующей по величине процентной ставкой. Продолжайте процесс, пока все ваши долги не будут выплачены.

Каждый раз, когда вы оплачиваете счет, вы каждый месяц высвобождаете больше денег для погашения следующего долга.А поскольку вы решаете свои долги в порядке процентной ставки, вы будете платить меньше в целом и быстрее выберетесь из долгов.

Подобно лавине, может пройти некоторое время, прежде чем вы увидите, что что-то происходит. Но после того, как вы наберете обороты, ваши долги (и сумма процентов, которые вы платите по ним) спадут, как мчащаяся снежная стена.

Пример долговой лавины в действии

Допустим, у вас четыре разных долга:

| Вид долга | Весы | Процентная ставка (годовых) |

|---|---|---|

| Автокредит | 15 000 долл. США США | 4.5% |

| Кредитная карта | 7 000 долл. США | 22,0% |

| Студенческая ссуда | 25 000 долл. США | 5,5% |

| Персональный заем | 5000 долларов США | 10,0% |

Для использования метода долговой лавины:

- Упорядочите долги, от самой высокой до самой низкой процентной ставки.

- Всегда платить минимально необходимый ежемесячный платеж для каждой учетной записи.

- Положите лишние деньги на счет с самой высокой процентной ставкой — в данном случае на кредитную карту.

- Как только задолженность по кредитной карте будет погашена, используйте деньги, которые вы вложили в нее, для выплаты следующей по величине процентной ставки — личного кредита.

- Как только личный заем будет выплачен, возьмите то, что вы платили, и добавьте эту сумму к своим платежам по студенческому кредиту.

- После выплаты студенческой ссуды возьмите деньги, которые вы платили в счет других долгов, и добавьте их к своим платежам по автокредиту.

Итак, вы в конечном итоге оплатите свои счета в следующем порядке:

- Кредитная карта (7000 долларов США)

- Персональный заем (5000 долларов США)

- Студенческая ссуда (25000 долларов США)

- Автокредит (15 000 долл. США)

Плюсы и минусы долговой лавины

Долговая лавина поможет вам платить меньше процентов и быстрее избавится от долгов. Вы также получите удовольствие, увидев, что самые высокие процентные ставки исчезнут первыми.

Вот почему лавины долга — наш рекомендуемый метод погашения долга.

Обратная сторона? Обычно для достижения прогресса требуется больше времени, чем для снежного кома долга. Так что, если вы рассчитываете на небольшие победы, чтобы получить мотивацию, следующий метод может вам больше подойти.

2 — Как погасить долг методом снежного кома?

С помощью снежного кома долга вы погасите свои долги в порядке от наименьшего остатка до наибольшего . Вот как это работает:

Вот как это работает:

- Шаг 1: Сделайте минимальный платеж на всех своих счетах.

- Шаг 2: Положите как можно больше дополнительных денег на счет с наименьшим балансом .

- Шаг 3: После выплаты самого маленького долга возьмите деньги, которые вы вложили в него, и вместо этого направьте их на следующий самый маленький долг. Продолжайте процесс, пока все ваши долги не будут выплачены.

Многие люди любят этот метод, потому что он включает в себя серию небольших успехов в начале, что даст вам больше мотивации для выплаты остатка долга.Также есть потенциал для более быстрого улучшения ваших кредитных рейтингов с помощью метода снежного кома долга, поскольку вы раньше снижаете использование кредита по отдельным кредитным картам и уменьшаете количество счетов с непогашенными остатками.

При таком подходе вы в первую очередь стремитесь к минимальному балансу, независимо от процентных ставок. После погашения вы сосредотачиваетесь на счете со следующим наименьшим остатком.

После погашения вы сосредотачиваетесь на счете со следующим наименьшим остатком.

Представьте себе снежный ком, катящийся по земле: по мере того, как он становится больше, он может собирать все больше и больше снега.Каждый завоеванный баланс дает вам больше денег, чтобы быстрее погасить следующий. Когда вы сначала оплачиваете свои самые маленькие долги, эти оплаченные счета создают у вас мотивацию продолжать выплачивать долги.

Кроме того, метод снежного кома долга может быстро оказать положительное влияние на ваши кредитные рейтинги (особенно если вы сначала ликвидируете задолженность по кредитной карте). Лучшая кредитная история может сэкономить вам деньги и в других сферах вашей жизни.

Пример долгового снежного кома в действии

Давайте возьмем те же учетные записи, которые мы использовали в первом примере.

| Вид долга | Весы | Процентная ставка (годовых) |

|---|---|---|

| Автокредит | 15 000 долл. США США | 4,5% |

| Кредитная карта | 7 000 долл. США | 22,0% |

| Студенческая ссуда | 25 000 долл. США | 5,5% |

| Персональный заем | 5000 долларов США | 10,0% |

Для использования метода снежного кома долга:

- Упорядочите долги от наименьшего остатка к наибольшему.

- Всегда платить минимально необходимый ежемесячный платеж для каждой учетной записи.

- Положите лишние деньги на самый низкий баланс — личный заем.

- Как только личный заем будет выплачен, используйте деньги, которые вы вложили в него, чтобы погасить следующий наименьший остаток — задолженность по кредитной карте.

- После погашения кредитной карты возьмите деньги, которые вы платите, и добавьте их к своим платежам по автокредиту.

- После выплаты автокредита возьмите деньги, которые вы платите, и добавьте их к своим платежам по студенческому кредиту.

Используя метод снежного кома долга, вы в конечном итоге оплатите свои счета в следующем порядке:

- Персональный заем (5000 долларов США) Кредитная карта

- (7000 долларов США)

- Автокредит (15 000 долл. США)

- Студенческая ссуда (25000 долларов США)

Плюсы и минусы долгового снежного кома

Снежный ком долга может быть хорошим вариантом, если у вас есть несколько небольших долгов, которые нужно погасить, или если вам нужна мотивация для выплаты большого долга. Это также может быть хорошим подходом, если у вас есть непогашенная задолженность по нескольким кредитным картам, но вы не можете претендовать на новую кредитную карту с переводом баланса или личный заем под низкий процент для консолидации возобновляемой задолженности.

Если вы столкнулись с непомерно большой задолженностью, этот метод позволит вам увидеть прогресс как можно быстрее. Избавившись сначала от самого маленького и легкого баланса, вы можете выбросить этот счет из головы.

Уменьшение количества счетов с непогашенными остатками в ваших кредитных отчетах может также улучшить ваши кредитные рейтинги.

Большой недостаток метода снежного кома заключается в том, что со временем вы обычно будете платить больше, чем при использовании метода лавины. Поскольку вы не учитываете процентные ставки, вы можете в конечном итоге погасить счета с более высокими процентами позже.Это дополнительное время будет стоить вам больше в виде процентов.

Инсайдерский совет

Хотя долговой снежный ком и лавина являются двумя всеобъемлющими стратегиями выплаты долга, вот некоторые конкретные методы, которые вы можете использовать вместе с ними.

3 — Как погасить долг переводом остатка?

Если у вас есть задолженность по кредитной карте, одним из вариантов является перевод баланса вашей кредитной карты на другую карту.

Если у вас есть счет с высокой процентной ставкой, например, вы можете перевести его остаток на карту с более низкой процентной ставкой и со временем тратить меньше денег на проценты. Это похоже на погашение одной кредитной карты другой картой.

Это похоже на погашение одной кредитной карты другой картой.

- Шаг 1: Укажите кредитные карты, по которым вы платите проценты по остатку.

- Шаг 2: Решите, сколько денег вы можете или хотите перевести.

- Шаг 3: Подайте заявку на новую кредитную карту для переноса остатка, предлагая 0% годовых на переводы остатка в течение определенного периода времени (или найдите предложение переноса остатка на карту, которая у вас уже есть).

- Шаг 4: Перенесите баланс или остатки со старых карт на новую карту.

- Шаг 5: Погасите остаток по новой карте; постарайтесь выплатить все до окончания периода 0%.

После выполнения переноса остатка вы откроете кредитные линии этих карт — , но не будете использовать новый доступный кредит для увеличения долга .

Карточка для перевода баланса с более низкой ставкой хорошо подходит для лавинообразного метода. Поскольку вы можете использовать перенос баланса, чтобы стратегически снизить процентную ставку по долгу с наивысшей процентной ставкой, это может выиграть вам время, чтобы сосредоточиться на следующем по величине процентном счете.Это может снизить общую сумму процентов, которые вы платите.

Поскольку вы можете использовать перенос баланса, чтобы стратегически снизить процентную ставку по долгу с наивысшей процентной ставкой, это может выиграть вам время, чтобы сосредоточиться на следующем по величине процентном счете.Это может снизить общую сумму процентов, которые вы платите.

Многие кредитные карты с переводом баланса предлагают даже 0% годовых на вводный период (часто 6–18 месяцев). Предложение 0% годовых дает вам возможность погасить остаток на кредитной карте без дополнительных процентов.

Допустим, у вас есть задолженность по кредитной карте на сумму 6000 долларов под 18% годовых. Вы можете перевести этот баланс на карту, которая предлагает 0% годовых в течение 12 месяцев. Если вы погасите свой долг в этот период, вы сэкономите более 600 долларов в виде процентов.

Примечание: Вероятно, вам придется заплатить комиссию за перевод остатка, поэтому обязательно введите числа и прочитайте мелкий шрифт заранее. Но некоторые кредитные карты предлагают переводы баланса в размере 0% годовых и не взимают комиссию за перевод баланса.

Если у вас есть хотя бы приличный кредит, вы можете претендовать на выгодную сделку по переводу баланса. Сэкономьте деньги, ознакомившись с нашими подборками лучших карт для перевода баланса.

Видео с вопросами и ответами: что такое предложение о переводе баланса? Это хорошая идея?

4 — Как погасить задолженность по кредитной карте с помощью личного кредита?

Прямая выплата долга по кредитной карте обычно является самой разумной финансовой стратегией.Тем не менее, если у вас такая большая задолженность по кредитной карте, что вы не можете позволить себе просто выписать крупный чек, а метод долга кажется слишком сложным или медленным, возможно, пришло время рассмотреть альтернативный подход.

В ситуациях, когда у вас есть несколько разных карт (и выписок, и сроков оплаты), хорошей идеей может быть погашение их с помощью личной ссуды с низкой процентной ставкой.

- Шаг 1: Изучите различных кредитных организаций (см. Инструмент ниже) и выясните вероятные ставки и размер комиссии.Если вы получите более низкую ставку, чем платите сейчас, и будете платить меньше комиссий, хорошей идеей может быть консолидированный заем.

- Шаг 2: Подайте заявку на получение личной ссуды у выбранного поставщика. Возможно, вам придется предоставить информацию о кредитной карте, чтобы поставщик ссуды мог напрямую заплатить эмитенту вашей карты. В некоторых случаях они переводят деньги на ваш банковский счет, и тогда вам нужно будет оплатить свои карты самостоятельно.

- Шаг 3: Погасите личный заем в соответствии с его условиями.Если вы можете платить больше, чем требуется, каждый месяц, это позволит вам быстрее выбраться из долгов и сэкономить деньги.

Преимущества этого маршрута включают:

- Консолидация долга по кредитной карте с персональным займом может улучшить ваши кредитные рейтинги: Поскольку персональный заем является ссудой в рассрочку, его отношение баланса к лимиту не повреждает ваш кредит, как может . Таким образом, погашение долга по кредитной карте с помощью ссуды в рассрочку может значительно увеличить ваш кредит, особенно если у вас еще нет ссуд в рассрочку в ваших кредитных отчетах.

- Персональный заем может уменьшить перегрузку: Когда вы используете личный заем для уменьшения количества платежей, которые вам нужно делать каждый месяц, это может значительно упростить управление долгами.

- Выплата долга по кредитной карте с помощью кредитной карты с низкой процентной ставкой может сэкономить вам деньги. : Процентная ставка по кредитной карте часто ниже, чем процентная ставка по кредитной карте. Если вы претендуете на получение ссуды в рассрочку с более низкой ставкой, вы в конечном итоге заплатите меньше денег.

Таким образом, погашение долга по кредитной карте с помощью ссуды в рассрочку может значительно увеличить ваш кредит, особенно если у вас еще нет ссуд в рассрочку в ваших кредитных отчетах.

Таким образом, погашение долга по кредитной карте с помощью ссуды в рассрочку может значительно увеличить ваш кредит, особенно если у вас еще нет ссуд в рассрочку в ваших кредитных отчетах. При этом получение кредита для погашения долга по кредитной карте также может быть опасным. Внимательно следите за условиями кредита, иначе вы можете только ухудшить свое положение. Избегайте этого пути, если вы не уверены, что используете кредит ответственно. В противном случае вы можете оказаться в долгах.

Избегайте этого пути, если вы не уверены, что используете кредит ответственно. В противном случае вы можете оказаться в долгах.

Если вы используете эту стратегию, запомните следующие ключевые моменты:

- Держите кредитные карты открытыми: Не закрывайте оплачиваемые вами кредитные карты, если только с них не взимается ежегодная комиссия, которую вы не хотите платить.Держите их открытыми, чтобы помочь вам использовать кредит.

- Сократите расходы по кредитной карте: Не тратьте больше денег на погашенные кредитные карты. Если необходимо, спрячьте их или разрежьте.

- Будьте ответственным заемщиком: Выплачивайте регулярные и своевременные платежи по ссуде в рассрочку. Если вы этого не сделаете, вы только создадите больше проблем для своего кредита.

Где взять личную ссуду

Есть много мест, где можно найти личные ссуды с самыми разными ставками в зависимости от кредитора и вашей кредитной истории. Вы можете узнать в местных банках и кредитных союзах, где у вас уже есть счет. Хотите сравнить несколько вариантов? Вы можете использовать этот инструмент сравнения ниже.

Вы можете узнать в местных банках и кредитных союзах, где у вас уже есть счет. Хотите сравнить несколько вариантов? Вы можете использовать этот инструмент сравнения ниже.

Имейте в виду, что мы проверили , а не всех поставщиков, которые отображаются в этом инструменте сравнения, поскольку они постоянно меняются, и мы можем получить партнерскую комиссию, если вы получите кредит через одну из этих служб.

Вот неполный список других онлайн-кредиторов, которых вы, возможно, захотите рассмотреть (и мы можем получить комиссию, если вы получите ссуду по одной из этих ссылок):

Существуют также более комплексные услуги, такие как Debt.com, который проведет вас через процесс и поможет определить, подходят ли вам консолидация долга, консультации по кредитным вопросам, банкротство или другие варианты, но, скорее всего, это потребует дополнительных сборов за действия, которые вы, вероятно, могли бы сделать самостоятельно.

Узнать больше

Как личные ссуды влияют на кредитный рейтинг

Персональный заем может повлиять на ваш кредитный рейтинг несколькими способами. Будет ли учетная запись в конечном итоге вредит вам или поможет, зависит от двух основных факторов — от того, как вы управляете учетной записью, и от остальной информации в ваших кредитных отчетах.

Будет ли учетная запись в конечном итоге вредит вам или поможет, зависит от двух основных факторов — от того, как вы управляете учетной записью, и от остальной информации в ваших кредитных отчетах.- Приложение может ухудшить ваши оценки . Когда вы подаете заявку на кредит, в ваши кредитные отчеты добавляется запрос. Некоторые кредитные запросы могут повредить ваши оценки в течение 12 месяцев (хотя влияние обычно незначительно).

- Ваши баллы могут увеличиться по мере того, как срок действия вашей личной ссуды составляет . Во-первых, новая учетная запись может снизить средний срок действия кредита и отрицательно повлиять на ваши баллы. По мере того, как ваш личный заем становится старше, это может помочь этим цифрам.

- Персональный заем может снизить использование кредита .Персональные ссуды — это ссуды в рассрочку, которые совершенно не влияют на ваш возобновляемый коэффициент использования. У вас может быть высокий баланс по личному кредиту, и это практически не повлияет на ваши результаты. Если вы расплачиваетесь по кредитным картам с помощью личного кредита, ваш возобновляемый коэффициент использования должен снизиться, и ваши баллы могут улучшиться.

- Ваша кредитная смесь может улучшиться с помощью личного кредита . Скоринговые модели вознаграждают вас за то, что в ваших кредитных отчетах есть разнообразные счета.Если в ваших отчетах нет ссуд в рассрочку, добавление индивидуальной ссуды может улучшить ваши результаты.

Если вы расплачиваетесь по кредитным картам с помощью личного кредита, ваш возобновляемый коэффициент использования должен снизиться, и ваши баллы могут улучшиться.

Если вы расплачиваетесь по кредитным картам с помощью личного кредита, ваш возобновляемый коэффициент использования должен снизиться, и ваши баллы могут улучшиться.Часто личный заем может помочь вам с точки зрения кредитного рейтинга. Просто убедитесь, что вы вносите все платежи вовремя. Если вы откроете личный заем и выплатите его поздно, это может значительно повредить вашим счетам.

Показать большеПоказать меньше5 — Как мне погасить долг с помощью погашения долга?

Погашение долга — еще один вариант, который вы можете рассмотреть, когда будете готовы погасить задолженность по кредитной карте.Эта стратегия обычно лучше всего работает для людей, которые (а) уже просрочили платежи по кредитной карте и (б) могут позволить себе делать крупные разовые платежи своим кредиторам.

Вы можете урегулировать долги самостоятельно или нанять профессиональную компанию по урегулированию долгов, которая займется этим за вас. Если вы решите нанять стороннюю компанию, вам следует провести обширное исследование, чтобы избежать мошенничества и непомерных сборов. Имейте в виду, что не обязательно нанимать для этого компанию , и в конечном итоге это может стоить вам намного больше денег.Узнайте, на что следует обращать внимание, на веб-сайте FTC Consumer Information.

- Шаг 1: Изучите свои долги и определите свою способность погашать их с течением времени.

- Шаг 2: Если вы считаете, что ваши долги непреодолимы, и вы решили, что банкротство — неправильная реакция, вы можете либо попытаться урегулировать задолженность самостоятельно, либо нанять компанию. Чем хуже ваша ситуация (т. Е. Больше просроченных платежей или просрочек), тем больше у вас может быть кредитного плеча, потому что ваши кредиторы увидят, что они с меньшей вероятностью получат оплату полностью.

Если вы выберете маршрут своими руками:

- Шаг 3: Свяжитесь с каждым кредитором и сообщите им, что вы готовы погасить свой долг на сумму, меньшую, чем текущий баланс. Сделайте ваше первое предложение низким. Может быть полезно заранее накопить немного денег, чтобы иметь лучшую позицию для переговоров.

- Шаг 4: Будьте готовы к некоторым спорам со своими кредиторами. Процесс может занять некоторое время. Не бойтесь положить трубку (вежливо) и повторите попытку позже.

- Шаг 5: Когда вы достигнете мирового соглашения, которое вы можете себе позволить, получите предложение в письменной форме. Не сообщайте информацию о банковском счете или платеже, пока у вас нет соглашения.

- Шаг 6: Погасите погашенный долг, в идеале гораздо меньше первоначального остатка.

Или, если вы предпочитаете работать с компанией по урегулированию долгов:

- Шаг 3: Изучите несколько компаний по урегулированию долгов и составьте короткий список.

- Шаг 4: Свяжитесь с каждой компанией и узнайте об их общем процессе, ожидаемых сроках и размере платы (вы можете обнаружить большие различия в цене).

- Шаг 5: Когда вы найдете компанию, которая лучше всего подходит для вас, и заключите соглашение, они скажут вам, что делать дальше. Расчетная компания обычно занимается всеми коммуникациями с вашими кредиторами, хотя вам, вероятно, придется некоторое время страдать из-за телефонных звонков и писем от этих кредиторов.

- Шаг 6: Компания по урегулированию долга может попросить вас прекратить производить платежи своим кредиторам и вместо этого производить платежи на счет условного депонирования. Счет условного депонирования позже будет использоваться для погашения ваших кредиторов, после того как они согласятся заплатить меньше, чем остаток.

- Шаг 7: Когда компания по урегулированию долга получит хорошее предложение, она будет использовать средства на счете условного депонирования для выплаты вашему кредитору, в идеале на гораздо меньшую сумму, чем первоначальный баланс.

Урегулирование долга — это переговоры, в ходе которых кредитор, например компания, выпускающая кредитные карты или агентство по сбору платежей, соглашается принять частичный платеж для погашения задолженности по кредитной карте, а не полного баланса.Вы можете иметь право на участие, если испытали трудности, такие как потеря работы, проблемы со здоровьем или развод. Однако некоторые кредиторы рассмотрят вопрос об урегулировании долгов, даже если у вас нет особых смягчающих обстоятельств.

Эта опция обычно становится доступной только после того, как становится очевидным, что вы с трудом оплачиваете свои счета, например, если у вас начали накапливаться просроченные платежи или вы не платили вообще.

При погашении долга вы иногда можете заплатить 50% или меньше от первоначального баланса. Однако вам, возможно, придется заплатить налоги с прощенной суммы.

6 — Как погасить долг в случае банкротства?

Когда вы достигли своих пределов, и вам больше некуда обратиться, банкротство может предложить новый старт. Однако вы должны использовать это только в крайнем случае, потому что банкротство может опустошить ваш кредит.

Однако вы должны использовать это только в крайнем случае, потому что банкротство может опустошить ваш кредит.

Банкротство нельзя описать за несколько коротких шагов, но общий процесс таков:

- Шаг 1: Изучите свои долги и определите свою способность погашать их с течением времени.

- Шаг 2: Если вы считаете, что ваши долги непреодолимы, и вы решили, что банкротство может быть правильным решением, поищите адвокатов по банкротству в вашем регионе.

- Шаг 3: Когда вы найдете подходящего поверенного, он или она проинструктирует вас, что делать. Вам потребуется предоставить исчерпывающую документацию о своих долгах, кредитных картах, ссудах, банковских счетах и других финансовых продуктах, а также информацию о ваших активах и личном имуществе. И больше!

- Шаг 4: Адвокат соберет вашу информацию и подаст заявление о банкротстве в соответствующие органы.

- Шаг 5: Если вы подаете заявление о банкротстве по главе 13, вам необходимо будет производить ежемесячные платежи в течение 3-5 лет.

- Шаг 6: После прекращения дела о банкротстве включенные долги будут списаны кредиторами, и вы больше не будете нести за них ответственность. В зависимости от типа банкротства оно может быть прекращено в течение 3–4 месяцев с момента подачи (Глава 7) или 3-5 лет (Глава 13).

Существует два вида банкротства физических лиц:

- Глава 7 , которая часто требует от вас сдать часть своего имущества

- Глава 13 , что позволяет сохранить вашу собственность

Объявление любого типа банкротства может быть длительным и дорогостоящим процессом, включая судебные издержки и судебные издержки, и вы не должны относиться к нему легкомысленно.Перед подачей заявления о банкротстве вы также должны обратиться за консультацией по кредитным вопросам, одобренной министерством юстиции. Хотя вы можете провести процесс самостоятельно, лучше всего нанять адвоката.

Читать больше 5 лучших кредитных карт после банкротстваВидео с вопросами и ответами: есть ли что-нибудь хуже банкротства?

youtube.com/embed/PzDlWLXB1TM?rel=0″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/PzDlWLXB1TM?rel=0″ frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Когда вы купаетесь в бумажных письмах и оскорбляете телефонные звонки, вам часто кажется, что выхода нет. Но, используя описанные выше стратегии, вы в конечном итоге сможете освободиться от оков долгов.

5 советов по более быстрой выплате ссуды

Ссуды могут быть нежелательной необходимостью для оплаты тех дорогостоящих вещей в вашей жизни: школы, новой машины или даже дома.

Возможно, вам даже придется манипулировать несколькими платежами по кредиту одновременно — это может стать огромным стрессом не только для ваших финансов, но и для вашего психического благополучия. Вот пять советов, которые помогут вам быстрее выплатить эти ссуды и достичь финансовой нирваны.

1. Увеличьте ваши платежи.

Выплата суммы, превышающей минимальную, по ссуде чрезвычайно выгодна для сокращения времени, которое потребуется вам для выплаты ссуды. Это может быть так же просто, как округление платежа, если вы должны 255 долларов в месяц, а затем платить 300 долларов в месяц, или просто добавьте дополнительные 100 долларов к основной сумме платежа. Если вы знаете, что каждый месяц выделяете средства на более крупный платеж, вы можете соответствующим образом спланировать свой бюджет.

Это может быть так же просто, как округление платежа, если вы должны 255 долларов в месяц, а затем платить 300 долларов в месяц, или просто добавьте дополнительные 100 долларов к основной сумме платежа. Если вы знаете, что каждый месяц выделяете средства на более крупный платеж, вы можете соответствующим образом спланировать свой бюджет.

2.Живите дешево.

Этот совет можно интерпретировать по-разному, поскольку он зависит от того, что позволяет ваш текущий образ жизни. Если вы только что закончили учебу и у вас есть большая сумма студенческих ссуд, которую нужно выплатить, а затем вернуться домой с родителями, если ситуация позволит, это хорошая стратегия, чтобы жить дешево и накопить дополнительные средства для выплаты ссуды. Или, если у вас есть автокредит и платеж по ипотеке, возможно, пришло время переоценить свой бюджет, чтобы увидеть, где вы можете сократить ненужные расходы, такие как выход в свет, покупки, дорогие поездки и т. Д.Если вы присмотритесь, вы найдете в своем бюджете место, где можно сократить лишние расходы, просто не забудьте вложить эти сэкономленные деньги на выплаты по кредиту.

3. Удались лишние деньги? Поместите это в свои ссуды.

Если возникнет случай, когда вы получите дополнительные деньги; это может быть наследство, выигрыш в лотерею или даже возврат налоговой декларации, у вас может возникнуть соблазн потратить эти деньги на нужды. Сопротивляйтесь желанию и направляйте средства на что-то важное — используйте только что полученные деньги для выплат по кредиту.Это не самый привлекательный сценарий, но он наиболее ответственен с финансовой точки зрения, поскольку в конечном итоге избавит вас от расходов на выплату процентов. И вы поблагодарите себя позже, когда ваши ссуды будут выплачены, и пора поздравить себя с тем, что вам нужно.

4. Дополнительное время = Дополнительная работа.

Если у вас есть дополнительное время, скорее всего, по вечерам и выходным, вы можете продолжить работу в качестве еще одного источника дохода, который можно направить на выплаты по ссуде. Если вы готовы отказаться от части своего свободного времени в краткосрочной перспективе, чтобы иметь меньше платежей по ссуде в долгосрочной перспективе, это позволит вам опередить эти будущие расходы по кредиту. Если вы студент, это может означать пересмотр идеи работы официанткой или работы в качестве няни, а также работы в выходные дни, пока вы заполняете неделю работой, ориентированной на карьеру. Если вы продвинулись дальше по жизни и в течение многих лет не работали неполный рабочий день, может быть трудно преодолеть гордость и подать заявку на работу с почасовой оплатой. Тем не менее, это путь, которым стоит следовать, если у вас есть время и способности, чтобы это произошло.

Если вы студент, это может означать пересмотр идеи работы официанткой или работы в качестве няни, а также работы в выходные дни, пока вы заполняете неделю работой, ориентированной на карьеру. Если вы продвинулись дальше по жизни и в течение многих лет не работали неполный рабочий день, может быть трудно преодолеть гордость и подать заявку на работу с почасовой оплатой. Тем не менее, это путь, которым стоит следовать, если у вас есть время и способности, чтобы это произошло.

5. Возможности работодателя по выплатам.

Программы выплаты компенсаций работодателям — это то, что вам следует изучить, если вы в настоящее время проходите собеседование при приеме на работу или только что были наняты на новом месте работы, особенно если вы только что закончили учебу.Некоторые места работы, в основном федеральные и некоммерческие, участвуют в Программе прощения ссуд для государственных служб. Департамент федеральной помощи студентам описывает эту программу как: «прощение остатка на балансе ваших прямых ссуд после того, как вы совершили 120 соответствующих ежемесячных платежей по соответствующему плану погашения, работая полный рабочий день на подходящего работодателя». [1] Если у вас есть доступ к этой программе через вашего нынешнего работодателя, вам определенно следует воспользоваться ею, чтобы помочь с выплатой кредита.

[1] Если у вас есть доступ к этой программе через вашего нынешнего работодателя, вам определенно следует воспользоваться ею, чтобы помочь с выплатой кредита.

Если вы действительно хотите погасить свои ссуды быстро и эффективно, эти стратегии помогут вам заложить основу. Это будет нелегко; однако в долгосрочной перспективе оно окупится с финансовой точки зрения.

Понимание того, где находится ваш кредит, является важным элементом вашего общего финансового благополучия. С помощью MaxMoney Checking вы будете получать доступ к своему кредитному отчету каждые 90 дней (или после получения кредитного уведомления) и постоянный мониторинг вашего кредита. Узнайте больше сегодня и возьмите под свой контроль свой кредит.

[1] Прощение ссуды на государственные услуги, Федеральная помощь студентам

Быстрая выплата студенческой ссуды с помощью 7 стратегий

Лучший способ выплатить студенческую ссуду — ежемесячно платить больше минимума. Чем больше вы платите в счет погашения ссуд, тем меньше будете должны проценты и тем быстрее исчезнет остаток.

Чем больше вы платите в счет погашения ссуд, тем меньше будете должны проценты и тем быстрее исчезнет остаток.

Воспользуйтесь калькулятором погашения студенческой ссуды, чтобы узнать, как быстро вы можете избавиться от ссуд и сколько денег в виде процентов вы сэкономите.Вот семь стратегий, которые помогут вам погасить студенческие ссуды еще быстрее.

За досрочную выплату студенческого ссуды или выплату более минимальной суммы штраф не взимается. Но есть предостережение относительно предоплаты: сотрудники по обслуживанию студенческих ссуд, которые принимают ваш счет, могут применить дополнительную сумму к платежу в следующем месяце.

Это приводит к увеличению срока платежа, но не поможет быстрее погасить студенческие ссуды. Вместо этого дайте указание своему обслуживающему персоналу — онлайн, по телефону или по почте — применить переплату к вашему текущему балансу и придерживаться запланированного срока платежа в следующем месяце.

Вы можете внести дополнительный платеж в любое время месяца или произвести единовременный платеж по студенческой ссуде в установленный срок. Любой из них может сэкономить вам много денег.

Любой из них может сэкономить вам много денег.

Например, допустим, вы должны 10 000 долларов под процентную ставку 4,5%. Выплачивая дополнительно 100 долларов каждый месяц, вы были бы свободны от долгов более чем на пять лет раньше запланированного срока, если бы у вас был 10-летний план погашения.

2. Рефинансируйте, если у вас хороший кредит и стабильная работа.

Рефинансирование заменяет несколько студенческих ссуд на одну частную ссуду, в идеале по более низкой процентной ставке.Чтобы ускорить погашение, выберите новый срок кредита, который меньше, чем остаток по текущим кредитам.

Выбор более короткого срока может увеличить ваш ежемесячный платеж. Но это поможет быстрее выплатить долг и сэкономить на процентах.

Например, рефинансирование 50 000 долларов с 8,5% до 4,5% может позволить вам выплатить задолженность по студенческому кредиту почти на два года быстрее. Это также сэкономит вам около 13 000 долларов на процентах, даже если выплаты останутся примерно такими же.

Вы хороший кандидат на рефинансирование, если у вас кредитный рейтинг не ниже 600, стабильный доход и отношение долга к доходу ниже 50%.Вам не следует рефинансировать федеральные студенческие ссуды, если вы хотите или нуждаетесь в таких программах, как погашение с учетом дохода и прощение ссуд на государственные услуги.

Сэкономит ли рефинансирование ваши деньги?

Посмотрите, соответствуете ли вы требованиям для рефинансирования, и сравните реальные ставки, а не только диапазоны или оценки.

Федеральные службы по обслуживанию студенческих ссуд предлагают скидку в размере четверти пункта, если вы позволите им автоматически списывать платежи с вашего банковского счета. Многие частные кредиторы также предлагают вычет при автоматической оплате.

Экономия от этой скидки, вероятно, будет минимальной — снижение процентной ставки по кредиту в размере 10 000 долларов с 4,5% до 4,25% сэкономит вам в целом около 144 долларов США, исходя из 10-летнего плана погашения. Но это все еще дополнительные деньги, которые помогут быстро выплатить студенческие ссуды.

Но это все еще дополнительные деньги, которые помогут быстро выплатить студенческие ссуды.

Свяжитесь со своим сервисным центром, чтобы зарегистрироваться или узнать, доступна ли скидка на автоплату.

4. Выплачивайте раз в две недели

Эта простая стратегия — способ обманом заставить себя доплатить по долгу: платить половину вашего платежа каждые две недели вместо того, чтобы делать один полный платеж ежемесячно.

В конечном итоге вы будете делать дополнительный платеж каждый год, сокращая время в графике погашения и уменьшая процентные расходы в долларах. Воспользуйтесь калькулятором платежей по студенческому кредиту раз в две недели, чтобы узнать, сколько времени и денег вы можете сэкономить.

Часто задаваемые вопросы

Какой способ погашения студенческой ссуды самый быстрый?

Самый быстрый способ погашения студенческой ссуды включает выплату процентов во время учебы в школе, использование автоплатежей и осуществление платежей каждые две недели. По возможности делайте дополнительные платежи к основной сумме.Рассмотрите возможность рефинансирования. Если нет, придерживайтесь стандартного плана погашения, а не планов, ориентированных на доход или терпение.

По возможности делайте дополнительные платежи к основной сумме.Рассмотрите возможность рефинансирования. Если нет, придерживайтесь стандартного плана погашения, а не планов, ориентированных на доход или терпение.

Есть ли ссуды для выплаты студенческих ссуд?

Да, есть ссуды, которые вы можете использовать для выплаты студенческих ссуд. Этот процесс известен как рефинансирование студенческой ссуды; вы можете погасить один или несколько займов через частного кредитора, часто по более низкой процентной ставке.

Когда вы возвращаете студенческую ссуду?

Выплата федеральной и частной студенческой ссуды обычно начинается через шесть месяцев после того, как вы закончите учебу или покинете школу.Однако вам не нужно ждать, чтобы начать выплаты.

5. Выплата капитализированных процентов

Если ваши ссуды не субсидируются федеральным правительством, проценты будут начисляться во время вашего учебы в школе, в течение льготного периода и периодов отсрочки и отсрочки. Эти проценты капитализируются, когда начинается погашение, что означает, что ваш баланс увеличивается, и вы будете платить проценты на большую сумму.

Эти проценты капитализируются, когда начинается погашение, что означает, что ваш баланс увеличивается, и вы будете платить проценты на большую сумму.

Рассмотрите возможность ежемесячной выплаты процентов, пока они начисляются, чтобы избежать капитализации.Или внесите единовременную выплату процентов до окончания льготного периода или отсрочки. Это не ускорит процесс выплаты сразу, но потребует избавиться от меньшего баланса.

6. Придерживайтесь стандартного плана погашения

Правительство автоматически устанавливает федеральные студенческие ссуды на 10-летний срок погашения, если вы не выберете иное. Если вы не можете делать большие дополнительные платежи, самый быстрый способ выплатить федеральные займы — это придерживаться стандартного плана погашения.

Если вам на самом деле не нужны эти возможности и вы можете позволить себе использовать стандартный план, это будет означать более быстрый путь к освобождению от долгов.

Если вы получаете прибавку к зарплате, бонус рефинансирования студенческой ссуды или другую непредвиденную финансовую прибыль, выделите хотя бы часть этой суммы на ссуды. Подумайте о том, чтобы использовать эту разбивку: 50% дополнительного дохода может быть направлено в долг, 30% — на сбережения и 20% — на развлекательные, дискреционные расходы.

Подумайте о том, чтобы использовать эту разбивку: 50% дополнительного дохода может быть направлено в долг, 30% — на сбережения и 20% — на развлекательные, дискреционные расходы.

Вы также можете начать побочную работу по быстрой выплате студенческих ссуд. Продавайте такие вещи, как одежду, неиспользованные подарочные карты или фотографии; сдать в аренду свободную комнату, парковочное место или машину; или используйте свои навыки для работы на фрилансе или консультируйтесь на стороне.

Подумайте о том, чтобы установить для себя правила, например, положить любые купюры на 5 или 10 долларов в счет кредита. Некоторые приложения для экономии денег, такие как Digit и Qapital, также помогут вам установить цели и правила экономии.

Как досрочно погасить долг

По состоянию на 2019 год сумма потребительского долга в США составляла более 13 триллионов долларов от почти 300 миллионов человек. Многие американцы сталкиваются с серьезными финансовыми трудностями, независимо от их возраста, образования и уровня дохода, из-за огромного долга. Независимо от того, погрязли ли вы в студенческих ссудах, комиссиях по кредитной карте или ипотеке, которую вы не можете себе позволить, долг может привести к серьезным финансовым проблемам.

Независимо от того, погрязли ли вы в студенческих ссудах, комиссиях по кредитной карте или ипотеке, которую вы не можете себе позволить, долг может привести к серьезным финансовым проблемам.

Долги могут быть скользкой дорожкой, поэтому вы должны делать все, что в ваших силах, чтобы как можно быстрее выплатить свою задолженность. Большинство банков разрешают выплатить кредит досрочно, но это будет нелегко. Обычно существует минимальная ежемесячная сумма, которую вы должны выплатить для погашения этого долга, и минимальная сумма не поможет вам быстро погасить ваш долг. Если вы хотите быть финансово стабильным, важно знать, как погасить долг раньше и когда вам следует подумать об этом.

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Когда имеет смысл погашать долг досрочно

Лучше ли погасить ссуду досрочно и можно ли досрочно погасить ссуду? Короткий ответ — почти всегда да. Если у вас есть финансовые возможности погасить ссуду до наступления срока ее погашения, обычно это разумный финансовый шаг. Однако в некоторых случаях досрочное погашение долга может иметь последствия, о которых вам следует знать.

Если у вас есть финансовые возможности погасить ссуду до наступления срока ее погашения, обычно это разумный финансовый шаг. Однако в некоторых случаях досрочное погашение долга может иметь последствия, о которых вам следует знать.

Преимущества досрочного погашения долга

Основным преимуществом быстрого погашения долга является то, что вам больше не придется иметь дело с ежемесячными платежами. В результате вы можете положить эти деньги на сберегательный или инвестиционный счет.

Вы также сэкономите значительную сумму денег в виде процентов, которые вы бы выплатили в течение срока кредита, а это значит, что у вас будет больше денег в кармане. Вы также можете ожидать, что ваш кредитный рейтинг улучшится после выплаты долга.

Недостатки досрочного погашения долга

Обычно неплохо попытаться погасить долг как можно скорее, но имейте в виду, что бывают ситуации, когда это не имеет смысла.Если вы получите большую сумму денег и вложите ее в свой долг, вы не сможете инвестировать ее и получать проценты по ней. Возможно, имеет смысл вложить эти деньги в чрезвычайный фонд или вместо этого вложить их в сберегательный счет с высокими процентами.

Возможно, имеет смысл вложить эти деньги в чрезвычайный фонд или вместо этого вложить их в сберегательный счет с высокими процентами.

Некоторые ссуды предусматривают штрафные санкции за досрочную погашение ссуды, поэтому важно знать, сопряжена ли ваша ссуда с серьезными финансовыми штрафами, прежде чем вы ее погасите. Возможно, будет разумнее вместо этого положить деньги на процентный счет и продолжать вносить ежемесячные платежи в счет кредита, а не платить за ненужные штрафы за досрочное погашение.

Тщательно подумайте, откуда берутся деньги, прежде чем использовать их для выплаты долга. Если деньги предназначены для сбережений на случай непредвиденных обстоятельств, возможно, нецелесообразно истощать этот фонд, особенно если это ставит вас в положение, когда вы с большей вероятностью воспользуетесь кредитной картой и накопите новый долг по высокой процентной ставке.

Как досрочно выплатить долг

Если вы думаете о досрочном погашении ссуды, есть несколько способов сделать это. Вам не обязательно делать один гигантский платеж.Возможно, будет разумнее погасить его раньше другими способами, в том числе:

Вам не обязательно делать один гигантский платеж.Возможно, будет разумнее погасить его раньше другими способами, в том числе:

Плати больше, когда можешь

Один из наиболее эффективных способов погасить свой долг до наступления срока — это выплачивать больше, чем вы должны, когда можете. Начните с того, что ежемесячно платите больше минимальной суммы, но только тогда, когда у вас есть лишние деньги. Убедитесь, что у вас все еще достаточно средств для покрытия арендной платы, питания, ухода за детьми, транспорта и других повседневных расходов. Выплата больше минимальной суммы — единственный способ уменьшить размер долга, поскольку это компенсирует начисляемые вами проценты.Например, если минимальная сумма составляет 150 долларов, вместо этого заплатите 300 долларов, если можете, при этом сохраняя ежемесячный минимум, когда средства ограничены.

Попробуйте внести дополнительный платеж в год

Если у вас есть немного лишних денег, подумайте о том, чтобы использовать их для дополнительного платежа по кредиту. Например, если вы получили бонус за работу в декабре, используйте эти деньги, чтобы сделать два платежа за месяц, чтобы начать списание основной суммы вашей задолженности. Помните, что чем больше у вас задолженность и чем дольше срок кредита, тем больше вы выиграете от дополнительной оплаты.Прежде чем вы решите произвести дополнительную оплату, обратитесь в свой банк или к кредитору, чтобы убедиться, что за это нет никаких комиссий или штрафов.

Например, если вы получили бонус за работу в декабре, используйте эти деньги, чтобы сделать два платежа за месяц, чтобы начать списание основной суммы вашей задолженности. Помните, что чем больше у вас задолженность и чем дольше срок кредита, тем больше вы выиграете от дополнительной оплаты.Прежде чем вы решите произвести дополнительную оплату, обратитесь в свой банк или к кредитору, чтобы убедиться, что за это нет никаких комиссий или штрафов.

Выплачивайте платежи раз в две недели вместо ежемесячных

Внесение денег в погашение долга раз в две недели может сделать вас более ответственным, чем ежемесячный график платежей. Этот метод — не самый быстрый способ погашения ссуд, но он подойдет большинству людей и поможет снизить процентную ставку, которую вы платите. Если вы перейдете на двухнедельный план платежей, вы будете вносить один дополнительный платеж в год.

Изучите программы платежей кредиторам

Некоторые банки и кредиторы предлагают специальные программы, призванные помочь кредиторам быстрее выплатить свои долги. Однако имейте в виду, что за эти программы может взиматься дополнительная плата. Тем не менее, в некоторых ситуациях программы платежей кредиторам могут стоить хлопот или дополнительных денег. Вы также можете изучить программу управления долгом через кредитное консультационное агентство, если окажетесь глубоко под водой.

Однако имейте в виду, что за эти программы может взиматься дополнительная плата. Тем не менее, в некоторых ситуациях программы платежей кредиторам могут стоить хлопот или дополнительных денег. Вы также можете изучить программу управления долгом через кредитное консультационное агентство, если окажетесь глубоко под водой.

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете.Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Итоги

Если вы боретесь с растущим долгом, еще не поздно принять меры. Составьте бюджет, живите по средствам и сделайте все возможное, чтобы избежать увеличения долгов. В большинстве случаев лучше сосредоточиться на погашении одного долга за раз.

Если у вас есть студенческие ссуды, ипотека или задолженность по кредитной карте, выясните, по какой из них больше всего процентов, и сначала займитесь ее выплатой (подсказка: скорее всего, ваша кредитная карта). Это может удержать вас от накопления долгов в другом месте или от выплаты слишком большого количества долга и от невозможности оплачивать необходимые расходы, такие как аренда.

Это может удержать вас от накопления долгов в другом месте или от выплаты слишком большого количества долга и от невозможности оплачивать необходимые расходы, такие как аренда.

Первый шаг к финансовой свободе — погасить долги как можно скорее. К счастью, у вас под рукой есть десятки ресурсов, которые помогут вам взять на себя ответственность за свое финансовое положение и жить без долгов.

Погасите кредит — LendingClub

Если вы готовы погасить кредит, поздравляем! Это большой финансовый шаг.

Последний платеж Вы можете произвести прямо со своего счета в LendingClub. Сумма выплаты включает как оставшуюся сумму основного долга, так и проценты. После погашения кредита у вас не будет никаких дополнительных процентов, и ваши ежемесячные платежи прекратятся. Имейте в виду, что для полной обработки вашего платежа может потребоваться до четырех рабочих дней, а для его отображения в вашем кредитном отчете может потребоваться до 60 дней.

Разделы этой статьи охватывают:

Оплатить онлайн

- Войдите в свой аккаунт .

- Нажмите Внести дополнительный платеж в разделе «Предстоящие платежи».

- Нажмите Выплата кредита .

- Нажмите Оплатить онлайн .

На странице просмотра отображается сумма выплаты, дата платежа и последние четыре цифры вашего банковского счета. - Нажмите Оплатить сейчас , чтобы подтвердить свой платеж.

Вот и все! Все готово.

Имейте в виду, что сумма, которую вы видите на главной странице своего аккаунта, не включает проценты, начисленные с момента вашего последнего платежа.Чтобы выплатить ссуду, следуйте приведенным выше инструкциям или получите общую сумму выплаты, позвонив по телефону 855-408-1375 или отправив электронное письмо по адресу [email protected].

Оплатить по телефону

Вы также можете внести последний платеж, позвонив нам по телефону 855-408-1375. Мы рады помочь! Пожалуйста, подготовьте данные своего банковского счета, когда будете звонить.

Оплатить чеком

Вы можете отправить чек по почте или курьерской почтой в счет погашения кредита. Ваша учетная запись даст вам сумму выплаты.Эта сумма действительна в течение следующих 14 дней, что даст вам время, чтобы ваш чек поступил к нам. Если мы получим и применим ваш платеж до этого времени, мы вернем вам разницу.

- Войдите в свой аккаунт .

- Нажмите Внести дополнительный платеж в разделе «Предстоящие платежи».

- Нажмите Выплата кредита .

- Нажмите Оплатить чеком .

- Получите сумму выплаты, указанную вверху страницы. Эта сумма включает ваш оставшийся основной баланс и проценты.

- Оплатите чек на имя LendingClub Corporation. Также напишите на чеке свое имя, номер ссуды и буквы «EP», чтобы мы знали, как использовать средства. Например:

- Отправьте чек по одному из этих адресов:

| Почтовая почта | Курьерская почта |

| LendingClub Corporation | Услуги по сейфу Wells Fargo |

Отдел. 34268 34268 | Attn: LendingClub Corporation |

| P.O. Box 39000 | Отдел 34268 |

| Сан-Франциско, Калифорния 94139 | 3440 Орех пр. |

| Корпус A, Окно H | |

| Fremont, CA 94538 |

Статьи по теме

Внесение дополнительных платежей

Просмотр истории платежей

Закрытие счета

Ставки и комиссии по личным кредитам

5 способов погасить кредит раньше

Если вы, как и большинство американцев, имеете крупный заем, например, ипотечный кредит, автокредит или задолженность по кредитной карте.Это означает, что вы смотрите на выплаты процентов на сотни или тысячи долларов в течение срока действия вашего кредита (ов). Существует также умственная нагрузка, связанная с осознанием того, что вы будете платить по ссуде еще долгие годы.

Знаете ли вы, что с помощью тщательно применяемой техники вы можете погасить любой долг раньше, чем вы думали? Эти уловки легки для ваших финансов, но каждый из них может иметь большое значение для общей суммы процентов, которые вы будете платить в течение срока ссуды (-ов), а также может сократить их / их.

Обязательно проконсультируйтесь со своим кредитором перед тем, как использовать какой-либо подход, так как некоторые ссуды предусматривают штрафы за внесение дополнительных или досрочных платежей.

Выплачивайте платежи раз в две недели

Вместо того, чтобы делать ежемесячные платежи в счет кредита, отправляйте половинные платежи каждые две недели. Ваши платежи будут применяться чаще, поэтому можно будет накапливать меньше процентов. Вы также будете делать 26 половинных платежей каждый год, что означает ежегодный дополнительный полный платеж, сокращая срок ссуды на несколько месяцев или лет.

Округлите ваши платежи