В России будут начислять налоговые вычеты удаленно и без подачи 3-НДФЛ

, Текст: Владимир Бахур

Проект закона, принятый Госдумой в первом чтении, предлагает упростить процесс налоговых вычетов при покупке жилья, погашении процентов по ипотеке и по операциям на инвестиционных счетах. В случае его принятия налогоплательщикам не придется заполнять 3-НДФЛ и представлять в ФНС подтверждающие документы.Плоды цифровизации налоговой службы

Госдума рассмотрела в первом чтении законопроект о внесении поправок в Налоговый кодекс России, которые упростят получение ряда налоговых вычетов посредством дистанционного взаимодействия налогоплательщика с налоговыми органами через личный кабинет портала Федеральной налоговой службы (ФНС), и автоматизированной проверки права на получение налогового вычета.

Проект закона, размещенный в системе обеспечения законодательной деятельности sozd.

Принятие поправок позволит существенно сократить сроки предоставления налоговых вычетов, говорится в пояснительной записке к документу. Так, обладателям «личного кабинета налогоплательщика» в случае принятия поправок больше не придется заполнять налоговую декларацию формата 3-НДФЛ и не придется представлять в ФНС подтверждающие документы.

«Закон упростит жизнь многим, – отметил Вячеслав Володин, председатель Госдумы России. – Пандемия показала нам, как важно развивать цифровые технологии, делать доступ к госуслугам удаленным, чтобы воспользоваться ими человек мог в любой ситуации».

Основные дополнения в налоговый кодекс

Документ предлагает заменить обязанность физических лиц по документальному подтверждению права на налоговые вычеты данными о расходах на приобретение недвижимого имущества и погашения процентов по ипотеке, а также о внесенных на индивидуальный инвестиционный счет суммах из автоматизированной системы обработки ФНС, в рамках информационного взаимодействия налоговых органов с внешними источниками данных.

Власти упростят получение имущественных и инвестиционных налоговых вычетов

В текст законопроекта, принятого Госдумой в первом чтении, в частности, включена поправка в ст. 102 первой части Налогового кодекса России, согласно которой доступ банкам или налоговым агентам к представленным на сайте ФНС данным о получении физическим лицом налогового вычета или наличии индивидуального инвестиционного счета отныне на является разглашением налоговой тайны. Доступ к таким данным в банках и у налоговых агентов разрешен только ограниченному списку сотрудников.

Представление банком или налоговым агентом недостоверных сведений об индивидуальных инвестсчетах и о внесенных на них суммах наказывается штрафом в размере 20% от суммы возвращенного налога.

Налоговые вычеты в упрощенном порядке предоставляются не более чем за три года, предшествующих году подачи заявления, отмечается в документе. На подтверждение права налогоплательщика на получение социальных налоговых вычетов ФНС отводится 30 календарных дней со дня подачи заявления или документов в письменной или электронной форме, о чем налоговый орган обязан информировать налогоплательщика через личный кабинет или, в случае отсутствия такового, заказным письмом.

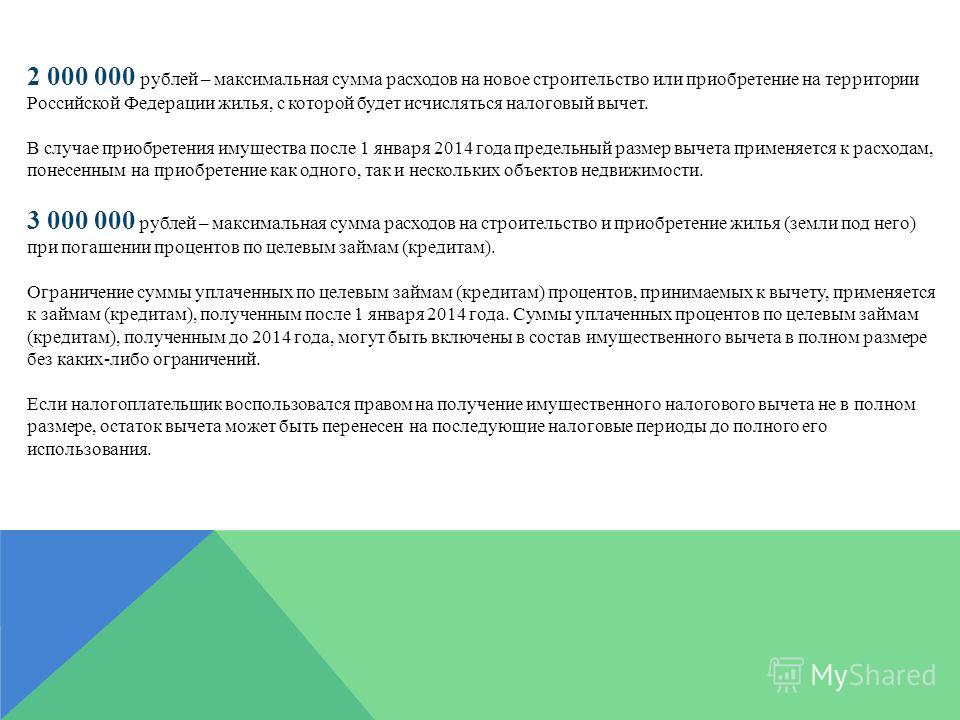

При приобретении земельных участков или долей в них для индивидуального жилищного строительства, приобретении прав на квартиру, комнату или долей в них в строящемся доме, при строительстве индивидуального жилого дома, право на имущественный налоговый вычет возникает с даты госрегистрации права собственности, отмечается в документе.

В случае принятия поправки вступят в силу не ранее чем по истечении месяца со дня официальной публикации и не ранее 1 числа очередного налогового периода по налогу на доходы физических лиц. Их действие распространяется на налоговые вычеты, право на которые возникло с 1 января 2020 г. Положения в части новых правил неразглашения налоговой тайны вступают в силу с 1 января 2021 г. Остальные положения закона вступают в силу с 1 января 2022 г.

Процесс оцифровки налоговых данных в России

Впервые идея создания единого реестра населения – но в те времена без налоговой основы, появилась еще в конце 1990-х годов. В 2006 г. Мининформсвязи (предшественник Минкомсвязи) во главе с Леонидом Рейманом разработало законопроект «О персональных данных», который подразумевал создание такого реестра с минимальным объемом информации о каждом гражданине: ФИО, дата и место рождения, пол, уникальный идентификационный номер.

Как искусственный интеллект преобразует энергетический и нефтедобывающий сектора

В то время идея «поголовной» переписи была резко воспринята правозащитниками, религиозными деятелями и оппозиционными депутатами. В результате во время рассмотрения законопроекта Госдумой пункт о Едином реестре был исключен.

К современному проекту по созданию единого банка сведений о всех гражданах России на площадке ФНС вернулись во времена Дмитрия Медведева на посту премьер-министра. Так, в июле 2016 г. CNews рассказал о его поручении Правительству завершить в сентябре-октябре разработку концепции, а в ноябре 2016 г. подготовить федеральный закон о реестре, который будет содержать базовые сведения о населении России.

Через реестр предполагалось вести персонифицированный учет отдельных сведений о гражданах, формировать данные для использования властями в части обеспечения прав граждан и оказания услуг.

Концепция создания реестра включала первый этап 2016-2018 гг. на разработку законодательных и нормативных правовых актов, второй этап 2019-2020 гг. на создание информационной системы ведения реестра, ее первоначальное наполнение и организацию ее взаимодействия с системой ведения реестра записей актов гражданского состояния и другими специализированными ГИС.

на разработку законодательных и нормативных правовых актов, второй этап 2019-2020 гг. на создание информационной системы ведения реестра, ее первоначальное наполнение и организацию ее взаимодействия с системой ведения реестра записей актов гражданского состояния и другими специализированными ГИС.

Третий этап 2021-2024 гг. предусматривал создание отказоустойчивой и катастрофоустойчивой инфраструктуры ГИС, полную интеграцию системы ведения реестра с другими ГИС.

В апреле 2020 г. CNews рассказал о принятом Госдумой во втором чтении законопроекте о создании в России единого федерального информационного регистра сведений о населении, оператором которого была официально назначена ФНС.

На этом этапе стало известно, что основой регистра сведений о населении станут 8 млн записей госреестра ЗАГС, формируемого в облачных дата-центрах ФНС с октября 2018 г., около 540 млн актовых записей, сохранившихся в России с 1926 г., а также сведениями МВД России, данные баз Минобороны, Минобрнауки и государственных внебюджетных фондов.

С помощью реестра и данных других ведомств ФНС сможет не только хранить совокупность сведений о гражданине, но также выстраивать семейные связи россиян и затем, в частности, рассчитывать среднедушевой доход или доход по каждому домохозяйству.

Предполагается что основные нормы закона о едином федеральном информационном регистре сведений о населении будут введены в действие с 1 января 2022 г. Переходной период, на время которого устанавливаются особенности создания, ведения, формирования и использования регистра, предлагается установить со дня опубликования закона до 31 декабря 2025 г. Ряд норм закона может вступить в силу с 1 января 2024 г. и с 1 января 2025 г.

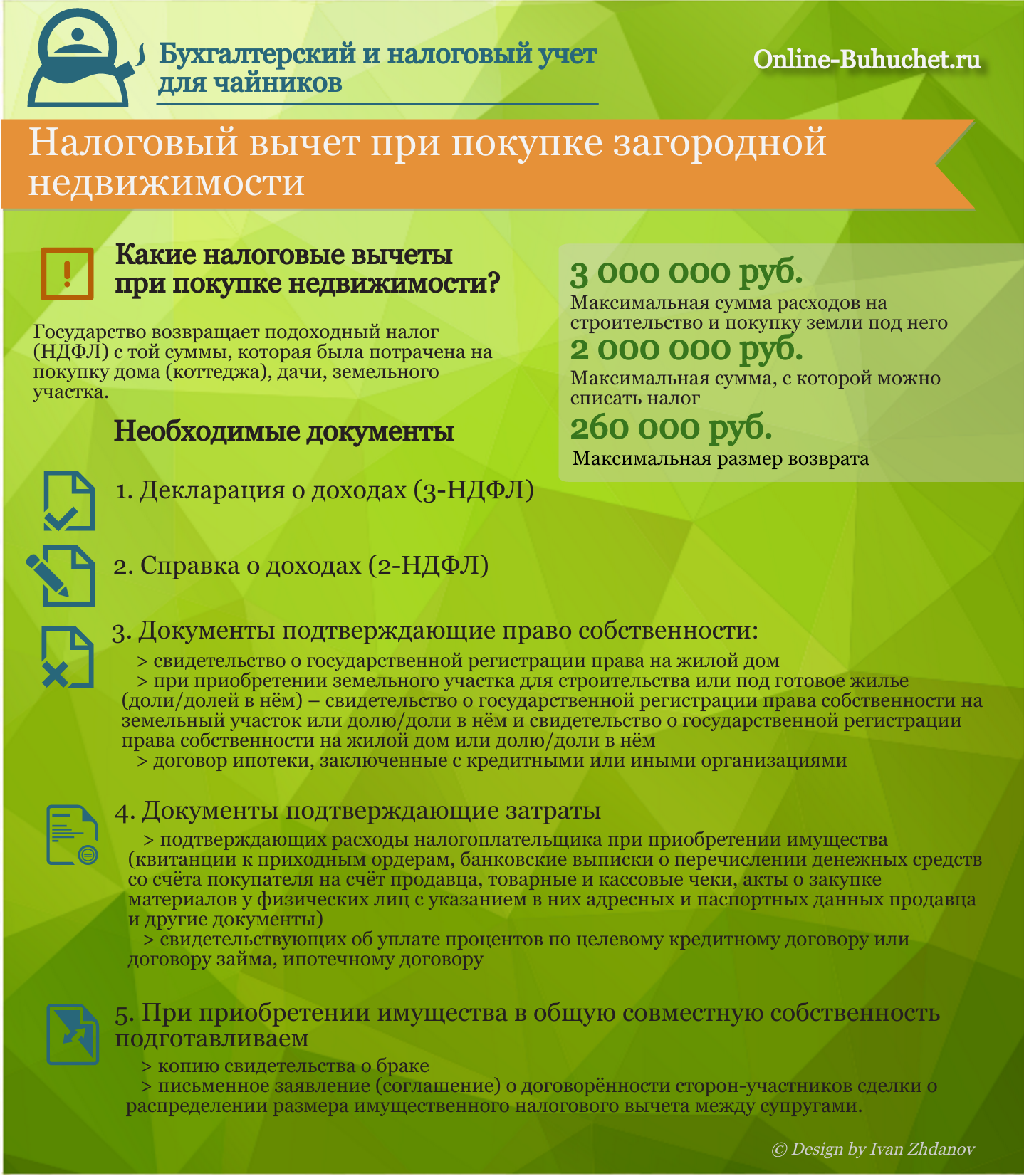

Налоговый вычет при ипотеке с материнским капиталом: имущественный и другие виды

Процесс оформления ипотечного договора с участием МК ничем не отличается от выдачи стандартных кредитов под залог приобретаемого жилья. Оплата первоначального взноса производится не собственными средствами заемщика, а деньгами, полученными по сертификату МК.

Оплата первоначального взноса производится не собственными средствами заемщика, а деньгами, полученными по сертификату МК.

Содержание

Скрыть- Как рассчитать сумму вычета?

- Условия получения

- Что говорит закон?

- Как получить вычет?

- Что потребуется?

- Пошаговые действия

- Особенности возврата

- Отказ в выплате

Также средствами МК можно погасить действующую задолженность досрочно. Права и обязанности заемщиков и созаемщиков по договору являются аналогичными, в т. ч. право на получение налогового вычета. В каких случаях можно вернуть деньги, что для этого потребуется.

Особенности возврата средств, наиболее частые причины отказа.

Как рассчитать сумму вычета?

Все российские семьи, у которых родился второй ребенок, получают Сертификат Материнского Капитала.

Использовать его можно, в том числе на приобретение жилья: на оплату первоначального взноса или погашение действующего ипотечного договора.

Заемщики, которые использовали МК для покупки жилой площади имеют право на получение налогового вычета, но с определенными условиями:

- Компенсация на государственные средства, которые участвуют в сделке, не начисляется;

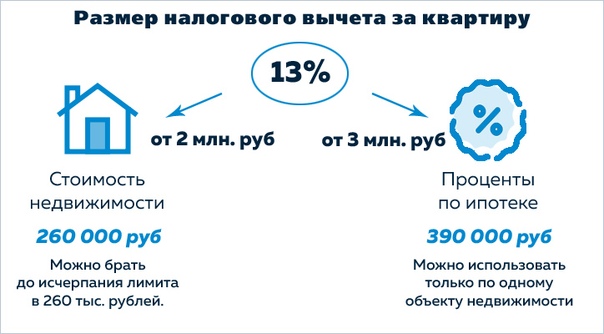

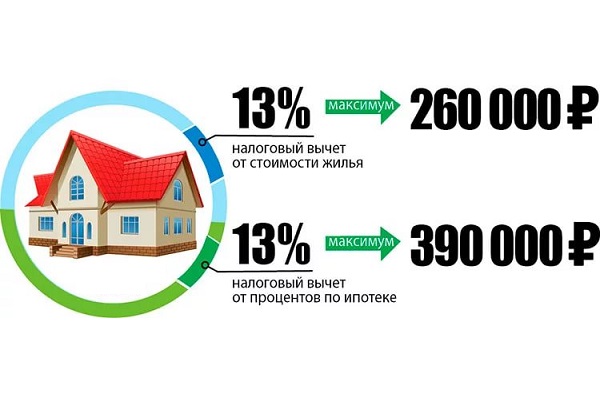

- Из общей суммы сделки вычитается сумма средств МК, на оставшуюся сумму начисляется 13%. Это и будет сумма возможного возврата средств;

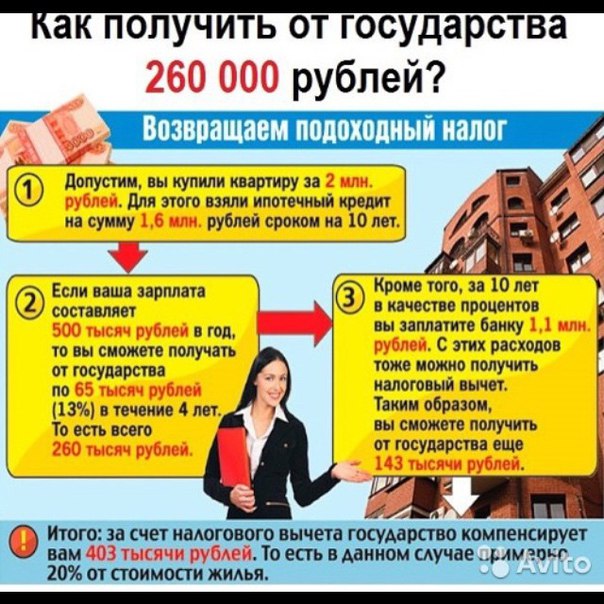

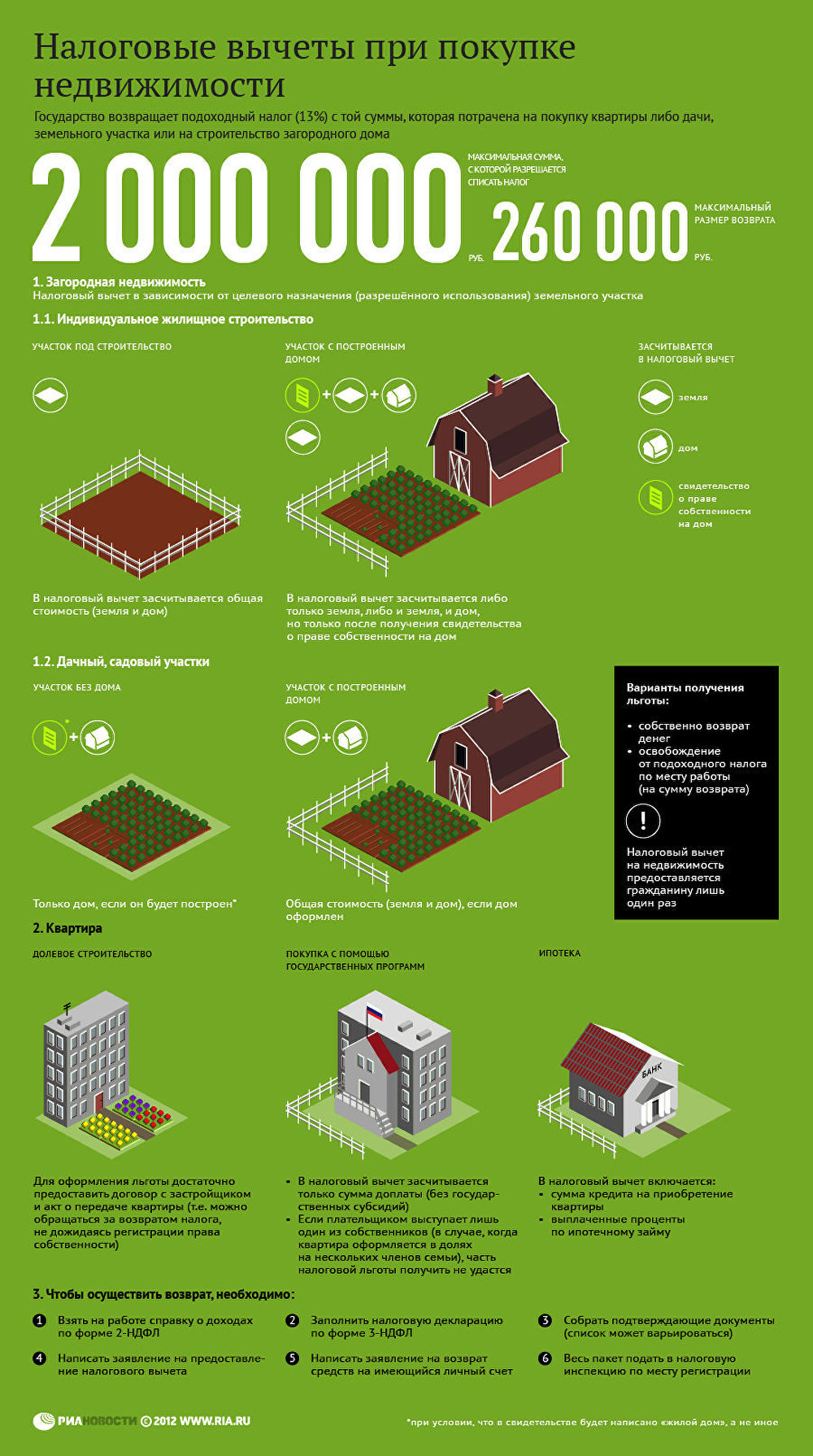

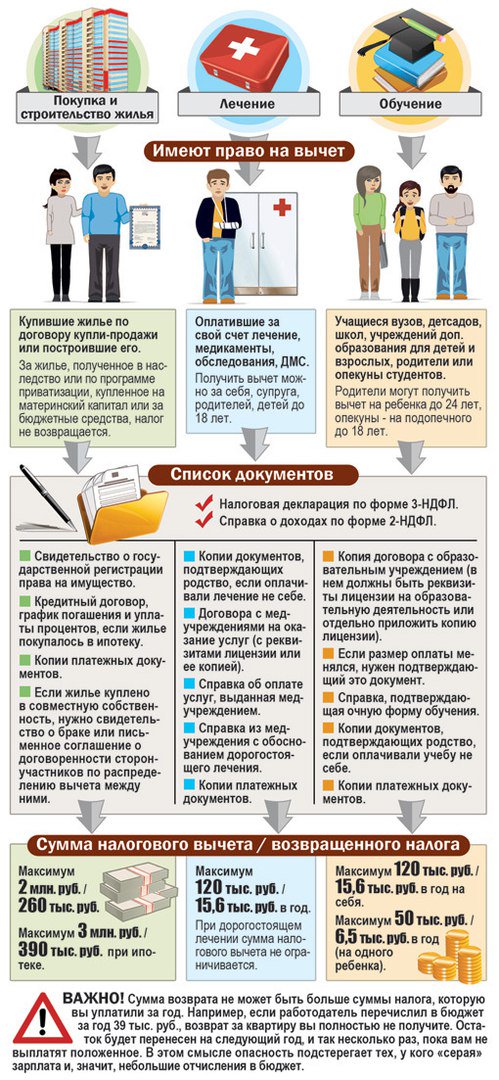

- Максимальная величина выплат в покупки жилья рассчитывается с 2 млн. р., т. е. получить можно до 260 тыс. р.

- Максимальная величина по выплате процентов рассчитывается с 3 млн. р., т. е. получить можно 390 тыс. р. выплачивается разово.

Пример расчета:

В 2017 году была приобретена квартира, сумма сделки составила 2430 тыс. р., в т. ч. 453 тыс. р. были средствами МК, на остальную сумму был оформлен ипотечный кредит. В текущем году подается декларация в ФНС и можно будет вернуть 257 тыс. р. фактически понесенных затрат на приобретение недвижимости: 2430-453=1978*13%=257.

Условия получения

Любое физическое лицо, которое приобрело недвижимость, имеет право на возврат подоходного налога, перечисленного за отчетный период. Чтобы воспользоваться этим правом покупатель должен быть плательщиком НДФЛ, в сделке должны участвовать собственные или кредитные средства. Выплата будет произведена при наличии документов, подтверждающих факт совершения сделки.

Условия:

- Воспользоваться льготой заемщик имеет право один раз;

- Если в течение отчетного периода вся причитающаяся сумма за покупку жилья не получена, выплаты переносятся на следующие года, пока сумма не будет полностью выбрана;

- Компенсация за выплаченные проценты начисляется разово, на следующий год невыплаченный остаток не переносится;

- Сделка не должна быть совершена с участием близких родственников и других взаимосвязанных лиц, т. е. жилье нельзя приобрести у родителей, детей, братьев/сестер, начальников, и т. д.

Получить вычет могут супруг/супруга сделки, независимо от того, кто является титульным заемщиком, а кто созаемщиком по договору. Если вычет оформляется на обоих супругов, то цена недвижимости определяется 50/50, по желанию стороны могут определить другие пропорции сделки.

Если вычет оформляется на обоих супругов, то цена недвижимости определяется 50/50, по желанию стороны могут определить другие пропорции сделки.

Нет необходимости подавать документы одновременно на вычет по основной сделке и по выплаченным процентам. Ограничения по срокам выплаты отсутствуют, поэтому более правильным считается сначала получить компенсацию по сделке с приобретением недвижимости, а затем подавать документы на возмещение по процентам.

Тогда в сумму расчета будут включены все выплаченные проценты с начала заключения кредитного договора.

Что говорит закон?

Право на вычет определено в НК РФ, ст. 220, п.1: Граждане РФ имеют право на получение вычета, при приобретении квартиры или ее доли, комнаты, частного домовладения, земельного участка, при строительстве жилья.

Согласно п. 5 указанной статьи, вычет не предоставляется на средства Материнского Капитала, которые были использованы при покупке:

Как получить вычет?

За получением вычета заемщик может обратиться в ФНС на следующий год после оформления сделки или к работодателю в текущий год.

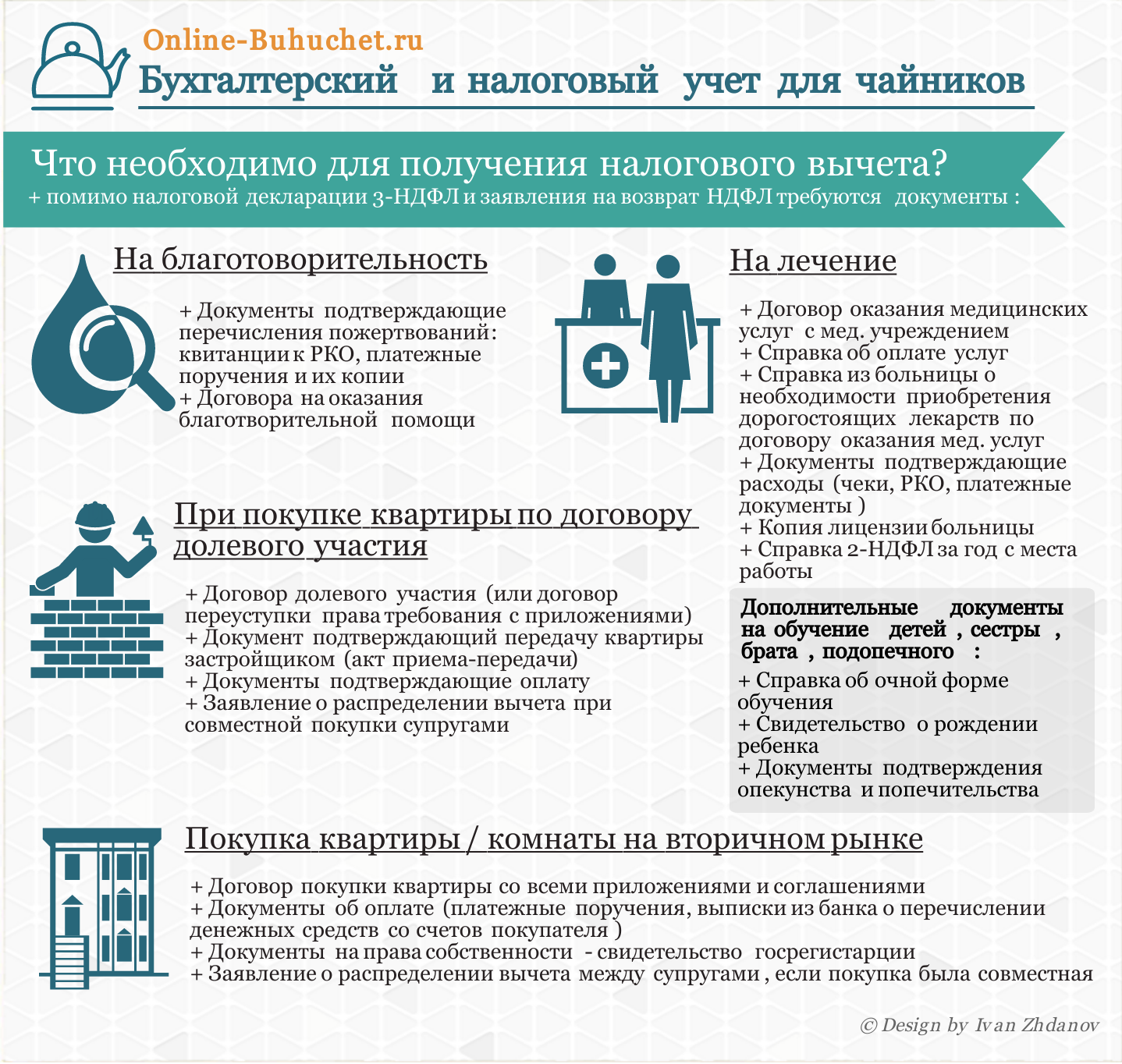

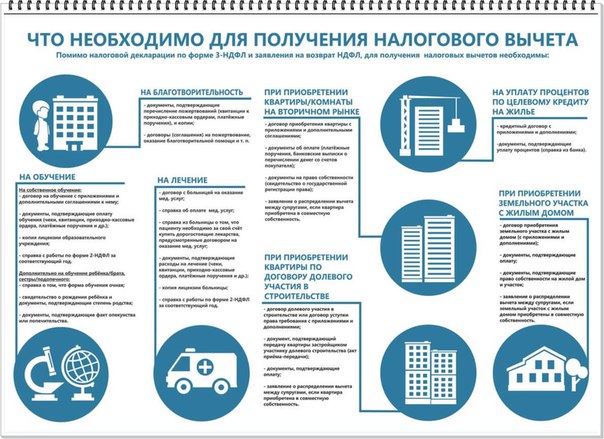

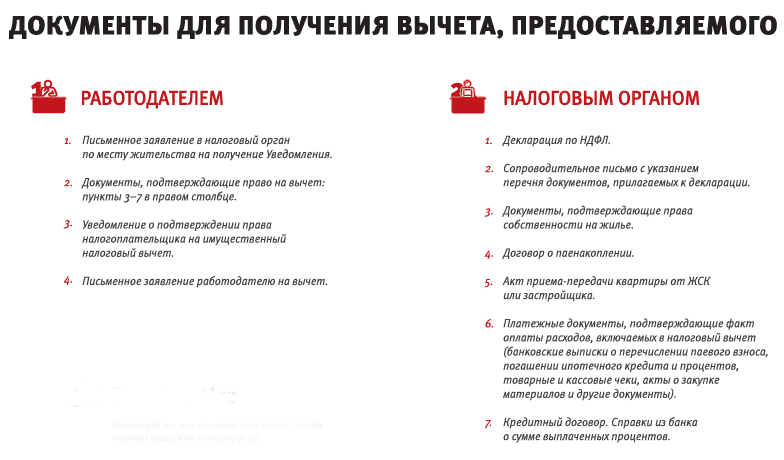

Что потребуется?

Заявитель должен написать заявление и приложить у к нему пакет документов.

Необходимые документы

- Паспорт заявителя;

- Справка о полученных доходах по ф. 2 НДФЛ;

- Документы на приобретенное жилье;

- Договор об ипотечном кредите с графиком погашения;

- Документы, подтверждающие факт уплаты платежей заявителем;

- Справку из банка об остатке задолженности и осуществлении заемщиком платежей по кредиту.

На основании документов потребуется составить декларацию по ф. 3 НДФЛ.

Пошаговые действия

Действия зависят от того, какой способ подачи документов выберет заявитель.

При обращении в ФНС:

- Подача документов осуществляется в начале года, следующим за отчетным.

- Налоговая декларация вместе с заявлением и пакетом документов передается в Налоговую службу посредством визита в региональное отделение, отправки документов заказным письмом с уведомлением.

Дополнительно заявитель может зарегистрироваться на сайте НС и подать декларацию онлайн.

Дополнительно заявитель может зарегистрироваться на сайте НС и подать декларацию онлайн. - Решение принимается налоговыми органами в срок до 3 месяцев.

- Средства бут перечислены на счет в течение 30 дней после принятия решения.

Дополнительно заявитель может зарегистрироваться на сайте НС и подать декларацию онлайн.

Дополнительно заявитель может зарегистрироваться на сайте НС и подать декларацию онлайн.При обращении к работодателю:

- Заявление подается в течение года сделки.

- Потребуется получить уведомление из Налоговой Службы о праве заявителя на налоговый вычет.

- С работника не будет удерживаться НДФЛ, пока не компенсируется сумма выплат.

Особенности возврата

Сделки по приобретению недвижимости в ипотеку с участием материнского капитала имеют свои индивидуальные особенности, что обуславливает особенности получения налогового вычета.

Если в сделке кроме материнского капитала участвуют собственные средства заемщика, то получить вычет можно с суммы фактических расходов: собственные средства + ипотека.

Когда, при появлении второго ребенка, часть кредита гасится МК, производится перерасчет суммы, причитающейся к выплате. Если получается, что сумма переплачена, ее придется разницу потребуется вернуть.

Если получается, что сумма переплачена, ее придется разницу потребуется вернуть.

Дополнительно родители имеют право на получение вычета, причитающего несовершеннолетним детям.

Сумма будет распределена пропорционально доли собственности.

Отказ в выплате

Бывают ситуации, когда в выплате отказано. Если это произошло по немотивированным причинам, заемщик может писать исковое заявление в суд с приложением копий всех документов, и документов, подтверждающих отправку заявления в ФНС.

Причины отказа

Наиболее распространенные причины отказа:

- Жилье приобретено у родственников;

- Обнаруженные нарушения, несоответствия в представленных документах;

- Отсутствие требуемых документов в представленном пакете;

- Если не все расходы документально подтверждены;

- Если отсутствует право на выплату, оно может быть ужу использовано.

Таким образом, получить налоговый вычет при покупке жилья в ипотеку с использованием МК возможно. Компенсация будет получена с суммы за минусом государственных средств. Необходимо предварительно просчитать выгодность сделки, т. к. может получиться так, что часть полученных средств придется возвращать обратно в казну.

Компенсация будет получена с суммы за минусом государственных средств. Необходимо предварительно просчитать выгодность сделки, т. к. может получиться так, что часть полученных средств придется возвращать обратно в казну.

Россиянам напомнили о налоговых изменениях в сфере недвижимости

МОСКВА, 17 янв — ПРАЙМ. В наступившем 2021 году доходы россиян от продажи жилой недвижимости не будут облагаться по повышенной ставке НДФЛ.

Цены на аренду жилья в России перестали расти

Тем не менее, вступил в силу целый ряд нововведений в сфере жилья в этом году.

До этого расчет налога велся исходя из инвентаризационной стоимости недвижимости, либо — из ее себестоимости. Переход на схему расчета налога по кадастру начался в 2015 году. В 2021 году он завершается для всех субъектов России, исключение — Севастополь.

Второе нововведение касается налогового вычета при покупке жилья. Теперь его оформить будет проще: чтобы воспользоваться правом на имущественный вычет, гражданину будет необходимо заполнить заявление в личном кабинете налогоплательщика: оно будет сформировано автоматически.

Третье — уплата налогов дольщиками.

Итак, с 1 января дольщики смогут быстрее продать квартиру без уплаты налога. При этом сам налог на недвижимость будет начисляться на основе кадастровой стоимости жилплощади. Ранее, если квартира продается менее, чем через три года после вступления в собственность (если это единственное жилье) или пяти лет, продавец должен заплатить НДФЛ по ставке 13%. По новым правилам для участников долевого строительства срок владения будет отсчитываться с момента полной оплаты договора долевого участия.

В конце 2020 года изменились правила перерасчета ранее исчисленных имущественных налогов для физических лиц:

- земельного налога

- налога на имущество физических лиц.

«Так, если у гражданина возникла налоговая льгота, которая ранее не была учтена, она будет применена с периода, в котором у него возникло право на такую льготу. Налоговый орган должен провести перерасчет и уменьшить налоговые платежи с учетом этой льготы», — рассказал РБК адвокат адвокатского бюро Asterisk Родион Ларченко.

В первую очередь это затрагивает инвалидов, пенсионеров, ветеранов боевых действий и других льготных категорий граждан.

Также с 1 января 2021 года в платежных поручениях по налогам и взносам необходимо указывать новые реквизиты. При этом до 30 апреля этого года действует переходный период: в течение этого времени платежи будут приниматься и по прежним реквизитам.

Ипотечный вычет при покупке квартиры

Знаете ли вы, что физические лица, оформившие ипотеку в АО «Жилстройсбербанк» или в иных банковских организациях Казахстана, реализующих систему жилищных строительных сбережений, смогут затребовать налоговый вычет по вознаграждениям? Разбираемся в нюансах Налогового кодекса в 2020–2021 годах и выясняем механизм действий для покупателей первичной недвижимости.

О чем говорит действующий закон?

Действующее налоговое законодательство, в частности, статья №342, гарантирует физическим лицам, являющимся резидентами Республики Казахстан, возможность воспользоваться налоговыми вычетами – возвратом части раннее уплаченных налогов. Это возможно в нескольких случаях. Помимо пенсионных взносов, вычетов на медицину и договоры накопительного страхования, речь идет и о налоговых вычетах по вознаграждениям (статья №349). По состоянию на середину 2020 года налоговый вычет предоставляется исключительно по вознаграждениям, которые выплачиваются по ипотечным кредитам, выданным в АО «Жилстройсбербанк» с целью улучшения жилищных условий. Уже с 2021 года планируется, что применять налоговые вычеты можно будет и при оформлении ипотеки в других организациях, предоставляющих банковские услуги.

Это возможно в нескольких случаях. Помимо пенсионных взносов, вычетов на медицину и договоры накопительного страхования, речь идет и о налоговых вычетах по вознаграждениям (статья №349). По состоянию на середину 2020 года налоговый вычет предоставляется исключительно по вознаграждениям, которые выплачиваются по ипотечным кредитам, выданным в АО «Жилстройсбербанк» с целью улучшения жилищных условий. Уже с 2021 года планируется, что применять налоговые вычеты можно будет и при оформлении ипотеки в других организациях, предоставляющих банковские услуги.

На сокращение налоговой нагрузки и уменьшение расходов может рассчитывать любой гражданин Казахстана, предварительно оформивший жилищный заем в строительном сбербанке. Данная льгота не распространяется на созаемщиков или кредиты, оформленные в других финансовых организациях (второе правило действует до 2021 года, затем правительство планирует увеличить список банков для предоставления ипотечных вычетов).

Обратите внимание: кредиты относятся к ипотечным жилищным займам только в том случае, если есть залог недвижимого имущества.

Как начисляются ипотечные налоговые вычеты?

Как указано в статье №349, ипотечные вычеты начисляют на сумму вознаграждения, которое получает банковская организация. К примеру, если гражданин РК оформил ипотеку на 16 миллионов тенге, выплатил 20 миллионов тенге, то налоговая льгота будет предоставлена на эти 4 миллиона тенге разницы. Вычеты применяются в том налоговом периоде, к которому относится дата погашения вознаграждения по графику либо дата оплаты вознаграждения. Начиная с 2021 года, годовой предел имущественных вычетов по вознаграждению составит 118 месячных расчетных показателей. На данный момент (с января 2020 года) размер налогового вычета может достигать не более, чем 10 минимальных размеров заработных плат за календарный год.

Налог на недвижимость в 2020 году: что изменилось в законодательстве Казахстана

Какие документы потребуются для применения налогового вычета при покупке жилья?

К подтверждающей документации относятся:

- Заявление заемщика на предоставление ипотечного вычета.

- Договор ипотечного займа с банком, оформленный для улучшения жилищных условий (покупки недвижимости на первичном рынке, покупки земельного участка и строительства объекта и т.д.). Претендовать на вычеты могут только резиденты, купившие недвижимость на территории Казахстана. В договоре обязательно должны содержаться данные о минимально необходимом объеме накопленных средств, размере ставки вознаграждения по вкладу и займу, объеме комиссии и т.д.

- График погашения займа, в котором в обязательном порядке должна указываться сумма вознаграждения по займу.

- Документ, который подтвердит факт погашения вознаграждения по займу.

В соответствии с указанными документами, налоговый вычет будет применен исключительно в сумме вознаграждения по займу (сюда относятся выплаты, связанные с кредитом, за исключением выданной суммы займа и комиссий за перевод средств финансовой организацией). Копии данных бумаг будут храниться у налогового агента (работодателя) в течение всего срока исковой давности (5 лет). Примечательно, что воспользоваться налоговыми вычетами, о которых идет речь, гражданин-резидент может только у одного налогового агента. С 2021 года имущественные вычеты могут предоставляться только физическими лицами, налоговые агенты заниматься этим не будут.

Примечательно, что воспользоваться налоговыми вычетами, о которых идет речь, гражданин-резидент может только у одного налогового агента. С 2021 года имущественные вычеты могут предоставляться только физическими лицами, налоговые агенты заниматься этим не будут.

Имущественные вычеты – это не механизм привлечения дополнительных финансовых средств, а законная возможность «сократить» размер дохода, на который гражданином РК выплачивается налог. Это своеобразный «бонус» от государства, призванный облегчить улучшение жилищных условий населения. При этом планируется, что с 2021 года список структур, которые принимают уплату вознаграждений по ипотечным займам, существенно расширится, и можно будет выбирать один из нескольких банков.

налоговых вычетов при покупке дома

Вопрос

Ответ

К сожалению, большинство расходов, которые вы оплатили при покупке дома, не подлежат вычету в год покупки.

Единственными налоговыми вычетами при покупке дома, на которые вы можете претендовать, являются предоплаченные проценты по ипотеке (баллы). Для вычета предоплаченных процентов (пунктов) по ипотеке, уплаченных кредитору, если вы должны соответствовать этим требованиям:

- Ваш основной дом обеспечивает вашу ссуду (ваш основной дом — это тот дом, в котором вы проживаете большую часть времени).

- Платежные точки — это устоявшаяся практика ведения бизнеса в вашем регионе.

- Очки, которые вы заплатили, не превышали сумму, обычно взимаемую в этом районе.

- Вы используете кассовый метод учета. Это означает, что вы указываете доход в том году, в котором вы его получили, и вычитаете расходы в том году, в котором вы их оплачиваете.

- Очки, которые вы заплатили, не были начислены за товары, которые обычно указываются отдельно в таблице расчета. Пример: сборы за оценку, сборы за инспекцию, сборы за право собственности, гонорары адвокатам или налоги на недвижимость

- Денежные средства, которые вы предоставили при закрытии или до закрытия, включая любые баллы, уплаченные продавцом, были не меньше, чем начисленные баллы.

- Вы не занимали средства у своего кредитора или ипотечного брокера для выплаты баллов.

- Вы использовали ссуду, чтобы купить или построить свой основной дом.

- Баллы были рассчитаны как процент от основной суммы ипотеки.

- Сумма четко обозначена пунктами в вашей выписке по расчету.

Другие комиссии, уплаченные вами до или при закрытии, не подлежат вычету. Однако они включены в основу вашего дома. Эти сборы включают:

- Страхование титула

- Оценка

- Сборы за тезисы

- Стоимость записи

- Обзоры

Вы можете вычесть часть текущих платежей, которые вы производите за владение своим домом, в том числе:

- Налог на недвижимость, фактически уплаченный в налоговый орган

- Соответствующие проценты по ипотеке

- Взносы по ипотечному страхованию

Вы не можете вычесть эти цифры:

- Страхование имущества

- Амортизация

- Коммунальные платежи

Калькулятор налоговых льгот для домовладельцев

Этот калькулятор поможет вам оценить налоговые преимущества покупки дома по сравнению с арендой. Обратите внимание, что принятие Закона о сокращении налогов и занятости (TCJA) от 2017 года резко изменило отношение к недвижимости с точки зрения налогов.

Обратите внимание, что принятие Закона о сокращении налогов и занятости (TCJA) от 2017 года резко изменило отношение к недвижимости с точки зрения налогов.

- снизил верхний предел долга, по которому могут быть вычтены проценты, с 1 000 000 долларов по ипотечному долгу до 750 000 долларов по ипотечному долгу.

- запретил вычету второго ипотечного долга, кроме случаев, когда этот долг считается первоначальным долгом (например, от строительства пристройки к вашему дому или капитального ремонта дома).

- ограничивает максимальный размер вычета налогов в штате и на местном уровне до 10 000 долларов США

- увеличил стандартный вычет до 12 000 долларов для отдельных лиц или состоящих в браке, поданных отдельно, 18 000 долларов для главы семьи и 24 000 долларов для совместной подачи документов о браке

- при одновременном повышении стандартного вычета до уровня, при котором налоговые преимущества недвижимости теперь, как правило, больше связаны с необлагаемым налогом долгосрочным приростом капитала (для домов, которые значительно дорожают и проживали не менее 2 лет по сравнению с предыдущим 5-летним периодом) .

Эти изменения означают, что гораздо меньшее количество домовладельцев получат выгоду от разбивки налоговых вычетов по статьям. Самым большим оставшимся налоговым преимуществом домовладения является необлагаемый налогом долгосрочный прирост капитала. Физические лица могут получить прибыль до 250 000 долларов без налогообложения, а супружеские пары могут получить до 500 000 долларов без налогообложения. Конечно, это предполагает, что вы живете в доме, который значительно ценится, имеет ограниченные расходы на обслуживание и живет в доме не менее 2 лет по сравнению с предыдущим 5-летним периодом.

Налоговые льготы могут быть вашими

Любой домовладелец знает, насколько редко можно найти брешь в своих финансах, когда владение домом, выплата ипотеки и владение ссудой на самом деле экономят деньги. Но когда дело доходит до уплаты налогов, многие домовладельцы, к своему удовольствию, смогут сэкономить немалую часть денег. Эта экономия обусловлена щедрой возможностью, которую IRS дает плательщикам ипотечных кредитов, вычитать как проценты, так и налоги на имущество из их валового дохода.

Что это значит для вашего бухгалтера

Независимо от того, являетесь ли вы специалистом по налоговым формам для своей семьи или у вас есть проверенный бухгалтер, который заполняет ваши формы каждый календарный год, вы захотите знать, на какие вычеты вы имеете право, просто будучи домовладельцем. Эти сокращения вашего скорректированного валового дохода могут существенно повлиять на то, в какой уровень дохода вы попадаете и сколько именно вы должны правительству штата и федеральному правительству по расчетным или текущим налогам.

Стоимость вашей собственности, текущая процентная ставка по ипотеке, срок ссуды, а также ставки государственного и федерального налогов — все это играет важную роль в определении того, сколько вы сможете удержать в своей годовой форме 1040. Также будет учтено количество процентных пунктов при закрытии ссуды, а также любые другие связанные с этим расходы по контракту. Как ваша годовая процентная ставка по ипотеке, так и процент налогов на недвижимость, которые включены в ваш ежемесячный счет, помогут вам сэкономить на вашем налоговом счете. Вы должны перечислить эти цифры, чтобы иметь право на вычет.

Скидка по процентной ставке также доступна для владельцев одного или двух домов, нескольких ипотечных кредитов, а также для тех, у кого есть кредитные линии или ссуды под залог собственного капитала. Только первичный заемщик — или первичный заемщик и связанный с ним супруг (а) — может претендовать на вычет. Традиционные дома, кондоминиумы, мобильные дома, лодки, транспортные средства для отдыха и кооперативы имеют право на вычет процентной ставки.Однако у тех, чья сумма ипотечного кредита превышает один миллион долларов, будет более ограниченная сумма вычета, с которой они могут столкнуться при подаче заявки на скидку.

Дополнительные вычеты, на которые вы можете претендовать

В дополнение к стандартному вычету процентов и налогов на недвижимость, которые вы можете делать, не забудьте следить за дополнительной экономией, которую может вам принести домовладелец. Например, правительство штата и федеральное правительство часто создают стимулы для потенциальных покупателей жилья в тяжелые экономические времена, такие как скидки в тысячи долларов или дальнейшие возможные вычеты для уменьшения суммы налогооблагаемого дохода, который вы приносите. Обсудите эти возможности со своим бухгалтером до уплаты налогов, чтобы убедиться, что вы максимально увеличиваете свои возможные сбережения, когда дело доходит до того, чтобы быть владельцем дома.

Обсудите эти возможности со своим бухгалтером до уплаты налогов, чтобы убедиться, что вы максимально увеличиваете свои возможные сбережения, когда дело доходит до того, чтобы быть владельцем дома.

В зависимости от вашего местоположения, действующих законов и постановлений, а также вашей конкретной налоговой ситуации, вы можете иметь право на вычет определенных расходов, таких как сборы ассоциации домовладельцев, экстренный ремонт дома или ущерб от наводнения, или расходы штата, связанные с вашим домом. Все эти вычеты будут способствовать более низкому скорректированному валовому доходу, что, в свою очередь, значительно снизит ваши налоги.

Публикация 530 (2019), Налоговая информация для домовладельцев

Чтобы вычесть расходы на владение домом, вы должны заполнить Форму 1040, Индивидуальную налоговую декларацию США или Форму 1040-SR, Налоговую декларацию США для пожилых людей, и перечислить свои вычеты. в Приложении А (Форма 1040 или 1040-SR). Если вы перечисляете, вы не можете использовать стандартный вычет.

В этом разделе объясняется, какие расходы вы можете вычесть как домовладелец.Он также указывает на расходы, которые вы не можете вычесть. Есть четыре основных обсуждения: государственные и местные налоги на недвижимость, налоги с продаж, проценты по жилищной ипотеке и премии по ипотечному страхованию.

Обычно ваши налоги на недвижимость и проценты по ипотеке включаются в ваш платеж за дом.

Фонд помощи пострадавшим и программы экстренного кредитования домовладельцев

Вы можете использовать специальный метод для расчета вычета процентов по ипотеке и налогов на недвижимость для вашего основного дома, если вы выполняете следующие два условия.

Вы получили помощь по номеру:

Программа Фонда наибольшего ущерба Государственного агентства жилищного финансирования (State HFA), в которой выплаты по программе могут использоваться для выплаты процентов по ипотеке, или

Программа экстренного ссуды домовладельцев, администрируемая Департаментом жилищного строительства и городского развития (HUD) или штатом.

Вы соблюдаете правила вычета всех процентов по ипотеке по вашему кредиту и всех налогов на недвижимость в вашем основном доме.

Если вы соответствуете этим условиям, то вы можете вычесть все платежи, которые вы фактически сделали в течение года своему ипотечному агенту, HFA штата или HUD по ипотеке (включая сумму, указанную в графе 3 формы 1098-MA, Выплаты по ипотечной помощи), но не более суммы сумм, указанных в графе 1 (полученные проценты по ипотеке), графе 5 (взносы по ипотечному страхованию) и графе 10 (налоги на недвижимость) формы 1098 «Отчет о процентах по ипотеке».

Вы можете сначала отнести выплаченные суммы на проценты по ипотеке до суммы, указанной в Форме 1098. Затем вы можете использовать любой разумный метод для отнесения оставшейся суммы платежей на налоги на недвижимость. Независимо от того, как вы определяете вычитаемую сумму в соответствии с этим специальным методом безопасной гавани, любая сумма, отнесенная к государственным или местным налогам на имущество, подлежит ограничению вычетов по государственным и местным налогам. Однако от вас не требуется использовать этот специальный метод для расчета вычета процентов по ипотеке и налогов на недвижимость для вашего основного дома.

Однако от вас не требуется использовать этот специальный метод для расчета вычета процентов по ипотеке и налогов на недвижимость для вашего основного дома.

Дополнительную информацию см. В Уведомлении 2018-63, доступном на IRS.gov/irb/2018-34_IRB#NOT-2018-63.

Государственные и местные налоги на недвижимость

Большинство правительств штатов и местных властей взимают ежегодный налог на стоимость недвижимости. Это называется налогом на недвижимость. Вы можете вычесть налог, если он начисляется единообразно по одинаковой ставке для всей недвижимости в сообществе. Доходы должны использоваться для общественных или государственных целей и не должны быть оплатой за предоставленные вам особые привилегии или особые услуги.

Вычет по государственным и местным налогам, включая налоги на недвижимость, ограничен 10 000 долларов (5 000 долларов при раздельном подаче документов о браке). См. Инструкции к Приложению A (форма 1040 или 1040-SR) для получения дополнительной информации.

Вычитаемые налоги на недвижимость

Вы можете вычесть наложенный на вас налог на недвижимость. Вы должны были заплатить им либо при расчетах, либо при закрытии, либо в налоговый орган (напрямую или через счет условного депонирования) в течение года.Если у вас есть кооперативная квартира, см. Специальные правила для кооперативов ниже.

Где удерживать налог на недвижимость.

Введите сумму вычитаемых вами государственных и местных налогов на недвижимость в Приложении A (форма 1040 или 1040-SR), строка 5b.

Налоги на недвижимость, уплачиваемые при расчетах или закрытии.

Налоги на недвижимость обычно делятся таким образом, что вы и продавец платите налоги за ту часть налогового года, в течение которого вы владели домом.Ваша доля этих налогов полностью вычитается, если вы перечисляете свои вычеты.

Отдел по налогам на недвижимость.

Для целей федерального подоходного налога продавец считается плательщиком налога на имущество до даты продажи, но не включая ее. Считается, что вы (покупатель) платите налоги с даты продажи. Это применяется независимо от сроков удержания в соответствии с местным законодательством. Как правило, эта информация включается в расчетную выписку, которую вы получаете при закрытии.

Считается, что вы (покупатель) платите налоги с даты продажи. Это применяется независимо от сроков удержания в соответствии с местным законодательством. Как правило, эта информация включается в расчетную выписку, которую вы получаете при закрытии.

Считается, что вы и продавец заплатили свою долю налогов, даже если один или другой заплатили всю сумму. Каждый из вас может вычесть свою долю, если вы перечислите вычеты за год продажи собственности.

Пример.

Вы купили дом 1 сентября. Налоговым годом на недвижимость (период, к которому относится налог) в вашем регионе является календарный год. Годовой налог составлял 730 долларов и подлежал уплате продавцом 15 августа.

Вы владели своим новым домом в течение года налога на недвижимость в течение 122 дней (с 1 сентября по 31 декабря, включая дату покупки). Вы рассчитываете свой вычет по налогу на недвижимость для вашего дома следующим образом.

1. | Введите общую сумму налогов на недвижимость за год налога на недвижимость | $ 730 |

| 2. | Введите количество дней в налоговом году, в течение которого вы владели недвижимостью. | 122 |

| 3. | Разделить линию 2 на 365 | 0,3342 |

| 4. | Умножьте строку 1 на строку 3. Это ваш вычет. Введите его в Приложении A (Форма 1040 или 1040-SR), строка 5b | $ 244 |

Вы можете вычесть 244 доллара из своей годовой налоговой декларации, если перечислите свои вычеты. Считается, что вы заплатили эту сумму и можете вычесть ее при возврате, даже если по контракту вам не нужно было возмещать продавцу.

Невыплаченные налоги.

Просроченные налоги — это неуплаченные налоги, которые были обложены продавцом за предыдущий налоговый год. Если вы соглашаетесь платить неуплаченные налоги при покупке дома, вы не можете их удержать. Вы относитесь к ним как к части стоимости вашего дома. См. Налоги на недвижимое имущество , позже, под Основа .

Счета условного депонирования.

Многие ежемесячные платежи за дом включают сумму, помещенную на условное депонирование (переданную на попечение третьей стороне) для уплаты налогов на недвижимость.Возможно, вы не сможете вычесть сумму, которую вы заплатили, на счет условного депонирования. Вы можете вычесть только те налоги на недвижимость, которые кредитор фактически уплатил из условного депонирования в налоговый орган. Эта сумма будет указана в вашем налоговом счете на недвижимость.

Возврат или возврат налогов на недвижимость.

Если вы получили в этом году возврат или скидку по налогу на недвижимость в отношении сумм, уплаченных в этом году, вы должны уменьшить свой налоговый вычет на недвижимость на сумму, возвращаемую вам. Если возврат или скидка касались налогов на недвижимость, уплаченных за предыдущий год, вам, возможно, придется включить часть или все возмещение в свой доход.Для получения дополнительной информации см. Recoveries in Pub. 525, Налогооблагаемый и необлагаемый доход.

Статьи, которые нельзя вычесть в качестве налога на недвижимость

Следующие статьи не подлежат вычету в качестве налога на недвижимость.

Плата за услуги.

Постатейная плата за услуги, оказываемые определенному имуществу или людям, не является налогом, даже если плата уплачивается налоговому органу. Вы не можете вычесть этот сбор как налог на недвижимость, если он составляет:

.Единичная плата за предоставление услуги (например, сбор в размере 5 долларов США за каждые 1000 галлонов воды, которую вы используете),

Периодическая плата за бытовые услуги (например, 20 долларов в месяц или 240 долларов в год, взимаемая с каждого домовладельца за вывоз мусора), или

Фиксированная плата, взимаемая за разовую услугу, предоставляемую вашим местным правительством (например, плата в размере 30 долларов за стрижку лужайки, потому что она выросла выше, чем разрешено местным постановлением).

Вы должны просмотреть свой счет по налогу на недвижимость, чтобы решить, включены ли в счет какие-либо невычитаемые по статьям сборы, такие как перечисленные выше. Если ваш налоговый орган (или кредитор) не предоставит вам копию вашего налогового счета на недвижимость, попросите ее. Обратитесь в налоговый орган, если вам нужна дополнительная информация о конкретной сумме налога на недвижимость.

Оценка местных пособий.

Вы не можете вычесть суммы, которые вы платите за местные льготы, которые имеют тенденцию увеличивать стоимость вашей собственности. Местные выгоды включают строительство улиц, тротуаров или систем водоснабжения и канализации. Вы должны добавить эти суммы в основу вашей собственности.

Однако вы можете вычесть начисленные взносы (или налоги) на местные льготы, если они предназначены для обслуживания, ремонта или процентов, связанных с этими льготами. Примером может служить плата за ремонт существующего тротуара и любые проценты, включенные в эту плату.

Если только часть оценки предназначена для обслуживания, ремонта или начисления процентов, вы должны иметь возможность показать сумму этой части, чтобы потребовать вычет. Если вы не можете показать, какая часть оценки относится к расходам на техническое обслуживание, ремонт или выплате процентов, вы не можете их вычесть.

Размер налога на местное пособие может быть указан в вашей налоговой накладной на недвижимость. Если да, используйте правила в этом разделе, чтобы узнать, сколько из этого вы можете вычесть, если таковое имеется.

Налоги на перевод (или гербовые сборы).

Вы не можете вычесть налоги на передачу и аналогичные налоги и сборы при продаже личного дома. Если вы являетесь покупателем и платите им, включите их в основу стоимости недвижимости. Если вы являетесь продавцом и платите им, они являются расходами на продажу и уменьшают сумму, реализованную при продаже.

Оценки товарищества собственников жилья.

Вы не можете вычесть эти оценки, потому что их навязывает ассоциация домовладельцев, а не правительство штата или местного самоуправления.

Иностранные налоги, уплаченные вами за недвижимость.

Вы не можете вычесть иностранные налоги, уплаченные за недвижимость.

Особые правила для кооперативов

Если у вас есть кооперативная квартира, к вам применяются некоторые особые правила, хотя вы обычно получаете тот же налоговый режим, что и другие домовладельцы. Как владелец кооперативной квартиры вы владеете акциями корпорации, которая владеет или арендует жилые помещения. Вы можете вычесть свою долю вычитаемых корпорацией налогов на недвижимость, если кооперативная жилищная корпорация выполняет следующие условия.

Корпорация имеет только один класс акций в обращении.

Каждый акционер, исключительно на основании права собственности на акции, может проживать в доме, квартире или жилом трейлере, принадлежащем корпорации или арендованном ею.

Ни один акционер не может получать какое-либо распределение из капитала, за исключением частичной или полной ликвидации корпорации.

По крайней мере, одно из следующих.

Не менее 80% валового дохода корпорации за налоговый год было выплачено акционерами-арендаторами.Для этой цели валовой доход означает весь доход, полученный в течение всего налогового года, включая любой доход, полученный до перехода корпорации в кооперативную собственность.

Не менее 80% от общей площади собственности корпорации должны быть доступны для использования арендаторами-акционерами в течение всего налогового года.

По крайней мере, 90% расходов, оплаченных или понесенных корпорацией, было использовано на приобретение, строительство, управление, техническое обслуживание или уход за собственностью в интересах акционеров-арендаторов в течение всего налогового года.

Арендаторы-акционеры.

Арендатором-держателем акций может быть любое юридическое лицо (например, корпорация, траст, имущество, товарищество или ассоциация), а также физическое лицо. Арендатор-акционер не должен проживать ни в одной из квартир кооператива. Квартиры, которые имеет право занимать арендатор-акционер, могут быть сданы в аренду другим лицам.

Вычитаемые налоги.

Вы рассчитываете свою долю налогов на недвижимость следующим образом.

Разделите количество ваших акций на общее количество акций в обращении, включая любые акции, принадлежащие корпорации.

Умножьте вычитаемые корпорацией налоги на недвижимость на число, указанное в (1). Это ваша доля налогов на недвижимость.

Как правило, корпорация сообщит вам вашу долю налога на недвижимость. Это сумма, которую вы можете вычесть, если она разумно отражает стоимость налогов на недвижимость для вашего жилища.

Возврат налога на недвижимость.

Если корпорация получает возмещение налогов на недвижимость, уплаченных в предыдущем году, она должна уменьшить сумму налогов на недвижимость, уплаченных в этом году, когда распределяет налоговые расходы на вас. Ваш вычет по налогам на недвижимость, уплаченным корпорацией в этом году, уменьшается на вашу долю возмещения, полученного корпорацией.

Налоги с продаж

Как правило, вы можете выбрать вычет государственных и местных общих налогов с продаж вместо государственных и местных налогов на прибыль в качестве детализированного вычета в Приложении A (форма 1040 или 1040-SR).Если вы выберете этот вариант, вы должны, , поставить отметку в поле в Приложении A (форма 1040 или 1040-SR), строка 5a. Вычитаемые налоги с продаж могут включать налоги с продаж, уплаченные за ваш дом (включая мобильный и сборный) или строительные материалы для дома, если ставка налога была такой же, как и общая ставка налога с продаж. Для получения информации о том, как рассчитать ваш вычет, см. Инструкции для Приложения A (Форма 1040 или 1040-SR).

Для получения информации о том, как рассчитать ваш вычет, см. Инструкции для Приложения A (Форма 1040 или 1040-SR).

Вычет по государственным и местным налогам, включая общие налоги с продаж, если они выбраны вместо подоходного налога, ограничен суммой 10 000 долларов (5 000 долларов при раздельной регистрации брака).См. Инструкции к Приложению A (форма 1040 или 1040-SR) для получения дополнительной информации.

Если вы решите вычесть налоги с продаж, уплаченные за ваш дом или строительные материалы для дома, вы не можете включить их как часть вашей базовой стоимости дома.

Проценты по жилищной ипотеке

В этом разделе публикации представлена основная информация о процентах по ипотеке, включая информацию о процентах, выплачиваемых при расчетах, баллах и форме 1098 «Заявление о процентах по ипотеке».

Большинство покупателей жилья берут ипотеку (ссуду) на покупку дома. Затем они производят ежемесячные выплаты либо держателю ипотеки, либо тому, кто собирает выплаты для держателя ипотеки.

Обычно вы можете вычесть всю часть вашего платежа, которая относится к процентам по ипотеке, если вы перечисляете свои удержания в Приложении A (форма 1040 или 1040-SR). Однако ваш вычет может быть ограничен. См. Пределы процентов по ипотеке для получения дополнительной информации.

Лимиты процентов по ипотеке.

На ваш вычет процентов по жилищной ипотеке действует ряд ограничений. Если применяется одно или несколько из следующих ограничений, см. Pub. 936, чтобы вычислить ваш вычет. Также см. Pub. 936, если вы позже рефинансируете ипотеку или купите второй дом.

Лимит ссуды, не использованной для покупки, строительства или существенного улучшения вашего дома.

Вы можете вычесть проценты по ипотеке только в той степени, в которой средства, полученные от ссуды по ипотеке, используются для покупки, строительства или существенного улучшения жилищного фонда для обеспечения ссуды.Единственное исключение из этого лимита — для ссуд, взятых не позднее 13 октября 1987 г . ; поступления по этим займам рассматриваются как использованные для покупки, строительства или существенного улучшения дома. См. Pub. 936 для получения дополнительной информации о кредитах, взятых до 13 октября 1987 г. включительно.

; поступления по этим займам рассматриваются как использованные для покупки, строительства или существенного улучшения дома. См. Pub. 936 для получения дополнительной информации о кредитах, взятых до 13 октября 1987 г. включительно.

Лимит по займам, полученным до 15 декабря 2017 г. или ранее.

Для соответствующей задолженности, взятой 15 декабря 2017 г. включительно, вы можете вычесть проценты по ипотеке только на сумму до 1 миллиона долларов (500 000 долларов, если вы состоите в браке и подаете отдельную заявку) из этой задолженности.Единственное исключение — займы, полученные до 13 октября 1987 г .; см. Pub. 936 для получения дополнительной информации о кредитах, взятых до 13 октября 1987 г. включительно.

См. Паб. 936, чтобы рассчитать ваш вычет, если у вас есть ссуды, взятые не позднее 15 декабря 2017 года, которые превышают 1 миллион долларов (500 000 долларов, если вы состоите в браке и подаете отдельно).

Лимит по кредитам, полученным после 15 декабря 2017 года.

Для соответствующей задолженности, взятой после 15 декабря 2017 года, вы можете вычесть проценты по ипотеке только на сумму до 750 000 долларов (375 000 долларов, если вы состоите в браке, подающем заявление отдельно) из этой задолженности.Если у вас также есть соответствующая задолженность, на которую распространяется ограничение в 1 миллион долларов, о котором говорилось в разделе Лимит по займам, полученным 15 декабря 2017 г. или ранее , ранее, лимит 750 000 долларов для долга, взятого после 15 декабря 2017 г., уменьшается на сумму ваша соответствующая задолженность ограничена лимитом в 1 миллион долларов. Исключение существует для определенных кредитов, взятых после 15 декабря 2017 года, но до 1 апреля 2018 года. Если применяется исключение, ваш кредит может рассматриваться так же, как и кредит, полученный 15 декабря 2017 года или ранее.См. Pub. 936 для получения дополнительной информации об этом исключении.

См. Паб. 936, чтобы рассчитать размер вычета, если у вас есть ссуды, взятые после 13 октября 1987 года, которые превышают 750 000 долларов (375 000 долларов, если вы состоите в браке и подаете отдельную заявку).

Лимит, когда ссуды превышают справедливую рыночную стоимость дома.

Если общая сумма всех ипотечных кредитов превышает справедливую рыночную стоимость дома, см. Pub. 936, чтобы вычислить ваш вычет.

Возврат процентов по ипотеке.

Если вы получаете возмещение процентов по ипотеке, которые вы вычли в предыдущем году и которые уменьшили ваш налог, вы, как правило, должны включить это возмещение в доход в том году, когда вы его получили. Для получения дополнительной информации см. Recoveries in Pub. 525. Сумма возмещения обычно указывается в выписке о процентах по ипотеке, которую вы получаете от своего ипотечного кредитора. См. Заявление о процентах по ипотеке , далее.

Вычитаемые проценты по ипотеке

Для вычета процентов, которые вы платите, должны быть выплачены проценты по ссуде, обеспеченной вашим основным или вторым домом, независимо от того, как обозначена ссуда. Ссуда может быть первой или второй ипотечной ссудой, ссудой на улучшение жилищных условий, ссудой под залог собственного капитала или рефинансированной ипотекой.

Ссуда может быть первой или второй ипотечной ссудой, ссудой на улучшение жилищных условий, ссудой под залог собственного капитала или рефинансированной ипотекой.

Проценты, уплаченные по доходам от жилищной ипотеки, подлежат вычету только в той степени, в которой средства от займа были использованы для покупки, строительства или существенного улучшения вашего дома.

Предоплаченные проценты.

Если вы выплачиваете проценты авансом за период, выходящий за рамки конца налогового года, вы должны распределить эти проценты по налоговым годам, к которым они применяются.Как правило, вы можете вычитать за каждый год только проценты, которые квалифицируются как проценты по жилищной ипотеке за этот год. Исключение (обсуждается позже) касается баллов.

Просрочка платежа по ипотеке.

Вы можете вычесть в качестве процентов по жилищной ипотеке плату за просрочку платежа, если это не было связано с конкретной услугой в связи с вашим ипотечным кредитом.

Штраф за досрочное погашение ипотеки.

Если вы досрочно выплатите ипотеку, вам, возможно, придется заплатить штраф.Вы можете вычесть этот штраф как проценты по ипотеке, при условии, что штраф не связан с конкретной оказанной услугой или расходами, понесенными в связи с вашей ипотечной ссудой.

Аренда земли.

В некоторых штатах (например, в Мэриленде) вы можете купить дом за землю. Арендная плата за землю — это обязательство платить фиксированную сумму в год за недвижимость. В соответствии с этим соглашением вы арендуете (а не покупаете) землю, на которой расположен ваш дом.

Выкупаемая арендная плата за землю.

Если вы вносите ежегодные или периодические арендные платежи в погашаемую арендную плату за землю, вы можете вычесть эти платежи как проценты по ипотеке. Земельная рента является погашаемой земельной рентой только при соблюдении всех следующих условий.

Ваш договор аренды, включая периоды продления, составляет более 15 лет.

Вы можете свободно передавать в аренду.

У вас есть настоящее или будущее право (в соответствии с законодательством штата или местным законодательством) расторгнуть договор аренды и выкупить полную долю арендодателя в земле, заплатив определенную сумму.

Интерес арендодателя в земле — это, прежде всего, обеспечительный интерес для защиты арендных платежей, на которые он имеет право.

Платежи, произведенные для прекращения аренды и покупки всей доли арендодателя в земле, не подлежат выкупу арендной платы за землю. Вы не можете их вычесть.

Невыкупаемая арендная плата за землю.

Платежи по арендной плате за землю, не подлежащую выкупу, не являются процентами по закладной.Вы можете вычесть их как арендную плату только в том случае, если они относятся к коммерческим расходам или если они предназначены для аренды недвижимости.

Кооперативная квартира.

Обычно вы можете рассматривать проценты по ссуде, которую вы взяли для покупки акций в кооперативной жилищной корпорации, как проценты по жилищной ипотеке, если у вас есть кооперативная квартира, и кооперативная жилищная корпорация соответствует условиям, описанным ранее в Специальные правила для кооперативов . Кроме того, вы можете рассматривать в качестве процентов по ипотеке дома свою долю вычитаемых процентов по ипотеке корпорации.Вычислите свою долю в процентах по ипотеке так же, как показано для расчета вашей доли налогов на недвижимость в примере в разделе Раздел налогов на недвижимость , ранее. Для получения дополнительной информации о кооперативах см. Специальное правило для арендаторов-акционеров в кооперативных жилищных корпорациях в Pub. 936.

Возврат процентов по ипотеке кооперативу.

Вы должны уменьшить удержание процентов по ипотеке на свою долю в любой денежной части дивидендов патронажа, которые получает кооператив. Дивиденды за патронат представляют собой частичное возмещение кооперативной жилищной корпорации процентов по ипотеке, уплаченных ею в предыдущем году.

Дивиденды за патронат представляют собой частичное возмещение кооперативной жилищной корпорации процентов по ипотеке, уплаченных ею в предыдущем году.

Если вы получили форму 1098 от жилищной кооперативной корпорации, в ней должна быть указана только сумма, которую вы можете вычесть.

Жилищные ссуды SBA на случай стихийных бедствий.

Проценты, уплаченные по жилищным кредитам после стихийных бедствий от Управления малого бизнеса (SBA), вычитаются как процент по ипотеке, если выполняются требования, описанные ранее в разделе Проценты по жилищной ипотеке .

Выплата процентов по ипотеке при расчетах

Одна статья, которая обычно появляется в отчете о расчетах или закрытии, — это проценты по ипотеке.

Вы можете вычесть проценты, которые вы платите при урегулировании, если вы перечисляете свои вычеты в Приложении A (форма 1040 или 1040-SR). Эта сумма должна быть включена в отчет о процентах по ипотеке, предоставленный вашим кредитором. См. Обсуждение в разделе Заявление о процентах по ипотеке , далее. Кроме того, если вы выплачиваете проценты заранее, см. Предоплаченные проценты ранее и баллов далее.

См. Обсуждение в разделе Заявление о процентах по ипотеке , далее. Кроме того, если вы выплачиваете проценты заранее, см. Предоплаченные проценты ранее и баллов далее.

Термин «баллы» используется для описания определенных сборов, уплаченных или рассматриваемых как уплаченные заемщиком для получения ипотечной ссуды. Баллы также могут называться комиссией за выдачу кредита, максимальной комиссией по ссуде, скидкой по ссуде или дисконтными точками.

Считается, что заемщик платит любые баллы, которые продавец жилья платит за ипотеку заемщика. См. Очки, уплаченные продавцом , позже.

Общее правило.

Вы не можете вычесть всю сумму баллов за оплаченный год.Это предоплаченные проценты, поэтому вы, как правило, должны вычесть их в течение срока (срока) ипотеки.

Исключение.

Вы можете вычесть полную сумму очков за год, если вы соответствуете всем следующим критериям.

Обеспечением кредита является ваш основной дом. (Как правило, ваш основной дом — это тот, в котором вы живете большую часть времени.)

Платежные точки — это устоявшаяся практика ведения бизнеса в регионе, где был предоставлен кредит.

Заплаченные баллы не превышали суммы, обычно взимаемые в этой области.

Вы используете кассовый метод учета. Это означает, что вы указываете доход в том году, в котором вы его получили, и вычитаете расходы в том году, в котором вы их оплачиваете. Большинство людей используют этот метод.

Баллы не были выплачены вместо сумм, которые обычно указываются отдельно в заявлении о расчетах, таких как сборы за оценку, сборы за инспекцию, сборы за право собственности, гонорары адвокатам и налоги на имущество.

Денежные средства, которые вы предоставили при закрытии или перед закрытием, плюс любые баллы, уплаченные продавцом, были не меньше начисленных баллов.

Предоставленные вами средства не обязательно должны быть зачислены на баллы. Они могут включать авансовый платеж, депозит условного депонирования, задаток и другие средства, которые вы заплатили при закрытии или до закрытия для любой цели. Вы не могли взять эти средства в долг.Вы используете ссуду для покупки или строительства основного дома.

Баллы рассчитывались как процент от основной суммы ипотеки.

Сумма четко указана в отчете о расчетах (таком как Единый отчет о расчетах, форма HUD-1) в виде баллов, начисленных за ипотеку. Баллы могут отображаться как оплаченные либо из ваших средств, либо из средств продавца.

Предоставленные вами средства не обязательно должны быть зачислены на баллы. Они могут включать авансовый платеж, депозит условного депонирования, задаток и другие средства, которые вы заплатили при закрытии или до закрытия для любой цели. Вы не могли взять эти средства в долг.

Предоставленные вами средства не обязательно должны быть зачислены на баллы. Они могут включать авансовый платеж, депозит условного депонирования, задаток и другие средства, которые вы заплатили при закрытии или до закрытия для любой цели. Вы не могли взять эти средства в долг.Примечание.

Если вы соответствуете всем перечисленным выше критериям и перечисляете свои отчисления в год получения ссуды, вы можете либо вычесть всю сумму баллов за выплаченный год, либо вычесть их в течение срока ссуды, начиная с года вы получаете ссуду.Если вы не перечисляете свои отчисления в год получения ссуды, вы можете распределить баллы в течение срока ссуды и вычесть соответствующую сумму в каждом будущем году, если таковая будет, когда вы будете детализировать свои отчисления.

Кредит на улучшение жилищных условий.

Вы также можете полностью вычесть в течение года оплаченные баллы, уплаченные по ссуде, для существенного улучшения вашего основного дома, если вы соответствуете первым шести критериям, перечисленным ранее.

Рефинансированный заем.

Если вы используете часть средств от рефинансированных ипотечных кредитов для существенного улучшения вашего основного дома и соответствуете первым шести критериям, перечисленным ранее, вы можете полностью вычесть часть баллов, связанных с улучшением в том году, в котором вы заплатили им из собственных средств. Остальные баллы можно вычесть в течение срока ссуды.

Баллы не полностью вычитаются в оплаченном году.

Если вы не соответствуете критериям исключения для вычета всей суммы баллов за оплаченный год (или решите не делать этого), см. баллов в Pub.936, чтобы узнать, когда и сколько вы можете вычесть.

Рисунок A.

Вы можете использовать рисунок A как краткое руководство, чтобы увидеть, полностью ли вычитаются ваши баллы в оплаченном году.

Рисунок A. Полностью ли вычитаются мои баллы в этом году?

Рисунок А. Полностью ли вычитаются мои баллы в этом году?Рис. A. Вычитаются ли мои баллы полностью в этом году?

Резюме: Эта блок-схема используется для определения того, полностью ли вычитаются ипотечные баллы в текущем налоговом году.

Начало

Это начало блок-схемы.

Решение (1)

Обеспечен ли кредит вашим основным домом?

| ЕСЛИ Да, перейти к решению (2) |

| ЕСЛИ не продолжить обработку (a) |

Решение (2)

Является ли выплата баллов установленной деловой практикой в вашем регионе?

| ЕСЛИ Да, перейти к решению (3) |

| ЕСЛИ не продолжить обработку (a) |

Решение (3)

Были ли выплачены баллы больше, чем обычно взимается в вашем регионе?

| ЕСЛИ Да, продолжить обработку (a) |

| ЕСЛИ Нет, переходить к решению (4) |

Решение (4)

Используете ли вы кассовый метод учета?

| ЕСЛИ Да, перейти к решению (5) |

| ЕСЛИ не продолжать обработку (a) |

Решение (5)

Были ли баллы выплачены вместо сумм, которые обычно отдельно указываются в листе расчета?

| ЕСЛИ Да, продолжить обработку (a) |

| ЕСЛИ Нет, переходить к решению (6) |

Решение (6)

Были ли средства, которые вы предоставили (кроме тех, которые вы взяли в долг у своего кредитора или ипотечного брокера), плюс любые баллы, уплаченные продавцом, не меньше, чем начисленные баллы?

Сноска: Предоставленные вами средства не обязательно должны быть зачислены на баллы. Они могут включать авансовый платеж, депозит условного депонирования, задаток и другие средства, которые вы заплатили при закрытии или до закрытия для любой цели.

Они могут включать авансовый платеж, депозит условного депонирования, задаток и другие средства, которые вы заплатили при закрытии или до закрытия для любой цели.

| ЕСЛИ Да, перейти к решению (7) |

| ЕСЛИ не продолжать обработку (a) |

Решение (7)

Вы брали ссуду на улучшение своего основного дома?

| ЕСЛИ Да, продолжить обработку (b) |

| ЕСЛИ Нет, переходить к решению (8) |

Решение (8)

Вы брали ссуду на покупку или постройку основного дома?

| ЕСЛИ Да, перейти к решению (9) |

| ЕСЛИ не продолжать обработку (a) |

Решение (9)

Были ли начислены баллы как процент от основной суммы ипотеки?

| ЕСЛИ ДА, перейти к решению (10) |

| ЕСЛИ не продолжать обработку (a) |

Решение (10)

Ясно ли указана выплаченная сумма пунктами в выписке по расчету?

| ЕСЛИ Да, продолжить обработку (b) |

| ЕСЛИ не продолжать обработку (a) |

Процесс (а)

В этом году вы не можете полностью вычесть баллы. См. Обсуждение по пунктам.

См. Обсуждение по пунктам.

Процесс (б)

Вы можете полностью вычесть баллы в этом году по Приложению A (Форма 1040).

конец

Это конец блок-схемы.

Щелкните здесь, чтобы увидеть текстовое описание изображения.

Суммы, взимаемые за услуги.

Суммы, взимаемые кредитором за определенные услуги, связанные с ссудой, не являются процентами.Примеры таких сборов:

Вы не можете вычесть эти суммы как баллы ни за год выплаты, ни в течение срока действия ипотеки. Для получения информации о налоговом учете этих сумм и других комиссий за расчет и затрат на закрытие, см. Basis , далее.

Очки оплачивает продавец.

Термин «баллы» включает комиссию за размещение ссуды, которую продавец уплачивает кредитору для организации финансирования покупателя.

Обращение продавца.

Продавец не может вычесть эти комиссионные в качестве процентов. Однако они представляют собой коммерческие расходы, которые уменьшают реализованную продавцом сумму. См. Pub. 523 для получения дополнительной информации.

Обращение покупателя.

Покупатель рассматривает оплаченные продавцом баллы так, как если бы он или она их оплатили. Если все тесты, перечисленные ранее в разделе , исключение , выполнены, покупатель может вычесть баллы в оплаченном году. Если какой-либо из этих критериев не выполняется, покупатель должен вычесть баллы в течение срока кредита.

Покупатель также должен уменьшить базовую стоимость дома на сумму очков, оплаченных продавцом. Для получения дополнительной информации об основании вашего дома см. Basis , далее.

Предоставленные средства меньше баллов.

Если вы соответствуете всем критериям, перечисленным ранее в Исключение , за исключением того, что предоставленные вами средства были меньше, чем начисленные вам баллы (тест 6), вы можете вычесть баллы за год, выплаченные до суммы предоставленных вами средств. Кроме того, вы можете вычесть любые баллы, уплаченные продавцом.

Кроме того, вы можете вычесть любые баллы, уплаченные продавцом.

Пример 1.

Когда вы взяли ипотечный кредит в размере 100 000 долларов для покупки дома в декабре, с вас сняли один балл (1000 долларов). Вы соответствуете всем критериям для вычета баллов в оплаченном году (см. , исключение , ранее), за исключением предоставленных вами средств, которые составляли авансовый платеж в размере 750 долларов США. Из 1000 долларов, начисленных за баллы, вы можете вычесть 750 долларов за год. Вы распределяете оставшиеся 250 долларов в течение срока действия ипотеки.

Пример 2.

Факты те же, что и в примере , за исключением того, что человек, который продал вам ваш дом, также заплатил один балл (1000 долларов), чтобы помочь вам получить ипотечный кредит. В оплаченный год вы можете вычесть 1750 долларов (750 долларов из суммы, которую вы заплатили, плюс 1000 долларов, уплаченных продавцом). Вы распределяете оставшиеся 250 долларов в течение срока действия ипотеки. Вы должны уменьшить базовую стоимость вашего дома на 1000 долларов, уплаченных продавцом.

Вы должны уменьшить базовую стоимость вашего дома на 1000 долларов, уплаченных продавцом.

Лишние баллы.

Если вы соответствуете всем тестам в рамках Исключение , ранее, за исключением того, что выплаченные баллы были больше, чем обычно взимаются в вашем регионе (тест 3), вы можете вычесть в течение оплаченного года только те баллы, которые обычно взимаются. Вы должны распределить любые дополнительные баллы в течение срока действия ипотеки.

Досрочная ипотека.

Если вы распределяете удержание баллов на весь срок действия ипотеки, вы можете вычесть любой остаток в том году, в котором истекает срок ипотеки.Ипотека может закончиться досрочно из-за досрочного погашения, рефинансирования, обращения взыскания или аналогичного события.

Пример.

В 2011 году Дэн заплатил 3000 долларов пунктами, которые ему пришлось распределить на 15-летний срок действия ипотеки. Он вычел 1600 долларов из этих баллов до 2018 года.

Дэн полностью погасил ипотечный кредит в 2019 году. Он может вычесть оставшиеся 1400 долларов баллов в 2019 году.

Исключение.

Если вы рефинансируете ипотеку у того же кредитора, вы не можете вычесть оставшиеся баллы за год.Вместо этого вычтите их в течение срока новой ссуды.

Форма 1098.

В полученной вами выписке о процентах по ипотеке должна быть указана не только общая сумма процентов, выплаченных в течение года, но и ваши вычитаемые баллы, выплаченные в течение года. См. Заявление о процентах по ипотеке , далее.

Где вычитать проценты по ипотеке

Введите в Приложении A (Форма 1040 или 1040-SR), строку 8a, проценты по ипотеке и баллы, указанные вам в форме 1098 (обсуждается далее).Если вы не получили форму 1098, укажите свои вычитаемые проценты в строке 8b и любые вычитаемые баллы в строке 8c. Вычтите взносы по ипотечному страхованию в Приложении A (форма 1040 или 1040-SR), строка 8d. В Таблице 1 представлена сводная информация о том, где вычитаются проценты по ипотеке, государственные и местные налоги на недвижимость, а также взносы по квалифицированному страхованию ипотеки.

В Таблице 1 представлена сводная информация о том, где вычитаются проценты по ипотеке, государственные и местные налоги на недвижимость, а также взносы по квалифицированному страхованию ипотеки.

Если вы выплачивали проценты по ипотеке человеку, у которого вы купили дом, укажите его имя, адрес и номер социального страхования (SSN) или идентификационный номер работодателя (EIN) в пунктирных линиях рядом со строкой 8b.Продавец должен предоставить вам этот номер, а вы должны сообщить продавцу свой SSN. Для этой цели можно использовать форму W-9 «Запрос на идентификационный номер налогоплательщика и подтверждение». Несоблюдение любого из этих требований может привести к штрафу в размере 50 долларов за каждый сбой.

Таблица 1. Куда вычитать проценты и налоги, уплаченные с вашего дома

См. В тексте информацию о том, какие расходы имеют право на участие. |

| ЕСЛИ вы имеете право на вычет. . . | ЗАТЕМ укажите сумму в Приложении A (Форма 1040 или 1040-SR). . . |

|---|---|

| государственные и местные налоги на недвижимость | строка 5б. |

| Проценты по ипотеке и баллы, указанные в форме 1098 | строка 8а. |

| Проценты по жилищной ипотеке не указаны в форме 1098 | строка 8б. |

| балла не указаны в форме 1098 | , строка 8с. |

| квалифицированные премии по ипотечному страхованию | строка 8d. |

Заявление о процентах по ипотеке

Если вы заплатили 600 долларов или более процентов по ипотеке (включая определенные баллы и взносы по ипотечному страхованию) в течение года по любой ипотеке держателю ипотеки в ходе его коммерческой деятельности или бизнеса, вы должны получить форму 1098 или подобное заявление от ипотечный держатель. В выписке будет указана общая сумма процентов, выплаченных по ипотеке в течение года. Если вы купили основной дом в течение года, в нем также будут указаны вычитаемые баллы, которые вы заплатили, и любые баллы, которые вы можете вычесть, которые были оплачены человеком, который продал вам ваш дом. См. Пункты ранее.

В выписке будет указана общая сумма процентов, выплаченных по ипотеке в течение года. Если вы купили основной дом в течение года, в нем также будут указаны вычитаемые баллы, которые вы заплатили, и любые баллы, которые вы можете вычесть, которые были оплачены человеком, который продал вам ваш дом. См. Пункты ранее.

Проценты, уплаченные вами при расчетах, должны быть включены в отчет. Если это не так, добавьте проценты из расчетного листа, которые квалифицируются как проценты по ипотеке, к общей сумме, указанной в форме 1098 или аналогичном заявлении.Укажите итоговую сумму в Приложении A (форма 1040 или 1040-SR), строка 8a, и приложите отчет к своей декларации, объясняющий разницу. Напишите «См. Приложение» справа от строки 8а.

Держателем ипотеки может быть финансовое учреждение, государственное учреждение или кооперативная жилищная корпорация. Если заявление поступает от кооперативной жилищной корпорации, оно обычно показывает вашу долю интереса.

Выписка о процентах по ипотеке за 2019 должна быть предоставлена или отправлена вам до 31 января 2020 года. Если оно отправлено по почте, вы должны выделить достаточно времени, чтобы получить его, прежде чем связываться с держателем ипотеки. Копия этой формы также будет отправлена в IRS.

Если оно отправлено по почте, вы должны выделить достаточно времени, чтобы получить его, прежде чем связываться с держателем ипотеки. Копия этой формы также будет отправлена в IRS.

Пример.

Вы купили новый дом 3 мая. Вы не заплатили баллов за покупку. В течение года вы выплачивали ипотечные платежи, которые включали вычитаемые проценты на ваш новый дом в размере 4 480 долларов. В расчетный лист для покупки дома включены проценты в размере 620 долларов за 29 дней в мае. Выписка по ипотеке, которую вы получаете от кредитора, включает общую сумму процентов в размере 5100 долларов (4480 долларов + 620 долларов).Вы можете вычесть 5100 долларов, если перечислите свои вычеты.

Возврат переплаченных процентов.

Если вы получите возмещение переплаченных вами процентов по ипотеке в предыдущем году, вы обычно получите форму 1098, в которой указано возмещение в графе 4. Как правило, вы должны включить возмещение в доход в том году, в котором вы его получили. См. Возврат процентов по ипотеке , ранее, в разделе Проценты по ипотеке .

См. Возврат процентов по ипотеке , ранее, в разделе Проценты по ипотеке .

Более одного заемщика.

Если вы и хотя бы одно другое лицо (кроме вашего супруга, если вы подаете совместную декларацию) несли ответственность и выплачивали проценты по ипотеке, предназначенной для вашего дома, и другое лицо получило форму 1098, показывающую уплаченные проценты в течение года приложите пояснение к вашему бумажному отчету. Покажите, сколько процентов каждый из вас заплатил, и назовите имя и адрес человека, получившего форму. Вычтите свою долю процентов по Приложению A (Форма 1040 или 1040-SR), строка 8b, и напишите «См. Приложение» справа от этой строки.Кроме того, вычтите свою долю любых квалифицированных взносов по ипотечному страхованию в Приложении A (форма 1040 или 1040-SR), строка 8d.

Взносы по ипотечному страхованию

У вас может быть возможность сделать детализированный вычет в Приложении A (Форма 1040 или 1040-SR), строка 8d, для премий, которые вы уплачиваете или накапливаете в течение 2019 года за квалифицированное ипотечное страхование в связи с задолженностью по приобретению дома на вашем квалифицированном доме.

Взносы по ипотечному страхованию, которые вы уплатили или накопили по любому договору ипотечного страхования, заключенному до 1 января 2007 года, не подлежат вычету в качестве детализированного вычета.

Квалифицированное страхование ипотеки

Квалифицированное ипотечное страхование — это ипотечное страхование, предоставляемое Администрацией по делам ветеранов, Федеральной жилищной администрацией или Администрацией сельского жилищного строительства, а также частное ипотечное страхование (как определено в разделе 2 Закона о защите домовладельцев от 1998 г., действующего с 20 декабря 2006 г.). ).

Страхование ипотеки, предоставляемое Департаментом по делам ветеранов, широко известно как сбор за финансирование. Если он предоставляется Службой сельского жилищного строительства, он обычно известен как гарантийный сбор.Плата за финансирование и гарантийный сбор могут быть включены в сумму ссуды или уплачены полностью во время закрытия. Эти сборы могут быть полностью вычтены в 2019 году, если договор ипотечного страхования был заключен в 2019 году. Свяжитесь с эмитентом ипотечного страхования, чтобы определить сумму вычета, если она не указана в поле 5 формы 1098.

Предоплата взносов по ипотечному страхованию.

Если вы уплатили страховые премии, которые распределяются по периодам после закрытия налогового года, вы должны распределить их на более короткий из следующих периодов:

Заявленный срок ипотеки; или

84 месяца, начиная с месяца оформления страховки.

Премии считаются уплаченными в том году, на который они были распределены. Если ипотека удовлетворяется раньше срока, вычет неамортизированного остатка не допускается. См. Pub. 936 для подробностей.

Исключение для некоторых видов ипотечного страхования.

Правила распределения, описанные выше, не распространяются на квалифицированное ипотечное страхование, предоставляемое Департаментом по делам ветеранов или Службой сельского жилищного строительства.

Задолженность по приобретению жилья — это ипотека, которую вы взяли после 13 октября 1987 года для покупки, строительства или существенного улучшения подходящего дома.Он также должен быть защищен этим домом.

Если сумма вашей ипотеки превышает стоимость дома плюс стоимость любых существенных улучшений, только задолженность, не превышающая стоимость дома плюс улучшения, квалифицируется как задолженность по приобретению дома.

Лимит долга на приобретение жилья.

Общая сумма, которую вы можете рассматривать как задолженность по приобретению дома в любое время, не может превышать 1 миллион долларов (500 000 долларов при раздельной подаче документов в браке).

Погашение квалифицированной основной задолженности по месту жительства.

Вы можете исключить из валового дохода любое погашение квалифицированной задолженности по основному месту жительства, произведенное после 2006 г. и в большинстве случаев до 2021 г. Вы должны уменьшить базис для вашего основного места жительства (но не ниже нуля) на исключаемую вами сумму.

Основное место жительства.

Ваше основное место жительства — это дом, в котором вы обычно проживаете большую часть времени.У вас может быть только одно основное место жительства одновременно.

Квалифицированная основная задолженность по месту жительства.

Эта задолженность представляет собой ипотеку, которую вы взяли для покупки, строительства или существенного улучшения вашего основного места жительства, и которая обеспечена этим жилищем. Если сумма вашей первоначальной ипотеки превышает стоимость вашего основного места жительства плюс стоимость существенных улучшений, квалифицированная задолженность по основному месту жительства не может превышать стоимость вашего основного места жительства плюс расходы на улучшения.

Любая задолженность, обеспеченная основным местом жительства, которую вы используете для рефинансирования квалифицированной задолженности по основному месту жительства, является квалифицированной задолженностью по основному месту жительства в пределах суммы вашей старой основной суммы по ипотеке непосредственно перед рефинансированием. Дополнительная задолженность, возникшая для существенного улучшения вашего основного места жительства, также квалифицируется как задолженность по основному месту жительства.

Сумма, которую можно исключить.

Вы можете исключить задолженность, погашенную после 2006 г., но в большинстве случаев до 2021 г.Максимум, что вы можете исключить, — это 2 миллиона долларов (1 миллион долларов, если вы женаты отдельно). Вы не можете исключить любую сумму, которая была списана из-за услуг, оказанных кредитору, или из-за любого другого фактора, не связанного напрямую ни с падением стоимости вашего жилья, ни с вашим финансовым состоянием.

Правило заказа.

Если только часть ссуды является квалифицированной задолженностью по основному месту жительства, вы можете исключить только сумму погашения, превышающую сумму ссуды (непосредственно перед погашением), которая не является квалифицированной задолженностью по основной части проживания.