Как не платить кредит Сбербанку законно

Банки отмечают, что число проблемных займов растет год от года. Даже если при выдаче кредита клиент предоставил документы о доходе, это не дает стопроцентной гарантии возврата долга. Если человек потерял работу или тяжело заболел, выплачивать кредит становится невозможно. Есть ли основания, чтобы не платить кредит законно, разберем в этой статье.

Банки отмечают, что число проблемных займов растет год от года. Даже если при выдаче кредита клиент предоставил документы о доходе, это не дает стопроцентной гарантии возврата долга. Если человек потерял работу или тяжело заболел, выплачивать кредит становится невозможно. Есть ли основания, чтобы не платить кредит законно, разберем в этой статье.

Получится ли совсем не гасить долг?

Полностью отказаться от уплаты кредитного долга не получится. Любой банк прописывает в договоре займа такие условия невозврата задолженности, которые не дают заемщикам ни одного шанса уклониться от уплаты. Если человек решит не платить по кредиту, перестанет выходить на связь, это только усложнит и без того непростую ситуацию.

Важно! В течение 3 лет после просрочки банк имеет право подать в суд заявление о взыскании или передать ссуду коллекторскому агентству.

Если клиент Сбербанка скрывается, суд примет решение в пользу кредитора, не оставляя должнику шанса попросить отсрочку. После этого взысканием долга займутся уже судебные приставы, полномочия которых достаточно широки. Они могут описать и реализовать имущество, запретить выезд из страны и пр.

Несмотря на то, что Сбербанк сотрудничает только с уважающими закон коллекторскими агентствами, общение с его представителями малоприятно. Постоянные звонки, напоминания о необходимости погасить долг, психологическое давление – это самое малое, что используют коллекторы в своей работе.

Конечно, есть цивилизованные способы уменьшить задолженность, аннулировать пени. Но они работают только в том случае, если заемщик действительно неплатежеспособен. Давайте рассмотрим, какие есть законные методы не выплачивать долг Сбербанку и спокойно жить.

Как обезопасить доход?

Итак, банк подал в суд на кредитного должника и, как ожидалось, выиграл дело. Что происходит дальше? Решение передается в работу судебным приставам, которые имеют большие полномочия по взысканию денег. Они вправе описать и продать ваше имущество, снимать деньги с банковских счетов в погашение займа и многое другое. Так должник рискует остаться совсем без средств к существованию, особенно если долг значителен.

Сейчас практически все организации переводят заработную плату на карточки, именно на это обратит внимание судебный пристав, ведущий исполнительное производство. По закону он имеет право арестовать половину дохода. Как избежать или хотя бы немного снизить удерживаемую сумму?

Если у вас есть дети, второй родитель должен подать на уплату алиментов. При этом не обязательно официально оформлять развод. В семейном кодексе прописано, что требовать деньги на содержание детей можно, даже находясь в браке. Каков размер алиментов?

- На одного ребенка — 25% от дохода.

- На двоих – 33%.

- На троих и более – 50%.

Согласно действующим нормативам списывать больше половины вашего дохода никто не вправе. Алименты всегда взимаются в первую очередь, затем идут обязательства перед другими взыскателями, в том числе и банком.

Также можно использовать право родителей на получение алиментов. Если они проживают вместе с вами и нуждаются в финансовой помощи (пенсионеры или инвалиды), они вправе потребовать деньги на свое содержание. То же касается бабушек и дедушек, которым требуется постоянный уход и материальная поддержка.

Как сохранить имущество?

При взыскании долга Сбербанку судебный пристав обратит внимание на имущество, которое есть в собственности человека. Если сумма значительная, будет рассматриваться вопрос о реализации недвижимости и транспорта. Вырученные деньги приставы перечисляют банку в счет погашения проблемного кредита. Как обезопасить себя и свою семью от потери собственности?

Обратите внимание! По закону должника нельзя лишить единственного жилья, особенности, если у него есть маленькие дети.

Следует отметить, что в 2018 году появились судебные прецеденты, когда решение принималось в пользу банка и последнее жилье у проблемного заемщика все же отбирали. В ходе рассмотрения дела вам следует прибегнуть к помощи квалифицированного юриста, чтобы не потерять имущество.

Чаще всего приставы накладывают арест на собственность. Это ограничение лишает вас права совершать с недвижимостью или транспортом сделки, влекущие смену владельца (купля-продажа, дарение, обмен и пр.). Даже если вы планировали этими деньгами погасить долги перед банком.

Приставы не вправе изъять бытовую технику, которая принадлежит обоим супругам и требуется для обеспечения нормальной жизни детей. К примеру, они не могут прийти в дом и описать холодильник, мебель, личные вещи. Дело в том, что отбирая имущество, представители закона нарушают интересы супруга должника, а самое важное – его несовершеннолетних детей.

Как это происходит на практике? Приставы приходят в квартиру к неплательщику кредита и описывают все имущество, но не для реализации, а для ответственного хранения. Оно будет находиться под арестом, а должника или супруга назначат ответственным за хранение. С этого момента следует регулярно приходить в Службу судебных приставов (ФССП) и отчитываться, что все вещи находятся в сохранности. Конечно, эта мера воздействия относится к разряду психологического давления. Она будет применяться до тех пор, пока вы не погасите долги перед банком.

Остальные объекты недвижимости тоже попадают под угрозу изъятия. Если у вас есть земельный участок, дача, гараж, оформленные на личную или совместную собственность, их могут продать с молотка. Проблема в том, что цена на таких аукционах занижена, что крайне невыгодно для заемщика. При возникновении риска продажи имущества сразу закажите отчет о рыночной стоимости у независимого оценщика. Этот документ послужит основанием для задержки реализации недвижимости, ведь проблемные объекты мало кто соглашается купить за полную цену. За это время вы сможете решить свои финансовые проблемы.

С зарплатой, квартирой и вещами разобрались, но что будет с автомобилем? В этом и заключается основная сложность, ведь именно на машину судебные приставы обращают внимание в первую очередь.

Ее можно поставить в гараж или увезти на дачу, но свободно передвигаться на ней вы не сможете до погашения кредита. ФССП и ГИБДД часто проводят совместные рейды для поиска должников. Если вас остановят на дороге, автомобиль заберут в счет задолженности перед Сбербанком, поэтому заранее продайте его или переоформите на родственника.

«Сбербанк» разрешил законно не выплачивать кредит. Как не платить?

Финансовое учреждение «Сбербанк» никогда не могло предложить своим клиентам выгодных условиях обслуживания, как по части вложения денег, так и в сфере кредитования. Впрочем, десятки миллионов россиян пользуются ее услугами вовсе не из-за этого, а из-за высокого уровня надежности и уверенности в завтрашнем дне, которой сейчас могут похвастаться лишь некоторые банки в России. Как стало известно сегодня, 14 февраля 2019 года, уже вскоре данная кредитная организация разрешит не выплачивать кредит.

В интервью изданию ТАСС на полях Российского инвестиционного форума в Сочи вице-премьер РФ Виталий Мутко сообщил о том, что уже весной 2019 года в России планируется принять новый закон, который введет такое понятие, как «ипотечные каникулы». Сейчас россияне, которые отдают долгу кредитной организации «Сбербанк» или какой-то другой, о таком могут мечтать. Многие жители страны оформляют кредит сразу на 20 – 30 лет, в течение которых они обязаны каждый месяц вносить платежи фиксированного размера.

Если вдруг что-то случится, например, возникнут проблемы со здоровьем, либо же произойдет сокращение на работе, банк все равно будет требовать деньги, а если заемщик не будет их платить слишком долго, его недвижимость могут изъять, пускай и лишь при определенных условиях. Такая вещь как «ипотечные каникулы» позволит жителям России законно не выплачивать кредит в течение какого-то периода времени, причем россиянин сможет самостоятельно решать, когда сделать паузу и «отдохнуть». Новый закон должен поступить на обсуждение в Госдуму уже в марте.

За разработку такого закона отвечает Банк России, который планирует уже в следующем месяце предложить его принять, что власти РФ и собираются сделать. После вступления закона в силу, если не вдаваться во все подробности, каждый человек, который оформил ипотеку в финучреждении «Сбербанк» или где-то еще, сможет рассчитывать на возможность временно не отдавать деньги, но при этом никаких доплат за это в будущем делать не придется. Для этого нужно будет обратиться в банк со специальным заявлением, а также документом, которые подтвердит исчезновение источника дохода, либо же какие-то проблемы со здоровьем.

Максимальный срок ипотечный каникул, по предварительным данным, окажется на уровне 12 месяцев. Ранее удалось выяснить, что в настоящее время «Сбербанк» платит деньги за прохождение опроса.

До 15 марта все желающие могут совершенно бесплатно получить спортивный браслет Xiaomi Mi Band 4, потратив на это всего 1 минуту.

Присоединяйтесь к нам в Google News, Twitter, Facebook, ВКонтакте, YouTube и RSS чтобы быть в курсе последних новостей из мира технологий будущего.

Что будет если не платить кредит Сбербанку: последствия и этапы разбирательства

Максим Демченко

15 августа 2018

Шрифт A A

Нет времени читать?

Ежегодно около 6 миллионов россиян оказываются не способными вовремя исполнять свои обязательства по кредитному договору. Поэтому когда задолженность растет, возникает вопрос: «Что будет, если не платить кредит в Сбербанке?».

Невнесение платежа по кредиту или кредитной карте

Сбербанком установлена система информирования заемщика о том, что ему необходимо внести очередной платеж по кредиту — за несколько дней до обязательного платежа клиенту направляются sms-сообщения с информацией о сумме и дате. Если клиент проигнорировал напоминание и не исполнил свои обязательства в срок, Сбербанк применяет к должнику такую штрафную санкцию, как неустойка.

Периодическое невнесение платежей

Если клиент пропускает несколько платежей (подряд или нет — не имеет значения), ему необходимо будет выплатить 20% годовых от суммы оставшейся задолженности. Также кредитор может потребовать от должника досрочно погасить кредит в полном размере или заблокировать кредитную карту.

Блокировка платежного инструмента не освобождает от ответственности перед банком. Заемщик обязан уплатить все наложенные штрафы и саму сумму долга.

Уклонение от уплаты кредита

Уклонение от выплат по кредиту имеет для должника серьезные последствия:

- Испорченная кредитная история. У должника будут затруднения с оформлением кредитов в других организациях.

- Испорченная репутация. Кредитная организация перепродает долг коллекторскому агентству. Его сотрудники сообщают работодателю, соседям, родственникам должника о цели своих звонков.

- Судебный процесс.

Если Сбербанк выигрывает процесс, судебные издержки приходится уплачивать проигравшей стороне, то есть, заемщику.

Этапы разбирательства

Банк имеет право подать заявление в суд на взыскание задолженности с должника в течение 3-х лет с начала невнесения платежей.

Досудебный

До подачи заявления в суд менеджеры банка пытаются связаться с неплательщиком по телефону и почте. Но если клиент не идет на контакт или скрывается от специалистов кредитной организации, то дело переходит в суд. На этом этапе банк разрывает договор с неплательщиком и штрафы по кредиту перестают начисляться.

Судебный

Чаще всего суд принимает решение в пользу банка и назначает способ, которым будут осуществляться платежи по кредиту. При этом должнику не обязательно находиться в суде во время разбирательства, вердикт могут вынести и без его личного присутствия.

Заемщик может в судебном порядке оспорить размер долга, если у него есть документальные подтверждения того, что просрочка по кредиту была допущена по уважительным причинам.

К ним относятся:

- Серьезная болезнь.

- Временное лишение трудоспособности.

- 3адержка и невыплата заработной платы.

В этом случае штрафы и пени должны быть аннулированы.

Исполнение решения

Суд постановляет должнику выплатить сумму займа и назначает срок на это. Но если решение суда не было исполнено, оно переходит к судебным приставам, которые предпринимают действия по взысканию задолженности. Это может быть:

- Арест имущества — этот способ используется только в том случае, когда нет другой возможности взыскать задолженность. Но при этом арестовать недвижимость могут только в том случае, если у должника в собственности находится несколько квартир или домов. Лишить единственного места для проживания банк не имеет права.

- Взыскание с финансовых счетов — судебные приставы могут взять под свой контроль все банковские счета клиента и удерживать с них задолженность. Здесь тоже есть ограничение — приставы не имеют права полностью перекрывать все счета, лишая человека средств для существования.

- Ограничение начислений заработной платы — судебные приставы могут отправить по месту работы должника исполнительный лист, согласно которому до 50% заработной платы будет поступать в счет долга.

- Запрет на выезд из страны — должник лишается любой возможности выехать из страны до того момента, пока не выплатит все долги перед кредитной организацией.

Вокруг деятельности судебных приставов много мифов и домыслов. Например, ходят слухи, что за долги перед банком могут лишить родительских прав. Эта информация неверная. Такие действия к должникам не предпринимаются, так как не являются законными.

Что делать, если нет денег

Самый лучший вариант при отсутствии денег для уплаты кредита — сотрудничать с банком. Об этом рассказывается в данном видео:

Реструктуризация кредита

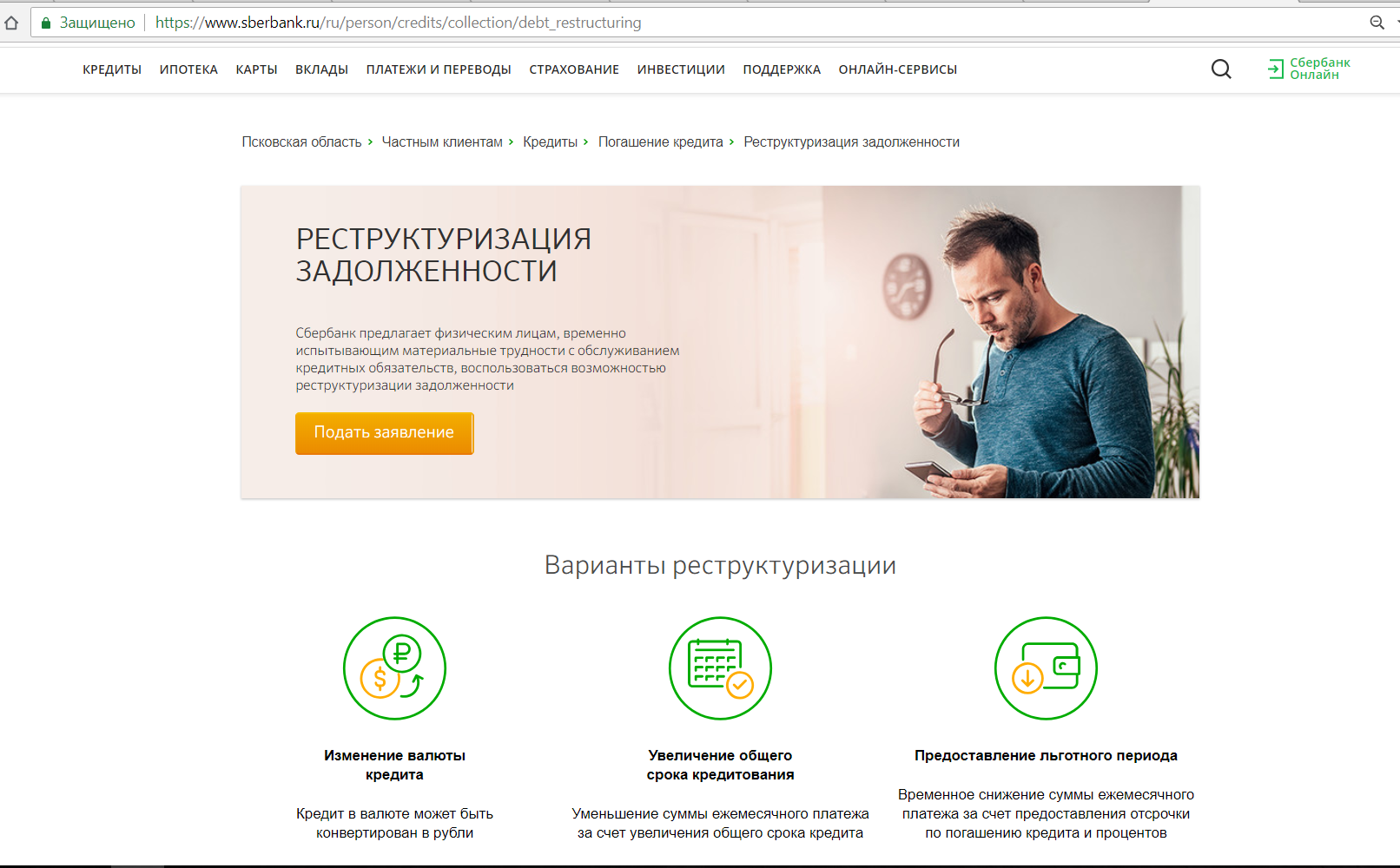

Если клиент ведет открытые переговоры с представителями банковской организации и не уклоняется от выплат, а не может их совершать по финансовым обстоятельствам, банк может предложить следующие варианты решения этой проблемы:

- Увеличить срок выплаты кредита и за счет этого уменьшить размер ежемесячных выплат;

- На определенный период отменить штрафные санкции.

Подать заявление на реструктуризацию можно в отделении или на сайте банке.

Чтобы получить реструктуризацию надо предоставить в банк документальные подтверждения финансовых проблем: справку из больницы, трудовую книжку и так далее. Более подробно об этом говорится в этом видео:

Объявление банкротства

В 2015 году Правительством РФ был принят закон, который дал возможность физическим лицам объявлять себя банкротом. Объявление банкротства означает, что человек не способен выполнять свои финансовые обязательства, в том числе и выплачивать задолженности по кредиту. В этом случае на все имущество банкрота налагается арест и независимый представитель, назначенный судом, оценивает и продает его на аукционе. А средства, вырученные от продажи имущества идут на погашение задолженностей перед кредиторами.

Страховой случай

Сбербанк при оформлении кредитов настаивает на заключении дополнительного договора страхования. Он защищает заемщиков при потере работы, трудоспособности или смерти. То есть, если человек теряет работу и это условие включено в страховку, весь кредит банку полностью выплачивает страховая компания.

В отношениях с кредитной организацией главное — честность и открытость. Платить долги все равно придется,но лучше это сделать до того, как будет назначен суд или в двери постучатся коллекторы. Тем более Сбербанк предлагает массу вариантов, облегчающих должнику финансовое бремя.

Что будет, если не платить Сбербанку кредит вообще

Автор Александр Чекушин На чтение 8 мин. Просмотров 14.5k.

При заключении кредитного договора каждый клиент предупреждается о том, что будет, если не платить по кредиту Сбербанку. В этом случае предполагается подключение санкционных мер в виде штрафных пени, начисляемых ежедневно. Однако Сбербанк не ограничивается таким способом воздействия на неплательщика. Если должник по кредиту продолжает игнорировать свои обязательства, то ему поступает предложение о реструктуризации кредита. Далее по логике действий следует инициирование судебного делопроизводства.

Виды невнесение платежа по кредиту или кредитной карте

Каждый договор по любому кредитному продукту (потребительский и ипотечный займы или кредитная карта) подразумевает установление ежемесячных платежных дат для внесения средств в определенном для погашения задолженности размере. При просрочке платежей следуют штрафные санкции (по кредиту) или повышенные процентные ставки (по кредитке).

Периодическое невнесение платежей

Несвоевременное погашение задолженности по обычному кредиту грозит заемщику постоянными переплатами, т. к. пени начисляются поверх долговой суммы ежедневно и в размере 0,3%. В связи с этим рекомендуется избегать просрочек. Такое клиентское поведение не только грозит финансовыми потерями, но и отображается в кредитной истории, доступной всем текущим и предполагаемым кредитодателям.

В этом случае клиенту выносится предложение о проведении реструктуризации кредита, проводимого в Сбербанке несколькими способами. Наряду с этим востребованной в Сбербанке является также и процедура рефинансирования кредитов, объединяющая несколько задолженностей в один долговой счет с едиными процентной ставкой и сроками погашения.

Целью обеих операций выступает снижение долговой нагрузки. В первом случае производится работа с одним кредитом, долг по которому нивелируется в порядке временной меры. Во втором случае осуществляется изменение параметров обслуживания на постоянной основе. При этом важным условием выступает подключение хотя бы одного кредита иного банка.

Что касается кредита в Сбербанке в виде кредитной карты, то здесь имеется льготный период обслуживания продолжительностью 50 дней. В этот отрезок времени разрешено пользоваться деньгами Сбербанка без начисления процентов. Далее же клиента ждут повышенные процентные ставки по договору.

При просрочке платежей в установленные платежные даты должника ждет еще большее повышение процентной ставки, которое по всем вариантам кредиток составляет от 10% сверх стандартной нормы. Поэтому рекомендуется брать кредитку для краткосрочных нужд с погашением именно в беспроцентный период.

Уклонение от уплаты кредита

Злостное уклонение от уплаты кредита и отказ от проведения предлагаемых процедур по снижению долговой нагрузки грозят инициированием судопроизводства, в котором неплательщик будет выступать ответчиком по иску от Сбербанка. Зачастую такие разбирательства заканчиваются не в пользу неплательщика, которого все равно принуждают к перечислению долга.

Более того, в дальнейшем для такого заемщика будут исчерпаны все возможности для взятия очередного кредита. Таким образом можно окончательно испортить себе кредитную историю при невозврате потребительского кредита сроком до двух или трех лет и далее не получить, к примеру, желаемую для человека долгосрочную ипотеку.

Этапы разбирательства

Не стоит полагать, что с первого же дня просрочки Сбербанк готов использовать крайние меры для возвращения долгов и облагаемых сверху процентов. В первую очередь начинают действовать элементарные штрафные меры, которые сопровождаются предложениями о реструктуризации задолженности. Решение вопроса в правовом поле происходит после полного отказа клиента от своих обязательств.

Досудебный

Уточнить информацию по всем производимым процедурам Сбербанка, помогающим снизить долговую нагрузку, можно на официальном портале Сбербанк Онлайн. При этом кредитный специалист зачастую сам созванивается с клиентом при выявлении проблемной задолженности и вносит актуальные банковские предложения.

При наличии каких-либо нестандартных вопросов должник по кредиту может также связаться со службой омбудсмена Сбербанка. Функционал такого подразделения сводится к решению проблемных моментов без доведения ситуации до суда. Здесь принимаются как претензии плательщика по некачественному предоставлению услуг Сбербанком, так и пути решения проблемы.

Судебный

В соответствии с договором подразумевается, что заемщик должен отвечать перед кредитором за погашение ссуды всем своим имуществом, а также поддерживать должный уровень финансовой обеспеченности. Но Сбербанк не вправе самостоятельно принимать решение об аресте счетов или взыскании денежных средств с нерадивого заемщика. Для этого ему необходимо соответствующее решение суда.

Для инициирования судопроизводства Сбербанк подает иск к ответчику-неплательщику. Суд рассматривает причины, по которым клиент не способен оплатить долг. Однако в его задачу входит и защита прав самого кредитно-финансового учреждения. Именно поэтому частым решением суда выступает проведение принудительной реструктуризации.

Менее распространенным решением проблемы является объявление человека банкротом, не имеющим имущества и средств на счетах для покрытия задолженности по кредиту. В таком случае и при невозможности провести реструктуризацию Сбербанк признает кредит безнадежным. К подобному решению он может прийти и в самостоятельном порядке.

Исполнение решения

Вынесенное судьей решение переходит далее в службу судебных приставов, где открывается соответствующее исполнительное производство. Только после этого пристав отсылает в Сбербанк постановление, в соответствии с которым сотрудники учреждения могут осуществить предписанные им действия: арест счетов, взыскание с них средств.

Арест или блокировка счета производится как в полном, так и в частичном выражении. Это зависит от суммы долга. Незаблокированная часть подлежит использованию банковским клиентом. Взыскание или исчисление денег, которые будут удерживать в счет долга, производится также полностью или частично. Выявляются и случаи нехватки денег для погашения долга. Тогда Сбербанк вынужден находиться в выжидательной позиции.

Вся информация по исполнительному постановлению, которым руководствуется Сбербанк, отображается в обязательном порядке в личном кабинете во вкладке «Кредиты». Время от времени обнаруживаются системные ошибки и такая информация появляется не в отношении тех кредитов и лиц, которым она предназначается. В этом случае поможет обращение к кредитному специалисту или в службу омбудсмена.

Следует учесть, что Сбербанк не только не вправе производить указанные действия без решения суда, но и самостоятельно их отменять. Поэтому обращаться в Сбербанк с претензиями по достоверной ситуации нет смысла. Для этого нужно исполнить предписание (предупредив банковского специалиста, а не просто осуществив перевод) или попытаться оспорить его также в судебном порядке.

Что делать, если нет денег

В процессе погашения кредита заемщика окружает множество рисков, следствием которых способно становиться ухудшение материального положения. На стадии оформления кредита стоит задуматься о возможности подключения дополнительной страховки. Это может быть страхование здоровья и жизни или, к примеру, страхование от незапланированной потери работы.

Необходимо ознакомиться с тем, что делать, если скоро станет нечем платить кредит в Сбербанке. Рекомендуется заранее оповещать Сбербанк о предполагаемом наступлении финансовых проблем. Например, следует сделать это после официально полученного оповещения о грядущем сокращении штата на рабочем месте. В этом случае удастся избежать конфликтных ситуаций и заблаговременно подготовить документы на реструктуризацию.

Реструктуризация кредита

Востребованная по отзывам процедура реструктуризации кредита предполагает снижение нагрузки на финансы клиента одним из предложенных Сбербанком способов. Для осуществления процедуры необходимо подать в отделение Сбербанка или при помощи онлайн-обращения соответствующее заявление с доказательным документальным пакетом.

Рассмотрим, как не платить кредит законно, используя способы реструктуризации, в числе которых:

Последний вариант является самым нежелательным для кредитно-финансового учреждения, т. к. предполагает временное прекращение выплат по кредиту. Тем не менее он более выгоден на фоне объявления клиентского банкротства с дальнейшим закрытием его долга собственными фондовыми ресурсами.

Причины реструктуризации, если нет возможности платить кредит:

- утрата/порча имущества из-за внешних обстоятельств;

- появление родственников-иждивенцев;

- прохождение службы в армии;

- пребывание в отпуске по уходу за ребенком;

- потеря работоспособности.

Доказывая ситуацию, в которой у человека нет возможности платить кредит, необходимо опираться исключительно на объективную документальную базу. Ухудшение финансового положения должно объясняться внешними обстоятельствами, не зависящими от человека. То есть у гражданина отсутствует возможность препятствовать их возникновению или исправить их в дальнейшем.

Объявление банкротства

Присвоение статуса банкрота осуществляется силами самого гражданина, имеющего кредитные задолженности и инициирующего для этого судебный процесс. При отсутствии имущества для реализации и каких-либо финансов на счетах, судья может сделать вывод о банкротстве данного лица с невозможностью выплаты им любых долгов.

Однако такая процедура грозит негативными последствиями для инициатора, выступающего должником по кредиту. Касаемо дальнейшего кредитования для него исключается возможность выдачи очередного займа, т. к. для всех кредитно-финансовых учреждений он будет иметь безвозвратно испорченную кредитную историю. Кроме того, несколько лет человек не сможет совершать некоторые имущественные сделки.

Страховой случай

Страховка, покрывающая убытки клиента по страховому случаю, служит одним из самых выгодных вариантов клиентских гарантий (наряду с наличием посредников и залогового имущества). Страховка уберегает от перехода долга с титульного заемщика на других участников по договору или же ближайших родственников (при принятии наследства с долгами).

Сбербанк активно пропагандирует подключение добровольного страхования наряду с обязательным (например, при покупке жилья в ипотеку) или же без такового. При этом он придает статус льготы именно страхованию здоровья и жизни заемщика в рамках тех же ипотечных кредитов. Остальные виды кредитования подключаются параллельно (вне процедуры кредитования) и в самостоятельном порядке.

Советы юристов

Если клиент не платит кредит в Сбербанке по причине элементарной забывчивости (т. е. не осуществляет своевременное погашение), то ему следует подключить услугу автоплатежа (при наличии такой возможности относительно конкретного кредита) или же просто напоминания. Если же у клиента просто нет денег для погашения, то рекомендуется принять законные меры, которые предлагает Сбербанк.

При этом необходимо отметить, что Сбербанк имеет в своем распоряжении специализированный фонд, средствами которого погашаются не проблемные, а уже бесперспективные задолженности. Сбербанк может посчитать кредит безнадежным как при самостоятельном вынесении такого решения, так и в ходе судебных заседаний. Однако не стоит уповать на такой вариант развития событий и портить себе кредитную историю.

Что делать, если нечем платить за кредит в Сбербанке

Экономический кризис, потеря работы и полное отсутствие денег. Чем оплачивать кредит, взятый ранее в Сбербанке? Подобная ситуация в нашей стране, да и в мире нередка. Люди в одночасье попадают в непосильную долговую кабалу лишь из-за неблагоприятного стечения жизненных обстоятельств. Если вам нечем платить по кредиту в Сбербанке, не стоит отчаиваться, но не стоит и скрываться от работников банка. Постарайтесь решить проблему цивилизованно.

Экономический кризис, потеря работы и полное отсутствие денег. Чем оплачивать кредит, взятый ранее в Сбербанке? Подобная ситуация в нашей стране, да и в мире нередка. Люди в одночасье попадают в непосильную долговую кабалу лишь из-за неблагоприятного стечения жизненных обстоятельств. Если вам нечем платить по кредиту в Сбербанке, не стоит отчаиваться, но не стоит и скрываться от работников банка. Постарайтесь решить проблему цивилизованно.

Несколько полезных советов

Так или иначе ситуация сложная и грозит негативными последствиями в независимости от того, как вы будете действовать. Однако если действовать правильно, то можно избежать львиной доли проблем.

- При возникновении ситуации, когда вы не можете платить кредит, следует незамедлительно обратиться в Сбербанк и предоставить все возможные доказательства наступления неблагоприятных обстоятельств.

Если вы потеряли работу, можно предоставить трудовую книжку с соответствующей записью. Если временно утратили трудоспособность в связи с болезнью, можно предоставить медицинскую справку и т.д.

- Поднимите все документы, связанные с кредитом. Возможно, вы подписали навязанное банком соглашение со страховой компанией. Изучите документы сами или обратитесь к юристу, который вам пояснит, можете ли вы претендовать на страховую выплату или нет. В ряде случаев именно страховая компания выручает должника, правда добиться страховых выплат порой бывает сложно.

- Не стоит полностью отказываться от оплаты долга. Вносите регулярно хотя бы 10 часть ежемесячного взноса. Этим вы покажете банку, что пытаетесь выполнять условия соглашения.

- Соберите все документы, которые бы подтверждали ваши попытки поправить свое финансовое положение. Например, ученические договоры могут подтвердить тот факт, что вы повышаете свою квалификацию, для того чтобы найти работу. Справка из Службы занятости может подтвердить ваши попытки устроиться на другую работу и т.д.

Чем раньше вы начнете делать цивилизованные шаги на пути к разрешению финансовой ситуации, тем скорее и безболезненнее она разрешится. В том случае, если вы попытаетесь уехать или попросту будете скрываться от работников банка, это приведет: к тому, что ваш долг будет продан коллекторам, будет инициировано судебное разбирательство.

В первом случае, вам придется долгое время сталкиваться с коллекторами, которые, несмотря на ужесточение законодательства в отношении их, продолжают действовать с должниками весьма жестко. Во втором случае, банк взыщет с вас долг через суд. К вам домой явятся судебные приставы и опишут имущество, которое можно реализовать в счет оплаты долга.

Обращаемся в банк

Мы верим в то, что благоразумие восторжествует, и вы выберите цивилизованный путь решения проблемы, а раз так, надо обращаться в Сбербанк. Первое что вы делаете, подробно объясняете кредитному менеджеру свою ситуацию и подкрепляете свои слова документами, о которых мы говорили чуть ранее. После выяснения всех существенных обстоятельств вам может поступить одно из следующих предложений.

- Реструктурировать долг. Вас попросят написать заявление на реструктуризацию займа, после чего вам будут предложены новые, лучшие условия по кредиту. Здесь все индивидуально, возможно увеличат срок обслуживания долга, возможно, объединят проценты с основной суммой кредита или предложат что-то еще.

- Уйти на кредитные каникулы. После подписания соглашения о таких каникулах, вы временно не будете платить ежемесячные взносы по кредиту. Отсрочка дается на срок до 1 года. За время каникул вы сможете вылечиться, найти новую работу или предпринять шаги для увеличения своего текущего дохода.

Основанием для кредитных каникул могут стать неблагоприятные для вашего дохода обстоятельства, которые возникли против вашей воли. Эти обстоятельства следует подтверждать документально.

- Дождаться судебного разбирательства. В процессе выяснения существенных обстоятельств может оказаться, что вы уже являетесь злостным неплательщиком. В этом случае, менеджер предложит вам дождаться судебного разбирательства или искать деньги на погашение задолженности.

Злостным неплательщикам, которые длительное время не рассчитываются по обязательствам Сбербанк обычно никаких льготных условий не предлагает. Не стоит надеяться на хорошее отношение, если вы бегали от менеджеров в течение полугода, не отвечали на звонки и ни копейки не платили. Но даже в этом случае не все потеряно. Что делать?

Можно рефинансировать долг в другом банке. Рефинансирование позволяет рассчитаться по существующему обязательству на лучших условиях. Придется искать банк, который рефинансирует ваш долг в Сбербанке, то есть выкупит его. Если вы злостный неплательщик и это зафиксировано в вашей кредитной истории, то шансов найти такой банк немного, но они есть. Какие преимущества это дает?

- Уменьшение процентной ставки.

- Уменьшение ежемесячного платежа.

- Суммирование процентов и тела кредита.

Итак, попасть в трудную жизненную ситуацию, связанную с финансами, может каждый. И Сбербанк готов идти навстречу таким клиентам, главное чтобы сам клиент был готов нормально контактировать с банком. А так бывает далеко не всегда!

Как не платить кредит банкам законно

Долг перед банком все чаще становится непосильным бременем для россиян, задумывающихся, как не платить кредит вообще. Расходы растут, а доходы за ними не поспевают. Если платить нечем, заемщики ищут варианты, как избежать ответственности по кредитам или снизить тяжесть кредитных долгов. Советчиков, как избавиться от обязанностей перед кредитором, множество, однако любой вариант, полностью исключающий платежи, нежизнеспособен, если заем оформлен по всем правилам. Но в силах заемщика попытаться официально снизить размер долговых обязательств.

Долг перед банком все чаще становится непосильным бременем для россиян, задумывающихся, как не платить кредит вообще. Расходы растут, а доходы за ними не поспевают. Если платить нечем, заемщики ищут варианты, как избежать ответственности по кредитам или снизить тяжесть кредитных долгов. Советчиков, как избавиться от обязанностей перед кредитором, множество, однако любой вариант, полностью исключающий платежи, нежизнеспособен, если заем оформлен по всем правилам. Но в силах заемщика попытаться официально снизить размер долговых обязательств.

Все способы законно уйти от уплаты кредита

Вариантов, как не платить кредиты по закону множество, если правильно подойти к решению вопроса. Возможно, банк сам нарушил правила заключения договора, либо появились иные законные способы, при которых заемщик может не оплачивать долг.

Между тем, осознанный отказ от платежей по кредиту в России грозит уголовной ответственностью по статьям о мошенничестве (ст.159 УК РФ) или по злостному уклонению от кредитных обязательств (ст. 177).

Оспорить кредитный договор в суде

Если появились сомнения в том, что действия кредитора были законны, рекомендуется привлечь на помощь юристов, специализирующихся по вопросам кредитования, потребительского или ипотечного. Серьезный шанс одержать победу в судебном процессе, это опротестовать пункты договора, противоречащие положениям закона, и обратиться с иском, основательно подготовленным и юридически аргументированным.

Один из способов, как не платить проценты по кредиту, это судебное разбирательство и аннулирование контракта. Чтобы не возвращать банку те суммы, которые он требует с заемщика, необходимо решение суда.

Попробовать договориться с банком

Чтобы избежать риска аннулирования договора, банки научились правильно формулировать условия, усложняя работу по опротестованию в суде. Если контракт составлен безукоризненно, можно попытаться использовать другие легальные способы, не платить или снизить долг, начисленный банком.

Реструктуризация

Если кредитору становится очевидно, что обязательства по договору не могут быть выполнены, стороны кредитного договора могут рассмотреть вариант реструктуризации. Заемщик по собственной инициативе вправе обратиться в банк, подав заявление с просьбой реструктуризовать долг, снизив процентную ставку или увеличив период для погашения.

Чтобы банк согласовал более выгодные условия, заемщику предстоит предъявить убедительные доказательства, обстоятельств, при которых не остается надежды на успешное исполнение клиентом первоначальных обязательств по договору.

Рефинансирование

С течением времени банки снижают проценты по кредитным программам, а по уже действующим контрактам ставка остается по-прежнему высокой. Чтобы пересмотреть ее в сторону снижения, можно обратиться к другому кредитору и подписать договор на рефинансирование. Это законный способ не платить кредит первому банку, переводя обязательства на нового кредитора с пониженной ставкой.

Кредитные каникулы

С помощью кредитных каникул клиент получает отличный шанс справиться с временными финансовыми сложностями и далее продолжить выплаты в пользу кредитора. Чтобы банк предоставил отсрочку, необходимо обратиться в отделение с заявлением, до того, как образуется просроченная задолженность по договору.

Как правило, период каникул длится около 6 месяцев, а оставшийся долг распределяется на более короткий период времени, в пределах действующей даты последнего платежа. Отсрочку можно получить на:

- Выплату по процентам;

- Выплату основного долга;

- Временное прекращение платежей.

Банкам более выгодна отсрочка в платежах по основному долгу, поскольку заемщик продолжает выплачивать проценты, сократив сумму взноса. А заемщикам выгоднее временный отказ от оплаты процентов, постепенно снижая размер основного долга. Однако подобный вариант банк вряд ли согласует.

Инициировать процедуру банкротства

Некоторые неверное истолковывают списание долгового обязательства при банкротстве, считая, что заемщик освобождается от обязанностей по кредитам после проведения процедуры банкротства. Проблема в том, что вместе с долгами, заемщик лишается и имущества, которое будет распродано с торгов для оплаты задолженностей. Банкротство проводится длительный период, на основании судебного решения. Однако часто вопрос завершается в суде принятием решения о реструктуризации долга. К другим негативным последствиям относят запрет на занятие руководящих постов и выдача новых кредитов на протяжении последующих 5 лет.

Использовать страховой полис

Законным способом не платить банку станет использование условий страхового случаях, указанных в договоре со страховщиком. Дело в том, что заемщик на время кредитования часто оформляет страховой полис, а при определенных обстоятельствах (потеря трудоспособности или заработка) страхователь требует исполнения кредитных обязательств за счет страховой компании. Все обязательства по договору с банком снимаются, а заемщик перестает платить на законных основаниях.

Необходимость отсрочки

Отсрочка, предоставленная по оплате просроченной задолженности, часто назначается при обращении банка в суд. Заемщик обращается в суд с просьбой предоставить отсрочку, необходимую для полной выплаты займа. Суд, учитывая предъявленные ответчиком доказательства тяжелого материального положения, назначает срок для решения проем с поиском денег для расчета по кредитному договору.

Выждать срок исковой давности

При наступлении финансовых проблем, клиент перестает платить по займу и начинает скрываться от банка. Если кредитное учреждение пропустило срок давности три года, подать в суд на должника оно уже не сможет, а клиент прекращает на законных основаниях выплачивать долг банку. Печальный опыт отказа в принятии исков в связи с истечением давности заставил банки наладить четкое отслеживание ситуации с платежами, а при длительной задолженности (начиная с 3 месяца просрочки)заем передается в работу профессиональным взыскателям – коллекторам.

Чтобы использовать срок исковой давности, потребуется длительное уклонение от всяческого общения с банком. Любой платеж или контакт с кредитором обнуляет срок, заставляя заново отсчитывать 3 года.

Требовать гашения кредита с поручителей

Если договор оформлен с поручительством, в случае финансовых затруднений есть еще один способ, как можно не платить кредиты. Когда нет возможности самостоятельно вносить платежи, заемщик уйдет от кредита переложив кредитное бремя на своих поручителей. Банкам все равно, с кого требовать деньги, поэтому, видя невозможность взыскания с должника, они заставят поручителя заплатить долг.

Собираясь поручиться за кого-либо в банке, рекомендуется помнить, что при отказе заемщика нести ответственность перед кредитором, деньги придется возвращать поручителю.

Как на законных основаниях не платить ипотеку

Покупка кредитного жилья предусматривает длительные обязательства и крупные суммы ежемесячных платежей. В процессе выплат часто возникают ситуации, когда заемщик теряет работу, или происходят иные непредвиденные обстоятельства. Особенность ипотечного займа в том, что недвижимость на весь период погашения займа становится залоговой собственностью кредитора.

Если возникают финансовые проблемы, ипотечному заемщику, помимо стандартных вариантов законно не платить ипотеку, доступен еще один способ – согласовать продажу залогового имущества и расплатиться с кредитором с помощью вырученных средств. Продажа может быть согласована по обоюдному согласию, либо через суд. Правда, такая ситуация возможна, если помимо кредитного жилья у человека есть другая жилая собственность.

ПредыдущаяКредитованиеКак правильно досрочно погасить кредит в Сбербанке

СледующаяКредитованиеГде лучше взять кредит неработающему пенсионеру

Не плачу кредит 3 года

Автор Силуанов Антон На чтение 5 мин.

В жизни бывают разные сложные ситуации. От неплатежеспособности не застрахован ни один заемщик. Санкции, применяемые банками за неуплату по кредиту, страшат клиентов, и многим бы хотелось узнать точно, если не платить кредит 3 года, что будет. Дезинформация в сложной ситуации может дорого стоить, постараемся расставить все точки над i.

Опасные заблуждения об отзывах в интернете

В интернете бытует мнение, что если не платить кредит 3 года, не будет последствий. Аргументируется это тем, в течение трех лет истекает срок исковой давности, и задолженность просто снимается с клиента. На различных сайтах легко прочитать многочисленные отзывы, что не платил кредит 3 года и будет все в порядке. На самом деле, это неправда.

- Во-первых, отсчет исковой давности может идти не с момента остановки выплаты кредита. Если банк пытался договориться с неплательщиком или прибегал к юридическим приемам, исковая давность обнуляется и начинает отсчитываться заново. Конечно, кредитная организация должна представить доказательства, и клиенту следует знать – все телефонные разговоры оператора с неплательщиком записываются.

- Во-вторых, клиент может еще не догадываться, что банк успел подать иск в суд до истечения срока. Процесс вероятнее всего уже запущен, например, в форме заочного судебного разбирательства или надписи нотариуса, не оспоренной клиентом. Это важная причина, почему не стоит скрываться от сотрудников банка.

Детально ситуация разобрана дальше, но уже и так понятно, что безнаказанно не платить кредит 3 года не получится.

Что грозит неплательщику

Если клиент не платит кредит 3 года, что будет делать банк – пытаться любыми способами изменить ситуацию. В банках существуют специальные подразделения, работающие с должниками.

Что будет делать Сбернбанк

Взыскание долга по кредиту – огромное поле для деятельности. На службе у банка есть разные инструменты:

- Первое время банк попытается уговорить клиента – в ход пойдут звонки, смс, предложения по реструктуризации (изменению условий выплат) и рефинансированию (выдаче нового кредита для погашения старого).

- Затем банк может обратиться к услугам коллекторского агентства – это самый психологически тяжелый вариант для неплательщика.

- Самый простой способ для банка вернуть долг – реализовать имущество залога, если он предоставлен по договору. А если у клиента имеются поручители – под удар попадают и они.

- Если у заемщика открыт счет в банке или он хранит там другие ценные бумаги, кредитная организация может арестовать их.

- Банк реализует право обратиться в суд с иском о принудительном погашении, тогда за дело берутся судебные приставы и клиент может лишиться имущества.

- Нюанс, о существовании которого многие забывают – с первого же дня просрочки банк ставит клиента на счетчик. За каждый день к долгу прибавляется определенный процент, не выглядящий серьезным. Однако за 3 года набирается колоссальная сумма (а отдавать ее придется – эту мысль надо принять).

За каждый день просрочки по кредиту, Сбербанк или любой другой банк, будет начислять заемщику пени и штрафы

За каждый день просрочки по кредиту, Сбербанк или любой другой банк, будет начислять заемщику пени и штрафыНапример, если заемщик не платил 3 года кредит в Сбербанке, что будет – начисляется пеня 0,01% в день, затем банк предлагает реструктуризацию, потом обращается к залогу и поручителям, и в исходе идет в суд.

Как видно, у банка есть масса рычагов для возвращения долга и до истечения трехлетнего срока. Надо понимать, что не прокатит ситуация, где клиент избежал подобного и удивительным образом не платил кредит 3 года, и не будет последствий.

Уголовная ответственность заемщика

Самый суровый вариант развития событий – уголовная ответственность за неуплату. Клиент подлежит призыву к уголовной ответственности, если на момент подачи иска в суд:

- На клиенте висит долгая неуплата;

- Не выплачена большая или основная часть кредита;

- Клиент обманул банк при взятии займа – сообщил ложные сведения о платежеспособности, или в период взыскания увиливал от оплаты не имея объективных причин.

Наказание за данный вид нарушений предусматривает как штрафы или принудительный труд, так и тюремное заключение сроком до двух лет. Серьезный повод задуматься.

Не стоит прислушиваться к отзывам в интернете, и пускать ситуацию с неоплатой кредита на самотек

Не стоит прислушиваться к отзывам в интернете, и пускать ситуацию с неоплатой кредита на самотекЧто делать, если не платите кредит 3 года

Итак, как вести себя неплательщику, чтобы не усугубить положение. Разберем по полочкам.

- Не нужно слушать сомнительные советы знакомых или людей в интернете, они могут загнать заемщика в угол.

- Лучше идти на контакт с банком при первой же возможности. Банк не заинтересован в том, чтобы клиент не мог отдать деньги. Менеджеры постараются решить проблему и предложить приемлемый выход из ситуации.

- Нужно постараться продемонстрировать готовность погашать кредит – направить на выплаты все имеющиеся ресурсы.

- Если банк обратился к коллекторам, следует фиксировать все их действия – фото-, видео- и аудиозаписи помогут в суде привлечь их и банк к ответственности.

- Если начат какой-либо юридический процесс, самое правильное — обратиться к профессиональному юристу. В данном случае нужно действовать грамотно и постараться использовать все лазейки для облегчения участи должника.

- Не следует игнорировать записки нотариуса, вызовы в суд и другие юридические моменты – избегание проблемы не решит.

Таким образом, понятно, что если не платить кредит 3 года, будет несладко. Главное в сложившейся ситуации – не идти на поводу у страха судебного разбирательства. При грамотном ведении почти любое дело возможно повернуть в свою пользу.

Заключение

В этой статье дан развернутый ответ на вопрос должника: не плачу кредит 3 года, что будет? Кратко – ничего хорошего. Не стоит надеяться на избавление от долга по мановению волшебной палочки, банки прекрасно осведомлены о сроке исковой давности. Поэтому самый дельный совет, который можно дать заемщику – стараться выплачивать взятый долг при любых условиях.