Как действовать при неисправности карточки?

При неисправности карты и в случае отсутствия видимых повреждений (сгибов, заломов, отверстий и т.д.) можно отдать ее на экспертную оценку состояния в любой кассе метро. Время, которое отводится на проведение исследования, зависит от билетов, записанных на карте:

- 5 дней, при условии, что на «Тройке» нет абонементов для пользования пригородными электричками либо проездных исключительно для наземных транспортных средств. Экспертизу проводят в лаборатории московского метро;

- десять дней, если указанные выше абонементы есть, тогда карточка передается на экспертизу в Центр кодирования и восстановления проездных Мосгортранса.

При этом действие проездных увеличивается на срок экспертной оценки состояния, но временная карта взамен не выдается.

Если же на карте есть видимые повреждения, то нужно приобрести новую и предоставить обе карточки в любой Сервисный центр средств передвижения г. Москва, где с неработающего пластика перенесут все записанные тарифы на новый.

Как перевести средства с одной «Тройки» на другую?

Перевести деньги с одной карты на другую можно, если первый пластик поврежден и его баланс в Сервисном центре по заявлению владельца переводится на новый.

Частные вопросы владельцев Тройки

2.75 (55%) 52 голос[ов]

Как перевести деньги с карты Тройка на карту Тройка: можно ли перекинуть

С помощью карты Тройка удобно оплачивать проезд на всех видах общественного транспорта в Москве. У нее много преимуществ – отсутствие необходимости иметь при себе наличные, скидки, легкость пополнения. Есть возможность и перевести деньги с одной карты Тройка на другую, хотя придется столкнуться с некоторыми трудностями.

Можно ли перевести деньги с карты Тройка

Переводить средства напрямую между счетами в системе нельзя. Однако выход есть. При неисправности физического носителя неизрасходованный остаток можно будет вернуть.

Первым делом необходимо уточнить, сколько денег осталось на счете. Сделать это можно через желтый информационный терминал. Достаточно поднести к нему «пластик» – и на экране высветится баланс.

Достаточно поднести к нему «пластик» – и на экране высветится баланс.

Для возврата денег с Тройки понадобятся реквизиты расчетного счета в банке. Проще всего сделать вывод на дебетовую или кредитную карточку.

Пополнение карты Тройка (видео)

Порядок проведения операции

С неисправной Тройки можно отправить деньги на карту Сбербанка или любого другого банка. Подробная инструкция по возврату неизрасходованного остатка:

- Зайти в любой офис московского метрополитена.

- Заполнить заявление на возврат.

- Обязательно указать сумму для возврата (остаток на счете, его нужно предварительно узнать через терминал), номер банковской карточки либо счета и реквизиты банка.

- Сдать сломанную Тройку.

Важно! Оформить возврат несложно, но денежный перевод придется ждать не меньше месяца. Транспортную карту проверят: если окажется, что она была повреждена намеренно, в возврате средств откажут.

Есть возможность вернуть даже те деньги, которыми был оплачен проездной билет. Однако нужна уважительная причина, по которой человек не нуждался в перемещении по заданному маршруту:

- болезнь владельца;

- смена места проживания;

- увольнение;

- затяжная командировка.

Департамент транспорта на своем сайте также поясняет, что любая из этих причин должна быть подтверждена соответствующим документом.

Зачисление денег на новую Тройку после возврата

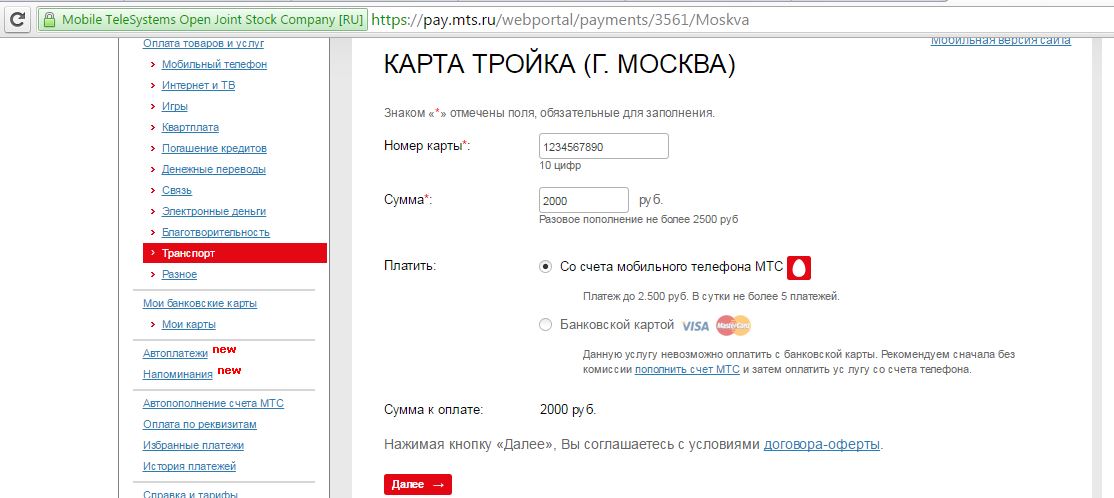

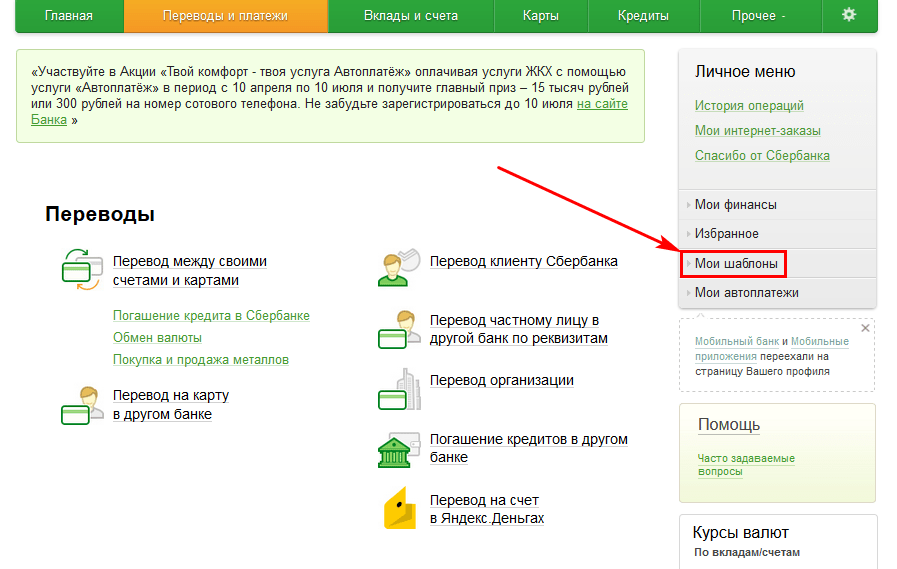

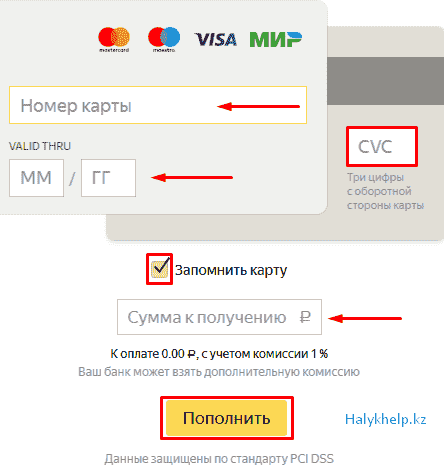

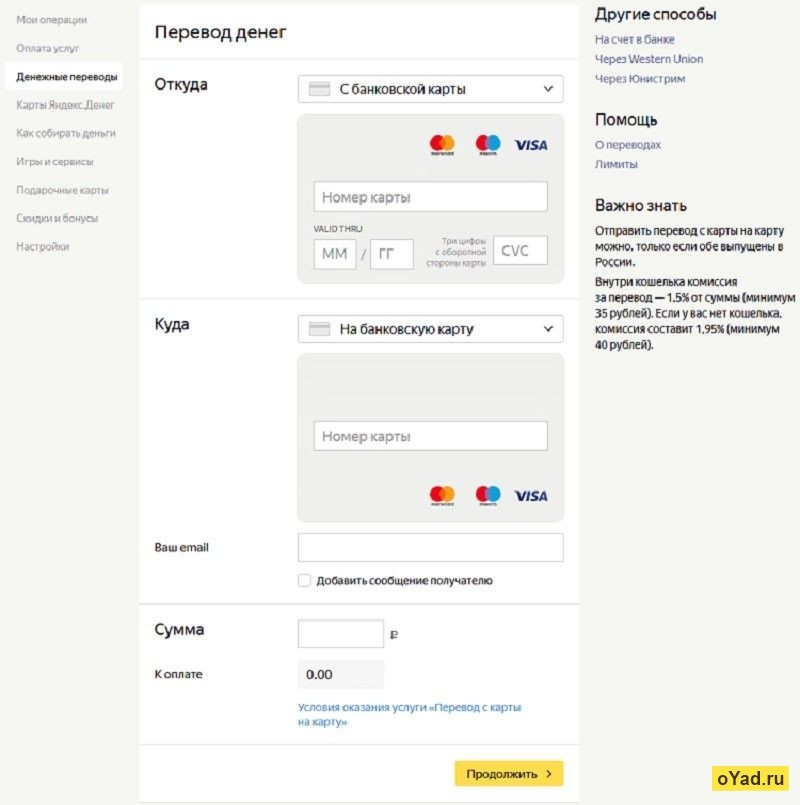

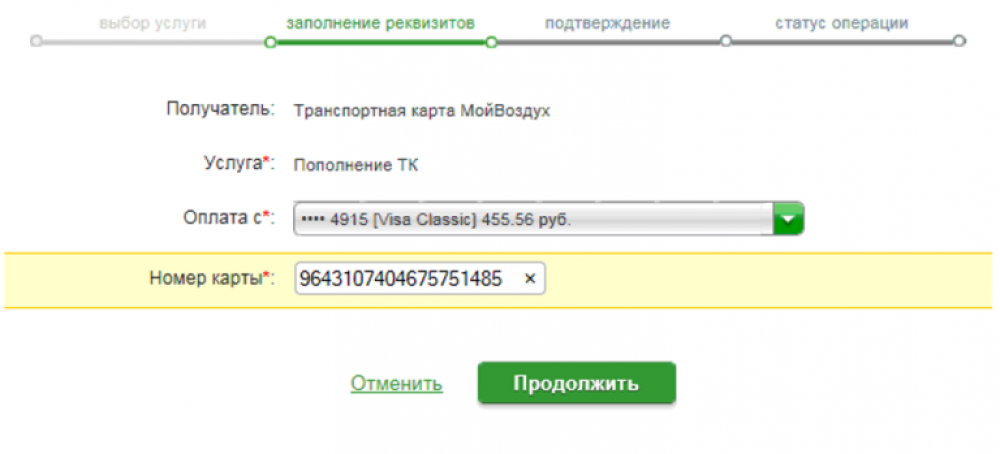

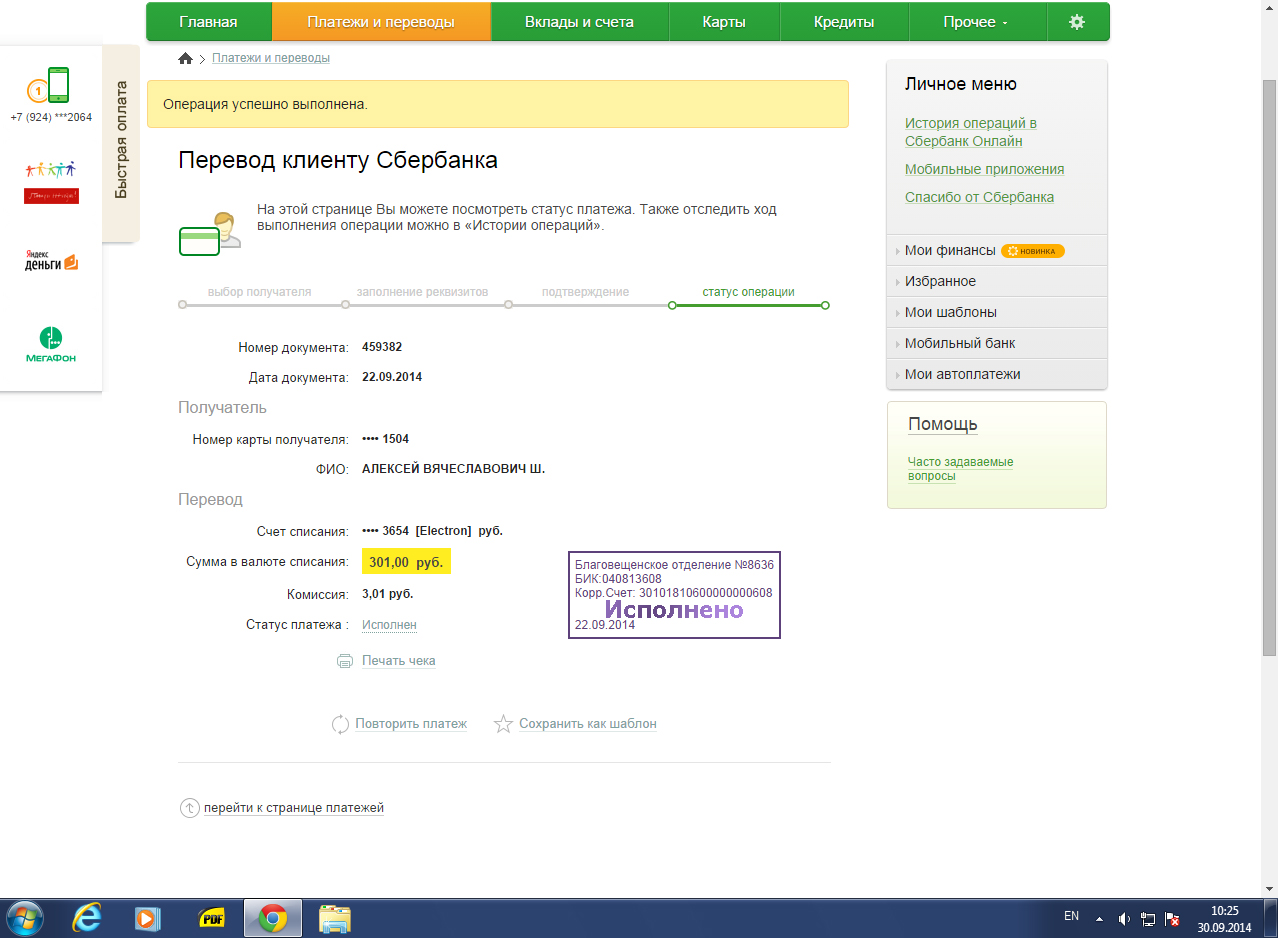

Когда средства вернут, их останется перекинуть на нужный счет. Рассмотрим, как это сделать, на примере одного из самых популярных интернет-сервисов Сбербанк Онлайн:

- Авторизоваться в личном кабинете на сайте с помощью логина и пароля или в мобильном приложении с помощью 4-значного пин-кода.

- Перейти в «Платежи и переводы».

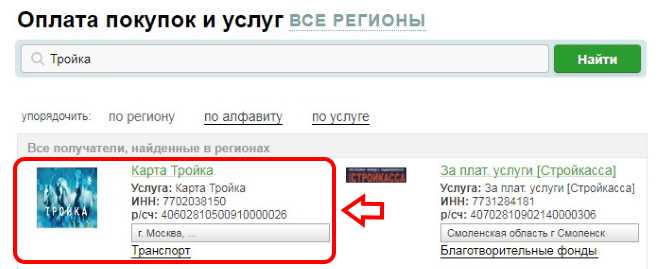

- Выбрать раздел «Оплата покупок/Товары и услуги/Транспорт/Тройка». Такая карточка доступна только в Москве и области – убедитесь, что указан именно этот регион.

- Заполнить форму для оплаты – указать номер Тройки, сумму перевода и выбрать счет для списания.

- Подтвердить транзакцию, введя одноразовый код из СМС.

Если все сделано правильно, введены корректные данные, списание и пополнение произойдут моментально. Однако средства, поступившие на Тройку, нужно вначале активировать.

Видео о переводе денег на карту Тройка

Какие трудности могут возникнуть

Возврат средств с транспортной карты нередко вызывает затруднения:

- Можно ли вернуть деньги, находясь в другом городе? Нет. Заявление можно подать только лично в офисе столичного метрополитена. Также необходимо сдать испорченный «пластик».

- Как вернуть средства, если нет банковской карты? Можно указать реквизиты расчетного счета и затем получить деньги в кассе банка. Возврат наличными, на телефон или на электронный кошелек невозможен.

- Перевод выполняется очень долго. Стандартный срок – до 30 дней. Если деньги так и не придут, обратитесь в офис, в котором писали заявление.

Заявление можно подать только лично в офисе столичного метрополитена. Также необходимо сдать испорченный «пластик».

Заявление можно подать только лично в офисе столичного метрополитена. Также необходимо сдать испорченный «пластик».Единственный способ, как перевести средства с одной Тройки на другую, – это написать заявление на возврат.

Он возможен только при условии, что карта испорчена.

Специально повреждать «пластик» не стоит – в этом случае в возврате будет отказано.

В течение месяца деньги поступят на банковский счет, после чего их можно зачислить на другую Тройку.

( Пока оценок нет )

В России запретят пополнять половину транспортных карт наличными :: Финансы :: РБК

На московскую «Тройку» и петербургский «Подорожник» новые требования не распространяются, указывает Пьянковский. Эти карты пополняются по другой модели: деньги поступают на счет юридического лица, а оттуда уже переводятся на конкретную транспортную карту, то есть, внося наличные, владелец карты не пополняет электронный кошелек, а кладет деньги на счет компании, предоставляющей транспортную услугу.

Эти карты пополняются по другой модели: деньги поступают на счет юридического лица, а оттуда уже переводятся на конкретную транспортную карту, то есть, внося наличные, владелец карты не пополняет электронный кошелек, а кладет деньги на счет компании, предоставляющей транспортную услугу.

До принятия июльских поправок все держатели транспортных карт могли пополнять их наличными без проверки личности. По данным Пьянковского, в регионах доля пополнения этих карт наличными составляет около 20%, а в крупных городах варьируется в пределах 15–20%.

Читайте на РБК Pro

Причины запрета

Маловероятно, что запрет появился намеренно, объясняет председатель АЭД Виктор Достов, «скорее всего, причина в том, что изменения в законодательство принимались в крайне короткий срок и без обсуждения с участниками рынка возможных прямых и косвенных последствий» их введения.

Внимание на проблему в письме к председателю ЦБ Эльвире Набиуллиной обратила и Национальная платежная ассоциация. «Законопроект вводит запрет на пополнение наличными деньгами транспортных карт, работающих по принципу электронных кошельков (за исключением карт «Тройка»). Подавляющее большинство электронных проездных билетов в целях обеспечения проезда на различных видах транспорта вынуждены использовать механизм неперсонифицированных электронных средств платежа», — сказано в письме, с которым ознакомился РБК. В ответе ЦБ от 7 августа говорится, что запрет на пополнение неидентифицированных кошельков наличными был предложен Росфинмониторингом для возможности установления источника поступления денежных средств, что снизит риски использования анонимных электронных средств платежа для финансирования терроризма и отмывания доходов, полученных преступным путем.

«Законопроект вводит запрет на пополнение наличными деньгами транспортных карт, работающих по принципу электронных кошельков (за исключением карт «Тройка»). Подавляющее большинство электронных проездных билетов в целях обеспечения проезда на различных видах транспорта вынуждены использовать механизм неперсонифицированных электронных средств платежа», — сказано в письме, с которым ознакомился РБК. В ответе ЦБ от 7 августа говорится, что запрет на пополнение неидентифицированных кошельков наличными был предложен Росфинмониторингом для возможности установления источника поступления денежных средств, что снизит риски использования анонимных электронных средств платежа для финансирования терроризма и отмывания доходов, полученных преступным путем.

«Новые требования не должны касаться транспортных карт», — подчеркнул он, добавив, что будет выпущен подзаконный акт, который внесет ясность в ситуацию. Однако федеральный закон согласно Конституции имеет превалирующую позицию по отношению к подзаконным нормативным актам, поэтому в сложившейся ситуации налицо будущий конфликт содержания норм права, объясняет партнер юридической фирмы «Рустам Курмаев и партнеры» Дмитрий Горбунов.

«Новые требования не должны касаться транспортных карт», — подчеркнул он, добавив, что будет выпущен подзаконный акт, который внесет ясность в ситуацию. Однако федеральный закон согласно Конституции имеет превалирующую позицию по отношению к подзаконным нормативным актам, поэтому в сложившейся ситуации налицо будущий конфликт содержания норм права, объясняет партнер юридической фирмы «Рустам Курмаев и партнеры» Дмитрий Горбунов.РБК направил запрос в ЦБ и Росфинмониторинг. Минтранс перенаправил запрос в Минфин и ФНС.

К чему приведет запрет

Чтобы соответствовать новым требованиям законодательства, есть два пути решения, говорит исполнительный директор Национальной платежной ассоциации Мария Михайлова. «Либо у держателей карт при пополнении наличными будут запрашивать документ, удостоверяющий личность, либо операторы транспортных карт будут менять договорную схему, чтобы карты перестали быть электронными кошельками», — объяснила она. В последнем случае есть риски, указывает Михайлова: сейчас все денежные средства хранятся на счету в банке, обслуживающем электронный кошелек, и если переделать схему пополнения, то деньги будут проходить через региональные транспортные компании или местных операторов, что ненадежно, так как при наличии проблем у таких компаний или просто из-за их недобросовестности деньги держателей карт могут пропасть.

Изменение законодательства усложнит процедуру пополнения транспортных карт наличными, так как необходимо будет пройти идентификацию, соглашаются в «Расчетных решениях» («дочка» Сбербанка, оператор подмосковной «Стрелки»).

В Ассоциации участников рынка электронных денег считают, что запрет на пополнение неидентифицированных карт без открытия счета не соответствует социальным и экономическим интересам населения и его следует пересмотреть.

Автор

Евгения ЧернышоваПри участии

Мария КокореваКарта «Тройка», смартфон и NFC — android.

mobile-review.com

mobile-review.com10 апреля 2015

Артем Лутфуллин

Вконтакте

Восьмого апреля, практически незаметно для пользователей, произошло важное событие: Банк Москвы в сотрудничестве с «Мосгортранс» запустил мобильное приложение «Мой проездной» для пополнения транспортной карты «Тройка» со смартфонов Android. Казалось бы, это интересно только москвичам, да и то не всем, но попробуем разобраться. Если сервис приживется в столице, то рано или поздно он пойдет в другие крупные города России, где есть или появляются аналогичные транспортные карты. А это, в свою очередь, значит, что NFC в смартфонах наконец-то станет реально полезным элементом, а не модной, но совершенно бесполезной для большинства штуковиной, как сейчас.

Транспортные карты в крупных городах России есть не первый год, но я сейчас хочу поговорить про Москву и конкретно карту «Тройка». Когда ее только ввели – то сама идея получить пополняемую пластиковую транспортную карту с несколькими тарифами казалась невероятно удобной, но в остальном, как это иногда у нас бывает, карта оказалась недоработана. Пополнить можно было только у кассира в вестибюле метро, проверить баланс – только на специальном терминале там же, в общем, начало было положено, но работать над картой ее создателям предстояло долго.

Спустя некоторое время появилась возможность пополнения в автоматах, не относящихся к метрополитену, приложение Яндекс. Карты и некоторые другие программы «научились» показывать остаток денег – для этого карту достаточно было приложить к смартфону NFC при запущенном приложении (а позднее и без запуска программы). Далее «Мегафон» анонсировал возможность пополнения «Тройки» в своих салонах и вот, совсем недавно, переводить на карту деньги стало совсем просто — в ИБ некоторых банков появилась такая опция – вводите номер карты и необходимую сумму – деньги начисляются.

Так вот, восьмого апреля «Банк Москвы» вместе с «Мосгортранс» запустили мобильное приложение «Мой проездной» и теперь можно не только перевести на карту деньги, но и сразу записать эту информацию на карту с помощью смартфона с NFC. Больше не нужно держать в голове необходимость подойти к желтому терминалу в метро для очередной записи средств на карту. Казалось бы, возможность не то чтобы очень сильно облегчает жизнь и е нельзя назвать «вау», но на мой взгляд это серьезный шаг для популяризации NFC в смартфонах в России, потому что пока мало кто понимает, что это и зачем вообще нужно. Да, какие-то подвижки есть, например, приложение «Кошелек» с возможность оплаты со смартфона покупок при помощи NFC, но мне кажется, что потенциально благодаря фишке с «Тройкой» про ТАС узнает куда больше людей, чем узнало до этого момента благодаря «Кошельку».

Коротко расскажу, как это работает.

Ставите программу «Мой проездной», регистрируетесь и попадаете на главный экран. Здесь можно проверить баланс карты «Тройка», пополнить ее, а также записать на карточку другой тип билета. Достаточно приложить пластиковую карту к спинке смартфона, выбрать сумму пополнения или новый билет и дальше следовать инструкциям. Все операции по изменению билета и пополнению карты занимают считанные секунды, деньги, который вы переводит на «Тройку», моментально записываются на карту и уже не нужно подходить ни к каким желтым терминалам в метро.

Транспортных карт в приложении может быть несколько, также к профилю можно привязать определенную банковскую карту для пополнения «Тройки», чтобы не вводить все ее данные при каждом платеже заново – удобно.

Минус у приложения также есть – поддерживаются не все смартфоны с NFC. Примерный список поддерживаемых устройств выглядит так:

- Sony Xperia ZR

- Sony Xperia Z

- Sony Xperia Z2

- Sony Xperia М1

- Sony LТ25i/Xperia V

- Samsung Galaxy Nexus I9250

- Samsung Galaxy S5 G900F

- Samsung Galaxy S6

- Samsung Galaxy Note GT-N7000

- Samsung Galaxy Note II

- Samsung Galaxy SIII GT-I9300

- Samsung Core

- Samsung Core DUOS

- LG Optimus 3D Max

- LG Optimus G

- LG Optimus G Pro

- LG Optimus 4X HD

- LG Optimus L5

- LG Optimus L7

- LG Optimus LTE

- LG Optimus Vu

- LG Optimus Vu 2

- LG Prada 3. 0

- Lenovo Sisley S90

- Lenovo VIBE Z2

- Lenovo P780

- HTC One (только для OS Android Kitkat)

- HTC Desire 610

- HTC One X (только для OS Android Kitkat)

- ALCATEL ONETOUCH POP S9 7050Y

- HUAWEI ASCENT P7

0

0Проездная карта «Тройка»станет персонализированной в начале 2020 года

https://ria.ru/20190122/1549712966.html

Проездная карта «Тройка»станет персонализированной в начале 2020 года

Проездная карта «Тройка»станет персонализированной в начале 2020 года

Власти Москвы планируют завершить персонализацию билетной карты «Тройка» в 2020 году, это позволит пассажирам переводить деньги на личный счет в случае утери… РИА Новости, 22.01.2019

2019-01-22T14:20

2019-01-22T14:20

2019-01-22T14:20

максим ликсутов

москва

мосгортранс

общество

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img. ria.ru/images/151131/67/1511316769_0:318:3076:2048_1920x0_80_0_0_48eb658758652c33b153c6fdd90df144.jpg

ria.ru/images/151131/67/1511316769_0:318:3076:2048_1920x0_80_0_0_48eb658758652c33b153c6fdd90df144.jpg

МОСКВА, 22 янв — РИА Новости. Власти Москвы планируют завершить персонализацию билетной карты «Тройка» в 2020 году, это позволит пассажирам переводить деньги на личный счет в случае утери билета, сообщил заместитель мэра столицы по вопросам транспорта Максим Ликсутов.»Карта «Тройка» у нас является платежным средством и для ряда музеев, также у нас есть программа лояльности. И мы будем развивать возможности использования карты «Тройка» в других объектах. Одна из главных вещей, которую мы собираемся сделать, и этот функционал появится в 2020 году, — привязка «Тройки» к персональному счету, чтобы в случае утери карты жители смогли перевести остатки счета. Это будет в начале 2020 года», — сказал Ликсутов на пресс-конференции во вторник.Как сообщалось ранее, власти столицы планируют создать новую билетную систему на городском транспорте, которая предусматривает персонализацию карты «Тройка» и ее интеграцию с билетными системами других регионов. В результате нововведения «Тройку» можно будет привязать к аккаунту в личном кабинете, после чего пассажиры получат полный контроль над своим счетом по аналогии с банковским или мобильным.

В результате нововведения «Тройку» можно будет привязать к аккаунту в личном кабинете, после чего пассажиры получат полный контроль над своим счетом по аналогии с банковским или мобильным.

https://ria.ru/20190121/1549662265.html

москва

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/151131/67/1511316769_298:0:3029:2048_1920x0_80_0_0_3508456fccb599ae1cd7aa5cf2f3e5fd. jpg

jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

максим ликсутов , москва, мосгортранс, общество

МОСКВА, 22 янв — РИА Новости. Власти Москвы планируют завершить персонализацию билетной карты «Тройка» в 2020 году, это позволит пассажирам переводить деньги на личный счет в случае утери билета, сообщил заместитель мэра столицы по вопросам транспорта Максим Ликсутов.

«Карта «Тройка» у нас является платежным средством и для ряда музеев, также у нас есть программа лояльности. И мы будем развивать возможности использования карты «Тройка» в других объектах. Одна из главных вещей, которую мы собираемся сделать, и этот функционал появится в 2020 году, — привязка «Тройки» к персональному счету, чтобы в случае утери карты жители смогли перевести остатки счета. Это будет в начале 2020 года», — сказал Ликсутов на пресс-конференции во вторник.

Это будет в начале 2020 года», — сказал Ликсутов на пресс-конференции во вторник.

21 января 2019, 15:55

Мэр Саранска раскритиковал городской транспорт после часа ожидания автобусаКак сообщалось ранее, власти столицы планируют создать новую билетную систему на городском транспорте, которая предусматривает персонализацию карты «Тройка» и ее интеграцию с билетными системами других регионов.

В результате нововведения «Тройку» можно будет привязать к аккаунту в личном кабинете, после чего пассажиры получат полный контроль над своим счетом по аналогии с банковским или мобильным.

Как снять деньги с карты «Тройка»

Карта «Тройка» — платежный инструмент, помогающий потратить меньше на поездках в подземном и наземном транспорте. Но по причине того, что человеку срочно нужны деньги или он какое-то время не планирует использовать пластик или брелок для поездок, то решает снять деньги с транспортной карты «Тройка». Сейчас доступно несколько вариантов того, как это можно сделать, но есть определенные нюансы. Также следует отметить, что снятие не всегда возможно.

Также следует отметить, что снятие не всегда возможно.

Причины снятия средств

Карта «Тройка» довольно популярна в столице, так как с ее помощью можно значительно сэкономить на поездках. Горожане подбирают вариант в зависимости от того, сколько они ездят, на каком транспорте и сколько времени в нем проводят. Например, безлимитный подойдет тем, кто находится в метро часто и его основная сфера деятельности связана с переездами. В таком случае нужно лишь единожды заплатить определенную сумму. Популярен тариф «90 минут», позволяющий за одну оплату менять сколько угодно раз транспорт наземного типа и один раз заходить в метро в течение полутора часов. Это удобно для тех, кто привык добираться на работу и обратно на нескольких видах транспорта. Пользующиеся «Тройкой» граждане отмечают такие особенности:

- лояльная цена на проезд, если подобрать наиболее подходящий тариф;

- удобно пользоваться для оплаты, так как не нужно ждать;

- стабильность работы, карты мгновенно оплачивают проезд;

- пользоваться можно в любом транспорте, включая метро, автобусы, трамваи и троллейбусы;

- возможность оплаты других услуг, например, покупка билета в Аэроэкспресс, Третьяковскую галерею или Московский зоопарк — детальный перечень услуг размещен на официальном сайте;

- есть возможность электронного сервиса онлайн в интернет — вы всегда в курсе того, как двигаются деньги на счету.

Если привязать «Тройку» к банковскому сервису, то пополнение будет происходить автоматически. Это очень удобно для москвичей, вынужденных постоянно работать и не находящих даже пару минут для простого пополнения счета. Но какими бы преимуществами ни обладала транспортная карта «Тройка», бывают ситуации, когда от нее нужно отказаться и снять деньги. Сделать это можно, но следует уяснить нюансы.

На сайте департамента есть информация о так называемых обязательных условиях, которые позволяют снимать деньги с карты. Вернуть деньги с «Тройки» на банковскую карту возможно только в случае, если:

- человек заболел, и это напрямую влияет на его физическую активность;

- гражданин сменил на постоянной основе место жительства;

- человек уволился с прежнего места работы, и теперь ему не нужно ездить на транспорте;

- работник отправляется в длительную командировку (более месяца).

Важно! Просто назвать причину — недостаточное основание для возврата денежных средств.

Необходимо предоставить письменное подтверждение, например, оригинал своей трудовой книжки или же больничный лист от лечащего специалиста.

Необходимо предоставить письменное подтверждение, например, оригинал своей трудовой книжки или же больничный лист от лечащего специалиста.Способы снять деньги с «Тройки» и инструкции к ним

В обязательном порядке предоставляются документы, подтверждающие, что больше нет нужды посещать городские электрички, оплачивать проезд в наземном и подземном транспорте. Без них снять деньги не удастся, в таком случае доступно лишь закрыть карту, но без возврата.

Если пластик в идеальном состоянии, нет сколов, потертостей и трещин, то можно сдавать его и залоговую стоимость вернуть. Эта та денежная сумма, которую списывали дополнительно, когда вы покупали карточку. Залоговая цена за брелки не возвращается, так как изначально эта сумма была учтена в расходах на изготовление.

Для начала вам самостоятельно нужно узнать, сколько денег есть на балансе карты. Сотрудники получать эту информацию не могут, им доступны данные только тарифном плане, о том, когда вы начали использовать платежный инструмент. Для того чтобы проверить баланс, просто поднесите карточку с информационному желтому терминалу в метро. Как только валидатор прочитает код, на экране появится информация о состоянии счета. Вам нужно будет указать эту сумму, когда будете заполнять документацию на возврат средств.

Наличными получить деньги со счета за неиспользованные поездки можно только при полном закрытии «Тройки». Вы подходите с сотруднику метрополитена или в технические отделения и заполняете документацию на закрытие. В документе указываются не только личные данные заявителя, место проживания, контактные данные, но и то, по каким причинам происходит отказ от услуг. Обязательно прикрепляются документы — отдавать их не нужно, просто покажите операционисту. Если все подтверждено, то наличные за проезд отдают сразу.

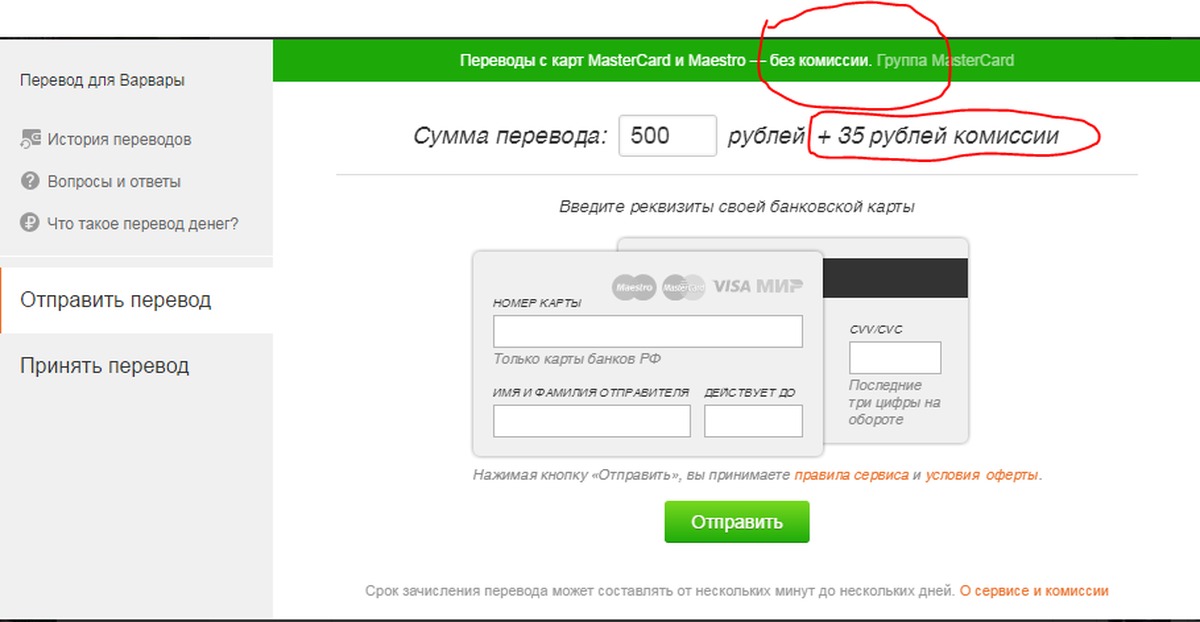

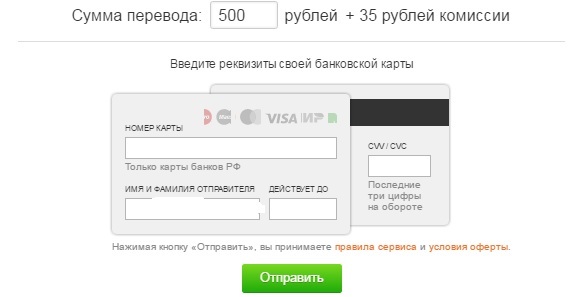

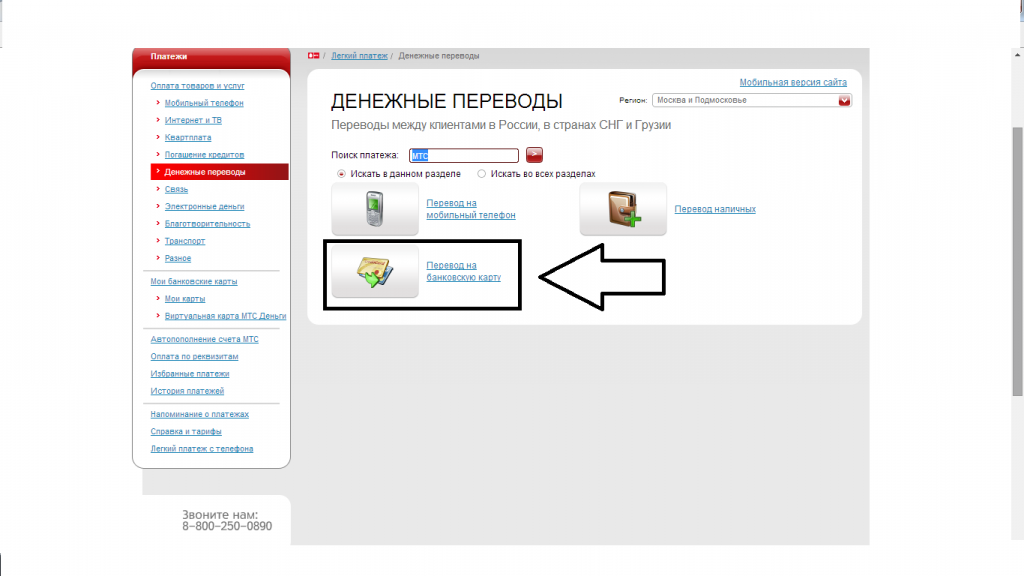

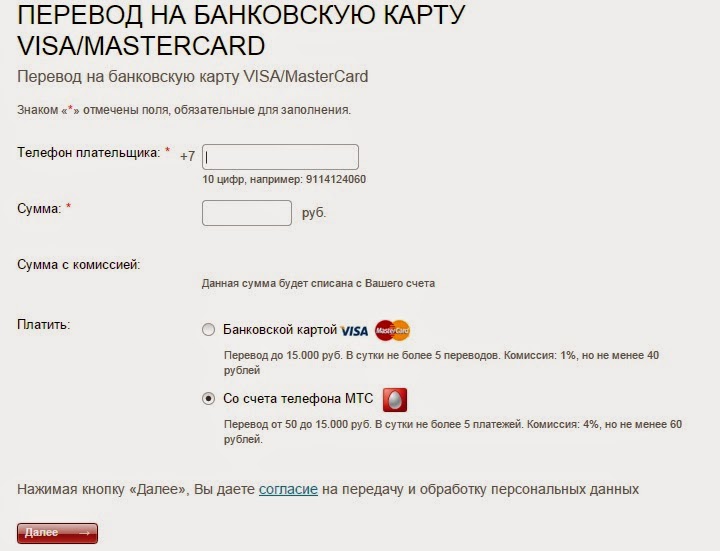

Перевод средств на банковскую карту

В большинстве случаев оптимально не обналичивать, а перевести деньги с «Тройки» на банковскую карту. Способ доступен для владельцев пластиков любых финансовых организаций России (на зарубежные начисление не происходит).

Крупные банки, например, Сбербанк, Альфа-Банк, Тинькофф, не забирают дополнительную комиссию за перевод средств. Но так может быть не всегда, особенно если речь идет о небольших региональных организациях.

Чтобы переводить деньги, вам потребуется обратиться в агентство в метрополитене или отделение. После этого:

- пишется заявление установленного образца;

- даются реквизиты карты или счета в банке;

- дожидаются получения денег (СМС придет на телефон).

Обычно пополнение происходит в течение суток. Но обращаться за разъяснениями о его отсутствии стоит, только если прошло три дня и более.

Когда снятие средств невозможно

Вернуть финансы нельзя, если они записаны на карту проездных билетов. Без сопутствующих документов, подтверждающих, что отказ от «Тройки» необходим, выводить деньги нельзя.

Без сопутствующих документов, подтверждающих, что отказ от «Тройки» необходим, выводить деньги нельзя.

Перед окончательной блокировкой подумайте, а действительно ли необходима она? Иногда выгодней просто перейти на другой тариф.

Best Balance Transfer и кредитные карты 0% годовых на февраль 2021 г.

ПОЛНЫЙ СПИСОК РЕДАКЦИОННЫХ ВЫБОР: КРЕДИТНЫЕ КАРТЫ BEST BALANCE TRANSFER

Нажмите на название карты, чтобы прочитать наш обзор. Перед подачей заявки уточните информацию на сайте эмитента.

Наш выбор для: Самый длинный период 0% для переводов + отсутствие штрафов за просрочку платежа

Карта Citi Simplicity® — без поздних сборов когда-либо имеет один из самых длинных доступных вводных периодов 0% годовых для переводов баланса и приличный для покупок в качестве Что ж.Он также не взимает ежегодную плату, штрафы за просрочку платежа или пени. Прочтите наш обзор.

Наш выбор для: Самый продолжительный период 0% для переводов и покупок

Продолжительный начальный период 0% годовых как для покупок, так и для переводов баланса сделал карту Visa® Platinum банка США фаворитом NerdWallet. Прочтите наш обзор.

Прочтите наш обзор.

Наш выбор для: Длительного периода 0% для переводов и покупок

Карта Citi® Diamond Preferred® Card предлагает длительный начальный период годовой процентной ставки 0% на переводы баланса и более короткий (но все же довольно хороший) период для покупок.У нее нет прощения за просрочку платежа, как у другой карты Citi для перевода баланса, но это по-прежнему отличный вариант. Прочтите наш обзор.

Наш выбор для: Длительный период 0% для переводов и покупок

Платиновая карта Wells Fargo довольно проста — но она хороша. Вы получаете приятный, длительный вводный период 0% годовых как на покупки, так и на переводы баланса, плюс отсутствие ежегодной комиссии. Никаких вознаграждений нет, но вы получаете автоматическую защиту мобильного телефона, когда оплачиваете счет за беспроводную связь с помощью карты, так что есть отличная причина, чтобы сохранить его в течение длительного времени.Прочтите наш обзор.

Наш выбор для: длительного периода 0% для переводов и покупок + отказ от платы за просрочку платежа

Чем отличается кредитная карта HSBC Gold Mastercard® от конкурирующих карт с аналогичными начальными периодами 0% годовых? Предлагая небольшое прощение: он отменяет плату за просрочку платежа, если вы не опаздывали в предыдущем году. Прочтите наш обзор.

Прочтите наш обзор.

Наш выбор для: Долгосрочная ценность: периоды 0% для переводов и покупок + бонусный возврат наличных

Что делает Discover it® Balance Transfer — эксклюзивным для NerdWallet! Отличие других карт с балансным переводом заключается в постоянном возврате денег в виде вознаграждений, которые дают вам отличную причину для регулярного использования карты даже после окончания начального периода 0% годовых.Прочтите наш обзор.

Наш выбор для: Долгосрочная стоимость: 0% период для переводов + вознаграждения

Год за годом Citi® Double Cash Card — 18-месячное предложение BT было нашим выбором для лучшей карты с фиксированной ставкой для возврата денег. Вы получаете 2% кэшбэка с каждой покупки — 1%, когда вы что-то покупаете, и 1%, когда оплачиваете. Нет начального периода 0% для покупок и нет бонуса за регистрацию, но высокая ставка вознаграждения более чем компенсирует отсутствие наворотов. Прочтите наш обзор.

Наш выбор за: Хорошая кредитная история

Кредитная карта BankAmericard® не кричащая и не претендует на это. Вы получаете приличный начальный период годовой процентной ставки 0%, чтобы сократить долг или профинансировать крупную покупку. Вот и все. Прочтите наш обзор.

Вы получаете приличный начальный период годовой процентной ставки 0%, чтобы сократить долг или профинансировать крупную покупку. Вот и все. Прочтите наш обзор.

Наш выбор для: периода 0% + награды с округлением в большую сторону

Карта Citi Rewards + ® может подойти не всем, но ее уникальная функция округления означает, что каждая покупка принесет не менее 10 баллов. Карта предлагает бонусные вознаграждения на заправках и в супермаркетах и не имеет годовой платы. И не следует упускать из виду начальный период годовой процентной ставки 0%. Прочтите наш обзор.

Наш выбор для: Низкая ставка на длительный период

Вы не получите 0% -ный период с кредитной картой SunTrust Prime Rewards, но вы получите удивительные три года по сверхнизкой ставке, и вы можете избежать уплаты комиссии за перевод. Большой улов? Не все могут подать заявку. Он также предлагает скромные вознаграждения, поэтому имеет некоторую ценность после того, как истечет срок действия промо. Прочтите наш обзор.

Что такое перевод баланса 0%?

Перенос баланса включает перенос долга с кредитной карты с высокой процентной ставкой на новую карту с более низкой процентной ставкой, в идеале с начальным периодом 0%.По сути, вы используете одну карту для погашения другой, но поскольку вы не платите столько процентов, у вас есть больше денег, чтобы погасить свой долг быстрее.

Сколько я могу сэкономить при переводе баланса 0%?

Балансовый перевод имеет финансовый смысл только в том случае, если сумма, которую вы сэкономите на процентах, превышает любую комиссию, которую вы заплатите за выполнение перевода.

Экономия на процентах

Перевод долга на карту с начальным периодом 0% годовых для балансовых переводов, очевидно, сэкономит вам деньги в виде процентов.Эти сбережения могут составлять сотни или даже тысячи долларов в зависимости от того, сколько вы должны.

Согласно исследованию долга домашних хозяйств по кредитным картам в США, проведенному NerdWallet, среднее домохозяйство с возобновляемой задолженностью по кредитной карте, то есть задолженностью, переносимой из одного месяца в следующий, в марте 2019 года имело в общей сложности 6741 доллар США. у вас была такая большая задолженность по карте с годовой процентной ставкой 17%, и вы хотели выплатить долг равными суммами в течение 18 месяцев:

у вас была такая большая задолженность по карте с годовой процентной ставкой 17%, и вы хотели выплатить долг равными суммами в течение 18 месяцев:

Если вы оставите долг на карте 17%, вы заплатите больше, чем 900 долларов в виде процентов в течение этих 18 месяцев.

Если вы перевели долг на карту с 0% начальной годовой процентной ставкой в течение 18 месяцев, вы не выплачиваете никаких процентов вообще. Кроме того, если бы вы использовали деньги, которые вы бы заплатили в качестве процентов, и применили их для выплаты остатка, у вас бы не было долгов на пару месяцев раньше.

Не забывайте о комиссии за перевод баланса

Перевод баланса не всегда является решающим решением проблемы долга с высокими процентами. Большинство карт с промо-периодом 0% годовых взимают комиссию за перевод остатка, которая обычно составляет от 3% до 5% от суммы перевода.Некоторые карты не взимают эти комиссии или отменяют их на определенный период времени при первом открытии учетной записи.

Прежде чем нажимать на курок для перевода, подумайте, хватит ли суммы, которую вы сэкономите на процентах, для компенсации комиссии за перевод. В приведенном выше примере комиссия в размере 3% за перевод в размере 6741 долларов США составляет чуть более 200 долларов США, а комиссия в размере 5% составляет около 340 долларов США. Если вы экономите 900 долларов на процентах, то комиссия стоит уплаты.

Однако, если бы вы планировали выплатить долг за шесть месяцев, а не за 18, то перевод сэкономил бы вам всего около 330 долларов в виде процентов, так что комиссия в размере 3% съела бы большую часть ваших сбережений, пока Комиссия в размере 5% стоила бы вам денег.

Оцените свои сбережения с помощью нашего калькулятора

Сэкономит ли перевод остатка ваши деньги, в основном зависит от четырех факторов:

Текущая процентная ставка по этой задолженности.

Комиссия за перевод баланса.

Как долго длится период 0% на новой карте.

Как сделать перевод баланса 0%

Если математические расчеты при переводе баланса работают в вашу пользу, вот что делать дальше.

1. Подать заявку на переводную карту с нулевым балансом

Во многих случаях карты с вводным предложением 0% годовых для переводов дают вам лишь короткий период времени после открытия вашего счета, чтобы воспользоваться этим предложением, например , 60 дн. Таким образом, даже если у вас уже есть карта с действующим периодом 0%, может быть уже слишком поздно использовать ее для перевода.

Как правило, вам понадобится хороший кредит, чтобы претендовать на карту для перевода баланса.

Большинство эмитентов не разрешают переводить задолженность с одной из своих карт на другую.Например, вы не можете перенести баланс с одной карты Chase на другую. Поэтому убедитесь, что вы не подаете заявку на получение карты в том же банке, в котором хранится задолженность, которую необходимо перевести.

2. Сообщите эмитенту новой карты, что вы хотите осуществить перевод.

Для некоторых карт это можно сделать из панели управления своей учетной записи в Интернете или даже из мобильного приложения эмитента. Для других вам нужно будет позвонить по номеру службы поддержки клиентов, указанному на обратной стороне карты.

3. Предоставьте информацию, запрошенную вашим эмитентом.

Вам необходимо знать номер счета долга, который вы хотите перевести, и сумму, которую вы хотите переместить.В зависимости от кредитного лимита вашей новой карты и политики эмитента карты (которая может ограничивать сумму перевода) вы можете получить одобрение на перевод всей суммы или только ее части.

4. Продолжить оплату по старой карте

Это очень важно. Перевод не происходит сразу после вашего запроса. Это может занять дни или даже пару недель. Платите хотя бы минимум, пока ваш старый карточный счет не покажет, что долг был перемещен. Меньше всего вы хотите понести дорогую плату за просрочку платежа (и, возможно, нанести ущерб вашей кредитной истории).

Меньше всего вы хотите понести дорогую плату за просрочку платежа (и, возможно, нанести ущерб вашей кредитной истории).

5. Следите за своими счетами

Вы увидите погашенную задолженность на старой карте и отобразите ее на новой. Пришло время расплачиваться за это.

6. Уберите старую карту, но держите ее открытой

Может возникнуть соблазн разрезать старую карту и аннулировать учетную запись ради катарсиса, но закрытие счета оплаченной кредитной карты может повредить ваш кредит оценки. Если с карты не взимается годовая плата, оставьте ее открытой.

Следует ли вам получить карту перевода с 0% баланса? Плюсы и минусы

Плюсы: Почему стоит получить карту перевода баланса

Вы можете погасить свой долг быстрее.Это должно быть точкой перевода баланса. Внесите сэкономленные деньги в качестве процентов на свой баланс, чтобы быстрее расплатиться с долгами. Не просто переводите долг с одной карты на другую, чтобы не погасить ее.

Это упрощает ваши финансы. Если вы совмещаете несколько платежей и сроков, возможно, вам будет проще объединить их в один ежемесячный платеж с более низким процентом.

Минусы: почему карта перевода баланса может не подойти вам

Если вы не погасите свой долг в течение 0% периода, ваше положение может быть хуже.Без надежного плана погашения переведенного баланса вы можете в конечном итоге выплачивать проценты по еще более высокой ставке, чем по предыдущей карте, когда истечет период 0%.

Обычно взимается комиссия. По большинству карт взимается комиссия за перевод остатка, и в зависимости от суммы вашей задолженности и условий, которые вы ищете, перенос долга может не иметь смысла.

Чтобы получить квалификацию, вам необходим хороший или отличный кредит. Если ваша кредитоспособность в порядке, вы можете не получить одобрение для другой карты.И каждый раз, когда вы подаете заявку на новую карту, ваш счет падает, поэтому лучше не подавать заявку, если вы считаете, что одобрение — это далеко не лучший вариант.

Вы можете получить одобрение на сумму меньше, чем вы хотите перевести. Эмитент новой карты может позволить вам перевести только часть вашей задолженности. Например, он может установить лимит в 5000 долларов на переводы баланса. Вы можете попробовать запросить более высокую сумму. Если это не поможет, подумайте о других шагах по выплате долга.

Как сравнить карты перевода с нулевым балансом

1.Определите, соответствуете ли вы требованиям.

В большинстве случаев кредитные карты с нулевым балансом требуют хорошей или отличной кредитной истории. Как правило, это означает, что кредитный рейтинг около 690 или выше. (Вы можете получить свой кредитный рейтинг бесплатно на NerdWallet.)

2. Посмотрите на эмитента, который держит ваш текущий долг

В большинстве случаев вы не можете переводить остатки между картами из одного банка — из одного Chase карту на другую карту Чейза, например. Это важно знать, потому что это избавит вас от покупки карты, которую вы не сможете использовать. Будьте особенно осторожны с кредитными картами магазина, которые часто не идентифицируют банк-эмитент. (Обычно магазины не выпускают собственные кредитные карты и не управляют ими; они сотрудничают с банком для этого.)

Будьте особенно осторожны с кредитными картами магазина, которые часто не идентифицируют банк-эмитент. (Обычно магазины не выпускают собственные кредитные карты и не управляют ими; они сотрудничают с банком для этого.)

3. Сравните периоды годовой процентной ставки 0% для балансовых переводов

Чем дольше период 0%, тем лучше, так как у вас будет больше времени для выплаты долга без процентов. Но знайте, что более длительные периоды могут означать более высокую комиссию за перевод.

4. Сравните комиссию за перевод баланса

Комиссия за перевод по большинству кредитных карт составляет от 3% до 5%.Это эквивалентно от 30 до 50 долларов за каждую 1000 долларов, которую вы переводите. Некоторые карты не взимают плату за перевод и не отменяют ее на вводный период. Но таких карт немного, и для большинства из них требуется отличный кредит. Кроме того, карты, которые не взимают комиссию за перевод, обычно имеют более короткие периоды годовой процентной ставки 0%, чем карты перевода баланса, которые это делают.

5. Откажитесь от ежегодных сборов

При переводе с карты с хорошим балансом годовая плата не взимается. Некоторые поощрительные карты с годовой оплатой предлагают вводные периоды 0%, но они плохой выбор для того, чтобы выбраться из долгов.(Награды и бонусы за регистрацию на таких картах стимулируют расходы, а годовая плата съедает деньги, которые могут пойти на погашение долга.)

Максимально эффективное использование кредитной карты с нулевым балансом

Используйте кредитную карту для перевода остатка только для погашения долга. Карты, которые позволяют сэкономить больше всего при выплате долга, обычно не дают наилучшего вознаграждения. Поэтому лучше использовать две карты: одну для погашения долга с течением времени, а другую для совершения (и немедленного погашения) новых покупок.

Знайте, когда заканчиваются рекламные периоды. Начальный период 0% годовых для вашей карты не длится вечно, и в большинстве случаев комиссия за перевод в размере 0 долларов доступна только в течение ограниченного времени.

Переведите долг и погасите его в течение этих периодов времени, чтобы избежать процентов и комиссий. Внимательно прочитайте выписки по кредитной карте — или просто позвоните своему эмитенту и спросите, не уверены ли вы, когда закончатся часы.Оплата вовремя. Если вы опоздали с платежом, годовая процентная ставка перевода остатка 0% на вашей карте, вероятно, исчезнет.Это потому, что рекламные условия часто аннулируются, если у вашего аккаунта плохая репутация. Помимо потери самой ценной функции карты, вам, возможно, также придется заплатить штраф за просрочку платежа (обычно около 40 долларов) и штрафную процентную ставку (часто около 30%). Чтобы избежать этой корзины плохих новостей, настройте автоматические платежи, если вы уверены, что на вашем счету будет достаточно денег, чтобы покрыть хотя бы минимум. Вносите дополнительные платежи в течение месяца, если позволяет ваш бюджет.

Составьте план.Подведите итоги своего долга и выясните, что вам нужно сделать, чтобы освободиться от долгов.

Подсчитайте, сколько дополнительных денег вы можете вкладывать в погашение задолженности по кредитной карте каждый месяц, и отслеживайте свой прогресс по мере погашения остатка.

Переведите долг и погасите его в течение этих периодов времени, чтобы избежать процентов и комиссий. Внимательно прочитайте выписки по кредитной карте — или просто позвоните своему эмитенту и спросите, не уверены ли вы, когда закончатся часы.

Переведите долг и погасите его в течение этих периодов времени, чтобы избежать процентов и комиссий. Внимательно прочитайте выписки по кредитной карте — или просто позвоните своему эмитенту и спросите, не уверены ли вы, когда закончатся часы.Альтернативы 0% -ному переводу остатка

Возможно, вам не подходит карта перевода остатка. Есть и другие способы погасить свой долг.

1. Оплатите сумму, превышающую минимальную причитающуюся сумму

Ваш минимальный ежемесячный платеж — это абсолютный минимум, который вы можете заплатить без штрафных санкций.Это не поможет вам выплатить долг. Чтобы увидеть реальную экономию на процентах, вам нужно платить проценты за меньшие деньги, а это означает уменьшение основной суммы, уплачивая больше минимума.

2. Используйте калькулятор выплаты долга

Калькулятор выплаты долга покажет вам, сколько вы можете сэкономить на процентах, выплачивая остаток по кредитной карте без перевода. Введите свой баланс и выберите процентную ставку, затем просмотрите свои сбережения, если вы уменьшили баланс на 5% до 50%. См. Калькулятор здесь.

См. Калькулятор здесь.

3. Спросите, имеете ли вы право на более низкую ставку.

Если ваш кредитный рейтинг улучшился с тех пор, как вы открыли счет, возможно, стоит попросить вашего эмитента снизить вашу процентную ставку. Вы можете получить несколько баллов из вашей ставки или, возможно, ваш счет будет перемещен на карту с более низкой ставкой. Вам также могут сказать, что это невозможно, но стоит позвонить и спросить.

5. Рассмотрите возможность получения личной ссуды

Персональная ссуда может быть надежным вариантом для урегулирования вашей задолженности с высокими процентами.Личные ссуды могут выдавать банки, кредитные союзы и онлайн-кредиторы. Некоторые ссуды, предназначенные для консолидации долга, могут даже быть выплачены непосредственно вашим кредиторам, что упрощает процесс.

Имейте в виду, что личный заем имеет смысл только в том случае, если процентная ставка по ссуде меньше процентной ставки, которую вы платили по долгу по кредитной карте. Поищите среди них наиболее выгодные условия и знайте, что кредитные союзы обычно предлагают одни из лучших ставок, но для подачи заявки обычно необходимо стать участником.Некоторые онлайн-кредиторы взимают комиссию за инициирование, аналогично тому, когда с карты перевода баланса взимается комиссия за перевод баланса. Обязательно посчитайте, прежде чем соглашаться на условия карты.

Поищите среди них наиболее выгодные условия и знайте, что кредитные союзы обычно предлагают одни из лучших ставок, но для подачи заявки обычно необходимо стать участником.Некоторые онлайн-кредиторы взимают комиссию за инициирование, аналогично тому, когда с карты перевода баланса взимается комиссия за перевод баланса. Обязательно посчитайте, прежде чем соглашаться на условия карты.

Лучшая кредитная карта без комиссии за перевод

Кредитная карта с переводом баланса может помочь вам сэкономить на выплатах процентов при выплате долга, но эти карты обычно имеют определенную стоимость. Большинство комиссий за перевод баланса составляют около 3% -5% от переведенного баланса. Другими словами, каждая переводимая вами задолженность в 1000 долларов может стоить вам от 30 до 50 долларов.

В то время, когда на счету каждый цент, идеальная кредитная карта для переноса остатка не будет иметь такой платы за перевод остатка, а также годовой платы в размере 0 долларов и длительного 0% процентного периода. К сожалению, эти карты «три-ноль» найти сложно.

К сожалению, эти карты «три-ноль» найти сложно.

Фактически, предложения о переводе баланса в целом стало труднее найти в экономической среде, связанной с COVID-19. Независимо от того, пандемия или нет, плата за перевод баланса или нет, многие из этих продуктов требуют отличного кредита (обычно баллы FICO 720 или выше), чтобы вообще соответствовать требованиям.

Совет ботаника: большинство компаний, выпускающих кредитные карты, не разрешают переводы от одного и того же эмитента. Например, если ваша задолженность у American Express, вы не можете переместить ее на другую карту American Express.

Кредитные карты без комиссии за перевод баланса

Честно говоря, количество карт, предлагающих перевод баланса без комиссии за перевод баланса, всегда было небольшим, а сейчас оно еще меньше.

Некоторые региональные банки и кредитные союзы предлагают карты перевода баланса по более низкой цене, но эти продукты имеют свои ограничения.Кредитные союзы требуют членства, а региональные банки работают не во всех штатах. Узнайте в местных банках в вашем районе, что они предлагают. Вот несколько примеров того, что доступно:

Узнайте в местных банках в вашем районе, что они предлагают. Вот несколько примеров того, что доступно:

Узнать больше

Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой.Формула оценки учитывает тип проверяемой карты (например, возврат наличных, поездка или перевод баланса), а также ставки карты, комиссии, вознаграждения и другие особенности.Узнать больше

Кредитная карта SunTrust Prime Rewards предлагает новый вариант стандартной карты для переноса остатка: годовая процентная ставка составляет 3,25% в течение первых 36 месяцев для всех остатков, переведенных в течение 60 дней с момента открытия счета, а затем текущих Годовая процентная ставка 11,24% –21,24% переменная годовая.

В зависимости от вашей ситуации низкая годовая процентная ставка на более длительный период времени (в данном случае на три года) может сэкономить вам более 0% процентного предложения за меньшее время.Комиссия за перевод баланса не взимается, если вы переводите баланс в течение первых 60 дней участия в карте. Но эта карта доступна не в каждом штате. См. Наш обзор этой карты для получения дополнительной информации.

В зависимости от вашей ситуации низкая годовая процентная ставка на более длительный период времени (в данном случае на три года) может сэкономить вам более 0% процентного предложения за меньшее время.Комиссия за перевод баланса не взимается, если вы переводите баланс в течение первых 60 дней участия в карте. Но эта карта доступна не в каждом штате. См. Наш обзор этой карты для получения дополнительной информации.

В зависимости от вашей ситуации низкая годовая процентная ставка на более длительный период времени (в данном случае на три года) может сэкономить вам более 0% процентного предложения за меньшее время.Комиссия за перевод баланса не взимается, если вы переводите баланс в течение первых 60 дней участия в карте. Но эта карта доступна не в каждом штате. См. Наш обзор этой карты для получения дополнительной информации.Карты, которые следует рассмотреть, несмотря на комиссию за перевод баланса

Иногда лучшей особенностью кредитной карты является то, что она действительно существует. Вы можете найти дополнительные варианты карт, если не против комиссии за перевод остатка. Ищите комиссию в размере 3%, что находится на нижнем пределе обычного диапазона.Годовая плата в размере 0 долларов и длительный беспроцентный период делают эти карты еще более ценными. Вот несколько примеров того, что доступно:

Citi® Double Cash Card — предложение BT на 18 месяцев, известное своей беспроблемной программой вознаграждений, которая дает 2% кэшбэка при каждой покупке (1% по мере ваших расходов, 1% когда вы платите), но он также предлагает начальную годовую ставку 0% на переводы баланса в течение 18 месяцев, а затем текущую годовую ставку в размере 13,99–23,99% с переменной годовой ставкой.

Комиссия за перевод баланса: 3%.У.Карта S. Bank Visa® Platinum Card предлагает один из самых продолжительных периодов промо-акций 0% годовых, который идеально подходит, если вам нужно дополнительное время для совершения платежей. Комиссия за перевод баланса: 3%.

Кэшбэк Discover it® известен своими чередующимися ежеквартальными категориями кэшбэка, но он также предлагает начальную годовую ставку 0% в течение 14 месяцев на покупки и переводы баланса, а затем текущую годовую ставку в размере 11,99–22,99%. АПРЕЛЬ. Комиссия за перевод баланса: 3% вступительный взнос и до 5% на будущие переводы баланса.Действуют условия.

Комиссия за перевод баланса: 3%.

Комиссия за перевод баланса: 3%.Насколько важно не платить комиссию за перевод баланса?

Если вы намереваетесь погасить остаток в течение трех месяцев или меньше, комиссия за перевод остатка может превысить сумму, которую вы сэкономите на процентах. В таком случае, возможно, вам лучше использовать уже имеющуюся карту.

Но чем дольше вам нужно выбраться из долга и чем выше ваша текущая процентная ставка, тем более выгодным становится перевод баланса.

Воспользуйтесь нашим калькулятором, чтобы узнать, сколько вы можете сэкономить.

Тройной удар при переводе с баланса кредитной карты

Многих американцев ждет шок.Эпоха перевода наших балансов на новые кредитные карты, чтобы воспользоваться низкими процентными ставками на крупные покупки, закончилась. Потребители воспользовались низкой комиссией за перевод остатка в размере 3% в прошлом, переложив свои долги на более низкие ставки. Это был удобный способ выйти из-под существующей более высокой ставки.

Но теперь потребители столкнутся с «тройным ударом» в связи с изменениями, внесенными кредиторами, которые изменят индустрию кредитных карт и положат конец любым преимуществам, которые потребители, по мнению потребителей, они получили, перескочив через свой баланс.Владельцы малого бизнеса уже почувствовали жар, поскольку новые федеральные законы о столице разорвали легкий доступ к кредитным линиям. В соответствии с федеральными законами, которые вступят в силу в феврале следующего года, кредиторы будут вынуждены перечислять ваши платежи на те части счета, которые связаны с наивысшей процентной ставкой. В ответ многие кредиторы могут продлить более длительные сделки по беспроцентным предложениям. В конечном итоге это может снизить финансовые затраты.

В ответ многие кредиторы могут продлить более длительные сделки по беспроцентным предложениям. В конечном итоге это может снизить финансовые затраты.

Вот три тенденции, которые могут проявиться в соответствии с новыми нормативными положениями:

Предложения по переводу остатка будут нести более высокие процентные сборы

В ответ на более низкие процентные ставки некоторые кредиторы увеличат процент комиссии за перевод остатка, когда потребители будут искать .Практика уже ведется. В то время как лимиты комиссионных сокращаются, банки уже повышают комиссию за перевод, чтобы возместить свои убытки. Некоторые кредиторы, в том числе HSBC, Chase и Discover, выставили на рынок предложения с комиссией в размере 5%, чтобы проверить воду. Если вы платите более 20% по просроченному предложению на финансирование электроники или мебели, предварительная комиссия за перевод в размере 5% может показаться привлекательной. Но повышенные комиссии накладывают ограничения на преимущества, которые вы можете получить за другие переводы. Это может быть сложно.

Это может быть сложно.

Новые, более короткие вводные периоды вызовут более быстрые выплаты по остаткам

Предыдущие рекламные акции давали потребителям возможность за год до начисления финансовых расходов. Но в новых реалиях менеджеры по работе с клиентами стремятся как можно быстрее заработать проценты. Это означает более короткие вводные периоды, при которых автоматически взимаются финансовые сборы в течение периода продвижения вашего баланса. Ой. Генеральный директор Discover Financial поделился своими ожиданиями по поводу значительного сокращения продолжительности рекламных акций по переводу баланса.Вероятно, это предвестник реакции других кредиторов.

Предложения о переводе баланса с нулевым процентом испарится

Компании, выпускающие кредитные карты, по-прежнему считают, что кредитные карты с переводом баланса — отличная приманка для привлечения клиентов из числа конкурентов, но им нужно будет получать прибыль в новых условиях. Следовательно, вы найдете больше рекламных акций в диапазоне от 2,99% до 4,99%, чем привыкли потребители с нулевой процентной ставкой. В результате вам, возможно, придется заплатить небольшие финансовые сборы вместо выплаты более высоких процентных ставок, которые вы предполагали при предыдущих рекламных акциях.

Следовательно, вы найдете больше рекламных акций в диапазоне от 2,99% до 4,99%, чем привыкли потребители с нулевой процентной ставкой. В результате вам, возможно, придется заплатить небольшие финансовые сборы вместо выплаты более высоких процентных ставок, которые вы предполагали при предыдущих рекламных акциях.

«Тройной удар» отражает острую необходимость индустрии кредитных карт остановить кровотечение по собственному долгу, а это означает, что потребители, как всегда, понесут на себе основную тяжесть. Это может означать, что игра в музыкальные стулья по кредитным картам окончена.

Индустрия кредитных карт «втрое упадет» на растущие сборы

Когда вы в последний раз купили кофе или пару джинсов, как вы заплатили?

В последнее время мы видели много сообщений о том, как премиальные кредитные карты стали дороже для потребителей из-за увеличения годовых сборов.Но это только половина, а то и треть.

Большинство людей ищут самый простой и удобный способ совершать покупки, а для некоторых это означает отказ от наличных денег. Впервые электронные платежи недавно превзошли наличные как наиболее распространенный способ оплаты.

Впервые электронные платежи недавно превзошли наличные как наиболее распространенный способ оплаты.

Использование карты может быть удобным, но знаете ли вы, что индустрия карт становится богаче с каждой покупкой? И что их прибыль идет из вашего кармана?

Когда мы платим наличными, мы точно знаем, сколько мы платим каждому продавцу.Почему это отличается от операций с картами?

Все сводится к прибыли.

А именно, индустрия кредитных карт получает прибыль по трем причинам: сборы, взимаемые непосредственно с потребителей, проценты, взимаемые с остатков на счетах, и сборы за обмен, взимаемые с торговцев.

Потребительские сборы являются очевидным виновником, и недостатка в них нет: ежегодные сборы, авансовые платежи наличными, сборы за перевод баланса, штрафы за просрочку платежа и многое другое. Отчеты показывают, что ежегодные сборы за премиальные поездки и бонусные карты увеличиваются на 10 процентов и более.По данным Bloomberg, ежегодные сборы по шести картам Delta вырастут на 100 долларов до 550 долларов. Chase недавно повысил годовую плату по своей карте Sapphire Reserve с 450 до 550 долларов в год, что на 22 процента больше.

Chase недавно повысил годовую плату по своей карте Sapphire Reserve с 450 до 550 долларов в год, что на 22 процента больше.

Кроме того, банки, выпускающие кредитные карты, получают прибыль от процентных ставок. По данным CardTrak.com, средняя процентная ставка по кредитной карте является самой высокой с 2001 года, а разница между базовой ставкой и ставкой по кредитной карте является самой высокой с 1993 года.

Но если вы придете к выводу, что Visa, Mastercard, Bank of America, Chase и другие просто «обманывают» потребительские сборы и процентные ставки, вы ошибаетесь.На самом деле это «тройное падение», когда вы включаете межбанковские сборы.

Комиссионные за обмен — это процент от суммы транзакций, которые банки взимают с торговцев за обработку транзакций по кредитным картам. Сумма в среднем составляет около 2 процентов и может достигать 4 процентов с некоторыми премиальными или визитными картами и некоторыми типами транзакций. В то время, когда отрасль розничной торговли претерпевает трансформацию, наивысший предел диапазона приходится на онлайн-транзакции, которые обходятся продавцам дороже, чем транзакции в магазине. Карточные компании не позволяют розничным продавцам указывать комиссию за обмен в кассовых чеках, а также не раскрывают ее в ежемесячных счетах по кредитной карте.

Карточные компании не позволяют розничным продавцам указывать комиссию за обмен в кассовых чеках, а также не раскрывают ее в ежемесячных счетах по кредитной карте.

Несколько процентов могут показаться незначительными, но они складываются. Согласно Nilson Report — информационному бюллетеню, который следует за индустрией банковских карт, — в 2018 году банки, компании, занимающиеся выпуском карт, и процессинговые компании взимали с торговцев 86,3 миллиарда долларов за обработку электронных платежей.

В Национальной федерации розничной торговли наши члены говорят нам, что межбанковские сборы занимают второе или третье место по величине затрат после только заработной платы и медицинского обслуживания.Поскольку прибыль розничной торговли в среднем составляет всего около 2 процентов, у розничных продавцов нет возможности покрыть эти расходы, поэтому у них нет выбора, чтобы переложить их на клиентов. Карточная индустрия также затруднила предоставление скидок при оплате наличными, поэтому потребители обычно платят цену кредитной карты, даже если они платят наличными.

Согласно расчетам NRF, эти дополнительные 2–4 процента от межбанковских сборов означают, что средняя семья платит на сотни долларов больше в год из-за межбанковских сборов, независимо от того, пользуются они кредитной картой или нет.Другими словами, средний потребитель платит сумму, равную ежегодной комиссии за кредитную карту, примерно равную той, которую платят держатели премиальных карт, даже если у них вообще нет кредитной карты. Это не только увеличивает расходы для потребителей, но и влияет на экономику США, нанося ущерб розничным продажам, когда деньги, которые можно было бы потратить на товары, выкачиваются банками и компаниями, выпускающими карты.

Итак, пока вы решаете, стоит ли пластиковая карта или приложение на вашем телефоне годовой платы или процентов, которые вы понесете, если не заплатите вовремя, также помните о скрытых комиссиях, которые вы никогда не увидите в выписке по кредитной карте.

Стефани Марц — главный административный сотрудник и главный юрисконсульт Национальной федерации розничной торговли, член Коалиции Merchants Payments Coalition . MPC — это группа розничных торговцев, супермаркетов, ресторанов, аптек, магазинов повседневного спроса, автозаправочных станций, интернет-магазинов и других предприятий, которые борются с несправедливыми комиссиями по кредитным и дебетовым картам и выступают за более конкурентоспособную и прозрачную систему платежей, которая лучше работает для потребителей и торговцы.

MPC — это группа розничных торговцев, супермаркетов, ресторанов, аптек, магазинов повседневного спроса, автозаправочных станций, интернет-магазинов и других предприятий, которые борются с несправедливыми комиссиями по кредитным и дебетовым картам и выступают за более конкурентоспособную и прозрачную систему платежей, которая лучше работает для потребителей и торговцы.

Morning Consult приветствует комментарии к политике, политике и бизнес-стратегии в наших областях охвата. Обновленные правила подачи заявок можно найти здесь.

Что такое банковский перевод?

Возможно, вы оказались в ситуации (или двух), когда вам нужно было как можно скорее отправить или получить деньги. Будь то юридические проблемы, большой медицинский счет или срочная поездка, не всегда легко перевести деньги в мгновение ока.Однако в сегодняшнюю эпоху технологий быстрое перемещение денег по всему миру оказалось весьма возможной задачей. Часто это делается посредством электронных переводов.

Банковский перевод — это электронный перевод денег из банка в банк. Вы идете в свой банк, чтобы отправить необходимые инструкции и информацию, например реквизиты банка получателя. После этого ваш банк инициирует перевод в банк получателя.Электронные переводы также включают в себя сеть, по которой можно перемещаться. Чаще всего банки используют проводную сеть Федеральной резервной системы (Fedwire), Общество всемирных межбанковских финансовых телекоммуникаций (SWIFT) и Систему межбанковских платежей клиринговой палаты (CHIPS). Fedwire обрабатывает только внутренние переводы, SWIFT в основном обрабатывает международные переводы, а CHIPS может обрабатывать и то, и другое.

Однако вместо того, чтобы отправлять деньги напрямую получателю, отправленная сумма является скорее кредитной. Например, вы хотите перевести маме 500 долларов.Вы вносите платеж заранее и отправляете документы в свой банк, который затем отправляет перевод в банк вашей мамы. Затем ее банк внесет на ее счет 500 долларов из своего резерва. Поскольку вы заплатили сумму авансом в начале, транзакция считается завершенной, как только ее банк обработает ее.

Затем ее банк внесет на ее счет 500 долларов из своего резерва. Поскольку вы заплатили сумму авансом в начале, транзакция считается завершенной, как только ее банк обработает ее.

Вы можете отправлять электронные переводы как внутри страны, так и за границу. Международные банковские переводы также известны как денежные переводы. Внутренние банковские переводы обычно обрабатываются быстрее и занимают около двух дней (или меньше).Обработка международных переводов может занять до недели. Однако, если ситуация тяжелая, вы можете попросить учреждение об ускоренном переводе. Не все места предлагают эту услугу, и за нее может взиматься дополнительная плата.

Стоит отметить, что в настоящее время термин «банковский перевод» ассоциируется с любыми электронными средствами отправки денег. Однако не все электронные денежные переводы удовлетворяют требованиям, предъявляемым к реальным банковским переводам. В этом случае вы можете уточнить, просит ли вас отправить банковский перевод.

Информация, которую вы должны предоставить для банковского перевода, будет зависеть от того, отправляете ли вы внутренний или международный банковский перевод. При переводе внутри страны вам необходимо предоставить банку имя получателя, адрес, счет и маршрутный номер, а также название и адрес банка. Вам также необходимо указать для своего банка, с какого вашего счета вы хотите получить деньги. Чтобы отправить банковский перевод через U.В банке или кредитном союзе, расположенном в S., вы обычно используете средства на своем текущем счете. Однако вы также можете использовать средства на сберегательном счете или счете денежного рынка.

Если вы отправляете международный перевод, вам понадобится вся та же информация. Однако вам также понадобится SWIFT-код, национальный идентификатор или номер IBAN банка-получателя для завершения транзакции.

Вам нужно дважды проверить в учреждении, которое вы используете для отправки перевода, чтобы убедиться, что у вас есть вся необходимая информация.

Большинство крупных американских банков предлагают электронные переводы, включая Bank of America, Chase и Capital One. Кредитные союзы, такие как Navy Federal и PenFed, позволяют членам делать свои собственные переводы. Хотя это безопасная ставка на то, что ваше финансовое учреждение может отправить банковский перевод, всегда полезно убедиться.

Если вы хотите отправить средства за границу, вы также можете использовать услуги переводов, такие как Western Union или MoneyGram.Как правило, вы должны платить наличными или дебетовой или кредитной картой, выпущенной банком США. Однако иногда вы можете прикрепить свой собственный банковский счет для оплаты.

Сколько стоят электронные переводы? Отправка перевода внутри страны через банк или кредитный союз обычно стоит от 10 до 30 долларов. Однако из-за своей сложности отправка международного электронного перевода может стоить вам до 75 долларов. Комиссия банка, будь то внутренняя или международная, может зависеть от суммы, которую вы отправляете, комиссии банка-получателя за перевод средств, комиссии сети и т. Д.Международные переводы также принимают во внимание, отправляете ли вы средства в долларах США или в иностранной валюте.

Комиссия банка, будь то внутренняя или международная, может зависеть от суммы, которую вы отправляете, комиссии банка-получателя за перевод средств, комиссии сети и т. Д.Международные переводы также принимают во внимание, отправляете ли вы средства в долларах США или в иностранной валюте.

Комиссия при отправке банковского перевода через другие службы переводов, например Western Union, может отличаться. Эти сервисы принимают во внимание способ отправки перевода, сумму перевода и куда отправляются средства. Возможно, вам также придется принять во внимание государственные и местные налоги в вашем регионе.

К сожалению, с вас также взимается комиссия даже в качестве получателя банковского перевода.Банки могут взимать с вас от 10 до 20 долларов за обработку банковского перевода. Однако часто не имеет значения, получите ли вы внутренний или международный перевод.

На что обращать внимание Риск, связанный с банковскими переводами, заключается в том, что после завершения транзакции эти деньги исчезнут. Перемещение денег через Интернет — уже рискованное дело. Даже когда банки и финансовые учреждения развивают свои меры безопасности, мошенники также приспосабливаются к изменениям безопасности.

Перемещение денег через Интернет — уже рискованное дело. Даже когда банки и финансовые учреждения развивают свои меры безопасности, мошенники также приспосабливаются к изменениям безопасности.

Вам следует опасаться мошенничества с банковским переводом, которое начинается с сделки, которая почти слишком хороша, чтобы быть правдой. Вы можете подумать, что зацепили новую квартиру, экстравагантный отпуск или новую машину. Но прежде чем вы получите приз, вам нужно сначала перевести деньги. Это то место, куда вас попадают мошенники, поскольку к тому времени, когда вы понимаете, что это мошенничество, почти всегда бывает слишком поздно. Кроме того, эти преступники быстро переводят деньги в другое место, что затрудняет их отслеживание и возврат.

Если вы являетесь получателем банковского перевода, вы меньше подвержены риску мошенничества или перехвата средств.Хотя всегда хорошо быть начеку и следить за своими счетами, вам действительно нужно быть особенно осторожным при отправке банковского перевода.![]()

Электронные переводы — это быстрый и надежный способ отправки денег как внутри страны, так и за границу. Вы можете легко отправить банковский перевод из своего банка или другого финансового учреждения, если предоставите необходимую банковскую и личную информацию. Основным недостатком банковских переводов является их стоимость, поскольку, например, вы можете заплатить 45 долларов за перевод.В настоящее время существует ряд более дешевых, если не бесплатных способов отправки денег в электронном виде.

Советы для успешного банковского перевода- Самое важное, что нужно сделать перед отправкой денег, — это дважды и трижды проверить правильность всей предоставленной информации. Если вы на принимающей стороне, убедитесь, что у отправителя есть все необходимое для выполнения процесса. Невыполнение этих проверок может означать, что ваши деньги в конечном итоге пропадут навсегда.

- Поскольку для обработки банковских переводов может потребоваться пара дней, а для международных переводов — неделя, вам нужно оставить достаточно времени между датой отправки и последней желаемой датой прибытия. Это дает вам возможность убедиться, что все работает без сбоев. Если перевод срочный, вы можете по возможности рассмотреть возможность ускоренной доставки.

- Наконец, остерегайтесь мошенничества. Предположите, что любые предложения, которые слишком хороши, чтобы быть правдой, особенно по телефону и электронной почте, являются мошенничеством. Всегда проверяйте законность претензий, прежде чем отправлять деньги, если они вообще есть.К сожалению, после отправки электронного перевода, о котором вы сожалеете, вы ничего не можете сделать.

Это дает вам возможность убедиться, что все работает без сбоев. Если перевод срочный, вы можете по возможности рассмотреть возможность ускоренной доставки.

Это дает вам возможность убедиться, что все работает без сбоев. Если перевод срочный, вы можете по возможности рассмотреть возможность ускоренной доставки.Фото: © iStock.com / ake1150sb, © iStock.com / brinkstock, © iStock.com / scyther5

Крис Томпсон, CEPF® Крис Томпсон — специалист по пенсионным, сберегательным, ипотечным и кредитным картам в SmartAsset. Он просмотрел сотни кредитных карт и любит помогать людям найти ту, которая лучше всего соответствует их финансовым потребностям. Крис является сертифицированным преподавателем в области личных финансов® (CEPF®) и членом Общества содействия редактированию и письму в бизнесе. Он окончил Государственный университет Монтклера, где получил премию за достижения в области журналистики. Статьи Криса публиковались в таких местах, как Yahoo Finance, MSN и Bleacher Report. Он живет в Нью-Джерси и является фанатом Mets, Jets и Nets.

Электронный денежный перевод

Он окончил Государственный университет Монтклера, где получил премию за достижения в области журналистики. Статьи Криса публиковались в таких местах, как Yahoo Finance, MSN и Bleacher Report. Он живет в Нью-Джерси и является фанатом Mets, Jets и Nets.

Электронный денежный переводWave — Справочный центр

Электронный денежный перевод Wave ( 1 из 1)

Денежный перевод по электронной почте Wave позволяет вам легко и безопасно отправлять средства из ваших денег Wave получателю по электронной почте.Все, что вам нужно, это ваше приложение Wave Money и адрес электронной почты получателя!

Из приложения

1. В приложении Wave Money перейдите на панель инструментов и выберите опцию «Отправить деньги».

2. Введите сумму для отправки и выберите предыдущего получателя или добавьте нового.

3. Введите данные получателя.

Введите данные получателя.

Имя — полное имя или название компании.

Адрес электронной почты — будет использоваться для отправки электронного письма с инструкциями по внесению депозита.

Дополнительное сообщение — сообщение, которое будет включено в электронное письмо.

Контрольный вопрос — вопрос, на который ваш получатель должен будет ответить.

Ответ службы безопасности — Ответ на вопрос.

4. Этот экран позволяет дважды и трижды проверить введенные ранее данные! Убедитесь, что данные верны, а затем воспользуйтесь опцией «Отправить сейчас» для завершения!

5. Этот экран подтверждает, что письмо было отправлено.

Сторона получателя

1. После того, как вы отправите электронное письмо, получатель должен получить электронное письмо, которое выглядит следующим образом!

2. Выбор опции «Депозит сейчас» в электронном письме перенаправит их на защищенный портал, где они смогут начать прием средств. На этом экране выберите Продолжить.

Выбор опции «Депозит сейчас» в электронном письме перенаправит их на защищенный портал, где они смогут начать прием средств. На этом экране выберите Продолжить.

3. Получатель должен будет правильно ответить на секретный вопрос, предоставленный при отправке первоначального перевода.У получателя будет 3 попытки ответить на этот вопрос правильно. Если 3 раза неправильно ответили, перевод аннулируется.

4. После успешного ответа на секретный вопрос владельца бизнеса спросят, через какое финансовое учреждение он хотел бы внести средства. Они могут выбрать одно из самых популярных финансовых учреждений или найти их с помощью строки поиска.

5. Выбор финансового учреждения открывает безопасный портал входа в онлайн-банкинг.После успешного входа в систему они могут выбрать, на какой счет они хотели бы внести средства.

6. Затем получателя встречает экран подтверждения, который подтверждает счет, на который будут зачислены средства, график за 3-4 рабочих дня для депозита и дополнительное сообщение, которое вы ввели при отправке электронного письма. У них также есть возможность сохранить свой банковский счет для еще более быстрых переводов по электронной почте в будущем! При выборе «Принять перевод» начинается временная шкала перевода!

У них также есть возможность сохранить свой банковский счет для еще более быстрых переводов по электронной почте в будущем! При выборе «Принять перевод» начинается временная шкала перевода!

Wave Money в настоящее время находится в ограниченном выпуске, но вы можете узнать обо всех функциях, узнать, соответствует ли ваш бизнес критериям и подписаться на лист ожидания Wave Money здесь!

HSA — Health Savings Account — Benefits

1.Только в отношении федерального налогообложения. Взносы, инвестиционные доходы и распределения могут или не могут облагаться государственным налогом.

2. Деньги HSA не облагаются налогом, если они используются для оплаты квалифицированных медицинских расходов.

3. Fidelity взимает плату за ведение документации с работодателей, которые предлагают своим сотрудникам HSA Fidelity. Это обычная плата, взимаемая провайдерами HSA. Работодатели могут по своему усмотрению переложить эту плату на своих сотрудников. Посетите www.fidelity.com/commissions для получения дополнительной информации и / или подробности в проспекте фонда.

Посетите www.fidelity.com/commissions для получения дополнительной информации и / или подробности в проспекте фонда.4. Открытие HSA у стороннего поставщика, не являющегося вашим работодателем, может ограничить вашу возможность использовать отчисления до налогообложения в фонд заработной платы.Хотя взносы после уплаты налогов подлежат вычету из федерального подоходного налога, вы должны будете платить налоги FICA. Это означает, что сторонние HSA могут не иметь таких налоговых преимуществ, как HSA, предоставляемые работодателем.

5. Investor’s Business Daily® (IBD), март 2020 г .: Лучшие провайдеры сберегательных счетов для здоровья. Редакторы определили десять лучших HSA на основе характеристик учетной записи, отзывов клиентов, отзывов консультантов и рейтингов фонда Morningstar.

6.Компания Morningstar оценила 11 розничных поставщиков HSA для двух различных вариантов использования: HSA как расходный счет для покрытия текущих медицинских расходов и HSA как инвестиционный счет для будущих медицинских расходов. Результаты опубликованы в статьях «Обзор сберегательного счета здравоохранения на 2019 год» и «Обзор сберегательного счета здравоохранения на 2020 год».

Результаты опубликованы в статьях «Обзор сберегательного счета здравоохранения на 2019 год» и «Обзор сберегательного счета здравоохранения на 2020 год».

Virtual Assistant — это автоматизированная поисковая система на естественном языке от Fidelity, которая поможет вам найти информацию на сайте Fidelity.com. Как и в случае с любой поисковой системой, мы просим вас не вводить личную информацию или информацию об учетной записи.Информация, которую вы вводите, не сохраняется и не анализируется для каких-либо целей, кроме предоставления результатов поиска и помощи в предоставлении аналитики для улучшения результатов поиска. Для запросов на обслуживание учетной записи вы можете отправить нашей службе поддержки клиентов безопасное зашифрованное сообщение после входа на наш веб-сайт. Ответы, предоставляемые виртуальным помощником, призваны помочь вам в навигации по Fidelity.com, и, как и в случае с любой поисковой системой в Интернете, вам следует внимательно просматривать результаты. Fidelity не гарантирует точность результатов или соответствие предоставленной информации.

Fidelity не гарантирует точность результатов или соответствие предоставленной информации.

Представленная здесь информация носит общий характер. Он не предназначен и не должен рассматриваться как юридическая или налоговая консультация. Поскольку администрирование HSA является обязанностью налогоплательщика, вам настоятельно рекомендуется проконсультироваться со своим налоговым консультантом перед открытием HSA. Вам также предлагается ознакомиться с информацией, доступной для налогоплательщиков в Налоговой службе (IRS), которую можно найти на веб-сайте IRS по адресу IRS.gov. Вы можете найти публикацию IRS 969, «Сберегательные счета здравоохранения и другие льготные налоги» и публикацию IRS 502, «Медицинские и стоматологические расходы» в Интернете, или вы можете позвонить в IRS, чтобы запросить копию каждого из них по телефону 800-829 -3676.

Инвестирование сопряжено с риском, включая риск потери.