Отзывы о Тинькофф Банке: «4 года псу под хвост»

Я клиент банка Тинькофф уже больше 4-х лет. Всегда был им крайне доволен. Но в последнее время он резко изменился в мох глазах.У меня была кредитная карта (я всегда наизусть знал все нюансы ее использования и и все правила), но тут я решил завести дебетовую, и сразу положить туда 45000 рубликов, пусть лежат, радуют меня. Изучив нюансы карты, понял, что нужно туда положить от 30000 для того чтобы не платить за обслуживание. Сунул деньги в Киви и увидел ограничение в 15 тыс. Не беда, подумал я, переведу на кредитную, оттуда на дебетовую (раньше я часто с карты другого банка переводил по звонку). Перевел частями на кредитную.

Сюрприз №1 — перевести в ИБ с кредитной на дебетовую нельзя.

Звоню в банк, думал, помогут: оператор говорит — это невозможно, их старший говорит — это невозможно, кто-то там у них тоже говорит «невозможно», и даже Эдуард Темников говорит, что невозможно. Они мне без стыда заявляют, что внутри банка перевести возможно только в одну сторону, но не в другую. Оказалось, я даже личные средства могу вывести только с комиссией с кредитной карты.

Ладно, подумал я, это моя проблема, что я не знал и моя проблема, что у них там такая хитрая система расчетов, что между карт ну никак не перевести. Взял руки в ноги и пошел искать самый дешевый способ перевести мои деньги с кредитной карты Тинькофф на дебетовую карту Тинькофф. Попрощался со своими кровными 600 рублями и с помощью Альфабанка перевел с карты на карту. Поскольку все три оператора банка мне посоветовали перевести при помощи другого банка и там я заплачу комиссию за перевод, да и перевод осуществлялся с CVV кодом, я был уверен, что деньги будут спишут как при обычной покупке в онлайне, я был спокоен. А кредитку решил закрыть — потому что не считаю правильным драть с меня за мои же деньги.

Сюрприз №2 — 3 дня спустя звонит менеджер и говорит, что с меня списали -1700 за операции в других кредитных организациях. И тут же мне рассказывает, что это где-то написано в условиях тарифного плана. Я понимаю, что там это написано, но если меня раза по 3 предупреждают о том, что будет списано за межбанковский перевод и ни слова не говорят об этой комиссии, естественно, я не полезу перепроверять все слова операторов, ведь я им верил. Если операторы не все знают, то пусть посылают в тарифы, я пойду, я не гордый, но зачем так назойливо повторять? Для банка это преступная халатность.

Я понимаю, что там это написано, но если меня раза по 3 предупреждают о том, что будет списано за межбанковский перевод и ни слова не говорят об этой комиссии, естественно, я не полезу перепроверять все слова операторов, ведь я им верил. Если операторы не все знают, то пусть посылают в тарифы, я пойду, я не гордый, но зачем так назойливо повторять? Для банка это преступная халатность.

ИТОГО: минус 2300. Спасибо тебе, банк Тинькофф, я всерьез намерен расторгнуть какие-либо отношения. Банк считаю виноватым. И не принимаю претензии в мой адрес, что я чего-то там не прочитал — меня уверили и не уведомили. Лучше бы вообще молчали, я бы пошел читать.

Минусы:

— банк не уведомил меня должным образом о закрытии возможности переводить деньги с карты на карту (я внимательный человек)

— никто: ни оператор, ни старший оператор на горячей линии не предупредил о сумасшедшей комиссии, которую с меня возможно сдерут за перевод (назойливо некомпетентная помощь).

Я очень разочарован, обидно, что меня как давнего клиента ни во что не ставят. Когда-то я просил перевести меня на другой тариф по кредитке, не перевели. Знаю, что так можно.

Дебетовую карту заводил как любой новый клиент банка на сайте — унизительно как-то.

Когда мне нужно было перевести деньги внутри банка с одной на другую, могли бы и перевести в качестве исключения…

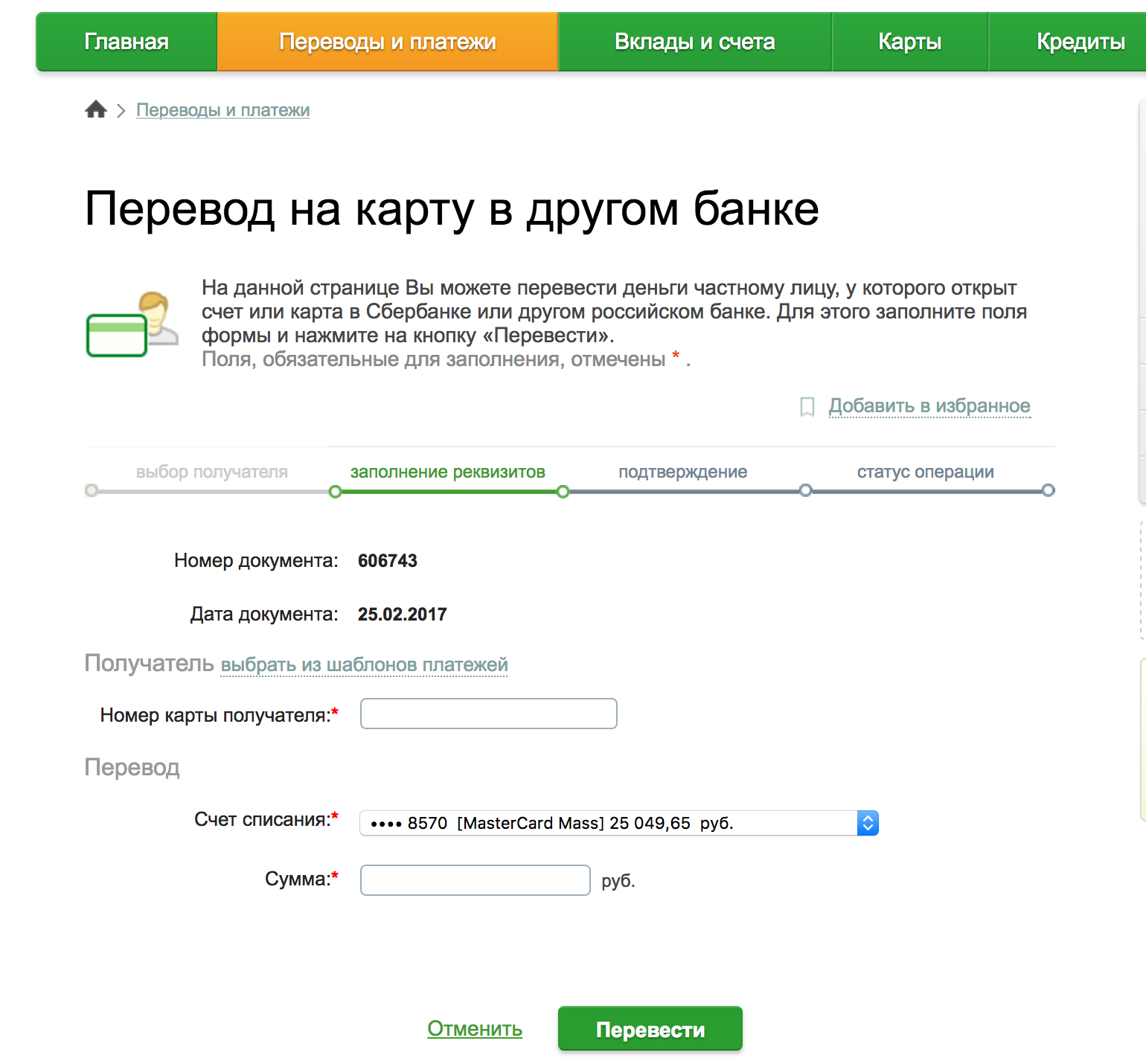

Как перевести деньги с кредитной карты на другую карту

Держатели пластика часто сталкиваются с проблемой, как перевести деньги с одной кредитной карты на другую карточку. В разных организациях этот процесс может сильно отличаться.

Возможен ли в принципе перевод с кредитной карты?

Перечисление средств с карты на карту – это хороший способ в случае необходимости перевести деньги знакомым или близким, которые находятся далеко, а также удаленно совершить платеж по иному займу, заплатить за коммунальные услуги.

Лучшие кредитные карты:

Основные, наиболее распространенные платежные системы – Visa и MasterCard. Они предлагают своим клиентам такие сервисы, как Visa Money и Transfer MasterCard MoneySend, которые позволяют перечислять средства.

Например, сервис Мастеркард МаниСенд дает возможность отправить деньги с карточки Мастеркард на Мастеркард или Маэстро, а также на электронные кошельки. Данные системы не работают с клиентами напрямую, пользоваться ими можно только через банки-партнеры.

Деньги с кредитки могут переводиться на:

Стоит понимать, что кредитные карточки предназначены, в первую очередь, для совершения безналичных покупок. Снятие наличных, переводы – все это дополнительные услуги, которые не только сопровождаются взиманием высокой комиссии, но также и не везде доступны.

Именно поэтому если вы только планируете оформить кредитку, обязательно уточните у представителя банка, будет ли у вас возможность перечислять средства.

Какие есть варианты перевода?

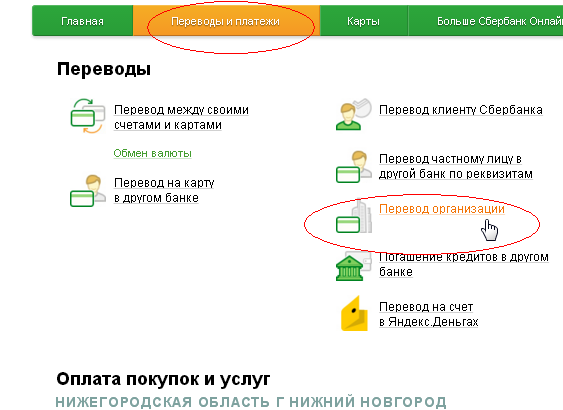

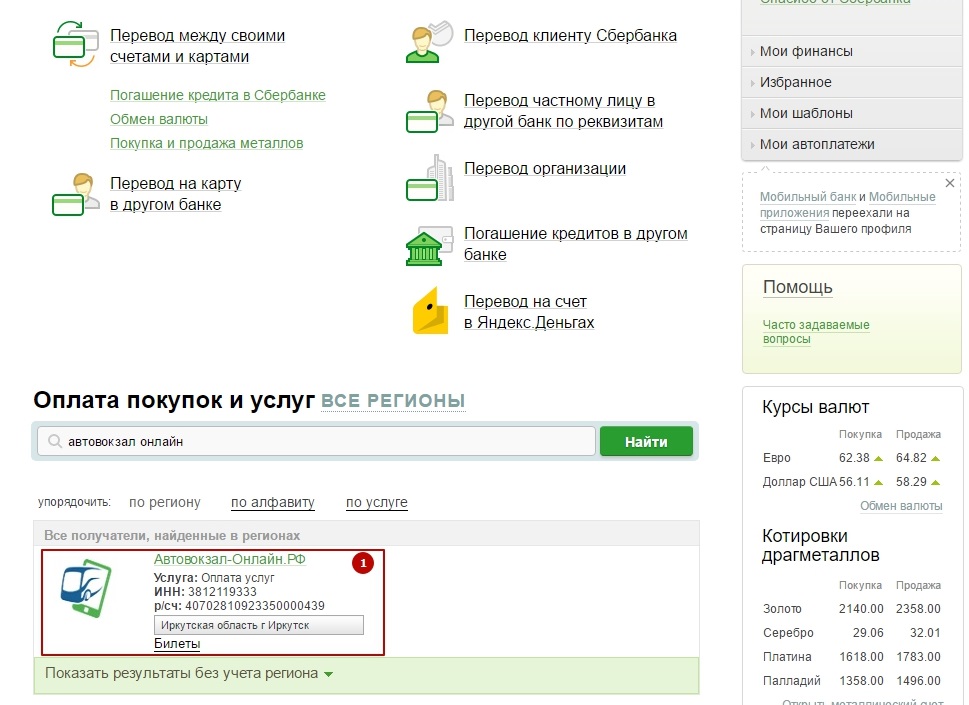

Наиболее простой способ – при помощи интернет-банка, который предлагают своим клиентам практически все кредитно-финансовые организации. При этом человек не вынужден платить проценты за процедуру. Установив Онлайн-банк на компьютер, планшет или смартфон, человек имеет круглосуточный доступ к управлению своими счетами, к оплате различных услуг, к просмотру всех операций.

Можно ли перевести деньги с кредитной карты Сбербанка через систему “Сбербанк Онлайн” или мобильное приложение? К сожалению, нет, данная операция запрещена. Если вы попробуете перечислить денежные средства со своего кредитного лимита, система заблокирует операцию.

Среди иных вариантов:

- при помощи смс-сервиса, мобильного банка.

- через банкоматы и терминалы (если операция совершается между карточными продуктами одной организации, то комиссия не взимается). Список таких устройств можно всегда посмотреть на официальном сайте вашего банка.

- через банкомат партнера банка

- через Яндекс Деньги или Вебмани

- с помощью специального приложения на Android, iOS, Windows

- при помощи мобильного оператора

- через отделения банка.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Для перевода в отделении банка нужно предоставить свой паспорт и реквизиты карточки получателя. На счету отправителя должна быть необходимая сумма, или же ее можно внести непосредственно перед процедурой. Среди недостатков этого способа – время на дорогу, простаивание в очередях, небольшая комиссия за операцию.

Но все-таки для людей пожилого возраста, которые с осторожностью относятся к разнообразным новшествам, оплата через банк является наиболее удобной. Зачисление производится в течение 1-3 часов, если осуществляется в пределах одной организации, до 3-ех рабочих дней – между счетами различных банков.

8 банков, которые с радостью выдают кредитные карты

Что делать, если перевод с кредитки запрещен?

Очень часто бывает нужно перечислить деньги другу или партнеру, а на руках есть только кредитка. Не у всех клиентов банков есть возможность перевести средства, к примеру, в Сбербанке такая опция попросту заблокирована.

Что делать в этом случае? Наиболее простой способ – это дойти до ближайшего банкомата, снять деньги, и потом отправить их получателю по реквизитам его счета через кассу банка. Из минусов можно отметить наличие высокой комиссии за обналичивание, потеря льготного периода.

Другой вариант – использовать обходные пути. Наиболее распространенным является оформление банковской карты у вашего мобильного оператора. Счет карточки будет привязан к счету вашего мобильного, и когда вы будете делать пополнение телефона, то вы не потеряете льготный период, не заплатите комиссию, а деньги зачислите.

Что дальше? А дальше все просто: установите Личный кабинет от вашего оператора сотовой связи, и найдите там раздел “Переводы”. Скорее всего, за данную услугу будет взиматься небольшой %, но он все равно окажется меньше, чем за обналичивание.

Кстати, если у вас на руках еще нет кредитной карты, то стоит рассмотреть вариант оформления пластика от Альфа-банка. По программе “100 дней без процентов” вы получите кредитку с льготным периодом в 100 дней, который распространяется, в том числе, и на получение нала в банкомате.

Таким образом, перевод с кредитной карты на другую возможен при помощи разных сервисов, но вам нужно предварительно узнать в банке, предусмотрена ли в принципе такая услуга по вашему договору, и какой комиссией она облагается

Рубрика вопрос-ответ:

2019-07-29 23:35

Наталья

Добрый вечер. Подскажите пожалуйста, какой % взимается за перевод денежных средств со сбербанка в Банк Москвы ?2019-07-29 23:35

Наталья

Добрый вечер. Подскажите пожалуйста, какой % взимается за перевод денежных средств со сбербанка в Банк Москвы ?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Наталья, если вы хотите перевести деньги с кредитки, то это невозможно. Если с дебетовой карточки, то тарифы подробно описаны здесь https://kreditq.ru/kakuyu-komissiyu-beret-sberbank-za-perevod-deneg-v-drugoj-bank/ Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

«Почта Банк» объяснил видео с неходячей пенсионеркой, которую принесли в отделение спасать карту с пенсией — Происшествия — Новости Санкт-Петербурга

74-летнюю пенсионерку Валентину Есипову с переломом шейки бедра принесли на носилках в отделение «Почта Банка» в саратовском Энгельсе, так как в учреждении просили подтвердить её личность, чтобы разблокировать карту с пенсией. В кредитном учреждении заявили, что это было лишним.

«Приставы заблокировали карту, на которую приходит пенсия. Теща осталась без средств к существованию, нужно было взять справку, что именно на эту карту поступает пенсия. Заблокировали карту по судебному приказу из-за долга её сына, который погиб пять лет назад. Оказалось, что у него был непогашенный кредит», — рассказал 19 марта порталу «Вольск.ру» зять женщины Игорь Мешков. — Теща неходячая, ей даже на бок поворачиваться нельзя. Спускать ее с пятого этажа мы помучились, потому что носилки в узких лестничных пролетах вставали в распор».

По его словам, Центр социального обслуживания Энгельсского района выделил спецтранспорт. Женщину занесли в отделение финансовой организации и поставили носилки на стулья. Процедура заняла считанные минуты. Пенсионерку быстро сфотографировали и дали распечатку операций по карте.

В «Почта Банке» 21 марта заявили РИА Новости, что по закону банк не имеет права предоставлять информацию по счету клиента третьим лицам, даже представившихся родственниками, и это делается для предотвращения мошенничества.

Сотрудница учреждения предложила оформить родственнику нотариально заверенную доверенность, либо установить пенсионерке мобильное приложение, чтобы получить информацию по счету самостоятельно, заявили в кредитной организации.

«Вместо того, чтобы воспользоваться одним из предложенных вариантов, родственники пошли другим, отнюдь не гуманным, на наш взгляд, путем — они принесли тяжелобольную женщину в банк. Считаем эту ситуацию абсурдной и негуманной по отношению к пожилому человеку со стороны ее родственников», — резюмировали в «Почта Банке».

Курс Доллара ЦБ РФ на сегодня и завтра

Официальный курс доллара ЦБ РФ на сегодня

Курс доллара ЦБ РФ по дням позволяет дать собственную оценку, сложившуюся на финансовом рынке. Банки ведут продажу и покупку валюты США по коммерческому курсу, но устанавливается он на основе данных, предоставляемых из Центрального банка.

Как устанавливается курс доллара ЦБ на сегодня и завтра?

Особенность заключается в том, что положения о показателях на сегодня были приняты вчера. Учреждения же предпочитают использовать актуальные сведения, отслеживая котировки на Московской валютной бирже.

Курс доллара на сегодня и завтра обновляется только с понедельника по пятницу. В выходные дни официальные значения держатся на отметке последнего рабочего дня. Новые значения публикуются только в понедельник, начинают действовать со вторника. Аналогичная схема действует и в праздничные дни.

Курс формируется во время торгов на валютной секции. Когда данные получены, Центробанк формирует официальные показатели для других 33 валют. Котировки зависят от того, что превалирует: спрос или предложение.

Смотрите также: Актуальный курс евро ЦБ РФ

Динамика курса доллара ЦБ РФ

Предлагаем изучить график за месяц: по нему можно понять, когда валюта США резко падала в цене или поднималась. Это позволяет определить оптимальное время для продажи и покупки. Динамика курса доллара ЦБ РФ за месяц, по дням на графике постоянно обновляется, появляются более свежие значения.

- Представителям различных финансовых ведомств, бизнесменам и физическим лицам сайт будет полезен, поскольку:

- информация обновляется ежедневно, сразу после публикации нового приказа Центробанка;

- отображается динамика за любой промежуток времени;

- есть возможность узнать данные на определенное число из архива.

Курс доллара Центробанка позволяет определить время для более выгодного перевода денег из одной валюты в другую. На него же стоит ориентироваться, чтобы понять, как будет изменяться ситуация в отношении экзотических видов валют.

Как перевести доллар в рубли?

Предлагаем не заниматься самостоятельными подсчетами – используйте конвертер долларов в рубли. Этот сервис позволяет узнать актуальные значения на сегодня, рассчитать возможное количество дохода, которое можно получить от обмена. Есть сведения и о выгодных коммерческих показателях с указанием наименования банка. Поскольку данные могут измениться в любое время, рекомендуется несколько раз в день отслеживать информацию.

Как перевести деньги с одной кредитной карты на другую онлайн

Балансный перевод позволяет вам погасить остаток по одной кредитной карте путем перевода долга на другую карту. Обычно переводы баланса используются как способ снизить сумму процентов, начисляемых по непогашенной задолженности. Процесс прост, если вы получаете предложение, но вы не всегда можете получить низкую ставку по карте, если у вас нет хорошего кредитного рейтинга. Однако, если у вас есть баланс, перевод может стоить усилий, поскольку он может сэкономить вам значительные суммы денег на выплате процентов при сохранении вашего кредитного рейтинга.

Найдите низкую ставку

Первый шаг — проверить, можете ли вы осуществить перевод баланса с помощью уже имеющихся у вас кредитных карт. Это поможет вам избежать ухудшения вашего кредитного рейтинга, которое обычно сопровождает запрос на новый кредит.

Если вы не можете найти хорошее предложение для существующих карт, поищите более выгодные предложения по переводу баланса от различных компаний, выпускающих кредитные карты. Некоторые компании предлагают ставки до нуля процентов за соответствующие переводы баланса.

Проверить комиссии

В большинстве случаев за перевод остатка с одной карты на другую взимается фиксированная комиссия. Часто это три процента от суммы перевода, минимум 10 долларов. Однако некоторые карты могут взимать гораздо более высокие ставки.

Часто это три процента от суммы перевода, минимум 10 долларов. Однако некоторые карты могут взимать гораздо более высокие ставки.

Общие сведения о процентной ставке

Ознакомьтесь с условиями предложения, прежде чем соглашаться на перевод остатка. В дополнение к комиссиям, связанным с переводом, начальные ставки перевода баланса часто резко возрастают после окончания рекламного периода. Убедитесь, что вы понимаете дополнительные расходы, с которыми вы можете столкнуться, если не выплатите весь баланс до истечения срока вступительной ставки.Также проверьте ставку, которую вам придется заплатить в случае просрочки платежа.

Сделайте перевод

Вы можете осуществить перевод остатка по кредитной карте онлайн, предоставив эмитенту карты информацию о вашей непогашенной задолженности. Как правило, вам понадобится как минимум номер вашего счета и сумма, которую вы хотите перевести. Вам также может потребоваться предоставить дополнительную информацию о банке-получателе.

Если на вашей карте для перевода баланса достаточно средств, процесс начнется немедленно.Хотя обычно перевод средств занимает от 7 до 10 дней, может пройти больше времени, прежде чем ваш баланс будет официально переведен. В течение этого времени важно продолжать производить хотя бы минимальные платежи по существующей задолженности, чтобы избежать штрафов за просрочку платежа.

Как работают переводы с баланса кредитной карты

Перенос непогашенной задолженности с одной кредитной карты на другую карту — обычно новую — представляет собой перевод баланса. Переводы остатка по кредитной карте обычно используются потребителями, которые хотят перевести свою задолженность на кредитную карту со значительно более низкой рекламной процентной ставкой и лучшими преимуществами, такими как программа вознаграждений для получения кэшбэка или баллов для повседневных расходов.

Что такое кредитная карта с переводом баланса? Многие компании-эмитенты кредитных карт отказываются от комиссии за перевод баланса (которая обычно составляет 3–5% от суммы перевода), чтобы соблазнить держателей карт. Часто они также могут предлагать рекламный или вводный период от шести до примерно 18 месяцев, когда на переведенную сумму не взимаются проценты.

Часто они также могут предлагать рекламный или вводный период от шести до примерно 18 месяцев, когда на переведенную сумму не взимаются проценты.

Проблема: перевод баланса означает поддержание ежемесячного баланса, а поддержание ежемесячного баланса (даже с процентной ставкой 0%) по-прежнему предполагает своевременные платежи, по крайней мере, в размере минимума, причитающегося при переводе, и для любых новых покупок.В противном случае вы можете потерять начальную годовую процентную ставку кредитной карты на переведенные остатки вместе с льготным периодом — и понести неожиданные процентные расходы (и потенциальные штрафные ставки) на новые покупки.

Сообразительные потребители могут с усердием воспользоваться этими стимулами и избежать высоких процентных ставок при выплате долга, но вам необходимо внимательно изучить эти предложения.

Ключевые выводы

- Перевод остатка по кредитной карте обычно используется потребителями, которые хотят сэкономить, переводя задолженность по кредитной карте с высоким процентом на другую кредитную карту с более низкой процентной ставкой.

- Предложения по кредитным картам с переводом баланса обычно включают беспроцентный вводный период от шести до 18 месяцев, хотя некоторые из них и дольше.

- Многие кредитовые переводы связаны с комиссией за перевод и другими условиями.

- Любое нарушение соглашения с держателем карты потенциально может аннулировать начальную годовую процентную ставку и повлечь за собой применение штрафных санкций.

На что обращать внимание на карте переноса остатка

Баланс переводы могут сэкономить деньги. Допустим, у вас есть баланс на кредитной карте в размере 5000 долларов с годовой процентной ставкой 20% (APR).При такой скорости удержание этого баланса и оплата 250 долларов в месяц потребуют 24 месяцев для выплаты и будут стоить 1134 доллара в виде процентов. После обеспечения 12-месячного перевода баланса 0% по новой кредитной карте и перемещения баланса в размере 5000 долларов у держателя карты есть год, чтобы выплатить его без процентов и только с комиссией за перевод остатка.

Но подробностей и сюрпризов у этих трансферов много. Например, после перевода вам все равно необходимо внести минимальный ежемесячный платеж на карту до установленного срока, чтобы сохранить эту ставку 0%.И обратите внимание на процентную ставку. У новой карты обычная процентная ставка, которая выше, чем проценты, начисляемые на остаток по вашей текущей карте?

Точно так же невыполнение обязательств по любому из правил соглашения с держателем карты — например, просрочка платежей, превышение кредитного лимита или возврат чека — может привести к скачку процентной ставки до 29,99%. Ставка 0% обычно действительна в течение 12 или 18 месяцев, а иногда и больше. Можете ли вы погасить переведенный остаток в течение этого периода? Если нет, то какая процентная ставка вступит в силу после этого? (И не ожидайте напоминания от компании, выпускающей кредитную карту, о сроке окончания действия промокупона.)

Возможные ловушки

В случае учетных записей, в которых используется новая кредитная карта, условия требуют, чтобы владелец карты завершил перевод баланса в течение определенного времени (обычно в течение первых двух месяцев), чтобы получить рекламную ставку. На следующий день после закрытия этого окна начинаются регулярные процентные ставки. Кроме того, компании-эмитенты кредитных карт не позволяют существующим клиентам переводить остатки на новые счета, которые они также открывают.

История просроченных платежей, низкий кредитный рейтинг или заявление о банкротстве держателем карты также могут привести к отклонению перевода.

Перенос баланса, если нет предложения 0% или низкой процентной ставки, может работать, но сначала сделайте математику. Предположим, у вас есть баланс в размере 3000 долларов США с процентной ставкой 30%, что соответствует 900 долларам в год в виде процентов. Перевод остатка на карту с годовой ставкой 27% и комиссией за перевод 3% означает выплату 810 долларов в год плюс комиссию за перевод баланса в размере 90 долларов. Вы окупитесь только через год.

Вы окупитесь только через год.

Чтобы выйти вперед в этом примере, вам нужна сделка с годовой процентной ставкой менее 27%.Лучше всего попросить существующего эмитента карты снизить процентную ставку до 27% или меньше, сохранив комиссию за перевод баланса.

Во время нынешнего кризиса с коронавирусом компании-эмитенты кредитных карт предлагают помощь держателям карт, которые испытывают финансовые трудности. Эмитенты карт поощряют владельцев карт, оказавшихся в такой ситуации, позвонить по номеру своей карты, чтобы поговорить с представителем о таких вариантах, как снижение процентной ставки, отсрочка платежей или избежание штрафов за просрочку платежа.Взаимодействие с другими людьми

Где искать

Если вы обращаетесь к веб-сайту сравнения кредитных карт, имейте в виду, что эти сайты обычно получают реферальные сборы от компаний, выпускающих кредитные карты, когда клиент подает заявку на получение карты через веб-сайт и получает одобрение. Кроме того, некоторые компании, выпускающие кредитные карты, повлияли на информацию, размещаемую на веб-сайтах о своих картах, таким образом, что искажается представление о стоимости карты.

Бюро финансовой защиты потребителей предлагает руководство о том, как делать покупки на сайтах эмитента и на сайтах сравнения.Взаимодействие с другими людьми

Как сделать перевод остатка по кредитной карте

Как работают переводы баланса кредитной карты? После получения одобрения карты с предложением о переводе процентного остатка 0% выясните, является ли ставка 0% автоматической или зависит от проверки кредитоспособности. Следующим шагом является определение остатков для перевода; карты с высокими процентными ставками должны быть на первом месте. (Баланс не обязательно должен быть указан на имя держателя карты, чтобы иметь право на перевод.)

Затем рассчитайте комиссию за перевод, которая обычно составляет от 3% до 5% (от 30 до 50 долларов за каждую переведенную 1000 долларов). Есть ли ограничение на размер комиссии? В противном случае это может оправдать перевод более крупных остатков. Также проверьте кредитный лимит на своей новой карте, прежде чем инициировать перевод. Запрошенный перевод баланса не может превышать доступную кредитную линию, и комиссия за перевод баланса учитывается в этом лимите.

Есть ли ограничение на размер комиссии? В противном случае это может оправдать перевод более крупных остатков. Также проверьте кредитный лимит на своей новой карте, прежде чем инициировать перевод. Запрошенный перевод баланса не может превышать доступную кредитную линию, и комиссия за перевод баланса учитывается в этом лимите.

Запрос перевода

Хотя это называется переводом баланса, одна кредитная карта фактически расплачивается по другой. Механика включает:

Чеки перевода остатка

Новый эмитент карты (или эмитент карты, на которую переводится баланс) выдает держателю карты чеки.Владелец карты выписывает чек той компании, по которой он хочет произвести оплату. Некоторые компании-эмитенты кредитных карт разрешают владельцу карты произвести оплату самостоятельно, но убедитесь, что это не будет считаться авансом наличными.

Переводы онлайн или по телефону

Владелец карты предоставляет информацию о счете и сумму компании-эмитенту кредитной карты, в которую он переводит остаток, и эта компания организует перевод средств для погашения счета. Если, например, вы выплачиваете баланс в размере 5000 долларов США по своей высокопроцентной карте Visa Wells Fargo и переводите этот баланс на Citi MasterCard с предложением 0%, вы должны предоставить Citi имя, платежный адрес и номер счета для свою карту Visa и укажите, что хотите перечислить 5000 долларов на этот счет Visa.

Остерегайтесь льготного периода

Люди, которые пользуются этими предложениями, иногда оказываются на крючке из-за неожиданных начислений процентов. Проблема в том, что перенос баланса означает перенос ежемесячного баланса. Поддержание ежемесячного баланса за счет невыплаты минимальной суммы, причитающейся каждый месяц — даже с нулевой процентной ставкой — может означать потерю начальной годовой процентной ставки карты, льготного периода и выплату неожиданных процентов по новым покупкам.

Льготный период — это время между окончанием цикла выставления счетов по кредитной карте и датой оплаты счета. В течение этого периода (по закону не менее 21 дня, но чаще 25 дней) владелец карты не должен платить проценты за новые покупки. Но льготный период применяется только в том случае, если у держателя карты нет остатка на карте. Многие потребители не осознают, что перенос баланса из рекламного перевода баланса может повлиять на льготный период, если минимальные платежи не будут производиться каждый месяц.

В течение этого периода (по закону не менее 21 дня, но чаще 25 дней) владелец карты не должен платить проценты за новые покупки. Но льготный период применяется только в том случае, если у держателя карты нет остатка на карте. Многие потребители не осознают, что перенос баланса из рекламного перевода баланса может повлиять на льготный период, если минимальные платежи не будут производиться каждый месяц.

Без льготного периода покупки по новой карте после завершения переноса баланса увеличивают процентные расходы.Одно хорошее изменение: после принятия Закона об отчетности, ответственности и раскрытии информации по кредитным картам от 2009 года компании, выпускающие кредитные карты, больше не могут в первую очередь применять платежи по остаткам с минимальными процентными ставками; теперь они должны сначала применить их к остаткам с наивысшими процентными ставками.

Тем не менее, Бюро финансовой защиты потребителей заявляет, что многие эмитенты карт не разъясняют свои условия в своих рекламных предложениях. Эмитенты должны сообщать потребителям, как действует льготный период, в маркетинговых материалах, в материалах заявки и в выписках со счета, а также в других сообщениях.Иногда эти выписки содержатся даже не в самом предложении кредитной карты, а в другом месте на веб-сайте эмитента кредитной карты, например, в разделе справки, часто задаваемых вопросов или в области обслуживания клиентов.

Также имейте в виду, что многие предложения предусматривают, что кредитный рейтинг держателя карты определяет фактическое количество месяцев перевода баланса 0% в начальный период.

Если условия льготного периода для покупок после передачи неясны, можно передать предложение и найти предложение с более четкими условиями; принять предложение о переводе баланса 0%, но не использовать карту для покупок, пока не будет выплачен перевод баланса; или выберите кредитную карту, которая предлагает начальную годовую процентную ставку 0% за одинаковое количество месяцев для обоих балансовых переводов и новых покупок.

Единственный способ вернуть льготный период на кредитную карту и прекратить выплату процентов — это погасить весь перевод баланса, а также все новые покупки.

Переводы на существующие карты

Балансные переводы также могут быть выполнены с помощью существующей карты, особенно если эмитент проводит специальную акцию. Однако это может быть сложно, если на существующей карте уже есть баланс, который будет только увеличиваться.

Предположим, владелец карты должен 2000 долларов по карте с годовой ставкой 15%, прежде чем он переведет остаток в 1000 долларов со второй карты.Предлагаемая ставка перевода баланса составляет 0% на шесть месяцев. Владелец карты выплачивает 1000 долларов в течение шести месяцев, но поскольку 15% долга по кредитной карте выплачивается первой, ставка 15% годовых за шесть месяцев применяется к 2000 долларов, которые не были затронуты платежами. Между тем, карта, с которой была переведена 1000 долларов, имеет годовую ставку 12%, что соответствует убытку в размере 3%.

Также подумайте, как добавление большой суммы на карту повлияет на коэффициент использования кредита, то есть процент использованного доступного кредита, который является ключевым компонентом вашего кредитного рейтинга.Допустим, у вас есть карта с лимитом в 10 000 долларов и балансом в 1 250 долларов. Вы используете 12,5% от вашего кредитного лимита. Если вы затем переведете 5000 долларов, создав общий баланс в 6250 долларов, то теперь вы используете 62,5% своего кредитного лимита. Это увеличение баланса на одной карте может повредить ваш кредитный рейтинг (так как рекомендуется поддерживать коэффициент использования ниже 30%) и, в конечном итоге, вызвать повышение процентной ставки по этой и другим картам. Это, конечно, может быть смягчено меньшим балансом на 5000 долларов на карте с более высоким процентом, с которой был осуществлен перевод.

Сравнение личных займов

Некоторые финансовые консультанты считают, что переводы остатка по кредитной карте имеют смысл только в том случае, если владелец карты может погасить всю или большую часть долга в течение периода действия рекламной ставки. По истечении этого периода владелец карты, вероятно, столкнется с еще одной высокой процентной ставкой по своему балансу, и в этом случае личный заем — со ставками, которые, как правило, будут ниже, или фиксированными, или и тем, и другим — вероятно, будет более дешевым вариантом.

По истечении этого периода владелец карты, вероятно, столкнется с еще одной высокой процентной ставкой по своему балансу, и в этом случае личный заем — со ставками, которые, как правило, будут ниже, или фиксированными, или и тем, и другим — вероятно, будет более дешевым вариантом.

Однако, если личный заем должен быть обеспечен, держателю карты может быть неудобно закладывать активы в качестве залога.Задолженность по кредитной карте необеспечена, и в случае дефолта эмитент карты не может забрать активы держателя карты. Имея обеспеченный личный заем, кредитор может взять активы для возмещения убытков.

Итог

Перевод остатка на кредитной карте должен быть инструментом, позволяющим быстрее избавиться от долгов и тратить меньше денег на проценты, не неся при этом никаких комиссий и не ухудшая свой кредитный рейтинг. После понимания условий, написанных мелким шрифтом, выполнения математических расчетов перед подачей заявки и создания реалистичного плана погашения (такого, который оплачивает перевод остатка до совершения новых покупок), воспользовавшись предложением 0% начального процента по новой карте может быть хитрым ходом.Пока вы проводите исследование, у вас не должно возникнуть проблем с поиском подходящей карты для перевода баланса.

Как переводить деньги с кредитной карты на банковские счета

Кредитные карты впервые в 2019 году в Великобритании стали более популярным способом оплаты, чем наличные, благодаря скорости и простоте, которые они обеспечивают для платежей в магазинах и онлайн . Но как насчет осуществления платежей на банковский счет другого человека с помощью вашей карты? Можно ли таким способом воссоздать скорость и простоту платежей в магазине?

Отправка денег с кредитной карты на банковский счет

Обычно кредитные карты используются только для оплаты товаров и услуг и не являются основным способом пополнения сберегательных или текущих счетов. Однако в некоторых случаях удобнее переводить деньги с кредитной карты, чем использовать традиционный банковский перевод. Это может включать:

Однако в некоторых случаях удобнее переводить деньги с кредитной карты, чем использовать традиционный банковский перевод. Это может включать:

- Срочно нужны деньги, например, погасить овердрафт

- Желание избежать комиссии за банковский перевод

- Отправка денег за границу на счет в иностранном банке

Однако можно переводить деньги прямо со своего кредита карту на свой или чужой банковский счет, хотя есть ряд вещей, о которых вам следует знать, чтобы не платить слишком много за перевод дополнительных комиссий.

Способы перевода с карты в банк

Существуют различные мобильные приложения, с помощью которых переводы с кредитных карт на банковские счета стали быстрыми и легкими. Вы можете загрузить эти приложения на свой мобильный телефон, чтобы совершать переводы, не выходя из собственного телефона — они доступны как на устройствах Android, так и на iOS. Переводы баланса через эти платформы также доступны на настольных компьютерах, ноутбуках и планшетах.

Также доступны кредитные карты для денежных переводов, которые похожи на карты для перевода баланса, но позволяют переводить деньги напрямую на банковские счета.Это функция, которой нет у карт перевода баланса. Карты денежных переводов дают вам период времени для выплаты денег под 0% годовых в обмен на уплату комиссии за перевод денег.

Переводы с кредитной карты на банковский счет

С помощью Paysend вы можете переводить деньги с кредитной карты прямо на банковский счет. Вот как это делается:

- Нажмите фиолетовую кнопку «Зарегистрироваться» в правом верхнем углу страницы.

- Введите номер вашего мобильного телефона в международном формате (с кодом страны).

- Заполните все обязательные поля (Имя, Фамилия, Дата рождения, Электронная почта).

- Введите адрес своего проживания в стране регистрации, т.е. если вы регистрируетесь под номером телефона в Великобритании, вы должны предоставить нам свой адрес в Великобритании; если вы регистрируетесь под польским номером телефона, вы должны ввести свой адрес в Польше и т. д.

- Введите 5-значный код из текстового сообщения, отправленного на ваш мобильный телефон.

д.

д.Загрузите приложение Paysend сейчас

Более подробную информацию об этом процессе можно найти здесь.

Меры предосторожности при переводе денег с кредитной карты на банковский счет

Использование кредитных карт для получения кредита на вашем банковском счете отходит от их предполагаемого использования, что может вызвать некоторые неожиданные трудности.

Банки могут взимать дополнительную комиссию за перевод денег на счета с кредитных карт. Кроме того, за невыполнение обязательств по оплате сборов по кредитной карте после выдачи выписки взимается штраф в размере 3-4% в месяц (или даже больше) от невыплаченной суммы.Это будет стоить намного дороже за перевод денег по сравнению с получением средств законным способом.

5 вещей, о которых следует подумать, прежде чем переводить средства с кредитной карты на банковский счет

- Если вы переводите средства с помощью обычной кредитной карты, а не кредитной карты для денежных переводов, вам, возможно, придется заплатить большие комиссии. Это связано с тем, что многие эмитенты карт рассматривают денежные переводы как авансы наличными.

- Для кредитных карт с денежным переводом могут быть высокие проценты по ежемесячным выплатам после окончания периода акции.Убедитесь, что вы погасили остаток в течение любого рекламного периода, чтобы избежать уплаты больших процентных сборов.

- Могут быть высокие первоначальные сборы, потому что вы платите процент от переводимой суммы. Это дорого для крупных денежных переводов.

- Имея денежные средства на вашем счете, у вас может возникнуть соблазн потратить деньги, которые вы не можете себе позволить. Вам нужно быть осторожным и ограничивать свои траты.

- Убедитесь, что вы знаете, сколько вам нужно будет заплатить в виде комиссионных и процентов в течение периода действия акции. Если вы сравните это с другими формами заимствования, возможно, вы сможете найти лучший вариант.

Если вы сравните это с другими формами заимствования, возможно, вы сможете найти лучший вариант.

Если вы сравните это с другими формами заимствования, возможно, вы сможете найти лучший вариант.Хотя существуют определенные ограничения и комиссии, связанные с переводом средств с кредитной карты на сберегательный или текущий счет, это все равно будет дешевле, чем выбор личного кредита или снятие наличных с кредитной карты, которая требует высоких процентных ставок и комиссий. .

В зависимости от необходимых вам возможностей и суммы, необходимой для перевода с вашей кредитной карты на банковский счет, вы сможете выбрать подходящий для вас способ перевода.

Что такое банковский перевод по кредитной карте?

Банковский перевод по кредитной карте, как и обычный банковский перевод, включает в себя отправку денег в электронном виде от одной стороны к другой. Основное отличие от банковского перевода по кредитной карте заключается в том, что деньги отправляются в кредит, а не наличными, и обычно за них взимаются дополнительные комиссии и проценты.

Прежде чем продолжить и оплатить банковский перевод своей кредитной картой, примите во внимание следующее:

1. Стоимость банковских переводов по кредитной карте выше

2.Как минимизировать комиссии

3. Когда следует переводить деньги с кредитной карты

1. Стоимость банковских переводов по кредитной карте выше

Причина, по которой электронные переводы по кредитным картам настолько дороги, заключается в том, что они часто рассматриваются эмитентом кредитной карты как авансы наличными. Денежные выплаты по кредитной карте почти всегда сопровождаются дополнительной комиссией, обычно фиксированной суммой или процентом от аванса.

Одна из наиболее распространенных структур комиссионных за выдачу наличных по кредитной карте — это установленная сумма в долларах или процент от общей суммы, которую вы снимаете со своего карточного счета.Если бы вы использовали кредитную карту, которая взимает комиссию за аванс наличными, превышающую 10 долларов или 5 процентов, для перевода 500 долларов, вы должны были бы заплатить дополнительно 25 долларов сверх комиссий, взимаемых службой банковских переводов.

Кроме того, большинство эмитентов кредитных карт взимают отдельную, более высокую годовую ставку за авансы наличными. И в большинстве случаев проценты по авансам наличными начинают начисляться сразу после их публикации, поэтому нет никакого способа избежать выплаты процентов.

Каждая кредитная карта взимает разные ставки за авансы наличными, и сборы по вашей конкретной карте можно найти в ее Schumer Box — той полезной таблице или «поле», которое можно найти в соглашениях по кредитным картам, где суммируются комиссии и процентные ставки.Там же будут указаны все остальные комиссии за карту.

2. Как минимизировать комиссии

При оплате банковским переводом не требуется дополнительных комиссий за аванс наличными. Каждый провайдер банковских переводов — будь то банк или отдельная компания, предоставляющая финансовые услуги — имеет свой собственный тарифный план, и деньги можно сэкономить, заплатив через банковский счет, дебетовую карту или наличными.

«Для переводов через небанковских провайдеров комиссия может зависеть от провайдера, суммы, пункта назначения, способов доставки и оплаты, а также способа отправки денег (например, онлайн или лично)», согласно NerdWallet.

Какую бы услугу вы ни выбрали, обязательно проверьте структуру оплаты, чтобы избежать неожиданных расходов.

3. Когда следует переводить деньги с кредитной карты

На самом деле — если ваша цель — сэкономить — вам следует отправлять деньги банковским переводом по кредитной карте только тогда, когда у вас нет другого выбора.

Вам следует отправлять деньги банковским переводом по кредитной карте, когда другие варианты недоступны, и вы готовы оплатить дополнительные сборы (и более высокие проценты, если вы платите со временем) по переводу.

Опубликовано в октябре 2016 г.

Обновлено 24 августа 2020 г.

Заявление об отказе от ответственности: Этот сайт предназначен для образовательных целей и не заменяет профессиональные консультации. Материал на этом сайте не предназначен для предоставления юридических, инвестиционных или финансовых советов и не указывает на наличие каких-либо продуктов или услуг Discover. Это не гарантирует, что Discover предлагает или одобряет продукт или услугу. Для получения конкретных рекомендаций относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

Материал на этом сайте не предназначен для предоставления юридических, инвестиционных или финансовых советов и не указывает на наличие каких-либо продуктов или услуг Discover. Это не гарантирует, что Discover предлагает или одобряет продукт или услугу. Для получения конкретных рекомендаций относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

Что такое перевод баланса и как он работает?

Нужна помощь? Ознакомьтесь с этими ресурсами, чтобы освоить основы кредитных карт.

Дополнительные справочные материалы по кредитным картамЧто такое перевод баланса?

Перенос баланса — это процесс перевода долга с высокой процентной ставкой с одной или нескольких кредитных карт на другую карту с более низкой процентной ставкой. Это поможет вам погасить задолженность быстрее, поскольку больше ваших платежей каждый месяц пойдет на основной баланс, а не на процентные платежи.

Как работает перевод баланса?

Вы можете подать заявку на перевод остатка при подаче заявки на новую кредитную карту или подождать, пока вы не получите одобрение, хотя, как правило, лучше начать процесс как можно скорее. Вам просто нужно знать номер счета для существующего баланса и сумму, которую вы хотите перевести. Ваш новый эмитент может утвердить полную сумму или только ее часть, в зависимости от вашего кредитного лимита и лимитов на переводы эмитента. Как только ваш перевод будет осуществлен, вы будете производить платежи новому кредитору.

В карте переноса баланса необходимо учитывать четыре основных элемента:

Начальный годовой период Многие карты переноса баланса предлагают вам возможность осуществлять беспроцентные платежи в течение нескольких месяцев по переданному остатку. Однако по истечении этого вводного периода с вас будут взиматься проценты на любой остаток, поэтому спросите себя, действительно ли вы сможете сократить свой баланс за отведенное время.

Выполняется APR

По окончании периода действия акции с вашей карты с вас будут взиматься проценты по действующей ставке карты.Эту ставку важно иметь в виду, если вы не сможете погасить свой долг в течение вводного периода. В конце концов, она может быть даже выше вашей текущей процентной ставки.

Комиссия за перевод баланса

Большинство карт взимают комиссию в обмен на перевод вашего баланса — обычно от 3% до 5% от баланса, который вы хотите перевести (или 5-10 долларов США, в зависимости от того, что больше). Эта сумма добавляется к вашему общему балансу.

Имея эти данные под рукой, воспользуйтесь калькулятором переноса остатка, чтобы произвести математические вычисления, прежде чем подавать заявку на новую карту переноса остатка, чтобы увидеть, имеет ли финансовый смысл продвижение вперед.

Годовая плата

Вам также следует поискать кредитную карту без комиссии за год, на которую можно переводить свой баланс. Лучшие кредитные карты для перевода баланса обычно не взимают с вас ежегодную плату за их использование, что помогает вам сэкономить деньги, которые вы можете вложить в более быструю выплату баланса, переведенного на карту.

Какие виды остатков можно перевести на кредитную карту для перевода остатка?

Большинство эмитентов не разрешают переводить остаток с другой карты того же банка.Это касается как личных, так и бизнес-кредитных карт.

При переводе баланса вы переносите сумму, которую вы должны по одной карте, на другую карту. Принимающей картой может быть уже имеющаяся у вас или совершенно новая учетная запись, которую вы открываете, чтобы воспользоваться низкой рекламной ставкой.

Банки зарабатывают деньги на сочетании процентов и комиссий. Например, вы можете платить за свою карту ежегодную комиссию в размере 95 долларов США, которую банк будет собирать каждый год. Если ваш баланс равен обычной годовой процентной ставке, банк также получает выгоду от выплачиваемых вами процентов.

Вот почему, в двух словах, банки обычно не позволяют переводить остатки между картами в одном и том же финансовом учреждении.

Однако обычно можно переводить остатки со счетов нескольких кредитных карт на карту переноса остатка, если они не были выпущены одним и тем же банком.

Наряду с остатками на кредитной карте вы можете переводить дорогостоящие ссуды на автомобили, бытовую технику, мебель и другие ежемесячные платежи в рассрочку на беспроцентную кредитную карту с переводом остатка с помощью чеков о переводе остатка от банка, который выпускает кредитную карту

Какая сумма долга может быть переведена

Сумма долга, которую вы можете перевести на новую или существующую карту перевода баланса, будет варьироваться от карты к карте и от эмитента к эмитенту.

Эта сумма будет зависеть от нескольких факторов, в том числе от кредитного лимита на карте для переноса остатка, доступного кредита на этой карте на момент переноса остатка, вашей кредитоспособности и любых конкретных ограничений, которые может иметь эмитент карты на перевод остатка. .

Chase, например, заявляет в своих условиях, что «общая сумма вашего запроса (ов), включая комиссию и проценты, не может превышать ваш доступный кредит или 15 000 долларов США, в зависимости от того, что меньше… Если ваш запрос (ы) превышает сумму которые мы одобряем, мы можем либо отклонить запрос, либо отправить сумму, меньшую, чем полная, запрашиваемая вами назначенному получателю.”

Некоторые эмитенты не разрешают вам переводить баланс для всего кредита, доступного на карте, даже если на момент перевода баланса баланс на карте равен нулю. Большинство эмитентов также учтут ваше кредитное и платежное поведение, чтобы отклонить или одобрить баланс, который вы хотите перевести, даже если он ниже кредитного лимита на карте. Если ваша история платежей великолепна, ваши шансы получить одобрение на перевод баланса выше.

Кроме того, большинство эмитентов не разрешают вам заранее знать, какой кредитный лимит они предоставят вам для новой карты перевода баланса. Сначала вам нужно будет подать заявку на получение карты. Как только вы будете одобрены, эмитент сообщит о кредитном лимите, предоставленном по карте.

Сначала вам нужно будет подать заявку на получение карты. Как только вы будете одобрены, эмитент сообщит о кредитном лимите, предоставленном по карте.

Как перевод баланса повреждает ваш кредит?

Перенос баланса может повредить вашему счету, увеличив использование одной карты, уменьшив длину вашей кредитной истории и добавив сложный запрос в ваш кредитный отчет.

В то же время перевод баланса может повысить ваш счет за счет увеличения общего использования карты и помочь вам быстрее погасить задолженность.

Кроме того, учтите, что практически каждый раз, когда вы подаете заявку на открытие нового кредитного счета, включая кредитную карту для переноса остатка, кредитор будет проводить тщательную проверку одного или нескольких кредитных отчетов. Каждый новый сложный запрос обычно снижает ваш кредитный рейтинг на 5-10 баллов.

См. По теме: Повреждают ли переводы баланса вашу кредитную историю?

Следует ли мне переводить баланс?

Перенос остатка может быть надежной стратегией погашения долга, позволяющей сэкономить на процентах и постепенно уменьшать остаток на счете, но это не лучший вариант для всех.Чтобы убедиться, что перевод баланса подходит именно вам, примите во внимание следующее:

- Сколько вам нужно перевести? Даже если вы одобрены для использования карты для перевода остатка, предлагаемый вам кредитный лимит может не покрывать весь остаток, который вы хотите перевести. Если ваш баланс слишком велик для перевода всех сразу, вам нужно будет решить, лучше ли перевести часть, подать заявку на использование нескольких карт или работать с существующими кредиторами, чтобы получить более низкую процентную ставку.

- Есть ли у вас план погашения? Крайне важно, чтобы при переводе баланса вы имели план того, как вы собираетесь выплатить свой долг, и максимально использовать начальный период годовой процентной ставки карты 0% или низкий текущий годовой процентной ставки. В противном случае вы можете просто вернуться к тому месту, с которого начали. Кроме того, если вы не сделаете своевременные платежи, вы можете потерять 0% годовых и даже можете вызвать штраф в размере годовых.

- Что влезло в долги? У вас может быть мотивация выплатить свой долг, но если вы не выяснили, что именно заставило вас залезть в долги, вы можете просто использовать новую карту, чтобы пополнить баланс. Что еще хуже, вы можете остаться с высокой процентной ставкой по своей новой карте по окончании рекламного периода.

- Хороший кредит необходим для квалификации — Чтобы воспользоваться лучшими предложениями по переводу остатка, вам понадобится хороший кредит до отличного. Вместо того, чтобы пытаться выполнить перевод баланса с плохой кредитной историей, подумайте о ссуде для консолидации долга или сосредоточьтесь на погашении своего остатка, прежде чем подавать заявку, чтобы восстановить свой кредитный рейтинг и получить лучшие условия.

В противном случае вы можете просто вернуться к тому месту, с которого начали. Кроме того, если вы не сделаете своевременные платежи, вы можете потерять 0% годовых и даже можете вызвать штраф в размере годовых.

В противном случае вы можете просто вернуться к тому месту, с которого начали. Кроме того, если вы не сделаете своевременные платежи, вы можете потерять 0% годовых и даже можете вызвать штраф в размере годовых.Если вы считаете, что кредитная карта с переводом баланса — лучший способ погасить задолженность, вот девять вещей, которые вам нужно знать, прежде чем подавать заявление.

См. По теме: Перенос остатка: как выйти вперед

Факты переноса остатка- Перенос долга — это не то же самое, что его погашение

- Консолидация может упростить множественные платежи

- Вы можете перевести больше, чем просто кредит задолженность по карте

- Сборы, как правило, неизбежны

- Специальные рекламные переводы годовых и комиссии за перевод до истекает

- Будьте осторожны при добавлении нового долга к старому долгу с новыми покупками

- Узнайте, как распределяются платежи

- Множественные переводы баланса могут повлиять на ваш кредит оценка

- Перевод баланса может занять несколько недель

Перенести долг с карты с высокой процентной ставкой на карту с длинной начальной годовой процентной ставкой 0% или более низкой текущей годовой процентной ставкой может показаться прекрасным, но это только первый шаг. Поскольку ваш баланс был переведен, а не обнулен, вам все равно придется много работать, если вы хотите своевременно его погасить.

Тем не менее, перевод баланса может сэкономить вам значительную сумму денег. Например, если вы должны были заплатить 17% годовых по долгу в 2000 долларов, делая минимальные ежемесячные платежи в 48 долларов, на погашение долга уйдет более пяти лет.Хуже того, это будет стоить вам более 1000 долларов в виде процентов.

С другой стороны, если вы заплатили комиссию за перевод баланса в размере 3% (60 долларов США) и перевели свой баланс в размере 2000 долларов США на карту, которая взимает 0% процентов в течение 15 месяцев, вы можете выплатить свой долг в течение 15 месяцев с выплатами примерно 138 долларов США. в месяц, сэкономив значительную сумму на выплате процентов.

«Единственная реальная, надежная, определяемая выгода от перевода баланса состоит в том, что вы можете сэкономить деньги в долгосрочной перспективе, если вы вернете предыдущую сумму, которую вы задолжали, и выплачиваете ее по более низкой процентной ставке, включая все ваши расходы», — говорит Майк Салливан, директор по образованию Take Charge America, некоммерческой консультационной компании по потребительскому кредитованию из Феникса.

Другими словами, ваш долг не исчезает просто так, когда вы выполняете перевод баланса. Во многом ваша работа только начинается.

См. Также: Как переводы остатка по кредитной карте влияют на ваш кредитный рейтинг

Перенос баланса на новую кредитную карту от одного из основных эмитентов 2. Консолидация может упростить несколько платежей Перенос остатков на Одна кредитная карта с низким процентом не только сэкономит вам деньги и поможет погасить долги, но и упростит вашу финансовую жизнь.

Если у вас большой остаток на нескольких кредитных картах с высокими процентами и вам сложно соблюдать сроки платежа и минимальные платежи, вы можете в конечном итоге накопить штрафы за просрочку платежа. В этом случае размещение всех долгов по кредитной карте на одной карте может быть хорошим шагом, поскольку у вас будет только одна карта, которую нужно отслеживать, и один платеж, который нужно делать каждый месяц.

3. Вы можете перевести больше, чем просто задолженность по кредитной карте.Наряду с остатками на кредитной карте, вы можете переводить дорогостоящие ссуды на автомобили, бытовую технику, мебель и другие ежемесячные платежи в рассрочку на беспроцентный перевод остатка. карты с использованием чеков о переводе баланса из банка, выпустившего кредитную карту

См. По теме: Могу ли я перевести остаток ссуды на кредитную карту?

4. Сборы, как правило, неизбежныПереводы баланса могут быть отличным способом сэкономить на процентах и сосредоточиться на выплате долга, но они сопряжены с расходами: С вас почти всегда будет взиматься комиссия за перевод баланса, который представляет собой процент от общей суммы перевода. Согласно исследованию CreditCards.com, наиболее типичная комиссия за перевод баланса составляет 3%, но некоторые карты взимают 5%.

Например, если ваш эмитент взимает комиссию за перевод баланса в размере 3%, а вы переводите долг в размере 10 000 долларов США с другой карты, 300 долларов США будут немедленно добавлены к вашему переведенному балансу, в результате чего общая сумма вашей задолженности составит 10 300 долларов США.

Есть несколько кредитных карт без комиссии за перевод остатка, но компромисс обычно заключается в более коротком начальном периоде годовой процентной ставки 0%. Хотя наличие нескольких дополнительных месяцев для беспроцентных платежей является привлекательным, если у вас есть план погасить свой долг в течение вводного периода, карта с более низкой комиссией за перевод, как правило, является более выгодным предложением.

См. По теме: Как договориться о комиссии за перевод баланса

5. Годовая процентная ставка и процентная ставка на перевод баланса с до истекаетКарта переноса баланса может подкупить вас своим сверхнизким или начальным годовым доходом 0% предложение, но не дайте себя обмануть: эта «ставка тизера» не длится вечно. По истечении установленного периода — часто от шести месяцев до года, а иногда и дольше — процентная ставка вырастет до своей обычной ставки, которая может быть даже хуже, чем та, от которой вы пытались избежать.

Если вы не будете придерживаться строгого плана погашения переведенного баланса до истечения срока действия тизерной ставки, или если вы накопите еще большую задолженность по своей новой кредитной карте, вы можете оказаться в худшем положении, чем вы начали.

Вы также не хотите тратить время на запуск процесса перевода баланса. Некоторые карты предлагают более низкую комиссию за перевод баланса, если вы переводите баланс в течение установленного периода. Если вы не будете проявлять инициативу, вы можете в конечном итоге увидеть увеличение комиссии за перевод баланса, что может стоить вам сотен.

6. Будьте осторожны, добавляя новый долг к старому с помощью новых покупокТот факт, что баланс, который вы перевели на новую карту, получает бесплатный пропуск, возможно, с процентной ставкой 0% прямо сейчас, не означает новых покупок на карта тоже будет беспроцентной. Кроме того, наличие на только что очищенной карте баланса в размере 0 долларов может побудить вас использовать ее снова. Не надо.

Некоторые правила кредитных карт с переносом остатка указывают, что только переведенные остатки имеют право на более низкую ставку, в то время как новые покупки взимают проценты по обычной, более высокой годовой ставке.Некоторые карты применяют начальную процентную ставку и к новым покупкам, но увеличение долга на балансе вашей карты только усложнит погашение. Цель подачи заявки на переводную карту с более низким процентным балансом — погасить задолженность, поэтому нет смысла накапливать больше!

Цель подачи заявки на переводную карту с более низким процентным балансом — погасить задолженность, поэтому нет смысла накапливать больше!

См. По теме: Можно ли перевести баланс карты магазина на кредитную карту?

7. Узнайте, как распределяются платежи.Чтобы усложнить ситуацию, вы не можете указать эмитенту карты, как применять платежи, если у вас есть как баланс перевода баланса 0%, так и новый баланс покупок на более высоком уровне. оцените по той же карте.

В соответствии с Законом о кредитных картах от 2009 года эмитенты должны сначала применить любую сумму, превышающую минимальный платеж, к долгу с наивысшими процентами. Большинство эмитентов сначала применит ваш общий платеж минимальной суммы к долгу с наименьшей процентной ставкой, что приведет к потере времени погашения (и процентных сборов) по долгу с более высокими процентами.

По этой причине, возможно, лучше не использовать карту для переноса остатка для любых новых покупок, чтобы избежать остатков с двойной процентной ставкой.

8. Множественные переводы баланса могут повлиять на ваш кредитный рейтинг.Вы можете подумать, что подача заявки на новую карту перевода баланса по истечении срока действия ставки-тизера — это идеальное решение, позволяющее избежать выплаты процентов по долгу по кредитной карте. Хотя это можно сделать, знайте, что несколько приложений для карт могут повредить ваш общий кредитный рейтинг.

Когда вы продолжаете открывать новые счета с низкой процентной ставкой, но сохраняете высокий уровень долга, кредиторы могут рассматривать вас как риск, из-за чего вам будет сложно занимать деньги на дорогостоящие предметы, такие как дом или автомобиль даже претендовать на эту сделку карты перевода второго или третьего баланса.

См. По теме: Множественные переводы остатка: сложная стратегия выплаты долга

9. Перевод остатка может занять недели.

Перевод остатка не происходит мгновенно. В зависимости от эмитента и ряда других факторов, перевод вашего баланса может занять от трех дней до шести недель. И хотя эмитент вашей кредитной карты должен иметь возможность дать вам представление о том, сколько времени это займет, нет никакого способа узнать заранее, сколько времени вам придется ждать.

А пока не забудьте заплатить по крайней мере минимальную сумму, причитающуюся вашим существующим кредиторам. Невыполнение этого требования может привести к штрафам за просрочку платежа и повреждению кредита, а также может даже нарушить текущий перевод баланса.

Итог

Перевод остатка может быть полезным инструментом для более быстрого погашения долга по кредитной карте без начисления процентов. Но есть несколько вещей, которые вам нужно учитывать, чтобы перевод баланса работал на вас, в том числе комиссии за перевод и ваши платежи и расходы.Перед тем, как начать перевод остатка, убедитесь, что у вас есть план погашения, чтобы гарантировать, что вы выплатите остаток до окончания вводного периода. Кроме того, избегайте увеличения долгов по кредитной карте — может помочь создание бюджета для сдерживания ваших расходов. В противном случае преимущества перевода баланса могут быть нулевыми.

Обновлено: 18 декабря 2020 г.

Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами.Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Альтернативы банковским переводам по кредитной карте

Вам нужно перевести деньги, но у вас нет наличных в банке? Рано или поздно кто-нибудь предложит вам отправить деньги с помощью кредитной карты.

Это легко сделать, и вы можете перемещать деньги по всему миру. Но прежде чем указывать эти цифры, посмотрите, во что вы ввязываетесь, и оцените альтернативы.

Виды переводов

Прежде чем определять, следует ли отправлять деньги с кредитной карты, важно сначала определить, что мы имеем в виду, когда говорим о различных типах переводов.

Банковский перевод

Банковские переводы традиционно проходят через банки. Это переводы в тот же день с одной учетной записи на другую, и они популярны для транзакций, таких как покупка дома. Чтобы заполнить перевод, вам необходимо предоставить банковскую информацию получателя и, возможно, потребуется отправить бумажную форму. (хотя небольшие запросы на перевод могут быть доступны в Интернете).

Денежный перевод

Это может означать несколько вещей, но основная идея заключается в том, что вы отправляете средства электронным способом, независимо от того, является ли это традиционный «банковский перевод» или нет. Средства могут быть доступны получателю в тот же день — даже в течение нескольких минут, как с Venmo. Western Union, MoneyGram и другие предлагают этот тип услуг, и вы можете настроить переводы онлайн или по телефону. (получателя можно определить по адресу электронной почты, номеру телефона или имени). Иногда эти переводы занимают от двух до трех рабочих дней, так как они проходят через сеть ACH.Взаимодействие с другими людьми

Обратные стороны денежных авансов, переводов

Независимо от того, какой метод вы используете, вам понадобится аванс наличными, если вы планируете оплачивать перевод с помощью кредитной карты. Аванс предоставляет «бесплатные и чистые» деньги, доступные для немедленной отправки. Но есть несколько соображений, которые следует учесть перед тем, как вы нажмете на курок либо продвижение, либо саму передачу.

Комиссии

За выдачу наличных взимается комиссия. Большинство компаний, выпускающих кредитные карты, взимают процент от суммы транзакции (минимум 10 долларов США или более) или фиксированную комиссию, в зависимости от того, что больше.Сборы фактически повышают цену всего, за что вы платите, поэтому при принятии решений учитывайте общую стоимость.

Начисление процентов

Денежные средства на вашу кредитную карту обходятся дорого. Процентная ставка, взимаемая по авансам, обычно выше, чем процентная ставка по остаткам, полученным в результате покупок (ожидаемая ставка не менее 25%). Кроме того, для денежных авансов нет льготного периода, поэтому вы будете платить проценты даже если вы оплатите свою карту до окончания цикла выписки.

Чтобы получить представление о том, сколько процентов вы можете заплатить из-за аванса наличными, введите номера своей карты в наш калькулятор кредита:

Риск испорченного кредита

Когда вы занимаетесь по кредитной карте, вы рискуете повредить свой кредит — по крайней мере, временно. Крупные денежные авансы могут израсходовать большую часть доступного кредитного лимита, сигнализируя о том, что у вас могут быть финансовые проблемы. Если вы планируете в ближайшем будущем совершить крупную покупку (например, дома или автомобиля), более низкий кредитный рейтинг может затруднить получение кредита.Избегайте максимального использования кредитной карты и немедленно погасите долг.

Необратимый

В отличие от покупок по вашей карте, у вас может не быть возможности отменить авансы наличными, что снижает риск для вашего банка или службы денежных переводов. Они могут быть готовы сделать необратимый перевод только в том случае, если у них более или менее есть деньги. Получатель сможет получить средства немедленно (наличными или переместив деньги в другое место), и нет возможности вернуть деньги.

Отправляйте деньги только в том случае, если вы знаете, куда они идут, и если вы доверяете получателю. Некоторые мошенники используют телеграфные переводы (или услуги денежных переводов), а мошенники пользуются недопониманием того, как работают эти платежи. Большинство людей думают, что их банк или Western Union могут помочь в случае возникновения проблемы, но деньги обычно уходят навсегда.

Как получить денежный аванс

Если вы планируете переводить деньги через банк, вам нужно будет перевести средства на свой банковский счет. Вы можете сделать это, посетив кассира в отделении вашего банка и запросив денежный аванс (переведя выручку на свой текущий счет), или вы можете просто снять наличные в банкомате и внести средства на свой счет. Если вы пользуетесь службой денежных переводов, аванс наличными происходит автоматически, когда вы выполняете шаги по выполнению перевода.

Вы можете сделать это, посетив кассира в отделении вашего банка и запросив денежный аванс (переведя выручку на свой текущий счет), или вы можете просто снять наличные в банкомате и внести средства на свой счет. Если вы пользуетесь службой денежных переводов, аванс наличными происходит автоматически, когда вы выполняете шаги по выполнению перевода.

Помните, что если вы используете кредитную карту для перечисления средств банковским переводом, вы должны занимать деньги для осуществления перевода. В результате вы будете платить высокую процентную ставку по займам, а комиссионные будут добавлены к вашему остатку по кредиту, увеличивая общую сумму процентов, которые вы платите.

Альтернативные варианты перевода по кредитной карте

Из-за рисков и затрат вам следует рассмотреть другие способы отправки денег. В зависимости от ситуации и от того, нужно ли вам занимать деньги, некоторые из приведенных ниже вариантов могут подойти лучше.

Перевод с вашего банковского счета

Если вам не нужно брать в долг и вы уверены в получателе (вы знаете, что это не мошенничество), просто отправьте средства со своего текущего счета. Сделать это можно несколькими способами, в том числе с помощью стандартного банковского перевода.Взаимодействие с другими людьми

Оплата дебетовой картой

Интернет-сайты обычно запрашивают номер «кредитной карты», но в большинстве случаев вы можете использовать дебетовую карту. Дебетовые карты снимают деньги с вашего текущего счета, а не создают ссуду, поэтому вы избежите выплаты аванса наличными и начисления процентов. Просто убедитесь, что вы знаете, кому вы даете номер своей карты.

Денежный перевод или кассовый чек

Есть несколько способов отправить «гарантированные» средства. Помимо банковских переводов, банковские чеки считаются чрезвычайно безопасными (если они не являются подделками).Банк-эмитент гарантирует кассовые чеки, поэтому они не могут быть возвращены. В некоторых ситуациях также можно использовать денежные переводы.

В некоторых ситуациях также можно использовать денежные переводы.

Платежные приложения

Если вы знаете человека, которому отправляете деньги (например, друга или члена семьи), попробуйте бесплатную или недорогую платежную службу. Приложение Square Cash переводит средства с вашего текущего счета прямо на текущий счет получателя — используя ваши дебетовые карты — бесплатно. PayPal доступен для международных платежей, и есть несколько других вариантов, которые могут удовлетворить ваши потребности.

Кредиты

Ваша кредитная карта — не единственный способ получить кредит. Предполагая, что вам действительно нужен для заимствования, спросите свой банк о личной ссуде (или о любых других доступных вариантах) для получения денег. Онлайн-кредиторы и одноранговые кредиты также могут быть недорогим вариантом, особенно если у вас есть несколько дней для работы. Кредитные карты, вероятно, являются самым быстрым вариантом, но за эту скорость вы заплатите больше.

Комфортные чеки

Получение аванса наличными в кассе или банкомате стоит дорого.Возможно, вы сможете платить меньше, если будете следить за специальными предложениями от компании, выпускающей кредитную карту. С помощью удобных чеков или предложений о переводе баланса вы можете выписать чек самому себе и использовать деньги так, как вам нравится. Хотя вы по-прежнему можете платить комиссию, есть большая вероятность, что комиссия будет ниже, и в качестве бонуса вы можете получить более низкую процентную ставку (в течение ограниченного времени).

Стандартная оплата кредитной картой

Другой вариант — просто заплатить кредитной картой (при условии, что карты принимаются).Кредитные карты можно использовать на международном уровне, и вы получите льготы по защите прав потребителей, если будете использовать карту для совершения покупок напрямую. PayPal — это аналогичный вариант, и через PayPal можно совершать покупки бесплатно. Для некоторых покупок PayPal даже одолжит вам деньги (через PayPal Credit).

Если ни один из вышеперечисленных вариантов не сработает, возможно, имеет смысл использовать вашу кредитную карту и переводить деньги, но только в экстренных случаях.

Экономьте вместо того, чтобы тратить

Занимать деньги по кредитным картам нецелесообразно.В конце концов, высокие процентные ставки и высокие комиссии могут втянуть вас в долговую спираль. Каждый месяц вы будете тратить больше на поддержание долга, чем на сам долг.

Чтобы не брать деньги в долг, запланируйте необходимые расходы и создайте резервный фонд. В идеале у вас будет достаточно денег, чтобы покрыть расходы на проживание от трех до шести месяцев (или больше, если вы предпочитаете консервативный подход). Чрезвычайные фонды должны храниться в безопасном и доступном месте, например, на сберегательном счете или на счете денежного рынка.Избегайте набегов на фонд, и когда возникнут сюрпризы, вам не придется платить огромные расходы.

Иногда заимствования неизбежны. Если вам нравится иметь запасной план, вы можете получить пользу от сохранения открытой кредитной линии. Кредитная линия — это совокупность денег, которая доступна для заимствования, но на самом деле вы не занимаетесь до тех пор, пока вам это не понадобится. Кредитная линия должна быть недорогой в обслуживании, поскольку вы будете платить проценты только тогда, когда занимаете деньги (если вообще когда-либо).

Добавление кредитной или дебетовой карты — Venmo

Чтобы добавить карту в свою учетную запись Venmo с компьютера, нажмите здесь и нажмите «Изменить способы оплаты», а затем «Добавить дебетовую или кредитную карту», затем добавьте информацию о своей карте.

Если вы находитесь в приложении, следуйте инструкциям ниже

- Нажмите значок «☰» в верхней части приложения.

- В разделе «Настройки» выберите «Способы оплаты».

- Нажмите «Добавить банк или карту …», а затем нажмите «Карта».

- Добавьте данные своей карты вручную или с помощью камеры телефона

Обратите внимание, что при оплате кредитными картами взимается стандартная комиссия в размере 3%. Однако совершение покупок у авторизованных продавцов не требует комиссии за транзакцию Venmo, даже если вы используете кредитную карту.Пожалуйста, прочтите эту статью для получения информации о покупках в Интернете с помощью Venmo и эту статью о покупках в магазинах. Некоторые поставщики кредитных карт взимают комиссию за выдачу наличных (возможно, включая дополнительную сумму в долларах или процентную ставку в дополнение к другим возможным комиссиям за услуги аванса наличными, включая более высокую годовую процентную ставку), если вы используете свою кредитную карту для платежей друзьям на Venmo. Для получения дополнительной информации о том, взимает ли ваш поставщик карты эти сборы, обратитесь к поставщику карты. Дополнительную информацию о сборах см. В этой статье.

Однако совершение покупок у авторизованных продавцов не требует комиссии за транзакцию Venmo, даже если вы используете кредитную карту.Пожалуйста, прочтите эту статью для получения информации о покупках в Интернете с помощью Venmo и эту статью о покупках в магазинах. Некоторые поставщики кредитных карт взимают комиссию за выдачу наличных (возможно, включая дополнительную сумму в долларах или процентную ставку в дополнение к другим возможным комиссиям за услуги аванса наличными, включая более высокую годовую процентную ставку), если вы используете свою кредитную карту для платежей друзьям на Venmo. Для получения дополнительной информации о том, взимает ли ваш поставщик карты эти сборы, обратитесь к поставщику карты. Дополнительную информацию о сборах см. В этой статье.

Если у вас возникли проблемы с добавлением кредитной или дебетовой карты в Venmo, лучше всего обратиться к эмитенту карты, чтобы убедиться в отсутствии проблем. Часто карты отклоняются из-за недавнего изменения почтового индекса или адреса — эмитент вашей карты должен сообщить вам больше.

Примечание: вы не можете переводить средства со своего счета Venmo на кредитную карту. Для перевода в свой банк вам необходимо добавить подходящую дебетовую карту (для мгновенных переводов комиссия в размере 1% при минимальной комиссии в размере 0 долларов США.25, и максимальная комиссия в размере 10 долларов США вычитается из суммы перевода за каждый перевод) или банковского счета (для стандартных переводов комиссия не взимается; для мгновенных переводов взимается комиссия в размере 1% с минимальной комиссией в размере 0,25 доллара США и максимальной комиссией в размере 10 долларов США. вычитается из суммы перевода за каждый перевод). Дополнительную информацию о сборах см. На этой странице.Что делать, если мне нужно обновить дату истечения срока действия карты в моей учетной записи Venmo?

Невозможно отредактировать или обновить одну часть информации для карты в вашей учетной записи Venmo.