Можно ли после покупки недвижимости в Испании перевести ипотеку из одного банка в другой?. Испания по-русски

Подпишитесь на наши новости и узнавайте первыми обо всех предложениях

Итак, Вы решили купить недвижимость в Испании с помощью ипотеки и уже оформили кредит в одном из испанских банков. Однако по прошествии времени другие банки стали предлагать более выгодные условия ипотечного кредитования. Не стоит расстраиваться. В Испании существует процедура рефинансирования ипотеки, то есть можно перевести ипотеку из одного банка в другой.

Преимуществом рефинансирования ипотеки является то, что при переводе ипотеки из одного банка в другой плательщик не должен погашать ипотеку в первом банке и получать кредит в новом, что значительно экономит бюджет собственников недвижимости в Испании.

Во-первых, существует комиссия за аннулирование ипотеки. В соответствии с законодательством Испании максимальная банковская комиссия при рефинансировании ипотеки может составлять 0,50% при аннулировании ипотеки в течение первых пяти лет и 0,25% начиная с шестого года погашения.

Во-вторых, ряд действий требует нотариального оформления, хотя затраты в данном случае несопоставимы с погашением существующей и оформлением новой ипотеки.

Также важно учитывать дополнительные факторы. Не стоит принимать во внимание только размер банковских процентов. Необходимо подробно ознакомиться с условиями ипотечного кредитования в новом банке. Нередко рефинансирование ипотеки требует переоформления страховки на недвижимость, обязательное оформление кредитных карт и т. д. Поэтому каким бы заманчивым не было бы ипотечное предложение в другом банке, важно взвесить все за и против и совсем не лишним будет показать кредитный договор специалисту.

д. Поэтому каким бы заманчивым не было бы ипотечное предложение в другом банке, важно взвесить все за и против и совсем не лишним будет показать кредитный договор специалисту.

По вопросам приобретения или аренды

Центр услуг «Испания по-русски» – это надежный партнер на рынке недвижимости в Испании. Покупка, аренда, жилая и коммерческая недвижимость, получение ипотеки, индивидуальный подбор объектов.

+7 495 236 98 99 или +34 93 272 64 90, [email protected]

Статья оказалась полезной?Да

(1) (0)Подпишитесь на наши новости и узнавайте первыми обо всех предложениях

Можно ли переоформить ипотеку на другого человека?

Переоформление ипотечного договора – услуга, предоставляемая большинством российских банков. И хотя кредитные организации предпочитают идти на уступки, лишь бы сохранить старого клиента, существует ряд случаев, когда банки идут на перерегистрацию ипотеки на другое лицо. Как правило, согласие банка означает, что другого способа вернуть вложенные им средства не предвидится. Что же это за ситуации?

И хотя кредитные организации предпочитают идти на уступки, лишь бы сохранить старого клиента, существует ряд случаев, когда банки идут на перерегистрацию ипотеки на другое лицо. Как правило, согласие банка означает, что другого способа вернуть вложенные им средства не предвидится. Что же это за ситуации?

Причины переоформления ипотеки

Список причин, по которым позволительно перевести выполнение ипотечных обязательств по договору на другие лицо, короток и исчерпывающ. В него входит:

-

замена предмета залога на иной, собственником которого является другое лицо;

-

изменение срока, на который был выдан кредит;

-

передача другому человеку обязательство по погашению долга;

-

выход одного из созаемщиков из сделки.

Хотя практика переоформления ипотеки на другого человека еще не устоялась, ведущие банки соглашаются пойти на уступку под гнетом уважительных причин. К ним относится кардинальное изменение жизненных условий заемщика или его дальнейшая неспособность нести кредитное бремя.

К ним относится кардинальное изменение жизненных условий заемщика или его дальнейшая неспособность нести кредитное бремя.

Условия переоформления ипотеки на другое лицо

Перевод ипотеки всегда производится в виде купли-продажи недвижимого имущества с его переходом от старого заемщика к новому. Переоформление на другое лицо всегда проводится с согласия банка. Главным обстоятельством, необходимым для перезаключения ипотечного договора с новым заемщиком, является платежеспособность претендента. Предоставление дополнительного залога или выход из договора одного из прежних заемщиков также способствует принятию банком положительного решения. Другие условия определяются каждым банком по собственному усмотрению.

В первую очередь банк заинтересован в таких предложениях, которые не грозят ему потерей средств. Поэтому оплату расходов банка, как правило, берет на себя заемщик, как инициатор переоформления. По этой же причине дополнительным доводом в пользу переоформления ипотеки может послужить платежная недисциплинированность первого заемщика.

Но иногда кредитные организации идут на переоформление охотно – к примеру, когда после развода жилье остается одному из супругов, а проценты по договору обязан выплачивать другой. В этом случае перерегистрация ипотеки является обычной формальностью. Да и дополнительные проверки со стороны банка, как правило, не требуются, весь новый заемщик уже прошел их в качестве поручителя по первичному договору. Чтобы переоформить ипотеку на жену или мужа, потребуется лишь предоставить документы о разводе, а также справки, подтверждающие его платежеспособность – и солидарная ответственность будет заменена банком на индивидуальную.

Требования к лицу, на которое будет переоформлена ипотека, у банков разнятся. Но, как правило, в число обязательных входят:

-

возраст от 21 года;

-

выплата последнего платежа по кредиту до наступления пенсионного возраста;

-

наличие определенного трудового стажа и стабильного места работы в течение последних 6 месяцев;

-

хорошая кредитная история;

-

отсутствие судимости;

-

достаточный доход, чтобы ежемесячные выплаты по ипотеке не превышали 40% от него.

Первичный заемщик обязан вносить проценты по ипотеке до тех пор, пока второй заемщик не вступит в право собственности на недвижимость. Это обстоятельство следует учитывать, когда решается вопрос о размере выплаченных средств по кредиту – возможно, потребуется корректировка суммы в пользу продавца.

На переоформление ипотеки при продаже банку понадобится 1-2 недели.

Порядок действий

Чтобы получить от банка утвердительный ответ на вопрос можно ли переоформить ипотеку на другого человека, необходимо:

-

уведомить кредитора о своем желании переоформить ипотеку;

-

доказать ему платежеспособность нового заемщика;

-

заключить предварительную сделку в размере остаточной суммы долга по ипотеке;

Если ипотечный кредит оформляется не в банке-залогодержателе, в этот алгоритм добавляется получение документа, подтверждающего погашение долга, выписки и снятии обременения с недвижимости, передача и оформление нового кредитного договора.

Перечень документов

Список необходимых бумаг формируется каждым банком в соответствии с его кредитной политикой и зависит от причины переоформления ипотеки.

-

Во всех случаях в пакет документов входят:

-

ходатайства о переоформлении ипотеки и анкета заемщика;

-

копии паспортов участников договора и трудовой книжки вторичного заемщика;

-

справка с места работы вторичного заемщика.

Важно помнить, что справки имеют срок действия, по истечении которого они станут неактуальны для банка.

На следующих этапах переоформления могут потребоваться другие документы – к примеру, выписка о снятии обременения с недвижимого имущества.

Можно ли переоформить ипотеку на другого человека, основания.

Ипотека – это наиболее долгосрочные отношения с банковской организацией. Максимальный срок ипотечного кредита достигает 35 лет. За это время жизненная ситуация заемщика может значительно измениться. Например, к таким обстоятельствам относится заключение брака, развод, ухудшение здоровья и даже смерть. В этом случае актуальным становится вопрос: можно ли переоформить ипотеку на другого человека и как это сделать.

Например, к таким обстоятельствам относится заключение брака, развод, ухудшение здоровья и даже смерть. В этом случае актуальным становится вопрос: можно ли переоформить ипотеку на другого человека и как это сделать.

Законные основания

Когда речь идет о приобретении жилого помещения за счет ипотечных средств, отношения между заемщиком и банком регулируются на основании закона «Об ипотеке». Согласно ему в этом вопросе существуют некоторые условия:

- Заемщик может переложить обязательства по уплате кредита на третье лицо только в том случае, если залогодержатель одобряет сделку. То есть, если банк не возражает против перевода займа на третье лицо, при том условии, что оно полностью соответствует требованиям кредитора.

- Перевести ипотеку на третье лицо можно в том случае, если это не запрещено условиями кредитного договора и закладной.

- Перевести ипотеку на третье лицо можно в том случае, если оно согласно взять на себя обязательства по выплате ипотечного займа.

Из всего вышесказанного можно сделать вывод, что перевод ипотеки на третье лицо не запрещен. Только банк должен одобрить кандидатуру нового заемщика. А последний готов взять на себя обязательства по выплате займа. Новый заемщик имеет право на часть жилого помещения.

В каких случаях требуется перевод ипотеки

Банк не является заинтересованной стороной в этом вопросе, так как для него важно, чтобы выплаты по выданному займу поступали своевременно. Но в некоторых ситуациях он может пойти навстречу. Правда, для этого должны быть причины. Приведем перечень обстоятельств, при которых банк рассматривает возможность переоформления ипотечного займа:

- Расторжение брачных отношений. Если супруги расторгают брак, то переоформление ипотеки является обязательной процедурой, так как в период брака оформленная ипотека считается совместным имуществом супругов. При выходе из брака одного из них, другой должен взять на себя обязательства по выплате кредита и стать собственником жилого помещения, возможно, с выделением доли второму супругу, но только после окончания выплаты ипотечного займа.

- Потеря здоровья. Если основной заемщик по каким-то причинам не может в дальнейшем осуществлять трудовую деятельность, и не имеет средств для выплаты ипотечного кредита, то он может переоформить банковский займ на своего родственника или третье лицо. Но стоит обратить внимание, что если оформлено страхование жизни и здоровья, то в данном случае переоформление ипотеки не требуется, так как страховая компания обязана уплатить задолженность в полном объеме.

- Смена места жительства. Иногда жизненные обстоятельства заставляют поменять место жительства, например, переехать в другой город. Необходимость в ипотечной квартире отпадает. В данном случае можно поступить двумя способами: полностью погасить банковский кредит, продать жилье и переехать либо провести переоформление ипотеки на другое лицо. В последнем случае нет никаких гарантий того, что банк даст положительное решение.

- Ухудшение материального положения заемщика. Для банка это является уважительной причиной, потому что, если человек потерял работу или его доход снизился, он не сможет в будущем выплачивать кредит. Здесь переоформление ипотечного займа является вынужденной мерой, но заемщик теряет приобретенную недвижимость.

Здесь переоформление ипотечного займа является вынужденной мерой, но заемщик теряет приобретенную недвижимость.

Здесь переоформление ипотечного займа является вынужденной мерой, но заемщик теряет приобретенную недвижимость.Обратите внимание, что банк может отказать в переоформлении ипотечного займа, поэтому вопрос будет решаться строго индивидуально.

Заемщику в первую очередь нужно явиться в банк и объяснить кредитному специалисту сложившуюся ситуацию. Он более подробно проконсультирует о том, что нужно для переоформления ипотеки, и существует ли такая возможность. Нелишним будет до визита в банк изучить подробнее кредитный договор.

На кого можно переоформить ипотеку

Этот вопрос является наиболее важным, потому что третье лицо, будь он родственник или совершенно посторонний человек, должен полностью соответствовать требованиям кредитора. Обычно заемщиком по ипотеке может стать гражданин Российской Федерации, соответствующей некоторым требованиям:

- наличие постоянной регистрации на территории РФ;

- наличие постоянного источника дохода и трудовой занятости, которые можно подтвердить документально;

- отсутствие крупных кредитов;

- положительная кредитная история.

В качестве кандидатуры на переоформление ипотеки можно выбрать одного из созаемщиков. Банк уже проверял их на кредитоспособность и финансовую ответственность. Поэтому, если в качестве нового заемщика будет выступать один из созаемщиков, банк быстрее согласится на такую сделку.

Переоформление ипотеки пошаговое руководство

Первым шагом заемщика будет обращение в банк. Здесь нужно будет получить консультацию, объяснить сложившуюся ситуацию, а также уточнить возможность переоформления ипотечного займа. Для подтверждения необходимости переоформления, банк потребует документы.

Например, если поводом стал развод, обязательно потребуется свидетельство о расторжении брака и присутствие супруга, который желает выйти из кредитного договора, и того, кто желает его оформить на свое имя. Если заемщик потерял работу, то ему потребуется трудовая книжка с записью об увольнении и справка 2-НДФЛ за прошедшие периоды. Если причина связана с состоянием здоровья заемщика требуется медицинское заключение.

Если банк дал положительное решение. Он должен объяснить процесс подписания ипотечного договора. Наверное, для этого будет назначена определенная дата, в которую заемщики должны будут подготовить необходимые документы. Среди них обязательно присутствует подтверждение кредитоспособности лица, берущего на себя обязательства по выплате займа. Затем, назначается дата подписания соответствующего договора.

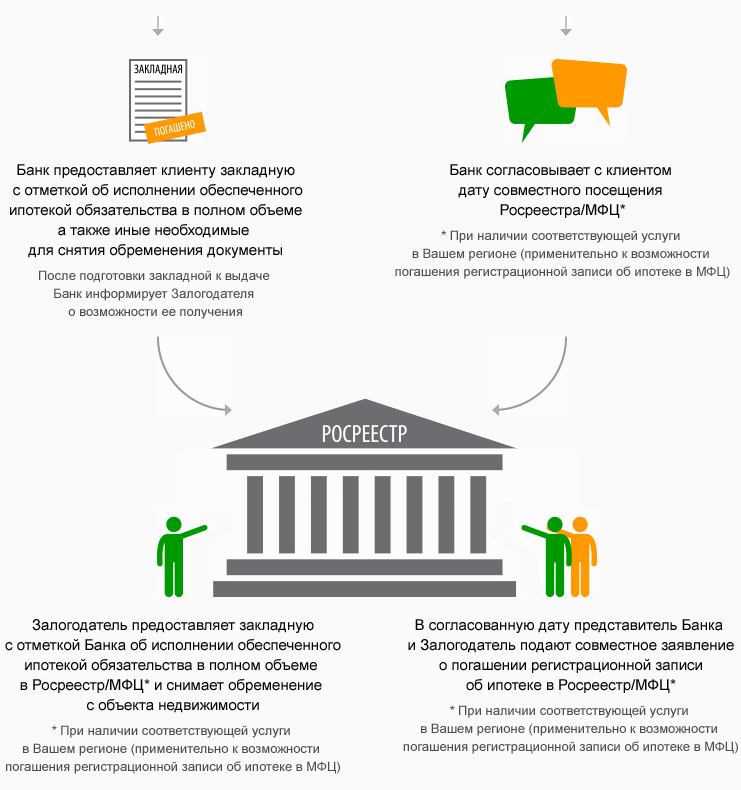

Перевести ипотеку на другого человека в банке недостаточно, потребуется переоформление закладной. А перед этим проходит процедура регистрации права собственности. Если заемщик берет на себя обязательства по выплате кредита, значит, он является собственником жилого помещения и ему нужно зарегистрировать свои права собственности в Росреестре.

Здесь может возникнуть ситуация между предыдущим и нынешним заемщиком, связанная с тем, что каждый из них вкладывает определенные средства в приобретение квартиры. А, значит, каждый имеет свои доли в ней. Залогом выступает недвижимость в полном объеме, как неделимое имущество.

Залогом выступает недвижимость в полном объеме, как неделимое имущество.

Как делится квартира в ипотеке

Раздел квартиры возможен только после полной выплаты ипотечного займа. Здесь речь идет о том, что заемщик, оформляя кредит, вносил собственные средства в качестве первоначального взноса, и в течение какого-то времени платил займ. Значит, он имеет полное право на долю в квартире или компенсацию. Поэтому этот вопрос стоит обсудить с новым заемщиком заблаговременно.

Вариантов решения вопроса может быть несколько. Например, заемщики могут договориться между собой о выплате компенсации в размере той доли, которая пропорциональна вкладу первоначального заемщика. Если же новый заемщик от выплаты компенсации отказывается, то можно решить вопрос только в судебном порядке. Стоит отметить, что банк в этом случае вопрос с разделом имущества не решает. Он является залогодержателем до полной выплаты ипотеки. Как дальше будет развиваться события, решают исключительно заемщики между собой.

Обратите внимание, что по закону заемщик и созаемщик имеют равные права на приобретаемую недвижимость.

Поэтому, если заемщик выходит из кредитного договора, то в качестве нового заемщика может стать созаемщиком, и в будущем претендовать на права собственности на жилье.

Вывод

Мы ответили на вопрос, как переоформить ипотеку на другого человека. Для этого нужно обратиться непосредственно к кредитору, так как он является заинтересованной стороной в этом вопросе. Именно он принимает окончательное решение о переоформлении кредитного договора. Если банк не пошел навстречу и отказал в переоформлении ипотеки, можно воспользоваться другими вариантами, например, рефинансированием кредита. Но такая возможность доступна лишь что в случае, если лицо, на которое переводится кредит, является созаемщиком по действующей ипотеке и непосредственным участникам в его выплате.

Поделиться ссылкой:

Переуступка квартиры: кому подходит и как оформить — Строительство — Новости Санкт-Петербурга

Материал подготовлен специально для ООО «ЦРП «Петербургская Недвижимость».

ЖК «Зеленый квартал на Пулковских высотах»: застройщик ООО «АРТ «Созидание». Проектная декларация на сайте ЕИСЖС (наш.дом.рф). ЖК The ONE: застройщик ООО «Альянс Сити Строй». Проектная декларация на сайте ЕИСЖС (наш.дом.рф). Фактические элементы благоустройства, ландшафта территории, а также материалы отделки фасада, входных групп и других мест общего пользования, квартир и других помещений строящегося жилого дома могут отличаться от указанных. Срок ввода объектов в эксплуатацию согласно графикам строительных работ.

* Акцию предоставляет ООО «ЦРП «Петербургская Недвижимость», юридический адрес: 196066, CПб, Московский пр., д.212, литер А, ИНН 7816094750 ОГРН 1027804907129. Акция действует постоянно. Сертификат на скидку действителен 31 календарный день с даты выдачи при условии обращения в прямой отдел продаж «Петербургской Недвижимости». Скидка действует только при предъявлении данного Сертификата при подписании договора на покупку квартиры без участия в сделке посредников. Сертификат принимается в оригинале, либо в сканированной копии, либо в фотокопии. Скидка действует в отношении всех типов квартир с использованием любого способа оплаты в жилых комплексах от застройщика с коммерческим обозначением Setl Group. Скидка суммируется с базовыми скидками и скидкой по карте постоянного клиента «Клуба покупателей». Скидка не суммируется со скидками по «Корпоративной жилищной программе», «Региональной жилищной программе», «Военной ипотеке», иными сертификатами, купонами и акциями, и не распространяется на «пакетные акционные» квартиры. Скидка по Сертификату предоставляется на одну квартиру, повторное использование Сертификата запрещено. Количество сертификатов ограничено. С проектными декларациями, застройщиками и адресами расположения жилых комплексов можно ознакомиться на сайте ЕИСЖС (наш.дом.рф). Подробный список жилых комплексов, условия приобретения квартир, а также иные подробности предложения по телефону +7 (812) 33-55555.

Сертификат принимается в оригинале, либо в сканированной копии, либо в фотокопии. Скидка действует в отношении всех типов квартир с использованием любого способа оплаты в жилых комплексах от застройщика с коммерческим обозначением Setl Group. Скидка суммируется с базовыми скидками и скидкой по карте постоянного клиента «Клуба покупателей». Скидка не суммируется со скидками по «Корпоративной жилищной программе», «Региональной жилищной программе», «Военной ипотеке», иными сертификатами, купонами и акциями, и не распространяется на «пакетные акционные» квартиры. Скидка по Сертификату предоставляется на одну квартиру, повторное использование Сертификата запрещено. Количество сертификатов ограничено. С проектными декларациями, застройщиками и адресами расположения жилых комплексов можно ознакомиться на сайте ЕИСЖС (наш.дом.рф). Подробный список жилых комплексов, условия приобретения квартир, а также иные подробности предложения по телефону +7 (812) 33-55555.

других ипотечных провайдеров | Сценарии, сборы и многое другое

- Возобновление

Когда наступает срок продления срока ипотеки, вам нужно принять несколько решений, одно из наиболее важных — хотите ли вы остаться с текущим кредитором или сменить поставщика и передать ипотеку новому кредитору. Мы знаем, что смена провайдера часто является лучшим вариантом, но прежде чем вы сможете это сделать, необходимо учесть ряд моментов.Давайте посмотрим, как принять решение и что вам нужно сделать, чтобы сменить провайдера.

Мы знаем, что смена провайдера часто является лучшим вариантом, но прежде чем вы сможете это сделать, необходимо учесть ряд моментов.Давайте посмотрим, как принять решение и что вам нужно сделать, чтобы сменить провайдера.

Почему вы должны сменить провайдера

Возможны два сценария смены провайдера:

1. Для получения более низкой ипотечной ставки

Если другой кредитор может предложить вам более низкую ставку по ипотеке, чем у вашего текущего поставщика ипотечных кредитов, переход избавит вас от необходимости платить потенциально тысячи долларов в виде процентов.

Например, предположим, что у вас есть дом стоимостью 400 000 долларов и ипотечный кредит в размере 315 000 долларов с погашением в течение 25 лет. Ваш текущий кредитор предлагает продлить вам срок действия 5 лет по фиксированной ставке 2,59%. При этом у вас будет ежемесячный платеж по ипотеке в размере 1425 долларов, а в конце этого 5-летнего срока вы будете платить 37 606 долларов в виде процентов.

Однако вы решаете присмотреться и найти другого кредитора, который предлагает вам 5-летний срок по фиксированной ставке 2,39%. Если вы сделаете переход, ваш новый ежемесячный платеж по ипотеке составит 1394 доллара, а к концу этого 5-летнего срока вы заплатите только 34 650 долларов в качестве процентов.

Сменив провайдера, вы сможете избежать выплаты процентов в размере 2956 долларов в течение 5 лет:

$ 37 606 проценты выплачены из расчета 2,59% $ 34 650 проценты выплачены по ставке 2,39% знак равно

$ 2 956 экономия процентов за счет смены кредитора

2. Чтобы получить лучшие условия

Если другой кредитор может предложить вам лучшие условия, возможно, стоит переключить на него ипотеку.Одним из наиболее важных условий, которые следует учитывать, являются варианты предоплаты. Если новый кредитор может предложить вам лучшие варианты предоплаты, чем ваш нынешний поставщик ипотечных кредитов, переход может помочь вам быстрее выплатить ипотечный кредит и избавить вас от необходимости платить дополнительные проценты.

Например, большинство кредиторов позволяют вам увеличивать ежемесячную сумму платежа по ипотеке один раз в год, но сумма, на которую вы можете ее увеличить, часто варьируется от кредитора к кредитору.

Допустим, у вас все еще есть дом стоимостью 300 000 долларов и ипотека в размере 215 000 долларов, амортизированная в течение 25 лет.Ваш текущий кредитор предложил продлить ипотечный кредит по лучшей на сегодня ставке в 3,79%, что дает ежемесячный платеж по ипотеке в размере 1107 долларов. Выплачивая регулярные платежи каждый месяц в течение 5 лет, вы будете платить 37 880 долларов в виде процентов.

Увеличение ежемесячных платежей на 10%

Текущие привилегии вашего кредитора по предоплате позволяют вам увеличивать ежемесячную сумму платежа по ипотеке на 10% один раз в год. Если вы решите воспользоваться этим только один раз в начале вашего нового 5-летнего срока, ваш новый ежемесячный платеж по ипотеке вырастет до:

$ 1 107

ежемесячный платеж 10. 0 % увеличение оплаты знак равно

0 % увеличение оплаты знак равно

$ 110,70 новый ежемесячный платеж

$ 1 107 первоначальный ежемесячный платеж $ 110,70 ежемесячное увеличение знак равно

$ 1 217,70 новый ежемесячный платеж

Если вы будете платить 1217,70 долларов в месяц в течение всего 5-летнего срока, вы заплатите 37 229 долларов.22 процента. Увеличив размер ежемесячного платежа по ипотеке на 10% в начале нового срока, вы сможете избежать выплаты 650,78 доллара США процентов в течение 5 лет:

$ 37 880 первоначальная общая сумма интереса $ 37 229,22 новый общий интерес знак равно

Увеличение ежемесячных платежей на 20%

Предположим, вместо этого вы обратились к кредитору, который предложил вам такую же фиксированную ставку (3.79%), но привилегии по предоплате, которые позволили вам увеличить размер ежемесячного платежа по ипотеке на 20% вместо 10%. Если вы решили воспользоваться этим только один раз в начале вашего нового 5-летнего срока, ваш новый ежемесячный платеж по ипотеке увеличится до:

$ 1 107 ежемесячный платеж 20,0 % увеличение оплаты знак равно

$ 221,40 новый ежемесячный платеж

$ 1 107 первоначальный ежемесячный платеж $ 221.40 ежемесячное увеличение знак равно

$ 1328,40 новый ежемесячный платеж

А если вы платите 1328,40 долларов в месяц в течение всего 5-летнего срока, вы заплатите всего 36 576,01 долларов в качестве процентов. Увеличив размер ежемесячного платежа по ипотеке на 20% в начале нового срока, вы сэкономите 1303,99 доллара США в виде процентов за 5 лет:

$ 37 880 первоначальная общая сумма интереса $ 36 576.01 новый общий интерес знак равно

$ 1 303,99 сбережения на процентах

В таблице ниже представлены различия между двумя вариантами ежемесячной предоплаты:

| Срок действия | Вариант ежемесячной предоплаты | Ежемесячная предоплата + вариант предоплаты | Проценты, выплаченные в течение 5-летнего срока | Сэкономленные проценты | |

|---|---|---|---|---|---|

| Текущий кредитор | , 5 лет с фиксированным значением 3.79% | Выплата по ипотеке + 10% | $ 1 217,70 | 37 229,22 долл. США | $ 650,78 |

| Новый кредитор | 5-летняя фиксированная ставка 3,79% | Выплата по ипотеке + 20% | $ 1 328,40 | 36 576,01 долл. США | 1 303,99 долл. США |

| Разница в вариантах предоплаты | + 10% | + 110 долларов.70 | $ 653,21 | $ 653,21 |

Важно отметить, что варианты предоплаты, предлагаемые каждым кредитором, немного отличаются. Некоторые кредиторы позволяют вам увеличивать ежемесячную сумму платежа по ипотеке на 10-25% один раз в год, а некоторые позволяют вносить единовременные выплаты в счет основного долга каждый год или в срок погашения ипотеки; Есть также много кредиторов, которые предлагают оба варианта.

Как сменить провайдера

Первым шагом к смене провайдера является поиск кредитора, который может предложить вам лучшую ставку и / или условия ипотеки.Для этого вы можете провести собственное независимое исследование или связаться с ипотечным брокером, который проведет вас через весь процесс.

Как только вы найдете нового кредитора с предложением, которое хотите принять, вам нужно будет подать официальное заявление на ипотеку. Поскольку ваш новый кредитор может использовать другие квалификационные критерии, чем ваш текущий кредитор, вам необходимо предоставить следующие документы вместе с заявлением:

- копия письма о продлении ипотеки от текущего кредитора

- доказательство того, что вы владеете домом, с помощью чего-то вроде счета по налогу на имущество

- подтверждение дохода через квитанцию о заработной плате или письмо от вашего работодателя, и

- доказательство страхования имущества.

Примечание : Вы не можете изменить размер ипотеки или срок погашения при смене провайдера. Вы можете изменить процентную ставку, частоту платежей и варианты предоплаты, но сумма ипотеки и срок погашения должны остаться прежними.

Как только ваша заявка на ипотеку будет одобрена, ваш новый кредитор запросит у вашего старого кредитора отчет о выплате. В Заявлении о выплате будет содержаться подробная информация о вашей текущей ипотеке, включая непогашенную сумму ипотеки на дату продления.Ваш новый кредитор будет использовать сумму ипотеки, указанную в Выписке по выплате, в качестве вашей новой суммы ипотеки.

Последний шаг при смене провайдера — это встреча с вашим новым кредитором для оплаты любых непогашенных комиссий, которые могут причитаться (см. Ниже). Затем ваш новый кредитор выплатит вашу ипотеку старому кредитору и выдаст вам новую ипотеку вместе с ним.

Комиссия за смену провайдера

Комиссия, которую вы должны будете заплатить при смене провайдера, может включать:

- сбор за оценку для подтверждения стоимости вашей собственности (150–500 долларов США)

- комиссионный сбор за передачу ипотеки от старого кредитора новому кредитору (25-330 долларов США)

- сбор за погашение старой ипотеки и регистрацию новой ипотеки, и (5-395 долларов США) и

- судебные издержки для вашего юриста за подписание нового ипотечного соглашения (1500 долларов США).

Примечание : Кредиторы часто предлагают оплатить часть или все эти сборы, когда вы меняете поставщика и передаете им свою ипотеку.

Когда переключение провайдера становится более сложным

Есть несколько ситуаций, когда вы не можете просто переключить провайдера с помощью описанных выше методов. К таким ситуациям относятся:

- Если вы хотите сменить поставщика в середине срока ипотеки, вам придется прервать срок ипотечного кредита и заплатить штраф за предоплату текущему кредитору.

- Если у вас есть ипотечный залог, вы не можете просто сменить поставщика, используя метод, описанный выше. Вы должны нанять юриста по недвижимости (и, следовательно, оплатить судебные издержки), чтобы помочь вам выйти из ипотеки с вашим текущим кредитором.

- Если вы хотите изменить сумму ипотечного кредита или срок погашения во время продления, вы должны вместо этого выполнить рефинансирование у вашего текущего кредитора.

Передается ли ипотека? Вот что нужно знать

Ваш ежемесячный платеж по ипотеке выплачивается так называемой ипотечной обслуживающей организации.Иногда это компания, в которую вы первоначально звонили для получения ипотеки. В других случаях это новая компания, которая перешла во владение после передачи вашей ссуды. Как правило, ссуду передают в ипотечной сфере. И вы можете быть уверены, что если это произойдет, вы получите необходимые сообщения, чтобы держать вас в курсе того, кто контролирует это и кому отправлять платежи.

О процессе перевода жилищного кредита

При переводе жилищного кредита необходимо учитывать множество факторов.Независимо от того, предоставляется ли ваш жилищный кредит через ипотечную компанию или банк, процесс перевода обычно представляет собой пакет из нескольких кредитов. Обслуживание означает сбор платежей и управление операционными процедурами, связанными с ипотекой. В свою очередь, когда ваша ипотечная ссуда будет продана новому кредитору, они возьмут на себя управление всей вашей ссудой, включая платежи, счета условного депонирования, страхование и налоги. Продажа или передача может иметь место сразу после закрытия вашего жилищного кредита или спустя годы.И это может происходить несколько раз в течение срока действия ипотечной ссуды.

Меняются ли условия вашей ипотеки?

Передача услуги не меняет первоначальных условий ипотечного кредита. Хотя ваш текущий кредитор не должен спрашивать вашего разрешения на передачу обслуживания, он должен уведомить вас в письменной форме в течение 15 дней до фактической передачи. Заемщик должен продолжать ежемесячные выплаты по ипотеке на протяжении всего периода перехода обслуживающего персонала.

Вы получите уведомление как от старого, так и от нового обслуживающего персонала.Оба уведомления должны включать:

наименование и адрес нового сервисного центра

дата, когда текущий обслуживающий персонал перестанет принимать ваши ипотечные платежи

дата, когда новый обслуживающий персонал начнет принимать ваши платежи по ипотеке

контактная информация действующей и новой ипотечной службы

, можете ли вы продолжить какое-либо дополнительное страхование, например, кредитное страхование жизни или страхование инвалидности; какие действия вы должны предпринять, чтобы сохранить покрытие; и изменятся ли условия страхования

заявление о том, что перевод не повлияет на какие-либо условия вашей ипотеки, за исключением тех, которые напрямую связаны с обслуживанием ссуды.Например, если в вашем контракте указано, что вам разрешено самостоятельно оплачивать налоги на имущество и страховые взносы, новый обслуживающий персонал не может требовать, чтобы вы открыли счет условного депонирования.

заявление, в котором объясняются ваши права и что делать, если у вас есть вопросы или жалобы по поводу обслуживания кредита.

Если вы получили только письмо от нового сервисного центра, обязательно позвоните своему первоначальному сервисному агенту, чтобы убедиться, что ваш заем был переведен. И не забудьте сообщить обслуживающему персоналу ваш текущий почтовый адрес (в случае, если у вас есть почтовый ящик или переводимая ссуда является ипотекой второго дома), чтобы вы получали всю необходимую корреспонденцию.

Кто получит следующий платеж по ипотеке?

Если вы получили оба письма или подтвердили перевод ипотечной ссуды со своим старым обслуживающим агентом, обязательно отправьте все платежи с этого момента вашему новому обслуживающему персоналу. Отправка платежа старому обслуживающему агенту сопряжена с риском задержки платежа. Тем не менее, существует 60-дневный льготный период, когда вы не получите плату за просрочку, если вы заплатили не тому ипотечному агенту.

Что происходит с вашим условным депонированием?

Ваш старый ипотечный обслуживающий персонал проинформирует страховую компанию и ваш налоговый орган о переводе жилищного кредита.Убедитесь, что счет не отправлен не тому обслуживающему персоналу, связавшись с страховой компанией или налоговым органом.

Кто отправляет вашу годовую налоговую декларацию?

В большинстве случаев вы получите налоговую декларацию от текущего кредитора. Но бывают случаи, когда вы можете получить выписку от всех кредиторов, предоставивших вам ссуду за этот налоговый год.

Могу ли я изменить своего обслуживающего лица ипотечного кредита?

Выбор ипотечного кредитора требует много исследований. Есть обзоры для чтения, процентные ставки для сравнения, комиссии для анализа.Давайте не будем забывать о вашем взаимопонимании с кредитным специалистом. Вам нужен кто-то, кому вы можете доверять, кто-то, кто заботится о ваших интересах, и кто-то, кто может помочь вам выбрать правильные варианты.

Итак, это невероятное чувство, когда вы находите подходящий вариант: уважаемый кредитор с отзывчивым и преданным своему делу кредитным специалистом. Это начало прекрасных долгосрочных отношений. Пока вы не поймете, что не по вашей вине, долгосрочные отношения не гарантированы.

Почему?

Итак, после закрытия вашего кредита ваша ипотечная компания — это компания, которая управляет вашим кредитом и собирает платежи.Это может быть или не быть кредитором, который изначально дал вам ссуду. Если это другой кредитор, вы можете почувствовать разочарование и спросить: «Что я могу сделать, чтобы сменить обслуживающего меня лица, обслуживающего ипотечный кредит?» Ответ прямой, но непростой.

Понимание процесса ипотеки

Прежде всего, важно понять ипотечный процесс и его ключевых участников. Процесс начинается с так называемого периода выдачи ипотеки (включая подачу заявки на ипотеку через накопленный заем).В течение периода создания вы взаимодействуете с кредитным специалистом, обработчиком ипотечных кредитов и андеррайтером.

После того, как ваша ссуда была профинансирована, она переходит на этап обслуживания, на котором (опять же) вы получаете текущие ипотечные выписки и анализы условного депонирования. Эти документы могут поступить от ипотечного кредитора, с которым вы решили вести дела (ипотечного кредитора), или они могут поступить от другого кредитора в случае продажи или передачи вашего кредита.

Имейте в виду, что столь значительные изменения не происходят в одночасье без какого-либо уведомления.Существуют законы, защищающие заемщиков в этот переходный период (подробнее об этом в следующем разделе).

Знаете ли вы? Fannie Mae и Freddie Mac покупают ипотечные ссуды у кредиторов, упаковывают их в ценные бумаги и продают ценные бумаги инвесторам. Поступая таким образом, они обеспечивают непрерывный поток доступного жилищного финансирования, что приводит к доступности ипотечного кредита для американцев с низким и средним доходом. *

* Мы не связаны с Fannie Mae или Freddie Mac.

Правила передачи ипотечного обслуживания

Очень часто ипотечные кредиты передаются в какой-то момент в течение срока ссуды. К сожалению для вас, ни один закон не запрещает вам сначала одобрить перевод или провести собеседование с потенциальным обслуживающим персоналом. Вместо этого вы получите прощальное письмо в течение 15 дней после следующего платежа. В этом письме указывается ваш новый сервисный центр, а также дата, когда новая компания начнет принимать платежи. Вы также получите приветственное письмо, подтверждающее перевод и сообщающее, куда отправлять будущие платежи.

Совет: чтобы узнать, кто ваш обслуживающий персонал, проверяйте ежемесячную выписку по ипотеке. Или попробуйте систему идентификации MERS® Servicer Identification.

Как сменить обслуживающего лица по ипотечному кредиту

Теперь прямой ответ. Единственный способ сменить ипотечного обслуживающего персонала — это рефинансировать ссуду и перейти к кредитору, который обслуживает ссуды, которые они предоставляют. Имейте в виду, что тот факт, что компания предоставляет ссуду сегодня, еще не означает, что она будет предоставлять ссуду в долгосрочной перспективе. Индустрия всегда меняется.

Не подвергайте себя рефинансированию ипотеки, если ваша единственная причина — смена ипотечного обслуживающего лица. Убедитесь, что есть другие преимущества рефинансирования, которыми вы можете воспользоваться, например: более низкая процентная ставка, более короткий срок кредита, доступ к наличным деньгам, консолидация долга или отказ от частного ипотечного страхования (PMI).

Совет: если рефинансирование имеет смысл с учетом вашего финансового положения, знайте, что вы можете работать с кредитным специалистом, который предоставил вам ссуду. Это ваш выбор, когда вы рефинансируете ипотеку.

Готовы сменить ипотечного кредитора? Рефинансирование для передачи жилищного кредита новому кредитору.

РефинансированиеКак передать ипотеку другому лицу

В этом есть два элемента: ипотека и юридическая работа.

Судебный процессСудебный процесс на самом деле довольно прост, если все стороны согласны с тем, что должно произойти. Как и в случае с любым другим заявлением на ипотеку, юристы (исполнители) будут привлечены для установления судебного разбирательства с кредитором, а указанные стороны в отношении собственности, указанной в Земельном кадастре и т. Д.

Что вам нужно сделать: На самом деле немного. В рамках заявки на ипотеку вы просто должны сообщить консультанту и солиситору по ипотеке, что это перевод капитала, и солиситоры отправят вам необходимые документы о передаче правового титула вместе со своим обычным пакетом повторной ипотеки. Обычно за это взимается дополнительная плата в размере нескольких сотен фунтов, но обычно вам не нужен другой поверенный для ипотечного кредитора (если вы не хотите его), поскольку они могут сделать все за вас.

Если все стороны согласятся, , то на утверждение и заполнение заявки может потребоваться всего день, если у вас есть готовые документы.

Если человек, которого вы хотите получить по ипотеке, не согласен с номером , тогда действительно ваши варианты — это юридическая проблема, которая, конечно, может быть дорогостоящей для всех, поэтому ее лучше избегать! Часто это приводит к продаже собственности, но в какой-то момент одному или обоим приходится идти на компромисс.

Ипотечный процессИпотечный кредит также может быть на удивление простым в сортировке.Сначала вы должны проверить свою текущую ипотеку и определить, имеет ли смысл обратиться к другим кредиторам или продолжать свою текущую сделку. Если вы не привязаны к текущей сделке или если штрафы за погашение сделают ее стоящей, тогда вам следует подумать о переходе к другому кредитору, несмотря ни на что — это может быть намного дешевле, если вы получите лучшую ставку в другом месте.

Этот процесс очень похож на повторную ипотеку для более выгодной сделки и включает в себя новую заявку (даже если вы сохраняете ту же ипотеку), поскольку кредитор должен оценить, что тот, кто остается на ипотеке, является одновременно кредитоспособным и может себе это позволить. их.Кредитору необходимо будет знать вашу текущую ситуацию, текущий доход и текущую кредитную историю, чтобы гарантировать ответственное кредитование.

Они выставят вам кредитную оценку и обычно запрашивают банковские выписки и платежные ведомости / доказательства дохода самозанятых лиц (налоговые расчеты, счета и т. Д.), И могут даже отправить кого-то для переоценки собственности (новые кредиторы с большей вероятностью сделай это).

Процесс подачи заявки у другого кредитора на самом деле ничем не отличается от того, чтобы оставаться там, где вы находитесь, за исключением того, что он может занять немного больше времени, если им нужно будет оценить недвижимость.

Если вас одобрили , то счастливых дней; юристы отправят вам документы, и когда все документы будут заполнены и подписаны вами и другими удаляемыми сторонами, они сообщат кредитору о завершении. Это может пройти через месяц, если все будет просто.

Если ваш текущий кредитор отказал вам в размере (обычно это связано с кредитным рейтингом или финансовой доступностью, т. Е. Ваш доход считается неприемлемым или недостаточным для оплаты ипотеки самостоятельно), не паникуйте; могут быть и другие кредиторы, которые с радостью предложат вам ипотеку — помните, что все кредиторы разные, и некоторые из них гораздо более щедры, чем другие (ссужая до 5-кратного дохода и более при определенных обстоятельствах).У вас будет больше шансов получить совет от ипотечного эксперта, который знает рынок и области специализации, чтобы помочь вам (отправьте запрос, и мы вам поможем!).

Будь то развод, смерть или изменение личных обстоятельств, когда дело доходит до исключения имени из совместной ипотечной ссуды в Великобритании, вам необходимо заполнить передаточный акт.

Можно удалить имя из совместной ипотеки и добавить новую жену, мужа или партнера к ипотеке в рамках той же передачи капитала, если, конечно, к ипотеке присоединяется кто-то еще.

Как рефинансировать ипотеку

Определение рефинансирования ипотеки

Рефинансирование ипотеки заменяет текущий жилищный заем новым. Часто люди осуществляют рефинансирование, чтобы снизить процентную ставку, сократить ежемесячные платежи или использовать капитал своего дома. Другие рефинансируют дом, чтобы быстрее выплатить ссуду, избавиться от ипотечного страхования FHA или перейти с ссуды с регулируемой ставкой на ссуду с фиксированной ставкой.

Давайте рассмотрим некоторые важные начальные аспекты рефинансирования ипотеки, а затем рассмотрим этот процесс шаг за шагом.

Нажмите, чтобы узнать, как COVID-19 может повлиять на рефинансирование

Из-за пандемии коронавируса рефинансирование ипотечного кредита может оказаться сложной задачей. Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами, которые могут замедлить процесс. Кроме того, некоторые кредиторы увеличили свои комиссии или временно приостановили действие определенных продуктов рефинансирования. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой пандемии, см. В финансовом руководстве NerdWallet по COVID-19.

Как работает рефинансирование?

Когда вы покупаете дом, вы получаете ипотечный кредит на его оплату. Деньги уходят домой продавцу. При рефинансировании дома вы получаете новую ипотеку. Вместо того, чтобы обращаться к продавцу дома, новая ипотека выплачивает остаток старой ипотечной ссуды.

Для рефинансирования ипотеки необходимо, чтобы вы соответствовали требованиям для получения ссуды, так же как вы должны были соответствовать требованиям кредитора для первоначальной ипотеки. Вы подаете заявку, проходите процесс андеррайтинга и переходите к закрытию, как и при покупке дома.

Почему и когда вам следует рефинансировать дом

Прежде чем начать, подумайте, почему вы хотите рефинансировать свой жилищный заем. Ваша цель будет определять процесс рефинансирования ипотеки с самого начала.

Уменьшить ежемесячный платеж. Если ваша цель — платить меньше каждый месяц, вы можете рефинансировать ссуду с более низкой процентной ставкой. Еще один способ уменьшить ежемесячный платеж — это продлить срок кредита, скажем, с 15 лет до 30. Недостатком продления срока является то, что вы платите больше процентов в долгосрочной перспективе.

Используйте капитал. Когда вы рефинансируете ссуду, превышающую вашу задолженность по текущей ссуде, кредитор выдает вам чек на разницу. Это называется рефинансированием с выплатой наличных. Люди часто получают рефинансирование с выплатой наличных и более низкую процентную ставку одновременно.

Погасите кредит быстрее. При рефинансировании с 30-летней ипотеки на 15-летнюю ссуду вы погашаете ссуду вдвое быстрее. В результате вы платите меньше процентов в течение срока кредита. У 15-летней ипотеки есть свои плюсы и минусы.Одним из недостатков является то, что ежемесячные платежи обычно растут.

Избавьтесь от ипотечного страхования FHA. Частное ипотечное страхование по обычным жилищным ссудам может быть отменено, но страховой взнос Федерального жилищного управления, который вы платите по ссудам FHA, во многих случаях не может. Единственный способ избавиться от взносов по ипотечному страхованию FHA — это продать дом или рефинансировать ссуду, когда вы накопите достаточно капитала. Оцените стоимость дома, затем вычтите остаток по ипотеке, чтобы рассчитать собственный капитал.

Перейти с ссуды с регулируемой ставкой на ссуду с фиксированной ставкой. Процентные ставки по ипотечным кредитам с регулируемой процентной ставкой могут со временем расти. Ссуды с фиксированной ставкой остаются прежними. Рефинансирование из ARM в ссуду с фиксированной ставкой обеспечивает финансовую стабильность, когда вы предпочитаете стабильные платежи.

Хотите рефинансировать ипотеку?

Рефинансирование ипотеки может быть отличным способом сэкономить. С помощью NerdWallet вы можете легко отслеживать стоимость своего дома и посмотреть, сможете ли вы сэкономить за счет рефинансирования.

Перефинансировать еще один 30-летний жилищный кредит?

Обычно целью является сокращение ежемесячного платежа. И возникает соблазн рефинансировать еще на полные 30 лет, чтобы снизить выплаты по ипотеке. Но это означает, что в конечном итоге вам потребуется еще больше времени, чтобы рассчитаться с домом, и в конечном итоге вы будете платить больше процентов.

Вместо этого вы можете попросить кредитора сопоставить оставшийся срок кредита. Например, если у вас есть 30-летний кредит на три года, у вас остается 27 лет.Вы можете попросить кредитора настроить выплаты, чтобы вы погашали рефинансированную ссуду в течение 27 лет вместо 30. Таким образом вы уменьшаете проценты, которые вы платите в течение срока действия ссуды. Это амортизация ипотеки в действии.

Воспользуйтесь калькулятором рефинансирования ипотеки

После того, как вы решили рефинансировать, самое время проанализировать цифры. Использование калькулятора рефинансирования ипотеки может помочь вам выбрать лучшую ипотеку.

Вам нужно будет узнать (или сделать некоторые обоснованные предположения) вашу новую процентную ставку и новую сумму кредита.

«После того, как вы решили рефинансировать, самое время поработать с цифрами».

После ввода данных инструмент рассчитает ваши ежемесячные сбережения, новый платеж и пожизненные сбережения с учетом предполагаемых затрат на рефинансирование вашего дома.

Он также покажет вашу точку безубыточности рефинансирования. Получение ипотеки обычно требует уплаты сборов, часто составляющих тысячи долларов. Требуется время, чтобы рефинансирование окупилось, то есть накопленная ежемесячная экономия превысила затраты на закрытие рефинансирования.

Работа с калькулятором рефинансирования даст вам хорошее представление о том, чего ожидать. Еще лучше, когда у вас есть несколько оценок от ипотечных кредиторов, вы можете ввести условия, которые они предлагают вам, в калькулятор, чтобы определить, какой из них предлагает лучшую сделку.

Магазин с лучшими ставками рефинансирования

Теперь немного поработаем — или, что более вероятно, веб-работа и телефонные звонки. Вы хотите сделать покупки по лучшей ставке рефинансирования и получить оценку ссуды от каждого кредитора. Каждый потенциальный кредитор должен предоставить оценку в течение трех дней после получения вашей основной информации.

Смета ссуды — это простой трехстраничный документ, в котором подробно описаны условия ссуды, предполагаемые платежи, предполагаемые затраты на закрытие и другие сборы.

Сравните данные о ссуде от каждого кредитора и решите, какой из них лучше всего подходит для вас. Это хорошее время, чтобы поработать с калькулятором рефинансирования ипотеки.

Сравните кредиторов рефинансирования ипотеки

Рефинансирование ипотеки, шаг за шагом

Готовы взяться за процесс рефинансирования? Идти!

Установите свою цель.Уменьшить ежемесячные платежи? Сократить срок кредита? Избавиться от ипотечного страхования FHA?

Подайте заявку на ипотеку от трех до пяти кредиторов. Подайте все заявки в течение двух недель, чтобы минимизировать влияние на ваш кредитный рейтинг.

Выберите кредитора для рефинансирования. Чтобы выбрать лучшее предложение, сравните документ сметы ссуды, который каждый кредитор предоставляет после подачи заявки. Оценка ссуды покажет вам, сколько денег вам понадобится для покрытия расходов на закрытие сделки.

Заблокируйте процентную ставку.Когда вы заблокируете процентную ставку, ее нельзя будет изменить в течение определенного периода. Вы и кредитор попытаетесь закрыть ссуду до истечения срока действия фиксированной ставки.

Закрытие по кредиту. Это когда вы оплачиваете те заключительные расходы, которые были указаны в смете ссуды и еще раз в заключительном раскрытии. Закрытие с целью рефинансирования похоже на закрытие ссуды на покупку с одним основным отличием: в конце никто не передает вам ключи от дома.

Что произойдет, если компания, которой я отправляю свои ипотечные платежи, изменится?

Ваш ипотечный обслуживающий персонал может передать права на ипотечное обслуживание вашей ссуды другой компании для обслуживания вашей ссуды.

Если ваши права на обслуживание ипотеки передаются новому обслуживающему агенту, вам нужно будет начать отправлять ежемесячные платежи новому обслуживающему агенту после определенной даты. Вам также необходимо будет направлять любые вопросы о ссуде новому обслуживающему персоналу.

Вы должны быть уведомлены о переводе до того, как это произойдет.

Как правило, ваши старые и новые сервисные центры должны отправить вам уведомление о передаче прав на обслуживание вашей ссуды. Как правило, ваш старый сервисный центр должен отправить это уведомление как минимум за 15 дней до того, как права на обслуживание вашего кредита будут фактически переданы новому сервисному центру.Как правило, ваш новый обслуживающий персонал должен отправить вам уведомление в течение 15 дней после передачи прав на обслуживание вашей ссуды, если только оно не было объединено с первым уведомлением. В уведомлении (ах) должно быть указано:

- Дата, когда ваш старый сервисный центр перестанет принимать платежи

- Дата, когда ваш новый сервисный центр начнет принимать платежи

- Название нового сервисного провайдера и их контактная информация

- Конкретная дата, когда право обслуживания вашего кредита передано новому сервисному центру

Если вы отправляете свои платежи не тому сервисному центру после того, как вас уведомили об обслуживании перевод, ваши платежи могут быть не зачислены должным образом.Вот что нужно сделать:

- Обратите внимание на дату, когда вам нужно начать отправлять платежи новому обслуживающему персоналу. Обязательно учитывайте дополнительное время, если вы отправляете платежи по ипотеке по почте.

- Если вы разрешаете онлайн-системе оплаты счетов вашего банка или кредитного союза автоматическую выплату ипотечного платежа, вам нужно будет сообщить своему банку или кредитному союзу, чтобы они производили эти платежи новому обслуживающему персоналу. Узнайте больше об автоматических дебетовых платежах в нашем блоге.

- Внимательно просматривайте ежемесячную выписку по ипотеке, чтобы убедиться, что ваши платежи поступают правильно.

Кроме того, в течение 60 дней с даты перевода обслуживания ссуды ваш новый сервисный центр не может взимать с вас плату за просрочку или рассматривать платеж как просроченный, если вы отправили его своему предыдущему сервисному агенту вовремя или в течение применимого льготного периода.

Проблемы, связанные с обслуживанием переводов

Если у вас возникли проблемы с ипотекой из-за смены сервисного центра, вы можете отправить как старому, так и новому сервисному центру информационный запрос или уведомление об ошибке.Например, вы должны отправить уведомление, если:

- Вы никогда не получали уведомление о переводе

- Вы считаете, что ваши платежи производятся неправильно

- Вы подали заявку на уменьшение убытков от вашего старого сервисного центра и вашего нового сервисного центра не работает с вами в этом приложении

Объяснение переноса ипотеки: как это работает?

В Великобритании насчитывается более 11 миллионов ипотечных кредитов на ошеломляющую сумму в 1 фунт стерлингов.3 трлн. Если вы сами уже являетесь держателем ипотеки и ваши обстоятельства меняются — возможно, вы хотите переехать в новую недвижимость? Какие возможности открыты для вас с точки зрения ипотеки?

Когда вы планируете переехать в другой дом, вы действительно можете передать имеющуюся ипотеку — это называется «переносом».

Итак, как работает перенос ипотеки, если вы переезжаете в более дорогую недвижимость? А как насчет более дешевой? Отличаются ли критерии кредитования от подачи заявки на новую ипотеку? Как насчет последствий плохого кредитного рейтинга? Какие есть ограничения и какие будут ставки?

Ваш существующий ипотечный провайдер вполне может согласиться перенести вашу ипотеку на новую недвижимость, но вполне вероятно, что они захотят пересмотреть ваши финансовые / трудовые обстоятельства.Если ваш доход резко упал или ваш кредитный рейтинг снизился, они могут отклонить вашу заявку. Это маловероятно, но если это произойдет — не паникуйте, будут доступны другие варианты.

Так как же работает перенос ипотеки?

Когда вы продаете свой существующий дом и собираетесь купить новый, вам все равно нужно будет подать заявление на получение ипотечной ссуды. Это связано с тем, что переводы — это не сама ссуда; это ставка и условия. В рамках процесса переезда ваша существующая ипотека полностью выплачивается, и новая ипотека оформляется на новую недвижимость.Если вы перенесете свою ипотеку, вы можете сохранить те же кредиторы, ставки и условия.

Кредиторы проведут оценку нового имущества, а затем проведут новый набор проверок, чтобы убедиться, что вы можете позволить себе погасить задолженность. Если они согласны предоставить вам ипотеку под вашу новую собственность, они затем обработают ее, чтобы соблюдались те же ставки и условия, что и для вашей предыдущей ипотеки.

Плюсы и минусы

Плюсы

- Вам не нужно будет платить какие-либо сборы за выход из ипотеки / сборы за досрочное погашение.Это потому, что вы, скорее всего, будете соблюдать те же условия с одним и тем же кредитором.

- Если ваша первоначальная ипотека имеет более низкую процентную ставку, вы продолжите платить эту низкую процентную ставку в своей новой собственности. Это замечательно, если процентные ставки выросли с тех пор, как вы впервые взяли ипотеку.

- Вам не нужно будет снова проходить весь процесс подачи заявки на ипотеку, поскольку у кредитора уже будет вся необходимая информация.

Минусы

- Есть вероятность, что, оставаясь с существующим кредитором и ставками / условиями, вы можете упустить более выгодные условия или ставки в другом месте.Если есть значительно более выгодные предложения, доступные в другом месте, вы, возможно, могли бы подумать о повторной закладке, а не о переносе.

- При переносе вам все равно придется заплатить определенные дополнительные сборы, в том числе плату за оценку, плату за организацию, юридические сборы и, возможно, небольшую плату за выход / перевод. Убедитесь, что они не перевешивают сумму, которую вы сэкономите при переносе.

- Если недвижимость, в которую вы переезжаете, дороже, чем ваша нынешняя, любые дополнительные деньги, которые вам нужно будет занять, скорее всего, будут осуществляться по другой ставке.Это может означать, что фактически у вас есть две ипотеки / продукта с разными ставками и разными датами окончания. Это может затруднить повторную закладную у другого кредитора.

Насколько легко это сделать?

Перенос ипотеки может немного отличаться у разных кредиторов, но в целом это довольно простой процесс, определенно менее сложный, чем подача заявки на ипотеку в первый раз. Ваш кредитор, вероятно, потребует от вас погасить существующую ипотеку и завершить строительство новой собственности в тот же день, хотя некоторые могут предоставить вам льготный период до месяца.

Переезд в более дешевую недвижимость

Поскольку вам не нужно брать в долг больше, чем ваш текущий кредит, если вы хотите уменьшить размер / переехать в более дешевую недвижимость, перенос, вероятно, будет относительно простым. Вам все равно нужно будет пройти стандартный процесс, но вероятность задержек или проблем будет меньше. Единственное предостережение, если вы хотите, чтобы сумма ссуды оставалась неизменной при переходе в менее ценный объект недвижимости. Это связано с тем, что с точки зрения кредиторов риск, связанный с ссудой, может фактически возрасти.

В качестве примера предположим, что ваша текущая собственность стоит 200 тысяч фунтов стерлингов с ипотечным кредитом в размере 150 тысяч фунтов стерлингов. Это дает ссуду стоимостью (LTV) в размере 75%. Если вы хотите сохранить сумму кредита на уровне 150 тысяч фунтов стерлингов, но новое имущество оценивается всего в 175 тысяч фунтов стерлингов, LTV увеличится до более чем 85%. Это может рассматриваться кредитором как проблема, который может настаивать на сокращении ссуды для поддержания текущего LTV. Они также могут настаивать на погашении части ипотеки для поддержания LTV. Выплата части ипотечного кредита таким образом не обязательно является плохой вещью, поскольку это может помочь сократить ежемесячные выплаты по ипотеке, что может быть особенно полезно для всех, кто видел сокращение дохода.

Переезд в более дорогую недвижимость

Передача ипотеки на более ценный объект недвижимости, чем существующий, будет включать в себя оценку, а затем оценку вашего текущего финансового положения вашим кредитором, чтобы установить, считаете ли вы, что вы можете позволить себе последующее увеличение ваши регулярные выплаты.

При оценке вашей ситуации ваш кредитор будет учитывать ряд факторов, включая, помимо прочего, вашу кредитную историю, тип собственности, ваш доход и расходы, ваш возраст и ваш статус занятости.При условии, что вы по-прежнему соответствуете их критериям приемлемости и можете показать, что можете с комфортом позволить себе выплаты, большинство кредиторов будут рады предоставить вам ипотечный кредит на новую собственность.

Вполне вероятно, что любая дополнительная сумма, которую вы заимствуете, будет фактически осуществляться через другой ипотечный продукт, который вполне может повлечь за собой комиссию за организацию и, вероятно, будет по другой (потенциально) более высокой ставке, чем ваша текущая. Если это так, и вы получаете две ипотеки, они могут закончиться в разные даты, что может означать, что, когда закончится самая ранняя, вам придется платить только по более высокой ставке.

Если у вас есть возможность вложить дополнительные деньги, то теоретически вы должны иметь возможность перенести сумму, которую вы в настоящее время задолжали по ипотеке, в счет нового имущества, таким образом сохраняя существующую ставку и условия.

Если вы хотите переехать в более дорогую недвижимость, чем ваша нынешняя, стоит посмотреть, будет ли в долгосрочной перспективе дешевле перезакладывать новую закладную у нового кредитора. Даже если они предлагают более низкую ставку, вам нужно будет принять во внимание тот факт, что перемещение ипотечных кредитов может стоить тысячи комиссионных, что потенциально делает любую экономию от более низкой ставки устаревшей.

Что делать, если мой кредитный рейтинг / рейтинг плохой?

Все кредиторы по понятным причинам рассматривают заемщиков с плохой кредитной историей как более рискованных и, следовательно, могут нуждаться в более крупном депозите от таких заявителей или даже отклонить заявку из-за плохого кредитного рейтинга.

Итак, если ваш кредитный рейтинг упал, и особенно если у вас были недавние проблемы с кредитом, нет никакой гарантии, что ваш ипотечный кредитор согласится перенести вашу ипотеку. Однако, если вы хотите понизить рейтинг или перейти на недвижимость равной стоимости и вам не нужно брать дополнительные займы, кредитор может в любом случае рассмотреть вопрос о переносе, учитывая тот факт, что долг уже существует.

Если вы надеетесь перенести и заимствовать дополнительные средства, но недавно столкнулись с финансовыми трудностями, вам могут отказать. Люди с недавними дефолтами по ипотеке или те, у кого когда-либо было возвращено имущество, вряд ли будут приняты основными кредиторами; так же поступят и те, кого объявили банкротами.

Имеет ли значение тип недвижимости?

Чем необычнее недвижимость, тем сложнее ее продать. Таким образом, кредиторы считают это более высоким риском, поскольку может возникнуть ситуация, когда они будут вынуждены вновь вступить во владение и продать.Некоторые кредиторы могут быть немного более гибкими и могут попросить более крупный депозит, чтобы компенсировать больший риск, который они предвидят с нетрадиционной собственностью, поэтому это ни в коем случае не невозможно.

Доходы и занятость

Возможно, критерии кредитования изменились с тех пор, как вы впервые взяли ипотеку, и, очевидно, это может повлиять на то, сколько вы можете взять в долг.

Кредиторы используют свои собственные сложные формулы для расчета финансовой доступности, но можно получить приблизительное представление о том, сколько вы можете занять, рассчитав свой годовой доход и затем умножив его на заданный коэффициент.Большинство кредиторов не будут давать ссуды, превышающие годовой доход заявителя в 4 раза (таким образом, тот, кто зарабатывает 30 тысяч фунтов стерлингов, сможет занять максимум 120 тысяч фунтов стерлингов). Есть небольшое количество кредиторов, которые при подходящих обстоятельствах предоставят больше ссуд.

Кредиторы также принимают во внимание ваш статус занятости. Если вы работаете, они захотят узнать о вашей базовой зарплате, о том, как долго вы находитесь на этой должности и получаете ли вы какие-либо бонусы. Если вы только недавно начали новую работу, кредиторы будут сомневаться в кредитовании — они обычно предпочитают его, если вы проработали на одной и той же работе не менее двенадцати месяцев.Если вы работаете не по найму, большинство кредиторов захотят иметь полные счета за два или три года, чтобы доказать, что ваш доход стабильный.

Маловероятно, что вы добьетесь успеха в своем заявлении, если вы недавно начали заниматься индивидуальной трудовой деятельностью, безработные, находитесь в длительном отпуске по болезни или собираетесь уходить в отпуск по беременности и родам.

Перенос ипотеки, если вы на пенсии

Если вы на пенсии, вы все еще можете перенести ипотеку, особенно если вы приближаетесь к концу срока и / или выплатили большую часть ипотеки за существующую недвижимость .

У большинства кредиторов верхний возрастной предел составляет 75 лет, в то время как некоторые также принимают во внимание возраст, которого вы достигнете к концу срока ипотеки. Если у вас есть сбережения и вы можете досрочно выплатить часть ипотечного кредита, это увеличит шансы того, что ваш кредитор одобрит вашу заявку.

Другие часто задаваемые вопросы

- Сколько времени занимает процесс?

Обычно перенос ипотеки занимает от 30 дней до трех месяцев.

- Могу ли я выполнить перенос, если у меня отрицательный капитал?

Перенести ипотеку в такой ситуации вряд ли получится.

- Могу ли я перенести ипотеку с процентной ставкой?

Некоторые кредиторы разрешают это при условии, что заявитель может продемонстрировать наличие жизнеспособной стратегии погашения.

- Сколько стоит перенос ипотеки?

Спросите своего текущего кредитора о расходах, связанных с переносом вашей ипотеки, с точки зрения любых сборов за досрочное погашение, платы за организацию или других сборов.

Если вы рассматриваете возможность переноса ипотечного кредита при переезде, рекомендуется поговорить с экспертом по ипотеке или брокером.Они будут знать критерии кредитования всех основных кредиторов, а также могут иметь доступ к некоторым другим финансовым продуктам, доступ к которым возможен только через посредников. Они также будут знать правила сертификации доходов от самозанятости и знать, как бороться с неблагоприятными кредитными рейтингами.

- Почему бы не связаться с нашей дружной командой сегодня для получения дополнительной информации и совета?

Обязательно подумайте, прежде чем брать в долг.