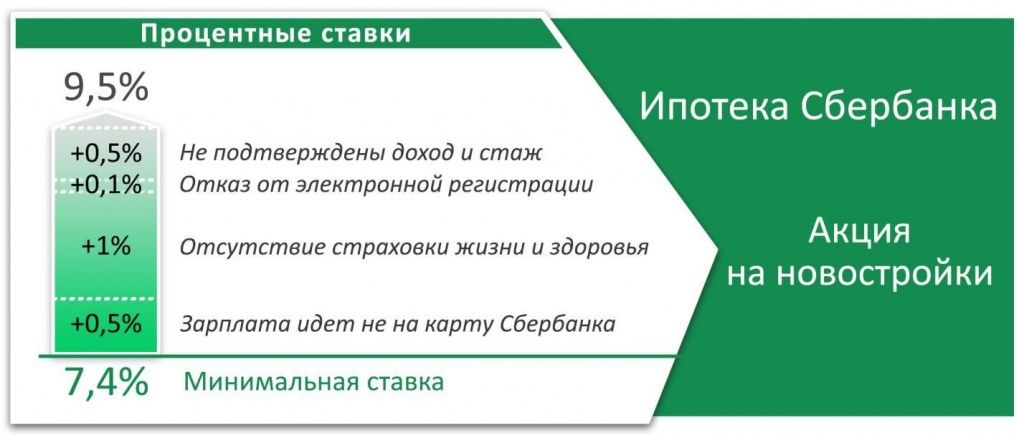

Как правильно платить ипотеку

Для многих ипотечный кредит — единственный способ купить жильё. Вместе с радостью от новоселья достаётся и груз финансовой ответственности. Рассказываем, как расплатиться по долгам как можно быстрее, а переплатить банку как можно меньше.

1. Примерка

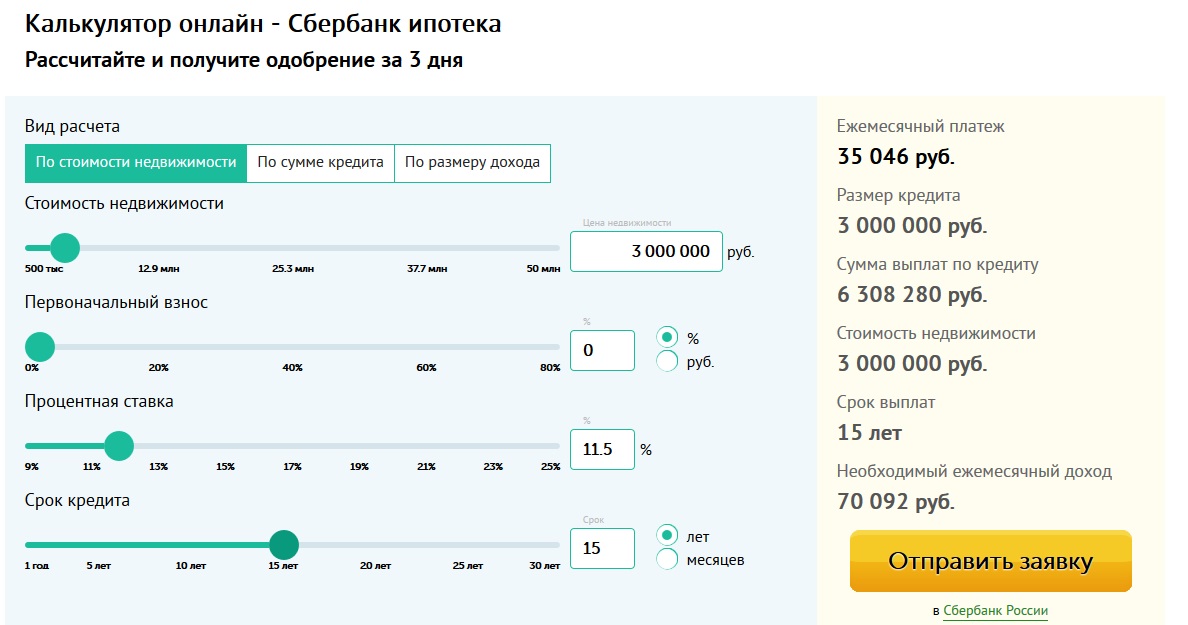

Проведите небольшой опыт: два-три месяца поживите, откладывая сумму равную ежемесячному платежу. Посмотрите, как вы справляетесь с дополнительной финансовой нагрузкой, насколько вам приходится экономить, комфортен ли размер платежа.

Если вы сейчас вынуждены снимать квартиру, то будущий ежемесячный платеж по ипотеке будет примерно таким же или чуть больше. И у вас уже есть понимание какую часть семейного бюджета он занимает.

2. Детали

Внимательно читайте договор: банк должен позволять вам регулярно вносить платежи для частичного досрочного погашения и не брать за это процент.

Постарайтесь тщательно изучить рынок ипотечных предложений. Даже десятые доли процентной ставки сказываются на размере переплаты. Поэтому не стоит забывать о специальных и льготных программах для зарплатных клиентов или для семей с детьми (от 4,5 до 6% годовых).

3. Большой первоначальный взнос

Чем меньше сумма кредита, тем быстрее вы отдадите долг банку, и тем меньше будет переплата. Для заёмщика, рассчитывающего на быстрое погашение, больше подойдет вариант с первоначальным взносом от 20% (а если получится, то больше). Клиентам с большим первоначальным взносом банки нередко дают более выгодные кредиты.

4. Рефинансирование

Уменьшить финансовую нагрузку может рефинансирование ранее взятой ипотеки. Это та же ипотека, но под более низкий процент. Например, если вы оформили ипотеку по ставке 12%, то рефинансировать её можно под 8–9%. Освободившиеся средства можно направить на досрочное погашение кредита.

Это та же ипотека, но под более низкий процент. Например, если вы оформили ипотеку по ставке 12%, то рефинансировать её можно под 8–9%. Освободившиеся средства можно направить на досрочное погашение кредита.

Оформить рефинансирование можно в том же банке или выбрать другой, с наиболее выгодными для вас условиями. Но рефинансирование потребует затрат времени и денег. Реальную выгоду от этой процедуры вы ощутите, если вам предстоит платить ипотеку ещё как минимум пять лет.

5. Сокращение срока ипотеки

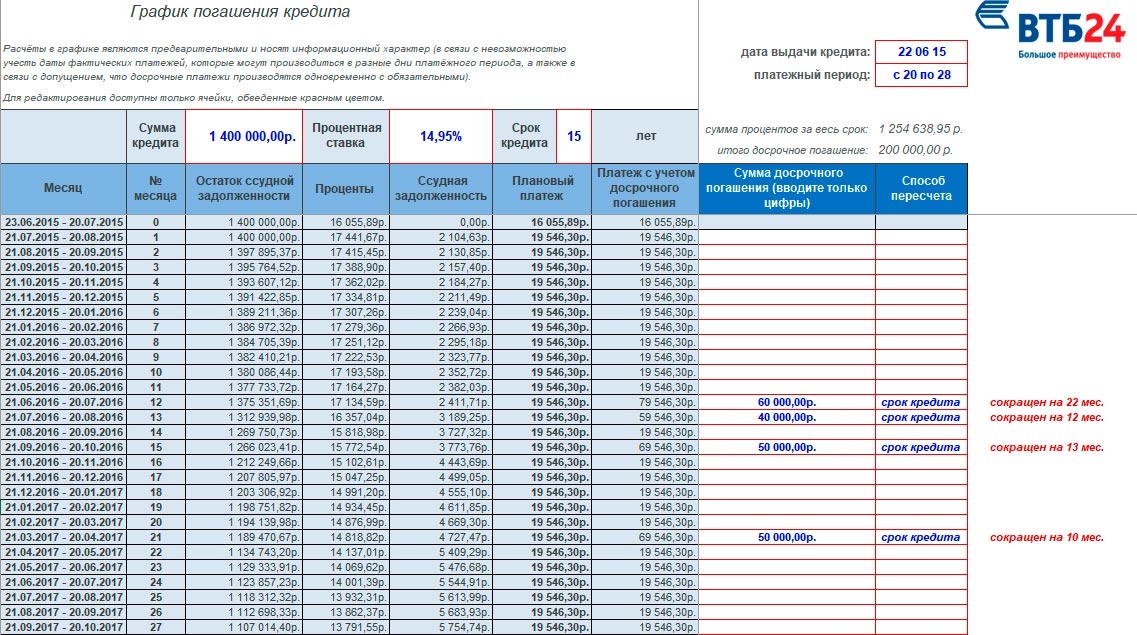

Наиболее эффективный способ уменьшить переплату по процентам — досрочные платежи на сокращение срока ипотеки. Рассчитайте платёж так, чтобы каждый месяц вы могли вносить немного больше. Хотя бы на 3 000–5 000 ₽. Каждый раз этот скромный досрочный платёж нужно направлять на уменьшение срока кредита. Покрывая наперёд платежи, которые идут в тело кредита, вы заставляете «сгорать» проценты по переплате. Этот способ работает, пока в ежемесячном платеже часть, идущая на покрытие тела кредита, и часть в погашение процентов не станут равны друг другу.

Например, вы купили в ипотеку «однушку» в ЖК «Москва Град» за 2,78 млн ₽.

Первоначальный взнос — 20% (556 000 ₽).

Ставка — 6,5% на 20 лет.

Сумма, которую вы берёте в долг у банка — 2 224 000 ₽.

Сумма, которую вы выплачиваете по итогу банку — 3 972 413 ₽ (из них на погашение процентов — 1 748 413 ₽).

Ежемесячный платёж — 16 552 ₽.

Если вы ежемесячно вносите дополнительно 5 000 ₽ на сокращение срока ипотеки, то срок ипотеки уменьшится с 20 до 13 лет. Выгода составит почти 715 000 ₽. Дальше можно продолжать платить без досрочных платежей или вкладывать деньги в уменьшение размера ежемесячных выплат. Это еще сократит сумму переплаты и срок кредита.

6. Сокращение ежемесячного платежа

Второй способ упростить выплату ипотеки — сокращать размер ежемесячного платежа. Например, для вас комфортен платёж в 16 000 ₽. У вас есть возможность раз в какой-то период делать досрочные платежи по 30–50 тыс. ₽ и больше (например, маткапитал). Вы вносите эту сумму и снижаете платёж, условно, до 12 000 ₽. Но если вы продолжите каждый месяц платить 15 000 ₽, а сумму, превышающую необходимый платёж, вносить как досрочный, то платёж будет становиться всё ниже. Ипотека будет выплачиваться быстрее.

₽ и больше (например, маткапитал). Вы вносите эту сумму и снижаете платёж, условно, до 12 000 ₽. Но если вы продолжите каждый месяц платить 15 000 ₽, а сумму, превышающую необходимый платёж, вносить как досрочный, то платёж будет становиться всё ниже. Ипотека будет выплачиваться быстрее.

Важно помнить: и стратегия сокращения платежа, и стратегия уменьшения срока ипотеки будут работать эффективно, если вы будете придерживаться любой из них постоянно и в определенных ситуациях комбинировать.

7. Дополнительные средства

Используйте для досрочных платежей деньги, которые вам положены от государства: налоговый вычет, средства за рождение первенца, семейный капитал за рождение второго и третьего детей, компенсация по ипотеке для многодетных семей.

Если вы решились на ипотеку, наши специалисты помогут вам выбрать квартиру и подать заявку на оформление в банк. Задать вопросы и получить консультацию можно:

по телефону +7 (831) 211-9-000 или скайпу sd.andor

Виды платежей по ипотеке | Оплата ипотечного кредита в Росбанке

Уважаемые клиенты! Обращаем внимание, что процесс и способы оплаты по кредиту для Вас не меняется. Оплату необходимо производить по реквизитам счета, открытого в Русфинанс Банке.

Независимо от способа оплаты ипотечного кредита, важно обращать внимание на сроки

проведения средств.

Быстро и без комиссии можно внести платежи по ипотечному кредиту через кассу или банкоматы ПАО РОСБАНК. Альтернативным решением будет использование онлайн-банка.

Оплатить ипотеку можно в кассе любого банка. При выборе этого способа учитывайте,

что средства зачисляются на счет в течение трех рабочих дней. За проведение

операции взимается комиссия согласно тарифам выбранного вами банковского

учреждения.

За проведение

операции взимается комиссия согласно тарифам выбранного вами банковского

учреждения.

Изучайте варианты внесения ежемесячной выплаты на официальном сайте банка, в Мобильном приложении или Личном кабинете, смотрите на срок проведения выплаты. Для вашего удобства каждый вариант сопровождается подробным описанием.

Что будет, если не платить ипотеку

Иногда у заемщиков возникают особые финансовые ситуации,вследствие которых вносить ежемесячный взнос по ипотеке становится невозможным. При этом причины для неуплаты по ипотеке могут быть уважительными. Они могут быть связаны с нестабильной экономической ситуацией в стране и снижением заработка — платить существенный ипотечный взнос в данном случае становится затруднительно. В данной статье рассмотрен вопрос о том, что делать заемщикам, если им нечем платить взносы по ипотечным обязательствам, а также возможные пути решения для предотвращения значительных последствий.

В данной статье рассмотрен вопрос о том, что делать заемщикам, если им нечем платить взносы по ипотечным обязательствам, а также возможные пути решения для предотвращения значительных последствий.

Содержание

Скрыть- Возможные последствия неоплаты

- Что может сделать банк?

- Что будет с квартирой?

- Другие последствия

- Особенности политики Сбербанка

- Как поступить, если нет возможности платить?В случае возникновения проблем с ежемесячным взносом обязательных платежей заемщику важно заранее обратиться в банк для написания соответствующего заявления об отсрочке платежа или реструктуризации. Необходимо иметь весомые причины для возможности воспользоваться данной программой, при этом в некоторых случаях банк идет на уступки и оформляет услугу в срочном порядке до начисления штрафных санкций.

Возможные последствия неоплаты

При отсутствии внесения ежемесячных платежей банковское учреждение всегда предпринимает довольно строгие меры. Заемщику необходимо заранее обратиться в банк и написать заявление о специальной отсрочке платежа. Данная услуга действует, если у клиента есть действительно серьезные причины, по которым он временно не может вносить ипотечные платежи ежемесячно.

Заемщику необходимо заранее обратиться в банк и написать заявление о специальной отсрочке платежа. Данная услуга действует, если у клиента есть действительно серьезные причины, по которым он временно не может вносить ипотечные платежи ежемесячно.

В случае если клиент не обращается в банковское учреждение и игнорирует звонки, поступающие от кредитного менеджера, банк вправе незамедлительно обратиться в суд, который вряд ли будет на стороне заемщика. В результате можно потерять взятую в ипотеку недвижимость, при этом все неустойки и штрафные санкции придется оплачивать дополнительно.

При условии невыполнения долговых обязательств банк также подключает помощь коллекторских служб для выяснения обстоятельств неуплаты.

Что может сделать банк?

При отсутствии ежемесячной оплаты по ипотечному кредиту банк может принять ряд мер по отношению к неплательщику:

- Ежедневные звонки по выяснению причин существующей просрочки ипотечного займа.

Дополнительно клиенту могут высылатьсяSMSуведомления о наличии просрочки;

Дополнительно клиенту могут высылатьсяSMSуведомления о наличии просрочки; - Решение всех возникающих споров в досудебном порядке. Для этого клиент может быть вызван в финансовое учреждение для выяснения причин неуплаты по кредиту и возможного принятия альтернативных решений в виде рефинансирования ипотеки;

- Банк вправе подать на неплательщика по кредиту в суд, если имеются факты длительной неуплаты по ипотечному займу;

- Принудительное принятие решения суда о взыскании всей существующей ипотечной задолженности в совокупности с начислением процентов.

Дополнительно клиенту могут высылатьсяSMSуведомления о наличии просрочки;

Дополнительно клиенту могут высылатьсяSMSуведомления о наличии просрочки;При этом если клиент не присутствует на судебном заседании, ипотечное имущество, находящееся в залоге у банковской организации, обратившейся в суд, может быть продано с аукциона по сниженной стоимости.

Что будет с квартирой?

Если сумма долга по неуплате за ипотеку составляет более 5% от общего долга по кредиту, банк вправе изъять недвижимое имущество по закону. Если сумма задолженности ниже данной суммы, банковское учреждение может наложить арест на залоговое имущество. Квартира, находящаяся в собственности банка, может быть в любое время быть продана с аукциона. При этом цену банковское учреждение назначает гораздо ниже рыночной.

Квартира, находящаяся в собственности банка, может быть в любое время быть продана с аукциона. При этом цену банковское учреждение назначает гораздо ниже рыночной.

Любой финансовой организации важно вовремя получить не только общую сумму взятого кредита, но также все начисленные проценты, штрафы и пени. При этом банк руководствуется политикой, при которой при продаже квартиры с аукциона средства, полученные от продажи, уходят в первую очередь на погашение штрафов, затем процентов, а уже потом гасится основной ипотечный кредит. В результате в некоторых случаях суммы, вырученной с продажи жилья с аукциона, не хватает на погашение основного долга. По решению суда оставшаяся сумма будет списываться ежемесячно с заработка заемщика.

Другие последствия

При неуплате ипотечных финансовых обязательств, личная кредитная история заемщика обязательно пострадает — в результате клиент уже не сможет брать кредиты в дальнейшем. Даже небольшую сумму займа будет сложно получить с отрицательной репутацией КИ.

Кроме этого заемщику придется постоянно общаться с коллекторскими агентствами и уплачивать все долговые обязательства с ежемесячного заработка.

Особенности политики Сбербанка

Сбербанк предпринимает достаточно строгие меры к неплательщикам по ипотеке. Первые уведомления поступают уже после нескольких дней просрочки, через месяц банк принимает более серьезные меры. Для начала все решения по неуплате могут быть выяснены в досудебном порядке. Далее по истечению 3-х месяцев в банк обратиться в суд за получением решения суда, согласно которому квартиру в дальнейшем могут изъять.

Как поступить, если нет возможности платить?

В случае возникновения проблем с ежемесячным взносом обязательных платежей заемщику важно заранее обратиться в банк для написания соответствующего заявления об отсрочке платежа или реструктуризации. Необходимо иметь весомые причины для возможности воспользоваться данной программой, при этом в некоторых случаях банк идет на уступки и оформляет услугу в срочном порядке до начисления штрафных санкций.

Также можно дополнительно написать заявление о возможности рефинансирования кредита, а также изменения общего графика внесения платежей. В некоторых случаях заемщик может экстренно продать жильё и внести значительную сумму общего ипотечного займа, а также дополнительных процентов.

Страхование ипотечного кредита, страхование ипотеки

Страховая сумма устанавливается в размере не меньшем, чем сумма ипотечного кредита, увеличенная на 10%, при этом страховая сумма ежегодно снижается (по желанию страхователя) по мере уменьшения задолженности заемщика по ипотечному кредиту, т.е. с каждым годом расходы страхователя по уплате страховых премий будут уменьшаться.

Страховая сумма устанавливается в валюте кредита.

Договор ипотечного страхования заключается на срок, равный сроку действия кредитного

договора, либо на 1 год с обязательной последующей пролонгацией до окончания действия кредитного

договора.

Страховая премия по договору ипотечного страхования уплачивается ежегодно, в соответствии с графиком. Если вы погасите ипотечный кредит досрочно, то страховая компания вернет вам часть годового страхового взноса за неистекший период страхования.

Оплачивать страховой взнос по страхованию жизни, потери трудоспособности (при наличии в договоре такого обязательства) и страхованию предмета ипотеки необходимо ежегодно.

Как направить Договор страхования в банк

Памятка по ипотеке

Уважаемый клиент!

Напоминаем Вам, что ежегодно:

Важно! Теперь документы можно направлять через электронный почтовый ящик – kk@uralsibbank. ru. Вам необходимо только сделать скан.

копии документов, подтверждающих оплату страховой премии (страховых взносов) по заключаемым

договорам страхования. В заголовке или тексте сообщения необходимо указать номер кредитного

договора и ФИО Заемщика.

ru. Вам необходимо только сделать скан.

копии документов, подтверждающих оплату страховой премии (страховых взносов) по заключаемым

договорам страхования. В заголовке или тексте сообщения необходимо указать номер кредитного

договора и ФИО Заемщика.

Ипотечное страхование

Ипотечный кредит – хороший выбор для тех, кто мечтает о собственном доме. Но ипотека это и серьезное обязательство. Мы предлагаем страховые программы, которые помогут погасить кредит даже при чрезвычайных ситуациях.

Оплата ипотечного страхования

С помощью сервиса УРАСИБ Страхование

вы можете погашать платежи не выходя

из дома

Кто заплатит в случае смерти заемщика — Ипотека и финансы

Как говорил булгаковский Воланд, «человек смертен, но это было бы еще полбеды. Плохо то, что он иногда внезапно смертен». Если умерший являлся ипотечным клиентом банка, то его кончина, помимо горя, приносит близким немалые хлопоты по урегулированию обязательств по кредитному договору.

Плохо то, что он иногда внезапно смертен». Если умерший являлся ипотечным клиентом банка, то его кончина, помимо горя, приносит близким немалые хлопоты по урегулированию обязательств по кредитному договору.

Первое и главное, о чем следует помнить: наличие договора о страховании жизни и трудоспособности, без чего практически нереально получить кредит, еще не гарантирует, что страховая компания возьмет решение проблем с банком на себя. Во многих случаях к оплате долгов придется подключаться созаемщикам, поручителям или наследникам.

Заплатят не за все

На первый взгляд, в страховых договорах все кажется просто: в случае смерти должника или получения им I или II группы инвалидности страховая компания выплачивает банку оставшуюся часть долга, и квартира выводится из-под залога. На практике все гораздо сложнее. Проблема в том, что страховщики, стремясь сделать свой продукт привлекательным для клиента, минимизируют стоимость полиса. Тарифы начинаются с 0,2% от страховой суммы, при этом никаких дополнительных медицинских освидетельствований застрахованного, как правило, не проводится – достаточно заполнить недлинную анкету.

Тарифы начинаются с 0,2% от страховой суммы, при этом никаких дополнительных медицинских освидетельствований застрахованного, как правило, не проводится – достаточно заполнить недлинную анкету.

Понятно, что удешевить полисы возможно, только сократив выплаты. Потому в договорах страхования представлен длинный перечень исключений, которые позволяют страховщикам не признавать смерть клиента страховым случаем. Как рассказывают банкиры, страховые компании отказываются гасить оставшиеся долги умершего примерно в каждом десятом случае. Чаще всего – в связи с сокрытием хронической болезни, которое, по мнению страховщиков, имело место при заключении договора страхования.

Но перечень исключений гораздо шире. Сюда относятся смерть от радиации, гибель во время или вследствие участия в военных действиях, случаи, связанные с арестом, заключением под стражу, лишением свободы застрахованного. В «черный список» включены также самоубийство, если оно произошло ранее, чем через два года после заключения договора страхования, и убийство, если оно организованно лицом, получающим выгоду в результате смерти застрахованного. Не рекомендовано умирать от потребления некачественного алкоголя, вождения машины в нетрезвом виде. Вообще, если умерший был под градусом, то страховые компании будут весьма тщательно искать причинно-следственную связь между потреблением алкоголя и смертью. Естественно, чтобы отказать в выплате. Страховые компании не возместят долг умершего банку также в том случае, если человек погиб вследствие занятий опасными видами спорта – профессионально или даже на любительском уровне.

Не рекомендовано умирать от потребления некачественного алкоголя, вождения машины в нетрезвом виде. Вообще, если умерший был под градусом, то страховые компании будут весьма тщательно искать причинно-следственную связь между потреблением алкоголя и смертью. Естественно, чтобы отказать в выплате. Страховые компании не возместят долг умершего банку также в том случае, если человек погиб вследствие занятий опасными видами спорта – профессионально или даже на любительском уровне.

Не вполне понятно, на каком основании из перечня страховых случаев смерть вследствие заражения ВИЧ или СПИД, вне зависимости от способа инфицирования. «Если будет доказано, что инфицирование впервые произошло во время действия договора страхования, страховая выплата должна быть произведена. Если выяснится и будет документально подтверждено, что инфицирование предшествовало заключению договора, скорее всего, будет отказ», – поясняет директор департамента ипотечного страхования ОАО СК «Альянс» (товарный знак – РОСНО) Арсен Широян. Но в договорах других компаний (например, «Росгосстраха») нет оговорки, позволяющей двояко толковать данное исключение.

Но в договорах других компаний (например, «Росгосстраха») нет оговорки, позволяющей двояко толковать данное исключение.

Еще один «темный» момент, могущий стать поводом для отказа в выплате – сроки сообщения о наступлении страхового случая. «По условиям нашей компании при страховании от несчастных случаев и болезней страхователю (заемщику) либо выгодоприобретателю (банку) рекомендовано уведомить страховую компанию о событии, имеющем признаки страхового случая, в течение 31 дня с момента его наступления. Фактически, даже если этот срок не выполнен, заявление можно подать в течение трех лет», – говорит директор управления по личным видам страхования Северо-Западного дивизиона компании «Ренессанс страхование» Владимир Яковлев. Но в договоре того же «Росгосстраха» требуется уведомить страховую компанию и компетентные органы о наступлении страхового случая в абсолютно нереальный двухдневный срок.

По закону, о смерти застрахованного страховой компании сообщает выгодоприобретатель, в данном случае – кредитор. Но банк не будет собирать объемный пакет документов – справку о смерти с указанием ее причины, свидетельство о смерти, иные документы в зависимости об обстоятельств смерти, в том числе постановление о возбуждении или об отказе в возбуждении уголовного дела. Наследникам придется побеспокоиться об этом самим.

Но банк не будет собирать объемный пакет документов – справку о смерти с указанием ее причины, свидетельство о смерти, иные документы в зависимости об обстоятельств смерти, в том числе постановление о возбуждении или об отказе в возбуждении уголовного дела. Наследникам придется побеспокоиться об этом самим.

Коллективная ответственность

Если страховая компания признала смерть нестраховым случаем, обязанность расплатиться по кредиту ложится на третьих лиц. Рассмотрим первую ситуацию, когда в ипотечном договоре были указаны созаемщики (а такое бывает довольно часто, так как привлечение родственников в «компанию» должников увеличивает размер доступного кредита). «По общему правилу, все созаемщики по кредитному договору являются солидарными, то есть обладают равными правами и обязанностями. Иными словами, банку не важно, кто именно из созаемщиков вносит платежи, но в случае невыплаты по кредиту банк в равной степени обратится ко всем созаемщикам», – поясняет региональный директор банка Delta Credit Ольга Бажутина.

Несколько сложнее обстоит дело с поручителем. Рассуждая логически, поручитель обязывался отвечать за конкретного должника, и с его смертью эта ответственность прекращается. Действительно, нормами Гражданского кодекса Российской Федерации о поручительстве не предусмотрен переход к поручителю обязанностей по исполнению обязательств заемщика перед банком в случае его смерти. Но кредитные организации нашли способ, не нарушая ГК, нивелировать свои риски. «ВТБ24 в своих договорах поручительства прописывает обязанность поручителя отвечать по обязательствам по кредиту в случае смерти заёмщика. Поэтому даже если наследниками заёмщика стали другие лица (не поручитель), и они не платят по кредиту, обязанности поручителя по выплате сохраняются», – рассказывает начальник отдела клиентского сопровождения ипотечных кредитов филиала ВТБ24 в Санкт-Петербурге Дмитрий Новиков.

Кроме того, некоторые банки могут потребовать от поручителя исполнение обязательств умершего заемщика в тот период, пока решается вопрос о признании смерти страховым случаем (на это обычно уходит 2-3 месяца) или до вступления наследников в свои права (по закону на это отводится полгода). Однако это не значит, что поручитель безвозвратно потеряет деньги. По закону, к нему переходят права кредитора в том объёме, в котором он удовлетворил требования банка. То есть поручитель имеет право через суд взыскать с вступивших в свои права наследников сумму, уплаченную в счёт погашения долга.

Однако это не значит, что поручитель безвозвратно потеряет деньги. По закону, к нему переходят права кредитора в том объёме, в котором он удовлетворил требования банка. То есть поручитель имеет право через суд взыскать с вступивших в свои права наследников сумму, уплаченную в счёт погашения долга.

Все или ничего

Если страховая компания возвращает долг заемщика банку, то ипотечная квартира переходит к наследникам уже без обременения. Если же случай признан нестраховым, то, на основании статьи 1175 Гражданского кодекса, расплачиваться по долгам будут наследники. Но только в пределах стоимости перешедшего к ним наследственного имущества. То есть взыскать больше, чем стоит унаследованное, кредитор не сможет.

Предположим, по каким-то причинам наследники не хотят или не могут быть должниками банка. Им достаточно в течение шести месяцев после смерти заёмщика написать нотариально заверенное заявление об отказе от наследства – и вопросы с ипотечным кредитом и залоговой квартирой их не будут больше касаться. Но надо помнить, что отказаться придется от всего и сразу: невозможно принять дачу, машину и яхту, а исключить из наследства только ипотечную квартиру.

Но надо помнить, что отказаться придется от всего и сразу: невозможно принять дачу, машину и яхту, а исключить из наследства только ипотечную квартиру.

Чаще все-таки наследники вступают в свои права и принимают на себя обязательства обслуживать банковский кредит, согласно унаследованным долям. То есть, если наследников двое, долг будет поделен пополам. При этом кредитор не станет оценивать качество новых заемщиков. «Банк не может выбирать наследников в зависимости от их платежеспособности. Вопрос перевода долга и порядка уплаты чисто технический, зависит от используемого банком программного обеспечения. Наследники должны открыть в банке счета и вносить на них средства для погашения кредита. Задача банка – обеспечить списание с их счетов платежей – либо «привязав» к ним в своей системе старый договор, либо выдав новый кредит наследникам, направив его на погашение кредита умершего», – говорит Дмитрий Новиков.

Если бремя долга оказывается непомерным, можно вступить в переговоры с кредитным отделом банка о реструктуризации выплат (например, об удлинении срока кредита). Другой путь – договориться с банком о продаже ипотечной квартиры. Вырученные средства делятся на две части: первая идет на погашение кредита, вторую получают наследники.

Другой путь – договориться с банком о продаже ипотечной квартиры. Вырученные средства делятся на две части: первая идет на погашение кредита, вторую получают наследники.

Банкиры призывают помнить еще об одном важном обстоятельстве. С момента смерти заемщика до принятия наследства и переоформления права собственности на залоговое жилье обычно проходит несколько месяцев. «Если не платить в этот период ежемесячные взносы, по кредиту начнут копиться просроченные платежи, и к моменту вступления в наследство наследнику придётся сразу погасить долг за несколько месяцев», – предупреждает Дмитрий Новиков. Начисление штрафных санкций (пени) на просрочку на период вступления в наследство может быть приостановлено, такие судебные прецеденты есть, но начисление процентов не прекращается.

Текст: Елена Денисенко

🏠 рассчитать стоимость страховки квартиры, жизни и здоровья, тарифы, процентные ставки, дешево

Для чего необходимо страховать недвижимость при ипотеке

Страховка квартиры по ипотеке – возможность получить новое жилье без рисков для вас и банка. Полис страхования предмета залога можно оформить онлайн на нашем сайте.

Полис страхования предмета залога можно оформить онлайн на нашем сайте.

Сколько стоит страхование жизни

При расчете стоимости страховки жизни при ипотеке стоит учесть, что цена может существенно различаться для разных категорий граждан.

Страховщик обязательно учитывает возраст, пол, наличие хронических заболеваний, степень здоровья клиента, место его работы, финансовое состояние и другие факторы.

Что дает страхование жизни заемщика?

В случае утраты трудоспособности или преждевременной смерти заемщика долговые обязательства по выплате ипотечного кредита ложатся на остальных членов семьи. Семья оказывается в сложном финансовом положении, дополнительные выплаты банку часто оказываются неподъемными. В этой ситуации семья рискует остаться и без финансов, и без жилья.

Программа страхования жизни предусматривает выплаты страховой компанией банку-кредитору в случае тяжелого заболевания или смерти заемщика. Оформляя такой полис, страхователь заботится о своей семье и сохраняет за ней право владения приобретенным жильем. Рассчитайте стоимость с помощью онлайн-калькулятора.

Оформляя такой полис, страхователь заботится о своей семье и сохраняет за ней право владения приобретенным жильем. Рассчитайте стоимость с помощью онлайн-калькулятора.

Страхование титула при ипотеке: зачем его оформлять?

Страхование титула пригодится при покупке вторичного жилья, ведь на современном рынке недвижимости рисковые операции – не редкость. Они случаются по ошибке или же намеренно, когда покупатель жилья сталкивается с продавцом-мошенником. Например, если при оформлении сделки о продаже не были учтены имущественные интересы несовершеннолетних детей или нетрудоспособных членов семьи продавца, имеющих право на долю в квартире. Во многих случаях семье приходится в срочном порядке покидать недавно купленное жилье и оставаться без крыши над головой.

Страхование титула предусматривает выплаты банку-кредитору в том случае, если через время выяснится, что сделка была недействительной. Так, если через суд страхователя лишили права собственности, оставшийся долг банку по ипотеке будет компенсировать страховая компания.

Возникли вопросы относительно стоимости полиса? Воспользуйтесь калькулятором онлайн, заполните заявку на сайте или обратитесь за помощью к нашим консультантам.

Bankir.ru — Bankir.Ru

По данным Росстата, в России расторгается половина зарегистрированных браков — в 2012 году, например, на 1,2 млн браков пришлось 641,9 развода. Сколько из этих пар выплачивали ипотечный кредит, Росстат не уточняет, однако, по словам банкиров, ипотека с разводом довольно частое явление.

Как же поступить с квартирой, если дальше жить в ней вместе невозможно, а предварительного соглашения супруги не заключали? Поскольку при оформлении кредита квартира приобреталась в общую совместную собственность, то и права на это имущество у обеих сторон равные. Это значит, что при разводе оба супруга имеют равные права на приобретенное имущество.

Если же кредит брали гражданские супруги, юридически друг с другом не связанные, квартира, как правило, оформляется в общую долевую собственность (доли распределяются равным образом для каждого супруга). Но и в том, и в другом случае по долгам отвечают оба супруга, согласно условиям кредитного договора.

Но и в том, и в другом случае по долгам отвечают оба супруга, согласно условиям кредитного договора.

Поэтому, когда дело доходит до развода, супругам приходится решать, как поступить с приобретенной в кредит квартирой, которая может быть оформлена как на обоих созаемщиков, так и на одного из них. Особенно болезненно этот вопрос стоит для тех, у кого квартира была приобретена на имя одного, а фактические выплаты осуществлял другой супруг. Могут возникать и другие спорные ситуации, в которых прийти к единому мнению разводящимся супругам будет весьма сложно. Еще одна типичная спорная ситуация: один из супругов внес первоначальный взнос из собственных средств, например продав квартиру, доставшуюся ему в наследство. «Соответственно, в случае расторжения брака спор очевиден: основные средства внес супруг из личных средств, то есть его доля должна быть больше, а вновь приобретенная квартира по закону является совместной собственностью супругов»,— рассуждает юрист офиса «Академическое» компании «Инком-Недвижимость Наталья Киселева.

Иначе выглядит ситуация, если супруги официально не зарегистрированы, а квартира оформлена не на того, кто вносил первоначальный взнос за счет собственных средств. Вложенные в покупку квартиры деньги при разрыве отношений будет уже практически не вернуть. В любом случае, если самостоятельно договориться не получается, решить ситуацию может только суд.

«По опыту Райффайзенбанка самый распространенный вариант дележа ипотечной квартиры — переоформление кредитных обязательств и объекта обеспечения по кредиту на одного из заемщиков»,— делится опытом заместитель начальника управления развития ипотечного кредитования Райффайзенбанка Алексей Попович.

Однако независимо от решения бывших супругов сделать то, что они хотят, можно только по договоренности с банком. «В случае если кто-то из супругов решится целиком переоформить на себя право собственности на недвижимость, он должен получить согласие банка на совершение данной сделки, пройти повторную процедуру анализа платежеспособности и урегулировать вопрос по компенсации с другой стороной»,— говорит директор департамента розничного бизнеса СБ-банка Герман Белоус.

Сделать это будет не так просто, ведь кредитор не намерен нести издержки при переоформлении состава залогодателей. Причем даже брачный договор в этом вопросе может оказаться бессилен. «При разделе имущества супругов Агентство по ипотечному жилищному кредитованию (АИЖК) готово предоставить согласие на внесение изменений в сведения ЕГРП при условии, что такой раздел осуществлен на основании решения суда или утвержденного судом мирового соглашения, а не на основании простого соглашения, даже если это брачный договор»,— рассказывает директор юридического департамента АИЖК Анна Волкова. Дело в том, что брачный договор супруги могут изменять несколько раз, причем каждый раз кредитор должен был бы вносить изменения в ЕГРП.

Кто и сколько платит

Один из самых сложных вопросов при разводе с ипотекой — кто и как продолжит обслуживать оставшуюся ссуду. «В случае развода официально зарегистрированных супругов обязательства своевременно и в полном объеме оплачивать ипотечный кредит они несут в равной степени независимо от того, кто оплачивал кредит ранее и вносил первоначальный взнос при оформлении ипотечной сделки»,— напоминает Герман Белоус.

Причем банк вправе требовать исполнения обязательств от обоих супругов-созаемщиков независимо от того, состоят они в официальном браке или нет. «Банки не принимают в учет разводы, это никак не влияет на действительность кредитных договоров и поручительств,— констатирует заместитель председателя правления Международного банка развития Иван Минаков.— В случае спорной ситуации иски будут поданы к обоим бывшим супругам и взыскание будет осуществляться за счет того, у кого имеется ликвидное имущество. В силу сложности процедур обращение взыскания на заложенную недвижимость будет осуществляться в последнюю очередь».

Причем апеллировать к тому, что квартира досталась другому супругу или большую часть средств внесла одна из сторон, не получится. «Созаемщик обязуется в случае неисполнения или ненадлежащего исполнения обязательств заемщиком нести ответственность перед кредитором солидарно с заемщиком в сумме, равной сумме всех обязательств, как в части исполнения обязательств по осуществлению ежемесячных платежей, так и в части исполнения обязательства по полному возврату кредита, включая обязательства по досрочному полному возврату кредита с процентами»,— говорит руководитель департамента ипотеки и кредитов компании «НДВ-Недвижимость» Андрей Владыкин.

Причем даже если вы уже договорились с банком о внесении изменений в состав собственников недвижимости, это не значит, что состав должников тоже изменился. «При разводе не только квартира делится на двоих, но и остаток долга по кредиту в соответствующих долях»,— добавляет господин Владыкин. «Юридически оба супруга (даже бывшие) продолжают оставаться должниками для кредитора, которому не важно, кто из них фактически производит платежи,— продолжает Анна Волкова.— В случае если супруг, который фактически оплачивает кредит, перестанет платить, кредитор вправе потребовать исполнения обязательств от обоих заемщиков и взыскать долг со всех должников, а также обратить взыскание на залог».

Для заемщиков опасность кроется в том, что выплачивать ставший ненужным кредит вторая сторона вряд ли захочет. Например, в той же ситуации, когда один из супругов внес первоначальный взнос, «при разводе он теоретически может сказать своей бывшей половине, что с него хватит и платить оставшиеся проценты по ипотеке он не будет», рассуждает руководитель ипотечного центра компании RDI Рустам Азизов. Причем если одна из сторон платить по кредиту отказалась, а кредит выплачивается до конца другой стороной, то избавиться от второго собственника будет непросто.

Причем если одна из сторон платить по кредиту отказалась, а кредит выплачивается до конца другой стороной, то избавиться от второго собственника будет непросто.

При возникновении такой ситуации урегулирование вопроса происходит совместно с банком. Существует несколько вариантов решения. Например, один из супругов может перевести остаток долга на себя и выплатить бывшему супругу его первоначальную долю, тем самым оставив квартиру себе. Для этого в первую очередь необходимо уведомить банк о сложившейся ситуации, собрать полный пакет документов для оценки платежеспособности и возможности перевести весь остаток долга на одного из бывших супругов.

Таким образом, с банком придется отдельно договариваться об изменении состава собственников и должников. «Разделение долга и собственности объекта обеспечения невозможно, так как если один из заемщиков перестает отвечать по своим обязательствам, реализовать его часть обеспечения по кредиту будет достаточно проблематично,— поясняет заместитель начальника управления развития ипотечного кредитования Райффайзенбанка Алексей Попович. — При этом, если бывшим супругам удалось договориться о разделе имущества, банк готов рассмотреть возможность вывода из состава заемщиков одного из супругов. Это возможно при переходе обязательств и права собственности на весь объект к одному из заемщиков. Помимо этого вопрос раздела имущества и кредитных обязательств рассматривается в судебном порядке».

— При этом, если бывшим супругам удалось договориться о разделе имущества, банк готов рассмотреть возможность вывода из состава заемщиков одного из супругов. Это возможно при переходе обязательств и права собственности на весь объект к одному из заемщиков. Помимо этого вопрос раздела имущества и кредитных обязательств рассматривается в судебном порядке».

Продаем ненужное

Если договориться друг с другом о переводе собственности на приобретенную в кредит квартиру разводящимся супругам не удается, а в суд стороны обращаться не хотят, остается только продать спорную недвижимость. «Например, можно выставить квартиру на продажу, погасить долг перед банком, остаток поделить соответственно изначальному материальному участию и разойтись,— предлагает Андрей Владыкин.— В этом случае тоже надо уведомить банк. Особых сложностей обычно не возникает. Главное отличие будет лишь в том, что сделка по продаже будет проходить в банке-кредиторе при участии сотрудника банка. Часть стоимости квартиры, равная сумме задолженности по кредиту, будет закладываться либо в отдельную депозитарную ячейку на время регистрации перехода права собственности, либо на специальный счет — аккредитив, с которого банк сам заберет деньги в счет погашения кредита после регистрации. Когда задолженность будет погашена, банк выдает справку о том, что кредит погашен и банк разрешает снять обременение с квартиры».

Когда задолженность будет погашена, банк выдает справку о том, что кредит погашен и банк разрешает снять обременение с квартиры».

Правда, прежде, чем продавать квартиру, нужно договориться друг с другом. «Банк может дать согласие на продажу заложенной недвижимости, но обязательным условием этого является достижение бывшими супругами соглашения по вопросу распределения средств,— добавляет Иван Минаков.— В любом случае реализация будет осуществляться под контролем банка и в первую очередь будут погашаться долги банку».

Независимо от наличия или отсутствия соглашения между супругами, которые могут решать этот вопрос в том числе в судебном порядке, «продать заложенную квартиру можно исключительно с согласия залогодержателя/кредитора», говорит Анна Волкова: «Если кредитор готов такое согласие предоставить, то он может потребовать, чтобы вырученные от продажи средства были направлены в счет погашения кредита, а все, что осталось, будет передано заемщикам, которые вправе разделить полученную сумму по своему усмотрению. Кредитор может и не требовать досрочного погашения кредита при продаже, однако такие условия продажи — огромная редкость, так как вряд ли кто-то согласится купить квартиру с сохранением залога в обеспечение чужих долгов. Соответственно, даже в случае, если банк согласился на продажу, он потребует в первую очередь с вырученной суммы полностью погасить кредит».

Кредитор может и не требовать досрочного погашения кредита при продаже, однако такие условия продажи — огромная редкость, так как вряд ли кто-то согласится купить квартиру с сохранением залога в обеспечение чужих долгов. Соответственно, даже в случае, если банк согласился на продажу, он потребует в первую очередь с вырученной суммы полностью погасить кредит».

Готовьтесь к разводу заранее

В целом участники рынка сходятся во мнении, что избежать спорных ситуаций при разводе с ипотекой можно, только заранее все распланировав, как бы грустно это ни звучало в момент семейного благоденствия. «Чтобы обезопасить супругов перед ипотечной сделкой, необходимо заранее определиться с тем, кто и в каком объеме будет владеть правом собственности по приобретаемой недвижимости в случае возможного расторжения брака, и подтвердить договоренности путем заключения брачного договора в нотариальной форме»,— уверен Герман Белоус. В России этот документ устанавливает только режим раздела собственности. В нем можно указать то, кому достанутся общие дорогостоящие подарки, ювелирные украшения, движимое и недвижимое имущество. Важно, что это соглашение можно составить как до вступления в брак, так и на любом его этапе. «Чаще всего брачный договор для ипотечной сделки составляют те супруги, у которых уже есть какая-то общая собственность (квартира, в которой живет семья) и один из них хочет купить квартиру только для себя (например, как запасной аэродром или для детей от другого брака)»,— говорит генеральный директор компании «Метриум Групп» Мария Литинецкая.

Кроме заключения предварительного соглашения о разделе имущества важно сохранить документальные подтверждения всех важных этапов получения и обслуживания кредита: любая из этих бумаг может решить рассмотрение дела в суде в ту или иную сторону. «Нужно хранить кредитный договор, все документы обо всех платежах, договор об ипотеке (если есть), договор купли-продажи квартиры, расписку продавца или иной документ о передаче продавцу денег,— указывает Анна Волкова. — Эти документы могут быть использованы и для получения имущественных налоговых вычетов, предусмотренных налоговым законодательством. Хранить нужно и договоры страхования, а также документы об оплате страховой премии. Документы о собственности, расписку продавца или документ о получении продавцом денежных средств нужно хранить бессрочно».

— Эти документы могут быть использованы и для получения имущественных налоговых вычетов, предусмотренных налоговым законодательством. Хранить нужно и договоры страхования, а также документы об оплате страховой премии. Документы о собственности, расписку продавца или документ о получении продавцом денежных средств нужно хранить бессрочно».

Особого внимания заслуживают сделки по покупке квартиры в новостройке на условиях договора долевого участия (ДДУ), когда процедура вступления в права собственности происходит уже после сдачи дома. «Если вы собираетесь купить квартиру и жениться одновременно, но при этом сохранить квартиру за собой, имеет смысл вначале вступить в права собственности на квартиру, а потом уже заключать брак,— предлагает Рустам Азизов.— Если же вы сперва подписали ДДУ, потом женились, потом два года ждали оформления собственности (а за это время и развестись можно), то жена в случае развода вполне может потребовать у вас не только половину всех выплаченных за период семейной жизни платежей (которые считаются совместным имуществом), но и половину первоначального взноса, потому что формально договор купли-продажи квартиры заключался в период супружества».

Источник: Коммерсантъ

Понимание структуры выплаты по ипотеке

Ипотека — это долгосрочная ссуда, призванная помочь вам купить дом. В дополнение к выплате основной суммы вы также должны выплатить кредитору проценты. Дом и земля вокруг него служат залогом. Но если вы хотите владеть домом, вам нужно знать больше, чем эти общие сведения. Эта концепция также применима к бизнесу, особенно в отношении постоянных затрат и точек останова.

Ключевые выводы

- Выплаты по ипотеке состоят из основной суммы долга и процентов.

- Если вы вносите первоначальный взнос менее 20%, вам необходимо будет оформить частную ипотечную страховку, которая увеличивает ваш ежемесячный платеж.

- Некоторые платежи также включают налоги на недвижимость или недвижимость.

- Заемщик платит больше процентов по ранней части ипотеки, в то время как последняя часть ссуды поддерживает основной остаток.

История

Практически каждый, кто покупает дом, имеет ипотеку. Ставки по ипотеке часто упоминаются в вечерних новостях, и предположения о том, в каком направлении будут двигаться ставки, стали стандартной частью финансовой культуры.

Современная ипотека возникла в 1934 году, когда правительство — чтобы помочь стране преодолеть Великую депрессию — создало ипотечную программу, которая минимизировала требуемый первоначальный взнос за дом, увеличивая сумму, которую потенциальные домовладельцы могли брать в долг. Раньше требовался 50% -ный первоначальный взнос. Сегодня желателен 20-процентный первоначальный взнос, в основном потому, что если ваш первоначальный взнос составляет менее 20%, вам необходимо оформить частное ипотечное страхование (PMI), что сделает ваш ежемесячные платежи выше.Взаимодействие с другими людьми

Однако желаемое не обязательно достижимо. Существуют ипотечные программы, которые позволяют значительно снизить первоначальные взносы, но если вы можете управлять этими 20%, вам определенно следует это сделать.

Понимание структуры выплаты по ипотеке

Выплаты по ипотеке

Основными факторами, определяющими ваши ежемесячные выплаты по ипотеке, являются размер и срок кредита. Размер — это сумма денег, которую вы занимаете, а срок — это время, в течение которого вы должны ее вернуть.Как правило, чем дольше срок, тем ниже ежемесячный платеж. Вот почему 30-летняя ипотека является самой популярной. Как только вы узнаете размер ссуды, необходимой вам для вашего нового дома, калькулятор ипотеки станет простым способом сравнить типы ипотечных кредитов и различных кредиторов.

PITI: Компоненты платежа по ипотеке

При расчете выплаты по ипотеке играют роль четыре фактора: основная сумма, проценты, налоги и страхование (PITI). Когда мы посмотрим на них, мы возьмем в качестве примера ипотеку в размере 100 000 долларов.

Принципал

Часть каждого платежа по ипотеке предназначена для погашения основной суммы долга. Ссуды структурированы таким образом, что сумма основной суммы, возвращаемой заемщику, начинается с низкой и увеличивается с каждым платежом по ипотеке. Выплаты в первые годы применяются больше к процентам, чем к основной сумме, в то время как выплаты в последние годы полностью изменяют этот сценарий.Для нашей ипотечной ссуды на 100 000 долларов основная сумма долга составляет 100 000 долларов.

Выплаты в первые годы применяются больше к процентам, чем к основной сумме, в то время как выплаты в последние годы полностью изменяют этот сценарий.Для нашей ипотечной ссуды на 100 000 долларов основная сумма долга составляет 100 000 долларов.

Проценты

Проценты — это вознаграждение кредитора за риск и ссуду вам денег.Процентная ставка по ипотеке напрямую влияет на размер ипотечного платежа: более высокие процентные ставки означают более высокие выплаты по ипотеке.

Более высокие процентные ставки обычно уменьшают сумму денег, которую вы можете занять, а более низкие процентные ставки увеличивают ее. Если процентная ставка по нашей ипотеке в размере 100 000 долларов США составляет 6%, совокупный ежемесячный платеж основной суммы и процентов по 30-летней ипотеке будет примерно 599,55 долларов — 500 долларов по процентам + 99,55 долларов по основной сумме. По той же ссуде с процентной ставкой 9% ежемесячный платеж составляет 804 доллара.62.

Налоги

Налоги на недвижимость или имущество оцениваются государственными учреждениями и используются для финансирования государственных служб, таких как школы, полиция и пожарные депо. Налоги рассчитываются государством на годовой основе, но вы можете платить эти налоги как часть своих ежемесячных платежей. Причитающаяся сумма делится на общее количество ежемесячных выплат по ипотеке в данном году. Кредитор собирает платежи и хранит их на условном депонировании до тех пор, пока не будут уплачены налоги.Взаимодействие с другими людьми

Налоги рассчитываются государством на годовой основе, но вы можете платить эти налоги как часть своих ежемесячных платежей. Причитающаяся сумма делится на общее количество ежемесячных выплат по ипотеке в данном году. Кредитор собирает платежи и хранит их на условном депонировании до тех пор, пока не будут уплачены налоги.Взаимодействие с другими людьми

Страхование

Как и налоги на недвижимость, страховые выплаты производятся с каждым платежом по ипотеке и хранятся на условном депонировании до момента оплаты счета. В этом процессе проводятся сравнения для выравнивания страховых премий. Есть два типа страхового покрытия, которое может быть включено в выплату по ипотеке. Одним из них является страхование имущества, которое защищает дом и его содержимое от пожара, кражи и других бедствий. Другой — PMI, который является обязательным для людей, которые покупают дом с первоначальным взносом менее 20% от стоимости.Этот вид страхования защищает кредитора в случае, если заемщик не может выплатить ссуду. Поскольку PMI сводит к минимуму риск дефолта по кредиту, он также позволяет кредиторам продавать ссуду инвесторам, которые, в свою очередь, могут иметь некоторую уверенность в том, что их долговые инвестиции будут им возвращены. Покрытие PMI может быть прекращено, если у заемщика будет не менее 20% собственного капитала в доме.

Поскольку PMI сводит к минимуму риск дефолта по кредиту, он также позволяет кредиторам продавать ссуду инвесторам, которые, в свою очередь, могут иметь некоторую уверенность в том, что их долговые инвестиции будут им возвращены. Покрытие PMI может быть прекращено, если у заемщика будет не менее 20% собственного капитала в доме.

Страхование ипотеки может быть аннулировано, когда баланс достигает 78% от первоначальной стоимости.

Хотя основная сумма, проценты, налоги и страхование составляют типичную ипотеку, некоторые люди выбирают ипотеку, которая не включает налоги или страховку как часть ежемесячного платежа.С этим типом кредита у вас более низкий ежемесячный платеж, но вы должны платить налоги и страховку самостоятельно.

График погашения

График погашения ипотечного кредита дает подробное представление о том, какая часть каждого платежа по ипотеке направляется на каждый компонент PITI. Как отмечалось ранее, выплаты по ипотеке в первый год состоят в основном из процентных платежей, а последующие выплаты — из основной суммы.

В нашем примере с ипотекой на 30 лет на сумму 100 000 долларов в графике погашения предусмотрено 360 платежей.Частичный график, показанный ниже, демонстрирует, как баланс между выплатой основной суммы долга и процентами меняется со временем на противоположный, двигаясь в сторону большей применимости к основной сумме.

| Оплата | Главный | Проценты | Основной остаток |

| 1 | $ 99,55 | 500,00 | $ 99 900,45 |

| 12 | 105 долларов.16 | $ 494,39 | 98 772,00 $ |

| 180 | $ 243,09 | $ 356,46 | $ 71 048.96 |

| 360 | $ 597.00 | $ 2,99 | $ 0 |

Как показано на диаграмме, каждый платеж составляет 599,55 долларов США, но сумма, предназначенная для основной суммы и процентов, меняется. В начале ипотечного кредита скорость, по которой вы приобретаете собственный капитал в своем доме, намного ниже. Вот почему может быть полезно внести дополнительные основные платежи, если ипотека позволяет вам сделать это без штрафа за предоплату.Они уменьшают вашу основную сумму, что, в свою очередь, снижает процент, причитающийся с каждого будущего платежа, приближая вас к вашей конечной цели: выплате ипотеки.

В начале ипотечного кредита скорость, по которой вы приобретаете собственный капитал в своем доме, намного ниже. Вот почему может быть полезно внести дополнительные основные платежи, если ипотека позволяет вам сделать это без штрафа за предоплату.Они уменьшают вашу основную сумму, что, в свою очередь, снижает процент, причитающийся с каждого будущего платежа, приближая вас к вашей конечной цели: выплате ипотеки.

С другой стороны, проценты — это часть, которая подлежит вычету из налогооблагаемой базы в пределах, разрешенных законом, если вы перечисляете свои вычеты вместо стандартного вычета.

ипотечных кредитов, обеспеченных FHA, которые позволяют людям с низким кредитным рейтингом стать домовладельцами, требует минимального первоначального взноса в размере 3,5%.

Когда начинаются выплаты по ипотеке

Первый платеж по ипотеке должен быть произведен через один полный месяц после последнего дня месяца, в котором покупка дома была закрыта. В отличие от арендной платы, подлежащей уплате в первый день месяца в этом месяце, платежи по ипотеке выплачиваются просроченно в первый день месяца, но за предыдущий месяц.

В отличие от арендной платы, подлежащей уплате в первый день месяца в этом месяце, платежи по ипотеке выплачиваются просроченно в первый день месяца, но за предыдущий месяц.

Скажем, закрытие происходит 25 января. Затраты на закрытие будут включать начисленные проценты до конца января. Первый полный платеж по ипотеке в феврале месяце должен быть произведен 1 марта.

В качестве примера предположим, что вы берете первоначальную ипотеку в размере 240 000 долларов США при покупке на сумму 300 000 долларов США с 20% первоначальным взносом. Ваш ежемесячный платеж составляет 1077,71 доллара по ипотеке с фиксированной ставкой на 30 лет и процентной ставкой 3,5%. Этот расчет включает только основную сумму и проценты, но не включает налоги на недвижимость и страхование.

Ваш ежедневный процент составляет 23,01 доллара США. Это рассчитывается путем умножения ссуды в размере 240 000 долларов США на процентную ставку 3,5%, а затем деления на 365.Если ипотечный кредит закрывается 25 января, вы должны 161,10 доллара за семь дней по начисленным процентам до конца месяца. Следующий ежемесячный платеж, который представляет собой полную ежемесячную выплату в размере 1077,71 доллара, должен быть произведен 1 марта и покрывает февральский платеж по ипотеке.

Следующий ежемесячный платеж, который представляет собой полную ежемесячную выплату в размере 1077,71 доллара, должен быть произведен 1 марта и покрывает февральский платеж по ипотеке.

Вы должны иметь всю эту информацию заранее. Согласно правилу комплексного раскрытия информации TILA-RESPA, вам должны быть предоставлены две формы за три дня до запланированной даты закрытия — смета кредита и окончательное раскрытие информации. Сумма начисленных процентов, наряду с другими затратами на закрытие, указана в заключительной форме раскрытия информации.Вы можете увидеть сумму ссуды, процентную ставку, ежемесячные платежи и другие расходы и сравнить их с предоставленной первоначальной оценкой.

Итог

Ипотека — важный инструмент для покупки дома, позволяющий стать домовладельцем, не внося большого первоначального взноса. Однако, когда вы берете ипотеку, важно понимать структуру ваших платежей, которые покрывают не только основную сумму (сумма, которую вы взяли в долг), но также проценты, налоги и страхование. Он сообщает вам, сколько времени вам понадобится, чтобы выплатить ипотечный кредит и, в конечном итоге, насколько дорого будет финансировать покупку дома.

Он сообщает вам, сколько времени вам понадобится, чтобы выплатить ипотечный кредит и, в конечном итоге, насколько дорого будет финансировать покупку дома.

Что происходит, когда вы выплачиваете ипотеку?

Как только вы берете ипотеку, вы, вероятно, не можете дождаться того дня, когда вы ее выплатите. Но когда этот день наконец наступит, что вы будете делать?

Пока не поднимайте ноги. После выплаты ипотеки вам необходимо выполнить несколько шагов, чтобы завершить процесс подтверждения того, что вы теперь полностью владеете домом.Хотя правила могут немного отличаться в зависимости от вашего штата и кредитора, процесс аналогичен.

Получите документы

После выплаты ипотеки вы получите ряд документов от своего кредитора, подтверждающих, что ваша ссуда была выплачена полностью и что банк больше не имеет права удержания вашего дома. Эти документы часто называют выпуском ипотеки или удовлетворением ипотеки.

Скорее всего, вы получите:

- Справку о том, что остаток по кредиту выплачен полностью

- Аннулированный вексель (когда вы брали ипотеку, вы подписывали ее)

Во многих случаях ваш кредитор подаст справку об удовлетворении требований в администрацию вашего округа, которая выдает вам документ на жилище и указывает, что вы теперь являетесь единственным владельцем. Спросите своего кредитора, сделают ли они это за вас. Если они будут, имейте в виду, что на ее заполнение может уйти несколько недель или месяцев. Как только ваш кредитор сообщит вам, что они подали документы, обратитесь в местное бюро документации, чтобы подтвердить, что их записи показывают, что ваша ипотека была аннулирована.

Спросите своего кредитора, сделают ли они это за вас. Если они будут, имейте в виду, что на ее заполнение может уйти несколько недель или месяцев. Как только ваш кредитор сообщит вам, что они подали документы, обратитесь в местное бюро документации, чтобы подтвердить, что их записи показывают, что ваша ипотека была аннулирована.

Если ваш кредитор утверждает, что не подает его за вас, вы можете подать его самостоятельно — просто проконсультируйтесь с вашим местным служащим округа или регистратором, чтобы узнать, что влечет за собой этот процесс.

Обновите свою страховку и налоги

Вот плохие новости: ваши налоги на недвижимость и страхование домовладельцев не исчезают после выплаты ипотеки.Если у вас есть деньги на условном депонировании, которые ваш кредитор использовал для оплаты налогов на недвижимость и страхования домовладельцев для вас, возможно, у вас останутся дополнительные деньги на вашем счете условного депонирования. Если есть какие-либо дополнительные расходы, кредитор должен вернуть вам деньги, отправив чек по почте. Если вы не уверены, спросите своего кредитора, получите ли вы возмещение.

Если вы не уверены, спросите своего кредитора, получите ли вы возмещение.

После выплаты ипотеки у вас больше нет кредитора, требующего наличия страховки домовладельцев. Хотя федеральное законодательство не требует его наличия, важно сохранить свое страховое покрытие, поскольку оно защищает вас в финансовом отношении, если вашему дому будет нанесен серьезный ущерб или если кто-то получит травму на вашей собственности.Если ваша страховка домовладельцев была оплачена вашим кредитором через условное депонирование, после отмены ипотеки обратитесь в свою страховую компанию, чтобы сообщить им, что вы выплатили ипотеку. Сообщите им, что теперь вы являетесь единственным владельцем собственности и теперь будете сами оплачивать счет. Кроме того, убедитесь, что ваши страховые взносы настроены для удержания с вашего банковского счета, а не с вашего кредитора.

Налоги на недвижимость, с другой стороны, не являются обязательными, и теперь вы должны не забывать их платить. Обратитесь в налоговые органы своего штата, округа или в местные органы налоговой инспекции, чтобы получить счет-фактуру по налогу на имущество. Узнайте их частоту выставления счетов, поскольку некоторые взимают плату ежегодно, а некоторые — ежеквартально, и обязательно начните составлять бюджет для этих расходов.

Узнайте их частоту выставления счетов, поскольку некоторые взимают плату ежегодно, а некоторые — ежеквартально, и обязательно начните составлять бюджет для этих расходов.

Выделите дополнительные средства

Когда у вас больше не будет ипотечного платежа, большая часть вашего ежемесячного дохода теперь высвобождается для других целей и расходов. Чтобы не растрачивать их зря, тщательно продумайте, что вы будете делать с дополнительными деньгами. Вот несколько идей:

- Погасите другой долг. Если у вас есть задолженность по кредитной карте, автокредит, студенческий кредит или другие обязательства, подумайте о погашении долга за счет нового располагаемого дохода.Сокращая сроки выплаты долга, вы уменьшите сумму процентов, которые вы платите в течение срока действия ссуды. Просто убедитесь, что по любым другим вашим кредитам нет штрафа за досрочное погашение.

- Положить в резервный фонд. Финансовые эксперты рекомендуют сэкономить как минимум от трех до шести месяцев расходов на жизнь в резервном фонде. Это гарантирует, что при возникновении непредвиденных расходов в жизни, таких как сломанный холодильник, неожиданный счет за медицинское обслуживание или перелет в последнюю минуту в случае чрезвычайной ситуации в семье, вы сможете заплатить за это, а не влезть в долги.

- Максимизируйте пенсионные накопления. Если остаток на вашем пенсионном счете не там, где он должен быть, сейчас идеальное время, чтобы начать использовать часть ваших бывших ипотечных денег, чтобы увеличить 401 (k) или IRA. Чем раньше вы начнете откладывать на пенсию, тем лучше благодаря начислению сложных процентов.

- Работайте над другими сберегательными целями. Каковы ваши другие финансовые мечты? Покупаете инвестиционную недвижимость или загородный дом? Собираетесь в путешествие мечты? Начните откладывать часть этого дохода на достижение своей цели.Подумайте о создании отдельного сберегательного счета специально для этого, чтобы избежать соблазна потратить эти деньги на что-то другое.

- Начать инвестировать. Хотя вы можете использовать эту новую денежную подушку для инвестирования в пенсию, вы также можете направить часть ее на другие типы инвестиций для более краткосрочных целей. Рассмотрите возможность открытия брокерского счета и покупки акций, облигаций или паевых инвестиционных фондов в зависимости от вашей терпимости к риску. Инвестиции в фондовый рынок могут принести гораздо более высокую прибыль, чем низкие процентные ставки, типичные для текущих и сберегательных счетов, но сопряжены с более высоким риском.Если вы приближаетесь к пенсии, вы также можете инвестировать в компакт-диски, что безопаснее, чем инвестирование в фондовый рынок, поскольку доходность несколько низкая, но гарантированная.

.jpg) Это гарантирует, что при возникновении непредвиденных расходов в жизни, таких как сломанный холодильник, неожиданный счет за медицинское обслуживание или перелет в последнюю минуту в случае чрезвычайной ситуации в семье, вы сможете заплатить за это, а не влезть в долги.

Это гарантирует, что при возникновении непредвиденных расходов в жизни, таких как сломанный холодильник, неожиданный счет за медицинское обслуживание или перелет в последнюю минуту в случае чрезвычайной ситуации в семье, вы сможете заплатить за это, а не влезть в долги.

Отслеживайте свой кредит

После того, как все документы, связанные с выплатой ипотеки, будут завершены и поданы, проверьте свой кредитный отчет, чтобы убедиться, что он точно отражает, что ваша ипотека была удовлетворена.

Наличие хорошей ипотечной ссуды может помочь в получении кредита, поскольку своевременные выплаты ссуды в течение длительного периода времени выглядят привлекательно для кредиторов и кредиторов. Выплата может повлиять на ваш кредитный рейтинг, хотя обычно это незначительно. Если бы это была единственная ссуда в рассрочку в вашем кредитном отчете, прекращение выплаты ипотечного кредита могло бы вызвать небольшое снижение вашего кредитного рейтинга, поскольку у вас больше не будет источника регулярных положительных выплат по ссуде или комбинации различных типов кредитов. Если у остальных ваших учетных записей хорошая репутация, изменение должно быть незначительным, но разумно следить за своим кредитом, чтобы убедиться, что нет серьезных изменений.

Выплата может повлиять на ваш кредитный рейтинг, хотя обычно это незначительно. Если бы это была единственная ссуда в рассрочку в вашем кредитном отчете, прекращение выплаты ипотечного кредита могло бы вызвать небольшое снижение вашего кредитного рейтинга, поскольку у вас больше не будет источника регулярных положительных выплат по ссуде или комбинации различных типов кредитов. Если у остальных ваших учетных записей хорошая репутация, изменение должно быть незначительным, но разумно следить за своим кредитом, чтобы убедиться, что нет серьезных изменений.

Приготовьтесь сейчас

Не ждите, пока вы сделаете последний платеж, чтобы узнать, что вам нужно делать, когда ваша ипотека будет выплачена.Если скоро наступит ваш последний платеж по ипотеке, сейчас самое время начать выяснять, как ваш кредитор обрабатывает ваши документы, как платить налоги и как вы используете эти деньги, если у вас больше не будет ипотечного счета.

Амортизация ипотеки | Как выплачивается ипотечный кредит

Как работает амортизация ипотечного кредита

- В то время как ваш платеж по ипотеке остается неизменным каждый месяц

- Состав меняется со временем, поскольку непогашенный остаток падает

- В начале срока кредита большая часть платежа процентная ставка

- А в конце срока в основном выплачивается основная сумма

Вы когда-нибудь задумывались, как ваш ипотечный кредит превращается из боли в шею в безлимитную недвижимость?

Что ж, все это связано с волшебной вещью, называемой «амортизацией ипотечного кредита», которая определяется как сокращение долга путем регулярных выплат процентов и основной суммы, достаточных для погашения ссуды к сроку погашения.

Проще говоря, это способ ежемесячного распределения ипотечных платежей, определяющий, сколько процентов и основной суммы будет выплачиваться каждый месяц в течение срока кредита.

Перейти к темам амортизации:

— Основная сумма по сравнению с процентами

— Полная амортизация по сравнению с процентной ставкой

— Пример амортизации по ипотеке

— Как сократить период амортизации

— Как погасить мою ипотеку через 10 лет или меньше

Понимание того, как амортизируется ваша ипотека, — отличный способ понять, как работают разные кредитные программы.

И калькулятор амортизации покажет вам, как выплачивается ваш баланс ежемесячно или ежегодно.

Он также покажет вам, сколько процентов вы заплатите в течение срока действия кредита, если вы держите его до погашения.

Поверьте, вы удивитесь, какая часть вашего платежа идет на проценты, а не на основной баланс.

Конечно, вы мало что сможете сделать, если не купите дом за наличные или не выберете более короткий срок кредита, например, фиксированную ипотеку на 15 лет.

К сожалению, при таких высоких ценах на жилье и такой низкой доступности жилья большинство покупателей жилья (особенно впервые покупающих жилье), как правило, выбирают 30-летнюю ипотеку.

Это выбор по умолчанию, говорим ли мы об обычных займах или займах FHA.

В этом нет ничего плохого, но это означает, что вы будете платить большие проценты в течение очень долгого времени.

Тем не менее, если вы можете получить более высокую прибыль на свои деньги в другом месте или если у вас есть долг с более высокой годовой процентной ставкой, такой как кредитные карты, автокредиты, студенческие ссуды и т. Д., Это все равно может быть отличным выбором.

Как работают ипотечные платежи: досрочные выплаты идут в пользу процентов

- Это реальный график погашения 30-летнего жилищного кредита с фиксированной ставкой

- Вы заметите, что основная часть ежемесячного платежа составляет проценты

- Со временем процентная часть снизится, а основная часть вырастет.

- Благодаря меньшему остатку непогашенной ссуды

На рисунке выше показан фактический «график погашения» активной ипотеки с пяти месяцев до 30-летнего фиксированного кредита. ставка ипотеки.Значит, осталось еще 355 месяцев. Почти готово!

Ваш ипотечный кредитор или обслуживающий вас кредитор может предоставить калькулятор графика погашения, который вы можете использовать, чтобы узнать, как будет выплачен ваш кредит.

Или вы можете использовать любое количество бесплатных калькуляторов погашения кредита, найденных в Интернете. Это может быть полезно при принятии решения о вашей ипотеке в будущем.

Как видно из таблицы выше, выплата основного долга и процентов составляет 1611,64 доллара в месяц. Он не меняется, потому что ссуда фиксированная, но меняется соотношение процентов к основной сумме.

На начальном этапе более 1000 долларов из этих 1 611,64 долларов идет на проценты каждый месяц, а чуть более 500 долларов идет на основной баланс.

Вы хотите, чтобы эти основные платежи увеличились, потому что они фактически выплачивают остаток по ссуде. Остальное просто обогащает вашего кредитора (и обслуживающего ссуду).

Хорошая новость заключается в том, что по мере выплаты ипотеки общая сумма причитающихся процентов будет уменьшаться с каждым платежом, потому что она рассчитывается на основе остатка, который уменьшается по мере выплаты основной суммы долга.

И когда это происходит, сумма основной суммы увеличивается, потому что фиксированная ипотека также имеет фиксированный платеж. Так что это беспроигрышная победа. К сожалению, это происходит не так быстро.

В течение первой половины 30-летней ссуды с фиксированной ставкой большая часть ежемесячного платежа идет на выплату процентов, при этом фактически выплачивается очень небольшая основная сумма.

К последним 15 годам действия ссуды вы начнете выплачивать большую сумму основного долга, пока ежемесячный платеж не будет составлять в основном основную сумму и очень низкие проценты.

Это важно отметить, потому что домовладельцы, которые постоянно рефинансируют свои ипотечные кредиты, будут снова получать процентную часть ссуды каждый раз, когда они начнут новую, а это означает, что они будут платить гораздо больше процентов с годами.

Каждый раз, когда вы рефинансируете, при условии, что вы рефинансируете ссуду одного и того же типа, вы, по сути, продлеваете срок погашения ипотеки.

И чем дольше срок, тем больше вы будете платить проценты. Если вы мне не верите, возьмите калькулятор амортизации ипотеки, и вы увидите.

Совет. Если вы уже выплатили ипотечный кредит в течение нескольких лет, но хотите рефинансировать, чтобы воспользоваться низкими ставками по ипотеке, подумайте о рефинансировании на более краткосрочную ипотеку, такую как фиксированная ипотека на 15 или 10 лет.

Это один из простых способов избежать «перезагрузки часов» и не сбиться с пути, если вашей целью является погашение ипотеки. Используйте калькулятор рефинансирования, чтобы определить лучший подход при проведении сравнительного анализа ссуд.

Полностью амортизировано vs.Только проценты

Если вы встретили термин «полностью амортизированный», вам может быть интересно, что он означает.

Проще говоря, если заемщик производит регулярные ежемесячные платежи, которые полностью погашают ссуду к концу срока кредита, они считаются полностью амортизирующими платежами.

Часто можно услышать, что ипотека амортизируется в течение 30 лет, что означает, что кредитор ожидает выплаты в течение 360 месяцев для погашения ссуды к сроку погашения.

Это связано с тем, что большинство ипотечных кредитов имеют 30-летние сроки, например популярные фиксированные 30-летние.

Чтобы лучше проиллюстрировать, давайте рассмотрим выплаты по ипотеке только под проценты, которые часто являются вариантом для жилищных кредитов.

Если ваш кредитор дает вам право выплачивать только процентную часть ипотечного платежа каждый месяц, это не будет считаться полностью амортизированным платежом.

Почему? Потому что, если вы продолжите делать эти платежи каждый месяц, они не погаснут ссуду.

Фактически, выплата только процентов ничего не сделает для выплаты основного остатка по ссуде.Это касается только ежемесячных процентных расходов.

Если бы у вас был кредит с непогашенным остатком в размере 300 000 долларов США и вы производили исключительно процентные платежи в течение пяти лет, вы все равно должны были бы 300 000 долларов после истечения этих 60 месяцев.

Таким образом, для полной амортизации ссуды необходимо ежемесячно вносить как основную сумму, так и проценты.

Давайте посмотрим на пример амортизации ипотечного кредита:

Сумма кредита: 100 000 долларов США

Процентная ставка: 6,5%

Ежемесячный платеж по ипотеке: 632 доллара США.07

Допустим, у вас есть ссуда в размере 100 000 долларов, установленная под 6,5% по 30-летней фиксированной ипотеке. Общая сумма основного долга и процентов составляет 632,07 долларов в месяц.

Как уже отмечалось, эта сумма не изменится с даты начала вашей ипотеки до самого конца.

Если вы разбиваете самый первый ежемесячный платеж по ипотеке, 541,67 доллара идут на проценты, а 90,40 доллара — на основную сумму.

Непогашенный остаток уменьшается на 90,40 доллара США, поэтому в следующем месяце вы будете должны только проценты на остаток в размере 99 909 долларов США.60.

Когда приходит время произвести второй ежемесячный платеж по ипотеке, проценты начисляются на новый, более низкий остаток.

Платеж останется прежним, но 541,18 доллара пойдет на проценты, а 90,89 доллара — на основную сумму. Это снижение процентов будет продолжаться до тех пор, пока ваши ежемесячные платежи не будут идти в основном на основную сумму.

Фактически, 360-й платеж в нашем примере приносит всего 3,41 доллара в счет процентов и колоссальные 628,66 доллара в счет основной суммы долга. Калькулятор выигрыша проиллюстрирует это.

Рассмотрите более крупные выплаты по ипотеке, чтобы сократить период погашения

- Если вы хотите погасить ссуду быстрее и снизить процентные расходы

- Вы можете ежемесячно делать более крупные платежи, чтобы выполнить обе эти задачи

- Избыточная сумма уйдет в счет непогашенного остатка по кредиту

- Уменьшение суммы процентов, подлежащих уплате по последующим платежам

Хорошо, теперь вы лучше понимаете, как амортизируется или погашается ваша ипотека. Ваш следующий шаг будет заключаться в том, чтобы определить, является ли более быстрое погашение ипотеки хорошей идеей.

Ваш следующий шаг будет заключаться в том, чтобы определить, является ли более быстрое погашение ипотеки хорошей идеей.

В приведенном выше примере вы заплатите в общей сложности 227 545,20 доллара за 30-летний срок, из которых 127 545,20 доллара пойдут на проценты. Ой!

Если вы будете платить немного больше, скажем, 700 долларов в месяц (постоянно), срок ипотеки сократится примерно на семь лет (всего 23 года), и вы будете платить только 76 448,10 доллара в качестве процентов.

Это сэкономит вам около 50 000 долларов в течение срока кредита… неплохо.

Если ваша цель — сэкономить деньги, вы также можете внести дополнительные платежи здесь и там, если захотите, что может существенно повлиять на остаток по кредиту.

На самом деле невероятно, как далеко заходит немного лишнего в ипотечном мире.

И наоборот, вы можете быть счастливы, как моллюск, медленно погашать ипотеку, видя, что ставки по ипотеке настолько низкие по сравнению с другими типами ссуд и / или инвестиционных вариантов.

Например, если вы можете выплатить ставку 4% по ипотечному кредиту на 30 лет и получить двузначную прибыль на фондовом рынке, в чем же спешка?

Вот почему некоторые покупатели жилья выбирают ипотечные кредиты с регулируемой процентной ставкой, не намереваясь когда-либо выплатить свои займы, зная, что они могут добиться большего успеха в другом месте.

Как погасить ипотеку через 10 лет?

- Если вы хотите быстрее погасить жилищный кредит

- Скажем, через 10-15 лет, а не через 30

- Вам просто нужно выяснить, какой будет ежемесячный платеж

- На основе количества месяцев в который вы хотите погасить

Теперь давайте рассмотрим некоторые конкретные способы значительного ускорения процесса погашения ссуды, предполагая, что у вас нет других долгов по кредитным картам, автокредитов, личных ссуд и т.п.

Здесь я привожу приблизительные оценки, так что потрудитесь с ипотечным калькулятором, чтобы определить, что подходит для вашей конкретной суммы кредита и ставки по ипотеке. Результаты могут отличаться.

Результаты могут отличаться.

Как погасить 30-летнюю ипотеку за 20 лет:

В зависимости от вашей ипотечной ставки ежемесячный платеж в размере от 1,2X до 1,3X должен сократить срок вашего кредита с 360 месяцев до примерно 240 месяцев, и сэкономьте массу процентов в процессе.

Просто узнайте, какой будет 20-летний платеж, и вы сможете делать 240 ежемесячных платежей вместо 360.Затем подключите его к калькулятору выплаты по ипотеке, чтобы увидеть экономию.

Как погасить 30-летнюю ипотеку за 15 лет:

Если вы хотите сократить срок ипотечного кредита вдвое, просто вычислите, какой будет 15-летний платеж, а затем вносите этот платеж каждый месяц до Ипотека выплачивается в полном объеме. В целом, это примерно в 1,5 раза больше 30-летнего платежа.

Например, ипотека в размере 350 000 долларов с установленной ставкой 5% потребует ежемесячного платежа в размере 1878,88 долларов США для погашения через 30 лет.

Если вместо этого вы произведете 15-летний платеж в размере 2767,78 долларов, ипотечный кредит будет выплачен через 180 месяцев или 15 лет.

Как выплатить 30-летнюю ипотеку за 10 лет:

Если вы хотите погасить ипотеку всего за 10 лет, практическое правило состоит в том, чтобы удвоить ежемесячный платеж по ипотеке. Неточно, но очень близко.

В приведенном выше примере вам понадобится ежемесячный платеж в размере 3712,29 доллара, чтобы погасить ссуду в течение 120 месяцев. Тем, у кого относительно небольшая сумма ссуды, может не возникнуть проблем с этим.

В то же время это может быть большой проблемой для человека с крупной ипотекой, который и так борется с доступностью.

Как погасить 30-летнюю ипотеку за 5 лет:

Если вы действительно нетерпеливы и хотите погасить ипотеку через пять лет, вам, по сути, придется вносить в 3,5–4 раза больше ежемесячного платежа. В нашем примере это 6 604,93 доллара, чтобы окупить все за 60 месяцев.

Как погасить 15-летнюю ипотеку за 10 лет:

Если у вас есть фиксированная 15-летняя ипотека, но вы хотите погасить ее через 10 лет, вы обычно можете вносить ежемесячный платеж около 1. 5X, и он будет выплачен через 120 месяцев вместо 180.

5X, и он будет выплачен через 120 месяцев вместо 180.

Как погасить 15-летнюю ипотеку за 7 лет:

Чтобы сократить 15-летний срок ипотеки вдвое (или немного больше) , удвоение ипотечных выплат значительно сократит срок до семи лет или меньше, возможно, ближе к 6,5 годам.

Как погасить 15-летнюю ипотеку за 5 лет:

Для тех, у кого есть 15-летняя ипотека, которые хотят утроить скорость выплаты, ежемесячный платеж примерно в 2,5 раза выполнит свою работу.

Вы можете использовать эту формулу практически для любого срока ипотеки и желаемого срока выплаты.

Итак, если у вас есть определенная дата выплаты, сначала определите количество месяцев, а затем вставьте этот ежемесячный платеж в калькулятор ссуды, чтобы уменьшить продолжительность ипотеки.