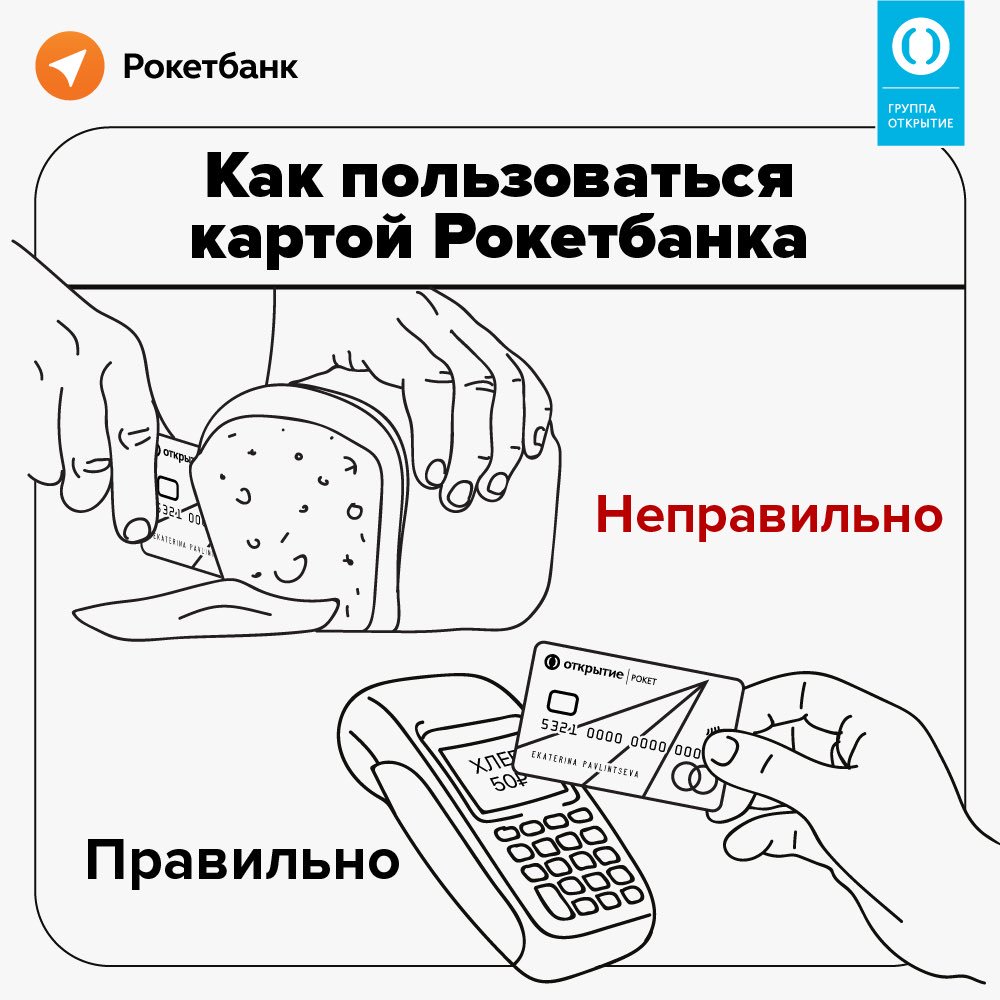

Как пользоваться банковской картой Сбербанка?

Международная банковская карта Сбербанка – универсальный инструмент, который обладает широким спектром полезных и удобных функций. Среди них есть такие, которые требуют обязательного физического наличия карты…

Содержание

Скрыть- Как пользоваться кредитной картой Сбербанка?

- Как пользоваться картой Виза Сбербанка?

- Как пользоваться дебетовой картой Сбербанка?

- Как пользоваться подарочной картой Сбербанка?

- Как пользоваться социальной картой Сбербанка?

- Как пользоваться пластиковой картой Сбербанка?

- Как пользоваться зарплатной картой Сбербанка?

- Как пользоваться моментальной картой Сбербанка?

Международная банковская карта Сбербанка – универсальный инструмент, который обладает широким спектром полезных и удобных функций. Среди них есть такие, которые требуют обязательного физического наличия карты: снятие наличных, расчёт в точках продажи товаров или услуг населению (магазины, рестораны, проч. ) и такие, которые не требуют: расчёты через интернет-сервисы и услуги мобильного банкинга, бронирование билетов и отелей, аренде авто (для премиальных карт) и другие. Для использования карты без её самой, необходимо только знание её всех реквизитов.

) и такие, которые не требуют: расчёты через интернет-сервисы и услуги мобильного банкинга, бронирование билетов и отелей, аренде авто (для премиальных карт) и другие. Для использования карты без её самой, необходимо только знание её всех реквизитов.

Как пользоваться кредитной картой Сбербанка?

Самое важное при использовании кредитной карты – это соблюдение сроков погашения займов, взятых по карте. Тогда применение карты будет удобной и не затратной финансовой услугой. В противном случае, клиент будет вынужден платить неустойку в два раза превышающую кредитный процент, для кредитных карт Сбербанка — это 37,8% годовых. На кредитных картах со льготным периодом следить за сроками погашения достаточно сложно, т. к. он может разниться в зависимости от даты использования кредитных средств. Гораздо удобнее – оказывать особое внимание месячному отчёту и получать его не позже отчётной даты.

Как пользоваться картой Виза Сбербанка?

Банковские карты платёжной системы Visa имеют свои особенности в использовании. Не исключение здесь и карты Visa, эмитируемые Сбербанком. Так, при оплате через POS-терминалы картой Visa чаще всего введение ПИН-кода не требуется, в отличие от случаев аналогичного использования карт системы MasterCard. Клиенту достаточно подписать экземпляр чека для кассира. При безналичных расчётах картами Visa или получении за рубежом наличных в валюте, отличной от валюты карты, курсовой пересчёт будет проходить через доллар США. В таких случаях происходит двойная конвертация через доллар.

Не исключение здесь и карты Visa, эмитируемые Сбербанком. Так, при оплате через POS-терминалы картой Visa чаще всего введение ПИН-кода не требуется, в отличие от случаев аналогичного использования карт системы MasterCard. Клиенту достаточно подписать экземпляр чека для кассира. При безналичных расчётах картами Visa или получении за рубежом наличных в валюте, отличной от валюты карты, курсовой пересчёт будет проходить через доллар США. В таких случаях происходит двойная конвертация через доллар.

Как пользоваться дебетовой картой Сбербанка?

Пользоваться дебетовой картой Сбербанка можно на всей территории Российской Федерации и за её пределами. При использовании дебетовой карты клиент располагает суммой средств, имеющихся на карте. Вместе с тем, для некоторых клиентов Сбербанк предоставляет по дебетовым картам лимит овердрафта, которым можно пользоваться, когда собственные деньги на карте закончились. Также по любой карте возможен несанкционированный овердрафт – расход средств банка, сверх установленного лимита. Такая ситуация может сложиться в случаях недостатка денег для оплаты годового обслуживания карты, конвертации валют и в других ситуациях.

Такая ситуация может сложиться в случаях недостатка денег для оплаты годового обслуживания карты, конвертации валют и в других ситуациях.

Как пользоваться подарочной картой Сбербанка?

До начала использования подарочной карты Сбербанка держатель карты должен поставить свою подпись на специальной ленте, наклеенной на обратной стороне карты. Поскольку Сбербанк выпускает подарочные карты в платёжной системе Visa, держателя могут попросить расписаться на чеке покупки и даже сверить подпись с образцом в паспорте. При расчётах через интернет следует использовать CVV2 из 3-х цифр, также расположенных на обратной стороне подарочной карты. Данная карта не именная, поэтому, если плательщику понадобится указать своё имя и фамилию, их следует ввести латинскими символами по образцу заграничного паспорта.

Как пользоваться социальной картой Сбербанка?

Чтобы использовать социальную карту Сбербанка необходимо перевести выплату пенсии на эту карту. После этого карту можно использовать как обычную дебетовую карту, со всеми дополнительными услугами, которые предоставляет Сбербанк: онлайн-банкинг, услуга «Мобильный банк» и другие. Через онлайн-банкинг или с помощью банкомата со счёта социальной карты можно оплачивать коммунальные услуги, мобильную связь и много других услуг. За поступление денег на социальную карту, как и за снятие наличных средств не взимается комиссия. Кроме того, на остаток по карте начисляется 3,5% депозитных процента в год.

После этого карту можно использовать как обычную дебетовую карту, со всеми дополнительными услугами, которые предоставляет Сбербанк: онлайн-банкинг, услуга «Мобильный банк» и другие. Через онлайн-банкинг или с помощью банкомата со счёта социальной карты можно оплачивать коммунальные услуги, мобильную связь и много других услуг. За поступление денег на социальную карту, как и за снятие наличных средств не взимается комиссия. Кроме того, на остаток по карте начисляется 3,5% депозитных процента в год.

Как пользоваться пластиковой картой Сбербанка?

Использование пластиковых карт Сбербанка предельно интуитивно просто. При этом есть действия, которые строго запрещается совершать с пластиковой картой во избежание попадания денег со счёта карты к злоумышленникам. Не стоит никому просто так сообщать номер своей карты Сбербанка. Существуют сервисы, которые позволяют оплачивать товары при помощи номера карты, срока её действия и ФИО держателя (такой сервис, к примеру, используется на amazon. com). Также нельзя сообщать любые коды, которые приходят в виде SMS-сообщений с номера Сбербанка. Знания такого кода и номера карты достаточно для переводов денег через услугу «Мобильный банк».

com). Также нельзя сообщать любые коды, которые приходят в виде SMS-сообщений с номера Сбербанка. Знания такого кода и номера карты достаточно для переводов денег через услугу «Мобильный банк».

Как пользоваться зарплатной картой Сбербанка?

Зарплатная карта обладает всеми возможностями дебетовой карты и часто имеет лимит овердрафта, размером в несколько месячных окладов. Такая банковская карта может использоваться как зарплатная только во время работы в организации, оформившей зарплатный проект. После увольнения, работник должен сообщить об этом банку, после чего карту можно вернуть в банк или использовать как обычную дебетовую карту Сбербанка.

Как пользоваться моментальной картой Сбербанка?

У моментальной карты Сбербанка есть две основные функции: получения денег и оплаты услуг (товаров). Перевод денег на моментальную карту может быть осуществлён в банке (требуется номер карты и паспорт), через интернет или мобильные сервисы и другими способами. Полученные на моментальную карту деньги можно превратить в наличные в любом банкомате. Платежи по картам моментальной выдачи можно производить удалённо (через интернет или мобильный телефон) или непосредственно через POS-терминалы в торговых точках. На моментальную карту можно настроить автоплатежи, такие как пополнение мобильного телефона, коммунальные платежи и прочее.

Платежи по картам моментальной выдачи можно производить удалённо (через интернет или мобильный телефон) или непосредственно через POS-терминалы в торговых точках. На моментальную карту можно настроить автоплатежи, такие как пополнение мобильного телефона, коммунальные платежи и прочее.

Страницы — Как пользоваться картой

Доступ в здания и помещения

С помощью Кампусной Карты осуществляется доступ в здание, аудитории, компьютерные классы и иные помещения Финуниверситета в соответствии с графиком посещения здания.

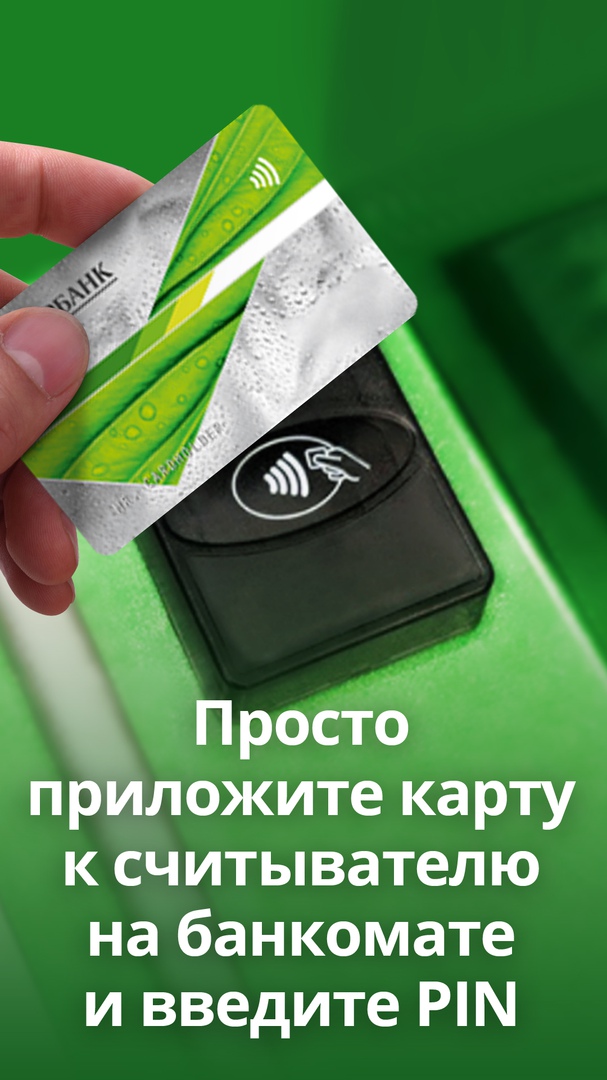

Для прохода через турникеты, установленные на входе в зданиях Финуниверситета, необходимо поднести карту параллельно считывающему устройству на расстояние 3-10 см, убедившись, что загорелся зеленый сигнал, пройти через турникет. Время прихода и ухода фиксируется.

При проходе через турникет, на мониторе поста охраны отображается фотография держателя карты.

Передача карты другим лица влечет за собой применение административных мер, вплоть до отчисления/увольнения.

Выход из вышеперечисленных помещений осуществляется не по карточке, а с помощью нажатия клавиши «выход», которая вмонтирована перед дверью внутри помещения.

Во всех учебных помещениях (аудиториях) установлены считыватели карт (с двух сторон входной двери) для фиксации времени входа и ухода из аудитории.

Финансовые приложения

Зачисление средств

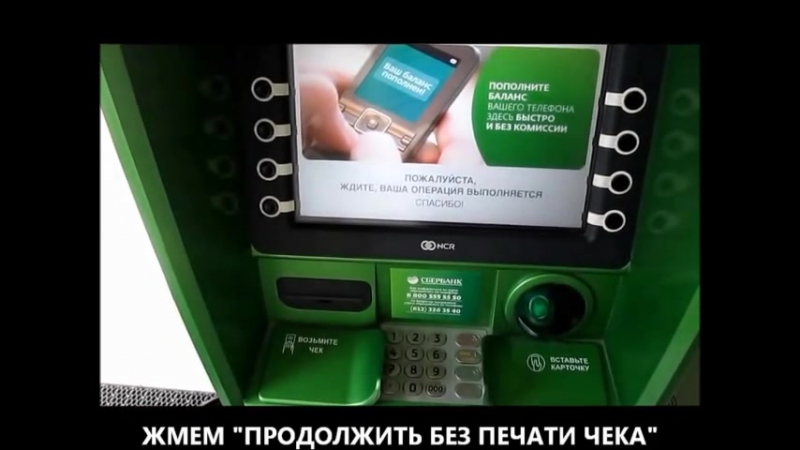

Зачисление средств производится с помощью информационного киоска — банкомата Московского индустриального банка или по безналичному расчету. Киоски — банкоматы расположены в холлах первых этажей корпусов Финуниверситета. С помощью этих устройств вы можете:

Пополнить ваш счет.

Перенести средства с защищенного кошелька на незащищенный и наоборот (о защищенном и незащищенном кошельках остатке читайте здесь).

Посмотреть и распечатать историю операций с картой.

Произвести оплату за услуги мобильной связи, Интернета, телевидения и др.

Выдача средств

Вы легко и быстро сможете снять наличные средства с Вашего счета через любое отделение Московского индустриального банка или через банкомат, расположеный в холле первых этажей корпусов Финуниверситета.

Через банкомат Вам доступен большой перечень сервисов: перевод денег со своей карты на карту, оплата мобильной связи, оплата коммунальных платежей.

Оплата питания и услуг.

Кампусная карта дает Вам возможность быстро и легко производить оплату за питание и услуги на территории Финуниверсиета.

Аппараты по продаже горячих напитков, снеков, бутербродов и много другого принимают Кампусные карты.

Для того чтобы оплатить товар, просто вставьте Вашу карту в считывающее устройство и выберете интересующее Вас наименование. Автомат выдаст вам продукт. И не забудьте забрать карту!

Автомат выдаст вам продукт. И не забудьте забрать карту!

Кампусной картой можно расплачиваться в нашем буфете. После того как кассир посчитает стоимость выбранных вами блюд, вставьте карту в считывающее устройство, подсоединенное к кассе, после чего произойдет оплата.

В информационном киоске с помощью карты вы можете оплатить ваш мобильный телефон, Интернет, спутниковое телевидение, счет за коммунальные услуги и многое другое.

Другие применения карты

Кампусная карта имеет большой потенциал для применения в Финуниверситете. Планируется использовать ее в качестве электронной зачетной книжки, читательского билета, для доступа к электронным ресурсам Финуниверситета.

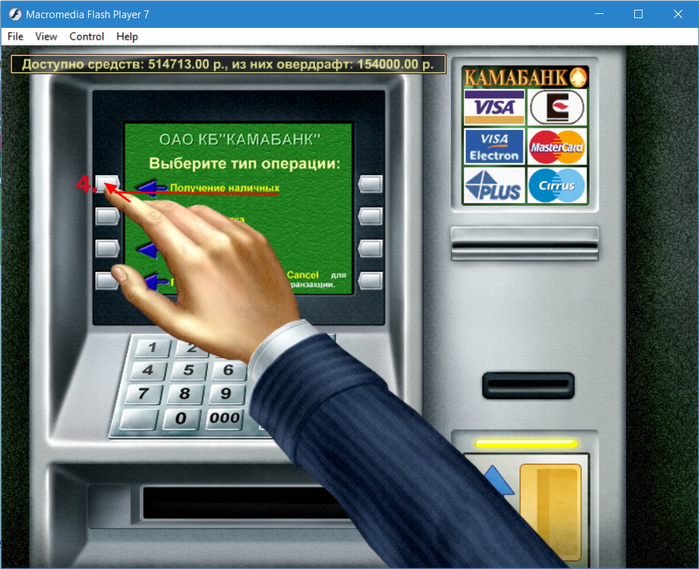

Как пользоваться картой тахографа? Работа с картой водителя и картой предприятия для цифрового тахографа – Триви

Цифровые тахографы работают вместе с картой водителя, однако у их владельцев, могут возникнуть вопросы. Разберемся с тем, как пользоваться картой водителя для тахографа по пунктам и узнаем, какой порядок применения у карты предприятия для тахографа.

Разберемся с тем, как пользоваться картой водителя для тахографа по пунктам и узнаем, какой порядок применения у карты предприятия для тахографа.

Работа с картой водителя для тахографа довольно проста:

Перед началом работы водительская карта вставляется в первый слот тахографа. Если 2 водителя работают в составе экипажа, то второй водитель помещает свою карту во второй слот тахографа.

- После установки нужно ввести пин-код, после чего на дисплее отобразится Ф.И.О. водителя. В случае каких-либо ошибок карта будет автоматически извлечена из тахографа.

- Перед началом движения водитель обязан указать информацию о режиме работы до начала смены, выбрав из 2-х вариантов – отдых или работа. На тахографа ЕСТР требуется указание своего местонахождения (страна, город).

- Теперь водитель может начать движение и тахограф будет автоматически фиксировать все его действия.

- Для правильной работы с тахографом необходимо изучить инструкцию по эксплуатации к прибору, которая должна быть в кабине автомобиля.

- Это основная информация о том, как пользоваться картой водителя для цифрового тахографа.

Работа тахографа с картой предприятия

Получить полные данные с тахографа, а также скачать их можно только установив карту предприятия в слот устройства. Именно она предоставляет доступ к данным и является ключом блокировки специализированного меню. Карта используется как для контроля работы водителей, так и для контроля работы самого тахографа. Как пользоваться картой предприятия для тахографа? Как снять показания с тахографа картой предприятия? Рассмотрим по пунктам:

- Карту предприятия можно вставить в любой свободный слот тахографа в соответствии с инструкцией к данному тахографу.

- После идентификации открывается меню. Дальнейшие действия выполняются в соответствии с инструкцией к вашей модели тахографа.

- Все данные записываются на флеш-накопитель и могут быть распечатаны или сохранены для дальнейшего использования.

Также Вам может быть интересно:

Правила пользования карточкой

Что же такое банковская карточка?

Банковская платежная карточка — это универсальный платежный инструмент, являющийся ключом круглосуточного доступа к банковскому счету.

Владелец счета — это физическое лицо, заключившее с банком договор.

Держатель карты — это владелец счета, к которому привязана карта, или иное физическое лицо, уполномоченное владельцем счета пользоваться картой.

Как ее можно использовать?

ЗАО Банк ВТБ (Беларусь) выпускает дебетовые карточки международных платёжных систем Visa International и MasterCard International, которые дают возможность более чем в 220 странах мира оплачивать товары и услуги без комиссии, в т.ч. в сети Интернет, а также получать наличные деньги. При этом в банкоматах банка группы ВТБ в странах СНГ комиссия не взимается.

При этом в банкоматах банка группы ВТБ в странах СНГ комиссия не взимается.

Дебетовую карточку ЗАО Банк ВТБ (Беларусь) можно использовать не только для расчетов, но и для накопления.

Накопительная карточка — это альтернатива традиционному вкладу с дополнительными возможностями:

- доступ к своим средствам в режиме 24/7, а также безопасное хранение;

- гарантированный доход, досрочное расторжение без потери процентов;

- не требуется декларировать денежные средства при выезде с карточкой за границу.

При нехватке собственных средств можно воспользоваться установленным на карточку лимитом овердрафта (максимальный размер кредита, который предоставляет Банк).

Овердрафтный кредит — это многократно возобновляемый кредит (с учетом раннее погашенной суммы кредита), который предоставляется при недостатке или отсутствии денежных средств на вашем счете. Проценты за пользование овердрафтом начисляются в конце месяца только на ту сумму кредита, которой Вы воспользовались (а не на всю сумму лимита овердрафта) и за фактическое время пользования.

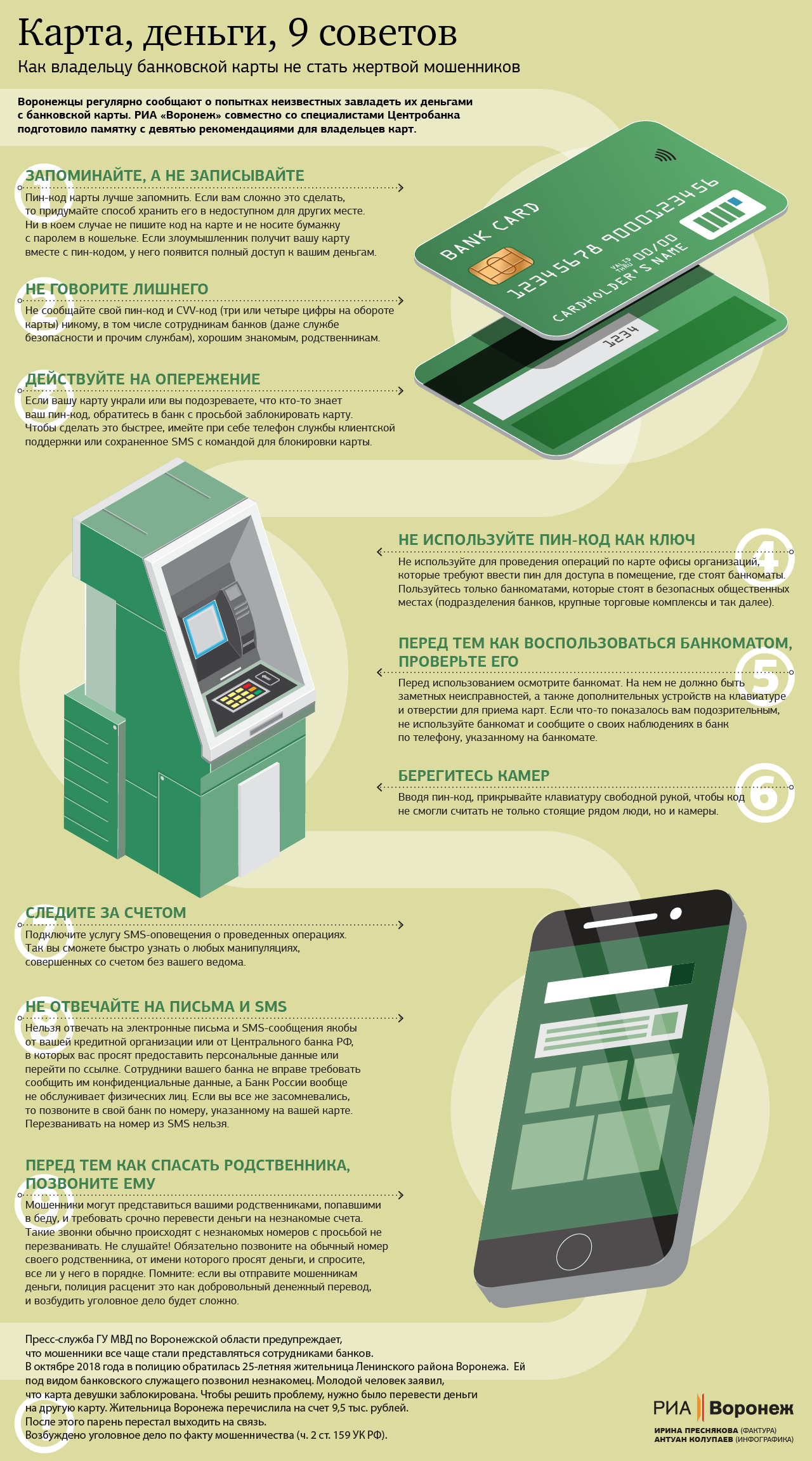

Соблюдайте рекомендации по безопасному использованию банковских платежных карточек.

- Сразу же подпишите вашу карточку после ее получения в банке. Это снизит риск использования банковской карточки без вашего согласия в случае ее утраты.

- Предохраняйте карточку от механических повреждений, воздействия прямых солнечных лучей и электромагнитных полей.

- Никогда ни при каких обстоятельствах не сообщайте Ваши персональные данные или информацию о банковской платежной карточке (счете) через открытые источники сети Интернет или при разговоре по телефону, например, ПИН-код, реквизиты банковской карточки, логин и пароль к системам «Интернет-банк» и «М-банкинг», сеансовые пароли для подтверждения операций, персональные данные и т.д.

- Не храните ПИН-код с карточкой.

- Подключите услугу SMS-информирование, которая позволит контролировать состояние счета в режиме реального времени.

- Мгновенно проверить остаток по вашей карточке можно также посредством услуги «USSD-баланс», для этого с мобильного телефона нужно набрать: *130*1*1*XXXX#вызов, где XXXX – последние четыре цифры номера Вашей карточки.

- Установите подходящий вам лимит снятия наличных денег по банковской карточке.

Более подробно с рекомендациями по безопасному использованию банковских платежных карточек можно ознакомиться здесь.

Если вы потеряли карточку или при возникновении подозрения на несанкционированное использование вашей карточки немедленно сообщите об этом в банк по телефонам +375 (17) 309 15 15, +375 (29) 309 15 15, +375 (33) 309 15 15. Ваша карточка будет сразу же заблокирована.

Если вы ввели неверный ПИН-код четыре раза подряд, ваша карточка автоматически блокируется. Для разблокировки вам необходимо обратиться по вышеуказанным телефонам банка.

В случае если вы забыли/утеряли ПИН-код, то перевыпуск карточки не потребуется. Достаточно обратиться по телефонам и после проведения банком соответствующей идентификации новый ПИН-код будет автоматически сгенерирован и отправлен на номер вашего мобильного телефона.

Требуйте проведения операций с банковской карточкой только в вашем присутствии. Не расписывайтесь на карт-чеке, не проверив сумму. Сохраняйте карт-чеки до момента выверки с выпиской, а также по не успешным операциям. Это поможет вам в случае необходимости досрочно разблокировать неправомерно заблокированную на счете сумму. В случае отказа от покупки/услуги после ее оплаты карточкой необходимо получить чек отмены либо уничтожить чек продавца.

Лучше всего пользоваться банкоматами, расположенными в офисах банков или в крупных торговых центрах. Перед использованием банкомата внимательно осмотрите его. В случае если клавиатура или место для приема карточек банкомата оборудованы дополнительными устройствами, не соответствующими его конструкции, воздержитесь от использования банковской карточки в данном банкомате.

Для оплаты покупок в сети Интернет используйте отдельную банковскую карточку с предельным лимитом. Не используйте ПИН-код при заказе товаров и услуг через сеть Интернет, а также по телефону/факсу. Рекомендуется совершать покупки только со своего компьютера. Установите антивирусное программное обеспечение и регулярно производите его обновление.

Чтобы сделать покупки в сети Интернет более безопасными используйте сайты, поддерживающие технологию 3D-Secure: с логотипом Verified by Visa — для карточек Visa и MasterCard SecureCode — для карточек MasterCard. Все карточки ЗАО Банк ВТБ (Беларусь) автоматически поддерживают технологию 3D-Secure.

Все о карте москвича

- Подборка

- 9 инструкций

Каких видов бывают карты москвича, кто и как может их оформить. Как пользоваться картой москвича в транспорте, оплачивать с ее помощью покупки и получать скидки.

Карта москвича для пенсионеров и лиц предпенсионного возраста, достигших 55 лет для женщин и 60 лет для мужчин, людей с инвалидностью, членов многодетных семей, ветеранов, военнослужащих, почетных доноров и других

Кто может оформить карту москвича для студента. Как это сделать, какие документы понадобятся. Где можно получить карту москвича

Как это сделать, какие документы понадобятся. Где можно получить карту москвича

Кто может оформить карту москвича для школьника и учащегося колледжа. Как это сделать, какие документы потребуются и где получить карту

Кто может оформить карту москвича для будущей матери. Как это сделать, какие документы понадобятся и где получить карту

Кто может оформить карту москвича для получения жилищных субсидий. Как это сделать, какие документы понадобятся и где получить карту

Кто может оформить карту москвича для сотрудников МВД. Для чего нужно ее оформлять и что делать, если вы потеряли карту

Для чего нужно ее оформлять и что делать, если вы потеряли карту

Как пользоваться картой москвича для поездок в общественном транспорте. Какие карты москвича дают возможность бесплатного или льготного проезда. Как оформить временный проездной

Что такое социальный сертификат. Как получить продуктовый социальный сертификат, социальный сертификат на товары длительного пользования, социальный сертификат на детские товары. Как расплатиться социальным сертификатом

Где можно получать скидки по карте москвича, как ее пополнить и что делать, если карта не срабатывает в банкомате

Как пользоваться — Платежные карты

Вы получаете карту в неактивном состоянии. Ею нельзя расплачиваться или снимать деньги.

Ею нельзя расплачиваться или снимать деньги.

Чтобы активировать карту достаточно проверить баланс в любом банкомате Банка.

Если у вас возникли трудности или вопросы, вы всегда можете связаться по бесплатному круглосуточному телефону

+996 312 90 59 59

*1001 для абонентов Мегаком, О! и Билайн

Лучший интернет-банк и мобильное приложение Optima24

Мобильный банк у вас в кармане! Пользуйтесь банковскими услугами, где бы вы ни находились.

- Карта украдена или утеряна

Если вы потеряли карту, ее данные были опубликованы или вы видите несанкционированные операции, немедленно звоните:

(+996) 312 90-59-59 или *1001 для абонентов Мегаком, О! и Билайн

0- 800-800-00-00 (общереспубликанский номер телефона Контакт-центра, звонок бесплатный со стационарных телефонов ОАО «Кыргызтелеком»)

Вы также можете обращаться по вопросам блокирования карт в Центр Авторизации в г. Алматы по телефонам:

(+7) 7272 50-37-64, (+7) 7272 59-88-25

- Банкомат не вернул карту

Если банкомат удержал карту, обратитесь в банк, который обслуживает банкомат. Карту вернут в соответствие с процедурами обслуживающего банка в одном из отделений. Потребуется паспорт.

Карту вернут в соответствие с процедурами обслуживающего банка в одном из отделений. Потребуется паспорт.

Некоторые банки для выдачи удержанной карты могут потребовать письменный запрос из Оптима Банка. В этом случае обратитесь в центр обслуживания клиентов по бесплатному телефону 0- 800-800-00-00 и (+996) 312 90-59-59 или *1001 для абонентов Мегаком, О! и Билайн.

- Банкомат не выдал деньги или выдал неправильную сумму

Позвоните в банк по бесплатному телефону 0- 800-800-00-00. Сотрудник Оптима Банка поможет вам оформить претензию. Средний срок рассмотрения претензий в течение месяца.

- Вы получили СМС об операции, которую не совершали

Если карта у вас, возможно, ее данные стали известны третьим лицам: с нее сняли копию, сфотографировали или получили к ней доступ через интернет-магазин. Если карта не при вас, скорее всего, она утеряна или украдена.

В любом случае заблокируйте карту в интернет-банке, мобильном приложении или по телефонам 0- 800-800-00-00 и (+996) 312 90-59-59 или *1001 для абонентов Мегаком, О! и Билайн

Перед тем как блокировать карту, вспомните, какие последние операции Вы совершали. Иногда СМС могут доставляться с задержкой.

Иногда СМС могут доставляться с задержкой.

- Вы забыли ПИН код

Позвоните:

(+996) 312 90-59-59 или *1001 для абонентов Мегаком, О! и Билайн

0- 800-800-00-00 (общереспубликанский номер телефона Контакт-центра, звонок бесплатный со стационарных телефонов ОАО «Кыргызтелеком»)

Центр Авторизации в г. Алматы:

(+7) 7272 50-37-64, (+7) 7272 59-88-25

- Вы хотите изменить ПИН‑код

Вы можете изменить ПИН-код самостоятельно в банкомате Банка вставив карту в картоприемник и выбрав «Изменение ПИН-кода» в «Услугах».

Специалисты центра обслуживания помогут провести любую операцию и ответят на вопросы

|

Срок действия карты |

4 года |

|

Срок выпуска карты |

От 2 рабочих дней |

|

Количество карт на клиента |

Неограниченно |

|

Доступ к счету |

Без выходных, 24/7 |

|

Валюта счета корп. |

Рубли РФ |

|

Валюта счета пополнения |

Рубли РФ |

|

Услуга по внесению выручки на счет |

Подключается бесплатно в день подачи заявления |

карты

карты

6 простых правил, которым нужно следовать

При правильном использовании кредитные карты могут быть легкой лестницей для улучшения кредитных рейтингов и ценных вознаграждений.

Но при неправильном использовании они могут стать прямым путём к долгам и несчастьям.

Независимо от того, являетесь ли вы новичком или бывшим владельцем кредитной карты, стремящимся избежать прошлых ошибок, в этой статье объясняется, как правильно использовать кредитную карту за шесть простых шагов.

- Узнайте, как работают кредитные карты

- Оплачивайте счет вовремя

- Оплатите счет полностью

- Сохраняйте равновесие на низком уровне

- Следите за своими расходами

- Получите награды

1.Узнайте, как работают кредитные карты

Кредитные карты предоставляют «возобновляемую» кредитную линию (в отличие от невозобновляемой статической ссуды, такой как ипотека).

Когда вы подаете заявку на получение кредитной карты, банк учитывает ряд факторов, включая ваш доход, задолженность и кредитную историю. Затем он решит, предоставлять ли вам кредитную линию и в какой степени. Этот «кредитный лимит» представляет собой максимальную сумму, которую вы можете потратить на свою карту перед тем, как частично погасить ее.

Как работает считывание кредитной карты.Кредит изображения: Visa

Каждый раз, когда вы проводите картой — в магазине, отеле, ресторане или на веб-сайте — вы занимаетесь деньгами у эмитента карты и используете большую часть своего кредитного лимита.

Прочитайте больше Как работает кредитная карта? Вот простое для понимания руководство и определение кредитной картыИнсайдерский совет

Кредитные карты отличаются от дебетовых карт несколькими способами. В частности, когда вы проводите пальцем по экрану, вы не снимаете деньги со своего банковского счета; вы занимаете деньги у компании-эмитента кредитной карты.Вот почему кредитные карты помогают увеличить кредитоспособность, а также позволяют легко залезть в долги.

2. Оплатите счет вовремя

В конце месяца вы получите счет по кредитной карте, в котором будут указаны следующие цифры:

- Остаток по выписке: Сумма, которую вы потратили в предыдущем платежном цикле

- Текущий остаток: Общая сумма, списанная с вашей кредитной карты (включая текущий платежный цикл)

- Минимальный платеж: Сумма, которую вы должны заплатить в установленный срок, чтобы избежать штрафов за просрочку платежа

- Доступный кредит: Ваш кредитный лимит за вычетом текущего баланса

Самое важное правило ответственного использования кредитной карты — вовремя оплачивать счет. Просроченные платежи, которые появляются в ваших кредитных отчетах, являются красным флагом для кредиторов. А просроченная оплата означает, что вы также должны будете заплатить пеню и проценты.

Просроченные платежи, которые появляются в ваших кредитных отчетах, являются красным флагом для кредиторов. А просроченная оплата означает, что вы также должны будете заплатить пеню и проценты.

Чтобы своевременно оплачивать счет по кредитной карте, настройте уведомления в онлайн-аккаунте кредитной карты. Что касается моей кредитной карты, я получаю электронное письмо как когда выписана моя выписка, так и когда срок платежа истекает через 10 дней.

Находясь там, вы также можете настроить автоматическое снятие платежей с вашего текущего счета каждый месяц.Это разумный шаг, если ваши счета постоянны и вы беспокоитесь о пропущенных платежах (но вам следует проверить, чтобы убедиться, что они поступают). Лично я предпочитаю платить вручную, так как это дает мне возможность проверить расходы и избежать овердрафта на моем текущем счете.

Прочитайте больше Как работает оплата кредитной картой: что такое выписка по кредитной карте3.

Оплатите счет полностью

Оплатите счет полностьюЕсли вам интересно, как с умом пользоваться кредитной картой, вот ключ.

Вы, вероятно, уже знаете, что большинство кредитных карт имеют высокие процентные ставки (также известные как годовые процентные ставки или APR). Средняя годовая процентная ставка составляет 17%.

Вы можете не знать, что можете полностью избежать выплаты этих процентов.

Когда вы получите свой первый счет по кредитной карте, в него еще не будут включены проценты. Это потому, что почти все кредитные карты предлагают беспроцентный «льготный период» между датой закрытия вашей выписки и датой платежа. В течение этого периода на ваши покупки не начисляются проценты (хотя денежные авансы и переводы баланса — это другая история).

Перевод: Если вы оплатите всю сумму выписки в установленный срок, у вас не будет никаких процентов по вашим покупкам. Если вы продолжите выплачивать остаток по выписке полностью и вовремя — каждый месяц — вы никогда не будете платить никаких процентов.

Это секрет каждого держателя смарт-кредитной карты, потому что вы получаете все преимущества использования кредитной карты, включая безопасность, вознаграждения и удобство, не платя ни копейки процентов.

С другой стороны, если вы заплатите только минимальную сумму, вы увеличите расходы на финансирование и можете получить снежный ком задолженности, который станет трудно погасить.

Прочитайте больше Как избежать выплаты процентов по кредитным картамИнсайдерский совет

Возможно, вы слышали, что для получения кредита вам необходимо иметь баланс на своей карте. Это полный миф. Выплачивайте полную стоимость карты каждый месяц, и ваш кредитный рейтинг будет расти — бесплатно для вас.

4. Сохраняйте равновесие на низком уровне

Каждый месяц эмитент вашей кредитной карты, вероятно, будет сообщать о вашем поведении трем основным кредитным бюро (большинство эмитентов это делают).

По мере того как бюро собирают информацию об использовании вашей кредитной карты, они создают для вас кредитные отчеты (если у них их еще нет), которые используются для создания кредитных рейтингов.

Из-за этого кредитные карты — один из самых простых способов получить кредит. Полное и своевременное осуществление ежемесячных платежей в конечном итоге приведет к хорошему кредитному рейтингу при прочих равных условиях.

Также из-за этого вам следует стремиться к тому, чтобы остаток на вашей кредитной карте оставался низким на дату закрытия выписки.Это не только означает, что вы сможете погашать свой остаток каждый месяц (и, таким образом, избежать процентных платежей), но также означает, что у вас будет низкий коэффициент использования кредита.

Этот коэффициент, который представляет собой процент доступного кредита, который вы используете, является одним из наиболее важных факторов в вашей кредитной оценке. Вы хотите, чтобы он был как можно ниже.

Каков ваш кредитный рейтинг?

На этой диаграмме показаны критерии, используемые для создания баллов FICO, и их относительная важность для вашего кредитного рейтинга.

Если на вашей кредитной карте установлен лимит в 1000 долларов, а на дату закрытия выписки у вас есть остаток в 700 долларов, вы используете 70% доступного кредита. Кредиторам это не нравится.

Кредиторам это не нравится.

Но если у вас есть лимит в 1000 долларов и остаток на кредитной карте 200 долларов, ваша загрузка составит всего 20%, что намного лучше.

Проще говоря, старайтесь взимать только то, что вы можете заплатить каждый месяц. И если ваша загрузка будет очень высокой, подумайте о выплате остатка до даты закрытия выписки, если вы хотите улучшить свои результаты.

Прочитайте больше Как увеличить кредитоспособность с помощью кредитных карт: полное руководство5. Следите за своими расходами

Когда вы подключаете свою кредитную карту к инструменту составления бюджета, например Mint, это может дать четкое представление о ваших привычках в отношении расходов.

В отличие от покупок за наличные, которые для большинства людей теряются в огромной бездне, кредитные карты позволяют вам видеть, сколько вы тратите — и в каких категориях — месяц за месяцем и год за годом .Фактически, вам даже не нужно использовать специальный инструмент; Эмитенты кредитных карт могут предоставить отчет на конец года с аналогичной информацией.

Отслеживание вашего счета имеет и другие преимущества. Если вы заметили подозрительное списание средств, все, что вам нужно сделать, это связаться с эмитентом кредитной карты — большинство карт имеют гарантию ответственности за мошенничество в размере 0 долларов США, что означает, что вы не попадете на крючок мошенничества или кражи.

Прочитайте больше Безопасность кредитной карты: 9 правил предотвращения кражи личных данных6.Получите награды

Помимо накопительного кредита, одной из основных причин использования кредитной карты является возможность зарабатывать вознаграждения: либо баллы, либо мили на бесплатный проезд, либо возврат наличных в счет кредита.

Хотя многие из лучших бонусных кредитных карт нацелены на пользователей с высокими кредитными рейтингами, вы также найдете некоторые вознаграждения и по кредитным картам для начинающих.

Будьте осторожны, чтобы не тратить лишние деньги на вознаграждение или бонус за регистрацию. Это сведет на нет ценность любых заработанных вами наград!

Это сведет на нет ценность любых заработанных вами наград!

Insider tip

Наградные карты подходят не всем.Если вы хотите профинансировать крупную покупку, хорошим вариантом может стать карта с начальной годовой процентной ставкой 0%. Или, если вы уже погрязли в задолженности по кредитной карте, подумайте о переводе остатка на новую кредитную карту с годовой процентной ставкой 0%, а затем выплатите ее в течение вводного периода. Вот наши любимые карты перевода баланса (без комиссии за перевод баланса!). Если вы беспокоитесь о том, чтобы контролировать свои расходы, разрежьте старую карту, чтобы у вас не осталось двух карт с остатками, которые вы не можете погасить.

На что обратить внимание при первой кредитной карте?

Готовы погрузиться? Хотя , какую карту вы получите, не так важно, как , как вы ее используете, есть несколько вещей, которые вы должны обратить внимание на свою первую кредитную карту:

- Низкие комиссии: Для вашего первого набега на страну кредитных карт мы настоятельно рекомендуем выбрать карту без годовой платы. Вы также должны убедиться, что другие комиссии, такие как сборы за зарубежные транзакции для покупок за рубежом, также минимальны, если вы планируете использовать карту таким образом.

- Нацелено на вас: Есть карта почти для всех; вам просто нужно знать, где искать. Если вы никогда раньше не брали ссуду, например, вам следует поискать кредитную карту для людей с ограниченным кредитом. С другой стороны, если вы восстанавливаете свой кредит, проверьте эти карты на предмет плохой кредитной истории.

- Возможность увеличения Кредитный лимит: Когда вы только начинаете, ваш кредитный лимит, вероятно, будет довольно низким (что означает, что ваш коэффициент использования кредита часто будет высоким). Так что найдите карту, которая предлагает простой способ увеличения вашего кредитного лимита, тем самым уменьшая коэффициент использования и повышая ваши кредитные рейтинги (большинство эмитентов позволяют вам запрашивать увеличение кредитной линии).

Вы также должны убедиться, что другие комиссии, такие как сборы за зарубежные транзакции для покупок за рубежом, также минимальны, если вы планируете использовать карту таким образом.

Вы также должны убедиться, что другие комиссии, такие как сборы за зарубежные транзакции для покупок за рубежом, также минимальны, если вы планируете использовать карту таким образом.

Как пользоваться кредитными картами: правило №1

Если вы помните только одну вещь из всей этой статьи, вот она: Лучший способ использовать кредитную карту — это взимать только ту сумму, которую вы можете позволить себе заплатить в конце расчетного периода.

Следуя этому простому, хотя иногда и сложному правилу, вы избежите плохих сторон владения кредитной картой (процентные платежи и комиссии), одновременно извлекая выгоду из всех хороших частей (вознаграждения, создание кредита, безопасность и удобство).

Готово? Тогда ознакомьтесь с нашим выбором лучших кредитных карт сегодня.

Часто задаваемые вопросы

Как получить кредитную карту?

Чтобы получить кредитную карту, вам необходимо подать заявление на получение кредитной карты. Обычно вы можете найти приложения на веб-сайтах эмитентов карт, хотя обычно вы можете подать заявку лично в банке или в некоторых случаях в магазине.

Чтобы получить разрешение на выдачу карты, вы должны соответствовать требованиям эмитента. Обычно это означает, что ваш кредитный рейтинг должен быть достаточно хорошим для рассматриваемой карты, хотя другие факторы, такие как ваш доход, также играют роль. Некоторые типы кредитных карт потребуют дополнительных действий. Например, для защищенных карт требуется внесение предоплаты.

Что можно купить с помощью кредитной карты?

Можно с уверенностью предположить, что почти все сетевые магазины, рестораны и поставщики услуг в Америке в той или иной степени принимают кредитные карты.У большинства (но не у всех) малых предприятий тоже есть, хотя они часто предъявляют минимальные требования к покупкам для клиентов, расплачивающихся картами.

Некоторые продукты и услуги может быть труднее оплатить кредитной картой. Например, вы можете , иногда купить машину с помощью кредитной карты, но обычно это зависит от политики дилера.

Вещи, которые вы не можете оплатить кредитной картой, включают (но не ограничиваются):

- Денежные переводы: Использование кредитной карты для оплаты денежного перевода обычно не разрешается (хотя вы можете использовать дебетовую карту ).

- Акции: Могут существовать обходные способы покупки акций с помощью кредитной карты, но, опять же, это, вероятно, не в ваших интересах.

- Жетоны казино: Казино обычно не принимают кредиты на фишки казино. Вот почему банкоматы можно встретить повсюду.

- Ваша ипотека / аренда: Некоторые домовладельцы принимают в аренду кредитные карты, но немногие — ипотечные. Вы можете использовать Plastiq (который переводит деньги от вашего имени) для этих целей, но с вас будет взиматься комиссия за обработку, поэтому это может не иметь смысла.

Когда следует использовать кредитную карту?

Мы рекомендуем по возможности использовать вашу кредитную карту, если вы уверены, что сможете полностью оплатить остаток по выписке в установленный срок. Это позволяет избежать начисления процентов.

Есть исключения даже из этого правила — например, вы можете использовать кредитную карту с предложением 0% годовых за покупку, чтобы со временем погасить большие необходимые расходы.

В любом случае, если вы можете придерживаться этого основного правила, обычно нет причин не использовать свою кредитную карту везде, где она принимается.Вот несколько ключевых ситуаций, в которых вы можете получить выгоду, используя свою кредитную карту:

- Вы хотите более безопасный способ оплаты: Кредитные карты обеспечивают лучшую защиту потребителей, чем наличные или дебетовые карты. Помимо защиты, предусмотренной законом, у большинства эмитентов есть политика ответственности в размере 0 долларов США, что означает, что вы не несете ответственности за уплату мошеннических платежей.

- Вы пытаетесь получить кредит: Ответственное управление счетом кредитной карты — один из лучших и наиболее надежных способов получения кредита.

- Вы можете получать вознаграждения: Зачем платить наличными или дебетовой, если вы можете использовать кредитную карту и получать вознаграждения?

- Вы бы предпочли дополнительную защиту: Многие кредитные карты включают в себя льготы, такие как расширенные гарантии или страхование путешествий, добавляя меры безопасности, которые просто не могут обеспечить наличные или дебетовые.

- Вы не хотите платить сразу: Если вы совершаете покупку в начале расчетного периода, у вас есть время, чтобы оплатить ее без начисления процентов.

Какую сумму следует списать с кредитной карты?

Мы рекомендуем списывать с вашей кредитной карты только ту сумму, которую вы можете полностью погасить в установленный срок. Выплата полного баланса по выписке каждый месяц позволяет избежать процентов, одновременно облегчая поддержание низкого уровня использования кредита (что улучшает ваши кредитные рейтинги).

Просто помните, что вы все равно можете нанести ущерб своему кредиту, накопив слишком большой баланс, даже если вы планируете погасить его до начисления процентов.Ваша выписка создается задолго до даты платежа, и если ваш баланс достаточно высок на дату закрытия выписки, ваши баллы могут пострадать.

Как использовать предоплаченную дебетовую карту Economic Impact Payment без уплаты комиссии

Платежная карта Economic Impact — это предоплаченная дебетовая карта VISA. Правительство зачислило на карту ваш платеж за экономический эффект. Вам не нужно возвращать эти деньги, и они не будут облагаться налогом.После активации ваши деньги хранятся на этой карте и имеют право на страхование FDIC. Обязательно немедленно сообщайте, если ваша карта утеряна или украдена.

Правительство зачислило на карту ваш платеж за экономический эффект. Вам не нужно возвращать эти деньги, и они не будут облагаться налогом.После активации ваши деньги хранятся на этой карте и имеют право на страхование FDIC. Обязательно немедленно сообщайте, если ваша карта утеряна или украдена.

Если у вас раньше была дебетовая или кредитная карта текущего счета, эта карта может немного отличаться. Во-первых, эта карта не связана с каким-либо счетом в банке или кредитном союзе и не повлияет на ваш кредитный рейтинг или не поможет вам увеличить свой кредит. Вы не можете овердрафтировать или потратить больше, чем было загружено на карту. Если у вас недостаточно денег для покрытия покупки, транзакция может быть отклонена или частично авторизована.Если это произойдет, вам может быть предложено использовать другую форму оплаты для оплаты полной или оставшейся суммы, если вы хотите завершить транзакцию.

Вы можете получить наличные, запросить чек или совершить покупку везде, где принимаются дебетовые карты VISA. Каждый раз, когда вы используете свою карту, сумма будет вычитаться с вашего баланса, пока вы не израсходуете все свои средства. Вы не сможете загрузить свои собственные деньги на эту карту , и срок действия ваших денег не истечет. Если вы не израсходуете все свои деньги до истечения срока, указанного на карте, вы можете позвонить в службу поддержки клиентов и запросить чек для возврата оставшейся суммы.

Каждый раз, когда вы используете свою карту, сумма будет вычитаться с вашего баланса, пока вы не израсходуете все свои средства. Вы не сможете загрузить свои собственные деньги на эту карту , и срок действия ваших денег не истечет. Если вы не израсходуете все свои деньги до истечения срока, указанного на карте, вы можете позвонить в службу поддержки клиентов и запросить чек для возврата оставшейся суммы.

Совет: Если вы используете эту карту для оплаты бензина, отдайте свою карту оператору для предварительной оплаты газа, а не на заправке, чтобы избежать предварительной авторизации. Предварительная авторизация временно удерживает ваши деньги, размер которых может превышать сумму транзакции, и может потребоваться до 10 рабочих дней, прежде чем они будут возвращены вам. Предоплата за бензин обслуживающему персоналу может помочь вам избежать удержания ваших денег, чтобы у вас был доступ к своим деньгам, если они вам понадобятся.

Как работают кредитные карты: руководство для начинающих

Что такое годовая процентная ставка?

APR, что означает годовую процентную ставку, представляет собой годовую стоимость заимствования денег с помощью кредитной карты. Это процентная ставка, которую вы платите по комиссиям, которые не оплачиваются в течение льготного периода.

Это процентная ставка, которую вы платите по комиссиям, которые не оплачиваются в течение льготного периода.

Вот простой пример: годовая процентная ставка вашей кредитной карты составляет 20%, а остаток на балансе составляет 1000 долларов. Если вы оставите этот баланс на карте и не будете нести никаких комиссий, то через год он вырастет до 1200 долларов. На самом деле вы не можете оставить этот баланс на целый год, так как вам нужно будет делать минимальные платежи, чтобы поддерживать свою учетную запись в хорошем состоянии и избегать комиссий. Но это был всего лишь пример.

К счастью, вы можете избежать уплаты процентов, погасив всю выписку по карте.Если вы это сделаете, вам не нужно будет платить проценты за сделанные покупки.

Как пользоваться кредитной картой

Кредитные карты могут быть опасны, если вы не используете их ответственно. Но если вы хорошо разбираетесь в использовании кредитных карт, вы можете воспользоваться множеством преимуществ и вознаграждений и одновременно улучшить свой кредитный рейтинг. Вот как разумно использовать кредитную карту:

Вот как разумно использовать кредитную карту:

- Взимайте только то, что вы можете себе позволить: Потребители попадают в беду, потому что они используют кредитные карты, чтобы тратить деньги, которых у них нет.Чтобы избежать этого, взимайте плату только с тех покупок, которые вы можете оплатить деньгами, находящимися на вашем банковском счете.

- Не превышайте лимит кредитной карты: Хотя коэффициент использования кредита 30% или меньше может помочь повысить ваш кредитный рейтинг, превышение этого 30% порога может снизить ваш счет. Это означает, что если у вас есть несколько кредитных карт с общим лимитом в 10 000 долларов, вы должны сделать так, чтобы в один момент времени не было списаний более 3000 долларов.

- Всегда платите полностью: Вы должны выплачивать полный остаток по выписке каждый месяц.В тот момент, когда вы начнете иметь баланс, вы автоматически начнете начислять проценты, которые будут увеличиваться ежедневно, пока вы не найдете способ полностью погасить свой долг.

- Найдите достойные награды: Одним из основных преимуществ использования кредитной карты является то, что вы получите доступ ко всем вознаграждениям, которые предлагает ваш эмитент. Прежде чем оформить заявку на получение кредитной карты, убедитесь, что ее вознаграждения доступны и полезны для вас.

- Знайте свои преимущества: Кредитные карты служат не только в качестве краткосрочной беспроцентной ссуды, но также служат вознаграждением клиентам за совершение покупок.Большинство карт предлагают дополнительные преимущества, такие как встроенная защита покупок и покрытие украденных вещей.

- Просмотрите свою выписку: Убедитесь, что все обвинения в вашей выписке являются законными. Если вы обнаружите, что это не так, немедленно сообщите об этом эмитенту карты. Даже небольшой заряд, который вы не узнаете, может быть опасным. Воры часто делают небольшие покупки, чтобы проверить номера украденных кредитных карт, а затем взимают гораздо больше, если тестовая покупка успешна.

Как получить кредит

После того, как вы одобрили получение кредитной карты, важно использовать карту таким образом, чтобы улучшить ваш кредитный рейтинг.Вот что вам нужно сделать, чтобы получить кредит с помощью кредитной карты:

- Платите вовремя: Лучшее, что вы можете сделать для своего кредита, — это всегда платить вовремя. История платежей является наиболее важным фактором при определении вашего кредитного рейтинга, а своевременные платежи помогут вам получить отличный кредит.

- Следите за своим рейтингом FICO® Score : Несмотря на то, что существует несколько типов кредитных рейтингов, кредиторы используют рейтинг FICO® Score чаще всего. Вам следует проверять свою не реже одного раза в несколько месяцев, чтобы убедиться, что вы движетесь в правильном направлении.Некоторые кредитные карты включают трекер FICO® Score, но если у вас его нет, есть также бесплатные способы проверить свой счет онлайн.

- Держите свои балансы на низком уровне : Если вы используете слишком большую часть доступного кредита, это плохо для вашего кредитного рейтинга. Чтобы этого избежать, старайтесь никогда не использовать более 20–30% доступного кредита.

- Попросите об увеличении кредитного лимита : После девяти — 12 месяцев пополнения баланса и его полной выплаты, подумайте о том, чтобы попросить компанию, выпускающую кредитную карту, увеличить кредитный лимит.Более высокий кредитный лимит может упростить поддержание баланса ниже рекомендуемого соотношения 20% к 30%.

- Не закрывайте счет : Не позволяйте кредитной карте оставаться неактивной слишком долго. Многие банки закрывают счет, если он не используется в течение шести или более месяцев. Совершая небольшую покупку с помощью карты каждые несколько месяцев или около того, вы можете убедиться, что карта остается открытой и о ней сообщают во все три кредитных бюро. Одним из факторов, влияющих на ваш кредитный рейтинг, является ваш средний возраст учетной записи, поэтому не забудьте сохранить самые старые учетные записи, чтобы повысить свой рейтинг.

Чтобы этого избежать, старайтесь никогда не использовать более 20–30% доступного кредита.

Чтобы этого избежать, старайтесь никогда не использовать более 20–30% доступного кредита.Лучшая первая кредитная карта

Кредитные карты для начинающих обычно имеют функции или льготы, предназначенные для новых пользователей. Вот несколько особенностей, на которые следует обратить внимание при выборе лучшей первой кредитной карты:

Вот несколько особенностей, на которые следует обратить внимание при выборе лучшей первой кредитной карты:

- Без годовой платы : В идеале, ваша первая кредитная карта — это та, которую вы хотите оставить открытой навсегда, что поможет вам продлить возраст вашей кредитная история с каждым месяцем. Мы считаем, что лучшая первая кредитная карта — это та, с которой не взимается ежегодная комиссия, поэтому вам не придется платить каждый год только для того, чтобы она оставалась открытой.

- Бесплатный счетчик FICO® Score : Некоторые кредитные карты предлагают бесплатный доступ к вашему счету FICO® Score. Это позволяет вам следить за своим счетом со своей учетной записи кредитной карты в Интернете.

- Нет или низкий гарантийный депозит : Если карта является защищенной картой (для защищенных карт требуется залог для открытия счета), мы считаем, что сумма депозита должна быть как можно меньше. Карты, которые предлагают кредитный лимит 200 долларов в обмен на депозит в 200 долларов или меньше, являются идеальными. Вам не нужно очищать свой банковский счет, чтобы открыть кредитную карту.

- Вознаграждения : Вознаграждения не являются временными, поскольку основная цель карты для начинающих — помочь вам получить кредитный рейтинг и впоследствии получить более выгодные условия по кредитам и картам. Тем не менее, если вы можете получить вознаграждение со своей первой кредитной карты, это, безусловно, неплохая функция.

Вам не нужно очищать свой банковский счет, чтобы открыть кредитную карту.

Вам не нужно очищать свой банковский счет, чтобы открыть кредитную карту.Многие люди получают свою первую кредитную карту, когда они учатся в колледже. Если вы ищете хорошую студенческую карту, вот наш выбор лучших кредитных карт для студентов.

Нужна ли мне кредитная карта?

Хотя вам не нужна кредитная карта, есть несколько причин, по которым получение кредитной карты является хорошей идеей:

- Кредит на строительство: Гораздо сложнее создать свою кредитную историю без кредитной карты. Ограниченная кредитная история может повлиять на вашу жизнь разными способами. Самым очевидным является то, что у вас возникнут проблемы с получением одобрения от кредиторов, если вы когда-нибудь захотите занять деньги. Кроме того, это может привести к тому, что вам откажут в аренде дома, а во многих штатах это может даже привести к более высоким ставкам автострахования.

- Безопасность: Кредитные карты — лучший способ оплаты с точки зрения безопасности. Если вор совершает мошеннические списания с вашей кредитной карты, вы можете связаться с эмитентом карты, чтобы снять списания и получить новую карту. Максимум, за что вы можете понести юридическую ответственность за мошенничество с кредитными картами, — это 50 долларов. И у большинства эмитентов карт даже есть политика нулевой ответственности, что означает, что вы вообще не несете ответственности за мошеннические платежи.

- Награды: Многие из лучших кредитных карт предлагают возврат наличных, путевые баллы или другие виды вознаграждений.Это позволяет вам окупить потраченные деньги.

Кроме того, это может привести к тому, что вам откажут в аренде дома, а во многих штатах это может даже привести к более высоким ставкам автострахования.

Кроме того, это может привести к тому, что вам откажут в аренде дома, а во многих штатах это может даже привести к более высоким ставкам автострахования.Кредитные карты и дебетовые карты

Поскольку кредитные и дебетовые карты похожи друг на друга, их легко спутать. Чтобы помочь вам отличить их друг от друга, мы более подробно рассмотрим их сходства и различия.

Чтобы помочь вам отличить их друг от друга, мы более подробно рассмотрим их сходства и различия.

Сходства

Кредитные и дебетовые карты — это физические карты, привязанные к финансовому счету. Вы можете использовать карты любого типа для оплаты товаров или услуг. То, как вы используете их для транзакций, также одинаковы.Для физических транзакций наиболее распространенный вариант — вставить карту или провести ее в картридере. Для онлайн-транзакций вы вводите данные своей карты.

Различия

Хотя оба типа карт привязаны к финансовым счетам, счета, к которым они привязаны, различны. Кредитная карта привязана к возобновляемой кредитной линии, которую вам предоставил банк. К вашему банковскому счету привязана дебетовая карта.

Это важное различие. При транзакции по кредитной карте эмитент карты платит, а вы платите им позже.Выполняя транзакцию по дебетовой карте, вы платите, используя средства со своего банковского счета. Если с вашей кредитной карты было списано мошенническое платежное средство, вы можете позвонить и попросить снять этот платеж, и у вас не будет никаких денег. Если вы стали жертвой мошенничества с дебетовой картой, банку потребуется провести расследование, прежде чем он сможет вернуть деньги на ваш счет.

Если вы стали жертвой мошенничества с дебетовой картой, банку потребуется провести расследование, прежде чем он сможет вернуть деньги на ваш счет.

Из-за этой разницы кредитные карты являются более безопасным способом оплаты, чем дебетовые.

Кредитный рейтинг

Кредитные карты влияют на ваш кредитный рейтинг, а дебетовые карты — нет.Когда вы используете свою кредитную карту и вовремя оплачиваете счет, ваш кредит улучшится. Оплата дебетовой картой никоим образом не улучшает ваш кредитный рейтинг.

Обеспеченные кредитные карты

Обеспеченные кредитные карты — это тип кредитных карт, для которых требуется внесение залога. Их обычно выбирают потребители с плохой или ограниченной кредитной историей, которые не могут получить одобрение на использование необеспеченных кредитных карт.

Хотя вам необходимо внести деньги, чтобы получить обеспеченную кредитную карту, она по-прежнему считается кредитной картой, а не дебетовой.Вы все еще занимаетесь у компании-эмитента кредитной карты. Депозит — это просто залог. Это также означает, что защищенная карта может помочь вам улучшить свой кредит, как и любая другая кредитная карта.

Депозит — это просто залог. Это также означает, что защищенная карта может помочь вам улучшить свой кредит, как и любая другая кредитная карта.

Если вы хотите начать наращивать свой кредитный рейтинг с помощью защищенной кредитной карты, ознакомьтесь с нашим обзором лучших защищенных кредитных карт.

Важные условия кредитной карты

Кредитная карта: Физическая карта, привязанная к кредитному счету. Карту можно использовать для покупок через этот кредитный счет.

Необеспеченная кредитная карта: Кредитная карта, не требующая внесения залога от держателя карты. Большинство кредитных карт необеспечены.

Защищенная кредитная карта: Кредитная карта, по которой требуется внесение залога при открытии счета владельцем карты.

Получение наличных: Использование кредитной карты для получения наличных. Денежные ссуды обычно имеют более высокую годовую ставку и сразу начинают начислять проценты, поэтому не рекомендуется.

Перенос остатка: Перенос остатка с одной кредитной карты на другую, чаще всего потому, что у одной карты более низкая годовая процентная ставка.Не все кредитные карты поддерживают эту функцию.

Кредитный лимит: Максимальный баланс кредитной карты. Многие кредитные карты имеют разные лимиты на выдачу наличных. Например, карта может иметь кредитный лимит в размере 10 000 долларов США, но лимит аванса наличными в размере 3000 долларов США. Это означает, что из кредитного лимита в 10 000 долларов можно использовать до 3 000 долларов в качестве аванса наличными.

Доступный кредит: Разница между кредитным лимитом карты и доступным кредитом. Если у вас есть баланс 400 долларов на карте с кредитным лимитом 1000 долларов, то текущий доступный кредит составляет 600 долларов.

Возобновляемая кредитная линия: Кредитная линия, из которой вы можете получить в долг до лимита, пока открыт счет.

APR: Годовая процентная ставка, которая представляет собой годовую стоимость заимствования денег.

Минимальный платеж: Минимальная сумма, которую вам необходимо заплатить по кредитной карте в установленный срок. Если вы не заплатите хотя бы такую сумму, эмитент карты может взимать с вас штраф за просрочку платежа.

Остаток выписки: Остаток кредитной карты на последнюю дату закрытия выписки.Выплачивая эту сумму в полном объеме каждый платежный цикл, вы можете избежать начисления процентов на совершаемые вами покупки.

Кредитный рейтинг : Число, которое оценивает вашу кредитоспособность или вероятность того, что вы выплатите то, что взяли взаймы.

Что такое обеспеченные кредитные карты и как они работают?

Вот уловка-22: кредитная карта — это самый быстрый способ получить хорошую кредитную историю, но вы часто не можете получить кредитную карту без хорошей кредитной истории.

Обеспеченные кредитные карты могут помочь людям с плохой кредитной историей или короткой кредитной историей избежать этого парадокса. Вот что вам нужно знать, чтобы понять защищенные карты и чем они отличаются от обычных «незащищенных» карт.

Вот что вам нужно знать, чтобы понять защищенные карты и чем они отличаются от обычных «незащищенных» карт.

Что такое обеспеченная кредитная карта?

Обеспеченная кредитная карта обеспечена денежным залогом, который вы вносите при открытии счета. Депозит обычно равен вашему кредитному лимиту, поэтому, если вы вносите депозит в 200 долларов, у вас будет лимит в 200 долларов.

Депозит снижает риск для эмитента кредитной карты: если вы не оплатите счет, эмитент может снять деньги с вашего депозита.Вот почему эти карты доступны людям с плохой кредитной историей или без нее.

Что произойдет с депозитом в 200 долларов, если вы всегда вовремя оплачиваете счет? В конце концов ты его вернешь. Используйте карту ответственно, и вы сможете улучшить свой кредит в достаточной степени, чтобы претендовать на получение незащищенной карты — карты, которая не требует депозита.

Некоторые из лучших защищенных карт могут позволить вам напрямую повысить свой счет до незащищенной карты. У других нет процесса обновления, поэтому вам придется подать заявку в другом месте, а затем закрыть защищенную карту.Когда вы обновляете или закрываете защищенную карту без просрочки платежа, эмитент возвращает ваш депозит.

У других нет процесса обновления, поэтому вам придется подать заявку в другом месте, а затем закрыть защищенную карту.Когда вы обновляете или закрываете защищенную карту без просрочки платежа, эмитент возвращает ваш депозит.

Минимальная и максимальная сумма, которую вы можете внести, зависит от карты, но вы должны быть готовы внести не менее 200 долларов в качестве гарантированного депозита по карте.

Защищенные и необеспеченные карты

Нужна ли вам защищенная карта, зависит от того, насколько хорош ваш кредит.

Для необеспеченных карт, которые не требуют внесения депозита и, следовательно, представляют больший риск для эмитента, компании, выпускающие кредитные карты, обычно требуют, по крайней мере, среднего кредита и хорошего или отличного кредита для лучших.

Некоторые необеспеченные кредитные карты рекламируют себя как легкие для получения права, даже если у вас плохой кредит. Но за эти карты обычно взимается очень высокая комиссия. NerdWallet рекомендует подавать заявку на защищенную карту, а не на необеспеченную карту с высокой комиссией.

NerdWallet рекомендует подавать заявку на защищенную карту, а не на необеспеченную карту с высокой комиссией.

Как работают обеспеченные кредитные карты

После внесения первоначального депозита обеспеченные карты работают так же, как и необеспеченные:

Вы можете использовать их везде, где принимаются кредитные карты, включая онлайн

Вы получаете проценты если у вас есть баланс

Большинство крупных эмитентов кредитных карт предлагают как обеспеченные, так и необеспеченные карты.Годовая плата является обычным явлением, но вы не должны платить больше 50 долларов. Среди наших любимых защищенных карт вы можете найти несколько вариантов без годовой платы.

Если вы не можете претендовать на получение незащищенной карты, защищенная карта может стать отличным инструментом, когда вы хотите улучшить свой кредит. Но так же важно быть ответственным с защищенной картой, как и с любой другой ссудой или счетом, который отображается в вашем кредитном отчете.

Обеспеченные кредитные карты и предоплаченные дебетовые

Предоплаченные дебетовые карты кажутся похожими на обеспеченные кредитные карты.Вы должны заплатить деньги, прежде чем сможете использовать карту, и у них обычно есть логотип Visa, MasterCard или American Express.

Но с предоплаченными дебетовыми картами для покупок вы используете свои собственные деньги, а не деньги, взятые в долг у эмитента. Вы загружаете деньги на карту, а затем эмитент использует эти деньги для оплаты ваших покупок.

Так как эти карты не предоставляют кредит, операции по счету не сообщаются в кредитные бюро. Следовательно, вы не создаете кредитную историю, используя предоплаченную карту.Предоплаченные дебетовые карты также могут иметь комиссию, которой нет у обеспеченных кредитных карт.

Если вашей целью является получение кредита, то лучше всего подойдет обеспеченная кредитная карта.

Как эффективно использовать обеспеченную карту

Несмотря на то, что они требуют внесения депозита, обеспеченные кредитные карты являются мощным инструментом для восстановления кредита. Вот как использовать одну из них наиболее эффективно:

Вот как использовать одну из них наиболее эффективно:

Используйте карту экономно, делая только одну или две небольшие покупки каждый месяц

Полностью оплачивать баланс каждый месяц до наступления срока платежа.При полной оплате проценты не взимаются. Процентные ставки по защищенным картам обычно выше, чем по необеспеченным картам.

Как быстро обеспеченная карта создает кредит?

Многие люди обнаруживают, что при осторожном использовании защищенной карты требуется всего около года, чтобы улучшить их кредитный рейтинг настолько, чтобы они могли претендовать на получение незащищенной карты. Некоторые эмитенты позволят вам перевести вашу обеспеченную кредитную линию в необеспеченную, что лучше для вашего кредитного рейтинга, поскольку не требует открытия новой учетной записи.

Но даже если вам действительно нужно подать заявление на получение новой необеспеченной кредитной карты, вы можете воспользоваться некоторыми преимуществами хорошей кредитной истории — более низкими процентами, вознаграждениями и более конкурентоспособными сборами.

Когда этот день наступит, ваше время, потраченное на восстановление кредита с помощью обеспеченной кредитной карты, будет стоить того.

Как правильно использовать кредитную карту и вознаграждения

Информация для рекламодателя: В этом сообщении содержатся ссылки на предложения наших партнеров. Мы получаем компенсацию, когда вы переходите по ссылкам на эти продукты.Тем не менее, мнения, выраженные здесь, принадлежат только нам, и редакционные материалы никогда не предоставлялись, не проверялись или не утверждались каким-либо издателем.

Люди все больше недовольны своими банками. Высокие процентные ставки, комиссии по кредитным картам и плохое обслуживание клиентов заставили их требовать перемен и лучшего отношения. Закон о кредитных картах от 2009 года — шаг в правильном направлении, но не всеобъемлющее решение.

К счастью, некоторые люди нашли способы перехитрить эмитентов своих кредитных карт и заставить систему, все недостатки и все такое, работать на них. Вот некоторые из уловок, которые они используют.

Вот некоторые из уловок, которые они используют.

1. Никогда не носите весы

Это Святой Грааль тактики использования кредитных карт. Если вы выплачиваете остаток вовремя и полностью каждый месяц, вы никогда не будете платить ни копейки процентов или сборов.

Совет : Зарегистрируйтесь онлайн для мгновенного доступа к информации о текущем счете. Чаще заходите в систему, чтобы убедиться, что вы не тратите больше, чем можете себе позволить, и платите полностью, когда наступит срок платежа. Настройте план автоматических платежей, чтобы никогда не пропустить срок.

2. Держите чистую карту

Допустим, вы не можете полностью погашать остаток каждый месяц, но вы неуклонно сокращаете свой общий долг. Вы хотите воспользоваться преимуществами кредитных карт, но не хотите увеличивать долговую нагрузку.

Если у вас есть только одна карта, и у вас уже есть долг, сконцентрируйтесь на погашении этой карты, прежде чем открывать новые счета. Если у вас несколько кредитных карт, есть способ продолжить погашение существующей задолженности без начисления процентов на новые покупки.

Если у вас несколько кредитных карт, есть способ продолжить погашение существующей задолженности без начисления процентов на новые покупки.

Ключ состоит в том, чтобы держать одну карту «чистой», выплачивая полную ежемесячную выплату. Если вы ежемесячно оплачиваете остаток чистой карты в полном объеме, вы можете использовать ее, не беспокоясь о начислении процентов по своим покупкам. Просто убедитесь, что вы никогда не тратите на чистую карту больше, чем вы можете легко оплатить в полном объеме, и платите больше минимума по своим картам, на которых есть остаток, чтобы продолжать снижать свою долговую нагрузку.

Совет . Не совершайте второстепенных покупок, пока у вас есть задолженность по кредитной карте.Если вы недостаточно дисциплинированы, чтобы ограничить свои расходы при оплате кредитной картой, лучшим решением будет оплатить все наличными или дебетовой картой, пока вы платите свой долг.

3. Знайте дату закрытия выписки

Если вы полностью выплачиваете остаток каждый месяц, вы, по сути, получаете бесплатную ссуду в своем банке с момента покупки до срока платежа для этого платежного цикла. Федеральный закон теперь требует, чтобы банки предлагали 21-дневный льготный период между датой закрытия вашей выписки и датой оплаты вашего счета.

Федеральный закон теперь требует, чтобы банки предлагали 21-дневный льготный период между датой закрытия вашей выписки и датой оплаты вашего счета.

В результате, если вы совершите покупку за день до даты закрытия цикла, у вас будет 21 день, чтобы оплатить ее, прежде чем начисляются проценты. Завершите транзакцию на следующий день после закрытия цикла, и у вас будет дополнительный месяц до закрытия следующего цикла, плюс еще 21 день для погашения остатка.

Совет : воздержитесь от крупных покупок по мере приближения к концу цикла выписки. Отложив свои расходы всего на несколько дней, вы можете получить дополнительный месяц времени до наступления срока платежа.

4. Используйте правую карту при международных поездках

Я использую свою кредитную карту Chase Freedom Unlimited на всей территории США, потому что кэшбэк, который я зарабатываю при совершении покупки, важен для меня. Но когда я уезжаю из страны, эта карта остается глубоко в моем кошельке, и вместо нее я использую свою кредитную карту Capital One Quicksilver Cash Rewards.

Почему? Моя карта Chase взимает комиссию за транзакцию за границу в размере 3%, что сводит на нет всю ценность моих вознаграждений. Capital One — одна из немногих карт, не взимающих комиссии за транзакции за рубежом.К счастью, потребители узнают, что эти сборы являются мошенничеством, и, как и я, отказываются использовать их во время путешествий. Из-за растущего недовольства клиентов, похоже, Chase и другие компании понимают это.

Недавно American Express объявила, что снимает эти сборы, но только для своих карт Platinum и Centurion. Citigroup также объявила, что снимет эти комиссии с ряда своих карт. Выберите для путешествий бесплатную карту и откажите компании-эмитенту кредитной карты возможность забрать ваши деньги.

Совет : Планируя поездку за пределы США, обратитесь к компаниям, выпускающим кредитные карты, и спросите их, какова их комиссия за зарубежные транзакции. Также разумно сообщить им, где и когда вы собираетесь путешествовать, чтобы они не заподозрили, что вы стали жертвой мошенничества с кредитными картами.

5. Воспользуйтесь бонусами за регистрацию

Крупные спонсоры получают много наград каждый месяц, но всем остальным нужно быть более креативными. Гуру кредитных карт извлекли два простых урока из экономических проблем последних нескольких лет:

- Некоторые авиакомпании в отчаянии .Авиакомпании, столкнувшиеся с проблемами, настолько отчаялись, что готовы продавать миллионы миль для часто летающих пассажиров банкам за наличные, создавая дополнительные вознаграждения для потребителей.

- Есть несколько удивительных бонусов за регистрацию . Банки так озабочены поиском новых клиентов с хорошей кредитной историей, что иногда они раздают беспрецедентные бонусы за регистрацию, чтобы привлечь их. Например, один банк недавно предложил 75 000 миль на рейсах American Airlines для оформления кредитной карты.

В результате получилось золотое дно для держателей карт с хорошей кредитной историей, которые могут терпеливо ждать лучших предложений. И поскольку это снижает ваш кредитный рейтинг, если вы часто открываете новые учетные записи, опытные потребители знают, что не стоит ждать таких сделок.

И поскольку это снижает ваш кредитный рейтинг, если вы часто открываете новые учетные записи, опытные потребители знают, что не стоит ждать таких сделок.

Совет . Не принимайте предложение кассира сэкономить 10% на более мелких покупках при открытии кредитной карты розничного магазина. Подавайте заявки на карты экономно и подавайте заявки только на карты с исключительными бонусами за регистрацию, чтобы сохранить свой кредитный рейтинг.

6. Будьте умны при переключении карт

Если вы хотите получить нового поставщика услуг кабельного телевидения или Интернета, вам повезет, если у вас есть выбор из более чем одной или двух компаний.Но если вы хотите поменять кредитную карту, вам доступны сотни различных вариантов. Даже клиенты с невысоким кредитным рейтингом могут обнаружить, что их почтовые ящики забиты запросами по кредитным картам.

Какими бы заманчивыми ни казались эти предложения, вы не хотите менять кредитную карту, как носки. Слишком много этой активности может повредить вашему кредитному рейтингу и затруднить отслеживание ваших расходов.

Тем не менее, иногда необходимы изменения, будь то для улучшения обслуживания клиентов, более высоких тарифов или более выгодных карт.Если эмитент вашей кредитной карты не может удовлетворить ваши потребности по какой-либо причине, не бойтесь разорвать отношения и двигаться дальше.

Совет : Когда вы переносите свои расходы на другую карту, старайтесь держать неактивный счет открытым до тех пор, пока не будет уплачена годовая плата (если таковая имеется). Это максимизирует среднюю длину вашей кредитной истории и, в свою очередь, улучшит ваш кредитный рейтинг.

Последнее слово

Как и любой другой бизнес, компании, выпускающие кредитные карты, стремятся зарабатывать деньги. К сожалению, их тактика часто предполагает создание правил, которые используют потребителей.

Так что не используйте карты вслепую. Узнайте о дополнительных комиссиях, которые вы можете понести, и ежемесячно выплачивайте остаток, чтобы избежать процентов. Воспользуйтесь любыми льготами, которые вы можете, чтобы убедиться, что ваши кредитные карты работают как ценные финансовые инструменты, которыми они должны быть.

Воспользуйтесь любыми льготами, которые вы можете, чтобы убедиться, что ваши кредитные карты работают как ценные финансовые инструменты, которыми они должны быть.

Какие способы вы нашли, чтобы перехитрить компании, выпускающие кредитные карты? Делитесь своими советами и хитростями в комментариях ниже!

Редакционное примечание: Редакционный контент на этой странице не предоставлен каким-либо банком, эмитентом кредитной карты, авиакомпанией или сетью отелей и не был рассмотрен, одобрен или иным образом одобрен ни одной из этих организаций.Мнения, выраженные здесь, принадлежат только автору, а не банку, эмитенту кредитной карты, авиакомпании или сети отелей, и не были рассмотрены, одобрены или иным образом подтверждены какой-либо из этих организаций.

Как пользоваться кредитной картой: разъяснения передового опыта

Citi — рекламный партнер

Независимо от того, пользуетесь ли вы кредитными картами в течение многих лет или подаете заявку на получение первой, они могут сбивать с толку. В зависимости от того, как вы их используете, кредитные карты могут быть либо невероятно опасными, либо чрезвычайно полезными.Это руководство расскажет, что вам нужно знать об использовании кредитной карты, получении кредита и получении вознаграждений.

В зависимости от того, как вы их используете, кредитные карты могут быть либо невероятно опасными, либо чрезвычайно полезными.Это руководство расскажет, что вам нужно знать об использовании кредитной карты, получении кредита и получении вознаграждений.

Как пользоваться кредитной картой: 4 принципа, которыми нужно научиться

Вы всегда должны обращаться с кредитными картами с особой осторожностью. В отличие от дебетовых карт, вы делаете покупки в кредит — это означает, что вы несете 100% ответственность за выплату всей суммы, списанной с вашей кредитной карты. Если вы не будете осторожны, вы можете оказаться в долгах.

Есть четыре основных принципа, чтобы стать мастером кредитных карт.Если вы уберете что-либо из этого руководства, вы всегда должны следовать первому правилу — оплачивает счет вовремя и полностью каждый месяц . Сама по себе эта стратегия значительно поможет вашим личным финансам.

Если вы хотите узнать о других способах максимально эффективного использования кредитной карты, прочтите рекомендации по управлению кредитной картой.

Правило №1: Всегда оплачивайте счет вовремя (и полностью)

Самый важный принцип при использовании кредитных карт — всегда вовремя и полностью оплачивать счет.Следование этому простому правилу поможет вам избежать процентных платежей, штрафов за просрочку платежа и плохой кредитной истории. Оплатив счет полностью, вы избежите процентов и получите высокий кредитный рейтинг.

Последствия пропуска платежа

Постоянно пропуская платежи, вы можете в конечном итоге заплатить сотни долларов за просрочку платежа. Негативные последствия спирали — как только ваш кредитный рейтинг понизится, вы можете столкнуться с тысячами процентов при подаче заявления на будущую ипотеку или ссуду. Если вы не можете вовремя оплатить счет, возможно, пришло время разрезать вашу карту.

Обычно вам предоставляется несколько вариантов оплаты выписки по кредитной карте каждый месяц. Хотя может возникнуть соблазн заплатить только минимальный платеж — который может составлять всего 25 долларов, — вы начнете накапливать проценты, что приведет к многолетнему долгу. Лучше всего оплатить счет по кредитной карте, как только вы сделаете покупку. Таким образом у вас появится привычка оплачивать счет задолго до его срока.

Лучше всего оплатить счет по кредитной карте, как только вы сделаете покупку. Таким образом у вас появится привычка оплачивать счет задолго до его срока.

Каждый месяц ваш эмитент будет предоставлять выписку по вашей кредитной карте с двумя датами: дата закрытия и дата платежа:

- Дата закрытия — последний день, когда вы можете внести плату за ежемесячный отчет.После даты закрытия любая новая транзакция будет включена в выписку за следующий месяц.

- Дата платежа сообщает вам, когда должен быть оплачен конкретный отчет.

В приведенном выше примере у этого пользователя дата закрытия 16 января и дата платежа 13 февраля. Этот ежемесячный отчет выполнялся с 17 декабря по 16 января, а платеж должен был быть произведен 13 февраля. , у вас есть 28-дневный льготный период после даты выписки, прежде чем вы должны будете произвести платеж.В течение этого льготного периода с вас не будут взиматься проценты, если вы внесете полную оплату в установленный срок.

Все кредитные карты разные, и у них разные платежные циклы, даты платежей и льготные периоды. Просмотрите информацию о своей кредитной карте, чтобы понять, как она работает в вашей ситуации. Если вы не можете забыть оплатить счет, большинство эмитентов позволят вам настроить автоматические платежи или запланировать напоминания каждый месяц.

Правило № 2: Держите свой баланс на низком уровне, взимая только то, что вы можете себе позволить

В дополнение к своевременным платежам важно поддерживать низкий баланс на уровне доступного кредитного лимита.Поддержание небольшого баланса дает два основных преимущества:

- Низкий остаток помогает повысить ваш кредитный рейтинг.

- У вас больше шансов полностью и вовремя погасить свой баланс.

Многие факторы определяют ваш кредитный рейтинг, но значительная часть (30%) зависит от использования кредита. Другими словами, это отношение вашей задолженности к общему кредитному лимиту. Например, если у вас есть кредитный лимит в 1000 долларов и вы списываете 500 долларов с вашей карты, использование кредита составит 50%.

Например, если у вас есть кредитный лимит в 1000 долларов и вы списываете 500 долларов с вашей карты, использование кредита составит 50%.