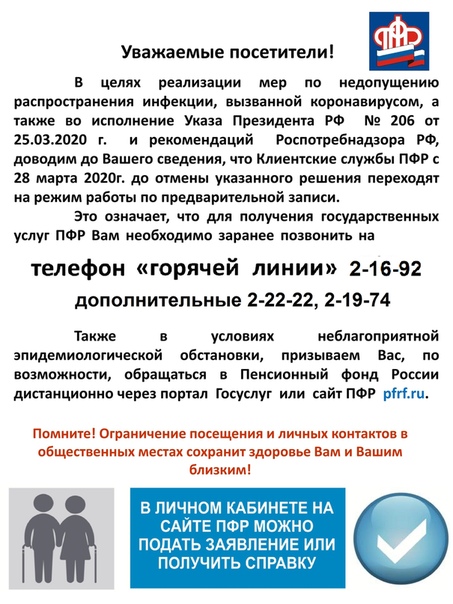

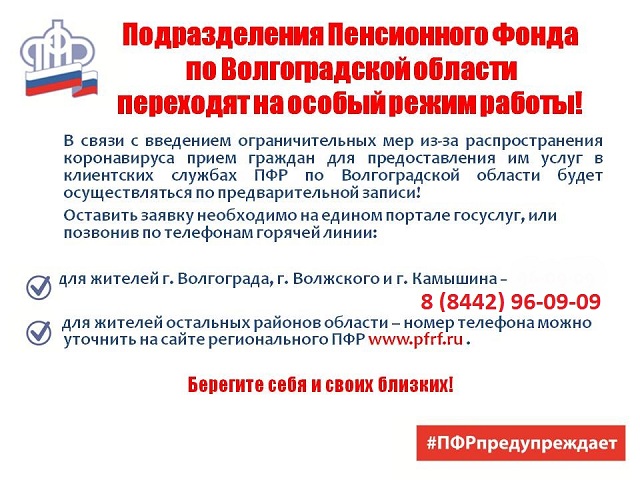

В ПФР разъяснили, как будет вестись прием посетителей

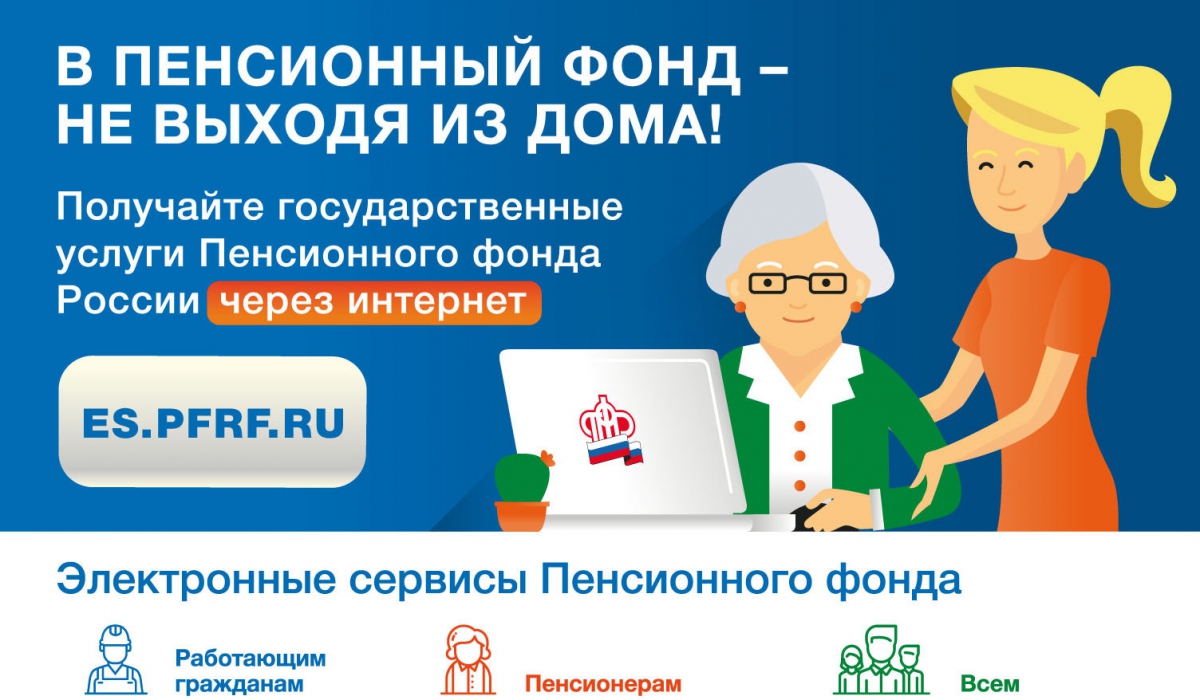

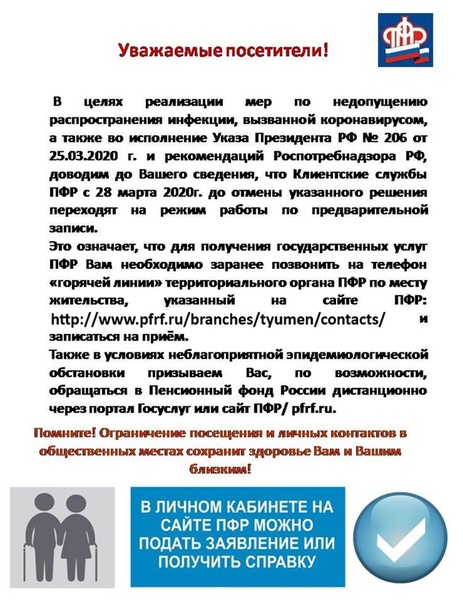

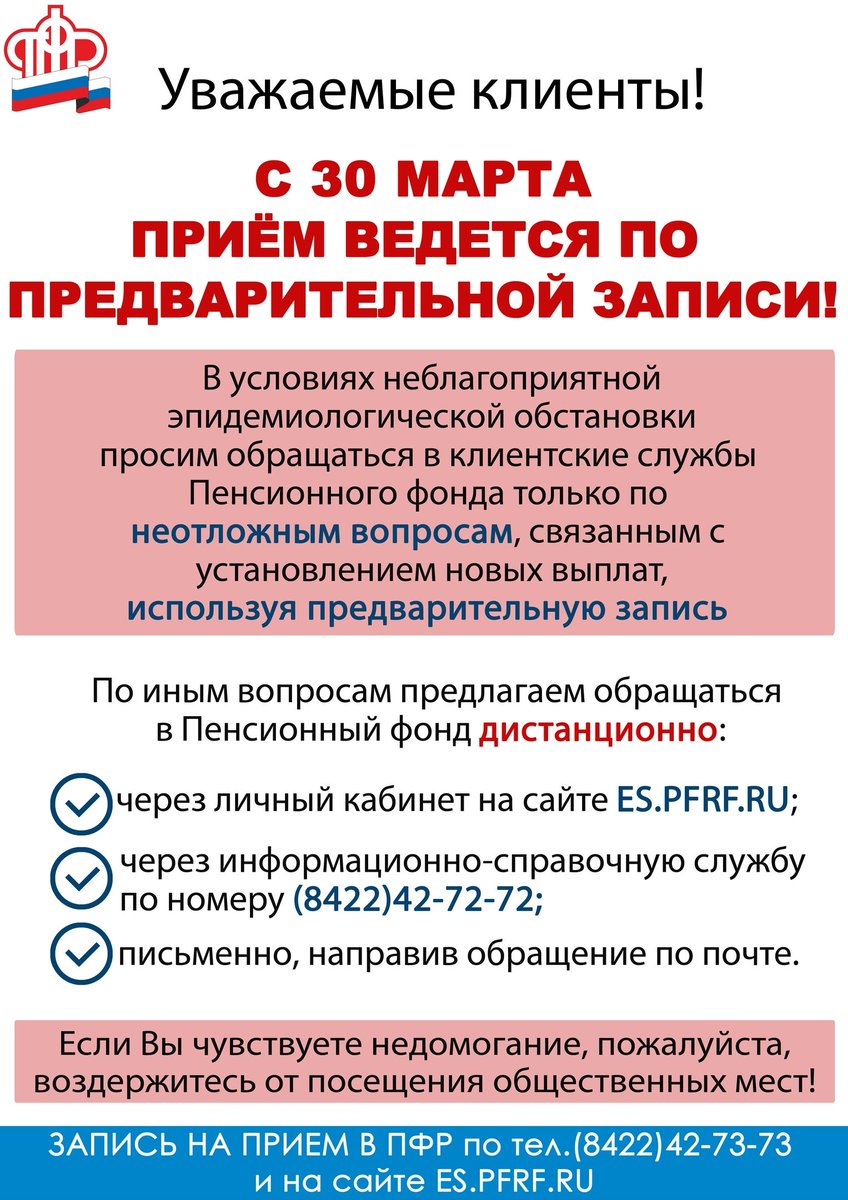

Начиная с 30 марта прием в клиентских службах и управлениях Пенсионного фонда России будет вестись только по предварительной записи и только по тем услугам, которые нельзя получить дистанционно через личный кабинет на сайте ПФР или портале госуслуг.

Как сообщает пресс-служба Пенсионного фонда России, такие меры вводятся с целью снижения риска распространения коронавирусной инфекции. В ПФР поясняют, что для того, чтобы записаться на прием, не нужно входить в личный кабинет. Услуга доступна в открытой части сайта Пенсионного фонда: необходимо выбрать сервис предварительной записи.

Кроме того, записаться на прием можно по телефонам отделений ПФР, указанным на сайте в разделе «Контакты региона».

При этом в ПФР напоминают, что самый удобный и безопасный сегодня путь получения необходимой информации — это использование электронных сервисов ПФР. Они охватывают практически все направления деятельности фонда и предоставляемые выплаты. Использовать кабинет могут и пенсионеры, и те, кто только формирует пенсию, а также имеет право на другие социальные выплаты.

Использовать кабинет могут и пенсионеры, и те, кто только формирует пенсию, а также имеет право на другие социальные выплаты.

Пенсионеры и предпенсионеры могут получить через личный кабинет справки и документы, в том числе для дистанционного представления в другие организации. Работающим россиянам доступна информация о пенсионных коэффициентах, накоплениях, стаже и отчислениях работодателей на пенсию. Семьи с сертификатом материнского капитала найдут информацию о расходовании средств и их актуальной сумме.

Кабинет также позволяет обращаться за оформлением большинства выплат ПФР и управлять их предоставлением. Например, подать электронное заявление о смене способа доставки пенсии или замене социальной услуги на денежную компенсацию.

Личный кабинет также позволяет оформить выплаты по уходу за пенсионером, ребенком-инвалидом или инвалидом с детства первой группы.

Задать интересующие вопросы можно через онлайн-приемную или по справочным телефонам. Например, жители Москвы могут их найти здесь.

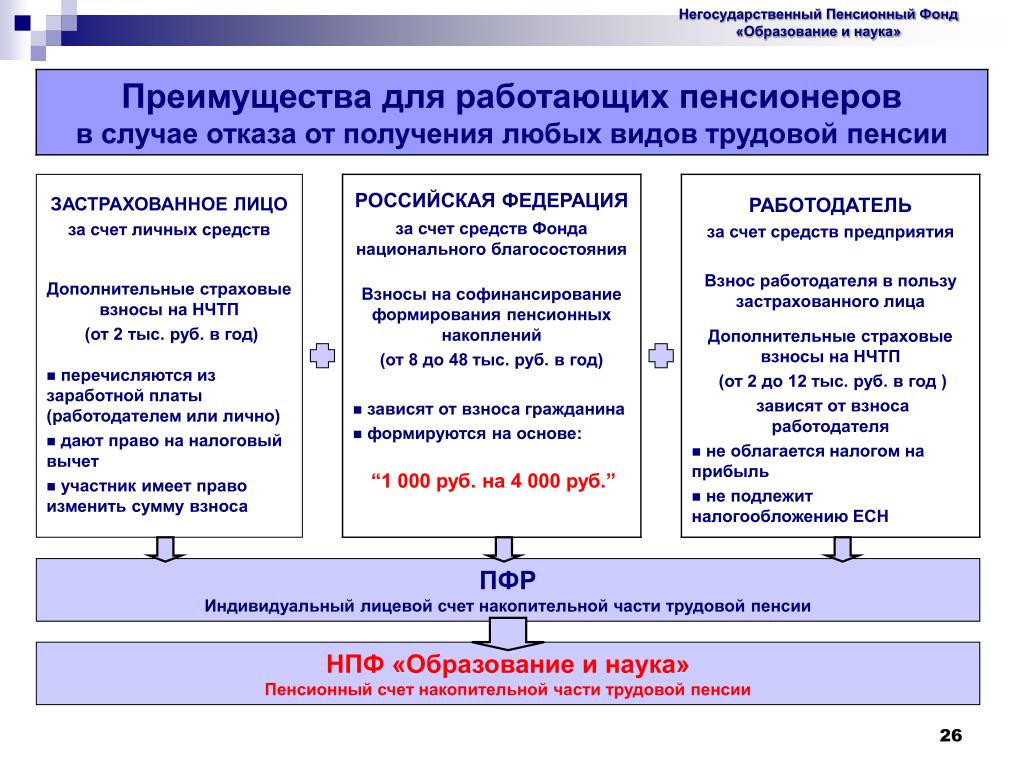

НПФ / АО «Главная дорога»

Негосударственные пенсионные фонды инвестируют в инфраструктурные проекты

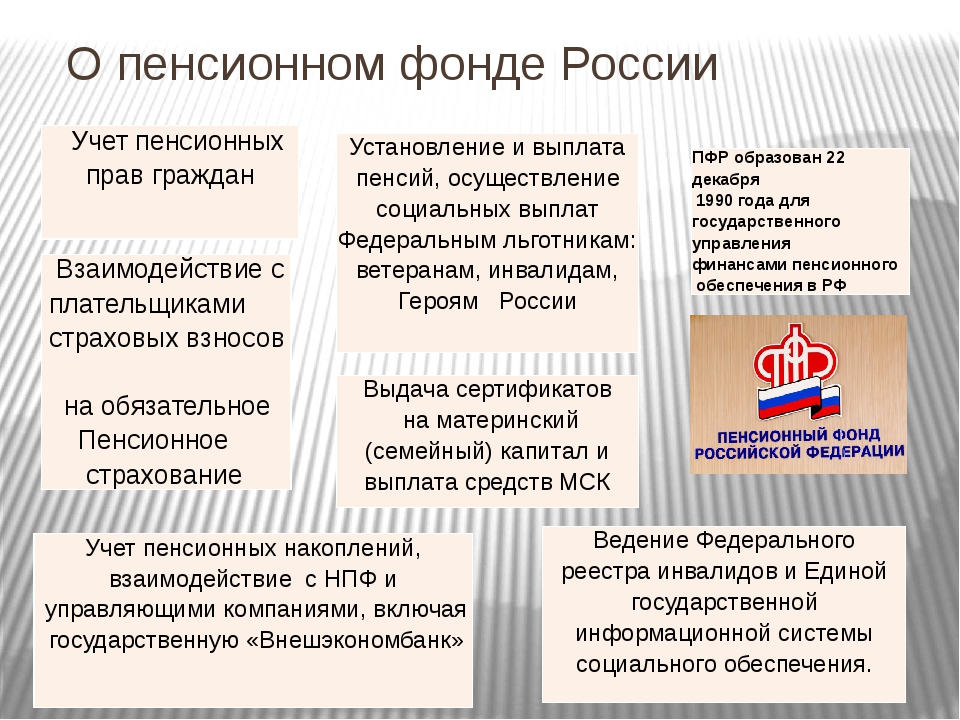

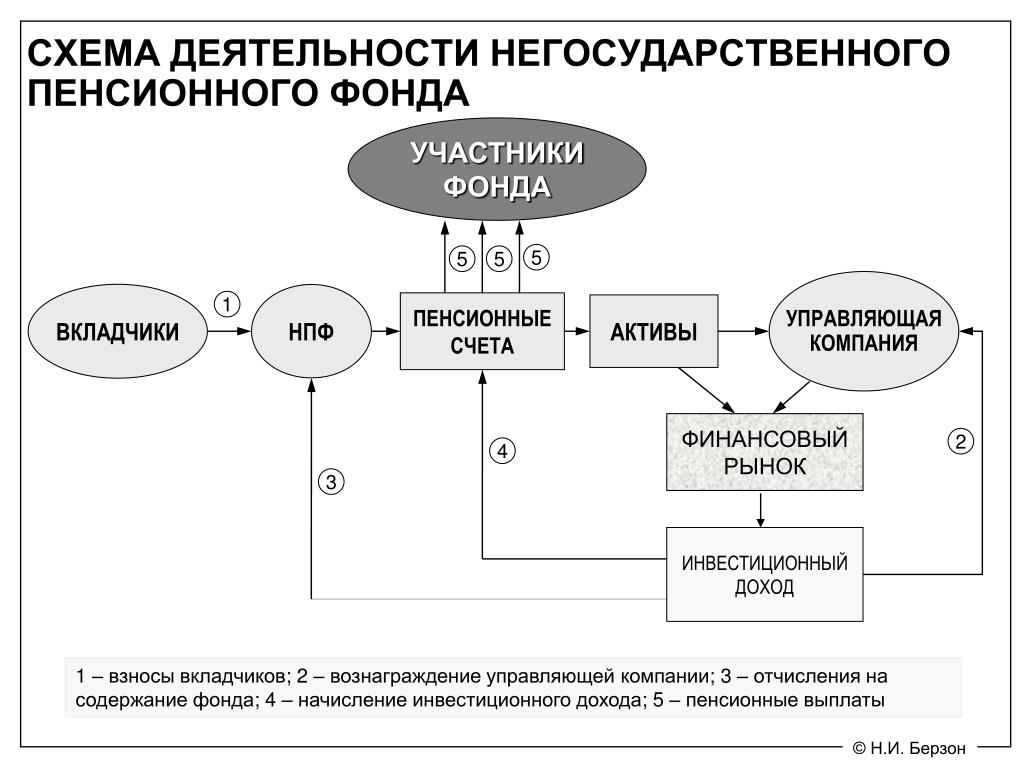

Негосударственные пенсионные фонды (НПФ) созданы с целью содействия гражданам в обеспечении их материальной независимости по достижении пенсионного возраста. Они аккумулируют пенсионные и страховые взносы, организуют их эффективное инвестирование, осуществляют учет, назначение и выплату будущей пенсии.

В соответствии с законодательством РФ, деятельность фондов строго контролируется государством и регулятором (Центральный банк РФ), а также независимыми актуарными и аудиторскими организациями. Кроме того, аналогично банковским вкладам, пенсионные накопления граждан гарантированы государством в лице специально созданного Агентства по страхованию вкладов (АСВ).

Инвестирование пенсионного капитала имеет долгосрочный характер, и свою специфическую цель – обеспечить доходность, превышающую инфляцию. Это в значительной степени отличает НПФ от других участников финансового рынка: пенсионные фонды имеют меньший аппетит к риску, но также в соответствии с российским законодательством не могут инвестировать в высокорисковые активы.

По данным Банка России www.cbr.ru, в настоящее время более 30 млн россиян формируют свою будущую пенсию в негосударственных пенсионных фондах, а их будущие пенсии уже сейчас работают для развития реального сектора экономики России, позволяя возводить новые масштабные инфраструктурные проекты, увеличивать производственные мощности, создавать новые рабочие места.

Яркими примерами таких проектов, причем уже реализованных, являются: участок трассы М1 «Москва-Минск» в обход подмосковного Одинцово, физкультурно-оздоровительные комплексы в Нижегородской области, системы переработки и утилизации твердых бытовых отходов по всей России.

Уже введенные в эксплуатацию, эти объекты не только приносят пользу потребителям автодорожных, коммунальных и спортивных услуг, выполняя важнейшие социальные и экономические функции, но и обеспечивают доход на вложенные инвестиции для негосударственных пенсионных фондов, которые направляют полученные средства на формирование пенсий граждан России.

Положительный опыт инвестирования пенсионных средств в инфраструктурные проекты чрезвычайно распространённое явление и в международной практике. Дороги и мосты, больницы и перинатальные центры, школы и спортивные комплексы – строительство и эксплуатация таких нужных людям объектов осуществляется с использованием долгосрочных средств пенсионных фондов в США, Латинской Америки, стран Европы и Азии.

Выплаты пенсий – в Минсоцполитики рассказали о работе негосударственных пенсионных фондов — новости Украины, Личные деньги

В Украине сейчас функционируют 66 негосударственных пенсионных фондов, из них эффективно работают лишь около 15. Об этом сообщила министр социальной политики Украины Марина Лазебная в эфире «Украинского радио».

«У нас сегодня в Украине 66 негосударственных пенсионных фондов. Люди верят, вкладывают, есть какая-то реклама. Но из них реально правильных, эффективных – 10-15», – сказала глава Минсоцполитики.

Что такое негосударственный пенсионный фонд

Негосударственный пенсионный фонд (НПФ) – это финучреждение, имеющее статус неприбыльной организации и работающее исключительно для пенсионного обеспечения граждан.

НПФ привлекает пенсионные взносы вкладчиков, инвестирует эти средства с целью их приумножения и защиты от инфляции, а позже осуществляет пенсионные выплаты участникам за счет накопленных пенсионных активов.

Негосударственную пенсию выплачивают дополнительно к государственной. Размер негосударственной пенсии, на которую могут рассчитывать вкладчики и участники, зависит от размера пенсионных взносов, периода накопления и суммы полученной инвестиционной прибыли.

Виды негосударственных пенсионных фондов

Существуют НПФ трех видов:

— открытые (их участниками могут быть любые физлица независимо от места и характера работы). Взносы в пользу участников могут осуществлять любые физлица и юрлица;

— корпоративные (учредителем такого фонда является юрлицо-работодатель или несколько юрлиц-работодателей). Взносы могут осуществлять сотрудники компании-учредителя или сама эта компания;

Взносы могут осуществлять сотрудники компании-учредителя или сама эта компания;

— профессиональные (учредителями могут быть объединения работодателей или объединения граждан, профсоюзы или физлица, связанные по роду профессиональной деятельности). Взносы могут осуществлять сотрудники той или иной профессиональной сферы или компании из этой сферы.

Крупнейший НПФ в Украине – это корпоративный негосударственный пенсионный фонд Нацбанка. Его активы составляют около половины от всех активов НПФ Украины.

Почему большинство НПФ работают неэффективно

По данным Минсоцполитики, это связано со случаями злоупотреблений и мошенничества во многих негосударственных пенсионных фондах.

Как отметила министр Марина Лазебная, необходимо ужесточить ответственность должностных лиц негосударственных пенсионных фондов за рациональное использование и вложение средств вкладчиков.

Мы над этим работаем, у нас есть определенные законодательные предложения…Мы хотим, чтобы эта система была защищенной, контролируемой и работала на людей», – сказала глава Минсоцполитики.

Мы над этим работаем, у нас есть определенные законодательные предложения…Мы хотим, чтобы эта система была защищенной, контролируемой и работала на людей», – сказала глава Минсоцполитики.С 1 июля 2020 года надзор за деятельностью негосударственных пенсионных фондов осуществляет Нацкомиссия по ценным бумагам и фондовому рынку.

- В июле стало известно о том, сколько пенсионеров в Украине получают пенсии более 10 000 грн.

- 23 сентября глава комитета Верховной Рады по вопросам социальной политики Галина Третьякова заявила о том, что бюджет Пенсионного фонда Украины разбалансирован, а дальнейшее ухудшение финансового состояния ПФ может привести к возникновению проблем с выплатой пенсий.

Читайте нас в Telegram: проверенные факты, только важное

Підготовлено ЛІГА.Money за сприяння Проекту USAID «Трансформація фінансового сектору».

Виктор Рясной

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

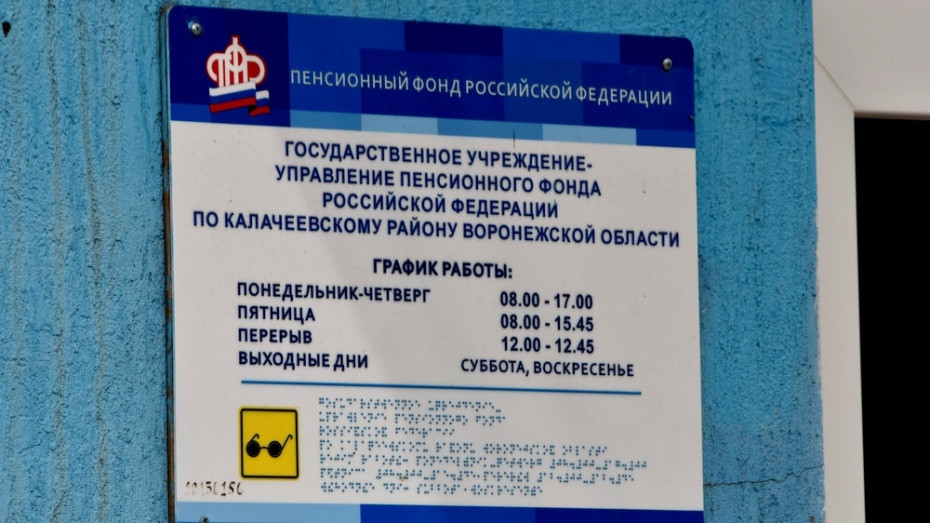

Официальный сайт администрации г. Туапсе

Управление Пенсионного фонда РФ в городе Туапсе информирует жителей города Туапсе о том, что с 1 февраля 2015 года прием граждан по всем вопросам пенсионного обеспечения, по вопросам материнского (семейного) капитала, выплат недополученных сумм пенсий в связи со смертью, специалистами Управления ПФР в г. Туапсе осуществляется только по предварительной записи на прием.— о размере пенсии и иных выплат;

— о праве на получение набора социальных услуг федеральных льготников;

— о состоянии финансовой части лицевого счета лица, имеющего право на материнский (семейный) капитал.

Предварительная запись на прием осуществляется в рабочие дни с 8. 00 до 16.00 по телефонам: 2-09-73, 2-99-18, 2-98-40, 2-27-57, 2-96-66

00 до 16.00 по телефонам: 2-09-73, 2-99-18, 2-98-40, 2-27-57, 2-96-66

Адрес Управления ПФР в г. Туапсе : площадь Ильича , 1а , г. Туапсе, 352800

Хейшхо Мурат Мадинович | Начальник Управления | 2-26-33 Приёмная каб. 17 2-34-65 факс |

Коблева Любовь Сальбиевна | Заместитель начальника Управления (вопросы пенсионного обеспечения) | 2-22-57 |

Алябьева Марина Евгеньевна | Начальник отдела персонифицированного учета, администрирования | 6-06-17 |

Еремеева Анна Евгеньевна | Начальник отдела назначения, перерасчета, выплаты пенсий, оценки | 2-98-40 |

Клиентская служба Материнский (семейный) капитал Заявления о перерасчете страховых пенсий, запросы пенсионных дел, выдача Назначение страховых (досрочных) пенсий | 2-99-18 2-09-73 2-96-66 каб. 3 каб. 4 каб. 5,6 |

8

8

Режим работы:

понедельник- четверг 8.00–17.00

обеденный перерыв 12.00-12.44

пятница 8.00-16.00 (каб. 4)

8.00-13.00 (каб. 3,5,6)

с 13.00-15.00 (каб. 3,5,6) проводятся учебно-методические занятия

Телефон горячей линии 2-99-18, 6-06-17

e-mail: [email protected].

Поддержан законопроект о запрете НПФ привлекать посредников для перевода пенсионных накоплений

Законопроект,

внесенный Правительством, направлен на защиту прав и законных интересов граждан

при выборе страховщика по обязательному пенсионному страхованию.

Согласно

установленным нормам, раз в пять лет гражданин может поменять организацию,

которая управляет его пенсионными накоплениями, например, перевести их из Пенсионного фонда России в негосударственный пенсионный фонд, или из одного НПФ

в другой. При досрочной смене организации доход, накопленный с момента прошлого перехода, теряется. Закон обязывает предупреждать граждан

о таком риске, отметил в своем содокладе член Комитета по финансовому рынку Дмитрий Скриванов Скриванов

Дмитрий Станиславович

Депутат Государственной Думы избран по избирательному округу 0060 (Кунгурский – Пермский край)

. Однако агенты,

которые работают на негосударственные пенсионные фонды, этой обязанностью часто

пренебрегают. В результате граждане, решаясь на досрочный перевод средств,

несут убытки.

«Нельзя не учитывать тот факт, что только 8% россиян на сегодняшний день знают, что такое НПФ и как‑то финансово грамотно распоряжаются своими средствами», — констатировал парламентарий.

Как отметил в своем докладе официальный представитель Правительства РФ, статс-секретарь – заместитель Министра труда и социальной защиты Андрей Пудов, досрочные переходы, влекущие для застрахованных лиц финансовые потери, стали основной формой смены страховщика по обязательному пенсионному страхованию. «Так, в 2018 году доля таких заявлений из общего числа подаваемых заявлений о переходе к новому страховщику составила 98%», – привел он пример. Одной из причин такого количества подаваемых заявлений о досрочном переходе является финансовая заинтересованность агентов, привлекаемых НПФ. При этом допускаются случаи как введения в заблуждение граждан, так и фальсификации договоров и заявлений.

Кроме того, предусмотрен

механизм обязательной проверки Пенсионным фондом России подлинности нотариально

удостоверенной доверенности представителя гражданина в случае подачи такого

заявления от имени застрахованного лица. Проверка будет проводиться через

единую информационную систему нотариата.

Проверка будет проводиться через

единую информационную систему нотариата.

Также предлагается запретить Пенсионному фонду России подачу заявлений от имени гражданина о переходе (о досрочном переходе) к другому страховщику без личного участия гражданина.

Пенсионный фонд

Запись на прием по вопросам назначения пенсии, проведения предварительной работы с будущими пенсионерами, оплата проезда к месту отдыха и обратно, по вопросам материнского (семейного) капитала и других социальных выплат производится:

Телефон бесплатной “горячей линии” ОПФР по Республике Коми: 8-800-600-0326

Телефон: 8 (82151) 9-32-50

понедельник | с 08:30 до16:45 |

вторник | с 08:30 до16:45 |

среда | с 08:30 до16:45 |

четверг | с 08:30 до16:45 |

пятница | с 08:30 до16:30 |

Отдел социальных выплат:

— ежемесячные денежные выплаты льготным категориям граждан;

— материнский (семейный) капитал (консультации по телефону 9-32-92; 9-32-33).

Клиентская служба:

понедельник | с 08:00 до 20:00 |

вторник | с 08:00 до 20:00 |

среда | не приемный день |

четверг | с 08:00 до 20:00 |

пятница | не приемный день |

Отдел персонифицированного учета и взаимодействия со страхователями:

Зам. начальника отдела | Федотова Юлия Геннадьевна | каб. | 9-32-83 |

28

28

Кабинет 26-1, 28 тел. 9-32-28, 9-32-90, 9-32-91, 9-32-93, 9-32-64, 9-32-49

— прием отчетности по персонифицированному учету;

— реестр поступления платежей;

— взыскание задолжности по финансовым санкциям и по административным правонарушениям;

— разъяснительная работа по 27-ФЗ.

Кабинет 9 тел. 9-32-61

— оформление и выдача страховых свидетельств;

— оформление и выдача выписки индивидуального лицевого счета застрахованного лица;

— работа по смене инвестиционного портфеля;

— работа с участниками программы государственной поддержи формирования пенсионных накоплений;

— работа с правопреемниками умерших застрахованных лиц по оформлению заявления о выплате средств пенсионных накоплений.

Пенсионный фонд — Раменский городской округ

Сайт: pfrf.ru

Почтовый адрес УПФР №15:

140105, Московская область, г. Раменское, ул.Чугунова, 2

Телефон: 8(496) 461-77-99

Факс: 8(496) 461-77-99

Личный прием граждан осуществляется преимущественно по предварительной записи:

понедельник, вторник, четверг с 08:00 до 20:00

без перерыва на обед

Кроме того, по вопросам:

— пособия на погребение,

— учетной записи в ЕСИА,

— заблаговременной работы с лицами, выходящими на пенсию, осуществляется прием

по средам с 08:00 до 17:00 и

пятницам с 08:00 до 16:00

Запись на прием:

— на сайте ПФР, в мобильном приложении;

— по телефону Клиентской службы :

8(496) 461-77-90;

8(496) 461-77-85;

8(496) 461-77-95;

— по вопросам Материнского капитала телефон:

8(496) 465-35-70;

8(496) 461-77-92.

Начальник Управления

Сурский Евгений Александрович

Телефон: 8(496) 461-77-99

Приемная 3 этаж кабинет №309 б

Заместитель начальника Управления

Поприга Юлия Алексеевна (пенсионные вопросы)

Телефон: 8(496) 461-77-88

Приемная 3 этаж кабинет №309 а

Заместитель начальника Управления

Трунова Наталия Александровна (финансово-экономические вопросы)

Телефон: 8(496) 465-23-22

3 этаж кабинет №312

Секретарь

Телефон/факс: 8(496) 461-77-99

Приемная 3 этаж кабинет №309

К нам можно обращаться:

- по вопросам приема документов на новое назначение пенсии, перерасчета пенсии, запросов пенсионных дел, получения пособия на погребение, оформления СНИЛСа (клиентская служба)

по тел. 8(496) 461-77-85; 8(496) 461-77-95; 8(496) 461-77-86

- по вопросам регистрации страхователей

по тел. 8(496) 467-79-78

- по вопросам персонифицированного учета

по тел. 8(496) 461-77-94; 8(496) 461-77-96

8(496) 461-77-94; 8(496) 461-77-96

8(496) 461-77-94; 8(496) 461-77-96

8(496) 461-77-94; 8(496) 461-77-96- по вопросам предоставления отчетности

тел. 8(496) 461-77-96; 8(496) 467-79-78

- по вопросам выездных проверок по

тел. 8(496) 467-79-78

- по вопросам назначения и перерасчета пенсий

по тел. 8(496) 467-70-60

- по вопросам выплаты назначенных пенсий

по тел. 8(496) 461-77-85; 8(496) 461-77-90

- по вопросам пенсионного обеспечения в г.Бронницы

по тел. 8(496) 466-87-34

Прием документов от граждан на первичное назначение пенсий, перерасчет размера пенсий, на установление ежемесячной денежной выплаты, на доплату материального обеспечения, на выплату пособий на погребение, на выплату недополученных в связи со смертью сумм пенсии и других выплат, на выплату средств пенсионных накоплений, на обмен и выдачу дубликатов страхового свидетельства, на запросы пенсионных дел из других регионов, на смену способа выплаты, на изменение паспортных данных осуществляется в Клиентской службе (1этаж, информационная служба).

«Клиентская служба Бронницы»

Адрес: Московская обл., г.Бронницы, ул.Советская, д.141а.

Личный прием граждан осуществляется преимущественно по предварительной записи понедельник, вторник, четверг с 08:00 до 20:00

без перерыва на обед

Кроме того, по вопросам:

— пособия на погребение,

— учетной записи в ЕСИА,

— заблаговременной работы с лицами, выходящими на пенсию, осуществляется прием

по средам с 09:00 до 18:00 и

пятницам с 09:00 до 17:00

Запись на прием:

— на сайте ПФР, в мобильном приложении;

— по телефону Клиентской службы: 8(496) 466-87-34.

Вышестоящая организация:

Государственное учреждение Отделение Пенсионного фонда Российской Федерации по г.Москве и Московской области.

Адрес: 115419, г.Москва, ул.Стасовой, д.14, корпус 2.

Телефон горячей линии: 8(495) 987-09-09 — Отделение ПФР по г. Москве и Московской области.

Москве и Московской области.

Дополнительные телефоны: 8(499) 189-19-70, 8(495) 986-26-12 — Управление организации персонифицированного учета.

Куда обычно инвестируют пенсионные фонды?

Пенсионный план — это пенсионный план, который требует от работодателя вносить взносы в общий фонд, зарезервированный для будущих выплат работнику. Пул средств инвестируется от имени сотрудника, и доходы от инвестиций приносят работнику доход после выхода на пенсию. Активы пенсионных фондов должны управляться осмотрительно, чтобы пенсионеры получали обещанные пенсионные пособия. В течение многих лет это означало, что фонды ограничивались инвестированием в основном в государственные ценные бумаги, облигации инвестиционного уровня и акции голубых фишек.

Изменяющиеся рыночные условия — и необходимость поддерживать достаточно высокую норму прибыли — привели к правилам пенсионного плана, которые позволяют инвестировать в большинство классов активов. Это одни из наиболее распространенных инвестиций, на которые пенсионные фонды направляют свой значительный капитал. Здесь мы рассмотрим некоторые классы активов, которыми, вероятно, будут владеть пенсионные фонды.

Здесь мы рассмотрим некоторые классы активов, которыми, вероятно, будут владеть пенсионные фонды.

Ключевые выводы

- Активы пенсионного фонда должны управляться с целью обеспечения того, чтобы имеющие право пенсионеры получали обещанные им льготы.

- До относительно недавнего времени пенсионные фонды инвестировали в основном в акции и облигации, часто используя стратегию сопоставления обязательств.

- Сегодня они все чаще инвестируют в различные классы активов, включая частный капитал, недвижимость, инфраструктуру и ценные бумаги, такие как золото, которые могут хеджировать инфляцию.

Пенсионные планы, также известные как планы с установленными выплатами, гарантируют, что сотрудники получат установленную выплату независимо от того, как приносят прибыль.

Инвестиции в фиксированный доход

U.S. Казначейские ценные бумаги и облигации инвестиционного уровня по-прежнему являются ключевой частью портфелей пенсионных фондов. Инвестиционные менеджеры, стремящиеся к более высокой доходности, чем та, которую можно получить от консервативных инструментов с фиксированной доходностью, расширили свою деятельность на высокодоходные облигации и хорошо обеспеченные ссуды на коммерческую недвижимость. Портфели, включая ценные бумаги, обеспеченные активами (ABS), такие как студенческие ссуды и задолженность по кредитным картам, увеличиваются. Однако риск, связанный с этими ценными бумагами, как правило, немного выше, чем у обычных корпоративных или государственных облигаций.

Инвестиционные менеджеры, стремящиеся к более высокой доходности, чем та, которую можно получить от консервативных инструментов с фиксированной доходностью, расширили свою деятельность на высокодоходные облигации и хорошо обеспеченные ссуды на коммерческую недвижимость. Портфели, включая ценные бумаги, обеспеченные активами (ABS), такие как студенческие ссуды и задолженность по кредитным картам, увеличиваются. Однако риск, связанный с этими ценными бумагами, как правило, немного выше, чем у обычных корпоративных или государственных облигаций.

В качестве примера преобладания ценных бумаг с фиксированным доходом в пенсионных портфелях, крупнейший пенсионный план в США, Пенсионная система государственных служащих Калифорнии («CalPERS»), стремится к годовому доходу в размере 7%, с примерно одной- По состоянию на март 2020 года треть его портфеля в размере 385,1 млрд долларов была направлена на инвестиции с фиксированным доходом.

Акции

Вложения в обыкновенные и привилегированные акции голубых фишек США представляют собой основной класс инвестиций для пенсионных фондов. Менеджеры традиционно ориентируются на дивиденды в сочетании с ростом. Стремление к более высокой доходности подтолкнуло некоторых управляющих фондами к более рискованным акциям роста малой капитализации и международным акциям.

Менеджеры традиционно ориентируются на дивиденды в сочетании с ростом. Стремление к более высокой доходности подтолкнуло некоторых управляющих фондами к более рискованным акциям роста малой капитализации и международным акциям.

Более крупные фонды, такие как CalPERS, самостоятельно управляют своими портфелями акций. Фонды меньшего размера, вероятно, будут искать стороннего управления или инвестировать в институциональные версии тех же паевых инвестиционных фондов и биржевых фондов (ETF), что и индивидуальные инвесторы. Основное различие здесь состоит в том, что классы институциональных акций не имеют комиссионных за продажу, погашение или комиссию 12b-1, и они взимают более низкий коэффициент расходов.

Частный капитал

Институциональные инвесторы, такие как пенсионные фонды, и те, которые классифицируются как аккредитованные инвесторы, инвестируют в частный капитал — категорию долгосрочных альтернативных инвестиций, подходящую для опытных инвесторов. Фактически пенсионные фонды являются одним из крупнейших источников капитала для индустрии прямых инвестиций.

В чистом виде частный капитал представляет собой управляемый пул денег, инвестированный в акционерный капитал частных компаний с намерением в конечном итоге продать инвестиции с целью получения существенной прибыли.Управляющие фондами прямых инвестиций взимают высокие комиссионные, исходя из обещаний доходности выше рыночной.

8,6 трлн долларов США

Сумма активов, управляемых государственными и частными пенсионными планами в США на конец 2018 года, по данным Института инвестиционных компаний.

Недвижимость

Инвестиции пенсионных фондов в недвижимость обычно представляют собой пассивные инвестиции, осуществляемые через инвестиционные фонды недвижимости (REIT) или пулы прямых инвестиций. Некоторые пенсионные фонды имеют отделы по развитию недвижимости, чтобы напрямую участвовать в приобретении, развитии или управлении недвижимостью.

Долгосрочные инвестиции — в коммерческую недвижимость, такую как офисные здания, промышленные парки, квартиры или торговые комплексы. Цель состоит в том, чтобы создать портфель недвижимости, сочетающий рост стоимости капитала с ростом доходов с поправкой на инфляцию, чтобы уравновесить взлеты и падения рынков.

Цель состоит в том, чтобы создать портфель недвижимости, сочетающий рост стоимости капитала с ростом доходов с поправкой на инфляцию, чтобы уравновесить взлеты и падения рынков.

Инфраструктура

Инвестиции в инфраструктуру остаются небольшой частью большинства активов пенсионных планов, но они представляют собой растущий рынок разнообразного ассортимента государственных или частных проектов, включая электроэнергию, воду, дороги и энергию.Государственные проекты испытывают ограничения из-за бюджетов и заемных возможностей гражданских властей. Для частных проектов требуются большие суммы денег, которые либо дорого, либо сложно собрать. В пенсионные планы можно вкладывать средства с долгосрочной перспективой и возможностью творческого структурирования финансирования.

Типичные финансовые договоренности включают в себя базовую выплату процентов и капитала обратно в фонд, а также некоторую форму дохода или участия в акционерном капитале. Платная дорога может уплачивать небольшой процент от платы за проезд в дополнение к платежу по финансированию. Электростанция может платить небольшую сумму за каждый произведенный мегаватт и процент от прибыли, если электростанцию купит другая компания.

Электростанция может платить небольшую сумму за каждый произведенный мегаватт и процент от прибыли, если электростанцию купит другая компания.

Защита от инфляции

Защита от инфляции — это термин, используемый для обозначения активов, стоимость которых имеет тенденцию расти по мере роста инфляции. Сюда могут входить облигации с поправкой на инфляцию (например, TIPS), сырьевые товары, валюты и производные инструменты на процентную ставку. Использование облигаций с поправкой на инфляцию часто оправдано, но возросшее размещение активов пенсионных фондов в сырьевых товарах, валютах или производных финансовых инструментах вызывает у некоторых беспокойство из-за дополнительного идиосинкразического риска, который они несут.

Согласование ответственности, также известное как «иммунизация», представляет собой инвестиционную стратегию, которая сопоставляет будущие продажи активов и потоки доходов со сроками ожидаемых будущих расходов. Эта стратегия получила широкое распространение среди менеджеров пенсионных фондов, которые пытаются минимизировать риск ликвидации портфеля, обеспечивая соответствие продаж активов, процентов и выплат дивидендов ожидаемым выплатам получателям пенсий. Это контрастирует с более простыми стратегиями, которые пытаются максимизировать доход без учета сроков вывода средств.

Это контрастирует с более простыми стратегиями, которые пытаются максимизировать доход без учета сроков вывода средств.

Например, пенсионеры, живущие за счет дохода из своего портфеля, обычно полагаются на стабильные и непрерывные выплаты в дополнение к выплатам по социальному обеспечению. Стратегия соответствия будет включать стратегическую покупку ценных бумаг для выплаты дивидендов и процентов через регулярные промежутки времени. В идеале соответствующая стратегия должна быть внедрена задолго до наступления пенсионного возраста. Пенсионный фонд будет использовать аналогичную стратегию для обеспечения выполнения своих обязательств по выплате пособий.

Итог

Пенсионные фонды дают обещания своим участникам, гарантируя им определенный уровень пенсионного дохода в будущем.Это означает, что они должны быть относительно консервативными с точки зрения риска, но при этом обеспечивать достаточную доходность для покрытия этих гарантий. Таким образом, ценные бумаги с фиксированным доходом, как правило, составляют значительную часть пенсионных портфелей наряду с акциями «голубых фишек». Пенсии все чаще стремились получить дополнительную прибыль в других классах недвижимости и альтернативных активах, хотя эти части по-прежнему остаются относительно небольшой частью их портфелей.

Пенсии все чаще стремились получить дополнительную прибыль в других классах недвижимости и альтернативных активах, хотя эти части по-прежнему остаются относительно небольшой частью их портфелей.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MЧто такое пенсионный план и как работает пенсия?

Пенсии — отличный инвестиционный ресурс, который гарантирует, что у вас будет достаточно денег на пенсии. Они работают аналогично планам 401k, но предоставляют определенные преимущества, которых нет в других планах.

В этой статье мы обсудим, что такое пенсия, опишем, как они работают, и ответим на несколько общих вопросов о них.

Что такое пенсионный план?

Пенсионный план — это тип пенсионного плана, который обеспечивает ежемесячный доход во время вашего выхода на пенсию.Не все компании предлагают эти планы. Чаще всего они встречаются в государственных организациях и крупных корпорациях.

По теме: Как написать заявление об увольнении в связи с выходом на пенсию: советы и примеры

Как работают пенсии?

Пенсионные планы требуют, чтобы ваш работодатель вносил деньги в ваш план во время вашей работы. После выхода на пенсию вы зарабатываете все накопленные пенсионные деньги, разделенные на ежемесячные чеки. В большинстве случаев формула определяет сумму, которую вы получаете при выходе на пенсию, что приводит к разным выплатам для разных людей.Некоторые из переменных формулы включают ваш возраст, размер заработной платы и стаж работы в компании.

Кроме того, пенсионные планы подчиняются особым правилам, установленным Министерством труда. Эти правила определяют, сколько денег компании ежегодно откладывают в инвестиционные фонды для выплаты пенсий сотрудникам. Пенсионные пособия также подчиняются графику наделения правами. Это тип поощрительной программы, которая определяет, сколько вы зарабатываете в зависимости от вашего пребывания в компании. Например, некоторые работодатели требуют, чтобы вы проработали минимум пять лет для получения права на пенсию.

Эти правила определяют, сколько денег компании ежегодно откладывают в инвестиционные фонды для выплаты пенсий сотрудникам. Пенсионные пособия также подчиняются графику наделения правами. Это тип поощрительной программы, которая определяет, сколько вы зарабатываете в зависимости от вашего пребывания в компании. Например, некоторые работодатели требуют, чтобы вы проработали минимум пять лет для получения права на пенсию.

Если вы не уверены в графике перехода прав вашей компании, поговорите с представителем отдела кадров и спросите о минимальных требованиях вашей компании к пенсии.

Связанный: Как написать пенсионное письмо: советы и пример

Пенсии по сравнению с планами 401K

План 401k является одним из самых известных планов взносов, поскольку многие компании заменили свои пенсионные планы на их. Как и в случае с пенсией, вы должны работать в компании, которая предоставляет 401 тысяч планов, чтобы зарегистрироваться в одной из них. Одно из основных различий между этими двумя планами заключается в том, что планы 401k являются планами с установленными взносами, а пенсии — планами с установленными выплатами. План 401k позволяет вам вносить определенную сумму на протяжении всей вашей карьеры. После выхода на пенсию вы имеете право снимать средства по мере необходимости.

Одно из основных различий между этими двумя планами заключается в том, что планы 401k являются планами с установленными взносами, а пенсии — планами с установленными выплатами. План 401k позволяет вам вносить определенную сумму на протяжении всей вашей карьеры. После выхода на пенсию вы имеете право снимать средства по мере необходимости.

В качестве альтернативы пенсии предлагают гарантированные чеки на весь период выхода на пенсию. Недостатком является то, что вы не играете никакой конкретной роли в процессе или сумме, накопленной до этого момента. Пенсионные пособия выплачивают вам одинаковую сумму по каждому чеку до конца вашей жизни.Сумма вашего 401k зависит от того, сколько вы внесли во время работы. На это также влияют рыночные условия, что делает возможной потерю средств.

Денежная гарантия, которую дает пенсия, является предпочтительным выбором для большинства сотрудников. Тем не менее, некоторые предпочитают контроль, который у них есть с 401k.

Связано: Вопросы и ответы: В чем разница между пенсией и 401 (k)?

Планирование выхода на пенсию с пенсионным планом

Для многих новых пенсионеров социальное обеспечение, пенсии работодателя и личные сбережения учитываются в их ежемесячном доходе. Некоторые факторы, которые следует учитывать, включают:

Некоторые факторы, которые следует учитывать, включают:

- Определение того, как ваша пенсия соотносится с остальной частью вашего пенсионного и другого дохода.

- Изучение преимуществ вашего плана.

- Определение критериев, которым вы должны соответствовать для максимальных выплат.

- Изучите документацию по плану и выясните, сколько вы имеете право на получение.

Найдите онлайн-калькулятор выхода на пенсию и используйте расчетное пенсионное пособие с пособием по социальному обеспечению и другими источниками дохода.Эти калькуляторы помогают определить, достижимы ли ваши пенсионные цели в вашем текущем финансовом состоянии. Если ваше число меньше, чем вы ожидали, при необходимости скорректируйте пенсионные сбережения. Например, вы можете увеличить свои сбережения за счет IRA, который позволяет вам вносить в него больше в год.

Подходит ли пенсионный план моей ситуации?

Если ваш работодатель предоставляет пенсионные планы, внимательно изучите их предложения, прежде чем регистрироваться. Варианты плана сильно различаются, и многие из них более практичны для конкретной карьеры или выбора профессии.Работа в компании, достаточная для достижения минимальных требований, может привести к получению ценных пенсионных пособий.

Варианты плана сильно различаются, и многие из них более практичны для конкретной карьеры или выбора профессии.Работа в компании, достаточная для достижения минимальных требований, может привести к получению ценных пенсионных пособий.

Если вам удобно оставаться с ними на длительный срок, их пенсионные планы могут быть вашим лучшим вариантом. Они обеспечивают гарантированный доход при выходе на пенсию по сравнению с другими пенсионными планами, которые предоставляются без гарантий.

Некоторые работодатели проводят обучающие семинары по предлагаемым ими планам. Они обсуждают конкретную информацию, относящуюся к каждому, что делает их отличными мероприятиями, в которых можно принять участие, если вы не уверены в пенсиях.Если предстоящих семинаров нет или вам просто нужна дополнительная информация, обратитесь к представителю отдела кадров. Они могут подробнее рассказать о планах, о том, что соответствует вашему работодателю, и многое другое.

Понимание вашего пенсионного плана и связанных с ним льгот лучше подготовит вас к оценке остальной части вашего пенсионного дохода. Эта информация полезна при определении вашей стратегии сбережений при выходе на пенсию.

Эта информация полезна при определении вашей стратегии сбережений при выходе на пенсию.

Часто задаваемые вопросы о пенсиях

Вот несколько общих вопросов о пенсиях:

- Может ли мой работодатель прекратить выплату пенсии?

- Является ли пенсия одним из видов выхода на пенсию?

- Что такое государственная пенсия?

- Получают ли получатели государственной пенсии также социальное обеспечение?

Есть ли налоговые последствия?

Может ли мой работодатель прекратить пенсию?

Если компания предлагает пенсию, они имеют право при необходимости ее прекратить.Когда происходит прекращение пенсии, ваши начисленные пособия замораживаются. Вы получаете весь заработок до этого момента, но накопления для дополнительного пенсионного дохода больше не производятся.

Является ли пенсия одним из видов выхода на пенсию?

Пенсия — это скорее пенсионный план, чем вид выхода на пенсию. Другие варианты включают 401ks, планы с установленными взносами, индивидуальные пенсионные счета (IRA), неквалифицированные планы отложенных взносов, аннуитеты с гарантированным доходом и многое другое.

Другие варианты включают 401ks, планы с установленными взносами, индивидуальные пенсионные счета (IRA), неквалифицированные планы отложенных взносов, аннуитеты с гарантированным доходом и многое другое.

Что такое государственная пенсия?

Государственная пенсия — это пенсия, предлагаемая работникам государственного сектора США.Они доступны на федеральном уровне, уровне штата и на местном уровне правительства, и большинство сотрудников соответствуют требованиям.

Получают ли получатели государственной пенсии также социальное обеспечение?

По данным Национальной государственной пенсионной коалиции, около 15 штатов не вносят взносы в систему социального обеспечения. Сотрудники в этих штатах не имеют права на получение пособий по социальному обеспечению при выходе на пенсию. В штатах, которые вносят взносы, сотрудники зарабатывают как социальное обеспечение, так и пенсионные пособия.

Есть ли налоговые последствия?

Если у вас есть надежные источники дохода от социального обеспечения и других средств, вам может не понадобиться помощь в виде пенсии. Заработок увеличивает ваши шансы перейти в более высокую налоговую категорию даже после выхода на пенсию. В этом случае предпочтительным вариантом является единовременная выплата. Оставьте его в ИРА, чтобы избежать уплаты налогов. Например, если у вас есть 500 000 долларов в вашем IRA в возрасте 70 лет, а ваш первый вывод составляет 3%, вы зарабатываете 15 000 долларов в год.

Заработок увеличивает ваши шансы перейти в более высокую налоговую категорию даже после выхода на пенсию. В этом случае предпочтительным вариантом является единовременная выплата. Оставьте его в ИРА, чтобы избежать уплаты налогов. Например, если у вас есть 500 000 долларов в вашем IRA в возрасте 70 лет, а ваш первый вывод составляет 3%, вы зарабатываете 15 000 долларов в год.

Пенсии: какие они?

Марица Патринос / БалансПенсия — это пенсионный план, обеспечивающий ежемесячный доход.Работодатель несет все риски и ответственность за финансирование плана. Узнайте больше о пенсиях и о том, как они работают.

Что такое пенсия?

Имея пенсию, ваш работодатель гарантирует вам пенсионный доход. Работодатели несут ответственность как за финансирование плана, так и за управление инвестициями плана. Не все работодатели предлагают пенсии, но обычно это делают государственные организации.

Как работает пенсия

Формула определяет, какой пенсионный доход вы получите после выхода на пенсию.

Формула, которую использует пенсия, обычно основана на сочетании следующих факторов:

- Ваши годы работы в компании, предлагающей пенсию

- Ваш возраст

- Ваше вознаграждение

Например, пенсионный план может предлагать ежемесячное пенсионное пособие, которое заменяет 50% вашей компенсации (на основе среднего размера вашей заработной платы за последние три года службы), если вы выходите на пенсию в возрасте 55 лет и имеете как минимум 10 лет службы.

При такой же пенсии, если вы работаете дольше и выходите на пенсию в возрасте 65 лет и имеете 30-летний стаж работы, пенсия может обеспечивать пенсионное пособие, которое заменяет 85% вашей компенсации. Больше лет обычно означает больше денег.

Пенсионные планы должны соответствовать особым правилам, установленным Министерством труда. Эти правила определяют, сколько компания должна ежегодно вкладывать в инвестиционный фонд, чтобы обеспечить вам определенную пенсию в будущем.

Ваши пенсионные пособия могут регулироваться графиком наделения правами, который представляет собой программу стимулирования, которая определяет, сколько вы будете получать, в зависимости от того, как долго вы проработали в компании.Взаимодействие с другими людьми

Например, вам, возможно, придется проработать у работодателя минимум пять лет, прежде чем вы сможете получить пенсию. Ваша компания заранее определяет, каким будет этот график.

Если вы участвуете в пенсионном плане, который разрешает взносы сотрудников, ваши взносы переводятся немедленно.

Налоги на пенсии

Большинство пенсионных пособий облагаются налогом. Когда вы начнете получать пенсионный доход, вам необходимо определить, следует ли удерживать налоги из вашей пенсионной выплаты.Если вы внесли в пенсию деньги после уплаты налогов, эта часть вашей пенсии может не облагаться налогом. Некоторые военные и государственные пенсии, полученные в связи с инвалидностью, освобождены от налогов.

Выход из пенсии

Если ваш работодатель предлагает пенсию, он может принять решение о ее прекращении. В этой ситуации ваше начисленное пособие обычно замораживается, что означает, что вы получите все, что заработали до этого момента, но вы не можете накапливать дополнительный пенсионный доход.Взаимодействие с другими людьми

Если пенсионный план управляется плохо и не может выплатить все обещанные пособия, Корпорация по гарантиям пенсионных пособий (PBGC) вмешается, чтобы выплатить ваши пенсионные пособия в пределах максимальной суммы, разрешенной законом. Максимум сумма варьируется в зависимости от вашего пенсионного возраста и от того, предлагает ли план пособия по случаю потери кормильца.

Альтернативы пенсии

Преимущество пенсионного плана в том, что он обеспечивает гарантированный доход. К сожалению, многие компании перестали предлагать пенсионные планы.Это означает, что бремя накоплений на пенсию ложится на вас. Вы должны придумать, как накопить достаточно, чтобы получить свой собственный пенсионный доход после выхода на пенсию.

Большинство пенсионных планов были заменены планами 401 (k), которые предлагают различные варианты инвестирования. Большинство планов 401 (k) не предлагают возможности инвестировать во что-то, что обеспечивает гарантированный доход. Правила действительно позволяют работодателям предлагать квалифицированный долгосрочный аннуитетный договор (QLAC) в рамках плана 401 (k).

QLAC могут обеспечить вам гарантированный доход после выхода на пенсию.Если ваша компания предлагает этот вариант, вы можете инвестировать в него, чтобы получить гарантированный доход после выхода на пенсию.

Индивидуальные пенсионные схемы (ИРА) — еще одна альтернатива пенсии. По сути, это сберегательные счета с налоговыми льготами. Вы можете выбрать, как инвестировать средства в свой IRA. Вы можете вносить взносы в IRA, даже если у вас есть пенсия, хотя ваши отчисления могут быть ограничены, если вы выберете традиционный IRA.

Ключевые выводы

- Пенсия — это пенсионный план, обеспечивающий ежемесячный доход при выходе на пенсию.

- В отличие от 401 (k), работодатель несет все риски и ответственность за финансирование плана.

- Размер пенсии обычно зависит от стажа работы, размера компенсации и пенсионного возраста.

- 401 (k) s, контракты на аннуитет на долгий срок и IRA могут служить альтернативой пенсиям.

Что такое пенсионный фонд?

Пенсионный фонд — это продукт, в который инвестируются деньги, которые вы откладываете на пенсию. Налоговые льготы и любые взносы работодателя также инвестируются в пенсионный фонд.Пенсионные фонды хранят сбережения большого числа инвесторов, и конкретные инвестиционные решения принимаются профессиональными управляющими деньгами.

Выбор пенсионного фонда

Когда вы начинаете получать трудовую пенсию или частную пенсию, вам может быть предоставлен выбор пенсионных фондов, чтобы вы могли принять широкое решение о том, как инвестировать свои деньги. Многие люди просто выбирают пенсионный фонд по умолчанию своего поставщика пенсионных услуг, который рассчитан на широкий круг людей.

Хорошие пенсионные фонды инвестируют в различные активы, чтобы помочь вам управлять своими рисками. Типы активов включают акции, облигации, имущество и денежные средства.

Вы можете выбрать пенсионный фонд, основываясь на таких вещах, как тип инвестирования, место инвестирования и профиль риска, но все конкретные инвестиционные решения будут приниматься специалистами пенсионного фонда.

Немного иначе обстоит дело с пенсионными планами с установленными выплатами. Поскольку эти пенсионные планы обещают определенный пенсионный доход, инвестиционные решения принимаются попечительским советом схемы.Здесь вы можете узнать больше о различных видах пенсий.

PensionBee пенсионные фонды

Все наши планы вкладывают ваши деньги в диверсифицированные пенсионные фонды, но каждый план имеет разный набор активов и разный подход к инвестиционным решениям. Вы можете узнать больше о планах PensionBee здесь.

Если вам нравится внешний вид планов PensionBee, зарегистрируйтесь в PensionBee, чтобы объединить все свои пенсии в один новый план, которым вы можете управлять через Интернет.