Как снизить ставку по ипотеке в Сбербанке

Ипотечный кредит достаточно часто является фактически единственным вариантом улучшить жилищные условия. Именно поэтому многие россияне при первой же возможности взять ипотеку оформляют соответствующий договор с банком. Естественно, многие из них обращаются при этом в самую крупную кредитную организацию страны – Сбербанк России.

Содержание

Скрыть- Как снизить ставку по уже оформленному договору в Сбербанке?

- Варианты реструктуризации

- Улучшение материального положения заемщиков

- Снижение доходов заемщиков Сбербанка

- Рефинансирование ипотеки в Сбербанке

- Снижение ставки через суд

- Снижение ставки по программе «Молодая семья» от Сбербанка

- Другие варианты снижения процентной ставки

- Необходимый пакет документов и общие требования

- Возможные причины отказа

Как снизить ставку по уже оформленному договору в Сбербанке?

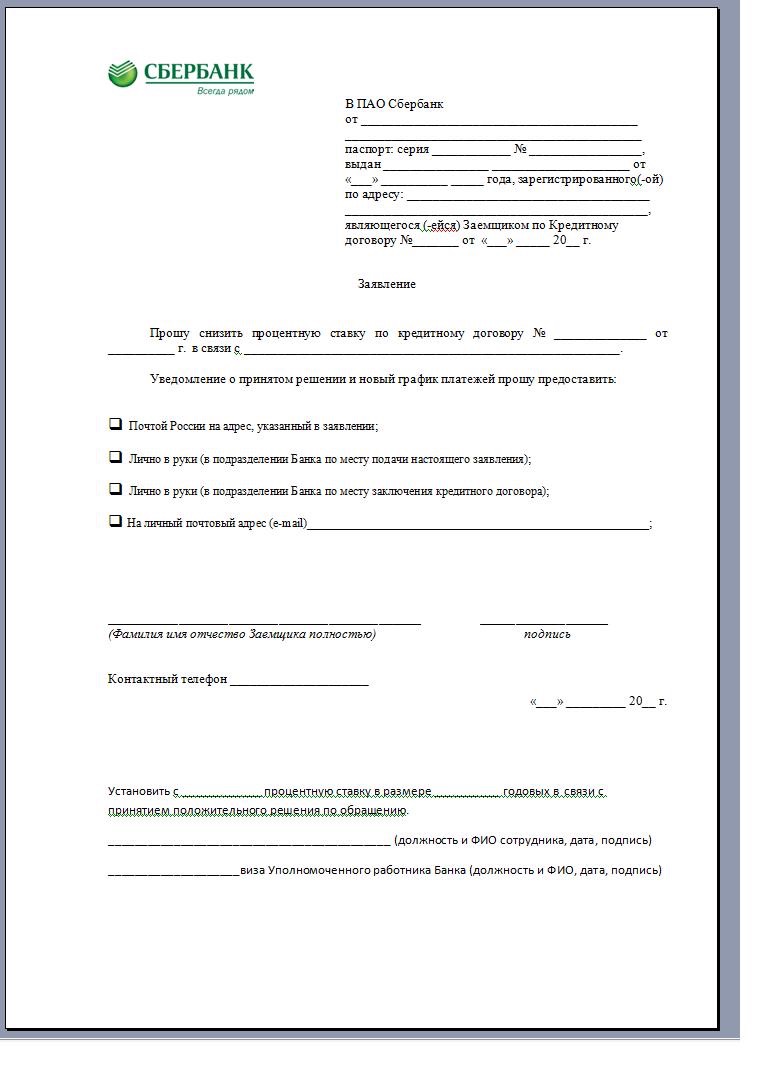

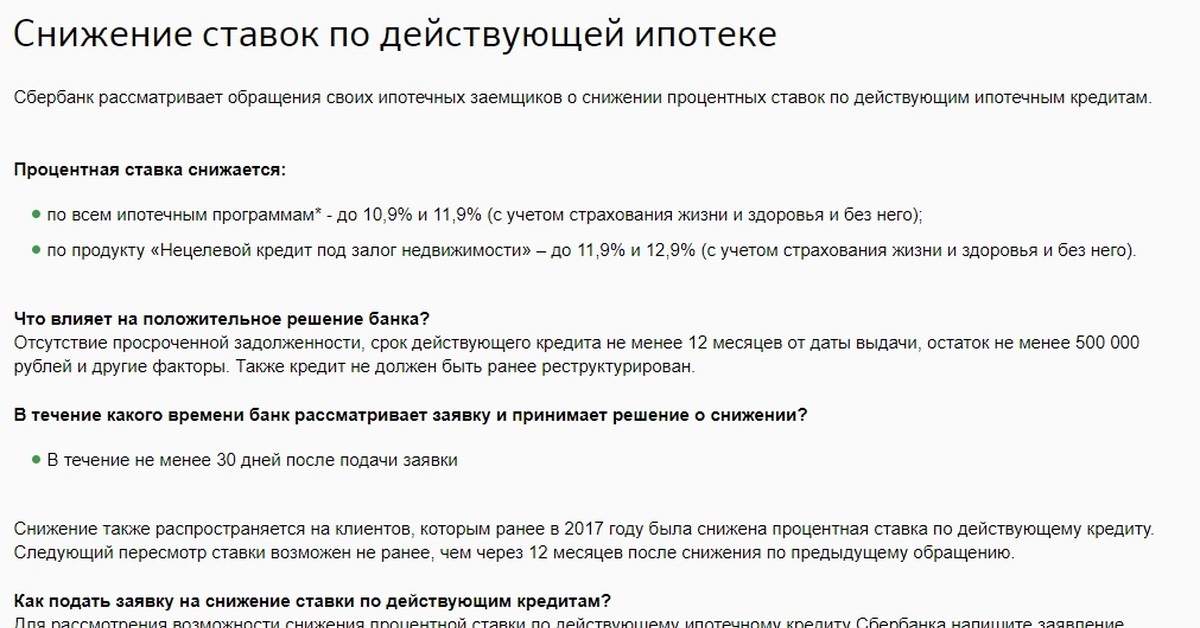

В последние 2-3 года произошло существенное снижение ипотечных процентных ставок практически во всех серьезных финансовых учреждениях, в том числе и Сбербанке. Поэтому немалое число ипотечных заемщиков организации стало обращаться в банк с вопросом о понижении ставки по оформленным ранее договорам до существующей в настоящее время. В результате Сбербанк разработал специальную программу, предоставляющую клиентам несколько способов снизить ставку по ипотечному кредитованию, в частности, осуществить реструктуризацию или произвести рефинансирование. Кроме того, у заемщика всегда остается возможность обратиться с соответствующим иском в суд.

Варианты реструктуризации

Под реструктуризацией обычно понимается изменение условий действующего кредитного договора на более выгодные для клиента. Очевидно, что любой заемщик всегда имеет право обратиться с подобным заявлением в банк, с которым у него оформлены отношения. Однако, далеко не всегда кредитная организация идет навстречу клиенту. В настоящее время Сбербанк осуществляет реструктуризацию ипотеки в двух случаях.

В настоящее время Сбербанк осуществляет реструктуризацию ипотеки в двух случаях.

Улучшение материального положения заемщиков

Первый из них связан с улучшением финансового положения клиента, что позволяет увеличить размер регулярного платежа, сократив за счет этого срок действия ипотеки. Очевидно, что в подобной ситуации главная задача заемщика – доказать реально увеличение доходов. Для этого могут предоставляться подтверждающие размер заработка справки с места работы, документы о наличии дополнительных источников дохода и т.д. В случае положительного решения вопроса задолженность клиента заметно сокращается, как и продолжительность ипотеки.

Снижение доходов заемщиков Сбербанка

Второй вариант реструктуризации предполагает снижение уровня доходов заемщика. Это может произойти по независящим от него и вполне уважительным причинам, например, при потере работы или снижении заработной платы, а также выявлении заболевания или уходе в декретный отпуск и т.д.

В подобной ситуации ни в коем случае не стоит прятаться от банка, просто прекратив платежи. Намного правильнее обрисовать реальную картину, подтвердив ее необходимыми документами. Достаточно часто сотрудники Сбербанк России идут навстречу клиенту и одобряют реструктуризацию ипотеки по одному из следующих вариантов:

- пролонгация кредита;

- отсрочка выплаты основного долга;

- изменение графика погашения займа;

- кредитные каникулы;

- различные комбинации перечисленных выше вариантов.

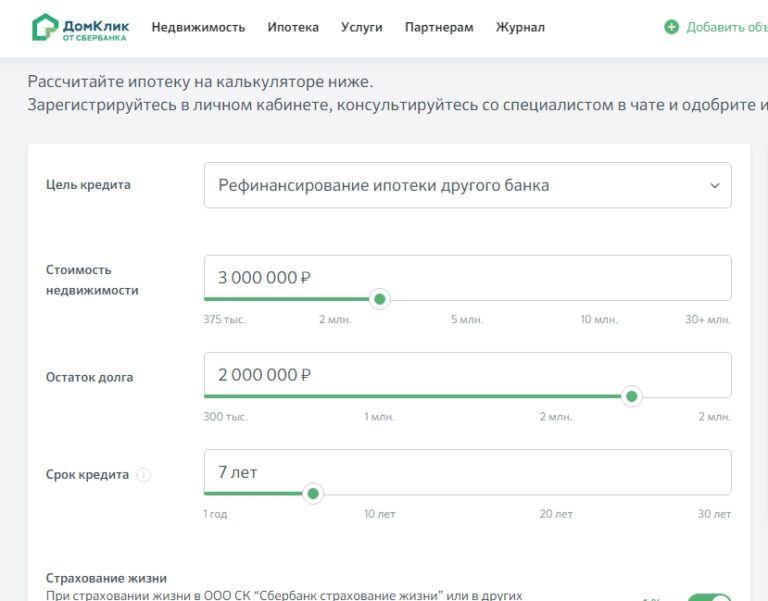

Рефинансирование ипотеки в Сбербанке

В случае отказа в реструктуризации ипотечного кредита клиент Сбербанка может предпринять попытку его рефинансирования в другой финансовой организации. Под рефинансированием понимается получение нового займа на более выгодных условиях, средствами которого гасится действующий. В этом случае даже не требуется уведомления Сбербанка, однако, лучше все-таки сделать это. Достаточно часто в подобной ситуации сотрудники кредитного учреждения одобряют один из обсуждавшихся ранее вариантов реструктуризации. Более того, нередко рефинансирование ипотеки осуществляет и сам Сбербанк. При этом необходимо понимать, что подобная процедура имеет смысл при разнице в ставке нового и старого кредита от 2% и выше.

Более того, нередко рефинансирование ипотеки осуществляет и сам Сбербанк. При этом необходимо понимать, что подобная процедура имеет смысл при разнице в ставке нового и старого кредита от 2% и выше.

Снижение ставки через суд

Самым сложным вариантом пересмотреть условия ипотеки является обращение заемщика в суд. В этом случае наверняка потребуются услуги квалифицированного и дорогостоящего юриста, так как соответствующая служба банка укомплектована, как правило, высококлассным специалистами. Важным нюансом, резко увеличивающим шанс выиграть дело в суде, является обнаружение каких-либо нарушений в действующем договоре ипотечного кредитования.

Снижение ставки по программе «Молодая семья» от Сбербанка

Намного более реальный способ оформить выгодную ипотеку – воспользоваться программой Сбербанка «Молодая семья». Она предоставляется российским гражданам старше 21 года, при этом одному из супругов не должно исполнится 35 лет. Другие обязательные требования – наличие у семьи определенного уровня доходов и постановка на госучет в качестве нуждающейся в улучшении жилищных условий.

Другие варианты снижения процентной ставки

Одним из вариантов снижения ипотечной процентной ставки выступает обращение в специализированную организацию, которая функционирует при государственной поддержке – АИЖК (Агентство по ипотечному жилищному кредитованию). На сайте агентства можно узнать условия возможного сотрудничества и предъявляемые для этого требования.

Необходимый пакет документов и общие требования

При использовании любого из перечисленных вариантов обычно требуется стандартный набор документов. Зачастую не нужно предоставлять те документы, которые уже находятся в Сбербанке после оформления действующей ипотеки.

Возможные причины отказа

Наиболее частыми причинами для отказа в пересмотре процентной ставки по ипотеке выступает предоставление заемщиков недостоверных сведений или недостаточное обоснование необходимости реструктуризации или рефинансирования кредита.

Как снизить процентную ставку по ипотеке

В среднем срок ипотечного кредитования варьируется от 15 до 30 лет. За такой немалый период времени в Вашей жизни и, тем более, квартире, вероятно, произойдут существенные изменения. Однако коснется ли это долга перед банком?

Может коснуться и изрядно помочь в выплатах за приобретенное жилье, если выбрать один из распространенных способов по снижению процентной ставки по ипотеке.

1. Реструктуризация – возможность изменения «структуры» (или условий) действующего договора кредита. А именно:

— увеличение срока ипотеки для балансировки ежемесячного платежа;

— отсрочка по ежемесячным выплатам на заданный срок; далее накопленную сумму за этот период времени нужно будет оплатить либо сразу, либо частями по установленному графику;

— создание льготного периода, в рамках которого заемщик оплачивает только проценты за использование кредита;

— перевод долга в другую валюту;

— и другие формы реструктуризации в зависимости от персональных предложений конкретных банков.

Для того чтобы реструктурировать кредит необходимо предоставить в банк заявление, в котором прописывается уважительная причина о невозможности выплаты Вами долга и ее документальное подкрепление, а также актуальная сумма доходов. В течение месяца идет рассмотрение заявки банком, в ходе которой также оценивается сам клиент, его кредитная история, на предмет каких-либо задолженностей.

Если же банк не соглашается Вам помочь в изменении кредитных условий в выплате ипотечного долга, есть вариант рефинансирования, причем с выбором совершенно другого банка.

2. Рефинансирование – это погашение кредита путем взятия другого кредита на более выгодных условиях.

Благодаря рефинансированию можно изменить процентную ставку и срок ипотеки. Особенно процедура будет полезна, если новое предложение снижает ставку на 2-3% в отличие от ранее взятого кредита.

Для участия в рефинансировании ипотечного долга, необходимо также написать заявление, но помимо этого, собрать заново все документы и ожидать одобрение банка, как при оформлении первого кредита.

Путин поручил снизить ипотечную ставку для семей с детьми

https://realty.ria.ru/20210215/ipoteka-1597590236.html

Путин поручил снизить ипотечную ставку для семей с детьми

Путин поручил снизить ипотечную ставку для семей с детьми

Владимир Путин поручил правительству вместе с ЦБ до 31 марта представить предложения по реализации льготных ипотечных программ в 2021-2024 годах. Недвижимость РИА Новости, 15.02.2021

2021-02-15T18:59

2021-02-15T18:59

2021-02-15T20:29

ипотека

центральный банк рф (цб рф)

правительство рф

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/156222/27/1562222756_0:0:2918:1641_1920x0_80_0_0_71f4057c0cc79e060ad7e65f48324f52.jpg

МОСКВА, 15 фев — РИА Новости. Владимир Путин поручил правительству вместе с ЦБ до 31 марта представить предложения по реализации льготных ипотечных программ в 2021-2024 годах.При этом члены правительства должны рассмотреть возможность снижения процентной ставки для семей, имеющих двух и более детей. Перечень поручений президента опубликован на сайте Кремля.В рамках антикризисных мер весной прошлого года в стране запустили программу субсидирования процентных ставок по ипотеке до 6,5%. Изначально она действовала до 1 ноября 2020 года, но в конце октября власти продлили программу до 1 июля 2021 года. По мнению главы Центробанка Эльвиры Набиуллиной, льготную ипотеку под 6,5% необходимо оставить лишь в отдельных регионах.Решение проблем обманутых дольщиковПо итогам совещания по экономическим вопросам, прошедшего 21 января, президент поручил рассмотреть выделение дополнительных средств для более быстрого решения проблем обманутых дольщиков. Сделать это необходимо в целях опережающего завершения соответствующих мероприятий.Трудоустройство безработныхКроме того, правительству необходимо разработать меры по содействию трудоустройству безработных, включая субсидирование работодателям найма таких граждан, а также их профессиональное обучение и дополнительное профобразование.Поручение должно быть выполнено до 1 марта, после чиновники будут отчитываться ежеквартально.ВакцинацияДо 20 февраля министры должны отчитаться об организации массовой вакцинации от коронавируса в стране. При необходимости — обеспечить дополнительно финансирование мероприятий.Помимо этого, Путин поручил провести анализ эффективности отечественных вакцин от SARS-CoV-2 против новых штаммов вируса. Доклад представят до 15 марта.

Сделать это необходимо в целях опережающего завершения соответствующих мероприятий.Трудоустройство безработныхКроме того, правительству необходимо разработать меры по содействию трудоустройству безработных, включая субсидирование работодателям найма таких граждан, а также их профессиональное обучение и дополнительное профобразование.Поручение должно быть выполнено до 1 марта, после чиновники будут отчитываться ежеквартально.ВакцинацияДо 20 февраля министры должны отчитаться об организации массовой вакцинации от коронавируса в стране. При необходимости — обеспечить дополнительно финансирование мероприятий.Помимо этого, Путин поручил провести анализ эффективности отечественных вакцин от SARS-CoV-2 против новых штаммов вируса. Доклад представят до 15 марта.

https://realty.ria.ru/20210215/ipoteka-1597551935.html

https://realty.ria.ru/20210215/ipoteka-1597471580.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn25.img.ria.ru/images/156222/27/1562222756_0:0:2732:2048_1920x0_80_0_0_c14ea97b0f0351642f583c906fc1c085.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

ипотека, центральный банк рф (цб рф), правительство рф

МОСКВА, 15 фев — РИА Новости. Владимир Путин поручил правительству вместе с ЦБ до 31 марта представить предложения по реализации льготных ипотечных программ в 2021-2024 годах.При этом члены правительства должны рассмотреть возможность снижения процентной ставки для семей, имеющих двух и более детей. Перечень поручений президента опубликован на сайте Кремля.15 февраля, 16:05Льготная ипотекаСбербанк оценил идею ЦБ продлить льготную ипотеку только в части регионовВ рамках антикризисных мер весной прошлого года в стране запустили программу субсидирования процентных ставок по ипотеке до 6,5%. Изначально она действовала до 1 ноября 2020 года, но в конце октября власти продлили программу до 1 июля 2021 года. По мнению главы Центробанка Эльвиры Набиуллиной, льготную ипотеку под 6,5% необходимо оставить лишь в отдельных регионах.

Владимир Путин поручил правительству вместе с ЦБ до 31 марта представить предложения по реализации льготных ипотечных программ в 2021-2024 годах.При этом члены правительства должны рассмотреть возможность снижения процентной ставки для семей, имеющих двух и более детей. Перечень поручений президента опубликован на сайте Кремля.15 февраля, 16:05Льготная ипотекаСбербанк оценил идею ЦБ продлить льготную ипотеку только в части регионовВ рамках антикризисных мер весной прошлого года в стране запустили программу субсидирования процентных ставок по ипотеке до 6,5%. Изначально она действовала до 1 ноября 2020 года, но в конце октября власти продлили программу до 1 июля 2021 года. По мнению главы Центробанка Эльвиры Набиуллиной, льготную ипотеку под 6,5% необходимо оставить лишь в отдельных регионах.Решение проблем обманутых дольщиков

По итогам совещания по экономическим вопросам, прошедшего 21 января, президент поручил рассмотреть выделение дополнительных средств для более быстрого решения проблем обманутых дольщиков.

Сделать это необходимо в целях опережающего завершения соответствующих мероприятий.

15 февраля, 06:03

Исследование: молодые россияне стали реже брать ипотекуТрудоустройство безработных

Кроме того, правительству необходимо разработать меры по содействию трудоустройству безработных, включая субсидирование работодателям найма таких граждан, а также их профессиональное обучение и дополнительное профобразование.

Поручение должно быть выполнено до 1 марта, после чиновники будут отчитываться ежеквартально.

Вакцинация

До 20 февраля министры должны отчитаться об организации массовой вакцинации от коронавируса в стране. При необходимости — обеспечить дополнительно финансирование мероприятий.

Помимо этого, Путин поручил провести анализ эффективности отечественных вакцин от SARS-CoV-2 против новых штаммов вируса. Доклад представят до 15 марта.

Владимир Путин поручил пересчитать ипотеку для семей с детьми

|

Фото: Тихонов Михаил |

Семьи с двумя и более детьми смогут снизить процентную ставку по программе льготной ипотеки в ближайшие три года.

Ипотека в 2021 году: ажиотаж окончен

«Представить предложения по порядку реализации льготных ипотечных программ в 2021–2024 годах, рассмотрев, в том числе, возможность снижения процентной ставки по программе льготной ипотеки для семей, имеющих двух и более детей», — сказано в перечне поручений президента.

Также правительству предстоит подготовить механизм финансирования программ по обманутым дольщикам. Сделать это поручено для «опережающего завершения этих мероприятий». Объёмы финансирования, а также регионы в рамках программы выплат не называются.

По данным петербургского управления Росреестра, в январе 2021-го девелоперы зарегистрировали 4,6 тыс. договоров долевого участия. Это на треть меньше, чем год назад — 5,9 тыс. ДДУ. Падение по сравнению с 2019-м ещё значительнее — минус 45,6%.

Ипотека с господдержкой по-прежнему остаётся основным драйвером спроса, поэтому показатели в первом квартале 2021 года будут немного выше, чем средние показатели аналогичного периода 2019–2020 годов, предполагают участники рынка. Подробнее — в материале ДП.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Путин поручил снизить ипотечную ставку для многодетных семей

2021-02-15T20:11:00+03:00

2021-02-15T22:22:13+03:00

2021-02-15T20:11:00+03:00

2021

https://1prime. ru/state_regulation/20210215/833046694.html

ru/state_regulation/20210215/833046694.html

Путин поручил снизить ипотечную ставку для многодетных семей

Экономика

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Президент России Владимир Путин поручил правительству совместно с ЦБ до 31 марта предоставить предложения по реализации льготных ипотечных программ в 2021-2024 годах, рассмотрев… ПРАЙМ, 15.02.2021

льготная ипотека, владимир путин, недвижимость, новости, экономика, бизнес

https://1prime.ru/images/83288/66/832886629.jpg

1920

1440

true

https://1prime.ru/images/83288/66/832886629.jpg

https://1prime.ru/images/83288/66/832886628.jpg

1920

1080

true

https://1prime.ru/images/83288/66/832886628.jpg

https://1prime.ru/images/83288/66/832886616.jpg

1920

1920

true

https://1prime.ru/images/83288/66/832886616.jpg

https://1prime.ru/finance/20210215/833039124.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

МОСКВА, 15 фев — ПРАЙМ. Президент России Владимир Путин поручил правительству совместно с ЦБ до 31 марта предоставить предложения по реализации льготных ипотечных программ в 2021-2024 годах, рассмотрев снижение ставки для семей с двумя и более детьми, следует из перечня поручений по итогам совещания с членами правительства, опубликованного на сайте Кремля.

Молодые россияне стали реже брать ипотеку

«Представить предложения по порядку реализации льготных ипотечных программ в 2021–2024 годах, рассмотрев, в том числе, возможность снижения процентной ставки по программе льготной ипотеки для семей, имеющих двух и более детей», — говорится в сообщении.

Льготную ипотеку могут продлить в ряде регионов

Как снизить ежемесячный платеж по ипотеке

Денег мало, и вам нужно сократить расходы. Выплата по ипотеке — это самая большая часть вашей зарплаты, так что это кажется логичным началом.

Вот несколько вариантов, которые могут помочь вам снизить ежемесячный платеж по ипотеке, и важные соображения по каждому из них.

Рефинансирование по более низкой ставке

Рефинансирование ипотечного кредита с целью использования более низких процентных ставок — это один из способов снизить ежемесячный платеж.

Вам понадобится достаточный собственный капитал, чтобы иметь право на рефинансирование, в дополнение к другим требованиям. Собственный капитал — это рыночная стоимость вашего дома за вычетом того, что вы еще должны по ипотеке. Вы также должны быть готовы оплатить расходы по закрытию рефинансирования.

Традиционное руководство предполагает, что рефинансирование того стоит, если вы можете снизить ставку на 1 процентный пункт. Можно значительно снизить ежемесячный платеж за счет уменьшения на 0,5–0,75 пункта, в зависимости от того, во сколько вам обойдется рефинансирование и когда вы достигнете точки безубыточности по этим расходам.

Рефинансирование на более длительный срок

Еще одна популярная причина для рефинансирования — получение большего времени для погашения. Если, например, вы производили платежи по 30-летней ссуде на несколько лет, вы можете рефинансировать оставшуюся сумму до 30 лет. Это, вероятно, приведет к снижению суммы ежемесячного платежа.

Но рефинансирование в другую 30-летнюю ипотеку означает, что вы будете накапливать дополнительные проценты, особенно если вы платите ежемесячно в течение значительного количества времени. Итак, внимательно взвесьте все «за» и «против» этого варианта, чтобы убедиться, что это лучший способ сократить ежемесячные выплаты по ипотеке.

Итак, внимательно взвесьте все «за» и «против» этого варианта, чтобы убедиться, что это лучший способ сократить ежемесячные выплаты по ипотеке.

Подайте заявление на отказ от ипотечного кредита

Если вы столкнетесь с краткосрочным финансовым кризисом и беспокоитесь, что не сможете позволить себе ежемесячный платеж по ипотеке, соглашение о воздержании может предоставить временное облегчение.

“Терпение может временно снизить ваши выплаты по ипотеке во время краткосрочных финансовых трудностей.

”

Во время отказа от ипотеки ваш кредитор может согласиться приостановить или уменьшить ваши выплаты по ипотеке на определенный период времени.По окончании периода воздержания платежи возобновляются в обычном режиме, и вам, возможно, придется каким-то образом восполнить пропущенную сумму.

Если вы заинтересованы в отсрочке платежа, важно связаться со своим кредитором до пропуска платежа, а не после него.

Если вы финансово пострадали от пандемии COVID-19

На странице ресурсов по коронавирусу NerdWallet отслеживаются последние события, включая информацию о ссуде и помощи при выплатах, способах справиться с ситуацией и о том, как лучше всего управлять своими личными финансами.

Если вы не можете произвести полную выплату по ипотеке или беспокоитесь о том, что не сможете произвести выплаты в ближайшее время, немедленно обратитесь к своему ипотечному агенту. В соответствии с положениями Закона CARES вы можете иметь право на отказ от ипотечного кредита, временное освобождение от ответственности, при котором кредитор позволяет вам производить меньшие ежемесячные платежи или вообще не платить в течение определенного времени. В статье NerdWallet о воздержании от ипотеки объясняются основы.

Воздержание может помешать вам получить новую ипотеку как минимум на три месяца.Кредиторы вряд ли одобрит ипотечный кредит до тех пор, пока вы не совершите три своевременных платежа после отсрочки платежа. В течение этого периода вы, вероятно, не сможете получить ипотечный кредит на покупку дома или рефинансирование.

В течение этого периода вы, вероятно, не сможете получить ипотечный кредит на покупку дома или рефинансирование.

Подайте заявку на изменение ссуды

Если вы столкнулись с серьезными финансовыми трудностями, и ваш платеж по ипотеке более недоступен, изменение ссуды может быть вариантом. Это когда кредитор каким-то образом реструктурирует вашу ссуду, чтобы снизить ежемесячный платеж.

Вам не обязательно задерживать выплаты по ипотеке, чтобы запросить у кредитора изменение ссуды. Фактически, если вы столкнулись с неизбежным сокращением дохода — например, из-за потери работы или выхода на пенсию — рекомендуется заранее обратиться к своему кредитору по поводу возможного изменения кредита.

Ликвидация ипотечного страхования

Все ссуды FHA и некоторые обычные ссуды идут с добавленной стоимостью — ипотечным страхованием. Отказ от взноса по ипотечному страхованию приведет к снижению ежемесячного платежа.

Чтобы отменить частную ипотечную страховку (PMI), которая требуется для обычных кредитов, когда первоначальный взнос составляет менее 20%, вам необходимо связаться со своим кредитором и доказать, что у вас достаточно капитала. Вы также можете рефинансировать, чтобы избавиться от PMI.

Ставки по ипотечным кредитам установили 14-й рекордный минимум года

Ставки по ипотечным кредитам снова упали, упав до рекордно низкого уровня в 14-й раз в этом году, вопреки их обычной корреляции с доходностью казначейских облигаций, которая в последнее время повышалась. И это отправляет к своим кредиторам все больше заемщиков, желающих рефинансировать свои жилищные ссуды.

Количество заявок на ипотеку для рефинансирования выросло на 2% на прошлой неделе по сравнению с предыдущей неделей, и на 89% выше, чем год назад, согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров. Поскольку ставки продолжают снижаться, миллионы заемщиков могут сэкономить на своих ежемесячных платежах, даже те, кто рефинансировал их менее года назад.

Средняя процентная ставка по контракту для 30-летних ипотечных кредитов с фиксированной ставкой и соответствующими остатками по ссуде (510 400 долларов США или меньше) снизилась с 2 до 2,90%.92% — самый низкий показатель за 30-летнюю историю опроса MBA. Баллы увеличились до 0,35 с 0,31 (включая комиссию за оформление) для кредитов с 20% первоначальным взносом. На той же неделе год назад этот показатель был на 108 базисных пунктов выше.

«Увеличение числа заявок на рефинансирование было вызвано рефинансированием FHA и VA, в то время как обычная активность несколько снизилась, — сказал Джоэл Кан, экономист с MBA.

Количество заявок на ипотечное кредитование на покупку дома упало на 5% за неделю, но выросло на 22% за год. Покупатели жилья могут столкнуться с проблемой доступности, поскольку цены растут на фоне высокого спроса и скудного предложения.Это проявилось в типе закладных на покупку, на которые подавали заявки покупатели.

«Рынок закупок также готов завершить 2020 год на сильной ноте. Количество заявок немного снизилось на прошлой неделе, но было примерно на 3% выше, чем за две недели, предшествовавшие Дню Благодарения. Обращая вспять недавнюю тенденцию, произошел сдвиг в составе заявок, с увеличением государственных займов, что привело к снижению среднего остатка по ссуде », — сказал Кан.

Ставки по ипотечным кредитам в начале этой недели изменились в боковом направлении, несмотря на падение доходности соответствующих облигаций.Возможно, у кредиторов настолько большой спрос, что они больше не привязаны к общей картине рынка облигаций.

«Они нарушают все старые правила и создают свои собственные», — написал Мэтью Грэм, главный операционный директор Mortgage News Daily, отметив, что ставки берут на себя большую часть их повседневных сигналов, а не возможности кредитора. «Другими словами, кредиторы повышают ставки (или просто воздерживаются от снижения ставок), когда они настолько заняты, насколько они хотят, и они снижают ставки очень постепенно, когда они готовы заниматься большим объемом бизнеса. «

«

ставок по ипотеке сегодня | Текущие ставки по ипотеке

Выбор лучшей ипотеки для вас

Жилищные ссуды не подходят всем. Вот некоторые распространенные типы ипотеки, чтобы определить, какой из них подходит именно вам.

| Тип кредита | Процентная ставка | Уникальные преимущества | Ипотечное страхование | Лучшее для |

|---|---|---|---|---|

| Фиксированная 30-летняя | Фиксированная ставка на весь срок действия кредита | Устойчивые, предсказуемые платежи | Обычно PMI требуется, если первоначальный взнос составляет <20% | Те, кто предпочитает фиксированную ставку и более низкий ежемесячный платеж, чем 15-летний кредит |

| 15-летний фиксированный | Фиксированная ставка на весь срок действия кредита | Более низкая процентная ставка & меньше выплачиваемых процентов, чем 30-летний кредит | PMI обычно требуется, если первоначальный взнос <20% | Те, кто хочет погасить свой кредит быстрее и платить меньше процентов |

| 5/1 ARM | Фиксированная ставка на 5 лет, затем может меняться каждый год в дальнейшем | Более низкая процентная ставка на установленный период времени | PMI обычно требуется, если первоначальный взнос составляет <20% | Те, кто продаст раньше 5 лет или удобны с платежами, которые могут меняться |

| 7/1 ARM | Фиксированная ставка в течение 7 лет, затем может меняться каждый год после этого | Более низкая процентная ставка на установленный период времени | PMI обычно требуется, если первоначальный взнос <20% | Те, кто продаст до 7 лет, или чувствуют себя комфортно с платежами, которые могут меняться |

| Заем VA | Может быть фиксированным или регулируемым | 0 долларов США (в большинстве случаев), без PMI, конкурентоспособные процентные ставки | Не требуется; но требуется плата за финансирование VA | Квалифицированные ветераны или действующие военнослужащие |

| Заем FHA | Может быть фиксированным или регулируемым | Первоначальные взносы всего 3. 5% и менее строгие требования к кредитному рейтингу 5% и менее строгие требования к кредитному рейтингу | Требуется предоплата и ежемесячный MIP | Те, у кого более низкий кредитный рейтинг или авансовый платеж |

| Большой заем | Может быть фиксированным или регулируемым | Суммы займа превышают соответствующие лимиты займа | Требования PMI различаются в зависимости от кредитора. | Те, кто покупает дом стоимостью более 453 100 долларов США (или выше на некоторых рынках) |

Как найти лучшие ставки по ипотеке

Ставки по ипотеке могут меняться ежедневно и могут сильно различаться в зависимости от личная ситуация заемщика.Разница может означать десятки тысяч долларов в течение срока кредита. Вот несколько тактик, которые помогут вам найти лучшую ставку по ипотеке для вашего нового жилищного кредита.

Магазин около

У вас может возникнуть соблазн просто обратиться к кредитору, с которым обычно работает ваш агент по недвижимости, но это не гарантирует, что вы получите лучшую ставку по жилищному кредиту. Лучше всего сравнить официальные оценки ссуд как минимум от 3 разных кредиторов, чтобы убедиться, что вы получаете конкурентоспособную процентную ставку.

Сравнить комиссии

Ставка по ипотеке — не единственный фактор, когда речь идет о стоимости вашего жилищного кредита. Обязательно посмотрите на комиссию каждого кредитора и затраты на закрытие сделки, чтобы полностью оценить стоимость ссуды. Когда вы подаете заявку на ссуду, ваш кредитор предоставит вам форму, которая называется «Оценка ссуды», которая упрощает сравнение общей стоимости ссуды, включая комиссионные.

Увеличьте размер авансового платежа

Знаете ли вы, что сумма первоначального взноса может повлиять на вашу ставку по ипотеке? Это связано с тем, что ставки по ипотеке обычно многоуровневые, и обычно более низкие ставки по ипотеке доступны для тех, у кого первоначальный взнос составляет 20% или более.

Если возможно, подумайте об увеличении первоначального взноса, чтобы увидеть, снизит ли он ставку по жилищному кредиту.

Если возможно, подумайте об увеличении первоначального взноса, чтобы увидеть, снизит ли он ставку по жилищному кредиту.Повысьте свой кредитный рейтинг

Ваш кредитный рейтинг — один из важнейших факторов, влияющих на ставку по ипотеке, которую вам предложат кредиторы. Как правило, чем выше ваш кредитный рейтинг, тем ниже процентная ставка по жилищному кредиту. Перед подачей заявки на ипотеку лучше всего проверить свой кредитный рейтинг и получить его в наилучшей возможной форме. Узнайте больше о том, как улучшить свой кредитный рейтинг.

Обдумайте свою программу займа

30-летний фиксированный заем является, безусловно, наиболее распространенной программой займа, но ипотека с регулируемой процентной ставкой (ARM) и 15-летние фиксированные займы предлагают более низкие ставки. Если вас устраивает более высокий ежемесячный платеж по 15-летней фиксированной ссуде или возможность изменения вашей ставки с помощью ARM, одна из этих программ ссуды может помочь вам со временем выплачивать гораздо меньшие проценты по жилищному кредиту.

Если возможно, подумайте об увеличении первоначального взноса, чтобы увидеть, снизит ли он ставку по жилищному кредиту.

Если возможно, подумайте об увеличении первоначального взноса, чтобы увидеть, снизит ли он ставку по жилищному кредиту.Сегодняшние ставки по ипотеке на 15 марта 2021 года: основные ставки смешанные

Джон Грейм / Гетти Ставки по ипотеке сегодня были смешанными.В то время как средняя ставка по ипотеке с фиксированной ставкой на 15 лет снизилась, процентные ставки по ипотеке с фиксированной ставкой на 30 лет остались неизменными. А в категории с плавающей ставкой снизилась ипотека с регулируемой процентной ставкой 5/1. Процентные ставки по ипотеке никогда не высечены на камне, но процентные ставки находятся на историческом минимуме.

Найдите текущие ставки по ипотеке на сегодня

Ипотечные кредиты с фиксированной ставкой на 30 лет

Средняя процентная ставка по стандартной 30-летней ипотеке с фиксированной ставкой составляет 3,23%, что соответствует состоянию семь дней назад. (Базовая точка эквивалентна 0,01%.) Наиболее распространенный срок кредита — фиксированная ипотека на 30 лет. 30-летняя ипотека с фиксированной ставкой обычно имеет меньший ежемесячный платеж, чем 15-летняя, но обычно более высокая процентная ставка. Хотя со временем вы будете платить больше процентов — вы выплачиваете ссуду в течение более длительного периода — если вы ищете более низкий ежемесячный платеж, 30-летняя фиксированная ипотека может быть хорошим вариантом.

15-летняя ипотека с фиксированной процентной ставкой

Средняя ставка для 15-летней фиксированной ипотеки составляет 2,49%, что на 2 базисных пункта ниже того же времени на прошлой неделе. У вас определенно будет более крупный ежемесячный платеж с фиксированной ипотекой на 15 лет по сравнению с фиксированной ипотекой на 30 лет, даже если процентная ставка и сумма кредита одинаковы. Но 15-летняя ссуда, как правило, будет более выгодной сделкой, если вы можете позволить себе ежемесячные платежи. Обычно вы получаете более низкую процентную ставку, и вы будете платить меньше процентов в целом, потому что вы намного быстрее выплачиваете ипотечный кредит.

Ипотечные кредиты с регулируемой процентной ставкой 5/1

Средняя ставка ARM 5/1 составляет 3,27%, что на 1 базисный пункт ниже аналогичного периода на прошлой неделе. В течение первых пяти лет вы обычно получаете более низкую процентную ставку с 5/1 ARM по сравнению с 30-летней фиксированной ипотекой. Но вы можете в конечном итоге заплатить больше по истечении этого времени, в зависимости от условий вашего кредита и того, как ставка согласуется с рыночной ставкой. Если вы планируете продать или рефинансировать свой дом до изменения ставки, ипотека с регулируемой ставкой может иметь для вас смысл.Но если это не так, вы можете оказаться на крючке значительно более высокой процентной ставки, если рыночные ставки изменятся.

Но вы можете в конечном итоге заплатить больше по истечении этого времени, в зависимости от условий вашего кредита и того, как ставка согласуется с рыночной ставкой. Если вы планируете продать или рефинансировать свой дом до изменения ставки, ипотека с регулируемой ставкой может иметь для вас смысл.Но если это не так, вы можете оказаться на крючке значительно более высокой процентной ставки, если рыночные ставки изменятся.

Динамика ставок по ипотечным кредитам

Мы используем данные, собранные компанией Bankrate, которая принадлежит той же материнской компании, что и CNET, для отслеживания изменений этих ежедневных ставок. В этой таблице приведены средние ставки, предлагаемые кредиторами по всей стране:

| Продукт | Ставка | На прошлой неделе | Изменение |

|---|---|---|---|

| 30-летний фиксированный | 3.23% | 3,23% | N / C |

| фиксированный на 15 лет | 2,49% | 2,51% | -0,02 |

| Джамбо-ипотечная ставка на 30 лет | 3,08% | 2,99% | +0,10 |

| 30-летняя ставка рефинансирования ипотеки | 3,31% | 3,32% | -0,01 |

Ставки по состоянию на 15 марта 2021 г.

Как выбрать лучшую ставку по ипотеке

Чтобы узнать индивидуальную ставку по ипотеке, поговорите со своим местным ипотечным брокером или воспользуйтесь ипотечной онлайн-службой.Изучая ставки по ипотеке, учитывайте свои цели и текущее финансовое положение. Ряд факторов, включая ваш первоначальный взнос, кредитный рейтинг, отношение суммы кредита к стоимости и отношение долга к доходу, будут влиять на процентную ставку по ипотеке. Как правило, вам нужен хороший кредитный рейтинг, более высокий первоначальный взнос, более низкий DTI и более низкий LTV, чтобы получить более низкую процентную ставку. Процентная ставка — не единственный фактор, который влияет на стоимость вашего дома — не забудьте также рассмотреть другие факторы, такие как сборы, затраты на закрытие, налоги и скидки. Вам следует поговорить с несколькими кредиторами, в том числе с местными и национальными банками, кредитными союзами и онлайн-кредиторами, а также с магазином сравнения, чтобы найти лучший кредит для вас.

Вам следует поговорить с несколькими кредиторами, в том числе с местными и национальными банками, кредитными союзами и онлайн-кредиторами, а также с магазином сравнения, чтобы найти лучший кредит для вас.

Как срок кредита влияет на мою ипотеку?

При выборе ипотеки важно помнить о сроке ссуды или графике выплат. Наиболее распространенные сроки ипотеки — 15 лет и 30 лет, хотя также существуют ипотеки на 10, 20 и 40 лет. Ипотека подразделяется на ипотеку с фиксированной и регулируемой ставкой.Для ипотечных кредитов с фиксированной процентной ставкой процентные ставки фиксированы на весь срок действия ссуды. В отличие от ипотеки с фиксированной ставкой процентные ставки по ипотеке с регулируемой ставкой устанавливаются только на определенный период времени (чаще всего на пять, семь или 10 лет). После этого ставка ежегодно корректируется в зависимости от текущей процентной ставки на рынке.

Выбирая ипотеку с фиксированной или регулируемой ставкой, вы должны учитывать, как долго вы планируете оставаться в своем доме. Ипотека с фиксированной процентной ставкой может быть лучше, если вы планируете некоторое время жить в своем новом доме.Ипотека с фиксированной ставкой обеспечивает большую стабильность во времени по сравнению с ипотекой с регулируемой процентной ставкой, но ипотека с регулируемой ставкой может предлагать более низкие процентные ставки авансом. Однако, если вы не планируете держать свой новый дом более трех-десяти лет, ипотека с регулируемой ставкой может дать вам более выгодную сделку. «Лучший» срок кредита зависит от вашей ситуации и целей, поэтому обязательно подумайте о том, что для вас важно при выборе ипотеки.

Если вы подписались только на один информационный бюллетень CNET, то это он.Получите лучшие подборки редакторов из самых интересных обзоров, новостей и видео за день.

Редакционный контент на этой странице основан исключительно на объективных, независимых оценках наших авторов и не зависит от рекламы или партнерских отношений. Он не был предоставлен или заказан какой-либо третьей стороной. Однако мы можем получить компенсацию, когда вы переходите по ссылкам на продукты или услуги, предлагаемые нашими партнерами.

Он не был предоставлен или заказан какой-либо третьей стороной. Однако мы можем получить компенсацию, когда вы переходите по ссылкам на продукты или услуги, предлагаемые нашими партнерами.

Ставки по ипотеке: спросите о своей личной ставке

Факторы, влияющие на вашу ставку по ипотеке

Текущие процентные ставки

Ставка по федеральным фондам (то есть процентная ставка, по которой депозитные учреждения ссужают деньги друг другу на ночь) устанавливается Советом Федеральной резервной системы.Эта ставка имеет большое влияние на процентную ставку, взимаемую кредиторами. Более низкие ставки обычно означают, что вы будете платить меньше процентов. Имейте в виду, что ставки по ипотеке могут колебаться ежедневно. Подпишитесь на текстовые оповещения Eagle Eye.

Ваш кредитный рейтинг

Люди с более высоким кредитным рейтингом обычно получают более высокие процентные ставки, чем люди с более низким кредитным рейтингом. Многие финансовые специалисты рекомендуют вам искать способы улучшить свой кредитный рейтинг, прежде чем подавать заявку на ипотеку или рефинансировать свой дом.Более высокий кредитный рейтинг может привести к более низкой процентной ставке и со временем сэкономить ваши деньги.

Оплата баллов

баллов — это способ «купить» более низкую процентную ставку. Один балл равен 1% от суммы кредита. Например, при ипотеке на 200 000 долларов один балл по этой закладной будет стоить 2 000 долларов. Обратите внимание на предложения, которые показывают низкую процентную ставку, но требуют выплаты баллов. Чтобы лучше понять общую стоимость предложения по ипотеке, посмотрите на его годовую процентную ставку.

Срок ипотеки

Количество лет, в течение которых вы должны выплатить ипотечный кредит, называется «сроком» ссуды. 30-летняя ипотека означает, что у вас есть 30 лет, чтобы выплатить ссуду. Срок кредита может повлиять на процентные ставки. Долгосрочные ссуды обычно имеют более высокие процентные ставки, чем ипотеки с более короткими сроками. Краткосрочная ссуда может снизить вашу процентную ставку и сэкономить деньги в течение срока ссуды.

Вид кредита

Существует много типов ссуд, которые вы можете получить на покупку дома, рефинансирование дома или получение наличных денег из собственного капитала.Эти займы включают…

- Кредиты FHA

- Условные займы

- VA кредиты

- Кредиты USDA

Ссуды FHA, VA и USDA предлагаются частными кредиторами при поддержке федерального правительства. Обычные ссуды предлагаются частными кредиторами без государственной поддержки. Процентная ставка, которую вы можете получить, зависит от типа ссуды.

Фиксированная или регулируемая ставка

Когда ссуды имеют фиксированную процентную ставку, сумма денег, которую вы платите в качестве процентов, остается неизменной.Когда ссуды имеют регулируемую процентную ставку, сумма денег, которую вы платите в качестве процентов, может со временем меняться. Вообще говоря, ипотека с регулируемой процентной ставкой имеет более низкие начальные процентные ставки, чем ипотека с фиксированной процентной ставкой. Чтобы узнать больше, прочитайте нашу статью об ипотеке с фиксированной и регулируемой ставкой.

Сколько денег вы хотите занять

Размер вашей ссуды может повлиять на ставку по ипотеке. Иногда кредиторы взимают более высокую процентную ставку с людей, которые хотят занять большую сумму денег, чем обычный заемщик.Эти ипотечные кредиты часто называют «крупными кредитами».

Ваш первоначальный взнос может повлиять на вашу ставку по ипотеке

Когда вы покупаете дом, размер вашего первоначального взноса может повлиять на вашу ставку по ипотеке. Внесение большего первоначального взноса может помочь вам получить немного более низкую процентную ставку. Кредиторы считают менее рискованными те, кто может внести более крупные первоначальные платежи. Чем больше первоначальный взнос, тем меньше шансов, что вы выйдете из дома и потеряете ценность своего первоначального взноса.

Внесение большего первоначального взноса может помочь вам получить немного более низкую процентную ставку. Кредиторы считают менее рискованными те, кто может внести более крупные первоначальные платежи. Чем больше первоначальный взнос, тем меньше шансов, что вы выйдете из дома и потеряете ценность своего первоначального взноса.

Еще один способ подумать о влиянии первоначального взноса на вашу ставку по ипотеке — это рассчитать отношение суммы кредита к стоимости (или «LTV»).Вы получите соотношение суммы кредита к стоимости, разделив сумму ипотечного кредита на стоимость вашего дома. Например, если вы хотите купить дом за 250 000 долларов с первоначальным взносом в 50 000 долларов и ипотечным кредитом в 200 000 долларов, то ваш LTV составляет 80%. (То есть 200 000 долл. США ÷ 250 000 долл. США = 0,80 или 80%.)

Кредиторы склонны рассматривать ипотечные ссуды с более высоким соотношением ссуды к стоимости как более рискованные, чем ипотечные ссуды с более низким LTV, и в результате многие взимают более высокие процентные ставки.

Отношение суммы кредита к стоимости может повлиять на ставки рефинансирования

При рефинансировании ваш LTV также может повлиять на вашу ставку по ипотеке.Кредиторы принимают во внимание справедливую рыночную стоимость вашего дома для расчета отношения кредита к стоимости во время рефинансирования, поскольку стоимость вашего дома могла измениться с момента покупки или последнего рефинансирования.

Например, если дом, который вы купили за 250 000 долларов, теперь стоит 300 000 долларов, а вы задолжали 180 000 долларов по ипотеке, то ваш LTV составляет 60%. (180 000 долларов США ÷ 300 000 долларов США = 0,60 или 60%.) Кредиторы обычно рассматривают ссуды рефинансирования с более низким соотношением ссуды к стоимости как менее рискованные и в результате могут предлагать более низкую процентную ставку.

Имейте в виду, что рефинансирование за наличный расчет увеличивает ваш LTV. При рефинансировании наличными вы заменяете текущую ипотеку на новую ипотеку на более высокую сумму и получаете разницу наличными при закрытии сделки. Допустим, ваш дом стоит 300 000 долларов, вы задолжали 180 000 долларов по ипотеке и хотите занять 30 000 долларов с рефинансированием наличными. Это означает, что сумма вашей новой ипотеки составит 210 000 долларов, а ваш LTV составит 70%. (210 000 долл. США ÷ 300 000 долл. США = 0,70 или 70%.) Такое более высокое отношение суммы кредита к стоимости может повлиять на вашу процентную ставку по ипотеке.

Спросите нас о возможной ставке по ипотеке

КлиентыFreedom Mortgage могут войти в свои учетные записи, чтобы узнать, есть ли у них текущие процентные ставки. Наши знающие консультанты по ипотечным кредитам Freedom также будут рады поговорить с вами. Просто заполните нашу форму «Начало работы» или позвоните нам по телефону 877-220-5533.

5 способов обсудить ставку по ипотеке и сэкономить деньги

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам.Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Когда вы ищете ипотеку, вам не нужно подписывать контракт с первым банком, который предложит вам сделку.

Ставки по ипотеке варьируются в зависимости от кредитора, поэтому поиск и сравнение предложений может помочь вам определить более низкую ставку и сэкономить деньги в течение срока кредита. Согласно исследованию Фредди Мака, почти половина покупателей жилья останавливается после получения всего одного ценового предложения. Но, предприняв несколько дополнительных шагов, вы потенциально можете сэкономить тысячи долларов на выплате процентов.

Вот пять способов обсудить вашу ставку по ипотеке:

- Сравнить ставки от нескольких кредиторов

- Улучшите свои финансы

- Спросите о рейтинге

- Используйте бонусные баллы

- Бонус: зафиксируйте свою ставку

1. Сравните ставки нескольких кредиторов

Согласно исследованию Freddie Mac, покупатели жилья, получившие хотя бы одну дополнительную ставку, сэкономили в среднем 1500 долларов в течение срока кредита. Получение пяти котировок удвоило среднюю экономию.

Когда вы покупаете ипотеку, вам следует сравнить ставки от нескольких кредиторов. Но имейте в виду: кредитор с самой низкой процентной ставкой может оказаться не лучшим вариантом, если сложить другие расходы. Так что сравните процентные ставки, затраты на закрытие, комиссии и любые точки дисконтирования, включенные в смету.

Credible может помочь вам сравнить ставки по ипотечным кредитам от нескольких кредиторов — вы можете увидеть свои предварительно квалифицированные ставки от наших кредиторов-партнеров в таблице ниже всего за несколько минут.

2. Улучшите свои финансы

Наличие прочной финансовой основы может помочь вам получить высокую процентную ставку. Как правило, кредиторы предоставляют лучшие процентные ставки заемщикам с кредитным рейтингом не менее 760 и соотношением долга к доходу около 45% или меньше.

Если ваш кредитный рейтинг нуждается в доработке, вы можете улучшить его:

- Своевременная оплата счетов: Несвоевременная оплата может повредить вашим кредитным рейтингам.

- Оплата счетов по инкассо: Эти уничижительные знаки тоже могут снизить ваши баллы.

- Часто проверяйте свои кредитные отчеты: Сообщайте об ошибках или потенциальном мошенничестве в кредитные бюро. Эти исправления могут улучшить ваш результат.

- Выплата долга: Использование большого процента доступного кредита может повредить вашим счетам, поэтому старайтесь поддерживать баланс вашей кредитной карты на уровне 30% или меньше. Также может помочь выплата некоторых остатков по кредиту.

- Держите свои счета открытыми: Длинная кредитная история может помочь повысить ваши кредитные рейтинги, поэтому держите свои кредитные карты открытыми, если это возможно.

Вы также можете снизить свой DTI на:

- Выплата части или всех долгов. Более низкие ежемесячные выплаты по долгу могут помочь снизить ваш DTI, что повысит ваши шансы получить ссуду и получить более низкую ставку.

- Увеличение вашего дохода. Заработок чуть больше может помочь склонить коэффициент DTI в вашу пользу. Подумайте о подработке для дополнительного заработка или о повышении на работе.

Кроме того, более крупный первоначальный взнос может поставить вас в более выгодное положение перед вашим кредитором.Поскольку размер ипотеки меньше, кредитор принимает на себя меньший риск. Некоторые программы жилищного кредитования допускают первоначальный взнос от 0% до 3,5%, но кредитор может снизить вашу процентную ставку, если вы сможете управлять большей суммой.

Совет: проверьте программы штата и местные программы для покупателей жилья, которые предлагают первоначальный взнос и помощь при закрытии сделки.

В приведенной ниже таблице вы можете получить представление о том, насколько больше вы могли бы заплатить проценты в течение срока действия кредита с плохим кредитным рейтингом на основе жилищного кредита в размере 200 000 долларов США.

| Кредитный рейтинг | Процентная ставка | Ежемесячный платеж | Итого выплаченные проценты |

|---|---|---|---|

| 760-850 | 2,577% | 798 долл. США | 87 378 долл. США |

| 700-759 | 2,799% | 822 долл. США | 95 806 долл. США |

| 680-699 | 2,976% | 841 долл. США | 102 624 долл. США |

| 660-679 | 3.19% | 864 долл. США | 110 982 долл. США |

| 640-659 | 3,62% | 912 долл. США | 128 154 долл. США |

| 620-639 | 4,166% | 974 долл. США | 150 665 долл. США |

| Примечание: Все числа здесь предназначены только для демонстрационных целей и не представляют собой рекламу доступных условий. Этот пример основан на 30-летней ссуде в размере 200000 долларов США и процентных ставках по состоянию на 13 августа 2020 года.Расчеты производились с помощью калькулятора сбережений по кредиту MyFico. | |||

3. Запросить рейтинг

На сегодняшнем рынке множество кредиторов конкурируют за ваш бизнес, что дает вам хорошие возможности для ведения переговоров. Вооружившись вашими котировками ставок и прочным финансовым положением, начните с запроса сопоставления ставок.

Эта часть проще, если у вас есть смета кредита, которую кредиторы должны предоставить в течение трех дней после подачи заявки на ипотеку. С помощью этого документа вы можете сравнить каждую комиссию, которую взимает кредитор, по принципу «яблоки с яблоками», и определить, где имеет смысл вести переговоры.

Например: Предположим, что Кредитор А имеет отличную репутацию и указал высокую процентную ставку, но более низкие затраты на закрытие сделки. Кредитор B, с другой стороны, предлагает отличную ставку, поэтому вы отправляете его предложение Кредитору A и просите совпадение. Чтобы получить оценку вашего бизнеса, Кредитор А может пожелать снизить процентную ставку.

Но помните, что даже если вы не сможете получить более низкую процентную ставку, вы можете поторговаться на заключительных расходах.

4. Используйте бонусные баллы

Когда кредитор дает вам оценку, ставка может включать пункты дисконтирования.Это дополнительные сборы, которые вы можете заплатить кредитору, чтобы немного снизить ставку по ипотеке. Как правило, один балл стоит 1% от стоимости дома, поэтому вы должны заплатить 1500 долларов, чтобы купить один балл по ссуде на 150 000 долларов.

Насколько точка понижает вашу ставку, зависит от кредитора. Поскольку для окупаемости затрат может потребоваться несколько лет, скидочные баллы могут быть хорошим вариантом, если вы знаете, что надолго задержитесь дома.

Но вы должны знать, включена ли эта стоимость в вашу ставку, чтобы вы могли решить, согласны ли вы с ее оплатой.Проверьте баллы скидок на странице 2, Раздел A вашей ссуды.

Бонус: зафиксируйте свою ставку

Как только вы найдете отличную ставку по ипотеке, подумайте о том, чтобы зафиксировать ее. Блокировка ставки по ипотеке — это гарантия от вашего кредитора, что ваша процентная ставка не будет повышаться в течение определенного периода.

Поскольку ипотечные ставки могут меняться день и даже час, блокировка ставок защищает вас от колебаний на рынке.

Если вы заблокируете, а затем увеличите ставки, вы все равно сохраните свою низкую ставку по ипотеке.Но верно и обратное. Если ставки упадут, вы можете пропустить более низкую ставку.

Проверить ставки по ипотеке:

Почему всегда нужно вести переговоры

Ипотечный кредит может стать самой крупной сделкой, которую вы когда-либо совершали, поэтому важно по возможности снижать свои расходы.

Вы всегда должны пытаться договориться о более выгодной ставке — это потенциально может сэкономить вам тысячи долларов на выплату процентов. Хотя вам не всегда удастся найти более низкую ставку, также важно сравнить нескольких кредиторов, прежде чем принимать ставку.

Credible упрощает сравнение нескольких кредиторов. Вы можете увидеть ставки наших кредиторов-партнеров и получить предварительное одобрение для получения кредита всего за три минуты.

Credible упрощает получение ипотеки- Мгновенное упрощенное предварительное одобрение: Требуется всего 3 минуты, чтобы узнать, имеете ли вы право на мгновенное упрощенное предварительное одобрение, без ущерба для вашего кредита.

- Мы сохраняем конфиденциальность ваших данных: Сравните ставки от нескольких кредиторов, при этом ваши данные не будут продаваться или рассылаться спамом.

- Современный подход к ипотеке: Завершите оформление ипотеки онлайн с помощью банковских интеграции и автоматических обновлений. Поговорите с кредитным специалистом, только если хотите.

Найти цены сейчас

Об авторе

Ким Портер

Ким Портер — эксперт в области кредитов, ипотеки, студенческих ссуд и управления долгом. Она была представлена в U.S. News & World Report, Reviewed.com, Bankrate, Credit Karma и других.

Прочитайте большеГлавная »Все» Ипотека » Как договориться о лучшей ставке по ипотеке

Пониженная процентная ставка | Черчилль ипотека

2 минуты чтения

Получение более низкой процентной ставки по жилищному кредиту может сэкономить вам много денег. В любой день существует множество факторов, которые могут повлиять на вашу процентную ставку, например, тип ссуды, срок ссуды, кредитный рейтинг и многое другое.Но как получить более низкую процентную ставку по ипотеке и как узнать, следует ли рефинансировать ипотеку?

Вот 3 различных способа снизить процентную ставку по жилищному кредиту.

1. Сократите срок кредита:

Обычно получение 15-летней ипотеки вместо 30-летней ипотечной ссуды дает более низкую процентную ставку, к тому же вы в конечном итоге будете платить меньше процентов в течение срока действия ипотеки. Это поможет вам сэкономить деньги и накопить богатство. Это отличный вариант для домовладельцев, ищущих жилье без долгов.

2. Измените тип ссуды:

- Переход от FHA к обычной ссуде: Если вы впервые являетесь домовладельцем, ваша текущая ипотека может быть получена в FHA. Как правило, обычные кредитные программы имеют более низкие процентные ставки по сравнению с кредитами FHA. Не говоря уже об уплате страховых взносов по ипотечному страхованию и других расходах, типичных для этого типа ссуды. Поскольку стоимость жилья продолжает расти, возможно, вам пора подумать о переходе с кредита FHA на обычную кредитную программу.