Банки не станут резко снижать ставки по вкладам и кредитам вслед за ЦБ

Значительное снижение в пятницу ключевой ставки ЦБ – сразу на 0,5 процентного пункта (п. п.) до 5,5% годовых – в нынешней ситуации вряд ли приведет к аналогичному падению доходности вкладов и стоимости кредитов, считают эксперты. Кредиты станут лишь чуть дешевле, а ставки по вкладам, скорее всего, стабилизируются после недавнего недолгого повышения. Сильнее других – благодаря господдержке – может подешеветь ипотека.

Что сейчас влияет на ставки

Из-за сокращения деловой активности, прекращения деятельности предприятиями малого и среднего бизнеса и падения доходов части населения в период самоизоляции риски кредитования возрастают, а люди начинают изымать средства из банков на покрытие текущих расходов. Так, с 15 по 19 апреля ЦБ зафиксировал снижение вкладов населения на 0,6% в том числе из-за оплаты текущих расходов, хотя в целом с начала месяца вклады выросли на 0,3%. Кредитные требования к физическим лицам и ИП сократились совокупно за 19 дней апреля на 0,7%, что обусловлено низкой потребительской активностью населения на фоне карантина, а также сокращением доходов, отметил регулятор в пятничном обзоре «Финансовый пульс».

Снижение ключевой ставки в нынешних условиях – это в большей степени фактор поддержки банков в условиях сокращения ликвидности, оно будет способствовать снижению стоимости кредитов для банков и сделает их более доступными для бизнеса, считает член правления, директор по продуктам и технологиям «Почта банка» Григорий Бабаджанян. И позволит осуществить монетарное стимулирование экономики, добавляет аналитик банка «Хоум кредит» Станислав Дужинский.

«Ситуация на рынках вкладов и кредитов для физлиц сейчас достаточно сильно искажена текущей конъюнктурой: на ставках по кредитам скоро начнут сказываться антикризисные программы по реструктуризации долгов гражданам, а на ставки по вкладам может оказать влияние изъятие средств населением, теряющим источники доходов», – говорит старший управляющий директор рейтингового агентства НКР Александр Проклов. Банкам не удастся значительно снизить стоимость фондирования – это может спровоцировать дополнительные оттоки привлеченных средств, согласна директор по банковским рейтингам агентства «Эксперт РА» Людмила Кожекина. Изменение ключевой ставки приведет лишь «к некоторому снижению как депозитных, так и кредитных ставок для населения», резюмирует Проклов.

Изменение ключевой ставки приведет лишь «к некоторому снижению как депозитных, так и кредитных ставок для населения», резюмирует Проклов.

Чувствительность ставок кредитования к изменению ключевой сейчас снизилась, при этом заметно выросла стоимость риска, которую банки закладывают в новые выдачи, констатирует Кожекина. По ее словам, ожидать снижения ставок кредитования не стоит, напротив – они могут вырасти.

По мнению управляющего директора – руководителя группы рейтингов финансовых институтов АКРА Армена Даллакяна, в случае проблем с обслуживанием кредитов, роста просроченной задолженности у банков вырастет и премия за риск, «что может нивелировать эффект пониженной ключевой ставки и не привести к снижению ставок по кредитам, по крайней мере, в ближайшие несколько месяцев».

В наибольшей степени снижение кредитных ставок затронет самые надежные сегменты, такие как ипотека, прогнозирует старший экономист банка «Открытие» Максим Петроневич.

«Спрос на кредиты в ближайшее время будет невысоким как со стороны юрлиц (из-за сокращения инвестиций), так и в розничном сегменте (из-за отказа от дорогих покупок в условиях ухудшения ситуации на рынке труда). При слабом спросе на кредиты у банков не будет потребности в наращивании клиентских остатков, а значит, банки смогут снижать ставки по депозитам», – возражает представитель Промсвязьбанка. Поддержать уровень депозитных ставок в дальнейшем может снижение отчислений в Фонд страхования вкладов (ФСВ). По мнению Петроневича, ставки депозитов могут сократиться в существенно меньшей степени, чем ключевая, в том числе из-за будущего сокращения отчислений в ФСВ. Базовая ставка взносов с III квартала будет снижена на 0,05 п. п. до 0,1%, дополнительная – с 50 до 25% базовой ставки, а повышенная – с 500 до 300% базовой ставки, сообщало АСВ.

При слабом спросе на кредиты у банков не будет потребности в наращивании клиентских остатков, а значит, банки смогут снижать ставки по депозитам», – возражает представитель Промсвязьбанка. Поддержать уровень депозитных ставок в дальнейшем может снижение отчислений в Фонд страхования вкладов (ФСВ). По мнению Петроневича, ставки депозитов могут сократиться в существенно меньшей степени, чем ключевая, в том числе из-за будущего сокращения отчислений в ФСВ. Базовая ставка взносов с III квартала будет снижена на 0,05 п. п. до 0,1%, дополнительная – с 50 до 25% базовой ставки, а повышенная – с 500 до 300% базовой ставки, сообщало АСВ.

Пока экономика находится на самоизоляции взаперти, любые движения ключевой ставки в моменте будут играть довольно ограниченную роль и в полной мере скажутся лишь после снятия карантинных мер, резюмирует Проклов.

Какие ставки делают банки

Большинство опрошенных «Ведомостями» банков не планируют в срочном порядке корректировать ставки вкладов и кредитов вслед за ключевой.

По словам замдиректора департамента розничных клиентских решений и цифрового бизнеса Росбанка Лидии Кашириной, ожидания такого снижения ключевой ставки уже заложены в ценовых параметрах кредитных и депозитных продуктов, но позднее могут быть изменены в зависимости от рыночной ситуации. Первый зампред правления Совкомбанка Сергей Хотимский считает, что «рыночные ставки после недолгого повышения сейчас стабилизируются», но снижение также возможно.

Бабаджанян из «Почта банка» не ждет резкого изменения ставок на рынке вслед за ключевой. Его банк менять ставки по вкладам и кредитам сейчас не планирует. «МТС банк» также пока не планирует пересмотр ставок по вкладам и кредитам для физических лиц, за исключением ипотеки, где ставки в ближайшее время могут быть снижены, сообщила пресс-служба.

Зампред правления банка «Зенит» Дмитрий Юрин сообщил «Ведомостям», что банк не планировал изменений по кредитным и депозитным ставкам в ближайшее время. По его словам, сейчас на рынке повышенный спрос на ресурсы и снижение ключевой ставки в краткосрочной перспективе не окажет существенного влияния на процентную политику банков.-e1591612863765.jpg)

«СМП банк» в ближайшее время не планирует менять ставки по розничным вкладам и основным кредитным продуктам, сообщила директор департамента розничных продуктов Алена Тузова. МКБ, Райффайзенбанк и «Возрождение» также пока собираются следить за конъюнктурой рынка. «Далее будем исходить из реакции на ставку ЦБ со стороны ключевых игроков рынка, чтобы держать ставки чуть интереснее для клиентов, чем у основных конкурентов», – уточнила зампред правления «Возрождения» Наталья Шабунина.

Сбербанк традиционно не комментирует свою процентную политику до вступления изменений в силу.

Лишь отдельные банки решили скорректировать ставки после вслед за ключевой. «Россельхозбанк изменит внутренние ставки фондирования с 27 апреля. «Мы сделаем все возможное, чтобы новый уровень ставок остался привлекательным как для заемщиков, так и для вкладчиков РСХБ», – передала пресс-служба слова первого зампреда правления Кирилла Лёвина. По его мнению, «снижение ключевой ставки ЦБ безусловно приведет к снижению рыночных ставок». ПСБ рассматривает возможность снижения стоимости кредитов для бизнеса, а также изменения условий по другим кредитным и депозитным продуктам банка в соответствии с динамикой на рынке.

ПСБ рассматривает возможность снижения стоимости кредитов для бизнеса, а также изменения условий по другим кредитным и депозитным продуктам банка в соответствии с динамикой на рынке.

ВТБ в пятницу повысил на 0,5 п. п. до 4,3% годовых ставки розничных вкладов сроком 3–6 месяцев. Госбанк ждет роста спроса на ипотеку по привлекательной ставке программы с господдержкой (6,5%), а в отношении других кредитных продуктов решение об изменении ценовых условий будет принято в зависимости от ситуации на рынке, отметила пресс-служба банка.

«Мы учтем решение ЦБ в процессе установления ставок по своим кредитным и депозитным продуктам и будем принимать окончательное решение об их уровне наряду с оценкой прочих факторов», – пообещал Дужинский из «Хоум кредита».

Смягчение политики ЦБ не привело к снижению ставок по потребкредитам :: Финансы :: РБК

В отличие от залоговых кредитов (ипотеки и автокредитов) необеспеченные ссуды воспринимаются банками как более рисковые, отмечает Коршунов. В условиях снижения реальных доходов населения на фоне кризиса и пандемии участники рынка в первую очередь сокращают лимиты на необеспеченную розницу.

В условиях снижения реальных доходов населения на фоне кризиса и пандемии участники рынка в первую очередь сокращают лимиты на необеспеченную розницу.

Движение ключевой ставки не является определяющим фактором при формировании ставок по беззалоговым кредитам — в первую очередь банки интересует риск-профиль клиента, соглашается старший аналитик банковских рейтингов НРА Надежда Караваева: «Банк закладывает в ставку «премию за риск», а как раз в кризис эти риски для банков наиболее высокие, поэтому снижение ключевой ставки не имеет такого эффекта».

Читайте на РБК Pro

В отличие от ипотеки необеспеченная розница на пике пандемии показала резкий спад выдач — это еще одно подтверждение того, что из-за повышенных рисков банки не стремились привлекать заемщиков низкими ставками, обращает внимание управляющий директор группы рейтингов финансовых институтов

Банк России не выделяет ставки по необеспеченным кредитам в своей статистике, регулятор делит ссуды по срочности. Согласно данным ЦБ, во втором квартале ставки по кредитам разной срочности снижались.

Как пандемия повлияла на отношение банков к заемщикам

Как отмечается в обзоре «Эксперт РА», ужесточение политики кредиторов в сегменте необеспеченного кредитования проявилось следующим образом.

- Банки стали чаще отправлять заявки клиентов на дополнительную верификацию в ручном режиме для подтверждения занятости. «Одним из стоп-факторов стала отрасль работы (например, гостиничный и ресторанный бизнес, бытовые услуги, торговля отдельными видами непродовольственных товаров), также повышенное внимание стали уделять стабильности дохода клиента», — отмечают аналитики.

- Кредиторы снижали лимиты по заимствованиям. По кредитам наличными средний размер долга во втором квартале снизился на 20%, в POS-кредитах и кредитных картах — на 10%.

- Банки пересмотрели политику отказов по кредитным заявкам, причем по разным категориям клиентов. На пике пандемии в сегменте кредитов наличными уровень одобрения для повторных заемщиков снизился на 20%, а для клиентов «с улицы» — на 33%.

В сегменте кредитных карт ужесточение выдач было более ощутимым — уровень одобрения упал на 33% и более чем на 50% соответственно.

В сегменте кредитных карт ужесточение выдач было более ощутимым — уровень одобрения упал на 33% и более чем на 50% соответственно.

В сегменте кредитных карт ужесточение выдач было более ощутимым — уровень одобрения упал на 33% и более чем на 50% соответственно.

В сегменте кредитных карт ужесточение выдач было более ощутимым — уровень одобрения упал на 33% и более чем на 50% соответственно.Консервативность банков сказалась на выдачах. Во втором квартале портфель потребкредитов сократился впервые за два года и показал отрицательную динамику, напоминают аналитики «Эксперт РА». По оценкам агентства, наибольшее сокращение портфелей беззалоговых ссуд в первом полугодии показали «дочки» иностранных банков — «Хоум Кредит» (минус 12%), ОТП Банк (минус 11%) и Райффайзенбанк (минус 4%).

Прогнозы на будущее

В конце июня Банк России снизил ключевую ставку сразу на 1 п.п., в июле — на 0,25 п.п., а в сентябре взял паузу в смягчении денежно-кредитной политики. Июньское резкое снижение, скорее всего, сказалось на динамике ставок по необеспеченным кредитам, поскольку решения ЦБ учитываются банками с временным лагом, отмечают опрошенные РБК аналитики. Однако они склонны считать, что этот эффект уже исчерпан и дальнейшего смягчения условий по кредитам не ждут.

«В нашем базовом сценарии ключевая ставка к концу года составит 4%, при этом ее снижение скорее будет в декабре, чем в октябре. Уровень ниже 4% вряд ли мы увидим в этом году на фоне потрясений на валютном рынке. В текущей ситуации снижение на 25 базисных пунктов вряд ли сильно скажется на кредитных ставках», — поясняет Коршунов.

Доронкин ожидает стабилизации ставок по необеспеченным ссудам «без заметных движений вслед за ключевой». «Многое будет зависеть от того, какая будет эпидемиологическая и экономическая ситуация в четвертом квартале. Краткосрочные колебания по кредитным ставкам для отдельных заемщиков возможны, банки могут отразить в ставках ответ на какие-то внешние факторы, но вряд ли это станет трендом», — подчеркивает он.

Для банков будет важна не столько статистика заболеваемости COVID-19, сколько жесткость санитарных ограничений, говорит Павлова. «Если будут ограничения, подобные весенним, мы можем вновь увидеть кратковременный всплеск ставок. Если нет — скорее всего, будет превалировать тренд на их постепенное снижение», — полагает она.

«Можно предположить, что в конце четвертого квартала ввиду наблюдаемой в стабильное время сезонности банки могут снизить ставку по потребам в пределах 1–2 п.п. Но это маловероятно в условиях наступления второй волны», — замечает Караваева.

Эксперты: банки не спешат снижать ставки вслед за ЦБ, боясь оттока вкладов — Экономика и бизнес

МОСКВА, 25 апреля. /ТАСС/. Банк России в пятницу впервые с осени 2019 года понизил ключевую ставку сразу на 50 б. п., до 5,5% — на этом уровне она в последний раз была в начале 2014 года. Однако опрошенные ТАСС эксперты считают, что не стоит ждать резкого снижения ставок по вкладам, не подешевеют существенно и кредиты.

По словам директора рейтингов финансовых институтов Национального рейтингового агентства Юрия Ногина, основным мотивом для уменьшения ставки была острая необходимость снижать стоимость кредитов в экономике.

«Между тем мы не ожидаем значительного снижения ставок по банковским кредитам и вкладам, так как банки на фоне снижения реальных располагаемых доходов россиян с осторожностью подходят к кредитованию населения, равно как пострадавших от коронавируса отраслей экономики», — сказал он.

Руководитель ИАЦ «Альпари» Александр Разуваев считает, что снижение ставки удешевит кредиты, но сильного уменьшения ставок по депозитам не будет. «Банки постараются избежать новой волны оттока вкладов населения», — прогнозирует специалист.

Что говорят банки

Банкиры также отмечают, что пока будут смотреть за рынком, но во многом движение ключевой ставки уже было заложено в текущей ценовой политике банков, и заметных движений ставок сейчас ожидать не стоит. Кроме того, действия ЦБ — это в большей степени фактор поддержки банков в условиях снижения ликвидности у некоторых игроков.

«Динамика ключевой ставки ЦБ, безусловно, является одним из важнейших ориентиров, которые используются при установлении ставок по банковским финансовым продуктам. Однако наряду с ней мы оцениваем еще целый ряд параметров. Среди них — баланс спроса и предложения на привлеченные и размещенные средства, конъюнктура рынка розничного банкинга, рынка межбанковского кредитования, инфляционные ожидания и так далее. Поэтому снижение ключевой ставки — это однозначный сигнал рынку, но не факт, что движение ставок по кредитам и депозитам будет в полной мере соответствовать динамике ключевой ставки», — отметил аналитик банка «Хоум кредит» Станислав Дужинский.

Однако наряду с ней мы оцениваем еще целый ряд параметров. Среди них — баланс спроса и предложения на привлеченные и размещенные средства, конъюнктура рынка розничного банкинга, рынка межбанковского кредитования, инфляционные ожидания и так далее. Поэтому снижение ключевой ставки — это однозначный сигнал рынку, но не факт, что движение ставок по кредитам и депозитам будет в полной мере соответствовать динамике ключевой ставки», — отметил аналитик банка «Хоум кредит» Станислав Дужинский.

«В целом ожидания по ключевой ставке уже заложены в нашем ценовом предложении», — подчеркнула замдиректора департамента розничных клиентских решений и цифрового бизнеса Росбанка Лидия Каширина.

Банкиры также отмечают, что на фоне текущего кризиса внутри кредитных организаций следует внимательно отнестись к расстановке приоритетов, сместив акценты с продаж на клиентов. «Смягчение денежной-кредитной политики ЦБ было ожидаемо. Однако в кризис важно сфокусировать все усилия не на стимулировании новых продаж, а на работе с клиентами», — считает управляющий директор по кредитным розничным продуктам Райффайзенбанка Андрей Спиваков.

При этом в ВТБ, Росбанке, Раффайзенбанк, банке «Хоум кредит», «Открытии» и МКБ подчеркнули, что ценовые параметры кредитных продуктов и ставки по вкладам могут быть скорректированы в зависимости от рыночной ситуации. «Почта банк» заявил, что пока не планирует менять ставки по кредитам и вкладам.

Эпизодическое снижение

В то же время ряд банков допустили снижение ставок по некоторым своим продуктам. В пресс-службе ПСБ ТАСС сообщили, что организация рассматривает возможность снижения стоимости кредитов для бизнеса, а также изменения условий по другим кредитным и депозитным продуктам банка в соответствии с динамикой на рынке.

«Спрос на кредиты в ближайшее время будет невысоким как со стороны юрлиц (из-за сокращения инвестиций), так и в розничном сегменте (из-за отказа от дорогих покупок в условиях ухудшения ситуации на рынке труда). В условиях слабого спроса на кредиты у банков не будет потребности в наращивании клиентских остатков, а значит банки смогут снижать ставки по депозитам», — считают в ПСБ.

Первый заместитель председателя правления Совкомбанка Сергей Хотимский полагает, что стоит ожидать снижения ставок после заседания ЦБ. «Да, снижение ставок возможно. Рыночные ставки после недолгого повышения сейчас стабилизируются», — сказал он.

«Русфинанс банк» с пятницы решил снизить ставки в пределах 0,5% по ряду автокредитных программ, сообщил начальник управления продаж департамента автокредитования банка Павел Самойлов.

По мнению главного аналитика «БКС Премьер» Антона Покатовича, при продолжении цикла монетарной мягкости ЦБ РФ ставки по банковским продуктам продолжат снижаться. «В конце весны — начале лета ставки по вкладам могут опуститься до уровней 4,8-5%», — предположил он.

По данным Банка России, средняя максимальная процентная ставка по рублевым вкладам в 10 крупнейших банках РФ, привлекающих наибольший объем депозитов, во второй декаде апреля 2020 года составила 5,43%.

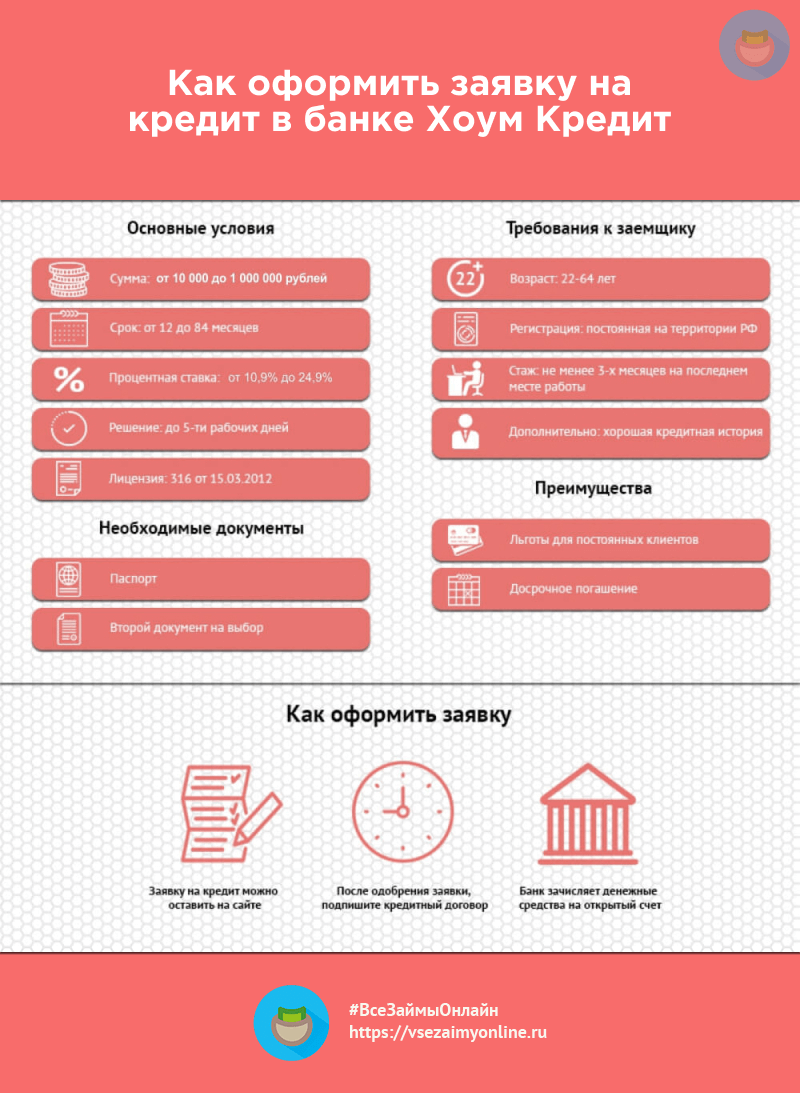

Кредит в Хоум Кредит Банке — взять кредит наличными в Хоум Кредит Банке, условия кредитования физических лиц на 2021 год

Ознакомьтесь с условиями программ Хоум Кредит Банка. В карточке каждого кредита на финансовом портале Выберу.ру перечислены его основные параметры:

В карточке каждого кредита на финансовом портале Выберу.ру перечислены его основные параметры:

- процентная ставка;

- минимальная и максимальная сумма;

- срок погашения.

Чтобы получить заемные средства наличными, переводом на дебетовую карту или банковский счет, оформите заявку на кредит онлайн или в офисе Хоум Кредит Банка.

Обратите внимание! Время рассмотрения заявки может отличаться от указанного во вкладке займа. Фактическая скорость ответа зависит от общего числа обращений от клиентов.

Если вы оформляете онлайн-заявку, потребуется заполнить форму анкеты на сайте банка, дать разрешение на обработку персональной информации. Дождитесь ответа от представителя Хоум Кредит Банка. Решение вы узнаете в СМС или письме, которое поступит на электронную почту. Если ответ будет положительным, придите в офис банка с перечнем необходимых документов, чтобы оформить кредит.

Часто задаваемые вопросы

Есть ли возрастные ограничения в оформлении кредита?

Как правило, банк охотнее всего одобряет займы клиентам в возрасте от 21 года до 65 лет.

Какие нужны документы для рассмотрения кредитной заявки?

Чтобы узнать, какие документы потребуется предоставить банку вместе с заявкой, откройте страницу интересующей вас программы на финансовом портале Выберу.ру.

Как подать онлайн-заявку?

Определите подходящую программу кредитования на финансовом портале Выберу.ру. Нажмите во вкладке интересующего вас займа «Подать заявку».

Какой срок рассмотрения заявки на кредит?

Чтобы узнать срок рассмотрения заявки, нажмите «Подробнее» во вкладке с названием займа.

Какие процентные ставки у Хоум Кредит Банка на сегодня?

Минимальная ставка, которую предлагает в текущем году банк, составляет 7,9%.

Каждая пятая российская семья тратит больше, чем зарабатывает | 17.11.20

У большинства российских семей расходы сопоставимы с доходами, однако каждая пятая семья систематически тратит больше, чем зарабатывает. Об этом свидетельствуют результаты исследования банка «Хоум Кредит» (есть в распоряжении ТАСС).

«Более чем в половине случаев (55,2%) респонденты отметили, что их доходы примерно соответствуют расходам. 21,6% опрошенных заявили о систематическом превышении расходов над доходами, а у 23,2% опрошенных доходы семьи превышали расходы», — говорится в исследовании.

При этом российские семьи, чтобы пополнить бюджет, в большинстве случаев прибегают к банковским кредитам. А каждый пятый респондент заявил, что в случае необходимости обращается за деньгами к родственникам и друзьям.

«Если расходы в семье превышают доходы, то наиболее популярным инструментом для пополнения бюджета становятся банковские кредиты (61,3%). Вторым по популярности способом стала необходимость больше работать и зарабатывать (21,5%), долг у родственников и друзей выбрало 16,6% опрошенных, займы в небанковских кредитных организациях — всего 0,7%», — отмечают в кредитной организации.

Помимо этого, по данным опроса, наиболее востребованными способами сбережения остаются банковские вклады и дебетовые карты с процентом на остаток (39,8%). Почти треть респондентом заявили, что хранят накопления в иностранной валюте и менее 5% инвестируют в ценные бумаги и ПИФы. При этом 22,2% опрошенных сообщили об отсутствии каких-либо сбережений.

Почти треть респондентом заявили, что хранят накопления в иностранной валюте и менее 5% инвестируют в ценные бумаги и ПИФы. При этом 22,2% опрошенных сообщили об отсутствии каких-либо сбережений.

Аналитик банка «Хоум Кредит» Станислав Дужинский, комментируя результаты исследования, отмечает, что в сфере семейных финансов российское общество гибко реагирует на текущую экономическую ситуацию и активно пользуется современными финансовыми продуктами, такими как банковские кредиты и дебетовые карты с процентом на остаток. А в условиях снижения процентных ставок на рынке, дольно ощутимая часть людей с интересом смотрит на возможности, которые может предложить фондовый рынок, добавил Дужинский.

Информационное агентство России ТАССВ ХКФБ надеются, что клиенты не уйдут из-за снижения ставки по дебетовым картам до 7,8%

Пенза, 2 сентября 2015. PenzaNews. Банк Хоум Кредит (ООО «Хоум Кредит энд Финанс Банк»), осуществляющий свою деятельность в том числе в Пензенской области, надеется, что понижение ставки по картам Visa Platinum и «Хорошие новости» до 7,8%, которое произошло 1 сентября, не помешает дальнейшему совместному сотрудничеству с клиентами.

Фотография © PenzaNews Купить фотографию

«В соответствии с тарифами ООО «ХКФ Банк» по банковскому обслуживанию клиентов – физических лиц размер процентных ставок и комиссии по дебетовым картам может изменяться в течение срока действия договора. Размер процентной ставки/комиссии может меняться как в большую, так и в меньшую сторону. […] Надеемся, что, несмотря на предстоящие изменения, мы продолжим совместное сотрудничество с Вами», — говорится в SMS-сообщениях, присланных от Банка Хоум Кредит одному из клиентов утром в среду, 2 сентября.

Продажа дебетовых карт категории Gold «Хорошие новости» со ставкой 10% стартовала 16 апреля 2015 года. Одновременно с этим был прекращен прием от населения одноименного вклада, пользующегося популярностью из-за гибких условий. При этом новая дебетовая карта позиционировалась фактически как замена вкладу.

По мнению директора по прямым продажам и маркетингу Банка Хоум Кредит Евгения Сидорова, вклад «Хорошие новости» «был, пожалуй, самым популярным депозитным продуктом в нашей линейке».

«Вкладчики ценили возможность пополнять и снимать с него средства без потери процентного дохода. Стремясь предложить самый удобный и выгодный продукт для хранения и преумножения сбережений, мы создали дебетовую карту «Хорошие новости». Теперь наши клиенты имеют постоянный непосредственный доступ к своим деньгам, могут снимать средства в любой удобный момент без потери процентов, и при этом получать высокий доход», — говорилось в комментарии Евгения Сидорова, опубликованном на сайте ХКФБ 16 апреля.

Вместе с тем пользователи известного портала Banki.ru почти сразу после анонсирования нового продукта спрогнозировали ухудшение условий по нему в будущем, отмечая при этом, что сама карта «Хорошие новости» неплохая, но вклад все же был лучше. В частности, у него был фиксированный на полгода процент без ограничения суммы. Кроме того, обслуживание вклада было бесплатным при любом остатке.

25 июня стало известно, что Банк Хоум Кредит снижает с 1 июля ставку по золотой дебетовой карте «Хорошие новости» до 8,8% годовых, при этом доходность карт, открытых до обозначенного выше срока, оставалась прежней — 10%.

Через месяц, 24 июля, банк вновь объявил о корректировке с 1 августа ставки по продукту в сторону уменьшения — 8% для карт, открытых после 1 июля. Для клиентов, которые успели открыть карту «Хорошие новости» до этого числа, ставка не изменилась.

28 августа Банк Хоум Кредит опубликовал на своем сайте пресс-релиз о снижении с 1 сентября ставок до 7,8% по картам Visa Platinum и «Хорошие новости», в том числе открытым до 1 июля.

Между тем, как считают некоторые финансовые обозреватели, банк должным образом и в заявленные сроки не проинформировал всех клиентов о предстоящих изменениях, нарушив тем самым свои же правила: тарифы должны вступать в силу по истечении 7 календарных дней с даты размещения их новой редакции в офисах банков и на официальном сайте. Информация же на банковском интернет-ресурсе появилась лишь к 16.00 пятницы, 28 августа, причем после того, как в пресс-службу поступил официальный запрос от СМИ с просьбой прояснить ситуацию, поскольку некоторым клиентам стали поступать SMS о грядущем изменении процентной ставки по картам «Хорошие новости».

Как уменьшить процент по кредиту в Сбербанке

Многие задаются вопросом, как снизить проценты по кредиту в «Сбербанке». Сделать это можно достаточно просто, если следовать инструкции.

Как формируется процентная ставка по кредиту

Сфера кредитования набирает обороты и продолжает с каждым днем развиваться. Проценты по ссудам в «Сбербанке» и других организациях формируются похожим образом. Состоит она из ставки рефинансирования, устанавливаемой банком России, дохода самого банка и дополнительных возможных рисков. Обычно весь доход организации составляет около 5% годовых, а ставка рефинансирования колеблется в пределах 10–11% за последний год. Следовательно, если клиент следует всем условиям, прописанным в договоре, и выполняет все требования банка, возвращает задолженность в срок, то его процентная ставка будет составлять примерно 15% годовых.

Но стоит заметить, что не каждый клиент, оформляющий ссуду в банке, вовремя погашает свою задолженность и вообще исправно возвращает всю занятую сумму.

Именно по этой причине кредиторы должны включать в процентную ставку все риски. Ведь ни одна организация не пожелает остаться в минусе и потерять свою прибыль.

Именно по этой причине кредиторы должны включать в процентную ставку все риски. Ведь ни одна организация не пожелает остаться в минусе и потерять свою прибыль.Маленькие частные банки имеют большой процент, так как хотят увеличить свою прибыль. Все эти обстоятельства нужно учитывать при выборе тарифного плана в «Сбербанке». На конечную процентную ставку влияют сразу несколько факторов:

- наличие поручителей у клиента;

- длительность срока ссуды, то есть, чем больше срок, тем выше будет итоговый процент;

- величина первоначального взноса;

- категория клиента.

Как снизить проценты по займу в «Сбербанке»

С учетом того, каким образом формируется ставка процента по потребительским ссудам, нужно знать о возможностях ее понижения при сотрудничестве со «Сбербанком»:

- Оформление ссуды во время проведения акции. Организация снижает проценты по кредиту при проведении различных акций для клиентов.

- Если клиент уже имеет открытый счет в банке, то кредитовать его будут по специальным условиям, отличных от тех, что применяются при кредитовании новых клиентов.

- Предоставление банку залога в виде недвижимости. Это может позволить себе абсолютно каждый клиент. Этот метод позволяет понизить ставку по займу до 13,5% годовых.

Вышеперечисленные методы позволяют абсолютно любому нуждающемуся в ссуде уменьшить ставку процента. В результате определенных действий клиента организация сводит практически на нет все свои риски. Подобное понижение хорошо сказывается на добросовестных и честных заемщиках, собирающихся честно работать с банком. Такие клиенты не будут подвергать риску ни деньги банка, ни собственное имущество.

Что поможет понизить ставку

Если снизить все риски для банка, то можно добиться понижения годовой процентной ставки. Есть еще несколько вариантов, как снижать ставку по кредиту:

- Предоставление полного пакета документов. Если клиент не имеет желания переплачивать банку, то ему не составит труда собрать для банка полный пакет необходимых документов. Чем больше бумаг потенциальный заемщик предоставит организации, тем больше доверия будет у банка. Риски обмана рассматриваются как совсем незначительные. Такими документами могут выступать: свидетельства о государственной регистрации прав на недвижимость либо на автомобиль, дипломы об образовании, справки о доходах на основном месте работы, дополнительных источниках доходов и прочее. Перед клиентом стоит задача доказать банку свою надежность и то, что все средства будут возвращены только в указанный срок.

- Страхование. Снизить риски можно благодаря страхованию жизни и здоровья заемщика. Клиент, конечно же, не обязан получать такую услугу от банка, но очень многие организации настаивают на получении страховки. Заключив с банком договор страхования жизни можно ожидать значительное понижение ставки по займу.

- Поручитель. Если клиент имеет поручителя, который подтверждает свою платежеспособность и в затруднительной ситуации обязуется помогать с выплатами, то у банка такой клиент вызовет доверие.

- Хорошая кредитная история. Абсолютно все действия по ссудам заносятся в реестр кредитных историй. В этом реестре отображаются все обращения клиента в организации за финансовой помощью. Если кредитная история положительная, то банк начинает больше доверять такому заемщику.

- Комплексное обслуживание. Если заемщик обращается в небольшую компанию, то необходимо стать ценным клиентом. Поэтому рекомендуется завести в банке карточку и активно ею пользоваться. Либо же открыть счет или сделать вклад. Не помешает привлекать своих родственников и друзей. В надежде на дальнейшее сотрудничество с таким человек организация может предложить более выгодные проценты по займу.

- Рефинансирование. Если у человека уже есть активный кредит, то его можно погасить с помощью вновь взятого кредита.

Рефинансирование — это получение иной ссуды для деактивации уже активной. Первый займ не обязательно должен быть взят в «Сбербанке». Именно благодаря этому банку можно рефинансировать и получить новую ссуду на более выгодных условиях. Одновременно «Сбербанк» может перекредитовать до пяти кредитов.

Зная способы уменьшения процентной ставки, можно значительно сэкономить и уменьшить давление на свой кошелек. Финансовая ситуация очень не простая для тех, кто вынужден совершать платежи по кредиту. Из-за кризиса доходы падают, но траты не уменьшаются. Если и прибегать к кредитам, то обязательно нужно знать все способы уменьшения ежемесячных платежей.

Как получить более низкую процентную ставку по ипотеке для вашего дома

Если вы хотите купить дом, вы, вероятно, готовитесь к самой большой покупке в своей жизни. Чтобы профинансировать покупку дома, многие домохозяйства обращаются за ипотечной ссудой от надежного кредитора. Ипотека имеет смысл для миллионов людей.

Чтобы получить лучшее предложение, вы можете выполнить следующие действия, чтобы получить более низкую процентную ставку по ипотеке.

Как получить более низкую процентную ставку по ипотеке

1.

Повысьте качество своей кредитной истории

Повысьте качество своей кредитной историиЕсть два основных направления, на которые кредитор смотрит при утверждении ипотеки. Первой остановкой обычно является ваш кредитный отчет. Если вы подаете заявку на ссуду вместе с супругом или другим партнером, это командная работа, поэтому вам также следует работать с ними в их кредит.

Как повысить свой кредитный рейтинг, независимо от того, когда и где вы начнетеДвумя важнейшими факторами вашего кредитного рейтинга являются история платежей и остатки на счетах. Убедитесь, что вы платите вовремя и работайте, чтобы погасить остаток по кредитной карте и кредитной линии, прежде чем подавать заявку на новую ипотеку.Также неплохо взять хотя бы шестимесячный мораторий на подачу заявки на открытие новых учетных записей.

2. Оптимизируйте соотношение долга к доходу

В рамках процесса утверждения ссуды, также известного как андеррайтинг, банк будет рассматривать все ваши текущие платежи по долгу. Они будут использовать ваш кредитный отчет для сбора минимальных платежей по каждой кредитной карте, студенческой ссуде, ссуде на покупку автомобиля и другой задолженности на ваше имя в вашем кредитном отчете.

Они будут использовать ваш кредитный отчет для сбора минимальных платежей по каждой кредитной карте, студенческой ссуде, ссуде на покупку автомобиля и другой задолженности на ваше имя в вашем кредитном отчете.

Чтобы решить, можете ли вы позволить себе ипотеку, банк сравнит ваш ежемесячный доход с вашими ежемесячными долговыми обязательствами.Это известно как отношение долга к доходу (DTI). Если у вас есть способ увеличить свой доход и погасить непогашенные долги, у вас будет лучший возможный DTI при подаче заявления на ипотеку.

3. Ищите лучшие предложения

Лучшие ипотечные кредиторы января 2021 годаПомимо того, что вы сами можете претендовать на лучшую ставку, вам следует выбрать кредитора с самыми низкими процентными ставками. Тот факт, что у вас есть текущий счет в ближайшем банке, не означает, что они предлагают лучшие ставки.Интернет позволяет легко и быстро сравнивать лучшие цены.

Когда я купил свой дом в Портленде, штат Орегон, я поговорил с двумя местными кредиторами и одним национальным кредитным союзом. Я нашел лучшую ставку с учетом моего дохода и кредита от PenFed Credit Union, так что я получил свою ипотеку.

Я нашел лучшую ставку с учетом моего дохода и кредита от PenFed Credit Union, так что я получил свою ипотеку.

Что касается моего нынешнего дома, то я снова сделал покупки и обнаружил, что у калифорнийского кредитора, New American Funding, была самая низкая ставка по моим финансам.

Вы должны присмотреться, чтобы найти ответ для вашей уникальной ситуации.

4. Учитывайте баллы и рекламные акции

Некоторые кредиторы предлагают скидки, когда вы соответствуете критериям, или акции по более низким ставкам. Также обратите внимание на федеральные программы или программы штата и программы займов от VA, FHA и других государственных займов, если вы имеете на это право. Если вы не уверены, поговорите с потенциальным кредитором или ипотечным экспертом, чтобы узнать больше.

баллов — это способ снизить процентную ставку путем внесения предоплаты наличными. В некоторых случаях баллы могут сэкономить вам деньги, но математика не всегда складывается.Попробуйте ипотечный калькулятор, который поддерживает баллы, чтобы решить, выгодна ли вам эта сделка.

Небольшие сбережения по крупному кредиту быстро накапливаются

Для сберегательного счета с балансом в 1000 долларов разница в процентной ставке 0,25% не такая уж большая проблема. Но для ипотеки с шестизначным балансом и 30-летним сроком окупаемости четверть процента — это огромная сумма.

Когда дело доходит до самой большой покупки в вашей жизни, даже небольшая экономия на процентных ставках может стоить десятки тысяч долларов.Используя эти шаги, вы можете найти минимально возможную процентную ставку для ваших финансов.

5 способов снизить процентную ставку по ипотеке

Процентные ставки — самые низкие за последние десятилетия. В некоторых случаях ипотечные кредиторы предлагают процентные ставки в диапазоне 3%. Если вы хотите купить недвижимость или у вас уже есть дом, есть несколько уловок, которые домовладельцы могут использовать для снижения ставок по ипотеке.

Если вы собираетесь купить дом Кредитный рейтинг: Первое, что вам скажут, это убедиться, что у вас высокий кредитный рейтинг. Это очевидно, но кто-нибудь усадил вас и сказал, почему? Согласно myFICO.com, лучшие ставки по ипотеке предлагаются тем, у кого кредитный рейтинг 760 и выше. В среднем они получают процентную ставку 3,433%. В том же исследовании для тех, кто имел кредитный рейтинг 620-760, показатель был не таким уж приятным. Обычно ипотечная компания предлагает 5,022% годовых. Эта разница в ставках сама по себе является достаточной причиной для улучшения их кредитного рейтинга.

Это очевидно, но кто-нибудь усадил вас и сказал, почему? Согласно myFICO.com, лучшие ставки по ипотеке предлагаются тем, у кого кредитный рейтинг 760 и выше. В среднем они получают процентную ставку 3,433%. В том же исследовании для тех, кто имел кредитный рейтинг 620-760, показатель был не таким уж приятным. Обычно ипотечная компания предлагает 5,022% годовых. Эта разница в ставках сама по себе является достаточной причиной для улучшения их кредитного рейтинга.

Отношение долга к доходу: Отношение долга к доходу (DTI) бывает двух видов: отношение внешнего долга и отношение внутреннего дохода.Первоначальный коэффициент ориентирован на ваши расходы на жилье и исключает любые другие долги. Внутренний коэффициент измеряет общую сумму всех ваших ежемесячных платежей по долгу в дополнение к вашему новому жилищному платежу. Затем это число делится на ваш ежемесячный валовой доход. Банки обычно хотят, чтобы коэффициент внешней обработки не превышал 28%, а коэффициент внутренней обработки не превышал 36%. Если эти цифры не подходят для вас, сосредоточьтесь на погашении долга, чтобы получить более низкую ставку.

Если эти цифры не подходят для вас, сосредоточьтесь на погашении долга, чтобы получить более низкую ставку.

Первоначальный взнос: По общему правилу всегда 20% первоначальный взнос является идеальным.Это потому, что если меньше 20%, вы, скорее всего, заплатите за частную ипотечную страховку (PMI). Это страховка, по которой вы будете производить выплаты, чтобы защитить кредитора. Все, что вам нужно знать, это то, что он добавляет к вашему платежу. Например, если ваш кредитный рейтинг составляет 720–759, а ваш первоначальный взнос составляет 5% от ипотечного кредита с фиксированной ставкой, вам придется заплатить дополнительно 0,57% на свои проценты. Грубо говоря, вы планируете выкладывать дополнительные 100 долларов в месяц.

Если у вас уже есть дом Half Payments: Тот факт, что у вас уже есть дом и вы уже отдаете деньги ипотечному кредитору, не означает, что вы не можете использовать несколько уловок самостоятельно. Один из приемов — использовать половину платежа по ипотеке. Например, если ваша ипотека составляет 3000 долларов в месяц, почему бы не платить 1500 долларов каждые две недели? В конечном итоге вы будете производить платежи быстрее, потому что в году 26 двухнеделей и всего 12 месяцев. В долгосрочной перспективе вы сэкономите несколько лет на ипотеке, поскольку будете вносить платежи раньше.

Один из приемов — использовать половину платежа по ипотеке. Например, если ваша ипотека составляет 3000 долларов в месяц, почему бы не платить 1500 долларов каждые две недели? В конечном итоге вы будете производить платежи быстрее, потому что в году 26 двухнеделей и всего 12 месяцев. В долгосрочной перспективе вы сэкономите несколько лет на ипотеке, поскольку будете вносить платежи раньше.

Округлить: Даже если вы округлите небольшую сумму, это все равно сэкономит вам деньги в долгосрочной перспективе. Если ваша ипотека составляет 1600 долларов в месяц, а вы платите 2000 долларов, вы сэкономите несколько лет на ипотеке только на процентах.Думайте об ипотеке как об очень дорогой кредитной карте. Вы знаете, просто делая минимальные платежи, вы никогда не наверстаете упущенное. Однако, если вы будете платить больше минимума каждый месяц, вы сократите свой долг и погасите его намного быстрее и дешевле.

Это несколько простых идей о том, как снизить процентную ставку и как можно скорее выплатить ипотечный кредит. Таким образом, больше ваших денег будет потрачено на то, что вам нужно , , а не на процентную ставку по ипотеке.

Таким образом, больше ваших денег будет потрачено на то, что вам нужно , , а не на процентную ставку по ипотеке.

Как уменьшить выплату процентов по существующему жилищному кредиту

Обычно жилищные ссуды имеют большие размеры, и, следовательно, проценты, подлежащие уплате по ним, велики для лица, берущего ссуду. Следовательно, чтобы увеличить ежемесячный располагаемый доход, большинство людей хотели бы снизить процентную ставку по жилищным кредитам, взятым в банках или компаниях по жилищному финансированию (HFC). Паван Гупта, генеральный директор Muthoot Housing Finance, говорит, что, как правило, ставки по жилищным кредитам не снижаются банками / HFC для существующих заемщиков жилищных кредитов пропорционально тому, что предлагается новым заемщикам.«Однако вы можете переключить свой остаток ссуды на другого кредитора (банк или HFC), который готов предложить более низкую процентную ставку. Чтобы передать остаток ссуды другому кредитору, вам нужно будет заплатить номинальную комиссию за конвертацию существующему кредитору. Следовательно, вы должны помнить о транзакционных издержках, которые будут понесены при переводе баланса в другие банки / ГФУ », — сказал он.

Следовательно, вы должны помнить о транзакционных издержках, которые будут понесены при переводе баланса в другие банки / ГФУ », — сказал он.

Вот четыре способа, которыми заемщик жилищного кредита может уменьшить выплату процентов по жилищному кредиту.

1.Перевести жилищный кредит на режим MCLR (предельная стоимость кредитной ставки на основе денежных средств)

«Хотя вы должны знать, что ГФУ в настоящее время не подпадают под действие режима MCLR, вы можете воспользоваться опцией, чтобы довести процентную ставку до текущих кредитных ставок (если они ниже), переведя свой жилищный кредит из HFC в банк путем оплаты конвертации Комиссия за конвертацию может достигать 1 процента от непогашенной основной суммы «, — сказал Чоудхари.

Гупта говорит: «Если разница в процентных ставках значительна (скажем, более 1%), то рекомендуется сделать перевод баланса в банк из ГФУ, предлагающих более низкие процентные ставки.»

2. Выбор овердрафта по жилищному кредиту

Вы можете выбрать овердрафт для жилищного кредита, используя свой счет жилищного кредита. Эта возможность позволяет вам вносить любые дополнительные деньги, которые могут быть у вас под рукой, на счет жилищного кредита в дополнение к обычному EMI. Этот дополнительный платеж рассматривается как предоплата до момента его снятия, если он снят. Если внести дополнительный платеж на счет жилищного кредита, ваши процентные платежи и срок погашения кредита будут сокращены.

В то же время у вас есть возможность снять из вашего банка излишек суммы, который зачислен на ваш счет жилищного кредита, в любое время, когда вам это понадобится. Однако убедитесь, что вы снимаете деньги только в экстренных случаях, потому что снятие средств со счета жилищного кредита приведет к увеличению непогашенного остатка по жилищному кредиту, тем самым увеличивая выплаты процентов по ссуде на непогашенную сумму ссуды.

3. Предоплата жилищного кредита

Вы не должны упускать возможность время от времени вносить предоплату по жилищному кредиту до окончания срока его действия, поскольку это может снизить общие процентные выплаты.Например, некоторые работодатели выплачивают своим сотрудникам годовые бонусы, которые можно использовать для внесения предоплаты, чтобы не только сэкономить проценты, но и быстрее погасить жилищный кредит.

Чоудхари объясняет, как это можно сделать, на примере. Скажем, вы воспользовались жилищным займом в размере 30 лакхов около 5 лет назад под 10 процентов годовых. на срок 20 лет. В конце 5-го года вы внесли частичную предоплату в размере 2 лакхов. Это приведет к общей экономии процентов в размере 5,96 254 рупий и сокращению срока ссуды с 240 месяцев (20 лет) до 213 месяцев, т.е.е., сокращение на 27 мес.

на срок 20 лет. В конце 5-го года вы внесли частичную предоплату в размере 2 лакхов. Это приведет к общей экономии процентов в размере 5,96 254 рупий и сокращению срока ссуды с 240 месяцев (20 лет) до 213 месяцев, т.е.е., сокращение на 27 мес.

Заемщики жилищной ссуды имеют возможность полностью или частично досрочно погасить непогашенный остаток по жилищной ссуде. «Если вы воспользовались жилищным кредитом с плавающей процентной ставкой, кредитор не взимает никаких сборов за досрочный погашение. В случае ссуд с фиксированной ставкой убедитесь, что общая экономия в процентном компоненте за счет досрочного погашения перевешивает расходы по досрочной выплате кредита, если таковые имеются. , «Сказал Чоудхари.

4. Регулярно сравнивайте цены в Интернете

В настоящее время один из лучших способов для заемщиков жилищного кредита проверить предложения жилищного кредита — это выйти в Интернет.Существующим заемщикам жилищных кредитов следует также регулярно отслеживать процентные ставки, предлагаемые другими кредиторами, поскольку он / она может попытаться переключиться, если существует большой разрыв между тем, что он / она платит, и тем, что взимает рынок. Существуют различные веб-сайты, онлайн-порталы, на которых представлена сводная информация о процентных ставках, сборах и других сборах различных кредиторов. Следовательно, прежде чем воспользоваться жилищным кредитом, проведите исследование, чтобы убедиться, что вы получите лучшую сделку.

Существуют различные веб-сайты, онлайн-порталы, на которых представлена сводная информация о процентных ставках, сборах и других сборах различных кредиторов. Следовательно, прежде чем воспользоваться жилищным кредитом, проведите исследование, чтобы убедиться, что вы получите лучшую сделку.

Как я могу снизить процент по ипотеке? | Финансы

Как я могу снизить процент по ипотеке? | Финансы — Zacks- Home

- Акции Акции +

- Фонды Фонды +

- Прибыль Прибыль +

- Скрининг Скрининг +

- Портфель Финансы Образование Образование +

- Услуги Услуги +

Почему Zacks? Научитесь быть лучшим инвестором.

- Финансы

- Финансирование дома

- Как я могу снизить процент по ипотеке?

org/ListItem»> Недвижимость

org/ListItem»> НедвижимостьАвтор: Дилан Армстронг

Программа рефинансирования доступного жилья помогает домовладельцам, находящимся под водой, рефинансировать свои ипотечные кредиты.

Jupiterimages / Comstock / Getty Images

Когда вы выплачиваете ипотечный кредит, часть ваших ежемесячных платежей идет на выплату процентов. Высокая процентная ставка по ипотеке означает, что меньше ваших платежей идет на погашение основной суммы кредита.Если вы хотите платить меньше процентов по ипотеке, вы можете снизить процентную ставку или внести дополнительные платежи в счет основной суммы, чтобы погасить ссуду раньше — или и то, и другое.

Процентная ставка

В течение срока действия ипотечного кредита вы платите определенную сумму процентов. Чем выше процентная ставка по вашему кредиту, тем больше вы заплатите. Один из способов снизить общую сумму процентов по ипотеке — снизить процентную ставку. Хотя процентную ставку по текущему ипотечному договору изменить нельзя, вы можете рефинансировать новый заем по более низкой ставке.Вы можете рефинансировать через своего текущего кредитора или обратиться к другому кредитору. Вы можете претендовать на более низкую процентную ставку рефинансирования несколькими способами.

Чем выше процентная ставка по вашему кредиту, тем больше вы заплатите. Один из способов снизить общую сумму процентов по ипотеке — снизить процентную ставку. Хотя процентную ставку по текущему ипотечному договору изменить нельзя, вы можете рефинансировать новый заем по более низкой ставке.Вы можете рефинансировать через своего текущего кредитора или обратиться к другому кредитору. Вы можете претендовать на более низкую процентную ставку рефинансирования несколькими способами.

Refinance With Better Credit

Один из способов получить более низкую процентную ставку за счет рефинансирования — это подать заявку с лучшим кредитным рейтингом. Кредиторы основывают вашу процентную ставку на вашем риске как заемщика и предоставляют более низкую ставку заявителям с более высокими баллами. Если вы постоянно вносите выплаты по ипотеке вовремя, ваш кредитный рейтинг должен улучшиться по сравнению с первоначальной ипотекой.Другой способ получить более низкую ставку — попросить друга или члена семьи с более высоким кредитным рейтингом подписать ваш рефинансированный заем. Если рыночная процентная ставка снизилась после того, как вы взяли ипотечный кредит, вы можете рефинансировать его по более низкой ставке.

Если рыночная процентная ставка снизилась после того, как вы взяли ипотечный кредит, вы можете рефинансировать его по более низкой ставке.

Государственные программы

Согласно Bankrate, если у вас не выплачено хотя бы 20 процентов вашей ссуды, трудно получить право на традиционное рефинансирование. Пара государственных программ, которые могут помочь в этом случае. Домовладельцы, которые не могут претендовать на традиционное рефинансирование, могут попытаться пройти квалификацию через Программу доступного рефинансирования жилья или Программу доступного изменения жилья.Последняя программа предназначена для домовладельцев, которые не могут позволить себе выплаты по ипотеке, поскольку ежемесячные выплаты превышают 31 процент их дохода. Обе программы снижают ваш общий процент по ипотеке, потому что они позволяют рефинансировать до более низкой процентной ставки.

Выплата ссуды

Еще один способ снизить проценты по ипотеке — быстрее выплатить ссуду. Поскольку вы быстрее расплачиваетесь с долгами, у процентов меньше времени на накопление. Один из вариантов — перейти на выплаты по ипотеке раз в две недели.Это добавляет эквивалент одного дополнительного месяца выплат по ипотеке каждый год и сокращает ваш кредит. Или вы можете производить более крупные платежи каждый месяц, выделяя излишек для выплаты основной суммы. Другой вариант — рефинансирование на более короткий срок ссуды с 30-летнего до 15-летнего срока.

Один из вариантов — перейти на выплаты по ипотеке раз в две недели.Это добавляет эквивалент одного дополнительного месяца выплат по ипотеке каждый год и сокращает ваш кредит. Или вы можете производить более крупные платежи каждый месяц, выделяя излишек для выплаты основной суммы. Другой вариант — рефинансирование на более короткий срок ссуды с 30-летнего до 15-летнего срока.

Ссылки

Писатель Биография

Дилан Армстронг специализируется на страховании, инвестировании и пенсионном планировании. Он также работал продавцом страхования жизни и здоровья и имеет степень бакалавра финансов в Бостонском колледже.

Как снизить процентную ставку по ипотеке без рефинансирования | Домашние руководства

Эндрю Латам Обновлено 27 июня 2017 г.

Если вы не хотите рефинансировать ипотечный кредит, изменение кредита может снизить вашу процентную ставку. Однако, чтобы ваш кредитор утвердил вашу модификацию, вам нужно будет доказать, что вы испытываете финансовые трудности. В качестве альтернативы вы можете сообщить своему кредитору, что рассматриваете возможность рефинансирования, предпочтительно у другого кредитора, и спросить, могут ли они снизить вашу процентную ставку.Ваш кредитор может снизить вашу процентную ставку, чтобы сохранить ваш кредит. Однако это полностью зависит от вашего кредитора. Если вы изо всех сил пытаетесь выплатить ипотечный кредит, изменение кредита имеет больше шансов на успех.

В качестве альтернативы вы можете сообщить своему кредитору, что рассматриваете возможность рефинансирования, предпочтительно у другого кредитора, и спросить, могут ли они снизить вашу процентную ставку.Ваш кредитор может снизить вашу процентную ставку, чтобы сохранить ваш кредит. Однако это полностью зависит от вашего кредитора. Если вы изо всех сил пытаетесь выплатить ипотечный кредит, изменение кредита имеет больше шансов на успех.

Консультации по ипотеке

Обратитесь к утвержденному консультанту по жилищным вопросам и спросите, какие у вас есть варианты. Консультанты по жилищным вопросам, утвержденные Департаментом жилищного строительства и городского развития (HUD), предлагают бесплатные советы о том, как снизить расходы на ипотеку. Программы модификации включают Программу доступной модификации дома (HAMP), Программу основного сокращения (PRA) и Программу модификации второго залога (2MP).

В отличие от программы рефинансирования доступности жилья (HARP), которая представляет собой программу рефинансирования через HUD, эти программы являются модификациями. HAMP сокращает выплаты по кредиту до 31% от вашего подтвержденного ежемесячного дохода. PRA работает с кредиторами и обслуживающими компаниями, чтобы уменьшить сумму кредита. Те, кто успешно завершил модификацию HAMP, имеют право на 2MP для уменьшения суммы второй ипотечной или кредитной линии. Каждая программа — это отдельный процесс. Спросите своего консультанта о временных рамках.

HAMP сокращает выплаты по кредиту до 31% от вашего подтвержденного ежемесячного дохода. PRA работает с кредиторами и обслуживающими компаниями, чтобы уменьшить сумму кредита. Те, кто успешно завершил модификацию HAMP, имеют право на 2MP для уменьшения суммы второй ипотечной или кредитной линии. Каждая программа — это отдельный процесс. Спросите своего консультанта о временных рамках.

Переговоры с кредиторами

Позвоните своему кредитору и попросите поговорить с отделом по уменьшению убытков. Это департамент, который имеет право снижать процентную ставку по ипотеке. Объясните, что вы переживаете финансовые трудности и нуждаетесь в изменении ссуды, которое снижает процентную ставку по ипотеке. Ваш кредитор запросит документацию, подтверждающую ваши финансовые трудности и вашу способность выплатить модифицированный кредит.

Имейте в виду, что многие кредиторы не начнут переговоры до тех пор, пока вы не обеспокоены, что означает, что вы уже задержали платежи. С точки зрения кредиторов, нет причин для переговоров, если платежи полные и в полном объеме; у них нет свидетельств финансовых затруднений.

Все документы

Предоставьте вашему кредитору необходимую документацию. Любые доказательства того, что у вас есть увольнение, безработица или государственные пособия, могут помочь начать переговоры с кредитором. Следуйте указаниям консультантов HUD, чтобы убедиться, что вы соблюдаете все протоколы, увеличивающие шансы на одобрение модификации.

Приложите банковские выписки, письмо о трудностях, объясняющее, почему у вас проблемы с ипотекой, и семейный бюджет с подробным описанием вашего дохода и ежемесячных расходов.Заполните и подпишите формы и отправьте их обратно своему кредитору. Если изменение кредита будет одобрено, ваша процентная ставка снизится.

Влияние на кредит

Для рефинансирования HARP и модификации HAMP требуется актуальность платежей. Таким образом, на момент завершения программы изменение не повлияло на ваш кредит. Если вы пропускаете платежи или опаздываете более чем на 30 дней, кредитный рейтинг может упасть на 40-100 в зависимости от частоты. Кредитные агентства видят изменение как ссуды, выплаченные полностью, таким образом, никакие отрицательные кредитные отметки не влияют на ваш кредитный рейтинг.

Таким образом, на момент завершения программы изменение не повлияло на ваш кредит. Если вы пропускаете платежи или опаздываете более чем на 30 дней, кредитный рейтинг может упасть на 40-100 в зависимости от частоты. Кредитные агентства видят изменение как ссуды, выплаченные полностью, таким образом, никакие отрицательные кредитные отметки не влияют на ваш кредитный рейтинг.

5 способов получить более низкую ставку по ипотеке

В этой статье:

Вот пять способов снизить ставку по ипотеке при рефинансировании или покупке дома:

- Добавьте один балл к своему кредитному рейтингу. Большинство негосударственных ипотечных программ оцениваются по кредитному баллу по 20-балльной шкале. Например, если ваш FICO составляет 680 баллов, вы платите значительно меньше, чем если бы он составлял 679.

- Не исключайте ипотеку с регулируемой процентной ставкой (ARM). Если вы не планируете держать свою собственность (или ипотеку) более чем на несколько лет, ипотека с регулируемой ставкой (ARM) может дать вам очень низкую ставку на определенный период времени.

- Закрывайтесь быстрее. Чем короче период блокировки ипотечного кредита, тем ниже ваши расходы. Как правило, ипотечные кредиты котируются с 30-дневной блокировкой. Если вы заблокируете на 60 дней, вы заплатите более высокую комиссию, поэтому быстрое закрытие окупается.

- Занять меньше. Ваша процентная ставка частично зависит от стоимости кредита (LTV).LTV — это коэффициент, который сравнивает стоимость вашей собственности и сумму кредита. Чем ниже этот коэффициент, тем меньше вы заплатите, потому что более низкие LTV менее опасны для ипотечных кредиторов.

- Магазин подробнее. Исследование Стэнфордского университета 2012 г. показало, что потребители, получившие по крайней мере четыре предложения по ипотеке, экономят почти 2700 долларов на гонорарах за жилищный заем в размере 200 000 долларов по сравнению с теми, кто получил только одно или два предложения.

Сделайте сверхнизкие ставки еще ниже

Вы не можете контролировать многие факторы, влияющие на ставки по ипотеке.

От отчетов о занятости до международных событий — лучшее, что может сделать средний потребитель, — это смотреть и ждать.

К счастью, в настоящий момент почти все внешние факторы снижают ставки.

Ставки по ипотеке недавно снова упали и сейчас колеблются чуть выше рекордного минимума, достигнутого в 2012 году.

Но даже с текущими сверхнизкими ставками вы можете изменить параметры своего профиля, чтобы сделать ставку еще ниже. От вашего кредитного рейтинга до готовности вашего заявления вы можете получить более доступную ставку, чем вы ожидали.

Вот пять способов снизить ставку по ипотеке при рефинансировании или покупке дома.

Подтвердите новую ставку (12 февраля 2021 г.)1. Добавьте один балл к своему кредитному рейтингу

Да, вы можете сэкономить тысячи на ипотеке, добавив всего один балл к вашему текущему баллу FICO.

Это потому, что большинство негосударственных ипотечных программ оцениваются по кредитному рейтингу по 20-балльной шкале. Если ваш FICO составляет 679 баллов, вы платите значительно больше, чем если бы он составлял 680.

Если ваш FICO составляет 679 баллов, вы платите значительно больше, чем если бы он составлял 680.

На диаграмме ниже показаны комиссии, связанные с уровнями кредита, в процентах от суммы кредита. Кандидат может повысить свой балл выше предыдущего уровня, тем самым снизив сборы. Эти цифры основаны на 10-процентной ипотеке на 300 000 долларов.

| Оценка Fico | Комиссии | Экономия «следующего уровня» |

| 620-639 | 3,25% | – |

| 640-659 | 2.75% | 1 500 долл. США |

| 660-679 | 2,25% | 1 500 долл. США |

| 680-699 | 1,25% | 3000 долларов США |

| 700-719 | 1,00% | 750 долл. США |

| 720-739 | 0,50% | 1 500 долл. США США |

| 740+ | 0,25% | 750 долл. США |

Снижение комиссионных может привести к более низким ставкам, а также снижению затрат.

Как быстро набрать несколько очков? Это зависит от причины, по которой ваш FICO ниже, чем мог бы быть. Если вы совершили платеж по кредитной карте более чем через 30 дней после срока платежа, это может значительно снизить ваш кредитный рейтинг.

Если неверная информация причиняет вам боль, попросите своего кредитора использовать быстрый пересмотр — услугу, которая исправляет неверную информацию в течение нескольких дней — чтобы ваш FICO отражал только вашу правильную историю. Стоимость составляет от 25 до 50 долларов за счет в кредитном бюро.

Итак, исправление одной учетной записи может стоить до 150 долларов, но, возможно, оно того стоит, чтобы перевести вас на следующий уровень ставки по ипотеке.

Если у вас мало кредита, попробуйте стать авторизованным пользователем аккаунта, принадлежащего члену семьи или хорошему другу с отличным кредитом. Фактически вы не используете аккаунт, но хорошая история платежей владельца становится частью вашего кредитного отчета и баллов.

Фактически вы не используете аккаунт, но хорошая история платежей владельца становится частью вашего кредитного отчета и баллов.

Если у вас есть остаток на кредитной карте, погасите остаток до 30% от лимита, чтобы быстро повысить свой балл FICO.

Подтвердите новую ставку (12 февраля 2021 г.)2. Не исключайте ипотеку с регулируемой процентной ставкой

Хотя 30-летняя фиксированная ипотека — самые популярные ипотечные кредиты, это не единственная игра в городе.

Если вы не планируете держать свою собственность (или ипотеку) более чем на несколько лет, ипотека с регулируемой ставкой (ARM) может дать вам очень низкую ставку на определенный период времени.

Например, 7-летний ARM фиксируется на семь лет, а затем начинает корректироваться в зависимости от рынка в это время.То же самое относится к 3-летним и 5-летним ARM.

Вы пользуетесь более низкой начальной ставкой, затем продаете или рефинансируете до того, как ссуда начнет корректироваться.

В приведенной ниже таблице показаны примерные ставки для 30-летних фиксированных ссуд и 3/1, 5/1 и 7/1 ARM для ипотеки на сумму 300 000 долларов. Экономия рассчитывается исходя из вступительных периодов.

| Тип кредита | Ставка по ипотеке | Платеж | Экономия | «Тизер» Экономия периода |

| 30-летний фиксированный | 3.25% | $ 1 306 | – | – |

| ARM, 3 года | 2,250% | $ 1 147 | $ 159 | $ 5,724 (через 3 года) |

| ARM, 5 лет | 2,5% | $ 1,185 | $ 121 | 7260 $ (через 5 лет) |

| ARM, 7 лет | 2,75% | $ 1,225 | $ 81 | $ 6,804 (через 7 лет) |

Экономия ARM может быть значительной, пока он находится в периоде тизера. Однако после того, как ипотека с регулируемой процентной ставкой вступит в период корректировки, сбережения могут уменьшиться или испариться.

Однако после того, как ипотека с регулируемой процентной ставкой вступит в период корректировки, сбережения могут уменьшиться или испариться.

3. Быстрее закрывать

Чем короче период блокировки ипотечного кредита, тем ниже ваши расходы.

Как правило, ипотечные кредиты котируются с 30-дневным замком. Если вы заблокируете кредит на 60 дней, вы заплатите более высокую комиссию — от четверти до половины процента от суммы кредита дополнительно за 60-дневную блокировку.

Вместо этого вы можете выбрать процентную ставку примерно на 0,125 процента выше. Однако, если вы можете закрыться раньше, вы обычно получите более низкую ставку.

Как вы закрываете быстрее? Просмотрите свой кредитный отчет и исправьте ошибки заранее. Используйте отчет кредитора, чтобы проверить наличие ошибок, или получите свой кредит на веб-сайте Annual Credit Report, бесплатном сайте, созданном правительством.

Соберите документы, которые, вероятно, понадобятся вашему кредитору. Налоговые декларации, формы W-2, квитанции о заработной плате, выписки со счетов, объяснения проблем с кредитами, бизнес-лицензии, страхование домовладельцев и другие документы обычно запрашиваются кредиторами. Подготовьте их заранее.

Налоговые декларации, формы W-2, квитанции о заработной плате, выписки со счетов, объяснения проблем с кредитами, бизнес-лицензии, страхование домовладельцев и другие документы обычно запрашиваются кредиторами. Подготовьте их заранее.

4. Занять меньше

Ваша процентная ставка частично зависит от стоимости кредита (LTV). LTV — это коэффициент, который сравнивает стоимость вашей собственности и сумму кредита.

Например, дом стоимостью 100 000 долларов США с кредитом в восемьдесят тысяч долларов имеет LTV 80.

Чем ниже этот коэффициент, тем меньше вы заплатите, потому что более низкие LTV менее опасны для ипотечных кредиторов. На момент написания этой статьи один национальный кредитор предлагает кандидатам с отличным кредитным рейтингом 0.Скидка 50% к ставке для LTV 85, а не 95.

Кроме того, поддержание LTV на уровне 80 процентов или ниже позволяет избежать взносов по ипотечному страхованию, которые могут добавить сотню долларов или больше к вашему ежемесячному платежу.

5. Магазин еще

Исследование Стэнфордского университета 2012 г. показало, что потребители, получившие по крайней мере четыре предложения по ипотеке, экономят почти 2700 долларов на гонорарах за жилищный заем в размере 200000 долларов по сравнению с теми, кто получил только одну или две заявки.

Постарайтесь получить котировки в тот же день, потому что ставки по ипотеке могут измениться очень быстро.Попросите кредиторов предоставить ссуду, которая является стандартизированным документом, используемым всеми ипотечными кредиторами. В нем перечислены расходы по ссуде и обязываются точные данные кредитора.

Некоторые кредиторы предпочитают предоставлять «рабочие листы» или «сценарии», которые обеспечивают меньшую защиту покупателей ипотечных кредитов.

Ставки по ипотеке сегодня выгодные. Приложив немного усилий, вы можете заплатить еще меньше при покупке или рефинансировании дома.

Какие сегодня ставки?

Цены достигают дна и не оправдывают ожиданий. Ставки пойдут ниже? Трудно сказать, но потребители, получившие расценки сейчас, получат одни из самых низких ставок по ипотеке, которые когда-либо видели.

Ставки пойдут ниже? Трудно сказать, но потребители, получившие расценки сейчас, получат одни из самых низких ставок по ипотеке, которые когда-либо видели.

Получите расценки и зафиксируйте ставку покупки дома или рефинансирования. Расценки выдаются быстро, и для начала не требуется номер социального страхования.

Подтвердите новую ставку (12 февраля 2021 г.)4 главных совета по снижению процентов по жилищному кредиту

Погашение ипотечного кредита может быть длительным процессом, поскольку вы можете выбрать срок до 20 лет. Таким образом, если они не проработаны должным образом, EMI на жилищный кредит могут надолго утяжелить ваш ежемесячный бюджет.Чтобы уменьшить бремя, вы можете найти способы снизить процент по жилищному кредиту. Две наиболее важные вещи, о которых нужно позаботиться, — это найти подходящего кредитора, который предлагает вам самые низкие проценты на рынке, и убедиться, что ваш кредитор предоставит вам процентные ставки, привязанные к MCLR, которые намного быстрее отражают самые низкие цены.

Помимо этих двух пунктов, вот 4 совета, которые помогут вам снизить процент по жилищному кредиту.

Помните, что EMI для жилищного кредита состоит из двух частей: процентов, взимаемых с заемной суммы, и основной суммы.В течение первых нескольких лет погашения вы платите больше в счет взимаемых процентов и меньше в счет основной суммы. Таким образом, в течение этого времени вам лучше внести частичную предоплату, если вы можете использовать свой рабочий бонус, повышение заработной платы и другой доход. Большинство кредиторов, таких как Bajaj Finserv, позволяют частично досрочно погасить жилищный кредит без взимания каких-либо комиссий. Это поможет снизить основную сумму долга и, таким образом, снизить общую сумму процентов, взимаемых с вас.

Получить перевод остатка по жилищному кредиту Если по вашему текущему жилищному кредиту процентная ставка выше, чем у других кредиторов, подумайте о рефинансировании жилищного кредита. Например, перевод остатка по жилищному кредиту от Bajaj Finserv дает вам более доступную процентную ставку вместе с 3 выходными EMI и доступом к пополнению ссуды под низкие проценты.

Например, перевод остатка по жилищному кредиту от Bajaj Finserv дает вам более доступную процентную ставку вместе с 3 выходными EMI и доступом к пополнению ссуды под низкие проценты.

Дополнительная информация: Советы по рефинансированию жилищного кредита

Ежегодно пересматривать выплаты EMIНекоторые кредиторы позволяют вам ежегодно пересматривать ваши EMI. Итак, как только вы повысите зарплату или ощутите постоянный рост своего дохода, вы можете увеличить размер своего EMI.На каждые 10% увеличения дохода увеличивайте платеж EMI на 5%. Регулярная переработка EMI может показаться мелкой перетасовкой, но каждое повышение будет уменьшать ваш срок и, таким образом, уменьшать процентную ставку по дому.

Следуйте этим факторам, которые влияют на процентную ставку по жилищному кредиту, и выплачивайте ссуду разумно и с низкими процентами.

.