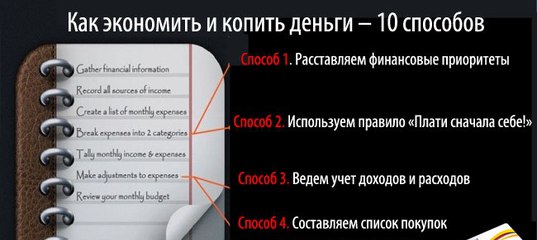

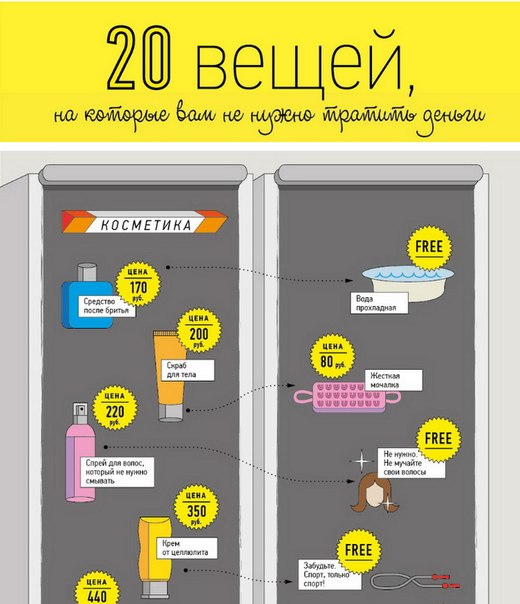

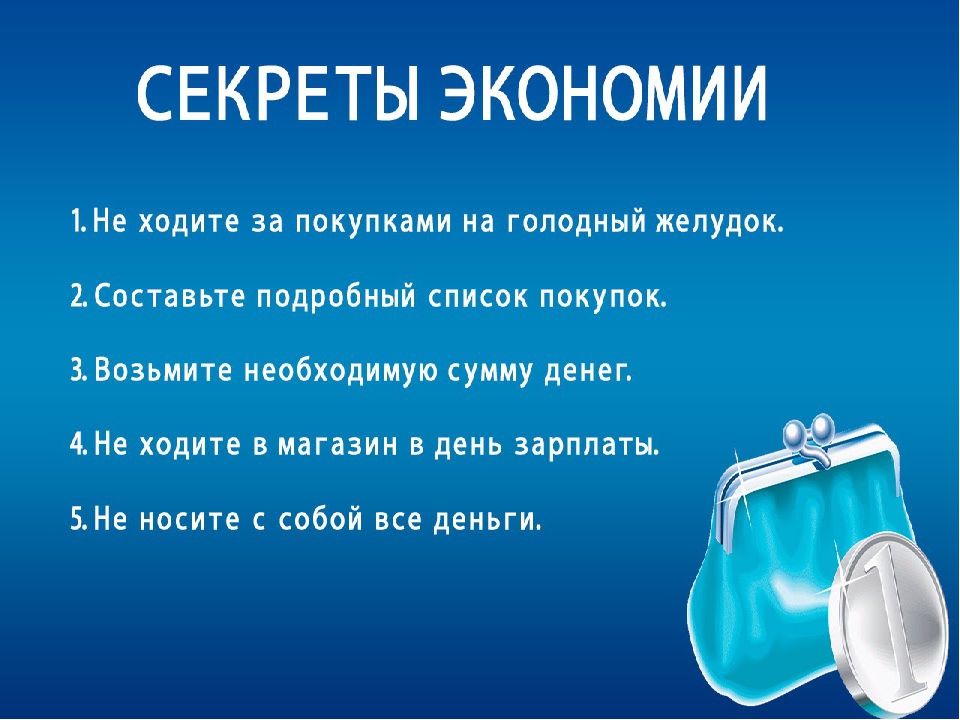

способы экономить и копить деньги

Люди относятся к деньгам по-разному. Одни имеют довольно скромный заработок, живут без долгов и даже откладывают некоторую сумму на полезные и необходимые вещи. Другие зарабатывают прилично, но денег им явно не хватает. И если у человека денежные средства расходятся в неизвестном направлении, стоит из транжиры превратиться в экономного человека, чтобы не испытывать всю жизнь финансовые трудности.

Почему деньги не хранятся

Считается, что транжиры расходуют финансы на совершенно ненужные вещи. Но в действительности всё выглядит гораздо сложнее, поскольку часто такие люди убеждены, что купленные предметы очень необходимы. А если приобретённая вещь долго лежит без дела, они думают, что время для её использования уже прошло или ещё не наступило, или эту покупку навязали ему продавцы.

Оправданий транжирству может быть много, на деле же получается, что транжира очень легкомысленно обращается со своими деньгами.

.Но такие излишние траты могут негативно отразиться на личной жизни человека, вызывать у него чрезмерную усталость, недовольство существующим положением дел.

Тогда стоит задуматься, как начать экономить и сделать это грамотно без фанатизма.

Как научиться экономить

Нужно перестать бездумно транжирить денежные средства, а начать копить их. Для этого необходимо вести домашнюю бухгалтерию. В приспособленной для этой цели тетради нужно сделать

А можно установить подобную программу на компьютере. С её помощью хорошо планировать свои средства, учитывать доходы и расходы, научиться копить деньги. Если ежедневно учитывать потраченные финансы, легко контролировать свои расходы, видеть их необходимость.

Если всё сделано правильно, и хватило денег до зарплаты, можно осваивать следующий этап — как сберечь излишние деньги.

Копить нужно правильно

Само по себе накопительство считается недостатком. Чтобы перейти к полезному накоплению денег, человеку нужна чёткая мотивация:

- Необходимо поставить перед собой привлекательную цель: съездить в интересное путешествие, купить бытовую технику, шубу, другую крупную и недешёвую вещь. Следует также установить временные рамки для таких покупок, рассчитать, сколько денег нужно каждый месяц откладывать. Занести всё это в свою бухгалтерию и действовать. Такая мотивация действует безотказно в целях накопления денег.

- Не тратить отложенное. Следует проявить силу воли и не трогать накопленные сбережения. Нужно подавить в себе привычки транжиры и возникшее желание воспользоваться деньгами.

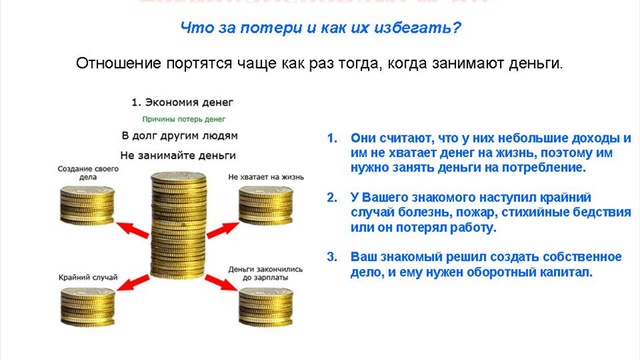

- Забыть о займах и кредитах. Отрицательная привычка брать деньги в долг развивает в человеке транжиру. Так он не научится быть экономным, станет безответственно относиться к своему бюджету. Необходимо понять, что взятый кредит — слишком дорогое удовольствие, и денег будет больше, если его не брать.

- Отдать деньги на хранение. Можно положить их в банк или хранить у родителей. Главное — расстаться с некоторой суммой и копить дальше. Если деньги не лежат дома, про них на некоторое время забывают.

Чтобы превратиться из транжиры в экономного человека, потребуется определённая самодисциплина, самоотдача.

Но вероятность изменить свою жизнь к лучшему, возможность жить на сэкономленные деньги, покупать действительно нужные вещи — действенный жизненный стимул.

Как научится экономить деньги с удовольствием?

Главный вопрос современного человека: «Откуда берется пыль и куда

деваются деньги?».

- Недостаточный уровень доходов и приходится экономить, чтобы вложится в расходы.

- Большое желание экономить ради накопления денежных средств для достойной, важной и необходимой покупки.

- Необходимость экономить финансовые ресурсы для дальнейшего инвестирования с целью создания дополнительных доходов.

- Потребность в умении управления капитала для выработки привычки тратить меньше, чем зарабатывать, чтобы жить в достатке.

Учебная подготовка для экономии денег

Для того, чтобы научиться экономить деньги,

необходимо действовать согласно простым принципам. Во-первых. Нужно следить за своими

покупками. Можете завести тетрадь или блокнот, в который будете

записывать все свои покупки сначала за несколько дней, потом за неделю,

после – за месяц. Это важно для того, чтобы проанализировать растраты и

по записям вывести сумму общих расходов. Потом необходимо распределить

покупки по категориям:

Во-первых. Нужно следить за своими

покупками. Можете завести тетрадь или блокнот, в который будете

записывать все свои покупки сначала за несколько дней, потом за неделю,

после – за месяц. Это важно для того, чтобы проанализировать растраты и

по записям вывести сумму общих расходов. Потом необходимо распределить

покупки по категориям:

- Покупки, которые можно было бы не совершать.

- Товары, без которых можно некоторое время обойтись.

- Покупки, которые можно заменить другими (например, более дешевыми эквивалентами).

- Товары первой необходимости.

- Важные непредвиденные расходы.

Это будет ваш месячный/недельный баланс, который покажет вам, как

научиться экономить деньги. Кстати, в этих же записях можно ранжировать

покупки по разделам «питание», «проезд», «лекарства», «одежда»,

«досуг». Так же анализ поможет вывести статьи расходов, которые станут

основой для формирования месячного бюджета. Следующим этапом на пути к

успешному управлению экономными деньгами станет перспективное

планирование на неделю, месяц, год.

Учимся экономному распределению денежных расходов

Научиться владеть эмоциями – значить экономно, управлять деньгами

К статьям постоянных расходов еще относятся – коммунальные платежи. В

Германии детей учат в школах как экономить воду, газ, электроэнергию.

Каждый ребенок знает ежемесячный расход по всем видам коммунальных

платежей. При возможности используйте энергосберегающие технологии. Постоянные расходы идут на мобильные разговоры. Выберете себе самый

оптимальный мобильный оператор связи и экономный тарифный план. На

сегодняшний день мобильные операторы предлагают огромное количество

тарифов. Так, выбирать действительно есть из чего. Уделите на изучение

тарифных планов для оплаты связи как можно больше времени, а результат

себя оправдает. Не покупайте дорогих брендовых телефонов, компьютеров,

планшетов и комплектующих. Важно понимать, что в цену любого брендового

товара заложен большой процент расходов на раскрутку и поддержку имени

марки. Например, производители автомобилей марки «Порше» открыто

говорят: «Мы производим товар, в котором нет острой необходимости. Мы

производим товар, который вызывает непередаваемые эмоции у наших

клиентов!». Мы часто готовы расстаться с большой (иногда даже с

огромной) суммой денег за одну покупку, когда нас переполняют эмоции.

Дорогой телефон или планшет может быть стильным, красивым, мега

функциональным и водонепроницаемым, но что убережет его от банальной

потери? Кстати, в себестоимости парфюмов, упаковка и реклама может

достигать до 80%.

Постоянные расходы идут на мобильные разговоры. Выберете себе самый

оптимальный мобильный оператор связи и экономный тарифный план. На

сегодняшний день мобильные операторы предлагают огромное количество

тарифов. Так, выбирать действительно есть из чего. Уделите на изучение

тарифных планов для оплаты связи как можно больше времени, а результат

себя оправдает. Не покупайте дорогих брендовых телефонов, компьютеров,

планшетов и комплектующих. Важно понимать, что в цену любого брендового

товара заложен большой процент расходов на раскрутку и поддержку имени

марки. Например, производители автомобилей марки «Порше» открыто

говорят: «Мы производим товар, в котором нет острой необходимости. Мы

производим товар, который вызывает непередаваемые эмоции у наших

клиентов!». Мы часто готовы расстаться с большой (иногда даже с

огромной) суммой денег за одну покупку, когда нас переполняют эмоции.

Дорогой телефон или планшет может быть стильным, красивым, мега

функциональным и водонепроницаемым, но что убережет его от банальной

потери? Кстати, в себестоимости парфюмов, упаковка и реклама может

достигать до 80%.

Дополнительные советы для сохранения экономии в деньгах

Самый мудрый совет, как научиться экономить деньги,

заключается в том,

что лучшая экономия – это экономия на вредных привычках. Сигареты и

алкоголь нынче стоит дорого. Бросайте излишки – занимайтесь спортом.

Абонемент спортзала, конечно дорого. Устройте спортзал у себя дома.

Подобной информации о домашнем спортзале в интернете — очень много. И

это совершенно несложно. К тому же заниматься дома – дешево и не

привязывает вас к определенному времени. Что касается экономии на

одежде, то можно приучить себя и свою вторую половину «приценяться». То

есть, ходить и сравнивать цены на одинаковые товары в разных торговых

точках, а уж потом покупать. На одежду продавцы часто ставят очень

большие наценки. Следите за внесезонными скидками в крупных торговых

сетях. Но и не забывайте о качестве материалов. Следуя такому совету,

можно действительно сэкономить пару сотен условных единиц. Интересный

факт, маркетологи нашли ответ на вопрос: «От чего человек получает

больше всего удовольствие?», чтобы узнать больше о желаниях клиентов

потратить деньги. Это не еда, не сон, не секс, а досуг. Сильно

ограничивать себя в досуге экономному человеку тоже не стоит. Просто

нужно продумать экономные варианты отдыха: сходить в парк, лес,

поиграть в бадминтон на природе, посмотреть фильм дома в семейном

кругу, а не в кинотеатре. Тестируйте советы на практике. Выбирайте то,

что подходит вам. Конечно же, всех советов придерживаться крайне

сложно, но пробовать стоит. Помните, сэкономили – значит заработали!

То

есть, ходить и сравнивать цены на одинаковые товары в разных торговых

точках, а уж потом покупать. На одежду продавцы часто ставят очень

большие наценки. Следите за внесезонными скидками в крупных торговых

сетях. Но и не забывайте о качестве материалов. Следуя такому совету,

можно действительно сэкономить пару сотен условных единиц. Интересный

факт, маркетологи нашли ответ на вопрос: «От чего человек получает

больше всего удовольствие?», чтобы узнать больше о желаниях клиентов

потратить деньги. Это не еда, не сон, не секс, а досуг. Сильно

ограничивать себя в досуге экономному человеку тоже не стоит. Просто

нужно продумать экономные варианты отдыха: сходить в парк, лес,

поиграть в бадминтон на природе, посмотреть фильм дома в семейном

кругу, а не в кинотеатре. Тестируйте советы на практике. Выбирайте то,

что подходит вам. Конечно же, всех советов придерживаться крайне

сложно, но пробовать стоит. Помните, сэкономили – значит заработали!

Трудно экономить деньги, когда видишь, как соседи живут не посредствам.

Экономная жизнь — LiveJournal

Даже у очень экономных и осмотрительных граждан деньги за границей убывают с астрономической скоростью. Этому есть свои рациональные объяснения. Во-первых, в чужих странах много соблазнов и необычных товаров, от приобретения которых трудно удержаться. Во-вторых, переходя на непривычные дензнаки, человек невольно ослабляет контроль над своими расходами. И в-третьих, неискушенному туристу за границей реально стать жертвой мошенников, могущих скрываться под вполне благопристойной маской. Наш материал поможет вам сэкономить свои траты за рубежом.Недавно российские эксперты в сфере турбизнеса подготовили для туристов 10 полезных советов, которые помогут избежать лишних трат при зарубежных поездках (их опубликовало издание ROKF.RU).

Правило 1: Кто раньше встал, тому и скидки

Заблаговременное планирование — одно из главных правил экономичного отдыха. Оно дает возможность застать самые выгодные предложения авиакомпаний, которые обычно расходятся в первую очередь, а ведь именно билеты — одна из самых затратных составляющих зарубежного отдыха. Кроме того, многие отели и туристические компании предлагают скидки тем, кто бронирует номер или тур заранее. Проще (и дешевле) это сделать через Интернет — с помощью сайтов (их точный список мы приводим ниже).

Кроме того, многие отели и туристические компании предлагают скидки тем, кто бронирует номер или тур заранее. Проще (и дешевле) это сделать через Интернет — с помощью сайтов (их точный список мы приводим ниже).

www.all-hotels.com – предложения отелей по всему миру

www.evrocheapo.com – бронирование дешевого жилья в Европе

www.hostels.com – хостелы по всему миру

Правило 2: Полагайтесь на себя

Те, кто не хочет переплачивать за путешествие, как правило, организуют его самостоятельно. Покупка готового тура имеет свои плюсы, избавляя от определенных хлопот, но услуги посредника приходится оплачивать. Между тем все можно сделать самому: составить маршрут, получить визу и через Интернет забронировать авиабилеты и отель практически в любой стране мира. В Интернете существует немало ресурсов, где путешественники делятся опытом самостоятельных поездок. Почитайте отзывы и советы, задайте вопросы на приведенных нами ресурсах.

http://forum.awd.ru — на популярный форум, посвященный самостоятельным путешествиям

http://community. livejournal.com/ru_travel — сообщество о путешествии

livejournal.com/ru_travel — сообщество о путешествии

www.virtualtourism.com, www.tripadvisor.com – порталы на английском языке, где впечатлениями о странах, отелях, ресторанах делятся путешественники всего мира.

Правило 3: Виза без посредников

Не так страшно самостоятельное оформление визы, как его представляют многие, и в этом деле вполне можно обойтись без посреднических услуг агентств — разумеется, не бесплатных. Прежде всего ознакомьтесь со списком стран с безвизовым или упрощенным режимом въезда для россиян на сайте МИД России — возможно, оформлять вообще ничего не придется. Если виза требуется, лучше всего узнать условия ее получения на сайте посольства той страны, куда вы собираетесь — адреса можно найти с помощью любого интернет-поисковика. Можно также воспользоваться базой, где эта информация сведена воедино. Вам потребуется оплатить консульский сбор, который варьируется в зависимости от страны (в среднем он составляет 50 долларов, но может быть как ниже, так и выше), а также подтвердить свою платежеспособность. Последнее можно сделать, предъявив выписку с банковского счета, а в ряде посольств достаточно показать дорожные чеки на требуемую сумму. Все подробности также лучше узнавать на сайтах посольств конкретных стран.

Последнее можно сделать, предъявив выписку с банковского счета, а в ряде посольств достаточно показать дорожные чеки на требуемую сумму. Все подробности также лучше узнавать на сайтах посольств конкретных стран.

http://www.mid.ru/dks.nsf/mnsdoc/04.04.02 — сайт МИД России

http://www.nwa.com/services/timatic.html — база гидов

Правило 4: В нужное время в нужном месте

Если запланированный отдых вдруг оказался не по карману, то его можно «приблизить к реальности», изменив время или направление поездки. Цены в высокий и низкий сезон заметно различаются, и тем, кто хочет во что бы то ни стало побывать в стране своей мечты, лучше выбирать месяц, когда большинство туристов туда не стремится. К примеру, на горнолыжных курортах высокий сезон приходится на Рождество и новогодние праздники, а также на февраль-март, а низкий начинается примерно с 10 января и длится до конца месяца. Высокий сезон для отдыха в Средиземноморье — с июля по сентябрь, хотите сэкономить — старайтесь по возможности выбирать другие месяцы: в октябре-ноябре во многих средиземноморских странах наступает бархатный сезон..jpg) Изучите прогноз погоды, узнайте температуру воды. Первое можно сделать на многочисленных метеосайтах. Температура воды обычно публикуется на дайвинг-порталах. Если же страна не так принципиальна, как вид отдыха, стоит предпочесть более дешевые популярные маршруты вместо более дорогой экзотики: как правило, даже если стоимость отдыха окажется примерно одинаковой, то перелет в экзотическую страну «съест» львиную часть бюджета.

Изучите прогноз погоды, узнайте температуру воды. Первое можно сделать на многочисленных метеосайтах. Температура воды обычно публикуется на дайвинг-порталах. Если же страна не так принципиальна, как вид отдыха, стоит предпочесть более дешевые популярные маршруты вместо более дорогой экзотики: как правило, даже если стоимость отдыха окажется примерно одинаковой, то перелет в экзотическую страну «съест» львиную часть бюджета.

www.diveglobal.com – дайвинг-портал

Правило 5: Отель — не цель!

В любой зарубежной поездке гостиница — это место, где хочется проводить меньше всего времени. Так какой смысл переплачивать за номер? Множество европейских и американских туристов давно уже отдают предпочтения хостелам, а не отелям, и россияне включаются в эту тенденцию. В Интернете существует большое количество порталов, где можно выбрать и забронировать хостел практически в любой стране мира. Кстати, стоимость отелей также понизилась — по данным Российского союза туриндустрии, в настоящее время скидки на гостиницы в Париже составляют около 13%, отели Праги подешевели на 20%, а за номер в ряде лондонских отелей теперь нужно платить на 30% меньше.

www.hihostels.com, http://wiki.hostelmanagement.com/wiki/List_of_Hostel_Chains — бронирование отелей

Правило 6: Экономьте на местном транспорте

Если хотите осмотреть за время поездки как можно больше, а потратить как можно меньше, используйте максимально экономичные виды транспорта. Где-то выгоднее окажутся местные авиалинии, где-то — железнодорожное сообщение, где-то вы выиграете, если будете ездить автобусом. Не поленитесь узнать у бывалых туристов — хотя бы почитав отзывы на форумах и в блогах — как обстоит ситуация в той или иной стране. Рассмотрите вариант с арендой автомобиля — к примеру, в США он обойдется примерно в 400 долларов на 2 недели, что будет значительно дешевле общественного транспорта, особенно если брать машину в складчину. Арендовать авто проще всего через Интернет. Только не забудьте, что вам потребуются права международного образца — их надо будет заблаговременно оформить в России.

www.seat61.com — ссылки на железнодорожные сайты различных стран

www. carrental.com, www.budget.com, www.eurocar.com – аренда автомобилей

carrental.com, www.budget.com, www.eurocar.com – аренда автомобилей

Правило 7: Будьте в курсе!

Изучите курсы местных валют. Универсальных конвертеров валют в Интернете довольно много. Далеко не всегда в России можно купить валюту страны назначения, поэтому важно также выяснить, с чем в итоге лучше ехать — с долларами или евро, чтобы как можно меньше потерять на двойном обмене. Если едете с дорожными чеками, задайте вопрос, какую валюту чека предпочесть, по телефону горячей линии (495) 9-333-111 или бесплатному телефону для звонков по России 8 (800) 200-222-0. Кроме того, стоит помнить, что туристы — основная статья доходов во многих странах, и стоимость вещи в магазине или счета в ресторане для иностранца может оказаться намного выше, чем для местного жителя. Старайтесь обедать или делать покупки в стороне от популярных туристических мест, где цены порой достигают заоблачных по местным меркам величин. Для этого перед поездкой, опять-таки, стоит почитать отзывы на форумах и блогах, а также ознакомиться с ресторанными гидами.

www.oanda.com, www.tursvodka.ru – конвертеры валют

www.viamichelin.com, www.timeout.com – ресторанные гиды

Правило 8: Чем меньше наличных, тем лучше

Курс доллара и евро продолжает расти, и его снижение в ближайшее время не предвидится, так что чем раньше удастся купить валюту, тем лучше. Без использования финансовых инструментов не обойтись. Карточки необходимы хотя бы для того, чтобы оплачивать билеты и услуги по Интернету. Дорожные чеки будут полезны и как способ накопить деньги в валюте, и для подтверждения платежеспособности при ходатайстве о визе, и для защиты денег. Если чеки будут украдены, повреждены или потеряются, их можно бесплатно восстановить в полном объеме обычно в течение суток. Кроме того, в поездке и карточка, и чеки пригодятся в качестве средства оплаты покупок или услуг. Следует заранее выяснить в банке, сколько стоит использование банкоматов в стране назначения. Что же касается чеков, то обычно их можно обменять на местную валюту с комиссией от 0,5% до 3% от суммы, но по всему миру работает более 100 000 пунктов, где чеки обменивают на местные наличные без комиссии.

www.aetclocator.com – наличные без комиссии

www.amex.ru — информация о дорожных чеках

Правило 9: Экономьте на перелетах

Нередко авиаперелет — самая дорогая составляющая путешествия, и урезать его стоимость не только можно, но и нужно! Во-первых, покупайте билет заранее: самые выгодные предложения авиакомпаний расходятся в первую очередь. Во-вторых, билеты «туда и обратно» более выгодны, так что лучше строить маршрут по стране по принципу «завершенного круга», прилетая и улетая из одного и того же аэропорта одним и тем же рейсом. Летайте бюджетными авиакомпаниями, так называемыми дискаунтерами — их предложения можно найти с помощью специализированных сайтов. В LiveJournal есть сообщество, посвященное дешевым перелетам. И, наконец, вместо двух коротких поездок лучше устроить одну длинную — на две-три недели. И совсем не обязательно ограничиваться при этом одной страной — особенно если вы собираетесь в Европу, где не потребуются дополнительные визы для пересечения границ между государствами.

www.skyscanner.net, www.flylowcostairlines.org, www.wichbudget.com, www.flylowcost.ru – дискаунтеры

http://community.livejournal.com/low_cost_air/ — сообщество, посвященное дешевым перелетам

Правило 10: Читайте!

Сэкономьте на гидах и экскурсоводах. Вооружитесь путеводителями, картами, историческими справочниками, пообщайтесь на форумах и как следует изучите страну назначения. Например, в LiveJournal существует большое количество тематических сообществ, посвященных различным странам мира. Проще всего найти интересующую информацию на русском языке с помощью поисковой системы. Хотите «картинок» — изучайте фотографии путешественников на фотосайтах. Выбрав самое интересное, составьте свой собственный маршрут. Степень свободы при этом будет гораздо выше, чем при покупке экскурсионного тура — в любой момент можно будет внести коррективы. Желательно при этом выучить хотя бы самые необходимые фразы из разговорника на языке страны пребывания — на тот случай, если вы все-таки собьетесь с пути. Предпочитаете уже готовые маршруты — тогда вам на такие сайты, где публикуются путеводители в электронном виде.

Предпочитаете уже готовые маршруты — тогда вам на такие сайты, где публикуются путеводители в электронном виде.

www.zooomr.com, www.photobucket.com, www.flikr.com — фотосайты

www.wikitravel.com – разговорник

www.roughguides.com, www.frommers.com — путеводители в электронном виде

По материалам блога.

Всероссийский проект Клуб экономных школьников (КЭШ) |РДШ — Российское движение школьников

Всероссийский проект Клуб экономных школьников (КЭШ)

Чтобы подать заявку на проект сначала вам необходимо ЗАРЕГИСТРИРОВАТЬСЯ на сайте.

Быть модным — не значит тратить много денег!

В новом проекте «Клуб экономных школьников» (КЭШ) ты познакомишься с такими понятиями как «экономное» и «ответственное» потребление, научишься правильно обмениваться вещами и в конце проекта устроишь полезное событие в твоей школе!

Тебе предстоит собрать всех друзей и гостей на своем свопе. Своп (или гаражная распродажа) — это мероприятие, на котором все обмениваются вещами. Если тебе уже давно разонравилась какие-то майки или джинсы, то они могут стать полезной находкой для кого-то другого. В этом проекте ты попадешь в мир моды и шоппинга: узнаешь как покупать вещи в сети, как не переплатить, как не нарваться на подделки, но это еще не все! Тратить деньги умеют все, а вот накопить и ответственно относиться к своим финансам может не каждый. В рамках спецкурса «Как накопить на велосипед» (или на другое твое заветное желание) ты научишься делать выбор и осознанно подходить к покупкам.

Своп (или гаражная распродажа) — это мероприятие, на котором все обмениваются вещами. Если тебе уже давно разонравилась какие-то майки или джинсы, то они могут стать полезной находкой для кого-то другого. В этом проекте ты попадешь в мир моды и шоппинга: узнаешь как покупать вещи в сети, как не переплатить, как не нарваться на подделки, но это еще не все! Тратить деньги умеют все, а вот накопить и ответственно относиться к своим финансам может не каждый. В рамках спецкурса «Как накопить на велосипед» (или на другое твое заветное желание) ты научишься делать выбор и осознанно подходить к покупкам.

Интересно? Тогда скорее подавай заявку!

Следите за новостями и не пропусти старта!

Старт проекта: 9 ноября 2020 года.

Финал проекта: 8 июня 2021 года.

- Кто может участвовать в проекте? — Школьники от 8 лет и педагоги.

- Как принять участие? — Подавай заявку на проект с 16 октября, не забудь прекрепить согласия на обработку данных.

- Что ждет меня в проекте? — Интересные ролики от экспертов и задания, чек-листы и памятки.

- Чем я буду заниматься весь проект? — Тебе предстоит познакомиться с осознанным потреблением, а потом устроить свое мероприятие. Запомни — чем больше и громче, тем круче! Победителей ждут самые классные призы и путевка в ВДЦ.

- Где я могу найти положение? — ТУТ

7 способов стать более экономной

Если вы недовольны своим финансовым положением, то предлагаю вашему вниманию несколько советов, как нужно правильно экономить. Организовывать правильно свои траты и быть финансово ответственным человеком – два принципа, которые помогут вам извлечь долгосрочную выгоду. Если вы тратите свои деньги с умом, то у вас есть возможность собрать некоторые сбережения на личном счету в банке. Вот несколько способов помочь своему финансовому положению.

1. Отдайте все свои долги

Надоело быть рабом своей кредитной карточки? Если вы будете погашать свой кредит строго согласно срокам, то у вас на это может уйти очень много лет. Контролируйте свои финансы, сократите расход денежных средств с вашей кредитной карты, и тогда вы сможете погасить задолженность раньше срока.

2. Составляйте бюджет

Если ваш заработок строго ограничен и иногда вы чувствуете, что вам не хватает денег на необходимые вещи, то вам будет трудно рассчитывать свои расходы без бюджета. Бюджет поможет вам определить, на что вы тратите деньги, записывайте туда ваши затраты, тогда вы сможете внести со временем коррективы в свои расходы и со временем научитесь экономить ежемесячные расходы.

3. Увеличьте свой доход

Ваши доходы не позволяют вам экономить или платить по счетам? Существует много способов заработать денег. Но вы не должны браться за любую низкооплачиваемую работу, попросите повышения заработной платы у босса или предпримите какие-нибудь действия, чтобы обеспечить себе дополнительный доход. Вы можете открыть свой бизнес или записаться на курсы, чтобы получить дополнительную квалификацию.

4. Снизьте свои расходы

Приглядитесь внимательно к тому, как вы тратите деньги. Если вы можете позволить себе оплатить отпуск, сходить к парикмахеру или поужинать раз в неделю в ресторане, то это абсолютно не значит, что стоит все это делать. Расставьте приоритеты, перестаньте покупать ненужные вещи, экономьте на продуктах, или найдите другие способы уменьшить ваши расходы.

5. Увеличьте свои личные сбережения

Кроме пенсионных сбережений, вы обязательно должны иметь наличные, которые вы сможете потратить в экстренном случае, если вам понадобятся деньги на медицинские расходы или ремонт машины. Как начать копить? Просто откладывайте часть денег с зарплаты и положите их в банк под проценты.

6. Платите по счетам вовремя

Если вы не будете платить вовремя по всем вашим долгам, то кредиторы будут начислять пеню, и вы будете вынуждены платить еще больше. Вы должны нести ответственность по своим финансовым обязательствам и платить вовремя или заранее.

Вы должны нести ответственность по своим финансовым обязательствам и платить вовремя или заранее.

7. Планируйте выход на пенсию

Никогда не бывает рано задуматься о своем выходе на пенсию. Существует множество способов достичь своих долгосрочных финансовых целей. Вы можете вносить процент от вашей заработной платы в пенсионную компанию. Вы можете открыть индивидуальный пенсионный счет. Не ждите, пока вам исполнится 40, чем раньше вы начнете откладывать на свою пенсию, тем более обеспечены вы будете в старости.

Если вы никогда не вели деньгам счет, то довольно сложно все начинать с нуля. Но не сдавайтесь! С помощью этих простых советов, вы сможете сэкономить и накопить уже в этом году. Знаете ли вы другие способы экономить? Поделитесь ими с нами!!

Фото: Images_of_Money / flickr

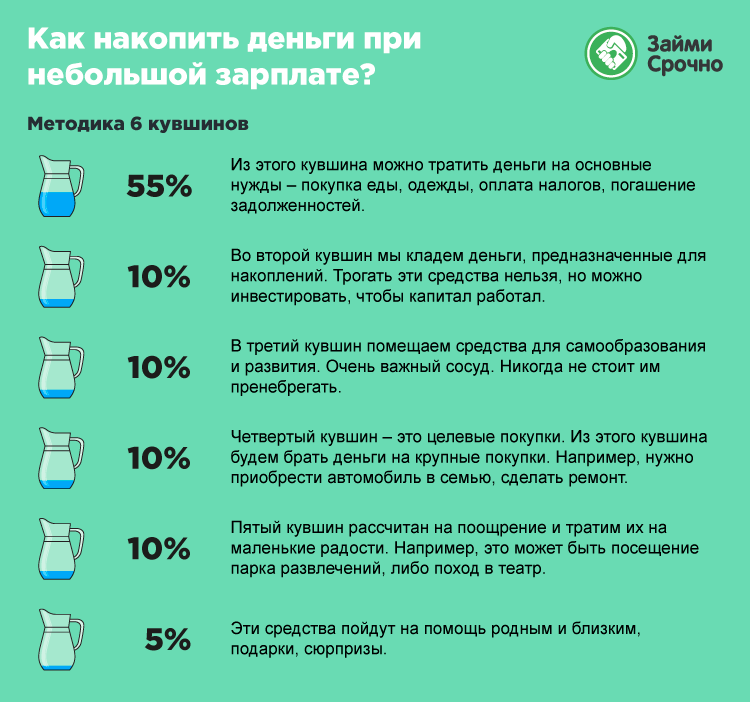

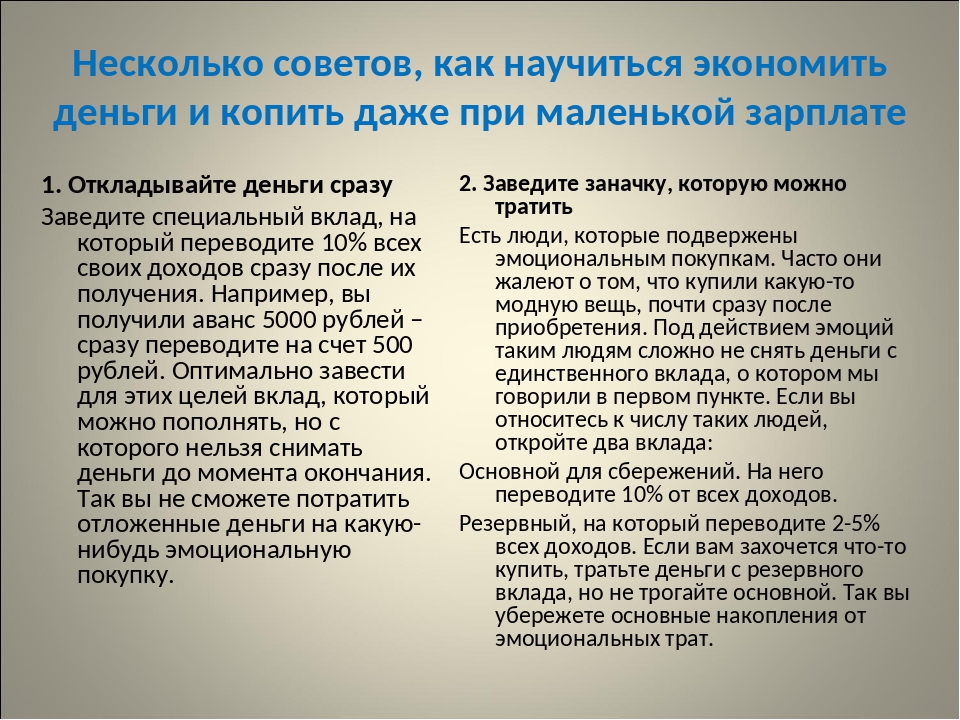

Как научиться экономить деньги и копить

Далеко не каждый человек может похвастаться приличной зарплатой. Иногда заработанных денег по определенным причинам хватает всего на несколько недель. В итоге приходится влезать в долги. Неудивительно, что многих из нас интересует, как научиться экономить деньги и копить при маленькой зарплате.

В итоге приходится влезать в долги. Неудивительно, что многих из нас интересует, как научиться экономить деньги и копить при маленькой зарплате.

Если небольшой месячный доход, расстраиваться не спешите. Многим приходится жить от зарплаты до зарплаты, а долги – обычное явление. Привычка тратить все деньги носит общечеловеческий характер.

Пошаговый план действий

Трата средств – привычка, значит ее получится заменить другой манерой. В частности, даже с незначительного дохода можно откладывать часть денег. Рассмотрим и другие способы экономить и копить.

- Определите цель, ради которой собираетесь копить. Вспомните мечты и выберете вариант, ради которого сможете потерпеть несколько месяцев. В противном случае мотив исчезнет, а накопленные средства будут потрачены зря.

- С любого дохода безотговорочно откладывайте небольшую сумму. Достаточно 5-10%. Несомненно, жизнь человека постоянно сопровождается форс-мажорами, но если все в порядке, придерживайтесь правила неукоснительно.

- Собрав небольшую сумму, откройте в банке депозит со сложным процентом – когда по истечении определенного срока начисленные проценты добавляются к вложенной сумме, а в будущем «капают» из увеличенного депозита.

- Важно, чтобы счет, на который положите деньги, был недоступным. На такие депозиты насчитываются более высокие проценты.

- Если взяли кредит, после погашения перечисляйте сумму, равную ежемесячному платежу, на депозитный счет. Наверняка за время выплат по кредиту, научились экономить.

- Если возникнет желание приобрести нечто красивое, большое и дорогостоящее, отсрочьте покупку на несколько недель. За это время эйфория пройдет.

- Расплачивайтесь в магазинах наличными. Если использовать кредитку, придется платить проценты банку. К тому же, расплачиваясь наличными, легче откладывать процент от потраченной суммы.

- В обязательном порядке ведите дневник и на протяжении недели фиксируйте покупки. В конце недели проанализируйте траты и определите, от каких товаров получится отказаться. Средства, которые сэкономите на следующей неделе, положите на счет.

Средства, которые сэкономите на следующей неделе, положите на счет.

Средства, которые сэкономите на следующей неделе, положите на счет.Мы рассмотрели общие советы, которые помогут научиться экономить деньги и копить при маленькой зарплате. Добавлю, что если доходы резко увеличатся, не меняйте резко стиль жизни.

Как научиться экономить деньги на еде

Львиную долю бюджета семьи оставляют в продуктовых магазинах, на рыках и в супермаркетах. Как научиться экономить деньги на еде, чтобы питание оставалось здоровым и полноценным?

Рассмотрим весьма эффективные способы экономии, позволяющие сохранять до тридцати процентов месячного семейного бюджета.

- Не ходите в магазин с пустым желудком. Не берите кредитную карточку. Так купите самые важные продукты без перерасхода денег.

- Не покупайте полуфабрикаты. Научитесь делать их самостоятельно. В итоге потеряете интерес к магазинной выпечке, колбасам и полуфабрикатам. В приготовлении домашних полуфабрикатов должны участвовать все члены семьи. Котлеты, пельмени и вареники замораживаются на продолжительный срок и быстро готовятся завтрак или обед.

- Составляйте меню на неделю. Так узнаете, что приготовить на завтрак или ужин. Это поможет рациональному использованию продуктов в разные дни. Покупайте продукты руководствуясь повседневным меню.

- Отправляйтесь в магазин со списком. Если возникнет желание купить что-то вкусненькое, запишите лакомство в меню, ориентированное на следующую неделю. Перед походом в супермаркет обязательно убедитесь, что взяли дисконтную карту и пакет.

- В магазинах осматривайте нижние полки и дальние углы стеллажей. Там стоят недорогие и свежие товары. В магазинах на виду лежат самые дорогостоящие товары и продукты, срок годности которых подходит к концу.

- Ходовые товары, которые долго хранятся, покупайте в оптовых магазинах. В частности, покупая крупу или сахар в мешке, прилично сэкономите. В любой момент можно скооперироваться с соседями или родственниками.

- Выбирайте продукцию местных производителей. Такие компании тратят меньше денег на транспортировку и сбыт. Следовательно, местные продукты более доступные.

- В сезон чаще посещайте рынок. Это откроет доступ к свежей еде. А если заглянете на рынок вечером, сможете приобрести дешевле.

- Замораживайте продукты и готовьтесь к зиме. Владельцам хорошей морозильной камеры нелишне освоить замораживание продуктов. Речь идет о зелени, ягодах, грибах. В итоге сможете экономить на еде зимой. К зиме тщательно готовьтесь, заготавливая варенье, суповые заготовки и консервированные овощи.

- Рыбу и мясо покупайте с умом. В частности, покупка целой курицы обойдется дешевле, чем приобретение по частям. К тому же из лап и крылышек готовится замечательный суп. Если покупаете красную рыбу, филейную часть используйте для приготовления основного блюда, а из головы сварите уху или бульон.

- Многие на работе покупают еду в кафетериях, а напитки в автоматах. Берите с собой на работу заготовленную еду в контейнерах, а в ящике стола держите термос с чаем или кофе.

Котлеты, пельмени и вареники замораживаются на продолжительный срок и быстро готовятся завтрак или обед.

Котлеты, пельмени и вареники замораживаются на продолжительный срок и быстро готовятся завтрак или обед.

Берите с собой на работу заготовленную еду в контейнерах, а в ящике стола держите термос с чаем или кофе.

Берите с собой на работу заготовленную еду в контейнерах, а в ящике стола держите термос с чаем или кофе.Несколько месяцев подобной экономии на еде поможет перейти на вкусную, разнообразную и здоровую пищу.

Как экономить в семье

Небольшой доход иногда не мешает покупать дорогостоящие вещи и ездить на отдых. В то же время некоторым даже приличный заработок не помогает вылезти из больших долгов. Все потому, что людям неизвестно, как экономить деньги в семье. Для достижения цели придется научиться анализировать жизнь и вести семейный бюджет.

- Планируйте доходы и расходы. Некоторые не знают, сколько денег находится в их кошельке. В таких условиях сэкономить не получится.

- Кредитам скажите «нет». По словам экспертов, кредит оправдан, если помогает заработать (расширение бизнеса) или срок эксплуатации вещи, которая покупается, превышает срок кредитного договора (автомобиль в кредит).

- Откладывайте процент с дохода. Реальная экономия семейного бюджета предусматривает сбережение десяти процентов полученного в месяц дохода. В большинстве случаев такая сумма незаметна.

- Откладывайте неожиданно пришедшие средства. Речь идет о подарках, возвращенных долгах, выигрышах в лотерею и так далее.

- Купите несколько конвертов. В каждый кладите деньги на непредвиденные расходы и праздники. Как показывает практика, внезапная поломка мобильника или неожиданное приглашение на мероприятие может истощить бюджет семьи.

- Откажитесь от эмоциональных покупок. Перед приобретением вещицы немного подумайте. Не исключено, что на следующий день начнете сомневаться в покупке. Список эмоциональных покупок включает дешевую обувь, технику по скидке, модную юбку на распродаже.

- Составляйте меню на неделю. Оно упростит процесс восполнения запасов и экономии бюджета. Долго хранящиеся продукты покупайте оптом, а товары, которые приходится приобретать ежедневно, в маленьких ларьках. Ассортимент таких торговых точек не спровоцирует на приобретение незапланированных вещей.

- Разделите покупаемые продукты на группы и тщательно проанализируйте. Согласно исследованиям, третья часть бюджета среднестатистической семьи уходит на сладости и вредности, без которых легко обойтись или заменить полезным аналогом.

- Мелочи – незаметные воришки. Как показывает практика, приобретение холодильника гораздо меньше опустошает кошелек, нежели постоянные покупки жвачек, шоколадок, кофе в автоматах и прочих вещиц. Если много пьете, носите бутылку воды с собой, а любителям чтения дешевле купить электронную книгу.

- Многим нравится есть где угодно, но не дома. Они посещают кафетерии и пиццерии, оставляя там кругленькие суммы. Иногда без фаст фуда не обойтись. Но такие расходы должны присутствовать в бюджете.

- Покупайте только качественные вещи. Стоимость хорошей обуви или надежной дрели высока, но эти вещи прослужат долго и с лихвой окупятся.

- Покупайте концентраты и универсальные средства. Каждая хозяйка использует бытовую химию. Покупка такой продукции дороже, но небольшой расход и продолжительный срок службы помогут сэкономить.

Реальная экономия семейного бюджета предусматривает сбережение десяти процентов полученного в месяц дохода. В большинстве случаев такая сумма незаметна.

Реальная экономия семейного бюджета предусматривает сбережение десяти процентов полученного в месяц дохода. В большинстве случаев такая сумма незаметна. Ассортимент таких торговых точек не спровоцирует на приобретение незапланированных вещей.

Ассортимент таких торговых точек не спровоцирует на приобретение незапланированных вещей.

14 способов экономии

Теперь не секрет, как научиться экономить деньги в семье. Применяя перечисленные способы на практике, убедитесь, что сэкономить и отложить деньги даже в условиях современной жизни реально.

Как экономить, как европейцы

Европейцы в раннем возрасте учатся правильно расходовать бюджет. Тенденция прослеживается во всех странах Европы, жителям которых доступно множество социальных благ. Европейцы экономят на бытовой технике, предметах одежды, домашней утвари, еде и даже медицине. Единственное, на чем не экономят – образование.

Высокое качество жизни европейцы получают путем правильного распределения бюджета. Согласно статистике, большинство европейцев покупают товары и пользуются услугами во время распродаж.

Рассмотрим несколько европейских стран, жители которых искусно управляют бюджетом. Рекомендации помогут решить финансовые проблемы, погасить кредиты, поправить здоровье и отдохнуть.

Как экономят немцы

Лидирующую позицию в области экономии занимают немцы. Каждый житель Германии старается ежемесячно откладывать 10% дохода на детей и пенсию. Основная часть доходов уходит на жилье и питание. Вторую позицию по расходам занимает транспорт и обслуживание.

В Германии экономия на одежде – привычное дело. Немцы могут годами ходить в одной вещице. Даже после продолжительной носки они не выкидывают вещи, а отдают в благотворительные фонды и организации.

В этом европейском государстве сильно экономят на коммунальных услугах. Немцы включают отопительную систему только после наступления сильных холодов. Если температура в помещении терпимая, используют дополнительное одеяло или надевают еще одни носки.

Если температура в помещении терпимая, используют дополнительное одеяло или надевают еще одни носки.

Единственное, на что немцы охотно тратят средства – путешествия. На поездку в туристических целях они могут потратить приличную часть сбережений.

Как экономят французы

У французов другой подход к экономии денег. Перед покупкой какой-либо вещицы они активно посещают сайты и каталоги в поисках информации. Только после семейного голосования покупают.

Жители Франции экономят на проезде. В нашей стране для этой цели людям приходится ходить пешком или пересаживаться с автомобиля на велосипед. Французы по очереди используют одно авто и коллективно едут в определенном направлении.

Во Франции сконцентрировано наибольшее количество гурманов, которым нравится вкусно поесть. Среднестатистический француз тратит на еду примерно четверть дохода.

Как экономят шведы

Швеция – замечательная европейская страна, жителям которой приходится платить высокие налоги, составляющие до 60% дохода. Как и немцы, шведы бережно относятся к одежде и носят ее несколько лет. В стране ненужные предметы продают через интернет.

Как и немцы, шведы бережно относятся к одежде и носят ее несколько лет. В стране ненужные предметы продают через интернет.

Благодаря высоким налогам, шведам доступно бесплатное образование и медицина. Если жителю Швеции понадобится приобрести медикаменты на сумму в 1000 евро, он заплатит только 250. Оставшуюся сумму покроет государство.

Полезные советы

Если вы внимательно прочитали статью, наверняка сложились определенные идеи и задумки, которые помогут правильно распоряжаться семейным бюджетом. Воспользуйтесь полученными знаниями на практике.

Под воздействием привычек непросто начать экономить. Если действительно хотите освоить искусство экономии средств, придется привычки поменять. На пути к цели возможны срывы и покупки бесполезных вещей. Однако, не останавливайтесь. Надейтесь на успех и следуйте плану.

Проходя мимо вещиц, которые можете приобрести, но не покупаете ради экономии, старайтесь откладывать сумму, соответствующую стоимости вещи. Через несколько минут копилка увеличится.

Через несколько минут копилка увеличится.

Без крайней необходимости не занимайте деньги и не берите кредиты. Даже по самому выгодному займу придется переплатить. Лучше немного подождать, сэкономить и купить за наличные.

Видео советы

В конце каждого месяца подводите итоги, чтобы видеть плоды проделанной работы, поставить цели и гордиться достижениями.

Загрузка …Статья, как научиться экономить деньги и копить при маленькой зарплате подошла к концу. Надеюсь, благодаря советам сможете дать ребенку образование, сделать в доме хороший ремонт и неоднократно побывать на отдыхе заграницей. До встречи!

Как заставить себя экономить деньги: четыре полезных приема

Приветствую! Прошлый год наглядно доказал, что экономическая ситуация и в стране, и в отдельной семье может резко и неожиданно развернуться в другую сторону.

Всего пару лет назад почти все мы жили на широкую ногу. Сегодня же каждому второму приходится серьезно задумываться об экономии… Как заставить себя экономить деньги, если нет ни привычки, ни особого желания это делать?

«Зачем экономить? Я нормально зарабатываю, мне хватает на все!»

Давно заметил, что многие россияне страдают «комплексом экономии». Они считают, что экономить должны только те, кому не хватает денег на жизнь. А привычка к бережливости почему-то ассоциируется с бедностью и нищетой.

Однако это совсем не так! Сейчас Вы молоды и энергичны. Ежемесячных доходов с лихвой хватает на питание, одежду, развлечения и элитный корм для кота. Вам кажется, что считать каждую копейку глупо и даже унизительно. Живем ведь всего один раз!

Но давайте заглянем вперед на 10-15-20 лет. Вы уверены, что всегда будете зарабатывать столько же или больше? Учитываете ли в своих планах рождение ребенка, уход за пожилыми родителями, серьезные болезни, или дома за городом, ? А ? В России прожить на пенсию от государства невозможно в принципе.

На мой взгляд, грамотная экономия позволит, как минимум, создать собственный резервный фонд и выйти со временем на приличный !

Как приучить себя к экономии? Полезные приемы

По себе знаю, что приучить себя к экономии не так-то просто. Тем более, когда вокруг столько соблазнов. Да и привычка тратить деньги на всякую ерунду тоже без боя, как правило, не сдается.

Голос в голове очень убедительно доказывает, что вот без этой штучки ты будешь выглядеть «не так», а вот эта вкусняшка мгновенно поднимет тебе настроение. Что-что, а обманывать самого себя современный человек научился мастерски.

Предлагаю несколько хитростей и приемов, которые помогут выработать привычку экономить и , не отказывая себе в самом необходимом!

«Морковка для ослика»

Вначале нужно побороть свой страх перед «далеким будущим». Первые итоги экономии должны быть быстрыми и наглядными. Вы должны уговорить себя экономить, соблазняя выгодами от бережливости.

Например, Вы хотите купить что-то бесполезное в принципе, но очень симпатичное лично для Вас. У каждого из нас есть список таких «глупых» покупок, которые откладываются из месяца в месяц. В зависимости от уровня доходов, это может быть новая компьютерная игра, полет на воздушном шаре, кальян или билет на концерт легендарной группы.

Поставьте себе цель: купить этот милый пустячок за сэкономленные за месяц (два, три) деньги! Поверьте, такой «приз» — лучший мотиватор!

Автоматические помощники

Хорошо, что мы живем в век пластиковых карт и компьютерных приложений! Если нет силы воли, на помощь приходят сервисы и опции, которые позволяют копить и экономить практически без нашего участия!

Во-первых, подписываемся на рассылки самого крупного купонного агрегатора. Того, где собраны предложения ВСЕХ купонных сайтов города (КупиКупон, Много.ру и прочие). Время от времени просматривайте предложения, приходящие на электронную почту. Часто там попадаются ОЧЕНЬ выгодные варианты!

Во-вторых, не отказывайтесь от скидочных карт! Просто запретите себе ходить за покупками без карты с 2-5% скидкой.

Создайте отдельный денежный фонд для покупок на распродажах. Под Новый год, например, со скидкой до 70% можно купить не только продукты и одежду, но и мебель, электронику, бытовую технику, обучающие курсы и абонементы в спортклуб и бассейн!

В-третьих, поставьте на телефон . Благо, их сейчас предлагается море. Одни ищут товар по самой низкой в городе цене. Другие, фиксируют все движения по банковской карте и предупреждают своего владельца о выходе за пределы лимита («границу» можно установить самостоятельно).

В-четвертых, подключите к банковским и скидочным картам удобные опции формата «Мелочь в копилку». Кстати, и старая-добрая копилка на полке в прихожей тоже не помешает.

Ограничиваем доступ к накоплениям

Если руки так и тянутся к отложенным денежкам, максимально ограничиваем доступ к «капиталу». Проще всего поменять рубли в валюту. Или открыть банковский вклад с возможностью пополнения и штрафом за досрочное снятие.

Хитрим и изворачиваемся

В вопросах экономии все уже давным-давно придумали за нас. Нужно лишь не забывать применять простые хитрости и приемы в повседневной жизни:

Нужно лишь не забывать применять простые хитрости и приемы в повседневной жизни:

- Отправляясь в магазин, обязательно составьте список покупок (давая себе разрешение на одну-две незапланированные «вкусняшки»)

- Игнорируем магазины в день зарплаты

- Не ходим за продуктами на пустой желудок

- Не носим с собой крупные суммы денег

- Оставляем на карте большую часть зарплаты (не снимаем все в первый же день)

- на конкретные цели (в виде банковского депозита или наличных в тумбочке). Например: «На поездку на море», «На покупку дома», «На шкаф-купе», «На форс-мажор». Деньги оттуда не перемешиваем между собой и не тратим на что-то другое.

И не забываем время от времени хвалить и поощрять себя за «успехи в экономии».

А как Вы заставляете себя экономить? Подписывайтесь на обновления и делитесь ссылками на самые интересные посты с друзьями в социальных сетях!

7 способов быть экономным сейчас, чтобы стать богатым позже

Каждый хочет однажды прожить комфортную жизнь, и лучший способ добиться этого — это начать рано и иметь хороший финансовый план.

Цель — быть богатым, а не выглядеть богатым. Это одна из моих любимых цитат. Недавний визит Марка Цукерберга доказал, что не нужно показывать яркость только для того, чтобы показать, что вы богаты. На самом деле, большинство богатых людей очень экономно расходуют средства.

Вот список способов быть экономным сейчас, чтобы разбогатеть позже

1. Перестаньте идти в ногу с другими и живите не по средствам.

В большинстве случаев люди хотят жить, как их друзья или члены семьи. То, что ваш друг каждый день ест в дорогих ресторанах, не означает, что вы должны это делать.

Нет смысла пытаться вести образ жизни, как у других; они, вероятно, могут позволить себе такую роскошь, поэтому нет смысла пытаться конкурировать.

Лучший способ обеспечить себе богатство в будущем — это жить не по средствам сейчас. Например, если вы получаете зарплату 30 тысяч в месяц, нет необходимости снимать дом стоимостью 20 тысяч. Вместо этого живите в доме стоимостью 10 тысяч и ниже.

ЧИТАЙТЕ ТАКЖЕ >>> Как профи составить бюджет: 5 простых советов для всех

2. Избавьтесь от лишних расходов.

Сколько денег вы тратите на обед каждый день? Вместо того, чтобы тратить более 100 шиллингов в день на обед, почему бы не принести еду из дома.Все, что вам нужно сделать, это приготовить больше, чем вы можете закончить, и упаковать остатки на обед.

Не тратьте деньги на транспорт, если вы можете легко дойти до дома каждый день пешком. Это полезно как для вашего кошелька, так и для здоровья.

Постарайтесь, насколько это возможно, исключить ненужные траты и вместо этого направьте эти деньги в другое место.

3. Сделай сам (DIY).

Вам действительно нужно, чтобы кто-то постирал вашу одежду и убирался в вашем доме? Если вы живете один, то ежедневная стирка одежды снизит нагрузку в целом, и вам не понадобится «мама фуа».

Вместо того, чтобы платить кому-то за мытье машины (если она у вас есть), почему бы не сделать это самому? Деньги, которые вы тратите на оплату этих услуг, можно использовать для инвестирования.

ЧИТАЙТЕ ТАКЖЕ >>> 7 вещей, которые нужно сделать в 20 лет, чтобы стать богатым в 30

4. Сокращение и повторное использование

Чтобы сократить количество денег, которые вы тратите на оплату таких ресурсов, как электричество и вода, как насчет сокращения вашего использования.

Сократите душ; уменьшите количество бытовой техники, которую вы используете в доме.Используйте энергосберегающие приборы, которые помогут сократить ваши счета и избежать потерь воды.

Нет необходимости выбрасывать старые контейнеры, если они в хорошем состоянии. Вы можете использовать их для хранения продуктов и других вещей вместо покупки контейнеров.

5. Продавайте то, что вы не используете

Сколько вещей у вас есть в доме, но вы никогда не используете и не используете их? Благодаря таким платформам, как OLX, PigiaMe и многим другим, вы можете продать все эти предметы и получить несколько дополнительных шиллингов.

Деньги, полученные от продажи, могут быть переведены на ваш сберегательный счет или использованы для инвестирования.

6. Боковая толкотня и экономия.

В нынешней экономике практически невозможно разбогатеть только за счет зарплаты. Вам понадобится какая-то надбавка к тому, что вы зарабатываете, особенно если ваша зарплата изначально небольшая.

Вот здесь-то и возникает побочная суета. Наличие отдельного источника дохода — отличный способ обеспечить себе богатство в будущем, потому что в конечном итоге у вас будет больше сбережений и инвестиций.

Также важно сэкономить на медицинских расходах, потому что вы никогда не знаете, что произойдет, и не хотите тратить все свои деньги на больничные счета.

Возьмите в привычку откладывать как можно больше денег и вкладывайте эти деньги, чтобы они могли приумножаться.

СТАТЬЯ ПО ТЕМЕ >>> 7 замечательных советов, как сэкономить деньги в 2017 году

7. Не поддавайтесь схемам «быстрого обогащения».

Не поддавайтесь схемам «быстрого обогащения».

Кенийцы часто попадают в финансовые пирамиды.Каждому нужен короткий путь к богатству, но, к сожалению, его нет, если только вы не родились богатым.

Остальным из нас нужно работать, чтобы стать богатым. Многие люди потеряли большие суммы своих денег из-за инвестирования в схемы быстрого обогащения.

Эти деньги могли быть использованы для инвестирования в землю или открытие бизнеса, который, каким бы медленным он ни был, в конечном итоге начал приносить доход.

ЧИТАЙТЕ ТАКЖЕ >>> 5 плохих финансовых привычек в возрасте 20 лет, которые сделают вас бедным в 30 лет

Важно помнить, что становление богатым — это процесс, требующий дисциплины, решимости и терпения.Вы не можете ожидать чуда, если не выиграете в лотерею. Поэтому стремитесь быть экономным и экономьте деньги там, где это возможно.

Писатель — специалист по цифровому маркетингу в карьере Point Kenya. Эл. Почта: [email protected]

Эл. Почта: [email protected]

Более 85 супер простых способов сэкономить деньги

Независимо от того, идет ли экономический подъем или спад, поиск способов экономии — верный способ лучше контролировать свои финансы и построить будущее своей мечты.

Это может показаться преувеличением, но если вы реализуете каждый из 11 лучших способов сэкономить деньги, вы сможете сэкономить невероятные 3155 долларов в месяц!

Это идеальный сценарий экономии, предполагающий, что к вам применимы все 11 категорий расходов. Но даже если их будет три или четыре, вы все равно сможете сэкономить сотни долларов в месяц. И когда вы это сделаете, появится вполне реальный потенциал для увеличения вашей чистой стоимости на сотни тысяч долларов в ближайшие десятилетия.

Заинтересованы? Ознакомьтесь с нашим списком того, что вы можете ожидать в этом руководстве — всего мы разработали более 85 стратегий и советов.

Пока вы работаете, чтобы сэкономить деньги и обеспечить свое финансовое будущее, ознакомьтесь с нашими предложениями о способах зарабатывания денег и стратегиях пассивного дохода.

Как думать об экономии денег

Большинство людей, вероятно, думают, что способы сэкономить деньги — это что-то вроде финансовой диеты. Это, конечно, может быть так, но не обязательно.

Поиск способов сэкономить — это на самом деле реализация работоспособных стратегий. Это легче сделать, если вы расставляете приоритеты.

Вот что мы предлагаем:

Проведите инвентаризацию своих расходов. Прежде чем вы сможете найти способы сэкономить, вам сначала нужно точно понять, на что вы тратите. Это связано с настройкой бюджета, который мы рассмотрим в Стратегии № 10 ниже.

Сделайте ставку на сокращение самых больших расходов в первую очередь. Вы, наверное, знакомы с правилом «80/20». Считается, что 80% вашего прогресса будет приходиться на 20% вашей деятельности. Это верно и для экономии денег.Сокращение самых больших расходов даст самую большую экономию. Вот почему мы начали наш список с «11 самых больших способов сэкономить деньги». Реализуйте несколько из них, и сэкономить деньги, вероятно, будет проще, чем вы думаете, и более автоматическим.

Тогда ищите «легкие победы». Помимо поиска способов сэкономить деньги на самых больших расходах, вы часто можете сократить расходы, отказавшись от покупок или услуг, которые вы вряд ли пропустите. Это может включать сокращение подписок, которые вам больше не нужны.Речь идет о сокращении ряда расходов, которые могут привести к значительной экономии.

Накопите свои сбережения. Это все об автоматизации ваших сбережений. То есть вы ищете способы сэкономить на постоянной основе. Вы можете сделать это путем рефинансирования долга в ссуды с более низкой процентной ставкой, сокращения расходов на страхование или даже более разумного вложения денег.

Newsflash: по счетам можно договариваться! Часто можно договориться о более низкой стоимости различных услуг. Не всем нравится процесс переговоров, особенно с поставщиками услуг, персонал которых запрограммирован на отказ. Не беспокоиться! Есть приложение под названием Recoup, которое будет вести переговоры за вас. Они могут помочь вам снизить расходы на банковские операции, кредитные карты и подписки от более чем 1000 поставщиков и 1 миллиона продавцов. Все, что вам нужно сделать, это подключить ваших поставщиков услуг к приложению, и Recoup приступит к работе. Так вам будет легче вести переговоры.

Не всем нравится процесс переговоров, особенно с поставщиками услуг, персонал которых запрограммирован на отказ. Не беспокоиться! Есть приложение под названием Recoup, которое будет вести переговоры за вас. Они могут помочь вам снизить расходы на банковские операции, кредитные карты и подписки от более чем 1000 поставщиков и 1 миллиона продавцов. Все, что вам нужно сделать, это подключить ваших поставщиков услуг к приложению, и Recoup приступит к работе. Так вам будет легче вести переговоры.

Сила сложной экономии денег

Экономия денег дает вам налоговое преимущество.

Сэкономленный доллар стоит больше, чем заработанный доллар. Почему? Потому что вы уже заплатили налоги с этого доллара, так что он действительно стоит доллара. Это большая часть того, почему надежная стратегия сбережений может принести вам пользу в долгосрочной перспективе.

Экономия рождает экономию денег.

Как только вы начнете находить способы сэкономить деньги (и наблюдать, как растет ваш банковский счет), это станет привычным. Это изменение мышления, которое позволяет вам переоценить определенные практики и привычки в своей жизни, чтобы принести пользу вашей финансовой безопасности в будущем.

Это изменение мышления, которое позволяет вам переоценить определенные практики и привычки в своей жизни, чтобы принести пользу вашей финансовой безопасности в будущем.

Компаундирование работает как в малых, так и в больших количествах.

Сокращая расходы, вы постепенно направите свой денежный поток на сбережения и инвестиции, где они начнут работать на вас.

Пример: если вы сокращаете расходы на 100 долларов в месяц, то есть на 1 200 долларов, вы можете перейти на инвестиционный счет, приносящий доход. Если вы инвестируете более 30 лет в акции и облигации, составляющие в среднем 7% в год, ваши сбережения в 100 долларов в месяц могут вырасти до более 117000 долларов!

Это означает экономию всего 3 доллара.33 в день — это шестизначное гнездовое яйцо за 30 лет.

В следующем разделе мы не только покажем вам 11 самых больших способов сэкономить деньги, но и то, как каждый из них увеличит вашу чистую стоимость в следующие 30 лет.

Когда вы видите цифры, у вас появляется вся мотивация, необходимая для того, чтобы приступить к реализации хотя бы некоторых из этих стратегий.

11 самых эффективных стратегий для серьезной экономии

Хотя в этой статье мы перечисляем более 85 супер простых способов сэкономить, давайте начнем с самых больших и лучших способов сэкономить деньги.Вы, вероятно, сэкономите больше денег, если реализуете эти стратегии, чем с другими 75+ вместе взятыми.

Некоторые из них довольно радикальны, и вы можете быть не готовы сделать решительный шаг. Но если вы серьезно относитесь к экономии — и особенно если планируете присоединиться к F.I.R.E. движение — вы должны серьезно рассмотреть все или их.

После каждого из 11 основных способов сэкономить деньги, мы собираемся включить долгосрочное инвестиционное влияние денег, которые вы можете сэкономить. Когда вы увидите, насколько большими могут быть эти числа, у вас появится все необходимое, чтобы внести хотя бы некоторые из этих изменений.

И вы даже можете обнаружить, что достигнете достаточного прогресса в этих стратегиях, что вам даже не нужно будет реализовывать оставшиеся 75+!

1. Не ждите выхода на пенсию, чтобы сократить свои жилищные условия.

Это одна из самых популярных стратегий по снижению расходов на жизнь после выхода на пенсию, но она также хорошо работает в периоды времени. В конце концов, жилье — это, как правило, самая большая статья расходов большинства людей. Существенное сокращение расходов может быть эквивалентно сокращению или устранению 15 или 20 других расходов.

Давайте посмотрим, почему это правда.

Предположим, что в настоящее время вы живете в доме площадью 5 000 квадратных футов, который вы приобрели за 500 000 долларов США по ипотеке в размере 400 000 долларов США. Для простоты предположим, что оба числа все еще применимы.

При процентной ставке 3,50% по 30-летнему кредиту выплата по ипотеке составляет 1796 долларов в месяц. Если предположить, что налог на недвижимость составляет 800 долларов в месяц, а страхование домовладельца — 200 долларов, то общий ежемесячный платеж составит 2796 долларов.

Но давайте предположим, что ваша семья из четырех человек может чувствовать себя комфортно в доме площадью 3000 квадратных футов, который вы можете купить за 300000 долларов.

При 20% первоначальном взносе (60 000 долларов) у вас будет ипотечный кредит на 240 000 долларов. При 3,50% для 30-летнего кредита ежемесячный платеж составит 1077 долларов. Исходя из 500 долларов США в месяц по налогу на недвижимость и 100 долларов по страховке домовладельца, ваш общий ежемесячный платеж составит 1 677 долларов.

Ежемесячная стоимость дома за 300 000 долларов будет ниже, чем за дом за 500 000 долларов, на 1119 долларов в месяц.

Как это увеличит вашу чистую стоимость: Это 13 428 долларов в год. И мы даже не учли влияние дополнительных 40 000 долларов, которые вы не вложили в дом стоимостью 300 000 долларов, на ваш денежный поток и будущие сбережения.Ни более низкие затраты на коммунальные услуги и обслуживание, которые вы получите, если будете жить в небольшом доме.

А теперь немного с ума. Если вы последуете этой стратегии и вложите 13 428 долларов ежегодных сбережений в инвестиционный счет, который будет приносить среднюю годовую доходность 7%, то через 30 лет у вас будет 1 316 024 доллара.

Что делать дальше: Определите ценность своего дома с помощью онлайн-инструмента оценки дома, чтобы начать процесс продажи и уменьшения.

2.Рефинансируйте вашу текущую ипотеку

В первой стратегии я рекомендовал сократить ваши жилищные условия для получения максимально возможного сбережения. Но если вы не хотите идти на такой решительный шаг, вы все равно можете сэкономить много денег, рефинансировав свою текущую ипотеку.

Это еще одна пассивная стратегия, которая может сэкономить вам многие тысячи долларов, просто сделав простой шаг сейчас, который сэкономит вам деньги на долгие годы.

Как это увеличит вашу чистую стоимость: Допустим, два года назад вы взяли 30-летнюю ипотеку на 300 000 долларов по ставке 4. 5%. Текущая основная сумма и процентная часть вашего домашнего платежа составляют 2026 долларов в месяц.

5%. Текущая основная сумма и процентная часть вашего домашнего платежа составляют 2026 долларов в месяц.

Но если вы можете рефинансировать тот же кредит по текущим ставкам, которые составляют около 3,50%, вы можете снизить этот платеж до 1796 долларов в месяц.

Это сэкономит вам 230 долларов в месяц или 2760 долларов в год. Помимо приятного снижения ваших ежемесячных расходов, он также обладает долгосрочным инвестиционным потенциалом.

Если вы вкладываете 2760 долларов в годовые сбережения каждый год при средней доходности 7%, то через 30 лет у вас будет дополнительно сэкономлено 270 503 доллара.

В качестве альтернативы вы можете применить дополнительную экономию на процентах к своим ежемесячным платежам и сократить срок ипотеки на шесть лет и 10 месяцев.

Что делать дальше: Сравните ставки лучших ипотечных кредиторов и, если вы соответствуете требованиям, рефинансируйте свою текущую ипотеку сегодня.

3. Бросьте курить и сэкономьте тысячи на страховании здоровья и жизни, а также на сигаретах

Стоимость сигарет сама по себе делает их богатым источником сбережений. Учитывая, что сигареты в среднем составляют около 7 долларов.65 за упаковку в США, по данным CDC, привычка принимать одну упаковку в день обойдется вам в 2792 доллара в год.

Учитывая, что сигареты в среднем составляют около 7 долларов.65 за упаковку в США, по данным CDC, привычка принимать одну упаковку в день обойдется вам в 2792 доллара в год.

И это только начало. Курение оказывает сильное влияние на стоимость страхования здоровья и жизни.

Знаете ли вы, что курение увеличивает ваш страховой взнос на 50% в соответствии с Законом о доступном медицинском обслуживании? Если ваш план, спонсируемый вашим работодателем, обойдется вам в 600 долларов в месяц за вашу порцию, это будет всего около 400 долларов, если вы не курите. Это дополнительные расходы в размере 200 долларов в месяц или 2400 долларов в год.

Еще более драматичная ситуация со страхованием жизни. Стоимость полиса страхования жизни сроком на 20 лет на сумму 500 000 долларов для 30-летнего человека может составлять 20,88 долларов в месяц для некурящих и 77 долларов для курильщика. Это разница более 56 долларов в месяц или 672 доллара в год.

Вы можете сократить расходы на сигареты, просто бросив курить. Но вы также можете снизить взносы на страхование жизни и здоровья, присоединившись к программе отказа от курения. Если да, убедитесь, что он одобрен страховыми компаниями.Как правило, вы должны быть участником программы и не курить в течение как минимум двух лет, прежде чем вы получите перерыв в выплате страховых взносов.

Но вы также можете снизить взносы на страхование жизни и здоровья, присоединившись к программе отказа от курения. Если да, убедитесь, что он одобрен страховыми компаниями.Как правило, вы должны быть участником программы и не курить в течение как минимум двух лет, прежде чем вы получите перерыв в выплате страховых взносов.

Но, как вы можете видеть по годовой экономии и будущему инвестиционному потенциалу, отказ от программы сеанса курения и присоединение к ней будет стоить затраченных усилий.

Как это увеличит ваш собственный капитал: Если сложить три числа вместе — 2792 доллара — стоимость сигарет, плюс 2400 долларов — более высокий взнос по медицинскому страхованию, плюс 672 доллара — более высокий взнос по страхованию жизни — общая стоимость курения привычка составляет 5 864 доллара в год.

Этого почти достаточно, чтобы полностью финансировать ежегодный взнос IRA в течение следующих 30 лет. Если бы эти деньги были внесены в IRA, а не на пристрастие к сигаретам, они вырастут до более чем 574 700 долларов за 30 лет при средней годовой доходности 7%.

Дальнейшие действия: Ознакомьтесь с утвержденной программой отказа от курения в своей страховой компании, занимающейся страхованием жизни и здоровья, и бросьте курить сегодня.

4. Откройте HSA

Мы определенно ориентируемся на расходы на здравоохранение, и не зря.Если для большинства домохозяйств расходы на жилье являются самыми высокими, то здравоохранение, в том числе медицинское страхование, занимает второе место.

Кроме отказа от курения, вы мало что можете сделать для снижения страховых взносов. Но из-за того, что так много планов медицинского страхования также увеличивают наличные расходы, они становятся очень существенными вторичными расходами на здравоохранение.

Вероятно, единственный лучший способ справиться с высокими наличными расходами — это открыть счет медицинских сбережений (HSA).В 2020 году вы можете внести до 3550 долларов в план, если вы одиноки, и до 7 100 долларов для семьи.

HSA имеют четыре основных преимущества:

- Ваши взносы в план не облагаются налогом, как и взносы IRA.

- Вы можете оплачивать медицинские расходы из своего кармана со счета, минуя необходимость указывать эти расходы в своей налоговой декларации (на которую большинство людей в любом случае не претендует).

- HSA позволит вам эффективно распределять наличные медицинские расходы, которые часто могут составлять тысячи долларов за раз и полностью нарушить ваш бюджет.

- Как и IRA, счет HSA может храниться на брокерском счете и инвестироваться для роста.

- Эти доходы также будут накапливаться без уплаты налогов.

Как это увеличит вашу чистую стоимость: Налоговые вычеты одного только взноса в HSA могут быть значительными. Если вы вносите 7 100 долларов в год по семейному плану и у вас 22% -ный федеральный подоходный налог, вы сэкономите 1562 доллара в год только на подоходном налоге.

Если вы инвестируете эту годовую экономию на налогах по ставке 7% в год в течение 30 лет, у вас будет 153 096 долларов.

Если вы тратите только половину своих ежегодных взносов на оплату медицинских услуг из кармана, другую половину можно инвестировать. Для семейного плана это означает, что можно инвестировать 3550 долларов в год. При 7% в год счет вырастет до 347 923 долларов через 30 лет.

Для семейного плана это означает, что можно инвестировать 3550 долларов в год. При 7% в год счет вырастет до 347 923 долларов через 30 лет.

Когда вы добавите 347 923 доллара на счет к 153 096 долларам, которые вы можете накопить, инвестируя сэкономленные налоги на свои взносы, у вас будет 501 019 долларов через 30 лет.

Вы волнуетесь?

Что делать дальше: Откройте счет HSA в банке или кредитном союзе или, если вы планируете инвестировать большую часть или все свои взносы, откройте счет у брокера.Fidelity Investments — один из крупнейших инвестиционных брокеров, предлагающий счета в HSA.

5. Сделайте скидку на свой автомобиль

Согласно AAA, владение автомобилем стоит в среднем 9 282 доллара в год. Поскольку в большинстве семей их два, это удваивается и составляет 18 564 доллара в год.

Расходы, которые требуют сокращения!

Есть разные способы сыграть в это. Очевидно, что владение автомобилем последней модели с финансированием стоит больше денег. Если вы можете обменять одно транспортное средство последней модели и на более старую машину, которую вы можете приобрести за наличные, вы сможете снизить годовую стоимость вдвое.Это сэкономит вам 4641 доллар в год.

Если вы можете обменять одно транспортное средство последней модели и на более старую машину, которую вы можете приобрести за наличные, вы сможете снизить годовую стоимость вдвое.Это сэкономит вам 4641 доллар в год.

Другой — погасить ссуду за одну из ваших машин и придерживаться стратегии, предусматривающей оплату только одной машины за раз.

Как это увеличит вашу чистую стоимость: Если вы вложите дополнительные 4641 доллар в год под 7% в течение 30 лет, у вас будет 454 851 доллар.

Что делать дальше: Узнайте, за сколько вы можете продать свой текущий автомобиль на сайте оценки, например Kelly Blue Book, затем составьте план, чтобы узнать, сколько автомобиля вы можете себе позволить, и отправляйтесь за покупками.

6. Переместите долги по кредитной карте на начальную карту с годовой процентной ставкой 0%

Типичная кредитная карта взимает процентные ставки от 13,99% до 26,99% в год. Если вы находитесь примерно в середине этого диапазона, вы платите около 20% на свой непогашенный остаток.

Если у вас есть задолженность по кредитной карте в среднем на 10 000 долларов в течение года, вы заплатите 2 000 долларов в качестве процентов.

Но что, если бы вы могли заставить этот интерес исчезнуть — хотя бы на время?

Вы можете, и способ сделать это — использовать кредитные карты, которые предлагают начальную годовую ставку 0% на переводы баланса.Большинство из них предлагает действительно беспроцентные периоды от 12 до 18 месяцев.

По крайней мере теоретически вы можете брать новую 0% кредитную карту каждый раз, когда истекает срок действия вступительного предложения на последней взятой вами карте. Таким образом, вы можете получить беспроцентную ставку по своим кредитным картам в течение нескольких лет.

Если вы это сделаете, лучшей стратегией будет использование сэкономленных процентов для выплаты и, в конечном итоге, полной выплаты остатков по кредитной карте.

Как это увеличит вашу чистую стоимость: Если вы можете сэкономить 2000 долларов в год в виде процентов и инвестировать их под 7% в год, то через 30 лет у вас будет 196 022 доллара. Но мы рекомендуем вам полностью погасить остаток на кредитной карте, прежде чем вкладывать сбережения.

Но мы рекомендуем вам полностью погасить остаток на кредитной карте, прежде чем вкладывать сбережения.

Что делать дальше: Ознакомьтесь с лучшими кредитными картами с нулевой годовой процентной ставкой и переводом баланса и прекратите выплату процентов.

7. Переместите свои сбережения на сберегательный счет с высокими процентами

Если вы похожи на большинство людей, вероятно, ваши сбережения хранятся в местном банке. Если да, то ваша процентная ставка, вероятно, на удивление низка, если вы посмотрите на национальную процентную ставку, которая не приведет к значительному росту.Но банки знают, что основная причина, по которой люди открывают счет, заключается в том, что поблизости есть отделение банка.

Вы можете добиться большего, если пойдете против течения и найдете банк, который платит гораздо более высокую ставку. Существуют онлайн-банки, которые платят процентные ставки до 2,00% и полностью застрахованы FDIC. Вот где действительно нужно сберечь.

Как это увеличит вашу чистую стоимость: Допустим, у вас есть 20 000 долларов в виде ликвидных сбережений, и в настоящее время вы зарабатываете 0,07% в местном банке.Через 30 лет у вас будет 20 423 доллара.

Но если вместо этого вы инвестируете в высокодоходный онлайн-сберегательный счет, скажем, 1,75%, ваш счет вырастет до 33 657 долларов.

Это дополнительные 13 234 доллара только за смену банка. Нет ничего проще.

Что делать дальше: Проверьте лучшие высокодоходные сберегательные счета и начните зарабатывать более высокие проценты прямо сейчас.

8. Воспользуйтесь преимуществами возвратных платежей по кредитным картам

Поскольку это очень удобно, вы, вероятно, регулярно делаете большую часть своих ежемесячных расходов с помощью кредитных карт.Один из лучших способов использовать это в своих интересах — получить кредитную карту с возвратом денег.

Как это увеличит вашу чистую стоимость: Допустим, вы снимаете с кредитной карты 2000 долларов в месяц, что составляет 24000 долларов в год. Если бы вы могли заработать 2% кэшбэка на свою кредитную карту — что не является исключением среди кредитных карт с кэшбэком, — вы будете зарабатывать 480 долларов в год в виде выплаты кэшбэка.

Если бы вы могли заработать 2% кэшбэка на свою кредитную карту — что не является исключением среди кредитных карт с кэшбэком, — вы будете зарабатывать 480 долларов в год в виде выплаты кэшбэка.

Если вы инвестируете сбережения в размере 480 долларов в год при средней годовой доходности 7%, то через 30 лет у вас будет 47 050 долларов.

Просто не забывайте полностью погашать остаток по кредитной карте каждый месяц, чтобы избежать процентных платежей и получить максимальную выгоду от вознаграждений с возвратом денег.

Что делать дальше: Ознакомьтесь с нашим списком лучших кредитных карт с возвратом денег и выберите карту, которая принесет вам наибольший возврат денег, исходя из ваших собственных моделей расходов.

9. Рефинансируйте свои студенческие ссуды

Средний уровень задолженности по студенческим ссудам составляет почти 33 000 долларов. И многие люди должны больше, а некоторые должны намного больше.

Это делает рефинансирование задолженности по студенческим ссудам одним из основных способов сэкономить деньги.

Но предположим, что вы средний выпускник и задолжали 33 000 долларов. Средняя процентная ставка, которую вы платите по своему долгу, составляет 7% для ссуд на средний срок 15 лет. Ежемесячный платеж составляет 296 долларов США.

Если вы рефинансируете новую студенческую ссуду с процентной ставкой 3,5% на ту же сумму и на тот же срок, ваш новый ежемесячный платеж составит 235 долларов.

Как это увеличит вашу чистую стоимость: Применив сокращение вашего нового ежемесячного платежа на 61 доллар, который представляет собой все проценты, к новой сумме кредита, вы сократите срок с 15 лет до 11 лет и трех месяцев.Это отрежет 10 575 долларов от конечной суммы кредита.

Что делать дальше: Ознакомьтесь с лучшими компаниями, занимающимися ссудой на образование, для рефинансирования и узнайте о возможностях снижения как процентной ставки, так и ежемесячного платежа по текущим ссудам на образование.

10. Подберите лучшую ставку страхования автомобилей и домовладельцев

Легко просто продлевать страхование каждый год, не решая, действительно ли вы получаете лучшую ставку. Но тарифы на автострахование регулярно меняются, и вы можете упустить большую экономию, если не сравниваете тарифы в течение нескольких лет.Вместо того, чтобы вслепую продлевать текущий полис автострахования, найдите время, чтобы сравнить покрытие и тарифы.

Но тарифы на автострахование регулярно меняются, и вы можете упустить большую экономию, если не сравниваете тарифы в течение нескольких лет.Вместо того, чтобы вслепую продлевать текущий полис автострахования, найдите время, чтобы сравнить покрытие и тарифы.

Это относится и к страхованию домовладельцев. Вы можете уйти с большим охватом и более низкими страховыми взносами, просто потратив немного времени на покупки.

Как это увеличит вашу чистую стоимость: В зависимости от ваших потребностей в покрытии и ваших приоритетов с учетом вашей личной ситуации, вы можете сэкономить сотни долларов в год на страховых взносах. И эти деньги могут составлять значительную часть того, что вы можете сэкономить ежемесячно.

Что делать дальше: У нас есть списки с обзором лучших автострахований и лучших вариантов страхования домовладельцев в стране. Ваш первый шаг — сравнить ставки, поэтому мы предлагаем использовать инструменты, которые мы предоставляем в этих статьях, чтобы сделать именно это.

Лучшее автострахование Лучшее страхование домовладельцев

11. Экономьте на бюджете A.S.A.P

Самый простой способ сэкономить — создать бюджет. Только когда вы точно узнаете, куда уходят ваши деньги, вы сможете сократить расходы, сэкономив реальные деньги.

Это также даст вам больше возможностей контролировать большое количество расходов. Иногда это может позволить вам избежать или серьезно сократить основные расходы. Снижая на небольшое количество процентов большое количество расходов, вы можете значительно сэкономить. Это позволит вам начать откладывать и вкладывать деньги в лучшее будущее, которого все хотят.