Как узнать, почему не дали кредит

Если вы обратились в банк за деньгами и получили отказ, на то есть причины. Но как узнать, почему не дали кредит? Выяснить факторы, влияющие на решения финансовых организаций, можно самостоятельно.

Самая частая причина отказов

Если в банке не дали кредит, вероятно, это связано с плохой кредитной историей. КИ является основной характеристикой выполнения заёмщиком возложенных на него по условиям договоров долговых обязательств.

Кредитная история складывается на основе договоров займов и кредитов, соблюдения их условий. Формируется с учётом количества действующих и закрытых договоров, регулярности платежей, просрочек.

Нюанс! Если вы ни разу не брали кредиты и займы, то история отсутствует. К этому финансовые организации относятся с подозрением, так как не могут охарактеризовать добросовестность клиента (он не показал себя в качестве заёмщика).

Выясняем нужную информацию

Как узнать свою кредитную историю? Такие сведения находятся в оказывающих информационные услуги бюро, которые занимаются систематизацией и хранением и обязуются выдавать данные пользователям по их запросам. Заказать отчёт можно разными способами:

- Бесплатное обращение в главный офис. При себе нужно иметь удостоверяющие личность документы, необходимые для составления заявления.

- Отправка письма с написанным заявлением и личной подписью. Последняя заверяется нотариусом.

- Отправление телеграммы. Приходите в почтовое отделение с телеграфом, предъявляйте документы и дождитесь заверения оператором связи.

- Обращение через партнёра. Если таковой имеется, и филиал есть в городе, приходите сюда и оставляйте заявку.

Существуют сервисы, специализирующиеся на выдаче справочной информации и являющиеся посредниками между бюро и пользователями. Отчёты составляются при активной поддержке БКИ на основе их баз данных. Один из сервисов – «БКИ24.инфо», являющийся партнёром «НБКИ». С его помощью возможно не просто узнать кредитную историю, но и понять, почему кредит не дали. В отчёт включены полный анализ платежей, расчёт переплат, причины отказов финансовых организаций, повлиявшие на результаты факторы, скоринг-балл.

Другие причины, по которым вам отказали в кредите

- Несоответствие возрастным рамкам. Финансовые организации устанавливают ограничения, согласно которым заёмщик должен быть не младше 18-20 лет и не старше 65-80 лет.

- Большая сумма. Банк засомневается в том, что клиент своевременно погасит долг.

- Отсутствие дохода. Логично, что если заработка нет, брать средства на погашение задолженности фактически неоткуда.

- Отсутствие справки о доходах. Большинство кредиторов требует подтверждения заработка.

- Нет официального стажа.

- Опасная должность (сотрудники МЧС, полицейские, пожарные).

- Предоставление недостоверной информации. Представители финансовой организации могут заподозрить попытку махинаций.

- При заявке на крупную сумму кредит могут не дать, если нет залогового имущества и поручителей.

- Судимость – веский аргумент для отказа.

- Отсутствие прописки, регистрации по фактическому месту жительства. А некоторые кредиторы принимают во внимание регистрацию в регионе расположения отделений.

- Кредитная нагрузка – наличие прочих не закрытых кредитов.

- Иждивенцы, находящиеся на содержании потенциального клиента (малолетние дети, недееспособные родственники).

Видео: как узнать, почему банк не дает кредит?

Банки не дают кредит узнайте почему ни один банк не дает вам кредит

Не дали кредит в банке? Ничего страшного. Отказ – это одно из возможных решений кредитора по вашей заявке. Однако следует разобраться, почему именно вы его получили.

Почему банки не дают кредиты

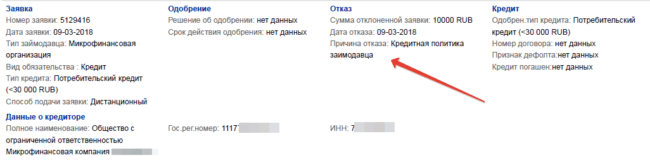

Когда банк принимает решение отказать вам в кредите, он обязан указать причину в кредитной истории. Запросите документ, чтобы узнать ее. Нестрашно, если указана «Кредитная политика банка». Это может означать, что вы не подходите банку по возрасту, сфере вашей деятельности, семейному положению и так далее. Критично, если банк в графе «Причина отказа в кредите» указывает «Подозрение на мошеннические действия». Такая отметка может послужить причиной автоматического отказа в других кредитных организациях.

По каким причинам банк не дает кредит

Всего же основных причин отказа в кредите не так много:

- Наличие активной просрочки. Банки негативно относятся к клиентам, которые прямо сейчас демонстрируют платежную недисциплинированность. Для того, чтобы просрочка перестала влиять на решение банков, необходимо время. Чем «глубже» просрочка, тем больше времени. Так, просрочка в 30 дней, перестает влиять на решение банка через 10-12 своевременных платежей. Просрочка 90 дней требует уже полутора лет исправных платежей. 120 дней – два три года аккуратного исполнения своих обязательств.

- Высокая долговая нагрузка. Если вы уже отдаете по кредитам 40-50% своей зарплаты в месяц, банк не выдаст новый займ. Оптимальной считается нагрузка ниже 30% от дохода.

- Сомнительные данные о зарплате. Если вы принесете в банк справку о доходе, где укажете заведомо более высокую заработную плату, чем в среднем по региону у специалистов схожего профиля и уровня, банк откажет в кредите.

- Сомнительные данные о компании-работодателе. Также вы получите отказ, если реквизиты компании-работодателя окажутся неверными или сама компания в течение длительного времени не демонстрирует устойчивой работы, не является надежной.

Еще одной причиной, почему ни один банк не дает кредит – может быть в вашей излишней активности. Если вы подали сразу 5-7 заявок в разные банки, кредиторы оценивают это, как крайнюю заинтересованность в заемных средствах, и также принимают отрицательное решение. Всегда стоит выбрать только 2-3 банка и дождаться решения от них, прежде чем предпринимать дальнейшие попытки получить кредит.

Кредитная история

Большую часть этой информации банки находят в кредитной истории. Поэтому лучший способ узнать, почему банки не дают кредиты — запросить кредитную историю, и разобраться, что в ней не так, исправить ложную/ошибочную информацию, восстановить репутацию заемщика. Как это сделать, подробно мы рассказываем в этой статье.

Почему не дают кредит и как это можно исправить?

Формально банк вам может отказать по одной из четырех причин: политика банка, избыточная долговая нагрузка заемщика, кредитная история и несоответствие информации при проверке анкетных данных. Проще всего узнать причину отказа у сотрудника банка. Если сотрудник не знает, ищите причину в кредитной истории.

Формально банк вам может отказать по одной из четырех причин: политика банка, избыточная долговая нагрузка заемщика, кредитная история и несоответствие информации при проверке анкетных данных. Проще всего узнать причину отказа у сотрудника банка. Если сотрудник не знает, ищите причину в кредитной истории.

В кредитной истории причины отказов отображаются в «информационной части». Находите нужную заявку и смотрите, какой комментарий указал кредитор.

Теперь разберемся, как расшифровать формальные банковские причины и что с ними делать.

Не дают кредит из-за кредитной политики заимодавца

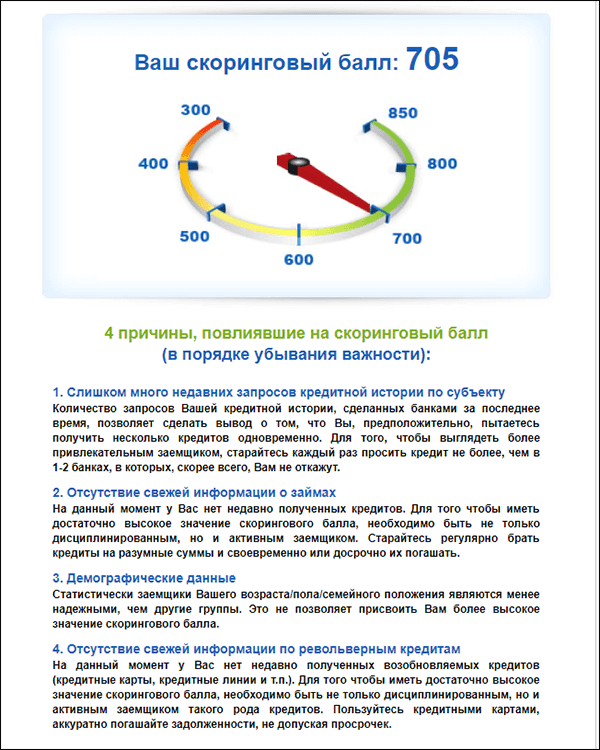

Под размытым определением скрываются десятки причин: низкий доход, адрес проживания или испорченная кредитная история. Чтобы не теряться в догадках, запросите кредитный или социодемографический скоринг.

Кредитный скоринг поможет тем, кто уже брал кредиты или микрозаймы. Этот скоринг анализирует кредитную историю и оценивает ее качество в баллах.

пример кредитного скоринга

Если стрелка указывает на зеленую зону, у вас высокий шанс получить кредит на выгодных условиях. Желтая зона — кредит возможен на условиях, выгодных банку: залог, поручители, высокая ставка, дорогая страховка. Красная зона — лучше не тратить время на попытки кредитования в банке. Обратитесь в микрофинансовую организацию или в кредитный кооператив. У них требования к заемщикам ниже.

Получить кредитный скоринг

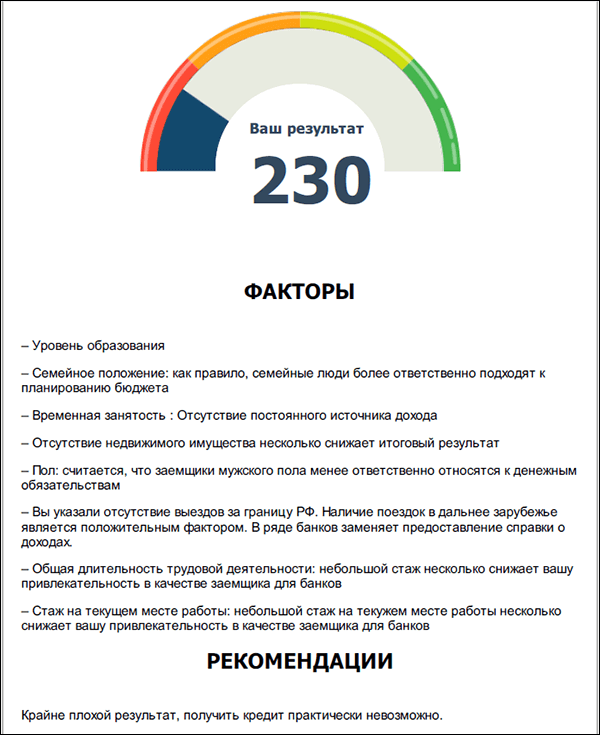

Социодемографический скоринг поможет заемщикам без кредитной истории. Он анализирует социодемографические параметры: пол, возраст, доход, рабочий стаж, поездки за границу, семейное положение. Именно по этим параметрам банки оценивают заемщиков, которые не брали кредиты.

пример соцдем скоринга

Цветовое обозначение похоже на кредитный скоринг. Красный — очень плохо, зеленый — хорошо. В блоке «Факторы» перечислены причины балла.

Многие проблемы социодемографического скоринга «лечатся» временем. Короткий рабочий стаж через пару лет станет нормальным, женились — скоринговый балл пошел вверх, съездили за границу — еще плюс к кредитоспособности.

Получить соцдем скоринг

Не дают кредит из-за высокой долговой нагрузки

Банк откажет в кредите, если сочтет ваш доход недостаточным для выплаты кредита.

Банк оценивает платежеспособность так: из суммы ежемесячного дохода вычитаются ежемесячные выплаты по текущим кредитам плюс выплаты по предполагаемому кредиту. Если на жизнь остается меньше 30-50% (в зависимости от размера дохода), в кредите откажут.

Чтобы получить кредит в случае закредитованности:

- запросите меньшую сумму;

- сообщите о дополнительном доходе;

- погасите взятые кредиты.

Учтите, что дополнительный доход придется доказать. Если сдаете в аренду квартиру, принесите действующий договор с арендаторами. Если где-то подрабатываете, попросите у работодателя трудовой договор или контракт.

Не дают кредит из-за кредитной истории

Банк откажет в кредите, если ваш опыт кредитования характеризует вас как ненадежного заемщика. Кредитную историю портят просрочки, микрозаймы, частые заявки на кредит и ошибки.

Первым делом проверьте свою кредитную историю на ошибки. Бывает, что кредитор не заносит актуальную информацию в кредитную историю. Например, вы закрыли кредит, а в кредитной истории он значится открытым, или хуже — просроченным. Если встретите такие ошибки, обращайтесь в кредитную организацию и просите исправить ошибку.

Получить кредитную историю

Другая причина отказов — просрочки платежей по кредитам. С активными просрочками ни одна финансовая организация, даже МФО, не даст деньги. Просрочки в прошлом тоже портят кредитную репутацию. Особенно в трех случаях:

- пропущен платеж больше чем на месяц;

- пропущены платежи по последнему кредиту;

- просрочка допущена в течение последнего года.

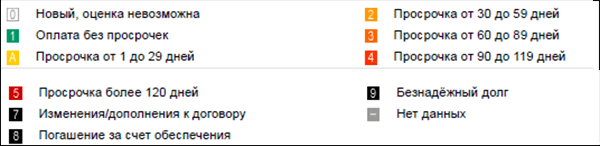

Так выглядят просрочки платежей по одному кредиту

Квадраты обозначают месяцы, цвет — глубину просрочки.

От просрочек нельзя избавиться, но их можно нивелировать. Для начала закройте активные просрочки — те, по которым набегают пени. Затем медленно восстанавливайте репутацию надежного заемщика новыми кредитами или микрозаймами. С плохой кредитной историей можно попробовать взять кредит на бытовую технику или оформить кредитную карту. Если не получится, обращайтесь в МФО за микрозаймом.

Не частите с микрозаймами. Один или два в год — нормально. Чаще брать опасно, потому что банк сочтет, что у вас нестабильный заработок и не всегда хватает денег до зарплаты.

Еще один тревожный сигнал для банка — частые запросы на кредитование. Все ваши заявки на кредит отражаются в кредитной истории. Если таких заявок больше пяти в месяц, то банк воспримет это как острую нехватку денег и в целях предосторожности откажет в кредите.

Запросы в титульной части кредитной истории НБКИ. Больше пяти запросов в месяц — плохо.

Не дают кредит из-за расхождения в информации

При обращении в банк за кредитом вы заполняете анкету. Если вы ошибетесь в анкете, и ошибка всплывет при банковской проверке, в кредите откажут. Вы можете неверно указать адрес или телефон, пропустить букву в фамилии, указать недействительного оператора. Банк тщательно проверяет анкету, поэтому не пытайтесь приукрасить биографию или исказить данные.

Как искать причины банковских отказов

- Выясните формальную причину у сотрудника банка или в кредитной истории.

- Если причина связана с кредитной политикой банка, запросите кредитный или социодемографический скоринг. Кредитный — если брали кредиты или микрозаймы. Социодемографический — если берете кредит впервые.

- Если причина в высокой кредитной нагрузке, запросите меньшую сумму кредита или подтвердите дополнительный доход.

- Если причина в кредитной истории, изучите ее и найдите проблемные места. Встретите ошибки — просите кредитора их исправить. Устраните активные просрочки и нивелируйте их исправно выплаченными кредитами. Не частите с микрозаймами и заявками на кредит.

- В случае расхождения информации обратитесь в другой банк и тщательно проверьте анкетные данные.

Как понять, из-за чего не дают кредит — The Village

Если банк в очередной раз отклонил вашу заявку на кредит или одобрил, но на меньшую сумму или под невыгодный для вас процент, то это повод задуматься о чистоте вашей кредитной истории. Иногда вы можете не знать о том, что она испорчена. The Village узнал, как выявить ошибки в кредитной истории и как её исправить.

Павел Бабушкин

главный редактор сайта Mycreditinfo.ru

Что такое кредитная история

Кредитная история — это вся информация о кредитах: где, в каком количестве вы их брали и как добросовестно (или нет) выплачивали. Именно на эти сведения опирается банк, когда принимает решение о выдаче кредита. И положительная репутация в большинстве случаев вознаграждается более низкими ставками.

Когда банк отказывает в кредите

Банк начинает нервничать, когда кредитная история пустая, то есть в ней отсутствуют записи о кредитах. Банк не знает, как оценивать клиента: как он себя поведёт, если ему одобрить кредит? В текущей экономической ситуации банк предпочитает перестраховаться и кредит не выдать, чем выдать, а потом взыскивать просроченную задолженность или перепродавать её коллекторам.

Банк настораживается, когда кредитная история содержит не те данные, которые заёмщик указал в анкете. Например, если он поменял паспорт, а в БКИ не сообщил — несоответствие налицо. Сотрудник банка ещё может войти в положение. Но если анализ истории производится с помощью скоринговой формулы, то компьютеру всё равно, почему цифры другие. Он выдаёт: «Признак мошенничества» — и кредит не одобряют.

На выдачу кредита влияет и много обращений подряд в разные банки в сжатый промежуток времени. Три, пять, семь — ещё не предел, кое-кто умудряется подать заявку в двадцать и больше банков одновременно.

Влияние оказывают и признаки «кредитной пирамиды». Это если из графика погашения кредитов видно, что заёмщик вроде бы всё возвращает, но при этом каждый следующий кредит больше предыдущего и частью идёт именно на его погашение.

Но иногда причиной отказа в выдаче кредита являются ошибки в кредитной истории — их можно и нужно устранить.

Где искать свою кредитную историю

Вся информация о займах находится в бюро кредитных историй — каждый россиянин имеет право раз в год узнать её бесплатно. Таких бюро в России всего 25. Но около 90 % историй хранится в четырёх основных БКИ — НБКИ, ОКБ, «Эквифакс» и «Русский стандарт». В каждое из них поступают сведения от определённых банков. К примеру, НБКИ собирает информацию о кредитах «Альфа-банка» и десятка других крупных финансовых организаций, ОКБ хранит данные клиентов Сбербанка, «Эквифакс» — «Хоум Кредита», а БКИ «Русский стандарт» — одноимённого банка «Русский стандарт». Поэтому, если вы когда-то брали кредит в одном из этих банков, проще прийти в нужное бюро с паспортом и получить свою кредитную историю сразу.

Можно пойти другим путём: найти свой код субъекта кредитной истории и самостоятельно узнать через сайт ЦБ, в каких бюро лежат сведения о вашем заёмном прошлом. Затем или нанести в них личный визит, или отправить письмо, заверив свою подпись у нотариуса. После отправки письма вам придётся ждать ответа около месяца.

Есть и третий вариант. Он не бесплатный, но не требует больших усилий — обратиться в одну из компаний, которые оказывают услуги по предоставлению вашей кредитной истории онлайн. Подобными сервисами располагают и крупные БКИ.

Как изучать документы

Внимательно смотрим кредитное досье. Оно состоит из трёх частей, первая из которых — титульная. В ней указаны ваши паспортные данные, дата рождения, ИНН и номер страхового свидетельства. Не поленитесь и сравните всю информацию с вашими документами. Случается, что из-за допущенной ошибки в фамилии или дате рождения в вашей кредитной истории могут быть указаны чужие займы.

Вторая часть — основная. В ней содержатся важные данные о ваших кредитах: их сумма, срок, даты выплат и погашения, возможные просрочки. Посмотрите, возможно, среди действующих кредитов указаны те, которые вы уже погасили. Бывает, что банк вовремя не уведомил об этом БКИ или не перечислил данные об очередном платеже. Вашей вины в этом нет, но тёмное пятно останется именно в вашей кредитной истории.

И, наконец, закрытая часть. В ней отражены сведения о кредиторе и пользователях, которые запрашивали вашу кредитную историю. Доступ к ней имеете только вы и банк, который получил официальное согласие от вас на обработку персональных данных. И только в исключительных случаях закрытую часть могут просмотреть органы прокураторы и суд. Поэтому внимательно изучите, нет ли среди тех, кто запрашивал вашу историю, подозрительных организаций. О них обязательно нужно сообщить в БКИ.

Как исправить ошибки

Если вы увидели неточность в кредитной истории — напишите о ней в банк, который её допустил, или кредитное бюро и приложите доказательства своей правоты. Теоретически через 30 дней все ошибки должны быть устранены, а данные обновлены. Но лучше ещё раз посмотреть свою историю через три-четыре месяца, чтобы убедиться, что она в порядке.

И главное, никогда не обращайтесь к тем, кто предлагает вам исправить или удалить вашу плохую кредитную историю. Законным способом это сделать невозможно.

Фотография: Fotobank/Getty Images