инфляция съест вклады — Рамблер/финансы

Ставки по вкладам в банках ставят новые рекорды. А с учетом возможного повышения ЦБ ключевой ставки они продолжат расти. В первом квартале следующего года максимальная ставка по вкладах в топ-10 банках может достигнуть 8%. При этом официальная инфляция может составить 5,5%, а ощущаемая россиянами уйти выше 10%. Половину россиян меры российских банков не затронут: им сберегать нечего.Ставки по банковским депозитам ставят новые рекорды. Согласно статистике Центробанка, средняя максимальная ставка топ-10 российских банков по депозитам физических лиц в рублях за третью декаду ноября составила 7,36% против 7,32% за вторую декаду месяца. В общей сложности за ноябрь ставка выросла на 0,33 п. п.

Таким образом, уровень максимальной ставки сейчас самый высокий с конца 2017 года.

Тогда ставка составляла 7,38%.

Минимальное же за всю историю наблюдений ЦБ (с середины 2009 года) значение показателя было зафиксировано в первой декаде июня этого года — 6,05%.

Растут и средневзвешенные (средняя ставка всех привлекаемых банками средств граждан) ставки по депозитам.

Так, средневзвешенная ставка для депозита в рублях и сроком от года до трех лет поднялась с августа 2018 почти на 1 п.п., а именно — с 5,74% до 6,57% (данные на октябрь).

Повышают банки и ставки по вкладам в валюте.

Для вкладов в долларах США на срок до года ставки, в частности, выросли с 1,37% до 3,14%, а в евро — с 0,26% до 0,4% годовых.

При этом в ближайшее время у банков будут новые поводы для того, чтобы и дальше поднимать ставки.

Так, с высокой долей вероятности ЦБ поднимет ключевую ставку на 25 б.п. до 7,75% годовых на ближайшем заседании совета директоров в пятницу, 14 декабря, считают опрошенные «Газетой.Ru» эксперты.

«Причин для такого решения у регулятора несколько. Во-первых, в результате повышения ставки НДС с 18% до 20% формируются риски разгона инфляции. Уже сейчас производители, ритейлеры и импортеры начинают закладывать в цены дополнительные 2% на случай, если товар будет реализован и поставлен конечному потребителю после 1 января. Во-вторых, даже при условии снижения объемов закупки валюты ЦБ и Казначейством в рамках исполнения бюджетного правила дешевая нефть и продолжающийся отток иностранного спекулятивного капитала из рублевых активов тянут рубль вниз», — говорит аналитик «Алор Брокер» Алексей Антонов.

За пределами десятки крупнейших банков ставка по депозитам может вырасти еще больше.

Елена Веревочкина, управляющий Санкт-Петербургским филиалом Росгосстрах банка, отмечает, что сегодня некоторые не самые крупные банки предлагают депозиты в рублях под 8% годовых и даже 8,2%.Кроме того, впереди новогодние праздники. А это еще один повод поднять ставки.

«В декабре банки традиционно поднимают ставки по вкладам. И этот год — не исключение. Это связано с сезонной активностью граждан в этот период времени, а также со структурой портфеля: во многих банках именно в ноябре-декабре заканчиваются большая доля вкладов и для удержания действующих клиентов, а также для привлечения их из других кредитных организаций банки предлагают повышенные проценты», — отмечает Веревочкина.

Впрочем, опрошенные «Газетой.Ru» представители банков заявили о том, что уже ввели те или иные продукты под Новый год и новых повышений по ставкам не планируют.

Как отмечает Александр Шустов, гендиректор компании Мани Фанни, учитывая растущую инфляцию, вряд ли россияне смогут «хорошо» заработать, копя деньги на вкладах.Вряд ли банки предложат ставки выше 10% в следующем году, учитывая, что недостатка фондирования сейчас у кредитных организаций не ощущается, а найти качественных заемщиков — проблема. Их осталось очень мало, и почти все они сосредоточены в ипотечном сегменте, говорит эксперт.

«Примерно треть банков предпочитает свободные средства размещать на межбанковском рынке или в ЦБ, соглашаясь на низкую доходность и низкие риски, поэтому в этой ситуации привлекать новых вкладчиков высокими ставками они не будут», — говорит эксперт.

Между тем почти половине россиян и сберегать-то нечего. Согласно опросу проведенному недавно холдингом «Ромир», почти половина опрошенных (43%) сообщили, что как в минувшем году, так и 5 лет назад, средств хватало только на самое необходимое: еду и одежду, а вот купить даже мелкую бытовую технику уже было сложно.

Читайте также

Вклады и инфляция. Как сохранить деньги?

В общем понимании, инфляция – это, когда за то же количество денег, получаешь меньше товаров и услуг. Причины такой ситуации на первый взгляд, очевидны: или денег становится слишком много (печатает государство, граждане массово тратят сбережения), или товаров становится меньше (дефицит), или оборот денег убыстряется (много доступных кредитов).

Обычного человека при этом больше всего волнует – как защитить свои сбережения от обесценения? Но если цены на продукты растут, а цены на автомобили снижаются, что это — инфляция или дефляция? Какой на самом деле уровень инфляции в стране? Покрывают ли ставки по вкладам это обесценение? И что такое инфляция вообще? Каковы ее причины? И всегда ли инфляция – это плохо?

Что такое инфляция

Журналисты часто любят исследовать цены на продуктовые корзины (“индекс биг-мака” или “индекс салата оливье”). Но для тех, кто не ест бигмаки и оливье, а любит яблоки и утку, уровень инфляции может оказаться другим. Кроме того, цены на какие-то товары (картошку) летом могут сезонно падать, а зимой расти. А на какие-то товары (автомобили) – наоборот, например, в связи с распродажами к концу года. В одном регионе масло может подорожать, в другом — подешеветь, а с носками или услугами по стрижке — ситуация может оказаться совершенно противоположной.

Поэтому необходим метод, чтобы считать инфляцию в целом по стране, вне зависимости от того, на что именно каждый человек тратит свои доходы. Для этого считают общее изменение цен (индекс) на очень широкий спектр товаров и услуг. Тут скрывается первый подвох – какие именно товары и услуги включены в расчет.

В России этот показатель называется индекс-дефлятор. Берется весь объем произведенной продукции в текущем году (ВВП) в ценах текущего года, и делится на тот же объем продукции, но в ценах прошлого года. В 2013 году индекс-дефлятор составил 106,5%. То есть официальный уровень инфляции в РФ равен +6,5%. Если индекс получился бы меньше 100 — значит имела бы место дефляция (тот же набор товаров в среднем подешевел за год). Данные по индексам с 1998 года можно найти на сайте www.gks.ru, в разделе официальная статистика (национальные счета / валовой внутренний продукт / годовые данные / индексы-дефляторы).

Официальная статистика

Отличия индексов инфляции в разных странах

В США аналогичный метод называется Индекс потребительских цен (ИПЦ), но там сравнение производят по объему продукции не текущего, а прошлого года. Кроме того, есть существенные отличия, какие именно товары/услуги включаются в понятие “объем продукции”. Так в США включают импортные товары, и учитывают не только новую продукцию. Поэтому, если российский индекс недооценивает уровень инфляции ( а еще из него “выкинуты” все импортные товары), то в США наоборот – индекс инфляции ее переоценивает.

Понятно, что государственные органы статистики могут манипулировать цифрами, а также изменять методики расчетов, в своих политических целях. Но других относительно достоверных источников информации об инфляции фактически нет. А самостоятельные исследования, даже на примере собственного потребления, дело достаточно хлопотное.

Покрывают ли ставки по вкладам инфляцию?

Возникает законный вопрос, на какой же показатель ориентироваться обычному вкладчику. Если посмотреть внутрь индекса инфляции, то он состоит из:

- Цены на продовольственные товары (за 2013 г +7,3%)

- Цены на непродовольственные товары (+4,5%)

- Цены на услуги (+8%)

Самые лучшие ставки по депозитам (в небольших малоизвестных банках) составляют сейчас около 10% годовых. В более крупных банках – пониже, порядка 8-8,5%. Получается, даже если предположить, что некий условный человек в основном ест и пользуется базовыми услугами и не покупает практически ничего из одежды, то его инфляция будет выше официальной 6,5%, где-то между 7 и 8%. Выходит ставка по депозиту 8,5% покрывает это обесценение. (Дополнительно можно посмотреть индексы по регионам, и региональные ставки по депозитам, они могут отличаться от общероссийских).

Но насколько эти ставки инфляции (7-8%) тоже отражают реальность для отдельных групп населения, у которых еда составляет большую часть их трат? Большой интерес представляют “Индексы потребительских цен на товары и услуги в группировке классификатора индивидуального потребления” (раздел “Цены”).

Топ-20 самых подорожавших товаров в 2013 году (и это официальная информация):

Подорожавшие товары в 2013

Стоит ли в таком случае держать деньги на вкладе?

Да, на рисунке выше — уже совершенно другие цифры роста цен. Например, картофель в 2013г. подорожал на 43%.яйца на 28%, сыры на 20%, овощи на 18%. Очевидно, что для гипотетического студента или холостяка, постоянно потребляющего яичницу с картошкой, сыром и салатом (при условии, что другие расходы минимальны и зарплата не растет), персональный уровень инфляции составил бы в районе 20-25%. То есть ставка депозита даже в 10% ее не покрывает. Но, по крайней мере, частично деньги будут сохранены. Более подробно о перспективах вложений в 2014 году читайте в данной статье.

Поскольку в экономике страны и мира задействовано очень много людей, чьи решения заранее просчитать сложно, то даже профессиональным экономистам не под силу делать точные прогнозы о том, куда в этом году будет выгоднее вкладывать. Ввиду этого, правильным будет распределить средства в долях в разные инструменты. Часть на рублевых депозитах, часть на валютных, совсем небольшую часть в смешанные ПИФы и/или металлы, часть в наличных деньгах (рубли и валюта).

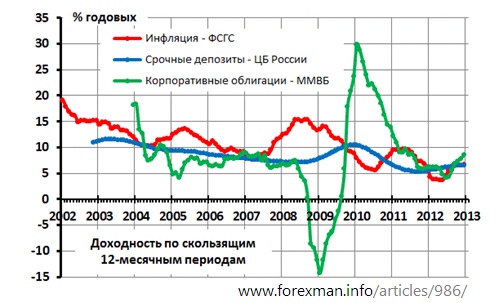

Как менялись ставки за последние 10 лет по депозитам и облигациям относительно инфляции можно увидеть на рис.03.

Ставки по вкладам

Банковские ставки по вкладам и инфляция

Банки ориентируются в своей деятельности на уровень инфляции и ставку Центробанка. А Центральный банк регулирует скорость оборота денег в экономике как раз через ставку рефинансирования, понижая ее или повышая. Т.е. делая деньги дешевле (и стимулируя кредитование) или делая их дороже. Конечная цель манипуляций Центрального банка – снижение инфляции.

В странах с развитой экономикой инфляция крайне низкая. Например, в 2013 году:

- в США +1,5%.

- в Еврозоне +1%

- в Великобритании +2,1%

- в Швейцарии +0,3%

- в Японии +1,6%

Но очень низкая инфляция – не всегда благо. Считается, что снижение цен (дефляция) ниже 1-2% — вредно для экономики. Потому что пропадают стимулы производить, падает экономический рост, после чего население еще меньше тратит, и цены падают еще ниже. В такой “ловушке” много лет

находилась Япония, где долгое время инфляция была отрицательной (ниже нуля), и только в 2013 году им удалось, к их огромной радости, добиться небольшой инфляции.

Кстати в этой ситуации ставки по депозитам в западных странах – тоже невысокие. В США годовой депозит принесет всего 0,25-0,75% годовых, т.е. даже ниже инфляции. Поэтому там, в большей степени, распространены вложения в собственный бизнес, в фондовый рынок, а инвестиционные компании выдумывают постоянно новые хитрые и зачастую рискованные инструменты. О доходности 10% по безрисковому, защищенному государством депозиту, там могут только мечтать.

Полезное по теме

Проценты по вкладам и инфляция, или когда не выгодно хранить деньги в банке

Здравствуйте, уважаемые. Меня зовут Дмитрий, это я автор письма, которое было процитировано в посте: Куда нести деньги простому вкладчику? Как заметил модератор, у меня действительно очень пессимистичный взгляд на текущую ситуацию в экономике России (как, впрочем, и всего мира). Но, как оказалось, такой взгляд не только отрезвляет, но и весьма популярен, поэтому я продолжу излагать свои мысли.

Сегодня буду говорить о вкладах. Какие нынче проценты в банках? Найти 10% – уже удача.

Есть ещё ставка рефинансирования и налог на вклады превышающие её на n процентных пунктов – подробнее читайте по ссылке. И учтите, скорее всего с нового года величина процентных пунктов с которых будет начисляться налог будет заметно снижена, стало быть под налоги попадёт ещё большее число вкладчиков. Да, можно считать что так регулятор удерживает банки от необдуманных предложений по вкладам, с другой стороны есть мнение, что государству попросту нужны дополнительные деньги. Я обычно вижу плохое, но здесь скорее согласен что это всё же меры по регулированию ситуации на банковском рынке. И добавлю, сейчас ставка рефинансирования 8,25 http://www.cbr.ru/statistics/print.asp?file=credit_statistics/refinancing_rates.htm

Но главная угроза не от налогового бремени. Какая у нас инфляция? Чиновники ответственные за управление говорят, что за 2013 год инфляция не превысит 6%. Они говорят, им положено, в конце концов, не поднимать же панику: “всё пропало, шеф, всё пропало!”, от этого станет только хуже.

А что остаётся нам? Верить в 6%? Реальная ставка инфляции по мнению многих специалистов колеблется в дельте 12-20%, есть мнения и о более высоком уровне, не буду называть цифр, поскольку если б они были правдивы, это был бы крах.

Итак возьмём минимум, пусть это будут 12%. Что это значит? Это значит, что все вклады ниже этой ставки, убыточны для вкладчиков. Перекрывается какой-то процент инфляции и только.

Спешу огорчить любителей поиграть на флейте “пора валить из рашки” – в Европе ситуация очень близка к нашей, по сути большинство депозитов имеют отрицательный процент.

Какой вывод: хранить деньги на депозитах это только на случай, когда их просто нельзя вложить во что-то более выгодное, иначе вы просто дарите их владельцам банков.

Опять же, для хранения денег, банки наиболее интересный вариант: гарантии, некоторое покрытие реальной инфляции: консервативно, удобно, есть также индексируемые депозиты, которые могут защитить от потерь.

Пост из рубрики Блоги и Мнения, содержит субъективную точку зрения автора: как поделиться своим мнением

Автор поста: Дмитрий PessimistПытаюсь честно смотреть на происходящие события.

депозит против инфляции с 1999 года, модель

Почитал тут недавно пост «Продолжение про пенсии» от civilizatorПосмеялся. Забавно, когда люди делают общие выводе на основании частных явлений. Естественно, ошибочные выводы.

Вроде «… а вот тут мы откроем депозит в банке Х, по максимальной ставке… потом когда банк Х лопнет… откроем в банке Y тоже по максимальной ставке… в итоге заработаем …»

Если хочешь считать доходность по инструментам — возьми релевантную информацию, а не хз какую выборку по банкам, половина которых

сольется с последствиями в виде забалансовых вкладов и невозможностью получения страховки в АСВ.

Собственно ниже сравнение доходности «широкого рынка» депозитов с инфляцией в РФ с 1999 года.

2018-2013 Средневзвешенные процентные ставки кредитных организаций по кредитным и депозитным операциям в рублях без учета ПАО Сбербанк (% годовых), свыше 1 года

2012-2002 Ставки по кредитам нефинансовым организациям и депозитам физических лиц в российских рублях, По депозитам физических лиц без депозитов «до востребования». * По операциям кредитных организаций на срок до 1 года, по России в целом без учета Сбербанка России.

2001-1998 Ставки по кредитам предприятиям и организациям и депозитам физических лиц в российских рублях, По депозитам физических лиц. * По операциям кредитных организаций на все сроки до года, по России в целом без учета Сбербанка России.

На основании официальных данных ЦБ РФ cbr.ru/statistics/?PrtId=int_rat

По инфляции — информация Госкомстата — www.gks.ru/free_doc/new_site/prices/potr/tab-potr1.htm

А вот в логарифмической шкале:

Итак, алгоритм:

1. Я построил синтетический индекс депозитов, на основе официальной статистики ЦБ (см. выше).

В январе 1999-го года открыли вклад на 1 год по действующим ставкам (1). Через месяц — открыли ещё один вклад (2), снова на один, уже по февральским ставкам… И так далее до вклада №12 в декабре (12). Когда вклад (1) истекает — открываем его снова (13), на один год, но уже естественно по действующим на этот момент ставкам. Т.е. постоянно роллируем вклады (типа как бонды в облигационных ETF).

* в модели сделано допущение, что %% капитализируются ежемесячно, т.е. вклад пополняется ежемесячно на величину выплаченных за месяц %%. Это увеличивает расчётную доходность по индексу, хотя фактические условия в банках конечно же могли отличаться.

2. По инфляции всё просто — считаем ежемесячно по оф. данным за аналогичный период с 1999-го года.

Всё закономерно и ожидаемо. Чудес не бывает.

Реальная доходность доходность депозита — отрицательная. Чуть ниже нуля. Так должно и быть.

Модель — здесь docs.google.com/spreadsheets/d/1GUJkEc-BIRUgnlmCg-joA80eKsleLb4MhGhb6URNEv8/edit?usp=sharing

Если будет интересно — могу построить за последние 5 лет например, или 10 лет.

Критика, оскорбления, переход на личности, срач и т.п. — как обычно приветствуются в каментах.

Почему ставки по вкладам ниже инфляции?

Процентная ставка по вкладу определяет вознаграждение, которое клиент получит за то, что банк пользовался его деньгами. Однако на самом деле все не так просто, и часто клиент, разместивший свои средства в банке, не только не получает доход, но и остается в проигрыше. Сегодня в статье мы рассмотрим факторы, влияющие на формирование процентных ставок, и выясним, почему на данный момент проценты по вкладам уступают уровню инфляции.

От чего зависит процентная ставка?

Основной доход банка состоит из разницы между стоимостью привлечения и размещения средств. А цена денежных средств определяется спросом и предложением на рынке. Рассмотрим основные показатели, влияющие на размер процентных ставок.

Обратите внимание!

Основной доход банка состоит из разницы между стоимостью привлечения и размещения средств

Макроэкономическая ситуация

При экономическом росте наблюдается повышенный спрос на кредитные ресурсы. Соответственно банкам выгодно привлекать дополнительные финансы, поэтому процентные ставки на вклады от населения возрастают. Когда экономика входит в стадию рецессии, то снижается спрос на займы и это выражается в снижении процентных ставок по депозитам, потому что сворачивается потребительское кредитование и падает уровень производства.

При определении размера ставок важную роль играют уровень инфляции в стране и стабильность национальной валюты. При низком уровне инфляции возрастает стабильность национальной валюты, а банки имеют возможность пополнять свои ресурсы под меньший процент. При нестабильной экономической ситуации ставки по депозитам возрастают. На размер процентных ставок влияет не только ситуация на международном или внутреннем рынках, но и прогнозы на ближайшее время, потому что экономисты просчитывают сроки размещения и привлечения денег.

Ликвидность и предложение денег в стране

На размер процентных ставок оказывает влияние состояние финансового сектора страны. Условия оформления вкладов каждый банк определяет самостоятельно, но бывают ситуации, когда система испытывает недостаток денежных средств, которые должны быть возвращены позже в виде заемных средств. В подобные моменты ставки по депозитам возрастают.

Когда государство проводит заимствования на внутреннем рынке страны, снижается уровень предложения денег, и процентные ставки по депозитам растут. А эмиссия денежной массы и предоставление Центральным банком кредитов банковскому сектору влияет на снижение процентных ставок из-за увеличения предложений на рынке.

Государственное регулирование

Государство косвенно влияет на формирование процентных ставок через ставку рефинансирования ЦБ, изменения в налогообложении вкладов и проверку кредитных организаций, которые предлагают завышенные проценты по вкладам.

Центральный банк устанавливает ставку рефинансирования, которая играет роль индикатора кредитно-валютной политики банков. Формально она не привязана к процентным ставкам кредитных организаций, однако на практике система построена таким образом, что банкам не выгодно устанавливать ставки, которые превышают ставку рефинансирования Центробанка более чем на 5 пунктов для депозитов в рублях. Для валютных вкладов граница необлагаемой налогом ставки – это 9% годовых. При оформлении депозита с процентной ставкой, превышающей данные показатели, вкладчик обязан уплатить с прибыли НДФЛ.

Обратите внимание!

Банкам не выгодно устанавливать ставки, которые превышают ставку рефинансирования Центробанка более чем на 5 пунктов для депозитов в рублях

Микроэкономические факторы

В каждом банке действует самостоятельная кредитная и депозитная политика, которая формируется в зависимости от места банка на экономическом рынке страны. В России существуют кредитные организации, которые специализируются на розничном или корпоративном направлении работы. Некоторые акцентируют свое внимание на кредитовании населения, а соответственно им требуются привлеченные средства физических лиц.

При этом малоизвестные кредитные организации стремятся привлечь к себе внимание и предлагают выгодные условия для клиентов. Депозитная политика у каждого банка отличается в зависимости от всех вышеперечисленных факторов, она определяет и выбор методов привлечения клиентов.

Процентная ставка по срочным вкладам зависит от объема кредитного портфеля банка и спроса на ресурсы со стороны клиентов. Завышенные ставки часто предлагаются банками, которые испытывают недостаток ликвидности или угрозу возникновения кассовых разрывов.

Крупным и известным банкам не надо предлагать повышенные ставки, потому что они не испытывают недостатка в клиентах, привлеченных хорошей репутацией организации. Остальным банкам необходимо использовать все разнообразие методов привлечения капитала для осуществления финансовых операций. Поэтому они разрабатывают интересные для вкладчиков условия.

Это же относится и к привлечению капитала на внутрибанковском рынке. Крупные финансовые институты могут занять необходимые средства на внутреннем рынке. Они не нуждаются в экстренном привлечении средств населения.

Что делать вкладчику?

На данный момент тенденции финансового рынка обуславливают снижение процентных ставок по депозитам. В результате доходность срочных вкладов оказывается ниже уровня инфляции. Политика Центрального банка России направлена на снижение процентных ставок.

Это объясняется тем, что Центробанк преподносит срочный вклад как средство не приумножения, а сбережения средств, поэтому доходность депозитов не должна превышать уровень инфляции. Для этого регулятор устанавливает среднюю максимальную ставку, которую должны учитывать кредитные организации при расчете процентных ставок по вкладам населению.

Поэтому экономисты предлагают обратить внимание на депозиты со сложными процентами. Вклады с капитализацией отличаются тем, что проценты в течение всего срока действия договора начисляются не только на основную сумму вклада, но и на проценты, которые систематически прибавляются к основной сумме. Используя такую схему получения прибыли, вкладчик не только может сохранить свои деньги на уровне инфляции, но и получить минимальный доход.

Инфляция поедает вклады — Bankir.Ru

Реальная рублевая доходность всех вкладов независимо от того, в какой валюте их хранили, в апреле оказалась в минусе. В качестве основных причин этого в Центре макроэкономических исследований (ЦМЭИ) БДО «Юникон», где ежемесячно подсчитывают доходность вкладов, называют высокую инфляцию.

По данным Росстата, опубликованным в этот четверг, инфляция за апрель составила 1,1%. Всего с начала года потребительские цены выросли на 6,4%.

Инфляция отрицательно влияет на доходность вкладов в рублях, которые тем не менее теперь стали наиболее привлекательными для населения. Отрицательная доходность рублевых вкладов в апреле составила 0,36-0,76% в зависимости от срока размещения средств, подсчитали в «Юниконе». В расчет брались 15 крупнейших банков – лидеров в привлечении средств частных вкладчиков (Сбербанк России, Внешторгбанк, Банк Москвы, Газпромбанк, Альфа-банк, Росбанк, «Райффайзенбанк Австрия», Промышленно-строительный банк, «Уралсиб», «Возрождение», «Петрокоммерц», Импэкcбанк, «Автобанк-Никойл», Международный московский банк, Сургутнефтегазбанк).

По оценкам банковских экспертов, опрошенных «Газетой.Ru», падение доходности рублевых вкладов за месяц на 0,5% (в среднем) можно считать достаточно существенным. Но падение доходности по вкладам в долларах и евро выглядит еще более впечатляющим.

Доходность депозитов в долларах и евро подкосило укрепление рубля к ведущим мировым валютам. За январь–апрель покупательная способность наличных долларов США на российском рынке снизилась на 5,93%, а наличных евро – на 10,5%. Реальный эффективный курс рубля к корзине валют в первом квартале 2005 года вырос на 4,8%.

За апрель курс доллара в России снизился на 0,19%, а курс евро – на 0,14%. Покупательная способность наличных долларов за месяц упала на 1,28%, а наличных евро – на 1,23%. Реальная отрицательная рублевая доходность вкладов в долларах составила 0,7–1,07% (в зависимости от срока размещения средств). Вклады в евро обесценились примерно на столько же – доходность минус 0,74–1,02%.

Надежды на то, что в последующие месяцы ситуация с вкладами в евро и долларах улучшится, мало, поскольку укрепление рубля продолжится – и, возможно, еще более быстрыми темпами, чем сегодня. Независимые аналитики прогнозируют реальный курс рубля на конец года на уровне 26 за доллар (при условии, что американская валюта не пробьет планку 1,2 к евро).

«Рублевые вклады по-прежнему будут оставаться наиболее привлекательными, – заявил «Газете.Ru» Владимир Пантюшин из Росбанка. – Ведь ставки по ним стабильно высоки – от 10 до 13%, и курс национальной валюты постоянно укрепляется».

На деле рублевые вклады становятся все менее привлекательными по мере роста инфляции. К тому же отмечается уравнивание доходности вкладов в крупнейших банках России с доходностью в Сбербанке, что означает падение доходности вкладов в крупных банках до уровня доходности вкладов в Сбербанке.

Источник: Газета.Ru

виды, темпы, причины, уровень инфляции в России

Это общий прирост цен в стране в течение длительного периода. Когда говорят об инфляции, часто подразумевают обесценивание денег: за одну и ту же сумму спустя какое-то время можно купить меньше товаров. При инфляции не обязательно повышается стоимость всех товаров, некоторые могут даже подешеветь, но в целом уровень цен в стране растет.

Виды

В зависимости от роли, которую играет государство в экономике, выделяют два вида инфляции.

Открытая инфляция бывает в странах с рыночной экономикой. Деньги обесцениваются, цены растут, а уровень жизни падает. Государство регулирует инфляцию и снижает доступность денег для экономики — повышает налоги, ключевую ставку и т. д.

Скрытая инфляция возникает, когда государство жестко регулирует цены. Такие запреты приводят к дефициту товаров, так как издержки производителей растут и они вынуждены снижать объемы производства. Из-за увеличения себестоимости и невозможности компенсировать растущие затраты страдает качество товаров.

Существует классификация, которая привязана к темпу прироста стоимости.

Умеренная инфляция — до 10% в год. Низкие темпы прироста благотворно сказываются на экономике: растет оборот денежной массы, дешевеют кредиты, инвесторы вкладывают в новые производства. Деньги быстро обесцениваются, их выгоднее тратить, а не копить.

Например, в 2018 году инфляция в США составила 1,9%. Американская экономика считается в этом плане одной из самых стабильных в мире: правительство жестко контролирует бюджетные расходы, цены практически не растут, а производство ориентировано не только на покупателей внутри страны, но и на экспорт.

Галопирующая инфляция — до 50% в год. Кризисная ситуация для экономики: деньги обесцениваются быстро, банкам становится невыгодно выдавать кредиты. Хранить деньги на депозитах и вовсе нет смысла, поэтому население предпочитает тратить накопления. Спрос растет, а это снова приводит к повышению цен.

С инфляцией в десятки процентов столкнулись россияне после кризиса 1998 года. В 1999 цены выросли на 36,5%, в 2000 — на 20,2%, в 2001 — на 18,5%. В то время производство практически не развивалось: сырье и оборудование резко подорожали, а банки давали кредиты бизнесу в лучшем случае под 40—50% годовых.

Гиперинфляция — до десятков тысяч процентов в год. Такое происходит, когда объем импорта превышает объем экспорта и государство печатает все новые деньги, пытаясь остановить отток капитала. Население и предприятия переходят к натуральному обмену, так как цены даже за один день могут вырасти в разы.

Самый известный пример — кризис в Германии в 1921—1923 годах. В среднем цены росли на 25% в день. Деньги обесценивались очень быстро, поэтому люди старались тратить всю зарплату сразу. В стране процветал бартер, появились суррогатные деньги — нотгельды. Их выпускали в виде жетонов, которые приравнивались к конкретному продукту: килограмму сахара, киловатт-часу электричества или даже грамму золота.

Причины

Большинство причин так или иначе связано с количеством и доступностью денег для экономики. Такие факторы называют монетарными. Инфляция ускоряется, когда свободных денег в экономике становится больше.

Вот почему это может происходить:

- снижаются проценты по кредитам;

- снижаются налоги;

- падают объемы производства;

- растут бюджетные расходы;

- растет зарплата.

На обесценивание денег влияют и немонетарные факторы — не связанные с их количеством в обороте:

- погода, от которой зависит урожай, а значит, и цены на продукты;

- конкуренция — если она усиливается, предприниматели начинают снижать цены в борьбе за клиентов;

- тарифы монополий на перевозки и энергоносители, заложенные в стоимость любого товара;

- курсы валют, если конечная цена продукта зависит от зарубежных поставок оборудования или программного обеспечения.

Таких немонетарных факторов тоже много.

Цены зависят даже от того, как сами граждане оценивают инфляцию. Экономисты используют термин инфляционные ожидания — когда покупатели постоянно ждут роста цен, закупаются впрок и создают ажиотажный спрос, из-за которого действительно увеличивается стоимость товаров. Тогда производители прогнозируют высокую инфляцию, начинают заранее поднимать цены, чтобы компенсировать будущие издержки.

Составляющие

Обесценивание денег происходит по двум причинам: из-за инфляции спроса и издержек.

Инфляция спроса появляется, когда объем зарабатываемых населением денег выше стоимости произведенных всеми этими людьми товаров и услуг. Доходы растут, но тратить заработанное не на что, так как товаров попросту не хватает. В результате цены начинают расти, чтобы сбалансировать спрос и предложение.

Инфляция предложения начинается, когда увеличивается себестоимость товаров и услуг — например, из-за роста тарифов. Чтобы сохранить рентабельность, производители повышают цены.

Измерение

В России инфляцию считает Росстат. Для этого каждый месяц статистики смотрят, как меняются цены на товары и услуги, которые входят в потребительскую корзину. Потребительская корзина — это набор из примерно 700 товаров и услуг, начиная от продуктов питания и заканчивая смартфонами и автомобилями.

Методология расчета инфляции РосстатаDOCX, 307 КБ

Структура потребительской корзины россиян, РосстатXLSX, 16 КБ

Изменение цен наблюдают во всех регионах, а потом высчитывают средний показатель инфляции по стране. Похожую методику расчета используют и статистики в других странах.

Последствия

Умеренная инфляция нужна для развития экономики: если цены не растут или даже падают, производить новые товары становится невыгодно.

Экономисты называют приемлемым ежегодный прирост цен на 1—2%. Когда этот показатель превышает 10% в год, а инфляция из умеренной превращается в галопирующую, это негативно влияет на экономику.

Инфляция в России

СССР был государством с административной экономикой, инфляция в стране проявлялась в дефиците товаров, в том числе и первой необходимости. Официально данные об инфляции власти не публиковали, а независимых оценок не было. Например, величину прироста цен в конце восьмидесятых в СССР разные исследователи оценивают от 0,9 до 13%. Официальную информацию о динамике цен в России начали публиковать с 1991 года.

Инфляция в СССР: оценки и мнения, газета «Коммерсантъ», 1990 год

Какой уровень инфляции в России

Сильнее всего цены росли в начале девяностых. Пикового значения инфляция достигла в 1992 году — 2600%. В 2009 году, впервые в истории современной России статистики зафиксировали инфляцию в стране ниже 10% — она составила 8,8%. Самый низкий показатель за последние 30 лет наблюдался в 2017 году — 2,5%. В 2018 году, по данным Росстата, цены выросли на 4,3%.

Динамика цен в России в 1991—2019 годах, РосстатXLSX, 16 КБ

Какой должна быть инфляция в России

В Центробанке ставят цель достигнуть уровня инфляции 4% в год. Экономисты считают, что это позволит промышленности развиваться, не будет мешать банкам выдавать дешевые кредиты, а людям и предприятиям — брать их.

Чем опасна высокая инфляция

Высокая инфляция мешает планировать расходы: проще сразу все тратить, чем копить. Государство не может обеспечивать малоимущих и пенсионеров достойными социальными выплатами, потому что индексация пособий не успевает за ростом цен. Усиливается социальное расслоение общества.

Владельцы предприятий не могут прогнозировать продажи, поэтому объемы производства падают. Растут процентные ставки по кредитам. Торговать становится выгоднее, чем производить: оборот капитала в посредничестве выше, а значит, и прибыль тоже. Экономика не развивается.

Можно ли заморозить цены, чтобы они не росли

Если заставить предприятия и магазины не повышать цены, но разрешить расти массе денег в стране, возникнет скрытая инфляция. Население начнет активно тратить, а это приведет к дефициту. Снизится качество товаров: чтобы удерживать невыгодные для себя цены, производители будут жертвовать качеством.

Кто и как сдерживает цены

Государство пытается регулировать инфляцию. Если нужно ее ускорить, Гознак печатает больше денег. Одновременно с этим Центробанк снижает ключевую ставку — процент, под который государство дает займы коммерческим банкам. Они, в свою очередь, могут кредитовать по низкой ставке население и предпринимателей.

Доклад о денежно-кредитной политике в России, ЦентробанкPDF, 3,7 МБ

В это же время снижаются и ставки по вкладам: банкам выгоднее занимать у государства, чем привлекать вклады у населения. Люди перестают копить и начинают тратить. Оборот денег растет, а вместе с ним — спрос и цены на товары.

Если нужно замедлить инфляцию, Гознак печатает меньше денег, а ЦБ повышает ключевую ставку. Банки занимают не у государства, а привлекают граждан открывать вклады. Люди перестают тратить и несут деньги на депозиты. Ставки по кредитам растут. Оборот денег снижается, падают цены и спрос на товары.