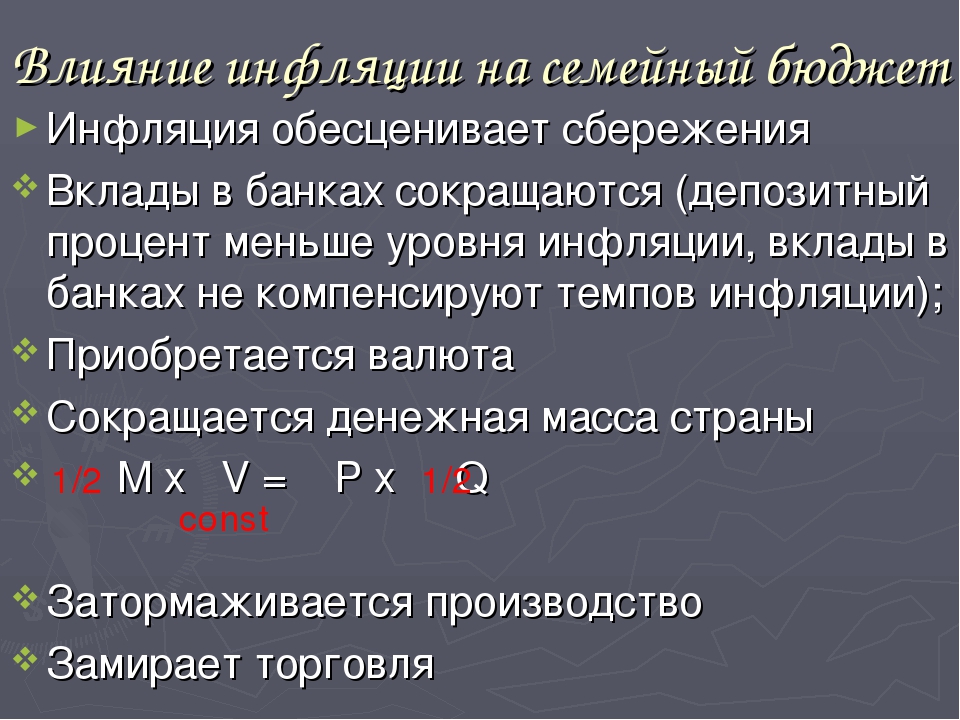

Делать вклады невыгодно из-за инфляции | Курcы валют | Все банки, кредиты, вклады Беларуси | Депозиты | Курсы обмена валют | InfoBank.by

Делать вклады невыгодно из-за инфляции

1 марта 2012 г.

Делать вклады невыгодно из-за инфляции. Разрушаем мифы о финансах |

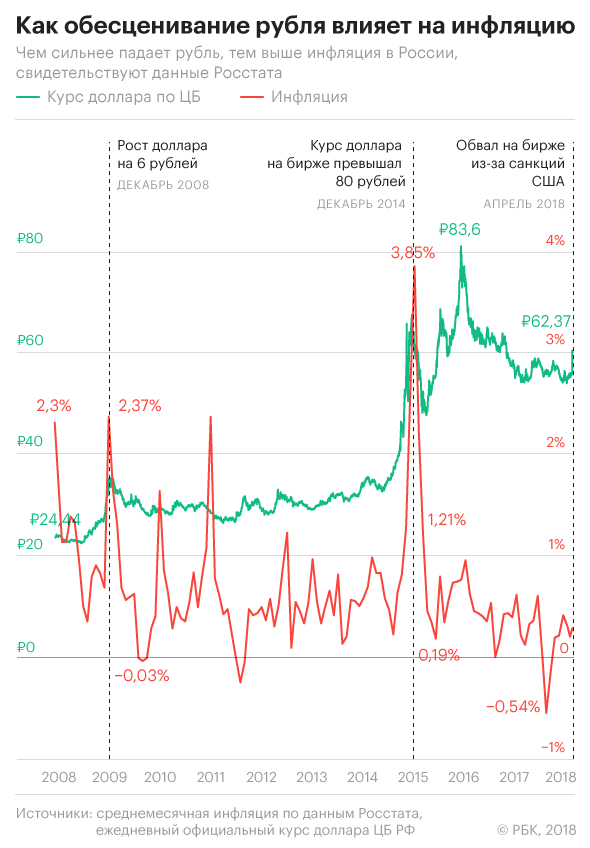

С одной стороны, в этом есть определенный резон. Все помнят события 2011 года, когда цены на продукты и услуги росли такими темпами, что угнаться за ними не представлялось возможным, и параллельно в стране наблюдался дефицит валюты. Доллар появился в свободной продаже лишь тогда, когда курс вырос почти в три раза по сравнению с началом года.

В таких условиях действительно иностранная валюта являлась более надежным инструментом сохранения сбережений, нежели банковский депозит. То есть в выигрыше остались те, кто перевел свои сбережения в валюту еще до марта 2011г. Однако нужно понимать, что так произошло из-за того, что цена на валюту росла практически в том же темпе, что и цены на товары.

С осени 2011 г. ситуация в стране изменилась. 14 сентября 2011 г. была проведена первая допсессия на БФВБ, в результате торгов доллар резко вырос в цене и появился в свободной продаже в обменниках. На протяжении первого месяца после этого события курс то снижался, то снова взлетал вверх, после чего доллар медленно, но верно пошел вниз. Это отчетливо видно из графика динамики курса доллара за период начиная с 1 сентября 2011 г.:

инфляция в Беларуси уже перевалила за 3%. Конечно, это не те цифры, которые мы наблюдали в апреле – ноябре 2011 г., однако такие показатели тоже нельзя назвать низкими.

инфляция в Беларуси уже перевалила за 3%. Конечно, это не те цифры, которые мы наблюдали в апреле – ноябре 2011 г., однако такие показатели тоже нельзя назвать низкими.Итак, что мы имеем: курс падает, инфляция продолжается. Ставки по рублёвым депозитам по-прежнему остаются высокими, по валютным – не радуют. И в таких условиях делать вклады очень даже выгодно! Причем именно вклады в белорусских рублях.

Почему так? Всё очень просто. Если вы разместите сбережения в рублёвый депозит, то ежемесячно будете получать вполне приличный доход. Пожалуй, при нынешнем уровне инфляции этим доходом вполне будет компенсироваться даже рост цен.

Если же вы купите валюту, то рискуете потерять трижды:

- При покупке и возможной последующей продаже валюты в случае, если вам понадобятся рубли, из-за ощутимого спреда (спред – разница между ценой покупки и продажи валюты).

- Определенный убыток вам принесет ныне падающий курс доллара

- Некоторую часть денег «съест» инфляция.

Ведь та доходность, которую вы получаете по валютным вкладам, не компенсирует нынешний рост цен.

Ведь та доходность, которую вы получаете по валютным вкладам, не компенсирует нынешний рост цен.

Ведь та доходность, которую вы получаете по валютным вкладам, не компенсирует нынешний рост цен.

Ведь та доходность, которую вы получаете по валютным вкладам, не компенсирует нынешний рост цен.Так что мнение о том, что «вклады невыгодно делать из-за инфляции», однозначно является мифом. Вклады делать выгодно в любом случае! Другое дело, что важно принять верное решение относительно валюты вклада – будет то белорусский рубль, доллар или евро. Для этого нужно объективно оценивать ситуацию в стране и внимательно следить за динамикой валютных курсов.

www.infobank.by

Можно ли обогнать инфляцию | Вашифинансы

Конечно, если держать наличные под матрасом, рано или поздно они обесценятся. Причем это происходит даже в странах, где уровень инфляции очень низкий. А вот если подойти к вопросу с умом…

Конечно, если держать наличные под матрасом, рано или поздно они обесценятся. Причем это происходит даже в странах, где уровень инфляции очень низкий. А вот если подойти к вопросу с умом…

Деньги склонны к обесцениванию — вне зависимости от того, в какой стране вы живете. Доллар США, например, в период с 1992 по 2016 год обесценился на 70%.

Однако, если бы вы все эти годы держали доллары на депозите под 3% годовых, вы бы обогнали инфляцию – $1 превратился бы в $2,03. А если бы выбрали более рискованную стратегию и инвестировали часть сбережений на фондовом рынке с доходностью хотя бы в 4% (это значительно ниже среднего показателя на американском рынке), $1 превратился бы в $2,56.

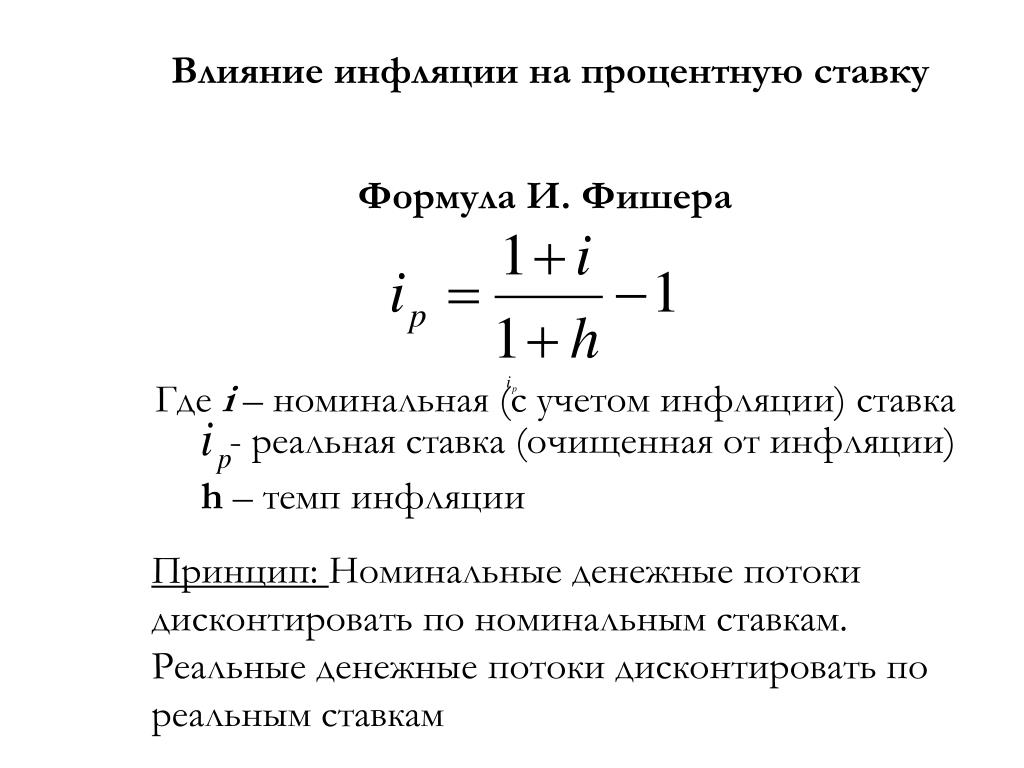

Положительная ставка

Важно следить, чтобы доходность ваших вложений была не ниже инфляции или, как говорят экономисты, чтобы реальная ставка (номинальная минус инфляция) была положительна.

В России летом 2016 года официальный уровень инфляции составлял примерно 7% в пересчете на год.

Летом 2016 многие экономисты предсказывали, что инфляция будет замедляться – вплоть до 4% к концу 2017 года. Депозит под 10% годовых, то есть 3% в реальном выражении, – это довольно выгодная сделка. Депозит же под 7% годовых – это лишь способ сохранить, но не преумножить сбережения. Если рост цен ускорится, ваши деньги обесценятся. На сколько именно – зависит от темпов инфляции.

По состоянию на лето 2016 многие экономисты предсказывали, что инфляция будет замедляться – вплоть до 4% к концу 2017 года. Эксперты иногда ошибаются, но власти России сделали это одной из целей своей политики. В этом случае вложенные даже под 7% деньги могут в реальном выражении заметно (на 3%) вырасти.

Какой вклад открыть?

Так что, принимая решение о том, какую форму сбережений выбрать (в самом простом случае – какой вклад открыть), стоит ориентироваться не только на текущую, но и на ожидаемую инфляцию в период действия вклада. Эти показатели постоянно обсуждаются в СМИ, звучат в выступлениях руководства Минфина и Банка России.

Эти показатели постоянно обсуждаются в СМИ, звучат в выступлениях руководства Минфина и Банка России.

Не стоит увлекаться игрой на валютных курсах: спекуляции редко приносят доход Сбережения в разных валютах также помогут смягчить негативное влияние инфляции и изменений валютного курса: если одна валюта падает, другая в это время растет и компенсирует падение. Однако не стоит увлекаться игрой на валютных курсах: валютные спекуляции редко приносят доход при небольших объемах и любительском подходе.

В любом случае, даже если ставки по депозитам в банках не позволяют обогнать инфляцию, сбережения все равно нужны – например, «на черный день». Иметь такую «подушку безопасности» полезно, даже если она не приносит большого дохода. Ведь в будущем вы сможете потратить эти деньги на какие-то важные расходы, а это всегда выгоднее, чем брать кредит.

Как Банк России влияет на инфляцию | Банк России

Банк России использует ключевую ставку для влияния на инфляцию.

Изменение ключевой ставки почти мгновенно приводит к изменению на аналогичную величину однодневных ставок рынка межбанковского кредитования. Формирование межбанковских ставок денежного рынка вблизи ключевой ставки является операционной целью денежно-кредитной политики. Операционная цель достигается за счет применения Банком России инструментов денежно-кредитной политики, с помощью которых Банк России управляет ликвидностью банковского сектора. Система инструментов денежно-кредитной политики и непрерывный процесс управления банковской ликвидностью являются элементами операционной процедуры денежно-кредитной политики

Изменение однодневных межбанковских ставок в свою очередь приводит к изменению ставок денежного рынка на более длительные сроки, что требует чуть больше времени и определяется не только фактическим снижением или повышением однодневных ставок, но и ожиданиями участников рынка относительно их динамики в будущем.

Банки могут использовать межбанковские кредиты наряду с другими финансовыми инструментами — облигациями, кредитами и депозитами. Поэтому вслед за изменением ставок по межбанковским кредитам изменяются и ставки на других сегментах финансового рынка. Быстрее всего изменения межбанковских кредитных ставок транслируются в доходность облигаций. Ставки по межбанковским кредитам и доходность облигаций, в свою очередь, влияют на ставки по банковским кредитам и депозитам. Таким образом, в результате изменения ключевой ставки постепенно происходит ответная подстройка всех процентных ставок в экономике.

Изменение процентных ставок на различных сегментах финансового рынка влияет на готовность участников экономики заимствовать, инвестировать, сберегать или потреблять. При снижении ставок становится проще финансировать текущие расходы за счет заемных средств и менее привлекательно сберегать. При повышении ставок, напротив, увеличивается привлекательность депозитов и снижается привлекательность кредитования. Изменение потребительской, производственной и инвестиционной активности воздействует на совокупный спрос в экономике, который в свою очередь влияет на динамику потребительских цен.

Изменение потребительской, производственной и инвестиционной активности воздействует на совокупный спрос в экономике, который в свою очередь влияет на динамику потребительских цен.

Также изменение рыночных процентных ставок, вызываемое изменением ключевой ставки Банка России, влияет на привлекательность вложений в рублевые активы по сравнению с финансовыми инструментами в других валютах. В результате спрос на российские инструменты меняется, что приводит к изменению курса рубля, который, в свою очередь, является значимым фактором формирования внутренних цен.

Ключевая ставка влияет на кредитную активность, и следовательно — на инфляцию, и через изменение стоимости активов (ценных бумаг, недвижимости), которые могут быть использованы в качестве обеспечения по кредитам. Одновременно рост стоимости активов банков увеличивает их возможности по расширению кредитования. Однако эти механизмы влияния ключевой ставки на экономику России в настоящее время относительно мало значимы.

Особую роль в передаче в экономику сигнала о денежно-кредитной политике играют инфляционные ожидания, которые дополняют другие механизмы воздействия денежно-кредитной политики на экономику и влияют на их работу. Ведь именно с учетом собственных ожиданий по инфляции участники экономики принимают решения о потреблении, сбережении и инвестировании, устанавливают процентные ставки, заработную плату и цены. Банк России влияет на ожидания экономических агентов с помощью своей информационной политики.

Ведь именно с учетом собственных ожиданий по инфляции участники экономики принимают решения о потреблении, сбережении и инвестировании, устанавливают процентные ставки, заработную плату и цены. Банк России влияет на ожидания экономических агентов с помощью своей информационной политики.

Подробнее о том, как Банк России влияет на инфляцию, можно узнать из «Основных направлений единой государственной денежно-кредитной политики».

Страница была полезной?Да Нет

Последнее обновление страницы: 17.03.2020

Что такое денежно-кредитная политика и ключевая ставка

В новостях периодически сообщают, что изменилась ключевая ставка: то повысилась, то понизилась. Почему ключевая ставка так важна для жителей страны? И как денежно-кредитная политика влияет на ее колебания?

Денежно-кредитная политика — это политика государства, направленная на ценовую стабильность. Вместо термина «денежно-кредитная политика» специалисты иногда используют термин «монетарная политика» — например, в научных публикациях. Это синонимы.

Вместо термина «денежно-кредитная политика» специалисты иногда используют термин «монетарная политика» — например, в научных публикациях. Это синонимы.

Как правило, за денежно-кредитную политику (ДКП) государства отвечает центральный банк. Центральный банк может объявить своей целью определенный темп роста цен. Такая политика называется таргетированием инфляции (от англ. target — «цель»). Ее проводят в 40 странах мира, в том числе в Великобритании, Австралии, Канаде, Норвегии, Швеции и России.

Политика таргетирования инфляции возможна, только если целевой уровень инфляции известен всей стране. Когда люди и компании понимают, какой ситуации ждать в экономике и на финансовом рынке.

Банк России поставил себе задачу удерживать инфляцию вблизи целевого уровня — 4%.

При этом центральный банк никогда не будет добиваться этой цели любой ценой. Он работает над тем, чтобы в стране были хорошие условия для роста производства, а на финансовом рынке была стабильность.

Основные направления единой государственной денежно-кредитной политики на 2019–2021 годы.

Почему таргетирование инфляции так важно?

Стабильно низкая инфляция — важное условие для нормального развития экономики. Когда цены растут медленно, а главное — предсказуемо, компании могут строить планы на несколько лет вперед и делать долгосрочные инвестиции в развитие своего производства. А люди — откладывать деньги на будущее и не бояться, что они обесценятся. Именно предсказуемость цен создает возможности для долгосрочного планирования. А это в свою очередь способствует экономическому росту страны.

Уровень 4% тоже выбран не случайно. Такая инфляция оптимальна для нашей страны, чтобы стимулировать развитие экономики. Если инфляция будет меньше, это может тормозить экономический рост.

При чем тут ключевая ставка?

Основной инструмент денежно-кредитной политики — это ключевая ставка, которую устанавливает центральный банк страны.

Ключевая ставка — это процент, под который центральный банк выдает кредиты коммерческим банкам и принимает от них деньги на депозиты.

Ключевая ставка влияет на инфляцию. Если центральный банк поднимает ключевую ставку, деньги в экономике становятся дороже. Это значит, что вслед за ней повышаются ставки по кредитам и депозитам. Люди и компании в такой ситуации менее охотно берут кредиты, а значит, меньше тратят на покупки и меньше инвестируют. При этом высокие ставки по депозитам мотивируют их больше сберегать. В результате снижается спрос на товары и услуги, цены перестают расти и, как следствие, замедляется инфляция.

И наоборот, при снижении ключевой ставки деньги становятся дешевле, снижаются ставки по кредитам и депозитам. Люди и компании берут больше кредитов, больше тратят и инвестируют, меньше сберегают. Это приводит к росту спроса, повышению цен и увеличению инфляции.

В юридических документах нередко встречается термин «ставка рефинансирования». Ее применяют для начисления пеней и штрафов. Она равна ключевой ставке Банка России.

Ее применяют для начисления пеней и штрафов. Она равна ключевой ставке Банка России.

Как лично на меня влияет изменение ключевой ставки?

Ключевая ставка влияет:

- на проценты по кредитам и вкладам;

- на цены в магазинах.

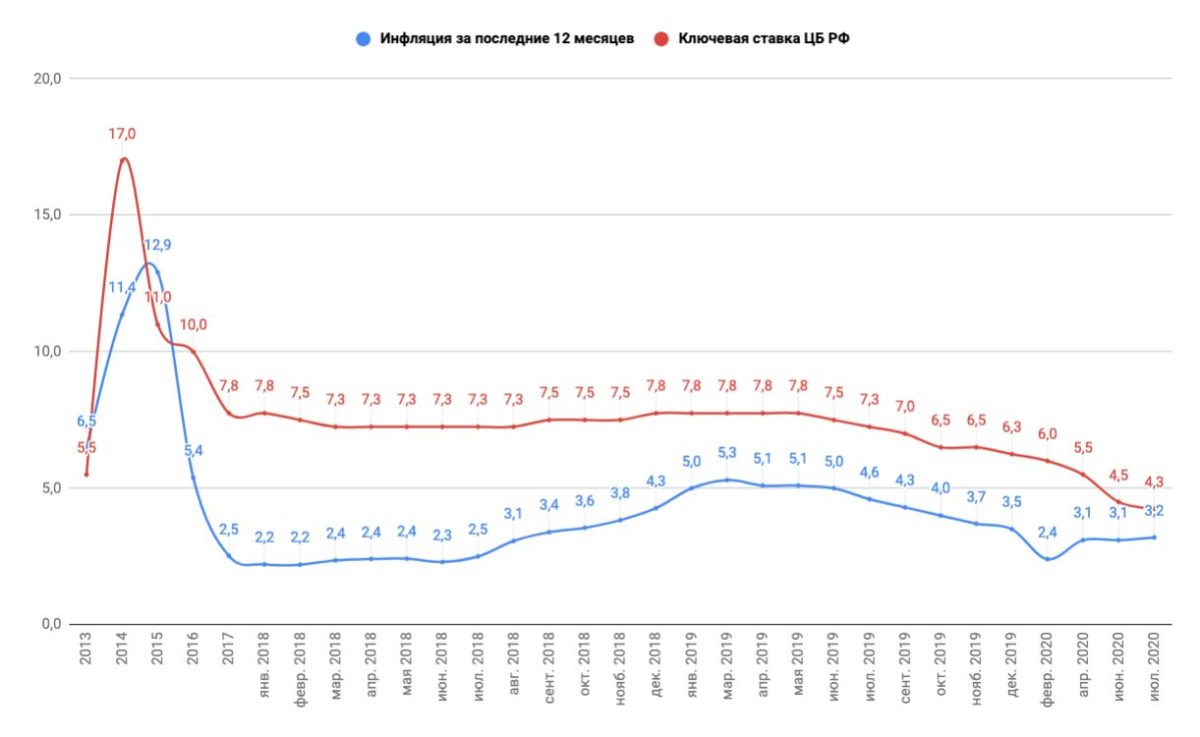

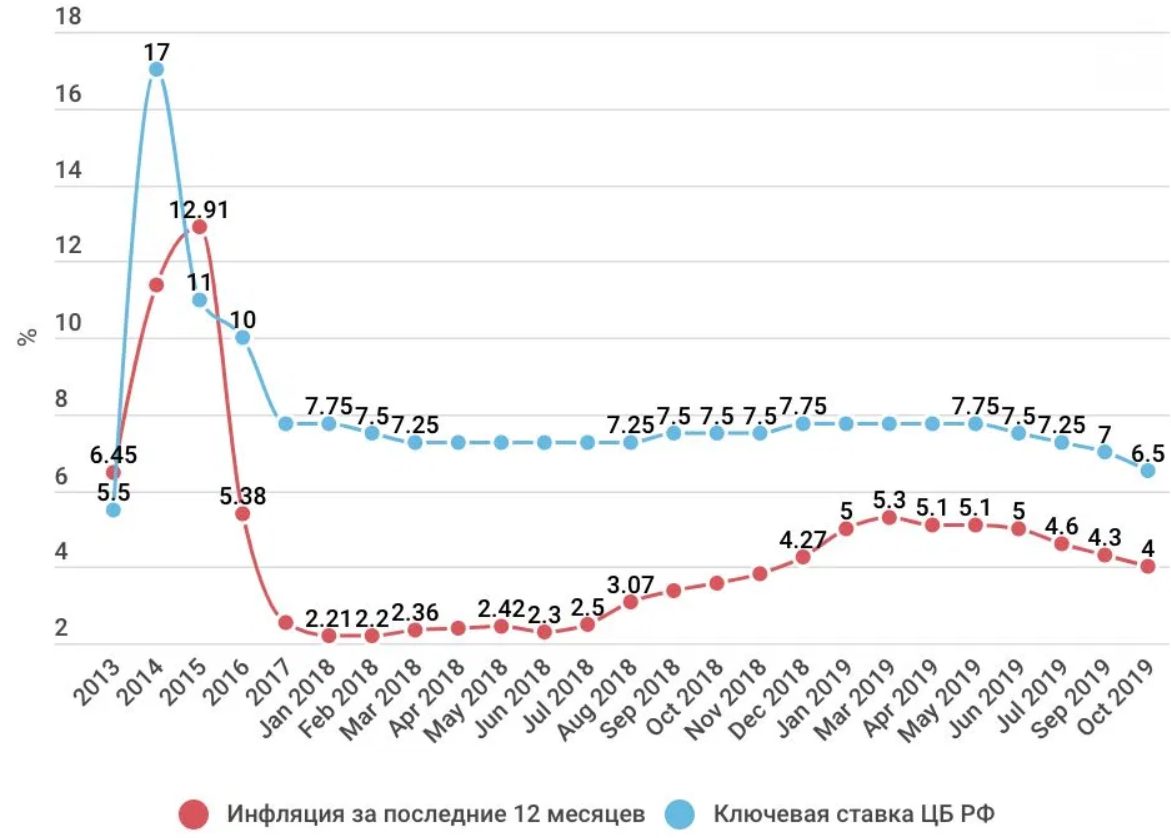

Например, в декабре 2014 года Банк России увеличил ставку с 10,5% сразу до 17%. Это привело к резкому повышению ставок по кредитам и вкладам. Темп роста цен сначала стабилизировался, а затем инфляция сильно снизилась.

Можно ли получить кредит по ключевой ставке?

Центральный банк не работает напрямую с населением и кредитует только коммерческие банки, поэтому его нередко называют банком банков. Ставка коммерческих банков всегда выше, чем ключевая. Ведь банки закладывают в стоимость кредитов все свои издержки. Им нужно платить проценты вкладчикам, чтобы привлечь деньги. А также принимать во внимание, что заемщики не вернут часть выданных кредитов и у банков будут потери. Кроме того, банкам нужно содержать офисы и штат сотрудников.

Кроме того, банкам нужно содержать офисы и штат сотрудников.

Чтобы компенсировать свои траты и заработать, коммерческие банки выдают кредиты под более высокие проценты, чем центральный банк. Точно так же, как это делают магазины, когда продают товары по более высокой цене, чем производители.

Почему бы сразу не сделать ключевую ставку в 1%?

Конечно, хорошо, когда у людей есть возможность брать дешевые кредиты и совершать больше покупок, а производители за счет недорогих кредитов могут наращивать инвестиции в свое производство. И кажется, что если резко снизить ключевую ставку, то сразу вырастет уровень жизни, увеличится производство, товаров станет больше и страну ждет экономический расцвет.

Но опыт разных стран показывает, что если переборщить со снижением ключевой ставки, то деньги могут стать слишком дешевыми и инфляция начнет расти быстрее, чем развивается производство.

Это происходит из-за того, что экономика просто не может переварить излишки денег, не поспевает за спросом. Нельзя в одночасье построить кучу автобусов, чтобы перевозить людей. Нельзя за минуту наладить производство молока — сначала корова должна вырасти. Поэтому такое изобилие денег в итоге приводит к росту цен.

Нельзя в одночасье построить кучу автобусов, чтобы перевозить людей. Нельзя за минуту наладить производство молока — сначала корова должна вырасти. Поэтому такое изобилие денег в итоге приводит к росту цен.

В итоге урон для экономики и для каждого отдельного человека будет намного больше, чем выгода от дешевого кредита. Ключевая ставка служит плотиной, которая сдерживает лишний спрос и инфляцию.

Как Банк России решает, что пора менять ставку?

Банк России постоянно оценивает ситуацию в экономике, следит за изменением цен. Регулятор анализирует множество факторов и использует математические модели, чтобы спрогнозировать, какой будет экономическая ситуация и инфляция. Если прогноз говорит об отклонении инфляции от цели в будущем, Банк России может принять решение об изменении ключевой ставки.

Специалисты каждый раз делают расчет: какой должна быть ключевая ставка, чтобы и инфляция оставалась у цели 4%, и экономика работала.

Рублевый вклад в банке стал выгоднее, если верить наблюдаемой инфляции

{«id»:129507,»url»:»https:\/\/vc.ru\/finance\/129507-rublevyy-vklad-v-banke-stal-vygodnee-esli-verit-nablyudaemoy-inflyacii»,»title»:»\u0420\u0443\u0431\u043b\u0435\u0432\u044b\u0439 \u0432\u043a\u043b\u0430\u0434 \u0432 \u0431\u0430\u043d\u043a\u0435 \u0441\u0442\u0430\u043b \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435, \u0435\u0441\u043b\u0438 \u0432\u0435\u0440\u0438\u0442\u044c \u043d\u0430\u0431\u043b\u044e\u0434\u0430\u0435\u043c\u043e\u0439 \u0438\u043d\u0444\u043b\u044f\u0446\u0438\u0438″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/129507-rublevyy-vklad-v-banke-stal-vygodnee-esli-verit-nablyudaemoy-inflyacii»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk. com\/share.php?url=https:\/\/vc.ru\/finance\/129507-rublevyy-vklad-v-banke-stal-vygodnee-esli-verit-nablyudaemoy-inflyacii&title=\u0420\u0443\u0431\u043b\u0435\u0432\u044b\u0439 \u0432\u043a\u043b\u0430\u0434 \u0432 \u0431\u0430\u043d\u043a\u0435 \u0441\u0442\u0430\u043b \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435, \u0435\u0441\u043b\u0438 \u0432\u0435\u0440\u0438\u0442\u044c \u043d\u0430\u0431\u043b\u044e\u0434\u0430\u0435\u043c\u043e\u0439 \u0438\u043d\u0444\u043b\u044f\u0446\u0438\u0438″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/129507-rublevyy-vklad-v-banke-stal-vygodnee-esli-verit-nablyudaemoy-inflyacii&text=\u0420\u0443\u0431\u043b\u0435\u0432\u044b\u0439 \u0432\u043a\u043b\u0430\u0434 \u0432 \u0431\u0430\u043d\u043a\u0435 \u0441\u0442\u0430\u043b \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435, \u0435\u0441\u043b\u0438 \u0432\u0435\u0440\u0438\u0442\u044c \u043d\u0430\u0431\u043b\u044e\u0434\u0430\u0435\u043c\u043e\u0439 \u0438\u043d\u0444\u043b\u044f\u0446\u0438\u0438″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.

com\/share.php?url=https:\/\/vc.ru\/finance\/129507-rublevyy-vklad-v-banke-stal-vygodnee-esli-verit-nablyudaemoy-inflyacii&title=\u0420\u0443\u0431\u043b\u0435\u0432\u044b\u0439 \u0432\u043a\u043b\u0430\u0434 \u0432 \u0431\u0430\u043d\u043a\u0435 \u0441\u0442\u0430\u043b \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435, \u0435\u0441\u043b\u0438 \u0432\u0435\u0440\u0438\u0442\u044c \u043d\u0430\u0431\u043b\u044e\u0434\u0430\u0435\u043c\u043e\u0439 \u0438\u043d\u0444\u043b\u044f\u0446\u0438\u0438″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/129507-rublevyy-vklad-v-banke-stal-vygodnee-esli-verit-nablyudaemoy-inflyacii&text=\u0420\u0443\u0431\u043b\u0435\u0432\u044b\u0439 \u0432\u043a\u043b\u0430\u0434 \u0432 \u0431\u0430\u043d\u043a\u0435 \u0441\u0442\u0430\u043b \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435, \u0435\u0441\u043b\u0438 \u0432\u0435\u0440\u0438\u0442\u044c \u043d\u0430\u0431\u043b\u044e\u0434\u0430\u0435\u043c\u043e\u0439 \u0438\u043d\u0444\u043b\u044f\u0446\u0438\u0438″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc. ru\/finance\/129507-rublevyy-vklad-v-banke-stal-vygodnee-esli-verit-nablyudaemoy-inflyacii&text=\u0420\u0443\u0431\u043b\u0435\u0432\u044b\u0439 \u0432\u043a\u043b\u0430\u0434 \u0432 \u0431\u0430\u043d\u043a\u0435 \u0441\u0442\u0430\u043b \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435, \u0435\u0441\u043b\u0438 \u0432\u0435\u0440\u0438\u0442\u044c \u043d\u0430\u0431\u043b\u044e\u0434\u0430\u0435\u043c\u043e\u0439 \u0438\u043d\u0444\u043b\u044f\u0446\u0438\u0438″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/129507-rublevyy-vklad-v-banke-stal-vygodnee-esli-verit-nablyudaemoy-inflyacii»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0420\u0443\u0431\u043b\u0435\u0432\u044b\u0439 \u0432\u043a\u043b\u0430\u0434 \u0432 \u0431\u0430\u043d\u043a\u0435 \u0441\u0442\u0430\u043b \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435, \u0435\u0441\u043b\u0438 \u0432\u0435\u0440\u0438\u0442\u044c \u043d\u0430\u0431\u043b\u044e\u0434\u0430\u0435\u043c\u043e\u0439 \u0438\u043d\u0444\u043b\u044f\u0446\u0438\u0438&body=https:\/\/vc.

ru\/finance\/129507-rublevyy-vklad-v-banke-stal-vygodnee-esli-verit-nablyudaemoy-inflyacii&text=\u0420\u0443\u0431\u043b\u0435\u0432\u044b\u0439 \u0432\u043a\u043b\u0430\u0434 \u0432 \u0431\u0430\u043d\u043a\u0435 \u0441\u0442\u0430\u043b \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435, \u0435\u0441\u043b\u0438 \u0432\u0435\u0440\u0438\u0442\u044c \u043d\u0430\u0431\u043b\u044e\u0434\u0430\u0435\u043c\u043e\u0439 \u0438\u043d\u0444\u043b\u044f\u0446\u0438\u0438″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/129507-rublevyy-vklad-v-banke-stal-vygodnee-esli-verit-nablyudaemoy-inflyacii»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0420\u0443\u0431\u043b\u0435\u0432\u044b\u0439 \u0432\u043a\u043b\u0430\u0434 \u0432 \u0431\u0430\u043d\u043a\u0435 \u0441\u0442\u0430\u043b \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435, \u0435\u0441\u043b\u0438 \u0432\u0435\u0440\u0438\u0442\u044c \u043d\u0430\u0431\u043b\u044e\u0434\u0430\u0435\u043c\u043e\u0439 \u0438\u043d\u0444\u043b\u044f\u0446\u0438\u0438&body=https:\/\/vc. ru\/finance\/129507-rublevyy-vklad-v-banke-stal-vygodnee-esli-verit-nablyudaemoy-inflyacii»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/finance\/129507-rublevyy-vklad-v-banke-stal-vygodnee-esli-verit-nablyudaemoy-inflyacii»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

Гарантия по несрочным и другим вкладам от КФГД (Казахстанский фонд гарантирования депозитов)

Как управлять риском

Если вы хотите создать финансовую «подушку безопасности» на случай непредвиденных обстоятельств, вам необходим несрочный вклад.

Вам также необходимо самостоятельно позаботиться о сохранности своего финансового резерва.

Кредитный риск: банк, в котором вы размещаете депозит, может быть лишен лицензии.

Решение. В пределах максимальной суммы гарантии Казахстанский фонд гарантирования депозитов берет на себя кредитный риск.

Придерживайтесь базового правила инвестирования – не класть все яйца в одну корзину. Выберите два–три банка и разместите сбережения равномерно, даже если депозит – в пределах максимальной суммы гарантии.

Базовое правило инвестирования – разместите деньги в нескольких банках.

Крупным вкладчикам особенно стоит рассмотреть возможность размещать деньги в разных банках.

Риск реинвестирования: к окончанию срока вашего депозита ставки на рынке могут снизиться, и вы не сможете разместить депозит под высокую ставку.

Решение. Ищите депозиты на долгий срок. Таких предложений на рынке немного, но если ставки на рынке будут снижаться, ваш депозит без ограничений может давать более высокую доходность. Выбирая депозит на долгий срок, сравнивайте годовую эффективную ставку по депозиту с годовым прогнозом инфляции: важно, чтобы депозит приносил реальную доходность, то есть перекрывал инфляцию.

Ищите долгосрочные депозиты.

Рыночный риск: на рынке появляются более выгодные депозиты.

Решение. Если вы храните все сбережения на несрочном вкладе, то теряете в доходности, поскольку на рынке есть более доходные сберегательные и срочные вклады. Возможно, вы не планируете снимать какую-то часть ваших сбережений. Эти деньги могут быть инвестированы под высокую ставку в другой финансовый инструмент.

Несмотря на то, что ставки вознаграждения по сберегательным вкладам на порядок выше, размещайте в этот вклад только те деньги, которыми вы действительно не планируете пользоваться в течение срока вклада. Оставьте запас денег на непредвиденные обстоятельства на несрочном вкладе. Несрочный вклад – это резерв, сберегательный – инвестиция.

Несрочный вклад – это резерв, сберегательный – инвестиция.

Возможно, вы не снимаете и не планируете снимать часть денег с депозита. Рассмотрите возможность инвестировать деньги под более высокую ставку.

Инфляция: в плюсе — только рублевые вклады

Вслух.ру

5 октября 2005, 17:55

Сентябрьскую инфляцию выдержали только рублевые вклады. Как сообщает РБК со ссылкой на Центр макроэкономических исследований (ЦМЭИ) компании «БДО Юникон», в сентябре реальная доходность вкладов в рублях в результате возобновления роста потребительских цен хотя и снизилась, но все же осталась положительной, чего не скажешь о вкладах в иностранной валюте. В среднем по выборке из 15 ведущих банков покупательная способность рублевых вкладов выросла на 0,03 — 0,48% в зависимости от сроков вложения. Наихудший же результат в сентябре показали вклады в евро.

В среднем по выборке из 15 ведущих банков покупательная способность рублевых вкладов выросла на 0,03 — 0,48% в зависимости от сроков вложения. Наихудший же результат в сентябре показали вклады в евро.

Помимо инфляции, составившей 0,3%, на доходность вкладов в евро негативным образом повлияло ослабление европейской валюты по отношению к рублю на 1,42%. Это привело к снижению покупательной способности вкладов в евро на 1,2 — 1,48% в зависимости от срочности. Среди долларовых вкладов только вклады на срок от полугода и выше сохранили положительную динамику реальной рублевой доходности, которая составила 0,03 — 0,08%. Если доходность рублевых вкладов достаточно хорошо прогнозируется, отмечает «Комсомольская правда», то вложениям в долларах США и евро грозят перепады курсов. «Если осенью резких подвижек на мировом валютном рынке не произойдет, курс евро будет расти. В результате к концу ноября стоимость евро на мировом рынке может подпрыгнуть до 1,25 доллара, — цитирует „КП“ валютных экспертов БДО-Юникон. — Сейчас на курс евро влияет неопределенность политической обстановки в Германии. Но в течение одного месяца ситуация, скорее всего, нормализуется. К концу ноября доллар, скорее всего, опустится до отметки в 28,1 рубля, а евро, напротив, подрастет, и за него будут давать 35,1 рубля».

— Сейчас на курс евро влияет неопределенность политической обстановки в Германии. Но в течение одного месяца ситуация, скорее всего, нормализуется. К концу ноября доллар, скорее всего, опустится до отметки в 28,1 рубля, а евро, напротив, подрастет, и за него будут давать 35,1 рубля».

При таком раскладе курса валют доходность вкладов в долларах США сильно пострадает. Даже без учета российской инфляции снижение курса зеленого к рублю сведет доходность долларовых вкладов к нулю. А с учетом инфляции доходность в американской валюте окажется в минусе (-1,9%).

Из-за роста курса евро к рублю доходность вкладов в европейской денежке приблизится к прибыльности рублевых вкладов. При осенней инфляции в 2% реальная доходность по годовым вкладам в евро будет в районе 0,3%.

Из всех этих подводных течений и сложных финансовых процессов вывод для простого потребителя один — наименее рискованным и в то же время доходным инструментом сбережения, который позволит компенсировать рост потребительских цен осенью, будут годовые вклады в рублях.

Никакого спама, только самое интересное!

Как инфляция влияет на инвестиции и сбережения?

Если вы вообще следите за финансовыми новостями — или даже за ночными новостями — скорее всего, вы часто слышали, как эксперты и экономисты обсуждают уровень инфляции в экономике. Хотя это может показаться поводом для беспокойства, им обычно не хватает времени, чтобы объяснить основы, в том числе то, как инфляция может повлиять на ваши усилия по сбережению и инвестированию. Чтобы помочь разобраться в ситуации, мы объясняем потенциальное влияние инфляции на ваши финансовые планы.

Что такое инфляция?

Инфляция — это рост средних цен по стране. Другими словами, покупательная способность отдельного доллара уменьшается, когда цена всего повышается. Например, представьте, что покупка велосипеда сегодня стоит 100 долларов, а текущий уровень инфляции составляет 2 процента: в следующем году цена велосипеда будет 102 доллара, если предположить, что цена будет расти вместе с инфляцией.

В 1950 году один доллар пошел намного дальше: средний дом стоил всего 7 354 доллара, а год обучения в Пенсильванском университете стоил всего 600 долларов.По прошествии лет заработная плата и цены выросли, что привело к росту цен в целом, поэтому стоимость одного доллара упала. Это инфляция в действии.

По данным Бюро статистики труда, уровень инфляции с июня 2017 года по июнь 2018 года составлял около 2,9 процента, но этот показатель может колебаться вверх и вниз в зависимости от состояния экономики.

Как это может повлиять на сбережения?

Со временем инфляция может снизить стоимость ваших сбережений, потому что в будущем цены обычно повышаются.Это наиболее заметно с наличными деньгами. Если вы держите под кроватью 10 000 долларов, на эти деньги, возможно, не удастся купить столько же через 20 лет. Хотя вы на самом деле не потеряли деньги, вы в конечном итоге получите меньшую чистую стоимость, потому что инфляция съедает вашу покупательную способность.

Когда вы храните деньги в банке, вы можете получать проценты, которые компенсируют некоторые эффекты инфляции. Когда инфляция высока, банки обычно платят более высокие процентные ставки. Но опять же, ваши сбережения могут не расти достаточно быстро, чтобы полностью компенсировать потери от инфляции.

Как это может повлиять на инвестиции?

Влияние инфляции на инвестиции зависит от типа инвестиций. Для инвестиций с установленной годовой доходностью, таких как обычные облигации или банковские депозитные сертификаты, инфляция может отрицательно сказаться на производительности — поскольку вы получаете одинаковые процентные выплаты каждый год, она может сократить ваши доходы. Если, например, вы получаете выплату в размере 100 долларов в год, эта выплата будет стоить все меньше и меньше с каждым годом с учетом инфляции.

Для акций инфляция может иметь неоднозначное влияние.Инфляция обычно высока, когда экономика сильна. Компании могут продавать больше, что может способствовать росту их акций. Однако компании также будут платить больше за заработную плату и сырье, что вредит их стоимости. Поможет ли инфляция или повредит акции, может зависеть от результатов деятельности стоящей за ней компании.

Однако компании также будут платить больше за заработную плату и сырье, что вредит их стоимости. Поможет ли инфляция или повредит акции, может зависеть от результатов деятельности стоящей за ней компании.

С другой стороны, драгоценные металлы, такие как золото, исторически преуспевают при высокой инфляции. По мере того, как стоимость доллара падает, покупка такого же количества золота обходится дороже.

Наконец, есть некоторые инвестиции, индексированные с учетом инфляционного риска. Они зарабатывают больше, когда инфляция растет, и меньше, когда инфляция снижается, поэтому ваши общие доходы более стабильны. Некоторые облигации и аннуитеты предлагают эту функцию за дополнительную плату.

Как можно спланировать инфляцию?

Инфляция — одна из причин, по которой многие люди не кладут все свои деньги в банк: со временем инфляция может подорвать ценность этих сбережений. По этой причине некоторые предпочитают хранить часть своих денег в потенциально более быстрорастущих инвестициях, таких как акции или паевые инвестиционные фонды, потому что в среднем эти инвестиции приносят больше в год, чем уровень инфляции (хотя они также несут риск более низкой прибыли или убытков). .

.

Вы также можете принять во внимание инфляционный риск, когда решите, какие виды инвестиций включить в ваш портфель. Инвестиции в основной капитал, такие как облигации или фиксированные аннуитеты, могут пострадать от инфляции. В целях диверсификации некоторые инвесторы предпочитают добавлять в свои портфели инвестиции, индексированные по золоту или по инфляции.

Инфляция — это рыночная сила, которую невозможно полностью избежать. Но, спланировав это и внедрив сильную инвестиционную стратегию, вы можете помочь минимизировать влияние инфляции на свои сбережения и долгосрочные финансовые планы.

Как инфляция влияет на ваши сбережения

Средняя цена билета в кино по стране в 2005 году составляла 6,41 доллара. К 2019 году он составлял 9,16 доллара. Это дело инфляции. Цена билета в кино, дома или семестра в колледже имеет тенденцию расти со временем, иногда быстро, а иногда медленно. Этот факт очень важен для вашего личного сберегательного плана.

Ключевые выводы

- Если уровень инфляции превышает процент, полученный по сберегательному или текущему счету, то инвестор теряет деньги.

- Индекс потребительских цен (ИПЦ) — самый популярный способ измерения инфляции в США.

- Выплаты по социальному страхованию индексируются по ИПЦ, но многие считают, что этого недостаточно.

- Можно защитить сбережения от инфляции, инвестируя в казначейские ценные бумаги с защитой от инфляции (TIPS), государственные облигации типа I, акции и драгоценные металлы.

Как инфляция сокращает сбережения

Допустим, у вас есть 100 долларов на сберегательном счете с процентной ставкой 1%.Через год на вашем счету будет 101 доллар. Но если уровень инфляции составляет 2%, вам понадобится 102 доллара, чтобы иметь ту же покупательную способность, с которой вы начали.

Вы получили доллар, но потеряли покупательную способность. Каждый раз, когда ваши сбережения не растут такими же темпами, как инфляция, вы фактически теряете деньги.

Если вы пенсионер, живущий на свои сбережения, вы не сможете поддерживать тот же уровень жизни, если инфляция с каждым годом снижает вашу покупательную способность. Это особенно верно в США, где медицинские расходы, как правило, растут быстрее, чем многие другие расходы.

Это особенно верно в США, где медицинские расходы, как правило, растут быстрее, чем многие другие расходы.

Инфляция может навредить еще до выхода на пенсию. Предположим, вы постоянно откладываете деньги на определенную цель, например, на фонд колледжа для ваших детей или первоначальный взнос на дом. Покупательная способность ваших денег может снизиться, пока вы их откладываете.

Что стоит за инфляцией?

Инфляция возникает по мере роста спроса на товары и услуги. По мере роста общей денежной массы в экономике спрос со стороны потребителей, вероятно, возрастет.По мере того как все больше людей покупают больше товаров, продавцы повышают их цены.

Инфляция вызвана другими факторами, многие из которых являются временными и ограниченными по своим масштабам. Зимний мороз может повредить урожай апельсинов. Это могло вызвать дефицит апельсинов и увеличить их стоимость. Автопроизводитель может быть вынужден платить больше за запчасти и передать это увеличение потребителям.

Измерение инфляции

Как вы измеряете влияние инфляции на свои сбережения? Правительство оценивает это для вас и регулярно публикует результаты.Индекс потребительских цен (ИПЦ) отслеживает цены на различные потребительские товары и услуги, включая транспорт, медицинское обслуживание и жилье. Индекс публикуется ежемесячно.

Хотя ИПЦ является наиболее популярным способом измерения инфляции, он продолжает оставаться предметом споров. Доступны также другие методы, такие как индекс цен производителей (PPI).

Инфляция в США

Вы не поверите, но инфляция может быть слишком низкой. После финансового кризиса 2008 года центральные банки США.Южный, Япония и Европа были обеспокоены тем, что инфляция может опуститься ниже нуля, что означает дефляцию или падение цен. В США действительно наблюдалась дефляция цен на жилье, которая длилась несколько лет на многих рынках.

В самый тяжелый период кризиса Федеральная резервная система нацелена на 2% -ный ежегодный рост инфляции, чтобы вернуть экономике здоровье. Банк инициировал различные меры стимулирования, которые были направлены на стимулирование экономики и создание рабочих мест, тем самым давая больше денег в руки потребителей.

Банк инициировал различные меры стимулирования, которые были направлены на стимулирование экономики и создание рабочих мест, тем самым давая больше денег в руки потребителей.

Еще в конце 1970-х — начале 1980-х годов ФРС боролась с двузначными темпами инфляции и была вынуждена принять меры по ужесточению денежно-кредитной политики для борьбы с возможной безудержной инфляцией.

Экономисты, вероятно, никогда не перестанут обсуждать политику, инициированную ФРС в 1970-х и 2000-х годах.

Как сохранить свой доход

Если вы пенсионер, получающий пособие по социальному обеспечению, ваш ежемесячный чек может увеличиваться от года к году.Это происходит потому, что правительство корректирует выплаты в зависимости от стоимости жизни, измеряемой индексом потребительских цен.

Однако это увеличение требует одобрения Конгресса. На 2020 год было одобрено повышение на 1,6%, на ту же сумму, что и на 2019 год. В 2018 году рост составил 2,8%, а в 2017 году — 2%. Но в 2016 году рост составил всего 0,3%. Эти цифры основаны на индексе потребительских цен, но защитники пенсионеров утверждали, что этого недостаточно. . Они отметили, что товары и услуги, которыми пользуются в основном пожилые люди, такие как здравоохранение, выросли в цене больше, чем общий индекс.

Но в 2016 году рост составил всего 0,3%. Эти цифры основаны на индексе потребительских цен, но защитники пенсионеров утверждали, что этого недостаточно. . Они отметили, что товары и услуги, которыми пользуются в основном пожилые люди, такие как здравоохранение, выросли в цене больше, чем общий индекс.

Как обезопасить свои сбережения

Основной способ победить инфляцию — это инвестировать свои сбережения для получения большей прибыли, чем вы можете получить на счетах денежного рынка или сберегательных счетах. Инвестирование практически во что-либо еще неизбежно сопряжено с большим риском, чем учетная запись, застрахованная FDIC. Но вы можете выбрать инвестиции, которые подходят для вашей терпимости к риску.

Например, пенсионеры могут захотеть рассмотреть казначейские ценные бумаги с защитой от инфляции (TIPS). Эти ценные бумаги регулируют процентные выплаты, которые вы получаете, в зависимости от изменения ИПЦ.Возвращаемый вами основной платеж также будет скорректирован с учетом инфляции. Даже если цены снизятся в течение инвестиционного периода, вы все равно получите обратно первоначальную основную сумму, если вы приобрели ценную бумагу при ее первом выпуске. Однако государственные облигации I могут быть более выгодной сделкой для мелких инвесторов.

Доходность инвестиций в акции обычно превышает инфляцию. Инвесторы, которые хотят избежать волатильности, связанной с отдельными акциями, могут выбрать паевые инвестиционные фонды. Пассивный подход к индексации часто бывает лучшим, поскольку он не зависит от способностей конкретного управляющего фондом выбирать акции.Биржевые фонды (ETF) обычно имеют более низкие комиссии, чем другие индексные фонды.

Вложение части сбережений в драгоценные металлы, такие как золото или серебро, — еще один способ избежать инфляции. Традиционно люди покупали золотые и серебряные монеты. Сегодня инвесторам доступно множество ETF на драгоценные металлы. Распределение активов, которое добавляет немного золота в портфель акций, также может обеспечить более стабильную доходность.

Итог

Инфляция имеет тенденцию со временем снижать покупательную способность потребителя.К счастью, есть способы сохранить покупательную способность ваших сбережений. Это означает инвестирование, но при этом умеренный уровень риска.

Какая связь между инфляцией и процентными ставками?

Инфляция и процентные ставки часто связаны и часто упоминаются в макроэкономике. Инфляция — это скорость роста цен на товары и услуги. В США процентная ставка (которая представляет собой сумму, взимаемую кредитором с заемщика) основана на ставке по федеральным фондам, определяемой Федеральной резервной системой.Федеральная резервная система — центральный банк США; иногда его просто называют ФРС.

ФРС пытается повлиять на уровень инфляции, устанавливая и корректируя целевую ставку по федеральным фондам. Этот инструмент позволяет ФРС увеличивать или сокращать денежную массу по мере необходимости, что влияет на целевой уровень занятости, стабильные цены и стабильный экономический рост.

Ключевые выводы

- Процентные ставки и уровень инфляции обычно имеют обратную зависимость.

- В США Федеральная резервная система отвечает за реализацию денежно-кредитной политики страны, включая установление ставки по федеральным фондам, которая влияет на процентные ставки, которые банки взимают с заемщиков.

- В целом, когда процентные ставки низкие, экономика растет, а инфляция увеличивается.

- И наоборот, когда процентные ставки высоки, экономика замедляется и инфляция уменьшается.

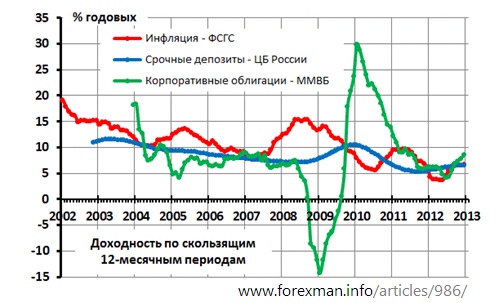

Обратная корреляция между процентными ставками и инфляцией

В системе банковского обслуживания с частичным резервированием процентные ставки и инфляция имеют тенденцию обратно пропорционально коррелировать.Эта взаимосвязь образует один из центральных постулатов современной денежно-кредитной политики: центральные банки манипулируют краткосрочными процентными ставками, чтобы повлиять на уровень инфляции в экономике.

График ниже демонстрирует обратную корреляцию между процентными ставками и инфляцией. На диаграмме ИПЦ относится к индексу потребительских цен, измерению, отслеживающему изменения цен. Изменения ИПЦ используются для определения периодов инфляции и дефляции.

На диаграмме ИПЦ относится к индексу потребительских цен, измерению, отслеживающему изменения цен. Изменения ИПЦ используются для определения периодов инфляции и дефляции.

Взаимодействие с другими людьми

В целом, когда процентные ставки снижаются, больше людей могут занимать больше денег.В результате потребители могут тратить больше денег. Это вызывает рост экономики и рост инфляции.

Обратное верно для повышения процентных ставок. По мере повышения процентных ставок потребители склонны к сбережению, поскольку отдача от сбережений выше. При меньшем расходе располагаемого дохода экономика замедляется и инфляция снижается.

Чтобы лучше понять, как работает взаимосвязь между инфляцией и процентными ставками, важно понимать банковскую систему, количественную теорию денег и роль, которую играют процентные ставки.

Тонкий танец инфляции и ВВП

Банковское дело с частичным резервированием

В настоящее время действует банковская система с частичным резервированием. По мере роста сильно упрощенной демонстрации денежной массы предположим, что, когда кто-то вкладывает 100 долларов в банк, он сохраняет требование на эти 100 долларов. Однако банк может ссудить эти доллары на основании нормы резервирования, установленной центральным банком. Если коэффициент резервирования составляет 10%, банк может ссудить остальные 90% (что в данном случае составляет 90 долларов).10% денег остается в банковских сейфах.

По мере роста сильно упрощенной демонстрации денежной массы предположим, что, когда кто-то вкладывает 100 долларов в банк, он сохраняет требование на эти 100 долларов. Однако банк может ссудить эти доллары на основании нормы резервирования, установленной центральным банком. Если коэффициент резервирования составляет 10%, банк может ссудить остальные 90% (что в данном случае составляет 90 долларов).10% денег остается в банковских сейфах.

Пока последующий заем в размере 90 долларов остается непогашенным, в экономике имеется два требования на общую сумму 190 долларов. Другими словами, денежная масса увеличилась со 100 до 190 долларов.

Количественная теория денег

В экономике количественная теория денег утверждает, что спрос и предложение на деньги определяют уровень инфляции. Если денежная масса растет, цены имеют тенденцию расти. Это потому, что каждая отдельная денежная единица становится менее ценной.

Гиперинфляция — это экономический термин, используемый для описания экстремальной инфляции. В условиях гиперинфляции рост цен происходит быстро и неконтролируемо. В то время как центральные банки обычно ориентируются на годовой уровень инфляции от 2% до 3% (это считается приемлемым уровнем для здоровой экономики), гиперинфляция выходит далеко за рамки этого. В странах с гиперинфляцией уровень инфляции иногда составляет 50% и более в месяц.

В условиях гиперинфляции рост цен происходит быстро и неконтролируемо. В то время как центральные банки обычно ориентируются на годовой уровень инфляции от 2% до 3% (это считается приемлемым уровнем для здоровой экономики), гиперинфляция выходит далеко за рамки этого. В странах с гиперинфляцией уровень инфляции иногда составляет 50% и более в месяц.

Процентные ставки, сбережения, ссуды и инфляция

Процентная ставка определяет цену хранения или ссуды.Банки выплачивают процентную ставку по сбережениям, чтобы привлечь вкладчиков. Банки также получают процентную ставку за деньги, взятые с их депозитов.

Когда процентные ставки низкие, частные лица и предприятия, как правило, требуют больше кредитов. Каждая банковская ссуда увеличивает денежную массу в банковской системе с частичным резервированием. Согласно количественной теории денег, рост денежной массы увеличивает инфляцию. Таким образом, низкие процентные ставки, как правило, приводят к увеличению инфляции. Высокие процентные ставки снижают инфляцию.

Высокие процентные ставки снижают инфляцию.

Хотя это очень упрощенная версия взаимосвязи, она подчеркивает, почему процентные ставки и инфляция, как правило, обратно коррелируют.

Федеральный комитет по открытым рынкам

Федеральный комитет по открытым рынкам (FOMC) собирается восемь раз в год для рассмотрения экономических и финансовых условий и принятия решения о денежно-кредитной политике. Денежно-кредитная политика относится к предпринятым действиям, которые влияют на доступность и стоимость денег и кредита. На этих встречах определяются краткосрочные целевые ставки по процентным ставкам.

Используя экономические индикаторы, такие как индекс потребительских цен (ИПЦ) и индексы цен производителей (ИЦП), ФРС установит целевые процентные ставки, предназначенные для поддержания баланса экономики. Перемещая целевые процентные ставки вверх или вниз, ФРС пытается достичь целевых уровней занятости, стабильных цен и стабильного экономического роста. ФРС повысит процентные ставки, чтобы снизить инфляцию, и снизит ставки, чтобы стимулировать экономический рост.

Инвесторы и трейдеры пристально следят за решениями FOMC по ставке.После каждого из восьми заседаний FOMC объявляется о решении ФРС повысить, понизить или сохранить ключевые процентные ставки. Некоторые рынки могут двигаться до ожидаемых изменений процентных ставок и в ответ на фактические объявления. Например, доллар США обычно растет в ответ на повышение процентной ставки, тогда как рынок облигаций падает в ответ на повышение ставок.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MУзнайте, как инфляция влияет на ваш банковский счет

Цены меняются из года в год, будь то дом, колледж или буханка хлеба. Когда цены растут с течением времени, это называется инфляцией, а уровень инфляции — это изменение по сравнению с прошлым годом, выраженное в процентах. В США когда-то уровень инфляции достигал 13,5% в 1980 году и достигал -0,36% в 2009 году; в 2019 году он составлял 1,8%, и в следующие несколько лет ожидается его незначительный рост.

Повышение цен приведет к тому, что ваши деньги не уйдут так далеко, как раньше.Возможно, в 1980 году вы могли купить четыре шоколадных батончика за доллар, но сегодня вы можете купить только половину одного; это инфляция. Это влияет на процентные ставки, банковские счета, ссуды и другую финансовую деятельность. Узнайте, как инфляция может повлиять на ваши банковские счета и что вы можете с этим поделать.

Инфляция против процентов по сберегательному счету

Когда инфляция растет, ваша покупательная способность падает. Если инфляция превысит процент, который вы зарабатываете на своем банковском счете, это будет похоже на потерю денег.Ваш баланс может увеличиваться, но этого недостаточно, чтобы соответствовать более высоким ценам.

Например, вы кладете 1000 долларов на сберегательный счет с годовой процентной доходностью 0,09% (APY), что было в среднем по стране в 2019 году; через год вы заработали бы 90 центов в виде процентов. Но если уровень инфляции составляет 1,5%, то, что вы могли бы купить за 1000 долларов, через год стоит 1015 долларов. Вы фактически отстаете на 14,10 доллара из-за инфляции, даже несмотря на то, что заработали проценты.

Вы фактически отстаете на 14,10 доллара из-за инфляции, даже несмотря на то, что заработали проценты.

Хотя 0.09% — это средний годовой доход по стране, есть еще несколько способов приблизиться к инфляции (а иногда даже побить ее); высокодоходные сберегательные счета в Интернете и некоторые депозитные сертификаты (компакт-диски) — это два места, где можно посмотреть.

Что будет, если инфляция вырастет?

Если в ближайшие годы инфляция вырастет, вы можете ожидать, что произойдет несколько вещей: снижение покупательной способности сэкономленных денег и повышение процентных ставок по сберегательным счетам, компакт-дискам и другим продуктам.

Потеря покупательной способности

Когда вы откладываете деньги на будущее, вы надеетесь, что он сможет купить хотя бы столько же, сколько покупает сегодня, но это не всегда так.В периоды высокой инфляции разумно предположить, что в следующем году вещи будут дороже, чем сегодня, поэтому есть стимул тратить деньги сейчас, а не откладывать их.

Но вам все равно нужно копить деньги и держать наличные под рукой, даже если инфляция угрожает подорвать ценность ваших сбережений. Вам понадобятся ежемесячные расходы наличными, а также неплохо хранить средства на случай чрезвычайной ситуации в надежном месте, например в банке или кредитном союзе.

Рост процентных ставок

Хорошая новость заключается в том, что процентные ставки обычно повышаются в периоды инфляции.Сегодня ваш банк может не выплачивать большие проценты, но вы можете ожидать, что ваша APY на сберегательных счетах и компакт-дисках станет более привлекательной, если инфляция возрастет.

Ставки по сберегательным счетам и счетам денежного рынка должны расти довольно быстро по мере роста ставок. Краткосрочные CD (например, сроком на шесть или 12 месяцев) также могут корректироваться. Однако долгосрочные ставки CD, вероятно, не изменятся до тех пор, пока не станет ясно, что инфляция наступила и что ставки будут оставаться высокими в течение некоторого времени.

Вопрос в том, будет ли этого повышения ставок достаточно, чтобы идти в ногу с инфляцией.В идеальном мире вы, по крайней мере, окупитесь; даже лучше, если ваши сбережения будут расти быстрее, чем цены. Но на самом деле ставки отстают от инфляции, и подоходный налог с процентов, которые вы заработаете, означает, что вы, вероятно, потеряете покупательной способности.

Влияние инфляции на выплаты по кредитам

Если вас беспокоит инфляция, вы можете получить некоторое утешение, зная, что долгосрочные займы могут стать более доступными. Если сегодня выплата по кредиту в несколько сотен долларов кажется большой суммой, то через 20 лет она уже не будет такой большой.

- Долгосрочные ссуды: Если вы не собираетесь выплачивать ссуды досрочно, ссуды на обучение, которые выплачиваются в течение 25 лет и 30 лет, как ипотека с фиксированной процентной ставкой, должны стать проще. Конечно, если ваш доход не будет расти вместе с инфляцией или если ваши выплаты увеличатся, вам действительно будет хуже. Кроме того, сокращение долга редко бывает плохой идеей, потому что вы все равно будете платить проценты все эти годы, если сохраните ссуду.

- Ссуды с переменной ставкой: Если процентная ставка по вашему кредиту со временем изменяется, есть вероятность, что ваша ставка будет увеличиваться в периоды инфляции.Ссуды с переменной ставкой имеют процентные ставки, основанные на других ставках или ориентирах. Более высокая ставка может привести к более высокому требуемому ежемесячному платежу, поэтому будьте готовы к платежному шоку с этими кредитами, если инфляция вырастет.

- Фиксированные ставки: Если вы планируете взять кредит в ближайшее время, но у вас нет твердых планов, имейте в виду, что процентные ставки могут быть выше, когда вы в конечном итоге подадите заявку на получение кредита или зафиксируете ставку. Если это произойдет, ваши выплаты будут увеличиваться каждый месяц. Оставьте немного места для маневра в своем бюджете, если вы покупаете дорогостоящую вещь, которую купите в кредит. Чтобы понять, как процентная ставка влияет на ваш ежемесячный платеж и процентные расходы, запустите расчеты ссуды с разными ставками.

Кроме того, сокращение долга редко бывает плохой идеей, потому что вы все равно будете платить проценты все эти годы, если сохраните ссуду.

Кроме того, сокращение долга редко бывает плохой идеей, потому что вы все равно будете платить проценты все эти годы, если сохраните ссуду. Чтобы понять, как процентная ставка влияет на ваш ежемесячный платеж и процентные расходы, запустите расчеты ссуды с разными ставками.

Чтобы понять, как процентная ставка влияет на ваш ежемесячный платеж и процентные расходы, запустите расчеты ссуды с разными ставками.Влияние инфляции на пенсионные накопления

Еще одна область, где инфляция может повредить вашим сбережениям, — это пенсионный счет. В конце концов, если деньги со временем станут менее ценными, человек, который мог бы комфортно поддерживать ваш образ жизни сегодня, уже не будет иметь такой же покупательной способности годы спустя.

Даже если вы сократите 15% своего дохода, как предполагают многие эксперты, инфляция может уничтожить прибыль, которую вы могли бы получить в своем 401 (k) или IRA.Если ваши пенсионные счета приносят 6% годовой процентной ставки (и они, конечно, не гарантируют рост стоимости), уровень инфляции в 2% или 3% — плюс налоги и сборы — может значительно снизить вашу чистую прибыль. Правильная балансировка вашего портфеля — это стратегия, используемая для борьбы с влиянием инфляции на ваши пенсионные счета.

Что можно сделать, чтобы победить инфляцию

Вам не нужно смиряться с поражением из-за инфляции. Есть несколько вещей, которые вы можете сделать, чтобы попытаться опередить его (или, по крайней мере, не отставать).

- Оставьте опционы открытыми: Если вы думаете, что процентные ставки скоро вырастут, лучше подождать, чтобы вложить деньги в долгосрочные компакт-диски. Вы можете использовать лестничную стратегию, чтобы избежать привязки к низким ставкам, поскольку трудно предсказать время и скорость (а также направление) будущих изменений процентных ставок.

- Магазин вокруг: Среда роста ставок будет хорошим временем, чтобы следить за более выгодными сделками. Некоторые банки реагируют повышением процентных ставок быстрее, чем другие.Если ваш банк работает медленно, возможно, стоит открыть счет в другом месте. Онлайн-банки всегда являются хорошим вариантом для получения конкурентоспособных сбережений. Но помните, что разница в доходах должна быть значительной, чтобы вы могли преуспеть: смена банка требует времени и усилий, и ваши деньги могут не приносить никаких процентов при перемещении между банками. Кроме того, банк с наилучшей ставкой постоянно меняется — важно то, что вы получаете конкурентоспособную ставку . Смена банка будет наиболее целесообразной при особенно больших остатках на счетах или значительной разнице процентных ставок между банками.С небольшой учетной записью или небольшой разницей в ставках это, вероятно, не стоит вашего времени.

- Долгосрочная экономия: Спланируйте немного, чтобы убедиться, что у вас есть нужные суммы на нужных типах счетов. Банковские счета лучше всего подходят для денег, которые вам понадобятся или могут понадобиться в краткосрочной или среднесрочной перспективе, например, для вашего чрезвычайного фонда. Если вы немного теряете покупательную способность из-за инфляции, это цена, которую вы платите за наличие ликвидного источника чрезвычайных денежных средств. Лучше всего поговорить со специалистом по финансовому планированию, чтобы узнать, что вам следует делать с долгосрочными деньгами.

Кроме того, банк с наилучшей ставкой постоянно меняется — важно то, что вы получаете конкурентоспособную ставку . Смена банка будет наиболее целесообразной при особенно больших остатках на счетах или значительной разнице процентных ставок между банками.С небольшой учетной записью или небольшой разницей в ставках это, вероятно, не стоит вашего времени.

Кроме того, банк с наилучшей ставкой постоянно меняется — важно то, что вы получаете конкурентоспособную ставку . Смена банка будет наиболее целесообразной при особенно больших остатках на счетах или значительной разнице процентных ставок между банками.С небольшой учетной записью или небольшой разницей в ставках это, вероятно, не стоит вашего времени.Влияние инфляции на инвестиции

Это может показаться незначительным фактором, но инфляция может подорвать ваши вложения.

Большинство людей понимают, что инфляция увеличивает цены на продукты или снижает стоимость доллара в их кошельке. В действительности, однако, инфляция влияет на все области экономики — и со временем она может укусить ваши инвестиции.

Что такое инфляция?

Инфляция — это рост средней стоимости товаров и услуг с течением времени. Его измеряет Бюро статистики труда, которое собирает данные для определения индекса потребительских цен (ИПЦ). ИПЦ отслеживает стоимость таких товаров, как бензин, продукты питания, одежда и автомобили, с течением времени, чтобы измерить общий рост цен на потребительские товары и услуги.

В январе 2020 года ИПЦ составил 2,3. 1 Это означает, что общие цены выросли в 2 раза.3 процента за последние 12 месяцев. Теоретически это означает, что автомобиль стоимостью 20 000 долларов в 2019 году будет стоить 20 460 долларов в 2020 году.

Спрос и предложение играют важную роль в инфляции. Цены имеют тенденцию расти, когда увеличивается спрос на товар или услугу или падает предложение на тот же товар или услугу. Многие факторы влияют на спрос и предложение на национальном и международном уровнях, включая стоимость товаров и рабочей силы, налоги на доходы и товары и доступность кредитов.

Цены имеют тенденцию расти, когда увеличивается спрос на товар или услугу или падает предложение на тот же товар или услугу. Многие факторы влияют на спрос и предложение на национальном и международном уровнях, включая стоимость товаров и рабочей силы, налоги на доходы и товары и доступность кредитов.

«Например, во время пандемии COVID-19 у нас был внезапный шок, когда люди были вынуждены оставаться дома», — говорит Роб Хоуорт, директор по инвестиционной стратегии в U.С. Банк. «Это привело к избытку многих товаров, которые люди больше не могли покупать во время останова, таких как автомобили. Это повлияло на относительную стоимость автомобилей ».

Индикаторы роста инфляцииЕсть три движущих фактора, которые могут способствовать росту инфляции, часто называемой «рефляцией».

- Денежно-кредитная политика Федеральной резервной системы (ФРС), включая процентные ставки. В настоящее время ФРС взяла на себя обязательство поддерживать процентные ставки на низком уровне. Это может стимулировать получение дешевых займов, что может стимулировать экономическую активность и повышать спрос на товары и услуги.

- Цены на энергоносители, в частности на нефть. Поскольку нефть жизненно важна для производства и транспортировки товаров, спрос на нее тесно связан с экономической деятельностью. Цены на нефть значительно упали в последние месяцы, отражая резкое снижение потребительского и делового спроса. По мере того как экономическая активность постепенно возвращается к нормальному уровню, спрос на нефть и бензин должен расти, что приведет к росту цен на энергоносители.

- Регионализация, или снижение зависимости от импортных товаров и услуг. В течение последнего десятилетия перевод производства за границу был связан с поиском производителя с наименьшими затратами. Возвращение заводов в США означает, что стоимость производства, включая товары и рабочую силу, вероятно, вырастет, что приведет к инфляции.

Это может стимулировать получение дешевых займов, что может стимулировать экономическую активность и повышать спрос на товары и услуги.

Это может стимулировать получение дешевых займов, что может стимулировать экономическую активность и повышать спрос на товары и услуги. «Восстановление экономики и умеренное восстановление инфляции повлияют на будущую доходность по классам активов. Инвесторы должны учитывать потенциальное влияние на их инвестиционные стратегии », — говорит Хауорт.

Инвесторы должны учитывать потенциальное влияние на их инвестиционные стратегии », — говорит Хауорт.

Активы с фиксированными долгосрочными денежными потоками, как правило, плохо работают при росте инфляции, поскольку покупательная способность этих будущих денежных потоков со временем падает. И наоборот, сырьевые товары и активы с регулируемыми денежными потоками (например, доход от аренды недвижимости), как правило, работают лучше при растущей инфляции.

Экономия

Инфляция может сократить ваши сбережения, даже если вы храните свои средства на сберегательном счете со средней процентной ставкой.

Теоретически, когда вы работаете, ваши доходы должны соответствовать инфляции. Когда вы живете на свои сбережения, например, на пенсии, инфляция снижает вашу покупательную способность. Важно учесть инфляцию в ваших пенсионных сбережениях, чтобы у вас было достаточно активов, чтобы их хватило на пенсионные годы.

Инвестиции в фиксированный доход

Обычно инвесторы покупают ценные бумаги с фиксированным доходом, такие как облигации, казначейские облигации и компакт-диски, потому что они хотят стабильный поток дохода в виде процентных платежей.Однако, поскольку процентная ставка по большинству ценных бумаг с фиксированным доходом остается неизменной до погашения, покупательная способность процентных выплат снижается по мере роста инфляции. В результате цены облигаций имеют тенденцию падать при увеличении инфляции.

Одно из объяснений состоит в том, что по большинству облигаций выплачиваются фиксированные проценты или купонные выплаты. Рост инфляции снижает покупательную способность будущего (фиксированного) купонного дохода по облигации, уменьшая приведенную стоимость ее будущих фиксированных денежных потоков. Ускорение инфляции еще более пагубно сказывается на долгосрочных облигациях, учитывая совокупное влияние более низкой покупательной способности на денежные потоки, полученные в далеком будущем.

По словам Хауорта, «более рискованные высокодоходные облигации обладают некоторыми характеристиками, схожими с акциями, и они, как правило, страдают меньше, чем их аналоги инвестиционного уровня, когда инфляция растет, учитывая более высокие относительные процентные выплаты».

Вложения в акции

Согласно анализу, проведенному Группой по управлению активами банков США, за последние 30 лет акции хорошо выдерживали инфляцию. 2 Теоретически доходы и прибыль компании должны расти такими же темпами, как и инфляция.Это означает, что цена ваших акций должна расти вместе с общими ценами на потребительские товары и товары промышленного назначения.

За последние 30 лет акции США имели тенденцию к некоторому росту в цене при ускорении инфляции, хотя эта взаимосвязь не особенно сильна.

Более крупные компании, как правило, имеют более сильную связь с инфляцией, чем компании среднего размера, а компании среднего размера имеют более сильные отношения, чем компании меньшего размера. Иностранные акции на развитых рынках имели тенденцию падать в цене при повышении инфляции, а акции развивающихся рынков демонстрировали еще более сильную отрицательную взаимосвязь.

Иностранные акции на развитых рынках имели тенденцию падать в цене при повышении инфляции, а акции развивающихся рынков демонстрировали еще более сильную отрицательную взаимосвязь.

«Акции крупных американских компаний могут принести некоторую выгоду в условиях умеренно растущей инфляции», — отмечает Хауорт. «Однако они не самый эффективный инвестиционный инструмент в более устойчивой инфляционной среде».

Недвижимость

Согласно анализу, проведенному Группой управления активами банка США, реальные активы, такие как товары и недвижимость, как правило, имеют положительную связь с инфляцией.

Сырьевые товары исторически были надежным способом позиционирования в условиях роста инфляции.Инфляция измеряется путем отслеживания цен на товары и услуги, которые часто содержат товары непосредственно, а также товары, тесно связанные с товарами. Энергетические товары, такие как нефть, особенно сильно связаны с инфляцией (см. Выше). Промышленные и драгоценные металлы также имеют тенденцию расти, когда инфляция ускоряется.

«Однако у товаров есть серьезные недостатки», — говорит Хауорт. «Они, как правило, более волатильны, чем другие классы активов, не приносят никакого дохода и исторически уступали акциям и облигациям в течение более длительных периодов времени.”

Когда дело доходит до недвижимости, владельцы собственности часто могут увеличить арендные платежи, когда цены на товары и услуги растут, что может сказаться на прибылях и распределении доходов среди инвесторов.

Как защитить свой портфель от инфляции

Инфляция со временем может оказать значительное влияние на ваш портфель. Помимо работы с финансовым профессионалом, подумайте о двух шагах, которые могут помочь защитить ваши инвестиции от инфляции:

- Диверсификация вашего портфеля с помощью U.S. Акции и реальные активы, такие как сырьевые товары, могут помочь вам защитить ваши деньги от инфляции. Однако диверсификация и распределение активов не защищают от убытков или гарантируют доход.

- Рассмотрим ценные бумаги казначейства с защитой от инфляции (TIPS). Ставка доходности TIPS, выпущенных правительством США, корректируется в соответствии с ИПЦ. Это может привести к несколько более надежной работе, чем другие типы облигаций и классов активов. Однако доходность TIPS и доход, как правило, относительно низкие.

Инфляция может быть вам неподконтрольна, но это не значит, что вы не можете принять меры, чтобы защитить свои инвестиции и сбережения от ее последствий.

Узнайте, как процентные ставки влияют на инвестиции .

Прошлые результаты не являются гарантией будущих результатов. Точность всех данных о производительности, полученных из источников, которые считаются надежными, не гарантируется. Показанные индексы являются неуправляемыми и недоступны для прямых инвестиций.Акции с большой капитализацией в США: Индекс S&P 500 — это неуправляемый взвешенный по капитализации индекс 500 широко торгуемых акций, которые, как считается, отражают динамику фондового рынка в целом.

Развитые иностранные акции: Индекс MSCI EAFE включает около 1000 компаний, представляющих фондовые рынки 21 страны Европы, Австралии и Дальнего Востока (EAFE). Акции развивающихся рынков: индекс MSCI Emerging Markets Index предназначен для измерения показателей фондовых рынков на глобальных развивающихся рынках.Облигации инвестиционного уровня: Bloomberg Barclays US Aggregate Bond Index — это универсальный эталонный показатель, который измеряет инвестиционный уровень рынка облагаемых налогом облигаций с фиксированной ставкой в долларах США, включая казначейские обязательства, государственные и корпоративные ценные бумаги, ценные бумаги с ипотечным покрытием ценные бумаги, обеспеченные активами, и коммерческие ценные бумаги, обеспеченные ипотекой. Казначейство с защитой от инфляции (TIPS): Индекс Bloomberg Barclays U.S. TIPS включает все публично выпущенные ценные бумаги с защитой от инфляции, которые имеют не менее одного года до погашения, имеют инвестиционный рейтинг и имеют непогашенную номинальную стоимость 250 миллионов долларов или более.

Развитые иностранные акции: Индекс MSCI EAFE включает около 1000 компаний, представляющих фондовые рынки 21 страны Европы, Австралии и Дальнего Востока (EAFE). Акции развивающихся рынков: индекс MSCI Emerging Markets Index предназначен для измерения показателей фондовых рынков на глобальных развивающихся рынках.Облигации инвестиционного уровня: Bloomberg Barclays US Aggregate Bond Index — это универсальный эталонный показатель, который измеряет инвестиционный уровень рынка облагаемых налогом облигаций с фиксированной ставкой в долларах США, включая казначейские обязательства, государственные и корпоративные ценные бумаги, ценные бумаги с ипотечным покрытием ценные бумаги, обеспеченные активами, и коммерческие ценные бумаги, обеспеченные ипотекой. Казначейство с защитой от инфляции (TIPS): Индекс Bloomberg Barclays U.S. TIPS включает все публично выпущенные ценные бумаги с защитой от инфляции, которые имеют не менее одного года до погашения, имеют инвестиционный рейтинг и имеют непогашенную номинальную стоимость 250 миллионов долларов или более. Акции недвижимости: индекс Dow Jones U.S. Select REIT измеряет эффективность публично торгуемых инвестиционных фондов недвижимости (REIT) и ценных бумаг, подобных REIT. Сырьевые товары: S&P GSCI — это составной индекс доходности сырьевого сектора, представляющий собой долгосрочные инвестиции без заемных средств в товарные фьючерсы, которые широко диверсифицированы по спектру сырьевых товаров. Субиндексы S&P GSCI обеспечивают надежные и публично торгуемые эталоны для показателей инвестиционной деятельности на различных товарных рынках (пшеница, энергия, драгоценные металлы и т. Д.)). Индекс потребительских цен (ИПЦ) — это показатель, который исследует средневзвешенные цены на корзину потребительских товаров и услуг, таких как транспорт, продукты питания и медицинское обслуживание. Он рассчитывается путем взятия изменений цен на каждый товар в заранее определенной корзине товаров и их усреднения.

Акции недвижимости: индекс Dow Jones U.S. Select REIT измеряет эффективность публично торгуемых инвестиционных фондов недвижимости (REIT) и ценных бумаг, подобных REIT. Сырьевые товары: S&P GSCI — это составной индекс доходности сырьевого сектора, представляющий собой долгосрочные инвестиции без заемных средств в товарные фьючерсы, которые широко диверсифицированы по спектру сырьевых товаров. Субиндексы S&P GSCI обеспечивают надежные и публично торгуемые эталоны для показателей инвестиционной деятельности на различных товарных рынках (пшеница, энергия, драгоценные металлы и т. Д.)). Индекс потребительских цен (ИПЦ) — это показатель, который исследует средневзвешенные цены на корзину потребительских товаров и услуг, таких как транспорт, продукты питания и медицинское обслуживание. Он рассчитывается путем взятия изменений цен на каждый товар в заранее определенной корзине товаров и их усреднения.Долевые ценные бумаги подвержены колебаниям фондового рынка, возникающим в результате экономических и деловых изменений.

Международное инвестирование связано с особыми рисками, включая иностранное налогообложение, валютные риски, риски, связанные с возможными различиями в финансовых стандартах, и другие риски, связанные с будущим политическим и экономическим развитием.Инвестирование в развивающиеся рынки может быть сопряжено с большими рисками, чем инвестирование в более развитые страны. Кроме того, концентрация инвестиций в одном регионе может привести к большей волатильности. Стоимость акций с большой капитализацией будет расти и падать в зависимости от деятельности компании, которая их выпустила, общих рыночных и / или экономических условий. Акции компаний с малой капитализацией сопряжены с существенным риском. Эти акции исторически испытывали большую волатильность цен, чем акции более крупных компаний, и можно ожидать, что это произойдет в будущем.Инвестиции в ценные бумаги с фиксированным доходом подвержены различным рискам, включая изменения процентных ставок, кредитного качества, рыночной оценки, ликвидности, предоплаты, досрочного погашения, корпоративных событий, налоговых последствий и других факторов.

Международное инвестирование связано с особыми рисками, включая иностранное налогообложение, валютные риски, риски, связанные с возможными различиями в финансовых стандартах, и другие риски, связанные с будущим политическим и экономическим развитием.Инвестирование в развивающиеся рынки может быть сопряжено с большими рисками, чем инвестирование в более развитые страны. Кроме того, концентрация инвестиций в одном регионе может привести к большей волатильности. Стоимость акций с большой капитализацией будет расти и падать в зависимости от деятельности компании, которая их выпустила, общих рыночных и / или экономических условий. Акции компаний с малой капитализацией сопряжены с существенным риском. Эти акции исторически испытывали большую волатильность цен, чем акции более крупных компаний, и можно ожидать, что это произойдет в будущем.Инвестиции в ценные бумаги с фиксированным доходом подвержены различным рискам, включая изменения процентных ставок, кредитного качества, рыночной оценки, ликвидности, предоплаты, досрочного погашения, корпоративных событий, налоговых последствий и других факторов. Инвестиции в долговые ценные бумаги обычно снижаются в цене при повышении процентных ставок. Этот риск обычно выше для долгосрочных долговых ценных бумаг. Инвестиции в ценные бумаги с более низким рейтингом и без него представляют больший риск потери основной суммы и процентов, чем ценные бумаги с более высоким рейтингом.Инвестиции в высокодоходные облигации предлагают потенциал для получения высокого текущего дохода и привлекательной общей прибыли, но сопряжены с определенными рисками. Изменения экономических условий или других обстоятельств могут отрицательно повлиять на способность эмитента облигаций выплачивать основную сумму долга и проценты. Рынок муниципальных облигаций нестабилен, и на него могут существенно повлиять неблагоприятные налоговые, законодательные или политические изменения, а также финансовое состояние выпусков муниципальных ценных бумаг. Повышение процентной ставки может привести к снижению цены облигации.Доход по муниципальным облигациям не облагается федеральными налогами, но может облагаться альтернативным федеральным минимальным налогом (AMT), налогами штата и местными налогами.