Как лучше досрочно гасить кредиты с постоянным платежом :: Мнение :: РБК

Но при этом упускается из виду важная особенность. Ежемесячный платеж по аннуитету всегда будет меньше первого платежа по дифференцированной системе. И, значит, аннуитетная система позволяет заемщику взять более крупный кредит, ведь банки смотрят на соотношение платежа к доходу заемщика. Аннуитетные платежи на самом деле повышают доступность кредитных продуктов — особенно крупных долгосрочных кредитов вроде ипотечных.

Понимая, что в случае аннуитетных платежей заемщик вынужден переплачивать больше, многие решают хотя бы частично досрочно гасить кредит. После этого клиент банка встает перед выбором: уменьшить свой ежемесячный платеж, не меняя срока кредита, либо же, наоборот, оставить платеж на прежнем уровне, но закрыть кредит быстрее.

Читайте на РБК Pro

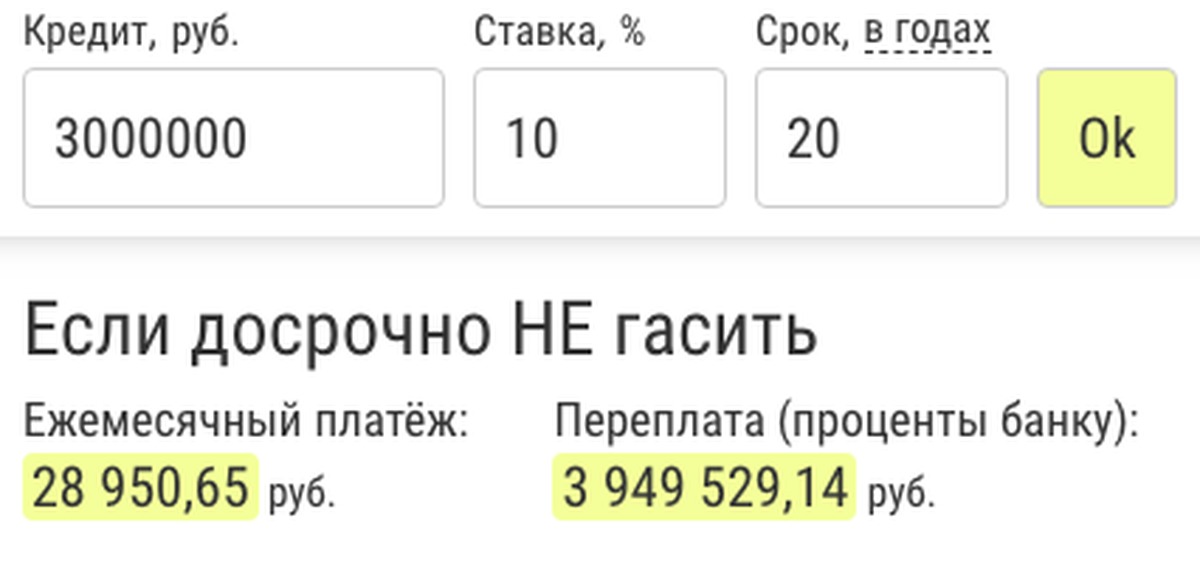

Уменьшение срока кредита кажется правильным решением: по крайней мере, если сравнить оба этих варианта с помощью кредитного калькулятора, то общая переплата заемщика будет в таком случае меньше. Это, в принципе, довольно логично: чем меньше мы пользуемся кредитом, тем меньше процентов мы платим. Тем не менее, это неправильный вывод и в большинстве случаев гораздо выгоднее уменьшать ежемесячный платеж.

В этом случае при тех же сроках мы значительно снижаем риски собственного дефолта. Заемщику никто не мешает продолжать платить прежнюю сумму: часть ее будет идти в счет обязательного платежа, а с помощью накопленного остатка можно вновь досрочно гасить долг.

Это сделает оба варианта равнозначными с математической точки зрения: кредит будет погашен в одну и ту же дату, а итоговая переплата будет одинаковой. Зато у заемщика появится не относящееся к математике, но совсем неиллюзорное преимущество: свобода маневра. Если вдруг его финансовое положение ухудшится, он сможет без переговоров с банком снизить свои ежемесячные платежи.

Можно посмотреть на эти варианты еще с одной стороны: уменьшая срок кредита, вы экономите свои будущие средства, а уменьшая ежемесячный платеж, вы получаете свободные деньги сегодня. Если принять в расчет инфляцию, деньги сейчас привлекательнее тех же денег в будущем.

Если принять в расчет инфляцию, деньги сейчас привлекательнее тех же денег в будущем.

Наконец, уменьшая платеж, а не срок кредита, вы получаете возможность инвестирования свободных средств, даже по более высокой ставке. Такие возможности бывают редко. Но можно вспомнить экстремально высокие ставки по депозитам, которые банки предлагали в начале 2015 года.

Наконец, нужно помнить, что не всегда следует бежать и досрочно гасить свой кредит, когда у вас появляется такая возможность: порой, как это ни странно, выгоднее все оставить как есть. Покупательская способность денег будет падать, а значит, есть смысл сегодня потратить свободные деньги на покупку необходимых товаров.

В целом, я рекомендую каждому заемщику воспользоваться одним из многочисленных кредитных калькуляторов и внимательно рассмотреть именно свою ситуацию. Как я уже говорил, структура платежей сильно отличается в зависимости от срока и ставки кредита, а эффект от досрочного погашения зависит не только от суммы, но и от момента: чем раньше вы уменьшите свой долг, тем больше будет ваш выигрыш.

Из-за обилия неизвестных переменных тут чрезвычайно сложно давать какие-либо общие советы: каждый случай необходимо рассматривать индивидуально. Однако, если уж вы решите досрочно гасить кредит, то уменьшайте именно платеж, а не срок — вне зависимости от параметров вашего кредита, это будет самое правильное решение.

Подводные камни досрочного погашения кредита — Экономика

Досрочное погашение кредита несет заемщику риски просроченной задолженности и попадания в негласные черные списки банков. Почему кредитные организации не любят «досрочников» и как избежать подводных камней с погашением займа?

Поскольку процент по кредиту начисляется на оставшийся остаток основного долга, выгода есть даже в том случае, когда основной долг гасится досрочно небольшими частями — ежемесячные выплаты становятся меньше.

Поскольку процент по кредиту начисляется на оставшийся остаток основного долга, выгода есть даже в том случае, когда основной долг гасится досрочно небольшими частями — ежемесячные выплаты становятся меньше.Как погасить кредит досрочно?

Часто заемщик просто зачисляет всю оставшуюся сумму займа на текущий счет в надежде, что банк сам погасит кредит. И это самая распространенная ошибка, объяснила руководитель департамента по развитию клиентской базы «БКС премьер» Ольга Певная.

«Многие заемщики не контролируют платежи и не понимают процедуру погашения кредита. Если просто зачислить деньги на счет, но не дать поручение на досрочное погашение, то банк спишет лишь ежемесячный платеж в соответствующую дату. Досрочного погашения не произойдет, банк продолжит начислять проценты. Таким образом заемщик потеряет время и заплатит лишние проценты за пользование кредитными деньгами», — цитирует Life Певную.

Перед досрочным погашением кредита клиент обязательно должен уведомить об этом банк. В большинстве финансовых учреждений используется схема, когда заемщик должен предупредить кредитную организацию о намерении раньше закрыть займ досрочно за 30 дней до внесения платежа.

Если условия и способы погашения не описаны в кредитном договоре, стоит позвонить в банк по телефону клиентской поддержки, который есть на сайте организации. Оператор подскажет, как лучше уведомить банк — написать заявление в офисе, через личный кабинет на сайте, в мобильном приложении, в чате или в режиме телефонного разговора.

Затем сотрудники банка назовут срок, до которого необходимо внести платеж. Чаще всего это дата внесения ежемесячного платежа. Если до указанной даты средства в необходимом объеме поступят на счет, банк, у которого есть уведомление о намерении клиента погасить кредит досрочно, закроет займ.

Если досрочное погашение было частичным, то кредитная организация

предоставит по запросу заемщика новый график платежей с пересчитанной суммой ежемесячного

взноса. При полном погашении кредита банк выдаст уведомление об отсутствии

задолженности у клиента и закрытии кредитного договора.

При полном погашении кредита банк выдаст уведомление об отсутствии

задолженности у клиента и закрытии кредитного договора.

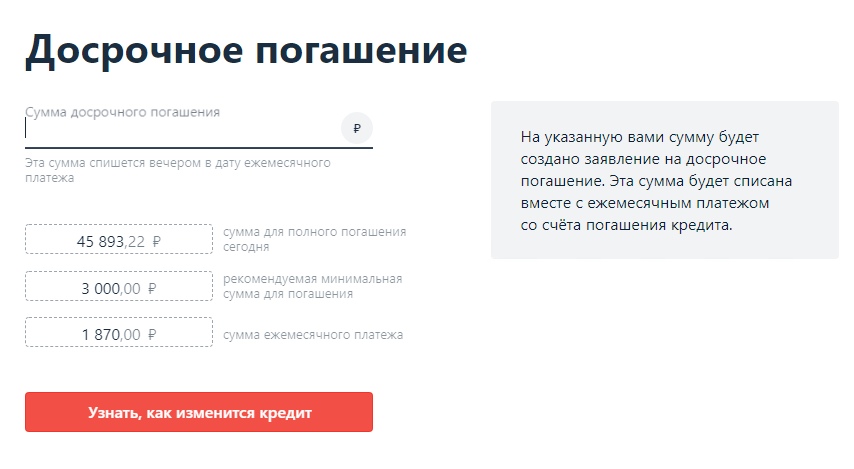

Убедиться в том, что на счету нет даже копеечной задолженности нужно обязательно. Банк «технически» не может досрочно погасить задолженность, если в перечисленной клиентом сумме не хватает одной копейки.

«Именно поэтому рассчитывать сумму досрочного погашения необходимо в тот день, когда вы даете соответствующее распоряжение банку. Ведь на следующий день итоговая сумма будет уже чуть больше — за счет начисленных за новые сутки процентов», — порекомендовала Певная.

Информация о фактах просрочек негативно отражается на кредитной истории заемщика и оказывается в единой для всех банков базе. Это значит, что в дальнейшем у человека возникают проблемы с получением кредитов.

«Главное правило — закрывать счет и брать справку от банка о полном закрытии займа. Бывает так, что платеж не проходит по техпричинам. Чаще всего это случается из-за сбоев в системах или ошибок операторов. Сотрудники банков могут пытаться свою ошибку скрыть. Справку о закрытии кредита хранить надо очень долго. Лично знаю ситуацию, когда она потребовалась через семь лет», — добавил эксперт Международного финансового центра Дмитрий Иногородский.

Когда выгоднее гасить кредиты досрочно?

Досрочное погашение выгоднее делать в течение первой

половины срока кредита, если платеж аннуитетный —когда сумма платежа одинакова

каждый месяц на протяжении всего срока займа. Для этого вида платежа характерно

то, что львиная доля процентов взимается банком на раннем сроке кредита. То

есть сначала большая часть платежа — это погашение процентов, а только меньшая —

основного долга.

«В случае досрочного погашения в установленную дату сначала списываются накопленные к этому времени проценты, а оставшаяся сумма идет в пользу погашения тела долга. Может возникнуть ситуация, когда вы внесли досрочно деньги за гашение процентов, а не в пользу погашения основного долга», — прокомментировал ведущий аналитик Forex Optimum Иван Капустянский.

Поэтому перед каждым досрочным платежом стоит узнавать у сотрудника, сколько необходимо внести денег для гашения процентов, и уже после этого понимать, сколько внести, чтобы скостить основной долг, добавил он.

Нелюбимые «досрочники»

Закрывая кредит досрочно, заемщик попадает в негласный список нежелаемых клиентов. Прецеденты, когда банк отказывался кредитовать «досрочников» — не единичная практика, утверждает Иногородский.

Дело в том, что главная задача банка — заработать на процентах. Фактически он зарабатывает на том, что дает деньги в аренду. И если кредит оформлен на 10 лет, то банк заложил доходы от этой кредитной сделки в свой финансовый план на эти самые 10 лет. Если клиент гасит кредит быстро, то банк теряет прибыль.

Для кредитной организации досрочное погашение кредита чаще хуже, чем систематические задержки и невыплаты займа. При просроченной задолженности банк в большинстве случаев сможет вернуть основной долг, проценты и сумму неустойки с помощью коллекторов или через суд и судебных приставов. А при досрочном погашении займа, даже частичном, банку приходиться пересчитывать проценты, уменьшая их не в свою пользу.

А для заемщика — чем больше сумма кредита, тем выгоднее досрочное погашение, хоть единовременно, хоть частями.

Выгодно ли брать кредиты и стоит ли их гасить досрочно

Так как сейчас в экономике наблюдается не самый легкий период, многие спешат отдать кредиты досрочно, если есть такая возможность. С одной стороны желание избавиться от долга понятно. Но при этом стоит ли это делать с экономической точки зрения? Будет ли это выгодно для заемщика? Поговорим сегодня о досрочном погашении.

Во-первых, стоит отметить, что полное погашение кредита раньше времени не всегда улучшает кредитный рейтинг, несмотря на расхожее мнение. Для банков кредитование — реальный способ заработать, ведь чем дольше вы платите, тем больше прибыль финансовой организации, так как проценты начисляют на остаток долга. Если вы хотите досрочно погасить кредит, гасите частично или хотя бы подождите несколько месяцев с момента взятия, чтобы не портить кредитный рейтинг и не восприниматься в дальнейшем банками как непостоянный заемщик.

Во-вторых, имеющиеся у вас деньги могут вам пригодиться в любой момент. Не стоит досрочно гасить кредит, если это последние деньги. Лучше создать себе надежную подушку безопасности и платить только ежемесячные платежи.

Если же говорить сухим языком цифр, то чем раньше вы гасите кредит, тем меньше процентов вы платите банку. То есть если это и делать, то в первую половину или даже треть срока кредитования. Если осталось платить несколько месяцев, в этом нет смысла, потому что все основные проценты банк с вас уже получил.

Также сейчас в экономике наблюдается серьезная нестабильность курса валют. Инфляция довольно высока. Поэтому по сути инфляция «съедает» процентную ставку по кредиту. Если кредит рассчитан на несколько лет, то реальная стоимость платежа будет гораздо ниже, чем первоначально. То есть при высокой инфляции кредиты брать выгодно, потому что деньги фактически обесцениваются.

Иногда имеет смысл воспользоваться рефинансированием, то есть взять в банке кредит под меньшую процентную ставку, чтобы погасить предыдущий, взятый под более высокие проценты. Но и тут нужно внимательно оценивать условия, потому что в кредит может быть включена, например, более дорогая страховка.

В целом, в текущем состоянии экономики кредиты брать выгодно, потому что это деньги здесь и сейчас. Высокий уровень инфляции существенно снижает реальную процентную ставку. При этом досрочно гасить кредиты также не всегда целесообразно. Взвешивайте и просчитывайте все свои финансовые решения, тогда кредитные продукты откроют новые возможности и принесут только пользу. А больше о кредитовании вы можете узнать на сайте https://zanimaem.kg/.

Взвешивайте и просчитывайте все свои финансовые решения, тогда кредитные продукты откроют новые возможности и принесут только пользу. А больше о кредитовании вы можете узнать на сайте https://zanimaem.kg/.

Определение поддержания урожайности

Что такое поддержание урожайности?

Поддержание доходности — это своего рода штраф за досрочное погашение, который позволяет инвесторам получать такую же доходность, как если бы заемщик произвел все запланированные выплаты процентов до срока погашения. Он требует, чтобы заемщики выплачивали разницу между процентной ставкой по ссуде и преобладающей рыночной процентной ставкой по предоплаченному капиталу за период, оставшийся до срока погашения ссуды.

Надбавки за поддержание доходности предназначены для того, чтобы инвесторы были равнодушны к предоплате (погашение долга или рассрочка кредита до его официального срока погашения).Кроме того, это делает рефинансирование непривлекательным и нерентабельным для заемщиков.

ключевые вынос

- Поддержание доходности — это своего рода плата за досрочное погашение, которую заемщики платят кредиторам или эмитенты облигаций инвесторам, чтобы компенсировать потерю процентов в результате досрочного погашения кредита или отзыва облигации.

- Поддержание доходности предназначено для снижения риска досрочного погашения кредиторами или для того, чтобы удержать заемщиков от досрочного погашения своих долгов.

- Формула для расчета премии за поддержание доходности: Поддержание доходности = текущая стоимость оставшихся платежей по ипотеке x (процентная ставка — доходность казначейства).

Общие сведения об обслуживании урожайности

Когда заемщик получает финансирование путем выпуска облигаций или получения кредита (например, ипотека, автокредит, бизнес-кредит и т. Д.), Кредитору периодически выплачиваются проценты в качестве компенсации за использование своих денег в течение определенного периода времени. . Ожидаемый процент представляет собой норму прибыли для кредитора, который прогнозирует прибыль на основе этой ставки.

. Ожидаемый процент представляет собой норму прибыли для кредитора, который прогнозирует прибыль на основе этой ставки.

Например, инвестор, который покупает 10-летнюю облигацию с номинальной стоимостью 100 000 долларов США и годовой купонной ставкой 7%, намеревается получить ежегодное кредитование в размере 7% x 100 000 долларов США = 7 000 долларов США. Точно так же банк, который утверждает выплату 350 000 долларов с фиксированной процентной ставкой, ожидает ежемесячных выплат по процентам до тех пор, пока заемщик не завершит выплаты по ипотеке через несколько лет.

Однако бывают ситуации, когда заемщик выплачивает ссуду досрочно или требует погашения облигации до наступления срока погашения.Эта угроза преждевременного возврата основной суммы известна как риск досрочного погашения (на финансовом жаргоне «досрочная выплата» означает погашение долга или рассрочку кредита до его официального срока погашения). Это есть в каждом долговом инструменте, и каждый кредитор в той или иной степени сталкивается с этим. Риск состоит в том, что кредитор не будет получать процентный доход в течение того периода, на который он рассчитывал.

Наиболее частой причиной досрочного погашения кредита является снижение процентных ставок, которое дает возможность заемщику или эмитенту облигаций рефинансировать свой долг по более низкой процентной ставке.

Для компенсации кредиторам в случае, если заемщик погашает ссуду раньше запланированного срока, взимается комиссия за досрочное погашение или премия, известная как поддержание доходности. Фактически, поддержание доходности позволяет кредитору получить первоначальную доходность без каких-либо убытков.

Поддержание доходности наиболее распространено в коммерческой ипотечной индустрии. Например, представим себе владельца здания, который взял ссуду на покупку соседней собственности. Это 30-летняя ипотека, но через пять лет процентные ставки значительно упали, и владелец решает рефинансировать. Он занимает деньги у другого кредитора и выплачивает свою старую ипотеку. Если банк, выпустивший эту ипотеку, взимал комиссию за поддержание доходности или премию, он мог бы реинвестировать возвращенные им деньги, плюс сумму штрафа, в безопасные казначейские ценные бумаги и получить такой же денежный поток, как если бы они получили все плановые платежи по кредиту на весь срок ссуды.

Он занимает деньги у другого кредитора и выплачивает свою старую ипотеку. Если банк, выпустивший эту ипотеку, взимал комиссию за поддержание доходности или премию, он мог бы реинвестировать возвращенные им деньги, плюс сумму штрафа, в безопасные казначейские ценные бумаги и получить такой же денежный поток, как если бы они получили все плановые платежи по кредиту на весь срок ссуды.

Как рассчитать минимальную доходность

Формула расчета премии за поддержание доходности:

Поддержание доходности = приведенная стоимость оставшихся платежей по ипотеке x (процентная ставка — доходность казначейства)

Коэффициент текущей стоимости в формуле можно рассчитать как (1 — (1 + r) -n / 12 ) / r

где r = доходность казначейских облигаций

n = количество месяцев

Например, предположим, что у заемщика есть остаток в размере 60 000 долларов по ссуде под 5% годовых.Оставшийся срок кредита составляет ровно пять лет или 60 месяцев. Если заемщик решает выплатить ссуду, когда доходность 5-летних казначейских облигаций упадет до 3%, таким образом можно рассчитать поддержание доходности.

Шаг 1. ТС = [(1 — (1.03) -60/12 ) /0.03] x 60 000 долларов США.

ТС = 4,58 x 60 000 долларов США

ПС = 274 782,43 долл. США

Шаг 2. Поддержание доходности = 274 782,43 доллара США x (0,05–0,03)

Поддержание доходности = 274 782,43 долл. США x (0,05 — 0.03)

Поддержание доходности = 5 495,65 долл. США

Заемщик должен будет заплатить дополнительно 5 495,65 долларов США для досрочного погашения долга.

Если доходность казначейских облигаций вырастет по сравнению с тем, где они были при получении ссуды, кредитор может получить прибыль, приняв сумму досрочного погашения ссуды и ссудив деньги по более высокой ставке или вложив деньги в казначейские облигации с более высокими выплатами. В этом случае кредитор не теряет доходность, но он все равно взимает штраф за досрочное погашение с основной суммы долга.

Как правильно выплатить автокредит

Большинство людей считают автокредиты неизбежным злом в жизни. Редко бывает, чтобы у кого-то было достаточно денег в банке, чтобы купить машину без кредита (особенно новую машину). Хотя вы, возможно, не захотите брать в долг, чтобы купить машину, если вы похожи на многих американцев, велики шансы, что у вас не так много других вариантов.

Но когда дело доходит до автокредитов, стоит помнить, что они считаются «безнадежными долгами», как и кредитные карты.Отчасти это связано с тем, что новая машина будет стоить меньше, чем вы за нее заплатили, как только вы выедете на нее со стоянки.

Хорошая новость в том, что вам не нужно вечно попадать в ловушку автокредитования. Выплатив ссуду раньше срока, вы сможете быстрее избавиться от ежемесячного платежа и одновременно сэкономить деньги в виде процентов — беспроигрышный вариант.

Не знаете, с чего начать? Вот пять стратегий.

Выплачивая ссуду досрочно, вы можете быстрее избавиться от ежемесячного платежа.

ПЛАТИТЕ БОЛЬШЕ, ЧЕМ МИНИМАЛЬНЫЙ

Самый простой способ погасить автокредит — убедиться, что вы платите больше минимальной суммы ежемесячно.

Это легко сделать, округляя платеж каждый месяц. Например, если ваш минимальный ежемесячный платеж составляет 265 долларов, округление вашего платежа до 300 долларов поможет вам выплачивать дополнительные 35 долларов в счет основной суммы кредита — общей суммы, которую вы все еще должны — каждый месяц. Это 420 долларов в течение года и 2100 долларов в течение типичного 60-месячного кредита.Округление в большую сторону также означает, что вы сможете погасить ссуду примерно на семь месяцев быстрее.

Так что, если в вашем бюджете есть место, чтобы платить еще больше, и у вас нет других долгов с более высокими процентными ставками, которые нужно обслуживать, дерзайте: вы быстрее уменьшите основную сумму долга.

ПОЛУЧАЙТЕ ПЛАТЕЖИ ЕЖЕНЕДЕЛЬНО

Обычно вы выплачиваете автокредиты в соответствии с ежемесячным графиком, то есть вы делаете 12 платежей в год.

Но если вместо этого вы будете следовать графику платежей раз в две недели, вы будете вносить половину платежа каждые две недели вместо одного полного платежа каждый месяц.

Но если вместо этого вы будете следовать графику платежей раз в две недели, вы будете вносить половину платежа каждые две недели вместо одного полного платежа каждый месяц.Готовы сделать следующий шаг? Финансовый консультант может показать вам, как все части вашего финансового плана сочетаются друг с другом.

Поскольку в году 52 недели, вы будете делать 26 половинных выплат каждый год, что равняется 13 полным выплатам. Вы внесете целую доплату по автокредиту.

ИСПОЛЬЗУЙТЕ ВЕТРОВЫЕ ПАДКИ ДЛЯ ВАШЕГО ПРЕИМУЩЕСТВА

Неожиданные деньги могут быть получены в результате бонуса или повышения, более крупного возмещения налога, чем вы ожидали, наследства или даже щедрого чека на день рождения от бабушки.

Где бы они ни были, вы можете использовать эти «найденные деньги» для погашения кредита на покупку автомобиля. Поскольку с самого начала это никогда не входило в ваш бюджет, вы можете использовать его для сокращения основной суммы долга, не чувствуя затруднений в других сферах своей жизни.

ПЕРЕФИНАНСИРОВАНИЕ ДО ПОНИЖЕННОЙ ПРОЦЕНТНОЙ СТАВКИ ИЛИ КОРОТКОСРОЧНОГО СРОКА

По сути, рефинансирование предполагает получение новой ссуды, чтобы ее можно было использовать для погашения существующей ссуды. Для того, чтобы процесс был целесообразным, условия нового займа должны быть в некотором роде выгодными.(В противном случае, зачем вообще это делать?)

Есть два способа, которыми рефинансирование для новой ссуды может помочь вам сэкономить деньги в течение всего срока действия ссуды на покупку автомобиля. Во-первых, если рефинансирование позволит вам платить более низкую процентную ставку; второй — если это позволяет выплатить ссуду в более короткий срок. Ваши ежемесячные платежи могут быть выше по новому кредитному соглашению, но вы будете выплачивать ссуду быстрее, что может означать, что вы будете платить меньше процентов в течение срока действия ссуды.

ПРОЧИТАЙТЕ ОТПЕЧАТАННЫЙ ПЕРЕД ПОДПИСАНИЕМ

Хотя досрочное погашение кредита на покупку автомобиля, как правило, сопровождается большим вознаграждением, оно также может повлечь за собой некоторые штрафы, которые уменьшат количество сэкономленных денег.

Обычно эти штрафы и комиссии включаются в ваш кредитный договор. Если в этом соглашении упоминается «штраф за досрочное погашение», вам, скорее всего, придется заплатить заранее установленный сбор для досрочного погашения долга. В зависимости от штрафа, досрочное погашение кредита может не иметь смысла.

Вы также должны помнить о структуре вашего кредита. Если ваша ссуда предусматривает «предварительно рассчитанные проценты», досрочное погашение ссуды может вообще не сэкономить вам денег. В этом типе ссуды проценты — это фиксированная сумма, которая определяется и добавляется к ссуде в начале вашего соглашения.Это означает, что независимо от того, как быстро вы погасите ссуду, вам необходимо будет уплатить проценты в полном объеме. (Примечание: этот тип ссуды также можно назвать «ссудой на дополнительные проценты».)

Если, с другой стороны, ваш ссуда относится к категории «простых процентов», то вы можете погасить ссуду так же быстро, как и вы. хотелось бы. Этот тип ссуды рассчитывает проценты на основе суммы основной суммы, которую вы должны в любой момент времени. Чем быстрее вы его выплатите, тем больше вы сэкономите в виде процентов в течение срока кредита.

Хотя может показаться приятным быстро погасить кредит на покупку автомобиля, в зависимости от вашей ситуации, может иметь смысл сначала погасить другие долги. Например, если у вас есть долг по кредитной карте под высокие проценты и автокредит под низкие проценты, вам следует в первую очередь сосредоточиться на выплате долга под высокие проценты.

Следует ли выплачивать ипотечный кредит раньше, чем выйти на пенсию?

Некоторые люди наслаждаются душевным спокойствием, которое дает выход на пенсию без долгов. Но теплые и туманные чувства следует сопоставлять с твердыми финансовыми фактами.

Например, когда дело доходит до выплаты ипотеки, сначала обратите внимание на процентную ставку. «Если ставка по ипотечному кредиту низкая, вам может быть лучше сохранить свои наличные деньги или даже инвестировать их, при условии, что вы достаточно уверены, что сможете получить более высокую норму прибыли, чем платите по ссуде», — говорит Роб Уильямс, вице-президент по финансовому планированию Центра финансовых исследований Шваба. «Но в то же время сокращение долга и, в идеале, его устранение, при прочих равных, должно быть в вашем списке целей перед выходом на пенсию.«

«Но в то же время сокращение долга и, в идеале, его устранение, при прочих равных, должно быть в вашем списке целей перед выходом на пенсию.«

Поскольку процентные ставки находятся на рекордно низком уровне, включая ставки по ипотеке ниже 3%, может возникнуть соблазн рефинансировать ипотечный кредит или не погасить его. Но стоит иметь в виду, что сегодня трудно получить 3% гарантированную отдачу от любых вложений. Будучи «разумно уверенным», вы получите более высокую доходность, что сопряжено с риском. Перед принятием решения важно оценить свою терпимость к риску.

Вот плюсы и минусы, которые следует учитывать перед тем, как отказаться от жилищного кредита.

Плюсов:

- Ограниченный доход: Ежемесячный платеж по ипотеке может составлять значительную часть ваших расходов.Устранение этого может значительно сократить количество денежных средств, необходимых для покрытия ежемесячных расходов.

- Экономия на процентах: В зависимости от размера и срока жилищный заем может стоить тысячи или даже десятки тысяч долларов в долгосрочной перспективе. Досрочная выплата ипотеки высвобождает эти будущие деньги для других целей. Хотя это правда, что вы можете потерять налоговый вычет по ипотечным процентам, экономия на обслуживании долга все же может быть значительной. Кроме того, чем ближе вы подходите к выплате кредита, тем больше каждый ежемесячный платеж идет на основную сумму, уменьшая сумму, которую вы можете удержать.

- Прогнозируемая доходность: Инвестиции могут расти — а могут падать. Но отказ от выплаты процентов по ссуде может быть подобен безрисковой прибыли, эквивалентной процентной ставке по ипотеке. Быть относительно уверенным в получении прибыли, превышающей ставку по ипотеке, — это не то же самое, что быть уверенным в получении такой ставки. Риск потери тоже есть.

- Спокойствие: Цифры — это еще не все, поэтому, если вы твердо намерены отказаться от ипотечного кредита, сначала подумайте о том, чтобы открыть налогооблагаемые счета. «Если вы снимете деньги со счета 401 (k) или индивидуального пенсионного счета (IRA) до 59½, вы, вероятно, заплатите обычный подоходный налог — плюс штраф — в значительной степени компенсирующий любую экономию на ваших процентах по ипотеке», — говорит Роб.

«Если вы снимете деньги со счета 401 (k) или индивидуального пенсионного счета (IRA) до 59½, вы, вероятно, заплатите обычный подоходный налог — плюс штраф — в значительной степени компенсирующий любую экономию на ваших процентах по ипотеке», — говорит Роб.

«Если вы снимете деньги со счета 401 (k) или индивидуального пенсионного счета (IRA) до 59½, вы, вероятно, заплатите обычный подоходный налог — плюс штраф — в значительной степени компенсирующий любую экономию на ваших процентах по ипотеке», — говорит Роб.Минусы:

- Недостаточные пенсионные сбережения: Если вы не вносите достаточно средств на свои пенсионные счета 401 (k), IRA или другие пенсионные счета, это, вероятно, должно быть вашим главным приоритетом. Сбережения на этих счетах растут без учета налогов, пока вы их не снимете.

- Недостаточные денежные резервы: Роб рекомендует держать денежный резерв на сумму от трех до шести месяцев для покрытия расходов на проживание на случай чрезвычайной ситуации. «Вы не хотите в конечном итоге стать богатым и бедным, выплачивая ипотечный кредит за счет своих резервов», — говорит Роб.

- Долг под высокие проценты: Перед тем, как выплатить ипотечный кредит, сначала погасите все ссуды с более высокими процентами, особенно невычитаемую задолженность, подобную той, что по кредитным картам.

- Альтернативные издержки: Один из способов определить, предпочтительнее ли инвестирование средств по сравнению с выплатой ипотечного кредита, — это сравнить процентную ставку по ипотечному кредиту с доходностью после уплаты налогов на инвестиции с низким уровнем риска с аналогичным сроком, например высококачественные не облагаемые налогом муниципальные облигации (при условии, что эмитент находится в вашем штате.Возможно, вам придется заплатить налоги по муниципальным облигациям других штатов). Если ваша ипотека обходится вам меньше, чем вы зарабатываете, вы можете подумать о ее сохранении.

- Диверсификация ваших инвестиций: Сохранение ипотечного кредита позволяет вам удерживать больше активов других классов. А чрезмерная концентрация сопряжена с риском, даже если она находится в таком исторически стабильном месте, как дом.

Золотая середина

Если ваша ипотека не имеет штрафа за досрочное погашение, альтернативой ее полной выплате является снятие основной суммы долга.Вы можете сделать это, выплачивая дополнительный основной платеж каждый месяц или отправляя частичную единовременную выплату.

Эта тактика может сэкономить значительную сумму процентов и сократить срок ссуды, сохраняя при этом диверсификацию и ликвидность. Но не будьте слишком агрессивны в этом вопросе, чтобы не поставить под угрозу другие приоритеты в области сбережений и расходов.

Вы также можете рассмотреть возможность рефинансирования. Текущие процентные ставки относительно низки, и в зависимости от типа ссуды рефинансирование может иметь для вас смысл.Если вы заинтересованы в этом, убедитесь, что вы провели тщательный анализ затрат и выгод, прежде чем нажимать на курок. Однако, если вы рефинансируете, избегайте соблазна увеличить долю в капитале или увеличить свой долг. В идеале цель должна заключаться в том, чтобы со временем уменьшить задолженность по вашему основному дому, а не увеличивать ее.

Сколько времени нужно для выплаты студенческой ссуды?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, как мы думаем, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Может показаться, что вы никогда не погасите свои студенческие ссуды. Но на самом деле у вашей ссуды есть срок окончания.

Стандартный план погашения федеральных студенческих ссуд рассчитывается на 10-летний срок, при этом предполагается, что заемщики смогут выплатить свой долг в течение десятилетия. Если это нереально для чьего-то бюджета, план погашения, ориентированный на доход, может позволить квалифицированному заемщику вместо этого делать небольшие платежи в течение 20 лет.

Учитывая этот график, неудивительно, что исследование New York Life 2019 года, в котором было опрошено 2200 взрослых об их финансовых ошибках, показало, что средний участник сообщил, что на выплату студенческих ссуд уходит 18,5 лет, начиная с 26 лет и заканчивая at 45.

Но в то время как многие американцы могут иметь задолженность по студенческим займам к 30 или 40 годам, данные StudentAid.gov показывают, что 14,2 миллиона заемщиков в возрасте от 35 до 49 лет и целых 2,3 миллиона заемщиков студенческих займов в возрасте. 62 года и старше (хотя вполне вероятно, что некоторые из этих пожилых заемщиков выплачивают долги за образование своих детей).

Может быть неприятно производить платежи по долгу, который не способствует формированию собственного капитала, например, по ипотеке, особенно при попытке установить приоритетность выхода на пенсию, а также при управлении повседневными расходами.

Обдумывая, насколько агрессивно нужно действовать при решении проблемы задолженности по студенческому кредиту, извлеките урок из опыта людей, которые успешно выплатили свои долги. Иногда лучше просто стереть их как можно быстрее, но у вас могут быть некоторые преимущества.

Как управлять выплатами по студенческому кредиту

Не все долги вредны; федеральные студенческие ссуды, как правило, имеют более низкие процентные ставки, поэтому вы можете спокойно погашать их медленно, пока вы откладываете на другие цели, такие как выход на пенсию или приобретение жилья.Однако некоторые люди предпочитают выплачивать студенческий долг агрессивно, что является хорошим способом, когда вы можете себе это позволить и чувствуете себя комфортно, принося некоторые жертвы.

Прежде чем строить какие-либо планы, уделите минуту своей задолженности по студенческому кредиту. Ознакомьтесь с общим балансом, вашей процентной ставкой и датой, когда должен быть произведен последний платеж. Это даст вам лучшее представление о том, как эти ссуды могут повлиять на другие цели, которые вы пытаетесь достичь.

Если вы хотите быстро погасить свой долг, подумайте, сколько вам нужно будет платить каждый месяц, чтобы погасить свои ссуды в течение нескольких лет, и можете ли вы позволить себе такие агрессивные платежи.Новые выпускники, которые получают хорошо оплачиваемую работу сразу после окончания колледжа или аспирантуры, могут оказаться в лучшем положении для этого, когда их стоимость жизни невысока.

Для тех, кто не сразу получает высокую зарплату, могут быть другие компромиссы, которые следует рассмотреть, чтобы вы могли расставить приоритеты по выплате долга, например, жить с семьей после окончания учебы. Если вы воспользуетесь этой возможностью, составьте план, как направить сэкономленные деньги на ваши ссуды.

Однако, возможно, вы не можете жить дома или просто не хотите отказываться от работы своей мечты в более дорогом городе.Если у вас нет возможности жить без арендной платы или вы обнаружите, что расходы на жизнь после колледжа еще выше, подумайте о подписке на план погашения, основанном на доходе, и выплате минимальных сумм по своим кредитам в течение нескольких лет. Государственные служащие часто идут по этому пути, когда планируют получить право на прощение ссуды. (Просто будьте в курсе меняющихся требований к прощению ссуд на государственные услуги, чтобы вы соответствовали требованиям и были хорошо подготовлены к уплате налогов.)

Если вы решите выплачивать студенческие ссуды с течением времени, знайте, что внесение минимальных платежей защитит ваш кредитный рейтинг.Наличие студенческих ссуд в вашем кредитном отчете ничем не отличается от любого другого вида ссуды в рассрочку. Фактически, это может добавить к вашему кредитному портфелю и продемонстрировать вашу способность занимать различные кредитные продукты, тем самым повышая ваш рейтинг.

Внесение минимальных платежей по кредитам также может высвободить денежные средства в вашем бюджете, чтобы вы могли сосредоточиться на других обязанностях, таких как накопление на пенсию или покупка дома.

Прежде чем приступить к достижению любой из этих целей, убедитесь, что у вас есть резервный фонд, спрятанный на высокодоходном сберегательном счете, таком как сберегательный счет Ally Online или сберегательный счет Synchrony Bank High Yield Savings.Если у вас есть резервный фонд, найдите время, чтобы найти другие способы сделать ответственные инвестиции, которые могли бы превзойти деньги, которые вы платите по процентам по студенческому кредиту.

Думаете, что готовы инвестировать ?: Этот контрольный список из трех вопросов поможет вам определить, когда вы готовы участвовать в фондовом рынке

Учитывая, что средняя норма доходности на фондовом рынке, как правило, выше 5% с поправкой на инфляцию, вы можете решить, что готовы начать инвестировать до полной выплаты студенческих ссуд, особенно если у вас управляемая годовая процентная ставка.Последние данные показывают, что средние процентные ставки по студенческим ссудам составляли около 4,66% для студентов, 6,22% для аспирантов и 7,27% для родителей и аспирантов, получающих ссуды PLUS.

После пандемии коронавируса процентные ставки по федеральным студенческим займам были приостановлены, и до 31 декабря 2020 года с большинства непогашенных остатков взимается 0% годовых. В дальнейшем ставки по федеральным займам, выданным в период с 1 июля 2020 года по 30 июня В 2021 году он упадет до рекордно низкого уровня в 2,75% для ссуд Стаффорда на бакалавриат.

Если годовая процентная ставка по вашим займам выше, чем вы ожидаете заработать, инвестируя где-то еще, вы можете в первую очередь уменьшить эти остатки. Было бы неплохо поговорить со специалистом по финансовому планированию и провести небольшое исследование, пока вы строите планы. Даже если вы агрессивно погашаете долги, вам следует откладывать что-нибудь на пенсию, особенно если ваш работодатель предлагает соответствовать вашим взносам 401 (k).

Задолженность по студенческому кредиту также не должна препятствовать получению ипотеки.Поработайте с кредитным специалистом, чтобы определить, на какой размер ипотеки вы можете претендовать, и убедитесь, что расходы на владение домом являются управляемыми, одновременно выплачивая студенческие ссуды.

Итог

Когда задолженность по студенческому кредиту вызывает у вас стресс, взгляните на свою общую финансовую картину и помните, что вы все еще можете иметь хороший кредитный рейтинг, претендовать на ипотеку и начать откладывать на пенсию, пока вы тратите свои ссуды через некоторое время.

Выплата долга по студенческой ссуде может быть затруднительной, но она не должна перегружать вашу жизнь.Начните с составления плана выплат, убедитесь, что в вашем бюджете есть место для покрытия ваших расходов, а затем медленно мыслите масштабнее, откладывая деньги на черный день и, в конечном итоге, откладывайте на свои будущие мечты.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом подтверждены какой-либо третьей стороной.

Следует копить или расплачиваться по кредитам и картам?

Вы редко сможете заработать на своих сбережениях больше, чем заплатите по займам.Итак, как правило, планируйте выплатить долги, прежде чем начинать откладывать.

Выплата долга

Прочитать стенограмму этого видео

Если вы платите по займу больше, чем получаете по своим сбережениям, тогда имеет смысл выплатить свои ссуды — при условии, что вы можете получить доступ к средствам в чрезвычайной ситуации (подробнее об этом ниже) и при условии, что вы не понести высоких штрафов за погашение кредита.

После того, как вы погасили свои долги, вы получаете возможность откладывать больше и быстрее.

Если вам нужно погасить несколько долгов, постарайтесь сначала погасить самые дорогие. Это самые распространенные примеры:

- Наибольшая задолженность по кредитной карте

- Долги по карте магазина

- Несанкционированный овердрафт

- Каталог покупок

- Ссуды до зарплаты

- Кредитование на дом (жилищный кредит)

Когда начинать экономить

?Верхний наконечник

Высокие процентные ставки по наиболее дорогостоящим формам долга затрудняют откладывание денег, так что сначала очистите их.

Как правило, можно делать сбережения и иметь долги до тех пор, пока:

- Вы продолжаете платить по ипотеке.

- Вы ежемесячно оплачиваете счет по кредитной карте.

- У вас нет других займов или обязательств по кредитам, на которые вам выплачиваются больше процентов, чем вы могли бы заработать на своих сбережениях.

Привыкайте к сбережению

Регулярная экономия действительно важна. Сделайте это проще, установив постоянное поручение или прямой дебет для регулярного перевода денег на сберегательный счет, чтобы вы не тратили их или не забывали откладывать.Через некоторое время вы его даже не пропустите. А чтобы сэкономить еще быстрее, почему бы не установить цель экономии, чтобы вы знали:

- Сколько вы собираетесь сэкономить

- Сколько времени вам понадобится, чтобы достичь своей цели

Если вы платите налоги, вы, вероятно, захотите начать с размышлений об экономии с точки зрения налогообложения, например о максимальном использовании льгот ISA. Перейдите по ссылкам ниже, чтобы узнать больше, в том числе узнать, когда и почему важно начинать копить на пенсию.

Пособие на личные сбережения

С апреля 2016 года вы имеете право на получение личных сбережений.Это означает, что вы не платите налог на первую 1000 фунтов стерлингов, заработанных в результате сбережений (или первые 500 фунтов стерлингов, если вы платите более высокую ставку).

А как насчет досрочного погашения ипотеки?

Если у вас есть лишние деньги, вы можете задаться вопросом о сокращении ипотечного кредита.

Прочтите наше руководство ниже, чтобы узнать, о чем следует подумать при взвешивании, имеет ли это смысл.

А как насчет чрезвычайного фонда?

В идеале вы должны стремиться иметь трехмесячный резерв как часть ваших сбережений.

Однако, если у вас есть долги, сначала используйте деньги для их погашения, при условии, что у вас есть доступ к средствам на случай чрезвычайной ситуации, таким как кредитная карта.

Однако, если возникнет чрезвычайная ситуация и вам придется воспользоваться этой возможностью, важно не начинать использовать карту для других покупок, так как вы рискуете накопить еще большую задолженность.

Вы нашли это руководство полезным?

да НетСпасибо за отзыв

Сообщить о технической проблеме с этой страницейОбщие сведения о дополнительных выплатах к вашей профинансированной сумме

Когда дело доходит до ежемесячных платежей по автокредитованию, важно знать, что у вас могут быть варианты помимо выплаты фиксированной суммы.Внесение дополнительных средств в ваш аккаунт может в конечном итоге уменьшить сумму, которую вы платите в виде финансовых расходов в течение всего срока действия вашего финансирования. Как указывает Fortune.com 1 , доллары, которые вы экономите на финансовых расходах, могут быть небольшими, но досрочная оплата вашего счета может помочь высвободить деньги в вашем бюджете.

Наши специалисты в Ally Auto составили список часто задаваемых вопросов, чтобы помочь вам лучше понять, как работает дополнительная оплата для вашей учетной записи Ally Auto.

Q : Будете ли вы применять мой платеж только для уменьшения моего непогашенного остатка от профинансированной суммы?

A : Нет.Сначала мы применим ваш платеж к любой просроченной сумме, затем к вашему текущему платежу, а затем к любым комиссиям, просроченным платежам и т. Д. Выплата суммы платежа, превышающей запланированную (и / или более раннюю, чем запланированный срок платежа), приведет к в том, чтобы использовать больше денег для уменьшения непогашенного остатка и, возможно, погасить ваш счет раньше (при условии, что вы не заплатите поздно). Важно отметить, что стандартной практикой Ally является зачисление полученных дополнительных платежей на будущие сроки.

Важно отметить, что стандартной практикой Ally является зачисление полученных дополнительных платежей на будущие сроки.

Q : Как потребители производят платежи только для уменьшения непогашенного остатка финансируемой суммы?

A : Мы не будем применять платеж только для уменьшения непогашенного остатка.Каждый раз, когда мы получаем платеж, мы рассчитываем и взимаем финансовую комиссию за период с даты последнего платежа, внесенного на ваш счет, до дня получения следующего платежа. Любая дополнительная сумма, которую вы платите сверх суммы регулярно запланированного платежа, автоматически применяется к будущим платежам при условии, что учетная запись является действующей и на вашем счете нет просроченных платежей, просроченных платежей или других неоплаченных платежей. Каждый платеж, независимо от суммы, применяется таким образом автоматически, поэтому вы можете производить платежи как обычно, включая любую дополнительную сумму, которая вам нравится.Многие из наших клиентов считают удобным зарегистрироваться в AutoPay на нашем веб-сайте, где вы можете указать, сколько вы собираетесь платить каждый месяц, и мы будем применять платежи, как мы описали.

Q : Изменит ли вообще мой ежемесячный платеж внесение дополнительных платежей на профинансированную сумму?

A : Несмотря на то, что выплата дополнительных сумм приводит к тому, что в выписке по счетам и статусе учетной записи указывается, что ваш следующий платеж меньше запланированной суммы или что ваш следующий платеж может не быть произведен в течение нескольких месяцев в будущем (в зависимости от того, сколько дополнительных деньги, которые вы заплатили), вы можете заплатить запланированную сумму платежа, превышающую запланированную сумму платежа или уменьшенную сумму, указанную в выписке по счету или статусе счета.Думайте о следующей сумме к оплате, указанной в выписке по счету или статусе учетной записи, как о «минимуме» — чтобы ваш счет оставался актуальным. Другими словами, нам нужно получить сумму, указанную в выписке по счету, к установленному сроку, чтобы ваша учетная запись оставалась актуальной. Это не ограничивает вас в возможности доплачивать, когда захотите.

Другими словами, нам нужно получить сумму, указанную в выписке по счету, к установленному сроку, чтобы ваша учетная запись оставалась актуальной. Это не ограничивает вас в возможности доплачивать, когда захотите.

Q : В моем контракте указано, что я могу внести предоплату без штрафа. Когда вы списываете с меня финансовые расходы, разве это не «штраф»?

A : Нет.Вы согласились оплатить финансовую комиссию при подписании контракта. Как видно из вашего контракта, финансовые расходы — это стоимость кредита для вас. Выплачивая дополнительную сумму при совершении платежей (и если вы никогда не опаздываете), вы заплатите меньше, чем общая сумма финансовых затрат, указанная в вашем контракте, и вы погасите свой счет раньше. За досрочное погашение счета штраф не взимается.

ОБНОВЛЕНИЕ 1-DP World досрочно погасит октябрьский кредит в размере 3 млрд долларов наличными

* Погашение будет происходить с 4 по 10 апреля

* Остаток денежных средств Оператора составит 1 доллар США.2 миллиарда после погашения

* DP World аннулирует существующую возобновляемую кредитную линию на 2 миллиарда долларов

ДУБАЙ, 26 марта (Рейтер) — DP World, третий по величине портовый оператор в мире, выплатит заем в 3 миллиарда долларов на шесть месяцев раньше запланированного срока, заявил в понедельник, последнее предприятие Дубая, которое выплатило долг в начале этого года.

Фирма, один из наиболее прибыльных активов обремененного долгами Dubai World, заявила, что выплаты будут производиться с 4 по 10 апреля, до наступления срока погашения в октябре.

Выплата уменьшит общий долг DP World примерно до 4 долларов.7 миллиардов, говорится в нормативной документации Nasdaq Dubai, а остаток денежных средств остается на уровне 1,2 миллиарда долларов.

Другие дубайские фирмы приступили к погашению обязательств раньше, чем эмират оправляется от долгового кризиса 2009 года.

Dubai Holding Commercial Operations Group, подразделение Dubai Holding, погасило облигацию на 500 миллионов долларов за несколько дней до наступления февральского срока погашения, в то время как коммунальное предприятие Dewa заявила, что выплатит секьюритизацию на 327 миллионов долларов до наступления ноябрьского срока погашения.