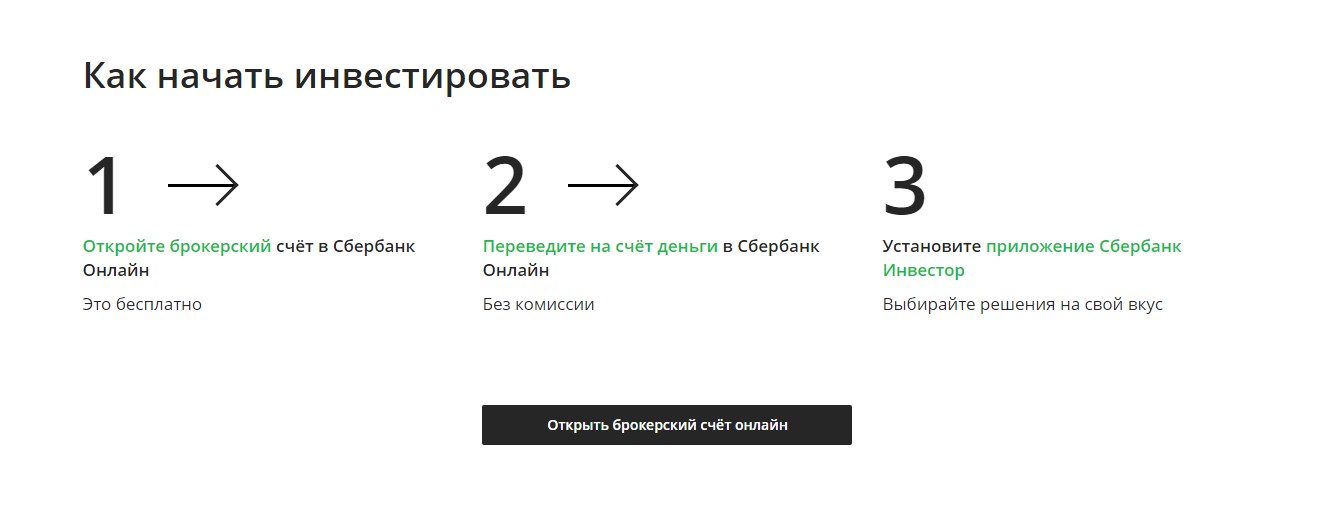

Вложения в Интернете — рассчитайте, как выгодно вложить деньги

«Финансовый Автопилот» — сервис услуги доверительного управления. Услуги по доверительному управлению предоставляются ООО «УК «ФинЭкс Плюс». ОГРН 1075024006144. Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-14002-001000 от 29.11.2016 г., выдана Банком России, без ограничения срока действия. Получить подробную информацию и ознакомиться с правилами доверительного управления можно по тел.: 8 499 286 00 36 и по адресу: 123112, г. Москва, Пресненская набережная, д.8, стр.1, помещение — IN, комната 7 (МФК «Город Столиц», Северный блок). Информация раскрывается на сайте http://finxplus.ru/.

ООО«УК «ФинЭкс Плюс» обращает внимание, что инвестиции в рынок ценных бумаг связаны с риском, включая риск потери инвестиций полностью или частично. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Информация, указанная на данном сайте, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями; не является заявлением о возможных выгодах, связанных с методами управления активами; не является какого-либо рода офертой; не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые на данном сайте, могут не соответствовать вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Информация, указанная на данном сайте, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями; не является заявлением о возможных выгодах, связанных с методами управления активами; не является какого-либо рода офертой; не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые на данном сайте, могут не соответствовать вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

ООО «УК «ФинЭкс Плюс» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, информация о которых приведена на данном сайте. ООО «УК «ФинЭкс Плюс» не дает гарантий или заверений и не принимает какой-либо ответственности в отношении финансовых результатов, полученных на основании использования указанной информации.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс айкав (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз айкав (FinEx Physically Backed Funds ICAV). Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 4 этаж, 39 Довер Стрит, Лондон, W1S 4NN, Великобритания).

Информация раскрывается на сайте https://finexetf.com/.

Заявление об ограничении ответственности

Любое распространение и копирование информации запрещено.

Все права защищены.

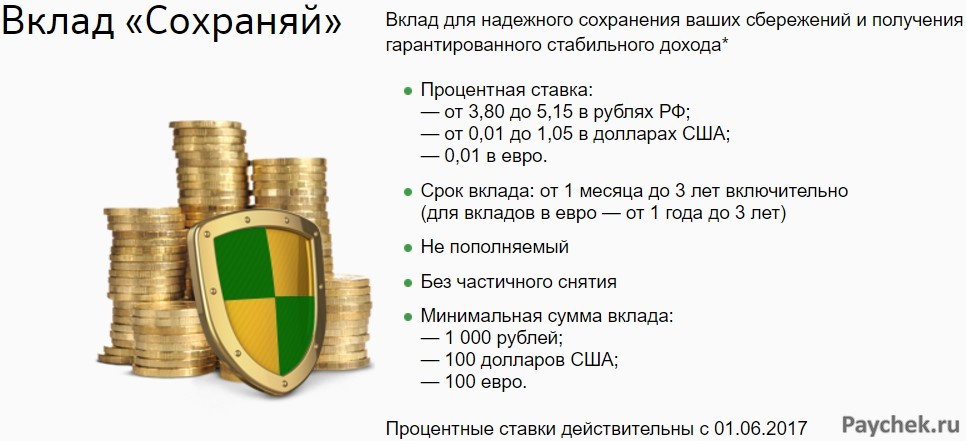

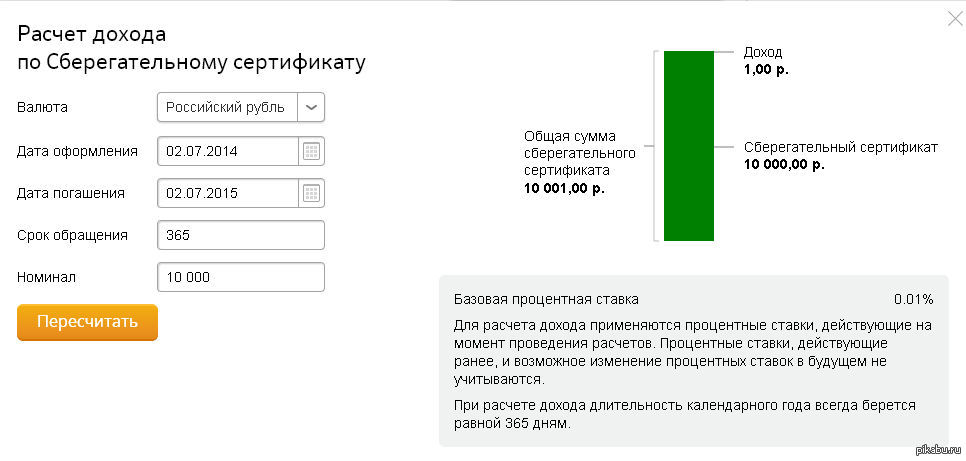

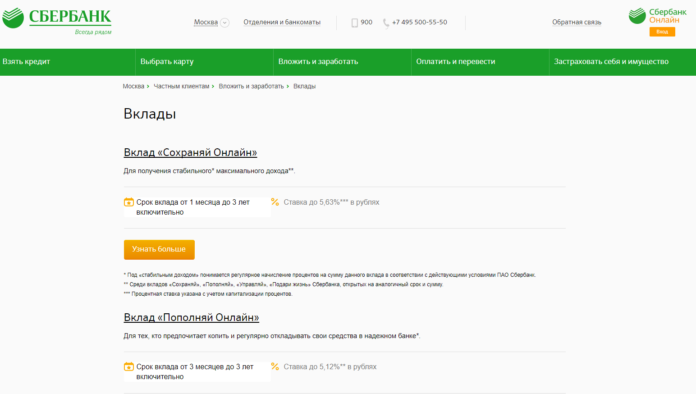

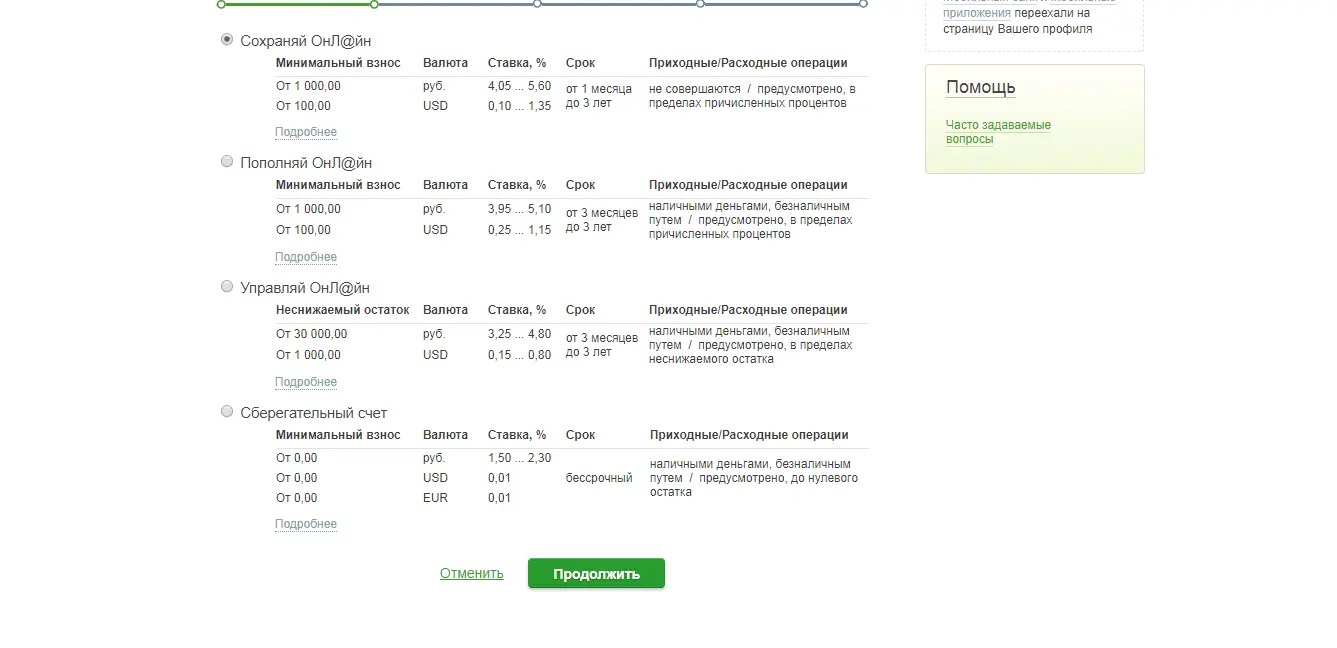

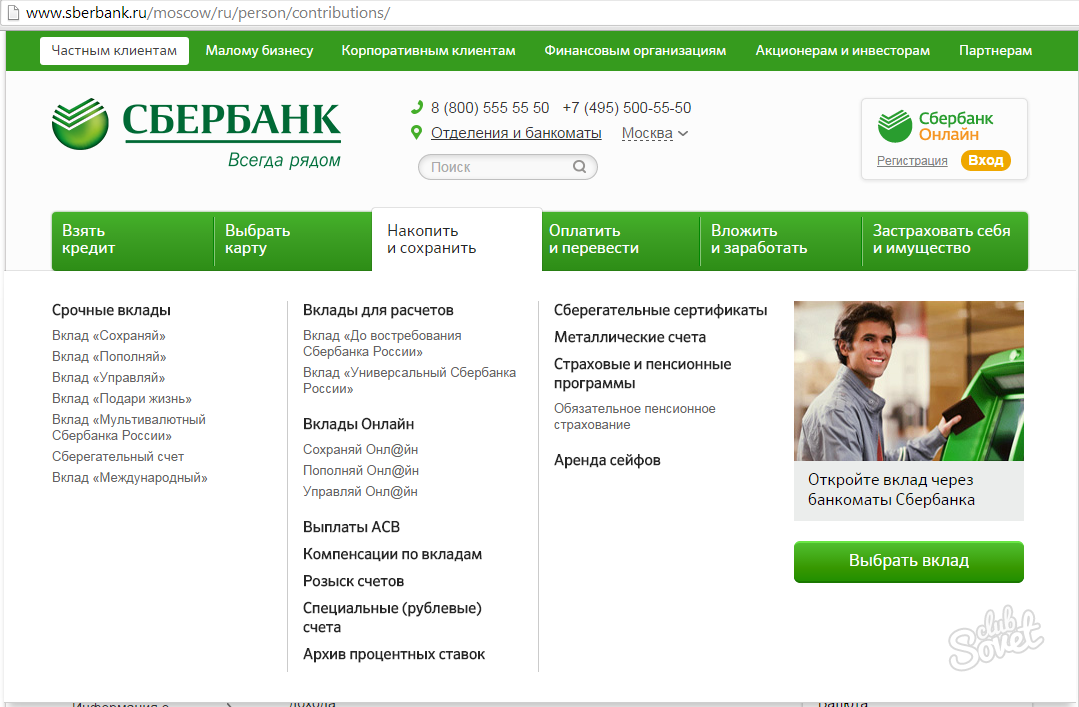

Вклад в золото в Сбербанке России

Издавна золото ассоциируется с такими понятиями, как благополучие и уверенность в завтрашнем дне. В настоящий момент люди могут приблизиться к достижению своих целей и обеспечить себе благополучное будущее, сделав вклад в золото в Сбербанке.

Такое вложение средств может гарантировать, по крайней мере, их полную сохранность, однако стоит помнить о том, что курс может как вырасти, так и немного упасть. Однако если производятся долгосрочные инвестиции в золото, то в любом случае всегда будет отмечаться положительная динамика роста курса.

Однако если производятся долгосрочные инвестиции в золото, то в любом случае всегда будет отмечаться положительная динамика роста курса.

Как советуют специалисты, для сохранения своих сбережений нужно их разделять и хранить как в банке, так и у себя, то есть вложение в золото требует диверсификации. Такая несложная система позволяет вовремя продать или купить золото.

Поскольку курсы, по которым покупают или продают золото, зачастую не отражают истинную ситуацию на рынке и имеют очень широкий разброс, предлагается вкладывать свои средства непосредственно в золото, которое можно потрогать руками.

Вклады в драгоценный металл

Такой вклад подойдет тем, кто живет не только сиюминутным моментом, но и заботится о своем будущем. Таким образом будет возможно сохранить и даже приумножить свои накопления. В любом случае? до принятия столь серьезного решения следует ознакомиться также с другими банковскими продуктами, проанализировать их доходность и просчитать все риски.

Для тех же, кто предпочитает проверенные схемы, банк предложит вклад в рублях или валютный. Если все же будет открыт золотой депозит, то на счету вкладчика будут лежать слитки из драгоценных металлов, а не денежные знаки.

Что же стоит знать вкладчику, который решил инвестировать свои сбережения в золото в Сбербанке России, как происходит процедура открытия вклада, какие для этого потребуются документы и каким будет обслуживание банка?

Сбербанк предоставляет возможность открытия вклада хранения, при котором в банк передаются драгоценные металлы вкладчика, признаки которых, такие как наименование металла, его вес, сохраняются. Такой вклад можно открыть, если вкладчик имеет в распоряжении металлы, выступающие в роли валюты, как золото, серебро, палладий или платина.

Что требуется предоставить для открытия такого вклада:

- Паспорт;

- Идентификационный налоговый номер;

- Заявление клиента об открытии вклада хранения, заполненное в соответствии со стандартной формой;

- Договор, в котором прописаны все условия предоставления услуг банка, его ответственность перед вкладчиком

- Поручение о приемке драгоценных металлов вкладчика банком.

При этом на золотой вклад можно положить как слитки, приобретенные в Сбербанке, так и личные слитки, которые были куплены в другом банке, или были на сохранении у вкладчика.

Некоторые советы

При открытии золотого вклада следует доверять лишь банкам, которые в своем распоряжении имеют приборы для точного измерения веса и приборы, которые способны не нарушать подлинность драгоценных слитков при контроле. После этого стоит просчитать, насколько будет выгодно содержать открытый вклад в одном и том же банке, ведь в пользу этого выступает такой довод, как уменьшение расходов по хранению драгоценных металлов.

Стоит также отметить, что банки примут на золотой вклад лишь слитки, имеющие все необходимые документы, например, паспорта заводов-производителей и сертификаты качества. Каждый слиток, который банк принимает на вклад, проходит не только визуальную процедуру осмотра, но и используются специальные технические средства.

Вкладчику также необходимо знать, что при приеме каждого слитка, обладающего своими неотъемлемыми характеристиками, такими как проба, на золотой вклад, банк сохраняет все эти данные. А при передаче драгоценных металлов вкладчиком в банк заполняется акт приема-передачи, при этом один экземпляр остается у банка, другой получает вкладчик.

А при передаче драгоценных металлов вкладчиком в банк заполняется акт приема-передачи, при этом один экземпляр остается у банка, другой получает вкладчик.

Клиент, который воспользовался таким вкладом, сможет в любое время запросить возврат своих средств, и банк не сможет ему в этом отказать. Вкладчику стоит также помнить, что банк удерживает разного рода суммы за обслуживание золотого вклада.

Что же можно выиграть, сделав вклад в золото в Сбербанке России?

Во-первых, вложив средства в золотой вклад можно их приумножить, происходит это за счет общего роста цен на золото. Однако нельзя предугадать, сколько же можно будет выиграть в конечном итоге, поскольку нет какой-то фиксированной процентной ставки, как в рублевых или валютных вкладах. Следует отметить, что нет ограничений и по наименьшей сумме вносимых средств, а максимальная сумма достаточно высока.

Вкладчик может забрать свои средства в виде слитка золота, заплатив при этом налог добавочной стоимости.

- Можно приобрести слитки из драгоценных металлов;

- Открыть счет в банке и занеси на него средства.

То есть, если вкладчик решит приобрести слитки, он должен будет заплатить за его экспертизу и хранение. По окончании срока вклада клиент получит из банка-держателя слиток из драгоценного металла, при этом отдаст государству налог добавочной стоимости, равный 18%. В том же случае, если клиент воспользуется металлическим счетом, что он должен будет приобрести металл у банка, таким образом, чтобы денежные средства пересчитывались в граммы драгоценного металла.

Вконтакте

Google+

Похожие записи:

«ЭР-Телеком» и девелопер «Самолет» создадут СП для развития умного ЖКХ

Фото: Shutterstock

Автор: Алексей ЖдановОператор «ЭР-Телеком» и девелоперская группа «Самолет» намерены создать совместную компанию для развития умного ЖКХ.

Совет директоров «ЭР-Телеком Холдинга» принял решение учредить компанию «С-Телеком», в которой получит 50%, пишет «Коммерсант» со ссылкой на базу «СПАРК-Интерфакс». Источник издания сообщил, что партнером «ЭР-Телекома» по «С-Телекому» станет крупный девелопер Москвы и Московской области — группа «Самолет». СП будет внедрять инфраструктуру в жилых комплексах «Самолета»: проводной интернет, видеонаблюдение, умные домофоны. Кроме того, компания будет оснащать ЖК технологиями интернета вещей (IoT) в ЖКХ: умными датчиками для учета потребления электроэнергии, воды, а также противопожарной безопасности и утечек.

Решения для умного ЖКХ развивают специализированные компании и операторы связи. Прошлой осенью стало известно о приобретении дочерней компанией Сбербанка — «Цифровыми технологиями» — доли в стартапе «Умный житель».

«Для Группы «Самолет» такая синергия выгодна потому, что застройщику не придется самому инвестировать в развитие инфраструктуры, он получит готовые решения от «ЭР-Телекома»»,— комментирует гендиректор агентства TelecomDaily Денис Кусков.

По словам главы Ассоциации интернета вещей Андрея Колесникова, застройщик еще на этапе строительства сможет заложить в проект решения по умному ЖКХ, а когда сенсоры уже будут установлены, то он вместе с партнером может часть услуг предоставлять бесплатно, а часть — за абонентскую плату. «Это могут быть даже сервисы уже внутри самих квартир, вплоть до биометрии на входе. Таким образом, девелоперы могут создать новый канал доходов, который работает уже после продажи квартир»,— говорит Колесников.

Сбербанк: доминирующий российский банк с хорошими операционными показателями

Гильермо Ньето из Salmon Mundi Capital представил свой углубленный инвестиционный тезис о Сбербанке (Великобритания: SBER) на European Investing Summit 2019.

Резюме диссертации:

Сбербанк — ведущий российский банк. Доля рынка депозитов физических лиц составляет 45%, а корпоративных кредитов — 31%. Они являются ведущим крупным банком с точки зрения рентабельности с рентабельностью капитала 24% и очень эффективны с точки зрения затрат с соотношением затрат на прибыль 33%.

Слушайте эту сессию:

аудиозапись слайд-презентации

Об инструкторе:

До того, как Гильермо был назначен генеральным директором Sicav, он десять лет проработал в Interdin, где сначала занимался продажей акций, а затем присоединился к аналитическому отделу в качестве аналитика по секторам банков, авиакомпаний и бумаги. Изучая банки в качестве аналитика, он обнаружил подход австрийской экономики. Свою профессиональную карьеру он начал с ротационной программы в Chase Manhattan Bank. В ранние годы он начал управлять семейными портфелями, применяя принципы инвестирования в стоимость. Он имеет степень бакалавра права и делового администрирования Университета Понтифисия Комильяс (ICADE; E-3). Его основные увлечения — чтение истории и инвестиционных книг, а также биографии и игра в теннис, плавание и катание на лыжах. Он говорит на испанском, английском и французском языках.

Изучая банки в качестве аналитика, он обнаружил подход австрийской экономики. Свою профессиональную карьеру он начал с ротационной программы в Chase Manhattan Bank. В ранние годы он начал управлять семейными портфелями, применяя принципы инвестирования в стоимость. Он имеет степень бакалавра права и делового администрирования Университета Понтифисия Комильяс (ICADE; E-3). Его основные увлечения — чтение истории и инвестиционных книг, а также биографии и игра в теннис, плавание и катание на лыжах. Он говорит на испанском, английском и французском языках.

Развивайте свою инвестиционную мудрость:

Сбербанк инвестирует 27 млн рублей в шесть стартапов с помощью собственного акселератора

Российская банковская компания Сбербанк объявил в четверг, что намерен инвестировать 27 млн рублей в шесть стартапов, созданных сотрудниками в рамках собственной программы акселератора Sber # Up. По данным Сбербанка, собственный акселератор Sber # Up — это программа, которая предлагает всем сотрудникам банковской группы поддержку в создании собственного ИТ-бизнеса. Банк также сообщил, что получил 575 заявок на участие в первом этапе, а на втором этапе участники прошли обучение, пообщались с успешными предпринимателями и проанализировали рынок.

Банк также сообщил, что получил 575 заявок на участие в первом этапе, а на втором этапе участники прошли обучение, пообщались с успешными предпринимателями и проанализировали рынок.

«Семинары и сессии с отраслевыми экспертами проводились в нерабочее время, чтобы участники стартапов могли продолжать заниматься своей обычной работой. Сильнейшие команды, которые смогли доказать, что их продукция востребована, прошли в третий этап.Им было дано два месяца на создание прототипов своих проектов и поиск первых клиентов ».

Шесть стартапов, которые получат финансирование:

- Проект SportMe : площадка для бронирования тренировок, спортзалов и соревнований для сотрудников корпораций. Он позволяет создавать корпоративные спортивные программы и предлагать дополнительные услуги для здорового образа жизни (питание, лекарства, частное медицинское страхование). На проект SportMe будет выделено 6 млн рублей.

- Personal BigData: Услуга, которая привлекает клиентов в розничные точки микробизнеса с помощью тонко настроенного отбора аудитории. Personal BigData получит 2 миллиона рублей.

- StilusBot: Онлайн-платформа для управления модным стилем. StilusBot получит 4,5 миллиона рублей.

- PayZakat: Платформа для сбора и распределения обязательных и добровольных взносов. PayZakat обеспечит 5 миллионов рублей.

- GetMeBack: Платформа для построения цифровых программ лояльности.GetMeBack получит 4 миллиона рублей.

- [адрес электронной почты защищен]: Онлайн-сервис для расчета рентабельности бизнеса с использованием больших данных Сбербанка (данные о местонахождении, деятельности, типе бизнеса, способе финансирования и т. Д.). [email protected] обеспечит 5,6 млн рублей.

Говоря об инвестициях, Первый заместитель Председателя Правления Сбербанка Лев Хасис сказал:

«Ежегодно в России заключается около 180 венчурных сделок.Сегодня мы помогли улучшить эту статистику, потому что шесть сделок между Сбербанком и стартапами составляют 3% всего венчурного рынка России ».

Михаил Эрман, директор Бизнес-инкубатора НИУ ВШЭ, добавлен:

«Опыт Сбербанка по запуску корпоративного акселератора — это успех, потому что с самого начала была поставлена четкая цель — найти в банке предпринимателей, готовых создавать собственные проекты, дополняющие его экосистему».

Сбербанк делает ставку на расширение электронной коммерции за пределами банковского сектора

МОСКВА (Рейтер) — крупнейший кредитор России Сбербанк ожидает, что его нефинансовые предприятия будут приносить 60% выручки компании к 2030 году, а электронная коммерция будет в центре новой тройки. годовая стратегия, обнародованная генеральным директором Германом Грефом в понедельник.

ФОТО ФАЙЛА: Логотип российского банка Сбербанк на экране во время заседания Петербургского международного экономического форума (ПМЭФ), Россия 6 июня 2019 года. REUTERS / Максим Шеметов / Фото из файла

В смену В рамках своего основного банковского бизнеса Сбербанк хочет войти в тройку крупнейших игроков электронной коммерции в России к 2023 году и приобретает контрольный пакет акций онлайн-платформы SberMarket, совместного предприятия с интернет-группой Mail. Ru, говорится в сообщении компании.

Ru, говорится в сообщении компании.

Сбербанк вложил около 2 миллиардов долларов в приобретения и ИТ, пытаясь присоединиться к Apple и Google в сфере высоких технологий.Среди других активов у него также есть медиагруппа Rambler и онлайн-кинотеатр Okko.

В течение следующих трех лет доход от небанковских предприятий Сбербанка должен составить не менее 5% от доходов группы, заявил первый заместитель председателя правления Сбербанка Лев Хасис в день онлайн-инвестора банка.

«Мы сделаем значительные инвестиции в размере около 4% нашего капитала для реализации этой стратегии», — сказал он. «И мы направим большую часть этого на развитие бизнеса электронной коммерции.

Хасис сказал, что общий объем инвестиций Сбербанка в СберМаркет сейчас составляет 12 миллиардов рублей (156 миллионов долларов). Он сказал, что рост Сбербанка в этом секторе, вероятно, будет органичным и что партнерство возможно, но исключил крупные слияния и поглощения.

В этом году рынок электронной коммерции в России пережил бум, поскольку ограничения на распространение коронавируса вынудили потребителей переключиться на онлайн-покупки.

Несмотря на изменение акцента, по прогнозам Грефа, к 2023 году на банковский бизнес по-прежнему будет приходиться примерно 70% чистой операционной прибыли.

Рентабельность капитала банка, один из ключевых показателей прибыльности, прогнозируется на уровне более 17% в 2020-2023 годах.

Розничное кредитование будет расти на 10–12% в год, а корпоративный портфель Сбербанка будет расти еще на 5–7% ежегодно в 2020–2023 годах, говорится в презентации.

Сбербанк сообщил, что также планирует направить 50% чистой прибыли на дивиденды в следующие три года.

(1 доллар = 76,1660 руб.)

Отчетность Андрея Остроуха, Александра Марроу и Татьяны Вороновой; Написано Александром Марроу; Под редакцией Кати Голубковой и Джейн Мерриман

Сбербанк России делает большую ставку на смену стратегии

Александр Марроу

МОСКВА (Рейтер) — Сбербанк, ведущий кредитор России, планирует одно из крупнейших преобразований за свою 179-летнюю историю. присоединиться к таким компаниям, как Apple и Google, в глобальном пантеоне больших технологий.

Компания, которая убирает слово «банк» из своего логотипа как часть этого диска, дала Рейтер предварительный просмотр устройств, которые она разработала, чтобы возглавить свою деятельность, включая приставку для потоковой передачи ТВ, виртуального помощника и интеллектуальную колонку. их официального открытия в четверг.

Технический директор Сбербанка Давид Рафаловский также сказал в интервью, что запускает «SmartMarket», аналог Apple AppStore или Google Play.

«Это огромные инвестиции, а не большие.Даже для успешной компании это огромные инвестиции », — сказал он о новой линейке гаджетов и технических услуг, потенциально рискованной ставке на все более конкурентном рынке отечественных и зарубежных игроков. Он отказался назвать конкретную сумму.

Российскому правительству принадлежит доля в размере 50% плюс одна акция в Сбербанке, старейшем кредиторе страны с активами в размере 401 миллиарда долларов по состоянию на август и рыночной стоимостью около 67 миллиардов долларов.

В стремлении к усилению своего присутствия в цифровой экономике России оно имеет в прошлом году инвестировал во все, от облачных сервисов до беспилотных автомобилей.Но запуск собственного оборудования знаменует собой более глубокий переход в технологии; компания описывает новый рывок как «крупнейшую трансформацию» в своей истории.

«У нас всегда был чип на плече, мы считаем, что являемся технологической компанией с банковской лицензией», — сказал Рафаловский, добавив, что большинство его клиентов в основном ассоциируют Сбербанк с банковскими продуктами.

Сбербанк объявил об изменении логотипа и представит ассортимент устройств и услуг в четверг на SberConf, виртуальном мероприятии, смоделированном по образцу запуска продуктов глобальными технологическими компаниями.

НОВЫЕ ГАДЖЕТЫ: ВСТРЕЧАЙТЕ ПРОДАЖУ

Среди новых гаджетов Сбербанка — SberBox, устройство для потоковой передачи ТВ-трансляций, и SberPortal, интеллектуальный динамик с прикрепленным экраном, который обеспечивает распознавание жестов и голоса.

История продолжается

Сбербанк запускает семейство виртуальных помощников под названием Salute, которые, по его словам, больше ориентированы на эмоциональную привязанность, чем Siri от Apple, Hey Google или Alexa от Amazon. Он встроен во все устройства и мобильные приложения Сбербанка.

Что отличает его от других голосовых помощников, представленных на рынке, так это то, что в нем есть три личности, — сказал Рафаловский.Это «культурный Сбер, веселая Радость и педантичная Афина», — сказал Сбербанк.

SmartMarket компании тем временем будет иметь инструменты кодирования, доступные предприятиям и предпринимателям для создания собственных приложений, и модель распределения доходов, при которой Сбербанк будет брать деньги только с приложений, которые взимают деньги.

«Это стратегически важно, потому что инструменты SmartMarket служат мостом для всего рынка в нашу экосистему», — сказал Рафаловский.

TECH’S A RISKY BUSINESS

Новые продукты изначально будут нацелены на российский рынок, где, по словам Сбербанка, он обслуживает почти 100 миллионов активных банковских клиентов, хотя он работает в 17 других странах, и устройства потенциально могут быть развернуты за рубежом по цене Поздняя дата.

Западные технологические компании традиционно считали Россию привлекательным, но рискованным рынком из-за угрозы санкций и российских законов, таких как принятые в 2015 году, требующие, чтобы все данные о гражданах России хранились в стране.

Amazon не имеет большого присутствия в России, географические размеры которой усложняют логистику. LinkedIn от Microsoft заблокирован после того, как суд установил, что компания нарушила правила хранения данных, в то время как отечественные игроки доминируют в поиске в Интернете и социальных сетях.

Однако дорогостоящий технический рывок Сбербанка может быть как рискованным, так и сложным, без каких-либо гарантий успеха на фрагментированном и все более конкурентном рынке аппаратного и программного обеспечения.

Apple, Samsung и Huawei — ведущие игроки в области интеллектуальных устройств, обладающие богатым опытом, развитыми экосистемами приложений и глубокими карманами. Местный игрок Ivi и другие уже предлагают услуги потокового ТВ, а у Mail. ru, интернет-группы «Яндекс» и оператора мобильной связи МТС есть умные колонки.

ru, интернет-группы «Яндекс» и оператора мобильной связи МТС есть умные колонки.

В июне Сбербанк и Яндекс — известный как российский ответ Google — заявили, что прекратят совместную работу над совместными проектами, в том числе над электронной коммерцией Яндекс.Маркет и платежным сервисом Яндекс.Деньги, при этом неконкурентные соглашения истекают в третьем году. четверть, потенциально ставя их в прямую конкуренцию.

ЖИЗНЬ ЗА ПРЕДЕЛАМИ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

Хотя стремление Сбербанка к диверсификации может быть сопряжено с рисками, аналитики говорят, что банкам становится все труднее зарабатывать деньги в России, где ключевая процентная ставка находится на историческом минимуме 4.25%, а на некоторых европейских рынках ставки отрицательные.

Аналитик BCS Global Markets Елена Царева сообщила, что банковское дело становится более низкоприбыльным и более регулируемым, и что ему мешают новые ловкие игроки, такие как онлайн-кредитор Тинькофф, о приобретении которого Яндекс ведет переговоры.

На этом фоне для Сбербанка имеет смысл осваивать новые направления, сказала Царева.

«Как вы зарабатываете деньги, если занимаетесь только банковским бизнесом?» она добавила.

(Отчетность Александра Марроу; Дополнительная отчетность Андрея Остроуха; Редакция Правина Чар)

Лучший банк в Европе?

Лучший банк в Европе?

Открыть pdfЛУЧШИЙ БАНК В ЕВРОПЕ?

Недавно мы обсуждали, какой банк лучший в Европе.Мы договорились оценивать их по трем критериям:

1. Основные финансовые показатели, такие как рентабельность собственного капитала, рентабельность активов, соотношение затрат и доходов, процентная маржа и отношение совокупных активов к собственному капиталу.

2. Устойчивость к экономическому кризису.

3. Положение на рынке.

По этим критериям результат однозначный: лучший банк в Европе — это Сбербанк России. Это, естественно, может удивить многих, но цифры убедительны.

Начнем с финансовых показателей. Когда я анализирую банк, первое, что меня интересует, — это рентабельность капитала (ROE). Какая ROE распространена в настоящее время в Европе? В основных странах (Германия, Франция, Великобритания, Италия, Испания, Швейцария) это в основном однозначные числа. Среднее значение находится где-то между 4% и 9% (что, кстати, меньше, чем стоимость капитала банка). Швеция выглядит намного лучше — в среднем около 13%. К этому уровню подошли чешские банки KB и Moneta. У Erste, лидера Восточной Европы, в этом году рентабельность собственного капитала составляет около 12%.Банки Турции также имеют рентабельность капитала, выражающуюся двузначными числами. Рентабельность собственного капитала Сбербанка в этом году составит 24%. Это уровень, о котором другим банкам (в том числе российским) можно только мечтать.

Когда я анализирую банк, первое, что меня интересует, — это рентабельность капитала (ROE). Какая ROE распространена в настоящее время в Европе? В основных странах (Германия, Франция, Великобритания, Италия, Испания, Швейцария) это в основном однозначные числа. Среднее значение находится где-то между 4% и 9% (что, кстати, меньше, чем стоимость капитала банка). Швеция выглядит намного лучше — в среднем около 13%. К этому уровню подошли чешские банки KB и Moneta. У Erste, лидера Восточной Европы, в этом году рентабельность собственного капитала составляет около 12%.Банки Турции также имеют рентабельность капитала, выражающуюся двузначными числами. Рентабельность собственного капитала Сбербанка в этом году составит 24%. Это уровень, о котором другим банкам (в том числе российским) можно только мечтать.

ROE само по себе недостаточно. На втором этапе его нужно сравнить с рентабельностью активов (ROA) и отношением общих активов к собственному капиталу. Это связано с тем, что ROE, достигаемый с низким кредитным плечом, имеет другое значение, чем ROE, достигнутый с высоким кредитным плечом. Рентабельность активов Сбербанка составляет 3%, а соотношение активов к собственному капиталу — 8.Это означает, что для достижения рентабельности собственного капитала, равной 24, банку необходимо кредитное плечо только в 8 раз. Deutsche Bank, например, имеет кредитное плечо в размере 26 (рентабельность собственного капитала 3,5%), а высокий левередж характерен также для большинства других европейских банков.

Рентабельность активов Сбербанка составляет 3%, а соотношение активов к собственному капиталу — 8.Это означает, что для достижения рентабельности собственного капитала, равной 24, банку необходимо кредитное плечо только в 8 раз. Deutsche Bank, например, имеет кредитное плечо в размере 26 (рентабельность собственного капитала 3,5%), а высокий левередж характерен также для большинства других европейских банков.

Когда мы добавляем чистую процентную маржу Сбербанка в размере 6% и соотношение затрат и доходов 35%, мы получаем набор фундаментальных показателей, на которые большинство банкиров из других европейских банков могут только смотреть с трепетом. Я не знаю другого крупного банка в Европе со сравнительно качественными базовыми показателями.

Как насчет устойчивости европейских банков к возможному экономическому кризису? Время от времени ЕЦБ проводит так называемые стресс-тесты банков, чтобы определить это.Эти тесты, однако, предписывают лишь умеренно стрессовые состояния, и это скорее академическое упражнение с непонятными результатами. Напротив, Сбербанк пережил настоящий кризис несколько лет назад, когда Россия вторглась в Украину. За этим последовала глубокая рецессия в России: ВВП упал на 5%, инфляция выросла, процентные ставки достигли 17%, рубль потерял половину своей стоимости, цена на нефть упала более чем наполовину, и, кроме того, Ко всему прочему, были санкции.

Напротив, Сбербанк пережил настоящий кризис несколько лет назад, когда Россия вторглась в Украину. За этим последовала глубокая рецессия в России: ВВП упал на 5%, инфляция выросла, процентные ставки достигли 17%, рубль потерял половину своей стоимости, цена на нефть упала более чем наполовину, и, кроме того, Ко всему прочему, были санкции.

Если бы это стечение событий произошло в одной западноевропейской стране, в ее банковском секторе не было бы камня на камне.У большинства банков будут большие и во многих случаях экзистенциальные проблемы и большие убытки. Сбербанк не только оставался прибыльным, и весьма солидно, но и не зафиксировал ни одного убыточного квартала. В худший год в разгар рецессии в 2015 году рентабельность собственного капитала компании составляла 11%.

А теперь давайте посмотрим на положение на рынке, на основании которого я считаю, что Сбербанк также не имеет себе равных в Европе. Его доля в депозитах на огромном российском рынке приближается к 50%. Такая же ситуация царит, например, в отношении ипотечных кредитов, количества клиентов, счетов сотрудников и пенсионных счетов.Все это дает компании огромные конкурентные и экономические преимущества, которые она, скорее всего, не может потерять в обозримом будущем. Доминирование Сбербанка на российском банковском рынке только усилилось во время недавнего кризиса. На российском рынке он считается наиболее стабильным. Во время недавней рецессии часть вкладов других банков была переведена в Сбербанк, даже несмотря на то, что Сбербанк платит самые низкие проценты по депозитам.

Такая же ситуация царит, например, в отношении ипотечных кредитов, количества клиентов, счетов сотрудников и пенсионных счетов.Все это дает компании огромные конкурентные и экономические преимущества, которые она, скорее всего, не может потерять в обозримом будущем. Доминирование Сбербанка на российском банковском рынке только усилилось во время недавнего кризиса. На российском рынке он считается наиболее стабильным. Во время недавней рецессии часть вкладов других банков была переведена в Сбербанк, даже несмотря на то, что Сбербанк платит самые низкие проценты по депозитам.

Идея о том, что самый сильный банк Европы и банк с самыми высокими показателями находится в такой стране, как Россия, может быть неожиданной и сложной для многих инвесторов.Я также совершенно уверен, что многие из них не согласятся со мной, но цифры говорят сами за себя.

Иногда стоит выбросить свои предрассудки в окно. В случае со Сбербанком идеальная возможность для этого была в 2014 году. Россия столкнулась с идеальным штормом, о котором говорилось выше, с глубокой рецессией, высокой инфляцией, падением цен на рубль и нефть и резким ростом процентных ставок. Частично это было его собственной ошибкой из-за нападения на Украину. Цены на российские акции, в том числе Сбербанка, резко упали.Российский рынок давно был дешевым, а в 2014 году он был непреодолимо дешевым.

Частично это было его собственной ошибкой из-за нападения на Украину. Цены на российские акции, в том числе Сбербанка, резко упали.Российский рынок давно был дешевым, а в 2014 году он был непреодолимо дешевым.

Этому способствовали санкции Запада. Ни один западный управляющий портфелем не хотел, чтобы в его или ее портфель входили политически некорректные российские акции, и поэтому они продавали их практически без оглядки на цену. Цена акций Сбербанка на конец 2014 года упала до 55 рублей (АДР стоят около 4 долларов). Тогда лучший банк в Европе можно было купить за половину балансовой стоимости.

Инвестируйте осторожно!

Даниэль Гладиш, 3 декабря 2017 г.

P.S. Этот документ выражает мнение автора (ов) на момент написания и предназначен исключительно для образовательных целей. Это не инвестиционная рекомендация. Наши оценки и прогнозы на будущее могут содержать и, вероятно, будут содержать ошибки. Не полагайтесь на них, но используйте свой здравый смысл и собственный анализ при принятии инвестиционных решений. Vltava Fund владеет акциями Сбербанка в своем портфеле.

Vltava Fund владеет акциями Сбербанка в своем портфеле.

| Zacks Rank

Больше информации Это наша краткосрочная рейтинговая система, которая служит индикатором своевременности акций в течение следующих 1–3 месяцев.Насколько это хорошо? См. Рейтинги и соответствующие показатели ниже.

Zacks Rank Education — Узнайте о Zacks Rank Zacks Rank Home — Zacks Ранжируйте ресурсы в одном месте Zacks Premium — способ получить доступ к Zacks Ранг | NA | NA | NA | NA | ||||||||||||||||||||||

| Оценка VGM

Больше информации VGM Score — это дополнительный набор индикаторов для использования вместе с рейтингом Zacks.Это позволяет пользователю лучше сосредоточиться на акциях, которые лучше всего подходят для его или ее личного стиля торговли. Оценка VGM основана на стилях торговли: рост, VAlue и моментум. В рейтинге VGM акции делятся на пять групп: A, B, C, D и F. Как вы, возможно, помните из школьных дней, A лучше, чем B; B лучше, чем C; C лучше, чем D; и D лучше, чем F. Как инвестор, вы хотите покупать скалы с наибольшей вероятностью успеха.Это означает, что вы хотите покупать акции с рейтингом Zacks №1 или №2, сильной покупкой или покупкой, который также имеет рейтинг A или B в вашем личном стиле торговли. Очки стиля Закса Обучение — узнайте больше о очках стиля Закса. | NA | NA | NA | NA | ||||||||||||||||||||||

| Наличными / Цена

Больше информации Соотношение « наличные / цена» рассчитывается как отношение денежных средств и обращающихся ценных бумаг на акцию к цене акции. Как и доходность прибыли, которая показывает ожидаемую доходность (или доходность) по акциям, основанную на доходах и уплаченной цене, денежная доходность делает то же самое, но с наличными деньгами, которые являются числителем вместо прибыли. Например, соотношение наличных денег и цены, или денежная доходность, 0,08 предполагает 8% доходность или 8 центов на каждый доллар инвестиций. | 1,65 | 3,65 | NA | NA | NA | |||||||||||||||||||||

| EV / EBITDA

Больше информации Стоимость / прибыль предприятия до вычета процентов, налогов, износа и амортизации — это метрика оценки, используемая для измерения стоимости компании и полезная при сравнении одной акции с другой. Стоимость предприятия (EV) — это рыночная капитализация + долг — денежные средства. | -1,10 | -2,32 | NA | NA | NA | |||||||||||||||||||||

| Коэффициент ПЭГ

Больше информации Коэффициент PEG — это отношение P / E, деленное на скорость его роста. Согласно общепринятому мнению, коэффициент PEG, равный 1 или меньше, считается хорошим (по номиналу или заниженным по отношению к скорости его роста). Значение больше 1, как правило, не так хорошо (завышено по отношению к скорости его роста). Например, компания с коэффициентом P / E 25 и темпом роста 20% будет иметь коэффициент PEG 1,25 (25/20 = 1,25). Компания с коэффициентом P / E 40 и темпом роста 50% будет иметь коэффициент PEG равный 0.80 (40/50 = 0,80). Традиционно инвесторы смотрели на акции с более низким коэффициентом P / E и считали это выгодной сделкой. Но по сравнению с его темпами роста, у него нет роста прибыли, чтобы оправдать его P / E. В этом примере тот, у кого коэффициент P / E равен 40, является более выгодной сделкой, поскольку он продается со скидкой по отношению к его темпам роста. Таким образом, коэффициент PEG говорит вам, сколько вы платите за каждую единицу роста прибыли. | NA | 1.38 | NA | NA | NA | |||||||||||||||||||||

| Цена / книга (P / B)

Больше информации Отношение цены к балансовой стоимости или P / B рассчитывается как рыночная капитализация, деленная на ее балансовую стоимость. (Балансовая стоимость определяется как общая сумма активов за вычетом обязательств, привилегированных акций и нематериальных активов.) Короче говоря, это то, сколько стоит компания. Инвесторы используют эту метрику, чтобы определить, насколько цена акций компании соотносится с ее внутренней стоимостью. A P / B 1 означает, что он продается по балансовой стоимости на акцию. Коэффициент P / B равный 2 означает, что он продается по цене, в 2 раза превышающей балансовую стоимость. Коэффициент P / B 0,5 означает продажу за половину балансовой стоимости. | 1,27 | 0,74 | NA | NA | NA | |||||||||||||||||||||

| Цена / денежный поток (P / CF)

Больше информации Отношение цены к денежному потоку или P / CF представляет собой цену, деленную на ее денежный поток на акцию.Это еще один отличный способ определить, недооценена или переоценена компания, при этом знаменатель — денежный поток. Одна из причин, по которой некоторые инвесторы предпочитают коэффициент P / CF коэффициенту P / E, заключается в том, что чистый доход части денежного потока справедливо добавляет амортизацию и амортизацию, поскольку это не денежные расходы. Напротив, чистый доход, который входит в долю прибыли коэффициента P / E, не добавляет их, таким образом искусственно уменьшая доход и искажая соотношение P / E.Как и отношение P / E, более низкое значение считается лучшим. Значение ниже 20 обычно считается хорошим. Наши испытания подтверждают это с оптимальным диапазоном ценовых характеристик от 0 до 20. | 5,85 | 7,99 | NA | NA | NA | |||||||||||||||||||||

| P / E (F1)

Больше информации Отношение цены к прибыли или P / E представляет собой цену, деленную на прибыль. Акция с коэффициентом P / E 20, например, считается торгуемой с 20-кратной годовой прибылью. В общем, меньшее число или кратное обычно считается лучше, чем большее. Инвесторы в стоимость обычно ищут акции с коэффициентом P / E ниже 20, в то время как инвесторы в рост и импульсивные инвесторы часто готовы платить гораздо больше.Однако, помимо использования абсолютных чисел, вы также можете найти ценность, сравнив соотношение P / E с соответствующей отраслью и аналогами. | NA | 11.96 | NA | NA | NA | |||||||||||||||||||||

| Цена / Продажи (P / S)

Больше информации Отношение цены к продажам или P / S рассчитывается как цена деленная на объем продаж. Если коэффициент P / S равен 1, это означает, что вы платите 1 доллар за каждый 1 доллар продаж компании. Соотношение P / S, равное 2, означает, что вы платите 2 доллара за каждый доллар продаж компании. В общем, чем ниже коэффициент, тем лучше. Например, коэффициент P / S 0,5 означает, что вы платите 50 центов за каждый доллар продаж компании. Одна из причин, по которой некоторые инвесторы предпочитают коэффициент P / S другим показателям, таким как коэффициент P / E, заключается в том, что продажами сложнее манипулировать в отчете о прибылях и убытках, чем прибылью.Хотя наше тестирование показало, что соотношение P / S <2 является оптимальным диапазоном для доходности, обязательно сравните это соотношение с соответствующей отраслью. | 2,21 | 1,64 | NA | NA | NA | |||||||||||||||||||||

| Прибыль Доходность

Больше информации Доходность Доходность (также известная как соотношение E / P) измеряет ожидаемую доходность (или доходность), которую может дать вам вложение в акцию на основе прибыли и уплаченной цены. Например, акция, торгуемая по цене 35 долларов с прибылью в 3 доллара, будет иметь доходность 0,0857 или 8,57%. Доходность 8,57% также означает 8,57 центов прибыли на 1 доллар инвестиций. Наиболее распространенный способ использования этого коэффициента — сравнение его с другими акциями и с 10-летним казначейским векселем. Традиционно также считается, что если доходность на фондовом рынке (например, S&P 500) ниже, чем доходность 10-летних., тогда акции будут считаться переоцененными. И наоборот, если доходность по акциям выше 10-летних, то акции будут считаться недооцененными. Поскольку облигации и акции конкурируют за доллары инвесторов, инвестору в акции обычно требуется выплачивать более высокую доходность за дополнительный риск по сравнению с виртуальными безрисковыми инвестициями, предлагаемыми в казначейские облигации, обеспеченные США. | NA | 8,22% | NA | NA | NA | |||||||||||||||||||||

| Долг / собственный капитал

Больше информации Долг к собственному капиталу (или отношение D / E) — это общая сумма обязательств, разделенная на общую сумму акционерного капитала. Более высокое число означает, что у компании больше долга к собственному капиталу, тогда как меньшее число означает, что у компании меньше долга к собственному капиталу. Отношение D / E, равное 1, означает, что его долг эквивалентен его обыкновенному капиталу. Сравнивая это соотношение с разными запасами в разных отраслях, обратите внимание на то, что некоторые предприятия более капиталоемкие, чем другие. Соотношение D / E, равное 2, может быть нормальным для курса в одной отрасли, а 0,50 будет считаться нормальным для другой.Так что неплохо сравнить соотношение долга к собственному капиталу акции с отраслью, чтобы увидеть, насколько она превосходит конкурентов. | 0,28 | 1,20 | NA | NA | NA | |||||||||||||||||||||

| Денежный поток ($ / акция)

Больше информации Денежный поток на акцию ($ / акция) рассчитывает сумму поступающих денежных средств по сравнению ссумма исходящей наличности для компании. Денежные средства жизненно важны для компании для финансирования операций, инвестирования в бизнес, оплаты расходов и т. Д. Поскольку денежными средствами нельзя манипулировать, как прибылью, это предпочтительный показатель для аналитиков. Использование этого элемента вместе с «Текущим темпом роста денежного потока» (в категории «Рост» выше) и «Отношение цены к денежному потоку» (несколько элементов выше в той же категории стоимости) даст вам всестороннее указание на количество денежных средств, которые они генерируют, скорость роста их денежного потока и стоимость акций относительно их денежного потока. | 2,54 | 1,78 | NA | NA | NA |

41%

41% 87%

87%

Это также называется денежным доходом.

Это также называется денежным доходом. Это соотношение по существу сравнивает P / E со скоростью его роста, таким образом, для многих это более полная история, чем просто отношение P / E.

Это соотношение по существу сравнивает P / E со скоростью его роста, таким образом, для многих это более полная история, чем просто отношение P / E.

Примечание; компании, как правило, продают по цене, превышающей их балансовую стоимость, примерно так же, как компания продает по цене, кратной своей прибыли. Среднее соотношение P / B для акций в S&P чуть больше 3. В то время как P / B менее 3 означало бы, что они торгуются с дисконтом к рынку, в разных отраслях медианные значения P / B разные.Так что, как и в случае с другими оценочными метриками, неплохо сравнить их с соответствующей отраслью.

Примечание; компании, как правило, продают по цене, превышающей их балансовую стоимость, примерно так же, как компания продает по цене, кратной своей прибыли. Среднее соотношение P / B для акций в S&P чуть больше 3. В то время как P / B менее 3 означало бы, что они торгуются с дисконтом к рынку, в разных отраслях медианные значения P / B разные.Так что, как и в случае с другими оценочными метриками, неплохо сравнить их с соответствующей отраслью.

Это наиболее часто используемый показатель для определения стоимости компании по отношению к ее доходам. В этом примере мы используем консенсус-оценку прибыли за текущий финансовый год (F1) .

Это наиболее часто используемый показатель для определения стоимости компании по отношению к ее доходам. В этом примере мы используем консенсус-оценку прибыли за текущий финансовый год (F1) . После коэффициента P / E это один из самых распространенных показателей оценки.

После коэффициента P / E это один из самых распространенных показателей оценки. По сути, это обратная величина по отношению к соотношению цена / прибыль. Он рассчитывается как прибыль, разделенная на цену.

По сути, это обратная величина по отношению к соотношению цена / прибыль. Он рассчитывается как прибыль, разделенная на цену. Он используется для оценки финансового состояния компании.

Он используется для оценки финансового состояния компании. Денежный поток можно найти в отчете о движении денежных средств. Затем его делят на количество акций в обращении, чтобы определить, сколько денег генерируется на одну акцию. Он используется инвесторами как показатель финансового здоровья.

Денежный поток можно найти в отчете о движении денежных средств. Затем его делят на количество акций в обращении, чтобы определить, сколько денег генерируется на одну акцию. Он используется инвесторами как показатель финансового здоровья.Российский Сбербанк намечает курс на Европу

Герман Греф был в приподнятом настроении. Это был июнь 2012 года, председатель и главный исполнительный директор Сбербанка только что завершил крупнейшее приобретение за 170-летнюю историю российского банковского гиганта, вложив 3,6 миллиарда долларов в турецкого кредитора DenizBank.Чтобы отпраздновать это событие, Греф устроил обед для своей управленческой команды в шикарном стамбульском ресторане Sunset Grill с видом на Босфор. Стоя лицом к темно-синим водам пролива, Греф торжествующе поднял руки.

Это был июнь 2012 года, председатель и главный исполнительный директор Сбербанка только что завершил крупнейшее приобретение за 170-летнюю историю российского банковского гиганта, вложив 3,6 миллиарда долларов в турецкого кредитора DenizBank.Чтобы отпраздновать это событие, Греф устроил обед для своей управленческой команды в шикарном стамбульском ресторане Sunset Grill с видом на Босфор. Стоя лицом к темно-синим водам пролива, Греф торжествующе поднял руки.

За соседним столиком несколько миноритарных акционеров Сбербанка наблюдали за зрелищем не без восхищения. Эти инвесторы предпочитают, чтобы Греф сосредоточился на увеличении прибыли в России, где банк имеет подавляющее господство, вместо того, чтобы выходить на зарубежные рынки. «Я помню, как подумал про себя:« Это жест политика, а не банкира », — сказал позже один из тех инвесторов.

Греф хорошо осведомлен о таком ворчании частных инвесторов банка. «Они спрашивают нас, почему мы едем за границу, где у нас нет конкурентных преимуществ, и говорят, что мы не сможем заработать столько денег, как здесь, в России», — сказал генеральный директор Institutional Investor в недавнем интервью. в головном офисе банка в Москве. «Они говорят нам, что если они хотят купить Россию, они покупают Сбербанк, а если они хотят купить Турцию, они покупают Garanti Bank» — ссылка на одного из самых прибыльных турецких кредиторов.

в головном офисе банка в Москве. «Они говорят нам, что если они хотят купить Россию, они покупают Сбербанк, а если они хотят купить Турцию, они покупают Garanti Bank» — ссылка на одного из самых прибыльных турецких кредиторов.

Но генеральный директор не станет слушать скептиков. Он настаивает, что международная экспансия сегодня не сильно повлияет на Сбербанк, но она жизненно важна для обеспечения будущего процветания группы. Банк доминирует на всех финансовых рынках России, от сбережений и депозитов до ссуд и кредитных карт. «Ради долгосрочного роста и стабильности Сбербанка у нас нет другого выбора, кроме как уехать за границу», — говорит Греф, которому на вид 49.

Создание международной сети — лишь один из способов, которым Греф, бывший министр экономического развития и торговли России, встряхивает гигантский Сбербанк.С тех пор, как Греф занял пост главы банка шесть лет назад, Греф провел в банке столь необходимую реконструкцию, взяв сеть отделений, созданную в коммунистическую эпоху, с соответствующим обслуживанием клиентов, и перенеся ее в 21 век. Он освоил новые направления, такие как кредитные карты, что практически мгновенно сделало Сбербанк лидером рынка. И он превратил бывшее советское сберегательное учреждение в полноценный универсальный банк, нарастив в прошлом году возможности инвестиционного банкинга и приобретя Тройку Диалог.

Он освоил новые направления, такие как кредитные карты, что практически мгновенно сделало Сбербанк лидером рынка. И он превратил бывшее советское сберегательное учреждение в полноценный универсальный банк, нарастив в прошлом году возможности инвестиционного банкинга и приобретя Тройку Диалог.

«Мы поняли, что наши клиенты становятся все более интернациональными, и, если бы мы не удовлетворяли их потребности в банковском обслуживании за рубежом, мы бы сильно ограничили масштабы нашего бизнеса», — говорит Александр Базаров, соруководитель подразделения корпоративного и инвестиционного банкинга Сбербанка. .

Действия Грефа кардинально изменили профиль Сбербанка. Выручка банка с 2007 года выросла на 168 процентов, достигнув 899 миллиардов рублей (28,3 миллиарда долларов) в 2012 году, а чистая прибыль за этот период выросла более чем в три раза до 348 миллиардов рублей.

В инвестиционно-банковской сфере, сфере, где компания практически не присутствовала всего три года назад, сейчас она занимает второе место в России после банка ВТБ, второго по величине кредитора страны. Внешние активы Сбербанка выросли с 4 миллиардов долларов в 2009 году до более чем 50 миллиардов долларов, или примерно 12 процентов баланса банка на сегодняшний день. Другое дело — маржа. Эти иностранные активы принесли по состоянию на май лишь 6,5% чистой прибыли. «Когда у вас такой же замечательный бизнес, как у Сбербанка, в России, зачем уезжать за границу?» — спрашивает Иван Вачков, сингапурский директор по инвестициям в Россию и Азию в Algebris Investments, 1 доллар.Управляющий фондом в Лондоне на 3 миллиарда, специализирующийся на холдингах финансового сектора «Большинство инвесторов считают международную экспансию разводняющей».

Внешние активы Сбербанка выросли с 4 миллиардов долларов в 2009 году до более чем 50 миллиардов долларов, или примерно 12 процентов баланса банка на сегодняшний день. Другое дело — маржа. Эти иностранные активы принесли по состоянию на май лишь 6,5% чистой прибыли. «Когда у вас такой же замечательный бизнес, как у Сбербанка, в России, зачем уезжать за границу?» — спрашивает Иван Вачков, сингапурский директор по инвестициям в Россию и Азию в Algebris Investments, 1 доллар.Управляющий фондом в Лондоне на 3 миллиарда, специализирующийся на холдингах финансового сектора «Большинство инвесторов считают международную экспансию разводняющей».

Но генеральный директор и его команда менеджеров сталкиваются с растущими препятствиями на внутреннем фронте. Экономика России, которая росла в среднем более чем на 5 процентов в год в течение десятилетия, замедлилась до 3,4 процента в 2012 году и, как ожидается, достигнет всего 1,5 процента в этом году, согласно последнему прогнозу Международного валютного фонда. Инвесторы обвиняют президента Владимира Путина в том, что он не смог бороться с коррупцией, улучшить корпоративное управление и усилить правовую защиту инвесторов — факторы, которые заставляют большинство российских акций торговаться со значительным дисконтом по сравнению с их международными аналогами.

Инвесторы обвиняют президента Владимира Путина в том, что он не смог бороться с коррупцией, улучшить корпоративное управление и усилить правовую защиту инвесторов — факторы, которые заставляют большинство российских акций торговаться со значительным дисконтом по сравнению с их международными аналогами.

Замедление экономики побудило Сбербанк зарезервировать внушительные резервы на покрытие проблемных кредитов в первой половине 2013 года. В результате чистая прибыль банка за отчетный период не изменилась и составила 174,5 млрд рублей. Это представляет собой резкое замедление по сравнению с 2012 годом, когда прибыль выросла на 10 процентов. Сбербанк обеспечил рентабельность капитала в прошлом году в размере 24,2%, что намного выше среднего уровня, к которому большинство западных банков стремится в наши дни.

Сбербанку не избежать внутреннего давления. Он не только получает основную часть своего бизнеса у себя дома, но и его акции являются лидером российского рынка, составляя примерно 40 процентов объема торгов Московской биржи, российского фондового рынка. «Сбербанк — это представитель российского рынка», — говорит Боб Коммерс, аналитик Deutsche Bank из Москвы. Если потребуются дополнительные доказательства, Греф мог бы указать на первый день инвестирования банка в Нью-Йорке еще в апреле. Когда Греф спросил, сколько из 43 участников уже владеют акциями его банка, все, кроме одного, подняли руки. Иностранным инвесторам принадлежит 44 процента акций банка.

«Сбербанк — это представитель российского рынка», — говорит Боб Коммерс, аналитик Deutsche Bank из Москвы. Если потребуются дополнительные доказательства, Греф мог бы указать на первый день инвестирования банка в Нью-Йорке еще в апреле. Когда Греф спросил, сколько из 43 участников уже владеют акциями его банка, все, кроме одного, подняли руки. Иностранным инвесторам принадлежит 44 процента акций банка.

Цена акций компании в этом году выросла на 5,7% до 104,05 рандов; За последние пять лет цена акций выросла всего на 26 процентов.Акции торгуются с прибылью всего в 6,4 раза выше ожидаемой прибыли на 2013 год, что значительно ниже показателей прибыли западноевропейских банков, таких как Barclays (10,5), BNP Paribas (11,6) и Deutsche Bank (10,15). Фактор России оказывает давление на акции, говорит Кристина Марзеа, лондонский аналитик Barclays Capital. «Сбербанк должен торговать с премией», — говорит она, ссылаясь на прибыльность банка и значительное улучшение корпоративного управления.

Греф, похоже, разочарован мнением инвесторов о Сбербанке, но он полон решимости придерживаться стратегии группы.«Я верю в фундаментальную ценность нашей компании», — говорит он.

С ДОПОЛНИТЕЛЬНЫМ РЕКОРДОМ как реформатор экономики и тесные связи с Кремлем, Греф был хорошо подготовлен, чтобы возглавить модернизацию Сбербанка, когда он возглавил его в ноябре 2007 года.

Греф родился в семье немецких поселенцев в царской России. в Казахстане, когда он был еще советской республикой. Он получил диплом юриста в Омском государственном университете на юго-западе Сибири, затем получил степень юриста в Ленинградском государственном университете.

Его переезд в Ленинград, который после распада Советского Союза в 1991 году вернул ему дореволюционное название Санкт-Петербург, оказался роковым. Город был рассадником либеральной реформаторской мысли в посткоммунистические годы начала 1990-х годов. Там в университете Греф познакомился с Дмитрием Медведевым, будущим премьер-министром и президентом, и последовал за ним на смену постов в мэрии Санкт-Петербурга. Через Медведева он установил прочные связи с Путиным.

Через Медведева он установил прочные связи с Путиным.

С 2000 по 2007 год Греф занимал пост министра экономического развития и торговли, завоевав репутацию реформатора, проводя политику благоприятствования рынку и укрепляя частный сектор.Эту репутацию Греф закрепил с тех пор, как возглавил Сбербанк. Его предшественник Андрей Казьмин управлял банком вместе со своей любовницей и первым заместителем председателя Аллой Алешкиной на протяжении десятка лет. Несмотря на то, что их часто обвиняли в автократическом стиле управления и отсутствии прозрачности, пара предприняла первые пробные шаги по преобразованию Сбербанка из полностью государственного сберегательного учреждения в универсальный банк с миноритарными акционерами из частного сектора.

При Грефе миноритарные акционеры увеличили свои доли до 50 процентов минус одна акция.Таким образом, контрольный пакет акций остается за Центральным банком России. Хотя Минфин не дал никаких указаний на то, что оно продаст часть оставшейся доли в ближайшее время, Греф настаивает, что он будет настаивать на еще большей роли частных инвесторов. «С тех пор, как я приехал сюда, моей целью было построить банк, на 100% ориентированный на рынок и клиентов», — говорит он.

«С тех пор, как я приехал сюда, моей целью было построить банк, на 100% ориентированный на рынок и клиентов», — говорит он.

Как откровенный либерал Греф проявил смелость — совсем недавно, когда он открыто поддержал своего друга Сергея Гурьева, видного члена совета директоров Сбербанка.Гуриев — бывший ректор престижной Российской экономической школы, московского учреждения, которое выступает за политику свободного рынка и более сильное корпоративное управление. В мае он бежал из России во Францию, опасаясь, что его арестуют за то, что он призвал к освобождению Михаила Ходорковского, бывшего олигарха ЮКОСа, который находится в заключении в Сибири десять лет с тех пор, как вступил в конфликт с Путиным и был осужден за уплату налогов. мошенничество и другие обвинения.

Несмотря на эмиграцию в Париж, в конце мая Гурьев был окончательно переизбран в совет директоров Сбербанка.(Центральный банк России не голосовал за него, но члены совета директоров не нуждаются в поддержке большинства. ) Греф продолжает восхвалять Гурьева как независимого директора и настаивает на том, что он может участвовать в будущих заседаниях совета директоров по телеконференции.

) Греф продолжает восхвалять Гурьева как независимого директора и настаивает на том, что он может участвовать в будущих заседаниях совета директоров по телеконференции.

В Сбербанке Греф собрал управленческую команду с опытом работы в частном секторе как в России, так и за рубежом. Некоторые из ключевых членов включают Сергея Горькова, который был руководителем ЮКОС Ойл с 1997 по 2005 год, в период, когда был арестован Ходоковский, а теперь руководит международными операциями Сбербанка; Александр Базаров, бывший инвестиционный банкир Credit Suisse и Deutsche Bank, соруководитель корпоративного и инвестиционного банкинга Сбербанка; Финансовый директор Александр Морозов, бывший главный финансовый директор банка «Ренессанс Капитал», который доминировал в российском инвестиционном банкинге на протяжении большей части посткоммунистического периода; и Денис Бугров, бывший сотрудник McKinsey & Co.партнер, который возглавляет стратегию Сбербанка.

Пять лет назад Греф и его команда представили амбициозный план, направленный на то, чтобы сделать Сбербанк более современным и эффективным дома, одновременно открывая операции за рубежом. «Мы сделали сознательный выбор не сосредотачиваться на какой-то одной области, а попытаться делать все одновременно», — говорит Бугров. По его оценкам, когда началась капитальная реконструкция, Сбербанк отставал на четверть века от ведущих западных банков. «И мы думаем, что с точки зрения передовой деловой практики мы сейчас где-то рядом с тем, чем были крупные западноевропейские банки в 2005 году», — говорит Бугров.

«Мы сделали сознательный выбор не сосредотачиваться на какой-то одной области, а попытаться делать все одновременно», — говорит Бугров. По его оценкам, когда началась капитальная реконструкция, Сбербанк отставал на четверть века от ведущих западных банков. «И мы думаем, что с точки зрения передовой деловой практики мы сейчас где-то рядом с тем, чем были крупные западноевропейские банки в 2005 году», — говорит Бугров.

Сбербанк доминирует на внутреннем рынке, как никакой другой банк в любой крупной стране. Его чистая прибыль за 2012 год почти в четыре раза превысила прибыль банка № 2 в России, ВТБ, в размере 90 миллиардов рублей. Рентабельность капитала Сбербанка в прошлом году почти вдвое превысила 13,7% ВТБ.

Имея 18 595 отделений по стране в девяти часовых поясах, Сбербанк превосходит своих ближайших конкурентов: Россельхозбанк имеет 1583 отделения, а ВТБ — 1257. Это объясняет, как он накопил 46 процентов розничных депозитов страны, что примерно в пять раз больше, чем у любого другого учреждения.

Благодаря этому океану дешевого фондирования Сбербанк из года в год получает чистую процентную маржу в размере 6 процентных пунктов за счет своей одной трети внутреннего рынка корпоративных и розничных кредитов. Неудивительно, что у Сбербанка самая высокая доходность средних активов среди банков так называемых стран БРИК: Бразилии, России, Индии и Китая. В прошлом году показатель ROAA российского банка составил 2,7%, что почти вдвое больше, чем у Промышленно-коммерческого банка Китая и бразильского Itaú Unibanco (оба на уровне 1.4 процента).

Сбербанк использовал свои преимущества для достижения высоких показателей в розничном кредитовании, кредитовании малого бизнеса и получении комиссионных доходов. «Все больше и больше они занимают рыночные ниши, которые традиционно занимали коммерческие частные банки», — говорит Георгий Орлов, директор российских финансовых институтов Европейского банка реконструкции и развития в Москве.

Десять лет назад правительство объявило о планах консолидации 1100 российских банков и создания реальных конкурентов Сбербанку. Но это движение за реформы застопорилось, в результате чего около 900 банков, многие из которых работали как частные казначейства для холдинговых компаний, выжили в тени Сбербанка. «Банкам частного сектора еще есть куда расти», — настаивает Орлов. Во многом это связано с тем, что уровень проникновения банковских услуг в России остается низким. По данным Всемирного банка, внутренние займы частному сектору в прошлом году были эквивалентны 48 процентам ВВП по сравнению с 54 процентами в Польше, 57 процентами в Китае, 68 процентами в Бразилии и 194 процентами в США.S. Такое сочетание доминирования на рынке и потенциала гораздо большего роста внутри страны оставляет инвесторов и аналитиков без особого энтузиазма по поводу амбиций Сбербанка за рубежом. «Многие страны, в которых Сбербанк хотел бы развиваться, находятся на более продвинутой стадии развития рынка, чем Россия, — говорит Алекс Кантарович, московский аналитик J.P. Morgan.

Но это движение за реформы застопорилось, в результате чего около 900 банков, многие из которых работали как частные казначейства для холдинговых компаний, выжили в тени Сбербанка. «Банкам частного сектора еще есть куда расти», — настаивает Орлов. Во многом это связано с тем, что уровень проникновения банковских услуг в России остается низким. По данным Всемирного банка, внутренние займы частному сектору в прошлом году были эквивалентны 48 процентам ВВП по сравнению с 54 процентами в Польше, 57 процентами в Китае, 68 процентами в Бразилии и 194 процентами в США.S. Такое сочетание доминирования на рынке и потенциала гораздо большего роста внутри страны оставляет инвесторов и аналитиков без особого энтузиазма по поводу амбиций Сбербанка за рубежом. «Многие страны, в которых Сбербанк хотел бы развиваться, находятся на более продвинутой стадии развития рынка, чем Россия, — говорит Алекс Кантарович, московский аналитик J.P. Morgan.

Сбербанк сохранил немало пережитков своей истории как гиганта коммунистической эпохи. Огромный комплекс штаб-квартиры банка, увенчанный 25-этажной стеклянной башней, занимает несколько квадратных кварталов в южном районе Москвы.Его раздутый фонд оплаты труда приближается к 254 000 сотрудников JPMorgan Chase & Co., что в прошлом году принесло в 3,5 раза больше доходов и в два раза больше чистой прибыли Сбербанка.

Тем не менее, Греф добился больших успехов в превращении банка в более современное и гибкое учреждение, особенно на уровне филиалов. Всего пять лет назад отделение Сбербанка на Тверском бульваре, в нескольких кварталах к северо-западу от Кремля, было возвращением к советским временам. Длинные очереди клиентов вытянулись на тротуаре, терпеливо ожидая встречи с кассирами, забаррикадированными за металлическими решетками.Состоятельные потребители в Санкт-Петербурге и Москве избегали Сбербанка в пользу более гостеприимной и современной атмосферы банков частного сектора.

Но сегодня Тверское отделение может сойти за отделение банка в Цюрихе или Берлине. Фаланга банкоматов у входа сокращает количество ожидающих клиентов до минимума. Те, кто все же заходят внутрь, нажимают на электронный экран, чтобы выбрать нужную услугу: сбережения и депозиты, чек, кредитная карта, ссуды, обмен валюты. Они берут билет и сидят в зале ожидания с мотивами птиц и растений на стенах и мягкими звуками фортепианной сонаты в воздухе.Когда их номер появляется на потолочной панели, обычно после короткого ожидания в течение минуты или двух, они идут к доступному кассиру у открытой стойки — без металлической решетки. За столом в соседней комнате кредитный инспектор обсуждает с парой потребительские ссуды и ипотечные кредиты, а их ребенок рисует разноцветные каракули на большом электронном экране, установленном для развлечения потомков клиентов.

Фаланга банкоматов у входа сокращает количество ожидающих клиентов до минимума. Те, кто все же заходят внутрь, нажимают на электронный экран, чтобы выбрать нужную услугу: сбережения и депозиты, чек, кредитная карта, ссуды, обмен валюты. Они берут билет и сидят в зале ожидания с мотивами птиц и растений на стенах и мягкими звуками фортепианной сонаты в воздухе.Когда их номер появляется на потолочной панели, обычно после короткого ожидания в течение минуты или двух, они идут к доступному кассиру у открытой стойки — без металлической решетки. За столом в соседней комнате кредитный инспектор обсуждает с парой потребительские ссуды и ипотечные кредиты, а их ребенок рисует разноцветные каракули на большом электронном экране, установленном для развлечения потомков клиентов.

Пять лет назад только около 30% операций в отделениях Сбербанка было автоматизировано; 70 процентов — через кассиров.Сегодня кассиры обрабатывают менее 25 процентов транзакций. По данным Европейского центрального банка, сопоставимый коэффициент для банков еврозоны составляет менее 10 процентов. Руководство Сбербанка надеется снизить этот показатель до 12 процентов в течение следующих пяти лет. «Мы думаем, что, работая над повторяющимися действиями, такими как оплата счетов за коммунальные услуги, мы можем значительно снизить транзакционную роль филиалов и сделать их более ориентированными на продажи и обслуживание», — говорит Бугров.

Руководство Сбербанка надеется снизить этот показатель до 12 процентов в течение следующих пяти лет. «Мы думаем, что, работая над повторяющимися действиями, такими как оплата счетов за коммунальные услуги, мы можем значительно снизить транзакционную роль филиалов и сделать их более ориентированными на продажи и обслуживание», — говорит Бугров.

Греф и его команда сократили функции бэк-офиса банка с разветвленной сети из более чем 800 офисов по всей России до всего 15; они стремятся сократить это число до трех к 2015 году.Технология оказывается немного более проблематичной. Банк занимается преобразованием 17 различных платформ информационных технологий — по одной для каждого регионального отделения Сбербанка — в единую централизованную систему. «Мы, наверное, на полпути от унаследованного нами зоопарка», — говорит Бугров. «Это был болезненный процесс, который стоил больше денег, чем ожидалось, и, вероятно, займет еще четыре или пять лет».

Еще более болезненным и дорогостоящим оказалась неспособность Сбербанка сократить численность персонала. Когда команда Грефа начинала свою деятельность в 2008 году, они предлагали сократить фонд оплаты труда с четверти миллиона до 220 тысяч в течение пяти лет. Но после первоначального спада до 232 000 человек количество сотрудников снова выросло до 245 000, плюс 41 000 сотрудников в иностранных дочерних компаниях, приобретенных за последние четыре года.

Когда команда Грефа начинала свою деятельность в 2008 году, они предлагали сократить фонд оплаты труда с четверти миллиона до 220 тысяч в течение пяти лет. Но после первоначального спада до 232 000 человек количество сотрудников снова выросло до 245 000, плюс 41 000 сотрудников в иностранных дочерних компаниях, приобретенных за последние четыре года.

Проблема, по словам руководителей, заключается в том, что баланс Сбербанка, активы которого выросли с 6,7 трлн рандов пять лет назад до 15,1 трлн рандов в 2012 году, требует высокого уровня персонала до тех пор, пока не появится централизованная ИТ-платформа и другие высокотехнологичные вложения полностью работоспособны.Более того, Сбербанк за последние три года значительно повысил зарплаты, по сравнению с другими банками.

«Мы — учреждение с населением почти четверть миллиона человек в стране, где в целом отсутствует квалифицированный менеджмент и где система образования не на должном уровне с точки зрения подготовки квалифицированных кандидатов», — говорит Бугров. «В идеале мы пытаемся построить систему, которая хорошо справляется с устранением гнили и привлечением талантов, и, как только они появляются, быстро выявляет и меняет их по всему банку, чтобы у нас был сильный пул способных людей во многих различных сферах. руководящие должности.Сейчас это не так — совсем не так ».

«В идеале мы пытаемся построить систему, которая хорошо справляется с устранением гнили и привлечением талантов, и, как только они появляются, быстро выявляет и меняет их по всему банку, чтобы у нас был сильный пул способных людей во многих различных сферах. руководящие должности.Сейчас это не так — совсем не так ».

В прошлом году расходы на персонал выросли на 22% и составили 246 млрд. Рандов из 451 млрд. Рандов операционных расходов, которые сами по себе выросли почти на треть.

Неудивительно, что рост затрат стал самой большой проблемой для миноритарных акционеров. За последние три года расходы росли намного быстрее, чем доходы из-за инвестиций в ИТ, модернизации филиалов и увеличения заработной платы. В 2009 году соотношение затрат и доходов Сбербанка составляло 35 процентов; к концу прошлого года это соотношение выросло до 49 процентов.Для сравнения, у польского национального чемпиона PKO Bank Polski соотношение затрат и доходов в прошлом году составляло 39,6 процента, а у венгерского OTP Bank — 46,2 процента.

«Я думаю, что руководство Сбербанка пришло к пониманию того, что рост доходов по сравнению с ростом затрат — это то, как инвесторы предпочитают смотреть на банк», — говорит Вачков из Algebris. «Конечно, к настоящему времени большинство инвесторов ожидали, что операционная долговая нагрузка Сбербанка заработает, а это означает, что для получения дополнительных долларов доходов больше не будет необходимости в дополнительных долларах затрат.

Но Греф настаивает на том, что он будет продолжать тратить более 2 миллиардов долларов в год на обновление филиалов и еще неуказанные миллиарды на завершение централизованной ИТ-платформы. «Мы не можем снизить темпы наших инвестиций, если хотим заложить прочную основу для нашего будущего роста», — говорит он.

Сбербанк смог продемонстрировать инвесторам, что некоторые дорогостоящие продукты и услуги стоят вложенных в них денег. Так обстоит дело с кредитными картами. Банк поздно вошел в игру, выпустив свои первые кредитные карты всего четыре года назад. Тем не менее сегодня он лидирует на рынке с более чем 9 миллионами держателей карт. В прошлом году на кредитные карты приходилось 3,5% чистой прибыли Сбербанка; банк прогнозирует, что к 2014 году эта цифра вырастет до 10 процентов. «Это типично для продукта, который требовал больших инвестиций в ИТ и других расходов — с отличными результатами», — говорит Коммерс из Deutsche Bank.

Тем не менее сегодня он лидирует на рынке с более чем 9 миллионами держателей карт. В прошлом году на кредитные карты приходилось 3,5% чистой прибыли Сбербанка; банк прогнозирует, что к 2014 году эта цифра вырастет до 10 процентов. «Это типично для продукта, который требовал больших инвестиций в ИТ и других расходов — с отличными результатами», — говорит Коммерс из Deutsche Bank.

— еще одно выгодное вложение для Сбербанка. Страховой бизнес, запущенный только в 2009 году, в прошлом году принес около 5 процентов чистой прибыли, или 17 рандов.4 миллиарда, что превышает совокупную прибыль остальной страховой отрасли России. Бугров прогнозирует, что в течение пяти лет страховой доход вырастет до 12 процентов от общей прибыли банка, поскольку компания привлечет новых страхователей из 106 миллионов россиян, имеющих сберегательные и депозитные счета Сбербанка. «Речь идет не о привлечении новых клиентов, а просто об укреплении наших существующих отношений», — говорит он.

Развитие инвестиционного банкинга, которое охватывает амбиции банка в стране и за рубежом, также приносит свои плоды.Греф начал нанимать банкиров в 2008 году, а затем резко расширил возможности Сбербанка в январе 2012 года, завершив покупку за 1,2 млрд долларов Тройки Диалог, ведущего московского инвестиционного банка и брокерской компании. «Сбербанк был в основном кредитным банком, поэтому Тройка была платформой, которая нам нужна, чтобы выйти за рамки этой модели», — говорит Базаров, соруководитель переименованного инвестиционно-банковского подразделения Sberbank CIB. «Это позволило нам предоставить нашим крупнейшим клиентам полный ассортимент продукции не только в России, но и за рубежом.

В прошлом году Sberbank CIB консультировал AF Telecom, инвестиционную компанию, принадлежащую миллиардеру Алишеру Усманову, в связи с реструктуризацией акционеров на сумму 6,5 млрд долларов, которая позволила AF Telecom получить контрольный пакет акций Мегафона, второго по величине оператора мобильной связи в России, в то время как Швеция » s TeliaSonera уменьшила свою долю. Впоследствии он стал совместным глобальным координатором и организатором IPO Мегафона на сумму 1,8 млрд долларов США на Московской и Лондонской фондовых биржах в ноябре 2012 года.

Впоследствии он стал совместным глобальным координатором и организатором IPO Мегафона на сумму 1,8 млрд долларов США на Московской и Лондонской фондовых биржах в ноябре 2012 года.

Sberbank CIB получил чистую прибыль в размере 250 млн долларов в 2012 году.По прогнозам банка, к концу 2013 года этот показатель увеличится вдвое. Сбербанк отстает от ВТБ Капитал, российского лидера в большинстве инвестиционно-банковских рейтингов, но сокращает отставание. По данным Dealogic, в прошлом году ВТБ занимал первое место по чистой выручке от инвестиционного банкинга с показателем $ 96 млн; Сбербанк был на втором месте с 93 миллионами долларов. ВТБ занял первое место на рынке долгового капитала со сделками на сумму 15,6 млрд долларов; На втором месте Сбербанк с 10,7 млрд долларов. Единственная категория, в которой Сбербанк возглавлял ВТБ, — это рынки акционерного капитала: банк выступал в роли организатора сделок на сумму 1 доллар.6 миллиардов, что хорошо для второго места после Credit Suisse; ВТБ занял восьмое место, осуществив сделки на сумму 366 миллионов долларов.

Поскольку инвестиционный банкинг отступает в европейских финансовых центрах, Sberbank CIB не испытывает особых трудностей с привлечением опытных сотрудников, в основном россиян. Среди заметных сотрудников за последние два года — Сергей Чинкис, в прошлом глава отдела металлургии и горнодобывающей промышленности HSBC Holdings; Игорь Украсин, бывший глава отдела нефти и газа Credit Suisse в России и Содружестве Независимых Государств; Тодд Берман, который был соруководителем отдела СМИ и телекоммуникаций в Bank of America Merrill Lynch; и Максим Колодкин, бывший управляющий директор Goldman Sachs Group, ответственный за несколько секторов промышленности и слияния и поглощения в России.

Хотя миноритарные акционеры приветствуют успехи Сбербанка в области кредитных карт, страхования и инвестиционного банкинга, есть и другие потенциально прибыльные предприятия, которым некоторые инвесторы хотели бы, чтобы компания сопротивлялась. В апреле этого года Сбербанк и его 100% дочерняя компания «Сбербанк Лизинг» подписали с Boeing Co. сделку на покупку десятка пассажирских самолетов 737-800 на общую сумму 1 млрд долларов по прейскуранту. Сбербанк намерен сдать самолеты в аренду одному из своих ведущих корпоративных клиентов — российской чартерной и дисконтной авиакомпании Трансаэро.Банк давно предоставляет российским авиакомпаниям финансовый лизинг, но это его первое предприятие по операционному лизингу. По словам Грефа, впереди еще больше.

сделку на покупку десятка пассажирских самолетов 737-800 на общую сумму 1 млрд долларов по прейскуранту. Сбербанк намерен сдать самолеты в аренду одному из своих ведущих корпоративных клиентов — российской чартерной и дисконтной авиакомпании Трансаэро.Банк давно предоставляет российским авиакомпаниям финансовый лизинг, но это его первое предприятие по операционному лизингу. По словам Грефа, впереди еще больше.

«Это новое и очень интересное направление для нашей лизинговой компании», — говорит он. «Российский рынок коммерческой авиации растет на 20–30 процентов в год». Операционный лизинг не будет ограничиваться авиацией, — добавляет он, ссылаясь на расширение роли банка в финансировании грузовых поездов и будущих предприятий в области медицинского оборудования. и другие еще неуказанные предприятия.

Но миноритарные акционеры не хотят, чтобы Сбербанк отошел от банковского дела и страхования. «Я думаю, что большинство инвесторов считают, что банк должен придерживаться своего основного бизнеса», — говорит Якоб Грэпенгессер, московский партнер East Capital International, под управлением которой находятся российские активы на сумму около 3 млрд долларов, в том числе в Сбербанке.

Сбербанк настаивает на том, что любой взгляд на его основной банковский бизнес должен включать его операции за рубежом. «Мы больше не просто российская организация, а международная финансовая группа», — говорит Бугров.

Банк начал свою экспансию в бывшие советские республики Беларусь, Украину и Казахстан. «Они всегда были очень близки к России, действительно были частью того же русскоязычного мира», — говорит Горьков, руководитель отдела международного развития бизнеса. Помимо культурной близости, существует торговля: Беларусь и Украина отправляют более 50 процентов своего экспорта в Россию, а российские товары и услуги составляют более 40 процентов импорта Казахстана. Горьков сравнивает экономические связи между Россией и этими странами с отношениями между Мексикой или Канадой и США.С. «Поэтому вполне логично, что Сбербанк сначала пошел в Беларусь, Украину и Казахстан», — говорит он.

Дочерние компании Сбербанка в этих странах показали лучшие результаты, чем местные и зарубежные конкуренты. Сбербанк Казахстана — бывший Texakabank — является самым ранним из этих приобретений, предшествовавшим эпохе Грефа. Он занимал 15-е место по размеру активов на внутреннем рынке, когда Сбербанк приобрел его в 2006 году за нераскрытую сумму; сегодня это банк № 6 в стране. Активы банка выросли на 37,4 процента в прошлом году до 147 миллиардов рандов, а чистая прибыль увеличилась более чем вдвое, до 5 миллиардов рандов с R2.3 миллиарда.