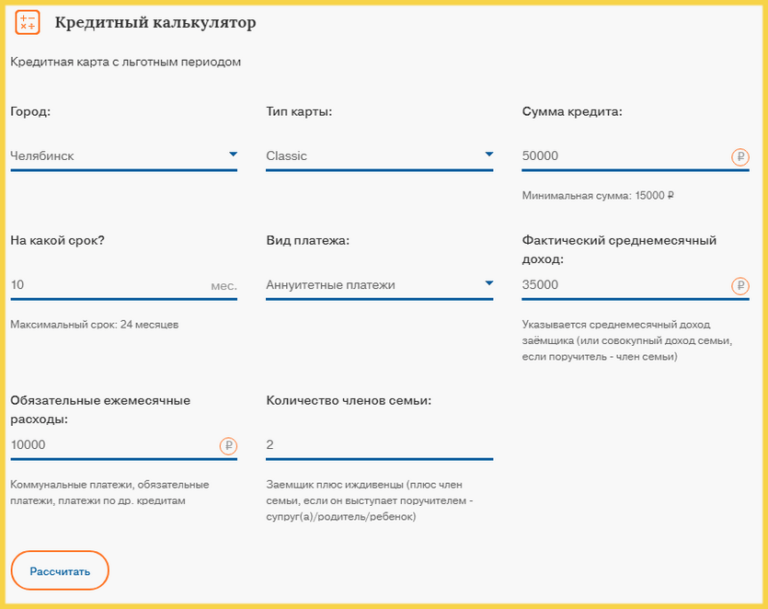

Лендинг кк уикенд в мой МТС

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток

Д Де-Кастри

Е

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре

М Москва

Н Нефтекамск Новороссийск Находка

О Октябрьский Омск

П

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак

Т Туймазы Тында Томск Тюмень

У Уфа Ухта

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

крах финансовой империи Мейдоффа на $20 млрд

Фото носит иллюстративный характер, источник: Stuart Ramson/APОснователь биржи и успешных компаний

Бернард Мейдофф – один из крупных американских финансистов второй половины 20 века. В 1960 году основал компанию «Bernard L. Madoff Investment Securities LLC», которая, по официальной отчетности, была одним из самых стабильно прибыльных предприятий на фондовом рынке.

В 1960 году основал компанию «Bernard L. Madoff Investment Securities LLC», которая, по официальной отчетности, была одним из самых стабильно прибыльных предприятий на фондовом рынке.

Мейдофф был среди основателей NASDAQ – одной из крупнейших и активно работающих мировых бирж. В течение нескольких лет был председателем совета директоров этой биржи. А его фирма входила в число 25 самых активных участников NASDAQ.

Компания Бернарда Мейдоффа принимала средства инвестиционных фондов, других организаций и частных инвесторов. И в течение многих лет подряд выплачивала стабильно высокий доход порядка 12-13%. Прием новых клиентов был ограничен и контролировался лично Мейдоффом, что еще более подогревало желание попасть туда.

В течение десятилетий работа «Bernard L. Madoff Investment Securities LLC» оставалась непрозрачной. Клиентам и широкой публике не раскрывали информацию о механизмах работы, но ссылались на «инновационный подход».

Денег нет

В 2008 году, на волне ипотечного кризиса, стало больше критических голосов, вера в возможность получать стабильную прибыль при общем падении уменьшалась. Многие вкладчики потребовали вернуть средства. Тогда Бернард Мейдофф признался своим сыновьям, тоже бизнесменам, что весь его проект – афера и денег в нем нет. Сыновья сообщили об этом в ФБР, Мейдофф был арестован, признался в мошенничестве и других сопутствующих преступлениях.

Следствие выяснило, что деньги клиентов, по крайней мере с конца 90-х годов, на самом деле не инвестировались, действовала финансовая пирамида, где первые клиенты получали доход от вложений новых участников. В 2009 году суд приговорил Мейдоффа к сроку в 150 лет тюрьмы.

Потери от аферы, по разным оценкам, составили от $17,5 млрд до $20 млрд. А сама пирамида выросла до $65 млрд. Клиентам Медоффа вернули порядка $14,2 млрд., т.е. 80% их вкладов. Но многие претензии остались без удовлетворения.

А сама пирамида выросла до $65 млрд. Клиентам Медоффа вернули порядка $14,2 млрд., т.е. 80% их вкладов. Но многие претензии остались без удовлетворения.

По фактам выходит сухо, но не ясно. Если перейти к подробностям и конкретным людям, выходит гораздо интереснее.

Про имидж и бизнес

Бернард Мейдофф – воплощение американской мечты. Родился в США, не в нищете, но и не в богатой семье. Отец, по разным данным, был то ли управляющим магазином спорттоваров, то ли сантехником, а возможно – и тем, и другим по очереди. Важнее то, что молодой Бернард сам, подработками во время учебы, собрал начальный капитал в $5 000, открыл компанию и начал операции с ценными бумагами.

Добавим, что кроме управления своей инвестиционной компанией, Мейдофф занимался другими операциями, в которых не нашлось ничего криминального. Очень много об авторитете Мейдоффа говорит то, что он несколько раз был председателем совета директоров биржи NASDAQ.

Фото: chaslaupiastsiuk. com

comКак писали, самыми успешными клиентами компании Мейдоффа были крупные финансисты Восточного Побережья США. Они зарабатывали на вложениях в «Bernard L. Madoff Investment Securities LLC»порядка 15% годовых. А Мейдофф зарабатывал славу от этих сделок. Потом, среди пострадавших оказались: кинопродюссер Джеффри Катценберг, режиссеры Стивен Спилберг и Педро Альмодовар, актер Джон Малкович, телеведущий Ларри Кинг, бывшая владелица L’Oreal Лилиан Бетанкур и др.

Однако в списке потерявших деньги есть и финансовые корпорации мирового уровня: Societe Generale, BNP Paribas, HSBC Bank, Credit Agricole, Natixis, Nomura Holdings, Королевский банк Шотландии, UniCredit Bank и др. Это уже ни обаянием, ни связями не объяснить.

Бернард Мейдофф много жертвовал на благотворительность и общественные проекты. Вместе с женой основал фонд поддержки образования и культурных учреждений, давал деньги на исследования онкологических заболеваний. Как принято у солидных бизнесменов, финансировал политиков, большей частью от Демократической партии.

О личном до разоблачения

Личная жизнь Бернарда Мейдоффа до 2008 года выглядела столь же безупречной, как его репутация. По крайней мере широкая публика знает только об этом. Мейдофф женился на девушке, которую знал со школьных лет, и прожил с ней до ареста. У них выросло двое сыновей – Марк и Эндрю, которые участвовали в проектах отца и занимались собственным бизнесом.

Благотворительность Мейдоффа тоже не выглядит формальностью. Жертвовать на борьбу с онкологией он стал после смерти племянника от рака.

Мейдофф почти 50 лет дружил с лауреатом Нобелевской премии мира Эли Визель. Они оба были евреями и Медофф участвовал в фонде Визеля Elie Wiesel Foundation for Humanity, поддерживал еврейские образовательные организации.

О личном и бизнесе после падения

После разоблачения бизнес и личная жизнь Бернарда Мейдоффа рухнули в одно крутое пике.

Во-первых, его выдали собственные сыновья. Хотя может быть это делалось специально, чтоб вывести семью из-под удара.

Когда через некоторое время Медоффа выпустили под залог, сыновья снова сдали отца, рассказав, как он пытался передать им несколько супердорогих часов.

Потом Марк и Эндрю совершенно прекратили общение с родителем.

Марка нашли повешенным на собачьем поводке через два года, в день ареста отца. Написали о самоубийстве, так как после скандала он не мог найти работу своего уровня.

Эндрю умер от рака, который как будто победил, но болезнь опять вернулась на почве стресса и ненависти.

Фото носит иллюстративный характер, источник: pixabay.comЖена Бернарда Мейдоффа Рут еще в 2009 году, вместе с мужем, пыталась покончить с собой. Они выпили по горсти таблеток, но остались в живых. Потом была конфискация семейного имущества. Рут переехала в другой штат и прекратила общение с Бернардом. Репортеры видели ее в магазине для среднего класса, одетую как обычная пенсионерка. Писали, что после смерти старшего сына Марка, его вдова не позволила Рут видеться с внуками.

Друг Мейдоффа Эли Визель вместе с супругой и их благотворительным фондом обанкротились из-за вложений в «Bernard L. Madoff Investment Securities LLC».

Казалось, что вокруг Бернарда Мейдоффа выросла пустыня с руинами прошлых связей. Однако сам Бернард устроился в тюрьме сравнительно комфортно. Давал интервью, рассказывал, что «здесь любят воров, а я один из самых успешных воров в истории». Мейдофф консультировал других сидельцев по финансовым вопросам. Развлекался доступным ему бизнесом – скупил в тюремном магазине все запасы горячего шоколада и перепродавал другим заключенным.

Раскаяние, загадки и смерть

В интервью Мейдофф говорил о раскаянии из-за того, что случилось с семьей, но бывших клиентов особенно не жалел. Говорил, что они все-таки получили свои «50 центов на доллар», и что все равно потеряли бы деньги на бирже.

По истории Бернарда Мейдоффа сняли мини-сериал, а потом фильм с Робертом Де Ниро в главной роли.

Однако самое интересное и непонятное осталось в сфере бизнеса.

Через компанию Мейдоффа прошло порядка $170 млрд – примерно в 10 раз больше потерь.

Из 16 500 заявлений клиентов было принято только 2 500. Остальным отказали, потому что они заработали больше, чем вложили, или потому, что инвестировали не напрямую и не могут предъявлять прямых претензий. А вот о тех, кто заработал на этом проекте пишут очень туманно. Есть подозрение, что Мейдофф был все-таки не один.

Бернард Мейдофф умер в тюремной больнице 14 апреля 2021 года.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Public Transport | Общественный Транспорт

Адреса———————————————————————————

Ну адреса аналогичные метро

Автобус http://www.almaty-bus.narod.ru/index.html

Троллейбус http://www.almaty-trolleybus.narod.ru/index.html

Жалко трамвая сайт умирает

Там инфа на главной и в статьях

Но вот выжимки

По троллейбусу и трамваю уже однозначно заявлено что с 1 января. Видимо потом перейдут на автобусы, чтобы не сразу не распыляться. По очереди какждый автопарк как в Москве В планах было до февраля-марта. Им выгодно будет быстро сделать это.

Видимо потом перейдут на автобусы, чтобы не сразу не распыляться. По очереди какждый автопарк как в Москве В планах было до февраля-марта. Им выгодно будет быстро сделать это.

Новые электронные карты оплаты проезда. Во многих трамваях и троллейбусах уже установлены аппараты.

В первой трети салона расположен валидатор и турникет. Вход только в первую дверь, выход во 2 и 3. В салоне установлены несколько камер, колонки для объявления остановок. Водитель имеет связь с машинами впереди и сзади. Также из центарльной диспетчесркой ему будут говорить быстрее или медленнее ехать, следить за тем соблюдает ли он маршрут и т.п.

Валидатор принимает карты и деньги — монеты 5, 10, 20, 50, 100 тенге и купюры — 200 тенге. Дает сдачу при необходимости и выдает билет. Деньги опускаются в специальный лоток сверху, карта просто прикладывается сверху.

Цена карты — 200 тенге. Продажа и зарядка карт в точках Евросеть, РТС-Перекресток, в точках со значком EB, EB-KAZ. Минимальный платеж — 200 тенге. Покупка льготных крат — бесплатный проезд и скидка 50 % — в точках зарядки и пополнения баланса. Карта едина для всех видов транспорта — трамвай, троллейбус, автобус. Проездные, как таковые, умрут. Кроме этого, так называемый кассовый аппарат будет считывать информацию и снимать деньги с наручных часов, брелоков, сотовых телефонов и других предметов быта, в которые будут встроены специальные чипы. Но это в будущем. Карты станут и платежными средствами в магазинах — электронными кошельками.

Покупка льготных крат — бесплатный проезд и скидка 50 % — в точках зарядки и пополнения баланса. Карта едина для всех видов транспорта — трамвай, троллейбус, автобус. Проездные, как таковые, умрут. Кроме этого, так называемый кассовый аппарат будет считывать информацию и снимать деньги с наручных часов, брелоков, сотовых телефонов и других предметов быта, в которые будут встроены специальные чипы. Но это в будущем. Карты станут и платежными средствами в магазинах — электронными кошельками.

Делятся по цветам

Синяя — без льгот

Зеленая — бесплатный проезд

Красная — 50 %

Карты для студентов и школьников будут выдаваться в учебных заведениях с заполнением анкет или бланков

Проект проходит при поддержке сети k-cell.

Максим

И вот еще из последней Вечерки

Кондукторов и билеты заменят электронные карты

В Алматы внедряется новая карточная система оплаты за проезд в общественном транспорте. В связи с этим к нам в редакцию поступает множество вопросов от горожан. ..

..

Мы выбрали самые, на наш взгляд, актуальные и задали их специалистам компании Esizibest, которая их устанавливает

— Обязательно ли покупать электронную карточку?

— Нет, на данном этапе карточку покупать необязательно, потому что валидаторы – приборы, которые устанавливаются в автобусах, троллейбусах и трамваях, будут принимать и наличные платежи.

— Сколько стоит электронная карточка?

— Стоимость карточки, установленная акиматом города Алматы, не должна превышать 200 тенге.

— Где можно приобрести карточку?

— Они будут продаваться в магазинах, торговых точках и салонах связи «Евросеть». Кстати, и баланс на них пополнить можно будет там же.

— Получается, приобрел карточку и поехал?

— Нет, изначально она пустая и ее надо пополнить. При этом проценты с клиента не взимаются. Например, вы заплатили 300 тенге для пополнения своего счета, ровно столько же будет и на карточке.

— Стоимость проезда остается прежней – 40 тенге?

— Да, она остается неизменной.

— Что такое валидатор?

— Это устройство для оплаты проезда. Валидатор принимает как монеты и купюры, так и электронные карточки.

— Какие меры предприняты для предотвращения давки в часы пик? Ведь входить нужно будет только в переднюю дверь, а выходить в среднюю и заднюю двери?

— Мы уже отменили первоначальное решение об установке турникетов при входе.

— Изменится ли интервал движения общественного транспорта?

— Да, интервал участится. Более того, в городском акимате будут вести статистику частоты движения пассажирского транспорта, и, соответственно, корректировать маршруты.

— Где и каким образом можно будет проверить баланс на карточке?

— Непосредственно в транспорте, в момент проведения карточкой по терминалу, валидатор автоматически покажет имеющийся баланс и сумму, которая снимается в данный момент с карточки, то есть 20 или 40 тенге – в зависимости от того, льготная она или полная.

— Можно ли перевести деньги с банковской карточки на электронную?

— Пока такой возможности нет.

— Где заменить электронную карту в случае ее порчи или кражи?

— Если у вас на счету осталась какая-то сумма денег, но вы ее потеряли, то вам нужно позвонить к нам в центр обслуживания населения – 244-92-00. На каждой карточке есть специальный номер, который советую записать или запомнить. После того, как вы назовете номер своей карточки, вам объяснят, что нужно сделать для восстановления баланса.

— Какие виды карточек существуют?

— Их всего три вида. Первый – это льготные карточки, которыми будут пользоваться школьники, пенсионеры, студенты. Второй – бесплатные, для участников и инвалидов Великой Отечественной войны, всего их 3600 человек в городе. Третий вид – полные карточки по 40 тенге за одну поездку, для остальной категории граждан. На данный момент мы ведем переговоры с образовательными учреждениями на предмет распространения льготных карточек непосредственно в школах и вузах. То есть мы руководству вузов и школ предоставляем необходимое количество карточек, а они уже непосредственно на основании студенческого билета или справки со школы записывают все данные о пассажире. Первое время у валидаторов будут дежурить кондукторы, которые станут проверять каждого пассажира на соответствие той или иной категории.

Первое время у валидаторов будут дежурить кондукторы, которые станут проверять каждого пассажира на соответствие той или иной категории.

— Будут ли в ходу проездные билеты?

— Нет, проездных билетов не будет, но мы планируем периодически проводить различные акции, направленные при очередном пополнении счета на удешевление. Однако нужно иметь в виду, что в случае, если пассажир, имеющий право на льготный проезд, забудет карточку дома или по какой-нибудь другой причине не сможет ее предъявить, то ему придется оплатить поездку по полной стоимости, то есть 40 тенге.

Виктория ИЗБИЦКАЯ

На моем сайте есть фото карточек в этой статье

И еще несколько статей на эту тему

В алматинский транспорт пришел электронный контроль

По сообщению ГКП «Алматыэлектротранс», в Алматы уже более 70% троллейбусов и трамваев оснащены турникетами, через которые будут проходить пассажиры.

Внедрение «электронных» кондукторов началась в Алматы в ноябре 2007 г. На данный момент в основном установлены турникеты, а кассовые аппараты-валиадторы, которые будут принимать оплату и выдавать фискальные чеки, присутствуют в алматинском транспорте пока в меньшем количестве.

За установку валидаторов ответственна южнокорейский подрядчик, она же устанавливает в городе автоматы для продажи карточек для проезда и головные компьютеры управления. Электротранспортники сообщают, что дело только за подрядчиком, а они к запуску новой системы вполне готовы.

По словам первого заместителя начальника ГКП «Алматыэлектротранс» Жумабайя Терликбаева, в первое время после официальной презентации «электронных кондукторов» в транспорте обязательно будет находиться человек, который поможет пассажирам разобраться с системой пользования валидаторов.

Заплатим за проезд часами!

Сайт газеты «Экспресс К» (http://www.express-k.kz)

[11.10.2007]

Скоро алматинцы будут оплачивать проезд в городском транспорте с помощью пластиковых карт, телефонов, брелоков и даже наручных часов. А на остановках города будут красоваться электронные табло, показывающие время прибытия машины любого маршрута.

Эти изменения войдут в обыденную жизнь горожан уже в декабре этого года. Перевозчики города совместно с южнокорейской компанией ЕВ планируют внедрить совершенно новую электронную систему платежей на городском автотранспорте. Делается это для того, чтобы наладить работу автобусных, троллейбусных и трамвайных парков, сделать прозрачными доходы этих предприятий, отрегулировать движение городского транспорта крупнейшего города Казахстана.

Перевозчики города совместно с южнокорейской компанией ЕВ планируют внедрить совершенно новую электронную систему платежей на городском автотранспорте. Делается это для того, чтобы наладить работу автобусных, троллейбусных и трамвайных парков, сделать прозрачными доходы этих предприятий, отрегулировать движение городского транспорта крупнейшего города Казахстана.

«ЭК» попросил рассказать о нововведениях руководство EB-KAZ: Ли Джонг У и Аскара Багжанова.

Чудо-аксессуары

По словам господина Ли Джонг У, Алматы станет первым в мире городом, на общественном транспорте которого будет установлено уникальное оборудование, принимающее монеты, банкноты, пластиковые карточки и выдающее билеты и сдачу. Кроме этого, так называемый кассовый аппарат будет считывать информацию и снимать деньги с наручных часов, брелоков, сотовых телефонов и других предметов быта, в которые будут встроены специальные чипы.

Кстати, говоря о последнем способе оплаты, следует отметить, что вскоре жители южной столицы смогут с помощью всех этих предметов оплачивать не только проезд, но и покупки. Эти аксессуары станут некими электронными кошельками, аналогами платежных карточек, счет которых можно будет пополнить в специальных банкоматах, а также в магазинах. Стоимость пластиковых карточек будет составлять 200 тенге. Их можно будет приобрести также в специальных пунктах продаж. Для горожан, использующих карточки, планируется предоставление льгот.

Эти аксессуары станут некими электронными кошельками, аналогами платежных карточек, счет которых можно будет пополнить в специальных банкоматах, а также в магазинах. Стоимость пластиковых карточек будет составлять 200 тенге. Их можно будет приобрести также в специальных пунктах продаж. Для горожан, использующих карточки, планируется предоставление льгот.

Разгрузочные перспективы

Наверняка многие из нас мечтают ездить в полупустых автобусах, приходящих точно по расписанию. Теперь, кажется, эти желания станут вполне осуществимыми.

Уникальность внедряемой системы в том, что она использует такие передовые технологии мониторинга автотранспорта, как GPS, GSM. Это выведет нас на более высокий уровень обслуживания пассажиров, так как данные, полученные через спутник посредством этих систем связи, будет фиксировать график движения транспортных средств, интервал движения машин одного маршрута. Что в свою очередь поможет решить проблему диспетчерского контроля движения городского транспорта.

Посредством мониторинга система будет обеспечивать перевозочную компанию информацией о движении автобуса в реальном времени, предупреждать возникновение ДТП, регулировать интервал автобусного движения, тем самым сокращая время ожидания пассажиров. Так что можно будет позабыть о томительных минутах ожидания очередного транспорта.

Система наконец-таки поможет распознать, где и в какое время суток наблюдается самый большой поток пассажиров, где образуются пробки. Используя эти данные, можно будет открывать новые маршруты, строить новые развязки, чтобы разгрузить улицы и решить одну из главных проблем мегаполиса — пробки. Кроме того, это позволит водителям общественного транспорта поддерживать связь друг с другом, быть в курсе передвижения впереди и сзади едущего транспорта одного маршрута.

Общественный транспорт будет оснащен самым современным оборудованием, включающим видеокамеры наружного и внутреннего наблюдения, а также спикеры, которые автоматически будут объявлять каждую остановку.

«Зайцы» под прицелом

На наш вопрос о том, как будут бороться с «зайцами», реализаторы проекта рассказали следующее. Отныне горожане будут входить в автобус, трамвай или троллейбус только через переднюю дверь. Одна треть автобуса, ее передняя часть, будет служить в качестве накопителя. И этот накопитель будет отделен от остальной части транспортного средства турникетом и универсальным кассовым аппаратом. Пассажир, вошедший в общественный транспорт, должен будет заплатить за проезд, и только после этой обязательной процедуры турникет пропустит его дальше. Более того, в транспорте будет вестись видеонаблюдение, а это, по мнению разработчиков, снизит число желающих покататься на халяву.

Сногсшибательные тарифы

Стоит отметить, что проблем с внедрением этой системы уже предостаточно. Во-первых, реализаторов проекта сразила наповал стоимость услуг сотовой связи в Казахстане. По их словам, у нас самые высокие цены в мире! Но для установки системы использование сотовой связи просто необходимо, поэтому сейчас ведутся переговоры с казахстанскими сотовыми операторами.

Во-вторых, на сегодня не все автобусные парки подписали соглашение с корейской компанией. Ни для кого не секрет, что многие автобусные парки официально считаются убыточными предприятиями, однако, по мнению специалистов, у этих предприятий вполне хорошие доходы. Просто не каждая копейка поддается отчетности, отсюда и небольшие налоги в бюджет города.

Реализаторы проекта утверждают, что после того как система заработает, доходы в казну города увеличатся на 20-30 процентов. Благодаря автоматизированной оплате обеспечится прозрачность доходов. А внедрение новых автобусов и системы позволит покрыть затраты.

Также всем известно, что водители общественного транспорта имеют весьма маленький официальный оклад, и их основная часть доходов приходится на деньги, оставшиеся с выручки после выплаты руководству «плана». Однако реализаторы проекта считают, что внедрение программы изменит и оплату труда водителей, у них будет достойный фиксированный оклад. Организаторы надеются, что вместе с этим изменится и культура обслуживания пассажиров. Стоит также отметить, что кассовые аппараты заменят кондукторов.

Стоит также отметить, что кассовые аппараты заменят кондукторов.

Все расходы на реализацию проекта ЕВ взяла на себя. Инвестиции компании составили 50 млн долларов. Тендер на осуществление этого проекта не проводился, так как государство не выделило таких средств. Эта компания оказалась чуть ли не единственной, поставляющей оборудование, услуги и инвестиции одновременно. Работать южнокорейские партнеры в Алматы будут 8 лет. С будущих общих доходов 7 процентов будут принадлежать основному реализатору проекта.

№ 188 (16336) от 11.10.2007

Гульназ ИМАМНИЯЗОВА, Алматы

Остальное на сайтах

кредитных карт | Liberty First Credit Union

Зачем выбирать любую кредитную карту, если вы можете получить кредитную карту MasterCard® с бонусами от Liberty First? Наша карта обеспечивает вам удобную покупательную способность и принимается в миллионах точек по всему миру. Кроме того, вы можете получать вознаграждения за любую покупку и обменивать их на путешествия, подарочные карты и даже наличные деньги.

Кредитная карта Liberty First MasterCard® включает:

- Без годовой платы

- 25-дневный льготный период на покупки

- Нет комиссии за перевод остатка или аванс наличными

- CardValet®, чтобы вы могли контролировать свою карту

- Награды UChoose

- Принимается в миллионах точек по всему миру

Вы можете подать заявку онлайн или позвонить нам по телефону (402) 465-1000 для получения новой карты MasterCard® с низким тарифом.

Придайте своей карте Liberty First новый вид! | Смотреть галерею дизайна

Пусть ваша индивидуальность проявляется каждый раз, когда вы платите кредитной картой Liberty First. Просто выберите дизайн, который отображает ваши истинные цвета, из нашей галереи ярких, ярких изображений, а затем позвоните нам по телефону 402-465-1000, чтобы мы его напечатали. Вы даже можете забрать его в одном из наших отделений в течение нескольких часов! Пока вы это делаете, обновите и дизайн своей дебетовой карты!

У вас уже есть кредитная карта Liberty First? Без проблем. Вы можете обновить карту всего за 10 долларов. Карточка дизайнера заменит вашу текущую карточку. Если у вас несколько кредитных карт, вы сможете выбрать, какую карту заменить.

Вы можете обновить карту всего за 10 долларов. Карточка дизайнера заменит вашу текущую карточку. Если у вас несколько кредитных карт, вы сможете выбрать, какую карту заменить.

CardValet®

Контролируйте и управляйте своими картами прямо с телефона с помощью CardValet®. Узнайте больше здесь.

Мобильный кошелек

Чтобы добавить дебетовую и кредитную карты Liberty First Credit Union в мобильный кошелек телефона, просто найдите соответствующее приложение на своем телефоне и следуйте инструкциям по добавлению карты в приложение.

Мы предлагаем мобильный кошелек для:

Как только ваши карты будут загружены в приложение, просто позвоните нам, чтобы проверить ваши карты, и все готово! А если у вас возникнут проблемы, вы всегда можете позвонить нам по телефону 402-465-1000 или 1-855-501-4600. В нерабочее время? Без проблем. Звоните 1-844-646-5465.

UChoose Rewards®

Liberty First стремится дать нашим участникам больше, и с новой программой UChoose Rewards® мы сделали именно это. С UChoose Rewards® вы выбираете, где делать покупки и что получать за заработанные баллы.Хотя большинство программ поощрения имеют ограниченные возможности, мы предлагаем возможность делать покупки в миллионах пунктов приема карт MasterCard® по всему миру.

С UChoose Rewards® вы выбираете, где делать покупки и что получать за заработанные баллы.Хотя большинство программ поощрения имеют ограниченные возможности, мы предлагаем возможность делать покупки в миллионах пунктов приема карт MasterCard® по всему миру.

Сейчас самое время начать получать дополнительные преимущества за использование кредитной карты Liberty First Credit Union для повседневных нужд. Просто используйте свою карту на заправочных станциях, в супермаркетах, аптеках, торговых центрах или в любом другом месте, чтобы сделать покупки простым и выгодным способом. Чем больше вы делаете покупки, тем больше зарабатываете. И чем больше вы зарабатываете, тем больше вы получаете вознаграждение.Кроме того, вы можете заработать еще больше баллов, делая покупки в участвующих розничных магазинах.

Чтобы обменять свои баллы и просмотреть предложения участвующих розничных продавцов, посетите uchooserewards.com. Чтобы навестить представителя UChoose Rewards, позвоните по телефону 1-844-617-6996 с понедельника по пятницу с 8:00 до 20:00 по центральному поясному времени.

Хотите узнать больше? Ознакомьтесь с нашими часто задаваемыми вопросами по UChoose Rewards.

Проверка баланса MasterCard® и платежные инструкции

Чтобы проверить баланс или произвести платеж с помощью LFCU MasterCard ®, войдите в систему онлайн-доступа Liberty First в любое удобное для вас время или позвоните по телефону 402-465-1000 по бесплатному телефону 1-855-501-4600 в обычном режиме работы. часы.

Не подписаны на онлайн-доступ LFCU? Зарегистрируйтесь в онлайн-доступе, чтобы бесплатно оплатить счет, или воспользуйтесь нашим удобным Центром безопасных онлайн-платежей за небольшую плату.

Срок действия MasterCard®

Ваша LFCU MasterCard® действительна в течение всего месяца, в котором истекает срок ее действия. Например, если на вашей карте указано, что срок ее действия истекает 19 февраля, то она будет работать весь февраль. Liberty First отправляет замену карты с новой датой истечения срока действия в том месяце, который указан на вашей карте.

Инструкции по утерянной или украденной карте

Если ваша карта LFCU MasterCard® утеряна, утеряна или украдена, немедленно сообщите об этом Liberty First по телефону 402-465-1000. В случае кражи карты вы также захотите сообщить об этом в полицейское управление. Если вы находитесь в США, позвоните по номеру 1-800-472-3272 или 800-262-2024, чтобы сообщить о своих убытках круглосуточно и без выходных. Если ваша карта утеряна или украдена за пределами США, позвоните по телефону 973-682-2652.

Путешествуете?

Выезд за пределы США : Сообщите Liberty First Credit Union, когда вы собираетесь выезжать из страны.Это убережет нас от подозрений в мошенничестве. Кроме того, убедитесь, что вся ваша контактная информация, включая адрес электронной почты, верна, чтобы мы могли связаться с вами в случае необходимости.

Подпишитесь на мобильный или онлайн-банкинг: Используйте приложение мобильного банкинга Liberty First или безопасный Wi-Fi, чтобы просматривать ежедневную активность транзакций по счету, чтобы упростить управление своими расходами, пока вас нет, и следить за «странностями» сделки.

Проверь свои карты:

- Планируйте заранее! Убедитесь, что у вас есть два способа получить наличные во время путешествия.

- Сделайте свой кошелек легче — носите с собой только те карты, которые вы будете использовать в поездке, а остальные оставьте дома.

- Возьмите кредитную карту и дебетовую карту … или проездной или пополняемую карту.

- Используйте кредитную карту для крупных покупок, дебетовую карту или карту банкомата для снятия наличных в банкоматах. Для вашего удобства Liberty First предлагает нашу кредитную карту MasterCard® с низкими ставками и вознаграждениями. Имейте в виду: Большинство кредитных карт взимают плату за использование за границей, что увеличивает стоимость любой транзакции, обрабатываемой за пределами Соединенных Штатов.

- В разных банкоматах могут быть курсы обмена и комиссии.

- Снимайте деньги осторожно: снимая наличные в банкоматах, будьте внимательны к своему окружению.

- Остерегайтесь поддельных банкоматов. Прежде чем вставлять карту, убедитесь, что банкомат исправен. Придерживайтесь банкоматов, которые находятся внутри банков, на территории банка, в аэропортах или отелях.

Сделайте копии: Сделайте копии своей кредитной, дебетовой или предоплаченной карты (карт) и паспортных данных и храните копии отдельно от оригиналов.

Еще нет карты? Сделайте что-нибудь хорошее для себя и подайте заявку сегодня!

Зачем платить аванс наличными и комиссию за перевод баланса, если это не нужно? Liberty First MasterCard® предлагает желаемую покупательную способность и является единственной картой, которая вам когда-либо понадобится.

Подайте заявку онлайн, по телефону или лично.

Безопасный онлайн-платеж

Необходимо оформить ссуду или оплату кредитной картой с помощью кредитной карты? Наш безопасный онлайн-центр оплаты ссуд предоставляет вам такую гибкость за небольшие 15 долларов.00 плата за удобство. Эти сборы необходимы для предоставления данного варианта оплаты. Обработка платежей может занять до 5 дней, и они будут зачислены на вашу ссуду или кредитную карту, как только будут подтверждены средства.

Управление интересами | DCU

Вот некоторая информация о том, как работают проценты и как вы можете вообще снизить или избежать проценты по кредитной карте.

Реализуйте карточные счета займы

Кредитная карта — это, по сути, ссуда. Каждый раз, когда вы используете карту для покупки или получения наличных в банкомате, для получения овердрафта по вашему чеку или для перевода в онлайн-банке, вы занимаетесь деньгами.Как и в случае с другими кредитами, вы будете платить проценты за деньги, которые используете, пока используете их. Проценты по кредитной карте также называются «Финансовые сборы».

Общие сведения о четырех основных типах операций с кредитными картами

Операции по кредитной карте делятся на четыре основные категории:

- Покупки — здесь вы используете карту или номер карты для покупки товаров или услуг у продавца. Это может быть в магазине или ресторане, через Интернет или по почте.

- Денежные средства — Здесь вы используете свою карту для снятия денег непосредственно с кредитной карты. Это можно сделать в кассе или банкомате, осуществить перевод с вашего счета по телефону, в онлайн-банке или в телефонной кассе Easy Touch.

- Финансовые сборы (проценты по кредитной карте) — Это проценты, которые вы платите каждый месяц на сумму денег, которую вы использовали каждый день.

- Сборы — В DCU сборы представляют собой процентные платежи, которые вы понесете, если вы оплатите счет поздно или за списание суммы, превышающей ваш кредитный лимит.Обратите внимание, что за срочную замену утерянной карты взимается плата. DCU не взимает многих сборов, которые могут взиматься другими учреждениями, таких как годовой сбор, сбор за каждый аванс наличными, бесплатный банкомат и другие сборы.

Убедитесь, что платежи поступают не позднее установленного срока

Процентные ставки по кредитным картам DCU и процентные ставки большинства эмитентов карт основаны на вашей кредитной истории. Если вы будете постоянно оплачивать счета вовремя или раньше, вы будете вознаграждены хорошим кредитным рейтингом.Хороший кредитный рейтинг даст вам право на более низкие процентные ставки и в конечном итоге сэкономит вам много денег. Тем не менее, оплата счета с опозданием или на сумму меньше минимальной будет стоить вам комиссии, может привести к увеличению процентной ставки по вашей кредитной карте и даже к снижению вашего кредитного рейтинга.

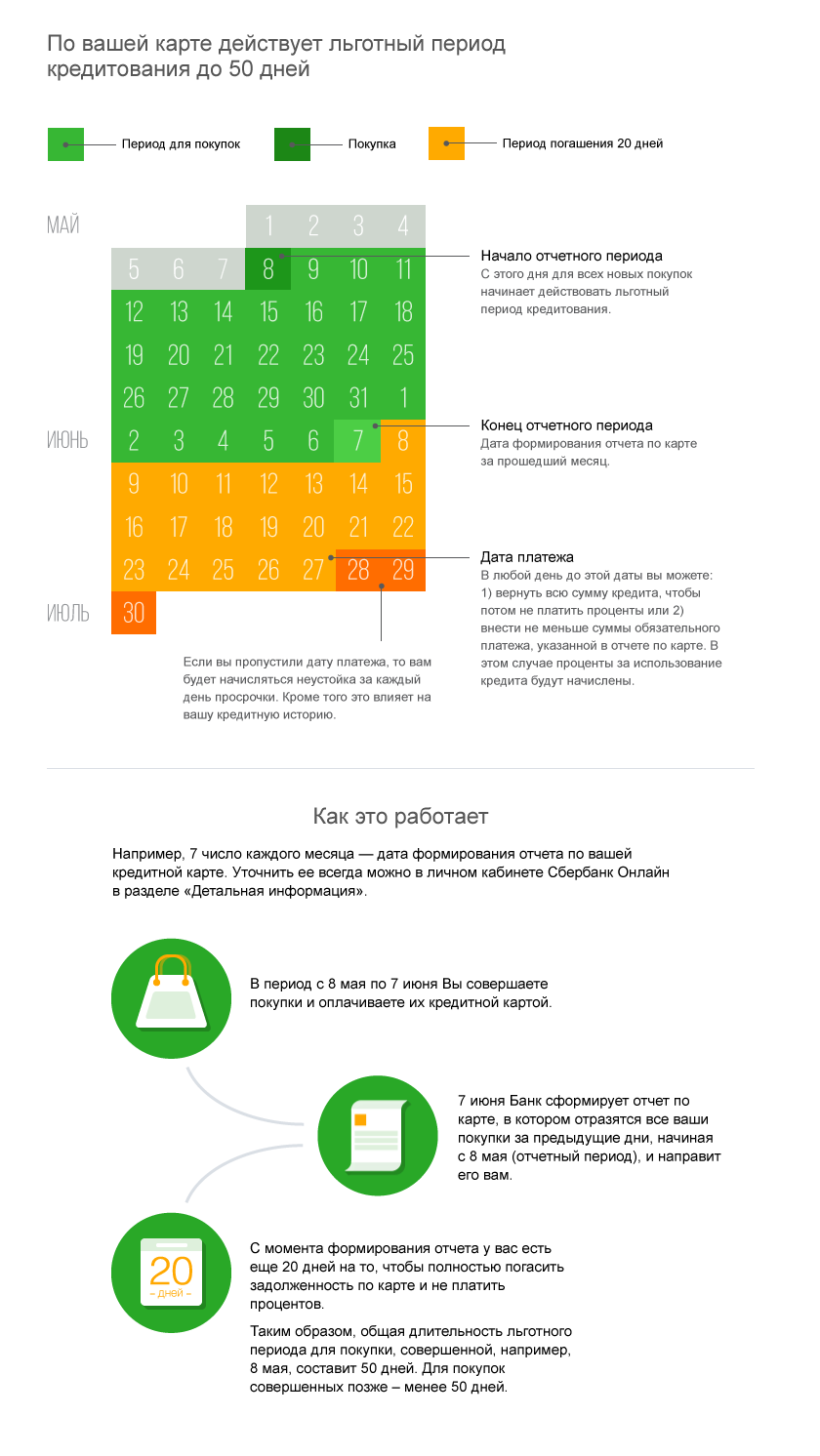

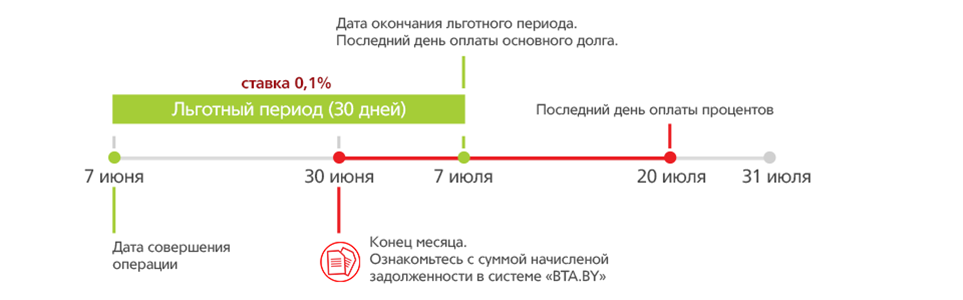

Понять использование льготного периода для покупок

Кредитная карта — очень удобный способ покупать вещи и безопаснее, чем носить с собой наличные.

Когда вы совершаете покупки в течение расчетного цикла, мы даем вам до наступления срока оплаты, чтобы оплатить остаток до нуля. Прежде чем мы начнем взимать проценты на использованные вами деньги.Если вы будете делать это каждый месяц, вы получите как минимум 25 дней использования этих денег бесплатно .

Многие участники имеют два счета для кредитных карт DCU. Они используют одну карту для небольших покупок, которые они выплачивают перед каждым месяцем без процентов. Они используют другую карту для крупных покупок, погашение которых они хотят распределить на два или более месяцев.

Уменьшите проценты по кредитной карте за счет уменьшения баланса

Если вы не будете полностью погашать свой баланс каждый месяц, вы начнете платить проценты.Единственный способ уменьшить сумму процентов по кредитной карте, которую вы платите, — это уменьшить остаток (или основную сумму), на который мы рассчитываем проценты. Вот несколько советов …

- Внесите больше минимального платежа — внесение больше минимального платежа приведет к более быстрому погашению вашего баланса и уменьшению суммы процентов, которые вы будете платить каждый месяц, поэтому платите столько, сколько вы можете себе позволить, чтобы помочь свести этот баланс к нулю . Однако время от времени у вас могут быть неожиданно высокие расходы в течение определенного месяца, поэтому мы делаем минимальные платежи как можно более низкими, чтобы в такие периоды было меньше трудностей.

- Составьте план ежемесячного платежа и придерживайтесь его — чем больше вы можете позволить себе платить каждый месяц, тем быстрее вы уменьшите основную сумму и, следовательно, сумму процентов каждый месяц.

- Рассмотрите возможность погашения старых покупок перед тем, как делать новые — Если позволяют обстоятельства, подумайте о том, чтобы оплатить каждую крупную покупку, которую вы делаете, прежде чем делать следующую. Это поможет вам держать баланс своей кредитной карты под контролем.

Остановить проценты после получения денежного аванса, доведя весь баланс Visa до нуля

Аванс наличными — это прямой личный заем с вашей кредитной карты.Он работает аналогично кредитной линии собственного капитала. Проценты начисляются, как только деньги покидают счет.

Когда вы производите платеж, ваши деньги погашаются вашей задолженностью в определенном порядке. Платеж должен полностью оплатить каждый из этих элементов, прежде чем переходить к следующему. Вот почему может быть трудно повлиять на большой баланс кредитной карты.

Из-за этого приказа самый простой способ остановить проценты по авансу наличными — это заплатить достаточно, чтобы свести баланс Visa к нулю.Просто войдите в онлайн-банк и убедитесь, что новый отображаемый баланс Visa равен нулю после совершения платежа.

Максимально возможное значение

В DCU мы стараемся предложить вам самые удобные и конкурентоспособные программы кредитных карт. Используйте их правильно, и они могут облегчить вашу финансовую жизнь и способствовать вашему финансовому благополучию.

Калькулятор кредитной карты

Окупаемость определенной суммы

Окупаемость определенной суммы

Кредитные карты

Кредитная карта — это небольшая пластиковая карта, выпущенная банком, бизнесом или другими организациями, позволяющая держателю совершать покупки или снимать средства в кредит, что является формой необеспеченной ссуды от эмитента.Существует максимальная сумма кредита, которую может предоставить карта, называемая кредитным лимитом, которую нельзя превышать. Превышение лимита может потребовать от держателя кредитной карты уплаты комиссии за кредитный лимит. В конце месяца владелец кредитной карты может выбрать выплату всей суммы или оставить невыплаченный остаток, на который начисляются проценты, до тех пор, пока он не будет погашен. Обратите внимание, что процентные ставки по кредитным картам, как правило, относительно высоки по сравнению с другими распространенными ссудами, такими как ипотека, автокредиты или студенческие ссуды, и поэтому в идеале баланс должен выплачиваться ежемесячно, чтобы избежать выплаты больших процентов.Примеры эмитентов кредитных карт включают банки, кредитные союзы или розничных продавцов, а примеры сетей кредитных карт включают Visa или MasterCard. American Express и Discover являются эмитентами и сетями. Сети взимают небольшую плату (

APR

Различные карты предлагают разные процентные ставки, часто называемые годовой процентной ставкой или годовой процентной ставкой. Некоторые карты имеют переменную годовую процентную ставку, основанную на определенных индексах, а другие имеют фиксированную годовую ставку. Есть некоторые кредитные карты, которые специально рекламируются как имеющие нулевую начальную годовую процентную ставку (APR).

Авансы наличными

Можно снять кредит с кредитной карты за наличные. Это называется денежным авансом, и они обычно имеют очень высокую годовую процентную ставку. Периода отсрочки погашения нет, так как проценты накапливаются немедленно, денежные авансы не учитываются в качестве вознаграждения, и, как правило, взимается комиссия. Вдобавок к этому, используемый банкомат, вероятно, также будет взимать комиссию. Как правило, получение наличных по кредитной карте не очень выгодно и обычно должно быть зарезервировано на случай чрезвычайных ситуаций.

Переводы остатка

Возможен перевод остатка с одной кредитной карты на другую. Люди, которые ежемесячно получают возобновляемый кредит, могут, вероятно, рассмотреть возможность подачи заявки на получение кредитной карты с выгодным переводом баланса, обычно в форме карты с низкой или нулевой начальной ставкой. Например, спонсор, у которого накопился большой долг по кредитной карте с высокими процентами, может захотеть подать заявку на получение кредитной карты, предназначенной для перевода баланса, что обычно сопровождается периодом беспроцентного накопления долга.Беспроцентный период обычно составляет 6-21 месяц, после чего по кредитной карте потребуется уплата процентов сверх основной суммы. Некоторые карты могут взимать комиссию в размере 3% или 4% от общей суммы перевода. Старайтесь избегать этого, если только низкие или нулевые проценты не создают для этого большего финансового стимула. Балансные переводы обычно не учитываются для вознаграждений или функций возврата денег.

У большинства людей также есть дебетовые карты, которые по внешнему виду и функциям очень похожи на кредитные. Банки или финансовые учреждения предоставляют дебетовые карты с текущими счетами, которые позволяют производить покупки или снимать средства, списанные непосредственно с текущего счета.Как правило, плата за покупку или снятие средств с дебетовой карты не взимается, за исключением определенных обстоятельств, таких как использование в другой стране или снятие средств в сторонних банкоматах.

Преимущества

Различные типы кредитных карт (более подробная информация о каждом типе приведена в разделе ниже) имеют разные преимущества. Некоторые из них перечислены ниже.

- Используется в качестве ссуды — Расходы по кредитной карте — это расходы по кредиту, что означает, что деньги взяты в долг.Если держателю карты необходимо совершить покупку, но по какой-то причине у него может не хватить средств, он может оплатить ее кредитной картой и вернуть заемную сумму позже.

- Безопасность и удобство — Ношение кредитной карты удобнее, чем пачка наличных денег и карман, полный монет, а также безопаснее, поскольку кража менее вероятна в ситуациях, связанных с использованием кредитной карты, а не наличных денег. За транзакции, совершенные с использованием украденной кредитной карты, владелец карты не несет ответственности (если он немедленно уведомляет эмитента о краже своей карты), тогда как украденные наличные деньги заканчиваются потерей почти во всех случаях.

- Мошенничество — В случае мошеннического списания ответственность за исправление ситуации несет эмитент, а не держатель кредитной карты. Согласно Закону о справедливом кредитном выставлении счетов (FCBA) максимальная ответственность держателя кредитной карты за мошеннические транзакции составляет 50 долларов США, хотя большинство кредитных карт не несет ответственности за все мошеннические транзакции. Это, как правило, очень удобное преимущество в ситуациях, когда карта украдена, владелец неосознанно совершил транзакцию с мошенническим продавцом или при оспаривании транзакции.В случае дебетовой карты держатель, скорее всего, столкнется с трудной задачей самостоятельно разобраться в этих ситуациях, чтобы вернуть потерянные средства.

- Скидка на все покупки — В то время как большинство дебетовых карт не имеют привилегии возврата наличных средств на все совершенные транзакции, для кредитных карт довольно часто применяется скидка, например 1%, в виде возврата наличных средств по транзакциям. Некоторые даже доходят до 2% и более. Если человек оплачивает все свои расходы (продукты, коммунальные услуги и т. Д.)) по таким кредитным картам они фактически получают скидку на все. Например, если человек имеет ежемесячные расходы в размере 3000 долларов США, используя кредитную карту с возвратом денежных средств в размере 2%, он сэкономит 720 долларов в год, просто используя ее.

- Защита покупок —Почти все кредитные карты предлагают своего рода защиту покупок, и они созданы для защиты держателя карты от определенных транзакций. Типы защиты покупок различаются от сети к сети, и покупки должны производиться с использованием конкретной кредитной карты, чтобы защита применялась.Ниже приведены некоторые примеры защиты покупки:

- Пересмотр цен на товары, которые с тех пор упали в цене.

- Снятие ответственности держателя купленных товаров, которые были повреждены, бракованы, утеряны или украдены. Заявление об утерянном или украденном предмете требует четкого указания на потерю или кражу, а последнее обычно включает заявление в полицию. Не все позиции покрываются, поэтому лучше ознакомиться с условиями и соглашениями или связаться с отделом обслуживания клиентов эмитента для получения более подробной информации.

- Продление срока первоначальной гарантии производителя, обычно на один или два года. Лимит по каждой претензии обычно составляет 10 000 долларов США с годовым ограничением 50 000 долларов США на всю учетную запись. Как правило, приобретаемые товары должны быть новыми (не бывшие в употреблении или напольные модели), а первоначальная гарантия производителя не должна охватывать период более 12 месяцев.

- Возврат товара, если продавец не принимает запрос на возврат. В большинстве случаев эмитенты предоставляют от 60 до 90 дней для подачи запроса, и некоторые предметы, такие как ювелирные изделия, скоропортящиеся товары и билеты, не покрываются.

- Льготы —Кредитные карты также обычно имеют определенные льготы, которые варьируются от эмитента к эмитенту и от кредитной карты к кредитной карте. В общем, кредитные карты с годовой комиссией будут иметь больше льгот, и каждая льгота будет иметь больше преимуществ. Например, кредитная карта без годовой платы может предоставить базовую помощь на дороге, такую как буксировка, замена шин и запуск транспортного средства, но карта годовой платы за 450 долларов может дополнительно включать доставку топлива, услуги слесаря и замену аккумулятора.Льготы могут быть любыми из следующих:

- Страхование аренды —Аренда автомобилей может быть застрахована, и кредитная карта может использоваться для оплаты страховки аренды автомобиля, если вся стоимость аренды списывается с этой конкретной кредитной карты.

- Билеты на концерты —Некоторые кредитные карты могут предлагать участникам предпродажные билеты на концерты задолго до того, как они фактически станут доступны для покупки. Это полезно для очень популярных билетов, которые, как правило, распродаются быстро.

- Помощь на дороге — Многие кредитные карты предлагают экстренную помощь участникам карт, которые застряли на обочине дороги, подобно членству AAA (предлагаемому в США), которое требует ежегодной оплаты.

- Страхование путешествий —Иногда путешественники могут обнаружить, что им необходимо отменить или отложить рейс из-за болезни или другой ситуации. Обычно это приводит к финансовым потерям, которые невозможно возместить, но некоторые кредитные карты предлагают льготы при отмене поездки, если поездка была оплачена с использованием этой конкретной кредитной карты.

- Багаж — Утерянный или украденный багаж может быть покрыт, если вся покупка была оплачена кредитной картой с защитой от утери багажа. Кроме того, некоторые кредитные карты помогают отменить сборы за зарегистрированный багаж. Эти льготы обычно чаще встречаются с картами наград за путешествия.

- Бесплатный вход — Вход в музеи, художественные галереи, ботанические сады и другие места для некоторых участников карты может быть бесплатным. Бесплатный вход обычно ограничен первыми выходными месяца.

- Повышение кредитного рейтинга — Ответственное использование кредитной карты может также улучшить их кредитный рейтинг, что приведет к значительной экономии за счет более выгодных кредитов, когда придет время покупать машину или дом. Как правило, чем выше кредитный рейтинг человека, тем больший диапазон кредитных карт он может использовать. Отличный кредит позволяет получить доступ к кредитным картам с высокими ставками вознаграждения, множеством льгот и самыми низкими ставками.

Недостатки

Импульсивное использование кредитных карт может привести к финансовым затруднениям.По понятным причинам держатели кредитных карт могут легко использовать их безрассудно и внезапно столкнуться с платежами, которые не могут быть выполнены каждый месяц. Это играет на руку эмитентам, потому что они получают прибыль от несостоятельности. Это не только вызовет финансовые проблемы для большинства людей, но и их кредитные рейтинги также пострадают из-за просроченных или пропущенных платежей.

В случае, если владелец кредитной карты очень сильно увяз в долгах, консолидация долга, которая представляет собой метод объединения всей задолженности по новой кредитной линии, может предложить временное облегчение.Для получения дополнительной информации или выполнения расчетов, связанных с консолидацией долга, посетите Калькулятор консолидации долга. Однако для среднего Джо наиболее эффективным подходом, вероятно, является снижение уровня жизни и усердная работа по выплате всех долгов, предпочтительно начиная с самых высоких годовых процентных ставок. Люди, оказавшиеся в такой ситуации, также должны подумать о том, чтобы получить обеспеченную кредитную карту и использовать ее ответственно, чтобы немедленно начать восстановление своего поврежденного кредитного рейтинга.Для получения дополнительной информации или выполнения расчетов, связанных с выплатой нескольких кредитных карт, посетите Калькулятор выплат по кредитным картам.

Хотя недисциплинированное использование кредитных карт может привести к возникновению значительных долгов, при ответственном использовании кредитных карт они могут быть отличным способом оплаты.

Типы кредитных карт

Различные типы кредитных карт подходят для разных типов плательщиков. Для простоты было бы разумно найти тот, который лучше всего соответствует финансовым намерениям пользователя; Например, человек, который не является чрезмерно расточительным и не заинтересован ни в чем, кроме получения максимальной отдачи за свои деньги, вероятно, может жить с простой картой возврата денег без комиссии.Тем не менее, люди вполне могут иметь при себе несколько кредитных карт из-за различных преимуществ, даже если это требует некоторого управления. Важно то, что все они своевременно выплачиваются.

Кэшбэк: Они предлагают кэшбэк на все покупки, обычно 1%, 1,5% или 2%. Другой тип может иметь до 5% кэшбэка на выбранные категории товаров или услуг, которые обычно меняются ежеквартально.

Награды: Они составляют основную часть большинства кредитных карт.Типы вознаграждений обычно варьируются от авиационных миль, бронирования отелей и льгот на питание. Кредитные карты, которые предлагают больше вознаграждений или миль, обычно требуют ежегодных сборов, и каждый спонсор должен оценить свои привычки тратить, чтобы решить, предпочтительнее ли карта с низкой или низкой комиссией с низким вознаграждением по сравнению с картой с высокой комиссией с высокой награды.

Начисление: Обычно они работают так же, как и любые другие кредитные карты, за исключением того, что у них либо нет лимитов на расходы, либо у них очень высокие лимиты, а остатки не могут переноситься с одного месяца на другой.Ожидается, что держатель будет полностью выплачивать остаток в конце каждого месяца. Единственное реальное преимущество такой карты — большие расходы, которые позволяет кредитная карта; просто не забудьте оплатить его полностью в конце каждого месяца.

Перевод остатка: Они лучше всего подходят для тех, кто планирует в будущем иметь много долгов по кредитным картам, потому что проценты по кредитным картам довольно высоки. Есть возможность перенести существующий баланс с одной кредитной карты на другую. В отличие от большинства кредитных карт, некоторые имеют низкую или даже нулевую начальную годовую процентную ставку в течение первых 6–21 месяцев, что позволяет держателю эффективно переносить задолженность с одной карты на другую без выплаты процентов.Кредитные карты с переводом баланса обычно более полезны для людей, у которых есть значительные суммы существующей задолженности по картам с высокой годовой процентной ставкой.

Защищенные: Защищенные кредитные карты полезны для молодых людей без кредитной истории, которые хотят начать работу, или для людей с плохой кредитной историей. Чтобы получить обеспеченную кредитную карту, заявитель должен внести залог, который действует в качестве залога; если они окажутся финансово ответственными с обеспеченной кредитной картой и больше не хотят ее использовать (поскольку на рынке есть много других кредитных карт, которые не требуют внесения залога после необходимого кредитного рейтинга), они могут закрыть счет и получите обратно свой депозит.

Предоплата: Предоплаченная кредитная карта больше похожа на дебетовую в том смысле, что на нее предварительно загружена сумма, которая будет использоваться, и она не может превышать эту сумму. В общем, есть перезагружаемые карты, многоразовые карты и одноразовые карты. Их часто дарят или отправляют по почте от компаний в качестве компенсации за скидки на приобретенные ими товары.

Магазин: Некоторые розничные магазины выпускают кредитные карты, которые предлагают большие скидки только в этой конкретной сети. Обычно они предлагаются кассиром в универмагах при оформлении заказа и упаковываются со скидкой в размере 10% от суммы покупки.Они, как правило, более полезны для пользователей, которые делают покупки в магазинах достаточно часто, чтобы гарантировать их финансовую выгоду. Они также являются хорошими вариантами для людей с плохой кредитной историей, которые хотят восстановить, потому что они часто принимают более низкие кредитные баллы по сравнению с другими кредитными картами. Однако процентные ставки по кредитным картам магазина обычно выше, чем по другим типам кредитных карт.

Business: Есть несколько карточек, предназначенных для удовлетворения бизнес-потребностей. Они предлагают такие вещи, как скидки на продукты и услуги для бизнеса, сложные способы отслеживания расходов, экстренную помощь в поездках, медицинскую помощь и услуги турагента.Кредитные карты для бизнеса полезны для разделения личных и деловых расходов, когда приходит время платить налоги.

Как рассчитать процентные ставки по кредитным картам

Метод среднесуточного баланса

Наиболее широко используемым методом, используемым эмитентами кредитных карт для расчета ежемесячной выплаты процентов, является средний дневной баланс или метод АБР. Поскольку месяцы различаются по продолжительности, эмитенты кредитных карт используют ежедневную периодическую ставку или DPR для расчета процентных сборов.DPR рассчитывается путем деления годовой процентной ставки на 365, то есть количество дней в году.

| Ежедневная периодическая скорость, DPR = |

Тогда найдите ADB. Уравнение для поиска этого немного более утомительное, но просто сложите все остатки за каждый день в цикле выставления счетов по выписке и разделите на общее количество дней в цикле выставления счетов.

| ADB = |

|

Наконец, умножьте это на Дневную периодическую ставку, рассчитанную до нее, и количество дней в цикле выставления счетов, чтобы определить проценты по выписке за этот месяц.

Ежемесячная выплата процентов = DPR × ADB × количество дней в платежном цикле

Пример: Джону нужна помощь в вычислении выплаты процентов по одной из его кредитных карт в июне.Годовая процентная ставка составляет 15%. Рассчитайте его DPR, используя приведенное выше уравнение:

В течение первых 15 дней июньского платежного цикла на балансе было 500 долларов США. В середине месяца Джон произвел платеж в размере 100 долларов, так что в оставшиеся 15 дней остаток составил 400 долларов. Рассчитайте его ADB, используя уравнение выше:

Умножьте DPR, ADB и количество дней в платежном цикле, чтобы найти ежемесячный платеж по процентам:

Ежемесячная выплата процентов = 0,00041 × 450 × 30 = 5,54 доллара США

Выплата процентов Джона за июнь составляет 5 долларов.54.

Существует несколько других способов, которыми эмитенты кредитных карт рассчитывают ежемесячную выплату процентов, включая метод предыдущего баланса и метод скорректированного баланса, хотя они используются не так часто.

Метод предыдущего баланса

Умножьте DPR на баланс предыдущего месяца на количество дней в платежном цикле. Предполагая, что баланс Джона на конец предыдущего месяца составлял 300 долларов:

.Ежемесячная выплата процентов = 0.00041 × 300 × 30 = 3,69 доллара США

Метод скорректированного баланса

Умножьте DPR на скорректированный баланс, который представляет собой баланс предыдущего месяца за вычетом произведенных платежей. Затем умножьте этот результат на количество дней в платежном цикле. Предполагая, что баланс Джона в мае составлял 300 долларов, но он произвел выплаты на общую сумму 200 долларов:

Ежемесячная выплата процентов = 0,00041 × (300 — 200) × 30 = 1,23 доллара США

Расчет ежемесячных платежей приведет к тому, что провайдеры будут взимать минимальный платеж, который в основном представляет собой выплату процентов.Очень важно произвести эту оплату. Невыполнение этого требования может привести к аннулированию карты, судебному разбирательству и резкому снижению кредитного рейтинга держателя.

Если для кредитной карты не установлена начальная годовая процентная ставка, равная нулю или низкая, проценты, выплачиваемые на баланс, довольно высоки. Годовая процентная ставка по кредитной карте составляет около 20%, что является относительно высоким показателем для любой ссуды. Хорошая годовая процентная ставка в среднем составляет около 8-12%, хотя для человека с отличной кредитной историей возможно получение еще более низких ставок. Это связано с тем, что задолженность по кредитной карте необеспечена, что означает отсутствие залога, обеспечивающего ссуду.Если заемщик не выполняет свои обязательства, кредитор не может арестовать какие-либо активы, и этот риск отражается в высокой процентной ставке. Для сравнения, обеспеченный долг требует залога, такого как недвижимость. Если заемщик не выполняет свои обязательства по обеспеченному долгу, кредитор может лишить его права выкупа и вступить во владение недвижимостью.

кредитных карт с низкой процентной ставкой, Айдахо, без ежегодной комиссии, Platinum, VISA, денежные вознаграждения, MasterCard, банкомат, сравнительная таблица кредитных карт, услуги по картам Westmark Credit Union, без комиссии за перевод остатка, льготный период, услуги по кредитным картам Visa, онлайн-банкинг, Таблица сравнения кредитных карт, услуги кредитных карт в Айдахо, получение кредитной карты Visa в Бойсе, персональная кредитная карта Visa в Блэкфут, штат Айдахо

Теперь это приносит больше удовольствия, чем когда-либо.

Ищете ли вы карту с денежным вознаграждением или карту с более низкой процентной ставкой, у нас есть то, что вы ищете. См. Нашу таблицу сравнения кредитных карт, чтобы узнать, какая карта подходит вам.

Подать заявку сейчас ЦЕНЫ Сообщить об утерянной / украденной карте Денежные вознаграждения войти в систему Мобильный кошелек

×УВЕДОМЛЕНИЕ ОБ ИЗМЕНЕНИИ — Снятие средств в банкомате С ВАШЕЙ КРЕДИТНОЙ КАРТОЙ

В соответствии с ограничениями VISA и MasterCard наша обработка кредитных карт больше не поддерживает комбинированные кредитные карты или двойные карты, которые имеют функции кредитной карты и дебетовой карты.В прошлом мы могли обрабатывать авансы наличными с вашей кредитной карты или с вашего сберегательного счета в качестве альтернативы через банкомат с использованием одной кредитной карты. К сожалению, мы больше не сможем предоставлять эту услугу, так как поддержка через процессоры карт прекращена.

Вы по-прежнему можете использовать свою кредитную карту для получения любого денежного аванса, доступного ниже вашего лимита, и вы все равно можете использовать свою дебетовую карту для доступа к наличным деньгам со своего текущего или сберегательного счета. Благодарим вас за понимание и поддержку Westmark Credit Union.

Сравнение кредитных карт

VISA CASH REWARDS

От 11,25% годовых

- Денежное вознаграждение: ДА

- Годовой сбор: NO

- Комиссия за аванс наличными: NO *

- Минимальный лимит: 1000 долларов США

- Льготный период: ДА — 25 дней на покупки

- Комиссия за перевод остатка: NO

- Минимальный минимальный платеж: 2,5% от баланса

VISA PLATINUM

Как минимум As7.25% годовых

- Денежное вознаграждение: NO

- Годовой сбор: NO

- Комиссия за аванс наличными: NO *

- Минимальный лимит: 10 000 долларов США

- Льготный период: ДА — 25 дней на покупки

- Комиссия за перевод остатка: 4 %

- Минимальный минимальный платеж: 2,5% от баланса

НАГРАДНАЯ КРЕДИТНАЯ КАРТА

От 12,74% годовых

- Вознаграждения наличными и товарами: ДА

- Годовой сбор: NO

- Комиссия за аванс наличными: NO *

- Минимальный лимит: 1000 долларов США

- Льготный период: ДА — 25 дней на покупки

- Комиссия за перевод остатка: NO

- Минимальный минимальный платеж: 2.5% от баланса

- Узнать больше

Денежные вознаграждения VISA

Характеристики

- Кэшбэк в размере 1% со всех подходящих покупок.

- Обменивайте свои награды в любое время в течение года.

- 25-дневный льготный период для всех покупок.

- * Без комиссии за аванс наличными.

- Настройка карты — скоро

В настоящее время мы предлагаем денежное вознаграждение в размере 2%, если вы потратите не менее 1000 долларов США на соответствующие критериям покупки в течение первых 90 дней.

ПОДАТЬ ЗАЯВКУ

VISA Platinum

Характеристики

- Низкая ставка.

- Низкий минимальный платеж.

- 25-дневный льготный период на покупки.

- * Без комиссии за аванс наличными.

- Настройка карты — скоро

ЗАПИСАТЬСЯ СЕЙЧАС

Кредитная карта для вознаграждений

Характеристики

- Необходимо проверить награды, чтобы получить эту карту.

- 1 балл за каждый потраченный доллар

- Обменивайте свои награды в любое время в течение года.

- 25-дневный льготный период

- * Без комиссии за аванс наличными

- Скоро появится возможность кастомизации карты

ЗАПИСАТЬСЯ СЕЙЧАС

Все ссуды выдаются на утвержденной кредитной основе. Ставки по кредитным картам — это переменные ставки.

* К акционным тарифам может применяться предоплата наличными. Карточка VISA Cash Rewards обеспечивает более высокую процентную ставку по авансовым платежам.

Утерянные или украденные кредитные карты

Что делать, если у вас утеряна или украдена кредитная или дебетовая карта?

Если ваша кредитная или дебетовая карта Westmark утеряна или украдена, немедленно позвоните нам, чтобы сообщить о потере по телефону:

(208) 523-1071

Бесплатно: 1-800-574-5626

В нерабочее время или в выходные дни звоните:

Бесплатный звонок: 1-800-472-3272

Получение наличных по кредитной карте — все, что вам нужно знать

Если вы находитесь в затруднительном финансовом положении и нуждаетесь в быстрой наличности, выдача наличных по кредитной карте может показаться простым решением.Вставьте свою кредитную карту в ближайший банкомат и получите доступ к бумажным деньгам — точно так же, как с дебетовой картой, верно?

Неправильно.

Выплата наличных по кредитной карте может быть удобной, но она дорогостоящая и разительно отличается от обычной транзакции по кредитной карте или традиционного снятия наличных, которое вы производите с помощью дебетовой карты.

Что такое аванс наличными по кредитной карте?

Аванс наличными по кредитной карте — это простой (но дорогой) способ занять деньги в форме наличных у эмитента кредитной карты.

Вот как это работает: вы вставляете свою кредитную карту в банкомат и снимаете наличные. Однако, в отличие от снятия наличных с дебетовой карты, деньги, которые вы снимаете с кредитной карты, не являются вашими — это деньги, которые вы занимаете из лимита кредитной карты, которые должны быть полностью возвращены с процентами. Один из способов представить себе аванс наличными — это краткосрочная ссуда наличными, к которой вы можете получить доступ через свою кредитную карту. Другой вариант — представить, что вы используете свою кредитную карту для «покупки» наличных.

Авансы наличными по кредитной карте рекомендуются редко (за исключением экстренных случаев, когда требуются бумажные деньги), поскольку они сопровождаются высокими комиссиями и дороже, чем обычные покупки, которые вы совершаете с помощью кредитной карты.

Ниже мы приводим пять фактов о выдаче наличных по кредитной карте и почему их следует избегать.

Минусы выдачи наличных по кредитной карте

1. Авансы наличными по кредитной карте не имеют льготного периода

При использовании кредитной карты для регулярных покупок вы можете избежать уплаты процентов, если полностью погасите остаток до даты, указанной в ежемесячной выписке. Большинство карт предлагают 21-дневный льготный период с момента получения ежемесячной выписки до наступления срока платежа по балансу, в течение которого вы можете вернуть свою задолженность без каких-либо процентов.

Это не относится к авансам наличными, и вы начнете начислять проценты сразу же с момента получения денег из банкомата, без льготного периода или беспроцентного окна.

2. При выдаче наличных по кредитной карте более высокая процентная ставка

Мало того, что проценты по авансам наличными вступают в силу немедленно, без льготного периода, но и процентная ставка при снятии наличных также имеет тенденцию быть выше по сравнению с другими операциями по кредитным картам.

По большинству кредитных карт годовая процентная ставка (покупная) составляет 19.99% на любой остаток, который вы не выплачиваете полностью. Для сравнения, годовая процентная ставка по авансам наличными может подняться до 22,9%, а в некоторых случаях до 24,99%. Эта разница от трех до пяти процентных пунктов может складываться, особенно если вам требуется много времени, чтобы вернуть свой денежный аванс. Не говоря уже о том, что процентная ставка, которую вы платите по авансу наличными, может увеличиваться, если вы регулярно пропускаете платежи или у вас плохая репутация счета (хотя вы можете обсудить эти условия с группой обслуживания клиентов эмитента карты).

3. Возможно, вам придется внести дополнительные авансовые платежи.

Наряду с выплатой процентов, авансы наличными по кредитной карте часто включают дополнительные авансовые платежи. Эти комиссии за аванс наличными взимаются либо по фиксированной ставке, либо рассчитываются как процент от суммы снятых денег (и часто сопровождаются условиями, которые предусматривают, что с вас может взиматься минимальная или максимальная сумма).

Например, если эмитент карты взимает 1% от снятой суммы с минимальной комиссией в 3 доллара.50 и максимум 10 долларов, и вы снимаете 500 долларов, вы платите 5 долларов только за удобство доступа к деньгам.

Вы также можете столкнуться с другими незначительными комиссиями за снятие средств, например, если вы используете банкомат, не связанный с вашим банком или эмитентом карты, или получаете денежный аванс за пределами страны. Суммы и структура комиссионных сборов различаются от одного финансового учреждения к другому, поэтому обязательно ознакомьтесь с условиями соглашения о вашей карте или обратитесь в службу поддержки эмитента карты.

4. Вы не получите вознаграждение за выдачу наличных по кредитной карте

С одними из лучших кредитных карт в Канаде вы можете получить до 4% наличных денег или путевых баллов за доллар, который вы тратите на соответствующие критериям повседневные покупки, такие как бензин или продукты. Однако когда дело касается денежных авансов, вы не получите никаких вознаграждений.

Условия для большинства кредитных карт явно исключают получение наличных в качестве приемлемой «покупки» — это означает, что вы не сможете компенсировать даже небольшую часть стоимости процентов за счет получения вознаграждения при выплате аванса наличными. .

5. Ссуды наличными могут (косвенно) повредить ваш кредитный рейтинг

При использовании аванса наличными по кредитной карте вы занимаете деньги в банке или у эмитента карты (помимо денег, которые вы уже должны по карте для совершения регулярных покупок и любых других имеющихся у вас ссуд).

Чем больше способов взять деньги в долг, тем более уязвимыми вы можете быть, пропустив платеж и потенциально повредив свой кредитный рейтинг. Это может быть особенно актуально для денежных авансов, которые взимают более высокую процентную ставку и, следовательно, могут затруднить выплату вашей задолженности вовремя.

Денежные ссуды также могут негативно повлиять на ваш кредитный рейтинг, увеличивая размер займа по сравнению с общим кредитным лимитом, также известным как коэффициент использования кредита. Вообще говоря, вы хотите занять только 30% от вашего общего лимита, чтобы получить хороший кредитный рейтинг, который может оказаться более сложной задачей, если вы внезапно снимете большой аванс по кредитной карте.

В зависимости от конкретной кредитной карты, которую вы держите при себе, вам может потребоваться пройти отдельный процесс утверждения кредита, чтобы считаться имеющим право на получение денежного аванса.Вам нужно будет изучить детали соглашения с держателем карты или поговорить с представителем клиента из вашего банка, чтобы заранее уточнить правила вашей карты.

6. Денежные авансы обеспечивают меньшую защиту

Большинство кредитных карт имеют встроенные средства защиты, такие как четырехзначные булавки, ограничения на количество нажатий и нулевая ответственность, которая покроет вас в случае утери, кражи карты или если с вашей карты были списаны средства за мошеннические или несанкционированные транзакции . С наличным авансом у вас не будет такой же защиты, поскольку вы будете получать доступ к своему кредитному лимиту наличными.

Не знаете, какую карту выбрать?

Позвольте нам помочь вам!

Я хочу, чтобы моя новая карта была на:

Зарабатывать наградыПолучайте награды за путешествия, возврат наличных или кредитные бонусы магазина

Платите низкие процентыПлатите меньше процентов на мой возобновляемый или существующий баланс кредитной карты

Альтернативы выдаче наличных по кредитной карте

Существует ряд альтернатив выдаче наличных по кредитной карте — каждая со своими достоинствами и недостатками, — которые вы, возможно, захотите рассмотреть, в том числе следующие:

- Держите баланс: Если у вас нехватка денежных средств и вы полностью полагаетесь на свою кредитную карту, чтобы временно связать вас, почти всегда лучше просто использовать свою кредитную карту для оплаты покупок и иметь баланс, а не получение аванса наличными.Наиболее очевидная причина, по которой процентная ставка при хранении остатка обычно ниже, чем ставка, взимаемая с авансов наличными, поэтому заимствование денег обойдется вам дешевле. Если у вас есть кэшбэк или проездная карта, вы также можете получить вознаграждение, которое поможет компенсировать хотя бы часть процентных сборов, что невозможно при выдаче наличного кредита, хотя в идеале вы должны использовать кредитную карту. с минимально возможной ставкой.

- Меры по облегчению кредитных карт в связи с COVID-19: , если вы столкнулись с новыми трудностями из-за COVID-19 и думаете о выдаче наличных в качестве крайней меры, подумайте о том, чтобы отложить это и сначала обратиться к эмитенту карты.После этой пандемии многие банки предлагают отсрочку платежей и снижение процентных ставок по кредитным картам на ограниченный период времени (от одного до шести месяцев, хотя политика зависит от банка), а также другие возможные варианты помощи. Эти решения могут помочь вам отложить минимальные платежи и гарантировать, что у вас будет больше наличных денег для покрытия более срочных и необходимых покупок в краткосрочной перспективе, а не для погашения ваших долгов.

- Персональный заем: Если у вас высокий кредитный рейтинг и хорошая репутация по выплате долгов в банке, вы можете получить в своем банке лучшую процентную ставку и условия, попросив предоставить личный заем.

- Овердрафт на чековом счете: вы можете подать заявку на овердрафт и использовать свою дебетовую карту для снятия большей суммы денег, чем есть на вашем чековом счете, за комиссию от вашего банка.

- Заем от друзей и семьи: Обсуждение выгодных условий может быть значительно проще, если взять деньги в долг у людей, которых вы знаете. Однако смешивание близких с вашими личными финансовыми делами может иметь и другие последствия.

- Group RRSP: , если вы инвестировали свои деньги в фонд RRSP на рабочем месте, вы можете заблаговременно снять часть необходимых денег.Однако здесь есть серьезные последствия, такие как тот факт, что с вас будут взимать налог с ваших инвестиций за вывод денег, и это повлияет на ваш лимит взноса RRSP.

- Кредитная линия собственного капитала (Heloc): , если вы являетесь домовладельцем, вы можете использовать свою собственность в качестве актива и получить доступ к новым фондам по гораздо более низкой ставке через HELOC. Стоит отметить, что HELOC часто резервируются для крупных ссуд на значительные расходы, а не для небольших чрезвычайных ситуаций, которые могут быть покрыты наличными по кредитной карте.

Вам следует избегать получения наличных по кредитной карте, но…

Как указывалось выше, использование аванса наличными по кредитной карте имеет множество недостатков, и их следует избегать в максимально возможной степени. Тем не менее, денежные авансы предлагают быстрый и простой способ получить доступ к бумажным деньгам без дополнительных документов, без (или нескольких) дополнительных квалификационных требований и без необходимости использовать какие-либо из ваших активов. В крайних случаях, когда у вас нет альтернативы и у вас есть план выплатить то, что вы сняли, одним из вариантов может быть денежный аванс.

Если вы собираетесь получить аванс наличными по кредитной карте, лучше использовать не обычную бонусную кредитную карту, а кредитную карту с низким процентом и низкой ставкой аванса наличными. В то время как большинство бонусных карт взимают более 24,99% от суммы аванса наличными, некоторые из лучших кредитных карт с низким процентом в Канаде взимают значительно более доступные ставки.

BMO Preferred Rate MasterCard

- Годовая плата: 20 долларов США (не взимается на 1 год)

- Низкая процентная ставка 12.99% по авансам наличными, покупкам и переводам остатка

- Ответственность без долларов, плюс бесплатная защита покупок и расширенная гарантия

С картой BMO Preferred Rate Mastercard вы будете платить низкую процентную ставку в размере 12,99% по всему, включая денежные авансы, переводы остатка и любой переносимый остаток. Вы также получите доступ к некоторым дополнительным льготам, включая расширенную гарантию и защиту покупок, а также длительную девятимесячную промо-ставку при переводе баланса в размере 3.99%. Одно замечание: за аванс наличными взимается дополнительная комиссия в размере 5 долларов США.

Виза Scotiabank Value

Scotiabank Value Visa предлагает низкую фиксированную процентную ставку в размере 12,99% по всем направлениям на покупки, переводы баланса и денежные авансы — хотя последняя включает дополнительную комиссию в размере 3,50 долларов США. Карта также предлагает тизерную ставку 0,99% на авансы наличными за первые шесть месяцев, что также относится к переводам баланса. Карта имеет некоторые дополнительные преимущества, такие как скидки на аренду автомобилей в определенных местах AVIS, и, хотя она взимает ежегодную плату в размере 29 долларов США, вы можете получать больше сбережений каждый год с учетом более низких процентных ставок.

Существует несколько других низкопроцентных карт, таких как National Bank Syncro Mastercard и Desjardins Classic Visa, которые предлагают годовые процентные ставки по авансам наличными в размере 12,99% по сравнению с 22,9–24,99%, которые существовали в настоящее время.

Итог

Независимо от того, какой способ вы выберете, получение наличных по кредитной карте или ссуды для личного бизнеса, это будет стоить вам денег. Поэтому очень важно всегда планировать свои расходы и обеспечивать экономию денег с течением времени и создавать «фонд на черный день» на случай, если вам понадобится покрыть расходы в случае внезапной чрезвычайной ситуации.

Условия кредитной карты — RBC Royal Bank

Процентная ставкаПроцентная ставка измеряется в процентах и обычно выражается как годовая процентная ставка. RBC Royal Bank предлагает множество кредитных карт RBC Royal Bank с различными процентными ставками, льготами и вознаграждениями для любого образа жизни. Сравните процентные ставки с помощью нашего инструмента сравнения кредитных карт.

Минимальный платежМинимальная сумма платежа — это минимальная сумма, которую вы должны платить каждый месяц, и она рассчитывается, как описано в вашем Соглашении о кредитной карте RBC Royal Bank (или, если у вас есть RBC RateAdvantage Visa, в вашем Соглашении RBC RateAdvantage Visa).Ваша минимальная сумма платежа будет отображаться в вашей ежемесячной выписке в поле с пометкой «Минимальный платеж». Вы должны вносить Минимальный платеж каждый месяц до Даты платежа, чтобы поддерживать хорошую репутацию вашей Учетной записи, поддерживать хороший кредитный рейтинг и избегать определенных последствий, которые могут повлиять на вашу Учетную запись в результате неуплаты. минимальный платеж к дате платежа один или несколько раз. Дополнительные сведения см. В соглашении о кредитной карте, которое можно найти здесь.

Годовые платежи и плата за услугиВ зависимости от уровня льгот, вознаграждений и сберегательного страхового покрытия, связанного с каждой картой, с некоторых кредитных карт RBC Royal Bank взимается годовая плата — разовая плата за владение, а для других — нет. Кроме того, взимаются определенные сборы за такие услуги, как авансы наличными, неоплаченные чеки, сборы за копирование выписок и многое другое. Полный список ежегодных сборов и сборов за обслуживание, связанных с каждой картой, можно найти в вашем Соглашении с держателем карты.

Льготный периодЛьготный период — это количество дней, в течение которого вы должны оплатить счет, прежде чем начисляются проценты по вашим покупкам, при условии, что у вас нет возобновляемого баланса. Для денежных авансов нет льготного периода. Просмотрите льготные периоды, связанные с каждой картой.

Непогашенный остатокСумма, причитающаяся с вашей кредитной карты RBC Royal Bank после совершения платежа, является непогашенным остатком.

Аванс наличнымиВы можете использовать свою кредитную карту RBC Royal Bank для получения наличных в любом банкомате или для кредитных карт RBC в отделении RBC Royal Bank. Проценты начисляются на денежные авансы с момента их выдачи. Чтобы узнать текущую процентную ставку для денежных авансов, обратитесь к Соглашению с держателем карты.

Кредитный лимитВ ежемесячной выписке по кредитной карте RBC Royal Bank указан ваш кредитный лимит.Это максимальная сумма, которая может быть снята с вашей кредитной карты RBC Royal Bank для покрытия покупок, денежных авансов, процентов, платы за обслуживание и других сборов. Вы можете использовать свою кредитную карту RBC Royal Bank до этой суммы. По мере того, как расходы по вашей кредитной карте RBC Royal Bank увеличиваются или уменьшаются, сумма доступного вам кредита увеличивается или уменьшается. Чтобы увеличить или уменьшить кредитный лимит, просто позвоните по телефону 1-800-769-2512.

Персональные дебетовые и кредитные карты

1st Bank YumaMastercard