Документы на квартиру для оформления ипотеки в 2020

Каждый кредитор предлагает несколько вариантов ипотечных программ. Чтобы воспользоваться банковским продуктом, заемщик должен собрать документы на квартиру для оформления ипотеки. Если клиент не знает, какой вариант для него подходит, нужно собрать базовый пакет бумаг. Он подходит для любой ипотечной программы.

Основные группы документов для ипотеки на квартиру

Обычно документы для ипотеки на квартиру принято разделять на три основных группы:

- Документы для заявки. Они включают в себя: персональные документы потенциального ипотечного заемщика (созаемщика, поручителя) и документы, подтверждающие доход, трудовую деятельность и финансовое состояние, а также заявление-анкету.

- Документы на квартиру, которые подтверждают юридическую чистоту сделки и документы, содержащие общую информацию о приобретаемой квартире или другом объекте недвижимости.

- Документы для выдачи ипотеки — страховка и документы подтверждающие оплату первого взноса.

Документы для заявки

Прежде чем оформлять квартиру нужно получить ипотечное решение. Для этого нужно предоставить первичный пакет документов:

- Заявление-анкету.

- Персональные документы потенциального ипотечного заемщика (созаемщика, поручителя).

- Документы, подтверждающие доход, трудовую деятельность и финансовое состояние заемщика (созаемщика, поручителя).

Заявление анкета

Все больше банков переходят в оформление ипотеки онлайн, поэтому такой документ как анкета все чаще оформляется в электронном виде на сайте банков, но также его всегда можно распечатать и заполнить вручную, чтобы принести в банк.

Анкета-заявление — это очень важный документ, поэтому его стоит заполнять очень внимательно и лучше под присмотром опытного специалиста, чтобы не занизить скоринговый бал и не получить отказ. Каждый пункт анкеты имеет значение. Даже простая галочка в графе образование сможет сыграть решающую роль в одобрении.

Персональные документы

Сюда следует отнести документы покупателя квартиры, которые подтверждают личность потенциального заемщика, его отношение с государством и семейное состояние:

- Паспорт — обычно потребуется сделать скан только основных страниц (с фотографией, пропиской, дети, семейное положение, сведения об отношении к воинской службе и о ранее выданных паспортах), но ряд банков просят и пустые страницы;

- Военный билет для лиц мужского пола младше 27 лет (требуют в ряде банков, если покупать квартиру через ипотеку Сбербанка, например, то он не нужен.)

- СНИЛС — с его помощью банк проверяет реальные отчисления в налоговую.

- ИНН — документы редко запрашиваемый банками.

- Свидетельство о браке — на ряду со свидетельством о рождении требуется не во всех банках (для Сбербанка не требуется).

- Свидетельство о рождении и/или усыновлении детей.

- Брачный контракт — в большинстве банков его требует подготовить после одобренного решения по ипотеке за исключением Сбербанка. Сбербанк просит предоставить брачный контракт сразу.

- Документы об образовании — требуется в ряде банков, например, ВТБ для того, чтобы сделать оценку потенциального заемщика. Также он необходим для специальных программ ипотеки, например, врачей или учителей.

Документы о доходе и трудовой деятельности

Заемщику по ипотеке помимо личных документов нужно предоставить групп документов, по которым банк сможет принять решение относительно платежеспособности клиента. К ним следует относить:

- Справка об официальном доходе за последние полгода 2-НДФЛ (некоторые кредиторы запрашивают сведения за год или 12 месяцев, тогда нужно две справки за текущий и прошлый год). Также возможно подтверждение дохода по справке по форме банков, если доход неофициальный или заемщик служит в организациях, которые такие справки не выдают. Срок действия справок не более 30 дней с даты подписания.

- Копия трудовой книжки заемщика, заверенная печатью работодателя и с отметкой на последней странице о том, что заемщик продолжает работать по настоящее время. Трудовая книжка должна быть заверена печатью и подписью работодателя на каждой странице. Также должны стоять даты заверения на каждой странице. Если вы заказываете копию трудовой издалека, то лучше попросить кадровиков или бухгалтерию даты не проставлять. При подаче заявки на ипотеку пропишите сами, чтобы копия трудовой не была просроченной. Срок её действия 30 дней.

- Выписка из ЕГРЮЛ, справка из налоговой об отсутствии долгов, выписка из банка о движении средств на счете организации, копии отчетных бухгалтерских документов (для учредителей собственной компании).

- Свидетельство о постановке на учет в налоговом органе, отчетная документация за прошлый период, лицензия на ведение определенного вида предпринимательской деятельности (для ИП). Если отчетность в налоговую сдается поквартально, то обычно достаточно за два последних квартала. На декларации должна стоять отметка о том, что она принят налоговой.

- Трудовой контракт — банк Глобэкс, единственный из банков, что брал заемщиков по ипотеке, которые работают по трудовому контракту. Сейчас такой документ не нужен ни для одного банка. Банки требуют всегда копию трудовой, но для ряда специальностей есть исключение. Например военнослужащие, силовики и ряд других граждан имеют право вместо трудовой принести заверенную копию контракта вместе со справкой от работодателя о выслуге лет или сроке службы. Копия контракта должна быть заверена аналогично копии трудовой.

- Самозанятые или фрилансеры имеют право предоставить справку о доходах специальной формы для самозанятых, сформированная с помощью сервиса «Мой налог». Подробнее об ипотеке для смаозанятых мы писали ранее.

- Адвокаты и нотариусы должны предоставить справку о доходах и документы подтверждающие их статус (удостоверение, приказ и т.д.).

- Дополнительные доходы от сдачи квартиры в аренду или другие доходы подтверждаются декларацией 3НДФЛ.

Документы по квартире

После одобрения заявки нужно найти нужную вам квартиру. Если квартира найдена, то документы на квартиру можно подавать сразу с пакетом документов для заявки на ипотеку. К документам на квартиру принято относить две группы документов:

- Документы подтверждающие юридическую чистоту сделки.

- Документы по техническим и стоимостным характеристикам квартиры.

Документы подтверждающие юридическую чистоту сделки

Кредитная организация и заемщик должны быть уверены, что сделка в будущем не будет оспорена в суде иными заинтересованными лицами (родственниками, наследниками, супругами). Чтобы подтвердить чистоту сделки, продавец обязан предоставить документы на квартиру для оформления ипотеки:

- Свидетельство о праве на собственность с печатью или выписка из ЕГРН. В настоящее время свидетельства о регистрации не выдают, поэтому заемщики придоставляют выписку ЕГРН по квартире, где указаны собственни и все обременения и ограничения сделок по квартире.

- Документ-основание (ДКП, договор дарения и т. д). Это документ, который указан в свидетельстве о праве собственности на квартиру или в выписке ЕГРН.

- Копию выписки из домовой книги. Там можно проверить список тех, кто проживал в этой квартире и на каком основании был выписан.

- Копию лицевого счета по квартире. Здесь смотрим есть ли задолженность по коммуналке.

- Письменное согласие супруга на проведение сделки, если он не является её участником или заверенная у нотариуса справка о том, что продавец на момент приобретения квартиры в браке не состоял.

- Согласие органов опеки, если владельцами квартиры являются несовершеннолетние дети.

- Справка о дееспособности продавца, если он пожилого возраста или есть сомнения о его дееспособности.

- Паспорта всех продавцов. Если собственники квартиры несовершеннолетние, то их свидетельства о рождении.

Документы по квартире

Банк желает знать, стоит ли недвижимость тех денег, которые за нее запрашивает продавец. В случае неоплаты долга кредитная организация должна реализовать объект по цене кредита либо дороже. Чтобы убедиться в выгоде сделки, при оформлении ипотеки запрашивают следующие документы на квартиру:

- справку с оценкой стоимости квартиры из БТИ;

- оценку независимых экспертов, отражающую рыночную стоимость жилья на текущий период;

- техпаспорт;

- кадастровый паспорт.

Список документов, необходимых для оформления ипотеки, в некоторых банках может быть гораздо меньше.

Документы для выдачи ипотеки

К сугубо ипотечным документам по квартире принято относить страховку и документы подтверждающие оплату первого взноса.

Страховка

Квартира по ипотеке должна быть обязательно застрахована — это требование законодательства. Страховка квартиры предоставляется на саму сделку в банке после одобрения документов по квартире. Дополнительно банки страхуют жизни и здоровье заемщиков по ипотеке, а также титул. Чтобы сэкономить на данном документе рекомендуем страховать квартиру и жизнь онлайн. Сделать это можно с помощью калькулятора ниже.

Документы по первому взносу

Чтобы подтвердить первоначальный взнос по ипотеке на квартиру обычно использую четыре варианта:

- Расписка — самый простой и общепринятый вариант. Его используют при большинстве сделок на вторичном рынке. В расписке указывается информация о том, что деньги по первоначальному взносу передаются продавцу перед сделкой. Подробнее об этом процессе тут.

- Квитанция об оплате первоначального взноса застройщику — применяется для оплаты первого взноса юридическому лицу при покупке квартиры на первичном рынке жилья.

- Выписка со счета/аккредитив и т.д. — это документы подтверждающие наличие денег у заемщика по ипотеке на счету в банке.

- Сертификаты от государства на оплату первого взноса. Суда относят сертификат на материнский капитал, субсидии федерального и регионального бюджетов.

Перечень документов на квартиру на вторичном рынке

Перечисленный выше перечень документов соответствует списку документов для приобретения квартиры на вторичном рынке по ипотеке. Таким образом для квартиры на вторичном рынке нужно предоставить:

- Документы для заявки по ипотеке, чтобы получить одобрение на нужную сумму. К ним относятся персональные документы заемщика, документы подтверждающие доход и трудовою деятельность, а также заявление-анкета конкретного банка.

- Когда решение получена и квартира для ипотеки найдена, тогда нужно предоставить документы подтверждающие чистоту сделку и содержащие информацию о квартире.

- Предоставить страховой полис на квартиру и страховку жизни и заемщика по ипотеке. Оформить со скидкой можно онлайн ниже, через калькулятор.

- Документы подтверждающие оплату первого взноса. Для вторичного рынка — это обычно расписка.

Документы на квартиру в новостройке

Обычно все документы на квартиру, необходимые для оформления ипотеки, застройщик передает банку заранее, в процессе аккредитации. Клиенту не требуется самостоятельно запрашивать разрешение на строительство многоквартирного здания, строительную смету и другие специфические бумаги.

Для оформления ипотеки на квартиру в новостройке достаточно предоставить:

- ДДУ.

- Документ подтверждающий оплату первого взноса.

Дополнительные документы

При оформлении квартиры в ипотеку следует знать про ряд дополнительных документов, которые могут запросить в банке.

Если используется маткапитал

В ряде банков разрешено использовать материнский капитал в качестве первого взноса по ипотеке, поэтому вместе с документами по сделке нужно предоставить сертификат на материнский капитал и выписку из ПФ о размере остатка.

Важно! С 2020 года в ряде банков такие документы сотрудники запрашивают сами через электронные средства общения с государством, поэтому дополнительно предоставлять их не нужно. Рекомендуем уточнять данную информацию в банке.

Если же вы решили приобрести квартиру по ипотеке, где раньше был использован материнский капитал, то в обязательном порядке убедитесь, что продавцы выделили доли детям согласно своему нотариальному обязательству при зачислении материнского капитала в ипотеку или при покупке квартиры. Если выделение доли в квартире, где был использован материнский капитал не было произведено, то такая сделка может быть признана ничтожной и вы потеряете деньги.

Аналогично, если вы продаете квартиру, где был использован материнский капитал, то сначала выделите детям доли, а потом только продавайте её. Если у вас есть действующая ипотека, то порядок будет таким:

- Гашение ипотеки;

- Снятие обременения по квартире;

- Выделение доли детям согласно обязательству.

- Продажа квартиры с разрешения органов опеки и попечительства.

Как правильно оформить документы с участием средств сертификата, читайте на нашем сайте в статье «Ипотека под маткапитал».

Если есть несовершеннолетние

Сделки с совершеннолетними сопряжены с предоставлением специального документа — разрешения от органов опеки и попечительства на проведение сделки. Просто так квартиру с несовершеннолетними собственниками продать нельзя, поэтому за их права отвечает специальная служба. От неё нужно получить разрешение. Для этого органам опеки и попечительства нужно доказать отсутствие вариантов ухудшения жилищных условий несовершеннолетнего ребенка при продаже квартиры.

Ребенка нужно прописать в другом жилье с не меньшей площадью или выдать ему соответствующую долю во вновь приобретаемом жилье. Также возможен вариант, когда определенная сумма денег (в размере доли несовершеннолетнего) фиксируется на специальном счете ребенка, которую можно использовать только на покупку жилья.

Подробнее об этом тут.

Если приобретается коммуналка

Когда человек намерен купить комнату в коммунальной квартире, долю в коттедже, часть домовладения, для совершения сделки понадобится получить разрешение от всех соседей — других собственников жилья. Разрешение на продажу комнаты в коммуналке должно быть заверено у нотариуса. Подробнее о преимущественном праве покупки доли в коммунальной квартире, читайте в отдельном материале.

Выводы

- Для первичного рассмотрения заявки на оформление ипотеки по упрощенной схеме крупным банкам нужны два документа: паспорт и СНИЛС.

- Перед покупкой квартиры на вторичном рынке придется навести справки о прописанных лицах, собственниках жилья.

- Если заемщик собирается купить комнату в коммунальной квартире, ему нужно получить разрешение соседей продавца на проведение сделки.

- Для покупки квартиры, в которой проживают малолетние собственники, необходимо получить разрешение опеки.

- Банк даст разрешение на покупку жилья в строящемся доме, если застройщик является партнером кредитора.

Банки при оформлении ипотеки предъявляют к заемщикам собственные требования. Чтобы разобраться, какие документы нужно собирать для получения жилищного кредита, проще обратиться к дежурным юристам нашего сайта. Специалисты смогут ответить на все вопросы, связанные с оформлением ипотеки.

Чтобы опубликованная в статье информация была полезной для других людей, ставьте лайки, делитесь ссылками.

Документы для получения ипотеки в Сбербанке: список и перечень необходимых

Для получения ипотечного кредита требуется определенный набор документов. Банк, изучив бумаги потенциального заемщика, принимает решение о том, предоставлять ли ему кредит или нет. В зависимости от требуемого ипотечного продукта, занятости, уровня заработной платы, наличия или отсутствия детей, супруга и поручителей, пакет документов может сильно отличаться. Более того, для некоторых клиентов банк может делать исключения и требовать меньше или больше бумаг.

Содержание

Скрыть- Какие документы потребуются?

- Стандартный пакет

- Дополнительные документы

- Расширенный перечень

- Для программы “Молодая Семья”

- Для ипотеки с материнским капиталом

- Для ипотеки с государственной поддержкой

- Необходимые документы по недвижимости

Какие документы потребуются?

Большая часть документов, которые нужны для получения ипотеки в Сбербанке – это стандартный набор бумаг. Кроме него могут требоваться дополнительные документы, например, если клиент с плохой кредитной историей и банк хочет перестраховаться.

И в отдельных случаях, когда потенциальный заемщик планирует оформлять не стандартный ипотечный продукт, а одно из эксклюзивных предложений, типа «Молодая семья», нужны еще документы из расширенного перечня.

Стандартный пакет

В стандартный пакет документов входят:

- Анкета клиента. Она выдается в банке. Также ее можно скачать прямо с сайта финансовой организации и заполнить заранее.

- Паспорт потенциального заемщика. В нем в обязательном порядке должна стоять отметка о регистрации. Теоретически допускается вариант кредитования без прописки (например, при наличии временной регистрации), но каждый такой случай рассматривается в индивидуальном порядке.

- Один из дополнительных документов, способны подтвердить личность клиента. Это может быть военный билет, служебное удостоверение (для сотрудников органов или военных), а также удостоверение водителя. Если ничего перечисленного нет, подойдет заграничный паспорт или страховое свидетельство (СНИЛС).

Дополнительные документы

Все вышеперечисленное верно практически для любых ситуаций, так как банк подразумевает, что уж эти документы у человека точно есть. Если же чего-то нет (например, второго документа, подтверждающего личность), этот вопрос также будет рассматриваться отдельно. Кроме уже перечисленного, если банк считает, что клиент обязан подтвердить свой доход, нужна будет справка 2 или 3 НДФЛ. В отдельных случаях, когда работодатель по какой-то причине не может выдать такую справку, допускается предоставление другого аналогичного документа, в котором будет указана вся информация, что и в справке 2-НДФЛ.

Если у потенциального заемщика уже есть оформленная в Сбербанке зарплатная карта, ситуация с подтверждением доходов становится еще проще. Банк самостоятельно берет выписку и делает справку на основании своих данных. Тут важно, чтобы клиент больше нигде не получал зарплату другим способом, так как эту информацию банк использовать без дополнительных документов не сможет.

Пенсионерам придется предоставить справку из государственных органов власти о том, сколько он получает ежемесячно. Кроме того, если есть официальные дополнительные источники дохода, по ним нужно будет предоставлять документы отдельно.

Например, если у клиента уже есть недвижимость, которую тот сдает в аренду, то понадобится договор аренды.

Расширенный перечень

Для каждой отдельной ситуации с уникальными продуктами банка требуются дополнительные документы. Как правило, на те продукты, которые зависят только от банка, перечень бумаг особо не меняется. А вот для продуктов, в которых участвует государство (например, использование материнского капитала для получения ипотечного кредита), требуется дополнительная документация.

Для программы “Молодая Семья”

Кроме стандартного набора документов, для получения ипотеки по программе «Молодая Семья» дополнительно требуется:

- Свидетельство о рождении ребенка (по количеству детей).

- Свидетельство о браке. Оно может не требоваться, если кредит оформляется лицом без мужа/жены.

По данной программе с целью минимизации рисков также могут учитываться доходы родителей клиента. В такой ситуации нужны документы, способные подтвердить родство с заемщиков, личность родителей и уровень их доходов.

Например, паспорт, свидетельство о рождении клиента и справка 2-НДФЛ.

Для ипотеки с материнским капиталом

- Сертификат на материнский капитал. Он может быть оформлен как на мужа, так и на жену.

- Справка из Пенсионного фонда о текущем остатке на счету капитала. Данный документ необязательно предоставлять сразу, достаточно принести его в течение трех месяцев с момента получения одобрения от банка. Следует учитывать, что данная бумага действительна только в течение 30 дней, потому заказывать ее заранее бессмысленно.

Для ипотеки с государственной поддержкой

Для оформления ипотеки с господдержкой перечень документов практически идентичен стандартному набору. Но к нему нужно добавить свидетельство о рождении детей (всех) и, что немаловажно, подтверждение гражданства РФ у ребенка (если данной информации нет в свидетельстве о рождении). Также потребуется брачный контракт, если он заключался между супругами.

Необходимые документы по недвижимости

Во многих случаях, при оформлении ипотеки в залог передается та недвижимость, которую и планируется приобрести. Однако в некоторых случаях залоговым имуществом является отдельный объект недвижимости, не связанным с тем имуществом, на которое требуются деньги. В такой ситуации обязательно нужно предоставлять документы о предлагаемом в залог объекте.

Самым основным считается свидетельство о госрегистрации.

Следующий по важности – документ, который и стал причиной получения свидетельства. Это мог быть договор дарения, покупки-продажи или свидетельство о получении наследства.

Обычно также требуется отчет об оценке имущества. Его нужно заказывать у лицензированной оценочной компании. Следует учитывать, что с момента оформление отчета до момента подачи в банк не должно пройти больше полугода. Иначе этот документ придется заказывать (и платить за это) еще раз.

Также требуется выписка из Единого госреестра недвижимости. Эта справка действует всего 1 месяц, так что придется торопиться. Лучше всего сразу подать все документы, которые уже есть на руках и только тогда, когда банк примется за рассмотрение и потребует дополнительной документации – запросить эту выписку (как и отчет об оценке). В данном случае нужно учитывать, что это может несколько замедлить ответ от банка.

Если потенциальный заемщик женат или замужем, нужно разрешение на передачу недвижимости в залог заверенное нотариально. Но если он разведен, значит нужен другой документ, подтверждающий, что залоговое имущество было приобретено до брака или же, что бывший супруг/супруга не имеет претензий на данное имущество (например, решение суда о том, что квартира является частью имущества, которое отходит заемщику в рамках бракоразводного процесса). Если подобные взаимоотношения между супругами разрешались в рамках брачного контракта, тогда нужно предоставлять именно его. Кроме того, если в квартире прописано или одним из собственников является несовершеннолетнее лицо, также требуется разрешение на передачу имущества в залог от органов опеки.

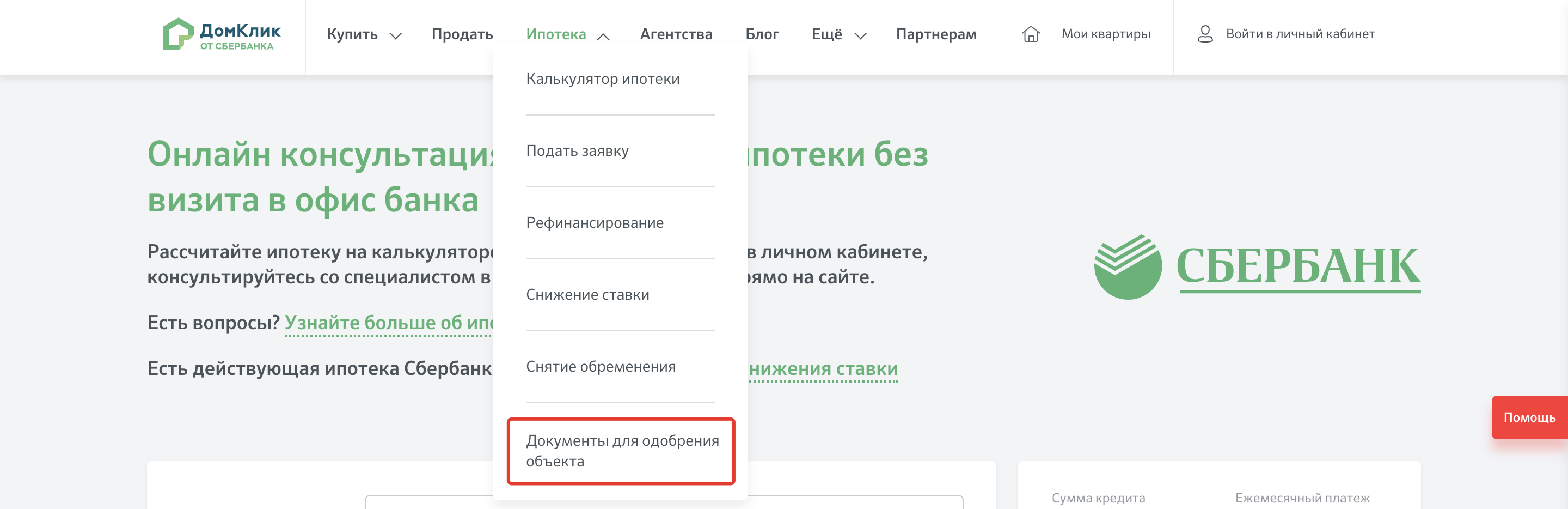

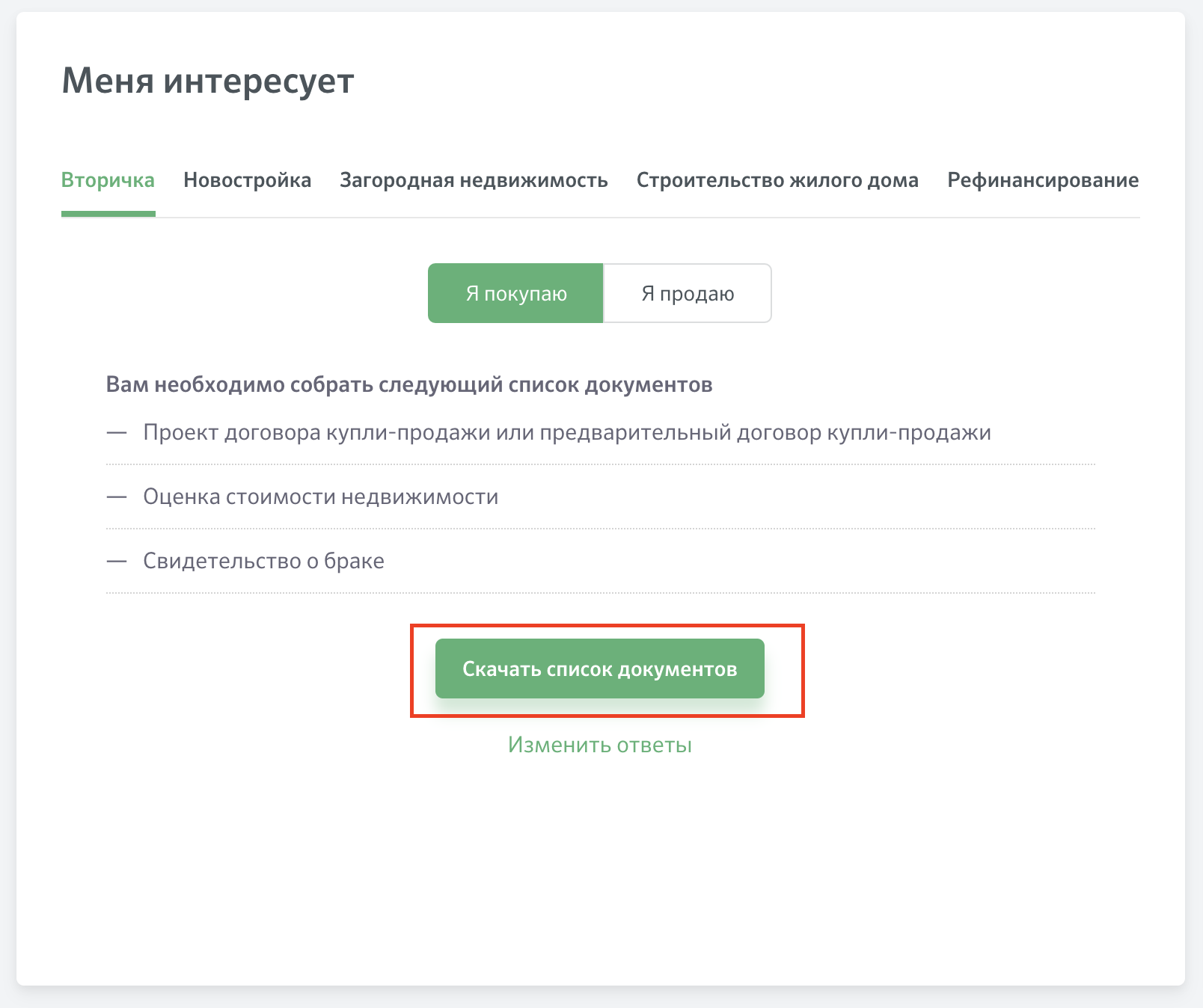

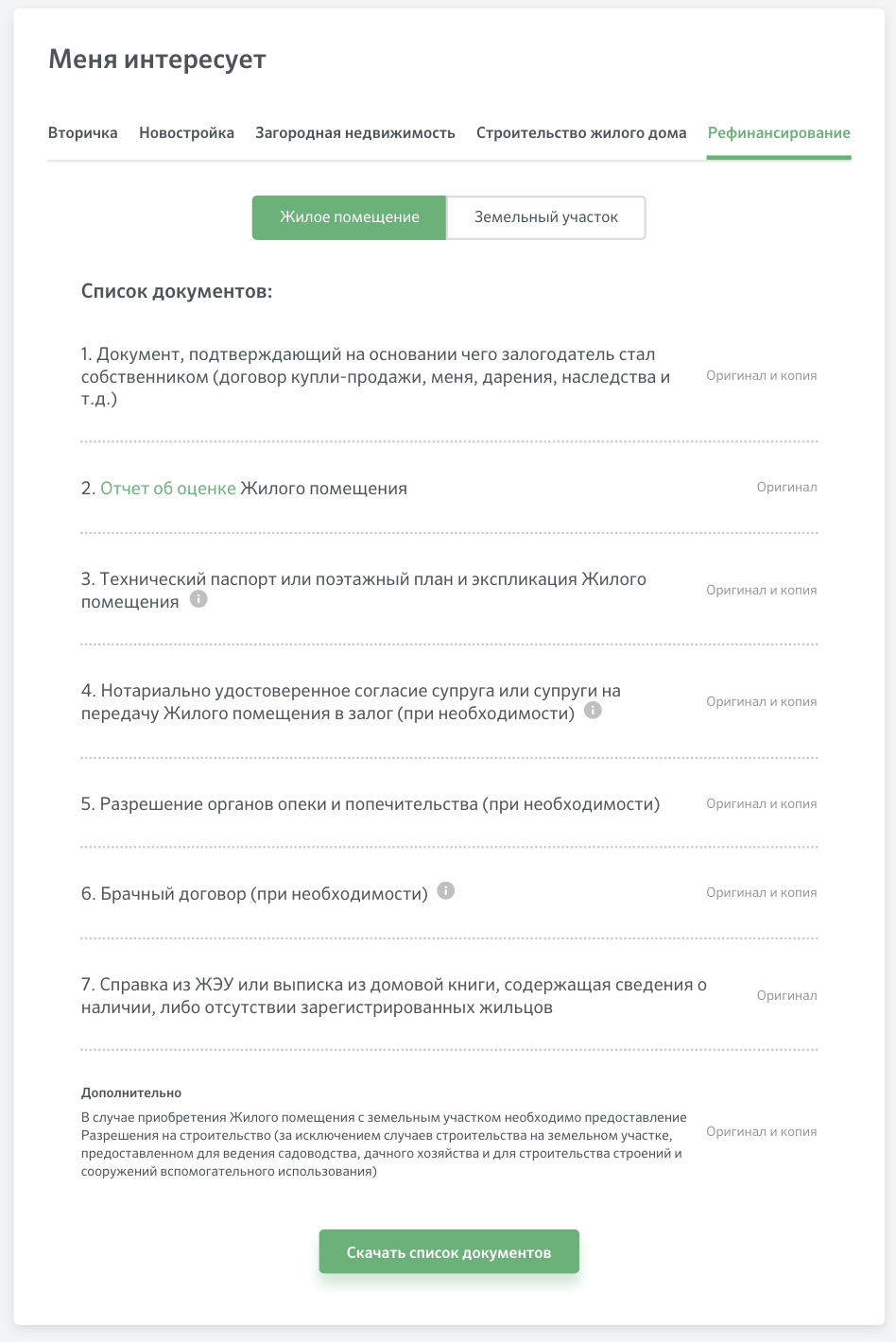

Как получить список документов для одобрения объекта?

Чтобы ознакомиться со списком документов, который потребуется для одобрения объекта недвижимости, приобретаемого в ипотеку Сбербанка, нажмите в меню пункт «Ипотека» и выберите раздел «Документы для одобрения объекта».

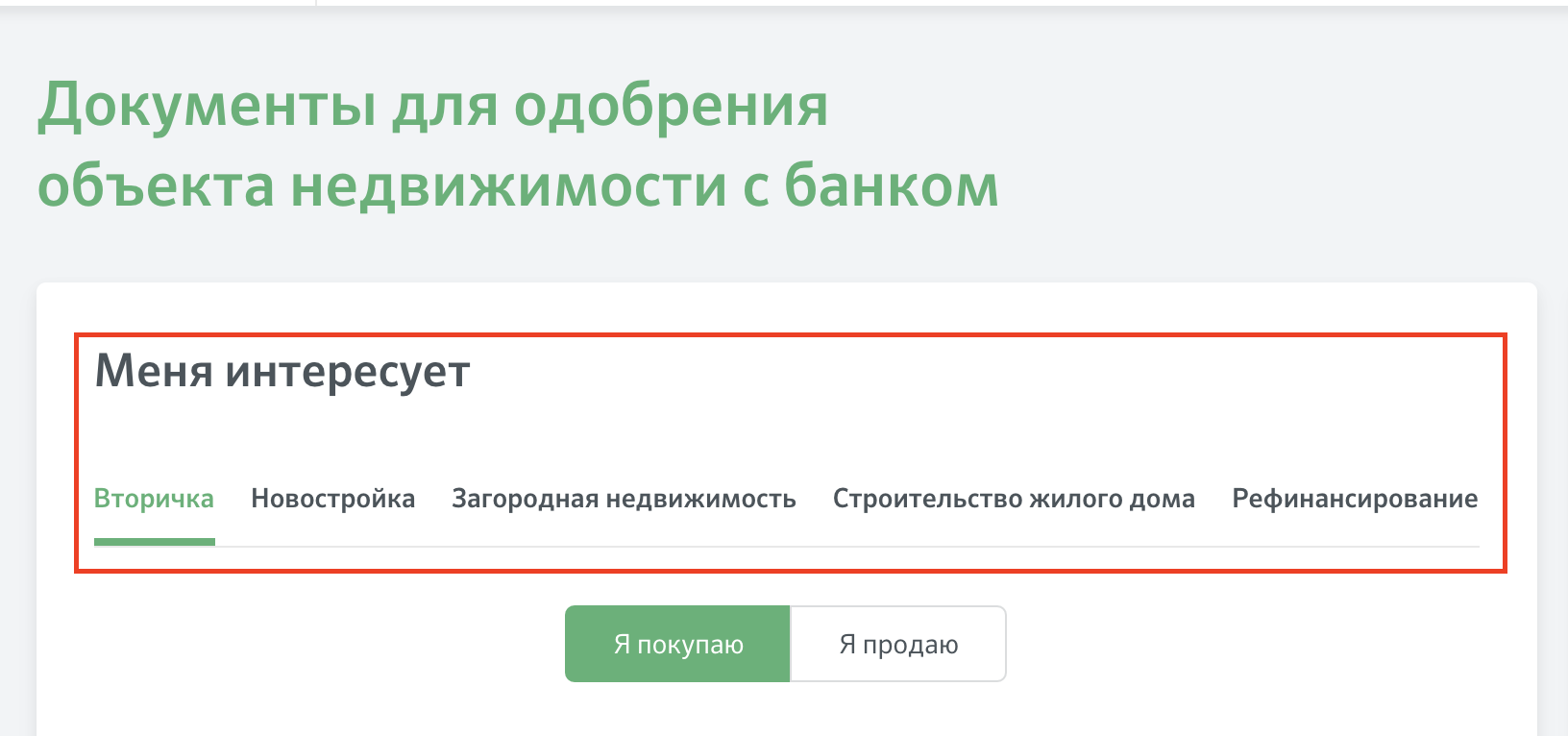

Затем необходимо выбрать цель кредита: вторичка, новостройка, загородная недвижимость, строительство жилого дома или рефинансирование.

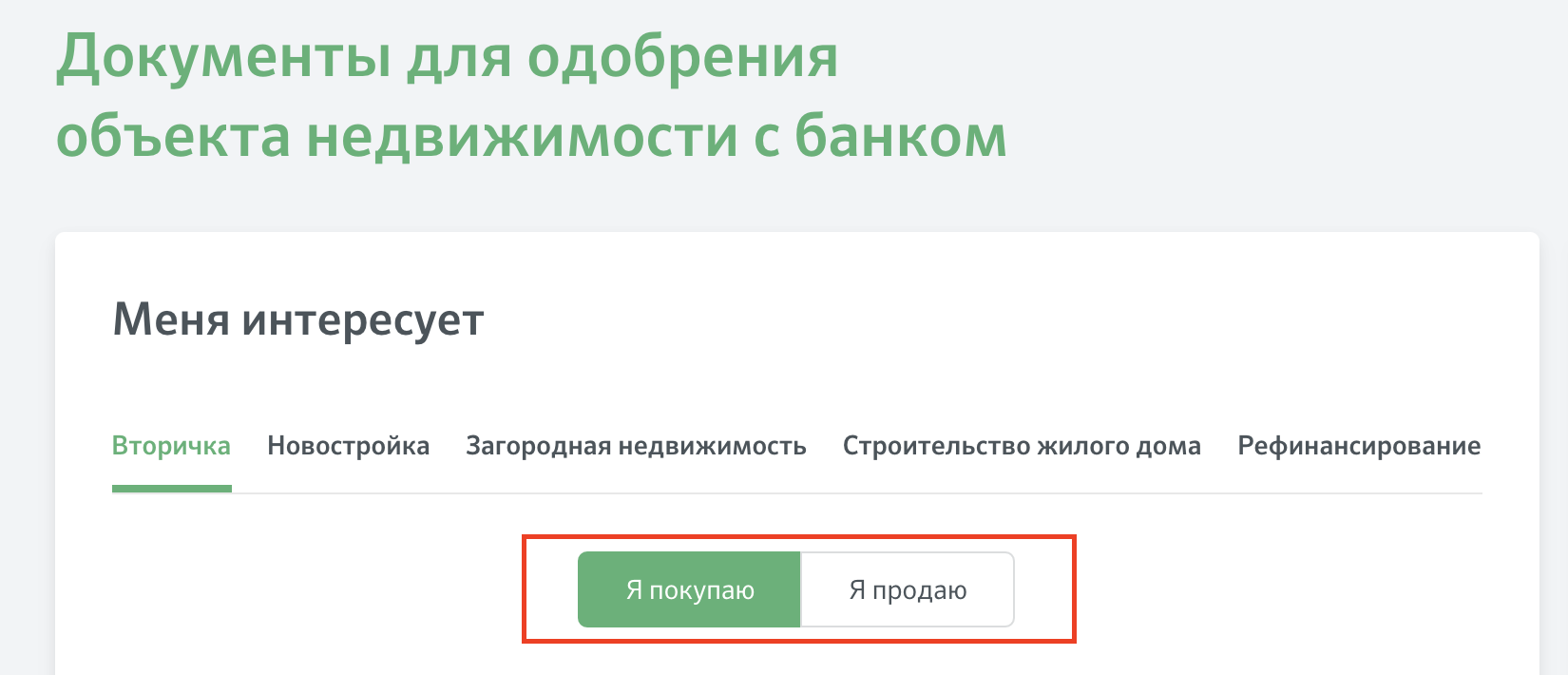

После этого выберите свою роль в сделке – вы продаете или покупаете объект недвижимости (для блока «Вторичка» и «Новостройка»).

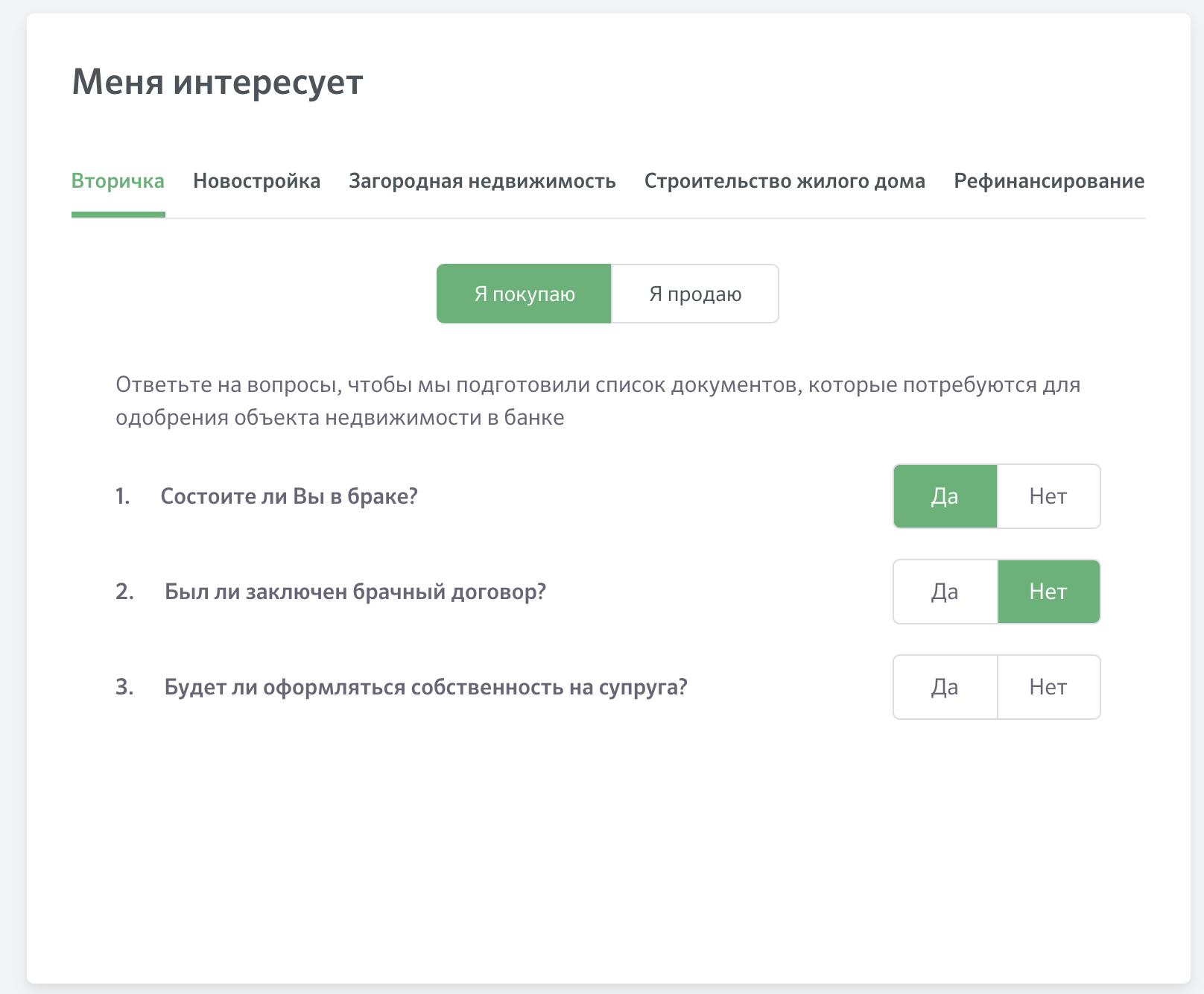

Затем ответьте на несколько вопросов.

После чего будет подготовлен список документов, который потребуется предоставить в банк именно с вашей стороны.

Ниже вы также увидите кнопку «Скачать список документов», при нажатии на которую начнется скачивание PDF-файла с перечнем документов, чтобы вы его могли распечатать и не забыть на сделку.

Если в ответе на вопросы вы ошиблись или что-то поменялось, то нажмите на кнопку «Изменить ответы», и вам снова будет доступен список вопросов.

Если вас интересуют программы: «Загородная недвижимость», «Строительство жилого дома», «Рефинансирование», то отвечать на вопросы не нужно – список будет доступен вам сразу при переходе в соответствующую вкладку.

Список также можно будет скачать на свое устройство, нажав кнопку «Скачать список документов».

Важно! Для загрузки и отправки документов на одобрение в банк зайдите в личный кабинет и перейдите в раздел «Одобрение объекта» или загрузите документы в чат.

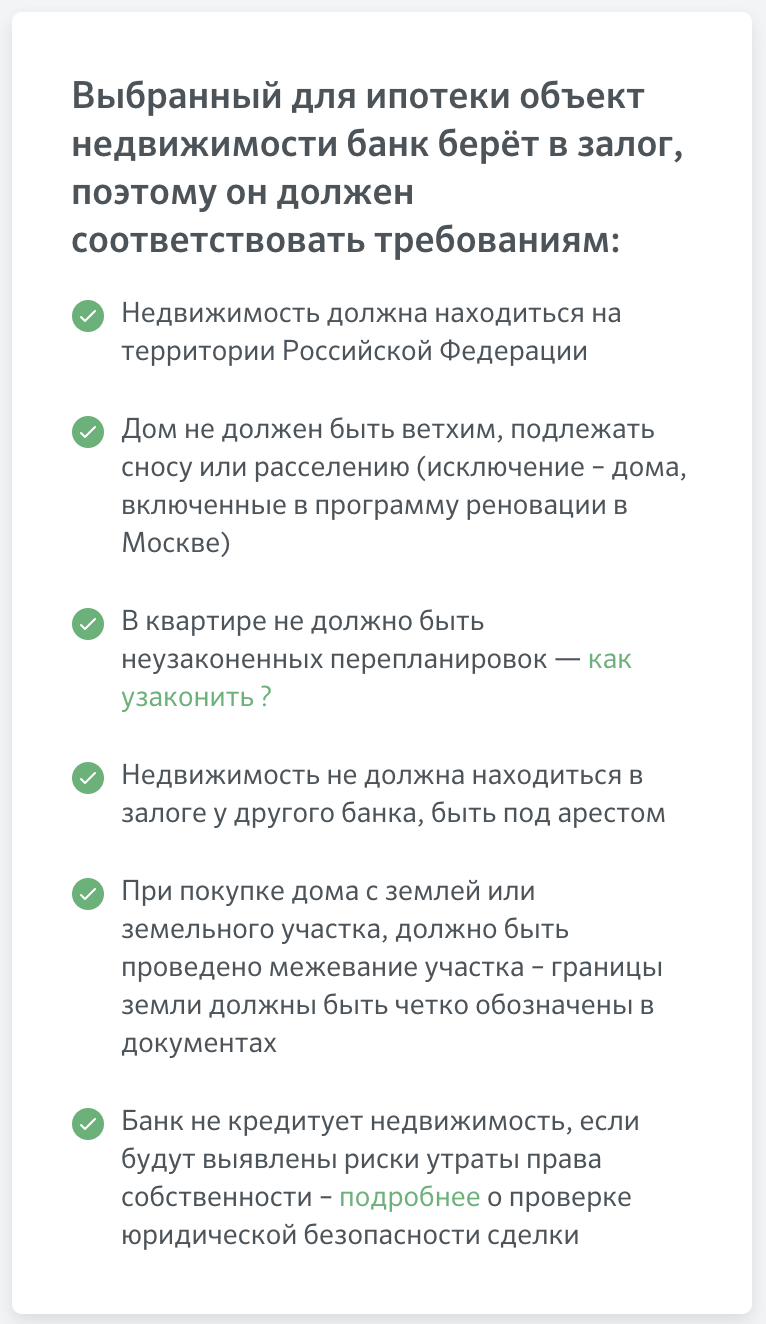

Также в блоке справа вам всегда доступен перечень требований банка на приобретаемый объект недвижимости.

Яндекс.Кью

Правильно сказать так: решения уравнений ОТО в приложении к начальным условиям Вселенной дают бесконечности. Математически это называется сингулярность. А вот что там было физически — об этом науке неизвестно. Физики в настоящий момент примерно представляют, что происходило в первые доли секунды (вплоть до 10^-43 с) после Большого взрыва, а также имеют ряд гипотез, объясняющих, как именно этот Большой взрыв мог произойти. Но чтобы вот так однозначно заявить, что дескать материя вся была в одной точке — такого физического описания не существует. Это упрощение.

В целом таймлайн примерно такой:

Точка 0 — Большой взрыв. В рамках теории ОТО не моделируется, потому что все решения уходят в бессмысленные бесконечности. Как, кстати, и сингулярности черных дыр.

Период от 0 до планковского времени (10^-43 с). Все четыре основных взаимодействия (сильное, слабое, электромагнитное и гравитация) были объединены. Поскольку в настоящий момент теоретически выполнено объединение только для трех из четырех взаимодействий, то адекватного научного описания событий в эту эпоху не существует. Это одна из главных проблем космологии на сегодняшний день.

Великое объединение (от 10^-43 до 10^-36 с). В этот промежуток времени температура уже несколько снизилась (примерно до 10^27 К), квантовые эффекты поутихли, произошло отделение гравитационной силы. Название «великое объединение» обусловлено тем фактом, что при энергиях той эпохи три оставшихся взаимодействия сливаются в одно. На сегодняшний день существует несколько теорий Великого объединения, но живьем это объединение никто не наблюдал — энергии, необходимые для этого, лежат далеко за пределами возможностей современных ускорителей частиц.

Электрослабая эпоха (от 10^-36 до 10^-12 с). Вселенная продолжает расширяться, температура продолжает падать, и вот уже энергия снижается ниже предела электрослабого объединения, при котором сливаются вместе слабое взаимодействие и электромагнитное. В этом периоде есть много неясностей, хотя математические модели такого объединения существуют давно, еще академик Сахаров работал над нарушением CP-симметрии. Само нарушение электрослабой симметрии произошло ближе к концу этого периода. Считается, что именно нарушение симметрии электрослабого взаимодействия отвечает за разницу в количестве материи и антиматерии, наблюдаемую во Вселенной.

Инфляционный период (до 10^-32 с). Гипотетический процесс экспоненциального роста пространственной метрики Вселенной. За доли секунды (т.е. между 10^-33 и 10^-32 с) размеры Вселенной выросли в 10^26 раз в каждом из трех измерений. Именно инфляцией объясняется крупномасштабная однородность Вселенной. В мелком масштабе мы видим разнообразные галактики и звезды, но Вселенная в целом — место весьма однообразное. Без привлечения инфляционного периода объяснения этому наблюдаемому факту не было.

Эпоха кварков (до 10^-6 с). Температура снижается настолько, что начинают формироваться кварки. Сильное взаимодействие уже тоже отпочковалось, но температура еще слишком высокая, чтобы сформированные кварки могли объединиться в адроны (нейтроны или протоны, например). Как только энергия снизилась ниже энергии связи адронов, начала формироваться материя.

1 секунда. Температура снижается до нескольких миллиардов кельвинов. Нейтрино перестают взаимодействовать с материей. Примерно в это же время гравитация начинает формировать первые черные дыры. Размеры Вселенной все еще достаточно скромные, а плотность материи велика, поэтому в тех или иных местах Вселенной гипотетически могли образовываться первичные ЧД. Интересно, что эти ЧД могли состоять не из нейтронов и протонов, как обычные черные дыры, а из другой материи, например, тех же нейтрино. А значит, они могут оказаться как раз той таинственной темной материей, которая никак не обнаруживается, но вносит значительный гравитационный вклад в движение галактик.

2 секунды. Эпоха лептонов. В этот период во Вселенной доминировали электроны и другие частицы такого типа — лептоны. Большая часть адронов (т.е. протонов и нейтронов) уже аннигилировала с анти-адронами. А лептоны остались.

10 секунд. Эпоха фотонов. Лептоны тоже аннигилировали со своими анти-частицами с выделением фотонов. В этот период и по сей день во Вселенной начинают доминировать фотоны. Проще говоря, излучения сегодня «больше», чем материи.

20 минут. Формирование первых ядер атомов. Большая часть материи аннигилировала с антиматерией, но оставшейся все равно оказалось много. Температура снизилась до пределов, когда становится возможным ядерный синтез. Возникают первые элементы, в основном водород и его изотопы, но также гелий и литий. Наблюдение за старыми галактиками показывает, что число этих легких элементов в них согласуется с предсказанием теории Большого взрыва.

47,000 лет (и далее). Доминирование материи. В этот плотность материи настолько увеличивается, что гравитационный вклад в общую энергию Вселенной начинает преобладать. Расширение Вселенной замедляется. Примерно 9 миллиардов лет спустя, преобладать начинает темная энергия, и Вселенная вновь начинает расширяться ускоренно, что происходит и по сей день.

100,000 лет. Формируются первые молекулы. Речь, конечно, идет лишь о самых простых и стабильных молекулах, потому что температуры все еще зашкаливают по земным меркам.

370,000 лет. Формируются первые электрически нейтральные атомы. Т.е. протоны начинают захватывать электроны. У этого процесса есть важное следствие: электрически нейтральному атому гораздо сложнее захватить пробегающий мимо фотон (для этого фотон должен передать энергию электрону на орбите). Т.е. фотоны с этого момента получают возможность путешествовать по Вселенной в виде излучения свободно. До этого Вселенная была непрозрачна для излучения. Вот это самое первичное фотонное излучение мы сейчас можем наблюдать в виде микроволнового реликтового излучения. В силу красного смещения, обусловленного расширением Вселенной, изначальный спектр тех фотонов сместился в микроволновую область. Наблюдаемое реликтовое излучение — это одно из самых сильных подтверждений теории Большого взрыва.

100-300 миллионов лет. Формируются первые звезды и крупномасштабные структуры. Первые звезды — это водород и гелий. Огромные, горячие и, увы, пока не обнаруженные напрямую.

350-500 миллионов лет. Первые галактики.

Вот как-то так.

Оформление ипотечной ссуды: Необходимые документы для ипотеки

Документы для ипотеки

Знание того, какую информацию вам необходимо собрать при прохождении процесса ипотеки, может сбивать с толку, поскольку требуется большой объем информации. Вот список документов, которые вам необходимо предоставить, прежде чем вы начнете процесс предварительной квалификации и предварительного утверждения:

- Корешки чеков за последние 30 дней

- Формы W2 или I-9 за последние 2 года

- Отчеты о банковских счетах и прочих активах

- Информация о недвижимости

Контрольный список для предварительного квалификационного отбора по ипотеке

Предварительная квалификация удобна и может помочь вам в процессе ипотеки.Вот что нам от вас понадобится:

- Ваше имя (и имена созаемщиков)

- Текущий адрес

- Предполагаемый годовой доход домохозяйства

- Расчетный ежемесячный долг домохозяйств расходы

Предварительный квалификационный отбор по ипотеке — это оценка того, соответствует ли отношение вашего долга к доходу руководящим принципам ипотечного кредитования, и оценка суммы, которую вы можете взять в долг. Вы также можете запросить предварительное квалификационное письмо, которое вы можете передать своему агенту по недвижимости, чтобы показать, что вы являетесь серьезным покупателем дома.Предварительный квалификационный отбор не является обязательным, но это полезный шаг в процессе покупки дома.

Контрольный список для предварительного одобрения ипотеки

Независимо от того, завершили ли вы процесс предварительной квалификации в Банке США или нет, вы можете подать заявку на предварительное одобрение в любое время. Первым шагом является заполнение полной заявки на ипотечный кредит, включая следующую информацию.

Это неполный список; Ваш специалист по ипотечным кредитам расскажет вам о любых дополнительных требованиях.

Жилая история

- Ваш адрес проживания за последние два года

- Имена и адреса домовладельцев за последние два года

Личное имущество

- Выписки по банковскому счету за последние месяцы по всем текущим и сберегательным счетам

- Прочие отчеты об активах за последние два месяца для любых CD, IRA, акций, облигаций или других ценных бумаг, которые вы собираетесь использовать для своего первоначального взноса

- Текущие владения недвижимостью, , включая адрес собственности, текущую рыночную стоимость, имя и адрес ипотечного кредитора, номер ссудного счета, баланс и ежемесячный платеж

История занятости и доходов

- квитанции о заработной плате за последние 30 дней, показывающие ваш доход за год до текущей даты

- Налоговые формы W-2 или I-9 (выданные вашим работодателем) за последние два года

Личный долг

- Список любых новых ежемесячных долгов , не указанных в вашем кредитном отчете (автокредиты, студенческие ссуды, ипотечные ссуды, кредитные карты и т. Д.)), включая имя кредитора, адрес, номер счета, минимальную сумму ежемесячного платежа и непогашенный остаток на каждом счете

При закрытии ипотечного кредита могут потребоваться дополнительные документы. Ваш агент по недвижимости и специалист по ипотечным кредитам сообщат вам, какие документы вам понадобятся, когда вы закроете свой новый дом, и они будут тесно сотрудничать с вами на каждом этапе процесса ипотечного кредита.

документов, необходимых для предварительного одобрения ипотеки

Брэндон Корнетт | © 2020, все права защищены | Копирование запрещено

Вопрос читателя: «Я планирую подать заявку на жилищный кредит для покупки дома в конце этого года. Мне сказали, что я должен сначала получить предварительное одобрение. Какие ипотечные документы необходимы для процесса предварительного одобрения и для андеррайтинг? Я хотел получить фору по округлению этих вещей «.

Вкратце: Во время подачи заявки на ипотеку, предварительного утверждения и андеррайтинга требуется много разных документов.Большинство из них связаны с вашими доходами, активами и долгами. Общие документы, необходимые для предварительного одобрения жилищного кредита, включают банковские выписки, квитанции о заработной плате, формы W-2 и налоговые декларации.

Различные этапы ипотечного процесса

Хотя в этой статье основное внимание уделяется оформлению документов, которые обычно необходимы для процесса предварительного одобрения ипотеки , нам необходимо коснуться и других этапов процесса кредитования. Вам, как заемщику, могут потребоваться документы на разных этапах пути.

Вот некоторые из этапов, на которых вас могут попросить предоставить их:

- Предварительное одобрение: Во время этого процесса ипотечный кредитор проанализирует ваше финансовое положение, чтобы определить (A) имеете ли вы право на получение ссуды и (B) насколько вы подходите для получения кредита. Это происходит до охоты за домом, отсюда и название «до». В процессе предварительного одобрения ипотеки требуется довольно много документов (см. Список ниже).

- Андеррайтинг: В ходе этого процесса андеррайтер кредитора (или группа андеррайтеров) внимательно рассмотрит заявку на ссуду и другие подтверждающие документы, чтобы убедиться, что заемщик и недвижимость соответствуют всем соответствующим руководящим принципам и требованиям.

- Условное одобрение: В некоторых сценариях кредитования андеррайтер может выдать так называемое условное одобрение. Это означает, что заемщик находится на один шаг ближе к закрытию, но андеррайтер все еще нуждается в некоторых дополнительных документах или информации, чтобы дать окончательное подтверждение «окончательно закрыто».

- Последний день: Когда все сказано и сделано — и все кредитные документы подготовлены, рассмотрены и окончательно согласованы — заемщик может присутствовать при закрытии и завершить процесс.

Теперь, когда мы рассмотрели предварительное одобрение в более широком контексте, давайте рассмотрим некоторые общие документы, которые требуются в процессе предварительного одобрения ипотеки.

Документы, необходимые для предварительного одобрения и андеррайтинга ипотеки

Оформление документов — это источник жизненной силы ипотечной индустрии. В то время как отрасль постепенно внедряет безбумажные процедуры (такие как электронная подпись или «электронная подпись»), для типичного процесса предварительного утверждения ипотеки все еще требуется множество документов.

Вот некоторые из наиболее часто запрашиваемых предметов:

- Номер социального страхования для всех заемщиков, участвующих в ипотечной ссуде. Эту информацию можно проверить с помощью карты социального страхования, налоговых документов или любого другого документа, на котором указан SSN. Кредитору это необходимо для подтверждения вашей личности, для запроса налоговых деклараций в IRS, а также для получения ваших кредитных отчетов.

- Подтверждение занятости. Ваш ипотечный кредитор, вероятно, запросит список работодателей за последние два года (как минимум). В этом документе также будет указано имя, почтовый адрес и номер телефона каждого работодателя. Они хотят подтвердить вашу занятость, поскольку это связано с вашей способностью выплатить ссуду.

- Подтверждение дохода. Эти ипотечные документы необходимы для подтверждения вашего дохода для предварительного утверждения и андеррайтинга. Это может быть в нескольких формах. Обычно ваши доходы за текущий год отражают две последние квитанции о заработной плате или их электронный эквивалент.Это ваш средний годовой доход , о котором хочет знать кредитор. Кредитор может также использовать налоговые записи для проверки ваших доходов (см. Следующий пункт).

- Налоговые документы. Это стандартный документ для предварительного одобрения ипотеки. Таким образом, вероятность того, что в какой-то момент вам придется предоставить налоговую документацию, составляет 99%. Большинство кредиторов хотят видеть ваши отчеты W-2 и налоговые декларации за последние два года. Среди прочего, ваши W-2 показывают, сколько денег вы заработали за предыдущий год (ы).Во многих случаях кредитор запрашивает расшифровку налоговой декларации непосредственно в IRS.

- Место жительства. Этот не требует пояснений. В целях предварительного одобрения и андеррайтинга кредитор хочет знать, где вы жили последние пару лет (а может и дольше).

- Банковский счет информация. Когда вы подаете заявку на предварительное одобрение ипотеки, кредитор захочет знать, сколько денег у вас есть в банке.Они должны убедиться, что у вас достаточно средств для покрытия расходов на закрытие, первоначального взноса и денежных резервов (если применимо). Поэтому они, вероятно, попросят вас предоставить выписки по счетам и остатки на любых текущих, сберегательных счетах или счетах денежного рынка. Это еще один стандартный ипотечный документ для предварительного одобрения. Это потребуется практически каждому кредитору.

- Кредитная информация. Есть ли у вас другие непогашенные ссуды, которые вы в настоящее время погашаете (например, автокредиты, студенческие ссуды и т. Д.)? В таком случае кредитор может запросить документы, относящиеся к этим счетам. Эта информация необходима им, в частности, для измерения вашего отношения долга к доходу.

- Договор купли-продажи. (Также называется договором о недвижимости.) После подписания договора с продавцом вам необходимо передать его копию кредитору. У вас не будет этого ипотечного документа во время процесса предварительного утверждения («предварительная» часть означает, что вы еще не нашли дом). Но вам нужно будет предоставить его для андеррайтинга и окончательного утверждения после того, как вы сделали предложение на дом.Этот документ показывает кредитору, сколько вы согласились заплатить за дом. Позже они проведут оценку собственности, чтобы убедиться, что она стоит той суммы, которую вы согласились заплатить.

- Подарочные письма. Собираются ли члены вашей семьи предоставить средства, чтобы помочь вам покрыть ваши первоначальные расходы? В таком случае вам необходимо предоставить подарочное письмо вместе с другими ипотечными документами. Кредитор должен удостовериться, что сумма действительно подарка, и что ваши родственники не ожидают какой-либо формы возврата.

- Ежемесячные расходы. Некоторые ипотечные компании запросят подробный список ваших ежемесячных платежей. Этот список может включать вашу арендную плату, кредитные карты, студенческие ссуды и т. Д. Это помогает им оценить отношение вашего долга к доходу и вашу способность погасить долг.

- Документы о самозанятости. У вас есть собственный бизнес? В таком случае вам, возможно, придется предоставить дополнительные документы в процессе предварительного одобрения ипотеки. Сюда могут входить балансы, отчет о прибылях и убытках (P&L) или федеральная налоговая отчетность за последние два года.

Примечание. Это всего лишь общий список документов для предварительного одобрения ипотеки. Он включает некоторые из наиболее часто запрашиваемых элементов. В зависимости от вашей ситуации — и типа ипотечного кредита, который вы используете — вас могут попросить предоставить или подписать дополнительные документы, которых нет в этом списке.

Когда вы впервые начнете разговаривать с ипотечным кредитором, они, скорее всего, предоставят вам список конкретных документов, которые им необходимы для предварительного утверждения. Этот список может варьироваться от одной ипотечной компании к другой.

,Подготовка к подаче заявки на ипотеку

Готовы ли вы к жилищному кредиту?

Не все, с кем мы говорим, готовы или могут сразу купить недвижимость.

Эта страница представляет собой руководство по увеличению ваших шансов на одобрение или право на более выгодную скидку, когда придет время.

С полным эффектом изоляции и повсеместным принятием мер социального дистанцирования, вот как вы можете подать заявку и получить одобрение на получение жилищного кредита в условиях пандемии коронавируса.

Мы знаем, как банки ищут в приложении!

Шаг 1: Основные правила кредитования

Если вы соответствуете критериям кредитования большинства крупных банков, вы сможете подать заявку на самый дешевый жилищный кредит на рынке. Итак, что вам нужно, чтобы получить одобрение?

- Работа: В идеале все кандидаты должны проработать на своей нынешней работе не менее 6 месяцев. Для временных и контрактных сотрудников многим кредиторам требуется 12 месяцев, а для самозанятых — 2 года.Для сильных кандидатов из этих правил есть некоторые исключения.

- Кредитная история: Кредиторы очень внимательно изучают вашу кредитную карту и редко одобряют ссуды на сумму более 80% LVR для людей с плохой кредитной историей. Получите бесплатную копию своего кредитного файла, погасите все непогашенные долги и избегайте подачи слишком большого количества личных займов и кредитных карт за 12 месяцев до подачи заявления на жилищный заем.

- Размер депозита: Чем больше ваш депозит, тем меньше риск для кредитора.Кредиторы считают «безопасными» ссуды на 80% стоимости имущества. По этой причине они с гораздо большей вероятностью сделают исключение из своей обычной кредитной политики, если у вас большой депозит и вам нужно занять только 80%. Если вы занимаетесь более 80%, то кредитор взимает с вас разовую комиссию, известную как ипотечное страхование кредиторов, а также будет очень строгим при оценке вашего кредита.

- Подлинная экономия: Большинству кредиторов нужна какая-то форма подлинной экономии! Кредиторы знают, что люди, которые накопили более 5% от покупной цены на сберегательном счете, в акциях или на срочном депозите, с гораздо большей вероятностью выплатят ипотечный заем, чем люди, у которых нет сбережений.Поместите все свои свободные средства на отдельный сберегательный счет и продолжайте делать регулярные взносы. Для сильных кандидатов есть некоторые исключения из этой политики.

- Тип собственности: Кредиторы очень консервативны и предпочитают финансировать недвижимость, которая является «нормальной» недвижимостью, насколько это возможно. Это означает, что у вас больше шансов получить одобрение, если вы покупаете дом или квартиру более 50 м2 внутренней площади (за исключением балконов и парковочных мест). Некоторые кредиторы также имеют ограничения по местоположению и ссужают только тем, кто покупает в большом городе или столице.Если вы планируете купить недвижимость другого типа, обратитесь к нашей странице типов недвижимости, чтобы узнать, сколько вы можете взять в долг.

- Позиция актива: Кредиторы хотят, чтобы позиция вашего актива соответствовала вашему возрасту и доходу. Например, 50-летний покупатель первого дома, зарабатывающий 100 000 долларов в год. без активов, скорее всего, их кредит будет отклонен. Работайте над выплатой всех своих необеспеченных долгов, включая кредитные карты и личные ссуды, и постарайтесь сэкономить как можно больше!

- История платежей: Если вы не платите вовремя по кредитной карте, ссуде и арендной плате, как вы будете управлять выплатами по жилищному кредиту !? Кредиторы особенно не любят людей, которые пропускают выплаты, даже если они опаздывают всего на пару дней.Постарайтесь правильно распоряжаться своими деньгами и не опаздывать с выплатами. Кредиторы могут запросить письмо от вашего управляющего агента, подтверждающее, что вы вовремя заплатили арендную плату, или выписки по вашим предыдущим кредитам.

- Поручители: Если у вас есть поручитель, то вы можете иметь право на получение кредита в размере 100% LVR сейчас! Около 60% покупателей первого дома получают подарок или гарантию от родителей, которые помогут им купить дом. Это один из самых простых способов выхода молодежи на рынок недвижимости, поэтому стоит обсудить этот вариант со своей семьей.

Что делать, если я не отвечаю вышеуказанным критериям? Пожалуйста, объясните свою ситуацию в разделе комментариев Disqus ниже, и мы с радостью ответим на ваши вопросы и сообщим, есть ли кредитор, который может помочь.

Как определить возможные проблемы с кредитом? Вы можете использовать наш калькулятор кредитного рейтинга, чтобы определить, какие области вашего приложения будут определены банками как высокорисковые.

Сколько времени нужно, чтобы получить одобрение жилищного кредита? Как правило, от подачи заявки до достижения урегулирования может пройти от 4 до 6 недель в зависимости от того, в каком штате вы живете.

Шаг 2. Сохраните документы

Кредиторы обычно запрашивают много информации при подаче заявления на ссуду. Чем больше информации вы предоставите, тем выше ваши шансы получить одобрение. Мы рекомендуем вам сохранять выписки по всем вашим кредитам и кредитным картам, а также расчетные ведомости, налоговые декларации и все остальное, что мы перечислили ниже.

Это типичный контрольный список документов, необходимых для жилищного кредита.

- Идентификатор 100 очков: водительские права, карта Medicare и банкомат.

- Одна последняя выписка по всем вашим долгам (кредитные карты, личные ссуды и т. Д.).

- Одно заявление получено по почте (все страницы). Истории транзакций, распечатанные из Интернета, принимаются только в том случае, если они сопровождаются старым заявлением, полученным по почте.

- Одно недавнее заявление об аренде любой инвестиционной собственности, которой вы владеете.

Покупки

- Подтверждение вашего депозита, например выписка из банковского счета

- Если вы сохранили свой депозит, предоставьте выписки с банковского счета за 3 месяца ИЛИ историю транзакций в Интернете за 3 месяца, а также одну выписку, которую вы получили по почте.

- Копия договора купли-продажи (не требуется для предварительного согласования):

- NSW — Титульная страница

- QLD — Первые две страницы

- VIC — Подробная информация на стр.

- SA — Первые две страницы

- WA — Предложение и принятие (обе страницы)

- ACT — Титульная страница

- NT — Все страницы

- TAS — Титульная страница

Строительство

- Либо контракт на строительство, либо официальное письменное предложение, либо тендер.

- Планы (одобренный советом проект ОР)

- Технические характеристики (часто включаются в коммерческое предложение или контракт на строительство)

Рефинансирование

- Совет оценивает уведомление для собственности или свойств, которые вы используете в качестве безопасности.

- Выписки по текущему жилищному кредиту за 6 месяцев.

- Выписки за 6 месяцев получены по почте (все страницы). Истории транзакций, распечатанные из Интернета, принимаются только в том случае, если они сопровождаются одной старой выпиской, полученной по почте.

Претенденты на PAYG

- Две ваши последние расчетные ведомости.

- Прошлогодний групповой сертификат (по желанию).

Самостоятельные кандидаты

- Налоговые декларации физических лиц за 2 года.

- Уведомление о начислении налогов с физических лиц за 2 года.

- Налоговые декларации компании / партнерства / траста за 2 года.

- Финансовая отчетность за 2 года (при наличии).

ИЛИ

- Ваш ABN для ссуд с низким / без документов.

Гаранты

- Идентификатор 100 очков: водительские права, карта Medicare и банкомат.

- Уведомление Совета по оценке имущества, используемого в качестве обеспечения гарантии.

- Одно недавнее заявление о любой ссуде на эту собственность.

Шаг 3: Увеличьте размер депозита

Чем больше ваш депозит, тем дешевле будет ваш кредит! Вы должны стремиться сэкономить минимум 5% от покупной цены перед покупкой недвижимости, и в большинстве случаев нет необходимости экономить более 20% от покупной цены.Прочтите наше руководство по сохранению депозита, чтобы узнать, почему одни люди могут экономить, а другие — нет.

Чем больше ваш депозит, тем меньше вы будете платить по ипотечному страхованию кредиторов (LMI). Если вы заимствуете 80% или меньше, вы вообще не будете платить LMI , и некоторые кредиторы могут принять ваш заем, даже если вы выйдете за рамки их обычных правил.

Правила банков для настоящих сбережений довольно хитрые. Если вы не сэкономите деньги так, чтобы банк их принял, вам может потребоваться еще три месяца, прежде чем они примут ваше заявление.Пожалуйста, прочтите нашу страницу о реальных сбережениях, чтобы получить одобрение с первого раза!

Шаг 4: Обратитесь к нам за советом

Наш раздел комментариев Disqus был специально создан, чтобы позволить людям, которым нужен совет по поводу их ситуации, но которые еще не готовы подать заявку на ссуду. Не стесняйтесь присоединиться и задавать нам любые вопросы о жилищном кредите, пока вы готовитесь подать заявку на предварительное одобрение.

Когда вы будете готовы купить дом, позвоните нам по телефону 1300 889 743 или спросите онлайн, и один из наших ипотечных брокеров поможет вам найти ипотечный пакет, соответствующий вашим потребностям.Поговорите с нами сегодня !.

,

Контрольный список документов на получение ипотечной ссуды 2017 (14 необходимых документов)

Когда вы подаете заявление на жилищный кредит, вам необходимо иметь ряд ипотечных документов для закрытия. Эти ипотечные документы подтверждают ряд фактов из вашей жизни, от вашего дохода до ваших долгов и т. Д.

Список может показаться очень сложным для начинающих соискателей ипотеки, но это не обязательно, если вы готовы.

Этот контрольный список документов по ипотечному кредиту поможет подготовить вам правильные ипотечные документы, чтобы ваша заявка на ипотеку прошла гладко.

ПОИСК СТАВКИ: Подтвердите получение жилищного кредита

Контрольный список документов по ипотечному кредиту — 14 документов, которые вам понадобятся при подаче заявления на ипотечный кредит

- W2 от нынешних и прошлых работодателей

- Корешки чеков

- Выписки из банка

- Налоговые декларации за последние 2 года

- Подарочное письмо (при использовании подарочных средств)

- Список ваших долгов

- Список всех ваших активов

- Свидетельство своевременной арендной платы

- Кредитный отчет

- Отчет о прибылях и убытках

- Подписанный договор купли-продажи

- Подтверждение дополнительного дохода

- Распоряжение о разводе (если применимо)

- Оформление документов о банкротстве (при наличии)

1.W-2 от нынешних и бывших работодателей

Ваш ипотечный кредитор, вероятно, потребует ваши самые последние W-2 от всех нынешних работодателей для каждого заявителя. Однако некоторые кредиторы могут даже потребовать W-2 за последние два года. Если в процессе подачи заявки на ссуду появятся новые документы W-2, ваш кредитор может потребовать их также.

Свяжитесь со своим работодателем, если у вас нет копии W2. Если вы все еще не можете получить свои W-2, вам все равно необходимо предоставить их своему кредитору.IRS позволяет вам заказать копии документов, которые вы отправили вместе с копией вашей налоговой декларации. Для получения дополнительной информации о получении документов от IRS посетите: https://www.irs.gov/uac/newsroom/how-you-can-get-prior-year-tax-information-from-the-irs.

2. Квитанции об оплате

Большинство кредиторов требуют предоставить квитанции о выплате за 30 дней для каждого заявителя. Поскольку многие работодатели теперь предоставляют электронные платежные ведомости, вы можете распечатать необходимые документы в Интернете.Если ваша текущая зарплата не отражает ваш типичный заработок (возможно, из-за больничного, отпуска или измененного графика). Убедитесь, что вы предоставили квитанции о заработной плате за дополнительные месяцы, чтобы показать кредитору вашу обычную сумму получаемого домой заработной платы.

3. Выписки из банка

Кредитору необходимо будет увидеть последние выписки по счету. Как правило, для проверки доходов и активов потребуется 3-6 месяцев для получения последней выписки из вашего банковского счета. Если вы вносите первоначальный взнос самостоятельно, вам нужно будет показать, откуда эти деньги, и предоставить доказательства того, что деньги не были взяты в долг.

4. Подарочное письмо на предоплату (при необходимости)

Если ваш кредитор разрешает вам использовать подарок для частичного или полного авансового платежа, вас могут попросить предоставить подтверждение происхождения подарка и того факта, что это действительно подарок, а не ссуда. Если вы получили подарок от семьи или друзей. У них могут попросить копию выписки из банковского счета или выписку со счета, с которого они предоставили подарок. Лицо, делающее первый взнос в подарок, также должно будет предоставить подарочное письмо, в котором будет указано, что он не ожидает выплаты.

5. Налоговые декларации

Рассчитывайте, что от вас потребуют предоставить полные версии вашей последней федеральной налоговой декларации. Эти возвраты будут внимательно изучены. Убедитесь, что ваши налоговые декларации верны и отражают ваш фактический доход и вычеты.

Ваш кредитор также захочет получить вашу налоговую справку и может потребовать от вас подписать форму IRS 4506-T. Это дает разрешение кредитору получить стенограмму непосредственно из IRS, чтобы ее можно было сравнить с вашей налоговой декларацией.Если вы не знаете дату подачи налоговой декларации, вам необходимо будет заполнить ее, прежде чем вы сможете подать заявку на получение ссуды.

6. Списки долговых обязательств

Помимо предоставления дохода о вашем доходе, ваш кредитор захочет увидеть полный список ваших долгов. Это помогает кредитору определить соотношение вашего долга к доходу, которое в значительной степени влияет на решения кредиторов.

7. Списки активов

Ваш кредитор, скорее всего, запросит выписки с вашего текущего и сберегательного счетов, чтобы проверить источник авансового платежа и стоимость счетов.Наряду с этими заявлениями вам также необходимо будет предоставить список ваших активов, чтобы кредитор знал, что вы финансово устойчивы и останетесь в хорошем финансовом положении после уплаты как первоначального взноса, так и заключительных расходов, связанных с запрошенной ипотекой.

8. Аннулированные чеки арендной платы или ипотечные чеки

Если вы сейчас снимаете дом, ваш кредитор может попросить предъявить аннулированные чеки или подтверждение от арендодателя того, что ваша арендная плата постоянно выплачивается вовремя. Если вы являетесь домовладельцем, а не съемщиком, кредитор может запросить у вашего банка или текущего кредитора выписки, подтверждающие, что вы постоянно выплачивали существующую ипотеку.Своевременные платежи, особенно в связи с текущими жилищными условиями, являются важным фактором для большинства кредиторов, и им придается большое значение при принятии решений о кредитовании.

9. Отчет о прибылях и убытках

Для самозанятых лиц вместо составления W-2 вам, вероятно, потребуется составить отчет о прибылях и убытках за текущий год.

10. Кредитный отчет

Хотя кредитор не будет просить вас предоставить вашу собственную копию вашего кредитного отчета, он будет извлекать ваши кредитные отчеты, поэтому лучше знать, что они содержат.Получите копии своих кредитных отчетов из каждого из основных бюро и убедитесь, что все ошибки исправлены.

Если у вас есть неоплаченные сборы или несколько просроченных или пропущенных платежей. Вы можете отложить рассмотрение заявки на ипотеку, пока потратите некоторое время на очистку своего кредита. Кредитные отчеты являются наиболее важным фактором, который использует кредитор при принятии решений о кредитовании и предоставлении ставки по ипотеке.

Если ваш кредитный рейтинг ниже, чем требует кредитор, или находится на граничном уровне. Вам следует ознакомиться с этими советами по быстрому улучшению своего кредитного рейтинга.Даже если вы были предварительно одобрены для получения ипотечной ссуды. Вы все еще можете работать над улучшением своего кредитного рейтинга, пока ищете дом. После того, как вы начали процесс ссуды, не делайте ничего кредитного.

11. Подписанный договор купли-продажи

Кредитору потребуется копия договора купли-продажи дома для проверки суммы покупки и, возможно, некоторых условий.

12. Подтверждение дополнительного дохода

Если у вас есть дополнительный доход, который вы хотите, чтобы ваш кредитор принял во внимание при принятии решения о предоставлении кредита.Вам необходимо будет предоставить подтверждение этого дохода.

Если у вас есть доход от аренды дома или фермы. Копий договора аренды или ежемесячных платежей будет достаточно для вложений текущего года. Однако для старых инвестиций это должно быть отражено в ваших налоговых декларациях.

Для выплаты алиментов или алиментов может потребоваться копия постановления суда. Вам потребуется подтверждение в виде выписок из вашего банковского счета или копий аннулированных чеков, подтверждающих, что платежи производятся регулярно, и вам, возможно, придется предоставить подтверждение возраста вашего ребенка.

13. Постановление о разводе

Вам нужно будет предъявить указ о разводе, если вы ранее состояли в браке. Иногда даже спустя годы после завершения развода кредитору все равно потребуется указ. Этот документ обычно раскрывает кредитору, есть ли соответствующие обязательства по алиментам или алиментам.

14. Документы о банкротстве

Если вы прошли процедуру банкротства, кредитор может пожелать получить доказательства того, что определенные долги были погашены в результате банкротства и больше не являются непогашенными.Кредитор должен гарантировать, что вы больше не обязаны выплачивать эти долги, чтобы полностью понять ваше финансовое положение.

Последние мысли

Имейте в виду, что данный перечень документов по ипотечному кредиту не является исчерпывающим. В зависимости от вашей личной ситуации и вашего кредитора, вас могут попросить предоставить больше или меньше документов, чем указано выше.

Каждый раз, когда ваш кредитор запрашивает документы, постарайтесь ответить быстро и предоставить все запрошенные документы.Если вы этого не сделаете, вы замедляете процесс утверждения.

Если по какой-то причине у вас возникли проблемы с поиском или предоставлением документов. Свяжитесь со своим кредитором, чтобы узнать, могут ли другие документы предоставить им необходимую информацию.

Для процесса ипотеки всегда лучше всего получать предварительное одобрение ипотеки. Для письма с предварительным одобрением потребуются определенные предварительные документы по ссуде, которые помогут ускорить процесс ссуды, как только у вас появится ожидаемое предложение.

По прошествии времени, если вы получите новые документы, относящиеся к вашему заявлению. Предоставьте заранее подготовленные документы, чтобы у вашего кредитора была вся информация, необходимая для вашего утверждения.

Лучше всего просмотреть этот контрольный список документов по ипотечному кредиту и подготовить все необходимое перед подачей заявления.

Это сделает процесс ипотеки менее напряженным, и вы будете на пути к покупке нового дома без всех головных болей.

,