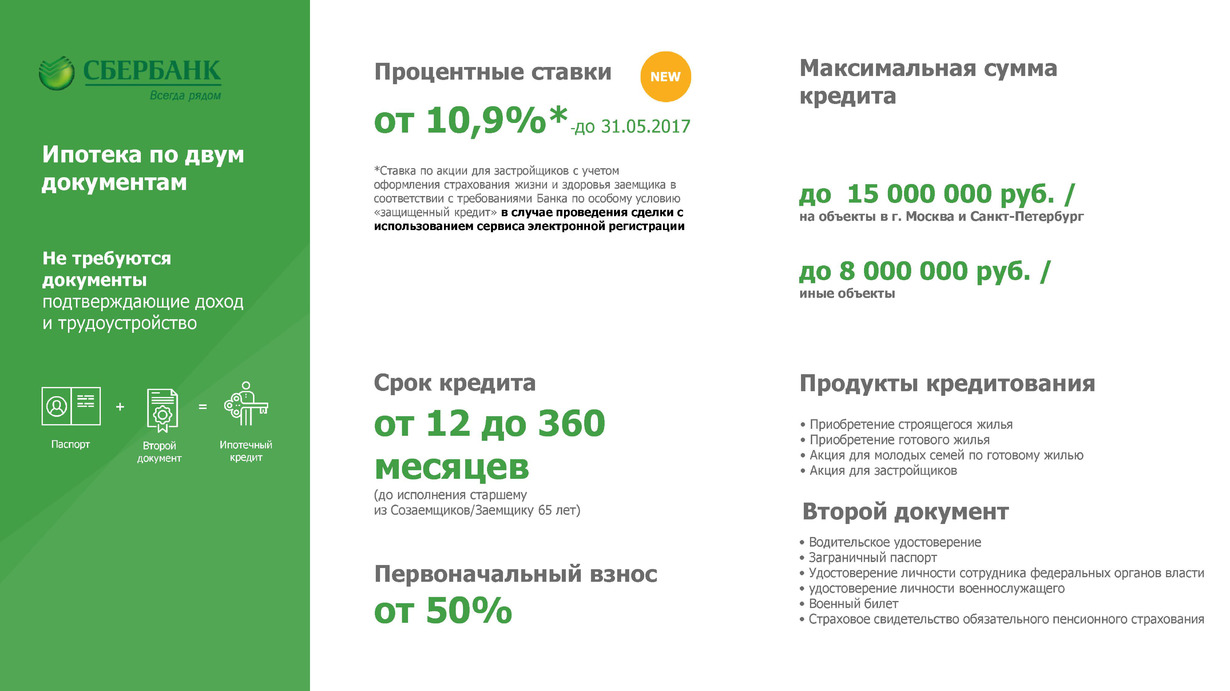

Ставки по ипотеке в Россельхозбанке от 2% годовых — выгодные процентные ставки по ипотечному кредитованию 💼 🏦

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Ц

Центр корпоративного бизнеса

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ц

Центр корпоративного бизнеса

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

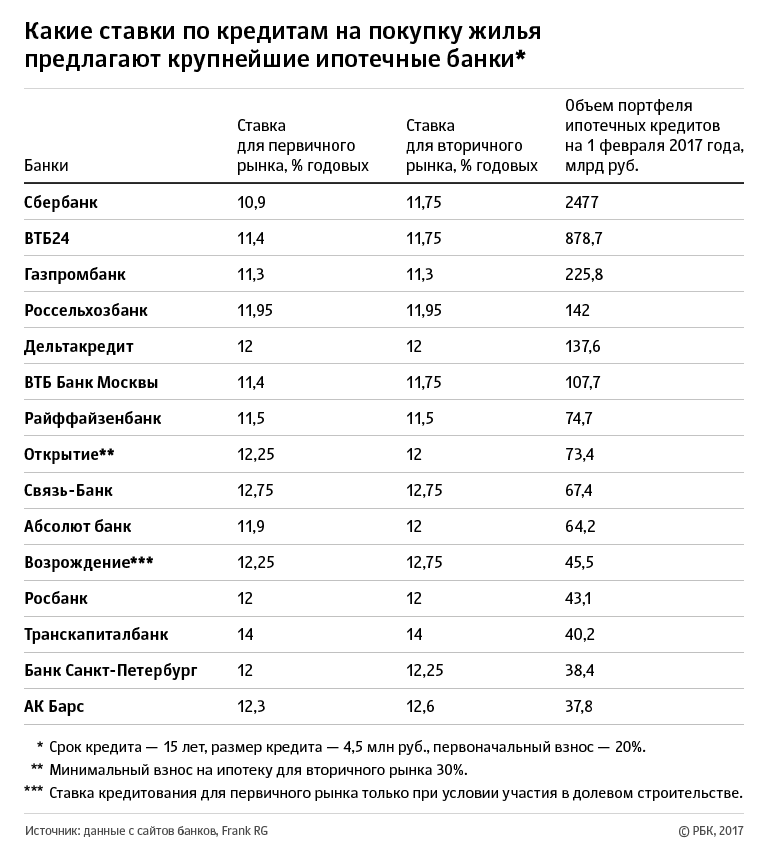

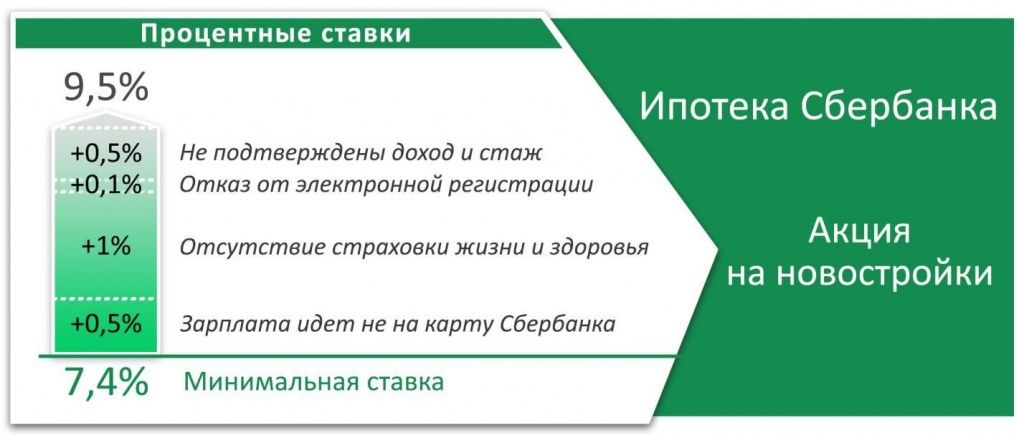

Процент по ипотеке – максимальная и минимальная ставка

Итак, вы собрались купить квартиру в кредит. На что следует, прежде всего, обратить внимание? Конечно же, на ставку и условия ипотеки!

Если у банка большая линейка ипотечных продуктов, то по одному и тому же виду кредитования (на покупку квартиры на вторичном рынке жилья) ставка может колебаться в диапазоне от 9,9% до 14,95% годовых в рублях (ВТБ 24).

На что следует, прежде всего, обратить внимание? Конечно же, на ставку и условия ипотеки!

Если у банка большая линейка ипотечных продуктов, то по одному и тому же виду кредитования (на покупку квартиры на вторичном рынке жилья) ставка может колебаться в диапазоне от 9,9% до 14,95% годовых в рублях (ВТБ 24). Узнайте минимальный процент в системе поиска.На сайте любого ипотечного банка можно посмотреть процентные ставки, а также информармацию от чего они зависят. Сейчас все прозрачно, и клиент еще до обращения в банк может знать, на что он может рассчитывать. Исключения составляют заёмщики, которые являются корпоративными или Vip-клиентами.

От чего зависит процент по ипотеке

Во-первых, от валюты. И разница очень существенная. В долларах и евро ставки на порядок ниже, но брать ипотеку в иностранной валюте очень рискованно.

Однако бывают случаи, когда клиент выбирает доллар и существенно экономит на выплатах, т.к. разница по ставкам может достигать 4%. В этом случае клиент должен осознавать все риски и гасить займ досрочными платежами.

разница по ставкам может достигать 4%. В этом случае клиент должен осознавать все риски и гасить займ досрочными платежами.

Во-вторых и в-третьих, важными аспектами являются срок кредита и величина первоначального взноса. Выше был указан «разбег» ставок ВТБ24. Как раз минимальная соответствует займу с взносом от 60% на срок до 7 лет, а максимальная с взносом от 10% на срок от 26 до 50 лет.

Вы, наверное, видели рекламные растяжки, на которых говорится про ставки от 9,9% в рублях! И это выгодное предложение. Только рассчитывать на него может лишь малая часть заемщиков, т.к. это минимальный процент. Для этого надо иметь большой первоначальный взнос (к примеру, от 50%) и брать на короткий срок, скажем 5 или 7 лет.

В-четвертых, процент по ипотеке зависит от программы кредитования. Их существует несколько, принципиально отличающихся друг от друга. Это программы с фиксированной, переменной и плавающей ставками. Отличие заключается в том, на какой срок она фиксируется.

В-пятых, зависит от способа подтверждения дохода и трудоустройства клиента. Для заёмщиков, которые получают заработную плату в «конверте», для индивидуальных предпринимателей и собственников бизнеса может применяться повышение (от 0,5% до 1%).

Собственники бизнеса считаются более рискованными клиентами, так как их доходы не всегда стабильны, а также тяжело проверить реальные доходы, если клиент ведет «серую» бухгалтерию.

| Предлагаем вам профессиональную помощь в подборе выгодной ипотечной программы и получении кредита в банке. Свяжитесь с нами любым удобным для вас способом: | ||

| 2) оставив заявку на сайте | 3) по телефону +7(499) 394-03-36 | |

Ипотека на вторичное жилье в АО «Татосцбанк» г. Казань

Информация о полной стоимости кредита будет доведена до сведения заемщика/созаемщика(ов) до и после заключения кредитного договора в каждом конкретном случае, так как полная стоимость кредита зависит от срока кредита, размера первоначального взноса и других факторов.

*Необходимо предоставление подтверждающих документов:

— Государственный сертификат на материнский (семейный) капитал;

— Документ (справка, уведомление и т.п.) из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала (Действителен для предоставления в банк в течение 30 календарных дней с даты выдачи)

**Для сотрудников АО «Инерциальные Технологии Технокомплекса»

Иные платежи

- Единовременная оплата страховой премии страховщику за заключение договора

страхования предмета залога, являющегося обеспечением по договору ипотечного кредита,

по тарифам страховщика. - Единовременная оплата государственной пошлины за регистрацию перехода права

собственности по договору купли-продажи недвижимости, за регистрацию ипотеки. - Единовременная оплата страховой премии страховщику за заключение договора

добровольного страхования заемщиком/созаемщиком(ами) своей жизни, потери

трудоспособности заемщика/созаемщика(ов), риска потери права собственности на предмет

залога в течение всего срока действия кредитного договора по тарифам страховщика.

— 0,2% годовых для физических лиц, являющихся держателем зарплатной карты банка.

— 0,2% годовых для физических лиц, являющихся учредителями и соучредителями компаний, а также индивидуальными предпринимателями, у которых открыт расчетный счет в Банке и их сотрудникам

+ 0,5% годовых для физических лиц, являющихся учредителями и соучредителями компаний, а также индивидуальными предпринимателями.

+ 0,3% годовых для физических лиц, подтверждающих доход справкой по форме банка.

+ 1,0% годовых для заемщиков/созаемщиков, желающих не страховать свою жизнь, а также постоянную потерю трудоспособности, если страхование предусмотрено выбранным продуктом кредитования.

+ 0,5% годовых для заемщиков/созаемщиков, желающих не страховать утрату права собственности на недвижимое имущество, если страхование предусмотрено выбранным продуктом кредитования.

+ 1,0% годовых для заемщиков/созаемщиков, желающих не страховать утрату и повреждение недвижимого имущества.

При определении индивидуальной процентной ставки все надбавки, установленные условиями настоящего продукта, суммируются.

Кредитный договор может быть расторгнут досрочно, до истечения срока действия договора в

одностороннем порядке заемщиком до дня фактической выдачи кредита.

В случае невыполнения заемщиком обязанности по комплексному ипотечному страхованию свыше 30 календарных дней, процентная ставка по договору увеличивается до уровня процентной ставки, действующей по программе «КЛЮЧевой %» без комплексного ипотечного страхования на дату заключения кредитного договора, но не выше процентной ставки по программе «КЛЮЧевой %» без комплексного ипотечного страхования, действующей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

Банк вправе осуществлять уступку прав (требований) по договору потребительского кредита (займа) только юридическому лицу, осуществляющему профессиональную деятельность по предоставлению потребительских займов, юридическому лицу, осуществляющему деятельность по возврату просроченной задолженности физических лиц в качестве основного вида деятельности, специализированному финансовому обществу или физическому лицу, указанному в письменном согласии заемщика, полученном кредитором после возникновения у заемщика просроченной задолженности по договору потребительского кредита (займа), если запрет на осуществление уступки не предусмотрен федеральным законом или договором.

Без промедлений и рисков: когда брать ипотеку

|

Фото: Алена Марченко |

Принятое российским правительством льготное ипотечное кредитование по сниженной ставке 6,5% годовых будет действовать до 1 ноября этого года. На фоне разразившейся пандемии и экономического кризиса многих волнует, что будет с ипотекой в ближайшей перспективе: ждать ли дальнейшего снижения ставки, будут ли падать цены на недвижимость, возникнет ли дефицит свободных квадратных метров на рынке из-за притормозивших свою работу строек.

Эксперты, с которыми побеседовал dp.ru на круглом столе «Ипотека в новых реалиях — перспективы и возможности», считают, что именно сейчас наступил самый благоприятный момент для ипотеки. Особенно это касается тех, кто запланировал приобретать основное или первое жилье. Ипотечная ставка на рынке как никогда низка и может снизиться ещё в следующие пару месяцев, но вот колебания курса валют и наступивший кризис не допускают того, что сложившаяся ситуация будет длиться долго.

Субсидирование ипотеки увеличило число обращений за ней в 2 раза ЖильеСубсидирование ипотеки увеличило число обращений за ней в 2 раза

Не стоит также надеяться и на падение стоимости недвижимости, поэтому выжидание — не лучшая стратегия.

Осторожный оптимизм

Петербургские застройщики полагают, что в перспективе до ноября текущего года стоит ожидать снижения ключевой ипотечной ставки. Однако уменьшится этот параметр ненамного. Так, Ирина Тютрина, руководитель отдела ипотечного кредитования ГК «ПСК», спрогнозировала, что ставка может снизиться на 0,25% к началу ноября. Для этого на рынке уже наблюдаются предпосылки. «Буквально на днях стало известно, что банк «Дом.рф» снижает свою ставку, несмотря на то что никаких изменений в ключевой ставке с 27 апреля не происходило», — отметила она.

Её коллега — директор департамента развития ГК «ПСК» Сергей Мохнарь придерживается похожего мнения: «Ипотека запросто может продолжить снижение в этом году. Банки, особенно крупные, усиливают конкуренцию в лиге низких ставок. И абсолютного чемпиона здесь не будет. Но будет широкий выбор для покупателя, что, безусловно, хорошо», — прокомментировал он.

Тенгиз Адамия, директор департамента продаж ГК «Еврострой», также сказал, что он испытывает осторожный оптимизм по этому вопросу: «Есть тенденции к аккуратному снижению ставки на рынке. Анонсировано, что ключевую ставку снизит банк «Дом.рф», который является уполномоченным банком в сфере жилищного кредитования в России и одним из его лидеров. Изменение динамики процентной ставки спрогнозировать сейчас сложно, но от снижения ключевой ставки выиграют все», — отметил он.

Анонсировано, что ключевую ставку снизит банк «Дом.рф», который является уполномоченным банком в сфере жилищного кредитования в России и одним из его лидеров. Изменение динамики процентной ставки спрогнозировать сейчас сложно, но от снижения ключевой ставки выиграют все», — отметил он.

Генеральный директор агентства недвижимости ГК «КВС» Анжелика Альшаева, наоборот, считает, что ключевая ставка до конца года не только не снизится, но и рискует повыситься после ноября. Такой сценарий может произойти, если пандемия закончится в ближайшие несколько месяцев. Также она не видит предпосылок для снижения стоимости недвижимости: «Нужно помнить про ограниченный объём предложения на рынке. Строительство новых объектов притормозилось, на действующие объекты обычно выстраиваются большие очереди. Кроме того, в стране нестабильная экономическая ситуация. Все эти факторы говорят, что снижения стоимости недвижимости не будет», — резюмировала она.

Вячеслав Лебедев, директор направления по работе с партнерами и ипотечного кредитования Северо-Западного банка ПАО Сбербанк, рассказал, что в банке на данный момент действует ряд предложений, которые позволяют снизить процентную ставку по ипотеке и соответственно сэкономить на платежах.

Лимитные новостройки: какие квартиры раскупают по льготной ипотеке

«Мы запустили временную акцию, она продлится до 30 июня этого года. С 12 мая ставка на ипотеку может быть снижена на 0,3 п.п. при условии использования сервиса «Электронная регистрация». Таким образом, на данный момент оформить ипотеку в Сбербанке можно по ставке от 4,7% годовых семьям с детьми. А по базовым программам от 5,9% — на квартиру в новостройке, и от 7,8% на вторичном рынке», — рассказал он, добавив, что оформление ипотечного кредита проходит полностью онлайн через сервис DomClick. ru, в том числе по программе «Господдержка 2020» со ставкой от 6,1% годовых, при этом сделки по покупке квартиры в новостройке можно совершать совсем без посещения офиса банка.

ru, в том числе по программе «Господдержка 2020» со ставкой от 6,1% годовых, при этом сделки по покупке квартиры в новостройке можно совершать совсем без посещения офиса банка.

«Ждать можно всю жизнь»

Анжелика Альшаева добавила, что рефинансировать действующий кредит под льготную ставку 6,5%, субсидированную государством, не получится. Однако, если вы ранее брали ипотеку под более высокие проценты 11-12%, то можете попробовать рефинансировать её в другом банке по базовым ставкам, которые сейчас также находятся на доступном уровне 8-9% годовых. По её мнению, учитывая текущую экономическую ситуацию в стране и валютные колебания, тем, кто планирует взять ипотеку, не стоит дожидаться конца этого года и следует приобретать недвижимость сейчас.

«Ждать можно всю жизнь, но так и не совершить ни одной покупки. Я работаю на рынке 12 лет и с уверенностью могу сказать, что сейчас один из самых благоприятных моментов для приобретения жилья, пока ещё есть товарный запас у застройщиков», — добавила Анжелика Альшаева.

Однако Сергей Мохнарь уверен, что есть вероятность того, что после ноября появится новая льготная программа ипотечного кредитования: «Текущая льготная ипотека, надо полагать, приучит рынок, и прежде всего покупателей, к относительно низким ставкам. Поэтому имеет место теория, что ноябрём всё не закончится. Будет новая льготная ипотека или какое-то дополнительное снижение ставок и т. д.», — рассказал он.

При этом эксперт также не считает, что тем, кто собирается покупать жильё в кредит, необходимо ждать более благоприятного периода: «Во-первых, цена квадратного метра будет расти. Единственное, что может объективно снижать стоимость недвижимости, — прямое субсидирование стройки. То есть когда государство будет компенсировать себестоимость. Но таких предпосылок очевидно нет. Нет даже намёков на это. Но зато есть вполне реальные рыночные механизмы. Есть инфляция, снижение курса рубля, сокращение объёмов строительства, в конце концов. Это всё — факторы роста цены», — добавил он.

Во-вторых, подчеркнул Мохнарь, по мере увеличения общероссийских объёмов ипотечного кредитования будет подниматься и планка требований к заёмщикам. Невозможно дать ипотеку под малый процент всем, кто хочет. «Это риски невозвратов, и мы хорошо помним пример такого кризиса за океаном. Так что этот поезд скоро уйдёт, и также по совершенно объективным причинам», — уточнил он.

«В-третьих, выжидательная позиция, когда речь идёт об инвестициях в недвижимость, вообще-то плоха. Чем раньше происходит вложение, тем больше будет разница в цене актива на фиксированный момент в будущем. И это понимают все инвесторы. Ну и наконец, когда речь идёт о покупке жилья, особенно единственного, то промедления здесь в принципе неоправданны. Это качественное улучшение собственной жизни, и риторика долей процентов здесь не работает», — рассказал Сергей Мохнарь.

Новые инструменты

Тенгиз Адамия выразил скепсис по поводу снижения цен на недвижимость: «Мы и при предыдущих кризисах слышали прогнозы, что из-за снижения покупательной способности россиян спрос на жильё будет падать, а вслед за этим будут снижаться цены на недвижимость. Как видим, этого не произошло», — заключил Адамия.

Как видим, этого не произошло», — заключил Адамия.

Он также поддержал мнение коллег по поводу того, что сейчас наиболее благоприятное время для ипотеки. Особенно это касается тех, кто собирается приобретать основное или первое жилье. Помимо собственно ипотечного кредитования участники круглого стола обсудили новый инструмент инвестиций в недвижимость — ипотечный вклад, который не так давно начали предлагать многие российские банки. Эксперты сошлись на том, что инструмент является довольно интересным, но какой-то сумасшедшей прибыли от него ждать всё-таки не стоит.

«По таким вкладам нужно обещать и вполне чёткие преференции в дальнейшем, при кредитовании. Иначе ипотечный вклад ничто не отличает от обычного. Да, вклады не компенсируют реальную инфляцию, но хотя бы частично нивелируют её. И в ряде случаев это уже что-то», — отметил Сергей Мохнарь.

Ирина Тютрина резюмировала, что ипотека будет всегда оставаться самым востребованным инструментом приобретения жилья: «Даже когда несколько лет назад ставка была 12–13%, спрос всё равно был высокий. И даже после окончания действия программы субсидированной ставки 6,5% люди всё равно будут брать ипотеку. Важно помнить, что после подписания кредитного договора на субсидированную ставку никто не сможет вам её повысить через год, два или даже несколько лет. Изменения по кредитному договору могут быть только в сторону снижения», — подытожила она.

И даже после окончания действия программы субсидированной ставки 6,5% люди всё равно будут брать ипотеку. Важно помнить, что после подписания кредитного договора на субсидированную ставку никто не сможет вам её повысить через год, два или даже несколько лет. Изменения по кредитному договору могут быть только в сторону снижения», — подытожила она.

Вячеслав Лебедев поделился, что реструктуризация кредитов является весьма востребованной среди частных клиентов и предпринимателей. Представитель Сбербанка отметил, что чаще всего причиной обращения за реструктуризацией ипотеки является снижение доходов плательщика, что в свою очередь весьма актуально в нынешних условиях.

«У нас всегда действовали различные программы реструктуризации задолженности для клиентов, испытывающих финансовые затруднения. Но недавно мы разработали специальную программу реструктуризации для заемщиков, наиболее пострадавших от пандемии. В отличии от кредитных каникул по 106-ФЗ по нашей программе нет лимитов. Она позволяет получить отсрочку по погашению обязательных платежей по кредиту на срок до 6 месяцев. Срок кредитования также может быть увеличен до 12 месяцев», — говорит эксперт.

Она позволяет получить отсрочку по погашению обязательных платежей по кредиту на срок до 6 месяцев. Срок кредитования также может быть увеличен до 12 месяцев», — говорит эксперт.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

30-летняя ипотека | Сравните цены сегодня

Что такое фиксированная ипотека на 30 лет?

Ипотечный кредит с фиксированной ставкой имеет процентную ставку, которая не меняется в течение всего срока кредита, который для 30-летней ипотеки (как следует из названия) составляет 30 лет. Это популярный выбор для многих покупателей жилья из-за стабильных ежемесячных выплат по основной сумме и процентам, которые идеально подходят для предсказуемых ежемесячных бюджетов домохозяйств, по более доступной цене, чем краткосрочные ссуды.

Исторические показатели за 30 лет

Согласно историческим данным Freddie Mac, 30-летняя фиксированная ставка выросла примерно до 18 процентов в сентябре и октябре 1981 года, что повергло бы нынешних покупателей жилья в шок. В то время США были в разгаре экономической рецессии, и Федеральная резервная система повысила ставки, чтобы обуздать инфляцию.

В то время США были в разгаре экономической рецессии, и Федеральная резервная система повысила ставки, чтобы обуздать инфляцию.

Сегодня ставки по ипотечным кредитам близки к историческим минимумам, колеблясь около 3 процентов. Знание того, где были ставки и что ими движет, может помочь вам увидеть ситуацию в перспективе при оценке кредитных предложений.

Согласно историческим данным Bankrate, когда в 2008 году разразился жилищный кризис, средняя годовая 30-летняя фиксированная ставка составляла 6,23 процента. С тех пор он значительно упал.Когда 30-летние фиксированные ставки по ипотеке снижаются, получение ипотеки становится более доступным для покупателей жилья и тех, кто хочет рефинансировать. Однако цены на жилье, которые росли в течение последних нескольких лет, могут стать препятствием для потенциальных домовладельцев даже при низких ставках по ипотеке.

Базовая 30-летняя фиксированная ставка достигла рекордного минимума в 3,03 процента в течение недели 28 октября 2020 года, согласно историческим данным Bankrate.

Среднегодовая фиксированная ставка по ипотеке на 30 лет, 2008-2019 гг.

| Год | Средняя фиксированная годовая ставка за 30 лет |

|---|---|

| 2008 | 6.23% |

| 2009 | 5,38% |

| 2010 | 4,86% |

| 2011 | 4,65% |

| 2012 | 3,88% |

| 2013 | 4,16% |

| 2014 | 4,31% |

| 2015 | 3,99% |

| 2016 | 3,79% |

| 2017 | 4,14% |

| 2018 | 4.70% |

| 2019 | 4,13% |

Когда рассматривать ипотеку с фиксированным сроком на 30 лет

Выбор подходящего жилищного кредита — важный шаг в процессе покупки жилья, и у вас есть множество вариантов. Вам необходимо принять во внимание несколько факторов, включая ваш кредитный рейтинг, доход, сумму первоначального взноса, бюджет и финансовые цели. Вот основные преимущества и недостатки фиксированной ипотеки на 30 лет.

Вот основные преимущества и недостатки фиксированной ипотеки на 30 лет.

Плюсы 30-летней ипотеки

- Меньший ежемесячный платеж : Выплата ипотечного кредита в течение 30 лет означает, что у вас будут более низкие и более доступные выплаты, распределенные во времени, по сравнению с более краткосрочными ссудами, такими как 15-летняя ипотека.

- Стабильность : Наличие последовательной выплаты основной суммы долга и процентов поможет вам лучше планировать свои расходы на жилье в долгосрочной перспективе. (Однако ваши общие ежемесячные расходы на жилье могут измениться, если ваша страховка домовладельцев и налоги на имущество увеличатся или уменьшатся.) Конечно, это верно только в том случае, если ваша ипотека имеет фиксированную ставку. Ипотека с регулируемой процентной ставкой не даст вам такого же преимущества на весь срок действия кредита.

- Купите больше дома : При меньших выплатах вы сможете претендовать на большую сумму кредита и сможете позволить себе более дорогой дом.

- Больше возможностей для маневра : Более низкие ежемесячные платежи могут обеспечить большую амортизацию вашего бюджета для других целей, таких как сбережения на случай чрезвычайных ситуаций, выхода на пенсию, обучения в колледже или ремонта и технического обслуживания дома.

Минусы 30-летней ипотеки

- Выплачено больше процентов : Отсрочка погашения в течение 30 лет означает, что вы в конечном итоге будете платить больше процентов, чем при более краткосрочной ссуде.

- Более высокие ставки по ипотечным кредитам : Кредиторы обычно взимают более высокие процентные ставки по 30-летним ссудам, потому что они берут на себя риск невыплаты в течение более длительного периода времени.

- Быть бедным в семье : То, что вы можете позволить себе больше дома с 30-летней ссудой, не означает, что вам следует чрезмерно увеличивать свой бюджет. Дайте себе передышку для других финансовых целей и непредвиденных расходов.

- Более медленный рост собственного капитала : Для создания собственного капитала в вашем доме потребуется больше времени, потому что большая часть ваших первоначальных выплат по ипотеке будет идти на процентные выплаты, а не на выплату основной суммы.

Подходит ли вам фиксированная ипотека на 30 лет?

Выбор подходящего жилищного кредита — важный шаг в процессе покупки жилья, и у вас есть множество вариантов.Вам необходимо принять во внимание несколько факторов, таких как ваш кредитный рейтинг, доход, сумма первоначального взноса, бюджет и финансовые цели. Вот как 30-летняя фиксированная ипотека отличается от других типов ссуд.

| фиксированная на 30 лет | Процентная ставка Фиксированный сроком на 30 лет | Плюсы

| Минусы

| Подходит для Покупателей жилья, которые планируют оставаться в доме надолго и хотят снизить ежемесячные платежи |

| фиксированная на 15 лет | Процентная ставка Фиксированный сроком на 15 лет | Плюсы

| Минусы

| Подходит для Покупателей жилья, которые планируют оставаться в доме надолго и которые могут позволить себе более высокий ежемесячный платеж |

| Ипотека 5/1 и 7/1 с плавающей ставкой | Процентная ставка Фиксируется на первые 5 и 7 лет, затем может увеличиваться или уменьшаться до конца срока кредита | Плюсы

| Минусы

| Подходит для Покупатели жилья, которые планируют прожить в доме всего несколько лет и хотят меньшую ежемесячную плату |

| Кредит FHA | Процентная ставка Фиксированный или регулируемый (сроки варьируются) | Плюсы

| Минусы

| Подходит для Заемщики с низкими доходами или заемщики с невысокой кредитной историей и небольшим первоначальным взносом |

| ВА кредит | Процентная ставка Фиксированный или регулируемый (сроки варьируются) | Плюсы

| Минусы

| Подходит для Ветераны вооруженных сил или военнослужащие и их супруги |

| Большой заем | Процентная ставка Фиксированный или регулируемый (сроки варьируются) | Плюсы

| Минусы

| Подходит для Покупатели жилья на рынках дорогого жилья, которые не могут претендовать на получение соответствующей ссуды |

5% первоначальный взнос

5% первоначальный взносРефинансирование 30-летней ипотеки

Обычно рекомендуется рефинансировать свою 30-летнюю фиксированную ипотеку в новую ссуду, если вы можете получить более низкую процентную ставку, более низкий ежемесячный платеж или улучшить свое финансовое положение иным способом. Однако, если у вас несколько лет для погашения ссуды и вы рефинансируете новую 30-летнюю ипотеку, вы будете платить больше общих процентов в долгосрочной перспективе, если снова начнете часы погашения с нуля.

Однако, если у вас несколько лет для погашения ссуды и вы рефинансируете новую 30-летнюю ипотеку, вы будете платить больше общих процентов в долгосрочной перспективе, если снова начнете часы погашения с нуля.

Вам также необходимо определить, перевешивают ли затраты на закрытие вашего нового кредита экономию, которую вы получите от более низких ежемесячных платежей с течением времени. При рефинансировании 30-летней ипотеки вы платите комиссию за выдачу кредита кредитору и стороннюю комиссию за оценку и другие заключительные расходы. Большинство кредиторов также требуют, чтобы у вас было не менее 20 процентов собственного капитала для рефинансирования, поэтому убедитесь, что вы соответствуете требованиям, прежде чем планировать новый бюджет для себя.

Имейте в виду, что сейчас за большинство рефинансирования ипотечных кредитов взимается комиссия в размере 0,5 процента, что делает их немного дороже. Комиссия была объявлена Федеральным агентством жилищного финансирования ранее в этом году и распространяется на все кредиты, обеспеченные FHFA, на сумму 125 000 долларов и более.

Если вы можете, подумайте о рефинансировании 30-летней ипотеки в более короткий ссуду, что позволит избежать увеличения срока погашения и сэкономит вам на процентах. Однако имейте в виду, что у вас может быть более высокий ежемесячный платеж в зависимости от того, где вы находитесь в графике погашения.

Как просмотреть индивидуальные 30-летние ставки по ипотеке?

Используйте инструмент в верхней части этой страницы, чтобы узнать, какие ставки доступны в вашей ситуации. Вам просто нужно предоставить нам небольшую информацию о своих финансах и о том, где вы живете. Используя эти данные, Bankrate может в реальном времени показать вам оценки ипотечных кредитов, доступных вам от ряда поставщиков.

Ипотечные инструменты прочие:

Ставок по ипотеке в штате Мэн | Процентная ставка по займу рефинансирования ME по Bankrate.com

Сравните сегодняшние средние ставки по ипотеке в штате Мэн.Bankrate объединяет ставки по ипотечным кредитам из различных источников, чтобы получить средние значения для штата Мэн.

Обзор ипотечных кредитов в штате Мэн

В штате Мэн, с примерно 3 500 милями скалистого побережья и более 3 000 островов, есть что предложить покупателям жилья, которые любят природу и много места. По оценкам переписи населения, штат Пайн-Три, один из наименее населенных штатов страны, в среднем составляет 43 человека на квадратную милю. Цены на жилье в штате Мэн за последнее десятилетие подскочили, но остаются относительно доступными. Средняя цена продажи в 2019 году составила 225000 долларов, увеличившись на 4.7 процентов по сравнению с годом ранее, по данным Ассоциации риэлторов штата Мэн.

Программы для впервые покупателя жилья в штате Мэн

Maine Housing, жилищное управление штата, предлагает различные программы, которые помогут вам получить доступную ипотеку с низким первоначальным взносом или без него. Вот более подробный обзор:

Программа первого жилищного кредита

Если вы впервые покупаете жилье или не владели домом в течение последних трех лет, вы можете претендовать на получение ипотечной ссуды с низкой процентной ставкой и фиксированной ставкой через штат Мэн. Корпус.(Ветераны, военнослужащие в отставке или действующие военнослужащие не обязательно должны быть покупателями впервые, чтобы соответствовать требованиям.) Ипотечные жилищные ссуды в штате Мэн имеют низкий или нулевой первоначальный взнос. Соответствующие критериям свойства включают дома на одну семью, кондоминиумы, квартиры от двух до четырех квартир, занимаемые владельцами, и некоторые мобильные дома.

Корпус.(Ветераны, военнослужащие в отставке или действующие военнослужащие не обязательно должны быть покупателями впервые, чтобы соответствовать требованиям.) Ипотечные жилищные ссуды в штате Мэн имеют низкий или нулевой первоначальный взнос. Соответствующие критериям свойства включают дома на одну семью, кондоминиумы, квартиры от двух до четырех квартир, занимаемые владельцами, и некоторые мобильные дома.

Применяются ограничения на семейный доход (хотя большинство жителей штата Мэн их не превышают), и требуется минимальный кредитный рейтинг 640.

Первоначальный взнос Advantage и помощь при закрытии

Программа Advantage может быть объединена с ипотечной ссудой штата Мэн, чтобы предоставить 3 500 долларов США на ваш первоначальный взнос или закрытие расходов.Вы должны внести как минимум 1 процент от суммы ссуды из собственных средств, чтобы иметь право на участие, и требуется курс обучения для покупателя жилья.

Purchase Plus Improvement Program

Если дом, который вы покупаете, требует ремонта, может помочь программа Purchase Plus Improvement через Maine Housing, единственная ипотечная кредитная программа, которая позволяет финансировать покупку и ремонт. Программа предусматривает от 500 до 35 000 долларов на ремонт дома, в зависимости от того, кто завершает работу, с перечислением суммы в ипотечный кредит, чтобы вы могли выплатить ее со временем.

Программа предусматривает от 500 до 35 000 долларов на ремонт дома, в зависимости от того, кто завершает работу, с перечислением суммы в ипотечный кредит, чтобы вы могли выплатить ее со временем.

Чтобы получить право, общая стоимость дома и проекта должна находиться в пределах покупной цены. Взимается плата в размере 6 процентов от стоимости строительства, и только определенные проекты имеют право, например, пристройка гаража, повышение энергоэффективности или повышение доступности дома. Обновления, такие как установка террасы или бассейна, не подходят.

Программа самострахования передвижных домов

Программа самострахования передвижных домов через компанию Maine Housing предлагает ипотечные кредиты для мобильных домов на сумму до 175 000 долларов.Никакого частного ипотечного страхования не требуется, даже если вы кладете менее 20 процентов. Вместо этого с вас будет взиматься немного более высокая процентная ставка.

Вам необходимо внести 5 процентов в качестве первоначального взноса, при этом не менее 3 процентов поступает из ваших собственных средств. Максимальное отношение долга к доходу составляет 43 процента, а минимальный требуемый кредитный рейтинг — 640, хотя можно рассмотреть альтернативный кредит. Вы также можете объединить эту программу с помощью Advantage или ссудой «Покупка плюс улучшение».

Максимальное отношение долга к доходу составляет 43 процента, а минимальный требуемый кредитный рейтинг — 640, хотя можно рассмотреть альтернативный кредит. Вы также можете объединить эту программу с помощью Advantage или ссудой «Покупка плюс улучшение».

Вы имеете право на участие в одном из следующих условий:

- Вы впервые покупаете жилье или не владели домом в течение трех лет.

- Вы владели отдельным передвижным домом на арендованной земле.

- Вы ветеран или военнослужащий, который продал дом до закрытия ипотеки в штате Мэн.

Рефинансирование ипотеки в штате Мэн

При рекордно низких процентных ставках заемщики штата Мэн могут быть заинтересованы в рефинансировании своей ипотеки в новую с более низкой ставкой.Воспользуйтесь калькулятором рефинансирования ипотечного кредита Bankrate, чтобы узнать, сколько вы можете сэкономить, снизив ставку.

Maine Housing в настоящее время не предлагает никаких программ рефинансирования, но домовладельцы с ипотечным кредитом через агентство, которые испытывают трудности с осуществлением платежей из-за COVID-19, могут иметь право на получение помощи. Если вы потеряли работу, спросите о программе Maine HOPE (HomeOwnership Protection for unEmployment), которая может помочь вам с выплатой до четырех ипотечных выплат. Другие возможные варианты включают отсрочку, планы платежей или изменение ссуды.

Если вы потеряли работу, спросите о программе Maine HOPE (HomeOwnership Protection for unEmployment), которая может помочь вам с выплатой до четырех ипотечных выплат. Другие возможные варианты включают отсрочку, планы платежей или изменение ссуды.

Текущие ставки по ипотечным кредитам: сравните сегодняшние ставки

Жилищные ссуды бывают разных категорий, и ставки по ипотечным кредитам могут варьироваться в зависимости от типа ссуды:

Обеспеченные государством и обычные

Ссуды, обеспеченные государством, состоят из ипотечных кредитов, застрахованных Федеральным жилищным фондом. Администрация (ссуды FHA) и ипотека, гарантированные Департаментом по делам ветеранов (ссуды VA) и Министерством сельского хозяйства (ссуды USDA). Эти ссуды имеют мягкие квалификационные критерии и привлекательны для новых покупателей жилья.

Хотя в основе этих программ лежат низкие ставки по ипотечным кредитам, кредиторы могут корректировать ставки выше из-за риска, который, по их мнению, присущ ссудам с низким первоначальным взносом или без него.

Обычная ипотека, как правило, представляет собой обычную ипотечную ссуду, которая соответствует требованиям, установленным ипотечными гигантами Fannie Mae и Freddie Mac. У них обычно более высокий минимальный кредитный рейтинг, чем у кредитов, обеспеченных государством.

Ставки по ипотечным кредитам по этим займам могут быть благоприятными, поскольку кредиторы обычно считают, что они ссужают заемщиков с низким уровнем риска.

Ипотека с фиксированной ставкой и ипотека с регулируемой ставкой:

Ссуда с фиксированной ставкой имеет одну процентную ставку в течение срока действия ипотеки, поэтому ежемесячные платежи по основной сумме и процентам остаются неизменными до тех пор, пока ссуда не будет выплачена. Ипотека с регулируемой ставкой, или ARM, имеет процентную ставку, которая может периодически повышаться или понижаться. ARM обычно начинают с низкой процентной ставки в течение первых нескольких лет, но эта ставка может быть выше.

»БОЛЬШЕ: Сравните ссуды с фиксированной процентной ставкой для ARM

30-летних идругие условия

Срок — это количество лет, которое потребуется для погашения ипотеки. Самый распространенный срок ипотеки — 30 лет. Другой вариант — популярный для рефинансирования срок 15 лет.

Краткосрочные ипотечные кредиты обычно имеют более низкие ставки по ипотечным кредитам, чем долгосрочные.

Заемщики могут выбрать другие сроки, например 20 или 10 лет.

Соответствующие и крупные ссуды

Существует ограничение на размер ссуды, которую Fannie Mae и Freddie Mac могут вернуть. Это называется соответствующим лимитом, потому что ссуда соответствует требованиям Fannie and Freddie. Соответствующий предел варьируется в зависимости от округа и может корректироваться ежегодно.

Крупная ссуда — это ипотека на сумму, превышающую соответствующий лимит. Критерии кредитования, как правило, более жесткие для крупных кредитов: они часто требуют более высоких минимальных кредитных баллов, первоначальных платежей и отношения долга к доходу, чем соответствующие кредиты. Опять же, здесь риск кредитора определяет вашу ставку по ипотеке.

Опять же, здесь риск кредитора определяет вашу ставку по ипотеке.

»ПОДРОБНЕЕ: Лимиты по крупным кредитам в этом году

Как получить лучшую ставку по ипотеке

Покупка дома — это приключение. Сначала вы выясняете, сколько дома вы можете себе позволить. Позже идет ипотека. Чтобы узнать, как получить лучшую ставку по ипотеке, нужно знать ответы на эти шесть вопросов.

1. Получить фиксированную ставку или ARM?

Ипотечные кредиты имеют фиксированную или регулируемую процентную ставку.Ипотечные кредиты с фиксированной процентной ставкой закрепляют вас за постоянной процентной ставкой, которую вы будете платить в течение всего срока действия кредита. Часть вашего платежа по ипотеке, которая идет на выплату основной суммы долга плюс проценты, остается постоянной в течение всего срока кредита, хотя страхование, налоги на имущество и другие расходы могут колебаться.

Процентная ставка по ипотеке с регулируемой ставкой может со временем меняться. ARM обычно начинается с вводного периода в 10, семь, пять или три года (или даже один год), в течение которых ваша процентная ставка остается стабильной.После этого курс может периодически меняться.

ARM обычно предлагают более низкие начальные ставки. Но ваша ставка ARM может вырасти после окончания вводного периода, что приведет к увеличению ежемесячных выплат по ипотеке — в некоторых случаях существенно.

2. Должен ли я платить баллы?

Дисконтные пункты — это комиссии, которые заемщики платят за снижение процентной ставки по ипотеке. Один балл составляет 1% от суммы кредита, что обычно снижает ставку по ипотеке на 0,25%, хотя снижение может варьироваться.Если вы возьмете ссуду под 4,5% годовых, вы можете заплатить комиссию в размере 2000 долларов, чтобы снизить ставку до 4,25%.

Когда вы платите дисконтные баллы, вы обычно выкладываете тысячи долларов вперед, чтобы сэкономить несколько долларов каждый месяц. Чтобы сумма ежемесячных сбережений увеличилась до уровня, превышающего начальную выплаченную сумму, требуется несколько лет. Этот период безубыточности варьируется в зависимости от суммы кредита, стоимости баллов и процентной ставки. Часто это от семи до девяти лет. Если вы не планируете брать ссуду на такой долгий срок, лучше не пользоваться скидками.

Чтобы сумма ежемесячных сбережений увеличилась до уровня, превышающего начальную выплаченную сумму, требуется несколько лет. Этот период безубыточности варьируется в зависимости от суммы кредита, стоимости баллов и процентной ставки. Часто это от семи до девяти лет. Если вы не планируете брать ссуду на такой долгий срок, лучше не пользоваться скидками.

3. Каковы затраты на закрытие?

Затраты на закрытие — это комиссии, взимаемые кредитором и третьими сторонами. Затраты на закрытие не влияют на ставку по ипотеке (если вы не платите баллы скидки). Но они влияют на ваш кошелек. Затраты на закрытие обычно составляют около 3% от покупной цены вашего дома и оплачиваются в то время, когда вы закрываете или завершаете покупку. Затраты на закрытие включают различные сборы, в том числе сборы кредитора за андеррайтинг и обработку, а также сборы за страхование титула и оценку, среди прочего.

В некоторых случаях вам разрешено делать покупки по более низким ценам, а в форме оценки кредита вы узнаете, какие услуги вы можете покупать, чтобы сократить расходы на закрытие сделки.

4. Какие-либо программы для покупки жилья впервые?

Перед тем, как оформить ипотечный кредит, узнайте, имеете ли вы право на участие в каких-либо специальных программах, которые делают покупку дома менее затратной. Многие штаты предлагают помощь как новым покупателям жилья, так и постоянным покупателям.

Каждый штат предлагает свой набор программ для покупателей жилья.Многие штаты предлагают помощь при первоначальном взносе, часто в сочетании с выгодными процентными ставками и налоговыми льготами. Некоторые программы ориентированы на географию, а другие предлагают помощь покупателям жилья в определенных профессиях, например учителям, службам быстрого реагирования и ветеранам.

NerdWallet Руководство по COVID-19

Получите ответы на вопросы об ипотеке, поездках, финансах и сохранении душевного спокойствия.

5. Размер первоначального взноса?

Ветераны и сельские заемщики могут претендовать на получение ссуд, обеспечивающих 100% финансирование без первоначального взноса. Другие заемщики могут претендовать на получение ипотечной ссуды, которая допускает первоначальный взнос от 3% до 3,5%. Вот краткое изложение:

Другие заемщики могут претендовать на получение ипотечной ссуды, которая допускает первоначальный взнос от 3% до 3,5%. Вот краткое изложение:

ссуды VA: Если вы (или ваш супруг) являетесь действующим военным или ветераном, вы можете претендовать на получение ипотеки, гарантированной Департаментом по делам ветеранов.

Ссуды USDA: Если вы живете в сельской местности, Министерство сельского хозяйства может гарантировать ипотеку с низким или нулевым первоначальным взносом и помочь покрыть расходы на закрытие.

Ссуды FHA: ипотечные ссуды, застрахованные Федеральной жилищной администрацией, позволяют вносить первый взнос в размере 3.5%. Кредиты, застрахованные FHA, более снисходительны к низким кредитным рейтингам, но вы платите за ипотечное страхование на весь срок действия кредита.

Обычные ссуды с понижением на 3%: Некоторые заемщики могут претендовать на получение обычных ссуд, которые не застрахованы государством, которые позволяют вносить первоначальные взносы на уровне 3%.

Ипотечные кредиты обычно предоставляются впервые заемщикам или заемщикам с низким и средним уровнем дохода. Эти кредиты взимают плату за частное ипотечное страхование, или PMI, которое может быть аннулировано после того, как у вас будет 20% или более капитала.

Ипотечные кредиты обычно предоставляются впервые заемщикам или заемщикам с низким и средним уровнем дохода. Эти кредиты взимают плату за частное ипотечное страхование, или PMI, которое может быть аннулировано после того, как у вас будет 20% или более капитала.

Ипотечные кредиты обычно предоставляются впервые заемщикам или заемщикам с низким и средним уровнем дохода. Эти кредиты взимают плату за частное ипотечное страхование, или PMI, которое может быть аннулировано после того, как у вас будет 20% или более капитала.6. Как сравнить?

Вот советы по сравнению предложений ссуды:

Покупайте ссуды в течение установленного периода времени. Три крупных кредитных бюро поощряют вас совершать покупки. У вас есть от 14 до 45 дней, в зависимости от модели оценки, чтобы подать заявку на столько ипотечных кредитов, сколько вы хотите, с таким же влиянием на ваши кредитные баллы, как и подача одной ссуды.

Сравните затраты на закрытие с помощью оценки ссуды. Каждый кредитор должен предоставить форму оценки ссуды с подробной информацией об условиях и комиссиях по каждой ссуде.Смета ссуды предназначена для упрощения задачи сравнения предложений ипотечных кредитов.

Сравните сегодняшние 30-летние ипотечные ставки: обновляется ежедневно

Какова сегодня 30-летняя фиксированная ставка по ипотеке?

24 февраля 2021 года средняя ставка по 30-летней ипотеке с фиксированной ставкой составляет 3,019%. Ставки указаны как годовая процентная ставка (APR).

Ставки указаны как годовая процентная ставка (APR).

Как мне узнать текущие 30-летние ставки по ипотеке?

Инструмент ипотечных ставок NerdWallet может помочь вам найти конкурентоспособные 30-летние ипотечные ставки.В фильтрах выше введите некоторые данные о ссуде, которую вы ищете, и вы получите индивидуальную ставку в считанные секунды, не предоставляя никакой личной информации. Оттуда вы можете начать процесс утверждения вашего жилищного кредита. Это так просто

Ипотека с фиксированной процентной ставкой на 30 лет является наиболее распространенным сроком ипотеки. Он обеспечивает безопасность фиксированной основной суммы и процентных платежей, а также гибкость для предоставления более крупного ипотечного кредита, поскольку платежи более доступны — они разбиты на три десятилетия.

Как сравнить текущие 30-летние фиксированные ставки по ипотеке?

Чем больше кредиторов вы проверяете при покупке ставок по ипотеке, тем больше вероятность того, что вы получите более низкую процентную ставку. Получение более низкой процентной ставки может сэкономить вам сотни долларов в течение года по выплатам по ипотеке и тысячи долларов в течение срока действия ипотеки.

Получение более низкой процентной ставки может сэкономить вам сотни долларов в течение года по выплатам по ипотеке и тысячи долларов в течение срока действия ипотеки.

С помощью простого в использовании инструмента ставок по ипотеке NerdWallet вы можете сравнить текущие 30-летние процентные ставки по жилищному кредиту — независимо от того, впервые ли вы покупаете жилье и просматриваете фиксированные 30-летние ставки по ипотеке, или давний домовладелец, сравнивающий рефинансирование ипотеки тарифы.

Как мне найти индивидуальные 30-летние ставки по ипотеке?

Инструмент ипотечных ставок NerdWallet может помочь вам найти конкурентоспособные 30-летние ипотечные ставки. Укажите почтовый индекс собственности и укажите, покупаете ли вы или рефинансируете. После нажатия кнопки «Начать» вас спросят о цене или стоимости дома, размере первоначального взноса или текущего остатка по кредиту, а также о диапазоне вашего кредитного рейтинга. Вы будете на пути к получению персонализированного ценового предложения без предоставления личной информации. Отсюда вы можете начать процесс предварительного утверждения вашего жилищного кредита. Это так просто.

Отсюда вы можете начать процесс предварительного утверждения вашего жилищного кредита. Это так просто.

Что такое хорошая фиксированная ставка по ипотеке на 30 лет?

Ипотека с фиксированной процентной ставкой на 30 лет — это жилищный заем с одинаковой процентной ставкой и ежемесячной выплатой основной суммы и процентов в течение 30-летнего периода кредита. При ставке, действующей на весь срок кредита, вам понадобится лучшая ставка, которую вы можете получить. Поскольку на вашу ставку в наибольшей степени влияют ваш кредитный рейтинг и первоначальный взнос, вам нужно убедиться, что ваш кредитный файл является точным, и внести первоначальный платеж в размере, который вы можете себе позволить.

Выгодная сделка по ипотеке — это как хорошая сделка на машину. Вы проводите онлайн-исследования, разговариваете с друзьями и семьей, а затем делаете сравнения. Этот последний шаг, который включает обращение с несколькими кредиторами, является наиболее важным шагом.

Когда вы сравниваете предложения по ссуде с помощью Оценки ссуд, вы почувствуете себя уверенно, когда определите предложение с наилучшим сочетанием ставки и комиссионных.

В отчете Freddie Mac сделан вывод о том, что типичный заемщик может рассчитывать сэкономить 400 долларов в виде процентов всего за первый год, сравнив пять кредиторов вместо того, чтобы подавать заявки только на одного кредитора.За несколько лет сравнительный анализ ипотеки может сэкономить тысячи долларов. Это даст вам то, чем можно похвастаться.

30-летний фиксированный тариф — не единственный вариант. Кредит с фиксированным сроком на 15 лет является обычным явлением среди рефинансирующих организаций. Ипотечные ссуды с регулируемой процентной ставкой имеют низкие ежемесячные платежи в течение первых нескольких лет ссуды, что делает их популярными для ссуд с высокими долларами.

Есть ли у 30-летних фиксированных кредитов более выгодные ставки по ипотеке?

Долгосрочные ипотечные кредиты обычно имеют более высокие процентные ставки, чем более краткосрочные кредиты.Так, например, 30-летний кредит будет иметь более высокую ставку, чем 15-летний кредит. Однако ваши ежемесячные платежи будут меньше, потому что вы выплачиваете ссуду в течение гораздо более длительного периода времени.

Конечно, это также означает, что вы платите гораздо больше процентов.

»ПОДРОБНЕЕ: Сравните 30-летнюю ипотеку с 15-летней ссудой

Плюсы и минусы 30-летней фиксированной ипотеки

Хотя 30-летняя фиксированная ипотека является самым популярным типом жилищной ссуды, это не так. т для всех.Вот некоторые преимущества и недостатки 30-летнего фиксированного тарифа:

Плюсы

Меньшие выплаты. Поскольку они рассчитаны на 30 лет, ежемесячные выплаты по фиксированной ипотеке на 30 лет ниже, чем по ссудам с более короткими сроками.

Гибкость. Вы можете вносить минимальный ежемесячный платеж. Но если вы хотите сократить свой долг быстрее, вы можете внести более крупные дополнительные платежи или дополнительные платежи. Когда у вас нет лишних денег, вы можете вернуться к минимальным ежемесячным платежам.

Предсказуемость. Поскольку это фиксированная ставка, ежемесячные платежи по основной сумме и процентам остаются неизменными в течение срока действия кредита. Имейте в виду, что выплаты включают налоги и страхование, которые могут увеличиваться, а иногда даже уменьшаться.

Имейте в виду, что выплаты включают налоги и страхование, которые могут увеличиваться, а иногда даже уменьшаться.

Более крупный заем. Поскольку ежемесячные платежи по 30-летней ссуде меньше, чем по более короткой ссуде (например, 20 или 15 лет), вы можете брать больше.

Cons

Более высокая процентная ставка. Поскольку кредитор дольше связывает свои деньги, процентная ставка по фиксированной 30-летней ипотеке выше, чем, скажем, по 15-летней ссуде.

В целом больше процентов: вы платите больше процентов в течение срока 30-летней ипотеки, потому что вы делаете больше платежей.

Вы рискуете занять слишком много. 30-летняя ссуда позволяет вам занимать больше, что может побудить вас взять слишком большую ссуду. Вы можете позволить себе ежемесячные платежи, но у вас нет денег на отпуск, рестораны, новые машины и другие дополнительные расходы.

Как устанавливаются фиксированные 30-летние ставки по ипотеке?

На высоком уровне ставки по ипотечным кредитам определяются экономическими силами, которые влияют на рынок облигаций. С этим ничего не поделаешь, но стоит знать: плохие экономические или глобальные политические волнения могут снизить ставки по ипотеке. Хорошие новости могут повысить ставки.

С этим ничего не поделаешь, но стоит знать: плохие экономические или глобальные политические волнения могут снизить ставки по ипотеке. Хорошие новости могут повысить ставки.

Вы можете контролировать размер авансового платежа и свой кредитный рейтинг. Кредиторы корректируют свою базовую процентную ставку в зависимости от риска, который они принимают на себя по индивидуальной ссуде.

Таким образом, их базовая ставка по ипотеке, рассчитанная с учетом нормы прибыли, согласованной с рынком облигаций, корректируется в большую или меньшую сторону для каждой предлагаемой ссуды.Более высокие ставки по ипотеке для повышенного риска; более низкие ставки для меньшего воспринимаемого риска.

Таким образом, чем больше ваш первоначальный взнос и выше ваш кредитный рейтинг, тем ниже ставка по ипотеке.

»БОЛЬШЕ: Получите свой кредитный рейтинг бесплатно

Какая разница между процентной ставкой и годовой процентной ставкой?

Процентная ставка — это процент, который кредитор взимает за заимствование денег. Предполагается, что годовая процентная ставка или годовая процентная ставка более точно отражает стоимость заимствования.Расчет годовой процентной ставки включает комиссии и пункты дисконтирования, а также процентную ставку.

Предполагается, что годовая процентная ставка или годовая процентная ставка более точно отражает стоимость заимствования.Расчет годовой процентной ставки включает комиссии и пункты дисконтирования, а также процентную ставку.

APR — это инструмент, используемый для сравнения кредитных предложений, даже если они имеют разные процентные ставки, комиссии и точки дисконтирования.

Основным компонентом годовой процентной ставки является ипотечное страхование — политика, которая защищает кредитора от потери денег в случае невыполнения обязательств по ипотеке. Вы, заемщик, платите за это.

Кредиторы обычно требуют ипотечное страхование ссуд с первоначальным взносом менее 20% (при покупке дома) или менее 20% капитала (при рефинансировании).

»БОЛЬШЕ: Что такое годовая процентная ставка и как она влияет на вашу ипотеку?

Узнайте больше о ссудах с фиксированной ставкой:

Процентная ставка по ипотеке: что это?

Процентная ставка по ипотеке — процент от общего остатка по кредиту. Он выплачивается ежемесячно вместе с вашим основным платежом до тех пор, пока ваш кредит не будет погашен. Это компонент при определении годовых затрат по займу у кредитора для покупки дома или другой собственности.

Он выплачивается ежемесячно вместе с вашим основным платежом до тех пор, пока ваш кредит не будет погашен. Это компонент при определении годовых затрат по займу у кредитора для покупки дома или другой собственности.

Инвесторам требуются более высокие процентные ставки, чтобы вернуть деньги, когда экономика, фондовый рынок и зарубежные рынки сильны.Это заставляет кредиторов повышать ставки. Инвестиционная деятельность в облигации также может повлиять на ставки по ипотечным кредитам, а также на ваше личное финансовое положение. Тем не менее, у вас могут быть варианты снижения процентной ставки, указанной вашим кредитором, когда вы собираетесь купить дом.

Что такое процентная ставка по ипотеке?

Процентная ставка по ипотеке — это сумма, которую вы ежемесячно платите за финансирование вашей собственности. Это дополнительная сумма, которую вы должны заплатить своему кредитору в дополнение к выплате суммы, которую вы взяли в долг.Ваша процентная ставка фактически представляет собой компенсацию кредитору за то, что он позволяет вам использовать свои деньги для покупки вашей собственности.

Как работает процентная ставка по ипотеке?

Процентные ставки по ипотеке могут колебаться в зависимости от более крупных экономических факторов и инвестиционной активности. Вторичный рынок играет роль. Fannie Mae и Freddie Mac объединяют ипотечные кредиты и продают их инвесторам, стремящимся получить прибыль. Независимо от того, какую процентную ставку эти инвесторы готовы платить за ценные бумаги, обеспеченные ипотекой, зависит, какие ставки кредиторы могут установить по своим кредитам.

Ставки по ипотеке снижаются, когдаФондовый рынок колеблется.

На внешних рынках наблюдаются спады или ненадежность.

Инфляция замедляется.

Безработица увеличивается или сокращаются рабочие места.

Рынок акций сильный.

Зарубежные рынки сильны и стабильны.

Инфляция растет.

Безработица низкая, количество рабочих мест увеличивается.

На этом графике показано, как изменились 30-летние ставки по ипотечным кредитам с фиксированной ставкой с 2000 по 2019 год.

Но это конкретно ставок, просто процитированный и согласованный процент . Сумма процентов, которые вы платите каждый месяц, будет уменьшаться по мере выплаты вами основной суммы долга, а также по мере уменьшения этого числа. Ваша процентная ставка применяется к оставшемуся остатку.

Вы заплатите 5% от общей суммы кредита в виде процентов, если у вас ставка по ипотеке 5% и вы делаете свой первый платеж по ипотеке.Ваш основной баланс должен быть намного меньше 10 лет спустя, и в то время вы будете платить только 5% от этого баланса.

Процентная ставка по ипотеке в сравнении с годовой процентной ставкой (годовых)

| Процентная ставка по ипотеке | Годовая процентная ставка (APR) |

| Это процент от суммы взятых вами денег | Основывается на вашей процентной ставке, баллах, брокерских сборах и других расходах. |

| Можно найти в разделе «Условия займа» в оценке вашего займа | Можно найти в разделе «Сравнения» оценки вашего кредита |

| Обычно ниже, чем ваша годовая процентная ставка, потому что это всего лишь один из компонентов вашей годовой процентной ставки | Обычно выше, чем процентная ставка по ипотеке |

Годовая процентная ставка дает более полное представление о том, сколько вам стоит заимствование.Взаимодействие с другими людьми

Влияние процентных ставок по ипотеке на рынок

Ставки по ипотеке не влияют напрямую на цены на жилье, но они влияют на предложение жилья, что играет большую роль в ценообразовании. По мере роста ставок по ипотечным кредитам существующие домовладельцы с меньшей вероятностью выставят свою недвижимость на продажу и выйдут на рынок. Это создает нехватку недвижимости для продажи, что приводит к росту спроса и цен.

Когда ставки низкие, домовладельцы более комфортно продают свою недвижимость. Это приводит к увеличению запасов и переворачивает рынок в пользу покупателя, что означает больше возможностей и больше возможностей на переговорах.

Это приводит к увеличению запасов и переворачивает рынок в пользу покупателя, что означает больше возможностей и больше возможностей на переговорах.

Однако это зависит от того, насколько вырастут ставки. Это может задушить спрос, если ставки будут расти слишком долго или становиться слишком высокими — даже для немногих имеющихся объектов недвижимости. Это заставит продавцов снизить цены, чтобы выделиться.

Как получить хорошую процентную ставку по ипотеке

Ставки варьируются в зависимости от кредитора, поэтому всегда важно выбирать ипотечного кредитора, который предлагает лучшие условия. У каждого кредитора есть свои накладные расходы и операционные расходы, и для получения прибыли он должен взимать разные суммы.

Помимо рыночных и экономических факторов, предлагаемая вам ставка во многом зависит от вашего собственного финансового положения. Кредитор рассмотрит:

- Ваш кредитный рейтинг

- Ваша история погашений и любые взыскания, банкротства или другие финансовые события

- Ваш доход и история занятости

- Ваш уровень существующей задолженности

- Ваши денежные резервы и активы

- Размер вашего первоначального взноса

- Местоположение объекта

- Вид, срок и сумма кредита

Чем рискованнее вы как заемщик и чем больше денег вы занимаетесь, тем выше будет ваша ставка.

Вы можете подать заявку на ипотеку сразу нескольким кредиторам или обратиться к ипотечному брокеру, который сделает покупки за вас, чтобы убедиться, что вы получаете лучшую ставку. Брокеры часто могут найти более низкие ставки благодаря своим связям в отрасли и доступу к оптовым ценам.

Независимо от того, какой путь вы выберете, убедитесь, что вы сравниваете полную оценку кредита, включая заключительные расходы, чтобы точно определить, чья цена более доступна.

Нужно ли мне платить высокую процентную ставку по ипотеке?

Обычно вы можете платить баллы со скидкой, чтобы снизить предлагаемую вам ставку.Эти баллы по сути являются формой предоплаты процентов. Один балл равен 1% от общего остатка по кредиту и снижает процентную ставку на весь срок действия ипотеки. Сумма, на которую он снижает вашу ставку, зависит от вашего индивидуального кредитора и текущего рынка.

Это часто называется «скупкой ставки». Рассчитайте точку безубыточности — время, которое потребуется вам, чтобы окупить затраты на приобретенные баллы, — чтобы определить, является ли это правильным шагом для вас. Сможете ли вы провести в доме достаточно долго, чтобы это окупилось? Чем дольше вы планируете там жить, тем больше смысла в оплате дисконтных баллов.Взаимодействие с другими людьми

Ключевые выводы

- Процентная ставка по ипотеке — это процент от существующей основной суммы кредита, которую вы платите своему кредитору в обмен на заимствование денег для покупки недвижимости.

- Это не то же самое, что ваша годовая процентная ставка (APR), которая учитывает другие расходы, включая процентную ставку по ипотеке.

- Обычно вы платите более высокую процентную ставку по ипотеке, если у вас плохой кредит или если у вас есть другие негативные финансовые проблемы.

- Вы можете снизить процентную ставку по ипотеке, покупая «дисконтные баллы», но это означает больше денег вперед и может не иметь смысла, если вы не планируете какое-то время оставаться дома.

Сколько процентов вы платите по ипотеке?

Общий процент, который вы будете платить по ипотеке, зависит от получаемой процентной ставки, будь то переменная или фиксированная ставка, а также от того, сколько времени вам потребуется, чтобы погасить ссуду. Хотя вы можете рефинансировать или переехать до окончания срока ссуды, вы можете найти разбивку ежемесячных выплат по процентам, просмотрев таблицу погашения ссуды.

Хотя вы можете рефинансировать или переехать до окончания срока ссуды, вы можете найти разбивку ежемесячных выплат по процентам, просмотрев таблицу погашения ссуды.

Как работает амортизация ипотеки?

Ипотека обычно представляет собой полностью амортизированную ссуду в рассрочку, что означает, что вы выплачиваете ссуду в течение фиксированного срока погашения, а ваш ежемесячный платеж делится между основной суммой — суммой, которую вы взяли, — и процентами. (Кроме того, часть вашего ежемесячного платежа по ипотеке также может идти на другие расходы, такие как страхование ипотеки, страхование домовладельцев и налоги.)

Таблица амортизации ипотечного кредита показывает, как это разделение меняется с течением времени.Например, вот таблица амортизации с первыми четырьмя и последними четырьмя платежами по ипотеке в размере 280 000 долларов США на 30-летний срок и фиксированной процентной ставкой 3,25%.

| Месяц | Платеж | Основная сумма | Проценты | Остаток | |

|---|---|---|---|---|---|

Сентябрь 2020 г. | $ 1,218,00 | $ 459,67 | $ 758,33 | $ 279,540,33 | $ 279,540,33 | октября 2020 г. | 460 долларов.91 | 757,09 долл. | 279 079,42 долл. США |

| ноябрь 2020 г. | 1218,00 долл. США | долл. США 462,16 долл. США | 755,84 долл. США | долл. США 278 617,26 долл. США | |

| декабрь 2020 г. | ,5 долл. США .. | ||||

| Май 2050 г. | 1218,00 долл. | 1 203,95 долл. США | 14,05 долл. США | 3 982,82 долл. США | |

| июнь 2050 г. | 1218 долл. США.00 | $ 1 207,21 | $ 10,79 | $ 2775,61 | |

| июль 2050 г. | $ 1218,00 | $ 1,210,48 | $ 7,52 | $ 1,565,13 | |

| августа 2050 г. |

Если у вас ипотечный кредит с фиксированной процентной ставкой, ваш ежемесячный платеж по ипотеке будет неизменным в течение всего срока действия кредита. Первоначально большая часть вашего платежа по ипотеке пойдет на проценты.Но по мере того, как вы выплачиваете основную сумму кредита, начисляется меньше процентов и большая часть вашего платежа идет в счет основной суммы долга. В конце концов, почти вся выплата идет на выплату основной суммы.

Первоначально большая часть вашего платежа по ипотеке пойдет на проценты.Но по мере того, как вы выплачиваете основную сумму кредита, начисляется меньше процентов и большая часть вашего платежа идет в счет основной суммы долга. В конце концов, почти вся выплата идет на выплату основной суммы.

При ипотеке с регулируемой процентной ставкой (ARM) ваш ежемесячный платеж может изменяться по мере изменения процентной ставки. Ссуда может иметь установленный срок погашения, например 15 или 30 лет, и существуют таблицы расчетной амортизации. Однако, когда ваша ставка изменяется, ваш ежемесячный платеж может быть пересчитан или «пересчитан» на основе новой таблицы амортизации и оставшегося срока кредита.

Есть также ипотечные кредиты, которые предлагают различные схемы оплаты и не амортизируются полностью. Например, вы можете производить платежи только по процентам или относительно более низкие ежемесячные платежи в течение пяти-семи лет, а затем вам придется выплатить всю оставшуюся сумму одним воздушным платежом. Такая договоренность может быть выгодной, если вы планируете в ближайшее время переезд или рефинансирование, но вы также берете на себя большой риск, если ваши планы проваливаются.

Такая договоренность может быть выгодной, если вы планируете в ближайшее время переезд или рефинансирование, но вы также берете на себя большой риск, если ваши планы проваливаются.

В некоторых случаях ваша ипотека также может иметь отрицательную амортизацию — когда вашего ежемесячного платежа недостаточно для погашения начисляемых процентов и ваш баланс растет.В результате вы можете оказаться в долгу больше, чем стоит ваш дом.

Как рассчитать, сколько процентов вы будете платить по ипотеке

Вы можете выяснить, сколько процентов вы будете платить каждый месяц, посмотрев на таблицу погашения вашего кредита. Вы можете попросить своего кредитора предоставить один или использовать онлайн-калькулятор ипотечного кредита, который имеет возможность разбить ваши амортизированные платежи по месяцам или годам.

Когда вы закрываете свой ипотечный кредит, вы также можете посмотреть на пятую страницу своей закрывающей формы раскрытия информации, чтобы увидеть общую сумму ваших финансовых расходов и общий процентный процент — сумму, которую вы платите в виде процентов, относительно суммы кредита сверх срок кредита.

Однако, сколько вы фактически платите в качестве процентов, будет зависеть от того, погашаете ли вы ипотеку в течение полного срока, рефинансируете ли ипотеку или выплачиваете ипотеку раньше срока при продаже дома.

Какие факторы влияют на размер процентов, которые вы будете платить по ипотеке?

Хотя вы можете видеть заголовки о том, как процентные ставки выросли или упали, ставка, о которой вы читаете в новостях, не обязательно будет той, которую вы получите по ипотеке. Как и в случае с другими типами ссуд, получаемая вами ставка может зависеть от вашей кредитоспособности и специфики ссуды.

При ипотеке на вашу процентную ставку может повлиять следующее:

- Кредитор : Кредиторы могут предлагать разные ставки по своим кредитам, поэтому важно получить несколько предложений, прежде чем выбирать своего кредитора.

- Ваш кредит : Вы можете иметь право на получение ипотечной ссуды с оценкой от 580 до 620 или ниже, если вы можете положить минимум 10%. Однако более высокий кредитный рейтинг может помочь вам претендовать на лучшие ставки по ипотеке.

- Ваш первоначальный взнос и сумма кредита : Вложение большего количества денег и получение меньшего кредита может привести к снижению процентных ставок, поскольку кредиторы принимают на себя меньший риск.Кроме того, если вы откладываете минимум 20%, вам не нужно платить за частную ипотечную страховку (PMI).

- Срок кредита : Выбор более короткого срока погашения кредита также может привести к снижению процентных ставок, но ваш ежемесячный платеж будет выше.

- Тип ссуды : Существуют различные типы ссуд, такие как обычные ссуды, большие ссуды и ипотека в рамках программ кредитования, поддерживаемых государством. Ссуды могут иметь разные комиссии, требования к страхованию, процентные ставки и минимальные суммы первоначального взноса.

- Имеет ли ссуду фиксированную или регулируемую ставку : Ипотечные кредиты с регулируемой ставкой обычно начинаются с более низкой процентной ставки, но в будущем ставка может повыситься. Ссуды с фиксированной процентной ставкой могут быть менее рискованными, поскольку процентная ставка никогда не изменится, но ставка может быть немного выше.

- Ипотечные баллы : Вы можете внести предоплату за дисконтные баллы, которые снизят процентную ставку по кредиту. В качестве альтернативы кредиторы могут предложить вам кредиты в обмен на более высокую процентную ставку.

Однако более высокий кредитный рейтинг может помочь вам претендовать на лучшие ставки по ипотеке.

Однако более высокий кредитный рейтинг может помочь вам претендовать на лучшие ставки по ипотеке. Ссуды с фиксированной процентной ставкой могут быть менее рискованными, поскольку процентная ставка никогда не изменится, но ставка может быть немного выше.

Ссуды с фиксированной процентной ставкой могут быть менее рискованными, поскольку процентная ставка никогда не изменится, но ставка может быть немного выше.Как снизить процент по ипотеке

С учетом вышеуказанных факторов, вот несколько вещей, которые вы можете сделать, чтобы снизить процентные платежи при получении ипотеки:

- Улучшите свой кредит. Хотя это может занять время, попробуйте улучшить свой кредит, прежде чем брать ипотеку. Один потенциально быстрый способ сделать это — погасить задолженность по кредитной карте или объединить задолженность по кредитной карте с помощью личного кредита. Однако вам следует избегать получения новой ссуды, если вы планируете купить дом в ближайшем будущем, поскольку новая задолженность может поставить под угрозу одобрение ипотеки.

- Сэкономьте большой первоначальный взнос или купите дом подешевле. Хотя вы можете захотеть переехать прямо сейчас, потратив больше времени на накопление большого первоначального взноса, вы можете получить более низкую процентную ставку и избежать дополнительных расходов на страхование ипотеки. Если вы не можете ждать, подумайте о более дешевом доме, чтобы увеличить сумму первоначального взноса по сравнению со стоимостью дома.

- Выберите краткосрочную или переменную ставку. Независимо от суммы кредита, более короткий срок и переменная ставка также могут помочь вам зафиксировать более низкую процентную ставку.Однако они оба сопряжены с дополнительным риском, поскольку в будущем может быть трудно позволить себе крупные выплаты.

Не забывайте о других расходах

Хотя проценты по ипотеке могут быть значительными расходами, а поиск способов понижения ставки может сэкономить много денег, не забывайте о других расходах, которые могут возникнуть при покупке дом.