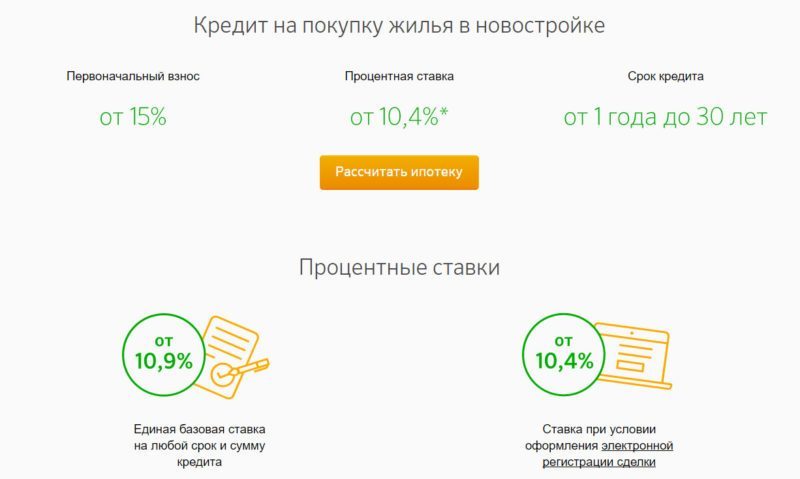

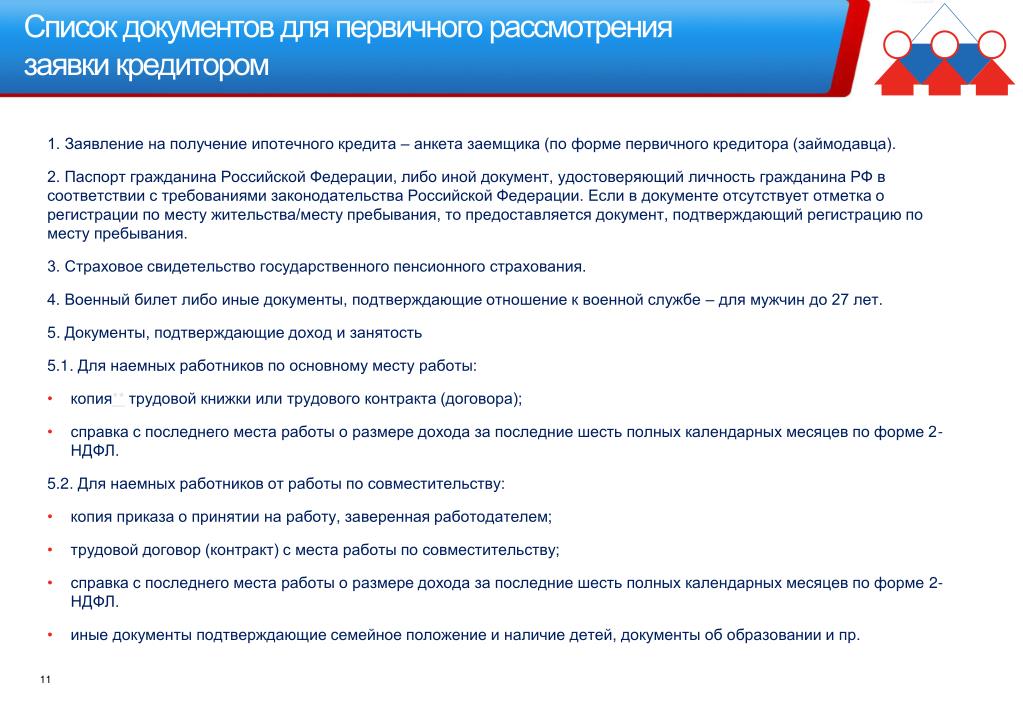

Какие доходы заемщика ипотеки готов учитывать банк — Ипотека и финансы

Многие россияне живут не только на одну зарплату. БН обратился к банкам с вопросом, могут ли эти граждане претендовать на более крупный размер ипотечного кредита.

Государство шаг за шагом пытается обязать россиян выплачивать налоги до последней копейки. Если данная задача будет решена, средний размер ипотечного займа вырастет. Пока же дополнительные доходы при заявке на ипотеку не скрывает лишь каждый пятый россиянин.

Главная бумага

Обычно банки, определяя максимально возможную сумму, на которую готовы кредитовать того или иного заемщика ипотеки, исходят из его подтвержденных доходов. То есть чем крупнее стабильные доходы претендента, тем выше максимальная сумма, которую банк даст на приобретение жилья. Таким образом, заемщик сможет выбрать более хороший объект. Уточним, в данной публикации не рассматриваются специальные ипотечные продукты, вообще не требующие от клиентов раскрытия информации о доходах.

Главным документом при определении кредитоспособности является справка с места работы по форме 2-НДФЛ или справка в свободной форме за подписью главного бухгалтера либо руководителя организации.

Впрочем, цитата из фильма «Бриллиантовая рука» «Чтоб ты жил на одну зарплату!» подсказывает, что даже в советские времена сограждане часто имели дополнительные источники доходов. В наше же время пытаются найти приработки большинство россиян. И банки при оценке кредитоспособности готовы эти деньги учитывать.

Так, по словам начальника отдела ипотечного кредитования петербургского филиала ВТБ24 Татьяны Хоботовой, доля заемщиков с дополнительными доходами колеблется на уровне 20%.

Но правила по учету таких доходов у банков различаются. Поэтому имеющему дополнительные источники финансирования соискателю следует проконсультироваться у потенциальных кредиторов заблаговременно. И при выборе банка данные нюансы учитывать.

Экзотические фрукты

Перечень дополнительных доходов физических лиц на поверку оказывается далеко не бесконечным. А банки осторожно относятся к «экзотическим» источникам прибыли.

А банки осторожно относятся к «экзотическим» источникам прибыли.

Как, например, поясняет Татьяна Хоботова, для ее банка не будет решающим аргументом наличие у претендента антиквариата. Пусть даже коллекция стабильно растет в цене из года в год.

Впрочем, опосредствованно, при общей оценке финансового положения клиента, наличие в собственности предметов старины все же будет учтено.

Также не является гарантией получения ипотечного кредита владение долей какой-нибудь фирмы. Для начала заемщику следует доказывать, что данная собственность действительно ему принадлежит. «В случае владения акциями (паями, долями в уставном капитале) какой-либо коммерческой организации дополнительно представляются копии учредительных документов, заверенные печатью организации», – поясняют в «Банке Москвы».

В большинстве банков заемщику придется доказывать, что компания, акционером которой он является, приносит прибыль. Подтверждением чего, например, может служить налоговая отчетность.

Третьим рассматриваемым источником доходов являются деньги от сдачи в аренду «старой» квартиры. Но, опять же, эти суммы банк будет готов учесть, только если доходы документально подтверждены и уплачены соответствующие налоги.

Но, опять же, эти суммы банк будет готов учесть, только если доходы документально подтверждены и уплачены соответствующие налоги.

Между тем собственники малого бизнеса и владельцы сдаваемого жилья не всегда готовы обращаться в налоговые органы за различными справками. Например, по приводимой на сайте СПб ГБУ «Горжилобмен» статистике всего 5% сделок на рынке аренды являются прозрачными, остальные 95% – «серые схемы». Иначе говоря, варианты, когда о сдаче квартиры знают только владелец и жилец, а плата за услугу передается в конверте. Малый бизнес также нередко предпочитает оставаться в тени.

Если же заемщик предполагает сдавать приобретенную с привлечением ипотеки квартиру, ему придется брать на это у банка отдельное разрешение. Причем кредиторы дают подобные разрешения неохотно.

Также среди потенциальных заемщиков могут встретиться владельцы ценных бумаг. Таковым тоже придется подтверждать наличие активов, например, выписками из реестров владельцев ценных бумаг. К зачету принимаются и подтвержденные обязательства по страховым выплатам.

Ну и, как ответили БН в Райффайзенбанке, в качестве будущих доходов кредитор может засчитать пенсионные выплаты. Напомним, такие выплаты начиная с 1 июля 2012 года могут получать российские пенсионеры, имеющие средства пенсионных накоплений.

Вторая жизнь

Обычно же когда банки говорят о дополнительных доходах, то прежде всего подразумевают заработки на втором месте работы. Здесь подтверждением может выступать подписанная работодателем справка, копия трудового контракта, заверенная отделом кадров организации, и копия налоговой декларации за предыдущий отчетный период, заверенная налоговой инспекцией. Одним кредиторам достаточно любого документа на выбор, другим нужен весь перечень.

Также банки выставляют разные требования по необходимому для учета сроку существования приработка. Обычно эти условия для первой и второй работы не отличаются.

«Если испытательный срок работодателем не устанавливался, заемщик должен пребывать на последнем месте работы месяц.

«Требования к трудовой деятельности по совместительству аналогичны условиям по основному месту работы: срок работы не менее четырех месяцев, общий стаж не менее года, документы, подтверждающие доход: справка 2-НДФЛ либо справка по форме банка, либо 3-НДФЛ», – в свою очередь поясняет начальник управления розничного кредитования Промсвязьбанка Сергей Ситин.

При этом есть более осторожные кредиторы. И нередко встречаются условия, при которых потенциальный заемщик должен отработать как на основной, так и на дополнительных работах не менее полугода. Например, именно таковы условия кредитования в Сбербанке.

С другой стороны, часть игроков считает нужным предельно упрощать условия кредитования. Тот же ВТБ24 готов засчитывать доходы с трех дополнительных мест работы.

Дела семейные

Обязательства по подтверждению доходов аналогичным образом ложатся на плечи и созаемщиков. Напомним, созаемщик – это лицо, которое делит бремя ежемесячных выплат по кредиту вместе с заемщиком.

Напомним, созаемщик – это лицо, которое делит бремя ежемесячных выплат по кредиту вместе с заемщиком.

«В нашем банке все заемщики по кредиту являются солидарными должниками и обладают равными правами и обязанностями, – поясняет директор департамента развития розничного бизнеса Связь-Банка Алексей Бахаев. – При этом количество солидарных заемщиков может доходить до пяти. Вместе с тем существует возможность принимать к рассмотрению доход только одного заемщика».

То есть в зависимости от выбранных условий договора в одних случаях созаемщик и заемщик выплачивают ипотечный кредит в равной степени. В других – созаемщик отвечает по кредитным обязательствам только, если сам заемщик ипотеки перестал погашать кредит. Но независимо от того, давал ли в реальности созаемщик деньги на погашение кредита или нет, впоследствии он становится совладельцем приобретенной квартиры.

«Привлечение созаемщиков без учета дохода также допустимо, – комментирует начальник управления розничного кредитования Промсвязьбанка Сергей Ситин. – В этом случае от созаемщика требуется минимальный пакет документов – заполненная анкета и паспорт. Если же доход созаемщика учитывается, он собирает тот же пакет документов, что и заемщик».

– В этом случае от созаемщика требуется минимальный пакет документов – заполненная анкета и паспорт. Если же доход созаемщика учитывается, он собирает тот же пакет документов, что и заемщик».

Кстати, отдельные игроки могут при расчете максимального размера кредита учесть и доходы поручителя.

Впрочем, последние годы институт поручительства теряет былую популярность. «На данный момент времени мы отмечаем увеличение количества ипотечных сделок без предоставления поручительства, – говорит заместитель управляющего петербургского филиала «Абсолют Банка» Антон Горнушкин. – В портфеле ипотечных займов филиала доля кредитов с поручителями составляет 4%».

Проще говоря, поручительство поглощается институтом совместного займа. «Поручительство остается актуальным по всем программам приобретения готового и строящегося жилья, однако понятно, что поручителями в настоящий момент, как правило, выступают супруга, супруг заемщика или его близкие родственники», – поясняет Ирина Зуева.

Кстати, претендентам следует учитывать, что зачастую созаемщикам и поручителям придется не только собирать подтверждающие доходы справки, но и страховаться.

В общем, именно возможность расширять круг созаемщиков лишает банки необходимости либерализовать условия по дополнительным доходам одного заемщика.

Дальнейшее развитие ситуации зависит от макроэкономических факторов. Чем больше негативных тенденций будет наблюдаться в российской экономике, тем важнее для кредиторов будет связать клиента «круговой порукой» с его родственниками. Чтобы потеря работы не прерывала ежемесячные выплаты.

Текст: Игорь Чубаха Коллаж: Владислав Кунгуров

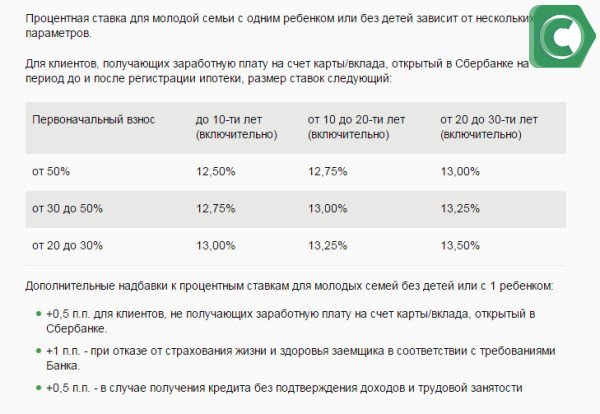

Семейная ипотека — оформить ипотеку с господдержкой для семей с детьми по минимальной ставке 4,7% годовых в Газпромбанке

Как осуществляется погашение задолженности по ипотеке?

Погашение производится равными платежами ежемесячно. График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении «Телекард»

График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении «Телекард»

Можно ли выплатить ипотечный кредит до истечения его срока?

Вы можете частично или полностью погасить ипотеку в любое время. Для этого оформите заявление в мобильном приложении «Телекард» или любом удобном офисе Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Как получить выписку или справку по действующему ипотечному кредиту?

Для получения выписки или справки по кредиту обратитесь в любой удобный офис Газпромбанка.

Согласно условиям кредитного договора, ежегодно мне необходимо предоставить в банк подтверждение о продлении страхования. Как это сделать?

Вы можете воспользоваться одним из следующих способов:

- Отправить скан-образ страхового полиса и квитанции об оплате на электронный адрес [email protected]

- Обратиться в любое удобное отделение Банка с оригиналом страхового полиса и квитанции об оплате.

.png)

Какие действия мне нужно предпринять для оформления в собственность квартиры, приобретенной в ипотеку?

Порядок действий следующий:

- После подписания акта приема-передачи купленной квартиры закажите отчет об оценке квартиры www.gazprombank-ipoteka.ru

- Предоставьте в банк копии и оригиналы акта, отчет, ваш СНИЛС и паспорт

- Банк в течение 5 рабочих дней оформит для вас закладную

- Для оформления права собственности подайте в МФЦ документы по квартире, включая отчет об оценке и закладную (в 2-х экземплярах)

- После регистрации права собственности на квартиру, предъявите в банк выписку из ЕГРН, акт приема-передачи, дополнительное соглашение о возникшем праве собственности (при наличии) с печатью ФРС

- Застрахуйте квартиру в одной из аккредитованных банком компаний и предоставьте договор страхования и квитанцию об оплате в банк

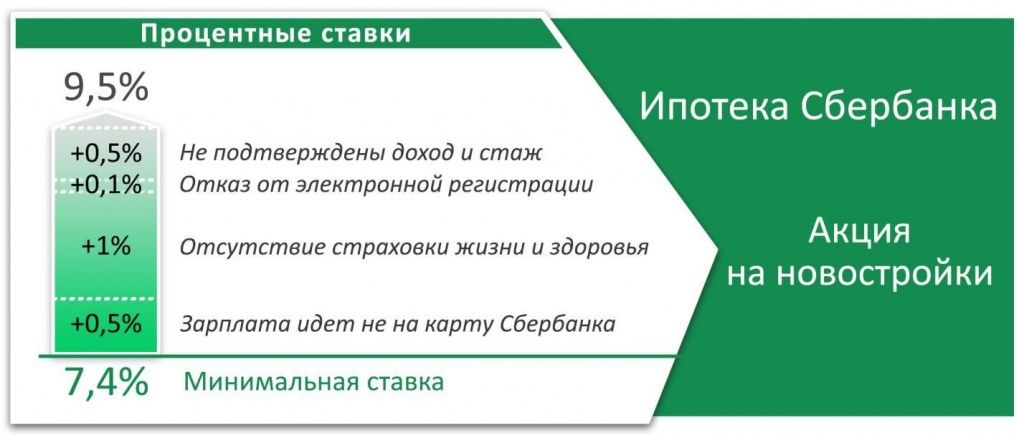

Справка 2-НДФЛ при ипотеке больше не нужна

4 февраля на ютуб-канале MACRO TV прошел первый эфир проекта «СТРОЙКА. ГЛАВНОЕ», где эксперты рынка недвижимости в блиц-формате дали прогноз на 2021 год по ценам на новостройки, объему ввода, судьбе ипотеки и низкомаржинальных проектов. Организаторы события — компания MACRO и портал ЕРЗ.РФ.

ГЛАВНОЕ», где эксперты рынка недвижимости в блиц-формате дали прогноз на 2021 год по ценам на новостройки, объему ввода, судьбе ипотеки и низкомаржинальных проектов. Организаторы события — компания MACRO и портал ЕРЗ.РФ.

В обсуждении приняли участие консалтеры и застройщики, в том числе топ-менеджеры ЮгСтройИмпериал (6-е место в ТОП застройщиков РФ) и ГК Единство (1-е место по вводу жилья в 2020 году в Рязанской области). Также в эфире поучаствовали представители организаторов проекта.

Спикерами выступили:

• Кирилл Холопик, руководитель портала ЕРЗ.РФ;

• Антон Воробьев, генеральный директор ГК Единство;

• Андрей Бачурин, заместитель коммерческого директора СК ЮгСтройИмпериал;

• Сергей Разуваев, директор консалтингового агентства GMK.

Провела эфир, как и все мероприятия MACRO, Светлана Опрышко (на фото), заместитель директора компании по маркетингу и продажам.

Эфир начался с вопроса о прогнозируемых ценах на недвижимость в 2021 году. Первым на него ответил Кирилл Холопик (на фото ниже):

«На мой взгляд, рост цен в однозначно продолжится и в 2021 году, — заявил эксперт, пояснив: — Это связано с дефицитом предложения, поскольку на данный момент продажи значительно опережают вывод новых проектов. По моему прогнозу рост составит 10—15%», — уточнил руководитель ЕРЗ.РФ.

Фото: РБК Недвижимость

С высказыванием спикера согласился Антон Воробьёв (на фото ниже). Он сообщил, что ГК Единство отметила в прошлом году рост цен на 20%, и начало 2021 года подтверждает этот тренд.

«Прогнозирую рост цен на 15—20%, — сказал рязанский девелопер. — При таких цифрах уровень маржинальности наших проектов будет соответствовать интересу банков», — пояснил Воробьев.

При этом оба специалиста сошлись во мнении, что льготная ипотека не окажет значительного влияния на изменение цен.

Кирилл Холопик высказался и по поводу возможного снижения объема ввода многоквартирных домов. «Они останутся прежними или снизятся максимум на 10%, — полагает он. — Падение ожидается в 2022—2023 годах, а затем, в 2024—2025 году, наоборот, должен быть более высокий уровень ввода», — предположил аналитик.

Фото: www.rzn.info

«Ряд проектов с прошлого года мы перенесли на 2021-й, благодаря чему в нашей компании объем ввода в этом году будет равен уровню 2020-го, — рассказал о ситуации в ГК Единство Антон Воробьев. — А вот в 2022 году ожидается провал, потому что в период реформирования многие девелоперы не закладывали новые проекты», — напомнил застройщик.

О главных тенденциях будущего года рассказал Андрей Бачурин (на фото ниже). Представитель крупнейшего краснодарского девелопера выделил два присущих этому южному региону типа клиентов: те, кто переезжает в край на ПМЖ, и те, кто покупает недвижимость для сезонного отдыха.

«Отмечу возврат инвесторов на рынок недвижимости с целью сохранения денежных средств, — проинформировал Бачурин, добавив: — Есть изменения и в портрете клиента. На рынок выходит поколение т.н. миллениалов, так что мы меняем маркетинговую стратегию под их запросы и потребности».

Кроме того, представитель СК ЮгСтройИмпериал поделился опытом внедрения сервиса удаленных сделок: по его словам, в период пандемии компания сделала на это акцент, что позволило ей остаться в стабильном состоянии.

По поводу поддержки низкомаржинальных застройщиков весьма радикально высказался Сергей Разуваев (на фото ниже). «Такие размышления бесперспективны, — жестко заявил он, продолжив: — Если кому-то не нравится строить в маломаржинальном регионе, то пусть такой девелопер решает свои коммерческие задачи в другом районе».

«Это, конечно, не касается темы социального жилья, — говорился Разуваев. — В остальном такие рассуждения антирыночны и неконкурентны», — резюмировал он.

Завершил прямой эфир Кирилл Холопик, озвучивший прогноз на 2021 год в целом. Он предположил, что год пройдет без потрясений, поскольку, по его мнению, застройщики уже справились с переходом на проектное финансирование и ответили на вызовы пандемии.

«Есть большие надежды на то, что на рынке начнется рост вывода новых проектов, — подчеркнул руководитель ЕРЗ.РФ. — На мой взгляд, это главная задача на будущий год — простимулировать застройщиков, чтобы они в полтора раза нарастили этот показатель», — заключил он.

Посмотреть полную версию эфира можно по ссылке. Следующий выпуск по итогам февраля пройдет 4 марта. Чтобы не пропускать другие события от MACRO и ЕРЗ.РФ и получать анонсы всех мероприятий с топовыми спикерами строительной отрасли, регистрируйтесь по ссылке macroconf.ru/erzrf.

Другие публикации по теме:

«СТРОЙКА. ГЛАВНОЕ»: застройщики ответят на вопросы читателей ЕРЗ.РФ в новом быстром видеоформате

ГЛАВНОЕ»: застройщики ответят на вопросы читателей ЕРЗ.РФ в новом быстром видеоформате

Крупнейшие застройщики России обсудят отделку квартир в прямом эфире

Эксперты рынка недвижимости обсудят вопросы снабжения

Эксперты обсудили эффективность инструментов онлайн-продаж для строительного бизнеса

Эксперты строительного рынка поделятся инструментами онлайн-продаж недвижимости

Эксперты: доля квартир с отделкой в столичных новостройках массового сегмента превысила 70%

Профессионалы обсудили проблемы проектного финансирования застройщиков

Как строительным компаниям в кризис сэкономить на закупке товаров и услуг

Можно ли взять ипотеку, если уже есть ипотека?

Потребность взять вторую ипотеку даже если не выплачена первая, появляется у многих граждан. Реализовать покупку второго жилья таким образом можно, однако на этом пути есть свои сложности. Любая финансовая организация всегда старается минимизировать любые риски, поэтому она проводит самые тщательные проверки финансового благосостояния клиента и его кредитной истории. Это как раз и является причиной того, что второй ипотечный кредит оформляется намного дольше.

Любая финансовая организация всегда старается минимизировать любые риски, поэтому она проводит самые тщательные проверки финансового благосостояния клиента и его кредитной истории. Это как раз и является причиной того, что второй ипотечный кредит оформляется намного дольше.

У банков разработаны критерии соответствия заёмщика для второго займа, далеко не все граждане им соответствуют. Заявитель должен иметь сумму для первоначального взноса, высокие доходы и не иметь просрочек по первой ипотеке. Если общей месячной суммы дохода заёмщика хватает на погашение обоих кредитов, а также их достаточно на содержание его семьи, тогда банк может одобрить вторую ипотеку.

Кредитная история должна быть хорошей: никаких просрочек и штрафов. Это показывает надёжность гражданина и его обязательность. Наличие иждивенцев тоже учитывается. Рассчитывается их прожиточный минимум, который потом вычитается из общей суммы доходов.

Если у Вас по первой ипотеке погашено хотя бы 70% от общей суммы долга, тогда увеличиваются Ваши шансы на одобрение второй жилищной ипотеки.

Если у претендента на жилищную ипотеку есть предмет залога, который застрахован, и если стоимость залога покроет сумму долга — это повышает шансы получить вторую ипотеку.

Это были основные критерии финансовых организаций, о которых следует знать гражданам, желающим оформить вторую ипотеку. Однако существуют дополнительные требования к заемщику. Он должен иметь российское гражданство, возрастом от 21-го года до 65-ти лет. Нужен высокий доход и постоянная регистрация в том городе, где клиент намеревается взять кредит. Банк ещё требует наличие стажа работы у гражданина на одном месте не менее полугода.

Теперь обсудим способы повышения Ваших шансов получить вторую жилищную ипотеку.

Если возраст заявителя до 35-ти лет — это большой плюс, так как в этом возрасте заработки стабильны и человек строит карьеру.

Плюсом для Вас станет наличие поручителей и созаемщиков, у которых тоже высокие стабильные доходы. Важно, чтобы они были не пенсионного возраста, иначе шансы на получение второй ипотеки наоборот уменьшатся.

Длительность трудового стажа на одном месте у одного работодателя тоже повысит Ваши шансы.

Обращаться за второй жилищной ипотекой надо в тот банк, где Вы являетесь зарплатным клиентом.

Если Вы владеете машиной, земельным участком, дачей, коммерческой недвижимостью — это положительно повлияет на решение финансовой организации. Можно предоставить в залог свою недвижимость.

Оформлять вторую ипотеку целесообразно только тогда, если у Вас имеется стабильный высокий доход, есть обеспеченные родственники, готовые Вас поддержать при непредвиденных обстоятельствах (потеря дохода, болезнь, инвалидность). Перед принятием этого важного шага надо хорошо взвесить все «за» и «против».

✔ 10 правил получения ипотеки в Испании для россиян — Estate Barcelona

Поделитесь статьей

Приобретение недвижимости в Испании является привлекательным в том числе и потому, что любой иностранец может получить в стране ипотечный кредит. Сделать это не сложнее, чем в России, а вот процентные ставки будут на порядок ниже. Ипотека в Испании для россиян в 2018 году — это прекрасная возможность выгодно приобрести недвижимость за рубежом.

Сделать это не сложнее, чем в России, а вот процентные ставки будут на порядок ниже. Ипотека в Испании для россиян в 2018 году — это прекрасная возможность выгодно приобрести недвижимость за рубежом.

Вместо вступления

Рынок недвижимости Испании сегодня процветает, число сделок с иностранцами заметно растет с каждым годом, что подтверждает официальная статистика. Увеличивается и число выдаваемых испанскими банками ипотечных кредитов на покупку жилых и коммерческих объектов.

Испанские банки предоставляют иностранным заемщикам, в том числе россиянам, ипотечные кредиты на основе фиксированной ставки, которая на начало 2018 года составляет 3% годовых. В зависимости от выбранных заемщиком условий, размер кредита может достигать 60% от стоимости приобретаемой недвижимости. Получить кредит можно как на жилые, так и на коммерческие объекты. Итак, для того чтобы приобрести желанный объект c привлечением ипотеки в Испании, необходимо выполнять ряд довольно простых правил.

Доказать свою платежеспособность

Банки обязаны четко оценивать свои риски, в особенности когда дело касается займов иностранным гражданам. Главным правилом получения ипотечного кредита не только в Испании, но и в каждом европейском государстве, является доказательство платежеспособности заемщика — в том числе и в долгосрочной перспективе. Для этого в банк предоставляются документы, подтверждающие наличие легальных источников дохода у заемщика. Также физическим-лицом — претендентом на получение кредита должно быть адекватно оценено соотношение стоимости объекта недвижимости, суммы первоначального взноса и собственных подтвержденных доходов.

Иметь на руках минимум 40% от стоимости объекта

Сегодня испанские банки идут навстречу клиентам, которые доказали свою платежеспособность, предоставляя им выгодные условия получения займов. В среднем ипотечное кредитование предоставляется иностранцам в Испании на 60% от стоимости недвижимости. Тем не менее, во многих банках этот процент не превышает 50%. Нерезиденты кредитуются испанскими банками в среднем на 20-25 лет, с возможностью досрочного погашения кредита. Как правило, штраф за досрочное погашение составляет от 0-0,5% от досрочно погашаемой суммы. Каких-либо временных ограничений по досрочному погашению кредита не существует. Именно поэтому, для получения самых наилучших условий, абсолютно необходимо заручиться профессиональной помощью надежного агентства недвижимости или ипотечного консультанта (см. Правило №3). Также, помимо полной суммы первоначального взноса, заемщик должен иметь средства, которые покроют расходы на покупку недвижимости, уплату налогов и пошлин, открытие банковского счета, гонорар агентства и т.д.

Тем не менее, во многих банках этот процент не превышает 50%. Нерезиденты кредитуются испанскими банками в среднем на 20-25 лет, с возможностью досрочного погашения кредита. Как правило, штраф за досрочное погашение составляет от 0-0,5% от досрочно погашаемой суммы. Каких-либо временных ограничений по досрочному погашению кредита не существует. Именно поэтому, для получения самых наилучших условий, абсолютно необходимо заручиться профессиональной помощью надежного агентства недвижимости или ипотечного консультанта (см. Правило №3). Также, помимо полной суммы первоначального взноса, заемщик должен иметь средства, которые покроют расходы на покупку недвижимости, уплату налогов и пошлин, открытие банковского счета, гонорар агентства и т.д.

Заручиться помощью специалистов

Любое физическое лицо может самостоятельно подать документы на получение ипотечного кредита в испанский банк. Но стоит отметить, что максимально выгодные ставки, равно как и максимальное сокращение сроков рассмотрения заявки заемщика будут возможны при обращении в испанское агентство недвижимости с большим опытом работы в этой сфере. Годы работы на рынке, хорошая репутация и надежные связи — залог правильного выбора банка и получения наилучших условий. Агентство недвижимости Estate Barcelona вот уже более 15 лет помогает своим клиентам взять ипотеку в Испании на самых выгодных условиях и купить недвижимость в Испании в таких ключевых банках Испании, как La Caixa, Sabadell, Bankia, BBVA, с каждым из которых налажены доверительные профессиональные отношения. Наши клиенты могут получить всю необходимую информацию у собственного ипотечного консультанта агентства Estate Barcelona.

Годы работы на рынке, хорошая репутация и надежные связи — залог правильного выбора банка и получения наилучших условий. Агентство недвижимости Estate Barcelona вот уже более 15 лет помогает своим клиентам взять ипотеку в Испании на самых выгодных условиях и купить недвижимость в Испании в таких ключевых банках Испании, как La Caixa, Sabadell, Bankia, BBVA, с каждым из которых налажены доверительные профессиональные отношения. Наши клиенты могут получить всю необходимую информацию у собственного ипотечного консультанта агентства Estate Barcelona.

Верно рассчитать затраты

Планируя приобретение недвижимости в Испании средствами ипотечного займа, стоит очень четко рассчитать все выплаты и оценить свои доходы в долгосрочной перспективе. Эксперты настоятельно рекомендуют в этом случае оставить эмоции и пользоваться исключительно здравым смыслом. Честно ответьте себе на вопрос: действительно ли вы сможете выплачивать сумму ежемесячного платежа через 5, 10, 15 лет? Также стоит учитывать тот факт, что ежемесячные выплаты по ипотечному кредиту в Испании не могут превышать 35% от регулярного дохода заемщика. Поскольку, помимо выплат по ипотеке, он должен иметь средства на жизнь.

Поскольку, помимо выплат по ипотеке, он должен иметь средства на жизнь.

Правильно выбирать местоположение недвижимости

Заемщик обращается в банк для получения ипотеки, уже имея на руках документы на приобретаемый объект — подписанный договор резервации объекта, который по-испански называется Contrato de Arras, а также документы, подтверждающие его платежеспособность. Логично, что недвижимость, расположенная в ключевых, востребованных районах, является более ликвидной — и представляет собой хорошую гарантию для банка, защищая его от возможных рисков. Такую недвижимость банк без проблем продаст в случае невыплат по кредиту. Таким образом, вероятность получить займ на недвижимость, расположенную в одном из центральных районов Барселоны или города на побережье намного выше, чем для объекта, расположенного в маленьких, отдаленных от моря городках или урбанизациях. При этом каждый отдельный случай и каждый отдельный объект рассматривается банком индивидуально. Верно выбрать объект, подходящий под ипотеку, поможет профессиональный риэлтор. Обязательно прочтите нашу статью о как правильно выбрать побережье Испании для покупки недвижимости.

Обязательно прочтите нашу статью о как правильно выбрать побережье Испании для покупки недвижимости.

Доказать легальность своих доходов

Согласно положениям испанского законодательства, препятствующего «отмыванию» денежных средств на территории страны, каждый иностранный заемщик обязан доказать легальность получения денежных средств, посредством которых он планирует обеспечивать свой кредит. Таким образом, в списке на получение ипотечного кредита от банка перечислен ряд документов, которые подтверждают «прозрачность» и легальность доходов иностранца. Иногда банк может запросить дополнительные документы в индивидуальном порядке.

Четко собрать необходимые документы

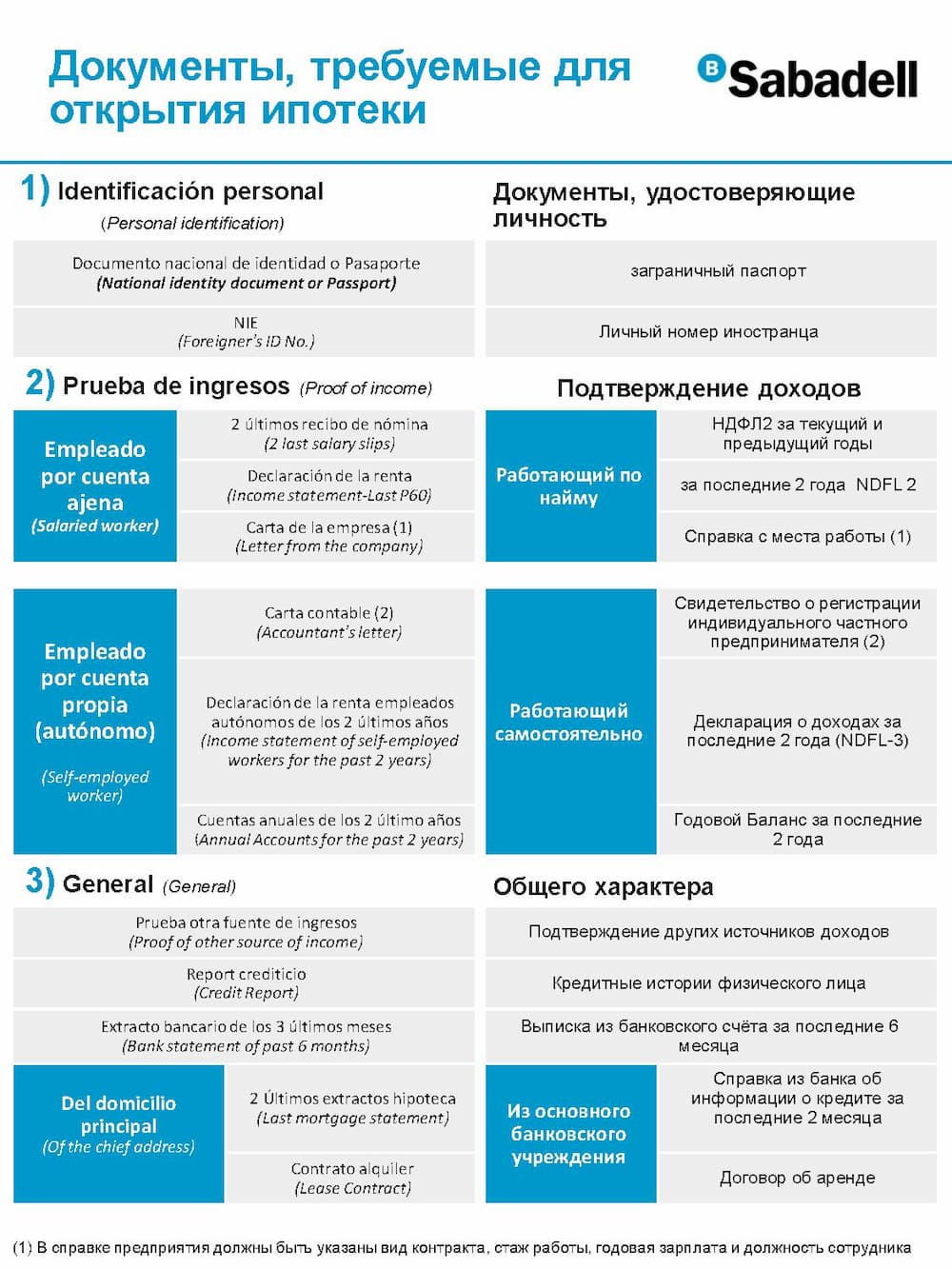

Список документов, которые требуют испанские банки для предоставления ипотеки в Испании и других кредитов, является одинаковым как для резидентов, так и для нерезидентов страны:

- Документы, подтверждающие наличие дохода: декларация о доходах, справка по форме 2-НДФЛ или 3-НДФЛ, доходы от аренды недвижимости (договоры), легально подтвержденные доходы от предпринимательской деятельности и т. д.

- Выписка с банковского счета об остатке денежных средств на счете

- Копия заграничного паспорта

- Заявление на кредит

- Документы на приобретаемый объект недвижимости (договор резервации объекта, предварительный договор от застройщика и т.д.)

- Номер иностранного гражданина (NIE). Необходим для подписания любых нотариальных актов и ряда других случаев: оформления банковских документов, страховых договоров и т.д. Его поможет оформить ваше агентство недвижимости

- Иногда испанские банки могут запросить отчет по кредитной истории из страны происхождения заемщика. Он содержит в себе информацию о прошлых и текущих кредитах, их суммах, о том, как происходило погашение, задолженностях и просрочках. Поскольку бюро кредитных историй (БКИ) в России появились в 2005 году, отчет, соответственно, может включать в себя информацию только начиная с этого периода.

д.

д.

Все документы должны быть должным образом легализованы, переведены на испанский язык и заверены присяжным переводчиком. Эта услуга предоставляется вашим испанским агентством недвижимости.

Эта услуга предоставляется вашим испанским агентством недвижимости.

Не иметь долгов

Рассматривая кандидатуру заемщика, каждый банк внимательно исследует его кредитную историю в случае ее наличия. Заемщик не должен состоять в черном списке должников Испании. Стоит отметить, что в него попасть проще, чем кажется на первый взгляд: это могли быть неоплаченные суммы за содержание банковской карточки, открытой много лет назад, даже минимальные, но просроченные официальные платежи, а также все другие долги, включая ипотеку.

Определиться с банковским счетом

Каждый иностранец (в том числе и россияне) — получатель ипотеки в Испании должен иметь в виду, что переводить средства за кредит он должен будет со счета в том банке, наличие средств на котором он «показывал» банку при подаче документов на получение кредита. Также необходимо учитывать тот факт, что в настоящее время в Испании ужесточились нормы, касающиеся денежных переводов из-за границы..jpg) Они могут осуществляться только с сумм легальных доходов, подтвержденных документально.

Они могут осуществляться только с сумм легальных доходов, подтвержденных документально.

Подавать заявки сразу в несколько банков

Это «золотое» правило не только для каждого иностранного, но и местного заемщика. Безусловно, такой подход повышает шансы не только на получение кредита как такового, но и на более выгодные условия кредитования. Здесь самым главным советом снова становится обращение к профессиональной помощи специалистов испанского агентства недвижимости. Хорошая репутация и сотрудничество с надежными банками — залог получения выгодной ставки для клиента. Estate Barcelona гордится своими показателями: каждый клиент, подавший заявку на ипотеку в Испании в течение последних пяти лет, получил кредит на максимально выгодных условиях!

Поделитесь статьей

Или закажите бесплатную консультацию по теме

Минимальная сумма кредита | 500 тыс. |

Максимальная сумма кредита | — 30 млн ₽ — для объектов, расположенных в Москве, Московской области, Санкт-Петербурге и Ленинградской области. |

Срок кредита | от 3 до 25 лет |

Процентная ставка, годовых | от 7,7% |

Первый взнос | от 15% до 80% от стоимости приобретаемой квартиры |

Способы расчетов с застройщиком/правообладателем | — аккредитив |

Погашение кредита | ежемесячно, равными платежами |

Надбавки к процентной ставке | +3% — при условии отсутствия комплексного страхования |

Комиссии | отсутствуют |

₽

₽Оформление ипотеки без подтверждения дохода

Раньше получить ипотеку могли лишь те, кто работает официально и имеет возможность подтвердить свой доход справкой. Но сегодня ипотека доступна большему количеству заемщиков. К примеру, если вы получаете неофициальную зарплату и не можете подтвердить ее, это не значит, что купить своё жилье у вас не получится. В последнее время банки все чаще одобряют ипотеку по упрощенной схеме, и ваш доход при этом не имеет значения.

Но сегодня ипотека доступна большему количеству заемщиков. К примеру, если вы получаете неофициальную зарплату и не можете подтвердить ее, это не значит, что купить своё жилье у вас не получится. В последнее время банки все чаще одобряют ипотеку по упрощенной схеме, и ваш доход при этом не имеет значения.

Условия получения

Без подтверждения дохода можно получить ипотеку на квартиру, комнату, малосемейку или частный дом. Покупаемое жилье не должно находиться в залоге, можно купить квартиру как в новом доме, так и более позднего года постройки.

Требования банка к заемщикам:

- Возраст — от 21 года,

- Положительная кредитная история,

- Гражданство РФ,

- Постоянная прописка в городе, где находится банк.

Так как банк рискует, выдавая деньги без проверки доходов, то и условия ипотеки будут более жесткие: повышенная ставка, высокий первоначальный взнос и ограниченный срок кредитования (до 20 лет).

Некоторые банки устанавливают ограничение на досрочное погашение ипотеки в первые несколько лет. Досрочное погашение означает, что проценты будут пересчитаны, и банк получит меньше прибыли, что ему невыгодно.

Список документов

Ипотеку без подтверждения доходов можно взять по двум документам. Понадобится паспорт и второй документ, свидетельствующий о высоком финансовом положении. Подойдет СТС на иномарку, которую купили не более четырех лет назад. Годится и загранпаспорт, если есть отметки о посещении стран менее года назад. Вместо этих документов банк может попросить СНИЛС, ИНН или водительские права.

Проще всего с оформлением документов у клиентов банка. Если у вас есть вклад или дебетовая карта – лучше подавать заявку в этот же банк, вероятность одобрения будет выше, а бумаг потребуется меньше. Вам нужен паспорт и, к примеру, права на машину.

После одобрения заявки нужно собрать документы на жилье. Это кадастровый паспорт, выписка из ЕГРН и предварительный договор купли-продажи. Кадастровый паспорт можно попросить у собственника, ЕГРН нужно оформить в Регпалате, срок действия документа – 30 дней.

Это кадастровый паспорт, выписка из ЕГРН и предварительный договор купли-продажи. Кадастровый паспорт можно попросить у собственника, ЕГРН нужно оформить в Регпалате, срок действия документа – 30 дней.

Инструкция по оформлению.

Для оформления ипотеки можно подать заявку в банк двумя способами – отправить онлайн или заполнить заявление и анкету в отделении. Нужно подождать несколько дней — банк примет решение, срок одобрения может занять две недели. Все зависит от комплекта документов.

Если банк одобрил заявку, посетите отделение с документами на жилье. Теперь банку требуется время на проверку жилой площади. К собственнику приедет оценщик, чтобы определить, соответствует ли жилье требованиям банка. Например, в квартире не допускается перепланировка. Хотя крупные банки закрывают глаза на небольшие переустройства.

После оценки квартиры собственник и покупатель отправляются в Регпалату для оформления сделки. Документы на жилье подготовят в течение недели. Бывшему собственнику нужно забрать их и посетить отделение банка, получив деньги.

Бывшему собственнику нужно забрать их и посетить отделение банка, получив деньги.

Для нового собственника банк распечатает график погашения ипотеки. Лучше вносить платежи заранее, чтобы не допустить просрочку.

Нюансы оформления или что нужно знать заемщику

Оформление ипотеки без подтверждения дохода имеет несколько нюансов:

- Чаще банки требуют первоначальный взнос 50%, но сумма не должна превышать 65%. Если денег меньше, придется подтверждать зарплату,

- Банк может попросить в качестве залога дополнительное имущество. Обеспечением ипотеки будет покупаемая квартира и второе жилье в собственности. Важно, чтобы недвижимость была ликвидной – которую банк сможет быстро продать при наличии большой задолженности. Подойдет квартира в центре города,

- В большинстве случаев оформить ипотеку без указания доходов удается зарплатным клиентам — тем, кто получает деньги на карты банков. Для таких работников получение ипотеки – легкий процесс, а банк меньше рискует, зная, что клиент получает деньги на счет ежемесячно,

- Проблематично взять ипотеку на большую сумму или, наоборот, на маленькую. В первом случае банк боится потерять доход, во втором – отнесется к заемщику с подозрением, может вовсе не одобрить ипотеку,

- Без справок о доходах лучше покупать первичку. Банк может не выдать кредит на вторичное жилье, которое будет гораздо сложнее продать при просрочках,

- Процентная ставка будет выше стандартной в 2-3 раза. За счет этого банк пытается покрыть собственные риски.

- Если оформляете ипотеку по материнскому капиталу, банк может отказать. Чаще для получения денег молодой семьей требуются справки с работы.

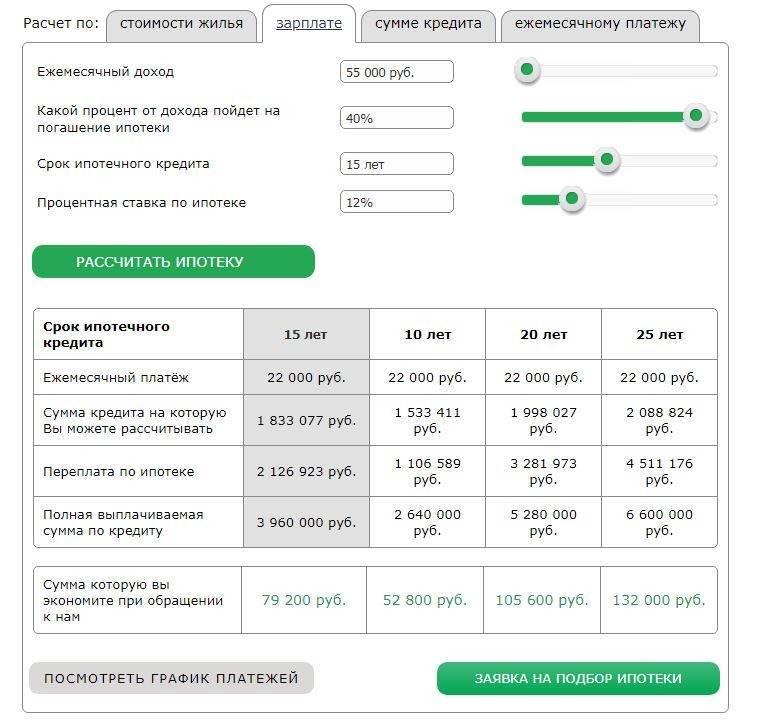

Калькулятор необходимого дохода для получения права на жилищную ипотеку

Расчет дохода, необходимого для ипотеки

Вы имеете в виду дом или ценовой диапазон. Вы думаете, что можете себе это позволить, но согласится ли ипотечный кредитор? Или вы хотите получить наличные для рефинансирования и не уверены, на какую сумму кредита вы можете претендовать.

Ипотечные кредиторы, как правило, более консервативны в отношении того, что доступно, чем заемщики. У них тоже, потому что они хотят быть уверены, что ссуда будет возвращена.И они не просто принимают во внимание, какими будут выплаты по ипотеке, они также смотрят на другие ваши долги, которые каждый месяц отнимают у вас часть вашей зарплаты.

- Часто задаваемые вопросы: чтобы узнать, имеете ли вы право на получение ссуды, ипотечные кредиторы смотрят на ваше отношение долга к доходу (DTI).

Это процент от ваших общих выплат по долгу как доля вашего дохода до налогообложения. Как показывает практика, ипотечные кредиторы не хотят, чтобы вы тратили более 36 процентов своего ежемесячного дохода до вычета налогов на выплаты по долгам или другие обязательства, включая ипотеку, которую вы ищете.Это общее правило, хотя они могут повышаться до 41 процента и выше для заемщика с хорошей или отличной кредитной историей.

В целях расчета отношения долга к доходу кредиторы также принимают во внимание расходы, которые выставляются как часть ежемесячной выписки по ипотеке, в дополнение к самому платежу по ссуде. К ним относятся налоги на недвижимость, страхование домовладельца и, если применимо, страхование ипотеки, а также сборы за кондоминиумы или ассоциации домовладельцев.

К ним относятся налоги на недвижимость, страхование домовладельца и, если применимо, страхование ипотеки, а также сборы за кондоминиумы или ассоциации домовладельцев.

- Часто задаваемые вопросы: соотношение вашего долга к доходу также учитывает такие вещи, как автокредиты, минимальные платежи по кредитной карте, ссуды в рассрочку, студенческие ссуды, алименты, алименты и любые другие платежи, которые вы должны делать каждый месяц.Он не включает обычные ежемесячные платежи за такие вещи, как коммунальные услуги, интернет-услуги, кабельное или спутниковое телевидение, подписку на мобильный телефон или другие платежи за текущие услуги или другие вещи, которые взимаются каждый месяц заново.

Итак, чтобы рассчитать, есть ли у вас необходимый доход для ипотеки, кредитор берет ваш прогнозируемый ежемесячный платеж по ипотеке, добавляет к нему минимальные ежемесячные платежи по кредитным картам и любым другим кредитам, а также юридические обязательства, такие как алименты или алименты, и сравнивает это к вашему ежемесячному доходу. Если ваши выплаты по долгу составляют менее 36 процентов вашего дохода до вычета налогов, вы в хорошей форме.

Если ваши выплаты по долгу составляют менее 36 процентов вашего дохода до вычета налогов, вы в хорошей форме.

Что делать, если ваш доход меняется от месяца к месяцу? В этом случае ваш кредитор, вероятно, будет использовать ваш среднемесячный доход за последние два года. Но если вы заработали значительно больше за один год, чем за другой, кредитор может выбрать средний год с более низким доходом.

- Часто задаваемые вопросы: Ваш требуемый доход зависит не только от размера ссуды и имеющихся у вас долгов, но и зависит от вашей ставки по ипотеке и продолжительности ссуды.Это влияет на ваш ежемесячный платеж по ипотеке, поэтому калькулятор дохода по ипотеке позволяет вам учитывать и их.

Использование калькулятора дохода по ипотеке

Информация о кредите

Начните с ввода желаемой суммы ссуды, ожидаемой ставки по ипотеке и продолжительности ссуды в отведенных для этого полях. Как только вы это сделаете, вы заметите, что требуемый доход и расчет ежемесячного платежа по ипотеке сразу же появятся в синем поле в верхней части калькулятора.

Обратите внимание, что сумма кредита и процентная ставка могут быть скорректированы с помощью скользящих индикаторов; щелкните левой кнопкой мыши и удерживайте зеленые треугольники, чтобы скорректировать фигуры. При этом сразу же изменится требуемый уровень дохода и ежемесячная выплата по ипотеке.

Калькулятор также позволяет вводить информацию о ежемесячных долговых обязательствах и расходах на жилье, а также просматривать, как требуемый доход будет варьироваться в зависимости от диапазона процентных ставок. Эти разделы могут быть отображены или скрыты с помощью символов плюса () или минуса (-) в правой части столбца.

- Часто задаваемые вопросы: не вводите здесь свою информацию для налоговых платежей, страхования домовладельца или других сборов, выставленных в выписке по ипотеке — они указаны ниже в разделе «Расходы на жилье».

Ежемесячные обязательства

Здесь вы должны ввести данные о минимальных ежемесячных платежах, которые вы должны делать для таких вещей, как автокредиты, кредитные карты, студенческие ссуды, алименты и другие обязательства. Введите требуемый минимум, а не более высокую сумму, которую вы могли бы сделать добровольно.

Введите требуемый минимум, а не более высокую сумму, которую вы могли бы сделать добровольно.

Введите ту же информацию для вашего созаемщика, если у одного из вас есть отдельные обязательства.

- Часто задаваемые вопросы: обратите внимание, что это касается долгов и других платежей, которые вы обязаны совершать по закону; не вводите такие вещи, как коммунальные платежи, кабельное или спутниковое телевидение, интернет-услуги или другие повторяющиеся расходы.

Как и в случае с суммой ссуды и процентной ставкой, вы можете скорректировать эти цифры с помощью скользящих треугольников, и требуемый доход и ежемесячные платежи по ссуде в синем поле изменятся немедленно.

Расходы на жилье

Здесь вы вводите дополнительные расходы, которые обычно выставляются как часть вашего ежемесячного платежа по ипотеке: налоги на имущество, страхование домовладельцев, сборы или сборы ассоциации домовладельцев, а также страхование частной ипотечной ссуды (PMI) или страхование ипотеки FHA, если применимо. Используйте указанный рабочий лист, чтобы ввести оценки этих цифр.

Вам нужно будет ввести данные о взносах ассоциации домовладельцев только в том случае, если вы планируете купить кондоминиум, кооператив, дом в рамках планируемой жилищной застройки или аналогичного соглашения о сотрудничестве.

- Часто задаваемые вопросы: вам нужно будет оплатить ипотечную страховку, только если вы внесете первоначальный взнос в размере менее 20 процентов от стоимости дома.

Страхование ипотеки обычно стоит 0,5–1,0% от суммы кредита в год с ежемесячной оплатой, хотя она может быть выше или ниже в зависимости от вашего кредитного рейтинга, первоначального взноса и продолжительности кредита.

Требуемый годовой доход для различных процентных ставок

Эта функция показывает, как доход, необходимый для получения ипотечного кредита на определенную сумму, варьируется в зависимости от диапазона процентных ставок.Самая низкая ставка в таблице — это та, которую вы выбрали в калькуляторе.

Просмотр вашего отчета

Функция «Просмотр отчета» перенесет вас на страницу, содержащую информацию, которую вы ввели, и таблицу с указанием дохода, необходимого для получения ссуды для различных ставок по ипотеке.

Калькулятор дохода по ипотеке — NerdWallet

NerdWallet Руководство по COVID-19

Получите ответы на вопросы об ипотеке, поездках, финансах и сохранении душевного спокойствия.

Как мы сюда попали

Что скрывается за цифрами?

Калькулятор дохода по ипотеке NerdWallet показывает, какой доход вам нужен, чтобы иметь право на получение ипотеки. Он использует пять чисел — цену дома, первоначальный взнос, срок кредита, процентную ставку и ваши общие платежи по долгу — для оценки размера заработной платы, необходимой для покупки дома. После этих первых пяти вводных данных вы можете ответить на дополнительные вопросы (см. Ниже), чтобы уточнить свой результат.

Как рассчитать необходимый доход

Чтобы использовать калькулятор дохода по ипотеке, заполните эти поля:

Срок кредита (5, 10, 15, 20 или 30 лет)

Периодические выплаты по долгу .

Здесь вы перечисляете все ваши ежемесячные платежи по кредитам и кредитным картам. Если вы не знаете свою общую ежемесячную задолженность, нажмите «Нет», и калькулятор попросит вас ввести ежемесячные суммы счетов для:Минимальный платеж по кредитной карте

Персональный кредит, алименты и другие регулярные платежи. платежи

Ежемесячный налог на недвижимость (калькулятор предполагает ставку налога 1,1% от стоимости дома; вы можете скорректировать для более точного результата)

Ежемесячное страхование домовладельцев (калькулятор предполагает премию в размере 0.5% от стоимости дома; вы можете скорректировать для получения более точного результата)

Здесь вы перечисляете все ваши ежемесячные платежи по кредитам и кредитным картам. Если вы не знаете свою общую ежемесячную задолженность, нажмите «Нет», и калькулятор попросит вас ввести ежемесячные суммы счетов для:

Здесь вы перечисляете все ваши ежемесячные платежи по кредитам и кредитным картам. Если вы не знаете свою общую ежемесячную задолженность, нажмите «Нет», и калькулятор попросит вас ввести ежемесячные суммы счетов для:Как интерпретировать результаты

Калькулятор показывает два набора результатов:

Большинство кредиторов требуют, чтобы расходы на жилье не превышали 28% от их стоимости. доход до уплаты налогов.

Общая сумма ваших выплат по долгу (включая расходы на жилье) обычно не может превышать 36% вашего дохода до вычета налогов.Некоторые ипотечные программы — например, FHA — квалифицируют заемщиков с расходами на жилье до 31% их дохода до налогообложения и допускают общую задолженность до 43% дохода до налогообложения.

Общая сумма ваших выплат по долгу (включая расходы на жилье) обычно не может превышать 36% вашего дохода до вычета налогов.

Общая сумма ваших выплат по долгу (включая расходы на жилье) обычно не может превышать 36% вашего дохода до вычета налогов.Требуемый доход 101

Ваш долг и предел заработной платы, что вы можете себе позволить

Этот калькулятор не только показывает, какой доход вам нужен, чтобы позволить себе дом, который вы хотите, этот калькулятор также показывает, как ваши долги могут снизить ваши шансы под ипотеку. Вы можете увидеть, как выплата долгов напрямую влияет на вашу покупательную способность. Чем меньше у вас долгов, тем больше ваша зарплата может пойти на дом, что позволит вам позволить себе более дорогую недвижимость.В то же время, чем больше долгов, тем меньше денег, исходя из вашей текущей зарплаты, для оплаты и получения права на дом, который вы хотите.

Вы можете использовать этот калькулятор, чтобы визуализировать, как более высокая или более низкая зарплата может повлиять на вашу способность позволить себе дом своей мечты. Что, если вам повысили зарплату? Или устроился на работу на выходные? Вы можете ясно увидеть, как вы могли позволить себе разные дома с большим или меньшим доходом.

Знайте, что стоит на вашем пути

К сожалению, не все готовы купить дом в финансовом отношении.Этот калькулятор дохода по ипотеке покажет некоторым людям, что покупка, по крайней мере на данном этапе, им не по силам, и предложит понимание того, какие финансовые препятствия стоят на пути.

Этот калькулятор может показать вам, что вашей проблемой является недостаточный первоначальный взнос. А может, это слишком большой долг. Возможно, вам просто нужно больше зарабатывать, чтобы купить дом, который вам нужен и который вам нужен. Или, если вы переоцените свои амбиции, сможете ли вы позволить себе менее дорогой дом?

Частное страхование ипотеки

В калькулятор не включены расходы на частное страхование ипотеки. Вы должны будете оплатить PMI, если ваш первоначальный взнос составляет менее 20%. PMI основан на первоначальном взносе, кредитном рейтинге, а также на типе и размере ипотеки. Практическое правило: планируйте платить от 0,41% до 2,25% от суммы кредита ежегодно для PMI.

Вы должны будете оплатить PMI, если ваш первоначальный взнос составляет менее 20%. PMI основан на первоначальном взносе, кредитном рейтинге, а также на типе и размере ипотеки. Практическое правило: планируйте платить от 0,41% до 2,25% от суммы кредита ежегодно для PMI.

Вот почему необходимо включать PMI в свои расчеты. Чем больше вы должны потратить на PMI, тем меньше средств можно потратить на ипотеку.

Вот два способа включить приблизительную стоимость PMI в расчеты покупки дома:

Используйте калькулятор ипотеки.Вы можете рассчитать ежемесячный платеж, включая PMI, введя свои данные в наш калькулятор ипотеки.

Оцените низкий и высокий диапазон платежей PMI. Для получения небольшого платежа умножьте сумму кредита на 0,55% (см. «Практическое правило», как описано выше). Для высокой выплаты умножьте сумму кредита на 2,25%. Пример:

с использованием ипотечного кредита в размере 300 000 долларов США. Низкий платеж: 102,50 доллара в месяц (300 000 долларов США x 0,41% = 1650 долларов США в год / 12 месяцев = 103,50 доллара США)

Высокий платеж: 562 доллара США.

50 в месяц (300000 долларов США x 2,25% = 6750 долларов США в год / 12 месяцев = 562,50 долларов США)

Требования к доходу для получения ипотечной ссуды

Ипотечные кредиторы при рассмотрении заявок на получение ссуды обращают внимание на два основных момента: вероятность погашения ссуды заемщиками, обычно определяемая их кредитным рейтингом, и их способность сделать это, которая обычно определяется подтверждением дохода.

Даже если у них безупречный кредит, заемщики все равно должны доказывать, что их дохода достаточно для покрытия ежемесячных выплат по ипотеке.

К счастью, существует целый ряд ипотечных ссуд, от ссуд с государственной помощью до обычных ссуд с фиксированной ставкой, предназначенных для людей с различными финансовыми потребностями.

«Мы не ограничены одним типом заемщиков, — говорит Хаутан Хормозян, вице-президент ипотечной брокерской компании Crestico Inc.». «Когда речь идет о чьем-либо доходе, стандартов не существует. Некоторые выпускники колледжей имеют право на получение ссуды, имея всего одну квитанцию о заработной плате ».

Некоторые выпускники колледжей имеют право на получение ссуды, имея всего одну квитанцию о заработной плате ».

Тем не менее, есть некоторые основные стандарты, о которых заемщикам следует знать, прежде чем они начнут покупать ипотеку.

Рекомендации Fannie and Freddie по минимальному доходу

При андеррайтинге ипотечных ссуд большинство кредиторов следуют рекомендациям Fannie Mae (Федеральная национальная ипотечная ассоциация) и Freddie Mac (Федеральная корпорация жилищного кредитования).

Список приемлемой документации о доходах Фанни и Фредди обширен, но не высечен на камне. Например, если у вас есть отношения с банком, который знает вашу историю и думает, что вы годны для получения кредита, вы можете получить ипотечный кредит, не соблюдая все стандартные требования.

Navy Federal Credit Union — это пример учреждения, которое рассматривает отношения клиента с учреждением. «Мы открыты для рассмотрения ссуд для клиентов, которые могут не соответствовать обычным стандартам», — говорит Рэнди Хоппер, бывший старший вице-президент по ипотечному кредитованию в Navy Federal.

Существуют также программы для заемщиков, которые отклоняются от стандартных требований к доходу.

Например, ссуды Федерального управления жилищного строительства (FHA) не имеют конкретных требований к доходу.Для этих ссуд кредиторы смотрят, сколько дохода съедают ежемесячные счета и обслуживание долга, а также ваш послужной список. Заработная плата заемщика не играет большой роли в андеррайтинге FHA, хотя, как правило, кредитор оценивает соискателей с более высокой заработной платой как заемщиков с меньшим уровнем риска.

Люди, сообщающие о доходах от второй работы, должны предоставить подтверждающие налоговые документы. Лица, работающие не по найму, обычно должны предоставить надлежащие налоговые документы и заполнить анализ движения денежных средств Fannie Mae или другой аналогичный инструмент в рамках своей заявки.

Однако по большей части заемщики захотят убедиться, что эти документы в порядке:

- Для базовой заработной платы, премиальных выплат и комиссионных доходов, составляющих менее 25 процентов от общего годового дохода от занятости заемщика, заполненный Запрос на Требуется подтверждение занятости (форма 1005) или недавняя квитанция о заработной плате и формы IRS W-2 за последний годовой период.

- Если заработанные комиссионные превышают 25 процентов от общего годового дохода заемщика, тогда либо форма 1005, либо недавняя квитанция о заработной плате заемщика и IRS W-2, а также копии подписанной федеральной налоговой декларации заемщика.

Типы доходов, не связанных с занятостью

Fannie Mae перечисляет 26 видов доходов, не связанных с занятостью, в качестве приемлемых форм дохода. Заемщик должен предоставить необходимую документацию для подтверждения этих требований о доходах. Эти типы доходов являются важным фактором, поскольку чем больше средств вы получаете, тем выше вероятность, что вы соответствуете критериям, при условии, что ваш кредитный рейтинг и соотношение долга к доходу соответствуют стандартам.

Некоторые источники дохода, которые могут быть рассмотрены кредиторами, включают алименты, доход за границу, доход от роялти, График K-1, доход от опекунства, доход от доверительного управления и выплаты по социальному обеспечению, и это лишь некоторые из них.

Отношение долга к доходу для получения ипотечной ссуды

Как и требования к доходу, согласно руководящим принципам Fannie Mae, требования к соотношению долга к доходу заемщика или DTI не являются каменными. Существует ряд переменных, которые определяют, каким должен быть DTI заемщика. Например, Fannie Mae требует, чтобы DTI заемщика не превышал 36 процентов их стабильного ежемесячного дохода. Однако этот максимум может возрасти до 45 процентов, если заемщик соответствует требованиям по кредитному баллу и резервным требованиям.

Hormozian рекомендует погасить как можно больше долга, чтобы максимально увеличить ваш DTI.

«Если вы можете переехать к своим родителям, пока вы платите за машину или небольшую студенческую ссуду, я советую действовать», — говорит он. «Это хороший способ сэкономить деньги на первоначальный взнос, а также сократить свой долг».

Подробнее:

Какой доход мне нужен для ипотеки на 200 тысяч долларов?

Чтобы определить, какой доход вам нужен для ипотеки в размере 200 000 долларов, имейте в виду, что сумма ежемесячного платежа по этой ипотеке будет зависеть от вашего кредитного рейтинга и других факторов. Кредиторы также обычно избегают выдачи ссуд, которые противоречат так называемому «правилу 28/36», которое помогает предотвратить слишком большую задолженность заемщиков.

Кредиторы также обычно избегают выдачи ссуд, которые противоречат так называемому «правилу 28/36», которое помогает предотвратить слишком большую задолженность заемщиков.

Когда эмитенты ипотечных кредитов рассматривают заявки на получение ссуды, чтобы определить, сколько денег они готовы ссудить, доход, безусловно, является важным фактором, но не единственным. Вот что вам следует знать.

Отношение долга к доходу и правило 28/36

Правило 28/36 относится к двум отдельным, но взаимосвязанным измерениям отношения долга к доходу (DTI) — части вашего ежемесячного дохода, используемой для выплаты долга .Кредиторы используют обе версии DTI, чтобы оценить вашу способность позволить себе выплаты по ипотеке и определить, имеете ли вы право на получение ссуды:

- Часть «28» правила 28/36 относится к так называемому клиентскому DTI — проценту от вашего ежемесячного валового дохода (например, до вычета налогов и любых других удержаний), представленного вашими расходами на жилье. Чтобы иметь право на получение большинства обычных ипотечных кредитов, ежемесячный платеж по ипотеке, на которую вы подали заявку, не может превышать 28% вашего валового ежемесячного дохода.

- Часть «36» правила 28/36 относится к так называемому внутреннему DTI или проценту вашего ежемесячного валового дохода, используемому для всех долговых расходов, включая выплаты по ипотеке. Чтобы иметь право на получение большинства обычных ипотечных кредитов, ваши общие расходы по долгу не могут превышать 36% вашего валового ежемесячного дохода.

Чтобы иметь право на получение большинства обычных ипотечных кредитов, ежемесячный платеж по ипотеке, на которую вы подали заявку, не может превышать 28% вашего валового ежемесячного дохода.

Чтобы иметь право на получение большинства обычных ипотечных кредитов, ежемесячный платеж по ипотеке, на которую вы подали заявку, не может превышать 28% вашего валового ежемесячного дохода.Как мы увидим, несколько ипотечных программ с федеральной поддержкой допускают исключения из правила 28/36, но эти рекомендации применимы почти ко всем обычным ипотечным кредитам.

Другие факторы, на которые обращаются кредиторы, включают:

- Ваш кредитный рейтинг (-ы) и кредитная история : Соискатели ссуды с более высокими кредитными рейтингами обычно платят более низкие процентные ставки по ипотеке и другим кредитам; с тех, кто набрал более низкие баллы, могут взиматься более высокие процентные ставки и комиссионные, что может означать более высокие ежемесячные платежи.

- Размер вашего первоначального взноса : Первоначальный взнос в размере 20% от покупной цены является стандартным требованием, но многие кредиторы позволяют заемщикам с хорошей кредитной историей вносить более низкие первоначальные платежи в обмен на более высокие процентные ставки или комиссионные. Если первоначальный взнос составляет менее 20%, заемщик также должен приобрести частную ипотечную страховку (PMI).

- Ваши сбережения или другие активы : Вы можете снимать сбережения или конвертировать активы в наличные для покрытия ежемесячных платежей по кредиту.

- Рыночная стоимость дома, который вы хотите купить : Поскольку дом, который вы покупаете, обеспечит вашу ипотеку, его стоимость важна для кредиторов.

- Ваш общий долг : Сюда входит сумма, которую вы платите каждый месяц в счет погашения долга, и то, сколько выплаты по ипотеке добавят к вашим ежемесячным расходам по долгу.

Независимо от размера вашего дохода, вы все равно можете быть дисквалифицированы по другим причинам. Скорее всего, будет сложно получить ипотечный кредит, если, например, у вас есть недавнее банкротство в вашем кредитном отчете.

Скорее всего, будет сложно получить ипотечный кредит, если, например, у вас есть недавнее банкротство в вашем кредитном отчете.

Кредитор использует вышеуказанные факторы, чтобы решить, будет ли он предоставлять вам ссуду, и, если вы имеете право на получение ссуды, кредитор использует те же факторы для определения:

- Сумма, которую он готов предоставить вам ссуду.

- Продолжительность периода погашения (сколько ежемесячных платежей вам нужно будет сделать для погашения кредита).

- Какая процентная ставка будет взиматься по кредиту.

- Какая сумма будет взиматься с вас в качестве авансовых платежей или «баллов» за выдачу ссуды.

- Придется ли вам покупать PMI. PMI обычно требуется, если вы вносите менее 20% от покупной цены в качестве первоначального взноса.

Общая сумма кредита, период погашения, процентная ставка и комиссии, а также PMI (если есть) — все это вместе определяет сумму вашего ежемесячного платежа.

Какой доход мне нужен, чтобы претендовать на ипотеку?

Чтобы проиллюстрировать, как некоторые из этих переменных могут взаимодействовать для определения ваших требований к доходу, рассмотрим пример 30-летней фиксированной ипотеки на дом с рыночной стоимостью 230 000 долларов, за которую вы готовы внести 13% первоначальный взнос в размере 30 000 долларов — остается сумма ипотеки в 200 000 долларов.

При процентной ставке 4,8% (немного выше, чем в настоящее время в среднем по стране 3,99%) ваш ежемесячный платеж (включая PMI, который необходим, когда вы вносите менее 20% от покупной цены) составит около 1680 долларов. .

Исходя из правила 28%, которое требует, чтобы платеж в размере 1680 долларов США составлял не более 28% вашего ежемесячного валового дохода, вам потребуется ежемесячный доход до вычета налогов и других вычетов в размере не менее 6000 долларов США или годовой валовой доход. доход не менее 72 000 долларов США, чтобы претендовать на эту ипотеку:

| 1 680 долларов США | = | 28 |

| [Минимальный ежемесячный доход брутто] | 100 | 90 000338

долларов США ; минимальная годовая валовая прибыль = 72 000 долларов США

Если ваши ежемесячные выплаты по долгу в дополнение к выплате по ипотеке составляют 480 долларов США или меньше, этот годовой доход в размере 72 000 долларов США также будет соответствовать правилу 36%:

| 1680 долларов США + 480 долларов США | = | 36 |

| [Минимальный ежемесячный валовой доход] | 100 |

Минимальный валовой ежемесячный доход = 6000 долларов США; минимальный годовой валовой доход = 72 000 долларов США

Однако если ваши ежемесячные долги, не связанные с жильем, больше, ваши общие выплаты по долгу превысят 36% от валового дохода, и вам понадобится доход, чтобы иметь право на ипотеку.

Ежемесячные расходы по долгу в размере 600 долларов США в дополнение к выплате по ипотеке потребуют валового ежемесячного дохода в размере 6 333 долларов США или годового дохода в размере 76 000 долларов США, например:

| 1680 долларов США + 600 долларов США | = | 36 |

| [ Минимальный ежемесячный доход брутто] | 100 |

Минимальный ежемесячный доход брутто = 6 333 долларов США; минимальный годовой валовой доход = 76 000 долларов

Ежемесячные платежи по долгу в 750 долларов в дополнение к ипотеке потребуют годового дохода в размере 81 000 долларов.

| 1680 долларов + 750 долларов | = | 36 |

| [Минимальный брутто-ежемесячный доход] | 100 |

Минимальный брутто-ежемесячный доход = 6750 долларов; минимальный годовой брутто = 81 000 долларов США

Какие дополнительные расходы связаны с покупкой дома?

Покупка дома влечет за собой большое количество затрат, некоторые из которых велики, а некоторые меньше. Многие расходы, связанные с покупкой дома, такие как первоначальный взнос, комиссия за оформление и PMI (при необходимости), включаются в окончательные договоренности о финансировании: авансовый платеж подлежит оплате при закрытии (за исключением некоторых жилищных кредитов, обеспеченных государством, которые обсуждаются ниже. ).Сборы за оформление обычно также уплачиваются при закрытии, хотя некоторые условия ссуды позволяют «включить» их в ежемесячный платеж и выплачивать (с процентами) в течение срока ссуды. При необходимости PMI также включается в ежемесячный платеж.

Многие расходы, связанные с покупкой дома, такие как первоначальный взнос, комиссия за оформление и PMI (при необходимости), включаются в окончательные договоренности о финансировании: авансовый платеж подлежит оплате при закрытии (за исключением некоторых жилищных кредитов, обеспеченных государством, которые обсуждаются ниже. ).Сборы за оформление обычно также уплачиваются при закрытии, хотя некоторые условия ссуды позволяют «включить» их в ежемесячный платеж и выплачивать (с процентами) в течение срока ссуды. При необходимости PMI также включается в ежемесячный платеж.

Дополнительные единовременные расходы, связанные с покупкой дома, включают:

- Плата за оценку, которая требуется кредитором для обеспечения того, чтобы цена покупки не превышала стоимость дома при перепродаже.

- Осмотр собственности (чтобы убедиться, что в доме нет нераскрытых дефектов, прежде чем вы завершите покупку).

- Оплата услуг юриста за проверку торговых документов и участие в закрытии сделки в качестве вашего законного представителя.

Периодические расходы, которые вы можете понести при покупке дома, могут включать:

- Полис страхования имущества домовладельцев / от несчастных случаев, который покрывает стоимость дома (обычно требуется кредиторами до погашения ипотеки; страховые взносы часто включаются в ежемесячные платежи по кредиту).

- Сборы товарищества собственников жилья (ТСЖ). Размер этих сборов и услуги, предоставляемые в обмен на них, варьируются в зависимости от ассоциации.Некоторые из них включают в себя уборку мусора и снега, услуги по озеленению, уход за помещениями общего пользования, такими как клуб, бассейн или корты для игры в теннис и так далее.

Обратите внимание, что любые повторяющиеся расходы, непосредственно связанные с недвижимостью, которую вы планируете приобрести, будут добавлены к выплате по ипотеке для целей расчета вашего внешнего DTI.

Как кредит влияет на доступность ипотеки?

Первый шаг, который кредитор обычно предпринимает после получения ипотечной заявки, — это проверка кредитоспособности — запрос вашего кредитного рейтинга и кредитного отчета от одного или нескольких из трех национальных кредитных бюро (Experian, TransUnion и Equifax).

Кредиторы обычно имеют минимальный кредитный рейтинг, который они готовы учитывать при оценке заемщиков. У разных кредиторов разные требования к минимальному баллу или «отсечке». Кредиторы используют кредитный рейтинг при принятии решения о предоставлении ссуды, а также при определении взимаемых комиссий и процентных ставок.

В соответствии с широко распространенной отраслевой практикой, известной как ценообразование на основе риска, кандидатам с наивысшим кредитным рейтингом обычно предлагаются самые низкие доступные процентные ставки.С тех, у кого более низкий кредитный рейтинг, обычно взимаются более высокие проценты (и, возможно, более высокие сборы). Основанием для этого является тот факт, что лица с более высокими кредитными рейтингами статистически менее склонны, чем лица с более низкими оценками, пропускать платежи и требуют от кредиторов инициировать взыскание, обращение взыскания или другие меры по предотвращению убытков.

Ипотечные кредиторы часто предлагают многочисленные пакеты ссуд с разными процентными ставками и комиссиями, нацеленные на заемщиков, чьи кредитные рейтинги находятся в определенных числовых диапазонах — например, одно предложение для заявителей с кредитным рейтингом 800 или выше; другой — для тех, кто набрал от 720 до 799 баллов; и еще один для тех, кто набрал от 650 до 719 баллов. Это чисто гипотетические примеры; каждый ипотечный кредитор устанавливает свои собственные требования к кредитному рейтингу.

Это чисто гипотетические примеры; каждый ипотечный кредитор устанавливает свои собственные требования к кредитному рейтингу.

Какие существуют ссуды и программы для начинающих покупателей жилья?

Хотя правило 28/36 применяется к большинству обычных ипотечных кредиторов, определенные программы, разработанные для помощи начинающим покупателям жилья, ветеранам и некоторым покупателям жилья с низким доходом, допускают некоторые исключения:

- Ипотечные кредиты, поддерживаемые Федеральным жилищным управлением, известные как FHA ссуды предназначены для того, чтобы помочь тем, кто впервые покупает жилье, претендовать на получение ипотечной ссуды, и допускают внутренние DTI до 43%.

- Ипотечные ссуды, известные как ссуды VA, выданные через Департамент по делам ветеранов США, предназначены для ветеранов, военнослужащих и соответствующих супругов, и позволяют выполнять внутренние DTI в размере 41%.

- Максимальный внутренний DTI, разрешенный для займов USDA — ипотечных кредитов, выдаваемых в соответствии с руководящими принципами, установленными Министерством сельского хозяйства США, чтобы помочь заемщикам с низким доходом покупать дома в определенных сельских районах, — составляет 46%.

- Государственные и национальные программы, разработанные для помощи в домовладении, могут помочь, если у вас возникнут проблемы с соблюдением требований к первоначальному взносу для получения ссуды или если ваш доход упадет ниже уровня, необходимого для получения некоторых обычных ссуд.

Факторы, определяющие размер ежемесячной ипотечной ссуды, включая ваш кредитный рейтинг, историю и сумму первоначального взноса, а также ваши ежемесячные расходы по долгам, не связанным с жильем, играют важную роль в определении того, какой доход вам понадобится позволить себе ипотеку. Понимание DTI и правила 28/36 может помочь вам предвидеть свои потребности и спланировать процесс подачи заявки на ипотеку.

Если вам нужно улучшить свой DTI, вы можете сделать две вещи:

- Увеличить свой доход. Для этого часто требуется повышение и повышение, или прием на вторую работу, или «подработку».

- Уменьшите ежемесячные расходы по долгам. Вы можете сделать это, оплатив кредитную карту или погасив ссуду. Выплата долга также может помочь улучшить ваши кредитные рейтинги и может означать, что вы получите более выгодные условия оплаты, чем подаете заявку на ипотеку.

Вы можете сделать это, оплатив кредитную карту или погасив ссуду. Выплата долга также может помочь улучшить ваши кредитные рейтинги и может означать, что вы получите более выгодные условия оплаты, чем подаете заявку на ипотеку.

Вы можете сделать это, оплатив кредитную карту или погасив ссуду. Выплата долга также может помочь улучшить ваши кредитные рейтинги и может означать, что вы получите более выгодные условия оплаты, чем подаете заявку на ипотеку.Естественно, одновременное применение обоих подходов увеличивает их эффективность.

Покупка дома — самая крупная инвестиция, которую когда-либо сделает большинство людей, но проявив изобретательность и смекалку, вы можете сделать ее более доступной.

Какой доход учитывается при покупке ипотеки?

Определить, достаточен ли ваш доход для получения ипотечного кредита, не так просто, как просто взглянуть на квитанцию о заработной плате.

Кредиторы оценят все ваши источники дохода и ежемесячные долги, чтобы выяснить, какую ипотеку вы можете себе позволить и с какой вероятностью сможете ее выплатить. Мы составили список источников, переменных и долгов, чтобы помочь вам определить, имеете ли вы право на получение кредита.

Расчет регулярного дохода

Для лиц, получающих заработную плату, партнер-кредитор захочет увидеть текущие квитанции о заработной плате, а также налоговые формы W-2 за последние два года.Если вы недавно изменили заработную плату, например, повысили ее, вам также необходимо получить справку от начальника, подтверждающую, что это изменение является постоянным.

Вы также можете использовать доход в особых случаях, например сверхурочные и комиссионные, как часть расчета дохода по ипотеке. Чтобы квалифицировать эти предметы, вам необходимо документально подтвердить, что вы получали их в течение как минимум двух лет, и предоставить подтверждение от вашего начальника, что они, как ожидается, сохранятся.

Если этот доход поступает из источника, не связанного с вашим основным работодателем, например, неполный рабочий день или подработка с оплатой только комиссионных, вам также понадобятся формы W2 для них.

Вид дохода | Необходимые документы | Источник дохода |

|---|---|---|

| Заработная плата: оклад или почасовая оплата | Недавние квитанции о заработной плате, W2, налоговая форма 1040 | Pay Stub, W2, 1040 Tax Form |

| ИП | 1040 Налоговая форма | Таблица C Налоговая форма |

| Партнерство | Налоговые формы: 1040, К-1, 1065 | График DE, K-1, 1065 |

| С. Корпорация | Формы: 1040, К-1, 1120С | Формы: 1040, К-1, 1120С |

| Корпорация | W2, 1120 | W2, Приложение B, 1120 |

Скорее всего, эти документы понадобятся вам как минимум последние два года.

Военный доход

Те же правила оформления документации применяются к солдатам и их семьям. Одним из преимуществ для наших военнослужащих является то, что жилищные, базовые и продовольственные пособия могут быть включены в доход при расчетах по ипотеке.Те, кто направлен в зоны боевых действий, должны предоставить документальное подтверждение, поскольку доход, полученный в этих зонах, не облагается налогом.

Прочая прибыль

В большинстве случаев единственным квалифицируемым инвестиционным доходом являются проценты и дивиденды, поскольку реализованный прирост капитала не рассматривается как надежный долгосрочный источник. Инвестиционный доход может быть дисконтирован из-за его неопределенности.

Ниже приведены несколько других источников дохода, которые вы можете включить:

- Доходы по социальному обеспечению

- Необлагаемый доход

- Доходы от аренды или собственности

Ваша способность использовать эти источники дохода зависит от вашего кредитора.Хорошее практическое правило заключается в том, что доход, не указанный в налоговых декларациях или еще не заявленный, скорее всего, не будет учитываться в ваших расчетах квалификации ипотеки.

Расчет долга к доходу

Многие ипотечные кредиторы полагаются на расчет отношения долга к доходу (DTI) для оценки вашей способности выплатить ссуду. Этот расчет сравнивает ваш ежемесячный валовой доход, как правило, из источников дохода выше, с вашей ежемесячной долговой нагрузкой.

Источники приемлемого долга включают:

- Минимальные ежемесячные платежи по кредитной карте

- Ежемесячные платежи за машину

- Ежемесячные платежи по личному и студенческому кредиту

- Ежемесячные выплаты алиментов и алиментов (они могут быть источником дохода, если вам платят каждый месяц)

Сколько дома вы можете себе позволить? Ипотечное правило

Если вы покупаете новый дом, вам нужно знать, сколько жилья вы на самом деле можете себе позволить — понимание ваших ограничений поможет вам сосредоточить поиск жилья на свойствах в правильном ценовом диапазоне, даже до того, как вы подадите заявку на ипотеку.

Можно подумать, что это потребует сложных расчетов, включающих налоговые декларации за несколько лет и, возможно, ученую степень в области экономики. Но на самом деле изучение пределов покупки дома занимает всего пару минут и некоторые простые математические вычисления.

Ипотечное правило

Самый важный фактор, который кредиторы используют в качестве практического правила для определения суммы займа, — это отношение долга к доходу, которое определяет, какая часть вашего дохода необходима для погашения ваших долговых обязательств, таких как ипотека, платежи по кредитной карте и студенческие ссуды.

Кредиторы обычно хотят, чтобы не более 28% вашего валового (т. Е. До налогообложения) ежемесячного дохода шли на ваши жилищные расходы, включая выплаты по ипотеке, налоги на имущество и страховку. После того, как вы добавите ежемесячные платежи по прочей задолженности, общая сумма не должна превышать 36% вашего валового дохода.

Это называется «практическим ипотечным правилом» или иногда «правилом 28/36».

Если отношение вашего долга к доходу превышает эти ограничения для дома, который вы собираетесь купить, то, возможно, вы не сможете получить ссуду или вам, возможно, придется заплатить более высокую процентную ставку.Есть исключение, если вы заинтересованы в квалифицированной ипотеке. В этом случае допустимый максимум отношения долга к доходу составит 43%. Квалифицированная ипотека — это ипотека, отвечающая определенным требованиям, согласно которым кредитор определяет вашу способность погасить ссуду.

Расчет отношения долга к доходу

Подсчитать отношение долга к доходу несложно. Первое, что вам нужно сделать, это определить свой ежемесячный валовой доход — ваш доход до вычета налогов и других расходов.Если вы состоите в браке и будете подавать заявку на получение кредита вместе, вам следует сложить оба своих дохода.

Затем возьмите сумму и умножьте ее сначала на 0,28, а затем на 0,36 или 0,43, если вы ищете подходящую ипотеку. Например, если у вас и вашего супруга (а) общий ежемесячный валовой доход составляет 7000 долларов:

- 7000 долларов x 0,28 = 1960 долларов

- 7000 долларов x 0,36 = 2520 долларов

- 7000 долларов x 0,43 = 3,101 долларов

Это означает, что ваша ипотека, налоги и страховые выплаты не могут превышать 1 960 долларов в месяц, а общие ежемесячные выплаты по долгу не должны превышать 2,520 долларов, включая ипотечный платеж.

К сожалению, вам необходимо, чтобы ваши ежемесячные платежи не превышали оба этих лимита. Итак, следующий шаг — посмотреть, какой эффект имеют другие ваши долги. Сложите общие ежемесячные платежи по не-ипотечной задолженности, например ежемесячные платежи по кредитной карте или автомобилю.

В этом примере мы предположим, что ежемесячные выплаты по долгу составляют 950 долларов. Расчет максимальной суммы платежа по ипотеке:

Поскольку в этом примере у вас относительно высокий не-ипотечный долг, вы можете потратить 1570 долларов на ипотеку, налоги и страховку для нового дома.Если, с другой стороны, у вас было только 500 долларов в виде ежемесячных платежей по не-ипотечной задолженности, вы могли бы потратить полные 1960 долларов на свой дом, так как 1960 + 500 = 2460 долларов (или меньше, чем ваш общий ежемесячный лимит платежей в 2520 долларов).

Почему имеет значение отношение долга к доходу?

Вам может быть интересно, почему важно соотношение долга к доходу, помимо определения того, на какую сумму вы можете претендовать при получении ипотеки. Есть две важные причины.

Есть две важные причины.