Какой срок давности кредита? — Адвокат в Самаре и Москве

Здравствуйте. Какой срок давности кредита?

Адвокат Антонов А.П.

Добрый день!

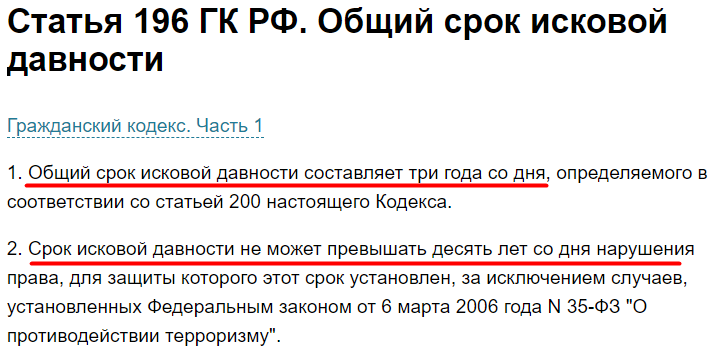

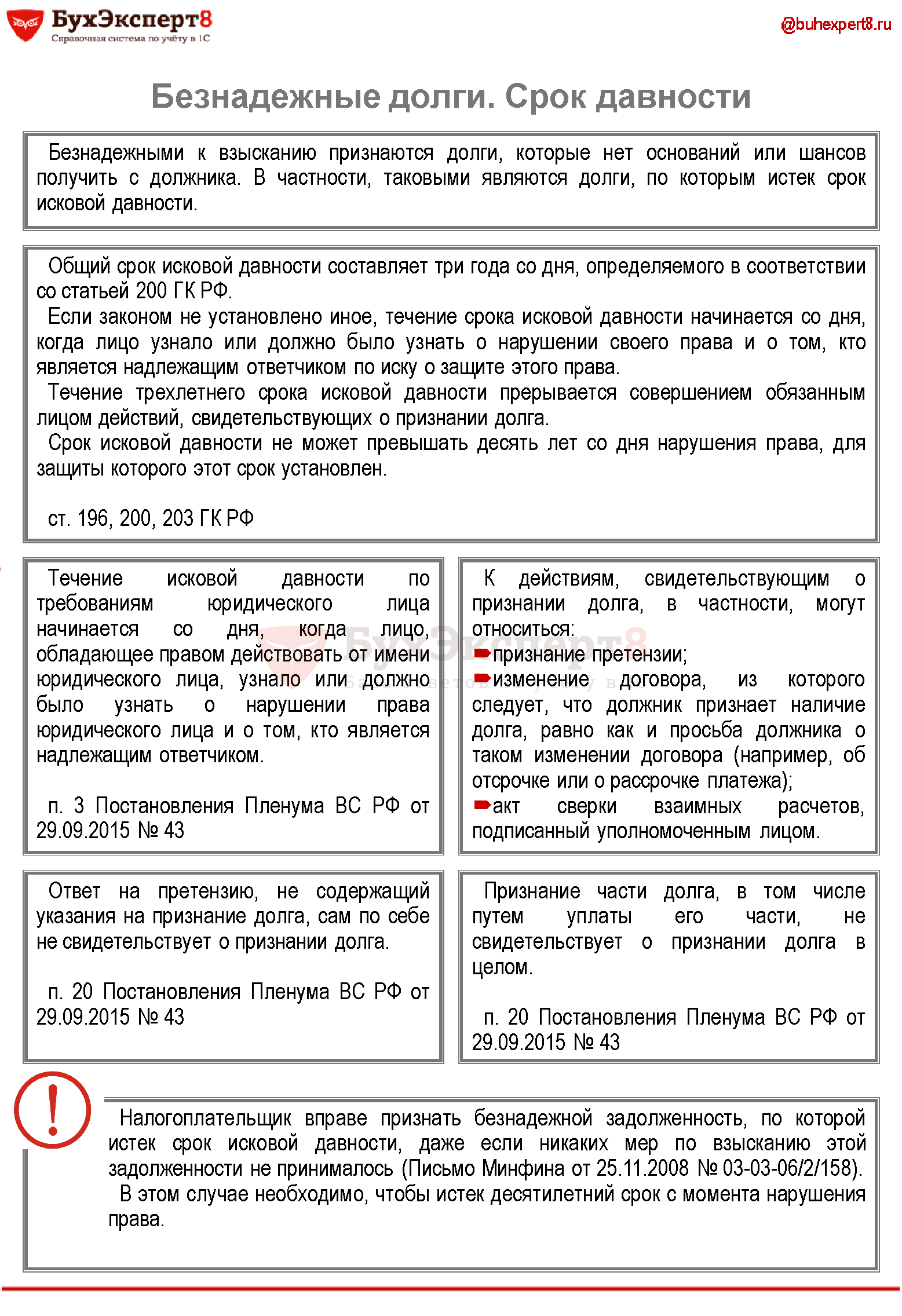

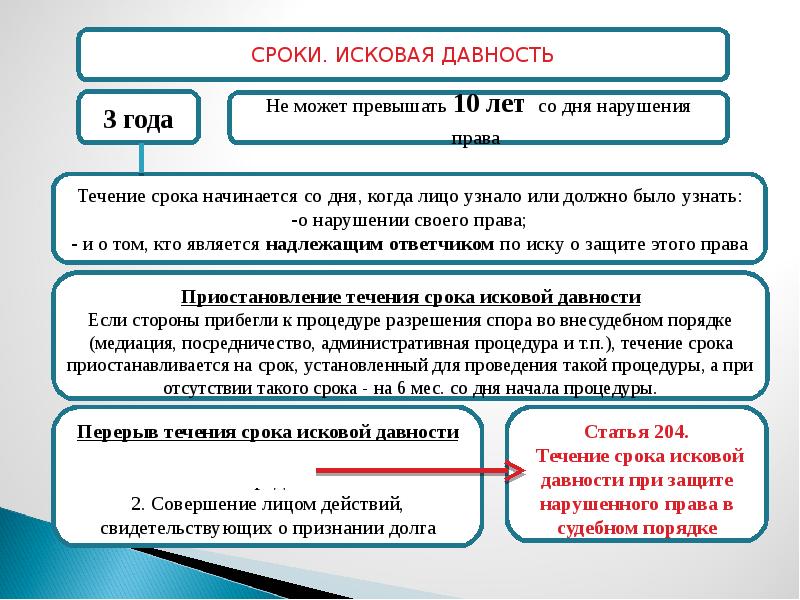

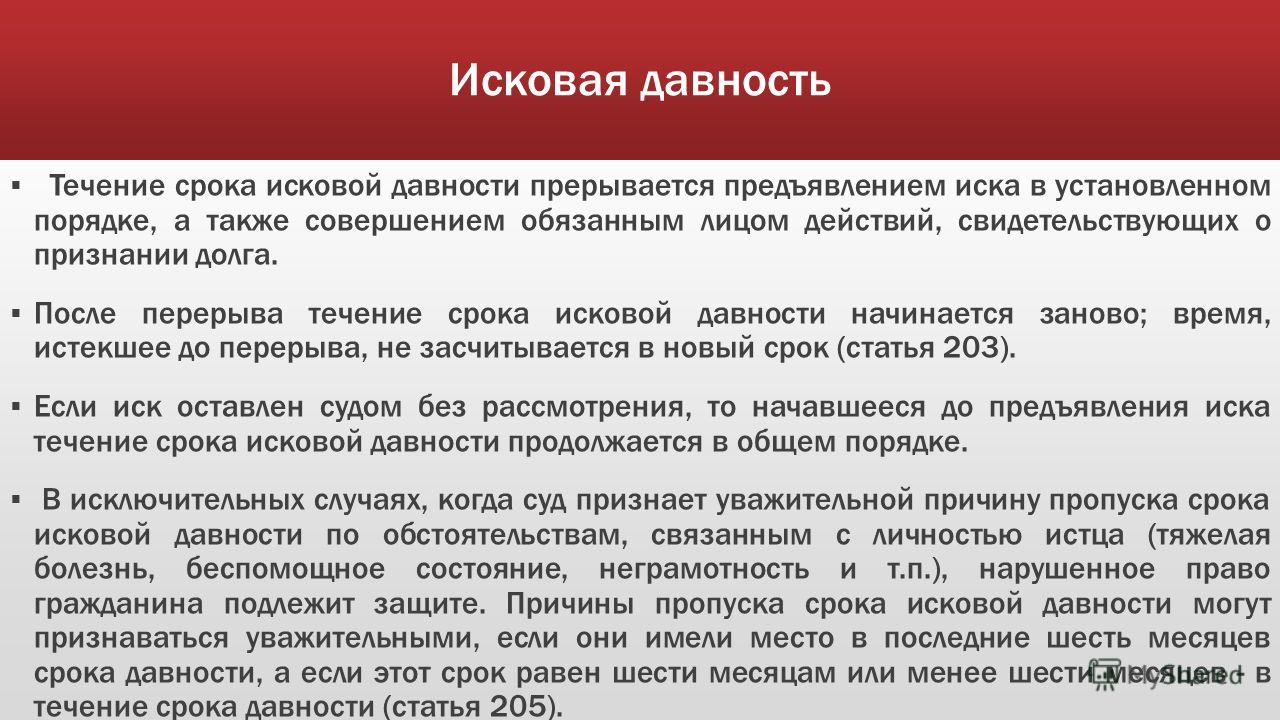

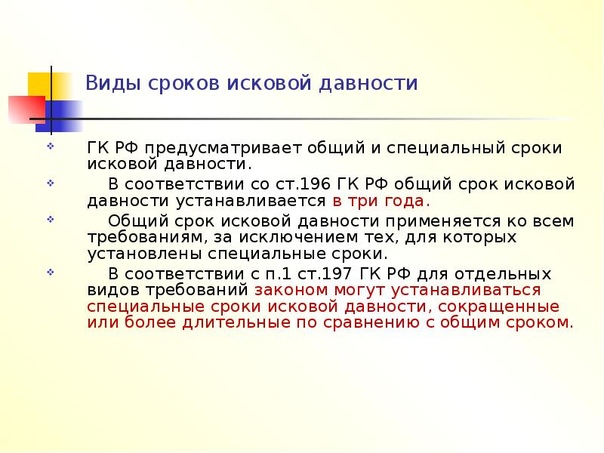

Согласно ст.ст.196-200 Гражданского кодекса, общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 настоящего Кодекса.

Десятилетний срок, предусмотренный пунктом 2 статьи 196 настоящего Кодекса (в редакции Федерального закона от 7 мая 2013 г. N 100-ФЗ), начинает течь не ранее 1 сентября 2013 г. Лица, которым до дня вступления в силу Федерального закона от 28 декабря 2016 г. N 499-ФЗ судом было отказано в удовлетворении исковых требований в связи с истечением такого срока, вправе обжаловать судебные акты в порядке и сроки, которые установлены арбитражным и гражданским процессуальным законодательством РФ

Срок исковой давности не может превышать десять лет со дня нарушения права, для защиты которого этот срок установлен, за исключением случаев, установленных Федеральным законом от 6 марта 2006 года N 35-ФЗ «О противодействии терроризму».

Для отдельных видов требований законом могут устанавливаться специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Правила статьи 195, пункта 2 статьи 196 и статей 198 — 207 настоящего Кодекса распространяются также на специальные сроки давности, если законом не установлено иное.

Сроки исковой давности и порядок их исчисления не могут быть изменены соглашением сторон.

Основания приостановления и перерыва течения сроков исковой давности устанавливаются настоящим Кодексом и иными законами.

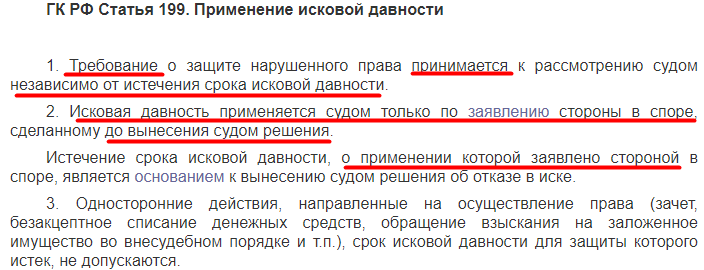

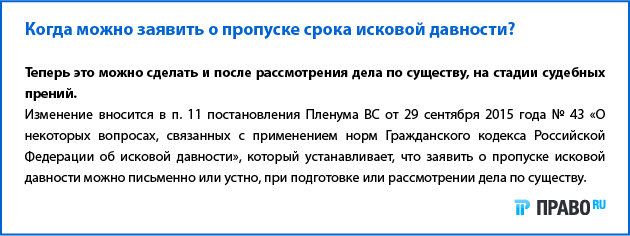

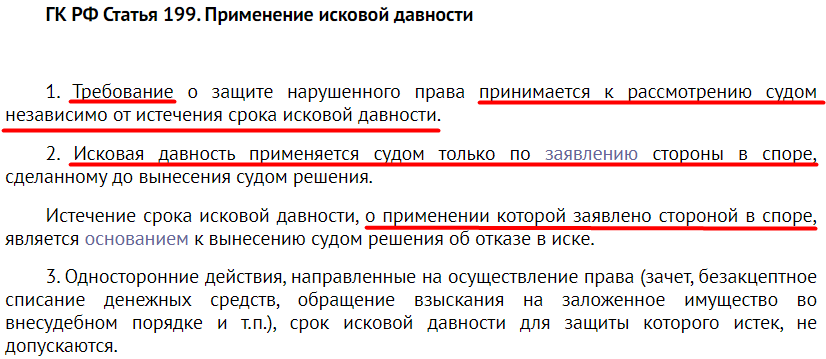

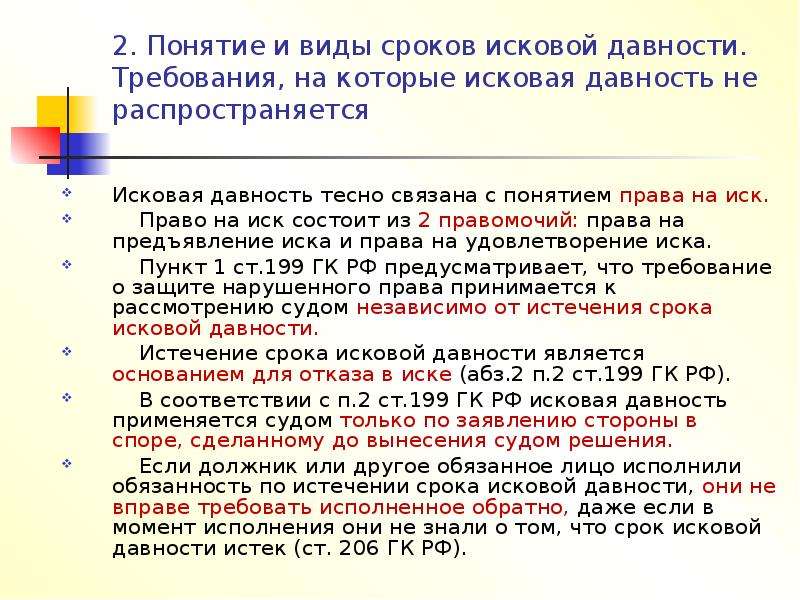

Исковая давность применяется судом только по заявлению стороны в споре, сделанному до вынесения судом решения.

Истечение срока исковой давности, о применении которой заявлено стороной в споре, является основанием к вынесению судом решения об отказе в иске.

Односторонние действия, направленные на осуществление права (зачет, безакцептное списание денежных средств, обращение взыскания на заложенное имущество во внесудебном порядке и т.

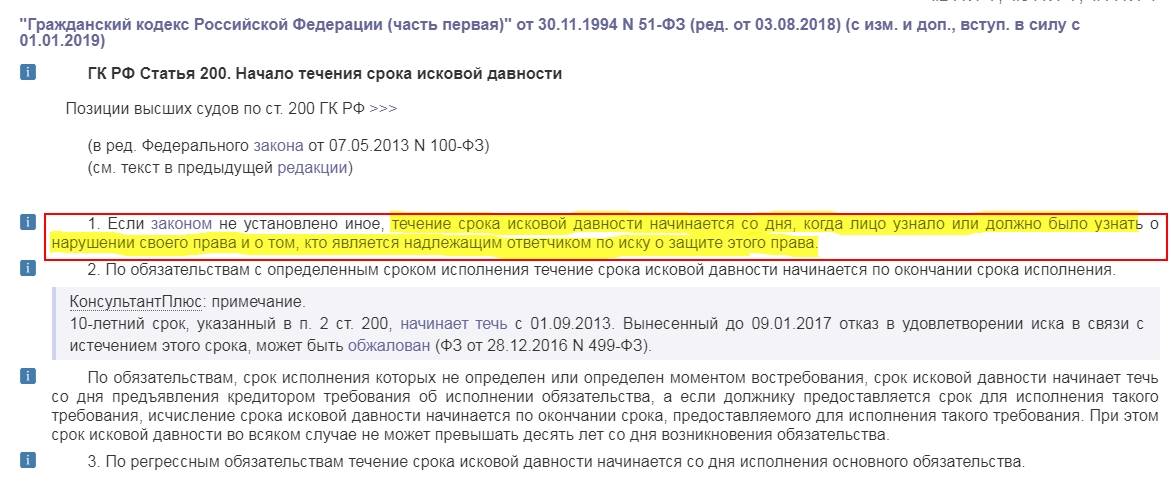

Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения.

По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства, а если должнику предоставляется срок для исполнения такого требования, исчисление срока исковой давности начинается по окончании срока, предоставляемого для исполнения такого требования. При этом срок исковой давности во всяком случае не может превышать десять лет со дня возникновения обязательства.

Таким образом, срок исковой давности составляет 3 года с даты последнего платежа.

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры».

Остались вопросы к адвокату?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Как исчисляется срок исковой давности по кредитам

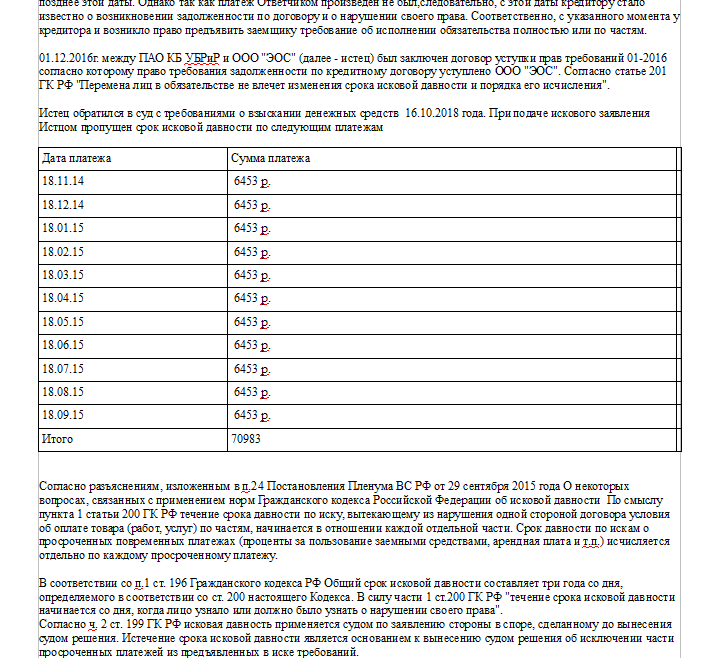

Как исчисляется исковая давность по потребительскому кредиту, если банк уступил права требования коллекторскому агентству?

На основании части 1 статьи 12 Федерального закона от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)» банк вправе уступить права (требования) по договору потребительского кредита третьим лицам. При этом заемщик сохраняет в отношении нового кредитора все права, предоставленные ему в отношении первоначального кредитора в соответствии с федеральными законами. По общему правилу исковая давность составляет три года со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права. Истечение срока исковой давности, о применении которой заявлено стороной в споре, является основанием к вынесению судом решения об отказе в иске.

По смыслу статьи 200 Гражданского кодекса исковая давность по искам о просроченных повременных платежах, включая проценты за пользование заемными средствами по договору кредита, исчисляется отдельно по каждому просроченному платежу. Уступка банком прав (требований) по договору потребительского кредита не влечет изменения срока исковой давности и порядка его исчисления.

В постановлении Пленума Верховного суда Российской Федерации от 29.09.2015 N 43 разъяснено, что течение срока исковой давности начинается со дня, когда первоначальный кредитор узнал или должен был узнать о нарушении своего права. Поскольку уступка не влияет на начало течения срока исковой давности, то она начинает течь с момента, когда банк узнал о нарушении обязательств заемщиком.

Исковая давность применяется судом только по заявлению стороны в споре, сделанному до вынесения решения. Действующим законодательством не предусмотрено какого-либо требования к форме заявления стороны, заявляющей о пропуске срока исковой давности. Поэтому такое заявление может быть сделано заемщиком, как в письменной, так и в устной форме.

Заемщик, сделавший заявление о пропуске срока исковой давности, несет бремя указанных доказывания обстоятельств. В исключительных случаях суд может признать уважительной причину пропуска срока исковой давности. Вместе с тем исковая давность по требованиям, связанным с осуществлением предпринимательской деятельности, не подлежит восстановлению.

Для защиты прав и законных интересов следует обращаться за оказанием правовой помощи к юристу. Задать вопрос и получить юридическую консультацию вы можете на сайте и в группе ВКонтакте.

Александр КИРПИКОВ

Центр правовой помощи

Все виды юридических услуг

Тел. 8 (922) 98-98-223, (922) 98-98-224 https://kirpikov.ru/

Срок исковой давности по взысканию кредита: сколько длится и как посчитать?

Срок исковой давности по кредиту — время, когда кредитор вправе подать иск о взыскании долга. Как посчитать исковую давность, как о ней заявить, и что делать, если банк взыскивает просроченный кредит — читайте в этом материале.

Исковая давность: сколько длится и как посчитать?

Понятие исковой давности закреплено в законе — там же содержатся особенности ее применения. В статье 196 ГК сказано, что продолжительность исковой давности — 3 года. В статье 200 говорится, что отсчет начинается со дня, когда банк узнал о нарушении кредитного договора.

Из графика платежей, который идет вместе с договором, видно, в какой день заемщик должен вносить платежи. Давность по займу, который возвращается ежемесячными платежами, для каждого платежа отсчитывается отдельно. Поскольку проценты и штрафы начисляются позднее обязательных платежей, то и по ним расчет тоже происходит отдельно.

ст. 207 ГК РФ

Как считать. Представим, что вы должны ежемесячно вносить платежи 25 числа, но в марте 2020 года сделать это не получилось. Датой первой просрочки становится следующий день — 26.03.2020. С этого момента начинается исчисление тех самых трех лет, которые истекут 26.03.2023. Такой принцип работает с любым просроченным платежом.

Ст. 207 ст. ГК объясняет, что после окончания срока давности по основному требованию дополнительные начисления также сгорают.

Списать кредиты по закону о банкротстве

Можно ли не платить кредит, когда исковая давность закончилась?

Многие заемщики, прочитав статью об исковой давности, полагают, что это отличный способ не платить по договору. Списывают ли кредиторы задолженность, когда срок давности по кредиту прошел?

Списывают ли кредиторы задолженность, когда срок давности по кредиту прошел?

Кредитор может подать иск, даже если давность уже закончилась, и если вы не возразите в суде — банк выиграет дело. Что делать, если по прошествии трех лет кредитор подал иск, читайте ниже.

Еще одна причина, по которой не стоит рассчитывать на то, что банк пропустит срок — это тесное сотрудничество с коллекторами. Если образовалась просрочка, кредиторы передают взыскание коллекторским службам.

Их методы работы известны — от звонков на работу до угроз и разбитого автомобиля.

Несмотря на Федеральный закон, защищающий физических лиц от действий коллекторов при возврате просроченной задолженности, выбиватели долгов ничего не боятся. Общаться с ними неприятно, спорить бесполезно и даже опасно. Как бороться с коллекторами по закону с помощью полиции и ФССП, мы рассказали здесь.

Разрешено ли банкам требовать возврат задолженности с истекшим сроком?

Взыскать долг кредитор может, даже если срок давности уже завершен. У банков и МФО есть соответствующий инструментарий:

У банков и МФО есть соответствующий инструментарий:

обратиться в суд за приказом или иском о взыскании задолженности.

регулярно сообщать клиенту о необходимости погасить кредитные обязательства с помощью телефонных звонков или писем.

Если банк или МФО получили судебный приказ на просроченный кредит, такой акт несложно отменить. Подайте возражения на судебный приказ в течение 10 дней с даты получения копии в тот же суд, который вынес приказ на взыскание.

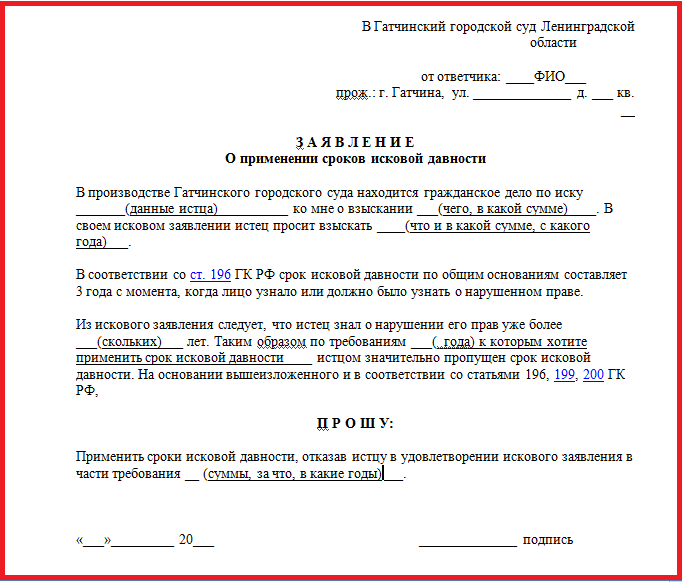

Если кредитор подал иск, должнику обязательно нужно уведомить суд о пропуске срока на взыскание. Для этого в суд подается Заявление о применении срока исковой давности.

Сам судья не будет разбираться со сроком исковой давности — по закону это право сторон, а не обязанность суда. Попросить применить исковую давность можно следующим образом:

во время заседания в суде — для этого следует сообщить судье, что срок исковой давности пропущен, и вы просите применить ст.

199 ГК РФ.

199 ГК РФ.отправить заявление в суд заказным письмом или подать в канцелярию суда.

Если банк, МФО или коллекторское агентство не подали в суд, но названивают или угрожают заемщику, его близким людям, стоит написать заявление в прокуратуру и в полицию, а также подать жалобу в ЦБ.

Исковая давность прошла, но пристают коллекторы — что делать?

Если срок прошел, но стали поступать звонки от коллекторов, настаивайте на решении проблемы через суд. В суде вы заявите об окончании срока давности по кредиторской задолженности, и в требованиях откажут.

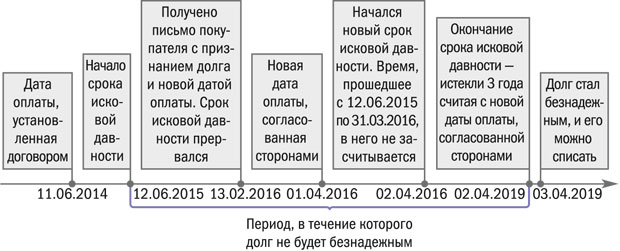

Случаи прерывания искового срока

Если исковая давность прерывается,3 года начинают считать заново, что дает кредитору преимущество. Прерывание срока происходит, когда:

человек попросил продлить займ или отсрочить платежи.

стороны заключили соглашение о реструктуризации и пересмотрели условия кредита.

кредитор потребовал вернуть долг, а заемщик выразил несогласие с суммой.

произошли действия, которые можно трактовать как согласие с предъявляемыми требованиями — просьба о кредитных каникулах, письменное обещание оплатить.

Если не хотите давать банку или МФО шанс на решение вопроса через суд, когда исковая давность уже закончилась, не подписывайте никаких бумаг о признании требований.

Прерываются ли 3 года, если вносится часть долга? Иногда банки расценивают такой шаг, как согласие физ лица с выдвигаемыми требованиями и начинают подсчет срока заново. Но в Постановлении Пленума Верховного Суда РФ от 29.09.2015 N43 четко говорится, что при внесении части средств речи о признании задолженности не идет. Это значит, что срок по другим платежам не прервется.

Избавьтесь от кредитов и микрозаймов через банкротство

Как считается срок в случае с кредитками?

Пользование заемными средствами с помощью банковских карт и оформление потребительских кредитов регулируют одинаковые законы. Поэтому срок давности по ним также равен 3 годам. Разница в том, как он считается, ведь для таких карт нет четкого срока оплаты. Поэтому расчет происходит так:

Разница в том, как он считается, ведь для таких карт нет четкого срока оплаты. Поэтому расчет происходит так:

с даты, когда держатель карты последний раз вносил средства на счет;

с даты, когда держатель получил письмо от кредитора, в котором тот требует досрочно погасить задолженность;

с даты снятия средств с кредитки, если держатель карты после этого не пополнял счет.

Дату, с которой должен начинаться срок, может поменять суд, если удастся доказать, что между держателем карты и ее эмитентом (банком, выпустившим карту) была встреча, на которой они обсуждали несвоевременный возврат долга.

Что происходит со сроком, если должник умер

В случае смерти заемщика задолженность перед кредитором не исчезает. Происходит ее переход к наследникам. Это событие не меняет сроки возврата и не повод требовать возврата долга досрочно.

По российскому законодательству наследник вступает в права через полгода после смерти наследодателя. На этот период интересующий нас срок ставится на паузу, а кредитор не начисляет неустойки.

На этот период интересующий нас срок ставится на паузу, а кредитор не начисляет неустойки.

Спустя полгода гражданин имеет право:

официально стать наследником;

не вступать в наследство, отказавшись от него.

В первом варианте срок перестает идти. В следующий раз отсчет начнется с момента, когда наследник получит свидетельство о праве собственности.

Во втором случае кредитор не требует деньги, даже если наследниками могли стать ближайшие родственники. Срок после полугодовой паузы пойдет дальше. Когда он закончится, родственники вправе стать наследниками, обратившись в суд. Однако так наследники не избегут обязательств. Финансовые учреждения вернут долги, восстановив срок исковой давности.

Есть вопросы по списанию кредитов?

Как рассчитывается исковая давность для поручителей

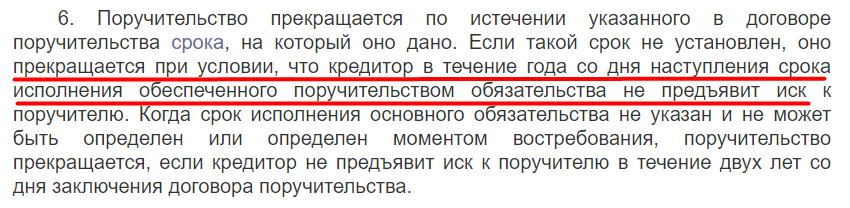

Срок для людей, которые выступают поручителями по кредитным сделкам, регламентирует ст. 367 Гражданского кодекса. Если в соглашении дата начала и завершения поручительства не указана, период его действия составляет 1 год после того, как кредитный договор завершил свое действие.

Если кредитор за это время успел подать в суд на поручителя, тому придется взять на себя возврат денег. Если давность уже истекла, то ни у банков или МФО, ни у суда не получится возобновить, приостановить или запустить ее отсчет заново, поскольку само обязательство поручителя прекратило свое действие.

Стоит учитывать, что если банк или МФО в рамках действующего кредитного соглашения поменяли ставку процента, притом что поручитель не давал на это согласия, договор поручительства становится недействительным.

Когда должник умирает, в вопросе поручительства возможны следующие сценарии:

Человек продолжает выступать поручителем по сделке, если в соглашение включен соответствующий пункт. При таком раскладе даже если должник умрет, это никак не повлияет на продолжительность поручительства.

Человек прекращает быть поручителем, когда долг переходит по наследству.

Исковая давность, если банк признали банкротом

А что будет, если банк, у которого был взят кредит, потерял лицензию на право заниматься банковской деятельностью? Не стоит обольщаться, поскольку потеря лицензии не значит, что банк будет закрыт. Организация не выдает новые кредиты, но долги требует по-прежнему.

Организация не выдает новые кредиты, но долги требует по-прежнему.

Какие действия предпринять?

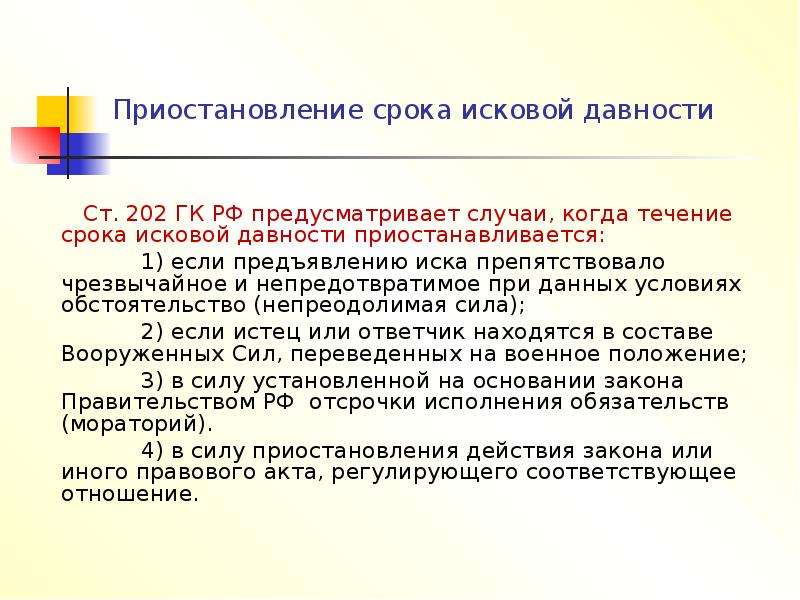

Первое — заемщик может возвращать средства в соответствии с подписанным кредитным соглашением. Если внести деньги невозможно по причинам, которые от него не зависят (например, закрыты все офисы в городе), вступает 202 статья ГК о приостановлении срока из-за непреодолимых обстоятельств.

Даже если кредитор банкротится, долг аннулирован не будет. У банка появится правопреемник, который продолжит возврат просроченных долгов с клиентов. Чаще всего обанкротившийся банк сливается с другим, либо права требования по кредитам разоренного банка продают коллекторам.

Следуйте рекомендациям, чтобы избежать проблем, которые мы затронули в статье:

Прежде чем оформить кредит, рассчитайте свои возможности.

Рассмотрите возможность реструктуризировать или рефинансировать кредит.

Внимательно изучайте любые подписываемые документы.

Не забывайте, что суды не вправе сами применять исковую давность. Так что, если кредитор подает иск, с требованиями которого вы не согласны, необходимо доказать свое мнение в суде, подкрепляя доказательную базу ссылками на законы.

Для гарантированного результата воспользуйтесь помощью компетентных юристов, которые смогут защитить ваши права. Если у вас остались вопросы, задайте их нашим специалистам. Это можно сделать по телефону или воспользовавшись формой обратной связи. Мы поможем даже в самой трудной ситуации!

Команда

Виолетта Нечипоренко

Руководитель направления по банкротству физических лиц

Артем Пивоваров

Старший юрист по банкротству физических лиц

Дарья Галактионова

Старший юрист по банкротству физических лиц

Кристина Кирюхина

Ведущий юрист по банкротству физических лиц

Алексей Жумаев

арбитражный управляющий, генеральный директор компании «2Лекс»

Александр Столяров

Юрист по банкротству

физических лиц

Лейла Махмудова

Юрист по банкротству

физических лиц

Юлия Пивоварова

Руководитель службы клиентского сервиса

Видео: наши услуги по банкротству физ.

лиц

лицОбнаружили ошибку? Выделите ее и нажмите

Обнаружили ошибку? Пожалуйста, выделите ее.

темы:

Срок давности КредитыСрок давности по кредиту: как заемщик может его использовать?

В жизни случаются непредвиденные ситуации. И может наступить момент, когда исполнение обязанностей по погашению задолженности перед банком становится невозможным. Что будет дальше? Списываются ли такие долги? Что такое срок давности по кредиту? Что такое банкротство физ лица?

Срок давности по кредиту

У кредита, по сути, не существует срока давности. Правильнее говорить о сроке исковой давности. Так называю период, в течение которого банковская организация имеет право предпринимать попытки о взыскании задолженности с заемщика, будь то подача иска в суд, перепродажа долга коллекторским агентствам, переговоры с неплательщиком, реструктуризация или рефинансирование. В Российской Федерации такой срок составляет 3 года.

Правильнее говорить о сроке исковой давности. Так называю период, в течение которого банковская организация имеет право предпринимать попытки о взыскании задолженности с заемщика, будь то подача иска в суд, перепродажа долга коллекторским агентствам, переговоры с неплательщиком, реструктуризация или рефинансирование. В Российской Федерации такой срок составляет 3 года.

Как рассчитывается такой срок?

- Для потребительского кредита

Многие заблуждаются, думая, что отсчет времени начинается со дня окончания действия кредитного договора. Законодательством установлено, что трехлетний период ожидания начинается с момента, когда банк узнает о неплатежеспособности клиента и о нарушении договора. Точнее говоря, с момента первой неуплаты, при условии, что заемщик после этого не выходит на связь, не ведет переговоры, не пополняет кредитный счет.

К каждому ежемесячному платежу устанавливается, таким образом, свой срок исковой давности. От каждого просроченного месяца оплаты отсчитывается три года.

- Для кредитных карт

Взятие денежных средств под заем с кредитной карты регулируется такими же законодательными статьями, как обыкновенные потребительские кредиты. Соответственно, срок исковой давности тоже составляет 3 года. Однако существуют некоторые нюансы по причине отсутствия графика погашения. Расчеты проводятся по двум вариантам течения событий:

- если денежные средства были сняты со счета без дальнейших погашений, то срок отсчитывается от даты списания денег;

- в случае совершения платежей на уменьшение задолженности, отсчет начинается с момента последнего внесения денежных средств.

- Для поручителей

Если кредит под поручительство основной заемщик прекращает выплачивать, то кредитная организация составит обращение, с требованием исполнения обязательств по кредитному договору, поручителю. К счастью, поручитель является ответственным лицом недолго, всего лишь на период действия договора (если это указано в официальных бумагах) или дополнительный год после окончания кредита (по умолчанию).

В случае если кредитор решит подать в суд на поручителя после окончания срока ответственности, достаточно лишь уведомить, что обязательства по договору были прекращены.

- По займу умершего

После смерти заемщика кредитная задолженность переходит к наследникам. Если правопреемники наследуют какое-то имущество заемщика, то срок давности кредита начнет отсчитываться с момента получения официального свидетельства на право собственности наследства. При отказе от права наследования, кредитная организация не имеет право требовать возврат долга с родственников умершего. Однако банк может в таком случае через суд взыскать имущество, принадлежащее кредитуемому при жизни, в счет выплаты кредита.

Если срок исковой давности истек

По истечении срока исковой давности, заемщик утрачивает обязательства перед кредитором. Кредит можно больше не выплачивать. Если же банк предпримет возможность подачи заявления в суд, то достаточно оформить ходатайство о прекращении судебного разбирательства на основании статьи 199 Гражданского кодекса Российской Федерации.

Популярные схемы, как не возвращать долг, и почему они не работают

«Страховое мошенничество у нас популярно как нигде. Но это ст. 159.4 УК РФ, по которой дают до 10 лет. Стоит ли этот кредит такого — решает каждый сам для себя», — предупреждает Александр Воскобойников.Похожий алгоритм применяется владельцами ипотечных кредитов, когда они поджигают квартиру или затапливают ее. Непродуманное действие, которое не отменяет обязанности платить и приводит только лишь к дополнительным расходам и часто к реальным срокам в колонии общего режима.

Попытаться найти в договоре признаки недействительности

Законом установлены требования к форме и содержанию типовых договоров, которые подписывают заемщики в банках и МФО. Часто на форумах советуют самостоятельно или с юристом поискать нарушения, чтобы найти основания, как не возвращать кредит. Сложно поверить, чтобы кто-то в это на самом деле верил, но такие советы действительно популярны.О том, почему такая схема — пустая трата времени, рассказывает Андрей Заводсков:Кроме этих, есть и другие способы, к которым прибегают должники. Чаще всего безуспешно.«Нарушение требований к форме договора не влечет его недействительность. Если же кредитор допустил нарушения иного характера (например, применил ставку выше максимально допустимой, не имел права выдавать потребительский заем и т. п.), то договор можно признать недействительным, но суд обяжет вернуть сумму займа».

Те, кто ищет, как не возвращать деньги, не понимают, что МФО и банки на 100% легальные финансовые институты, которые работают в соответствии с сотнями законов и подзаконных актов. Лучшее, что можно сделать, это стать более финансово грамотным. Это необходимо, чтобы уметь отличать черные МФО от законных, понимать последствия неуплаты и знать, как себя вести, когда нарушают права заемщика.

Срок исковой давности по взысканию долга, по кредитам, коммунальным платежам, по займу физическим лицам

28. 01.2021

01.2021

Взыскание долгов с наследников

Взыскание задолженности с наследников: взыскание имущества, кредита, алиментов,…

Посмотреть26.01.2021

Взыскание долгов с ИП

Как взыскать долги с ИП, прекратившего деятельность. Этапы процедуры взыскания,…

Посмотреть26.01.2021

Взыскание задолженности по договору лизинга

Взыскание задолженности по договору лизинга, порядок взыскания, документы, виды споров.…

Посмотреть26.01.2021

Взыскание задолженности с должника банкрота

Взыскание задолженности с должника банкрота. Как взыскать долг после банкротства.…

Посмотреть14.01.2021

Погашение долга имуществом

Погашение долга имуществом должника: как выплатить долг имуществом, способы, виды…

Посмотреть13.01.2021

Защита от субсидиарной ответственности

Защита от субсидиарной ответственности: как избежать привлечения к ответственности,…

Посмотреть13. 01.2021

01.2021

Заявление об отмене судебного приказа

Заявление об отмене судебного приказа в 2020 году. Скачать образец документа, как…

Посмотреть24.11.2020

Взыскание задолженности по кредиту

Судебное взыскание задолженности по кредиту: судебный приказ, как составить иск о…

Посмотреть24.11.2020

Взыскание по исполнительному производству

Взыскание задолженности приставами по исполнительному производству: что нужно знать…

Посмотреть19.11.2020

Взыскание неустойки: порядок, сроки, образец искового заявления

Взыскание неустойки по договору (реальный ущерб и упущенная выгода): образец искового…

Посмотреть18.11.2020

Взыскание убытков: порядок, основания, исковое заяление

Взыскание убытков в суде (реальный ущерб и упущенная выгода): образец искового заявления,…

Посмотреть17.11.2020

Субсидиарная ответственность директора ООО

Субсидиарная ответственность директора и учредителя ООО по долгам. Основания и поведение…

Основания и поведение…

16.11.2020

Субсидиарная ответственность ООО

Субсидиарная ответственность ООО: учредителя, директора, акционера. Судебная практика…

Посмотреть15.11.2020

Субсидиарная ответственность по долгам

Субсидиарная ответственность по долгам: кого можно привлечь, основания и порядок…

Посмотреть13.11.2020

Субсидиарная ответственность при банкротстве

Субсидиарная ответственность при банкротстве в 2020 году. Когда привлекают директора…

Посмотреть12.11.2020

Взыскание долгов с пенсионеров

Взыскание задолженности с пенсионеров в 2020 году. Основания и порядок, как можно…

Посмотреть11.11.2020

Что делать, если у бизнеса нет возможности платить по обязательствам?

Что делать, если у бизнеса нет возможности платить по обязательствам? | Советы экспертов…

Посмотреть11.11.2020

Взыскание долга без расписки

Как можно вернуть долг без расписки: способы и пошаговая инструкция. Исковое заявление…

Исковое заявление…

10.11.2020

Обжалование решения арбитражного суда

Сроки и порядок обжалования решения арбитражного суда первой инстанции, составление…

Посмотреть09.11.2020

Взыскание на квартиру

Обращение взыскания на единственное жилье должника, условия подачи взыскания на квартиру,…

Посмотреть28.10.2020

Субсидиарная ответственность без банкротства

Привлечение к субсидиарной ответственности без банкротства: основания, что грозит…

Посмотреть20.10.2020

Взыскание алиментов

Порядок взыскания алиментов: причины обращения в суд, судебный приказ, иск (исковое…

Посмотреть07.10.2020

Как отменить судебный приказ о взыскании долга

Отмена судебного приказа в 2020 году: порядок и особенности процедуры, как составить…

Посмотреть17.09.2020

Взыскание долга по договору займа: способы взыскания задолженности, проблемы, этапы процедуры

Взыскание задолженности по договору займа в 2020 году — этапы и порядок процедуры…

Посмотреть09. 09.2020

09.2020

Как вернуть долг по исполнительному листу?

Как вернуть долг по исполнительному листу. Сроки, порядок, особенности возврата денег.…

Посмотреть13.07.2020

Сколько стоит банкротство. И зачем вам вообще это надо знать

Самым частым аргументом против банкротства компании у клиентов выступает дороговизна…

Посмотреть23.06.2020

Как ликвидировать ИП в 2020 году: пошаговая инструкция

Современные реалии сейчас таковы, что многие предприниматели, которые буквально пару…

Посмотреть22.06.2020

Как с первого раза зарегистрировать товарный знак: полоса юридических препятствий

Зачем компании регистрировать товарный знак и логотип в Роспатенте? Как с первого…

Посмотреть04.06.2020

Выкуп и взыскание долгов

Случай из практики

Посмотреть02.06.2020

Удастся ли сохранить активы в коронакризис. И что делать тем, кому не повезет

Коронавирусная истерия потихоньку спадает. И бизнес остается один на один с тем,…

И бизнес остается один на один с тем,…

20.05.2020

Вы уверены, что Ваш директор в кризис на Вашей стороне?

Директор это одна из главных фигур компании, которая выбирает стратегию её развития,…

Посмотреть12.05.2020

Несите ваши денежки! Или как аферисты предоставляют юридические услуги?

Мы думаем — раз сфера юридических услуг связана с законом и правом, то здесь должно…

Посмотреть06.05.2020

Пока вы спокойно спите, ваши должники банкротят фирму и вряд ли вернут вам деньги. Что делать?

Сегодня предприниматели попали в крайне сложную ситуацию из-за пандемии коронавируса.…

Посмотреть04.05.2020

Покажи кукиш кредиторам. Что делать с долгами в 2020 году?

Для граждан России сейчас каждый день несет только новые страхи и проблемы. Все навалилось…

Посмотреть28.04.2020

Охота на дебиторку

Бизнес Гарант (полезная информация) — Охота на дебиторку

Посмотреть23. 04.2020

Самобанкротство — безумие или спасение для бизнеса?

Что делать предпринимателю в условиях коронавируса и кризиса?

Посмотреть17.04.2020

Войны с налоговой: как банкротство оказалось ключом к решению большой проблемы

Или как не попасть на 15 миллионов: реальная история предпринимателя, который не…

Посмотреть17.04.2020

Вернуть свое: как взаимодействовать с судебными приставами-исполнителями, чтобы получить долги

В настоящее время в экономически и социально сложный финансовый период свободные…

Посмотреть09.04.2020

Финансовая кома: что делать, если ваш бизнес умирает

Как услуга «Каникулы по оплате долгов» может спасти ваш бизнес

Посмотреть08.04.2020

Как не потерять деньги по доброте душевной?

Любое поручительство по кредиту начинается с просьбы — чаще дружеской, реже партнерской.…

Посмотреть27.03.2020

Когда требуется взыскивать долг?

Пока вы ждете и ведётесь на «завтраки» должника — он спокойно переводит с себя имущество…

Посмотреть20. 03.2020

03.2020

Как избежать наказания за дробление бизнеса?

Если со стороны налогового органа выявят признаки незаконного дробления, то избежать…

Посмотреть11.12.2019

Учитывается ли имущество супруга при банкротстве?

Должно ли имущество супруга быть продано в банкротстве?

Посмотреть11.12.2019

Какую ответственность несет номинальный директор?

Расскажем причины, риски и как вычислить «номинала»

Посмотреть04.06.2019

Образец заявления о взыскании задолженности

Бизнес Гарант (полезная информация) — Образец заявления о взыскании задолженности

Посмотреть18.05.2019

Заявление в суд

Отменить судебный приказ о взыскании задолженности можно в течении 10 суток после…

Посмотреть21.03.2019

Заявление о взыскании долга – как правильно оформить

Образец составления искового заявления о взыскание долгов от экспертов Бизнес-Гарант. …

…

18.07.2017

Претензионные работы с должниками

Бизнес Гарант (полезная информация) — Претензионные работы с должниками

Посмотреть18.07.2017

Взыскание долгов по исполнительному листу

Бизнес Гарант (полезная информация) — Взыскание долгов по исполнительному листу

Посмотреть18.07.2017

Уголовное преследование должников

Бизнес Гарант (полезная информация) — Уголовное преследование должников

Посмотреть18.07.2017

Преимущества работы с нами

Бизнес Гарант (полезная информация) — Преимущества работы с нами

Посмотреть18.07.2017

Взыскание долгов в судебном порядке

Бизнес Гарант (полезная информация) — Взыскание долгов в судебном порядке

Посмотреть18.07.2017

Кредиторам / взыскателям

Бизнес Гарант (полезная информация) — Кредиторам / взыскателям

Посмотреть18.07.2017

Взыскание долгов: как вернуть долг?

Взыскание долгов: как вернуть долг в 2020 году? Этап возврата денег, особенности…

Посмотреть18. 07.2017

Юристы по лизинговым спорам

Бизнес Гарант (полезная информация) — Юристы по лизинговым спорам

Посмотреть18.07.2017

Как взыскать долг по расписке?

Как взыскать долг по расписке: исковое заявление, ошибки при составлении расписки,…

Посмотреть18.07.2017

Как переуступить дебиторскую задолженность

Бизнес Гарант (полезная информация) — Как переуступить дебиторскую задолженность

Посмотреть18.07.2017

Условия переуступки долгов

Бизнес Гарант (полезная информация) — Условия переуступки долгов

Посмотреть18.07.2017

Арбитражные споры

Бизнес Гарант (полезная информация) — Арбитражные споры

Посмотреть18.07.2017

Помощь на стадии исполнительного производства

Бизнес Гарант (полезная информация) — Помощь на стадии исполнительного производства

Посмотреть18.07.2017

Сопровождение налоговых споров

Бизнес Гарант (полезная информация) — Налоговые споры

ПосмотретьСрок исковой давности по кредиту

Если вы долгое время не выплачиваете кредит, то возможно, что по нему прошел срок давности, т. е. банк больше не имеет права требовать деньги через суд. Многие заемщики знают, что срок исковой давности составляет три года, однако даже среди юристов нет единого мнения, от какого момента вести отсчет. Более того, разные суды по-разному трактуют закон и выносят различные решения в одинаковых ситуациях.

е. банк больше не имеет права требовать деньги через суд. Многие заемщики знают, что срок исковой давности составляет три года, однако даже среди юристов нет единого мнения, от какого момента вести отсчет. Более того, разные суды по-разному трактуют закон и выносят различные решения в одинаковых ситуациях.

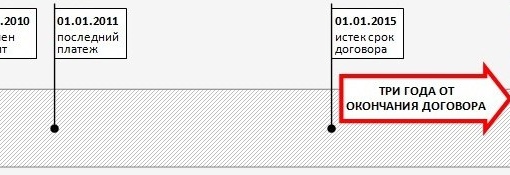

В любом случае нужно понимать, что срок давности отсчитывается вовсе не от даты получения кредита. Большинство судов опирается на позицию, в соответствии с которой срок давности начинает течь с момента прохождения последней транзакции кредитного расчетного счета.

То есть, если кредит взят 1-го января 2010 года на пять лет, последнее внесение денег на счет было 1-го января 2011 года, то и срок давности судом будет отсчитываться именно с этой даты. Такая позиция, в частности, прослеживается в решениях Верховного Суда РФ и Высшего арбитражного суда РФ:

Обычно трехлетний срок давности отсчитывается от последнего платежа по кредиту

Однако некоторые суды первой инстанции не соглашаются с такой трактовкой закона, опираясь на положения ст. 200 ГК РФ. Эта статья говорит, что «по обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения». В таких случаях суды указывают, что срок исковой давности начинает течь с момента окончания кредитного договора.

200 ГК РФ. Эта статья говорит, что «по обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения». В таких случаях суды указывают, что срок исковой давности начинает течь с момента окончания кредитного договора.

То есть, если кредит взят 1-го января 2010 года на срок в пять лет, то суд будет отсчитывать срок давности от 1-го января 2015 года независимо от того, когда вы платили в последний раз:

Иногда трехлетний срок давности отсчитывается от даты окончания кредитного договора

Практика показывает, что такая позиция суда является менее распространенной. Кроме того, она применяется только для «обычных» кредитов, но не для кредитных карт, срок действия которых не ограничен договором (это единственное существенное отличие в исчислении срока давности между кредитом и кредитной картой). Если в вашем конкретном случае суд первой инстанции скажет, что срок давности отсчитывается от окончания договора, у вас есть высокие шансы изменить это решение через апелляцию. Однако нужно понимать, что каждое решение зависит от конкретного судьи, и 100%-ную гарантию дать нельзя никогда.

Однако нужно понимать, что каждое решение зависит от конкретного судьи, и 100%-ную гарантию дать нельзя никогда.

Кроме того, при установлении начала срока давности суды принимают во внимание факт официальных переговоров с банком по вопросу кредитной задолженности. Если вы отправляли банку письмо о предоставлении банковских каникул или о реструктуризации долга и т. д., то это может пресечь течение срока давности. И, разумеется, предоставление банком указанных услуг пресекает течение срока почти в ста процентах случаев. Как правило, это происходит потому, что по договоренности с банком клиент вносит ту или иную сумму на кредитный счет. Однако и самого факта подписания дополнительного соглашения может оказаться достаточно для суда.

Отдельно хочется отметить, что перепродажа кредита коллекторским агентствам или каким-то иным организациям не влияет на течение срока исковой давности. Однако в любой ситуации есть множество мелких факторов, которые тем или иным образом могут повлиять на исчисление срока давности. Мы настоятельно рекомендуем не надеяться на общие рекомендации, а прийти на прием к кредитному адвокату, чтобы он мог проанализировать ваш конкретный случай. Если у вас нет возможности прийти на личный прием, как минимум, воспользуйтесь консультацией по телефону.

Мы настоятельно рекомендуем не надеяться на общие рекомендации, а прийти на прием к кредитному адвокату, чтобы он мог проанализировать ваш конкретный случай. Если у вас нет возможности прийти на личный прием, как минимум, воспользуйтесь консультацией по телефону.

Можно ли требовать деньги после истечения срока давности

Многие заемщики полагают, что истечение срока давности автоматически означает отказ банка от попыток вернуть задолженность, но на практике ситуация выглядит иначе. Во-первых, закон не запрещает банку требовать деньги хоть через сто лет после прекращения всех взаимоотношений. Истечение срока давности говорит только о том, что у вас появляется очень сильный аргумент на тот случай, если банк обратится в суд. Срок давности не влияет на право банка звонить заемщику, писать письма и другими способами напоминать о непогашенном кредите. Со стороны заемщика в этой ситуации есть эффективный способ противодействия – написать заявление на отзыв персональных данных. Зачастую этого достаточно, чтобы банк отвязался и перестал вас беспокоить.

Зачастую этого достаточно, чтобы банк отвязался и перестал вас беспокоить.

Во-вторых, банк может продать ваш долг коллекторам независимо от истечения срока исковой давности. Если же срок давности прошел, и коллекторы понимают, что получить что-то через суд они уже не смогут, то вероятность жесткого давления значительно возрастает. Вы можете столкнуться не только с угрозами по телефону, но и с откровенно преступным воздействием. Например, коллекторы могут проколоть шины вашего автомобиля, залить клеем замок квартиры или просто прислать крепких парней для серьезного разговора. Для защиты в таких ситуациях нужно незамедлительно писать жалобы на коллекторов в полицию и, если полиция бездействует, заявления в прокуратуру.

В-третьих, банк может отнести в суд исковое заявление независимо от истечения срока давности по кредитной задолженности. Важно понимать, что сам суд не будет рассчитывать срок исковой давности и автоматически отказывать банку. Чтобы это произошло, вам необходимо подготовить и принести в суд ходатайство о применении срока исковой давности. В принципе, это несложная операция, и зачастую заемщики могут выполнить ее сами. Однако иногда в деле всплывают мелкие детали, разобраться в которых может только кредитный адвокат.

Чтобы это произошло, вам необходимо подготовить и принести в суд ходатайство о применении срока исковой давности. В принципе, это несложная операция, и зачастую заемщики могут выполнить ее сами. Однако иногда в деле всплывают мелкие детали, разобраться в которых может только кредитный адвокат.

Если вы не хотите рисковать, то нужно проконсультироваться со специалистом до того, как совершать какие-то действия, особенно если вопрос касается судебного процесса.

Полезная информация

Информационный бюллетень— Долги без погашения | Срок возврата долгов

Этот информационный бюллетень охватывает Англия и Уэльс . У нас также есть шотландская версия, если она вам нужна.

Используйте этот информационный бюллетень для:

выяснить, какие сроки применяются к каким долгам;

узнать, когда начинается отсчет срока по долгу;

работает с кредиторами, преследующими вас за старые долги; и

рассматривает судебные иски в отношении долгов сверх установленного лимита.

Образец письма, упомянутый в этом информационном бюллетене, можно заполнить на нашем сайте.

Какой срок взыскания долга?

Закон об ограничениях 1980 г. устанавливает правила, в течение которых кредитор (которому вы должны деньги) должен предпринять определенные действия против вас, чтобы вернуть долг. Сроки не распространяются на все виды восстановительных действий. Кроме того, сроки различаются в зависимости от типа вашего долга.

Этот информационный бюллетень описывает, когда вы можете использовать Закон об ограничениях.Сроки давности по долгам важны, потому что, если у кредитора истекло время, вам, возможно, не придется возвращать долг.

Что означает «истечение срока давности»?

.

Если долг запрещен в соответствии с законом, это означает, что по закону (Закон об ограничениях) у кредитора не хватило времени, чтобы использовать определенные виды действий, чтобы попытаться заставить вас выплатить долг.

Истечение срока давности не означает, что долга больше нет. В некоторых случаях кредитор или агентство по взысканию долгов могут попытаться взыскать с вас деньги.Вы можете выбрать оплату, если хотите. Даже если срок погашения задолженности истек, он все равно может быть в вашем файле кредитной истории. Это может затруднить получение кредита. Для получения дополнительной информации см. Наш информационный бюллетень кредитных агентств.

Когда я могу использовать Закон об ограничениях?

Это зависит от типа вашего долга. В этом информационном бюллетене мы рассмотрим основные виды долгов. Если ваш тип долга не указан, свяжитесь с нами для получения консультации.

Когда начинается срок давности?

Каким бы ни был срок исковой давности, например шесть или двенадцать лет, важно точно понимать, когда начался срок.Согласно Закону об исковой давности время начинает течь по «причине иска». Это не относится ко всем видам долгов, поэтому будьте осторожны. В этом информационном бюллетене мы рассмотрим причины исков по основным видам долгов. Если ваш долг не включен, свяжитесь с нами для получения консультации.

Необеспеченная кредитная задолженность

Необеспеченная кредитная задолженность — это такие вещи, как кредитные карты, карты магазина, личные ссуды и каталоги. При использовании Закона об ограничении эти долги часто называют «простыми контрактными долгами».

Закон об исковой давности гласит, что срок давности для простых долгов по контракту составляет шесть лет .

Причиной иска (когда начинается срок исковой давности) в отношении простых долгов по контракту, обычно является то, что в вашем соглашении указано, что кредитор может подать против вас судебный иск. В некоторых соглашениях это происходит после того, как уведомление по умолчанию было отправлено вам, и срок его действия истек.

Если ваш кредитор не отправил уведомление о невыполнении обязательств вскоре после того, как вы пропустили платежи, или если у них больше нет данных о том, отправлял ли он когда-либо уведомление о невыполнении обязательств, свяжитесь с нами для получения совета.

Уведомление о невыполнении обязательств

В соответствии с Законом о потребительском кредите 1974 г. , если вы нарушите условия своего соглашения (например, пропустив платеж) и ваш кредитор хочет совершить определенные действия из-за этого, он сначала должен отправить вам уведомление о невыполнении обязательств.

Например, они должны выпустить уведомление по умолчанию раньше:

- с требованием выплатить всю задолженность, а не только задолженность; или

- расторжение договора.

Если вы пропустили платежи, в уведомлении по умолчанию должно быть указано не менее 14 дней для погашения задолженности. Выплата задолженности обычно останавливает кредитора от дальнейших действий. Если вы не можете погасить задолженность в установленный срок, срок действия уведомления истекает, и кредитор может предпринять дальнейшие действия.

После истечения срока действия ограничения простая договорная задолженность обычно теряет силу, если:

кредитор еще не подал иск в окружной суд в отношении долга; и

вы или кто-либо другой, имеющий деньги (если ваш долг передан на совместное имя), не производили платеж в счет долга в течение последних шести лет ; и

вы не написали кредитору о признании вашей задолженности в течение последних шести лет .

Бремя доказывания

После того, как вы сообщили кредитору или агентству по взысканию долгов, что оспариваете долг, потому что считаете, что срок его истечения истек, они должны доказать обратное. Не бойтесь требовать доказательств, если они сообщают вам, что платеж был произведен или было получено письмо.

Что мне делать дальше?

Если с вами связываются по поводу долга, который представляет собой простую договорную задолженность, и вы думаете, что срок его истечения истек, вы можете использовать «Время истекло», чтобы вернуть образец письма о долге.Напишите кредитору о Законе об исковой давности. Сохраняйте копии всех отправляемых вами писем.

Если у вас есть один из этих долгов, но вы не слышали о нем какое-то время, вы можете проигнорировать его. Тем не менее, долги могут снова появиться неожиданно, поэтому вам нужно смириться с этим.

Если вы производили платежи в счет погашения долга, срок исковой давности которого шесть лет уже прошел, и судебное разбирательство еще не было возбуждено, долг, вероятно, не имеет исковой силы. Свяжитесь с нами для получения консультации.

Свяжитесь с нами для получения консультации.

Вам также необходимо проверить, было ли уже возбуждено какое-либо судебное действие. Это связано с тем, что в противном случае временные ограничения могут не применяться, и вы можете подвергнуться риску принудительных действий, таких как судебные приставы. См. Более поздний раздел Постановления суда округа для получения дополнительной информации. Если вы не уверены, возбуждено ли дело в суде, вы можете проверить свою кредитную историю или официальный Реестр судебных решений, приказов и штрафов. Свяжитесь с нами для получения консультации.

Обращение кредиторов

Если ваш долг регулируется Законом о потребительском кредите, вы все равно можете получать письма, даже если срок погашения истек.Это связано с тем, что закон гласит, что некоторые «уведомления» все равно необходимо отправлять, даже если долг превышает шести лет .

Управление финансового надзора (FCA)

Управление финансового надзора (FCA) опубликовало Справочник по потребительским кредитам (CONC), который проверяет, справедливо ли взыскивается задолженность. Хотя FCA не может расследовать индивидуальные жалобы, вы все равно можете использовать их правила и рекомендации при оспаривании долга на основании ограничения. Применяются все правила и рекомендации, независимо от возраста долга.

Хотя FCA не может расследовать индивидуальные жалобы, вы все равно можете использовать их правила и рекомендации при оспаривании долга на основании ограничения. Применяются все правила и рекомендации, независимо от возраста долга.

В Справочнике по потребительским кредитам (CONC) FCA включает следующие правила и рекомендации:

«… фирма не должна пытаться взыскать задолженность по истечении срока погашения в Англии, Уэльсе или Северной Ирландии, если кредитор или владелец не контактировал с клиентом в течение срока исковой давности». 7.15.4 Правило

«Фирма вводит в заблуждение, предлагая или заявляя, что клиент может быть предметом судебного иска на сумму погашенной по закону задолженности, когда фирма знает или разумно должна знать, что соответствующий срок исковой давности истек.» 7.15.7 Руководство

«Фирма не должна продолжать требовать платежа от клиента после того, как клиент заявил, что он не будет платить по долгу, потому что это запрещено законом».

7.15.8 Правило

7.15.8 Правило

7.15.8 Правило Вы можете подать жалобу в местный отдел торговых стандартов, который рассмотрит ваше дело. Вы также можете подать жалобу в FCA, поскольку они могут изучать поведение компаний, даже если они не могут рассматривать индивидуальные жалобы.См. Полезные контакты в конце информационного бюллетеня или свяжитесь с нами для получения совета.

Служба финансового омбудсмена (FOS)

Вы можете подать жалобу в Службу финансового омбудсмена (FOS) на то, как компания поступила с вашей учетной записью. Сначала вы должны следовать процедуре рассмотрения жалоб вашего кредитора. Вы можете использовать FOS только для подачи жалоб на события, произошедшие с апреля 2007 года до года. См. Полезные контакты в конце информационного бюллетеня или свяжитесь с нами для получения совета.

Прочие виды долгов

Муниципальный налог

Совет не должен обращаться в магистратский суд и требовать постановления об ответственности по уплате муниципального налога более через шесть лет после наступления срока уплаты муниципального налога. Это находится в соответствии с Правилом № 34 (3) Постановления о муниципальных налогах (администрирование и исполнение) 1992 г. .

Это находится в соответствии с Правилом № 34 (3) Постановления о муниципальных налогах (администрирование и исполнение) 1992 г. .

Причиной иска (когда начинается срок исковой давности) по муниципальному налогу является то, что совет впервые отправил вам счет. Необоснованные задержки в отправке счетов могут быть основанием для подачи жалобы в совет и, если она не будет решена, омбудсмену местного самоуправления.Свяжитесь с нами для получения консультации.

Для получения дополнительной информации о работе с задолженностью муниципальных налогов, см. Наш информационный бюллетень о задолженности муниципальных налогов.

Ответственные приказы

После того, как совет получил приказ об ответственности, срок его исполнения не ограничен. Могут быть ограничения на то, как совет может обеспечить соблюдение старых судебных приказов. Свяжитесь с нами для получения консультации.

Недостаточная ипотечная задолженность

Нехватка по ипотеке может произойти, если ваш дом был возвращен в собственность, и в результате продажи было собрано недостаточно денег для выплаты остатка по ипотеке и любым обеспеченным кредитам. Затем ваш кредитор может преследовать вас за оставшейся суммой.

Закон об ограничениях гласит, что срок исковой давности для недостачи ипотечного кредита составляет двенадцать лет, для причитающегося капитала и шесть лет для процентной части недостачи.

Причиной иска (когда начинается срок исковой давности) в связи с невыплатой ипотечного кредита, обычно является то, что кредитор имеет право на полное возмещение. По условиям большинства ипотечных кредитов, это обычно происходит после двух или трех пропущенных платежей.

Нехватка по ипотеке может быть сложной, если у вас есть одна из них, свяжитесь с нами для получения совета. Чтобы узнать больше о дефиците ипотечных кредитов, см. Наш информационный бюллетень о дефиците ипотечных кредитов.

Налог на прибыль и НДС

Нет ограничений по времени для взыскания налогов, пошлин или любых связанных с ними процентов. Однако национальное страхование не классифицируется как налог, и поэтому на него распространяется шестилетний срок исковой давности .

Дополнительную информацию о работе с задолженностью по налогу на прибыль и НДС см. В нашем информационном бюллетене о долгах предприятий.

Переплата пособий и ссуды соцфонда

Закон об исковой давности гласит, что срок давности для переплаты пособий и ссуд социального фонда составляет шесть лет .

Причиной иска (когда начинается срок исковой давности) по переплате пособия, является окончательное решение о переплате. Скорее всего, это будет окончательное решение совета, Департамента труда и пенсий (DWP) или трибунала.

В отношении ссуд социального фонда причиной иска является срок погашения ссуды.

Если совет или DWP попытаются подать против вас иск в окружной суд о переплате пособия, и вы считаете, что это истекло по закону, вы можете выступить в защиту. Это сложно, и сначала вам следует получить юридическую консультацию. Свяжитесь с нами, чтобы узнать, как найти для вас подходящую юридическую консультацию.

Однако, если вы получаете постоянные пособия или работаете, DWP или совет могут взять деньги непосредственно из вашего пособия или заработной платы для погашения переплаты. Правила могут быть сложными, поэтому свяжитесь с нами для получения консультации.

Правила могут быть сложными, поэтому свяжитесь с нами для получения консультации.

Окружной суд

Для взыскания излишне выплаченных пособий DWP и местные власти могут использовать обычный маршрут окружного суда. Существует также ускоренный процесс регистрации долга в окружном суде, как если бы он подлежал выплате по постановлению окружного суда. Если это произойдет, обратитесь к нам за советом.

Студенческие ссуды

Существуют студенческие ссуды «старого образца» и «нового образца». Студенческие ссуды старого образца предназначены для студентов, которые начали учебу в университете до сентября 1998 года .Студенческие ссуды нового типа применяются к студентам, начинающим свой курс с сентября 1998 года по год.

Закон об ограничениях гласит, что срок давности для студенческих ссуд составляет шесть лет .

Студенческие ссуды старого образца обычно подлежали погашению в апреле после завершения вашего курса, и любой период ограничения не мог начаться до тех пор, пока вы не пропустили платеж по ссуде. Однако, если бы вы попросили отсрочку вашего кредита в течение шестилетнего срока исковой давности , это возобновило бы срок исковой давности.Если вы считаете, что срок действия вашей ссуды может быть отменен, свяжитесь с нами для получения совета.

Однако, если бы вы попросили отсрочку вашего кредита в течение шестилетнего срока исковой давности , это возобновило бы срок исковой давности.Если вы считаете, что срок действия вашей ссуды может быть отменен, свяжитесь с нами для получения совета.

Что касается студенческих ссуд нового типа, то причиной иска может быть то, что ваши заработки достигнут установленного уровня, с которого могут начаться вычеты из вашей заработной платы. Поскольку Студенческая ссудная компания может брать деньги непосредственно из вашей заработной платы, может быть труднее использовать Закон об ограничениях. Если вы считаете, что срок действия вашей ссуды может быть отменен, свяжитесь с нами для получения совета.

Агентство поддержки детей (CSA) и Служба поддержки детей (CMS)

Если вы должны деньги CSA или CMS, правила ограничения могут быть сложными.С 12 июля 2006 года не существует срока, в течение которого CSA или CMS должны подать заявку на постановление об ответственности. Как только у них есть приказ об ответственности, применяется шестилетний срок исковой давности для использования определенных видов принудительного исполнения, таких как судебные приставы. У них нет ограничений по времени для применения принудительных мер, таких как лишение права управлять автомобилем или тюремное заключение.

Как только у них есть приказ об ответственности, применяется шестилетний срок исковой давности для использования определенных видов принудительного исполнения, таких как судебные приставы. У них нет ограничений по времени для применения принудительных мер, таких как лишение права управлять автомобилем или тюремное заключение.

Есть несколько способов, которыми CSA или CMS могут попытаться заставить вас заплатить, которые вообще не требуют наличия судебного приказа.Сюда входит снятие денег с вашей заработной платы, пособий или с банковского счета. Свяжитесь с нами для получения консультации.

Задержки в принятии мер

Вы можете подать жалобу, если считаете, что были предприняты необоснованные задержки. Свяжитесь с нами для получения консультации.

Постановления окружного суда

После того, как кредитор вынес решение окружного суда (CCJ) по долгу, Закон об ограничениях не устанавливает каких-либо временных ограничений на то, как долго он должен приводить в исполнение это решение.

Если вашему CCJ больше шести лет и кредитор хочет применить принудительные меры, он должен сначала получить разрешение суда.Применяются особые правила, если они применяются в отношении поручения на выплату долга третьей стороне или если у вас уже есть поручение о списании средств. Свяжитесь с нами для получения консультации.

Если вы считаете, что кредитор обратился в суд и получил против вас CCJ после истечения шестилетнего срока исковой давности , вы можете попросить суд «отменить» CCJ, чтобы вы могли выступить в защиту Закона об исковой давности. Для получения дополнительной информации см. Наш информационный бюллетень «Отказ от CCJ».

Банкротство

Если у кредитора уже есть решение окружного суда (CCJ) против вас, нет срока давности, который сделает вас банкротом.Если нет CCJ, существует шестилетний срок исковой давности, который сделает вас банкротом.

Совместная задолженность

Если у вас есть долг, который совпадает с другим лицом, это означает, что ваш кредитор может преследовать одного или обоих вас за полную сумму. Вы не только должны по 50% по каждому.

Вы не только должны по 50% по каждому.

Если вы считаете, что по вашему совместному долгу может быть истек срок давности, вам необходимо проверить, производил ли другое лицо какие-либо платежи. Если они произвели платеж в течение срока исковой давности, это означает, что срок снова возобновляется для вас обоих.

Если другое лицо не производило никаких платежей, но в письменной форме признало кредитору, что оно имеет задолженность, срок возобновится только для него, а не для вас.

Если у вас возникли проблемы с выяснением того, производил ли другое лицо какие-либо платежи, свяжитесь с нами для получения совета.

Управление финансового надзора (FCA) Регулирующий орган для финансовых услуг, таких как кредиторы до зарплаты, банки, кредитные компании, страховые компании и ипотечные кредиторы.Телефон: 0800 111 6768 или 0300 500 8082 www.fca.org.uk

Служба финансового омбудсмена (FOS) Для жалоб на банки и других кредиторов. Телефон: 0800023 4567 или 0300123 9123

www.financial-ombudsman.org.uk

Телефон: 0800023 4567 или 0300123 9123

www.financial-ombudsman.org.uk

Другие информационные бюллетени, которые могут вам помочь

Справочная информация о долгах предприятий

Информационный бюллетень о задолженности муниципальных налогов

Информационный бюллетень кредитно-справочных агентств

Информационный бюллетень о дефиците ипотечного кредита

Отложить в сторону информационный бюллетень CCJ

Срок давности по обеспеченным кредитам рассматривается в решении Апелляционного суда Британской Колумбии | Insights

Кредиторы захотят принять к сведению недавнее решение Апелляционного суда Британской Колумбии, которое постановило, что в отношении обеспеченного кредита двухлетний срок исковой давности для принудительного исполнения обеспечения начнется со дня, когда обеспечение станет исполнимым, даже если требование не было предъявлено. .В любом случае, когда условия обеспечения предусматривают, что оно подлежит исполнению в случае неисполнения обязательств, право на принудительное исполнение может быть задействовано без каких-либо действий кредитора. При отсутствии отсрочки права принудительного исполнения срок исковой давности по ценной бумаге истекает через два года после неисполнения обязательств. В этом случае кредитору может быть оставлено необеспеченное обязательство по оплате.

При отсутствии отсрочки права принудительного исполнения срок исковой давности по ценной бумаге истекает через два года после неисполнения обязательств. В этом случае кредитору может быть оставлено необеспеченное обязательство по оплате.

В деле Leatherman v 0969708 BC Ltd , 2018 BCCA 33 (« Leatherman ») Апелляционный суд отменил решение суда низшей инстанции о вынесении постановления о ниси после иска о принуждении к обеспечению частного кредита между друзьями.Суд постановил, что, хотя личное обязательство по выплате основной суммы долга по требованию осталось, обеспечение не подлежало исполнению. Срок исковой давности начал течь по ценной бумаге, когда проценты не были выплачены (т.е. имел место дефолт), тремя годами ранее.

Такая ситуация будет редкой для коммерческих кредиторов, где существует вероятность того, что невыполнение ссуды отслеживается, а сроки ограничения постоянно откладываются из-за подтверждения или действий заемщика в соответствии с соглашением. Тем не менее, кредиторы должны рассмотреть возможность внесения поправок в кредитную документацию, чтобы гарантировать, что обеспечение не подлежит принудительному исполнению автоматически при невыполнении обязательств, а, скорее, подлежит исполнению только в том случае, если кредитор подаст соответствующее заявление.

Тем не менее, кредиторы должны рассмотреть возможность внесения поправок в кредитную документацию, чтобы гарантировать, что обеспечение не подлежит принудительному исполнению автоматически при невыполнении обязательств, а, скорее, подлежит исполнению только в том случае, если кредитор подаст соответствующее заявление.

Основные факты

Г-н и миссис Лезерман предоставили ссуду на 1,5 миллиона долларов, а взамен получили ипотечный кредит на землю, принадлежащую 0969708 BC Ltd («заемщик»).

Условия ипотеки предусматривали, что основная сумма подлежит выплате «по требованию» с уплатой процентов каждый 31 октября.Кроме того, ипотека включала Предписанные стандартные условия ипотеки (в соответствии с Законом о праве собственности на землю ), в которых говорилось:

8 (1) В случае невыполнения обязательств все ипотечные деньги [т.е. основная сумма и проценты], причитающиеся кредитору, будут, если кредитор решит, сразу же подлежать выплате,

(2) в случае невыполнения обязательств кредитор может в любом порядке, выбранном кредитором, выполнить одно или несколько из следующих действий:

(а) требовать выплаты всех денег по ипотеке;

(b) предъявить иск заемщику в отношении причитающейся суммы денег;

. . .

. .

(f) обратиться в суд с просьбой о продаже земли на условиях, утвержденных судом;

(g) обратиться в суд с просьбой лишить заемщика права обращения взыскания на землю, чтобы, когда суд вынесет окончательное решение об обращении взыскания, права заемщика на землю будут полностью принадлежать кредитору;

. . .

Ипотека была предоставлена в мае 2013 года. Заемщик допустил дефолт по первой выплате процентов 31 октября 2013 года и впоследствии не производил никаких дополнительных платежей.В ноябре 2015 года между кредиторами и заемщиком велась переписка по ссуде, но ни одна из сторон не предприняла никаких существенных действий. Суд не вынес решения о том, представляли ли эти сообщения отсрочку права на обеспечение безопасности. Этот вопрос отправлен на решение.

В ноябре 2016 года (через три года после невыплаты процентов) Лезерманы потребовали выплаты. В декабре 2016 года они подали ходатайство о погашении и обращении взыскания.

г. до н.э. Закон об ограничениях

Это дело является первым решением по разделам 14 и 15 «нового» Закона об ограничениях SBC 2012 c.13 («Закон»), который вступил в силу в 2013 году. Эти положения регулируют особые исключения из общих правил «обнаруживаемости», в частности, для исполнения обязательств по требованию и реализации безопасности:

14 Требование по обязательству до востребования обнаруживается в первый день неисполнения обязательства после предъявления требования об исполнении.

15 Требование реализации или выкупа обеспечения обнаруживается в первый день возникновения права на принудительное исполнение обеспечения.

Двухлетний период исковой давности начинает отсчитываться с даты «обнаружения» претензии, как описано в этих разделах.

Постановление суда низшей инстанции

В Верховном суде Британской Колумбии судья Палаты постановил, что намерение сторон состояло в том, чтобы создать простую ссуду до востребования, и срок исковой давности будет исчисляться с даты требования. Он издал приказ «Ниси», чтобы позволить им приступить к обращению взыскания.

Он издал приказ «Ниси», чтобы позволить им приступить к обращению взыскания.

до н.э. Постановление Апелляционного суда

Апелляционный суд отменил это решение.Он применил три различных раздела Закона к ипотеке: (а) для обязательства до востребования выплатить основную сумму, s. 14, и срок давности начинался в случае неуплаты по требованию; (b) для условного обязательства по выплате процентов в определенные даты «регулярное» положение в п. 6 Закона, по всей видимости, был применен, что означает, что срок исковой давности для каждого процентного платежа исчисляется с даты неисполнения этого платежа, и (c) для права реализации под залог, s. 15, и срок исковой давности начал течь, когда обеспечение стало обязательным, что в данном случае произошло во время первого невыполнения обязательств по уплате процентов.

Соответственно, в 2016 году было установлено, что кредитор имеет право предъявить иск в отношении основной суммы долга и процентов, просроченных не более чем на два года; однако у кредитора больше не было права обращаться за процентами, просроченными более чем на два года, или реализовать их под свое обеспечение. Срок исковой давности по процентам 2013 года и ценной бумаге начал действовать в 2013 году, более чем двумя годами ранее.

Срок исковой давности по процентам 2013 года и ценной бумаге начал действовать в 2013 году, более чем двумя годами ранее.

Как уже упоминалось, решение о том, были ли отложены права, еще не принято.

Заявление о разрешении на подачу апелляции в Верховный суд было подано в марте 2018 года и в настоящее время находится на рассмотрении.

Отсрочка

Статья 24 Закона считает датой «обнаружения» дату признания ответственности в отношении иска. Если должник сделает подтверждение до истечения срока исковой давности, начало срока исковой давности будет отложено.

Подтверждением может быть письменное заявление, в этом случае оно должно быть четким и ясным.

Под с. 24 (8) Закона, должник также «признает» требование кредитора реализовать под залог, выполнив обязательство по соглашению об обеспечении или в отношении него.

Как должны реагировать кредиторы?

1. Настройки монитора по умолчанию

Важно, чтобы кредиторы отслеживали невыполнение обязательств по текущим кредитам. Если обеспечение вступило в силу и / или были произведены невыполнения промежуточных платежей, кредитор должен получить подтверждение от должника (в письменной форме или путем исполнения по кредитному соглашению или соглашению об обеспечении), чтобы гарантировать отсрочку срока исковой давности.

2. Внесение изменений в условия существующих соглашений и пересмотр формулировок будущих соглашений

Проверка языка соглашений об обеспечении стандартной формы должна быть приоритетом для кредиторов. Кроме того, кредиторы могут также потребовать изменения языка существующих соглашений.

Проблемный язык автоматически создает право на обеспечение безопасности в случае дефолта. Контракты стандартной формы часто включают список невыполненных обязательств, при наступлении которых кредитор автоматически имеет право обеспечить исполнение своих обязательств.Именно этот язык вызывает s. 15 Закона. Независимо от того, решит ли кредитор обеспечить принудительное исполнение, срок давности начал течь.

Одним из примеров альтернативной формулировки могло бы быть положение о том, что кредитор может обеспечить принудительное исполнение в случае неисполнения обязательств, только если он предоставит заемщику письменное заявление, ссылаясь на право обеспечить исполнение своего обеспечения. Таким образом, кредитор должен предпринять определенные действия, прежде чем обеспечение вступит в силу и истечет срок давности.

Финансовая группа DLA Piper (Канада) LLP будет рада помочь в конкретном рассмотрении любых документов, связанных с займом, для которых это может быть проблемой.

Срок исковой давности в отношении начала нового отчуждения права выкупа в свете моратория на Covid-19 Автор: Аманда Л. Кренсон, поверенный

Поскольку Федеральное агентство жилищного финансирования (FHFA), Министерство жилищного строительства и городского развития США (HUD), Администрация ветеранов США (VA) и Министерство сельского хозяйства США — Сельское жилищное строительство (USDA) наложили мораторий на отчуждение права выкупа, штаты также последовали их примеру и ввели мораторий на начало новых действий по отчуждению права выкупа.

Для ссуд, ускоренных до того, как первая серия ссуд, обеспеченных федеральной поддержкой, была введена в действие мораторий, обслуживающие ссуды не должны предполагать, что срок давности автоматически сказывается на каждой ссуде. Фактически, толлинг регулируется законодательством штата, и в некоторых случаях законодательные акты на уровне штата в сочетании с указами правительства оставляют вопрос менее ясным, чем хотелось бы. Таким образом, очень важно, чтобы специалисты по обслуживанию ссуды проверяли свои ссудные портфели, чтобы определить, возможно ли, что срок исковой давности по кредиту истек 12 марта 2020 г. или позднее, чтобы либо отменить ускорение ссуды, либо подготовиться к возможным юридическим действиям. защиты до истечения срока давности во время этого кризиса.

В Reisenfeld & Associates мы обслуживаем кредитных организаций в четырех штатах — Огайо, Кентукки, Индиана и Западная Вирджиния. Как правило, в каждом из этих штатов есть законодательное положение или правило, предусматривающее, что срок исковой давности для обеспечения соблюдения условий векселя ( в личном решении ) составляет шесть (6) лет. Помимо принудительного исполнения векселя, статуты и / или правила каждого штата различаются в отношении принудительного исполнения ипотеки и даже различаются в зависимости от того, когда оно должно быть исполнено либо на основании срока погашения векселя, либо в случае неисполнения обязательств в соответствии с некоторым положением ипотеки.Таким образом, очень важно, чтобы вы обратились за помощью к юристу, если у вас есть опасения по поводу применения любого из этих инструментов, которые, по вашему мнению, имели место в случае истечения срока давности во время кризиса Covid-19.

Помимо принудительного исполнения векселя, статуты и / или правила каждого штата различаются в отношении принудительного исполнения ипотеки и даже различаются в зависимости от того, когда оно должно быть исполнено либо на основании срока погашения векселя, либо в случае неисполнения обязательств в соответствии с некоторым положением ипотеки.Таким образом, очень важно, чтобы вы обратились за помощью к юристу, если у вас есть опасения по поводу применения любого из этих инструментов, которые, по вашему мнению, имели место в случае истечения срока давности во время кризиса Covid-19.

Для удобства ниже представлена диаграмма, отражающая общее резюме позиции каждого штата в отношении соответствующего срока давности для обслуживающего персонала. Однако он не фиксирует важные детали относительно того, что вызывает действие, поскольку это расследование с учетом фактов, которое часто лучше проводить на индивидуальной основе.Например, в Индиане датой начисления является дата ускорения, а не дата последнего платежа. Напротив, в Огайо, если ускорения не происходит, дата последнего платежа может служить причиной начисления и дать обслуживающей организации еще четыре года после неисполнения обязательств для подачи иска. Специалисты по ссуде должны обратиться за помощью к юрисконсульту, чтобы помочь проанализировать любые ссуды, которые могут быть затронуты до подачи иска.

Напротив, в Огайо, если ускорения не происходит, дата последнего платежа может служить причиной начисления и дать обслуживающей организации еще четыре года после неисполнения обязательств для подачи иска. Специалисты по ссуде должны обратиться за помощью к юрисконсульту, чтобы помочь проанализировать любые ссуды, которые могут быть затронуты до подачи иска.

| Срок давности по нотам | Срок давности по ипотеке | Имеется ли в штате Статут, предусматривающий запрет на судебный запрет (e.грамм. Распоряжение Губернатора) о подаче? | Запрещает ли закон штата отключение ускорения? | |

| IN | 6 лет после ускорения. | 10 лет после даты неисполнения обязательств. | Нет. Существует постановление верховного суда штата о взимании пошлин под Администратором. Правило 17 до даты продлено до 14 августа 2020 года и может быть продлено в дальнейшем. Никаких законодательных действий принято не было. | Нет, однако рекомендуется согласовать с заемщиком (например, изменение кредита). |

| KY | 6 лет после разгона. | Нет закона или прецедентного права, поэтому предполагайте, что после неисполнения обязательств прошло 6 лет, хотя, возможно, в законе есть уступка на срок до 15 лет. | Да. KRS § 413.260. | Нет, однако рекомендуется согласовать с заемщиком (например, изменение кредита). |

| OH | 6 лет после ускорения, 10 лет после последнего платежа. | 8 лет после разгона. | Да, в ответ на кризис, связанный с Covid-19, был принят закон о правах (HB 197).Толлинг применяется только к искам, срок исковой давности которых истекает с 9 марта 2020 г. по 30 июля 2020 г. или с даты отмены чрезвычайного положения, в зависимости от того, какая дата наступит раньше. Существует сопутствующее государственное административное постановление Верховного суда о толлинге. | Нет, однако рекомендуется согласовать с заемщиком (например, изменение кредита). |

| WV | 6 лет. | 5 лет после даты погашения или 35 лет с даты доверительного управления, если дата погашения не указана. | На основании административного постановления Верховного апелляционного суда штата Западная Вирджиния от 6 мая 2020 г. любые сроки исковой давности, которые истекали с 23 марта по 15 мая, были продлены до 18 мая 2020 г. | Нет, однако рекомендуется добиваться согласия с заемщиком (например, изменение кредита). |

В тех штатах, где нет закона, предусматривающего взимание платы во время судебного запрета (например, постановления правительства штата о давности давности), обслуживающие ссуды должны четко осознавать, что нет автоматического права взимать плату за определенный период времени и необходимо предпринять дополнительные меры для защиты инвестора.Перед подачей заявления о взыскании права выкупа обслуживающие лица могут рассмотреть вопрос о сокращении погашения долга в сотрудничестве с заемщиком с помощью плана отсрочки платежа или изменения кредита. Другой альтернативой является то, что ссудные службы гарантируют, что их юрисконсульт рассмотрит любые положительные возражения или ходатайства об отклонении, выдвинутые заемщиком, и отреагирует на них, представив в ответ положительную защиту справедливого толлинга.

Другой альтернативой является то, что ссудные службы гарантируют, что их юрисконсульт рассмотрит любые положительные возражения или ходатайства об отклонении, выдвинутые заемщиком, и отреагирует на них, представив в ответ положительную защиту справедливого толлинга.

Какой срок иска для банка расписания

Какой срок иска в банк расписания? моя бабушка умерла в 2004 году, и теперь банк угрожает мне, что банк будет взимать с моей собственности в счет взносов моей бабушки с одного счета.Я пытаюсь найти такой аккаунт, и, как я получил информацию, такой аккаунт был NPA в 2000 году, и в этом аккаунте моя бабушка не является участником, я спрашиваю банк об этом, и сотрудник банка отвечает мне, что моя бабушка была партнером до изменения устава партнерства. Я также спрашиваю сотрудника банка, что сейчас банк не может удовлетворить иск, потому что ему более 12 лет, и он отвечает мне, что у оперативного банка нет закона об ограничении подачи иска. Пожалуйста, ответьте мне на кооперативный график банка, какой срок исковой давности?

Спрашивал 5 лет назад в Гражданском праве

Я только что получил информацию из банка, что моя бабушка сейчас не участвует в таком счете, а моя бабушка покинула этот счет в 1988 году.

Моя бабушка была участницей, но она вышла из партнерства в 1988 году.

Моя бабушка была участницей, но она вышла из партнерства в 1988 году. Спросил 5 лет назад.

БАНКОВСКИЙ ИСКУССТВО ПОСЛЕ ИЗМЕНЕНИЯ ПАРТНЕРСТВА И ПРЕЖДЕ ЧЕМ МОЯ БАБУШКА УСТАЛА ПАРТНЕРСТВО. Я ПОЛУЧИЛ ЭТИ УЧЕТНЫЕ ДОКУМЕНТЫ ИЗ СУДА, В КОТОРЫХ МОЯ БАБУКА НЕ ЯВЛЯЕТСЯ ПАРТНУЙ И БАНКОВСКИМ ПРЕДПРИЯТИЕМ ПРОТИВ НАСТОЯЩЕГО КРЕДИТА, А ТАКЖЕ МОЯ БАБУШКА УМЕРЛА В 2004 ГОДУ, И ТЕПЕРЬ ЕЕ ЕЩЕ ОДИННАДЦАТЬ ЛЕТ. ОФИЦЕР БАНКА СКАЗАЛ МНЕ, ЧТО У КООПЕРАТИВНОГО БАНКА НЕТ ОГРАНИЧЕНИЙ, НО Я НЕ ПОНИМАЮ, ЕСЛИ МОЯ БАБУШКА НЕ УЧАСТВУЕТ В СЧЕТЕ ДОЛГ, И ОНА СООТВЕТСТВУЕТ КОМПАНИИ И ТАКЖЕ БАНК ПРИНИМАЕТ НОВУЮ КОНСТИТУЦИЮ ФИРМЫ, ТО КАК МОЙ БАНК МОЖЕТ ПОДТВЕРДИТЬ ПОДТВЕРЖДЕНИЕ? ВТОРОЙ БАНК ТАКЖЕ СДЕЛАЛ ЖАЛОБУ В ПОЛИЦЕЙСКОЙ ЖАЛОБЫ НА ЭТОГО КРЕДИТЕЛЬСТВА, И В ЭТОМ ПОЛЬЗУ МОЯ БАБУШКА НЕ ОБВИНЯЛАСЬ, И ВСЕЙ ПИЛЬЯНСКИЙ ЖАЛОБА НЕ ИМЕЕТ ИМЯ МОЕЙ БАБУШКИ.ПОЖАЛУЙСТА, СОВЕТУЙТЕ, МОГУ ЛИ Я БЕЗОПАСНО

Спрошено 5 лет назад

Моя бабушка была в партнерстве до 1988 года, но она покинула партнерские фирмы и банк, также обновил новые изменения, и банк также подал иск против новых партнеров, а также банк действительно жаловался на полицию нового партнера.

Спросил 5 лет назад

Устав Верховного суда Невады Срок исковой давности в отношении депозитных требований к банкам

20 ноября 2020 года Верховный суд штата Невада одержал победу над банками, согласившись с интерпретацией банка-ответчика закона штата Невада, касающегося применения сроков давности.

В деле Кантлон против Wells Fargo Bank, N.A., и др., Отвечая на подтвержденные вопросы суда по делам о банкротстве округа Невада, Верховный суд штата Невада отклонил аргумент о том, что статут отменяет временные ограничения по искам к банкам, связанным с депозитными счетами.Поскольку несколько других западных штатов, в том числе Калифорния, имеют почти идентичные статуты, заключение Суда должно иметь убедительный эффект за пределами Невады. Адвокаты Ballard Spahr Дик Томсон и Эми Шварц успешно проинформировали Верховный суд Невады по делу от имени Wells Fargo.

Адвокаты Ballard Spahr Дик Томсон и Эми Шварц успешно проинформировали Верховный суд Невады по делу от имени Wells Fargo.

В своем деле о банкротстве истица Маргарет Кэнтлон подала ряд исков по закону штата против Wells Fargo. Wells Fargo отказался от иска на основании срока давности по каждому из исков.Г-жа Кантлон возражала, ссылаясь на пересмотренный статут Невады 11.290, который гласит: