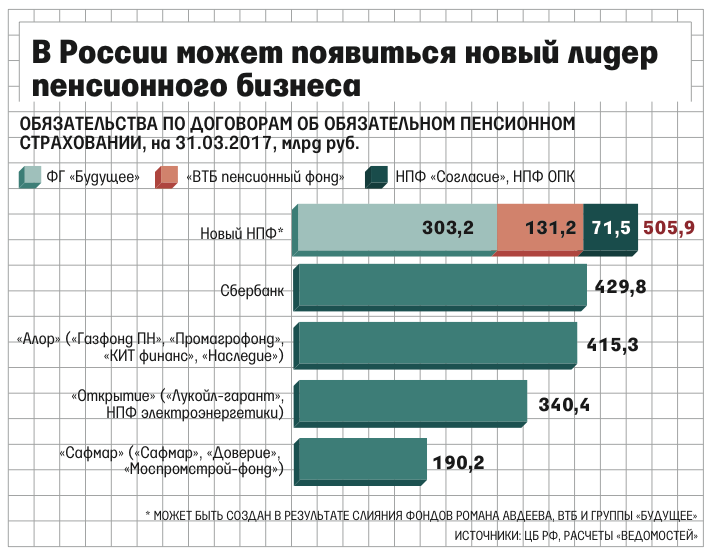

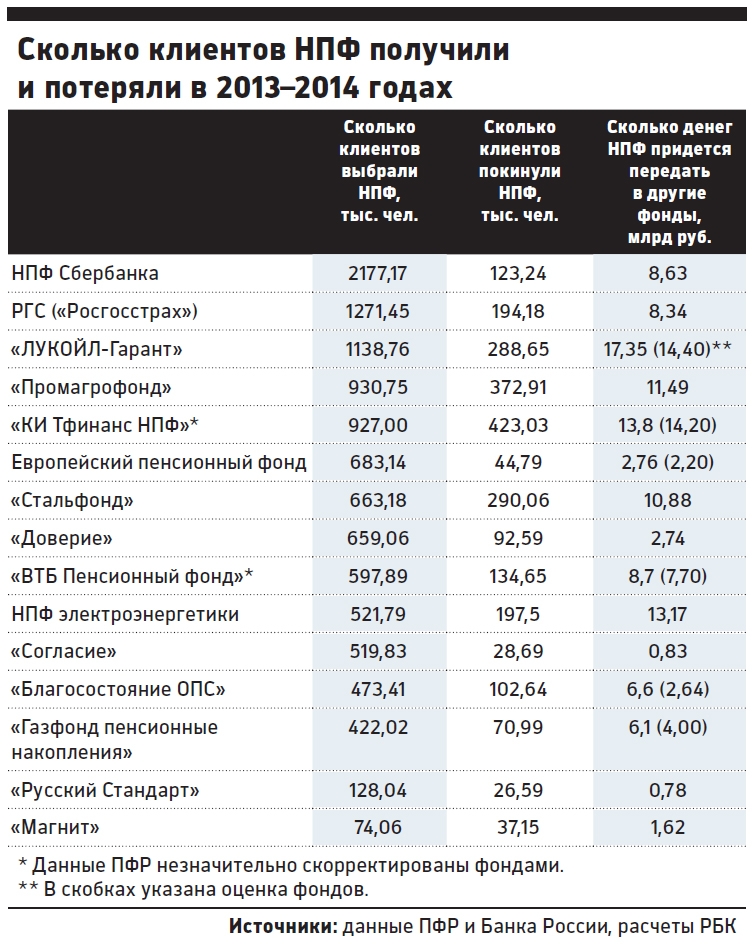

с накопительной пенсией или без

В 2014 и 2015 годах каждый гражданин 1967 года рождения и моложе имел возможность выбрать для себя вариант пенсионного обеспечения: направить всю сумму страховых взносов работодателя на финансирование только страховой пенсии или распределить эту сумму на финансирование накопительной и страховой пенсий.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6% страховых взносов на формирование только страховой пенсии.

Право сделать выбор в пользу дальнейшего формирования пенсионных накоплений сохраняется у граждан 1967 года рождения и моложе, за которых страховые взносы на обязательное пенсионное страхование впервые начали начисляться с 1 января 2014 года. Такое право у них сохраняется до 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов.

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Средства же накопительной пенсии инвестирует на финансовом рынке выбранный гражданином НПФ или УК. Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не индексируются.

Вариант пенсионного обеспечения в системе обязательного пенсионного страхования влияет на начисление годовых пенсионных коэффициентов. При формировании только страховой пенсии максимальное количество годовых пенсионных коэффициентов 10, так как все страховые взносы направляются на формирование страховой пенсии. При выборе формирования и страховой, и накопительной пенсии максимальное количество годовых пенсионных коэффициентов 6,25, так как 27,5% страховых взносов направляются на формирование пенсионных накоплений.

При выборе формирования и страховой, и накопительной пенсии максимальное количество годовых пенсионных коэффициентов 6,25, так как 27,5% страховых взносов направляются на формирование пенсионных накоплений.

Важно отметить, что даже в случае отказа от формирования накопительной пенсии все ранее сформированные пенсионные накопления граждан сохраняются: они продолжают инвестироваться и будут выплачены в полном объеме, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Кроме того, застрахованные лица по-прежнему вправе распоряжаться своими пенсионными накоплениями и выбирать, кому доверить управление ими.

Как отказаться от дальнейшего формирования накопительной пенсии

При отказе от формирования накопительной пенсии тариф страховых взносов, который работодатель уплачивает из фонда оплаты труда работника, распределяется таким образом:

Тариф страховых взносов | 22% | 16% на страховую пенсию 6% на финансирование фиксированной выплаты |

Для того чтобы отказаться от формирования накопительной пенсии необходимо подать в ПФР соответствующее заявление. До истечения года, в котором подано заявление об отказе, застрахованное лицо вправе отозвать его, также подав соответствующее заявление.

До истечения года, в котором подано заявление об отказе, застрахованное лицо вправе отозвать его, также подав соответствующее заявление.

Пенсионные накопления, сформированные в рамках Программы государственного софинансирования пенсий, и средства материнского капитала, направленные на формирование накопительной пенсии, входят в общую сумму пенсионных накоплений гражданина в системе обязательного пенсионного страхования. Участники Программы могут отказаться от формирования накопительной пенсии по обязательному пенсионному страхованию, но смогут и дальше участвовать в Программе: уплачивать добровольные взносы, получать софинансирование от государства и инвестиционный доход. Владельцы сертификата на материнский (семейный) капитал тоже могут выбрать вариант пенсионного обеспечения без формирования накопительной пенсии, однако они все равно вправе направить средства МСК или их часть на формирование пенсионных накоплений.

Узнать больше о реализации права выбора варианта пенсионного обеспечения можно на сайте Пенсионного фонда России или по телефону: 8-800-250-8-800 (звонок бесплатный по всей России).

Бланк заявления об отказе от финансирования накопительной пенсии и направлении на финансирование страховой пенсии 6,0 процента индивидуальной части тарифа страхового взноса

Бланк заявления об отзыве заявления об отказе от финансирования накопительной пенсии и направлении на финансирование страховой пенсии 6,0 процента индивидуальной части тарифа

страхового взноса

Как продолжить дальнейшее формирование страховой и накопительной пенсий

При формировании страховой и накопительной пенсий тариф страховых взносов, который работодатель уплачивает из фонда оплаты труда работника, распределяется таким образом:

Тариф страховых взносов | 22% | 10% на страховую пенсию и 6% на накопительную пенсию

6% на финансирование фиксированной выплаты |

В настоящее время право выбора варианта пенсионного обеспечения в отношении будущих пенсионных накоплений сохраняется у лиц, 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование.

- формировать только страховую пенсию;

- формировать страховую и накопительную пенсию одновременно.

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном переходе) в негосударственный пенсионный фонд;

- либо обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании.

При внесении изменений в единый реестр застрахованных лиц по обязательному пенсионному страхованию либо при удовлетворении Пенсионным фондом Российской Федерации заявления о выборе инвестиционного портфеля с установлением варианта пенсионного обеспечения, предусматривающего направление на финансирование накопительной пенсии 6,0 процента индивидуальной части тарифа страхового взноса. для указанных застрахованных лиц устанавливается вариант пенсионного обеспечения, предусматривающий направление страховых взносов на накопительную пенсию.

для указанных застрахованных лиц устанавливается вариант пенсионного обеспечения, предусматривающий направление страховых взносов на накопительную пенсию.

До реализации данного права выбора, а также для лиц не воспользовавшихся указанным правом, устанавливается вариант пенсионного обеспечения, предусматривающий направление на финансирование страховой пенсии страхового взноса в полном объеме.

В случае, если по истечении пятилетнего периода с момента первого начисления страховых взносов на обязательное пенсионное страхование данные застрахованные лица не достигли возраста 23 лет, указанный период продлевается до 31 декабря года, в котором лицо достигнет возраста 23 лет (включительно).

Узнать больше о реализации права выбора варианта пенсионного обеспечения можно на сайте Пенсионного фонда России или по телефону: 8-800-775-5445 (звонок бесплатный по всей России).

Бланк заявления о переходе из ПФР в НПФ

Бланк заявления о досрочном переходе из ПФР в НПФ

Бланк заявления о переходе из НПФ в ПФР

Бланк заявления о досрочном переходе из НПФ в ПФР

Бланк заявления о переходе из одного НПФ в другой НПФ

Бланк заявления о досрочном переходе из одного НПФ в другой НПФ

Бланк заявления о выборе инвестиционного портфеля (управляющей компании)

Бланк уведомление о замене выбранного страховщика (инвестиционного портфеля (управляющей компании),

указанного в заявлении о переходе

Бланк заявления об отказе от финансирования накопительной пенсии и направлении на финансирование страховой пенсии 6,0 процента индивидуальной части тарифа страхового взноса

Бланк заявления об отзыве заявления об отказе от финансирования накопительной части трудовой пенсии и направлении на финансирование страховой части трудовой пенсии 6,0 процента индивидуальной части тарифа страхового взноса

Перечень документов при выборе управляющей компании или негосударственного пенсионного фонда

Куда обратиться

- При отказе от финансирования накопительной пенсии

Заявление об отказе от финансирования накопительной пенсии подается следующими способами:

- лично (через представителя) в ПФР – в любую клиентскую службу территориального органа ПФР.

- по почте. При этом установление личности и проверку подлинности подписи гражданина осуществляет нотариус или в порядке, установленном пунктом 2 статьи 185.1 Гражданского кодекса Российской Федерации, или должностное лицо консульских учреждений Российской Федерации, если гражданин находится за пределами РФ;

- в форме электронного документа через портал www.gosuslugi.ru, в Личном кабинете застрахованного лица на сайте ПФР

- При выборе дальнейшего формирования страховой и накопительной пенсий

Выбор формирования страховой и накопительной пенсии доступен только для граждан, 1967 года рождения и моложе, в пользу которых страховые взносы по обязательному пенсионному страхованию начнут начисляться работодателем впервые после 1 января 2015 года. Чтобы в дальнейшем формировать страховую и накопительную пенсии, им следует в течение пяти лет с момента первого начисления страховых взносов подать заявление о выборе управляющей компании либо негосударственного пенсионного фонда с направлением 6% тарифа страховых взносов на финансирование накопительной пенсии. Если гражданин не достиг возраста 23 лет, указанный период увеличивается до окончания года, в котором ему исполняется 23 года

Если гражданин не достиг возраста 23 лет, указанный период увеличивается до окончания года, в котором ему исполняется 23 года

Выбор тарифа страхового взноса на формирование накопительной части пенсии

Основные отличия УК и НПФ

10.09.2013

Граждане, имеющие накопительную часть трудовой пенсии, вправе ежегодно выбирать страховщика, которому поручат дальнейшее инвестирование своих пенсионных накоплений.

Доверить сохранение и приумножение накоплений будущий пенсионер может Пенсионному фонду РФ, выбрав одну из управляющих компаний (далее — УК) или негосударственному пенсионному фонду (далее — НПФ) из числа имеющих лицензию на осуществление деятельности по обязательному пенсионному страхованию.

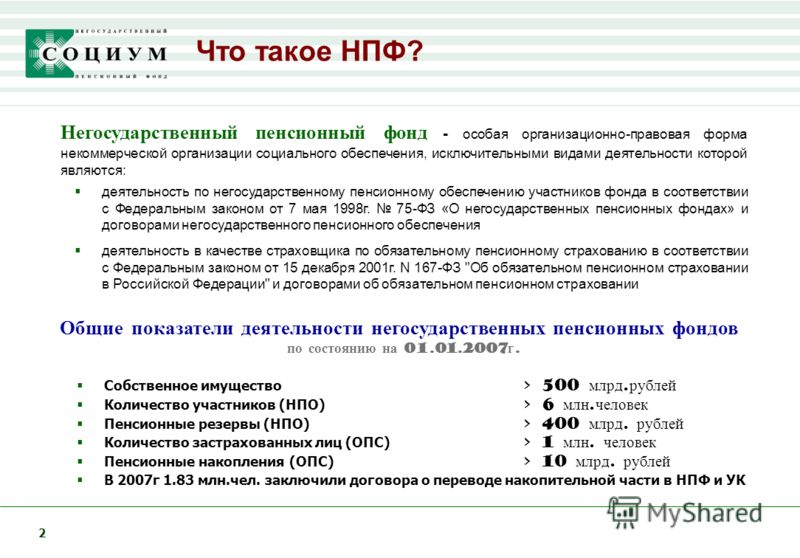

В чем основные отличия размещения накопительной части пенсии в УК и НПФ? Исходить следует из того, что эти организации выполняют разные функции в пенсионной системе. НПФ — это страховщик в системе обязательного пенсионного страхования наряду с ПФР. В число основных функций страховщика входят учет поступивших пенсионных накоплений на лицевом счете застрахованного лица, учет дохода от инвестирования этих средств, обеспечение целевого использования этих средств, раскрытие информации о состоянии счета, назначение и выплата пенсии при наступлении пенсионного основания.

В число основных функций страховщика входят учет поступивших пенсионных накоплений на лицевом счете застрахованного лица, учет дохода от инвестирования этих средств, обеспечение целевого использования этих средств, раскрытие информации о состоянии счета, назначение и выплата пенсии при наступлении пенсионного основания.

УК занимается инвестированием средств пенсионных накоплений с целью обеспечения их сохранности и роста стоимости.

Если застрахованное лицо выбрало в качестве страховщика ПФР РФ, у него есть возможность самостоятельно выбрать УК, которая будет инвестировать накопления. Если выбран НПФ в качестве страховщика, выбрать УК застрахованное лицо уже не может: этот выбор осуществляет НПФ, т.к. он с начала действия договора всецело несет ответственность за пенсионные накопления на индивидуальном лицевом счете. НПФ может размещать вложения через несколько УК, которые по его профессиональному мнению обладают наибольшей компетенцией в доверительном управлении.

Наконец, когда выбирается страховщиком НПФ, у застрахованного лица на руках есть договор обязательного пенсионного страхования. В нем описаны все права и обязательства фонда, в том числе права правопреемства суммы накопительной части трудовой пенсии.

Граждане, которые не распорядились своими пенсионными накоплениями, называют «молчунами». Накопительной частью их пенсий управляет Внешэкономбанк (ВЭБ). С вступлением в силу Федерального закона от 18.07.2009 N 182-ФЗ Внешэкономбанк получил право вкладывать пенсионные накопления граждан в два инвестиционных портфеля.

- Инвестиционный портфель государственных ценных бумаг, дополненный облигациями российских эмитентов, в случае если они гарантированы Российской Федерацией. В этом портфеле инвестируются средства пенсионных накоплений граждан, целенаправленно выбравших указанный инвестиционный портфель.

- Расширенный инвестиционный портфель, включающий в себя государственные ценные бумаги Российской Федерации и субъектов Российской Федерации, облигации российских эмитентов, ипотечные ценные бумаги, выпущенные в соответствии с законодательством Российской Федерации об ипотечных ценных бумагах, денежные средства в рублях и иностранной валюте на счетах в кредитных организациях, облигации международных финансовых организаций, депозиты в рублях и иностранной валюте в кредитных организациях. В этом портфеле инвестируются средства пенсионных накоплений граждан, выбравших указанный инвестиционный портфель, а также тех, кто не воспользовался правом выбора управляющей компании или негосударственного пенсионного фонда.

В этом портфеле инвестируются средства пенсионных накоплений граждан, выбравших указанный инвестиционный портфель, а также тех, кто не воспользовался правом выбора управляющей компании или негосударственного пенсионного фонда.

В этом портфеле инвестируются средства пенсионных накоплений граждан, выбравших указанный инвестиционный портфель, а также тех, кто не воспользовался правом выбора управляющей компании или негосударственного пенсионного фонда.Перевод средств в ВЭБ УК происходит без участия застрахованного лица: эту процедуру ПФР РФ осуществляет самостоятельно.

Напоминаем, один раз в год, до 31 декабря путем подачи заявления можно изменить порядок формирования накопительной части трудовой пенсии и перевести пенсионные накопления в ПФР РФ, НПФ или УК.

Средства Ваших пенсионных накоплений будут переведены в доверительное управление выбранной Вами управляющей компании или в НПФ до 31 марта года, следующего за годом подачи соответствующего заявления.

Специалисты УПФР в Советском районе г. Астрахани всегда готовы ответить на все интересующие Вас вопросы по телефонам 59-01-62, 59-25-33 или на личном приеме по адресу: г. Астрахань, ул. Адмирала Нахимова, 56.

Выбор в 2013 году тарифа страхового взноса (2% или 6%)

на формирование накопительной части пенсии

в системе обязательного пенсионного страхования с 2014 года

27.08.2013

С учетом изменений в действующем законодательстве, гражданам 1967 года рождения и моложе, зарегистрированным в системе обязательного пенсионного страхования, в 2013 году предоставлена возможность выбора тарифа страхового взноса на накопительную часть трудовой пенсии: либо оставить 6%, как сегодня, либо снизить его до 2%, тем самым увеличив тариф на формирование страховой части пенсии с 10% до 14%.

Право выбора тарифа регулируется Федеральным законом от 3 декабря 2012 года N 243-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного пенсионного страхования».

Таким образом, гражданин вне зависимости от того, у какого страховщика формируются его пенсионные накопления, имеет возможность с 2014 года формировать их через государственную управляющую компанию «Внешэкономбанк» по тарифу 2% или 6%, или же через частную управляющую компанию или негосударственный пенсионный фонд по тарифу 6%.

Способы выбора в 2013 году тарифа страхового взноса на финансирование накопительной части трудовой пенсии с 2014 года в системе обязательного пенсионного страхования:

| Где хранятся деньги сейчас | Где хотите хранить пенсионные средства | Какой хотите тариф на накопительную часть | Ваши действия |

| В государственной УК, Вы «молчун» | В государственной УК | 6% | Подать заявление о выборе инвестиционного портфеля государственной УК и выборе 6%-ого тарифа на накопительную часть пенсии |

| В государственной УК | 2% | Не заявлять о своем выборе | |

| В частной УК или НПФ | 6% | Подать заявление о переходе в НПФ или выборе частной УК и заключить договор с НПФ (частной УК) | |

| В государственной УК, Вы не «молчун» | В государственной УК | 6% | Не заявлять о своем выборе |

| В государственной УК | 2% | Подать заявление о выборе инвестиционного портфеля государственной УК и выборе 2%-ого тарифа на накопительную часть пенсии | |

| В частной УК или НПФ | 6% | Подать заявление о переходе в НПФ или выборе частной УК и заключить договор с НПФ (частной УК) | |

| В частной УК или НПФ | В государственной УК | 6% | Подать заявление о переходе в ПФР, выборе инвестиционного портфеля государственной УК и выборе 6%-ого тарифа на накопительную часть пенсии |

| В государственной УК | 2% | Подать заявление о переходе в ПФР, выборе инвестиционного портфеля государственной УК и выборе 2%-ого тарифа на накопительную часть пенсии | |

| В частной УК или НПФ | 6% | Не заявлять о своем выборе |

При выборе соотношения процентов формирования страховой и накопительной части пенсии следует помнить о том, что страховая часть гарантированно увеличивается государством за счет ежегодной индексации по уровню инфляции и с учетом индекса роста доходов ПФР в расчете на одного пенсионера. Средства же накопительной части пенсии инвестирует на финансовом рынке выбранный гражданином негосударственный пенсионный фонд или управляющая компания. Доходность пенсионных накоплений зависит от результатов их инвестирования, но могут быть и убытки. Накопительная часть государством не индексируется.

Средства же накопительной части пенсии инвестирует на финансовом рынке выбранный гражданином негосударственный пенсионный фонд или управляющая компания. Доходность пенсионных накоплений зависит от результатов их инвестирования, но могут быть и убытки. Накопительная часть государством не индексируется.

Письменное заявление о выборе страховщика по обязательному пенсионному страхованию, как и раньше, можно подать как в территориальный орган ПФР, так и через любого трансферагента ПФР, то есть организацию, с которой Пенсионный фонд РФ заключил соглашение о взаимном удостоверении подписей. По состоянию на 20.08.2013 года Пенсионным фондом РФ заключено соглашение c: НО НПФ «Лукойл-Гарант», Астраханское отделение №8625 (ОАО) «Сбербанк России», НПФ «БЛАГОСОСТОЯНИЕ», Филиал НПФ «РГС» в Астраханской области, НПФ электроэнергетики (некоммерческая организация), Филиал ОАО «Банк Уралсиб» в г.Астрахани. Заявление также можно подать по почте или с курьером, при этом установление личности и проверку подлинности подписи гражданина осуществляет нотариус. В настоящее время реализуется сервис подачи такого заявления в электронном виде через единый портал государственных и муниципальных услуг www.gosuslugi.ru. На момент подачи заявления гражданину должно исполниться 14 лет.

В настоящее время реализуется сервис подачи такого заявления в электронном виде через единый портал государственных и муниципальных услуг www.gosuslugi.ru. На момент подачи заявления гражданину должно исполниться 14 лет.

Специалисты УПФР в Советском районе г. Астрахани всегда готовы ответить на все интересующие Вас вопросы по телефонам 59-01-62, 59-25-33 или на личном приеме по адресу: г. Астрахань, ул. Адм. Нахимова, 56.

Как узнать о своих пенсионных накоплениях?

24.06.2013

С учетом изменений в действующем законодательстве, с 2013 года отменена массовая рассылка информационных писем ПФР, именуемых в народе «письма счастья». Однако, граждане не теряют права знакомиться с информацией о состоянии своего индивидуального лицевого счета, эта услуга теперь носит заявительный характер.

Информацию о состоянии индивидуального лицевого счета граждане могут получить различными способами:

1. На Едином портале государственных и муниципальных услуг www. gosuslugi.ru, предварительно зарегистрировавшись на портале и обратившись к услугам ПФР. Информацию гражданин получает в электронном виде.

gosuslugi.ru, предварительно зарегистрировавшись на портале и обратившись к услугам ПФР. Информацию гражданин получает в электронном виде.

2. В кредитных организациях, с которыми Пенсионный фонд заключил соглашение об информировании (филиалы ОАО «Сбербанк России», «Газпромбанк» (ОАО), ОАО «УРАЛСИБ», ОАО «Банк Москвы»), обратившись лично с соответствующим заявлением, представив документ, удостоверяющий личность и страховое свидетельство. Информация может быть получена у оператора банка, в банкомате или через интернет-банкинг.

3. В органах ПФР по месту жительства или работы, обратившись с соответствующим заявлением, представив документ, удостоверяющий личность и страховое свидетельство. Заявление может быть направлено почтой, но в данном случае подпись на заявлении должна быть заверена нотариально. Информация о состоянии индивидуального лицевого счета будет направлена гражданину способом, указанном в его заявлении.

Специалисты УПФР в Советском районе г.Астрахани всегда готовы ответить на все интересующие Вас вопросы по телефонам 59-01-62, 59-25-33 или на личном приеме по адресу: г. Астрахань, ул Адм.Нахимова, 56.

Астрахань, ул Адм.Нахимова, 56.

Общая информация о формировании пенсионных накоплений

12.04.2013

Гражданам 1967 года рождения и моложе, зарегистрированным в системе обязательного пенсионного страхования, в 2013 году предоставлена возможность выбора тарифа страхового взноса на накопительную часть трудовой пенсии: либо оставить 6%, как сегодня, либо снизить его до 2%, тем самым увеличив тариф на формирование страховой части пенсии с 10% до 14%.

Право выбора тарифа регулируется Федеральным законом от 3 декабря 2012 года №243-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного пенсионного страхования».

Если Вы не подавали заявление (или Ваше заявление не было удовлетворено) о выборе инвестиционного портфеля управляющей компании или негосударственного пенсионного фонда, то есть Вы являетесь «молчуном», Вы можете:

1. По-прежнему оставаться «молчуном» и не подавать никаких заявлений в 2013 году и далее. Тогда с 2014 года на финансирование накопительной части трудовой пенсии будет перечисляться 2% тарифа страховых взносов, а 14% тарифа – на страховую часть пенсии.

Тогда с 2014 года на финансирование накопительной части трудовой пенсии будет перечисляться 2% тарифа страховых взносов, а 14% тарифа – на страховую часть пенсии.

2. В течение 2013 года подать заявление о выборе управляющей компании (в том числе государственной управляющей компании «Внешэкономбанк») либо негосударственного пенсионного фонда для того, чтобы с 2014 года и далее Ваши страховые взносы направлялись на финансирование накопительной части трудовой пенсии в размере 6 %. При этом, как и раньше, при переводе пенсионных накоплений в негосударственный пенсионный фонд, Вам необходимо заключить с выбранным негосударственным пенсионным фондом соответствующий договор об обязательном пенсионном страховании.

Если Вы в предыдущие годы хотя бы единожды подавали заявление о выборе УК, включая ГУК «Внешэкономбанк», либо НПФ, и оно было удовлетворено, с 2014 года на накопительную часть пенсии будет по-прежнему перечисляться 6% тарифа, а на страховую часть пенсии – 10% тарифа. В то же время эта категория граждан имеет возможность с 2014 года формировать свои пенсионные накопления через ГУК «Внешэкономбанк» по тарифу 2%, увеличив отчисления на страховую часть пенсии в ПФР до 14%. Для этого необходимо подать соответствующее заявление о выборе любого инвестиционного портфеля ГУК «Внешэкономбанк» с пометкой 2%.

Для этого необходимо подать соответствующее заявление о выборе любого инвестиционного портфеля ГУК «Внешэкономбанк» с пометкой 2%.

ВЭБ имеет право вкладывать пенсионные накопления граждан в два инвестиционных портфеля:

— Базовый — формируется из облигаций Российской Федерации и корпоративных облигаций российских эмитентов, гарантированных государством.

— Расширенный — формируется из государственных ценных бумаг субъектов Российской Федерации, корпоративных облигаций российский эмитентов, гарантированных государством депозитов в рублях и иностранной валюте в кредитных организациях, ипотечных ценных бумаг, облигаций международных финансовых организаций.

Если Вы не подавали в ПФР заявлений о смене портфеля, то сейчас Ваши средства по умолчанию инвестируются в составе расширенного инвестиционного портфеля.

Если Вы хотите, чтобы средства накопительной части Вашей пенсии инвестировались в базовом инвестиционном портфеле, необходимо до 31 декабря обратиться в управление ПФР по месту жительства и заполнить бланк заявления о выборе управляющей компании и инвестиционного портфеля. Ваши средства будут переведены в выбранный Вами инвестиционный портфель ГУК в марте следующего года.

Ваши средства будут переведены в выбранный Вами инвестиционный портфель ГУК в марте следующего года.

Таким образом, гражданин вне зависимости от того, у какого страховщика формируются его пенсионные накопления, имеет возможность с 2014 года формировать их через государственную управляющую компанию «Внешэкономбанк» по тарифу 2% или 6%, или же через частную управляющую компанию или негосударственный пенсионный фонд по тарифу 6%.

Обращаю Ваше внимание, что Вы должны самостоятельно принять решение, каким будет размер тарифа страховых взносов на формирование накопительной части Вашей пенсии с 2014 года. Помните, что тариф в размере 2% не является уменьшением Ваших пенсионных прав, ведь страховая часть Вашей пенсии увеличивается на 4% с нынешних 10% до 14%. При этом страховая часть гарантируется государством и не подвержена рыночным рискам.

Специалисты УПФР в Советском районе г.Астрахани всегда готовы ответить на все интересующие Вас вопросы по адресу: г. Астрахань, ул Адм.нахимова, 56 или по телефону 59-01-62, 59-25-33

Астрахань, ул Адм.нахимова, 56 или по телефону 59-01-62, 59-25-33

Выбор управляющей компании | Сайт отделения ПФР и Союза пенсионеров в Кировской области

При формировании накопительной пенсии застрахованные лица до обращения за установлением накопительной пенсии, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений имеют право выбрать один из портфелей (расширенный или государственных ценных бумаг) государственной управляющей компании или частную управляющую компанию:

При выборе государственной управляющей компании или частной управляющей компании страховщиком по обязательному пенсионному страхованию остаётся Пенсионный фонд Российской Федерации.

Постановлением Правительства Российской Федерации от 22.01.2003 № 34 Государственная корпорация развития «ВЭБ.РФ» назначен государственной управляющей компанией, осуществляющей доверительное управление средствами пенсионных накоплений (далее — ВЭБ.РФ).

C 01 ноября 2009 года государственная управляющая компания ВЭБ. РФ получила право управлять пенсионными накоплениями застрахованных лиц в двух инвестиционных портфелях:

РФ получила право управлять пенсионными накоплениями застрахованных лиц в двух инвестиционных портфелях:

инвестиционный портфель государственных ценных бумаг:

— государственные ценные бумаги РФ;

— денежные средства в рублях и иностранной валюте на счетах в кредитных организациях;

— облигации российских эмитентов, гарантированных РФ.

расширенный инвестиционный портфель:

— государственные ценные бумаги РФ и субъектов РФ;

— облигации российских эмитентов, гарантированных РФ;

— банковские депозиты в рублях и иностранной валюте;

— ипотечные ценные бумаги;

— ценные бумаги международных финансовых организаций, допущенных к размещению и (или) публичному обращению в Российской Федерации.

Для определения выбора управляющей компании, которая будет инвестировать пенсионные накопления, Вы можете воспользоваться статистической информацией, размещенной на сайте Пенсионного фонда Российской Федерации

Материалы по теме:Результаты инвестирования СПН в управляющих компаниях за 2018 год:выгодно ли россиянам переходить в негосударственные пенсионные фонды ради раннего выхода на пенсию – МБХ медиа

Россиянам разрешат получать негосударственную пенсию на пять лет раньше — в 55 лет для женщин и 60 для мужчин. «МБХ медиа» выяснило, чем такая пенсия отличается от обычной.

«МБХ медиа» выяснило, чем такая пенсия отличается от обычной.

Госдума приняла в первом чтении поправки о снижении возраста для получения пенсии из негосударственного пенсионного фонда (НПФ). «При этом человеку предоставляется возможность самостоятельно принять для себя решение — выйти на пенсию в более ранний срок и получать пенсию либо продолжить работать и, тем самым, увеличить себе размер пенсии в будущем», — рассказал о реформе зампредседателя Госдумы Петр Толстой.

Политик объясняет нововведения неравными условиями людей, которые заключили договор с НПФ до и после вступления в силу закона о пенсионной реформе. Те, кто успели подписать контракт с негосударственными фондами до 1 января 2019 года, могут получать пенсию на пять лет раньше. Многие связывают такие меры со слухами о дальнейшем повышении пенсионного возраста. Кремль уже успел их опровергнуть.

Что такое НПФ?Негосударственные пенсионные фонды — организации, которые помогают сохранить вашу пенсию. Фонды формируют пенсионные резервы, из которых они делают инвестиции в надежные активы — например, в недвижимость или акции «Сбербанка». Таким образом фонды получают прибыль. Правда, ее часть уходит на зарплату сотрудникам и другие расходы по обслуживанию компании.

Фонды формируют пенсионные резервы, из которых они делают инвестиции в надежные активы — например, в недвижимость или акции «Сбербанка». Таким образом фонды получают прибыль. Правда, ее часть уходит на зарплату сотрудникам и другие расходы по обслуживанию компании.

Фонды не могут мошенничать — за этим строго следит Банк России. Однако нарушить закон смогли люди, которые представлялись агентами фондов. Они обманули более полумиллиона россиян.

С 2002 по 2013 год работодатели перечисляли часть обязательных пенсионных выплат на индивидуальные пенсионные счета сотрудников. Теперь эти деньги можно перевести в НПФ. Но даже если у вас нет индивидуального пенсионного счета, вы можете заключить договор негосударственного пенсионного обеспечения с таким фондом, куда вы или ваше руководство будет присылать отчисления.

Будущая пенсия в НПФ может быть больше, чем государственная именно за счёт инвестиций фирмы. Но ненамного.

Как выбрать фонд?Один из плюсов договора с негосударственным пенсионным фондом — пенсию можно получить раньше! Тем более что количество безработных людей предпенсионного возраста растет.

При заключении договора узнайте все возможные риски. Фонд может обанкротиться, поэтому выбирайте компании, которые проверены временем и имеют известное имя, например, «Лукойл-Гарант» или НПФ «Сбербанка». Сумма взносов без инвестиционного дохода охраняется государством, а вот та часть вашей пенсии, которая вложена в акции, может сгореть.

Проверьте доходы НПФ за последние несколько лет. Но не ведитесь на слишком высокие доходы фирмы — лучше выбрать более стабильную компанию.

“У абсолютного числа занятого населения нет таких средств”С 2016 года Центробанк и Минтруд разрабатывали законопроект об индивидуальном пенсионном капитале, который должен был собой заменить замороженную программу накопительной пенсии. Однако проект документа вызвал разногласия в правительстве, поэтому вместо него в сентябре 2019 года Минфин подготовил проект закона о гарантированном пенсионном продукте. Ключевое отличие от предыдущей версии состоит в том, что граждане на добровольной основе делают выплаты в фонды, в свою очередь государство гарантирует сохранность этих долгосрочных вкладов.

“Гарантированный пенсионный продукт — это экономически чистый механизм влияния, вам говорят, что тут вам будет выгоднее, вам дают сигнал, что там вам будет легче, и если вы часть своих средств туда направите, то вы позволите себе купировать нежелательные последствия повышения пенсионного возраста в системе государственного пенсионного страхования, — говорит доктор экономических наук Сергей Смирнов. — Меня волнует другое, а что будет с этой системой, которая сейчас прорабатывается. Он будет выплачиваться с 60 и 65, или сохранится тот вариант, который предложил Толстой — 60 и 55 лет?”

Смирнов считает, что сроки выхода на пенсию клиенты негосударственных пенсионных фондов должны определять сами: “Это разумная инициатива, но это подслащенная пилюля. Я вообще не очень понимаю, как государство может накладывать свою руку на те деньги, которые находятся вне государственных пенсионных фондов. Сроки выхода на пенсию в негосударственных фондах должны определять сами люди и эти фонды. Почему 55, а не 50?”

Почему 55, а не 50?”

Правительство рассчитывает, что часть граждан решит страховать свои пенсионные накопления в негосударственных фондах. Однако позволить себе это могут далеко не все, а учитывая слабый рост российской экономики, значительного роста клиентов негосударственных фондов ждать не стоит: “Граждане были бы рады поучаствовать в этой системе, если бы у них были бы такие же доходы как у министров, к примеру. Проблема не в том, что люди не хотят участвовать, а в том, что им нечем в этом участвовать. У абсолютного числа занятого населения нет таких средств. А у тех, у кого они есть, формируются за пределами налогооблагаемого сектора экономики. Второй — психологический фактор – у людей подорвано доверие государству, — говорит экономист. — Я думаю, что закон этот примут. Дальше все будет зависеть от динамики доходов населения. При таком росте экономики, я не думаю, что произойдут революционные изменения. Но даже 20% будут участвовать, то это будет успех. Здесь двойная тяга в разные стороны: есть льготы для участников в части поступления средств в негосударственные пенсионные фонды, но это плохо для региональных бюджетов, потому что налог на доход физлиц — одна из основных статей доходов субъектов и муниципалитетов. Тогда эти бюджеты сократятся”.

Тогда эти бюджеты сократятся”.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как выбрать негосударственный пенсионный фонд или ПФР

Как выбрать негосударственный пенсионный фонд или ПФР ENGЕсли Вы хотите открыть английскую версию официального портала Правительства Ростовской области, пожалуйста, подтвердите, что Вы являетесь реальным человеком, а не роботом. Спасибо.

If you want to open the English version of the official portal Of the government of the Rostov region, please confirm that you are a human and not a robot. Thanks.

Сайты органов властиДата публикации: 29 авг. 2018 16:29

Застрахованное лицо до обращения за установлением накопительной пенсии, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений может воспользоваться правом на переход из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации, из негосударственного пенсионного фонда в другой негосударственный пенсионный фонд либо из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд, подав заявление о переходе либо заявление о досрочном переходе.

Отличие заявления о переходе от заявления о досрочном переходе заключается не только в различных сроках рассмотрения таких заявлений, сроках фактического перехода к новому страховщику и сроках перевода средств пенсионных накоплений, но и в различном порядке расчета средств пенсионных накоплений, подлежащих передаче при таких переходах.

Смена страховщика пенсионных накоплений чаще, чем раз в пять лет, приводит к потере инвестиционного дохода.

Ещё вопросы по теме

Размещено: 29 авг. 2018 16:29

Изменено: 21 апр. 2019 04:31

Количество просмотров: 11

Поиск по разделу производится только по той форме слова, которая задана, без учета изменения окончания.

Например, если задан поиск по словам Ростовская область, то поиск будет производиться именно по этой фразе, и страницы, где встречается фраза Ростовской области, в результаты поиска не попадут.

Если ввести в поиск запрос Ростов, то в результаты поиска будут попадать тексты, в которых будут слова, начинающиеся с Ростов, например: Ростовская, Ростовской, Ростов.

Лучше задавать ОДНО ключевое слово для поиска и БЕЗ окончания

Для более точного поиска воспользуйтесь поисковой системой сайта

Как выбрать негосударственный пенсионный фонд. Пошаговая инструкция

Традиционно именно в конце года граждане начинают наиболее активно задумываться о том, какому пенсионному фонду можно доверить свои накопления. Вместе с экспертом проекта «Финансовое здоровье», консультантом по финансовой грамотности проекта Минфина России, экспертом по вопросам планирования пенсии Павлом Пушкиным разобрались, как выбрать негосударственный пенсионный фонд.

У граждан 1967 года рождения и моложе помимо государственной страховой пенсии формируется вторая пенсия – накопительная..jpg) К сожалению, с 2014 года отчисления работодателей в размере 6% от размера наших зарплат в накопительную пенсию «заморожены». Но всё, что сформировалось на счетах накопительной пенсии до этого времени плюс ежегодный инвестиционный доход, составляет сумму наших пенсионных накоплений.

К сожалению, с 2014 года отчисления работодателей в размере 6% от размера наших зарплат в накопительную пенсию «заморожены». Но всё, что сформировалось на счетах накопительной пенсии до этого времени плюс ежегодный инвестиционный доход, составляет сумму наших пенсионных накоплений.

В настоящее время накопительная пенсия может пополняться тремя способами:

- Путём ежегодного начисляемого инвестиционного дохода, полученного от управления нашими деньгами.

- За счёт дополнительных взносов граждан или работодателей по программе софинансирования накопительной пенсии (для тех, кто вступил в программу до 31 декабря 2014 года и успел до 31 декабря 2015 года внести первый взнос).

- За счёт средств материнского капитала.

Управлять своей накопительной пенсией граждане могут путём выбора страховщика. Им может быть либо государственная корпорация «Внешэкономбанк» (ВЭБ), которая управляет деньгами «молчунов», либо негосударственный пенсионный фонд.

Выбор страховщика, который будет управлять нашими пенсионными накоплениями, — это важное решение, от которого зависит сохранность и доходность наших сбережений и, в конечном итоге, будет зависеть размер нашей дополнительной пенсии.

Что такое НПФ?

Негосударственный пенсионный фонд – это организация, которая работает с целью накопления пенсионных взносов участников НПФ и последующего управления пенсионными активами в интересах граждан. Кроме того, НПФ занимается осуществлением пенсионных выплат участникам фонда.

Считается, что поскольку НПФ работает сразу с несколькими управляющими компаниями, это существенно снижает риски при инвестировании и позволяет выбрать компании наиболее выгодную стратегию для управления накоплениями граждан.

Как выбрать НПФ?

Рассмотрим пошагово, как выбрать негосударственный пенсионный фонд (НПФ) в качестве своего страховщика, который управляет накопительной пенсией.

Шаг 1. Смотрим на наличие у фонда лицензии на ведение деятельности по обязательному пенсионному страхованию и участие в системе гарантирования прав застрахованных лиц.

Заходим на сайт Агентства по страхованию вкладов в раздел «реестр негосударственных пенсионных фондов — участников системы гарантирования прав застрахованных лиц».

Напомню, что с 2014 года введена система гарантирования пенсионных накоплений, которая позволяет в соответствии с законом компенсировать размер накоплений клиентам НПФ при отзыве лицензии.

На сегодняшний день в реестре участников системы гарантирования находится 38 НПФ, которые также имеют и лицензии на работу с накопительной пенсией.

Именно из этих 38 фондов нам предстоит выбрать свой фонд.

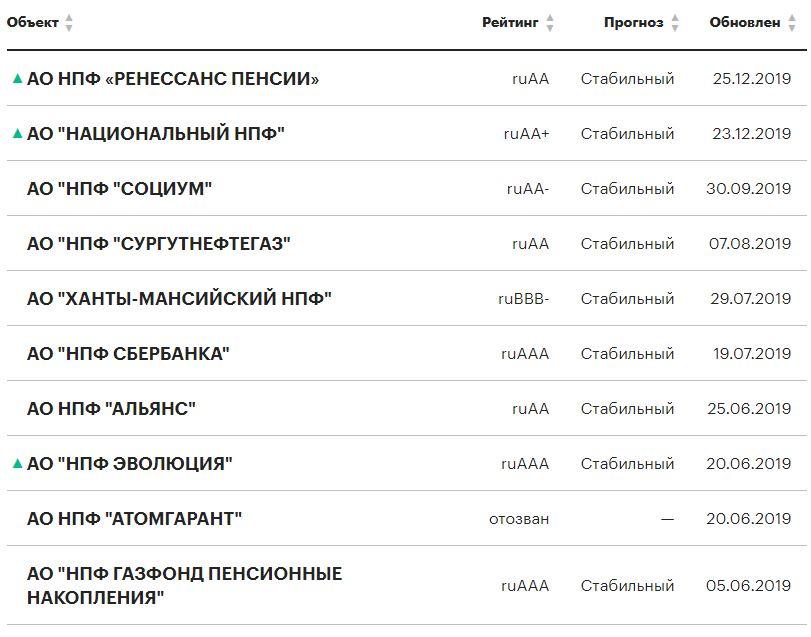

Шаг 2. Узнаём рейтинг надёжности негосударственного пенсионного фонда.

Негосударственным пенсионным фондам присваивается рейтинг по новой шкале от рейтингового агентства RAEX («Эксперт РА»). Рейтинг надежности НПФ представляет собой мнение рейтингового агентства о возможности полного и своевременного выполнения фондом своих текущих и будущих обязательств. Это важный показатель надёжности фонда, на который стоит обращать внимание в первую очередь, так как рейтинг присваивается на основании экспертного анализа показателей текущего состояния фонда и его устойчивости.

Узнать рейтинг фонда можно на сайте рейтингового агентства RAEX(«Эксперт РА») в разделе «рейтинги надёжности негосударственных пенсионных фондов».

В настоящее время только 17 фондов имеют действующий рейтинг, остальным фондам рейтинг либо не присвоен, либо отозван и будет пересмотрен. В любом случае не стоит рисковать, и выбор фонда стоит ограничить теми фондами, которые имеют действующий рейтинг.

Более того, само наличие рейтинга ещё не показатель надёжности фонда. Рекомендуется оставить для дальнейшего рассмотрения только те фонды, которые имеют рейтинг надёжности уровня RuAAA (максимальный уровень надёжности) и RuAA+, RuAA, RuAA- (высокий уровень надёжности). На сегодняшний день таких фондов – всего 10. Выбор фондов с менее высоким уровнем надёжности может быть сопряжён с более высоким риском.

Шаг 3. Смотрим на срок работы негосударственного пенсионного фонда.

Безусловно, важным показателем надёжности и устойчивости фонда является срок его работы. Первые негосударственные пенсионные фонды появились в России практически сразу же после подписания Указа президента от 16 сентября 1992 года «О негосударственных пенсионных фондах».

Первые негосударственные пенсионные фонды появились в России практически сразу же после подписания Указа президента от 16 сентября 1992 года «О негосударственных пенсионных фондах».

Чем дольше срок работы фонда на пенсионном рынке, тем, как правило, большим опытом, устойчивостью и надёжностью обладает фонд. Рекомендуется рассматривать фонды со сроком работы от 10 лет, лучше – 15-20 лет.

Шаг 4. Определяем учредителей негосударственного пенсионного фонда.

Для того чтобы более существенно понять, что из себя представляет фонд, необходимо ознакомиться с составом его учредителей и бенефициаров (конечных владельцев фонда). Данная информация обязательна к размещению на официальном сайте фонда и является открытой.

Логично предположить, что наличие в составе учредителей и акционеров крупных компаний повышает надёжность фонда и является преимуществом по отношению к фондам, акционерами которых выступают ООО и (или) отдельные физические лица.

Шаг 5. Получаем информацию о результатах инвестирования средств пенсионных накоплений.

Получаем информацию о результатах инвестирования средств пенсионных накоплений.

Доходность – один из важнейших показателей деятельности фонда, от размера которого во многом зависит размер нашей будущей пенсии.

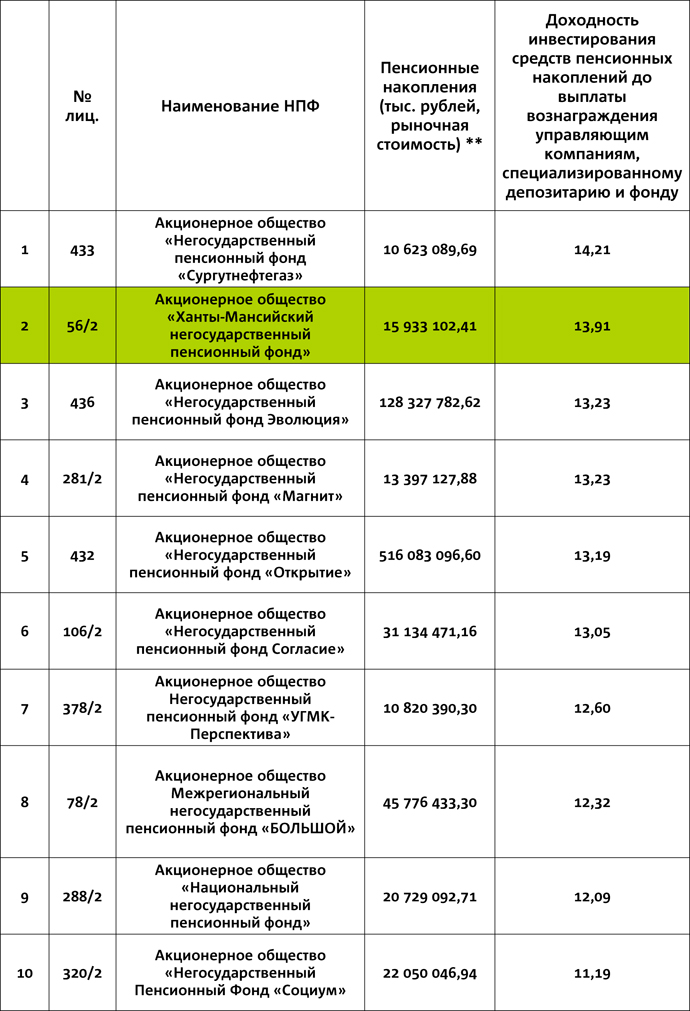

Рекомендуется пользоваться только официальной статистикой по доходности инвестирования пенсионных накоплений. Эти данные можно получить на сайте Центрального банка России в разделе «основные показатели деятельности негосударственных пенсионных фондов по обязательному пенсионному страхованию».

На сайте доступны данные о доходности НПФ за период с 2011 года по 2016 год, а также данные о доходности НПФ за первое полугодие 2017 года.

При сравнении доходности НПФ есть смысл обращать внимание на более длительные промежутки времени, чем только за текущий или прошедший год. Период рассмотрения должен составлять хотя бы 5 лет. Так как в соответствии с действующим законодательством показатели доходности в прошлые периоды не являются гарантией доходности будущих периодов, то те НПФ, которые показывают более высокую среднегодовую доходность на длительных промежутках времени, будут иметь преимущество по сравнению с другими.

Шаг 6. Смотрим на качество сервиса.

В настоящее время практически все фонды имеют стандартный набор сервиса, представляемого клиенту: личный кабинет, бесплатную «горячую линию».

Кроме того, в связи усложнением пенсионного законодательства и разработкой новой пенсионной реформы, некоторые фонды в последнее время начали предоставлять услугу «персональный менеджер», которая позволяет клиентам получать дополнительный бесплатный пакет услуг (консультации и персональное сопровождение).

Не поленитесь уточнить, предоставляет ли выбранный вами фонд такие услуги.

Шаг 7. Удобство расположения офисов фонда.

И последним важным шагом при выборе негосударственного пенсионного фонда рекомендуется уточнить наличие офиса негосударственного пенсионного фонда или его партнёров в вашем городе, а также место расположения и график работы офиса.

Конечно, необходимости постоянно посещать офис фонда, у вас не будет, так как накопление на пенсию – это долгосрочный процесс и, к тому же, многие вопросы можно решить по телефону и через другие дистанционные каналы обслуживания. Однако, некоторые вопросы, например, установление или смена правопреемников по договору, требует личного присутствия клиента в офисе фонда. В противном случае, необходимо будет идти к нотариусу и нести дополнительные расходы на заверение документов.

Однако, некоторые вопросы, например, установление или смена правопреемников по договору, требует личного присутствия клиента в офисе фонда. В противном случае, необходимо будет идти к нотариусу и нести дополнительные расходы на заверение документов.

В заключении хотелось бы сказать, что на основании пункта 6 статьи 13 закона от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах», гражданин может перевести свои пенсионные накопления из одного НПФ в другой не чаще одного раза в год.

Кроме того, при досрочной смене страховщика возможна потеря инвестиционного дохода. Заключая договор об обязательном пенсионном страховании в 2017 году, можно потерять инвестиционный доход за максимум 3 года. Без потери инвестиционного дохода можно менять страховщика только раз в 5 лет. В этой связи следует учитывать не только важность тщательного выбора НПФ, но и дату заключения договора с новым страховщиком.

5 вопросов о негосударственных пенсионных фондах: Экономика: Облгазета

Кроме накопительной части пенсии, человек может лично инвестировать в НПФ, сколько захочет. Фото: Алексей Кунилов

Фото: Алексей Кунилов

Независимый финансовый советник Наталья Смирнова рассказала «ОГ» о том, что такое негосударственные пенсионные фонды (НПФ) и зачем они нужны.

Почему нужно задуматься о своих пенсионных накоплениях? В процентном соотношении взносы в пенсионный фонд составляют 22 процента от начисленной заработной платы, проходящей в бухгалтерской отчётности фирмы. Отчисления делает работодатель. Дальше они делятся на две части — накопительную (16 процентов) и страховую (6 процентов). Последняя идёт на выплаты сегодняшним пенсионерам. Накопительную часть мы можем оставить в управляющей компании государственного пенсионного фонда или перевести в негосударственный пенсионный фонд. Если не задумываться о своих пенсионных накоплениях, то государственная пенсия составит около 30 процентов от основного заработка.

Чем НПФ отличается от государственного пенсионного фонда? Как и управляющая компания государственного пенсионного фонда — ГУК «Внешэкномбанк» (ВЭБ) — НПФ стремятся привлечь как можно больше денег и увеличить инвестиционный доход вложением в разные ценные бумаги. Но если посмотреть на динамику доходности по итогам прошлых лет, то у негосударственных управляющих компаний доходность выше, чем в ГУК «ВЭБ».

Как получить больше? Я бы сейчас не ставила перед собой такую цель, так пенсионная реформа еще идёт и что будет через 10–20 лет никто не знает. Да и все равно вы здесь много не заработаете. Государственная пенсия больше зависит от вашего стажа, официальной (белой) заработной платы, возраста выхода на пенсию. Мои рекомендации: составьте свой пенсионный план и начните самостоятельно формировать себе пенсионный капитал постоянно инвестируя в надежные финансовые инструменты.

Что будет если НПФ разорится? НПФ работают под контролем Центрального банка РФ. Даже если негосударственный пенсионный фонд прекратит свою деятельность по каким-либо причинам, все пенсионные накопления граждан будут возвращены в ПФ РФ или переведены в другой НПФ по желанию клиента. Деньги не сгорят и не пропадут — для этого создана система государственного гарантирования.

- Как выбрать НПФ? Перед тем, как делать какой то выбор я бы ознакомилась с пенсионным законодательством. Прежде всего, нужно не верить на слово менеджерам по продажам, которые ходят по квартирам и офисам и предлагают перевести ваши накопления в их НПФ. Необходимо посмотреть сколько лет компания на рынке, рейтинг надёжности, наличие лицензий и доходность за 3–5 лет. При этом стоит помнить, что доходность прошлого периода не гарантирует доходов в будущем. Чтобы не ошибиться, лучше выбрать компанию из первой пятёрки, перевести туда свои накопления и забыть. А если вы уже перевели накопления, то там и оставайтесь и не идите на уговоры менеджеров по продажам, которые убеждают, что их фонд лучше. Одним большим плюсом того, что накопительную часть нужно перевести в НПФ или УК является то, что эти деньги наследуются и они ваши, а если ваши деньги лежат в ГУК ВЭБ, то они делятся между всеми пенсионерами.

- Опубликовано в №74 от 27.04.2017

лучших пенсионных планов для вас — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Когда дело доходит до пенсионного планирования, американцы часто сильно отстают. Фактически, по данным Счетной палаты правительства США, в 2019 году почти половина домохозяйств, возглавляемых кем-то в возрасте 55 лет и старше, вообще не имела пенсионных накоплений.

Многие люди не имеют достаточно денег, чтобы жить комфортно, и будут полагаться исключительно на социальное обеспечение для оплаты своих расходов на проживание. Но пенсия не должна выглядеть для вас таким образом.

Вот все, что вам нужно знать о лучших типах пенсионных планов и о том, как решить, какой из них лучше всего подходит для вас.

Пенсионный калькулятор

Используйте Пенсионный планировщик Personal Capital, чтобы рассчитать, сколько вам нужно откладывать на пенсию.

Лучшие индивидуальные пенсионные планы

Не у всех есть доступ к пенсионному плану, спонсируемому работодателем.Даже если у вас есть пенсионный план по работе, например 401 (k), вы можете сэкономить дополнительные деньги сверх годового лимита взносов 401 (k). Если это так, то одними из лучших пенсионных планов для самостоятельной экономии являются индивидуальные пенсионные счета (IRA) и аннуитеты.

Традиционный IRA

Любой, кто получает налогооблагаемый доход, может открыть традиционную IRA. Если у вас нет пенсионного плана по работе, взносы, которые вы вносите в традиционный IRA, обычно не облагаются налогом.Взносы в традиционный IRA могут быть инвестированы в различные активы, такие как паевые инвестиционные фонды и ETF, а прибыль от инвестиций откладывается от налогов. Как только вы начнете снимать деньги после 59 лет, ваши выплаты IRA будут облагаться налогом как обычный доход.

В 2020 и 2021 годах вы можете вносить до 6000 долларов в год в традиционный IRA. Если вам 50 лет или больше, вы можете вносить до 7000 долларов в год.

Рот ИРА

Если ваш годовой доход не слишком высок, Roth IRA — один из лучших доступных пенсионных счетов.Хотя ваши взносы в Roth IRA сегодня не подлежат вычету из налогооблагаемой базы, вам не нужно платить подоходный налог с выплат, которые вы производите после выхода на пенсию. Кроме того, вы можете забрать деньги, которые вы вносите в IRA Roth до выхода на пенсию, без уплаты штрафа, поэтому ваша IRA Roth также может использоваться в качестве резервного фонда в привязке.

Общие годовые лимиты взносов Roth IRA такие же, как и для традиционных IRA, хотя существуют пороговые значения дохода, которые ограничивают тех, кто может вносить непосредственный вклад в IRA Рота.Вы можете делать взносы непосредственно в IRA Roth в 2020 налоговом году, только если вы зарабатываете менее 139 000 долларов США или менее 206 000 долларов США, если состоите в браке и подаете совместную налоговую декларацию. На 2021 налоговый год порог дохода составляет 140 000 долларов для физических лиц и 208 000 долларов для супружеских пар.

Супруга Ира

IRA супруга — это не особый тип индивидуального пенсионного счета. Скорее, это стратегия, которую супружеские пары могут использовать для максимизации своих пенсионных сбережений с помощью IRA.

Если вы состоите в браке, и вы или ваш супруг не работает или зарабатываете значительно меньше, чем другой, IRA супруга позволяет вам откладывать больше на пенсию.Неработающий супруг может открыть традиционный или Roth IRA от своего имени и делать взносы в зависимости от дохода своей семьи. Обычно вы ограничены внесением суммы , которую вы, , а не ваша семья, зарабатываете за год.

Возможность открыть еще одну IRA — и максимально увеличить счет за счет взносов — позволяет некоторым супружеским парам удваивать свои пенсионные сбережения IRA каждый год.

Фиксированная рента

Аннуитет — это вид страхового договора, который может пополнить ваши пенсионные сбережения.Есть много форм аннуитетов на выбор, но мы считаем, что фиксированные аннуитеты — ваш лучший выбор.

Фиксированные аннуитеты легче понять и сравнить друг с другом, чем некоторые различные виды аннуитетных контрактов, такие как индексированные или переменные аннуитеты. Фиксированные аннуитеты обычно имеют предсказуемые выплаты, рост с отложенным налогом и, в некоторых случаях, пособие в случае смерти, которое может быть выплачено получателю в случае вашей смерти.

И, в отличие от других пенсионных планов, на аннуитеты не распространяются лимиты взносов IRS, поэтому вы можете инвестировать столько, сколько захотите, в свое будущее.

Лучшие пенсионные планы, спонсируемые работодателем

Из всех ваших пособий по работе ваш пенсионный план, спонсируемый работодателем, вероятно, является одним из самых ценных.

Согласно исследованию MetLife о тенденциях в области льгот для сотрудников за 2019 год, сотрудники оценили план 401 (k) или другие пенсионные планы как наиболее важные преимущества компании после медицинского и стоматологического страхования, при этом 60% респондентов заявили, что пенсионный план был «обязательным», когда учитывая потенциального работодателя.

Если ваш работодатель предлагает план, который поможет вам накопить пенсионные сбережения, вам почти обязательно следует отказаться от него, потому что он действительно может помочь вам ускорить получение пенсионных сбережений.Но от того, где вы работаете, зависит, какие у вас будут варианты выхода на пенсию.

Традиционный 401 (k)

Если ваш работодатель предлагает счет 401 (k), вы можете вносить взносы в план в долларах до налогообложения. Ваши инвестиции растут с отсрочкой налогов, то есть вы не платите налоги на то, что вы инвестируете, или с доходов, пока не снимете средства на пенсии.

Работодатели могут побуждать сотрудников вносить вклад в их планы 401 (k), соразмеряя часть их взносов, вплоть до процента от их заработной платы.На 2020 и 2021 годы лимит взносов для аккаунтов 401 (k) составляет 19 500 долларов в год или 100% вашей компенсации, в зависимости от того, что меньше. Если вам 50 лет или больше, вы можете внести взнос в размере 6500 долларов. Взносы работодателя не учитываются в этом лимите.

Примечание. Если ваш работодатель предлагает план 401 (k), минимальный возраст для участия не может быть выше 21 года, и для участия не может требоваться более одного года работы.

Рот 401 (к)

Многие работодатели предлагают опцию Roth 401 (k) как часть своего плана 401 (k).С Roth 401 (k) ваши взносы представляют собой доллары после уплаты налогов, а не до налогообложения, а снятие средств, которые вы делаете при выходе на пенсию, не облагается налогом как доход. Учетные записи Roth 401 (k) имеют те же лимиты взносов, что и традиционные счета 401 (k). Если ваш работодатель предлагает совпадение 401 (k), а вы вносите свой вклад в Roth 401 (k), вы все равно имеете право на получение совпадения. Однако он будет помещен в Традиционный 401 (k) для вас в соответствии с федеральными правилами.

Ключом к выбору между Roth или традиционным 401 (k) является определение того, когда вы считаете, что ваши налоги будут ниже: сейчас, когда вы делаете взносы в свой 401 (k), или через годы, когда вы делаете вывод средств на пенсию.

Если вы считаете, что ваш подоходный налог сегодня выше, внесите вклад в традиционный счет 401 (k) и получите выгоду от более низких налогов на снятие средств при выходе на пенсию. Если вы думаете, что сегодня вы находитесь в более низкой налоговой категории, чем выйдете на пенсию, учетная запись Roth 401 (k) — лучший выбор на данный момент.

Примечание. Если ваш работодатель предлагает план 401 (k), минимальный возраст для участия не может быть выше 21 года, и для участия не может требоваться более одного года работы.

403 (б) план

Если вы работаете в государственной школе или некоммерческой организации, ваш работодатель может предложить пенсионный план 403 (b), также известный как безналоговый аннуитет или план TSA.Если вы имеете право вносить взносы на счет 403 (b), вы делаете взносы из своей зарплаты до вычета налогов, и ваши деньги растут без уплаты налогов, пока вы не снимете их со счетов при выходе на пенсию. В некоторых планах 403 (b) разрешены учетные записи Roth; они работают как Roth 401 (k) s.

В 2020 и 2021 годах лимит взноса для аккаунтов 403 (b) составляет 19 500 долларов США, или 100% вашей компенсации, в зависимости от того, что меньше. Если вам 50 лет или больше, вы можете внести дополнительные взносы и внести дополнительные 6500 долларов в год. Как и в случае с 401 (k), работодатели также могут вносить взносы на ваш счет.Они не засчитываются в ваш макс. Вклад.

457 (б) план

Если вы являетесь сотрудником государственного или местного правительственного учреждения, вы можете откладывать пенсионные накопления по плану 457 (b). Как и план 401 (k), план 457 (b) позволяет вам вкладывать деньги до вычета налогов из своей зарплаты на пенсионный счет. Счет имеет отсроченный налог, поэтому вы не платите налоги со своих взносов или доходов, пока не начнете снимать средства при выходе на пенсию. В некоторых планах 457 (b) разрешены учетные записи Roth; они работают как Roth 401 (k) s.

В 2020 и 2021 годах вы можете вносить до 19 500 долларов в год или 100% вашей компенсации, в зависимости от того, какая сумма меньше.

Сберегательный план

Сберегательный план (TSP) предназначен только для федеральных служащих и сотрудников силовых структур. Аккаунты TSP работают аналогично корпоративным планам 401 (k). Вы можете делать взносы в TSP в долларах до налогообложения, и ваши деньги могут расти без учета налогов, пока вы не снимете их при выходе на пенсию. Некоторые TSP разрешают учетные записи Roth, которые работают как Roth 401 (k) s.

В 2020 и 2021 годах лимит годового взноса составляет 19 500 долларов США. Если вам 50 лет или больше, вы можете вносить дополнительно 6500 долларов в год.

А как насчет планов с установленными выплатами?

Планы с установленными выплатами, широко известные как пенсионные планы, раньше были довольно обычным явлением, но становятся все более редкими. Согласно исследованию Willis Towers Watson, только 14% компаний из списка Fortune 500 предлагали новым сотрудникам планы с установленными выплатами в 2019 году, по сравнению с 59% компаний из списка Fortune 500 в 1998 году.

В рамках плана с установленными выплатами сотрудники получают фиксированное заранее установленное вознаграждение при выходе на пенсию. У них есть предсказуемый и надежный источник дохода после выхода на пенсию, и их пособия не зависят от доходности инвестиций или роста рынка.

Планы с установленными выплатами, как правило, более дороги и сложны для работодателей, поэтому многие компании предпочитают предлагать альтернативные пенсионные планы, такие как 401 (k) s.

Пенсионный калькулятор

Используйте Пенсионный планировщик Personal Capital, чтобы рассчитать, сколько вам нужно откладывать на пенсию.

Лучшие пенсионные планы для малого бизнеса и самозанятых

Самостоятельная занятость становится все более популярной в США.По данным исследовательского центра Pew Research Center, в 2019 году 16 миллионов американцев были самозанятыми, и 29,4 миллиона человек работали на самозанятых лиц, что составляет 30% рабочей силы страны.

Когда дело доходит до пенсионных накоплений, вы являетесь владельцем малого бизнеса или индивидуальным предпринимателем. Но это не значит, что вы не можете получить хотя бы некоторые из льгот, доступных людям с пенсионными планами, спонсируемыми работодателем.

Независимо от того, нанимаете ли вы несколько сотрудников или являетесь фрилансером-одиночкой, вот лучшие пенсионные планы для вас.

ПРОСТОЙ ИРА

Если вы являетесь владельцем малого бизнеса и у вас нет другого пенсионного плана для своих сотрудников, рассмотрите план поощрения сбережений для сотрудников IRA, широко известный как SIMPLE IRA. С SIMPLE IRA вы должны делать взносы за каждого из своих сотрудников. Ваш вклад должен соответствовать одному из следующих требований:

• Соответствуйте взносам ваших сотрудников, до 3% от их общей суммы вознаграждения.

• Выплачивайте 2% от заработной платы ваших сотрудников, даже если они не делают взносы сами.

Согласно ПРОСТОЙ ИРА, сотрудники немедленно получают права, что означает, что они полностью владеют всеми средствами на своих счетах. Взносы, сделанные вашим бизнесом, могут быть вычтены из его налогов. В 2020 и 2021 годах сотрудники могут вносить до 13 500 долларов в год (16 500 долларов для лиц от 50 и старше).

СЕН ИРА

Если вы владелец малого бизнеса, вы можете открыть план упрощенной пенсии сотруднику (SEP). Пусть вас не смущает название, SEP — это пенсионные планы с установленными взносами.Планы упрощенного пенсионного обеспечения сотрудников устанавливают индивидуальные пенсионные планы SEP для самозанятых лиц и владельцев малого бизнеса. Работодатели, у которых есть планы SEP, должны предлагать их всем сотрудникам, которые зарабатывают не менее 600 долларов в год на этом предприятии, которые проработали там не менее трех из последних пяти лет и которым не менее 21 года.

В отличие от других пенсионных планов, ваши сотрудники не могут делать взносы в SEP IRA; может только работодатель. В 2020 году вы можете внести до 25% вознаграждения своего сотрудника или 57 000 долларов, в зависимости от того, что меньше.В 2021 году вы можете внести до 25% вознаграждения своего сотрудника или 58000 долларов. Важное примечание: если вы являетесь владельцем бизнеса и вносите свой вклад в собственный SEP, вы должны вносить одинаковый процент во все IRA SEP ваших сотрудников. Взносы, сделанные вашим бизнесом, могут быть вычтены из его налогов.

Удержание из заработной платы IRA

IRA удержания из заработной платы — это недорогой вариант, который требует небольшой работы со стороны владельца малого бизнеса. С помощью этой опции ваши сотрудники открывают IRA в финансовом учреждении по своему выбору, а затем разрешают удержания из заработной платы для финансирования своих IRA.

Как владелец малого бизнеса, вы несете единоличную ответственность за вычет разрешенных удержаний сотрудника из его зарплаты и направление их на назначенный им счет IRA.

Отчисления на счет вносят только сотрудники, и работодатель не требует подачи документов. IRA с вычетом из заработной платы легко настроить и использовать, и работодатель практически не требует затрат. Сотрудники могут вносить взносы в пределах обычных лимитов IRA в 2020 и 2021 налоговые годы: 6000 долларов США или 7000 долларов США для лиц старше 50 лет.

Соло 401 (к)

Если вы работаете не по найму и у вас нет сотрудников, кроме супруга, который работает хотя бы неполный рабочий день, вы можете открыть счет Solo 401 (k). Как и другие типы 401 (k) s, вы можете выбирать между традиционным Solo 401 (k) и Roth Solo 401 (k).

С Solo 401 (k) вы можете вносить взносы на счет как работодатель, так и как сотрудник. Это может позволить вам внести больший вклад в эту пенсию, чем кто-либо другой как самозанятый человек.

Как сотрудник, вы можете вносить до 19 500 долларов в год (26 000 долларов, если вам 50 лет и старше).Как работодатель вы можете вносить до 25% своей компенсации. Общий взнос от вас как сотрудника и работодателя не может превышать 57000 долларов на 2020 год или 63 500 долларов, если вам 50 лет и старше. Эта сумма возрастает до 58 000 долларов США или 64 500 долларов США, если вам исполнилось 50 лет в 2021 году. Взносы вычитаются из налогов вашего бизнеса или ваших собственных налогов в зависимости от того, вносите ли вы взнос в качестве работодателя или наемного работника.

Пенсионный калькулятор

Используйте Пенсионный планировщик Personal Capital, чтобы рассчитать, сколько вам нужно откладывать на пенсию.

Следует ли мне использовать единовременную выплату пенсии?

Уважаемая Кэрри,

Я собираюсь выйти на пенсию, и мне нужно выбрать между единовременной выплатой пенсии или выплатой пожизненного дохода.Я склоняюсь к единовременной выплате. Это хорошая идея?

— Читатель

Уважаемый читатель,

Моя первая мысль — поздравить! Пенсия в любой форме — будь то единовременная выплата или пожизненный доход (иногда называемая пенсионным аннуитетом) — или некоторая комбинация того и другого является ценным и все более редким пособием. Это важное решение об уходе на пенсию. Итак, мой первый совет — не торопитесь и тщательно взвешивайте все варианты.Единовременная выплата, без сомнения, может показаться заманчивой, но рассмотрите налоговые последствия, а также потенциальные выгоды от распределения платежей на более длительный период времени.

Я также хочу отметить, что один вариант не всегда лучше, чем другие варианты, которые могут быть доступны. Лучший выбор для или будет полностью зависеть от ваших индивидуальных обстоятельств. Давайте взглянем на то, что вам нужно учесть, прежде чем принимать это очень важное решение.

Начните с понимания математики

Когда вы начнете анализ, может быть полезно сравнить необработанные числа.В качестве примера предположим, что вы пытаетесь выбрать между единовременной выплатой в 300 000 долларов или 2000 долларов в месяц за всю жизнь. Это составляет 5,17 процента годовых, если вы проживете еще 20 лет. Другими словами, если вы возьмете единовременную выплату и инвестируете ее самостоятельно, вы должны были бы получать среднегодовую прибыль в размере 5,17 процента при равном доходе в размере 2000 долларов в месяц в течение 20 лет.

Однако это не совсем сравнение яблок с яблоками. Выплаты за пожизненный доход включают возврат некоторых первоначальных взносов вместе с доходами от инвестиций.Кроме того, он гарантирует, что вы получите такую же сумму дохода, если вы проживете лет после 20 лет. 5,17 процента от вложения единовременной суммы — это возврат на ваших денег. Ваши фактические инвестиционные результаты могут оказаться лучше или хуже этого — без каких-либо гарантий.

Анализ усложняет вопрос, имеет ли доход от вашей пенсии поправку на стоимость жизни (COLA), которая может увеличить ваши выплаты, чтобы не отставать от инфляции. Это важный фактор, потому что без COLA со временем вы можете значительно потерять покупательную способность.

Ваше здоровье и продолжительность жизни имеют ключевое значение

Продолжим приведенный выше пример. Если вы возьмете единовременную выплату, то чем дольше вы проживете более 20 лет, тем выше должна быть ваша годовая доходность, чтобы соответствовать выплате пожизненного дохода. И наоборот, чем короче ваша жизнь, тем ценнее единовременное пособие. Прежде чем принять решение, честно взгляните на свое здоровье и семейную историю долголетия.

Подумайте о влиянии на ваших близких

Если вы выберете выплату пожизненного дохода, у вас может быть выбор, который снизит ваши ежемесячные выплаты, но продолжит выплачивать пожизненный доход своему супругу или другому пережившему кормильцу.С другой стороны, единовременная выплата могла бы обеспечить большую гибкость или преимущества для других бенефициаров.

Рассмотрите остальные свои финансы

Если у вас есть значительные финансовые ресурсы — брокерские услуги, 401 (k), IRA, бизнес-активы — и другие источники надежного ежемесячного дохода (например, социальное обеспечение или доход от аренды), у вас может быть меньше потребности в другом источнике пожизненного дохода. . Единовременная выплата может помочь вам выплатить долги. С другой стороны, если вы обеспокоены тем, чтобы покрыть свои основные ежемесячные расходы и вам нравится идея иметь источник гарантированного ежемесячного дохода, это может дать преимущество аннуитету над единовременной выплатой.

Будьте честны в отношении своих инвестиционных навыков, интереса и желания контролировать

Получение единовременной выплаты требует навыков и дисциплины. Если вы работаете с финансовым консультантом или являетесь опытным инвестором и готовы вкладывать время, единовременная выплата может вам подойти — просто не забудьте принять во внимание гонорары. Однако, если вы не уверены в своих инвестиционных способностях или предпочитаете тратить свое время на другие дела на пенсии, пожизненный доход может быть лучшим выбором.

Оцените риски

Любой выбор связан с определенной степенью риска. Если вы выберете единовременную выплату, ваш работодатель перекладывает на вас все инвестиционные риски. Вы могли бы добиться большего — или худшего — чем вариант с пожизненным доходом. Еще одна проблема — риск долголетия или возможность того, что вы потратите слишком много денег и у вас закончатся деньги.

С другой стороны, при выборе пожизненного дохода существуют риски — например, преждевременная смерть, упущенная выгода от инвестиций или потеря стоимости пенсионных активов, если план не имеет достаточного финансирования.Федеральная корпорация гарантирования пенсионных пособий (PBGC) обеспечивает определенную степень защиты участников частных пенсий; Если вы работаете в государственном секторе, ваш работодатель обычно предлагает гарантии через федеральное правительство, правительство штата или муниципалитета.

Подумайте о налогах

Если вы берете ежемесячный доход, ваши выплаты облагаются обычным подоходным налогом. Если вы возьмете единовременную выплату наличными, она будет немедленно облагаться налогом, и вы будете подлежать 20-процентному обязательному удержанию федерального налога (и, возможно, штата).За некоторыми исключениями, распределения, полученные до возраста 59½ лет, подлежат 10-процентному штрафу IRS за досрочное снятие. Снятие средств не нужно начинать до 72 лет.

В качестве альтернативы, вы, вероятно, можете перенести единовременное суминт на традиционную IRA или, возможно, на план другого работодателя и отложить налоги до тех пор, пока вы не снимете средства в будущем.

У вас может быть несколько вариантов

Иногда не нужно принимать одно решение. В зависимости от вашего плана вы можете получить часть баланса вашего плана единовременно, а остальную часть — серией выплат.Другие варианты могут включать начало пенсии позже. Убедитесь, что вы понимаете детали и то, как эти меры повлияют на вашу общую выплату.

Как видите, выбор между единовременной выплатой и выплатой пожизненного дохода — сложное решение. При взвешивании вариантов может оказаться очень полезным проконсультироваться с надежным финансовым консультантом. Если вы женаты, важно также подумать о своем супруге. Ваш выбор будет влиять на вас обоих на долгие годы, поэтому найдите время, чтобы принять осознанное решение.

Что бы вы ни решили, поздравляю с выходом на пенсию. Вы много лет работали, чтобы заработать пенсию; теперь вы можете воспользоваться его преимуществами.

У вас есть вопрос о личных финансах? Пишите нам по телефону [email protected] . Кэрри не может отвечать на вопросы напрямую, но ваша тема может быть рассмотрена в следующей статье. По вопросам, связанным с учетной записью Schwab, и общим запросам, обращайтесь по телефону Schwab.

Пенсия и 401 (k): сравнение пенсионных планов

Пенсии когда-то были самым популярным пенсионным планом в стране, спонсируемым работодателем. Однако из-за гораздо более высоких затрат работодателей пенсии стали значительно менее популярными, особенно для негосударственных служащих. Вместо них больше работодателей предлагают 401 (k) s. Обычно работодатели предлагают либо пенсию, либо 401 (k), но не обе сразу, поэтому вряд ли вам когда-либо придется выбирать между ними.Однако велика вероятность, что вы или кто-то из ваших близких в какой-то момент своей карьеры зарегистрируетесь в одном из этих планов, поэтому полезно понимать, чем они похожи и чем отличаются.

Что такое пенсионный план?Пенсионный план — это план с установленными выплатами, в котором работодатель откладывает деньги для работника и инвестирует их от имени работника. Когда служащая выходит на пенсию, она получает прибыль от этих инвестиций в качестве пенсионного дохода.Это может быть единовременная выплата, но гораздо более вероятно, что это будут регулярные платежи. Эти выплаты гарантированно будут поступать до самой смерти сотрудника. Они могут даже перейти к выжившему супругу или ребенку, в зависимости от плана.

Размер вашей пенсии определяется несколькими различными факторами, в том числе вашей зарплатой, количеством лет, которые вы проработали на своего работодателя, и любыми особыми условиями, установленными вашим работодателем. Некоторые работодатели указывают процент вашей заработной платы в качестве размера пенсии, но у других используются другие методики.

Работники с пенсиями не имеют права голоса в управлении фондами. Это может быть как преимуществом, так и недостатком. С одной стороны, вам не нужно думать о выборе инвестиций для выхода на пенсию. Вам также не нужно беспокоиться о корректировке распределения активов по мере приближения к пенсии.

С другой стороны, ваше «гнездо» в руках управляющего фондом, который может ошибаться. Скорее всего, это не будет проблемой — теоретически ваша пенсия гарантирована независимо от инвестиционной эффективности.Но пенсионный фонд может столкнуться с трудностями, если его вложения не окупятся или наступит рецессия. И это не редкость, когда компании и даже муниципалитеты становятся банкротами и изо всех сил пытаются выплатить пособия.

Прежде чем вам будут гарантированы льготы, вы должны проработать на своего работодателя достаточно долго, чтобы ваши льготы «перешли». Передача может происходить сразу или поэтапно. Если вы участвуете в пенсионном плане, убедитесь, что вы знаете свой график наделения правами. Важно знать, уходите ли вы от больших денег из-за слишком раннего ухода с работы.

Что такое план 401 (k)?План 401 (k) является наиболее известным из всех планов с установленными взносами. При использовании плана с установленными взносами вы вносите определенную сумму денег из своей зарплаты. Затем вы можете забрать его во время выхода на пенсию, если сочтете нужным.

Как и в случае с пенсией, вам нужно будет работать в компании, которая спонсирует 401 (k), чтобы получить к нему доступ. Одним из самых больших плюсов плана является то, что ваши взносы отсрочены от налогов.Часть вашей зарплаты падает прямо на ваш 401 (k) до того, как она уплачивает подоходный налог. Затем он может расти без уплаты налогов, пока вы не начнете снимать деньги после выхода на пенсию.

Статусс отсроченным налогообложением дает два основных преимущества. Во-первых, вы можете снизить свой налогооблагаемый доход, что означает, что вы меньше платите налоги. Во-вторых, вы можете находиться в более низкой налоговой категории на пенсии, чем сейчас, если у вас будет более низкий доход после того, как вы перестанете работать. (Конечно, трудно предсказать ваши потребности в пенсионном доходе и очень трудно предсказать будущие налоговые ставки, поэтому нет никакой гарантии, что вам лучше отложить уплату налогового счета.)

Имея 401 (k), вы отвечаете за настройку своего плана, выбираете часть своей зарплаты, которую хотите внести, и определяете, в какой фонд или фонды инвестировать из вариантов, предлагаемых вашим планом. Еще одним большим преимуществом является то, что некоторые работодатели увеличивают ваши взносы до определенной суммы. Например, работодатель может компенсировать 50% взносов на сумму до 8% от вашей зарплаты. Если ваша зарплата составляет 100000 долларов, это означает, что вы можете получить до 4000 долларов бесплатных (и не облагаемых налогом) денег, если будете вносить не менее 8000 долларов в год.Если так поступает ваш работодатель, вы должны сделать все необходимое, чтобы достичь порогового значения, чтобы «превзойти» соответствие вашего работодателя. В противном случае вы фактически отказываетесь от бесплатных денег.

Пенсия по сравнению с 401 (к)Наиболее заметное различие между этими двумя пенсионными планами состоит в том, что планы 401 (k) являются планами с установленными взносами, а пенсии — планами с установленными выплатами. Имея 401 (k), вы вносите определенную сумму на протяжении всей карьеры, а затем можете снимать деньги по своему усмотрению после выхода на пенсию.Имея пенсию, вы получаете гарантированные выплаты после выхода на пенсию и вплоть до дня вашей смерти, но до этого времени вы вообще не участвуете в этом процессе.

Если вы получаете пенсионное пособие, можете отдыхать спокойно, зная, что вы будете получать такую же сумму до конца своей жизни. С 401 (k) сумма, которую вы получаете на пенсии, зависит от того, сколько вы внесли во время работы (и насколько она выросла на рынке). Другими словами, у вас могут закончиться деньги.

Гарантия пожизненного дохода означает, что большинство людей предпочли бы получать пенсию.Конечно, предпочтения и обстоятельства могут изменить этот расчет. Возможно, вы предпочитаете усиленный контроль, который дает 401 (k). Возможно, вы не думаете, что проработаете у работодателя достаточно долго, чтобы получить пенсию. Или, возможно, ваш работодатель изо всех сил пытается сохранить платежеспособность своего пенсионного фонда. В этих обстоятельствах вы можете предпочесть 401 (k).

В любом случае, скорее всего, у вас не будет возможности выбирать между ними — работодатель предложит одно или другое, при этом компании частного сектора, как правило, предлагают 401 (k) s, а государственные работодатели, как правило, предлагают пенсии. .