Как передать деньги при покупке недвижимости безопасно и удобно

Существует несколько способов передачи денежных средств, и каждая из сторон сделки выбирает наиболее удобный и, по его мнению, безопасный, но знает ли она о других способах или предоставили ли ей этот выбор? А так же, осуществилось ли знакомство с возможными проблемами при выборе того или иного варианта. В статье представлены несколько распространенных способов, рассмотренных с разных углов.

Передача денежных средств до подписания договора

Этим методом пользуются люди, которые доверяют друг другу и, возможность не появления в пункте приема документов, в день подачи заявления, одной из сторон сделки, их не пугает. Чаще в таких случаях пишется расписка о получении денежных средств, где обе стороны ставят свои подписи. В других же случаях деньги перечисляют через банк, имея на руках подтверждение перевода.

Чем же опасен этот метод?

Наткнувшись на мошенника, он попросту может скрыться с денежными средствами, даже не появившись в пункте приема документов.

То же происходит и при передаче денежных средств после подписания договора. Не все понимают, что подписание договора не является окончанием сделки, документы должны пройти проверку в росреестре и пройти государственную регистрацию, тем более, что подписанные договора могут принести доверенные лица с надлежаще оформленной доверенностью.

Передача денежных средств после государственной регистрации права

Этот метод подразумевает под собой несколько вариантов, самым безопасным из них, считается хранение денежных средств в банковской ячейке, которую продавец сможет открыть после проведения регистрации права. В этом случае необходимо внимательно подойти к составлению договора аренды ячейки. В этом случае не обязательно указывать в договоре, обязательство регистрации обременения на объект, которое ограничивает действия с ним до того момента, как продавец не получит свои деньги и не подаст заявление о его снятии.

В этом случае не обязательно указывать в договоре, обязательство регистрации обременения на объект, которое ограничивает действия с ним до того момента, как продавец не получит свои деньги и не подаст заявление о его снятии.

Кроме ячейки можно воспользоваться услугами нотариуса, который будет хранить денежные средства до совершения сделки, а после сможет передать их как в наличной, так и в безналичной форме продавцу. Походит, на предыдущие, еще один способ передачи денежных средств, аккредитив, который предлагает перевод денежных средств на счет продавца после совершения сделки, действие схоже с банковской ячейкой, за одним исключением, в расчете ведутся только безналичные средства.

Если же деньги передаются наличными, без привлечения третьих лиц, стоит запастись распиской об их получении, или же чеком об их переводе. По согласованию сторон в договоре указывается пункт о наложении ограничений, и, не имея доказательств в произведении оплаты можно не добиться от продавца заявления о снятии обременения, а в худшем случае и опровержение совершения сделки.

Подведем итог

Любой из этих способов может привести к судебному разбирательству, и чтобы этого не произошло, необходимо тщательно проверять не только пакет документов на желаемый объект, но и самого продавца или покупателя. Чаще всего, мошенники выступают по фальшивым доверенностям. Так же не стоит забывать, что в любой момент одна из сторон может обратиться в любой из пунктов приема с заявлением о возврате документов без рассмотрения, в этом случае вторая сторона сможет узнать об этом лишь в день получения документов.

Не стоит доверять первому встречному, всегда подстраховываясь законодательством, можно укрепить свое положение. Зарегистрировав обременение на объект недвижимости, вы с легкостью сможете вернуть свое право на объект в случае неисполнения условий договора.

Будьте внимательны и не доверяйте свое имущество сомнительным личностям.

Передача денег при покупке квартиры: как застраховаться от ошибок

Передача денежных средств от покупателя к продавцу – самый ключевой момент сделки купли-продажи. В это статье мы предлагаем поговорить о наиболее распространенных ошибках в процессе передачи денег при покупке жилья на вторичном рынке.

Когда лучше передавать деньги – до регистрации права или после?

У каждой стороны сделки купли-продажи – свои риски. Естественно, покупатель хотел бы сначала получить квартиру, а после – рассчитаться с продавцом. В интересах продавца, наоборот, сначала взять деньги, а уж потом передать квартиру покупателю. Перед сделкой стороны приходят к соглашению о том, каким образом произойдет передача денег. Возможно, та сторона, которая наиболее всего заинтересована в совершении сделки, будет готова взять на себя большие риски.

В интересах продавца, наоборот, сначала взять деньги, а уж потом передать квартиру покупателю. Перед сделкой стороны приходят к соглашению о том, каким образом произойдет передача денег. Возможно, та сторона, которая наиболее всего заинтересована в совершении сделки, будет готова взять на себя большие риски.

Тем не менее, существует отработанная и всецело оправдывающая себя схема передачи денег – с использованием ячейки в банке (если расчеты будут наличными) или безотзывного аккредитива (если расчеты предполагаются безналичные). В качестве посредника здесь будет выступать банк. Продавец получает доступ к заложенным в ячейку средствам после регистрации права собственности на покупателя, а покупатель не сможет отозвать деньги до регистрации нового собственника.

Нужна ли расписка?

Часто покупатели ошибочно считают, что подписание договора купли-продажи является фактом, свидетельствующим о передаче денег.

Проверка подлинности денежных купюр

Очень важно для продавца проверить количество купюр, их подлинность и целостность. Если будут обнаружены изношенные купюры, их можно поменять в банке за определенную комиссию. Чтобы обезопасить себя от риска получения фальшивых денег, продавцу необходимо быть не просто внимательным – как известно, определить на глаз или на ощупь фальшивую купюру могут только специалисты. В этом случае нужно использовать современные аппараты для проверки подлинности купюр – они всегда есть в банках или в офисе нотариуса.

В этом случае нужно использовать современные аппараты для проверки подлинности купюр – они всегда есть в банках или в офисе нотариуса.

Чтобы все расчеты были произведены правильно, не стоит пересчитывать деньги вручную – есть риск ошибиться. Лучше доверить пересчет купюр специальным счетчикам. Если вам предстоит получать наличными крупную денежную сумму, необходимо рассчитывать не только на свою внимательность, но и использовать современные технические средства определения подлинности купюр.

Место передачи денег

Место денежных расчетов необходимо выбирать полностью безопасное – в противном случае вы рискуете не только быть обманутыми, но и подвергаете опасности свою жизнь. Надеемся, всем понятно, что пустынные, безлюдные места очень рискованны для передачи денег, также нежелательно передавать денежные средства на дому. Не подходят в качестве места передачи денег торговые центры, кафе и рестораны – даже наличие там сотрудников охраны не гарантирует вам безопасности, к тому же, момент передачи денег могут увидеть посторонние.

Нужны ли свидетели при передаче денег?

Свидетели при передаче денежных средств необходимы в тех случаях, когда средства передаются без участия посредников – банка или же нотариуса. Свидетели смогут подтвердить и сам факт передачи денег, и детали передачи – дату, сумму и пр. Необходимо присутствие не менее двух свидетелей, причем они должны не просто присутствовать при передаче, но и поставить на расписке свои подписи, чтобы их показания имели силу в суде.

О предоплате

Если продавец квартиры настаивает на внесении большой суммы предоплаты, это должно насторожить покупателей. Так как эта сумма будет передаваться продавцу до подписания договора и регистрации нового права собственности, существует риск расстаться со своими деньгами навсегда. И даже если ваши продавцы абсолютно законопослушные граждане и не планируют никаких мошеннических действий, все же передавать большой аванс до регистрации не рекомендуется – несмотря на то, что большинство сделок проходят регистрацию, по каким-либо причинам этого может и не случиться. Таким образом, если продавец требует предоплату в размере до половины стоимости квартиры, лучше отказаться от подобной сделки. Обычно предоплата вносится в размере 5-10 процентов от стоимости объекта недвижимости и рассматривается как символическое подтверждение намерений покупателя приобрести квартиру.

И даже если ваши продавцы абсолютно законопослушные граждане и не планируют никаких мошеннических действий, все же передавать большой аванс до регистрации не рекомендуется – несмотря на то, что большинство сделок проходят регистрацию, по каким-либо причинам этого может и не случиться. Таким образом, если продавец требует предоплату в размере до половины стоимости квартиры, лучше отказаться от подобной сделки. Обычно предоплата вносится в размере 5-10 процентов от стоимости объекта недвижимости и рассматривается как символическое подтверждение намерений покупателя приобрести квартиру.

Чтобы не попасть на удочку мошенников, не соглашайтесь на большую предоплату, как бы не заманчива была цена или прочие условия будущей следки – продажа может быть организована мошенниками, и вы навсегда расстанетесь со своими деньгами.

Помощь профессионалов

Привлечение профессионалов – риелтора, нотариуса, юриста или банковской организации является для обеих сторон сделки гарантией ее благополучного завершения. У профессионалов достаточно опыта и знаний, чтобы учесть все нюансы каждой сделки, а также есть алгоритм действий в случае форс-мажорных обстоятельств.

У профессионалов достаточно опыта и знаний, чтобы учесть все нюансы каждой сделки, а также есть алгоритм действий в случае форс-мажорных обстоятельств.

Если возникнут судебные споры, эти люди смогут дать квалифицированные показания. В крупных агентствах недвижимости обычно ведется аудио- и видеозапись в момент финансовых расчетов, что, в случае возникновения спорных ситуаций , может очень здорово помочь всем сторонам сделки.

Кроме того, опыт профессионалов позволяет распознать мошенников еще на этапе подготовки сделки.

когда передаются, как, в какой момент

Наиболее рискованный этап любой сделки – это передача денежных средств. Всегда есть опасность, что в деле участвуют мошенники, а их главная цель – получение платы за имущество. Наибольший интерес вызывают сделки, связанные с реализацией квартир, поскольку за жилье необходимо внести крупную сумму денег. Мошенничество возможно и со стороны покупателя, который оформляет квартиру в собственность, а оплату передавать отказывается.

В интернете можно встретить многочисленные рассказы о ситуациях, когда на этапе передачи денег при покупке квартиры, произошел неприятный обман, пострадали участники процедуры и лишись своих сбережений. Подобные обстоятельства возникли и у моего приятеля, когда покупатели обещали перечислить деньги после регистрации недвижимости, да свое обещание не исполнили. В итоге состоялось судебное заседание, а сделка была признана недействительной. В статье будет рассказано о возможных способах передачи денежных средств при совершении сделок с недвижимость.

Варианты передачи денег

Есть разные способы, как осуществляется передача всех денег при покупке квартиры. К их числу относятся следующие:

- наличными перед сдачей бумаг на госрегистрацию;

- наличными после госрегистрации;

- на банковский счет до осуществления операции;

- при участии агентства недвижимости;

- отправка на счет после оформления;

- передача денег посредством ячейки банка;

- посредством аккредитива.

Все эти виды имеют особенности, знать которые необходимо до совершения сделки. Тогда легче выбрать наиболее безопасный путь и не ошибиться.

Покупка жилья в ипотеку

Очень распространенный вариант, особенно среди молодых семей. Данный метод характерен тем, что гарантом сделки выступает банк. Сотрудник организации самостоятельно проверит платежеспособность покупателя, его кредитную историю.

Каждый банк устанавливает правила передачи денег в индивидуальном порядке. Например, банку выгодней использовать ячейку, а не наличные. Потенциальный покупатель обязан будет согласиться с этими условиями.

ВНИМАНИЕ! Если какие либо пункты не устраивают покупателя он может поменять структуру и подобрать выгодные условия.

На практике порядок выглядит следующим образом:

- Найти квартиру для покупки. Причем, банк может отклонить предложение покупателя т.к. недвижимость может не подходить под условия кредитования отдельного банка.

- Заключить договор купли-продажи с продавцом.

- Обратиться в банк.

- Внести первоначальный взнос. Возможно использовать материнский капитал.

- Перечислить средства продавцу.

Квартира переходит в собственность нового владельца. Но есть один нюанс. Новый владелец не может распоряжаться квартирой без одобрения банка. В частности исключена продажа на время погашения ипотечного кредита.

Расчеты

Проще всего расчет проводить наличным путем. Право собственности наступает только после получения соответствующей бумаги в Росреестре. Но это происходит через 10 дней после того, как в учреждение подаются бумаги. В случае с ипотекой этот срок меньше, и составляет 5 дней. Есть два способа, как платят деньги наличным способом:

- после оформления собственности, за наличный расчет;

- по предоплате, до того как выполняется госрегистрация.

И один, и другой метод имеет достоинства и недостатки. В одном случае есть риск потерять денежный капитал и жилье для продавца, а в другом – вероятность наступает для покупателя.

Поэтому такой вариант привлекает злоумышленников. Но существуют способы, благодаря которым риски становятся минимальными. Для этого нужно изучить и следовать ряду советов:

- деньги передавать только под расписку, указывая данные удостоверения личности, а также цель сделки и сумму;

- одному плохо ходить с большой суммой на руках;

- место, где передаются деньги, стороны выбирают сами, лучше когда при этом присутствуют люди и имеются камеры наблюдения.

Но данный способ – рискованный, и им могут воспользоваться мошенники. Поэтому лучше подстраховаться, и доверить расчет третьей стороне.

Наличными продавцу

Если в договоре указано, что передача денег будет происходить наличным расчетом, то нужно правильно подготовить расписку, в которой будет прописан факт получения денежных средств продавцом. Это самый простой вариант оплаты нового жилья, но вместе с тем подразумевает некоторые риски. В расписке указываются:

- Данные всех участников процесса.

- Данные паспортов.

- Когда передаются деньги и в какой валюте.

- Желательно привлечь свидетелей, которые также должны быть указаны в расписке.

- В расписке получатель пишет полученную сумму росписью, ставит свою подпись и ее расшифровку.

Продавец обязан написать фразу о том, что деньги по договору купли-продажи №00 получены в полном объеме и претензий к покупателю нет. Лучше осуществлять этот процесс непосредственно перед тем, как подавать документу на перерегистрацию жилья.

Есть несколько отрицательных сторон этого варианта:

- Деньги могут быть похищены до момента передачи.

- Продавец может сам отказаться от такого способа оплаты недвижимости, потому что какие-то из купюр могут быть поддельными.

- Можно ошибиться при пересчете, особенно если сумма предоставлена мелкими купюрами или даже монетами.

- Даже людное место не застрахует людей от грабителей и других мошеннических действий.

- Сложно вернуть деньги, если Росреестр по каким-то причинам откажет в регистрации.

Поэтому к такому варианту прибегают в самых крайних случаях.

Самый простой способ, который все еще популярен в разных регионах страны.

ВНИМАНИЕ! В Москве и области преобладает безналичный расчет с использованием различных сервисов. В отличии от других регионов страны наличный расчет при покупке недвижимости практически не используется

Не смотря на то, что при расчете из рук в руки покупатель видит продавца, а последний в свою очередь имеет возможность распоряжаться «живыми» деньгами способ таит в себе ряд подводных камней.

Во-первых, никто не застрахован от того, что купюры могут оказаться фальшивыми. Не каждый продавец носит с тобой оборудование для проверки подлинности денежных знаков.

Во-вторых, продавец с большой суммой денег может подвергнуться нападению грабителей. Обезопасить себя можно если нанять охрану или передать деньги в присутствии свидетеля.

Важно понимать, что если потенциальный продавец просит большой задаток, то с большой вероятностью можно судить, что перед нами мошенник. Честные продавцы берут, как правило, небольшую сумму до 5%.

Честные продавцы берут, как правило, небольшую сумму до 5%.

Преступная схема проста. Мошенники снимают квартиру, выставляют ее на продажу, искусственного занижая цену. Далее идут убедительные и не очень уговоры о большой предоплате, мотивируя сложной жизненной ситуацией.

Для собственной безопасности важно проверять репутацию продавца и быть бдительным. Когда деньги передаются наличными можно сделать это в отделении банка, чтобы сразу перевести сумму на счет. В подобном случае это будет правильно и безопасно.

На практике передача прав собственности происходит во время регистрации договора купли-продажи. Но по факту регистрация официально произойдет только через 10 дней с момента оформления документов. В случае ипотечного жилья срок уменьшается вдвое.

Как же максимально безопасно и правильно передать деньги от покупателя продавцу? Есть несколько простых, но действенных рекомендаций:

- Получить расписку на получение определенной денежной суммы. Обязательно указать ФИО, паспортные данные, поставить дату и подпись.

- Передавать деньги лучше в людном месте (тот же вариант с банком). Конечно, вряд ли торговый центр будет лучшим местом для передачи средств, но там во всяком случае есть охрана или камеры видеонаблюдения.

- Передавать или получать деньги лучше с проверенным человеком. Например, прийти на встречу с другом и уехать домой или в банк на личном автотранспорте. Возможен вариант с такси, но он несет в себе определенные риски.

Обязательно указать ФИО, паспортные данные, поставить дату и подпись.

Обязательно указать ФИО, паспортные данные, поставить дату и подпись.Расчет через ячейку в банке

В банковском учреждении могут принять деньги на то время, пока оформляется сделка и получается право собственности. Это может быть реализовано двумя путями.

- При оставлении на хранение в сейфе. Тогда возникают обязательства между тем, кто получает деньги, и банковским учреждением. У продавца будет ключ от ячейки, где лежат средства, на время оформления. Так обеспечивается защита от риска утраты квартиры или денег. При ответственном хранении подписывают дополнительное соглашение, согласно которому продавец сможет получить всю сумму после завершения сделки.

- Трехсторонний договор заключается между продавцом, покупателем и банковской организацией. Доступ к ячейке обговаривается всеми сторонами в документе. Согласно ему, продавец вправе взять деньги с ячейки в течение нескольких дней после того как оформлена сделка и пройден этап гос регистрации. Но банку нужно предоставить доказательство, что обязательства действительно исполнены. Если покупатель так и не получит объект недвижимости в установленный срок, то он сможет забрать вложенные средства.

Лучше всего класть деньги в ячейку с участием продавца. Тогда сомнений ни в полном объеме, ни в подлинности банкнот не возникнет. Естественно, бесплатно банковская организация не оказывает никаких услуг. Например, срок аренды ячейки может составлять от 1 до 2 месяцев. На несколько дней услуга не предоставляется. Оплата устанавливается в зависимости от размера банковской ячейки и периода хранения. Также клиенты вправе проверить банкноты на предмет подлинности. Это операция может произойти при участии сторон, после чего их опечатывают и помещают в ячейку. Но этап не является обязательным.

Советы специалистов

Учитывая количество нюансов сделок купли-продажи, есть ситуации, когда обращение к специалистам является крайне желательным. Это нужно, если какая-либо из сторон:

- Хочет удостовериться в том, что в договоре учтены все его права.

- Хочет проверить подлинность документов.

- Не знает, какой способ оплаты выбрать и нуждается в юридическом сопровождении.

Несмотря на обилие правовой информации в свободном доступе, обращение к квалифицированному специалисту остается востребованным.

Необходимо проверить статус жилплощади, наличие обременений на него, количество прописанных лиц, проживание в квартире несовершеннолетних детей. Все эти факторы могут стать препятствием к завершению сделки купли-продажи. Получить подобные сведения можно, обратившись за выпиской из ЕГРП.

На удочку мошенников чаще всего попадаются доверчивые люди, поэтому нужно быть бдительным и все оформлять по закону с участием нотариуса или банка в качестве гаранта безопасности. Деньги опасно передавать продавцу до регистрации прав собственности. Самый безопасный вариант – это банковская ячейка или аккредитив. Рассмотрим советы юристов:

- Не желательно разбивать стоимость недвижимости на несколько сумм без острой необходимости.

- Одна из сторон часто предлагает занизить сумму, указанную в договоре, чтобы не платить налоги. В этом случае под большой риск попадает покупатель жилья.

- Нельзя открывать доступ к банковской ячейке посторонним лицам.

- В договоре должна быть прописана реальная стоимость недвижимости.

- Безналичный расчет выгоден только в том случае, если счета продавца и покупателя открыты в одном финансовом учреждении.

- Лучше передавать денежные средства, когда договор будет зарегистрирован в Росреестре.

Если решено рассчитываться наличными деньгами, то стоит это сделать сразу после заключения договора купли-продажи в присутствии нотариуса или сотрудника государственного учреждения. В этом случае расписка будет единственным документом, который подтверждает факт передачи денег.

Банковский аккредитив

Кроме ячейки можно воспользоваться банковским аккредитивом. Это гарантирует высокую надежность того, что переданный капитал не пропадет и факт передачи, как и в вышеописанном случае, будет зафиксирован организацией. Понятие заключается в обязательстве платить определенную сумму продавцу. Он сможет получить денежные средства после того, как предоставит соответствующие документы. Покупатель не сможет вернуть деньги, если продавец не выразит своего согласия на это. Гарантию обязательства обеспечивает банк, выпустивший аккредитив. Пользоваться указанным вариантом вполне могут физические.

Основные правила

Чтобы не стать жертвой мошенников и прочих недобросовестных граждан следует соблюдать ряд простых правил:

- Процедура покупки и продажи не должна происходить в атмосфере полного доверия. Немного подозрения и сомнений пойдут только на пользу. Мошенники отличные психологи и часто выдают желаемое за действительное. Не следует без расписки передавать все денежные средства на первых этапах заключения сделки.

- Не экономить на безопасности. Лучше немного переплатить и воспользоваться банковской ячейкой. Сотрудники банка не вправе передать деньги пока не удостоверяться, что новый владелец вступил в законные права. Ни в коем случае не допускать к снятию средств третьих лиц.

- Согласно статистике передача денег при покупке на вторичном рынке жилья происходит с использованием именно банковской ячейки.

- Снисходительное отношение к проверке репутации застройщика или посредника. Аналогичный пункт относится и к выбору агентства недвижимости. Лучше потратить некоторое время на поиск и перепроверку информации о продавце или посреднике, чем потом участвовать в длительных и изматывающих судебных тяжбах.

- Стоит детальнее разобраться в документах на права собственности, выяснить является ли продавец единственным владельцем и тот ли кто он за себя выдает. В сегменте нового строительства важно, чтобы любые задержки и срывы сроков наказывались штрафами, а собственник мог расторгнуть договор и вернуть деньги.

В случае необъясненного отказа в продаже продавец обязан вернуть аванс, а чаще в двойном размере. Но чаще всего подобные дела рассматриваются в суде или в худшем случае в полиции. Важно помнить, что для начала сделки достаточно предоставить продавцу 5-10% от суммы. Остальную он легко заберет в ближайшее время после регистрации новых прав собственности.

ВНИМАНИЕ! В конечном итоге к способу передачи денег следует отнестись предельно ответственно. Отдавать предпочтение лучше безопасным способам (банковской ячейке, аккредитиву).

Встречу лучше организовать или в отдельной комнате или в людном месте.Лучше если при передаче будет присутствовать проверенный друг или родственник. Бдительность и внимательность позволит обезопасить одну из самых важных частей сделки и стать счастливым обладателем квартиры или дома.

Залог

Банк часто требует, чтобы при приобретении жилья сразу же оформлялся и залог. Он – переданный автоматически в момент приобретения права собственности. Банковская организация выбирает способ передачи кредита и все берет под свой контроль. Менять установленный порядок он не будет. Поэтому если эти условия не устроят продавца, сотрудники предложат заняться поисками другой квартиры.

[smartcontrol_youtube_shortcode key=”Безопасное проведение сделки по покупке квартиры” cnt=”1″ col=”1″ shls=”true”]

○ Причины для приостановки или отмены сделки купли-продажи.

Сделка купли-продажи может быть приостановлена или отменена в следующих случаях:

- Оплата за переданное имущество не произведена либо произведена не в полном объеме.

- Признание сделки недействительной: «1. Сделка недействительна по основаниям, установленным законом, в силу признания ее таковой судом (оспоримая сделка) либо независимо от такого признания (ничтожная сделка).

- 2. Требование о признании оспоримой сделки недействительной может быть предъявлено стороной сделки или иным лицом, указанным в законе.

- Оспоримая сделка может быть признана недействительной, если она нарушает права или охраняемые законом интересы лица, оспаривающего сделку, в том числе повлекла неблагоприятные для него последствия.

- В случаях, когда в соответствии с законом сделка оспаривается в интересах третьих лиц, она может быть признана недействительной, если нарушает права или охраняемые законом интересы таких третьих лиц.

- Сторона, из поведения которой явствует ее воля сохранить силу сделки, не вправе оспаривать сделку по основанию, о котором эта сторона знала или должна была знать при проявлении ее воли (ст. 168 ГК РФ)».

Если сделка приостанавливается или отменяется до госрегистрации перехода права собственности, это не представляет больших проблем. Стороны просто возвращаются на исходные позиции: продавец получает назад квартиру, а покупатель – деньги.

Если причины для приостановления или аннулирования сделки возникли после проведения регистрационных процедур, вопрос решается исключительно в судебном порядке.

Передача денежных средств в банк

Поэтому еще до того как подавать заявление в банк, нужно узнать, какой происходящий способ применяется в данном учреждении. Может быть выбран один из четырех вариантов:

- с использованием депозитной ячейки;

- при помощи аккредитива;

- наличным расчетом до того, как подать бумаги на госрегистрацию;

- переводом на банковский счет продавца после завершения этапа госрегистрации.

В последнем случае банк должен передавать заемные средства на счет продавца. Оставшаяся сумма перечисляется по договоренности между покупателем и продавцом. Но доверяя банковской организации, продавец не увидит сумму до тех пор, пока сделка не завершится. На практике может случиться так, что банк не занимается средствами, если он закрыт в тот период, когда сделка осуществляется. Тогда возможно ее расторжение, если таким образом нарушаются те условия, которые прописаны в договоре.

[sma[smartcontrol_youtube_shortcode key=”Передача денег при покупке квартиры” cnt=”1″ col=”1″ shls=”true”]

Банковская ячейка как эффективный способ оплаты

Аккредитив — условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика. Для осуществления передачи денег по такому варианту выполняется следующее:

- Заключается соглашение между банком и покупателем.

- Оформляется соответствующая документация. Учитываются условия оплаты и те документы, которые должны подтвердить этот момент.

- Осуществляется перевод денег на специальный счет продавца. Но снять он их не может, пока не будут выполнены условия аккредитива.

- Продавец передает квартиру и сопутствующие документы.

- Покупатель проводит регистрацию нового имущества.

- Продавец получает средства.

Также участники процесса могут арендовать банковскую ячейку. Этот вариант наряду с аккредитивом считается самым надежным из всех. Покупатель арендует сейф и закладывает сумму согласно договору купли-продажи. Продавец получает доступ к банковской ячейке только после документального оформления всех прав нового владельца жилья. Деньги надежно защищены, поэтому даже в случае отмены сделки владелец денежных средств заберет их обратно.

Разница между аккредитивом и ячейкой лишь в том, что во втором случае расчет производится наличными. Ранее этот способ был наиболее популярен, но в последнее время с распространением безналичных расчетов стороны все чаще обращаются к аккредитиву.

Регистрация

После передачи денежных средств оформляется право собственности. Если сделка реализуется при содействии риэлтерской компании, то эти хлопоты берет на себя данная организация. В противном случае, документы подает покупатель.

Если жилье приобретается в новостройке, то в процедуру обязательно будет подключен нотариус. Для банка же выгоды тогда не наступает. Также можно обратиться и в специализированные компании. Таким образом, подойдя к вопросу с умом, можно обезопасить себя в этом ответственном мероприятии.

Представитель агентства

Еще один вариант где посредником выступает агентство недвижимости. Метод хорош в плане удобства, когда покупатель может сразу расплатиться с агентством за услуги, передать деньги продавцу в присутствии приглашенного нотариуса. По пунктам это выглядит следующим образом:

- Покупатель передает денежные средства продавцу. Оба оформляют договор купли-продажи в присутствии представителя агентства.

- Участники сторон вместе с посредником обращаются в органы государственной регистрации.

- Покупатель забирает документы и вступает в права собственности.

Способ удобен тем, что чаще всего на месте возможно оформить все расписки и дополнительные пункты договора. Покупатель минимизирует расходы.

Как безопасно передать деньги при покупке квартиры и обеспечить себе личную безопасность

Деньги при покупке квартиры должны быть переданы или до оформления прав на квартиру, или после этого момента. В первом случае риск возникает у покупателя, во втором — у продавца.

Сложность заключается во взаимном недоверии сторон, которые обычно видят друг друга первый и последний раз в жизни. Чем больше временный зазор между этими событиями, тем больший риск мошенничества.

Он увеличивается также, если стороны выполняют свою часть сделки не единовременно или не полностью. Например, договариваются на рассрочку платежа, или обещают выписать всех жильцов через определенное время.

В какой валюте чаще всего происходит расчет

Сосем недалеко от нас ушли лихие девяностые, когда все более-менее серьезные сделки

совершались в долларах. Рост курса рубля в начале нулевых годов вроде бы отучил население от этой привычки. Но после начала всемирного финансового кризиса снова появились варианты.Согласно закону «О рекламе» все цены в объявлениях, публикуемых или размещаемых на территории РФ, указываются в рублях. Закон не запрещает при этом указывать эти же цены в иной валюте, но лишь дополнительно к рублевой цене в виде справки или рекламного хода.

Законодательство РФ не запрещает и не ограничивает наличные расчеты физлиц между собой в любой валюте и в любом размере. Это правило нельзя автоматически применять в соседних странах, куда для въезда россиян и проживания их там не предусмотрен даже пограничный контроль.

В Беларуси за сделку в любой валюте, кроме «зайчиков», могут конфисковать в пользу государства и купленную квартиру у покупателя, и уплаченную за нее валюту у продавца, если о такой сделке каким-либо образом станет известно соответствующим органам.

Рынок недвижимости по природе своей является крайне консервативным. Свидетельство тому парадоксальная ситуация, когда курс доллара в 2014-2015 году вырос вдвое, а цены в рублях на квартиры, публикуемые в газетах, практически не изменились. Хотя многие из их владельцев за приобретение недвижимости в свое время уплатили именно долларами и, по идее, должны именно валютную цену своего жилья держать в памяти. Но традиция изменилась: в то время и в газетных объявлениях цену указывали в USD, и она была более-менее стабильной. Сейчас тоже стабильна, только в рублях.

Хотя для выезда за границу нашим гражданам нужны в основном евро, эта валюта при расчетах за недвижимость обычно не используется, даже в качестве ориентира. Иногда ее применяют в скрытой форме в объявлениях, когда хотят привлечь внимание к своему предложения низкой ценой в так называемых у. е. Когда выясняется, что податель объявления под условными единицами имел в виду евро, выгодность предложения заметно уменьшается.

На первичном рынке купить квартиру за инвалюту в новостройке не получится, официальные застройщики возьмут оплату только в рублях. Вторичный рынок тоже вынужден подстраиваться под эту тенденцию.

Хотя многие граждане копят деньги в долларах и им удобнее не производить обмен для совершения сделки, рублевые расчеты производятся чаще.

Выход в обращение пятитысячных купюр сделал неактуальным аргумент, что доллары легче считать.

Расчет в рублях снимает все недоразумения относительно того, какой курс валюты имели в виду стороны при заключении сделки. Именно рублевая цена должна быть указана и в договоре, и в расписке о получении денег.

Как безопасно передать деньги продавцу

Самой опасной для участников и привлекательной для мошенников является сделка «без посредников». Это когда покупатель и продавец встречаются непосредственно у одного из них (чаще в продаваемой квартире), передают деньги из рук в руки и подписывают все необходимые бумаги без свидетелей. Здесь возникает множество вариантов злоупотреблений. Чтобы их избежать, существует несколько вариантов действий.

Использование банковской ячейки

Покупатель на глазах продавца пересчитывает

и кладет в нее полную сумму расчета за приобретаемое жилье. Ячейка закрывается. Открыть ее можно лишь вместе с сотрудником банка. Затем стороны внимательно и без суеты обсуждают все детали подписываемых документов.Когда они приходят к бесспорному согласию, ключ от ячейки передается продавцу, который открывает ее вместе с банковским работником. Услуга, понятно, не бесплатная.

Использование сберкнижки или банковской карты

Деньги кладутся на сберкнижку на предъявителя или электронную карту банка, которая передается продавцу одновременно с его подписью под документами. В случае возникновения нюансов плательщик имеет возможность своевременно заблокировать известный ему счет.

Передача денег третьему лицу

Деньги передаются покупателем третьему лицу – риелтору в агентстве недвижимости или нотариусу, – которое присутствует при совершении сделки, проверяет права сторон, правильность подписей, оформления документов. Закончив проверку, посредник передает деньги продавцу.

Указанная операция может быть проведена дважды – при внесении задатка и окончательном расчете. Если покупатель ходе подготовки документов без уважительных причин изменит свое намерение купить квартиру, задаток переходит продавцу в качестве компенсации за потерянное время.

Способы оплаты квартиры

Как передать деньги при покупке квартиры

Покупка квартиры или земельного участка это дорогостоящая сделка с не моментальным результатом. Договор купли-продажи подписан, денежные средства по нему покупателем получены, но вопрос перехода права собственности на являющийся предметом данного договора объект недвижимого имущества остается открытым.

Об этом стороны сделки узнают через несколько дней, после того как пакет документов сдан в Росреестр для регистрации права собственности. Право собственности у покупателя возникает не с момента подписания договора купли-продажи, и не с момента передачи продавцу денежных средств, а тогда, когда сделка будет зарегистрирована Росреестром, в случае ее одобрения и при условии отсутствия обременений на права продавца (статья 223 Гражданского кодекса).

Этот временной «зазор» и является источником потенциальных рисков несения продавцом или покупателем материальных убытков в результате противоправных действий какой-либо из сторон. Продавец не готов просто так подписать договор и отдать его на регистрацию, потому что покупатель может оказаться не платежеспособным или иметь преступный умысел на хищение его денежных средств. Поэтому вопрос безопасности при передаче денег является краеугольным в процедуре оформления перехода права собственности на квартиру.

Оплата может производиться, как за наличные средства, так и по безналичному расчету. В обоих случаях рекомендуем применять один из описанных ниже способов обмена денежными средствами между участниками сделки. Они апробированы в течение многих лет и обеспечивают, хоть и не стопроцентно, безопасность сделки.

Передача наличных денежных средств через банковскую ячейку

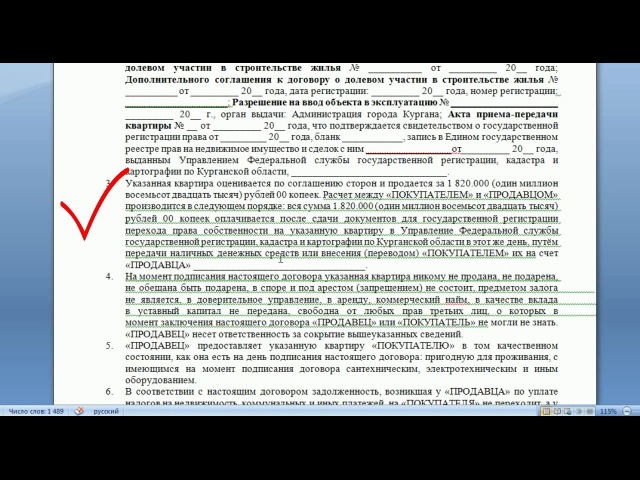

После подписания договора купли-продажи квартиры и подготовки пакета прилагаемых к нему документов, продавец и покупатель совместно выбирают банк, с которым заключают договор на банковскую ячейку. Договор купли-продажи составляется в трех экземплярах — по одному продавцу и покупателю, и один экземпляр сдается в Росреестр. Договор сшивается капроновой нитью, с обратной стороны нить завязывается узлом, который заклеивается бумагой. На стыке бумаги покупатель и продавец ставят свои подписи для предотвращения возможных фальсификаций с текстом договора.

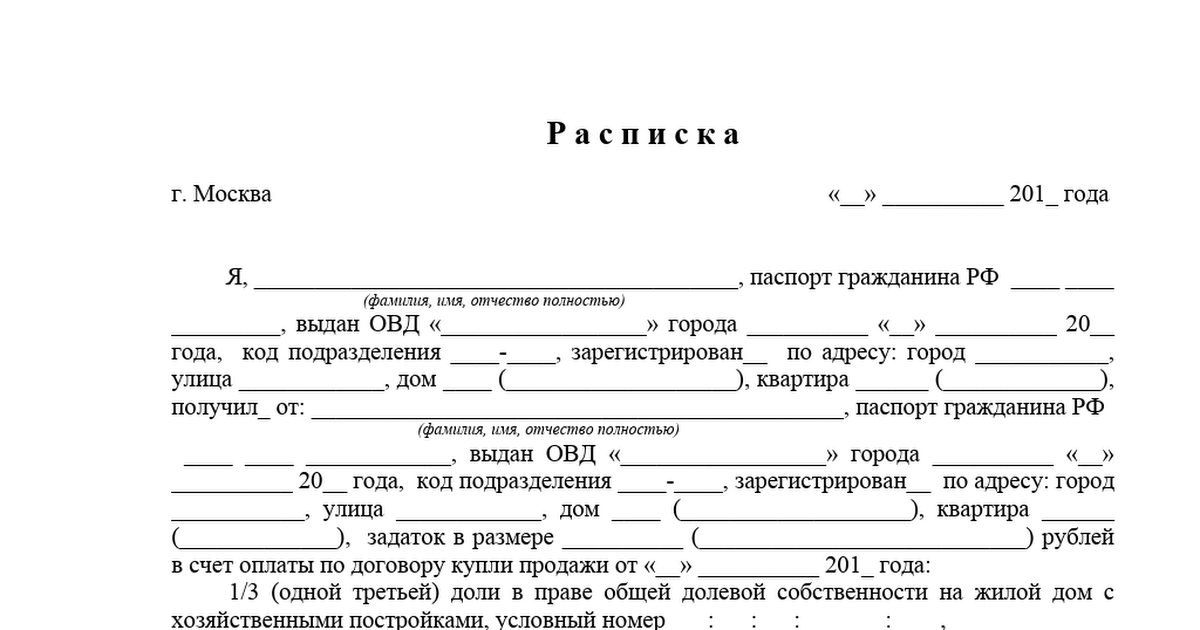

Затем продавец в присутствии покупателю собственноручно пишет расписку в получении денежных средств. В расписке указывается сумма передаваемых денежных средств, принятая продавцом в счет оплаты квартиры, расположенной по такому-то адресу, а также отсутствие материальных или иных имущественных претензий к покупателю. Образец расписки вы можете найти здесь.

Дату на расписке целесообразно указать соответствующую дате подписания договора купли-продажи. Расписка не передается покупателю, а остается у продавца. Покупатель на обратной стороне расписки ставит свою подпись с ее расшифровкой. Это необходимо для исключения возможности подмены расписки в будущем. При подписании покупателю рекомендуется использовать свою ручку, а не ту, которой продавец писал расписку.

Далее стороны следуют в банк, в котором по желанию продавца производится проверка подлинности купюр. Перед закладыванием денежных средств в банковскую ячейку они пересчитываются. Ячейка с деньгами закрывается, и стороны покидают банк. В договоре на банковскую ячейку в обязательном порядке должны быть прописаны следующие условия:

- покупатель и продавец вправе зайти в депозитарий вместе только один раз; в течение 25 дней после внесения денежных средств в ячейку покупатель не имеет доступа в депозитарий;

- изъять денежные средства из ячейки вправе только продавец, при наличии у него ключа и договора купли-продажи с отметкой Росреестра.

Покупатель забирает себе оба ключа от ячейки (все ключи, если их больше двух). Таким образом, имеется динамически уравновешенная ситуация — покупатель не может зайти в ячейку и забрать из нее деньги, а продавец может это сделать только после перехода права собственности на квартиру к покупателю. Гарантами равновесия выступают ключи от ячейки, находящиеся у покупателя, и расписка в получении денежных средств, находящаяся у продавца.

После регистрации сделки в Росреестре, стороны получают по экземпляру договора купли-продажи с соответствующими отметками регистрирующего органа. После чего они производят обмен — покупатель передает продавцу ключ от банковской ячейки, а продавец передает ему расписку о полученных им денежных средствах. У покупателя на руках остаются правоподтверждающие документы и расписка о получении денег продавцом. А у продавца — денежные средства, вырученные от продажи квартиры. Таким образом, договор купли-продажи считается исполненным.

Гарантом безопасности сделки в данном случае выступает банк.

Банковский аккредитив и эскроу счет

При безналичной форме расчета по договору купли-продажи квартиры покупатель размещает в банке-эмитенте аккредитив, который выплачивается продавцу при предоставлении банку выписки из ЕГРН, в которой он указан как собственник недвижимого имущества, а также копии договора купли-продажи с отметкой Росреестра о регистрации перехода права собственности на приобретаемую квартиру.

Для продавца является первостепенно важным, чтобы открытый покупателем в банке аккредитив был безотзывным . В противном случае, если аккредитив оформлен как отзывной, денежные средства могут быть сняты недобросовестным покупателем до завершения сделки.

В настоящее время для расчета по данной категории сделок широко применяются эскроу счета. Такой счет принципиально ничем не отличается от аккредитива. Депонент (покупатель) размещает денежные средства в эскроу-агенте (банк) и поручает выплатить их бенефициару (продавцу) только при подтверждении им определенных обстоятельств — предоставления названных выше выписки из ЕГРН и зарегистрированного Росреестром договора купли-продажи. При этом депонент не вправе снять свои денежные средства с депозита без уведомления об этом бенефициара.

Таким образом, если оплата по сделке производится путем перечисления денежных средств со счета покупателя на счет продавца, сторонам рекомендуется оформлять покрытый безотзывный банковский аккредитив либо эскроу-счет. Основных отличий всего два:

- по эскроу-счету могут быть переданы только денежные средства, в то время как по аккредитиву могут передаваться также векселя и иные ценные бумаги;

- в эскроу-счете предусмотрено обязательное страхование размещенной суммы в Агентстве по страхованию вкладов, аккредитив же не ставит такое страхование как обязательное условие.

Как в первом, так и во втором случае гарантом безопасности исполнения договора купли-продажи квартиры выступает кредитно-финансовое учреждение.

Что выбрать при покупке квартиры: задаток, аванс или залог?

Действующими законодательными актами четко регламентированы инструменты, обеспечивающие обязательства продавца и покупателя квартиры. Юристы могут порекомендовать, что лучше выбрать, исходя из конкретной ситуации. Среди доступных вариантов сделки фигурируют аванс, залог и задаток.

Выбор параметров сделки

Закрепление договорных условий обычно происходит после выбора квартиры и согласования между сторонами основных параметров будущей сделки. Договоренность можно скрепить путем:

- оформления договора залога;

- предоставления задатка;

- авансовых выплат.

Все перечисленные пути подтверждают намерения сторон и серьезность сделки, а также являются юридически подтвержденной финансовой гарантией. Денежные выплаты, отданные продавцу покупателем в виде задатка либо аванса, могут быть использованы для осуществления предпродажных процедур подготовки. Например, этой суммой можно погасить существующие коммунальные задолженности, оплатить экспертную оценку имущества, возникающие расходы на переезд.

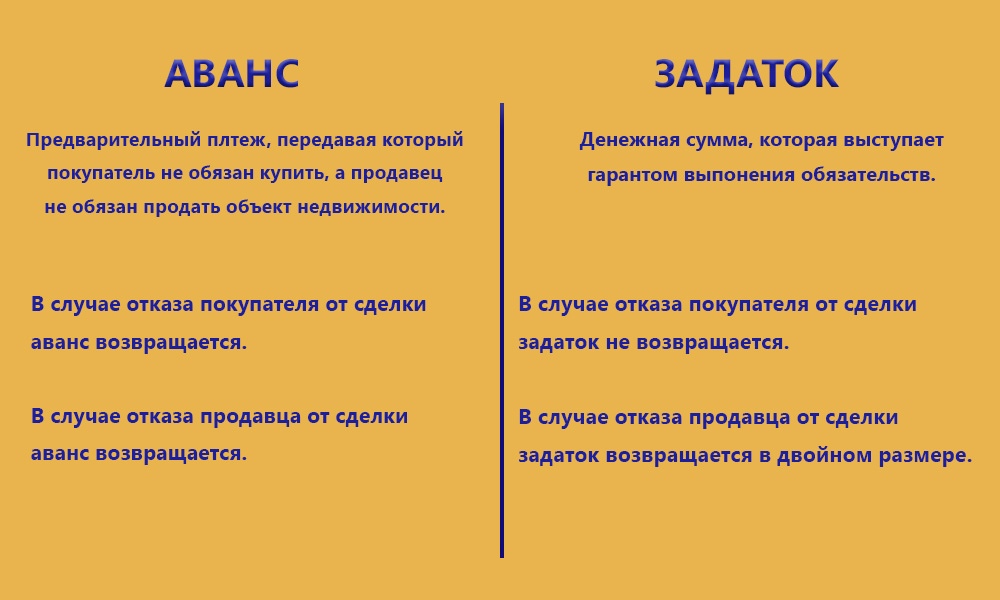

Разница между авансом и задатком при покупке квартиры

Отличие аванса от задатка при покупке квартиры предусмотрено законодательством. Аванс является денежной формой подтверждения намерений по продаже квартиры и вносится, основываясь на предварительных договоренностях либо соглашениях. Многие удовлетворяются обычной распиской, но размер аванса обязательно должен быть фиксированным и указанным в документе. Простая письменная форма расписки тоже является юридическим подтверждением факта выплат. Сумма аванса может составлять определенный процент от будущей сделки либо произвольную цифру.

Расторжение сделки предусматривает полное возвращение аванса продавцом покупателю. Иногда стороны фиксируют в договоре процедуру начисления процентов от суммы аванса или другие условия. Например, можно зафиксировать в письменной форме отказ возврата аванса в случае расторжения сделки по вине покупателя. Авансовые платежи являются предоплатой по любому договору, поэтому при расчете по сделке они учитываются в общей стоимости квартиры.

Существенная разница между задатком и авансом в том, что, если продавец откажется, он обязан уплатить покупателю сумму двух задатков. И при передаче денег под расписку, необходимо четко указать, что сумма передается в качестве задатка.

Величина задатка при покупке квартиры

Задаток при покупке квартиры может выражаться только в денежном эквиваленте. Последствия оформления задатка регулируются 380 и 381 статьями ГК РФ. По юридическим канонам аванс и задаток являются предоплатой, но последствия внесения задатка более серьезные.

Согласно закона при оформлении задатка при отказе покупателя от выполнения договоренностей, вся выплаченная сумма остается у продавца. При расторжении сделки по вине продавца, возмещение покупателю производится в двойном размере. Это простое, но действенное правило, дисциплинирует обе стороны и обеспечивает гарантию подписания договора. Компенсационная природа задатка предусматривает обязательную письменную форму с прямым указанием информации в предварительном договоре либо договоре купли-продажи. Если данные про задаток не фигурируют в письменном виде, денежные выплаты расцениваются как аванс.

Размер задатка при покупке квартиры обязательно фиксируется в письменном виде. Залоговые деньги учитываются в качестве частичной оплаты при покупке квартиры.

Оформление задатка при покупке квартиры

Задаток или аванс при покупке квартиры призваны урегулировать взаимоотношения между сторонами, а также упростить процесс подписания сделки. Если оформление не может состоятся по объективным причинам, не зависящим от сторон, как правило выплачивается разумная компенсация, и стороны подходят к ситуации с пониманием. При невозможности договориться, спор может перейти в суд. В таком случае судья выслушает все аргументы и рассмотрит полученные факты, после чего вынесет решение по иску.

Конечно для сторон предпочтительно оформить аванс или задаток при покупке квартиры, разница между которыми все же существенная. Так в случае приобретения объекта, покупателю выгоднее просить продавца оформить задаток, поскольку удвоенная выплата вследствие отказа продажи является серьезной мотивацией. Если покупатель не уверен в окончательности собственного выбора, разумнее оформить аванс. Тогда продавец вернет выплаченную сумму, если иные условия не фигурировали в подписанном договоре. Если до момента заключения договора задаток остается у сотрудников агентства недвижимости, это необходимо указать в договоре и должным образом оформить необходимые документы.

Гарантию сохранности средств дает нотариальное оформление задатка при покупке квартиры. Депозит у нотариуса обеспечит возврат денег в случае расторжения договоренностей. Для крупных сумм юристы рекомендуют арендовать ячейку в банке и класть деньги на период, необходимый для окончательного взаиморасчета.

С целью снижения возможных рисков и для минимизации денежных потерь при отмене сделке, в договоре указывают уплату определенной суммы процентов за временное пользование вверенными деньгами или процедуру возмещения убытков.

Залог. Особенности процедуры

Задаток при покупке квартиры в ипотеку и аванс всегда выражаются в денежных единицах, тогда как залогом является способ обременения предмета сделки. Благодаря оформлению этого вида обеспечения исполнения обязательств, квартира ограничивается в обороте. Чаще всего залоговая форма обязательств используется при заключении договора купли-продажи, предполагающего рассрочку платежа. Это действие препятствует распоряжению объектом недвижимости до момента полной выплаты стоимости.

Классический и наиболее распространенный пример залога — это ипотека. Законом предусмотрено обязательное оформление договора или соглашения, при этом, предмет оформленного залога обязательно должен быть официально застрахован. Порядок обращения взысканий по заложенному имуществу и правила его реализации регулируются Гражданским кодексом РФ.

Как правильно осуществить передачу денег при покупке квартиры

Хотим купить квартиру. Как правильно осуществлять передачу денег, чтобы не попасть впросак, и возможен ли возврат средств? Если да, то при каких обстоятельствах? Именно такой вопрос волнует многих людей желающих купить недвижимость в Покровске, Мирнограде и Родинском.

Специалисты Покровского центра недвижимости подготовили для Вас информацию, которая поможет разобраться в этих вопросах.

Передача денег при заключении сделки купли-продажи недвижимости очень важный момент, поэтому к нему нужно отнестись серьезно. Существует несколько способов расчета за приобретенную недвижимость: наличный и безналичный расчет. Рассмотрим их каждый по отдельности.

Наличный расчет.

При этом способе расчета следует помнить, что согласно постановлению НБУ №210 от 01.09.2013 сумма при расчете наличными не должна превышать 150 тысяч грн, в ином случае используется безналичный расчет.

Оплата при покупке квартиры или дома наличными (в какой-либо валюте) может осуществляться такими способами.

- Предварительный расчет. До момента подписания договора купли-продажи и его нотариального заверения Покупатель передает деньги Продавцу. На данный момент проведения сделки продавец еще обладает правом собственности на объект недвижимости, но деньги ему уже переданы. В этом случае несет риски Покупатель.

- Расчет по факту смены собственника. После надлежащего оформления сделки Покупатель передает деньги Продавцу. В этом случае существует момент, когда Покупателю принадлежат права и на квартиру и на наличные. Риски здесь несет Продавец.

В обоих случаях рекомендуется при передаче денежных средств требовать у другой стороны расписку. Этот документ будет надлежащим подтверждением передачи денег и избавит Вас в будущем от возможных проблем.

Также рекомендуем произвести проверку банкнот на подлинность. Эту процедуру можно сделать с помощью специального детектора, который имеется практически в любой нотариальной конторе или доверить проверку денег работникам финансового учреждения. В последнем случае договор купли-продажи может быть подписан прямо в банке в присутствии нотариуса.

Безналичный расчет

Денежные средства могут вноситься непосредственно в кассу финансового учреждения или путем перевода необходимой суммы со счета на счет. Документы, подтверждающие факт сделки, получают в банке после осуществления следующих операций перевод согласованной суммы на счет продавца. При расчете таким способом исключена возможность мошенничества, ведь процесс передачи денег происходит под контролем банка.

Если вы передумали покупать жилье или возникли другие форс-мажорные обстоятельства, то конечно можете претендовать на возврат денег. Но условия и обстоятельства возврата стоимости недвижимости в обязательном порядке должны быть прописаны в договоре. Учитывая, что расторжение договора происходит только в судебном порядке, сторонам желательно детально прописать все случаи и условия его расторжения.

Если же другая сторона получила деньги и уклоняется от подписания договора, то суд кроме возврата денежных средств обяжет виновную сторону возместить причиненные убытки.

Но не стоит надеяться только на суд. Если вы заподозрили, что вас обманывают, не поддавайтесь на обещания мошенников заключить сделку через неделю или через месяц. Идите в полицию и пишите заявление. Это сильно увеличит шансы вернуть собственные деньги.

Следует помнить, что покупка квартиры или дома очень серьезный вопрос. Чтобы обезопасить себя от всякого рода неприятностей обратитесь за консультацией к профессионалам.

Оформить куплю-продажу квартиры или дома в Покровске поможет «Покровский центр недвижимости».

Что нужно знать о покупке дома за наличные и холодные

Немногие из нас окажутся в состоянии купить дом за наличные. Но это не выходит за рамки возможного. Однако независимо от того, накопили ли вы деньги на банковском счете или в реальных деньгах для покупки дома, все может усложниться.

Например, вот один вопрос читателя, который мы берем из архивов:

«Я читал вашу статью о том, как купить дом за наличные.Я буду в такой ситуации через год или два, перееду из штата. Но у меня вопрос: как купить дом, используя наличные деньги, а не чеки или электронные переводы? Все наличные были получены законным путем, но если я положу их все одновременно в финансовое учреждение, а затем выпишу чек при закрытии, не будет ли это означать всевозможные навороты в банке и IRS?

Я понимаю, что при любой транзакции на сумму десять тысяч долларов и более банк обязан связаться с IRS.Я уже заплатил налог с этих денег и не хочу, чтобы меня преследовало IRS. Итак, каковы ваши мысли и идеи? »

Это интересный вопрос, в частности, потому что этот человек говорит о покупке дома за реальные, физические деньги. В большинстве случаев, когда мы говорим о покупке чего-либо за наличные, мы все еще говорим о цифровой транзакции. Или, по крайней мере, мы говорим о выдаче обычного или кассового чека.

Носить с собой тонну наличных рискованно и неудобно.Как отмечает читатель выше, логистика оплаты крупной покупки наличными также может быть болезненной.

Во-первых, мы поговорим о более типичной ситуации оплаты дома или другой крупной покупки цифровым переводом или чеком. Затем мы поговорим о некоторых предостережениях, которые могут возникнуть, если вы буквально доведите чемодан со 100-долларовыми купюрами до закрытия.

Покупка дома с помощью денежного перевода

В другом месте этого блога мы говорили о процессе накопления средств на дом и его покупки наличными.Но теперь давайте посмотрим на реальный процесс покупки дома без ипотеки.

Больше решений выпадает на вас

Когда вы покупаете дом у кредитора, он имеет право голоса в том, как выглядит процесс покупки дома. Например, они обычно приказывают вам провести осмотр дома. Часто это отличная идея, и она может вызвать потенциально серьезные проблемы, о которых вы иначе не столкнулись бы.

Однако, когда вы покупаете наличными, вы не обязаны соблюдать эти правила.Вам все равно придется пройти стандартный процесс переговоров о цене покупки, подписать соглашения о покупке дома и установить дату закрытия, на которой вы подпишете кучу документов. Но вам не нужно подписывать столько документов при закрытии. И ни один кредитор не будет диктовать вам другие шаги, которые вам необходимо предпринять.

Но именно здесь может помочь очень хороший риэлтор на вашей стороне. Они проведут вас через процесс и позаботятся о том, чтобы вы не пропустили потенциально важные детали, например, серьезные проблемы с домом, которые необходимо исправить.Тем не менее, вы сами решаете, какие из этих шагов вы будете выполнять, а какие нет.

Персональные чеки — штраф

Вы можете использовать персональный чек, если решите оплатить дом наличными со своего текущего счета. Просто убедитесь, что на счету достаточно денег, чтобы оплатить все расходы.

Если вы все же выписываете личный чек, не доводите до закрытия только один чек. Скорее всего, вам потребуется внести серьезный залог в процессе переговоров. И тогда вам, возможно, придется выписывать чеки на такие вещи, как проверки и поиск по заголовкам.А затем, при закрытии, вы выпишете чек на закупочную цену и один на затраты на закрытие.

Если вы выписываете чек, вы можете позвонить в свой банк, чтобы предупредить их о том, что вы снимете большую часть сдачи со своего текущего счета. А если вам нужен чек с немного большей страховкой, подумайте об использовании кассового чека.

Как насчет использования наличных денег?

Читатель, процитированный выше, указывает на некоторые потенциальные ловушки, связанные с оплатой дома наличными.Поскольку снятие крупных наличных денег или депозиты могут сигнализировать о плохих вещах для правительства, они действительно требуют отчетности по крупным операциям с наличными.

Сеть по борьбе с финансовыми преступлениями (FinCEN) имеет некоторые нормативные требования в отношении крупных денежных операций. Это относится, по данным банка США, к наличным вкладам, монетам или валютным поручениям, наличным платежам и чекам в наличные.

Эта отчетность выполняется с помощью отчетов о валютных операциях (CTR). Они поступают в FinCEN каждый раз, когда вы запрашиваете транзакцию в валюте на сумму более 10 000 долларов США.Даже если вы совершите несколько транзакций за один рабочий день, которые в сумме составляют эту сумму, отчет необходим. Фактически, US Bank отмечает, что намеренное разбиение ваших транзакций на более мелкие, чтобы не сообщать эту информацию, является незаконным.

Этот отчет включает различную личную информацию, в том числе ваш текущий налоговый идентификационный номер, например номер социального страхования. Вам также потребуется предоставить действующий документ, удостоверяющий личность, например водительское удостоверение, государственный документ, паспорт или военный билет.

Поскольку как снятие средств, так и платежи на сумму более 10 000 долларов наличными требуют отчетности FinCEN, маловероятно, что указанный выше читатель сможет полностью остаться вне поля зрения правительства.

Итак, суть в том, что попытки закончить работу с чемоданом, полным денег — как в старом мафиозном фильме — в любом случае не принесут вам много пользы. И это может действительно навредить вам.

Проблемы с оплатой дома холодными и твердыми деньгами

Самая очевидная проблема с этим подходом заключается в том, что в первую очередь просто так много денег остается без дела.Что произойдет, если ваш дом сгорит или вы попадете в автомобильную аварию на пути к закрытию? Ой! Потерять деньги очень легко, и с этим ничего не поделаешь. Если вы имеете дело с кассовым чеком или денежным переводом, у вас есть хоть какая-то страховка, что все эти деньги просто так не исчезнут.

Еще одна очевидная проблема — это просто подсчет наличных денег. Придется пройти все это как минимум пару раз, чтобы убедиться, что все в порядке. Из-за этого длительный процесс закрытия может занять еще больше времени.

Когда мы впервые опубликовали эту статью, мы обсуждали этот вопрос с профессионалом. Барбара Фридберг, профессионал в сфере недвижимости и эксперт по инвестициям, автор книги «Личные финансы Барбары Фридберг», говорит:

«Ура, чемодан, полный денег, я полагаю, вы имеете в виду« настоящие деньги ». Читателю необходимо положить деньги в банк. Затем ей нужно обратиться в банк, чтобы узнать, как долго они должны держать его, прежде чем она сможет снять его. При закрытии сделки с недвижимостью ей необходимо принести кассовый чек или договориться с банком о банковском переводе.Я полагаю, что доведение наличных до закрытия возможно, но … Я проверил со своими экспертами по недвижимости, и мой собственный опыт показывает, что это в лучшем случае редко, а в худшем — довольно опасно.

Существует проблема злоупотреблений по нескольким направлениям без использования безопасности кассового чека или электронного перевода. Риелторам и заключительным дают полную свободу действий с десятками тысяч долларов. Доказательство того, что вы когда-либо платили наличными, ограничивается поддельной квитанцией «.

Мой совет, внесите наличные и назначьте закрытие на дату, когда читатель уверен, что у нее будет полный доступ к наличным деньгам.

Итог

Итак, каков практический результат при доведении реальных денежных средств до закрытия при покупке дома? В общем, это не лучшая идея. Вышеупомянутые вопросы читателя о потенциальном участии IRS могут быть несколько преувеличены. Крупные денежные вклады — не такая уж редкость для банков, и до тех пор, пока вы можете задокументировать, как вы получили деньги, все будет в порядке.

Более серьезная проблема связана с попыткой заплатить за дом наличными. При таком подходе есть множество потенциальных ловушек.И это в любом случае не избавляет вас от необходимости иметь дело с финансовыми и государственными учреждениями. Итак, действительно ли наличные — король? Да, если это в банке.

Проблемы с закрытием домов: что может пойти не так и как этого избежать

Отличные сюрпризы. Неожиданный бонус или улучшение отеля могут сделать ваш день лучше. Но когда дело доходит до закрытия дома, сюрприз почти никогда не бывает хорошим.

Скука с документами уступит место ужасу, если произойдет неожиданная задержка с финансированием или ошибка в титульном документе.Но вы можете избежать проблем с закрытием и задержек или, по крайней мере, минимизировать их, если поймете, что может пойти не так, и проследив за этим задолго до даты закрытия.

То, что происходит при закрытии, является кульминацией более чем месяца сбора и подготовки документов. Чтобы закрытие прошло без сбоев, ваш сотрудник по заключению сделки, ваш кредитор или кредитный специалист и ваш агент по недвижимости должны работать вместе, чтобы все было в порядке и правильно обработано. Эти люди профессионалы, и им абсолютно необходимо знать, что они делают.Но они также люди, работающие со множеством файлов, не только с вашими.

Если ваше закрытие переносится на день назад, это означает, что они делают это во вторник, а не в понедельник. В их мире на самом деле нет чрезвычайной ситуации. Однако у вас есть график движения грузовика и крайний срок, чтобы покинуть ваш нынешний дом. Срок действия вашего обязательства по кредиту истекает, как и ваш условный депозит. Все это означает, что для вас важнее, чем для кого-либо еще, завершить сделку вовремя, поэтому для вас разумно оставаться в курсе событий.

Имея это в виду, вот несколько общих проблем с закрытием, а также способы их предотвращения.

Проблема: ошибки в документах

Одна из самых распространенных проблем закрытия — это ошибка в документах. Это может быть как простая ошибка в написании имени или перенесенного номера адреса, так и серьезная, например, неверная сумма кредита или пропущенные страницы. В любом случае это может вызвать задержку на часы или даже дни.

Предотвращение: все предварительно просматривайте

Давайте, попросите просмотреть все документы как можно раньше.Обратите особое внимание на кредитные документы. По закону вы получите формы оценки ссуды и окончательного раскрытия информации за три дня до закрытия. Посмотрите на них внимательно и немедленно. Чем раньше вы обнаружите проблему, тем быстрее вы сможете ее исправить и продолжить работу. Если что-то кажется странным или вы просто этого не понимаете, самое время задать вопросы. Перепроверьте суммы ссуды и первоначального взноса, процентные ставки, написание и всю личную информацию.

Проблема: задержки по ипотеке и запросы в последний момент

Когда вы устанавливаете дату закрытия и сообщаете об этом своему кредитору, вы, вероятно, предполагаете, что они сообщат вам через некоторое время, если возникнут проблемы с соблюдением этого срока.Вы ошибаетесь. Поймите, что на горячем рынке покупки или рефинансирования недвижимости кредиторы могут быть затоплены. Без периодических звонков от вас и вашего агента по недвижимости, который также кровно заинтересован в своевременном закрытии сделки, ваше дело может легко упасть в конец стопки, пока кредитный специалист занимается более срочными займами. К тому времени, когда ваша ссуда окажется в верхней части списка приоритетов, будет уже слишком поздно получить недостающий документ вовремя. Кредиторы иногда запрашивают дополнительную информацию в последнюю минуту — копии договора аренды, аннулированный депозитный чек, исходный платеж по страхованию от рисков — что может вызвать затруднения и привести к задержкам закрытия.

Профилактика: общайтесь со всеми

На раннем этапе выясните, какие документы нужны кредитору, чтобы заполнить ваше дело и выписать ссуду. Между выписками из банковского счета, налоговыми декларациями и другими документами существует множество возможностей того, что предметы пропадут или о них забудут до последней минуты. Как только вы узнаете, что им нужно, чтобы написать ваш кредит, периодически звоните или пишите по электронной почте, чтобы убедиться, что у них есть все необходимое. (Ваш агент по недвижимости также может делать это, так что посоветуйтесь с ним.) Как часто? Это зависит от того, сколько всего отсутствует в вашем файле. Но еженедельная проверка не пройдет бесследно, пока они не подтвердят, что ваш файл заполнен. Если есть проблемы или несколько документов отсутствуют, проверяйте чаще. Всегда следите за тем, чтобы они знали о предполагаемой дате закрытия.

За несколько дней до закрытия посоветуйтесь с вашим агентом по заключению сделки, чтобы убедиться, что он поддерживает связь с вашим кредитором и что у них есть все необходимое. Если вы думаете, что им может понадобиться что-то, но никто об этом не упомянул, принесите это на заключительное собрание.

Проблема: денежный поток

Вы идете в банк за день до закрытия и договариваетесь о переводе авансового платежа непосредственно агенту по закрытию. Тебе хорошо идти. Если перевод не состоится из-за какой-либо ошибки в системе банка и деньги либо не поступят вовремя, либо их сумма окажется меньше необходимой.

Профилактика: принеси

Вы можете полностью избежать этой проблемы, внося свой первоначальный взнос в виде сертифицированного или кассового чека.(Вы не можете использовать личный чек, поэтому даже не пытайтесь это сделать.) Или просто организуйте банковский или банковский перевод, чтобы он был доставлен агенту по заключению сделки на пару дней раньше. Если вы еще не знаете точную сумму, необходимую при закрытии, переведите более чем достаточно денег. Вы получите возмещение позже.

Проблема: нечеткое название

Может быть, правообладатель обнаружит, что продавец никогда не платил подрядчику за забор на заднем дворе или не платил налоги на недвижимость в течение пяти лет, и что на это имущество наложено удержание.Или, возможно, дом стал предметом судебной тяжбы между ссорящимися родственниками. Как бы интересно это ни было, суть в том, что у вас, как у покупателя, есть проблема. Перед закрытием необходимо настоять на том, чтобы заголовок был ясным, незамутненным и беспроблемным. Ваш кредитор тоже будет настаивать на этом.

Профилактика: прочтите заголовок отчета

Вскоре после открытия условного депонирования титульная компания завершила предварительный отчет о праве собственности. Это часто идет непосредственно вашему кредитору, но вы можете получить копию либо у титульной компании, либо у своего кредитора.Получите его как можно скорее и внимательно прочтите. При закрытии вы купите страховку титула, чтобы защитить себя на случай, если титульная компания что-то упустила при поиске, но эта политика действует только со дня закрытия.

Проблема: что-то не так с вашим проходом

За день до закрытия вы совершаете последний осмотр того, что является почти вашим домом. Продавец проделал дыру в стене и сорвал предметы, которые они должны были оставить.

Профилактика: прыгайте прямо сейчас

Ваш агент должен работать с агентом продавца для решения проблем. Во-первых, выясните, что приемлемо, сколько это может стоить и как заставить продавца заплатить. Один из способов — договориться о кредите на комиссию за закрытие, то есть продавец платит больше при закрытии. Другой вариант — поместить соответствующую сумму от выручки продавца на условное депонирование до тех пор, пока проблемы не будут устранены.

Дело в том, что не дожидайтесь закрытия, чтобы поднять какие-либо вопросы.Решите их заранее. Если вы не можете, вам придется отложить закрытие, пока вы работаете над этим. В некоторых случаях вы можете предпочесть просто принять на себя ответственность за проблемы, а не откладывать закрытие, но это зависит от вас.

Руководство для покупателей и продавцов Нью-Йорка

Независимо от того, покупаете ли вы или продаете недвижимость в Нью-Йорке, вы можете рассчитывать на уплату изрядной суммы налогов и сборов за заключительным столом — некоторые из них вы можете ожидать, а другие уникальны для Нью-Йорка.

Для продавцов, затраты на закрытие отнимают долю выручки.Для покупателей они могут оказать реальное влияние на вашу покупательную способность и могут повлиять на ваше решение покупать одну квартиру вместо другой, поэтому очень важно понять общую картину перед поиском.

Ответственность за уплату некоторых из этих налогов не очевидна, и когда рынок работает медленно, имеется много запасов или квартиру трудно продать, продавец или застройщик могут быть готовы покрыть их, чтобы заключить сделку.

«В целом, при определении того, готовы ли продавцы вести переговоры о затратах на закрытие, цене и т. Д.действительно зависит от типа недвижимости и местоположения прямо сейчас. Некоторые свойства настолько желательны, что снова идут войны за покупку. А в других случаях покупатели имеют больше возможностей для переговоров », — говорит Адам Стоун, поверенный по недвижимости из юридической фирмы Stone.

Прочтите, чтобы узнать, сколько вы заплатите в связи с заключительными затратами (фактическая сумма, конечно, будет сильно различаться), а также о том, как вы можете сэкономить.

[Примечание редактора: более ранняя версия этой статьи была опубликована в феврале 2020 года.Мы снова представляем его здесь с обновленной информацией за январь 2021 года.]

Покупатели: планируют платить от 2 до 4 процентов покупной цены кооператива, кондоминиума или таунхауса

Хорошее практическое правило для покупателей — откладывать примерно 2–3 процента от покупной цены. Увеличьте это число до 3-4 процентов, если стоимость квартиры превышает 1 миллион долларов или если вы покупаете кондоминиум. Если вы покупаете совершенно новую квартиру, будьте готовы заплатить до 5 процентов от стоимости покупки в качестве закрытия.

Банковские сборы: Если вы оформляете ипотеку, ожидайте, что вы заплатите от 3000 до 4000 долларов в виде банковских сборов, включая гонорары вашего банковского поверенного и оценку.

Гонорары адвоката: Они начинаются с 3000 долларов за стандартную сделку и могут увеличиваться при более сложной транзакции, например, при покупке двух единиц, которые вы планируете объединить. Это не та область, на которой стоит экономить, поэтому держитесь подальше от адвокатов, которые говорят, что могут сделать это за 1500 долларов, или которые не специализируются на закрытии сделок с недвижимостью в Нью-Йорке.

Налог на особняк: Налог на особняк начинается с 1 процента при продажах кооперативов, кондоминиумов и таунхаусов на сумму от 1 до 1,999 миллиона долларов и постепенно увеличивается до 3,9 процента при продажных ценах в 25 миллионов долларов и выше. Обычно это оплачивает покупатель, а не продавец, и применяется, даже если ваш так называемый особняк представляет собой одну спальню площадью 600 квадратных футов.

Сборы за строительство: В большинстве кондоминиумов и кооперативов взимаются сборы за въезд и выезд, которые могут варьироваться от нескольких сотен до пары тысяч долларов каждая, плата за управляющего агента и кооперативного адвоката составляет около 1500 долларов. , А также плата за подачу заявления на борт от 500 до 700 долларов.

«Когда вы подаете заявку, совет директоров должен выслать потенциальному покупателю или брокеру список того, что необходимо, а также сборы», — говорит Бриттни Болдуин, вице-президент National Cooperative Bank (спонсор Brick Underground).

Страхование титула (только для квартир и таунхаусов): Страхование титула может варьироваться, но вы можете оценить 0,45 процента от цены, так что для собственности за 1 миллион долларов это может быть до 4500 долларов. (Для получения дополнительной информации прочтите: «Что такое страхование титула и зачем оно мне?») Покупателям кооперативов не нужно покупать страхование титула или платить налог на регистрацию ипотеки, как указано ниже, потому что вместо передачи недвижимого имущества , кооперативные покупки технически представляют собой передачу акций кооперативной корпорации.

Налог на регистрацию ипотеки (только для квартир и таунхаусов): Покупатели кондоминиумов и таунхаусов, которые берут ипотечный кредит, должны уплатить государственный и городской налог на ипотеку в размере 1,925 процента для ссуд на сумму более 500 000 долларов США или 1,8 процента для ссуд до 500 000 долларов США (обратите внимание, что налог основан на от суммы кредита, а не от покупной цены). На кондоминиум за 1 миллион долларов с ипотекой в 800 000 долларов это 15 400 долларов.

Налоги на трансферт (только для покупателей кооперативов спонсора и новых кондоминиумов): Если вы покупаете совершенно новую квартиру или кооператив напрямую у спонсора, вы также можете уплатить налог на трансферт в Нью-Йорке в размере 1 процента. покупной цены на покупки составляет 500000 долларов США или меньше и 1.425 процентов от покупок на сумму 500 000 долларов и более, плюс 0,4 процента налога на перевод в штат Нью-Йорк. Это 14 250 долларов за кондоминиум за 1 миллион долларов. При покупке новой квартиры вы также можете заплатить за часть квартиры супергероя (которая может составлять тысячи долларов), а также часть затрат на страхование здания в течение первого года.

Тем не менее, избыток квартир в элитных домах Нью-Йорка означает, что многие застройщики («спонсоры») готовы платить вам налог на передачу собственности, гонорары адвокатам и другие различные сборы.У вас даже больше шансов получить перерыв, когда у разработчика осталось всего несколько единиц для продажи, и они готовы заключить сделку. Для получения дополнительных сведений ознакомьтесь с разделом «Как жители Нью-Йорка могут воспользоваться избытком предложения роскошных квартир в городе».

Продавцы: Бюджет закрывающих расходов от 8 до 10 процентов вашей продажной цены

Продавцы могут рассчитывать на гораздо больше затрат на закрытие сделки, чем покупатели — в значительной степени из-за своей ответственности за оплату брокерского вознаграждения.

Брокерские сборы: Ожидается, что продавец покроет брокерские сборы, которые обычно составляют 6 процентов, и делятся поровну между брокерами листинга и покупателя.Для квартиры за 1 миллион долларов 6-процентное брокерское вознаграждение составляет 60 000 долларов.

Налоги на передачу: Продавцы платят комбинированный налог штата и города в размере 1,825 процента, если цена продажи превышает 500 000 долларов США, или 1,4 процента для сделок на сумму 500 000 долларов США или меньше. (Это составляет 18 250 долларов при продаже за 1 миллион долларов и 7 000 долларов при продаже за 500 000 долларов.) Если ваша квартира или таунхаус продается за 3 миллиона долларов или более, налог увеличивается на 0,25 процента.

Флип-налоги: Некоторые кооперативные и кондоминиумы взимают флип-налоги (также известные как сборы за перевод) в диапазоне от 1 до 2 процентов от покупной цены до 3-5 процентов.Некоторые здания взимают 10 процентов от прибыли продавца. Флип-налоги — это на самом деле не налоги, а плата, уплачиваемая в поддержку строительства резервов и капитальных улучшений.

В одних зданиях платит покупатель, в других — продавец. На текущем рынке все больше покупателей добиваются того, чтобы продавец уплатил подоходный налог, даже если технически это ответственность покупателя.

«Знающий покупатель попытается покрыть комиссию за перевод», — говорит Стоун. Он отмечает, что в зданиях, где покупатель обычно платит налог на перекуп, текущий рынок означает, что это все более открыто для переговоров.

Гонорары адвоката: Гонорары адвоката начинаются с 3000 долларов за стандартную транзакцию и могут быть выше.

Сборы за строительство: В большинстве кондоминиумов и кооперативов взимаются сборы за въезд и выезд, которые могут варьироваться от нескольких сотен до нескольких тысяч долларов каждая, а плата за управляющего агента и кооперативного адвоката составляет около 1500 долларов.

Как снизить затраты на закрытие сделки

Экономия на комиссии брокера

Брокерская комиссия, составляющая от 5 до 6 процентов от продажной цены, на сегодняшний день является наибольшей стоимостью закрытия для продавцов.Помимо попытки снизить комиссию, подумайте о работе с брокерской компанией, которая возмещает вам часть своей комиссии.

продавцов из Нью-Йорка, которые выставляют свои апартаменты на продажу у Prevu (партнера Brick Underground), платят 1,5% комиссии агенту по листингу при закрытии сделки, что дает экономию до 3% от цены продажи. Участники брокерской программы «Умный продавец» получают подробную стратегию оценки дома и листинга от одного из наемных агентов Prevu. Prevu — это технологически оснащенный брокер с полным спектром услуг, который организует презентации, ведет переговоры и все остальное, что вы ожидаете от традиционного брокера по недвижимости.Продавцы предлагают брокерам покупателей комиссию, чтобы побудить их привести покупателей в квартиру, и если покупатель приходит без брокера, продавцы видят дополнительную экономию, что является уникальной особенностью Prevu по сравнению с традиционными брокерами.

Чтобы частично или полностью компенсировать ваши заключительные затраты в качестве покупателя, вы можете работать с брокерской фирмой, которая предлагает покупателю скидку на комиссию. Например, если вы сами выполняете некоторую работу, просматривая объекты недвижимости без агента, агент Prevu займется практически всем остальным, в том числе посоветует вам правильную цену для предложения, подготовит ваше предложение, проведет переговоры с продавцом и установит доску. пакет, который вам понадобится, чтобы доказать свою ценность совету директоров кооператива или квартиры.Как участник программы Prevu «Умный покупатель» вы получите скидку в размере двух третей комиссии, уплаченной брокеру покупателя при закрытии сделки. В кондоминиуме за 1 миллион долларов с 6-процентной комиссией (50 на 50 между брокером продавца и брокером покупателя — так, в этом примере, по 3 процента каждому), скидка составляет 2 процента от цены покупки, то есть 20 000 долларов.

Структурируйте сделку в ваших интересах

Если вы покупаете квартиру за 2 миллиона долларов, вы мало что можете сделать с уплатой налога на особняк.Но если ваша покупка близка к отметке в 1 миллион долларов, возможно, есть способ структурировать сделку, чтобы избежать дополнительной оценки.