Сбербанк прогнозирует снижение ключевой ставки ЦБ до 4%

СПРАВКА

Андрей Загородний родился в Москве. В 1998 г. окончил РЭА им. Г.В. Плеханова по специальности «финансы и кредит». Работает на фондовом рынке с 1997 г. С 1998 г. – в Банке «ЦентроКредит», с 2012 г. занимает должность заместителя начальника Казначейства.

Банк «ЦентроКредит» основан в 1989 г. Предоставляет клиентам инвестиционные услуги в части операций с российскими и зарубежными ценными бумагами, в том числе торговли еврооблигациями на внебиржевом и биржевом рынках, доступ на валютный рынок и рынок драгоценных металлов, на срочный рынок Московской биржы, доступ к биржевому рынку РЕПО.

«Остается неопределенность и в отношении санкций, и по части успехов в борьбе с коронавирусом»

– В какой фазе, по-вашему, сейчас находится фондовый рынок?

– Разумеется, на нем сейчас присутствует нестабильность. Вместе с тем есть признаки того, что рынок консолидируется после предыдущей стадии роста. Мы это видим в том числе по нашим клиентам – предновогодний и посленовогодний всплески были использованы ими в основном для фиксации прибыли. На протяжении второй половины 2020 года многие российские инвесторы активно вкладывались в акции компаний-экспортеров, так или иначе связанных со сталью, которые в этот период показали очень неплохой рост. В начале 2021 года они по большей части зафиксировали прибыль. Сейчас на рынке неопределенность, клиенты сидят в кеше и думают, куда вкладываться дальше.

– Неопределенность, потому что люди фиксируют прибыль и непонятно, куда двинутся дальше? Или они фиксируют прибыль, потому что не понимают, что дальше?

– Скорее всего, это взаимосвязано. Произошел неплохой рост, в том числе покупались дивидендные акции, инвесторы искали альтернативы банковским депозитам, ставки по которым падали, ближе к концу года стали искать и альтернативы вложениям в ОФЗ.

Подобную ситуацию мы видим не только по российскому рынку, а в целом по всему миру. Причем по России мы видим, что даже на фоне роста нефти, которая показала двухгодичные максимумы, серьезных причин делать ставку на дальнейший рост нет – остается неопределенность и в отношении санкций, и по части успехов в борьбе с коронавирусом.

Интересно при этом, что в целях диверсификации вложений наши клиенты стали довольно часто рассматривать золото – оно лучше всего выполняет роль некой безопасной инвестиции в те моменты, когда инвесторы сильно напуганы или на рынке есть неопределенность. Точно так же золото обычно чувствительно к процентным ставкам: когда они снижаются, падает и доходность облигаций, что, как правило, приводит к достаточно позитивным движениям цен на золото

– А почему золото? Есть же и другие защитные активы.

– Да, конечно, это качественные дивидендные акции и ОФЗ. Но и те и другие сильно подорожали. Соответственно, пришло время обратить внимание и на золото.

– Как они его покупают? На срочном рынке МосБиржи?

– Нет, срочный рынок, если мы говорим про FORTS МосБиржи, – это больше спекулятивный инструмент. Я же имею в виду покупку непосредственно физического золота на той же Московской бирже, она не так давно запустила этот инструмент, точнее – брокеры не так давно стали делать его доступным для массового розничного инвестора. Он как раз для консервативных инвесторов.

«Интерес к золоту возникает во время всех кризисов, но раньше в России не было ликвидного инструмента»– Как идут торги и где депонируется это физическое золото?

– Сделки без НДС, торги идут в граммах, цены – в рублях, но они в конечном итоге привязаны к стоимости унции в долларах на лондонской бирже. И консервативные инвесторы покупают золото именно так, потому что фьючерсы – для спекулянтов, там нужно постоянно поддерживать объем гарантийного обеспечения, следить за вариационной маржой, каждые несколько месяцев, после закрытия контракта, покупать новый фьючерс и так далее.

– То есть это типа металлического счета в банке, но только на брокерском счете?

– В принципе да, но не совсем. Все-таки обезличенный металлический счет не имеет никакой привязки к текущим котировкам. Банки сами выставляют цены покупки и продажи металла. И там достаточно большие спреды. А здесь реальная котировка на Московской бирже, есть возможность покупать и продавать, цена привязана к цене на Лондонской бирже.

– Не проще ли тогда купить золото напрямую на Лондонской бирже? Скажем, через иностранного брокера. И насколько ликвиден этот рынок в России?

– Можно, конечно. Но здесь надо понимать, что в случае каких-то проблем возникают риски юрисдикции – судись потом по месту прописки брокера в каком-нибудь офшоре. Здесь все регулируется Московской биржей, все четко и по реальному курсу. При этом рынок достаточно ликвидный, есть несколько маркетмейкеров, которые поддерживают котировки.

– Чем хороши и чем плохи такие инвестиции в золото? Какие у них характерные риски?

– Если мы говорим про торговлю золотом на Московской бирже, большой плюс в том, что там торговля идет за рубли и у российского инвестора есть возможность купить металл, не теряя средства на конвертации валюты. И это золото можно держать в портфеле как один из активов и использовать для разных целей, как используются обычные ценные бумаги. Например, под его обеспечение можно покупать ценные бумаги и, наоборот, покупать золото под обеспечение ценных бумаг. То есть работать с активами в рамках единого риск-менеджмента, следя лишь за суммарной позицией. Минусов же практически нет, золото – достаточно стабильный защитный актив, серьезных колебаний стоимости по нему нет.

– Вы сказали, что МосБиржа недавно запустила этот контракт. На вашей памяти в предыдущие кризисы к золоту был интерес?

– Да, интерес к золоту так или иначе возникает во время всех кризисов, но раньше в России не было ликвидного инструмента, который позволил бы это золото купить. В основном люди, которые хотели купить золото, открывали металлические счета или покупали монеты, а это все-таки немного не то.

В основном люди, которые хотели купить золото, открывали металлические счета или покупали монеты, а это все-таки немного не то.

В историческом же плане можно отметить, что золото, как правило, показывает хорошие результаты на фоне откатов фондового рынка и высокой инфляции. Кроме того, за последнее десятилетие золото было более эффективным в плане соответствия динамики цены темпам роста мировой денежной массы, чем казначейские векселя США, тем самым лучше помогая инвесторам сохранять капитал.

– В чем в данном плане особенности текущей ситуации?

– Нынешний кризис – не исключение. Пандемия COVID-19 увеличила неопределенность, усугубляя существующие риски и создавая новые, хотя к концу прошлого года многие инвесторы с оптимизмом считали, что худшее уже позади. Мы полагаем, что инвестиционный спрос на золото будет оставаться устойчивым, в то время как его потребление должно вырасти от начавшегося восстановления экономики, особенно на развивающихся рынках. При этом золото было одним из наиболее прибыльных основных активов 2020 года благодаря сочетанию высокого риска и низких процентных ставок. Золото также имело одну из самых низких просадок в течение года, что помогало инвесторам ограничивать убытки и управлять риском волатильности в своих портфелях.

Кроме того, сейчас многие инвесторы обеспокоены потенциальными рисками, связанными с увеличением бюджетного дефицита, который в сочетании с низкими процентными ставками и ростом денежной массы может привести к инфляционному давлению. Эта озабоченность подчеркивается тем, что центральные банки, в том числе ФРС США и Европейский центральный банк, заявили о большей терпимости к временному превышению уровня инфляции традиционных целевых диапазонов.

– А сами центральные банки сейчас покупают золото или продают?

– Ситуация пока не до конца ясна.![]() В I полугодии прошлого года наблюдался нетто-спрос со стороны центральных банков, их покупки превышали продажи. Во второй половине года спрос стал более изменчивым, колеблясь между ежемесячными чистыми покупками и чистыми продажами. Это было заметное изменение по сравнению с последовательными покупками, наблюдавшимися в течение многих лет, отчасти оно было вызвано решением Банка России приостановить свою программу покупок в апреле. Но мы ожидаем, что в 2021 году покупки будут преобладать – есть веские причины, по которым центральные банки продолжат отдавать предпочтение золоту как части своих валютных резервов, что в сочетании с низкими процентными ставками будет делать драгметалл привлекательным.

В I полугодии прошлого года наблюдался нетто-спрос со стороны центральных банков, их покупки превышали продажи. Во второй половине года спрос стал более изменчивым, колеблясь между ежемесячными чистыми покупками и чистыми продажами. Это было заметное изменение по сравнению с последовательными покупками, наблюдавшимися в течение многих лет, отчасти оно было вызвано решением Банка России приостановить свою программу покупок в апреле. Но мы ожидаем, что в 2021 году покупки будут преобладать – есть веские причины, по которым центральные банки продолжат отдавать предпочтение золоту как части своих валютных резервов, что в сочетании с низкими процентными ставками будет делать драгметалл привлекательным.

– Все-таки золото в основном воспринимается как защитный актив. Какова, по-вашему, вероятность резкой коррекции на фондовом рынке в нынешней ситуации?

– Коррекция, конечно, возможна. Если мы посмотрим на индекс S&P, с точки зрения мультипликатора P/S, то есть отношения стоимости компаний к их выручке, он сейчас находится на рекордных уровнях. Обычно, если этот показатель около единицы, считается, что компания более-менее интересна к покупке. Сейчас он около 3х. Если ориентироваться на данный мультипликатор, очевидно, что риск коррекции достаточно большой. Кроме того, инвесторы, особенно в США, обеспокоены рисками, связанными с увеличением бюджетного дефицита, который в сочетании с низкими процентными ставками может привести к увеличению инфляции.

– При чем тут акции?

– Это все взаимосвязано. Президент США Джо Байден анонсировал помощь американской экономике на сумму порядка 2 триллионов долларов. Инвесторы ждут соответствующих решений, но не стоит ожидать, что данные шаги будут позитивно восприняты рынками. Остаются опасения относительно того, что вливания этих средств в экономику окажутся не особенно эффективными. И если так – это приведет к более раннему сворачиванию сверхмягкой денежно-кредитной политики ФРС и программ помощи экономике.

– Инвесторы опасаются, что при таком сценарии ставки все-таки поднимутся?

– Скорее опасаются того, что инфляция вырастет и просто прекратится стимулирующая политика, закончится рост американской экономики.

– Какие бумаги вы клиентам сейчас советуете покупать?

– Мы достаточно консервативны. Советуем вложения в дивидендные акции и облигации.

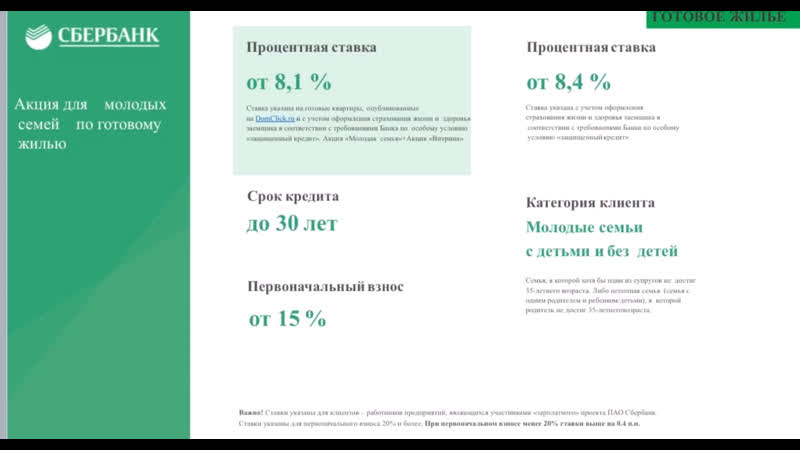

Социальная ипотека в 2021 году — условия социальной ипотеки для малоимущих, молодых семей, многодетных

Программы государственного субсидирования, позволяющие приобрести квартиры по социальной ипотеке, 2021 года предлагают сейчас большинство банков. Особенностью данной программы является госпомощь в приобретении квартиры для определенных категорий граждан. Чтобы получить соц ипотеку, заемщику необходимо выполнить ряд условий. Прежде всего, семья должна проходить по социальной программе. Немаловажный пункт — это сбор необходимых документов для участия в программе в 2021 году.

Социальная ипотека распространяется на такие категории граждан, как малоимущие семьи, молодые учителя и специалисты бюджетных сфер, молодые или многодетные семьи с материнским капиталом, а также военнослужащие. При социальном жилищном кредитовании госпомощь выражается в понижении процентной ставки по ипотеке, либо в субсидировании части суммы займа. Кроме того, приобрести квартиру по социальной ипотеке возможно из государственного жилого фонда социального жилья. В данном случае на недвижимость распространяется льготная стоимость. Оценить финансовую нагрузку можно с помощью калькулятора социальной ипотеки.

Часто задаваемые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Задайте свой вопросThe Economist (Великобритания): пакет стимулов от Джо Байдена – это игра по-крупному для Америки и всего мира | Политика | ИноСМИ

Когда началась пандемия коронавируса, появились естественные опасения относительно того, что мировая экономика в течение многих лет будет пребывать в депрессивном состоянии. Однако реальность оказалась еще хуже, чем мрачные прогнозы прошлого лета. А сегодня к этой горючей смеси экономической политики добавляется еще фискальное ракетное топливо. Законопроект о стимулах в объеме 1,9 триллиона долларов, который президент Джо Байден подписал в тот самый момент, когда этот номер журнала Economist направился в типографию, приближает к трем триллионам (14% от докризисного ВВП) общий объем вызванной пандемией поддержки с декабря прошлого года. А всего на поддержку экономики США с момента начала кризиса было направлено около 6 триллионов долларов. В соответствии с существующими планами, Федеральный резерв (так в США называется центральный банк страны, прим. ред.) и Министерство финансов тоже собираются в этом году влить в банковскую систему около 2,5 триллиона долларов, тогда как процентная ставка останется вблизи нулевой отметки. В течение десяти лет после глобального кризиса 2007 — 2009 годов влиятельные американские политики, определяющие направление экономики, вели себя слишком скромно. Но сегодня они сбрасывают все ограничения.

Но сегодня они сбрасывают все ограничения.

Вероятным результатом станет отскок, который представлялся невероятным весной 2020 года. В январе розничные продажи уже оказались на 7,4% выше, чем годом ранее, поскольку большинство американцев получили чеки на 600 долларов от правительства как часть предыдущего раунда стимулов. Поскольку американцы были вынуждены сидеть дома и не имели возможности потратить, как они раньше это делали, столько же денег в ресторанах, барах и кинотеатров, то в результате дополнительные накопления потребителей в стране в течение прошлого года составили 1,6 триллиона долларов.

В соответствии с программой г-на Байдена, большинство американцев получат еще по 1400 долларов. Необычным для этой богатой страны является то, что значительная часть этих наличных денег оказалась в руках бедных людей, и они скорее всего потратят их, как только экономика откроется в полном объеме. Если вакцинация будет продолжена, а Америка избежит неприятной встречи с новым вариантом этого вируса, то уровень безработицы должен будет упасть ниже 5% к концу текущего года, а это вполне комфортный показатель.

Хорошие новости не ограничиваются только Америкой. Неплохие данные относительно промышленного производства отмечаются даже в еврозоне, хотя Евросоюз отстает в области проведения вакцинации и борьбы с новыми видами коронавируса, и поэтому там используется меньше стимулов. Финансовая помощь г-на Байдена еще больше поддержит глобальный спрос на товары. Торговый дефицит Америки уже более чем на 50% превышает существовавшие до пандемии показатели, поскольку экономика страны засасывает импорт. Однако остальной мир не сможет догнать дядю Сэма, набравшего головокружительную скорость. 9 марта Организация экономического сотрудничества и развития (ОЭСР), клуб богатых государств, опубликовала свой прогноз, в соответствии с которым американская экономика — единственная среди крупных экономик — к концу 2022 года будет больше, чем было предсказано до эпидемии коронавируса. В период с апреля по сентябрь Америка, скорее всего, сможет опередить по темпам роста даже Китай, который в настоящее время ужесточает свою монетарную политику. Кроме того, его фондовый рынок с середины февраля сократился на 9%.

В период с апреля по сентябрь Америка, скорее всего, сможет опередить по темпам роста даже Китай, который в настоящее время ужесточает свою монетарную политику. Кроме того, его фондовый рынок с середины февраля сократился на 9%.

Стремительный выход из кризиса, в самый сложный период которого количество рабочих мест сократилось на 15%, будет триумфом для Америки, тогда как после финансового кризиса восстановление экономики в стране было довольно слабым. Предоставленные г-ном Байденом деньги принесут облегчение тем людям, которые сильно пострадали от кризиса — в настоящий момент в Америке еще не восстановлено 9,5 миллионов рабочих мест. Благодаря тому, что взрослые получат дополнительное количество наличных денег, значительно сократится широко распространенная и постоянно существующая в стране детская бедность.

ИноСМИABC NewsИноСМИХотя нынешние влиятельные политики обеспечили себе место в экономической истории Америки, их, тем не менее, вряд ли будут считать героями. Причина в том, что Америка находится в процессе состоящего из трех частей экономического эксперимента. Вот его составляющие — уникальный объем фискальных стимулов, более терпимое отношение в Федеральном резерве к временным скачкам инфляции, а также огромное количество неизрасходованных накоплений, хотя никто не может сказать, будут ли потребители продолжать их накапливать, или решат их потратить. Этот эксперимент не имеет себе равных со времен Второй мировой войны. Опасность для Америки и для мира состоит в том, что ее экономика перегревается.

Этот риск учитывается инвесторами. Доходность американских десятилетних бондов, которая движется в противоположном направлении по сравнению с ценами, повысилась примерно на один процентный пункт с лета прошлого года, а причиной этого стали ожидания относительно более высокой инфляции и более высоких процентных ставок. Поскольку Америке принадлежит ключевая роль в глобальной финансовой системе, перспективы ее монетарной политики оказывают влияние и за пределами страны. В последние несколько недель Центральный банк Австралии вынужден был увеличить покупку своих бондов, чтобы предотвратить слишком большой рост доходности. В тот момент, когда этот номер журнала отправлялся в типографию, Европейский центральный банк (ЕЦБ) изучал возможность о проведении такой же интервенции. Развивающиеся рынки с большим дефицитом (например, Бразилия) или с большим и деноминированным в долларах долгом (например, Аргентина) имеют основания опасаться того, что после поворота в американской монетарной политике может произойти ужесточение глобальной финансовой ситуации.

Поскольку Америке принадлежит ключевая роль в глобальной финансовой системе, перспективы ее монетарной политики оказывают влияние и за пределами страны. В последние несколько недель Центральный банк Австралии вынужден был увеличить покупку своих бондов, чтобы предотвратить слишком большой рост доходности. В тот момент, когда этот номер журнала отправлялся в типографию, Европейский центральный банк (ЕЦБ) изучал возможность о проведении такой же интервенции. Развивающиеся рынки с большим дефицитом (например, Бразилия) или с большим и деноминированным в долларах долгом (например, Аргентина) имеют основания опасаться того, что после поворота в американской монетарной политике может произойти ужесточение глобальной финансовой ситуации.

Федеральный резерв твердо настаивает на том, что он будет удерживать процентные ставки на низком уровне и продолжит покупать активы до тех пор, пока экономика не начнет чувствовать себя значительно лучше. Инфляция неизбежно вырастет, поскольку падение цен на сырьевые товары в начале пандемии коронавируса несопоставимо с показателями предыдущего года, однако Федеральный резерв будет это игнорировать. В рамках его нового режима «среднего таргетированного уровня инфляции» (average inflation targeting), принятого в прошлом году, он будет стремиться вывести инфляцию на уровень выше запланированных 2% для того, чтобы компенсировать свои предыдущие просчеты. Это особенно желательный шаг, поскольку в течение почти всего предыдущего десятилетия проблема мировой экономики состояла в слишком низкой, а не в слишком высокой инфляции. Но если экономика в какой-то момент перегреется, то это, как заявил глава Федерального резерва Джером Пауэлл, тоже будет временным явлением. По его словам, более продолжительная инфляционная динамика «существенным образом не изменится».

Но может ли Федеральный резерв ввести в оборот триллионы долларов? У нас нет оснований сомневаться по поводу ближайших планов Федрезерва, однако ни он сам, ни рынок не могут предсказать окончательный результат американского эксперимента. Возможно, Федрезерв будет вынужден вылить на экономику холодную воду и поднять процентные ставки, чтобы снизить инфляцию. Это было бы странным решением, с учетом сделанного в последнее время акцента на свою обязанность заниматься поиском «широкой и инклюзивной» силы на рынке труда. Более высокие ставки повлияют на рынок активов и могут вызвать конфликт с правительством, долги которого постоянно растут.

Возможно, Федрезерв будет вынужден вылить на экономику холодную воду и поднять процентные ставки, чтобы снизить инфляцию. Это было бы странным решением, с учетом сделанного в последнее время акцента на свою обязанность заниматься поиском «широкой и инклюзивной» силы на рынке труда. Более высокие ставки повлияют на рынок активов и могут вызвать конфликт с правительством, долги которого постоянно растут.

Все фишки на красное

Стимулы г-на Байдена — это ставка в большой игре. Если все получится, то Америка сможет избежать ужасной ловушки, связанной с низкой инфляцией и низкими процентными ставками, в которую, судя по всему, уже попали Япония и Европа. Другие центральные банки, возможно, начнут копировать действия Федерального резерва. Масштабные финансовые стимулы могут стать нормальными ответом на рецессию. Однако риск состоит в том, что Америка остается с растущими долгами, проблемами в области инфляции, а репутация ее центробанка будет подвергнута испытанию.

Эксперты Economist предпочли бы менее масштабные стимулы. К сожалению, находящаяся в сложном состоянии американская политика не позволяет провести тонкую настройку процесса принятия политических решений, а демократы захотели получить все, что было возможно. Рискованная игра г-на Байдена лучше, чем бездействие. Но никто не должен сомневаться в величине его ставки в этой игре.

Материалы ИноСМИ содержат оценки исключительно зарубежных СМИ и не отражают позицию редакции ИноСМИ.

Вступили в силу новые санитарные правила для вашего управдома

Новым документом закрепляются новые правила содержания подъездов и вообще жилых домов. Если сейчас управляющие компании проводят влажную уборку в лучшем случае раз в неделю, то теперь все «клининговые мероприятия» должны выполняться ежедневно в виде «влажной уборки», и не просто водой, а с применением чистящих средств. Как показал опрос Лайфа, пока коммунальщики просто саботируют эту свою обязанность. А кое-кто уже заявил, что для выполнения новых СанПиН нужно повысить тарифы на коммунальные услуги.

— Конечно, возмущение управляющих компаний новыми правилами не имеет под собой никаких правовых оснований, — пояснил заведующий Западной коллегией адвокатов Москвы Александр Инютин. — К сожалению, за последние пять – десять лет некоторые УК очень привыкли в лучшем случае убирать подъезд раз в неделю, но при этом включать в платёжку строку «Содержание и обслуживание общедомового имущества» они не забывают.

Фото © ТАСС / Артеменков Александр

Строго по закону есть небольшая коллизия: размер платы за содержание, обслуживание и ремонт жилого помещения в многоквартирном доме определяется на общем собрании собственников помещений (п. 7 ст. 156 Жилищного кодекса РФ), однако его решением не может быть установлен тариф, не позволяющий проводить уборку в установленном СанПиН количестве раз (п.п. 29,35 постановления Правительства РФ от 13.08.2006 № 491), а это значит, что теперь УК придётся либо честно договариваться с жильцами и реально проводить уборки так, как положено по нормативам, и предоставлять реальные цифры по оплате труда уборщиков (это не всегда выгодно для УК, так как такой контроль даже может снизить общедомовые расходы), либо никаких собраний не проводить, оставить тарифы и ситуацию с уборкой «как есть» и рассчитывать, что никто из жильцов не будет следить за неукоснительным исполнением новых нормативов СанПиН. Кстати, новые правила кроме требований к уборке подъездов теперь предписывают обязательную дезинфекцию всего мусоропровода (раз в месяц), мусороприёмных камер (раз в неделю) и строгий контроль за отсутствием мусора на лестничных клетках и подъездных площадках (п.п. 131-133 СанПиН 2.1.3684-21), теперь это будет являться нарушением и санитарного, и противопожарного законодательств.

Контроль за мусором и придомовой территорией

Не обошли новые нормы и тему вывоза мусора. Это связано прежде всего с развитием в РФ программы раздельного сбора отходов и создания инфраструктуры, позволяющей осуществлять сортировку твёрдых коммунальных отходов (ТКО). Теперь СанПиН закрепляет ряд обязательных положений, о которых ранее даже не вспоминали.

Теперь СанПиН закрепляет ряд обязательных положений, о которых ранее даже не вспоминали.

Например, возле каждого многоквартирного дома должны быть оборудованы специальные площадки для накопления ТКО с подъездными путями и твёрдым (асфальтовое, бетонное) покрытием. Вокруг площадки требуется наличие ограждения высотой не менее метра, которое будет препятствовать распространению отходов за её пределы.

Теперь, согласно требованиям СанПиН, вывозить ТКО при температуре +5 градусов и выше должны не реже одного раза в сутки, а при температуре +4 градуса или ниже — один раз в трое суток. Работники мусоровоза обязаны собирать мусор, если он высыпался при погрузке. Остальной мусор вокруг площадки обязана убирать УК. При этом вывозить мусор по ночам теперь запрещено. Время работы мусорных машин определено с 7 до 23 часов.

Фото © ТАСС / Коротаев Артем

— Если государство идёт по пути реформирования системы сбора отходов, то вполне логично, что под эти задачи должны меняться требования санитарных норм, — считает член адвокатской палаты Калининградской области Александр Поляков. — Однако меня смущает отсутствие системы контроля за исполнением управляющими компаниями требований новых СанПиН. Получается так: сами требования обновили, и теперь за их соблюдением должны следить муниципальные чиновники, которые к этому, как правило, не стремятся, либо сами граждане, контрольные полномочия которых весьма ограниченны, ведь закон им не позволяет самостоятельно штрафовать свои УК даже за явные нарушения, а каждый раз обращаться за судебной защитой — это слишком длинный путь.

Ещё отдельно в новых правилах СанПиН выделены требования к УК по поводу благоустройства придомовых территорий и дворов многоквартирных домов (п. 124): они должны иметь проезды и тротуары с твёрдым покрытием, электрическое освещение, а также должны ежедневно убираться. Новыми регламентами также установлено, что при температуре от +10 градусов обязателен полив территории, а если ниже 0 — должны проводиться «антигололёдные мероприятия». При этом предполагается, что земельные участки благоустраиваются, озеленяются и поддерживаются в должном состоянии за счёт всё тех же взносов на содержание и обслуживание, что ежемесячно платят собственники помещений многоквартирных домов. Такой механизм финансирования определён требованиями Правительства РФ по санитарно-эпидемиологическому благополучию жителей многоквартирных домов и входит в перечень обязанностей управляющих организаций (п. 10 постановления Правительства РФ № 491).

При этом предполагается, что земельные участки благоустраиваются, озеленяются и поддерживаются в должном состоянии за счёт всё тех же взносов на содержание и обслуживание, что ежемесячно платят собственники помещений многоквартирных домов. Такой механизм финансирования определён требованиями Правительства РФ по санитарно-эпидемиологическому благополучию жителей многоквартирных домов и входит в перечень обязанностей управляющих организаций (п. 10 постановления Правительства РФ № 491).

Когда можно не платить

Как показывает практика, некоторые недобросовестные УК вместо того, чтобы следовать всем санитарным регламентам, иногда даже пытаются получить дополнительную плату за то, что они и так обязаны делать в соответствии с законом. Такие действия являются не только прямым нарушением санитарных норм, ответственность за которые предусмотрена ст. 6.3 КоАП РФ, но и идут вразрез с требованиями Закона № 2300-1 «О защите прав потребителей».

Для того чтобы написать жалобу на действия УК в жилищную инспекцию, имеет смысл получить на руки копию договора, в соответствии с которым УК осуществляет свою деятельность. В этом договоре помимо услуг, входящих в ежемесячную коммунальную плату, могут быть включены и иные виды работ, которые УК обязуется выполнять в целях поддержания вашего дома в надлежащем состоянии. Коммунальщики обязаны предоставить копию договора по требованию собственника квартиры.

Ссылаясь на пункты этого договора и на законодательство РФ, следует жаловаться в Государственную жилинспекцию и в суд. Если Госжилинспекция не отреагировала на решение суда или её действия были неэффективны, собственник имеет право в соответствии с п. 8.2 ст. 162 ЖК РФ полностью либо частично отказаться от исполнения договора до устранения нарушений. То есть не платить деньги за услугу, оказываемую ненадлежащим образом.

Подпишитесь на LIFE

миллионов домовладельцев имеют право сэкономить на рефинансировании ипотечного кредита

Средняя процентная ставка по 30-летним ипотечным кредитам с фиксированной ставкой упала до 3,42 процента в течение недели, закончившейся 25 июня. Это дает миллионам домовладельцев шанс сэкономить деньги за счет рефинансирования своих кредитов.

Это дает миллионам домовладельцев шанс сэкономить деньги за счет рефинансирования своих кредитов.

Все больше людей получили право на рефинансирование, поскольку ипотечные ставки неуклонно снижались в течение последних нескольких месяцев. Даже небольшой провал может открыть ворота для более подходящих рефинансирующих организаций. Примерно для 11 миллионов заемщиков с минимум 3.42-процентная процентная ставка, текущая средняя ставка для 30-летней ипотечной ссуды с фиксированной ставкой, согласно национальному исследованию ипотечных кредиторов Bankrate, рефинансирование может сэкономить им деньги по жилищному кредиту.

Аналогичным образом право на рефинансирование имеют около 6,5 миллионов заемщиков с немного более высокими ставками (3,8 процента). Что касается более высоких ставок, то около 1 миллиона держателей ипотечных кредитов со ставкой 5,4 процента могут сэкономить за счет рефинансирования.

Почему важны ваш кредитный рейтинг, доход и долг

Прежде чем тратить время на подачу заявления на рефинансирование ипотеки, обязательно проверьте свой баланс и кредит.Подача заявки на рефинансирование аналогична получению ипотеки: кредиторы будут учитывать ваш рейтинг FICO, отношение долга к доходу и историю занятости при оценке вашего заявления. Ваша процентная ставка отражает ваше финансовое положение, и банки склонны вознаграждать клиентов с низким уровнем риска более высокими ставками.

Заемщики хотят получить кредитный рейтинг выше 740 и соотношение кредита к стоимости 75 процентов или ниже, чтобы добиться лучших ставок, — говорит Мелисса Кон, исполнительный вице-президент Family First Funding LLC в Томс-Ривер, штат Нью-Йорк. Джерси.Доход, необходимый для получения ссуды, зависит от квалификации банка; для самозанятых заемщиков может потребоваться дополнительное подтверждение дохода для выполнения условий получения кредита.

Домовладельцы, которые улучшили свой кредитный рейтинг после получения первоначальной ипотеки, должны понять, имеет ли для них смысл рефинансирование. На каждые 20 пунктов увеличения кредитного рейтинга процентная ставка падает примерно на 0,125 процента. Итак, если у кого-то был кредитный рейтинг 680, а теперь он превышает 760, одно это улучшит его рейтинг примерно на 0.5 процентов, говорит Дэниел М. Шлуфман, эсквайр, ипотечный банкир в Classic Mortgage LLC в Мэйвуде, Нью-Джерси.

На каждые 20 пунктов увеличения кредитного рейтинга процентная ставка падает примерно на 0,125 процента. Итак, если у кого-то был кредитный рейтинг 680, а теперь он превышает 760, одно это улучшит его рейтинг примерно на 0.5 процентов, говорит Дэниел М. Шлуфман, эсквайр, ипотечный банкир в Classic Mortgage LLC в Мэйвуде, Нью-Джерси.

Для людей, которые надеются зафиксировать более высокую ставку, но в настоящее время не готовы к этому финансово, создайте финансовый план игры прямо сейчас, чтобы улучшить положение в будущем. Это включает в себя выплату долга и сбережение денег в чрезвычайном фонде (чтобы кредитные карты не использовались в крайнем случае).

«Любой, кто владел домом в течение скромного периода времени, может подтвердить, что непредвиденные расходы — это правило, а не исключение.Кроме того, жизнь приносит свои сюрпризы и дополнительные расходы, — говорит Марк Хэмрик, старший экономический аналитик Bankrate. «Для молодых семей это может включать рождение ребенка и связанные с этим дополнительные расходы. Увеличивая собственные финансы, эффективно платя себе, вы также повышаете свою кредитоспособность, что может помочь только в достижении финансовых целей в целом ».

Лучшие сценарии рефинансирования

Падение ставок может показаться неожиданной удачей, если у вас более высокая процентная ставка, чем та, которая доступна сегодня, но убедитесь, что рефинансирование увеличивает вашу прибыль.Дорогие сборы кредитора могут фактически поставить вас в минус, если вы решите рефинансировать, а экономия не перевешивает расходы.

Как правило, вам нужно понизить ставки с 0,5 процента до 1 процента (в зависимости от ежемесячной экономии и закрывающих расходов), чтобы оправдать рефинансирование, отмечает Шлуфман. Эмпирическое правило состоит в том, что экономии должно быть достаточно, чтобы окупить затраты на закрытие в течение примерно 18 месяцев, чтобы рефинансирование было оправданным.

«Если стоимость закрытия составляет 3600 долларов, вам потребуется экономия около 200 долларов в месяц на выплате ипотечного кредита, чтобы рефинансирование было окупаемым», — говорит Шлуфман. «Чем больше ссуда, тем больше вероятность того, что рефинансирование будет иметь смысл, поскольку большая часть затрат на закрытие сделки является фиксированной (например, плата за оценку, плата за регистрацию и т. Д.), В то время как ежемесячная экономия будет намного больше».

«Чем больше ссуда, тем больше вероятность того, что рефинансирование будет иметь смысл, поскольку большая часть затрат на закрытие сделки является фиксированной (например, плата за оценку, плата за регистрацию и т. Д.), В то время как ежемесячная экономия будет намного больше».

Если вы платите PMI, обратите внимание.

Рефинансирование также имеет смысл, если у вас есть частная ипотечная страховка, или PMI, и стоимость дома увеличилась так, что собственный капитал составляет не менее 20 процентов. Рефинансирование по более низкой ставке не только снижает процентные расходы, но и снижает ежемесячные платежи по PMI, которые обычно равны нулю.От 5 до 1 процента от общей суммы кредита ежегодно. Например, для заемщиков с ипотечной ссудой в размере 200 000 долларов США и выплатой PMI в размере 1 процента это означает экономию в размере 2 000 долларов США в год или 167 долларов США в месяц.

Заемщики ссуды FHA — еще одна группа, которая потенциально может получить выгоду от рефинансирования в обычный ссуду. По словам Шлуфмана, поскольку PMI дороже по кредитам FHA, эти квалифицированные заемщики могут сэкономить небольшую монетку, уменьшив или отменив свой PMI FHA и установив более низкую ставку.

Те, кто хочет сократить свои сроки и перейти от 30-летней ипотеки с фиксированной ставкой к 15-летней, могут получить дополнительный 0.5 процентов от максимума, поскольку 15-летние кредиты обычно имеют более низкие ставки. Это также может означать более крупные ежемесячные платежи, но в целом меньшие проценты, выплачиваемые в течение срока ссуды. Держатели ипотечных кредитов с регулируемой процентной ставкой также могут получить прибыль от снижения ставок; возможно, сейчас самое время заблокировать ипотеку с фиксированной ставкой, поскольку ставки продолжают колебаться около 4-процентной отметки.

Наконец, люди, надеющиеся задействовать свой капитал при одновременном снижении процентной ставки, могут воспользоваться рефинансированием с выплатой наличных. Это ссуды под низкие проценты, которые позволяют домовладельцам брать займы под собственный капитал путем замены существующей ипотеки на новую ссуду на более высокую сумму и получения остатка наличными.Это может быть полезно для людей, которые хотят улучшить дом, так как проценты не облагаются налогом, если улучшения повышают стоимость дома.

Это ссуды под низкие проценты, которые позволяют домовладельцам брать займы под собственный капитал путем замены существующей ипотеки на новую ссуду на более высокую сумму и получения остатка наличными.Это может быть полезно для людей, которые хотят улучшить дом, так как проценты не облагаются налогом, если улучшения повышают стоимость дома.

Создайте бесплатный банковский счет, чтобы получать советы экспертов, персонализированные предложения по кредитованию и другие ресурсы, адаптированные к вашим уникальным финансовым целям.

Показанное изображение Артура Дебата из Getty Images.

Подробнее:

Семь факторов, определяющих процентную ставку по ипотеке

Если вы похожи на большинство людей, вы хотите получить самую низкую процентную ставку по ипотечному кредиту.Но как определяется ваша процентная ставка? Это может быть трудно понять даже самым опытным покупателям ипотечных кредитов. Знание, какие факторы определяют вашу процентную ставку по ипотеке, может помочь вам лучше подготовиться к процессу покупки жилья и к ведению переговоров по ипотечному кредиту.

Ваш кредитор знает, как определяется ваша процентная ставка, и мы думаем, что вы тоже должны это делать. Наш инструмент «Изучить процентные ставки» позволяет вам учитывать некоторые факторы, влияющие на вашу процентную ставку.Вы можете увидеть, какие ставки вы можете ожидать, и как изменения этих факторов могут повлиять на процентные ставки по различным типам ссуд в вашем регионе.

Даже небольшая экономия на процентной ставке может сэкономить тысячи долларов в течение всего срока действия ипотечного кредита, так что подготовка, поиск и сравнение предложений определенно окупаются.

Вооружившись информацией, вы можете уверенно разговаривать с кредиторами, задавать вопросы и понимать свой выбор ссуды.Процентные ставки, как и цены на бензин, могут колебаться изо дня в день и из года в год. Хотя движение на рынке процентных ставок находится вне вашего контроля, имеет смысл — как и в случае с ценами на бензин — узнать, что является типичным. Таким образом, вы будете знать, находится ли полученная вами процентная ставка в диапазоне типичных ставок или вам следует задать больше вопросов и продолжить поиски.

Хотя движение на рынке процентных ставок находится вне вашего контроля, имеет смысл — как и в случае с ценами на бензин — узнать, что является типичным. Таким образом, вы будете знать, находится ли полученная вами процентная ставка в диапазоне типичных ставок или вам следует задать больше вопросов и продолжить поиски.

Вот семь ключевых факторов, которые влияют на вашу процентную ставку, о которых вы должны знать

1.Кредитный рейтинг

Ваш кредитный рейтинг — это один из факторов, который может повлиять на вашу процентную ставку. Как правило, потребители с более высоким кредитным рейтингом получают более низкие процентные ставки, чем потребители с более низким кредитным рейтингом. Кредиторы используют ваш кредитный рейтинг, чтобы предсказать, насколько надежно вы будете платить ссуду. Кредитные рейтинги рассчитываются на основе информации в вашем кредитном отчете, который показывает информацию о вашей кредитной истории, включая ваши ссуды, кредитные карты и историю платежей.

Прежде чем вы начнете делать покупки по ипотеке, первым делом вам следует проверить свой кредит и просмотреть отчеты о кредитных операциях на предмет ошибок.Если вы обнаружите какие-либо ошибки, обсудите их с кредитной компанией. Ошибка в вашем кредитном отчете может привести к более низкому баллу, что может помешать вам получить право на получение более выгодных ставок и условий. Устранение ошибок в ваших кредитных отчетах может занять некоторое время, поэтому проверьте свой кредит на раннем этапе.

Введите диапазон своего кредитного рейтинга в наш инструмент «Изучить процентные ставки», чтобы получить информацию о доступных вам ставках. Если вы не знаете свой кредитный рейтинг, есть много способов получить его.

Вы также можете поэкспериментировать с этим инструментом, чтобы увидеть, как можно больше сэкономить на процентной ставке по ипотеке с более высокими кредитными рейтингами. Узнайте больше о том, что вы можете сделать, чтобы поднять свой кредитный рейтинг.

2. Местоположение дома

Многие кредиторы предлагают немного разные процентные ставки в зависимости от штата, в котором вы живете. Чтобы получить наиболее точные ставки с помощью нашего инструмента «Изучить процентные ставки», вам необходимо указать свой штат и в зависимости от от суммы и типа ссуды, а также от округа.

Если вы хотите совершить покупку в сельской местности, наш инструмент «Изучить процентные ставки» поможет вам получить представление о доступных для вас ставках, но вы захотите выбрать несколько кредиторов, в том числе местных. Разные кредитные учреждения могут предлагать разные кредитные продукты и ставки. Независимо от того, собираетесь ли вы покупать в сельской или городской местности, общение с несколькими кредиторами поможет вам понять все доступные вам варианты.

3. Цена дома и сумма кредита

Покупатели жилья могут платить более высокие процентные ставки по особо крупным или небольшим ссудам.Сумма, которую вам нужно будет занять для ипотечной ссуды, равна цене дома плюс стоимость закрытия минус ваш первоначальный взнос . В зависимости от ваших обстоятельств или типа ипотечной ссуды, ваши расходы на закрытие и ипотечное страхование также могут быть включены в сумму вашей ипотечной ссуды.

Если вы уже начали покупать дома, вы, возможно, имеете представление о ценовом диапазоне дома, который собираетесь купить. Если вы только начинаете, веб-сайты по недвижимости могут помочь вам получить представление о типичных ценах в интересующих вас районах.

Введите различные цены на жилье и информацию об авансовом платеже в инструмент «Изучить процентные ставки», чтобы увидеть, как это влияет на процентные ставки в вашем регионе.

4. Первоначальный взнос

Как правило, больший первоначальный взнос означает более низкую процентную ставку , потому что кредиторы видят меньший уровень риска, когда у вас больше акций. Так что, если вы можете спокойно отложить 20 процентов или больше, сделайте это — вы обычно получите более низкую процентную ставку.

Если вы не можете внести первоначальный взнос в размере 20 процентов или более, кредиторы обычно потребуют от вас приобрести ипотечное страхование, иногда известное как частное ипотечное страхование (PMI).Страхование ипотечного кредита, которое защищает кредитора в случае, если заемщик перестает платить ссуду, увеличивает общую стоимость вашего ежемесячного платежа по ипотечной ссуде.

Изучая потенциальные процентные ставки, вы можете обнаружить, что вам могут предложить несколько более низкую процентную ставку с первоначальным взносом чуть менее 20 процентов по сравнению с 20 процентами или выше. Это потому, что вы оплачиваете ипотечную страховку, что снижает риск для вашего кредитора.

Важно помнить об общей стоимости ипотеки. Чем больше первоначальный взнос, тем ниже общие затраты по займу. Получение более низкой процентной ставки может со временем сэкономить ваши деньги. Но даже если вы обнаружите, что получите немного более низкую процентную ставку при первоначальном взносе менее 20 процентов, ваши общие расходы по займу, вероятно, будут выше, поскольку вам нужно будет вносить дополнительные ежемесячные платежи по ипотечному страхованию. Вот почему важно смотреть на общую стоимость заимствования, а не только на процентную ставку.

Убедитесь, что вы учитываете все расходы по ссуде, когда будете делать покупки, чтобы избежать дорогостоящих сюрпризов.Вы можете использовать наш инструмент «Изучить процентные ставки», чтобы увидеть, как различные суммы первоначального взноса повлияют как на процентную ставку по ипотеке, так и на размер процентов, которые вы будете платить в течение срока действия ссуды.

5. Срок кредита

Срок или продолжительность вашей ссуды — это то, как долго вы должны погасить ссуду. В целом краткосрочная ссуда имеет более низкие процентные ставки и более низкие общие затраты , но более высокие ежемесячные платежи. Многое зависит от специфики — насколько меньше сумма, которую вы будете платить в качестве процентов, и насколько выше могут быть ежемесячные платежи, зависит от продолжительности ссуд, которую вы рассматриваете, а также от процентной ставки.

Узнайте больше о сроке кредита, а затем попробуйте различные варианты с помощью нашего инструмента «Изучить процентные ставки», чтобы увидеть, как продолжительность и процентная ставка вашего кредита повлияют на ваши процентные расходы.

6. Тип процентной ставки

Процентные ставки бывают двух основных типов: фиксированные и регулируемые. Фиксированные процентные ставки не меняются с течением времени. Регулируемые ставки могут иметь начальный фиксированный период, после которого они повышаются или понижаются в каждом периоде в зависимости от рынка.

Ваша начальная процентная ставка может быть ниже с ссудой с регулируемой ставкой, чем с ссудой с фиксированной ставкой, но эта ставка может значительно повыситься позже. Узнайте больше о типах процентных ставок, а затем используйте наш инструмент «Изучить процентные ставки», чтобы увидеть, как этот выбор влияет на процентные ставки.

7. Тип ссуды

Существует несколько широких категорий ипотечных ссуд, таких как обычные ссуды, ссуды FHA, USDA и VA. Кредиторы сами решают, какие продукты предлагать, а к типам ссуд предъявляются разные требования. Ставки могут существенно отличаться в зависимости от того, какой тип ссуды вы выберете. Общение с несколькими кредиторами поможет вам лучше понять все доступные вам варианты.

Узнайте больше о различных типах ипотечных кредитов в нашем инструменте «Покупка дома».

Еще одна вещь, на которую следует обратить внимание: компромисс между баллами и процентными ставками

Когда вы будете покупать ипотеку, вы увидите, что кредиторы также предлагают разные процентные ставки по ссудам с разными «баллами».

Как правило, баллы и кредитные баллы позволяют вам идти на компромисс при оплате ипотечного кредита и заключительных расходов.

- Баллы, также известные как дисконтные баллы, снижают вашу процентную ставку в обмен на предоплату. Выплачивая баллы, вы платите больше вперед, но получаете более низкую процентную ставку и, следовательно, со временем платите меньше.

Очки могут быть хорошим выбором для тех, кто знает, что будет держать ссуду в течение длительного времени.

Очки могут быть хорошим выбором для тех, кто знает, что будет держать ссуду в течение длительного времени. - Кредиты кредитора могут снизить ваши конечные расходы в обмен на более высокую процентную ставку. Вы платите более высокую процентную ставку, а кредитор дает вам деньги для компенсации ваших затрат на закрытие сделки. Когда вы получаете кредиты, вы платите меньше авансом, но со временем платите больше с более высокой процентной ставкой.Имейте в виду, что некоторые кредиторы могут также предлагать кредиты, которые не связаны с процентной ставкой, которую вы платите — например, временное предложение или для компенсации проблемы.

Очки могут быть хорошим выбором для тех, кто знает, что будет держать ссуду в течение длительного времени.

Очки могут быть хорошим выбором для тех, кто знает, что будет держать ссуду в течение длительного времени. Существует три основных варианта выбора баллов и кредитов кредитора:

- . Вы можете решить, что вы вообще не хотите платить или получать баллы.

- Вы можете платить баллы при закрытии, чтобы получить более низкую процентную ставку.

- Вы можете выбрать кредиты кредитора и использовать их для покрытия некоторых ваших заключительных расходов, но заплатить более высокую ставку.

Узнайте больше об оценке этих вариантов, чтобы понять, являются ли баллы или кредиты правильным выбором с учетом ваших целей и финансового положения.

Теперь вы знаете

Не один из этих факторов — а их сочетание — вместе определяют вашу процентную ставку. Ситуация у всех разная, поэтому вы можете использовать наш инструмент «Изучить процентные ставки», чтобы узнать, чего вы можете ожидать с учетом ваших личных факторов.

Понимая эти факторы, вы будете на правильном пути к покупке подходящей ипотечной ссуды — и процентной ставки — для вас и вашей ситуации.Не все эти факторы находятся под вашим контролем. Но понимание того, как определяется процентная ставка по ипотеке, поможет вам быть более информированными при покупке ипотечного кредита.

Просто запомните:

- Используйте инструмент «Изучить процентные ставки», чтобы решить, что подходит именно вам.

- По мере того, как вы рассматриваете свой бюджет и принимаете решения о таких вещах, как сумма первоначального взноса и цена дома, часто проверяйте инструмент «Изучить процентные ставки». Чем больше вы знаете, тем точнее будут ставки.

- Когда вы начнете разговаривать с кредиторами, сравните их предложения со ставками в инструменте — и с предложениями других кредиторов — чтобы увидеть, получаете ли вы хорошую сделку, и помочь договориться о лучшей сделке для вас.

У нас есть много информации, которая поможет вам начать работу.

Если вы решили, что сейчас подходящее время для покупки, наши инструменты и ресурсы помогут вам начать работу.

- Получите копию набора инструментов Your Home Loan для обзора процесса и некоторых инструментов, которые помогут вам определить, что для вас означает доступная стоимость.

- Посетите сайт Owning a Home, чтобы помочь вам пройти весь процесс от покупки ипотеки до закрытия.

- Проверить Спросите CFPB, нашу базу данных общих финансовых вопросов.

Примечание редактора: этот пост был первоначально опубликован 20 января 2015 года. Мы обновили его, чтобы предоставить более полную информацию и включить обновленные ссылки на наши инструменты и ресурсы «Владение домом».

Как ставки по ипотеке ниже 3% влияют на вас

Вы могли прочитать это в своем почтовом ящике.

Подпишитесь на нашу бесплатную еженедельную рассылку. Никакого спама, просто хороший совет.

- Требуется действующий адрес электронной почты.

- Установите флажок, чтобы согласиться с условиями.

Спасибо за регистрацию!

Скоро увидимся в вашем почтовом ящике.

Независимость редакции Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Для получения дополнительной информации см. Как мы зарабатываем деньги.

Процентные ставки по самому популярному американскому жилищному кредиту достигли рекордно низкого уровня, упав ниже 3% впервые с тех пор, как ипотечный гигант Freddie Mac начал отслеживать этот показатель в 1971 году.

Это означает, что потенциальные покупатели жилья имеют шанс сэкономить столько же. согласно расчетам NextAdvisor, как 40 000 долларов в течение срока их кредита по сравнению со средними процентными ставками 10 лет назад.

Средний процент по ипотеке с фиксированной ставкой на 30 лет упал до 2.98% в течение недели, закончившейся 16 июля. Это седьмой новый минимум с марта, ниже рекордного минимума предыдущей недели в 3,03%. Ставки по ипотечным кредитам неуклонно падают с тех пор, как Федеральная резервная система снизила ключевую процентную ставку почти до нуля в начале этого года.

«За последние несколько недель количество заявок на ипотеку снизилось, — говорит Елена Малеева, младший экономист бухгалтерской и консалтинговой фирмы Grant Thornton. «Поскольку на ипотечном рынке было меньше активности, это дало ему возможность немного снизиться», — говорит она о рекордно низкой ставке, предупреждая, что «она может снова вырасти.

На данный момент, однако, заемщики, которые имеют право на такие низкие ставки, имеют шанс сэкономить тысячи на выплате ипотечного кредита.

Насколько дешевле была ипотека в 2020 году?

Ваша ипотечная ставка — это проценты, взимаемые кредитором, финансовым учреждением или банком, которые предоставляют вам ссуду на покупку вашего дома. Так что сейчас может быть идеальное время для покупки, если вы финансово готовы.

Согласно данным сайта realtor.com, с начала 2012 года по лето 2019 года медианные цены на жилье в стране выросли на 53,5%, но в то же время средние ставки по ипотеке снижались.

С 2010 года по настоящее время средняя ставка по фиксированной ипотеке на 30 лет упала с 4,56% до сегодняшних 2,98%. Это снижение на 1,58 процентных пункта может сэкономить заемщикам тысячи долларов в год.

Это снижение на 1,58 процентных пункта может сэкономить заемщикам тысячи долларов в год.

Допустим, вы планируете купить недвижимость за 150 000 долларов. Если вы получаете 30-летнюю ипотеку с 20% первоначальным взносом в размере 30 000 долларов, вам придется профинансировать 120 000 долларов. В течение срока действия кредита при процентной ставке 2,98% вы заплатите в общей сложности 181 667 долларов США, или 61 667 долларов США в виде процентов. Ежемесячные выплаты по этому кредиту составят около 505 долларов.

Если вы получили тот же заем под 4,56%, то в течение 30 лет вам придется выплатить 220 431 доллар, включая 100 431 доллар в виде процентов. Ежемесячные выплаты по этому кредиту составят около 612 долларов.

Pro Tip

Сегодняшние низкие ставки по ипотеке делают домовладение дешевле. Но ставки не имеют значения, если вы не готовы ко всем обязанностям и расходам, которые связаны с домом, или не можете претендовать на ипотеку.

Хотя разница в сумме ежемесячного платежа в 107 долларов может показаться не такой уж большой, более высокая процентная ставка будет стоить вам почти на 40 000 долларов больше процентов в течение срока ссуды.Эти дополнительные 40 000 долларов за 30 лет могут пойти на пенсию, оплату других счетов или в чрезвычайный фонд.

В этом примере не учитывается инфляция, но инфляция не была серьезным поводом для беспокойства в экономике США на протяжении десятилетий. По данным Бюро статистики труда США, в период с 2011 по 2019 год инфляция оставалась на уровне, близком к давно заявленной цели ФРС в размере 2%. При относительно низком спросе из-за пандемии коронавируса потребительские цены в июне выросли всего на 0,6% по сравнению с предыдущим годом.

Как кредиторы определяют вашу ставку по ипотеке

Множественные экономические и регуляторные факторы, такие как Федеральная резервная система и рынок облигаций, влияют на то, будут ли ставки по ипотеке повышаться или понижаться в целом, но есть и другие элементы, которые находятся под вашим контролем . Знание того, что это такое, поможет вам лучше подготовиться к покупке дома или рефинансированию. Вот краткое изложение.

Знание того, что это такое, поможет вам лучше подготовиться к покупке дома или рефинансированию. Вот краткое изложение.

Кредит

Ваш кредитный рейтинг дает кредиторам представление о вашем общем финансовом положении на момент подачи заявления.Кредиторы используют ваш кредитный рейтинг, чтобы помочь им решить, имеете ли вы право на получение ипотечной ссуды и сколько процентов они будут взимать за нее.

Чем выше ваш кредитный рейтинг, тем больше у вас шансов получить ипотеку с более низкой процентной ставкой. Низкий кредитный рейтинг может сигнализировать кредиторам о том, что вы являетесь заемщиком с высоким уровнем риска, и они могут не захотеть одолжить вам деньги.

Кредиторы ужесточили свои стандарты кредитования, чтобы компенсировать риски во время пандемии, поэтому самые низкие ставки по ипотечным кредитам достаются заемщикам с отличным кредитным рейтингом — от 700 и выше.

«Кредиторы просто пытаются свести свои убытки к минимуму, потому что они не собираются соглашаться с рискованным клиентом прямо сейчас, но это может измениться, если мы увидим действительно позитивные изменения, и все вернется к тому, что было в январе и Февраль », — говорит Малеев, имея в виду возможное возвращение к экономическому росту после пандемии.

Авансовый платеж

Как правило, больший авансовый платеж приводит к более низкой процентной ставке. Если вы можете опустить 20% или более, кредиторы обычно вознаградят вас в виде более низкой процентной ставки, и вы избежите страхования частной ипотечной ссуды.

Отношение долга к доходу

Среди прочего, кредиторы обращают внимание на отношение долга к доходу при рассмотрении вопроса о ссуде. Это сравнение всех ваших ежемесячных долгов с вашим ежемесячным валовым доходом и дает кредиторам представление о том, какую часть ежемесячного платежа по ипотеке вы можете себе позволить без финансовых ограничений. Более высокое отношение долга к доходу может означать, что вы будете платить больше процентов или вам будет отказано в ссуде.

Местоположение

Место вашего проживания и местная экономика влияют на ставки по ипотечным кредитам, на которые вы имеете право.Кредиторы предлагают немного разные процентные ставки в зависимости от того, в каком штате вы живете, и даже общенациональные кредиторы не везде указывают одинаковую процентную ставку. Вы можете получить представление о доступных для вас тарифах, используя этот инструмент, доступный на веб-сайте Бюро финансовой защиты потребителей.

Тип ссуды

Ставки будут меняться в зависимости от того, какой тип ссуды вы выберете. Существует несколько типов ипотечных ссуд, таких как обычные ссуды, ссуды Федерального управления жилищного строительства и ссуды VA.У каждой ссуды разные квалификационные требования, поэтому общение с несколькими кредиторами может помочь вам понять все возможные варианты.

Покупательная способность более низких ставок по ипотеке

Стремясь сдержать экономический ущерб, нанесенный пандемией коронавируса, Федеральная резервная система в марте снизила процентные ставки на полпроцента — это крупнейшее единовременное снижение со времен финансового кризиса 2008 года. . Теоретически это должно побудить банки предлагать более низкие ставки по ипотеке и делать более дорогие дома доступными для большего числа покупателей.Но так не всегда получается.

Чтобы увидеть, как низкие ставки по ипотеке играют на рынке недвижимости, недавнее исследование Redfin изучило колебания покупательной способности в городах по всей стране, сравнив первую неделю марта 2019 года, когда ставки по ипотеке составляли 4,41 процента, с первой. неделя марта 2020 года, когда они составляли 3,2 процента — исторический минимум. В то время как более низкие ставки делают более дорогие дома доступными с более низкой ежемесячной оплатой, исследование показало, что в большинстве городов они также эффективно сокращают количество домов на продажу в целом, увеличивая конкуренцию за покупателей.

Снижение ставок ФРС распространяется на то, что банки платят за заем, что обычно приводит к снижению ставок по ипотеке для их клиентов. Но эти ставки уже падали в течение года перед самым последним снижением, что вынудило многих владельцев рефинансировать существующие ссуды и ограничило возможности кредиторов обрабатывать новые. Перегруженные кредиторы фактически подняли 30-летние ставки, чтобы снизить спрос.

Но эти ставки уже падали в течение года перед самым последним снижением, что вынудило многих владельцев рефинансировать существующие ссуды и ограничило возможности кредиторов обрабатывать новые. Перегруженные кредиторы фактически подняли 30-летние ставки, чтобы снизить спрос.

Пандемия вызвала другие неопределенности для всех сторон. Кредиторы сталкиваются с более сложным процессом отбора заемщиков, которые теперь уязвимы перед потерей работы или уменьшением прибыли.Профессионалы отрасли, покупатели и продавцы борются с трудностями, которые социальное дистанцирование привело к выставкам, проверкам и закрытию. И поиск по названию, необходимый для продажи жилья, не всегда может быть обработан, потому что государственные офисы звукозаписи были закрыты во многих штатах.

В свете всего этого график на этой неделе может помочь вам понять, какую цену вы можете себе позволить, исходя из более низких ставок по ипотечным кредитам, когда время для покупки кажется подходящим.

Стоит ли рефинансировать под 1 процент? А как насчет 0.5 процентов?

Насколько ниже процентная ставка стоит рефинансирования?

домовладельцев, которые могут снизить ставка по ипотечному кредиту на 1 процент или более, как правило, позволяет рефинансирование.

А что, если можно только понизить ваша ставка на 0,5 процента — или даже на 0,25 процента?

Ответ может быть положительным, особенно если вы можете заставить кредитора покрыть ваши заключительные расходы и все же генерировать сбережения.

«Правильная» сумма для снижения вашей ипотечной ставки не высечена на камне.Это зависит от ваших целей рефинансирования и от того, сколько вы хотите заплатить авансом, чтобы получить как можно более низкую ставку.

Подтвердите свое право на рефинансирование (15 марта 2021 г.)В этой статье (Перейти к…)

Стоит ли рефинансировать под 1 процент?

Рефинансирование под 1 процент

более низкая ставка часто того стоит. Один процент — это значительное снижение ставок, и

в большинстве случаев приносят значительную ежемесячную экономию.

Один процент — это значительное снижение ставок, и

в большинстве случаев приносят значительную ежемесячную экономию.

Например, сбросив вашу ставку 1 процентов — от 3.От 75% до 2,75% — может сэкономить 250 долларов США в месяц на 250 000 долларов США. заем. Это почти на 20% меньше вашего ежемесячного платежа по ипотеке.

Эти ежемесячные сбережения можно направить на повседневные расходы, средства на случай чрезвычайной ситуации, инвестиции или вернуть в ипотечный кредит, чтобы досрочно погасить ссуду и сэкономить еще больше процентов.

Рефинансирование за 1 процентная ставка ниже

| Остаток кредита | 250 000 долл. США |

| Текущая процентная ставка | 3.75% |

| Новая процентная ставка | 2,75% (-1%) |

| Ежемесячная экономия | $ 250 |

| Затраты на закрытие | 5000 долларов США (2%) |

| Время безубыточности | 20 месяцев (1,6 года) |

| того стоит? | Да, если вы держите ссуду ~ 2 года и более |

Имейте в виду, что «безубыточность» с вашими конечными затратами — не единственный способ определить, стоит ли того рефинансирования.

Домовладелец, который планирует переехать или рефинансировать еще раз до точки безубыточности, может выбрать рефинансирование без затрат на закрытие.

Рефинансирование без затрат на закрытие

Refi без затрат на закрытие обычно означает, что кредитор покрывает часть или все ваши затраты на закрытие, а вы платите немного более высокую процентную ставку.

Принятие более высокой ставки съест в ваши ежемесячные сбережения. Но если вы можете избежать затрат на закрытие и при этом сэкономить ежемесячно, нет причин для беспокойства.

Это часто беспроигрышная ситуация

для заемщиков, которые планируют сохранить свой новый кредит только на несколько лет.

Другой вариант — включить расходы на закрытие в новую ссуду.

Это увеличит ваш основной капитал остаток и общая сумма выплаченных процентов. Но если вы собираетесь оставить ссуду на большее чем через несколько лет, включение затрат на закрытие в сумму кредита может быть больше доступнее, чем получение ссуды без затрат на закрытие с более высокой процентной ставкой.

«Большинство заемщиков выбирают последнее, объединяя закрытие затрат в ссуду, чтобы они могли получить самую низкую ставку.Но это не всегда лучший вариант, если только вы не планируете оставаться дома на минимум несколько лет, — говорит Том Фьюри, соучредитель Neat Capital.

Проверьте варианты рефинансирования (15 марта 2021 г.)Стоит ли рефинансировать под 0,5 процента?

Есть два распространенных сценария где рефинансирование под 0,5 процента могло бы окупиться:

- Если вы сохраните новый заем достаточно долго, чтобы окупить затраты на закрытие

- ИЛИ, если вы можете попросить кредитора покрыть ваши затраты на закрытие сделки

Во-первых, давайте посмотрим на безубыточность сценарий.

Помните, чем меньше ваша ставка падает, тем меньше вы экономите каждый месяц. Так что окупаемость закрытия занимает больше времени затрат и начните видеть «реальные» выгоды.

Например, сбросив ваша ставка 0,5 процента — от 3,75% до 3,25% — может сэкономить около 150 долларов США за в месяц по жилищному кредиту в размере 300 000 долларов.

Это приличная ежемесячная экономия, но, скорее всего, вам понадобится более 3 лет, чтобы окупиться с учетом заключительных расходов. Итак, вы хотите быть уверены, что сохраните рефинансированный заем хотя бы на этот срок.

Рефинансирование на 0,5 процента — метод безубыточности

| Остаток кредита | 300 000 долл. США |

| Текущая процентная ставка | 3,75% |

| Новая процентная ставка | 3,25% (-0,5%) |

| Ежемесячная экономия | $ 150 |

| Затраты на закрытие | 6000 долларов (2%) |

| Время безубыточности | 40 месяцев (3,3 года) |

| того стоит? | Да, если вы держите ссуду ~ 4 года и более |

Теперь давайте посмотрим, как сравнить цифры, если вы можете снизить свою оценку

на 0. 5 процентов с использованием рефинансирования без затрат на закрытие.

5 процентов с использованием рефинансирования без затрат на закрытие.

Допустим, ваша текущая ставка по ипотеке составляет 3,75%. Ваш кредитор рефинансирования предлагает вам новую ставку 2,5%.

Вместо того, чтобы принять сверхнизкую ставку, вы просите кредитора оплатить вашу закрытие расходов. Кредитор соглашается, и взамен вы принимаете более высокую ставку, чем первоначальное предложение: 3,25%.

Это соглашение снижает вашу процентную ставку только на 0,5 процента. Но точки безубыточности нет, потому что вы не оплатили предварительных затрат на закрытие сделки.Таким образом, вы сразу начинаете видеть «настоящую» экономию.

Рефинансирование на 0,5 процента — метод без затрат на закрытие

| Остаток кредита | 300 000 долл. США |

| Текущая процентная ставка | 3,75% |

| Новая процентная ставка | 3,25% (-0,5%) |

| Ежемесячная экономия | $ 150 |

| Затраты на закрытие | $ 0 |

| Время безубыточности | НЕТ |

| того стоит? | Да, если вы не можете оплатить закрытие из своего кармана |

Конечно, вы сэкономите намного больше денег как из месяца в месяц, так и за в долгосрочной перспективе, если вы примете более низкую ставку по ипотеке и оплатите расходы по закрытию авансом.

Тем, кто может легко оплатить закрытие из своего кармана, следует обычно так и делают.

Но для домовладельцев, у которых нет больших сбережений, может иметь смысл принять более высокую бесплатную ставку. Это может позволить вам рефинансировать и получать ежемесячную экономию, не беспокоясь о начальном барьере затрат.

Стоит ли рефинансировать всего 0,25 процента?

Эксперты часто

говорят, что рефинансирование не стоит того, если вы не снизите процентную ставку хотя бы на

0. От 50 до 1 процента. Но это может быть верно не для всех.

От 50 до 1 процента. Но это может быть верно не для всех.

«Допустим, вы рефинансируете с регулируемой ставки на фиксированную ставку на 0,25 процента ниже. Здесь может иметь смысл рефинансирование. Это особенно верно, если вы ожидаете повышения процентных ставок », — говорит Брюс Эйлион, риэлтор и поверенный по вопросам собственности.

Снижение ставки на четверть пункта может также приносят пользу кому-то с большой заемной суммой.

«Большой размер кредита может привести к в значительной ежемесячной экономии для заемщика, даже когда ставки падают всего на 0.25 процентов », — говорит Дэвид. Райшер, поверенный и генеральный директор LegalAdvice.com

Чтобы проиллюстрировать это, рассмотрим следующее.

«Предположим, у вас есть ипотечный кредит на 500 000 долларов под ставку 4,5%. Ваш ежемесячный платеж по основной сумме и процентам составляет 2 533 доллара, а платеж по PMI — 250 долларов. Таким образом, ваш общий ежемесячный платеж составляет 2783 доллара, — говорит Стивен Хо, старший кредитный специалист Quontic Bank.

Но вы предпочитаете рефинансировать Ставка 4,25%. Это уменьшит ваш ежемесячный платеж до 2459 долларов — экономия 324 доллара. ежемесячно.

«За пять лет это добавляет экономия до 19 000 долларов », — отмечает Хо.

Даже если вы заплатите 2 процента в Затраты на закрытие ссуды в размере 500 000 долларов США, ваши первоначальные расходы составляют всего 10 000 долларов США. Так что вы сэкономить почти вдвое больше, чем вы потратили на рефинансирование в течение первых 5 годы.

Рефинансирование для консолидации долга

Рефинансирование под 0,25 процента также может иметь смысл в случае рефинансирования консолидации долга.

«Представьте, что у вас есть $ 20 000 в задолженность по кредитной карте.Процентная ставка по этой кредитной карте составляет 25%, что в сумме дает 416 долларов в месяц только под проценты », — говорит Хо.

Скажите исходную ипотеку

остаток составил 500 000 долларов США при фиксированной ставке 4,5%, что соответствует

$ 2,533 ежемесячный платеж по ипотеке.

Но вы решили свернуть свой $ 20 000 долга по кредитной карте на выплату ипотечного кредита.

Теперь у вас будет 520 000 долларов остаток по ипотеке и ежемесячный платеж в размере 2,558 долларов после рефинансирования по ставке 4,25%.

«Ваши выплаты по ипотеке растут. Дополнительно 28 долларов в месяц.Но ваша общая экономия составит 391 доллар в месяц. Это потому что вы больше не платите 25% по кредиту карточный долг », — добавляет Хо.

Рефинансирование ссуд обналичивания и ремонта жилья

Допустим, вы планируете снять наличные во время рефинансирования. Затем решение о снижении ставки на 0,25 процента через рефинансирование становится более сложным.

«С возвратной картой обналичивания ваш ежемесячный платеж по ипотеке может не снизиться », — говорит Райшер.

«Но вы можете использовать наличные изъяты для консолидации других долговых обязательств с более высокой выплатой.Или это может быть используется для ремонта необходимого дома. Это может быть очень хорошей причиной сделайте возврат наличных — чтобы сделать обновления, которые повысят ценность вашего свойство.»

Также подумайте о рефинансировании на более короткий срок — от 30-летней до 15-летней ипотеки с фиксированной процентной ставкой.

«Это может дать еще меньше ставки рефинансирования. И это может привести к тому, что вы будете платить меньше процентов по срок вашей ссуды », — говорит Айлион.

Проверьте варианты рефинансирования (15 марта 2021 г.)Когда стоит рефинансирование?

Насколько ниже вы можете получить ваша процентная ставка — не единственное, что вам следует учитывать перед рефинансирование.

Преимущества, конечно, могут быть огромным.

Более низкая процентная ставка означает у вас будут меньшие ежемесячные выплаты по ипотеке. И это часто означает, что вы сэкономите тысячи (может быть, десятки тысяч) к моменту выплаты кредита.

Но вы должны взвесить эти экономия от негативных последствий рефинансирования:

- Вы должны оплатить заключительные расходы, которые обычно составляют 2-5% от новой суммы кредита

- Вы возобновляете срок действия кредита с самого начала, обычно еще на 30 или 15 лет

- Если ваша новая процентная ставка не является низкой достаточно, вы действительно можете платить больше процентов в долгосрочной перспективе, потому что вы платите их в течение более длительного периода

Кроме того, большинство людей не

фактически остаются в своих домах достаточно долго, чтобы погасить ипотеку.

Итак, вы должны убедиться, что экономия, которую вы рассчитываете, реальна, исходя из количества времени, которое вы планируете сохраните свою ипотеку.

Это все, чтобы сказать, что цифры в этой статье являются лишь примерами — используйте их как руководство, но убедитесь, что ваше решение о рефинансировании основывается на ваших личных реквизитах и финансовых цели.

«Определение того, общие затраты на рефинансирование имеют смысл во многом зависят от того, как долго вы планируете оставь заем », — говорит Фьюри.

«Предположим, что вы цель рефинансирования — сэкономить деньги.Если да, то вы захотите определить, что ваш долгосрочная экономия превышает затраты на обеспечение рефинансирования ».

Чтобы оценить, стоит ли вам рефинансирование ипотеки, попробуйте этот калькулятор рефинансирования.

Когда рефинансирование

не стоит ?Важно помнить, что при рефинансировании срок кредита начинается заново. Это означает, что вы распространяете оставшаяся основная сумма кредита и проценты за новый 30-летний или 15-летний период срок.

Это имеет большое значение для долгосрочная стоимость вашего нового кредита.

Была ли у вас текущая ипотека? долго?

Домовладельцы десятилетнего возраста или больше вкладывают в ипотечные кредиты, реже получают сбережения с небольшой ставкой уменьшаются, потому что они продлят полный период окупаемости до 40 лет или больше — и платить проценты за все это «дополнительное» время.

Одним из решений является рефинансирование с целью получения более короткого срока кредита, например, ипотеки на 20, 15 или 10 лет.

Более короткие сроки обычно имеют более низкие ставки. И вы, вероятно, сэкономите еще больше на процентах, потому что окупитесь ссуду раньше.

Но имейте в виду: чем короче

срок вашей ссуды, тем выше будут ваши ежемесячные платежи. Итак, более короткий заем

Срок — не всегда доступный вариант.

В ситуациях, когда домовладелец почти закончили выплату жилищного кредита, рефинансирование редко имеет смысл.

Может ли рефинансирование увеличить ваш общая стоимость процентов?

Если ваша новая ставка не низкая достаточно, чтобы получить долгосрочные сбережения, вы могли бы в конечном итоге платить больше процентов на весь срок кредита.

Взгляните на пример:

| Текущая ипотека | Пример 1 рефинансирования | Пример 2 рефинансирования | |

| Остаток кредита | 300 000 долл. США | 300 000 долл. США | 300 000 долл. США |

| Процентная ставка | 4% | 3,0% (-1%) | 3,75% (-0,25%) |

| Ежемесячная экономия | НЕТ | $ 240 | $ 110 |

| Итого оставшаяся стоимость процентов | 187 900 долл. США | $ 158 400 | $ 204 200 |

| Долгосрочная экономия на процентах? | НЕТ | Да (- 29 500 долл. США) | Нет (+16 300 долларов США) |

Оба этих сценария рефинансирования ежемесячно экономить деньги заемщика.Но только первый — где они снизить их ставку на 1 процент — дает долгосрочную экономию.

Второй вариант рефинансирования — понижение ставки на 0,5 процента — фактически обходится этому заемщику в $ 16 000 дороже если они сохранят свой заем на весь срок.

Конечно, большинство домовладельцев не сохранить свою ипотеку на весь срок. Это меняет математику. Тот, кто только собираются сохранить рефинансированный кредит на 5 лет, например, не выплатят почти такой же «лишний» процент, как если бы он оставался полными 30.

Правильное решение тоже зависит по причине вашего рефинансирования.

Например, второй рефинанс

вариант может иметь смысл, если домовладелец столкнулся с сокращением дохода и нуждается в

снизить выплаты по ипотеке, чтобы иметь возможность их себе позволить. Может быть, один супруг или

партнер стал домоседом, или его работа была уволена во время

экономический спад.

Может быть, один супруг или

партнер стал домоседом, или его работа была уволена во время

экономический спад.

Если они смогут получить бесплатную рефи и снижение ставки на 0,5 процента, они могут быть довольны ежемесячной экономией 100 долларов по своей новой ссуде, несмотря на более высокие долгосрочные затраты.

Текущие ставки рефинансирования

В нижней строке? Это хорошо время рефинансировать, когда ваши сбережения превышают затраты.

«Если ставки рефинансирования отклоняясь, возможно, стоит подождать, чтобы максимизировать разницу между вашими текущими ставка и новая ставка », — добавляет Айлион.

«Но при снижении рефинансирования ставки начинают расти, наверное, стоит нажать на курок «.

Сегодняшние ставки по ипотеке все еще сверхнизкие, но они могут быть не вечны.Сейчас хорошее время подумать зафиксируйте низкую ставку рефинансирования, чтобы максимизировать свои сбережения.

Подтвердите новую ставку (15 марта 2021 г.)

Лучше ли 15-летняя ипотека, чем 30-летняя ипотека?

Ипотека с фиксированной процентной ставкой — это простейший и наиболее популярный ипотечный кредит, который предотвращает сюрпризы, которые могут возникнуть с ипотекой с регулируемой процентной ставкой, когда ваша процентная ставка будет повышаться. Но у вас все равно есть выбор. Что вам нужно — ипотечный кредит на 15 или 30 лет?

15-летняя ипотека сводит к минимуму ваши общие расходы по займам и позволяет относительно быстро погасить ипотечную задолженность.Но 30-летний кредит имеет более низкие ежемесячные платежи, что позволяет вам откладывать на другие цели и оплачивать непредвиденные расходы.

Независимо от того, думаете ли вы о долгосрочной или краткосрочной перспективе, решение о том, на какой срок вы хотите выделить ипотеку, может повлиять на ваши финансы на долгие годы. Взвешивание плюсов и минусов 15-летней ипотеки может помочь вам принять решение.

ПлюсыВы получите более низкую процентную ставку и будете платить меньше процентов в течение всего срока действия ссуды.

Вы быстрее приобретете капитал в своей собственности.

Вероятность того, что ваша ипотека окажется под водой, снизится, если вас заставят ее продать.