Карта сайта — Хоум Кредит Банк

Предупрежден — значит, вооружен: специально для наших Клиентов или потенциальных Клиентов мы собрали информацию о распространенных типах мошенничества. Будьте внимательны.

Обещания погасить кредит

Банк Хоум Кредит предупреждает о необходимости быть осмотрительными при взаимодействии с организациями, обещающими погашение кредитов за небольшое вознаграждение, или возврат ранее уплаченных сумм, или другие «выгодные» услуги в финансовой сфере.

Такие обещания могут быть неправомерными или не соответствовать действительности. В результате деятельности таких компаний вы можете не только не получить обещанного, но и понести дополнительные финансовые потери, а также оказаться вовлеченными в длительные судебные процессы и испортить свою кредитную историю. Деятельность некоторых организаций сравнима с деятельностью печально известной финансовой пирамиды «МММ», от которой пострадало огромное количество дольщиков.

Многие россияне оказались жертвами обмана со стороны ООО «ДревПром».

Работа этой организации была прекращена в феврале 2014 года. Прокуратура возбудила против нее административное производство по правонарушению, предусмотренному ч. 2 ст. 14.8 КоАП РФ «Нарушение прав потребителей». Владелец компании «ДревПром» Евгений Сундуков задержан в рамках уголовного дела, возбужденного по ч. 4 ст. 159 УК РФ «Мошенничество в крупном размере».

Теперь «ДревПром» закрыт, а его бывшие клиенты остались с непосильным долгом на руках, который они по закону обязаны заплатить.

К сожалению, «ДревПром» — не единственная в России организация подобного рода, обманывающая россиян.

Банк призывает своих клиентов быть более бдительными и не поддаваться на «заманчивые» предложения недобросовестных компаний и объединений.

Мошенничество с отправкой СМС на указанный номер

Внимание! Появился новый способ мошенничества!На мобильный телефон приходит смс-сообщение с текстом: «Если Вы погасили кредит Банка, отправьте цифру «Х» на номер ХХХХХХХХХ» либо Ваша карта заблокирована, обратитесь по номеру ххххххххх для разблокировки карты. Будьте бдительны! Банк не рассылает подобных сообщений. Смс-сообщения с таким или подобным текстом являются мошенничеством. Разблокировать карту возможно только по письменному заявлению в отделении Банка.

Будьте бдительны! Банк не рассылает подобных сообщений. Смс-сообщения с таким или подобным текстом являются мошенничеством. Разблокировать карту возможно только по письменному заявлению в отделении Банка.

Убедительная просьба не отправлять сообщения по указанному номеру. Со специалистами Банка вы можете связаться по телефонам контактного центра или с помощью интернет-сайта Банка.

Внимание: СМС-мошенничество с использованием наименования Центрального Банка России

В нескольких регионах России зафиксированы случаи рассылки СМС-сообщений следующего содержания: «Получено от CentroBank. Ваша банковская карта заблокирована. Попытка взлома Пин-кода. Информация по телефону (далее для связи в разных регионах указывались различные телефонные номера)». Поскольку подразделения системы Банка России не вмешиваются в оперативную деятельность кредитных организаций и не вступают во взаимоотношения с их Клиентами, предполагается, что подобные смс-рассылки являются элементом нового вида мошенничества.

В случае получения подобных сообщений не звоните на указанные номера телефонов и не сообщайте никаких сведений о своих банковских картах и о себе!

Связаться со специалистами Банка вы можете по телефонам контактного центра или с помощью интернет-сайта Банка.

Звонки мошенников

Мошенники могут позвонить на мобильный телефон, представиться сотрудником Банка Хоум Кредит либо сотрудником Центрального Банка, сообщить, что карта заблокирована и для ее разблокировки попросить назвать

Вам также могут предложить для исправления ситуации подойти к банкомату и перечислить денежные средства на счет, не принадлежащий Вам, для разблокировки карты. Внимание! Сотрудник Банка НИКОГДА не попросит выполнять Вас подобные операции, так как это неправомерно. Разблокировать карту возможно только по письменному заявлению в отделении Банка.

Разблокировать карту возможно только по письменному заявлению в отделении Банка.

Пожалуйста, будьте внимательны! Не сообщайте данные своей карты мошенникам и не перечисляйте денежные средства на неизвестные Вам номера счетов.

Код из смс на обработку персональных данных

При разговоре с сотрудником нашего Банка, Вам может поступить смс от Банка Хоум Кредит с кодом или паролем. Данный код Вы можете сообщить нашему сотруднику по телефону. Это будет являться согласием на обработку персональных данных и согласием на отправку запроса в БКИ.

Текст смс, которое Вам может поступить:«Код: для подписания согласия на обработку персональных данных. Подробнее homecredit.ru/agree2»

«Пароль для подписания согласия на оценку партнёрами платежного поведения и запрос в БКИ. Подробнее homecredit.ru/agree 88007007655»

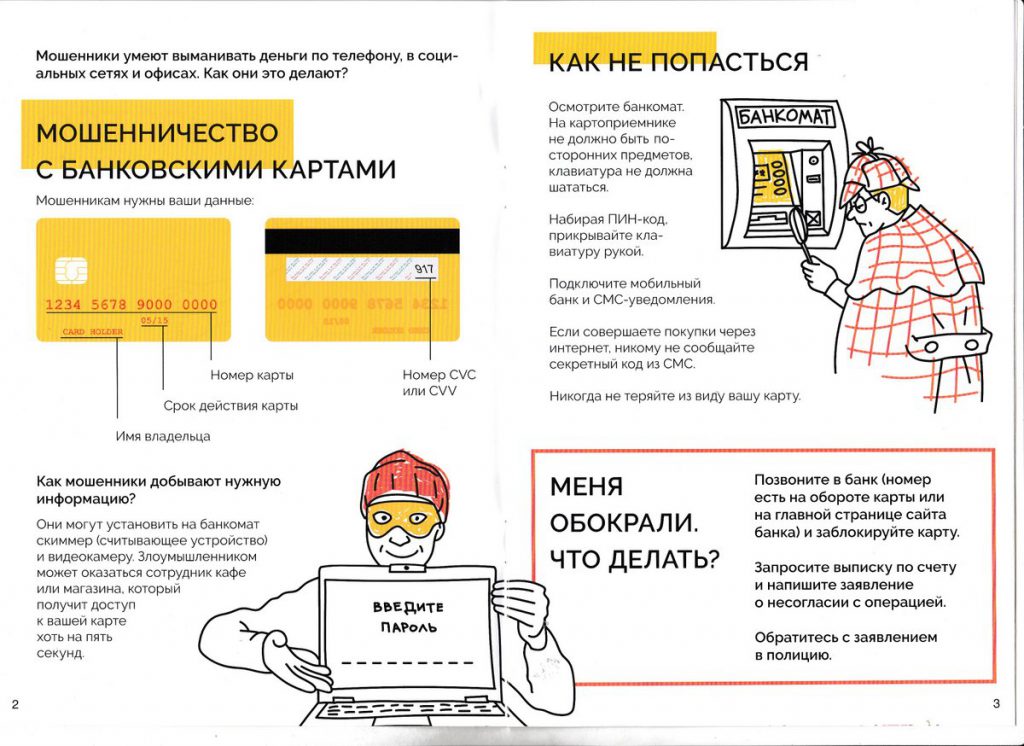

Мошенничества с пластиковыми картами

В последнее время участились случаи телефонного мошенничества с пластиковыми картами. Многим клиентам поступает сообщение следующего содержания: «Уважаемый Клиент! Обслуживание Вашей банковской карты временно приостановлено. Телефон для справок 8-ХХХ-XXX-XX-XX» или «Ваша банковская карта «VISA» заблокирована. Информация по телефону: +7-ХХХ-XXX-XX-XX. Бесплатно» и.т.п.

Телефон для справок 8-ХХХ-XXX-XX-XX» или «Ваша банковская карта «VISA» заблокирована. Информация по телефону: +7-ХХХ-XXX-XX-XX. Бесплатно» и.т.п.

Убедительная просьба в случае получения телефонного звонка или подобного sms-сообщения от лица,представляющегося сотрудником банка, сотрудником милиции, либо сотрудником какой-либо другой организации ни в коем случае

Персональными данными являются:

номер карты, срок действия карты, имя и фамилия, напечатанные на карте, ПИН-код, секретный код, напечатанный на оборотной стороне карты, а также тип пластиковой карты.

Сотрудники Банка НИКОГДА не будут спрашивать у вас эти данные, тем более, по мобильному телефону или sms, за исключением случаев, когда Клиент сам звонит в Службу клиентского сервиса по телефонам, указанным на сайте Банка!

В случае, если Вам поступил подозрительный звонок или sms-сообщение, не отвечайте на вопросы.

Вы можете сразу же перезвонить специалистам Службы клиентского сервиса Банка по телефону 8 (495) 785-82-22 — они смогут ответить на все Ваши вопросы и предотвратить случаи мошенничества.

Будьте бдительны!

Обращаем Ваше внимание, что эта информация не относится к тем случаям, когда Вы сами обращаетесь в Службу клиентского сервиса за консультацией.

Кредиты по объявлениям

Объявления «кредит за час», «гарантированный кредит» можно часто встретить на вокзалах, в метро и т.д. После звонка Вам предлагают подъехать в крупный магазин или торговый центр, где Банк осуществляет кредитование, и предлагают взять в кредит дорогой товар, потом передать его перекупщикам, получив 40-60% от его стоимости.

Возможно, Вам скажут, что возвращать придется только сумму, полученную Вами на руки. Следует помнить, что:

- передача товара, приобретенного в кредит, третьим лицам, не освобождает лично Вас от обязанности исполнять условия Договора по уплате всех ежемесячных платежей;

- недопустимо введение Банка в заблуждение при помощи третьих лиц и иными способами с целью принятия Банком положительного кредитного решения.

Что делать?

Лучше всего вообще не ввязываться в эту авантюру. Вы в любом случае окажетесь в проигрыше. Во-первых, получите сумму, меньшую, чем сумма долга по кредиту. Во-вторых, при наличии просрочки по выплатам кредита, Вы рискуете попасть в категорию неплательщика и сформируете себе негативную кредитную историю.

В-третьих, Вы рискуете в некоторых случаях быть привлеченным к уголовной ответственности. И, наконец, в «услугах» мошенников просто нет необходимости: Банк предоставляет своим Клиентам кредиты наличными, которые намного лучше по условиям. Если Вы стали свидетелем подобной деятельности в магазине, сообщите об этом нам.

«Гарантированные кредиты»

Мошенники находят своих жертв, предлагая «помощь в получении кредита» или «помощь в погашении кредита».

Подобные заявления являются обманом на 100%. Вмешаться в процесс одобрения кредита технически невозможно и сделать это не может ни один сотрудник банка. Решение о выдаче кредита принимается с участием автоматизированной системы по результатам анализа данных заемщика.

Мошенники иногда предлагают исказить данные в кредитной заявке, чтобы тем самым получить одобрение. Делать этого не стоит ни в коем случае, т.к. это в некоторых случаях может привести к уголовной ответственности.

Также невозможно избавить Клиента от необходимости вносить платежи согласно договору. Любые заявления мошенников о том, что «по кредиту платить не придется» являются намеренной ложью.

Что делать?

Во-первых, следует понять, что все подобные предложения со стороны мошенников являются чистым обманом. В лучшем случае Вы просто получите одобрение (без всякого участия мошенников) и потеряете часть денег, которые отдадите мошенникам, в худшем случае (если данные заявки были намеренно искажены), Вас могут привлечь к уголовной ответственности. Во-вторых, от «услуг» мошенников стоит отказаться и обратиться напрямую к сотрудникам Банка за предоставлением кредита.

Во-вторых, от «услуг» мошенников стоит отказаться и обратиться напрямую к сотрудникам Банка за предоставлением кредита.

Если Вам стало известно о подобной деятельности мошенников, сообщите об этом нам.

ВС рассказал, как решать дела о мошенничестве со счетами граждан

Верховный суд выпустил 44-страничный Обзор судебной практики по делам, связанным с защитой прав потребителей финансовых услуг. Чтобы привести к единообразию правовые подходы, ВС напоминает, какие законы применять при заключении договора от лица гражданина третьим лицом, а также кто несет ответственность по убыткам клиента, у которого украли деньги через мобильный банк.

Заключение договора от имени гражданина мошенническим путем

О других разъяснениях Обзора читайте:

Верховный суд указывает: если от имени гражданина взяли кредит мошенники, а сам он обратился в суд, к его требованиям применяются нормы Гражданского кодекса Российской Федерации, а не Закона о защите прав потребителей.

Так, общественная организация по защите прав потребителей (ОЗПП) от имени Николая Павлова* обратилась в суд с иском к банку о защите прав потребителей. Причина иска — Павлову стали поступать уведомления от банка с требованием погасить задолженность по кредиту. При этом сам гражданин никакого кредитного договора с банком не заключал. Банк уведомил истца, что провел проверку и выявил факт оформления кредита на имя истца мошенническим путем, пообещав удалить договор из национального бюро кредитных историй.

Суд признал кредитный договор незаключенным, обязал исключить персональные даные истца и взыскал убытки, компенсацию морального вреда, штраф за несоблюдение в добровольном порядке требований потребителя, судебные расходы. Апелляция поддержала решение.

Гражданская коллегия ВС отметила, что суды при рассмотрении дел применили положения закона о защите прав потребителей, согласно преамбуле которого потребителем является гражданин, имеющий намерение заказать или приобрести товар или услугу. Требования истца же были основаны на том, что ни в какие отношения с ответчиком по поводу получения кредита он не вступал и не намеревался вступать. При таких обстоятельствах применение судом к подобным отношениям положений вышеуказанного закона Судебная коллегия признала ошибочным (Определение от 16 августа 2016 г. № 18-КГ16-71).

Требования истца же были основаны на том, что ни в какие отношения с ответчиком по поводу получения кредита он не вступал и не намеревался вступать. При таких обстоятельствах применение судом к подобным отношениям положений вышеуказанного закона Судебная коллегия признала ошибочным (Определение от 16 августа 2016 г. № 18-КГ16-71).

Оператор несет ответственность по убыткам клиента, у которого украли деньги через мобильный банк с помощью дубликата сим-карты

ВС отмечает, что выдача или замена сим-карты является услугой связи, а следовательно, именно оператор мобильной связи несет ответственность за неправомерные действия по выдаче дубликата сим-карты с абонентским номером пользователя другому лицу. Таким образом мошенники могут получить доступ к банковским счетам гражданина.

В качестве примера приводится следующее дело. Некто без заявлений и расписок получил у коммерческого представителя оператора дубликат сим-карты Светланы Шуминой*, что помогло злоумышленнику перевести ее деньги на счета третьих лиц. Шумина подала иск к оператору и банку о солидарном взыскании этого ущерба, процентов, компенсации морального вреда и потребительского штрафа за отказ удовлетворить требования в досудебном порядке.

Шумина подала иск к оператору и банку о солидарном взыскании этого ущерба, процентов, компенсации морального вреда и потребительского штрафа за отказ удовлетворить требования в досудебном порядке.

О деле подробнее:

Суды при рассмотрении исков указали на недоказанность вины оператора связи и тот факт, что выдача сим-карты не является услугой связи, так как выдача дубликата сим-карты была произведена коммерческим представителем, за что оператор не несет ответственности, якобы данные услуги не относятся к услугам связи и не предусмотрены договором об оказании услуг, заключенным между истицей и оператором связи. С этим выводом не согласилась коллегия ВС по гражданским делам. Коммерческий представитель – это агент, а права и обязанности по его действиям возникают у принципала. Значит, нельзя освобождать оператора от ответственности (определение от 8 декабря 2015 г. № 5-КГ15-164).

* имена и фамилии героев изменены редакцией

С полным текстом обзора судебной практики по делам, связанным с защитой прав потребителей финансовых услуг, утвержденным Президиумом ВС 27 сентября 2017 года, можно ознакомиться здесь.

Как защитить себя от мошенничества

Кредитное мошенничество на сегодняшний день является одной из самых актуальных и обсуждаемых тем в Интернете. Форумы переполняют сообщения о том, как сотрудники магазинов оформляют кредит на покупку бытовой техники по копиям документов, а по утерянным или украденным документам оформляется 2-3 небольших кредита в 50% случаев. И это не единственные возможные ситуации, при которых в настоящее время против вас может быть совершенно мошенничество.

Несмотря на то, что банки уделяют все больше и больше внимания вопросам безопасности и предотвращения внутреннего и внешнего мошенничества, злоумышленники тоже не стоят на месте. Oни проходят различные банковские проверки и совершают преступления. Конечно, основной способ борьбы с мошенничеством — это собственная предусмотрительность и осторожность, однако, никто из нас не застрахован ни от компрометации персональных данных, ни от кражи паспортов и водительских удостоверений. Порой мошенники могут оказаться даже там, где их не ожидаешь.

Порой мошенники могут оказаться даже там, где их не ожидаешь.

Каждый день в бюро кредитных историй обращаются люди, которые столкнулись с проблемой кредитного мошенничества. К сожалению, в большинстве случаев они узнают о своем «чужом» кредите слишком поздно, получив отказ, при обращении в банк за кредитом на покупку автомобиля или квартиры. Сложность ситуации состоит в том, что этот мошеннический кредит, как и другие кредиты, заносится в кредитную историю. И пока банк не признает факт мошенничества и не удалит ложную запись из кредитной истории, получить кредит будет практически невозможно, т.к. по этому кредиту уже образовалась просроченная задолженность. Доказать банку, что против вас совершенно мошенничество, не всегда просто, даже предоставляя всевозможные справки, подтверждающие ваше отсутствие на территории страны в момент оформления кредита. Стоит ли говорить о времени и нервах, которые придется потратить, чтобы доказать тот факт, что вы не имеете никакого отношения к этому кредиту?

Именно поэтому одним из важных факторов в вопросах кредитного мошенничества является скорость выявления совершенных противоправных действий. От того, насколько быстро вы отреагируете, обнаружив «чужой» кредит, зависит исход данного инцидента. По горячим следам банк быстрее сможет раскрыть преступление, подняв видеоматериалы и документы с места преступления.

От того, насколько быстро вы отреагируете, обнаружив «чужой» кредит, зависит исход данного инцидента. По горячим следам банк быстрее сможет раскрыть преступление, подняв видеоматериалы и документы с места преступления.

Вы подали запросы на кредит в несколько банков, чтобы найти лучшие условия? Запросы, которые вы увидели после этого в кредитной истории, вас не насторожили? А может вы просто передумали оформлять кредит? Действительно ли были аннулированы Ваши заявки, и на ваше имя не будет выдан новый кредит? Мы будем проверять наличие в вашей кредитной истории нового кредита 24 часа в сутки. Чем быстрее вы отреагируете, узнав о мошенническом кредите, тем больше вероятность на благоприятный исход этой ситуации.

Используя данную услугу, вы будете получать уведомления, если на ваше имя был оформлен новый кредит или выдана кредитная карта. Вы можете не реагировать на это оповещение, в случае если сами являетесь инициатором выдачи кредита. Мы будем отслеживать новые кредиты, которые могли бы быть оформлены на ваше имя в течение месяца до момента покупки продукта и в течение всего срока действия продукта.

Сервис «Кредитная история онлайн» предоставляет возможность выбора типа оповещения. Сообщения о наступление событий будут поступать только посредством письма на электронную почту, или вы можете приобрести продукт, включающий оповещения на электронную почту и смс-сообщения.

Куда обращаться если на меня оформили кредит?

Наиболее распространены следующие схемы получения кредитов обманным путем:

- «кредитные брокеры», которыми представляются мошенники, предлагая помощь в получении кредита;

- получение кредита по копии чужого или поддельного паспорта;

- кредитование по украденному или найденному оригиналу паспорта, в котором злоумышленник переклеивает фотографию

Нечистоплотные посредники («кредитные брокеры»)

Суть мошеннической схемы заключается в получении от заемщика ксерокопий документов (паспорт, идентификационный код, справка о доходах и т.д.), которые впоследствии используются без ведома заемщика в получении кредита.

Чтобы обезопасить себя от такого рода неприятностей, обращаясь к кредитным посредникам, прежде всего, выясните на основании каких юридических документов работает данный кредитный посредник.

Как минимум, это должно быть зарегистрированное юридическое лицо, сведения о котором включены в Государственный реестр юридических и физических лиц – субъектов предпринимательской деятельности.

С вступлением в силу Закона о потребительском кредитовании появились новые требования к деятельности кредитных посредников. Теперь кредитные организации обязаны на своем сайте публиковать перечень кредитных посредников, которые выступают от имени финансового учреждения.

Таким образом, уточните, от имени какого финансового учреждения действует данный кредитный посредник и попросите предъявить договор с данным финансовым учреждением либо самостоятельно проверьте на сайте финансового учреждения информацию о данном кредитном посреднике.

Копия чужого паспорта

Это один из самых распространенных способов мошенничества, стремительное развитие которого обусловлено появлением сервисов онлайн кредитования.

Получение онлайн кредита путем заполнения онлайн заявки и предоставления ксерокопий документов упростило в значительной мере получение кредита по чужим документам.

Минимизировать риск использования ваших документов для получения третьими лицами кредита можно только постоянно контролируя свою кредитную историю в Бюро кредитных историй.

По закону о деятельности Бюро кредитных историй у вас есть право один раз в год бесплатно получить вашу кредитную историю. В дополнение к этому вам необходимо периодически контролировать изменения вашей кредитной истории. Делать это можно путем подключения в Бюро кредитных историй услуги смс оповещения. Таким образом, вы будете проинформированы Бюро кредитных историй о том, что кто-то интересуется вашей кредитной историей без вашего ведома для получения кредита по вашим документам.

Получение кредита по утерянному паспорту

Всем известно, что, потеряв паспорт, следует незамедлительно обратиться в полицию и написать соответствующее заявление. Только более ранняя, по сравнению с днем получения кредита, дата подачи заявления станет основным оправдательным аргументом при разбирательстве с финансовым учреждением.

Только более ранняя, по сравнению с днем получения кредита, дата подачи заявления станет основным оправдательным аргументом при разбирательстве с финансовым учреждением.

Что делать, если все-таки по вашим документам без вашего ведома был получен кредит, по которому вам названивают коллекторы и сотрудники финансового учреждения?

Обратитесь незамедлительно в финансовое учреждение, которое требует с вас возвращения кредита.

Запросите документы, проясняющие причину почему с вас, требуют чужой долг, а именно:

- Копию анкеты-заявления

- Копию кредитного договора

После этого напишите заявление в финансовое учреждение, с требованием провести внутреннее расследования относительно законности выдачи займа. Дорожащие репутацией организации непременно пойдут навстречу своим клиентам.

После этого стоит обратиться в полицию и написать заявлением о мошеннических действиях, жертвой которых вы стали. К заявлению можно приложить документы, полученные из финансового учреждения.

После того как факт мошенничества будет доказан и будет возбуждено уголовное дело, обратитесь в Бюро кредитных историй с требованием убрать запись о незаконном кредите из вашей кредитной истории. В противном случае ваша кредитная история будет испорчена.

Кредитные мошенники — читайте от Финэксперт

При оформлении любого кредита, можно столкнуться с мошенническими действиями, которые имеют много схем, направленных на незаконное получение денег. На сегодняшний день, к сожалению, еще есть возможность взять кредит по чужим документам. Конечно же, мошенники для этого действуют не хаотично, а тщательно подготавливаются. Чтобы «липовый» кредит был оформлен, в сговоре с мошенниками должен находиться сотрудник финансового учреждения, иначе такой подлог не получится. Еще одним видом мошенничества считается предоставление документов, которые подтверждают фиктивную или естественную смерть. Но на сегодняшний день такой обман не пройдет, так как банки переносят задолженность умерших заемщиков родственникам.

Но на сегодняшний день такой обман не пройдет, так как банки переносят задолженность умерших заемщиков родственникам.

Появление рынка мошенников и незаконное получение кредитов обусловлено обширным распространением кредитования. Поэтому физическим лицам нужно знать некоторые нюансы, чтоб в будущем оградить себя от различных неприятностей.

Виды мошенничеств

Чтобы разобраться с таким понятием как мошенничество, в первую очередь нужно отметить, что его разделяют на явное и неявное. Явным считается то мошенничество, при котором все действия третьих лиц целенаправленны на незаконное обогащение за счет других. Данная форма обмана часто встречается во время оформлении потребительских кредитов и карт. Чаще всего приходится сталкиваться с неявным или скрытым мошенничеством, оно на первый взгляд выглядит по-честному, но в конечном итоге оказывается ложным, после чего невозможно ничего доказать. Поэтому нужно уметь отличать основные признаки вероятного мошенничества.

В том случае, если вы планируете оформлять кредитную карту или кредит на товар прямо в отделении банка, то махинации полностью исключены, так как в одном и том же месте происходит принятие всей необходимой документации для выдачи кредита, ее подписание и получение денег. Создание, так называемого «подставного» банковского офиса полностью исключается. Как правило, свои неправомерные действия злоумышленники проворачивают за пределами финансовых учреждений.

Для того чтобы кредит не был оформлен по подложной документации, нужно всегда контролировать свои документы. Самым распространенным способом оказаться в ловушке у мошенников – потерять паспорт. После чего, в нем заменится фотография, и под вашем именем оформит кредит абсолютно другой человек. Подобное может произойти только при оформлении товарного кредита, ипотека и автокредитование – мошенникам не под силу, так как им в основном нужны наличные денежные средства.

После получения «липовых» кредитов, их, конечно же, мошенники не оплачивают, а все предстоящие проблемы ложатся на ваши плечи. В последнее время стало намного проще доказать мошенническое получение кредита по вышеописанной схеме, так как при оформлении кредитов заемщики фотографируются. Кроме этого качество компьютерной техники (все документы клиента сканируются) позволяет отличить оригинальность вклеенной или переклеенной фотографии в паспорте.

В последнее время стало намного проще доказать мошенническое получение кредита по вышеописанной схеме, так как при оформлении кредитов заемщики фотографируются. Кроме этого качество компьютерной техники (все документы клиента сканируются) позволяет отличить оригинальность вклеенной или переклеенной фотографии в паспорте.

В том случае, если в банковском учреждении работают пособники мошенников, то они могут запросто к кредитному договору подложить фальшивые копии документов. В таких ситуациях мошеннические действия и все схемы выявляются службой безопасности учреждения. Но при этом вас будут ожидать дальнейшие проблемы при оформлении своего кредита, так как во всех базах учреждений в кредитной истории, будет размещена детальная информация о ваших «невозвращенных» и «просроченных» кредитах, которые вами в реальности не брались. Доказать тот факт, что это не ваш кредит, возможно только через суд.

Черные кредитные брокеры

Еще одним видом мошенничества считаются недобросовестные посредники. Это самая популярная форма «неявного» мошенничества, при которой обманщики выступают в роли «кредитных брокеров», помогают гарантировано получить кредитную карту или товарный кредит. Вас должно сразу же насторожить то, что зачем кому-то «проталкивать» ваш кредит. Каким образом посторонний человек, не имеющий отношение к банковской системе, сможет повлиять на принятие решения в выдачи кредита, все согласовать с кредитным комитетом.

Это самая популярная форма «неявного» мошенничества, при которой обманщики выступают в роли «кредитных брокеров», помогают гарантировано получить кредитную карту или товарный кредит. Вас должно сразу же насторожить то, что зачем кому-то «проталкивать» ваш кредит. Каким образом посторонний человек, не имеющий отношение к банковской системе, сможет повлиять на принятие решения в выдачи кредита, все согласовать с кредитным комитетом.

Данная схема осуществляется таким образом – с вас предварительно берется аванс, за так называемые «услуги» за задействование в получении кредита. После чего «липовая» заявка вроде бы направляется на рассмотрение в банк, но на самом деле злоумышленники ничего делать не будут. Если конечно же вам крупно повезет, то есть вероятность получить кредит, но в большинстве случаев придется обращаться в суд, где доказать мошенничество будет проблематично и дорого, так как «заумные» пункты в кредитных договорах предусматривают все нюансы. Таким образом, это получается не мошенничество, а как бы официальный процесс оформления ссуды, к которому невозможно придраться. Конечно же, кредитный брокер имеет возможность помочь в получении кредита, но для этого необходимо уметь выбрать настоящего специалиста.

Конечно же, кредитный брокер имеет возможность помочь в получении кредита, но для этого необходимо уметь выбрать настоящего специалиста.

Довольно часто мошенничество встречается при оформлении кредита в магазинах. Это один из видов неявного мошенничества, которое происходит при покупке бытовой техники. На данный момент крупные торговые «сетевики» для сохранения своего имиджа стараются контролировать не допущение данной схемы кредитования, но иногда подобное может случаться. Схема мошенничества происходит следующим образом – клиенту предлагают приобрести самую дорогую технику, а посредники в свою очередь гарантируют ее выкуп по двойной цене. Со слов мошенников у вас получится не только после этого погасить весь кредит, но и получить «вознаграждение». На первый взгляд схема вроде бы выглядит нормальной и реальной, вы заключаете кредитный договор с банком, но потом нет никаких гарантий, в том, что посредник будет добросовестно оплачивать или вообще платить оформленный на вас кредит.

Поэтому никогда никому не доверяйте, особенно если у вас попросят отдать оригинал оформленного кредитного договора, и дадут обещания за вас оплачивать полученный таким образом кредит. Это настоящий обман. Так как у вас на руках не будет оригинала кредитного договора подобную аферу вы не сможете доказать в суде, даже обращаясь к профессиональному юристу.

Отдельного внимания заслуживает мошенничество с кредитными картами, при этом механизм обмана подобный мошенничеству с дебетовыми картами. В последнее время стал распространенным факт выявления фальшивых банкоматов. Мошенники устанавливают специальный ящик, похожий на банкомат, его предназначение – задержание пластиковой карты внутри, предварительно выписав персональный код. Пока клиент старается достать свою карту, деньги с нее автоматически списываются (о других способах мошенничества через банкоматы читайте здесь).

Данный вид мошенничества называется скриммингом, он в основном практикуется в торговых сетях и банкоматах при получении наличных и расчетах за товар. На кассовый аппарат или банкомат устанавливается небольшое устройство, способное считывать информацию с магнитной полосы карты. Позже делается копия карты, по которой снимались деньги. В данной ситуации считается самой защищенной чиповая карта.

На кассовый аппарат или банкомат устанавливается небольшое устройство, способное считывать информацию с магнитной полосы карты. Позже делается копия карты, по которой снимались деньги. В данной ситуации считается самой защищенной чиповая карта.

Особое место среди мошенничества занимают и сайты интернета, в частности это касается приобретения товаров на малоизвестных сайтах интернет магазинов, где требуется введение номера вашей карты. Запомните – нельзя никогда разглашать тайну своего персонального номера карты. На данный момент интернет просто переполнен «фишинговыми» сайтами, основная задача которых – украсть ваши данные, ну а потом и деньги. Для этого создаются специальные вирусные программы. Чтобы быть уверенным в своей безопасности от мошенников, рекомендуется создавать так называемые электронные виртуальной карты – их можно подвязать к основной платежной карте на определенную сумму.

Для того чтобы не стать жертвой кредитной аферы при оформлении кредитной карты или кредита на товар нужно следовать определенным правилам, а именно:

- Не разглашайте посредникам свои личные данные, не давайте им оригиналы документов: водительское удостоверение, паспорт, остальные документы.

- Если посредники не предоставляют вам оригинал договора на посредническую деятельность – это первый признак мошенничества, никогда не доверяйте брокерам и жуликам.

- Если вы столкнулись с брокерским сотрудничеством, первым сигналом обмана будет требование заплатить комиссионные заранее.

- У кредитного брокера должна быть контора или офис, обязательный сайт, особенно обратите внимание на успешность такого сайта, прочитайте отзывы и рекомендации. Хотя в то же время создать и раскрутить сайт – простое дело.

- Не верьте гарантировано успеху в получении кредита, который вам обещают третьи лица, так как это один из признаков мошенничества.

- Недопустимым считается также предложение кредитного специалиста, агента или брокера подделать ваши документы и таким образом посодействовать в получении кредита, это может быть фиктивное трудоустройство, липовая справка о доходах. В конечном итоге, когда в будущем вам придется разбираться с мошенниками, возможно, пострадать и самому за предоставление ложной документации.

- Вызвать подозрение у вас должна и слишком завышенная сума комиссии брокеров, от 10 % и выше, средняя комиссия должна ровняться не более 5%.

Подводя итого, можно сказать, что для того чтобы не стать очередной жертвой кредитного обмана, нужно всегда совершать обдуманные поступки, быть аккуратнее. Перед тем как отправиться оформлять обычный кредит на товар или карту уточнить всю важную информацию, взвесить все преимущества и минусы той или иной кредитной организации.

Смотрите небольшой ролик о новых способах мошенничеств, появившихся в последнее время:

Столкнулись с мошенниками? Пишите мы поможем!

Что делать, если на вас взяли кредит — Инструкции и советы — Москва и Подмосковье

© РИАМО, Александр КожохинКогда банк обратится в суд, ответчику придет повестка на судебное заседание.

Для суда потребуется подготовить возражение на иск и потребовать признания кредитного договора недействительным или заявить ходатайство о приостановлении процесса до завершения расследования по вашему заявлению в полицию.

Если банк не отвечает на заявление, нужно самостоятельно обращаться в суд. При этом можно отправить жалобу и в Центральный банк РФ с требованием провести проверку кредитного учреждения, выдавшего кредит по подложным документам.

Самое важное – в суде нужно заявить о проведении почерковедческой экспертизы. Заявление оформляется в письменном виде, где указываются реквизиты договора, который подписан другим лицом. В нем необходимо поставить задачу для эксперта: кем именно – вами или иным лицом – выполнены подписи в кредитном договоре, указав реквизиты договора.

В заявлении также нужно попросить суд назначить экспертное учреждение, которому вы доверяете. Расходы на оплату услуг экспертов сначала понесет заказчик экспертизы, но когда суд вынесет решение в его пользу, то расходы можно будет взыскать с истца, то есть с банка.

При этом суд потребует предоставить свободные образцы почерка, выполненные до судебного разбирательства. Например, платежные поручения или подписанные вами рабочие документы – в таком случае необходимо заверить их печатью организации.

Во время судебного заседания суд также возьмет экспериментальные образцы почерка. Для этого вам предложат на нескольких листах поставить подпись – в быстром и медленном темпе, в положении стоя.

После этого суд вынесет определение о назначении экспертизы, а собранные материалы отправит на исследование в экспертное учреждение. На время проведения экспертизы судебное разбирательство приостановят до получения результатов, о чем уведомят заявителя.

Если экспертное заключение установит, что подписи выполнены другим человеком, то суд вынесет решение в пользу пострадавшего. Если результат экспертизы будет иным – следует обратиться к юристу. Также можно обратиться в прокуратуру.

Что делать, если банкомат «съел» деньги>>

Что помешает аферистам взять кредит на ваше имя или отобрать недвижимость

Мошенники нередко используют электронную подпись, чтобы оформить заем на чужое имя или сменить собственника недвижимости без его ведома. От отъема недвижимого имущества владельца защитит новый закон, но, чтобы не пришлось выплачивать незаконно оформленный кредит, придется соблюдать правила «цифровой гигиены»

От отъема недвижимого имущества владельца защитит новый закон, но, чтобы не пришлось выплачивать незаконно оформленный кредит, придется соблюдать правила «цифровой гигиены»

Что такое электронно-цифровая подпись?

Электронная цифровая подпись (ЭЦП) – это средство идентификации человека, использующего программный продукт. Существует несколько ее видов.

Простой ЭЦП часто пользуются в повседневной жизни. Это одноразовый код из букв, цифр или их комбинации. Такая ЭЦП необходима, к примеру, при подтверждении платежа с банковской карты: для успешного завершения транзакции нужно ввести код, который поступает на номер телефона, привязанный к банковской карточке. Еще один пример использования простой ЭЦП – введение PIN-кода при безналичном расчете в магазине.

Усиленная неквалифицированная ЭЦП нам нужна, например, при пользовании порталом «Госуслуги». Подпись здесь представляет собой знакомые логин и пароль, которые необходимо привязать к своему аккаунту и личности посредством явки в удостоверяющий центр.

Усиленная квалифицированная ЭЦП – это программный код, который привязывается к подписываемому электронному документу. Ее использование требует оформления в удостоверяющем центре токена (флеш-карты с кодом-подписью) и установки специальных криптопрограмм. Без такой ЭЦП не смогут обойтись нотариусы, судьи, сотрудники государственных органов, арбитражные управляющие, директора и бухгалтеры.

Как с помощью простой ЭЦП получить заем через интернет?

Нередко микрофинансовые организации и банки предоставляют клиентам возможность заключить договор займа посредством ЭЦП. Для этого достаточно зайти в личный кабинет, нажать на кнопку выдачи займа и ввести пришедший на мобильный телефон код.

Как мошенники используют ЭЦП для оформления займов на чужое имя?

Они обманом получают доступ к личному кабинету клиента кредитной организации и привязывают к нему другой номер телефона.

Бывает, мошенники сами создают личный кабинет, используя незаконно полученные персональные данные человека. У многих онлайн-ростовщиков существует также процедура верификации при помощи страницы в соцсетях – в таких случаях предварительно взламывается эта страница.

Как проверить наличие «фейкового» займа?

Для этого вам достаточно зайти на сайт районного суда, расположенного по адресу регистрации, либо в банк исполнительных производств на сайте ФССП России. При неблагоприятном развитии событий после введения ваших Ф.И.О. появится информация о задолженности и лице, которое пытается ее взыскать.

Что делать в случае незаконного оформления займа мошенниками?

В первую очередь необходимо обратиться в полицию. Лучше подать заявление в региональное управление с просьбой поручить расследование отделу по борьбе с компьютерными преступлениями.

Далее необходимо направить уведомление в кредитную организацию, выдавшую заем. В нем нужно сообщить о краже ваших персональных данных и ЭЦП. К уведомлению следует приложить копию заявления в полицию.

Если кредитор требует с вас возврата денег – обратитесь в суд с заявлением о признании договора займа незаключенным.

Как добиться признания договора займа недействительным?

Это можно доказать, сославшись на то, что:

- номер телефона, на который пришел код ЭЦП, не принадлежит вам;

- денежные средства были перечислены на счет, который вы не оформляли;

- в онлайн-заявке на заем указаны неактуальные персональные данные (старые сведения о прописке, данные устаревшего паспорта).

Можно ли себя обезопасить от незаконного оформления займа?

Для оформления электронных кредитов мошенники чаще используют личные кабинеты на сайтах кредитных организаций и телефонные номера, к которым эти кабинеты привязаны. Поэтому данные своего личного кабинета – логин и пароль – необходимо тщательно скрывать. И это касается не только бумажки-напоминалки с кодами. Достаточно согласиться на заманчивое предложение браузера сохранить пароль и логин при их вводе – и работа мошенников станет намного легче. Постарайтесь запомнить их и каждый раз вводите «по памяти», как PIN-код от своей банковской карты.

Постарайтесь запомнить их и каждый раз вводите «по памяти», как PIN-код от своей банковской карты.

Периодически меняйте пароль и отслеживайте все СМС, поступающие на телефон.

Не используйте один пароль для всех онлайн-сервисов и не заносите в онлайн-формы на сомнительных сайтах свои персональные данные.

Попытка взлома аккаунта в соцсети или подозрительный звонок от сотрудника банка, пытающегося узнать у вас персональные данные или данные банковской карты, могут свидетельствовать о подготовке мошенников к оформлению займа. В таких случаях необходимо проявить бдительность.

Как мошенники оформляют сделки с недвижимостью при помощи ЭЦП?

Для осуществления сделок с недвижимостью необходима усиленная квалифицированная ЭЦП. Обычно мошенники оформляют ее в удостоверяющих центрах, используя копии паспортов и СНИЛС, которые берут из открытых источников и взломанных баз данных банков.

Недобросовестные сотрудники удостоверяющих центров по невнимательности или сговорившись с мошенниками могут оформить ЭЦП на любого человека. Воспользовавшись ею, злоумышленник получает возможность подать заявление в Росреестр и переписать квартиру на нужных лиц.

Воспользовавшись ею, злоумышленник получает возможность подать заявление в Росреестр и переписать квартиру на нужных лиц.

Что делать, если недвижимость перешла в чужую собственность?

Если мошенническое отчуждение недвижимости все же произошло, необходимо обратиться в Росреестр и узнать, когда это случилось и на кого оформлено имущество.

После этого следует обратиться в суд с заявлением о признании сделки недействительной. Нужно будет обратить внимание суда на то, что кроме ЭЦП нет доказательств, подтверждающих намерение отдать недвижимость иным лицам и ваше с ними знакомство.

Пригодятся сведения о вашем фактическом проживании с семьей в якобы отчужденном жилом помещении, о проведении вами строительных работ и обустройстве нежилого помещения в период мошеннических действий и т.п. Главное – доказать в суде, что у вас не было причин продавать недвижимость и на момент использования фиктивной ЭЦП вы относились к имуществу как к своему.

Как избежать несанкционированного распоряжения имуществом?

Ранее, чтобы не допустить подобных ситуаций, собственнику необходимо было обратиться в Росреестр через МФЦ с просьбой запретить оформление сделок с недвижимостью с использованием ЭЦП. В таком случае все сделки регистрировались Росреестром только при условии личной подачи документов владельцем недвижимого имущества.

Однако после внесения последних поправок в Закон о госрегистрации недвижимости для совершения сделок на основании документов, подписанных электронной подписью, собственник должен подать специальное заявление в Росреестр1. После этого в ЕГРН будет внесена запись о возможности регистрации сделки с недвижимостью путем подачи электронных документов. Если такой записи в реестре не окажется, регистрирующий орган не примет заявление о регистрации перехода, прекращения права собственности на объект недвижимости и прилагаемые к нему документы в электронной форме. Эти законодательные изменения позволят защитить граждан от мошенничества (подробнее об осуществлении сделок с недвижимостью через интернет и о том, как поправки помогут исключить случаи передачи прав на недвижимое имущество без ведома собственника, читайте в публикации «Помешает ли новый закон мошенникам отбирать недвижимость у ее владельцев?»).

Эти законодательные изменения позволят защитить граждан от мошенничества (подробнее об осуществлении сделок с недвижимостью через интернет и о том, как поправки помогут исключить случаи передачи прав на недвижимое имущество без ведома собственника, читайте в публикации «Помешает ли новый закон мошенникам отбирать недвижимость у ее владельцев?»).

Кроме того, нельзя забывать, что остается риск передачи недвижимого имущества в собственность другого человека путем подачи бумажных документов в МФЦ по поддельному паспорту или доверенности. Поэтому стоит позаботиться о внесении в ЕГРН записи, которая не позволит продать, заложить или сдать в аренду недвижимость без вашего ведома. Подробнее об этом читайте в материале «Чтобы мошенники не передали недвижимость в чужую собственность… владельцу нужно подать заявление, которое наложит ограничение на сделки с его имуществом».

Для собственников юридических лиц предусмотрена возможность обратиться в ФНС и установить порядок регистрации изменений в ЕГРЮЛ только при личной явке уполномоченных от компании лиц.

1 Федеральный закон от 2 августа 2019 г. № 299-ФЗ «О внесении изменений в Федеральный закон “О государственной регистрации недвижимости”» (вступит в силу с 1 января 2020 г.).

Как минимизировать риск использования ЭЦП мошенниками?

ЭЦП является удобным способом заключения сделок и ведения бизнеса, позволяющим сэкономить огромное количество времени. Однако человек должен осознавать риски использования ЭЦП и соблюдать простые правила «цифровой гигиены», позволяющие снизить их до минимума.

- Не распространяйте свои персональные данные в интернете на сомнительных сайтах, страницах соцсетей и т.п.

- Следите за соблюдением правил обработки персональных данных их операторами. Если прекращено сотрудничество с банком или иной организацией, которой были предоставлены копии паспорта, СНИЛС и иных документов, потребуйте удаления этой информации из базы данных.

- Периодически обновляйте пароли на онлайн-сервисах, которыми пользуетесь.

- Храните токен с ЭЦП при себе или в месте, доступ к которому есть только у вас.

Мошенничество с ипотекой

Определение мошенничества с ипотекой

Намерение мошенничества с ипотекой обычно заключается в получении большей суммы кредита, чем было бы разрешено, если бы заявление было подано честно. Например, намеренно фальсифицируя информацию в заявке на ипотеку. Схемы ипотечного мошенничества включают в себя покупку соломинок, воздушные ссуды и двойные продажи.

Помимо лиц, совершающих мошенничество с ипотекой, нередки и крупномасштабные схемы мошенничества с ипотекой.В 2008 году Министерство юстиции США и Федеральное бюро расследований (ФБР) инициировали операцию «Злонамеренная ипотека» в качестве специальной операции по расследованию и судебному преследованию 144 случаев мошенничества с ипотекой. Наказания за мошенничество с ипотекой включают штрафы, реституцию и тюремное заключение. приговоры на срок в среднем 28 месяцев. Существует два различных направления мошенничества с ипотекой.

Существует два различных направления мошенничества с ипотекой.

Мошенничество с целью получения прибыли

Преступники этого типа мошенничества часто являются инсайдерами отрасли, использующими свои специальные знания или полномочия.Эти инсайдеры включают банковских служащих, оценщиков, ипотечных брокеров, адвокатов, кредиторов и других профессионалов, занятых в ипотечной отрасли. Мошенничество с целью получения прибыли направлено не на обеспечение безопасности жилья, а, скорее, на неправомерное использование процесса ипотечного кредитования для кражи денежных средств и капитала у кредиторов или домовладельцев. ФБР ставит мошенничество в приоритетном порядке в случаях получения прибыли.

Мошенничество с жильем

Этот тип мошенничества обычно представлен незаконными действиями, предпринимаемыми заемщиком, мотивированным на приобретение или сохранение права собственности на дом.Например, заемщик может искажать информацию о доходах и активах в заявке на получение кредита или побуждать оценщика манипулировать оценочной стоимостью собственности.

Устранение мошенничества с ипотекой

Мошенничество с ипотекой — это финансовое преступление, связанное с подделкой кредитных документов или попыткой получения иным способом незаконной прибыли от процесса ипотечного кредитования. ФБР считает мошенничество существенным искажением, искажением фактов или упущением в отношении ипотечной ссуды, на которую затем полагается кредитор.Ложь, которая влияет на решение банка — например, о том, одобрить ли ссуду, принять уменьшенную сумму выплаты или согласиться с определенными условиями погашения — является мошенничеством с ипотекой. ФБР и другие правоохранительные органы, которым поручено расследование случаев мошенничества с ипотекой, особенно после обвала рынка жилья в 2008 году, расширили определение, включив в него мошенничество, направленное на проблемных домовладельцев.

Помимо лежания в заявке на получение кредита, к другим видам мошенничества с ипотекой относятся:

- Покупатели соломы — это заявители на получение ссуды, используемые мошенниками для получения ипотеки и используемые для сокрытия истинного покупателя или истинного характера сделки.

- Воздушная ссуда — это ссуда несуществующему или несуществующему покупателю несуществующей собственности.

- Двойная продажа — это продажа одной закладной более чем одному инвестору.

- Незаконный обмен недвижимостью происходит, когда недвижимость быстро покупается и перепродается по искусственно завышенной цене с использованием обманной оценки.

- Ponzi, инвестиционный клуб или схемы дробления включают продажу собственности по искусственно завышенным ценам, представляемую как инвестиционные возможности наивным инвесторам в недвижимость, которым обещают невероятно высокую прибыль и низкие риски.

- Помощь строителю — это когда продавец выплачивает большие финансовые стимулы покупателю и способствует завышению суммы ссуды за счет увеличения продажной цены, сокрытия стимула и использования мошеннически завышенной оценки.

- Покупка и залог — это когда домовладелец имеет текущую ипотеку, но стоимость дома упала ниже суммы причитающейся суммы (под водой), поэтому он подает заявку на получение ипотеки на покупку другого дома. После того, как новое имущество будет обеспечено, заемщик, выкупивший и предоставивший залог, разрешит выкупу первого дома.

- Схема спасения потери права выкупа включает «специалистов» потери права выкупа, которые обещают помочь заемщику избежать потери права выкупа. Заемщики часто платят за услуги, которые никогда не получают, и в конечном итоге теряют свои дома.

- В случае мошенничества с короткой продажей преступник получает прибыль, скрывая условные сделки или фальсифицируя существенную информацию, включая истинную стоимость собственности, поэтому обслуживающий персонал не может принять осознанное решение о короткой продаже.

- Схема короткой продажи, не связанной с вытянутой рукой, включает фиктивное предложение о покупке, сделанное сообщником домовладельца (соломенным покупателем) в попытке обманным путем уменьшить задолженность по собственности и позволить заемщику остаться в своем доме.

- В схеме обратной продажи с короткой продажей преступник манипулирует кредитором с короткой продажей, чтобы утвердить короткую выплату, и скрывает немедленную условную продажу заранее оговоренному конечному покупателю по значительно более высокой цене продажи.

- В случае мошенничества с обратной ипотекой преступник манипулирует пожилым гражданином для получения обратной ипотеки, а затем кладет в карман доходы жертвы.

- В мошенничестве на основе аффинити преступники используют доверие и дружбу, которые существуют в группах, связанных общей узами.Часто мишенью становятся этнические, религиозные, профессиональные или возрастные группы.

- При мошенничестве с обратным заселением заемщик покупает дом в качестве инвестиционной собственности и перечисляет поступления от аренды в качестве дохода для получения права на ипотеку. Затем, вместо того, чтобы сдавать дом в аренду, заемщик занимает его в качестве основного места жительства.

После того, как новое имущество будет обеспечено, заемщик, выкупивший и предоставивший залог, разрешит выкупу первого дома.

После того, как новое имущество будет обеспечено, заемщик, выкупивший и предоставивший залог, разрешит выкупу первого дома.

Перелистывание, снятие скимминга, покупатели соломы и многое другое

Мошенничество с ипотекой обычно делится на две большие категории — мошенничество с кредиторами и мошенничество со стороны потребителей. Мошенничество с кредиторами стремится использовать в своих интересах банк, кредитный союз, ипотечную компанию или другого кредитора, который предоставляет ипотеку. Обычно это делается путем введения в заблуждение своего права на получение ипотеки или попытки незаконного извлечения денег из процесса сделки с ипотекой / недвижимостью.

Обычно это делается путем введения в заблуждение своего права на получение ипотеки или попытки незаконного извлечения денег из процесса сделки с ипотекой / недвижимостью.

Мошенничество с потребителями направлено на получение выгоды от заемщиков, часто преследуя цель домовладельцев, столкнувшихся с банкротством или иным образом нуждающихся в финансовой помощи. Примерами этого являются предотвращение потери права выкупа или внесение изменений в ссуду. Другие виды мошенничества могут быть нацелены на инвесторов в недвижимость или просто стремиться вывести деньги из, казалось бы, обычных ипотечных сделок.

Мошенничество с кредиторами более вероятно на активном рынке жилья, когда рост цен облегчает скрытие истинной стоимости собственности и может привести к ограниченному рассмотрению заявок на ипотеку. Мошенничество со стороны потребителей становится все более распространенным явлением во время экономического спада, поскольку все больше людей сталкиваются с лишением права выкупа закладных и отчаянно ищут способы спасти свои дома.

Однако любой вид мошенничества может иметь место в любое время. Некоторые виды мошенничества также могут быть комбинацией нескольких различных схем.

В этой главе рассматривается мошенничество со стороны кредиторов.О мошенничестве со стороны потребителей будет рассказано в следующей главе этого руководства.

Мошенничество с целью получения прибыли против мошенничества с использованием имущества

Существует два основных типа мошенничества со стороны кредиторов. Первый, обычно называемый «мошенничеством с целью получения прибыли», направлен на снятие денег с самого процесса ипотеки, часто за счет использования завышенных оценок и фиктивных продаж. Второй, «мошенничество с целью получения имущества», включает в себя обманные действия заемщика с целью либо получить ссуду в первую очередь, либо получить ссуду, на которую они обычно не имели бы права.Некоторые потребители могут расценить последнее как незначительную «выдумку», «раскрытие правды» или «творческий подход» к их заявлению на ипотеку, но на самом деле это все еще мошенничество и по федеральному закону США считается уголовным преступлением.

Ниже перечислены некоторые из наиболее распространенных видов мошенничества со стороны кредиторов, как с целью получения прибыли, так и с целью получения имущества:

Подмена недвижимости — Мошенник покупает недорогое имущество, а затем принимает меры к тому, чтобы недобросовестный оценщик переоценил его по гораздо более высокой стоимости, чем она стоит.Затем мошенник перепродает собственность, часто нанятому для этой цели партнеру. Партнер, именуемый «соломенным покупателем», имеет право на получение ипотеки по завышенной оценочной стоимости, но не намерен производить платежи. Затем мошенники кладут в карман разницу между завышенной стоимостью ипотеки и суммой, которую они изначально заплатили за недвижимость.

В другом варианте недвижимость продается неосторожному инвестору, часто в ожидании того, что мошенник предоставит законные услуги по инвестициям в недвижимость и управлению.Для более полного описания см. «Разбиение на части» в следующей главе, посвященной мошенничеству с потребительскими ипотечными кредитами.

Silent Second — Это относится к схемам, в которых покупатель и продавец сотрудничают для оформления второй ипотеки в рамках сделки без ведома основного ипотечного кредитора. В наиболее распространенном варианте продавец ссужает покупателю деньги для первоначального взноса в обмен на согласие обоих на завышенную продажную цену. В этом случае продавцу выплачиваются деньги в момент продажи в виде завышенной цены.Таким образом, основной кредитор выдал ипотеку на сумму, превышающую стоимость имущества.

Другой вариант — это когда продавец просто ссужает покупателю часть или все деньги, необходимые для первоначального взноса, с ожиданием, что он будет возвращен со временем. Это рискованное предложение для продавца, поскольку вторая ипотека является необеспеченной и может иметь место при сделках между членами семьи. Однако это по-прежнему является незаконным и считается мошенничеством, поскольку основной кредитор не осведомлен о том, что покупатель вкладывает мало или совсем не вкладывает собственных денег.

Номинальные ссуды / покупатели соломинок — Они являются обычным элементом многих видов мошенничества с ипотекой. Соломенный покупатель — это человек, который подает заявку на ипотеку и покупает дом от имени другого лица. Фактическим покупателем может быть кто-то с плохой кредитной историей, который сам не может претендовать на получение ипотеки, или мошенник, стремящийся получить прибыль, манипулируя процессом сделки с ипотекой и недвижимостью.

В первом случае собственность передается фактическому покупателю на основании акта о прекращении права требования; тогда фактический покупатель должен следить за выплатами по ипотеке, чтобы избежать потери права выкупа.Это считается мошенничеством, потому что кредитор не знает, что реальный покупатель несет сомнительный кредитный риск.

В последнем случае мошенник может просто продать собственность по завышенной цене соломенному покупателю, который не намерен производить платежи. (см. изменение свойств выше. )

)

Покупатели соломы — это часто люди с чистым кредитом, но с небольшими собственными деньгами. Они часто готовы получить деньги, чтобы принять риск того, что фактический покупатель не выполнит дефолт и испортит их кредит, или отчаянно нуждаются в деньгах и готовы погубить свой кредит в обмен на немедленную выплату.

Вымышленная / украденная личность — Иногда мошенник может использовать поддельные документы, удостоверяющие личность, и кредитную информацию при подаче заявления на ипотеку. Это может включать использование чьей-либо личной информации без его ведома или создание новой фиктивной личности с использованием поддельных документов.

Завышенные оценки — Это еще один распространенный элемент во многих махинациях с ипотекой. Недобросовестный оценщик соглашается предоставить завышенную оценку стоимости собственности, чтобы дать ей право на получение более крупной ипотеки.Это ключевая особенность мошенничества с изменением свойств, скрытой секунды и разбиения на части.

Скимминг акций — этот термин используется для обозначения множества различных видов мошенничества, некоторые из которых совершенно разные. В одном из них мошенник использует соломенного покупателя для покупки недвижимости, а затем сдает ее в аренду ничего не подозревающему человеку. Затем мошенник собирает арендную плату в течение нескольких месяцев или даже года, пока не завершится процесс обращения взыскания и арендатор не будет выселен.

В другом случае мошенник притворяется, что действует как «белый рыцарь», чтобы помочь кому-то, у кого есть собственный капитал, но ему грозит потеря права выкупа.Мошенник оформляет то, что якобы является новой ипотекой или соглашением об аренде с правом собственности, но на самом деле приводит к передаче собственности мошеннику (см. Мошенничество с потребительской ипотекой, следующая глава).

Ссуды под залог собственного капитала и кредитные линии

Если вы думаете о том, чтобы улучшить дом или ищете способы оплаты обучения вашего ребенка в колледже, вы можете подумать о том, чтобы задействовать капитал своего дома — разницу между тем, за что ваш дом может быть продан, и тем, что вы должны по ипотеке — как способ покрытия расходов.

Финансирование собственного капитала может быть оформлено в виде ссуды или кредитной линии. В случае ссуды под залог собственного капитала кредитор предоставляет вам всю сумму кредита авансом, а кредитная линия под залог собственного капитала обеспечивает источник средств, которые вы можете использовать по мере необходимости.

При рассмотрении вопроса о ссуде или кредитной линии на покупку собственного капитала изучите и сравните планы ссуд, предлагаемые банками, ссудо-сберегательными организациями, кредитными союзами и ипотечными компаниями. Покупки могут помочь вам получить более выгодную сделку.

Помните, что ваш дом обеспечивает сумму, которую вы заимствуете через ссуду под залог собственного капитала или кредитную линию.Если вы не заплатите свой долг, кредитор может заставить вас продать свой дом, чтобы погасить долг.

Ссуды под залог собственного капитала

Заем под залог собственного капитала — это ссуда на фиксированную сумму денег, которая обеспечивается вашим домом. Вы выплачиваете ссуду равными ежемесячными платежами в течение определенного срока, как и первоначальную ипотеку. Если вы не погасите ссуду в соответствии с договоренностью, ваш кредитор может лишить вас права выкупа вашего дома.

Вы выплачиваете ссуду равными ежемесячными платежами в течение определенного срока, как и первоначальную ипотеку. Если вы не погасите ссуду в соответствии с договоренностью, ваш кредитор может лишить вас права выкупа вашего дома.

Сумма, которую вы можете взять в долг, обычно ограничена 85 процентами капитала вашего дома.Фактическая сумма кредита также зависит от вашего дохода, кредитной истории и рыночной стоимости вашего дома.

Спросите друзей и родственников о рекомендациях кредиторов. Затем сделайте покупки и сравните условия. Поговорите с банками, ссудо-сберегательными учреждениями, кредитными союзами, ипотечными компаниями и ипотечными брокерами. Но учтите: брокеры не ссужают деньги; они помогают оформлять ссуды.

Попросите всех кредиторов, с которыми вы проводите собеседование, объяснить доступные вам планы ссуды. Если вы не понимаете каких-либо условий предоставления кредита, задавайте вопросы.Они могут означать более высокие затраты. Недостаточно просто знать размер ежемесячного платежа или процентную ставку. Годовая процентная ставка (APR) для жилищной ссуды учитывает баллы и расходы на финансирование. Обратите особое внимание на сборы, включая сборы за подачу заявки или за обработку ссуды, сборы за выдачу или андеррайтинг, сборы ссудодателя или за финансирование, сборы за оценку, сборы за подготовку и регистрацию документов, а также сборы брокеров; они могут указываться как баллы, комиссия за отправку или надбавка к процентной ставке.Если к сумме кредита добавляются баллы и другие сборы, вы заплатите больше для их финансирования.

Годовая процентная ставка (APR) для жилищной ссуды учитывает баллы и расходы на финансирование. Обратите особое внимание на сборы, включая сборы за подачу заявки или за обработку ссуды, сборы за выдачу или андеррайтинг, сборы ссудодателя или за финансирование, сборы за оценку, сборы за подготовку и регистрацию документов, а также сборы брокеров; они могут указываться как баллы, комиссия за отправку или надбавка к процентной ставке.Если к сумме кредита добавляются баллы и другие сборы, вы заплатите больше для их финансирования.

Спросите свой кредитный рейтинг. Кредитный скоринг — это система, которую кредиторы используют, чтобы определить, давать ли вам кредит. Информация о вас и вашем кредитном опыте — такая как история оплаты счетов, количество и тип ваших учетных записей, просроченные платежи, действия по взысканию, непогашенная задолженность и как долго у вас были свои учетные записи — собираются из вашей кредитной заявки и ваш кредитный отчет.Кредиторы сравнивают эту информацию с показателями кредитоспособности людей с аналогичным профилем. Система кредитного рейтинга присуждает баллы за каждый фактор, который помогает предсказать, кто с наибольшей вероятностью выплатит долг. Общее количество баллов — ваш кредитный рейтинг — помогает предсказать, насколько вы кредитоспособны, то есть насколько велика вероятность того, что вы вернете ссуду и произведете платежи в срок. Для получения дополнительной информации о кредитных рейтингах прочтите Как кредитные рейтинги влияют на стоимость кредита и страхования .

Система кредитного рейтинга присуждает баллы за каждый фактор, который помогает предсказать, кто с наибольшей вероятностью выплатит долг. Общее количество баллов — ваш кредитный рейтинг — помогает предсказать, насколько вы кредитоспособны, то есть насколько велика вероятность того, что вы вернете ссуду и произведете платежи в срок. Для получения дополнительной информации о кредитных рейтингах прочтите Как кредитные рейтинги влияют на стоимость кредита и страхования .

Вести переговоры с более чем одним кредитором. Не бойтесь заставить кредиторов и брокеров конкурировать за ваш бизнес, дав им понять, что вы делаете покупки по лучшей цене. Попросите каждого кредитора снизить баллы, комиссионные или процентную ставку. И попросите каждого выполнить — или превзойти — условия других кредиторов.

Перед тем, как подписать, внимательно прочтите документы о закрытии ссуды. Если заем не соответствует вашим ожиданиям или желаниям, не подписывайте. Либо договаривайтесь об изменениях, либо уходите. Вы также обычно имеете право отменить сделку по любой причине — и без штрафных санкций — в течение трех дней после подписания кредитных документов.Для получения дополнительной информации см. Правило трехдневной отмены .

Вы также обычно имеете право отменить сделку по любой причине — и без штрафных санкций — в течение трех дней после подписания кредитных документов.Для получения дополнительной информации см. Правило трехдневной отмены .

Кредитные линии собственного капитала

Кредитная линия собственного капитала, также известная как HELOC, представляет собой возобновляемую кредитную линию, во многом похожую на кредитную карту. Вы можете занять столько, сколько вам нужно, в любое время, когда вам это нужно, выписав чек или используя кредитную карту, подключенную к учетной записи. Вы не можете превышать свой кредитный лимит. Поскольку HELOC — это кредитная линия, вы производите платежи только на ту сумму, которую вы фактически заимствуете, а не на всю доступную сумму.HELOC также может дать вам определенные налоговые преимущества, недоступные для некоторых видов ссуд. За подробностями обратитесь к бухгалтеру или налоговому консультанту.

Как и кредиты под залог собственного капитала, HELOC требуют, чтобы вы использовали свой дом в качестве залога по ссуде. Это может подвергнуть ваш дом риску, если ваш платеж задерживается или вы не можете произвести платеж вообще. Ссуды с крупными выплатами — единовременная выплата обычно в конце ссуды — могут побудить вас занять больше денег для погашения этого долга или могут поставить под угрозу ваш дом, если вы не сможете претендовать на рефинансирование.И, если вы продаете свой дом, большинство планов требуют, чтобы вы одновременно погасили кредитную линию.

Это может подвергнуть ваш дом риску, если ваш платеж задерживается или вы не можете произвести платеж вообще. Ссуды с крупными выплатами — единовременная выплата обычно в конце ссуды — могут побудить вас занять больше денег для погашения этого долга или могут поставить под угрозу ваш дом, если вы не сможете претендовать на рефинансирование.И, если вы продаете свой дом, большинство планов требуют, чтобы вы одновременно погасили кредитную линию.

Часто задаваемые вопросы по HELOC

Кредиторы предлагают кредитные линии под залог собственного капитала различными способами. Ни один план ссуды не подходит для каждого домовладельца. Свяжитесь с разными кредиторами, сравните варианты и выберите кредитную линию собственного капитала, наиболее соответствующую вашим потребностям.

Сколько денег вы можете занять по кредитной линии под залог собственного капитала?

В зависимости от вашей кредитоспособности и суммы непогашенного долга вы можете занять до 85 процентов оценочной стоимости вашего дома за вычетом суммы, которую вы должны по своей первой ипотечной ссуде. Спросите кредитора, существуют ли минимальные требования к снятию средств при открытии вашей учетной записи, и есть ли минимальные или максимальные требования к снятию средств после открытия вашей учетной записи. Спросите, как вы можете потратить деньги из кредитной линии — с помощью чеков, кредитных карт или и того, и другого.

Спросите кредитора, существуют ли минимальные требования к снятию средств при открытии вашей учетной записи, и есть ли минимальные или максимальные требования к снятию средств после открытия вашей учетной записи. Спросите, как вы можете потратить деньги из кредитной линии — с помощью чеков, кредитных карт или и того, и другого.

Вам следует выяснить, устанавливает ли ваш план обеспечения собственного капитала фиксированное время — период выдачи — когда вы можете снимать деньги со своего счета. По истечении периода розыгрыша вы сможете возобновить кредитную линию. Если вы не можете этого сделать, вы не сможете занять дополнительные средства.В некоторых планах вам, возможно, придется выплатить непогашенный остаток. В других случаях вы можете погасить баланс в течение определенного времени.

Какая процентная ставка?

В отличие от ссуды под залог собственного капитала, годовая процентная ставка кредитной линии под залог собственного капитала не учитывает баллы и расходы на финансирование. Рекламируемая годовая процентная ставка для кредитных линий собственного капитала основана только на процентах.

Рекламируемая годовая процентная ставка для кредитных линий собственного капитала основана только на процентах.

Спросите о типах процентных ставок, доступных по плану собственного капитала.Большинство HELOC имеют переменные процентные ставки. Эти ставки могут сначала предлагать более низкие ежемесячные платежи, но в течение остального периода погашения платежи могут измениться — и могут возрасти. Фиксированные процентные ставки, если таковые имеются, сначала могут быть немного выше переменных ставок, но ежемесячные платежи остаются неизменными в течение срока действия кредитной линии.

Если вы рассматриваете переменную ставку, проверьте и сравните условия. Проверьте периодический лимит — лимит процентной ставки изменяется одновременно. Также проверьте пожизненный лимит — лимит изменения процентной ставки в течение срока кредита.Кредиторы используют индекс, такой как основная ставка, чтобы определить, насколько повысить или понизить процентные ставки. Спросите кредитора, какой индекс используется, насколько и как часто он может меняться. Проверьте маржу — сумму, добавляемую к индексу, которая определяет начисляемые с вас проценты. Кроме того, поинтересуйтесь, можете ли вы через некоторое время преобразовать ссуду с плавающей ставкой в фиксированную.

Проверьте маржу — сумму, добавляемую к индексу, которая определяет начисляемые с вас проценты. Кроме того, поинтересуйтесь, можете ли вы через некоторое время преобразовать ссуду с плавающей ставкой в фиксированную.

Иногда кредиторы предлагают временно сниженную процентную ставку — ставку, которая необычно низка и действует только в течение вводного периода, скажем, шести месяцев.В это время ваши ежемесячные платежи также будут меньше. Однако после окончания вводного периода ваша ставка (и выплаты) увеличиваются до истинного рыночного уровня (индекс плюс маржа). Спросите, является ли предлагаемая вам ставка «со скидкой», и если да, узнайте, как она будет определяться в конце периода скидки и насколько больше ваши платежи могут быть в это время.

Каковы предварительные затраты на закрытие?

Когда вы открываете кредитную линию под залог собственного капитала, вы оплачиваете многие из тех же расходов, что и при финансировании первоначальной ипотеки. К ним относятся: регистрационный сбор, поиск по названию, оценка, гонорары адвокатам и баллы (процент от суммы, которую вы заимствуете). Эти расходы могут существенно увеличить стоимость вашего кредита, особенно если вы в конечном итоге занимаетесь небольшой суммой из кредитной линии. Попробуйте договориться с кредиторами, чтобы узнать, будут ли они оплачивать некоторые из этих расходов.

К ним относятся: регистрационный сбор, поиск по названию, оценка, гонорары адвокатам и баллы (процент от суммы, которую вы заимствуете). Эти расходы могут существенно увеличить стоимость вашего кредита, особенно если вы в конечном итоге занимаетесь небольшой суммой из кредитной линии. Попробуйте договориться с кредиторами, чтобы узнать, будут ли они оплачивать некоторые из этих расходов.

Каковы текущие расходы?

В дополнение к предварительным затратам на закрытие сделки некоторые кредиторы требуют, чтобы вы платили комиссионные в течение всего срока действия ссуды.Они могут включать в себя ежегодный членский взнос или взнос за участие, который взимается независимо от того, используете ли вы учетную запись, и / или комиссию за транзакцию, которая взимается каждый раз, когда вы занимаете деньги. Эти комиссии увеличивают общую стоимость кредита.

Каковы условия погашения кредита?

По мере погашения кредита ваши платежи могут измениться, если ваша кредитная линия имеет переменную процентную ставку, даже если вы не занимаете больше денег со своего счета. Узнайте, как часто и насколько могут меняться ваши платежи.Спросите, выплачиваете ли вы основную сумму и проценты или только проценты. Даже если вы выплачиваете часть основной суммы, спросите, покроют ли ваши ежемесячные платежи всю заемную сумму или вы должны будете внести дополнительный платеж в счет основной суммы в конце кредита. Кроме того, вы можете спросить о штрафах за просрочку платежа и о том, при каких условиях кредитор может считать вас неисполненным и потребовать немедленную полную оплату.

Узнайте, как часто и насколько могут меняться ваши платежи.Спросите, выплачиваете ли вы основную сумму и проценты или только проценты. Даже если вы выплачиваете часть основной суммы, спросите, покроют ли ваши ежемесячные платежи всю заемную сумму или вы должны будете внести дополнительный платеж в счет основной суммы в конце кредита. Кроме того, вы можете спросить о штрафах за просрочку платежа и о том, при каких условиях кредитор может считать вас неисполненным и потребовать немедленную полную оплату.

Каковы условия погашения кредита в конце срока?

Спросите, есть ли у вас задолженность по крупному платежу в конце срока кредита.Если вы могли бы и не уверены, что сможете позволить себе воздушный шар, вы можете пересмотреть условия погашения. Когда вы берете ссуду, спросите об условиях продления плана или рефинансирования невыплаченного остатка. Вы можете попросить кредитора заблаговременно — в письменной форме — рефинансировать любой остаток по окончании ссуды или при необходимости продлить срок погашения.

Какие гарантии заложены в ссуду?

Одна из лучших защит, которые у вас есть, — это Федеральный закон о праве на кредитование.По закону кредиторы должны сообщить вам об условиях и стоимости кредитного плана, когда вы получите заявку. Кредиторы должны раскрывать годовую процентную ставку и условия оплаты, а также должны сообщать вам о расходах за открытие или использование счета, таких как оценка, кредитный отчет или гонорары адвокатам. Кредиторы также должны сообщить вам о любых функциях с плавающей процентной ставкой и дать вам брошюру с описанием общих характеристик планов собственного капитала.

The Truth in Lending Act также защищает вас от изменений условий счета (кроме функции с переменной ставкой) до открытия плана.Если вы решите не участвовать в плане из-за изменения условий, все уплаченные вами сборы должны быть вам возвращены.

После открытия вашего плана собственного капитала, если вы платите в соответствии с соглашением, кредитор, как правило, не может прекратить действие вашего плана, ускорить выплату непогашенного остатка или изменить условия вашей учетной записи. Кредитор может приостановить выдачу кредита на ваш счет в течение любого периода, когда процентные ставки превышают максимальную ставку, указанную в вашем соглашении, если ваш контракт допускает такую практику.

Кредитор может приостановить выдачу кредита на ваш счет в течение любого периода, когда процентные ставки превышают максимальную ставку, указанную в вашем соглашении, если ваш контракт допускает такую практику.

Перед тем, как подписать, внимательно прочтите документы о закрытии ссуды. Если HELOC не соответствует вашим ожиданиям или желаниям, не подписывайте ссуду. Либо договаривайтесь об изменениях, либо уходите. И, как и в случае ссуды под залог недвижимости, вы также обычно имеете право отменить сделку по любой причине — и без штрафных санкций — в течение трех дней после подписания документов о ссуде. Для получения дополнительной информации см. Правило трехдневной отмены .

Правило трехдневной отмены

Федеральный закон дает вам три дня на пересмотр подписанного кредитного соглашения и отмену сделки без штрафных санкций.Вы можете отменить подписку по любой причине, но только если вы используете свое основное место жительства — будь то дом, кондоминиум, передвижной дом или плавучий дом — в качестве залога, а не отдых или второй дом.

С правом отмены у вас есть до полуночи третьего рабочего дня, чтобы отменить кредитную транзакцию. День первый начинается после:

- Вы подписываете кредитный договор;

- вы получаете форму раскрытия информации «Правда в кредитовании», содержащую ключевую информацию о кредитном контракте, включая годовую процентную ставку, плату за финансирование, финансируемую сумму и график платежей; и

- вы получаете две копии уведомления о предоставлении истины, в котором объясняется ваше право на отказ.

В целях отмены в рабочие дни включаются суббота, но не воскресенье или официальные праздничные дни. Например, если перечисленные выше события происходят в пятницу, у вас есть время до полуночи следующего вторника, чтобы отменить их.

В течение этого периода ожидания деятельность, связанная с контрактом, не может осуществляться. Кредитор не может предоставить деньги по ссуде. Если вы имеете дело с ссудой на улучшение жилищных условий, подрядчик не имеет права поставлять какие-либо материалы или начинать работу.

Если вы решите отменить

Если вы решите отменить, вы должны сообщить об этом кредитору в письменной форме.Вы не можете отменить по телефону или лично поговорить с кредитором. Ваше письменное уведомление должно быть отправлено по почте, в электронном виде или доставлено до полуночи третьего рабочего дня.

Если вы аннулируете договор, залог в вашем доме также аннулируется, и вы не несете ответственности ни за какие суммы, включая финансовые расходы. У кредитора есть 20 дней, чтобы вернуть все деньги или имущество, которые вы заплатили в рамках транзакции, и освободить любой обеспечительный интерес в вашем доме.Если вы получили деньги или имущество от кредитора, вы можете сохранить их до тех пор, пока кредитор не докажет, что ваш дом больше не используется в качестве залога, и не вернет все деньги, которые вы заплатили. Затем вы должны предложить вернуть деньги или имущество кредитора. Если кредитор не потребует деньги или имущество в течение 20 дней, вы можете оставить их себе.