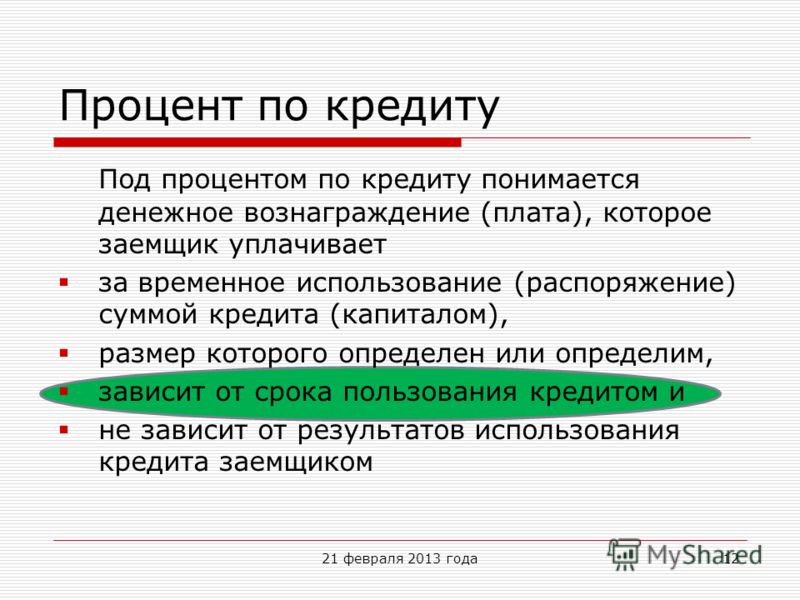

| Наличные на любые цели | Нецелевой кредит наличными выручит при оплате, турпутевок, обучения, лечения, при покупке техники или даже авто и недвижимости. По сравнению с другими продуктами здесь небольшой пакет документов и решение принимается быстро. Почти всегда взять наличные на любые цели выгоднее, чем оформить займ в магазине, турагентстве или другой торговой точке. |

| Рефинансирование | Рефинансирование потребительского или ипотечного кредита, взятого в другом банке, позволит уменьшить процентную ставку или размер ежемесячного платежа. Так вы сократите сумму переплаты и рассчитаетесь быстрее. Сопутствующие плюсы – возможность получить дополнительные деньги и объединить несколько дорогих кредитов в один на более удобных условиях. |

| Для госслужащих | Мы давно сотрудничаем с силовыми структурами, поэтому предоставляем Госслужащим особые условия кредитования. Для вас действует более выгодная ставка, а оформить кредит можно без залога и поручителей. Воспользоваться предложением могут сотрудники бюджетных и государственных компаний, в том числе служащие Минобороны, ФСБ, МЧС, МВД и других структур. |

| Под залог недвижимости | Наилучший вариант, когда необходима крупная сумма под оптимальный процент. В качестве залога допускается предоставлять разные объекты недвижимого имущества. Также мы предлагаем страхование недвижимости от рисков ее утраты или повреждения, что поможет избежать финансовых трудностей даже в сложных жизненных ситуациях. |

| Под поручительство | Кредит под поручительство позволяет получить деньги на привлекательных условиях. |

| Под залог автомобиля | Кредит под залог авто пойдет в ситуации, когда требуется существенная сумма денег и важно повысить вероятность положительного решения по заявке. Автомобиль, даже находясь в залоге, остается в вашем распоряжении, вам не придется отказываться от привычных поездок на работу или за город. |

Кредиты в банках ТОП 100, взять кредит под низкий процент в 2021 году

Кредиты в банках России

По статистике, в 2021 году 50% семей имеют непогашенный кредит. Благодаря большому количеству предложений для физических лиц такие банковские продукты стали доступными. Сегодня легко найти предложение, которое полностью бы отвечало требованиям кредитополучателя. Банки России, стремясь привлечь большее количество потенциальных клиентов, разрабатывают льготные условия.

Банки России, стремясь привлечь большее количество потенциальных клиентов, разрабатывают льготные условия.

Если вы ищите, где взять кредит, то этот сайт подходит оптимально. С его помощью найдут предложения люди, которые:

- хотят получить деньги быстро на потребительские нужды;

- не имеют официальной работы;

- ищут низкие процентные ставки;

- доверяют банкам с высоким уровнем надежности.

С помощью сайта оформите кредит наличными без справок от крупнейших холдингов как и СберБанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк.

Как и где оформить кредит?

Выберете наиболее лучшее предложение. Многие банки предлагают оформить онлайн-заявку на кредит. Она ускоряет сроки рассмотрения предложения, позволяет получить положительный ответ из нескольких учреждений.

Когда получен ответ по заявке на кредит, остается прийти в ближайшее отделение, чтобы предоставить оригиналы документов. Вы можете сразу перейти на официальную страницу банка, чтобы посмотреть, каким условиям должен соответствовать кредитополучатель.

Нужная сумма может быть выдана наличными или с перечислением на карточку. Выбирайте тот вариант, по которому вам будет удобно погашать долг.

Плюсы и минусы кредитов наличными

Получить кредит наличными проще, поскольку заявка рассматривается быстро. В редких случаях на это может уйти до 7 дней. К достоинствам относится:

- возможность использования средств без предоставления отчета о целях использования;

- небольшой перечень предоставляемых документов;

- отсутствие требования залога и без поручителей.

Недостатки — небольшой кредитный лимит и более существенная процентная ставка.

Способы оформления заявки на кредит: онлайн или в банке

Кредит наличными оформляется при подаче заявки онлайн. Форма заполняется в течение 10-15 минут. Чем полнее в ней информация, тем больше шансов получить одобрение. Написать ее и отправить можно в любое время суток.

В банке заявка заполняется в бумажном варианте. Вы можете сразу получить консультацию кредитного менеджера, который поможет выбрать наиболее подходящую программу. Но посетить финансовое учреждение в рабочее время могут позволить не все.

Но посетить финансовое учреждение в рабочее время могут позволить не все.

Как подобрать подходящий кредит?

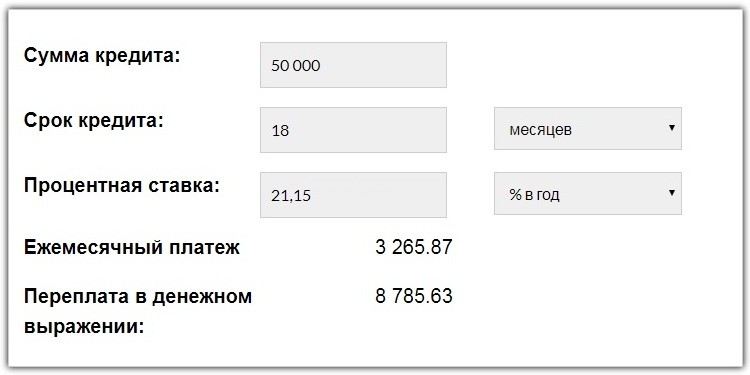

Оформить кредит проще, если воспользоваться калькулятором кредитов. На сайте bankiros.ru можете указать срок и нужную сумму, дополнительные условия. В автоматическом режиме будут выданы предложения, отвечающие предъявленным требованиям. Пользователи увидят:

- максимальные лимиты;

- процентные ставки;

- сроки.

Лучшие предложения по кредитам

Взять потребительский кредит легко по ставке от 5,5%. Лучшие условия предлагаются для постоянных или зарплатных клиентов, людей с положительной кредитной историей, при предоставлении справки о доходах. Есть предложения в рамках программы рефинансирования, позволяющие объединить сразу несколько кредитов.

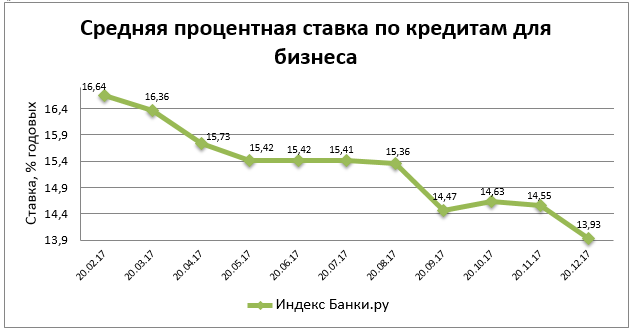

Текущие тенденции ставок по кредитам

Кредиты в банках предлагаются по ставкам, которые ниже, чем были в прошлые годы. Крупные учреждения снижают показатели, что вызывает некоторый ажиотаж среди клиентов.

Дополнительная информация по кредиту в России

Центробанк разъяснил порядок начисления процентов в кредитные каникулы :: Финансы :: РБК

В течение льготного периода, на который предоставляется отсрочка, банки будут продолжать начислять проценты на кредит, которые увеличат сумму долга. В частности, по ипотечным займам проценты будут начисляться по ставке, установленной кредитным договором.

По потребительским кредитам и кредитным картам устанавливается льготная ставка в размере 2/3 среднерыночной, которую рассчитывает Центробанк. Для таких заемщиков будет актуальна ставка, рассчитанная регулятором в день направления заявления об отсрочке в банк.

Коронавирус

Россия Москва Мир

0 (за сутки)

Выздоровели

0

0 (за сутки)

Заразились

0

0 (за сутки)

Умерли

0 (за сутки)

Выздоровели

0

0 (за сутки)

Заразились

0

0 (за сутки)

Умерли

0 (за сутки)

Выздоровели

0

0 (за сутки)

0

0 (за сутки)

Умерли

Источник: JHU,

федеральный и региональные

оперштабы по борьбе с вирусом

Источник: JHU, федеральный и региональные оперштабы по борьбе с вирусом

Проценты по кредитным картам, которые накопились за время кредитных каникул, заемщик должен будет погасить равными ежемесячными выплатами в течение двух лет. Первый платеж, в который войдут эти проценты, он должен внести через 30 дней после окончания периода отсрочки.

Первый платеж, в который войдут эти проценты, он должен внести через 30 дней после окончания периода отсрочки.

Эксперт рассказал, чем опасно досрочное погашение кредита

МОСКВА, 9 мая — ПРАЙМ. Досрочное погашение кредита юридическими и физическими лицами, как правило, лишено экономического смысла, а в случае с юрлицами может быть даже опасно, рассказал агентству «Прайм» генеральный директор юридической компании Urvista Алексей Петропольский.

«Если речь идет о юридическом лице, то досрочное погашение кредитов в целях экономии на процентах может быть опасным. Если компания не знает, сможет ли она справиться с последствиями кризиса, вызванного пандемией коронавируса, то лучше деньги “размазать” на как можно больший срок. Даже если это будет стоить каких-то процентов, все равно так проще будет выжить, нежели сейчас бежать в банк и закрывать все долги», – сказал эксперт.

Кроме того, существуют и так называемые риски закрытия лизинговых кредитов. Как и у юрлиц, в лизинговых кредитах часто прописывают штрафные санкции за досрочное погашение. Так, в 99% лизинговых платежей в платеж уже «вшиты» процентная ставка налога и процентная ставка кредита, которые даже при досрочном погашении, так или иначе, придется оплатить.

Как и у юрлиц, в лизинговых кредитах часто прописывают штрафные санкции за досрочное погашение. Так, в 99% лизинговых платежей в платеж уже «вшиты» процентная ставка налога и процентная ставка кредита, которые даже при досрочном погашении, так или иначе, придется оплатить.

«То есть, даже если вы закроете кредит раньше срока, вы все равно переплатите те же проценты, поэтому смысла платить раньше нет», — сказал он.

Говоря о физических лицах, эксперт отметил, что почти все ипотеки в России гасятся аннуитетными платежами – это означает, что первую половину срока своего кредита вы гасите только проценты по кредиту.

«Допустим, вы взяли ипотеку на 10 лет. Первые 5 лет вы платите банку, а вторые 5 лет вы платите за квартиру, поэтому гасить досрочно платеж во вторую половину срока не имеет никакого смысла — по сути это является для вас просто рассрочкой, ведь банк все свои проценты забрал, а тело кредита вы еще не погасили. Таким образом, выплата кредитов досрочно для физлиц не имеет экономического смысла, особенно если речь идет о второй половине ипотечного срока», — заключил Петропольский.

Кредиты наличными на любые цели и рефинансирование

Настоящим Я, чьи данные указаны в заявлении-анкете на получение потребительского кредита, заполненной на официальном сайте АО «Банк ДОМ.РФ» и передаваемой через официальный сайт АО «Банк ДОМ.РФ», (далее — заявление) предоставляю АО «Банк ДОМ.РФ»1 (далее – Оператор) согласие на обработку Оператором моих персональных данных, указанных мной в заявлении, а также в иных предоставленных мною для получения кредита документах (совершение любых действий с использованием средств автоматизации и/или без, в том числе сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление и уничтожение) в соответствии с требованиями Федерального закона от 27.07.2006 №152-ФЗ «О персональных данных» в целях принятия Оператором решения о возможности предоставления мне кредита, а также в целях получения информации о продуктах и услугах Оператора. В

указанных целях Оператор может осуществлять передачу моих персональных данных в объеме, необходимом для

указанных целей, третьим лицам2 при условии, что они обязуются обеспечить безопасность персональных данных при их

обработке и предотвращение их разглашения.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на передачу Оператором следующим операторам

связи: Мегафон (ПАО «Мегафон», г. Москва, Оружейный переулок, д.41) (далее – Оператор связи) моих персональных

данных и обработку Оператором связи полученных персональных данных, а также на передачу Оператором связи

Оператору следующих сведений обо мне, как об абоненте: фамилия, имя, отчество; адрес; абонентские номера, данные,

идентифицирующие абонента или его абонентское устройство, сведения о трафике и платежах (за исключением

сведений, составляющих тайну связи).

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на получение Оператором обо мне информации

(включая кредитный отчет) из любых бюро кредитных историй (одного или нескольких), а также на предоставление

информации обо мне в любые бюро кредитных историй в объеме и порядке, которые предусмотрены Федеральным

законом от 30.

В

указанных целях Оператор может осуществлять передачу моих персональных данных в объеме, необходимом для

указанных целей, третьим лицам2 при условии, что они обязуются обеспечить безопасность персональных данных при их

обработке и предотвращение их разглашения.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на передачу Оператором следующим операторам

связи: Мегафон (ПАО «Мегафон», г. Москва, Оружейный переулок, д.41) (далее – Оператор связи) моих персональных

данных и обработку Оператором связи полученных персональных данных, а также на передачу Оператором связи

Оператору следующих сведений обо мне, как об абоненте: фамилия, имя, отчество; адрес; абонентские номера, данные,

идентифицирующие абонента или его абонентское устройство, сведения о трафике и платежах (за исключением

сведений, составляющих тайну связи).

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на получение Оператором обо мне информации

(включая кредитный отчет) из любых бюро кредитных историй (одного или нескольких), а также на предоставление

информации обо мне в любые бюро кредитных историй в объеме и порядке, которые предусмотрены Федеральным

законом от 30. 12.2004 №218-ФЗ «О кредитных историях», за исключением случаев, когда такое согласие не требуется в

силу закона. Согласие предоставлено в целях проверки Оператором моей благонадежности и/или формирования

Оператором в отношении меня кредитных предложений, принятия Оператором решения о предоставлении мне кредита

(-ов), заключения со мной и дальнейшего сопровождения (исполнения) договоров. Право выбора бюро кредитных

историй предоставляется мной Оператору по его усмотрению и дополнительного согласования со мной не требуется.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на направление на мой номер телефона, адрес

электронной почты, указанные в заявлениях, письмах, соглашениях и иных предоставленных Оператору документах, SMSсообщений и/или звонков и/или электронных сообщений с информацией о принятом кредитном решении и исполнении

условий договорных обязательств, а также информации рекламного характера о продуктах и услугах Оператора (его

правопреемников и уполномоченных представителей), партнеров Оператора, направленной мне Оператором посредством

почтовой связи и сетям электросвязи (телефонной, факсимильной, подвижной радиотелефонной связи и прочее) по

адресу постоянной регистрации, адресу фактического проживания, адресу электронной почты, на контактные номера

телефонов.

12.2004 №218-ФЗ «О кредитных историях», за исключением случаев, когда такое согласие не требуется в

силу закона. Согласие предоставлено в целях проверки Оператором моей благонадежности и/или формирования

Оператором в отношении меня кредитных предложений, принятия Оператором решения о предоставлении мне кредита

(-ов), заключения со мной и дальнейшего сопровождения (исполнения) договоров. Право выбора бюро кредитных

историй предоставляется мной Оператору по его усмотрению и дополнительного согласования со мной не требуется.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на направление на мой номер телефона, адрес

электронной почты, указанные в заявлениях, письмах, соглашениях и иных предоставленных Оператору документах, SMSсообщений и/или звонков и/или электронных сообщений с информацией о принятом кредитном решении и исполнении

условий договорных обязательств, а также информации рекламного характера о продуктах и услугах Оператора (его

правопреемников и уполномоченных представителей), партнеров Оператора, направленной мне Оператором посредством

почтовой связи и сетям электросвязи (телефонной, факсимильной, подвижной радиотелефонной связи и прочее) по

адресу постоянной регистрации, адресу фактического проживания, адресу электронной почты, на контактные номера

телефонов. Согласен (-на) с тем, что Оператор не несет ответственности за ущерб, убытки, расходы, а также иные

негативные последствия, которые могут возникнуть в случае, если информация в SMS-сообщении и/или звонке и/или

электронном сообщении, направленная Оператором, станет известна третьим лицам.

Вышеуказанные согласия, за исключением согласия на получение информации из бюро кредитных историй, срок действия

которого регламентируется Федеральным законом от 30.12.2004 №218-ФЗ «О кредитных историях» и соответствует

сроку, определенному указанным законом, предоставляются на срок — 5 (пять) лет с момента прекращения отношений с

Оператором или до момента отзыва мной согласия. Указанный срок считается продленным на каждый следующий

пятилетний срок, если согласие не будет мною отозвано. Если кредитный договор или иной договор, сопутствующий

получению кредита между мной и Оператором не будет заключен, Согласие предоставляются сроком на 1 (один) год,

если иное не предусмотрено законодательством Российской Федерации.

Согласен (-на) с тем, что Оператор не несет ответственности за ущерб, убытки, расходы, а также иные

негативные последствия, которые могут возникнуть в случае, если информация в SMS-сообщении и/или звонке и/или

электронном сообщении, направленная Оператором, станет известна третьим лицам.

Вышеуказанные согласия, за исключением согласия на получение информации из бюро кредитных историй, срок действия

которого регламентируется Федеральным законом от 30.12.2004 №218-ФЗ «О кредитных историях» и соответствует

сроку, определенному указанным законом, предоставляются на срок — 5 (пять) лет с момента прекращения отношений с

Оператором или до момента отзыва мной согласия. Указанный срок считается продленным на каждый следующий

пятилетний срок, если согласие не будет мною отозвано. Если кредитный договор или иной договор, сопутствующий

получению кредита между мной и Оператором не будет заключен, Согласие предоставляются сроком на 1 (один) год,

если иное не предусмотрено законодательством Российской Федерации. Осведомлен(а), что настоящее Согласие может

быть отозвано мной при предоставлении Оператору заявления в простой письменной форме.

Датой предоставления Согласия Оператору является дата подписания мною Согласия при заполнении заявления на

официальном сайте АО «Банк ДОМ.РФ» посредством простой электронной подписи.

Настоящее Согласие является неотъемлемой частью заявления. Настоящее Согласие подписано мною простой

электронной подписью в соответствии с Соглашением об использовании простой электронной подписи, заключенным

между мной и Оператором, в порядке, определенном данным Соглашением.

Осведомлен(а), что настоящее Согласие может

быть отозвано мной при предоставлении Оператору заявления в простой письменной форме.

Датой предоставления Согласия Оператору является дата подписания мною Согласия при заполнении заявления на

официальном сайте АО «Банк ДОМ.РФ» посредством простой электронной подписи.

Настоящее Согласие является неотъемлемой частью заявления. Настоящее Согласие подписано мною простой

электронной подписью в соответствии с Соглашением об использовании простой электронной подписи, заключенным

между мной и Оператором, в порядке, определенном данным Соглашением.1 Место нахождения: 125009, г. Москва, ул. Воздвиженка, дом 10, тел.: +7 (495) 775-86-86. 2 ПАО «Мегафон», г. Москва, Оружейный переулок, д.41; ПАО «МТС», г. Москва, ул. Марксистская, д.4; ПАО «Вымпелком», г. Москва,

ул.8 марта, д.10, стр.14; ООО «БИ АЙ ГРУПП» г. Москва, ул. Кусковская, д.20А, помещение IXA эт 3 бл А ком 42; ООО «М.Б.А.Финансы»

г. Москва, пер. Староданиловский Б., д. 2, стр.7, этаж 3; ООО «АктивБизнесКонсалт» г. Москва, ул. Вавилова, д.19; ООО «Центр

юридического сопровождения бизнеса» г. Москва, ул. Вавилова, д.79, корп.1, офис 4; ООО «Л-Коллекшн» Ростовская область, г.

Таганрог, пер. Тургеневский, д.34, офис.2; ООО «М Дата» г. Москва, ул. Ленинская Слобода, д.19, комн. 21Б1.

2, стр.7, этаж 3; ООО «АктивБизнесКонсалт» г. Москва, ул. Вавилова, д.19; ООО «Центр

юридического сопровождения бизнеса» г. Москва, ул. Вавилова, д.79, корп.1, офис 4; ООО «Л-Коллекшн» Ростовская область, г.

Таганрог, пер. Тургеневский, д.34, офис.2; ООО «М Дата» г. Москва, ул. Ленинская Слобода, д.19, комн. 21Б1.

Термины и определения:

Банк — Акционерное общество «Банк ДОМ.РФ» / АО «Банк ДОМ.РФ», Универсальная

лицензия Банка России No2312 от 19.12.2018.

Заявка — заявление-анкета на получение потребительского кредита Банка — документ, содержащий

персональные данные Клиента

и переданный Клиентом в Банк через Интернет-сайт в целях заключения договора потребительского кредита

с Банком,

подписанный в порядке, определенном настоящим Соглашением.

Интернет-сайт — официальный сайт Банка https://domrfbank.ru, через который Клиент может оформить Заявку.

Клиент — физическое лицо, данные которого указаны в Заявке.

Код подтверждения из SMS-сообщения — четырехзначный цифровой код, направляется Банком в SMS-

сообщении на указанный в Заявке номер мобильного телефона Клиента.

Согласие — согласие Клиента на получение и предоставление информации из/в бюро кредитных историй,

операторам связи,

согласие на получение информации рекламного характера, согласие на обработку персональных данных Клиента,

в т.ч. их

передача третьим лицам, указанным в Согласии, подписанные в порядке, определенном настоящим Соглашением.

Определение лица, подписавшего электронный документ Кодом подтверждения из SMS-сообщения (простой электронной

подписью),

производится на основе сведений, указанных Клиентом в Заявке, с учетом примененного Кода подтверждения из

SMS-сообщения.

Электронная форма — электронная страница на Интернет-сайте для заполнения Заявки.

Предмет Соглашения:

1. Банк и Клиент (далее — Стороны) заключают соглашение об использовании простой электронной

подписи (далее —

Соглашение) в следующих целях:

1) подписание Клиентом Соглашения, Заявки и Согласия простой электронной подписью Клиента (далее — Пакет

электронных

документов) в соответствии с п. 4 настоящего Соглашения;

2) предоставления Заявки, подписанной простой электронной подписью Клиента, посредством официального сайта Банка.

2. Для целей Соглашения и подписания Пакета электронных документов простой электронной подписью(далее —

ПЭП) является

электронная

подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования простой

электронной подписи определенным лицом. Стороны определили, что в качестве ПЭП используется код, содержащийся в

направляемом Банком Клиенту SMS- сообщении (Код подтверждения из SMS-сообщения) на номер мобильного телефона

Клиента,

указанный в Заявке.

3. Согласно ст. 428 Гражданского кодекса Российской Федерации Соглашение является договором присоединения.

Присоединение

к Соглашению осуществляется на условиях публичной оферты, адресованной Банком физическим лицам

и размещенной на

Интернет-сайте.

4. Акцептом оферты Банка, указанной в п. 3 Соглашения, являются следующие действия Клиента

в Электронной форме:

посредством проставления отметки «Согласен» после ознакомления с текстом настоящего Соглашения

и ввода в соответствующее

поле «Код подтверждения» Кода подтверждения из SMS-сообщения Банка.

5. Соглашение является заключенным с момента акцепта Клиентом оферты Банка, указанной в п.3 Соглашения,

в порядке,

указанном в п. 4 Соглашения, и действует бессрочно.

6. Банк не несет риски, связанные с тем, что направленная Банком на номер мобильного телефона Клиента,

указанный в

Заявке, информация о принятом решении о предоставлении кредита станет доступна третьим лицам.

7. Клиент и Банк обязаны соблюдать конфиденциальность Кода подтверждения из SMS-сообщения.

8. Электронные документы (Заявка, Согласие и настоящее Соглашение), подписанные ПЭП Клиента, признаются Банком и

Клиентом электронными документами, равнозначными документам на бумажном носителе, подписанным собственноручной

подписью

Клиента.

9. Порядок разрешения споров.

9.1. Стороны договорились, о том, что информация, связанная с фактом подписания настоящего Соглашения

и дальнейшего

использования Клиентом ПЭП, хранимая в информационных системах Банка, имеет юридическую силу и может быть

использована в

качестве надлежащих доказательств при урегулировании споров.

9.2. В случае возникновения споров относительно факта подписания Клиентом документа с помощью ПЭП

в соответствии с

настоящим Соглашением, такие споры разрешаются согласительной комиссией, состоящей из Клиента (уполномоченного

представителя Клиента) и представителя Банка. Согласительная комиссия на основании предоставленных Банком

электронного

документа и доказательств делает вывод о наличии у Банка, подписанного ПЭП Клиента электронного

документа, относящегося

к предмету спора, либо о том, что Банк не располагает таким документом. По результатам работы

комиссии составляется акт,

содержащий вывод и его обоснование. В случае отказа Клиента от участия в работе согласительной

комиссии, акт

составляется Банком в одностороннем порядке.

9.3. В случае неурегулирования споров и разногласий спор передается на рассмотрение суда общей

юрисдикции.

Как потребительские кредиты стали самым востребованным банковским продуктом

За двадцать лет потребительское кредитование проделало путь от нетрадиционной услуги до самого востребованного банковского продукта.

МАКСИМ БУЙЛОВ

Сегодня кажется, что 20 лет назад потребительского кредитования в России не было. Но, строго говоря, это не совсем верно, ведь кредиты для населения имели место даже в советские времена. «Что ни говори, а бывшая наша советская жизнь имела много достоинств. Мы не о ценах сейчас и не о дворниках, которые еще десять лет назад выходили в семь ноль-ноль с метлами. Та жизнь была — как бы назвать поточнее — задушевная. То есть думать и дышать было, конечно, нельзя, но кредит, например, взять — да пожалуйста. Только зайди в бухгалтерию и возьми справку о зарплате. В магазинах под эту справку продавали телевизоры, холодильники, стиральные машины — короче, все, что считалось не роскошью, но при этом вещью, во-первых, дорогой, во-вторых, необходимой… И, отметим с высоты нашего нынешнего «рыночного» образования, кредиты-то были беспроцентные»,— писали «Деньги» в N3 от 9 ноября 1994 года.

Естественным образом кредиты (правда, далеко не беспроцентные) в том или ином виде появлялись и в постсоветской России. Например, 26 августа 1994 года газета «Коммерсантъ» поделилась с читателями такой новостью: «Помимо услуг, традиционных для петербургского филиала Инкомбанка, клиентам отделения «Новоизмайловское» будет предложено воспользоваться потребительским кредитом. Например, ставка по валютным кредитам под залог недвижимости составит 4% в месяц (для сравнения: средняя стоимость потребительских ссуд в банках города составляет 7-10%)». Тогда 48% годовых в валюте под залог недвижимости считалось хорошей ставкой.

Например, 26 августа 1994 года газета «Коммерсантъ» поделилась с читателями такой новостью: «Помимо услуг, традиционных для петербургского филиала Инкомбанка, клиентам отделения «Новоизмайловское» будет предложено воспользоваться потребительским кредитом. Например, ставка по валютным кредитам под залог недвижимости составит 4% в месяц (для сравнения: средняя стоимость потребительских ссуд в банках города составляет 7-10%)». Тогда 48% годовых в валюте под залог недвижимости считалось хорошей ставкой.

А Эргобанк разработал вообще революционную для того времени схему кредитования населения — без залога недвижимости. «Одной из основных форм привлечения клиентов вновь образованными банками является предложение нетрадиционных услуг. В частности, Эргобанк со вчерашнего дня предоставил своим клиентам возможность приобретать в кредит товары в тех магазинах, с которыми у банка заключен соответствующий договор. Гарантией погашения ссуды будет служить открытый в банке депозитный вклад»,— писал «Коммерсантъ» в октябре 1994 года. То есть банк выдавал клиентам товарные кредиты под залог их же денег, положенных на депозит.

То есть банк выдавал клиентам товарные кредиты под залог их же денег, положенных на депозит.

Но, как справедливо указано выше, потребительский кредит тогда все-таки расценивался именно как «нетрадиционная услуга». До массового развития этого продукта было еще очень далеко. «Если речь заходит о кредите сегодня, мы точно знаем — это не про нас. Как правило, кредит выдается под какие-то жуткие проценты для каких-то неведомых нам «юридических лиц», на какие-то неприемлемые (лично для нас) сроки. Настоящий интерес представляют кредиты под покупку недвижимости, но и тут то же самое — невообразимые суммы под невообразимые проценты на невообразимые сроки»,— утверждали «Деньги» в ноябре 1994 года.

Наиболее гуманные условия кредита с точки зрения ставок были у Сбербанка, который давал до семи среднемесячных зарплат под 120% годовых в рублях. «Деньги можно получить в знакомом с детства Сберегательном банке. Более того — на самом деле, если вы не можете предоставить никакого залога (денег, квартиры, ценных бумаг), то получить в полном смысле слова кредит вы можете только здесь. Но и это не так-то просто»,— утверждали «Деньги». Не так-то просто потому, что требовался поручитель, а то и не один, а также целый ворох справок и всевозможных документов.

Но и это не так-то просто»,— утверждали «Деньги». Не так-то просто потому, что требовался поручитель, а то и не один, а также целый ворох справок и всевозможных документов.

Настоящее потребительское кредитование началось в нашей стране после кризиса 1998 года. И по большому счету началось оно с одного-единственного, специально для этого созданного банка — «Русский стандарт». О его появлении «Деньги» рассказали в N19 от 19 мая 1999 года. А в следующем номере поделились подробностями: «Неделю назад мы познакомили вас с новым банком — «Русский стандарт». Примечателен он хотя бы тем, что создали его три известных в бизнесе человека — бывший первый зампред ЦБ Андрей Козлов, бывший председатель правления банка МЕНАТЕП Александр Зурабов и глава компании «Руст Инк.» Рустам Тарико. Еще примечательнее, что главную задачу банка они видят в том, чтобы кредитовать малый и средний бизнес и активно работать с населением».

Очевидно, что Рустам Тарико финансировал процесс. «В июле прошлого года Тарико учреждает еще одну компанию — «Русский стандарт» — и начинает производство одноименной водки. Но алкогольный бизнес Тарико уже начал надоедать. У него появляется мечта — создать свой банк. И вот тогда консультанты из McKinsey & Company (эта компания — партнер «Руста») советуют Тарико привлечь к реализации нового проекта Александра Зурабова, который к этому времени уже оставил банк МЕНАТЕП и оказался не у дел. Чуть позже Зурабов знакомит Тарико и с первым зампредом ЦБ Андреем Козловым, который давно собирается попробовать силы в частном секторе»,— писали «Деньги».

Но алкогольный бизнес Тарико уже начал надоедать. У него появляется мечта — создать свой банк. И вот тогда консультанты из McKinsey & Company (эта компания — партнер «Руста») советуют Тарико привлечь к реализации нового проекта Александра Зурабова, который к этому времени уже оставил банк МЕНАТЕП и оказался не у дел. Чуть позже Зурабов знакомит Тарико и с первым зампредом ЦБ Андреем Козловым, который давно собирается попробовать силы в частном секторе»,— писали «Деньги».

Как рассказал мне как-то один знакомый, работавший в те времена в МЕНАТЕПе, идея создания чисто розничного банка возникла у них еще в 1998 году. Расписать программу потребительского кредитования помогала упомянутая выше компания McKinsey. И в тот момент, когда банк совсем было решил опробовать новую схему на своей санкт-петербургской «дочке», разразился кризис. В «дочку» стали срочно переводить рабочие активы (тогда почти все лидеры банковского рынка создавали себе бридж-банки, куда переводили все, что можно было спасти). И, естественно, МЕНАТЕПу стало не до программы розничного кредитования. А потом она возродилась вместе с Александром Зурабовым, его командой, работавшей над этой программой в МЕНАТЕПе, и компанией McKinsey во вновь созданном банке «Русский стандарт».

И, естественно, МЕНАТЕПу стало не до программы розничного кредитования. А потом она возродилась вместе с Александром Зурабовым, его командой, работавшей над этой программой в МЕНАТЕПе, и компанией McKinsey во вновь созданном банке «Русский стандарт».

Насколько эта история соответствует тому, что происходило в реальности, я, разумеется, не знаю. Но косвенно ее подтверждает тот факт, что через два месяца пост президента покинул Александр Зурабов, а еще через полгода должность председателя правления банка оставил и Андрей Козлов. Получается, что бывший глава МЕНАТЕПа и бывший первый зампред ЦБ нужны были только на момент запуска программы.

Еще в начале 2000 года банки, по утверждению «Денег», неохотно занимались кредитованием населения. «Русский стандарт» вышел на этот рынок через кредитование покупок в магазинах бытовой техники. «Плодотворные отношения установили сеть магазинов «М. Видео» и банк «Русский стандарт». С начала марта здесь можно приобрести в рассрочку видеомагнитофон, телевизор, моноблок, стиральную машину, посудомоечную машину, электрическую или газовую плиту, холодильник и морозильную камеру. .. Если для «М Видео» это скорее одна из услуг, привлекающих клиента, то «Русский стандарт» рассматривает совместную акцию только как пилотный проект глобальной потребительской программы. Уже в мае по аналогичной схеме банк планирует заключить соглашения с салонами сотовой связи, страховыми и туристическими агентствами, а также с магазинами, торгующими мебелью, недорогими (до $12 тыс.) автомобилями, компьютерами, домашними телефонными станциями и стройматериалами»,— писали «Деньги» в апреле 2000 года.

.. Если для «М Видео» это скорее одна из услуг, привлекающих клиента, то «Русский стандарт» рассматривает совместную акцию только как пилотный проект глобальной потребительской программы. Уже в мае по аналогичной схеме банк планирует заключить соглашения с салонами сотовой связи, страховыми и туристическими агентствами, а также с магазинами, торгующими мебелью, недорогими (до $12 тыс.) автомобилями, компьютерами, домашними телефонными станциями и стройматериалами»,— писали «Деньги» в апреле 2000 года.

Конкуренты поначалу относились к идее «Русского стандарта» скептически. А тот тем временем стал выдавать кредитные карты клиентам, успешно погасившим товарный кредит. В какой-то момент «Русский стандарт» стал чуть ли не монополистом на рынке потребительского кредитования. Не в том смысле, что на его балансе было больше всего объемов выданных в кредит денег, а в том, что за деньгами граждане шли именно к нему. «Его опыт поначалу был воспринят остальными банками с известной долей скепсиса. Однако спустя всего год после выхода на рынок «Русского стандарта» все больше банков стали предлагать клиентам кредитные карты. А к концу 2002 года выпуском кредитных карт планирует заняться большинство основных игроков рынка пластиковых карт. Очевидно, попробовать выдавать кредитные карты банки убедили очереди из клиентов, жаждущих получить кредит в «Русском стандарте» под огромный по нынешним временам процент 39% годовых»,— утверждали «Деньги» в марте 2002 года.

Однако спустя всего год после выхода на рынок «Русского стандарта» все больше банков стали предлагать клиентам кредитные карты. А к концу 2002 года выпуском кредитных карт планирует заняться большинство основных игроков рынка пластиковых карт. Очевидно, попробовать выдавать кредитные карты банки убедили очереди из клиентов, жаждущих получить кредит в «Русском стандарте» под огромный по нынешним временам процент 39% годовых»,— утверждали «Деньги» в марте 2002 года.

Теперь же потребкредитование — самый динамичный банковский бизнес. На долю кредитов населению приходится больше четверти всего кредитного портфеля российских банков. Таким образом, за последние 20 лет продукт, считавшийся в лучшем случае экзотикой, а в худшем — социальной обузой, превратился в локомотив отрасли.

Беларусбанк начал предлагать ипотеку на жилье. Но процентная ставка кусается

Беларусбанк в феврале ввел кредит «Ипотека Экспресс». Его предоставляют на покупку жилых помещений на срок до 20 лет. Размер кредита — до 100% стоимости приобретаемого жилья. Однако процентная ставка кусается — 21% годовых.

Размер кредита — до 100% стоимости приобретаемого жилья. Однако процентная ставка кусается — 21% годовых.

Ставка по ипотеке привязана к ставке рефинансирования (ставка + 13,25 процентного пункта). На сегодня это 21% годовых. При этом процентная ставка за пользование кредитом изменяется в тот же день, что и ставка рефинансирования.

Банк принимает решение по заявке на кредит не позднее следующего рабочего дня после регистрации заявления-анкеты. Погашение основного долга по кредиту начинается со следующего месяца после предоставления кредита (части кредита), а погашение процентов осуществляется за фактическое время пользования.

Оформить ипотеку могут в том числе индивидуальные предприниматели и пенсионеры. Но есть условия. К примеру, в случае с пенсионерами решение о выдаче кредита принимают, исходя из размеров пенсии или средней зарплаты за последние три месяца, если потенциальный кредитополучатель еще работает.

Для оформления ипотеки надо собрать пакет документов, в том числе предоставить выписку из Единого государственного регистра недвижимого имущества, прав на него и сделок с ним об отсутствии обременения правами третьих лиц и арестов на предмет залога.

Чем ипотека отличается от простых кредитов на недвижимость?

Беларусбанк выдает ипотеку только под залог приобретаемого жилого помещения, не обремененного правами третьих лиц и арестами. При обычном кредите на недвижимость, как правило, требуются другие гарантии — определенный минимальный месячный доход или поручительство, а в некоторых случаях — и то и другое.

У некоторых банков сейчас есть партнерские программы с застройщиками по кредитам на жилье. При этом годовая процентная ставка ниже, чем по ипотеке от Беларусбанка, а условия обеспечения такие же — залог приобретаемого имущества.

Но в случае с ипотекой от Беларусбанка есть один весомый плюс — сумма кредита может составлять до 100% стоимости приобретения жилого помещения, но в пределах платежеспособности кредитополучателя. Проще говоря, уровень дохода здесь тоже имеет значение. Банку нужно предоставить справку о среднемесячном доходе за три последних месяца. Партнерские кредиты банков и застройщиков, как правило, предполагают кредитование не больше, чем 90% стоимости жилья. И важное требование — покупка у определенного застройщика.

Проще говоря, уровень дохода здесь тоже имеет значение. Банку нужно предоставить справку о среднемесячном доходе за три последних месяца. Партнерские кредиты банков и застройщиков, как правило, предполагают кредитование не больше, чем 90% стоимости жилья. И важное требование — покупка у определенного застройщика.

Ранее Беларусбанк предлагал кредитование проектов застройщиков по программе «Ипотека с нами», но осенью прошлого года банк прекратил его выдачу.

Напомним, с 19 октября прошлого года в Беларуси заработал указ по ипотечному кредитованию жилья.

Коротко: какие изменения вводит новый указ

- Ипотека распространяется на готовое зарегистрированное жилье на первичном или вторичном рынке, а также на земельный участок, на котором находится приобретаемое жилье.

- Банк может взыскать ипотечную квартиру, только если одновременно соблюдаются два условия: задолженность по основной сумме превышает 10% от суммы предоставленного кредита, а просроченная задолженность по основной сумме долга и процентам составляет более 90 дней (в случае смерти кредитополучателя — более 9 месяцев).

- Банки получают первоочередное право на удовлетворение неисполненных обязательств по кредиту за счет ипотечного жилья. Требования других кредиторов, обеспеченные залогом этого жилья, будут удовлетворяться после полного погашения долгов банка.

- Банк может самостоятельно направлять необходимую информацию в территориальные организации по государственной регистрации недвижимого имущества, что упрощает регистрацию залога.

Однако, по мнению экспертов, этого недостаточно, чтобы сделать ипотеку в Беларуси по-настоящему доступной и приблизить ее к тому формату, который существует в России и западных странах. Для сравнения: в России средняя ставка по ипотеке в декабре прошлого года составила 7,36%.

Читайте также

Лучшие ставки по ссудам для физических лиц на февраль 2021 г.

Руководство по банковским ставкам для выбора лучшего ссуды для физических лиц

По состоянию на субботу, 6 февраля 2021 г.Почему стоит доверять Bankrate?

Наша миссия Bankrate — дать вам возможность принимать более разумные финансовые решения. Мы сравниваем и опрашиваем финансовые учреждения более 40 лет, чтобы помочь вам найти продукты, подходящие для вашей ситуации. Наша отмеченная наградами редакционная группа следует строгим правилам, чтобы рекламодатели не влияли на контент.Кроме того, наш контент тщательно отслеживается и тщательно редактируется для обеспечения точности.

Мы сравниваем и опрашиваем финансовые учреждения более 40 лет, чтобы помочь вам найти продукты, подходящие для вашей ситуации. Наша отмеченная наградами редакционная группа следует строгим правилам, чтобы рекламодатели не влияли на контент.Кроме того, наш контент тщательно отслеживается и тщательно редактируется для обеспечения точности.

Покупая личный заем, сравните годовые ставки нескольких кредиторов, чтобы убедиться, что вы получаете конкурентоспособную ставку. Также ищите кредиторов, которые сводят комиссии к минимуму и предлагают условия погашения, соответствующие вашим потребностям. Информация о ссуде, представленная здесь, актуальна на дату публикации. Посетите веб-сайты кредиторов для получения более подробной информации. Перечисленные здесь кредиторы для личных ссуд выбираются на основе таких факторов, как годовая процентная ставка, суммы ссуды, комиссии, кредитные требования и многое другое.

Резюме: Кредиты физическим лицам в 2021 году

Лучшие ставки по кредитам физическим лицам в феврале 2021 года

- Ставки по личным займам

- Низкие процентные ставки

- Ставки по безнадежным кредитам

- Ставки хороших кредитов

- Ставки займов на консолидацию долга

| SoFi | 5,99% –20,25% (с автоплатой) | от 2 до 7 лет | 5 000–100 000 долларов | Общий заем физическим лицам |

| LightStream | 5. | от 2 до 7 лет | 5 000–100 000 долларов | Щедрые условия погашения |

| Avant | 9,95% –35,99% | от 2 до 5 лет | 2 000–35 000 долларов США | Люди с плохой кредитной историей |

| Маркус, Goldman Sachs | 6,99% –19.99% | от 3 до 6 лет | 3500–40 000 долларов | Консолидация долга |

| Лучшее яйцо | 5,99% –29,99% | от 3 до 5 лет | 2 000–35 000 долларов США | Низкая ставка |

| Обновление | 7,99% –35,97% (с автоплатой) | 3 или 5 лет | 1000–50 000 долл. | Быстрое финансирование |

| Выплата | 5.99% –24,99% | от 2 до 5 лет | 5 000–40 000 долларов | Выплата долга по кредитной карте |

| Выскочка | 8,41% –35,99% | 3 или 5 лет | 1000–50 000 долл. США | Маленькая кредитная история |

| LendingClub | 8,05% –35,89% | 3 или 5 лет | 1000–40 000 долл. США | Использование подписавшего |

| PenFed | 6.49% –17,99% | от 1 до 5 лет | 600–20 000 долларов | Члены кредитного союза |

| ТД Банк | 6,99% –21,99% | от 3 до 5 лет | 2 000–50 000 долл. | Немного комиссий |

| PNC Банк | Начиная с 6,54% (с автоплатой) | от 6 месяцев до 5 лет | 1000–35 000 долларов | Личные визиты |

95% –19,99% (с автоплатой)

95% –19,99% (с автоплатой) США

США США

США| LightStream | 5.95% –19,99% (с автоплатой) | от 2 до 7 лет | 5 000–100 000 долларов | Щедрые условия погашения |

| Выплата | 5,99% –24,99% | от 2 до 5 лет | 5 000–40 000 долларов | Выплата долга по кредитной карте |

| Лучшее яйцо | 5,99% –29,99% | от 3 до 5 лет | 2 000–35 000 долларов США | Низкая ставка |

| Софи | 5. | от 2 до 7 лет | 5 000–100 000 долларов | Защита по безработице |

| FreedomPlus | 7,99% –29,99% | от 2 до 5 лет | 7 500–40 000 долларов | Быстрое одобрение |

| PenFed | 6,49% –17,99% | от 1 до 5 лет | 600–20 000 долларов | Члены кредитного союза |

| Выскочка | 7.98% –35,99% | 3 или 5 лет | 1000–50 000 долл. США | Небольшая кредитная история или ее отсутствие |

| LendingClub | 8,05% –35,89% | 3 или 5 лет | 1000–40 000 долл. США | Использование созаемщика |

| Проспер | 7,95% –35,99% | 3 или 5 лет | 2 000–40 000 долл. | Без штрафа за предоплату |

| Обновление | 7.99% –35,97% | 3 или 5 лет | 1000–35 000 долларов | Быстрое финансирование |

| Маркус, Goldman Sachs | 6,99% –19,99% | от 3 до 6 лет | 3500–40 000 долларов | Консолидация долга |

| ТД Банк | 5,67% –21,99% | от 1 до 5 лет | 2 000–50 000 долл. США | Варианты обеспеченного кредита |

99% –18,83% (с автоплатой)

99% –18,83% (с автоплатой) США

СШАДля получения дополнительной информации о низких процентных ставках посетите нашу страницу о ссуде для физических лиц с низким процентом.

| Безнадежные кредиты | 5,99% –35,99% | До 10 000 долл. | Не указано | Плохой кредитный рейтинг |

| Выскочка | 7,98% –35,99% | 1000–50 000 долл. США | 600 | Ограниченная кредитная история |

| OneMain Financial | 18.00% –35,99% | 1500–20 000 долларов | Не указано | Обеспеченные кредиты |

| Личный обеспеченный кредит TD Bank | Начиная с 5,67% | 5 000–50 000 долларов США | Не указано | Кредитный корпус |

| Avant | 9,95% –35,99% | 2 000–35 000 долларов США | 580 * | Необеспеченные кредиты |

| LendingPoint | 9. | 2 000–25 000 долл. США | 585 | Гибкие варианты погашения |

| Обновление | 7,99% –35,97% (с автоплатой) | 1000–35 000 долларов | 620 | Быстрое финансирование |

| LendingClub | 8,05% –35,89% | 1000–40 000 долл. США | 600 | Онлайн-опыт |

Для получения дополнительной информации о процентных ставках по плохим кредитам, посетите нашу страницу о плохих кредитах для физических лиц.

| SoFi | 5,99% –18,28% (с автоплатой) | 5 000–100 000 долларов | 680 | Высокие лимиты заимствования |

| Маркус, Goldman Sachs | 6,99% –19,99% | 3500–40 000 долларов | Не указано | Кредиты физическим лицам без комиссии |

| LendingClub | 8. | 1000–40 000 долл. США | 600 | Привлечение денег у других инвесторов |

| LightStream | 2,49% –19,99% (с автоплатой) | 5 000–100 000 долларов | 660 | Заемщики, которые могут претендовать на лучшие ставки |

| Проспер | 7.95% –35,99% | 2 000–40 000 долл. США | 640 | Совместные займы |

| Ракетные займы | 7,161% –29,99% (с автоплатой) | 2 000–45 000 долларов США | Не указано | Быстрое финансирование |

| Лучшее яйцо | 5,99% –29,99% | 2 000–35 000 долларов США | 640 | Заемщики с кредитом «окей» |

| Откройте для себя | 6. | 2,500–35 000 долларов | 660 | Диапазон условий погашения |

| Достоверный | 4,99% –35,99% (с автоплатой) | 600–100 000 долл. США | Варьируется | Заемщики, желающие установить цену в магазине |

| Задаток | Начиная с 4,99% | 1000–100 000 долл. США | 680 | Заемщики, которые хотят, чтобы в своей заявке учитывались другие факторы |

| Citizens Bank | 7.99% –20,89% (с автоплатой) | 5 000–15 000 долларов | Не указано | Суммы малых кредитов |

| Выплата | 5,99% –24,99% | 5 000–40 000 долларов | 640 | Заемщики, желающие консолидировать долг |

05% –35,89%

05% –35,89% 99% –24,99%

99% –24,99% Для получения дополнительной информации о хороших кредитных ставках, посетите нашу страницу о хороших личных кредитах.

| Лучшее яйцо | 5,99% –29,99% | 3-5 лет | 2 000–35 000 долларов США | Работники с высокими доходами и хорошей кредитной историей |

| Выплата | 5,99% –24,99% | 2–5 лет | 5 000–40 000 долларов | Консолидация задолженности по кредитной карте с кредитом ниже среднего |

| Световой поток | 5.95% –19,99% (с автоплатой) | 2–7 лет | 5 000–100 000 долларов | Высокодолларовые займы и более длительные сроки погашения |

| PenFed | 6,49% –17,99% | 1–5 лет | 600–20 000 долларов | Меньшие ссуды в кредитном союзе |

| OneMain Financial | 18. | 2–5 лет | 1500–20 000 долларов | Кредит от справедливой до плохой |

| Откройте для себя | 6,99% –24,99% | 3–7 лет | 2,500–35 000 долларов | Хороший кредит и финансирование на следующий день |

| Выскочка | 7,98% –35,99% | 3-5 лет | 1000–50 000 долл. США | Потребители с небольшой кредитной историей |

| Маркус, Goldman Sachs | 6.99% –19,99% | 3–6 лет | 3500–40 000 долларов | Консолидация крупных долгов |

00% –35,99%

00% –35,99% Для получения дополнительной информации о ставках по ссудам консолидации долга посетите нашу страницу о ссудах консолидации долга.

Подробности: Лучшие ставки по личным кредитам в 2021 году

- SoFi: Лучший общий личный кредит

- LightStream: Лучший личный заем с щедрыми условиями погашения

- Avant: Лучший персональный кредит для людей с плохой кредитной историей

- Маркус от Goldman Sachs: Лучший личный заем для консолидации долга

- Best Egg: Лучший личный заем под низкие ставки

- Обновление: Лучший личный заем для быстрого финансирования

- Выплата: Лучший личный заем для выплаты долга по кредитной карте

- Upstart: Лучший личный заем для небольшой кредитной истории

- LendingClub: Лучший личный заем для совместного подписания

- PenFed: Лучший личный кредит для членов кредитного союза

- TD Bank: Лучший частный кредит за небольшие комиссии

- PNC Bank: Лучший персональный кредит для личных визитов

SoFi: Лучший общий личный заем

Обзор: SoFi, цифровой кредитор, предлагает различные продукты, от личных займов до рефинансирования студенческих займов, частных студенческих займов, жилищных займов, инвестирования и различных видов страхования. Он работает над тем, чтобы стать универсальным местом, где можно копить, тратить и управлять своими деньгами.

Он работает над тем, чтобы стать универсальным местом, где можно копить, тратить и управлять своими деньгами.

Льготы: SoFi предлагает широкий спектр льгот, которые выходят за рамки простого финансирования вашего личного кредита, включая скидку с автоплатой и защиту от безработицы на случай, если вы потеряете работу и не сможете позволить себе погасить кредит. Он также предлагает консультации по вопросам карьеры и реферальный бонус, если соответствующий друг зарегистрируется. Участники получают индивидуальное финансовое планирование и не взимают никаких комиссий. Ссуды, которые являются бесплатными, варьируются от 5000 до 100000 долларов и должны быть погашены в течение двух-семи лет.Ссуды с фиксированной ставкой варьируются от 5,99% до 20,25% годовых.

На что следует обращать внимание: Чтобы воспользоваться этими льготами, вам понадобится солидный кредитный рейтинг — не менее 680.

| SoFi |

| 4,7 / 5,0 |

| 680 |

| 5,99% –20,25% (с автоплатой) |

| 5 000–100 000 долларов |

| от 2 до 7 лет |

| Не указано |

| Нет |

Прочтите SoFi Review эксперта Bankrate

LightStream: Лучшие ссуды для щедрых условий погашения

Обзор: LightStream, подразделение Truist, предлагает ссуды практически на любой случай и на щедрых условиях погашения. Он предлагает ссуды на неотложную медицинскую помощь, ссуды на образование до 12 лет, ссуды на нужды семьи и многое другое.

Он предлагает ссуды на неотложную медицинскую помощь, ссуды на образование до 12 лет, ссуды на нужды семьи и многое другое.

Льготы: Срок погашения составляет от двух до семи лет, что означает, что вы можете дольше погасить ссуду и получить более низкие ежемесячные платежи. Сумма кредита достигает 100 000 долларов, что хорошо, если у вас есть значительные расходы. Нет никаких комиссий и штрафов за предоплату, и вы получаете скидку на свою процентную ставку, когда подписываетесь на автоплату.

На что обращать внимание: Вам нужно будет доказать, что у вас есть кредитная история за несколько лет с разными типами счетов, чтобы соответствовать требованиям.Просрочки, невыполнения обязательств и просрочки платежа могут снизить ваши шансы на участие.

| LightStream |

| 4,6 / 5,0 |

| 660 |

| 5,95% –19,99% (с автоплатой) |

| 5 000–100 000 долларов |

| от 2 до 7 лет |

| Не указано |

| Нет |

Прочтите обзор LightStream от эксперта Bankrate

Avant: Лучший кредит для людей с плохой кредитной историей

Обзор: Avant специализируется на кредитовании людей с хорошей или плохой кредитной историей. Не у всех есть хороший кредит, но это не значит, что у них не должно быть возможности взять ссуду.

Не у всех есть хороший кредит, но это не значит, что у них не должно быть возможности взять ссуду.

Льготы: Большинство клиентов Avant имеют кредитный рейтинг от 600 до 700. Вы можете получить свои деньги в течение дня после получения одобрения и воспользоваться кредитами от 2000 долларов США, что полезно, если вам не нужно брать взаймы много денег, но все же нужен быстрый доступ к наличным деньгам. Срок до пяти лет.

На что обратить внимание: Процентные ставки начинаются с 9.95 процентов годовых и может доходить до 35,99 процента годовых, что выше, чем процентные ставки других кредиторов. Avant также взимает административный сбор в размере до 4,75% и штраф в размере 25 долларов США.

| Avant |

| 4,5 / 5,0 |

| 580 FICO и 550 Vantage |

| 9,95% –35,99% |

| 2 000–35 000 долларов США |

| от 2 до 5 лет |

| Не указано |

Административный сбор: до 4. 75%; Плата за просрочку: 25 долларов США; Плата за Dishonored: $ 15 75%; Плата за просрочку: 25 долларов США; Плата за Dishonored: $ 15 |

Прочитать эксперта Bankrate Avant Review

Маркус от Goldman Sachs: Лучший заем для консолидации долга

Обзор: Заем на консолидацию долга — это заем, который используется для погашения нескольких непогашенных долгов. Вы будете занимать деньги с помощью одной ссуды, чтобы выплатить множество мелких ссуд или кредитных карт, по которым взимались гораздо более высокие процентные ставки. Затем вы вносите один ежемесячный платеж в свой новый кредит. Маркус специализируется на ссудах для консолидации долга с широкими суммами ссуд и относительно низким уровнем годовых.

Льготы: Процентные ставки начинаются с 6,99 процента, и вы можете занять до 40 000 долларов. Маркус не взимает никаких комиссий. У вас также есть возможность изменить свой ежемесячный срок платежа до трех раз в течение срока действия кредита в зависимости от того, что лучше всего подходит для ваших финансов.

На что обращать внимание: Маркус не перечисляет какие-либо конкретные требования к кредитному рейтингу, доходу или соотношению долга к доходу, чтобы помочь вам узнать, имеете ли вы право, а также не допускает совместных подписей.

| Маркус от Goldman Sachs |

| 4,7 / 5,0 |

| Не указано |

| 6,99% –19,99% |

| 3500–40 000 долларов |

| от 3 до 6 лет |

| Не указано |

| Нет |

Прочитать эксперта по банковским ставкам Маркуса от Goldman Sachs Review

Best Egg: Best for low APRs

Overview: Best Egg предлагает личные займы для различных целей, будь то консолидация долга, рефинансирование кредитной карты, семейные нужды или Домашние улучшения.

Льготы: Best Egg предлагает займы от 2000 долларов, а вы можете взять взаймы до 35 000 долларов. Процентные ставки начинаются с 5,99% годовых для тех, у кого лучший кредит. За досрочное погашение кредита штрафы за досрочное погашение отсутствуют.

Процентные ставки начинаются с 5,99% годовых для тех, у кого лучший кредит. За досрочное погашение кредита штрафы за досрочное погашение отсутствуют.

На что следует обращать внимание: Комиссия за оформление составляет от 0,99% до 5,99%, а комиссия за просрочку платежа в размере 15 долларов взимается в течение трех дней с момента пропущенного платежа.

| Лучшее яйцо |

| 4.6 / 5,0 |

| 640 |

| 5,99% –29,99% |

| 2 000–35 000 долларов США |

| от 3 до 5 лет |

| Не указано |

| Комиссия за оформление кредита: от 0,99% до 6,99% от суммы кредита; Плата за просрочку: 15 долларов США; Комиссия за возврат платежа: $ 15 |

Прочитать эксперт Bankrate Best Egg Review

Обновление: лучшее для быстрого финансирования

Обзор: Вы можете получить свои средства в течение дня с помощью кредита на повышение. Суммы займа варьируются от 1000 до 50 000 долларов, и вы можете использовать личный заем для чего угодно: консолидации долга, улучшения дома или покрытия крупных расходов.

Суммы займа варьируются от 1000 до 50 000 долларов, и вы можете использовать личный заем для чего угодно: консолидации долга, улучшения дома или покрытия крупных расходов.

Льготы: Сроком на три или пять лет позволяет выплатить ссуду по графику, который лучше всего подходит для вашего бюджета. Процентные ставки начинаются с 7,99% годовых при условии, что у вас есть хороший кредит, чтобы соответствовать требованиям.

На что обращать внимание: Все личные займы идут с комиссией за выдачу от 2,9 до 8 процентов. Также существует комиссия за неуплату в размере 10 долларов США.

| Обновление |

| 4,8 / 5,0 |

| 620 |

| 7,99% –35,97% (с автоплатой) |

| 1000–50 000 долларов |

| 3 или 5 лет |

| Не указано |

| Комиссия за оформление: от 2,9% до 8%; Плата за просрочку: до 10 долларов США; Комиссия за возврат чека: $ 10 |

Прочтите обзор обновления Bankrate’s expert

Выплата: лучший заем для выплаты долга по кредитной карте

Обзор: Займы на выплату специально предназначены для заемщиков, которые хотят погасить долг по кредитной карте с высокими процентами. Если вы изо всех сил пытаетесь выбраться из долга по кредитной карте и сталкиваетесь с растущими процентными ставками, вы можете использовать ссуду Payoff, чтобы избавиться от нее, а затем вносить фиксированные ежемесячные платежи в свою единственную ссуду Payoff.

Если вы изо всех сил пытаетесь выбраться из долга по кредитной карте и сталкиваетесь с растущими процентными ставками, вы можете использовать ссуду Payoff, чтобы избавиться от нее, а затем вносить фиксированные ежемесячные платежи в свою единственную ссуду Payoff.

Льготы: У вас есть доступ к бесплатному счету FICO, обновляемому ежемесячно. За досрочное погашение кредита или дополнительные платежи штраф не взимается. Кроме того, при возврате чека не взимается комиссия за просрочку платежа.

На что обращать внимание: Для участия в программе необходимо иметь кредитный рейтинг не ниже 640.Кредиты финансируются в период от двух до пяти рабочих дней после утверждения, что медленнее, чем у многих других онлайн-кредиторов. Также существует комиссия за отправку от 0 до 5 процентов.

| Выплата |

| 4,6 / 5,0 |

| 640 |

| 5,99% –24,99% |

| 5000–40 000 долларов |

| от 2 до 5 лет |

| Не указано |

| Комиссия за оформление: от 0% до 5% |

Прочитать экспертный обзор выплат по Bankrate

Upstart: лучший кредит для небольшой кредитной истории

Обзор: Хотя Upstart имеет минимальные требования к кредитному баллу, при подаче заявления он оценивает не только ваш кредитный рейтинг. Кредитор учитывает ваше образование, историю вашей работы и некоторые факторы кредитного рейтинга при определении вашего права на участие.

Кредитор учитывает ваше образование, историю вашей работы и некоторые факторы кредитного рейтинга при определении вашего права на участие.

Льготы: Вы можете подать заявку, даже если у вас нет долгой кредитной истории. Если вы относительно новичок в заимствовании денег, возможно, вы имеете на это право. За досрочное погашение кредита не взимается штраф, и вы можете взять взаймы всего в 1000 долларов.

На что обращать внимание: Совладельцы не допускаются, и Upstart взимает комиссию за оформление и просрочку.

| Выскочка |

| 4,5 / 5,0 |

| 580 |

| 8,41% –35,99% |

| 1000–50 000 долларов |

| 3 или 5 лет |

| 12 000 долл. США |

| Комиссия за просрочку: 5% или 15 долларов США; Комиссия за оформление: до 8%; Комиссия за возврат чека: $ 15 |

Прочтите экспертный обзор Bankrate Upstart Review

LendingClub: лучший заем для использования со-подписавшего

Обзор: Если вы изо всех сил пытаетесь найти кредитора, который позволил бы вам заимствовать, вам может потребоваться помощь соавтор. К сожалению, не каждый кредитор предлагает такую возможность. LendingClub, с другой стороны, позволяет подавать заявки совместно с подписавшимся лицом или совместно.

К сожалению, не каждый кредитор предлагает такую возможность. LendingClub, с другой стороны, позволяет подавать заявки совместно с подписавшимся лицом или совместно.

Льготы: LendingClub позволяет вам использовать соавтора для получения ссуды, которую вы иначе не получили бы, или для получения более высокой процентной ставки. В LendingClub ставки начинаются с 8,05 процента. Также существует 15-дневный льготный период на случай, если вы не сможете выплатить ссуду в день ее погашения.

На что обращать внимание: Получение средств занимает около четырех дней.Также существует комиссия за оформление в размере от 3 до 6 процентов.

| LendingClub |

| 4,3 / 5,0 |

| 600 |

| 8,05% –35,89% |

| 1000–40 000 долларов |

| 3 или 5 лет |

| Не указано |

| Комиссия за оформление: от 3% до 6%; Комиссия за просрочку: 5% или 15 | долларов

Прочтите обзор LendingClub от экспертов Bankrate

PenFed: лучший кредит для членов кредитного союза

Обзор: Вам не нужно обращаться в традиционный банк или онлайн-кредитора, чтобы найти лучшие предложения. Кредитные союзы также предлагают ссуды для физических лиц. PenFed ориентирован на военнослужащих и военнослужащих, но есть и другие способы стать участником.

Кредитные союзы также предлагают ссуды для физических лиц. PenFed ориентирован на военнослужащих и военнослужащих, но есть и другие способы стать участником.

Льготы: годовых начинаются с 6,49 процента, и вы можете получить ссуду всего за 600 долларов.

На что обращать внимание: Чтобы получить личный заем, вам необходимо стать участником PenFed. Хотя стать участником может любой желающий — вам просто нужно иметь сберегательный счет в компании на 5 долларов — это все же дополнительный шаг в процессе, который может нарушить условия сделки.

| PenFed |

| Не указано |

| 6,49% –17,99% |

| 600–20 000 долларов |

| от 1 года до 5 лет |

| Не указано |

| Штраф за просрочку: 29 долларов США; Комиссия за возвращенный чек: $ 30 |

TD Bank: Лучшая ссуда за небольшую комиссию

Обзор: Программа Fit Loan TD Bank может предоставить финансирование всего за один рабочий день с широким диапазоном сумм ссуд. Он также взимает только одну плату: штраф за просрочку платежа в размере 5 процентов или 10 долларов, в зависимости от того, что меньше. У него нет комиссий за создание, ежемесячных, годовых, предоплатных или недостаточных денежных сборов.

Он также взимает только одну плату: штраф за просрочку платежа в размере 5 процентов или 10 долларов, в зависимости от того, что меньше. У него нет комиссий за создание, ежемесячных, годовых, предоплатных или недостаточных денежных сборов.

Льготы: Хотя получить онлайн-кредит обычно быстро и легко, это не всегда самый удобный вариант для всех. Если вам нужно посетить филиал, чтобы поговорить с человеком о займе для физических лиц, попробуйте TD Bank. Вы можете подать заявку онлайн, по телефону или в местном отделении.Самый высокий годовой доход составляет 21,99 процента, в то время как другие кредиторы доходят до 35,99 процента.

На что обращать внимание: Кредиты TD Bank доступны только жителям Коннектикута, Нью-Джерси, Делавэра, Нью-Йорка, Вашингтона, округа Колумбия, Северной Каролины, Флориды, Пенсильвании, Мэна, Род-Айленда, Мэриленда, Южной Каролины, Массачусетс, Вермонт, Нью-Гэмпшир и Вирджиния.

| ТД Банк |

| 4,2 / 5,0 |

| Не указано |

6. 99% –21,99% 99% –21,99% |

| 2000–50 000 долларов |

| от 3 до 5 лет |

| Не указано |

| Комиссия за просрочку платежа: 5% или 10 долларов США |

Прочтите обзор TD Bank от Bankrate

PNC Bank: лучший кредит для личного посещения

Обзор: Иногда вам просто нужно встретиться с кем-то лицом к лицу. PNC Bank имеет 2300 отделений в 37 штатах, что делает его хорошим выбором для тех, кто предпочитает личные банковские операции.

Льготы: Нет никаких комиссий за подачу заявки, за оформление или предоплату в личных займах PNC. Вы можете подать заявку онлайн, по телефону или лично. Сумма ссуды начинается от 1000 долларов, и вы можете подать заявку вместе с вторым заявителем, который поможет вам получить квалификацию, если вы не захотите самостоятельно.

На что обращать внимание: Продукты и функции PNC зависят от региона. Когда вы посещаете PNC Bank онлайн, вам необходимо ввести свой почтовый индекс, чтобы увидеть предложения. Приведенные здесь данные верны для почтового индекса 10019.

Когда вы посещаете PNC Bank онлайн, вам необходимо ввести свой почтовый индекс, чтобы увидеть предложения. Приведенные здесь данные верны для почтового индекса 10019.

| PNC Банк |

| 4,5 / 5,0 |

| Не указано |

| Начиная с 6,54% (с автоплатой) |

| 1 000–35 000 долларов США |

| От 6 месяцев до 5 лет |

| Не указано |

| Нет |

Прочитать эксперт по банковским ставкам Обзор PNC Bank

Что такое личный заем?

Персональные ссуды — это краткосрочные ссуды, которые потребители могут получить от банков, кредитных союзов или частных кредиторов, таких как кредиторы онлайн-рынка и небанковские одноранговые кредиторы.Заемные средства можно использовать практически для любых целей, таких как погашение других долгов, финансирование ремонта дома или оплата семейных нужд, таких как свадьба или усыновление.

Заемщики получают единовременную выплату в течение нескольких лет. Большинство сроков ссуды для физических лиц варьируются от 24 до 60 месяцев, но некоторые могут быть даже выше. Индивидуальный заем погашается ежемесячными платежами, аналогично автокредиту или жилищной ипотеке.

Персональные ссуды обычно необеспечены, то есть они не обеспечены залогом, таким как автомобиль, дом или другие активы.

Если вам нужны наличные деньги быстро, эти ссуды — хороший выбор, потому что процесс утверждения и финансирования часто происходит быстрее, чем процесс кредитной линии собственного капитала, что позволяет вам занимать средства по мере необходимости, а не единовременно. Если этот тип финансирования кажется привлекательным, узнайте, как работают HELOC, и сравните ставки со ставками личных кредитов.

Каковы текущие процентные ставки по личным займам?

Процентные ставки по личным займам в настоящее время варьируются от 3 до 36 процентов, в зависимости от вашего кредитного рейтинга. По состоянию на 5 августа 2020 года средняя процентная ставка по индивидуальному кредиту составляет 11,88 процента.

По состоянию на 5 августа 2020 года средняя процентная ставка по индивидуальному кредиту составляет 11,88 процента.

Чем лучше ваш кредитный рейтинг, тем больше у вас шансов получить личный заем с самой низкой доступной процентной ставкой. Сравните предложения по личному ссуде, чтобы увидеть, на что вы имеете право, прежде чем подавать заявление о ссуде.

Средние процентные ставки по личным кредитам по кредитному рейтингу

Средние процентные ставки по личным кредитам варьируются от 10,3 процента до 12,5 процента для «отличных» кредитных баллов от 720 до 850, 13.От 5 до 15,5 процента для «хороших» кредитных баллов от 690 до 719, от 17,8 до 19,9 процента для «средних» кредитных баллов от 630 до 689 и от 28,5 до 32,0 процента для «плохих» кредитных баллов от 300 до 629.

| Отличный кредит | 720–850 | 10,3% –12,5% |

| Хорошая кредитоспособность | 690–719 | 13,5% –15,5% |

| Средний кредит | 630–689 | 17,8% –19,9% |

| Плохой кредит | 300–629 | 28. 5% –32,0% 5% –32,0% |

Ставки на 08.05.2020

Ссуды с отличной кредитной историей

Ссуды с отличной кредитной историей — это ссуды, которые предназначены для заемщиков с отличной кредитной историей, обычно от 720 до 850. Такой высокий кредитный рейтинг может быть сопряжен с многие льготы, включая среднюю годовую процентную ставку до 10,3 процента, хотя некоторые кредиторы идут еще ниже. Если ваш кредитный рейтинг попадает в этот диапазон, ищите хороших кредиторов с низкими рекламируемыми ставками и небольшими комиссиями.

Хорошие кредиты

Хорошие кредиты предлагают конкурентоспособные процентные ставки и, как правило, низкие комиссии.Считается, что у вас хороший кредитный рейтинг, если у вас есть кредитный рейтинг от 690 до 719, и с таким высоким баллом вы можете претендовать на среднюю годовую процентную ставку всего 13,5 процента. Однако, если у вас хороший кредит и вы заинтересованы в получении личной ссуды, присмотритесь к ним; вы можете иметь право на получение еще более низкой процентной ставки.

Справедливые кредитные ссуды

Если у вас удовлетворительный или средний кредитный рейтинг, может быть трудно найти личный ссуду с разумными ставками и комиссиями. Если ваш кредитный рейтинг находится между 630 и 689, ваш кредитный рейтинг средний.Хотя это считается менее чем звездным баллом, вы все же можете претендовать на получение личной ссуды со средней годовой процентной ставкой 17,8 процента. В этом списке лучших личных кредитов для честных кредиторов перечислены кредиторы, обслуживающие людей с оценками в середине 600-х.

Ссуды с плохой кредитной историей

Вы можете получить одобрение на получение ссуды даже с плохой кредитной историей, хотя вы не имеете права на получение лучших годовых процентных ставок. Если ваш кредитный рейтинг составляет от 300 до 629, наилучшая доступная процентная ставка может быть около 28.5 процентов. Однако ссуда с плохой кредитной историей, даже со ставкой, близкой к 30 процентам, является лучшим финансовым вариантом, чем ссуда до зарплаты; Чтобы узнать, какие ставки доступны, сравните предложения нескольких кредиторов с плохой кредитной историей.

Как коронавирус влияет на личные займы?

Воздействие COVID-19 оставило миллионы американцев без надежного источника дохода, и многие могут искать личные ссуды для покрытия чрезвычайных расходов. В ответ на беспрецедентные рыночные условия некоторые банки объявили о новых предложениях ссуд и снижении процентных ставок, хотя многие также начали ужесточать свои требования к получению.Заемщики, у которых уже есть личные ссуды, могут воспользоваться преимуществами программ облегчения ссуды: хотя программы различаются в зависимости от кредитора, можно временно отложить платежи или отказаться от комиссии.

Что такое кредиты на нужды коронавируса?

Ссуды для бедных, связанные с коронавирусом — это краткосрочные личные ссуды, разработанные кредиторами специально для помощи людям, пострадавшим от пандемии коронавируса. Эти ссуды обычно составляют менее 5000 долларов и могут быть погашены в течение трех лет или меньше. Кредиты на нужды коронавируса популярны, в частности, среди кредитных союзов; если вам нужна краткосрочная помощь, узнайте у местного кредитного союза о его предложениях.

Плюсы и минусы кредитов физическим лицам

Плюсов:

- Единовременная выплата , обычно с фиксированной процентной ставкой, что помогает отслеживать ежемесячные платежи.

- Получите деньги быстро , иногда в течение всего дня, в зависимости от выбранного вами кредитора.

- Многие из них составляют необеспеченных ссуд , что означает, что ваш дом или автомобиль не используются для ссуд.

- Процентные ставки намного ниже, чем процентные ставки по ссудам до зарплаты, которые взимают более 400 процентов.

- В отличие от очень рискованных ссуд до зарплаты, ссуды для физических лиц дают вам разумное время для выплаты ссуды .

Минусы:

- Годовые процентные ставки обычно выше на , чем у некоторых обеспеченных кредитов.

- Если у вас низкий кредитный рейтинг , вы можете не соответствовать требованиям.

- Некоторые кредиторы взимают сборы , такие как сборы за выдачу, просрочку и предоплату. Чем ниже ваш кредитный рейтинг, тем больше вероятность того, что у вас есть кредитор, который взимает больше комиссий.

- Некоторые кредиторы не предлагают совладельцев , что означает, что вы можете использовать только свой кредитный рейтинг и историю для участия.

- Вы добавляете еще один счет к своим ежемесячным платежам, что может привести к увеличению или даже нарушению вашего бюджета.

Как получить личную ссуду

При таком большом количестве кредиторов получение личной ссуды может быть сложной задачей. Вот пять советов по получению личной ссуды:

- Определите, сколько вам нужно. Запишите сумму денег, которая вам понадобится для получения кредита, будь то консолидация долга или ремонт дома. Обязательно учитывайте любые комиссии за выдачу кредита, которые некоторые кредиторы вычитают из общей суммы кредита.

- Проверьте свой кредитный рейтинг. Чем выше ваш кредитный рейтинг, тем выше процентная ставка, которую вы получите. Если у вас приемлемый или плохой кредит, подумайте о том, чтобы добавить к нему соавтора; Совместное подписание с хорошей кредитной историей улучшит вашу общую кредитную картину и принесет вам более выгодные ставки.

- Пройдите предварительную квалификацию. Многие кредиторы позволяют вам проверять свои ставки с помощью процесса, называемого предварительной квалификацией, который не повредит вашему кредитному рейтингу. Сравните ставки различных кредиторов, в том числе онлайн-кредиторов, банков и кредитных союзов, чтобы выбрать наиболее выгодную сделку.

- Завершите процесс утверждения. После того, как вы получите предложение и примете ссуду, вам, скорее всего, придется предоставить квитанции об оплате, налоговые документы и удостоверение личности. Многие кредиторы позволяют подавать эти документы онлайн.

- Начать выплаты по кредиту. После оформления ссуды вы, скорее всего, получите ссуду в течение недели, хотя многие онлайн-кредиторы могут похвастаться финансированием всего за один рабочий день. Обязательно укажите дату платежа и подумайте о настройке автоматических платежей, если они доступны; многие кредиторы предлагают за это скидки.

Подробнее читайте в нашей статье о том, как получить личный заем.

Как выбрать личную ссуду

Всегда лучше узнать расценки у нескольких разных кредиторов, прежде чем подавать заявку на получение ссуды.Сравнивая кредиторов, обратите внимание на следующие факторы.

Требования к одобрению

У каждого кредитора есть собственный порог одобрения потенциальных заемщиков. Кредиторы, вероятно, будут учитывать ваш кредитный рейтинг, отношение долга к доходу, доход и многое другое. Многие из них перечисляют некоторые или все эти требования на своих веб-сайтах, поэтому перед подачей заявки стоит провести небольшое исследование. Если у вас кредит ниже среднего, поищите кредиторов, которые используют другие критерии утверждения; некоторые будут учитывать такие вещи, как ваша область обучения или история работы.

Если у вас кредит ниже среднего, поищите кредиторов, которые используют другие критерии утверждения; некоторые будут учитывать такие вещи, как ваша область обучения или история работы.

Процентные ставки

Ваша процентная ставка — один из самых важных факторов, которые следует учитывать при сравнении кредиторов. Если у вас хороший кредит, вы можете сосредоточиться на кредиторах, рекламирующих низкие ставки. Однако самая низкая заявленная цена никогда не гарантируется, поэтому обязательно сравните и свои фактические расценки.

При сравнении процентных ставок не забудьте также включить любые комиссии или штрафы; Комиссия за выдачу кредита или за подачу заявления может значительно увеличить общую стоимость вашего кредита.

Суммы ссуды

Вы захотите выбрать кредитора, который предлагает ссуды с желаемой суммой финансирования. Если вам нужна ссуда для чего-то небольшого, например, на мелкий ремонт автомобиля, вы будете искать других кредиторов, чем если бы вам нужно было оплатить десятки тысяч долларов медицинскими счетами.

Варианты погашения

Хороший личный кредитор обычно предлагает несколько условий погашения, поэтому вы можете выбрать тот, который наиболее подходит для вашей ситуации. Если вы занимаетесь большой суммой денег, вы можете найти кредитора с длительными сроками погашения — это уменьшит ваш ежемесячный платеж.Если у вас меньшая ссуда, более короткий срок погашения сократит общую сумму процентов, которые вы платите.

Уникальные особенности

В дополнение к перечисленным выше функциям вы можете следить за кредиторами с любыми уникальными льготами (или ограничениями). Убедитесь, что любой кредитор, которого вы рассматриваете, позволит вам использовать ваш заем для той цели, которую вы намереваетесь. Некоторые, например Payoff, ограничивают свои личные ссуды конкретным использованием, например, консолидацией долга.

Также целесообразно изучить варианты обслуживания клиентов компании, особенно если вы предпочитаете личное обслуживание онлайн.Если вам нужна дополнительная информация, вы всегда можете посмотреть отзывы о компании или проверить ее профиль Better Business Bureau.

Причины получения личной ссуды

За исключением ссуд от нескольких нишевых кредиторов, таких как Payoff, большинство личных ссуд можно использовать для любых целей. Наиболее частые причины получения кредита для физических лиц:

- Консолидация долга. Если у вас, например, несколько линий задолженности по кредитной карте, вы можете погасить их с помощью личной ссуды и погасить ссуду со временем, часто с более высокой процентной ставкой.

- Чрезвычайные расходы. Неожиданные расходы, такие как ремонт автомобиля или больничный счет, могут снизить ваш ежемесячный бюджет, а небольшая личная ссуда может снизить немедленные расходы.

- Ремонт дома. Персональный заем — отличный способ оплатить большой проект ремонта дома и повысить его стоимость.

- Крупная покупка или событие. Персональные ссуды часто используются для покрытия крупных расходов, таких как свадьба или отпуск.

Чтобы узнать больше, прочитайте нашу статью о девяти основных причинах подачи заявки на получение личного кредита.

Когда вам следует получить личный заем

При ответственном использовании личные займы могут стать отличным инструментом для консолидации долга, покрытия непредвиденных расходов или, наконец, создания пула, о котором вы мечтали. Размышляя о подаче заявки, важно помнить, что ссуда — это заемные деньги, и ее нужно будет погасить. Если в вашем бюджете есть место для регулярных платежей в течение нескольких лет, вам может подойти личный заем.

Когда не стоит брать личный заем

Хотя личные займы могут быть полезны, они не идеальны для каждой ситуации.Если вы хотите использовать личную ссуду для чего-то, на что можно накопить, например, отпуска или предмета роскоши, личная ссуда может быть не лучшим вариантом. Вы могли бы расплачиваться за этот отпуск на долгие годы.