Плохая кредитная история — что делать?

С каждым годом рынок кредитный рынок Казахстане растёт. Этот рост вызван тем, что все больше людей понимает: получение финансовой помощи с целью удовлетворения необходимых потребностей становится всё легче, если собственных сбережений недостаточно. Однако не все до конца понимают всех тонкостей займа и нарушают условия договора.

Большинство нарушений – это прекращение платежей или регулярное нарушение сроков внесение денежных средств на счёт. В большинстве своём, трудности возникают при повторном обращении за помощью в специализированные финансовые учреждения, когда репутация клиента уже подпорчена.

Как банки узнают о моей кредитной истории?

Дело в том, что любая кредитная организация Казахстана, будь то банк или МФО, обязана отправлять отчёт о благонадёжности плательщика в Первое кредитное бюро или Государственное кредитное бюро. Таким образом, следующий кредитор, глядя на отчёт по вашей кредитной истории, будет знать можно ли вам доверять.

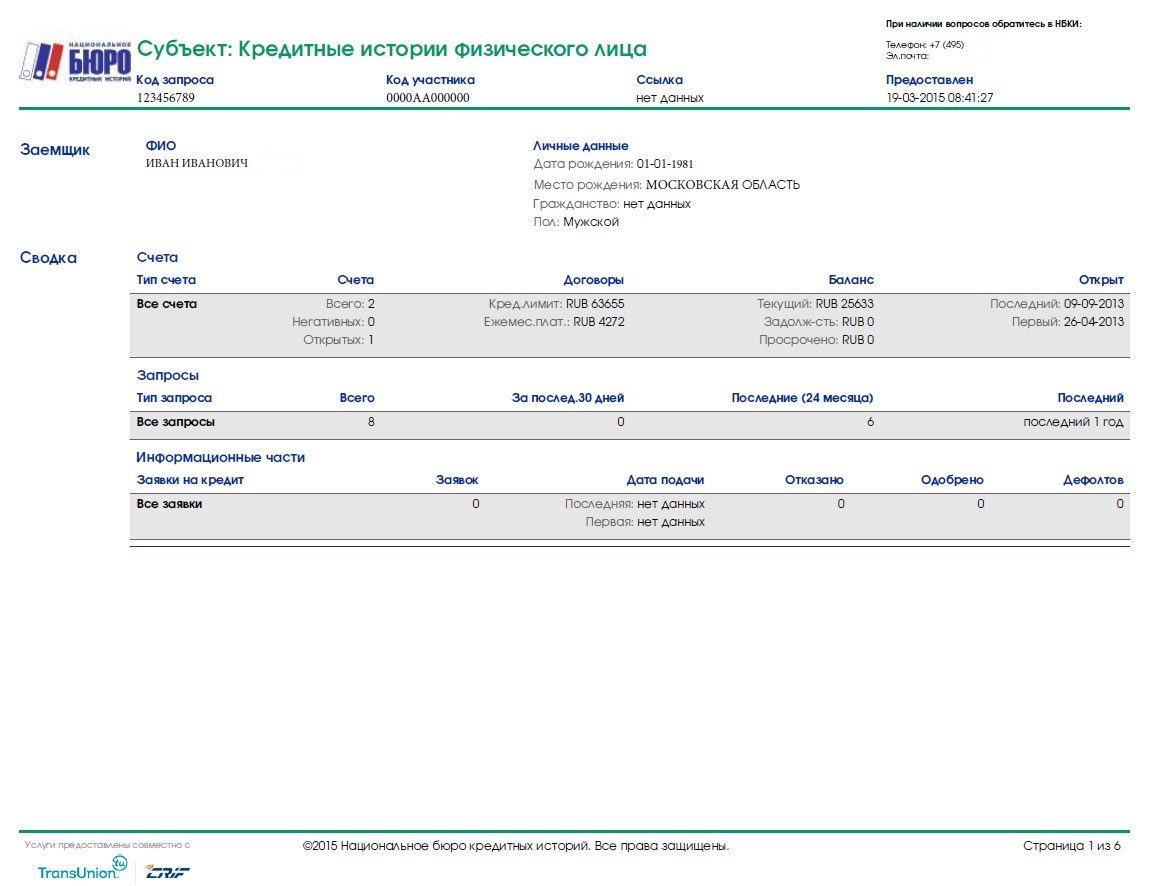

Скачать отчёт

Вы сами можете проверить свою кредитную историю, скачав отчёт. Это рекомендуется делать несколько раз в год, чтобы удостовериться, что вашим именем не воспользовались мошенники, и что вы не забыли про одну из выплат.

Чтобы узнать больше о кредитной истории, прочитайте нашу статью

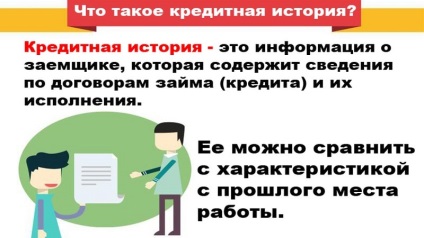

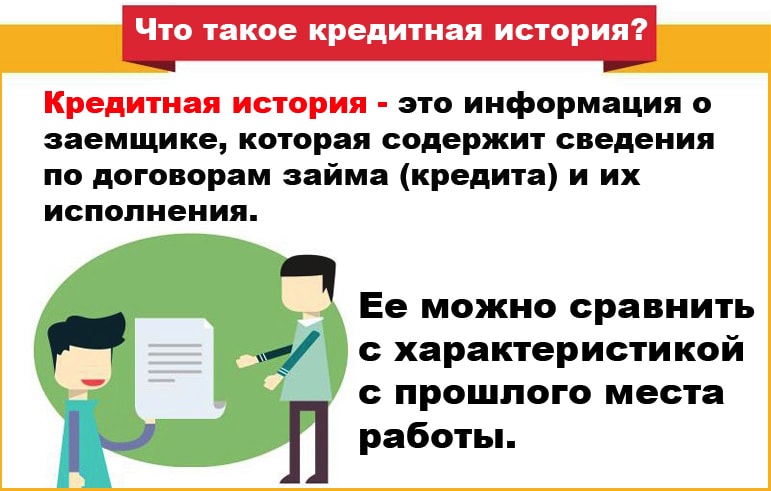

Что такое кредитная история и зачем она нужна

Как можно очистить кредитную историю в общей базе – вот о чем мы более детально поговорим в данной статье.

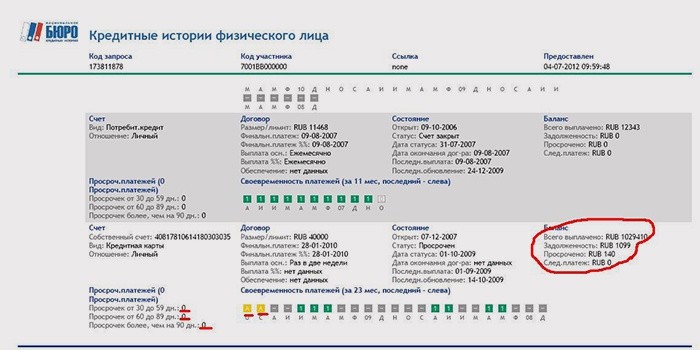

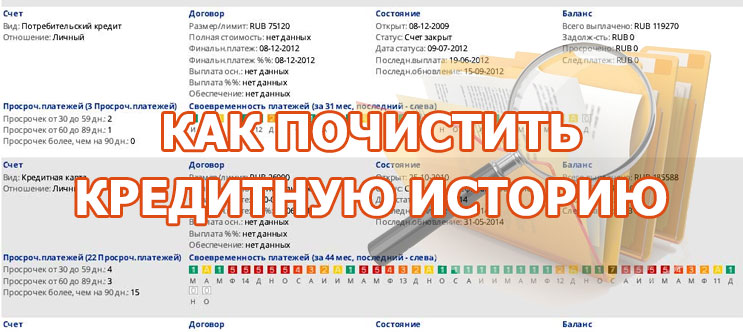

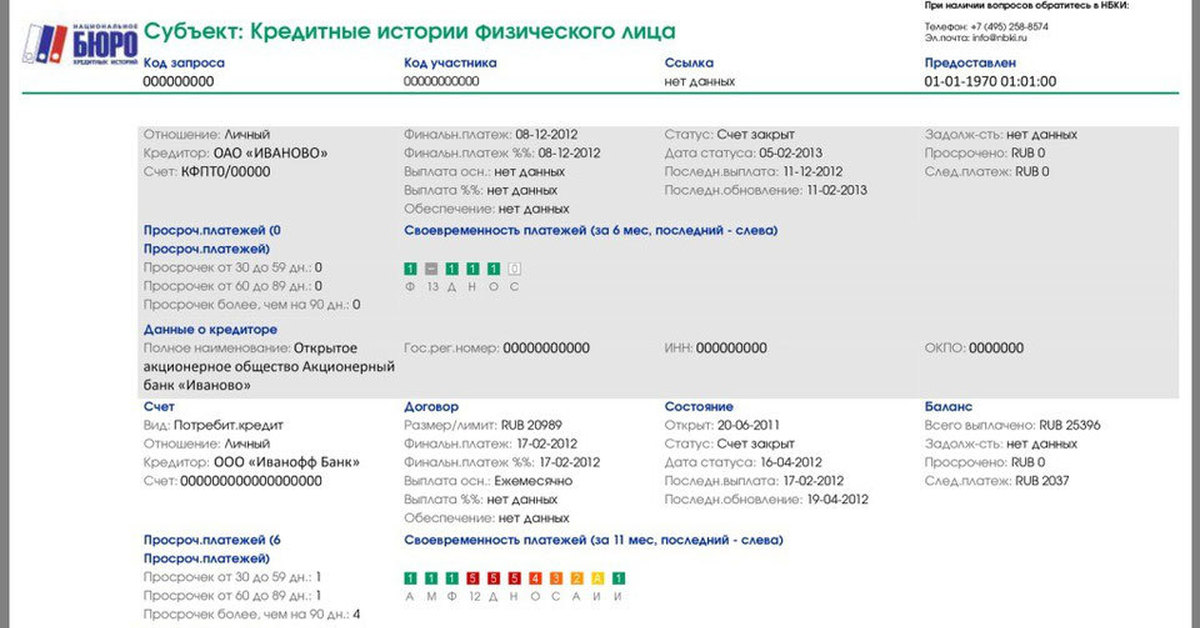

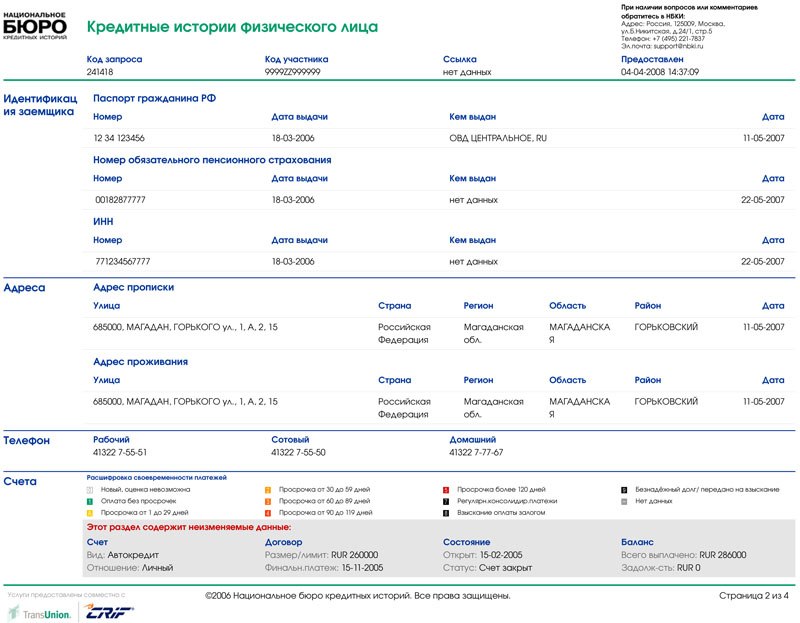

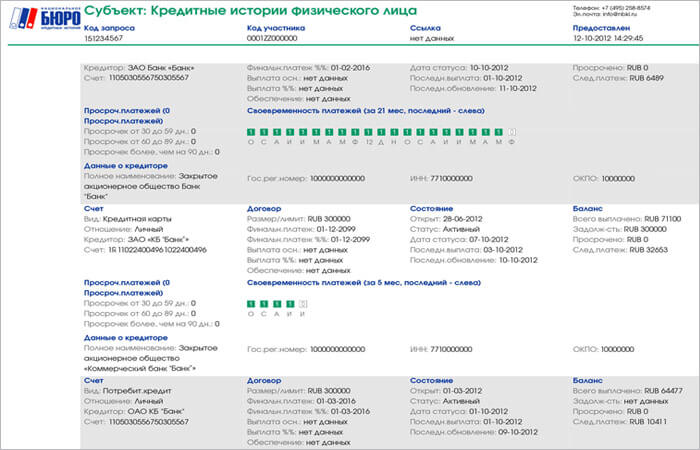

Что в кредитной истории?

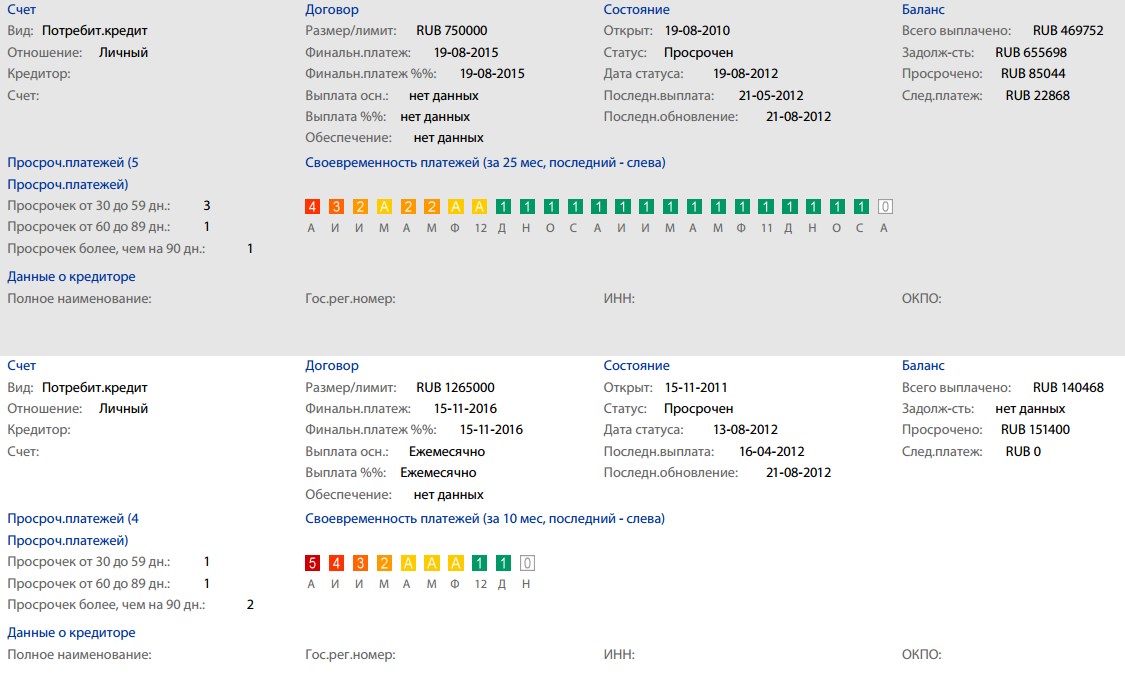

Перед тем как выдать заём, работники кредитных организаций должны убедиться, что деньги будут возвращены. Для этого они отправляют запрос о будущем клиенте в специальную базу данных, где содержится кредитная история заёмщика за последние 10 лет.

Под кредитной историей (она же КИ) следует понимать досье на человека, в котором присутствуют следующие пункты:

- персональные данные клиента

- информация, касающаяся наличия действующих кредитов

- данные о сумме займов

- сводка о просрочках платежей, если таковые имеются

- информация о поданных заявках на получение заемных средств и решением банка или микрокредитной организации

- отметки о запросе клиентом своей кредитной истории

На основе всех этих данных, сотрудник организации, принимающий решение о выдаче или отказе в кредитных средствах, делает вывод о целесообразности сотрудничества.

- Во-первых это лишние расходы и, как следствие, меньшая прибыль

- Во-вторых, существует вероятность, что деньги вообще не будут возвращены, а это уже убытки

Кредитная история особенно важна, если вы хотите воспользоваться одной из ипотечных программ, например, “7-20-25”. Конечно, не все пропуски выплат расцениваются одинаково. Если вы просрочили платёж один раз и не больше, чем на 30 дней, вы всё ещё можете расчитывать на кредит, в отличии от ситуации, когда вы не соблюдали условия договора в течении долго срока.

Что делать, если нечем платить кредит?

Ваша кредитная репутация

Кредитная история – это ваша репутация в банковском мире. Если раньше большее значение при выдаче кредита играл размер зарплаты, сейчас все финансовые организации принимают решения на основе кредитной истории. Теперь понятно, почему стоит очень осторожно относиться к своей финансовой репутации.

Теперь понятно, почему стоит очень осторожно относиться к своей финансовой репутации.

Что же делать, если кредитная история уже испорчена, и банки отказывают в займах?

Перед тем как вы решитесь исправлять свою кредитную историю, надо выяснить, какую именно информацию она содержит. Не всегда кредитная история становится плохой по вине заёмщика.

Ваша репутация может быть испорчена, например, по вине сотрудника банка, который забыл передать данные. Поэтому если у вас возникают проблемы с выдачей кредита, лучше начать с проверки и очистить вашу кредитную историю.

Заемщик имеет право ознакомиться со своей кредитной историей один раз в год совершенно бесплатно. В случае более частых проверок придётся платить.

Узнать свою кредитную историю можно:

- В Первом Кредитном Бюро – на портале и через мобильное приложение (при наличии ЭЦП), а также в офисе ПКБ по адресу: г.Алматы, мкр. Самал-3, дом 25 (при предъявлении документа, удостоверяющего личность).

- В Государственном кредитном бюро – в офисе организации или по почте

- В ЦОНе – в отделениях ЦОН при предъявлении документа, удостоверяющего личность

- В отделениях Казпочты при предъявлении документа, удостоверяющего личность, а также на портале Казпочты (при наличии ЭЦП)

- По почте – для этого необходимо заполнить заявление на получение ПКО по форме, представленной на сайте ПКБ. Подпись на заявлении должна быть нотариально удостоверена. К заявлению приложить копию документа, удостоверяющего личность и направить в ПКБ по адресу: г.Алматы, мкр. Самал-3, дом 25

Условия, влияющие на кредитный рейтинг

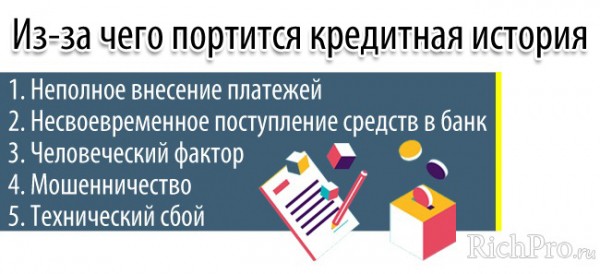

Существует несколько факторов, которые способны существенно подпортить репутацию заёмщика. В настоящее время финансовые организации большое внимание уделяют сведениям, в которых отображены:

- незакрытые кредиты

- займы, которые были погашены с зафиксированными просрочками

- наличие большого числа заявок на получение денежных средств, по которым было отказано

Как исправить кредитную историю?

Никто из нас не застрахован от непредвиденных обстоятельств: потеря работы, срочный ремонт квартиры или машины, проблемы со здоровьем.

Медленно, но верно

Нужно быть готовым к тому, что на улучшения кредитной истории уйдет 2–3 года. Так как банк, при запросе кредитной истории обычно интересует ваша репутация за несколько последних лет.

Исправно платить по всем счетам

Если вы решили исправляться, первое что надо сделать — это стать более ответственным при оплате счетов. Когда банк видит, что вы на протяжении последних лет являетесь примерным плательщиком, ваши шансы на получение нового кредита повышаются.

Реструктуризация или рефинансирование платежа

Если у вас возникли трудности с ежемесячными выплатами по кредиту, лучше как можно скорее отправиться в банк и попробовать объяснить ситуацию и договориться об отсрочке, реструктуризации или рефинансировании займа.

Сотрудники банка заинтересованы в том, чтобы помочь вам, обратитесь к ним за помощью и советом. Например, вы долго болели и не могли работать, или вашу зарплату задержали, и поэтому вы не смогли вовремя выплатить ссуду. Все эти факторы могут сыграть немаловажную роль и убедить банк пойти вам навстречу.

Например, вы долго болели и не могли работать, или вашу зарплату задержали, и поэтому вы не смогли вовремя выплатить ссуду. Все эти факторы могут сыграть немаловажную роль и убедить банк пойти вам навстречу.

Именно банк вносит данные о вашей кредитной истории, поэтому чем раньше вы займетесь реструктуризацией, тем раньше ваша история станет положительной.

Взять микрокредит

Несмотря на то, что это звучит достаточно абсурдно, это один из наиболее действенных вариантов. Конечно, банк вам кредит не выдаст, но в настоящее время существует множество микрофинансовых организаций. Они обычно не так строго относятся к кредитной истории и процесс получения займа очень прост.

Микрофинансовые организации Казахстана

Некоторые займы вы даже можете оформить онлайн в считаные минуты и без лишней возни с документами. Обычно такие микрокредиты выдаются на меньший срок и под чуть больший процент, но зато процесс получения денег гораздо быстрее и проще.

Как быстрые займы могут помочь?

Если вы возьмете микрокредит и своевременно его вернёте, данные о вас как о примерном заёмщике поступят в кредитные бюро Казахстана. Соответственно, ваша кредитная история потихоньку будет улучшаться.

Соответственно, ваша кредитная история потихоньку будет улучшаться.

Чем чаще вы пользуетесь услугами микрофинансовых организаций и возвращаете деньги в срок, тем лучше будут условия для следующего микрокредита и тем лучше ваша кредитная история.

Также вы можете просто купить бытовую технику, шубу или совершить какую-либо другую покупку в кредит. Если вы возвращаете все деньги в срок — это положительно сказывается на вашей финансовой репутации.

Испорчена кредитная история не по вашей вине?

Бывают ситуации, когда сотрудники кредитной организации в результате технического сбоя или в силу человеческого фактора не обновили данные по кредиту конкретного заемщика.

В случае, когда по факту кредит выплачен, но данные по нему не были актуализированы, кредитные организации работают с заёмщиком так же, как и при проблемной задолженности. Чтобы этот процесс остановить, заёмщик должен инициировать внесение соответствующих изменений в свою кредитную историю.

Ошибки в кредитной истории

Как исправить ошибки в кредитной истории?

По факту обнаружения ошибок в своей кредитной истории, которые ее к тому же ухудшают, нужно обратиться в ваш банк или ГКБ (государственное кредитное бюро), чтобы оспорить свою кредитную историю, с заявлением на внесение изменений с указанием всех ключевых деталей и желательно с приложением подтверждающих документов их можно сопроводить заявление

- копией справки из банка о полном погашении кредита

- копией квитанций об оплате кредита

Для уменьшения вероятности возникновения подобных ситуаций в перспективе стоит:

- В процессе выплаты кредита собирать все квитанции и хранить их хотя бы пару лет

- При полном погашении кредита всегда спрашивать у сотрудника кредитной организации точную сумму, которую необходимо внести для закрытия кредита. Даже несколько копеек, начисленных в качестве процентов, могут со временем стать просроченной задолженностью и превратить добросовестного заемщика в злостного неплательщика с плохой кредитной историей

- После полного погашения кредита всегда брать в кредитной организации справку о том, что кредит полностью погашен и банк претензий к заемщику не имеет

- Обязательно контролировать свою кредитную историю, делая не реже раза в год запрос на получение кредитного отчёта

Улучшение кредитной истории требует терпения и дисциплины, но чем раньше вы начнёте, тем быстрее достигните цели и улучшите свою кредитную репутацию.

можно ли ее исправить и как это сделать

28.12.2020Кредитная история может быть испорчена как по вине заемщика, так и по вине банка. Но в любом случае это почти всегда означает отказ в новом кредите. Не все банки так категоричны, некоторые готовы закрыть глаза на испорченную кредитную историю. Финансовый агрегатор ВсеЗаймыОнлайн выкладывал обзор таких кредитных организаций. Однако, даже если новый заем одобрен, исправлять кредитную историю необходимо. И для этого есть несколько способов.

Если кредитная история испорчена по вине заемщика

Если заемщик сам испортил свою кредитную историю (например, часто пропускал платежи), то для ее исправления будет необходимо:

- Закрыть текущие просрочки. Уже погашенные платежи влияют на решение, но не во всех банках. А вот действующие просрочки говорят банку о том, что у заемщика финансовые трудности. Поэтому их надо закрывать как можно скорее;

- Оформить небольшой кредит, кредитную карту или заем, и выплатить их в срок. Информация в кредитной истории обновится, и кредитор увидит, что финансовое положение заемщика восстанавливается;

- Обратиться за реструктуризацией. Если просрочек уже несколько, а расплатиться по ним уже сложно, можно попросить банк о реструктуризации долга или обратиться в другую кредитную организацию для рефинансирования. Однако, получить их можно будет, если просрочки появились по уважительной причине (например, из-за сокращения или тяжелой болезни).

Информация в кредитной истории обновится, и кредитор увидит, что финансовое положение заемщика восстанавливается;

Информация в кредитной истории обновится, и кредитор увидит, что финансовое положение заемщика восстанавливается;Обратите внимание, даже если просрочки будут закрыты, они все равно будут видны. Но при этом повысится личный кредитный рейтинг. А значит и шансы на оформление нового кредита.

Если кредитная история испорчена по вине финансовой организации

Ошибки в кредитной истории удалят, если доказать, что наличие неверной информации действительно имеет место быть. Что можно сделать в такой ситуации?

- Направить письменное заявление в кредитную организацию с указанием ошибок и БКИ, в которое были переданы эти данные. Можно прийти в банк лично или отправить заявление по почте заказным письмом. В любом случае запросите документ, подтверждающий принятие вашего заявления.

- Обратиться в БКИ, в котором хранится кредитная история. Сделать это можно на сайте организации или отправить заказное письмо.

- Обратиться в суд. Если предыдущие шаги не помогли, то остается только обращаться в суд. Главное — не забыть подготовить доказательную базу, которая подтвердит, что кредитная история действительно содержит недостоверные данные.

Можно прийти в банк лично или отправить заявление по почте заказным письмом. В любом случае запросите документ, подтверждающий принятие вашего заявления.

Можно прийти в банк лично или отправить заявление по почте заказным письмом. В любом случае запросите документ, подтверждающий принятие вашего заявления.Отдельно стоит упомянуть о компаниях, которые представляются финансовыми помощниками и берутся исправить кредитную историю за деньги. Они в любом случае являются мошенниками. В итоге такого обращения можно остаться с той же кредитной историей, но без денег. Поэтому, напоминаем, обращаться можно только в официальные структуры, перечисленные выше.

Исправив кредитную историю, старайтесь не допускать просрочек впредь и два раза в год проверяйте ее в БКИ. Тогда можно отследить ошибки и вовремя их исправить, а также узнать о своем кредитном рейтинге.

Тогда можно отследить ошибки и вовремя их исправить, а также узнать о своем кредитном рейтинге.

как и где узнать свою кредитную историю и можно ли ее поправить?

С каждым годом в России кредитование граждан становится все более привычной, рутинной процедурой. Многие успели оценить удобство использования заемных банковских средств: с ними легче планировать покупки, нет необходимости срочно «перехватывать» деньги у знакомых и родственников или долго копить нужную сумму.

Но для выдачи средств банк должен сначала одобрить кандидатуру клиента. И первое, что оценивает банк, — кредитная история. Однако иногда она оказывается испорченной, причем порой — неожиданно для заемщика. Бывает, что мелкая оплошность в погашении долга, о которой сам заемщик даже не в курсе, снижает кредитный рейтинг настолько, что банки категорически отказывают в кредитовании.

Как поступать в таких ситуациях? Можно ли исправить кредитную историю? И что для этого надо сделать?

Как узнать свою кредитную историю?

Термин «кредитная история» используется для обозначения информации об исполнении физическим или юридическим лицом своих кредитных обязательств, ее состав определен Федеральным законом «О кредитных историях» от 30. 12.2004 № 218-ФЗ. Кредитные истории формируются, обрабатываются и хранятся в специализированных коммерческих организациях — БКИ (бюро кредитных историй). Контроль и надзор над БКИ осуществляет Центральный банк России.

12.2004 № 218-ФЗ. Кредитные истории формируются, обрабатываются и хранятся в специализированных коммерческих организациях — БКИ (бюро кредитных историй). Контроль и надзор над БКИ осуществляет Центральный банк России.

Что дает кредитная история? Она нужна для того, чтобы описать финансовую репутацию заемщика, оценить его платежную ответственность. Банки существенно снижают свои риски благодаря проверке информации о поведении заемщика при погашении предыдущих кредитов. Доступ к кредитной истории есть у финансовых институтов, самого заемщика, а также с его согласия и у других лиц, например работодателей.

На заметку

Как правило, принимая решение о выдаче кредита, банки также рассчитывают так называемый кредитный рейтинг, в котором учитывается возраст клиента, семейное положение, образование, размер зарплаты, частота попыток взять кредит.

Получить кредитную историю заемщик может через банк, где он получал кредит. Причем необязательно идти в офис, связаться с банком можно онлайн на его сайте (через специальную форму для связи или чат с сотрудником), а также при помощи интернет-банкинга, то есть сервиса дистанционного обслуживания.

Обращение в банк удобно тем, что из личного кредитного дела заемщику сообщат не только сведения о просроченной части задолженности в этом банке, если такая есть, но и другие полезные для него данные по текущим кредитам: сумму, оставшуюся до полного погашения долга, график платежей и так далее. Однако банк может предоставить информацию только по «своим» кредитам, и гарантии, что у клиента нет задолженностей перед другими финансовыми организациями, не будет.

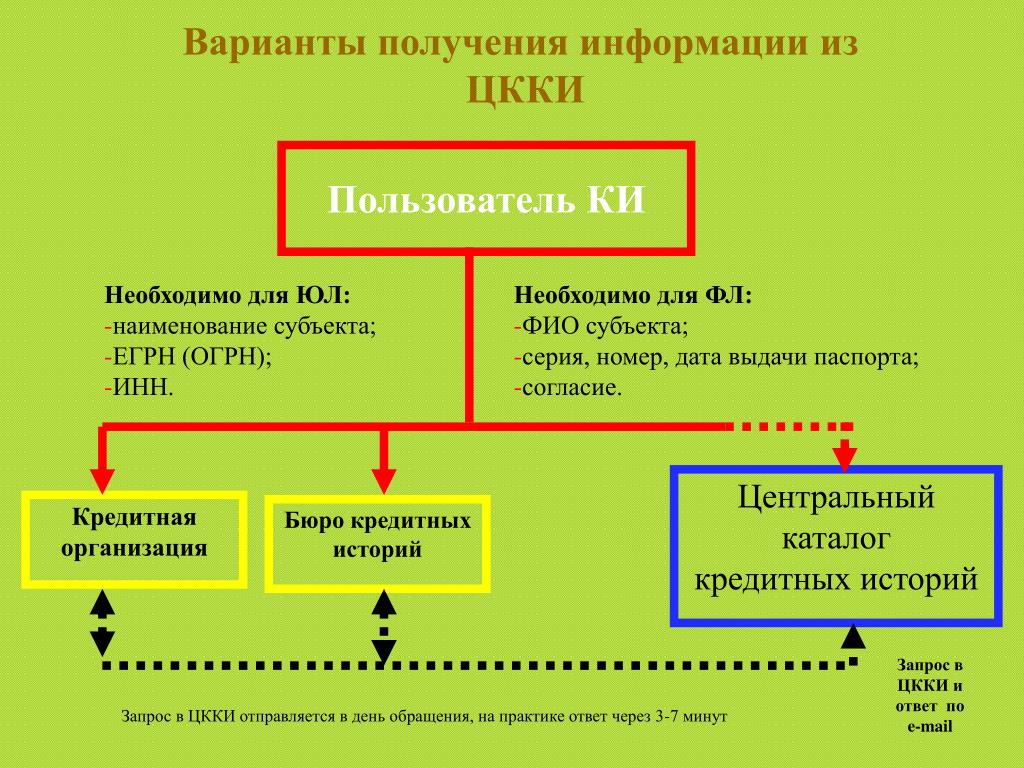

Более полную информацию можно получить в БКИ. Опять же, разные банки могут передавать информацию о кредитуемом в различные бюро. Поэтому, чтобы узнать обо всех БКИ, в которых хранится кредитная история заемщика, ему следует отправить запрос в Центральный каталог кредитных историй. Инструкция о том, как оформить такой запрос, а также адреса и телефоны всех БКИ, зарегистрированных в РФ, есть на сайте Банка России. Список адресов и телефонов БКИ, где находится кредитная история гражданина, предоставляется и тем, кто делает запрос через сайт Госуслуг. Но для этого необходимо иметь подтвержденную учетную запись на сайте.

Но для этого необходимо иметь подтвержденную учетную запись на сайте.

Для информации

Согласно закону один раз в год каждый имеет право получить свою кредитную историю бесплатно.

Другой способ убедиться, что у вас нет просроченной задолженности, — обратиться в Федеральную службу судебных приставов (ФССП). Заполнив форму запроса на сайте ФССП, можно получить данные обо всех долгах, по которым вынесено судебное решение: о кредитном, алиментном, по административным штрафам и так далее.

Если человек совсем не интересуется своей кредитной историей, он рискует рано или поздно из звонка банковских служб или коллекторского агентства узнать о том, что за ним числится просроченный долг. Почему такое может быть и при каких условиях это случается, мы и обсудим дальше.

Что делать, если кредитная история испорчена?

Кредитный рейтинг и кредитная история заемщика могут сильно ухудшиться по многим причинам. Приведем несколько примеров.

Несвоевременное погашение задолженности из-за нехватки средств у заемщика

Традиционный случай, когда человек теряет свою платежеспособность, например, по причине увольнения, болезни или иных драматических обстоятельств. Из-за резкого снижения доходов заемщик не в силах вовремя вносить платежи, и просроченная задолженность растет. Информация о просрочке попадает в кредитную историю уже через несколько дней.

Задолженность, возникшая по оплошности или неосторожности

Одна из возможных причин образования задолженности — пропуск сроков платежей из-за элементарной забывчивости. Другая причина — возникновение законного долга, о котором заемщик не догадывается. На первый взгляд, ситуации, в которых человек даже не знает о своей задолженности, похожи на выдумку. Но практика показывает, что они встречаются, причем чаще, чем хотелось бы.

Например, заемщик вносит в банкомат средства, рассчитанные для полного погашения кредита. Он твердо уверен, что долг закрыт. Банк же не менее твердо знает, что осталась непогашенной совсем незначительная сумма средств, которая была снята, скажем, в качестве комиссионных. Если бы заемщик запросил в банке справку о погашении долга, недоплата сразу бы выявилась, но этого не случилось. В результате долг до конца не погашен, и поначалу небольшая сумма просроченной задолженности устойчиво растет.

Он твердо уверен, что долг закрыт. Банк же не менее твердо знает, что осталась непогашенной совсем незначительная сумма средств, которая была снята, скажем, в качестве комиссионных. Если бы заемщик запросил в банке справку о погашении долга, недоплата сразу бы выявилась, но этого не случилось. В результате долг до конца не погашен, и поначалу небольшая сумма просроченной задолженности устойчиво растет.

Памятка

Следует помнить, что кредитную историю портят не только просрочки платежей по банковским долгам, но и установленная судом задолженность по оплате услуг ЖКХ, связи или по иным обязательным выплатам.

Случается и такое: после увольнения работника предприятие перестает платить за обслуживание зарплатной карты, и по условиям договора оплата списывается уже с владельца. Человек дальше и не использует эту карту, думать о ней забыл. А долг перед банком накапливается и в какой-то момент всплывает, притом что кредита владелец карты и не брал.

В этих и аналогичных случаях нашим соотечественникам не хватает финансовой грамотности, внимательности, осторожности.

Ошибки кредитных специалистов

В первые годы после появления обязанности ведения кредитных историй ошибки часто допускали банковские работники, еще плохо знакомые с правилами оформления документов. Так, нередко в кредитную историю вносилась информация о полученных кредитах, но не приводились данные об их погашении, из-за чего даже примерный заемщик мог выглядеть безнадежным должником. Отвергнутое предложение банка выдать кредит иногда оформлялось так, будто человек сам запросил кредит и получил отказ, что также снижало рейтинг потенциального заемщика.

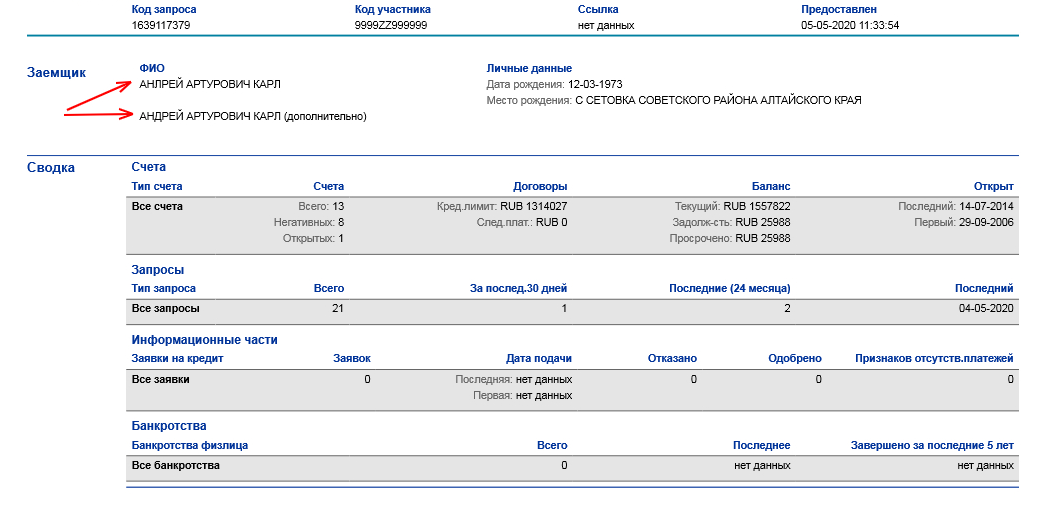

Такие ошибки сейчас больше характерны для микрофинансовых организаций, где дисциплины гораздо меньше по сравнению с банками, но все же иногда случаются и у последних. Встречаются также тривиальные ошибки заполнения документов, такие как неправильное написание имени, даты рождения или указание неверного номера паспорта. Иногда данные одного клиента вписываются в кредитную историю его полного тезки.

Иногда данные одного клиента вписываются в кредитную историю его полного тезки.

Мошенничество

Кредитная история также может быть испорчена из-за действий преступников. К примеру, если гражданин потерял паспорт и не заявил об этом сразу в правоохранительные органы, его документом могут воспользоваться мошенники. К тому же кредит могут взять по ксерокопии паспорта. По закону выдача кредита по копии запрещена, но зачастую в мошеннических схемах участвуют сотрудники кредитной организации, которые игнорируют липовые документы и не проверяют заемщика. С развитием онлайн-кредитования злоумышленники находят новые способы незаконно получить деньги. Для онлайн-займа, помимо паспортных данных, нужны SIM-карта и банковская карта, оформленные на этот паспорт. Мошенники регистрируют все реквизиты на чужие документы и получают кредит.

Может ли заемщик обезопасить себя от неприятных ситуаций? В какой-то степени может. Если ухудшение кредитной истории произошло по недосмотру кредитных специалистов или из-за мошенничества третьих лиц, заемщик может и даже должен добиваться удаления из нее ложных данных. Для этого нужно оформить официальный запрос в БКИ, указать на необходимость исправления кредитной истории и пояснить, что именно в ней недостоверно и как эти сведения можно проверить. К примеру, если не указан факт закрытия кредита, заемщик должен приложить справку о погашении долга, выданную банком. Заявка рассматривается и проверяется в течение месяца. Если БКИ отказывается вносить исправления, заемщик имеет право обратиться в суд, чтобы оспорить ложные данные. Если же ухудшение кредитной истории заемщика произошло по причине его невнимательности или снижения платежеспособности, для восстановления репутации ответственного плательщика требуется в первую очередь погасить долг.

Для этого нужно оформить официальный запрос в БКИ, указать на необходимость исправления кредитной истории и пояснить, что именно в ней недостоверно и как эти сведения можно проверить. К примеру, если не указан факт закрытия кредита, заемщик должен приложить справку о погашении долга, выданную банком. Заявка рассматривается и проверяется в течение месяца. Если БКИ отказывается вносить исправления, заемщик имеет право обратиться в суд, чтобы оспорить ложные данные. Если же ухудшение кредитной истории заемщика произошло по причине его невнимательности или снижения платежеспособности, для восстановления репутации ответственного плательщика требуется в первую очередь погасить долг.

Зачастую человек узнает о просроченной задолженности из звонка коллекторов. Банкам неудобно и невыгодно заниматься сбором долгов, поэтому многие задолженности, особенно по беззалоговым и потребительским кредитам, они передают профессиональным взыскателям — коллекторам. При этом коллекторы выступают либо в качестве агентов банка, представляя его интересы за вознаграждение, если передача долга оформлена через заключение агентского соглашения; либо в качестве полноправного нового кредитора, если передача долга произошла по договору цессии. Замена кредитора в обязательстве разрешена Гражданским кодексом РФ.

Замена кредитора в обязательстве разрешена Гражданским кодексом РФ.

Несмотря на смену кредитора, обязательства для должника остаются прежними. Но прежде чем платить новому кредитору, заемщик должен убедиться, что предъявленные ему требования полностью законны. Для этого надо сначала дождаться официального уведомления из банка с копией договора переуступки, по которому переходят права кредитора. Затем должнику следует:

- проверить наличие у коллектора свидетельства ФССП;

- найти коллекторское агентство в государственном реестре организаций, занимающихся взысканием просроченной задолженности;

- сверить реквизиты в переданных документах с реквизитами агентства на его сайте;

- проверить все составляющие выставленной суммы задолженности: основную часть, проценты, пени и прочие выплаты.

И если ничего из перечисленного не вызывает сомнения, то наконец наступает время для согласования взаимоприемлемого графика погашения задолженности, а потом и самих платежей.

Как правило, заемщиков совсем не радует передача долга коллекторскому агентству. Лишь самые прозорливые из них понимают, что у коллекторов в роли кредиторов есть очень важное преимущество перед банками. Во-первых, коллекторы выкупают долги у кредитных организаций лишь за часть их реальной стоимости. Во-вторых, строгие для банков финансовые нормативы списания долгов не действуют для коллекторских организаций. Все это позволяет коллекторам проводить гибкую финансовую политику, предлагать оплату в рассрочку, всячески содействовать заемщику, если его финансовое положение действительно сложное. Велика вероятность, что должнику предложат весомую скидку в обмен на строгое соблюдение графика погашения долга.

Поэтому должникам, заинтересованным в том, чтобы как можно быстрее и с меньшими издержками исправить кредитную историю, не стоит отказываться от конструктивного диалога с коллекторами. Взаимодействуя с ними, следует показать свое желание погасить долги в кратчайшие сроки. А кроме того, нужно обосновать, лучше всего с расчетами и документами в руках, какие объективные причины мешают сделать это в полном размере.

После погашения задолженности заемщик получает от кредитора справку о погашении долга. Затем можно еще раз заказать выписку из кредитной истории, чтобы окончательно убедиться, что никаких долгов больше не числится.

Таким образом, чтобы избежать неприятных инцидентов, свою кредитную историю следует контролировать, причем независимо от того, насколько часто вы пользуетесь кредитами. Испорченную не по вашей вине кредитную историю следует оспорить, вплоть до обращения в суд. Если причина в просрочке платежей, не стоит пренебрегать помощью коллекторов: в ходе переговоров с ними должник может получить выгодные предложения.

Кредитная история: что это и можно ли ее изменить | Статьи

Что такое кредитная история и зачем она нужна?

Кредитная история — это информация о том, какие кредиты и микрозаймы вы брали, с указанием сумм и сроков. Из нее можно узнать, когда и в какие банки, микрофинансовые организации (МФО) или кредитные потребительские кооперативы (КПК) вы обращались за кредитами и займами. Из истории можно узнать, были ли вы созаемщиком или поручителем по чужим кредитам, насколько аккуратно платили по кредитам, были ли задержки по платежам.

Из истории можно узнать, были ли вы созаемщиком или поручителем по чужим кредитам, насколько аккуратно платили по кредитам, были ли задержки по платежам.

Как она создается и выглядит?

Кредитная история включает в себя информацию о всех ваших кредитах и займах, задолженностях и просрочках. И неважно, был ли это небольшой заем до зарплаты или ипотечный кредит на десяток лет. Вся информация хранится в специальных организациях — бюро кредитных историй (БКИ). Каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках.

Часто финансовые организации направляют данные сразу в несколько бюро. Если вы брали кредиты и займы в разных местах, то, скорее всего, ваша кредитная история хранится по частям в нескольких БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

На что она влияет?

Кредитная история влияет на условия и размер выдачи кредита. Если она испорчена, банки и МФО и вовсе могут вам отказать. Из-за плохой истории страховые компании завышают тарифы на полисы, каршеринговые сервисы не подключают к своим услугам. Более того, из-за этого вас даже могут не взять на работу.

Из-за плохой истории страховые компании завышают тарифы на полисы, каршеринговые сервисы не подключают к своим услугам. Более того, из-за этого вас даже могут не взять на работу.

Хорошая кредитная история — что это?

Хорошая кредитная история — понятие относительное. Изучив вашу кредитную историю, один банк может выдать кредит, а другой — отказать. В хорошей истории должны быть кредиты, которые вы периодически берете и закрываете без просрочек. Для банка это лучше, чем полное отсутствие займов за последние несколько лет.

Как можно испортить кредитную историю?

Самое важное для кредитной истории — отсутствие систематических просрочек в течение длительного времени. А вот единичные, на пару дней, вряд ли повлияют на вашу репутацию и станут причиной отказа.

Могут ли в кредитной истории быть ошибки?

Могут, поэтому внимательно следите за своей кредитной историей. Бывают случаи, когда в кредитной истории числятся задолженности, которых на самом деле уже давно нет или вовсе не было.

Например, вы полностью погасили ипотечный кредит. Через два года решили купить более просторное жилье и вновь хотите оформить ипотеку. Но банк отказывает в кредите, хотя вы аккуратно гасили предыдущий кредит без просрочек. Вы получаете на руки свою кредитную историю и видите, что в ней ипотека до сих пор активна. Скорей всего, банк не передал новые сведения в БКИ.

В этой ситуации вам нужно подать заявление, чтобы внести изменения в вашу историю. В течение 30 дней со дня получения заявления бюро обязано провести проверку. Для этого оно запросит информацию у банка, МФО или КПК, которые передали спорные данные. Кредитор должен подтвердить прежнюю информацию или прислать новые сведения.

Как проверить свою кредитную историю?

Ваша кредитная история может храниться в одном БКИ или сразу в нескольких. Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

- Через сайт Госуслуги. Зайдите во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа понадобятся только паспорт и СНИЛС. В ответ придет список всех БКИ, в которых хранится ваша кредитная история.

- На сайте Банка России. Для этого вам нужно знать код субъекта кредитной истории (комбинация букв и цифр). Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых брали кредит. Этот код укажите в запросе, который нужно создать на сайте Банка России. На следующий день вы получите письмо с названиями всех бюро, где хранится ваша история.

Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю. По закону два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно. Вы может дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.

Как запросить свою кредитную историю в бюро?

- Чтобы получить документ в электронном виде, проще всего отправить онлайн-заявку через сайт БКИ. В процессе оформления заявки вас автоматически переадресуют на сайт Госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

- Можно отправить телеграмму на официальный адрес БКИ. В ней нужно указать свое имя, данные паспорта и адрес электронной почты, на который вы хотите получить отчет. В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

- В офисе БКИ вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

- Отправить в БКИ письмо — это самый долгий вариант. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде или в электронном.

В процессе оформления заявки вас автоматически переадресуют на сайт Госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

В процессе оформления заявки вас автоматически переадресуют на сайт Госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.Если кредитная история вам нужна срочно или чаще, чем дважды в год, вы можете заказать ее за дополнительную плату. Алгоритм подачи заявления такой же.

Кроме того, можно получить отчет через свой банк, оформив запрос через личный кабинет на сайте банка. Запрашивать информацию через банк имеет смысл только в том случае, если ваши данные хранятся именно в тех бюро, с которыми сотрудничает банк. БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

Можно ли улучшить свою кредитную историю?

Да. Для этого берите совсем небольшие кредиты или займы и аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику. Так за пару лет (а финансовые организации особенно внимательно изучают вашу кредитную активность за последние 2-3 года) вы создадите новую историю взаимоотношений с кредиторами — хорошую. Не забывайте столь же аккуратно и вовремя оплачивать счета за жилищно-коммунальные услуги.

Стоит ли верить людям/организациям, которые предлагают улучшить кредитную историю?

Нет. Сегодня часто можно увидеть рекламу услуг, где предлагают помощь в улучшении кредитной истории. На самом деле, только вы можете повлиять на свою кредитную историю и только своей историей оформления и погашения кредитов.

На самом деле, только вы можете повлиять на свою кредитную историю и только своей историей оформления и погашения кредитов.

Я никогда не брал кредиты, но был поручителем. Влияет ли это как-то на мою кредитную историю?

Поручительство может грозить порчей вашей кредитной истории. Сам по себе факт, что ваш знакомый задерживает выплаты по кредиту или займу, на вашу историю не влияет. Но если вы как поручитель не выполните свои обязанности, это осложнит вам в дальнейшем получение собственного кредита. Помните, поручитель отвечает перед кредитором в том же объеме, что и должник.

Изменится ли моя кредитная история после погашения всех кредитов и задолженностей?

Безусловно, погашение кредитов и задолженностей перед банками благоприятно повлияет на вашу кредитную историю. Но на это потребуется время. И не стоит рассчитывать, что банк тут же одобрит вам новый кредит на более выгодных условиях.

Если у меня плохая история, я никогда не смогу взять кредит/ипотеку?

Данные о вашей кредитной истории обычно хранятся десять лет. Поэтому для того, чтобы взять крупный денежный кредит или ипотеку, существует один, наиболее верный вариант — подождать. Если хотите ускорить процесс, попробуйте оформить небольшой кредит и своевременными платежами улучшить свою историю.

Я добросовестно выплачивал кредиты, но у меня плохая кредитная история. Как так вышло?

Бывает и такое. Возможно, кредитная история еще не обновилась. Убедитесь, что прошло пять рабочих дней с того момента, как вы закрыли кредит.

Или кредит по карте погашен, но карта не закрыта. За обслуживание кредитной карты банки, как правило, берут плату. Даже если вы погасили кредит и больше не пользуетесь картой, эту плату банк регулярно списывает — и на карте может образоваться долг. Поэтому ненужные карты стоит аннулировать. Обратитесь в банк, попросите закрыть ваш карточный счет и обязательно сохраните документы о завершении или расторжении договора. Через месяц-другой лучше удостовериться в банке, что счет и карта точно закрыты, долгов нет.

А может быть давно вы взяли кредит, закрыли и забыли про него. Но оказывается, что осталась маленькая непогашенная сумма за страховку, например. И банк вам об этом не сообщил, по разным причинам. В итоге в вашей кредитной истории числится просрочка.

И, конечно, бывает, что сотрудники банка или бюро ошиблись. Например, они опечатались в имени или паспортных данных. Если измененное имя совпадает с именем неплательщика, на добросовестном заемщике может повиснуть чужой долг. Случается, что чужую информацию заносят тезкам или однофамильцам.

Как исправить ошибку в кредитной истории?

Необходимо обратиться с заявлением об оспаривании кредитной истории в бюро, в котором хранится история. Не забудьте паспорт и заранее возьмите справку о погашении задолженности от кредитора или квитанции об оплате кредита. После этого бюро перешлет ваше заявление кредитору. Если банк или МФО подтвердят вашу правоту, то бюро исправит ошибку и сообщит вам об этом письменно. Срок — 30 дней со дня получения бюро заявления.

Если вы не можете посетить бюро, то можно отправить заявление, заверенное нотариусом, по почте. Также не забудьте приложить справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Если с вашей стороны все в порядке, то финансовая организация подтвердит вашу правоту и в бюро исправят вашу кредитную историю. Если же банк, МФО или КПК не согласятся с вашими аргументами и будут настаивать на невыплаченном кредите или просрочке, то остается только решать проблему через суд.

Не выдают ипотеку, испорчена кредитная история: кто поможет исправить ситуацию?

70% населения не знают, что с помощью МФО можно исправить кредитную историю и вернуться в строй банковских заемщиков.

В крупных МФО сообщают, что до 30% граждан смогли вернуть финансовую репутацию с помощью аккуратной выплаты микрозаймов. Дело в том, что в настоящее время все МФО подают сведения в БКИ о своих клиентах наряду с банками, то есть участвуют в формировании кредитных историй граждан.

Если в банке денег не дают из-за ранее допущенных просрочек, то мимо МФО не пройти… Ведь там лояльнее к клиентам с подмоченной финрепутацией, риски покрываются ставками (они выше банковских), сами суммы намного скромнее. Для человека, который решил купить квартиру в ипотеку и обнаружил, что банки от него отворачиваются, вопрос с повышенной ставкой — не вопрос. Ему нужно решить жилищную проблему. Реабилитироваться в глазах банков.

Сразу оговоримся, что задача эта не простая. У всех банков своя система оценки заемщиков, возможно, даже после нескольких аккуратно погашенных кредитов в МФО и новых положительных записей в кредитной истории, часть банков посчитает такого заемщика ненадежным. Но кто-то наверняка выдаст ему потребительский кредит (для начала), кредитную карту, пусть с повышенной ставкой. И увидев, что клиент продолжает себя вести безупречно, решится и на предоставление долгосрочного ипотечного кредита. Конечно, лучше не портить кредитную историю, но если уж так случилось, стоит не ждать «часа икс», а начать исправлять ситуацию уже сегодня. Чтобы завтра ваша репутация не помешала вам оформить кредит на жилье.

Обратитесь в МФО, которое выдает кредиты клиентам с негативной кредитной историей, поясните причину, по которой вы собираетесь взять кредит, если в МФО есть консультант, который помогает посчитать скоринговый балл заемщика и подскажет программу реабилитации — это самый лучший вариант.

В базе нашего портала целый ряд МФО готовы выдать займы людям с испорченной кредитной историей, помочь исправить ее. При этом, напоминаем, что просто «подчистить» или «вымарать» страницы в кредитной истории невозможно. Те, кто предлагает вам такой вариант — мошенники. Исправление кредитной истории состоит в доказательстве кредиторам своей надежности, повышения финансовой дисциплины.

(25 оценок, среднее: 4. 4 из 5)

4 из 5)

Ярославцам рассказали, можно ли проверить и исправить кредитную историю- Яррег

Житель Ростова сообщил, что его сыну отказали в кредите. И ему кто-то посоветовал исправить кредитную историю: якобы деньги не дают, потому что история испорчена просрочками за прошлый кредит. Эту услугу оказывают юридические компании платно.

– Где гарантия, что, заплатив деньги, сын получит хорошую кредитную историю, а затем и кредит? – спрашивает житель Ярославской области

Отвечает юрист Ярославского отделения Банка России Олег Масков:

– Действительно, банки в обязательном порядке анализируют кредитную историю клиента, прежде чем принять решение о предоставлении кредита. Поэтому состояние своей кредитной истории неплохо бы знать и регулярно проверять, особенно перед походом в банк за новым кредитом. Если в кредитной истории клиента на самом деле есть информация о просрочках, реально допущенных при выплате прошлых кредитов, то стереть или удалить эту запись невозможно. А вот ошибочную информацию (такое тоже бывает) исправить можно и нужно, причем самостоятельно, без помощи посредников, бесплатно.

А вот ошибочную информацию (такое тоже бывает) исправить можно и нужно, причем самостоятельно, без помощи посредников, бесплатно.

Как это сделать? Ваши данные могут храниться в одном БКИ или сразу в нескольких. Чтобы узнать, в каких именно, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн через портал госуслуг. Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС. В ответ Банк России пришлет вам в личный кабинет на портале госуслуг список и контакт всех БКИ, в которых хранится ваша кредитная история. Осталось запросить информацию в каждом БКИ из полученного списка. По закону два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно! А заявку можно подать через сайт бюро. Ответ не придется долго ждать, регламентом предусмотрено не более 3 дней.

Что делать, если полученная история вдруг приписывает вам чужие долги или неверные данные по вашим кредитам, например, вы давно погасили кредит, а он значится непогашенным? В этом случае придется написать заявление об оспаривании кредитной истории напрямую в бюро, в котором хранится кредитная история. В течение 30 дней БКИ должно проверить ваши документы и исправить ошибки, если они есть. И посредники здесь тоже не нужны.

В течение 30 дней БКИ должно проверить ваши документы и исправить ошибки, если они есть. И посредники здесь тоже не нужны.

Советую всегда проверять и убеждаться в отсутствии долгов, когда вы закрываете кредиты и займы, сохраняя документы о завершении договора. Обязательно закрывайте кредитные карты, которыми не пользуетесь. А чтобы улучшить кредитную историю и претендовать на новый большой кредит, возьмите сначала небольшой заем и очень аккуратно его погасите. И вы вновь попадете в число надежных заемщиков.

Фото из архива «Ярославского региона»

У меня испорчена кредитная история. Скажите, пожалуйста, как можно её исправить?

Нужно обратиться в центральный каталог и узнать в каком бюро кредитных историй хранится Ваша кредитная история. Далее делаете запрос, получаете её.И можете оспорить.

Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 03.07.2016) «О кредитных историях»

Статья 8. Права субъекта кредитной истории

1. Субъект кредитной истории вправе получить в Центральном каталоге кредитных историй информацию о том, в каком бюро кредитных историй хранится его кредитная история.

2. Субъект кредитной истории вправе в каждом бюро кредитных историй, в котором хранится кредитная история о нем, один раз в год бесплатно и любое количество раз за плату без указания причин получить кредитный отчет по своей кредитной истории, в том числе с накопленной в соответствии с настоящим Федеральным законом информацией об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты.

3. Субъект кредитной истории вправе полностью или частично оспорить информацию, содержащуюся в его кредитной истории, подав в бюро кредитных историй, в котором хранится указанная кредитная история, заявление о внесении изменений и (или) дополнений в эту кредитную историю.

4. Бюро кредитных историй в течение 30 дней со дня получения заявления, указанного в части 3 настоящей статьи, обязано, за исключением случаев, определенных настоящим Федеральным законом, провести дополнительную проверку информации, входящей в состав кредитной истории, запросив ее у источника формирования кредитной истории. В случае, если субъект кредитной истории указал в заявлении о наличии у него обоснованных причин, в том числе обстоятельств, угрожающих причинением вреда жизни или здоровью, для получения соответствующей информации в более короткий срок, бюро кредитных историй проводит проверку в указанный им срок. На время проведения такой проверки в кредитной истории делается соответствующая пометка.

В случае, если субъект кредитной истории указал в заявлении о наличии у него обоснованных причин, в том числе обстоятельств, угрожающих причинением вреда жизни или здоровью, для получения соответствующей информации в более короткий срок, бюро кредитных историй проводит проверку в указанный им срок. На время проведения такой проверки в кредитной истории делается соответствующая пометка.

(часть 4 в ред. Федерального закона от 28.06.2014 N 189-ФЗ)

(см. текст в предыдущей редакции)

4.1. Источник формирования кредитной истории обязан в течение 14 дней со дня получения запроса бюро кредитных историй, а в случае наличия у субъекта кредитной истории обоснованных причин для получения такой информации в более короткий срок — в срок, указанный бюро кредитных историй, представить в письменной форме в бюро кредитных историй информацию, подтверждающую достоверность ранее переданных сведений или правомерность запроса кредитного отчета, оспариваемые субъектом кредитных историй, либо исправить его кредитную историю в оспариваемой части, направив соответствующие достоверные сведения или просьбу об удалении неправомерного запроса в бюро кредитных историй.

(часть 4.1 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

4.2. В случае, если в течение установленного срока бюро кредитных историй не получило ответ на запрос, указанный в части 4.1 настоящей статьи, от источника формирования кредитной истории в связи с заявлением субъекта кредитной истории о внесении изменений в его кредитную историю, источник формирования кредитной истории несет ответственность, установленную законодательством Российской Федерации.

(часть 4.2 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

5. Бюро кредитных историй обновляет кредитную историю в оспариваемой части или аннулирует кредитную историю, если по заявлению субъекта кредитной истории на основании информации, полученной от источника формирования кредитной истории в соответствии с частью 4.1 настоящей статьи, было принято решение о полном оспаривании информации, содержащейся в его кредитной истории, в случае подтверждения указанного заявления, или оставляет кредитную историю без изменения. О результатах рассмотрения указанного заявления бюро кредитных историй обязано в письменной форме сообщить субъекту кредитной истории по истечении 30 дней со дня его получения. Отказ в удовлетворении указанного заявления должен быть мотивированным.

(часть 5 в ред. Федерального закона от 28.06.2014 N 189-ФЗ)

(см. текст в предыдущей редакции)

5.1. Субъект кредитной истории вправе направить в то бюро кредитных историй, в котором хранится его кредитная история, заявление об изменениях сведений, содержащихся в титульной части кредитной истории, с приложением копий документов, подтверждающих изменение указанных сведений, либо обратиться в бюро кредитных историй с заявлением через кредитную организацию — источник формирования кредитной истории. Копии соответствующих документов могут быть удостоверены работодателем субъекта кредитной истории, сотрудником кредитной организации, через которую подается заявление. Также субъект кредитной истории вправе обратиться непосредственно в бюро кредитных историй, предоставив оригиналы документов или их копии, заверенные в соответствии с законодательством Российской Федерации. Бюро кредитных историй вносит соответствующие изменения в титульную часть кредитной истории такого субъекта кредитных историй с проставлением пометки о том, что по информации, полученной от субъекта кредитной истории, паспорт, данные которого внесены в титульную часть кредитной истории ранее, недействителен. Бюро кредитных историй доводит информацию об изменениях сведений, содержащихся в титульной части кредитной истории субъекта кредитных историй, и о недействительности паспорта, данные которого внесены в титульную часть кредитной истории ранее.

Бюро кредитных историй вносит соответствующие изменения в титульную часть кредитной истории такого субъекта кредитных историй с проставлением пометки о том, что по информации, полученной от субъекта кредитной истории, паспорт, данные которого внесены в титульную часть кредитной истории ранее, недействителен. Бюро кредитных историй доводит информацию об изменениях сведений, содержащихся в титульной части кредитной истории субъекта кредитных историй, и о недействительности паспорта, данные которого внесены в титульную часть кредитной истории ранее.

(часть 5.1 введена Федеральным законом от 28.06.2014 N 189-ФЗ)

6. Бюро кредитных историй не обязано проводить в дальнейшем проверку ранее оспариваемой, но получившей подтверждение информации, содержащейся в кредитной истории.

7. Субъект кредитной истории вправе обжаловать в судебном порядке отказ бюро кредитных историй в удовлетворении заявления о внесении изменений и (или) дополнений в кредитную историю, а также непредставление в установленный настоящей статьей срок письменного сообщения о результатах рассмотрения его заявления.

Как оспаривать ошибки кредитного отчета

Ошибки в ваших кредитных отчетах могут привести к тому, что ваши кредитные рейтинги будут ниже, чем они должны быть, что может повлиять на ваши шансы получить ссуду или кредитную карту, а также на размер выплачиваемых процентов. Обсуждение ошибок в кредитном отчете и удаление этих отрицательных элементов может быть быстрым путем к лучшему баллу.

Вот как оспорить ошибки кредитного отчета и удалить их в четыре этапа.

Знайте, где находится ваш кредит

Проверьте свой бесплатный кредитный отчет и посмотрите свой балл.Ваша информация обновляется еженедельно, поэтому вы можете отслеживать изменения.

1. Проверяйте все три кредитных отчета на наличие ошибок.

. До апреля 2021 года вы имеете право на бесплатные еженедельные кредитные отчеты от трех основных бюро кредитных историй: Experian, Equifax и TransUnion. Запросите их на AnnualCreditReport.com.

Между вашими отчетами могут быть небольшие различия, поскольку некоторые кредиторы не сообщают о ваших действиях по вашему счету всем трем бюро. Но если в одном отчете появилась негативная информация, целесообразно посмотреть, есть ли она и в двух других.

Но если в одном отчете появилась негативная информация, целесообразно посмотреть, есть ли она и в двух других.

Нет никаких затрат на оспаривание ошибок кредитного отчета, и вы можете оспаривать столько вопросов, сколько захотите. Подача спора не повлияет на ваш кредитный рейтинг, но результат спора может повлиять на ваш счет.

Какие ошибки кредитного отчета следует оспаривать?

Наиболее опасные ошибки — это ошибки, которые могут повлиять на ваши результаты или предполагать кражу личных данных. К ним относятся:

Неверный статус учетной записи (например, платеж, о котором было сообщено с опозданием, когда вы заплатили вовремя).

Бывший супруг неправильно указан в ссуде или кредитной карте.

Неверные номера счетов или аккаунты, которые не принадлежат вам.

Неточные кредитные лимиты или остатки по кредитам.

Счета, которые вы не узнаете.

Адреса, по которым вы никогда не жили.

Какие ошибки кредитного отчета не стоит оспаривать?

Мелкие ошибки, которые не влияют на вашу оценку, например, неправильное написание бывшего работодателя или устаревший номер телефона, не влияют на чью-либо оценку вашей кредитоспособности и не заслуживают оспаривания.

Отрицательная отметка может вас удивить, но это не значит, что это ошибка. Если да, попробуйте решить проблему напрямую с кредитором. Например, если вы случайно пропустили платеж, свяжитесь с кредитором, договоритесь о выплате и спросите, отменит ли он просрочку, чтобы она больше не отображалась в ваших отчетах.

Кредитные агентства не обязаны расследовать «необоснованные» претензии.

2. Соберите материалы для оспаривания ошибок

Ваша цель — сделать так, чтобы следователи могли как можно проще и быстрее подтвердить обоснованность вашей жалобы.В зависимости от ошибки вы можете собрать следующие материалы для обоснования вашего дела:

Копии выписок по кредитной карте или кредитных документов

Копии банковских выписок

Копии свидетельств о рождении или смерти или о разводе декрет

Если вы сообщили о краже личных данных, приложите копию своей жалобы Федеральной торговой комиссии или полицейского отчета.

Документация для разрешения вашего спора

В дополнение к вышесказанному вам необходимо предоставить:

Номер социального страхования и дату рождения

Копия государственного образца удостоверение личности (например, водительские права или паспорт)

Ваш текущий адрес и прошлые адреса за два года

Копия счета за коммунальные услуги или выписка из банка или страховки, в которой указаны ваше имя и адрес

3 .Обсуждение ошибок кредитного отчета

Все три бюро имеют онлайн-процесс разрешения споров, который часто является самым быстрым способом решения проблемы, или вы можете написать письмо. Вы также можете позвонить, но, возможно, вы не сможете завершить спор по телефону. Вот информация для каждого бюро:

как оспаривать ошибки кредитного отчета Equifax

как оспаривать ошибки кредитного отчета Experian

как оспаривать ошибки кредитного отчета TransUnion

Как проверить с помощью поставщика данных

Когда вы подаете спор, Федеральная торговая комиссия предлагает также письменно проинформировать компанию, предоставившую данные кредитным бюро, например, банку, кредитору или эмитенту карты. Эти источники информации известны как поставщики. Уведомление поставщика данных может заставить его заблаговременно прекратить сообщать неточную информацию в кредитное бюро, хотя это не гарантируется.

Эти источники информации известны как поставщики. Уведомление поставщика данных может заставить его заблаговременно прекратить сообщать неточную информацию в кредитное бюро, хотя это не гарантируется.

Отправьте письмо компании, используя адрес, указанный в вашем кредитном отчете. Если в списке нет адреса, спросите его у компании.

FTC отмечает на своем веб-сайте: «Если поставщик продолжает сообщать о предмете спора в кредитную компанию, он должен сообщить кредитной компании о вашем споре.И если вы правы — то есть, если информация, которую вы оспариваете, оказывается неточной или неполной, поставщик информации должен сообщить кредитной компании, чтобы она обновила или удалила элемент ».

Часто задаваемые вопросы

Как вы оспариваете что-то в вашем кредитном отчете?

Вы можете оспорить ошибки кредитного отчета, собрав документацию об ошибке и отправив письмо в кредитное бюро, которое составило отчет. Все три кредитных бюро, Equifax, Experian и TransUnion, имеют процесс онлайн-разрешения споров, что часто является самым быстрым способом решения проблемы.

Может ли спор повредить вашей кредитной истории?

Подача спора в кредитные бюро не влияет на ваш счет. Однако, если информация в ваших кредитных отчетах изменится в результате спора, это может повлиять на вашу оценку (как положительно, так и отрицательно).

Как оспорить все три кредитных бюро?

У всех трех бюро есть онлайн-процесс разрешения споров, который часто является самым быстрым способом решения проблемы, или вы можете написать письмо. Вы также можете позвонить, но, возможно, вы не сможете завершить спор по телефону.

4. Просмотрите ответ на ваш спор.

Кредитные бюро должны расследовать ваш спор, а затем сообщить вам результат в письменной форме. В большинстве случаев бюро должны ответить в течение 30 дней.

Если кредитное бюро согласится с ошибкой

Бюро удалит элемент и отправит вам новую копию вашего кредитного отчета. Проверьте новый отчет, чтобы убедиться в его правильности.

Вы можете потребовать, чтобы бюро сообщило исправление любому, кто получил ваш отчет за последние шесть месяцев. Если кто-либо запрашивал ваш кредит для целей трудоустройства за последние два года, вы можете попросить прислать ему исправленную копию.

Если кто-либо запрашивал ваш кредит для целей трудоустройства за последние два года, вы можете попросить прислать ему исправленную копию.

Если кредитное бюро не соглашается

Бюро — или продавец — может не согласиться с тем, что предмет является ошибкой, и отказать в его удалении.

Если вы уверены, что элемент в вашем отчете неверен, пора отнести его в Бюро финансовой защиты потребителей. Объясните, о чем вы оспариваете, и предоставьте копии доказательств. CFPB рассмотрит это, и вы сможете следить за прогрессом, отправляя им обновления по электронной почте или войдя на сайт.

Как исправить плохой кредитный рейтинг

TotallyMoney: анализ вашей оценки

TotallyMoney предлагает различные инструменты, которые помогут вам понять ваш кредитный отчет.

Функция анализа TotallyMoney позволяет проанализировать вашу кредитную историю за последние шесть лет, чтобы вы могли увидеть, как она влияет на ваш кредитный рейтинг сегодня.

В анализ включены:

- История ваших платежей: всегда ли вы платите вовремя?

- Использование кредита: использовали ли вы 25% или более доступного кредита?

- Активность вашего счета: сколько счетов вы открыли и закрыли?

TotallyMoney: Кредитный помощник

Кредитный помощник — это функция в приложении TotallyMoney.Он сканирует данные вашего кредитного отчета TransUnion, чтобы дать вам представление о том, как вы используете кредит. Сюда входят типы используемого кредита, включая кредитные карты, овердрафты, ссуды и ипотеки.

Он отслеживает использование кредита и его изменение с течением времени, а также указывает, могут ли какие-либо конкретные привычки заимствования обходиться дорого.

Отсюда вы можете увидеть, есть ли какие-либо области, в которых вы можете улучшить использование кредита.

Никогда не пропустите погашение

Своевременная оплата кредитных карт, ссуд, ипотечных кредитов, телефонных контрактов и счетов за коммунальные услуги — основной способ сохранить свой кредитный рейтинг на максимально высоком уровне.

Пропущенные платежи пагубно сказываются на вашей оценке и оставляют след в вашем файле на срок до шести лет.

Самый простой способ оставаться в курсе событий — это настроить прямое дебетование.

Свяжитесь со своим кредитором, если вам сложно произвести выплаты. Возможно, вам удастся составить план погашения, который повредит вашему кредитному рейтингу меньше, чем отсутствие платежей в целом.

Ограничьте жесткий поиск в своей учетной записи

Существует два типа кредитного поиска, которые могут выполняться в вашей учетной записи:

- мягкий поиск

- жесткий поиск

Мягкий поиск — не о чем беспокоиться. Обычно они проводятся кредиторами или сайтами сравнения, когда вы проверяете свое право на получение кредитной карты или ссуды. Вы сможете увидеть мягкие поисковые запросы в своем кредитном файле, но кредиторы их не увидят.

При заполнении заявки на кредитный продукт кредиторы проводят тщательный поиск. Тщательный поиск изучит ваши кредитные данные, чтобы решить, принимать ли вас.

Усердный поиск виден другим кредиторам, и слишком много усердных поисков за короткий промежуток времени могут повлиять на ваш кредитный рейтинг.Это потому, что вам кажется, что вы отчаянно пытаетесь занять деньги и, следовательно, повышаете риск.

Прежде чем подавать заявку на кредит, обратите внимание на «мягкую» проверку или «проверку соответствия». Таким образом вы сможете узнать, будете ли вы приняты до подачи заявки.

Сократите свой долг за счет сбережений

Если у вас есть свободные деньги, один из способов исправить плохой кредитный рейтинг — это сократить общий долг. Это может показаться очевидным, но многие люди сохраняют сбережения, даже когда они должны деньги.

Это может показаться очевидным, но многие люди сохраняют сбережения, даже когда они должны деньги.

Обычно вы обнаруживаете, что платите больше процентов по своим долгам, чем зарабатываете на своих сбережениях.Таким образом, помимо улучшения вашего кредитного рейтинга, погашение долгов сбережениями может улучшить ваше финансовое положение.

Хотя вам может быть удобнее иметь сбережения, стоит знать, что если вы воспользуетесь ими для погашения долга, вы не только заплатите меньше процентов, но и получите больше доступного кредита.

Это означает, что в те моменты, когда вы полагались на свои сбережения (например, в чрезвычайной ситуации), вы можете вместо этого использовать кредит.

Просмотрите имеющийся у вас кредит

Некоторые кредиторы рассматривают ссуды до зарплаты и другие дорогостоящие кредиты как признак того, что у вас могут быть финансовые трудности. Это заставит их опасаться одалживать вам деньги.

Это заставит их опасаться одалживать вам деньги.

Если вы задолжали кредиторам до зарплаты, проверьте, возможно ли погасить задолженность с помощью овердрафта или кредитной карты для перевода денег.

Если у вас были разные кредитные карты на протяжении многих лет и теперь вы не используете некоторые из них, подумайте о закрытии неиспользуемых карточных счетов.

Большой общий кредитный лимит, даже если он не используется, может быть негативно оценен некоторыми кредиторами.

Но лучше не использовать более 25% доступного кредита.Это означает как по каждому кредитному продукту, так и в целом. Это показывает, что вы контролируете свои заимствования.

Рассмотрим кредитную карту для создания кредитной карты

Если вы хотите исправить плохой кредитный рейтинг, вы должны показать кредиторам, что можете занять деньги и вернуть их вовремя.

Если у вас плохой кредитный рейтинг, вы можете обнаружить, что единственными кредитными картами, на которые вы имеете право, являются кредитные карты для создания кредитной карты или «плохие кредитные» карты.

Эти карты часто имеют высокие годовые процентные ставки и низкие кредитные лимиты.

Ответственное использование кредитной карты для создания кредитной карты — заимствование небольшой суммы каждый месяц и ежемесячная погашение остатка — может улучшить ваш кредитный рейтинг.

Чтобы избежать пропуска платежей, следует каждый месяц настраивать прямой дебет.

Как исправить плохую кредитную историю

Нужна помощь с кредитным ремонтом? Плохая кредитная история — одно из главных препятствий для людей, которые не могут получить жилищный заем. Вы можете иметь приличный доход и деньги для первоначального взноса, но если ваш кредит плохой, у вас возникнут проблемы с получением одобрения. Или вы можете получить одобрение, но вам придется заплатить более высокую ставку по ипотеке и внести больший первоначальный взнос, чем заемщики с лучшими кредитными рейтингами.

Или вы можете получить одобрение, но вам придется заплатить более высокую ставку по ипотеке и внести больший первоначальный взнос, чем заемщики с лучшими кредитными рейтингами.

Восстановление плохой кредитной истории обычно занимает несколько лет. Вы должны добросовестно оплачивать свои счета каждый месяц, избегать пропущенных или просроченных платежей и постепенно восстанавливать свою кредитную историю. Со временем недостатки в вашем кредитном отчете потеряют свою значимость, будут меньше влиять на ваш кредитный рейтинг и в конечном итоге полностью исчезнут из вашего отчета.

Однако есть способ быстро восстановить кредит — обнаружив и исправив в своем кредитном отчете любые ошибки, которые ухудшают ваш рейтинг.Это может повысить ваш кредитный рейтинг в спешке — если есть ошибки, которые необходимо исправить. Но это случается чаще, чем вы думаете.

Вы также можете улучшить свой кредитный рейтинг, погасив большие остатки по кредитным картам или другим займам — если вы используете слишком большую часть доступного кредита, агентства кредитной информации сочтут, что вы слишком растянуты, и понизят ваш счет как результат.

Некоторые люди предпочитают обращаться за помощью в компании по ремонту кредитов. Но будьте осторожны — там много плохих актеров.Убедитесь, что вы имеете дело только с услугами по ремонту кредита, которые предлагают законную помощь и не обещают больше, чем они могут предоставить.

Но ремонт в кредит — это то, что вы можете сделать сами. Вы можете проверить свои собственные кредитные отчеты на наличие ошибок и исправить их. Вы можете разработать свой собственный план, чтобы привести свои финансы в порядок. Если вам нужна помощь, существуют некоммерческие агентства, которые предлагают помощь в ремонте кредита бесплатно или за небольшую плату и могут показать вам, что делать.

Итак, как восстановить кредит? Давайте начнем.

Кредит ремонтных предприятий

Люди, которые хотят улучшить свой кредит, часто обращаются в компании по ремонту кредитов. Они могут предположить, что компания может выполнить работу быстрее и эффективнее, чем они сами, или что профессионалы знают уловки, которые могут в спешке исправить плохую кредитную историю.

Но будьте осторожны. Есть много предприятий, утверждающих, что они являются компаниями по ремонту кредитов, которые сделают немного больше, чем просто возьмут ваши деньги и ничего не дадут взамен.

Законные услуги по ремонту кредитов не обещают больше, чем могут предоставить. Они будут работать с вами, чтобы выявить возможные ошибки в вашем кредитном отчете, и могут выступить в качестве посредника с агентствами кредитной информации для их исправления. Они также могут помочь вам разработать план по улучшению вашего кредитного рейтинга с течением времени за счет более эффективного управления долгами и финансами.

Существует различие между ремонтом кредита и списанием долгов, хотя одна компания часто предлагает обе услуги.Компания по облегчению долгового бремени будет вести переговоры с вашими кредиторами, чтобы попытаться списать часть вашей задолженности. Это может иметь большое значение для наведения порядка в ваших финансах. Но это повредит вашей кредитной истории, по крайней мере, в краткосрочной перспективе, поскольку эти долги будут считаться не полностью погашенными. Но если это сделает ваши долги управляемыми, это может помочь вашей кредитной истории в долгосрочной перспективе, если вы будете своевременно выполнять свои платежи.

Но если это сделает ваши долги управляемыми, это может помочь вашей кредитной истории в долгосрочной перспективе, если вы будете своевременно выполнять свои платежи.

Обнаружение услуг по ремонту фиктивных кредитов

С другой стороны, компания по ремонту фиктивных кредитов часто может ухудшить ваше положение.Это потому, что одна из их основных тактик — завалить агентства кредитной информации требованиями расследовать отрицательные моменты в вашем отчете, независимо от их достоинств. Но вы не можете получить одобрение на получение ссуды, пока идет расследование вашего отчета, поэтому ваш кредит фактически заморожен.

Еще хуже то, что мошенническая компания по ремонту кредита или сокращению долга может посоветовать вам прекратить оплачивать счета, чтобы «оказать давление» на ваших кредиторов, чтобы они согласились на сокращенное урегулирование, и вместо этого перечислите деньги на счет условного депонирования, контролируемый ими! Но вместо того, чтобы погасить ваш долг, они кладут вам деньги в карман — и ваш кредит становится еще хуже, потому что ваши счета не оплачены.

Как обнаружить компанию по ремонту фиктивных кредитов? Следующие красные флаги:

- Гарантия улучшения кредита или обещание, что они смогут поднять ваш кредитный рейтинг. Никто не может этого обещать. Они могут восстановить ваш кредит только в том случае, если в вашем кредитном отчете есть ошибки, которые необходимо исправить. В противном случае вам просто нужно вовремя оплачивать счета и снижать общую долговую нагрузку до тех пор, пока ваш рейтинг не улучшится.

- Просят вас прекратить оплачивать счета или перевести платежи на специальный счет, контролируемый ими.

- Требование предоплаты. Согласно федеральному закону компании по ремонту кредитов не могут взимать с вас плату, пока они не завершат оказанные услуги.

- Попросить вас сделать ложные заявления о ваших кредитных счетах или деятельности в агентство кредитной отчетности или попросить вас изменить свою личность, чтобы начать новую кредитную историю.

- Попросите вас подписать отказ от прав в соответствии с Законом о кредитных ремонтных организациях.

Если вы думаете об использовании услуг по ремонту кредита, проверьте их через Better Business Bureau и посмотрите, как они оцениваются.Вы также можете обратиться в офис генерального прокурора вашего штата и в местные агентства по защите прав потребителей, чтобы узнать, не поступали ли у них жалобы. Скептически относитесь к незнакомым сайтам, предлагающим потребительские рейтинги таких агентств — некоторые из них просто дают благоприятный рейтинг за определенную плату.

Ремонт в кредит самостоятельно

Большинство кредитных экспертов посоветуют вам сделать ремонт самостоятельно. Практически все, что связано с этим, вы можете сделать сами. И по большей части — например, при выявлении ошибок в вашем кредитном отчете и поиске исправлений — вы лучше всех можете это сделать.

Те, кто хочет восстановить свой кредит самостоятельно, могут получить помощь в форме некоммерческих консультационных организаций по кредитованию. Они могут посоветовать вам, как исправить ошибки в вашем кредитном отчете и как взаимодействовать с агентствами кредитной информации, но они не сделают этого за вас. Они также могут посоветовать вам составить план финансового управления, который поможет вам выплачивать долги и контролировать выплаты по кредиту.

Они также могут посоветовать вам составить план финансового управления, который поможет вам выплачивать долги и контролировать выплаты по кредиту.

Некоторые из этих услуг бесплатны, некоторые требуют умеренной оплаты после завершения услуги для покрытия эксплуатационных расходов.

Опять же, будьте осторожны — некоторые коммерческие компании будут позиционировать себя как некоммерческие консультанты, чтобы помочь вашему бизнесу. Все еще применяются те же красные флажки и меры предосторожности, перечисленные выше.

Шаги к кредитованию ремонта

Первое, что вам нужно сделать, это получить копии своих кредитных отчетов от всех трех кредитных компаний — Equifax, Experian и Transunion. По закону вы имеете право на получение бесплатного экземпляра из всех трех раз в год. Воспользуйтесь официальным сайтом www.Annualcreditreport.com — это сайт, которым управляют сами компании.

Возможно, вам придется заплатить, чтобы получить кредитные баллы, которые обычно не включаются в ваши кредитные отчеты. Тем не менее, многие банки и кредитные карты теперь регулярно указывают ваш кредитный рейтинг по одному из трех показателей в ежемесячной выписке.

Ваш кредитный отчет покажет состояние всех ваших ссудных счетов, включая кредитные карты, автокредиты, ипотечные ссуды и тому подобное. Он даже покажет погашенные ссуды и кредитные карты с нулевым остатком.Он покажет, есть ли у вас текущие платежи, а также любые черные отметки в вашей записи — просроченные платежи, просрочки, невыполнения обязательств и т. Д.

В вашем кредитном отчете обычно не отображается история платежей для счетов, не связанных с кредитом — таких как арендная плата, коммунальные услуги, сотовый телефон, медицинские счета и т. Д. Если вы не пропустили платежи, не выполнили свои обязательства или не были отправлены на сбор — они будут отображаться вверх как отрицательные элементы.

Проверьте все три записи на наличие ошибок в вашей кредитной истории — особенно на наличие отрицательных элементов, которых не должно быть, например, просрочка или пропущенный платеж, который никогда не происходил. Также ищите счета, которые вы никогда не открывали — неоплаченный счет, который вы не узнаете, может быть признаком кражи личных данных.

Также ищите счета, которые вы никогда не открывали — неоплаченный счет, который вы не узнаете, может быть признаком кражи личных данных.

Исправление плохого кредитного отчета

Если вы обнаружите такие ошибки, вам необходимо связаться как с агентством кредитной информации, так и с кредитором, предоставившим информацию. Вы можете прояснить этот вопрос с помощью простого телефонного звонка или электронной почты; если это не удастся, вам нужно будет направить обоим в письменной форме заказное письмо.

Сообщите им, какую именно информацию вы оспариваете, и объясните, почему вы считаете, что она неверна.Предоставьте копии любой подтверждающей документации, которую вы можете иметь, но НЕ отправляйте свои оригинальные копии — вам необходимо сохранить их для вашей же безопасности. Также отправьте копию соответствующего раздела кредитного отчета, обведя соответствующий пункт в кружок.

Бюро финансовой защиты потребителей рекомендует отправлять письмо о споре заказным письмом и запрашивать квитанцию о вручении, чтобы вы могли документально подтвердить, когда оно было получено.

Агентство кредитной информации обязано расследовать любое заявление, которое вы делаете, если оно не будет сочтено необоснованным.Если компания, сообщившая информацию, не ответит на ваш запрос или не оспорит, этот элемент необходимо исключить из вашего отчета.

Улучшение кредитного рейтинга

Если вы не обнаружите ошибок в своем кредитном отчете, вы можете сделать еще кое-что. Первый — погасить свои долги, чтобы вы не использовали весь доступный кредит. Часть вашего кредитного рейтинга зависит от использования кредита или от того, сколько вы используете своих кредитных лимитов. Если у вас есть лимит в 20 000 долларов по одной кредитной карте, и вы должны по ней 18 000 долларов, это высокий уровень использования.Снижение этой суммы до 2000 долларов или меньше или даже до 5000 долларов улучшит ваш кредитный рейтинг.

Еще вы можете подождать. Большинство отрицательных моментов в вашем кредитном отчете остаются там только в течение семи лет — после этого их никогда не было. Исключением является банкротство по главе 7, которое сохраняется в течение 10. Но все остальное — пропущенные платежи, судебные решения по умолчанию, взыскание, банкротство по главе 13 — исчезает после семи.

Исключением является банкротство по главе 7, которое сохраняется в течение 10. Но все остальное — пропущенные платежи, судебные решения по умолчанию, взыскание, банкротство по главе 13 — исчезает после семи.

Вдобавок к этому, через пару лет эффект отдельных негативных элементов начинает исчезать.Таким образом, просрочка по кредиту может действительно сразу же снизить ваш счет, но не так сильно повлияет на ваш счет 3-5 лет спустя.

Обратите внимание, что для отрицательных элементов в вашем отчете часы не начинают тикать, пока элемент не будет решен. Таким образом, если у вас есть задолженность, переданная в коллекторское агентство, семь лет не начнутся, пока этот счет не будет очищен. Точно так же, если вы перейдете к лишению права выкупа, семь лет не начнутся, пока дом не будет возвращен во владение, а не когда банк впервые подаст против вас.

Этого недостаточно, чтобы избежать отрицательных элементов в вашем кредитном отчете.Вам также нужны положительные элементы, чтобы улучшить свой кредитный рейтинг. Регулярные платежи по кредиту или кредитной карте считаются положительным моментом. Вы можете полностью погашать остаток каждый месяц, и это считается положительным моментом в вашем отчете.

Фактически, любая учетная запись с хорошей репутацией — положительный момент в вашем отчете. Поэтому, если у вас есть кредитные карты, по которым вы ничего не задолжали и не использовали какое-то время, не отменяйте их. Каждый месяц у них хорошая репутация — это знак в вашу пользу, а неиспользованный кредит, который они представляют, помогает поддерживать низкий уровень использования вашего кредита.

Ваш кредитный рейтинг также учитывает средний возраст ваших счетов. Чем дольше у вас есть учетная запись, тем больше она помогает вашей кредитной истории. Так что не аннулируйте те старые кредитные карты, которые были у вас первыми — они по-прежнему приносят вам пользу, даже если вы ими не пользуетесь. Исключением будут любые карты, за которые вы платите годовую плату — вы не хотите платить за кредит, который вы не используете.

Следуйте этому подходу, и вы увидите заметное улучшение своих кредитных рейтингов всего за несколько лет.

Как восстановить или восстановить кредит

Независимость редакцииМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Независимо от того, принимали ли вы в прошлом неудачные финансовые решения или просто стали жертвой неконтролируемых обстоятельств, таких как пандемия COVID-19, начало процесса восстановления своей кредитной истории может ощущаться, как если бы вы стояли у подножия очень высокой горы.

Но многие люди и раньше успешно восстанавливали свой кредит, и вы тоже можете. Вам нужно время, терпение и несколько умных решений.

Начало процесса ремонта Есть много способов улучшить ваш кредит, но не все из них одинаковы. Лучшее место для начала — это проверить свой отчет, посмотреть, какие факторы снижают ваш кредитный рейтинг, и улучшить их в первую очередь. Многие люди нуждаются в улучшении сразу в нескольких областях, что требует расстановки приоритетов.