МКБ – мечта, которая будет! Кредиты на любые цели, ипотека, карты, вклады

Авиамоторная

Автозаводская

Академическая

Академическая

Алтуфьево

Бабушкинская

Багратионовская

Балтийская

Бауманская

Беляево

Борисово

Боровское шоссе

Братиславская

Бульвар Дмитрия Донского

Бульвар Рокоссовского

Бунинская Аллея

Варшавская

ВДНХ

Водники

Войковская

Геологическая

Депо

Динамо

Долгопрудная

Достоевская

Жулебино

Зорге

Зябликово

Кантемировская

Каховская

Коломенская

Комендантский проспект

Косино

Котельники

Красногвардейская

Красногорская

Красносельская

Крылатское

Кубанская

Кузьминки

Ленинский проспект

Лермонтовский проспект

Лобня

Ломоносовский проспект

Люблино

Марксистская

Марьино

Медведково

Митино

Новогиреево

Новодачная

Новокосино

Новопеределкино

Новые Черемушки

Одинцово

Окружная

Окская

Октябрьское Поле

Отрадное

Перово

Петровско-Разумовская

Площадь 1905 года

Подольск

Полежаевская

Преображенская площадь

Проспект Большевиков

Проспект Космонавтов

Проспект Мира

Профсоюзная

Рабочий Поселок

Речной вокзал

Рижская

Рязанский проспект

Савеловская

Саларьево

Севастопольская

Семеновская

Сокол

Солнцево

Сретенский бульвар

Стрешнево

Строгино

Сухаревская

Сходненская

Таганская

Тимирязевская

Трубная

Тургеневская

Улица 1905 года

Улица Академика Янгеля

Улица Горчакова

Улица Дмитриевского

Улица Старокачаловская

Университет

Уралмаш

Уральская

Филатов Луг

Фонвизинская

Хорошево

Хорошевская

Царицыно

Цветной бульвар

Чистые пруды

Шипиловская

Шоссе Энтузиастов

Щелковская

Юго-Западная

Южная

Ясенево

Кредитная карта 120 дней без процентов

Как пополнить кредитную карту

Будьте внимательны, вносите сумму для досрочного погашения заранее, чтобы денежные средства вовремя поступили на ваш счет. Важно: если вы вносите платеж через партнеров банка, даты внесения средств и зачисления на счет могут не совпадать. Мы рекомендуем погашать задолженность в интернет-банке или мобильном приложении «ОТП Банк» — это мгновенно и удобно. Оплатить задолженность можно любым удобным способом:

Важно: если вы вносите платеж через партнеров банка, даты внесения средств и зачисления на счет могут не совпадать. Мы рекомендуем погашать задолженность в интернет-банке или мобильном приложении «ОТП Банк» — это мгновенно и удобно. Оплатить задолженность можно любым удобным способом:

С карты другого банка в мобильном приложении ОТП Банка

Зачисление Моментально

Комиссия 0 ₽

Ограничение в сутки Согласно тарифам счета или карты

Банкоматы ОТП Банка

Зачисление В день внесения платежа

Комиссия 0 ₽

Ограничение в сутки Согласно тарифам счета или карты

Терминалы самообслуживания

ОТП Банка

Зачисление В день внесения платежа

Комиссия Согласно тарифам счета или карты

Ограничение в сутки Согласно тарифам счета или карты

ОТП Банк рекомендует осуществлять оплату кредита только через каналы, представленные

на

сайте банка или в других информационных материалах банка. За зачисление платежей, осуществленных

через

другие

каналы, ОТП Банк ответственности не несет.

За зачисление платежей, осуществленных

через

другие

каналы, ОТП Банк ответственности не несет.

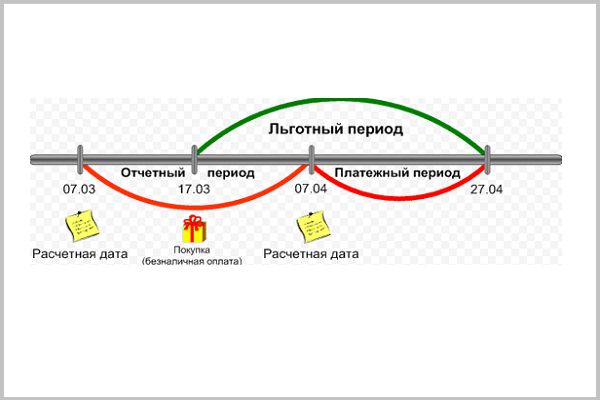

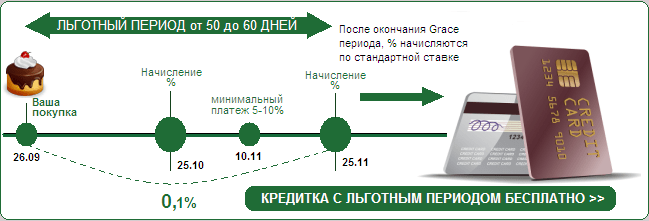

В чем подвох кредитной карты с длинным льготным периодом

Обычно льготный период длится 50-60 дней. Этот срок разделяется на две части:

- Расчетный период. Первые 30 дней.

- Платежный период. Длится оставшийся срок. В течение него нужно успеть вернуть деньги.

Если успеть выполнить условия и своевременно вернуть использованную сумму, проценты за пользование кредитными средствами начислены не будут.

Расчет обычно не вызывает сложностей и единственное, в чем может запутаться клиент – датами начала грейса и его окончания. У разных банков свои условия и льготный период может начинаться:

- в день заключения договора;

- с первого числа календарного месяца;

- в момент совершения первого платежа;

- в день активации карты.

Информация всегда указывается в договоре.

По карточкам с длинным грейс-периодом все сложнее. Клиенту нужно знать не только дату погашения для беспроцентного пользования, но и другие нюансы. В число последних входит необходимость внесения промежуточных платежей, способы продления грейса, на какие операции его действие не распространяется. Нужно ли что-то платить во время грейса?

Кредитная карта «Тинькофф Платинум» — бесплатная доставка карты

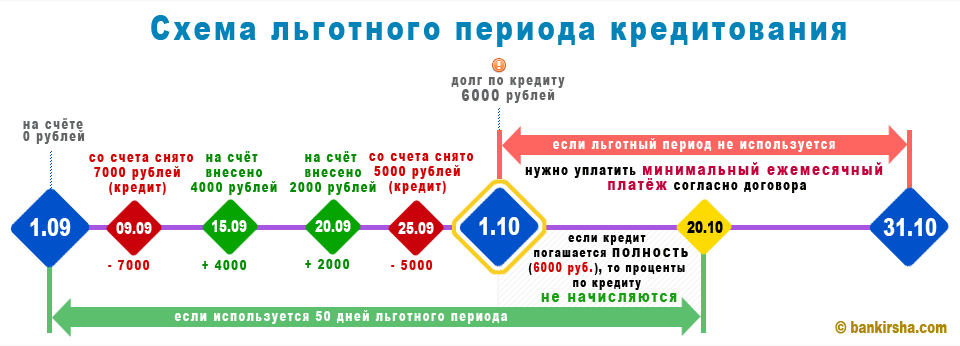

Этот пункт тоже прописан в договоре и в большинстве случаев ответ на вопрос положительный. Банкам нужно быть уверенными в добросовестности заемщиков, поэтому длинный грейс они разбивают на несколько частей. По окончании каждого периода необходимо вносить минимальный платеж в размере 3-10% от суммы долга.

В случае несвоевременной оплаты грейс аннулируется и клиенту начисляются проценты за весь срок пользования средствами.

«Честный» и «нечестный» грейс

Оба понятия условные, а различия между ними состоят в способе расчета льготного периода. Для наглядности и лучшего понимания стоит рассмотреть две возможные ситуации с вымышленными банками.

Для наглядности и лучшего понимания стоит рассмотреть две возможные ситуации с вымышленными банками.

Пример 1.

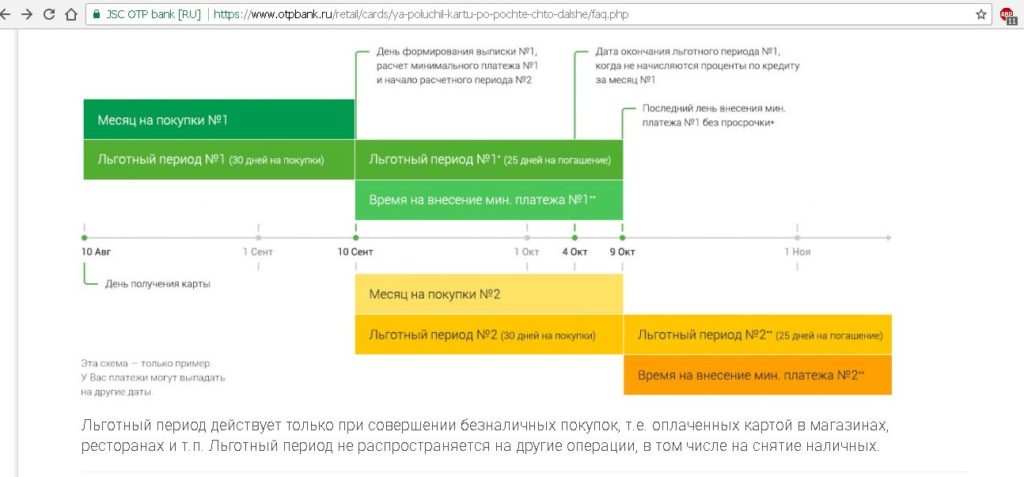

Банк предложил клиенту оформить карту с кредитным лимитом и длинным льготным периодом. Грейс длится 240 дней и у него есть особенности: он делится на несколько расчетных периодов. Финансовое учреждение начинает отсчет в день подписания договора. Клиент согласился и 10 августа забрал кредитку. По условиям договора, операции, проведенные в течение 30 последующих дней, попали в первый расчетный период. Чтобы не платить проценты, средства необходимо вернуть до 10 апреля. Тем временем с 10 сентября начинается новый период, который продлится 30 дней.

Такая схема кажется выгодной, так как беспроцентный период длится действительно долго. Главное – не запутаться в датах и вовремя погашать задолженности.

Пример 2.

1 августа клиент оформил кредитную карту с беспроцентным периодом и совершил первую покупку на следующий день. По условиям его договора, льготный период начался на следующий после оплаты день и будет длиться 100 дней. Для избегания начисления процентов, клиенту необходимо вернуть всю сумму, потраченную на покупки, до 10 ноября.

По условиям его договора, льготный период начался на следующий после оплаты день и будет длиться 100 дней. Для избегания начисления процентов, клиенту необходимо вернуть всю сумму, потраченную на покупки, до 10 ноября.

Это пример «нечестного» грейса, так как обещанные 100 дней сохраняются только для покупок, которые были совершены в первый день. Для всех остальных срок будет постепенно уменьшаться. Получить новую возможность пользоваться деньгами банка и не платить проценты в течение всех 100 дней можно только после погашения имеющейся задолженности.

Когда проценты все же есть

Есть операции, на которые в большинстве случаев действие грейса не распространяется. В первую очередь это относится к снятию наличных с кредитной карты через банкомат. Начисление процентов начинается с момента совершения операции и обычно ставка в несколько раз превышает предусмотренную для безналичных платежей.

Кредитная карта — 100 дней БЕЗ ПРОЦЕНТОВ!

У каждого финансового учреждения могут быть свои условия. Есть банки, которые прекращают действие грейса после снятия наличных, другие же максимально лояльны и не привязывают сохранение беспроцентного периода к типу операций.

Есть банки, которые прекращают действие грейса после снятия наличных, другие же максимально лояльны и не привязывают сохранение беспроцентного периода к типу операций.

Что еще нужно знать о кредитках с длинным грейсом

Перед оформлением кредитной карты с длинным льготным периодом нужно учесть ее особенности:

- Независимо от длительности грейса, необходимо вносить ежемесячные платежи, если иное не предусмотрено договором. В случае просрочки на сумму задолженности начисляются проценты за весь срок пользования средствами.

- Все комиссии списываются с кредитного лимита, если на карте нет личных денег. Такую задолженность тоже нужно погашать в срок.

- Кредитку невыгодно использовать для переводов, снятия наличных, хранения средств. Две первые операции обычно не входят в льготный период и облагаются высокими процентами, а использование кредитки в качестве платежной карточки удобно только для проведения оплат. Кешбэк, начисление процентов на остаток и прочие дополнительные функции не предусмотрены.

Но есть и преимущество – такие карты можно использовать для рефинансирования кредитов в других банках.

До полного погашения долга рекомендуется временно прекратить пользоваться кредиткой, так как внесенные суммы будут идти на закрытие переоформленного кредита и только потом – на другие операции. В итоге они автоматически выйдут из льготного периода и придется заплатить дополнительные проценты.

Банковские карты | ФОРА-БАНК | Кредитные карты

Преимущества кредитных карт с льготным периодом

- Наличие льготного периода до 62 дней – Вы не платите проценты, если в течение установленного срока вносите сумму для полного погашения задолженности!

- Возможность оплачивать любые покупки с помощью карты в любой точке мира, где возможен прием пластиковых карт.

- Вы всегда знаете сумму для погашения. В любой момент Вы можете запросить выписку с точным расчетом задолженности и необходимого платежа, а также для Вашего удобства банк направляет СМС-уведомление о размере платежа в начале каждого месяца.

- Чтобы воспользоваться льготным периодом — Вам необходимо внести сумму задолженности предыдущего месяца. Операции текущего месяца включаются в выписку следующего периода.

- Держатели карт становятся участниками Программы привилегий «ФОРА-БОНУС», а также участником акций партнеров Банка, в том числе платежных систем Visa и MasterCard.

- Каждый держатель карты Visa/MasterCard Gold, бесплатно становится участником Программы «Защита путешественника» — страхование во время деловых поездок и отдыха!

Примеры расчета задолженности

- Случай 1. Погашение с использованием льготного периода.

(погашение с использованием льготного периода)

- Случай 2. Погашение минимальными платежами.

Переведите заработную плату на карту АКБ «ФОРА-БАНК» (АО)

Вы можете перевести заработную плату на карту Фора-Банка и получать на нее зарплату.

Если у вас нет карты, оформите ее на сайте или в любом офисе банка. Укажите реквизиты счета в заявлении на перечисление заработной платы и передайте его в бухгалтерию вашего работодателя.

Активно пользуйтесь картой и мы установим на нее кредитный лимит.

Образец заявления (скачать)

Документы

Заявление-анкета на выпуск карт

Скачать534.08 Кб, PDF

Тарифный план карты ФОРА-СТАНДАРТ

Скачать709. 14 Кб, PDF

14 Кб, PDF

Тарифный план карты ФОРА-Премиум

Скачать710.24 Кб, PDF

Тарифный план Карта ФОРА-Партнер

Скачать709.9 Кб, PDF

Диапазоны значений ПСК

Скачать175.8 Кб, PDF

Часто задаваемые вопросы

Скачать347. 51 Кб, PDF

51 Кб, PDF

Требования к клиенту для оформления Карты с льготным периодом

Скачать214.18 Кб, PDF

Необходимые документы для оформления Карты с Льготным периодом ФОРА-Стандарт и ФОРА-Партнер

Скачать132.34 Кб, PDF

Необходимые документы для оформления Карты с Льготным периодом ФОРА-Премиум

Скачать133.85 Кб, PDF

ПАМЯТКА ПО ПОГАШЕНИЮ ЗАДОЛЖЕННОСТИ ПО КАРТАМ С ЛИМИТОМ ОВЕРДРАФТА

Скачать107. 62 Кб, DOCX

62 Кб, DOCX

ПАМЯТКА ПО ПОГАШЕНИЮ ЗАДОЛЖЕННОСТИ ПО КАРТАМ С ЛЬГОТНЫМ ПЕРИОДОМ

Скачать1.59 Мб, DOCX

ОБЩИЕ УСЛОВИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ

Скачать135.5 Кб, DOC

Заявление-анкета на установление КЛ и ЛО

Скачать621.08 Кб, PDF

Заявление-анкета на перевыпуск карты

Скачать455. 63 Кб, PDF

63 Кб, PDF

Условия комплексного банковского обслуживания

Скачать1.14 Мб, PDF

Кредитные банковские карты

ИНФОРМАЦИЯ О БАНКЕ:

Полное наименование: Акционерное общество «Всероссийский банк развития регионов»

Сокращенное наименование: Банк «ВБРР» (АО)

Почтовый адрес: 129594 Москва, Сущевский вал, д. 65, кор.1

Официальный сайт: www.vbrr.ru

Генеральная лицензия Банка России: № 3287 от 06.09.2013

Регистрационный номер Банка России: 3287

Основной государственный регистрационный номер (ОГРН): 1027739186914

Контактный телефон: (495) 933-03-43

Официальный сайт в сети Интернет: www. vbrr.ru

ВИДЫ ПОТРЕБИТЕЛЬСКОГО КРЕДИТА, ПРЕДОСТАВЛЯЕМОГО БАНКОМ:

Нецелевой потребительский кредит, предоставляемый в рамках кредитного продукта «КРЕДИТНАЯ КАРТА» с льготным периодом кредитования держателям банковской карты (заемщикам), эмитированной Банком «ВБРР» (АО)

СРОК РАССМОТРЕНИЯ КРЕДИТНОЙ ЗАЯВКИ И ПРИНЯТИЯ БАНКОМ РЕШЕНИЯ:

Банк рассматривает кредитную заявку и принимает решение о возможности предоставления потребительского кредита до 3 (Трех) рабочих дней со дня получения от заемщика кредитной заявки и документов, необходимых для рассмотрения кредитной заявки.

СПОСОБЫ ПРЕДОСТАВЛЕНИЯ КРЕДИТА:

Кредит предоставляется банком заемщику путем безналичного перечисления суммы

кредита на счет банковской карты.

ПЕРИОДИЧНОСТЬ ПЛАТЕЖЕЙ ПРИ ВОЗВРАТЕ КРЕДИТА, УПЛАТЕ ПРОЦЕНТОВ:

| ПЕРИОДИЧНОСТЬ | Возврат кредита и уплата процентов осуществляется ежемесячно в порядке, предусмотренном Договором предоставления кредита к карте с льготным периодом кредитования |

| ПОГАШЕНИЕ ОСНОВНОГО ДОЛГА | Списание денежных средств в погашение кредита осуществляется по факту поступления денежных средств на счет банковской карты, но не позднее 25 числа месяца, следующего за месяцем использования кредита в размере не менее 10% ссудной задолженности, зафиксированной на конец месяца возникновения задолженности |

| УПЛАТА ПРОЦЕНТОВ | Уплата процентов производится не позднее 25 числа месяца, следующего за месяцем начисления процентов |

| ЛЬГОТНЫЙ ПЕРИОД КРЕДИТОВАНИЯ | Льготный период – интервал времени, при исполнении в течение

которого заемщиком своих кредитных обязательств, обеспечивает

заемщику освобождение от уплаты процентов по операциям, на которые

этот период распространяется. Льготный период кредитования действует в том случае, когда заемщик не позднее 25 числа месяца, следующего за месяцем использования кредита, осуществляет погашение остатка ссудной задолженности, зафиксированной на конец месяца использования кредитом, и суммы процентов, начисленных по операциям, на которые льготный период не распространяется*, зафиксированных на конец месяца использования кредита. *льготный период не распространяется на операции по снятию (получению) наличных денежных средств. |

СПОСОБЫ ВОЗВРАТА ЗАЕМЩИКОМ КРЕДИТА И УПЛАТЫ ПРОЦЕНТОВ:

Возврат кредита осуществляется посредством внесения денежных средств на счет карты с льготным периодом кредитования любым из следующих способов:

- путем внесения наличных денежных средств через кассу Банка «ВБРР» (АО) (бесплатно)

- путем внесения наличных денежных средств через банкоматы Банка «ВБРР» (АО), имеющие функцию cash-in

- путем безналичного перечисления денежных средств из

другого банка.

СРОКИ, В ТЕЧЕНИЕ КОТОРЫХ ЗАЕМЩИК ВПРАВЕ ОТКАЗАТЬСЯ ОТ ПОЛУЧЕНИЯ КРЕДИТА:

Заемщик вправе отказаться от получения кредита до даты зачисления банком суммы кредита на счет банковской карты.

СПОСОБЫ ОБЕСПЕЧЕНИЯ ПО ДОГОВОРУ КРЕДИТА:

Кредит предоставляется заемщику без обеспечения.

ИНФОРМАЦИЯ ОБ ИНЫХ ДОГОВОРАХ, КОТОРЫЕ ЗАЕМЩИК ОБЯЗАН ЗАКЛЮЧИТЬ:

В целях использования и обслуживания кредита заемщик обязан заключить с Банком «ВБРР» (АО) договор на открытие счета, выпуск и обслуживание банковских карт (далее – Договор банковского счета).

ОТВЕТСТВЕННОСТЬ ЗАЕМЩИКА ЗА НЕНАДЛЕЖАЩЕЕ ИСПОЛНЕНИЕ ДОГОВОРА КРЕДИТА:

При неисполнении обязательств по погашению кредита и/или уплате начисленных

процентов в сроки, определенные общими условиями Договора предоставления

карты с льготным периодом кредитования,

банк вправе начислить неустойку в размере 20% годовых.

ИНФОРМАЦИЯ О ВОЗМОЖНОСТИ ЗАПРЕТА УСТУПКИ БАНКОМ ТРЕТЬИМ ЛИЦАМ ПРАВ ПО ДОГОВОРУ ПРЕДОСТАВЛЕНИЯ КАРТЫ С ЛЬГОТНЫМ ПЕРИОДОМ КРЕДИТОВАНИЯ:

Заемщик может установить запрет уступки Банком «ВБРР» (АО) прав (требований) по Договору третьим лицам путем проставления соответствующей отметки в Индивидуальных условиях Договора предоставления карты с льготным периодом кредитования.

ПОДСУДНОСТЬ СПОРОВ ПО ИСКАМ КРЕДИТОРА ЗАЕМЩИКУ:

Условие подсудности рассмотрения споров согласовывается сторонами в Индивидуальных условиях Договора предоставления карты с льготным периодом кредитования.

Виды и иные платежи по кредитным картам — указаны в Тарифах

Россиянам рассказали, как с выгодой использовать кредитную карту

Аналитики советуют выбирать тот банк, который предлагает выгодную программу лояльности.

Из-за распространения коронавируса и возникших сложностей в экономической сфере страны банки меняют условия использования кредитных карт. Многие организации отменили кешбэк за онлайн-покупки, некоторые и вовсе снижают лимит по кредитным картам. Об этом сообщает Life.ru.

Аналитик ГК «Финам» Алексей Коренев признает, что любая кредитная карта позволяет совершать покупки спонтанно. Зайдя в магазин, покупатель тут же приобретает товар.

При оформлении кредита нужно предоставлять множество документов, которые подтверждают платежеспособность заемщика. Кроме того, человеку нужно ждать одобрения по выдаче кредита банком. Карта же выдается один раз и на несколько лет, отмечает Алексей Коренев.

По мнению инвестиционного стратега компании «БКС Премьер» Александра Бахтина, чтобы выгодно использовать кредитку, важно укладываться в льготный период, чтобы не платить проценты за пользование средствами банка.

Как известно, многие банки предлагают бонусы, скидки у партнеров, а также кешбэк. При наличной оплате таких преимуществ нет и не будет.

При наличной оплате таких преимуществ нет и не будет.

Эксперты советуют выбирать тот банк, который предлагает выгодную программу лояльности.

Чтобы избежать неприятностей, аналитики советуют подбирать кредитную карту, четко понимая, для каких целей она необходима.

По мнению старшего аналитика ИАЦ «Альпари» Анны Бодровой, если не выполнить тот или иной прописанный пункт в договоре, банк сможет заработать на клиенте.

Руководитель офиса консалтинговой группы KRK Group Никита Рябинин советует использовать кредитки только во время льготного периода, когда еще нет процентных начислений. Собственные деньги необходимо хранить отдельно, чтобы потом не возникли проблемы с их выводом к моменту окончания льготного периода, считает эксперт.

Также финансовые аналитики не рекомендуют снимать с кредитной карты наличные и оформлять кредитку для ежедневных трат, поскольку нельзя тратить по кредитке денег больше, чем клиент может себе позволить.

Ранее телеканал «Санкт-Петербург» сообщал, что жители города на Неве в 13 раз стали чаще оплачивать покупки и услуги с помощью банковских карт, чем снимали с них деньги. 52,3 процента всех операций в виде покупок или оплаты услуг совершены с использованием платежных карт.

52,3 процента всех операций в виде покупок или оплаты услуг совершены с использованием платежных карт.

Подписывайтесь на нас в «Яндекс.Новостях», Instagram и «ВКонтакте».

Читайте нас в Telegram.

Фото: pixabay.com

Как использовать льготный период кредитной карты, чтобы избежать выплаты процентов — советник Forbes

Сложный процент может быть огромным. Многие избегают кредитных карт из-за высоких комиссий и страха перед долгами. Но вы можете регулярно использовать кредитные карты и наращивать свой кредит, не неся долгов и даже не платя процентов.

Секрет состоит в том, чтобы понять свой платежный цикл и максимально увеличить льготный период кредитной карты.

Общие сведения о выставлении счетов по кредитной карте

Каков ваш платежный цикл?

Каждый месяц, когда вы используете свою кредитную карту, вы получаете выписку по кредитной карте или счет. Отчет охватывает все покупки, сделанные в течение вашего платежного цикла. Из-за колебаний продолжительности месяцев ваш платежный цикл будет составлять от 28 до 31 дня, но всегда будет начинаться и заканчиваться в один и тот же день каждого месяца.

Отчет охватывает все покупки, сделанные в течение вашего платежного цикла. Из-за колебаний продолжительности месяцев ваш платежный цикл будет составлять от 28 до 31 дня, но всегда будет начинаться и заканчиваться в один и тот же день каждого месяца.

Например: если ваш текущий платежный цикл длится с 10 сентября по 9 октября, в следующем месяце ваш платежный цикл начнется 10 октября и завершится 9 ноября.

Что такое льготный период?

По окончании платежного цикла компания, обслуживающая вашу кредитную карту, подготовит выписку.Большинство поставщиков кредитных карт предлагают льготный период между подготовкой выписки и сроком оплаты счета. В течение этого льготного периода вы не будете получать проценты за покупки.

Не все компании, выпускающие кредитные карты, предлагают льготный период, хотя большинство из них это делают. Проверьте условия обслуживания, чтобы убедиться, что у вас есть льготный период на вашей карте. Если вы этого не сделаете, вы можете переключиться на другую кредитную карту.

с льготным периодом должны гарантировать получение вашего счета не менее чем за 21 день до его срока оплаты.Этот период времени гарантирует, что у вас будет время оплатить счет до того, как поставщик кредита начнет взимать с вас проценты. Поэтому многие льготные периоды включают требуемый 21 день плюс еще два-четыре дня для учета печати и рассылки.

Когда вы платите проценты?

Если начальный баланс вашей кредитной карты составляет 0 долларов США, проценты по вашим покупкам обычно не взимаются до следующего дня после даты оплаты счета и только в том случае, если на любой оставшийся баланс карты. Если вы оплачиваете весь счет по кредитной карте каждый месяц, с вас не будут взиматься проценты.

Например: если ваш платежный цикл длится 10 сентября — 9 октября, ваш счет за покупки, сделанные в этот период, скорее всего, будет отправлен 10 октября, а минимальный платеж будет произведен 2 ноября. Если вы оплатите только часть остатка , 3 ноября начнется начисление процентов на оставшийся баланс.

Отсутствие процентов

Защитите свой льготный период

Ваш льготный период не гарантирован. Чтобы избежать потери льготного периода и выплаты процентов, выплачивайте остаток по выписке каждый месяц полностью и вовремя.Если у вас есть баланс, вы не только будете выплачивать проценты на свой баланс, но и начнете начислять проценты в первый день новых покупок.

Кроме того, восстановление льготного периода может занять некоторое время. После потери может потребоваться два платежных цикла для выплаты всего баланса для восстановления льготного периода.

Не использовать авансы наличными или переводы остатка

Проценты по авансам наличными начнут начисляться в день их выплаты. Для авансовых платежей по карте или удобным чекам льготного периода нет.Кредиты наличными часто имеют более высокую процентную ставку, чем покупки, поэтому выплачиваемые вами проценты могут быть даже выше, чем предполагалось. поскольку денежный аванс означает, что вы сразу получите остаток на счете, вы рискуете потерять льготный период.

Кредитные карты часто рекламируют нулевую процентную ставку на перевод баланса для новых держателей карт. Хотя это может показаться заманчивым, независимо от того, взимаются ли с вас проценты за перевод остатка или нет, теперь у вас есть остаток на кредитной карте. Поскольку льготные периоды предоставляются только держателям карт с балансом 0 долларов США, перевод баланса лишит вас льготного периода.

Заряжайте только то, что можете себе позволить

При использовании стратегии отложенных платежей по кредитным картам может возникнуть соблазн взимать больше, чем вы можете себе позволить. Даже если вы держите свои покупки под контролем, общая сумма задолженности может быстро увеличиться. Точно так же могут возникнуть чрезвычайные ситуации, затрудняющие оплату как счета, так и непредвиденных расходов.

Убедитесь, что у вас есть бюджет и выставляйте счета только за те предметы, которые вы можете позволить себе оплатить при поступлении счета. Планируйте заранее на случай чрезвычайных ситуаций. Держите под рукой сбережения, предназначенные для непредвиденных расходов, чтобы гарантировать, что вы сможете оплатить весь остаток.

Держите под рукой сбережения, предназначенные для непредвиденных расходов, чтобы гарантировать, что вы сможете оплатить весь остаток.

Станьте участником Auto Pay

Если вы планируете погашать остаток каждый месяц, рассмотрите возможность регистрации учетной записи кредитной карты для автоматической оплаты. Таким образом, вы можете быть уверены, что ваш счет будет оплачиваться вовремя, каждый месяц. Вы можете избежать риска потери льготного периода из-за непреднамеренной задержки платежа.

Знайте, сколько процентов вам обходится

годовых или годовая процентная ставка может сбивать с толку. Убедитесь, что вы знаете, сколько процентов вы заплатите на баланс вашей карты.Как только вы узнаете истинную стоимость процентов, вы сможете составить план выплаты остатка. Если в настоящее время у вас на балансе 0 долларов, знание того, сколько процентов будет добавлено к вашему счету, может побудить вас не выходить за рамки бюджета.

Увеличьте льготный период

Если вы действительно разбираетесь в системе, кредитная карта с льготным периодом может позволить вам использовать кредит более полутора месяцев без процентов или комиссий. Если вы совершите покупку в первый день нового платежного цикла, вы сможете бесплатно использовать эти средства в течение всего платежного цикла.У вас также будет еще от 23 до 25 дней бесплатного использования до наступления срока оплаты.

Если вы совершите покупку в первый день нового платежного цикла, вы сможете бесплатно использовать эти средства в течение всего платежного цикла.У вас также будет еще от 23 до 25 дней бесплатного использования до наступления срока оплаты.

Если вам нужно сделать крупные покупки и вы можете планировать их заранее, запланируйте их в начале цикла выставления счетов. В зависимости от месяца и продолжительности льготного периода у вас будет от 51 до 56 дней для полной оплаты покупки без выплаты процентов.

Например: если ваш платежный цикл длится с 10 сентября по 9 октября, вы можете совершить покупку 10 сентября, и вам не нужно будет оплачивать счет до 1–3 ноября.Некоторые могут использовать дополнительное время, чтобы заработать деньги, необходимые для покрытия расходов, после того, как поступит счет по кредитной карте. Если вам будут платить раз в две недели, вы легко сможете получить три дополнительных чека в течение расчетного цикла и льготного периода. Будьте осторожны с этим методом. Если вы рассчитываете на своевременную выплату зарплаты для покрытия остатка по кредитной карте и возникнет чрезвычайная ситуация, у вас может не хватить средств для покрытия всей суммы.

Если вы рассчитываете на своевременную выплату зарплаты для покрытия остатка по кредитной карте и возникнет чрезвычайная ситуация, у вас может не хватить средств для покрытия всей суммы.

Воспользуйтесь преимуществами использования кредитной карты без затрат

Защита от мошенничества и покупок

Кредитные карты предлагают гораздо большую безопасность, чем наличные.Если ваш кошелек утерян или украден, вы можете заменить свои карты и ограничить свою ответственность за любые мошеннические покупки. Фактически, большинство кредитных карт не несут ответственности за несанкционированные покупки.

Кроме того, покупки с помощью кредитной карты часто обеспечивают защиту покупок. Некоторые карты покрывают украденные или поврежденные покупки. Вы можете продлить гарантию на новые товары, приобретенные с помощью кредитной карты. А если покупка через Интернет так и не была доставлена, вы можете уведомить поставщика кредитной карты о том, что товар не был получен, или при необходимости оспорить платеж.

Получите вознаграждение по кредитной карте

Вознаграждения по кредитным картам — отличный стимул, но если вы платите проценты, вы значительно уменьшаете ценность своих вознаграждений. Выплачивая ежемесячную оплату картой, вы избегаете процентов и получаете все вознаграждения бесплатно для вас.

Убедитесь, что у вас есть лучшая бонусная карта, соответствующая вашим покупательским привычкам. Правильная карта может принести вам кэшбэк, туристические вознаграждения или множество других вариантов экономии.

Увеличьте свой кредит

Своевременная оплата счета по кредитной карте каждый месяц является важнейшим фактором в создании кредита.Вам не нужно держать баланс, чтобы создать кредит.

Использование кредита или сумма вашего долга по сравнению с имеющимся кредитом также является фактором вашего кредитного рейтинга. Оплачивая карту, вы увеличиваете отношение долга к доступной кредитной истории. По сути, вы можете создать свой кредит без выплаты процентов.

Итог

Если вы ежемесячно выплачиваете остаток по кредитной карте, вы, вероятно, уже пользуетесь льготным периодом. Если у вас в настоящее время есть остаток на карте, пересмотрите свой бюджет, чтобы определить, можете ли вы погасить остаток по выписке для восстановления льготного периода.Ознакомьтесь с условиями использования вашей карты, чтобы убедиться, что ваш кредитный провайдер предлагает льготный период, а если нет, купите другую карту.

Льготный период кредитной карты: используйте его для беспроцентной выплаты

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Вам не обязательно открывать новую карту с 0% годовых, чтобы получить беспроцентную ссуду. При использовании большинства кредитных карт вы можете получить бесплатную ссуду на срок от одного до двух месяцев на новые покупки, просто выплачивая полную сумму каждый месяц.

Бесплатная ссуда предоставляется в течение льготного периода вашей кредитной карты, который позволяет вам на короткое время сохранять баланс до наступления срока следующего платежа.

Льготные периоды — это то, что позволяет опытным пользователям бесплатно получать вознаграждения и льготы по картам. Но по данным Американской банковской ассоциации, только около 31% заемщиков пользуются льготным периодом своей карты и избегают уплаты процентов.

Вы также можете случайно лишиться льготного периода своих карт — либо из-за поздней оплаты счета, либо из-за периодического сохранения баланса. Вот что вам нужно знать о льготных периодах для кредитных карт и о том, как их использовать в своих интересах.

См. По теме: Лучшие кредитные карты с годовой процентной ставкой 0%

Что такое льготный период? Льготный период кредитной карты — это период времени, в течение которого вы можете списать с карты покупки и дождаться их оплаты без начисления процентов. Этот период обычно длится не менее 21 дня и длится от конца одного расчетного периода до срока выплаты следующего платежа.

Этот период обычно длится не менее 21 дня и длится от конца одного расчетного периода до срока выплаты следующего платежа.

Вы можете узнать льготный период вашей карты — и предлагает ли он вообще его — просмотрев таблицу условий использования вашей карты. Под раскрытием годовой процентной ставки обычно будет строка, в которой разъясняется, как можно избежать выплаты процентов.

Если вы не видите строки, рекламирующей, как избежать выплаты процентов, это красный флаг. Это может означать, что на вашей кредитной карте нет льготного периода.В этом случае ваши покупки начнут накапливать проценты в первый день каждой транзакции, даже если вы полностью погасите свой баланс в установленный срок.

Обязательно внимательно прочтите условия. Для некоторых карт вы можете обнаружить, что только избранным держателям карт предоставляется льготный период.

Примечание. Только для новых покупок предоставляется льготный период. Денежные авансы и переводы баланса начинают накапливать проценты, как только они поступают на ваш счет.

См. По теме: Выписки по кредитной карте: как их читать и понимать

Как работает льготный период?Во время платежного цикла вашей кредитной карты любые покупки, которые вы делаете, будут регистрироваться в истории транзакций вашей кредитной карты и добавляться к вашему ежемесячному балансу.

Но до тех пор, пока вы полностью выплачиваете остаток по выписке каждый месяц, ваш кредитор не будет взимать с вас плату за любые новые покупки в течение периода времени, в течение которого льготный период все еще активен.

Так, например, если вы начинаете цикл выставления счетов с балансом 0 долларов, вы можете купить диван за 800 долларов и оставить его, не платя за него, до тех пор, пока не наступит срок платежа за этот цикл.

Уловка: льготный период гарантирован только до тех пор, пока вы продолжаете полностью выплачивать свой ежемесячный баланс.Если вы оплачиваете только часть баланса в течение одного месяца (например, оплачивая только минимальную причитающуюся сумму), ваш кредитор может отменить льготный период, и на любые новые покупки, которые вы сделаете после этого, начнут немедленно начисляться проценты.

После того, как вы потеряли льготный период кредитной карты, вам, возможно, придется подождать несколько циклов, прежде чем она возобновится. Для получения более подробной информации обратитесь к эмитенту карты.

См. По теме: Минимальный платеж: как он отображается в выписке по кредитной карте

Как долго длится льготный период?Согласно Закону о кредитных картах кредиторы должны установить дату платежа по крайней мере через 21 день после того, как они отправят ваш последний счет.Таким образом, если у вашей кредитной карты есть льготный период, вам будет предоставлено как минимум три недели с момента последнего платежа для удержания остатка до начисления процентов.

Многие кредиторы предлагают еще более длительные льготные периоды, давая вам возможность продлить ссуду еще на несколько дней.

Discover, например, обычно дает держателям карт 25 дней для сохранения беспроцентного остатка (23 дня для расчетных периодов, начинающихся в феврале). Так же поступают Bank of America, Wells Fargo, American Express и Capital One.Barclaycard и Citi предоставляют держателям карт минимум 23 дня.

Так же поступают Bank of America, Wells Fargo, American Express и Capital One.Barclaycard и Citi предоставляют держателям карт минимум 23 дня.

В зависимости от того, когда вы совершаете покупку, у вас может быть еще больше времени, чтобы удержать свои наличные, прежде чем вам нужно будет их выплатить. Это связано с особенностями цикла выставления счетов по кредитной карте: покупка, которую вы совершаете в течение одного месяца, может фактически не подлежать оплате до выписки за следующий месяц.

См. По теме: Калькулятор выплат по кредитной карте: оценка платежей по кредитной карте

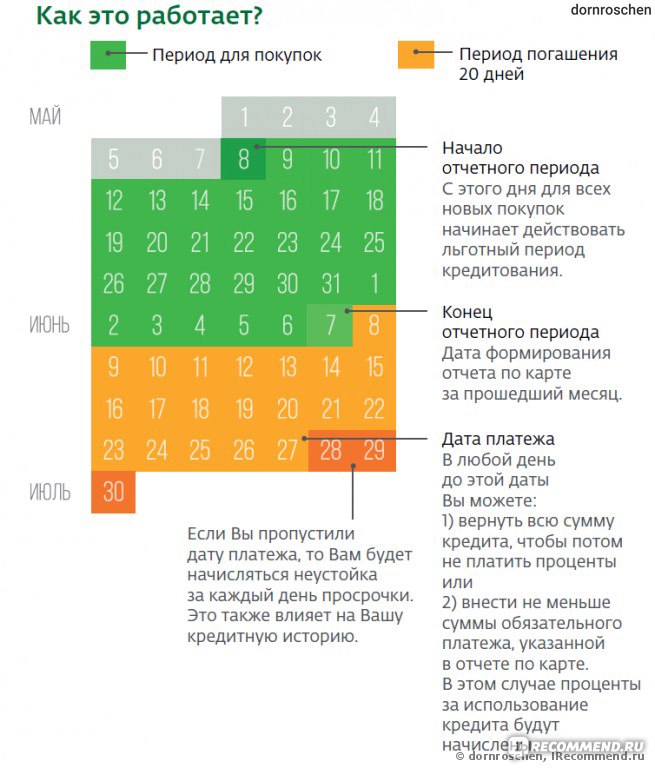

Как работает ваш платежный циклОбычно расчетный период называют месячным циклом.Но с кредитными картами реальность немного сложнее.

Когда вы открываете свою карту, все покупки, сделанные вами в первый расчетный период, будут добавлены к вашему балансу выписки и включены в ваш счет. Но как только расчетный период для этого цикла завершится (это означает, что счет был добавлен и отправлен по почте), любые покупки, которые вы совершите после этого, будут добавлены в отчет о балансе за следующий месяц.

Так, например, если расчетный период вашей карты заканчивается 23 числа каждого месяца, счета за любые покупки, сделанные вами 24 или 25 числа, будут выставляться в следующем месяце.А благодаря льготному периоду вашей карты вам не придется оплачивать эти покупки до истечения трех недель, когда наступит срок оплаты.

См. По теме: Как работают кредитные карты?

Использование льготного периода для избежания выплаты процентовВы можете использовать льготный период своей карты в своих интересах, чтобы помочь в кратковременном финансировании новых покупок. Это все равно, что просить у кого-то ссуду и обещать вернуть его через пару недель. Пока вы соблюдаете обещанный срок, вам нужно будет вернуть только то, что вы взяли в долг.

Таким образом, если у вас есть запланированные расходы, такие как билеты на самолет или новое устройство, вы можете стратегически подождать, чтобы совершить эту покупку, пока не завершится ваш платежный цикл. Это даст вам как можно больше времени, чтобы отложить оплату покупки без каких-либо процентов. Но помните: вы получите этот бонус только в том случае, если продолжите полностью погашать свой баланс.

Это даст вам как можно больше времени, чтобы отложить оплату покупки без каких-либо процентов. Но помните: вы получите этот бонус только в том случае, если продолжите полностью погашать свой баланс.

См. По теме: Как работает годовая процентная ставка кредитной карты?

Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами.Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Келли Дилворт

является спонсором личных финансов и бывшим штатным корреспондентом CreditCards.com. Она начала свою карьеру в журналистике в The Atlantic в 2007 году, затем на несколько лет занялась изданием научно-популярных книг. Она вернулась в журналистику в 2010 году и с тех пор писала обо всем — от 20-летних с титаническими кредитными рейтингами до решений Федеральной резервной системы по денежно-кредитной политике.

Управляйте льготным периодом кредитной карты и избегайте выплаты процентов

Безумная догадка — вам надоело тратить с трудом заработанные деньги на проценты по кредитной карте.

Вместо того, чтобы смотреть, как доллары выходят за дверь, почему бы не вообще не платить проценты и не сэкономить деньги, контролируя льготный период своей кредитной карты?

Компании, выпускающие кредитные карты, печально известны тем, что зарабатывают кучу денег на процентах. И как пользователь кредитной карты, вы можете терять деньги каждый месяц именно из-за этих платежей.

Давайте начнем с того, что такое льготный период. Затем мы посмотрим, как это поможет вам больше никогда не терять деньги из-за выплаты процентов по кредитным картам.

Что такое льготный период кредитной карты?

Льготный период — это временное окно, в течение которого вы можете избежать уплаты процентов за покупки. Период начинается в конце вашего платежного цикла и заканчивается, когда наступает срок ежемесячного платежа, который обычно длится от 21 до 25 дней. В очень редких случаях некоторые льготные периоды могут растягиваться до 50 дней и более.Льготный период вашей кредитной карты зависит исключительно от условий, определенных поставщиком вашей кредитной карты.

В очень редких случаях некоторые льготные периоды могут растягиваться до 50 дней и более.Льготный период вашей кредитной карты зависит исключительно от условий, определенных поставщиком вашей кредитной карты.

Когда вы совершаете покупки и не оплачиваете остаток в установленный срок, у вас возникает задолженность по кредитной карте, и с вас будут взиматься проценты за эти покупки. Но если у вас нет остатка на кредитной карте и вы оплачиваете каждую новую покупку в течение льготного периода, вы можете избежать выплаты дополнительных процентов.

Важно: Льготный период не означает, что у вас есть от 21 до 25 дней для совершения платежа.Поскольку временная шкала может показаться довольно запутанной, давайте разберем ее:

Допустим, вы списываете с кредитной карты 400 долларов, чтобы заменить сломанную плиту 1 февраля. Предположим также, что ваш платежный цикл заканчивается 7 февраля, а срок платежа для этого платежного цикла — 2 марта.

Это означает, что ваш льготный период составляет 24 дня: с 7 февраля по 2 марта. Но если вы вернете все 400 долларов до 2 марта, вам не придется платить проценты по этой покупке. Это также означает, что с момента покупки у вас есть 30 дней для полной оплаты.

Но если вы вернете все 400 долларов до 2 марта, вам не придется платить проценты по этой покупке. Это также означает, что с момента покупки у вас есть 30 дней для полной оплаты.

Имейте в виду: Если у вас ежемесячно остается неоплаченный остаток на кредитной карте, льготный период для счета по кредитной карте может не иметь большого значения. (Мы поговорим об этом позже.)

Как максимально использовать льготный период кредитной карты

Если вы будете осторожны со сроками совершения покупок, вы можете почти удвоить количество времени, в течение которого вам не нужно платить проценты по своему остатку. Вот еще один пример:

Допустим, вы заказываете поездку на Гавайи и планируете использовать свою кредитную карту для бронирования отеля.Если вы тщательно рассчитаете время и совершите покупку сразу после закрытия периода выписки, у вас будет почти месяц до того, как оплата будет официально внесена в ваш счет.

Затем формальный льготный период вашей карты для этой покупки начинается после закрытия платежного цикла. Если льготный период вашей кредитной карты составляет 24 дня, вы только что дали себе примерно 54 дня на оплату проживания в отеле, что более чем вдвое превышает ваш беспроцентный период.

Если льготный период вашей кредитной карты составляет 24 дня, вы только что дали себе примерно 54 дня на оплату проживания в отеле, что более чем вдвое превышает ваш беспроцентный период.

Конечно, не каждая покупка может соответствовать вашему платежному циклу.Некоторые расходы необходимо оплачивать по мере их возникновения; тем не менее, управление льготным периодом вашей кредитной карты — это стратегическое планирование ваших расходов в максимально возможной степени с учетом предстоящего счета по кредитной карте.

У каждой кредитной карты есть льготный период?

К сожалению, нет. Компании-эмитенты кредитных карт не обязаны предоставлять льготные периоды, и не у всех эмитентов они есть.

Хорошая новость заключается в том, что большинство компаний, выпускающих кредитные карты, действительно предлагают льготные периоды. Если вы хотите воспользоваться льготным периодом, убедитесь, что вы сотрудничаете с финансовым учреждением, которое имеет это преимущество.

Льготный период может применяться не ко всем транзакциям в выписке по кредитной карте. Если, например, вы делаете перевод баланса или получаете денежный аванс, проценты по кредитной карте сразу же начинают накапливаться.

И если у эмитента вашей кредитной карты есть льготный период, Закон о кредитных картах от 2009 года требует, чтобы все эмитенты, предлагающие льготные периоды, имели минимальный срок в 21 день.

Есть ли льготный период для всех операций по кредитной карте?

Ваш льготный период может применяться не ко всем транзакциям по кредитной карте.Если, например, вы переводите остаток на карту для переноса остатка или берете аванс наличными, проценты начинают накапливаться сразу.

Если вы хотите избежать выплаты процентов по одной из вышеуказанных транзакций, вы должны немедленно выплатить всю сумму.

Но есть еще один способ подкрасться к вам. Другая проблема в период отсрочки платежей возникает, когда вы носите баланс.

Как работает льготный период при наличии баланса

В большинстве случаев это не так.Когда у вас есть непогашенный остаток, большинство льготных периодов по кредитным картам будет для вас бесполезным, и вы застрянете в круговороте интереса.

Помните те 400 долларов кредита, которые вы использовали для замены сломанной плиты? Допустим, вы уплатили 390 долларов из баланса выписки к сроку, оставив только 10 долларов долга. Десять долларов — это немного, но, может быть, вы забыли внести последний крошечный платеж. К сожалению, этот промах и остаток в выписке всего 10 долларов побудят вашего кредитора отказаться от льготного периода.

Если у вас есть остаток на счету и вы хотите вернуть себе способность не платить проценты, сначала погасите всю задолженность по кредитной карте. После того, как вы удобно устроились с нулевым балансом, эмитент вашей кредитной карты может разрешить вам возобновить льготный период, если вы оплатили счет за один или несколько последовательных периодов.

Перед тем, как сделать это, рекомендуется просмотреть свое соглашение или позвонить в компанию, обслуживающую вашу кредитную карту, чтобы ознакомиться с условиями льготного периода после того, как у вас будет баланс.

Как рассчитать льготный период

- Убедитесь, что у вашей кредитной карты действительно есть льготный период. Эту информацию можно найти в соглашении о кредитной карте, в котором изложены условия использования вашей карты. Обычно под вашими годовыми доходами есть раздел, который может быть озаглавлен «Как избежать выплаты процентов по покупкам».

- Определите продолжительность льготного периода. Помните: если у вашей карты есть льготный период, он составит не менее 21 дня.

- Определите ваш расчетный период и когда вам нужно погасить покупки. Убедитесь в сроке оплаты счета и оплатите все покупки, сделанные в течение этого платежного цикла, в течение льготного периода.

Резюме: Как избежать уплаты процентов по покупкам по кредитной карте

Давайте рассмотрим несколько быстрых советов, как не потерять свои кровно заработанные деньги из-за процентных платежей. Чтобы в полной мере воспользоваться льготным периодом вашей кредитной карты и избежать выплаты процентов:

- Поддерживайте нулевой ежемесячный баланс на своих картах.

- Немедленно погасите комиссию за перевод остатка или аванс наличными.

- Оплатите все покупки из предыдущего счета до истечения льготного периода.

- Будьте в курсе платежного цикла.

Как эффективно использовать льготный период кредитной карты

© 2020 Brex Inc. «Brex» и логотип Brex являются зарегистрированными товарными знаками.

Корпоративная кредитная карта Brex Mastercard® выпущена банком-эмигрантом, членом FDIC. Принять условия.Подробнее см. Соглашение о платформе Brex.

Brex Inc. предоставляет корпоративную карту. Brex Treasury LLC является аффилированным брокером-дилером, зарегистрированным SEC, и членом FINRA и SIPC, который предоставляет Brex Cash, программу, которая позволяет клиентам переводить неинвестированные остатки денежных средств в определенные паевые инвестиционные фонды денежного рынка или банковские счета программы, застрахованные FDIC. Инвестирование в ценные бумаги сопряжено с риском, включая возможную потерю основной суммы долга. Ни Brex Inc., ни какие-либо из ее дочерних компаний не являются банками. См. Brex.com / cash за раскрытие важной юридической информации.

Инвестирование в ценные бумаги сопряжено с риском, включая возможную потерю основной суммы долга. Ни Brex Inc., ни какие-либо из ее дочерних компаний не являются банками. См. Brex.com / cash за раскрытие важной юридической информации.

Условия могут быть изменены. Brex Inc. предоставляет корпоративную карту. Корпоративная кредитная карта Brex Mastercard® выпускается банком-эмигрантом, членом FDIC.

Вы можете потерять деньги, инвестируя во взаимный фонд денежного рынка. Хотя фонд стремится сохранить стоимость ваших инвестиций на уровне 1 доллара за акцию, он не может гарантировать, что это будет сделано. Инвестиции в фонд не застрахованы и не гарантированы Федеральной корпорацией страхования депозитов (FDIC) или любым другим государственным учреждением.Спонсор фонда не имеет юридических обязательств по оказанию финансовой поддержки фонду, и вы не должны ожидать, что спонсор окажет финансовую поддержку фонду в любое время. Хотя в настоящее время правление фонда не имеет намерения взимать комиссию за продажу акций или временно приостанавливать погашение, если ликвидность фонда упадет ниже определенного уровня, правление оставляет за собой возможность сделать это после предоставления акционерам письменного уведомления не менее чем за 60 дней. .

.

Эти паевые инвестиционные фонды денежного рынка подходят для инвесторов, которые стремятся к такому высокому уровню текущего дохода, который совместим с сохранением капитала и поддержанием ликвидности.

Неинвестированные остатки на вашем счете Brex Cash первоначально будут объединены с неинвестированными остатками от других клиентов Treasury Brex и депонированы на едином счете в LendingClub Bank, N.A. («Клиринговый банк»), национальном банке, застрахованном FDIC. В течение двух рабочих дней средства переводятся на счет выплаты у стороннего поставщика услуг казначейства Brex («Расчетный счет»), а затем автоматически переводятся на комплексные депозитные счета, открытые Treasury Brex от его имени от имени клиентов Treasury Brex в обозначены как «Программные банки».Только первые 250 000 долларов США в совокупных депозитах в Клиринговом банке будут подпадать под покрытие FDIC. Страхование FDIC не распространяется на депозиты, находящиеся в Клиринговом банке или на любом счете в промежуточном депозитном учреждении. Депозиты, которые находятся на Расчетном счете в процессе их перевода в Банк программы или из него, будут подпадать под страховое покрытие FDIC в размере до 250 000 долларов США на одного Клиента (в совокупности с другими депозитами Клиента, если таковые имеются, в банке, в котором находится Расчетный счет).

Депозиты, которые находятся на Расчетном счете в процессе их перевода в Банк программы или из него, будут подпадать под страховое покрытие FDIC в размере до 250 000 долларов США на одного Клиента (в совокупности с другими депозитами Клиента, если таковые имеются, в банке, в котором находится Расчетный счет).

Brex Treasury не является консультантом по инвестициям, поэтому инвесторы должны тщательно рассмотреть инвестиционные цели, риски, сборы и расходы перед инвестированием. Brex Treasury LLC не взимает комиссию за транзакцию или счет. Однако фонды денежного рынка несут расходы и комиссии. См. Раскрытие информации о программе и соответствующий проспект фонда для получения более подробной и другой информации о фонде. Свяжитесь с нами, чтобы получить копию проспекта фонда и последние данные об эффективности. Вы должны внимательно прочитать проспект эмиссии перед инвестированием.

Член SIPC, который защищает клиентов своих членов по ценным бумагам на сумму до 500 000 долларов (включая 250 000 долларов в случае требований о выплате денежных средств). Пояснительная брошюра доступна по запросу или на сайте www.sipc.org.

Пояснительная брошюра доступна по запросу или на сайте www.sipc.org.

Brex Cash доступен не всем инвесторам. Это не предложение, не ходатайство о предложении или не совет покупать или продавать ценные бумаги или открывать брокерский счет в любой юрисдикции, где Brex Treasury LLC не зарегистрирована.

Программа мгновенных выплат предлагается компанией Brex Finance I LLC, аффилированной компанией Brex Inc.и Brex Treasury LLC. Программа представляет собой факторинговую схему, а не кредит. У вас должен быть действующий счет Brex Cash с хорошей репутацией, чтобы претендовать на доступ после пробного доступа. За мгновенные выплаты взимается комиссия в размере 1,5%. Только квалифицированные клиенты, при соблюдении дополнительных условий. Brex Treasury LLC является аффилированным брокером-дилером, зарегистрированным в SEC, и членом FINRA и SIPC.

Когда начнут начисляться проценты по кредитной карте?

Понимание того, как с вас начисляются проценты по кредитной карте, является ключом к пониманию того, как управлять долгом по карте. Вот как это работает.

Вот как это работает.

Кредитные карты взимают проценты по любому остатку, который вы не платите в установленный срок каждый месяц. Когда вы переносите баланс из месяца в месяц, проценты начисляются ежедневно на основе так называемой дневной периодической ставки (DPR).

DPR — это просто еще один способ сказать, какова ваша ежедневная процентная плата. Это рассчитывается путем деления годовой процентной ставки (APR) вашей кредитной карты на 365 для всех дней в году.

Итак, если на вашей карте 15.99% годовых, ваш DPR будет 0,0438%.

Причина, по которой остатки на кредитных картах могут быстро увеличиваться на картах с высокой годовой процентной ставкой, заключается в ежедневных начислениях сложных процентов.

В конце каждого дня проценты рассчитываются и добавляются к вашему балансу на следующий день. Это продолжается каждый день в течение расчетного периода, поэтому проценты, начисленные вам в один день, становятся частью баланса, с которого начисляются проценты на следующий день и т. Д. В конце месяца кредитор суммирует все эти ежедневные проценты и помещает их на вашу карту в качестве финансовых сборов.

Д. В конце месяца кредитор суммирует все эти ежедневные проценты и помещает их на вашу карту в качестве финансовых сборов.

Как скоро начисляются проценты с кредитной карты?

Большинство кредитных карт предоставляют беспроцентный льготный период продолжительностью около 21 дня — начиная со дня составления ежемесячного отчета и до дня, когда должен быть произведен платеж. Однако, если вы не заплатите его в течение этого времени, вступит в силу процентная ставка, и вы получите баланс, который переносится на следующий месяц.

Взимаются ли проценты по кредитной карте ежемесячно?

Проценты начисляются ежемесячно в виде финансовых сборов по вашему счету.Если у вас есть возобновляемый баланс, вы потеряете этот 21-дневный беспроцентный льготный период для покупок. Проценты будут начисляться ежедневно, между моментом выпуска выписки и датой платежа, что означает, что у вас будет еще больший остаток, даже если вы не использовали свою карту в течение этого месяца.

Допустим, вы не полностью оплатили свою карту в августе, и у вас есть баланс в размере 1000 долларов, который переносится до тех пор, пока вы не получите новую выписку 1 сентября. Даже если ваш платеж не будет произведен до 30 сентября, проценты будут начисляться. каждый день с 1 сентября до момента оплаты, потому что вы потеряли льготный период.

Это означает, что даже если вы погасите всю сумму на балансе в 1000 долларов до 30 сентября, в вашем счете от 1 октября будет баланс, состоящий из процентов, начисленных на этот баланс с 1-29 сентября.

Как мне оплатить мою кредитную карту?

Вы можете оплатить остаток по:

- Оплата счета сразу после его получения . Не дожидайтесь последней даты платежа, чтобы оплатить его, потому что существует задержка между выставлением счета и датой платежа, в течение которой с вас взимаются проценты на остаток за предыдущий месяц.

- Оплата счета несколько раз в течение месяца. Это также уменьшит сумму начисленных ежедневных сложных процентов.

- Перевод остатков на карту 0%. Существуют карты перевода баланса, которые предлагают периоды годовой ставки 0%. Перед переводом остатка:

- Подсчитайте сумму, которую вам нужно будет платить каждый месяц, чтобы избавиться от остатка до окончания периода годовой процентной ставки 0%, а затем перевести то, что, по вашему мнению, вы можете себе позволить заплатить.Высокие годовые процентные ставки обычно вступают в силу после окончания акции.

- Поместите эти ежемесячные платежи на автоплату, потому что вы можете потерять 0%, если опоздаете с оплатой счета. Учтите любые комиссии, связанные с переводом баланса, и включите их в общую стоимость.

Начисление процентов — сложная задача, и кредитные карты могут стать дорогим финансовым инструментом, если остатки на балансе со временем накапливаются. Понимание того, как начисляются проценты на карту, может помочь вам лучше понять, как применяются ваши платежи, и помочь вам точно определить способы выплаты ваших карт.

Что такое льготный период по кредитной карте?

Льготный период кредитной карты может быть определен как период времени, в течение которого с держателя карты не взимаются проценты на остаток, обычно длится не менее 21 дня. Тем не менее, льготный период не помогает держателям карт, которые ежемесячно переносят остатки на счетах, поскольку проценты начнут начисляться сразу после совершения новой покупки.

Ниже мы подробно рассмотрим льготные периоды, чтобы показать вам, как именно они работают и почему так важно ежемесячно оплачивать остаток на кредитной карте в полном объеме.

Определены льготные периоды

Один из способов представить себе льготный период — это промежуток времени между закрытием вашей выписки за месяц и сроком оплаты счета по этой выписке.

Недавно я получил выписку по моей личной кредитной карте, в которой указаны все платежи, которые я совершил с 13 июля по август.12. Мой платеж за этот отчетный период должен быть произведен 9 сентября. 28-дневный период между окончанием платежного цикла (12 августа) и датой платежа (9 сентября) является льготным периодом. Пока я полностью оплачиваю остаток по выписке в установленный срок, с меня не будут взиматься проценты ни по одной из моих покупок.

Льготные периоды могут быть выгодными для людей, которые ежемесячно полностью оплачивают счета по кредитной карте. Фактически, льготный период моей кредитной карты позволил мне оплачивать покупки в течение 58 дней (период между началом периода выписки 13 июля и сроком оплаты счета 20 сентября.9) полностью без процентов. Это почти два полных месяца беспроцентного финансирования, обеспечиваемого льготным периодом моей кредитной карты, помимо вознаграждений за поездку, которые я заработал на каждый доллар расходов.

Если вы правильно рассчитаете время своих покупок, вы можете эффективно занять деньги на несколько недель бесплатно благодаря длительному льготному периоду по кредитным картам.

Большинство кредитных карт предлагают льготный период при условии полной ежемесячной оплаты. Источник изображения: Getty Images.

Как узнать, есть ли у вас льготный период

У большинства кредитных карт есть льготные периоды, которые выгодны держателям карт при полной оплате, но они не всегда четко обозначены в условиях предложения кредитной карты.

Ниже я выделил часть предложения кредитной карты, которая объясняет ее льготный период. Обратите внимание, что в нем прямо не упоминается льготный период простым языком. (Это текстовое поле является стандартным для кредитной карты.)

Льготные периоды не всегда четко определены. Источник изображения: Предложение карты отредактировано автором.

Эта карта имеет льготный период не менее 21 дня для новых покупок, если остаток выплачивается полностью каждый месяц. Однако льготного периода для переводов остатка или авансов наличными не существует, поэтому проценты начнут начисляться сразу же, когда переводится остаток или когда владелец карты использует свою карту для аванса наличными. Большинство кредитных карт не имеют льготных периодов для авансов наличными или переводов баланса, поэтому лучше избегать авансов наличными и переводить остатки только тогда, когда вы можете получить 0% годовых.

Большинство кредитных карт не имеют льготных периодов для авансов наличными или переводов баланса, поэтому лучше избегать авансов наличными и переводить остатки только тогда, когда вы можете получить 0% годовых.

Закон о картах от 2009 г. требует, чтобы, если для карты предусмотрен льготный период, он должен составлять не менее 21 дня. Таким образом, у многих карт есть льготные периоды и раскрывается, что льготный период длится не менее 21 дня.

Что произойдет, если вы не заплатите полностью?

Льготные периоды выгодны только в том случае, если вы ежемесячно полностью и своевременно выплачиваете остаток по выписке.Во многих случаях льготные периоды не вступают в силу, если владелец карты переносит баланс из месяца в месяц. Если вы перенесете остаток на следующий месяц, проценты по новым покупкам начисляются немедленно.

Предположим, у меня был перенесен баланс в 100 долларов в начале цикла выставления счетов, который начался 13 июля. На этот баланс уже накапливаются проценты каждый день, что неудивительно. Однако многие люди не понимают, что за каждую последующую покупку в течение июльского платежного цикла будут взиматься проценты просто потому, что у меня был баланс в начале периода выписки.

Это очень сложный способ для кредитных карт собрать больше процентов с людей, у которых уже есть остатки средств. Если бы я снял 2000 долларов со своей кредитной карты в течение месяца, в течение которого у меня был остаток в 100 долларов, я легко мог бы получить 30 долларов или более в виде финансовых расходов на мои новые покупки в размере 2000 долларов в дополнение к финансовым расходам на 100 долларов, которые я перенес.

По этой причине очень важно ежемесячно оплачивать кредитные карты полностью. Если вы перенесли остаток на карте на следующий месяц, новые покупки следует перенести на другую карту, на которой не был перенесен остаток, чтобы воспользоваться льготным периодом.В качестве альтернативы кредитные карты с 0% промо-годовой процентной ставкой на покупки могут быть хорошим выбором для получения беспроцентного финансирования, как и кредитные карты с переводом баланса, но обычно вам придется открыть новый счет кредитной карты, чтобы иметь право на участие в любой акции. . Таким образом, это не всегда осуществимое решение, если вы изначально не предполагали, что вам придется носить с собой весы.

. Таким образом, это не всегда осуществимое решение, если вы изначально не предполагали, что вам придется носить с собой весы.

Возвращение к доброй милости

Следует знать, что если вы переносите остаток на новый месяц, вам, как правило, придется полностью выплатить остаток дважды, прежде чем вы снова начнете пользоваться льготным периодом.

Таким образом, если вы переносите остаток с апреля на майский платежный цикл, а затем делаете несколько покупок в мае, с вас будут взиматься проценты за апрельские покупки в майском отчете. В июньской выписке с вас будут начислены проценты за новые покупки, сделанные в мае, поскольку у вас больше нет льготного периода. Только после полной оплаты отчетности за май и июнь вы снова сможете воспользоваться льготным периодом.

Если это все очень сбивает с толку … ну, может показаться циничное мнение, что это так задумано.Компании, выпускающие кредитные карты, получают выгоду, устраняя льготные периоды, когда люди хранят остатки, чтобы максимизировать проценты, которые они зарабатывают на непогашенные остатки своих клиентов.

К счастью, каким бы запутанным ни казался период отсрочки платежа, решение проблемы вовсе не сбивает с толку: каждый раз оплачивайте остаток по кредитной карте полностью и вовремя, и вы никогда, никогда не заплатите ни копейки процентов по кредиту карта. По этой причине — среди многих других — попасть в ловушку долга по кредитной карте с высокими процентами очень часто легче, чем выйти из нее.

Что такое льготный период?

Льготный период — это установленный период времени, в течение которого вы либо не начисляете проценты по задолженности по кредитной карте, либо не подвергаетесь штрафу за просрочку платежа по ипотечной ссуде. В зависимости от кредитора и типа долга льготные периоды могут длиться от нескольких дней до нескольких недель и могут быть удобным способом избежать штрафов за просрочку платежа и высоких процентных платежей.

Какой обычно льготный период для ипотеки?

Льготный период по ипотеке варьируется от кредитора к кредитору, но обычно длится около 15 дней с даты платежа. Это означает, что если ваш платеж по ипотеке должен быть произведен первого числа каждого месяца, у вас будет время до 16-го числа, чтобы произвести платеж без штрафа.

Пока вы производите платеж в течение льготного периода, установленного вашим кредитором, ваш кредитор не сможет взимать с вас какие-либо штрафы за просрочку платежа. Комиссия за просрочку платежа по ипотеке может составлять от 3% до 6% от суммы ежемесячного платежа, в зависимости от местного законодательства и кредитора.

Поскольку льготные периоды различаются в зависимости от кредитора, обязательно проверьте свои ипотечные документы, чтобы узнать, сколько дней у вас есть, прежде чем вы столкнетесь с штрафом за просрочку платежа.

Какой обычно льготный период для кредитной карты?

Для кредитных карт льготные периоды определяются несколько иначе. Льготные периоды по кредитной карте не защищают вас от пени за просрочку платежа, как в случае с ипотекой, а скорее дают вам время полностью оплатить остаток без взимания процентов с ваших покупок.Как правило, льготный период по вашей кредитной карте — это время между окончанием платежного цикла и датой срока платежа.

Хотя по закону компании-эмитенты кредитных карт не обязаны предоставлять вам льготный период, многие эмитенты это делают. Льготные периоды для кредитных карт будут варьироваться в зависимости от эмитента карты, но федеральный закон требует, чтобы компании, выпускающие кредитные карты, отправляли вам ваш счет в течение 21 дня с даты платежа, что означает, что вы будете уведомлены как минимум за 21 день о том, сколько вы должны за этот расчетный период.

Влияют ли платежи, произведенные в течение льготного периода, на ваш кредит?

В большинстве случаев платежи, сделанные в течение льготного периода, не влияют на ваш кредит. О просроченных платежах, которые могут отрицательно повлиять на ваш кредит, можно сообщать в кредитные бюро только после того, как они просрочены на 30 или более дней.