Как проверить машину на кредит или залог перед покупкой

Собрались приобрести автомобиль и решили не переплачивать за машину из салона? Да и зачем, если на вторичном рынке можно купить автомобиль с небольшим пробегом, в отличном техническом состоянии, да еще и на порядок дешевле. А все ли вы предусмотрели? Ведь покупая машину, так сказать, с рук, есть не только риск купить битое или поломанное авто, но и стать заложником чужих кредитных обязательств. Чтобы помочь вам не попасть в неприятности, предлагаем актуальный материал о том, как проверить желаемую вами машину на предмет залога или кредита. А также расскажем как быть если все же вам «повезло» стать обладателем кредитного авто.

Содержание

Скрыть- Признаки залога

- Косвенные признаки.

- Прямые признаки залога или кредита.

- Как проверить на кредит или залог в банке?

- Как наиболее надежно проверить автомобиль?

- Как не стать жертвой мошенников?

- Что делать в случае покупки кредитного автомобиля?

- Что нельзя делать с автомобилей под залогом?

- Как проверить машину на угон?

Признаки залога

Находясь в процессе покупки машины «с рук», вы должны осознавать всю степень ответственности за свое предстоящее решение. Конечно, чаще всего продавцы — это добропорядочные люди, желающие просто продать свое старое авто. Но не стоит забывать, что среди них есть и мошенники, которые хотят нажиться на людях любой ценой.

Конечно, чаще всего продавцы — это добропорядочные люди, желающие просто продать свое старое авто. Но не стоит забывать, что среди них есть и мошенники, которые хотят нажиться на людях любой ценой.

Итак, предположим что мы собираемся купить б/у автомобиль и нам в обязательном порядке нужно изучить всю его подноготную. Для этого есть как минимум 3 способа:

- самостоятельное изучение нюансов сделки, которые могут быть признаками залога;

- проверка машины через специализированные сайты;

- комплексная проверка машины при помощи третьих лиц.

Начнем с самостоятельной проверки, понравившейся нам машины. Существует ряд признаков, делящихся на косвенные и прямые, при наличии которых вам нужно сразу задуматься о том, а не пытаются ли вас обмануть?

Косвенные признаки.

Чаще всего такие признаки могут не иметь под собой ничего криминального, но и на них необходимо обращать внимание, ведь обман может проявиться даже в мелочах. Подозрения должны вызвать такие нюансы:

- Продавец во время сделки предоставляет вам копию ПТС.

- Продающемуся авто нет 3 лет. Чаще всего, если автомобиль берется в кредит, то срок займа не превышает 3 лет, следовательно, есть вероятность что долг за него еще не погашен, и от него хотят избавиться не честным путем.

- Цена на автомобиль серьезно занижена. Обязательно узнавайте среднюю ценовую политику на авто, которое вы присматриваете. Ведь слишком низкая цена может выступать в роли ловушки, и недоплатив сейчас, вы потеряете гораздо больше потом.

- Продавец не предоставляет документы о покупке автомобиля. Возрастает вероятность, что автомобиль имел не одного хозяина да еще и награжден не очень хорошей историей, в том числе и стал залоговым имуществом.

Однако, это только предположительные признаки, и в реальности с машиной может быть все в порядке просто так сложились определенные обстоятельства.

Прямые признаки залога или кредита.

Вот здесь уже будет сложнее скрыть явные факты нахождения машины в залоге:

- Наличие в ПТС отметки о покупке транспорта по договору комиссии — это самый настоящий кредит;

- Отметку об автокредите можно увидеть и в полисе КАСКО, если выгодополучателем значится банк. Это очередное подтверждение, что долг за авто еще не выплачен, и при наступлении страхового случая деньги будут возмещены банку.

Как проверить на кредит или залог в банке?

Чтобы проверить транспорт на возможность его нахождения под залогом или в невыплаченном кредите существует множество способов. Среди них есть как официальные, которые несут достоверную информацию, находящуюся в открытом доступе, так и частные предложения, гарантирующие полную проверку машины по всем возможным базам, но при этом требующие за свои услуги немаленькое вознаграждение.

Чаще всего причиной обращения в частные фирмы становится отсутствие информации у покупателя о доступных способах проверки автомобиля.

Как наиболее надежно проверить автомобиль?

А все очень просто, существует 2 основных способа проверить автомобиль:

- Через реестр залогов, где для начала поиска нужно зайти в раздел информации о предмете залога, и ввести вин-код автомобиля, который вы планируете купить. Если автомобиль чист, программа не найдет ни одной записи.

- С помощью базы судебных приставов. Одна трудность — проверка идет не автомобиля, а человека, и для этого вам нужны документы продавца. Если он чист, он не будет их скрывать. Вам нужно знать: ФИО, дату рождения и территориальный орган вашего продавца. Если продавец имеет официальные долги, вы об этом сразу узнаете, а также сможете посмотреть ни значиться ли автомобиль как средство погашения задолженности.

Как не стать жертвой мошенников?

Конечно, предусмотреть все невозможно, да если еще и иметь дело с профессиональными мошенниками, то попасть на крючок достаточно просто. Однако, есть ряд важных правил, которые помогут максимально обезопасить себя и свои финансы от нечестных продавцов:

Однако, есть ряд важных правил, которые помогут максимально обезопасить себя и свои финансы от нечестных продавцов:

- Внимательно изучайте все предоставленные вам документы: в них можно просмотреть всю информацию о владельце, их количестве. Сверяйте записи в разных документах, чтобы избежать посредников и подставных лиц. Проверяйте вин-код в машине и по документам.

- По возможности проверьте информацию о владельце и машине на всех доступных ресурсах, чтобы убедиться что она: не является залогом, не угнана, не попадала в ДТП (проверка по гос. номеру).

- Обращайте внимание на поведение продавца: если он не предоставляет все документы, подгоняет вас с принятием решения, увиливает от ответов, пытается запутать вас или отвлечь, значит, имеет место обман. Вам сразу нужно отказаться от идеи купить автомобиль именно у него.

Что делать в случае покупки кредитного автомобиля?

Если по каким-то причинам покупатель не сделал проверку перед покупкой автомобиля на возможность нахождения его в кредите или залоге, а недобросовестный продавец так и не снял обременение с автомобиля, то в скором времени банк может потребовать уже с нового владельца возместить долг или вернуть транспортное средство банку. Конечно, покупатель всегда может оспорить подобное решение через суд. Но вероятность выиграть дело не так уж и велика. Хотя у нового владельца всегда есть возможность хотя бы попытаться доказать, что он является жертвой мошеннических действий.

Конечно, покупатель всегда может оспорить подобное решение через суд. Но вероятность выиграть дело не так уж и велика. Хотя у нового владельца всегда есть возможность хотя бы попытаться доказать, что он является жертвой мошеннических действий.

Суд также может вынести постановление об обязательном взыскании денег с продавца, но если брать во внимание что большинство таких сделок проводится умышленно, то вероятность получить свои деньги назад ничтожно мала.

Еще один способ наказать злоумышленника: подать на него заявление в полицию по факту мошенничества и нанесения вам материального ущерба. Вероятность привлечь его к ответственности таким способом возрастает в разы.

Что нельзя делать с автомобилей под залогом?

Когда автомобиль находится в залоге у банка, то могут выдвигаться ряд требований, которые кредитующийся, обязуется соблюдать:

- нельзя менять качественные характеристики автомобиля, проводить его тюнинг, который потребует выдачу нового свидетельства о регистрации авто;

- запрещено на период действия залога выдавать доверенности третьим лицам;

- запрет на продажу и дарение автотранспортного средства.

Однако, это во многих случаях только формальность, если вы честный плательщик, то с банком всегда можно договориться, предоставив ему доказательства, что кредитные обязательства, как и раньше, будут добросовестно исполняться.

Как проверить машину на угон?

Для проверки машины на предмет угона достаточно воспользоваться реестром ГИБДД. Осуществить проверку можно как непосредственно в организации, путем подачи устной заявки и получить детальную информацию о машине, так и посредством онлайн-проверки по базе. Для этого нужно будет указать вин-код, который и поможет сделать обзор на возможные ограничения по машине. Если авто «чистое» и не числится в угоне, программа ответит что информации о розыске данного транспортного средства нет.

Как узнать кредитная машина или нет максимально точно

Всем доброго времени суток, уважаемые друзья!

В этой публикации я дам вам рекомендации о том, как узнать кредитная машина или нет, что может очень пригодиться вам при покупке транспорта на вторичном рынке.

Бывает автолюбителей прельщают очень выгодные варианты продающихся машин, но они, наслышанные об автомошенничестве, опасаются вполне возможных подвохов с финансовой стороны. Да и вполне обычные расценки совсем не дают гарантии в этом отношении.

Среди множества мошеннических схем особенно опасна и распространена продажа кредитного автотранспорта, чем занимаются не только жулики на постоянной основе, но и обычные бесчестные люди, разово решающие свою головную боль за счет другого.

Попавшимся на «кредитку» водителям не позавидуешь, т. к. в большинстве случаев все заканчивается не в их пользу, лишая их и денег, и транспорта. Поэтому информация о сути данной проблемы автокредитования не помешает абсолютно всем, кто не исключает в будущем покупку автомобиля.

Особенности банковского автокредитования

Прежде всего вам нужно понять несколько важных вещей, чтобы уяснить суть проблемы, ее отличие от подобных неприятностей и всю глубину таящейся в ней опасности. И поверьте, я вас не пугаю, а просто хочу довести всю правду, которая, в этом деле пока что далеко не на нашей стороне, к великому сожалению.

И поверьте, я вас не пугаю, а просто хочу довести всю правду, которая, в этом деле пока что далеко не на нашей стороне, к великому сожалению.

Итак, вот что вы должны себе предельно ясно представлять:

- Первое: кто же продает автомобили в кредит;

- Второе: отличия кредитного обременения автомобиля от остальных.

Кто на самом деле продает автомобили в кредит?

Машины в кредит непосредственно продают в основном автосалоны, но при этом они обязательно, так или иначе, сотрудничают с банками, т. к. более-менее серьезный современный бизнес без банковского посредничества малореален.

Автомашину человек приобретает в автосалоне, там же оформляет кредит и вносит стартовый платеж. И внешне, особенно учитывая рекламные призывы, все выглядит так, как вроде бы автомобиль предлагается в долг самим автосалоном, ну а банк ему немного в этом помогает.

На самом деле все совершенно не так! Конечно, такие вещи никакая реклама афишировать не будет, да и сами менеджеры не станут особо распространяться на этот счет без прямого требования конкретных ответов. Дело в том, что в действительности вы берете автомобиль в долг именно у банка, а вот салон тут фактически играет роль помощника-распорядителя. Автомобили ведь продают производители, которым сразу нужны живые деньги для поддержки производства.

Дело в том, что в действительности вы берете автомобиль в долг именно у банка, а вот салон тут фактически играет роль помощника-распорядителя. Автомобили ведь продают производители, которым сразу нужны живые деньги для поддержки производства.

Посредниками выступают авторизованные дилерские центры, автосалоны и подобные похожие заведения, но основную или же вообще всю финансовую нагрузку при автокредитовании несут банки. А главное что? Правильно – финансы! Значит, кто главный из всей этой троицы? Конечно, банки! Банк, в партнерстве с автосалонами-дилерами, выкупает у производителей автомобили и потом перепродает их в том же партнерстве по кредитным программам.

И именно банки, выступающие в качестве финансистов бизнеса, разрабатывают основу таких программ, по которым потом работают салоны, выдавая их как бы за свои предложения. И по всем подписанным бумагам, даже несмотря на регистрацию в ГИБДД, настоящий хозяин кредитного транспорта банк, и он будет им являться до полного погашения кредита. Т. е. фактически человек, взявший автокредит, ездит на чужом автомобиле, невзирая на немалые суммы платежей. Так это устроено, хотя и кажется с виду каким-то абсурдом.

Т. е. фактически человек, взявший автокредит, ездит на чужом автомобиле, невзирая на немалые суммы платежей. Так это устроено, хотя и кажется с виду каким-то абсурдом.

А теперь внимание!

Документация по автокредиту всеми банками составляется таким образом, чтобы в случае форс-мажоров финансовые убытки самих банков касались в самой минимальной степени. И такое понятие, как справедливость в этих документах совсем не учитывается т. к. даже сама честность тут и та весьма условна.

И какой из всего этого главный для вас вывод? А тот, что если человек купил кредитный автомобиль, неважно новый у автодилера или Б/У у первого (второго, третьего и т. д.) хозяина, то он ему не принадлежит даже несмотря на имеющийся ДКП (договор купли-продажи) со всеми остальными документами и авто у вас всегда может отнять банк-собственник, которому абсолютно безразлично кто и на каких условиях является владельцем кредитного транспорта в любой точке времени. Этого важного вопроса я еще коснусь ниже.

Отличия кредитного обременения автомобиля от залогового

В статье про залоговые автомобили я останавливался вкратце на отличиях залогового и кредитного транспорта. Но тут я добавлю некоторые опущенные детали.

Как вы уже знаете, залоговым может быть абсолютно любой автотранспорт, к которому банки могут не иметь никакого отношения, а кредитным является автомобиль, покупаемый в долговое обязательство (в кредит).

Еще раз уточню – покупаемый у банка, через автосалон, автотранспорт по кредитному договору принадлежит банку и он имеет право на его изъятие у любого лица-владельца.

Да, обременение есть не только кредитное или залоговое. Это могут быть самые различные материальные взыскания по решению суда, например, о какой-либо неуплате (потребкредит, квартплата, долги, алименты, конфискация по уголовным делам) и т. п. Когда на транспортное средство (ТС) или любое другое имущество, уже являющееся собственностью ответчика, накладывается арест.

Кредитные же машины переходят в собственность покупателя только по выплате всего автозайма, а до того момента их финансово-юридический статус регулируется не основным пакетом документов, оформляемым при покупке, а кредитным и залоговым договорами.

Вот где тут подвох и опасность! Надеюсь, эту главную особенность автокредитования вы поняли и теперь вам стала понятна суть «несправедливых претензий» банка на «ваш» автомобиль, за который вы, к примеру, отдали деньги, а он оказался кредитным. К этому придется вернуться еще раз, ибо вопрос этот весьма сложен.

Способы определения

Не буду скрывать, ситуация тут более сложная, нежели с просто залоговыми автомобилями.

К счастью, в подавляющем большинстве случаев кредитные машины одновременно выступают и в качестве залоговых, что упрощает дело и позволяет использовать имеющиеся на сегодня базы данных по движимому залоговому имуществу и другие сервисы, сводящие воедино по интернету множество разных сведений.

Исследование баз данных по залоговым автомобилям

Тут каких-либо отличий от методов приведенных мной в статье о залоговых авто нет. Все ресурсы я привел в более кратких списках, для удобства работы по ним. Проверка осуществляется по вин номеру и номеру кузова, по гос номеру и номеру ПТС, а также паспортным данным, в зависимости от требований ресурсов.

Шаг первый: проверка при личной встрече

Перед «пробивкой» авто по интернету обязательно воспользуйтесь советами, которые я дал в разделе «Личная проверка» статьи о залоговых авто, т. к. непосредственная проверка документов при встрече с продавцом и личное общение с ним может многое прояснить, в худшую или в лучшую сторону.

Вам также поможет в этом информация из моих статей о документах и о правильной покупке автотранспорта.

Шаг второй: проверка машины по интернету

Схема исследований по интернету на подозрение в кредитности авто та же, что и для залоговых.

После подобных проверок (при личной встрече и по интернету), если ничего нехорошего не «всплыло», то уже можно делать вывод о том, что машина скорее всего без юридических проблем.

Шаг третий: проверка по финансовым учреждениям

Но если вы все еще сомневаетесь, или были обнаружены какие-то подозрительности, а вы все еще не хотите отказываться от сделки, то при необходимости, можно продолжить проверку через финансовые учреждения посредством работы с каждым банком по отдельности либо с бюро кредитных историй (БКИ).

Для кредитных машин и для залоговых методы исследования одинаковы.

Бюро кредитных историй

Проверка по бюро кредитных историй (при наличии кода субъекта). Код субъекта вам может предоставить хозяин авто или же вы можете его самостоятельно получить по паспортным данным продавца на сайте Центробанка через процедуру восстановления.

- НБКИ (национальное бюро кредитных историй) — имеет самую крупную базу о заёмщиках и работает с 1000 банков. Как запросить информацию здесь я писал выше;

- Эквифакс — также является крупным игроком среди БКИ;

- Кредитное Бюро Русский Стандарт — хранится вся информация о заёмщиках банка Русский Стандарт. Информация имеющаяся здесь может отсутствовать в базах других БКИ;

- Объединённое кредитное бюро — является партнёром Сбербанка России. Кредитные истории располагаемые данным бюро также могут отсутствовать в базах других БКИ;

- Государственный реестр бюро кредитных историй – каталог всех БКИ в РФ с контактными данными на сайте Центрального Банка России.

Имейте ввиду, что организации перечисленные выше бесплатно услуги не предоставляют.

Проверка по банкам:

- Банки.Ру — справочник поможет вам в работе со списками и контактами банков.

Учтите, что в разных банках политика предоставления доступа к их реестрам залогов может существенно различаться: от полной закрытости для посторонних лиц и до предоставления сведений по простому онлайн-запросу через тикет, или в телефонном режиме.

Нюансы по ПТС

Как я уже писал, при выдаче автокредита многие банки имитируют документальный залог, оставляя у себя в сейфе паспорт транспортного средства (ПТС) на время погашения кредита и якобы для упреждения мошеннических продаж авто без своего ведома.

На самом деле эта мера мало чем может помочь в качестве стимулятора добросовестной выплаты долга. А беспокойство о незаконной продаже у банков не особенно острое т. к. они, как уже писалось, могут забрать авто не обращая внимание на то, кто им владеет. В дополнение ко всему КАСКО обеспечивает им покрытие расходов в случае порчи залогового имущества.

В дополнение ко всему КАСКО обеспечивает им покрытие расходов в случае порчи залогового имущества.

Более того, нет ни одного законодательного акта, который бы регламентировал такое изъятие ПТС. И некоторые банки открыто соглашаются с этим, не забирая паспорт у автозаемщика, отчего они практически ничего и не теряют и даже наоборот набавляют процент за «повышенный» риск.

Поэтому ПТС мошенник может иметь на руках и не прибегая к разным хитростям, наподобие оформления дубликата или просьбы о временном пользовании. На сегодня, т. к. многие люди уже наслышаны о всяких схемах, предусмотрительные мошенники специально оформляют автокредиты в банках, которые не изымают ПТС.

Конечно, тот факт, что этот документ настоящий, оригинальный и не дублированный, прекрасно, но далеко не достаточно для убеждения в честности владельца.

Почему кредитное авто опаснее залогового

Вот тут я попытаюсь внести окончательную ясность в этот вопрос, который весьма мало освещен и многие люди даже не догадываются о различиях в уровнях опасности кредитного и залогового транспорта.

Дело тут вот в чем. Как вы уже знаете, залоговые машины могут и не быть кредитными. А раз так, то юридически полное право собственности все же на стороне добросовестного приобретателя, у которого есть соответствующий документ это доказывающий (ДКП).

У заемщика-то банк через суд запросто отнимет залог т. к. имеется кредитный и залоговый договор, но вот если у этого заемщика автозалог купило другое лицо, соблюдая всю положенную процедуру сделки, то начиная с 1 июля 2014 г. шансов у банков поубавилось.

Вышла новая редакция Гражданского кодекса, где прописано право добросовестного покупателя не возмещать убытки банкам, если есть возможность доказать, что покупатель прилагал какие-то усилия для проверки юридической чистоты автомобиля. Вот так! Правда, данное положение еще не утверждено как следует, но это дело времени.

А в случае с кредитными автомобилями ситуация совершенно иная. Ведь вы помните, что они до погашения долга, согласно кредитному договору, юридически являются собственностью банка. Вот поэтому суды всегда и становятся на их сторону – имеется документ о собственности банка (кредитный договор), который аннулирует любые более поздние ДКП.

Вот поэтому суды всегда и становятся на их сторону – имеется документ о собственности банка (кредитный договор), который аннулирует любые более поздние ДКП.

Даже в случае, когда судьям по-человечески жаль потерпевших, они все равно, под контролем банковских юристов, будут вынуждены выносить «несправедливые» решения – у них нет законодательных рычагов для иного. Вот когда всех кредиторов юридически обяжут вносить в базу Нотариальной палаты все данные о залогах, тогда этот казус и будет разрешен. Работа в этом направлении идет.

Полезные советы

- Мошенники, специализирующиеся на кредитных автомобилях, умудряются на одно имя в разных салонах брать по несколько машин, и по нескольку же раз их перезалаживать в других финансовых заведениях, а потом скрываться «с концами», «слив тачки» по низкой стоимости незадачливым покупателям.

- Часто, чтобы покупатель меньше задавал вопросов по авто для него разыгрывается целый спектакль: милая девушка, со следами слез на лице и озлобленностью в глазах, очень недорого уступает приличное авто «оставшееся от этой бросившей нас с сынишкой сволочи», чтобы покрыть оставшиеся кредиты и уехать в другой город. Ну или что-то подобное душещипательное. Будьте осторожны с такими эмоциональными продавцами.

- Сохраняйте все квитанции и другие документы об услугах по поиску информации о кредитах, ответы на запросы платных сервисов лучше просить в бумажном заверенном варианте, а с онлайн-отчетов снимать скриншот-копии и регистрироваться под своими настоящими данными. Это может пригодиться в суде, если до этого, не дай бог, дойдет дело.

Ну или что-то подобное душещипательное. Будьте осторожны с такими эмоциональными продавцами.

Ну или что-то подобное душещипательное. Будьте осторожны с такими эмоциональными продавцами.Заключение

Я надеюсь, что в этой статье мне удалось полностью завершить тему о залоговых и кредитных проверках автотранспорта, обозначив различия и опасности для каждой из них.

Как проверяли авто на кредитность вы и какими способами пользовались? Расскажите мне о них и о ваших впечатлениях в комментариях. Это необходимая информация мне нужна. Ну и конечно, если она окажется полезной и интересной дополню ею статью с указанием вашего авторства.

Что ж, друзья, на этом статью я заканчиваю, а вам советую подписаться на мой блог и активно делиться статьями через соцсети, наполняя инфосферу русского интернета ценной информацией, что без сомнения, дело доброе и полезное.

Безопасных вам сделок и интересного пути на дорогах!

Как проверить автомобиль перед покупкой?

Если вы покупаете подержанную машину (неважно, в салоне или с рук) нужно проверить ее на залог, угон, арест или ДТП, а также узнать, не работала ли машина в такси. Иначе есть риск остаться без денег и машины, купить негодный к использованию автомобиль. В статье расскажем, как получить важную для принятия решения о покупке информацию, на какие негативные факторы можно проверить машину, и что для этого понадобится.

Проверка машины на залог в банке

Первое, на что стоит проверить машину перед покупкой — залог. Это важно, когда продавец сам купил машину в кредит, а теперь продает вам, не расплатившись окончательно с кредитором. Вы купите машину у него, он исчезнет с деньгами, а банк придет и станет требовать отдать машину ему в уплату долга продавца. И будет в своем праве.

При этом не важно, покупаете вы машину по объявлению, на рынке или в салоне. Риск купить заложенную в банке машину сохраняется и при покупке через фирму. На форумах встречаются отзывы автовладельцев, которые слишком поздно узнали, что стали обладателями залоговых авто.

Юзер с ником Pro100tank делится историей покупки залогового авто. Купил с рук, по документам все чисто, поставил на учет. Через год после покупки получил письмо с предупреждением о возможном изъятия автомобиля. Оказалось, что бывший хозяин взял автокредит, но выплатить его не смог. Банк захотел вернуть автомобиль, чтобы покрыть убытки.

Другой пример. Алекс купил Хендай в салоне. Казалось бы, салон должен перепроверить автомобиль вдоль и поперек, прежде чем выставлять на продажу. Но через 4 года после покупки автомобиль Алекса арестовали, так как предыдущий владелец не выплатил кредит банку.

В 90% случаев автомобиль, являющийся предметом залога, принадлежать покупателю после совершения сделки не будет.

Фактически, это чужое имущество, несмотря на то, что он за него заплатил. Только 10% случаев покупателю удается доказать, что он купил заложенное имущество не зная, что оно являлось предметом залога. Тогда — если есть документы, которые подтверждают незнание покупателя — машину оставят. Норма прописана в статье 352 закона ГК РФ, пп.2 п.1. Она вступила в силу 1 июля 2014 года.

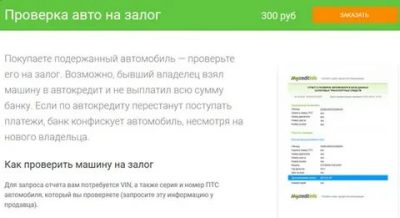

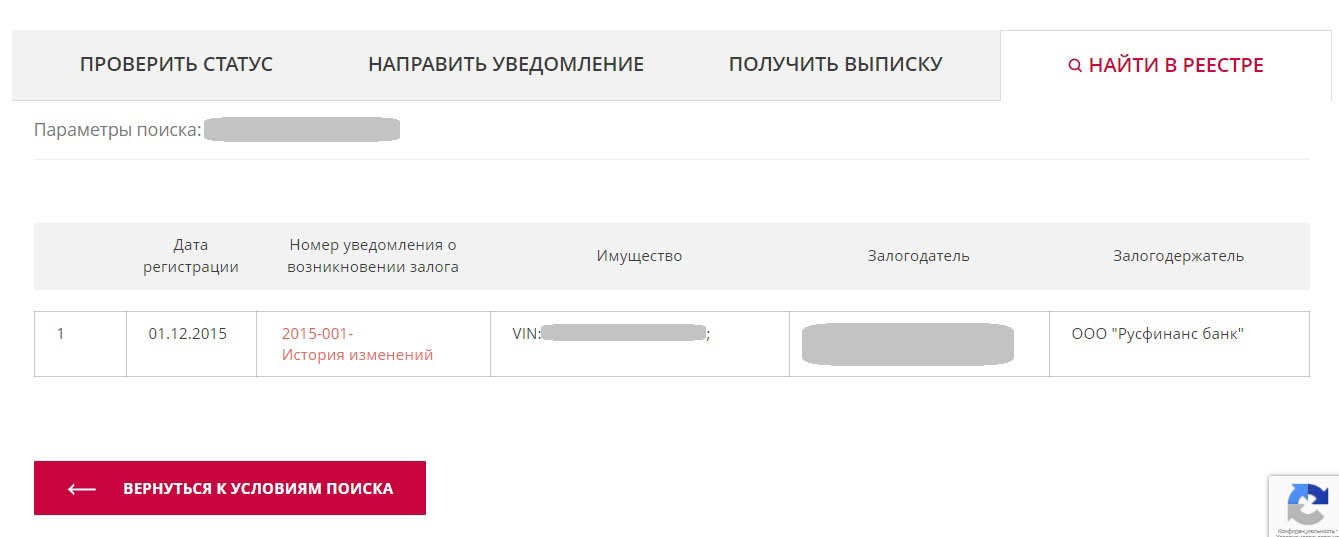

Фактически, это чужое имущество, несмотря на то, что он за него заплатил. Только 10% случаев покупателю удается доказать, что он купил заложенное имущество не зная, что оно являлось предметом залога. Тогда — если есть документы, которые подтверждают незнание покупателя — машину оставят. Норма прописана в статье 352 закона ГК РФ, пп.2 п.1. Она вступила в силу 1 июля 2014 года. Проверить машину на залог можно через базу данных нотариусов России https://www.reestr-zalogov.ru/search/index, бюро кредитных историй и через сервис на сайте Mycreditinfo.

Пример mycreditinfo.ru отчета по проверке авто на залог

Mycreditinfo предоставляет данные о залоговых автомобилях из Национального бюро кредитных историй. Это большая база данных. Сейчас ежедневно эту ее пополняют больше 2500 кредитных организаций. Проверка машины на залог стоит 300 р. Эти деньги помогают вам сократить риск покупки по сути чужого автомобиля.

ПРОВЕРИТЬ МАШИНУ НА ЗАЛОГ

На угон, ДТП и повреждения

Проверить машину по базе даннх ГИБДД можно через официальный сайт Госавтоинспекции. Для проверки перейдите по ссылке www.gibdd.ru/check/auto/ и укажите VIN-номер машины (ниже мы рассказываем, что такое VIN и где его посмотреть). Сервис проверки машины по базе ГИБДД бесплатный. Из отчета вы узнаете:

Для проверки перейдите по ссылке www.gibdd.ru/check/auto/ и укажите VIN-номер машины (ниже мы рассказываем, что такое VIN и где его посмотреть). Сервис проверки машины по базе ГИБДД бесплатный. Из отчета вы узнаете:

- Когда и сколько раз машину регистрировали в ГИБДД

- Принимал ли автомобиль участие в ДТП

- Находится ли транспортное средство в федеральном розыске

- Имеются ли ограничения на регистрацию транспортного средства. Такое ограничение могут наложить судебные приставы, если у продавца есть проблемные долги.

На отсутствие страховки у владельца

На сайте Российского союза страховщиков dkbm-web.autoins.ru/dkbm-web-1.0/policy.htm можно проверить, выписывался ли на машину полис обязательного страхования авто-гражданской ответственности ОСАГО. Если владелец пренебрегает страховкой, уклоняется от исполнения законодательства, следует отнестись к покупке с осторожностью. Нарушает закон в мелочах, кто знает, может быть, готов нарушить закон и по-крупному. Например, обмануть вас при покупке.

Например, обмануть вас при покупке.

Узнать, есть ли у водителя действующий полис ОСАГО, серию и номер договора страхования, а также компанию-страхователя можно бесплатно, в несколько кликов по номеру VIN или номеру автомобиля.

Пример отчета на сайте Российского союза автостраховщиков.

На работу в такси

Если машина работала в такси, износ основных её узлов и агрегатов может быть критическим. Вы покупаете машину и через 3000-4000 км узнаете, что чинить нужно абсолютно все. Узнать, не использовалась ли машина в такси, предлагает сервис Автокод. Перейдите насайт avtocod.ru, введите государственный номер машины, VIN или номер шасси (для японских автомобилей) и вы узнаете, «такосвал» ли предыдущий владелец машины или он использовал ее только для своих нужд.

Отчет сервиса Автокод с информацией о работе автомобиля в такси.

Какая информация об автомобиле понадобится для проверки

VIN-код

VIN — это уникальный код автомобиля, который состоит из семнадцати символов — букв и цифр. В коде находится информация о производителе и характеристиках автомобиля, годе выпуска. VIN код наносят на любой автомобиль: на водительскую дверь, на стекло, под капотом. Найти VIN можно в паспорте технического средства (розовый бланк в пластике).

В коде находится информация о производителе и характеристиках автомобиля, годе выпуска. VIN код наносят на любой автомобиль: на водительскую дверь, на стекло, под капотом. Найти VIN можно в паспорте технического средства (розовый бланк в пластике).

Серия и номер ПТС

Еще одним уникальным идентификатором машины является серия и номер ПТС — паспорта технического средства. В ПТС указывают основные технические характеристики транспортного средства, печатают уникальные номера основных агрегатов (двигателя, шасси), приводят сведения о собственнике, постановке на учёт и снятии с учёта.

Паспорт транспортного средства, произведенного в России делает завод изготовитель. Если машина иностранного производства, ее паспорт выписывают таможенники.

ПТС может многое рассказать об автомобиле будущему владельцу. Как правильно читать ПТС, и какие выводы делать, на специализированном портале авто.ру рассказывает музыкант, телеведущий и автоэнтузиаст Николай Фоменко.

youtube.com/embed/1n1sKY5JDjQ» frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»allowfullscreen»/>

youtube.com/embed/1n1sKY5JDjQ» frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»allowfullscreen»/>

Авто.ру и Николай Фоменко: проверять ПТС автомобиля нужно до того, как вы загоните его в гараж и станете проверять “железо”, работоспособность узлов и агрегатов. Попросите у продавца ПТС машины и его собственный паспорт.

План действий

- Перед покупкой нужно проверить и сам автомобиль, и его документы. Запросите у продавца VIN-код транспортного средства, серию и номер ПТС.

- Проверьте:

- не находится ли в залоге у банков или физических лиц.

- не находится ли машина в угоне

- сколько раз ее продавали, участвовала ли она в ДТП, имела ли значительные повреждения

- Если машина в залоге, а информация, которой делится продавец, не соответствует отчетам проверок, от покупки лучше отказаться и подыскать другой вариант.

где сделать проверку машины и что делать дальше

Покупка автомобиля с пробегом – это возможность приобрести достаточно надежную машину по цене, доступной среднестатистическому россиянину. Но подобные сделки всегда сопряжены с риском. Это и возможность покупки технически неисправного транспортного средства, и вероятность приобрести залоговое авто. Большинство покупателей акцентируют внимание на оценке технического состояния и забывают проверить автомобиль на залог. А ведь сегодня до 40–50 % автомобилей в России приобретаются на заемные средства. Это значит, что шанс приобрести залоговую машину на данный момент очень велик.

В чем опасность приобретения залогового автомобиля

Приобретение залоговой машины может привести к тому, что новый владелец останется и без денег, и без транспортного средства, а возврат уплаченной по сделке суммы является весьма проблематичным. Тот факт, что владельцем автомобиля является лицо, никак не фигурирующее в банковском договоре, не интересует банк, поскольку залогом обременено именно транспортное средство, а не его владелец. Кредитные организации предпочитают не искать прежнего хозяина машины, заключившего с ними договор, а просто изымать автомобиль и реализовывать его для закрытия договора. Именно поэтому до заключения сделки важно узнать, как проверить авто на залог или кредитное обременение.

Именно поэтому до заключения сделки важно узнать, как проверить авто на залог или кредитное обременение.

Может ли владелец продавать кредитный автомобиль

При оформлении автокредита или другого долгового обязательства, в котором автомобиль выступает финансовым гарантом сделки, в документ вносят пункт об ограничении прав нового собственника. Он может пользоваться машиной, но транспортное средство до полной выплаты долга не может быть продано. По закону совершать сделки с залоговой машиной можно только по оформленной договоренности с покупателем. В этом случае заключается двухсторонний договор, согласно которому покупатель выплачивает остаток кредита в банк, а оставшуюся сумму от заявленной стоимости авто отдает прежнему владельцу.

В реальности во время совершения сделки недобросовестные собственники могут скрывать факт того, что машина находится в залоге у банка. Если покупатель не поинтересовался, в залоге ли автомобиль, он рискует приобрести транспортное средство вместе со всеми долгами.

Признаки того, что авто находится в залоге

- Отметка в страховом полисе. У автомобилей, приобретенных в кредит, по которому еще есть задолженность, указана информация о банке в страховом полисе. Это прямой признак нахождения транспортного средства в залоге.

- Отсутствие оригинала ПТС. Часто это значит, что он находится в банке, поэтому, если данного документа нет в наличии, необходимо провести проверку при помощи всех доступных способов, о которых мы расскажем ниже.

- Покупка авто по договору комиссии предыдущим владельцем. Автомобили, находящиеся в залоге, часто продают через посредника. Запись о покупке авто по комиссии должна быть указана в паспорте.

- Низкая стоимость. Подозрительно небольшая цена (меньше среднерыночной) также является поводом насторожиться. Заниженная стоимость нередко связана с тем, что автомобиль стараются сбыть как можно скорее.

- Отсутствие договора купли-продажи. Если у продавца автомобиля имеется договор купли-продажи, это в большинстве случаев свидетельствует в пользу его благонадежности. Отказ предоставить данный договор может быть связан с указанием в нем информации о том, что автомобиль является предметом залога.

- Небольшой срок владения. С определенным риском связаны ситуации, когда нынешний владелец автомобиля продает его всего через несколько месяцев после покупки. В таких случаях за ТС может быть еще не выплачен автокредит.

Если у продавца автомобиля имеется договор купли-продажи, это в большинстве случаев свидетельствует в пользу его благонадежности. Отказ предоставить данный договор может быть связан с указанием в нем информации о том, что автомобиль является предметом залога.

Если у продавца автомобиля имеется договор купли-продажи, это в большинстве случаев свидетельствует в пользу его благонадежности. Отказ предоставить данный договор может быть связан с указанием в нем информации о том, что автомобиль является предметом залога.Как проверить машину на залог

1. Проверить полис каско. Один из самых быстрых вариантов проверки автомобиля на залог – попросить у продавца страховку. Если на машину оформлен автокредит, то в полисе каско Вы найдете данные банка-кредитора.

2. Проверить ПТС. При оформлении автокредита или иного долгового обязательства в качестве гарантии кредитно-финансовые учреждения часто забирают оригинальный ПТС, поэтому его отсутствие должно настораживать. Документ изымают не все банки, но это очень распространенная практика. Как узнать, в залоге ли машина, если ПТС имеется? Внимательно осмотреть бланк. Автовладелец легко может получить его дубликат по письменному заявлению в ГИБДД. В этом случае на бланке будет стоять синий штамп с надписью «Дубликат». Стоит поинтересоваться у собственника, при каких обстоятельствах был утерян первый экземпляр, и таким образом проверить авто на залог.

Документ изымают не все банки, но это очень распространенная практика. Как узнать, в залоге ли машина, если ПТС имеется? Внимательно осмотреть бланк. Автовладелец легко может получить его дубликат по письменному заявлению в ГИБДД. В этом случае на бланке будет стоять синий штамп с надписью «Дубликат». Стоит поинтересоваться у собственника, при каких обстоятельствах был утерян первый экземпляр, и таким образом проверить авто на залог.

3. Уточнить обстоятельства приобретения машины прежним собственником. Повышенное внимание должны привлечь случаи быстрой продажи, когда автомобилем пользуются менее трех лет – это средний срок выплат по автокредиту. Если владелец продает машину после года использования, есть риск получить залоговую машину или просто транспортное средство с дефектами, от которого спешат избавиться. Существует еще один способ узнать, в залоге ли автомобиль, – посмотреть примечания к покупке в ПТС. Для машин, приобретенных по договору комиссии, в бланке проставляется соответствующая отметка. Если же продавец утаивает договор купли-продажи, то, возможно, ему есть что скрывать.

Если же продавец утаивает договор купли-продажи, то, возможно, ему есть что скрывать.

4. Воспользоваться базами данных онлайн. Проверка авто на залог доступна на нескольких сайтах:

- Агентство кредитной информации. Регистрация на сервисе занимает 2–3 минуты, после чего предоставляется доступ к «Личному кабинету» и базе данных залоговых автомобилей.

- Реестр уведомлений о залоге движимого имущества. На этом сайте можно проверить авто по номеру VIN и данным залогодателя. Информация в реестре обновляется на основе данных от залогодержателей, но регистрация машин с обременением не является обязательной. Поэтому проверка на залог по одному ресурсу не гарантирует 100 % точности.

- Информационный ресурс ГИБДД. Здесь нельзя проверить машину на залог, но в базе содержатся сведения о других ограничениях по судебным решениям, предписаниям следственных органов, имеется информация об авто в угоне и т. д.

д.

д.Однако ни один из этих ресурсов не может дать 100-процентную информацию о наличии или отсутствии обременения. Более полные и достоверные данные можно получить при использовании всех указанных сервисов.

Как защитить себя при заключении договора

Основным документом любой сделки является договор. Необходимо внимательно изучить все пункты и отдельной строкой указать, что машина не находится в залоге и не имеет других обременений. В текст договора с особой точностью заносят паспортные данные покупателя и продавца, сведения об автомобиле из ПТС, полную стоимость и дату заключения сделки. В конце должны стоять подписи обеих сторон. Подписав такой договор, прежний собственник подтвердит, что машина не обременена залогом. В этом случае при возникновении спорных ситуаций можно будет смело обращаться в суд и привлекать бывшего владельца к ответственности.

Действия в случае покупки залоговой машины

Большинство новых владельцев узнают о долговых обязательствах уже после получения уведомления о взыскании средств. Если пункты об отсутствии залога не были включены в договор, то выходом из ситуации станет только обращение в суд при квалифицированном юридическом сопровождении. Есть шанс оспорить арест, но в судебной практике большинство таких дел решается в пользу финансово-кредитных организаций. Можно попробовать обратиться к предыдущему собственнику и попросить его погасить долги по кредитам либо расторгнуть сделку. Небольшой шанс на успех есть, но чаще всего на такой бесчестный поступок люди идут ради получения выгоды и из-за отсутствия денежных средств, поэтому вряд ли согласятся отказаться от денег добровольно.

Если пункты об отсутствии залога не были включены в договор, то выходом из ситуации станет только обращение в суд при квалифицированном юридическом сопровождении. Есть шанс оспорить арест, но в судебной практике большинство таких дел решается в пользу финансово-кредитных организаций. Можно попробовать обратиться к предыдущему собственнику и попросить его погасить долги по кредитам либо расторгнуть сделку. Небольшой шанс на успех есть, но чаще всего на такой бесчестный поступок люди идут ради получения выгоды и из-за отсутствия денежных средств, поэтому вряд ли согласятся отказаться от денег добровольно.

При приобретении автомобиля всегда есть вероятность стать жертвой мошенников. Авто – дорогая покупка. Не пожалейте немного своего времени на проверку истории машины, чтобы защитить себя от возможных финансовых рисков, или проводите сделку только в присутствии юридически грамотных людей.

Анкоры: В чем опасность приобретения залогового автомобиля / Может ли владелец продавать кредитный автомобиль / Признаки того, что авто находится в залоге / Как проверить машину на залог / Как защитить себя при заключении договора / Действия в случае покупки залоговой машины

ФНП дала правовые рекомендации покупателям подержанных автомобилей

Фото: Pixabay

ФНП дала разъяснения по работе с реестром уведомлений о залоге движимого имущества. В частности, при покупке автомобилей на вторичном рынке. Как рассказывал L.R, на портале госуслуг появился новый сервис, который упрощает поиск информации об обременениях имущества. Соответствующие поправки были внесены в основы законодательства РФ о нотариате и в закон о госрегистрации юрлиц.

В частности, при покупке автомобилей на вторичном рынке. Как рассказывал L.R, на портале госуслуг появился новый сервис, который упрощает поиск информации об обременениях имущества. Соответствующие поправки были внесены в основы законодательства РФ о нотариате и в закон о госрегистрации юрлиц.

В реестре, который администрирует ФНП, на сегодняшний день содержится около 10 млн уведомлений о залоге движимого имущества, в том числе кредитных автомобилей. Проверить машину можно по VIN. Причем если по каким-то причинам сведений о залоге автомобиля, на самом деле купленного в кредит, в реестре не оказалось (например, банк не внес информацию или внес с опозданием), то приобретателю ничего не грозит. Законом установлена юридическая сила сведений реестра. Это значит, что если на момент приобретения покупатель не мог найти в нем сведений о том, что имущество было заложено, то он освобождается от обязательств — убытки понесет банк. А нотариально удостоверенные выписки из реестра принимаются судом в качестве доказательства того, что покупатель проявил должную осмотрительность.

Бывают и обратные ситуации, когда когда кредит погашен, но запись по каким-то причинам не удалена из реестра. В этом случае в ФПА рекомендуют воздержаться от покупки или дождаться окончательного разрешения ситуации. А это может занять длительное время, так как в некоторых случаях для исключения записи бывшему должнику необходимо будет получить судебное решение. Например, при ликвидации банка-кредитора.

Если же покупатель осознанно готов приобрести заложенный автомобиль, то необходимо получить предварительное согласие банка. Более того, желательно по согласованию с банком перевести долг по кредитному договору на нового владельца, чтобы уже он погасил его от своего имени.

Кстати, риски таит в себе не только покупка подержанного автомобиля. Предметом залога может быть любое движимое имущество, включая производственное оборудование, животных и товары в обороте. Все это имущество тоже можно проверить в реестре уведомлений о залоге движимого имущества.

Кредитный калькулятор

Даю согласие на обработку моих персональных данных в соответствии с политикой конфиденциальности АО «ЭфСиЭй РУС».

Настоящим я выражаю свое согласие и разрешаю Акционерному обществу «ЭфСиЭй РУС», юридический адрес: 125284, г. Москва, Ленинградский проспект д. 31А стр. 1 (далее – ЭфСиЭй РУС), и по его поручению третьим лицам, другим операторам, осуществлять обработку своих персональных данных (ФИО, телефон, адрес электронной почты), включая сбор, запись, систематизацию, накопление, анализ, хранение, уточнение, использование, распространение (в том числе трансграничную передачу в адрес компании ЭфСиЭй Итали С.п.А), обезличивание, удаление, уничтожение персональных данных, для проведения исследований, направленных на улучшение качества продукции и услуг по гарантийному ремонту и обслуживанию автомобилей, для проведения маркетинговых программ, статистических исследований, а также для продвижения товаров, работ, услуг на рынке путем осуществления прямых контактов со мной с помощью различных средств связи, включая, в том числе, почтовую рассылку, телефон, сеть интернет. Я выражаю согласие и разрешаю ЭфСиЭй РУС обрабатывать мои персональные данные с помощью автоматизированных систем управления базами данных, а также иных программных средств, специально разработанных ЭфСиЭй РУС и/или ЭфСиЭй Итали С. п.А. Я соглашаюсь с тем, что, если это необходимо для реализации целей, указанных выше, мои персональные данные могут быть переданы третьим лицам, которым ЭфСиЭй РУС могут поручить обработку персональных данных на основании договора, заключенного с такими лицами, при условии соблюдения требований применимого законодательства об обеспечении конфиденциальности персональных данных и безопасности персональных данных при их обработке. Данное согласие на обработку персональных данных выдается на 10 лет. Требование об исключении, удалении или исправлении/ дополнении персональных данных может быть отправлено посредством направления мною в адрес ЭфСиЭй РУС, письменного заявления заказным письмом через Почту России. Датой отзыва считается день, следующий за днем вручения ЭфСиЭй РУС соответствующего заказного письма от меня об отзыве согласия на обработку персональных данных.

Надежные способы проверить машину на кредит

Многих людей. которые желают приобрести подержанный автомобиль интересуют вопросы, не находится ли он в залоге и не участвовал ли в серьезных авариях.![]() Выяснить второй вопрос можно при помощи проведения диагностики на автосервисе. Она поможет выявить следы капитального ремонта. А вот с первым вопросом будет сложнее. До недавнего времени вообще не существовало общей базы имущества, сдаваемого банкам в залог.

Выяснить второй вопрос можно при помощи проведения диагностики на автосервисе. Она поможет выявить следы капитального ремонта. А вот с первым вопросом будет сложнее. До недавнего времени вообще не существовало общей базы имущества, сдаваемого банкам в залог.

Теперь такая база создана, но находится не в общем доступе. Для того чтобы воспользоваться ей необходимо обратиться в нотариальную контору и заплатить определенную сумму за услуги. Другого способа узнать, что машина в залоге на сегодняшний день не существует. Также доступ к данной базе есть у сотрудников ГИБДД, но получить помощь от ведомства МВД можно только при наличии личных дружественных связей с одним из работников. Но в этом случае никто не выдаст документ, подтверждающий нахождение автомобиля в залоге, так как проверка будет осуществлена неофициально.

На чьей стороне правда?

Самое главное, что найти преступника практически нереально. После заключения сделки он бесследно исчезает, а новый владелец вынужден оплачивать его долги. Если купленная машина оказалась в залоге, а человек, который брал кредит, отказывается его погашать, транспортное средство будет конфисковано у текущего владельца. Финансовому учреждению абсолютно все равно, кто владеет транспортным средством, когда им необходимо просто вернуть свои собственные средства.

После заключения сделки он бесследно исчезает, а новый владелец вынужден оплачивать его долги. Если купленная машина оказалась в залоге, а человек, который брал кредит, отказывается его погашать, транспортное средство будет конфисковано у текущего владельца. Финансовому учреждению абсолютно все равно, кто владеет транспортным средством, когда им необходимо просто вернуть свои собственные средства.

И в данной ситуации закон будет на стороне банка, несмотря на то, что покупатель автомобиля не нарушал никаких законов и не брал кредит, он в данной ситуации будет дважды пострадавшей стороной. Поэтому нужно очень внимательно выбирать партнеров по сделке. Если предлагают слишком выгодные условия и настаивают на быстрой продаже без дополнительных проверок, лучше проходить мимо. Конечно, можно пропустить действительно выгодное предложение без всяких обманов, но гораздо вероятнее нарваться на мошенника и в итоге понести серьезные убытки в будущем.

Как проверить авто?

Узнав, что машина находится в кредите, нужно попрощаться с недобросовестным продавцом. А еще лучше сделать ему рекламу, чтобы на уловку не попались менее внимательные покупатели. Не стоит экономить на услугах нотариуса, который имеет доступ к базе и сможет проверить «чистоту» сделки. Оплата специалисту все равно будет в десятки раз меньше, чем можно потерять, купив залоговое авто. Ведь никто не будет компенсировать горе-покупателю затраты в случае ареста имущества и передачи его в собственность банка.

А еще лучше сделать ему рекламу, чтобы на уловку не попались менее внимательные покупатели. Не стоит экономить на услугах нотариуса, который имеет доступ к базе и сможет проверить «чистоту» сделки. Оплата специалисту все равно будет в десятки раз меньше, чем можно потерять, купив залоговое авто. Ведь никто не будет компенсировать горе-покупателю затраты в случае ареста имущества и передачи его в собственность банка.

Но существуют и легальные способы продажи машины купленной в кредит. Самый простой способ — найти необходимую сумму для полного погашения задолженности перед банком. После полного расчета клиент снова вправе распоряжаться своим имуществом в полном объеме. Стоит учесть, что некоторые кредитные программы подразумевают солидные штрафы за досрочное погашение, поэтому нужно сопоставить выгоду от продажи и размер штрафных санкций перед принятием решения.

Второй способ выглядит наиболее оптимальным в сложившейся ситуации. Можно продать машину в залоге с условием, что покупатель самостоятельно погасит долг владельца перед банком. Финансовому учреждению все равно, от кого получать деньги, покупатель будет уверен, что его автомобиль не имеет кредитного следа, а продавец сможет сбросить с себя долговое бремя и заработать немного денег на разнице остатка задолженности и цены транспортного средства.

Финансовому учреждению все равно, от кого получать деньги, покупатель будет уверен, что его автомобиль не имеет кредитного следа, а продавец сможет сбросить с себя долговое бремя и заработать немного денег на разнице остатка задолженности и цены транспортного средства.

Третий способ — предложить банку вместо автомобиля другое имущество с эквивалентной стоимостью. В большинстве случаев работники без проблем соглашаются на такие условия.

Не пытайтесь обмануть потенцицального покупателя

Тем более практика показывает, что продать автомобиль в кредите вовсе не так сложно. Если объяснить покупателю ситуацию, быть с ним полностью честным и доброжелательно отвечать на все вопросы, он без проблем согласится на такую сделку. Ему в конечном итоге без разницы, кому оплатить стоимость машины, владельцу или банку. Главное получить в свое распоряжение исправное транспортное средство, которое не имеет никаких нарушений перед действующим законодательством.

Как проверить остаток на кредитной карте

Важно знать баланс своей кредитной карты, особенно если вы собираетесь совершить крупную покупку. Вы также можете узнать, какой ущерб был нанесен после вашего последнего похода по магазинам, или подтвердить, что ваш последний платеж был отправлен на ваш счет. К счастью, вам не нужно ждать получения следующей выписки по кредитной карте, чтобы узнать текущий баланс вашей кредитной карты. Вы можете легко проверить свой баланс с помощью телефона, Интернета, уведомлений об учетной записи или приложения для смартфона.Взаимодействие с другими людьми

Почему важно знать свой баланс

Поддержание хорошего баланса кредитной карты важно для вашего кредитного рейтинга и вашего общего финансового здоровья. Высокий баланс кредитной карты может повредить вашему кредитному рейтингу, особенно когда вы используете большой процент своего кредитного лимита. Высокие остатки также означают более высокие ежемесячные минимальные платежи.

Вы можете определить, влияет ли остаток на кредитной карте на ваш кредитный рейтинг, рассчитав коэффициент использования кредита.Это число показывает соотношение остатков на вашей кредитной карте к их кредитным лимитам. Другими словами, он сообщает вам, какая часть вашего общего доступного кредита уже «потрачена», а какая — доступна. Он составляет 30% от суммы кредитного рейтинга, что делает его одним из наиболее важных факторов для вашего рейтинга.

Вот пример. Если у вас есть карта с кредитным лимитом 5000 долларов и балансом 2500 долларов, коэффициент использования составляет 50%. Вы использовали 50% доступного кредита для этой учетной записи.

Расчет коэффициента использования

Вы можете быстро рассчитать собственный коэффициент использования для всех своих карт и для каждой отдельно.

Начните с составления списка всех ваших кредитных карт. Запишите кредитный лимит и баланс каждой кредитной карты (получите эти данные, проверив свою учетную запись в Интернете или позвонив в службу поддержки клиентов, указанную на обратной стороне кредитной карты). Затем для каждой кредитной карты разделите баланс кредитной карты на кредитный лимит.Умножьте на 100, чтобы преобразовать ответ в процент.

Затем для каждой кредитной карты разделите баланс кредитной карты на кредитный лимит.Умножьте на 100, чтобы преобразовать ответ в процент.

Любые кредитные карты с балансом более 30% могут повлиять на ваш кредитный рейтинг. Работайте над сокращением этих остатков для улучшения кредитного рейтинга.

Проверьте остаток на кредитной карте по телефону

Позвоните по номеру на обратной стороне кредитной карты, чтобы связаться со службой поддержки эмитента карты. Введите номер своей карты с клавиатуры телефона и любые другие идентификационные номера (например, последние четыре цифры вашего номера социального страхования или почтовый индекс для выставления счетов) и следуйте инструкциям, чтобы услышать баланс своей кредитной карты.Многие службы поддержки клиентов могут предоставить вам баланс автоматически, не требуя разговора с представителем. Любые вопросы, которые у вас есть по поводу вашей учетной записи или недавних транзакций, должны быть адресованы живому человеку.

Через Интернет

Если вы создали онлайн-аккаунт для своей кредитной карты, процесс прост. Просто откройте веб-браузер, перейдите на сайт эмитента карты и войдите в свою учетную запись, чтобы проверить свой баланс. Если вы еще не создали учетную запись в Интернете, вы можете создать новую учетную запись на веб-сайте эмитента карты.Проверьте обратную сторону своей кредитной карты или недавнюю выписку по счету, чтобы узнать правильный веб-адрес эмитента вашей кредитной карты. Если вам нужна помощь, отдел обслуживания клиентов эмитента вашей карты может помочь вам настроить учетную запись в Интернете.

При создании учетной записи в первый раз выберите имя пользователя, которое вы можете запомнить, и надежный пароль, который нелегко угадать. После входа в систему вы можете не только видеть свой текущий баланс, но и просматривать недавние транзакции и другую информацию об аккаунте.

Через обычные уведомления учетной записи

У большинства эмитентов кредитных карт после создания учетной записи в Интернете теперь у вас есть полная свобода действий, чтобы настроить, насколько внимательно вы хотите отслеживать активность учетной записи. Хотя эта функция была разработана в основном для борьбы с мошенничеством, она позволяет получать электронные письма, push-уведомления или текстовые сообщения, уведомляющие вас обо всех последних действиях в учетной записи. Некоторые компании позволяют настроить уведомления по электронной почте для обновления текущего баланса после каждой покупки или ежемесячного платежа.Взаимодействие с другими людьми

Хотя эта функция была разработана в основном для борьбы с мошенничеством, она позволяет получать электронные письма, push-уведомления или текстовые сообщения, уведомляющие вас обо всех последних действиях в учетной записи. Некоторые компании позволяют настроить уведомления по электронной почте для обновления текущего баланса после каждой покупки или ежемесячного платежа.Взаимодействие с другими людьми

через приложение для смартфона

Если у вас есть смартфон, вы можете выполнять большую часть операций по отслеживанию банковских операций и кредитных карт прямо на нем. У большинства крупных эмитентов кредитных карт есть приложения для смартфонов и планшетов, которые вы можете загрузить, чтобы легко проверить баланс своей кредитной карты и другие данные кредитной карты.

Посетите Apple App Store или Google Play, чтобы загрузить приложение эмитента карты. Когда вы загрузите и откроете приложение, вы войдете в систему, используя то же имя пользователя и пароль, что и на веб-сайте. Некоторые компании могут позволить вам установить имя пользователя и пароль через мобильное приложение, но если нет, перейдите на веб-сайт кредитора. Ваш смартфон или планшет должен быть подключен к Интернету или сотовой сети, чтобы вы могли получить доступ к информации своей кредитной карты через приложение для смартфона.

Некоторые компании могут позволить вам установить имя пользователя и пароль через мобильное приложение, но если нет, перейдите на веб-сайт кредитора. Ваш смартфон или планшет должен быть подключен к Интернету или сотовой сети, чтобы вы могли получить доступ к информации своей кредитной карты через приложение для смартфона.

Как проверить доступный кредит вашей кредитной карты

Проверка доступного кредита вашей кредитной карты перед тем, как провести пальцем по карте или использовать ее для покупок, гарантирует, что вы не превысите свой кредитный лимит.Вы можете избежать платы за превышение лимита, взимаемой эмитентом вашей кредитной карты, зная свой баланс и доступный кредит. И, если вы беспокоитесь о создании или поддержании хорошего кредитного рейтинга, знание доступного кредита является ключом к управлению использованием кредита.

Доступный кредит — это разница между вашим кредитным лимитом и непогашенным остатком. Это сумма, которую вы можете потратить на свою кредитную карту без каких-либо штрафов за превышение кредитного лимита или отклонение карты. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Вот три способа, с помощью которых вы можете легко проверить доступный кредит на вашей кредитной карте, прежде чем совершить покупку, которая может превысить ваш кредитный лимит.

1. Ваш мобильный / онлайн-счет

Если у вас есть онлайн-доступ к учетной записи кредитной карты, вы можете войти в систему, чтобы проверить доступный кредит. Создание учетной записи займет всего несколько минут, если вы еще не зарегистрировались. Информация в вашем онлайн-аккаунте будет более актуальной, чем в выписке по счету, отправленной по почте.

2. Выписка по счету

В последней копии выписки по счету будет указан ваш кредитный лимит, текущий баланс кредитной карты и доступный кредит. Если вы совершили какие-либо платежи или покупки с момента отправки последней выписки по счету, доступный кредит в вашей выписке не будет актуальным. Это может быть больше или меньше в зависимости от транзакций, которые вы совершили в своей учетной записи. К счастью, есть еще два способа проверить ваш последний доступный кредит.

К счастью, есть еще два способа проверить ваш последний доступный кредит.

Обратите внимание, что транзакции, которые вы совершили в течение последнего дня, могут не отражаться в доступном балансе, указанном в выписке по вашей кредитной карте. Или они могут отображаться как ожидающие транзакции, которые еще не очистили ваш счет.

3. Линия обслуживания клиентов

Наконец, вы можете позвонить по номеру обслуживания клиентов, указанному на обратной стороне вашей кредитной карты, или нажать кнопку «Связаться с нами» в мобильном приложении для вашей кредитной карты. Следуйте подсказкам. Прослушайте подсказки о возможности получить доступный кредит или попросите поговорить с представителем службы поддержки клиентов.Как правило, вам будет предоставлен самый последний доступный кредит, когда вы позвоните в службу поддержки своей кредитной карты.

Увеличение доступного кредита

Если у вас недостаточно средств для покупки, которую вы хотите совершить, вы можете попробовать запросить увеличение кредитного лимита. Эмитент кредитной карты проверит историю вашей учетной записи, доход и кредитную историю, чтобы принять решение и повысить ваш кредитный лимит, если вы одобрены. В противном случае, если ваш запрос будет отклонен, вы получите электронное письмо или письмо по электронной почте с указанием причины, по которой ваш запрос не был одобрен.Взаимодействие с другими людьми

Эмитент кредитной карты проверит историю вашей учетной записи, доход и кредитную историю, чтобы принять решение и повысить ваш кредитный лимит, если вы одобрены. В противном случае, если ваш запрос будет отклонен, вы получите электронное письмо или письмо по электронной почте с указанием причины, по которой ваш запрос не был одобрен.Взаимодействие с другими людьми

Если ваш запрос на увеличение кредитного лимита отклонен, вы можете внести более крупный платеж по кредитной карте, чтобы высвободить необходимый вам кредит. Имейте в виду, что перевод платежа на ваш счет и увеличение доступного кредита может занять один или два рабочих дня. В некоторых случаях эмитент вашей кредитной карты может пожелать применить платеж правильно. Позвоните в службу поддержки клиентов, чтобы узнать, подходит ли это для вашей кредитной карты.

Кредитные карты без предустановленного лимита расходов

Некоторые кредитные карты не имеют предустановленного кредитного лимита, и у вас не будет установленной суммы доступного кредита. Вместо этого у этих карт есть лимит расходов, который может меняться от месяца к месяцу в зависимости от вашего дохода, привычек расходов и других финансовых данных, которые хранятся у эмитента вашей кредитной карты. Ни ваш лимит расходов, ни доступный кредит не будут напечатаны в выписках по вашей карте или доступны по автоматическому номеру обслуживания клиентов вашей карты.

Вместо этого у этих карт есть лимит расходов, который может меняться от месяца к месяцу в зависимости от вашего дохода, привычек расходов и других финансовых данных, которые хранятся у эмитента вашей кредитной карты. Ни ваш лимит расходов, ни доступный кредит не будут напечатаны в выписках по вашей карте или доступны по автоматическому номеру обслуживания клиентов вашей карты.

Чтобы узнать ваш доступный кредит на кредитной карте без предустановленного лимита расходов, может потребоваться звонок в службу поддержки. Например, если вы совершаете крупную покупку, выходящую за рамки ваших обычных привычек к расходам, вы можете спросить эмитента кредитной карты, будет ли одобрен платеж на основе вашего лимита расходов.

Как проверить баланс кредитной карты

Содержание этой страницы актуально на дату публикации; однако срок действия некоторых наших партнерских предложений может истек. Просмотрите наш список лучших кредитных карт или воспользуйтесь нашим инструментом CardMatch ™, чтобы найти карты, соответствующие вашим потребностям.

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Каждый месяц вы получаете выписку от компании-эмитента кредитной карты, в которой указаны все потраченные вами средства и текущий баланс.Однако одного просмотра баланса в месяц может быть недостаточно. Если перерасход средств представляет собой опасность, особенно если вы делитесь учетной записью с кем-то, может быть немного поздно узнать, когда придет отчет.

Если вы почти исчерпали доступный кредитный лимит, вам необходимо узнать свой текущий баланс, прежде чем пытаться совершать покупки. А если воры украдут информацию о вашей учетной записи, они могут запустить вашу учетную запись с помощью несанкционированных платежей за несколько недель, прежде чем вы прочитаете выписку по кредитной карте.

Единственный способ сохранить полный контроль над счетами кредитной карты — это всегда знать, сколько вы должны. Это не сложно. Вот четыре способа быстро проверить баланс вашей карты сегодня.

См. По теме: Баланс выписки по сравнению с текущим балансом

Как проверить баланс своей кредитной карты 1. Позвоните в эмитент кредитной картыВы можете проверить свой баланс по телефону в любое время, и вы выиграли » Не нужно даже ждать, чтобы поговорить с представителем службы поддержки клиентов.

Введите номер телефона на обратной стороне кредитной карты и следуйте инструкциям автоматического обслуживания. Вам будет предложено указать номер вашего счета и идентификационную информацию. Вы услышите баланс своего аккаунта, а также другую информацию, например сумму последней покупки.

2. Проверьте свой онлайн-счет Если вы раньше не пользовались веб-сайтом компании, выпускающей кредитную карту, поищите адрес на своей кредитной карте или в выписке.

Вам нужно будет создать учетную запись с надежным паролем, и вы можете добавить закладку для страницы входа.Когда все будет готово, вы сможете проверять свой баланс, просматривать покупки и платежи и даже оплачивать счета в одном месте. В целях безопасности не позволяйте компьютеру сохранять ваше имя пользователя и пароль для вашего банка.

3. Используйте мобильное приложение вашего банка Загрузите приложение компании-эмитента кредитной карты на свой мобильный телефон, и вы войдете в свой аккаунт и увидите последние транзакции, платежи и баланс. Вы даже можете совершать платежи или общаться в чате с представителем службы поддержки.

Не храните свой пароль и, возможно, даже имя пользователя в мобильном приложении.Любой, кто берет ваш телефон в руки, может получить доступ к вашему аккаунту, если он не защищен.

Вы можете совершить банковский перевод с помощью текстового сообщения или, по крайней мере, быстро проверить свой баланс. Например, если у вас есть кредитная карта Chase, вы можете отправить текстовое сообщение Chase на номер 24273, и она вернет вам баланс вашего счета и другую информацию.

См. По теме: Как оплатить счет по кредитной карте

Какую часть остатка вы должны платить и как часто?Если вы вносите минимальный платеж в установленный срок каждый месяц и без ошибок, ваша учетная запись останется в хорошем состоянии, а ваш кредитный отчет останется чистым.Однако у вас могут быть веские причины платить больше или платить чаще или раньше:

Ваш баланс близок к вашему кредитному лимиту Комиссия за превышение лимита может повредить. А превышение кредитного лимита также может привести к тому, что вы окажетесь в очереди на кассу, не имея возможности использовать свою карту. Если вы приближаетесь к своему пределу, платите столько, сколько можете себе позволить, чтобы снизить его, не ставя под угрозу другие свои финансовые цели.

Если вы платите проценты по кредитной карте, не дожидайтесь последнего дня, чтобы произвести платеж.Чем раньше вы заплатите, тем меньше у вас будет процентных расходов. Вы даже можете оплачивать счет по кредитной карте дважды или чаще в месяц.

Например, если вам платят раз в месяц, вы можете запланировать платеж после получения каждого чека.

Совет: Для покупок по кредитной карте обычно предоставляется льготный период продолжительностью не менее 21 дня между окончанием каждого цикла выписки и датой платежа за этот период. Если вы каждый месяц полностью выплачиваете остаток в установленный срок, вы никогда не будете платить ни цента процентов по кредитной карте.

Вам нужно, чтобы ваш кредитный рейтинг был на высоте Компании, выпускающие кредитные карты, сообщают о вашем балансе кредитным бюро в один момент в течение платежного цикла — и, скорее всего, это происходит не сразу после того, как вы оплатите счет. Таким образом, вы можете погашать остаток каждый месяц, но в вашем кредитном отчете может быть указано, что у вас был большой остаток в день, когда о вашем счете было сообщено.

Таким образом, вы можете погашать остаток каждый месяц, но в вашем кредитном отчете может быть указано, что у вас был большой остаток в день, когда о вашем счете было сообщено.

Это может повредить коэффициент использования кредита — сумму, которую вы должны по отношению к доступному кредиту.Когда ваш кредитный рейтинг имеет наибольшее значение, например, когда вы планируете подать заявку на ипотеку, часто проверяйте свой баланс и старайтесь, чтобы остаток был ниже 30% от доступного кредита в течение месяца.

См. По теме: Должен ли я полностью погасить свою кредитную карту?

Вы пытаетесь погасить долгПроцентные расходы — враг планов по сокращению долга. Чем больше вы платите в виде процентов, тем меньше денег вы можете позволить себе погасить свой долг.

С другой стороны, если вы можете платить больше, платить раньше или платить чаще, чтобы хоть немного уменьшить остаток, вы начнете платить меньше процентных расходов. Большая часть вашего платежа начинает поступать на ваш баланс.

Подумайте о том, чтобы взять деньги со сберегательных или других счетов, по которым вы не получаете много процентов, и дать толчок плану сокращения долга. Убедитесь, что у вас достаточно сбережений на случай непредвиденных ситуаций, и всегда смотрите на общую финансовую картину, прежде чем принимать такие решения.

Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами. Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Салли Херигстад

является сертифицированным бухгалтером, автором и докладчиком, который пишет о личных финансах для CreditCards.com. Она также регулярно пишет для MSN Money, Interest.com, Bankrate.com и RedPlum.com, а также был гостем на радио Марты Стюарт и других программах.

Дебетовая карта и кредитная карта: в чем разница?

Дебетовая картаи кредитная карта: обзор

Многие дебетовые и кредитные карты имеют схожие функции. Как правило, на обеих картах есть логотип крупной компании, выпускающей кредитные карты, например Visa или Mastercard, и обе карты можно использовать в розничных магазинах для покупки товаров и услуг. Однако дебетовая карта использует средства с вашего банковского счета.Кредитная карта использует кредитную линию, которая может быть погашена позже, что дает вам больше времени для оплаты. Кредитная линия клиента зависит от его кредитоспособности, и они могут решать, как и когда потратить кредитную линию, и обычно им выставляются счета ежемесячно.

Дебетовая карта может иметь овердрафтную кредитную линию, связанную с текущим счетом клиента, для покрытия перерасхода. К кредитной карте прикреплена определенная сумма кредита, и если потребитель попытается потратить сверх лимита кредита, карта будет отклонена.

Ключевые выводы

- Кредитные карты являются долговыми инструментами. Дебетовых карт нет.

- Если текущий счет не имеет овердрафта, пользователи дебетовой карты могут тратить только деньги, имеющиеся на их банковском счете.

- Стандартная дебетовая карта связана с текущим счетом. Предоплаченная дебетовая карта — нет.

- Кредитная карта связана с кредитной линией, предлагаемой компанией, выпустившей карту.

Дебетовая карта

Дебетовая карта может выглядеть как кредитная, но она сильно отличается от одной.Дебетовая карта выдается банком своим клиентам для доступа к средствам без необходимости выписывать бумажный чек или снимать наличные.

Дебетовая карта связана с текущим счетом и может использоваться везде, где разрешены кредитные карты. Например, если на вашей дебетовой карте есть логотип Visa, ее можно использовать везде, где есть Visa. Когда вы используете дебетовую карту, банк удерживает потраченную вами сумму. В зависимости от суммы покупки и вашего банка, деньги будут немедленно сняты с вашего счета или будут храниться в банке в течение 24 часов или дольше.

В зависимости от суммы покупки и вашего банка, деньги будут немедленно сняты с вашего счета или будут храниться в банке в течение 24 часов или дольше.

Вы можете использовать свою дебетовую карту для снятия наличных со своего текущего счета, используя уникальный персональный идентификационный номер (PIN). Когда вы используете свою дебетовую карту для покупки, вас могут попросить ввести свой PIN-код или же вас могут попросить подписать покупку, аналогично кредитной карте.

Для людей, которые пытаются ограничить бюджет или не завышать свои финансовые возможности, дебетовая карта, связанная с текущим счетом, может быть лучшим вариантом, чем кредитная карта.

Некоторые дебетовые карты являются предоплаченными, и денежные средства переводятся на карту финансовым учреждением.Эти карты можно использовать так же, как и стандартные дебетовые банковские карты. Однако предоплаченные карты — это всего лишь предоплаченные карты, и они не связаны с текущим счетом человека.

против дебетовой карты

Карта банкомата (банкомат) и дебетовая карта похожи. Оба они позволяют снимать средства со своего текущего или сберегательного счета в банкомате. Однако, хотя обе карты позволяют снимать наличные, обычно только дебетовая карта имеет журнал Visa или Mastercard, позволяющий использовать ее для покупки товаров и услуг.Карту банкомата можно использовать только для снятия средств с вашего счета.

Кредитная карта

Кредитная карта — это долговой инструмент для финансовых операций вместо наличных денег, чека или дебетовой карты. В зависимости от платежеспособности владельца кредитная карта может иметь высокий или более низкий лимит расходов. Когда вы используете кредитную карту, сумма покупки автоматически добавляется к вашему непогашенному остатку.

В большинстве компаний, выпускающих кредитные карты, у клиента есть 30 дней на оплату до начисления процентов на непогашенный остаток, хотя в некоторых случаях проценты начинают начисляться сразу.

Ответственные пользователи кредитных карт часто могут зарабатывать баллы и вознаграждения от эмитентов карт, а позитивное использование кредита помогает создавать и поддерживать высокий кредитный рейтинг.

Процентные ставки по кредитным картам могут быть заведомо высокими; они являются основным способом зарабатывания денег компаниями, выпускающими кредитные карты. Опытные потребители могут избежать его оплаты, выплачивая полную сумму каждый месяц.

Ключевые отличия

Когда вы используете дебетовую карту, деньги автоматически снимаются с вашего текущего счета.Когда вы используете кредитную карту, вы оплачиваете счет позже. Вы не можете использовать свою дебетовую карту, если ваш банковский счет пуст, но вы можете использовать кредитную карту. Кроме того, кредитные карты могут помочь вам увеличить свой кредит или навредить ему.

Дебетовая карта — это просто инструмент, который можно использовать вместо чека или наличных денег. Вы занимаете деньги, используя кредитную карту. Когда вы используете дебетовую карту, вы используете свои средства.

Вы занимаете деньги, используя кредитную карту. Когда вы используете дебетовую карту, вы используете свои средства.

Не обязательно использовать лучшую карту. Использование кредита по сравнению с использованием дебетовой карты, которая по сути является наличными, зависит от того, как вы хотите тратить и распоряжаться своими деньгами.

Однако, если кто-то украдет вашу дебетовую карту и снимет средства с вашего счета, вернуть средства будет сложнее и потребуется больше времени, чем если бы кто-то украл вашу кредитную карту. В этом случае вы можете сообщить о краже карты, и ваша ответственность будет ограничена.

| Дебетовые и кредитные карты | |||||||

|---|---|---|---|---|---|---|---|

| Строит кредитную историю | Деньги выходят с вашего банковского счета | Вы можете купить что-нибудь и заплатить позже | Ответственность за украденные карты / платежи | Комиссии | Лучше всего использовать в экстренных случаях | Процентные расходы | |

| Кредитная карта | Есть | № | Есть | В соответствии с Законом о справедливом выставлении счетов за кредитную карту в случае кражи вашей кредитной карты с вас может быть снята максимальная сумма в размере 50 долларов. | Может потребоваться оплата комиссий за зарубежные транзакции, штрафов за просрочку платежа и комиссий за авансы наличными и переводы остатка | Есть | Есть |

| Дебетовая карта | № | Есть | № | Вы должны действовать быстро, когда поймете, что ваша дебетовая карта украдена. Если кто-то им воспользуется, а вы не заметите несколько дней. Вы можете оказаться на крючке из-за этих обвинений. При использовании дебетовых карт ваша ответственность зависит от того, как быстро вы сообщите в банк о краже. | Может потребоваться оплата комиссии за использование внесетевых банкоматов для получения наличных денег, возможный овердрафт, а также может взиматься плата за ввод PIN-кода. | Может быть не так полезен, как кредитная карта | № |

Дебетовая карта и кредитная карта Пример

Рассмотрим двух клиентов, каждый из которых покупает телевизор в местном магазине электроники за 300 долларов. Один использует стандартную дебетовую карту, а другой — кредитную карту.

Клиент дебетовой карты проводит свою карту.Их банк немедленно блокирует их счет на 300 долларов, фактически выделяя эти деньги на покупку телевизора и не позволяя ему потратить их на что-то другое. В течение следующих одного-трех дней магазин отправляет детали транзакции в банк, который в электронном виде переводит причитающиеся средства магазину.

Другой клиент использует обычную кредитную карту. Когда он проводит по нему, компания-эмитент кредитной карты автоматически добавляет стоимость покупки к непогашенному остатку на своем карточном счете.Клиент, использующий кредитную карту, должен до следующего срока выставления счета возместить компании расходы, оплатив часть или всю сумму, указанную в его выписке.

Особые соображения