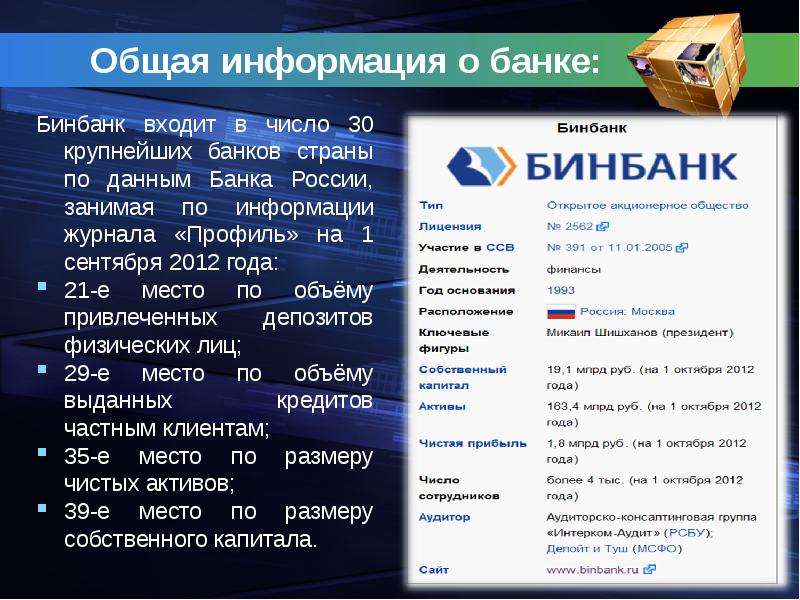

центр межфинансовых отношений | ||||||||||||||||||||||||||||||||

| Дата: 02 Марта 2021 г. | ||||||||||||||||||||||||||||||||

Список банков Рейтинг банка

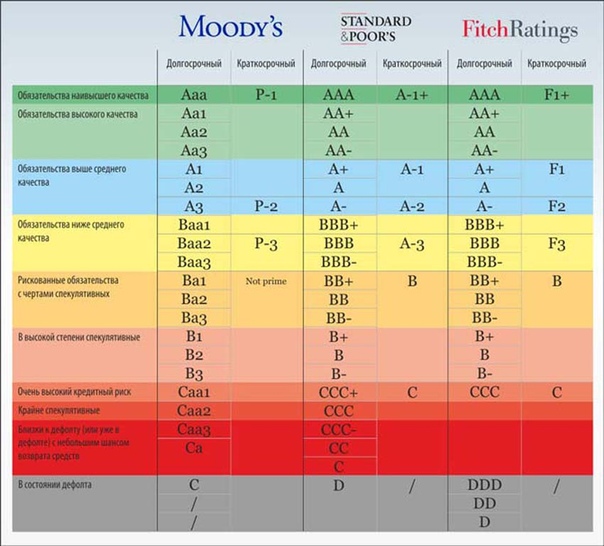

Moody’s: A3.ua

Отделения банка

Телефон круглосуточной клиентской поддержки: 8 800 200 20 80 Возврат к списку | ||||||||||||||||||||||||||||||||

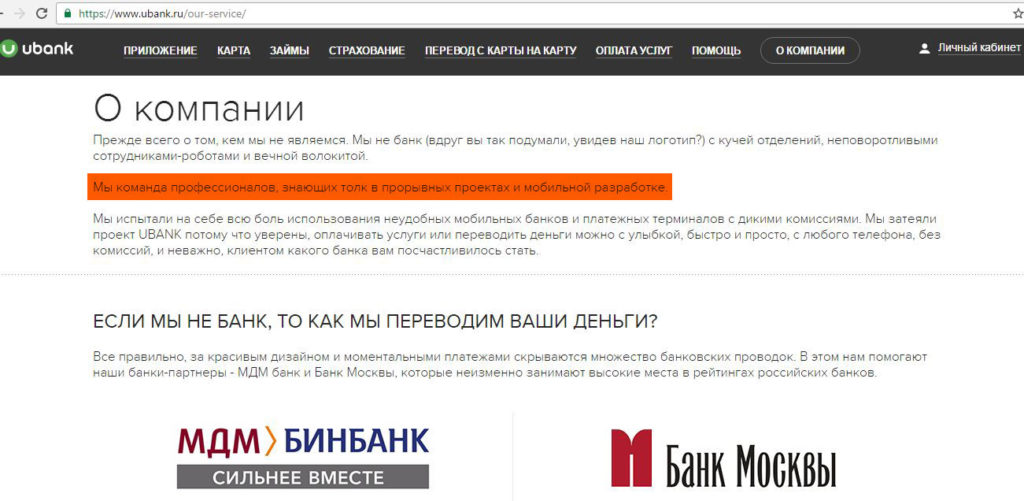

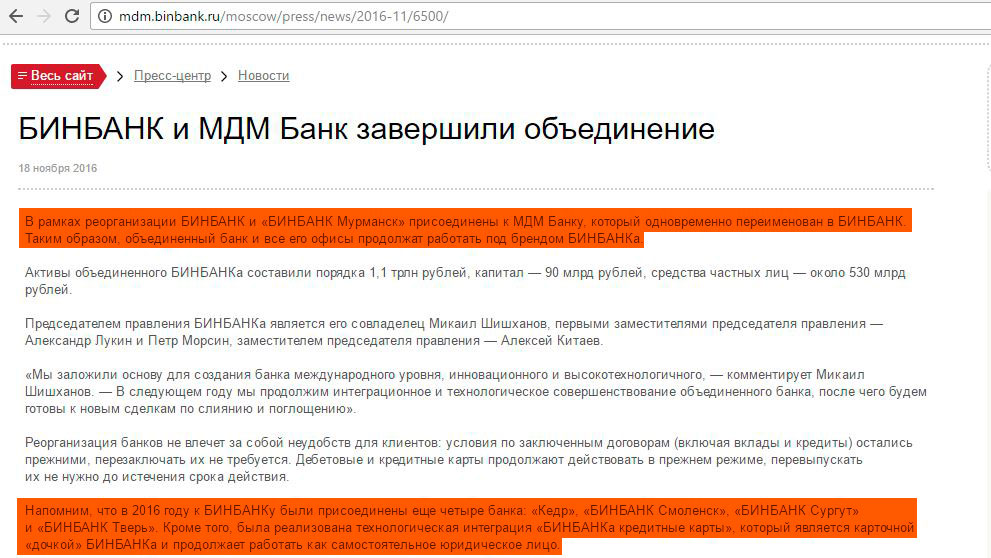

Князя Трубецкого, 47

Князя Трубецкого, 47Сенатор от Белгородской области выкупил контрольный пакет акций БИНБАНКа — Российская газета

На днях владелец БИНБАНКа и его бессменный на протяжении 12 лет президент Михаил Шишханов объявил о продаже принадлежащего ему и ряду миноритариев пакета акций (99 процентов) сенатору от Белгородской области, совладельцу компаний «Русагро», «Масштаб» и «Авгур Эстейт» Вадиму Мошковичу.

На посту президента банка Шишханова сменит Вартан Диланян — в недавнем прошлом один из партнеров аудиторской компании Ernst & Young. Сам же бывший банкир планирует покинуть финансовую сферу и заняться девелоперскими проектами.

Выбор покупателя банка Михаил Шишханов прокомментировал так: «Мы рассматривали много предложений, включая предложения от иностранных банков. Вадима Мошковича я хорошо знаю, и самое главное — мне близки его идеи дальнейшего развития банка».

Вадим Мошкович, в свою очередь, давно хотел поработать в финансовом секторе: «Банковский бизнес всегда был для меня привлекателен. Причем интересовали не столько портфельные инвестиции, сколько приобретение контроля».

Сделка по продаже одного из старейших российских банков, уставной капитал которого уже давно обеспечивает ему место среди крупнейших, не сулит никаких потрясений ни профессиональному сообществу, ни клиентам. Приобретение немецким Kommerzbank пакета акций Промсвязьбанка, Raiffeisenbank — Импекс-банка, французским Societe Generale — Росбанка, консолидация Промстройбанка и Внешторгбанка давно сняли настороженность общества к событиям такого рода.

Новое руководство БИНБАНКа подтвердило, что изменений в политике финансового института не произойдет. «Банк всегда позиционировал себя как универсальный и розничный. В этом направлении будем развиваться и дальше. До конца 2008 года планируем увеличить капитал. Будем работать над расширением корпоративной клиентской базы за счет привлечения новых крупных клиентов, расширять присутствие в регионах. В потребительском секторе тоже все очевидно. Малому бизнесу нужны деньги для реализации идей, предприятиям — кредиты на инновацию, частным лицам — возможность сделать накопления, сохранить их от инфляции, обеспечить старость, учебу детям, сделать необходимые покупки. Будем работать над новыми потребительскими программами, развивать ипотеку и кредитование», — делится планами Вартан Диланян.

Очевидно, что в стабильности и поступательном развитии банковской сферы как никогда заинтересованы не только банкиры, но и чиновники. Затяжная болезнь финансовых рынков Европы и США дала России шанс сделать рубль стабильной национальной валютой, удобной и для обращения, и на мировом рынке. Особая миссия в этом деле ляжет на плечи банков. Это понимает и руководство страны, обещавшее сделать все возможное для комфортной работы кредитно-денежных институтов. Дополнительные гарантии для банков и клиентов, внесение поправок в банковское законодательство и упрощение системы финансовой отчетности — те вопросы, которые «верхи» обещают решить уже в самое ближайшее время.

Затяжная болезнь финансовых рынков Европы и США дала России шанс сделать рубль стабильной национальной валютой, удобной и для обращения, и на мировом рынке. Особая миссия в этом деле ляжет на плечи банков. Это понимает и руководство страны, обещавшее сделать все возможное для комфортной работы кредитно-денежных институтов. Дополнительные гарантии для банков и клиентов, внесение поправок в банковское законодательство и упрощение системы финансовой отчетности — те вопросы, которые «верхи» обещают решить уже в самое ближайшее время.

Тот факт, что смена владельца никак не отразилась на эффективности работы кредитного учреждения, и некоторая даже рутинность продажи БИНБАНКа демонстрируют то, что банковский бизнес и правила игры на нем полностью вошли в цивилизованное русло.

Standard&Poor’s повысило кредитные рейтинги БИНБАНКа

Рейтинговое агентство Standard&Poor’s повысило долгосрочный и краткосрочный рейтинги БИНБАНКа с «B-/C» до «B/B». Прогноз рейтингов подтвержден на уровне «Стабильный», говорится в сообщении агентства.

По данным заключения агентства, повышение кредитных рейтингов Банка по национальной и международной шкалам последовало за пересмотром оценки позиции Банка по риску со слабой на умеренную в связи с ожиданиями диверсификации кредитного портфеля Банка.

Так, концентрация БИНБАНКа в секторах строительства и коммерческой недвижимости снизилась в 2010 году с 45% до 34% в 2011 году и, по оценкам агентства, продолжит уменьшаться в течение 2012 года и в последующий период по мере реализации новой бизнес-стратегии Банка, предусматривающей расширение кредитования предприятий малого и среднего бизнеса.

Standard&Poor’s также отмечает, что у Банка снижается концентрация на крупнейших заемщиках и ожидает ее дальнейшее снижение с учетом планируемого увеличения капитала до конца 2012 года.

S&P также оценивает положительно показатели фондирования и ликвидности Банка. «Банк будет располагать достаточной ликвидностью в ближайшие 6-12 месяцев», — полагают аналитики агентства.

Прогноз «Стабильный» определяется ожиданиями агентства того, что БИНБАНК будет продолжать поддерживать позитивные финансовые показатели, повысит уровень маржи и будет генерировать прибыль, достаточную для поддержания адекватного уровня капитализации.

«Рейтинги могут быть повышены, если Банк будет демонстрировать более консервативные темпы роста и не допустит существенного снижения качества активов», — подытоживает агентство.

Автор:

(PDF) Влияние кредитных рейтингов на устойчивость банков. Русский аспект

Значения коэффициента Кендалла подтверждают выводы о наличии положительной статистически значимой связи

между

«Общий рейтинг агентств» и «Чистая процентная доходность (отрицательная процентная ставка

маржа)» и «Прочие правовые собственный доход юридических лиц ». Результаты анализа

Результаты анализа

суммированы и графически показаны на рисунке 3.

Коэффициент Кендалла более «уместен», поскольку он анализирует взаимосвязь

между переменными глубже и более подробно, сортируя

всех возможных совпадений между парами переменных. значения.Коэффициент Спирсмена

лучше учитывает степень количественной корреляции между переменными

.

IV. ВЫВОДЫ. в

мнение автора, утверждение, что между рейтингами существует определенная связь

.В связи с этим авторы выявили взаимосвязь

между рейтингом агентства и такими показателями, как «Чистая процентная доходность

(NIY) (отрицательная процентная маржа)» и «Доходы от собственного капитала

других юридических лиц». Учитывая, что NIY является одним из ключевых показателей, отражающих

эффективности активных операций банка, можно предположить, что рейтинг

рейтингового агентства окажет определенное влияние на решение потенциального контрагента

о сотрудничестве с банком. Второй показатель

Второй показатель

— «Доходы от собственного капитала других юридических лиц», коррелирующий с

«Общий рейтинг агентств», также подтверждает сделанные выводы.

В то же время оставшиеся 8 показателей, которые не менее

важны для финансовой устойчивости банка, не позволяют сделать какие-либо высокоточные выводы об уровне влияния

оценок, присвоенных банком. рейтинговые агентства, о деятельности банков.

Отсутствие значительного влияния кредитного рейтинга на

показателей деятельности российских банков можно объяснить

следующими факторами:

— наличие национальной системы страхования вкладов, что значительно упрощает процесс выбора

кредитная организация,

, позволяющая вкладчикам — физическим лицам и самозанятым

предпринимателям — не обращать внимания на надежность и, как следствие,

на рейтинги банка;

— недостаток знаний — не только частные инвесторы, но и

регулирующие органы не полностью понимают значение кредитного рейтинга;

— банки, заинтересованные в высоком рейтинге, платят за рейтинги. Это приводит к недоверию

Это приводит к недоверию

, тогда как рейтинги не всегда отражают реальную ситуацию.

Рейтинг агентства не гарантирует устойчивости (кредитного качества)

организации или, наоборот, прогноз дефолта по ее обязательствам

. Это всего лишь мнение об относительной кредитоспособности банка

по определенной шкале, которое позволяет сравнивать уровни

кредитных рисков разных организаций.Например, согласно рейтингу

Standard & Poor’s кредитное качество Альфа-Банка на

(ВВ / Negative / В) выше, чем у Бинбанка (В / Negative / В). Однако ни один из рейтингов

не дает 100% гарантии надежности эмитента.

Они просто означают, что вероятность дефолта по обязательствам

Альфа-Банка ниже, чем у Бинбанка.

Список литературы

[1] Мызникова Т. Особенности функционирования кредитной системы России в условиях глобализации банковского дела

, сборник: НАУКА ЮУрГУ

материалы 66-й научной конференции (Электронный ресурс).

Минобрнауки РФ, Южно-Уральский

государственный университет; ответственный за выпуск: Ваулин С.Д., 2014 г., стр. 999–

1004].

[2] E.I. Альтман, Важность и тонкость миграции кредитного рейтинга

(1998) Journal of Banking and Finance, 22 (10–11), стр. 1231–1247.

[3] Ф. Аллен, Рынок информации и происхождение финансового посредничества

, Журнал финансового посредничества, 1 (1), стр.3–30,

1990.

[4] Р. Кантор, Введение в недавнее исследование кредитных рейтингов, Журнал

банковского дела и финансов, 28 (11), стр. 2565–2573, 2004.

[ 5] SH Ли, присваиваются ли кредитные рейтинги банкирами на основе

готовности заемщиков из наименее развитых стран выплачивать долги? Journal of Development

Economics, 40 (2), pp. 349–359, 1993.

[6] Р. Кантор, Ф. Пакер, Различия во мнениях и предвзятость выбора в индустрии кредитных рейтингов

, Journal of Banking и Финансы, 21 (10), стр.

1395–1417, 1997.

[7] Х. Фридман, Т. Шерманн, Динамика кредитного рейтинга и модели смеси Маркова

, Журнал банковского дела и финансов, 32 (6), стр. 1062-1075,

2008.

[8] NA Gaillard, Век суверенных рейтингов, A Century of Sovereign

Ratings, 9781461405238, стр. 1–196, 2012.

[9] SJ Купман, А. Лукас, А. Монтейро, Модель интенсивности скрытого фактора с несколькими состояниями

для перехода кредитного рейтинга, Journal of Econometrics,

142 (1), стр.399–424, 2008.

[10] Trueck, S., Svetlozar, T.R. Рейтинговое моделирование кредитного риска

(2009) Рейтинговое моделирование кредитного риска, 266 с.

[11] К. Педерзоли, Г. Тома, К. Торричелли, Моделирование кредитного риска для

инновационных МСП: роль инновационных мер, Журнал

Financial Services Research, 44 (1), стр. 111–129 , 2013.

[12] М. Доумпос, Ф. Пасиурас, Разработка и тестирование моделей для репликации кредитных рейтингов

: многокритериальный подход, Computational

Economics, 25 (4), стр. 327-341, 2005.

327-341, 2005.

[13] E.I. Альтман, Х.А. Райкен, Как рейтинговые агентства достигают стабильности рейтингов,

журнал банковского дела и финансов, 28 (11), стр. 2679–2714, 2004.

[14] Ф. Кизель, Д. Ширек, Влияние рейтинговых объявлений на фирмы

в банковских системах, Journal of Fixed Income, 24 (4), pp. 84–95,

2015.

[15] Дж. Мансо, Эффекты обратной связи кредитных рейтингов, Journal of Financial

Economics , 109 (2), с.535–548, 2013.

[16] В. Димитров, Д. Палия, Л. Тан, Влияние закона Додда-Франка на кредитные рейтинги

, Журнал финансовой экономики, 115 (3), стр. 505– 520, 2015.

[17] Столпер А. Регулирование кредитных рейтинговых агентств, Банковский журнал и

Финансы, 33 (7), стр. 1266–1273, 2009.

[18] Б. Беккер, Т. Milbourn, как возросшая конкуренция повлияла на рейтинги Credit

? Журнал финансовой экономики, 101 (3), стр. 493–514, 2011.

[19] П. Фульгиери, Г. Штробл, Х. Ся, Экономика запрашиваемых и

незапрошенных кредитных рейтингов, Обзор финансовых исследований, 27 (2), стр. 484–

484–

518, 2014.

[20] П. Луитель, Р. Ванпе, Л. Де Моор, Пагубные эффекты: Как рейтинговые агентства

ставят в невыгодное положение развивающиеся рынки, Исследование

Международный бизнес и финансы, 38, стр. 286–298, 2016.

[21] Г. Ферри, Л.-Г. Лю, Г. Майнони, Роль оценок рейтинговых агентств

в менее развитых странах: влияние предлагаемых Базельских руководящих принципов,

Journal of Banking and Finance, 25 (1), стр.115–148, 2001.

[22] Г. Уильямс, Р. Алсакка, О. Гвилим, Влияет ли суверенная кредитоспособность

на оценку банков на развивающихся рынках? Journal of International

Финансовые рынки, институты и деньги, 36, стр. 113–129, 2015.

[23] А. Карминский, Модели корпоративных кредитных рейтингов. Рабочий документ

WP 2009 / X R. Москва, Российская экономическая школа, 2009.

[24] А.Карминский, Синергия усилий рейтинговых агентств: российский опыт

, финансовая эконометрика и эмпирический рынок

Микроструктура, стр. .93–109, 2015.

.93–109, 2015.

«Достижения в области экономики, бизнеса и управления», том 38

Очистка Центрального банка России Банковское дело

По словам председателя Центрального банка России Эльвиры Набиуллиной, очистка российского банковского сектора может занять от одного до двух лет.

По словам Набиуллиной, за последние четыре года регулятор отозвал лицензии у около 350 кредиторов, в результате чего количество банков в России выросло до 600, а также были удалены слабые игроки или банки с сомнительными бизнес-моделями.Она добавила, что в конце 1990-х в России было около 2500 банков, потому что в то время требования для входа в отрасль были очень слабыми, сообщает IntelliNews.

Однако, по словам Набиуллиной, ЦБ не планирует разрешать оставаться в отрасли только государственным кредиторам. В настоящее время ЦБ через свой Фонд консолидации банковского сектора занимается спасением двух крупных кредиторов: «Открытие», банкротство которого состоялось в конце августа, и «Бинбанк», разорившийся в начале сентября.

ЦБ предоставил 380 миллиардов рублей ($ 6.5 млрд) спасательный кредит Открытию и неуказанный кредит Бинбанку. В конце октября регулятор заявил, что с июля по сентябрь спасение нуждающихся кредиторов обошлось ему почти в 458,3 миллиарда рублей (7,8 миллиарда долларов).

По словам Набиуллиной, ЦБ РФ предпочел спасти Открытие и Бинбанк, а не отозвать лицензии у кредиторов и позволить им рухнуть, поскольку они глубоко интегрированы в российский банковский сектор и их падение могло иметь эффект домино для всей отрасли.

Все они оказались под повышенным давлением с весны, когда ЦБ ужесточил надзор за сектором.Проблемы впервые проявились в июне, когда новое российское аналитическое кредитное рейтинговое агентство понизило рейтинг «Открытия» до BBB, что лишило его возможности владеть государственными деньгами, такими как пенсионные фонды.

Шагая по тонкой грани

Когда в 2014 году Россия погрузилась в рецессию, крупные государственные банки предоставили некоторым из крупнейших частных банков страны — Открытию, Бинбанку (также известному как Бинбанк) и Промсвязьбанку — ссуды под низкие проценты, чтобы одолеть своих борющихся соперников.

Целью было поддержать негосударственные банки, поскольку западные санкции коснулись большинства государственных банков.И этот шаг окупился: активы БИНБАНКА, например, с 2014 года выросли в пять раз и достигли 20 миллиардов долларов. Но большинство этих активов было в худшем состоянии, чем ожидалось.

Что еще хуже, частный долг России за последнее десятилетие резко вырос с 50% ВВП в 2005 году до 90% ВВП в 2009 году, по данным Банка международных расчетов. Держатели частного долга изо всех сил пытались выплатить свои кредиты в течение последних нескольких лет, поскольку низкие цены на нефть привели к резкому падению курса рубля, росту безработицы и снижению заработной платы.

Доля проблемных кредитов в российских банках официально выросла с 6% в начале 2014 года до 10% сегодня, хотя Международный валютный фонд считает, что реальная цифра приближается к 14%.

Между тем центральный банк был вынужден пройти тонкую грань между закрытием больных банков, национализацией их и их банкротством. Глава центрального банка ввел новое обозначение для банков, которые слишком велики, чтобы обанкротиться: «системно значимые».

Глава центрального банка ввел новое обозначение для банков, которые слишком велики, чтобы обанкротиться: «системно значимые».

Среди учреждений этой категории — государственный Внешэкономбанк, которому в 2016 году была выделена финансовая помощь на сумму 16 миллиардов долларов.В предложении финансирования государственным банкам нет ничего нового, но когда правительство начало национализацию некоторых из крупнейших частных банков России, оно обнаружило более серьезную проблему.

Государство расширяет сферу охвата

По данным центрального банка, на самом деле существовало только 40% активов, которые якобы принадлежали банкам, которые он закрыл или национализировал. Например, когда государство закрыло Внешпромбанк — один из 40 крупнейших банков страны — в 2016 году, следователи обнаружили, что 50 миллионов долларов, которые организация, по утверждениям, хранила в иностранном банке, на самом деле составляли всего 10 тысяч долларов.

Банк подделывал записи с помощью копировального аппарата. И на этом проблемы не заканчиваются. С тех пор, как Центробанк приобрел «Открытие» и Бинбанк, в августе и сентябре инвесторы сбрасывали еврооблигации других банков, которые, по слухам, испытывали проблемы, таких как Промсвязьбанк и Московский кредитный банк.

И на этом проблемы не заканчиваются. С тех пор, как Центробанк приобрел «Открытие» и Бинбанк, в августе и сентябре инвесторы сбрасывали еврооблигации других банков, которые, по слухам, испытывали проблемы, таких как Промсвязьбанк и Московский кредитный банк.

Минфин России утверждает, что своим вмешательством Кремль предотвратил эффект домино в банковском секторе. Центральный банк учредил фонд для оказания помощи частным банкам, испытывающим трудности, и, как сообщается, потратил дополнительно 47 миллиардов долларов за последние три года на выплату компенсаций вкладчикам частных кредиторов-банкротов.

FDIC: Руководство по операциям с кредитными картами

Руководство по операциям с кредитной картой

Глава III. — Выявление причастности к деятельности по кредитной карте

Специализированные банки кредитных карт (CCSB)Rent-a-BIN

Банк-эквайер

Агент

CEBA Банки кредитных карт

Securitizing Bank

Прочие

Ресурсы

III. Выявление участия в деятельности по кредитной карте

Выявление участия в деятельности по кредитной карте

Банки являются важными участниками систем и сетей кредитных карт. Участие может включать:

- Непосредственное оформление счетов и хранение дебиторской задолженности.

- Непосредственный выпуск счетов и секьюритизация дебиторской задолженности.

- Покупка дебиторской задолженности по кредитным картам и / или отношений.

- Сдать в аренду свои права предлагать продукты кредитных карт под логотипами Ассоциаций третьей стороне за плату (также известную как Rent-a-BIN).

- Обслуживание портфелей кредитных карт, включая инкассо и обслуживание клиентов.

- Предоставление платежей обработка и сейф услуг.

- Обеспечение разрешения и расчет данных о транзакциях держателя карты, а также средств для транзакций.

- Банк-эквайер .

- Банк-агент .

- Или сочетание тех или иных функций.

Терминология, используемая для описания того, как банк участвует в операциях с кредитными картами, может широко варьироваться и продолжает меняться. Тем не менее, кредитование кредитной картой обычно оказывает широкое влияние на многие компоненты банка, включая, помимо прочего, резерв на покрытие потерь по ссуде и аренде (ALLL), капитал, финансирование, прибыль и чувствительность к ставкам. Это в сочетании с динамикой рынка кредитных карт требует от банка тщательного и внимательного управления каждым аспектом процесса кредитования кредитной картой.Следующие разделы предназначены для того, чтобы помочь проверяющему определить, участвует ли банк в операциях с кредитными картами и каким образом, и включают краткие обзоры этих операций.

Специализированные банки с кредитными картами (CCSB)

По определению, CCSB сосредоточены на одном типе кредитования — кредитовании кредитной картой. Согласно обновленному в марте 2005 г. Руководству пользователя по унифицированному отчету о деятельности банка (UBPR), банк должен обладать двумя характеристиками, чтобы считаться CCSB.Их (ссуды по кредитным картам плюс секьюритизированные и проданные ссуды по кредитным картам), разделенные на (Всего ссуд плюс секьюритизированные и проданные кредитные карты), должны превышать 50 процентов. Кроме того, их (Общая сумма ссуд плюс секьюритизированные и проданные ссуды по кредитным картам), разделенная на (Общая сумма активов плюс секьюритизированные и проданные ссуды по кредитным картам), должна превышать 50 процентов.

Согласно обновленному в марте 2005 г. Руководству пользователя по унифицированному отчету о деятельности банка (UBPR), банк должен обладать двумя характеристиками, чтобы считаться CCSB.Их (ссуды по кредитным картам плюс секьюритизированные и проданные ссуды по кредитным картам), разделенные на (Всего ссуд плюс секьюритизированные и проданные кредитные карты), должны превышать 50 процентов. Кроме того, их (Общая сумма ссуд плюс секьюритизированные и проданные ссуды по кредитным картам), разделенная на (Общая сумма активов плюс секьюритизированные и проданные ссуды по кредитным картам), должна превышать 50 процентов.

CCSB являются одной из четырех широких групп в структуре одноранговых групп UBPR и подразделяются на три группы в зависимости от размера активов с использованием средних активов за 90 дней из расписания отчетов о звонках RC-K.CCSB имеет номера групп равных 201, 202 и 203 и имеет размер активов более 3 миллиардов долларов, от 1 до 3 миллиардов долларов и менее 1 миллиарда долларов соответственно. Риски для этих типов банков связаны с кредитным риском, связанным с портфелем карт. Если речь идет о секьюритизации, это дополнительно влияет на риски ликвидности, капитала, стратегические, репутационные и операционные риски.

Риски для этих типов банков связаны с кредитным риском, связанным с портфелем карт. Если речь идет о секьюритизации, это дополнительно влияет на риски ликвидности, капитала, стратегические, репутационные и операционные риски.

Из-за динамичной среды индустрии кредитных карт и участия многих банков в деятельности с кредитными картами в той или иной степени, это руководство охватывает не только CCSB, но и многие другие типы операций с кредитными картами.

к началу

БИН

Члены ассоциации включают выпускающих и приобретающих членов. Выдающие участники заключают договор с держателями карт о выпуске продуктов. Другими словами, они подписывают владельцев карт. Однако участники-эквайеры участвуют в привлечении продавцов, которые принимают кредитные карты в качестве оплаты за товары и услуги, а также участвуют в приобретении транзакций с держателями карт. Когда банк заключает договор с ассоциациями, он определяет, какой бизнес он будет вести. Банки часто специализируются на одной или другой стороне (эмитент или эквайер), но могут делать и то, и другое. В зависимости от типа бизнеса, который будет вестись, ассоциации присваивают банкам-участникам один или несколько банковских идентификационных номеров (BIN) (Visa) или номеров ассоциации межбанковских карт (ICA) (MasterCard) для определения бизнес-целей. Номер отображается как первые несколько цифр номера счета и используется для многих целей, таких как выдача, обработка, расчет и отчетность. Для простоты в данном руководстве эти номера будут называться BIN.Участники, имеющие лицензию на BIN, могут разрешать другим организациям проводить различные операции, связанные с кредитными картами, через BIN участника. Эти договоренности обычно называются арендой BIN.

Банки часто специализируются на одной или другой стороне (эмитент или эквайер), но могут делать и то, и другое. В зависимости от типа бизнеса, который будет вестись, ассоциации присваивают банкам-участникам один или несколько банковских идентификационных номеров (BIN) (Visa) или номеров ассоциации межбанковских карт (ICA) (MasterCard) для определения бизнес-целей. Номер отображается как первые несколько цифр номера счета и используется для многих целей, таких как выдача, обработка, расчет и отчетность. Для простоты в данном руководстве эти номера будут называться BIN.Участники, имеющие лицензию на BIN, могут разрешать другим организациям проводить различные операции, связанные с кредитными картами, через BIN участника. Эти договоренности обычно называются арендой BIN.

По сути, существует два типа Rent-a-BIN: выдача Rent-a-BIN и приобретающая Rent-a-BIN. Кредитная карта, выдающая Rent-a-BIN, представляет собой договоренность, при которой банк «сдает в аренду» свое право предлагать продукты для кредитных карт и другие услуги под соответствующим логотипом Ассоциации третьей стороне в обмен на вознаграждение. Соглашение по существу предполагает, что банк предоставляет свое имя и статус регулируемого лица программе кредитных карт, управляемой третьей стороной (которая может быть аффилированной с банком, а может и не быть). Выдача договоренностей по аренде-бин может принимать различные структуры. Например, некоторые банки имеют договоренности с несколькими третьими сторонами по различным программам кредитных карт, а контракты на определенные услуги портфеля (обслуживание клиентов, обработка и т. Д.) Могут заключаться с арендодателем BIN или другими третьими сторонами.Кроме того, банк может оказывать определенные услуги. В соответствии с соглашением об аренде BIN банк обычно переводит всю или большую часть дебиторской задолженности по кредитным картам из своих бухгалтерских книг; однако банк иногда оставляет часть или большую часть дебиторской задолженности. Банк сохраняет право собственности на карточные счета и / или отношения. Контракт обычно регулирует отношения между банком и арендодателем BIN, включая определение ответственности каждой стороны.

Соглашение по существу предполагает, что банк предоставляет свое имя и статус регулируемого лица программе кредитных карт, управляемой третьей стороной (которая может быть аффилированной с банком, а может и не быть). Выдача договоренностей по аренде-бин может принимать различные структуры. Например, некоторые банки имеют договоренности с несколькими третьими сторонами по различным программам кредитных карт, а контракты на определенные услуги портфеля (обслуживание клиентов, обработка и т. Д.) Могут заключаться с арендодателем BIN или другими третьими сторонами.Кроме того, банк может оказывать определенные услуги. В соответствии с соглашением об аренде BIN банк обычно переводит всю или большую часть дебиторской задолженности по кредитным картам из своих бухгалтерских книг; однако банк иногда оставляет часть или большую часть дебиторской задолженности. Банк сохраняет право собственности на карточные счета и / или отношения. Контракт обычно регулирует отношения между банком и арендодателем BIN, включая определение ответственности каждой стороны. Юридические риски, риски комплаенс, репутация и риски контрагента — вот суть рисков банка при выдаче соглашений об аренде BIN.Однако существует ряд других потенциально значительных рисков, таких как риск финансирования и кредитного риска, которые могут повлиять на банк и в значительной степени связаны с финансовыми средствами и практикой вовлеченных третьих сторон. Дополнительная информация о выдаче Rent-a-BIN содержится в главе XIV.

Юридические риски, риски комплаенс, репутация и риски контрагента — вот суть рисков банка при выдаче соглашений об аренде BIN.Однако существует ряд других потенциально значительных рисков, таких как риск финансирования и кредитного риска, которые могут повлиять на банк и в значительной степени связаны с финансовыми средствами и практикой вовлеченных третьих сторон. Дополнительная информация о выдаче Rent-a-BIN содержится в главе XIV.

Эквайринговая аренда BIN — это договоренность, согласно которой банк-эквайер позволяет независимой торговой организации (ISO) или поставщикам услуг (MSP) использовать (или арендовать) номер BIN банка для получения и погашения торгового кредита. карточные операции за плату.Риски, связанные с приобретением деятельности по аренде-бин, включают риск убытков (в данном случае возвратных платежей ), риски контрагента, а также юридические риски, риски соблюдения требований и репутационные риски, а также другие риски. Получение Rent-a-BIN обсуждается в главе «Обработка торговых точек».

Получение Rent-a-BIN обсуждается в главе «Обработка торговых точек».

Для обоих типов Rent-a-BIN банк сохраняет свой контракт (-ы) с ассоциацией (-ями) и, как таковой, ответственность (включая финансовую ответственность) за действия, проводимые с его BIN-номерами, и, следовательно, многие риски .Поскольку American Express и Discover только недавно расширили свой доступ к банкам, мало что известно о каких-либо действиях под брендом Rent-a-BIN.

к началу

Банк-эквайер

Банк-эквайер, также известный как коммерческий банк, заключает контракты (или приобретает) с торговцами либо напрямую, либо косвенно через агентов , или другие организации для проведения расчетов по карточным транзакциям. Многие банки служат банками-эквайерами для местных торговцев.Банк-эквайер, как правило, владеет БИН и обеспечивает закулисных операций . Это также сопряжено с риском возвратных платежей, который может быть значительным, если продавец не может или не желает выполнить финансовое обязательство. Другие риски включают транзакционные риски, риски ликвидности, комплаенс, стратегические риски и риски репутации. Информация о банках-эквайерах размещена в главе «Торговый процессинг».

Другие риски включают транзакционные риски, риски ликвидности, комплаенс, стратегические риски и риски репутации. Информация о банках-эквайерах размещена в главе «Торговый процессинг».

к началу

Агент

Определение агента не является универсальным.Однако банки-агенты заключают контракты с продавцами от имени банка-эквайера и обычно являются общественными банками, которые напрямую не предлагают услуги по процессингу для продавцов. В зависимости от каждого применимого контракта банк-агент может или не может сохранять ответственность за возвратные платежи. В дополнение к поиску продавцов агенты могут также привлекать держателей карт или предоставлять другие услуги, такие как обработка данных или обслуживание программ лояльности. В главе «Обработка торговых точек» содержится дополнительная информация о банках-агентах.

к началу

Банки кредитных карт CEBA

Банк CEBA — это тип устава национального банка, который влияет на функции банка по кредитованию и депозитам. Требования изложены в поправке к Закону о банковских холдинговых компаниях (BHCA), Закон о конкурентном равенстве в банках (CEBA) 1987 года, отсюда и название CEBA bank.

Для участия банк должен:

Требования изложены в поправке к Закону о банковских холдинговых компаниях (BHCA), Закон о конкурентном равенстве в банках (CEBA) 1987 года, отсюда и название CEBA bank.

Для участия банк должен:

- Занимайтесь только операциями с кредитными картами.

- Не принимать депозиты до востребования или депозиты, которые вкладчик может снять чеком или аналогичными средствами для оплаты третьим лицам.

- Не принимайте сбережения или срочные вклады на сумму менее 100 миллионов долларов, если они не используются в качестве залога для обеспеченных кредитов по кредитным картам.

- Обслуживать только один офис, который принимает депозиты.

- Не заниматься предоставлением коммерческих займов.

В некоторых штатах есть уставы банков с аналогичными ограничениями.

к началу

Секьюритизирующий банк

Некоторые банки (включая некоторые CCSB) секьюритизируют дебиторскую задолженность по кредитным картам. Секьюритизация — это процесс преобразования финансовых активов (в данном случае дебиторской задолженности по кредитным картам) в ценные бумаги. Это сложный процесс, и экспертам следует обратиться к Руководству по секьюритизации кредитных карт для управления рисками. В этом руководстве обсуждаются риски, связанные с секьюритизацией, которые в первую очередь включают кредитные риски, риски ликвидности, капитала, репутации, операционные и стратегические риски.Банки также могут быть косвенно вовлечены в секьюритизацию, например, если держатель дебиторской задолженности по кредитной карте по соглашению Rent-a-BIN использует секьюритизацию (и) в качестве механизма финансирования.

Секьюритизация — это процесс преобразования финансовых активов (в данном случае дебиторской задолженности по кредитным картам) в ценные бумаги. Это сложный процесс, и экспертам следует обратиться к Руководству по секьюритизации кредитных карт для управления рисками. В этом руководстве обсуждаются риски, связанные с секьюритизацией, которые в первую очередь включают кредитные риски, риски ликвидности, капитала, репутации, операционные и стратегические риски.Банки также могут быть косвенно вовлечены в секьюритизацию, например, если держатель дебиторской задолженности по кредитной карте по соглашению Rent-a-BIN использует секьюритизацию (и) в качестве механизма финансирования.

к началу

Прочее

Некоторые банки могут не соответствовать формальному определению CCSB, но все же имеют крупные отделы кредитных карт. Если банк имеет большой портфель дебиторской задолженности, он может быть подвержен кредитному риску и, следовательно, рискам прибыли, ликвидности, капитала и другим рискам. Кроме того, это связано с юридическими, нормативными и репутационными рисками. Другие банки, такие как небольшие общественные банки, могут иметь небольшие программы кредитных карт, которые в первую очередь ориентированы на их местную клиентскую базу. Хотя кредитный риск, связанный с такими портфелями, может быть незначительным по сравнению с другими кредитными операциями банка, юридические риски, риски соответствия или репутационные риски могут быть выше. Некоторые банки покупают портфели кредитных карт, потенциально увеличивая кредитный риск своих счетов. Банки могут участвовать в операциях с кредитными картами различными способами, и перед экспертами стоит задача определить тип операций с кредитными картами, проводимых банком или влияющих на него, а также уровень риска, который эта деятельность представляет.

Кроме того, это связано с юридическими, нормативными и репутационными рисками. Другие банки, такие как небольшие общественные банки, могут иметь небольшие программы кредитных карт, которые в первую очередь ориентированы на их местную клиентскую базу. Хотя кредитный риск, связанный с такими портфелями, может быть незначительным по сравнению с другими кредитными операциями банка, юридические риски, риски соответствия или репутационные риски могут быть выше. Некоторые банки покупают портфели кредитных карт, потенциально увеличивая кредитный риск своих счетов. Банки могут участвовать в операциях с кредитными картами различными способами, и перед экспертами стоит задача определить тип операций с кредитными картами, проводимых банком или влияющих на него, а также уровень риска, который эта деятельность представляет.

к началу

Ресурсы

Доступны несколько ресурсов, включая отчеты о звонках, UBPR и банковские веб-сайты, чтобы помочь экспертам определить, участвует ли банк в операциях с кредитными картами. Экзаменаторы могут также узнать о таких действиях в рамках контактов с банкирами и до проведения экспертизы.

Экзаменаторы могут также узнать о таких действиях в рамках контактов с банкирами и до проведения экспертизы.

содержат несколько расписаний с позициями для конкретных кредитных карт. Некоторые расписания и их содержание включают:

- RC-C — ссуды по кредитным картам физическим лицам, а также непогашенная комиссия по кредитным картам и финансовые сборы включали эти ссуды.

- RC-F — оставшаяся доля начисленных процентов к получению по секьюритизированным кредитным картам; увеличивающих кредит только процентных полос (IO) полосок, относящихся к секьюритизированным кредитным картам.

- RC-K — среднеквартальная сумма кредитов по кредитным картам физическим лицам.

- RC-L — неиспользованные обязательства по линиям кредитных карт, объем продаж по кредитным картам продавца, включая продажи, для которых банк является банком-эквайером, и продажи, для которых банк является банком-агентом с риском.

- RC-N — просроченные кредиты по кредитным картам физическим лицам.

- RC-S — включает столбец, посвященный дебиторской задолженности по кредитным картам, а также строку для непогашенных комиссий по кредитным картам и финансовых сборов.

- RI-B — списаний и возмещений по кредитам по кредитным картам; безнадежные комиссии по кредитным картам и финансовые сборы, обращенные против дохода; отдельный оценочный резерв для безнадежных комиссий по кредитной карте и финансовых сборов; сумма резерва на потери по ссудам и аренде, относящиеся к комиссиям по розничным кредитным картам и финансовым расходам.

Экзаменаторы могут также проконсультироваться со своими руководителями FDIC, менеджерами по ведению дел и Центром поддержки потребителей, который находится в Канзас-Сити, штат Миссури. Центр поддержки потребителей объединяет обработку жалоб и запросов об учреждениях, находящихся под надзором FDIC. Однако жалобы, которые он получает, по-прежнему чаще всего касаются кредитных карт. В рамках процесса предварительного планирования Центр поддержки потребителей может предоставить отчет, обобщающий жалобы потребителей на банк 4 .Файлы корреспонденции могут также содержать жалобы потребителей, отправленные Центром поддержки потребителей.

Однако жалобы, которые он получает, по-прежнему чаще всего касаются кредитных карт. В рамках процесса предварительного планирования Центр поддержки потребителей может предоставить отчет, обобщающий жалобы потребителей на банк 4 .Файлы корреспонденции могут также содержать жалобы потребителей, отправленные Центром поддержки потребителей.

к началу

4 Экзаменаторам следует позвонить по телефону 1-800-378-9581, чтобы получить запросы на предварительное планирование обследования и другую информацию из Центра поддержки потребителей. Жалобы и запросы потребителей обычно следует направлять по телефону ASKFDIC 1-877-275-3342, который предлагает более широкий диапазон рабочих часов.

Россия: Может ли новое национальное рейтинговое агентство стать альтернативой международным рейтинговым агентствам?

В конце июля 2015 года Национальный банк России объявил о намерении создать национальное рейтинговое агентство, которое может начать свою деятельность в четвертом квартале 2015 года. Планируется, что его капитал составит около 3 млрд рублей при равном распределении долей между инвесторами в размере 5%. Предварительная подписка на акции будет проводиться до конца августа 2015 года.

Планируется, что его капитал составит около 3 млрд рублей при равном распределении долей между инвесторами в размере 5%. Предварительная подписка на акции будет проводиться до конца августа 2015 года.Ожидается, что количество акционеров национального рейтингового агентства может превысить 20-40 инвесторов, среди которых не только госбанки, но и страховые и инвестиционные. компании, пенсионные фонды и коммерческие образовательные структуры.

По сообщению канала деловых новостей РБК ТВ, ВТБ, ГАЗПРОМБАНК, РОСГОССТРАХ, АЛЬФА-Банк, Бинбанк уже подтвердили свое участие в проекте.

Причем новость совпала с продлением санкционных мер, принятых против России, до конца января 2016 года.

По мнению местных экспертов, в начале 2014 года заинтересованность властей страны в создании национального рейтингового агентства возросла. и январь (февраль) 2015 года, когда рейтинг страны был понижен агентствами MOODY’s, STANDARD & POOR’s и FITCH. Например, международное рейтинговое агентство STANDARD & POOR’s понизило суверенный рейтинг России до BB +, впервые за десятилетие оставив его ниже инвестиционного уровня. Другое международное рейтинговое агентство FITCH Ratings понизило долгосрочные рейтинги дефолта эмитента («РДЭ») России в иностранной и национальной валюте с «BBB» до «BBB-».

Другое международное рейтинговое агентство FITCH Ratings понизило долгосрочные рейтинги дефолта эмитента («РДЭ») России в иностранной и национальной валюте с «BBB» до «BBB-».

Насколько пониженный рейтинг влияет на инвестиционный имидж страны?

В первую очередь, понижение суверенного рейтинга ведет, прежде всего, к значительному увеличению ставок государственного долга страны. Более того, иностранные инвестиционные фонды не имеют права владеть акциями и облигациями государств с неинвестиционным рейтингом, и, как следствие, они отказались от ценных бумаг.

Следовательно, созданная ситуация привела к ускорению оттока капитала и, к замедлению экономического роста. Понижение суверенного рейтинга также означает автоматический пересмотр всех рейтингов компаний и компаний в связи с тем, что рейтинг компаний не может быть выше, чем рейтинг государства.

Также не стоит забывать об условиях финансовых ковенантов (соглашения между заемщиком и кредитором), позволяющих кредитору требовать от заемщика досрочного погашения долга, если эмитент теряет инвестиционный рейтинг. Другими словами, неинвестиционный суверенный рейтинг может увеличить общий долг страны.

Другими словами, неинвестиционный суверенный рейтинг может увеличить общий долг страны.

«Создание российского рейтингового агентства критически важно в условиях, когда часть российских компаний не может пользоваться услугами зарубежных агентств из-за конфиденциальных условий их производства. Текущее состояние дел затрудняет предоставление банками кредитов таким компаниям» Об этом сообщил банк, пишет ТАСС.

Большинство стран уже создали собственные рейтинговые агентства.Например, в крупнейших странах БРИКС — Индии и Китае — есть собственные рейтинговые агентства DAGONG и CIBIL.

В настоящее время в России, помимо «крупных» международных рейтинговых агентств, таких как: Moody’s, Standard & Poor’s и Fitch, также действуют местные агентства, в том числе: Рейтинговое агентство «Эксперт-РА», Национальное рейтинговое агентство, AC&M и RusRating. Более того, 45% рынка принадлежит местным агентствам.

2513 просмотров

Binbank: оценка аффидабилити.«Бинбанк» рейтинг не делле банке рус

Бинбанк — это статус фонда в 1993 году, являющийся банком кэптив и ора, который является коммерческим финансовым учреждением в области средств массовой информации и филиалами в большинстве регионов России. В 2014 году, после того, как он был добавлен в пять раз, вы получите более 69 миллионов долларов (более 3,9 миллиона рублей). Secondo la Banca Centrale, secondo la Banca Centrale, рейтинг B&N Bank è 20, con un patrimonio di 413, 2 miliardi di rubli.

В 2014 году, после того, как он был добавлен в пять раз, вы получите более 69 миллионов долларов (более 3,9 миллиона рублей). Secondo la Banca Centrale, secondo la Banca Centrale, рейтинг B&N Bank è 20, con un patrimonio di 413, 2 miliardi di rubli.

Crescita rapida

«Бинбанк» имеет несколько периодов, когда есть свилуппандо Rapidamente, Passando da una serie di banche di medieimensi nei primi venti russi. Январь 2014 г., che per molti è stato un anno di crisi, è stato Participolarmente saturo. L’istituto finanziario имеет различные возможности, используя кредитные карты Binbank (бывший Moscomprivatbank), Binbank Murmansk (già OAO DNB Bank) и ROST. Inoltre, 55% от общей квоты и статуса Binbank.Организационная ценность является бесценной в значительном состоянии.

L’acquisizione di attività ha contribuito alla diversificazione della base clienti, all’aumento della diversificazione del business e al miglioramento della posizioneolidata del gruppo in termini di attività: secondo questo indicatore, la banca si colloco al setti al 1 aprile 2015), un anno prima — solo il 40 °.

Valutazione delle banche: «Бинбанк»

La crisi economica ha mescolato notevolmente il mazzo delle istituzioni finanziarie russe.Se alcuni di questi richiedevano un serio sostegno del Governo, Binbank, al contrario, rafforzò la sua posizione. Inoltre, l’influente portale Banki.ru, Grazie al quicko successo di questa Partolare organizationzazione, lo ha riconosciuto come la banca dell’anno 2014. Ha superato le sovvenzioni riconosciute. Транспортировка Сбербанк, ВТБ, Газпромбанк и другие партнеры.

Gli esperti stranieri hanno anche notato «Binbank». Анализируйте результаты Standard & Poor’s, соответствующие категории «B».Это простой индикатор для большого русского банча, который имеет формулу, которая содержит все источники региональной экономики. Альтернативные индикаторы:

- 3 дня после прекращения коммерческой деятельности после присоединения к федерации России (1.04.2015).

- Decimo in termini di redditività (1.04.2015).

- 18 ° nella classifica Интерфакс-100 (1 ° триместр 2015 г. ).

- 27 ° in termini di patrimonio netto (1.04.2015).

).

).Previsioni degli analisti

L’acquisizione di attività сигнификатор nell’ultimo anno imponeterminati rischi.Gli analisti bancari sottolineano Che la Strategia di Binbank è оппортунистический и агрессивный темп. Подумайте об успехе и увеличении рисков интеграции с учетом значимых измерений и достижений, связанных с приобретением и другими преимуществами бизнеса в условиях оперативных сфер деятельности в России. Nel frattempo, le strutture unparate all’interno di un gruppo Poppoppoppoppoppoppoppoppoppoppoppoppo,.

Un fattore positivo — это приобретенная аттивность, основанная на стратегии и условиях торговли Binbank в сегменте розничной торговли и диверсификации азиатского профиля. Grazie ai nuovi asset acquisiti, la posizione della società nel segmento dei depositi al dettaglio è migliorata. 1.04.2015, «Бинбанк» присвоил рейтинг банке русской валюты согласно заданному индикатору после 7 ° после. Inoltre, la società è stata in grado di entrare nel mercato di разнообразных важных регионов России.В футуро, la rete di filiali avrà 450 пунктов продажи в более чем 60 регионах fino alla fine del 2015, dopo la prevista chiusura di uffici inefficienti.

Inoltre, la società è stata in grado di entrare nel mercato di разнообразных важных регионов России.В футуро, la rete di filiali avrà 450 пунктов продажи в более чем 60 регионах fino alla fine del 2015, dopo la prevista chiusura di uffici inefficienti.

Рейтинг affidabilità

На основании результатов анализа эспрессы с финансовой поддержкой, BankStars IA присвоил ПАО «Бинбанк» рейтинг соответствия «другим». Secondo BankStars, это иституция, подтвержденная модераторами прав человека, противостоящих кредиторам и депозитариям.Tuttavia, la stabilità della banca, чувствительна ко всему, что связано с avverso della situazione.

ликвидность

База данных анализа состояния биллинга ПАО «Бинбанк», BankStars имеет рейтинг ликвидности на умеренном уровне. Заключение si basano sulla volatilità dei fondi in depositi e sui conti di regolamento di una banca e un gruppo di banche con attività simili. La società è in grado di assicurare la tempestiva esecuzione degli obblighi rimborsabili su prestiti, depositi in caso di attuazione di un possible scene di stress.

capitalizzazione

Entro il 2014, si nota un aumento del livello di capitalizzazione di un gruppo finanziario al 13,05%, является причиной нынешнего объема деятельности ПАО «Бинбанк». Рейтинг способности компенсировать возможные пердиты в случае возникновения сценариев стресса с ноздрями, полученными с помощью mezzi и valutato, которые являются умеренным возвышением.

Qualità del portafoglio crediti

Секундный отчет, объем дебетовых операций по дебетовым платежам «Бинбанка» за 1 день 2014 года по состоянию на 3.623, 61 миллион рублей. (2, 63% del portafoglio crediti), essendo aumentato a dicembre 2013 di 189, 61 milioni di rubli. Добавить в корзину, чтобы добавить 156, 14 миллионов рублей. e ammontava в 5,752, 92 миллиона рублей по всем данным. (4,17% del portafoglio crediti). Le riserve per enduali perdite su Crediti formate dalla banca coprono i prestiti scaduti attuali con un coefficiente di 1, 59. Alla data di riferimento del bilancio, il portafoglio crediti caratterizzato da una quota leggermente inferiore.

Fattori di crescita

Sul posto nella classifica di «Banca» tra concorrenti / partner sono influenzati dai seguenti fattori.

positiva:

- crescente base di clienti e crescente quota di mercato;

- forte sostegno sotto forma di apporti di capitale da parte degli azionisti;

- diversificazione della base di risorse.

отрицательно:

- Повышение уровня интеграции рисков и достижений в 2014 году и агрессивной стратегии развития;

- debole redditività del core business, Principalmente a causa della debole performance del portafoglio di prestiti retail non garantiti ad alto rischio;

- уникальных макроэкономических условий и действующих условий для всех банков федерации России.

Grandi azionisti

Si prevede che i принципиальные азионисты — М. О. Шишханов и М. С. Гуцериев — содер- жно свилуппо ди Бинбанк и форниранно ун капитале, достаточным для разжижения жизнедеятельности кресцита су ларга скала. Nel 2011-2014, hanno effettuato regolari iniezioni di capitale: 16, 3 miliardi di rubli nel capitale del 1 ° livello e 3, 9 miliardi di rubli nel capitale del 2 ° livello.

Nel 2011-2014, hanno effettuato regolari iniezioni di capitale: 16, 3 miliardi di rubli nel capitale del 1 ° livello e 3, 9 miliardi di rubli nel capitale del 2 ° livello.

Я бенефициаров собственности Шишханова и Гуцериева nei settori non bancari, в общем, полностью завершил бизнес Бинбанка.В частности, я пенсионный фонд и вспомогательная компания финансового права Шишханов может предложить синергетический эффект с клиентами и полным обслуживанием, а также получить доступ к собственному базовому клиенту.

Капитализация и перевод ПАО «Бинбанк»

Кредитный рейтинг в терминах капитализации и реддитива и признания модератора. La capitalizzazione — это основная форма конферименти капитале да части азионистов.Индикаторы стимула являются умеренными, если они основаны на калькуляторе, который является коэффициентом RAC, если он не содержит изменений диверсификации и уровней концентрации примерно 5,1%, полученных за 18–24 месяца. Questa previsione — это детерминированные данные для потенциальных клиентов:

- L’aumento delle attività del 34% nel 2015 a causa del consolidamento delle banche del gruppo ROST e Binbank Murmansk (14%), nonché della crescita organica (20%).

- Iniezione di capitale di 10 miliardi di rubli.В 2015 году, не оставив без внимания, что вы играете в aprile siano stati risvuti 6 miliardi di rubli.

- Guadagni in conto capitale (1, 5 миллионов рублей), входящие в состав новой комиссии за консолидированный банк «Бинбанк Мурманск».

- Plusvalenze dovute alla prima rilevazione delle attività delle banche del gruppo ROST.

- La diminuzione del margine di interesse netto dal 4,3% nel 2014 al 4% nel 2015 a causa dell’aumento dei costi di finanziamento e dell’aumento della concorrenza nel settore bancario russo.

- Стоимость создания роста составляет около 3,5% в 2015–2016 годах и 2,1% в 2012–2014 годах (СМИ), что является причиной ухудшения общего экономического положения.

проспект

Nel 2014, l’accesso di Binbank a clienti aziendali affidabili è migliorato. È un’istituzione finanziaria di proprietà privata, quindi non vi sono sanzioni imposte dagli organi di regolamentazione statunitensi o dell’UE (al contrario delle grandi banche statali russe). Inoltre, la crescente sizesione di Binbank le ha permesso di servire clienti pi grandi. Di conguenza, la società ha attto un certo numero di società private e pubbliche come mutuatari e investitori, il che ha portato al rafforzamento della sua base di clienti. Я должен получить частичную коррелированную силу стимула, которая может быть умеренной: квота престижа и частичная корреляция равны примерно 2, 6% от portafoglio crediti (31 декабря 2014 г.).

Inoltre, la crescente sizesione di Binbank le ha permesso di servire clienti pi grandi. Di conguenza, la società ha attto un certo numero di società private e pubbliche come mutuatari e investitori, il che ha portato al rafforzamento della sua base di clienti. Я должен получить частичную коррелированную силу стимула, которая может быть умеренной: квота престижа и частичная корреляция равны примерно 2, 6% от portafoglio crediti (31 декабря 2014 г.).

Nel periodo 2015-2016. Эти индикаторы деболи для использования в Binbank должны быть предупреждены и приведены в действие, когда используются индикаторы, не связанные с определением срока действия, не гарантией и кредитной картой.L’Utile Derivante Dalle Attività Operative nel 2014 è stato negativo a causa di значительная особенность для формы выпуска Binbank Credit Cards JSC, приобретена менее чем за год.

Положительный статус — это капитальная регола Бинбанка, которая поддерживает статус подчиненного, равный 12,7 миллионам рублей. От 1 апреля 2015 года, коэффициент соответствия патримониальной организации эпохи 13,2%, что является значимым главным достижением минимального значения 10% стабилизации после авторизации.

От 1 апреля 2015 года, коэффициент соответствия патримониальной организации эпохи 13,2%, что является значимым главным достижением минимального значения 10% стабилизации после авторизации.

На очистку банковского сектора России уйдет до двух лет, утверждает ЦБ

По словам председателя Центрального банка России Эльвиры Набиуллиной, «Чистка российского банковского сектора», вероятно, займет от одного до двух лет, газета «Ведомости» 2 ноября цитирует слова

. По словам Набиуллиной, регулятор отозвал лицензии у около 350 кредиторов, в результате чего количество банков в России увеличилось примерно до 600, а также были удалены слабые игроки или банки с сомнительными бизнес-моделями.В конце 1990-х годов, добавила Набиуллина, в России было около 2500 банков, потому что в то время требования для входа в отрасль были очень слабыми.

Однако, по словам Набиуллиной, ЦБ РФ не планирует разрешать оставаться в отрасли только государственным кредиторам.

В настоящее время ЦБ РФ через свой Фонд консолидации банковского сектора (ФКБС) занимается спасением двух крупных кредиторов: «Открытие», банкротство которого состоялось в конце августа, и Бинбанк, банкротство которого состоялось в начале сентября.

ЦБ РФ предоставил «Открытию» ссуду в размере 380 миллиардов рублей (6,5 миллиардов долларов США), а Бинбанку — неуказанную ссуду. В конце октября регулятор заявил, что с июля по сентябрь спасение нуждающихся кредиторов обошлось ему почти в 458,3 миллиарда (7,8 миллиарда долларов).

ЦБ решил спасти Открытие и Бинбанк, а не отозвать лицензии у кредиторов и позволить им обрушиться, поскольку они глубоко интегрированы в российский банковский сектор и их падение могло иметь эффект домино для всей отрасли, сказала Набиуллина.

И Открытие, и Бинбанк принадлежат к так называемым банкам Садового кольца, ведущим коммерческим банкам, включенным в список ЦБ РФ «стратегически важные банки».

Все они оказались под повышенным давлением с весны, когда ЦБ РФ ужесточил надзор за сектором. Проблемы впервые проявились в июне, когда новое российское аналитическое кредитное рейтинговое агентство (ACRA) понизило рейтинг «Открытия» до BBB, что лишило его возможности владеть государственными деньгами, такими как пенсионные фонды.

Поиск в списке BIN кредитных карт, поиск по идентификационному номеру банка

Введите первые шесть цифр платежной карты для поиска; будь то кредитная, дебетовая, платежная или предоплаченная карта.Теперь расслабьтесь, пока мы с молниеносной скоростью выполняем поиск BIN в нашей ежедневно обновляемой базе данных, представляя всю защищенную информацию, связанную с введенным идентификационным номером банка.

Этот Интернет использует API-интерфейсы BIN от Free BIN Checker. Любые перебои в обслуживании могут быть вызваны изменениями с их стороны. Пожалуйста, свяжитесь с нами в случае аномального поведения.

О знаниях списка BIN 101

Поиск в списке BIN кредитных карт BIN — это идентификационный номер банка (эмитента). Это самые первые шесть цифр на вашей кредитной карте.С этими шестью волшебными числами bankbinlist.com может выполнять так называемый поиск BIN, чтобы найти различную информацию, связанную с банком-эмитентом и атрибутами карты. Вот некоторые из примеров поиска BIN:

Вот некоторые из примеров поиска BIN:

411241 380345 330118

Для многих продавцов этот фрагмент данных раскрывает действительно важную информацию для проведения платежей и обнаружения мошеннических действий.

«BIN», что означает идентификационный номер банка, имеет длину, изменяемую сетью, как правило, 6 первых цифр карты.В очень редких случаях BIN может содержать до 9 цифр.

Некоторые из важных сведений о диапазонах BIN:

- Страна-эмитент: США, Япония, Франция и т. Д.

- Сеть: Visa: ~ 2,5 миллиарда карт, MasterCard: ~ 1,64 миллиарда карт, American Express: ~ 118 миллионов карты, Discover, UnionPay, JCB, Maestro, Interlink, STAR, SHAZAM, NYCE, Accel, Plus, Interac, Visa ReadyLink, Pulse

- Финансовое учреждение-эмитент: Wells Fargo. Amercian Express и т. Д.

- Кодовая карта продукта: Visa Classic, Visa Plus, Visa Electron, Visa Infinite, MasterCard Corporate World Elite, Gold MasterCard Card и т. Д.

- Тип карты: кредитная, дебетовая или отложенная дебетовая

bankbinlist предоставляет более 300 000 номеров BIN с часто обновляемыми списками. В случае, если номер карты, предоставленный клиентом, не соответствует информации BIN, продавец должен вызвать некоторые сомнения и действовать с осторожностью.

В случае, если номер карты, предоставленный клиентом, не соответствует информации BIN, продавец должен вызвать некоторые сомнения и действовать с осторожностью.

Список ИИН / БИН по странам

BankBinList — удобный инструмент для онлайн-поиска BIN-списка кредитных карт, поиска дебетовых карт. Представленную информацию следует использовать на свой страх и риск. Мы не гарантируем безупречную точность или своевременное обновление. Любые предложения и исправления в отношении предоставленной информации для проверки BIN, не стесняйтесь сообщить нам как можно скорее.

Политика конфиденциальности

Контакт

Твиттер

.