Статья 169. Перерасчет налога и налоговые социальные льготы Раздел IV. Налог на доходы физических лиц (ст. 162–179) Налоговый кодекс Украины | Нормативная база Украины

169.1. Перечень налоговых социальных льгот.

С учетом норм абзаца первого подпункта 169.4.1 пункта 169.4 настоящей статьи плательщик налога имеет право на уменьшение суммы общего месячного налогооблагаемого дохода, получаемого от одного работодателя в виде заработной платы, на сумму налоговой социальной льготы:

169.1.1. в размере, равном 50 процентам размера прожиточного минимума для трудоспособного лица (в расчете на месяц), установленного законом на 1 января отчетного налогового года — для любого плательщика налога;

169.1.2. в размере, равном 100 процентам суммы льготы, определенной подпунктом 169.1.1 настоящего пункта — для плательщика налога, содержащего двоих или более детей в возрасте до 18 лет — в расчете на каждого такого ребенка;

169.1.3. в размере, равном 150 процентам суммы льготы, определенной подпунктом 169. 1.1 настоящего пункта, — для плательщика налога, который:

1.1 настоящего пункта, — для плательщика налога, который:

а) является одинокой матерью (отцом), вдовой (вдовцом) либо опекуном, попечителем — в расчете на каждого ребенка в возрасте до 18 лет;

б) содержит ребенка-инвалида — в расчете на каждого такого ребенка в возрасте до 18 лет;

в) является лицом, отнесенным законом к первой или второй категориям лиц, пострадавших вследствие Чернобыльской катастрофы, включая лиц, награжденных грамотами Президиума Верховной Рады УССР в связи с их участием в ликвидации последствий Чернобыльской катастрофы;

г) является учащимся, студентом, аспирантом, ординатором, адъюнктом;

ґ) является инвалидом I или II группы, в том числе с детства, кроме инвалидов, льгота которым определена подпунктом «б» подпункта 169.1.4 настоящего пункта;

д) является лицом, которому присуждена пожизненная стипендия как гражданину, подвергшемуся преследованиям за правозащитную деятельность, включая журналистов;

е) является участником боевых действий на территории других стран в период после Второй мировой войны, на которого распространяется действие Закона Украины «О статусе ветеранов войны, гарантиях их социальной защиты», кроме лиц, определенных в подпункте «б» подпункта 169. 1.4 настоящего пункта;

1.4 настоящего пункта;

169.1.4. в размере, равном 200 процентам суммы льготы, определенной подпунктом 169.1.1 настоящего пункта, — для плательщика налога, являющегося:

а) Героем Украины, Героем Советского Союза, Героем Социалистического Труда или полным кавалером ордена Славы либо ордена Трудовой Славы, лицом, награжденным четырьмя и более медалями «За отвагу»;

б) участником боевых действий во время Второй мировой войны либо лицом, которое в то время работало в тылу, и инвалидом I и ІІ группы, из числа участников боевых действий на территории других стран в период после Второй мировой войны, на которых распространяется действие Закона Украины «О статусе ветеранов войны, гарантиях их социальной защиты»;

в) бывшим узникам концлагерей, гетто и других мест принудительного содержания во время Второй мировой войны либо лицом, признанным репрессированным или реабилитированным;

г) лицом, насильственно вывезенным с территории бывшего СССР во время Второй мировой войны на территорию государств, которые находились в состоянии войны с бывшим СССР или были оккупированы фашистской Германией и ее союзниками;

ґ) лицом, находившимся на блокадной территории бывшего Ленинграда (Санкт-Петербург, Российская Федерация) в период с 8 сентября 1941 года по 27 января 1944 года.

169.2. Выбор места получения (применения) налоговой социальной льготы.

169.2.1. Налоговая социальная льгота применяется к начисленному плательщику налогу месячному доходу в виде заработной платы только по одному месту его начисления (выплаты).

169.2.2. Плательщик налога подает работодателю заявление о самостоятельном выборе места применения налоговой социальной льготы (далее — заявление о применении льготы).

Налоговая социальная льгота начинает применяться к начисленным доходам в виде заработной платы со дня получения работодателем заявления плательщика налога о применении льготы и документов, подтверждающих такое право. Работодатель отражает в налоговой отчетности все случаи применения или неприменения налоговой социальной льготы согласно полученным от плательщиков налога заявлениям о применении льготы, а также заявлениям об отказе от такой льготы.

Перечень таких документов и порядок их подачи определяет Кабинет Министров Украины.

169.2.3. Налоговая социальная льгота не может быть применена к:

доходам плательщика налога, иных чем заработная плата;

заработной плате, которую плательщик налога в течение отчетного налогового месяца получает одновременно с доходами в виде стипендии, денежного либо имущественного (вещевого) обеспечения учащихся, студентов, аспирантов, ординаторов, адъюнктов, военнослужащих, выплачиваемыми из бюджета;

доходу самозанятого лица от осуществления предпринимательской деятельности, а также другой независимой профессиональной деятельности.

Налоговая социальная льгота к заработной плате государственных служащих применяется при ее начислении до завершения начисления таких доходов без подачи соответствующих заявлений, указанных в подпункте 169.2.2 настоящего пункта, но с подачей подтверждающих документов для установления размера льготы.

169.2.4. Если плательщик налога нарушает нормы настоящего пункта, в результате чего, в частности, налоговая социальная льгота применяется также при получении других доходов в течение какого-либо отчетного налогового месяца или по нескольким местам получения доходов, такой плательщик налога утрачивает право на получение налоговой социальной льготы по всем местам получения дохода, начиная с месяца, в котором имело место такое нарушение, и заканчивая месяцем, в котором право на применение налоговой социальной льготы возобновляется.

Плательщик налога может возобновить право на применение налоговой социальной льготы, если он подаст заявление об отказе от такой льготы всем работодателям с указанием месяца, когда произошло такое нарушение, на основании чего каждый работодатель начисляет и удерживает соответствующую сумму недоплаты налога и штраф в размере 100 процентов суммы этой недоплаты за счет ближайшей выплаты дохода такому плательщику налога, а в случае, когда сумма выплаты недостаточна, — за счет следующих выплат.

Центральный орган исполнительной власти, который обеспечивает формирование и реализует государственную финансовую политику, устанавливает также порядок информирования работодателей плательщика налога о наличии нарушений им норм подпункта 169.2.1 настоящего пункта, выявленных на основании данных налоговой отчетности или документальных проверок, а также порядок информирования работодателя о лишении плательщика налога или о возобновлении его права на налоговую социальную льготу.

169.3. Выбор размера налоговой социальной льготы и срок ее действия.

169.3.1. Если плательщик налога имеет право на применение налоговой социальной льготы по двум и более основаниям, указанным в пункте 169. 1 настоящей статьи, применяется одна налоговая социальная льгота по основанию, предусматривающему ее наибольший размер, при условии соблюдения процедур, определенных подпунктом 169.4.1 пункта 169.4 настоящей статьи, кроме случая, предусмотренного подпунктом «б» подпункта 169.1.3 пункта 169.1 настоящей статьи, налоговая социальная льгота по которому прибавляется к льготе, определенной подпунктом 169.1.2 настоящего пункта в случае, если лицо содержит двоих и более детей, в том числе ребенка-инвалида (детей-инвалидов).

1 настоящей статьи, применяется одна налоговая социальная льгота по основанию, предусматривающему ее наибольший размер, при условии соблюдения процедур, определенных подпунктом 169.4.1 пункта 169.4 настоящей статьи, кроме случая, предусмотренного подпунктом «б» подпункта 169.1.3 пункта 169.1 настоящей статьи, налоговая социальная льгота по которому прибавляется к льготе, определенной подпунктом 169.1.2 настоящего пункта в случае, если лицо содержит двоих и более детей, в том числе ребенка-инвалида (детей-инвалидов).

169.3.2. Плательщик налога, имеющий право на применение налоговой социальной льготы большей, чем предусмотренная подпунктом 169.1.1 пункта 169.1 настоящей статьи, указывает о таком праве в заявлении о применении льготы, к которому прилагает соответствующие подтверждающие документы.

169.3.3. Налоговая социальная льгота, предусмотренная подпунктом 169.1.2 и подпунктами «а», «б» подпункта 169.1.3 пункта 169.1 настоящей статьи, предоставляется до конца года, в котором ребенок достигает 18 лет, а в случае его смерти до достижения указанного возраста — до конца года, на который приходится смерть.

Предоставление налоговой социальной льготы, предусмотренной подпунктами «в» — «е» подпункта 169.1.3 пункта 169.1 настоящей статьи, прекращается с налогового месяца, следующего за месяцем, в котором плательщик налога утрачивает статус, определенный в этих подпунктах.

169.3.4. Налоговая социальная льгота предоставляется с учетом последнего месячного налогового периода, в котором плательщик налога умер либо объявляется судом умершим или признается судом безвестно отсутствующим, либо утрачивает статус резидента, или был уволен с места работы.

169.4. Перерасчет налога, перерасчет и ограничение налоговой социальной льготы.

169.4.1. Налоговая социальная льгота применяется к доходу, начисленному в пользу плательщика налога в течение отчетного налогового месяца как заработная плата (другие приравненные к ней в соответствии с законодательством выплаты, компенсации и вознаграждения), если ее размер не превышает сумму, равную размеру месячного прожиточного минимума, действующего для трудоспособного лица на 1 января отчетного налогового года, умноженного на 1,4 и округленного до ближайших 10 гривень.

При этом предельный размер дохода, дающий право на получение налоговой социальной льготы одному из родителей в случае и в размере, предусмотренных подпунктом 169.1.2 и подпунктами «а» и «б» подпункта 169.1.3 пункта 169.1 настоящей статьи, определяется как произведение суммы, определенной в абзаце первом настоящего подпункта, и соответствующего количества детей.

Если плательщик налога получает доходы в виде заработной платы за период ее сохранения согласно законодательству, в том числе за время отпуска или пребывания плательщика налога на больничном, то с целью определения предельной суммы дохода, дающего право на получение налоговой социальной льготы, и в других случаях их налогообложения такие доходы (их часть) относятся к соответствующим налоговым периодам их начисления.

169.4.2. Работодатель плательщика налога обязан осуществить, в том числе по месту применения налоговой социальной льготы, с учетом положений абзаца второго пункта 167.1 статьи 167 настоящего Кодекса, перерасчет суммы доходов, начисленных такому плательщику налога в виде заработной платы, а также суммы предоставленной налоговой социальной льготы:

а) по результатам каждого отчетного налогового года при начислении заработной платы за последний месяц отчетного года;

б) при проведении расчета за последний месяц применения налоговой социальной льготы в случае изменения места ее применения по самостоятельному решению плательщика налога или в случаях, определенных подпунктом 169.2.3 пункта 169.2 настоящей статьи;

в) при проведении окончательного расчета с плательщиком налога, прекращающим трудовые отношения с таким работодателем.

169.4.3. Работодатель и/или налоговый агент имеет право осуществлять перерасчет сумм начисленных доходов, удержанного налога за любой период и в любых случаях для определения правильности налогообложения, независимо от того, имеет ли плательщик налога право на применение налоговой социальной льготы.

169.4.4. Если в результате осуществленного перерасчета возникает недоплата удержанного налога, то сумма такой недоплаты взыскивается работодателем за счет суммы любого налогооблагаемого дохода (после его налогообложения) за соответствующий месяц, а в случае недостаточности суммы такого дохода — за счет налогооблагаемых доходов следующих месяцев, до полного погашения суммы такой недоплаты.

Если в результате проведения окончательного расчета с плательщиком налога, прекращающим трудовые отношения с работодателем, возникает сумма недоплаты, превышающая сумму налогооблагаемого дохода плательщика налога за последний отчетный период, то непогашенная часть такой недоплаты включается в состав налогового обязательства плательщика налога по результатам отчетного налогового года и уплачивается самим плательщиком.

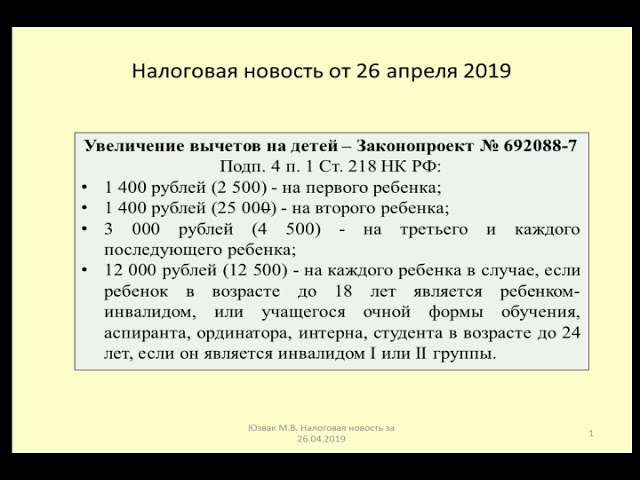

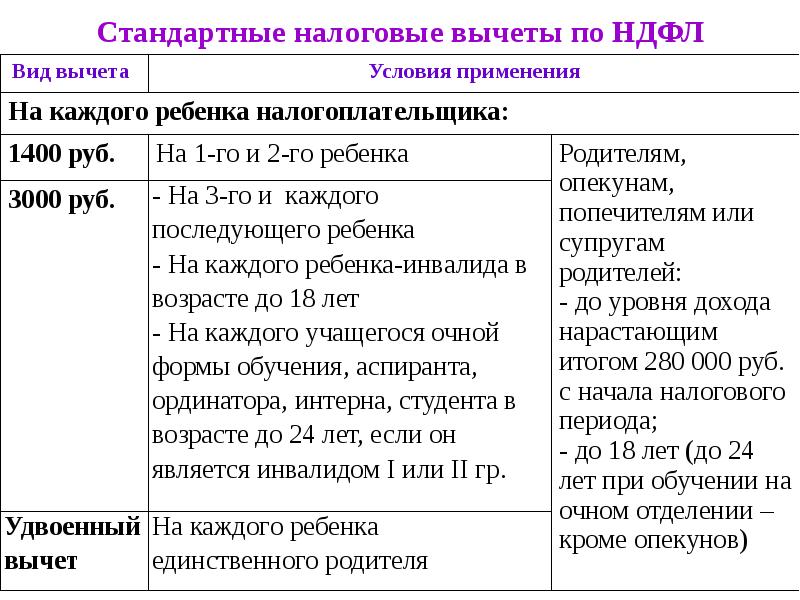

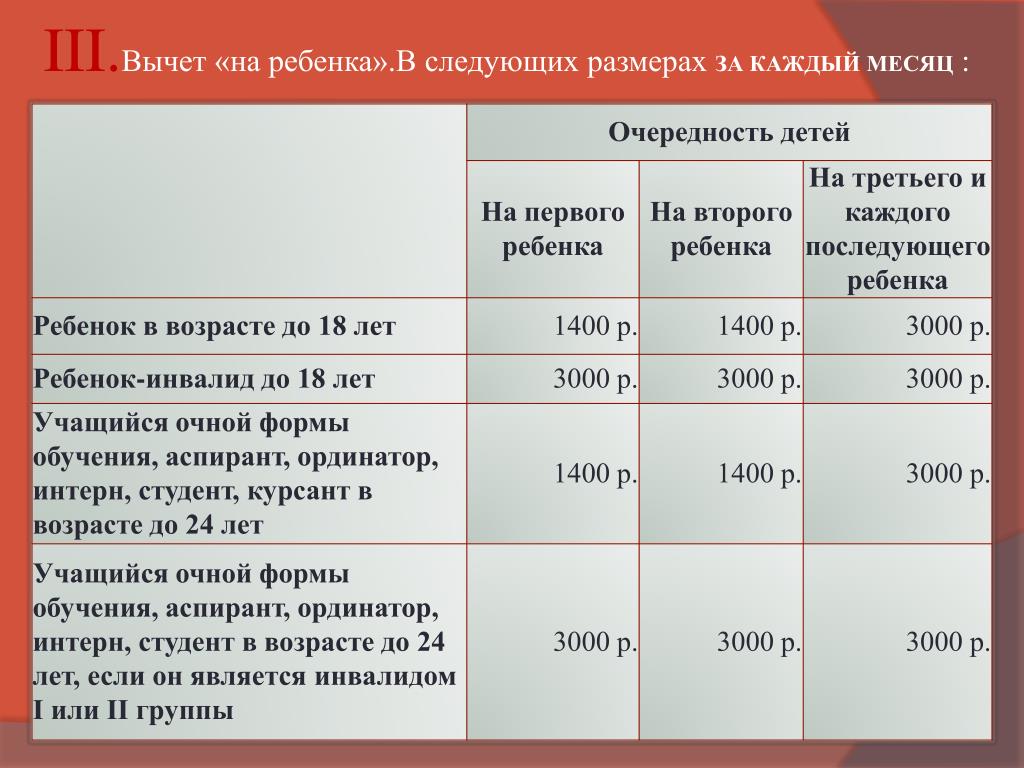

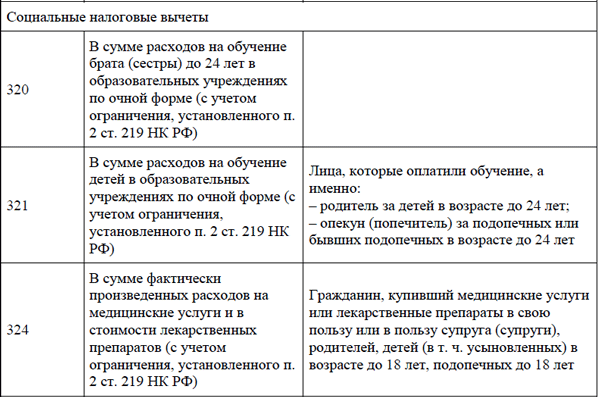

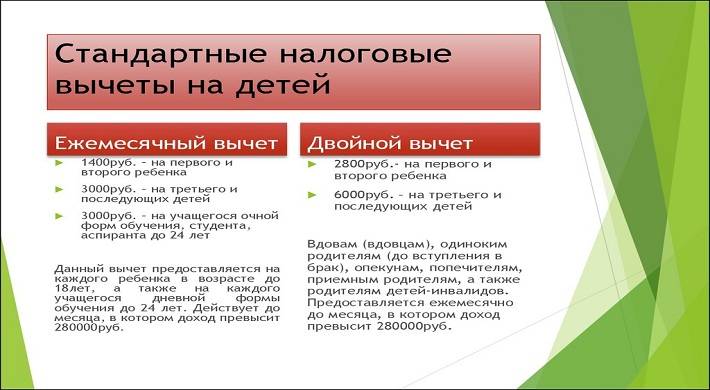

Налоговый вычет на детей — Блог Райффайзенбанка

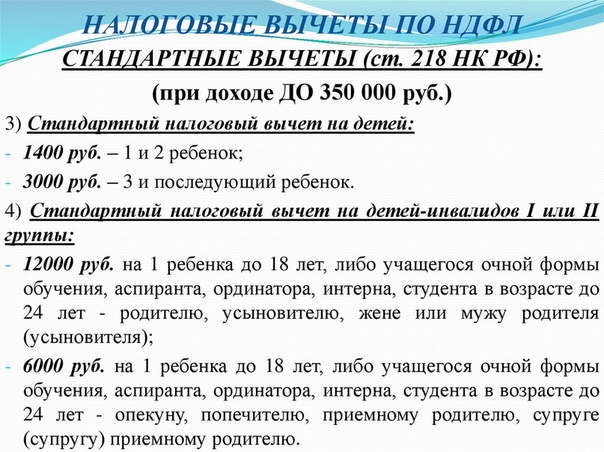

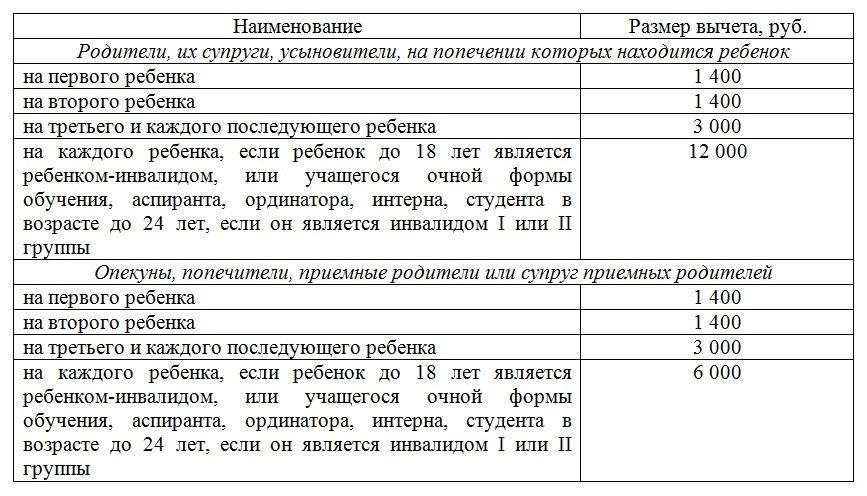

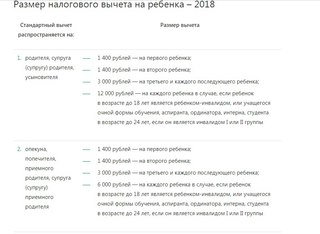

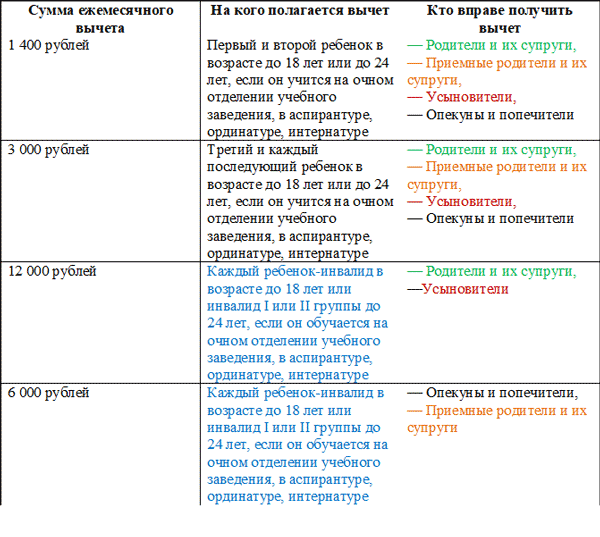

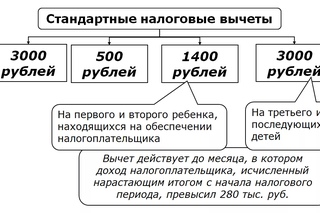

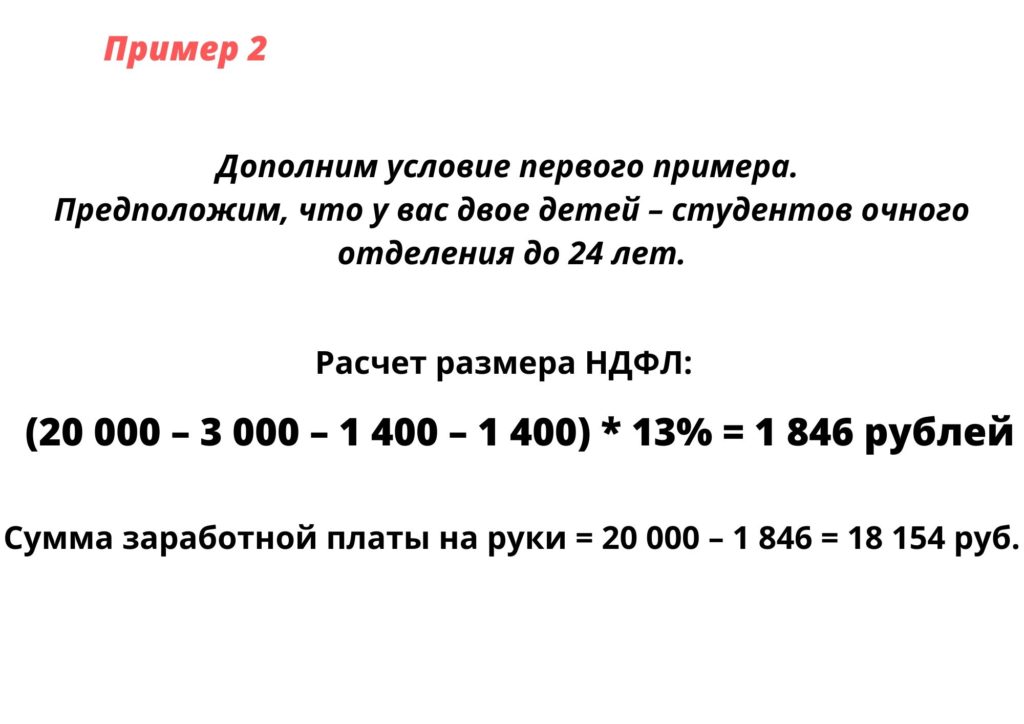

Государство возвращает родителям часть уплаченного подоходного налога. На каждого ребенка до 18 лет положен стандартный налоговый вычет. На первого и второго ребенка — по 1400 ₽ в месяц, на последующих детей — по 3000 ₽.

На первого и второго ребенка — по 1400 ₽ в месяц, на последующих детей — по 3000 ₽.

Если после совершеннолетия ребенок учится на очной форме как студент, аспирант, ординатор, интерн или курсант, то вычет за него можно получать, пока ему не исполнится 24 года.

По закону, старшие дети учитываются в очередности. Например, у вас двое старших совершеннолетних и самостоятельных детей, на которых вы уже не получаете вычет, но на третьего ребенка-школьника вычет все равно будет 3000 ₽.

Если у супругов есть по ребенку от ранних браков, то их совместный ребенок будет считаться третьим.

Кто имеет право на вычет

Налоговый вычет могут получить граждане, которые официально содержат детей:

- кровные родители,

- отчим / мачеха,

- усыновители,

- опекуны,

- попечители,

- родители лишенные родительских прав, если они продолжают участвовать в содержании ребенка — письмо ФНС от 13.01.2014 № БС-2−11/13@.

Правом на вычет может воспользоваться каждый из родителей. Необходимое условие для этого — официальный доход, с которого выплачивается 13% подоходного налога.

Необходимое условие для этого — официальный доход, с которого выплачивается 13% подоходного налога.

Неработающие мамы, студенты, пенсионеры, индивидуальные предприниматели на УСН, ЕНВД или патенте, не платят подоходного налог, поэтому не смогут воспользоваться налоговым вычетом. А индивидуальные предприниматели на общей системе налогообложения платят НДФЛ, поэтому имеют право на вычет.

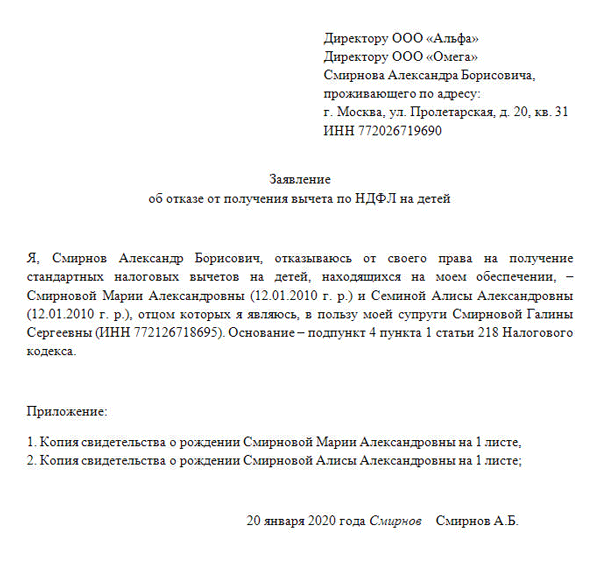

Двойной вычет

Единственный родитель, опекун, усыновитель, попечитель или приемный родитель получают вычет в двойном размере. Основанием для двойного вычета будут:

- смерть родителя;

- юридический факт пропажи без вести;

- фактическое отсутствие отца с рождения ребенка: прочерк в графе «отец» в свидетельстве о рождении или запись со слов матери;

- лишение второго родителя родительских прав, если он не участвует в содержании ребенка.

А вот разведенным родителям двойной вычет не положен даже в случае неуплаты алиментов.

Вычет на ребенка-инвалида

Если вы воспитываете ребенка-инвалида первой или второй группы, то размер налогового вычета выше:

- 12 000 ₽ — если вы родитель, супруг родителя или усыновитель;

- 6000 ₽ — если вы опекун, попечитель, приемный родитель, супруг приемного родителя.

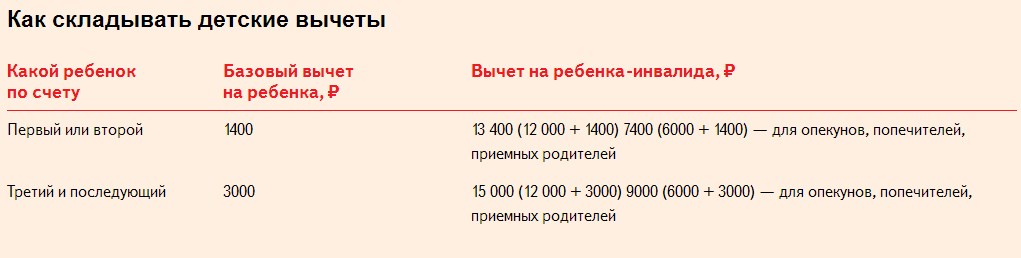

Повышенный и основной вычеты суммируются. Это значит, что если ваш второй ребенок — инвалид, то налоговый вычет на него составит: 1400 + 12 000 = 13 400 ₽.

Если ребенок-инвалид родился третьим или последующим, то размер вычета на него: 3000 ₽ + 12 000 ₽ = 15 000 ₽, а общий вычет на троих детей составит: 1400 ₽ + 1400 ₽ + 15 000 ₽ = 17 800 ₽.

Сколько я сэкономлю

Законом предусмотрен не возврат указанных сумм, а уменьшение налогооблагаемой базы на эти суммы. Это значит, что каждый из родителей может в месяц сэкономить:

- за одного ребенка: 1 400×13% = 182 ₽

- за двоих детей: (1 400 + 1 400) х 13% = 364 ₽

- за троих детей: (1 400 + 1 400 + 3 000) х 13% = 754 ₽

- за четверых детей: (1 400 + 1 400 + 3 000 + 3 000) х 13% = 1144 ₽

- за первого или второго ребенка-инвалида: (12 000 + 1 400) х 13% = 1 742 ₽

- за третьего или последующего ребенка-инвалида: (12 000 + 3 000) х 13% = 1 950 ₽

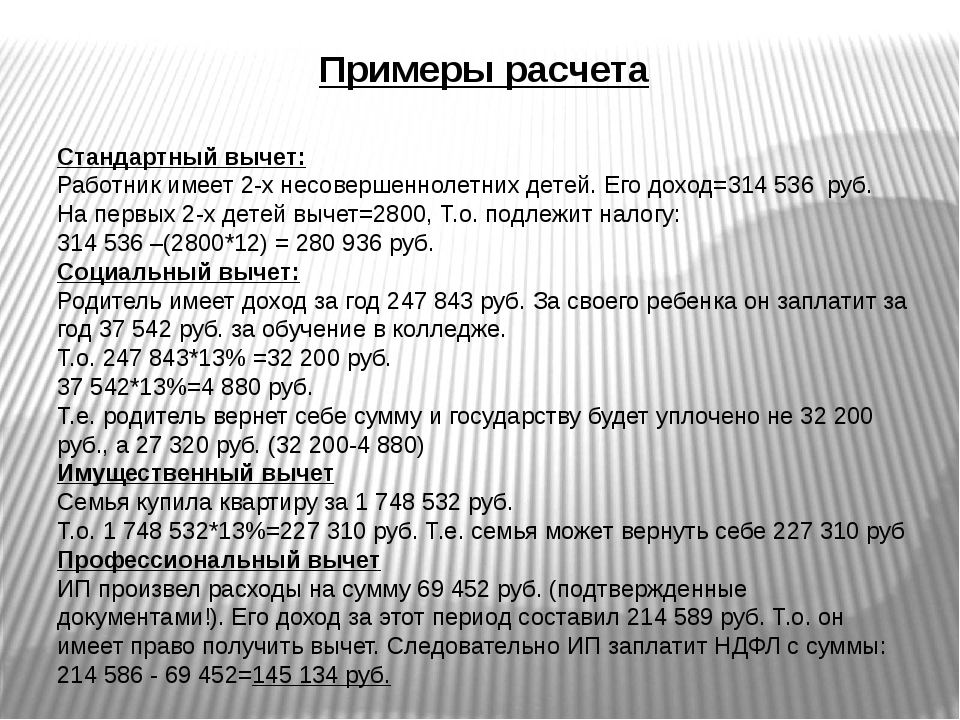

Пример. У Евгении трое детей — 11, 8 и 5 лет. Ее зарплата — 40 000 ₽. Если она не подала заявление о налоговом вычете на детей, то работодатель рассчитывает НДФЛ в 13% со всей суммы дохода: 40 000 ₽ х 13% = 5 200 ₽, и выплатит на руки 34 800 ₽.

Ее зарплата — 40 000 ₽. Если она не подала заявление о налоговом вычете на детей, то работодатель рассчитывает НДФЛ в 13% со всей суммы дохода: 40 000 ₽ х 13% = 5 200 ₽, и выплатит на руки 34 800 ₽.

Если Евгения подала заявление и документы на детский вычет, то налог посчитают не со всей суммы, а за вычетом необлагаемых налогом сумм на детей:

НДФЛ = (40 000 ₽ — 1400 ₽ — 1400 ₽ — 3000 ₽) х 13% = 4446 ₽.

На руки Евгения получит 35 554 ₽ — это больше на 754 ₽.

Как получить вычет

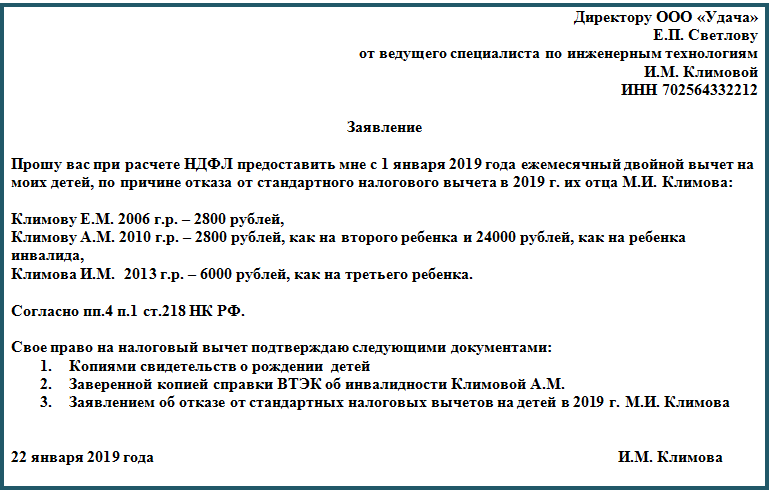

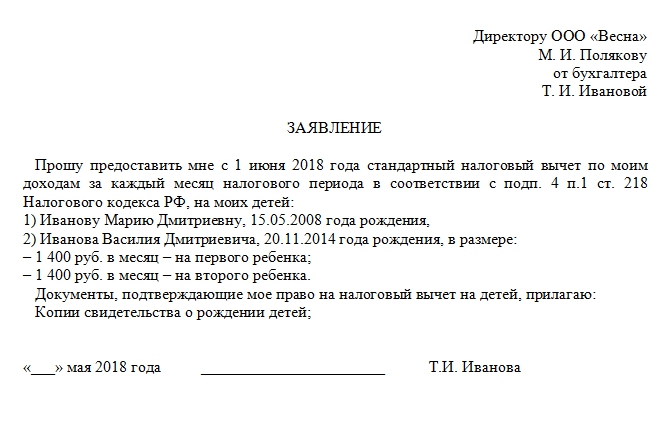

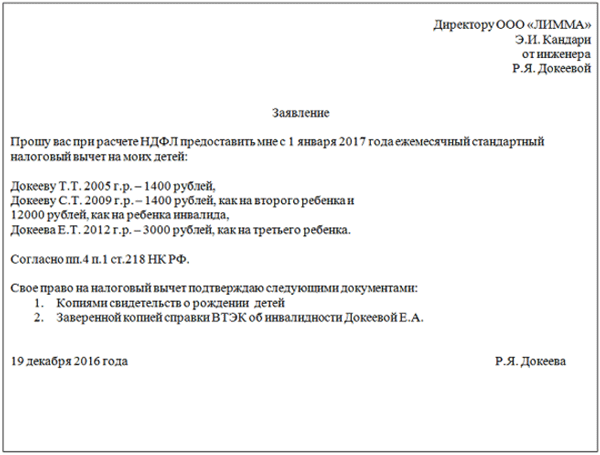

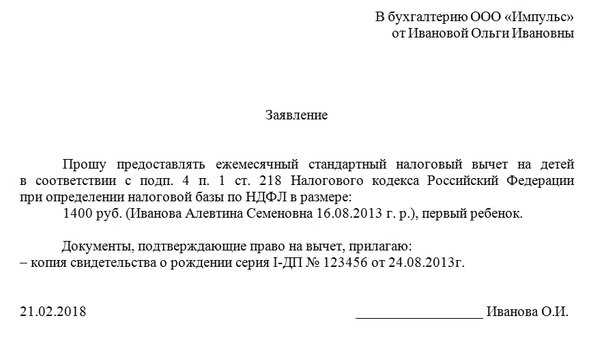

Это не сложно. Напишите заявление на имя работодателя на получение стандартного налогового вычета на детей и приложите копии документов на вычет:

- свидетельство о рождении или усыновлении ребенка;

- справка об инвалидности ребенка, если нужно;

- справка из образовательного учреждения о том, что ребенок обучается на дневном отделении, если ребенок — студент.

Если вы единственный родитель:

- свидетельство о смерти второго родителя;

- выписка из решения суда о признании второго родителя безвестно отсутствующим;

- справка о рождении ребенка, составленной со слов матери по ее заявлению по форме № 25 — Постановление Правительства Р Фот 31. 10.1998 № 1274.

10.1998 № 1274.

10.1998 № 1274.Если вы опекун или попечитель:

- постановление органа опеки и попечительства или выписка из решения об установлении над ребенком опеки или попечительства;

- договор об осуществлении опеки или попечительства;

- договор о приемной семье.

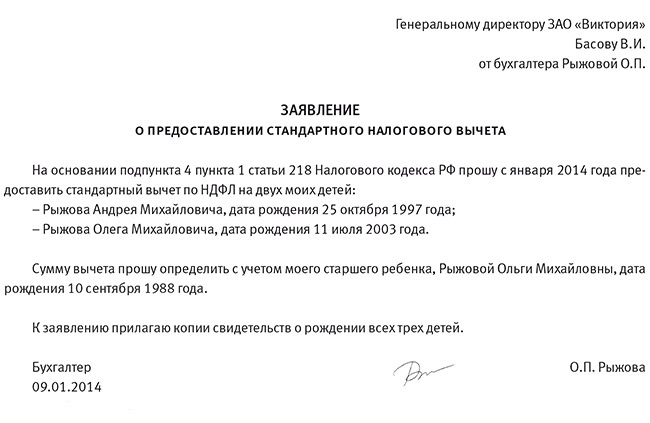

Вычет можно оформить только у одного работодателя, даже если вы работаете одновременно на нескольких работах. Заявление подается один раз. Ежегодно обновляется лишь справка об обучении ребенка на дневном отделении учебного заведения, если ему уже исполнилось 18 лет.

Максимальная сумма для вычета

Закон защищает интересы малообеспеченных граждан, поэтому в нем прописано ограничение — вычет на детей предоставляется до тех пор, пока сумма вашего дохожа за текущий год не превысит 350 000 ₽.

Пример. Сумма в 5800 ₽ будет вычитаться из зарплаты Евгении до обложения налогом с января по август включительно. В августе налогооблагаемый доход за текущий год достигнет 350 000 ₽, поэтому с сентября и до конца года налог будет рассчитываться со всей суммы. А с нового года Евгения снова получит вычет.

А с нового года Евгения снова получит вычет.

Как вернуть вычет, если он не предоставлялся

Если вы не получали положенные вам вычеты или получали их в меньшем, чем вам причитается, размере, то можете вернуть их при подаче налоговой декларации в налоговую по месту жительства, но лишь за три последние года.

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с заявлением на получение стандартного налогового. При этом вам необходимо:

- Заполнить по окончании года налоговую декларацию по форме 3-НДФЛ.

- Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за нужные года по форме 2-НДФЛ.

- Приложить копии документов, подтверждающих право на получение вычета на детей.

Камеральная проверка займет 3 месяца. Если решение по заявлению будет положительное, то сумму переплаченного налога вернут в течение месяца на указанный вами в заявлении банковский счет.

Что запомнить

- Налоговый вычет на ребенка можно получать с его рождения до 18 лет или до 24 лет, если он продолжает обучение на дневном отделении.

- Взрослые дети, на которых вы уже не получаете вычет, все равно учитываются в очередности.

- Вычет на детей вы будете получать пока сумма дохода за текущий год не превысит 350 000 ₽.

- На вычеты имеет право каждый из родителей.

- Заявление на вычет подается в бухгалтерию один раз — в следующем году вычет посчитают автоматически.

- Если вы не получали вычет на детей, то его можно вернуть при подаче налоговой декларации, но лишь за три последних года.

Льготы по подоходному на детей: важно правильно составить документ

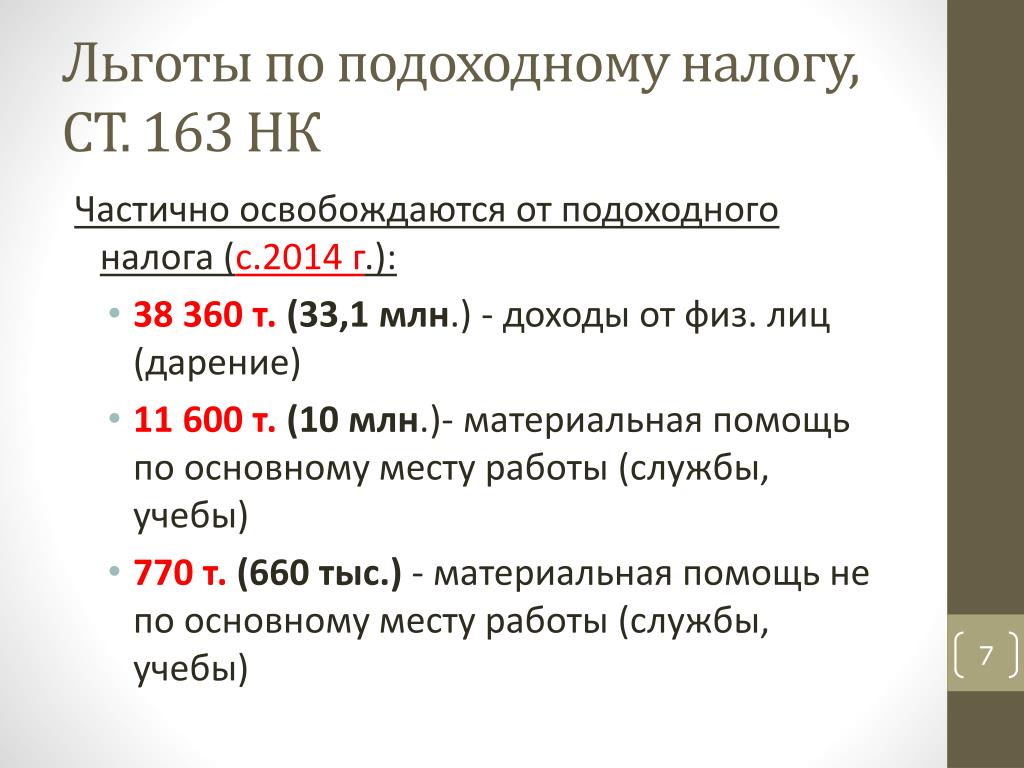

Стремительно приближается Новый год, а вместе с ним и приятные праздничные хлопоты. В большинстве организаций они не обходятся без подарков детям сотрудников и оплаты для них различных новогодних мероприятий. Об особенностях применения в 2018 году льгот по подоходному налогу, связанных с оплатой детских подарков, путевок и страховок, рассказала Лариса СИЛИВЕСТРОВА, консультант управления налогообложения доходов и имущества физических лиц главного управления налогообложения физических лиц МНС.

Путевки

От подоходного налога с физических лиц освобождаются доходы в виде стоимости путевок в санаторно-курортные и оздоровительные организации РБ, приобретенных для детей в возрасте до 18 лет и оплаченных (возмещенных) за счет средств белорусских организаций и (или) белорусских индивидуальных предпринимателей (далее – ИП) в пределах 776 BYN на каждого ребенка от каждого источника в течение налогового периода (далее – календарного года) (подп. 1.101 п. 1 ст. 163 НК).

Если стоимость путевок от одного источника за календарный год превысит установленный размер льготы, организация или ИП (далее – налоговый агент), обязаны исчислить подоходный налог и предъявить его к уплате.

Как пояснила представитель МНС, по данной льготе получателем дохода в виде стоимости путевки является ребенок до 18 лет. В соответствии с подп. 2.1 п. 2 Указа от 25.01.2018 № 29 «О налогообложении» за ребенка налоговые обязательства могут исполнить его законные представители – в кассу либо на расчетный счет внести подоходный налог, при этом они не вправе требовать возврата (зачета) уплаченного налога.

По общему правилу, при невозможности удержать исчисленную сумму подоходного налога с физических лиц с дохода, выплаченного плательщику в натуральной форме, по причине отсутствия ему денежных выплат и (или) отказа плательщика внести причитающиеся суммы подоходного налога с физических лиц налоговый агент обязан в месячный срок со дня выявления указанных фактов направить в налоговый орган по месту жительства плательщика письменное сообщение о сумме задолженности по подоходному налогу с физических лиц.

Налоговый орган по месту жительства плательщика в 30-дневный срок со дня получения письменного сообщения о сумме задолженности по подоходному налогу с физических лиц вручает плательщику извещение на уплату подоходного налога с физических лиц.

Уплата подоходного налога с физических лиц плательщиками производится в 30-дневный срок со дня вручения налоговым органом такого извещения (п. 5 ст. 181 НК).

Кроме того, согласно нормам ч. 2 п. 3 ст. 164 НК при условии наличия заявления законного представителя от имени ребенка налоговый агент в 2018 году может применить к доходу ребенка (как физического лица) стандартный налоговый вычет по подп. 1.1 п. 1 ст. 164 НК в размере 102 BYN в месяц, если размер дохода, подлежащий налогообложению, не превысит в сумме 620 BYN в месяц.

1.1 п. 1 ст. 164 НК в размере 102 BYN в месяц, если размер дохода, подлежащий налогообложению, не превысит в сумме 620 BYN в месяц.

Пример. Стоимость путевки ребенку до 18 лет составляет 1000 BYN, 776 BYN – льгота по подп. 1.101 п. 1 ст. 163. Тогда доход, подлежащий налогообложению, составит 224 BYN. Так как он не превышает 620 BYN, то при наличии заявления законного представителя ребенка налоговый агент может уменьшить налогооблагаемый доход на 102 BYN стандартного налогового вычета по подп. 1.1 п. 1 ст. 164 НК и исчислить подоходный налог.

При получении доходов в случае, указанном в ч. 2 п. 3 ст. 164 НК, стандартные налоговые вычеты предоставляются по выбору плательщика только одним налоговым агентом либо налоговым органом (ч. 3 п. 3 ст. 164 НК).

Если подлежащий налогообложению доход превысит установленный предел 620 BYN или законный представитель ребенка не предоставит заявления на стандартный налоговый вычет по детской путевке, то, соответственно, основания для применения такого вычета у налогового агента нет.

Если путевка в санаторно-курорт- ные или оздоровительные организации РБ выделяется ребенку-инвалиду в возрасте до 18 лет, то по подп. 1.3 п. 1 ст. 164 НК налоговый агент в 2018 году имеет право дополнительно применить стандартный налоговый вычет в размере 144 BYN (при наличии соответствующего удостоверения, свидетельства).

Подарки (матпомощь)

Здесь важно правильно составить документ, чтобы определиться, кто является получателем дохода, поскольку, согласно подп. 1.19 п. 1 ст. 163 НК, от подоходного налога с физических лиц в 2018 году освобождаются доходы, не являющиеся вознаграждениями за выполнение трудовых или иных обязанностей, в т.ч. в виде материальной помощи, подарков и призов, получаемые от:

– организаций и ИП, являющихся местом основной работы (службы, учебы), – в размере, не превышающем 1847 BYN, от каждого источника в течение календарного года;

– иных организаций и ИП (за исключением доходов, указанных в подп. 1.26 п. 1 ст. 163 НК) – в размере, не превышающем 122 BYN, от каждого источника в течение календарного года.

1.26 п. 1 ст. 163 НК) – в размере, не превышающем 122 BYN, от каждого источника в течение календарного года.

Таким образом, если у налогового агента согласно приказу (распоряжению), коллективному договору (положению об оплате труда) предусмотрена выдача детям подарков (материальной помощи) к Новому году, 1 сентября и т.д., то получателем подарка (материальной помощи) будет являться ребенок. Соответственно, в отношении дохода, полученного ребенком «не по месту основной работы», налоговый агент применяет льготу в размере 122 BYN на основании абз. 3 подп. 1.19 п. 1 ст. 163 НК.

А если прописано «выдать подарки (материальную помощь) работникам, имеющим детей», то получателем дохода в виде подарка (материальной помощи) будет является работник. И, соответственно, в отношении подарков (материальной помощи) применяется размер льготы 1847 BYN на основании абз. 2 подп. 1.19 п. 1 ст. 163 НК.

Однако в обоих случаях ставить свою подпись в бухгалтерских документах о получении такого подарка (материальной помощи) все равно будет работник – законный представитель ребенка.

Страховки

В соответствии с подп. 1.191 п. 1 ст. 163 НК освобождаются от подоходного налога с физических лиц доходы в виде оплаты страховых услуг страховых организаций РБ, в т.ч. по договорам добровольного страхования жизни, медицинских расходов, получаемые от организаций и ИП, являющихся местом основной работы (службы, учебы), в размере, не превышающем в 2018 году 3164 BYN, от каждого источника в течение календарного года.

При этом распространены ситуации, когда наниматель заключает со страховой организацией РБ договор добровольного страхования жизни, медицинских расходов и страхует по данному договору не только своих работников, но и их близких родственников (в т.ч. детей работников), оплачивая за счет собственных средств страховые взносы за этих лиц.

По общему правилу ст. 157 НК такая оплата страховых взносов признается доходом, полученным плательщиком (физическим лицом) в натуральной форме.

Для работника организации такой доход будет освобождаться от подоходного налога в пределах 3164 BYN на основании подп. 1.191 п. 1 ст. 163 НК.

1.191 п. 1 ст. 163 НК.

Для близких родственников (в т.ч. детей) работника такая льгота уже не действует. Для них на основании абз. 3 подп. 1.19 п. 1 ст. 163 НК отношении дохода, полученного «не по месту основной работы», в 2018 году действует льгота в размере 122 BYN.

С суммы превышения установленных пределов налоговых льгот налоговый агент обязан исчислить и удержать подоходный налог.

Автор публикации: Ирина ТАТАРИНОВА

Статья доступна для бесплатного просмотра до: 01.01.2028

Пособие для многодетной семьи — часто задаваемые вопросы

1. Какие семьи будут получать пособие для многодетной семьи?

Право на получение пособия для многодетной семьи имеет один из родителей, опекун или попечитель, который воспитывает в семье трёх или более детей, соответствующих условиям получения детского пособия. Право на получение детского пособия имеют дети в возрасте до 16 лет, а в случае учёбы ребёнка – до достижения им 19 лет. Если ребёнку исполняется 19 лет в текущем учебном году, детское пособие выплачивается до окончания учебного года.

Если ребёнку исполняется 19 лет в текущем учебном году, детское пособие выплачивается до окончания учебного года.

2. Пособие для многодетной семьи выплачивается ежемесячно или только один раз?

Пособие для многодетной семьи выплачивается ежемесячно.

3. Если в нашей семье уже есть трое детей, будет ли наша семья получать это пособие?

Да, право на получение пособия для многодетной семьи имеет один из родителей, опекун или попечитель, который воспитывает в семье трёх или более детей, получающих детское пособие по состоянию на 01.07.2017 г.

4. Это пособие предназначено исключительно для тех семей, которые только ожидают третьего ребёнка?

Нет, право получение пособия для многодетной семьи имеет один из родителей, опекун или попечитель, который уже воспитывает в семье трёх или более детей, получающих детское пособие по состоянию на 01.07.2017 г.

5.

Будет ли пособие для многодетной семьи выплачиваться автоматически, или нужно будет подать ходатайство?

Будет ли пособие для многодетной семьи выплачиваться автоматически, или нужно будет подать ходатайство?

Если до 01.07.2017 г. в семье воспитывается трое или более детей, детское пособие за которых получает одно лицо, ходатайство подавать не нужно.

Если третий ребёнок рождается в семье после 01.07.2017 г., в этом случае требуется подать ходатайство о получении семейного возмещения за новорожденного и при этом отметить желание получать также пособие для многодетной семьи.

Ходатайство можно подать на портале eesti.ee: www.eesti.ee → Э-услуги → Гражданину → Семья → Ходатайство о родительском возмещении, семейных пособиях и дополнительных взносах в обязательную накопительную пенсию.

6. На чей расчётный счёт и какого числа перечисляют деньги?

Деньги выплачиваются автоматически 8 числа каждого месяца лицу, на расчётный счёт которого перечислялись детские пособия до сих пор.

При желании сменить получателя пособий другое лицо подаёт ходатайство о назначении пособий. Лицо, получавшее пособия до сих пор, даёт своё согласие на отказ от получения пособий.

Лицо, получавшее пособия до сих пор, даёт своё согласие на отказ от получения пособий.

Ходатайство можно подать на портале eesti.ee: www.eesti.ee → Э-услуги → Гражданину → Семья → Ходатайство о родительском возмещении, семейных пособиях и дополнительных взносах в обязательную накопительную пенсию → Отказываюсь от получения пособий.

7. Имеют ли получатели родительской компенсации право также и на получение пособия для многодетной семьи?

Да, получение родительской компенсации не ограничивает право получения пособия для многодетной семьи.

8. Если у нас с супругом 2 ребёнка от совместного брака, и при этом супруг имеет одного ребёнка от предыдущей совместной жизни, имеем ли мы право на получение пособия для многодетной семьи?

Целью семейных пособий является частичное покрытие расходов, связанных с воспитанием ребёнка, поэтому пособие выплачивается родителю, который занимается воспитанием ребёнка ежедневно. Таким образом, здесь важно, чтобы всех троих детей эти родители воспитывали ежедневно. Если сложилась такая ситуация, в которой один и тот же родитель получает детское пособие за ребёнка от предыдущей совместной жизни и за двух детей, родившихся в новом браке, этот родитель будет автоматически получать пособие для многодетной семьи.

Таким образом, здесь важно, чтобы всех троих детей эти родители воспитывали ежедневно. Если сложилась такая ситуация, в которой один и тот же родитель получает детское пособие за ребёнка от предыдущей совместной жизни и за двух детей, родившихся в новом браке, этот родитель будет автоматически получать пособие для многодетной семьи.

Важно, чтобы детские пособия на всех троих детей были оформлены на одно лицо.

9. У матери с отцом 2 общих детей. Кроме того, у матери/отца есть ребёнок от предыдущей совместной жизни, который проживает половину времени в одной семье и половину – в другой, при этом его кружки по интересам/одежда и т.п. оплачиваются родителями поровну. При этом у предыдущего(-й) спутника(-цы)жизни матери/отца есть ещё двое детей. Что будет в такой ситуации?

При определении семейных пособий учитываются все воспитывающиеся в семье дети, имеющие право на получение детского пособия. В составе семьи не учитываются дети, которые проживают отдельно от этой конкретной семьи вместе с другим родителем.

Исключением является ситуация, в которой при расставании родителей ребёнок проживает в равной степени в двух семьях. В этом случае родители договариваются о том, в составе какой семьи учитывается ребёнок.

Департамент социального страхования не имеет полномочий принимать решения о том, в составе какой семьи следует учитывать ребёнка.

Право на получение пособия для многодетной семьи имеет один из родителей, который воспитывает в семье трёх или более детей, соответствующих условиям получения детского пособия. Право на получение детского пособия имеют дети в возрасте до 16 лет, а в случае учёбы ребёнка – до достижения 19 лет. Если ребёнку исполняется 19 лет в текущем учебном году, детское пособие выплачивается до окончания учебного года.

10. Возможно ли разделить между родителями получение детского пособия и пособия для многодетной семьи?

Нет, получателем детского пособия и пособия для многодетной семьи должно быть одно лицо. Выплата детских пособий и пособия для многодетной семьи совершается на один выбранный лицом расчётный счёт.

Выплата детских пособий и пособия для многодетной семьи совершается на один выбранный лицом расчётный счёт.

11. Возможно ли, чтобы детские пособия за трёх или более детей получал один родитель, а пособие для многодетной семьи выплачивалось другому родителю?

Нет, право на получение пособия для многодетной семьи имеет один из родителей, опекун или попечитель либо другое лицо, которое имеет право на получение детских пособий за трёх или более детей.

12. Если третий ребёнок рождается, к примеру, 15.07.2017 г., с какого времени возникнет право на получение пособия для многодетной семьи?

Право на получение пособия для многодетной семьи возникнет с момента рождения третьего ребёнка, т.е. с 15.07.2017 г.

13. Повлияет ли пособие многодетной семьи на выплату прожиточного пособия, выплачиваемого отделом социального обеспечения по месту жительства?

Да, повлияет. Пособие многодетной семьи входит в семейный доход при расчёте прожиточного пособия. Поэтому в дальнейшем данная семья может не квалифицироваться как получатель прожиточного пособия или может уменьшится сумма назначенного прожиточного пособия.

Пособие многодетной семьи входит в семейный доход при расчёте прожиточного пособия. Поэтому в дальнейшем данная семья может не квалифицироваться как получатель прожиточного пособия или может уменьшится сумма назначенного прожиточного пособия.

14. Если у нас с супругом на двоих 3 детей, при этом супруг имеет 2 детей от предыдущей совместной жизни, а у меня 1 ребенок. Общих детей у нас нет. Все трое детей живут с нами, что значит ежедневные расходы с нашей стороны. Имеем ли мы право на получение пособия многодетной семьи?

Если родители состоят в официальном браке, то несмотря на то, что в семье нет общих детей, право на получение пособия многодетной семьи будет у одного из супругов.

15. Если в семье имеется трое детей и один из них, шестнадцатилетний, закончил основную школу и с осени собирается учиться в гимназии, то выплата пособия многодетной семьи начнется с июля или с осени? Если ребенок учится в гимназии, то имеется ли информация об этом или требуется специальное подтверждение?

В этом случае выплата пособия многодетной семьи начнется с июля. Право на получение детского пособия имеют дети в возрасте до 16 лет, а в случае учёбы ребёнка – до достижения 19 лет. Если ребёнку исполняется 19 лет в текущем учебном году, то детское пособие выплачивается до окончания учебного года. Началом учебного года считается 1ое сентября, а концом 31ое августа, в случае окончания гимназии — 30е июня.

Право на получение детского пособия имеют дети в возрасте до 16 лет, а в случае учёбы ребёнка – до достижения 19 лет. Если ребёнку исполняется 19 лет в текущем учебном году, то детское пособие выплачивается до окончания учебного года. Началом учебного года считается 1ое сентября, а концом 31ое августа, в случае окончания гимназии — 30е июня.

Если ребёнок учится в Эстонии, то справку об учебе предоставлять не надо. Информацию об учебе получаем из инфосистемы образования Эстонии (EHIS). В случае учебы ребёнка зарубежом необходимо ежегодно предоставлять справку об учебе в Департамент социального страхования.

16. Супруг работает в Финляндии и получает там детские пособия за наших детей. Я – домохозяйка, проживаю с детьми в Эстонии. Когда начнут выплачивать пособие для многодетной семьи, каким образом будут выплачиваться наши семейные пособия в дальнейшем?

Если общая сумма семейных возмещений Финляндии меньше суммарных семейных возмещений Эстонии, Эстонии нужно будет выплачивать дополнительное возмещение, равное разнице между семейными возмещениями Эстонии и Финляндии. Пособие для многодетной семьи распределяется между детьми поровну.

Пособие для многодетной семьи распределяется между детьми поровну.

Пример 1: В семье воспитывается трое детей: 15 лет, 12 лет и 9 лет. Выплачиваемое Эстонией возмещение образуется следующим образом:

15-летний ребёнок (50+100) – 133,79 = 16,21€

12-летний ребёнок (50+100) – 104,84 = 45,16€

9-летний ребёнок (100+100) – 94,88 = 105,12€

Итого выплачиваемое Эстонией возмещение составляет: 166,49€

Пример 2: В семье воспитывается четверо детей: 12 лет, 10 лет, 6 лет и 2 года. Выплачиваемое Эстонией возмещение образуется следующим образом:

12-летний ребёнок (50+75) – 153,24 = 0€

10-летний ребёнок (50+75) – 133,79 = 0€

6-летний ребёнок (100+19,18+75) – 104,84 = 88,34€

2-летний ребёнок (100+38,36+75) – (94,88+338,34) = 0€

Итого выплачиваемое Эстонией возмещение составляет: 88,34€

Правительство России одобрило поправки о налоговом вычете за занятия в фитнес-клубах и спортзалах Статьи редакции

{«id»:171904,»url»:»https:\/\/vc. ru\/finance\/171904-pravitelstvo-rossii-odobrilo-popravki-o-nalogovom-vychete-za-zanyatiya-v-fitnes-klubah-i-sportzalah»,»title»:»\u041f\u0440\u0430\u0432\u0438\u0442\u0435\u043b\u044c\u0441\u0442\u0432\u043e \u0420\u043e\u0441\u0441\u0438\u0438 \u043e\u0434\u043e\u0431\u0440\u0438\u043b\u043e \u043f\u043e\u043f\u0440\u0430\u0432\u043a\u0438 \u043e \u043d\u0430\u043b\u043e\u0433\u043e\u0432\u043e\u043c \u0432\u044b\u0447\u0435\u0442\u0435 \u0437\u0430 \u0437\u0430\u043d\u044f\u0442\u0438\u044f \u0432 \u0444\u0438\u0442\u043d\u0435\u0441-\u043a\u043b\u0443\u0431\u0430\u0445 \u0438 \u0441\u043f\u043e\u0440\u0442\u0437\u0430\u043b\u0430\u0445″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/171904-pravitelstvo-rossii-odobrilo-popravki-o-nalogovom-vychete-za-zanyatiya-v-fitnes-klubah-i-sportzalah»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/171904-pravitelstvo-rossii-odobrilo-popravki-o-nalogovom-vychete-za-zanyatiya-v-fitnes-klubah-i-sportzalah&title=\u041f\u0440\u0430\u0432\u0438\u0442\u0435\u043b\u044c\u0441\u0442\u0432\u043e \u0420\u043e\u0441\u0441\u0438\u0438 \u043e\u0434\u043e\u0431\u0440\u0438\u043b\u043e \u043f\u043e\u043f\u0440\u0430\u0432\u043a\u0438 \u043e \u043d\u0430\u043b\u043e\u0433\u043e\u0432\u043e\u043c \u0432\u044b\u0447\u0435\u0442\u0435 \u0437\u0430 \u0437\u0430\u043d\u044f\u0442\u0438\u044f \u0432 \u0444\u0438\u0442\u043d\u0435\u0441-\u043a\u043b\u0443\u0431\u0430\u0445 \u0438 \u0441\u043f\u043e\u0440\u0442\u0437\u0430\u043b\u0430\u0445″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.

ru\/finance\/171904-pravitelstvo-rossii-odobrilo-popravki-o-nalogovom-vychete-za-zanyatiya-v-fitnes-klubah-i-sportzalah»,»title»:»\u041f\u0440\u0430\u0432\u0438\u0442\u0435\u043b\u044c\u0441\u0442\u0432\u043e \u0420\u043e\u0441\u0441\u0438\u0438 \u043e\u0434\u043e\u0431\u0440\u0438\u043b\u043e \u043f\u043e\u043f\u0440\u0430\u0432\u043a\u0438 \u043e \u043d\u0430\u043b\u043e\u0433\u043e\u0432\u043e\u043c \u0432\u044b\u0447\u0435\u0442\u0435 \u0437\u0430 \u0437\u0430\u043d\u044f\u0442\u0438\u044f \u0432 \u0444\u0438\u0442\u043d\u0435\u0441-\u043a\u043b\u0443\u0431\u0430\u0445 \u0438 \u0441\u043f\u043e\u0440\u0442\u0437\u0430\u043b\u0430\u0445″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/171904-pravitelstvo-rossii-odobrilo-popravki-o-nalogovom-vychete-za-zanyatiya-v-fitnes-klubah-i-sportzalah»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/171904-pravitelstvo-rossii-odobrilo-popravki-o-nalogovom-vychete-za-zanyatiya-v-fitnes-klubah-i-sportzalah&title=\u041f\u0440\u0430\u0432\u0438\u0442\u0435\u043b\u044c\u0441\u0442\u0432\u043e \u0420\u043e\u0441\u0441\u0438\u0438 \u043e\u0434\u043e\u0431\u0440\u0438\u043b\u043e \u043f\u043e\u043f\u0440\u0430\u0432\u043a\u0438 \u043e \u043d\u0430\u043b\u043e\u0433\u043e\u0432\u043e\u043c \u0432\u044b\u0447\u0435\u0442\u0435 \u0437\u0430 \u0437\u0430\u043d\u044f\u0442\u0438\u044f \u0432 \u0444\u0438\u0442\u043d\u0435\u0441-\u043a\u043b\u0443\u0431\u0430\u0445 \u0438 \u0441\u043f\u043e\u0440\u0442\u0437\u0430\u043b\u0430\u0445″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/171904-pravitelstvo-rossii-odobrilo-popravki-o-nalogovom-vychete-za-zanyatiya-v-fitnes-klubah-i-sportzalah&text=\u041f\u0440\u0430\u0432\u0438\u0442\u0435\u043b\u044c\u0441\u0442\u0432\u043e \u0420\u043e\u0441\u0441\u0438\u0438 \u043e\u0434\u043e\u0431\u0440\u0438\u043b\u043e \u043f\u043e\u043f\u0440\u0430\u0432\u043a\u0438 \u043e \u043d\u0430\u043b\u043e\u0433\u043e\u0432\u043e\u043c \u0432\u044b\u0447\u0435\u0442\u0435 \u0437\u0430 \u0437\u0430\u043d\u044f\u0442\u0438\u044f \u0432 \u0444\u0438\u0442\u043d\u0435\u0441-\u043a\u043b\u0443\u0431\u0430\u0445 \u0438 \u0441\u043f\u043e\u0440\u0442\u0437\u0430\u043b\u0430\u0445″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/171904-pravitelstvo-rossii-odobrilo-popravki-o-nalogovom-vychete-za-zanyatiya-v-fitnes-klubah-i-sportzalah&text=\u041f\u0440\u0430\u0432\u0438\u0442\u0435\u043b\u044c\u0441\u0442\u0432\u043e \u0420\u043e\u0441\u0441\u0438\u0438 \u043e\u0434\u043e\u0431\u0440\u0438\u043b\u043e \u043f\u043e\u043f\u0440\u0430\u0432\u043a\u0438 \u043e \u043d\u0430\u043b\u043e\u0433\u043e\u0432\u043e\u043c \u0432\u044b\u0447\u0435\u0442\u0435 \u0437\u0430 \u0437\u0430\u043d\u044f\u0442\u0438\u044f \u0432 \u0444\u0438\u0442\u043d\u0435\u0441-\u043a\u043b\u0443\u0431\u0430\u0445 \u0438 \u0441\u043f\u043e\u0440\u0442\u0437\u0430\u043b\u0430\u0445″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.

com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/171904-pravitelstvo-rossii-odobrilo-popravki-o-nalogovom-vychete-za-zanyatiya-v-fitnes-klubah-i-sportzalah&text=\u041f\u0440\u0430\u0432\u0438\u0442\u0435\u043b\u044c\u0441\u0442\u0432\u043e \u0420\u043e\u0441\u0441\u0438\u0438 \u043e\u0434\u043e\u0431\u0440\u0438\u043b\u043e \u043f\u043e\u043f\u0440\u0430\u0432\u043a\u0438 \u043e \u043d\u0430\u043b\u043e\u0433\u043e\u0432\u043e\u043c \u0432\u044b\u0447\u0435\u0442\u0435 \u0437\u0430 \u0437\u0430\u043d\u044f\u0442\u0438\u044f \u0432 \u0444\u0438\u0442\u043d\u0435\u0441-\u043a\u043b\u0443\u0431\u0430\u0445 \u0438 \u0441\u043f\u043e\u0440\u0442\u0437\u0430\u043b\u0430\u0445″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/171904-pravitelstvo-rossii-odobrilo-popravki-o-nalogovom-vychete-za-zanyatiya-v-fitnes-klubah-i-sportzalah&text=\u041f\u0440\u0430\u0432\u0438\u0442\u0435\u043b\u044c\u0441\u0442\u0432\u043e \u0420\u043e\u0441\u0441\u0438\u0438 \u043e\u0434\u043e\u0431\u0440\u0438\u043b\u043e \u043f\u043e\u043f\u0440\u0430\u0432\u043a\u0438 \u043e \u043d\u0430\u043b\u043e\u0433\u043e\u0432\u043e\u043c \u0432\u044b\u0447\u0435\u0442\u0435 \u0437\u0430 \u0437\u0430\u043d\u044f\u0442\u0438\u044f \u0432 \u0444\u0438\u0442\u043d\u0435\u0441-\u043a\u043b\u0443\u0431\u0430\u0445 \u0438 \u0441\u043f\u043e\u0440\u0442\u0437\u0430\u043b\u0430\u0445″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect. ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/171904-pravitelstvo-rossii-odobrilo-popravki-o-nalogovom-vychete-za-zanyatiya-v-fitnes-klubah-i-sportzalah»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041f\u0440\u0430\u0432\u0438\u0442\u0435\u043b\u044c\u0441\u0442\u0432\u043e \u0420\u043e\u0441\u0441\u0438\u0438 \u043e\u0434\u043e\u0431\u0440\u0438\u043b\u043e \u043f\u043e\u043f\u0440\u0430\u0432\u043a\u0438 \u043e \u043d\u0430\u043b\u043e\u0433\u043e\u0432\u043e\u043c \u0432\u044b\u0447\u0435\u0442\u0435 \u0437\u0430 \u0437\u0430\u043d\u044f\u0442\u0438\u044f \u0432 \u0444\u0438\u0442\u043d\u0435\u0441-\u043a\u043b\u0443\u0431\u0430\u0445 \u0438 \u0441\u043f\u043e\u0440\u0442\u0437\u0430\u043b\u0430\u0445&body=https:\/\/vc.ru\/finance\/171904-pravitelstvo-rossii-odobrilo-popravki-o-nalogovom-vychete-za-zanyatiya-v-fitnes-klubah-i-sportzalah»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/171904-pravitelstvo-rossii-odobrilo-popravki-o-nalogovom-vychete-za-zanyatiya-v-fitnes-klubah-i-sportzalah»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041f\u0440\u0430\u0432\u0438\u0442\u0435\u043b\u044c\u0441\u0442\u0432\u043e \u0420\u043e\u0441\u0441\u0438\u0438 \u043e\u0434\u043e\u0431\u0440\u0438\u043b\u043e \u043f\u043e\u043f\u0440\u0430\u0432\u043a\u0438 \u043e \u043d\u0430\u043b\u043e\u0433\u043e\u0432\u043e\u043c \u0432\u044b\u0447\u0435\u0442\u0435 \u0437\u0430 \u0437\u0430\u043d\u044f\u0442\u0438\u044f \u0432 \u0444\u0438\u0442\u043d\u0435\u0441-\u043a\u043b\u0443\u0431\u0430\u0445 \u0438 \u0441\u043f\u043e\u0440\u0442\u0437\u0430\u043b\u0430\u0445&body=https:\/\/vc.ru\/finance\/171904-pravitelstvo-rossii-odobrilo-popravki-o-nalogovom-vychete-za-zanyatiya-v-fitnes-klubah-i-sportzalah»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

20 781 просмотров

Льготы для пенсионеров, связанные с недвижимостью

Имеют ли пенсионеры право на льготы по оплате ЖКХ и налогов и могут ли получить налоговый вычет? Отвечаем на шесть самых распространенных вопросов, связанных с пенсией, деньгами и недвижимостью.

Goodluz/Depositphotos

1. Есть ли льготы по налогу на имущество?

Имущественный налог касается жилых домов, квартир, комнат, дач, гаражей, находящихся в собственности. Налогом облагаются и доли этого имущества.

И работающие, и неработающие пенсионеры освобождаются от налога – об этом сказано в статьях 401 и 407 Налогового кодекса, – но лишь на один объект недвижимости в каждой из категорий.

Получается, что если в собственности две квартиры и одна дача, то пенсионер может не платить налог на одну квартиру и одну дачу; за вторую квартиру придется платить в полном объеме. Количество оснований для применения льгот (например, пенсионный возраст и инвалидность) не увеличат льготу — она будет рассчитана по одному из оснований.

Какие налоги должен платить пенсионер при продаже недвижимости?

Должны ли пенсионеры платить налог, сдавая квартиру?

Важный момент: автоматически льготы не предоставляются, и это касается любого из пунктов, о которых говорится в этой статье. Все льготы для пенсионеров имеют заявительный характер. Это значит, что человек должен предоставить в местную налоговую инспекцию заявление, паспорт и документы, подтверждающие его принадлежность к льготной категории (как правило, достаточно копии пенсионного удостоверения).

Все льготы для пенсионеров имеют заявительный характер. Это значит, что человек должен предоставить в местную налоговую инспекцию заявление, паспорт и документы, подтверждающие его принадлежность к льготной категории (как правило, достаточно копии пенсионного удостоверения).

Правила предоставления «возрастных» льгот может устанавливать региональное или местное законодательство, поэтому стоит посетить местную налоговую и изучить правила, которые действуют именно у вас и для вас.

Периодически возникают ситуации, когда в уведомлениях, которые рассылают налоговые, льготные условия оплаты не отражены, хоть и были оформлены.

В этом случае пригодится вложенный в конверт пустой бланк: он нужен, чтобы оспаривать указанную сумму. Бланк нужно заполнить, приложить к письму копию документа, который дает право на получение льготы, и передать эти документы в налоговую. Сумму должны пересчитать и сформировать новое налоговое уведомление, которое вам снова отправят по почте. Если вы не готовы вступать в переписку с местными налоговыми службами, используйте официальный сайт Налоговой службы, раздел «Обращение в ИФНС (УФНС)».

blinow61/Depositphotos

2. Какие льготы на оплату ЖКХ?

Практически для любого пенсионера оплата ЖКХ — тяжелое бремя. Но есть и определенные льготы. Когда у семьи пенсионеров (или одинокого пенсионера) расходы на коммунальные платежи превышают 22% доходов, можно рассчитывать на частичную компенсацию. Эта льгота может предоставляться и как скидка, и в виде материальной помощи (то есть деньгами). При этом учитываются все возможные статьи расходов — электроэнергия, газ, водоснабжение и водоотведение, отопление, вывоз мусора и использование телевизионной антенны.

Еще один вариант — оформить субсидию. Это материальная компенсация, которая нужна, чтобы помочь пенсионерам с низким уровнем дохода оплатить коммунальные услуги. При этом неважно, проживают ли они в собственном доме или квартире, в жилищном кооперативе или по договору найма. Сумма субсидии рассчитывается ежемесячно и должна заново подтверждаться каждые полгода. Важный нюанс: субсидию не дадут, если есть какие-либо задолженности по уплате ЖКХ. У вас потребуют справку о том, что долгов нет.

Сумма субсидии рассчитывается ежемесячно и должна заново подтверждаться каждые полгода. Важный нюанс: субсидию не дадут, если есть какие-либо задолженности по уплате ЖКХ. У вас потребуют справку о том, что долгов нет.

Есть ли у ветеранов труда льготы на оплату ЖКХ?

Льготы на оплату ЖКУ. Когда, кому, сколько?

Выбирая, что лучше, льгота или субсидия, нужно учитывать следующее. Для получения субсидии придется указывать доход всех людей, которые постоянно зарегистрированы в квартире. А льготу пенсионер может получить вне зависимости от этого.

Предположим, в квартире постоянно проживают родители пенсионного возраста и их совершеннолетний работающий ребенок. Субсидия в этом случае можно оформить, только если у ребенка низкий уровень дохода. А вот льготы от доходов ребенка зависеть не будут.

3. Есть ли льготы на налог от продажи недвижимости?

Животрепещущий вопрос: должен ли пенсионер в полном объеме выплачивать налог от продажи недвижимости? Увы, да, должен — никаких льгот здесь не предусмотрено. 1 января 2016 года минимальный срок безналогового владения жилыми объектами был увеличен с трех до пяти лет (на объекты, которые были оформлены в собственность начиная с 2016 года). В случае, если пенсионер получил недвижимость после 2016 года, то самый простой способ избежать уплаты налога с продажи такой собственности — дождаться, пока пройдет пять лет. По истечении этого срока ни платить налог, ни подавать налоговую декларацию не потребуется.

1 января 2016 года минимальный срок безналогового владения жилыми объектами был увеличен с трех до пяти лет (на объекты, которые были оформлены в собственность начиная с 2016 года). В случае, если пенсионер получил недвижимость после 2016 года, то самый простой способ избежать уплаты налога с продажи такой собственности — дождаться, пока пройдет пять лет. По истечении этого срока ни платить налог, ни подавать налоговую декларацию не потребуется.

Подробные правила и примеры вы найдете в этой статье.

tashka2000/Depositphotos

4. Есть ли льготы на налог с дохода от сдачи квартиры?

Пенсионеры, которые имеют возможность сдать в аренду квартиру, дом или комнату с целью получения дополнительного дохода, как и другие граждане, по закону должны делать это официально. Поэтому часто возникает вопрос: есть ли для пенсионеров льготы на налог с доходов от аренды квартиры? Ответ прост: никаких льгот для пенсионеров в этом случае не предусмотрено.

Может ли пенсионер получить налоговый вычет, купив дом?

Может ли неработающий пенсионер получить налоговый вычет?

5.

Положен ли налоговый вычет пенсионерам?

Положен ли налоговый вычет пенсионерам?Работающие пенсионеры могут претендовать на возврат НДФЛ, а неработающие — нет, ведь для того, чтобы частично компенсировать, например, медицинские затраты и вернуть НДФЛ в размере 13%, надо сначала этот налог на доходы уплатить, а сами пенсии налогом не облагаются. Однако есть нюанс и для неработающих пенсионеров. Самое важное в данной схеме — получать любой официальный доход, с которого удерживается НДФЛ. Так что

- если у пенсионера есть официальный доход от аренды машины, квартиры, дачи,

- или если он недавно продал собственность и уплатил налог,

- или если он имеет любые другие заработки, с которых отчислялся НДФЛ,

то пенсионер вправе подать заявление на налоговый вычет.

О правилах возврата налога мы подробно писали в этой статье

6. Должны ли пенсионеры платить земельный налог?

В конце декабря 2017 года в третьем чтении был окончательно утвержден закон об освобождении пенсионеров от уплаты земельного налога на дачные участки. Он действует на всей территории РФ. Есть важная оговорка: площадь участка не должна превышать 6 соток. Если участок больше, а его собственник — пенсионер, то налогом будет облагаться территория сверх освобожденной от налога нормы. Например, если в собственности дачная земля в размере 8,5 соток, то налогом будут облагаться 2,5 сотки. Новый закон вступил в силу 1 января 2018 года, но распространяется и на выплаты за 2017 год. Традиционно от уплаты налога освобождается только один объект недвижимости — если у налогоплательщика, допустим, две дачи, то не платить налог можно лишь за одну (по выбору собственника).

Он действует на всей территории РФ. Есть важная оговорка: площадь участка не должна превышать 6 соток. Если участок больше, а его собственник — пенсионер, то налогом будет облагаться территория сверх освобожденной от налога нормы. Например, если в собственности дачная земля в размере 8,5 соток, то налогом будут облагаться 2,5 сотки. Новый закон вступил в силу 1 января 2018 года, но распространяется и на выплаты за 2017 год. Традиционно от уплаты налога освобождается только один объект недвижимости — если у налогоплательщика, допустим, две дачи, то не платить налог можно лишь за одну (по выбору собственника).

Не пропустите:

Может ли работающий пенсионер получить налоговый вычет?

Должен ли пенсионер платить налоги с долей в 2 квартирах?

Продала полученную в наследство квартиру. Плачу ли я налог?

Дается ли налоговый вычет на покупку нежилого помещения?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Каков размер подоходного налога для матерей?

Вопрос

Добрый день, я работаю помощником воспитателя в детском саду. Услышала, что если есть двое детей дошкольного возраста, то подоходный налог изымается в меньшем обьеме. Обратилась — бухгалтер, вроде бы, не знает ничего. И еще я работаю с хлоркой. Должна быть какая-то надбавка? Спасибо!

Ответ

Исходя из Вашего вопроса, скорее всего, речь идет о налоговой социальной льготе. Применение этой льготы позволяет уменьшить сумму общего месячного налогооблагаемого дохода на сумму налоговой социальной льготы.

Для ее получения существуют такие условия.

1) Одна из главных условий применения налоговой социальной льготы (далее — НСЛ) к доходам плательщика налога на доходы физических лиц (далее — НДФЛ) установлено абз. 1 пп. 169.4.1 раздела IV Налогового кодекса Украины, в котором указано, что НСЛ применяется к доходу, начисленному плательщику налога в течение отчетного налогового месяца:

• в качестве заработной платы (других приравненных к ней в соответствии с законодательством выплат, компенсаций и вознаграждений;

• размер которого (ежемесячного дохода) не должен превышать сумму, равную размеру месячного прожиточного минимума, действующего для трудоспособного лица на 1 января отчетного налогового года, умноженной на 1,4 и округленной до ближайших 10 гривен. В 2011 году — 1320 грн.(941 х 1,4 = 1317,40, после округления — 1320 грн.).

В 2011 году — 1320 грн.(941 х 1,4 = 1317,40, после округления — 1320 грн.).

На период с 01.01.2011 г. до 31.12.2014 г. на основании абз. 8 п. 1 раздела XIX «Заключительные положения» НК Украины НСЛ равен 50% размера прожиточного минимума для трудоспособного лица (в расчете на месяц), установленного законом на 1 января отчетного налогового года, — для любого налогоплательщика. Это означает, что сумма НСЛ в размере 100% для лиц, указанных в пп. 169.1.1 и пп. 169.1.2 НКП в 2011 году, составляет 470,50 грн. При этом предельный размер дохода, дающего право на получение НСЛ одному из родителей в случае и в размере, предусмотренных пп. 169.1.2 ПК Украине, определяется как произведение суммы, определенной в абз. 1 пп. 169.4.1 настоящего Кодекса, и соответствующего количества детей.

2) Второе условие, установленное пп. 169.2.1 ПК Украине, заключается в том, что НСЛ применяется к месячному доходу, начисленному плательщику налога в виде заработной платы только по одному месту его начисления (выплаты). Со дня получения работодателем заявления от налогоплательщика о применении НСЛ и документов, подтверждающих такое право, НСЛ начинает применяться к начисленным доходам в виде заработной платы.

Со дня получения работодателем заявления от налогоплательщика о применении НСЛ и документов, подтверждающих такое право, НСЛ начинает применяться к начисленным доходам в виде заработной платы.

Перечень таких документов и порядок их подачи определен Кабмином в Порядке № 1227. Налогоплательщик, имеющий право на применение НСЛ в большем размере, чем предусмотрено пп. 169.1.1 ПК Украине, отмечает об этом праве в заявлении о применении льготы, с приложением к нему соответствующих подтверждающих документов (пп. 169.3.2 ПК Украина).

Работодатель обязан перечислить суммы доходов, начисленных налогоплательщику в виде зарплаты, и суммы предоставленной НСЛ.

Что касается надбавки к заработной плате, за работу с вредными условиями труда, то в ст. 100 КЗоТ Украины определено, что повышенная оплата труда устанавливается на тяжелых работах, на работах с вредными и опасными условиями труда, на работах с особыми природными, географическими и геологическими условиями и условиями повышенного риска для здоровья, доплаты за работу в должности помощника воспитателя законодательством не предусмотрено.

Предоставление льгот и компенсаций за работу с вредными и тяжелыми условиями труда производится по результатам аттестации рабочих мест по условиям труда только при невозможности ликвидации вредных производственных факторов организационно — техническими мероприятиями. Работодатель обязан создать на рабочем месте условия труда в соответствии с нормативно — правовыми актами, а также обеспечить соблюдение требований законодательства относительно прав работников в области охраны труда (ст. 13 Закона Украины «Об охране труда»).

«Дом юриста», Екатерина Иваницкая

Демократы продвигаются с налоговой льготой на детей в размере 3000 долларов

В последнем пакете стимулов демократы продвигаются вперед с планами предоставить американским семьям по 3000 долларов на ребенка школьного возраста в течение следующего года. Хотя это увеличение будет временным, некоторые законодатели хотят видеть постоянные меры по значительному сокращению детской бедности в США.

В понедельник вечером Комитет по методам и средствам Палаты представителей опубликовал подробную информацию о многих из рассматриваемых политик. третий пакет помощи Covid-19.Сюда входит предложение, предусматривающее введение полностью возвращаемого налогового кредита на ребенка на 2021 год и увеличение суммы до 3000 долларов США на ребенка в возрасте от 6 до 17 лет и 3600 долларов США в год для детей в возрасте до 6 лет.

третий пакет помощи Covid-19.Сюда входит предложение, предусматривающее введение полностью возвращаемого налогового кредита на ребенка на 2021 год и увеличение суммы до 3000 долларов США на ребенка в возрасте от 6 до 17 лет и 3600 долларов США в год для детей в возрасте до 6 лет.

Уже существует налоговая скидка на ребенка, которая предоставляет 2000 долларов на ребенка на 2020 год. Когда американцы подают налоговую декларацию, они могут потребовать кредит для детей младше 17 лет. Текущий кредит основан на доходе, поэтому те, кто зарабатывает более 200000 долларов (400000 долларов для супружеских пар, подающих совместно), увидят сумму своего кредита. постепенно прекращается.Если кредит налогоплательщиков превышает причитающиеся им налоги, они могут получить до 1400 долларов в качестве возмещения.

Новое предложение демократов увеличит сумму кредита на 1000 долларов (1600 долларов для детей до 6 лет) и позволит налогоплательщикам получить полную сумму в качестве возмещения. Кроме того, согласно плану, кредит будет выплачиваться ежемесячными платежами в размере 250 и 300 долларов соответственно, а не только один раз в год. Выплаты начнут постепенно прекращаться для лиц, зарабатывающих более 75 000 долларов в год, или 150 000 долларов для тех, кто состоит в браке вместе.

Кроме того, согласно плану, кредит будет выплачиваться ежемесячными платежами в размере 250 и 300 долларов соответственно, а не только один раз в год. Выплаты начнут постепенно прекращаться для лиц, зарабатывающих более 75 000 долларов в год, или 150 000 долларов для тех, кто состоит в браке вместе.

В случае принятия, Министерство финансов может выплачивать авансовые платежи в размере до половины налогового кредита на ребенка за 2021 год, начиная с июля, на основании информации, представленной семьями в налоговой декларации за 2019 или 2020 год. Если произойдет переплата по кредиту, лицам, зарабатывающим менее 40 000 долларов (60 000 долларов для супружеских пар, подающих документы совместно), не нужно будет ни возвращать эту сумму, ни удерживать ее из заработной платы.

«Это историческое предложение с точки зрения снижения детской бедности», — говорит Чак Марр, директор по федеральной налоговой политике Центра по бюджетным и политическим приоритетам.Но это только временное увеличение. Если бы он стал постоянным, это было бы «знаменательным достижением», — говорит он.

Если бы он стал постоянным, это было бы «знаменательным достижением», — говорит он.

Некоторые демократы стремятся к постоянному увеличению налогов.

Некоторые демократы предлагают навсегда увеличить налоговую скидку на детей. В понедельник представители Роза ДеЛауро (округ Колумбия), Сьюзан ДельБене (штат Вашингтон) и Ричи Торрес (штат Вашингтон) вновь ввели в действие Закон об американской семье, который навсегда увеличит размер налоговой скидки на ребенка на 1000 долларов на ребенка. от 6 до 18 лет и 1600 долларов для детей до 6 лет.Кредит, как и предложенная формулировка счета за помощь, будет выплачиваться ежемесячно.

Закон об американской семье также предусматривает пособие для лиц с более высоким доходом. Лица, которые зарабатывают до 150 000 долларов, и супружеские пары, подающие вместе документы и зарабатывающие до 200 000 долларов, могут претендовать на участие. Кроме того, в законопроекте предлагается индексировать кредит с учетом инфляции, чтобы она не уменьшалась со временем.

В настоящее время комбинация налоговой льготы на ребенка и налоговой льготы на заработанный доход, которая субсидирует малообеспеченные рабочие семьи , , поднимает 5.Марр сказал CNBC Make It, что 5 миллионов детей выходят из бедности в год. По его оценкам, постоянная налоговая льгота на ребенка в размере 3000 долларов США позволит еще 4,1 миллиона детей подняться над чертой бедности. «Это не совсем удвоение, но на самом деле примерно такая же величина», — говорит Марр.

Офис ДеЛауро прогнозирует, что увеличение детской налоговой льготы, если она будет осуществляться на постоянной основе и с более высоким пределом дохода, как она предлагает, сократит общую детскую бедность на 45% в США.

«Включение расширения и улучшение налоговой льготы на детей в рамках закона о спасении от коронавируса, перемещающегося в Палату на этой неделе, является новаторским, но мы не можем останавливаться на достигнутом », — говорит ДеЛауро.«Мы должны использовать этот момент, чтобы принять Закон о американской семье и постоянно расширять и улучшать налоговый кредит на детей, увеличивая размер пособия семьям и выплачивая ежемесячные выплаты. Дети и семьи должны иметь возможность рассчитывать на это пособие еще долгое время после окончания этой пандемии. . »

План Ромни предлагает более высокие выплаты, но есть условия.

Сенатор Митт Ромни на прошлой неделе предложил аналогичное увеличение налоговой льготы на детей, но обеспечил постоянное повышение на 3000 долларов в год на ребенка для детей школьного возраста и на 4200 долларов на ребенка младше. 6.

Для финансирования новой помощи детям предложение Ромни уменьшит размер налоговой льготы по уходу за детьми и иждивенцами (CDCTC) и отменит временную помощь нуждающимся семьям, налоговые вычеты штата и местные налоги (SALT) и налог на главу семьи. статус подачи документов, а также ряд других кредитов для детей и семей.

Законодательное предложение демократов, тем временем, не отменяет никаких существующих детских или семейных программ, а вместо этого добавляет к федеральному дефициту целых 120 миллиардов долларов, чтобы покрыть расходы.

Марр говорит, что хотя план Ромни предлагает более высокую оплату для детей младшего возраста, он «совершенно контрпродуктивен», потому что затем он отбирает две трети этой прибыли за счет исключения других кредитов, которые работают в тандеме для семей. По словам Марра, многие из этих программ помощи семьям работают совместно с другими, чтобы помочь семьям с низким доходом.

По словам Марра, многие из этих программ помощи семьям работают совместно с другими, чтобы помочь семьям с низким доходом.

Отъезд: Митт Ромни предлагает давать американским семьям дополнительные 3000 долларов в год

Не пропустите: Вот 5 лучших личных кредитов на декабрь 2020 года

Налоговая скидка на ребенка 2020-2021: как получить право на участие в программе, что это такое

Налоговая скидка на ребенка — это возвращаемый налоговый кредит в размере до 2000 долларов США на ребенка и 500 долларов США на каждого соответствующего критериям иждивенца.Срок действия кредита начинает постепенно прекращаться, когда скорректированный валовой доход достигает 200 000 долларов для лиц, подающих одиночные документы, и 400 000 долларов для супружеских пар, подающих совместно.

Детская налоговая льгота — это одна из трех федеральных налоговых льгот, ориентированных на детей, которые являются одними из наиболее эффективных способов уменьшить ваш налоговый счет.

Детский налоговый кредит

Сколько вы получаете на одного ребенка

Существует невозмещаемый кредит в размере 500 долларов США для соответствующих критериям иждивенцев, кроме детей.

Это налоговый кредит, который означает, что он уменьшает ваш налоговый счет в соотношении доллар к доллару. Налоговая льгота на ребенка составляет до 1400 долларов США; то есть, это может уменьшить ваш налоговый счет до нуля, и вы сможете получить возмещение за все, что осталось.

Как претендовать на получение налоговой льготы на ребенка

400 000 долларов США при совместной регистрации в браке

200 000 долларов США для всех остальных.

Для 2020 налогового года существуют особые правила из-за коронавируса: вы можете использовать свой доход за 2019 год или за 2020 год для расчета налогового кредита, и вы можете использовать любое число, которое дает вам больший налоговый кредит.

(Это также относится к налоговой льготе на заработанный доход.) Обязательно попросите своего налогового инспектора рассчитать цифры в обоих направлениях.

(Это также относится к налоговой льготе на заработанный доход.) Обязательно попросите своего налогового инспектора рассчитать цифры в обоих направлениях.

(Это также относится к налоговой льготе на заработанный доход.) Обязательно попросите своего налогового инспектора рассчитать цифры в обоих направлениях.Некоторые из других требований, связанных с детьми, для получения детской налоговой льготы, включают:

Вы должны предоставить как минимум половину алиментов на ребенка в течение последнего года, и ребенок должен проживать с вами в течение минимум пол года (есть некоторые исключения из этого правила; подробности у IRS есть здесь).

Ребенок не может подать совместную декларацию (или подать ее только для того, чтобы потребовать возмещения).

К концу календарного года ребенку должно быть не менее 16 лет.

Большинство налоговых программ проведут вас через процесс и рассчитают кредиты за вас.

Налоговый кредит по уходу за детьми и иждивенцами

Что это такое и сколько вы можете получить

Кредит по уходу за детьми и иждивенцами может дать вам от 20% до 35% от суммы до 3000 долларов США по уходу за ребенком и аналогичные расходы для ребенка до 13 лет, недееспособного супруга или родителя или другого иждивенца, чтобы вы могли работать (и до 6000 долларов расходов на двух или более иждивенцев).

Процент допустимых расходов уменьшается для лиц с более высоким доходом — и, следовательно, стоимость кредита также уменьшается — но никогда не исчезает полностью.

Этот кредит не подлежит возврату, что означает, что он может уменьшить ваш налоговый счет до нуля, но вы не получите возмещения за все, что осталось от кредита.

Некоторые штаты также предлагают свои собственные версии этого кредита для ухода за детьми и иждивенцами. Часто они представляют собой просто процент от федерального кредита, но ваш штат может расширить право на участие, скорректировать пороговые значения дохода или предоставить другие стимулы.

Как претендовать на получение налоговой льготы по уходу за детьми и иждивенцами

На иждивении ребенка должно быть 12 лет или меньше на момент предоставления ухода за ребенком.

Супруги и другие иждивенцы не имеют возрастных требований, но правила IRS гласят, что они, должно быть, были физически или умственно неспособны к самообслуживанию и должны были проживать с вами более полугода.

Если вы состоите в браке, вы должны совместно подать заявление о браке.

У вас должен быть заработанный доход — деньги, заработанные вами на работе. Доход от инвестиций или дивидендов не учитывается.

Вы должны указать имя поставщика медицинских услуг, адрес и идентификационный номер налогоплательщика — либо номер социального страхования, либо идентификационный номер работодателя.

Вы не можете претендовать на кредит для выплат поставщикам услуг, которые:

Родитель ребенка-иждивенца

Иждивенец, указанный в вашей налоговой декларации

Ваш ребенок в возрасте 18 лет или моложе, даже если они не указаны в списке ваших иждивенцев

Имейте в виду, что соответствующие расходы могут выходить за рамки физического ухода и распространяться на домашние расходы, такие как оплата кому-либо помощи с приготовлением пищи и уборкой.

Налоговая льгота на заработанный доход

Что это такое и сколько вы можете получить

В таблице показаны как максимальные кредиты, так и максимальный доход, разрешенный до потери льготы.

2020 Налоговый кредит на заработанный доход

(для налогов, подлежащих уплате в апреле 2021 года)

Максимальный налоговый кредит на заработанный доход | Макс. одинокие или главы семьи | Максимальный заработок, файловые машины | |

|---|---|---|---|

Максимальный налоговый кредит на заработанный доход | Макс. холостяк или глава семьи | Максимальный заработок, заявители на совместную работу | |

|---|---|---|---|

Этот налоговый кредит подлежит возмещению. Итак, если вы должны получить кредит в размере 5000 долларов, но ваша задолженность по налогам составляет всего 2000 долларов, вы можете получить чек на 3000 долларов.

Для 2020 налогового года существуют особые правила из-за коронавируса: вы можете использовать свой доход за 2019 год или за 2020 год для расчета налогового кредита, и вы можете использовать любое число, которое дает вам больший налоговый кредит. Обязательно попросите своего налогового инспектора рассчитать цифры в обоих направлениях.

Ряд штатов предлагают некоторую версию налоговой льготы на заработанный доход для работающих семей, так что вы также можете получить эту льготу.

Большинство налоговых программ проведут вас через процесс и рассчитают за вас кредиты.

Найдите другие способы обезопасить свои активы и свое будущее

Руководство по налоговым льготам для детей (налоговый год 2019): на какую сумму вы имеете право?

Если у вас есть дети или другие иждивенцы в возрасте до 17 лет, вы, вероятно, имеете право на получение детской налоговой скидки. Этот кредит снижает ваш федеральный подоходный налог до 2000 долларов на ребенка в 2020 налоговом году.Начиная с 2018 налогового года, этот налоговый кредит претерпел заметные изменения. Эти изменения включают в себя более высокий предел дохода и требование к вашему ребенку иметь номер социального страхования, чтобы соответствовать требованиям.

Этот кредит снижает ваш федеральный подоходный налог до 2000 долларов на ребенка в 2020 налоговом году.Начиная с 2018 налогового года, этот налоговый кредит претерпел заметные изменения. Эти изменения включают в себя более высокий предел дохода и требование к вашему ребенку иметь номер социального страхования, чтобы соответствовать требованиям.

Финансовое планирование семьи выходит за рамки налогов. Найдите местного финансового консультанта сегодня.

Налоговая скидка на ребенка (CTC) предназначена для увеличения доходов родителей или опекунов детей и других иждивенцев.Он применяется только к иждивенцам моложе 17 лет на последний день налогового года. Кредит составляет до 2000 долларов на каждого иждивенца на налоговые годы 2020 и 2021, но ваш уровень дохода определяет именно то, что вы можете получить. Вы должны заработать не менее 2500 долларов, чтобы претендовать на участие в программе CTC. Затем он постепенно прекращается, если доход превышает 200 000 долларов для индивидуальных подателей и 400 000 долларов для совместных подателей. Если ваш заработанный доход превышает применимый порог, вы получите частичный кредит.

Затем он постепенно прекращается, если доход превышает 200 000 долларов для индивидуальных подателей и 400 000 долларов для совместных подателей. Если ваш заработанный доход превышает применимый порог, вы получите частичный кредит.

Напоминаем, что налоговые льготы напрямую уменьшают сумму вашей задолженности IRS.Итак, если ваш налоговый счет составляет 3000 долларов, но вы имеете право на получение налоговых льгот на 1000 долларов, ваш счет теперь составляет 2000 долларов. Это отличается от налогового вычета, который уменьшает объем вашего дохода, облагаемого подоходным налогом.

CTC подлежит возврату до 1400 долларов. Это означает, что если вы имеете право на получение CTC, и это снижает ваши налоговые обязательства (размер вашей задолженности) ниже нуля, IRS отправит вам оставшуюся сумму кредита до 1400 долларов.

Последние изменения в детской налоговой льготе Закон о сокращении налогов и занятости от 2017 года внес в U. S. налоговый кодекс. Эти изменения вступили в силу в 2018 налоговом году и распространяются на налоги 2020 года. Этот новый налоговый план включал следующие изменения в СТС:

S. налоговый кодекс. Эти изменения вступили в силу в 2018 налоговом году и распространяются на налоги 2020 года. Этот новый налоговый план включал следующие изменения в СТС:

- Сумма кредита (на ребенка) увеличена с 1000 долларов США до 2000 долларов США.

- CTC подлежит возврату до 1400 долларов. Ранее он не подлежал возврату.

- Чтобы иметь право на участие в программе, дети должны иметь номер социального страхования.

- Порог заработанного дохода, позволяющий претендовать на получение статуса CTC, составляет 2500 долларов США.

- CTC постепенно прекращает свою деятельность при уровне дохода 200 000 долларов для лиц, подавших одиночные заявки, и 400 000 долларов для лиц, подавших совместные заявки.В 2017 году уровень поэтапного отказа составлял 75 000 долларов для индивидуальных файлов и 110 000 долларов для совместных файлов.

- Теперь для каждого иждивенца старше 17 лет доступен кредит в размере 500 долларов США (невозвратный).

Еще одним большим изменением было то, что новый налоговый план в значительной степени сочетал в себе дополнительный налоговый кредит по уходу за детьми (ACTC) с CTC. Это одна из причин, по которой CTC стал возвращаемым, а его лимиты увеличились.

Какие иждивенцы имеют право на получение налоговой скидки на ребенкаПраво на получение СТС зависит от нескольких факторов.Ребенок, которого вы считаете своим иждивенцем, должен пройти шесть тестов IRS:

- Возрастной тест : Ребенок был младше 17 лет (то есть 16 лет или меньше) на конец налогового года.