Кредит для малого бизнеса и ИП

Начало бизнеса

Покрытие кассовых разрывов

Пополнение оборотных средств

Приобретение оборудования, транспорта, помещения

Рефинансирование кредитов сторонних банков

Финансирование тендеров и государственных контрактов

Расширенная программа льготного кредитования малого и среднего бизнеса

Для кого?

Для предприятий и индивидуальных предпринимателей, включенных в Единый реестр МСП.

Их деятельность не должна относиться к:

- кредитным и страховым организациям;

- игорному бизнесу;

- производству и реализации подакцизных товаров;

- добыче и реализации полезных ископаемых

В чем заключается поддержка?

Предприниматели могут получить льготные кредиты на пополнение оборотных средств по программе Министерства экономического развития Российской Федерации. Процентная ставка по займу составит – 8,5%.

В программе участвуют 99 банков. Список банков можно посмотреть на портале: https://мойбизнес.рф/banks

Упрощены требования к заёмщику, из обязательных условий исключены пункты:

- отсутствие задолженности по налогам, сборам;

- отсутствие задолженности по заработной плате;

- отсутствие просроченных на срок свыше 30 дней платежей по кредитным договорам.

В программу включены микропредприятия, действующие в сфере торговли.

Появилась возможность рефинансировать кредитные соглашения на оборотные цели и инвестиционные цели.

Получать кредиты по льготной ставке теперь смогут микропредприятия в сфере торговли, занимающиеся реализацией подакцизных товаров (для микропредприятий, заключивших кредитные соглашения на оборотные цели в 2020 году на срок не более 2 лет).

Срок действия:

Получить льготный кредит можно до 2024 года

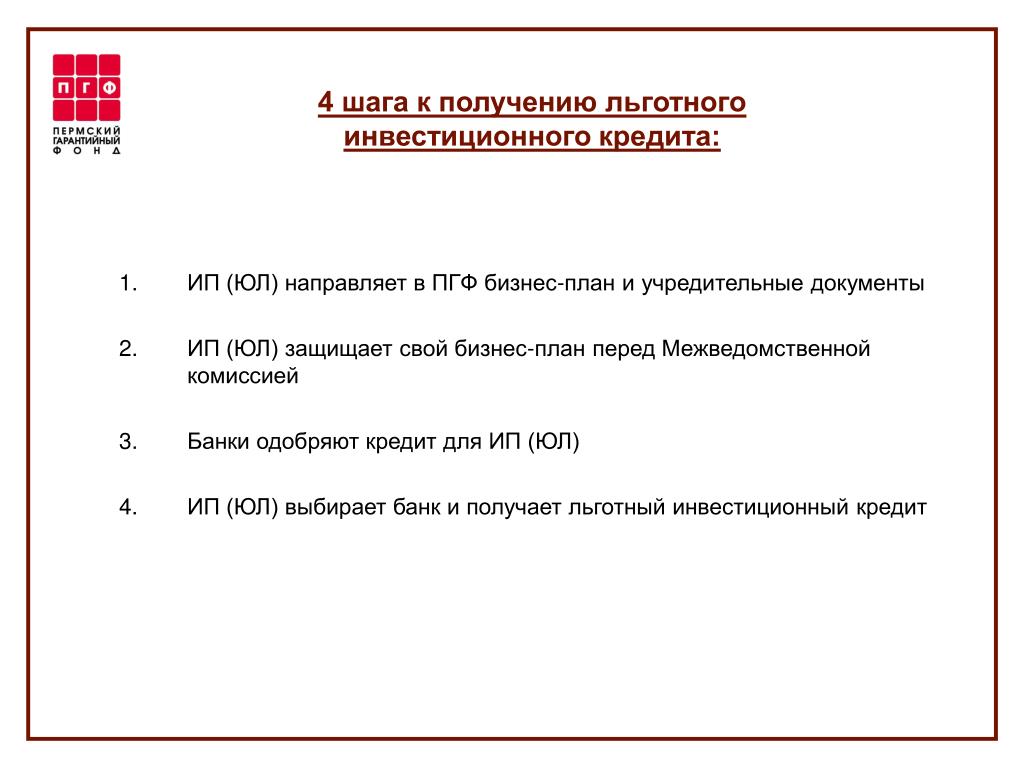

Какие действия нужно предпринять?

Обратиться в банк, который участвует в данной программе.

Получить консультацию:

По горячей линии выбранного Вами банка.

Документы:

Федеральный закон от 03.04.2020 № 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»

Льготные займы для юрлиц и ИП: важные детали

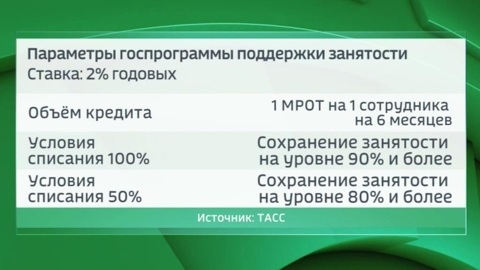

Индивидуальные предприниматели и юридические лица с 1 июня 2020 г. могут воспользоваться новой программой государственной поддержки и обратиться в банк для получения денежных средств в кредит под 2% для возобновления своей деятельности.

Государство предоставляет бизнесу кредитные средства для возобновления деятельности и для расходов, связанных с осуществлением предпринимательской деятельности заемщика. Выданные денежные средства не являются целевыми, направить их можно не только на заработную плату, но и на погашение других кредитов и другие цели.

Есть ограничение: нельзя выданные денежные средства направить на выдачу зарплаты, если сумма превышает указанную сумму в трудовом договоре; потратить кредит на выплату дивидендов, выкуп собственных акций или долей в уставном капитале, благотворительность.

Льготный кредит рассчитан на малые и микропредприятия из отраслей деятельности, пострадавших от коронавируса (Постановление Правительства от 16.05.2020). Нужно, чтобы основной или любой дополнительный вид деятельности бизнеса по ОКВЭД входил в список пострадавших отраслей. Средний и крупный бизнес сможет воспользоваться льготами в том случае, только если основной вид деятельности входит в список пострадавших отраслей. Однако

Средний и крупный бизнес сможет воспользоваться льготами в том случае, только если основной вид деятельности входит в список пострадавших отраслей. Однако

Максимальная сумма кредита считается как произведение расчетного размера оплаты труда, количества сотрудников на 1 июня 2020 г. и количества месяцев с момента заключения кредитного договора и до 1 декабря. Чем раньше оформлен кредит, тем больше денег можно взять в долг по льготной ставке.

Выдача денежных средств происходит следующим образом. После одобрения кредита банк не сможет перевести всю сумму на расчетный счет. Банк может это делать ежемесячными платежами не более двойного расчетного размера оплаты труда.

Условия возвратаВ договоре предусмотрена льготная кредитная ставка 2% и стандартная ставка банка.

Начисление процентов по льготной ставке начинается с момента погашения кредита. По стандартной ставке — либо с 1 декабря 2020 г., либо с 1 апреля 2021 г.

Начисление процентов по льготной ставке начинается с момента погашения кредита. По стандартной ставке — либо с 1 декабря 2020 г., либо с 1 апреля 2021 г.

Начисление процентов по льготной ставке начинается с момента погашения кредита. По стандартной ставке — либо с 1 декабря 2020 г., либо с 1 апреля 2021 г.Если после 1 декабря в компании численность сотрудников сократилась более чем на 20% в период с 1 июня 2020 г. по 1 декабря 2020 г. по сравнению с данными на 1 июня 2020 г., то выданный кредит необходимо отдать в полном объеме на условиях стандартной процентной ставки.

Численность сотрудников считается по итогам каждого месяца. Если сотрудники были сокращены, и к 1 декабря штат восстановлен до 80 % от июньского значения, возвращать кредит придется в жестких условиях. Возврат необходимо производить тремя равными частями (28 декабря 2020 г., 28 января и 1 марта 2021 г.).

Для компаний, где до 1 декабря 2020 г. численность сотрудников не опускается ниже 80% от показателей, зафиксированных на 1 июня 2020 г., будет введен период наблюдений, который продлится до 1 апреля 2021 г. Если в период наблюдения компания не удержит численность сотрудников на уровне 80% от показателей июня, то кредит необходимо возвращать на условиях стандартной процентной ставки.

Если в период наблюдения компания не удержит численность сотрудников на уровне 80% от показателей июня, то кредит необходимо возвращать на условиях стандартной процентной ставки.

В компании, где численность сотрудников по итогам каждого месяца не будет опускаться ниже 80% от показателей 1 июня 2020 г., кредит и проценты спишут наполовину.

На что обратить вниманиеПолное списание обязательств по выплате кредита и процентов обеспечения положено компаниям, которые к 1 марта 2021 г. сохранят не менее 90% численности сотрудников от показателей на 1 июня 2020 г., в которых зафиксирована средняя заработная плата не ниже МРОТ и которые не подадут на банкротство к 1 апреля 2021 г.

Ответственно подходите к выбору банка для получения этого кредита. Если банк нарушит какие-то условия Правительства, то льготный кредит компании превратится в кредит на стандартных условиях. В кредитном договоре банка должно быть прописано, что кредит выдается на возобновление деятельности, а срок окончания должен быть 30 июня. При нарушении этих условий у банка могут возникнуть проблемы с получением компенсации от государства, а компания или ИП, соответственно, будут должны вернуть этот кредит по стандартным условиям.

Если банк нарушит какие-то условия Правительства, то льготный кредит компании превратится в кредит на стандартных условиях. В кредитном договоре банка должно быть прописано, что кредит выдается на возобновление деятельности, а срок окончания должен быть 30 июня. При нарушении этих условий у банка могут возникнуть проблемы с получением компенсации от государства, а компания или ИП, соответственно, будут должны вернуть этот кредит по стандартным условиям.

Перед тем, как обращаться в банк и брать денежные средства в кредит, нужно хорошо оценить ситуацию в предпринимательской деятельности. Эта государственная программа выгодная: фактически бесплатные деньги для поддержки деятельности компании.

Многим юридическим лицам и индивидуальным предпринимателям программа поможет, однако если сохранить среднюю численность штата у компании не получится, деньги придется отдавать на стандартных условиях, причем тремя платежами в сжатые сроки, а не в течение нескольких лет.

Проценты будут начислены не по льготной ставке, а по обычной. Если бизнес к тому времени обанкротится, долги перед банком никуда не денутся, их будут взыскивать.

Малому и среднему бизнесу

АО «Дальневосточный банк» предлагает предприятиям малого и среднего бизнеса воспользоваться услугой кредитования.

Кредиты для малого и среднего бизнеса в рублях и иностранной валюте

Заемщиком может выступать юридическое лицо или индивидуальный предприниматель:

- cрок ведения хозяйственной деятельности компании от 3 месяцев;

- если имеется стабильное поступление денежных средств.

В качестве обеспечения выступают все виды движимого и недвижимого имущества.

Залогодателем может выступать третье лицо (юридическое или физическое).

Кредиты могут быть оформлены в виде кредита (разовое получение денег), кредитной линии с лимитом выдачи (невозобновляемая) или кредитной линии с лимитом задолженности (возобновляемая).

Льготные кредиты в рамках Программы стимулирования кредитования субъектов малого и среднего предпринимательства координируемой акционерным обществом «Федеральная корпорация по развитию малого и среднего предпринимательства» (Корпорация МСП) открывают значительные возможности в обеспечении доступности долгосрочного инвестиционного и оборотного кредитования для малого и среднего бизнеса при реализации значимых проектов приоритетных отраслей.

Сотрудничество Банка и Корпорации МСП направлено на развитие кредитования субъектов малого и среднего предпринимательства путем предоставления Корпорацией МСП независимых гарантий, обеспечивающих обязательства заемщиков по кредитным договорам, заключенным с Банком.

Заполнить заявку и подготовить требуемую финансовую информацию поможет кредитный эксперт.

Анализ кредитоспособности осуществляется на основе данных о фактическом состоянии бизнеса, учитываются все индивидуальные характеристики бизнеса при формировании конечных условий каждой кредитной сделки.

Задать вопрос

* — Поля, обязательные для заполнения

Категория сообщения*

Услуги частным лицамУслуги корпоративным клиентамУслуги малому и среднему бизнесу

Тема сообщения*

Выберите темуVerified by VisaИнформационно-транзакционные терминалыИнтернет-офисДенежные переводыЛичный банковский счетКартыВкладыВопросы и ответы

Населенный пункт*

Выберите населенный пунктАбаканАнгарскАртемАчинскБелебейБиробиджанБлаговещенскБольшой КаменьВилючинскВладивостокДальнереченскДюртюлиЕкатеринбургИжевскИркутскИшимбайКомсомольск-на-АмуреКрасноярскКурганМагнитогорскМиассМоскваНаходкаНефтекамскНогликиОктябрьскийОренбургОхаПермьПетропавловск-КамчатскийРязаньСамараСаранскСпасск-ДальнийСпасский районУлан-УдэУссурийскУфаХабаровскЧебоксарыЧелябинскЮжно-СахалинскЯнаул

Офис*

Выберите офис

Электронная почта*

Текст сообщения*

Обработка персональных данных*

1. | ПАО Банк Зенит |

| 2. | КБ «Альтернатива» (ООО) |

| 3. | КБ «Долинск» (АО) |

| 4. | АО «Банк ДОМ.РФ» |

| 5. | ООО «ЖИВАГО БАНК» |

| 6. | Банк «ИТУРУП» (ООО) |

| 7. | АО «КОШЕЛЕВ-БАНК» |

| 8. | АО «Кузнецкбизнесбанк» |

| 9. | АКБ «Ланта-Банк» (АО) |

| 10. | КБ «Москоммерцбанк» (АО) |

| 11. | ПАО «МТС-Банк» |

| 12. | АО БАНК НБС |

| 13. | АО БАНК «НБТ» |

| 14. | АКБ «НООСФЕРА» (АО) |

| 15. | ПАО Банк «ФК Открытие» |

| 16. | АО «ПЕРВОУРАЛЬСКБАНК» |

| 17. | Банк ПТБ (ООО) |

| 18. | АО «Роял Кредит Банк» |

| 19. | ПАО КБ «САММИТ БАНК» |

| 20. | АО «Солид Банк» |

| 21. | АО КБ «ФорБанк» |

22. | ИКБР «ЯРИНТЕРБАНК» (ООО) |

| 23. | АО АБ «РОССИЯ» |

| 24. | «Азиатско-Тихоокеанский Банк» (ПАО) |

| 25. | «Камкомбанк» (АО) |

| 26. | АО «Банк Акцепт» |

| 27. | ООО КБ «Алтайкапиталбанк» |

| 28. | АО «ВЛАДБИЗНЕСБАНК» |

| 29. | АО «БАНК «ВОЛОГЖАНИН» |

| 30. | Банк ВТБ (ПАО) |

| 31. | Банк ГПБ (АО) |

| 32. | АО «ГЕНБАНК» |

| 33. | АО КИБ «ЕВРОАЛЬЯНС» |

| 34. | АО «Банк Интеза» |

| 35. | ПАО Банк «Кузнецкий» |

| 36. | ПАО «Курскпромбанк» |

| 37. | АО «МСП Банк» |

| 38. | АО Банк «Национальный стандарт» |

| 39. | ПАО «НБД-Банк» |

| 40. | АО «Нефтепромбанк» |

| 41. | ПАО «НИКО-БАНК» |

42. | АО «БАНК ОРЕНБУРГ» |

| 43. | ПАО СКБ Приморья «Примсоцбанк» |

| 44. | Прио-Внешторгбанк (ПАО) |

| 45. | АО «Райффайзенбанк» |

| 46. | ПАО РОСБАНК |

| 47. | ООО Банк «Саратов» |

| 48. | ПАО «САРОВБИЗНЕСБАНК» |

| 49. | ПАО «Сбербанк России» |

| 50. | ПАО БАНК «СИАБ» |

| 51. | «СИБСОЦБАНК» ООО |

| 52. | ПАО Ставропольпромстройбанк |

| 53. | ПАО «Томскпромстройбанк» |

| 54. | ПАО КБ «Центр-инвест» |

| 55. | ПАО «ЧЕЛЯБИНВЕСТБАНК» |

| 56. | ООО банк «Элита» |

| 57. | КБ «ЭНЕРГОТРАНСБАНК» (АО) |

| 58. | Банк «Левобережный» (ПАО) |

| 59. | ПАО «Промсвязьбанк» |

| 60. | АО «АЛЬФА-БАНК» |

| 61. | ТКБ БАНК (ПАО) |

62. | Банк «Возрождение» (ПАО) |

| 63. | КБ «Гарант-Инвест» (АО) |

| 64. | ПАО «Дальневосточный банк» |

| 65. | ООО КБ «Калуга» |

| 66. | МОРСКОЙ БАНК (АО) |

| 67. | АО «Россельхозбанк» |

| 68. | Банк «Снежинский» АО |

| 69. | ПАО «Совкомбанк» |

| 70. | ООО «Банк Стандарт-Кредит» |

| 71. | КБ «СТРОЙЛЕСБАНК» (ООО) |

| 72. | ООО «Хакасский муниципальный банк» |

| 73. | ОАО «Юг-Инвестбанк» |

| 74. | ПАО «АК БАРС» БАНК |

| 75. | АКБ «АКТИВ БАНК» (ПАО) |

| 76. | АО БАНК «СНГБ» |

| 77. | КБ «Кубань Кредит» ООО |

| 78. | АКБ «Энергобанк» (ПАО) |

| 79. | АО «Углеметбанк» |

| 80. | АО «СМП Банк» |

| 81. | РНКБ Банк (ПАО) |

82. | «СДМ-Банк» (ПАО) |

| 83. | ООО «Примтеркомбанк» |

| 84. | ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» |

| 85. | АКБ «Алмазэргиэнбанк» АО |

| 86. | Банк ИПБ (АО) |

| 87. | ООО КБ «Столичный Кредит» * |

| 88. | ООО КБЭР «Банк Казани»* |

| 89. | АО «Севастопольский Морской банк» * |

| 90. | ООО КБ «КОЛЬЦО УРАЛА» * |

| 91. | АвтоградБанк АО |

| 92. | Акибанк (ПАО) |

| 93. | БайкалИнвестБанк (АО) |

| 94. | Байкалкредобанк (ПАО) |

| 95. | МИнБанк (ПАО) |

| 96 | Банк Реалист (АО) |

| 97. | Банк «Санкт Петербург» (ПАО) |

| 98 | Банк «СГБ»(ПАО) |

| 99. | «ФораБанк» АО |

Кредиты для бизнеса в 2021 году

Все кредиты для малого и среднего бизнеса в банках России

Предпринимательская деятельность рано или поздно требует дополнительного финансирования извне. Поэтому многие банки России предлагают взять кредиты малому и среднему бизнесу на различных условиях. Чаще всего выгодные предложения требуют обеспечения, но есть и финансовые учреждения, выдающие кредиты без залога.

Поэтому многие банки России предлагают взять кредиты малому и среднему бизнесу на различных условиях. Чаще всего выгодные предложения требуют обеспечения, но есть и финансовые учреждения, выдающие кредиты без залога.

Какие кредиты для бизнеса выдают банки?

- Кредиты индивидуальным предпринимателям.

Индивидуальные предприниматели могут получить два вида кредита — кредит на бизнес с нуля и на развитие существующей предпринимательской деятельности. Клиенту придется предоставить банку детальный, структурированный бизнес-план и технически-экономическую целесообразность проекта. Требуется залог, авторитетный поручитель. - Кредит на пополнение оборотных средств.

Такое кредитное предложение направлено на увеличение товарооборота компании, финансирования насущных потребностей бизнеса и преодоление финансовых разрывов при сезонном спросе или дефиците средств при необходимости оплаты счетов. Кредит требует залогового обеспечения. - Инвестиционный кредит.

Инвестиционный кредит под бизнес доступен существующим компаниям, успешно работающим в представленной отрасли не менее 1-2 лет. Целью получения кредита может быть приобретение или ремонт транспорта, недвижимости, оборудования, модернизация производственных мощей, внедрение новейших технологий. - Кредит на оборудование малому бизнесу.

Такой кредитный продукт позволяет приобретать или реконструировать оборудование, спецтехнику, транспортные средства. - Овердрафт для бизнеса.

Позволяет осуществлять платежи, превышающие сумму основного баланса при возникновении дефицита средств.

Условия кредитов для малого бизнеса

Для получения кредитов под бизнес следует собрать обширный пакет документов и иметь чистую кредитную историю. В большинстве случаев, получить одобрение банка можно только с залоговым обеспечением или предоставив солидного поручителя.

Как найти выгодный кредит для бизнеса

На нашем сайте собраны самые выгодные кредитные предложения. Помочь малому и среднему бизнесу готовы многие ведущие банки России — СберБанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк и многие другие. Получить кредит можно, отправив заявку в выбранное финансовое учреждение на нашем сайте.

Получить кредит можно, отправив заявку в выбранное финансовое учреждение на нашем сайте.

Выбрать кредит в банках России

МКБ – мечта, которая будет! Кредиты на любые цели, ипотека, карты, вклады

Подтверждаю своё согласие на обработку Банком моих персональных данных

Настоящим я даю свое согласие ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», место нахождения: 107045, г. Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Под обработкой персональных данных в указанном законе понимается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), получение, объединение, блокирование, удаление, уничтожение персональных данных,

Под персональными данными понимаются:

— сведения, указанные в настоящей заявке;

— сведения, автоматически формируемые в процессе работы с сайтом Банком, в том числе, но не ограничиваясь: cookie-файлы; IP-адреса для информации о геолокации; информация об операционной системе и Web-браузере, установленных на устройстве, с которого осуществляется доступ к сайту Банка; количество просмотров/кликов по объявлениям Банка, размещенным на других сайтах; количество посещений Web-сайта Банка. Целью обработки персональных данных является:

— принятие Банком решения о предоставлении организации, представителем которой я являюсь, любых банковских услуг;

— заключение между Банком и организацией, представителем которой я являюсь любых договоров и их дальнейшего исполнения;

— формирования Банком клиентской базы,

— предоставления мне, как представителю организации, информации об оказываемых Банком услугах;

— маркетинг и реклама, в том числе создание и рассылка целевых рекламных рассылок;

— осуществление технического управления интернет-сервисами Банка, а также для проведения анализа функционирования и улучшения работы интернет-сервисов Банка

— проведение статистических и иных исследований.

Обработка Персональных данных осуществляется Банком в объеме, который необходим для достижения каждой из вышеперечисленных целей.

Я признаю и подтверждаю, что в случае необходимости Банк вправе в объеме необходимом для достижения указанных выше целей передавать мои Персональные данные третьим лицам, их агентам и иным уполномоченным ими лицам, а также в случае необходимости представлять таким лицам соответствующие документы, содержащие мои Персональные данные с соблюдением требований законодательства РФ.

Целью обработки персональных данных является:

— принятие Банком решения о предоставлении организации, представителем которой я являюсь, любых банковских услуг;

— заключение между Банком и организацией, представителем которой я являюсь любых договоров и их дальнейшего исполнения;

— формирования Банком клиентской базы,

— предоставления мне, как представителю организации, информации об оказываемых Банком услугах;

— маркетинг и реклама, в том числе создание и рассылка целевых рекламных рассылок;

— осуществление технического управления интернет-сервисами Банка, а также для проведения анализа функционирования и улучшения работы интернет-сервисов Банка

— проведение статистических и иных исследований.

Обработка Персональных данных осуществляется Банком в объеме, который необходим для достижения каждой из вышеперечисленных целей.

Я признаю и подтверждаю, что в случае необходимости Банк вправе в объеме необходимом для достижения указанных выше целей передавать мои Персональные данные третьим лицам, их агентам и иным уполномоченным ими лицам, а также в случае необходимости представлять таким лицам соответствующие документы, содержащие мои Персональные данные с соблюдением требований законодательства РФ. Банк прилагает все возможные усилия и предусмотренные законодательством РФ меры для того, чтобы избежать несанкционированного использования персональных данных. Я уведомлен и соглашаюсь с тем, что Банк не несет ответственности за возможное нецелевое использование моих персональных данных, произошедшее из-за технических неполадок в программном обеспечении, серверах, компьютерных сетях, находящихся вне контроля Банка (за исключением случаев передачи персональных данным третьим лицам, описанных выше), или в результате противоправных действий третьих лиц.

Настоящим подтверждаю, что данное согласие действует до момента его отзыва. Согласие может быть отозвано путем предоставления мною письменного уведомления Банку при условии установления моей личности. При этом признаю, что в случае отзыва согласия, Банк вправе не прекращать обработку моих Персональных данных и не уничтожить их в случаях, предусмотренных законодательством РФ, в том числе, если сроки хранения Персональных данных, предусмотренные законодательством РФ, не истекли.

Банк прилагает все возможные усилия и предусмотренные законодательством РФ меры для того, чтобы избежать несанкционированного использования персональных данных. Я уведомлен и соглашаюсь с тем, что Банк не несет ответственности за возможное нецелевое использование моих персональных данных, произошедшее из-за технических неполадок в программном обеспечении, серверах, компьютерных сетях, находящихся вне контроля Банка (за исключением случаев передачи персональных данным третьим лицам, описанных выше), или в результате противоправных действий третьих лиц.

Настоящим подтверждаю, что данное согласие действует до момента его отзыва. Согласие может быть отозвано путем предоставления мною письменного уведомления Банку при условии установления моей личности. При этом признаю, что в случае отзыва согласия, Банк вправе не прекращать обработку моих Персональных данных и не уничтожить их в случаях, предусмотренных законодательством РФ, в том числе, если сроки хранения Персональных данных, предусмотренные законодательством РФ, не истекли.

5 основных вариантов финансирования для вашей компании

Ричард Д. Харроч и Майк Салливан

Независимо от того, насколько велика ваша бизнес-идея, одним из важнейших элементов успеха стартапа является ваша способность получить достаточное финансирование для запуска и развития бизнеса. Хотя многие люди финансируют свои новые компании за счет собственного капитала или занимая деньги у семьи или друзей, существуют и другие варианты. Но основатели стартапов должны понимать, что привлечение финансирования для стартапов никогда не бывает легким и обычно занимает больше времени, чем предполагалось.

В этой статье мы рассмотрим пять основных вариантов получения финансирования для стартапа вашей компании.

Независимо от того, насколько хороша ваша новая бизнес-идея, без надлежащего финансирования вы не сможете начать … [+] ее.

© Сергей Нивенс — Adobe Stock1.

Ангел финансирования

Ангел финансированияБизнес-ангелы — это, как правило, физические лица, инвестирующие в стартапы или компании на ранней стадии в обмен на долю в капитале. Ангельское инвестирование в стартапы ускоряется, и громкие истории успеха, такие как Uber, WhatsApp и Facebook, побудили бизнес-ангелов делать множественные ставки в надежде на получение огромной прибыли.

Типичные инвестиции ангела составляют от 25 000 до 100 000 долларов на компанию, но могут быть и выше.

Вот что особенно волнует ангелов:

- Качество, энтузиазм, приверженность и порядочность основателей

- Рассматриваемые рыночные возможности и потенциал роста компании

- Четко продуманный бизнес-план и любые ранние свидетельства того, что он продвигается вперед

- Интересные технологии или интеллектуальная собственность

- Надлежащая оценка с разумными условиями (бизнес-ангелы инвестируют на ранней стадии, когда риск наиболее высок, поэтому для компенсации обычно требуется более низкая оценка)

- Жизнеспособность привлечения дополнительных раундов финансирования стартапов, если будет достигнут прогресс

Есть несколько способов найти бизнес-ангелов, в том числе через:

- Прочие предприниматели

- Юристы и бухгалтеры

- Список ангелов

- Сети бизнес-ангелов

- Венчурные капиталисты и инвестиционные банкиры

- краудфандинговых сайтов, таких как Kickstarter и Indiegogo

Лучший способ найти ангела-инвестора — это серьезное представление от коллеги или друга ангела. Используйте LinkedIn, чтобы определить, какие связи у вас уже могут быть. Бизнес-ангелы с гораздо большей вероятностью будут инвестировать, если они хорошо знают ваш сектор, поэтому часто помогает начать с ваших связей в этом секторе.

Используйте LinkedIn, чтобы определить, какие связи у вас уже могут быть. Бизнес-ангелы с гораздо большей вероятностью будут инвестировать, если они хорошо знают ваш сектор, поэтому часто помогает начать с ваших связей в этом секторе.

Серийные предприниматели с успешными прошлыми событиями ликвидности часто являются одними из лучших бизнес-ангелов — у них есть деньги для инвестирования, но помимо денежных средств они также часто приносят другие важные преимущества для отношений стартапа, такие как:

- Контакты с венчурными капиталистами

- Контакты со стратегическими партнерами

- Консультации и советники

- Доверие, связанное с инвестором

- Контакты с потенциальными клиентами

- Контакты с потенциальными сотрудниками

- Контакты с юристами, банками, бухгалтерами и инвестиционными банкирами

- Знание рынка и стратегий аналогичных компаний

Для всестороннего обсуждения бизнес-ангелов см. «Ангельские инвестиции: 20 вещей, которые следует знать предпринимателям» и «15 советов экспертов для стартапов, ищущих ангелов или посевное финансирование».

«Ангельские инвестиции: 20 вещей, которые следует знать предпринимателям» и «15 советов экспертов для стартапов, ищущих ангелов или посевное финансирование».

2. Краудфандинг

«Краудфандинг» — это практика привлечения финансирования через несколько спонсоров, часто через популярные краудфандинговые сайты.

Краудфандинг дает начинающим предпринимателям возможность привлечь финансирование для своего бизнеса и может помочь компании продвигать ее продукты или услуги. Настроить краудфандинговую кампанию не так уж и сложно. Вы настраиваете профиль на краудфандинговом сайте, описывая свою компанию и ее бизнес, а также сумму денег, которую вы пытаетесь собрать.Люди, которых интересует то, что вы пытаетесь сделать, могут сделать пожертвование на вашу кампанию, как правило, в обмен на какое-то вознаграждение за свое пожертвование (один из ваших продуктов или услуг, скидку в зависимости от того, сколько пожертвовано, или какой-либо другой бонус). или для какой-либо формы капитала или доли прибыли в вашем бизнесе.

Ключ к успеху краудфандинговых кампаний — это убедительный рассказ о вашем продукте, услуге или компании, а также значимое вознаграждение за пожертвования. Некоторым стартапам удалось собрать тысячи и даже миллионы долларов с помощью краудфандинговых кампаний.

Краудфандинг на основе вознаграждений является особенно привлекательным вариантом для стартапов, поскольку вы не отдаете долю или часть собственности в своей компании — вы просто предлагаете некоторые из своих продуктов или услуг или скидку на эти продукты или услуги. И кампании, основанные на вознаграждении, не обременены выплатой процентов или основной суммы долга, как ссуды для малого бизнеса.

Краудфандинговая кампания также может помочь в создании сообщества людей, заинтересованных в вашей компании или продуктах, и обеспечивает чувство вовлеченности для донора.

Краудфандинг акций, сценарий, при котором вы продаете акции или какой-либо другой интерес в своей компании в обмен на наличные, требует строгого соблюдения федеральных законов и законов штата о ценных бумагах, и вам не следует пытаться сделать это без помощи юриста с соответствующим опытом. .

Каждый краудфандинговый сайт взимает определенную плату за размещение вашей кампании: либо комиссию за обработку, либо процент от собранных средств. Некоторые из самых популярных сайтов включают:

Посмотрите, готов ли ваш стартап к краудфандингу? 7 вопросов, которые стоит задать

3.Кредитные карты для малого бизнеса

Ряд эмитентов кредитных карт специально обслуживает рынок малого бизнеса, и многие из них имеют особые преимущества: вознаграждение за возврат наличных, бонусные баллы авиакомпаний и другие льготы.

Некоторые эмитенты требуют, чтобы карта была привязана к личному кредитному рейтингу и кредитной истории владельца, а также к гарантии от владельца. Это, конечно, будет означать, что любые невыполнения обязательств или просроченные платежи по бизнес-кредитной карте повлияют на ваш личный кредитный рейтинг.

Проценты по неоплаченным остаткам на кредитной карте могут быть довольно высокими, от 5% до 19.9%. Некоторые эмитенты предлагают вступительный взнос по низкой процентной ставке или без нее в течение нескольких месяцев.

Подать заявление на получение кредитной карты для малого бизнеса можно через ваш банк или онлайн. Основными традиционными кредиторами малого бизнеса являются Capital One, Wells Fargo, Chase, Bank of America и American Express.

Также появилась новая волна эмитентов кредитных карт, которые сосредоточены на рынке малого бизнеса и не требуют личных гарантий, что означает, что использование карты не повлияет на ваш личный кредитный рейтинг.Одним из примеров является Brex, который предлагает небольшую визитную карточку для начинающих технологических компаний с профессиональным финансированием. Кредитные лимиты этих типов карт могут быть значительно выше, чем у традиционных кредитных карт, и они часто обеспечивают ценные вознаграждения.

4. Венчурный капитал

Стартапы в поисках финансирования часто обращаются к венчурным компаниям. Эти фирмы могут предоставить капитал; стратегическая помощь; знакомство с потенциальными клиентами, партнерами и сотрудниками; и многое другое.

Получить финансирование венчурного капитала непросто. Венчурные капиталисты обычно хотят инвестировать в стартапы, которые преследуют большие возможности с высоким потенциалом роста и которые уже показали некоторую динамику; например, у них есть рабочий прототип продукта, раннее принятие клиентами и т. д.

Важно знать, что венчурные капиталисты обычно сосредотачивают свои инвестиционные усилия на одном или нескольких из следующих критериев:

- Отдельные отрасли (программное обеспечение, цифровые носители, полупроводники, мобильные устройства, SaaS, биотехнологии, мобильные устройства, потребительские товары и т. Д.))

- Стадия компании (раунды на ранней стадии или серии A, или раунды более поздней стадии с компаниями, которые достигли значительных доходов и поддержки)

- География (например, Сан-Франциско / Кремниевая долина, Нью-Йорк и т. Д.)

Прежде чем обращаться к венчурному капиталисту, постарайтесь узнать, соответствует ли его или ее цель вашей компании и стадии ее развития.

Второй ключевой момент, который необходимо понять, — это то, что венчурные капиталисты наводнены инвестиционными возможностями, многие из которых — через нежелательные электронные письма.Почти все нежелательные электронные письма игнорируются. Лучший способ привлечь внимание венчурного инвестора — тепло познакомиться с ним через одного из его доверенных коллег или другого профессионального знакомого венчурного инвестора, например юриста или коллегу-предпринимателя.

У стартапа должен быть хороший «лифт» и сильная презентация для инвесторов, чтобы привлечь интерес венчурного инвестора. Более подробные советы по этому поводу (а также образец презентации) см. В разделе «Как создать отличную презентацию для инвесторов для стартапов, ищущих финансирование».

Стартапы также должны понимать, что венчурный процесс может занять очень много времени — просто встреча с руководителем венчурной фирмы может занять несколько недель; за этим последовало больше встреч и разговоров; с последующей презентацией всем партнерам венчурного фонда; с последующим выпуском и согласованием списка условий с постоянной должной осмотрительностью; и, наконец, составление и согласование юристами с обеих сторон многочисленных юридических документов, подтверждающих инвестиции.

Ключевые условия сделки по венчурному финансированию включают:

- Оценка компании

- Сумма инвестиции

- Форма инвестиций (обычно через конвертируемые привилегированные акции)

- Предпочтение при ликвидации долевого участия (право на возврат в первую очередь при продаже бизнеса или его ликвидации)

- Состав Совета директоров и права наблюдателя в Совете

- Утверждение или право «вето» инвесторов, касающееся таких вопросов, как будущее финансирование долевым участием, продажа компании или изменения в уставных документах

- Право на участие в будущем финансировании («преимущественное право»)

- Право на получение периодических финансовых отчетов и другой информации

- Требования о переходе на любой акционерный капитал

- Защита от разводнения, защищающая инвестиции от разводнения, если будущие раунды финансирования будут происходить при заниженной оценке (для этого существуют разные типы формул)

- Права выкупа (при наличии)

- Право преимущественного отказа или права совместной продажи / продажи акций любого учредителя

- Права перетаскивания (дающие компании право заставить всех акционеров голосовать за продажу компании, если продажа была одобрена определенным процентом акционеров)

- Права на регистрацию (дающие инвестору право потребовать от компании зарегистрировать свои акции в Комиссии по ценным бумагам и биржам в рамках публичного предложения)

Для всестороннего обсуждения финансирования венчурного капитала см. Руководство по финансированию венчурного капитала для стартапов.

Руководство по финансированию венчурного капитала для стартапов.

5. Кредиты малому бизнесу

Ссуды для малого бизнеса доступны у большого числа традиционных и альтернативных кредиторов. Эти типы ссуд могут помочь вашему бизнесу расти, финансировать новые исследования и разработки, помочь вам выйти на новые территории, повысить продажи и маркетинговые усилия, позволить вам нанять новых людей и многое другое.

Существует несколько типов ссуд для малого бизнеса, и варианты варьируются в зависимости от потребностей вашего бизнеса, продолжительности ссуды и конкретных условий ссуды:

- Кредитная линия для малого бизнеса. В рамках кредитной линии для малого бизнеса ваш бизнес может получить доступ к средствам от кредитора по мере необходимости. Будет установлено ограничение на сумму доступных средств (например, 100 000 долларов США), но кредитная линия полезна для управления денежным потоком компании и непредвиденными расходами. Обычно за открытие кредитной линии взимается комиссия, но с вас не начисляются проценты до тех пор, пока вы не заберете средства. Проценты обычно выплачиваются ежемесячно, а основная сумма, удерживаемая по линии, часто амортизируется в течение многих лет.Однако большинство кредитных линий требуют ежегодного продления, что может потребовать дополнительной платы. Если линия не будет продлена, вы должны будете оплатить ее полностью в это время.

- Финансирование под дебиторскую задолженность. Кредитная линия под дебиторскую задолженность — это кредитная линия, обеспеченная дебиторской задолженностью компании (AR). Линия AR позволяет получать наличные сразу в зависимости от уровня вашей дебиторской задолженности, а процентная ставка может меняться. Линия AR оплачивается по мере того, как ваши клиенты оплачивают дебиторскую задолженность.

- Ссуды на оборотный капитал. Заем на оборотный капитал — это механизм заимствования, используемый компанией для финансирования своей повседневной деятельности. Компании используют такие ссуды для управления колебаниями доходов и расходов из-за сезонности или других обстоятельств в их бизнесе. Некоторые ссуды на пополнение оборотного капитала являются необеспеченными, но компаниям, у которых мало или совсем нет кредитной истории, как правило, приходится закладывать обеспечение по ссуде или предоставлять личную гарантию. Ссуды на оборотный капитал, как правило, представляют собой краткосрочные ссуды от 30 дней до 1 года.Такие ссуды обычно варьируются от 5000 до 100000 долларов для малого бизнеса.

- Срочные ссуды для малого бизнеса. Срочные ссуды обычно предоставляются на установленную сумму в долларах (например, 250 000 долларов США) и используются для коммерческих операций, капитальных затрат или расширения. Проценты выплачиваются ежемесячно, а основная сумма долга обычно подлежит погашению в течение 6 месяцев — 3 лет (которые могут быть погашены в течение срока ссуды или иметь разовый платеж в конце). Срочные ссуды могут быть обеспеченными или необеспеченными, а процентная ставка может быть переменной или фиксированной.Эти ссуды хороши для малых предприятий, которым нужен капитал для роста или для крупных разовых расходов.

- Ссуды для малого бизнеса SBA. Некоторые банки предлагают привлекательные ссуды под низкую процентную ставку для малого бизнеса, обеспеченные и гарантированные Управлением малого бизнеса США (SBA). Благодаря гарантии SBA процентная ставка и условия погашения более выгодны, чем у большинства кредитов. Суммы займа варьируются от 30 000 долларов США до 5 миллионов долларов США. Однако процесс ссуды занимает много времени из-за строгих требований для правомочных малых предприятий.Посетите веб-сайт SBA, чтобы увидеть список 100 самых активных кредиторов SBA.

- Ссуды на оборудование. Малые предприятия могут покупать оборудование в кредит на оборудование. Обычно для этого требуется первоначальный взнос в размере 20% от покупной цены оборудования, а ссуда обеспечивается самим оборудованием. Проценты по ссуде обычно выплачиваются ежемесячно, а основная сумма обычно амортизируется в течение двух-четырех лет. Помимо оборудования, эти ссуды также можно использовать для покупки таких вещей, как автомобили и программное обеспечение. Суммы ссуд обычно варьируются от 5000 до 500000 долларов, и на них могут начисляться проценты по фиксированной или переменной ставке. Ссуды на оборудование также иногда могут быть структурированы как аренда оборудования.

Проценты обычно выплачиваются ежемесячно, а основная сумма, удерживаемая по линии, часто амортизируется в течение многих лет.Однако большинство кредитных линий требуют ежегодного продления, что может потребовать дополнительной платы. Если линия не будет продлена, вы должны будете оплатить ее полностью в это время.

Проценты обычно выплачиваются ежемесячно, а основная сумма, удерживаемая по линии, часто амортизируется в течение многих лет.Однако большинство кредитных линий требуют ежегодного продления, что может потребовать дополнительной платы. Если линия не будет продлена, вы должны будете оплатить ее полностью в это время. Некоторые ссуды на пополнение оборотного капитала являются необеспеченными, но компаниям, у которых мало или совсем нет кредитной истории, как правило, приходится закладывать обеспечение по ссуде или предоставлять личную гарантию. Ссуды на оборотный капитал, как правило, представляют собой краткосрочные ссуды от 30 дней до 1 года.Такие ссуды обычно варьируются от 5000 до 100000 долларов для малого бизнеса.

Некоторые ссуды на пополнение оборотного капитала являются необеспеченными, но компаниям, у которых мало или совсем нет кредитной истории, как правило, приходится закладывать обеспечение по ссуде или предоставлять личную гарантию. Ссуды на оборотный капитал, как правило, представляют собой краткосрочные ссуды от 30 дней до 1 года.Такие ссуды обычно варьируются от 5000 до 100000 долларов для малого бизнеса.

Суммы ссуд обычно варьируются от 5000 до 500000 долларов, и на них могут начисляться проценты по фиксированной или переменной ставке. Ссуды на оборудование также иногда могут быть структурированы как аренда оборудования.

Суммы ссуд обычно варьируются от 5000 до 500000 долларов, и на них могут начисляться проценты по фиксированной или переменной ставке. Ссуды на оборудование также иногда могут быть структурированы как аренда оборудования.Сейчас больше кредиторов, чем когда-либо прежде, желающих ссудить малому бизнесу, и многих из них можно найти с помощью простого онлайн-поиска. Вот основные типы кредиторов:

- Прямые кредиторы онлайн. Существует ряд онлайн-кредиторов, которые выдают ссуды малому бизнесу через относительно простой онлайн-процесс.Авторитетные компании предоставляют малому бизнесу очень быстрые ссуды наличными, ссуды на оборотный капитал и краткосрочные ссуды на суммы от 5000 до 500000 долларов. Такие сайты, как Fundera и LendingTree, предлагают вам доступ к нескольким кредиторам, выступая в качестве услуги по привлечению потенциальных клиентов для кредиторов.

- Крупные коммерческие банки. Традиционными кредиторами на рынке малого бизнеса являются такие банки, как Wells Fargo, JP Morgan и Citibank. Эти кредиторы, как правило, действуют медленнее с более строгими критериями андеррайтинга ссуд.

- Местные общественные банки. Многие местные банки готовы предоставлять ссуды малому бизнесу местным предприятиям.

- Одноранговые кредитные сайты. Существует ряд сайтов, которые действуют как посредники между индивидуальными и институциональными кредиторами и мелкими заемщиками, в том числе Prosper, LendingClub и Funding Circle. Эти кредиторы могут принимать решения относительно быстро.

- Банковские кредиторы, обеспеченные гарантиями SBA. Ряд банковских кредиторов выдают ссуды, обеспеченные SBA, и, как отмечалось выше, эта поддержка позволяет кредиторам предлагать более привлекательные условия.

Эти кредиторы, как правило, действуют медленнее с более строгими критериями андеррайтинга ссуд.

Эти кредиторы, как правило, действуют медленнее с более строгими критериями андеррайтинга ссуд. Чтобы убедиться, что предлагаемый бизнес-кредит имеет смысл для вашего бизнеса, вам необходимо проанализировать ключевые условия, предложенные кредитором, и сравнить их с условиями, доступными от альтернативных кредиторов. Вот ключевые термины, которые следует рассмотреть:

Вот ключевые термины, которые следует рассмотреть:

- Какая процентная ставка по кредиту и как она может меняться со временем? Многие ссуды меняются с течением времени в зависимости от преобладающей «основной ставки» или какого-либо другого индекса.

- Как часто выплачиваются проценты (ежемесячно или ежеквартально)?

- Когда наступает срок погашения основной суммы долга или как она амортизируется в течение срока ссуды? С точки зрения денежного потока вам необходимо хорошо понимать комбинированные выплаты процентов и основной суммы долга.

- Какая комиссия за выдачу кредита?

- Какие другие расходы или комиссии взимаются (например, сборы за андеррайтинг, административные сборы, сборы за обработку ссуд и т. Д.)?

- Какие операционные ковенанты налагаются на ваш бизнес (например, максимальное отношение заемного капитала к собственному капиталу или минимальная сумма денежных средств, которая должна быть у компании)?

- При каких обстоятельствах кредитор может объявить дефолт по ссуде?

- Требуется ли какое-либо обеспечение или залог?

- Какие периодические отчеты или финансовые отчеты компания должна предоставлять кредитору?

- Существуют ли ограничения на использование заемных средств?

- Можно ли досрочно погасить кредит без штрафных санкций? А если есть штраф, разумен ли он?

Для всестороннего обсуждения ссуд для малого бизнеса см. 10 ключевых шагов для получения ссуды для малого бизнеса.

Статьи по теме:

Об авторах

Ричард Д. Харроч — управляющий директор и глобальный руководитель отдела слияний и поглощений в VantagePoint Capital Partners, крупном фонде венчурного капитала в районе Сан-Франциско. Он специализируется на Интернете, цифровых медиа и компаниях-разработчиках программного обеспечения, и он был основателем нескольких интернет-компаний. Его статьи появлялись в Интернете в Forbes, Fortune, MSN, Yahoo, FoxBusiness и AllBusiness.com. Ричард — автор нескольких книг о стартапах и предпринимательстве, а также соавтор книги «Покер для чайников» и бестселлера Wall Street Journal по малому бизнесу.Он является соавтором книги Bloomberg на 1500 страницах «Слияния и поглощения частных компаний: анализ, формы и соглашения». Он также был корпоративным партнером и партнером по слияниям и поглощениям в юридической фирме Orrick, имея опыт работы в сфере стартапов, слияний и поглощений и венчурного капитала. Он участвовал в более чем 200 сделках M&A и финансировании 250 стартапов. С ним можно связаться через LinkedIn .

Майк Салливан — партнер и глава корпоративной группы в офисе Orrick, Herrington & Sutcliffe в Сан-Франциско.Он специализируется на представлении новых компаний, предпринимателей и ангелов / венчурных фондов. Майк руководил сотнями сделок по финансированию и слияниям и поглощениям для новых компаний в самых разных отраслях, в частности, в секторах программного обеспечения, спутниковой / космической, мобильной связи, цифровых медиа, чистых технологий и продуктов питания / вина / спиртных напитков. Майк участвует в переговорах о венчурном капитале и публичных предложениях (Aspen Law & Business).

Авторские права © Ричард Д. Харроч. Все права защищены.

Эта статья изначально была опубликована на AllBusiness . См. Все статьи Ричард Харрок .

Отрасли, отвечающие критериям и не отвечающие критериям для займов SBA 7 (a) — SBA7a. Займы

Если ваша текущая отрасль не исключена из списка из-за неприемлемости списка малых предприятий, у вас все еще есть шанс получить SBA 7 ( заем. Конечно, процесс является обязательным, и вам нужно будет собрать свою документацию, пройти полный процесс подачи заявки и показать своему кредитору, как вы будете погашать ссуду, но мы в SBA7a.ссуды призваны помочь вам в этом.

Найдите то, где вы могли бы вписаться ниже:

Услуги по уходу за престарелыми

Помощь в проживании становится все более актуальной отраслью, и многие заемщики 7 (a), участвующие в системе проживания с уходом, даже владеют несколькими учреждениями. Стало тенденцией создавать интегрированные сообщества и включать в себя высококлассные удобства с добавленной стоимостью, что-то вроде бутик-отеля. При добавлении такого рода обновлений рентабельность инвестиций быстро увеличивается, а это означает, что вероятность одобрения кредита возрастает.Некоторые отельеры даже вступают в партнерские отношения с медицинским персоналом, чтобы создать новый тип жилого дома для медицинских пациентов, которым нужен бутик, индивидуальный уход, а медицинская промышленность, безусловно, приносит прибыль.

Мотели, отели и пансионаты

Если вы управляете гостиницей или гостиничным бизнесом, SBA 7 (a) позволит вам поддерживать более высокий денежный поток, чем другие виды финансирования. Платежи в качестве нового владельца бизнеса могут быть более удобными, если они распределены на более длительный срок, и вы также можете вносить предоплату без штрафных санкций по истечении трех лет.Обязательно ознакомьтесь с инструкциями SBA о соглашениях о франшизе. Отели не всегда одобряются для финансирования, но когда они есть, они, как правило, получают большие объемы средств, возможно, из-за веса залога недвижимости. Ссудные средства отеля, мотеля и B&B 7 (a) могут быть использованы для любых связанных нужд, таких как приобретение, рефинансирование, строительство или ремонт, инвестиции в недвижимость, выкуп партнером и даже консолидация ссуд.

Рестораны

Ссуды SBA 7 (a) привлекают владельцев ресторанов для покупки новых единиц (с недвижимостью или без нее), а также для реконструкции существующих.Рестораны в целом были одобрены для получения наибольшего количества кредитов SBA в период с 2006 по 2015 годы. Меньшие первоначальные взносы (всего 10% против 20-25%) и гибкая структура избавляют от части «давления со стороны нового бизнеса» и позволяют вам сосредоточьтесь на движении вперед на полной скорости. Пока запрашиваемая сумма кредита 7 (а) составляет менее 5 миллионов долларов, даже опытные, более крупные франчайзи ресторанов с несколькими существующими магазинами могут получить выгоду от такого финансирования.

Бары и клубы

Ночные клубы и бары по-прежнему являются популярными местами для общения и личного общения.Хотя открыть бар или ночной клуб несложно из-за низких капитальных затрат, простота открытия этого вида бизнеса также означает более высокую конкуренцию (а для того, чтобы опередить конкурентов, требуется финансирование). Кредиты SBA 7 (а) — отличный вариант финансирования для ночных клубов благодаря управляемым срокам и быстрой окупаемости (одобрение может произойти всего за семь дней). SBA 7 (a) также является наименее дорогим доступным финансированием. Кредиты SBA 7 (a) могут помочь с многочисленными лицензионными сборами, модернизацией технологий, заработной платой и льготами, маркетингом и продвижением в социальных сетях, обновлением инвентаря, ремонтом и даже расширением.

Розничные магазины

Розничные магазины составляют примерно 16% существующей коммерческой недвижимости. Чтобы ваш розничный бизнес соответствовал требованиям SBA 7 (a), вам необходимо показать, что ваш годовой объем продаж составляет менее 6 миллионов долларов. И SBA, и ваш кредитор также захотят убедиться, что у вас есть законная финансовая потребность и что вы получили оплату за счет других федеральных займов. Условия оплаты SBA 7 (a) для розничных магазинов могут длиться до 25 лет, если вы покупаете здание, до 10 лет при покупке оборудования, и вы можете получить семь лет для пополнения оборотного капитала.

Бизнес-услуги и офисные компании

Если в вашей компании менее 500 сотрудников, SBA 7 (a) может увеличить ваши ресурсы для покрытия повседневных операционных расходов, расширения, потребностей в запасах и даже рефинансирования долга, когда вы не может получить финансирование по обычным каналам. SBA также уделяет особое внимание поддержке женщин-владельцев бизнеса, поскольку отсутствие финансирования для женщин-предпринимателей было определено как огромная проблема. Кредит SBA 7 (a) для офисных компаний может быть использован для чего угодно, от покупки или аренды офисных помещений до приобретения оборудования и даже для покрытия расходов на заработную плату.

Авторемонтные мастерские

Авторемонтные мастерские — еще одна привлекательная бизнес-модель, по мнению кредиторов и SBA. Отрасль авторемонта, по оценкам, приносит 64 миллиарда долларов в год, и, поскольку средний возраст работающих автомобилей продолжает расти, автомобили по-прежнему будут нуждаться в ремонте. Независимые автомагазины пользуются большой популярностью у автовладельцев, и колоссальные 70% негарантийных автомобилей отправляются независимым лицам. Поскольку отрасль демонстрирует большие возможности для роста, владельцы автомастерских могут использовать ссуды SBA 7 (a) для расширения за счет коммерческой недвижимости, новых технологий или других разумных инвестиций в бизнес.

Автосалоны

В 2009 году SBA изменило руководящие принципы кредитной программы 7 (a), чтобы предоставить автодилерам и автосалонам доступ к более широким возможностям финансирования, удвоив количество автосалонов, имеющих право на участие в программе SBA 7 (a). Согласно SBA, автосалон может претендовать на получение финансирования, если его чистая стоимость составляет менее 8,5 миллионов долларов, а их чистая прибыль в среднем составляет менее 3 миллионов долларов. Финансовые представительства, которые могут получить доступ в рамках программы SBA, будут использоваться для оборотного капитала, а не для финансирования плана этажа.

Автомойки

Автомойки, находящиеся в аварийном состоянии или закрытые, покупаются за небольшой процент от стоимости нового строительства. Многие сайты с полным обслуживанием переводятся либо на экспресс-очистку экстерьера, либо на гибкую, что снижает затраты на ведение бизнеса и увеличивает вероятность успеха, особенно в глазах SBA и вашего кредитора. SBA также может гарантировать ссуду компании по мойке автомобилей на основе прогнозируемого дохода, вместо того, чтобы требовать документально подтвержденный послужной список.Владельцы автомойки могут получить доступ к SBA 7 (a) финансирование оборотного капитала, оборудования для автомойки, строительства новой автомойки, покупки существующей автомойки и даже рефинансирования долга. Вы можете воспользоваться преимуществом увеличения максимальной суммы кредита SBA 7 (a), так как может быть доступно до 5 миллионов долларов.

Дошкольные учреждения и детские сады

Качественные услуги по уходу за детьми (и дошкольные учреждения) пользуются большим спросом, особенно в отдельных сообществах. 57 процентов всех родителей в стране считают уход за детьми необходимостью; по оценкам, 14.5 миллионов детей по всей стране посещают те или иные детские сады. Программа ссуды SBA 7 (a) особенно подходит для предприятий по уходу за детьми, поскольку она позволяет финансировать гудвил и другие нематериальные активы. Поскольку коммерческая недвижимость составляет самый большой процент от общей суммы, финансирование в размере до 5 миллионов долларов может поддержать франчайзинг, ремонт и деятельность детских учреждений. Программа SBA 7 (a) — отличный способ для детских учреждений, детских садов и дошкольных учреждений получить помощь в финансировании коммерческой недвижимости.

Компании по хранению на складе

Осенью 2010 года кредитная программа SBA 7 (а) наконец стала возможной для складских помещений. Это предоставило варианты финансирования для владельцев складских помещений, желающих приобрести, построить, расширить или обновить складские помещения, сохраняя при этом свою независимость. 90% финансирования возможно для тех, кто хочет построить, приобрести или рефинансировать объект, при условии, что у вас достаточно соответствующего опыта ведения бизнеса и других сильных сторон, чтобы заручиться поддержкой вашего кредитора.Если вы уже являетесь владельцем самостоятельного хранилища, хорошая репутация и блестящая репутация сделают вас успешным.

Заправочные станции и круглосуточные магазины

Чтобы получить ссуду SBA 7 (a) для заправочной станции или круглосуточного магазина, вам необходимо доказать, что денежный поток может покрыть как ссуду, так и зарплату для вас (как учреждения владелец). SBA начало уделять особое внимание предыдущему опыту заемщика, поэтому, если вы не являетесь опытным владельцем заправочной станции или круглосуточного магазина, вам, скорее всего, понадобится партнер с опытом прямого управления или сохраните предыдущего владельца в качестве менеджера (если вы совершая новую покупку).Иногда прохождение отраслевого обучения может повысить ваши шансы.

Следующие шаги для получения кредита SBA 7 (a)

Вы провели исследование и готовы приступить к поиску кредиторов — это здорово! Если вам нужна помощь в отделении лучшего от худшего, мы всегда готовы помочь. Просто нажмите кнопку ниже, чтобы связаться с одним из наших аффилированных партнеров SBA!

Официальные и неформальные финансовые решения малых предприятий

Agarwal, S., & Hauswald, R.(2010). Дистанционная и конфиденциальная информация при кредитовании. Обзор финансовых исследований, 23 (7), 2757–2788.

Артикул Google Scholar

Андерсон, Р. В., и Найборг, К. Г. (2011). Финансирование и корпоративный рост в условиях многократного морального риска. Журнал финансового посредничества, 20 (1), 1–24.

Артикул Google Scholar

Андерсон, Б.С., Крайзер, П. М., Куратко, Д. Ф., Хорнсби, Дж. С., и Эшима, Ю. (2015). Переосмысление предпринимательской ориентации. Журнал стратегического управления, 36 (10), 1579–1596.

Артикул Google Scholar

Бардаси Э., Сабарвал С. и Террелл К. (2011). Как работают женщины-предприниматели? Данные из трех развивающихся регионов. Экономика малого бизнеса, 37 (4), 417–441.

Артикул Google Scholar

Барслунд, М., & Tarp, F. (2008). Официальный и неформальный сельский кредит в четырех провинциях Вьетнама. Журнал исследований развития, 44 (4), 485–503.

Артикул Google Scholar

Бартон, С. Л., и Гордон, П. Дж. (1987). Корпоративная стратегия: полезная перспектива для изучения структуры капитала? Академия управления обзором, 12 (1), 67–75.

Артикул Google Scholar

Бартон, С.Л. и Мэтьюз К. Х. (1989). Финансирование малых фирм: последствия с точки зрения стратегического управления. Журнал управления малым бизнесом, 27 (1), 1–7.

Google Scholar

Баулч, Б., Чыонг, Т. К. К., Хотон, Д., и Хотон, Дж. (2007). Развитие этнических меньшинств во Вьетнаме. Журнал исследований развития, 43 (7), 1151–1176.

Артикул Google Scholar

Баумоль, Дж.У. и Стром Дж. Р. (2007). Предпринимательство и экономический рост. Журнал стратегического предпринимательства, 1 (3–4), 233–237.

Артикул Google Scholar

Байер П., Феррейра Ф. и Росс С. Л. (2018). Что движет расовыми и этническими различиями в дорогой ипотеке? Роль кредиторов с высоким уровнем риска. Обзор финансовых исследований, 31 (1), 175–205.

Артикул Google Scholar

Бек Т., Лу, Л., и Ян, Р. (2015). Финансы и рост микропредприятий: данные из сельских районов Китая. World Development, 67 (3), 38–56.

Артикул Google Scholar

Беккер Г. С. (1971, 1971). Экономика дискриминации (2-е изд.). Чикаго: Издательство Чикагского университета.

Бертран, М., Чу, Д., и Муллайнатан, С. (2005). Неявная дискриминация. Американский экономический обзор, 95 (2), 94–98.

Артикул Google Scholar

Blanchflower, D. G., Levine, P. B., & Zimmerman, D. J. (2003). Дискриминация на рынке кредитования малого бизнеса. Обзор экономики и статистики, 85 (4), 930–943.

Артикул Google Scholar

Баучер, С., и Гиркингер, К. (2007). Риск, богатство и выбор сектора на сельских кредитных рынках. Американский журнал экономики сельского хозяйства, 89 (4), 991–1004.

Артикул Google Scholar

Каррейра К. и Сильва Ф. (2010). Никаких глубоких карманов: некоторые стилизованные эмпирические результаты о финансовых ограничениях фирм. Journal of Economic Surveys, 24 (4), 731–753.

Артикул Google Scholar

Картер, С., Мваура, С., Рам, М., Трехан, К., И Джонс, Т. (2015). Препятствия на пути этнических меньшинств и женского предпринимательства: существующие данные, политическая напряженность и неурегулированные вопросы. Международный журнал малого бизнеса, 33 (1), 49–69.

Артикул Google Scholar

Кейси, Э., & О’Тул, К. М. (2014). Ограничения банковского кредитования, торговый кредит и альтернативное финансирование во время финансового кризиса: данные европейских МСП. Журнал корпоративных финансов, 27 (8), 173–193.

Артикул Google Scholar

Cheng, X., & Degryse, H. (2010). Влияние банковских и небанковских финансовых институтов на местный экономический рост в Китае. Journal of Financial Services Research, 37 (2), 179–199.

Артикул Google Scholar

Чуа, Дж. Х., Крисман, Дж. Дж., Келлерманнс, Ф. и Ву, З. (2011). Участие семьи и финансирование нового венчурного долга. Journal of Business Venturing, 26 (4), 472–488.

Артикул Google Scholar

Клири С., Повел П. и Райт М. (2007). U-образная инвестиционная кривая: теория и доказательства. Журнал финансового и количественного анализа, 42 (1), 1–39.

Артикул Google Scholar

Калл Р. и Сюй Л. С. (2005). Институты, собственность и финансы: определяющие факторы реинвестирования прибыли китайскими фирмами. Журнал финансовой экономики, 77 (1), 117–146.

Артикул Google Scholar

Камминг, Д., и Гро, А. П. (2018). Предпринимательские финансы: объединяющие темы и направления на будущее. Журнал корпоративных финансов, 50 (2018), 538–555.

Артикул Google Scholar

Делл, М., Лейн, Н., и Керубин, П. (2018). Историческое состояние, местные коллективные действия и экономическое развитие Вьетнама. Econometrica, 86 (6), 2083–2122.

Артикул Google Scholar

Du, J., Guariglia, A., & Newman, A. (2015). Влияют ли стратегии создания социального капитала на финансовое поведение китайских частных малых и средних предприятий? Предпринимательство: теория и практика, 39 (3), 601–631.

Google Scholar

Датта, Д.К., и Торнхилл, С. (2008). Эволюция намерений роста: к модели, основанной на познании. Journal of Business Venturing, 23 (3), 307–332.

Артикул Google Scholar

Эдмунд, С. П. (1972). Статистическая теория расизма и сексизма. Американский экономический обзор, 62 (4), 659–661.

Google Scholar

Элстон, Дж. А., & Audretsch, D. B. (2010). Отношение к риску, богатство и источники предпринимательского стартового капитала. Журнал экономического поведения и организации, 76 (1), 82–89.

Артикул Google Scholar

Элстон Дж. А., Чен С. и Вейдингер А. (2016). Роль неформального капитала в создании и росте новых предприятий в Китае. Экономика малого бизнеса, 46 (1), 79–91.

Артикул Google Scholar

Fine, C., Джордан-Янг, Р., Кайзер, А., и Риппон, Г. (2013). Пластичность, пластичность, пластичность… и жесткая проблема секса. Тенденции в когнитивных науках, 17 (11), 550–551.

Артикул Google Scholar

Флоро, М. С. и Рэй, Д. (1997). Вертикальные связи между формальными и неформальными финансовыми учреждениями. Обзор экономики развития, 1 (1), 34–56.

Артикул Google Scholar

Фрейзер, С.(2009). Существует ли этническая дискриминация на британском рынке кредитов для малого бизнеса? Международный журнал малого бизнеса, 27 (5), 583–607.

Артикул Google Scholar

Фрейзер С., Бхаумик С. К. и Райт М. (2015). Что мы знаем о финансировании предпринимательства и его связи с ростом? Международный журнал малого бизнеса, 33 (1), 70–88.

Артикул Google Scholar

Фрич, М., & Уиридж, М. (2014). Длительное сохранение региональных уровней предпринимательства: Германия, 1925-2005 гг. Регионоведение , (6), 955–973.

Грановеттер, М. С. (1973). Сила слабых связей. Американский журнал социологии, 78 , 1360–1380.

Артикул Google Scholar

Гуарилья А. и Лю П. (2014). В какой степени финансовые ограничения влияют на инновационную деятельность китайских фирм? Международный обзор финансового анализа, 36 (12), 223–240.

Артикул Google Scholar

Гиркингер, К. (2008). Понимание сосуществования формальных и неформальных кредитных рынков в Пьюре, Перу. World Development, 36 (8), 1436–1452.

Артикул Google Scholar

Хаями Ю. (2009). Социальный капитал, человеческий капитал и механизм сообщества: к концептуальной основе для экономистов. Журнал исследований развития, 45 (1), 96–123.

Артикул Google Scholar

Hayes, J., & Allinson, C. W. (1998). Когнитивный стиль, теория и практика индивидуального и коллективного обучения в организациях. Human Relations, 51 (7), 847–871.

Google Scholar

Хофф К. и Стиглиц Дж. Э. (1990). Введение: несовершенная информация и сельские кредитные рынки: загадки и перспективы политики. The World Bank Economic Review, 4 (3), 235–250.

Артикул Google Scholar

Хатчинсон, Р. У. (1995). Структура капитала и инвестиционные решения небольшой фирмы, управляемой владельцем: некоторые исследовательские вопросы. Экономика малого бизнеса, 7 (3), 231–239.

Артикул Google Scholar

Джайн С. (1999). Симбиоз против вытеснения: взаимодействие формальных и неформальных кредитных рынков в развивающихся странах. Журнал экономики развития, 59 (2), 419–444.

Артикул Google Scholar

Johanson, J., & Mattsson, L.-G. (2015). Интернационализация в промышленных системах — сетевой подход. В М. Форсгрен, У. Холм и Дж. Йохансон (ред.), Знание, сети и власть: Упсальская школа международного бизнеса (стр. 111–132). Лондон: Пэлгрейв Макмиллан.

Глава Google Scholar

Джоши, А., Джуён, С.О.Н., и Хюнтак, Р.О.Х. (2015). Когда женщины смогут сократить разрыв? Метааналитический тест половых различий в производительности и вознаграждении. Журнал Академии Менеджмента, 58 (5), 1516–1546.

Артикул Google Scholar

Хусто Р., ДеТиенн Д. Р. и Зигер П. (2015). Отказ или добровольный выход? Переоценка гипотезы женской недостаточной успеваемости. Journal of Business Venturing, 30 (6), 775–792.

Артикул Google Scholar

Калниньш А. и Уильямс М. (2014). Когда предприятия, принадлежащие женщинам, превосходят предприятия, принадлежащие мужчинам? Подход с разбивкой по отраслям и географическим регионам. Journal of Business Venturing, 29 (6), 822–835.

Артикул Google Scholar

Kirschenhofer, F., & Lechner, C. (2012). Драйверы эффективности серийных предпринимателей: предпринимательский и командный опыт. Международный журнал предпринимательского поведения и исследований, 18 (3), 305–329.

Артикул Google Scholar

Кислат, К. (2015). Почему неформальные займы по-прежнему имеют большое значение? Свидетельства из Северо-Восточного Таиланда. Журнал исследований развития, 51 (5), 569–585.

Артикул Google Scholar

Ли, И. Х., и Марвел, М. Р. (2014).Пересмотр отношения пола предпринимателя к результативности: взгляд фирмы. Экономика малого бизнеса, 42 (4), 769–786.

Артикул Google Scholar

Ли, С., и Перссон, П. (2016). Финансирование от семьи и друзей. Обзор финансовых исследований, 29 (9), 2341–2386.

Артикул Google Scholar

Ломберг, К., Урбиг, Д., Стаманн К., Марино Л. Д. и Диксон П. Х. (2017). Предпринимательская ориентация: общие эффекты измерений в объяснении деятельности фирмы. Предпринимательство: теория и практика, 41 (6), 973–996.

Google Scholar

Любовь, Дж. Х. и Ропер, С. (2015). Инновации, экспорт и рост МСП: обзор имеющихся данных. Journal of Communication Inquiry, 39 (1), 28–48.

Google Scholar

Макино, С., & Цанг, Э. В. К. (2011). Исторические связи и прямые иностранные инвестиции: исследовательское исследование. Журнал международных бизнес-исследований, 42 (4), 545–557.

Артикул Google Scholar

Мэтьюз, К. Х., Васудеван, Д. П., Бартон, С. Л., и Апана, Р. (1994). Принятие решений о структуре капитала в частных фирмах: за пределами финансовой парадигмы. Family Business Review, 7 (4), 349–367.

Артикул Google Scholar

Менкхофф, Л., Neuberger, D., & Rungruxsirivorn, O. (2012). Обеспечение и его заменители при кредитовании развивающихся рынков. Journal of Banking & Finance, 36 (3), 817–834.

Артикул Google Scholar

Майерс, С. К. (1984). Загадка структуры капитала. Journal of Finance, 39 (3), 575–592.

Артикул Google Scholar

Нгуен, Б.(2019). Реинвестирование предпринимательства: вопросы местного самоуправления, собственности и финансирования — данные из Вьетнама. Журнал управления малым бизнесом, 57 (2), 323–349.

Артикул Google Scholar

Нгуен, Т. В., Ле, Н. Т. Б., и Фриман, Н. Дж. (2006). Доверие и неопределенность: исследование банковского кредитования частных МСП во Вьетнаме. Asia Pacific Business Review, 12 (4), 547–568.

Артикул Google Scholar

Нгуен, Х.-Т.-М., Компас, Т., Бреуш, Т., и Уорд, М.Б. (2017). Язык, смешанные коммуны и инфраструктура: источники неравенства и этнические меньшинства во Вьетнаме. World Development, 96 (8), 145–162.

Артикул Google Scholar

Нгуен, Б., Мицкевич, Т., и Ду, Дж. (2018). Местное управление и эффективность бизнеса во Вьетнаме: перспектива транзакционных издержек. Регионоведение, 52 (4), 542–557.

Артикул Google Scholar

Нгуен-Вьет, Т.А., и Имаи, М. (2018). Влияние этнического китайского меньшинства на региональное экономическое развитие Вьетнама в период после войны во Вьетнаме. Журнал исследований развития, 54 (9), 1680–1697.

Артикул Google Scholar

Опараоча, Г. О. (2015). МСП и международное предпринимательство: перспектива институциональной сети. International Business Review, 24 (5), 861–873.

Артикул Google Scholar

Пфорр, К. (2014). Femlogit — реализация полиномиальной логит-модели с фиксированными эффектами. Stata Journal, 14 (4), 847–862.

Артикул Google Scholar

Патнэм Р. Д. (1993). Благополучное сообщество: социальный капитал и общественная жизнь. American Prospect, 4 (март), 11–18.

Google Scholar

Рахман, М. В., и Луо, Дж. (2011). Перспектива развития финансового и микрофинансового сектора в Китае: насколько далеко зашло регулирование микрофинансирования? Международный журнал экономики и финансов, 3 (1), 160–171.

Артикул Google Scholar

Райдинг, А., Орсер, Б. Дж., Спенс, М., и Белэнджер, Б. (2012). Финансирование новых венчурных экспортеров. Экономика малого бизнеса, 38 (2), 147–163.

Артикул Google Scholar

Риц, А. Д., & Хенрексон, М. (2000). Проверка гипотезы о недостаточной успеваемости женщин. Экономика малого бизнеса, 14 (1), 1–10.

Артикул Google Scholar

Риппон, Г. (2016). Проблема с девушками? Психолог, 29 (12), 918–922.

Google Scholar

Робб А. (2013). Доступ к капиталу молодых фирм, фирм, принадлежащих меньшинствам, фирм, принадлежащих женщинам, и высокотехнологичных фирм. Технический отчет . Вашингтон, округ Колумбия: Управление по защите интересов малого бизнеса США.

Google Scholar

Роберт А. Б. и Майкл Д. Э. (2006). Признание возможностей как обнаружение значимых закономерностей: данные сравнения начинающих и опытных предпринимателей. Наука управления, 52 (9), 1331–1456.

Артикул Google Scholar

Сэдлер-Смит, Э., Спайсер, Д. П., и Цанг, Ф. (2000). Достоверность индекса когнитивного стиля: репликация и расширение. Британский журнал менеджмента, 11 (2), 175–181.

Артикул Google Scholar

Саид А. (2009). Формальность источников финансирования и рост фирм: эмпирические данные по бразильским МСП за 1990-2005 гг. Журнал академических исследований в области экономики, 1 (2), 129–140.

Google Scholar

Сатта, Т. А. (2004). Влияние регулирования микрофинансирования на финансирование малых фирм в Танзании. Журнал финансового регулирования и соответствия, 12 (1), 64–74.

Артикул Google Scholar

Скотт Ф. (1972). Доказательства важности финансовой структуры. Финансовый менеджмент, 1 (2), 45–50.

Артикул Google Scholar

Сепульведа, Дж. П., и Бонилла, К. А. (2014). Факторы, влияющие на отношение к риску в предпринимательстве: данные из Латинской Америки. Applied Economics Letters, 21 (7–9), 573–581.

Артикул Google Scholar

Steel, W. F., Aryeetey, E., Hettige, H., & Nissanke, M.(1997). Неформальные финансовые рынки в условиях либерализации в четырех африканских странах. World Development, 25 (5), 817–830.

Артикул Google Scholar

Стефан У., Уланер Л. М. и Страйд К. (2015). Институты и социальное предпринимательство: роль институциональных пустот, институциональная поддержка и институциональные конфигурации. Журнал международных бизнес-исследований, 46 (3), 308–331.

Артикул Google Scholar

Су, Т.Д., и Буй, Т. М. Х. (2017). Размер правительства, государственное управление и частные инвестиции: на примере вьетнамских провинций. Экономические системы, 41 (4), 651–666.

Артикул Google Scholar

Цай, К. С. (2004). Несовершенные заменители: местная политическая экономия неформальных финансов и микрофинансирования в сельских районах Китая и Индии. World Development, 32 (9), 1487–1507.

Артикул Google Scholar

Департамент бизнеса Великобритании, E.И.С. (2019) Лонгитюдное исследование малого бизнеса.

Ульвенблад, П., Берггрен, Э., и Винборг, Дж. (2013). Роль предпринимательского образования и опыта стартапов в общении и ответственности за новизну. Международный журнал предпринимательского поведения и исследований, 19 (2), 187–209.

Артикул Google Scholar

Вестхед П. и Райт М. (1998). Новичок, портфолио и серийные учредители: чем они отличаются? Journal of Business Venturing, 13 (3), 173–204.

Артикул Google Scholar

Уиллер, К. (2015). Вьетнам. Чам Вьетнама: история, общество и искусство. Журнал исследований Юго-Восточной Азии, 43 (6), 396–398.

Google Scholar

Уильямсон, О. Э. (2000). Новая институциональная экономика: подведение итогов, взгляд в будущее. Журнал экономической литературы, 38 (3), 595–613.

Артикул Google Scholar

Райт, Г.(2015). Эмпирическое исследование взаимосвязи между частотой неполучения ответов и систематической ошибкой, связанной с неполучением ответов. Статистический журнал IAOS, 31 (2), 305–315.

Артикул Google Scholar

Ву, Дж., Си, С., и Ву, X. (2016). Предпринимательские финансы и инновации: неформальный долг как эмпирический случай. Журнал стратегического предпринимательства, 10 (3), 257–273.

Артикул Google Scholar

Йунг, Г., Хе, К., и Чжан, П. (2017). Сельское банковское дело в Китае: географически доступно, но по-прежнему исключено в финансовом отношении? Регионоведение, 51 (2), 297–312.

Артикул Google Scholar

Чжоу В. (2013). Политические связи и предпринимательские инвестиции: данные о переходной экономике Китая. Journal of Business Venturing, 28 (2), 299–315.

Артикул Google Scholar

Чжу, Ю., Виттманн, X., и Пэн, М. (2012). Институциональные барьеры для инноваций на МСП в Китае. Азиатско-Тихоокеанский журнал менеджмента, 29 (4), 1131–1142.

Артикул Google Scholar

Какие предприятия с большей вероятностью получат ссуду во время кредитного кризиса?

Такое событие, известное как «шок кредитного предложения», было в центре финансового кризиса 2008 года. Хотя общие причины таких шоков подробно исследованы, менее ясно, как банки меняют или отменяют свои ссуды отдельным предприятиям после шока.

«Представьте, что на рынке нет денежной массы, и эти деньги нужны банкам для выдачи ссуд. Какова их реакция? » говорит Хосе Либерти, профессор финансов в школе Келлогг. «Существуют теории о том, как банки работают во время одного из этих потрясений, но никто не заглядывал в черный ящик того, что именно они делают».

Теоретически реакция банка на шок кредитного предложения должна быть простой: урезать все ссуды поровну. Это потому, что в идеальном мире кредитные операции любого банка должны быть диверсифицированы, чтобы уменьшить вероятность того, что банк может потерпеть неудачу в связи с одним ссудой.Другими словами, банк должен ссужать деньги многим предприятиям в различных отраслях.

Это та же самая причина, по которой не склонный к риску инвестор может вложить 100 долларов в индексный фонд S&P 500 вместо того, чтобы выбирать отдельные акции. Если бы у инвестора внезапно оказалось только 80 долларов для инвестирования вместо 100 долларов, этот «шок предложения» был бы равномерно распределен между компаниями, представленными индексным фондом.

Но, заглянув в этот «черный ящик», Либерти обнаружил, что этого не происходит.

Вместо этого, когда банк испытывает шок кредитного предложения, он действует больше как инвестор, который выбирает акции. Банк проверяет свой кредитный портфель на индивидуальной основе и ограничивает доступ одних предприятий к кредитам больше, чем других.

Результаты исследования Liberti предлагают несколько практических мер, которые компании могут предпринять, чтобы защитить себя от последующих последствий кредитного кризиса. Кроме того, реакция банков на шок может указывать на финансовое здоровье самих банков.

Как кредиторы реагируют на шок кредитного предложения?

Взломать черный ящик кредитования бизнеса сложно, потому что банки считают информацию об отдельных кредитах исключительно конфиденциальной.

Кроме того, Либерти и его сотруднику Джейсону Стерджессу из Лондонского университета королевы Марии потребовался шок кредитного предложения, который они могли бы изучить «в чашке Петри». Он должен был быть менее масштабным, чем глобальный финансовый кризис, но вызвать эффекты, которые были достаточно очевидными, чтобы их можно было отделить от обычных колебаний на долговых рынках.(Например, банк может решить сократить кредитование бизнеса в ответ на отсутствие спроса.)

К счастью, исследователи получили доступ к набору данных, который однозначно соответствовал их целям. В 2004 году крупный многонациональный банк со штаб-квартирой в Нью-Йорке провел «стресс-тест» своих программ кредитования малых и средних предприятий (МСП) в девяти странах с развивающейся экономикой, сократив их ссудные средства на 20 процентов по всем направлениям.

Эти программы кредитования — в Чили, Чешской Республике, Венгрии, Индии, Пакистане, Сингапуре, Словакии, Тайване и Турции — действовали как независимые банки, заключая финансовые контракты с фирмами в своих странах.Каждая программа местного кредитования ранее получала одинаковую сумму финансирования от штаб-квартиры банка. Поэтому, когда штаб-квартира ввела стресс-тест, сократив объем средств, которые каждая программа могла бы ссудить на 20 процентов, это выглядело так, как если бы неожиданный шок кредитного предложения произошел в девяти странах в одночасье.

Liberti and Sturgess проанализировали отдельные финансовые контракты между программами кредитования и более чем 2100 заемщиками МСП в девяти странах. Эти данные, охватывающие 12-месячный период до и после стресс-теста, показали, как каждый кредитор корректировал финансовые контракты с каждым заемщиком в ответ на кредитный кризис.

Факторы, защищающие заемщиков

В среднем сумма денег, взятых в долг предприятиями во всех девяти странах, уменьшилась на 10 процентов. Это было значительно меньше 20-процентного сокращения, поскольку некоторые предприятия не использовали всю свою кредитную линию.

Однако, как выяснили исследователи, региональные программы кредитования не сокращали доступ к кредитам в равной степени. Вместо этого кредиторы использовали так называемое «нормирование кредита»: они предоставили некоторым заемщикам преференциальный режим, в то время как другие несли основную тяжесть сокращений.

Наибольший удар пострадали заемщики с высоким кредитным риском. Кредитное финансирование этих фирм сократилось на 20 процентов. Фирмы, которые занимали относительно небольшие суммы денег, также пострадали непропорционально сильно.

Эти два типа бизнеса были очевидными первыми жертвами, потому что они были самыми рискованными и наименее прибыльными. «Именно эти заемщики понесли на себе всю тяжесть потрясения», — говорит Либерти.

Liberti и Sturgess также определили, какие типы заемщиков избежали значительного сокращения кредита, а затем определили три ключевых фактора, которые помогли защитить этих заемщиков.