Личные финансы это просто

Существует мнение, что личные финансы это какое-то сложное занятие, требующее каких-то знаний и навыков. Это не совсем так. Об этом и поговорим далее.

Безусловно понятие о некоторых вещах у вас должно быть. Что же это за вещи такие? Вы должны понимать что такое доходы, расходы и знать основы математики. Вот и все. Развеселились? Вот-вот. Как видите, это все что вам потребуется. Больше нет никаких специальных навыков, которые вам нужно осваивать. Как видите, ничего сложного. Если вы не совсем понимаете, что такое доходы и расходы, тогда вам сюда, чтобы узнать что такое доходы, и сюда, чтобы прояснить что такое расходы.

В последнее время тема личных финансов превращается в какую-то псевдонауку, точнее ее превращают. Повсюду вы можете встретить приглашения на всякие курсы, тренинги и прочую ерунду, обещающую вам посвятить вас в тайны ведения личных финансов и дать вам какие-то волшебные методы, способы и т.д. Так вот, друзья, все это вам совершенно не нужно.

И она до смешного проста — нет никаких тайн и секретов в личных финансах. Все предельно просто — доходы, расходы и все что между ними, т.е сбережения.

Нет никаких сложностей, вам даже не нужен компьютер с программами домашней бухгалтерии, которые иногда бывают искусственно усложненными, а достаточно лишь ручки и блокнота. Все очень просто, но люди имеют привычку все усложнять. Такова наша природа. Мы сами создаем себе проблемы из ничего, сами себя убеждаем в их наличии и сложности и потом пытаемся их победить, хотя изначально проблем и не было вовсе. Так и с личными финансами. Форма затмила содержание. Теперь ведение личных финансов стало модно нелегким делом, никто не скажет вам, что вам не нужно ничего дополнительно, чтобы вести свою так сказать бухгалтерию, у вас уже все есть.

Естественно, если вы только начинаете вникать в эту тему, вам все покажется сложным и запутанным да и еще со всех сторон сыпятся предложения купить курсы, программы и прочую ненужную ерунду.

Позвольте открыть вам один большой и страшный секрет — все, кто хотят научить вести вас свои личные финансы правильно, врут. Личные финансы невозможно вести неправильно

Личные финансы это просто статистика, вот и все. Просто в этой статистике еще могут быть включены планы на будущее, на которые необходимы финансы. А статистика — это констатация свершившегося, вот поэтому и невозможно вести неправильно личные финансы. Ваши финансы вы вольны вести как вам хочется и как вам удобно, а не как сказал какой-то дядя из какого-то тренинга. Безусловно необходимо правильно математически считать и фиксировать все движения ваших денег, но это все что нужно делать правильно. Во всем остальном вы сами решаете, что правильно, а что нет. Запомните это и не давайте навязывать себе чье-то мнение.

Еще раз повторимся — вам не нужны никакие тренинги, курсы, программы ни тем более финансовые консультанты, упаси Господи. Единственное, что вам нужно это искреннее желание, а точнее понимание необходимости привести ваши финансовые дела в порядок.

Как гласит одна древняя пословица — путь легок и прост, зачем городить препятствия?

Сайт www.sberegai-dengi.com создан специально для вас, чтобы помочь вам понять всю простоту и легкость такого понятия как личные финансы. Сайт не предлагает никаких платных продуктов, все абсолютно бесплатно, сайт не сотрудничает ни с какими продавцами платных услуг и сервисов в области личных финансов и не склоняет к приобретению или необходимости приобретения каких-либо продуктов или услуг в области финансов.

Успехов вам и финансового благополучия!

Все статьи На главную

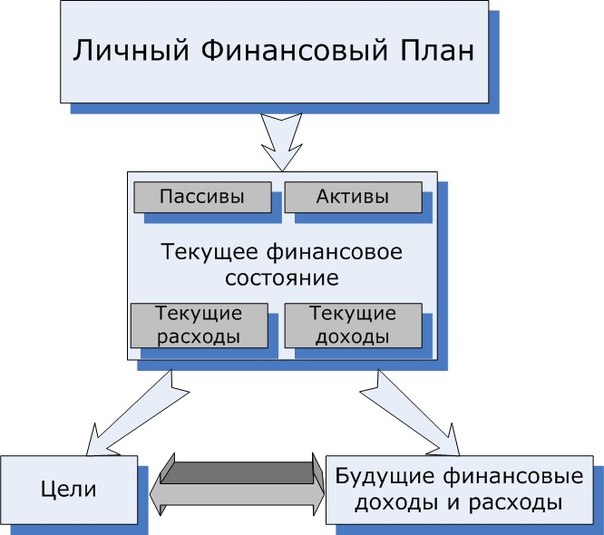

Что такое система личных финансов семьи?

Личные финансы — совокупность личных денежных средств физического лица, а также финансовые инструменты и механизмы, которыми это лицо пользуется для достижения своих личных финансовых целей. Таким образом, у любого человека в жизни есть система личных финансов и состоит она из трех базовых блоков

а) денежные средства этого человека (включая активы, имущество и накопления)

б) финансовые инструменты, которыми он пользуется в жизни

в) механизмы, которыми он достигает свои личные цели

Система личных финансов есть в каждой семье. Они отличаются всеми параметрами: размером и количеством доходов и расходов, финансовыми инструментами, составом размером активов и долгов в семье.

Если вы не знакомы с финансовой грамотностью и личным финансовым планирование, то личные финансы все равно есть в вашей жизни, но они функционируют как бы независимо от вашего сознания.

Чтобы было более понятно, я приведу несколько примеров.

Система личных финансов семьи. Пример 1.

Семья. Муж и жена работают, получают зарплату. Двое детей школьники. Цель семьи – купить свое жилье. Ничего про личные финансовое планирование не знают. Семья взяла ипотеку на квартиру и ежемесячно ее выплачивает.

Что включается в их систему личных финансов?

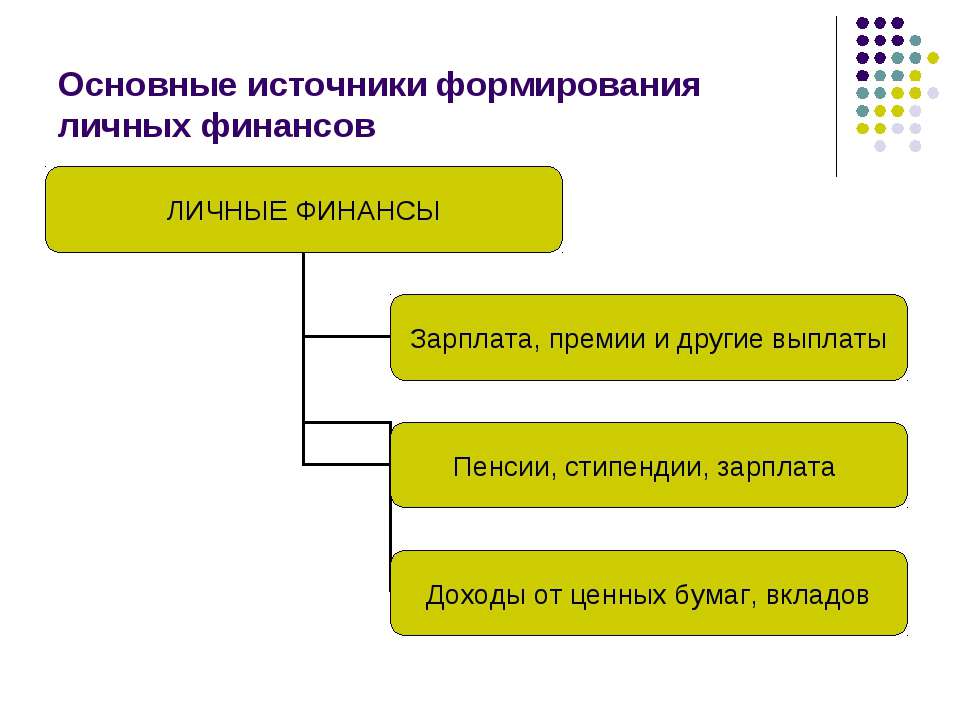

А) доходы (две зарплаты) и расходы (на еду, детей, кредиты и прочее)

Б) финансовые инструменты, которыми они пользуется (ипотека)

В) механизмы достижения целей — купить свое жилье, используя кредитные ресурсы

Система личных финансов семьи. Пример 2.

Семья. Муж работает и получает зарплату. Жена в декрете с ребенком, подрабатывает на продаже в интернете кукол, которые делает сама. Цель семьи в этом году – накопить на отпуск и купить автомобиль. Жена читала книги по личным финансам. На отпуск копят, откладывая иногда деньги на банковский вклад, машину взяли в кредит, который выплачивают ежемесячно.

Что включается в их систему личных финансов?

А) доходы (зарплата мужа и нерегулярный доход жены) и расходы (на еду, ребенка, кредит, откладывание части денег на отпуск и прочее)

Б) финансовые инструменты, которыми они пользуется (потребительский кредит и банковский вклад, страховка на машину)

В) механизмы достижения целей — покупка автомобиля, используя кредитные ресурсы и краткосрочные накопления методом откладывания части дохода

Система личных финансов семьи. Пример 3.

Что включается в их систему личных финансов?

А) доходы (вывод части дохода из бизнеса мужа и зарплата жены) и расходы (на еду, детей, взносы по накопительным программам и прочее)

Б) финансовые инструменты, которыми они пользуется (банковский вклад, на котором держат свой резервный фонд, два накопительные программы для детей и одна накопительная пенсионная программа, страховка на машину и на квартиру)

В) механизмы достижения целей — составление личного финансового плана, долгосрочное личное финансовое планирование, регулярные откладывание части дохода, регулярный учет расходов.

Иначе говоря, личное финансы — это специальные знания (финансовая грамотность) и практика их применения (личное финансовое планирование), которые вместе позволяют более эффективно использовать те деньги, которые приходят в вашу жизнь.

Что общее у всех систем личных финансов ?

Деньги. Деньги в систему личных финансов семьи приходят и из нее уходят. И, если вы хотите управлять этим процессом, то стоит обратить свое внимание на личные финансы, как систему взаимосвязанных элементов, а не разрозненные факты вашей биографии.

Теоретически изучить все элементы системы личных финансов позволяет финансовая грамотность. А личное финансовое планирование поможет применить на практике эти знания и достичь больше личных целей семьи за максимально короткие сроки.

Личные финансы

29.08.2014 15 088 4 Время на чтение: 17 мин.Сегодня я решил написать такую объясняющую и мотивирующую статью про личные финансы, которая бы раскрывала их сущность на простом и понятном всем примере, а также стимулировала бы к изменению своего отношения к деньгам в правильном направлении, ну или хотя бы к тому, чтобы задуматься об этом.

Что такое личные финансы?

Для начала совсем немного теории. Зная, что такое финансы, можно сформулировать понятие личных финансов.

Личные финансы — это совокупность процессов формирования, распределения и использования денежных фондов личного или семейного бюджета.

Заметьте, это определение отличается от определения денег: оно более широкое и объемное, и далее я объясню, почему. А чтобы личные финансы не казались вам чем-то заумным и непостижимым, я объясню вам все это простыми словами на примере понятных всем вещей и процессов. А также дам ссылки на другие публикации сайта, где вы сможете подробнее изучить все составляющие личных финансов.

Почему именно финансы, а не деньги?

К сожалению, продолжаю убеждаться в том, что финансовая грамотность населения все еще остается на очень низком уровне, а отсюда и бедность, и постоянные финансовые проблемы, и общее недовольство жизнью, и прочие негативные моменты. Я вижу, что даже комментарии некоторых людей, которые заходят на сайт Финансовый гений (то есть, фактически интересуются финансовыми вопросами, что уже хорошо!), зачастую говорят о том, что они абсолютно не понимают, что такое личные финансы, как их следует грамотно формировать и расходовать. Для них нет понятия «финансы», а есть деньги, которые можно зарабатывать и тратить. Иногда они задумываются о том, как зарабатывать больше, чтобы можно было больше тратить. Все…

Для них нет понятия «финансы», а есть деньги, которые можно зарабатывать и тратить. Иногда они задумываются о том, как зарабатывать больше, чтобы можно было больше тратить. Все…

Я уже не раз писал, почему именно личные финансы, а не деньги, в чем принципиальная разница между этими понятиями. Сегодня попробую растолковать понятие «личные финансы» еще раз на простом примере, который, надеюсь, будет понятен всем.

Личные финансы на примере

Итак, представьте себе дом. У него есть три основных структурных части: фундамент, стены и крыша. Фундамент — это основа дома, без закладывания фундамента просто невозможно начинать строительство, иначе при первой непогоде дом рухнет. Точно также никак не получится возвести мощные стены на хрупком фундаменте, фундамент обязательно должен быть прочным и надежным. И от того, насколько надежным он будет, зависит, насколько высокие стены можно будет на нем возвести. А крыша в доме выполняет защитные функции. При хорошей погоде отсутствие крыши не так заметно, но при плохой, а особенно — при серьезных ураганах, все понимают, как нужна и важна надежная крыша. Даже при сверхпрочном фундаменте и высоких стенах хозяин будет постоянно терпеть неудобства, если у дома не будет крыши, либо же она будет слабой, будет протекать. Крыша выполняет в доме защитные функции, от того, насколько она современная и прочная, будет зависеть спокойствие хозяина в непогоду. То есть, без хорошей крыши в доме тоже никак.

Даже при сверхпрочном фундаменте и высоких стенах хозяин будет постоянно терпеть неудобства, если у дома не будет крыши, либо же она будет слабой, будет протекать. Крыша выполняет в доме защитные функции, от того, насколько она современная и прочная, будет зависеть спокойствие хозяина в непогоду. То есть, без хорошей крыши в доме тоже никак.

Все эти принципы можно и нужно использовать и в финансовом строительстве — в сфере личных финансов. Здесь тоже можно выделить свой фундамент, свои стены и свою крышу. Итак, давайте спроецируем наш дом на наши личные финансы, и рассмотрим, как построить свой финансовый дом. Получится вот что.

«Фундамент» личных финансов

Личные финансы должны базироваться, строиться на фундаменте, который состоит из следующих компонентов:

- Финансовая грамотность.

- Жизненные ценности и приоритеты.

- Стратегические финансовые цели.

Если человек начнет возводить финансовые стены (то есть, зарабатывать и тратить деньги), не имея под собой фундамента, они будут, чуть что, постоянно рушиться полностью или частично, их придется постоянно ремонтировать и перестраивать заново. Поэтому начинать строить свои личные финансы необходимо именно с фундамента.

Поэтому начинать строить свои личные финансы необходимо именно с фундамента.

В основу финансового фундамента закладывается, прежде всего, финансовая грамотность. Другими словами, определенное финансовое образование, которое получает человек. Нет, для этого не обязательно учиться 5 лет в институте на финансовую специальность, тем более, что вас там все равно научат чему угодно, но только не управлению личными финансами. На сегодняшний день поднять свою финансовую грамотность можно только самообразованием: изучением специализированной литературы, посещением различных курсов и тренингов по повышению финансовой грамотности и специализированных интернет-ресурсов, таких, как этот сайт Финансовый гений. Причем, важно отметить, что в последнем случае повышение финансовой грамотности будет для вас абсолютно бесплатным.

Основой для формирования и использования личных финансов являются также жизненные ценности и приоритеты каждого человека. К примеру, один мечтает построить карьеру и стать успешным банкиром, адвокатом, врачом и т. д., переехать в крупный город или вообще уехать за рубеж. А другой — иметь свой домик в сельской местности, свое хозяйство, работать на себя, жить преимущественно на пассивные доходы.

д., переехать в крупный город или вообще уехать за рубеж. А другой — иметь свой домик в сельской местности, свое хозяйство, работать на себя, жить преимущественно на пассивные доходы.

Разные жизненные приоритеты предполагают постановку разных стратегических целей. А финансовые цели уже оказывают непосредственное влияние на личные финансы: порядок их формирования и расходования. Фактически, это то, каким вы представляете себе свой будущий финансовый дом, каким хотите его видеть.

Многие считают, что еще одной важной составляющей фундамента личных финансов является образование, ведь именно оно дает человеку возможность работать и зарабатывать деньги. На самом деле ваше профильное образование позволит вам зарабатывать деньги, в первую очередь, для других людей — своих работодателей, а не для себя. Получив профильное образование и специальность, вы будете всю жизнь строить финансовые здания другим, но не себе, если у вас при этом не будет достаточного финансового самообразования, финансовой грамотности.

«Стены» личных финансов

После того, как заложен фундамент (и только после этого!) можно переходить к возведению стен. В этом направлении личные финансы должны включать в себя:

- Краткосрочные финансовые цели.

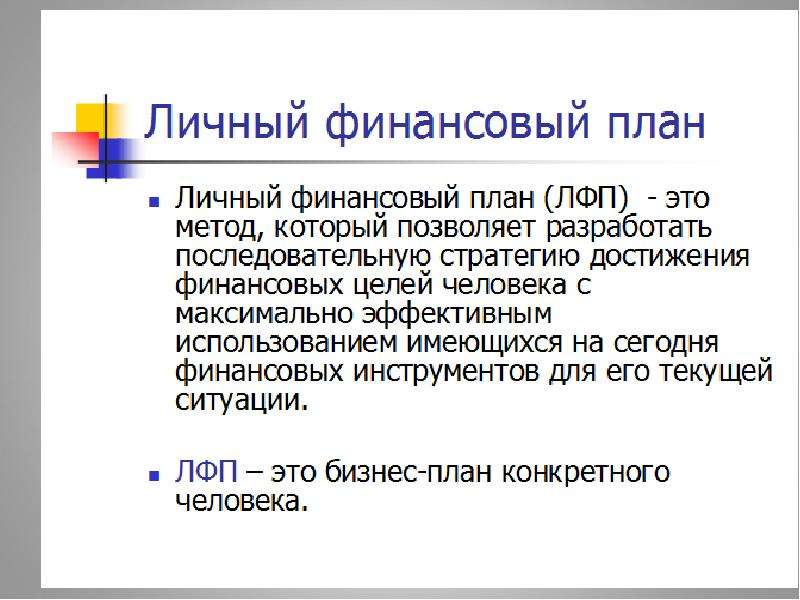

- Личный финансовый план.

- Источники дохода.

- Личный капитал.

Это и есть основные составляющие, из которых необходимо возводить стены, каркас своего финансового здания. Рассмотрим их подробнее.

Глобальные, стратегические финансовые цели, которые вы заложили в фундаменте, необходимо разбить на небольшие, промежуточные цели. Достигая их, вы будете постепенно приближаться к главным целям, ради которых и начали постройку своего финансового дома. Фактически ваши цели — это проект вашего финансового здания.

Кроме того, всегда необходимо иметь личный финансовый план. При достаточном уровне финансовой грамотности это не составит особого труда. Он базируется на трех основных составляющих: доходы, расходы и цели. Личный финансовый план станет для вас тем инструментом, из которого вы будете строить стены финансового здания.

Основным материалом для стен будут выступать ваши доходы. Которые при этом обязательно должны быть разными, диверсифицированными. К примеру, это будут какие-то основные, несущие блоки (основной доход), перегородки из более слабого материала (дополнительный доход) и самые маленькие кирпичики (какие-то разовые, непостоянные доходы), без которых дом не будет полноценным. Личные финансы предполагают разделение на активные и пассивные доходы, причем, чем больше в структуре вашего здания будет пассивных, тем оно будет прочнее.

Кстати, здесь следует упомянуть и о расходах. Если доходы позволяют строить свой дом, то расходы, наоборот, его разрушают. Отсюда получается, что даже если вы будете очень много зарабатывать, но столько же и тратить, ваше финансовое здание, ваши личные финансы не будут расти. А если ваши расходы будут превышать доходы — ваш дом будет разрушаться.

И последний обязательный компонент стен вашего финансового здания — личный капитал, который, можно сказать, позволяет фиксировать каждый построенный уровень здания. В данном примере его можно сравнить с плитами перекрытия. Каждая собранная сумма капитала говорит о том, что один этаж вашего здания построен, укреплен, перекрыт, и далее можно переходить к возведению следующего.

В данном примере его можно сравнить с плитами перекрытия. Каждая собранная сумма капитала говорит о том, что один этаж вашего здания построен, укреплен, перекрыт, и далее можно переходить к возведению следующего.

«Крыша» личных финансов

И последний набор компонентов, которые включают в себя личные финансы, можно назвать крышей вашего финансового дома, то есть, тем, что защитит вас во время непогоды. Причем, здесь, в отличие от традиционной постройки дома, крыша необходима не как завершающий этап постройки, а уже сразу, с самого начала возведения стен, поскольку вам уже сразу необходимо в этом доме жить. Можно сказать, что это будет крыша, которая, с ростом стен, будет постепенно подниматься все выше и становиться все прочнее. Итак, что сюда входит.

- Учет и контроль личных финансов.

- Сохранение личных финансов.

- Приумножение личных финансов.

- Защита личных финансов.

То есть, это все те необходимые инструменты, наличие которых позволит вам переждать в своем доме любую бурю и непогоду, ну, скажем, очередной финансовый кризис. Рассмотрим их подробнее.

Рассмотрим их подробнее.

Учет личных финансов (домашняя бухгалтерия) — это фактически ваша строительная бухгалтерия, контроль соблюдения сметы затрат. Представьте, как будет строиться дом, если никак не будут учитываться и контролироваться все затраты? Наверняка получится так, что все деньги, выделенные на строительство, закончатся, когда не будет построено даже половины, и куда они делись — концов не найдешь.

Следующий момент — личные финансы необходимо не только заработать, но и сохранить, то есть, сберечь их покупательную способность. Если не заботиться о сохранении сбережений, то они просто будут обесцениваться и, тем самым, тормозить ваше строительство. А, к примеру, через 20 лет, когда вы запланировали сдачу своего дома в эксплуатацию, каждый заработанный вами рубль превратится в 1-2 копейки.

Сохранять личные финансы хорошо, а приумножать их — еще лучше. Приумножение ваших финансов будет способствовать скорейшему завершению начатого строительства, скорейшему переходу с уровня на уровень. Приумножая личные финансы, вы заставляете их работать на вас, приносить вам пассивный доход — новые, дополнительные кирпичики для строительства здания, что ускоряет процесс его постройки.

Приумножая личные финансы, вы заставляете их работать на вас, приносить вам пассивный доход — новые, дополнительные кирпичики для строительства здания, что ускоряет процесс его постройки.

И, наконец, защита. Когда речь идет о финансовой защите, первое, что приходит на ум — это страхование. Если ваши активы будут застрахованы — это поможет вам при наступлении бури, которая разрушит какую-то часть вашего финансового дома, быстро восстановить ее обратно. Но, помимо страхования, защищать личные финансы можно и другими способами, например, при помощи диверсификации рисков. Многие, к сожалению, пренебрегают этим важнейшим элементом крыши, полагаясь на то, что в их районе урагана не будет. И возможно его действительно не будет. Но если все же буря налетит, ее последствия для финансового дома, для личных финансов могут быть очень плачевными.

Надеюсь, что пример с постройкой дома помог вам нагляднее увидеть, что такое личные финансы, и чем важен каждый компонент их формирования, учета, расходования, сбережения, приумножения. Теперь вы должны понимать, что просто зарабатывать и тратить деньги недостаточно — так вы всю жизнь будете оставаться бездомными, без крыши над головой. Подчеркиваю: независимо от уровня ваших доходов! Поэтому планируйте и берегите свои личные финансы, и они обязательно отплатят вам укреплением вашего финансового состояния, и, возможно, приведут вас к финансовой независимости — тому состоянию, о котором мечтают многие, но у большинства оно так и остается лишь мечтой.

Теперь вы должны понимать, что просто зарабатывать и тратить деньги недостаточно — так вы всю жизнь будете оставаться бездомными, без крыши над головой. Подчеркиваю: независимо от уровня ваших доходов! Поэтому планируйте и берегите свои личные финансы, и они обязательно отплатят вам укреплением вашего финансового состояния, и, возможно, приведут вас к финансовой независимости — тому состоянию, о котором мечтают многие, но у большинства оно так и остается лишь мечтой.

Сайт Финансовый гений уже собрал множество полезных практических материалов, которые помогут вам познавать и эффективно использовать личные финансы, повышать свой уровень финансовой грамотности и двигаться по пути к финансовой свободе. Практически ежедневно публикуются новые статьи. Присоединяйтесь к числу наших постоянных читателей и задавайте интересующие вас вопросы в комментариях и на форуме. Пусть ваши личные финансы стабильно прирастают и радуют вас! До новых встреч на страницах сайта.

Личные финансы — Живи полно, трать экономно!

1 января 2021 года в России введен налог на вклады, а точнее — налог на доходы по вкладам (с законом можно ознакомиться здесь). Этот материал поможет вам разобраться, кому нужно платить этот налог, как его рассчитать, как он будет взиматься и какие есть исключения.

Этот материал поможет вам разобраться, кому нужно платить этот налог, как его рассчитать, как он будет взиматься и какие есть исключения.

В нашей новой статье вас ждут финансы и медицина. Мы разберем два способа, как можно снизить расходы на лечение, не уменьшая заботу о своем здоровье.

Читать далее «Финансы и медицина: 2 способа сэкономить»В новой статье мы разобрались, что делать в 2021 году, чтобы стать финансово успешнее, чем в 2020-м.

Читать далее «Что делать в 2021, чтобы он был финансово успешнее 2020»В статье мы разберем важные новые законы 2021, от которых в этом году будут зависеть наши финансы.

Читать далее «Новые законы 2021: что повлияет на наши финансы»В новой статье мы разберемся, как потратить денежный подарок или премию, чтобы потом не пожалеть об этом. Вот 6 самых финансово грамотных вариантов:

Читать далее «Как потратить денежный подарок, чтобы не пожалеть об этом»В новом дайджесте мы собрали статьи о том, что делать с деньгами в 2021 году. Как планировать свои финансы, какие новые законы вступят в силу, что будет с рынком, куда вкладывать свои деньги и стоит ли вообще — ответы на эти вопросы вы найдете в нашей подборке полезных публикаций.

Как планировать свои финансы, какие новые законы вступят в силу, что будет с рынком, куда вкладывать свои деньги и стоит ли вообще — ответы на эти вопросы вы найдете в нашей подборке полезных публикаций.

В новой статье мы разберем 8 самых распространенных схем обмана, которые применяют мошенники для кражи денег с карт и получения персональных данных. А также дадим 4 совета, как обезопасить свои финансы.

Читать далее «Мошенники: 8 распространенных схем и 4 правила безопасности»В новой статье мы разберем, что делать, если совсем не получается копить деньги. Отчего это происходит? Как научиться откладывать сбережения? Какие в этом вопросе есть конкретные способы и хитрости?

ЧИТАТЬ ДАЛЕЕВ статье мы разберем, что делать, если ваши доходы упали. Расскажем, как пересмотреть свой бюджет, снизить арендную плату за квартиру, найти подработку и рефинансировать долги.

Очные курсы по инвестированию для начинающих от НИУ ВШЭ.

О программе

Успешные люди знают, как управлять личными финансами

Поэтому Высшая школа экономики — единственный российский вуз, входящий в международные предметные рейтинги в сфере финансового образования — проводит этот мини-курс.

Мы разберемся с базовыми понятиями и инструментами из мира независимых инвесторов: вложениями в недвижимость, валюты, облигации, предметы искусства, их доходностью и рисками и так далее. Занятия проведут преподаватели Школы финансов НИУ ВШЭ — практики с многолетним опытом личных инвестиций.

Каждое занятие — это не только лекции, но и разбор и презентация решений кейсов по теме. Так вы сразу закрепите необходимые навыки: это может быть расчет сложных процентов для принятия финансовых решений, сравнение доходности между биржей, депозитом и страховкой, выбор между покупкой в ипотеку и арендой и другие случаи. Всего наша программа охватит 8 тем.

Всего наша программа охватит 8 тем.

В результате вы систематизируете и обновите знания о финансовом мире, составите первый четкий план по управлению капиталом на примере своего бюджета (последнее занятие посвящено защите проекта «Личный бюджет») и получите рекомендации преподавателей.

Целевая группа

Курс предназначен для широкого круга лиц, интересующихся финансами

С курсом вы получите

Удостоверение о повышении квалификации

от единственного российского вуза, входящего в международный рейтинг QS по профилю Accounting and Finance

Все материалы от преподавателей

презентации, таблицы, шаблоны, к которым можно обратиться в любое время и адаптировать для своих задач

Рекомендации и новые контакты в отрасли

вы получите ответы преподавателей на свои вопросы, рекомендации Школы финансов по продолжению образования и не только

Преподаватели

Елена Чиркова

Доцент Школы финансов факультета экономических наук НИУ ВШЭ

Кандидат экономических наук. 17 лет опыта в инвестиционном бэнкинге и финансовом консалтинге. Специализируется по корпоративным финансам, оценке и финансовым рынкам. Автор популярных научных статей по финансовой и экономической проблематике. Автор «The Warren Buffett Philosophy of Investment» от издательства McGraw-Hill. Автор книги «Как оценить бизнес по аналогии», посвященной оценке бизнеса и акций сравнительным методом, выдержавшей четыре переиздания.

17 лет опыта в инвестиционном бэнкинге и финансовом консалтинге. Специализируется по корпоративным финансам, оценке и финансовым рынкам. Автор популярных научных статей по финансовой и экономической проблематике. Автор «The Warren Buffett Philosophy of Investment» от издательства McGraw-Hill. Автор книги «Как оценить бизнес по аналогии», посвященной оценке бизнеса и акций сравнительным методом, выдержавшей четыре переиздания.

Марина Полякова

Доцент Школы финансов факультета экономических наук НИУ ВШЭ

Имеет опыт преподавания в различных вузах более 20 лет. Имеет десятки публикаций по банковской аналитике и теоретическим финансам.

Антон Прокудин

Ведущий аналитик «Эксперт РА»

Имеет опыт работы в финансах 10 лет (Минфин России, БазЭл, ЕВРАЗ и др.), опыт в инвестициях – 17 лет, является победителем конкурса «Лучший частный инвестор» (Московская Биржа, 2014). Выпускник факультета экономических наук НИУ ВШЭ по программе «Корпоративные финансы» (2013).

Выпускник факультета экономических наук НИУ ВШЭ по программе «Корпоративные финансы» (2013).

Набор на программу

стоимость обучения

продолжительность обучения

общая трудоемкость

аудиторных часа

осень 2020 старт занятий

слушателей в группе

Условия поступления

При поступлении на программу «Личные финансы» необходимо предоставить следующие документы:

- Скан первых двух разворотов паспорта

- Скан диплома о высшем/среднем специальном образовании либо справку об обучении

- Скан свидетельства об изменении фамилии, имени, отчества (при необходимости)

Отправить заявку на обучение

Как нас найти

Вы можете посетить Школу финансов НИУ ВШЭ с 10:00 до 21:00 по будням и получить консультацию.

Наш адрес: Москва, м.Чкаловская/Чистые пруды/Китай-город, Покровский бульвар, д.11.

Телефон: +7 (495) 621-91-92. E-mail: [email protected]

Вас могут заинтересовать

Личные финансы – это личное дело каждого

Читайте также

Экономика 2.0: Теперь это дело личное

Экономика 2.0: Теперь это дело личное Марк Клифф, главный экономист ING GroupУ экономистов появилась возможность оценить себя заново и восстановить доверие к финансовым учреждениям. Финансовый кризис привел к появлению у широкой публики интереса к экономике и финансам. Люди

Урок 1 Дело не в том, СКОЛЬКО это стоит. Дело в том, сколько за это ГОТОВЫ ЗАПЛАТИТЬ

Урок 1

Дело не в том, СКОЛЬКО это стоит. Дело в том, сколько за это

ГОТОВЫ ЗАПЛАТИТЬ

Слушателям, до отказа заполнившим зал, представляют оратора, которого раньше никто никогда здесь не видел и не слышал. Он начинает свое выступление следующим образом. Достает из кармана

Дело в том, сколько за это

ГОТОВЫ ЗАПЛАТИТЬ

Слушателям, до отказа заполнившим зал, представляют оратора, которого раньше никто никогда здесь не видел и не слышал. Он начинает свое выступление следующим образом. Достает из кармана

Личные амбиции

Личные амбиции Это обратная сторона менеджерской неэффективности. Некоторые менеджеры в какой-то момент вместо оптимизации акционерной стоимости начинают «строить империи». Они начинают активно покупать другие компании, и, наращивая размер своего «феодального»

Глава 19 Крыша и деньги: жилье и личные финансы

Глава 19

Крыша и деньги: жилье и личные финансы Невидимая рука рынка показала очень даже видимую фигу.

Г. Явлинский, российский политик Если вас убеждают переселиться в другое, гораздо лучшее место, значит, перед вами риелтор или священник. Э. Макензи, афорист

Жилищная

Э. Макензи, афорист

Жилищная

Глава 46 Личное дело

Глава 46 Личное дело Личное дело – сгруппированная и оформленная в соответствии с установленным порядком и правилами совокупность документов, содержащих предусмотренные законодательными, иными нормативными правовыми актами сведения о сотруднике компании. Обычно

2.8. Личное дело работника

2.8. Личное дело работника После того, как заполнена личная карточка, как правило, формируется личное дело работника. Прямой обязанности иметь указанную совокупность документов, касающихся работника, для работодателя – коммерческой организации не установлено, но исходя

2.3.6. Личное дело работника

2. 3.6. Личное дело работника

Личное дело представляет собой совокупность документов, содержащих наиболее полные сведения о работнике. Личные дела могут заводиться на всех работников предприятия, но в первую очередь – на руководителей и ведущих специалистов (в этом случае

3.6. Личное дело работника

Личное дело представляет собой совокупность документов, содержащих наиболее полные сведения о работнике. Личные дела могут заводиться на всех работников предприятия, но в первую очередь – на руководителей и ведущих специалистов (в этом случае

Личное дело

Личное дело Подводя итоги, не забудем упомянуть еще об одном «аргументе», способном существенно упростить процедуру вашего трудоустройства, – личном деле: сформированной в установленном порядке совокупности документов о работнике или, реже, учащемся. Личное дело

Обучение – это личное дело каждого

Обучение – это личное дело каждого

Задача работы с кадрами не только в том, чтобы обеспечить уважение к личности, но и поддержать личность в ее стремлении развиваться. Обучение – это как личное дело, так и организационный процесс. Люди многому учатся, выполняя

Обучение – это как личное дело, так и организационный процесс. Люди многому учатся, выполняя

Личные принципы

Личные принципы В работе нужно руководствоваться не только основами экономики, но и собственными принципами. Вы должны действовать в соответствии с законодательством и личным кодексом поведения в деловой среде. Мой кодекс включает честность в общении со всеми

У каждого своя «годзилла»

У каждого своя «годзилла» У каждого из вас будет своя личная «годзилла». И все они будут разными. Для кого-то сложно научиться кататься на роликах, потому что он никогда в жизни не катался. Для кого-то наоборот: встал и поехал, чему там учиться?Но если вы нашли «годзиллу»,

У каждого жанра своя специфика

У каждого жанра своя специфика

1. Брифинг, «летучка»: короткое собрание для сообщения предстоящих действий или оценки проведенных мероприятий.2. Собрание проектной группы: анализ работы перед переходом на следующий этап, выявление трудностей.3. Совещание руководящего

Брифинг, «летучка»: короткое собрание для сообщения предстоящих действий или оценки проведенных мероприятий.2. Собрание проектной группы: анализ работы перед переходом на следующий этап, выявление трудностей.3. Совещание руководящего

У каждого – свой стиль продуктивности

У каждого – свой стиль продуктивности Энди заметила, что показывает наилучшие результаты тогда, когда у нее есть большой объем документов по различным проектам, которые необходимо перелопатить в короткий срок. Интенсивный труд и удовлетворение от быстро

Посчитайте прибыльность для каждого продукта

Посчитайте прибыльность для каждого продукта

Один из важнейших компонентов турбостратегии – полный анализ прибыли от реализации каждого товара или услуги. Этим анализом занимаются лишь немногие компании, хотя часто проведение данного анализа позволяет существенно

Этим анализом занимаются лишь немногие компании, хотя часто проведение данного анализа позволяет существенно

Дело сделано? Нет, дело только начинается!

Дело сделано? Нет, дело только начинается! Вы воспользовались советами из предыдущих глав этой книги. Дали рекламу, которая привела клиента к вам в магазин или в офис. Успешно закрыли сделку. Человек сделал покупку, причем купил много и заплатил дорого. Поздравляю!А вот

Личные финансы – это просто! / RUNET-ID

За 2 часа вы посмотрите на свои деньги по-новому!

Первая бизнес-школа клубного типа «БИЗНЕС ИНСАЙТ» приглашает Вас принять участие в бесплатном вебинаре на тему «Личные финансы – это просто!». Цель вебинара – научиться расставлять приоритеты расходов семьи и выстроить свои действия таким образом, чтобы сгладить возможные потери. Приобрести навыки риск-менеджмента в управлении финансовым бюджетом. Понять, как с любым уровнем дохода можно достигнуть личных финансовых целей. За 2 часа вы посмотрите на свои деньги по-новому!

Приобрести навыки риск-менеджмента в управлении финансовым бюджетом. Понять, как с любым уровнем дохода можно достигнуть личных финансовых целей. За 2 часа вы посмотрите на свои деньги по-новому!

Программа вебинара

О чем пойдет речь:

- Сколько денег вы заработали за свою жизнь

- Три формулы обращения с деньгами

- Финансовый цикл жизни человека

- Самая главная финансовая цель человека

- 3 кита финансового благосостояния

- Сколько стоит ваша жизнь

- Зачем нужны инвестиции

- Деньги ради денег

- В какой валюте нужно сохранять и создавать личный капитал

- Куда не стоит инвестировать молодым

- 7 шагов, чтобы привести финансы в порядок

Чему научатся участники?

- Определят свои слабые стороны в ведении семейного бюджета

- Смогут определить свои финансовые ошибки

- Узнают тонкости «базовых» финансовых инструментов

- Рассчитают стоимость своей главной финансовой цели

- Узнают почему нужно сберегать/инвестировать – сегодня!

О спикере

Юлия Сафина. Партнер, финансовый консультант Агентства личных финансов GoFortune.

Партнер, финансовый консультант Агентства личных финансов GoFortune.

- Входит в ТОП-20 финансовых советников по результатам Всероссийского конкурса ФИНСОВЕТ за 2019 г.

- Частный инвестор

- Эксперт-практик

- Аккредитованный тьютор Министерства финансов РФ

- 2 года в сфере индивидуального консалтинга по личным финансам и инвестированию

- 7+ лет опыт работы с новостройкам со стороны застройщика

- Автор и ведущий семинаров, открытых мастер-классов по управлению личными финансами

Определение личных финансов

Что такое личные финансы?

Личные финансы — это термин, который охватывает управление своими деньгами, а также сбережения и инвестирование. Он включает в себя бюджетирование, банковское дело, страхование, ипотеку, инвестиции, пенсионное планирование, а также налоговое и имущественное планирование. Термин часто относится ко всей отрасли, которая предоставляет финансовые услуги отдельным лицам и домашним хозяйствам и дает им советы о финансовых и инвестиционных возможностях.

Личные финансы связаны с достижением личных финансовых целей, независимо от того, хватает ли их на краткосрочные финансовые нужды, планирование выхода на пенсию или сбережения для обучения вашего ребенка в колледже.Все зависит от ваших доходов, расходов, требований к жизни и индивидуальных целей и желаний, а также от разработки плана по удовлетворению этих потребностей в рамках ваших финансовых ограничений. Чтобы максимально использовать свой доход и сбережения, важно стать финансово грамотным, чтобы вы могли различать хорошие и плохие советы и принимать разумные решения.

Ключевые выводы

- В некоторых школах есть курсы по управлению деньгами, поэтому важно изучать основы с помощью бесплатных онлайн-статей, курсов и блогов; подкасты; или в библиотеке.

- Умные личные финансы включают разработку стратегий, которые включают составление бюджета, создание резервного фонда, выплату долга, разумное использование кредитных карт, накопление на пенсию и многое другое.

- Дисциплина важна, но также полезно знать, когда нарушать правила — например, молодым людям, которым предлагается инвестировать от 10% до 20% своего дохода на пенсию, возможно, потребуется взять часть этих средств, чтобы купить домой или вместо этого выплатить долг.

10 личных финансовых стратегий

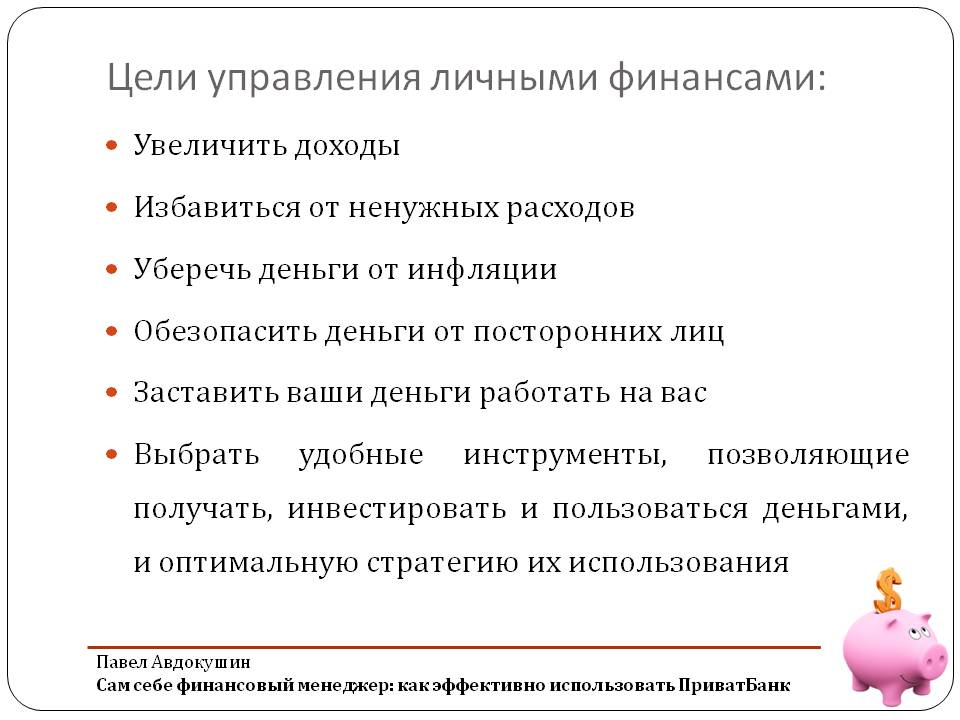

Чем раньше вы начнете финансовое планирование, тем лучше, но никогда не поздно поставить финансовые цели, чтобы дать себе и своей семье финансовую безопасность и свободу.Вот лучшие практики и советы по личным финансам.

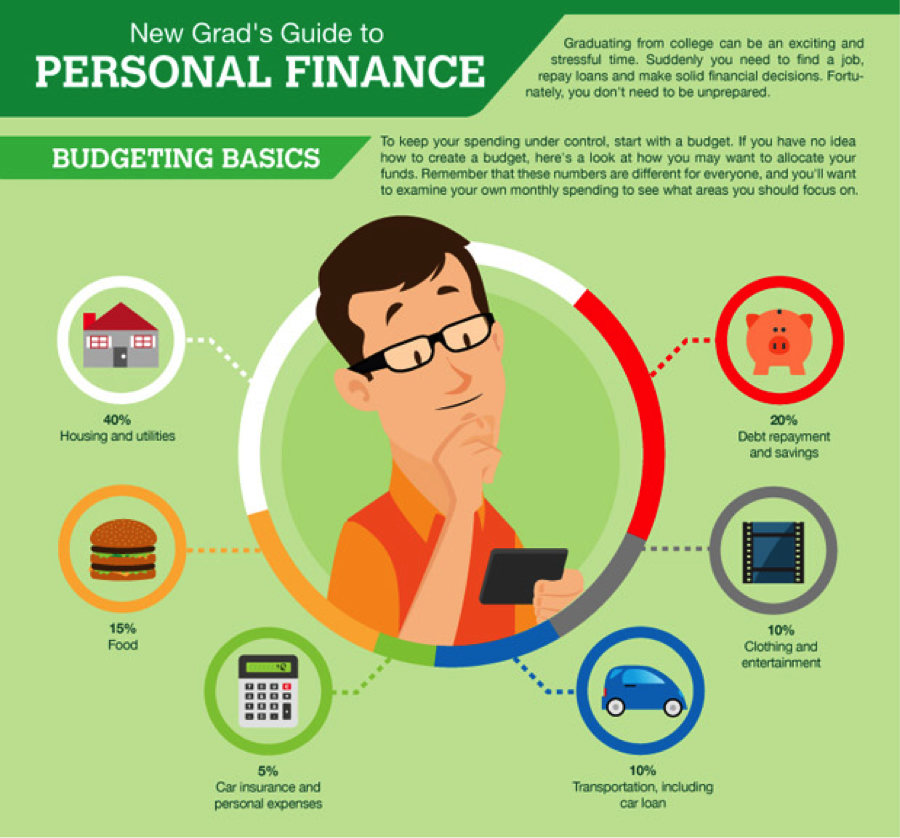

1. Составьте бюджет

Бюджет важен для того, чтобы жить по средствам и сберегать достаточно для достижения ваших долгосрочных целей. Метод составления бюджета 50/30/20 предлагает отличную основу. Он распадается так:

- 50% вашей заработной платы на дом или чистого дохода (то есть после уплаты налогов) идет на предметы первой необходимости, такие как аренда, коммунальные услуги, продукты и транспорт

- 30% направляется на повседневные расходы, такие как питание вне дома и покупка одежды

- 20% идет в будущее — погашение долга и сбережения как для выхода на пенсию, так и для чрезвычайных ситуаций

Управлять деньгами никогда не было так просто благодаря растущему количеству приложений для составления личного бюджета для смартфонов, которые позволяют выполнять повседневные финансовые операции в ваших руках. Вот всего два примера: YNAB, также известное как «Вам нужен бюджет», помогает отслеживать и корректировать свои расходы, чтобы вы могли контролировать каждый потраченный доллар. Между тем, Mint оптимизирует денежный поток, бюджеты, кредитные карты, счета и отслеживание инвестиций — все из одного места. Он автоматически обновляет и классифицирует ваши финансовые данные по мере поступления информации, поэтому вы всегда будете знать, где вы находитесь в финансовом отношении. Приложение даже предоставит индивидуальные советы и рекомендации.

Вот всего два примера: YNAB, также известное как «Вам нужен бюджет», помогает отслеживать и корректировать свои расходы, чтобы вы могли контролировать каждый потраченный доллар. Между тем, Mint оптимизирует денежный поток, бюджеты, кредитные карты, счета и отслеживание инвестиций — все из одного места. Он автоматически обновляет и классифицирует ваши финансовые данные по мере поступления информации, поэтому вы всегда будете знать, где вы находитесь в финансовом отношении. Приложение даже предоставит индивидуальные советы и рекомендации.

2. Создать резервный фонд

Важно «сначала заплатить себе», чтобы сэкономить деньги на непредвиденные расходы, такие как медицинские счета, большой ремонт автомобиля, аренда на случай увольнения и многое другое.

Расходы на проживание от трех до шести месяцев — идеальная подстраховка. Финансовые эксперты обычно рекомендуют откладывать 20% каждой зарплаты каждый месяц (что, конечно же, вы уже заложили в бюджет!). Как только вы пополните свой фонд «на черный день» (на случай чрезвычайной ситуации или внезапной безработицы), не останавливайтесь. Продолжайте направлять ежемесячные 20% на другие финансовые цели, такие как пенсионный фонд.

Как только вы пополните свой фонд «на черный день» (на случай чрезвычайной ситуации или внезапной безработицы), не останавливайтесь. Продолжайте направлять ежемесячные 20% на другие финансовые цели, такие как пенсионный фонд.

3. Лимит долга

Это звучит достаточно просто: чтобы долг не вышел из-под контроля, не тратьте больше, чем зарабатываете.Конечно, большинству людей время от времени приходится брать взаймы, а иногда влезть в долги может быть выгодно, если это приводит к приобретению актива. Хороший пример — получение ипотечной ссуды на покупку дома. Но иногда аренда может быть более экономичной, чем покупка напрямую, независимо от того, снимаете ли вы недвижимость, арендуете автомобиль или даже получаете подписку на компьютерное программное обеспечение.

4. Используйте кредитные карты с умом

Кредитные карты могут быть серьезными долговыми ловушками. Но не иметь ничего в современном мире, и у них есть приложения, кроме как инструмент для покупки вещей. Они не только имеют решающее значение для установления вашего кредитного рейтинга, но также являются отличным способом отслеживания расходов, что может оказаться большим подспорьем при составлении бюджета.

Они не только имеют решающее значение для установления вашего кредитного рейтинга, но также являются отличным способом отслеживания расходов, что может оказаться большим подспорьем при составлении бюджета.

Просто необходимо правильно управлять кредитом, а это означает, что в идеале баланс должен выплачиваться каждый месяц или, по крайней мере, поддерживаться на минимальном уровне использования кредита (то есть, баланс вашего счета должен быть ниже 30% от общего доступного кредита). Учитывая необычные поощрения, предлагаемые в наши дни (например, возврат наличных), имеет смысл взимать как можно больше покупок.Тем не менее, избегайте максимальной загрузки кредитных карт любой ценой и всегда оплачивайте счета вовремя. Один из самых быстрых способов испортить свой кредитный рейтинг — постоянно оплачивать счета с опозданием или, что еще хуже, пропускать платежи. (См. Совет № 5.)

Использование дебетовой карты — еще один способ гарантировать, что вы не будете оплачивать накопленные небольшие покупки в течение длительного периода — с процентами.

5. Следите за своим кредитным рейтингом

Кредитные карты — это основное средство, с помощью которого создается и поддерживается ваш кредитный рейтинг, поэтому наблюдение за расходами по кредитам идет рука об руку с мониторингом вашего кредитного рейтинга.Если вы когда-либо захотите получить лизинг, ипотеку или любой другой вид финансирования, вам понадобится солидная кредитная история. Факторы, определяющие ваш рейтинг, включают продолжительность вашей кредитной истории, историю платежей и отношение долга к кредитной истории.

Кредитный рейтинг рассчитывается от 300 до 850. Вот один примерный способ взглянуть на это:

- 720 = хороший кредит

- 650 = средний кредит

- 600 или меньше = плохой кредит

Для оплаты счетов настройте, где это возможно, прямое списание (чтобы никогда не пропустить платеж) и подпишитесь на агентства, предоставляющие отчеты, которые регулярно обновляют кредитный рейтинг.Наблюдая за своим отчетом, вы сможете обнаруживать и устранять ошибки или мошеннические действия. Федеральный закон позволяет вам бесплатно получать кредитные отчеты от трех основных кредитных бюро: Equifax, Experian и TransUnion. Отчеты можно получить непосредственно в каждом агентстве или зарегистрироваться на сайте AnnualCreditReport, спонсируемом «большой тройкой»; вы также можете получить бесплатный кредитный рейтинг на таких сайтах, как Credit Karma, Credit Sesame или Wallet Hub. Некоторые поставщики кредитных карт, такие как Capital One, также предоставляют клиентам бесплатные регулярные обновления кредитного рейтинга.

Федеральный закон позволяет вам бесплатно получать кредитные отчеты от трех основных кредитных бюро: Equifax, Experian и TransUnion. Отчеты можно получить непосредственно в каждом агентстве или зарегистрироваться на сайте AnnualCreditReport, спонсируемом «большой тройкой»; вы также можете получить бесплатный кредитный рейтинг на таких сайтах, как Credit Karma, Credit Sesame или Wallet Hub. Некоторые поставщики кредитных карт, такие как Capital One, также предоставляют клиентам бесплатные регулярные обновления кредитного рейтинга.

6. Считайте свою семью

Чтобы защитить активы в вашем имении и обеспечить выполнение ваших желаний после смерти, обязательно составьте завещание и, в зависимости от ваших потребностей, возможно, создайте один или несколько трастов. Вам также необходимо изучить страхование: страхование автомобиля, дома, жизни, инвалидности и страхование длительного ухода (LTC). И периодически пересматривайте свою политику, чтобы убедиться, что она соответствует потребностям вашей семьи на всех основных жизненных этапах.

Другие важные документы включают в себя завещание о проживании и доверенность на медицинское обслуживание.Хотя не все эти документы напрямую влияют на вас, все они могут сэкономить вашим ближайшим родственникам значительное время и деньги, когда вы заболеете или станете недееспособным.

А пока ваши дети маленькие, найдите время, чтобы научить их ценить деньги и научить их экономить, инвестировать и тратить с умом.

7. Выплата студенческой ссуды

Выпускникам доступно множество планов погашения ссуд и стратегий сокращения выплат. Если вы застряли на высокой процентной ставке, более быстрое погашение основной суммы имеет смысл.С другой стороны, минимизация выплат (например, только процентов) может высвободить доход для инвестирования в другие места или вложить в пенсионные сбережения, пока вы молоды, и ваше гнездовое яйцо получит максимальную выгоду от сложных процентов (см. 8). Некоторые федеральные и частные ссуды даже имеют право на снижение ставки, если заемщик подписывается на систему оплаты авто. Гибкие федеральные программы погашения, которые стоит проверить, включают:

Гибкие федеральные программы погашения, которые стоит проверить, включают:

- Поэтапное погашение — постепенное увеличение ежемесячного платежа в течение 10 лет

- Расширенное погашение — растягивает ссуду на период до 25 лет

- Погашение с учетом дохода — в зависимости от вашего дохода и размера семьи, оно ограничивает выплаты до 10–20% вашего дохода.

8. Планируйте (и откладывайте) на пенсию

До выхода на пенсию может показаться целая жизнь, но она наступает гораздо раньше, чем вы ожидаете. Эксперты предполагают, что большинству людей на пенсию потребуется около 80% от их нынешней зарплаты. Чем моложе вы начинаете, тем больше вы получаете выгоду от того, что советники называют магией сложного процента — того, как небольшие суммы растут со временем. Откладывание денег на пенсию сейчас не только позволяет им расти в долгосрочной перспективе, но также может снизить ваши текущие подоходные налоги, если средства помещены в план с льготным налогообложением, такой как индивидуальный пенсионный счет (IRA), 401 (k ) или 403 (b). Если ваш работодатель предлагает план 401 (k) или 403 (b), сразу начните вносить в него взносы, особенно если они соответствуют вашему вкладу. Не делая этого, вы отказываетесь от бесплатных денег! Найдите время, чтобы изучить разницу между Roth 401 (k) и традиционным 401 (k), если ваша компания предлагает и то, и другое.

Если ваш работодатель предлагает план 401 (k) или 403 (b), сразу начните вносить в него взносы, особенно если они соответствуют вашему вкладу. Не делая этого, вы отказываетесь от бесплатных денег! Найдите время, чтобы изучить разницу между Roth 401 (k) и традиционным 401 (k), если ваша компания предлагает и то, и другое.

Инвестирование — это только одна часть пенсионного плана. Другие стратегии включают в себя как можно более долгое ожидание, прежде чем выбрать получение пособия по социальному обеспечению (что является разумным для большинства людей), и преобразование полиса срочного страхования жизни в полис постоянного страхования жизни.

9. Максимальные налоговые льготы

Из-за чрезмерно сложного налогового кодекса многие люди ежегодно оставляют на столе сотни или даже тысячи долларов. Максимизируя свою экономию на налогах, вы высвободите деньги, которые можно вложить в сокращение прошлых долгов, ваше наслаждение настоящим и ваши планы на будущее.

Вам нужно начинать каждый год копить квитанции и отслеживать расходы по всем возможным налоговым вычетам и налоговым кредитам..PNG) Во многих магазинах канцелярских товаров продаются полезные «налоговые органайзеры», основные категории которых уже размечены.После того, как вы организованы, вам нужно сосредоточиться на использовании всех имеющихся налоговых вычетов и кредитов, а также на выборе между ними, когда это необходимо. Короче говоря, налоговый вычет уменьшает сумму дохода, с которого вы облагаетесь налогом, тогда как налоговый вычет фактически уменьшает сумму налога, которую вы должны. Это означает, что налоговый кредит в размере 1000 долларов сэкономит вам намного больше, чем вычет в размере 1000 долларов.

Во многих магазинах канцелярских товаров продаются полезные «налоговые органайзеры», основные категории которых уже размечены.После того, как вы организованы, вам нужно сосредоточиться на использовании всех имеющихся налоговых вычетов и кредитов, а также на выборе между ними, когда это необходимо. Короче говоря, налоговый вычет уменьшает сумму дохода, с которого вы облагаетесь налогом, тогда как налоговый вычет фактически уменьшает сумму налога, которую вы должны. Это означает, что налоговый кредит в размере 1000 долларов сэкономит вам намного больше, чем вычет в размере 1000 долларов.

10. Сделайте перерыв

Составление бюджета и планирование может показаться полным лишений. Убедитесь, что вы время от времени награждаете себя.Будь то отпуск, покупка или случайная ночь в городе, вам нужно наслаждаться плодами своего труда. Это даст вам почувствовать финансовую независимость, ради которой вы так усердно работаете.

И последнее, но не менее важное: не забывайте делегировать, когда это необходимо. Даже если вы можете быть достаточно компетентными, чтобы самостоятельно платить налоги или управлять портфелем отдельных акций, это не означает, что вы должны это делать. Создание учетной записи в брокерской компании, потратив несколько сотен долларов на сертифицированного бухгалтера (CPA) или специалиста по финансовому планированию — хотя бы один раз — может быть хорошим способом начать планирование.

Даже если вы можете быть достаточно компетентными, чтобы самостоятельно платить налоги или управлять портфелем отдельных акций, это не означает, что вы должны это делать. Создание учетной записи в брокерской компании, потратив несколько сотен долларов на сертифицированного бухгалтера (CPA) или специалиста по финансовому планированию — хотя бы один раз — может быть хорошим способом начать планирование.

Три ключевые черты характера могут помочь вам избежать бесчисленных ошибок в управлении личными финансами: дисциплина, чувство времени и эмоциональная отстраненность.

Принципы личных финансов

После того, как вы установили некоторые фундаментальные процедуры, вы можете начать думать о философии. Ключ к правильному финансированию — это не освоение нового набора навыков. Скорее, речь идет о понимании того, что принципы, которые способствуют успеху в бизнесе и вашей карьере, также хорошо работают в управлении личными деньгами.Три ключевых принципа — это расстановка приоритетов, оценка и сдержанность.

Расстановка приоритетов означает, что вы можете смотреть на свои финансы, различать, что заставляет деньги поступать, и следить за тем, чтобы вы оставались сосредоточенными на этих усилиях.

Оценка — это ключевой навык, который не дает профессионалам слишком разойтись. У амбициозных людей всегда есть список идей о других способах добиться успеха, будь то побочный бизнес или инвестиционная идея.Хотя есть место и время для рекламного проспекта, управлять своими финансами, как бизнесом, означает сделать шаг назад и по-настоящему оценить потенциальные затраты и выгоды любого нового предприятия.

Сдержанность — это последний навык успешного управления бизнесом, который необходимо применить к личным финансам. Снова и снова специалисты по финансовому планированию встречаются с успешными людьми, которым каким-то образом удается тратить больше, чем они зарабатывают. Заработок 250 000 долларов в год не принесет вам особой пользы, если вы будете тратить 275 000 долларов в год. Научиться ограничивать расходы на активы, не способствующие созданию богатства, до тех пор, пока вы не достигнете своих ежемесячных сбережений или целей по сокращению долга, имеет решающее значение для создания чистой стоимости.

Научиться ограничивать расходы на активы, не способствующие созданию богатства, до тех пор, пока вы не достигнете своих ежемесячных сбережений или целей по сокращению долга, имеет решающее значение для создания чистой стоимости.

Узнайте о личных финансах

Немногие школы предлагают курсы по управлению своими деньгами, а это значит, что большинству из нас нужно будет получить образование в области личных финансов у родителей (если нам повезет) или получить его самостоятельно. К счастью, вам не нужно тратить много денег, чтобы узнать, как лучше управлять этим. Вы можете узнать все, что вам нужно, бесплатно в Интернете или в библиотечных книгах.Практически все публикации в СМИ также регулярно дают советы по личным финансам.

Обучение личным финансам онлайн

Отличный способ начать изучать личные финансы — это читать блоги о личных финансах. Вместо общих советов, которые вы получите в статьях о личных финансах, вы узнаете, с какими проблемами сталкиваются реальные люди и как они их решают.

У мистера Мани Усат есть сотни постов, полных непочтительных идей о том, как избежать крысиных бегов и очень рано выйти на пенсию, сделав нетрадиционный образ жизни.CentSai помогает вам принимать бесчисленные финансовые решения через аккаунты от первого лица. «Points Guy» и «Million Mile Secrets» научат вас путешествовать за небольшую часть розничной цены, используя вознаграждения по кредитным картам, а FareCompare поможет вам найти лучшие предложения на авиабилеты. Эти сайты часто ссылаются на другие блоги, поэтому по мере чтения вы найдете больше сайтов.

Конечно, в этой категории мы не можем не играть в свой рог. Investopedia предлагает множество бесплатных образовательных услуг по личным финансам. Вы можете начать с наших руководств по составлению бюджета, покупке дома и планированию выхода на пенсию или тысяч других статей в нашем разделе личных финансов.

Обучение личным финансам через библиотеку

Возможно, вам придется лично посетить свою библиотеку, чтобы получить читательский билет, но после этого вы сможете просматривать аудиокниги и электронные книги по личным финансам в Интернете, не выходя из дома. Некоторые из следующих бестселлеров могут быть доступны в вашей местной библиотеке: «Я научу вас быть богатым», «Миллионер по соседству», «Ваши деньги или ваша жизнь» и «Богатый папа, бедный папа». Классические книги по личным финансам, такие как «Личные финансы для чайников», «Полная реконструкция денег», «Маленькая книга об инвестировании здравого смысла» и «Думай и богатей», также доступны в виде аудиокниг.

Некоторые из следующих бестселлеров могут быть доступны в вашей местной библиотеке: «Я научу вас быть богатым», «Миллионер по соседству», «Ваши деньги или ваша жизнь» и «Богатый папа, бедный папа». Классические книги по личным финансам, такие как «Личные финансы для чайников», «Полная реконструкция денег», «Маленькая книга об инвестировании здравого смысла» и «Думай и богатей», также доступны в виде аудиокниг.

Бесплатные онлайн-курсы по личным финансам

Если вам нравится структура уроков и викторин, попробуйте один из этих бесплатных курсов по цифровым личным финансам:

- Morningstar Investing Classroom предлагает как начинающим, так и опытным инвесторам место, где можно узнать об акциях, фондах, облигациях и портфелях. Некоторые из курсов, которые вы найдете, включают «Акции в сравнении с другими инвестициями», «Методы инвестирования в паевые инвестиционные фонды», «Определение состава ваших активов» и «Введение в государственные облигации.”Каждый курс занимает около 10 минут и сопровождается тестом, который поможет вам убедиться, что вы поняли урок.

- EdX, платформа онлайн-обучения, созданная Гарвардским университетом и Массачусетским технологическим институтом, предлагает по крайней мере три курса, которые охватывают личные финансы: Как сэкономить деньги: принятие разумных финансовых решений от Калифорнийского университета в Беркли, Финансы для всех от Мичиганского университета и личные финансы от Университета Пердью. Эти курсы научат вас тому, как работает кредит, какие виды страхования вы можете захотеть иметь, как максимизировать свои пенсионные сбережения, как читать свой кредитный отчет и какова временная стоимость денег.

- Purdue также предлагает онлайн-курс «Планирование безопасного выхода на пенсию». Он разбит на 10 основных модулей, каждый из которых включает от четырех до шести подмодулей по таким темам, как социальное обеспечение, планы 401 (k) и 403 (b) и индивидуальные пенсионные планы. Вы узнаете о своей толерантности к риску, подумаете о том, какой пенсионный образ жизни вы хотите, и оцените свои пенсионные расходы.

- Государственный университет штата Миссури представляет бесплатный онлайн-видеокурс по личным финансам через iTunes. Этот базовый курс подходит для начинающих, которые хотят узнать о личных финансовых отчетах и бюджетах, о том, как разумно использовать потребительский кредит и как принимать решения в отношении автомобилей и жилья.

Подкасты о личных финансах

Подкасты о личных финансах — отличный способ научиться управлять своими деньгами, если у вас мало свободного времени. Пока вы собираетесь утром, занимаетесь спортом, едете на работу, выполняете поручения или собираетесь ложиться спать, вы можете прислушаться к советам экспертов, как стать более финансово защищенным.

Шоу Дэйва Рэмси — это программа для звонков, которую вы можете слушать в любое время через ваше любимое приложение для подкастов. Вы узнаете о финансовых проблемах, с которыми сталкиваются реальные люди, и о том, как однажды разорившийся мультимиллионер рекомендует их решать. Радиостанция NPR Planet Money и Freakonomics Radio делает экономику интересной, используя ее для объяснения реальных явлений, таких как «как мы перешли от мучнистых неприятных яблок к яблокам, которые на самом деле вкусны», скандал с фальшивыми счетами Wells Fargo и стоит ли нам все еще использовать наличные. Торговая площадка американских общественных СМИ помогает понять, что происходит в деловом мире и экономике. And So Money с Фарнушем Тораби сочетает в себе интервью с успешными бизнесменами, советы экспертов и вопросы слушателей о личных финансах.

Радиостанция NPR Planet Money и Freakonomics Radio делает экономику интересной, используя ее для объяснения реальных явлений, таких как «как мы перешли от мучнистых неприятных яблок к яблокам, которые на самом деле вкусны», скандал с фальшивыми счетами Wells Fargo и стоит ли нам все еще использовать наличные. Торговая площадка американских общественных СМИ помогает понять, что происходит в деловом мире и экономике. And So Money с Фарнушем Тораби сочетает в себе интервью с успешными бизнесменами, советы экспертов и вопросы слушателей о личных финансах.

Самое главное — найти ресурсы, которые подходят вашему стилю обучения и которые кажутся вам интересными и увлекательными. Если один блог, книга, курс или подкаст скучен или труден для понимания, продолжайте попытки, пока не найдете что-то, что вызывает щелчок.

Обучение не должно прекращаться, когда вы выучите основы. Экономика меняется, и постоянно разрабатываются новые финансовые инструменты, такие как приложения для составления бюджета. Найдите ресурсы, которые вам нравятся и которым вы доверяете, и продолжайте совершенствовать свои денежные навыки с этого момента до выхода на пенсию и даже после нее.

То, чему вас не могут научить классы

Образование в области личных финансов — отличная идея для потребителей, особенно молодых, которым необходимо понимать основы инвестирования или управления кредитами. Однако понимание основных концепций — не гарантированный путь к финансовому смыслу. Человеческая природа часто может сорвать самые лучшие намерения, направленные на достижение безупречного кредитного рейтинга или создание существенного пенсионного яйца. Эти три ключевые черты характера могут помочь вам не сбиться с пути:

Дисциплина

Один из важнейших принципов личных финансов — систематические сбережения.Допустим, ваш чистый доход составляет 60 000 долларов в год, а ваши ежемесячные расходы на проживание — жилье, питание, транспорт и т. Д. — составляют 3200 долларов в месяц. Есть выбор, чтобы окружить оставшуюся ежемесячную зарплату в 1800 долларов. В идеале, первым шагом является создание чрезвычайного фонда или, возможно, льготного с точки зрения налогообложения сберегательного счета для здоровья (HSA) — чтобы иметь право на него, ваша медицинская страховка должна быть планом медицинского страхования с высокой франшизой (HDHP) — для покрытия расходов вне карманные медицинские расходы. Допустим, вы пристрастились к дизайнерской одежде, и выходные на пляже манят вас.Отсутствие дисциплины, необходимой для сбережений, а не расходов, может помешать вам откладывать от 10% до 15% валового дохода, которые могли бы быть спрятаны на счете денежного рынка для краткосрочных нужд.

В идеале, первым шагом является создание чрезвычайного фонда или, возможно, льготного с точки зрения налогообложения сберегательного счета для здоровья (HSA) — чтобы иметь право на него, ваша медицинская страховка должна быть планом медицинского страхования с высокой франшизой (HDHP) — для покрытия расходов вне карманные медицинские расходы. Допустим, вы пристрастились к дизайнерской одежде, и выходные на пляже манят вас.Отсутствие дисциплины, необходимой для сбережений, а не расходов, может помешать вам откладывать от 10% до 15% валового дохода, которые могли бы быть спрятаны на счете денежного рынка для краткосрочных нужд.

Затем есть инвестиционная дисциплина; это не только для толстокожих институциональных управляющих капиталом, которые зарабатывают на жизнь покупкой и продажей акций. Среднестатистическому инвестору следовало бы установить цель по фиксации прибыли и придерживаться ее. В качестве примера представьте, что вы купили акции Apple Inc. в феврале 2016 года по цене 93 доллара и пообещали продать, когда цена превысит 110 долларов, как это было через два месяца. Но вы этого не сделали; в итоге вы вышли из позиции в июле 2016 года по цене 97 долларов, отказавшись от прибыли в размере 13 долларов на акцию и возможной возможности получения прибыли от других инвестиций.

Но вы этого не сделали; в итоге вы вышли из позиции в июле 2016 года по цене 97 долларов, отказавшись от прибыли в размере 13 долларов на акцию и возможной возможности получения прибыли от других инвестиций.

Чувство времени

Через три года после окончания колледжа вы создали фонд на случай чрезвычайной ситуации, и пора вознаградить себя. Гидроцикл стоит 3000 долларов. Вы думаете, что инвестирование в акции роста может подождать еще год; есть ли время для запуска инвестиционного портфеля? Однако откладывание инвестирования на один год может иметь серьезные последствия.Альтернативные затраты на покупку гидроцикла можно проиллюстрировать через временную стоимость денег. 3000 долларов, потраченных на покупку гидроцикла, составили бы почти 49000 долларов через 40 лет под 7% годовых, разумную среднегодовую прибыль для растущего паевого инвестиционного фонда в долгосрочной перспективе. Таким образом, откладывание решения об инвестировании с умом также может замедлить достижение вашей цели выхода на пенсию в возрасте 62 лет.

Делать завтра то, что вы могли бы сделать сегодня, также распространяется на выплату долга. Остатку на кредитной карте 3000 долларов потребуется 222 месяца, чтобы выйти на пенсию, если минимальный платеж в размере 75 долларов будет производиться каждый месяц.И не забывайте о процентах, которые вы платите: при годовой процентной ставке 18% за эти месяцы вы получите 3923 доллара. Снижение суммы в 3000 долларов, чтобы стереть остаток в текущем месяце, дает существенную экономию — примерно столько же, сколько стоит гидроцикл.

Эмоциональная отстраненность

Вопросы личных финансов — это бизнес, и бизнес не должен быть личным. Сложный, но необходимый аспект правильного принятия финансовых решений включает в себя устранение эмоций из транзакции. Совершать импульсивные покупки или ссуды членам семьи приятно, но это может иметь большое влияние на долгосрочные инвестиционные цели.Двоюродный брат, который уже сжег ваших брата и сестру, скорее всего, тоже не вернет вам долг, поэтому разумный ответ — отклонить его просьбы о помощи. Конечно, сочувствие сложно отключить, но ключ к разумному управлению личными финансами — отделить чувства от разума.

Конечно, сочувствие сложно отключить, но ключ к разумному управлению личными финансами — отделить чувства от разума.

Нарушение правил личных финансов

В сфере личных финансов может быть больше руководств и «умных советов», чем в любой другой сфере. Хотя об этих правилах полезно знать, у каждого свои обстоятельства.Вот несколько правил, которые разумные люди, особенно молодые люди, никогда не должны нарушать, но в любом случае им следует подумать о нарушении.

Сохранение или инвестирование определенной части вашего дохода

Идеальный бюджет включает ежемесячную экономию небольшой суммы вашей зарплаты на пенсию — обычно от 10% до 20%. Хотя финансовая ответственность важна, а размышления о своем будущем имеют решающее значение, общее правило сбережения определенной суммы в каждый период выхода на пенсию не всегда может быть лучшим выбором, особенно для молодых людей, которые только начинают работать в реальном мире.Во-первых, многим молодым людям и студентам необходимо подумать о том, чтобы оплачивать самые большие расходы в своей жизни, такие как покупка новой машины, дома или высшего образования. Потенциально отнятие от 10% до 20% доступных средств было бы определенным препятствием для совершения этих покупок. Кроме того, сбережения на пенсию не имеют большого смысла, если у вас есть кредитные карты или процентные ссуды, которые необходимо погасить. Процентная ставка 19% по вашей карте Visa, вероятно, в пять раз сведет на нет прибыль, которую вы получаете от сбалансированного пенсионного портфеля паевого инвестиционного фонда.

Потенциально отнятие от 10% до 20% доступных средств было бы определенным препятствием для совершения этих покупок. Кроме того, сбережения на пенсию не имеют большого смысла, если у вас есть кредитные карты или процентные ссуды, которые необходимо погасить. Процентная ставка 19% по вашей карте Visa, вероятно, в пять раз сведет на нет прибыль, которую вы получаете от сбалансированного пенсионного портфеля паевого инвестиционного фонда.

Кроме того, экономия денег на путешествиях и знакомстве с новыми местами и культурами может быть особенно полезной для молодого человека, который все еще не уверен в своем жизненном пути.

Долгосрочное инвестирование / инвестирование в более рискованные активы

Эмпирическое правило для молодых инвесторов заключается в том, что они должны иметь долгосрочные перспективы и придерживаться философии «покупай и держи». Это правило одно из самых простых, чтобы оправдать нарушение. Возможность адаптироваться к меняющимся рынкам может быть разницей между зарабатыванием денег или ограничением своих убытков и бездействием и наблюдением за сокращением ваших с трудом заработанных сбережений. Краткосрочное инвестирование имеет свои преимущества в любом возрасте.

Краткосрочное инвестирование имеет свои преимущества в любом возрасте.

Теперь, если вы больше не поддерживаете идею долгосрочного инвестирования, вы также можете придерживаться более безопасных инвестиций. Логика заключалась в том, что, поскольку у молодых инвесторов такой длительный временной горизонт, они должны вкладывать средства в предприятия с более высоким риском; в конце концов, у них есть остаток жизни, чтобы оправиться от любых потерь, которые они могут понести. Однако, если вы не хотите брать на себя чрезмерный риск в своих краткосрочных и среднесрочных инвестициях, вам не нужно этого делать.Идея диверсификации — важная часть создания сильного инвестиционного портфеля; это включает как рискованность отдельных акций, так и предполагаемый инвестиционный горизонт.

На другом конце возрастного диапазона инвесторов, приближающихся и выходящих на пенсию, побуждают сокращать до самых безопасных вложений, даже если они могут приносить меньше, чем инфляция, чтобы сохранить капитал. Конечно, важно меньше рисковать, так как количество лет, которые у вас есть, чтобы зарабатывать деньги и оправляться от трудных финансовых времен, сокращается.Но в возрасте 60 или 65 лет у вас может быть 20, 30 или даже больше лет. Некоторые инвестиции в рост могут иметь для вас смысл.

Конечно, важно меньше рисковать, так как количество лет, которые у вас есть, чтобы зарабатывать деньги и оправляться от трудных финансовых времен, сокращается.Но в возрасте 60 или 65 лет у вас может быть 20, 30 или даже больше лет. Некоторые инвестиции в рост могут иметь для вас смысл.

Личные финансы — определение, обзор, руководство по финансовому планированию

Что такое личные финансы?

Личные финансы — это процесс планирования и управления личной финансовой деятельностью, такой как доход. Годовой доход. Годовой доход — это общая стоимость дохода, полученного в течение финансового года. Валовой годовой доход относится ко всем доходам до того, как будут производиться какие-либо вычеты, расходы, сбережения, инвестирование. Инвестиции: руководство для начинающих. Руководство CFI по инвестициям для начинающих научит вас основам инвестирования и научит их начинать.Узнайте о различных стратегиях и методах торговли, а также о различных финансовых рынках, в которые вы можете инвестировать, и о защите. Процесс управления личными финансами можно резюмировать в виде бюджета Типы бюджетов Компании используют четыре распространенных метода составления бюджета: (1) поэтапный, (2) основанный на деятельности, (3) ценностное предложение и (4) или финансовый. строить планы. В этом руководстве будут проанализированы наиболее общие и важные аспекты индивидуального финансового менеджмента.

Процесс управления личными финансами можно резюмировать в виде бюджета Типы бюджетов Компании используют четыре распространенных метода составления бюджета: (1) поэтапный, (2) основанный на деятельности, (3) ценностное предложение и (4) или финансовый. строить планы. В этом руководстве будут проанализированы наиболее общие и важные аспекты индивидуального финансового менеджмента.

Области личных финансов

В этом руководстве мы сосредоточимся на разбивке наиболее важных областей личных финансов и изучим каждую из них более подробно, чтобы вы имели полное представление о теме. .

Как показано ниже, основными областями личных финансов являются доходы Вознаграждение Вознаграждение — это любой вид компенсации или выплаты, которую человек или служащий получает в качестве оплаты своих услуг или работы, которую они выполняют для организации или компании. Он включает в себя любую базовую зарплату, которую получает сотрудник, а также другие виды оплаты, которые накапливаются в ходе их работы, а именно расходы, сбережения, инвестирование и защита. Более подробно каждая из этих областей будет рассмотрена ниже.

Более подробно каждая из этих областей будет рассмотрена ниже.

# 1 Доход

Доходом называется источник денежных поступлений, который человек получает, а затем использует для поддержки себя и своей семьи. Это отправная точка нашего процесса финансового планирования.

Общие источники дохода:

- Заработная плата

- Бонусы

- Почасовая заработная плата

- Пенсии

- Дивиденды Дивиденды Дивиденды Дивиденды — это доля прибыли и нераспределенной прибыли, которую компания выплачивает своим акционерам.Когда компания генерирует прибыль и накапливает нераспределенную прибыль, эта прибыль может быть либо повторно инвестирована в бизнес, либо выплачена акционерам в качестве дивидендов.

Все эти источники дохода генерируют денежные средства, которые человек может использовать для траты, сбережений или инвестиций. В этом смысле доход можно рассматривать как первый шаг в нашей дорожной карте личных финансов.

# 2 Расходы

Расходы включают все виды расходов, которые человек несет, связанные с покупкой товаров и услуг или всего, что является расходным материалом (т.е., а не вложение). Все расходы делятся на две категории: наличными, (оплачиваются наличными) и кредитными, (оплачиваются путем заимствования). Большая часть доходов большинства людей направляется на расходы.

Общие источники расходов:

- Аренда

- Выплаты по ипотеке Ипотека Ипотека — это ссуда, предоставляемая ипотечным кредитором или банком, которая позволяет физическому лицу приобрести дом. Хотя можно взять ссуду для покрытия всей стоимости дома, более распространено получение ссуды примерно на 80% от стоимости дома.

- Налоги

- Еда

- Развлечения

- Путешествия

- Оплата кредитной картойКредитная карта Best BuyКредитная карта Best Buy — это форма кредита, предлагаемая Best Buy своим постоянным клиентам для покупки продуктов и услуг.

Все перечисленные выше расходы уменьшают количество наличных денег, доступных для сбережений и инвестирования. Если расходы превышают доход, у человека возникает дефицит. Управление расходами так же важно, как и получение дохода, и обычно люди имеют больше контроля над своими дискреционными расходами, чем над своим доходом.Хорошие привычки тратить очень важны для хорошего управления личными финансами.

# 3 Сбережения

Сбережения относятся к избыточным денежным средствам, которые сохраняются для будущих инвестиций или расходов. Если существует избыток между тем, что человек зарабатывает как доход, и тем, что он тратит, разницу можно направить на сбережения или инвестиции. Управление сбережениями — важная область личных финансов.

Общие формы сбережений включают:

- Физические деньги

- Сберегательный банковский счет

- Текущий банковский счет

- Ценные бумаги денежного рынка Денежный рынок Денежный рынок — это организованный биржевой рынок, на котором участники могут ссужать и брать в долг краткосрочные высококачественные займы. ценные бумаги со средним сроком погашения

ценные бумаги со средним сроком погашения

ценные бумаги со средним сроком погашенияБольшинство людей хранят по крайней мере некоторые сбережения, чтобы управлять своим денежным потоком и краткосрочной разницей между своими доходами и расходами.Однако наличие слишком больших сбережений на самом деле можно рассматривать как плохо, поскольку они приносят мало прибыли или вообще не приносят никакой прибыли по сравнению с инвестициями.

# 4 Инвестирование

Инвестирование связано с покупкой активов, которые, как ожидается, принесут доход, с надеждой, что со временем человек получит обратно больше денег, чем он изначально вложил. Инвестирование сопряжено с риском, и не все активы на самом деле приносят положительную доходность. Здесь мы видим взаимосвязь между риском и доходностью.

Общие формы инвестирования включают:

- StocksStockЧто такое акции? Лицо, владеющее акциями компании, называется акционером и имеет право требовать часть остаточных активов и прибыли компании (в случае роспуска компании). Термины «акции», «акции» и «капитал» взаимозаменяемы.

- Облигации Облигации Облигации представляют собой ценные бумаги с фиксированным доходом, которые выпускаются корпорациями и правительствами для привлечения капитала. Эмитент облигаций заимствует капитал у держателя облигаций и производит им фиксированные платежи по фиксированной (или переменной) процентной ставке в течение определенного периода.

- Паевые инвестиционные фонды Паевые инвестиционные фонды Паевые инвестиционные фонды — это совокупность денег, собранных от многих инвесторов с целью инвестирования в акции, облигации или другие ценные бумаги. Паевые инвестиционные фонды принадлежат группе инвесторов и управляются профессионалами. Узнайте о различных типах фондов, о том, как они работают, а также о преимуществах и компромиссах инвестирования в них.

- НедвижимостьНедвижимость Недвижимость — это недвижимость, состоящая из земли и улучшений, включая здания, приспособления, дороги, сооружения и инженерные сети. Права собственности дают право собственности на землю, улучшения и природные ресурсы, такие как полезные ископаемые, растения, животные, вода и т. Д.

- Частные компании Оценка частной компании3 методы оценки частной компании — узнайте, как оценить бизнес, даже если он частный и с ограниченной информацией. В этом руководстве представлены примеры, включая сопоставимый анализ компании, анализ дисконтированных денежных потоков и первый чикагский метод. Узнайте, как профессионалы оценивают бизнес.

- CommoditiesGuide to CommoditiesGuide to Commodities Trading SecretsS Успешные сырьевые трейдеры знают секреты торговли сырьевыми товарами и различают торговлю на разных типах финансовых рынков.Торговля товарами отличается от торговли акциями.

- Art

Термины «акции», «акции» и «капитал» взаимозаменяемы.

Термины «акции», «акции» и «капитал» взаимозаменяемы. Права собственности дают право собственности на землю, улучшения и природные ресурсы, такие как полезные ископаемые, растения, животные, вода и т. Д.

Права собственности дают право собственности на землю, улучшения и природные ресурсы, такие как полезные ископаемые, растения, животные, вода и т. Д. Инвестирование — это наиболее сложная область личных финансов и одна из областей, где люди получают самые профессиональные консультации. Существуют огромные различия в риске и прибыли между разными инвестициями, и большинство людей обращаются за помощью в этой области своего финансового плана.

# 5 Защита

Под индивидуальной защитой понимается широкий спектр продуктов, которые можно использовать для защиты от непредвиденных и неблагоприятных событий.

Общие продукты защиты включают:

Это еще одна область личных финансов, где люди обычно обращаются за профессиональным советом и которая может оказаться довольно сложной. Чтобы правильно оценить потребности человека в страховании и имущественном планировании, необходимо провести целый ряд анализов.

Процесс планирования личных финансов