У вас появился еще один ребенок? Нужна более просторная квартира? Планируете использовать средства материнского капитала для приобретения нового жилья? На вопросы об особенностях получения и использования материнского капитала, проблемам с взаимоотношениями с ПФР отвечает Татьяна Андрианова — начальник управления заключения сделок Банка Жилищного Финансирования и независимый эксперт Марина Малайчик.

|

04.2019 10:36]

04.2019 10:36] к. у нас с дедом одна прописка. Но опять таки обратившись сегодня к юристу, он уверил, что это не проблема. Так где же правда? Теперь вопрос: одобряет ли такие сделки пфр? И можно ли покупать жилье у прадедов? И плюс, когда у меня и у деда одна прописка?

к. у нас с дедом одна прописка. Но опять таки обратившись сегодня к юристу, он уверил, что это не проблема. Так где же правда? Теперь вопрос: одобряет ли такие сделки пфр? И можно ли покупать жилье у прадедов? И плюс, когда у меня и у деда одна прописка?Упрощена процедура направления средств материнского капитала на погашение ипотеки

Упрощена процедура направления средств материнского капитала на погашение ипотеки ENG Если Вы хотите открыть английскую версию официального портала Правительства Ростовской области,

пожалуйста, подтвердите, что Вы являетесь реальным человеком, а не роботом. Спасибо.

Спасибо.

If you want to open the English version of the official portal Of the government of the Rostov region, please confirm that you are a human and not a robot. Thanks.

Дата публикации: 8 мая 2020 12:50

Отделение Пенсионного фонда РФ по Ростовской области и восемь банков – ПАО Сбербанк, ВТБ, Центр-Инвест, Газпромбанк, Банк Уралсиб, Россельхозбанк, Открытие, Абсолют банк — подписали соглашения об информационном обмене. Теперь у донских семей — владельцев сертификатов на материнский капитал есть возможность подачи заявления о распоряжении средствами материнского капитала для погашения кредитов на покупку или строительство жилья напрямую через эти банки.

— Раньше семьям нужно было подавать два заявления: в банк и в Пенсионный фонд, — поясняет управляющий ОПФР по Ростовской области Евгений Петров. – Подписание этих соглашений предоставило возможность вместо двух обращений, в Пенсионный фонд и в банк, обратиться только в банк, где одновременно семья может оформить кредит и подать заявление на погашение ипотечного кредита или уплату первоначального взноса

.

В Ростовской области в 2019 году 10 тысяч донских семей погасили ипотеку средствами материнского капитала.

Отделение Пенсионного фонда России по Ростовской области

тел. (863) 306-10-29

Размещено: 8 мая 2020 12:50

Изменено: 8 мая 2020 13:00

Например, если задан поиск по словам Ростовская область, то поиск будет производиться именно по этой фразе, и страницы, где встречается фраза Ростовской области, в результаты поиска не попадут.

Если ввести в поиск запрос Ростов, то в результаты поиска будут попадать тексты, в которых будут слова, начинающиеся с

Лучше задавать ОДНО ключевое слово для поиска и БЕЗ окончания

Для более точного поиска воспользуйтесь поисковой системой сайта

Погашение ипотеки материнским капиталом – ЦИК предлагает доступное жилье в ипотеку

Сегодня все больше и больше молодых семей хотят жить отдельно от родителей и ситуация в стране способствует этому желанию. Семьи, которые имеют маленьких детей, уже не бояться покупать квартиры в ипотеку. Центральная ипотечная компания специализируется на таких сделках, и мы не только подберем для вашей семьи наиболее приемлемый вариант жилья, но и поможем разобраться в тонкостях оформления ипотеки.

Погашение ипотеки материнским капиталом сегодня все больше заставляет задуматься наших граждан об отдельной жилплощади, ведь его размер позволяет покрыть до 40 % стоимости жилья. Но стоит заметить, что наличие материнского капитала не является для банка основанием для выдачи кредита. Но если решение кредитного комитета банка положительное, как правило, очень редко возникают проблемы с тем, чтобы взять ипотеку под материнский капитал. Может быть ситуация, когда семья взяла кредит на жилье до рождения ребенка, но она тоже имеет право погасить задолженность по кредиту средствами материнского капитала, но только после того, как ребенку исполнится 3 года.

Как погасить ипотеку материнским капиталом? Такое погашение разрешается, если кредит взят для улучшения жилищных условий. Распоряжаться капиталом может мать детей, а муж только в случае официально зарегистрированного брака.

Распоряжаться капиталом может мать детей, а муж только в случае официально зарегистрированного брака.

С чего начать? Сначала нужно уведомить банк о том, что часть или весь материнский капитал будет направлен на погашение кредита. Банк по запросу должен предоставить справку об актуальной сумме задолженности по ипотеке и процентам, а также документы, подтверждающие право собственности на жилье, переданное в залог.

К этим документам прилагаем:

- копию договора ипотеки

- письменно оформленные и нотариально заверенные обязательства лица, являющегося одной из сторон, заключающих кредитный и ипотечный договора, об оформлении приобретенного жилья в общую долевую собственность. Этот пункт говорит о том, что каждый член семьи и даже дети, имеют право на жилье, только долю детей родители определяют самостоятельно. В дальнейшем, нотариальное засвидетельствование доли детей оградит вас от кучи проблем, если вы надумаете продавать это жилье.

- сертификат на материнский капитал

- копию паспорта, на чье имя выдавался сертификат.

В случае оформления кредитного договора на отца семейства, а сертификата — на мать ребенка — дополнительно потребуются копия его паспорта и свидетельство о браке.

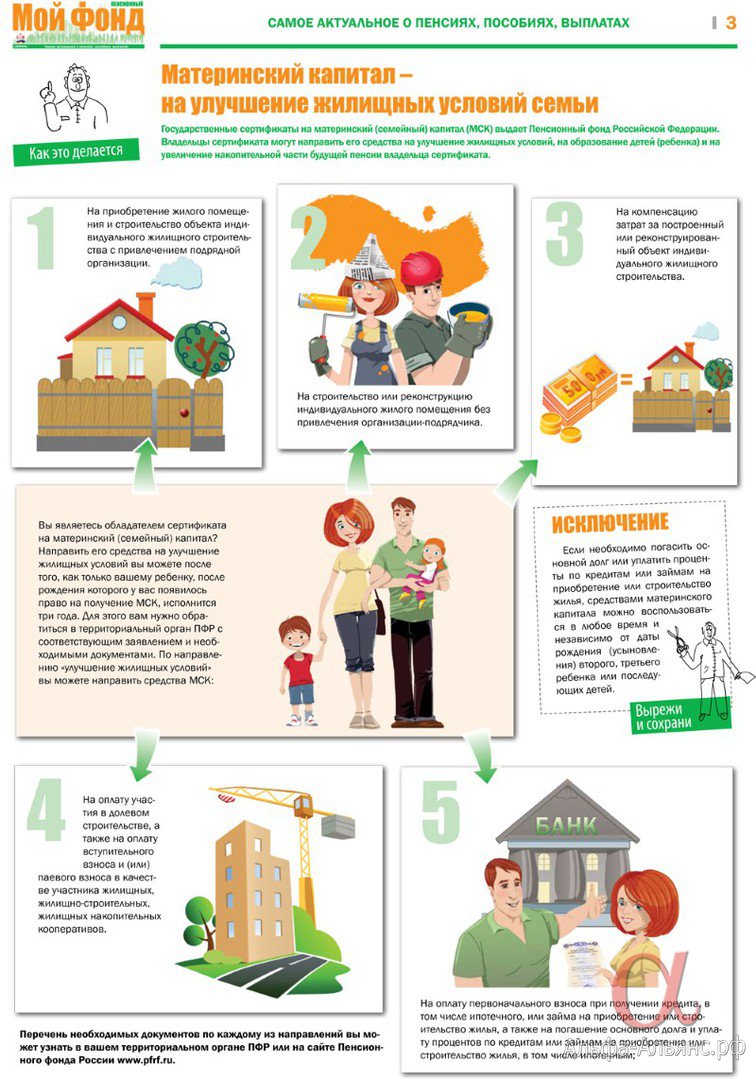

С этими документами нужно обратиться в Пенсионный фонд по месту прописки, где нужно еще заполнить заявление на распоряжение материнским капиталом. После проверки документов, Пенсионный фонд должен выдать вам уведомление о приеме документов. Важная информация: размер материнского капитала, который вы запрашиваете на погашение ипотеки, указанный в заявлении, не должен быть больше суммы задолженности по кредиту и процентов, не учитывая пеню и штрафы за нарушение ипотечного договора. Пеня, штрафы и прочие комиссии за невыполнение условий кредитного договора материнским капиталом не погашаются, а выплачиваются собственными силами.

Если вы подали в Пенсионный фонд документы на погашение ипотеки материнским капиталом — сроки рассмотрения вашей заявки — месяц. Если решение Пенсионного фонда положительное, вы уведомляете банк о досрочном погашении части или всей ипотеки под материнский капитал и в течение двух месяцев Пенсионный фонд перечислит деньги на счет вашего кредитора.

При подписании кредитного договора, обратите внимание на пункт о возможности досрочного погашения кредита. Часто банки прописывают в договорах штрафные санкции за досрочное погашение. Поэтому обратите внимание этот пункт, если вы планируете заранее закрыть ипотеку материнским капиталом, чтобы избежать в дальнейшем ненужных финансовых расходов. Можно прописать в договоре, что в случае досрочного погашения ипотеки, происходит пересчет ежемесячных выплат при сохраненном сроке кредита или уменьшение срока кредита при сохраненных ежемесячных выплатах.

Ипотека с материнским капиталом позволяет погасить часть или всю сумму задолженности только после подписания кредитного договора. Получить наличными средствами материнский капитал нельзя.

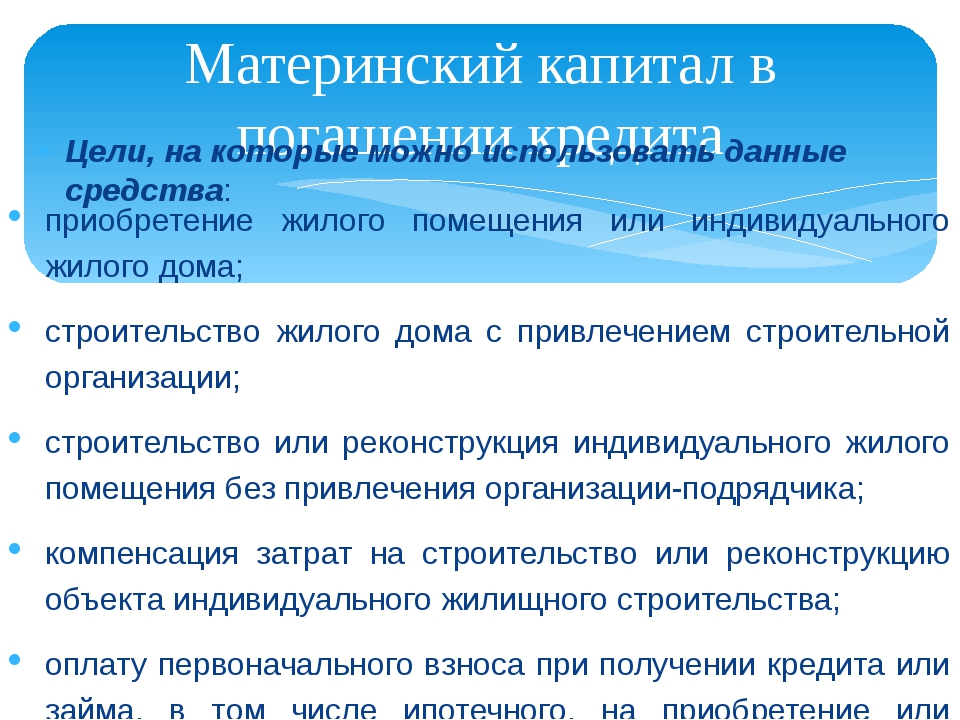

Кроме погашения ипотеки материнским капиталом, его можно использовать и в других целях — покупая или строя жилье, на ремонтные работы (но только в том случае, если они будут проведены собственными силами), на оплату обучения детей. За счет материнского капитала можно накапливать трудовую пенсию матери. Но по статистике больше всего используют материнский капитал на погашение ипотеки. Это говорит о том, что государство помогает семьям инвестировать ресурсы на приобретение жилья, беря часть рисков на себя. Для того, чтобы эти ресурсы работали на территории страны и возвращались в ее экономику, использование материнского капитала возможно только на территории Российской Федерации.

За счет материнского капитала можно накапливать трудовую пенсию матери. Но по статистике больше всего используют материнский капитал на погашение ипотеки. Это говорит о том, что государство помогает семьям инвестировать ресурсы на приобретение жилья, беря часть рисков на себя. Для того, чтобы эти ресурсы работали на территории страны и возвращались в ее экономику, использование материнского капитала возможно только на территории Российской Федерации.

Направить материнский капитал на ипотеку можно без посещения ПФР · Новости Архангельска и Архангельской области. Сетевое издание DVINANEWS

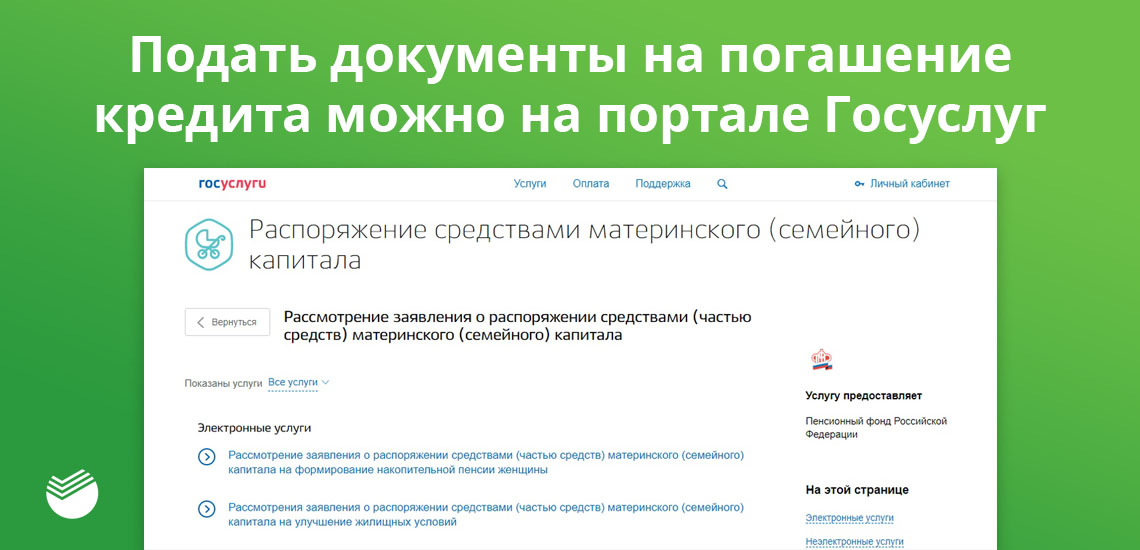

Распорядиться материнским капиталом на улучшение жилищных условий стало проще. Достаточно подать заявление через портал госуслуг и указать в нем необходимые сведения о документах. Посещать ПФР или МФЦ после этого уже не потребуется.

Электронного заявления будет достаточно при направлении

средств материнского капитала по следующим видам расходов:

- На оплату приобретаемого жилого помещения;

- В счет уплаты цены договора участия в долевом строительстве;

- На строительство или реконструкцию объекта индивидуального жилищного строительства (ИЖС) без привлечения строительной организации;

- На компенсацию затрат на строительство или реконструкцию объекта ИЖС;

- На уплату первоначального взноса при получении кредита, в том числе ипотечного, на приобретение или строительство жилья;

- На погашение основного долга и уплату процентов по

кредиту, в том числе ипотечному, на приобретение или строительство жилья либо

по кредиту на погашение ранее предоставленного кредита на приобретение или

строительство жилья.

Подать заявление о распоряжении материнским капиталом на уплату первоначального взноса или погашение основного долга по кредитному договору можно не только через электронные сервисы, но и непосредственно в банке. Заявление и необходимые документы банк самостоятельно передаст в Пенсионный фонд. Лично приходить в ПФР или МФЦ также не потребуется.

Список банков, с которыми отделением ПФР по Архангельской области и НАО заключены соглашения о взаимодействии, размещен на сайте ПФР.

Улучшение жилищных условий – самое востребованное направление государственной программы материнского капитала. За время ее действия 53 тысячи семей Архангельской области и НАО использовали средства сертификата на эти цели.

Пресс-служба ОПФР по Архангельской области и НАО

«Известия»: погашение ипотеки материнским капиталом станет возможным без участия банков — Экономика и бизнес

МОСКВА, 1 июня. /ТАСС/. Депутаты фракции ЛДПР Виталий Пашин, Андрей Андрейченко и Василина Кулиева подготовили законопроект, которым предлагается предоставить россиянам право заключать договоры с любой организацией, которая является законным участником рынка ипотечного потребительского кредитования. Это позволит оплачивать ипотеку материнским капиталом через не подконтрольные Банку России организации, сообщает в понедельник газета «Известия».

Это позволит оплачивать ипотеку материнским капиталом через не подконтрольные Банку России организации, сообщает в понедельник газета «Известия».

«В марте прошлого года в силу вступил закон, который запретил организациям, не подконтрольным Банку России, работать с материнским капиталом. Это было сделано, чтобы предотвратить мошеннические действия с этими средствами. <…> Но там не все было учтено. Из закона выпали организации, которые уполномочены работать с маткапиталом на законных основаниях, — пояснил изданию Пашин.

По словам депутата, семьи, заключившие договоры с такими организациями, не могут воспользоваться правом оплачивать ипотеку с помощью материнского капитала. Как сообщают «Известия», сегодня в России 18 организаций, уполномоченных на осуществление деятельности по выдаче ипотечных кредитов, однако на деле осуществлять эти услугу могут только банки, работающие с ЦБ.

По данным издания, идея законопроекта появилась еще в прошлом году, однако тогда не получила поддержки правительства РФ. Сегодня же в кабмине поддерживают законопроект, предложенный депутатами фракции ЛДПР. «Предлагаемые изменения позволят лицам, имеющим право на дополнительные меры государственной поддержки семей, имеющих детей, направлять средства материнского капитала на погашение своих обязательств по заключенным с указанными участниками рынка ипотечного потребительского кредитования договорам. На основании изложенного правительством РФ поддерживается законопроект», — говорится в заключении правительства России, датированном 22 мая и имеющемся в распоряжении газеты.

Сегодня же в кабмине поддерживают законопроект, предложенный депутатами фракции ЛДПР. «Предлагаемые изменения позволят лицам, имеющим право на дополнительные меры государственной поддержки семей, имеющих детей, направлять средства материнского капитала на погашение своих обязательств по заключенным с указанными участниками рынка ипотечного потребительского кредитования договорам. На основании изложенного правительством РФ поддерживается законопроект», — говорится в заключении правительства России, датированном 22 мая и имеющемся в распоряжении газеты.

Инициативу депутатов готовы поддержать в профильном комитете Госдумы по труду, социальной политике и делам ветеранов. В большинстве фракций считают данную меру актуальной и требующей внимательного изучения.

Материнский капитал — САИЖК: ипотека и ипотечные кредиты по низким процентным ставкам

Материнский капитал можно использовать на улучшение жилищных условий и на погашение ипотечного кредита/займа. Для погашения ипотечного кредита/займа Вам необходимо обратиться в Пенсионный фонд заявление о распоряжении материнским капиталом, оригиналы и копии документов:

Для погашения ипотечного кредита/займа Вам необходимо обратиться в Пенсионный фонд заявление о распоряжении материнским капиталом, оригиналы и копии документов:

- паспорта родителей;

- сертификат материнского (семейного) капитала;

- страховое свидетельство обязательного пенсионного страхования лица, получившего сертификат;

- свидетельство о рождении всех детей;

- свидетельство о заключении брака;

- договор участия в долевом строительстве / договор уступки прав требования по договору участия в долевом строительстве — если объект жилищного строительства не введен в эксплуатацию.

- выписку из Единого государственного реестра недвижимости — в случае приобретения жилого помещения или ввода в эксплуатацию объекта жилищного строительства;

- кредитный договор/договор займа;

- договор об ипотеке, если его заключение предусмотрено кредитным договором/договором займа;

- документ, подтверждающий получение займа путем безналичного перечисления на счет в банке, открытый лицом, получившим сертификат, или его супругом.

- справку кредитора (заимодавца) о размерах остатка основного долга и задолженности по выплате процентов за пользование кредитом/займом;

Для получения справки кредитора (займодавца) о размерах остатка основного долга и задолженности по выплате процентов за пользование кредитом/займом Вам необходимо обратиться в один из офисов АО «САИЖК», при себе необходимо иметь оригиналы документы: паспорт, сертификат материнского (семейного) капитала, свидетельства о рождении на детей.

Заявление о распоряжении материнским капиталом подается в ПФР по месту жительства или фактического проживания или через Личный кабинет на сайте ПФР.

По истечении 1 месяца с даты принятия заявления территориальным органом ПФ РФ выносится решение об удовлетворении или отказе в удовлетворении заявления о распоряжении средствами МСК.

Территориальный орган ПФ РФ не позднее, чем через пять дней с даты вынесения соответствующего решения направляет лицу, подавшему заявление о распоряжении, уведомление об удовлетворении или мотивированный отказ в удовлетворении его заявления.

При положительном решении срок перечисления средств материнского капитала не превышает двух месяцев со дня подачи заявления.

Важно: Сумма средств МСК, направляемых в погашение кредита/займа, не может превышать остатка основного долга по кредиту/займу и начисленных, но не уплаченных процентов. Средства МСК не могут быть направлены на погашение штрафов и пеней, возникших в связи с ненадлежащим исполнением обязательств по кредитному договору/договору займа.

Взаимодействие с кредитором (АО «САИЖК») после получения уведомления о положительном решении по заявлению на распоряжение средствами МСК.

Материнский капитал можно использовать в качестве средств направляемых на досрочное погашение действующего кредита/займа:

Вам необходимо проинформировать АО «САИЖК» о сроках и размере средств, направляемых за счет средств МСК в погашение остатка основного долга и процентов по ипотечному кредиту/займу. Данная процедура не предусмотрена Законом, но во избежание непредвиденных ситуаций и в соответствии с условиями кредитного договора/договора займа Вам необходимо:

Данная процедура не предусмотрена Законом, но во избежание непредвиденных ситуаций и в соответствии с условиями кредитного договора/договора займа Вам необходимо:

- Обратиться в АО «САИЖК» и заполнить заявление о частичном или полном погашении обязательств по ипотечному кредиту/займу за счет средств МСК.

- В случае частичного погашения ипотечного кредита/займа в заявлении необходимо указать выбранный способ изменения графика платежей: сокращение срока кредита/займа с сохранением размера ежемесячных платежей или сохранение текущего срока исполнения обязательств со снижением размера ежемесячных платежей.

- Необходимо иметь в виду, что средства МСК могут быть перечислены на счет АО «САИЖК» в течение двух месяцев. В связи с чем, в случае частичного (полного) погашения кредита/займа до получения подтверждения поступления средств на счет АО «САИЖК» Вам необходимо будет продолжать вносить ежемесячные платежи в соответствии с условиями кредитного договора/договора займа.

- После поступления средств МСК на счет АО «САИЖК», и если кредит/займ погашен не полностью, график платежей будет скорректирован. Для получения нового графика платежей Вам необходимо обратиться в АО «САИЖК».

Подробно ознакомиться с нормативными и законодательными актами можно на сайте Пенсионного Фонда РФ по адресу www.pfrf.ru в разделе «Материнский капитал».

Получить дополнительную информацию по вопросам использования средств МСК можно в АО «САИЖК»

ВТБ напрямую принимает заявления об использовании маткапитала для ипотеки

https://realty.ria.ru/20200415/1570070381.html

ВТБ напрямую принимает заявления об использовании маткапитала для ипотеки

ВТБ напрямую принимает заявления об использовании маткапитала для ипотеки

ВТБ с 15 апреля начинает напрямую принимать заявления на использование материнского капитала на погашение ипотеки или на первоначальный взнос по такому кредиту, Недвижимость РИА Новости, 15. 04.2020

04.2020

2020-04-15T11:59

2020-04-15T11:59

2020-04-15T12:00

материнский капитал

ипотека

жилье

пенсионный фонд рф

втб

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/07e4/03/18/1569053786_0:175:3072:1903_1920x0_80_0_0_a0d1e7fd84ace1124580f95649090536.jpg

МОСКВА, 15 апр — РИА Новости. ВТБ с 15 апреля начинает напрямую принимать заявления на использование материнского капитала на погашение ипотеки или на первоначальный взнос по такому кредиту, сообщила пресс-служба банка в среду.Во время большой пресс-конференции в январе президент РФ Владимир Путин заявил, что процедуры использования материнского капитала для взноса в счет ипотеки или ее погашения чрезмерно усложнены. Глава государства поручил упростить использование материнского капитала.Чтобы распорядиться средствами материнского капитала, нужно будет заполнить заявление по форме, утвержденной ПФР, и предоставить паспорт. Необходимыми данными банк и Пенсионный фонд будут обмениваться электронно, за счет чего сроки всех проверок и выплат будут существенно сокращены, указывает пресс-служба.»В дальнейшем мы планируем реализовать возможность распоряжаться этими средствами и дистанционно, через «ВТБ-Онлайн», – приводится в сообщении комментарий заместителя президента-председателя правления ВТБ Анатолия Печатникова.

Необходимыми данными банк и Пенсионный фонд будут обмениваться электронно, за счет чего сроки всех проверок и выплат будут существенно сокращены, указывает пресс-служба.»В дальнейшем мы планируем реализовать возможность распоряжаться этими средствами и дистанционно, через «ВТБ-Онлайн», – приводится в сообщении комментарий заместителя президента-председателя правления ВТБ Анатолия Печатникова.

https://realty.ria.ru/20200415/1570061333.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

материнский капитал, ипотека, жилье, пенсионный фонд рф, втб

декретный отпуск почти помешал этой паре получить ипотеку: вот что вам нужно знать

Для многих семей покупка дома и рождение ребенка — две большие мечты, внесенные в жизненный список дел.

Однако сочетание этих двух захватывающих событий, происходящих примерно в одно время, может вызвать проблемы. Если вы беременны или молодая мама пытается претендовать на ипотеку, есть вероятность, что уход по беременности и родам может помешать вам получить одобрение на получение ссуды или покупку дома.

Кроме того, получение отцовского отпуска или любого другого отпуска, включая инвалидность, может повлиять на то, сможете ли вы купить новый дом. Вот что вам нужно знать о листьях и кредиторах.

История одной женщины

Женщина из Мичигана, которую мы назовем Джейн (имя изменено, поскольку она просила сохранить анонимность), рассказывает историю своего ипотечного кредита, когда она была беременна и собиралась уйти в декретный отпуск. Хотя ситуация с Джейн в конце концов разрешилась, будущая мама подверглась большому стрессу со стороны своего ипотечного кредитора в последние месяцы беременности.

Здесь Джейн рассказывает свою историю трехлетней давности, когда они с мужем собирались купить свой первый дом:

« Я обратился в ипотечную компанию, и мы прошли предварительный отбор на основе доходов и кредитных факторов. В январе я сказал нашему ипотечному представителю, что в июле мы ждем ребенка.

После просмотра многих домов и нескольких предложений в мае мы наконец получили принятое предложение. Рынок жилья был намного более конкурентным, чем мы думали, и потребовалось время, чтобы найти дом.Нам сказали, что процесс (одобрения ипотеки) должен занять около 30 дней, если мы постараемся быстро подать необходимые документы для андеррайтеров.

Рынок жилья был намного более конкурентным, чем мы думали, и потребовалось время, чтобы найти дом.Нам сказали, что процесс (одобрения ипотеки) должен занять около 30 дней, если мы постараемся быстро подать необходимые документы для андеррайтеров.

Мой ипотечный представитель несколько раз говорил мне: «Надейся, что у тебя не будет этого ребенка». Он утверждал, что, если бы я это сделал, они не смогли бы закрыть дом, так как я была бы в декретном отпуске и не могла бы проверить мои доход. Это вызвало у меня невероятное беспокойство, поскольку задержки в нашем процессе (ремонт продавцом, оценка и переоценка) были полностью вне моего контроля.

Я кормилец. Сумма предварительного одобрения ипотеки в значительной степени зависела от моего дохода, поэтому (это) нужно было проверить.

После долгих разговоров и жалоб ипотечная компания наконец смогла назначить нам дату закрытия — день, когда мы вышли из больницы с моим новорожденным. Мы вышли из больницы и через пять минут закрылись в нашем доме.

В наши дни трудно поверить, что с женщинами будут обращаться таким же образом в процессе ипотеки.

Почему отпуск по беременности и родам может вызвать проблемы с утверждением ипотеки

История Джейн поднимает ключевой вопрос: как отпуск по беременности и родам влияет на процесс утверждения ипотеки?

Когда вы подаете заявку на жилищный кредит, кредиторы учитывают два важных фактора, чтобы определить, имеете ли вы право на получение ипотеки: вероятность того, что вы выплатите свой ссуду в соответствии с договоренностью (она же кредитоспособность) и ваша платежеспособность (она же платежеспособность). В то время как кредитоспособность определяется на основе вашего кредитного рейтинга, способность в значительной степени измеряется вашим доходом и статусом работы.

Если у вас большой кредит и ваш доход достаточен для получения кредита, есть еще одна загвоздка. Кредитор не поверит вам на слово, когда дело касается того, где вы работаете и сколько денег зарабатываете. Для большинства типов ссуд ваш статус занятости и доход должен быть подтвержден вашим работодателем.

Для большинства типов ссуд ваш статус занятости и доход должен быть подтвержден вашим работодателем.

Кейси Флеминг, консультант по ипотеке из Кремниевой долины и автор книги «Руководство по ссуде: как получить наилучшую возможную ипотеку», говорит, что «пребывание в отпуске по беременности и родам может создать проблемы» во время процесса ипотеки, «но это не так» я должен.

«Все кредиторы должны определить (и задокументировать), что ваш доход, который они используют для получения ссуды, является стабильным, предсказуемым и, вероятно, сохранится», — объясняет Флеминг. «Это означает, что до тех пор, пока ваш работодатель желает письменно подтвердить, что вы сможете возобновить свою прежнюю должность (или аналогичную с аналогичной или более высокой оплатой), как только ваш декретный отпуск закончится, большинство кредиторов одобрят и закроют кредит.»

Большинство ипотечных кредиторов, добавляет Флеминг, требуют документально подтвержденной даты возврата.Некоторые кредиторы могут также потребовать, чтобы вы действительно вернулись к работе и подтвердили это, предоставив хотя бы одну зарплату, подтверждающую ваше возвращение в послеродовой отпуск.

Облегчение процесса ипотеки во время отпуска по беременности и родам

Если вы женщина, планирующая купить дом во время отпуска по беременности и родам, вот несколько шагов, которые вы можете предпринять, чтобы облегчить этот процесс.

- Присмотреться. Покупка дома — самая большая покупка, которую многие люди делают в своей жизни.У разных кредиторов разные критерии одобрения, и они могут быть готовы работать с людьми в разных ситуациях (отпуск по беременности и родам или иным образом). Разумно сравнить текущие ставки по ипотечным кредитам , получить несколько котировок и найти лучшее предложение, соответствующее вашей ситуации, прежде чем вы подпишетесь на пунктирной линии и сделаете 30-летнее обязательство. Также не забудьте выяснить, сколько дома вы можете себе позволить, чтобы получить четкое представление о своем бюджете на покупку жилья.

- Работа с ипотечным брокером. Вместо того, чтобы обращаться за ссудой в банк или ипотечного кредитора, Флеминг рекомендует работать с ипотечным брокером, который может покупать ссуды у разных кредиторов от вашего имени.

- Получите заранее письменное письмо-подтверждение. Если вы находитесь в декретном отпуске (или скоро собираетесь в отпуск), Флеминг также рекомендует заранее проверить, готов ли банк или ипотечный кредитор работать с вашим статусом занятости. Если кредитор отклонит ваш запрос, Флеминг рекомендует вам двигаться дальше и найти кого-нибудь, кто поможет вам с ипотекой.

Конечно, если время подходит для вас и вы можете закрыть ипотечный кредит до того, как уйдете в декретный отпуск, как Джейн, вы могли бы избавить себя от множества лишних хлопот.

Как сообщить о дискриминации в связи с отпуском по беременности и родам

Кредитор, запрашивающий подтверждение занятости и дохода, является естественной частью любого процесса квалификации ипотеки. Также вполне нормально, что кредиторы хотят, чтобы вы выпрыгнули через несколько дополнительных обручей, если вы находитесь в отпуске по работе — по беременности и родам или по другим причинам.

Флеминг объясняет, что «ипотечные кредиторы хотят предоставлять ссуды — вот почему они занимаются бизнесом. Однако все они продают свои ссуды (даже крупные банки), поэтому они действительно хотят быть уверены, что ссуда будет куплена инвестором после того, как ссуда будет предоставлена.Из-за этого некоторые кредиторы более консервативны, чем другие, и менее гибки при кредитовании кого-либо в отпуске ».

Тем не менее, некоторые кредиторы, как известно, переходят черту, когда речь идет о требованиях к отпуску по беременности и родам для соискателей ипотеки. Министерство жилищного строительства и городского развития США (HUD) сообщает, что некоторые кредиторы даже якобы требовали от женщин прекратить декретный отпуск и вернуться к работе, чтобы их заявки на ипотеку были одобрены.

Нет сомнений в том, что такое поведение кредитора заходит слишком далеко.Это несправедливо по отношению к женщинам и семьям, и HUD часто приходилось вмешиваться, когда имела место дискриминация такого масштаба.

Согласно HUD, «отказ одобрить ипотечный кредит или предоставить рефинансирование, потому что женщина беременна или находится в отпуске по беременности и родам, нарушает запреты Закона о справедливом жилищном обеспечении против дискриминации по признаку пола и семейного статуса». Тем не менее, в течение почти десяти лет агентство получало постоянный поток жалоб от заемщиков, которые утверждали, что подверглись дискриминации со стороны ипотечных кредиторов из-за того, что находились в декретном отпуске.

HUD с 2010 года оштрафовал множество ипотечных компаний в попытке искоренить дискриминацию в отношении отпуска по беременности и родам со стороны кредиторов. Это включает в себя урегулирование спора в размере 5 миллионов долларов с Wells Fargo Home Mortgage в 2014 году для урегулирования обвинений в дискриминации в отношении женщин в декретном отпуске.

Если кредитор требует, чтобы вы предприняли несколько дополнительных шагов для подтверждения вашего дохода во время отпуска по беременности и родам, это не обязательно повод для беспокойства. Тем не менее, если вы чувствуете, что ипотечный кредитор нарушает закон и нарушает ваши права, вы имеете право подать жалобу, и HUD бесплатно расследует ваше требование.

Тем не менее, если вы чувствуете, что ипотечный кредитор нарушает закон и нарушает ваши права, вы имеете право подать жалобу, и HUD бесплатно расследует ваше требование.

Подробнее:

Материнский (семейный) капитал

Материнский (семейный) капитал — способ государственной поддержки российских семей, в которых родился или усыновлен второй, третий и более детей в период с 2007 по 2021 год, при условии, что эти права не передаются при рождении (усыновлении) второй ребенок.

С 1 января 2020 года материнский (семейный) капитал составляет 466 617 рублей.

Вы должны знать, что:

- Право на получение материнского (семейного) капитала дается однократно;

- Материнский (семейный) капитал подлежит ежегодной индексации государством, изменение его размера не требует замены справки;

- Срок обращения за справкой о материнском (семейном) капитале в ПФР после рождения (усыновления) второго, третьего и более детей не ограничен;

- Заявление об использовании средств (части средств) материнского капитала может быть подано в любое время по истечении трех лет со дня рождения (усыновления) второго, третьего и более детей. Если планируется использовать материнский капитал в качестве первоначального взноса по ипотечной ссуде, выплаты основного долга или процентов по ипотечной ссуде, то капитал может быть использован в любое время после рождения или усыновления ребенка, рождение (усыновление) которого дает право получить сертификат;

- Материнский (семейный) капитал освобожден от налога на прибыль;

- Свидетельство недействительно в случае смерти его владельца, лишения владельцем родительских прав в отношении ребенка, рождение или усыновление которого дает право на получение материнского капитала, совершения владельцем умышленного преступления против него / его. ребенок (дети), квалифицируемый как преступление против личности, и прекращенное усыновление ребенка, давшее право на материнский капитал, или при полном использовании средств материнского (семейного) капитала;

- Материнский капитал можно получить только безналичным расчетом.Любое обналичивание этих средств является незаконным. Владелец сертификата материнского капитала, согласившийся на обналичивание, совершает уголовное преступление и может быть признан соучастником в нецелевом использовании государственных средств.

Если планируется использовать материнский капитал в качестве первоначального взноса по ипотечной ссуде, выплаты основного долга или процентов по ипотечной ссуде, то капитал может быть использован в любое время после рождения или усыновления ребенка, рождение (усыновление) которого дает право получить сертификат;

Если планируется использовать материнский капитал в качестве первоначального взноса по ипотечной ссуде, выплаты основного долга или процентов по ипотечной ссуде, то капитал может быть использован в любое время после рождения или усыновления ребенка, рождение (усыновление) которого дает право получить сертификат; Владелец сертификата материнского капитала, согласившийся на обналичивание, совершает уголовное преступление и может быть признан соучастником в нецелевом использовании государственных средств.

Владелец сертификата материнского капитала, согласившийся на обналичивание, совершает уголовное преступление и может быть признан соучастником в нецелевом использовании государственных средств.Материнский (семейный) капитал можно потратить на:

Могу ли я получить ипотеку в декретном отпуске?

Да, вы можете получить ипотечный кредит в декретном отпуске. Вот как

Вы решили создать семью и хотите переехать в большее место.

Последнее, о чем вы хотите беспокоиться, это о том, получите ли вы разрешение на выплату жилищного кредита во время отпуска по беременности и родам.

Хорошая новость в том, что кредиторы по закону не могут отказать вам в ипотеке, потому что вы становитесь родителем. Но, возможно, вам придется перепрыгнуть через дополнительные препятствия, чтобы получить одобрение.

Это потому, что в декретном отпуске вы будете получать минимальный доход в течение определенного периода времени. И, по мнению кредиторов, есть шанс, что вы не вернетесь к работе.

Вот как убедиться, что вы получили одобрение на получение жилищного кредита в декретном отпуске.

Найдите ипотеку в декретном отпуске.Начни здесь (7 февраля 2021 г.)Перейти к:

Что нужно знать об отпуске по беременности и родам и одобрении ипотеки

Чтобы получить одобрение на получение ипотечной ссуды, кредиторы оценят ваш доход, активы и обязательства. Это то же самое, что и с любым другим соискателем жилищного кредита.

Вы все равно должны быть финансово стабильным заемщиком.

Они также примут во внимание, будет ли ваш отпуск по беременности и родам оплачиваемым или неоплачиваемым, а также дату, когда вы планируете вернуться на работу.

В целом, выплата «лучше», чем неоплата, и большинство кредиторов хотели бы видеть доказательства того, что вы вернетесь к работе в течение 12 месяцев.

Отпуск по беременности и родам, как правило, не мешает вам получить разрешение на работу на дому, но вы должны понимать значение вашего отпуска.

Также очень важно изучить возможности и найти кредитора, подходящего для вашей текущей ситуации.

Сравните варианты жилищного кредита (7 февраля 2021 г.) Должен ли я сообщить своему ипотечному кредитору, что я беременна?Ваш ипотечный кредитор не имеет права спрашивать, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на ипотеку.

Задание этого вопроса может считаться дискриминационным в соответствии с Законом о равных возможностях кредита.

Тем не менее, кредиторы и обязаны убедиться, что вы можете погасить свой кредит без значительных финансовых трудностей. Это означает, что они могут спросить вас, ожидаете ли вы каких-либо изменений в ваших обстоятельствах в ближайшем будущем.

Ипотечные кредиторы не имеют права спрашивать, беременны ли вы или находитесь в декретном отпуске. Тем не менее, им разрешено (фактически, необходимо) проверять текущий и будущий статус занятости и доход.

Отпуск по беременности и родам влияет на ваш доход.

И расходы, связанные с рождением ребенка, не говоря уже о текущих расходах по уходу за ребенком, также увеличили бы ваши расходы. Это может повлиять на вашу способность производить выплаты по ипотеке.

Если вы не погасите ипотечный кредит, больше всего пострадает вы. Таким образом, в ваших интересах быть честным со своим ипотечным кредитором.

Свяжитесь с ведущими кредиторами сегодня (7 февраля 2021 г.) Какие документы необходимы во время декретного отпуска?Если вы покупаете дом, вам необходимо подтвердить свой доход одним из следующих способов:

- Предоставьте налоговую квитанцию T4 за год, предшествующий отпуску по беременности и родам (только для наемных сотрудников)

- Предоставьте письмо, подтверждающее вашу занятость , в котором указано, когда вы были приняты на работу, когда вы ожидаете вернуться на работу и вашу годовую зарплату

Если вам платят почасовую оплату, необходимо включить количество часов, которые вы работаете в неделю. А если вы часто работаете сверхурочно, вы можете предоставить документацию за предыдущие два года, чтобы продемонстрировать последовательность.

А если вы часто работаете сверхурочно, вы можете предоставить документацию за предыдущие два года, чтобы продемонстрировать последовательность.

К счастью, есть возможность получить жилищный кредит для тех, кто планирует взять отпуск по беременности и родам.

У FHA и Fannie Mae есть инструкции для заявителей на отпуск по беременности и родам.

В рекомендацияхFHA предусмотрены поправки на любой временный отпуск, включая отпуск по беременности и родам.Если предположить, что заемщик намерен вернуться к работе, есть исключения.

Если ипотека начинается с

после отпуска по беременности и родамДля домовладельцев, которые планируют вернуться на работу до или до того, как будет произведен первый регулярный платеж по ипотеке, кредитор будет использовать сумму дохода «до отпуска».

Это в основном означает, что вы будете одобрены на основе вашего уровня дохода до того, как уйдете в отпуск.

Если ваша ипотека начинается с

во время отпуска по беременности и родамЕсли заемщик намеревается вернуться к работе после первой регулярной даты погашения ипотеки, кредитор может проверить текущие ликвидные резервы.

Может быть определено, достаточно ли у них имеющихся денежных резервов, чтобы действовать в качестве резервного фонда на три месяца, в которые заемщик планирует остаться без работы.

Кредитор должен:

- Предоставьте письменное заявление от заемщиков о намерении вернуться.

- Задокументируйте согласие работодателя с приемом на работу после отпуска по беременности и родам

- Подтвердите наличие достаточных активов для закрытия, а также дополнительный доход

Руководящие принципы Fannie Mae позволяют кредиторам рассчитать это как « временный доход », пока заявительница находится в декретном отпуске.

Этот дополнительный доход рассчитывается аналогично ссуде FHA.

Кредиторы определяют доступные денежные резервы после закрытия ссуды, включая сумму первоначального платежа и затраты на закрытие. Остаточные средства должны находиться на ликвидном счете, доступном заемщикам.

Этот расчет используется, если кредит будет закрыт и первый платеж должен быть произведен до того, как человек вернется к работе.

Подтвердите свое право на покупку жилья (7 февраля 2021 г.) Почему отпуск по беременности и родам влияет на разрешение жилищного кредитаОтпуск по беременности и родам может повлиять на размер ожидаемого дохода отдельного лица или пары.В свою очередь, это влияет на их бюджет покупки дома. Вот почему.

Когда вы подаете заявление на ипотеку, кредиторы оценивают доход за последние два года работы. Они ищут стабильный доход, а также вероятность того, что доход продолжится. Отпуск по беременности и родам может повлиять на эту вероятность.

Ипотечные кредиторы ищут стабильный доход, а также вероятность того, что доход сохранится.

Отпуск по беременности и родам может повлиять на эту вероятность.

Отпуск по беременности и родам может повлиять на эту вероятность.Например, когда два человека вместе подают заявку на ипотечную ссуду, кредитор складывает доход от обоих для квалификационных целей.

Если один заемщик зарабатывает 4000 долларов в месяц, а другой заемщик — 3000 долларов, общий квалифицируемый доход составляет 7000 долларов.

Ваши ипотечные кредиторы запросят у вас две последние квитанции о зарплате за 30-дневный период вместе с двумя последними формами W2.

Для самозанятых кредиторы также потребуют две последние федеральные налоговые декларации.

Проблема для ипотечного кредитора возникает, когда эта пара предварительно утверждается на основе их ежемесячного дохода в размере 7000 долларов, но при этом речь идет о беременности.

Если женщина берет отпуск по беременности и родам и не получает ежемесячного дохода в течение этого периода, какие возможности есть у кредитора?

В конце концов, если женщина намеревается взять восемь недель отпуска для рождения ребенка и ухода за ним, соответствующий доход будет уменьшен.

Вот почему вам часто приходится предъявлять документы, подтверждающие ваши планы вернуться на работу и намерение вашего работодателя поддержать вашу зарплату до отпуска.

>> По теме: Как купить дом с меньшим доходом

Примечание о Законе об отпуске по семейным обстоятельствам и медицинском отпуске и ипотеке, отвечающей требованиямУровень дохода, который вы получите во время отпуска по беременности и родам, будет зависеть от вашего работодателя и, возможно, от штата, в котором вы живете.

Для тех, кто работает в компании, насчитывающей не менее 50 сотрудников, работодатель должен соблюдать Закон о семейных и медицинских отпусках.

Если работник проработал в одной компании не менее 12 месяцев с минимальной 24-часовой рабочей неделей, работодатель должен соблюдать правила Закона, прежде всего в том, что касается возвращения работника на работу после отпуска по беременности и родам.

Помимо возвращения на работу, работодатель должен продолжать предоставлять те же льготы, пока человек находится в декретном отпуске, включая медицинское страхование.

Стандартный срок отпуска по беременности и родам составляет от шести до восьми недель. Этот период является частью 12 рабочих недель в год, разрешенных для ухода за ребенком первого года обучения.

Для малых предприятий, у которых нет как минимум 50 сотрудников в одном месте, они не обязаны соблюдать Закон о семейных и медицинских отпусках.

Другие штаты, однако, установили льготы для тех, кто берет отпуск по беременности и родам и не имеет пособий по беременности и родам.

Например, в Калифорнии женщины могут получать выплаты штата по временной нетрудоспособности, которые составляют примерно две трети их заработной платы в течение периода от шести до восьми недель.

Обязательно проконсультируйтесь с отделом кадров вашего работодателя или государственными ресурсами, чтобы узнать, какие льготы вы будете получать во время отпуска.

Ваша ипотечная компания потребует эту информацию, чтобы одобрить получение жилищного кредита в декретном отпуске.

Узнайте, имеете ли вы право на ипотеку, даже при планировании отпуска по беременности и родам

Как и любой заявитель, не забудьте присмотреться к кредиторам и сравнить их, когда вы находитесь в декретном отпуске.

Спросите о политике каждого кредитора.И ищите кредитного специалиста, имеющего опыт в этой области, который может не только предложить доступное финансирование, но и с которым легко работать.

Начать можно по ссылке ниже.

Подтвердите новую ставку (7 февраля 2021 г.)Как я отказался от долгов: изменение привычек, составление бюджета для ребенка

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам. Это может повлиять на то, о каких продуктах мы пишем, и где и как они появляются на странице.Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Наше мнение — наше собственное.

В этой серии статей NerdWallet берет интервью у людей, одержавших победу над долгом, используя сочетание приверженности, составления бюджета и разумного финансового выбора. Ответы отредактированы для большей ясности.

Составление бюджета было последним, о чем думали Эллисон Бэггерли и ее муж Мэтт. Вместо этого они сосредоточились на питании вне дома, покупках и наслаждении жизнью в качестве молодых специалистов.Так было до тех пор, пока они не обнаружили, что их первый ребенок скоро появится.

Внезапно финансовые приоритеты пары изменились. Долги более 100000 долларов, Эллисон, которой тогда было 24 года, и Мэтт, которым было 28 лет, знали, что им нужно высвободить деньги для своей растущей семьи, и им пришлось пересмотреть свои привычки.

«Мы не знали, как мы сможем производить выплаты по дневному уходу за детьми», — говорит Баггерли. «Мы два учителя, у которых не было средств из-за наших привычек тратить».

Итак, семейная пара из Дентона, штат Техас, у которой сейчас двое детей, серьезно подошла к составлению бюджета и выплате долга в 2011 году.Четыре с половиной года спустя они достигли своей цели.

И Эллисон стала таким руководителем в области составления бюджета, что создала «Вдохновленный бюджет», блог и бизнес, который помогает людям учитывать свои расходы на выплату долга.

Эллисон недавно связалась с NerdWallet, чтобы поделиться своим опытом, который может вдохновить вас на собственное путешествие без долгов.

Бесплатные инструменты для погашения долгов

NerdWallet поможет вам быть в курсе предстоящих платежей и понять структуру вашей задолженности.

Какой у вас был общий долг, когда вы начали, и каков он сейчас?

Наша общая задолженность составила 111 108,29 долларов США. У нас было 17 500 долларов в виде ссуды на покупку автомобиля и 93 608,29 долларов по различным студенческим ссудам.

В то время мы вместе зарабатывали 88 000 долларов и выплатили [наш долг] за четыре с половиной года. У нас все еще есть ипотека, но не учитываем ее при выплате долга.

У нас все еще есть ипотека, но не учитываем ее при выплате долга.

Что послужило толчком для вашего решения выбраться из долгов?

Мы только что забеременели, только что купили машину и поняли, что по тем ставкам, которые мы тратим, у нас не хватит денег на оплату дневного ухода после рождения сына.Мы решили, что хотим лучшей жизни для нашей растущей семьи.

Откуда у вас страсть к составлению бюджета?

Это определенно связано с ситуацией, в которой мы оказались, когда складывали долг. Я нашел покой в составлении бюджета. Я понял, насколько мы вышли из-под контроля над нашим бюджетом, и составление бюджета дало мне кое-что, что мы могли исправить.

Как вы впервые построили свой бюджет?

Это был процесс. Мы составляли бюджет ежемесячно, затем еженедельно пересматривали и редактировали в течение следующих трех недель, затем продолжали пересматривать и вносить изменения по мере необходимости, потому что все идет не так, как планировалось.

Мы только что осознали, что наши расходы выходят из-под контроля. Мы тратили от 700 до 800 долларов в месяц только на случайные вещи, в основном на еду. Это казалось пустой тратой, потому что нам не нужно было тратить так много на еду.

Мы также сократили отпуск и ездили только в гости к семье и друзьям. Хотя нам не хватало времени на пляж или в горы, нам нравилось планировать поездки, чтобы увидеть семью. Эти впечатления не только пошли на пользу нашему бюджету, но и позволили нашим детям хорошо провести время со своими бабушками и дедушками, прабабушками и дедушками.Мы узнали, что вам не нужен экстравагантный отпуск только для того, чтобы почувствовать, что вы уезжаете.

Когда мы смогли взять под свой контроль наш бюджет, на что у нас ушло несколько месяцев, стало ясно, что мы можем жить меньше. И мы также могли откладывать деньги в долг и деньги на дневной уход за нашим будущим ребенком.

Вы использовали метод снежного кома долга для погашения долга.

Как это сработало для вас?

Как это сработало для вас?(В условиях снежного кома долга вы сначала выплачиваете наименьший долг, а затем перекладываете сумму, которую вы использовали для выплаты этой суммы, на свои более крупные долги.)

Вначале наши самые маленькие долги были небольшими студенческими ссудами, а затем моей машиной — около 17 000 долларов.

После выплаты нам осталась огромная студенческая ссуда в размере 47 000 долларов, с которой было трудно справиться. Мы чувствовали, что не сможем туда добраться. Другие были проще, потому что здесь было 3000 долларов, а там 5000 долларов.

С большой расплачиваться было труднее. Было легко не вложить деньги в выплату, потому что мы думали, что никогда от них не избавимся. Поэтому, чтобы оплатить его как можно быстрее, мы вкладываем все дополнительные деньги в более крупный.

Чтобы помочь с выплатой долгов и покрыть расходы, мы также иногда устраивали побочные мероприятия.

Одна из моих подработок в качестве учителя занималась репетиторством. Я брал 50 долларов в час и зарабатывал летом несколько сотен долларов. Мы с мужем также преподавали в летней школе, которая принесла около 1000 долларов каждая.

Я брал 50 долларов в час и зарабатывал летом несколько сотен долларов. Мы с мужем также преподавали в летней школе, которая принесла около 1000 долларов каждая.

Как насчет метода снежного кома долга сработал для вас?

Снежный ком долга оказался эффективным, потому что он дал нам мотивацию и дал высокую пятерку, чтобы помочь нам продолжать работу.

Когда мы получили эти уведомления о полной оплате после выплаты долга, мы почувствовали, что все делаем правильно. И этот адреналин помог нам продолжить работу, когда долги становились все больше и больше. Это мотивировало сосредоточиться на наших конечных целях.

Как ваша жизнь изменилась к лучшему после того, как вы выбрались из долгов?

Мы сэкономили больше денег, чем могли себе представить!

Но самое главное, наши дети узнают о деньгах из того, как мы живем.Даже в возрасте 6 и 4 лет они зарабатывают деньги и откладывают, тратят и отдают свои деньги нашей поместной церкви.

Каких принципов люди могут придерживаться, если им сложно составить бюджет?

Во-первых, скажу честно. Посмотри в глаза своей правде, признай свои ошибки и дай себе благодать. Никто не идеален. Чем жестче вы относитесь к себе, тем меньше вероятность того, что вы вернетесь к бюджету.

Посмотри в глаза своей правде, признай свои ошибки и дай себе благодать. Никто не идеален. Чем жестче вы относитесь к себе, тем меньше вероятность того, что вы вернетесь к бюджету.

Дайте себе право потратить на вещи, на которые, как вы знаете, вы склонны тратить слишком много денег.Денежное пособие может помочь обуздать привычки тратить деньги. И просто будьте честны и реалистичны со своим бюджетом.

Как вы остаетесь без долгов сегодня?

Мы стараемся сохранить приличную сумму на случай, если что-нибудь случится. Мы также редко пользуемся кредитными картами и активно экономим на крупных покупках (например, на машину), которые нам понадобятся в будущем.

Как погасить свой долг

Вдохновлен путешествием Бэггерли без долгов? Вот что вы можете сделать, чтобы начать самостоятельно:

- Знайте, куда уходят ваши деньги. Создание бюджета помогло Эллисон Бэггерли увидеть более широкую финансовую картину и составить план выплат.

- Найдите стратегию выплат, которая поможет вам не сбиться с пути. Баггерли использовала метод долгового снежного кома, который поддерживал ее мотивацию и помогал ей расплачиваться по нескольким долгам.

- Дайте себе передохнуть. Вы не всегда будете четко придерживаться своего бюджета. Корректируйте свой план расходов соответствующим образом.

- Хотите ускорить выплату долга? Научные советы по быстрой выплате долга, в том числе изучение консолидации долга.

- Если вам трудно контролировать свои финансы, обратитесь за бесплатной помощью к некоммерческому кредитному консультанту, который поможет вам разобраться с долгом.

Фотография семьи Бэггерли любезно предоставлена Эллисон Бэггерли.

Ипотечный кредит и декретный отпуск: что нужно знать

Поздравляю с рождением семьи! Это интересно, но вам может потребоваться больше возможностей для роста. Быть домовладельцем впервые — тоже увлекательно, но ипотечный кредит и декретный отпуск могут быть не тем, что вы имеете в виду.

Быть домовладельцем впервые — тоже увлекательно, но ипотечный кредит и декретный отпуск могут быть не тем, что вы имеете в виду.

Вы можете надеяться, что ваш ребенок появится, когда вы поселитесь на новом месте. Но жизнь не всегда складывается так, как мы ее планируем или думаем.

Кредитор не может отказать вам в выдаче ипотеки по закону, потому что вы становитесь родителем. Но вам, возможно, придется проделать больше работы для утверждения, потому что, находясь в декретном отпуске, вы можете какое-то время получать минимальный доход. Не волнуйся. Мы покажем вам, как вы можете получить разрешение на получение жилищного кредита, пока вы будете проводить время со своим малышом.

Рождение по ипотечной ссуде в декрете

Когда вы создаете семью, вам не нужно беспокоиться о получении ипотечного кредита во время отпуска по беременности и родам.В конце концов, вы беременны и, вероятно, находитесь в состоянии стресса.

Однако ваш кредитор должен показать, что вы можете доказать, что можете выплатить ссуду. Вот почему они используют соотношение долга к доходу (DTI). Это надежный показатель того, сколько дома вы можете себе позволить, учитывая ваш доход и ежемесячные расходы.

Вот почему они используют соотношение долга к доходу (DTI). Это надежный показатель того, сколько дома вы можете себе позволить, учитывая ваш доход и ежемесячные расходы.

Если вы планируете предстоящий отпуск по беременности и родам или собираетесь начать его, ища новый дом, вам необходимо установить и подтвердить свой отпускной доход.

Почему?

Потому что ваш кредитор может использовать вашу текущую заработную плату в квалификационных целях, когда вы вернетесь на работу.

Имейте в виду, что вы всегда можете компенсировать свой доход, сделав более значительный первоначальный взнос, погасив долг или наняв грузоотправителя.

Что нужно знать об одобрении ипотеки и декретном отпуске

Согласно Министерству жилищного строительства и городского развития (HUD), женщине нельзя отказать в ипотеке, потому что она находится в декретном отпуске или беременна, поскольку это нарушает федеральный закон о справедливом жилищном обеспечении, принятый в 1968 году. Он запрещает дискриминацию в вопросах жилья, в том числе ипотечное кредитование на основании расы, цвета кожи, национального происхождения, религии, пола, инвалидности или семейного положения.

Он запрещает дискриминацию в вопросах жилья, в том числе ипотечное кредитование на основании расы, цвета кожи, национального происхождения, религии, пола, инвалидности или семейного положения.

Когда дело доходит до жилищных кредитов, ваш кредитор рассмотрит ваши доходы, активы и обязательства, как и любой другой заявитель.

Итак, вы хотите убедиться, что ваши финансы в порядке.

Кредитор также учитывает, есть ли у вас оплачиваемый или неоплачиваемый отпуск по беременности и родам, а также дату вашего возвращения на работу.

Они хотят видеть доказательства того, что вы вернетесь на работу, поэтому оплачиваемый декретный отпуск лучше, чем неоплачиваемый.

Отпуск по беременности и родам не должен мешать вам получить одобрение.Но вы должны знать, как ваше свободное время повлияет на ваши финансы.

«Я беременна». Должен ли я сообщить кредитору?

Нет, не знаешь! Ипотечный кредитор не имеет права спрашивать вас, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на жилищный кредит. Если кредитор спросит вас об этом, это может быть сочтено дискриминационным в соответствии с Законом о равных возможностях кредита.

Если кредитор спросит вас об этом, это может быть сочтено дискриминационным в соответствии с Законом о равных возможностях кредита.

Ваш кредитор хочет знать, сможете ли вы погасить задолженность по ипотеке без значительных финансовых трудностей.И вас могут спросить, ожидаете ли вы в ближайшее время изменения ваших обстоятельств.

Опять же, кредитор не может спросить вас, беременны ли вы или находитесь в декретном отпуске. Но они должны подтвердить ваш текущий и будущий статус занятости и доход.

В зависимости от плана отпуска по беременности и родам в вашей компании это может существенно повлиять на ваш доход.

Уход за новорожденным увеличивает ваши расходы, что может повлиять на выплаты по ипотеке в зависимости от вашего ежемесячного дохода.

Невыполнение обязательств по ипотечному кредиту повлияет на вас, поэтому, если честно, это будет в ваших интересах.Но опять же, вы не обязаны это делать.

Собираетесь в декретный отпуск? Соберите эти документы

Перед тем, как отправиться в отпуск по беременности и родам, соберите следующие документы, чтобы они были готовы, когда вы сядете со своим кредитором.

- Налоговая квитанция T4 за год до отпуска по беременности и родам (для наемных работников).

- Письмо, подтверждающее вашу работу, ожидаемую дату вашего возвращения на работу и вашу годовую зарплату.

Вам платят почасово? Включите количество отработанных часов в неделю.Вы всегда работаете сверхурочно? Если да, предоставьте документацию по крайней мере за два года, чтобы продемонстрировать последовательность.

И это ваши варианты

Хорошие новости! У вас есть варианты, если вы планируете взять отпуск по беременности и родам.

Если вы вернетесь на работу до совершения первого платежа или до него, кредитор будет использовать сумму дохода до отпуска.

Вы обычно получаете одобрение на основе вашего дохода до отпуска по беременности и родам.

Вы вернетесь на работу после истечения срока платежа по ипотеке?

Если да, то ваш кредитор может проверить ваши финансовые резервы, чтобы убедиться, что у вас достаточно денежных средств для покрытия продолжительности вашего отпуска по беременности и родам.

Имейте в виду, что ваш кредитор должен сделать следующее:

- Предоставьте письменное заявление о своем намерении вернуться на работу.

- Документально подтвердить согласие вашего работодателя на работу после отпуска по беременности и родам.

- Убедитесь, что у вас достаточно активов для закрытия в дополнение к дополнительному доходу.

Например, представим, что у вас есть 20 000 долларов на вашем банковском счете после закрытия вашего жилищного кредита (включая ваш первоначальный взнос и затраты на закрытие).

Кредитор может разделить ваш ежемесячный платеж по ипотеке на ваши резервы и рассчитать «общий дополнительный доход», который основан на количестве месяцев между вашим первым платежом и датой возврата к работе.

Если у вас есть 20 000 долларов на сберегательном счете, и вам необходимо произвести пять платежей, прежде чем вы вернетесь на работу, дополнительный доход составит 4 000 долларов (20 000 долларов / 5 = 4 000 долларов).

Закон о семейных и медицинских отпусках и право на ипотеку

Работодатели в Огайо подпадают под действие Закона о семейном отпуске по болезни (FMLA), если у них работает не менее 50 сотрудников в течение не менее 20 недель в текущем или предыдущем году.И сотрудники имеют право на FMLA, если они соответствуют следующим критериям:

- Вы проработали в компании не менее года.

- Затрачено не менее 1250 часов в течение предыдущего года

- Вы работали в компании, где в радиусе 75 миль работает не менее 50 сотрудников.

Вы не только имеете право вернуться на работу, но и пока вы находитесь в декретном отпуске, ваш работодатель должен продолжать предоставлять вам те же льготы, включая медицинское страхование.

Обычно отпуск по беременности и родам составляет от шести до восьми недель, что составляет часть 12 рабочих недель в год, разрешенных для ухода за вашим ребенком в первый год.

Имейте в виду, что малый бизнес, в котором не менее 50 сотрудников, не обязан соблюдать Закон о семейных и медицинских отпусках.

Если ваша компания находится за пределами штата, поинтересуйтесь, есть ли у них льготы для тех, кто берет отпуск и не имеет пособий по беременности и родам.

Попросите отдел кадров вашего работодателя проверить его правила отпуска по беременности и родам и льготы, которые вы получите в отпуске.Эта информация понадобится вашему ипотечному кредитору, чтобы одобрить получение ипотечной ссуды на время вашего отпуска по беременности и родам.

Получение жилищной ссуды в декретном отпуске

Когда вы уходите в декретный отпуск, ваш доход может измениться или остаться прежним. Это зависит от вашего работодателя и, в некоторых случаях, от штата, в котором вы живете.

Вот почему так важно работать с кредитором, который будет делать все возможное, чтобы работать с вами на каждом этапе пути.

Работа кредитным специалистом, имеющим опыт работы с клиентами, ушедшими в декретный отпуск.В конце концов, вы хотите встретиться с кем-то, кто понимает, с которым легко работать и который сделает все возможное, чтобы предложить вам ипотечный жилищный кредит, который лучше всего подходит для вашего бюджета.

Готовы получить ипотеку? Свяжитесь с нами сегодня, и давайте позаботимся о вашем жилищном кредите!

П.С. Вам понравился этот пост? Поделитесь им и подпишитесь здесь, чтобы получать полезную информацию каждый месяц прямо в свой почтовый ящик.

Опубликовано в: Покупка жилья, предоставление в аренду

Знайте, сколько дома вы можете себе позволить

Прежде чем вы даже начнете искать дом, вам нужно точно знать, сколько дома вы можете себе позволить — иначе вы могли бы потратить время на поиск домов, которые выходят за пределы вашего ценового диапазона.Если это произойдет, трудно не разочароваться позже, когда вы посмотрите на менее дорогие дома.

Чтобы понять, что вы можете себе позволить, вам необходимо принять во внимание следующее:

- Ваш первоначальный взнос

- Ваш семейный доход

- Ваши текущие долги (обязательства) и ваши ежемесячные платежи, связанные с этими долгами

- Предполагаемые ежемесячные расходы на жилье, включая выплату по ипотеке, налоги на имущество, страхование имущества, плату за кондоминиумы, школьные налоги, коммунальные и эксплуатационные расходы

- Ваши ожидаемые заключительные расходы и другие единовременные расходы

- Ваша текущая практика расходования средств

Внимательно посмотрите на ВСЕ свои расходы.

Вы должны поставить еду на стол, одежду на спину и бензин в машину — и время от времени немного повеселитесь. Вы также должны быть готовы к чрезвычайным ситуациям.

Ваш специалист по ипотеке поможет вам убедиться, что у вас остались деньги на оплату самого необходимого в жизни, а также некоторых вариантов вашего образа жизни. Следующие расчеты используются большинством кредиторов в качестве руководства для определения максимальной суммы, которую вы должны потратить на жилищные расходы и общий уровень долга:

- Коэффициент обслуживания валового долга (GDS) .Не более 30–32% вашего валового годового дохода должно идти на «расходы по ипотеке» — основные расходы, проценты, налоги на недвижимость и расходы на отопление (плюс сборы за содержание кондоминиума).

- Коэффициент обслуживания общего долга (TDS) . TDS оценивает валовой годовой доход, необходимый для выплаты всех долгов, кредитных карт, личных ссуд и автокредитов. В зависимости от кредитора, выплаты TDS не должны превышать 37-40% вашего валового годового дохода. При определении этого соотношения обычно учитываются совокупные доходы вас и вашего супруга.

В зависимости от кредитора, выплаты TDS не должны превышать 37-40% вашего валового годового дохода. При определении этого соотношения обычно учитываются совокупные доходы вас и вашего супруга.

В зависимости от кредитора, выплаты TDS не должны превышать 37-40% вашего валового годового дохода. При определении этого соотношения обычно учитываются совокупные доходы вас и вашего супруга.Если ваши ежемесячные жилищные и связанные с жильем расходы не оставляют вам достаточно денег для других ваших расходов, у вас есть несколько вариантов.

- Сначала , посмотри, сможешь ли ты сократить какие-либо из своих «жизненных» расходов. Возможно, вы будете меньше путешествовать, реже посещать рестораны или покупать меньше одежды, чтобы улучшить свой денежный поток.

- Второй учитываем краткосрочные расходы, которые уйдут. Может быть, через год вы погасите автокредит.Или ваши дети скоро пойдут в школу, что сокращает (или сокращает) ваши расходы на уход за ребенком.

- Третий , ищите дома по более низкой цене, которые по-прежнему отвечают вашим потребностям, но также позволяют вам позволить себе как дом, так и повседневные расходы.

Вам и вашему специалисту по ипотеке может также потребоваться учесть расходы или изменения, которые, как вы знаете, грядут. Возможно, вам понадобится заменить машину в течение следующего года. Или, если вы ждете первого ребенка, вам может потребоваться рассмотреть влияние отпуска по беременности и родам или отцовского отпуска на ваш бюджет в дополнение к расходам, связанным с рождением ребенка.

Когда все сказано и сделано, вы должны чувствовать себя комфортно с суммой, сроком и графиком выплат ипотеки. И вы хотите радоваться любым жертвам, которые вы решите пойти.

Покупка дома — Консультации граждан

Ипотечный калькулятор

Используйте инструмент ипотеки, чтобы рассчитать, сколько могут быть ежемесячные выплаты по ипотеке, и если процентные ставки вырастут.

Воспользуйтесь ипотечным калькулятором

Сколько вы можете себе позволить

Первое, что вам нужно сделать, это решить, сколько вы можете себе позволить. Вам нужно будет посмотреть, сколько денег у вас есть и сколько вы можете занять.

Вам нужно будет посмотреть, сколько денег у вас есть и сколько вы можете занять.

Существует ряд различных финансовых учреждений, которые предлагают ссуды людям, покупающим недвижимость, например, строительные общества и банки. Вам следует выяснить, можете ли вы занять деньги, и если да, то какую сумму (информацию об ипотеке см. В разделе «Ипотека»).

Некоторые строительные общества теперь выдают покупателям свидетельство о том, что ссуда будет предоставлена при условии, что недвижимость удовлетворительна.Возможно, вы сможете получить этот сертификат, прежде чем начнете искать недвижимость. Строительные общества заявляют, что этот сертификат может помочь вам добиться принятия вашего предложения продавцом.

Прежде чем окончательно решить, сколько потратить на недвижимость, вы должны быть уверены, что у вас будет достаточно денег, чтобы оплатить все дополнительные расходы. К ним относятся: —

- плата за обследование

- оценочные сборы

- Гербовый сбор земельный налог, если вы покупаете в Англии и Северной Ирландии

- Налог с сделки с землей, если вы покупаете в Уэльсе

- пошлина за регистрацию земли

- обыск местных властей

- комиссии, если таковые имеются, взимаемые ипотечным кредитором или лицом, организующим ипотеку, например, ипотечный брокер

- Расходы адвоката покупателя

- НДС

- расходы на переезд

- любые последние счета, например, за газ и электричество, из вашего нынешнего дома, которые необходимо будет оплатить при переезде.

Дополнительную информацию можно найти по адресу:

Вы должны знать, что если вы начинаете процесс покупки недвижимости, а затем продажа проваливается, возможно, вы уже заплатили за оценку или обследование. Если адвокат приступил к какой-либо юридической работе, возможно, вам также придется заплатить за выполненную работу.

Вам также следует принять во внимание текущие расходы на недвижимость, которую вы хотите купить. Сюда могут входить: —

- муниципальный налог (в Англии и Уэльсе)

- водные ставки (в Англии и Уэльсе)

- баллов (в Северной Ирландии)

- Аренда земли, если имущество находится в аренде

- плата за обслуживание, если объект аренды — квартира

- расходов на страхование, включая страхование жизни, страхование зданий и имущества

- счетов за отопление.Сертификат энергоэффективности поможет вам определить, насколько энергоэффективно ваше имущество.

Вам нужно будет внести залог при обмене контрактов за несколько недель до завершения покупки и получения денег от ипотечного кредитора. Депозит часто составляет 10% от покупной цены дома, но может варьироваться.

Депозит часто составляет 10% от покупной цены дома, но может варьироваться.

Помощь со счетами и составлением бюджета

Если вам нужна помощь в сокращении ваших расходов и максимальном увеличении дохода, ознакомьтесь с нашими советами по оплате счетов.Воспользуйтесь нашим инструментом составления бюджета, чтобы точно узнать, куда уходят ваши деньги каждый месяц.

Как найти недвижимость

Есть несколько способов найти недвижимость для покупки:

- через агентов по недвижимости

- просматривает страницы недвижимости в местных газетах

- связаться с строительными компаниями для получения подробной информации о новых свойствах, строящихся в районе

- ищу в интернете.

Выбор объекта недвижимости

Когда вы найдете недвижимость, вы должны организовать ее осмотр, чтобы убедиться, что это то, что вам нужно, и получить представление о том, придется ли вам тратить дополнительные деньги на недвижимость, например, на ремонт или отделку. .Потенциальный покупатель обычно посещает недвижимость два или три раза, прежде чем принять решение о сделке.

.Потенциальный покупатель обычно посещает недвижимость два или три раза, прежде чем принять решение о сделке.

Сертификаты энергоэффективности

Если вы думаете о покупке недвижимости, вы должны бесплатно получить сертификат энергоэффективности (EPC). EPC дает информацию об энергоэффективности собственности с использованием оценок от A до G, где A — самый энергоэффективный, а G — наименее эффективный. Сертификат выдает аккредитованный отечественный энергетический эксперт.

Trading Standards может выдать извещение с уплатой штрафа в размере 200 фунтов стерлингов за жилище, если EPC не предоставляется.

Если есть план Green Deal для собственности, платежи по которой еще не произведены, информация об этом должна быть включена в EPC. Более подробную информацию о EPC можно получить на сайте GOV.UK www.gov.uk.

Сертификат действителен в течение десяти лет и может быть использован многократно в течение этого периода.

Гарантии на новостройки

Если недвижимость является недавно построенной, проверьте, есть ли на нее гарантия Buildmark. Гарантии Buildmark организуются Национальным советом по строительству домов (NHBC), который является независимой организацией, в реестре которой зарегистрировано более 20 000 строителей новых домов. Прежде чем быть включенными в реестр NHBC, строители должны иметь возможность продемонстрировать свою техническую и финансовую компетентность, а также согласиться соблюдать стандарты NHBC.

Схема Buildmark распространяется на дома, построенные застройщиками, зарегистрированными NHBC, после того, как NHBC сертифицировал их как готовые. Схема, например, защитит ваши деньги, если застройщик обанкротится после обмена контрактами, но до завершения.Он также распространяется на дефекты, возникающие из-за несоблюдения строителем стандартов NHBC. Для получения дополнительной информации посетите веб-сайт NHBC: www.nhbc.co.uk .

Наряду с защитой в рамках Buildmark покупатели также имеют защиту в соответствии с независимым Потребительским кодексом для строителей жилищного строительства. Более подробная информация доступна на сайте www.consumercode.co.uk.

Более подробная информация доступна на сайте www.consumercode.co.uk.

Собственность в аренде, безусловном владении или в праве собственности

Собственность без права собственности

Если собственность находится в безусловном владении, это означает, что земля, на которой она построена, является частью продажи, и арендная плата за землю или плата за обслуживание не выплачиваются.

Арендованное имущество

Недвижимость может быть арендована, что означает, что земля, на которой она построена, не является частью продажи. Вы должны платить арендную плату за землю собственнику земли, которого называют собственником земли.

Срок аренды может варьироваться, и вам следует убедиться, что срок аренды на недвижимость, которую вы хотите купить, приемлем для ипотечного кредитора. Вам следует проконсультироваться с опытным консультантом, например, в Консультационном бюро для граждан.Чтобы найти подробную информацию о ближайшем CAB, включая те, которые могут дать совет по электронной почте, щелкните ближайший CAB.

В дополнение к арендной плате за землю в аренду, вам, возможно, придется платить ежегодную плату за обслуживание. Обычно это происходит с квартирой. В плату за обслуживание входят такие вещи, как техническое обслуживание и ремонт зданий, уборка общих частей и уход за территорией.

Группа арендаторов, проживающих в одном здании, может иметь право совместно купить здание в собственность или взять на себя управление им.

В Англии и Уэльсе вы можете получить дополнительную консультацию по вопросу аренды по телефону: —

Консультационная служба по аренде (LEASE)

Fleetbank House

2-6 Salisbury Square

Лондон

EC4Y 8JX

Тел .: 020 7832 2500

Тел .: 02920 782 222 (Уэльс)

Веб-сайт: www.lease-advice.org

Есть также полезная брошюра о правах аренды в Англии и Уэльсе. Перейдите на сайт GOV.UK по адресу: www.gov.uk .

В Англии и Уэльсе Федерация ассоциаций частных жителей также может помочь, если группа арендаторов захочет создать ассоциацию жителей. Он также может предоставлять юридические консультации и другую информацию своим ассоциациям-членам. Его контактные данные: —

Он также может предоставлять юридические консультации и другую информацию своим ассоциациям-членам. Его контактные данные: —

Федерация ассоциаций частных жителей (FPRA)

PO Box 1027

Epping

CM16 9DB

Tel: 0871 200 3324

Эл. Почта: [email protected]

Веб-сайт: www.fpra.org.uk

Общая собственность

Если собственность находится в общем владении, это означает, что вы можете купить квартиру в собственность и владеть общими частями здания вместе с владельцами других квартир в здании (так называемое товарищество общинного владения).

В общем владении земельная рента или плата за обслуживание не выплачиваются. Тем не менее, часть расходов ассоциации коммунального хозяйства на содержание, страхование и администрирование будет выплачиваться за общие части здания.

Делаем предложение

Когда вы решите купить определенную недвижимость, вам не обязательно платить цену, которую запрашивают за нее владельцы. Вы можете предложить меньше, если, например, считаете, что нужно сделать ремонт, который будет стоить денег.

Если недвижимость продается через агента по недвижимости, вы должны сообщить ему, сколько вы готовы заплатить за недвижимость. Затем агент по недвижимости представит это предложение владельцам.

Если владельцы не принимают первое сделанное вами предложение, вы можете принять решение о повышении предложения. Нет ограничений на количество раз, когда вы можете делать предложения по недвижимости. Если вы сделаете письменное предложение, оно всегда будет сделано в соответствии с контрактом. Это означает, что вы не будете совершать покупку, пока не узнаете больше о состоянии собственности.Если вы делаете устное предложение, это никогда не имеет юридической силы.

Продажа на тендере, когда покупатель оплачивает агентское вознаграждение

Некоторые агенты по недвижимости продают недвижимость посредством тендера, при котором вы просматриваете недвижимость в день открытых дверей и делаете предложение через запечатанную заявку. Обычно вам необходимо заключить соглашение об уплате комиссионного вознаграждения агента в рамках тендерного процесса. С продавца взимается небольшая комиссия за маркетинг или вообще не взимается. Вам необходимо будет оплатить комиссию по завершении продажи.

С продавца взимается небольшая комиссия за маркетинг или вообще не взимается. Вам необходимо будет оплатить комиссию по завершении продажи.

Продажа недвижимости через тендер агентом по недвижимости не является нарушением закона, но это может сбить с толку покупателя, если агент не совсем понимает этот процесс.

Если вы не согласны платить агентское вознаграждение, вы все равно можете сделать предложение, и агент должен передать его продавцу.

Недостатки покупки недвижимости для продажи по конкурсу, когда вы платите агентское вознаграждение: —

- это дороже, чем если бы продавец платил комиссию, что обычно имеет место

- Агентское вознаграждение будет частью покупной цены и может увеличить гербовый сбор или земельный налог, который вы должны заплатить

- агентское вознаграждение вряд ли будет частью стоимости имущества для расчета ипотеки.

Омбудсмен по недвижимости подготовил руководство для агентов по недвижимости по вопросам продажи посредством тендера, в котором говорится:

- тендерный пакет должен включать в себя подробную информацию о продаже, соглашение о подаче предложения путем тендера и уплате агентского вознаграждения, форму заявки, часто задаваемые вопросы и документ с основными характеристиками, в котором излагаются плюсы и минусы процесса.

- комиссионное вознаграждение агента не должно быть выше обычного комиссионного вознаграждения агента

- покупателю с самого начала необходимо сообщить, что он согласен оплатить агентское вознаграждение.

Инструкции можно найти на сайте www.tpos.co.uk . Если вы считаете, что агент не соблюдает инструкции, вам следует связаться с омбудсменом по вопросам недвижимости на сайте www.tpos.co.uk.

После принятия предложения