как правильно досрочно гасить кредиты :: Финансы :: РБК

Срок, на который выдан кредит, учитывается в третью очередь. Так как большая часть платежа в начале срока действия кредита идет на уплату процентов, консультанты советуют гасить вначале кредиты, до окончания которых осталось больше времени, чтобы сэкономить на процентах. «Длинные кредиты выгоднее досрочно гасить в первую половину их действия. Это общая рекомендация для всех кредитов с аннуитетными платежами», — рассказывает Смирнова.

Финансовые возможности

Выплата кредита до срока не всегда имеет экономический смысл — например, если суммы, направляемые на эти цели малы. Сулейманова не рекомендует идти на это, если нет возможности внести сумму, как минимум вдвое превышающую размер ежемесячного платежа.

Читайте на РБК Pro

Часто ограничивают минимальные суммы дополнительных платежей по кредиту и банки. Заместитель директора департамента развития розничного бизнеса Связь-банка Андрей Точеный рассказывает, что обычно заемщик должен будет внести сумму не меньше размера ежемесячного платежа или установленной банком суммы. Так банкиры борются с издержками. При этом официально банк не может установить комиссию за досрочное погашение — это запрещено законом о потребительском кредите, говорит управляющий партнер Национального агентства финансовых исследований (НАФИ) Павел Самиев.

Смирнова считает, что при досрочном погашении необходимо взвешивать свои финансовые возможности и не отказывать себе во всем ради того, чтобы выплатить кредит. «Если после этого у человека не остается средств, то имеет смысл расплачиваться не досрочно, а в обычном режиме», — считает эксперт.

Сулейманова обращает внимание на то, что банкам досрочное погашение не выгодно. «Официально ни один банк этого не подтвердит, но я много раз сталкивалась тем, что в новом обращении за кредитом банки всячески препятствуют заемщику. Могут даже отказать», — рассказывает она.

Смирнова, впрочем, уверена, что досрочное погашение не сказывается на решении банков при выдаче следующих кредитов. «Исключением может быть только ситуация, когда клиент берет большую сумму на долгий срок и выплачивает ее полностью в течение года или двух. На таких заемщиках банки совсем ничего не заработают и им впоследствии могут отказывать», — считает эксперт.

Все под контролем

По словам начальника управления розничного кредитования Банка Москвы Сергея Ситина, на дату списания суммы досрочных выплат заемщик должен проконтролировать достаточность денежных средств для осуществления досрочного платежа. «Иногда бывают ситуации, когда на счете меньше средств, чем нужно, но банк может списать только ту сумму, которая указана в заявлении на досрочное погашение, поэтому в такой ситуации платеж вообще не происходит — у нас нет права списывать меньшую сумму», — рассказывает он.

Эксперты также призывают не забывать о документах. «После частичного или полного досрочного погашения клиент должен запросить у банка документ, в котором будет подтвержден факт получения платежа и указаны изменившиеся условия по кредиту — меняется либо срок, либо ежемесячный платеж», — рассказывает Наталья Смирнова из «Персонального советника».

Сулейманова предупреждает, что иногда клиент, расплатившийся по кредиту, может по-прежнему считаться должником из-за ошибок сотрудников банка. «У меня был случай, когда я выплатила часть кредита досрочно, но банк оставил старый график и начислял платежи по нему», — говорит она. По ее мнению, эти моменты также стоит контролировать самостоятельно.

Александра Киракасянц

Памятка для получателей и заемщиков потребительских кредитов МТС Банка.

Вопросы и ответы

Как погашать потребительский кредит?

Погашать кредит вы можете любым удобным для вас способом.

В чем преимущества потребительского кредита?

- Кредит предоставляется без оформления поручительства и залога на любые текущие потребности Заемщика, целевой характер которых не уточняется Банком и Заемщиком при обращении за кредитом.

- Погашение кредита осуществляется ежемесячными равными аннуитетными платежами, размер и способ определения которых максимально прозрачен, т. к. по потребительскому кредиту Банком не взимаются дополнительные комиссии ни при выдаче кредита, ни в ходе его погашения.

- Полное досрочное погашение осуществляется в любую дату, частичное досрочное погашение осуществляется в дату ежемесячного платежа без комиссий и штрафов, при этом по кредитным договорам, оформленным с 01.09.2012 г., частичное досрочное погашение осуществляется без дополнительных заявлений путем размещения денежных средств на счете.

Способы получения кредитных средств

- Кредит предоставляется в безналичной форме путем перечисления денежных средств на текущий счет, открытый в рамках Договора об открытии банковского счета и предоставлении расчетной банковской карты. Клиенту выдается неименная карта Visa Classic или UnionPay Classic (на усмотрение Банка), которая обслуживается в соответствии с «Тарифом № 52 «Visa/UnionPay Classic Personal Loan». Клиент может получить наличные денежные средства без взимания комиссии в банкоматах или ПВН Банка, а также расплатиться картой без взимания дополнительной комиссии в любом магазине мира, где принимаются карты соответствующих платежных систем.

Необходима ли постоянная регистрация в городе, в котором я планирую получить потребительский кредит?

- Нет, постоянная регистрация в городе, в котором Вы планируете получить потребительский кредит, не нужна.

К месту регистрации и региону получения доходов Банк предъявляет следующие требования:

К месту регистрации и региону получения доходов Банк предъявляет следующие требования:— потенциальный заемщик должен иметь постоянную регистрацию в любом регионе присутствия Банка

— потенциальный заемщик должен получать постоянные доходы по месту расположения подразделения Банка, оформляющего кредит.

К месту регистрации и региону получения доходов Банк предъявляет следующие требования:

К месту регистрации и региону получения доходов Банк предъявляет следующие требования:Какие доходы могут быть приняты Банком при расчете максимально возможной суммы кредита?

- Для расчета суммы кредита Банк принимает доходы Клиента, получаемые на зарплатную карту в ПАО «МТС Банк»

Обязательно ли участие в получении кредита супруга(-ги) заемщика?

- Нет, не обязательно. Кредит на неотложные нужды — это персональный кредит, ответственность за возврат которого несет только то лицо, которое вступило с Банком в договорные отношения путем заключения кредитного договора. Максимально возможная сумма кредита рассчитывается только исходя из дохода заявителя, поручительство супруга(-ги) по данному виду кредита не требуется.

С какими коллекторскими агентствами по взысканию просроченной задолженности работает МТС Банк?

Какие компании, партнеры МТС Банка, могут обрабатывать персональные данные?

Как правильно возвращать кредит раньше срока

Достаточно больше количество заемщиков обращается по досрочному погашению кредитов в юридические компании, после того как попали в неприятную ситуацию.

Как правило, заемщик обращается в банк за досрочным погашением кредита, в котором операционист делает ему расчет, результат которого сообщается в устной или письменной форме. Заемщик производит платежи согласно представленного расчета и считает, что кредит погашен.

Однако, на практике довольно часто возникают ситуации, когда заемщику через какое-то время, полгода, а то и раньше, из банка приходит уведомление о наличии задолженности. И что его деньги просто лежат на лицевом счете займа, и с него согласно графика погашения списываются ежемесячные платежи в счет погашения кредита. То есть, внесенные для досрочного погашения средства не пошли по назначению, а пошли на бесплатный депозит банка. Неплохо, да?! Банк списывает с заемщика ежемесячные платежи, а бесплатные для банка денежные средства приносят ему дополнительную прибыль. Таким образом поступают практически все банки, сотрудники которых, по всей видимости инструктированы не предупреждать заемщиков о необходимости проведения определенных действий. Таких как написание заявления на досрочное погашение кредита, получения на руки официального расчета и правильного, подчеркиваем, правильного досрочного погашения кредита.

И что его деньги просто лежат на лицевом счете займа, и с него согласно графика погашения списываются ежемесячные платежи в счет погашения кредита. То есть, внесенные для досрочного погашения средства не пошли по назначению, а пошли на бесплатный депозит банка. Неплохо, да?! Банк списывает с заемщика ежемесячные платежи, а бесплатные для банка денежные средства приносят ему дополнительную прибыль. Таким образом поступают практически все банки, сотрудники которых, по всей видимости инструктированы не предупреждать заемщиков о необходимости проведения определенных действий. Таких как написание заявления на досрочное погашение кредита, получения на руки официального расчета и правильного, подчеркиваем, правильного досрочного погашения кредита.

А теперь задумайтесь, сколько бесплатных денежных средств получают банки в масштабах всей страны. О точных цифрах можно только догадываться, но становится понятным, что это очень и очень большие цифры.

Досрочное погашение кредита, прежде всего, выгодно заемщику, а не банку. Поскольку снижает доходы банка, добавляет нагрузку на сотрудников по необходимости проведения перерасчета, вызывает необходимость привлечения иного заемщика на освободившиеся ресурсы. До недавнего времени в большинстве банков в кредитный договор включали различного рода комиссионные сборы, штрафы, пени и даже ограничивали суммы досрочного погашения кредита, тем самым препятствуя процессу досрочного возврата заемных денежных средств.

Право заемщика на досрочное погашение кредита теперь закреплено на законодательном уровне — это ФЗ от 19 октября 2011 года № 162-078-5 ФЗ «О внесении изменений в ст. 809 и 810 ч. 2 ГК РФ». Что особенно важно для заемщиков, так это норма, закрепленная в пункте 2 ФЗ, о том, что закон имеет обратную силу. По действующим на момент выхода закона кредитным договорам. Это значит, что заемщик имеет право вернуть средства затраченные ранее на оплату комиссий, штрафов, пени по досрочному погашению банковского кредита в том случае, если заемщик уже имел на руках действующий кредитный договор в момент вступления в силу этого закона.

Допустим, что заемщик оформил ипотечный кредит около десяти лет назад. И на протяжении этого срока три-четыре раза осуществлял частичное досрочное погашение кредита с уплатой пени, комиссий или штрафов. Вот эти расходы заемщик и может вернуть.

Теперь рассмотрим основные «фишки» досрочного погашения банковского кредита. Под действие данного закона в первую очередь подпадает именно кредитные договора, которые не связаны с предпринимательской деятельностью. Если договор был скреплен таким образом, что данные денежные средства по кредиту были взяты на осуществление предпринимательской деятельности, то этот договор не подпадает под действие этого закона.

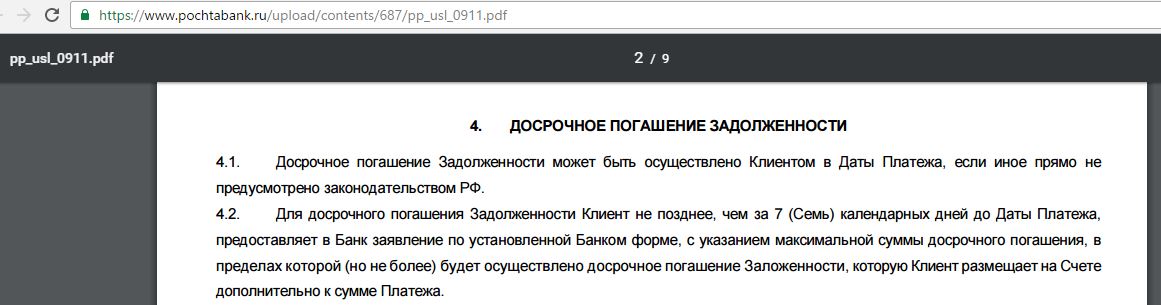

В любом случае необходимо писать заявление на досрочное погашение. Простое внесение денежных средств на текущий счет, с которого происходит погашение займа, недостаточно. Без наличия заявления в банке не имеют права списать большую сумму, чем прописано в графике погашения кредита. Форму заявления и образец его заполнения можно потребовать у сотрудника банка. Кроме того, необходимо сделать его копию и зарегистрировать заявление должным образом в банке, получив отметку на копии о его регистрации.

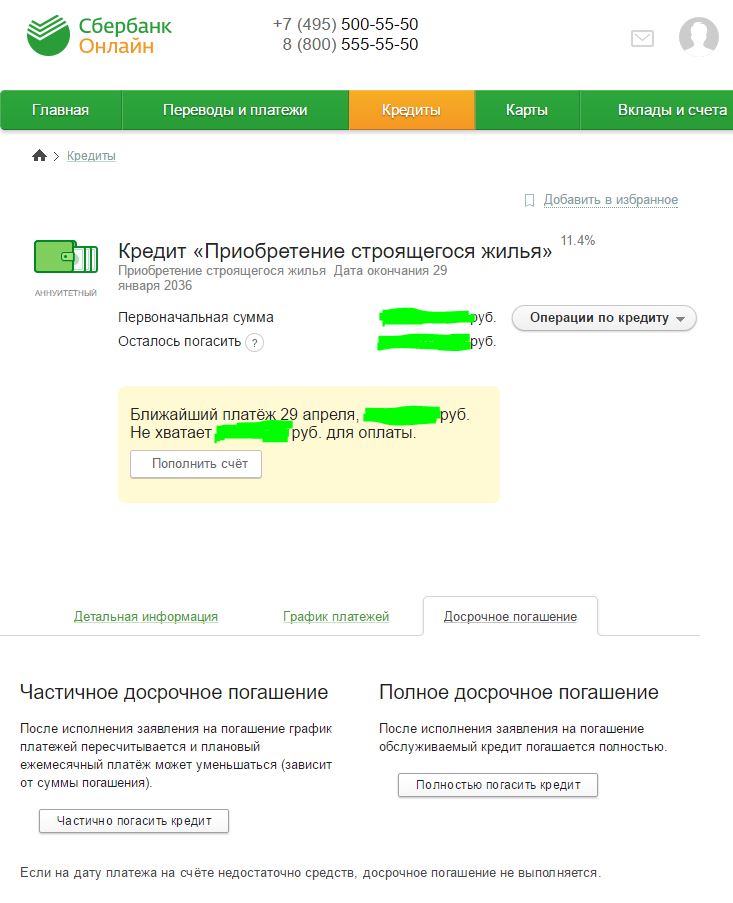

Если заемщик осуществляет частичное досрочное погашение банковского кредита, то следует потребовать от сотрудника банка произвести перерасчет остатка суммы кредита и, соответственно, суммы ежемесячных платежей, которые должны уменьшиться как по погашению тела кредита, так и процентов. Особенно это важно при аннуитетных платежах.

Еще один важный момент, банк следует заранее предупредить о намерении внесения досрочного платежа по кредиту. Согласно законодательства, заемщик имеет право досрочно погасить банковский кредит без согласия банка. Однако при этом он обязан заблаговременно предупредить банк об этом. Причем минимум за 30 дней до даты погашения. То есть, если ваш банк требует заранее оформить заявление на досрочное погашение кредита. К примеру, ВТБ24 требует как минимум за один день, в других банках сроки могут различаться. Главное, чтобы установленный банком срок не превышал, озвученные ранее 30 дней.

К примеру, ВТБ24 требует как минимум за один день, в других банках сроки могут различаться. Главное, чтобы установленный банком срок не превышал, озвученные ранее 30 дней.

Теперь рассмотрим порядок действий досрочного возврата кредита. Прежде всего следует изучить кредитный договор и обратить внимание на то, каким образом следует предупредить банк о своем намерении досрочно погасить кредит. Затем следует уточнить ближайшую дату, на которую можно погасить заем. Потом следует узнать точную сумму остатка кредита, особенно в случае полного погашения кредита. Не следует пытаться делать это самостоятельно. Лучше всего лично приехать в банк и попросить документ, который подтвердит остаток суммы задолженности и процентов на текущую дату погашения. И только после этого внести денежные средства на досрочную выплату кредита. Не стоит узнавать эту информацию по телефону или гасить кредит через терминал без получения письменного подтверждения банка о получении денежных средств.

Следующее, предупредить банк о намерении досрочно погасить кредит, как было сказано выше, только с помощью письменного уведомления. На заключительном этапе следует убедиться, что досрочное погашение прошло корректно. Для этого необходимо сделать запрос на расчет текущей задолженности на сегодняшний день, для частичного досрочного погашения. В случае полного погашения следует потребовать от банка справку об отсутствии задолженности по кредитному договору и отсутствии претензий со стороны банка в вашу сторону.

В заключение остается добавить — следует в обязательном порядке сохранять все подтверждающие документы, так как при возникновении недоразумений они могут пригодиться для защиты ваших интересов.

Микрозайм на карту — это удобно, быстро и порой даже выгодно!

Предоплата по кредиту на образование

Все ссуды на образование, включая федеральные и частные ссуды на обучение, допускают предоплату без штрафных санкций. Это означает, что вы можете производить дополнительные платежи, чтобы уменьшить остаток по ссуде, или даже досрочно погасить весь остаток без необходимости платить дополнительную комиссию. Когда кредитор получает платежи по ссуде, платеж сначала применяется к пени за просрочку платежа и затраты на взыскание, затем непогашенные проценты и затем непогашенная основная сумма. Любая сумма сверх причитающейся суммы (e.g., штрафы за просрочку платежа и сборы, а также ежемесячный платеж, как указано в графике погашения) считается предоплатой.

Это означает, что вы можете производить дополнительные платежи, чтобы уменьшить остаток по ссуде, или даже досрочно погасить весь остаток без необходимости платить дополнительную комиссию. Когда кредитор получает платежи по ссуде, платеж сначала применяется к пени за просрочку платежа и затраты на взыскание, затем непогашенные проценты и затем непогашенная основная сумма. Любая сумма сверх причитающейся суммы (e.g., штрафы за просрочку платежа и сборы, а также ежемесячный платеж, как указано в графике погашения) считается предоплатой.

Почему предоплата?

Предоплата может сэкономить деньги, выплачивая ссуду раньше и уменьшая общую сумму процентов, выплачиваемых в течение срока действия ссуды. Поскольку остаток по ссуде уменьшается, большая часть ваших последующих ежемесячных платежей пойдет на дальнейшее сокращение ссуды, а меньше — на проценты. Если у вас более одной ссуды, вам следует сначала внести предоплату в отношении более дорогих ссуд (ссуд с наибольшим процентные ставки после уплаты налогов).Эта стратегия сэкономит вам больше всего денег. У Finaid есть калькулятор предоплаты, который вы можете использовать для расчета влияния различных стратегий предоплаты на ваши ссуды. Он показывает сокращение срока кредита и общий накопленный процент.

Как запросить предоплату

Федеральные правила разрешают кредитору применять предоплату к «будущим платежам путем авансирования следующего срока платежа», если заемщиком не указано иное.2 По этой причине важно включать примечание к любой предоплате указывая, что вы хотите применить предоплату для уменьшения основного остатка по ссуде.В противном случае кредитор будет относиться к этому так, как если бы вы заплатили свой следующий взнос (ы) досрочно, и может отложить дату (ы) следующего платежа, если это необходимо. ) и снисходительность, когда проценты начисляются, но еще не капитализируются. Аналогичным образом, для ссуд в программе условного погашения дохода, где проценты не капитализируются после того, как они превышают десять процентов от первоначальной основной суммы. Всегда лучше использовать предоплату для уменьшения остатка ссуды, так как это будет стоить вам меньше в течение срока ссуды.Из-за того, как в планах погашения, зависящей от дохода и на основе дохода, учитываются проценты, не рекомендуется досрочно выплачивать ссуду в планах погашения, зависящей от дохода или на основе дохода. указать, что доплата применяется к конкретной ссуде. Как правило, если дополнительный платеж применяется к ссуде с наивысшей стоимостью (например, с самой высокой процентной ставкой), вы сэкономите больше всего денег. Если вы не укажете, как дополнительный платеж должен применяться к вашим займам, кредитор может применить его к ссуде с наименьшей стоимостью или единообразно ко всем вашим ссудам.

Всегда лучше использовать предоплату для уменьшения остатка ссуды, так как это будет стоить вам меньше в течение срока ссуды.Из-за того, как в планах погашения, зависящей от дохода и на основе дохода, учитываются проценты, не рекомендуется досрочно выплачивать ссуду в планах погашения, зависящей от дохода или на основе дохода. указать, что доплата применяется к конкретной ссуде. Как правило, если дополнительный платеж применяется к ссуде с наивысшей стоимостью (например, с самой высокой процентной ставкой), вы сэкономите больше всего денег. Если вы не укажете, как дополнительный платеж должен применяться к вашим займам, кредитор может применить его к ссуде с наименьшей стоимостью или единообразно ко всем вашим ссудам.

Имеет ли смысл для моего бизнеса предоплата ссуды?

Досрочное погашение бизнес-кредита может показаться привлекательным вариантом в определенных ситуациях. В зависимости от бизнес-кредитора и типа ссуды предоплата может сэкономить вам деньги на процентах. Кроме того, многие владельцы бизнеса стремятся к дополнительной гибкости и контролю над своим денежным потоком, которые предоставляются с вариантами досрочного погашения кредита. Тем не менее, прежде чем вы предоплатите бизнес-ссуду или возьмете новую ссуду с возможностью досрочного погашения, важно подумать, имеет ли это смысл для вашего бизнеса.Прочтите несколько примеров использования в бизнесе, когда вы хотите рассмотреть возможность предоплаты, а когда нет.

Когда имеет смысл досрочно погашать бизнес-кредит?Размышляя о досрочном погашении кредита, важно подумать, подходит ли это для вашего бизнеса и его потребностей в денежных потоках.

Например, если у вашего бизнеса есть изменчивый цикл продаж (например, строительство, рестораны, розничная торговля), досрочное погашение бизнес-кредита может быть выгодным.Если вы погасите ссуду после наиболее прибыльного периода продаж, вы сможете избежать выплаты ссуды в «скудные» месяцы. Для этого потребуется, чтобы у вас было достаточно денег после выплаты кредита, чтобы их хватило до следующего загруженного сезона, поэтому важно тщательно проанализировать свои предполагаемые потребности в денежных потоках, прежде чем рассматривать этот вариант.

Для этого потребуется, чтобы у вас было достаточно денег после выплаты кредита, чтобы их хватило до следующего загруженного сезона, поэтому важно тщательно проанализировать свои предполагаемые потребности в денежных потоках, прежде чем рассматривать этот вариант.

Другой сценарий, при котором имеет смысл выплатить ссуду досрочно, — это если ваш бизнес стал более успешным, чем вы ожидали, когда вы впервые взяли ссуду.Если вы обнаружите, что у вас больше наличных денег, чем первоначально планировалось, это может сэкономить вам деньги на предоплату, особенно если ваш кредитор откажется от оставшихся выплат по процентам. Не все кредиторы откажутся от выплаты процентов, поэтому при поиске нового финансирования убедитесь, что условия предоплаты являются одним из показателей, о которых вы спрашиваете своего кредитора.

Когда предоплата бизнес-кредита не имеет смысла?Конечно, у вас была причина, по которой вы искали финансирование; в конце концов, если бы у вас был денежный поток, вам не нужно было бы брать ссуду.Прежде чем принять решение о предоплате, подумайте о конкретной деловой причине, которую вы указали, чтобы взять ссуду. Считаете ли вы, что действительно достигли этих целей в рамках бюджета и с опережением графика, а также с возможностью выплатить оставшуюся сумму кредита единовременно? В противном случае вам может показаться более разумным «придерживаться курса» первоначального плана финансирования, который вы изложили, и продолжать выплачивать ссуду в соответствии с графиком.

Например, могут быть последующие бизнес-варианты использования, связанные с вашей первоначальной целью, для которых вы можете использовать деньги.Если вы изначально взяли финансирование для открытия нового офиса, распределение расходов по кредиту на весь график платежей может позволить вам продолжать инвестировать в небольшие улучшения в вашем новом месте, продлить рабочее время в период высокой нагрузки или купить дополнительные запасы, поскольку вы иметь доступ к капиталу на более длительный период времени.

В этом случае вы можете рассмотреть возможность использования дополнительной взлетно-посадочной полосы с денежными средствами для развития вашего бизнеса и выплатить ссуду в соответствии с первоначальным графиком.

Как оценить варианты досрочного погашения нового или существующего кредитаЕсли вы решили, что имеет смысл либо предоплатить существующую ссуду, либо получить новую ссуду с возможностью досрочного погашения, обязательно сначала прочтите мелкий шрифт.Хотя гибкость в погашении долга, когда это работает для вашего бизнеса, может быть отличным способом снизить процентные платежи и устранить бремя денежных потоков, связанных с периодическими платежами, вы должны убедиться, что предоплата приносит вам финансовую выгоду. Вот несколько вопросов, на которые нужно ответить в первую очередь:

Включает ли ссуда штраф за досрочное погашение?

Убедитесь, что ваш кредит не включает штраф за досрочное погашение. Некоторые онлайн-кредиторы отошли от платы за предоплату, но многие традиционные кредитные учреждения, как правило, все еще включают ее (подумайте об этом: теперь кредитор упускает доход от ваших процентных выплат).В частности, ссуды SBA обычно сопровождаются штрафом за досрочное погашение.

Какова платежная структура кредита?

После того, как вы подтвердите, что ваш новый или существующий заем не предусматривает штрафа за досрочное погашение, вам следует подробно изучить структуру платежей, известную как график погашения вашего займа. Если амортизация начисляется заранее (т. Е. Вы выплачиваете основную часть процентов на раннем этапе), досрочное погашение ссуды может быть хорошей идеей, в то время как выплата ссуды на пару месяцев раньше не принесет результатов. столько же пользы.

При предоплате вы не уменьшаете процентную ставку, которую платите, но уменьшаете сумму выплачиваемых процентов (при условии, что вам не нужно платить полную процентную плату, и вам нужно только оплатить остаток по ссуде в то время предоплаты). График погашения предоставит эту информацию заемщику, и он сможет рассчитать, когда имеет смысл вносить предоплату, а когда нет.

Отменит ли кредитор оставшиеся проценты?

Наконец, посмотрите, действительно ли ваш кредитор откажется от оставшихся выплат по процентам.Многие кредиторы не будут взимать с вас штраф за досрочную выплату кредита, но также не откажутся от уплаты оставшихся процентов.

Большинство онлайн-кредиторов позволят вам досрочно выплатить существующую ссуду без штрафа. Некоторые из них теперь также предлагают возможность взять ссуду с возможностью досрочного погашения. OnDeck, например, теперь предлагает ссуды с возможностью досрочного погашения, когда они отменяют 100% оставшихся процентных платежей, если вы выплачиваете ссуду досрочно.

При выборе ссуды со встроенными опциями досрочного погашения имейте в виду, что иногда они будут иметь более высокие процентные ставки, поэтому, если вы не воспользуетесь возможностью досрочного погашения, это окажется дороже, чем обычный срочный заем.

— —

Если вы ищите ссуду для бизнеса и считаете, что для вашего бизнеса имеет смысл иметь возможность погасить ее досрочно, обязательно проверьте, возможен ли этот вариант. Рост и масштабирование бизнеса — тяжелая работа. Владельцы бизнеса должны иметь возможность быстро адаптироваться к изменениям на рынке. Гибкие условия погашения кредита могут дать компаниям больше контроля над своими денежными потоками и расходами, что может быть ценным вариантом по мере роста вашей компании и изменения ваших финансовых потребностей.

Есть другие вопросы о ссудах для малого бизнеса? Ознакомьтесь с нашим подробным руководством.

Ускоренное погашение ссуды

Досрочная выплата ссуд может существенно повлиять на то, сколько вы в конечном итоге заплатите по ссуде. Кроме того, это может помочь вам быстрее погасить задолженность, чтобы вы могли двигаться дальше к другим финансовым целям, которые у вас могут быть. Эти проверенные на практике стратегии могут помочь вам избавиться от долга, ускорив процесс погашения кредита.

Эти проверенные на практике стратегии могут помочь вам избавиться от долга, ускорив процесс погашения кредита.

Платежи раз в две недели

Вместо того, чтобы платить один или два раза в месяц, вы платите раз в две недели в счет погашения кредита раз в две недели. В течение года вы делаете один дополнительный платеж в год, почти не осознавая этого.

Хотя этот метод не так эффективен для краткосрочных ссуд, как другие, он может сэкономить вам несколько месяцев платежей при использовании по долгосрочным ссудам, не говоря уже о сотнях (или тысячах) долларов процентов.

Округление платежей

Округление платежей работает, как следует из названия. Вместо того, чтобы вносить точный платеж, который вы должны каждый месяц, вы округляете до большей суммы. Например, вместо того, чтобы платить 237 долларов в месяц, сделайте платеж на сумму 300 долларов. Это добавляет 63 доллара в месяц, которые идут на выплату основной суммы кредита.

То есть в общей сложности 756 долларов (чуть более трех дополнительных выплат) ежегодно направляются в счет основной суммы долга, что позволяет быстро списать ваш долг!

Паушальные выплаты

Узнайте общую сумму принципиальной задолженности по долгу и произведите единовременный платеж для погашения всей оставшейся задолженности.Это работает для людей, которые недавно получали лицензионные платежи, страховые выплаты или даже перешли в наследство и заинтересованы в погашении долгов.

Некоторые люди, которые заинтересованы в погашении более существенных долгов или даже нескольких более мелких долгов, используют дополнительные платежи для помощи в этом процессе. Некоторые люди получают бонусы от работы, праздничные подарки, выплаты в рождественские клубы и даже свои налоговые декларации IRS и разумно используют эти деньги, чтобы помочь сократить долги, минимизировать проценты и жить более простой жизнью без долгов.

Они делают это, производя дополнительные платежи по ссудам с более высокой процентной ставкой, кредитным картам и другим долгам, когда они получают значительные суммы денег, чтобы в конечном итоге они могли погасить как можно большую часть своего долга посредством этих единовременных выплат.

Дополнительные выплаты

Даже если вы не можете совершать двухнедельный платеж, предложенный выше, вы все равно можете получить вознаграждение, производя один дополнительный платеж каждый год. Накапливая несколько долларов в течение года для достижения этой цели по выплатам, вы можете добиться ценных положительных результатов в отношении общей суммы вашего долга.

Последнее дело

Прежде чем углубиться в какой-либо из этих методов досрочного погашения кредита, очень важно определить, есть ли у вашего кредитора какие-либо штрафы за досрочное погашение. Хотя многие современные кредиторы не используют эту практику, некоторые кредиторы, стремящиеся получить как можно больше прибыли от выплаты процентов, могут наложить жесткие штрафы за досрочное погашение кредита. Обязательно проверьте, допускает ли кредитор досрочное погашение без пени.

Если вы уверены, что сможете погасить долг досрочно, любой из этих шагов может оказаться огромным подспорьем в достижении вашей общей цели. Чем больше вы прилагаете усилий для погашения долга, тем более существенными будут ваши результаты и тем быстрее вы обнаружите, что весь долг погашен.

Калькулятор личного кредита

| Кредитный рейтинг | Средняя процентная ставка |

|---|---|

| Отлично (720-850) | 12.5% |

| Хорошо (690-719) | 15,5% |

| Среднее (630-689) | 19,9% |

| Плохо (300 — 629) | 32,0% |

Если у вас отличный кредитный рейтинг, вы можете претендовать на получение кредитной карты с нулевым балансом, которая может быть более дешевым вариантом, чем личный заем.

Как рассчитываются выплаты по личному кредиту?

Если вы хотите самостоятельно рассчитать ежемесячный платеж по кредиту, разделите общую сумму, которую вы заплатите (включая основную сумму и проценты), на срок ссуды (в месяцах). Например, предположим, что общая сумма, которую вы заплатите, составляет 2400 долларов, а срок кредита — 24 месяца. Ваш ежемесячный платеж по кредиту составит 100 долларов (2400 долларов ÷ 24 = 100 долларов).

Как правило, ваш ежемесячный платеж остается неизменным в течение всего срока кредита. Однако платеж может измениться, если вы попросите своего кредитора об отсрочке. Отсрочка позволяет вам взять запланированный перерыв в выплатах, если у вас возникли финансовые трудности — из-за потери работы, неотложной медицинской помощи или чрезвычайной ситуации в стране (например, COVID-19).

Имейте в виду, что проценты могут продолжать начисляться в течение периода отсрочки.Если это произойдет, вам придется погасить более высокую общую сумму — что означает либо более высокий ежемесячный платеж, либо более длительный срок кредита (или и то, и другое). Если вы получаете отсрочку, уточните условия с кредитором, прежде чем соглашаться на нее.

Каковы наиболее распространенные сроки личной ссуды?

Персональные ссуды бывают различной продолжительности, но большинство из них составляют от двух до пяти лет. Тем не менее, вы можете найти личные ссуды с более длительным сроком окупаемости — до 15 лет.

Однако, имея долгосрочную ссуду, имейте в виду, что ваши ставки могут быть выше, и в конечном итоге вы будете платить больше процентов, чем с краткосрочной ссудой. Кроме того, долгосрочный личный заем также означает наличие длительного долгового бремени, а также больше возможностей для просроченных платежей, которые могут нанести ущерб вашему кредиту.

Как пользоваться калькулятором личного займа

Наш калькулятор ссуды показывает, какой может быть ваш ежемесячный платеж, общая выплаченная сумма процентов и общая выплаченная сумма на основе предоставленных вами данных.Эта информация полезна по нескольким причинам:

- Вы можете попробовать разные сценарии, прежде чем взять ссуду. Обязательно попробуйте разные сроки ссуды, чтобы увидеть, как это повлияет на ваш ежемесячный платеж и общую сумму процентов.

- Вы можете увидеть, укладывается ли ежемесячный платеж в ваш бюджет. Если выплата слишком высока, попробуйте более длительный срок кредита.

- Вы можете решить, готовы ли вы выплатить полную сумму процентов в обмен на ссуду. Если он слишком высок, попробуйте более короткий срок кредита.

Если изменение срока ссуды не дает вам желаемой ссуды, вы можете снизить расходы по ссуде, если:

Где я могу получить личный заем?

В общем, у вас есть три варианта получения личной ссуды: онлайн-кредиторы, кредитные союзы и банки. Вот краткий обзор каждого варианта:

Интернет-кредиторы

Неудивительно, что рынок онлайн-кредитов для физических лиц чрезвычайно конкурентен. Для заемщиков это может быть хорошо: для привлечения клиентов онлайн-кредиторы часто предлагают такие преимущества, как конкурентоспособные ставки, низкие / нулевые комиссии и гибкие варианты оплаты.Кроме того, онлайн-вариант может быть самым быстрым и удобным способом получения денег.

Кредитные союзы

Кредитные союзы предлагают финансовые услуги людям, которые живут, учатся, работают или поклоняются в сообществе. Чтобы подать заявку на получение личного кредита, вы должны быть членом кредитного союза, и вам может потребоваться иметь минимальный остаток на сберегательном счете. Тем не менее, кредитные союзы часто имеют привлекательные ставки, и они, как правило, более охотно работают с заемщиками, у которых более низкие кредитные рейтинги и слабая кредитная история.

Банки

Банки обычно имеют более высокие процентные ставки и более жесткие требования к кредитованию, чем кредитные союзы, но вам не нужно беспокоиться о вопросах членства. А если вы уже являетесь клиентом банка — особенно местного общественного банка — вы можете получить такие льготы, как более низкие ставки или возможность претендовать на более крупную ссуду.

Итог

Чтобы найти лучший личный заем для вашего финансового положения, обязательно просмотрите и сравните ставки, комиссии и условия погашения от нескольких кредиторов. И, конечно же, не забудьте использовать наш кредитный калькулятор, чтобы проверить различные варианты, чтобы найти сценарий, который соответствует вашим целям и бюджету.

Хорошо для вас досрочное погашение кредита

В жизни есть взлеты и падения, и иногда вы можете столкнуться с ситуацией, когда вам понадобится немного дополнительных денег. В такие моменты пригодится ссуда. Но иногда может случиться так, что ваше финансовое положение изменится быстрее, чем ожидалось, и позволит вам выплатить значительную часть ссуды и погасить как можно больше долга.

Быстрая выплата долга поможет снизить общую сумму процентов, а это, в свою очередь, означает, что вы проводите меньше времени в долгах. Все идет нормально. Но прежде чем вы войдете в банк с пачкой денег, ознакомьтесь с некоторыми фактами. Понятно, почему существует штраф за просрочку платежа, но знаете ли вы, что можно штрафовать и за досрочного погашения ?

Что такое штраф за предоплату?

Как следует из названия, штраф за досрочное погашение — это денежное бремя, которое вы должны нести, если вы выплачиваете ссуду раньше, чем указано в соглашении.Если условия вашего кредитного договора содержат пункт о предоплате, вы будете оштрафованы, если погасите свой долг досрочно.

Если вам кажется, что это звучит нелогично, и вы задаетесь вопросом, почему никому не нужны все свои деньги сразу, подумайте об этом так: когда вы погашаете ссуду досрочно, кредитор не получит ожидаемые проценты (для кредиторов проценты это их прибыль). Поэтому этот пункт часто используется.

Сумма может варьироваться, и практика не универсальна.Это будет зависеть от условий кредитора. Чтобы узнать это, вы должны прочитать мелкий шрифт перед тем, как поставить свою подпись на пунктирной линии.

Как рассчитать, стоит ли она того

Обычно, если кредитор не взимает плату за досрочное погашение, вы выиграете, погасив ссуду раньше. Даже если этот пункт будет в силе, вы все равно сможете сэкономить. Все будет зависеть от размера штрафных санкций и оставшейся суммы кредита.

Даже если этот пункт будет в силе, вы все равно сможете сэкономить. Все будет зависеть от размера штрафных санкций и оставшейся суммы кредита.

Прежде всего, вам нужно определить, сколько вы сэкономите, заплатив заранее.Вы можете рассчитать это, сложив общую сумму процентов за оставшийся срок пребывания плюс любые текущие сборы. Это окончательное значение — это то, что вы можете сэкономить, если решите выплатить свои взносы в настоящее время.

Вычтите предоплату и другие сборы из указанной выше суммы. Обратите внимание на размер взимаемых комиссий — фиксированные или процентные. Оставшаяся сумма — это то, что вы сэкономите, выплатив ссуду досрочно. Отрицательная цифра означает больше затрат, чем сбережений.

Плюсы и минусы досрочного погашения

Если вы уверены, что сможете досрочно погасить ссуду, имеет смысл поискать кредитора, у которого нет пункта о предоплате.Но не все из нас могут быть одинаково дальновидными. Однако, даже если взимается штраф, предоплата может быть хорошим или плохим решением в зависимости от типа ссуды и ваших ожиданий. Сделайте ваш выбор.

Плюсы:

- Меньшие проценты означают больше сэкономленных денег

- Улучшение кредитного рейтинга, если у вас нет долгов

- Бесплатные деньги, которые можно использовать для чего угодно — реинвестирования, траты денег и т. Д.

- Возможность получить новый кредит, который может предложить лучшую ставку

- Текущих комиссий можно избежать

Минусы:

- Проценты по бизнес-кредитам вычитаются, и вы потеряете этот вычет

- Вы можете потерять значительную сумму из-за предоплаты

Итог

Штраф за досрочное погашение является важным фактором, который следует учитывать при получении кредита.Хотя досрочное закрытие кредита может быть не у всех на виду, никогда не знаешь, что может случиться в будущем. Итак, примите во внимание все эти факторы. Просто иметь возможность погасить свой долг на раннем этапе может быть достаточно, чтобы дать вам душевное спокойствие.

Просто иметь возможность погасить свой долг на раннем этапе может быть достаточно, чтобы дать вам душевное спокойствие.

Если вы думаете о ссуде, подумайте о том, чтобы взять ее в HDFC Bank. Быстрое одобрение, до 100% финансирования, низкие EMI и варианты процентов — все это в совокупности дает вам приятный и беспроблемный опыт. Так что вперед, добавьте в свою жизнь немного роскоши, не напрягая свои финансы.С займом HDFC Bank это так просто! Чтобы получить более подробную информацию о предоплате по кредиту, щелкните здесь.

Чтобы узнать больше о различных банковских ссудах HDFC и о том, как вы можете подать заявку на них, щелкните здесь.

* Применяются правила и условия. Выдача кредита по собственному усмотрению HDFC Bank Ltd.

американских образовательных услуг — с предоплатой

Вы можете в любое время заплатить больше, чем ежемесячный платеж, используя любой способ оплаты.Когда вы платите больше, ваша учетная запись может отражать статус оплаченного аванса или частично оплаченного аванса в соответствии с вашим кредитным соглашением. Если вы используете Direct Debit , вы можете запросить снятие дополнительной суммы каждый месяц вместе с запланированным ежемесячным платежом.

Преимущества предоплаты

Выплачивая сумму, превышающую сумму ежемесячного платежа, вы:

- Выплачивайте меньше процентов в течение срока кредита

- Погасить кредит раньше

Чтобы воспользоваться перечисленными выше преимуществами, вы можете продолжать платить каждый месяц независимо от текущей суммы.Если текущая сумма к оплате составляет 0 долларов, и вы решите не платить, ваш заем может больше не выплачиваться «вперед», и вы можете потерять связанные с этим льготы.

В нижней строке? Платите больше сейчас, чтобы позже сэкономить на ссуде!

Как будет выглядеть мой счет, если мне будет выплачена предварительная оплата? Могу ли я продолжать производить платежи?

Если вы оплатите полный будущий платеж, ваша общая сумма может отразиться на вашем следующем ежемесячном счете в размере 0 долларов.

Если вы получите счет на сумму 0 долларов США, возможно, вам будет выгодно продолжать платить, поскольку проценты продолжают начисляться. Узнайте больше о начислении процентов. Возможно, потребуется продолжать выплачивать полную сумму ежемесячного платежа, когда ваши ссуды выплачиваются заранее, чтобы иметь право на участие в программах льгот, таких как сниженные процентные ставки или освобождение от ответственности, которые могут быть предложены вашим кредитором.ИСКЛЮЧЕНИЕ: Если вам выставлен счет на сумму 0 долларов в соответствии с планом погашения на основе дохода или если вы находитесь в режиме отсрочки платежа по сокращенному тарифу, платежи не будут покрывать будущие платежи.

Если вы погасите часть будущего взноса, общая сумма, подлежащая уплате по вашему следующему ежемесячному счету, будет разницей.

Например: если ваш счет обычно составляет 150 долларов и вам выплачивается вперед 50 долларов, в вашей выписке может быть указана сумма, причитающаяся к оплате в размере 100 долларов

Если вы получите счет на сумму 0 долларов США, возможно, вам будет выгодно продолжать платить, поскольку проценты продолжают начисляться. Узнайте больше о начислении процентов. Возможно, потребуется продолжать выплачивать полную сумму ежемесячного платежа, когда ваши ссуды выплачиваются заранее, чтобы иметь право на участие в программах льгот, таких как сниженные процентные ставки или освобождение от ответственности, которые могут быть предложены вашим кредитором.

Если вы получите счет на сумму 0 долларов США, возможно, вам будет выгодно продолжать платить, поскольку проценты продолжают начисляться. Узнайте больше о начислении процентов. Возможно, потребуется продолжать выплачивать полную сумму ежемесячного платежа, когда ваши ссуды выплачиваются заранее, чтобы иметь право на участие в программах льгот, таких как сниженные процентные ставки или освобождение от ответственности, которые могут быть предложены вашим кредитором.Как мои платежи будут зачислены на остаток по моей ссуде, если я получу платежи вперед?

- Когда вы производите платеж, превышающий общую сумму, причитающуюся по всем ссудам, сумма переплаты применяется ко всем ссудам в выписке по счету.

- Независимо от того, оплачивается ли ваш счет вперед или нет, ваша переплата будет зачислена на ваш основной баланс после удовлетворения начисленных процентов и штрафов за просрочку платежа (если применимо). Узнайте больше о том, как мы применяем ваши платежи.

- Для частных ссуд, если ваш кредитор допускает статус предоплаты, переплата пойдет на погашение будущего счета. Чтобы узнать, применяется ли статус предоплаты к вашим частным займам, см. Ваше кредитное соглашение или свяжитесь с нами.

Как отказаться от предварительной оплаты

Переплата может привести к статусу предоплаты. Если вы не хотите, чтобы переплата применялась к будущим счетам, свяжитесь с нами, чтобы отказаться от статуса авансовой оплаты. Вы можете написать нам по электронной почте через свой онлайн-аккаунт или позвонить нам по телефону 1-800-233-0557.

Если вы не хотите, чтобы переплата применялась к будущим счетам, свяжитесь с нами, чтобы отказаться от статуса авансовой оплаты. Вы можете написать нам по электронной почте через свой онлайн-аккаунт или позвонить нам по телефону 1-800-233-0557.

Информация о выплатах студенческих ссуд и часто задаваемые вопросы

Если вы не потребуете иного (см. «Варианты определения способа распределения платежей»):

- Платежи, меньшие или равные общей сумме задолженности, будут распределяться сначала по ссудам, срок погашения которых превышает наибольшее количество дней, до тех пор, пока все ссуды не станут равными по количеству просроченных или текущих дней, а затем по ссуде с наименьшей просрочкой платежа.Если ссуды имеют одинаковое количество просроченных или текущих дней, платежи будут в первую очередь применяться к ссуде с наименьшим причитающимся платежом.

- Платежи, превышающие общую сумму, будут распределены, как описано выше, а оставшаяся сумма будет распределена по ссуде с наивысшей процентной ставкой. Если несколько ссуд имеют самую высокую процентную ставку, оставшаяся сумма будет применена к ссуде с самой высокой процентной ставкой и максимальным сальдо основного долга, уменьшая основной баланс этого ссуды.

- Для получения информации о том, что происходит после распределения платежей, см. Как применяются платежи и как рассчитываются проценты.

Платежи на сумму, равную, меньшую или большую, чем общая причитающаяся сумма, могут быть произведены посредством одного платежа или нескольких частичных платежей. Нет ограничений на количество платежей, которые вы можете совершать каждый месяц .

Пример выплаты всей суммы задолженности при просрочке ссуд:

У клиента есть две ссуды — обе ссуды имеют одинаковое количество дней просрочки и совершают платеж в размере 350 долларов США:

| | Заем А | Кредит B |

|---|---|---|

| Срок исполнения 15 октября | 50 долларов просроченная сумма 1 | 125 $ просроченная сумма 2 |

| Срок сдачи 15 ноября | $ 50 текущая сумма платежа 3 | 125 $ Сумма текущего платежа к оплате 4 |

| Итого к оплате 15 ноября | Итого к оплате 350 долларов | |

- 1 Заем A — 50 долларов распределены на просроченную сумму, потому что оба займа имеют одинаковое количество дней просрочки, а заем A имеет наименьшую просроченную сумму.

- 2 Заем B — 125 долларов распределяются на просроченную сумму, потому что ссуда теперь просрочена на наибольшее количество дней.

- 3 Заем A — 50 долларов распределяются на сумму текущего платежа, поскольку оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 4 Заем B — 125 долларов, распределенные на сумму текущего платежа.

Заем A и заем B будут действительными до следующей даты погашения 15 декабря, и данные о займах не будут сообщаться агентствам по отчетности потребителей как просроченные.

Пример выплаты меньше суммы к оплате, когда ссуды являются текущими:

У клиента есть две ссуды — обе ссуды текущие и совершает платеж в размере 120 долларов:

| | Заем А | Кредит B |

|---|---|---|

| Срок сдачи 15 ноября | $ 50 текущая сумма платежа 1 | 125 $ Сумма текущего платежа к оплате 2 |

| Итого к оплате 15 ноября | 175 долларов к оплате | |

Платеж в размере 120 долларов, полученный до 15 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределяются между суммой текущего платежа, потому что оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 2 Заем B — 70 долларов, распределенные на сумму текущего платежа.

Заем A будет текущим до следующей даты погашения 15 декабря и не будет сообщаться агентствам по информированию потребителей о просрочке.

Займ B должен быть погашен до 15 ноября в размере 55 долларов США, он будет просрочен, если не будут получены дальнейшие платежи, и:

- Будут начислены дополнительные проценты, что приведет к увеличению общих затрат на погашение ссуды. (см. Как дата получения моего платежа влияет на мою ссуду)

- О ссуде можно сообщить агентствам по работе с потребителями как просроченную.

- Это может помешать или задержать возможность получить право на освобождение соавтора.

(см. Как дата получения моего платежа влияет на мою ссуду)

(см. Как дата получения моего платежа влияет на мою ссуду) Пример выплаты меньше суммы к оплате, когда один кредит является текущим, а один просроченным:

У клиента есть две ссуды: одна текущая и одна просроченная и вносит платеж в размере 200 долларов:

| | Заем А | Кредит B |

|---|---|---|

| Срок исполнения 15 октября | | 125 $ просроченная сумма 1 |

| Срок сдачи 15 ноября | $ 50 текущая сумма платежа 2 | 125 $ Сумма текущего платежа к оплате 3 |

| Итого к оплате 15 ноября | 300 долларов к оплате | |

Платеж в размере 200 долларов, полученный до 15 ноября, будет распределен в следующем порядке:

- 1 Заем B — 125 долларов распределены на просроченную сумму, поскольку ссуда является просроченной в наибольшее количество дней.

- 2 Ссуда A — 50 долларов распределены на сумму текущего платежа, потому что обе ссуды в настоящее время являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 3 Заем B — 25 долларов, распределенные на сумму текущего платежа.

Заем A будет текущим до следующей даты погашения 15 декабря и не будет сообщаться агентствам по информированию потребителей о просрочке.

По ссуде B остается 100 долларов, которая будет просрочена, если не будут получены дальнейшие платежи, и:

- Будут начислены дополнительные проценты, что приведет к увеличению общих затрат на погашение ссуды. (см. Как дата получения моего платежа влияет на мою ссуду)

- О ссуде можно сообщить агентствам по работе с потребителями как просроченную.

- Это может помешать или задержать возможность получить право на освобождение соавтора.

(см. Как дата получения моего платежа влияет на мою ссуду)

(см. Как дата получения моего платежа влияет на мою ссуду) Пример выплаты суммы, превышающей общую сумму задолженности, когда ссуды являются текущими:

У клиента есть две ссуды — обе ссуды текущие и совершает платеж в размере 200 долларов:

| | Кредит А — более низкая процентная ставка | Кредит B — повышенная процентная ставка 3 |

|---|---|---|

| Срок сдачи 15 ноября | $ 50 текущая сумма платежа 1 | 125 $ Сумма текущего платежа к оплате 2 |

| Итого к оплате 15 ноября | 175 долларов к оплате | |

Платеж в размере 200 долларов, полученный до 15 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределяются между суммой текущего платежа, потому что оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 2 Заем B — 125 долларов, распределенные на сумму текущего платежа.

- 3 Заем B — оставшиеся 25 долларов распределяются по займу B, уменьшая основной баланс этого займа, потому что он имеет более высокую процентную ставку.

Заем A и заем B будут действительными до следующей даты погашения 15 декабря, и данные о займах не будут сообщаться агентствам по отчетности потребителей как просроченные.

Пример выплаты всей причитающейся суммы с несколькими частичными выплатами при текущих ссудах:

У клиента есть две ссуды — обе ссуды действующие и совершают платеж в размере 100 долларов 10 ноября и платеж в размере 75 долларов 15 ноября:

| | Заем А | Кредит B |

|---|---|---|

| Срок сдачи 15 ноября | $ 50 текущая сумма платежа 1 | 125 $ Сумма текущего платежа к оплате 2,3 |

| Итого к оплате 15 ноября | 175 долларов к оплате | |

Платеж в размере 100 долларов, полученный 10 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределяются между суммой текущего платежа, потому что оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 2 Заем B — 50 долларов распределяются на текущую причитающуюся сумму платежа.

Заем A будет текущим, а по кредиту B осталось 75 долларов.

Платеж в размере 75 долларов, полученный 15 ноября, будет распределен в следующем порядке:

- 3 Заем B — 75 долларов, распределенные на сумму текущего платежа.

Заем A и заем B будут действительными до следующей даты погашения 15 декабря, и данные о займах не будут сообщаться агентствам по отчетности потребителей как просроченные.

Пример выплаты меньше общей суммы с несколькими частичными платежами при просрочке ссуд:

У клиента есть две ссуды — обе ссуды имеют одинаковое количество дней просрочки и совершают платеж в размере 100 долларов США 1 ноября и платеж в размере 100 долларов США 15 ноября:

| | Заем А | Кредит B |

|---|---|---|

| Срок исполнения 15 октября | 50 долларов просроченная сумма 1 | 125 $ просроченная сумма 2,3 |

| Срок сдачи 15 ноября | $ 50 текущая сумма платежа 4 | 125 $ причитающаяся сумма текущего платежа |

| Итого к оплате 15 ноября | Итого к оплате 350 долларов | |

Платеж в размере 100 долларов, полученный 1 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределены на просроченную сумму, потому что оба займа имеют одинаковое количество дней просрочки, а заем A имеет наименьшую просроченную сумму.

- 2 Заем B — 50 долларов распределяются на просроченную сумму, потому что ссуда теперь просрочена в наибольшее количество дней.

По ссуде A 50 долларов подлежат погашению до 15 ноября, по ссуде B остается просроченная сумма на 75 долларов и 125 долларов со сроком погашения 15 ноября.

Платеж в размере 100 долларов, полученный 15 ноября, будет распределен в следующем порядке:

- 3 Заем B — 75 долларов распределяются на просроченную сумму, потому что ссуда просрочена в наибольшее количество дней.

- 4 Заем A — 25 долларов распределяются на сумму текущего платежа, поскольку оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

Срок погашения по ссуде А — 25 долларов, по ссуде Б — 125 долларов. Как заем A, так и заем B будут просрочены, если не будут получены дальнейшие платежи, и:

- Будут начислены дополнительные проценты, что приведет к увеличению общих затрат на погашение ссуды. (см. Как дата получения моего платежа влияет на мою ссуду)

- О ссуде можно сообщить агентствам по работе с потребителями как просроченную. Просрочка указывается по каждой отдельной ссуде, независимо от того, объединены ли ссуды в одном выписке по счету или выставлены счета отдельно.

- Это может помешать или задержать возможность получить право на освобождение соавтора.

Пример выплаты суммы, превышающей общую сумму задолженности, с несколькими полными выплатами, когда ссуды являются текущими:

У клиента есть две ссуды — обе ссуды действующие и совершают платеж в размере 175 долларов 1 ноября и платеж в размере 175 долларов 15 ноября:

| | Кредит А — более низкая процентная ставка | Кредит B — повышенная процентная ставка 3 |

|---|---|---|

| Срок сдачи 15 ноября | $ 50 текущая сумма платежа 1 | 125 $ Сумма текущего платежа к оплате 2 |

| Итого к оплате 15 ноября | 175 долларов к оплате | |

Платеж в размере 175 долларов, полученный 1 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределяются на сумму текущего платежа, потому что оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.