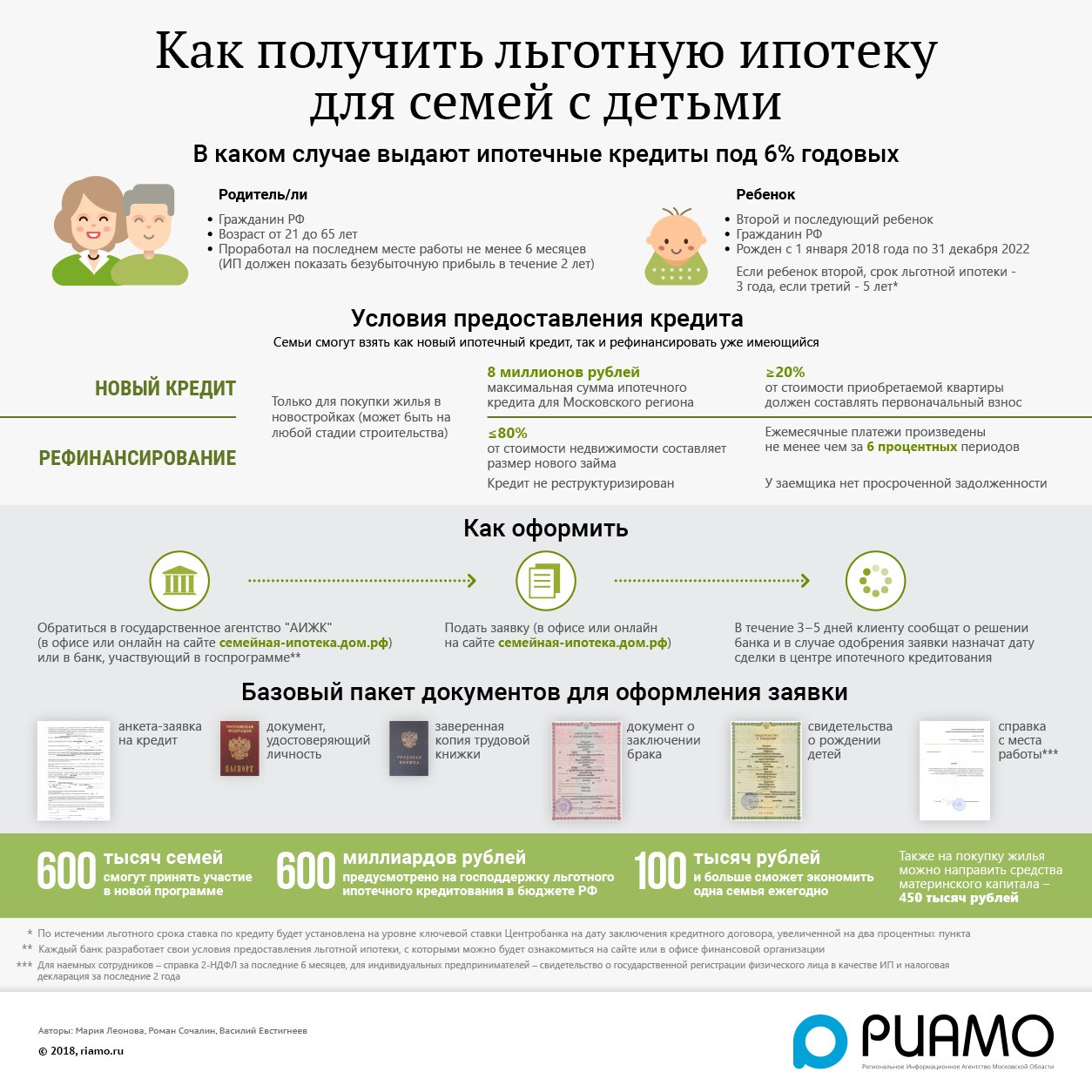

Ипотека для пенсионеров — условия в 2018 году, дадут ли банки ипотеку неработающему пенсионеру

В последние несколько лет многие банки пересмотрели свою политику по отношению к людям после 55-60 лет. Теперь программы кредитования доступны и для пенсионеров. Сейчас ставки по кредитам для пенсионеров варьируются от 11 до 16 процентов годовых, а сроки – 5-10 лет. На больший срок, увы, взять ипотеку не получится. В связи с большими рисками, связанными со здоровьем заемщика, ни один банк не выдаст кредит более чем на 10 лет. Но сюда не входит особая категория пенсионеров, оставивших свое место работы не по старости. Это актеры, балерины, полицейские, военные. Они могут рассчитывать на срок погашения ипотеки до 25 лет.

Содержание

Скрыть- Дают ли ипотеку пенсионерам

- Ипотека для пенсионеров по семейной программе

- Ипотека для пенсионеров без первоначального взноса

- Обратная ипотека для пенсионеров

- Дают ли ипотеку пенсионерам неработающим

- Может ли пенсионер быть созаемщиком по ипотеке

- Ипотека работающим пенсионерам

- Какие банки дают ипотеку пенсионерам

Дают ли ипотеку пенсионерам

Дают ли ипотеку пенсионерам? Да, конечно. Не все пенсионеры выходят на заслуженный отдых по возрасту. Есть ряд профессий, который предусматривает ранний выход на пенсию – 35-40 лет. У таких «молодых пенсионеров» есть все шансы получить ипотеку на приобретение жилья наравне с молодежью. И сроки кредитования будут фактически такими же – 10-25 лет. Совсем другое дело, когда речь идет о пожилых людях в возрасте 55-65 лет. Они тоже могут рассчитывать на получение ипотеки, но они попадают под самый высокий коэффициент риска, поэтому больше, чем на 5 (10 лет – крайний предел), им займ не дадут. Ни один банк не пойдет на сделку с высоким уровнем риска.

Не все пенсионеры выходят на заслуженный отдых по возрасту. Есть ряд профессий, который предусматривает ранний выход на пенсию – 35-40 лет. У таких «молодых пенсионеров» есть все шансы получить ипотеку на приобретение жилья наравне с молодежью. И сроки кредитования будут фактически такими же – 10-25 лет. Совсем другое дело, когда речь идет о пожилых людях в возрасте 55-65 лет. Они тоже могут рассчитывать на получение ипотеки, но они попадают под самый высокий коэффициент риска, поэтому больше, чем на 5 (10 лет – крайний предел), им займ не дадут. Ни один банк не пойдет на сделку с высоким уровнем риска.

Ипотека для пенсионеров по семейной программе

Не так давно многие банки ввели новые условия кредитования, которые затронули и пенсионеров. Сегодня любой человек в возрасте от 21 до 65 лет может претендовать на получение ипотечного кредита. Главное, чтобы на момент погашения последнего взноса заемщику было менее 75-ти лет. Многие пожилые люди получили шанс взять ипотеку для пенсионеров по семейной программе, то есть, с созаемщиками. Пенсионный возраст в России начинается у мужчин в 60 лет, у женщин в 55, а это значит, что на выплату кредита останется до 15-20 лет. Для оформления ипотеки необходим такой же пакет документов, как и для остальных граждан. Отметим, что специальные предложения банков для пенсионеров недоступны, а вот базовый пакет – вполне.

Пенсионный возраст в России начинается у мужчин в 60 лет, у женщин в 55, а это значит, что на выплату кредита останется до 15-20 лет. Для оформления ипотеки необходим такой же пакет документов, как и для остальных граждан. Отметим, что специальные предложения банков для пенсионеров недоступны, а вот базовый пакет – вполне.

Ипотека для пенсионеров без первоначального взноса

Ипотека для пенсионеров без первоначального взноса дает шанс многим людям преклонного возраста на приобретение своего жилья. Обязательным условием в данном виде ипотечного кредитования является залог приобретаемой недвижимости. Следует помнить, что займы без первоначального взноса оформляются по существенно большей процентной ставке – это на 2-5% выше. К примеру, если внести 30% от стоимости квартиры, то процентная ставка снизится на 2-5%.

Обратная ипотека для пенсионеров

Обратная ипотека для пенсионеров – это своеобразная противоположность пожизненной ренты. Взяв обратную ипотеку, пенсионер получает пожизненный кредит, залогом которого является его квартира. После смерти заемщика, банк-кредитор реализует квартиру на вторичном рынке жилья и забирает из полученной суммы свой займ с процентами, а оставшиеся деньги возвращает родственникам усопшего. Этот вид кредитования предусматривает возможность расторжения договора по желанию пенсионера. Но в таком случае он (чаще его родственники) должен вернуть займ и накопившиеся проценты.

После смерти заемщика, банк-кредитор реализует квартиру на вторичном рынке жилья и забирает из полученной суммы свой займ с процентами, а оставшиеся деньги возвращает родственникам усопшего. Этот вид кредитования предусматривает возможность расторжения договора по желанию пенсионера. Но в таком случае он (чаще его родственники) должен вернуть займ и накопившиеся проценты.

Дают ли ипотеку пенсионерам неработающим

Вас волнует вопрос: «Дают ли ипотеку неработающим пенсионерам?». Да, такое возможно. Вышедшие на пенсию люди могут рассчитывать на получение ипотечного кредита всего по двум документам (например, как в Сбербанке): пенсионному удостоверению и паспорту гражданина РФ. Но одобрения придется ждать несколько недель, поскольку банку нужно время, чтобы сравнить все «за» и «против». Если банк посчитает неработающего пенсионера платежеспособным, то одобрит ипотеку под залог взятого в кредит жилья. В процессе рассмотрения заявки тщательно проверяется кредитная история человека. Если были просрочки или есть непогашенные задолженности, то об ипотеке стоит забыть.

Если были просрочки или есть непогашенные задолженности, то об ипотеке стоит забыть.

Может ли пенсионер быть созаемщиком по ипотеке

Обычно в роли созаемщиков выступают родственники клиента: жены, мужья, матери отцы. Разумеется, нередко родители заемщика пребывают в пенсионном возрасте и чаще всего не работают. Вопрос о том, может ли пенсионер стать созаемщиком по кредиту, возникает часто. Но ответ один – нет, не может. Созаемщиком не может стать лицо, достигшее возраста 60-ти лет. Да и тем, кому меньше этого возраста, стоит хорошо подумать, нужно ли вешать на себя такие обязательства, ведь в случае просрочек и невыплат бремя перед банком в полной мере ляжет на плечи пенсионера. Но созаемщик делит с клиентом банка не только обязанности, но и права. Он может рассчитывать на долю в жилье, взятом по ипотечной программе.

Ипотека работающим пенсионерам

В последнее время получить ипотечный кредит удается даже пенсионерам. Проще всего данная процедура проходит у работающих пожилых людей, которые могут предоставить документы о «белой» заработной плате и тем самым подтвердить свой доход, помимо пенсии. Но тут стоит учесть возраст заемщика. Чем ближе 75-летний рубеж, тем меньше шансов на одобрение заявки по кредиту или выше процентная ставка и больше первоначальный взнос. Ни один банк в России не выдаст ипотечный кредит, если риск превысит выгоду. Пенсионеры однозначно попадают в группу повышенного риска, поэтому ждать низких процентных ставок или минимального первоначального взноса не приходится.

Но тут стоит учесть возраст заемщика. Чем ближе 75-летний рубеж, тем меньше шансов на одобрение заявки по кредиту или выше процентная ставка и больше первоначальный взнос. Ни один банк в России не выдаст ипотечный кредит, если риск превысит выгоду. Пенсионеры однозначно попадают в группу повышенного риска, поэтому ждать низких процентных ставок или минимального первоначального взноса не приходится.

Какие банки дают ипотеку пенсионерам

Сегодня нельзя с уверенностью сказать, что вопрос ипотеки для пенсионеров решен на все сто процентов. По-прежнему, большинство банков не намерены рисковать, кредитуя пожилых людей. Но есть те, которые идут на риски. Сегодня пенсионеры могут рассчитывать на получение ипотечного кредита в следующих банках: Сбербанке РФ – кредитно-финансовом учреждении, которое первым «открыло» кредитование пенсионеров. Второй банк – Банк Москвы и его программа «Люди дела». Третий банк – ТрансКапиталбанк с программой «Ипотека на первичном рынке». Четвертый банк – Россельхозбанк. Он выдает ипотечный кредит после индивидуального собеседования с потенциальным заемщиком и проведения оценки состояния его здоровья и платежеспособности.

Он выдает ипотечный кредит после индивидуального собеседования с потенциальным заемщиком и проведения оценки состояния его здоровья и платежеспособности.

Ипотека пенсионерам в 2021 — условия ипотечного кредита для пенсионеров

Ипотечное кредитование пенсионеров считается высокорисковой финансовой операцией, однако целый ряд банков имеют в своей продуктовой линейке подобные предложения. Как правило, основное условие по таким программам – погашение кредита до достижения заемщиком возраста 75 лет. В самом выгодном положении находятся пенсионеры, получающие пенсию не по старости. К этой категории относятся балерины, военные, полицейские и т.п.

Ипотека для пенсионеров без первоначального взноса в банках предполагает тщательную проверку кредитной истории, платежеспособности и состояния здоровья заемщика. Охотнее всего ипотечный кредит для пенсионеров предоставляется лицам, продолжающим работать и предоставившим официальное подтверждение доходов помимо пенсии.

На портале Выберу. ру вы найдете полный список ипотечных программ пенсионеру, разработанных банками.

ру вы найдете полный список ипотечных программ пенсионеру, разработанных банками.

Вопросы и ответы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Можно ли получить ипотеку со справкой в свободной форме?

Во многих банках можно оформить ипотеку со справкой в свободной форме. Она служит подтверждением дохода вместо 2-НДФЛ в том случае, если официальная часть доходов заемщика слишком мала.

Какие требования банк предъявляет к заемщикам?

Заемщик, который хочет получить кредит под залог недвижимости без доходов, должен соответствовать требованиям банка. Так, некоторые организации выдают займы под залог квартиры клиентам от 21 года до 65 лет. Взять кредит под залог без подтверждения дохода пенсионерам бывает труднее, и каждый банк фактически устанавливает собственные возрастные границы. Как правило, кредит под залог квартиры выдается гражданам не старше 70 лет.

Так, некоторые организации выдают займы под залог квартиры клиентам от 21 года до 65 лет. Взять кредит под залог без подтверждения дохода пенсионерам бывает труднее, и каждый банк фактически устанавливает собственные возрастные границы. Как правило, кредит под залог квартиры выдается гражданам не старше 70 лет.

Ипотека для пенсионеров. Возможно ли пенсионеру взять ипотечный кредит. Калькулятор ипотечных платежей, брокер по ипотеке

Под портрет идеального заемщика банка подходит гражданин в возрасте от 26 до 40 лет, работающий по найму и имеющий хорошо оплачиваемую работу. Понятно, что молодым везде дорога, а вот что делать людям в пенсионном возрасте, возможна ли ипотека пенсионерам? Можно ли пенсионеру взять ипотеку?Если потенциальный заемщик предпенсионного или пенсионного возраста, допустим мужчина в возрасте 60 лет, то получить ипотечный кредит он может при условии, что на момент обращения в банк имеет стабильный доход, то есть работает. Работать можно как наемным работником — по трудовой книжке, так и предпринимателем. Пенсия, как доход, рассматривается только Сбербанком.

Пенсия, как доход, рассматривается только Сбербанком.

Помощь в получении ипотеки

Обратитесь в Подбор Ипотеки. Мы оказываем помощь пенсионерам в получении ипотеки. Для того, чтобы получить консультацию, отправьте заявку

Наш опыт и связи в банках помогут Вам получить ипотечный кредит.

Возможный срок ипотеки

Мужчины и женщины, несмотря на то, что пенсионный возраст начинается в разное время, могут взять ипотечный кредит до 65 лет (не во всех банках). Это означает, что вернуть займ банку необходимо до наступления этого возраста. Получается, что клиент в возрасте 55 лет может взять займ на 9 лет. Остальные требования к заемщику — подтверждение платежеспособности, величина первоначального взноса и т.д. — стандартные, как и к молодым заемщикам.Стоит обратить внимание на то, что из-за возраста страховка жизни обойдется дороже.

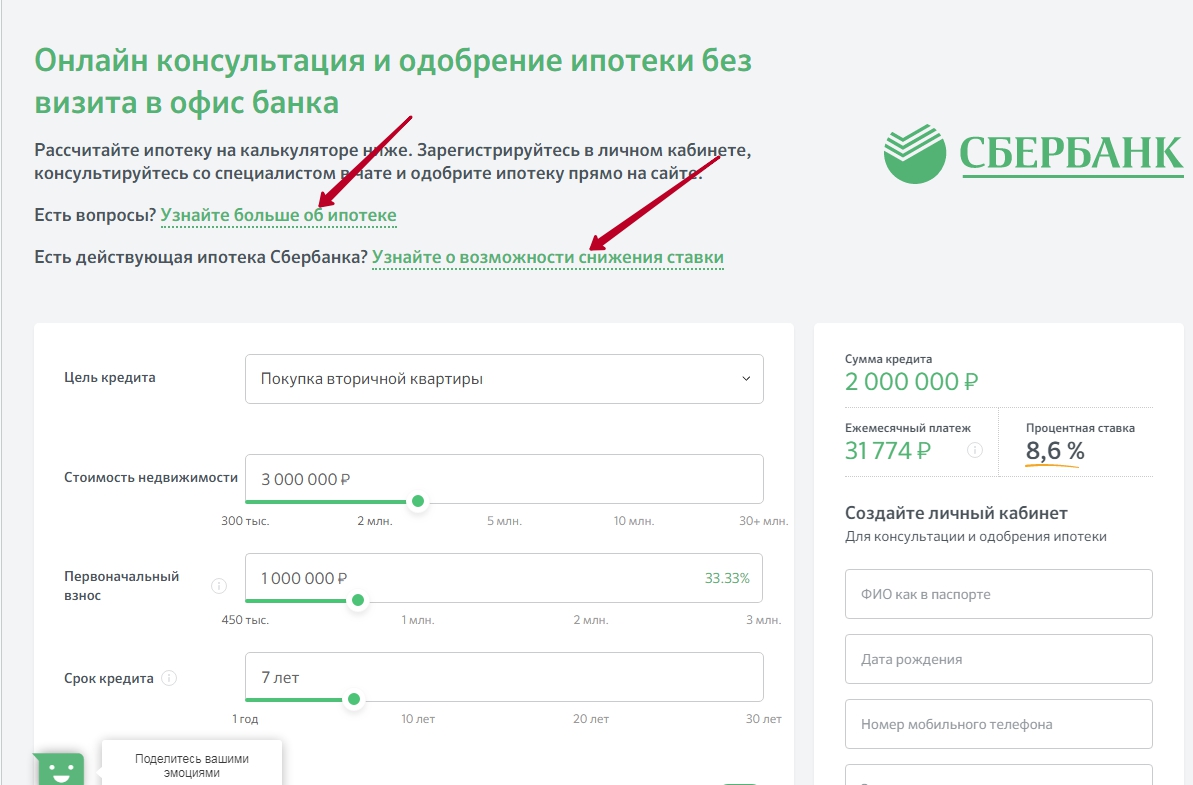

Ипотека для пенсионеров в Сбербанке

Сбербанк — один из немногих, где возможна ипотека до 75 лет — это на 10 лет больше, чем у большинства банков. Такой срок возможен также в Транскапиталбанке.При этом ипотека пенсионерам в Сбербанке имеет свою особенность — до наступления пенсионного возраста будут увеличенные ежемесячные платежи по возврату долга. То есть если заемщик, к примеру, женщина в возрасте 53 лет, то до 55 будут увеличенные платежи, а при наступлении 55-го возраста они снизятся.

Такой расчет применяется недавно. Сейчас мы не можем дать читателю приблизительный расчет и описать алгоритм расчетов этих платежей. В ближайшее время у нас появится такой калькулятор и мы с радостью поделимся своими выводами с вами.

Однако, если клиент обращается за ипотекой, когда пенсионный возраст уже наступил, то платежи будут рассчитываться по обычной аннуитетной формуле, то есть будут равными на протяжении всего срока.

Обязательно страхование жизни сбербанк не требует. Однако если заемщик не воспользуется страховкой, то ставка по кредиту увеличится.

Читайте также

Где взять ипотеку пенсионерам — обзор лучших предложений

Можно ли пенсионеру взять ипотеку? В процессе подготовки очередного ипотечного обзора именно с этим вопросом мы обратились к Яндексу, Гуглу и прочим поисковым системам Рунета.

Условия выдачи ипотеки лицам пенсионного возраста

- На пенсию вы вышли до 65 лет.

- Несмотря на это, вы продолжаете работать. Официально, на протяжении как минимум полугода. И вообще вы в последние 3-5 лет не отдыхали, а хотя бы год трудились в поте лица.

- Вашего совокупного дохода (пенсия+зарплата) хватит на то, чтобы безбедно существовать на протяжении всего срока кредитования и при этом выплачивать кредит. Учтите, плановый ежемесячный платеж по ипотечному кредиту не должен превышать 45% совокупного дохода заемщика.

- Вы готовы морально и материально к тому, что взять ипотеку вы сможете только на короткий срок.

- Вы готовы нести дополнительные расходы по страхованию своей жизни и здоровья в связи с высоким риском внезапной потери трудоспособности и даже смерти.

- Вы готовы приложить N-ное количество усилий, чтобы найти банк, действительно дающий ипотеку пенсионерам.

Если прочитав условия вы приуныли, мы вас прекрасно понимаем. Есть чему удивиться и огорчиться. Взять к примеру максимальный возраст заемщиков — 65 лет к моменту возврата кредита. Учитывая, что мужчины в нашей стране выходят на пенсию только в 60 лет, они априори не могут взять ипотечный кредит более, чем на 4-5 лет. Мало? Не то слово!

Мало? Не то слово!

Впрочем не будем голословны, существуют банки, в которых максимальный возраст получения ипотеки работающим пенсионером увеличен до 75 — 85 лет. Но не спешите радоваться… Внимательно прочитайте написанное еще раз. Ключевое слово в этом предложении: работающим! Много вы знаете людей возрасте 70-ти, 75-ти, 80-ти лет, получающих солидную белую зарплату и при этом способных создать непреодолимую конкуренцию более молодым коллегам? То-то и оно.

Нежелание банков связывать себя долгосрочными кредитными узами с пенсионерами объясняется просто: риск потери здоровья, трудоспособности и даже смерти у пожилых граждан очень высок. А поскольку банки весьма далеки от благотворительности, то рассчитывать на улучшение ситуации в ближайшие годы не приходится.

Что же получается? Неужели, реально улучшить свои жилищные условия за счет ипотеки могут только военные пенсионеры?

Отнюдь. Все зависит от того, для чего вам нужна ипотека и что вы можете дать банку в замен. Есть как минимум три проверенных варианта, как взять ипотеку пенсионеру.

Все зависит от того, для чего вам нужна ипотека и что вы можете дать банку в замен. Есть как минимум три проверенных варианта, как взять ипотеку пенсионеру.

1. Кредит под залог собственной недвижимости

Наличие квартиры или дома в собственности — отличный вариант для тех пенсионеров, кто стремится улучшить или изменить жилищные условия, но при этом не обладает достаточным заработком. Например, вам хочется переехать за город, купить дачу или даже построить отдельно стоящий жилой дом с собственным земельным участком.

Для банка кредит под залог уже существующей недвижимости — это гарантия вашей платежеспособности, а требования, которые обычно предъявляются к пенсионерам в случае оформления ипотеки, будут не такими жесткими.

Какие банки дают ипотеку пенсионерам под залог собственной недвижимости в 2014 году?

Сбербанк,

Россельхозбанк,

ВТБ 24,

Совкомбанк,

АИЖК

Остановимся подробно на двух наиболее интересных предложениях: от Сбербанка и АИЖК.

Сбербанк — один из немногих банков, который реально дает ипотеку пенсионерам и при этом выдвигает весьма лояльные требования к максимальному возрасту заемщика — не более 75-ти лет на момент возврата кредита.

В 2014 году в Сбербанке пенсионер может взять ипотеку на готовое, строящееся жилье, получить деньги под строительство индивидуального дома или приобрести загородную недвижимость. При этом в качестве обеспечения может выступать, как приобретаемая, так и уже имеющаяся недвижимость. Максимальную сумму ипотеки для пенсионеров вы можете рассчитать на онлайн калькуляторе Сбербанка.

Перейдем к АИЖК.

Как вы думаете: может ли пенсионер взять ипотеку без первоначального взноса?

Может! У АИЖК есть особая ипотечная программа, позволяющая не только получить кредит под залог имеющейся недвижимости, но и не платить первоначальный взнос по нему.

Речь идет о программе «Переезд». Ее суть в том, что заемщик предоставляет уже имеющуюся недвижимость в счет уплаты первоначального взноса, кредита и процентов по нему. Срок кредита: от полугода до двух лет. Залоговое имущество реализуется по истечении срока кредитования. Ежемесячные платежи отсутствуют, вся сумма кредита с процентами вносится в конце срока. Недостающую сумму заемщик-пенсионер погашает из собственных средств.

2. Ипотека для пенсионеров наоборот

Суть проста: пенсионер оформляет собственную недвижимость в залог банку, а банк на протяжении определенного времени равными платежами выплачивает пенсионеру ренту. Право на недвижимость банк получает после кончины заемщика.

3. Созаемщик по ипотеке

И кстати, помните, в 2014 году пенсионеры, вышедшие на пенсию не более 3 лет назад, имеют право на получение налогового вычета при покупки квартиры в ипотеку даже в том случае, если они выступают созаемщиками.

Ипотека для пенсионеров: лучшие предложения банков

Жилье для пожилых – это не менее острый вопрос, чем жилье для молодых семей. В России ипотека для пенсионеров представляет собой спутанный клубок слухов, домыслов, юридических неточностей, индивидуальной политики разных банков и плохо организованной, а порой и откровенно наплевательской политики правительства. Дают ли ипотеку пенсионерам в принципе? Понятно, что российские банки прежде всего думают о минимальных издержках и высокой прибыли. Пенсионеры – рисковые клиенты.Не в смысле, что они любят рисковать (хотя в нашей стране, похоже, без этого никак), а в смысле, что для финансовой организации в этом случае мало гарантий. Пожилые люди имеют проблемы со здоровьем. В любой момент могут понадобиться дорогостоящие лекарства. Риск гибели для пенсионеров всегда автоматически считается более высоким. Заемщик исчезнет, а долг его останется. Российские пенсионеры и без того не могут похвастаться высоким размером пенсии, а уж если к ней прибавится необходимость выплачивать ипотеку. Комментарии излишни.

Комментарии излишни.

Таким образом, низкий доход, отсутствие серьезных накоплений (если бы они были у россиян, тогда и не было бы такой острой необходимости в ипотеке) и небольшие шансы добиться новых источников дохода элементарно в силу физической слабости являются основными факторами, которые объясняют нежелание банков иметь дело с пенсионерами в ипотечной сфере. Но стоит разобраться подробнее. Может быть, все-таки ипотека пенсионерам не столь уж несбыточна?

Набор требований, предъявляемых большинством банков

Когда пенсионеры обращаются в банк по поводу получения ипотеки, то, как правило, сталкиваются с рядом требований, выдвигаемых учреждением к заемщику. И да, сразу стоит сказать, что политику того или иного банка нужно изучать после 2014 года. Многие программы и льготы прошлых лет были отменены из-за начавшегося в 2014-м жесткого экономического кризиса. Сегодня многочисленные банки выдвигают ряд следующих условий пожилому поколению:

Сегодня многочисленные банки выдвигают ряд следующих условий пожилому поколению:

- возраст к моменту погашения ипотеки – 65 лет;

- после выхода на пенсию желательно, чтобы человек продолжал постоянно работать. Минимальный послепенсионный трудовой стаж – 1 год;

- пенсионер должен иметь такой доход, чтобы ежемесячный ипотечный платеж составлял от него не более 45 процентов, т. е. платеж не должен «съедать» столько, чтобы у заемщика оставалось меньше прожиточного минимума;

- пенсионеру, скорее всего, придется взять на себя обязательства оформить страховку, подразумевающую выплату в случае подрыва здоровья или смерти. Так банки стремятся обеспечить себя дополнительной гарантией возврата денежных средств;

- ипотека пенсионерам в 8 из 10 случаев выдается только при наличии финансово надежных поручителей.

Понятно, что едва ли наберется хотя бы 1% российских пенсионеров, которые бы полностью соответствовали представленному списку. Взять лишь тот факт, что мужчины официально у нас выходят на пенсию в 60 лет. Это значит, что априори ипотеку им в пенсионном возрасте могут дать максимум на 5 лет. А если человек обратится в банк не сразу, а года через два после выхода на пенсию? Вообще, пенсионерам в РФ практически не дают долгосрочных ипотек. Крупные банки, например тот же Сбербанк, в последнее время повышают возраст окончания ипотеки до 75 лет, а иногда даже до 80 лет.

Это значит, что априори ипотеку им в пенсионном возрасте могут дать максимум на 5 лет. А если человек обратится в банк не сразу, а года через два после выхода на пенсию? Вообще, пенсионерам в РФ практически не дают долгосрочных ипотек. Крупные банки, например тот же Сбербанк, в последнее время повышают возраст окончания ипотеки до 75 лет, а иногда даже до 80 лет.

Но основная-то проблема заключается не в возрасте, а в финансах. В РФ даже работающие пенсионеры часто имеют такой общий доход за месяц, что стандартный ипотечный взнос сразу заберет больше половины. Подобные условия не устраивают банки. Еще тяжелее приходится тем пожилым людям, которые работать не имеют возможности. Тут как минимум нужна атомная пенсия, чтобы банк в принципе принял на рассмотрение заявление об ипотеке. Есть ли вообще хоть какие-то лазейки для людей преклонного возраста? Есть, и ниже они будут рассмотрены.

Залог недвижимого имущества

Тем пенсионерам, которые уже имеют в своей собственности недвижимость, можно попробовать известный вариант с взятием ипотеки под залог этой самой недвижимости. Точно можно рассчитывать на такой вариант в Сбербанке, Россельхозбанке, АИЖК, ВТБ 24 и Совкомбанке. Так, Сбербанк практикует выдачу финансовых средств пожилым людям, принимая в качестве залога любую жилую недвижимость. Главным камнем преткновения может стать тот факт, что приобретаемое жилье окажется дороже залоговой недвижимости. А также то, что у пенсионера в данный момент может не оказаться достаточно денег для внесения первоначального взноса.

Точно можно рассчитывать на такой вариант в Сбербанке, Россельхозбанке, АИЖК, ВТБ 24 и Совкомбанке. Так, Сбербанк практикует выдачу финансовых средств пожилым людям, принимая в качестве залога любую жилую недвижимость. Главным камнем преткновения может стать тот факт, что приобретаемое жилье окажется дороже залоговой недвижимости. А также то, что у пенсионера в данный момент может не оказаться достаточно денег для внесения первоначального взноса.

Статья в тему: все об ипотеке банка «РоссельхозБанк»

Подобные ситуации рассматриваются в индивидуальном порядке. Банк может и отказать в ипотечном кредитовании. Может предложить оформить второй кредит (например, потребительский) для доплаты недостающей суммы. Может согласиться принять в залог к недвижимой собственности движимую. Чаще всего это авто. Кстати, к лицам почтенного возраста в рамках программы кредитного жилья применяется не классическая, а аннуитетная система.

То есть долг гасится равными суммами. Не считая первоначального взноса, разумеется. Впрочем, при закладывании довольно дорогого жилья первоначальный взнос легко обойти. Есть и другие интересные предложения в рамках залогового ипотечного кредитования. Так, АИЖК поддерживает собственную программу «Переезд». Она хороша тем, что здесь отсутствует первоначальный взнос, нет ежемесячных выплат и даже проценты платить не надо. Стоимость недвижимой собственности полностью покрывает все эти пункты.

Не считая первоначального взноса, разумеется. Впрочем, при закладывании довольно дорогого жилья первоначальный взнос легко обойти. Есть и другие интересные предложения в рамках залогового ипотечного кредитования. Так, АИЖК поддерживает собственную программу «Переезд». Она хороша тем, что здесь отсутствует первоначальный взнос, нет ежемесячных выплат и даже проценты платить не надо. Стоимость недвижимой собственности полностью покрывает все эти пункты.

Фактически это обмен, в котором банк выступает посредником. Если, скажем, человек решил уехать из городской квартиры и от городского шума в тихий, уютный, коттеджный пригород, то программа «Переезд» может пригодиться. Срок всего кредита составляет максимум 2 года, после чего залоговая недвижимость реализуется банком. Однако всегда надо помнить, что если прошлое жилье окажется дешевле приобретаемого, то разницу придется доплачивать.

Обратная ипотека

Недавно Сбербанк включил в перечень своих программ и эту. Название этого способа ипотечного кредитования говорит само за себя. Пенсионер сдает свое жилье в банковский залог, а банк регулярно (периодичность оговаривается заранее – 2 недели, месяц, полгода) платит ему своего рода ренту. С этой рентой пенсионер волен поступать как угодно. Может копить (хотя это опасно из-за инфляции и скачков цен на недвижимость), может оформить другой ипотечный кредит в том же или другом банке, используя этот финансовый козырь – регулярный пассивный доход.

А после смерти пенсионера залоговая недвижимость отходит в полную собственность банка. Иные шутят, что подобная ипотека для пенсионеров хоть и относительно выгодна, но все-таки имеет некий зловещий подтекст. Хотя бы в том плане, что получается, что банк не заинтересован в долгой и полной здоровья жизни пенсионера. Ему ведь придется платить ренту. А если пенсионер и до 100 лет проживет? Конечно, со временем жилье неуклонно дорожает, но ведь может получиться и так, что в итоге банк заплатит даже больше, чем будет составлять рыночная стоимость недвижимости на момент смерти ее хозяина-заемщика.

Поневоле задумаешься: а не поможет ли банк отправиться пенсионеру в мир иной чуть раньше? Дабы сократить издержки и получить быструю прибыль. Но это так – детективный черный юмор. На самом деле обратной ипотекой уже пользуется немало людей преклонного возраста. И пока ни с кем несчастных случаев не случилось. А главное – банк не станет снабжать рентой заемщика до конца жизни последнего. Сроки выплат высчитываются, исходя из стоимости сдаваемого в залог жилья (с учетом инфляции). Например, в течение 10 лет. После чего выплаты прекращаются. Однако право собственности на жилье финансовая организация получит все равно только после смерти пенсионера.

Ипотечный созаемщик

Тут все предельно просто. Созаемщиком может выступать кто угодно, в том числе и пенсионер. Как правило, пожилые люди становятся созаемщиками вместе со своими детьми/внуками. Жилищные проблемы легче решать с семейной поддержкой. Для стариков в этом случае требования будут значительно мягче, ведь и доля их финансовой ответственности перед банком будет значительно ниже. Ипотека для пенсионеров с созаемщиком – весьма популярный вариант.

Ипотека для пенсионеров с созаемщиком – весьма популярный вариант.

Статья в тему: более подробно, кто такой созаемщик в ипотеке и какая его роль в ипотечном кредитовании.

Особенности ипотеки в Сбербанке

Здесь стоит сказать, что Сбербанк, согласно данным статистики, лидирует по количеству обращений пенсионеров. Значит ли это, что банк действительно является самым лояльным в вопросе ипотеки для пожилых, или же всему виной хороший пиар и реклама, но факт есть факт.

Как уже говорилось, возраст к моменту нивелирования ипотеки в этом банке повышен до 75 лет.

Следовательно, и сроки ипотечного кредитования могут доходить до 10 лет, что уже близко к обычным ипотекам, выдаваемым молодым, работающим людям. Ипотечные ставки в главном банке РФ для пенсионеров находятся в пределах 11-16% годовых. Но специальные ипотечные проекты (например, приобретение частного дома за городом) Сбербанк сделал недоступными для старшего поколения.

Статья в тему: условия получения кредита для пенсионеров в Сбербанке

Также важно упомянуть, что в Сбербанке между залогами и поручительством соблюдается определенный баланс. Пенсионеру, возможно, совсем необязательно будет закладывать свою квартиру, если у него найдутся надежные поручители с надежным, стабильным и достаточно высоким доходом. Обычно это дети и/или совершеннолетние внуки, но могут быть и другие близкие родственники, имеющие право наследования. Есть мнение, что относительно свободная финансовая политика Сбербанка связана с тем, что учреждение имеет страховку на главный и самый худший случай – смерть заемщика.

Именно Сбербанк отличается тем, что больше других банков уделяет внимание пенсии человека. В смысле, как источнику дохода. Некоторые другие подобные учреждения с порога разворачивают людей старше 60 лет, узнав, что они не работают. Даже «атомным» пенсионерам трудно взять деньги на покупку квартиры. Напоследок хотелось бы сказать, что военные пенсионеры отличаются от всех прочих, главным образом, своим возрастом.

Военнослужащие могут выходить на пенсию раньше общих сроков. Это дает отставным военным преимущество в долгосрочности ипотеки (до 30 лет). Но зато и лишает многих льгот. И важно, чтобы военный пенсионер имел регистрацию в НИС (накопительно-ипотечная система). Данный материал предназначен для широкого круга читателей, ищущих решение проблемы жилья для пожилых людей. Здесь кратко рассмотрены основные моменты и особенности ипотечного кредитования российских пенсионеров.

Где застраховать ипотеку пенсионеру в 2020 году

Банки не очень охотно соглашаются выдавать ипотеку людям старше 50 лет или пенсионерам. Доля ипотечных заемщиков старше 50 лет составляет всего несколько процентов от общей массы.

Те заемщики, которым удалось получить кредит, сталкиваются с другой проблемой. Они не могут оформить ипотечную страховку. Далее расскажем, как и где можно оформить страхование жизни и жилья по ипотеке пенсионеру.

Виды и особенности ипотеки для пенсионеров

Для ипотеки категория граждан старше 55 лет является неоднозначной. На первый взгляд у пенсионеров есть постоянный источник дохода от государства, а это значит, что банк может быть уверенным, что заемщик будет выплачивать кредит. С другой стороны – доход у пенсионеров минимальный, плюс есть ограничения по возрасту.

Каждый банк имеет свои возрастные рамки для заемщиков. Как правило, это возраст от 21 до 70 лет. Есть банки, где ипотеку выдают только до 65 лет.

Но, несмотря на все ограничения и сложности, у данной категории есть возможность оформить ипотеку. Пенсионерам доступны следующие виды ипотечных программ:

— Кредит на покупку квартиры в новостройке;

— Ипотека на приобретение жилья на вторичном рынке недвижимости;

— Ипотечный кредит на покупку или строительство загородного дома;

— Займ на земельный участок;

— Ипотека на строительство гаража или других хозяйственных построек.

На данный момент пенсионеры могут оформить ипотеку только на стандартных условиях. Никаких дополнительных льгот от государств для данной категории не предназначено.

В 2020 году в связи с пандемией процент ипотечных займов, оформленных на людей пенсионного возраста, резко сократился.

Процент от общей доли заемщиков по возрастам:

| Возраст | Апрель 2019 | Апрель 2020 |

| 40-49 лет | 22% | 21% |

| 50-59 лет | 7% | 6% |

| 60-65 лет | 0,64% | 0,37% |

| Старше 65 | 0,48% | 0,15% |

Как оформить ипотеку пенсионеру

Существуют определенные условия ипотечного кредитования пенсионеров:

— Одним из главных условий является погашение кредитной задолженности до момента наступления определенного возраста.

— Как правило, период кредитования для пенсионеров длится не более 10, максимум 15 лет.

— К стандартным требованиям относится наличие гражданства РФ, а также прописка в месте покупки жилья.

— У заемщика пенсионного возраста обязательно должен быть источник постоянного дохода: пенсия или зарплата. Учитываются все источники доходов, в том числе и пенсии по инвалидности.

— Отмечается, что именно пенсионный возраст не самая главная проблема для банка. Кредитору важно, чтобы у заемщика был постоянный доход, чем он выше, тем лучше. А также у клиента должна быть хорошая кредитная история.

Каждый банк устанавливает свои возрастные рамки.

Каждый банк устанавливает свои возрастные рамки.Что сделать, чтобы пенсионеру одобрили ипотеку

Помимо обычного набора документов, который должен предоставить каждый заемщик (паспорт, пенсионное, справка о доходах), пенсионер может дополнительно увеличить свои шансы на положительный ответ банка.

Для этого необходимо привлечь созаемщиков. Поскольку доход у пенсионера очень маленький, не лишним будет сделать созаемщиком своего супруга, детей, либо друзей. Уровень дохода созаемщиков должен быть соответствующим.

Могут ли дать ипотеку, если пенсионер не работает

Банк может оформить ипотеку на неработающего пенсионера в двух случаях:

Во-первых, у потенциального заемщика должна быть хорошая пенсия, которая позволит свободно выплачивать кредит.

Во-вторых, пенсионер может привлечь сразу несколько созаемщиков с хорошим достатком.

Можно ли оформить ипотеку пенсионеру без страхования

При ипотеке существует три вида страхования: имущества, жизни, титула.

По закону «Об ипотеке» заемщик обязан застраховать залоговое имущество, то есть жилье, которое он покупает. Данный вид страхования оформляется обязательно независимо от возраста заемщика и ипотечной программы.

Страхование жизни и здоровья при ипотеке является добровольным. Тем не менее, в большинстве случаев банки просят оформить данную страховку. В случае отказа банк повышает процент по кредиту.

Страхование титула также не обязательно. Страховать титул (право собственности) нужно при покупке жилья на вторичном рынке. Страховку нужно будет оформлять в первые 3 года с момента покупки.

Страховка жизни пенсионера для ипотеки

В силу возраста к данной категории заемщиков предъявляется больше требований. Так, пожилого клиента могут попросить пройти полное медицинское освидетельствование. Также от клиента могут потребовать справку из психдиспансера для подтверждения дееспособности.

Страховые компании особо внимательно относятся к заемщикам пожилого возраста. Для получения страховки страховщики могут обязать клиента пройти обследование.

Хотим предупредить, что страховая компания имеет полное право требовать от клиента прохождение медицинского обследования, чтобы обезопасить себя от наступления страхового случая.

Может ли пенсионер отказаться от страхования жизни при ипотеке?

Да, может, но в таком случае банк повышает процентную ставку, или вовсе может отказать в выдаче кредита. Такие действия банков также являются правомерными.

Стоит ли отказываться от страхования жизни пенсионеру при получении ипотеки?

Во-первых, отказ от страхования может повлечь негативный ответ банка по заявке на ипотеку. Иными словами, вам просто откажут в выдаче кредита. Данное решение можно будет оспаривать: направить жалобу в Роспотребнадзор, Центральный банк и т.д. Но, к сожалению, данные действия не принесут результатов.

Во-вторых, самому заемщику будет выгодно застраховаться. Если с заемщиком произойдет страховой случай, и он не сможет платить по кредиту, его семье не придется выплачивать ипотеку за него. Страховая компания полностью погасит долг перед банком.

Где застраховать жизнь для ипотеки пенсионеру

Данный вопрос является самым острым в сфере страхования ипотеки. Многие страховщики отказывают в страховании пенсионерам, либо выдвигают очень большие тарифы.

Многие страховщики отказывают в страховании пенсионерам, либо выдвигают очень большие тарифы.

Вот одно из сообщений, которые можно встретить на крупных страховых форумах. Ежедневно в нашу страховую компанию Полис812 поступают десятки подобных писем.

Как быть в подобной ситуации? Возможно, в некоторых случаях будет выгоднее платить по повышенной ставке, но страхование это еще и дополнительная защита от финансовых потерь. Ведь речь идет о категории людей, которая более подвержена наступлению страховых случаев.

Специалисты рекомендуют сначала поискать страховую, которая все-таки согласится застраховать пенсионера.

В данной ситуации заемщику нужно будет отправить заявки в несколько компаний и ожидать ответ. Можно поступить проще – отправьте заявку через наш агрегатор страховок.

Как оформить страховку для ипотеки на Полис812

Мы сотрудничаем с крупными и платежеспособными страховщиками:

Ренессанс

АльфаСтрахование

СберСтрахование

Альянс

Абсолют

ВСК

Пари

Ингосстрах

РГС

Заполните поля поиска страховок.

- Поисковик выдаст результаты по вашей заявке.

- Если вы нашли подходящий полис, продолжите его оформление. Для этого нажмите «Перейти к оформлению».

- Заполните данные по ипотеке и оплатите страховку.

- Страховой полис придет на ваш e-mail. Будьте внимательны при указании электронной почты.

Если по вашему запросу ничего не найдено, напишите нашему консультанту. Мы отправим вашу заявку в другие страховые компании и обязательно подберем вам страховщика.

Оформить страховку

Введите данные по ипотеке. Воспользуйтесь промокодом на 15% скидку.

Введите данные по ипотеке. Воспользуйтесь промокодом на 15% скидку.Военная ипотека для пенсионеров — об условиях получения на сайте molodostroy24

Государство активно интересуется вопросами, связанными с обеспечением военнослужащих жильем. В законодательстве для этого вопроса создан отдельный закон под названием «О статусе военнослужащих». Также благодаря законодательству процветает программа «Военная ипотека», с помощью которой многие военные уже стали счастливыми обладателями собственного жилья.

В законодательстве для этого вопроса создан отдельный закон под названием «О статусе военнослужащих». Также благодаря законодательству процветает программа «Военная ипотека», с помощью которой многие военные уже стали счастливыми обладателями собственного жилья.

Что делать военным пенсионерам, которые по разным причинам не смогли приобрести жилья во время службы? Им не стоит переживать. У них тоже есть возможность обзавестись собственным семейным гнездышком. Сделать это можно разными способами:

- с помощью договора о социальном найме;

- приобрести в собственность;

- с помощью ЕДВ – единовременная денежная выплата;

- использовав средства, что скопились на счёте участника НИС.

Предоставление жилища с помощью договора о найме и приобретение его в собственность

Этим способом могут воспользоваться только те военные, которые становились на учет местного самоуправления с пометкой о том, что у них есть острая нужда в собственном жилище.

Также есть несколько условий для такого варианта:

- Необходимость встать на учёт до 1 января 2005 года, а заключить контракт до 1998 года.

- Метраж предоставляемого жилья рассчитывается государством, как 18 кв. м. на каждого члена семьи, в определенных случаях до 25 кв. м.

Изначально такое жилье предоставляется в статусе государственного, но позже оно может быть приватизировано и военнослужащий может стать его полноценным хозяином.

Приобретение жилья на средства единовременной выплаты

Такая выплата считается одной из разновидностей социальной поддержки военнослужащего. Суть такой выплаты заключается в том, что военнослужащий вместо того жилища, которое ему предлагать получить разовую выплату, которая будет эквивалентна стоимости квартиры, что ему предоставляется государство.

Такой вариант будет оптимальным для тех, у кого есть возможность добавить к полученной выплате собственные сбережения и уже с помощью этой суммы приобрести желаемые апартаменты. Также эта выплата может быть использована как первоначальный взнос при покупке желаемого жилья в ипотеку, которую военный пенсионер будет оформлять как обычный граждан.

Также эта выплата может быть использована как первоначальный взнос при покупке желаемого жилья в ипотеку, которую военный пенсионер будет оформлять как обычный граждан.

Характеристика военной ипотеки

Как вид социальной поддержка ипотека доступна только тем пенсионерам, которые были участниками НИС. То есть они участвовали в программе «Военная ипотека», но по ряду причин жилье так и не приобрели.

Благодаря участию в программе, на счёт участника НИС три года поступают финансовые средства от государства, которые можно потратить только с целью приобретения жилплощади.

Военная ипотека имеет такой алгоритм:

- Участник накопительно-ипотечной системы оформляет ипотеку в кредитной организации.

- С помощью ипотеки он приобретает собственную жилплощадь.

- Ежемесячные выплаты по ипотеке осуществляет государство с помощью средств, что скопились на счете участника НИС.

Однако возможность использовать эти средства можно только до достижения возраста 45 лет. Это ограничение распространяется только на оформления ипотеки с помощью программы на покупку жилья, в остальном эти финансы никуда не деваются и не сгорают.

Это ограничение распространяется только на оформления ипотеки с помощью программы на покупку жилья, в остальном эти финансы никуда не деваются и не сгорают.

Пока военнослужащий продолжает службу и деньги накапливаются на его счете, он может использовать их только на покупку жилплощади. Когда же солдат приобретает статус военного пенсионера, то такое ограничение пропадает, и он может потратить эти деньги как пожелает, даже на приобретение собственных апартаментов.

Есть возможность приобрести квартиру и в таун-хаусах, и дом с уже готовым земельным участком. И военнослужащих в том вопросе не ограничивают территориально. Если ему не хватает финансов, эти средства могут быть как первоначальный взнос в ипотеку. Но её военный пенсионер будет оформлять уже как обычный гражданин.

Как получить ипотечный кредит после выхода на пенсию

Я часто слышу истории о будущих пенсионерах, которые, планируя переехать после выхода на пенсию, выбирают новый дом и получают ипотечный кредит до выхода на пенсию — потому что они думают, что, выйдя на пенсию, они не смогут получить ипотечный кредит.

Так делать не обязательно. Вы можете получить ипотечный кредит после выхода на пенсию.

Чтобы выяснить конкретные требования, я взял интервью у Патрика Гэвина, менеджера филиала и вице-президента по ипотечному кредитованию с гарантированной ставкой, 10-му по величине частному ипотечному банку в США.S Оценить. Патрик был кредитором с 1974 года.

Давайте посмотрим, что я узнал от Патрика о том, что нужно для получения ипотеки после выхода на пенсию. Ниже я разбил вещи на 6 основных категорий.

Определение доходов пенсионеров

Пенсионеры считают, что, если у них нет зарплаты, они не смогут получить ипотеку из-за отсутствия дохода.

На самом деле у кредиторов есть два описанных ниже метода, которые они могут использовать для расчета дохода пенсионера, который использует свои активы.

Метод вывода на пенсию

Для пенсионеров, которые следуют плану, по которому они сейчас вышли на пенсию, но могут откладывать начало выплаты социального обеспечения или пенсионного дохода, наиболее благоприятным вариантом является использование метода определения «выбытия активов». доход. Вот как это работает.

доход. Вот как это работает.

Пока заемщик составляет 59 ½, кредитор может использовать недавнее снятие средств с пенсионных счетов в качестве доказательства дохода. Например, предположим, что недавние банковские отчеты показывают снятие средств в размере 4500 долларов США в месяц из IRA (кредитор должен видеть снятие средств как минимум на 2 месяца).Эти 4500 долларов будут считаться ежемесячным доходом. Иногда кредитору потребуется письмо от финансового планировщика или финансового учреждения, подтверждающее эти суммы вывода.

Метод истощения активов

Для пенсионеров с большим объемом инвестированных активов метод определения дохода может оказаться эффективным. При использовании этого метода кредитор начинает с текущей стоимости финансовых активов. Затем они вычитают любую сумму, которая будет использована для первоначального взноса и закрытия.Они берут 70% остатка и делят на 360 месяцев.

Например, предположим, что у кого-то есть финансовые активы на 1 миллион долларов. Они собираются использовать 50 000 долларов в качестве первоначального взноса. Остается 950 000 долларов. Возьмите 70% от этой суммы, что составляет 665 000 долларов, и разделите на 360. Результат — 1847 долларов — это ежемесячный доход, используемый для определения права заемщика.

Они собираются использовать 50 000 долларов в качестве первоначального взноса. Остается 950 000 долларов. Возьмите 70% от этой суммы, что составляет 665 000 долларов, и разделите на 360. Результат — 1847 долларов — это ежемесячный доход, используемый для определения права заемщика.

Конечно, любые другие источники дохода, такие как пенсионный доход, социальное обеспечение или ежемесячный аннуитетный доход, также будут учитываться в дополнение к доходу с использованием вышеуказанных методов.Взаимодействие с другими людьми

Отношение долга к доходам и жилищных расходов

После определения дохода соотношение вашего общего долга к доходу и жилищных расходов должно соответствовать требованиям кредитора.

Отношение долга к доходу

Для ипотеки, отвечающей установленным требованиям (QM), которая подпадает под нормативные требования безопасной гавани, не более 43% вашего дохода может быть направлено на обслуживание долга. Это отношение выплат по долгу к доходу называется отношением долга к доходу.

Долг включает в себя обязательные платежи, такие как алименты и алименты, а также платежи за автомобиль, выплаты по студенческому кредиту, минимальные платежи по кредитной карте и ваш общий прогнозируемый платеж за дом, включая основную сумму, проценты, налоги на недвижимость и страховку.Взаимодействие с другими людьми

Одна вещь, которая может доставить пенсионерам проблемы в этой области, — это совместное подписание ссуд для взрослых детей. Даже если вы являетесь со-подписавшимся лицом, эти платежи могут считаться обязательными платежами по долгу и могут снизить вашу способность иметь право на получение ипотеки.

Коэффициент расходов на жилье

Расходы на жилье включают основную сумму и процентную часть ипотечного кредита, а также налоги и страхование (именуемые PITI). Это соотношение не должно превышать 28%, что означает, что ваши расходы на жилье не могут превышать 28% вашего дохода.PITI плюс другие долговые обязательства (кредитная карта, алименты и т. Д.) Не должны превышать 36%.

Д.) Не должны превышать 36%.

Требования к кредитному рейтингу

У каждого кредитора будут свои правила кредитного рейтинга, но одно можно сказать наверняка — чем ниже ваш кредитный рейтинг, тем выше ваша процентная ставка. Если вам нужны лучшие ставки, увеличьте свой кредитный рейтинг до 780 или выше.

Более высокий кредитный рейтинг также может дать вам больше возможностей для маневра в других квалификационных областях. Например, Патрик работал с заемщиком, у которого был кредитный рейтинг более 780, и кредитор предоставил ссуду, хотя соотношение долга к доходу составляло 48%.

Статус занятости

Еще один фактор, используемый для определения вашей процентной ставки по ипотеке, — это предполагаемая вместимость. Это будет основной или второй дом? Первичные дома получают более высокие ставки.

Авансовый платеж

Как пенсионер, ваш требуемый первоначальный взнос может варьироваться в зависимости от используемого метода получения дохода. Для метода вывода на пенсию вы можете отложить всего 5%. По методу истощения активов планируйте отложить 30%.

Для метода вывода на пенсию вы можете отложить всего 5%. По методу истощения активов планируйте отложить 30%.

И если вы думаете о внесении авансового платежа, взяв большую часть наличных из IRA или другого пенсионного плана с отсрочкой налогов, я бы посоветовал вам переосмыслить это.Этот вывод будет облагаемым налогом доходом, а выделение большой части за один год может подтолкнуть вас к более высокой налоговой категории.

Ликвидность после закрытия

Еще одним требованием будет количество имеющихся у вас ликвидных активов после закрытия. Кредиторы хотят видеть, что у вас будет не менее шести месяцев общих расходов на жилье (PITI) в качестве минимального оставшегося резерва после покупки дома. Чтобы рассчитать это, кредитор суммирует все финансовые активы, которые можно проверить. (что означает, что вам нужны выписки со счета), а затем используйте 60-70% от этой суммы.

Другие варианты кредитования

Если вы квалифицируетесь как ветеран, вы можете изучить ссуду VA. С ссудой VA вы можете положить ноль, но вместо первоначального взноса вы будете платить комиссию за финансирование, которая может составлять 2,30% от суммы ссуды для начинающих пользователей программы и 3,60%, если вы взяли ссуду VA. приор. Эта плата за финансирование может быть включена в кредит.

С ссудой VA вы можете положить ноль, но вместо первоначального взноса вы будете платить комиссию за финансирование, которая может составлять 2,30% от суммы ссуды для начинающих пользователей программы и 3,60%, если вы взяли ссуду VA. приор. Эта плата за финансирование может быть включена в кредит.

Ссуды VA требуют отношения долга к доходу 41% или меньше, и они требуют, чтобы у вас был некоторый остаточный ежемесячный доход.Если у вас большой инвестиционный доход, остаточный доход можно определить, взяв среднее значение дивидендов и процентных доходов за два года из Таблицы B в вашей налоговой декларации.

Подача заявления на ипотеку

Лучший способ узнать, на какую ипотеку вы можете претендовать, — это поговорить с ипотечным брокером. Гарантированная ставка предлагает ссуды во всех штатах и даже имеет онлайн-программу, которую они называют цифровой ипотекой, где вы можете пройти весь процесс онлайн.

Вы также должны проявить должную осмотрительность в отношении приобретаемого дома. Для этого я бы рекомендовал вам проверить HouseFax. Это похоже на CarFax®, но для вашего дома. Я запустил HouseFax на своей собственной собственности и, к счастью, не обнаружил никаких негативных сюрпризов, но я слышал о многих людях, которые узнали много интересного об их собственности. через HouseFax.

Для этого я бы рекомендовал вам проверить HouseFax. Это похоже на CarFax®, но для вашего дома. Я запустил HouseFax на своей собственной собственности и, к счастью, не обнаружил никаких негативных сюрпризов, но я слышал о многих людях, которые узнали много интересного об их собственности. через HouseFax.

Следует ли иметь ипотеку на пенсию?

Когда мы закончили интервью, Патрик сказал: «В конце концов, люди спрашивают меня, какая ипотека самая лучшая? Мой ответ отрицательный.”

Патрик прав. Исследования показывают, что большинству пенсионеров лучше погасить ипотеку до выхода на пенсию.

Заметным исключением, однако, будут люди с более высоким уровнем собственного капитала, которые могут использовать долг в своих интересах даже в период выхода на пенсию.

Получение утверждения после выхода на пенсию

Можно ли получить ипотечный кредит, если вы на пенсии, даже если вы больше не получаете регулярную зарплату?

Хорошие новости: да, можно.

Тем не менее, право на получение ипотеки с пенсионным доходом связано с определенными требованиями. Подобно получению ипотеки до выхода на пенсию, вам понадобится надежный доход сейчас и в обозримом будущем, которое покажет, что вы можете погасить ипотеку, у вас должен быть хороший кредит и небольшая задолженность. (Ваш возраст вообще не должен совпадать — Закон о равных возможностях получения кредита запрещает кредиторам дискриминировать заявителей на получение ссуды из-за их возраста.)

Проверьте свое право на пенсионную ипотеку сегодня.Начни здесь.

Объяснение пенсионных ипотечных кредитов

Получение кредита, даже если вы не на пенсии, зависит от вашего дохода, кредитной истории, суммы долга и ваших активов. Для пенсионеров активы становятся еще более важными, потому что у многих не будет постоянного дохода, за исключением, возможно, пособий по социальному обеспечению.

«Это индивидуальная ситуация. Некоторые люди и не мечтают о долгах после выхода на пенсию. Других это устраивает, — говорит Пегги Дурдж, президент Ипотечной ассоциации штата Айова и вице-президент по андеррайтингу в MidWestOne Bank.«Фактически, некоторые пенсионеры получают совет от своих финансовых консультантов по поводу рефинансирования текущей ипотеки или получения новой ипотеки».

Других это устраивает, — говорит Пегги Дурдж, президент Ипотечной ассоциации штата Айова и вице-президент по андеррайтингу в MidWestOne Bank.«Фактически, некоторые пенсионеры получают совет от своих финансовых консультантов по поводу рефинансирования текущей ипотеки или получения новой ипотеки».

Например, если пенсионер зарабатывает 5% на своих активах, и он может претендовать на получение ипотечной ссуды под 3,5% плюс налоговые вычеты, то ссуда имеет смысл, — говорит Дёрге.

Пенсионный доход

Когда вы пытаетесь получить ипотеку, важно, чтобы пенсионный доход был стабильным, предсказуемым и, как ожидается, сохранится, независимо от того, растет или уменьшается пенсионер.Майк Эгермиер, финансовый консультант Egermier Wealth Management Group, говорит: «В целом кредиторы ищут поток денежных средств через регулярные промежутки времени — пенсия считается более выгодной по сравнению с IRA на фондовом рынке».

Пенсионный доход может поступать из различных источников, включая:

- Доходы по социальному обеспечению. Если доход социального обеспечения предназначен для пенсионера, то считается, что у него нет даты истечения срока действия, но если доход социального обеспечения поступает от члена семьи (например, пособие по случаю потери кормильца или супруга), то заемщик должен доказать, что доход является надежным. еще как минимум три года.

- Выход на пенсию или пенсионный доход. Срок действия этого актива не истекает, и его можно засчитывать как доход. Однако некоторые пенсии уменьшают размер дохода переживших супругов — убедитесь, что ваш супруг может оплатить все счета, а также ипотеку в случае вашей смерти.

- Аннуитеты. Если заемщик может документально подтвердить, что этот доход будет продолжаться не менее трех лет, он может быть указан в заявлении на ипотеку.

- 401 (k) s, IRA и планы Keogh. Пенсионеру необходим неограниченный доступ к этим счетам без каких-либо штрафов — лица младше 59 с половиной лет обычно не могут снимать средства со своего счета 401 (k) без уплаты штрафных санкций. Выплаты от этих инвестиций должны длиться не менее трех лет после даты подачи заявки на ипотеку. Кроме того, если какой-либо из этих пенсионных счетов состоит из акций, облигаций или паевых инвестиционных фондов, то кредиторы могут использовать только 70% полученной суммы в качестве дохода из-за их неустойчивого характера.

Если доход социального обеспечения предназначен для пенсионера, то считается, что у него нет даты истечения срока действия, но если доход социального обеспечения поступает от члена семьи (например, пособие по случаю потери кормильца или супруга), то заемщик должен доказать, что доход является надежным. еще как минимум три года.

Если доход социального обеспечения предназначен для пенсионера, то считается, что у него нет даты истечения срока действия, но если доход социального обеспечения поступает от члена семьи (например, пособие по случаю потери кормильца или супруга), то заемщик должен доказать, что доход является надежным. еще как минимум три года. Выплаты от этих инвестиций должны длиться не менее трех лет после даты подачи заявки на ипотеку. Кроме того, если какой-либо из этих пенсионных счетов состоит из акций, облигаций или паевых инвестиционных фондов, то кредиторы могут использовать только 70% полученной суммы в качестве дохода из-за их неустойчивого характера.

Выплаты от этих инвестиций должны длиться не менее трех лет после даты подачи заявки на ипотеку. Кроме того, если какой-либо из этих пенсионных счетов состоит из акций, облигаций или паевых инвестиционных фондов, то кредиторы могут использовать только 70% полученной суммы в качестве дохода из-за их неустойчивого характера.Получите пенсионную ипотеку уже сегодня.

Кредитный рейтинг

В целом наличие хорошего кредитного рейтинга является предварительным условием для получения кредита, но у каждого кредитора свои требования. Требования к кредитному баллу также могут варьироваться в зависимости от вашей ситуации, например от типа ссуды и суммы первоначального взноса. Например, ссуды FHA требуют большего первоначального взноса для более низких кредитных рейтингов. Ваш кредитный рейтинг также влияет на процентную ставку, на которую вы имеете право; как правило, чем выше оценка, тем ниже процентная ставка.

Отношение долга к доходу

Отношение вашего долга к доходу также играет роль в получении ипотеки при выходе на пенсию. По данным Бюро финансовой защиты потребителей (CFPB), 43 процента — это наивысшее соотношение долга к доходу, которое может иметь заемщик для получения ипотеки (некоторые кредиторы предлагают исключения). Это означает, что вся задолженность, включая выплаты за автомобиль, кредитную карту и студенческий кредит, а также ежемесячный платеж по ипотеке, включая налоги на имущество и страхование домовладельцев, должны составлять 43% или меньше от совокупного ежемесячного дохода заемщика.

По данным Бюро финансовой защиты потребителей (CFPB), 43 процента — это наивысшее соотношение долга к доходу, которое может иметь заемщик для получения ипотеки (некоторые кредиторы предлагают исключения). Это означает, что вся задолженность, включая выплаты за автомобиль, кредитную карту и студенческий кредит, а также ежемесячный платеж по ипотеке, включая налоги на имущество и страхование домовладельцев, должны составлять 43% или меньше от совокупного ежемесячного дохода заемщика.

Консультации по пенсионной ипотеке

Перед тем, как выйти на пенсию, рекомендуется встретиться с финансовым консультантом и кредитным специалистом, чтобы узнать о вариантах пенсионной ипотеки. Эти финансовые специалисты должны порекомендовать вам конкретные ипотечные программы, которые лучше всего подходят для вашей ситуации и в конечном итоге помогут сэкономить ваши деньги.

Также важно иметь бюджет, прежде чем разговаривать с кредитором. Вам нужно знать ответы на вопросы, как вы будете покрывать расходы в случае инфляции или резкого роста налогов на недвижимость, — говорит Эгермиер. Он также добавляет, что важно учитывать расходы, если возникнут проблемы со здоровьем или если расходы на медицинское страхование значительно увеличатся.

Он также добавляет, что важно учитывать расходы, если возникнут проблемы со здоровьем или если расходы на медицинское страхование значительно увеличатся.

«Одна поездка в больницу может съесть ваши сбережения».

Принимая решение о целесообразности получения ипотеки при выходе на пенсию, человек пенсионного возраста должен знать ответы на следующие вопросы (на некоторые из них, возможно, потребуется проконсультироваться у финансового профессионала):

- Уменьшится ли ваш доход после выхода на пенсию?

- Как долго продержится ваш доход?

- Выкуплен ли ваш нынешний дом?

- Имеете ли вы право на налоговые льготы, которые увеличат ваш доход?

- Как изменится доход вашей семьи в случае смерти супруга?

- Вам комфортно брать на себя больше долгов?

Следует ли выплачивать ипотеку или инвестировать в дополнительные пенсионные накопления.

Согласно исследованию Центра пенсионных исследований, озаглавленному «Стоит ли вам переносить ипотечный кредит до выхода на пенсию», выплата ипотеки является лучшим выбором, если только вы «не сможете получить безрисковый доход, превышающий процентную ставку по ипотеке; или не может удовлетворить свой спрос на рискованные активы, не занимая деньги. Некоторые из них соответствуют этим исключениям, поэтому вариант выплаты — лучший вариант ». По сути, это меньшинство — это те, кто желает инвестировать в акции сумму, равную или превышающую сумму их кредита.

Должны ли вы выплатить ипотечный кредит или рефинансировать его до выхода на пенсию?

Рефинансирование обычно является хорошей идеей, если оно снижает как выплаты по ипотеке, так и процентную ставку. Но ответить может только пенсионер, подходит ли это для его ситуации. Это зависит от их дохода, текущего платежа по ипотеке, суммы сбережений, а также от того, достаточно ли налогового преимущества в виде процентов по ипотеке, чтобы компенсировать их расходы.

Начните с ипотеки сегодня.

10 способов получить в долг после выхода на пенсию

Многие пенсионеры думают, что они не могут взять ссуду — на машину, дом или на чрезвычайную ситуацию — потому что они больше не получают зарплату. Фактически, хотя получить право на получение кредита после выхода на пенсию может быть сложнее, это далеко не невозможно.

По мнению большинства экспертов, обычно следует избегать заимствования из пенсионных планов, таких как 401 (k) s, индивидуальных пенсионных счетов (IRA) или пенсий, поскольку это может отрицательно повлиять как на ваши сбережения, так и на доход, на который вы рассчитываете. на пенсии.

Ключевые выводы

- Обычно лучше взять ссуду, чем занимать из пенсионных сбережений.

- Обеспеченные ссуды, требующие залога, доступны пенсионерам и включают ипотечные ссуды, ссуды на приобретение жилья и ссуды с выплатой наличных, обратные ипотечные ссуды и автокредиты.

- Заемщики обычно могут консолидировать задолженность по федеральному студенческому кредиту; также возможно объединить задолженность по кредитной карте.

- Практически любой человек, включая пенсионеров, может претендовать на получение краткосрочной ссуды с обеспечением или без обеспечения, но это рискованно и должно рассматриваться только в экстренных случаях.

Право на получение ссуды при выходе на пенсию

Для пенсионеров, которые находятся на самофинансировании и получают большую часть своего дохода от инвестиций, аренды собственности или пенсионных сбережений, кредиторы обычно определяют ежемесячный доход потенциального заемщика одним из двух методов:

- Выборка активов учитывает регулярные ежемесячные снятия средств с пенсионных счетов как доход.

- Истощение активов , с помощью которого кредитор вычитает любой авансовый платеж из общей стоимости ваших финансовых активов, берет 70% остатка и делит его на 360 месяцев.

К любому методу кредитор добавляет любой пенсионный доход, пособия по социальному обеспечению, аннуитетный доход и доход от неполной занятости.

Имейте в виду, что ссуды бывают обеспеченными или необеспеченными. Обеспеченный заем требует, чтобы заемщик предоставил залог, такой как дом, инвестиции, автомобили или другое имущество, чтобы гарантировать ссуду. Если заемщик не платит, кредитор может изъять залог. Необеспеченный заем, не требующий залога, получить труднее и имеет более высокую процентную ставку, чем обеспеченный заем.

Вот 10 вариантов заимствования, а также их плюсы и минусы, которые пенсионеры могут использовать вместо того, чтобы брать деньги из своего кладбища.

1. Ипотечный кредит

Самый распространенный тип обеспеченного кредита — это ипотечный кредит, в котором дом, который вы покупаете, используется в качестве залога. Самая большая проблема с ипотечной ссудой для пенсионеров — это доход, особенно если большая его часть поступает от инвестиций или сбережений.

Самая большая проблема с ипотечной ссудой для пенсионеров — это доход, особенно если большая его часть поступает от инвестиций или сбережений.

2. Заем под собственный капитал

Этот тип обеспеченного кредита основан на заимствовании под залог собственного капитала.У заемщика должен быть 15–20% собственного капитала в своем доме — отношение кредита к стоимости (LTV) 80–85% — и, как правило, кредитный рейтинг не менее 620.

Примечательно, что Закон о сокращении налогов и занятости больше не разрешает вычет процентов по ссудам под залог недвижимости, если деньги не используются для ремонта дома.

3. Выдача ссуды на рефинансирование

Эта альтернатива ссуде под залог собственного капитала включает рефинансирование существующего дома на сумму, превышающую задолженность заемщика, но меньшую, чем стоимость дома; дополнительная сумма становится обеспеченной ссудой наличными.

За исключением случаев рефинансирования на более короткий срок — скажем, 15 лет — заемщик продлит время, необходимое для выплаты ипотеки. Чтобы выбрать между рефинансированием и ссудой под залог собственного капитала, рассмотрите процентные ставки по старой и новой ссуде, а также расходы на закрытие.

Чтобы выбрать между рефинансированием и ссудой под залог собственного капитала, рассмотрите процентные ставки по старой и новой ссуде, а также расходы на закрытие.

4. Обратный ипотечный кредит

Обратный ипотечный кредит обеспечивает регулярный доход или единовременную выплату в зависимости от стоимости дома. В отличие от ссуды под залог собственного капитала или рефинансирования, ссуда не возвращается до тех пор, пока домовладелец не умрет или не переедет из дома.На этом этапе, как правило, домовладелец или наследники могут продать дом, чтобы погасить ссуду, домовладелец или наследники могут рефинансировать ссуду, чтобы сохранить дом, или кредитор может быть уполномочен продать дом для погашения ссуды.

5. Кредит на ремонт жилья USDA

Если вы соответствуете порогу низкого дохода и планируете потратить деньги на ремонт дома, вы можете претендовать на получение ссуды по Разделу 504 через Министерство сельского хозяйства США. Процентная ставка всего 1%, а срок выплаты — 20 лет. Максимальная сумма кредита составляет 20 000 долларов США, с потенциальным дополнительным грантом в размере 7500 долларов США для пожилых домовладельцев с очень низким доходом, если они используются для устранения угроз для здоровья и безопасности в доме.

Максимальная сумма кредита составляет 20 000 долларов США, с потенциальным дополнительным грантом в размере 7500 долларов США для пожилых домовладельцев с очень низким доходом, если они используются для устранения угроз для здоровья и безопасности в доме.

Чтобы соответствовать требованиям, заемщик должен быть домовладельцем и занимать дом, быть не в состоянии получить доступный кредит в другом месте, иметь семейный доход менее 50% от среднего дохода в регионе, а для получения грантов быть 62 года или старше и быть не в состоянии выплатить кредит на ремонт.

Хотя получить право на получение кредита после выхода на пенсию может быть сложнее, это далеко не невозможно.

6. Автокредит

Автокредит предлагает конкурентоспособные ставки, и его легче получить, потому что он обеспечен автомобилем, который вы покупаете. Оплата наличными может сэкономить проценты, но имеет смысл только в том случае, если не истощает ваши сбережения. Но в случае ЧП вы можете продать машину, чтобы вернуть средства.

7. Заем на консолидацию долга

Кредит на консолидацию долга предназначен именно для этого: консолидировать долг. Этот тип необеспеченной ссуды позволяет рефинансировать существующий долг.Как правило, это может означать, что вы будете выплачивать долг дольше, особенно если выплаты ниже. Кроме того, процентная ставка может быть или не быть ниже, чем ставка по вашему текущему долгу.

8. Изменение или объединение студенческой ссуды

Многие пожилые заемщики, у которых есть студенческие ссуды, не осознают, что неуплата этого долга может привести к частичному удержанию их выплат по социальному обеспечению. К счастью, программы консолидации студенческих ссуд могут упростить или сократить выплаты за счет отсрочки или даже отсрочки.Большинство федеральных студенческих ссуд имеют право на консолидацию. Однако ссуды Direct PLUS для родителей, предназначенные для оплаты обучения иждивенцев учащегося, не могут быть объединены с федеральными студенческими ссудами, полученными учащимся.

9. Необеспеченные займы и кредитные линии

Хотя получить необеспеченные ссуды и кредитные линии сложнее, они не подвергают активы риску. Варианты включают банки, кредитные союзы, одноранговые займы (P2P) (финансируемые инвесторами) или даже кредитную карту с начальной годовой процентной ставкой 0%.Рассматривайте кредитную карту как источник средств только в том случае, если вы уверены, что сможете погасить ее до истечения срока действия низкой ставки.

10. Кредит до зарплаты

Практически любой человек, включая пенсионеров, может претендовать на получение краткосрочной ссуды с обеспечением или без обеспечения. День выплаты жалованья большинству пенсионеров — это ежемесячный чек социального страхования, под который они берут взаймы. Эти ссуды имеют очень высокие процентные ставки и комиссии и могут быть хищническими.

Вам следует рассматривать вопрос о получении кредита до зарплаты или краткосрочной ссуде только в экстренных случаях и тогда, когда вы уверены, что деньги поступят для своевременной выплаты. Некоторые эксперты говорят, что даже заимствовать под 401 (k) лучше, чем попасть в ловушку одного из этих займов. Если они не будут погашены, фонды перетянутся, и процент будет быстро расти.

Некоторые эксперты говорят, что даже заимствовать под 401 (k) лучше, чем попасть в ловушку одного из этих займов. Если они не будут погашены, фонды перетянутся, и процент будет быстро расти.

Итог

Занимать деньги на пенсии стало проще, чем раньше. Кредиторы учатся относиться к активам заемщиков как к доходам и предоставляют больше возможностей тем, кто больше не работает. Прежде чем брать деньги из пенсионных сбережений, рассмотрите эти альтернативы, чтобы сохранить свое гнездовое яйцо в целости и сохранности.

Ипотека для пенсионеров: мне больше 65, можно ли оформить ипотеку?

Обновлено 3 декабря 2020 г.

4мин чтения

Обновлено 3 декабря 2020 г.

4мин чтения

Хотя некоторые кредиторы устанавливают свои собственные максимальные возрастные ограничения, максимального возраста для подачи заявления на ипотеку не существует — так что да, ипотека для пенсионеров существует. Золотое правило такое же, как и для любой ипотеки: вам нужно доказать, что вы так или иначе можете погасить кредит..jpg)

Причины получения ипотеки в качестве пенсионера

Когда вы вышли на пенсию, есть еще несколько причин, по которым вы можете захотеть получить новую ипотеку или повторную ипотеку:

- Получите правильный дом — после выхода на пенсию вы можете захотеть купить «дом навсегда» или тот, который будет соответствовать вашим потребностям по мере взросления (например, меньше лестниц!)

- Улучшите свой нынешний дом — как указано выше, за исключением того, что вы можете предпочесть расширить или приспособить существующий дом для удовлетворения своих пенсионных потребностей (что может потребовать дополнительных денег).

- Дополнительный пенсионный доход — вы можете использовать особый тип ипотеки, чтобы высвободить долю собственного капитала в дополнение к другому пенсионному доходу.

- Выплата процентной ипотечной ссуды — если вы подошли к концу срока вашей процентной ипотечной ссуды, вам может потребоваться повторная ипотека для погашения непогашенного остатка.

Есть ли у кредиторов максимальный возраст для выдачи ипотечных кредитов?

Не существует установленных правил для возрастных ограничений по ипотеке, но кредиторы, как правило, имеют свои собственные ограничения, некоторые из которых могут составлять всего 55.Кредиторы стараются быть более непредвзятыми и учитывать, что люди теперь живут и работают дольше. У некоторых крупных кредитных организаций возрастные ограничения могут достигать 85 лет. Ипотечные провайдеры крупных улиц, как правило, предлагают более низкие процентные ставки, но они могут не предлагать такой гибкости.

Мелкие кредиторы, такие как местные строительные общества или частные банки, могут предложить более гибкие критерии кредитования, а некоторые вообще не имеют верхнего возрастного ограничения. Процентные ставки могут быть выше, но ипотечный брокер может помочь вам получить доступ к большому банку кредиторов и оценить ваши варианты, чтобы найти лучшего для вас.

Легко ли пенсионеру получить ипотеку?

Для большинства пенсионеров короткий ответ — нет. Кредиторы захотят знать, что у вас будет стабильный поток доходов для погашения всех ваших выплат, что может быть трудно доказать, если вам больше 65 лет и вы скоро станете пенсионером, но это возможно. Вам нужно будет доказать, что ваша пенсионная корзина или другие инвестиции смогут финансировать выплаты, и это может помочь указать ориентировочную дату выхода на пенсию.

Кредиторы захотят знать, что у вас будет стабильный поток доходов для погашения всех ваших выплат, что может быть трудно доказать, если вам больше 65 лет и вы скоро станете пенсионером, но это возможно. Вам нужно будет доказать, что ваша пенсионная корзина или другие инвестиции смогут финансировать выплаты, и это может помочь указать ориентировочную дату выхода на пенсию.

На самом деле, некоторые поставщики услуг запрашивают текущую стоимость вашей пенсионной корзины.Вы можете показать им прогноз пенсии на рабочем месте, выписку по аннуитету или выписку из банка (если вы уже выходите из пенсии).

Кредиторы также захотят знать, что у вас хорошая кредитная история. Перед подачей заявки на ипотеку важно проверить свой кредитный рейтинг, чтобы увидеть, есть ли какие-то области, которые можно улучшить.

Какую ипотеку может получить пенсионер?

видов ипотечных кредитов предназначены специально для пожилых людей. Вот основные из них.

Пенсионная ипотека только с процентами — работает аналогично стандартной ипотеке с процентами, поскольку вы платите только проценты каждый месяц. Однако вы погашаете оставшуюся сумму только после того, как умрете, перейдете под долгосрочное лечение или продадите дом.

Однако вы погашаете оставшуюся сумму только после того, как умрете, перейдете под долгосрочное лечение или продадите дом.

Пожизненная ипотека — это вид выпуска акций, который позволяет вам занять единовременную сумму под залог вашего дома, которую вы выплачиваете, когда умираете, переезжаете под долгосрочный уход или продаете дом. Вы платите проценты с суммы займа, которая со временем либо увеличится до единовременной суммы, которую вы заплатите в конце, либо вы сможете выплатить ее по ходу дела, чтобы избежать ее увеличения.Узнайте о плюсах и минусах выпуска акций.

Общая собственность пожилых людей (OPSO) — эта поддерживаемая государством схема не является традиционной ипотекой, но она дает пенсионерам возможность приобрести дом. Он позволяет вам купить часть недвижимости и заплатить арендную плату за оставшуюся часть. Вы можете купить только до 75 процентов акций, и как только вы достигнете этого порога, вы больше не будете платить за аренду.

Домовладение для людей с длительной инвалидностью (HOLD) — как и OPSP, HOLD является схемой долевого владения.Он позволяет вам подавать заявки на недвижимость, которая соответствует вашим потребностям, если она не доступна через OPSP.

Как получить ипотечный кредит в качестве пенсионера

Ваш первый шаг — собрать информацию о своих финансах. Получите справку от поставщика пенсионных или аннуитетных выплат, подтверждающую ваш долгосрочный доход. Вам также следует проверить свой кредитный рейтинг.

Затем проведем небольшое исследование об ипотеке для пенсионеров. Вы захотите сравнить возрастные ограничения, процентные ставки, продолжительность срока, сборы, критерии приемлемости и варианты гибкости различных продуктов.Существуют сайты сравнения, которые помогут вам увидеть, что доступно, но ипотечный брокер может предоставить вам доступ к широкому рынку кредиторов и помочь вам выбрать тот, который лучше всего подходит для вас.

Затем вам необходимо подать заявление на получение ипотечного кредита. Старайтесь не подавать заявки на большое количество продуктов, поскольку каждое приложение будет отображаться в вашей кредитной истории и может повредить вашему кредитному рейтингу. Опять же, ипотечный брокер может провести вас через всю заявку, чтобы помочь вам добиться успеха.

Позвольте нам подобрать для вас идеального консультанта по ипотеке

Найдите ближайшего к вам консультанта по ипотеке

Следует ли вам получить ипотеку на пенсии?

Пожилые люди нередко сокращаются или переезжают в новый город на пенсии.Это может быть захватывающее время, но оно также может быть и трудным, особенно если вы планируете купить новый дом. Кредиторам запрещается дискриминировать соискателей ссуды по возрасту, но пенсионеры по-прежнему сталкиваются с более серьезными проблемами, чем работающие взрослые, при получении ипотеки.

Вот несколько вещей, которые вам нужно знать о получении ипотеки при выходе на пенсию, прежде чем вы начнете заполнять заявки на получение кредита.

Источник изображения: Getty Images.

Покупка нового дома на пенсии не всегда разумна

Ипотека — это большие расходы, и даже если вы ее получите, это не всегда самый разумный финансовый шаг.У большинства пенсионеров доходы ниже, чем в течение их трудовых лет, и многие люди недооценивают, на сколько этих денег им хватит. Добавив выплату по ипотеке к своим ежемесячным расходам, вы могли бы истощить свои фонды еще быстрее, и в последние годы жизни вам пришлось бы сводить концы с концами.