Лжебанки: как избежать ловушки мошенников

Лжебанки — это мошеннические организации, которые в интернете выдают себя за банки. Они выманивают у людей деньги якобы за банковские онлайн-услуги и под разными предлогами заставляют наивных клиентов совершить несколько платежей. Рассказываем, как не стать их жертвой.

Как мошенники завлекают клиентов?

-

Массово рассылают на электронные адреса потенциальных клиентов письма с многообещающими предложениями. Обманщики гарантируют более выгодные условия, чем в остальных банках и микрофинансовых организациях, более быстрое и комфортное обслуживание.

-

Обзванивают потенциальных клиентов с предложениями взять кредит по сниженной ставке.

-

Находят жертв через так называемые «онлайн-сервисы по подбору кредита», на которых потребитель заполняет единую заявку на кредит — и она рассылается по разным банкам и микрофинансовым организациям.

«Я пытался получить кредит в нескольких банках, но мне все отказывали и отказывали. Собирался идти к другу и занимать у него, когда раздался звонок с неизвестного номера. Девушка представилась сотрудницей некой кредитной организации и сразу сказала: «Наша служба безопасности одобрила кредит на ваше имя…»

Будьте бдительны, не наступайте на чужие грабли!Как лжебанки выманивают деньги?

Мошенники просят что-то оплатить под разными предлогами. Например:

«Кредит одобрен, но в вашем регионе нет нашего представительства, поэтому надо оплатить комиссию за перевод денег».

-

«Для получения кредита необходимо оформить страховку, ее нужно оплатить заранее».

Сумма страховки обычно указывается в процентах от суммы кредита (например, 1,5%). Это убеждает клиента в том, что все правдоподобно. Деньги за страховку просят перевести на банковскую карту одного из крупных российских банков. Это якобы должно увеличить доверие потенциального заемщика.

Это убеждает клиента в том, что все правдоподобно. Деньги за страховку просят перевести на банковскую карту одного из крупных российских банков. Это якобы должно увеличить доверие потенциального заемщика.

После того как клиент оплатил страховку, ему звонит другой представитель лжебанка. Он представляется сотрудником службы безопасности и просит совершить еще несколько переводов. Для этого он придумывает разные предлоги. Например, говорит, что нужно оплатить доставку кредитки или договора кредитования, уплатить какой-то налог и тому подобное.

Получив деньги, мошенники перестают выходить на связь.

Как распознать лжебанки?

Обратите внимание на сайт такой организации: на первый взгляд он похож на веб-страницу настоящего банка. Но, присмотревшись, вы поймете: перед вами мошенники.

-

Фиктивная лицензия. Мошенники размещают на сайте якобы отсканированную копию лицензии, чтобы вы им доверились.

Но при сверке со справочником Банка России вы либо не найдете такой банк по регистрационному номеру документа, либо обнаружите, что номер принадлежит другому банку.

-

Сомнительное название. Название сайта мошенников может быть очень похоже на адрес настоящего банка. Они могут копировать логотипы и дизайн сайтов банков, которые когда-то работали, но лопнули. Так мошенники пытаются вас запутать.

-

Плохой дизайн. Качество дизайна у таких сайтов обычно низкое. Цель мошенников — заработать на вас, а не тратиться на хороший дизайн. Часть разделов меню — «Руководство», «Наши офисы», «Контакты» — может и вовсе не открываться.

-

Нет отчетности. Вы вряд ли найдете на сайте открытую информацию о работе организации, которую обязаны публиковать банки на своих сайтах: уставные документы, финансовую отчетность.

Но при сверке со справочником Банка России вы либо не найдете такой банк по регистрационному номеру документа, либо обнаружите, что номер принадлежит другому банку.

Но при сверке со справочником Банка России вы либо не найдете такой банк по регистрационному номеру документа, либо обнаружите, что номер принадлежит другому банку.

И еще: чаще всего лжебанки не имеют юридического лица и вообще какой-либо правовой формы.

Как обезопасить себя от лжебанкиров?

-

Проверяйте лицензию банка в справочнике регулятора. Если такая компания есть в списке, убедитесь, что адрес сайта организации и адрес официального сайта банка, который указан в реестре, совпадают. Позвоните в банк по телефону на официальном сайте и попросите подтвердить одобрение кредита.

-

Не оставляйте свои персональные данные на сомнительных сайтах и не передавайте их «онлайн-сервисам по подбору кредита». Далеко не все ресурсы могут защитить вашу конфиденциальную информацию.

-

Помните, что настоящий банк никогда не предложит вам сделать денежный перевод через другой банк, тем более проводить операцию через карточный счет.

А банк ли это? Осторожно, звонят мошенники!

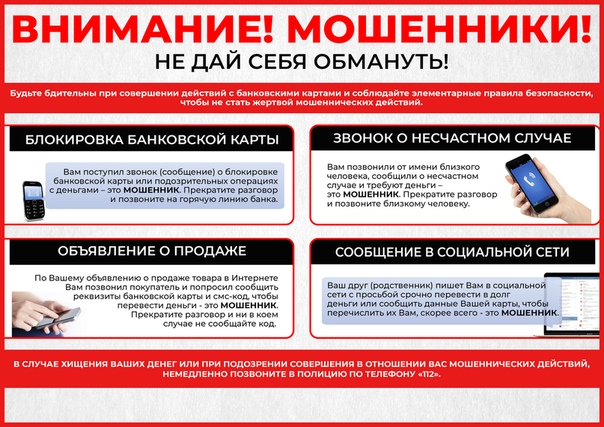

Практически каждый из нас сталкивался с подозрительными навязчивыми звонками мошенников, интересующихся данными банковской карты или счета.

Фото: pixabay.com

Телефонные мошенники активизируются

Лично я неоднократно получал телефонные звонки с номеров, содержащих московские коды 495 или 499. И процесс очень часто заканчивался одинаково — сначала любезный женский или мужской голос представляется сотрудником крупного банка, обращается по имени отчеству, и затем начинается «развод» на то, что подозрительные операции по карте или взлом личного кабинета….Уже не раз столкнувшись с такой ситуацией, я спокойно реагирую, и быстро сворачиваю звонок. При этом неоднократно проводил инструктаж для родителей по возможности мошеннических действий со стороны неизвестных, и это касается не только банковской тематики.

Однако в период пандемии ситуация начала усложняться тем, что мошенники становятся всё более изощренными, а их желание получить твои деньги растет.

Соответственно, придумываются новые мошеннические схемы.

Как пытаются «развести» людей?

Недавно одной моей знакомой стали приходить push-уведомления от одного крупнейшего банка страны (push-уведомления — сообщения, возникающие на экране телефона от установленных приложений). Это уже в принципе удивительно, т. е. мошенники научились маскироваться под цифровые сервисы банковских учреждений.

Это уже в принципе удивительно, т. е. мошенники научились маскироваться под цифровые сервисы банковских учреждений.

И вот ей же поступил звонок из этого банка. Стоит отметить, что знакомая моя сама финансист, и мошенникам было бы очень сложно ее обмануть. Однако, как она признается, мошенники реально становятся всё более убедительны. Он представился сотрудником банка, обратился к ней по имени отчеству, тема развода была такая: Мария Петровна, (прим. Редакции имя изменено) в вашем личном кабинете обнаружена подозрительная активность, начато оформление кредита на любые цели и операция прекращена. Вы совершали эти действия? Нет, не совершала! Хорошо, тогда нужно отменить операцию, сейчас вам придет уведомление для отмены. Приходит тот самый push, сообщите мне 4 цифры из смс. Нет не сообщу- резонно говорит моя знакомая. Мария Петровна, я хочу предостеречь вас от незаконного пользования вашими средствами (ХА-ХА-ХА), скажите код. На заднем плане шум, звонки, разговоры, имитация реальной работы колл-центра.

Затем начался прессинг со словами, что же вы за цирк устраиваете, Мария Петровна, денег лишитесь так. Закончился разговор брошенной трубкой и порядка 20 присланных смс за 10 минут, затем последовали другие звонки, от иных а-ля сотрудников, но знакомая уже ехала в офис банка.

Возникает вопрос — откуда у мошенника данные моей знакомой, которая получила карту в этом банке, и убрала в стол. И всё. Больше она ей во внешнем мире не пользовалась и не расплачивалась — только через личный кабинет, потому что просто не было надобности в других форматах использования. Так кто же дал посторонним информацию о владельце карты конкретного банка….вопрос остается без ответа, но самое интересное, что в банке разводят руками, и советуют быть бдительнее.

Еще один случай произошел с моим близким родственником. Суть ситуации заключалась в том, что ему позвонил «представитель банка» и настойчиво любезным голосом объяснял, что средства на счету в опасности, потому срочно необходимо пройти к банкомату для проведения манипуляций по защите его банковского счета. Отмечу, что родственнику уже далеко за 50, и он бывший работник правоохранительных органов. Разговор затянулся, так как родственник мой решил просто пообщаться и зафиксировать более долгую беседу с мошенником, а затем обратился в полицию по факту попытки кражи его средств.

В результате пробыл 2 часа у следователя, потратив личное время, а результат — принятое заявление и отсутствие какой-либо обратной связи более года. Спрашивается, что же делать в таких ситуациях. Когда обращение в правоохранительные органы оказывается бесполезной тратой драгоценных часов своей жизни? Если для моей знакомой сформировали хоть какие-то рекомендации в банке в части удаления личного кабинета или закрытия карты, то в случае с родственником результат его активной гражданской позиции — нулевой.

Грамотное поведение — защита от мошенников

Ключевым действием при дистанционном общении с банковскими работниками является отсутствие каких-либо действий без собственной инициативы.

Кроме того:

- сохранять трезвый ум;

- не сообщать никаких конфиденциальных сведений;

- не суетиться.

Читайте также

Банковские мошенники получили с жительниц Нижегородской области более 150 000 ₽Позвонили подтвердить операцию — да, можно, но без сообщения кодов или любых конфиденциальных сведений. Предложили подключить услугу — перезвони в банк по официальному номеру, указанному на сайте банка. Звонят для предотвращения взлома личного кабинета — в 99% случаев это обман. Когда средства уходят со счета благодаря манипуляциям мошенников, как раз настоящая служба безопасности банка вообще не реагирует на такие моменты оперативно, так почему люди верят, что звонок от неизвестных с посылом «быстрее спасем ваши деньги» вообще требует какой-либо спешки? Никогда служба безопасности или сотрудники других подразделений банка не будут направлять клиента к банкомату и просить любые коды подтверждений без инициативы самого потребителя банковских услуг, потому что они уже исходно знают, кому звонят.

Конечно, в настоящее время наблюдается такая тенденция, что клиент не может дозвониться в службу поддержки банков ввиду долгого ожидания ответа оператора, и даже для тех, кто не привык работать в системах ДБО, последнее становится проще, чем дождаться ответа работника банка, а не бота.

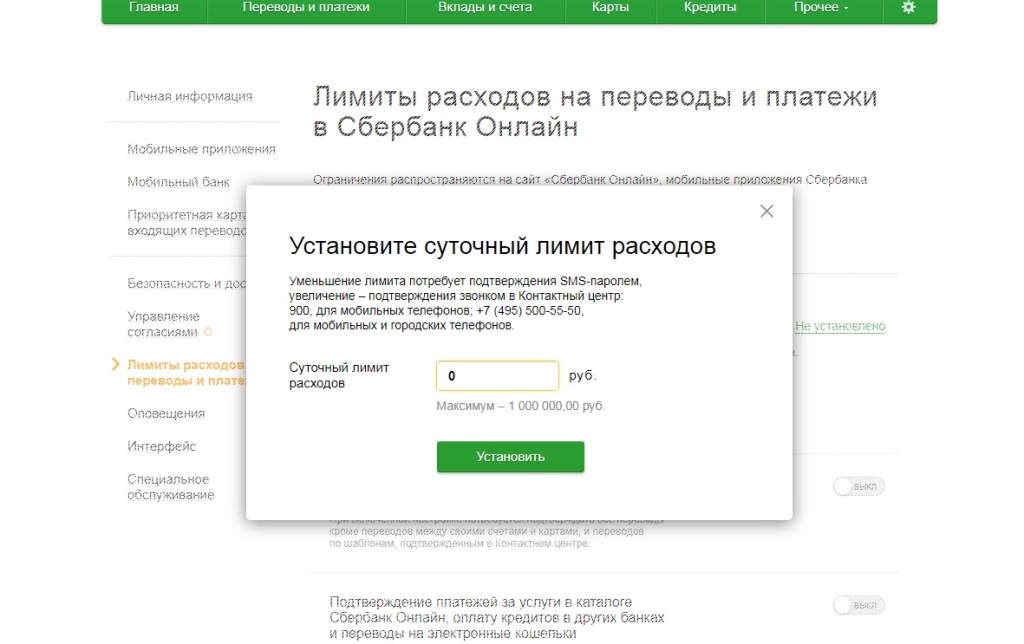

Ваша безопасность — «Сбербанк»

Узнать про меры безопасности:

Меры информационной безопасности при работе в Сбербанк Онлайн

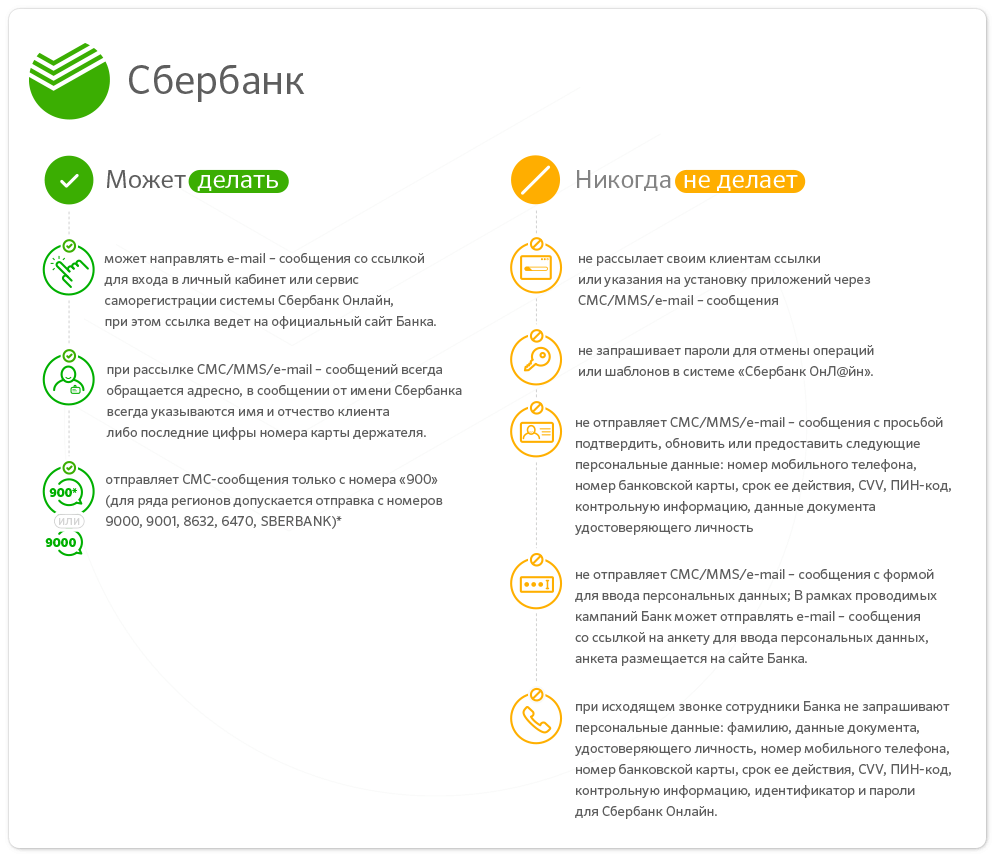

- Не вводите пароль для отмены или аннулирования операций. Пароли на отмену или аннулирование операций могут запрашивать только мошенники. Сотрудники Сбербанка никогда не звонят клиентам и не просят отменить/аннулировать операции.

- Не вводите свой номер телефона, номер паспорта и другие данные при подтверждении операций или входе в Сбербанк Онлайн.

- Внимательно читайте SMS-сообщения, всегда проверяйте реквизиты операции. Если Вам пришло сообщение с операцией, которую Вы не совершали, ни при каких обстоятельствах не вводите пароль.

Сотрудники Сбербанка никогда не звонят клиентам и не просят отменить/аннулировать операции.

Сотрудники Сбербанка никогда не звонят клиентам и не просят отменить/аннулировать операции.Подробнее о мерах информационной безопасности при использовании Сбербанк Бизнес Онлайн

Меры безопасности при работе с банкоматами и платежными терминалами

- При проведении операции с вводом ПИН-кода ВСЕГДА прикрывайте клавиатуру, например, свободной рукой. Это не позволит мошенникам увидеть Ваш ПИН-код или записать его на видеокамеру.

- Замки доступа по картам в специальные помещения, где устанавливаются банкоматы, не должны требовать ввода ПИН-кода.

- До проведения операции в банкомате осмотрите поверхность над ПИН-клавиатурой и устройство для приема карты в банкомат. В этих местах не должно находиться прикрепленных посторонних предметов или рекламных буклетов

Это не позволит мошенникам увидеть Ваш ПИН-код или записать его на видеокамеру.

Это не позволит мошенникам увидеть Ваш ПИН-код или записать его на видеокамеру.Подробнее о мерах безопасности при работе с банкоматами и платежными терминалами

Меры безопасности при использовании Мобильного приложения Сбербанк Онлайн

- Используйте только официальные приложения Банка, доступные в AppStore, Google Play и Windows Store. Обязательно убедитесь, что разработчиком указан ДБ АО «Сбербанк» (SB Sberbank JSC).

- Не взламывайте свой телефон (например, через Jailbreaking), так как это отключает защитные механизмы, заложенные производителем мобильной платформы. В результате ваш телефон становится уязвимым к заражению вирусным ПО.

- Не используйте мобильный телефон для доступа к полнофункциональной версии интернет-банка, для этого существуют специализированные приложения, разработанные банком.

В результате ваш телефон становится уязвимым к заражению вирусным ПО.

В результате ваш телефон становится уязвимым к заражению вирусным ПО.Подробнее о мерах безопасности при использовании Мобильного приложения

Меры безопасности при пользовании «SMS-Банкинг»

- При утрате мобильного телефона (устройства), на который подключена услуга «SMS-Банкинг» или на которое установлено мобильное приложение Сбербанк Онлайн Вам следует срочно обратиться к своему оператору сотовой связи для блокировки SIM-карты и в Контакт-центр Банка для приостановки действия услуги «SMS-Банкинг» и/или Сбербанк Онлайн.

- При смене номера телефона, на который подключена услуга «SMS-Банкинг» Вам необходимо обратиться в любое отделение и оформить заявление на отключение услуги «SMS-Банкинг».

- Установите на телефон антивирус и своевременно его обновляйте. Для платформы Android рекомендуем бесплатные приложения DrWeb for Android Light (доступен для загрузки из Google Play) и Kaspersky Internet Security for Android (пробная версия доступна на сайте компании, также будет доступна для загрузки из Google Play).

Подробнее о мерах безопасности при использовании услуги SMS-Банкинг

Меры безопасности при пользовании банковскими картами

- Во избежание использования Вашей карты другим лицом храните ПИН-код отдельно от карты, не пишите ПИН-код на карте, не сообщайте ПИН-код другим лицам (в том числе родственникам), не вводите ПИН-код при работе в сети Интернет.

- Никогда не сообщайте данные о Вашей карте, если Вам позвонили и даже назвались представителем известной торговой фирмы, банка, гостиницы и пр. Такой звонок может стать причиной проведения несанкционированных операций по счету Вашей карты.

- Не прислушивайтесь к советам третьих лиц, а также не принимайте их помощь при проведении операций. При необходимости обратитесь к сотрудникам в филиале банка или позвоните по телефонам, указанным на устройстве или на обратной стороне Вашей карты.

- Если к Вам обратились по телефону, в интернете, через социальные сети или другими способами, и под различными предлогами пытаются узнать данные о Вашей банковской карте, пароли или другую персональную информацию. Будьте осторожны! Это явные признаки мошенничества. При любых сомнениях рекомендуем прекратить общение и обратиться в банк по телефону, указанному на обратной стороне Вашей банковской карты.

Такой звонок может стать причиной проведения несанкционированных операций по счету Вашей карты.

Такой звонок может стать причиной проведения несанкционированных операций по счету Вашей карты.Подробнее о мерах безопасности при пользовании банковскими картами

Защита от SMS и e-mail мошенничества

- В сообщении от имени Сбербанка всегда указываются последние цифры номера карты держателя. При необходимости связаться с Банком в его сообщениях предлагается звонить в Контакт-центр банка по телефонам, указанным на банковской карте клиента, а не в самом сообщении.

- SMS-сообщения Сбербанка по картам рассылаются с короткого номера 969 (для ряда регионов допускается отправка с номера SBERBANK). Официальные номера Контакт-центра 8-8000-80-60-60 и 5030 используются только для приема входящих звонков в банк, с них SMS-сообщения не рассылаются.

- Если полученное SMS вызывает любые сомнения или тревогу, необходимо сразу позвонить в Контакт-центр Сбербанка по официальным телефонам, номера которых размещены на оборотной стороне карты Сбербанка или на интернет-сайте Сбербанка (www.sberbank.kz)

- Для защиты клиентов от SMS-мошенничества/СПАМ-сообщений, крупные операторы сотовой связи разместили на своих официальных сайтах специальный номер, предназначенный для получения информации от самих абонентов о примерах получаемых SMS-сообщений мошеннического характера/СПАМ-сообщений. На основании полученных сообщений оператор сотовой связи предпринимает все возможные меры по предотвращению распространения несанкционированных SMS-сообщений.

При необходимости связаться с Банком в его сообщениях предлагается звонить в Контакт-центр банка по телефонам, указанным на банковской карте клиента, а не в самом сообщении.

При необходимости связаться с Банком в его сообщениях предлагается звонить в Контакт-центр банка по телефонам, указанным на банковской карте клиента, а не в самом сообщении. На основании полученных сообщений оператор сотовой связи предпринимает все возможные меры по предотвращению распространения несанкционированных SMS-сообщений.

На основании полученных сообщений оператор сотовой связи предпринимает все возможные меры по предотвращению распространения несанкционированных SMS-сообщений.Подробнее о защите от SMS и e-mail мошенничества

Примеры мошеннических рассылок

О мерах предосторожности при погашении кредитов

- ДБ АО «Сбербанк» информирует вас о деятельности ряда компаний, которые берут на себя обязательства по погашению полученных клиентами банков кредитов (потребительских, автокредитов, ипотек).

- Данные организации обязуются за определенное вознаграждение (как правило, определяемое в процентах от суммы полученного кредита) погасить за лицо, получившее в банке кредит (заемщика), остаток задолженности по кредитному договору, при этом никакой ответственности за погашение кредита эти организации не несут и в любой момент могут прекратить погашение кредита. В случае возникновения просроченной задолженности по кредиту, требования по ее возврату и погашению штрафных санкций будут предъявлены банками к самому заемщику.

- ДБ АО «Сбербанк» призывает вас соблюдать осторожность и не рекомендует сотрудничать с указанными выше организациями, так как вместо получения сомнительной выгоды вы можете понести финансовые и имущественные потери, а также ухудшить свою кредитную историю.

В случае возникновения просроченной задолженности по кредиту, требования по ее возврату и погашению штрафных санкций будут предъявлены банками к самому заемщику.

В случае возникновения просроченной задолженности по кредиту, требования по ее возврату и погашению штрафных санкций будут предъявлены банками к самому заемщику.Меры безопасности при разговоре по телефону о продуктах и услугах Сбербанка

- При звонке клиенту сотрудник Сбербанка всегда обращается адресно, по имени отчеству;

- Сотрудники Сбербанка никогда не звонят клиентам с целью получения их конфиденциальных данных;

- Если к вам обратились по телефону, в интернете, через социальные сети или другими способами, и под различными предлогами пытаются узнать данные о вашей банковской карте, пароли или другую персональную информацию, будьте осторожны: это явные признаки мошенничества. При любых сомнениях рекомендуем прекратить общение и обратиться в банк по телефону, указанному на обратной стороне вашей банковской карты;

- Обращаем внимание, что только с нижеперечисленных номеров, определяющихся на вашем телефоне, могут поступать звонки из контактных центров с предложениями продуктов и услуг Банка:

При любых сомнениях рекомендуем прекратить общение и обратиться в банк по телефону, указанному на обратной стороне вашей банковской карты;

При любых сомнениях рекомендуем прекратить общение и обратиться в банк по телефону, указанному на обратной стороне вашей банковской карты;+7 (727) 321-21-11, +7 (778) 754-30-01, +7 (727) 321-23-40, +7 (727) 321-21-01, +7 (778) 754-30-05.

Хотите остановить мошенников, выманивающих в интернете деньги?

Участвуйте в социальной акции Сбербанка — «Сбербанк против мошенников».

В последнее время мошеннические действия с неправомерным использованием имени Сбербанка в интернете приобрели колоссальные масштабы. Только за последний месяц выявлено около 50 сайтов, где предлагается провести ту или иную финансовую операцию якобы под брендом самого надежного банка страны. Для борьбы с мошенниками мы создали специальный раздел на сайте — теперь мы будем знать мошенников в лицо!

Для борьбы с мошенниками мы создали специальный раздел на сайте — теперь мы будем знать мошенников в лицо!

Если вы обнаружили сомнительный сайт с сомнительными финансовыми предложениями, где мошенники скрываются под брендом Сбербанка, а значит, неправомерно и незаконно его используют, и самое главное — вводят в заблуждение потребителей, напишите нам по адресу [email protected]. И укажите адрес сайта: мы внесем его в список мошеннических сайтов и тем самым поможем защитить множество людей от обмана.

Сообщите нам о найденной ошибке

Если вы обнаружили уязвимость на одном из публичных онлайн-сервисов Банка:

- Сбербанк Онлайн (включая мобильные приложения)

- Сбербанк Бизнес Онлайн

- Веб-сайт Сбербанка (www.sberbank.kz)

- Виджеты в социальных сетях

- Других сервисов домена sberbank.kz

Вы можете сообщить нам об этом, написав по адресу [email protected]

«Сбербанк Онлайн» напоминает: остерегайтесь мошенников!

Внимание — мошенники!

ДБ АО «Сбербанк» информирует о том, что в настоящее время отмечается значительный рост мошенничества против клиентов коммерческих банков, управляющих своими счетами по сети Интернет через системы дистанционного банковского обслуживания.

Схемы мошенничества, как правило, выглядят следующим образом. Злоумышленники, распространяют вирусные программы через различные интернет — ресурсы — от социальных сетей до обычных новостных сайтов. Клиент, компьютер которого заражен, при попытке войти в личный кабинет перенаправляется на «фишинговые» сайты, которые внешне практически не отличаются от подлинных сайтов Интернет-банков.

Узнать больше.

Телефонные мошенники меняют тактику — Парламентская газета

Звонок с незнакомого номера. Вполне себе офисный девичий голосок:

— Марат Равильевич? Здравствуйте! Вас беспокоит «Сбербанк»! (девушка называет адрес отделения рядом с моим домом). Мы хотели бы предложить вам кредит на очень выгодных условиях!

Дальше девушка включает обычного при навязывании кредита «попугая» с перечислением всех (разумеется, эксклюзивных) пряников будущего займа.

— Стоп-стоп-стоп, — говорю я девушке, чтобы остановить наконец «попугая». — Когда мне понадобится кредит, я непременно к вам обращусь.

— Спасибо за уделённое внимание, — прощается девушка и как бы невзначай: — Подумайте, мы бы могли реструктурировать на выгодных условиях ваш действующий кредит!

Действующий? Но у меня нет никаких кредитов! Я так девушке и сообщил, собравшись положить трубку.

— Да, действующий, — огорошила она меня. — Вы не обслуживаете его уже в течение трех месяцев!

— У меня, — повторяю, — нет кредитов ни в вашем банке, ни в каком другом!

— Можете минуточку подождать?

В трубке пиликает стандартная сбербанковская мелодия, прерываемая предупреждением, что в целях качественного обслуживания клиентов все разговоры записываются.

— Спасибо за ожидание, — вновь приветствует меня девушка и просит сверить мои паспортные данные с данными в кредитном договоре. Точнее — просто перечисляет все мои персональные сведения, включая место регистрации, дату заключения договора и сумму кредита — 600 тысяч на три года.

Чувствуя, что я в задумчивости, девушка вдаётся в детали кредитного договора, до которых мне — как жирафу до азбуки, и вновь предлагает реструктурировать заём на «очень выгодных условиях».

Я тем временем пытаюсь сообразить: какая же редиска и каким образом умудрилась оформить на меня кредит, о котором я ни сном ни духом! При этом знаю, конечно, что это проделывают либо по утерянному паспорту, либо по его копии, либо просто по где-то оставленным паспортным следам. Но ведь этих следов — воз и маленькая тележка! ОСАГО продлевал? Паспорт! На почте письмо счастья от Ликсутова получал? Паспорт! Доверенность на кадастровые работы оформлял у нотариуса? Паспорт! Спутниковую приставку от МТС покупал? Паспорт! Причём так «паспорт», что у тебя его забирают, ксерокопируют или сканируют, и поди-ка угадай, откуда именно он утёк для оформления кредита!

— Ладно, — наконец говорю я девушке. — Придётся ехать в Москву и разбираться непосредственно в Сбербанке.

— Ждём вас с нетерпением! Спасибо за уделённое время!

И тут, когда палец уже нащупал кнопку сброса, слышу участливое такое предложение:

— А вам вовсе необязательно идти в Сбербанк. Мы все вопросы можем урегулировать дистанционно. Подождёте минутку?

Мы все вопросы можем урегулировать дистанционно. Подождёте минутку?

Через «минутку», заполненную мелодиями и предупреждениями, что разговор записывается:

— У вас в договоре прописано, что кредит погашается картой Сбербанка, так?

— Я не знаю, что там прописано.

— Хорошо, давайте сверим номер карты (перечисляет какие-то цифры). Это ваша?

Да кто его знает, какие цифры на моей карте! Я же не Вассерман, чтобы их помнить!

— Минутку, — говорю, — зайду в интернет-банк за номером карты.

— Хорошо, я подожду.

В интернет-банке Сбербанка я не был сто лет — достаточно было СМС о поступлениях и расходах. Зашёл, открыл список своих карт и счетов, и вдруг меня осенило.

— Девушка, карты свои я нашёл, но я не нашёл каких-либо оформленных на меня кредитов. Это как понимать?

Девушка, конечно, немедленно повесила трубку. А я понять не могу, с чего вдруг развесил уши, хотя мошенническими звонками был атакован уже миллион раз!

Эксперты рассказали о новой схеме мошенничества с онлайн-кредитами — Bankir.

Ru

RuОпрошенные Банки.ру эксперты информационной безопасности предупреждают о распространении нового вида телефонного мошенничества. Злоумышленники под видом банковских сотрудников «для отмены подозрительной операции» убеждают жертву взять онлайн-кредит, который затем похищают.

Так, клиенту Сбербанка звонят с московского номера, представляются сотрудниками банка и сообщают, что была зафиксирована подозрительная заявка на кредит во Владивостоке от его имени. Ничего сообщать или называть какие-либо цифры звонящий не просит.

«Дальше начинается интересное. Просят войти в приложение «Сбера» и заполнить там заявку на кредит на ту же сумму, на которую якобы этот кредит пытались оформить мошенники. Типа сразу придет СМС об отклонении кредита, и проблема таким образом будет решена», — рассказывает пользователь Facebook. Банк заявку на кредит действительно отклоняет. «На этом все, никакие деньги никто не списал, и никаких кредитов на человека впоследствии найдено не было. Вопрос — что это было? И какова тут может быть схема отъема денег?» — удивляется пользователь Сети.

Вопрос — что это было? И какова тут может быть схема отъема денег?» — удивляется пользователь Сети.

Схема «отъема денег» могла бы сработать, если бы кредит банк все-таки выдал. В последнее время такие виды мошенничества встречаются все чаще. Сообщения о том, как злоумышленники убеждают своих жертв взять кредит, а потом эти деньги похищают с банковского счета, стали распространяться на сайтах региональных правоохранительных служб и местных СМИ. «Злоумышленники звонят клиенту банка и сообщают, что мошенники хотят оформить на него кредит. Чтобы предотвратить преступные действия, человеку якобы нужно действительно оформить кредит, а затем либо обналичить деньги с карты и перечислить на указанный номер, либо просто сообщить пароли, приходящие в СМС-сообщениях», — описывают схему в пресс-службе МВД Калмыкии.

Опрошенные Банки.ру эксперты в области информационной безопасности подтверждают, что это относительно новый способ мошенничества, и он набирает обороты на протяжении последнего года. «Такую схему сложно было бы представить себе в 2018 году, поскольку одобрение кредита обычно требовало раньше личной явки в офис банка. Сейчас в условиях развивающейся цифровизации финтеха новые виды обмана пользователей фиксируются все чаще», — отмечает технический директор Qrator Labs Артем Гавриченков.

«Такую схему сложно было бы представить себе в 2018 году, поскольку одобрение кредита обычно требовало раньше личной явки в офис банка. Сейчас в условиях развивающейся цифровизации финтеха новые виды обмана пользователей фиксируются все чаще», — отмечает технический директор Qrator Labs Артем Гавриченков.

Онлайн-займы с их простотой и скоростью выдачи начали активно использовать мошенники, которые уговаривают жертв под различными предлогами оформить кредит дистанционно и перевести деньги на сторонний счет или карту. Часто злоумышленникам удается убедить жертву обманом установить на смартфон вредоносное приложение для переадресации СМС с кодами подтверждения от банка на номер телефона мошенников, рассказывает начальник отдела по противодействию мошенничеству Центра прикладных систем безопасности компании «Инфосистемы Джет» Алексей Сизов. Установка вредоносного ПО позволяет злоумышленникам выведать учетные записи и получить полный доступ к ДБО банковских клиентов.

Распространены и такие схемы, при которых люди по инструкциям мошенников устанавливают на телефон программу для удаленного управления, что позволяет мошенникам впоследствии оформить кредит от имени жертвы и вывести деньги с ее счета. «При некоторой подготовке для кражи средств достаточно узнать только одноразовый пароль», — добавляет руководитель отдела анализа защищенности веб-приложений Positive Technologies Ярослав Бабин.

«При некоторой подготовке для кражи средств достаточно узнать только одноразовый пароль», — добавляет руководитель отдела анализа защищенности веб-приложений Positive Technologies Ярослав Бабин.

При этом в самом Сбербанке не фиксируют всплеска такого мошенничества, когда клиент самостоятельно и неосознанно оформляет кредит. «Эта схема используется мошенниками достаточно давно наряду с другими подвидами социальной инженерии. Мы не отмечаем роста доли этой схемы в общем объеме мошенничества с помощью социальной инженерии», — отмечают в пресс-службе банка.

Евгения ОГУРЦОВА, Banki.ru

новые способы мошенничества и борьба с ними – МБХ медиа

На «звонки из Сбербанка» уже никто не ведется, так что мошенникам приходится придумывать более оригинальные способы отъема денег у населения. Рассказываем о звонках из «прокуратуры», предложениях «кредитов», покупке «ваучеров» и прочих мошеннических схемах, а также о том, как обезопасить себя в каждом из этих случаев.

Мошенники отправляют два сообщения: первое напоминает смс из банка с поступлением денег, а другое приходит с личного номера — в нем мошенник пишет, что перепутал номера и просит перевести деньги назад по этому номеру. Как только мошенник получает перевод, он перестает выходить на связь. В банках предупреждают: если вы сами сделали перевод, то вернуть деньги уже не получится.

Для защиты проверяйте номера, с которых приходят такие сообщения. Если у вас есть приложение банка, то можно сверить баланс и проверить поступления. В случае, если баланс не изменился, то ничего не переводите и позвоните в банк — там смогут заблокировать номер мошенника.

Вам вернули деньги за билетС закрытием международного авиасообщения и отменой многих рейсов мошенники придумали новую схему с ваучерами. Представляясь сотрудниками авиакомпании, они рассказывали о возможности «купить» ваучер на новый перелет или «помочь» с быстрым возвратом денег. В конце разговора мошенники просили сообщить данные карты, с которой покупали билет, и сообщить код, который прислал банк.

В конце разговора мошенники просили сообщить данные карты, с которой покупали билет, и сообщить код, который прислал банк.

Для защиты в этом случае достаточно просто следовать инструкции, которую направляет банк с каждым смс-подтверждением: «никому не говорите код».

Опрос с вознаграждениемОпросы, лотереи, компенсации со ссылками — еще одна мошенническая схема с фишинговыми сайтами. Цель таких сайтов «выловить» персональную информацию от вас, например, пароль от личного кабинета или данные кредитной карты. Схема работает так: мошенники отправляют сообщение с ссылкой на конкурс или опрос, за участие в котором вам положено вознаграждение. Сайт с опросом напоминает официальный сайт вашего банка — он может запросить авторизацию в личном кабинете банка (так мошенники украдут пароль) или ввести данные карты для получения вознаграждения (а так получат данные карты). Иногда используется и другая схема: вас просят сначала перевести небольшую сумму, «чтобы подтвердить данные», а потом обещают перечислить большое вознаграждение. Обещание, разумеется, не выполняются.

Обещание, разумеется, не выполняются.

Вместо вознаграждений мошенники могут обещать «льготы» «пособия», «возврат налогов» и другие выплаты, а вместо сайта — обычный звонок с просьбой сообщить данные карты и код из смс.

Для защиты от фишинговых сайтов нужно внимательно проверять сайты прежде чем вводить личные данные или переводить деньги: проверяйте домен сайта с официальным названием, выбирайте защищенное интернет-соединение (сайты должны начинаться с https) и подключите подтверждение платежей через смс.

Звонки из прокуратурыПо этой схеме мошенники представляются сотрудниками прокуратуры и в звонке убеждают клиента перевести деньги на специальный счет этого «представителя». Как рассказали в «Сбербанке», большая часть таких схем работает на основе психологических манипуляций. В 2020 году «Сбербанк» зафиксировал почти 3 миллиона обращений с жалобами на мошеннические звонки.

Для защиты достаточно просто не продолжать разговор со звонящим «представителем прокуратуры и не выполнять никаких операций по его инструкции. Например, сообщать данные о счете или переводить деньги.

Например, сообщать данные о счете или переводить деньги.

Через звонки для «оформления кредита» мошенники пытаются выяснить ваши паспортные данные, а также информацию о других счетах в банке. Мошенники могут очень убедительно рассказывать о том, зачем им нужна эта информация, почему важно «приостановить оформление» кредита во всех банках и как сотрудник одного банка может отозвать заявку в другом.

«Он попросил назвать, с какого устройства я входила в интернет-банк, чтобы сопоставить с тем “чужим устройством третьего лица”, с которого якобы был взлом. Я ответила мол, давайте наоборот, назовите устройство, а я скажу — мое оно или нет. Он отказался», — рассказала о мошенническом звонке клиентка «Альфа-банка».

Для защиты от таких мошенников важно не называть никакие данные, пока вы не убедитесь, что это на самом деле сотрудник банка. Для этого можно сверить номер, с которого звонят «из банка», с номером, который указан на официальном сайте, или сразу позвонить в банк и уточнить про кредит или другие услуги, которые предлагали мошенники.

Зная ваши паспортные данные, мошенник сможет взять займ в микрофинансовой организации — многие из них оформляют кредиты онлайн и по телефону, не требуя личного присутствия с паспортом.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Вниманию клиентов — осторожно мошенники

Как мошенники пытаются заработать на эпидемиологической ситуации

В связи с распространением коронавирусной инфекции (COVID-19) в стране фиксируются новые виды мошеннических схем для хищения средств клиентов с банковских счетов, в том числе с применением методов социальной инженерии.

Мошенники сообщают клиентам о возможности отсрочки по выплатам кредитов, о несуществующих компенсациях, возврате денег за услуги и др.

Также участились случаи, когда злоумышленники пытаются заработать на сложившейся непростой ситуации и обманным путем завладеть денежными средствами:

- предлагают платные консультации с обещанием освободить от любых финансовых обязательств, в том числе по кредитным каникулам;

- предлагают оформить поддельные справки 2 НДФЛ и фальшивые больничные для

предоставления в банк и подтверждения необходимости предоставления кредитных

каникул.

Все действия направлены на незаконное получение сведений и денежных средств от граждан.

Напоминаем, что все обращения клиентов о предоставлении кредитных каникул принимаются через колл-центр АТБ для обеспечения вашей безопасности и соблюдения режима самоизоляции. Банк предоставляет отсрочку платежа на основании листа нетрудоспособности или документов, подтверждающих финансовые трудности. Все справки проходят обязательную проверку.

Чтобы не стать жертвой мошенников, в АТБ призывают клиентов проявлять бдительность и не

поддаваться панике. В Банке ведется постоянный мониторинг ситуации и предприняты все

необходимые действия для обеспечения безопасности средств клиентов.

В случае фиксирования вами попыток получить от вас личные данные и (или) пароли, а также в случае совершения в отношении вас мошеннических действий, звоните в колл-центр АТБ — 8-800-775-88-88. Звонок по России бесплатный.

Признаки мошенничества с личным ссудой

Личный ссуда может быть как раз тем, что вам нужно для консолидации долга или оплаты крупных расходов, таких как ремонт автомобиля, ремонт дома или свадьба. Однако не все ссуды для физических лиц одинаковы. К сожалению, некоторые из них представляют собой мошенничество, которое может причинить вам много душевных страданий и финансовых проблем.

Зная о наиболее распространенных признаках мошенничества с личным кредитом, вы можете защитить себя и свои деньги. Давайте взглянем на семь явных признаков мошенничества с личным кредитом.

1. Гарантии кредитора, которые будут одобрены

Если у вас не самая лучшая кредитная история, вы можете прийти в восторг, когда столкнетесь с личным займом, который предлагает гарантированное одобрение. Не волнуйтесь, законные кредиторы никогда не обещают, что заявки на получение ссуды будут одобрены автоматически.

Не волнуйтесь, законные кредиторы никогда не обещают, что заявки на получение ссуды будут одобрены автоматически.

Поскольку предоставление индивидуальной ссуды сопряжено с риском, авторитетные кредиторы находят время, чтобы изучить кредитную историю и доход потенциального заемщика, прежде чем утвердить их запрос на ссуду.Объявления или веб-сайты, содержащие словоблудие типа «Плохой кредит? Нет проблем» или «Все одобрены», являются признаками того, что кредитор может попытаться воспользоваться вами.

2. Кредитор не зарегистрирован в вашем штате

Согласно Федеральной торговой комиссии (FTC), кредиторы должны быть зарегистрированы в штатах, где они ведут бизнес. Если личный кредитор не перечисляет какие-либо штаты на своем веб-сайте, возможно, вы имеете дело с мошенническим. Рекомендуется обратиться в офис генерального прокурора вашего штата, чтобы узнать, зарегистрирован ли кредитор в вашем штате.

Если кредитор сообщает вам, что он не является американской компанией или не обязан регистрироваться, потому что ведет бизнес в Интернете, он либо занимается мошенничеством, либо предоставляет ссуды незаконно.

3. Кредитор заставляет вас действовать немедленно

Один из наиболее распространенных красных флажков мошенничества с личным ссудой — это кредитор, который дает вам крайний срок для получения ссуды. Если они скажут вам, что их предложение скоро истечет или вы должны действовать к завтрашнему дню, они, скорее всего, не замышляют ничего хорошего. Взятие личной ссуды — важное решение, и надежный кредитор не будет заставлять вас сразу же действовать.

4. Кредитор не имеет физического адреса

Если кредитор указывает физический адрес на своем веб-сайте, найдите его на картографическом веб-сайте, таком как Google Maps. Если адрес не существует или кредитор указывает P.O. поле в качестве адреса, скорее всего, кредитор — мошенник. У законного кредитора будет действующий физический адрес, который четко указан на его веб-сайте.

5. Кредитор требует предоплаты

Авторитетные кредиторы не требуют, чтобы вы платили ни цента перед получением ссуды. Если вы столкнетесь с личным кредитором, который требует плату за обработку, страховку или выдачу кредита, прежде чем он сможет вас одобрить, быстро уходите. Кредитор, скорее всего, мошенник, надеющийся быстро заработать на вас.

Если вы столкнетесь с личным кредитором, который требует плату за обработку, страховку или выдачу кредита, прежде чем он сможет вас одобрить, быстро уходите. Кредитор, скорее всего, мошенник, надеющийся быстро заработать на вас.

Хотя законные кредиторы могут взимать сборы за подачу заявления, оценку и кредитный отчет, они обычно вычитаются из суммы вашего займа.

6. Кредитор сначала свяжется с вами

Если частный кредитор свяжется с вами по телефону или по почте, не отвечайте.Надежные кредиторы не рекламируют свои услуги, обзванивая потенциальных заемщиков, отправляя им письма по почте или прибывая к их дверям. Если кредитор первым обратился к вам, независимо от того, онлайн ли он, лично или по почте, он может быть мошенником, пытающимся получить доступ к вашей банковской информации.

7. Небезопасный веб-сайт кредитора

Существуют определенные признаки, которые могут указывать на то, что веб-сайт кредитора небезопасен. Если вы не видите буквы «s» после «http» в адресе их сайта или символа замка на всех страницах, где вас просят предоставить конфиденциальную информацию, вы находитесь на небезопасном веб-сайте. Кредитор либо не беспокоится о безопасности, либо может быть мошенником, который пытается украсть ваши деньги.

Кредитор либо не беспокоится о безопасности, либо может быть мошенником, который пытается украсть ваши деньги.

Что делать, если вас обманули

Если вы стали жертвой мошенничества с получением личной ссуды, обязательно немедленно позвоните в полицию и подайте заявление. Хотя они могут быть не в состоянии сделать много, особенно если мошенник является онлайн-кредитором, они могут опубликовать отчет и помочь другим избежать такого же мошенничества.

Помимо обращения в полицию, подайте жалобу в Центр жалоб на Интернет-преступления Федеральной торговой комиссии.Это также может помочь вам публично сообщить о преступлении и потенциально остановить мошенника. Чем быстрее вы примете меры после того, как вас обманули, тем меньше времени у мошенника будет для нацеливания на невинных людей.

Магазин Законные кредиторы для личных ссуд

Помня об этих красных флажках и проводя исследования перед тем, как брать личный ссуду, вы можете избежать обмана в этом постоянно растущем преступлении. Если вам нужен личный заем от надежного кредитора, обратитесь к кредиторам торговой площадки Experian CreditMatch ™.

Если вам нужен личный заем от надежного кредитора, обратитесь к кредиторам торговой площадки Experian CreditMatch ™.

Советы, как защитить себя от мошенничества с вызовом ссуды до зарплаты

Мошенники попытаются запугать вас и получить невыплаченные ссуды до зарплаты, которые — неожиданный поворот — вы никогда не брали в долг!

Если у вас неожиданно появился счет и вы планируете получить ссуду до зарплаты, чтобы покрыть расходы, подумайте еще раз. Потому что, каким бы внушительным ни казался этот счет, эти краткосрочные ссуды под высокие проценты могут представлять еще большую угрозу для ваших финансов в долгосрочной перспективе.Вероятно, есть более эффективные способы оплаты чрезвычайных расходов.

Но вот в чем дело, даже если вы решите не брать ссуду до зарплаты, вы все равно можете попасть в ловушку. Верно. Мошенник может завладеть вашей информацией и попытаться получить ссуду, которую вы никогда не брали. Вот как работают мошенники, звонящие в кредит до зарплаты, и что вы можете сделать, чтобы дать отпор.

Что такое ссуда до зарплаты, опять же?

Ссуды до зарплаты — это ссуды без проверки кредитоспособности, предназначенные для людей с плохими кредитными рейтингами и, чаще всего, с низкими доходами.Обычно они не превышают нескольких сотен долларов и представляют собой «аванс» на зарплату заемщика. Так они и получили свое название: срок выплаты обычно устанавливается на следующий день выплаты заработной платы заемщику. По той же причине их также называют «ссудами наличными».

Эти ссуды в среднем выдаются на срок всего две недели, но их средняя годовая процентная ставка составляет почти 400%! Это потому, что двухнедельная ссуда до зарплаты с фиксированной процентной ставкой 15% обойдется в среднегодовую стоимость 391%.Эти небольшие еженедельные ставки со временем складываются.

Чтобы узнать больше, прочтите статью «Ролловер ссуды до зарплаты: как краткосрочные ссуды превращаются в долгосрочные долги».

Есть два способа подать заявление на получение ссуды до зарплаты. Первый — войти в магазин ссуды до зарплаты и заполнить заявление. Вы узнаете об этих магазинах по гигантским вывескам снаружи, которые кричат: «Скорее наличными!» и «легкое одобрение, гарантированное наличными!

Первый — войти в магазин ссуды до зарплаты и заполнить заявление. Вы узнаете об этих магазинах по гигантским вывескам снаружи, которые кричат: «Скорее наличными!» и «легкое одобрение, гарантированное наличными!

Второй способ подачи заявки — заполнить онлайн-заявку. Вы переходите на веб-сайт кредитора, вводите свои данные и нажимаете «отправить».«Вот где начинаются проблемы.

Часто, когда вы подаете заявку на онлайн-ссуду, вы фактически не переходите на веб-сайт кредитора. Вместо этого вы отправляете заявку ведущему генератору, который затем продает вашу информацию кредиторам, желающим получить ваш бизнес.

Таким образом, даже если вы в конечном итоге не получите ссуду до зарплаты, на которую подали заявку, есть запись вашего заявления, которая содержит целый набор личной информации, а также сумму, которую вы хотели взять в долг.Эта запись может быть легко куплена мошенниками.

Затем эти мошенники звонят вам и пытаются взыскать долг, который у вас никогда не был. Они делают вид, что являются представителем компании, предоставляющей ссуды до зарплаты. Иногда они даже говорят, что работают юристом компании, потому что звонок от юриста всегда пугает. Они также могут притвориться представителями правительственной организации.

Как только они дозвонятся до вас, начинаются угрозы. Эти мошенники будут использовать всевозможные унизительные тактики, чтобы заставить вас заплатить.Они будут кричать и ругаться на вас, они будут угрожать подать на вас в суд, украсть вашу зарплату или списать деньги с вашего счета.

Они пообещают позвонить всем вашим друзьям, членам семьи и вашему работодателю, чтобы заставить вас платить. Они могут даже угрожать арестом! По сути, они сделают все возможное, чтобы заставить вас заплатить им. Это шантаж человека, который никогда не делал ничего достойного шантажа.

Как защитить себя от мошенничества с обращением в кредит до зарплаты. Помните, у этих парней (или девушек) нет ничего при себе. Они устраивают грандиозное шоу, чтобы напугать вас. Если вы будете стоять на своем и не уступите, они действительно не смогут причинить вам вреда. Это все лает и не кусается.

Первое, что вам нужно сделать, это попросить письменное подтверждение , что вы задолжали. Любой абонент, который отказывается его предъявить, является мошенником. И если они предоставят вам письменный отчет, вы можете сверить его со своими собственными записями.Например, вы можете запросить бесплатную копию своего кредитного отчета и посмотреть, появилось ли там это уведомление о сборе.

Затем запрашивает всю информацию о компании . Узнайте имя звонящего и название его компании. Получите их адрес и номер телефона. Мошенники не хотят, чтобы люди проверяли их, поэтому они не будут предоставлять вам эту информацию. Некоторое быстрое исследование покажет, настоящая ли это компания. С другой стороны, законные сборщики долгов с радостью предложат это.

И хотя вы должны собирать всю их информацию, вам следует , а не , давать им какую-либо свою собственную . Этот совет применим ко всем телефонным мошенничествам. Не сообщайте свою личную информацию — номера счетов, номера социального страхования — никому, кто звонит вам по телефону

. Даже если этот мошенник не сможет заставить вас выплатить этот фиктивный долг, он может украсть вашу личность с помощью этой информации. они получают от вас. Не позволяйте им запугивать вас, заставляя дать им то, что они хотят.Стойте твердо и отталкивайтесь.

Наконец, сообщают о них . Подайте жалобу в офис генерального прокурора вашего штата, Бюро финансовой защиты потребителей (CFPB) и / или Федеральную торговую комиссию (FTC). Местная полиция, вероятно, не сильно поможет, поскольку сами мошенники, скорее всего, находятся вне их юрисдикции, но эти более крупные агентства могут что-то сделать.

С их заоблачно высокими процентными ставками и крупными единовременными выплатами ссуды до зарплаты сами по себе достаточно плохи. Им не нужна помощь. Не позволяйте одному из этих мошенников превратить момент отчаяния в дальнейшие финансовые трудности.

Им не нужна помощь. Не позволяйте одному из этих мошенников превратить момент отчаяния в дальнейшие финансовые трудности.

5 шагов, которые нужно предпринять, если вы стали жертвой мошенничества с ссудой

Мы говорили о способах выявления мошенничества с ссудой, но если уже слишком поздно предотвратить мошенничество, а вы уже стали жертвой, очень важно, чтобы вы предпринять правильные шаги, чтобы сообщить о преступлении.

1. Составьте повествование. Начните с написания вашей истории. Включите все, что вы можете вспомнить, но постарайтесь сделать это кратко.Расскажите о том, как мошенник впервые подошел к вам и о каждом шаге, который вы сделали в процессе. Вы будете повторять эту историю в разных агентствах, поэтому важно записать ее, чтобы она была последовательной и полной. Процесс реконструкции событий аферы поможет вам запомнить все важные детали.

2. Сообщите о преступлении в Федеральную торговую комиссию. Первым агентством, в которое подает жалобу, является Федеральная торговая комиссия. Посетите их сайт жалоб по адресу reportfraud.ftc.gov. На сайте есть подробные инструкции по подаче жалобы, и вы получите инструкции по процессу.

Посетите их сайт жалоб по адресу reportfraud.ftc.gov. На сайте есть подробные инструкции по подаче жалобы, и вы получите инструкции по процессу.

3. Подайте жалобу в IC3 (Центр жалоб на Интернет-преступления). Этот ресурс находится в ведении ФБР и Национального центра преступности для белых воротничков. Они обработают вашу жалобу и передадут ее в соответствующий правоохранительный орган для расследования. (https://www.ic3.gov/Home/ComplaintChoice/default.aspx)

4. Подайте жалобу в Бюро финансовой защиты потребителей (CFPB) . Этот правительственный ресурс дает CFPB понимание проблем, с которыми люди сталкиваются на рынке, и помогает CFPB регулировать потребительские финансовые продукты и услуги в соответствии с существующими федеральными законами о потребительских финансах, разумно применять эти законы, а также обучать и расширять возможности потребителей принимать информированные финансовые решения.

5. Позвоните в полицию. Полиция в районе, где было совершено преступление, может помочь вам, но если мошенник использовал поддельный адрес, полиция может не сильно помочь. Вы можете сообщить о преступлении в полицию в том районе, где вы живете, но, опять же, если мошенник был умен, полиция не сможет его выследить. Тем не менее, в подобных случаях, когда возникает финансовый спор, полезно иметь отчет в полиции (попробуйте получить копию отчета из полиции или номер отчета для своих записей.)

6. Напишите свое кредитное бюро. Мошенничество, скорее всего, выйдет за рамки ваших финансов и попадет в ваш кредит. У мошенников, вероятно, будет ваш номер социального страхования и идентифицирующая информация, поэтому вам необходимо подавать уведомления о мошенничестве, чтобы предотвратить кражу личных данных. При подаче жалобы на мошенничество вы должны получать бесплатные кредитные отчеты от бюро; просмотрите их на предмет мошенничества и оспорите их. (Загрузите наш «Руководство для потребителей по хорошей кредитной истории» для получения дополнительной информации о регистрации споров.)

а. Кредитные бюро:

- TransUnion (www.transunion.com)

- Experian (www.experian.com)

- Equifax (www.equifax.com)

Если вы стали жертвой мошенничества и чувствуете себя подавленным , помните, что мы всегда на связи, и наши опытные консультанты смогут вам помочь. Если у вас есть какие-либо вопросы, не стесняйтесь оставлять комментарии прямо здесь, в блоге или на нашей странице в Facebook.

Как избежать мошенничества с личным ссудой — советник Forbes

Мошенничество с личными ссудами — это мошеннические ссуды, нацеленные на сбор конфиденциальной личной информации и сборов от жертв без намерения когда-либо продлевать ссуду.К счастью, вы можете избежать этих мошенничеств, следя за такими тревожными сигналами, как авансовые платежи и расплывчатые или несуществующие требования к кредитованию. Делая покупки для получения личной ссуды, вы также можете избежать мошенничества, прочитав онлайн-обзоры и получив рекомендации кредитора от друзей и семьи.

Что такое мошенничество с предоставлением личных займов?

Мошенничество с персональной ссудой — это способ для мошенников получить ваш номер социального страхования или взимать плату без предоставления вам реальных денег. Некоторые из наиболее распространенных случаев мошенничества с личными ссудами связаны с получением мошенническими кредиторами вашей информации или средств путем обещания ссуды без проверки кредитоспособности.Другие делают незапрошенные кредитные предложения, а затем собирают предоплату или залог, прежде чем исчезнуть.

К счастью, поскольку многие ссуды похожи, есть определенные характеристики, на которые вы можете обращать внимание — и избегать — при покупке законной личной ссуды.

Красные флажки: как обнаружить мошенничество с личным ссудой

Мошенничество с личными кредитами довольно распространено, но, к счастью, есть способы обнаружить их, прежде чем вы попадете в ловушку. Вот несколько предупреждений, на которые следует обратить внимание при выявлении мошенников ссуды.

Кредитор свяжется с вами напрямую

Как правило, вы не будете получать нежелательные звонки от кредиторов, если только вы недавно не подавали заявку на ссуду и не получаете звонки, предварительно проверенные на основе вашей кредитной истории. С другой стороны, мошенники, предоставляющие личные ссуды, часто связываются с целью по телефону, электронной почте или лично и запрашивают их личную информацию, чтобы получить доступ к их банковским счетам.

Для ясности, хотя вы можете получать телефонные звонки или письма от признанных кредиторов, прямые, незапрошенные предложения ссуды, скорее всего, являются мошенничеством, особенно если вы еще не подавали заявку на ссуду.Если у вас есть какие-либо сомнения относительно законности предложения о ссуде, поищите информацию о регистрации кредитора на веб-сайте генерального прокурора вашего штата, чтобы оценить, является ли кредитор честным.

Вы также можете отличить мошенника от законного кредитора на основе их подачи. Если кредитор гарантирует одобрение, нечетко говорит о сборах и требованиях по кредитованию или указывает, что ваш кредитный рейтинг не имеет значения, это, скорее всего, мошенничество с персональным займом.

Вы чувствуете давление ссуды

Покупая личный заем, вам также следует следить за предложениями, срок действия которых истекает в течение короткого периода времени, или займами, в которых требуются срочные заявки.Авторитетные кредиторы обычно предлагают постоянные кредитные предложения, основанные на таких факторах, как кредитоспособность и текущие ставки по кредитам для физических лиц. И хотя некоторые кредиторы могут предложить ограниченное время освобождения от комиссии, эти временные сделки часто ограничиваются комиссией и не влияют на вашу процентную ставку или другие условия кредита.

Таким образом, если кредитор пытается заставить вас получить ссуду, предлагая низкую процентную ставку, а затем заявляя, что она доступна только на короткое время, это, скорее всего, мошенничество.

Кредитор гарантирует одобрение ссуды

Еще одна излюбленная тактика мошенников-кредиторов — гарантировать одобрение ссуды как способ поставить на крючок потенциальных заемщиков.Готовность кредитора предоставить ссуду всегда зависит от ряда факторов, включая кредитную историю заемщика, занятость и доход, а также отношение долга к доходу. Итак, если кредитор дает общие обещания, не включающие в себя квалификацию заемщика — например, «гарантированное одобрение», — это, скорее всего, афера.

Заем не требует проверки кредитоспособности

Точно так же вам следует опасаться кредиторов, которые заявляют, что не требуют проверки кредитоспособности. Каждый персональный заем, предоставляемый банком, подвергает его определенному риску.Чтобы убедиться, что у заявителей есть история своевременных платежей, авторитетные кредиторы проводят проверки кредитоспособности потенциальных заемщиков, даже если заем явно предлагается заемщикам с плохой кредитной историей.

По этой причине, если кредитор не проводит проверку кредитоспособности в рамках процесса подачи заявки на получение ссуды, это, вероятно, является признаком мошенничества с личными ссудами. Кредитор-мошенник не намерен распылять средства, поэтому риск пропущенного или позднего погашения отсутствует.

Кредитор не раскрывает свои комиссионные

Мошенники, предоставляющие личные ссуды, часто намеренно не раскрывают комиссию и не раскрывают ее заранее и не предоставляют по запросу.Часто мошеннический кредитор намеренно не дает точных сведений о сборах, а затем обрушивает их на заемщика после утверждения ссуды, пытаясь заставить его подписать договор.

Напротив, законные кредиторы обычно публикуют применимые комиссии на своих веб-сайтах и прозрачно сообщают о стоимости кредита в процессе подачи заявки. Более того, традиционные комиссии по ссуде выплачиваются во время закрытия, а не после утверждения. Если ваш кредитор не раскрывает все комиссии за подачу заявки на получение ссуды и комиссию за выдачу кредита, вы можете быть вовлечены в мошенничество с персональным займом.

Вы должны внести предоплату

Если кредитор требует уплаты сборов до подачи заявки или сразу после утверждения, вы, вероятно, являетесь целью мошенничества. Сборы за выдачу кредита обычно не только выплачиваются при закрытии сделки, но и обычно выплачиваются из поступлений от ссуды — это означает, что полученная вами сумма будет уменьшена на сумму комиссионных, которые вы согласились уплатить.

Кредитор запрашивает предоплаченную кредитную карту в качестве платежа

Если кредитор требует погашения кредита в виде подарочных карт или предоплаченных кредитных карт, вы, вероятно, являетесь целью мошенничества.Вот как работают законные личные ссуды: банки и другие кредиторы обычно принимают платежи по ссуде в форме онлайн-платежей, чеков и других традиционных форм оплаты и никогда не запрашивают или не принимают предоплаченную кредитную карту в качестве оплаты. Запросы на подарочные карты, платежи по телефону и чеки, выписанные физическим лицам, всегда следует рассматривать как красный флаг.

Кредитор не зарегистрирован в государстве

Федеральная торговая комиссия (FTC) требует от кредиторов регистрироваться у генерального прокурора в каждом штате, в котором кредитор ведет свою деятельность.Регистрация обычно включает в себя процесс проверки, включая проверку биографических данных, которую мошенники ссуды, вероятно, не захотят пройти или пройти.

Прежде чем вы предоставите кредитору свой номер социального страхования или другую личную информацию, посетите соответствующий веб-сайт вашего штата, чтобы подтвердить регистрацию учреждения. Если вы не знаете, к кому обратиться, обратитесь в Национальную ассоциацию генеральных прокуроров. Таким образом вы сможете на ранней стадии выявить мошенничество с личными кредитами и избежать передачи какой-либо ценной информации.

У кредитора нет защищенного веб-сайта

Поскольку банки обрабатывают большие объемы личной информации, такой как дни рождения, номера социального страхования и учетные данные, их веб-сайты должны быть чрезвычайно безопасными. Для этого требуется сертификат Secure Sockets Layer (SSL), который обеспечивает зашифрованное соединение между вашим компьютером и веб-сайтом кредитора.

При покупке личного кредита убедитесь, что веб-сайт кредитора безопасен, проверив префикс «https» в веб-адресе вместо «http.»Если веб-сайт небезопасен, это может быть мошенничество, поэтому не отправляйте какую-либо свою личную информацию до исследования законности кредитора.

Вы не можете найти физический адрес

Кредиторы с хорошей репутацией имеют физические адреса, по которым они могут вести дела и получать почту. Даже у исключительно онлайн-кредиторов обычно есть обычные штаб-квартиры. Физический адрес не только позволяет клиентам лично посетить кредитора, но и обеспечивает подотчетность, чтобы с бизнесом можно было связаться в случае судебного иска или других принудительных мер.

По этой причине отсутствие физического адреса должно быть красным флагом, когда вы покупаете ссуду для физических лиц. Фактически, даже кредитор, который предоставляет только почтовый ящик, должен подвергаться более тщательной проверке, чем тот, который может предоставить доказательства местонахождения своего бизнеса.

Как бороться с кредитным мошенником

Если вы подозреваете, что подверглись мошенничеству с получением личной ссуды, важно сообщить об этом властям, чтобы другие не стали жертвами той же угрозы. Чтобы противодействовать мошенничеству с ссудой, выполните следующие действия:

- Составьте документацию по мошенничеству. Как только вы заподозрите мошенничество с ссудой, соберите копии электронных писем, ссудных документов и записей голосовой почты от подозреваемых мошенников для передачи властям.

- Подать жалобу в регулирующие органы. Помимо сбора документации о вашем опыте, сообщите о мошенничестве в офис по защите прав потребителей вашего штата и генеральному прокурору. Вам также следует связаться с Федеральной торговой комиссией и Федеральным бюро расследований (ФБР), чтобы сообщить о своем опыте мошенничества.

- Обратитесь в местные правоохранительные органы. Помимо обращения в Федеральную торговую комиссию, сообщите о мошенничестве в местное отделение полиции. Они смогут составить официальный отчет полиции и предпринять любые шаги, чтобы ограничить дальнейшую деятельность мошенников в вашем районе.

- Расскажите своим друзьям и семье. При покупке ссуды для личного пользования многие люди полагаются на рекомендации друзей и родственников, чтобы выбрать надежного кредитора. Если вы столкнулись с мошенничеством с личными кредитами, расскажите об этом своим друзьям и семье, чтобы они не стали жертвой той же угрозы.

- Защитите себя от мошенничества в будущем. Наконец, вы всегда должны принимать меры, чтобы защитить себя от мошенничества в будущем. Начните с того, что обратите внимание на общие красные флажки и узнайте, на что обращать внимание при получении законной личной ссуды.

Как найти легальный личный заем

Если вам нужен личный заем и у вас еще нет отношений с банком, изучите несколько кредиторов, чтобы найти тот, который лучше всего соответствует вашим потребностям. Примите следующие предварительные меры, чтобы убедиться, что вы подаете заявку на законный личный заем:

- Читать отзывы в Интернете

- Получите рекомендации от друзей и семьи

- Просмотрите рейтинг Better Business Bureau

- Проверка на актуальность государственной регистрации

- Оцените контактную информацию и веб-сайт кредитора

Получение предложений по ипотеке? | FTC Consumer Information

Если вы подаете заявку на ипотеку, ваш почтовый ящик, автоответчик и почтовый ящик могут быстро заполниться конкурирующими предложениями от других ипотечных компаний.Дело не в том, что компания, в которую вы обращались, продает или делится вашей информацией. Скорее всего, кредиторы, в том числе ипотечные компании, пользуются федеральным законом, который позволяет им выявлять потенциальных клиентов для продуктов, которые они предлагают, и затем продавать им. Федеральная торговая комиссия (FTC), национальное агентство по защите прав потребителей, хочет, чтобы вы знали, почему ваше заявление на ипотеку может вызвать конкурирующие предложения, как вы можете использовать их в своих интересах и как прекратить их получение, если это ваш выбор.

Незапрошенные звонки, электронные письма и письма о конкурирующих предложениях часто называют «предварительно проверенными» или «предварительно одобренными» предложениями кредита. Они основаны на информации в вашем кредитном отчете, которая предполагает, что вы соответствуете критериям, установленным кредитором, делающим предложение — например, вы живете с определенным почтовым индексом, у вас есть определенное количество кредитных карт или у вас есть определенный кредитный рейтинг. Кредитные бюро и другие компании, предоставляющие отчеты о потребителях, продают списки потребителей, соответствующих критериям, страховым компаниям, кредиторам и другим кредиторам.

Когда вы подаете заявление на ипотеку, кредитор обычно получает копию вашего кредитного отчета. В этот момент в вашем отчете появляется «запрос», свидетельствующий о том, что кредитор его изучил. В запросе указано, что вы хотите получить ссуду. Вот почему ипотечные компании покупают списки потребителей, у которых недавно был запрос от ипотечной компании по их кредитному отчету. Федеральный закон разрешает такую практику, если предложение кредита соответствует определенным юридическим требованиям.

Очевидно, что некоторые ипотечные компании извлекают выгоду из этой практики.Но FTC заявляет, что потребители тоже могут получить выгоду: предварительно отобранные предложения могут выделить другие доступные продукты и упростить сравнение затрат, пока вы внимательно изучаете условия любых предложений, которые могли бы рассмотреть.

Тем не менее, некоторые люди могут предпочесть вообще не получать предварительно проверенные предложения о кредитовании и страховании. Вот как их остановить:

- Позвоните по телефону 1-888-5-OPTOUT (1-888-567-8688) или посетите сайт www.optoutprescreen.com. Когда вы звоните по этому бесплатному номеру или посещаете веб-сайт, вас попросят предоставить определенную личную информацию, включая номер вашего домашнего телефона, имя, номер социального страхования и дату рождения.Предоставленная вами информация является конфиденциальной и будет использоваться только для обработки вашего запроса на отказ. Не вводите никакую личную информацию, пока не проверите индикаторы безопасности сайта — значок замка в браузере или веб-адрес, начинающийся с https.

Отказ от предварительно отобранных предложений не влияет на вашу возможность подать заявку на кредит или получить его. Ваш запрос на отказ будет обработан в течение пяти дней, но может пройти до 60 дней, прежде чем предварительно отобранные предложения перестанут поступать.Если у вас есть совместная ипотека, обе стороны должны отказаться от предварительно проверенных предложений. Если или когда вы захотите отказаться, используйте тот же номер телефона или веб-сайт.

- Внесите свой номер телефона в Национальный реестр федерального правительства, запрещающий звонки, чтобы сократить количество звонков, которые вы получаете дома при телемаркетинге. Чтобы зарегистрировать свой номер телефона или получить информацию о реестре, посетите www.donotcall.gov или позвоните по телефону 1-888-382-1222 с номера телефона, по которому вы хотите зарегистрироваться.В течение 31 дня после регистрации номера вы получите меньше звонков по телемаркетингу. Ваш номер остается в реестре в течение пяти лет, пока он не будет отключен или пока вы не удалите его из реестра.

Тем не менее, FTC хочет, чтобы вы знали, что многие компании используют другие инструменты для определения маркетинговых перспектив, и что реестр «Не звонить» не защитит вас от всех участников телемаркетинга — например, от тех, с которыми у вас есть деловые отношения. Даже если вы откажетесь от предварительно отобранных предложений и внесете свой номер в Национальный реестр «Не звонить», вы можете ожидать некоторых нежелательных предложений.

Для получения дополнительной информации о Законе о добросовестной кредитной отчетности, законе, определяющем условия, в соответствии с которыми компании могут проверять кредитные отчеты, прочтите «Бесплатные кредитные отчеты».

Как распознать мошенничество с ссудой до зарплаты

Ссуда до зарплаты — это небольшая краткосрочная ссуда, обычно всего несколько сотен долларов. Вы погашаете ссуду до зарплаты, как только вам снова заплатят — будь то работа, социальное обеспечение или другой источник. Вы можете получить ссуды до зарплаты в магазине ссуд до зарплаты или у онлайн-провайдеров.

Конечно, в наши дни все в сети, поэтому люди часто предпочитают удобство получения ссуды до зарплаты онлайн, а не посещения физического магазина. Чтобы получить ссуду до зарплаты от онлайн-продавца, вы найдете кредитора с помощью веб-поиска и заполните заявку.

А теперь представьте себе такой сценарий: вам нужны деньги, и вы выходите в интернет в поисках ссуды, потому что вам нужны быстрые деньги, чтобы снова встать на ноги. Вы переходите на сайт, который выглядит законным, и подаете заявку на ссуду.Вы получите электронное письмо о том, что вас одобрили, но им нужны ваши учетные данные онлайн-банкинга, чтобы внести утвержденную сумму кредита, и внести депозит в знак веры. Вы только что стали жертвой мошенничества в Интернете.

Первое мошенничество: поддельные платежи

Эти мошенники удаленно переводят поддельные чеки на ваш счет, а вы отправляете им деньги через Western Union, MoneyGram, Green Dot MoneyPak или Walmart. Чеки или кредиты ACH возвращаются обратно через несколько дней.Многие из этих мошенников являются зарубежными организациями, и вы, вероятно, никогда не вернете свои деньги, если заплатите им.

Даже если вы на самом деле не возьмете ссуду, если вы указали свою личную информацию в онлайн-заявке на веб-сайте ссуды до зарплаты, вы все равно можете быть обмануты. Вся предоставленная вами личная информация — имя, дата рождения, номер социального страхования, номер банковского счета — может быть продана третьей стороне, которая может использовать или не использовать эту информацию злонамеренно. Это может включать кражу личных данных.

В этом случае вы можете начать принимать телефонные звонки, которые начинаются с того, что вызывающий абонент спрашивает, разговаривает ли он с (ваше имя). Они могут предоставить ваш адрес, дату рождения и / или номер социального страхования под видом подтверждения какой-либо учетной записи. Многие люди считают, что если у вызывающего абонента уже есть такой объем личной информации, звонок должен быть законным.

Но будьте осторожны! Если вы проверили свою личную информацию по телефону, теперь мошенники знают, что это верная информация.И что, скорее всего, произойдет дальше, так это то, что вы начнете получать телефонные звонки с угрозами от мошенников, выдающих себя за сборщиков долгов.

Вторая афера: взыскание долга по ссуде до зарплаты

Конечно, никому не нравится получать звонок от сборщика долгов, а получить звонок от фальшивого еще хуже. Эти мошенники попытаются запугать или просто запугать вас, чтобы вы заплатили им на месте. Они могут сказать, что они полицейский, судья, юридическая фирма или даже правительство.Они могут угрожать вам арестом, если вы не согласитесь немедленно заплатить.

Вы также должны знать, что этот вид мошенничества не ограничивается ссудами до зарплаты. Мошенничество с кредитами на обучение также популярно среди этих шарлатанов, которые часто притворяются, что собирают другие виды долгов, не ограничиваясь мошенничеством с онлайн-кредитами.

Эти подонки будут буквально кричать на вас, используя нецензурную лексику и оскорбления. Они могут сказать вам, что полиция прибудет в течение часа и бросит вас в тюрьму, если долг не будет выплачен.Они могут даже сказать вам, что ваша зарплата будет уменьшена или что вас уволят с работы, если вы не выплатите долг.

Что, если это случится с вами?

Если вы считаете, что на вас напал мошенник, сначала вам нужно прекратить всякую связь с тем, кто вам звонил. Если вы отвечаете на телефонный звонок и в конечном итоге звоните взыскателю, просто положите трубку. Если вы пользуетесь мобильным телефоном, вы можете заблокировать возможность повторного звонка с этого номера. Если нет, не отвечайте на дальнейшие звонки с этого номера.Если эти мошенники оставляют голосовые сообщения, удалите их и не перезванивайте.

Даже если вам грозит тюремное заключение или потеря работы, вы можете отдыхать спокойно. Агентства по взысканию долгов (законные или нелегальные) не имеют полномочий устранять любую из этих угроз. Тюрьмы должников упразднены давно; вы не можете быть арестованы за невыплату ссуды до зарплаты. И они также не могут убрать вашу зарплату: заработная плата может быть получена только после того, как законный сборщик соблюдает строгую процедуру, предписанную судом.

Сообщить о мошенничестве

После звонка или прослушивания голосовой почты немедленно отправьте отчет. Бюро финансовой защиты потребителей (CFPB) хочет услышать мнение тех, кто чувствует, что они становятся мишенью мошенников, которые притворяются сборщиками долгов, поэтому как можно скорее подайте жалобу в CFPB.

Вы также можете сообщить о подобных мошенничествах в Федеральную торговую комиссию (FTC) и в офис генерального прокурора вашего штата.

Что делать, если вы стали жертвой кражи личных данных

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов.Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Вы знаете, что кража личных данных может повлиять на ваш кредит, но, вероятно, думаете: «Со мной такого никогда не случится».

Но даже если вы будете осторожны со своими паролями и сможете обнаружить мошенническое письмо за милю, факт в том, что это все равно может случиться с вами .

Вот несколько способов оправиться от кражи личных данных и советы о том, как не стать жертвой в будущем.

Что делать, если вы стали жертвой кражи личных данных

Ужасное чувство — узнать, что ваша информация украдена. Вы, вероятно, чувствуете себя оскорбленным и напуганным. Легко чувствовать себя подавленным, и вы можете не знать, что делать дальше. Однако важно немедленно принять меры, чтобы ситуация не ухудшилась.

Если вы считаете, что стали жертвой кражи личных данных, выполните следующие пять шагов:

- Связаться с кредитором или компанией

- Оспаривать счет

- Поместите предупреждение о мошенничестве в свой кредит

- Создание отчета о краже личных данных

- Подать заявление в полицию

1.Свяжитесь с кредитором или компанией

Если с вами связались представители компании и сообщили, что вы получили одобрение на получение ссуды, или заметили в вашем отчете о кредитных операциях что-то не знакомое, обратитесь к ней напрямую. Не нажимайте на ссылку в электронном письме и не давайте информацию вызывающему абоненту; вместо этого найдите кредитора самостоятельно и обратитесь к его основной линии обслуживания клиентов. В противном случае вы можете случайно передать информацию кому-то, выдающему себя за кредитора или компанию.

Объясните полученный звонок или письмо по электронной почте и то, что вы не подавали заявку на получение ссуды.Они смогут сказать вам, что вам нужно сделать, чтобы очистить его от своего имени, например отправить копию отчета о краже личных данных и предоставить вам любую информацию о дальнейших действиях.

Узнайте: как проверить, является ли личная ссудная компания законной

2. Оспорить счет

Если вы обнаружите, что кто-то открыл счет или взял ссуду на ваше имя, вам необходимо оспорить комиссию с каждым из трех кредитных бюро. Посетите веб-сайт каждой компании, чтобы отправить спор в Интернете или найти информацию о том, как оспорить платеж по почте.

3. Поместите предупреждение о мошенничестве на свой счет

Если вы подозреваете, что ваша информация была скомпрометирована, размещение предупреждения о мошенничестве в вашем кредитном отчете может затруднить преступникам открытие новых кредитных линий на ваше имя, включая кредитные карты, личные ссуды или студенческие ссуды.

Когда действует предупреждение о мошенничестве, кредиторы должны будут предпринять дополнительные меры для подтверждения вашей личности, прежде чем одобрить вам получение ссуды. Предупреждения о мошенничестве остаются в силе в течение одного года, но по запросу они могут быть продлены.

Вам не нужно связываться со всеми тремя кредитными бюро; вместо этого вы можете связаться только с одной, и эта компания будет работать с двумя другими, чтобы разместить предупреждение о мошенничестве во всех ваших кредитных отчетах. Вы также можете запросить уведомление о мошенничестве онлайн.

4. Создайте отчет о краже личных данных

Если кто-то использует вашу информацию для открытия нового счета или получения ссуд на ваше имя, отправьте отчет о краже личных данных в Федеральную торговую комиссию (FTC). Вы можете сделать это онлайн на сайте IdentityTheft.губ.

После того, как вы введете свою информацию, FTC предоставит вам план восстановления с предлагаемыми шагами, которые вы должны предпринять. Сайт проведет вас через каждый этап, отслеживает ваш прогресс и даже предварительно заполнит необходимые формы и письма кредиторам.

5. Подать заявление в полицию

В большинстве случаев достаточно отправить в FTC уведомление о краже личных данных. FTC — это федеральное правоохранительное учреждение, поэтому вам обычно не нужно сообщать об этом в другие органы.

Однако в некоторых случаях вам также следует подать заявление из полиции в местные правоохранительные органы:

- Вы знаете виновного: Если вы знаете личность человека, укравшего вашу информацию, например друга или родственника, подавшего заявку на получение кредита от вашего имени, вам следует обратиться в полицию.

- Кредиторы настаивают на полицейском отчете: Отчета FTC о краже личных данных будет достаточно для большинства кредиторов. Однако некоторые могут настоять на сообщении полиции.

Как предотвратить кражу личных данных

Неважно, были ли вы жертвой кражи личных данных в прошлом или просто хотите защитить себя, есть меры, которые вы можете предпринять.

Вот как можно предотвратить кражу вашей личности: