Банкоматы Кредит Европа Банка

На сегодняшний день использование банкоматов – один из наиболее удобных, быстрых и надежных способов проведения различных финансовых операций без посещения отделений Банка. Сеть банкоматов Кредит Европа Банка насчитывает 514 устройств, многие из которых работают в режиме 24-часового доступа.

В банкоматах Кредит Европа Банка Вы можете:

- снять наличные денежные средства в рублях РФ и долларах США 1;

- внести наличные денежные средства на счет в рублях РФ 2;

- оплатить услуги ЖКХ, связи, телевидения, Интернета и т.д. с Текущего счета, открытого в АО «Кредит Европа Банк (Россия)», без комиссии;

- погасить кредит в рублях РФ;

- просмотреть баланс и распечатать мини-выписку по счету 3;

- изменить ПИН-код.

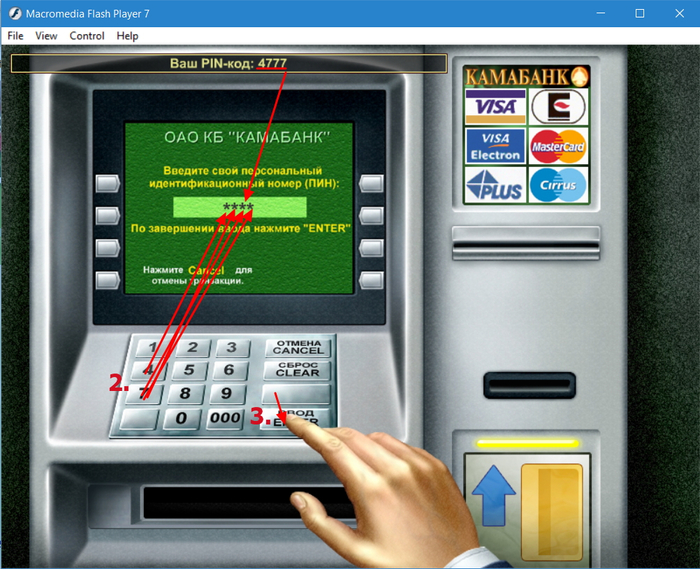

- Вставьте Вашу карту в считывающее устройство банкомата магнитной полосой вниз и введите ПИН-код.

- Определите тип проводимой операции: смотреть

- Когда откроется купюроприемник, положите в него расправленные купюры одной пачкой.

- После окончания процесса пересчета купюр проверьте сумму внесенных средств, отображенную на экране, и нажмите «Продолжить».

- После подтверждения суммы на экране банкомата появится сообщение о завершении операции.

- Вставьте карту, выберите язык и введите ПИН-код.

- В меню выберите «Оплата услуг».

- Выберите тип платежа:

- Коммунальные платежи;

- Сотовая связь;

- Интернет и ТВ.

Система автоматически проверяет введенные Вами данные. В случае ошибки при вводе на экране банкомата появится сообщение с предупреждением о невозможности проведения платежа.

5 правил самообслуживания в банкомате:

Соблюдение простых правил безопасности во время использования банкомата убережет Вас и Ваш капитал от злоумышленников. При работе с банкоматом, пожалуйста:

- Прикрывайте другой рукой клавиатуру банкомата во время набора ПИН-кода.

- Если Вы заметили посторонние предметы, установленные на банкомате или возле него, не пользуйтесь таким банкоматом и сообщите об этом в Центр Клиентской Поддержки Банка.

- Не записывайте ПИН-код на карте и не храните его вместе с картой.

- Не передавайте третьим лицам конфиденциальную информацию: ПИН-код, номер карты, имя владельца карты, код безопасности и срок действия Вашей карты.

- Запомните номер, с которого приходят СМС-сообщения от Банка, и не реагируйте на сообщения с других номеров.

Безопасность Ваших денег — в Ваших руках, будьте бдительны!

1. При осуществлении снятия денежных средств в валюте, отличной от валюты счета, происходит конвертация по внутреннему курсу Банка на дату проведения операции.

2. Услуга доступна в банкоматах Банка с функцией внесения наличных на текущий счет, открытый в АО «Кредит Европа Банк (Россия)».

3. За предоставление мини-выписки взимается плата, которая определяется Тарифами по выпуску и обслуживанию банковских карт АО «Кредит Европа Банк (Россия)».

4. Услуга доступна в банкоматах Банка с функцией внесения наличных на текущий счет, открытый в АО «Кредит Европа Банк (Россия)».

Услуга доступна в банкоматах Банка с функцией внесения наличных на текущий счет, открытый в АО «Кредит Европа Банк (Россия)».

5. Срок зачисления платежа в адрес ряда организаций, предоставляющих коммунальные услуги и услуги связи, может достигать 3 (трех) рабочих дней с даты проведения операции.

Партнеры — Акцепт

Согласие на обработку персональных данных

Я даю свое согласие на обработку АО “Банк Акцепт» (местонахождение: г. Новосибирск, ул. Советская, д. 14), в

том числе его структурными подразделениями, указанных в настоящей заявке категорий персональных данных,

включая сбор, запись, систематизацию, накопление, использование, хранение, уточнение (обновление,

изменение), извлечение, передачу (распространение, предоставление, доступ), в том числе среди третьих лиц,

обезличивание, блокирование, удаление и уничтожение, как банком самостоятельно, так и с привлечением третьих

лиц в качестве исполнителей (в т.

Дополнительная информация о банковских картах

Услуги, на которые владелец банковской карты может рассчитывать при проживании в гостинице:

Бронирование номера

Для бронирования номера достаточно сообщить сотрудникам гостиницы номер карты и срок ее действия (по телефону, по факсу, через интернет-сайт).

Приоритетная выписка

При поселении в отель вы можете подписаться на услуги приоритетной выписки. Тогда вы покинете отель с чистой совестью, не ожидая в очереди вместе с другими туристами, чтобы рассчитаться за проживание. Необходимую сумму спишут с вашей банковской карты. Вы получите выписку, проверите сумму, и в случае неправомерно списанных операций у вас всегда будет шанс отказаться от них, направив соответствующее заявление в свой банк.

Оплата проживания

При поселении в гостиницу предъявите карту, по которой будете платить, и укажите, чтобы все платежи, сопутствующие вашему проживанию (мини-бар, телефонные переговоры, прачечная и т.п.), были включены в общий счет, который вы оплатите при выезде из отеля.

Правила

Правило №1

Всегда обращайте внимание на то, что при бронировании отеля вам обязаны сообщить номер брони и условия ее отмены.

Очень часто гостиницы практикуют взимание штрафа за отмену брони.

Основной принцип отмены брони заключается в том, чтобы уведомить об этом гостиницу в отведенные сроки и в определенной форме. И сроки, и форма отмены всегда сообщаются клиенту при заказе номера. Следует об этом помнить, чтобы не потерять деньги по недоразумению.

Правило №2

Минимум в течение шести месяцев храните на руках документы, которые вы оформляли во время бронирования, поселения, проживания и выезда из гостиницы.

В случае возникновения спорных ситуаций разобраться при помощи этих документов будет значительно проще.

Правило №3

Всегда внимательно читайте документы, под которыми вы ставите свою подпись.

Особенно внимательным надо быть с мелким текстом. Как правило, именно там излагаются условия, позволяющие гостинице возложить на вас дополнительные расходы.

Как правило, именно там излагаются условия, позволяющие гостинице возложить на вас дополнительные расходы.

Проверяйте слагаемые, из которых состоит итоговый счет на наличие расходов, на самом деле не совершенных вами.

Правило №4

Следите за доступным балансом по карте.

При въезде в гостиницу (или при бронировании) вашу карту только авторизовывают (отель проверяет статус карты, направляя авторизационный запрос в банк-эмитент). Сам факт оплаты за проживание происходит при выселении, т.к. фактическая сумма за проживание может быть и меньше, и больше рассчитанной при вселении. Предварительная проверка карты – это, своего рода, страховка для отеля, что к моменту расчета за проживание клиент не может потратить все свои деньги, поскольку, авторизовав карту, отель уже заявил на эту сумму свои права. Клиенты часто забывают о факте такой авторизации и пытаются совершить операции на сумму больше той, что доступна для использования после такой авторизации. Естественно, в этом случае клиенту в данной операции будет отказано.

Естественно, в этом случае клиенту в данной операции будет отказано.

Правило №5

Оплатив проживание в отеле другими средствами (например, наличными или денежным переводом), не дублируйте эту оплату еще и при помощи карты.

Причин совершения такой ошибки может быть несколько – элементарное непонимание правил пользования картой, незнание языка, спешка, невнимательность, как со стороны владельца карты, так и со стороны персонала отеля.

404

Важно! Эта учетная запись предназначена только для личного использования

Все больше клиентов становятся жертвами мошенничества. Перед подачей заявки ознакомьтесь с этими рекомендациями, чтобы предотвратить участие в мошеннических действиях.

Не открывайте счет от имени другого лица

Если кто-либо просит вас открыть простой счет для получения средств, это попытка мошенничества. Распространенные попытки мошенничества включают в себя просьбу открыть счет для получения подарка или бонуса, получить работу или профессиональное обучение или помочь кому-либо получить средства (например, пособие по безработице).

Не сообщайте никому информацию о вашем логине или учетной записи.

Ни Simple, ни другие законные учреждения никогда не будут запрашивать информацию о вашей учетной записи. Если какая-либо третья сторона запрашивает данные для входа в вашу Простую учетную запись, это попытка мошенничества. Предоставление информации о вашей учетной записи другому лицу или разрешение кому-либо использовать вашу учетную запись для получения средств является нарушением условий и положений Соглашения о простом депозитном счете и может подвергнуть вас мошенничеству.

Действия, которые мы можем предпринять в случае подозрения в мошенничестве

Мы очень серьезно относимся к мошенничеству и безопасности в Simple и быстро принимаем меры в случае предполагаемых попыток мошенничества.

Мы можем заблокировать и закрыть учетные записи

Мы можем заблокировать и закрыть учетные записи, если подозревается мошенническая деятельность, в том числе при следующих обстоятельствах:

- Попытка получить средства, адресованные кому-либо, кроме владельца счета (например, кто-то пытается внести на ваш счет средства, предназначенные для кого-то другого)

- клиент делится своей регистрационной информацией с другим лицом (например, вы сообщаете свой пароль кому-то другому, чтобы он мог использовать вашу учетную запись)

Мы будем сообщать о попытках мошенничества

Мы несем ответственность за уведомление властей о попытках мошенничества, включая попытки мошенничества с безработицей. За мошенничество со страхованием по безработице предусмотрены штрафы штата и федеральные санкции (включая возможные штрафы и тюремное заключение). Если вы подозреваете, что стали жертвой мошенничества с безработицей, позвоните на горячую линию соответствующего штата, указанную здесь.

За мошенничество со страхованием по безработице предусмотрены штрафы штата и федеральные санкции (включая возможные штрафы и тюремное заключение). Если вы подозреваете, что стали жертвой мошенничества с безработицей, позвоните на горячую линию соответствующего штата, указанную здесь.

Как владельцы счетов SBI могут снимать наличные в банкоматах без дебетовых карт

Государственный банк Индии (SBI) предлагает своим клиентам возможность снятия наличных без карты. Эта услуга позволяет клиентам безопасно и удобно снимать наличные в банкоматах банка вообще без дебетовой карты.Снятие наличных в банкоматах без использования дебетовой карты возможно через приложение Yono от SBI.

Вот как клиенты SBI могут снимать наличные в банкоматах без использования дебетовых карт:

1) Загрузите приложение интернет-банкинга YONO.

2) Чтобы инициировать транзакцию, перейдите в «YONO cash option».

3) Затем перейдите в раздел банкоматов и введите сумму, которую хотите снять в банкомате.

4) SBI отправит вам номер транзакции Yono Cash на ваш зарегистрированный мобильный телефон.

5) Владелец счета затем должен использовать этот номер и установленный им PIN-код в любом банкомате SBI с поддержкой бескарточных транзакций для снятия наличных.

6) Действует четыре часа.

7) Посетите банкомат SBI и выберите «YONO Cash» на экране банкомата

8) Введите номер денежной операции YONO

9) Введите ПИН-код YONO и подтвердите его.

10) Завершите аутентификацию транзакции и получите наличные.

Можно ли использовать эту функцию для снятия наличных в банкоматах других банков?

Функцию безкарточной выдачи наличных SBI можно использовать только в банкоматах SBI.Эта возможность снижает количество случаев мошенничества и снятия снятия с дебетовых карт в банкоматах.

Лимит на снятие наличных

Клиенты SBI могут снять минимум 500 и максимум 10 000 вон за одну транзакцию.

Что делать, если транзакция не удалась в банкомате?

Если вы не можете снять деньги из-за сбоя транзакции в банкомате из-за технического сбоя и сумма списывается с вашего счета, не паникуйте. Просто немедленно сообщите в свой банк.Сумма будет возвращена на ваш счет в течение семи рабочих дней.

Подписаться на информационный бюллетень Mint

* Введите действующий адрес электронной почты

* Спасибо за подписку на нашу рассылку новостей.

ТемыПолучите наличные без уплаты комиссии за банкомат с помощью этих 4 советов

Вставьте свою дебетовую карту, получите наличные и пропустите комиссию. Вот как.

Мобильные платежные приложения и пластик в вашем кошельке позволили довольно легко покупать то, что вам нужно, без наличных.Но как насчет случаев, когда вам нужно дать чаевые мастеру по маникюру (только наличными, пожалуйста) или потратиться на подарок на день рождения босса настоящими долларовыми купюрами?

Учитывая, что исследование Bankrate за 2020 год показало, что стоимость снятия средств в банкоматах вне сети составляет в среднем 4,64 доллара, ответ на этот простой вопрос имеет финансовую ценность: в каких банкоматах я могу использовать свою дебетовую карту без уплаты комиссии?

Поскольку затраты на внесетевые транзакции через банкомат могут накапливаться быстрее, чем вы думаете, выполните следующие четыре шага, чтобы получить наличные без уплаты комиссии за банкомат:

1.

Разберитесь, как работают комиссии банкоматов

Разберитесь, как работают комиссии банкоматовПрежде чем вы определитесь, где найти бесплатные банкоматы, вам необходимо узнать, как работают комиссии банкоматов. Возможно, вы заметили, что каждый раз, когда вы снимаете наличные в банкомате, который не связан с вашим банком, вы видите комиссию. И это может быть не одна плата, а две отдельные.

«Когда вы используете неаффилированные банкоматы, ваш банк (или кредитный союз) будет платить небольшую комиссию компании-владельцу банкомата за транзакцию. Эта комиссия будет передана вам как комиссия небанковского банкомата », — говорит Стивен Миллстайн, сертифицированный специалист по финансовому планированию и основатель блога о личных финансах Credit Zeal.Согласно исследованию Bankrate, средняя комиссия, взимаемая банками за использование внесетевого банкомата, в 2020 году составила 1,56 доллара США.

«В этом случае с вас могут взимать комиссию непосредственно из неаффилированного банкомата», — добавляет Миллстайн. Средняя надбавка за банкомат — комиссия, взимаемая другим банком — с учетом ставки банка, в 2020 году составила 3,08 доллара США.

Средняя надбавка за банкомат — комиссия, взимаемая другим банком — с учетом ставки банка, в 2020 году составила 3,08 доллара США.

2. Ознакомьтесь с банкоматной сетью вашего банка

Если вам интересно, в каких банкоматах вы можете использовать дебетовую карту без уплаты комиссии, ответ — те, которые есть в сети банкоматов вашего банка.

«Знайте, где находятся ваши местные банкоматы, и заведите им привычку пользоваться ими, когда вы выходите, и знайте, что вам понадобятся наличные», — говорит Миллстайн. «Банкоматы, принадлежащие вашему финансовому учреждению (банку или кредитному союзу), обычно предлагают бесплатное снятие средств».

Если вы хотите получить наличные, не платя комиссию за банкомат, воспользуйтесь поиском банкоматов вашего банка. Сара Холленбек, эксперт по личным финансам и кредитам в компании Credit Cards Explained, говорит, что, поскольку очень многие банки позволяют вам искать в своих банкоматных сетях в Интернете или в своих мобильных банковских приложениях, выяснить, где найти бесплатные банкоматы, является безболезненной задачей. «Это лучший способ убедиться, что банкомат, перед которым вы стоите, подключен к сети», — говорит Холленбек. «Лично я годами не платил за банкомат в США».

«Это лучший способ убедиться, что банкомат, перед которым вы стоите, подключен к сети», — говорит Холленбек. «Лично я годами не платил за банкомат в США».

Определить, где найти бесплатные банкоматы, может быть проще, чем вы думаете, объясняет Миллстайн, потому что многие крупные банки теперь имеют партнерские отношения с розничными торговцами и заправочными станциями, предлагая бесплатный доступ к широкой сети банкоматов. Это может позволить вам получать наличные, не платя комиссию за банкомат, независимо от того, есть ли у вашего банка филиал в этом районе.Например, Discover имеет более 60 000 бесплатных банкоматов в своей партнерской сети, которая охватывает розничных торговцев, другие банки и местные предприятия. Вы можете найти ближайший к вам банкомат в любое время с помощью онлайн-поиска банкоматов Discover или через его приложение.

У вас нет доступа к Wi-Fi или к приложению вашего банка, и вам нужно получить наличные без оплаты комиссии банкомата? «В качестве средства защиты банкомат сам сообщит о любых комиссиях на экране до завершения транзакции (в зависимости от карты, которую вы используете). Затем вы можете удалить свою карту или согласиться на получение комиссии », — говорит Холленбек.

Чтобы получить наличные, не платя комиссию за банкомат в крайнем случае, вы также можете узнать расположение внутрисетевых банкоматов, ближайших к вашему дому, офису и другим местам, которые вы часто посещаете.

3. Запрос наличных при выезде

Если вам нужны наличные и вы не знаете, где найти бесплатные банкоматы, рассмотрите возможность использования дебетовой карты для совершения небольших покупок (например, упаковки жевательной резинки или бутылки воды) в продуктовом магазине или магазине. «Большинство крупных розничных продавцов предложат вам возврат наличных бесплатно вместе с покупкой», — говорит Миллстайн.

Вы также можете использовать свою дебетовую карту, чтобы запросить возврат денег при выполнении еженедельных поручений или совершении других запланированных покупок, чтобы вы никогда не оказались без наличных денег и избежали комиссии банкомата.

«Благодаря тому, что многие магазины гибко принимают карты даже для небольших транзакций, я уже очень давно не нуждаюсь в наличных деньгах», — говорит Холленбек.

Если вы используете возврат наличных денег у розничных продавцов как способ получить наличные без оплаты комиссии через банкомат, не забудьте отслеживать эти расходы в своем бюджете.Просто закрепите сумму, которую вы будете получать наличными, к своему еженедельному бюджету на продукты или поручения, чтобы она была учтена, а затем отложите эти деньги для тех случаев, когда вам нужны только наличные.

4. Планируйте свои денежные потребности заранее

Если вашему ребенку регулярно нужны деньги для занятий и школьных мероприятий, или если ваши скромные коллеги-гурманы любят есть в грузовике с едой только за наличные каждую пятницу, заранее спланируйте, сколько денег вам нужно носить с собой в кошельке, чтобы вы не лихорадочно пытаясь выяснить, как получить наличные без оплаты комиссии банкомата.

«Я всегда пополняю свой кошелек наличными, поэтому я знаю, что они всегда под рукой», — говорит Миллстайн.

Заранее спланировав, сколько наличных денег вам нужно, вы также избежите носить с собой лишние деньги, которые есть в списке вещей, которые вы никогда не должны носить в своем бумажнике на случай, если они когда-нибудь будут потеряны или украдены.

Что нужно знать — советник Forbes

Банкоматы (банкоматы) делают доступ к средствам на текущем счете или сберегательном счете легким и удобным.Когда возникает необходимость снять наличные, важно знать, применяется ли лимит.

Во многих банках принято устанавливать дневной лимит на снятие средств в банкоматах. Также могут быть установлены лимиты на снятие средств для каждой транзакции. Эти лимиты определяют, сколько наличных вы можете снимать каждый раз при посещении банкомата или каждый день.

Почему у банков есть лимиты на снятие средств в банкоматах?

Банки могут устанавливать лимиты на снятие средств в банкоматах из соображений практичности и безопасности.

Во-первых, банкоматы могут хранить только определенное количество наличных денег, а банки имеют только столько наличных, которые они могут раздать клиентам в любой момент времени.Установка ограничения на сумму денег, которую можно снять в банкомате, помогает банку контролировать движение наличных денег.

Другая причина связана с безопасностью и защитой учетных записей клиентов. Допустим, кто-то украл вашу дебетовую карту и ПИН-код. Без лимита на снятие средств через банкомат они могут опустошить ваш текущий или сберегательный счет и положить в карман все ваши наличные.

Хотя лимиты на снятие средств в банкоматах могут показаться неприятными, они служат важной цели в обеспечении безопасности ваших денег.

Сколько можно снимать в банкомате каждый день?

Конкретный ответ на этот вопрос будет зависеть от того, с кем вы работаете. Но, как правило, лимиты на снятие наличных в банкоматах могут составлять от 300 до 5000 долларов в день.

Отдельные банки и кредитные союзы устанавливают свои собственные лимиты. Ваш личный лимит снятия средств в банкомате также может зависеть от типа ваших счетов и вашей банковской истории. Например, если вы новичок в банке и открыли базовый текущий счет, у вас может быть более низкий лимит на снятие средств в банкомате, чем у того, у кого в течение 10 лет был текущий счет премиум-класса.

Ваш личный лимит снятия средств в банкомате также может зависеть от типа ваших счетов и вашей банковской истории. Например, если вы новичок в банке и открыли базовый текущий счет, у вас может быть более низкий лимит на снятие средств в банкомате, чем у того, у кого в течение 10 лет был текущий счет премиум-класса.

Кроме того, в некоторых банкоматах могут быть установлены собственные ограничения на сумму наличных, которую они могут выдавать за одно снятие. Также стоит отметить, что дневные лимиты на снятие наличных в банкоматах могут отличаться от дневных лимитов на покупки.

Например, ваш банк может ограничить вас снятием 400 долларов в банкомате, но вы можете совершать покупки на сумму до 4000 долларов каждый день с помощью дебетовой карты. Банки могут сохранять лимиты на снятие средств в банкоматах и лимиты на покупки отдельно или устанавливать третий лимит на общую сумму денег, которую вы можете снимать со своего счета посредством снятия средств и покупок каждый день.

Ежедневные лимиты на снятие средств в банкоматах ведущих банков

Банки могут по-разному, когда дело доходит до того, сколько или сколько наличных денег они позволят вам снимать со своего текущего счета в банкомате каждый день. На приведенной ниже диаграмме показано сравнение ежедневных лимитов снятия средств через банкоматы для некоторых ведущих банков, включая онлайн-банки и обычные финансовые учреждения. Также могут быть исключения из указанных здесь лимитов в зависимости от типа счета и ваших банковских отношений.

Имейте в виду, что указанные выше лимиты на снятие средств в банкоматах применяются к текущим счетам в этих банках.Если у вас также есть сберегательный счет в том же банке, могут применяться другие лимиты на снятие средств в банкоматах. Вам также следует знать о ежемесячных лимитах на снятие средств со сберегательных счетов.

В прошлом Федеральное постановление D ограничивало вас шестью снятием средств со сберегательного счета в месяц. Действие этого правила приостановлено на неопределенный срок в связи с пандемией коронавируса. Но многие банки устанавливают свои собственные ограничения на количество снятий, которые вы можете делать из сбережений каждый месяц, которые включают транзакции с дебетовой картой, но не включают снятие средств в банкоматах.

Действие этого правила приостановлено на неопределенный срок в связи с пандемией коронавируса. Но многие банки устанавливают свои собственные ограничения на количество снятий, которые вы можете делать из сбережений каждый месяц, которые включают транзакции с дебетовой картой, но не включают снятие средств в банкоматах.

Если в вашем банке установлен такой лимит, важно знать, что это такое, чтобы не превышать его. Избыточное снятие средств сверх разрешенного лимита может вызвать высокую комиссию за транзакцию.

Как увеличить лимит на снятие средств в банкоматах

Лимиты на снятие средств в банкоматах, указанные в соглашении о счете, не обязательно являются твердыми. Вы можете запросить в банке более высокий лимит снятия средств.

Согласится ли банк на это, может зависеть от:

- Как долго вы являетесь клиентом

- Какой у вас счет в банке

- История вашего счета, включая сумму денег, которую вы обычно держите под рукой

- Просите ли вы о временном или постоянном повышении ставки

Например, если вы планируете совершить крупную покупку или отправиться в отпуск, ваш банк может пожелать увеличить лимиты на снятие средств в банкоматах на несколько дней или недель.

Если вы заинтересованы в постоянном увеличении дневного лимита снятия средств в банкоматах, будьте готовы объяснить, почему банк должен согласиться на это. Помните, что банки устанавливают эти лимиты из соображений безопасности, поэтому, если вы все же получите более высокий лимит, важно внимательно следить за своей дебетовой картой. В противном случае у кого-то может быть доступ к большему количеству наличных на вашем счете, если ваша карта потеряна или украдена.

Как обойти лимиты на снятие наличных в банкоматах

Возможно, вы превысили дневной лимит снятия наличных в банкомате, но вам все равно понадобится больше денег для покрытия покупки или по другой причине.В этом случае вы можете сделать несколько вещей, чтобы получить доступ к своим деньгам, когда они вам понадобятся, в том числе:

- Получение кэшбэка на кассе при совершении покупки

- Снятие денег со сберегательного счета

- Снятие наличных в отделении

- Обналичивание чека

Кэшбэк в магазине

Если вы совершаете покупки в магазине, вы можете получить кэшбэк на кассе без учета дневного лимита снятия средств в банкомате. Однако следует отметить несколько моментов.

Однако следует отметить несколько моментов.

Во-первых, он все еще может засчитываться в ваш дневной лимит покупок. Так что имейте в виду, где ограничение на покупки для вашей учетной записи.

Затем обратите внимание на лимит возврата наличных в магазине. Например, вы можете быть ограничены снятием 100 долларов наличными на кассе, в зависимости от того, где вы делаете покупки. Если в магазине установлен более низкий лимит, возможно, вам придется совершить несколько покупок, чтобы снять всю необходимую сумму наличных. И опять же, эти транзакции будут засчитываться в ваш дневной лимит покупок.

Получение денег из сбережений

Снятие денег со сберегательного счета с помощью карты банкомата — еще один способ обойти дневные лимиты снятия средств в банкомате для текущего счета. По-прежнему могут быть ограничения на эти транзакции, но при необходимости вы можете получить доступ к наличным деньгам. Если у вас нет карты банкомата, вы можете снять наличные в отделении банка.

Снятие наличных в отделении

Вы также можете снять наличные со своего текущего счета в отделении, если вы превысили дневной лимит снятия средств в банкомате.Кассир может помочь вам снять наличные с вашего текущего счета или счета денежного рынка.

Однако, если вам нужна большая сумма денег, вы можете рассмотреть более безопасные способы оплаты, кроме наличных. Например, если вы покупаете автомобиль, вы можете получить кассовый чек, сертифицированный чек или даже денежный перевод для покрытия транзакции. Таким образом, у вас будет документальный след, подтверждающий платеж, и у вас не будет с собой больших сумм наличных денег.

Обналичивание чека

Четвертый способ обойти лимиты на снятие средств в банкоматах — обналичивание чека.Вы просто выписываете чек для получения наличных, подписываете его и отнесете в банк, чтобы обналичить.

Что делать, если в экстренной ситуации нужны наличные

Если возникнет непредвиденная ситуация и вам понадобятся наличные, вы можете начать со снятия наличных в банкомате. Как только вы достигнете этих пределов, вы можете попробовать другие методы, перечисленные выше, в том числе запросить более высокий лимит в краткосрочной перспективе.

Как только вы достигнете этих пределов, вы можете попробовать другие методы, перечисленные выше, в том числе запросить более высокий лимит в краткосрочной перспективе.

В крайнем случае, вы можете также рассмотреть возможность получения наличных по кредитной карте. Получение аванса наличными с кредитной карты означает просто снятие наличных с вашего кредитного лимита.По сути, это разновидность краткосрочной ссуды. Это удобство, которое многие компании-эмитенты кредитных карт предлагают в качестве преимущества счета. Вы можете получить аванс наличными с помощью карты в банке или банкомате или получить наличные с помощью удобного чека.

Однако есть некоторые потенциальные недостатки. Денежные ссуды имеют годовую процентную ставку или годовую процентную ставку, как и покупки, но разница в том, что эти проценты начинают начисляться сразу — для денежных ссуд нет льготного периода. Часто проценты по авансу наличными начисляются по более высокой ставке, чем ваша стандартная годовая ставка покупки. Кроме того, вы можете заплатить комиссию за аванс наличными, равную проценту от суммы аванса.

Кроме того, вы можете заплатить комиссию за аванс наличными, равную проценту от суммы аванса.

Между начислением процентов и комиссией аванс наличными может быть дорогим способом быстрого получения наличных. По этой причине вам может быть лучше сначала обратиться в свой банк по поводу временного увеличения лимита снятия средств через банкомат или вместо этого снять наличные в отделении.

Могу ли я снять деньги со своего сберегательного онлайн-счета? | Finance

Могу ли я снимать деньги со своего сберегательного онлайн-счета? | Финансы — Zacks- Home

- Акции Акции +

- Фонды Фонды +

- Прибыль Прибыль +

- Скрининг Скрининг +

- Финансы Финансы +

- Портфель

Почему Zacks? Научитесь быть лучшим инвестором.

org/BreadcrumbList»>

org/BreadcrumbList»>Автор: Alan Sembera

Вы можете снять деньги со сберегательного онлайн-счета несколькими способами.

Brand X Pictures / Brand X Pictures / Getty Images

Интернет-банкинг становятся все более распространенными — даже среди небольших местных банков. Вы можете управлять своими сберегательными счетами онлайн и даже открывать счета в банках, которые ведут всю свою деятельность онлайн.Хотя это упрощает оплату счетов и управление счетами, часто затрудняет снятие средств. Когда вам нужно снять деньги со сберегательного онлайн-счета, у вас есть несколько вариантов.

Дебетовая карта

Самый простой способ получить деньги со сберегательного онлайн-счета — использовать дебетовую карту. Большинство онлайн-банков предлагают клиентам дебетовые карты, но вам, возможно, придется предоставить банку информацию о кредитной карте при подаче заявления, чтобы банк мог подтвердить ваш адрес. Получив карту по почте, вы можете мгновенно снять деньги в банкомате или получить деньги обратно у продавца.Эти карты часто требуют комиссии за транзакцию через банкомат, особенно если вы используете их в банке, который вам не принадлежит.

Онлайн-перевод

Вы можете снять деньги со своего онлайн-счета и перевести их в электронном виде на другой счет в том же или другом банке. Перевод может занять несколько дней, если вы переводите деньги в другой банк, и некоторые банки взимают комиссию за эту услугу. Чтобы осуществить перевод, вам необходимо знать маршрутный номер и номер счета в другом банке.Эти числа можно найти внизу ваших чеков, если у вас есть текущий счет. Если у вас нет чеков, спросите в банке маршрутный номер или найдите номер на веб-сайте банка.

Если у вас нет чеков, спросите в банке маршрутный номер или найдите номер на веб-сайте банка.

Запрос чека

По вашему запросу онлайн-банки вышлют вам чек на определенную сумму. Затем вы можете обналичить чек на месте или внести чек на другой счет. Этот вариант требует, чтобы вы подождали почтовый ящик.

Банковский перевод

Если вам нужны деньги быстро, вы можете запросить банковский перевод в тот же день со своей онлайн-учетной записи на локальную.Не все интернет-банки предлагают эту услугу. Электронный перевод отличается от обычного перевода на счет, поскольку он идет напрямую из одного банка в другой и не должен проходить через центральную расчетную палату, используемую для обычных переводов. Значит, быстрее. Стоимость такого перевода в 2012 году колеблется от 10 до 25 долларов.

Ссылки

Биография писателя

Алан Сембера начал писать для местных газет Техаса и Луизианы. Его профессиональная карьера включает в себя работу в качестве компьютерного специалиста, редактора информации и составителя налоговой декларации. Шембера теперь постоянно пишет о бизнесе и технологиях. Он имеет степень бакалавра журналистики Техасского университета A&M.

Шембера теперь постоянно пишет о бизнесе и технологиях. Он имеет степень бакалавра журналистики Техасского университета A&M.

Как снять деньги с PayPal всеми возможными способами

Если ваша страна не указана в этих таблицах, выберите желаемую страну здесь: https://www.paypal.com/th/webapps/mpp/country-worldwide и вперед на « сборы », расположенный внизу страницы.

Дебетовая карта PayPal

Если вы хотите немедленно потратить остаток PayPal на своем счете, другой способ конвертировать его в наличные — иметь дебетовую карту PayPal.

Однако только пользователи PayPal с зарегистрированным бизнес-аккаунтом имеют право получить и использовать дебетовую карту.

Если у вас есть бизнес-аккаунт, вы сможете удобно тратить остаток средств в любом месте и в любое время в магазинах или интернет-магазинах.

В дополнение к этому вы можете снимать наличные в банкоматах по всему миру, при этом не взимается ежемесячная или годовая плата, а также минимальный баланс, необходимый для использования карты.

Комиссии и обменный курс PayPal

Если вы хотите обменять валюту при выводе, вам придется заплатить комиссию за конвертацию.PayPal имеет встроенный калькулятор валют в приложении, где вы можете просмотреть обменный курс PayPal.

Вот как получить к нему доступ:

- Перейдите на страницу Кошелька .

- Щелкните Валютный калькулятор .

- Выберите валюты, из которых и в которые вы хотите произвести конвертацию. Курс обмена отображается автоматически.

Как PayPal устанавливает обменный курс?

- PayPal дважды в день получает от своего банка котировку оптового курса и добавляет процент для определения розничного обменного курса, применяемого к транзакциям, включающим конвертацию валюты.

- По словам самих PayPal, их обменные курсы конкурентоспособны с обменными курсами, используемыми банками и обменными пунктами.

- Обратите внимание, что когда вы переводите деньги со своей учетной записи PayPal на счет в местном банке, PayPal автоматически конвертирует деньги в местную валюту при инициировании перевода.

Как получить более выгодный курс при обмене баланса PayPal?

Что делать, если вы хотите платить меньше при переводе в другую валюту?

Один из способов сделать это — сначала перевести средства в PayPal, прежде чем снимать средства.

Это связано с тем, что маржа по обменному курсу ниже примерно на 2,5% при конвертации валюты без вывода.

Простой процесс, но убедитесь, что вы знаете свои вещи заранее!

В заключение, PayPal предлагает много информации о том, как снимать деньги, однако есть некоторые вещи, о которых вы должны знать, прежде чем снимать деньги.

PayPal может не указывать в явной форме, например, надбавку к обменному курсу и определенные сборы, или как обеспечить справедливый курс, предварительно переведя свою валюту.

Ищете другие альтернативные способы оплаты? Достигает ли PayPal своих пределов для платежных потребностей вашего бизнеса?

Откройте бизнес-счет в Statrys сегодня, и вы начнете совершать платежи умнее, без ограничений и с полной функциональностью.

Дебетовые карты Часто задаваемые вопросы

Ответы на часто задаваемые вопросы о дебетовых картах.

Что такое дебетовая карта?

Дебетовая карта выглядит как кредитная, но работает как электронный чек. Почему? Потому что оплата списывается прямо с текущего или сберегательного счета. Если вы используете дебетовую карту в розничном магазине, вы или кассир можете пропустить вашу карту через сканер, который позволяет вашему финансовому учреждению в электронном виде проверить наличие средств и подтвердить транзакцию. Большинство дебетовых карт также можно использовать для снятия наличных в банкоматах (банкоматах).

Почему люди используют дебетовые карты?

Многим удобнее носить с собой небольшую пластиковую карточку, чем громоздкую чековую книжку или большую сумму наличных денег. Использовать дебетовую карту также проще и быстрее, чем выписывать чек. Это хороший способ оплачивать покупки без выплаты процентов, как если бы вы использовали кредитную карту с непогашенным остатком. Вы даже можете использовать свою дебетовую карту для получения наличных при покупках в магазине.

Вы даже можете использовать свою дебетовую карту для получения наличных при покупках в магазине.

Какие расходы связаны с дебетовыми картами?

За использование вашей дебетовой карты может взиматься комиссия.Примеры: некоторые банки взимают комиссию, если вы вводите ПИН-код (личный идентификационный номер) для проведения транзакции вместо подписи своего имени. Вы можете вызвать комиссию, если вы перерасходуете свой счет с помощью дебетовой карты, так же, как если бы вы «отозвали» чек. Или может взиматься плата, если вы используете свою дебетовую карту в качестве карты банкомата в автомате, который не обслуживается вашим финансовым учреждением. Как и в случае с другими банковскими продуктами, ваше финансовое учреждение должно раскрывать информацию о возможных комиссиях, связанных с дебетовой картой.Обязательно прочтите раскрытие информации, чтобы избежать неожиданной платы.

Некоторые дебетовые карты поставляются с «вознаграждением» или другими стимулами за их использование.

Как я могу узнать, какая из них выгодная?

Как я могу узнать, какая из них выгодная?Как и аналогичные финансовые продукты, дебетовые карты с привязкой к вознаграждению предназначены для поощрения людей к использованию определенного банка и его услуг. Прежде чем открывать новый счет или менять банк, просто чтобы получить другой бонус, изучите мелкий шрифт. Начните с прочтения раскрываемой информации, в которой объясняются условия учетной записи и комиссии, чтобы понять потенциальные выгоды, а также затраты.

Как я могу пополнить свой счет, если мой банк или банковская сеть должны одобрить транзакцию по дебетовой карте?

Во-первых, поскольку платежи являются электронными, они списываются со счетов быстрее, чем при использовании бумажного чека. Часто покупка дебетовой карты отправляется в течение 24 часов, а не дней, как это может быть в случае бумажного чека. Это означает, что в случае необходимости у вас будет мало времени, чтобы внести залог для покрытия покупки. Кроме того, даже если транзакция была одобрена, вы можете перерасходовать средства на своем счете, потому что банк не будет знать, какие еще операции были сняты вами в этот день, пока он не оплатит все транзакции позже в этот же день.

Или предположим, что вы не понимаете, что у вас есть только 100 долларов на вашем банковском счете, и вы хотите использовать свою дебетовую карту, чтобы купить товар на 200 долларов. В зависимости от условий вашего счета или правил карточной сети банк может одобрить покупку на сумму 200 долларов для удобства, но он также может оценить комиссию за овердрафт для этой и последующих транзакций, пока вы не внесете достаточный депозит.

Если я использую дебетовую карту для совершения покупок, может ли продавец временно «заблокировать» или «приостановить» другие средства на моем счете?

Да, при определенных обстоятельствах продавцы могут предпринять эти шаги для защиты от мошенничества, ошибок или других потерь.Одна из распространенных ситуаций заключается в том, что отель удерживает определенную сумму, когда вы используете дебетовую карту (или кредитную карту) для бронирования номера. Другой пример — когда вы используете свою дебетовую карту на бензоколонке. Как правило, заправочная станция создает две транзакции: первая для получения одобрения вашего банка на предполагаемую сумму покупки (скажем, 50 долларов), когда вы проводите картой перед закачкой бензина, вторая для фактических платежей, когда вы закончите. До тех пор, пока первая транзакция (50 долларов) не будет отменена банком, обычно в течение 48 часов, у вас не будет доступа к этой сумме на вашем счете.

До тех пор, пока первая транзакция (50 долларов) не будет отменена банком, обычно в течение 48 часов, у вас не будет доступа к этой сумме на вашем счете.

Поскольку транзакция по дебетовой карте обрабатывается так быстро, можно ли заказать «остановку платежа» или получить возмещение, если я позже обнаружу проблему с товаром?

Это зависит от обстоятельств. Поскольку средства списываются с вашего счета очень быстро, не ожидайте, что у вас появится возможность остановить платеж или получить возмещение. Если транзакцию нельзя отменить, вы можете договориться с магазином о других договоренностях. Например, если вы возвращаете товар продавцу и не можете получить возмещение, вместо этого вы можете претендовать на получение кредита магазина или подарочной карты.

«Если вы обеспокоены тем, что продавец может не выполнить обещанное, вы можете рассмотреть возможность использования кредитной карты вместо дебетовой», — говорит Джанет Кинкейд, старший сотрудник FDIC по работе с потребителями. «Это потому, что защита потребителя сильнее для кредитных карт, когда дело доходит до возврата поврежденных товаров». Она отметила, например, что Закон о справедливом выставлении счетов за кредит, который применяется к кредитным картам, но не к дебетовым картам, дает вам возможность при определенных обстоятельствах задерживать оплату за дефектные товары до тех пор, пока проблема не будет исправлена.

«Это потому, что защита потребителя сильнее для кредитных карт, когда дело доходит до возврата поврежденных товаров». Она отметила, например, что Закон о справедливом выставлении счетов за кредит, который применяется к кредитным картам, но не к дебетовым картам, дает вам возможность при определенных обстоятельствах задерживать оплату за дефектные товары до тех пор, пока проблема не будет исправлена.

Иногда вас просят ввести ПИН-код для подтверждения транзакции по дебетовой карте, в других случаях вы можете поставить свою подпись. Это имеет значение?

Да, может. Примеры: если вы используете PIN-код в прилавке продавца, вы также можете получить наличные деньги, и это может сэкономить вам поездку в банкомат. Однако имейте в виду, что некоторые финансовые учреждения взимают с потребителей плату за транзакцию на основе PIN-кода. Также могут быть различия в скорости публикации транзакции в вашем аккаунте в зависимости от того, как ваш банк обрабатывает PIN-код илиподписные дебеты.

Кроме того, вот как выбрать каждую опцию. Если вы хотите подписать транзакцию по дебетовой карте, вы обычно проводите карту через считыватель и выбираете «кредит» — даже если вы разрешаете дебетование (снятие средств) со своего счета, а не транзакцию по кредитной карте. Чтобы использовать PIN-код вместо подписи, выберите «дебет».

Что еще мне нужно знать, чтобы предотвратить мошенничество с дебетовыми картами?

Защитите свою дебетовую карту, а также номер счета, дату истечения срока действия, защитный код на обратной стороне и PIN-код.«Даже если вы никогда не потеряете свою карту, кто-то, кто узнает номер вашей учетной записи, защитный код и PIN-код, может использовать эту информацию для доступа к вашей учетной записи и создания поддельных карт», — сказала Аурелия Кардамоне, старший специалист по технологиям FDIC.

Хотя во многих случаях вы не несете ответственности за несанкционированные транзакции (см. Федеральные меры защиты, описанные ниже), разрешение ситуации может оказаться проблемой. Вот как не стать жертвой:

Вот как не стать жертвой:

- Никогда не пишите PIN-код на карте или рядом с ней.Вместо этого запомните это.

- Не сообщайте информацию о банковском счете по телефону или через Интернет, если только вы не инициировали контакт или не знаете, что человек тот, кем он или она себя называет. Например, остерегайтесь обманных звонков или электронных писем от мошенников, утверждающих, что они из вашего банка, с просьбой «подтвердить» (разгласить) информацию о вашем счете. «Не поддавайтесь на это», — сказал Кардамон. «Настоящему представителю вашего банка никогда не потребуется запрашивать ваш PIN-код, потому что у вашего банка уже есть информация о вашем счете.

- Не сообщайте PIN-код дебетовой карты, код безопасности и другую информацию об учетной записи друзьям или родственникам, которые не являются совладельцами вашей учетной записи. Точно так же никогда не раскрывайте эту информацию новым «друзьям», которых вы встречаетесь в Интернете. «Обычное мошенничество начинается с предложения о работе, дружбы или романа в Интернете, которые приводят к просьбам о денежных переводах и сохранению секретности», — сказал Дэвид Нельсон, специалист по мошенничеству FDIC.

- Примите меры предосторожности у кассы, банкомата и бензонасоса. Всегда стойте так, чтобы никто не мог видеть клавиатуру, на которой вы вводите свой PIN-код.В торговых точках лучше всего использовать сканеры, сделанные своими руками. Если вы отдаете свою карту клерку, остерегайтесь нечестного сотрудника, который прогоняет вашу карту через два сканера вместо одного. Второй сканер может собирать информацию о вашей учетной записи для изготовления поддельной карты. В общем, обратите внимание на подозрительные устройства, которые могут быть использованы для «снятия» информации с вашей карты.

- Если вы используете дебетовую карту для покупок в Интернете, примите дополнительные меры предосторожности с вашим персональным компьютером.Эксперты советуют устанавливать и периодически обновлять защиту от вирусов и шпионского ПО, а также «персональный брандмауэр», чтобы злоумышленники не могли тайно устанавливать вредоносное ПО на ваш персональный компьютер удаленно, которое можно использовать для слежки за использованием вашего компьютера и получения информации об учетной записи.

- Посмотрите на свои банковские выписки, как только они будут получены. Или, что еще лучше, просматривайте свою учетную запись каждую неделю по телефону или через Интернет. Незамедлительно сообщайте в свой банк о любых несоответствиях, таких как пропущенный платеж или неавторизованная транзакция.Ваше быстрое внимание к проблеме может помочь ограничить вашу ответственность и дать правоохранительным органам возможность остановить вора.

Какие меры федеральной защиты распространяются на потребителей, использующих дебетовые карты?

Федеральный закон об электронных денежных переводах (EFTA) защищает вас от ошибок, потери или кражи вашей дебетовой карты. Однако, в отличие от Закона о правде в кредитовании для защиты кредитных карт, который ограничивает ответственность потребителя за несанкционированные транзакции на уровне 50 долларов, закон ограничивает ответственность до 50 долларов, если владелец дебетовой карты уведомит банк в течение двух рабочих дней после обнаружения кражи. Если вы не уведомите свой банк в течение этих двух дней, вы можете потерять до 500 долларов или, возможно, больше. В худшем случае — если вы получили выписку из банка, в которой содержится информация о несанкционированном снятии с дебетовой карты, и вы ждете более 60 дней, чтобы предупредить свой банк, — вы можете нести ответственность за любые суммы транзакций, совершенных после этого 60-дневного периода.

Если вы не уведомите свой банк в течение этих двух дней, вы можете потерять до 500 долларов или, возможно, больше. В худшем случае — если вы получили выписку из банка, в которой содержится информация о несанкционированном снятии с дебетовой карты, и вы ждете более 60 дней, чтобы предупредить свой банк, — вы можете нести ответственность за любые суммы транзакций, совершенных после этого 60-дневного периода.

Хорошая новость заключается в том, что многие банки не возлагают на потребителя ответственность за несанкционированные транзакции, если он или она своевременно уведомляет об этом учреждение.Но помните, что с дебетовой картой деньги, взятые вором, уже сняты с вашего счета.

Согласно EFTA, у банка есть 10 рабочих дней для расследования дела (20 рабочих дней, если у вас новый счет) и отчета о результатах. Если банку требуется дополнительное время, он может при определенных обстоятельствах временно предоставить вам часть или всю спорную сумму до завершения расследования. Как правило, банку предоставляется до 45 дней дополнительного времени для расследования (90 дней для некоторых транзакций).«Но до тех пор, пока спор не будет разрешен, — сказал Кример, — вы должны быть готовы оплатить ипотечный кредит, оплату автомобиля, счет кредитной карты и любые другие обязательства, которые могут возникнуть». Кроме того, она сказала, что если расследование банка не обнаружит ошибки, кражи или потери, он может забрать деньги, которые он положил на ваш счет, после уведомления вас.

Как правило, банку предоставляется до 45 дней дополнительного времени для расследования (90 дней для некоторых транзакций).«Но до тех пор, пока спор не будет разрешен, — сказал Кример, — вы должны быть готовы оплатить ипотечный кредит, оплату автомобиля, счет кредитной карты и любые другие обязательства, которые могут возникнуть». Кроме того, она сказала, что если расследование банка не обнаружит ошибки, кражи или потери, он может забрать деньги, которые он положил на ваш счет, после уведомления вас.

Источник: FDIC Consumer News

.