Досрочное закрытие вклада в Сбербанке раньше срока, плюсы и минусы

В законе регламентировано право вкладчика закрыть вклад в Сбербанк онлайн досрочно. Процедура проводится по первому требованию владельца депозита. Как происходит закрытие вклада раньше срока, и в каких случаях могут возникнуть сложности с проведением операции?

Можно ли закрыть вклад в Сбербанке досрочно и какие

Вкладчики Сбербанка вправе досрочно закрыть депозит, вне зависимости от того, по какой программе он был оформлен. Банк не вправе отказать в таком требовании, несмотря на то, то оно для него не выгодно.

В Сбербанк онлайн

Закрытие счета раньше срока через Сбербанк Онлайн возможно, если по условиям программы допускается его открытие через всемирную сеть. Процедура проводится удаленно держателями счетов:

- «Сохраняй»

- «Пополняй» — для вкладчиков пенсионного возраста

- «Управляй»

В отделении Сбербанка

Прекратить действие депозита, владельцами которых являются несовершеннолетние, можно только в отделении Сбербанка. К таким банковским продуктам относятся:

- «Подари жизнь»

- «Социальный»

- «Пополняй» — для детей

С мобильного телефона

Закрытие депозитов раньше срока со смартфона проходит по такой же схеме, как и через сервис Сбербанк-онлайн. Функционал приложения позволяет разорвать договор на облуживание по программам, в которых вкладчиками являются совершеннолетние.

Через банкомат/терминал

Досрочно закрыть депозит через банкоматы или терминалы невозможно. Устройства самообслуживания применяются для проведения стандартных финансовых транзакций.

Если закрыть вклад в Сбербанке досрочно сколько процентов я потеряю?

Условия, на которых вкладчик может досрочно снять деньги, регламентированы в соглашении. В нем указана общая информация по параметрам сотрудничества, а также определено, можно ли разорвать соглашение и сохранить процент по вкладу.

Что теряет вкладчик при досрочном закрытии

Решив закрыть депозит, нужно ориентироваться на регламент договорных условий. Согласно им, вкладчик теряет часть дохода, если прерывает действие соглашения досрочно. Сумма к выплате не может быть в меньшем размере, чем была внесена на счет.

Несогласие с суммой начисленных процентов

Порядок начисления и выплаты процентов по депозиту регламентируется договором. Однако в законодательстве предусмотрено право банковских учреждений менять условия в одностороннем порядке.

Если вкладчику Сбербанка России было начислено меньше ожидаемой суммы, то ему необходимо повторно ознакомиться с договором обслуживания и дополнительными соглашениями к нему. Если к депозитному счету была оформлена пластиковая карта, то условия получения процентов по ней после перевода с депозитного счета, могут быть установлены отдельно. Величина процентной ставки корректируется в меньшую сторону, если вклад закрывается досрочно.

При обнаружении факта нарушений условий договора, вкладчик может урегулировать вопрос в претензионном порядке. Следующей инстанцией для него могут стать судебные органы.

Последствия досрочного закрытия вкладов

Досрочное закрытие вклада Сбербанк может стать причиной получения его держателем меньше денег, чем изначально планировалось. Последствия такого решения рассмотрены в таблице.

Срок, на который оформлен депозит, месяцев | Временной период с даты оформления депозита до его закрытия | Последствия для вкладчика при принятии им решения досрочно разорвать договор |

<6 | На протяжении действия договора | Начисление 0,01% по схеме, актуальной для депозита «До востребования» |

>6 | До 6 месяцев | 0,01% |

>6 | После прохождения 6 месяцев |  Начисляется 2/3 от ставки |

- Иногда будет выгоднее перевести рублевый вклад в валюный, как это сделать читайте в статье «Как перевести рублевый вклад в валютный».

- Также будет полезна статья про «Налог на вклады». В статье узнаете вклады, которые попадут под налогообложение, минимальная сумма и проценты которые придется перечислить в налоговую.

Как закрыть вклад в Сбербанк онлайн досрочно пошаговая инструкция

Вопрос о том, как закрыть вклад актуален при возникновении у его держателя жизненных обстоятельств, требующих срочного финансирования. Клиент может воспользоваться одним из предлагаемых банком способов решения вопроса.

Через Сбербанк онлайн

Чтобы провести процедуру через банкинг, нужно:

- Авторизоваться в сервисе

- Открыть вкладку «Вклады и счета»

- Перейти по ссылке «Закрытие вклада»

- Выбрать подлежащий закрытию счет из их общего перечня

- Заполнить заявку и указать в ней номер счета или карты, на который нужно перевести средства с депозита

- Нажать на кнопку «Закрыть вклад»

- Подтвердить свое решение вводом кода из пришедшего на номер мобильного телефона СМС

Проведение процедуры займет не больше 30 минут. Статус заявки отображается в личном кабинете клиента.

По телефону

Закрыть депозит по телефону, можно после инсталляции мобильного приложения, скачанного из Google Play или App Store. После авторизации в системе, следует:

- Перейти в меню для доступа к своим счетам

- Выбрать депозит

- Нажать на кнопку, активирующую процесс закрытия банковского продукта

- Указать реквизиты для перечисления денег

В отделении банка

Вклад можно закрыть в отделении банка, в котором он был открыт.

- Устное уведомление о намерении

- Предоставление бумаг, удостоверяющих личность и факт оформления депозита

- Заполнение бланка заявки с отражением в ней своего намерения

- Подача заявления банковскому сотруднику

- Снятие денег в кассе или их перевод на другой счет — выбор отображается в заявлении

Нюансы и ограничения

Планируя прекратить действие договора обслуживания депозита, вкладчику следует разобраться, можно ли закрыть вклад досрочно. С депозитами на детей не получится распорядиться по своему усмотрению. Деньги могут быть израсходованы только на несовершеннолетнее лицо, являющееся держателем вклада, после получения разрешений от органов опеки и попечительства.

Вкладчику нужно снять средства с депозита одним платежом, поскольку по условиям программы, сумму вклада нельзя разбивать на части. Если по договорным условиям он может рассчитывать на доход в виде процентов, то к ним не будет применена капитализация.

Снятие наличных

Депозитные деньги снимаются в кассе или в банкомате после предварительного перевода на карту или другой счет. При проведении транзакции через устройство самообслуживания применяются ограничения к сумме снятия. Однако при помощи их функционала деньги можно перевести для получения возможности пользования или обналичивания. Для этого нужно:

- Вставить карту в картоприемник и ввести ее ПИН-код

- Открыть раздел, отображающий информацию о предоставляемом сервисе из главного меню

- Перейти в подраздел для проведения операции со счетами, вкладами и кредитами

- Нажать на кнопку «Вклады»

- Ввести в поле платежной заявки реквизиты, по которым оформляется перевод

- Подтвердить операцию, нажав на кнопку согласия

- Забрать чек по транзакции

Обналичивание может быть проведено через кассу Сбербанка. О планируемой операции следует заранее уведомить банк, чтобы на момент обращения были наличные деньги для выдачи.

День закрытия выпадает на нерабочий

В ситуации, когда срок закрытия депозита выпадает на нерабочий день, проведение процедуры переносится на следующий за ним рабочий день. Если в ближайшем отделении банка обслуживание физических лиц проводится в рамках сервиса «Зеленая улица» то клиент может закрыть депозит вовремя.

При утрате паспорта или договора вклада

Если был утерян договор вклада, то сразу после обнаружения этого факта нужно оформить дубликат. Закрыть вклад в отделении банка без него или без паспорта не получиться. Он понадобится, чтобы забрать деньги в кассе. Если документ утерян, то вопрос может быть решен только по предоставлению временного.

Банк отказывается закрыть вклад. Что делать?

Банк может отказать заявителю закрыть его депозит и выплатить деньги. Ему нужно разобраться в законодательных аспектах такого решения и потребовать, чтобы оно было официально зафиксировано в письме. В правовых актах закреплены ситуации, при которых банк вправе отказать клиенту в выплате средств с депозита:

- запрос суммы, превышающей лимит по операции

- запрос на выдачу крупной суммы, требующей подтверждающих документов об источнике их происхождения

- блокировка счета по причине его ареста Федеральной службой судебных приставов или подозрения клиента в проведении противозаконных операций

- некорректно предоставленная информация о персональных данных

Отказывая вкладчику, представители банка могут ссылаться на внутреннее распоряжение руководства, на текущие проверки банка или на отсутствие денег в кассе. В любом случае нужно оформить претензию о нарушении прав, регламентированных законом, с предупреждением, что если вопрос не решится в претензионном порядке, будет инициироваться судебное дело.

Один экземпляр документа передается в банк, а второй, с отметкой о дате принятия и данных сотрудника, которому он был передан, остается у заявителя. Если у банка нет законодательно обоснованных причин отказать в выплате, то на этом этапе разбирательств обычно принимается решение об ее проведении. В противном случае доказывать свои права придется в Центробанке или в суде.

В противном случае доказывать свои права придется в Центробанке или в суде.

Плюсы и минусы досрочного закрытия

Основным минусом решения вкладчика разорвать договор является потеря доходности. Если она касается вкладов на детей, то держателя депозитного счета ожидают бюрократические процедуры. Из плюсов можно отметить только возможность получения быстрого доступа к своим деньгам.

Заключение

Разобравшись, можно ли снять вклад, как это оформить и по какой схеме, становится наглядным, что в 2020 году мало что поменялось в организационной сфере Сбербанка. Вопрос можно решить в тот же день, когда возникла потребность в финансовых средствах. Однако стоит задуматься, можно ли обойтись без этих денег, чтобы дождаться срока окончания действия договора и получить возможность воспользоваться начисленными процентами.

в долларах США и евро

Вклады являются самым распространенным способом хранения сбережений и одним из лучших способов получения пассивного дохода. При этом депозиты в иностранной валюте пользуются достаточной популярностью.

Некоторое время назад, с учетом резкого роста курса доллара США и евро к рублю, актуальность сбережений в иностранной валюте возросла. Потом ситуация стала меняться, что отразилось и на валютных вкладах -ставки заметно снизились. Но к 2019 году снова наметилась тенденция к повышению ставки по валютным вкладам. Об актуальных предложениях банков вы всегда можете узнать в разделе «Рейтинги» на нашем сайте (обновляется еженедельно), а в данной статье мы рассмотрим предложения Сбербанка.

Крупнейший банк страны – Сбербанк предлагает несколько сберегательных программ с различными условиями для разных слоев населения. Процентные ставки по ним будут немного ниже по сравнению со ставками других банковских учреждений, но на спрос вкладчиков данный факт не оказывает почти никакого влияния. Чтобы лучше сориентироваться в этом многообразии, рассмотрим самые выгодные, и как следствие, самые востребованные предложения Сбербанка по депозитам в долларах США. Вклады в евро в настоящее время в Сбербанке возможно оформить лишь в рамках действия пакета услуг «Сбербанк Первый», где ставки составят от 0,30% до 1,0% годовых, причем процентные ставки в долларах США здесь достигают 3,40%.

Вклады в евро в настоящее время в Сбербанке возможно оформить лишь в рамках действия пакета услуг «Сбербанк Первый», где ставки составят от 0,30% до 1,0% годовых, причем процентные ставки в долларах США здесь достигают 3,40%.

Доход по этому вкладу достигает 1,74% по счетам в долларах США. При этом процентная ставка зависит от срока и величины вложений. Проценты по желанию вкладчика могут ежемесячно выплачиваться либо капитализироваться.

Срок размещения клиент выбирает самостоятельно, но в пределах установленного диапазона – от 1-го до 36 месяцев. Минимальная сумма для открытия счета составляет 100 долларов, однако при такой сумме доход будет не самый высокий – от 0,05% до 1,53%. Депозит «Сохраняй» является не пополняемым, возможность частичного снятия также отсутствует. Зато при досрочном закрытии проценты насчитываются в размере 2/3 от ставки (по истечении 6 месяцев срока вклада).

Отметим, что при открытии этого же вклада в системе «Сбербанк Онлайн» (депозит «Сохраняй Онлайн») процентная ставка для долларового депозита будет повышена в среднем на 0,25%, все остальные условия будут аналогичны условиям вклада «Сохраняй», открываемому в офисе банка.

Вклад «Пополняй»Доходность данного депозита будет меньше по сравнению с вышеописанным продуктом – до 1,32% годовых по счетам в долларах. По выбору клиента проценты могут быть капитализированы. Наименьший период размещения составляет 3 месяца, наибольший – 3 года.

Для открытия счета нужно, как минимум, 100 долларов США. Вклад можно пополнять, минимальная сумма взноса должна быть не менее 100 долларов. Частичное снятие условиями договора не предусмотрено, но можно досрочно закрыть счет, сохранив 2/3 ставки (вклад должен быть открытым не меньше 6 месяцев).

«Пополняй» также можно открывать с помощью Сбербанк Онлайн (депозит «Пополняй Онлайн»), процентная ставка при этом будет увеличена в среднем на 0,25%.

Среди сберегательных программ Сбербанка есть также вклад «Управляй» («Управляй Онлайн»), позволяющий получить доход в долларах, однако по доходности он проигрывает «Сохраняй» и «Пополняй», пусть и несколько десятых процента.

На каком из депозитов остановить выбор, решать будет, конечно, вкладчик, но следует помнить: чем больше величина вложений, тем выше будет процент, а по срокам самые выгодные валютные вклады от 1 до 3 лет.

Обзор всех вкладов Сбербанка, с актуальными ставками на 2019 год, — здесь.

Актуально на февраль 2019 г.

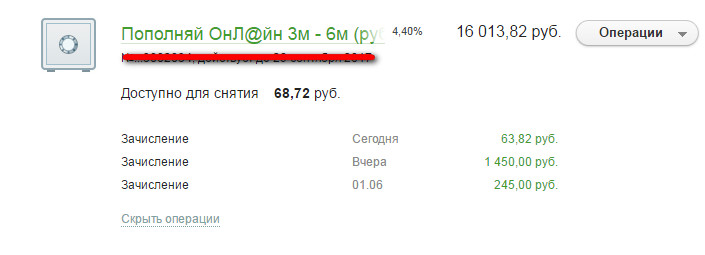

Как снять деньги с вклада в Сбербанк Онлайн

В настоящее время вклады пользуются огромной популярностью. Вложение в банке – это отличный проверенный способ не только сохранить свои накопленные деньги, но еще и значительно их преумножить. Уже многие работающие люди успели оценить все преимущества капвложений.

Однако необходимость в снятии средств может возникнуть раньше окончания срока вложения. Стоит понимать то, что есть различие между снятием процентов и снятием части средств.

В обоих случаях процедура достаточно проста и требует всего лишь незначительных усилий. Если оставлять проценты на депозите, то будет происходить их капитализация. При этом доход будет увеличиваться. Вопрос о том, как снять деньги с вклада в сбербанк онлайн, возникает довольно-таки часто. Если следовать некоторым инструкциям, то сделать это можно очень просто.

Снятие процентов по вкладу

В Сбербанке чаще всего встречаются такие капвложения, по которым можно снимать лишь начисленные проценты. Для того чтобы снять набежавшие проценты необходимо пройти процедуру авторизации в интернет-банкинге. Далее необходимо следовать такой инструкции:

- Зайти в свой Мобильный банк;

- открыть в новой вкладке пункт «Вклады и счета»;

- выбрав необходимый депозит необходимо нажать на кнопку «операции»;

- из всех предоставляемых услуг нужно выбрать «Перевести между своими счетами и вкладами»;

- выбрать карту, на которую есть необходимость перевести свои финансы;

- выполняемую операцию нужно подтвердить при помощи одноразового SMS кода.

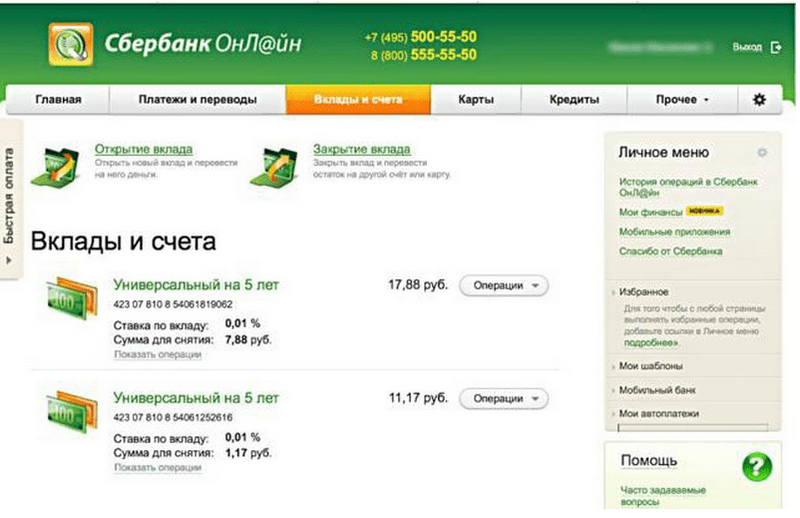

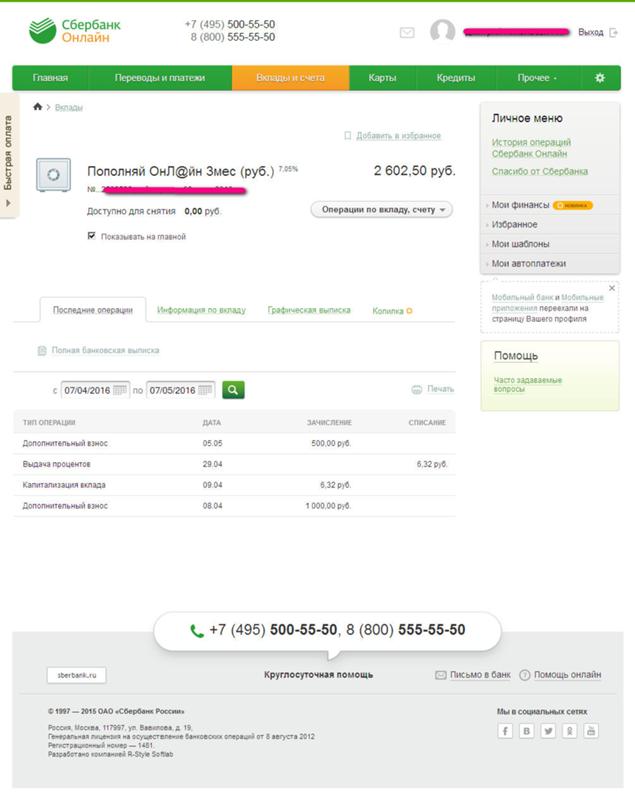

Закрытие вклада

Закрытие вклада производится в том случае, если клиенту необходимо снять все деньги досрочно. Для произведения этой процедуры необходимо авторизироваться в своем личном кабинете. Далее уже нужно следовать таким указаниям:

Для произведения этой процедуры необходимо авторизироваться в своем личном кабинете. Далее уже нужно следовать таким указаниям:

- открыть вкладку «Вклады и счета»;

- выбрать нужный вклад из всего списка и нажать на кнопку «операции»;

- в этом пункте необходимо выбрать функцию «Закрыть вклад»;

- в поле «остаток средств перевести на» нужно указать реквизиты, на которые будут переведены средства;

- остальные поля заявки «Дата закрытия» и «Остаток средств» недоступны клиенту для редактирования, так как они заполняются автоматически;

- при выборе капвложений в разных валютах будет указан курс обмена валюты;

- после заполнения всех полей заявки необходимо нажать «Закрыть»;

- система выводит страницу с введенными данными и реквизитами, которую необходимо обязательно проверить;

- после проверки данных и правильности заполнения формы нужно подтвердить свою заявку нажав на «Подтвердить»;

- выбирается пункт «Подтвердить по SMS»;

- во всплывшем окне необходимо ввести одноразовый код из SMS.

После того как заявка подтверждена всплывает окно с заполненным документом. Каждый клиент может посмотреть реквизиты заявки и при необходимости распечатать чек.

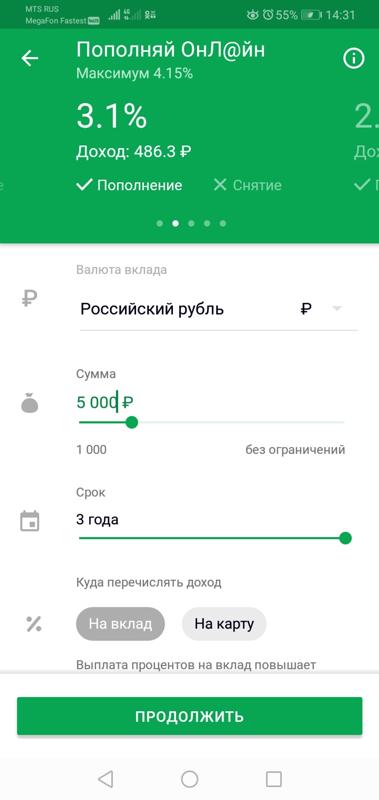

Вклад Пополняй Онлайн

В Сбербанке также можно открыть депозит Пополняй онлайн, который является альтернативой обычному вложению Пополняй. Оформление этого капвложения делается, используя приложение с онлайн режимом. Это капитальное вложение имеет абсолютно такие же функции, но только клиенту нет необходимости посещать банк. У каждого пользователя есть возможность вносить пополнения на свой счет. Однако это вложение не предусматривает возможности частичного снятия финансов. Эта услуга предназначена для тех, кто имеет желание копить свои средства и регулярно увеличивать свой доход путем пополнения. При этом управлять своим капвложением можно благодаря надежному интернет-банкингу. Закрытие своего капвложения происходит таким же образом, как и все остальные при помощи личного кабинета.

Похожие записи

Вклады для физических лиц в Сбербанке в 2015 году

— Лариса Николаевна, на ваш взгляд, почему вкладчик сегодня в условиях широчайшего выбора, тем не менее, все равно предпочитает Сбербанк? — Полагаю, не только потому, что у Сбербанка на российском рынке длинная и позитивная история — нам доверяют. Думаю, дело еще и в нашей клиентоориентированности, которую мы демонстрируем последние годы. Сегодня Сбербанк интересен не каким-то одним преимуществом, а целым комплексом предложений, что называется, на любой вкус. Ведь, согласитесь, достойная процентная ставка важное, но далеко не единственное условие, которое учитывает человек, доверяя банку деньги. Например, в Сбербанке доступен выбор индивидуального срока вклада с точностью до дня и многократное автоматическое продление. У человека есть как возможность открытия на минимальную сумму, так и возможность выбора валюты при оформлении вклада (кроме «Подари жизнь»). В Сбербанке довольно выгодные условия при досрочном закрытии вклада по сравнению с другими банками. Отдельная история со «Сбербанком Онлайн» — это не только повышенные ставки при оформлении вклада через интернет («Сохраняй ОнЛ@йн», «Пополняй ОнЛ@йн», «Управляй ОнЛ@йн»), но и возможность управления счетами в любой точке мира, где бы человек ни находился. Ну и, конечно, широчайший выбор офисов для открытия вклада — более 20000 отделений Сбербанка по всей России.

— Вы сказали «управление». Что это значит? — Сегодня мало просто «положить» деньги и ждать определенной даты, когда процент по вкладу принесет желанный дивиденд. Жизнь сложна, а порой и непредсказуема, и человек должен иметь возможность оперативного доступа к своим сбережениям. А Сбербанк предоставляет такую возможность. В зависимости от типа вклада счет можно пополнять, если образуются излишки, или, наоборот, частично снимать деньги до определенной суммы (неснижаемого остатка) в случае необходимости. Проценты по вкладам капитализируются. Если вы наш клиент, то благодаря системе «Сбербанк Онлайн» можете самостоятельно открывать и закрывать счета, пополнять их, конвертировать их в различные валюты.

Если вы наш клиент, то благодаря системе «Сбербанк Онлайн» можете самостоятельно открывать и закрывать счета, пополнять их, конвертировать их в различные валюты.

— Какие виды вкладов сегодня наиболее популярны среди клиентов? — Хорошим спросом пользуется линейка вкладов «Сохраняй» с максимальной (с учетом капитализации) ставкой. Вклад «Сохраняй» можно открыть как в рублях, так и в долларах и евро. Данный депозит непополняемый и не предполагает частичного снятия, однако досрочное его закрытие возможно на льготных условиях. Срок, на который он открывается, может быть выбран вкладчиком самостоятельно в диапазоне от одного месяца. Стоит отметить, что от величины и срока вложений напрямую зависит размер процентной ставки.

Также Сбербанк предлагает еще 2 разновидности этого вклада: «Сохраняй Онлайн» и «Сохраняй (пенсионный)». Из этих названий следует, что первый открывается через интернет в сервисе «Сбербанк Онлайн», а второй предлагается только пенсионерам. Условия их размещения аналогичны вышеописанному вкладу, однако по продукту «Сохраняй Онлайн» доходность выше. А по вкладу «Сохраняй» для пенсионеров имеется одна интересная особенность — для этой категории населения действует максимальная ставка для подобранного срока независимо от величины вложений.

Интересный продукт — вклад «Пополняй». Минимальный размер вклада и другие условия размещения аналогичны вкладу «Сохраняй». Отличие состоит в том, что данный депозит можно пополнять. «Пополняй» также можно открывать через сервис «Сбербанк Онлайн», доступен он и пенсионерам на тех же особых условиях. А вот условия вклада «Управляй» предполагают и пополнение, и снятие средств частями до величины заранее установленного неснижаемого остатка. Его также можно открывать в режиме онлайн.

Вклад «Мультивалютный» открывается сразу в 3 валютах (доллары, евро, рубли), следовательно, вкладчик может при случае заработать на колебаниях курсов валют. Данный депозит является пополняемым с возможностью снятия средств частями. Не могу не сказать о вкладе «Подари жизнь» — он открывается только в национальной валюте. Проценты можно снимать каждые три месяца. Дополнительные взносы, так же как и частичное снятие, не предусмотрены, но спустя 6 месяцев после открытия депозита его можно закрывать досрочно с сохранением 2/3 ставки. Особенность депозитной программы «Подари жизнь» состоит в том, что Сбербанк каждые три месяца перечисляет 0,3% годовых от величины вложений клиента в одноименный благотворительный фонд.

Не могу не сказать о вкладе «Подари жизнь» — он открывается только в национальной валюте. Проценты можно снимать каждые три месяца. Дополнительные взносы, так же как и частичное снятие, не предусмотрены, но спустя 6 месяцев после открытия депозита его можно закрывать досрочно с сохранением 2/3 ставки. Особенность депозитной программы «Подари жизнь» состоит в том, что Сбербанк каждые три месяца перечисляет 0,3% годовых от величины вложений клиента в одноименный благотворительный фонд.

Для пенсионеров банк также разработал специальный продукт «Пенсионный-плюс». Любопытно, что минимальная сумма открытия этого вклада начинается с 1-го рубля. Клиент может как пополнить счет, так и частично снять деньги с него, при этом начисление годовых процентов идет на любой вид поступлений. В заключение следует отметить, что в декабре 2014 года Сбербанк дважды проводил масштабное повышение ставок по вкладам в рублях и валюте, также были повышены процентные ставки по сберегательным сертификатам. Повышения ставок по вкладам Сбербанка можно ожидать и в дальнейшем, но все будет зависеть от рыночной ситуации.

С полной информацией и условиями по вкладам в Сбербанке вы можете ознакомиться на сайте www.sberbank.ru и по телефону контактного центра: 8-800-555-5550. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 08.08.2012. Реклама

вкладов Сбербанка в год на сегодня. Сбербанк вклады

Вклады Сбербанка для физических лиц в 2019 году стали более привлекательными за счет обновления ставок. О том, какие выгодные проценты и условия предлагает населению крупнейший банк России, читайте на этой странице.

В 2019 году Сбербанк России предлагает своим клиентам несколько видов выгодных вкладов для физических лиц с капитализацией или ежемесячным снятием процентов, а также с возможностью пополнения или расходования части вложенных средств.

1. Вклады типа « Сохранить » предназначены для тех, кто готов вложить крупную сумму на несколько лет и не использовать эти деньги для получения максимального дохода. Также есть возможность внести крупную сумму в Счет в Сбербанке и живые проценты.

Также есть возможность внести крупную сумму в Счет в Сбербанке и живые проценты.

2. Другие вклады Сбербанка для физических лиц, например, « Пополнить », имеют возможность пополнения счета и выгодны для тех, кто намерен сэкономить.

3.А вклады типа « Drive » рассчитаны на тех, у кого мало свободных средств и часть сбережений может понадобиться в любой момент. Это удобно, но процентная ставка в данном случае невысока.

Сегодня Сбербанк может оформлять вклады только в рублях и долларах США. Банк временно не открывает новые вклады в евро, предлагая использовать Сберегательный счет в евро по ставке 0,01% годовых.

Смотрите также условия онлайн-вкладов Сбербанка и вкладов

Сбербанк: проценты и условия вкладов физических лиц

В 2019 году Сбер обновил ставки по вкладам в рублях и долларах.Читайте, под какой процент сегодня можно открывать вклады в Сбербанке для физических лиц. Сравните условия, чтобы выбрать наиболее выгодный для вас депозит.

1. Сбербанк вклад «Сохранить»Для физических лиц данный депозит стоит рассматривать, если требуется надежное сохранение денег и получение гарантированного стабильного дохода. Положив крупную сумму в банк, можно ежемесячно снимать хорошие проценты.

(+) Плюс: высокая процентная ставка.

(-) Минус: нет возможности пополнения счета и частичного вывода денег без потери процентов.

Условия

- Срок действия: от 1 месяца до 3 лет;

- Валюта: рубли / доллары США;

- Залог: не предоставляется;

- Частичное снятие средств: не предусмотрено;

- Начисленные проценты добавляются к сумме депозита, увеличивая доход в следующие периоды.

- Расчет процентов: ежемесячное снятие или капитализация.

Процентная ставка

Взнос Сохранить онлайн

Условия депозита физических лиц аналогичны депозиту «Сохранить», только он открывается через Интернет, а процентные ставки выше.

Мало? Посмотрите, какой процент банковских вкладов сегодня.

Вклад «Специальное спасение»

Вклад с повышенными ставками для владельцев пакета услуг Сбербанк Премьер / Сбербанк Первый. Открывается на сумму 700 000 рублей или 50 000 долларов.

Вклад «Leader Keep»

Смотрите также 50 самых прибыльных депозитов на сегодняшний день.

2.

Сбербанк Вклад «Пополнить»Депозит для физических лиц будет интересен тем, кто предпочитает копить и регулярно копить.Но есть возможность ежемесячного снятия процентов.

(+) Плюс: есть возможность пополнения счета.

(-) Минус: нет возможности частичного вывода денег без потери процентов.

Условия

- Срок действия: от 3 месяцев до 3 лет.

- Валюта: Рубли / Доллары США

- Сумма: от 1000 рублей / 100 долларов США

- Пополнение: предусмотрено.

- Частичное снятие средств: не предусмотрено

- Использование заглавных букв: предусмотрено.

Процентная ставка

Вклад «Пополнить онлайн»

Условия депозита для физических лиц аналогичны депозиту «Пополнить», только открывается через Интернет, а ставки более выгодные.

Вклад «Специальное пополнение»

Пополняемый депозит с повышенными ставками для владельцев пакета услуг Сбербанк Премьер / Сбербанк Первый. Открывается на сумму 700 000 рублей или 50 000 долларов.

Вклад «Лидер пополнения»

Бонусный депозит с повышенными ставками для владельцев пакета услуг Сбербанк Первый.Открывается на сумму 5 миллионов рублей, 150 000 долларов или 150 000 евро.

Посмотреть проценты по вкладам в Райффайзенбанке —

Вклад «Пополнить на имя ребенка»

Это пополняемый депозит, который открывает взрослый (родитель или законный представитель) для несовершеннолетнего ребенка. Пополнить депозит может любой человек, а для вывода денег до 18-летия ребенка потребуется разрешение органов опеки и попечительства.

С 14 лет ребенок сможет самостоятельно пополнять вклад и снимать начисленные проценты, а с 18 лет он получит полный доступ к деньгам.

Открытие депозита возможно только в отделении. Для этого вам понадобится паспорт лица, открывающего вклад, и свидетельство о рождении ребенка, на имя которого он оформлен.

Условия

- Валюта: рубли / доллары США;

- Сумма: от 1000 рублей / 100 долларов США;

- Продолжительность: от 3 месяцев до 3 лет;

- Пополнение: предусмотрено.

- Минимальный депозит: наличный — от 1000 рублей / 100 долларов США, безналичный — не ограничен.

- Частичное снятие средств: не предусмотрено;

- Использование заглавных букв: предусмотрено.

Процентные ставки

Не подходит? Смотрите ставки по депозитам в Россельхозбанке —

3.

Вклад Сбербанка «Управление»Данный вклад для физических лиц обеспечит надежное хранение сбережений с возможностью вывода части средств без потери процентов до истечения срока вклада.

(+) Плюс: есть возможность пополнить счет и частично снять деньги без потери процентов.

(-) Минус: низкая процентная ставка.

Условия

- Срок действия: от 3 месяцев до 3 лет.

- Валюта: Рубли / Доллары США

- Сумма: от 30 000 рублей / 1000 долларов США

- Пополнение: предусмотрено;

- Минимальный депозит: наличный — от 1000 рублей / 100 долларов США, безналичный — не ограничен.

- Частичное снятие: предоставляется до уровня минимальной суммы неснижаемого остатка без потери начисленных процентов.

- Использование заглавных букв: предусмотрено.

Процентная ставка

Вклад «Управление в Интернете»

Условия депозита Сбербанк для физических лиц аналогичны депозиту «Управление», он открывается только через Интернет, а процентные ставки немного выше.

Вклад «Особое управление»

Расходный депозит с повышенными ставками для владельцев пакета услуг Сбербанк Премьер / Сбербанк Первый. Открывается на сумму 700 000 рублей или 50 000 долларов.

Руководитель отдела управления

Бонусный депозит с повышенными ставками для владельцев пакета услуг Сбербанк Первый. Открывается на сумму 5 миллионов рублей, 150 000 долларов или 150 000 евро.

4. Вклад «Пенсия-плюс Сбербанка России»

Это пенсионный депозит. Он предназначен для лиц, получающих пенсию из ПФ РФ, негосударственных пенсионных фондов, а также министерств и ведомств, обеспечивающих пенсионные выплаты.

Условия

- Срок действия: 3 года;

- Сумма: от 1 рубля;

- Пополнение: предусмотрено;

- Частичное снятие без потери процентов: предоставляется до уровня суммы неснижаемого остатка;

- Расчет процентов: каждые 3 месяца. Начисленные проценты добавляются к сумме депозита, увеличивая доход в следующие периоды.

- Использование заглавных букв: предусмотрено.

Процентная ставка

3,50% годовых без капитализации (3.55% годовых с капитализацией).

Недостаточно? Смотрите самые выгодные вклады для пенсионеров в банках

5. Вклад Сбербанка «Подари жизнь»

Депозит для физических лиц благотворительный. Часть средств идет на помощь детям с онкологическими, гематологическими и другими серьезными заболеваниями. Каждые 3 месяца Сбербанк перечисляет в благотворительный фонд «Подари жизнь» сумму 0,3% годовых от суммы вклада.

Условия

- Продолжительность: 1 год

- Валюта: рублей

- Сумма: от 10000 рублей

- Залог: не предоставляется

- Частичное снятие средств: не предусмотрено

- Использование заглавных букв: предусмотрено.

Процентная ставка

- 5,65% годовых (5,77% годовых с капитализацией)

6.

сберегательный счет Сбербанк России

сберегательный счет Сбербанк РоссииСберегательный счет для бесплатного и уверенного ежедневного управления деньгами.

Условия

- Срок действия: бессрочно

- Валюта: Рубли / Доллары / Евро / прочие

- Минимальная сумма: Безлимит

- Депозит: Безлимит

- Частичное снятие: без ограничений

- Начисление процентов: ежемесячно.За неснижаемый остаток на счете в течение месяца — по процентной ставке, которая определялась исходя из его суммы. Разница между минимальным и фактическим остатком — при процентной ставке 0,01% годовых.

Процентная ставка

- от 1,00 до 1,80 в рублях;

- 0,01 в долларах США, 0,01 в евро, канадских, гонконгских и сингапурских долларах, китайских юанях, а также фунтах стерлингов.

Как оформить депозит в Сбербанке для физических лиц

Открыть вклад в Сбербанке просто, главное, чтобы у вас были деньги, которые можно внести в банк!

1. В оф. Для внесения депозита достаточно обратиться в любое из отделений банка с деньгами и паспортом. Сотрудники Сбербанка оформят все необходимые бумаги, а вам останется только поставить подписи там, где это необходимо.

2. Онлайн Если вы уже являетесь клиентом Сбербанка и пользуетесь интернет-банком, вы можете открыть вклад, не выходя из дома. Авторизуйтесь в интернет-банке, выберите подходящий депозит и нажмите кнопку «Открыть депозит».

Условия досрочного расторжения

В любой непредвиденной ситуации, если клиентам понадобятся деньги раньше срока депозита, их всегда можно получить.

Досрочное прекращение вкладов «Сохранить», «Пополнить», «Управлять» и «Подарить жизнь» осуществляется на следующих условиях:

1. По вкладам до 6 месяцев (включительно) — по процентной ставке 0,01% годовых;

2. Для вкладов на срок более 6 месяцев:

В течение первых 6 месяцев основного (продленного) срока — из расчета 0,01% годовых;

— по истечении 6 месяцев основного (продленного) периода — из расчета 2/3 процентной ставки, установленной Сбербанком для данного вида вкладов на дату открытия (пролонгации) вклада.

При досрочном прекращении вкладов проценты пересчитываются без учета ежемесячной капитализации!

Самым крупным и популярным в России является Сбербанк, и клиентов особенно интересуют вклады для физических лиц, потому что это возможность приумножить свои сбережения и минимизировать риск их потери из-за финансовой нестабильности банка. Но прежде чем подавать заявку, давайте подробно рассмотрим условия и проценты по вкладам.

Помимо финансовой устойчивости Сбербанка и государственного участия в нем, что гарантирует надежность финансовой организации, все вклады застрахованы в соответствии с Федеральным законом. Это значит, что при наступлении страхового случая вы можете быть уверены в возврате своих денег. Но страховка позволяет вернуть физическому лицу сумму не более 1,400,000 ₽. Если вы планируете разместить в Сбербанке больше денег, то лучше разделить их на несколько более мелких вкладов.

В 2018 году Банком освоено несколько вкладов, основными отличиями которых являются:

- Регулярная выплата процентов или в конце контракта;

- Возможность капитализации процентов, начисленных по депозиту;

- Возможность пополнения и частичного вывода средств;

- Наличие или отсутствие льготного прекращения льготного прекращения.

Условия депозита «Всего 7%» Сбербанка

По условиям вклад «Всего 7%» — это самая высокая процентная ставка в Сбербанке, а значит, он самый выгодный из всех представленных.Проценты начисляются в конце срока, после чего они могут быть сняты или переведены на любой другой счет. Основные условия депозита:

- Процентная ставка составляет 7,0% годовых при регистрации в интернет-банке, мобильном приложении или через банкомат. При открытии в отделении Сбербанка — 6,0%.

- Выдается сроком на 5 месяцев.

- Минимальная сумма 100000 ₽.

Пополнение и частичное снятие после открытия депозита Сбербанка для физических лиц не предусмотрено. В случае досрочного расторжения проценты пересчитываются по ставке депозита «До востребования», то есть 0,01%. При тех же условиях происходит автоматическое продление.

В случае досрочного расторжения проценты пересчитываются по ставке депозита «До востребования», то есть 0,01%. При тех же условиях происходит автоматическое продление.

«Сохранить в Интернете» с возможностью использования заглавных букв

Основной особенностью Save Online является возможность капитализировать проценты и таким образом увеличить базовую процентную ставку. Возможна регистрация в отделении банка, но при онлайн-открытии ставка будет выше на 0,35-0,5%. В таблице ниже вы можете ознакомиться со значениями при открытии вклада в интернет-банке с помощью мобильного приложения или через банкомат Сбербанка.Первое число — это процент при ежемесячном снятии средств, второе — при капитализации начисленных средств.

| Сумма, руб. | Срок депозита, мес. | ||||||

|---|---|---|---|---|---|---|---|

| 1-2 | 2-3 | 3-6 | 6-12 | 12-24 | 24-36 | 36 | |

| от 1000 | 4,05 / 4,05% | 4,40 / 4,41% | 4,65 / 4,67% | 4,80 / 4,85% | 4,70 / 4,80% | 4,60 / 4,81% | 4,55 / 4,87% |

| От 100 000 | 4,35 / 4,35% | 4,70 / 4,71% | 4,95 / 4,97% | 5,10 / 5,15% | 5,00 / 5,12% | 4,95 / 5,19% | 4,80 / 5,15% |

| От 400 000 | 4,55 / 4,55% | 4,90 / 4,91% | 5,15 / 5,17% | 5,30 / 5,36% | 5,20 / 5,33% | 5,10 / 5,36% | 4,95 / 5,32% |

| От 700 000 | 4,75 / 4,75% | 5,10 / 5,11% | 5,35 / 5,37% | 5,50 / 5,56% | 5,40 / 5,54% | 5,30 / 5,58% | 5,15 / 5,56% |

| От 2 000 000 | 4,75 / 4,75% | 5,10 / 5,11% | 5,35 / 5,37% | 5,50 / 5,56% | 5,40 / 5,54% | 5,30 / 5,58% | 5,15 / 5,56% |

Как видно из таблицы, процентная ставка для физических лиц существенно зависит от срока и суммы вклада и может составлять максимум 5. 58% годовых при условии капитализации. Пополнение и частичный выход из данной программы невозможны. Досрочное расторжение вкладов, открытых на срок до 6 месяцев, осуществляется с пересчетом процентов по ставке 0,01%. Для более длительных вкладов в Сбербанке то же условие применяется, когда физическое лицо закрывает счет в первой половине года. Если прошло более 6 месяцев, начисленные проценты пересчитываются на основе 2/3 процента базовой таблицы.

58% годовых при условии капитализации. Пополнение и частичный выход из данной программы невозможны. Досрочное расторжение вкладов, открытых на срок до 6 месяцев, осуществляется с пересчетом процентов по ставке 0,01%. Для более длительных вкладов в Сбербанке то же условие применяется, когда физическое лицо закрывает счет в первой половине года. Если прошло более 6 месяцев, начисленные проценты пересчитываются на основе 2/3 процента базовой таблицы.

«Пополнение онлайн» с возможностью пополнения

Отличие «Пополнения онлайн» от большинства других программ заключается в возможности многократно пополнять депозитный счет на сумму более 1000 при внесении наличных и без ограничения размера, при условии безналичного пополнения.Как и в случае с другими вкладами для физических лиц, регистрация онлайн или через банкомат Сбербанка позволит вам получить процентную ставку на 0,25-0,50% выше базовой. Проценты можно получать ежемесячно или оставлять на депозите для их капитализации. В таблице ниже вы можете найти подробные значения процентных ставок для онлайн-открытия с регулярной выплатой и капитализацией процентов.

| Сумма, руб. | Срок депозита, мес. | ||||||

|---|---|---|---|---|---|---|---|

| 3-6 | 6-12 | 12-24 | 24-36 | 36 | |||

| от 1000 | 4,15 / 4,16% | 4,30 / 4,34% | 4,10 / 4,18% | 4,00 / 4,16% | 3,95 / 4,19% | ||

| От 100 000 | 4,45 / 4,47% | 4,60 / 4,64% | 4,40 / 4,49% | 4,35 / 4,54% | 4,20 / 4,47% | ||

| От 400 000 | 4,65 / 4,67% | 4,80 / 4,85% | 4,60 / 4,70% | 4,50 / 4,70% | 4,35 / 4,64% | ||

| От 700 000 | 4,85 / 4,87% | 5,00 / 5,05% | 4,80 / 4,91% | 4,70 / 4,92% | 4,55 / 4,87% | ||

| От 2 000 000 | 4,85 / 4,87% | 5,00 / 5,05% | 4,80 / 4,91% | 4,70 / 4,92% | 4,55 / 4,87% | ||

Максимально возможная процентная ставка по депозиту в Сбербанке для физического лица на сегодня — 5. 05% годовых. Вывести часть средств невозможно. Условия льготного расторжения аналогичны предыдущей программе и доступны только через 6 месяцев с момента заключения договора. Количество автоматических продлений не ограничено и осуществляется на тех же условиях.

05% годовых. Вывести часть средств невозможно. Условия льготного расторжения аналогичны предыдущей программе и доступны только через 6 месяцев с момента заключения договора. Количество автоматических продлений не ограничено и осуществляется на тех же условиях.

«Управление онлайн» с пополнением и выводом

Самый бесплатный депозит Сбербанка 2018 года позволяет беспрепятственно пополнять счет в любое время на любую сумму (наличными от 1000 ₽) и снимать часть средств без потери начисленных процентов до уровня несгораемой минимальной суммы.Регистрация в интернет-банке или мобильном приложении будет выгоднее на 0,25-0,50%. Рассчитанную прибыль можно ежемесячно снимать или оставлять для капитализации. Подробную информацию о процентных ставках можно найти в таблице ниже.

| Сумма, руб. | Срок депозита, мес. | ||||||

|---|---|---|---|---|---|---|---|

| 3-6 | 6-12 | 12-24 | 24-36 | 36 | |||

| От 30,000 | 3,85 / 3,86% | 4,00 / 4,03% | 3,55 / 3,61% | 3,40 / 3,51% | 3,25 / 3,41% | ||

| От 100 000 | 4,15 / 4,16% | 4,30 / 4,34% | 3,85 / 3,92% | 3,75 / 3,89% | 3,50 / 3,68% | ||

| От 400 000 | 4,35 / 4,37% | 4,50 / 4,54% | 4,05 / 4,13% | 3,90 / 4,05% | 3,65 / 3,85% | ||

| От 700 000 | 4,55 / 4,57% | 4,70 / 4,75% | 4,25 / 4,33% | 4,10 / 4,27% | 3,85 / 4,07% | ||

| От 2 000 000 | 4,55 / 4,57% | 4,70 / 4,75% | 4,25 / 4,33% | 4,10 / 4,27% | 3,85 / 4,07% | ||

Как видно из таблицы, минимальная сумма для регистрации составляет 30 000 ₽, а максимально возможный процент по депозиту — 4.75% годовых. Условия досрочного расторжения аналогичны другим вкладам и возможны только после 6 месяцев хранения средств в Сбербанке.

«Подари жизнь» в помощь детям

Суть данного вклада — перечисление Сбербанком каждые 3 месяца 0,3% от суммы вклада физического лица в помощь детям с онкологическими, гематологическими и другими заболеваниями. Для физического лица, открывшего депозит, это никак не повлияет на доходность. Проценты могут выплачиваться ежемесячно или оставаться на счете для капитализации.Основные условия программы:

- Процентная ставка 5,04% годовых с учетом капитализации процентов и 4,95% без нее;

- Фиксированный срок 12 месяцев;

- Минимальная сумма для регистрации 10 000 ₽.

Пополнение и частичное снятие средств не предусмотрено. Досрочное расторжение депозита на льготных условиях возможно через 6 месяцев хранения денег в Сбербанке. В этом случае физическому лицу выплачиваются проценты в размере 2/3 от базовой.Автоматическое продление возможно при тех же условиях.

сберегательный счет

Отличная альтернатива традиционному депозиту — сберегательный счет. Главный его недостаток — более низкая рентабельность. Сбербанк предлагает физическим лицам процентную ставку от 1,50% до 2,30%. Но вы можете свободно пополнять и снимать деньги. Требования к минимальному остатку отсутствуют, сберегательный счет открывается в любое время. Это финансовый инструмент для накопления денежных средств и текущих операций.

Сбербанк предлагает широкий выбор вкладов для физических лиц с разными условиями использования. Немаловажную роль играет удобство конструкции и гарантия сохранности сбережений. Но если вы хотите получить максимальный процент от депозита, рекомендуем обратить внимание на конкурентов, предлагающих существенно более выгодные условия.

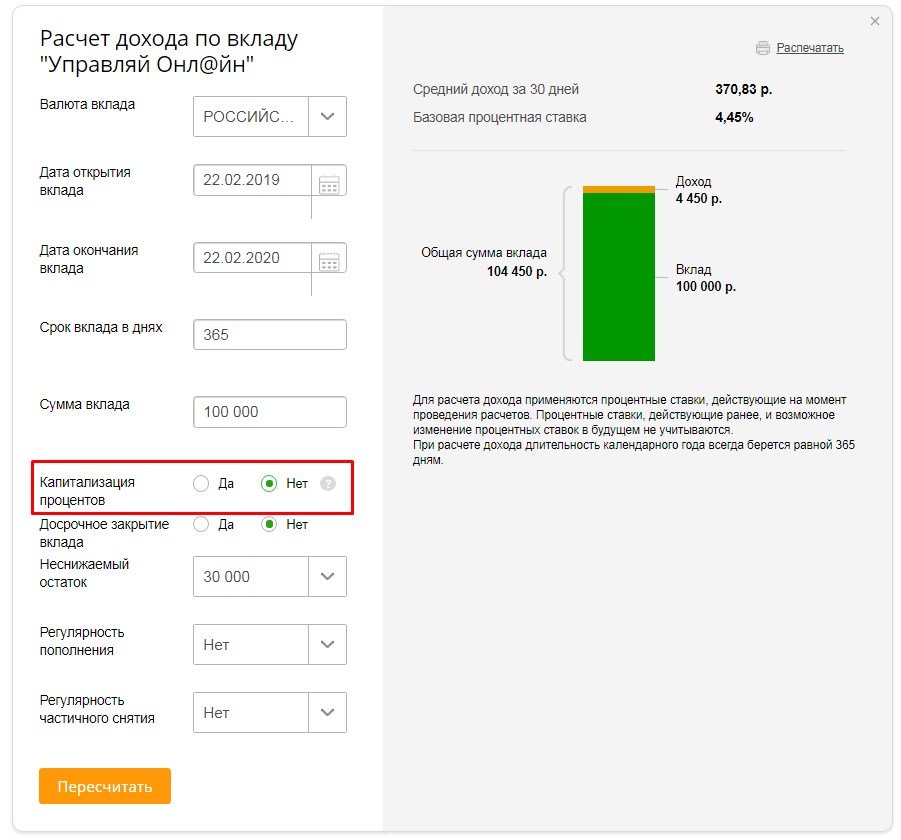

Депозитный калькулятор — полезная программа, которая позволит потенциальному клиенту посчитать доходность одного или нескольких вкладов, сравнить их и выбрать тот вклад, который ему действительно подходит.

Если вы планируете делать депозит в Сбербанке, лучше сделать предварительный расчет для нескольких вариантов инвестирования, сравнить данные и выбрать лучшее предложение.

Сумма депозита, руб.

10 000 руб. 50 000 руб. 100 000 руб. 250 000 руб. 500 000 руб. 1,4 млн рублей

Срок депозита, мес.

3 месяца 6 месяцев 12 месяцев

Ставка по депозиту,% годовых

Капитализация процентов Расчет процентов за каждый период

Период начисления процентов

В конце срока Ежедневно Еженедельно Ежемесячно в дату инвестирования Ежемесячно в последний день месяца Ежемесячно в первый день месяца Ежеквартально в последний день квартала Один раз в шесть месяцев Один раз в год Через определенный интервал

Ошибка какая-то

Через ххх месяцев.получите доход ГГГГ рублей

Эффективная ставка r%

Если вы планируете оформлять вклады Сбербанка с пополнением, снятием средств, сложным начислением процентов, лучше воспользоваться нашей версией калькулятора вкладов Сбербанка.

Пользоваться им довольно просто, но есть расширенные возможности. Для стандартного расчета необходимо указать основные данные депозита (сумма, срок, наличие / отсутствие капитализации, периодичность начисления процентов).Нажав кнопку «Рассчитать взнос», вы получите стандартный расчет по заданным параметрам.

Если вы хотите добавить в расчет пополнение, снятие и другие важные параметры, вам необходимо нажать на кнопку «Детальный и точный расчет».

Для удобства вы можете скачать бесплатное приложение «Депозитный калькулятор» для Android и использовать его для расчета вкладов любых российских банков прямо на свой телефон.

Калькулятор банковских вкладов для Android

Какие процентные ставки по вкладам в Сбербанке?

Сбербанк предлагает своим клиентам широкий выбор вкладов с разными процентными ставками.По сравнению с другими банками они будут неконкурентоспособными, но для многих граждан РФ надежность Сбербанка опускает другие недостатки. Особенно это заметно на фоне громких проверок лицензий и корректировок крупнейших банков страны.

| Из | До | Ставка,% |

|---|---|---|

| 30000 | 99999 | 4 |

| 100000 | 399999 | 4.15 |

| 400000 | 699999 | 4,3 |

| 700000 | 1999999 | 4,3 |

| 2000000 | 10000000 | 4,3 |

Если сравнивать процентные ставки Сбербанка относительно сроков размещения, то выгоднее оформлять депозиты на срок от 3 месяцев до 1 года. Самые короткие депозиты принесут самые высокие проценты.Если вы хотите получать вклады по более высокой ставке в Сбербанке, оформляйте их на короткие сроки с возможностью пролонгации.

Самые короткие депозиты принесут самые высокие проценты.Если вы хотите получать вклады по более высокой ставке в Сбербанке, оформляйте их на короткие сроки с возможностью пролонгации.

Сбербанк вклады для пенсионеров

Пенсионеры могут оформить вклад «Пенсионный плюс» в Сбербанке. Они ждут более выгодных условий при регистрации банковских продуктов. Пополняйте и экономьте с максимальной выгодой.

Это отличный пенсионный бонус, ведь многие пенсионеры открывают вклады и долго хранят там свои деньги.

Пенсионный взнос Сбербанка характеризуется тем, что минимальный размер неснижаемого остатка по нему составляет всего 1 рубль. Клиент может постоянно пополнять депозитный счет и выводить деньги на неснижаемый остаток без потери процентов.

Плюсом депозита является фиксированный долгий срок, а также фиксированная ставка. Пенсионеру не нужно постоянно ходить в отделение Сбербанка для продления вклада.

Сбербанк вкладов с высокой ставкой

Самый выгодный банковский вклад — Сохранить.Клиенты могут оформить депозит на любой срок от 1 до 36 месяцев. Самые привлекательные ставки ждут клиентов, которые откроют этот вклад сроком на 6-12 месяцев. Регистрация в Интернете (через Сбербанк Онлайн) принесет клиенту + 0,25% к базовой ставке по сравнению с регистрацией в офисе. У депозита есть минимальная сумма для открытия. Он стоит всего 1000 рублей и доступен даже студентам.

У данного депозита нет возможности пополнения или вывода. Это делает его актуальным для тех клиентов, у которых есть определенная сумма средств, которую нужно где-то сэкономить или передержать, прежде чем она понадобится.

Этот взнос не подходит тем, кто хочет сэкономить и сэкономить деньги, так как его нельзя пополнить.

Входит ли Сбербанк в АСВ?

Сбербанк России является членом Агентства по страхованию вкладов. Это означает, что вклады и счета физических и физических лиц, открытые в Сбербанке, застрахованы государством на сумму до 1,4 млн рублей.

В случае отзыва лицензии или банкротства Сбербанка АСВ выплатит каждому клиенту страховое возмещение в размере 100% от суммы вклада + проценты, если их общая сумма не превышает 1.4 млн руб.

Как открыть вклад в Сбербанке?

Для открытия вклада клиенту необходимо обратиться с паспортом в любое отделение банка, сообщить сотруднику о желании внести вклад. После выбора конкретной инвестиционной программы клиенту необходимо будет внести деньги и подписать соответствующие документы.

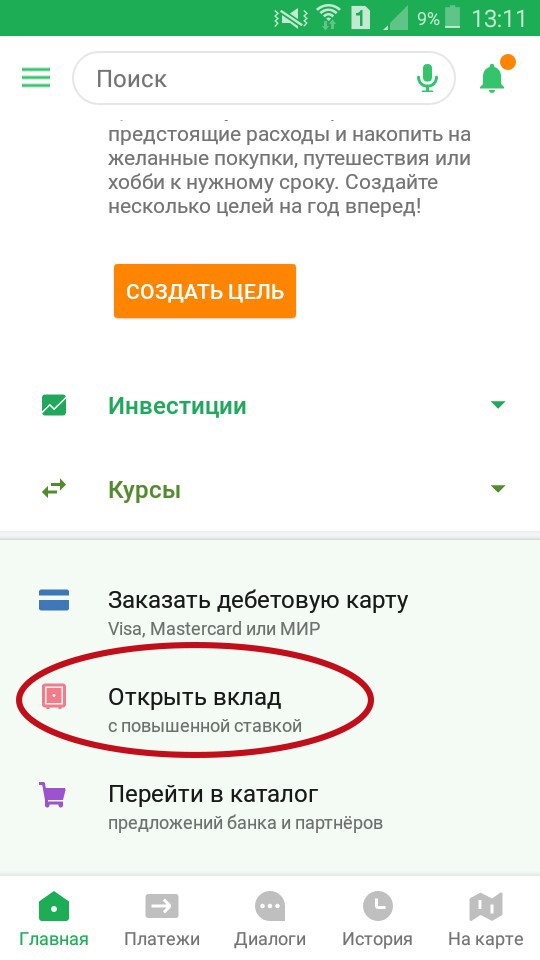

Для внесения депозита через Сбербанк Онлайн клиенту необходимо авторизоваться в своей учетной записи, ввести проверочный код из СМС. В профиле нужно выбрать вкладку «Депозиты и счета» — «Открытие депозита».

На открывшейся странице вы сможете подробно изучить все вклады и условия по ним, выбрать наиболее подходящую инвестиционную программу. После выбора нажмите кнопку «Продолжить». Далее необходимо указать сумму и срок, желаемый вид процентов, счет для списания денег. Последний шаг — нажать кнопку «Открыть».

Сбербанк сегодня: активные вклады в 2018 году

Что такое банковский вклад? Это размещение средств с целью получения дохода.Он выполняет три функции:

Защищает;

сейвов; Накапливается

.

Эффективность банковского продукта зависит от предложенной ставки, то есть прибыли, которая исчисляется в годовых процентах. Депозиты бывают следующих видов: рублевые, открытые в валюте, состоящие из разных валют, с возможностью пополнения, с капитализацией.

Рублевые вложения наиболее выгодны по доходности, чем долларовые вложения. Но если есть необходимость защитить деньги на несколько лет, лучше открыть мультивалютный продукт.Сезонные акции могут быть полезными. Вклады предлагают открывать на праздник («Новый год») или в определенное время года («Осень»). Ставки высоки.

Оформить денежные вложения достаточно просто, от клиента требуется только паспорт гражданина РФ.

Способы получения информации по депозитным продуктам Сбербанка

Банк может инвестировать в национальной и иностранной валюте, на разные периоды, от этого зависит курс. Сделать депозит можно через Сбербанк Онлайн.

Сделать депозит можно через Сбербанк Онлайн.

Какой вариант вам подойдет, можно узнать разными способами:

Получить консультацию сотрудника банка;

Использовать информацию из рекламных буклетов;

Собрать необходимую информацию на сайте;

Воспользуйтесь калькулятором.

Какую помощь может оказать калькулятор

Это программа, которая поможет вам выбрать лучший вариант вложения денег. Вводим сумму, на которую будут размещены средства в банке, рассчитываем взнос при помощи специальной кнопки.Калькулятор поможет вам получить информацию о:

периоде выплаты прибыли;

Перевод процентов на вклад;

Варианты пополнения или снятия средств.

Названия вкладов в Сбербанке и их условия

Срочно;

Бессрочный;

Депозиты для расчетов;

Онлайн-депозиты.

В 2018 году предлагается три основных срочных депозита: «Сохранить», «Управлять», «Пополнить». Размер и срок определяют ставку.

«Сохранить» — позволяет стабильно хранить деньги и получать доход.Пополнение и снятие денег со счета не допускается. Вклад можно открыть в рублях, внеся минимальную сумму от 10 тысяч на срок от 1 месяца до 3 лет.

«Пополнить» — здесь можно пополнить счет, снятие исключено. Допускается размещение денег в национальной и иностранной валюте на срок до 3 лет, при депозите 10 тысяч рублей. Ставка составит до 6% годовых в рублях.

«Управлять» — можно надежно хранить средства, получать прибыль, разрешен частичный вывод денег, то есть можно использовать часть депозита.Такой вклад возможен при внесении 30 тысяч рублей на срок от 3 месяцев до 3 лет. Процентная ставка в 2018 году — до 5,41% годовых.

Вклад «Рекорд» дает возможность увеличить проценты в зависимости от срока вклада. При сроке от 7 месяцев до 1 года — 6,5%, от 1 до 1,5 лет — 7% и максимальной ставки на полтора года — 7,15%.

Срочный проект — проект социальной ориентации «Подари жизнь», в основе которого лежит помощь онкологическим больным. Процент большой около 6. Обязательные условия открытия депозита: национальная валюта, 1 год, деньги должны храниться на счете, без возможности пополнения и снятия. Сбербанк перечисляет 0,3% на счет организации «Подари жизнь».

Процент большой около 6. Обязательные условия открытия депозита: национальная валюта, 1 год, деньги должны храниться на счете, без возможности пополнения и снятия. Сбербанк перечисляет 0,3% на счет организации «Подари жизнь».

Вклад «Спрос на Сбербанк России» не ограничен. Возможно увеличение, пополнение и частичное использование. Если возникнет острая необходимость в деньгах, клиент может вывести средства, расторгнув договор с банком.Тогда прибыль будет рассчитываться исходя из фактического срока хранения и установленной ставки, если она изменилась, то будет учтено каждое ее значение. Если клиент планирует долгое время держать деньги на счете, есть возможность составления завещания или оформления доверенности.

Универсальный депозит — один из самых популярных. Относится к разряду поселков. Удобно тем, что счет можно пополнять, производить безналичный расчет, снимать средства.Это инструмент для совершения множества денежных операций. , например :

Покупка товаров;

Уплата налогов;

Оплата коммунальных услуг.

Для открытия вклада необходим паспорт гражданина РФ и постоянная прописка. Регистрация займет немного времени. После заполнения анкеты, заявления, заключения договора и внесения денег на счет владельцу выдается сберегательная книжка.

Онлайн-депозиты набирают все большую популярность.Для их открытия используйте личный кабинет в составе сервиса «Сбербанк Онлайн». В депозитной программе предусмотрена повышенная процентная ставка, которая в 2018 году может составить 8,75%.

Сберегательный сертификат — это не вклад в полном смысле слова, а залог. Срок размещения средств от 91 дня до 3 лет. Вклад открывается при внесении 10 тыс. Руб., Доходность до 7,2%. Это выше, чем ставки по другим депозитам, которые предлагаются в 2018 году. Отличается тем, что средства не застрахованы.Это означает, что в случае отзыва лицензии в банке деньги владельцу не возвращаются. Хотя, вряд ли. По истечении срока выплачиваются проценты. Деньги нельзя снять и пополнить.

Деньги нельзя снять и пополнить.

Вклады Сбербанка для пенсионеров в 2018 году

Пенсионная программа Золотые годы

В 2018 году ряд банковских услуг предлагается пожилым людям на хороших условиях. Остановимся подробнее на вкладе «Пенсия Плюс», на который может быть начислена пенсия, с его помощью можно оплачивать коммунальные услуги, производить другие платежи, снимать наличные.Денежные вложения осуществляются сроком на три года из расчета 3,5%.

Как видите, в 2018 году Сбербанк предлагает большой выбор депозитных продуктов для любых категорий граждан. Надежность банка и удобство обслуживания делают вклады Сбербанка привлекательными для населения.

Как покупать и продавать криптовалюту через Сбербанк?

Сбербанк России — один из крупнейших банков России и СНГ, услугами которого пользуются более 95 млн человек из разных слоев населения.Среди них огромное количество криптоэнтузиастов, которые хотели бы покупать и продавать криптовалюты с помощью Сбербанка.

На разные обменные сервисы или онлайн-кошельки можно осуществлять переводы через Сбербанк, но, как правило, сумма транзакции ограничена, взимается большая комиссия, а счет может быть временно заблокирован.

Поскольку правовой статус криптовалют в России пока не определен, банки отказываются сотрудничать с различными криптовалютными компаниями, в том числе биржами.Довольно часто счета блокируются клиентами, которые, по мнению банков, покупают или продают цифровые активы.

Прямой запрет на такие операции в России, но банк определяет их как подозрительные и после формальной процедуры проверки и общения с клиентом, счета размораживаются. Законно ли действует банк? да. Закон о борьбе с отмыванием денег и финансированием терроризма, известный как правила ПОД и ФТ.

Банки хотят прозрачности и регулирования, поскольку за каждую транзакцию они несут ответственность и подотчетны Центральному банку. Если ЦБ заподозрит банк в какой-то «серой» деятельности, они могут просто отозвать лицензию, которая стоит намного дороже потенциальной прибыли от сотрудничества с сомнительным обменным сервисом в пользу пары сотен тысяч рублей в месяц. . Это касается не только Сбербанка, но и других финансовых институтов.

Если ЦБ заподозрит банк в какой-то «серой» деятельности, они могут просто отозвать лицензию, которая стоит намного дороже потенциальной прибыли от сотрудничества с сомнительным обменным сервисом в пользу пары сотен тысяч рублей в месяц. . Это касается не только Сбербанка, но и других финансовых институтов.

Но как насчет конфиденциальности, которая фундаментально заложена в криптовалютах?

Конфиденциальность заложена в криптовалютах, а не в инфиатных деньгах, которые вы ежедневно используете в сотни раз чаще, чем криптовалюты.Банки и платежные системы не обязаны помогать вам уходить в тень, особенно если это противоречит их интересам. И да — они имеют право знать, куда и зачем вы тратите деньги, потому что — AML и CTF.

Чтобы свободно использовать криптовалюты и оставаться частными ежедневно, необходимо сформировать соответствующую инфраструктуру, которая может стать альтернативой бумажным деньгам. Между тем, тесное и прозрачное сотрудничество между индустрией криптовалют и традиционной финансовой системой крайне необходимо для обеих сторон.В первую очередь, это касается вопросов безопасности как вас, так и банков, и в этом отношении есть очень показательный пример:

В 2019 году Комиссия по ценным бумагам и биржам США (SEC) вернула пострадавшим инвесторам около 1,2 миллиарда долларов.

Это возможно только при тесном сотрудничестве с регуляторами, финансовыми учреждениями и криптовалютными компаниями. Без такого сотрудничества двух финансовых систем, потеряв деньги, вы их не вернете.

Какие криптографические компании сотрудничают со Сбербанком?

На данный момент — один. Currency.com регулирует обмен токенизированных активов на криптовалюту, лицензия на который выдана в соответствии с Указом Президента Республики Беларусь «О развитии цифровой экономики». Биржа работает в правовом поле, а это значит, что личные данные и активы пользователей защищены законом. Как и любое финансовое учреждение, Currency. com подотчетен регулирующему органу и проходит независимую аудиторскую проверку со стороны компании Ernst & Young Big Four Auditors.

com подотчетен регулирующему органу и проходит независимую аудиторскую проверку со стороны компании Ernst & Young Big Four Auditors.

Стоит отметить, что полностью регулируется В мире всего 2 криптовалютные биржи — это американская компания Coinbase и белорусская биржа Currency.com. Не стоит брать в расчет японские компании, поскольку они ориентированы исключительно на внутренний рынок и их деятельность не распространяется на другие государства.

Что касается Coinbase, то она не обслуживает клиентов из России и СНГ.

В итоге беспрепятственно, безопасно и самое главное — покупать и продавать криптовалюту через Сбербанк выгодно, не опасаясь мошенничества и блокировки аккаунта, это возможно на Валюте.com обмен криптовалюты.

Далее мы разберем весь процесс покупки и продажи криптовалюты на бирже с помощью переводов через Сбербанк.

Регистрация и проверка

Как и в случае любой другой биржи криптовалют, а также многих обменных сервисов, для того, чтобы пользоваться услугами Currency.com, вы должны пройти процесс регистрации и проверки.

Процедуры стандартные, однако, в отличие от многих популярных торговых площадок, проверка документов после загрузки занимает около часа, что достаточно быстро.

Регистрация проходит на официальном сайте биржи https://currency.com/

Пополнение баланса

Для пополнения обменного баланса через Сбербанк нажмите на верхней панели Кошельки .

Далее в появившемся окне выбираем «Российский рубль» и нажимаем «Вставить».

Выберите «Банковский перевод (ПАО Сбербанк)».

В следующем окне вам будут предоставлены реквизиты для банковского перевода на счет биржи в Сбербанке.Обратите внимание, что вам понадобится ИНН, счет получателя, BIC и самое главное — , назначение платежа , в котором будет указан номер вашего счета на бирже.

Все, что вам нужно сделать дальше, это пойти в Сбербанк. Онлайн перейдите в раздел «Платежи и переводы» и выберите «Рублевой перевод по России» .

Далее скопируйте ИНН, расчетный счет, БИК из предоставленных реквизитов обмена и укажите их в соответствующих полях, выберите дебетовый счет и нажмите «Продолжить».

В следующем окне вы уже увидите полные реквизиты ООО «Карренс Ком Бел», которые находятся в базе Сбербанка, что подтверждает прозрачность, законность и безопасность сделки. Введите свое имя и нажмите «Продолжить».

В следующем окне укажите «Назначение платежа» , скопировав его из реквизитов, предоставленных биржей, и нажмите «Продолжить».

Укажите сумму депозита и нажмите «Продолжить».

И последний шаг — оплата. Обратите внимание, что Сбербанк взимает комиссию в размере 0,5%. При сумме перевода 100000 рублей комиссия всего 500 рублей. Это льготная комиссия, особенно для клиентов Сбербанка, пополняющих счет на Currency.com.

Все! Перевод завершен. Никакого сложного мошенничества, все достаточно просто и интуитивно понятно, в чем разберется даже новичок. Как только деньги поступят на биржу и будет обработан платеж, они отобразятся на вашем балансе.Перевод обычно осуществляется в течение нескольких часов, так как счет на Currency.com открыт в Сбербанке.

Торговля и обмен

Как только средства появятся на балансе, вы можете начать покупать криптовалюту или более 1300 других активов (акции, валюты, фондовые индексы, товары, ETF и облигации), а также можете начать маржинальную торговлю с кредитным плечом от 2x до 100x, размер, который вы выбираете.

Торговые условия на Currency.com — одни из самых выгодных на всем рынке криптовалют и самые выгодные на рынке России и СНГ.Например, покупая биткойн за 100000 рублей, вы заплатите комиссию за торговлю в размере 179 рублей.

Спред по торговой паре BTC / USD при торговле с плечом составляет всего 5 центов, а по паре ETH / USD — 1 цент. Для сравнения, спред по фьючерсным контрактам BTC / USDT с кредитным плечом на Binance является плавающим и варьируется от 1 до 3 долларов в спокойные времена и может увеличиваться во время повышенной волатильности.

Вывод криптовалюты

После покупки биткойнов они сразу отобразятся на вашем балансе, после чего вы сможете их вывести.Комиссия за вывод 0,0005 BTC или 294 рубля по текущему курсу. В эту комиссию уже включен сетевой сбор.

Таким образом, при покупке биткойнов на 100000 рублей вы заплатили: 500 рублей на комиссию Сбербанка, 179 рублей на торговую комиссию биржи и 294 рубля на комиссию за вывод. Итого — 973 рубля или 0,973% (!) . Впечатляющий? Если нет, напомним, что комиссия за пополнение баланса в рублях на Binance через AdvCash составляет 2,5% без учета комиссии за торговлю и вывод.

Продажа криптовалюты и вывод рублей в Сбербанк

Процесс обратного обмена криптовалюты на рубли не менее простой и выгодный. Допустим, вы хотите продать криптовалюту за те же 100000 рублей, вы продаете ее по текущему курсу, заплатив торговую комиссию в размере 179 рублей (по текущему курсу на момент написания).

Заходите Кошельки выбираете «Русский рубль» и нажимаете вывести. В следующем окне выберите «руб.cx » и « Новый банковский перевод » и укажите сумму, в нашем примере это 99 821 рубль после вычета торговой комиссии.

В следующем окне вам нужно будет указать номер вашего счета в Сбербанке, указать БИК Сбербанка, свое имя и нажать кнопку вывода. Комиссия за вывод 300 руб.

Все! Вывод сделан. После обработки заявки на вывод средства будут зачислены на ваш счет в Сбербанке в течение 15-20 минут.Вам не нужно ждать 3-5 дней.

Так как пополнение баланса в криптовалюте бесплатное, вы заплатили 179 рублей торговой комиссии и 300 рублей комиссии за вывод, в размере 479 рублей или 0,479% (!). Трудно представить, какая криптовалютная биржа, обмен или онлайн-кошелек могут предложить такие же условия.

Трудно представить, какая криптовалютная биржа, обмен или онлайн-кошелек могут предложить такие же условия.

Обращаем ваше внимание, что в момент снятия денег с обмена на вашу электронную почту будет отправлено сообщение от службы безопасности, в котором у вас попросят один из следующих документов:

- фото или скан договора об открытии текущего банковского счета;

- выписок или выписок со счета;

- скриншот из интернет-банка, на котором будет виден номер текущего счета и ваше имя.

Это сделано не для создания дополнительных препятствий при снятии денег, а для вашей же безопасности. SB Currency.com должен убедиться, что вывод средств осуществляется на ваш личный счет, а не на мошеннический счет. Это разовая процедура, все последующие заключения будут проходить без дополнительных требований.

Всего

На основании нашего обзора вывод напрашивается сам собой. Сотрудничество регулируемой криптовалютной биржи Currency.com и Сбербанка не только выгодно для всех участников криптосообщества, но и безопасно.Вы можете не бояться блокировки аккаунта или других последствий при работе с криптовалютами. Ни один другой криптовалютный сервис не может предоставить столь выгодные условия обмена, поскольку платежные системы, с которыми они сотрудничают, устанавливают высокую комиссию, защищая себя от потенциальных рисков.

СКБ банк: вклады для физических лиц

СКБ Банк, депозиты которого представлены в широком ассортименте, предлагает свои услуги по размещению денег на очень выгодных условиях. Абсолютно все инвесторы могут быть уверены в своих сбережениях, так как организация является участником обязательного страхования.Помимо вкладов, как физические, так и юридические лица могут рассмотреть другие продукты СКБ-Банка.

О банке

СКБ Банк начал свою работу в ноябре 1990 года. Это финансовое учреждение получило все экономические и исторические предпосылки, чтобы называться системообразующей организацией на финансовом рынке страны. Банк постоянно внедряет новые продукты и улучшает обслуживание клиентов. СКБ предоставляет своим клиентам возможность эффективно управлять своими деньгами, а банк постоянно изучает все потребности граждан, независимо от их социального статуса и возможности их реализации.

Банк постоянно внедряет новые продукты и улучшает обслуживание клиентов. СКБ предоставляет своим клиентам возможность эффективно управлять своими деньгами, а банк постоянно изучает все потребности граждан, независимо от их социального статуса и возможности их реализации.

Помимо основных банковских инструментов: ссуды, зарплатные проекты, инкассация, предоставление банковских гарантий и др., Банк предлагает открытие вкладов с различными условиями и возможностями.

СКБ Банк, в котором вклады могут открываться как юридическими, так и физическими лицами, отличается от многих других надежностью и безопасностью операций.

Ключевые вклады

Рассмотрим основные депозиты, которые предлагает СКБ-Банк.Депозиты физических лиц представлены шестью продуктами:

Имя | Период (дни) | Оценка | Минимальная сумма (руб. / $ / €) | Общие условия |

«Обыкновенное чудо» | 1080 | До 9% | 1000 р. |

|

«Исполнение желаний» | 270 | 7.70 | 10 000 р. |

|

«Исполнение желаний +» | 270 | восемь | 10 000 р. |

|

«Счастливая монета» | 1080 | До 8.5 | 10 тыс. / 300/300 |

|

«Пансионат» | 1080 | До 5.5 | 1000 р. |

|

«Активный счет» | 1080 | до 5,3 | 10 тыс. Руб. |

|

Всю информацию можно найти на сайте, создавшем СКБ-Банк. Вклад отдельных лиц и их полные характеристики представлены полностью.

Как открыть

Есть несколько способов открыть вклад. Самый простой — зайти на официальный сайт (СКБ Банк). Вклады на сайте представляют собой полный список с исчерпывающей информацией о них. После заполнения заявки менеджер обычно связывается с клиентом для уточнения некоторых вопросов.Далее необходимо посетить офис, чтобы открыть депозит. Исключение составляет онлайн-депозит «Исполнение желаний +».

Второй способ — прямо в любое удобное отделение банка. Также здесь можно получить исчерпывающую информацию и сразу открыть депозит при наличии всех необходимых документов.

СБЕРБАНК ADR REGS / 4 RL3 (SBNC.BE) Цена акций, новости, котировки и история

Bloomberg

(мнение Bloomberg) — самая дорогая компания России, зарегистрированная на бирже, испытывает пределы корпоративного переосмысления.Традиционные кредиторы повсюду добавляют платежные приложения и предложения цифрового банкинга, чтобы проводить технических новичков. Государственный гигант ПАО Сбербанк хочет пойти еще дальше, чтобы стать ответом России на Amazon, Alibaba, Tencent и, ну, в общем, Сбербанк — все в одном лице. Наблюдая за тем, как на этой неделе давний босс Герман Греф обращается к инвесторам в униформе Кремниевой долины из джинсов, футболки и белых кроссовок на круговой сцене на меняющемся виртуальном фоне, было трудно представить, что когда-то это была монополия советских сбережений, монолит более известный бюрократией и угрюмым сервисом, чем техническое мастерство.В сентябре он исключил слово «банк» из корпоративного брендинга. Теперь она нацелена на то, чтобы к 2023 году войти в тройку крупнейших игроков электронной коммерции в стране, предлагая продукты и многое другое наряду с обычными банковскими операциями, управлением капиталом и страхованием. Логику нетрудно понять. Столкнувшись с ограничениями своего присутствия за границей и низкими процентными ставками, которые могут негативно сказаться на рентабельности в течение многих лет, Сбербанк хочет увеличить свое влияние дома, где почти две трети россиян являются клиентами. Конкурирующий государственный кредитор Группа ВТБ также диверсифицировала свою деятельность, занимаясь торговлей зерном.Тем не менее, охватывая все, от облачных сервисов до доставки еды, такси и даже внутреннего оборудования, Греф продвигает не только чаяния Сбербанка, но и то, что позволяют московские надзиратели. Вопросы надзора растут, и политический риск тоже растет. Даже если все идет по плану, конгломераты часто торгуют со скидкой, что говорит о том, что они редко приносят ту ценность, которую должны. В Бербанке уже произошли заметные преобразования еще до того, как эти усилия были направлены на успешную конкуренцию. сразиться с подобными своему бывшему партнеру Yandex NV.За более чем десятилетний период правления Грефа, либерального реформатора и бывшего министра экономики, банк увеличил свою прибыль, возродил операционные системы и филиальные сети, выдержал европейские и американские санкции, а теперь и пандемию. Впечатляет, даже несмотря на то, что ему пришлось отложить план по чистой прибыли в 1 триллион рублей (13 миллиардов долларов). По словам Грефа, банковское приложение Сбербанка является третьим по популярности в России по количеству пользователей в месяц. Клиенты все чаще взаимодействуют с кредитором. Это хорошая новость, учитывая, что вовлеченность — жизненно важный ингредиент для любой ожидающей сверхприложки.Существует также преимущество разветвленной филиальной сети в огромной стране, где фактические поставки являются серьезным тормозом для покупок в Интернете. Тем не менее, государственный банк не обязательно является правильным владельцем для многих из этих предприятий. Да, открыта гонка за доминирование онлайн-покупок в России, стране, где немногие международные технологические тяжеловесы добились успеха.

Логику нетрудно понять. Столкнувшись с ограничениями своего присутствия за границей и низкими процентными ставками, которые могут негативно сказаться на рентабельности в течение многих лет, Сбербанк хочет увеличить свое влияние дома, где почти две трети россиян являются клиентами. Конкурирующий государственный кредитор Группа ВТБ также диверсифицировала свою деятельность, занимаясь торговлей зерном.Тем не менее, охватывая все, от облачных сервисов до доставки еды, такси и даже внутреннего оборудования, Греф продвигает не только чаяния Сбербанка, но и то, что позволяют московские надзиратели. Вопросы надзора растут, и политический риск тоже растет. Даже если все идет по плану, конгломераты часто торгуют со скидкой, что говорит о том, что они редко приносят ту ценность, которую должны. В Бербанке уже произошли заметные преобразования еще до того, как эти усилия были направлены на успешную конкуренцию. сразиться с подобными своему бывшему партнеру Yandex NV.За более чем десятилетний период правления Грефа, либерального реформатора и бывшего министра экономики, банк увеличил свою прибыль, возродил операционные системы и филиальные сети, выдержал европейские и американские санкции, а теперь и пандемию. Впечатляет, даже несмотря на то, что ему пришлось отложить план по чистой прибыли в 1 триллион рублей (13 миллиардов долларов). По словам Грефа, банковское приложение Сбербанка является третьим по популярности в России по количеству пользователей в месяц. Клиенты все чаще взаимодействуют с кредитором. Это хорошая новость, учитывая, что вовлеченность — жизненно важный ингредиент для любой ожидающей сверхприложки.Существует также преимущество разветвленной филиальной сети в огромной стране, где фактические поставки являются серьезным тормозом для покупок в Интернете. Тем не менее, государственный банк не обязательно является правильным владельцем для многих из этих предприятий. Да, открыта гонка за доминирование онлайн-покупок в России, стране, где немногие международные технологические тяжеловесы добились успеха. Но у электронной коммерции есть склонность поглощать денежные средства, которые могут выходить за рамки 4% капитала, о которых Сбербанк сообщил на трехлетний период.Банк уже потратил около 2 миллиардов долларов на приобретения и технологии для создания небанковского бизнеса, который включает онлайн-кинотеатр Okko и медиагруппу Ramble. Несмотря на заверения Грефа в обратном, неясно, сможет ли банк быстро расширяться по всем этим направлениям без увеличения риска для финансовый бизнес, где Сбербанку еще есть куда расти во всем, от кредитов до страхования. В конце концов, в 2023 году на банковское дело по-прежнему будет приходиться примерно 70% чистой операционной прибыли. Конгломераты в других странах предлагают поучительные истории.Осторожный центральный банк России уже предупредил о риске создания новых монополий и обеспокоен быстрым расширением нефинансовых услуг. Это вполне может привести к ужесточению стандартов раскрытия информации или требований к капиталу. В конце концов, Сбербанк держит почти половину всех вкладов физических лиц в России. Возможно, он искал вдохновения у азиатских тяжеловесов, но именно большие технологии привели к срыву, а не наоборот. Большинство этих компаний, таких как Grab или Gojek в Юго-Восточной Азии, расширились за счет партнерских отношений, а не полного владения.Как показало первичное публичное размещение акций Ant Group, тоже не все гладко. Наконец, Кремль несет риск. Россия хочет и остро нуждается в цифровых инновациях, но и государственной казне нужны дивиденды. Сбербанк заявляет, что выплатит половину своей прибыли, и любые признаки сокращения этой суммы могут оказаться дорогостоящими с политической точки зрения. То же самое и с любой ошибкой, которая причинит вред потребителям. Технологии необходимы, соблазнительны и потенциально могут привести к росту. Это также может отвлечь внимание крупного кредитора, которому еще предстоит развиваться в сфере финансовых услуг, поскольку впереди ждет экономическая неопределенность.Наблюдение за Сбербанком напомнило мне разговор, который у меня был год назад или около того с руководителем Uber.

Но у электронной коммерции есть склонность поглощать денежные средства, которые могут выходить за рамки 4% капитала, о которых Сбербанк сообщил на трехлетний период.Банк уже потратил около 2 миллиардов долларов на приобретения и технологии для создания небанковского бизнеса, который включает онлайн-кинотеатр Okko и медиагруппу Ramble. Несмотря на заверения Грефа в обратном, неясно, сможет ли банк быстро расширяться по всем этим направлениям без увеличения риска для финансовый бизнес, где Сбербанку еще есть куда расти во всем, от кредитов до страхования. В конце концов, в 2023 году на банковское дело по-прежнему будет приходиться примерно 70% чистой операционной прибыли. Конгломераты в других странах предлагают поучительные истории.Осторожный центральный банк России уже предупредил о риске создания новых монополий и обеспокоен быстрым расширением нефинансовых услуг. Это вполне может привести к ужесточению стандартов раскрытия информации или требований к капиталу. В конце концов, Сбербанк держит почти половину всех вкладов физических лиц в России. Возможно, он искал вдохновения у азиатских тяжеловесов, но именно большие технологии привели к срыву, а не наоборот. Большинство этих компаний, таких как Grab или Gojek в Юго-Восточной Азии, расширились за счет партнерских отношений, а не полного владения.Как показало первичное публичное размещение акций Ant Group, тоже не все гладко. Наконец, Кремль несет риск. Россия хочет и остро нуждается в цифровых инновациях, но и государственной казне нужны дивиденды. Сбербанк заявляет, что выплатит половину своей прибыли, и любые признаки сокращения этой суммы могут оказаться дорогостоящими с политической точки зрения. То же самое и с любой ошибкой, которая причинит вред потребителям. Технологии необходимы, соблазнительны и потенциально могут привести к росту. Это также может отвлечь внимание крупного кредитора, которому еще предстоит развиваться в сфере финансовых услуг, поскольку впереди ждет экономическая неопределенность.Наблюдение за Сбербанком напомнило мне разговор, который у меня был год назад или около того с руководителем Uber. Когда я спросил, почему суперпродукты не набирают популярность за пределами Азии, он сделал паузу. Иногда, — ответил он, — просто потому, что вы можете, это не значит, что вы должны. Эта колонка не обязательно отражает мнение редакционной коллегии, Bloomberg LP и ее владельцев. и вопросы управления. Ранее она была заместителем редактора Reuters Breakingviews, а также редактором и корреспондентом Reuters в Сингапуре, Индии, США.K., Италия и Россия. Чтобы узнать больше о подобных статьях, посетите нас по адресу bloomberg.com/opinion. Подпишитесь сейчас, чтобы оставаться в курсе самых надежных источников деловых новостей. © 2020 Bloomberg L.P.