на кредитную карту — Перевод на английский — примеры русский

На основании Вашего запроса эти примеры могут содержать грубую лексику.

На основании Вашего запроса эти примеры могут содержать разговорную лексику.

Опираясь на кредитную карту покупал продукты в периоды,

Мы смотрим на заявление Митчела на кредитную карту.

Не могу положить все на кредитную карту.

Если возврат не превышает 10000 бат, возврат денег может быть произведён наличными в батах, чеком или денежным переводом на кредитную карту.

If the refund doesn’t exceed 10000 Baht, it would be made by cash in Baths, check or money transfer to credit card.

На счет кредитной карты может быть выплачена сумма, не превышающая суммы депозита. Перед тем как использовать другой способ снятия денег, вы должны вернуть полную сумму от депонирования обратно на Кредитную карту.

If you wish to have money sent to your bank account we would be happy to make the transfer.Отдавать свои деньги на благотворительность, пересылая их на кредитную карту того, кого вы едва знаете.

Giving your profits to charity, lending moneyЕсли сумма возврата превышает 10000 бат, то возврат будет производиться с помощью чека либо денежным переводом на кредитную карту.

If the amount of the refund exceeds 10000 Baht, then refund would be made by check or money transfer.

Если гость желает, чтобы возврат был сделан на его банковский счёт или возмещен на кредитную карту, то из суммы возврата вычтут сумму оплаты услуги (10% от всей суммы, но не более 10 евро).

In such cases, we will return the amount received for the booking minus booking and administrative costs (10% of the total price of the booking up to a maximum of €10).

Предложить пример

Другие результаты

Воспользуйся ими, чтобы закрыть долг на кредитной карте.

До даты прибытия многие отели производят «блокирование средств» на кредитной карте.

Before the arrival time, many hotels do a «pre-authorisation» of При регистрации заезда на кредитной карте блокируется депозит в размере 70 евро за номер.

Отель оставляет за собой право заблокировать средства на кредитной карте до Вашего приезда в отель.

Надо проверить покупки на кредитные карты билетов на поезда, прибывающие в 9:00.

We should check credit card purchases for trains arriving around 9:00.Джей был на кредитных картах Паулсона сказал, что он купил билет в Гондурас.

Jay’s been on Paulson’s credit cards, said he just purchased a ticket to Honduras.

Кроме того, поступили сообщения о некоторых дебетовых остатках (т.е. остатки на кредитных картах или овердрафты).

In addition, some debit balances have been reported (i.e. credit cards balances or overdrafts).Ещё до даты заезда отель может заблокировать необходимую для оплаты бронирования сумму на кредитной карте.

Before the arrival time, hotels can perform a «pre-authorization» of the credit card. Сумма залога блокируется

Пожалуйста, примите к сведению, что за каждую забронированную ночь на кредитной карте будет заблокировано 100 долларов США.

ВНИМАНИЕ: При бронировании номеров имя и фамилия указанные на кредитной карте должны совпадать с именем и фамилией предъявленной при регистрации заезда.

The credit card used to book must be the same one presented upon check in.Сверхвыгодный вклад как способ потерять свои сбережения

«30% годовых по вкладам» – броская реклама убеждает человека нести деньги в кредитный кооператив (добровольное объединение физических или юридических лиц). Но нередко такие организации оказываются финансовыми пирамидами, а люди не получают ни своих вложений, ни процентов.

Кредитные потребительские кооперативы: что это и зачем они нужны?

Кредитный потребительский кооператив (КПК) – это добровольное объединение физических или юридических лиц на основе членства и по территориальному, профессиональному или иному принципу в целях удовлетворения финансовых потребностей членов этого кооператива (пайщиков)1. Например, компании одного региона или рода деятельности, люди с одинаковым социальным статусом или профессией объединяются, чтобы решать свои финансовые задачи. Они передают сбережения в фонд КПК и могут одалживать часть общих денег или кладут денежные средства под проценты.

Но не всегда создание такого кооператива полезно для пайщиков. Иногда под КПК мошенники маскируют финансовые пирамиды.

Как обманывают пайщиков?

Эксперты ОНФ проекта «За права заемщиков» в ходе работы по противодействию нарушениям и недобросовестным практикам на финансовом рынке ответили на огромное количество обращений членов КПК.

Обычно люди реагируют на яркую рекламу: «30% годовых по вкладам в КПК», «вклады в КПК застрахованы государством». Но не все знают, что государственная система страхования банковских вкладов не распространяется на сбережения пайщиков. КПК может заключить договор со страховой компанией, но страховки, как и компенсации саморегулируемых организаций, объединяющих кредитные кооперативы, не гарантируют пайщикам полный возврат вложенных средств. Более того, пайщики практически никогда не проверяют КПК.

Как обнаружить признаки финансовых пирамид в КПК?

Вам предлагают вложить деньги под высокие проценты, обещают гарантированный доход, просят активно привлекать друзей и предлагают бонусы – это повод насторожиться. Если вам не дают изучить устав КПК или договор и все время торопят – это уже однозначно признаки неправомерной деятельности. Лучше поищите другого финансового партнера.

Если вам не дают изучить устав КПК или договор и все время торопят – это уже однозначно признаки неправомерной деятельности. Лучше поищите другого финансового партнера.

Обратите внимание на юридическую форму организации: это должен быть кредитный потребительский кооператив (КПК) или сельскохозяйственный кредитный потребительский кооператив (СКПК). Остальные формы – ООО, ОАО, ЗАО, ИП – не имеют к КПК и СКПК никакого отношения. Если увидите название типа ООО «Кредитный потребительский кооператив» или ЗАО «Приобретательский кредитный кооператив», имейте в виду – перед вами мошенники. При этом следует обращать внимание на расшифровку аббревиатур КПК и СКПК, за которыми могут скрываться, например, «кредитный производственный кооператив» или «сельскохозяйственный кредитно-производственный кооператив» – так мошенники пытаются ввести граждан в заблуждение.

Обязательно нужно проверить, сколько существует на финансовом рынке КПК и его репутацию. Лучше запросить выписку из Единого государственного реестра юрлиц на сайте ФНС и посмотреть, как давно КПК ведет свою деятельность и уполномочен ли на это вообще.

Найдите КПК в реестре на сайте Банка России и сверьте данные в нем с реквизитами кооператива. Его название, ИНН, ОГРН должны полностью совпадать с записью в реестре. Также желательно зайти на сайт саморегулируемой организации КПК, найти свой кооператив и проверить, застрахованы ли вложения пайщиков.

Посоветуйтесь с родными и близкими, стоит ли передавать свои вложения КПК или лучше обратиться в кредитную организацию, которая включена в государственную систему страхования банковских вкладов.

Как обманутым пайщикам защитить свои права?

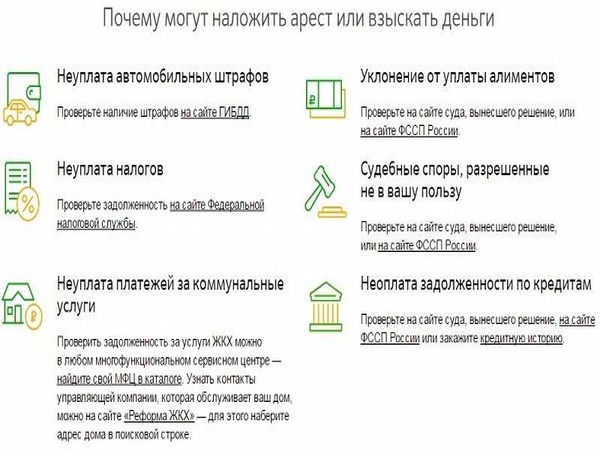

Если после обращений в КПК денежные средства вам не вернули, вы вправе подать жалобу в ЦБ РФ. Уполномоченный орган проведет проверку, по какой причине кооператив не производит выплату.

Также следует обратиться в органы полиции по месту нахождения кооператива. Возможно, там вы узнаете, что уголовное дело уже возбуждено по заявлениям других пайщиков.

Не дожидаясь постановления о признании вас потерпевшим, вы можете обратиться в суд по месту нахождения КПК с иском о взыскании задолженности.

Одновременно рекомендуется проверить кооператив через систему my.arbitr.ru на наличие возбужденного дела о банкротстве. Если в отношении КПК введена процедура банкротства, нужно незамедлительно подавать в арбитражный суд заявление о включении требований пайщика в реестр требований кредиторов.

Кроме того, существует Фонд по защите прав вкладчиков и акционеров. Его задачами являются ведение реестров вкладчиков и акционеров, чьи права были нарушены на финансовом и фондовом рынках РФ, а также осуществление компенсационных выплат тем, кому был причинен ущерб на этих рынках. Рассчитывать на денежную выплату вы сможете в том случае, если кооператив был включен в реестр компаний, вкладчикам которых выплачивается компенсация. Чтобы получить компенсацию, нужно обратиться в территориальное подразделение фонда с заявлением, паспортом и документами, подтверждающими заключение договора с кооперативом и размер причиненного вам ущерба. Узнать подробнее о том, кому полагается компенсация, в каком размере и как ее получить, можно на сайте фонда.

1 Пункт 2 ч. 3 ст. 1 Федерального закона от 18 июля 2009 г. № 190-ФЗ «О кредитной кооперации».

Кредитные карты в США. Большой гид по кредиткам, с которыми в… | by Nata Shama

Большой гид по кредиткам, с которыми в США живется удобно и бонусно.

У американцев десятки кредитных карт. Одними платят за бензин, вторыми за продукты, держат отдельные для крупных магазинов.

У карт разные условия. Одни выгодно использовать для мелких платежей, другие помогают поднять кредитный рейтинг до нормального уровня. В этом надо один раз разобраться, и дальше будет понятно, нужна вам новая супер-карта от очередного банка, или нет.

Если вам интересно, почему так много карт…

В США всегда было много банков. Правительство долгое время запрещало им выходить на национальный уровень, и даже в голодные времена вместо нескольких крупных банков по штатам работали тысячи мелких, у которых даже не было права открыть филиал в другом штате.

Даже сейчас их тысячи и они конкурируют между собой кредитными программами, то есть разные банки дают разные бонусы за пользование кредиткой. Люди играют на этих бонусах.

APR — средняя годовая процентная ставка по кредитной карте. Когда берете деньги взаймы, отдаете вот с этим процентом. Часто клиенту не начисляются проценты, если он успевает погасить кредит вовремя, но все равно есть сборы, которые суммируются в APR.

Annual fee — годовой сбор. Есть не у всех карт. Это стабильная сумма, которую вы платите за пользование картой.

Кредитный лимит — максимальная сумма кредита, которую вы можете взять с карты. Обычно на старте он ниже, а потом растет вместе с вашим кредитным рейтингом, если вы платите по счетам вовремя.

Grace период — время, в течение которого можно оплатить кредит без процентов. Обычно банк дает 25–60 дней на возврат денег.

Трансферный сбор — процент от суммы или фиксированная цена перевода кредитных средств с карты на карту или банковский счет.

Транзакционный сбор — процент от оплаты, когда вы покупаете что-то.

Депозит — некоторые карты открывают, только если вы оставили страховой депозит, то есть дали банку какую-то сумму, которую вам не вернут, если вы не будете платить по кредиту. Обычно это условие карты для людей с низким кредитным рейтингом.

Дополнительные сборы — деньги или проценты, которые вы платите банку по дополнительным условиям.

Cash back — когда банк возвращает вам часть потраченных денег.

Rewards — вознаграждения и бонусы за пользование картой.

Да ладно, это только выглядит сложно!

Все кредитки можно заказать онлайн, присылают их по почте, это занимает разное время. Гасить задолженность можно разными способами, иногда это делается с другой кредитки. Некоторые кредитные карты надо использовать постоянно ради бонусов, другие можно забыть на год, и условия будут прежними.

Capital One — это банковская компания, которая выпускает кредитные карты, дает займы на дома и машины, принимает сберегательные вклады. У банка 512 отделений, 2000 банкоматов, свои кафетерии и другая инфраструктура. В 2015 году 61% прибыли приносили кредитные карты. Компания считается одним из крупнейших эмитентов (тот, кто выпускает карты) в Америке.

У банка 512 отделений, 2000 банкоматов, свои кафетерии и другая инфраструктура. В 2015 году 61% прибыли приносили кредитные карты. Компания считается одним из крупнейших эмитентов (тот, кто выпускает карты) в Америке.

Как и любой гигант, Capital One отличается жесткими условиями обслуживания. Время от времени компанию ругают за плохой клиентский сервис, низкие кредитные лимиты, которые не растут годами, но тем не менее они предлагают много карт для разных целей, и их кредитки пользуются большим спросом.

У фирмы есть онлайн-банкинг Capital One 360, приложения для составления бюджета, дочерние компании, дающие кредиты по целям, например, на машину (Capital One Auto Finance).

Capital One Venture Card

Карта накапливает 2 пойнта за каждый потраченный доллар. Это хорошая карта для тех, кто тратит много денег и не особо нуждается в пойнтах, но не против получить их как бонус. 100 пойнтов трансформируются затем в 1 доллар, то есть карта просто экономит вам 2% трат, как и любая cash back карта.

Venture Card часто предлагают тем, кто много путешествует, потому что накопленными пойнтами можно платить за мили перелетов, но вообще это плохая идея. Во-первых, вы можете только вернуть деньги, которые уже потратили на перелёты, а не заплатить за будущие. Во-вторых, мили с других карт вы можете как бы менять на деньги значительно дороже. В сравнении, например, с American Airlines, себестоимость одного заработанного балла в 7 раз ниже. То есть вы должны потратить с Capital One в 7 раз больше денег, чем с American Airlines, чтобы заработать баллы на тот же перелет.

Многие cash back карты, помимо процента возврата средств, предоставляют кучу разноплановых бонусов: дополнительные удобства в аэропортах, литры бензина, скидки в кафе и отелях, супермаркетах. А Capital One Venture Card — это всегда только 2 балла за доллар. В то же время, с Capital One вы не платите комиссию за международные транзакции.

По общему правилу, карты без cash back предлагают лучшие условия по финансированию, когда карты с функцией возврата части потраченных денег имеют лучший процент.

Platinum Credit Card от Capital One

В Platinum Credit Card от Capital One нет годового сбора, банк вернет деньги, если карта была украдена или потеряна (но надо сообщить об этом вовремя). Нет комиссии за трансфер, и в качестве дополнения вам дают доступ к системе учета кредитного рейтинга, чтобы вы могли контролировать свой рост. Карта изначально предназначалась для восстановления кредитного рейтинга. Если у вас уже есть две и больше карт Capital One, взять еще эту не получится.

Бонусы по карте: дополнительная гарантия на покупаемые товары, страховка автопроката, страховка для путешественников, 27/7 помощь в путешествиях и за рулем, возмещение разницы в цене, если вы находите тот же товар дешевле за 60 дней и т.д.

Из негативных моментов: за просрочку платежа выписывают штраф до 35 долларов. Годовая процентная ставка высокая — 24,99%. Стартовый кредитный лимит небольшой. Хоть они и обещают повысить его, если вы пять месяцев платили по счетам вовремя, на деле он может не расти годами.

Capital One QuicksilverOne Cash Rewards Credit Card

1,5% cash back, в первые 9 месяцев нулевая годовая ставка, а потом 23,24%. В первые 9 месяцев также нет комиссии на перевод баланса. Годовой сбор 39 долларов. Лимит повышают через 5 месяцев своевременных оплат. В качестве бонуса страхование от мошенничества с картой.

Это привлекательное предложение со средним cash back, обычным бонусом и без комиссий в первое время. В этой карте нет каких-то особенных привилегий, но нет и рисков. Поэтому она хорошо подходит для ежедневного расчета.

Бывает, не заплатили пару раз вовремя, что-то просрочили, что-то забыли, и вот кредитный рейтинг упал до уровня человека, только что вышедшего из тюрьмы за мошенничество с картами. Никакой банк не захочет доверять вам после такого, но вы можете рассчитывать на кредитку для ребилдинга. То есть существуют карты с плохими для вас условиями, но ими можно пользоваться, и если делать это мудро, ваш кредитный рейтинг довольно быстро восстанавливается.

Secured MasterCard Credit One

Карта для тех, кто просрочивал кредиты или получил отказ в кредитке в последние 3 месяца.

Чтобы взять эту карту, вы должны оставить в банке от 49 до 200 долларов страхового депозита (можно и больше) — в зависимости от тяжести вашего случая. Эти деньги как бы страхуют банк, если вы не вернете кредит опять. Если вы платите вовремя, через год после закрытия карты вы получите депозит обратно.

Начальный кредитный лимит составляет 200 долларов. Его можно поднять, если добровольно положить на депозит больше денег. Процентная ставка по этой карте — 24,99% в год. Годового сбора нет. Можно поднять лимит, если платить пять месяцев вовремя, но люди часто жалуются, что на деле он не растет.

Эта карта неудобна для больших покупок, у нее высокая процентная ставка, но все-таки она позволяет вам, во-первых, пользоваться кредитом с вашим плохим рейтингом, в во-вторых, за год-два (опять — зависит от ситуации) его повысить.

Credit One Platinum Visa Cash Back Rewards Credit Card

Это карта для ребилдинга кредитного рейтинга без депозита и с опцией cash back.

По ней Credit One предоставляет премиум кредитную историю в три учреждения кредитной отчетности, если вы платите вовремя. Кредитный лимит очень низкий, карта хороша только для мелких платежей, которые предполагается немедленно возместить.

Это карта для людей, у которых были серьезные финансовые проблемы с огромным падением кредитного рейтинга. У них может быть уже все хорошо, но рейтинг не отображает этого. Если использовать эту карту как обычную кредитку, сборы и процентные ставки очень высокие.

По этой карте нет возможности переводить деньги на другой счет. Средняя годовая ставка от 17,9% до 25,15%. Сбор за транзакции от 3 до 8%. Годовой сбор от 0 до 75 долларов в первый год, а потом от 0 до 99 долларов. Есть еще сбор за авторизацию пользователя — 19 долларов в год. Минимальная оплата — 5% от вашего баланса. Как видите, условия сложные, ставки нестабильные, и считать траты с такой картой трудно. Но она привлекательна для тех, кому надо восстановить рейтинг и не хочется оставлять в банке депозит.

Пользоваться ей надо осторожно, потому что она может навредить больше, чем помочь.

Это кредитные карты, на которые возвращается часть трат от каждой покупки. Отличаются хорошим процентом финансирования. Так банк поощряет вас больше покупать и оставаться его клиентом. Параметры, на которые надо смотреть, выбирая такую карту: годовой сбор, Rewards Rate (сколько денег возвращается), какие есть бонусы (за регистрацию, за первые потраченные 500 долларов и т.д.), годовые бонусы и другое.

Обычно возвращается 1–2% потраченных денег, но карты еще предлагают мили, бензин, помощь в путешествиях, заправку без очереди. Изменение процентной ставки со временем — нормально для cash back программ. Такой картой можно и нужно пользоваться каждый день.

Выбирайте по своему стилю жизни. У американцев в среднем 4 кредитные карты с разными бонусами. Одной заправляются, другой летают, третья для супермаркета, четвертая для развлечений.

BankAmericard Cash Rewards Credit Card

Еще одна типичная карта. 1% cash back на каждой покупке, 2% в продуктовых магазинах и 3% на бензин для первых $2 500, потраченных в магазинах и на заправках за каждый квартал года. У карты нет годового сбора, в начале низкая процентная ставка: старт с нуля. В первые 60 дней не надо платить за перевод денег между счетами. Потом годовая ставка растет с 13,24% до 23,24%, и вы платите 3% (минимум 10 долларов) за трансфер средств.

1% cash back на каждой покупке, 2% в продуктовых магазинах и 3% на бензин для первых $2 500, потраченных в магазинах и на заправках за каждый квартал года. У карты нет годового сбора, в начале низкая процентная ставка: старт с нуля. В первые 60 дней не надо платить за перевод денег между счетами. Потом годовая ставка растет с 13,24% до 23,24%, и вы платите 3% (минимум 10 долларов) за трансфер средств.

Есть бонусы: за первые 500 долларов, потраченные за 3 месяца с открытия карты, вам возвращают 100 долларов.

Некоторые крупные магазины предлагают свои кредитные карты, которыми можно рассчитаться только в пределах магазина. Например, Amazon.com.

Amazon Store Card и Amazon Prime Store Card — это две кредитные карты. Первая для всех зарегистрированных покупателей, вторая для людей с премиум аккаунтом. Карта позволяет рассчитаться за товары в кредит без процентов. Выпускает Synchrony Bank. Карта дает 6 месяцев кредитования на покупки с ценой от 149 долларов. Может быть год кредитования на покупки дороже 599 долларов и два года кредитования на избранные товары.

У премиум-карты больше бонусов, она с cash back в 5%, защищена от мошенничества, но имеет высокую процентную ставку, около 25%.

Пользоваться магазинными картами удобно, в частности на Амазоне вы все равно можете рассчитываться только кредиткой, а с его картами вы делите сумму на части и платите меньше за раз. Но если вы не покупаете в большом магазине часто, платить процент очень невыгодно.

Хочу дать короткий совет на все случаи. К этой мысли приходят обычно через год после переезда. Она элементарная, но важно ее озвучить.

Выбирайте те кредитки, где вы платите банку меньше, чем получаете в виде cash back, бонусов и возможностей. Это по-американски.

Москвёнок. Частые вопросы

Если ваша школа или колледж работает по схеме «Выбор питания из меню», на странице «Посещение и питание» портала mos.ru или в мобильном приложении «Госуслуги Москвы» вы можете настроить заказ горячего комплексного питания, а также отдельных блюд из меню, в разделе «Горячее питание» (на портале он находится в разделе «Питание», а в мобильном приложении в разделе «Мой ребенок»).

Определиться с выбором питания поможет представленная в меню детализированная информация о:

— о составе блюдах, входящих в рацион;

— энергетической ценности блюда в килокалориях,

— количестве белков, жиров и углеводов в граммах.

Сервис предоставляет следующие возможности:

— Установить отметку о наличии у ребенка особенностей в питании (доступно только на портале), как дополнительная информация для работника, ответственного за «Проход и питание» в образовательной организации. при наличии у ребенка особенностей в питании (доступно только на портале).

— Просматривать (без возможности выбора/отмены) набор и состав рационов льготного горячего питания (при наличии у ребенка права на получение бесплатного питания).

— Сделать заказ комплексного горячего питания и отдельных блюд из меню на 14 дней, за исключением 3-х ближайших учебных дня от текущей даты (если иное не предусмотрено образовательной организацией) и дней, когда питание в школе не предоставляется (выходные, праздники, каникулы).

— Настроить автоматический повтор заказа рациона/блюда ежедневно или по дням недели на определенный период в течение учебного года.

— Изменить/отменить сделанный заказ (комплекс или отдельное блюдо) не позднее 3-х учебных дней до наступления даты заказа (если иное не предусмотрено образовательной организацией).

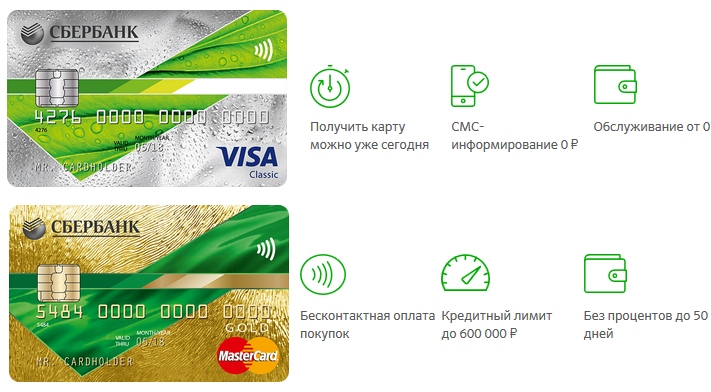

Подробнее о том, как выбрать и заказать питание ребенку, вы можете узнать в инструкциях для портала и мобильного приложения.Кредитная «Умная карта» с кэшбэком

| Кредитный лимит |

до 600 000 ₽ |

|---|---|

| Процентная ставка |

Покупки — 25,9% Снятие наличных и переводы — 29,9% |

| Обязательный ежемесячный платеж | 5% от суммы задолженности (минимум 500 ₽) |

| Льготный период | до 2 месяцев |

| Обслуживание |

Бесплатно при тратах от 5 000 ₽ в месяц В остальных случаях — 199 ₽ в месяц |

| Выпуск дополнительной карты | бесплатно |

| Комиссия за снятие наличных | 2,9% + 290 ₽ |

| СМС об операциях | бесплатно |

Условия начисления кешбэка

Кешбэк начисляется в категории, в которой в этом месяце вы потратили больше всего. Величина кешбэка зависит от общей суммы трат по карте за месяц. Если доля покупок в категории с максимальными тратами превышает 20 % от общей суммы покупок в месяц, на сумму, превышающую данное значение, кешбэк не начисляется. Минимальная сумма покупок по карте для получения кешбэка — 5 000 ₽ в месяц. Кешбэк начисляется не позднее 10-го рабочего дня следующего месяца. Максимальный размер кешбэка – 3000 ₽ в месяц.

Величина кешбэка зависит от общей суммы трат по карте за месяц. Если доля покупок в категории с максимальными тратами превышает 20 % от общей суммы покупок в месяц, на сумму, превышающую данное значение, кешбэк не начисляется. Минимальная сумма покупок по карте для получения кешбэка — 5 000 ₽ в месяц. Кешбэк начисляется не позднее 10-го рабочего дня следующего месяца. Максимальный размер кешбэка – 3000 ₽ в месяц.

|

Сумма покупок по карте за месяц |

Сумма кешбэка |

|---|---|

| от 5 000 ₽ | 3% в категории максимальных трат |

| от 15 000 ₽ |

5% в категории максимальных трат |

| от 75 000 ₽ | 10% в категории максимальных трат |

Категории, в которых может начисляться кешбэк

|

Сфера деятельности |

MCC-код |

|---|---|

| АЗС/Парковки | 5541, 5542, 7523 |

| Кафе, рестораны, бары, сети фаст-фуд |

5811, 5812, 5813, 5814 |

| Детские товары и развитие | 5641, 5945, 8211, 8299, 8351 |

| Одежда и обувь | 5611, 5621, 5631, 5651, 5661, 5691, 5699 |

| Кино и развлечения | 5816, 7829, 7832, 7841, 7922, 7929, 7932, 7933, 7991, 7993, 7994, 7996, 7998, 7999 |

| Фитнес и спортивные товары |

5655, 5940, 5941, 7941, 7911, 7997 |

| СПА, салоны красоты и косметика | 5977, 7230, 7297, 7298 |

| Медицинские услуги и аптеки | 5122, 5912, 5976, 8011, 8021, 8031, 8042, 8049, 8050, 8071, 8062, 8099 |

| Дом, дача и бытовая техника | 5039, 5065, 5072, 5074, 5198, 5200, 5211, 5231, 5251, 5261, 5712, 5713, 5714, 5718, 5719, 5722, 5732, 5946 |

Если максимальная сумма ваших покупок приходится на категорию, которой нет в списке (например, продукты), кешбэк начислится на следующую по сумме расходов категорию.

Ограничения предельной величины базы для расчета вознаграждения и категории торгово-сервисных предприятий с указанием МСС-кодов, операции в которых не включаются в расчет вознаграждения и общей суммы покупок, указаны в Программе лояльности Банка ГПБ (АО) по начислению кешбэк держателям банковских карт с предоставлением кредита в форме «овердрафт».

Условия начисления миль

По умолчанию карта выпускается с начислением кешбэка, но 1 раз в месяц вы можете сменить программу лояльности и копить мили вместо кешбэка и наоборот, для этого нужно обратиться в офис банка. Накопленные мили при этом не сгорают. Максимальный размер бонусных миль – 3000 в месяц

Минимальная сумма покупок по карте для получения кешбэка/миль – 5 000 ₽ в месяц

|

Сумма покупок по карте за месяц |

Количество миль |

|---|---|

|

от 5 000 до 15 000 ₽ |

1 миля за каждые 100 ₽ |

|

от 15 000 до 75 000 ₽ |

2 мили за каждые 100 ₽ |

|

от 75 000 ₽ |

4 мили за каждые 100 ₽ |

|

дополнительно за покупки на «Газпромбанк – Travel» |

6 миль за каждые 100 ₽ за бронь отеля 2 мили за каждые 100 ₽ за покупку авиабилетов 5 миль за каждые 100 ₽ за покупку ж/д билетов 4 мили за каждые 100 ₽ за бронирование автомобиля |

1 миля = 1 рубль.

Проверить свой бонусный счет и потратить мили можно на сайте gazprombank.onetwotrip.com

Проверить свой бонусный счет и потратить мили можно на сайте gazprombank.onetwotrip.comОграничения предельной величины базы для расчета миль и категории торгово-сервисных предприятий с указанием МСС-кодов, операции в которых не включаются в расчет бонусных/акционных миль, указаны в Программе «Газпромбанк – Travel».

Что такое «льготный период» и как не платить проценты?

На безналичные операции по карте действует льготный период кредитования — до двух расчетных периодов (до 62 дней). Если вы вернете потраченную сумму, в том числе комиссию за ежемесячное обслуживание, на карту до конца льготного периода, проценты не начислятся.

Минимальный ежемесячный платеж

Если вы не успеваете погасить всю задолженность до окончания льготного периода, внесите минимальный платеж — не позднее даты окончания расчетного периода. В этом случае штраф применяться не будет, но будут начислены проценты.

Как пополнить карту

- В банкоматах Газпромбанка

- В мобильном приложении или интернет-банке — переводом с карты или счета

- С карты другого банка — переводом на счет, карту или по номеру телефона с помощью системы быстрых платежей

Кредитная карта: за и против

9591

Оценка: 2. |

93 (Голосов: 1)

93 (Голосов: 1)Кредитные карты плотно вошли в нашу жизнь. На рынке банковских услуг постоянно появляются новые предложения по карточным продуктам и выдвигается множество аргументов, почему вы не можете обойтись без кредитной карты.

Разберем три основных аргумента, чтобы вы смогли сделать вывод, нужна ли кредитная карта лично вам.

Кредитная карта позволяет пользоваться заемными деньгами бесплатно в течение льготного периода.

Кредитные карты имеют льготный период, как правило, около 50 дней, в течении которых можно бесплатно пользоваться кредитными средствами.

— Увидели на распродаже сапоги с 50% скидкой? Купите их сейчас, а не ждите две недели до зарплаты, переживая, что ваш размер закончится и придется покупать другую модель по полной стоимости.

— Задержали зарплату? Продолжайте делать покупки в супермаркете, оплачивая продукты кредитной картой, не ломая голову, чем кормить семью.

— Сломался холодильник? Ребенок порвал последние школьные брюки? Забыли про бабушкин юбилей и не приготовили заблаговременно подарок? С кредитной картой мелкие форс-мажоры вам не страшны.

Теперь пора разбавить радужную картину черными красками.

С кредитной картой легко «заиграться». Сегодня вы покупаете то, что запланировано в вашем бюджете на следующий месяц. Завтра видите другую понравившуюся вещь и берете ее «под зарплату». Послезавтра идете с друзьями в кафе и по привычке достаете кредитку. Через неделю вся полученная зарплата уходит на погашение задолженности по кредитной карте, а вы не можете понять, куда ушли деньги. Плюс месяц только начинается, и вам до следующего поступления денег надо на что-то жить, погашать обязательные платежи (кредиты, коммунальные услуги, обучение и т.п.). Значит, опять достанете кредитку.

Что касается форс-мажоров, то для таких случаев не зря рекомендуют иметь «подушку безопасности» — сбережения в размере трех-шестимесячных ваших расходов, если вы живете отдельно, либо расходов семьи. На эти деньги вы можете прожить в случае потери работы, либо использовать их в исключительных обстоятельствах, пополняя копилку при первой же возможности.

На эти деньги вы можете прожить в случае потери работы, либо использовать их в исключительных обстоятельствах, пополняя копилку при первой же возможности.

Словом, если жесткая финансовая дисциплина вам не присуща, минусы кредитной карты перевесят ее плюсы.

Иметь кредитную карту выгодно, так как на оплаченные покупки и услуги начисляются бонусы.

Многие банки предлагают по кредитным картам сashback (кэшбек). Это значит, что за покупки или услуги, оплаченные картой, банк предоставляет клиенту какие-либо бонусы, например, возвращает на карту определенный процент от суммы покупок (обычные предложения – 0,5% — 1% от всех покупок, до 10-30% за покупки у партнеров банка). По некоторым картам вместо денег за покупки начисляются бонусные баллы, которые можно потратить в определенных магазинах, предоставляются скидки в компаниях-партнерах, по кобрендовым картам с авиакомпаниями начисляются бонусные мили и т. д. (более подробную информацию по банковским картам с кэшбеком вы можете получить на нашем сайте, статья «Кэшбэк (cashback): что это такое и как им пользоваться с выгодой для себя» в трех частях).

д. (более подробную информацию по банковским картам с кэшбеком вы можете получить на нашем сайте, статья «Кэшбэк (cashback): что это такое и как им пользоваться с выгодой для себя» в трех частях).

Выстроив верную личную финансовую стратегию, предполагающую использование кредитных карт с кэшбеком, можно получать небольшой дополнительный доход.

Например:

— Много ездите на автомобиле? Ищите карты с повышенным кэшбеком на топливо.

— Постоянно летаете в командировки? Оформляйте кобрендовую карту с авиакомпанией.

— Не имеете преобладающей статьи расходов в бюджете? Оформляйте любую подходящую вам кредитную карту с кэшбеком.

Главное, необходимо учесть два момента, которые могут легко превратить плюсы кредитной карты в минусы.

Первый – учитывайте стоимость обслуживания кредитной карты. Если карта обойдется дороже, чем полученные по ней бонусы, то никакой выгоды вы не получите.

Второй – оплачивая покупки кредитной картой, обязательно оставляйте те же суммы на дебетовой карте или счете. Иначе вместо прямой выгоды вы приобретете «кредитное ярмо».

Кредитные карты необходимы для бронирования отелей, аренды автомобилей за границей.

Практически все известные зарубежные сайты бронирования отелей, аренды автомобилей требуют кредитную карту. Даже если вы при заселении планируете расплатиться наличными, для оформления брони вам все равно понадобится кредитная карта.

Поэтому самостоятельным путешественникам кредитная карта необходима.

Минусы наличия кредитной карты все те же – если не можете контролировать свои покупки, потратите больше, чем позволяет ваш бюджет.

Людмила Белоусова, независимый финансовый консультант

Похожие материалы

5 Расходы, которые вы никогда не должны списывать с кредитной карты

Кредитная карта Chase Slate® в настоящее время не продается.

У американцев средний баланс кредитной карты составляет 6 194 долларов, и с учетом пандемии коронавируса, вызвавшей финансовые беспорядки во всем мире, этот средний показатель вполне может вырасти в ближайшие несколько месяцев.

Однако по мере того, как вы переоцениваете свои финансы на 2020 год, полезно составить план использования вашей кредитной карты, чтобы вы знали, что составляет баланс на вашей карте.

Хотя сейчас вы можете полагаться на свою кредитную карту больше, чем обычно, чтобы пережить сокращение заработной платы или потерю работы, вам всегда следует напоминать себе несколько общих правил безопасного использования кредитной карты. Таким образом, вы будете помнить о долгосрочном финансовом благополучии, переживая это трудное время.

«Общее правило: не используйте свою кредитную карту для всего, за что вы не можете полностью оплатить в срок», — Прия Малани, партнер-основатель Stash Wealth, финансового планирования, ориентированного на миллениалы. фирма, сообщает CNBC Select.Во времена кризисов, подобных этому, это меняется от человека к человеку.

фирма, сообщает CNBC Select.Во времена кризисов, подобных этому, это меняется от человека к человеку.

Ниже мы поговорили с четырьмя экспертами по личным финансам о пяти типах расходов, которые они рекомендуют никогда не снимать с кредитной карты. В нормальных условиях это практические правила.

1. Ваш ежемесячный платеж по арендной плате или ипотеке

У вас может быть возможность списать ежемесячную арендную плату или ипотеку с кредитной карты, но перед этим будьте внимательны.

«Хотя это может показаться отличным и простым способом накопить дополнительные бонусные баллы, обычно взимается комиссия за обработку в размере от 2% до 3%, которая сводит на нет все преимущества, а также некоторые другие», — говорит Малани.«Мы часто ловим эту ошибку».

Убедитесь, что вы знаете заранее обо всех дополнительных расходах, связанных с списанием этого типа покупок с кредитной карты.

Эрин Лоури, основатель Broke Millennial®, сказала CNBC Select: «Эта плата за обработку может урезать любую сумму, которую, по вашему мнению, вы получаете в качестве вознаграждения».

А если вы домовладелец, это также означает, что вам не следует взимать налог на недвижимость с кредитной карты.

«Это может сигнализировать о том, что вы купили слишком много дома и не можете выполнить это обязательство с доходом, который вы приносите», — объясняет Кара Стивенс, основательница The Frugal Feminista.Налог на недвижимость, который вы платите сверх ипотечной ссуды и процентов, всегда следует учитывать в стоимости вашего дома — и, следовательно, в вашем бюджете.

Несмотря на то, что кредитные карты могут быть удобными, на самом деле есть только один раз, когда вы должны использовать их для взимания арендной платы или ипотеки, и это если вы хотите покрыть минимальные расходы на новую кредитную карту, чтобы заработать приветственный бонус. Это, конечно, если бонус достаточно велик, чтобы перевесить стоимость комиссии за обработку, и вы планируете полностью погасить баланс до того, как с вас начисляются проценты.

Например, новые держатели карты Chase Sapphire Preferred® могут заработать 60 000 бонусных баллов, если они потратят 4000 долларов в течение первых трех месяцев (что составляет до 750 долларов на путешествия, если вы используете Chase Ultimate Rewards®). Плюс зарабатывайте до 50 долларов в счетах за покупки в продуктовых магазинах.

Плюс зарабатывайте до 50 долларов в счетах за покупки в продуктовых магазинах.

2. Крупная покупка, которая уничтожит доступный кредит

Заманчиво снимать большие покупки с помощью кредитной карты, если вы знаете, что они приближают вас к получению бонуса за регистрацию.Но эксперты рекомендуют делать это только тогда, когда вы знаете, что можете позволить себе выплатить остаток.

Почему? Когда крупная покупка не оплачена в вашем кредитном отчете, вы не только получите проценты, но и потеряете доступный кредитный лимит. Уровень использования кредита является очень важным фактором, который используется при определении вашего кредитного рейтинга, и если одна или несколько ваших карт исчерпаны, вы увидите отрицательный спад в своем отчете, пока эти остатки снова не станут свободными.

3.Налоги

Вы можете платить налоги с помощью кредитной карты, но в большинстве случаев этого делать не следует. В отличие от банковского перевода, платежи по кредитной карте не бесплатны. Вы получите комиссию в размере процента от вашего налогового платежа.

Вы получите комиссию в размере процента от вашего налогового платежа.

Эта комиссия будет зависеть от выбранного вами платежного процессора, но может варьироваться от 1,87% до 3,93%.

«Если вы задолжали IRS деньги, вы можете разработать план платежей с ними по гораздо более низкой процентной ставке, чем та, которая будет взиматься с вашей кредитной карты», — говорит Малани.

4. Счета за медицинские услуги

Списание непредвиденной медицинской задолженности с кредитной карты может показаться быстрым решением, но это может стоить вам дороже, если вы не можете сразу выплатить полную сумму. Если вы не можете себе этого позволить, вы будете получать проценты, пытаясь рассчитаться с кредитной картой.

«Учитывая тот факт, что жизнь, как известно, подбрасывает нам пару мячей, убедитесь, что у вас есть запас на случай чрезвычайной ситуации, чтобы вам не приходилось использовать свою кредитную карту для покрытия неожиданного медицинского счета или других неизбежных расходов», — сказал Малани говорит. «Эти платежи не относятся к кредитной карте, даже если врач или больница предлагает вам ее использовать».

«Эти платежи не относятся к кредитной карте, даже если врач или больница предлагает вам ее использовать».

И если вы хотите снизить процентную ставку по уже имеющейся у вас медицинской задолженности, рассмотрите предложение о переводе баланса в размере 0%. Кредитная карта Chase Slate® предлагает низкое начальное предложение по переводу баланса: комиссия в размере 0 долларов в течение первых 60 дней открытия счета и 0% начальная годовая ставка в течение первых 15 месяцев с момента открытия счета (затем от 14,99% до 23,74% с переменной годовой ставкой). Имейте в виду, что для получения этой карты обычно требуется как минимум хороший кредитный рейтинг.

5. Серия маленьких импульсивных трат

Отбросить назад могут не только крупные покупки, но и мелкие. Если вы любите накапливать баллы и вознаграждения, списывая расходы на развлечения, поездки и обеды на свою кредитную карту, просто убедитесь, что у вас есть план, чтобы полностью погасить свой баланс, когда придет счет.

«Например, предположим, что у вас есть баланс в размере 1400 долларов за несколько обедов и мероприятий с друзьями на кредитной карте с 19.Годовая процентная ставка 99%, — говорит CNBC Select Бола Сокунби, сертифицированный инструктор по финансовому образованию и автор книги «Умные финансы». «Что ж, если ваш минимальный платеж составляет 70 долларов в месяц, вам потребуется 25 месяцев, чтобы заплатить более $ 300 в виде процентов ».

Одна из причин того, что импульсивные покупки настолько просты, заключается в том, что кредитные карты задерживают боль при оплате. Когда вы не видите, что деньги сразу же выходят с вашего текущего счета, это почти как эти покупки не существуют. Или, по крайней мере, их легче рационализировать, но они могут быстро накапливаться.

«Слишком много покупок с таким менталитетом создают« кредитную ползучесть », когда ваш баланс постепенно увеличивается, пока вас не одолеет долг и сопутствующие проценты», — говорит Стивенс.

Стратегия, которую она рекомендует? «Платите за индульгенции деньгами, которые вы отложили специально для развлечения».

Итог

При принятии решения о том, что следует и не следует снимать с кредитной карты, полезно рассмотреть возможность обращения с кредитной картой, как с наличными.Возьмите за привычку ежедневно проверять свой баланс, чтобы узнать, сколько вы тратите, как если бы вы передавали наличные для своих транзакций.

Использование кредитной карты может сделать ваши расходы незаметными и неуместными, поэтому получайте квитанцию с вашими повседневными покупками, чтобы они чувствовали себя более реальными, особенно в то время, когда вы можете взимать гораздо больше, чем вы обычно делаете.

И помните, идеальный консенсус таков: «Никогда не взимайте плату, не имея плана окупаемости в краткосрочной перспективе», — говорит Сокунби.«Все дело в ответственном использовании кредита».

Информация о кредитной карте Chase Slate® была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат исключительно редакции CNBC Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

11 вещей, которые нужно знать перед получением первой кредитной карты

Получение первой кредитной карты — это огромная веха и большая корректировка.Возможно, вы уже имеете представление о том, как работают кредитные карты и как ответственно обращаться с ними, но дьявол кроется в деталях. Понимание этих тонкостей перед тем, как погрузиться в них, сэкономит вам деньги и поможет вам быстрее заработать хорошую репутацию.

1. Лучшие кредитные карты не для новичков

Как новичок в кредитовании, вы, вероятно, не сможете претендовать на самые ценные кредитные карты — те, которые с богатыми вознаграждениями и льготами, большим знаком бонусы или длительные периоды 0%.Эти первоклассные продукты доступны только кандидатам с хорошей или отличной кредитной историей (баллы 690+) и более длинной кредитной историей, которые соответствуют определенным требованиям к доходу.

Вам, вероятно, придется начать с малого с вашей первой кредитной карты, с продукта, ориентированного на людей с ограниченной кредитной историей или без нее. Однако это не все плохие новости — многие такие карты предлагают приличное вознаграждение и не взимают ежегодную плату. Некоторые варианты, которые следует рассмотреть, включают:

Однако это не все плохие новости — многие такие карты предлагают приличное вознаграждение и не взимают ежегодную плату. Некоторые варианты, которые следует рассмотреть, включают:

Список здесь.

Смотрите лучшие кредитные карты 2021 года для возврата денег, вознаграждений и многого другого.И все это подкреплено массой ботанических исследований.

2. Залог упрощает получение кредитной карты

Если у вас возникли проблемы с утверждением для вашей первой кредитной карты — скажем, потому что вы начинаете вообще без кредита — попробуйте обеспеченный кредит карта.

Обеспеченные кредитные карты предназначены для людей с поврежденным кредитом или без кредита. Чтобы открыть счет, вам сначала нужно внести денежный залог. Ваш кредитный лимит обычно равен вашему депозиту.Минимальные требования к депозиту варьируются от 200 до 500 долларов, в зависимости от карты. Большинство защищенных карт позволяют вам вносить больше, чтобы получить более высокую кредитную линию.

Отставание по платежам может означать потерю депозита. Однако, если вы всегда вносите своевременные платежи и тратите намного меньше лимита карты, вы можете получить хороший кредит в течение нескольких месяцев. В этот момент ваш эмитент может повысить уровень учетной записи до обычной необеспеченной карты, или вы можете подать заявку на получение незащищенной карты и закрыть защищенную карту с хорошей репутацией.В любом случае ваш депозит будет возвращен.

Совет ботаника: обеспеченные кредитные карты отличаются от предоплаченных дебетовых карт. При использовании предоплаченных дебетовых карт вы загружаете деньги на карту, и покупки вычитаются из баланса. Эта операция по карте не влияет на ваш кредит. При использовании защищенных кредитных карт вам придется ежемесячно производить платежи по кредитным картам, то есть комиссионные не вычитаются из вашего гарантийного депозита, а операции с картой действительно влияют на ваш кредит.

3. Ваша первая кредитная карта может увеличить ваш кредит — или испортить его

Одна из основных причин получить вашу первую кредитную карту — это увеличить ваш кредит. Однако если вы не будете осторожны, это может иметь противоположный эффект. Все зависит от того, чем вы занимаетесь.

Однако если вы не будете осторожны, это может иметь противоположный эффект. Все зависит от того, чем вы занимаетесь.

Каждый месяц ваш эмитент будет сообщать о деятельности по вашей кредитной карте кредитным бюро — компаниям, которые составляют кредитные отчеты, которые составляют основу ваших кредитных рейтингов. Сообщаемая информация включает в себя, были ли ваши платежи вовремя и какую часть доступного кредита вы использовали. Просроченные платежи — это плохо. Максимальное количество карт — это плохо.

Чтобы ваши действия по кредитной карте приносили максимальную пользу, платите каждый месяц полностью и вовремя и не превышайте свой кредитный лимит.(Хорошее практическое правило: всегда держите баланс на уровне менее 30% от доступного кредита.) Вы также можете отслеживать свои кредитные рейтинги, чтобы увидеть, где вы находитесь. Вы можете получить бесплатный кредитный рейтинг на NerdWallet, чтобы следить за своим прогрессом.

4. Вы можете увидеть ставки и комиссии перед подачей заявки.

Федеральный закон требует, чтобы эмитенты кредитных карт публично раскрывали определенные условия, такие как процентные ставки и сборы, перед подачей заявки. Они отображаются в так называемом поле Шумера, таблице, которую обычно можно найти на странице заявки на получение кредитной карты в Интернете (найдите ссылку с пометкой «Ставки и сборы», «Цены и условия» или что-то подобное) или на прилагаемой квитанции. в бумажных аппликациях.Коробка Schumer включает в себя:

Годовой сбор или сумму, которую он взимает с держателей карт на ежегодной основе.

годовых, или годовые процентные ставки. Это процентная ставка, которую вы будете платить по остаткам, которые вы переносите из месяца в месяц. Некоторые карты взимают разные ставки с разных типов остатков, включая покупки, переводы остатков (долги, переведенные на карту с других счетов) и авансы наличными (снятие наличных с карты, обычно в банкомате). Некоторые карты, хотя и немного, также имеют годовые штрафы, которые они налагают после просрочки платежа.

Комиссия за зарубежные транзакции или комиссия, взимаемая при совершении покупок за пределами США — обычно 3% от взимаемой суммы.

Комиссия за просрочку платежа, которая взимается, если вы платите за просрочку даже на день или если вы не платите хотя бы минимальную причитающуюся сумму.

Конечно, есть некоторая информация, которую вы не получите, пока не подадите заявку. Например, в большинстве случаев вы не будете знать, каков лимит вашей кредитной карты, пока ваше заявление не будет одобрено.

5.Комиссии по кредитной карте можно избежать

Комиссию по кредитной карте можно полностью избежать, даже если вы новичок в кредитной истории:

Множество отличных стартовых карт, в том числе многие обеспеченные карты, не взимают ежегодную комиссию.

Просроченные платежи не проблема, если вы платите вовремя.

Комиссия за зарубежные транзакции не имеет значения, если вы не планируете использовать карту для совершения платежей за пределами США — и некоторые эмитенты в любом случае не взимают комиссии за иностранные транзакции.

Сборы, связанные с переводами остатка и авансами наличными, являются спорным вопросом, если вы никогда не проводите такие операции.

Комиссия за превышение лимита, взимаемая, когда вы превышаете свой кредитный лимит, практически исчезла. Эмитенты не могут взимать с них плату, если вы не включите защиту от превышения лимита (когда эмитент покрывает расходы, превышающие ваш лимит) — и даже тогда вы можете избежать их, просто оставаясь в пределах своего лимита.

6. Процентов тоже можно полностью избежать

Говоря о расходах, которых можно избежать: независимо от того, насколько высока годовая процентная ставка по вашей кредитной карте, вам не нужно платить ни цента процентов, пока вы платите кредитной картой счет в полном объеме каждый месяц.Это из-за льготного периода вашей карты. Проще говоря, после того, как вы полностью оплатите счет, проценты по новым покупкам не начнут начисляться до следующего срока. Оплатите счет за следующий месяц полностью, и снова проценты не начисляются, если вы используете свою карту только для покупок. Продолжайте в том же духе, и у вас никогда не будет процентов.

Продолжайте в том же духе, и у вас никогда не будет процентов.

Однако, если вы не оплатите свой счет полностью — то есть если вы перенесете часть своего баланса на следующий месяц — тогда вы не только будете платить проценты по перенесенному остатку, но и начнете начислять проценты. новые покупки сразу.

7. Можно и нужно! — платите больше минимума

В выписках по кредитной карте на видном месте указывается минимальный причитающийся платеж или минимальная сумма, которую вы должны заплатить, чтобы поддерживать свою учетную запись в хорошем состоянии. Это может сбивать с толку. Это может выглядеть как дружеское предложение: «Вы можете заплатить полную сумму, но вы также можете избежать наказания, заплатив гораздо меньшую сумму!»

На самом деле, платить меньше сейчас обычно означает платить гораздо больше позже. Минимум обычно покрывает проценты и сборы за последний месяц (если таковые были) и только небольшую часть базового баланса.Таким образом, когда вы платите только минимум, вы не делаете большой вмятины в своей реальной задолженности по кредитной карте. Вы в основном идете по воде. Если вы продолжите совершать покупки по карте, это может привести к неконтролируемому балансу.

Вы в основном идете по воде. Если вы продолжите совершать покупки по карте, это может привести к неконтролируемому балансу.

8. Просрочка платежа требует больших затрат

Несоблюдение срока платежа может быстро дорого обойтись. В зависимости от того, насколько просрочен ваш платеж, вы можете столкнуться с:

За просрочку платежа. Юридические ограничения на эти сборы корректируются ежегодно. Но обычно первый раз стоит намного больше 20 долларов, а последующие нарушения могут достигать 40 долларов.

Годовые пени. Большинство кредитных карт больше не взимают штрафные годовые ставки, но некоторые это делают. Если вы платите поздно, начисляется годовой штраф и может сразу же повысить вашу процентную ставку до 30% или более для новых транзакций. А если оплата просрочена более чем на 60 дней, эта годовая пени может быть применена к вашему непогашенному остатку.

Ущерб вашей кредитной истории. Оплата на день позже не повредит вашей кредитной истории.

Но если вы заплатите с опозданием на 30 или более дней, ваш платеж также будет зарегистрирован как просроченный в ваших кредитных отчетах, что нанесет ущерб вашим кредитным рейтингам.

Но если вы заплатите с опозданием на 30 или более дней, ваш платеж также будет зарегистрирован как просроченный в ваших кредитных отчетах, что нанесет ущерб вашим кредитным рейтингам.

Но если вы заплатите с опозданием на 30 или более дней, ваш платеж также будет зарегистрирован как просроченный в ваших кредитных отчетах, что нанесет ущерб вашим кредитным рейтингам.Рассмотрите возможность настройки автоматических платежей со своего банковского счета. Или, если вы беспокоитесь о перерасходе средств в своем аккаунте, отметьте сроки выполнения в календаре в качестве напоминания.

9. Слишком близкое к вашему пределу может снизить ваш кредитный рейтинг

Процент доступного кредита, который вы используете, называется коэффициентом использования кредита. Это важный фактор в ваших кредитных рейтингах. Когда ваш коэффициент использования становится слишком высоким — например, если у вас есть баланс в 1500 долларов на карте с лимитом в 2000 долларов, — ваши кредитные рейтинги могут пострадать.

Чем ниже коэффициент использования кредита, тем лучше. Чтобы поддерживать хорошую форму, старайтесь всегда использовать менее 30% от вашего лимита. Таким образом, вы можете быть уверены, что всякий раз, когда эмитент сообщает о статусе вашей учетной записи кредитным бюро, ваш баланс не будет слишком близок к вашему пределу.

Таким образом, вы можете быть уверены, что всякий раз, когда эмитент сообщает о статусе вашей учетной записи кредитным бюро, ваш баланс не будет слишком близок к вашему пределу.

10. Справиться с мошенничеством с кредитными картами не так сложно, как кажется

Если из-за страха перед мошенничеством вы не хотите нажимать на курок на своей первой кредитной карте, знайте, что кредитные карты на самом деле предлагают вам больше защиты от мошенничества чем дебетовые карты.

Если мошенники получат доступ к информации о вашей дебетовой карте, они могут мгновенно очистить ваш банковский счет. Вы можете сообщить о мошенничестве в свой банк и вернуть свои деньги, но на это потребуется время, а тем временем вы можете быть привязаны к наличным деньгам.

Если информация о вашей кредитной карте используется обманным путем:

На карту поставлены деньги компании-эмитента кредитной карты, а не ваши. У вас будет достаточно времени, чтобы оспорить любые мошеннические платежи и снять их с вашего непогашенного остатка, как правило, сразу.

Платить не нужно. Федеральный закон сводит к минимуму вашу ответственность за несанкционированные покупки по кредитным картам, а политика нулевой ответственности сетей кредитных карт, таких как Visa и Mastercard, обычно снижает вашу ответственность до 0 долларов.

Заменить карту довольно просто. После того, как вы позвоните своему эмитенту, чтобы предупредить его о мошенничестве с вашим аккаунтом, он аннулирует вашу карту и пришлет вам новую с новым номером. Никто не сможет совершать транзакции с использованием номера вашей старой карты.

11. Если вам отказали в выдаче кредитной карты, эмитент сообщит вам, почему

Получить отказ в выдаче кредитной карты — это неприятно, но вы можете извлечь из этого урок. Федеральный закон требует, чтобы эмитенты карт отправляли вам объяснение своего решения, называемое уведомлением о неблагоприятных действиях. Например, эмитент может сказать, что вам отказали, потому что ваш доход был слишком низким или у вас нет кредитной истории. Этот отзыв может помочь вам решить, как повысить ваши шансы на одобрение в следующий раз.

Этот отзыв может помочь вам решить, как повысить ваши шансы на одобрение в следующий раз.

10 причин использовать кредитную карту

Ответственная кредитная карта использует

Эксперты по личным финансам тратят много сил, пытаясь помешать нам использовать кредитные карты — и не без оснований. Многие из нас безответственно пользуются кредитными картами и попадают в долги. Однако, вопреки распространенному мнению, если вы можете использовать пластик ответственно, вам будет гораздо лучше расплачиваться кредитной картой, чем дебетовой, и свести к минимуму операции с наличными. Давайте разберемся, почему ваша надежная кредитная карта выходит на первое место, а также какие способы ее использования и стратегии следует использовать.

1. Одноразовые бонусы

Нет ничего лучше первоначальной бонусной возможности при получении новой кредитной карты. Часто кандидаты с хорошей кредитной или отличной кредитной историей могут получить одобрение на использование кредитных карт, которые предлагают бонусы на сумму 150 долларов и более (иногда намного больше) в обмен на то, что они потратят определенную сумму (от 500 до нескольких тысяч долларов) в течение первых нескольких месяцев. счет открыт.

счет открыт.

Другие карты привлекают соискателей бонусными бонусными баллами или милями, которые можно обменять на поездки, подарочные карты, товары, кредитные баллы или чеки (подробнее о них ниже).Напротив, стандартная дебетовая карта, которая поставляется с текущим банковским счетом, обычно не предлагает начального бонуса или постоянной возможности зарабатывать вознаграждения.

2. Кэшбэк

Кредитная карта с возвратом денег была впервые популяризирована компанией Discover в Соединенных Штатах, и идея была проста: используйте карту и получите скидку в размере 1% от ваших покупок в виде возврата денег. Сегодня концепция выросла и созрела. Теперь некоторые карты предлагают 2%, 3% или даже 6% кэшбэка за выбранные покупки, хотя такие выгодные предложения предполагают ежеквартальные или годовые ограничения расходов.Лучшие карты возврата денег — это те, которые взимают минимальные комиссии и проценты, но предлагают высокую ставку вознаграждения.

Некоторые карты, такие как карта Fidelity Rewards, предлагают высокую ставку возврата денежных средств в размере 2% от всех расходов, но вы должны внести свои деньги непосредственно на инвестиционный счет Fidelity.

10 причин использовать кредитную карту

3. Бонусные баллы

Кредитные карты созданы, чтобы позволить держателям карт зарабатывать один или несколько баллов за каждый доллар расходов.Многие бонусные кредитные карты предоставляют бонусные баллы для определенных категорий расходов, таких как рестораны, продукты или бензин. При достижении определенных пороговых значений заработка баллы можно обменять на поездки, подарочные карты в магазинах и ресторанах или на товары через онлайн-портал вознаграждений компании-эмитента кредитной карты.

Варианты вознаграждения по кредитной карте практически безграничны. Получите совместную карту, предлагаемую в партнерстве с сетью отелей, продавцом одежды или даже некоммерческой организацией, такой как AARP, и вы сможете использовать свои повседневные расходы, чтобы получать ценные награды изо дня в день.Уловка состоит в том, чтобы найти карту, которая лучше всего соответствует вашим схемам расходов. Обратное — изменение структуры ваших расходов в соответствии с конкретной картой — может быть контрпродуктивным. Но если вы уже регулярно тратите деньги у определенного продавца или у вас есть привязанность к определенному отелю, почему бы не использовать карту, которая будет поощрять ваше постоянное покровительство, предлагая вам улучшенные вознаграждения, скидки и льготы?

Но если вы уже регулярно тратите деньги у определенного продавца или у вас есть привязанность к определенному отелю, почему бы не использовать карту, которая будет поощрять ваше постоянное покровительство, предлагая вам улучшенные вознаграждения, скидки и льготы?

4. Мили для часто летающих пассажиров

Этот перк предшествует почти всем остальным.Еще в начале 1980-х American Airlines начала предлагать своим потребителям новый способ заработать мили для часто летающих пассажиров, даже если они не летали, заключив партнерство с гигантом кредитных карт, Citibank. Теперь все внутренние и Международные авиалинии предлагают по крайней мере одну кредитную карту в рамках аналогичного партнерства основными эмитентами кредитных карт.

Держатели карт обычно зарабатывают мили из расчета одна миля за доллар за чистые покупки или иногда одну милю за два доллара, потраченных на карты более низкого уровня, за которые не взимается годовая плата.Насколько ценна эта награда, зависит от типа авиабилета, который вы покупаете за баллы или мили. Многие карты часто летающих пассажиров становятся намного более ценными благодаря вводным бонусам, основанным на пробеге. Часто этого достаточно, чтобы проложить 50–100% пути к премиальному полету после выполнения первоначальных требований к расходам на карту.

Многие карты часто летающих пассажиров становятся намного более ценными благодаря вводным бонусам, основанным на пробеге. Часто этого достаточно, чтобы проложить 50–100% пути к премиальному полету после выполнения первоначальных требований к расходам на карту.

5. Безопасность

Оплата кредитной картой позволяет избежать потерь от мошенничества. Когда ваша дебетовая карта используется вором, деньги мгновенно исчезают с вашего счета.Законные расходы, на которые вы запланировали онлайн-платежи или отправленные по почте чеки, могут не возвращаться, что приведет к недостаточным комиссиям за денежные средства и повлияет на ваш кредит. Даже если это не ваша вина, эти просроченные или пропущенные платежи могут снизить ваш кредитный рейтинг. Может потребоваться время, чтобы отменить мошеннические транзакции и вернуть деньги на ваш счет, пока банк проводит расследование.

Напротив, когда ваша кредитная карта используется обманным путем, вы не теряете никаких денег — вы просто уведомляете компанию, выпускающую кредитную карту, о мошенничестве и не платите за транзакции, которые вы не совершали, пока компания, выпускающая кредитную карту, решит проблему. .Взаимодействие с другими людьми

.Взаимодействие с другими людьми

Сети кредитных карт, такие как Visa и Mastercard, обеспечивают нулевое покрытие ответственности за несанкционированные покупки как способ поощрения использования своих карт вместо наличных или чеков.

Помощь с возвратом покупок

Компании, выпускающие кредитные карты, также могут помочь решить проблемы с возвратом средств, когда потребители не могут самостоятельно разрешать споры с торговцами.

6. Сохранение честности поставщиков

Допустим, вы нанимаете плиточника, чтобы укладывать пол в подъезде.Рабочие проводят выходные, сокращая, измеряя, затирая швы, укладывая прокладки и плитки и давая всему застыть. Затем они взимают с вас 4000 долларов за свои проблемы.

Вы получаете деньги со своего сберегательного счета и выписываете чек. Но что делать, если 72 часа спустя плитка начинает сдвигаться, а раствор все еще не схватился? Ваш подъезд сейчас в полном беспорядке, и эта вена на лбу не перестанет пульсировать.

Вы можете обсудить этот вопрос с вашим государственным лицензионным советом, но этот процесс может занять месяцы, а у подрядчика все еще есть ваши деньги.Вот почему, если вы можете, вы должны заплатить за такой дорогой товар с помощью кредитной карты. У эмитента есть стимул препятствовать мошенничеству среди своих поставщиков, и в случае возникновения проблемы у них есть механизм, позволяющий попытаться ее решить. Что еще более важно, если вы оспариваете платеж, эмитент карты удерживает средства у установщика плитки, и вы не только получите свои деньги обратно, но и можете даже получить помощь в поиске нового подрядчика.

7. Льготный период

Когда вы совершаете покупку с помощью дебетовой карты, ваши деньги сразу исчезают.Когда вы совершаете покупку по кредитной карте, ваши деньги остаются на вашем текущем счете до тех пор, пока вы не оплатите счет по кредитной карте.

Сохранение ваших средств на это дополнительное время может быть полезно по двум причинам. Во-первых, временная стоимость денег, даже если она бесконечно мала, поможет вам сэкономить. Отсрочка возможной оплаты делает вашу покупку немного дешевле, чем была бы в противном случае. Кроме того, при оплате кредитной картой, а не дебетовой картой, наличными или чеком, ваши деньги будут проводить больше времени на вашем банковском счете.А если вы оплачиваете свою кредитную карту с процентного текущего счета, вы будете зарабатывать деньги в течение льготного периода. Дополнительные наличные деньги в конечном итоге составят значительную сумму.

Во-первых, временная стоимость денег, даже если она бесконечно мала, поможет вам сэкономить. Отсрочка возможной оплаты делает вашу покупку немного дешевле, чем была бы в противном случае. Кроме того, при оплате кредитной картой, а не дебетовой картой, наличными или чеком, ваши деньги будут проводить больше времени на вашем банковском счете.А если вы оплачиваете свою кредитную карту с процентного текущего счета, вы будете зарабатывать деньги в течение льготного периода. Дополнительные наличные деньги в конечном итоге составят значительную сумму.

Во-вторых, когда вы постоянно платите кредитной картой, вам не нужно так внимательно следить за балансом своего банковского счета.

8. Страхование

Большинство кредитных карт автоматически поставляются с рядом средств защиты потребителей, о которых люди даже не подозревают, таких как страхование арендованного автомобиля (хотя часто вторичное по сравнению с вашим личным автострахованием), страхование путешествий и гарантии на продукты, которые могут превышать гарантию производителя.

9. Универсальная приемка

Определенные покупки сложно совершать с помощью дебетовой карты. Если вы хотите арендовать автомобиль или остановиться в номере отеля, вам почти наверняка будет легче, если у вас есть кредитная карта. Компании по аренде автомобилей и отели хотят, чтобы клиенты расплачивались кредитными картами, потому что это упрощает взимание с клиентов платы за любой ущерб, который они нанесли комнате или машине. Другая причина заключается в том, что, если вы не внесли предоплату за аренду или проживание в отеле, продавец не знает окончательную сумму вашей транзакции.Таким образом, продавцу необходимо заблокировать определенную сумму вашей доступной кредитной линии, чтобы защитить себя от потенциальных расходов, которых он не ожидал.

Так что, если вы хотите оплатить один из этих предметов дебетовой картой, компания может потребовать заблокировать несколько сотен долларов на вашем счете. Кроме того, когда вы путешествуете в чужую страну, торговцы выиграли. t всегда принимайте дебетовую карту, даже если на ней есть логотип крупного банка.

t всегда принимайте дебетовую карту, даже если на ней есть логотип крупного банка.

10. Строительный кредит

Если у вас нет кредита или вы пытаетесь улучшить свой кредитный рейтинг, ответственное использование кредитной карты поможет, потому что компании, выпускающие кредитные карты, будут сообщать о вашей платежной деятельности в кредитные бюро.Однако использование дебетовой карты нигде не отображается в вашем кредитном отчете, поэтому оно не может помочь вам увеличить или улучшить свой кредит. Даже если вам нужно внести средства для получения обеспеченной кредитной карты, это может помочь вам создать свою кредитную историю и в конечном итоге получить право на получение необеспеченных карт или более крупных ссуд.

Когда не использовать кредитную карту

Оплата кредитной картой не всегда лучше, чем оплата наличными. Розничные торговцы уважают кредитные карты, потому что они хотят, чтобы вам было проще делать покупки там.Но продавцы по-прежнему должны платить крупным компаниям, выпускающим кредитные карты, часть каждой продажи в виде комиссии за транзакцию. Поскольку продажа за наличные означает больше для прибыли розничного продавца, чем эквивалентная продажа в кредит, некоторые розничные продавцы предоставляют скидки за право немедленно забрать ваши деньги. На большом предмете, таком как, например, мебельный гарнитур, разница может быть существенной. Однако вы откажетесь от защиты потребителей, предлагаемой кредитными картами.

Поскольку продажа за наличные означает больше для прибыли розничного продавца, чем эквивалентная продажа в кредит, некоторые розничные продавцы предоставляют скидки за право немедленно забрать ваши деньги. На большом предмете, таком как, например, мебельный гарнитур, разница может быть существенной. Однако вы откажетесь от защиты потребителей, предлагаемой кредитными картами.

Есть и другие причины, по которым оплата в кредит не лучше, и они связаны с вами и вашими привычками к расходам.Использование кредитной карты может не подойти вам, если:

- Вы не можете полностью и вовремя выплатить остаток по кредитной карте: Если это имеет тенденцию происходить, используйте дебетовую карту (или наличные), чтобы не попасть в долги по кредитной карте и не понести проценты.

- Вы склонны тратить больше, чем можете себе позволить: При оплате дебетом вы можете тратить только уже заработанные деньги.

- Вы можете получить только кредитную карту с низким кредитным лимитом, и вам трудно оставаться на балансе: Превышение кредитного лимита приводит к дорогостоящим комиссиям, а также может нанести ущерб вашему кредитному рейтингу.

Итог

Кредитные карты лучше всего подходят для дисциплинированных лиц, которые могут помнить о своей способности оплачивать ежемесячный счет (желательно полностью) в установленный срок или раньше. Если вы уже знаете, как ответственно использовать кредитную карту, перенесите как можно больше покупок на свою кредитную карту и не используйте дебетовую карту для чего-либо, кроме доступа к банкомату. Если вы это сделаете, сочетание вознаграждений, защиты покупателя и ценности наличных денег позволит вам опередить тех, кто платит дебетовой картой, чеком или наличными.

12 способов сэкономить и заработать с помощью кредитной карты

Использование кредитной карты требует разумных расходов и составления бюджета, чтобы избежать опасностей, связанных с получением долгов или выплатой сотен долларов процентов и сборов.

Однако, если вы делаете покупки осторожно и стратегически пользуетесь кредитной картой, вы можете воспользоваться вознаграждениями, баллами и другими льготами, чтобы сэкономить или даже заработать деньги. И вы можете сделать это, не влезая в долги, если будете следовать двум основным правилам: взимать только то, что вы можете себе позволить, и полностью ежемесячно выплачивать свой баланс.

И вы можете сделать это, не влезая в долги, если будете следовать двум основным правилам: взимать только то, что вы можете себе позволить, и полностью ежемесячно выплачивать свой баланс.

Узнайте, как осторожное использование кредитной карты может помочь вам зарабатывать, а не терять деньги.

Перенести остатки для уменьшения процентов

Если в настоящее время у вас есть остаток на кредитной карте с высокой процентной ставкой, вы можете сэкономить сотни долларов, переведя этот баланс на кредитную карту с более низкой процентной ставкой.

Воспользовавшись предложением о переводе баланса 0% годовых, вы сможете погасить свой баланс без накопления процентов.Например, вы можете сэкономить почти 400 долларов, переместив баланс в размере 3000 долларов под 17% на кредитную карту с 0% годовых в течение 12 месяцев.

Просто убедитесь, что вы можете платить достаточно каждый месяц, чтобы ваш баланс снова упал до нуля в течение вводного периода. В противном случае вы в конечном итоге потеряете деньги, продолжая платить значительный процент.

Использовать 0% Покупка

годовыхМногие начальные ставки 0% предлагаются только с переводом баланса. Однако некоторые кредитные карты также предлагают начальную годовую ставку 0% на покупки.Это означает, что в течение периода действия предложения на любые ваши покупки также взимается 0% процентная ставка.

Если вам нужно приобрести дорогостоящий товар — новую мебель, медицинскую процедуру или отпуск, — использование кредитной карты с годовой процентной ставкой 0% позволит вам разделить покупку на несколько платежей без выплаты процентов.

Оплата кредитной картой с кэшбэком

Кредитные карты Cashback позволяют накапливать денежные вознаграждения на своей кредитной карте. Если вы можете использовать свою кредитную карту для оплаты большей части своих расходов, а не только тех покупок, которые приносят наибольшее вознаграждение, вы можете максимально увеличить свои денежные доходы.

Например, если вы тратите около 3000 долларов в месяц на счета и другие расходы, вы можете зарабатывать 360 долларов в год на карте, по которой выплачивается всего 1% вознаграждения.

Предостережение здесь — убедиться, что вы можете погасить свою карту в конце каждого месяца. В противном случае начисляемые с вас проценты быстро превысят любой заработанный вами кэшбэк.

Страхование без аренды автомобиля

Использование покрытия проката автомобилей может увеличивать стоимость аренды каждый день.Однако, в зависимости от кредитной карты, которую вы используете, дополнительная страховка может не понадобиться.

Большинство основных кредитных карт обеспечивают страхование аренды автомобиля, если вы отказываетесь от покрытия, предлагаемого компанией по аренде автомобилей, и оплачиваете аренду своей кредитной картой. Это может сэкономить вам десятки или сотни долларов каждый раз, когда вы арендуете автомобиль.

Всегда проверяйте условия страхования, которое предлагает компания, обслуживающая вашу кредитную карту, чтобы убедиться, что в покрытии вашего арендного автомобиля нет пробелов.

Обменять кэшбэк на подарочную карту

Многие кредитные карты сотрудничают с розничными торговцами, предлагая подарочные карты с бонусами. Вы можете максимизировать свои вознаграждения, обменяв свой кэшбэк на одну из этих подарочных карт.

Вы можете максимизировать свои вознаграждения, обменяв свой кэшбэк на одну из этих подарочных карт.

Например, вы можете обменять 20 долларов наличными на подарочную карту на 25 долларов. Если вы выберете розничных продавцов, в которых уже совершаете покупки, вы получите 5 долларов бесплатно.

Воспользуйтесь дисконтным центром

Многие компании, выпускающие кредитные карты, имеют «дисконтный центр» или набор национальных розничных торговцев, с которыми они сотрудничают, чтобы предлагать регулярные скидки держателям карт.

Это требует предварительного планирования, но вы можете сэкономить на обедах, билетах в кино, цветах и многом другом, совершив покупку в торговом центре, выпустившем вашу кредитную карту. Обычно вы можете найти список этих магазинов, а также информацию о том, сколько вы можете сэкономить, на веб-сайте вашей кредитной карты.

Заработайте на бесплатное путешествие или проживание в отеле

Кредитные карты Travel rewards позволяют накапливать мили или баллы, которые можно обменять на бесплатный полет или бесплатное проживание в отеле. Вы можете использовать бесплатный рейс для ежегодного отпуска, поездки на каникулы или на выходные.

Вы можете использовать бесплатный рейс для ежегодного отпуска, поездки на каникулы или на выходные.

Зарегистрируйтесь для получения бонусного членства в авиакомпаниях или отелях, связанных с вашей бонусной картой, для еще большей экономии.

Даже если у вас нет бонусной карты путешествий, дисконтный центр вашей кредитной карты может предлагать сделки с определенными агентствами по аренде автомобилей или отелями. Всегда проверяйте это, прежде чем планировать поездку.

Дни скидок для розничных держателей карт

Если в вашем кошельке есть только розничные кредитные карты, вы можете терять деньги из-за высоких процентных ставок и ограниченного использования.Однако, если вы используете розничные карты только изредка, вы можете воспользоваться их бонусными программами.

Эти карты часто предлагают льготы, такие как специальные дни скидок для держателей карт. Прочтите свою программу вознаграждений или позвоните в эмитент карты, чтобы узнать, предлагает ли ваша розничная кредитная карта специальные дни скидок для держателей карт. И не забудьте подписаться на розничные карты только в магазинах, где вы уже часто делаете покупки.

И не забудьте подписаться на розничные карты только в магазинах, где вы уже часто делаете покупки.

Ищите бонус за регистрацию

Не открывайте кредитную карту только ради нее, иначе вы можете повредить свой кредит.Однако, если вы уже планируете открыть новую карту, поищите карту с бонусом за регистрацию.

Бонусы варьируются от кэшбэка до бесплатного проживания в отелях и баллов, которые вы можете использовать для авиабилетов. Для получения бонуса расходов обычно требуется, чтобы вы потратили определенную сумму по кредитной карте в течение первых нескольких месяцев после получения кредитной карты. Если вы можете выполнить это требование и при этом погасить свой баланс, вы можете заработать бонус, не доплачивая при этом дополнительных процентов.

Преимущества расширенной гарантии

Покупка расширенной гарантии на электронику поможет вам избежать дорогостоящего ремонта или замены.Однако эти планы защиты часто бывают дорогими.

Некоторые кредитные карты автоматически предлагают расширенную гарантию на покупку электроники без дополнительных затрат. Перед покупкой проверьте свои кредитные карты, чтобы узнать, предлагают ли какие-либо из них это покрытие и что вам нужно сделать, чтобы воспользоваться им.

Перед покупкой проверьте свои кредитные карты, чтобы узнать, предлагают ли какие-либо из них это покрытие и что вам нужно сделать, чтобы воспользоваться им.

Сохраняйте квитанцию с доказательством того, что вы использовали свою кредитную карту для совершения покупки, в течение всего срока гарантии, чтобы вы могли легко подать претензию в случае неисправности продукта.

Воспользуйтесь корректировкой цен

Каждый раз, когда вы делаете покупки, вы рискуете купить товар, а через несколько дней обнаружите, что его цена снижена. Однако кредитные карты с льготами по защите цен могут вернуть вам разницу в цене.

Легкость получения пособия зависит от вашей кредитной карты. Проверьте свою политику, чтобы узнать, как вы можете подать заявку на возврат и сколько времени у вас есть.

Плата за зарубежные транзакции не взимается

Большинство кредитных карт взимают комиссию за зарубежную транзакцию, обычно 3% от суммы транзакции, при покупках, которые вы совершаете в других валютах. Если вы путешествуете за границу, эти сборы могут быстро увеличиться.

Если вы путешествуете за границу, эти сборы могут быстро увеличиться.

Однако с некоторых карт не взимается комиссия за транзакцию за рубежом. Если вы часто выезжаете из страны, вы можете использовать карту с этой функцией для значительной экономии.