Что будет с кредитной истории, если отказаться от ипотеки

В последнее время нашим специалистам все чаще задают вопрос о влиянии различных нюансов, связанных с ипотекой, на кредитную историю. Периодически возникает вопрос отказа от одобренной ипотеке. Почему так случается, что будет, если деньги по какой-либо причине оказались не нужны, а банк уже дал свое согласие на кредит, как повлияет на будущие кредиты отказ от получения средств.

Как пример, приведем реальный случай. Мужчина хотел приобрести жилье. На покупку ему на хватало значительной суммы, и он обратился за ипотекой. Банк изучил все нюансы и согласился выдать средства. Оставалось только перевести деньги на счет. В последний момент он решил отложить подтверждение, так как оформление сделки затягивалось, а переплачивать проценты по кредиту не хочется никому.

Позже мужчина зашел в личный кабинет и увидел, что в связи с истекшим сроком в ипотеке ему отказано. Т.е. у него имеется есть отказ по кредиту.

Отказ от ипотеки: что дальше?

В описанном выше случае наш совет однозначен – старайтесь брать кредит именно в тот срок, когда вам это нужно. Тогда не будет возникать таких ситуаций. Вы не просрочите свою заявку на кредит. Впрочем, сам факт отказа в кредите в личном кабинете – внутренняя информация банка. Вполне возможно, что для вас подобный случай окончится только необходимостью заново подавать документы и, соответственно, терять на этом время. Причем, не исключено, что банк повторно одобрит кредит. Тут все зависит исключительно от внутренней политики кредитной организации.

Для других кредитных организаций и вероятности одобрения займов в будущем самое главное – это информация, которую банк отправил в БКИ.

Что значит «отказ» в Личном кабинете

Давайте рассмотрим это более подробно. Ваш Личный кабинет расположен на сайте банка, клиентом которого вы являетесь. Соответственно, отказ в личном кабинете – это обычное уведомление, точно такое же, как письмо на электронную почту о том, что ваша заявка была аннулирована по определенным причинам. Это может быть решение со стороны банка, в том числе, из-за того, что срок одобренной заявки истек, либо – ответ на ваш отказ от одобренной ипотеки. Обычно все виды отказов оформляются в личном кабинете одинаково.

Информация в БКИ и возможные последствия

После одобрения вашей заявки на ипотеку банк в обязательном порядке передает об этом сведения в БКИ. Далее следует либо подтверждение от кредитной организации получения вами средств, либо – отказ. В последнем случае средства вы не получали, на кредитной истории эта информация не отразится вообще никаким образом. Но сама отметка об отказе может стать неким «сигналом» для других банков.

Но сама отметка об отказе может стать неким «сигналом» для других банков.

Ситуация здесь двоякая. Это вы не захотели по каким-то причинам получать деньги, банк вам, на самом деле, не отказывал. И важно, чтобы именно такую информацию передал в БКИ банк.

Иногда в бюро кредитной истории отправляется информация, что это банк отказал вам в предоставлении ипотечного кредита. Формулировки могут быть разными.

Самая распространённая – кредитная политика банка. Это в корне не верно. Кредит оформлен, но он не был использован. Если вдруг такое произойдет и с вами, смело подавайте заявку в БКИ с просьбой как можно скорее исправить ошибку.

Но даже в случае, если в БКИ предоставлена максимально достоверная информация, в будущем готовьтесь к тому, что кредитные организации будут проверять вас строже. Дело в том, что банк тратил время и ресурсы на проверку и оформление вашей заявки. Посылал запросы и требовал подтверждений. Никто не хочет тратить деньги просто так.

В случае единоразовой отметки в отказе от кредита, скорей всего, вы даже не заметите разницу при оформлении повторной ипотеки. Но если подобных отметок накопится больше, готовьтесь к отказам по причине «внутренней политики банка». Организация имеет право не пояснять настоящие причины отказа. Но на самом деле, при высоком риске отказа с вашей стороны, отношение кредиторов к вам будет также максимально настороженное.

Но если подобных отметок накопится больше, готовьтесь к отказам по причине «внутренней политики банка». Организация имеет право не пояснять настоящие причины отказа. Но на самом деле, при высоком риске отказа с вашей стороны, отношение кредиторов к вам будет также максимально настороженное.

Как видите, отказ в одобренной ипотеке может быть двусторонним, но в любом случае – это никак не влияет непосредственно на кредитную историю.

Как проверить кредитную историю

Узнать свою кредитную историю можно двумя способами – самостоятельно запросить информацию от БКИ после регистрации на сайте Госуслуг или воспользоваться платной помощью посредников. Согласно действующему в России закону каждый гражданин имеет право 2 раза в год бесплатно получить выписку из своей кредитной истории, причем, один раз можно затребовать ее в бумажном виде.

Что для этого нужно:

- Пройти регистрацию на портале Госуслуг.

- Подтвердить свою личность через банк либо сходить для этого с паспортом в ближайший МФЦ.

- Запросить на портале Госуслуг список БКИ, где хранится информация о вас. Вопреки распространенным слухам, сам портал не выдает выписки из кредитной истории, только предоставляет контакты нужных вам организаций.

- Выберите БКИ, на сайте которого есть возможность авторизации через Госуслуги. Пока что не все сайты имеют такой функционал, но для получения кредитной истории вам хватит и одного.

- Оставьте заявку и дождитесь выписку.

Без авторизации через Госуслуги бесплатно получить выписку не получится, так как вам придется отправлять запросы, оформлять цифровую подпись или заверять свой запрос нотариально. В общем, придется все равно заплатить, пусть и за сопутствующие услуги.

Как избежать отказов по ипотеке

Закон не прописывает какой-то определенный срок, в течении которого действует одобренная заявка на ипотечный кредит. Каждый банк сам определяет этот период с учетом особенностей внутренней политики. Обычно кредитные организации закрывают неиспользованные кредиты через 1 или 2 месяца после одобрения, так как считают, что далее резервировать под вас средства не разумно.

Уточните у вашего кредитного специалиста заранее, сколько времени будет доступен одобренный кредит. Постарайтесь согласовать сроки таким образом, чтобы не пришлось отказываться или переплачивать проценты. Если ситуация изменилась по объективным причинам, лучше не затягивать время до момента отказа от кредита, а уведомить об этом кредитного специалиста, как только становится понятно, что ипотека вам будет нужна, но позже. Это никак не отразится на кредитной истории, скорей всего, и на отметках об отказе от кредита, но в самом банке в будущем к вам отнесутся намного лояльнее, чем при молчаливом отказе от кредита.

Как отказаться от ипотеки: способы расторжения договора

Логичным завершением ипотеки является исполнение должником обязательства. Но на практике ситуации бывают разные, и иногда необходимо досрочное расторжение договора. Разберёмся, в каких случаях и как это можно сделать.

Расторжение договора в досудебном порядке

Прежде всего отметим, что досрочное погашение ипотеки расторжением договора не является. Это прекращение обязательства путём его исполнения, в котором банк отказать не может.

Это прекращение обязательства путём его исполнения, в котором банк отказать не может.

Наиболее распространённая причина появления у заёмщика желания расторгнуть соглашение – ухудшение финансового положения.

В этом случае главное – не допустить образования просроченной задолженности и как можно скорее обратиться в банк с уведомлением о таких изменениях.

Стоит учитывать, что расторжение договора при таких обстоятельствах – не единственный выход. Банк может пойти навстречу и реструктурировать долг или предоставить кредитные каникулы, в течение которых не нужно будет платить проценты либо основной долг или и вовсе делать взносы (за это может быть установлена комиссия).

Если банк на уступки не идёт, можно задуматься о расторжении договора. В этом случае нужно:

- написать заявление о расторжении;

- приложить к заявлению доказательства изменения финансового положения;

- дождаться решения банка.

Если банк согласен на прекращение договора, то остаётся только уладить финансовые вопросы: сколько средств возвращается заёмщику, размер неустойки (если это предусмотрено соглашением) и т. д. Квартира реализуется, и банк удовлетворяет требования за счёт полученных денег. Если банк выносит отказ, можно попробовать расторгнуть договор через суд.

д. Квартира реализуется, и банк удовлетворяет требования за счёт полученных денег. Если банк выносит отказ, можно попробовать расторгнуть договор через суд.

Расторжение договора в судебном порядке

Если банк отказывает в расторжении договора, заёмщик имеет право обратиться в суд. В этом случае к иску прикладывается отказ банка и документы, которые подтверждают изменение финансового положения клиента. Некоторые также ссылаются на то, что при подписании договора не понимали значение своих действий, но убедить в этом суд вряд ли получится. Другое дело – если лицо не является дееспособным, чему есть медицинское подтверждение. Но такие случаи крайне редки, и обычно речь идёт о намеренном обмане банка, что уже грозит возбуждением уголовного дела в отношении виновных лиц.

Расторжение договора в судебном порядке в том числе осуществляется, если банк нарушает права заёмщика. Например, повышает ставку в одностороннем порядке. Банк может это сделать только при наличии подобного пункта в договоре или при отказе клиента от страховки после подписания соглашения, когда ставка формировалась с учётом страхования.

Заявитель должен указать в иске, почему он считает, что его права нарушены, а также предоставить доказательства (документы, которые это подтверждают). Если действия банка не соответствуют нормам законодательства, суд встанет на сторону истца и расторгнет договор ипотеки. Стоит понимать, что это не означает списание задолженности: суд либо обяжет клиента произвести единовременную выплату банку, либо освободит от обязательства, но квартира будет реализована.

Продажа залоговой квартиры

Если заёмщик хочет прекратить ипотеку, он также может договориться с банком о продаже квартиры, которая находится в залоге. Варианта здесь два: полное погашение долга перед банком за счёт вырученных средств или перевод обязательства на нового заёмщика. И в первом, и во втором случае необходимо согласие банка. На практике такие сделки – не редкость, так как банкам выгоднее получить деньги или нового заёмщика, а не просроченную задолженность.

В первом случае проводится стандартная сделка купли-продажи, но только с тем условием, что часть передаваемых денег идёт на погашение обязательства. Обычно стороны вместе едут в банк, где осуществляются расчёты. Важный момент – узнать о времени, требуемом для появления в системе сведений о полном погашении задолженности. Что касается закладной – в некоторых банках необходимо заранее уведомлять о дне получения документа.

Обычно стороны вместе едут в банк, где осуществляются расчёты. Важный момент – узнать о времени, требуемом для появления в системе сведений о полном погашении задолженности. Что касается закладной – в некоторых банках необходимо заранее уведомлять о дне получения документа.

Если покупатель по договору купли-продажи становится новым заёмщиком, то проведением сделки занимаются сотрудники банка. Они готовят документы, проверяют финансовую надёжность потенциального заёмщика и контролируют переход права собственности. Клиент возвращает часть средств, уже уплаченных по кредитному договору, – за счёт полученных от покупателя. Эти моменты изучаются банком, без согласия которого смена стороны в обязательстве невозможна.

Отказ от ипотеки или возможно ли расторгнуть ипотечный договор | Деньги там

Желая приобрести новую квартиру, многие люди не задумываются об особенностях ипотеки. Кто-то не рассчитывает финансовые возможности. Кому-то сложно отказывать себе в покупках, что негативно сказывается на благосостоянии. Встречаются и те, кто по каким-то причинам больше не хочет жить в залоговой недвижимости. Если вы больше не можете или не желаете выплачивать платежи по ипотечному кредитованию, выход есть. В любой момент действия кредитного договора вы имеете право отказаться от ипотеки!

Встречаются и те, кто по каким-то причинам больше не хочет жить в залоговой недвижимости. Если вы больше не можете или не желаете выплачивать платежи по ипотечному кредитованию, выход есть. В любой момент действия кредитного договора вы имеете право отказаться от ипотеки!

Нередко заемщики желают расторгнуть договор ипотечного кредитования по причине ухудшения финансового положения. Если по каким-либо причинам вашего бюджета катастрофически не хватает на погашение ипотеки, ни в коем случае не допускайте просрочки. Следует обратиться в банк. Большинство кредитных организаций предлагают иной выход. Совсем не обязательно спешить с расторжением договора. Банк может предложить реструктуризацию задолженности. Заемщик имеет право воспользоваться и кредитными каникулами.

Если же вы все-таки решили расторгнуть договор, необходимо написать соответствующее заявление и приложить документы, доказывающие изменение финансового благосостояния семьи. В случае положительного ответа кредитора урегулируются оставшиеся вопросы. Банк рассчитывает, сколько денег возвращается заемщику. Если в договоре предусмотрена неустойка, клиенту придется выплатить оговоренную сумму. Ипотечное жилье реализуется, после чего банк возмещает свои потери.

В случае положительного ответа кредитора урегулируются оставшиеся вопросы. Банк рассчитывает, сколько денег возвращается заемщику. Если в договоре предусмотрена неустойка, клиенту придется выплатить оговоренную сумму. Ипотечное жилье реализуется, после чего банк возмещает свои потери.

Не всегда финансовое учреждение соглашается на расторжение договора ипотечного кредитования. Заемщикам не удается добиться желаемого мирным путем. Если вам отказали, не стоит тратить время. Вы имеете право обратиться в суд.

Расторжение через судОбращаться в суд следует с подготовленным пакетом документов. К иску необходимо приложить документы об изменении благосостояния и отказ банка. Иногда от ипотеки отказываются при утрате дееспособности. В данном случае потребуются медицинские справки.

Некоторые заемщики идут на многое, чтобы избавиться от ипотеки. Помните, что намеренный обман банка и предоставление фальшивых справок, могут повлечь серьезные судебные разбирательства и грозят уголовным делом.

Иски заемщиков не всегда позволяют добиться закрытия договора. Нередко суд выносит приговор в пользу кредитной организации. Если же банк нарушает права клиента (повышает процентную ставку или изменяет иные пункты договора в одностороннем порядке), суд может обязать финансовое учреждение расторгнуть кредитное соглашение.

Считаете, что ваши права нарушены? Обязательно укажите на нарушения в иске. Необходимо предоставить документы, подтверждающие данный факт. При выявлении действий, не соответствующих нормам законодательства, по решению суда договор ипотеки будет расторгнут. Заемщика могут обязать осуществить единовременную выплату кредитору. Нередко заявитель освобождается от долгового обязательства, а квартира реализуется.

Продажа залогового имуществаПродажа приобретенной в ипотеку квартиры – не менее результативный способ закрытия кредитного соглашения. Нужно лишь договориться с кредитором о возможности продажи недвижимости, находящейся в залоге. На подобную сделку банки соглашаются охотнее, ведь им не хочется терять прибыль при неплатежеспособности заемщика. Продать квартиру и избавиться от долга можно двумя разными способами. А именно:

На подобную сделку банки соглашаются охотнее, ведь им не хочется терять прибыль при неплатежеспособности заемщика. Продать квартиру и избавиться от долга можно двумя разными способами. А именно:

· Реализация квартиры и погашение долгового обязательства за счет вырученных средств

Стандартная сделка купли-продажи оформляется с условием, что часть денег, полученных с продажи, поступает на счет банка с целью полного погашения заимствования. Заемщику следует узнать о времени, необходимом для обработки информации и появления в системе данных о погашении долга. Внимание нужно уделить и закладной. Некоторые кредиторы требуют от клиентов заблаговременно предупреждать о дате получения документов. Без появления в системе сведений закладная не будет оформлена, что не позволит зарегистрировать переход права собственности в Росреестре.

· Продажа квартиры и передача долга покупателю

Покупатель недвижимости может стать новым заемщиком. В данном случае оформление сделки осуществляется сотрудниками банка. Специалисты кредитной организации готовят документы, проверяют платежеспособность покупателя и тщательно контролируют передачу права собственности. За счет средств, полученных от покупателя, клиент банка возвращает часть денег, уплаченных по ипотеке.

Специалисты кредитной организации готовят документы, проверяют платежеспособность покупателя и тщательно контролируют передачу права собственности. За счет средств, полученных от покупателя, клиент банка возвращает часть денег, уплаченных по ипотеке.

Договор ипотечного кредитования оформляется на долгий срок. Нередко ипотеку выплачивают 15, 20 и даже 30 лет. За столь продолжительное время многое может измениться. Отказаться от ипотеки можно. Нужно лишь грамотно и взвешенно подходить к решению данного вопроса.

В каких случаях ипотечный заемщик сможет отказаться от страховки

Придя в банк за ипотекой, можно уйти оттуда не только с деньгами, но и со страховкой, а то и несколькими. Банки, продавая полисы заемщикам, сокращают свои риски и увеличивают доходы, получая от страховщиков агентские комиссии. Когда страховка нужна, а когда от нее можно и отказаться, рассказывает «Российская газета — Неделя».

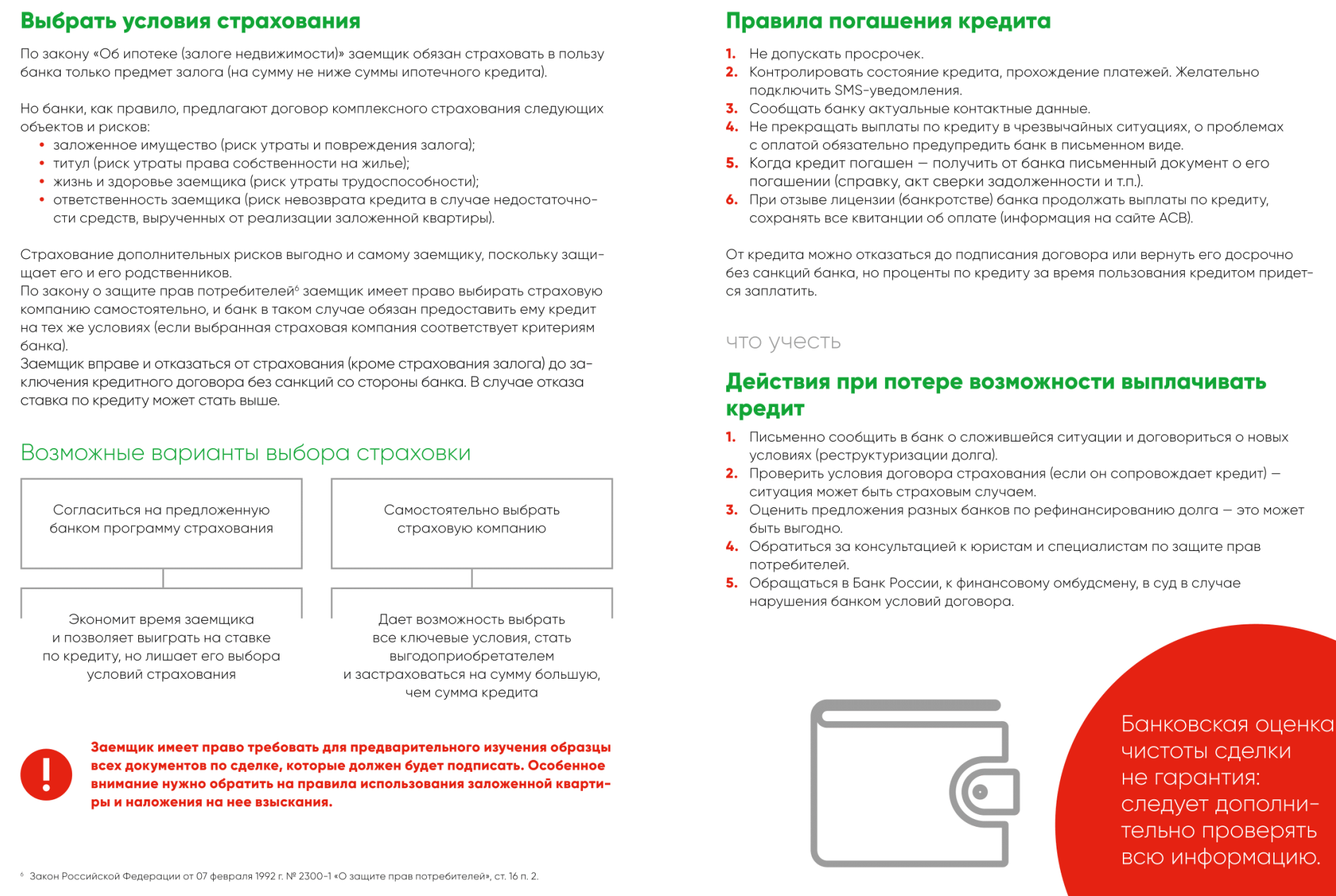

Выдача ипотечного кредита сопровождается предложением целого набора полисов для защиты от самых разных рисков: от утраты или повреждения предмета залога (квартиры, дома) и прекращения или ограничения права собственности на предмет залога (титульное страхование) до потери работы, трудоспособности или ухода из жизни заемщика. Из всего этого списка обязательным по закону является только страхование залоговой недвижимости. Отказаться от него нельзя. Покупка остальных полисов — личное дело заемщика. Но есть нюансы.

Из всего этого списка обязательным по закону является только страхование залоговой недвижимости. Отказаться от него нельзя. Покупка остальных полисов — личное дело заемщика. Но есть нюансы.

При отказе от страхования банк (если это прописано в договоре) вправе пересмотреть процентную ставку по кредиту. Отсутствие полиса титульного страхования может обойтись заемщику в 1-1,5 процентного пункта к ставке. При отказе сразу от двух видов страхования — жизни и титула — ставка может вырасти на 8-10 процентных пункта.

Что делать? С одной стороны, в случае с ипотекой (договор, как правило, заключается в среднем на 15-20 лет) страхование заемщику необходимо. За это время случиться может всякое, в том числе и со здоровьем. Страховка — гарантия того, что кредит не придется выплачивать родственникам заемщика: остаток долга и проценты погасит страховая компания.

В ситуации с покупкой жилья на вторичном рынке имеет смысл застраховать право собственности на квадратные метры. Полис пригодится, если, к примеру, выяснится, что при продаже недвижимости были нарушены права несовершеннолетних наследников бывшего владельца, или если вскроется мошенничество и договор купли-продажи расторгнут. Заемщик останется без жилья, но с необходимостью выплачивать кредит.

Заемщик останется без жилья, но с необходимостью выплачивать кредит.

В случае с ипотекой обязательно только страхование залоговой недвижимости

С другой стороны, ипотека все еще остается дорогой. Мало кому хочется платить еще и за страховку.

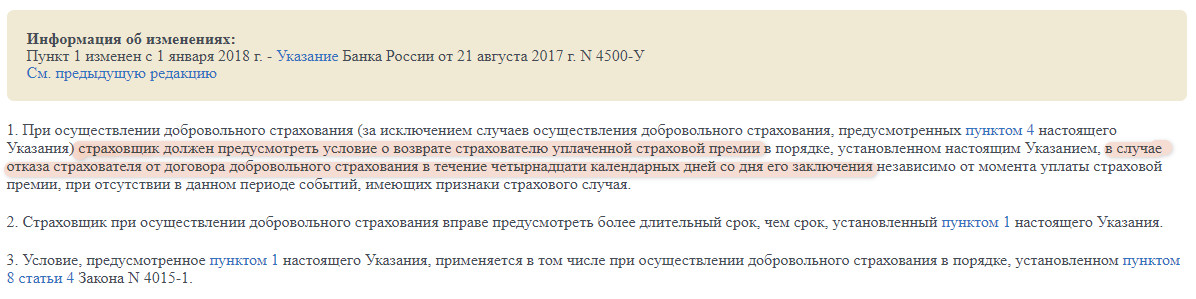

Чтобы сэкономить, специалисты советуют приобретать полисы непосредственно в страховых компаниях, а не в банках (они продают продукты нескольких аккредитованных страховщиков). Даже если вы уже заключили договор страхования при оформлении кредита, его можно расторгнуть в течение 14 дней (так называемый период охлаждения). После этого стоит изучить имеющиеся на рынке предложения и заключить договор с той страховой компанией, которая предлагает наиболее оптимальный вариант с точки зрения цены и набора рисков. Приобретенный таким образом полис может стоить в 1,5-2 раза дешевле, чем тот, который продал вам банк. Не забудьте отнести договор страхования в свою кредитную организацию. Там должны поставить отметку, что страховка у вас есть.

В сентябре 2020 года в силу вступит норма, которая позволит заемщикам возвращать часть страховки при досрочном погашении кредита. Потребовать назад «неиспользованную» долю страховки можно будет в течение 14 дней с даты досрочного погашения.

Потребовать назад «неиспользованную» долю страховки можно будет в течение 14 дней с даты досрочного погашения.

Как отказаться от ипотеки и вернуть деньги

Содержание статьи

Ипотека – ответственный шаг, требующий долгосрочного планирования. Жизнь современного человека – непредсказуемый, постоянно приносящий сюрпризы процесс, и не всегда эти сюрпризы бывают приятными. Многие из них ударяют по кошельку: кто-то потеряет высокооплачиваемую работу, уйдет в декрет, расстанется с супругом… В этих случаях выплачивать ипотеку становится трудно или невозможно. Как быть в этом случае? В статье мы расскажем о способах отказаться от ипотеки с минимальными потерями и без возражений со стороны закона.

Отказ от ипотеки после одобрения

Важно, на какой стадии выплаты ипотечного кредита возникла необходимость отказаться от выплаты. Отказаться от ипотеки после регистрации вполне возможно. Если договор с банком о предоставлении ипотеки еще не заключен, для расторжения достаточно просто поставить банк в известность. Банки не берут штрафов за отказ, и расторжение не ухудшает кредитную историю клиента. Если быстро обратиться в банк, ситуацию можно решить без неприятных последствий.

Банки не берут штрафов за отказ, и расторжение не ухудшает кредитную историю клиента. Если быстро обратиться в банк, ситуацию можно решить без неприятных последствий.

Даже если невозможность оплатить кредит стала понятной после заключения договора о приобретении жилья в ипотеку, необходимо сразу обратиться в банк. В первую очередь необходимо оценить тяжесть ситуации и выбрать один из способов выхода из ипотеки (для более компетентного выбора стоит прибегнуть к помощи консультантов банка).

Стоит помнить, что банк заинтересован в выплате ипотечного кредита не меньше, чем заемщик. При обращении в банк вам обязательно постараются подобрать подходящую схему погашения. Но ответственность за возврат кредита лежит целиком на заемщике. Заемщику стоит предпринимать шаги и искать способы выйти из ситуации с минимальными потерями.

Важно не пропускать платежей по графику погашению ипотечного кредита. Если заемщик просрочил более одного платежа, банк обратится в суд, чтобы возвратить всю сумму кредита, а также взыскать все прописанные в договоре штрафы и пени. Суды, как правило, удовлетворяют подобные иски, а также могут запретить выезд заемщика за границу, арестовать часть имущества заемщика. В этом случае возникает вполне реальная возможность потерять жилье, испортить кредитную историю.

Суды, как правило, удовлетворяют подобные иски, а также могут запретить выезд заемщика за границу, арестовать часть имущества заемщика. В этом случае возникает вполне реальная возможность потерять жилье, испортить кредитную историю.

В различных банках процедура отказа от ипотеки может отличаться деталями, но везде это весьма непростой, затратный процесс.

Как отказаться от ипотеки при разводе

Особенно болезненную остроту вопрос отказа от ипотеки принимает при разводе. Многие интернет-порталы помещают ответы на вопросы «муж отказывается платить ипотеку, что делать?», «можно ли отказаться от ипотеки при разводе?» или «как отказаться от кредита, взятого супругой?» Постараемся обобщить все ответы в этой части статьи.

Семейный кодекс однозначно утверждает, что взыскивать по кредитным (в том числе и ипотечным) обязательствам одного из супругов можно только с этого супруга. Но в случае неплатежеспособности заемщика после развода суд может потребовать выделения его доли из совместно нажитого имущества с целью погашения платежей по кредитам. Что может считаться совместно нажитым имуществом? К такому имуществу относится:

Что может считаться совместно нажитым имуществом? К такому имуществу относится:

- Движимое имущество и недвижимость, купленные на совместные доходы (например, машина, квартира, драгоценности).

- Доля в бизнесе (при условии, что предприятие было создано после заключения брачного союза).

- Ценные бумаги и вклады в банки.

К имуществу, не считающемуся совместно нажитым, относятся:

- Недвижимость, право собственности на которую было оформлено на одного из супругов в рамках первичной приватизации.

- Имущество, купленное одним из супругов до заключения брачных уз.

- Имущество, принадлежащее их несовершеннолетним детям.

- Имущество, которое один из супругов получил в подарок от кого-нибудь из третьих лиц или полученное одним из супругов по наследству.

При разделе имущества суд определит, что из имущества супруга-должника приобретено на его средства, а что является совместно нажитым. Если в суде будет доказано, что ипотечный кредит был взят на общие нужды, то супругов ожидает солидарный раздел кредита.

Как отказаться от военной ипотеки

Действующее законодательство предоставляет военнослужащему право выбора способа реализации права на обеспечение жильем. Выбор осуществляется между накопительно-ипотечной системой (НИС), которую называют «военной ипотекой», и единовременной денежной выплатой (ЕДВ). Но при практическом решении получается, что отказаться от военной ипотеки могут военнослужащие, заключившие первый контракт до 1 января 2005 года. С этого времени военная ипотека стала основным способом обеспечения военнослужащих жильем (установлено в п.п.1,2 ст.9 ФЗ № 117 от 20.05.2004 года).

Единственным способом отказаться от участия в программе военной ипотеки для военнослужащего является обращение с иском в суд. При составлении заявления следует указать, что военнослужащий, согласно Конституции РФ, имеет право самостоятельно определить способ обеспечения жильем. Других возможностей получить ЕДВ вместо участия в программе военной ипотеки для военнослужащего не существует.

Можно ли отказаться от страховки по ипотеке

Выплата страховки по ипотеке – дополнительная нагрузка на финансы заемщика, поэтому многие ищут ответ на вопрос «как отказаться от страховки?» Ответим сразу – полностью отказаться от страхования недвижимости не удастся никоим образом, поскольку согласно законодательству банки имеют право требовать от заемщика застраховать собственную жизнь, приобретаемую недвижимость и многие другое. При этом формулировки в договоре нередко настолько гладкие и обтекаемые, что клиенту, не подготовленному в соответствующей области, тяжело понять, что же именно он страхует. Мы предлагаем несколько простых советов, как уменьшить сумму страховых выплат.

- Не стесняйтесь задавать вопросы сотрудникам банка. Они обязаны предоставить вам всю информацию о деталях страхового договора.

- Как правило, банк настаивает на заключении договора о страховании с компанией-партнером. Такой договор выгоден банку, страховой компании, но не клиенту! Стоит внимательно изучить все документы по ипотечной страховке и выбрать их списка рекомендованных компаний ту, в которой условия выгоднее для вас.

- Если вы не чувствуете, что достаточно полно разобрались в том, за что вы платите, стоит обратиться за консультацией к сотрудникам независимой юридической конторы. Консультация стоит денег, но потери от невнимательного чтения договора страхования и незнания юридических нюансов могут быть гораздо выше.

- Убедитесь, что срок действия страхового договора истекает одновременно со сроком выплаты по кредиту. Ряд страховых фирм практикует автоматическое продление договора. Помните, что вы не обязаны выплачивать страховые взносы по договору, продленному без согласования с вами.

Надеемся, что эти простые советы помогут вам сэкономить при выплате страховки!

Можно ли отказаться от поручительства по ипотеке

Поручительство при ипотечном кредитовании – ответственное решение, ведь поручитель в случае ненадежности заемщика может оказаться перед невеселой перспективой расплачиваться по огромной сумме долга. Стоит тщательно взвесить все аргументы за и против такого решения. Но что, если лицо, за которое вы поручились, потеряло доверие или и вовсе прекратило выплаты по кредиту?

Но что, если лицо, за которое вы поручились, потеряло доверие или и вовсе прекратило выплаты по кредиту?

Отказаться от роли поручителя можно в любой момент. Вы (или заемщик) должны предоставить банку другого поручителя. Естественно, что найти замену в ситуации, когда заемщик не выплачивает кредит и у вас вот-вот потребуют возврата долга, затруднительно. Помните, что если вы все-таки найдете замену, то такой человек должен подходить под требования банка (то есть, быть дееспособным и платежеспособным).

Договор поручительства расторгается на основании ст. 367 Гражданского кодекса РФ. В этой статье приводятся основания для расторжения договора поручительства:

- Смерть заемщика. В этом случае долг переходит к наследникам, а выступать поручителем у них вы не обязаны и можете только после предоставления согласия.

- Изменение договора, приведшего к повышению суммы вашей ответственности (например, из-за реструктуризации долга). Как и в первом случае, вы имеете право не давать согласия быть поручителем на новых условиях.

- Переоформление ипотечного договора на другое лицо.

В большинстве случаев освободиться от поручительства вы сможете только в результате судебного разбирательства и при помощи грамотного юриста. Стоит хорошо подумать, прежде чем брать на себя ответственность и давать согласие по договору поручительства.

Рекомендуем также

Можно ли отказаться от взятой ипотеки

Отмена ипотеки в судебном порядке

Если вы решили больше не вносить ежемесячные платежи, то вас ждет повестка в суд. Если вы не решаете проблему совместно с банком и игнорируете звонки и письма кредитора, то суд примет решение не в вашу пользу. После этого, на недвижимость будет наложено взыскание, и вам придется его покинуть.

Если у вас нет другого жилья жилья, то максимум на что можете рассчитывать — это отсрочка приведения решения в исполнение на 12 месяцев (в том случае, если на иждивении есть маленькие дети, а другого жилья совсем нет) или временное пребывание в муниципальных жилых объектах.

У муниципалитета, такого жилья не хватает на всех льготников.

При этом, вы ставите крест на своей кредитной истории. И значит, вы больше никогда и нигде не сможете взять даже обычный потребительский кредит. Помните об этом. Таким образом, этот вариант решения проблемы на самый самый крайний случай.

Уступки от банка

Смягчить условия ипотеки вполне возможно. В банке понимают, что суд – это длительный и затратный процесс. Выгоднее немного уступить заемщику, чтобы не потерять прибыль. Если вы в состоянии доказать свои сложные финансовые обстоятельства, то банк вполне может сделать шаг навстречу.

Вы можете рассчитывать на снижение процентной ставки, кредитные каникулы на срок в среднем около 12 месяцев или рефинансирование с продлением срока кредита. В любом случае если сразу обратиться в банк возможно, получится договориться и решить проблему малой кровью.

Продажа ипотечной квартиры

Стоит учитывать несколько неприятных моментов, как правило, покупатели жилья не охотно покупают ипотечное жилье. Если им предложат вариант без обременения, то, скорее всего выберут его. Для того, чтобы продать жилье, вам придется установить цену ниже рыночной. В таком случае вы рискуете не погасить весь долг перед банком. Такой вариант решает проблему, но не решает ваших жилищных проблем.

Если им предложат вариант без обременения, то, скорее всего выберут его. Для того, чтобы продать жилье, вам придется установить цену ниже рыночной. В таком случае вы рискуете не погасить весь долг перед банком. Такой вариант решает проблему, но не решает ваших жилищных проблем.

Цивилизованная аренда

Вам предлагается переоформить ипотеку на третье лицо, которое станет платить основную сумму ежемесячных взносов, но и будет считаться полноправным собственником. Вы при этом будете выступать арендатором, и ваш ежемесячный платеж станет меньше. Это не решит вашу жилищную проблему полностью.

Цивилизованная аренда предусматривает проживание бывшего заемщика в квартире около пяти лет. Цивилизованная аренда оформляется через компании-посредники. Они самостоятельно взаимодействуют с банком и улаживают все формальности.

Рефинансирование ипотеки

Вы взяли ипотеку на одних условиях с расчетом на свои высокие доходы, а позже обстоятельства поменялись, то вы можете рефинансировать ипотеку с изменением условий. Рефинансирование подразумевает погашение существующего ипотечного кредита за счет нового займа. Вы можете попытаться перекредитоваться в своем же банке. Если предлагаемые условия вас не устроят, то такой кредит можно взять в другом банке. Подобные программы есть практически в каждом банке. Рефинансировав займ, вы сможете увеличить срок кредитования, сменить валюту кредита, и его процент, так, чтобы ежемесячный взнос стал приемлемым.

Рефинансирование подразумевает погашение существующего ипотечного кредита за счет нового займа. Вы можете попытаться перекредитоваться в своем же банке. Если предлагаемые условия вас не устроят, то такой кредит можно взять в другом банке. Подобные программы есть практически в каждом банке. Рефинансировав займ, вы сможете увеличить срок кредитования, сменить валюту кредита, и его процент, так, чтобы ежемесячный взнос стал приемлемым.

Оставить все как есть

Если финансовые затруднения временные и есть шансы на благополучное разрешение ситуации в ближайшем будущем, то возможно есть смысл поискать дополнительные временные источники дохода или взять беспроцентный займ у родственников. Ведь если вы решитесь на какой-либо кардинальный шаг, то это лишит вас возможности иметь собственное жилье. А пережив трудные времена, вы снова сможете свободно уплачивать ипотеку, приближая тот день, когда оно полностью перейдет в вашу собственность.

Можно ли отказаться от военной ипотеки

Некоторая доля военнослужащих, в особенности обеспеченных служебным жильем, не довольна военной ипотекой. Они видят более перспективную и достойную альтернативу в жилищной субсидии.

Они видят более перспективную и достойную альтернативу в жилищной субсидии.

По этой причине возникают и вопросы о возможности отказа от военной ипотеки.

Если строго следовать нормам закона, а именно 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», основаниями для исключения из реестра являются:

- увольнение с военной службы;

- исключение из списков личного состава воинской части в связи с гибелью или смертью, признанием безвестно отсутствующим или умершим;

- исполнение государством своих обязательств по обеспечению военнослужащего в период прохождения военной службы жилым помещением (за исключением жилого помещения специализированного

жилищного фонда) иным предусмотренным нормативными правовыми актами Президента Российской Федерации способом за счет средств федерального бюджета.

Таким образом, закон не содержит порядка отказа от ипотеки и исключения из реестра в добровольном порядке.

Судебная практика

Вместе с тем, военнослужащий имеет право быть исключенным из реестра и обеспечен жильем в иной форме, предусмотренной ст. 15 ФЗ «О статусе военнослужащих».

15 ФЗ «О статусе военнослужащих».

Так, Верховный суд Российской Федерации, рассматривая дело об оспаривании военнослужащим действий командира части, связанных с

отказом в оформлении документов для исключения из реестра участников НИС, установил следующее (см. Определение от 18 октября 2016 г. № 201-КГ16-39):

В силу общеправового принципа, изложенного в п. 2 ст. 1 и п. 1 ст. 9

Гражданского кодекса Российской Федерации, граждане осуществляют

принадлежащие им права по своему усмотрению, т. е. своей волей и в своём интересе. Из этого следует недопустимость понуждения лиц к реализации определенного поведения, составляющего содержание прав.

Как названные выше законы, так и иные нормативные правовые акты не содержат положений, ограничивающих указанную категорию военнослужащих в возможности не осуществлять данное право.

Показателями исполнения государством своих обязательств в рамках НИС по жилищному обеспечению военнослужащих являются получение ими денежных средств, указанных в ч. 1 ст. 4 Федерального закона «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», или направление уполномоченным федеральным органом кредитору участника НИС средств целевого жилищного займа на цели, предусмотренные п. 2 ч. 1 ст. 14 Федерального закона «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» (ч. 3 ст. 11 указанного закона).

Если военнослужащий, будучи участником НИС, не воспользовался деньгами, находящимися на его именном накопительном счете и целевой жилищный заем ему также не предоставлялся, то в его отношении условия, с которыми закон связывает выполнение государством обязательств по жилищному обеспечению военнослужащих, не наступили. Следовательно, до возникновения указанных обстоятельств он сохраняет возможность выбора иного способа реализации своих жилищных прав, предусмотренного ст. 15 Федерального закона «О статусе военнослужащих».

Следовательно, до возникновения указанных обстоятельств он сохраняет возможность выбора иного способа реализации своих жилищных прав, предусмотренного ст. 15 Федерального закона «О статусе военнослужащих».

Действия должностных лиц, направленные на ограничение

военнослужащего в реализации волеизъявления, совершённые до выполнения государственного обязательства по обеспечению его жильём, не основаны на законе.

Обращаясь по команде с рапортом об исключении из соответствующего реестра, военнослужащий тем самым очевидно заявляет о нежелании реализовать свое право на жилище в порядке, установленном Федеральным законом «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

При таких условиях командованием должно быть реализовано волеизъявление о закрытии именного накопительного счёта участника НИС, поскольку это соответствует требованиям действующего законодательства и не нарушает чьи-либо права и законные интересы, включая публичные.

Профессиональная юридическая помощь, звоните

8-800-302-22-65

Информация о юридических услугах, порядке и сроках их оказания здесь:

Адвокат и юрист по военной ипотеке

Короткая ссылка на эту статью: https://mlds. ru/~kzCrK

ru/~kzCrK

Как мне отменить заявку на ипотеку? | Руководства по дому

Алисия Бодин Обновлено 20 января 2021 г.

Независимо от того, занимаетесь ли вы рефинансированием или подаете заявку на новую ипотеку, вы должны полностью понимать все условия, связанные с жилищным кредитом. Кредитный специалист может сделать условия ипотеки привлекательными и выполнимыми, но после заполнения заявки вы можете обнаружить, что указанные вами условия не совсем то, что вы получите. Если после тщательного рассмотрения вы почувствуете, что ипотека не подходит, вы можете принять меры для ее отмены.

Подсказка

Для отмены заявки на ипотеку необходимо подать письменный запрос. В зависимости от времени запроса вы все равно можете нести ответственность за определенные сборы.

Встроенные меры безопасности

Федеральный закон о праве кредитования был создан для защиты заемщиков. Он требует от кредиторов раскрывать все условия и расходы, связанные с ссудой, при заполнении ипотечной заявки. Если кредитор изменит какое-либо из этих условий позже, вы имеете право отменить заявку и получить обратно все уплаченные вами сборы.

Если кредитор изменит какое-либо из этих условий позже, вы имеете право отменить заявку и получить обратно все уплаченные вами сборы.

Правило трехдневной отмены также существует, и оно позволяет вам расторгнуть кредитный договор в течение трех дней с момента подписания кредитных документов. Вы можете отменить подписку по любой причине при условии, что вы сделаете это в течение трех рабочих дней (суббота считается рабочим днем) с даты подписания документов и получения раскрытия «Правда в кредитовании». Этот федеральный закон применяется только к основному месту жительства, но не к загородному дому или второму дому.

Свяжитесь с кредитором

Возьмите трубку и позвоните своему кредитору, чтобы обсудить ваше намерение отменить заявку на ипотеку.У онлайн-ипотечных кредиторов может быть функция чата на своем веб-сайте, если вы пойдете по этому пути. Вы можете обсудить любые вопросы или проблемы с кредитором, который поможет вам определить, возможны ли какие-либо решения. Если нет, вам придется написать письмо об отмене. Кредитор может предоставить вам адрес электронной почты, номер факса или физический почтовый адрес, чтобы отправить письмо об отмене для официальной обработки отмены.

Если нет, вам придется написать письмо об отмене. Кредитор может предоставить вам адрес электронной почты, номер факса или физический почтовый адрес, чтобы отправить письмо об отмене для официальной обработки отмены.

Напишите письмо об отказе от договора

Ваш кредитор может проинформировать вас о том, какая информация должна быть включена в письмо об отмене.Как правило, это включает в себя перечисление имени и адреса заемщика в верхней части письма с указанием даты. Далее идут имя кредитного специалиста, название кредитной организации и адрес кредитной организации. Укажите намерение письма, которое заключается в отмене заявки на ипотеку, и добавьте номер дела, присвоенный вашему заявлению.

В теле письма должна быть указана причина, по которой вы запрашиваете аннулирование, дату, когда вы говорили с кредитором об аннулировании, и запрос на возврат любых документов, представленных кредитору в процессе подачи заявки.Также попросите кредитора вернуть вам любые подлежащие возврату платежи. Подпишите письмо и своевременно передайте его кредитору.

Подпишите письмо и своевременно передайте его кредитору.

Свяжитесь с вашим агентом по недвижимости

После того, как вы отмените заявку на получение кредита, обратитесь к своему агенту по недвижимости, чтобы либо расторгнуть договор с покупателем, либо попросить рекомендации для нового кредитора, если у вас просто были проблемы со старым кредитным специалистом. Ваш агент по продаже недвижимости может проинформировать вас о любых последствиях, связанных с расторжением договора с покупателем, например о конфискации задатка.

Подсказка

Если вы отмените заявку на рефинансирование дома, которым вы уже владеете, вам не нужно будет связываться с риелтором.

Определение права на расторжение

Что такое право на расторжение договора?

Право на расторжение договора — это право, изложенное в Законе о правде в кредитовании (TILA) в соответствии с федеральным законодательством США, для заемщика аннулировать ссуду под залог собственного капитала или кредитную линию у нового кредитора или отменить операцию рефинансирования, совершенную с другой кредитор, отличный от текущего залогодержателя, в течение трех дней после закрытия. Право предоставляется без вопросов, и кредитор должен отказаться от своих требований в отношении собственности и возместить все сборы в течение 20 дней с момента реализации права на расторжение договора.

Право предоставляется без вопросов, и кредитор должен отказаться от своих требований в отношении собственности и возместить все сборы в течение 20 дней с момента реализации права на расторжение договора.

Право на расторжение распространяется только на рефинансирование ипотеки. Это не касается покупки нового дома. Если заемщик желает аннулировать ссуду, он должен сделать это не позднее полуночи третьего дня после завершения рефинансирования, включая получение от кредитора обязательного раскрытия правды о кредитовании и двух копий уведомления, уведомляющего его о их право на отмену.Взаимодействие с другими людьми

Ключевые выводы

- Установленное Законом о правде в кредитовании (TILA) в соответствии с федеральным законом США, право на расторжение позволяет заемщику отменить ссуду под залог собственного капитала, кредитную линию или рефинансирование у нового кредитора, кроме текущего ипотекодержателя, в пределах три дня закрытия.

- Право на расторжение договора предоставляется без вопросов.

- Право на расторжение договора предназначено для защиты населения от неточного и несправедливого выставления счетов и использования кредитных карт.

- Кредиторы должны направить заемщикам уведомление об их праве на расторжение договора.

Исторический контекст права на расторжение договора

TILA защищает общественность от неточного и недобросовестного выставления счетов и использования кредитных карт. Среди прочего, он требует от кредиторов предоставлять заемщикам соответствующую информацию о своих ссудах, а также право аннулировать ссуды. Право на расторжение договора было создано для защиты потребителей от недобросовестных кредиторов, давая заемщикам период обдумывания и время, чтобы изменить свое мнение.Взаимодействие с другими людьми

Не все ипотечные сделки имеют право на расторжение. Право на аннулирование существует только в отношении ссуд под залог собственного капитала, кредитных линий под залог собственного капитала и рефинансирования существующих ипотечных кредитов, по которым рефинансирование осуществляется с кредитором, отличным от текущего залогодержателя. Право на аннулирование не существует в отношении ипотеки на покупку дома, сделки рефинансирования с существующим кредитором, ипотеки государственного агентства или ипотеки второго дома или инвестиционной собственности.

Право на аннулирование не существует в отношении ипотеки на покупку дома, сделки рефинансирования с существующим кредитором, ипотеки государственного агентства или ипотеки второго дома или инвестиционной собственности.

В 2010 году Закон Додда-Фрэнка о реформе Уолл-Стрит расширил TILA, чтобы предоставить потребителям дополнительную защиту при получении дорогой ипотеки.Также были добавлены положения о пред-ссудном консультировании.

Как воспользоваться правом на расторжение договора

TILA не предоставляет потребителям формального способа реализовать свое право на расторжение договора. Однако кредитор обязан направить заемщику уведомление о праве на расторжение сделки, и это уведомление должно включать процедуру, используемую кредитором, когда заемщик желает отменить сделку. Если этого не произойдет, заемщик должен убедиться, что в трехдневный срок он ясно выразил свое намерение аннулировать ссуду и сделать это в письменной форме.Взаимодействие с другими людьми

Заемщики также обязаны доказать, что уведомление было отправлено в нужный период, и, таким образом, должны убедиться, что они могут документально подтвердить момент, когда уведомление было отправлено.

Можете ли вы отказаться от ипотеки до закрытия?

При покупке дома нужно принять тысячи различных решений. Что будет, если вы передумаете по поводу ипотеки?

Вы нашли дом своей мечты, но вынуждены принимать финансовые решения.Вы соглашаетесь использовать ипотечного кредитора, рекомендованного вашим риелтором, чтобы избавить себя от хлопот с покупкой ставок. Теперь, когда приближается дата закрытия, вы задаетесь вопросом, не совершили ли вы ужасную ошибку. Какие у вас есть варианты? Можете ли вы отказаться от ипотеки, прежде чем закрыть ее?

Короткий ответ: да, но это будет стоить вам.

Вы можете отказаться от ипотеки до закрытия.

Есть законные причины, по которым вам может потребоваться притормозить по ипотеке до закрытия.Например, во время проверки могут возникнуть серьезные проблемы, которые продавец отказывается решать или которые слишком беспокоят вас, чтобы их можно было пройти мимо (хорошие примеры — осыпающийся фундамент или черная плесень). Продавец может решить отказаться от сделки, или вам может не повезло подать заявку на ипотеку, когда процентные ставки растут, а вы не можете позволить себе более высокую ставку.

Продавец может решить отказаться от сделки, или вам может не повезло подать заявку на ипотеку, когда процентные ставки растут, а вы не можете позволить себе более высокую ставку.

Если вы не оценили магазин перед тем, как рассчитаться с кредитором, у вас может возникнуть раскаяние заемщика. Самый верный способ быть недовольным своей ипотекой — это узнать, что друг получил более низкую процентную ставку через другого кредитора.

Получите 150 долларов на закрытие с помощью Better.com Mortgage

Это один из лучших кредиторов, которых мы лично использовали для обеспечения больших сбережений. Без комиссий, без комиссии за создание, низкие ставки. Получите смету кредита мгновенно и получите скидку в 150 долларов на закрытие сделки

Подробнее Независимо от того, почему вы отказываетесь от ипотеки до закрытия, кредитор, скорее всего, возьмет с вас плату за проблемы. В то время как федеральный закон устанавливает ограничения на размер ипотечной компании, существует много возможностей для маневра, когда дело доходит до дополнительных комиссий.

Сколько будет стоить отмена ипотеки?

Сколько денег вы должны будете за аннулирование ипотеки до закрытия, зависит от того, на каком этапе процесса ипотеки вы находитесь. Допустим, вы соглашаетесь на ипотеку только для того, чтобы на следующий день узнать, что ваша работа переводит вас в другой город. Возможно, ваш кредитор позволит вам уйти без штрафа. Однако, если кредитор работал над ссудой неделю или две, вряд ли вам так повезет.

Кредитор захочет получить оплату за любую уже выполненную работу.Например, если была проведена оценка или начаты титульные работы, оплата за эти услуги не возвращается. Кроме того, некоторые кредиторы взимают комиссию за выдачу кредита, чтобы покрыть время, потраченное на оформление документов, в то время как другие взимают комиссию за фиксирование ставки.

Чтобы дать вам представление о том, сколько сборов может сложиться перед закрытием, Realtor.com сообщает, что оценка варьируется от 450 до 650 долларов, в зависимости от того, где вы живете и насколько велика недвижимость. Поиск по заголовку может стоить от 300 до 600 долларов. Если ваш кредитор взимает комиссию за оформление или обработку, она обычно составляет от 300 до 1500 долларов.

Поиск по заголовку может стоить от 300 до 600 долларов. Если ваш кредитор взимает комиссию за оформление или обработку, она обычно составляет от 300 до 1500 долларов.

По словам Марка Брэдфорда, кредитного специалиста Джеймса Б. Наттера из Канзас-Сити, штат Миссури, его компания не может получить деньги от заемщика, пока заемщик не получит возможность прочитать и подписать ссуду. Оценка ссуды сочетает в себе традиционную оценку добросовестности и достоверность информации о займе (TIL). Он предназначен для выделения ссуды таким образом, чтобы вы могли четко понимать все расходы, включая сумму, которую вы можете рассчитывать заплатить, если откажетесь от ипотеки.Это потому, что вы можете видеть все затраты на закрытие, включая те, которые подлежат оплате авансом.

Если вы не понимаете, за что будете платить, попросите кредитного специалиста объяснить это за вас. У каждого кредитора несколько разное меню расходов, и важно понимать, какие услуги ваш кредитор включает (и не включает).

Советы, как избежать потери денег при отмене ипотеки

- Не торопитесь, решая, хотите ли вы ипотеку. Даже если вы найдете дом своей мечты, определите, сколько вы можете позволить себе заплатить за него, не беспокоясь о долге.Учтите все остальные расходы, включая налоги, страховку, коммунальные услуги и содержание, прежде чем вы решите, что готовы к ипотеке. Взять ипотеку — дело серьезное. Когда вы закрылись, пути назад нет. Хотя Закон о правде в кредитовании (TILA) требует трехдневного периода «обдумывания» для заемщиков, которые сожалеют о закрытии ссуды на покупку собственного капитала или рефинансировании своей ипотеки, обязательного периода обдумывания для новых ипотечных кредитов нет. Как только вы совершаете коммит, вы делаете коммит.

- Сообщите своему кредитору в тот момент, когда вы узнаете, что ипотека вам не понадобится.Чем меньше работы кредитор вкладывает в ссуду, тем меньше вам обойдется аннулирование.

- Выберите дату закрытия от 30 до 45 дней. Марк Брэдфорд объясняет, почему: «Обычно мы советуем покупателям проверять недвижимость до ее оценки. Таким образом, если инспектор обнаружит что-то не так с домом, покупатель может пересмотреть условия сделки или полностью отказаться от сделки. Если проверка будет проведена в первую очередь означает, что покупателю не нужно платить за оценку, пока он не узнает, что хочет дом, и не потеряет эти деньги, если откажется от сделки.«Хотя домашний осмотр стоит в среднем от 278 до 391 доллара, он может сэкономить тысячи долларов на ремонте и в этом случае предотвратить ненужную оценку.

Марк Брэдфорд объясняет, почему: «Обычно мы советуем покупателям проверять недвижимость до ее оценки. Таким образом, если инспектор обнаружит что-то не так с домом, покупатель может пересмотреть условия сделки или полностью отказаться от сделки. Если проверка будет проведена в первую очередь означает, что покупателю не нужно платить за оценку, пока он не узнает, что хочет дом, и не потеряет эти деньги, если откажется от сделки.«Хотя домашний осмотр стоит в среднем от 278 до 391 доллара, он может сэкономить тысячи долларов на ремонте и в этом случае предотвратить ненужную оценку.

Марк Брэдфорд объясняет, почему: «Обычно мы советуем покупателям проверять недвижимость до ее оценки. Таким образом, если инспектор обнаружит что-то не так с домом, покупатель может пересмотреть условия сделки или полностью отказаться от сделки. Если проверка будет проведена в первую очередь означает, что покупателю не нужно платить за оценку, пока он не узнает, что хочет дом, и не потеряет эти деньги, если откажется от сделки.«Хотя домашний осмотр стоит в среднем от 278 до 391 доллара, он может сэкономить тысячи долларов на ремонте и в этом случае предотвратить ненужную оценку.Лучший способ сэкономить — убедиться, что вы действительно хотите получить ипотеку , знайте, сколько вы готовы потратить, выбирайте дом, который вы можете себе позволить, и ищите кредитора с выгодными для вас условиями. Не позволяйте своей привязанности к собственности преобладать над здравым смыслом

Право на расторжение договора | Правда об ипотеке

Принимали ли вы когда-нибудь решение, о котором позже сожалели, только чтобы пожелать, чтобы вы все это вернули? Что ж, возможно, вам повезет, если мы говорим об ипотеке.

Период «права на расторжение» — это положение в соответствии с Законом «Правда в кредитовании», которое по существу дает домовладельцам, которые рефинансируют свои ипотечные кредиты, возможность обдумать ситуацию, прежде чем соглашаться на новые условия кредита.

Вы уверены, что хотите рефинансировать?

- При рефинансировании ипотечной ссуды на основное место жительства

- У вас есть 3 дня на размышление в конце процесса

- Между моментом подписания документов о ссуде и днем предоставления ссуды

- Это известно как Период «обдумывания», предназначенный для защиты потребителей

Если домовладелец решит рефинансировать свою ипотеку, после подписания кредитных документов он будет иметь право аннулировать сделку в течение трех рабочих дней.

Право на аннулирование — это, по сути, «право отменить» ипотечную сделку и получить возмещение любых комиссионных, если они не удовлетворены ссудой по какой-либо причине. По сути, это механизм защиты потребителей.

Технически, все сборы должны быть возвращены потребителю, если он решит аннулировать ипотеку.

Сюда входят все сборы кредитора (заявка, обработка и т. Д.), Брокерские сборы и сборы третьих сторон, такие как титульные и оценочные сборы, выплаченные кредитору или напрямую третьей стороне.

Единственными невозмещаемыми сборами являются те, которые уплачиваются потребителем третьей стороне и имеют место вне кредитной операции, включая такие вещи, как разрешения на строительство и зонирование.

Предполагая, что заемщик хочет аннулировать ипотеку, он должен предоставить кредитору письменное уведомление в течение периода аннулирования.

Затем банк / кредитор должен предпринять необходимые шаги, чтобы указать, что транзакция прекращена, путем аннулирования кредитных документов, подачи заявлений о разрешении / прекращении в публичный отчет и возмещения комиссии заемщику.

Это должно произойти через 20 календарных дней после получения уведомления об аннулировании.

Период расторжения = время изменить свое мнение

- Период расторжения — это время обдумать все до конца.

- И убедиться, что вы не подвергались давлению или обману в сделке.

- Можно определить, действительно ли выгоден жилищный заем вы или кредитор

- Если хотите, вы можете отказаться от сделки без штрафных санкций в течение этого периода времени.

В течение периода расторжения договора заемщик имеет возможность оценить ситуацию и убедиться, что они хотят завершить сделку.

В это время они могут все обдумать и при необходимости изменить свое мнение.

И, что наиболее важно, если в любой момент в течение этих трех дней они решат полностью отказаться, они могут сделать это без штрафных санкций.

Возможно, вы почувствовали давление со стороны вашего банка или ипотечного брокера или почувствовали себя жертвой хищнического кредитования.

Это было бы отличным моментом, чтобы отменить ипотеку и уйти в другое место, или даже не совершать транзакцию вообще.

Когда начинается и заканчивается срок действия права расторжения договора

- Он начинается в полночь на следующий день после подписания документов о ссуде

- И заканчивается через 3 рабочих дня

- Этот период включает субботу

- , но не включает воскресенье и праздничные дни

Срок расторжения договора начинается в полночь на следующий день после подписания кредитных документов и заканчивается через три рабочих дня, включая субботу, но не воскресенье или государственные праздники.

Федеральные праздники не в счет и воскресенье

- Новый год (1 января)

- День рождения Мартина Лютера Кинга (3-й понедельник января)

- День президентов (3-й понедельник февраля)

- Мемориал День (последний понедельник мая)

- День независимости (4 июля)

- День труда (первый понедельник сентября)

- День Колумба (второй понедельник октября)

- День ветеранов (11 ноября)

- День благодарения (четвертый четверг в Ноябрь)

- Рождество (25 декабря)

В полночь третьего рабочего дня срок расторжения договора заканчивается, и подписанные кредитные документы становятся официальными.

Пример периода права расторжения:

Если кредитные документы подписываются в понедельник, период аннулирования начинается во вторник в полночь и заканчивается в полночь четверга. В пятницу утром кредит можно было пополнить и записать.

Если кредитные документы подписываются в четверг, период расторжения договора начинается в пятницу и заканчивается в полночь понедельника, поскольку воскресенье не считается рабочим днем. Кредит можно будет пополнить во вторник утром.

При определенных обстоятельствах вы также можете отказаться от своего права на расторжение, чтобы ускорить процесс получения кредита, хотя должны быть смягчающие обстоятельства, в частности «добросовестная личная финансовая ситуация».

Банки и кредиторы не любят это делать, поэтому не рассчитывайте на это. Вместо этого планируйте дату закрытия, которая учитывает период расторжения заранее.

Проще говоря, в большинстве случаев банк или кредитор не могут финансировать ссуду до истечения срока расторжения.

Отсутствует период расторжения для всех ипотечных сделок

- Правовая норма применяется только к определенным типам жилищных ссуд

- Они не включают сделки по покупке жилья

- И все ипотечные ссуды на дома для отдыха и инвестиционную недвижимость

- Или если заемщик рефинансирует их ссуда у существующего кредитора

Очень важно отметить, что период расторжения не распространяется на все ипотечные операции.

Фактически, это в основном ограничивается рефинансированием только недвижимости, занимаемой владельцем! Операции покупки не имеют срока расторжения.

Кроме того, у домов для отпуска / вторых домов и инвестиционной собственности нет срока расторжения, даже если это сделка рефинансирования!

Кроме того, нет права на расторжение, если заемщик рефинансирует свою ссуду у того же ипотечного кредитора, у которого ссуда была первоначально профинансирована.

* Для рефинансирования с выплатой наличных, финансируемых тем же первоначальным кредитором, сумма выплаты является единственной частью, на которую распространяется период аннулирования.

Линии собственного капитала всегда имеют право на аннулирование, если только вся сумма строки не используется для финансирования транзакции покупки.

Например, HELOC довольно часто используется полностью в качестве второй ипотеки за выкуп, что означает отсутствие расторжения.

Кроме того, обратная ипотека, в том числе ссуды HECM, обычно имеет доходность, если она не используется для покупки жилья.

Убедитесь, что вы знаете свои (простите за каламбур) права, когда дело касается права на расторжение договора.

Кредитные специалисты и ипотечные брокеры могут не предоставить вам все факты или они могут лгать, чтобы гарантировать получение ипотечных средств и получение комиссионных, так что будьте в курсе.

Наконец, и это само собой разумеется, убедитесь, что вы на 100% ознакомлены с правилами аннулирования вашей конкретной ипотеки, прежде чем подписывать, а не после.

Не бойтесь задавать вопросы на ранней стадии, чтобы избежать недоразумений в конце игры.

Ипотечный кредитор может аннулировать ваше заявление

«Заказчик всегда прав.«Это то, во что верит большинство потребителей, потому что в основном это правда. Компания, которая не уважает своих клиентов, скорее всего, их потеряет. Это, безусловно, случай ипотечного кредитования.

Но иногда покупатель не «всегда прав». Существуют привычки, которые могут заставить вашего ипотечного кредитора отменить вашу ссуду и вынудить вас начать все сначала с кем-то новым.

Посмотреть сегодняшние ставки по ипотеке

Не будь «этим парнем»

В то время как большинство кредиторов любят своих клиентов и стремятся предоставить им наилучшие условия, не каждый клиент жилищного кредита приветствуется с распростертыми объятиями.На самом деле некоторые из этих людей довольно токсичны. Действия, которые могут заставить кредитора отменить вашу заявку на ипотеку, подразделяются на три категории:

- Не сотрудничает

- Неэтично

- Убыточно

Вы не хотите быть таким ядовитым человеком, потому что это не просто боль для вашего кредитора. Это неудобно и потенциально дорого обходится вам. Вот несколько примеров поведения, из-за которых вас могут вывести из офиса кредитора.

Это неудобно и потенциально дорого обходится вам. Вот несколько примеров поведения, из-за которых вас могут вывести из офиса кредитора.

Игнорирование запросов на получение ипотечной документации

Вероятно, самая частая причина увольнения клиента — это отсутствие сотрудничества.Есть некоторые вещи, которые кредитор не может сделать для клиента, независимо от того, насколько высок уровень его обслуживания. Клиент должен пойти навстречу андеррайтеру, иначе сделка будет приостановлена.

И некоторые заемщики не осознают, что существует только одна причина, по которой кредитор запрашивает у них документы или объяснения — потому что информация абсолютно необходима для закрытия ссуды.

«Если вы достаточно долго занимаетесь ипотечным бизнесом, — говорит Крейг Берри, менеджер филиала Acopia Home Loans, — вы, вероятно, дали одному или двум клиентам разрешение любезно искать финансирование в другом месте — иначе, вам пришлось уволить их.«

«Одна из причин, по которой их отпускают, — это когда они хотят бросать вам вызов по каждому запросу. Хотя некоторые люди могут захотеть купить дом, они не хотят прыгать через какие-либо« ненужные »обручи, чтобы это произошло.

Хотя некоторые люди могут захотеть купить дом, они не хотят прыгать через какие-либо« ненужные »обручи, чтобы это произошло.

«Например, были случаи, когда у покупателей жилья была отличная кредитоспособность или, возможно,« достаточно денег в банке, чтобы просто заплатить наличными »(как они быстро вам скажут). И в результате покупатели твердо убеждены в том, что в них нет нужды предоставить различную документацию по активам «.

Связано: Как избежать мошенничества с ипотекой

Многие опытные покупатели жилья не понимают, что ипотечная реформа привела к появлению множества новых требований к документации, которых кредиторы должны придерживаться — в противном случае они столкнутся со строгими штрафами.И требование «выписки из банка» означает все страницы, все строки, точку.

Крейг Берри говорит: «У меня было несколько покупателей, которые хотели поспорить из-за предоставления банковских выписок. Когда они, наконец, решили, что им нужен дом достаточно сильно, они отправили свои отчеты. Однако они также решили взять волшебный маркер, чтобы номера своих счетов или даже отметьте некоторые из пунктов в выписке, которые, по их мнению, «не являются чьим-либо делом». Некоторые покупатели будут сопротивляться каждому запросу, который они сочтут необоснованным или ненужным.«

Однако они также решили взять волшебный маркер, чтобы номера своих счетов или даже отметьте некоторые из пунктов в выписке, которые, по их мнению, «не являются чьим-либо делом». Некоторые покупатели будут сопротивляться каждому запросу, который они сочтут необоснованным или ненужным.«

Поймите, что кредитор никогда не будет просить о чем-то, чего не требует закон или выбранная вами программа. Никому не нужна лишняя работа, и никому не нравится отчуждать клиента. Поэтому, если вы хотите получить ссуду, вы должны предоставить информацию. Однако может быть несколько способов получить его, поэтому спросите своего кредитного специалиста, если вы застряли.

Другие примеры отказа от сотрудничества включают «забвение» предоставить чек для оценки или пропуск встреч с вашим кредитором или титульной компанией.А оскорбительное поведение по отношению к кредитному персоналу недопустимо, и большинство офисов не потерпят этого.

Этические соображения могут отменить вашу заявку на ипотеку

«Каким должен быть, , мой доход?»

Неэтичное поведение (к счастью) встречается реже, но все же встречается. И это может заставить большинство кредиторов бежать за горами, потому что использование «безобидной» маленькой выдумки может стоить кредиторам их лицензий.

И это может заставить большинство кредиторов бежать за горами, потому что использование «безобидной» маленькой выдумки может стоить кредиторам их лицензий.

Андеррайтеры ипотечного кредитования обучены выявлять красные флажки, как и кредитные специалисты.Обратите внимание, что ничто из этого не означает автоматически мошенничество, но могло. И они вызывают запросы на дополнительную документацию и / или информацию. Вот неполный список , любезно предоставлено Фредди Маком:

- Необычные источники первоначального взноса: например, погашение кредита, продажа личного имущества, определенные подарки

- Заявитель покупает второй дом недалеко от своего места жительства, не в курортной зоне

- Претендентов сокращают, но сохраняют актуальность, дом большего размера «сдается»

- Ехать из нового дома на работу нереально Абонентский ящик

- — это адрес только для работодателя

- Образование поступающего не соответствует трудоустройству

- Доход заявителя не соответствует трудоустройству

- Доход от работы не соответствует налоговой декларации или банковской выписке

Связано: Как получить одобрение на ипотеку сегодня

Большинство случаев мошенничества со стороны заемщиков — это то, что ФБР называет «мошенничеством с недвижимостью». «Заявитель не пытается украсть деньги, но пытается получить ипотеку, на получение которой он не отвечает. Например, не раскрывает, что недвижимость будет« ремонтировать и перевернуть »или сдавать в аренду.

«Заявитель не пытается украсть деньги, но пытается получить ипотеку, на получение которой он не отвечает. Например, не раскрывает, что недвижимость будет« ремонтировать и перевернуть »или сдавать в аренду.

«Если вы занимаетесь этим бизнесом достаточно долго, — объясняет Крейг Берри, — у вас, вероятно, был покупатель, который хотел приобрести инвестиционную недвижимость. Проблема возникает, когда покупатели решают, что они хотят купить инвестиционную недвижимость, но они хотят процентную ставку и условия, которые приходят с основным местом жительства.

«Когда их истинные намерения неизбежно всплывают на поверхность, мне пришлось сообщить им о потенциальных последствиях для нас обоих, а затем отпустить их».

Ипотечные кредиторы отменяют ссуды для дорогостоящих клиентов

Затем есть клиент, которого кредитор не может позволить себе оставить. Учтите, что ни у одного кредитора нет неограниченных ресурсов. Предположим, что вы являетесь ипотечным кредитором и можете предоставить своим клиентам высокий уровень обслуживания и выгодные сделки, одновременно работая с пятью займами.

У вас уже есть три клиента, которые заполнили свои заявки и получили одобрение от вашего андеррайтингового программного обеспечения.Все они предоставили запрошенные документы о доходах и активах и находятся в процессе плавного закрытия, исключая любые неожиданные события. Это означает, что вы можете безопасно привлечь еще двух клиентов и порадовать всех.

Связано: Как оформить ипотеку в 2019 году

Но следующий клиент другой. Он приходит с пустыми руками, но ему нужно письмо с предварительным одобрением ипотеки, потому что его агент по недвижимости не будет работать с ним, пока он не получит письмо.Вы берете его заявку на кредит, отправляете ее на автоматизированный андеррайтинг и даете ему список необходимых документов для завершения его утверждения. Он обещает предоставить вам то, что вам нужно, но напоминает, что он «все еще ищет» кредитора.

Каждый день он звонит вам, чтобы узнать, каковы ставки по ипотечным кредитам, и напомнить вам, что он этого не делает. Он рассказывает вам о рекламируемой ставке другого кредитора, которая на 1/8 процента ниже, и не слушает, когда вы объясняете, что рекламируемые ставки не применяются к большинству людей и меняются без предварительного уведомления.Он бесконечно жалуется на государственные сборы, расходы на страхование титула и другие вещи, которые вы не можете контролировать.

Он игнорирует ваши запросы о необходимых вам документах.

Он звонит вам по ночам и по выходным с одними и теми же вопросами, но не отвечает на ваши звонки для получения информации. Ваш кредитный обработчик перестает связываться с вашим клиентом, чтобы попросить документы, после того, как он отвечает ненормативной лексикой и вешает трубку. Вы понимаете, что этот единственный клиент, который, скорее всего, никогда не закроется, требует столько же времени и энергии, сколько три обычных клиента.

Вы сообщаете ему, что его заявление будет отозвано, потому что он не продвигается вперед, отправляете необходимое письмо о неблагоприятных действиях или неполном заявлении и закрываете его дело со вздохом облегчения.

Упростите себе задачу при подаче заявления на ипотеку

Лучший способ облегчить себе ипотечный кредит — облегчить его для кредитора.

- Сравните ставки и условия по ипотеке перед подачей заявки

- Будьте готовы предоставить подтверждение дохода и имущества при подаче заявления

- Получите предварительное одобрение для получения ипотеки перед покупкой дома

- Не сопротивляйтесь, если у вас нет того, что нужно кредитору.Вместо этого спросите, есть ли альтернатива, или попросите помощи у своего кредитора, не раздражаясь

- Постарайтесь связаться со своим кредитором в обычные рабочие часы, если только это не чрезвычайная ситуация.

- Не стесняйтесь задавать вопросы о том, чего вы не понимаете

- Раскрывать всю соответствующую информацию, даже то, что, по вашему мнению, может повредить вашей квалификации; пусть ваша ипотека справится с потенциальными осложнениями

Ваш кредитор хочет, чтобы вы добились успеха. Просто помните, что вы в одной команде, и никому не нужно никого увольнять.

Просто помните, что вы в одной команде, и никому не нужно никого увольнять.

Сравните предложения по ипотеке сейчас

Распечатать страницу

Как мне отменить свою ипотечную страховку?

Когда ваш кредит достигнет 80-процентного уровня LTV, вы можете запросить аннулирование ипотечного страхования. Вы должны сделать это письменно. Однако аннулирование на этом этапе все еще осуществляется кредитором на добровольной основе ; это не требуется по закону до тех пор, пока не будет достигнут 78-процентный уровень выплат. Тем не менее, закон требует, чтобы у кредиторов была политика для удовлетворения таких запросов и чтобы они отвечали на ваш запрос в разумные сроки.

80-процентная отмена может быть предоставлена, если вы внесли платежи вовремя, не имеете других ссуд под недвижимость (ссуда или кредитная линия могут помешать вам) и если стоимость вашей собственности не снизилась. Как правило, вам необходимо предоставить подтверждение в виде оценки или заключения брокера о цене (подробнее о том, как сделать позже).

Если ваш кредит принадлежит Fannie Mae, их интерпретация процедуры отмены по инициативе заемщика следующая:

«Для первой ипотеки, обеспеченной основным домом для одной семьи, коэффициент LTV (определяемый непогашенным остатком по отношению к оценочной стоимости) должен составлять 75% или меньше, если срок (возраст) ипотеки составляет от двух до пяти лет, и 80% или меньше, если выдержка более 5 лет.«

Перевод: Вы можете отменить PMI по ипотеке Fannie Mae даже до того, как вы заплатите очень много — если повышение цен на жилье в вашем районе было сильным. Если вы заплатили 10 процентов за покупку год назад, а цены на жилье быстро растут, вы можете достичь точки отмены быстрее, чем вы думаете. Однако, чтобы отменить свой MI до истечения пятилетнего периода, вам нужно будет иметь LTV на уровне 75 процентов, а не 80 процентов.

Поскольку многие ипотечные кредиты стремятся соответствовать правилам типа Fannie, вполне вероятно, что большинство кредиторов и обслуживающих компаний будут им следовать.Но не думайте, что это применимо к вам, особенно если вы закрыли свой кредит до 29 июля 1999 года. Проверьте свои ипотечные документы.

Некоторые ипотечные кредиты освобождены от уплаты налогов

Обратите внимание, что эти рекомендации относятся к «стандартной» ипотеке. Ссуды, классифицируемые как «высокорисковые» или с необычными андеррайтинговыми качествами, возможно, придется дождаться выплаты 77%, указанной в законе, прежде чем требовать отмены. Для некоторых ссуд это означает, что автоматическое аннулирование не произойдет до середины первоначального графика выплат.

Что такое «высокий риск»? Трудно сказать, поскольку в законе не было определений, и Fannie не предложила его в своем пояснительном заявлении (объявление Fannie Mae 99-06). В то время Fannie не решила исключать какие-либо ссуды, которые она контролирует, но может сделать это в будущем.

Как написать письмо об отмене MI

Согласно закону заемщик может потребовать аннулирования PMI, но должен сделать это в письменной форме. Вот образец письма об отмене ипотечного страхования:

My Mortgage Corporation 1 апреля 2019 г. Уважаемые господа: Я пишу, чтобы запросить отмену полиса частного ипотечного страхования (PMI), приложенного к моей ипотеке. Как вам известно, федеральный закон разрешает отмену PMI, когда определенные коэффициенты LTV соблюдаются за счет обычной амортизации ипотеки или амортизации в сочетании с повышением рыночной стоимости. (Примечание: используйте следующий абзац, если ваш заем был выдан после августа 1999 года) Хотя Закон о защите домовладельцев 1998 года требует автоматической отмены PMI, когда коэффициент LTV 78% был достигнут посредством нормальной амортизации, я также понимаю, что могу запросить отмену своего PMI, когда я превысил порог LTV 80%. (Примечание: используйте следующий абзац, если ваш заем был выдан до августа 1999 года) Мне известно, что моя ипотека была выдана до августа 1999 г., и что автоматическая отмена PMI не применима к моей ипотеке. Однако я также понимаю, что могу запросить отмену своего PMI, когда я превысил 80% порог LTV. Я считаю, что благодаря регулярным платежам и благоприятным рыночным условиям я прошел эту отметку и, следовательно, смогу аннулировать PMI по моей ссуде.Я считаю, что моя история платежей также соответствует требованиям. Пожалуйста, сообщите мне, как это сделать при первой же возможности. С нетерпением жду вашего незамедлительного ответа. С уважением, Има Заемщик |

После отмены

В зависимости от того, какой способ оплаты был выбран для ипотечного страхования, вы можете иметь право на возмещение любой неиспользованной премии. Это может быть премия за полный год.Если ваша премия является частью вашего ежемесячного счета по ипотеке, платеж, который вы отправляете обслуживающему персоналу каждый месяц, должен уменьшиться на сумму премии MI.

Последнее слово

Если вы не являетесь кандидатом на автоматическую отмену, если ваша история платежей вызывает подозрения, или если вы просто ненавидите писать письма, вы все равно сможете отменить свой PMI с помощью проверенного метода: рефинансирования.

Если ваш дом подорожал, а остаток по ссуде уменьшился, а рыночные условия благоприятны для рефинансирования, вы можете просто получить новую ипотеку, которая вообще не требует PMI.Фактически, это может произойти само по себе, даже если вы рефинансируете по совершенно другой причине, и это, безусловно, верный способ избавиться от ненужного ипотечного страхования.

Распечатать страницу

Насколько сложно отменить PMI?

Частное страхование ипотеки может быть одной из тех затрат, которые вы больше всего ненавидите платить, отправляя ежемесячный платеж по ипотеке. Это не обязательно из-за расходов. Это потому, что эта страховка не покрывает вас. Вместо этого он защищает вашего кредитора на случай невыполнения обязательств по ссуде.