Часто задаваемые вопросы

1. Можно ли открыть депозит сразу на несколько человек? Например, чтобы вкладчиками считались я и моя супруга.

- Депозиты принимаются только на имя определенного лица. Открытие одного счета по депозиту на имя двух и более лиц не допускается. Однако вкладчик может оформить доверенность на совершение операций по счету депозита, например, на получение сумм со счета депозита, пополнение счета депозита, получение выписки по счету депозита и прочее. Доверенность может быть оформлена по форме, установленной Банком, бесплатно. Присутствие лица, в чью пользу оформляется доверенность, не является обязательным. Доверенность на совершение любых действий в отношении депозита должна быть удостоверена нотариально или должностными лицами, обладающими полномочиями нотариуса.

2. Можно ли открыть на свое имя сразу несколько депозитов?

- Вкладчик вправе иметь в Банке любое количество депозитов.

3. В какой валюте можно открыть депозит?

- Депозиты могут быть открыты как в тенге, так и в иностранной валюте.

Возможность открытия депозита в тенге и/ или иностранной валюте зависит от вида открываемого депозита.

4. Осуществляется ли по депозитам пролонгация, и на каких условиях?

- По депозитам осуществляется автоматическая пролонгация на условиях и по процентной ставке, предусмотренной договором депозита.

5. Можно ли увеличить процентную ставку по депозиту в период срока действия депозита?

- Да, это возможно, но только в том случае, если данное условие предусмотрено договором депозита.

6. Что такое капитализация процентов?

- Капитализация процентов – это причисление процентов к сумме депозита, которая позволяет в дальнейшем осуществлять начисление процентов на проценты.

7. Можно ли снимать причисленные к сумме депозита проценты, и каким способом?

Можно ли снимать причисленные к сумме депозита проценты, и каким способом?

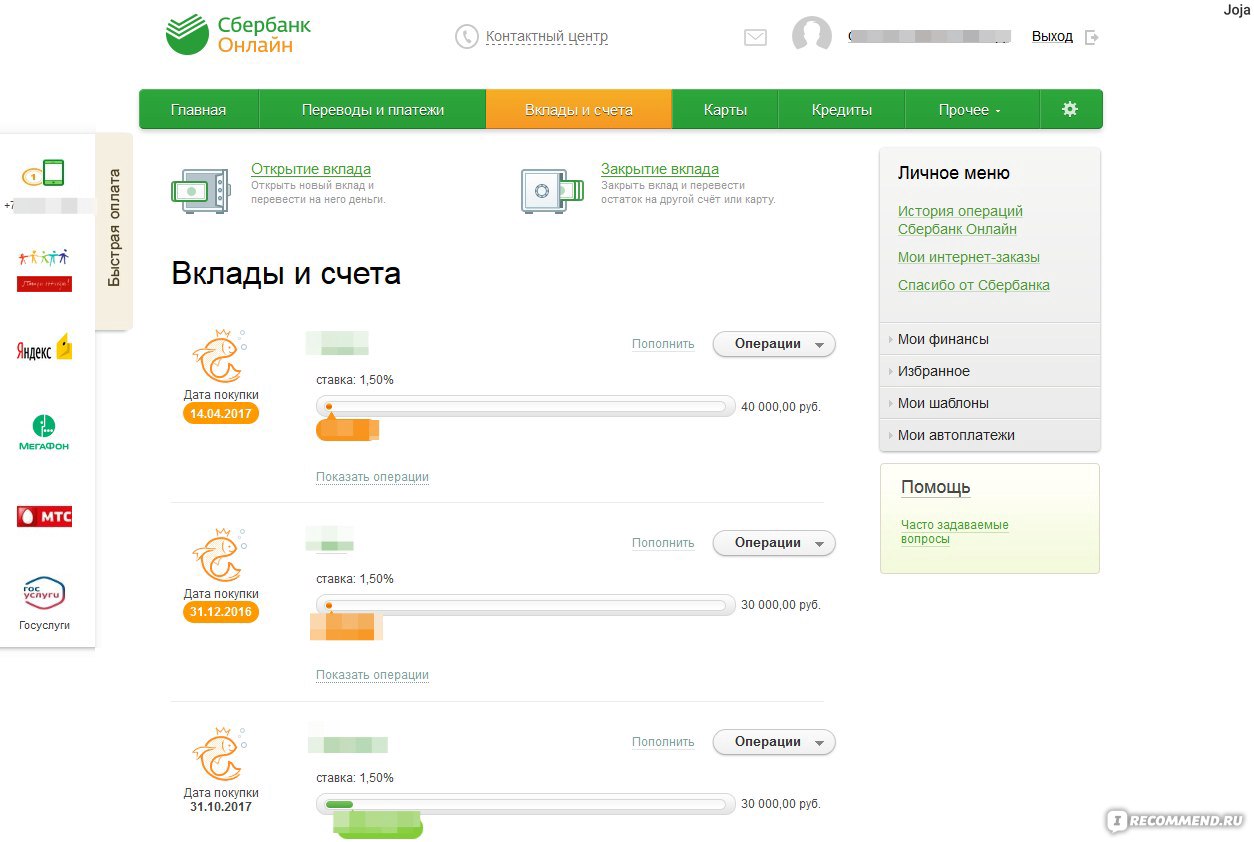

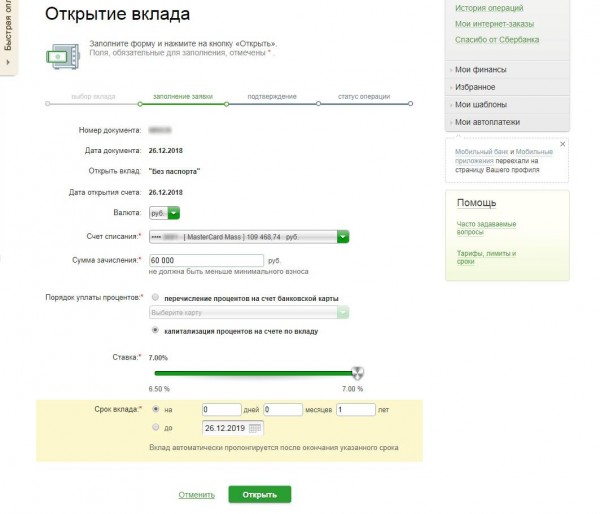

- Причисленные к сумме депозита проценты можно снимать в любое время в полном объеме или частично. Получить сумму процентов можно в отделении Банка или перевести на счет банковской карты, в том числе, через систему «Сбербанк Онлайн».

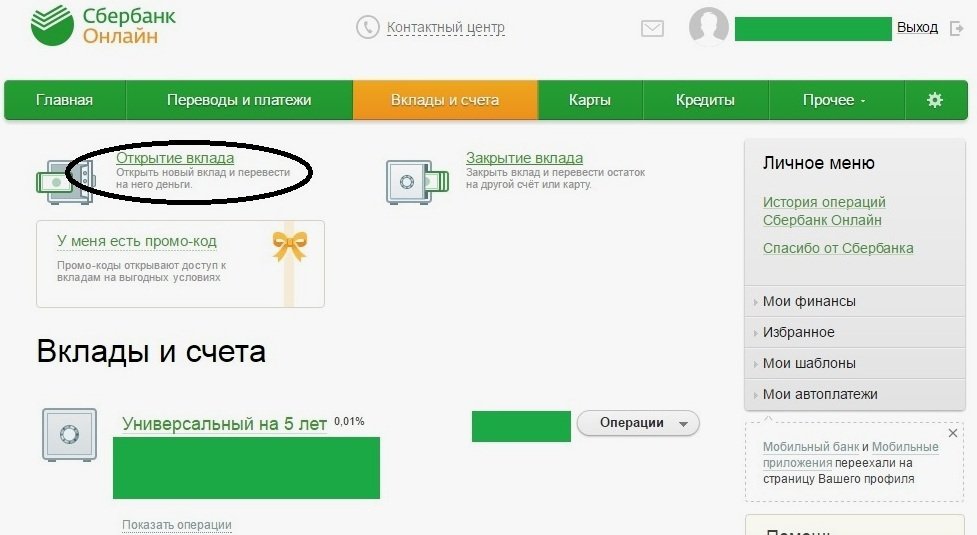

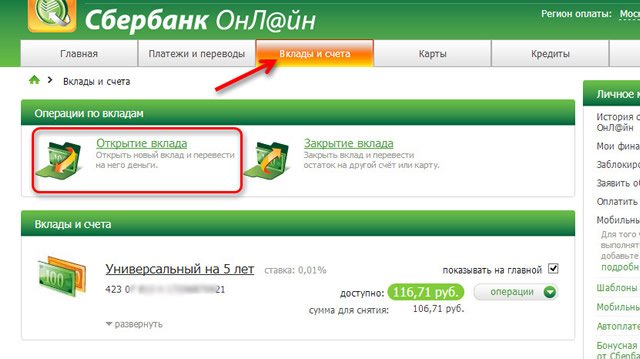

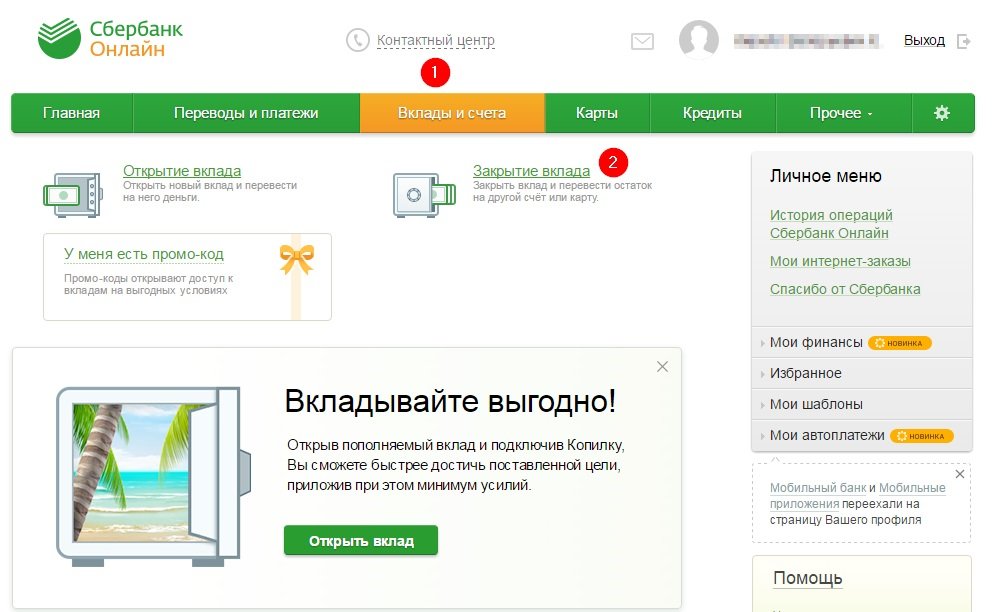

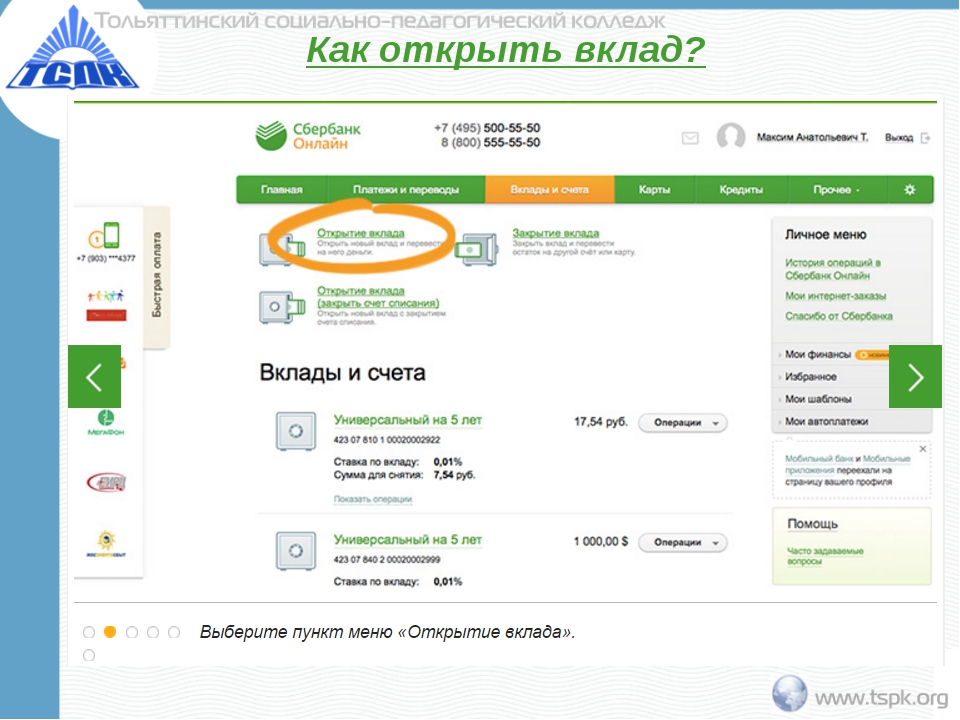

8. Где можно открыть депозит?

- Вклады можно открыть двумя способами:

9. Я — гражданин другого государства, но временно проживаю в Казахстане и хочу открыть депозит. Какие документы я должен предоставить??

- Для открытия депозита в Банке необходимо предъявить заграничный паспорт, под которым следует понимать как внутренний паспорт, так и паспорт, удостоверяющий личность клиента за пределами территории его родного государства*.

10. Я проживаю за границей, но имею депозит в Банке. Я хотел бы доверить распоряжаться депозитом своему родственнику. Что для этого необходимо сделать?

Что для этого необходимо сделать?

- Депозитом, открытым в Банке, может распоряжаться вкладчик либо его представитель на основании доверенности. Доверенность на распоряжение депозитом может быть оформлена у нотариуса или лица, наделенного соответствующими полномочиями, например, консулом.

11. Как узнать, сколько процентов начислено по депозиту?

- Получить информацию о количестве начисленных процентов можно:

12. Уведомляет ли Банк своих вкладчиков о том, что заканчивается срок депозита?

- Информация о сроке окончания депозита содержится в договоре депозита, а также может быть получена с помощью «Сбербанк Онлайн».

13. Могу ли я завещать средства по депозиту своим родственникам?

- Да, завещать средства по депозиту можно третьим лицам,оформив завещательное распоряжение в отделении Банка, в котором открыт счет по депозиту, у нотариуса или лиц, наделенных соответствующими полномочиями.

14. Могу ли я запросить выписку по депозиту в отделении Банка, в котором я открывал вклад?

- Вкладчик вправе получить выписку по депозиту. Выписка по депозиту выдается бесплатно:

15. Где я могу получить справку о наличии депозита для предъявления ее в посольство?

- Для получения справки следует обратиться в отделение Банка, предъявив документ, удостоверяющий личность. Справка будет предоставлена в день обращения. За предоставление справки взимается плата в соответствии с тарифами Банка, действующими на день предоставления справки.

16. Срок депозита заканчивается в воскресенье, в этот день отделение Банка не работает. Когда можно забрать депозит, чтобы не нарушить его срок?

- Если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день.

Таким образом, если дата окончания срока хранения депозита приходится на общеустановленный выходной день (воскресенье) либо нерабочий праздничный день, то дата окончания срока по депозиту будет перенесена на первый, следующий за выходными и праздничными днями, рабочий день.

* — Согласно ст. 12 Конвенции о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам (Кишинев, 7 октября 2002 года), ратифицированной Законом Республики Казахстан от 10 марта 2004 года № 531-II

Почему опасно копить деньги на накопительных счетах

Для чего вкладчикам накопительные счета

Максим Степочкин, начальник управления некредитных продуктов Райффайзенбанка:

«Некоторые клиенты Райффайзенбанка используют накопительный счёт как копилку, некоторые – как краткосрочный вклад, ведь денежные средства можно снять в любой момент без потери процентов».

Александр Бородкин, начальник управления сберегательного и инвестиционного бизнеса банка «Открытие»:

«Большинство клиентов используют накопительные счета для периодических отчислений из заработной платы. Но есть клиенты, которые перечисляют на них весь остаток с зарплатной карты, и возвращают на карту исключительно сумму, достаточную для ежедневного использования (через мобильный банк). Они мотивируют это желанием защитить деньги от злоумышленников, которые могут украсть деньги с карты».

Они мотивируют это желанием защитить деньги от злоумышленников, которые могут украсть деньги с карты».

Евгений Шитиков, начальник управления розничных продуктов МТС Банка:

«Зарплатные клиенты переводят на накопительные счета в среднем до 80% от поступивших средств в день зарплаты, а затем в течении месяца постепенно их расходуя. Среди основных целей использования средств с накопительного счета – погашение кредитов, перевод другим клиентам внутри банка, а также обратный перевод на банковскую карту для очередной покупки».

Алексей Ермаков, директор по сегментам розничного бизнеса Альфа-банка:

«Цели использования накопительных счетов у каждого клиента свои. Одни используют накопительные счета как альтернативу депозитам, другие – для распределение сбережений согласно определенным целям».

Анна Литвинова, начальник сектора сберегательных и расчетных продуктов ОТП банка:

«В основном клиенты используют накопительные счета для размещения денег, если нет понимания, когда они не понадобятся».

Владимир Кудряшов, вице-президент по розничному комиссионному бизнесу банка «Восточный»:

«Клиенты используют накопительные счета как альтернативу вкладам, дающую возможность оперативно снять денежные средства без потери процентного дохода. Но, с моей точки зрения, выгоднее и удобнее оформить для этих же целей дебетовую карту, предусматривающую начисление процента на остаток и кэшбек».

Общий счёт для вас и ваших близких.

Что входит?

— Круглосуточные консультации медсоветника обо всех возможностях бесплатного лечения в системе здравоохранения

• 1 визит к терапевту или педиатру, или организация госпитализации

• 1 бесплатный выезд терапевта или педиатра на дом

• 1 бесплатный анализ и консультация врача по результату анализа

• 1 бесплатная услуга «Второе мнение»

Как получить Медицинский бонус?

1

Откройте бесплатный Семейный счёт

Закажите в мобильном приложении или отделении бесплатную карту для близкого.

Это может быть Альфа-Карта, карта Яндекс.Плюс или Детская карта. Подключите карту к Семейному счёту.

3

Попросите вашего близкого совершить свою первую покупку по карте или любую расходную операцию в мобильном приложении.

Номер сертификата вы получите в смс в течение 7 дней после покупки по карте вашего близкого человека.

Услуги предоставляются ООО «НМС» на всей территории РФ и распространяются без ограничения по возрасту.

Почему держать вклады в банках не всегда безопасно :: Мнение :: РБК

Чтобы вернуть свои деньги, вкладчику пришлось обращаться в суд.

Здесь следует прояснить два нюанса. Во-первых, российское законодательство не содержит требования, чтобы гражданин расписывался именно так, как в паспорте, т.е. он может хоть каждый день менять свою подпись. Во-вторых, судебные эксперты элементарно перестраховываются и стараются при любой возможности дать лишь вероятностный вывод о принадлежности или непринадлежности подписи определенному лицу. Либо вообще дать заключение, что исследуемая подпись не позволяет дать какой-либо ответ в принципе.

Читайте на РБК Pro

У моего клиента были и дополнительные аргументы. Он располагал документами, свидетельствующими, что он не мог подписать документы, поскольку в злополучный день находился на лечении в медицинском учреждении. В судебном разбирательстве банк подвергнул сомнению и этот довод клиента. Представители банкиров убеждали суд, что расстояние между лечебным заведением и отделением банка можно преодолеть в течение полутора часов, а физическое состояние клиента не было настолько серьезным, чтобы исключить саму возможность подписывания бумаг. Письмо, полученное судом из медицинского учреждения, подтвердило, что в спорный период клиент находился на лечении, но не дало однозначный ответ, покидал ли он заведение или нет. Медики ограничились указанием, что пациентам запрещено покидать территорию лечебного заведения.

В судебном разбирательстве банк подвергнул сомнению и этот довод клиента. Представители банкиров убеждали суд, что расстояние между лечебным заведением и отделением банка можно преодолеть в течение полутора часов, а физическое состояние клиента не было настолько серьезным, чтобы исключить саму возможность подписывания бумаг. Письмо, полученное судом из медицинского учреждения, подтвердило, что в спорный период клиент находился на лечении, но не дало однозначный ответ, покидал ли он заведение или нет. Медики ограничились указанием, что пациентам запрещено покидать территорию лечебного заведения.

Перспективы дела становились достаточно туманными. Защита предприняла действия, направленные на поиск бреши в позиции банка. Выяснилось, что в отделении банка велось видеонаблюдение, а раз так, то банк в состоянии представить видеосъемку, подтверждающую, что миллион долларов забрал именно мой клиент, а не мошенник.

А один из пунктов договора об открытии вклада предусматривал, что досрочная выдача наличных денежных средств на сумму свыше $10 тыс. происходит лишь при условии предварительного письменного заявления или телефонного звонка. Мои доводы были поддержаны судом, который предложил банку представить видеозапись и расшифровку телефонных переговоров. На следующем судебном заседании банк не смог представить указанные доказательства. Его представители объясняли, что соответствующие видео- и аудиоматериалы хранятся лишь один год.

происходит лишь при условии предварительного письменного заявления или телефонного звонка. Мои доводы были поддержаны судом, который предложил банку представить видеозапись и расшифровку телефонных переговоров. На следующем судебном заседании банк не смог представить указанные доказательства. Его представители объясняли, что соответствующие видео- и аудиоматериалы хранятся лишь один год.

Несмотря на тот факт, что все содержащиеся в материалах дела доказательства не являлись бесспорными, которые могли бы однозначно склонить весы на одну из сторон, суд принял сторону вкладчика. Ключевыми доводами стали факт нахождения клиента на лечении и невозможность (или нежелание) банка представить подтверждающие видео- и аудиозаписи.

Отдельное внимание судья уделил тому, что гипотетическая возможность покинуть лечебное заведение в данной ситуации не имеет значения, поскольку закон исходит из презумпции добросовестности. И значит, не существует оснований для вывода, что вкладчик нарушал правила пребывания в лечебном учреждении. Данные факторы позволили суду первой инстанции удовлетворить исковые требования клиента в полном объеме. Московский городской суд и Верховный суд РФ оставили решение без изменения. Клиент смог вернуть как основную сумму вклада, так и проценты, причитающиеся ему по условиям договора за весь период, на который он был заключен.

Данные факторы позволили суду первой инстанции удовлетворить исковые требования клиента в полном объеме. Московский городской суд и Верховный суд РФ оставили решение без изменения. Клиент смог вернуть как основную сумму вклада, так и проценты, причитающиеся ему по условиям договора за весь период, на который он был заключен.

Чему учит эта история? К деньгам, размещенным во вкладе, нужно относиться внимательнее. Очевидно, что каждый может стать жертвой мошенников, но существуют простые правила, которые помогают снизить риск. Простые настолько, что ими часто пренебрегают.

Не храните все деньги в одном банке, лучше откройте несколько вкладов в разных банках. Проверяйте состояние вклада, делайте это хотя бы раз в три-четыре месяца. Если вы VIP-клиент или у вас крупная сумма вклада — это не повод расслабляться. В российских условиях — и тому есть уже тысячи подтверждений на практике — это лишь дополнительный фактор риска. Ну и конечно, если вы ложитесь на лечение, уезжаете в командировку или на отдых, не забывайте сохранить документы, подтверждающие эти обстоятельства. Возможно, они помогут вам доказать правду в суде.

Возможно, они помогут вам доказать правду в суде.

И еще один практический совет. Если вклад был украден и вы решили обращаться в суд, отнеситесь внимательней к выбору суда. Дело в том, что российское законодательство о защите прав потребителей позволяет вкладчику выбрать между судом по месту нахождения банка и судом по месту жительства потребителя. Лучше обратиться в суд по месту своего жительства. В суде по месту нахождения кредитной организации против вас может сыграть сам факт знакомства и частых встреч юристов банка и сотрудников судов. В России влияния этих факторов достаточно, чтобы негативно повлиять на объективное и беспристрастное рассмотрение спора.

Как работают семейные счета в банках

Зачем нужны семейные счета

В 2018 году профессор маркетинга Эмили Гарбинская и профессор в области поведения покупателей Джо Глэдстоун провели два интересных эксперимента. Они хотели узнать, влияет ли наличие совместного счёта в семьях на принятие решений о покупках.

Они хотели узнать, влияет ли наличие совместного счёта в семьях на принятие решений о покупках.

В первом эксперименте участников просили сначала убрать из кошелька одну карту (общую или личную), а потом выбрать, какую кружку купить: пивную или кофейную. Те участники, которые владели семейным счётом и оставили общую карту, выбрали кофейную кружку, так как она практичнее.

Во втором эксперименте участников попросили представить, что у них скромный бюджет и им нужно купить себе новую одежду. Они могли выбрать одежду для работы или для развлечений и светских мероприятий. После выбора участники должны были определить, насколько им необходимо обосновать партнёру эту покупку. Владельцы семейных счетов чаще считали, что они должны объяснить второй половинке, почему они купили эту вещь.

Учёные не остановились на этом и проанализировали годовые траты тех, кто открыл семейные счета, и тех, кто этого не сделал. Выяснилось, что у владельцев индивидуального счёта больше трат на развлечения, а у владельцев совместного — больше практических покупок. Так Эмили Гарбинская и Джо Глэдстоун доказали, что владельцы совместного счёта разумнее тратят деньги.

Так Эмили Гарбинская и Джо Глэдстоун доказали, что владельцы совместного счёта разумнее тратят деньги.

Что такое совместные счета и как они устроены

С 1 июня 2018 года согласно статье 845 ГК РФ банки могут (но не обязаны) открывать совместные счета, пополнять которые имеют право несколько человек. Такие счета чаще открывают семьи, поэтому их стали называть семейными, хотя счёт могут также открыть друзья или родственники. Закон не ограничивает количество человек, но банки своё ограничение всё-таки ставят. Например, в Альфа-Банке к семейному счёту можно присоединить до 4 человек.

Все, кто будет пользоваться счётом, заключают в банке договор. Для каждого совладельца банк выпускает карту. Она ничем не отличается от обычной — можно оплачивать покупки в интернете, рассчитываться в магазинах, автомастерских, платить за ЖКУ, снимать деньги. Вся история трат видна всем владельцам счёта в мобильном приложении или выписке. Счёт открывают бесплатно. Карты к счёту могут выдать бесплатно, могут взять за это деньги — тут на усмотрение банка.

В договоре можно выбрать одну из двух схем распоряжения деньгами:

1. Каждый тратит не больше суммы, которую внёс

Супруги открыли совместный счёт. Один кладёт 50 000 ₽, второй — 70 000 ₽. Столько же они и могут потратить. Совместный счёт помогает им видеть расходы каждого и понять, какую сумму они могут безболезненно для бюджета отложить на отдых.

2. Каждый тратит не больше доли, указанной в договоре

Супруги открыли совместный счёт. Один получает 50 000 ₽ в месяц, а второй — от 20 000 ₽ до 50 000 ₽. Доходы второго супруга нестабильны, но платить за коммуналку, сад и школу нужно каждый месяц. Поэтому они решили разделить доли по 50%. Если один пополнит счёт на 20 000 ₽, а второй на 50 000 ₽, то первый сможет потратить 50%, то есть 35 000 ₽.

Если у одного из совладельцев счёта образовалась задолженность государству (налоги, штрафы) или перед банком, то счёт могут арестовать. Если супруги не заключили брачный договор, то счёт арестуют полностью, так как по закону супруги отвечают общим имуществом.

Если же у супругов есть брачный контракт, то арест могут наложить на сумму не больше той, которая указана в договоре на открытие счёта. Например, муж должен государству 13 000 ₽ налогов. На совместном счету лежит 20 000 ₽, а по договору муж с женой могут распоряжаться 50% от суммы счёта. Тогда государство может наложить арест только на 10 000 ₽.

Чем совместный счёт отличается от выпуска дополнительной карты

Закон даёт возможность открыть совместный счёт, но банки не обязаны предоставлять такую услугу. Большинство ограничиваются выпуском дополнительных карт, привязанных к счёту. В чём разница?

При совместном счёте все участники — владельцы счёта. Если оформлять дополнительную карту, то один будет считаться основным владельцем счёта (держателем карты), а остальные — дополнительными держателями. Карта может открываться как на имя основного владельца, так и на чужое имя. Но она всегда привязана к основному счёту владельца. Чаще всего выпускается в той же валюте, но есть и исключения.

Дополнительную карту можно заказать к дебетовой или кредитной карте. Выпуск дополнительной карты почти у всех банков бесплатный, а обслуживание чуть дешевле, чем у основной. Например, владелец счёта может платить 450 ₽ в год за обслуживание основной карты и 300 ₽ в год за обслуживание дополнительной карты. Есть банки, где все карты бесплатные.

Условия доступа к счёту, пополнения и просмотра операций могут быть разными. Например, если открываете дополнительную карту в Сбербанке, пополнять её может только держатель счёта, устанавливается лимит трат, история покупок отображается у обоих. Проще говоря, использование дополнительных карт накладывает на их владельцев некоторые ограничения.

Вот какие возможности есть у владельцев совместного счёта, а также владельцев основных и дополнительных карт*.

| Действия по счёту/карте | Владельцы совместного счёта | Владелец основной карты | Владелец дополнительной карты |

| Пополнять | + | + | +– |

| Переводить деньги | + | + | +– |

| Снимать наличные | + | + | +– |

| Проверять баланс | + | + | + |

| Оплачивать услуги и покупки | + | + | + |

| Видеть историю трат | + | + | +– |

| Получать выписку по счёту | + | + | +– |

| Подключать других участников | + | + | – |

| Устанавливать лимит трат | (согласно договору) | + | – |

| Использовать овердрафт | + | + | – |

*В разных банках возможности держателей карт могут отличаться.

Выпустить дополнительную карту проще, чем открыть совместный счёт — необязательно даже идти для этого в банк. Кроме того, можно открыть дополнительные карты детям, даже если им нет 18 лет. Но наравне распоряжаться финансами, как при совместном счёте, нельзя.

Личный опыт: я выпустила для детей дополнительные карты

Я открыла карты в Тинькофф себе и двоим школьникам. Установила приложение, в котором видны все траты и удобно перекидывать с карты на карту. Есть кэшбэк за траты. Ещё можно назначать задания и устанавливать плату за них, но это противоречит моей модели воспитания.

Я вижу все траты дочери, плюс мне приходят СМС о каждой операции.

Однажды на детской карте у дочери не было денег, и я дала ей свою корпоративную карту. На удивление, дочь потратила гораздо меньше денег, чем обычно. И потом она призналась: «Знаешь, мам, я как-то опасалась сильно тратить деньги с твоей карты. Это же наши семейные деньги, вдруг нам не хватит на продукты». Так что на примере своей семьи я вижу, что совместное распоряжение финансами повышает ответственный подход к тратам.

Так что на примере своей семьи я вижу, что совместное распоряжение финансами повышает ответственный подход к тратам.

Однажды сын потерял карту в школе. В мобильном приложении я могла её заблокировать, но вскоре карту нашли и вернули сыну.

Годовое обслуживание дополнительной карты дешевле, чем основной. Например, в Сбербанке обслуживание дебетовой карты Visa Classic стоит 450 ₽ в год, а дополнительной — 300 ₽.

Банки стараются привлекать клиентов, поэтому предлагают кэшбэки, бонусы, акции. К зарплатным картам тоже можно выпустить дополнительные карты.

Как подключить или закрыть совместный счёт

Всем участникам совместного счёта нужно заключать договор в банке и открывать общий счёт. Подключить нового участника к счёту можно в любое время.

Интересный пункт — наличие брачного договора. По умолчанию все средства будут общими, если в брачном договоре не прописаны другие условия.

Расторгнуть договор с банком можно в одностороннем порядке, без каких-либо проблем, согласие других владельцев счёта не требуется. Например, счёт открыт на мужа, жену и её родителей. Если муж хочет расторгнуть договор, то счёт так и останется совместным, только для жены и её родителей. При этом муж получит свою долю денег, согласно договору. Так делают, если просто не хотят больше вести совместный бюджет или в случае развода.

Например, счёт открыт на мужа, жену и её родителей. Если муж хочет расторгнуть договор, то счёт так и останется совместным, только для жены и её родителей. При этом муж получит свою долю денег, согласно договору. Так делают, если просто не хотят больше вести совместный бюджет или в случае развода.

Если счёт открыт на двоих и один из владельцев счёта умер, то счёт уже не считается совместным. Банк переоформит услугу, и счёт будет индивидуальным, текущим.

Но распоряжаться деньгами на нём можно будет после вступления в наследство. Можно упростить процедуру получения денег, если сразу в банке составить завещательное распоряжение согласно статье 1128 ГК РФ. Его не нужно заверять у нотариуса, но оно касается конкретного счёта или вклада.

Совместный счёт можно открыть не в каждом банке. Наиболее приближённое к тому, что разрешает закон, предлагают Альфа-Банк и Райффайзенбанк. Изучайте условия в конкретном банке и после этого принимайте решение.

Как подключить дополнительные карты

Дополнительные карты всегда привязываются к основному счёту. Поэтому открыть такие карты может только владелец счёта. В Альфа-Банке можно сделать это через мобильное приложение. В SBI банке и Сбербанке нужно оставить заявку, а в Тинькофф — заказать карту через приложение или чат.

Поэтому открыть такие карты может только владелец счёта. В Альфа-Банке можно сделать это через мобильное приложение. В SBI банке и Сбербанке нужно оставить заявку, а в Тинькофф — заказать карту через приложение или чат.

Карту обычно привозит на дом курьер, но можно получить её и в отделении банка. Дополнительные карты могут быть не только дебетовые, но и кредитные. Владелец кредитной карты устанавливает лимит трат и другие ограничения для допкарты.

Если хотите заблокировать карту, сообщите об этом банку любым удобным способом. Обычно закрыть карту можно в мобильном приложении.

Очевидное преимущество дополнительных карт — удобство перевода денег членам семьи. Ещё такая система помогает следить за семейным бюджетом, контролировать общие расходы, общую историю покупок, планировать расходы и анализировать их.

Также некоторые банки предлагают владельцам карт программы лояльности и дополнительный кэшбэк. Существуют банки, которые предоставляют дополнительные услуги для семейного счёта, например медицинский бонус.

У совместных счетов и дополнительных карт есть плюсы и минусы.

Плюсы совместного счёта: каждый член семьи получает доступ к бюджету; онлайн-контроль позволяет тратить разумно, устанавливая лимиты для каждого; расходы на обслуживание дополнительных карт ниже, чем плата за отдельные счета.

Есть и минусы: если владелец счёта скончается, то все, кому человек предоставил доступ к счёту, в случае его смерти лишаются возможности пользоваться деньгами. Основной счёт и привязанные к нему карты (и основная, и дополнительные) блокируются. Получить деньги можно будет только через полгода в процессе наследования.

Где можно открыть семейный счёт

| Банк | Совместный/семейный счёт* | Доп. карты | Детские карты | Бонусы обслуживания |

| Альфа-Банк | + | + | + | Медицинский бонус 1–10% кэшбэк** на траты по картам До 7% на остаток на счету |

| Райффайзенбанк | + | + | + | 5% кэшбэк на покупки по детской карте Скидки на шопинг и развлечения Специальные предложения Доступ в личный кабинет |

| Тинькофф | + | + | + | Доступ в личный кабинет 1–30% кэшбэк** для детских и взрослых карт |

| Сбербанк | – | + | + | 0,5–10% кэшбэк** на траты по картам 1–30% бонусов Спасибо от Сбербанка |

| SBI банк | + | + | + | 6% на остаток по счёту 3–10% кэшбэк** за покупки Одна карта для разных счетов |

| ВТБ | – | + | + | 1–4% кэшбек на траты по картам До 7% на остаток на счету |

*Большинство банков под семейными счетами подразумевает выпуск дополнительных карт, поэтому уточняйте информацию в банке.

**Зависит от условий банка для конкретной карты.

Как зарегистрировать ИП на двоих и вести совместный бизнес?

Для формирования документов на регистрацию ИП вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. С его помощью вы сможете оформить пакет документов, соответствующий всем требованиям по заполнению и законодательству РФ.

На первых порах многие бизнесмены предпочитают регистрацию ИП вместо открытия фирмы. Это упрощает начало бизнеса, учет и отчетность, но главное — позволяет свободно распоряжаться заработанными средствами. Однако бывает, что собственных активов для дела недостаточно, и нужно привлечь компаньона. Возможен ли такой вариант, как открыть ИП на двоих? Нет, законом этого не предусмотрено. У бизнесменов есть другие способы сотрудничества, надежные и не очень.

Создать документы для ИП бесплатноПочему не бывает ИП «на двоих»

ИП часто воспринимают как организационно-правовую форму малого предприятия, хотя на самом деле это лишь особый статус физического лица. Раньше ИП назывался «ПБОЮЛ», что расшифровывается как предприниматель без образования юридического лица. Сейчас формулировка изменена, но суть осталась прежней — нового юрлица при регистрации ИП не возникает. Об этом сказано в статье 23 Гражданского кодекса.

Раньше ИП назывался «ПБОЮЛ», что расшифровывается как предприниматель без образования юридического лица. Сейчас формулировка изменена, но суть осталась прежней — нового юрлица при регистрации ИП не возникает. Об этом сказано в статье 23 Гражданского кодекса.

Постановка человека на учет в качестве индивидуального предпринимателя означает лишь то, что он, будучи физическим лицом, приобретает право вести бизнес. А также иные связанные с этим права и обязанности.

Поэтому термин «открыть ИП» не совсем верен, хотя и применяется повсеместно. Ведь при этом не происходит учреждения новой организации, как бывает, например, при открытии ООО. Поэтому уместнее говорить «стать ИП» или «зарегистрироваться ИП».

Таким образом, индивидуальный предприниматель — это физическое лицо, наделенное правом вести бизнес. Из этого определения становится понятно, можно ли законно оформить ИП на двоих людей сразу. Конечно же, нет, никакой возможности для этого не существует. Каждый предприниматель действует самостоятельно.

Если бизнесмены хотят работать совместно, то чаще всего организуют фирму в виде ООО. Они объединяют активы, при этом каждый из них получает прибыль пропорционально сумме, которую внесли на развитие бизнеса. Ответственность за деятельность компании несут все участники, но каждый — в рамках своего вклада в уставный капитал общества.

Однако по ряду причин быть предпринимателем выгоднее, чем создавать ООО. Можно ли открыть ИП и, не теряя этого статуса, организовать бизнес на двоих человек? Действующее в РФ законодательство предлагает предпринимателям совместную работу в рамках договора простого товарищества. Но прежде рассмотрим вариант сотрудничества, когда бизнес оформляется только на одного партнера.

ИП + негласный компаньон

Иванов и Петров решили открыть бизнес, каждый из них готов вложить в него определенную сумму. Как вариант, можно открыть ИП на одного, но объединить активы двух человек. Иванов станет предпринимателем, но по факту управлять делами компаньоны будут совместно. При этом формально все права и обязанности возникнут только у Иванова. Петров же официально не будет иметь к бизнесу никакого отношения.

При этом формально все права и обязанности возникнут только у Иванова. Петров же официально не будет иметь к бизнесу никакого отношения.

Каждый из партнеров при такой схеме несет свои риски:

- Петров зависит от доброй воли Иванова в части распределения прибыли;

- он также может быть оштрафован за неуплату налогов и ведение деятельности без регистрации;

- Иванов единолично несет ответственность по всем обязательствам.

На ответственности ИП остановимся более подробно. Хозяйственная деятельность осуществляется предпринимателем на собственный страх и риск. Это значит, что ответственность за результаты бизнеса и принятые решения он несет сам. Если он наделает долгов, действуя по совету своего неофициального партнера, и не будет их выплачивать, то взыскание может быть обращено на его имущество.

Причем в данном случае подразумевается не только то имущество, которое связано с бизнесом, например, на денежные средства на расчетном счете. Недоимку могут взыскать за счет личных активов ИП (за некоторым исключением). Например, сумма может быть списана с банковского счета, который не имеет к бизнесу ни малейшего отношения. Так происходит из-за того, что закон не делит имущество физлица на «личное» и «для бизнеса».

Недоимку могут взыскать за счет личных активов ИП (за некоторым исключением). Например, сумма может быть списана с банковского счета, который не имеет к бизнесу ни малейшего отношения. Так происходит из-за того, что закон не делит имущество физлица на «личное» и «для бизнеса».

Второй же партнер рискует остаться без вложенных в бизнес средств и прибыли. Помочь в этой ситуации может составление договора целевого займа на сумму, которую негласный инвестор вносит в бизнес. При этом предприниматель обязан использовать полученные средства строго на те цели, на которые они взяты. А также обеспечить тому, кто выдал заем, возможность осуществлять контроль за его использованием.

Второй партнер может быть принят на руководящую должность. Его можно назначить, например, директором магазина или просто исполнительным директором — закон этого не запрещает. ИП может выдать ему доверенность, в которой прописать полномочия, в том числе подпись документов.

Это также не вполне равноправное сотрудничество, ведь формально возникают отношения «начальник — подчиненный». Причем риск в части ответственности ИП сохраняется. Даже если неверные управленческие решения будет принимать директор, отвечать перед кредиторами всем своим имуществом все равно будет предприниматель. Партнер также рискует не получить прибыль, ведь по закону он может рассчитывать только на заработную плату.

Причем риск в части ответственности ИП сохраняется. Даже если неверные управленческие решения будет принимать директор, отвечать перед кредиторами всем своим имуществом все равно будет предприниматель. Партнер также рискует не получить прибыль, ведь по закону он может рассчитывать только на заработную плату.

Конечно, это не совсем полноценный вариант того, как можно оформить бизнес на двоих. Но если ИП зарегистрирован только один партнер, а создавать ООО желания нет, выбирать не приходится.

Простое товарищество

Самый цивилизованный способ равноправного сотрудничества — образование простого товарищества (ПТ). Чтобы Иванову и Петрову работать по такой схеме, они оба должны иметь статус ИП. В качестве налоговой системы можно выбрать УСН с объектом «Доходы за вычетом расходов» или ОСНО. Затем им надо заключить в простой письменной форме договор о совместной деятельности — это и будет созданием товарищества.

Рассмотрим некоторые аспекты такого сотрудничества.

Суть сотрудничества по договору ПТ

Простое товарищество — это объединение нескольких лиц — коммерческих организаций и/или ИП. Оно создается для ведения совместной деятельности на оговоренных условиях.

Оно создается для ведения совместной деятельности на оговоренных условиях.

В ПТ объединяются 2 или более самостоятельных хозяйствующих субъектов. Сотрудничество в его рамках не образует юридическое лицо. Это значит, что не придется ничего регистрировать или подавать в ФНС какие-либо уведомительные документы.

Простое товарищество может быть создано для сотрудничества по самым разным направлениям — производство, торговля, строительство, осуществление услуг и так далее. Нет никаких ограничений, кроме тех видов деятельности, которые запрещены законодательством. Можно ли каждому из партнеров открыть ИП по разным направлениям и работать вдвоем по договору ПТ? Да, такой вариант также допустим, главное — иметь общую цель деятельности.

Все решения по делам товарищи обычно принимают по общему согласию, но в договоре может быть прописан какой-либо иной порядок. Осуществлять сделки и предпринимать иные действия от имени ПТ может любой из них. Вместо этого, в соглашении о ПТ можно предусмотреть иные варианты:

- выбрать одного товарища, кто будет вести дела;

- указать, что это делается совместно.

Имущество и прибыль ПТ

Итак, для оформления одного ИП на двоих нет никакого правового основания. Тем не менее главная цель сотрудничества — объединение ресурсов — может быть достигнута в простом товариществе.

Для осуществления совместной деятельности товарищи вносят вклады. Кто и что будет вносить — это зависит от договоренности. В качестве вклада может выступать не только имущество или денежные средства, но также собственные знания, навыки и деловая репутация или связи. Оценка вкладов в денежном выражении производится по соглашению между товарищами. Если товарищи не оговорили размеры своих вкладов, считается, что они равные.

Общее имущество ПТ, то есть все то, что внесли его участники, считается их общей долевой собственностью. Распоряжаться им они могут по договоренности. Прибыль или убыток от совместной деятельности распределяется пропорционально стоимости вкладов товарищей. Однако в соглашении можно предусмотреть и иной порядок распределения финансового результата.

Налоги

Общих налогов у товарищей нет — каждый платит их сам со своей доли дохода от участия в ПТ. При этом доходом товарища признается доля прибыли, которая по результатам совместной деятельности распределена в его пользу пропорционально вкладу.

Бесплатная консультация по налогам

Подсчет прибыли осуществляется так: сначала определяется общая выручка, затем из нее вычитаются совместные расходы. Далее общая прибыль делится между товарищами пропорционально их вкладам или в той пропорции, которая определена договором. И уже с этой суммы товарищ платит налоги по той системе, которую он применяет (основной или упрощенной со ставкой налога 15%).

Плательщикам УСН важно помнить, что реализация товаров, работ и услуг в рамках простого товарищества облагается НДС. Причем даже в том случае, если его участники применяют упрощенный режим налогообложения. Один из товарищей должен вести общий учет операций для исчисления НДС, на него же возлагается обязанность уплатить налог в бюджет. Также закон дает ему право принять входной налог к вычету, но для этого счета-фактуры, которые оформляют поставщики, должны быть выписаны именно на этого товарища.

Также закон дает ему право принять входной налог к вычету, но для этого счета-фактуры, которые оформляют поставщики, должны быть выписаны именно на этого товарища.

Ответственность по обязательствам

Ответственность по общим обязательствам товарищи несут солидарно. Это значит, что каждый из них в полной мере отвечает по долгам ПT. Речь лишь об общих обязательствах, то есть тех, которые возникли в рамках совместной деятельности.

Например, если у товарищества образовалась задолженность, кредитор вправе взыскать ее с любого из его участников. Взыскание может быть обращено не только на долю имущества, которое этот товарищ внес в ПТ, но и на его личные активы. Это отличает товарищество от ООО, где ответственность каждого участника ограничена его вкладом в уставный капитал (кроме случаев, когда участник повинен в банкротстве).

Выводы

Итак, мы разобрались с тем, можно ли открыть ИП на двоих и убедились, что законом этого не предусмотрено. Тем не менее возможность для сотрудничества есть — это простое товарищество. В его рамках партнеры могут объединить самые разные активы и совместно их использовать для достижения общих целей. При этом каждый из них остается самостоятельным субъектом хозяйственной деятельности.

В его рамках партнеры могут объединить самые разные активы и совместно их использовать для достижения общих целей. При этом каждый из них остается самостоятельным субъектом хозяйственной деятельности.

Открытие Расчётного Счёта в Германии Girokonto

Как открыть новый расчётный счёт в немецком банке. Какие параметры у немецкого Girokonto. Управление деньгами в немецком банке и по интернету.

Расчётный счёт в Германии называется Girokonto. Государство и работодатели осуществляют переводы пособия и зарплаты частным лицам только на такие счета. В магазинах покупки оплачиваются через банковскую карту. Оплата жилья, электричества, интернета, страховок производится переводом денег с конто клиента на конто поставщика услуги.

Обзавестись Girokonto необходимо каждому жителю Германии, достигшему совершеннолетнего возраста. Основная функция конто — осуществление и получение платежей между клиентами немецких банков.

Стандартные условия открытия счёта в Германии

Клиенту выдаётся Girocard — дебетовая Maestro или V-Pay. Карточка позволяет расплатиться или снять деньги в банкомате.

Карточка позволяет расплатиться или снять деньги в банкомате.

По желанию «привязывается» кредитная карта. Через расчётный счёт оплачиваются покупки или производятся денежные переводы. Girokonto позволяет открыть депозит, который используется, например, для торговли на бирже.

Открыть расчётный счёт можно в любом немецком банке. Количество параллельных конто в Германии неограниченно. Условия и расценки на услуги разные.

Резидент Германии вправе затребовать открытие Basiskonto с минимально необходимыми в повседневной жизни возможностями. При открытии банковский работник не имеет права отказать клиенту, например, из-за плохой кредитной истории в SCHUFA. Человек вправе получить один единственный базовый счёт в германском банке.

Немецкие банки предлагают «бесплатные» Girokonto, но на самом деле месячный сбор отменяется лишь на определённых условиях. Стандартно счёт без ежемесячных платежей требует наличия стабильного дохода. Порой проводятся акции, по которым за открытие конто в рекламируемом банке новым клиентам доплачивают 50-100€.

Сейчас найти предложение без месячного сбора за обслуживание становится сложнее. Низкая процентная ставка Европейского Центрального Банка заставляет немецкие финансовые учреждения искать иные возможности заработать на деньгах клиентов.

Определённые категории населения, например, студенты, получают льготы. Банкиры стремятся привязать к себе людей, получающих высшее образование, до того, как они начинают получать большие зарплаты. Для студентов или молодёжи часто предлагаются бесплатные услуги по обслуживанию расчётного счёта.

Выбор банка в Германии

В Германии 1800 банков и шпаркасс. Каждый предлагает открытие расчётного счёта — Girokonto. Как выбрать наиболее выгодный?

Десятки банков рекламируют бесплатные расчётные счета. Однако, бесплатно — понятие растяжимое. Клиент может вместо месячного взноса платить за каждую мелочь дополнительно или процент по диспо-кредиту окажется огромным. Но встречаются действительно выгодные условия.

Выбирая среди различных предложений обращайте внимание на следующие параметры:

- Стоимость обслуживания в месяц и каждой операции. Бывает, что обе услуги предлагаются бесплатно лишь при наличии определённого месячного дохода.

- Цена и условия получения немецкой кредитной карты. Обычная цена — 20€, максимум 30€ ежегодно.

- Сбор за пластиковую карту. В хорошем случае отсутствует.

- Комиссия за перевод денег внутри Германии. В идеале равна 0.

- Процент по диспокредиту от 7%. Чем дешевле счёт, тем дороже обойдётся уход «в минус».

- Границы диспокредита. Часто в первый год-полгода занимать деньги нельзя. Спустя какое-то время банк устанавливает лимит ниже нуля. Услуга сильно зависит от зарплаты и весьма коварна. Соблазн залезть «в минус» велик, а погашать долго и дорого. Обычный потребительский кредит обойдётся гораздо дешевле. Но взять кредит в Германии иностранцу поначалу не так просто.

- Процент по превышению лимита диспокредита. Банк при превышении установленного лимита на минус не отменяет операцию, а просто увеличивает процент раза в два. Может достигать 17% годовых.

- Доступность филиалов, наличие банкоматов и онлайн-доступа к счёту и прочие инфраструктурные сведения.

Бывает, что обе услуги предлагаются бесплатно лишь при наличии определённого месячного дохода.

Бывает, что обе услуги предлагаются бесплатно лишь при наличии определённого месячного дохода.

Я рекомендую банк N26 — современный финансовый институт без филиалов, но с удобным мобильным приложением.

Процесс открытия счёта в Германии

Чтобы открыть банковский счёт надо доказать легальность проживания в Германии и совершеннолетие, предъявив паспорт. Также понадобится справка о доходах и что-то, подтверждающее адрес проживания: контракт на квартиру, свидетельство о владении жильём или справка о регистрации по месту жительства из мэрии.

Для идентификации пользователя немецкие банки используют два способа:

- видеоидентификация Videoident

- подтверждение личности на почте Postident

При активации по видео-связи клерк звонит по специальному приложению с возможностью передачи видеосигнала. Дальше потребуется ответить на несколько простых проверяющих вопросов и показать паспорт. Но если немецкого нет, а на английский банковский работник не переходит, придётся воспользоваться вторым вариантом.

Идентификация персоны на почте не представляет сложности. Надо взять с собой бумаги, распечатанные после регистрации на сайте банка и запроса на открытие счёта. Служащий за стойкой проверит удостоверение личности и заверит, что подпись на контракте сделана в его пристутствии. Больше ничего делать не надо. Клерк соберёт в конверт нужные распечатки и отправит на адрес банка.

В течение недели-двух финансовый институт примется бомбардировать новоявленного клиента письмами и емейлами. Придут права доступа к онлайн-банкингу, карточка, отдельно пин, прочая важная корреспонденция.

При открытии счёта по интернету сравнивать подходящие условия удобнее. Обратившись в банк напрямую объективности добиться невозможно. Каждый клерк утверждает, что именно в этом финансовом учреждении условия открытия расчётного счёта самые хорошие и нигде в другом месте лучше не найти. В интернете потребитель получает обзор предложений разных банков, сравнивая их между собой. Онлайн предложения часто имеют лучшие условия, чем аналогичные обычные контракты, которые служащим приходится обрабатывать вручную.

Закрыть конто можно предупредив банк письменно. Закон не предусматривает периода уведомления, но в AGB как правило прописывается минимум три месяца до желаемой даты.

Итого: Girokonto — наиболее используемый вид немецкого банковского счёта. Иметь конто совершенно необходимо. Расчётный счёт частных клиентов является основным продуктом и поэтому широко представлен на рынке финансовых услуг. Фактически, решая, где завести такой счёт, клиент выбирает «свой» банк на долгое время, потому что в последствии большинство денежных вопросов удобнее будет решать именно через Girokonto. Очень важно найти наиболее подходящие условия обслуживания и периодически проверять рынок на наличие выгодных предложений.

Надобности в наличных деньгах становится всё меньше, потому что финансовые операции в Германии производятся через расчётный счёт.

Как пользоваться Girokonto в Германии

Пластиковая карта прилагается к каждому Girokonto. С её помощью снимаются деньги в банкомате и оплачиваются покупки в магазине. Сейчас магазины и супермаркеты принимают оплату через EC-карту. Карту надо вставить или приложить к считывающему устройству и дальше, в зависимости от суммы, ввести пин-код. Удобство оплаты очевидно – не надо ждать, пока кассир выдаст сдачу, заботиться о наличии денег в бумажнике, мелочь с собой таскать. Большая часть покупателей в Германии оплачивают покупки таким способом.

Сейчас магазины и супермаркеты принимают оплату через EC-карту. Карту надо вставить или приложить к считывающему устройству и дальше, в зависимости от суммы, ввести пин-код. Удобство оплаты очевидно – не надо ждать, пока кассир выдаст сдачу, заботиться о наличии денег в бумажнике, мелочь с собой таскать. Большая часть покупателей в Германии оплачивают покупки таким способом.

С переводом денег по Германии всё обстоит довольно просто. Например, нужно платить за квартиру. При заключении договора на аренду в контракт вписывается сумма, которую арендатор платит каждый месяц, а также номер расчётного счёта IBAN и код банка BIC, куда переводятся деньги. В филиале банка, где открыт Girokonto, оформляется денежный перевод на расчётный счёт хозяина жилья на специальном бланке Überweisungsformular.

Если платёж регулярный Dauerauftrag, как, например, оплата жилья или налог на телевидение ARD/ZDF, чтобы не ходить в банк каждый раз, нужно попросить другой бланк, заполнить и добавить пометку регулярности: выполнять перевод раз в месяц или реже. Когда настанет пора отменить выполнение платежа, надо не забыть сообщить банку. Перевод в банки ЕС имеет одинаковый формат.

Когда настанет пора отменить выполнение платежа, надо не забыть сообщить банку. Перевод в банки ЕС имеет одинаковый формат.

Существуют также различные регулярные платежи с неодинаковыми суммами. Например, плата за телефон. Для автоматического выполнения таких платежей оформляется Einzugsermächtigung — доверенность на снятие денег. Фирма или учреждение присылает формуляр для оформления этого разрешения. Требуется указать IBAN счёта, код банка, подписаться и отправить бланк обратно, для чего прилагается оплаченный конверт. Rechnung за услуги больше не будет приходить по почте, деньги снимаются напрямую. Так в Германии выполняется львиная доля платежей: аренда жилья, телефон, электричество, страховки на машины и так далее. Оспорить регулярный платёж и вернуть деньги разрешается в течение 2 месяцев.

Единственный минус в такой системе, если вдруг по какой-то причине к назначенной дате денег на счету не окажется. Если есть возможность диспо-кредита, деньги снимутся, но придётся заплатить положенный процент банку. Если же диспо-кредита нет или достигнут лимит, автоматический платеж не сработает, и получатель платежа выставит штраф за неудачную операцию, который зависит от суммы. Прежде чем разрешать автоматическое снятие денег, оцените, есть ли необходимая «подушка безопасности» на случай задержки зарплаты, например. Подобные финансовые «залёты» очень негативно сказываются на общей оценке кредитоспособности жителя Германии.

Если же диспо-кредита нет или достигнут лимит, автоматический платеж не сработает, и получатель платежа выставит штраф за неудачную операцию, который зависит от суммы. Прежде чем разрешать автоматическое снятие денег, оцените, есть ли необходимая «подушка безопасности» на случай задержки зарплаты, например. Подобные финансовые «залёты» очень негативно сказываются на общей оценке кредитоспособности жителя Германии.

Онлайн-банкинг в Германии

Если разрешать кому-то регулярно снимать деньги страшно, а ходить в банк из-за каждого денежного перевода лениво, остаётся вариант управления счётом онлайн на сайте или через мобильный. Многие банки разработали приложения, позволяющее выполнять необходимые операции на Girokonto. Современные финансовые институты обходятся вовсе без филиалов. Банкам это выгодно, потому что так они экономят на клерках. Выгодно это и клиентам банка. Экономится время, ведь клиент не зависит от графика работы филиала и не стоит в очереди на обслуживание.

Доступ к своему счёту онлайн осуществляется по классическому варианту «логин/пароль». У разных банков разное программное обеспечение, так что где-то может быть иначе. В банке N26 в качестве логина выступает емейл, а пароль подтверждается отпечатком пальца на телефоне.

При выполнении денежного перевода или изменении настроек онлайн-банкинга, система запрашивает случайно сгенерированный ТАН, который отправляет в виде СМС. Если ТАН верный, приложение осуществляет операцию.

26-07-2019, Степан Бабкин

Когда открывать несколько банковских счетов — советник Forbes

В зависимости от ваших финансовых целей, вы можете обнаружить, что имеет смысл иметь более одного банковского счета. Наличие нескольких банковских счетов может дать вам возможность иметь постоянный доступ к наличным деньгам, необходимым для повседневных расходов, при одновременном использовании лучших процентных ставок, доступных на рынке.

Ключ, конечно же, заключается в том, чтобы выяснить, какая комбинация учетных записей идеально соответствует вашим финансовым целям и вашему образу жизни. Больше — не всегда лучше, поскольку сверка счетов в конце месяца всегда занимает больше времени, чем больше у вас счетов.

Больше — не всегда лучше, поскольку сверка счетов в конце месяца всегда занимает больше времени, чем больше у вас счетов.

Тем не менее, есть способы помочь вам определить, какие комбинации банковских счетов предоставят вам необходимый доступ к наличным деньгам, помогая при этом максимально использовать ваши средства, хранящиеся в резерве.

Во-первых, начните с проверки

Ваш текущий счет выступает в качестве шлюза к вашим ежемесячным финансам. Это счет, на который вы будете напрямую переводить свою зарплату, и вы будете использовать дебетовую карту с этого счета в качестве основного способа оплаты повседневных расходов.

Ваш повседневный текущий счет может принести вам выгоду для ваших регулярных расходов. Поскольку за ваш бизнес конкурирует большое количество банков, вы можете выбирать между преимуществами обычных банков, расположенных недалеко от вашего дома, и онлайн-банков.

Убедитесь, что ваш основной текущий счет имеет такие преимущества, как мобильный и онлайн-банкинг, низкий начальный баланс и регулируемые ежемесячные сборы. Многие банки отказываются от ежемесячной комиссии за счет, когда вы используете прямой депозит для выплаты зарплаты или поддерживаете минимальный баланс.Многие онлайн-банки предлагают расширенные льготы для своих текущих счетов, такие как возврат комиссии через банкомат, отказ от комиссии за овердрафт и многое другое.

Многие банки отказываются от ежемесячной комиссии за счет, когда вы используете прямой депозит для выплаты зарплаты или поддерживаете минимальный баланс.Многие онлайн-банки предлагают расширенные льготы для своих текущих счетов, такие как возврат комиссии через банкомат, отказ от комиссии за овердрафт и многое другое.

Самое главное в вашем основном текущем счете — это то, что он держит деньги, которые вам, скорее всего, понадобятся в течение месяца, под рукой.

Затем рассмотрите возможность создания дополнительного текущего счета для достижения определенных финансовых целей.

Почему дополнительный текущий счет может быть подходящим

Добавление второго текущего счета в ваш финансовый баланс может быть последним делом в вашем списке дел, но это имеет смысл в некоторых конкретных ситуациях, таких как отслеживание доходов и расходов от бизнеса и получение доступа к вашим деньгам.

По состоянию на 2019 год 41,8 миллиона американцев считают себя консультантами, фрилансерами или индивидуальными предпринимателями. Если вы индивидуальный предприниматель или владелец малого бизнеса, разделение ваших личных и коммерческих финансов упростит бухгалтерский учет и налоги. Второй, отдельный текущий счет может иметь решающее значение.

Даже если вы являетесь индивидуальным предпринимателем, вы можете использовать отдельный текущий счет для получения платежей, связанных с вашим бизнесом, и для оплаты своих коммерческих расходов. Использование отдельного текущего счета также может упростить уплату квартальной расчетной суммы налогов, поскольку вы будете иметь четкое представление о доходах и расходах вашего бизнеса через один счет.

Добавление второй расчетной учетной записи также может помочь в составлении бюджета, поскольку ваши бизнес-расходы учитываются отдельно от личных расходов. Возможно, вам потребуется составить бюджет, учитывающий колебания доходов вашего бизнеса, особенно если вы работаете не по найму. Войдя в единую учетную запись и просмотрев расходы, связанные с вашим бизнесом, вы также можете быстро определить, где вам, возможно, потребуется сократить или изменить расходы в течение месяцев, когда доход падает.

Если вас беспокоит постоянный доступ к своим деньгам, вы не одиноки.15 апреля, когда на банковские счета в США начали поступать стимулирующие чеки, многие банки сообщили о временных отключениях и перебоях в обслуживании. Вторичный текущий счет, связанный с вашим основным текущим счетом, может помочь застраховаться от технологий и держать вас в состоянии постоянно получать доступ к своим деньгам, пока ваш основной банк не вернется в онлайн.

Добавить сберегательный счет

Говоря о текущих счетах, вы не можете забыть о своем фонде на черный день.Сберегательный счет — важный компонент надежной финансовой стратегии.

Хотя многие текущие счета не приносят процентов, сберегательные счета дают, и они позволяют вашим деньгам работать на вас, пока вы живете своей жизнью. Вы можете выбрать сберегательный счет в том же банке, что и ваш основной текущий счет, или изучить множество популярных доступных онлайн-сберегательных счетов. Онлайн-сберегательные счета часто предлагают значительно более высокие процентные ставки, чем счета, предлагаемые обычными банками, что делает их разумным выбором для увеличения ваших сбережений.

Вы можете выбрать более одного сберегательного счета именно по этой причине — чтобы упростить перевод денег со счета с более низким процентом на счет с более высокой доходностью. Тем не менее, исследуя дополнительный сберегательный счет, чтобы воспользоваться преимуществами более высокой доходности, предлагаемой онлайн-банками, не забывайте о недостатках.

Во многих онлайн-банках происходит задержка денежных средств, что означает, что перевод денег между банками происходит не сразу. Перевод средств между онлайн-сберегательным счетом в другом банке и вашим основным текущим счетом может занять до трех рабочих дней.Скорее всего, вы захотите хранить свои чрезвычайные сбережения на сберегательном счете с минимальной задержкой перевода на ваш основной текущий счет, возможно даже в том же учреждении. Затем вы можете использовать свой вторичный сберегательный счет для резервов денежных средств сверх порогового значения на черный день.

Наличие нескольких сберегательных счетов также может помочь вам сэкономить для достижения конкретных целей. Многие банки предлагают фирменные сберегательные счета, такие как «отпускные» и рождественские счета, чтобы помочь вам спрятать деньги в течение всего года, кроме ваших чрезвычайных сбережений.Обратите внимание на ставки, предлагаемые на этих специальных счетах, чтобы убедиться, что вы зарабатываете как можно больше на свои деньги, поскольку сберегательный онлайн-счет в другом учреждении может приносить значительно более высокий доход.

Многие банки предлагают фирменные сберегательные счета, такие как «отпускные» и рождественские счета, чтобы помочь вам спрятать деньги в течение всего года, кроме ваших чрезвычайных сбережений.Обратите внимание на ставки, предлагаемые на этих специальных счетах, чтобы убедиться, что вы зарабатываете как можно больше на свои деньги, поскольку сберегательный онлайн-счет в другом учреждении может приносить значительно более высокий доход.

Добавление счета денежного рынка или управления денежными средствами

Если вы разочарованы тем, что средства на вашем текущем счете не приносят процентов, вы можете рассмотреть возможность добавления счета денежного рынка или управления денежными средствами к своим финансам.

Одним из недостатков многих повседневных текущих счетов является то, что они не приносят процентов, но счета денежного рынка и управления денежными средствами предоставляют вам привилегии как по чекам, так и по дебетовым картам наряду с выплатой процентов по вашим средствам. У этих двух аккаунтов есть заметные различия, поэтому лучше знать, как работает каждый, чтобы понять, какой из них подходит для ваших финансов.

У этих двух аккаунтов есть заметные различия, поэтому лучше знать, как работает каждый, чтобы понять, какой из них подходит для ваших финансов.

Счета денежного рынка

Счета денежного рынка обычно имеют более высокие требования к балансу, чтобы иметь право на получение привлекательных процентных ставок. В то время как обычный текущий счет может вообще не приносить проценты, вы можете заработать более 1% или более от своих средств на счете денежного рынка, если вы достигнете минимального баланса. Счет денежного рынка может быть подходящим, если вы в настоящее время храните более 5000 долларов на текущем или сберегательном счете.Владельцы счетов денежного рынка с еще более высокими остатками (25 000 долларов и более) могут пользоваться еще более высокими процентными ставками.

Расчетно-кассовый счет

Счета для управления денежными средствами обычно предлагаются через онлайн-брокерские конторы и работают так же, как текущий счет. У вас будут привилегии на выписку чеков и дебетовых карт, а также неограниченное количество транзакций каждый месяц, таких как текущий счет. Учетные записи для управления денежными средствами могут иметь множество дополнительных преимуществ, которых нет на счетах денежного рынка, таких как возмещение комиссий через банкомат, вознаграждение за возврат наличных, требования к минимальному балансу от низкого до нулевого и другие преимущества для «участников» в зависимости от поставщика.

Учетные записи для управления денежными средствами могут иметь множество дополнительных преимуществ, которых нет на счетах денежного рынка, таких как возмещение комиссий через банкомат, вознаграждение за возврат наличных, требования к минимальному балансу от низкого до нулевого и другие преимущества для «участников» в зависимости от поставщика.

Преимущества использования нескольких банковских счетов

С учетом большого разнообразия банковских счетов, упомянутых выше, вы заметите, что ваши деньги потенциально могут работать на вас больше, используя комбинацию счетов. Вот некоторые из преимуществ, которые несколько аккаунтов могут принести вашим финансам:

- Повышенные процентные ставки. Клиенты обычных банковских операций могут воспользоваться более высокими процентными ставками, предлагаемыми на сберегательных онлайн-счетах. Ежедневные текущие счета могут получить импульс от перехода на счет управления денежными средствами в онлайн-банке.

- Специальные сберегательные счета. Следите за своими сбережениями с помощью автоматизированных сбережений со своего текущего счета на сберегательный счет по вашему выбору, зарабатывая как можно больше процентов за свои деньги каждый месяц.

- Необходимость многократного вывода средств. В то время как некоторые процентные счета, такие как денежный рынок и сберегательные счета, могут взимать комиссию за более чем установленное количество снятия средств в месяц, текущий счет онлайн или счет управления денежными средствами могут помочь вам зарабатывать проценты и иметь постоянный доступ к вашим средствам.

Добавляя дополнительные банковские счета к своему финансовому миксу, ищите максимально возможную процентную ставку (APY), принимая во внимание минимальные остатки и ежемесячные комиссии. Добавьте учетные записи, которые способствуют достижению ваших сберегательных целей, и помните о том, что нужно для добавления или изменения учетной записи, включая новые номера дебетовых карт и автоматические платежи, которые вам нужно будет переключить.

Недостатки нескольких банковских счетов

Несмотря на все преимущества нескольких банковских счетов, есть причины, по которым выбор может не иметь смысла для ваших финансов.

- Остальные счета для сверки. Каждый месяц у вас будет больше, чем просто текущий и сберегательный счет в местном банке, что может сбивать с толку.

- Минимальные остатки. Чтобы получить доступ к высшим процентным ставкам, многие счета имеют высокий минимальный остаток, который вы, возможно, не сможете удовлетворить.

- Более высокие сборы. Разделив свои сбережения, вы можете обнаружить, что не соответствуете требованиям к минимальному остатку, чтобы избежать ежемесячных платежей.

Если вы ищете простоту, несколько банковских счетов могут быть не лучшим решением для ваших финансов и образа жизни. В этом случае вы можете изучить, как найти базовый текущий и сберегательный счет в одном учреждении для обслуживания ваших ежемесячных расходов и сбережений.

Если вы организованы и не против провести небольшое исследование, наличие нескольких банковских счетов может помочь вам в долгосрочной перспективе зарабатывать больше процентов на свои деньги. Обязательно сравните требования к комиссиям и остатку для всех доступных вариантов и убедитесь, что у вас всегда есть свои чрезвычайные сбережения в легкодоступной учетной записи, чтобы помочь в непредвиденных жизненных ситуациях.

Почему у вас должно быть несколько банковских счетов

Есть старая поговорка: «Чем больше у тебя денег, тем лучше».

Однако этого нельзя сказать о количестве банковских счетов. Это связано с тем, что по мере увеличения количества ваших учетных записей может быть сложно отслеживать все свои финансы.

Но нельзя сказать, что наличие нескольких учетных записей бесполезно, а есть определенные преимущества.По моему опыту, большинство людей, как правило, получают текущий и сберегательный счет. Вы также можете добавить учетную запись, которая сэкономит вам комиссию за банкомат, и еще одну для зарубежных транзакций.

Вы также можете добавить учетную запись, которая сэкономит вам комиссию за банкомат, и еще одну для зарубежных транзакций.

Ключ к поддержанию порядка в ваших финансах — это начать с того количества счетов, которые вам нужны, приносят пользу лично вам и которыми вы можете управлять с точки зрения поддержания своих финансов в порядке, получая при этом все преимущества банковского дела.

Начать с расчетного счета

У вас должен быть один текущий счет, который следует использовать для ежемесячных расходов и покупок.Я настоятельно рекомендую вам поддерживать достаточный баланс на счете для покрытия ежемесячных бюджетных расходов.

Текущие счета не представляют большого интереса, но обычно за снятие наличных, банковские переводы или транзакции через кассовые терминалы плата не взимается.

Один из моих любимых текущих счетов — бесплатный чековый счет BBVA. У них нет ежемесячной платы за обслуживание, и есть минимум 25 долларов для открытия счета. У них также есть бесплатная неограниченная выписка чеков и отсутствие комиссии за использование банкоматов в банкоматах BBVA USA.

У них также есть бесплатная неограниченная выписка чеков и отсутствие комиссии за использование банкоматов в банкоматах BBVA USA.

Добавить счет денежного рынка

Если ваша основная цель — начать экономить, я настоятельно рекомендую открыть счет на денежном рынке. Счет денежного рынка — это разновидность гибридного сберегательного и текущего счета. По счетам денежного рынка обычно выплачиваются умеренные проценты, но они ограничены федеральным законом, согласно которому определенные виды снятия средств и переводов со сберегательных счетов и счетов денежного рынка ограничиваются в сумме 6 в календарный месяц на счет.

Короче говоря, счета денежного рынка следует использовать в качестве вторичного источника расходов.После составления бюджета для ваших расходов дополнительные средства с текущего счета должны быть переведены на счет денежного рынка, чтобы помочь вам получить приличный процентный доход.

Отличным выбором для счета денежного рынка является счет Discover Money Market Account , поскольку он не требует никаких комиссий. Кроме того, нет комиссии за минимальный баланс, и вы можете снимать средства в более чем 60 000 банкоматов по всей стране, что очень удобно. Текущая доходность составляет 0,30% годовых для остатков менее 100 000 долларов США.Для остатков от 100 000 долларов и более доходность составляет 0,35% годовых.

Кроме того, нет комиссии за минимальный баланс, и вы можете снимать средства в более чем 60 000 банкоматов по всей стране, что очень удобно. Текущая доходность составляет 0,30% годовых для остатков менее 100 000 долларов США.Для остатков от 100 000 долларов и более доходность составляет 0,35% годовых.

Открыть сберегательный счет

Если вы успешно собираетесь откладывать достаточную сумму каждый месяц, я рекомендую вам рассмотреть возможность открытия дополнительных счетов, чтобы перейти к более высоким процентным ставкам. Специальный сберегательный счет предлагает более высокую процентную ставку за счет ликвидности. Вам необходимо поддерживать минимально необходимый баланс на счете и не производить снятие средств со сберегательного счета.

Лучший тип сберегательных счетов включает счета, которые покрываются FDIC.FDIC — это федеральная корпорация по страхованию вкладов, которая страхует ваши банковские инвестиции на сумму до 250 000 долларов. Как правило, вы можете получать процентную ставку на этих типах сберегательных счетов.

Условия сберегательных счетов в каждом банке разные. Как правило, депозит не может быть снят через обычные чеки или снятие средств в банкоматах. Однако некоторые банки предлагают возможность вывода средств, но взимают штраф за каждую транзакцию.

Если вам нужен гибкий и универсальный вариант сберегательного счета, обратите внимание на Aspiration .Вы не только получите неограниченное снятие средств в 55 000 банкоматов, но и Aspiration будет даже снижать комиссию в одном банкомате вне сети в месяц, если у вас есть план Plus.

Плюс, если у вас есть бесплатный план Aspiration, потратить и сэкономить, вы получите право на приветственный бонус в размере 100 долларов США, если потратите 1000 долларов США в течение первых 60 дней. Увеличьте это до 150 долларов за приветственный бонус, если вы потратите 1000 долларов в первые 60 дней и у вас есть Aspiration Plus .

В дополнение к этим навыкам вы получите до 1.00% APY (переменная) на вашем балансе с планом Plus. Кроме того, тратьте деньги с помощью дебетовой карты, и вы получите до 10% кэшбэка на покупки Conscience Coalition без ограничения. Лучше всего то, что Aspiration объединяет каждую покупку и использует средства для посадки деревьев!

Кроме того, тратьте деньги с помощью дебетовой карты, и вы получите до 10% кэшбэка на покупки Conscience Coalition без ограничения. Лучше всего то, что Aspiration объединяет каждую покупку и использует средства для посадки деревьев!

Вы получите все эти льготы всего за 15 долларов в месяц с планом Plus (или 12,50 долларов в месяц, если вы платите ежегодно), или вы можете не платить ежемесячную плату с бесплатным планом Aspiration (но у вас будет уменьшенная сумма возврата денег. награды).

Высокодоходный банковский счет

Высокодоходный банковский счет — это тип сберегательного счета, который приносит гораздо более высокие проценты, чем стандартный сберегательный счет.Процентные ставки обычно начинаются с 1,50% и повышаются до 3,50% для высокодоходных счетов. Владельцы счетов также должны постоянно поддерживать минимальный баланс на счете, обычно в пределах от 5000 до 25000 долларов.

Высокодоходные банковские счета также предлагаются онлайн-банками, у которых нет физического отделения или банкоматов. Если вы хотите открыть высокодоходный онлайн-счет, вам может потребоваться настроить перевод из другого банка для внесения и снятия средств в онлайн-банке.

Если вы хотите открыть высокодоходный онлайн-счет, вам может потребоваться настроить перевод из другого банка для внесения и снятия средств в онлайн-банке.

Мой любимый высокодоходный сберегательный счет сейчас — Chime .

Вы получите 0,50% годовых, а также другие льготы, такие как автоматические сбережения и ранний доступ к своей зарплате с прямым депозитом.

Собственный бизнес? Добавить бизнес-аккаунт

Если вы ведете бизнес в качестве предпринимателя, вы можете открыть счет в коммерческом банке и использовать его исключительно для деловых операций. Отдельный банковский счет необходим как по финансовым, так и по юридическим причинам.Коммерческий доход должен быть депонирован на этот банковский счет, а коммерческие расходы должны осуществляться исключительно с этого счета.

Коммерческий банковский счет похож на текущий счет. На этом типе счета не выплачиваются проценты, но его легче снимать и переводить в любое время, что делает его полезным для бизнеса. Важное отличие состоит в том, что аккаунт назван в честь компании, а не человека.

Важное отличие состоит в том, что аккаунт назван в честь компании, а не человека.

Если вы настраиваете отдельный бизнес-аккаунт, я рекомендую сделать все как можно проще.Вот почему я предпочитаю решения для онлайн-банкинга, разработанные для владельцев бизнеса, например, предлагаемые BlueVine . BlueVine невероятно упрощает регистрацию коммерческого банковского счета и не сокращает вашу прибыль за счет скрытых комиссий. Фактически, BlueVine Business Checking в настоящее время предлагает APY в размере 1,00%, что поможет вашим деньгам расти вместе с вашим бизнесом!

Бизнес за рубежом? Добавить счет в международной или иностранной валюте

Международные счета или счета в иностранной валюте полезны для различных клиентов.Они подходят для клиентов, которым необходимо часто выезжать за границу по делам или на отдых. Бизнес-профессионалы, участвующие в международной торговле, такой как импорт / экспорт или поставка экспертных услуг за границу, также могут получить выгоду от счетов в иностранной валюте.

С обычных банковских счетов взимается комиссия за проведение операций в международной или иностранной валюте. Комиссия может составлять от 0,20% до 5,00% от стоимости транзакции. Специализированный международный счет взимает 0% за зарубежные транзакции.Вы можете добавить счет в международной или иностранной валюте в свой портфель счетов в зависимости от ваших потребностей.

Каковы преимущества наличия нескольких банковских счетов?

Каждый умный инвестор должен учитывать два основных фактора при ведении нескольких банковских счетов:

- Для увеличения вашего богатства, позволяя вашим сбережениям расти при умеренной процентной ставке.

- Чтобы иметь в наличии наличные деньги, когда они вам понадобятся.

Для достижения этих целей мы советуем прикрепить текущий счет к сберегательному счету для более легкого перевода между ними.Вы также можете рассмотреть возможность открытия нескольких счетов, отдельных друг от друга, что поможет вам достичь целей по сбережениям.

Вот некоторые из основных преимуществ использования нескольких банковских счетов.

Достичь нескольких целей экономии

Одним из основных доводов в пользу открытия нескольких сберегательных счетов является отслеживание суммы денег, которую вы можете сэкономить для каждой отдельной цели сбережений. Например, если вы хотите внести первоначальный взнос за новый дом, отложить деньги на отпуск в следующем году и отложить некоторые средства на случай чрезвычайной ситуации, вы можете открыть три отдельных сберегательных счета и внести деньги на каждый из них.

Это поможет вам организовать свои цели и легче их достичь, показывая, насколько вы близки к достижению каждой отдельной цели.

Держите накопительный резерв

Если вы хотите, чтобы часть денег была заблокирована на случай чрезвычайной ситуации, вы можете положить их на ликвидный сберегательный депозит, который предлагает разумную прибыль, не наказывая вас за досрочное снятие. Если у вас возникла чрезвычайная ситуация, вы можете получить деньги без дополнительных затрат.

Остальные деньги можно вкладывать в долгосрочные и краткосрочные вклады для получения дохода.

Воспользуйтесь покрытием FDIC

FDIC предлагает страхование инвестиций для каждого отдельного депозитного учреждения. Максимальное покрытие составляет 250 000 долларов США.

Это означает, что если у вас есть 500 000 долларов и вы вкладываете все деньги на один сберегательный счет, то ваши вложения окажутся под угрозой. Если банковский институт обанкротится, вы сможете вернуть свои вложения только за 250 000 долларов.

С другой стороны, если вы разделите сбережения и вложите 250 000 долларов в два отдельных сберегательных счета, вы сможете получить покрытие для всех своих инвестиций.

Получить доступ к средствам в случае отказа

Даже если у вас меньше 250 000 долларов, рекомендуется вкладывать свои сбережения на разные сберегательные счета. Предположим, у вас есть 100 000 долларов и вы все их вкладываете в один интернет-банк. Если этот институт по какой-то причине обанкротится, вам все равно потребуется время, чтобы получить доступ к фондам через FDIC.

Разделение ваших инвестиций на несколько сберегательных счетов гарантирует, что у вас всегда будет доступ к некоторым средствам для удовлетворения ваших потребностей.

Получите разные льготы в разных банках

Каждый банк предлагает разные предложения, процентные ставки и требования к балансу. Возможно, вам будет лучше открыть сберегательные счета в двух или трех банках, чтобы получить выгоду от их процентных ставок и льгот по сделкам.

Например, один институт может предложить более низкую комиссию за международные переводы, а другой может предложить дебетовую карту, которая гарантирует возврат 1% наличных при каждой розничной покупке. Если у вас разные потребности, вы можете получить несколько учетных записей, чтобы получить как можно больше преимуществ.

Проверить различные банковские счета

Доказательство того, что пудинг есть. Вы можете открыть несколько банковских счетов, если не знаете, в какой банк открыть долгосрочный сберегательный счет. Иногда судить об услугах и преимуществах учетной записи можно только после того, как вы испытали ее на себе и оценили ее полезность для ваших нужд.

После того, как вы изучите возможные варианты инвестиционного счета, вы обычно сужаете поле до двух или трех счетов.Если вы не уверены, какой из них выбрать, почему бы не открыть несколько учетных записей во всех трех?

Нет ничего против открытия нескольких сберегательных счетов, если вы удовлетворяете требованиям банка или кредитного союза. Затем, если вам не нравятся услуги, вы можете закрыть другие учетные записи и перевести средства в нужный банк.

Как управлять несколькими банковскими счетами

Если у вас появится несколько банковских счетов, я настоятельно рекомендую вам приобрести приложение для личных финансов, которое объединит все ваши банковские и инвестиционные счета.Их много, но все они объединяет то, что они помогут вам получить отличное понимание вашего общего финансового положения сверху вниз.

Одно из моих любимых приложений — Personal Capital , и вот почему: в нем все организовано в очень простом формате, где вы можете видеть свою чистую стоимость на одном экране — с разбивкой всех ваших инвестиций, собранных в одном месте. Приложение полностью бесплатное, очень интуитивно понятно, и я большой поклонник их панели инструментов.Честно говоря, легко стать зависимым.

Сводка

Открытие нескольких банковских счетов является огромным преимуществом, поскольку в конечном итоге дает вам большую свободу за счет расширения финансовых возможностей, которые вы можете получить. Пока вы можете управлять учетными записями, нет проблем с открытием как можно большего количества учетных записей, которые наилучшим образом соответствуют вашим потребностям.

Мы рекомендуем получить как минимум две учетные записи, одну для проверки, а другую для сохранения. Разделите свой ежемесячный доход или зарплату на две части.Внесите сумму, которую вы обычно тратите каждый месяц, на текущий счет и положите дополнительные средства на свой сберегательный счет.

Эта стратегия поможет вам извлечь максимальную пользу. Это обеспечит вам большую ликвидность и доступ к средствам, а также поможет вам увеличить свое богатство.

Подробнее

Иметь больше текущих счетов в нескольких банках?

Вы можете иметь текущие счета в нескольких банках одновременно, но у этой практики есть свои плюсы и минусы.Большинство людей имеют счета только в одном банке, потому что это упрощает банковский процесс. Легче хранить большинство ваших учетных записей в одном месте, чтобы ваши переводы и платежи проходили быстрее.