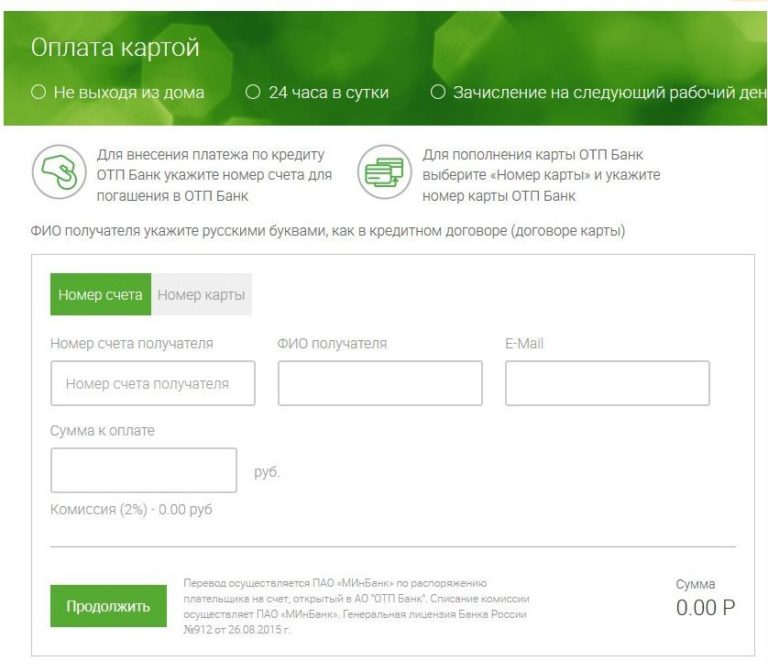

Погашение кредита кредитной картой другого банка — стоит ли так делать?

Когда не хватает денег на необходимую покупку или оплату услуги, человек нередко берет кредит, а затем старается его своевременно погашать. В случае если выплаты клиент просрочивает, за каждый день просрочки банк начисляется штраф, что, естественно, неприятно для заемщика. Но ситуации в жизни бывают разные, и иногда случается и так, что срок очередной оплаты подходит, а денег у заемщика на оплату взноса элементарно не хватает. Однако у него есть кредитная карта другого банка, и заемщик задается вопросом – существует ли возможность оплатить долг по кредиту с помощью нее?

Финансисты утверждают, что подобная процедура не только возможна, но и не так сложна, как кажется на первый взгляд. Законодательство по этому поводу утверждает следующее: заемщик имеет право выплачивать и потребительский кредит, и ипотечный кредит абсолютно любыми способами, непротиворечащими действующему закону, то есть и наличным и безналичным способом.

Но прежде, чем сделать такой шаг, нужно взвесить все «за» и «против» и решить, целесообразен ли он. Зачастую такой способ оплаты кредита оказывается крайне невыгоден для финансового состояния заемщика. Причина тому следующее: если вы желаете оплатить задолженность по одному кредиту другим, вы обязаны заплатить определенную сумму комиссии. У большинства банков такая комиссия составляет 4-5 % от общей суммы кредита (при крупной сумме взятого ранее кредита, комиссионный сбор будет велик). Зачастую, после тщательного подсчета всех расходов выясняется, что выплачивать штраф за просрочку кредита выгоднее, чем платить комиссию по новому кредиту.

Главным минусом оплаты одного кредита с помощью другого является то, что в следующий раз вам придется оплачивать уже не один займ со всеми его процентами, а два. В такой ситуации многим лучшим выходом видится взять третьей кредит, но в таком случае общая сумма всех догов растет как снежный ком и в итоге заемщик оказывается совершенно в безвыходном положении.

Как погасить картой кредит в другом банке?

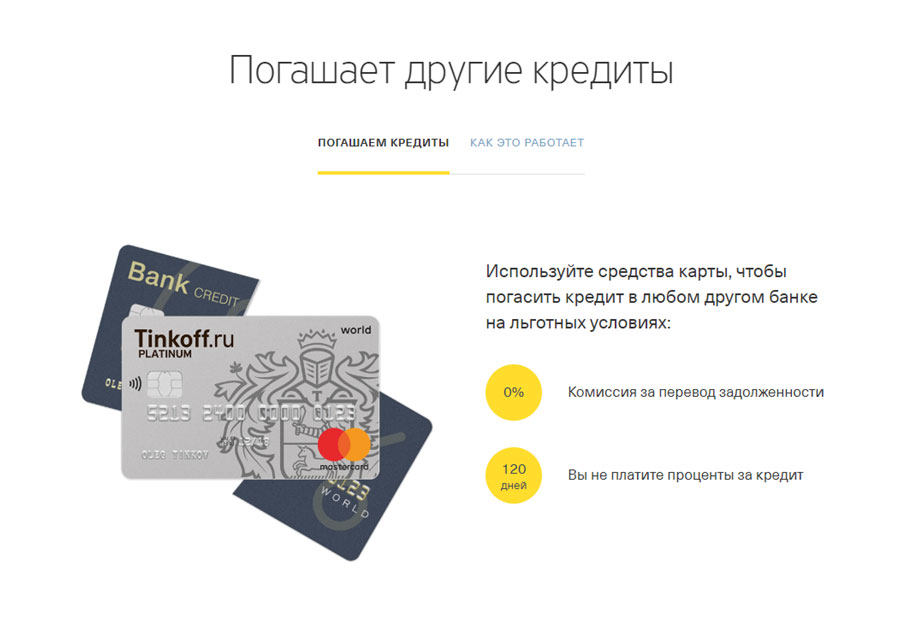

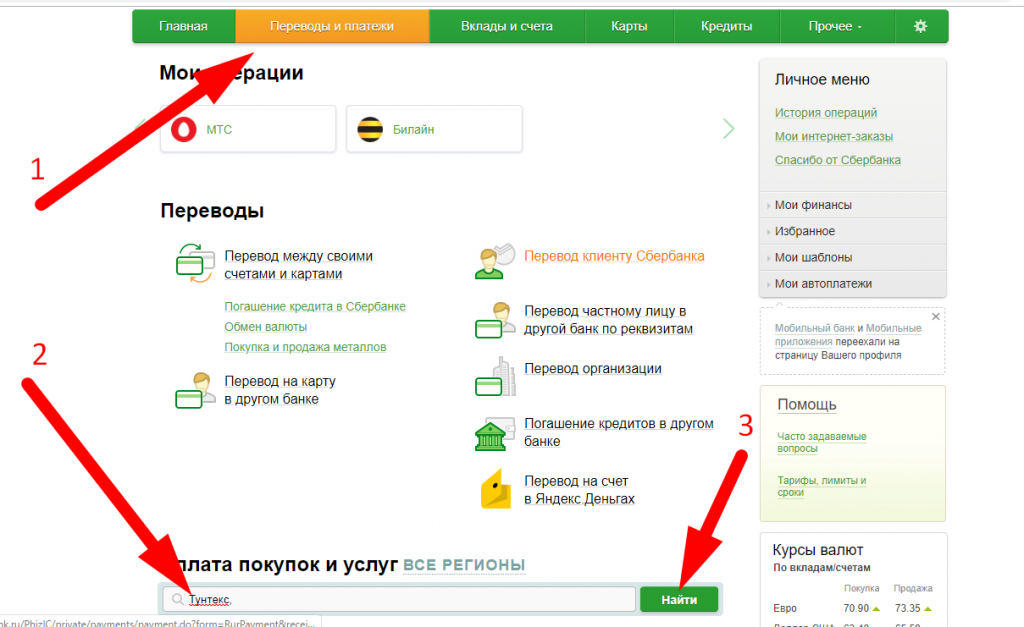

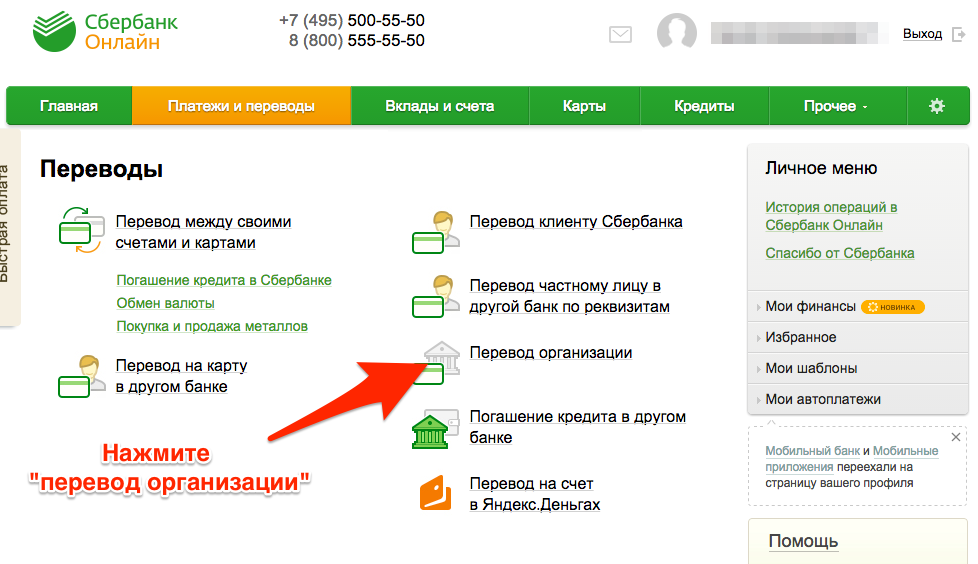

Для тех, у кого есть кредитные обязательства, важно вовремя погасить задолженность по кредиту. Если вы брали кредит в другом банке, вы можете выбрать любой способ погашения, но есть отличная возможность воспользоваться услугами погашения без процентов, это погасить с карты Тинькофф Платинум. Эта услуга называется «Перевод баланса». Погасить кредит картой не составит проблем, и на это есть все основания.

Что такое кредитная карта Тинькофф Платинум?

Кредитная карта, это один из многих платежных инструментов, которые предлагают удобство и простоту использования. С помощью кредитной карты вы можете расплачиваться в интернет магазинах, бронировать различные услуги, погашать кредит. При оплате кредитной картой вы используете деньги банка до установленного кредитного лимита. Кредитное соглашение дает вам возможность получить средства из предоставленного лимита, но в той степени, которая вас устраивает. Беспроцентный период — это период, в течение которого у нас есть время погасить задолженность по кредитной карте без уплаты процентов. С помощью карты Тинькофф Платинум, вы сможете погасить кредит в другом банке без комиссии.

С помощью кредитной карты вы можете расплачиваться в интернет магазинах, бронировать различные услуги, погашать кредит. При оплате кредитной картой вы используете деньги банка до установленного кредитного лимита. Кредитное соглашение дает вам возможность получить средства из предоставленного лимита, но в той степени, которая вас устраивает. Беспроцентный период — это период, в течение которого у нас есть время погасить задолженность по кредитной карте без уплаты процентов. С помощью карты Тинькофф Платинум, вы сможете погасить кредит в другом банке без комиссии.

Какие ограничения при погашении кредита картой:

· Погашение одного кредита за год.

· Погашение кредита происходит только картой владельца кредита;

· Для погашения используются не только кредитные средства, но личные.

· На уровне вашей собственной онлайн-учетной записи вы также можете установить лимиты транзакций для платежных карт. Тип лимита зависит от условий банка.

Для того чтобы погасить долг после перевода на карту кредита из другого банка, нужно вносить платеж, с расчетом суммы займа, не нарушая установленных сроков погашения.

Почему выбирают банк Тинькофф?

1. С помощью карты Тинькофф, у вас не будет проблем с погашением кредита в другом банке. Мы гарантируем обеспечение безопасности и надежности ваших платежей, чтобы вы могли сосредоточиться на более важных вещах.

2. Мы предоставляем безопасные, простые условия кредитования, которые соединяют вас с бесценными возможностями;

3. Операции с картами осуществляются в электронном виде, что экономит время и деньги, сводя к минимуму обработку наличных и расчет.

Если у вас возникли вопросы, связанные с переводом баланса на карту, вы можете связаться с представителем банка и решить любые вопросы.

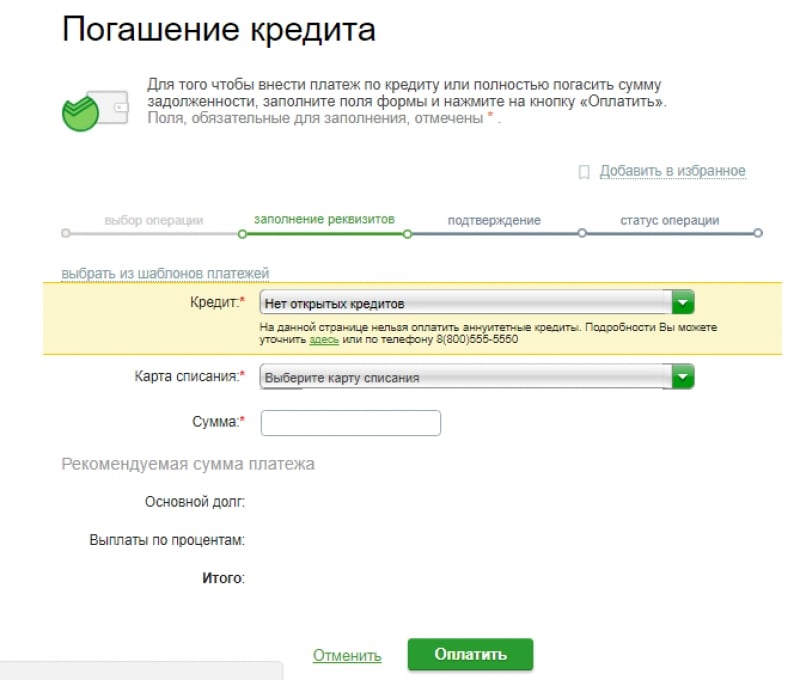

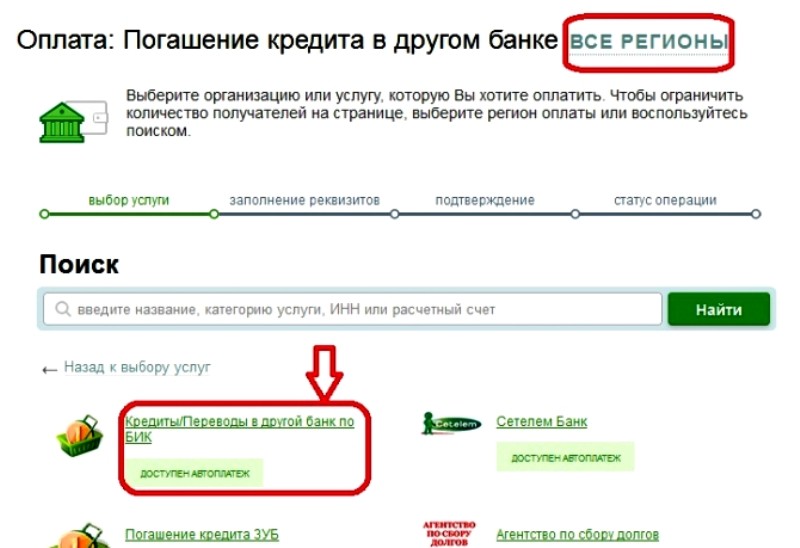

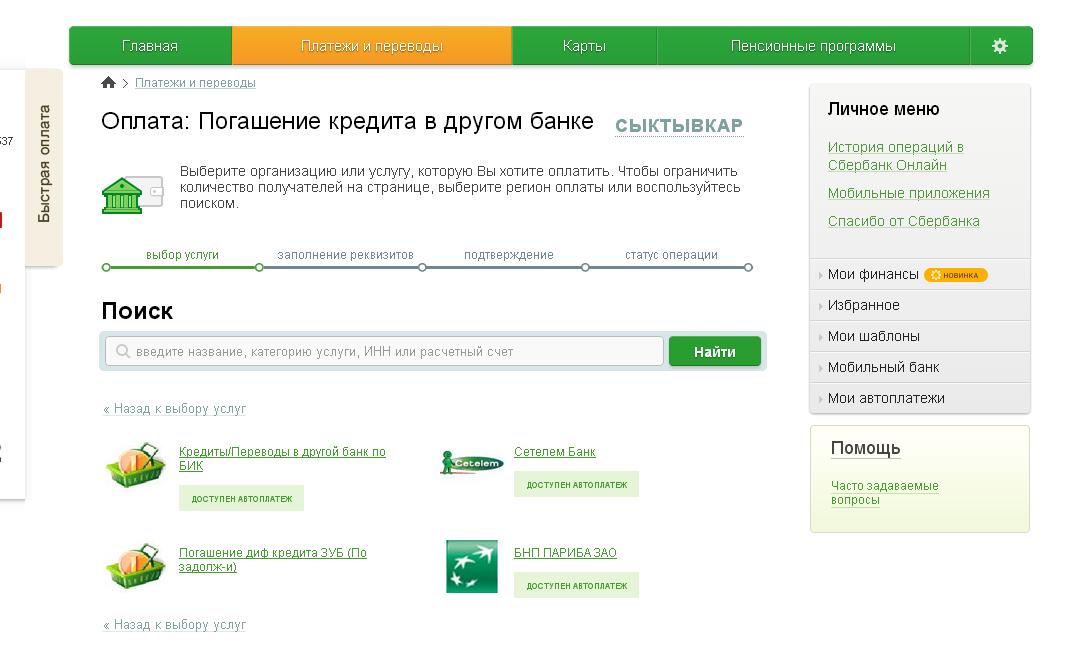

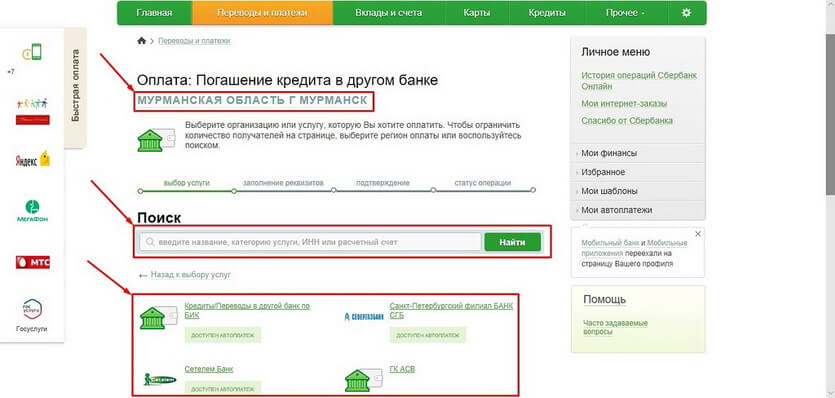

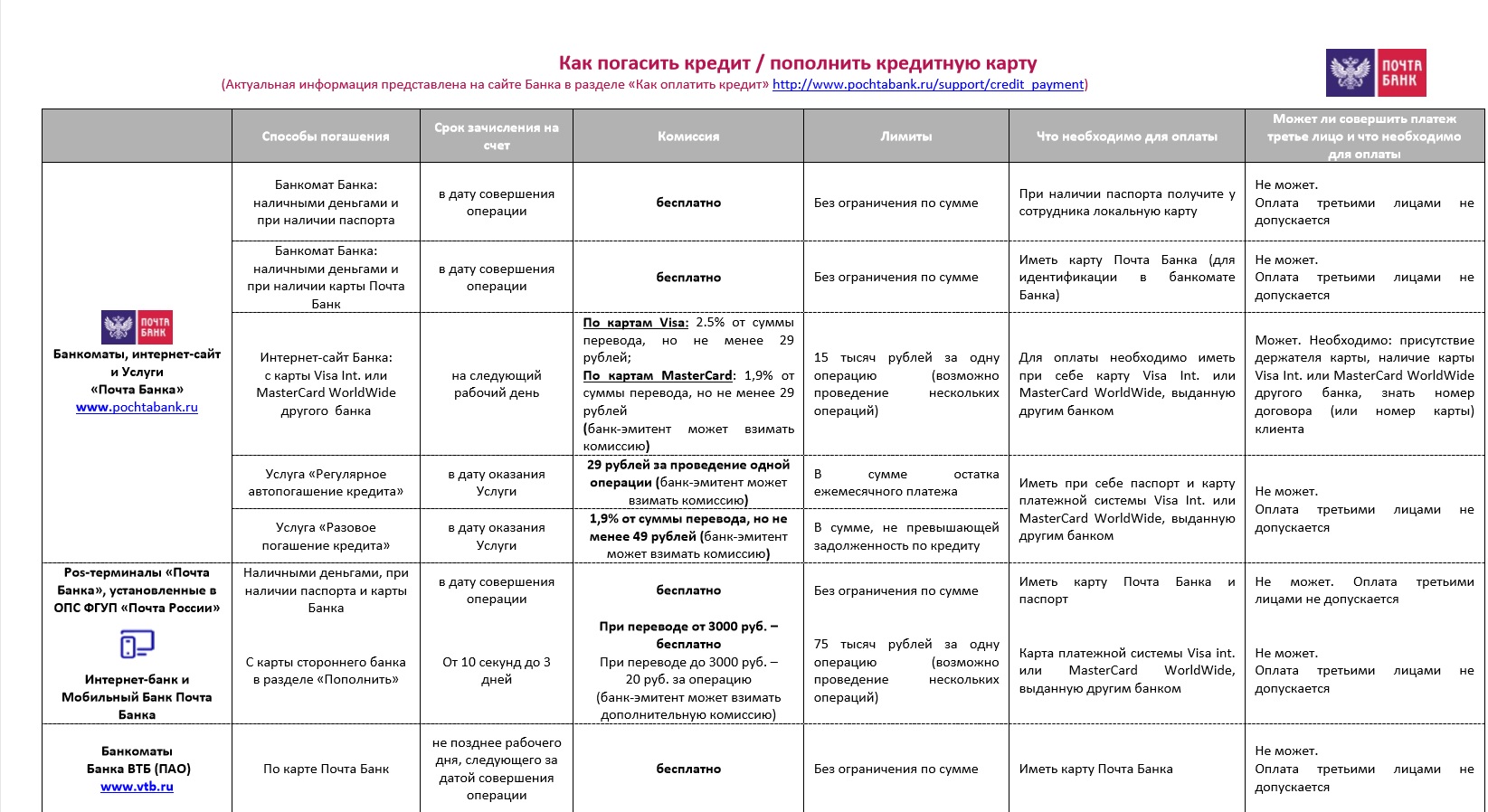

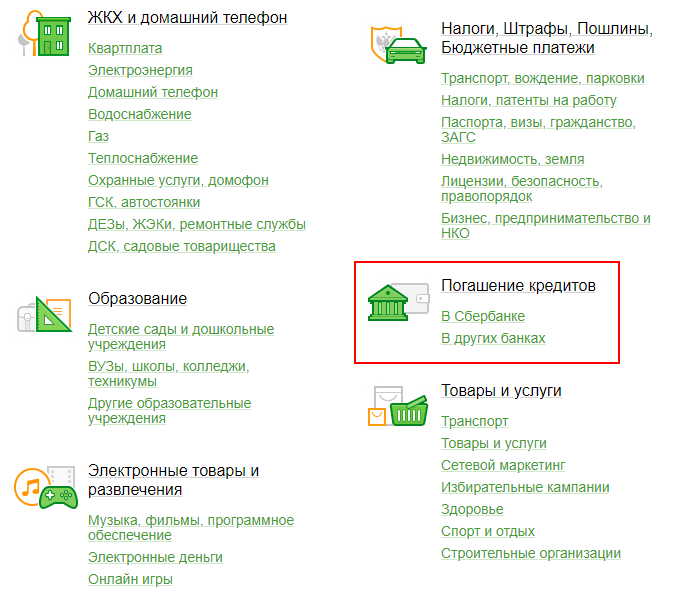

ПАМЯТКА ПО ПОГАШЕНИЮ КРЕДИТОВ ПО БАНКОВСКИМ КАРТАМ

Полезная информация

Уважаемый Клиент, Вы получили доступ к кредитным ресурсам крупнейшего регионального Банка на Юге России. Банк «Центр-инвест» предлагает десятки кредитных программ на приобретение товаров длительного пользования, лечение, обучение, приобретение автомобилей и улучшение жилищных условий. Получив кредит в Банке «Центр-инвест», у Вас появились новые обязательства —

Банк «Центр-инвест» предлагает десятки кредитных программ на приобретение товаров длительного пользования, лечение, обучение, приобретение автомобилей и улучшение жилищных условий. Получив кредит в Банке «Центр-инвест», у Вас появились новые обязательства —

Для правильного погашения кредита просим обратить внимание на следующие советы:

- Пополнить счет Вашей банковской карты для погашения кредита можете Вы лично, либо иное лицо по Вашему поручению.

- Для осуществления платежа по кредиту обязательно понадобятся следующие документы:

- при пополнении рублевого счета — документ, удостоверяющий личность: паспорт гражданина РФ, заграничный паспорт, паспорт моряка или действующий военный билет.

- при пополнении счета открытого в долларах США, либо в ЕВРО Вашим доверенным лицом, ему дополнительно потребуется нотариально заверенная доверенность.

- в банкоматах ПАО КБ «Центр-инвест» через операцию «Справка по кредитной задолженности» (справка платная, плата взимается в соответствии с действующими тарифами Банка). ОБРАТИТЕ ВНИМАНИЕ, что данные в справке корректны только на дату ее составления и не учитывают операции, совершенные Вами в день ее формирования! Для полного погашения револьверного кредита (в размере большем, чем Ваш ежемесячный платеж) необходимо обратиться в отделение ПАО КБ «Центр-инвест».

- через Интернет-Банк, если Вы подключали данный сервис.

- в отделении ПАО КБ «Центр-инвест» лично у кредитного Консультанта, либо по телефонам: 250-99-04, 264-40-86. Информация будет предоставлена только при наличии по Вашему договору кодового слова.

СПОСОБЫ И ПОРЯДОК ОПЛАТЫ

1. Наличными денежными средствами

— в головном отделении ПАО КБ «Центр-инвест» (г.Ростов-на-Дону, пр.Соколова,62).

Для этого Вам необходимо обратиться в отдел кредитования по пластиковым картам, где Вам выпишут квитанцию на погашение (квитанция действительна только один день), после чего осуществить пополнение карты.

Для получения квитанции и пополнения банковской карты Вы или иное лицо, осуществляющее пополнение Вашего счета обязательно должны иметь при себе документ, удостоверяющий личность.

Пн.-Пт. 9:00 — 19:00 (последние два рабочих дня месяца — до 18:00)

Сб. 9:00 — 16:00 (последние два рабочих дня месяца — до 15:00)

— через головное отделение в режиме работы круглосуточного офиса «24 часа» (г.Ростов-на-Дону, пр.Соколова, 62, вход с угла).

Пополнение необходимо совершить не позднее, чем за 2 рабочих дня до даты очередного платежа по кредиту (суббота и воскресенье считаются не рабочими днями).

Обратите внимание, что для того, чтобы произошло погашение кредита, снятия по карте можно производить только на следующий рабочий день после пополнения счета!

Пополнение в круглосуточном офисе «24 часа» может осуществляться только держателем банковской карты. Для пополнения необходимо иметь банковскую карту и удостоверение личности.

Для пополнения необходимо иметь банковскую карту и удостоверение личности.

Режим работы ночной кассы:

Пн.-Пт. 19:00 — 8:30 (последние два рабочих дня месяца — до 21:00), перерыв с 24:00 до 3:00

Cб. 16:00 — 8:30 (последние два рабочих дня месяца — до 21:00), перерыв с 24:00 до 3:00

Вc. 9:00 — 8:30 (следующего дня) перерыв с 13:30 до 14:00 и с 17:00 до 17.30, с 24:00 до 3:00

— в отделениях ПАО КБ «Центр-инвест»

Пополнение необходимо совершить не позднее, чем за 2 рабочих дня до даты очередного платежа по кредиту (суббота и воскресенье считаются не рабочими днями).

Обратите внимание, что для того, чтобы произошло погашение кредита, снятие по карте можно производить только на следующий рабочий день после пополнения счета!

Для пополнения карты в отделении ПАО КБ «Центр-инвест» необходимо иметь банковские реквизиты карты и удостоверение личности.

Если карту пополняет владелец счета, то вместо реквизитов можно предоставить банковскую карту.

Список отделений Банка и режим их работы, в Приложении №1.

— в отделениях сторонних Банков Перевод необходимо совершить не позднее, чем за 4 рабочих дня до даты очередного платежа по кредиту (суббота и воскресенье считаются не рабочими днями).

Для пополнения счета Вам, либо Вашему доверенному лицу необходимо будет иметь банковские реквизиты карты и удостоверение личности.

Если у Вас оформлен кредит в виде «овердрафта» (с полным погашением 1 раз в 90 дней), то Вы можете снимать кредитные средства не ранее, чем через 4 рабочих дня после осуществления перевода через отделение стороннего Банка, убедившись в том, что произошло полное погашение кредита и процентов.

Обратите внимание, что при данном способе пополнения сторонний Банк, как правило, взимает комиссию за перевод!

— через банкоматы и платежные терминалы ПАО КБ «Центр-инвест» с функцией приема наличных. Для этого Вам понадобится Ваша банковская карта, по которой необходимо погасить кредит. Пополнение счета необходимо совершить не позднее, чем за 2 рабочих дня до даты очередного платежа по кредиту (суббота и воскресенье считаются не рабочими днями).

Для этого Вам понадобится Ваша банковская карта, по которой необходимо погасить кредит. Пополнение счета необходимо совершить не позднее, чем за 2 рабочих дня до даты очередного платежа по кредиту (суббота и воскресенье считаются не рабочими днями).

Обратите внимание, что для того, чтобы произошло погашение кредита, снятия по карте можно производить только на следующий рабочий день после пополнения счета!

2. Безналичным перечислением

— с расчетных счетов, открытых в Банке «Центр-инвест», либо в любом другом Банке

Перевод необходимо совершить не позднее, чем за 3 рабочих дня до даты очередного платежа по кредиту (суббота и воскресенье считаются не рабочими днями).

Для осуществления безналичного перечисления необходимо сообщить отправителю полные реквизиты Вашего карточного счета.

Отправителю необходимо оформить по реквизитам соответствующее платежное поручение.

Если у Вас оформлен кредит в виде «овердрафта» (с полным погашением 1 раз в 90 дней), то Вы можете снимать кредитные средства не ранее, чем через 3 рабочих дня после осуществления безналичного перечисления, убедившись в том, что произошло полное погашение кредита и процентов.

— через Интернет-Банк ПАО КБ «Центр-инвест» Если у Вас открыто несколько карточных счетов в Банке «Центр-инвест» и подключен сервис Интернет-Банк, то Вы можете перевести средства с одного карточного счета на другой с целью погашения кредитной задолженности. Перевод необходимо совершить не позднее, чем за 2 рабочих дня до даты очередного платежа по кредиту (суббота и воскресенье считаются не рабочими днями).

Обратите внимание, что для того, чтобы произошло погашение кредита, снятия по карте можно производить только на следующий рабочий день после пополнения счета!

Напоминаем также, что с 1 июня 2005 г. вступил в силу Федеральный закон «О кредитных историях» №218-ФЗ от 30. 12.2004 г., в соответствии с которым, Банк обязан сообщать в Бюро кредитных историй обо всех случаях нарушения платежной дисциплины. Пожалуйста, будьте внимательны, заботьтесь о своей репутации добросовестного заемщика. Если объективные обстоятельства не позволяют Вам оплатить в срок обязательства по кредиту, заблаговременно сообщите об этом сотруднику Управления розничного кредитования.

12.2004 г., в соответствии с которым, Банк обязан сообщать в Бюро кредитных историй обо всех случаях нарушения платежной дисциплины. Пожалуйста, будьте внимательны, заботьтесь о своей репутации добросовестного заемщика. Если объективные обстоятельства не позволяют Вам оплатить в срок обязательства по кредиту, заблаговременно сообщите об этом сотруднику Управления розничного кредитования.

Вместе мы найдем выход из сложившейся ситуации.

Информация для заемщиков – Запсибкомбанк в Тюмени

Сохранится ли бесплатное обслуживание по кредитной карте «100 дней без %» как для зарплатного клиента, если мое предприятие перешло на зарплатный проект в другой банк (не в Банк ВТБ)? Поскольку вы перешли на другой зарплатный проект и прекратились ежемесячные поступления на зарплатную карту Запсибкомбанка, за обслуживание кредитной карты «100 дней без %» будет взиматься плата в соответствии с Тарифами по банковским картам.При переводе зарплаты в Банк ВТБ смогу ли я рефинансировать ипотеку в Банке ВТБ и под какой процент?

Вам доступна программа рефинансирования ипотечного кредита в Банке ВТБ на условиях, действующих на момент подачи заявки. С текущими условиями можно ознакомиться знакомьтесь на сайте Банка ВТБ.

С текущими условиями можно ознакомиться знакомьтесь на сайте Банка ВТБ.

Если я зарплатник Запсибкомбанка, то для сохранения процентной ставки по кредиту Запсибкомбанка мне необходимо перевести мою зарплату на карту Банка ВТБ? А кредит нужно переводить в Банк ВТБ?

Если вы получаете зарплату на карту Запсибкомбанка или Банка ВТБ, процентная ставка по кредиту не изменится.

Если я зарплатный клиент Запсибкомбанка и у меня ипотека в банке, нужно ли мне что-то предпринимать?

Никаких дополнительных действий предпринимать не нужно. Условия по действующим договорам для зарплатных клиентов Запсибкомбанка, включая процентную ставку, не изменятся. Весь доступный ранее функционал по гашению кредитов (включая частичное или полное досрочное гашение) останется без изменений.

Можно ли оформить кредит наличными в Запсибкомбанке на текущий момент?

На территории офисов Запсибкомбанка доступна подача заявки для оформления кредита из текущей продуктовой линейки Банка ВТБ.

Потребуется ли переоформлять мой действующий ипотечный договор в Банке ВТБ? До какого времени у меня будет доступен Интернет-Банк, через который я осуществляю управление кредитом, и где будет храниться моя закладная, в Запсибкомбанке или в Банке ВТБ?

Интернет-Банк будет доступен до даты закрытия последнего карточного счета у клиента. Закладная будет храниться в Запсибкомбанке. Переоформление кредита проводится по желанию и заявлению клиента. Обращаем внимание, что при рефинансировании кредита в Банке ВТБ, заемщик может получить выгоду в процентной ставке, в соответствии с теми условиями, которые будут действовать в Банке ВТБ на момент обращения.

Как оформить онлайн-заявку на кредит на сайте Банка ВТБ, если в списке населенных пунктов на сайте Банка ВТБ нет моего города.

Заявку на кредит в Банке ВТБ можно оформить лично на территории офиса Запсибкомбанка при его наличии в вашем городе.

Покупатель квартиры, на которую оформлена ипотека в Запсибкомбанке, может оформить свой кредит на покупку этой квартиры в любом банке или только в Запсибкомбанке?

Покупателю для приобретения вашей недвижимости можно оформить заявку на кредит в любом финансовом учреждении.

На условиях какого банка будет сейчас выдаваться ипотека в офисах Запсибкомбанка?

С 1 августа 2020г. на территории офисов Запсибкомбанка клиент может оформить кредит на условиях продуктовой линейки Банка ВТБ.

Можно ли оставить заявку на кредит онлайн без посещения офиса Запсибкомбанка?

На сайте Банка ВТБ имеется «Онлайн-заявка» на кредит

Сохранится ли ставка по ипотеке как для зарплатного клиента, если мне будет открыта карта Банка ВТБ в рамках зарплатного проекта или я переведу заработную плату на карту Банка ВТБ самостоятельно?

При переводе заработной платы в Банк ВТБ вам будет сохранена действующая ставка по кредиту.

Возможно ли рефинансирование ипотеки Запсибкомбанка в Банке ВТБ без переоформления закладной?

Рефинансирование ипотечного кредита Запсибкомбанка возможно в Банке ВТБ при условии переоформления закладной, в соответствии с законодательством РФ.

Как мне оплачивать кредит после закрытия моей последней карты в Запсибкомбанке, если Интернет-Банк будет недоступен?

Подробная информация по гашению кредитов размещена в разделе «Часто задаваемые вопросы» в вопросе «Где и как я могу погашать кредит».

Могу ли я не предоставлять справку о доходах, как зарплатный клиент Запсибкомбанка, чтобы оформить кредит в Банке ВТБ?

При оформлении кредита в Банке ВТБ потребуется подтверждение вашего дохода справкой 2-НДФЛ или справкой по форме Банка ВТБ, заверенной печатью организации работодателя. С полным перечнем документов для оформления кредита в Банке ВТБ можно ознакомиться на сайте Банка.

Могу ли я не рефинансировать ипотеку Запсибкомбанка в Банке ВТБ, а оплачивать дальше в Интернет-Банке Запсибкомбанка?

Погашение кредита в Интернет-Банке доступно до даты закрытия последнего карточного счета у клиента. Подробная информация по гашению кредитов размещена в разделе «Часто задаваемые вопросы» в вопросе «Где и как я могу погашать кредит». Обращаем внимание, что при рефинансировании кредита в Банке ВТБ, заемщик может получить выгоду в процентной ставке, в соответствии с теми условиями, которые будут действовать в Банке ВТБ на момент обращения.

«Взяли кредит на номер, которым я пользовалась лет 8-9 назад». Как мошенники берут онлайн-кредиты на чужие сим-карты | Громадское телевидение

За последний год в фейсбук-сообщество «Преступления с онлайн-кредитами» обратились около 400 человек по поводу «угонов» сим-карт, незаконного использования персональных данных, создания личного кабинета на чужое имя. По словам соучредителя Украинского офиса защиты данных Богдана Хаустова, в судах сейчас находятся около 50 дел, еще столько готовят к подаче.

Как с помощью чужих сим-карт оформляют кредиты, что делать, если звонят коллекторы и как уберечь себя от мошенников — в материале hromadske.

«Угрожали, что сожгут машину и квартиру»

В мае 2020-го Виталию из Полтавы начали звонить незнакомые люди. Они требовали вернуть кредит одной из компаний «быстрых денег», которого, по словам Виталия, он не брал.

«Иногда я обращался к таким кредитным компаниям, но все возвращал. Когда я закрыл последний кредит, мне еще полгода потом звонили и предлагали снова его взять. Могли звонить по праздникам и в выходные, звонили моим родственникам. Я решил поменять сим-карту. После этого я начал получать сообщения, что должен вернуть кредит», — рассказывает Виталий.

Сначала на новый номер телефона пришло смс-сообщение от банка, что с его карточки пытаются снять деньги. Это была карта, на которую он когда-то брал кредит.

«Я приехал в отделение, мне сказали, что это со старой карты, которую я закрыл, кто пытается снять средства. Сказали, чтобы я не переживал», — вспоминает Виталий.

Сказали, чтобы я не переживал», — вспоминает Виталий.

Потом начались звонки родственникам — незнакомые люди рассказывали им, что Виталий взял деньги и должен их вернуть. Через некоторое время начали звонить и на новый номер.

«Оказалось, что на меня взяли четыре кредита, но оформили на другую кредитную карту. В этих компаниях мне сказали, что кредиты брали на мои данные, поэтому я должен их возвращать», — говорит Виталий.

Он рассказывает, что в одной из компаний мошенники смогли взять на его имя примерно 20 тысяч гривен, в другой — 9 тысяч. Еще в двух его зарегистрировали впервые и поэтому взяли небольшие кредиты — примерно 2 и 3 тысячи.

«В компаниях, где взяли большие суммы, я раньше брал деньги в кредит, поэтому они смогли получить большие суммы», — объясняет Виталий.

Иллюстративное фото

Он обратился в полицию, там зарегистрировали уголовное нарушение и посоветовали выбросить новую сим-карту, чтобы ему больше не звонили, или обратиться в суд и аннулировать договоры на кредит. В августе Виталий подал иск. Дело зарегистрировали, заседание должно состояться в конце января, однако его перенесли на март.

В августе Виталий подал иск. Дело зарегистрировали, заседание должно состояться в конце января, однако его перенесли на март.

До обращения в суд, говорит Виталий, представители кредитных компаний звонили ему ежедневно, кроме этого, давили на его близких.

«Мне могли звонить 50 раз в день. Угрожали, что сожгут квартиру и машину. Моей маме что-то рассказали, что она заплатила им еще одну тысячу за отсрочку кредита. Люди, с которыми я работал, мои родственники — все смотрели на меня как на последнего человека на земле из-за этих кредиты», — рассказывает Виталий.

«Сим-карта Виталия не была привязана к паспорту, он не пользовался ею некоторое время, а этот номер телефона был привязан к кредитным компаниям. Если у человека хорошая кредитная история, то мошенники могут снять больше кредитных средств», — объясняет Богдан Хаустов.

Старой сим-картой Виталий перестал пользоваться, а когда решил проверить ее — узнал, что она уже не действует. Мобильный оператор сообщил, что сим-карту перевыпустили.

«Чтобы получить доступ к сим-карте, мошенники говорят мобильному оператору, что она утеряна, и ее надо восстановить, — рассказывает Хаустов. — Сделать это можно, узнав баланс и последние номера, на которые звонили с нее. Поэтому часто перед тем, как похитить сим-карту, мошенники звонят человеку и пытаются узнать эти данные под видом мобильного оператора или еще кого-то».

Обычно человек использует один номер телефона для разных услуг — указывает его в социальных сетях, привязывает к нему почту, интернет-банкинг и тому подобное. Этим, рассказывает Хаустов, и пользуются мошенники: получив доступ к сим-карте, они могут получить с ее помощью любую информацию.

В колл-центре одного из ведущих украинских мобильных операторов нам рассказали, что пользователи время от времени жалуются на подозрительные звонки якобы от представителей телефонных компаний. Эти номера затем проверяет служба безопасности и в случае нарушений блокирует.

Если сим-картой не пользуются больше года, ее блокируют, и уже через несколько месяцев мобильный оператор может снова выставить номер на продажу.

Чтобы избежать ситуации с аферистами, в компании советуют привязывать номер телефона к паспорту (тогда карта не будет анонимной) или устанавливать на нее личный пароль.

читайте также

Иллюстративное фото

«Взяли кредит на 500 гривен, погасили его и сразу взяли на 12 тысяч»

Даже если человек никогда раньше не брал денег у кредитных компаний, говорит Богдан Хаустов, это не гарантирует, что их не смогут от его имени взять мошенники. Так произошло с Юлией из Киева — она раньше не брала кредитов, но все равно пострадала от мошенничества.

«Летом 2020-го, когда мы поехали отдыхать, мне позвонили с неизвестного номера. В достаточно жесткой манере спросили, когда же я собираюсь возвращать деньги. Так я узнала, что на меня оформлен кредит», — рассказывает Юлия.

Она зашла на сайт одного из бюро кредитных историй и увидела, что на ее имя оформили 5 или 6 кредитов.

«Один из кредитов сначала взяли на сумму 500 гривен, потом его погасили и взяли уже 12 тысяч. В других компаниях кредиты смогли взять от 500 гривен до 5 тысяч», — говорит Юлия.

В других компаниях кредиты смогли взять от 500 гривен до 5 тысяч», — говорит Юлия.

Впоследствии кредитные компании начали ежедневно звонить к родителям Юлии и сообщать про ее кредит. Она подала заявление в полицию и разослала выписку из Единого реестра досудебных расследований, требуя аннулировать кредит и удалить ее персональные данные.

Одна из компаний, по ее словам, сразу аннулировала кредит. Но некоторые из них не хотели даже предоставлять более подробную информацию — как были оформлены эти кредиты и на чьи данные.

«Однако я все же узнала, что при оформлении кредитов использовали мой номер телефона, которым я пользовалась лет 8-9 назад. Его снова начали продавать», — объясняет Юлия.

Богдан Хаустов говорит, что мошенники взяли ее данные из государственного реестра, поскольку она является , а затем зарегистрировали ее в кредитной компании.

Вместе с юристом они в конце сентября подали иск в суд, чтобы аннулировать кредиты. Судья разделила иск на пять отдельных дел, выделив их в отдельные производства по каждой кредитной компании, и направила в различные районы города, оставив у себя дела по двум компаниям.

Юлия говорит, что кредитные компании передали в суд запись якобы ее разговора с просьбой предоставить кредит. По словам юристов, на записи слышно, что это голос другой женщины. Но судья отказала Юлии в иске, поэтому она готовится к апелляции. По другим делам открыто производство, однако никаких подвижек пока нет.

Богдан Хаустов говорит, что такие судебные дела весьма трудны, поэтому надо иметь доказательства своей правоты: справки из банков или налоговой, что деньги не поступали на карту жертвы, информацию о сим-карте, на которую поступали электронные подписи (смс-сообщения, которые являются подписью-подтверждением о регистрации и т.п.).

«Мне лично уже попадались судьи, которые не могут поверить в то, что происходит. Это понятно, ведь они не пользуются услугами кредитных компаний и мало знакомы с этой проблематикой», — говорит юрист.

Также до подачи в суд нужно обратиться в правоохранительные органы и контролировать ход досудебного расследования, чтобы не допустить бездействия и закрытия уголовного дела.

Паспорт гражданина Украины и SIM-карты

Фото:УНИАН/Владимир Гонтар

Что делать, если звонят коллекторы

Если коллекторы звонят и требуют вернуть долг по кредиту, который человек не брал, необходимо выяснить, на кого оформлен кредит: на человека, которому звонят, или же деньги требуют оплатить другого должника.

«Часто такие требования сопровождаются угрозами, унижениями, оскорблениями, поэтому я советую записывать разговоры», — говорит Хаустов.

В этом случае следует обращаться с досудебным требованием непосредственно к кредитной компании или коллекторам, а также в правоохранительные органы и Нацбанк.

Как уберечь себя от мошенников

Прежде всего, надо соблюдать правила информационной гигиены и безопасности, говорит Хаустов:

• не устанавливать сомнительных мобильных приложений и не переходить по подозрительным ссылкам;

• внимательнее относиться к тому, кто вам звонит и представляется представителем банка, органов власти, правоохранительных органов или мобильного оператора;

• желательно сделать отдельный финансовый номер, привязать его к паспорту и использовать только для определенных операций.

Проверить информацию по кредитам можно в одном из бюро кредитных историй. Там же, по словам юриста, можно активировать определенные услуги, которые будут блокировать любые запросы на кредиты без согласования.

читайте и слушайте также

Следует ли использовать одну кредитную карту для погашения другой? — Советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

GettyЕсли вы хотите погасить один кредитный остаток с помощью другой карты, это обычно невозможно. Банки не разрешают вам оплачивать остаток по кредитной карте с помощью другой кредитной карты.Обычно платежи через чек, электронный банковский перевод или денежный перевод являются единственными приемлемыми методами оплаты.

Есть одна лазейка: кредитная карта для перевода баланса. Читайте дальше, чтобы узнать больше об этом исключении из правила «нельзя использовать карту для оплаты картой».

Как использовать перевод остатка средств для погашения кредитной карты

Перевод остатка — это единственный раз, когда вы можете использовать одну кредитную карту для погашения другой. И единственный сценарий, при котором имеет хороший финансовый смысл оплачивать счет по кредитной карте таким образом, — это если вы переводите баланс кредитной карты на счет с более низкой процентной ставкой, особенно на карту, которая имеет начальное предложение 0% годовых.

Когда вы переводите остаток с карты, по которой начисляются проценты, на карту, по которой проценты не начисляются в течение ограниченного периода времени, вы можете сэкономить деньги. Вот почему.

Допустим, у вас есть баланс в размере 10 000 долларов на карте с годовой ставкой 18%. Если вы ничего не сделаете в течение года, вы добавите к своему долгу еще 1800 долларов. Если вместо этого вы переведете этот остаток на карту с начальным 12-месячным предложением 0% годовых, с вас не будут взиматься проценты за этот год. Но в процессе есть свои нюансы.

Но в процессе есть свои нюансы.

Что следует учитывать перед погашением карты с помощью баланса

Предложение о переводе остатка не является универсальным решением для погашения кредитной карты. Есть некоторые соображения, о которых следует помнить.

Часто взимается комиссия за перевод остатка

Комиссия за перевод баланса обычно составляет от 3% до 5% от суммы перевода. Если вы переводите 10 000 долларов на карту с предложением 0% годовых, но с комиссией за перевод остатка в размере 3%, вы добавите еще 300 долларов к своему долгу.Если возможно, выберите карту без комиссии за перевод баланса.

Тем не менее, даже если вы должны заплатить комиссию за перевод баланса, это все равно может помочь вам сэкономить деньги в целом в зависимости от того, сколько у вас долгов, какова процентная ставка по вашей карте и как долго вам нужно погасить свой долг. Всегда имеет смысл посчитать свою личную ситуацию, прежде чем принимать решение.

Невозможно погасить одну карту другой картой того же банка

Банки зарабатывают деньги, когда вы выплачиваете проценты и другие сборы, и обычно не позволяют вам расплачиваться одной картой с помощью другой карты того же банка. Если вас интересует предложение о переводе остатка, лучше всего перенести остаток с одной карты, выпущенной банком, на карту с предложением 0% годовых от другого банка-эмитента.

Если вас интересует предложение о переводе остатка, лучше всего перенести остаток с одной карты, выпущенной банком, на карту с предложением 0% годовых от другого банка-эмитента.

Вы можете обойти это ограничение, используя предложение о переводе остатка в качестве депозита на свой текущий счет, а затем используя эти деньги для оплаты счета по кредитной карте.

Ваш кредитный рейтинг имеет значение

Хотя предложение о переводе баланса может дать вам преимущество при выплате существующей задолженности, лучшие предложения о переводе баланса обычно предназначены для тех, у кого лучший кредитный рейтинг.Если вы новичок в кредитовании или у вас не очень хорошая кредитная история, возможно, вы не имеете права на получение кредитной карты. Даже те, у кого хорошая кредитная история, должны знать, что каждый раз, когда вы подаете заявку на новую кредитную линию, это может снизить ваш кредитный рейтинг.

Период 0% закончится

В конце концов, беспроцентный период по акции подойдет к концу. Если вы не добились большого прогресса в выплате долга, вы можете столкнуться с тем, что вам придется платить еще более высокую текущую процентную ставку.Прежде чем переводить остаток на новую карту, убедитесь, что вы сможете погасить его в течение периода 0% годовых.

Если вы не добились большого прогресса в выплате долга, вы можете столкнуться с тем, что вам придется платить еще более высокую текущую процентную ставку.Прежде чем переводить остаток на новую карту, убедитесь, что вы сможете погасить его в течение периода 0% годовых.

Вы не знаете, сколько кредитов вы получите

Если вы хотите перевести 10 000 долларов в качестве долга, нет гарантии, что вам будет разрешено перечислить эту сумму по новой карте. Если вы ищете как можно более длинную взлетно-посадочную полосу, чтобы выплатить свой долг, и сумма, на которую вы одобрены, не соответствует той, которую вы хотите перевести, то вам не хватает двух остатков на карте, чтобы отслеживать и вносить выплаты по.

Получение наличных по кредитной карте: только не

Технически вы можете погасить кредитную карту, сняв аванс на другую карту, но это плохая идея. Когда вы занимаете деньги в счет кредитной линии, она обычно имеет гораздо более высокую процентную ставку, чем годовая процентная ставка для покупок по кредитной карте. С некоторых карт также может взиматься комиссия за обслуживание в размере от 3% до 5% от суммы, которую вы снимаете. Кроме того, если вы снимете наличные в банкомате, вам, скорее всего, придется платить за это.

С некоторых карт также может взиматься комиссия за обслуживание в размере от 3% до 5% от суммы, которую вы снимаете. Кроме того, если вы снимете наличные в банкомате, вам, скорее всего, придется платить за это.

Что делать, если вы не можете оплатить счет

Если вы ищете способ погашения кредитной карты, помимо карт переноса остатка, следует рассмотреть и другие варианты.

- Персональный кредит. Процентные ставки по личным кредитам часто ниже, чем по кредитным картам, что может помочь вам сэкономить деньги в долгосрочной перспективе. Попробуйте наш персональный калькулятор кредита, чтобы узнать, сколько вы можете сэкономить.

- Заем пенсионного фонда. В рамках Закона о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (CARES) теперь можно снимать до 100000 долларов со своих пенсионных счетов без 10% штрафа, который обычно взимается при досрочном снятии средств.Квалифицированные счета включают 401k, 403b, IRA, планы Roth IRA и определенные типы аннуитетов.

- Свяжитесь с эмитентом. Прежде чем пропустить или пропустить платеж, свяжитесь с эмитентом. Они могут разработать альтернативный план оплаты или записать вас в программу помощи по кредитной карте.

- Сокращение в другом месте. Это непросто, но вы можете найти способы урезать свой бюджет, чтобы расплачиваться по своим долгам.

Итог

Хотя вы не можете просто использовать одну кредитную карту для оплаты другой, вы можете воспользоваться предложением о переводе остатка, чтобы облегчить свою долговую нагрузку.Но не спешите подписываться на новую карту с вводным предложением 0% годовых, прежде чем взвесить все за и против. Если вы считаете, что перевод остатка средств вам не подходит, существуют другие варианты, но аванс наличными на вашу кредитную карту не должен быть одним из них.

Могу ли я использовать одну кредитную карту для оплаты другой?

Основные выводы

Когда вы переводите остаток, вы можете использовать одну кредитную карту для погашения другой.

Вы не можете оплачивать прямые ежемесячные платежи с одной карты другой картой.

Можно получить аванс наличными по одной кредитной карте для погашения другой, но это не очень хорошая идея.

Оплата счета по кредитной карте другой кредитной картой мгновенно и без комиссии, как правило, невозможна. Если вы хотите получать больше вознаграждений или легче переносить долги, не рассчитывайте на этот вариант.

И хотя можно оплачивать кредитную карту косвенно с помощью аванса наличными — например, используя другую кредитную карту для получения наличных в банкомате — это было бы чрезвычайно дорого и неэффективно, что делает этот выбор плохим.

Но есть, по крайней мере, один способ потенциально использовать одну карту для погашения другой и выйти вперед: вы можете выполнить перевод баланса, по сути, перевод долга с одной карты на другую. Однако действуют правила и ограничения.

Список здесь.

Смотрите лучшие кредитные карты 2021 года для возврата денег, вознаграждений и многого другого. И все это подкреплено массой ботанических исследований.

И все это подкреплено массой ботанических исследований.

При переводе баланса: Да

Вы можете сэкономить на процентах, переведя долг с кредитной карты с высокой процентной ставкой на карту с вводным предложением 0% годовых или низкой процентной ставкой на переводы баланса, а затем погасив ее по более низкой ставке.

За некоторыми исключениями, кредитные карты обычно взимают комиссию за перевод остатка от 3% до 5% от суммы перевода. Переводы баланса тоже не мгновенные; на это могут уйти недели. Кроме того, они обычно не получают награды.

Как работают переводы баланса

Хотя точный процесс перевода баланса может сильно различаться, вот шаги, которые вы обычно должны предпринять при работе с основными эмитентами:

1. Подайте заявку на карту с начальным предложением 0% годовых на балансируйте переводы или используйте предложение на уже имеющейся у вас карте.Чтобы претендовать на лучшие предложения, вы, как правило, должны иметь хорошую или отличную оценку (обычно FICO набирает более 690 баллов). Следует иметь в виду: переводы от одного и того же эмитента обычно не допускаются. Например, если вы хотите перевести баланс с карты Chase, вы не можете перевести его на другую карту Chase.

Следует иметь в виду: переводы от одного и того же эмитента обычно не допускаются. Например, если вы хотите перевести баланс с карты Chase, вы не можете перевести его на другую карту Chase.

2. Инициируйте перенос баланса. Если вы делаете это онлайн или по телефону, вам нужно будет предоставить информацию о долге, который вы хотите переместить, например, название эмитента, сумму долга и информацию о счете.

Иногда переводы баланса также могут быть инициированы с помощью удобных чеков, или их эмитенты отправляют вам по почте. Однако перед тем, как использовать его, прочтите условия, чтобы узнать, будет ли он считаться переводом баланса и какова будет ваша процентная ставка.

3. Дождитесь завершения передачи. Как только перевод баланса будет одобрен, что может занять две недели или дольше, эмитент обычно оплачивает ваш старый счет напрямую. Этот старый баланс — плюс комиссия за перевод баланса — появится в вашей новой учетной записи.

4. Оплатите остаток. Когда этот баланс будет добавлен к новой карте, вы будете ответственны за ежемесячные платежи по этой учетной записи. И если вы заплатите его в течение вводного периода 0% годовых, например, вы потенциально можете сохранить пакет.

И если вы заплатите его в течение вводного периода 0% годовых, например, вы потенциально можете сохранить пакет.

Для прямых ежемесячных платежей: №

Оплата ежемесячных счетов по кредитной карте с помощью различных кредитных карт обычно не является вариантом. Не ожидайте, что таким образом вы заработаете легкие баллы и мили или быстро выиграете время для выплаты долга.

Эмитенты кредитных карт обычно требуют, чтобы вы оплачивали счета по кредитной карте с банковского счета, когда вы совершаете платежи в Интернете или по телефону. Вам нужно будет предоставить такую информацию, как номер счета и маршрутный номер — и вы не можете просто заменить вместо этого номер кредитной карты.

Отчасти эти ограничения существуют потому, что эмитенты хотят ограничить свой риск. Клиент, который оплачивает одну кредитную карту другой, с большей вероятностью не выполнит платежи.

После получения аванса наличными: да, но это плохая идея.

Можно использовать свою кредитную карту для получения наличных в банкомате, а затем использовать эти деньги для погашения другой карты. Но такая транзакция — денежный аванс — обычно сопровождается высокими комиссиями и процентными ставками, что делает ее невероятно дорогим способом быстрого получения наличных.

Но такая транзакция — денежный аванс — обычно сопровождается высокими комиссиями и процентными ставками, что делает ее невероятно дорогим способом быстрого получения наличных.

Это также не лучший вариант, если ваша цель — получение вознаграждения. Денежные авансы обычно не приносят вознаграждения. И даже если бы они это сделали, связанные с ними высокие комиссионные и процентные сборы, вероятно, затмили бы ценность любых выгод, которые вы могли бы заработать.

Не можете заплатить минимум? Что делать

Когда денег мало, отсутствие возможности оплатить одну кредитную карту другой может оставить у вас нерешенный вопрос о том, как покрыть минимальный платеж, особенно когда платежи по кредитной карте уходят на второй план. -все-что-случится-если-вы-не-оплатите им счета, такие как аренда, оплата автомобиля и уход за детьми.

Если это ваш случай, то вот с чего начать.

Оцените свою ситуацию. Проверьте свои счета кредитной карты и общий бюджет.

Знание сумм задолженности, процентных ставок и того, сколько вы можете позволить себе платить каждый месяц, может помочь вам лучше понять, насколько серьезен ваш дефицит денежных средств, и помочь вам решить, как расставить приоритеты для каждого счета.Общайтесь со своими кредиторами. Вы можете иметь право на участие в программе помощи по кредитной карте, которая может снизить ваши ежемесячные платежи и обеспечить временное облегчение.Это может быть хорошим выходом, если ваши денежные проблемы носят временный характер, и вы думаете, что сможете погасить свой баланс, увеличив время или скорректированные условия.

При хронических проблемах с деньгами рассмотрите другие варианты. Если вы постоянно изо всех сил пытаетесь выплатить минимальные суммы и чувствуете себя перегруженными долгами — например, если ваш долг (без учета ипотеки) превышает 40% вашего дохода, и вы не видите возможности выплатить его в течение пяти лет, — банкротство может быть вашим лучшим вариантом.

Проконсультируйтесь с поверенным по банкротству, чтобы изучить вашу ситуацию.

Знание сумм задолженности, процентных ставок и того, сколько вы можете позволить себе платить каждый месяц, может помочь вам лучше понять, насколько серьезен ваш дефицит денежных средств, и помочь вам решить, как расставить приоритеты для каждого счета.

Знание сумм задолженности, процентных ставок и того, сколько вы можете позволить себе платить каждый месяц, может помочь вам лучше понять, насколько серьезен ваш дефицит денежных средств, и помочь вам решить, как расставить приоритеты для каждого счета. Проконсультируйтесь с поверенным по банкротству, чтобы изучить вашу ситуацию.

Проконсультируйтесь с поверенным по банкротству, чтобы изучить вашу ситуацию.Часто задаваемые вопросы

Могу ли я оплатить счет по кредитной карте другой кредитной картой?

Практически невозможно оплачивать ежемесячный счет по кредитной карте, просто указав стоимость на другой карте. Эмитенты карт обычно требуют оплаты с банковского счета — либо чеком, отправленным по почте, либо электронным платежом непосредственно со счета. Вы можете оплатить счет по кредитной карте с помощью денежного перевода, но очень немногие эмитенты денежных переводов принимают кредитные карты в качестве оплаты.

В большинстве случаев единственный способ перевести задолженность с одной кредитной карты на другую — это перевод баланса.

Могу ли я оплатить счет по кредитной карте дебетовой картой?

Для оплаты счета по кредитной карте онлайн эмитенты обычно требуют прямой перевод с вашего банковского счета. Это означает предоставление банковского маршрутного номера и номера счета. Предоставление номера дебетовой карты не вариант.

Предоставление номера дебетовой карты не вариант.

Могу ли я оплатить счет по кредитной карте наличными?

Оплата счета по кредитной карте с помощью аванса наличными с другой карты может быть технически возможна, но это будет дорого и приведет к еще большей задолженности.Для этого вы должны получить аванс, а затем использовать наличные для покупки денежного перевода, который затем будет использоваться для оплаты счета. Или, если у банка, выпустившего вашу кредитную карту, есть филиал рядом с вами, вы можете войти и оплатить счет наличными в кассе.

Тем не менее, любой долг, который вы «погашаете» наличным авансом, будет просто заменен новым долгом для самого аванса, плюс любой комиссионный сбор, взимаемый с вашей карты (и почти все карты взимают их). По авансам наличными также начисляются проценты, а процентная ставка по авансам может быть даже выше, чем ставка по покупкам.

Следует ли использовать кредитную карту для погашения кредита?

Выплата ссуды с помощью кредитной карты будет зависеть от кредитора и типа ссуды. Если ваш кредитор позволяет это и вам предоставлен достаточный кредитный лимит, вы можете оплатить часть всего баланса вашего дома, автомобиля или студенческого кредита с помощью кредитной карты.

Если ваш кредитор позволяет это и вам предоставлен достаточный кредитный лимит, вы можете оплатить часть всего баланса вашего дома, автомобиля или студенческого кредита с помощью кредитной карты.

Федеральные эмитенты студенческих ссуд, однако, ограничены Министерством финансов в отношении приема платежей по кредитным картам.

Также возможно, что некоторые поставщики ссуд имеют свои собственные правила оплаты ссуды с использованием кредитной карты.Вы всегда можете связаться со своим кредитором, чтобы узнать о возможных вариантах.

Чаще встречаются кредитные карты, погашаемые ссудами на консолидацию долга, но могут быть случаи, когда имеет смысл рассмотреть возможность использования кредитных карт с низкими или нулевыми процентными периодами поощрения для выплаты ссуды.

Это то, что нужно учитывать, если у вас высокая процентная ставка по ссуде, и ваш бюджет может справиться с размером ежемесячных платежей, которые вам необходимо произвести для погашения долга до истечения периода низкой или нулевой процентной ставки.

Когда имеет смысл расплачиваться по кредиту кредитной картой?

Основной вопрос, на который нужно ответить, заключается в том, будете ли вы платить меньше процентов при погашении ссуды кредитной картой или в конечном итоге будете платить больше. И это действительно зависит от того, думаете ли вы, что сможете очистить баланс своей карты с нулевым процентом до того, как закончится период ее действия, а годовая процентная ставка (APR) иногда возрастает до двузначных цифр.

Еще одна вещь, которую следует учитывать, — это фиксированная или переменная годовая процентная ставка по вашей кредитной карте и ссуде.

Годовая процентная ставка по вашей кредитной карте может быть ниже, чем ваша ссуда прямо сейчас, но если это переменная годовая процентная ставка (а не фиксированная годовая процентная ставка), есть вероятность, что она может увеличиться в зависимости от изменений вашего кредитного рейтинга, основных ставок и т. Д.

Еще нужно учесть ваш кредитный рейтинг. Если ваш доход нестабилен и есть вероятность, что вы опоздали с платежом по кредитной карте на время, необходимое для выплаты ссуды, ваш кредитный рейтинг может упасть. И если это произойдет, ваша годовая процентная ставка может увеличиться, в результате чего вы со временем будете платить больше процентов.

Если ваш доход нестабилен и есть вероятность, что вы опоздали с платежом по кредитной карте на время, необходимое для выплаты ссуды, ваш кредитный рейтинг может упасть. И если это произойдет, ваша годовая процентная ставка может увеличиться, в результате чего вы со временем будете платить больше процентов.

Что лучше — иметь личный заем или задолженность по кредитной карте?

Иногда лучше иметь личную ссуду, если процентная ставка фиксированная и у вас есть достаточно длительный период времени для ее погашения. Но если процентная ставка действительно высока, вы можете взвесить все «за» и «против» получения карты для перевода баланса с периодом низкой или нулевой процентной ставки.

В нижней строке? Чтобы оплата ссуды по кредитной карте действительно работала в вашу пользу, вам необходимо убедиться, что вы сможете выплатить свой долг до окончания периода низких процентов по кредитной карте.

Выплата кредита кредитной картой с низким процентом

Вот несколько шагов для исследования и сравнения ставок по кредитным картам с низким процентом и кредитным ставкам, чтобы решить, подходит ли вам этот вариант.

Сравните ваши варианты и найдите кредитную карту с низким или нулевым процентом

Обратитесь к поставщику ссуды, чтобы узнать, можно ли использовать кредитную карту для погашения остатка ссуды.

Учитывайте любую комиссию за перевод при сравнении сбережений, которые вы могли бы получить от перевода с ссуды на карту.Комиссия за перевод обычно составляет 3-5% от суммы перевода.

Узнайте, взимает ли ваша новая кредитная карта для перевода остатка какие-либо дополнительные комиссии — помимо комиссии за перевод остатка — для обработки перевода между картами.

Определите, какой будет ваша процентная ставка по окончании рекламного периода

Помните, что в конце каждого рекламного периода на вашу учетную запись может начисляться двузначная годовая процентная ставка.

Сравните эту новую процентную ставку с текущей процентной ставкой по кредиту

Если двузначная годовая процентная ставка намного выше, чем по вашему кредиту, убедитесь, что ваш бюджет может обрабатывать ежемесячные платежи, которые вам нужно будет произвести для погашения всей задолженности до того, как закончится период действия карты.

Настроить план погашения

Если вы решите пойти по маршруту переноса остатка, вы обнаружите, что большинство кредитных карт для переноса остатка обычно предлагают периоды с нулевой процентной ставкой от шести до 21 месяца. Определите, сколько вам нужно платить каждый месяц, чтобы погасить задолженность в течение периода действия акции, и включите автоматическую оплату.

Принятие решения

Подводя итог: если вы в настоящее время выплачиваете ссуду с высокой процентной ставкой, для вас может оказаться гораздо менее затратным получить карту для перевода баланса с периодом нулевой процентной ставки и выплатить ссуду.

Но это может быть правдой только в том случае, если ваша задолженность по ссуде достаточно мала, чтобы вы могли обрабатывать ежемесячные платежи, необходимые для ее выплаты до истечения срока действия акции. В противном случае вы можете оказаться, что платите гораздо более высокую процентную ставку по карте, чем в течение срока действия кредита.

Как погасить ссуду с помощью кредитной карты

Если вы изо всех сил пытаетесь держать свои платежи под контролем, одним из решений может быть погашение ссуды с помощью кредитной карты, но есть ряд вещей, которые вам нужно сделать на месте, чтобы убедиться, что такой подход не приведет к дальнейшему увеличению долгов.

Как погасить ссуду кредитной картой Кредитные картыможно использовать для управления долгами, если вы дисциплинированы в отношении того, зачем вам карта, и внимательно относитесь к ее использованию. Если вы используете кредитную карту для погашения ссуды, вам понадобится карта, которая дает хорошие скидки на денежные переводы. Это позволяет вам переводить до полной суммы с кредитной карты прямо на ваш текущий счет. Просто убедитесь, что вы запрашиваете денежный перевод, а не снятие наличных, поскольку обычно с вас сразу же взимаются проценты при снятии наличных.

После того, как вы организовали денежный перевод, вы можете использовать эти деньги для погашения кредита постепенно или полностью, в зависимости от условий вашего кредита и кредитора. Некоторые кредиторы могут взимать комиссию за досрочное погашение, если вы хотите досрочно выплатить ссуду, поэтому имейте это в виду.

Некоторые кредиторы могут взимать комиссию за досрочное погашение, если вы хотите досрочно выплатить ссуду, поэтому имейте это в виду.

Для того, чтобы этот метод был целесообразным и уберег вас от увеличения долгов, вам понадобится кредитная карта, с которой начисляется 0% от денежных переводов и / или долгосрочная низкая процентная ставка. В противном случае вы можете в конечном итоге заплатить больше процентов, чем ваш первоначальный кредит.Имейте в виду, что вам обычно нужен хороший кредитный рейтинг, чтобы предлагать кредитные карты с нулевой процентной ставкой и расширенные вводные ставки.

Какие риски возникают при использовании кредитной карты? Если вы подали заявку на получение новой карты с нулевой процентной ставкой специально для погашения других долгов, не используйте эту карту ни для чего, кроме первоначального денежного перевода. Если вы используете его для покупок или снятия средств, с вас будут взиматься проценты, а проценты по этим типам карт обычно высоки. Эта деятельность также отразится на вашей кредитной истории как отрицательный момент.

Эта деятельность также отразится на вашей кредитной истории как отрицательный момент.

Также помните, что вы можете потерять ставку 0% и с вас будут взиматься комиссии, если вы не соблюдаете минимальный ежемесячный платеж. Хорошая практика — возвращать каждый месяц больше минимальной суммы. И подумайте о настройке прямого дебета или постоянного платежного поручения, чтобы убедиться, что вы никогда не задержите платеж.

Что делать, если закончился беспроцентный период?Если вы не можете погасить кредитную карту до окончания беспроцентного периода, вы можете подать заявку на новую кредитную карту с переводом остатка 0%.Это вызовет новый беспроцентный период и даст вам больше времени для его выплаты.

Есть ли другие способы погасить кредит?Использование кредитной карты для погашения ссуды может иметь финансовый смысл, но есть и другие способы погасить долг, не беря дополнительный кредит.

Используя свои сбережения

Вложение в свои сбережения может оставить горький привкус, но если это может значительно снизить ваши долги и процентные расходы, возможно, это стоит того. Но помните — досрочное погашение кредита также может иметь определенную цену, поэтому заранее проверьте размер комиссии за досрочное погашение.

Но помните — досрочное погашение кредита также может иметь определенную цену, поэтому заранее проверьте размер комиссии за досрочное погашение.

Переход на другую ссуду

Вы можете подать заявление на получение другого кредита с более коротким сроком, более низкой процентной ставкой или сочетанием этих двух факторов. Это может сэкономить вам деньги в долгосрочной перспективе, но убедитесь, что вы сможете выплачивать более крупные ежемесячные выплаты.

Доплата

Возможно, вы сможете погасить ссуду быстрее, выплачивая дополнительные платежи каждый месяц — так называемые переплаты.Этот метод может быть полезен для людей, которые не могут полностью выплатить ссуду, но хотят уменьшить свой долг. Если вы хотите произвести переплату, вам необходимо сообщить своему кредитору, что вы это делаете, и за это может взиматься плата.

Этого не будет, если вы взяли ссуду до февраля 2011 года. Люди, взявшие ссуду после февраля 2011 года, могут выплатить до 8000 фунтов стерлингов дополнительными платежами в течение 12-месячного периода без взимания платы.

Кредит на консолидацию долга

Объединение всех ваших долгов в одну единовременную выплату и погашение ссудой для консолидации долга позволяет вам выплачивать долги в течение более длительного периода времени, обычно по более низкой процентной ставке.Они подходят только для определенных людей и определенных сумм долга, и они могут также включать сборы и сборы.

Что делать, если у вас задолженностьДолги могут быть чрезвычайно стрессовыми, но есть способы управлять своими долгами, которые могут помочь уменьшить стресс. Все дело в смекалке с заимствованиями, перемещении долга или консолидации долгов, чтобы снизить процентные ставки, а также в разработке плана по погашению долгов.

Если вам нужен беспристрастный совет или вы беспокоитесь о своих долгах, вам могут помочь благотворительные организации.Свяжитесь с Citizen’s Advice, который поможет вам управлять своими финансами и подскажет, в каком правильном направлении вы сможете получить более точные советы.

Всегда обращайтесь за профессиональным советом, прежде чем брать деньги в долг, и убедитесь, что вы понимаете все риски, связанные с каждым типом кредита и вариантами погашения.

Нужна дополнительная информация?Если вам нужна дополнительная информация о том, выбрать ли ссуду или кредитную карту, посетите консультационную службу по денежным вопросам. Воспользуйтесь калькулятором личных займов Адмирала, чтобы узнать, сколько вы можете взять в долг.

Можно ли оплатить автокредит кредитной картой?

С планами выплат покупка автомобиля может быть достаточно доступным предприятием. По данным Experian Automotive, средний ежемесячный платеж за новую машину составляет около 480 долларов. С другой стороны, подержанный автомобиль обойдется вам примерно в 360 долларов в месяц. Но что, если вы хотите оплатить автокредит с помощью кредитной карты. Это возможно? Короткий ответ — да, но более длинный ответ сложнее. Позвольте нам объяснить.

Позвольте нам объяснить.

Нужна кредитная карта для перевода остатка? Найдите здесь лучший вариант для себя.

Можно ли оплатить автокредит кредитной картой?Возможность оплаты автомобиля кредитной картой будет зависеть от вашего кредитора. Некоторые кредиторы без проблем принимают платежи по кредитным картам. Другие кредиторы принимают кредитные карты, но взимают огромную комиссию за обработку. В этом случае вам нужно будет рассчитать, стоит ли оплата кредитной картой комиссии.Однако многие кредиторы не допускают прямую оплату кредитной картой.

Однако есть способ обойти это ограничение. Вы можете использовать кредитную карту с годовой процентной ставкой 0%. Эти карты поставляются с ограниченным периодом (часто от шести до 18 месяцев) с нулевой процентной ставкой, что позволяет вам погашать кредит без начисления процентов. Получив эту кредитную карту, вы можете перевести на нее остаток автокредитования, что называется переводом остатка. Если вы сможете полностью погасить платежи за автомобиль в течение этого вводного периода, вы не начнете получать проценты на общую сумму кредита.Перевод баланса может сэкономить вам деньги и выплатить ссуду, но только если у вас есть план погашения, которого вы придерживаетесь.

Если вы сможете полностью погасить платежи за автомобиль в течение этого вводного периода, вы не начнете получать проценты на общую сумму кредита.Перевод баланса может сэкономить вам деньги и выплатить ссуду, но только если у вас есть план погашения, которого вы придерживаетесь.

Вы также можете оплачивать свой автомобиль кредитной картой, выдавая наличные. Аванс наличными предполагает снятие наличных с вашей кредитной карты. Тем не менее, это отличается от снятия наличных с дебетовой карты, поскольку получение наличных денег технически не является вашими собственными деньгами. Из-за этого денежные авансы идут с высокими комиссиями и даже более высокими процентными ставками. К тому же проценты начинают начисляться сразу.Если вы уже испытываете трудности с оплатой автомобиля, использование аванса наличными, вероятно, не будет лучшим финансовым ходом.

Технически вы можете производить оплату за автомобиль с помощью кредитной карты в той или иной форме. Однако у этого метода определенно есть плюсы и минусы. Давайте взглянем.

Давайте взглянем.

Переведя остаток автокредита на кредитную карту с годовой процентной ставкой 0%, вы можете сэкономить сотни процентов на выплате процентов.Не только это, вы также можете быстрее расплачиваться за свою машину. Важно отметить, что этот метод превращает ваш автокредит из обеспеченного кредита в необеспеченный как возобновляемый кредит. В качестве обеспеченного кредита ваш автомобиль служил залогом, то есть он мог быть возвращен в собственность, если вы не производите платежи. Но при оплате автомобиля кредитной картой вы больше не рискуете потерять машину.

Преобразование автокредитования в возобновляемый кредит также дает свои преимущества. Оборотный кредит означает, что вы можете переносить остаток из выписки в выписку.Само по себе это не влечет за собой штраф, если вы платите хотя бы минимальную сумму, указанную в вашей выписке. Такая гибкость в погашении может быть для вас огромным преимуществом.

Однако, несмотря на наличие баланса и минимальную оплату, вы удерживаетесь на плаву, именно столько людей попадают в серьезные долги по кредитной карте. Прежде чем вы это узнаете, вы можете быть должны даже больше, чем стоила ваша первоначальная ссуда, потому что вы не смогли погасить ее достаточно быстро. Если вы используете этот метод, вы должны быть уверены, что можете позволить себе выплатить всю ссуду до окончания периода 0%.Таким образом, вы можете избежать большого интереса.

Минусы оплаты автокредиты кредитной картой Огромным недостатком выплаты автокредита кредитной картой является потенциальный вред, который это может нанести вашему кредитному рейтингу. Агентства кредитной информации рассматривают необеспеченные займы / возобновляемый долг гораздо менее благоприятно, чем обеспеченные займы. Поэтому, даже если вы вносите платежи вовремя, это не так сильно повысит ваш счет. Кроме того, поскольку вы, несомненно, разместите на своей карте довольно большой остаток средств, общее использование кредита резко возрастет. Ваш коэффициент использования кредита играет большую роль в вашей оценке. Когда вы используете слишком большую часть доступного кредита, ваш кредитный рейтинг обычно падает. Это может повлиять на ваши процентные ставки по любым будущим кредитам или кредитным картам, на которые вы можете подать заявку.

Типичное начальное предложение с годовой процентной ставкой 0% длится от шести до 18 месяцев, поэтому у вас не будет беспроцентной ссуды навсегда. Со временем начнут начисляться проценты, и вам нужно будет погасить ссуду до того, как она начнется. Если вы не сможете выплатить остаток по кредиту в течение этого времени, вы можете в конечном итоге заплатить больше процентов, чем по первоначальной ссуде.

Также важно отметить, что использование кредитной карты с годовой процентной ставкой 0% не является доступным вариантом для всех. Для утверждения этих карт часто требуется очень хороший или отличный кредитный рейтинг.

The Takeaway Выплата ссуды путем получения другой ссуды — всегда рискованное решение. Чтобы он работал, вы должны очень ответственно возвращать деньги и тратить их. Прежде чем даже подумать об этом методе, следует тщательно оценить свое финансовое положение.Таким образом, вы сможете подготовить себя и свои финансы к ответственности, связанной с выплатой кредита.

Чтобы он работал, вы должны очень ответственно возвращать деньги и тратить их. Прежде чем даже подумать об этом методе, следует тщательно оценить свое финансовое положение.Таким образом, вы сможете подготовить себя и свои финансы к ответственности, связанной с выплатой кредита.

Финансовый консультант может помочь вам составить финансовый план и выяснить, что лучше всего подходит для вашего финансового положения. Инструмент сопоставления SmartAdvisor может помочь вам найти человека, с которым можно работать и удовлетворить ваши потребности. Сначала вы ответите на ряд вопросов о своей ситуации и целях. Затем программа сузит ваши варианты от тысяч консультантов до трех доверенных лиц, которые соответствуют вашим потребностям.Затем вы можете прочитать их профили, чтобы узнать о них больше, взять интервью у них по телефону или лично и выбрать, с кем работать в будущем. Это позволяет вам найти подходящий вариант, в то время как программа выполняет большую часть тяжелой работы за вас.

- Прежде чем вы фактически начнете процесс подачи заявки на карту, оцените свой ежемесячный бюджет с учетом доходов и расходов. Большинство кредитных карт с годовой процентной ставкой 0% будут иметь варианты перевода остатка от шести до 18 месяцев.Определите, можете ли вы реально выплатить кредит в течение заданного времени, и убедитесь, что у вас есть одна из лучших кредитных карт для перевода баланса, которая поможет вам.

- Если вы в конечном итоге получите кредитную карту с годовой процентной ставкой 0%, обязательно прочтите документы соглашения о карте. Если вы не погасите всю ссуду до завершения вводного периода, многие эмитенты кредитных карт могут взимать с вас проценты на весь остаток, а не только на то, что осталось. Также обратите внимание на годовую процентную ставку перевода баланса после вступительного периода.Это даст вам представление о том, насколько дорого вы можете обойтись, если вам придется платить проценты.

Фото предоставлено: © iStock.com / skynesher, © iStock.com / PeopleImages, © iStock.com / William_Potter

Лиз Смит Лиз Смит — выпускница Нью-Йоркского университета. Еще со времен учебы в колледже она с энтузиазмом помогает людям принимать более обоснованные финансовые решения. Лиз пишет для SmartAsset более четырех лет. Ее области знаний включают пенсионное обеспечение, кредитные карты и сбережения.Она также уделяет внимание всем денежным вопросам миллениалов. Статьи Лиз были представлены в Интернете, в том числе в AOL Finance, Business Insider и WNBC. Самая большая ошибка в личных финансах, которую, по ее мнению, совершают люди: не вносить вклад в пенсию в начале своей карьеры.Как погасить задолженность по кредитной карте

Предложение Discover it® Balance Transfer в настоящее время отсутствует на рынке.

Если у вас есть задолженность по кредитной карте, вы не одиноки. По данным Experian, около 61% американцев имеют кредитную карту, а средний баланс держателей карт составляет 6 194 долларов. Хотя может быть полезно иметь карту, которая дает вам возможность заработать много наград, все эти сбережения напрасны, если у вас есть баланс и вы платите высокие проценты.

Хотя может быть полезно иметь карту, которая дает вам возможность заработать много наград, все эти сбережения напрасны, если у вас есть баланс и вы платите высокие проценты.

Есть много способов погасить задолженность по кредитной карте, но не все они одинаковы. Если вы хотите решить свой долг без промедления, вам нужно будет рассмотреть процентные ставки, комиссионные, сумму, которую вы можете позволить себе заплатить, и многое другое, прежде чем выбрать лучший метод погашения.

Ниже CNBC Select рассматривает лучшие способы погашения долга по кредитной карте, чтобы вы могли быть на пути к жизни без долгов.

Как погасить задолженность по кредитной карте

- Используйте кредитную карту для перевода остатка

- Консолидируйте задолженность с помощью личной ссуды

- Займите деньги у семьи

- Сначала выплатите долг с высокими процентами

- Сначала выплатите наименьший остаток

Используйте кредитную карту для переноса остатка

Один из разумных способов выбраться из долга — выполнить перевод остатка. Вы можете перевести задолженность с кредитной карты (карт) с высокой процентной ставкой на кредитную карту с переводом баланса, которая не предлагает процентов на срок до 20 месяцев.

Вы можете перевести задолженность с кредитной карты (карт) с высокой процентной ставкой на кредитную карту с переводом баланса, которая не предлагает процентов на срок до 20 месяцев.

Если вы хотите погасить долг в течение длительного времени, рассмотрите возможность использования карты Citi Simplicity® Card с 0% годовых в течение первых 18 месяцев при переводе баланса (затем от 14,74% до 24,74% переменной годовых) или Discover it® Balance. Перевод с начальной 0% годовых в течение первых 18 месяцев по балансовым переводам (затем от 13,49% до 24,49% с переменной годовой процентной ставкой).

Карты перевода баланса часто устанавливают максимальные ограничения на сумму долга, которую вы можете перевести, и вы не можете выполнить перевод между картами, выпущенными из одного банка.Убедитесь, что вы прочитали мелкий шрифт, прежде чем запрашивать перевод. Также имейте в виду, что для кредитной карты с переводом баланса часто требуется хороший или отличный кредит (баллы 670 и выше).

Узнайте больше о , как максимально эффективно использовать перевод баланса .

Консолидируйте задолженность с помощью личного кредита

Персональные кредиты могут быть хорошей альтернативой переводам баланса, если у вас большая сумма долга. Если ваш долг распределен по нескольким кредитным картам, вы можете объединить его в личный заем.И в зависимости от вашего кредитного рейтинга вы можете претендовать на сумму кредита, которая покроет весь ваш баланс.

Персональный заем предоставляет вам фиксированную сумму денег в течение фиксированного периода времени и обычно с фиксированной процентной ставкой. Процентные ставки по личным кредитам редко составляют 0%, но часто ниже, чем остаток на вашей текущей кредитной карте (ах).

Занимайте деньги у семьи или друзей

Если у вас плохой кредит (баллы ниже 580), вам может быть трудно получить кредитную карту с переводом баланса или личный заем. В качестве альтернативы вы можете попросить ссуду у члена семьи или близкого друга.

В качестве альтернативы вы можете попросить ссуду у члена семьи или близкого друга.

Убедитесь, что вы установили план погашения, прежде чем брать деньги в долг, и придерживайтесь его, чтобы не испортить ваши отношения.

Сначала выплатите долг с высокой процентной ставкой

Если у вас есть задолженность по нескольким кредитным картам, как правило, неплохо сначала начать расплачиваться по карте с самой высокой процентной ставкой. Это называется лавинообразным методом погашения долга. Таким образом вы можете свести к минимуму начисляемые проценты, что поможет вам сэкономить деньги в долгосрочной перспективе.

Если вы выполнили перевод баланса, но не смогли перевести весь свой долг на начальную карту с годовой процентной ставкой 0%, сначала погасите все оставшиеся остатки на карте с высоким процентом — но все же убедитесь, что вы заплатили минимум на своем балансе переводная карта. После выплаты высокого процентного баланса вы можете начать более агрессивно погашать задолженность по вашей карте перевода баланса.

Точно так же, если вы консолидировали задолженность с помощью личной ссуды или ссуды от семьи или друзей, сделайте в первую очередь погашение остатка с высокой процентной ставкой.Например, предположим, что у вас есть две кредитные карты, каждая с балансом в 1000 долларов, но одна карта имеет годовую ставку 25%, а другая — 15% годовых. После того, как вы платите минимальные суммы каждый месяц, вы должны сначала положить деньги из ссуды на остаток на карте с 25% годовых. Тогда любые оставшиеся средства от ссуды могут пойти на более низкий баланс годовых.

Сначала выплатите наименьший остаток

Альтернативой лавинообразному методу является метод погашения долга снежным комом: выплата сначала наименьшего остатка может быть хорошим способом повысить вашу уверенность и ускорить выплату долга.Допустим, у вас есть баланс в 5000 долларов на одной карте и 1000 долларов на другой. Если вы начнете сначала выплачивать баланс в размере 5000 долларов, может показаться, что вы едва ли повредите свой общий долг в 6000 долларов.

Но если вы сначала выплатите баланс в 1000 долларов, вы сможете быстрее увидеть свой прогресс и почувствовать себя более уверенными в своей способности погасить задолженность по кредитной карте.

Финансовые консультанты обычно не рекомендуют метод снежного кома, поскольку иногда он может привести к увеличению процентных расходов по сравнению с тем, если бы вы сначала выплатили долг под высокие проценты.Но, в конце концов, самое главное — составить план погашения долга, которого вы сможете придерживаться.

Информация о Citi Simplicity® Card и Discover it® Balance Transfer была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат исключительно редакции CNBC Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Должен ли я получить личный заем для погашения моей кредитной карты?

Если задолженность по кредитной карте вышла из-под контроля, у вас есть множество вариантов. Многие люди, столкнувшись с задолженностью по кредитной карте с высокой процентной ставкой, предпочитают погасить ее с помощью более низкой процентной ставки.

Многие люди, столкнувшись с задолженностью по кредитной карте с высокой процентной ставкой, предпочитают погасить ее с помощью более низкой процентной ставки.

Чтобы решить, следует ли получать личную ссуду для погашения долга по кредитной карте, подумайте, на какую ставку и на какие условия вы претендуете по новой ссуде, и примите меры, которые помогут вам своевременно выплачивать все долги.Это защитит ваш кредитный рейтинг.

В зависимости от вашего кредита, вы можете иметь право на личный заем — также известный как заем на консолидацию долга — по более низкой процентной ставке, чем та, которая есть у вашей текущей задолженности по кредитной карте. В лучшем случае ссуда на консолидацию долга может помочь вам быстрее погасить задолженность по кредитной карте и сэкономить ваши деньги.

Но если вы не имеете права на более низкую процентную ставку или выбор личного кредита продлит срок погашения, вам, возможно, лучше заняться чем-нибудь другим.Вот как решить.

Лучше ли личный ссудный долг, чем по кредитной карте?

Персональные займы и кредитные карты могут положительно повлиять на ваш кредитный рейтинг, если вы вносите платежи вовремя, и отрицательно, если вы этого не сделаете. Когда вы используете кредитные карты, лучше всего держать общий баланс ниже 30% от общего кредитного лимита, и чем меньше, тем лучше. Поддержание низких остатков снизит коэффициент использования кредита, который является вторым по важности фактором вашего кредитного рейтинга после истории платежей.

Когда вы используете кредитные карты, лучше всего держать общий баланс ниже 30% от общего кредитного лимита, и чем меньше, тем лучше. Поддержание низких остатков снизит коэффициент использования кредита, который является вторым по важности фактором вашего кредитного рейтинга после истории платежей.

Но есть некоторые существенные различия между личными ссудами и задолженностью по кредитной карте. Персональные ссуды — это разновидность долга в рассрочку, что означает, что вы будете платить одинаковый размер каждый месяц без возможности платить меньше. Персональные ссуды также часто сопровождаются комиссией за выдачу, но их процентные ставки могут быть ниже, чем те, которые вы получите по кредитным картам.

Напротив, задолженность по кредитной карте — это возобновляемая задолженность. Вы можете поддерживать баланс и делать меньшие ежемесячные платежи в соответствии с вашим бюджетом, если вы платите минимум, который требуется вашему эмитенту каждый месяц.Но с кредитных карт взимаются штрафы за просрочку платежа и, возможно, ежегодные сборы, а также более высокие процентные ставки, чем у большинства личных кредитов. Кроме того, они могут побудить вас тратить больше, зная, что у вас есть кредитный лимит, до которого вы можете взимать плату.

Кроме того, они могут побудить вас тратить больше, зная, что у вас есть кредитный лимит, до которого вы можете взимать плату.

Это хорошая идея, чтобы погасить задолженность по кредитной карте с помощью личного кредита?

Если вы изо всех сил пытаетесь позволить себе платежи по кредитной карте, получение личной ссуды с более низкой процентной ставкой и использование ее для выплаты остатка по кредитной карте в полном объеме может быть хорошим вариантом.

Кредит на консолидацию долга с низкой процентной ставкой может означать меньшую ежемесячную задолженность, что поможет вам своевременно производить платежи по ссуде. Более низкая процентная ставка также может оставить вам больше денег для пополнения ссуды, что позволит вам погасить ее раньше.

Но прежде чем использовать личный заем для погашения долга по кредитной карте, подумайте не только о получаемой вами процентной ставке, но и о сроках погашения, предлагаемых кредиторами. Выбор более длительного срока погашения, чем вам потребовался бы для погашения первоначального долга по кредитной карте, может стоить вам больше процентов. Однако, если более длительный срок погашения поможет вам позволить себе выплатить долг, это может защитить ваш кредит от эффекта пропущенных платежей, делая выбор стоящим.

Однако, если более длительный срок погашения поможет вам позволить себе выплатить долг, это может защитить ваш кредит от эффекта пропущенных платежей, делая выбор стоящим.

Как погасить задолженность по кредитной карте без личного кредита

Есть много других способов погасить задолженность по кредитной карте, если личный заем вам не подходит. Кредитные карты с переносом баланса позволяют вам переместить баланс кредитной карты на карту с годовой процентной ставкой 0% в течение определенного периода времени. Это хороший выбор, если у вас хороший или отличный кредит, который вам понадобится для карты перевода баланса с выгодными условиями, и вы можете погасить долг в течение беспроцентного периода.

Вы также можете направить любые дополнительные деньги, которые вы зарабатываете или откладываете, на определенные долги, чтобы избавиться от них, начиная с вашего наименьшего остатка или наибольшего долга. Выплата в первую очередь самых маленьких долгов, известная как метод долгового снежного кома, не сэкономит вам столько денег, как лавина долгов, во время которой вы в первую очередь погасите остатки по самым высоким процентным ставкам. Но идеальный метод для вашей ситуации — это тот, который будет побуждать вас продолжать работу и свести баланс к нулю.

Но идеальный метод для вашей ситуации — это тот, который будет побуждать вас продолжать работу и свести баланс к нулю.

Вы также можете рассмотреть возможность работы с сертифицированным кредитным консультантом в некоммерческом агентстве кредитного консультирования.Кредитный консультант может бесплатно оценить ваш долг и предложить предложения по его погашению с учетом вашего бюджета, остатков задолженности и других финансовых целей.

Еще одно соображение: как бы убедительно это ни выглядело, лучше не закрывать счет после погашения остатка по кредитной карте. Закрытие учетной записи кредитной карты снижает общий доступный кредит и, если у вас есть остаток на других картах, увеличивает коэффициент использования кредита и отрицательно влияет на ваши кредитные рейтинги.

С другой стороны, если сохранение учетной записи в открытом состоянии вызывает искушение, вы продолжаете взимать с нее средства, то закрытие счета может быть вашим лучшим выбором.

Жизнь после долга по кредитной карте

Независимо от того, закрываете ли вы погашенную вами кредитную карту, теперь вам нужно проявлять осторожность в отношении использования кредита в будущем. В будущем важно избегать использования кредита для того, чтобы потратить больше, чем вы можете с комфортом выплатить.

В будущем важно избегать использования кредита для того, чтобы потратить больше, чем вы можете с комфортом выплатить.