Как правильно погасить кредит досрочно – что необходимо знать

Содержание статьи:

Погашение кредита досрочно – возможно ли?

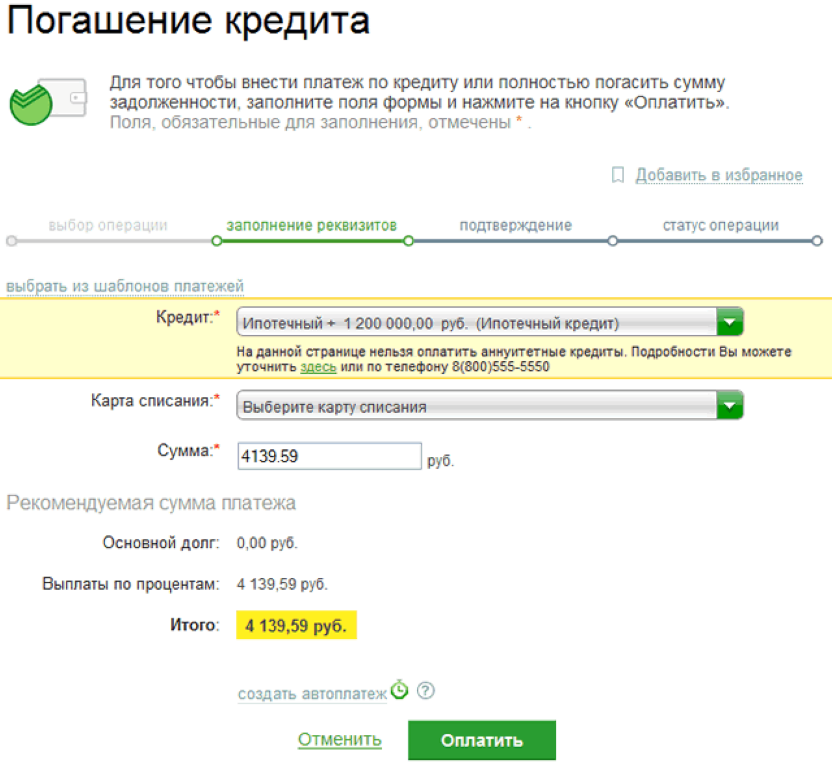

По закону банк не вправе препятствовать клиенту вернуть долг раньше установленного договором срока. При этом заемщик обязан письменно уведомить финансовое учреждение о желании заранее расплатиться по кредиту. Срок подачи заявления зависит от условий каждого банка, в среднем – за один месяц.

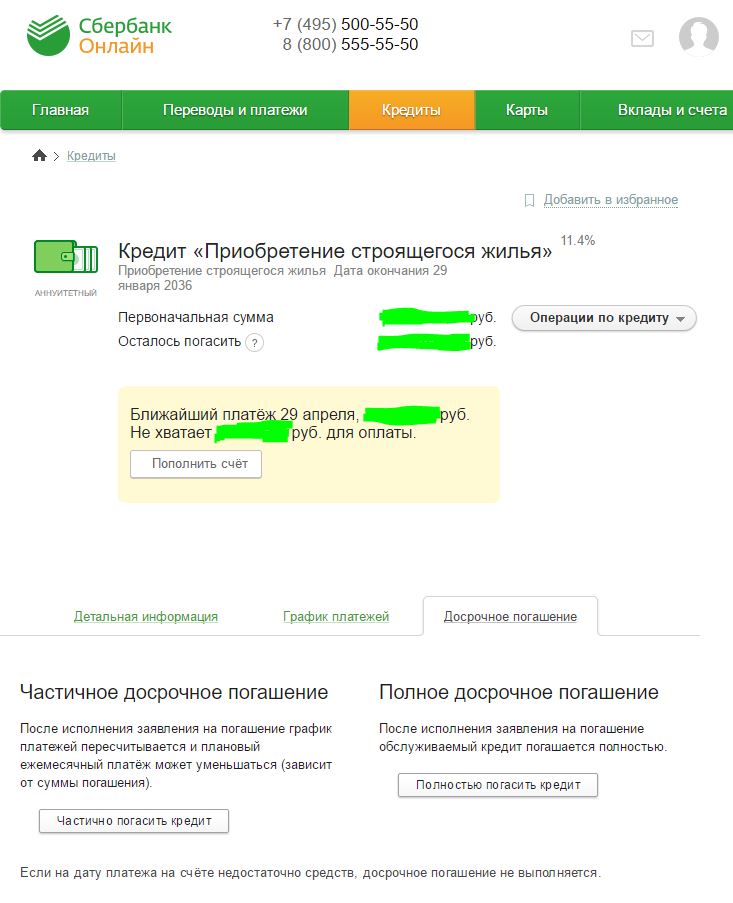

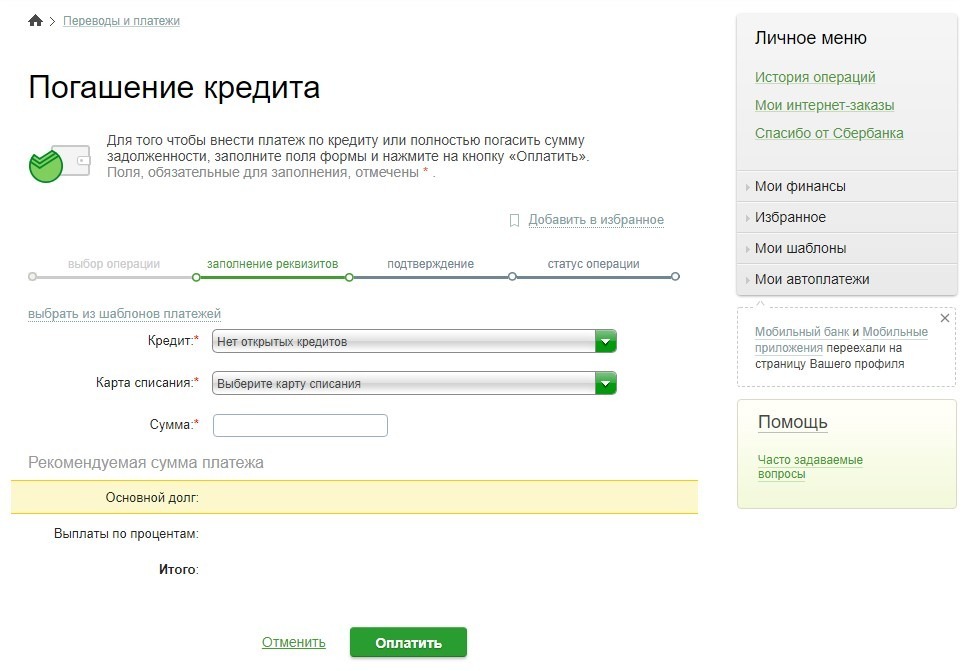

Досрочное погашение кредита возможно частично или полностью. Денежные средства сверх установленного ежемесячного платежа уменьшают сумму переплат, но при этом следует учитывать ряд нюансов. Проценты, начисляемые банком, пересчитываются только на остаток выплат по долгу. Поэтому важно предупреждать финансовое учреждение о желании погасить кредит досрочно, чтобы платежи были скорректированы.

Заем состоит из следующих частей: основной долг, проценты по ссуде, пени по просроченным взносам, страховые сборы.

Выгодно ли досрочно выплатить заем?

Если клиент заранее закрывает кредит, банк теряет деньги по процентам. Такие действия не выгодны для финансовых учреждений. А заемщик, наоборот, может сократить срок долгового обязательства, уменьшить кредитную нагрузку и сэкономить на переплатах.

Прежде чем принимать решение о досрочном погашении долга, следует оценить свои финансовые возможности. Обратитесь к специалисту банка, чтобы правильно подобрать оптимальный вариант сотрудничества и избежать нежелательных последствий.

Что необходимо знать о раннем погашении долга?

Досрочная выплата кредита заключается во внесении всех денежных средств в рамках одного договора. По действующему законодательству заемщик имеет право закрыть долг уже после первого месяца, если такое условие предусмотрено в соглашении. Привилегия касается только потребительских займов и не распространяется на кредиты для бизнеса.

После внесения платежа клиенту необходимо взять выписку из банка, где указано, что сумма задолженности была возмещена в полном объеме и претензий нет. При возникновении спорных ситуаций этот документ является гарантией погашения кредита. После возврата займа следует проверить, сняты ли обременения на заложенное недвижимое имущество.

Как правильно выплатить кредиты досрочно?

Чем раньше начать погашать долг по обязательству перед банком, тем больше будет экономия. Чтобы узнать, какая сумма денег идет на оплату процентов и основной ссуды, стоит ознакомиться с графиком платежей, который клиент получает на руки вместе с договором, или в мобильном приложении.

При закрытии долга раньше установленного срока необходимо выполнить следующие действия:

- Направить в банк уведомление в свободной форме, где указана сумма и срок досрочного погашения. Сделать это можно при личном посещении офиса или удаленно, если кредитное учреждение предоставляет такую возможность.

- Выбрать тип погашения – с уменьшением размера платежа или срока кредитования. При внесении полной суммы долга предварительно уточните его размер у менеджера банка.

- Внести деньги на счет. Рекомендуется досрочно гасить кредит в те числа, которые банк установил для каждого клиента.

- Сотрудник финансового учреждения должен в течение 5 рабочих дней провести перерасчет ссуды. Результаты сообщаются клиенту в SMS-сообщении, по телефону или электронной почте.

Чтобы при закрытии кредита в банке не были начислены штрафы, необходимо тщательно изучить договор сотрудничества. Следует внимательно проверить условия по досрочным выплатам займа, которые устанавливаются каждым финансовым учреждением. Поэтому для того, чтобы правильно провести процедуру и не испортить свою кредитную историю, уточняйте детали сделки заранее. Например, в Локо-Банке при оформлении потребительского займа наличными не начисляются комиссии за досрочное погашение долга, что позволяет сократить переплату.

При полной выплате долга клиент запрашивает выписку в банке, подтверждающую, что заем погашен и отсутствуют претензии. Также требуется написать заявление о закрытии счета. Для завершения договора со страховой компанией потребуется справка о выплате долга перед банком и отказ от продления услуг.

Если вы решили досрочно полностью или частично погасить кредит — рассчитайте выгоду, воспользовавшись специальным калькулятором. При возникновении вопросов обращайтесь к специалистам обслуживающего банка. Взвешенный и обдуманный подход поможет сэкономить время и сократить переплаты.

Банк России разъяснил, как можно погасить кредит досрочно

06.08.2020Банки не вправе отказывать заемщикам в досрочном погашении долга. Такие пояснения выпустил Банк России.

Сейчас бывают ситуации, когда заемщики пытаются закрыть кредит и вносят сумму для досрочного погашения, а банки продолжают следовать графику платежей — не списывают все деньги со счета сразу.

Клиент убежден, что рассчитался с банком — досрочно погасил основной долг и сумму процентов, которая набежала на дату внесения денег. А по факту банк списывает деньги по графику и продолжает начислять проценты. В результате, внесенных на счет денег оказывается недостаточно для погашения долга, у заемщика возникает просрочка, которая оборачивается штрафами и испорченной кредитной историей.

Чтобы не оказаться в подобной ситуации и быть уверенным, что кредит действительно досрочно погашен, стоит придерживаться инструкции:

-

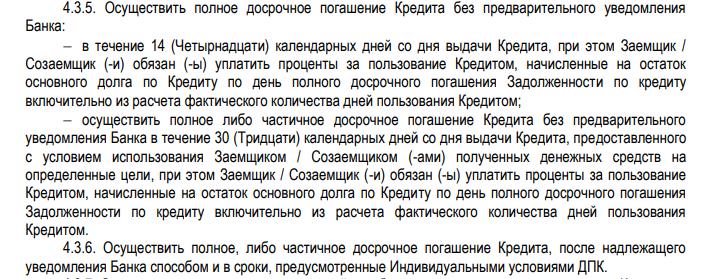

Заранее подайте в банк заявление о своем намерении погасить долг досрочно. По закону нужно предупредить кредитора не менее чем за 30 дней, но в вашем договоре может быть указан и меньший срок.

Без предупреждения можно полностью досрочно гасить потребительские кредиты (но только в течение 14 дней с момента получения денег) и полностью или частично — целевые (в течение 30 дней).

-

После получения уведомления у банка будет 5 дней, чтобы рассчитать и сообщить вам полную сумму задолженности. Нужно убедиться, что эта сумма рассчитана не на день заявления, а на планируемую дату досрочного погашения.

-

Внесите необходимую сумму на счет. Лучше сделать это заранее, особенно если перевод идет со счета в другом банке.

-

Когда вы досрочно гасите только часть долга, банк обязан прислать новый график выплат. Если график так и не пришел до даты очередного платежа по кредиту, внесите обычную ежемесячную сумму и проясните ситуацию в банке — почему вам не прислали обновленный график.

-

При полном погашении кредита удостоверьтесь, что долг списан. Обратитесь в отделение банка и возьмите справку о том, что кредит закрыт.

Если банк нарушил ваши права, например не прислал новый график платежей или отказался засчитывать внесенную сумму в счет досрочного погашения долга, жалуйтесь в Банк России.

Смотрите также:

Как досрочно погасить ипотеку | Банк ЗЕНИТ

Ипотека – серьезное и долгосрочное долговое обязательство, с которым многим хочется рассчитаться побыстрее. Предлагаем рассмотреть, какие есть варианты, чтобы досрочно погасить ипотеку.

Сегодня почти все банки предоставляют заемщикам право погашать ипотечные кредиты ранее намеченного в договоре срока. Однако желательно уточнить, какие установлены правила для такого погашения, есть ли бесплатные и платные каналы погашения и другие особенности процедуры. Например, в Банке ЗЕНИТ необходимо заблаговременно подать заявление, чтобы досрочно погасить ипотеку, а внести деньги на счет, с которого они будут списаны для погашения, можно разными способами – через кассу в офисе, через терминалы или банкоматы, в интернет-банке или приложении.

Способы досрочно погасить ипотеку

Для досрочного погашения ипотеки возможно использовать разные способы.

- вносить любую посильную сумму сверх ежемесячных платежей;

- направлять на досрочное погашение внеплановые поступления, например, премии и компенсации от работодателя, денежные подарки, выигрыши;

- использовать для досрочного погашения материнский капитал или полученные налоговые вычеты;

- рефинансировать ипотеку, если на рынке появляются предложения с более низкими процентными ставками.

Некоторые предпочитают накопить крупную сумму и только потом внести ее в счет досрочного погашения. Такой вариант позволяет сразу почувствовать изменения, но экономически он менее выгодный: пока деньги копятся, ваш кредит и начисленные проценты не меняются, но если вносить досрочные платежи даже небольшими частями, то переплата в итоге окажется меньше.

Уменьшать срок или размер платежей

В случае, когда вы намерены досрочно погасить ипотеку, часто возникает вопрос, сокращать срок выплаты кредита или уменьшать размер ежемесячных платежей. Однозначного ответа здесь нет. Уменьшение срока дает максимальное сокращение переплат, а уменьшение суммы платежа имеет меньше рисков, такие платежи более комфортны для выплат.

Однозначного ответа здесь нет. Уменьшение срока дает максимальное сокращение переплат, а уменьшение суммы платежа имеет меньше рисков, такие платежи более комфортны для выплат.

Если уверены в стабильности вашей финансовой ситуации, не предвидится перемен на работе, переездов, пополнения в семье, крупных приобретений и других значимых изменений, тогда можно выбрать сокращение срока ипотеки. В ситуации, когда не исключены временные трудности, рекомендуется уменьшать размер платежа. Кстати, сокращение ежемесячного платежа не мешает вам досрочно погасить ипотеку, продолжая вносить привычные суммы. Такой подход тоже позволяет выплатить ипотечный кредит раньше срока и сэкономить на выплате процентов.

Поделиться с друзьями:

Банковская хитрость. Чем сейчас опасно досрочное погашение кредита

Многие заёмщики думают, что досрочно выплатить кредит — самый лучший вариант действий в кризис. Это действительно правильное решение. Но только в том случае, если заёмщик собирался погасить кредит в ближайшее время и на это есть деньги. Причём не последние.

Но только в том случае, если заёмщик собирался погасить кредит в ближайшее время и на это есть деньги. Причём не последние.

— В то же время, когда курс доллара растёт, есть и риск увеличения инфляции. В таком случае выгоднее выплачивать кредит в обычном режиме, — считает руководитель аналитического департамента AMarkets Артем Деев. — Дело в том, что инфляция просто «съедает» ставку по кредиту. В любом случае торопиться с досрочным погашением займа не стоит, пока не создана подушка безопасности.

Иначе, вернув долг банку досрочно и не имея запаса денег, очень легко можно опять пойти за новым кредитом. И не исключено, что под более высокий процент.

Ещё один риск, с которым могут столкнуться заёмщики, быстро погасившие кредит, — это испорченная кредитная история. Вопреки распространённому мнению, банки вовсе не рады, если клиент возвращает им заём досрочно. Особенно если это происходит сразу же или через несколько месяцев после выдачи денег.

— Кредитование — это не благотворительность, а бизнес, — поясняет эксперт по фондовому рынку компании «БКС Брокер» Михаил Зельцер. — Банку выгодно привлечь клиента на обслуживание именно на длительный период. Таким образом он обеспечивает себе постоянный и прогнозируемый денежный поток.

— Банку выгодно привлечь клиента на обслуживание именно на длительный период. Таким образом он обеспечивает себе постоянный и прогнозируемый денежный поток.

По словам Михаила Зельцера, продолжительность кредита и размер платежей влияют на кредитный рейтинг, по которому оценивается надёжность заёмщика.

Больше всего банкам не нравится, если клиент делал досрочное погашение неоднократно. В этом случае его могут счесть непостоянным заёмщиком. В следующий раз в кредите могут отказать.

Также кредитную историю можно испортить, если допустить просрочку. В нынешней ситуации у многих заёмщиков такой риск возрастает. Как отмечает эксперт «Академии управления финансами и инвестициями» Алексей Кричевский, сейчас хорошей стратегией может стать частично досрочное погашение. Но и в этом случае не стоит пытаться платить больше ежемесячно, даже если с деньгами не очень хорошо. Иначе в будущем можно допустить просрочку по платежу. Это тоже негативно скажется на кредитной истории.

Если же до окончания срока кредита осталось немного, то торопиться обычно не имеет смысла. Все основные проценты банку уже выплачены, как и расходы на страховку.

Все основные проценты банку уже выплачены, как и расходы на страховку.

В этом случае бывает выгоднее положить свободные деньги на депозит. Доход может быть больше, чем переплата по процентам.

— Сейчас, когда у многих есть риск снижения доходов, хорошо бы иметь запас денег в размере три-шесть среднемесячных расходов, включая платежи по кредитам, — рекомендует главный аналитик «Телетрейд» Марк Гойхман. — По такому же принципу стоит выбирать график платежей после частичного досрочного погашения. Если уменьшить срок кредитования, но оставить сумму ежемесячного взноса, то в целом вы заплатите меньше процентов. Однако если есть необходимость снизить именно ежемесячный платёж, экономить «здесь и сейчас», то лучше сохранить период кредита.

Многие банки сейчас предлагают рефинансировать кредиты путём их досрочного полного погашения из нового кредита с более низким процентом. Здесь нужно скрупулёзно подсчитать, а есть ли экономия и насколько она существенна. Как поясняет Марк Гойхман, банк может предложить ставку на 0,2−0,3 процентных пункта меньше, но при этом у него будут дополнительные комиссии или более дорогая страховка. В результате банк переманивает себе клиента низким процентом, но заёмщик переплачивает ему за обслуживание кредита.

В результате банк переманивает себе клиента низким процентом, но заёмщик переплачивает ему за обслуживание кредита.

Нина Важдаева

Как оплачивается кредит, когда он включен в наследство? Обязательно ли гасить его сразу, или платежами согласно договора?

Рассмотрим вопрос, как действовать наследнику, если в наследственную массу включен неоплаченный кредит наследодателя.

Как мы уже рассказывали, в наследство включаются как имущественные и иные права умершего, так и его обязанности, в т.ч. обязанность по погашению кредитов и займов, взятых при жизни.

Переходят ли кредиты по наследству?

Иными словами,передаются ли долги по наследству? Кредит является обязательством, которое не аннулируется со смертью кредитополучателя. И по закону он включается в наследственную массу. При этом неважно, знал ли получатель наследства о кредите: финансовая организация через суд обяжет наследников выплатить кредит в полном объеме. При этом наследник может отказаться от получения наследства, если уже после его получения выясняется информация о наличии долговых обязательств. При этом наследственное имущество, как и обязательства наследодателя, делятся между оставшимися наследниками (или призывается к наследству следующая очередь наследников).

При этом наследственное имущество, как и обязательства наследодателя, делятся между оставшимися наследниками (или призывается к наследству следующая очередь наследников).

Должен ли наследник погасить кредит умершего сразу и полностью?

Как мы ранее выяснили, кредитный договор остается в силе и после смерти получателя кредитов. А договор этот подразумевает погашение кредита в определенный срок определенными суммами. Значит, и наследник обязан придерживаться утвержденного договором графика погашения кредита. Требование банка о немедленном погашении остатков кредита является незаконным, что подтверждается Постановлением Пленума Верховного Суда РФ от 29.05.2012 N 9 «О судебной практике по делам о наследовании» :

«…59. Смерть должника не является обстоятельством, влекущим досрочное исполнение его обязательств наследниками. Например, наследник должника по кредитному договору обязан возвратить кредитору полученную наследодателем денежную сумму и уплатить проценты на нее в срок и в порядке, которые предусмотрены договором займа; сумма кредита, предоставленного наследодателю для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена наследником досрочно полностью или по частям при условии уведомления об этом кредитора не менее чем за тридцать дней до дня такого возврата, если кредитным договором не установлен более короткий срок уведомления; сумма кредита, предоставленного в иных случаях, может быть возвращена досрочно с согласия кредитора (статьи 810, 819 ГК РФ). ..»

..»

Итак, наследник не обязан погашать кредит, но может это сделать, соблюдая сроки досрочного погашения, установленные законодательством и кредитным договором.

Проценты уплачиваются в соответствии с кредитным договором.

Должен ли наследник оплачивать проценты и штрафы за просрочку платежей по кредиту наследодателя?

Еще один важный вопрос заключается вот в чем. Гражданин, взявший кредит, умирает, и соответственно перестает вносить платежи. Срок вступления в наследство обычно составляет полгода, а иногда может растягиваться и дольше. Обычно кредитный договор включает штрафные санкции за просрочку платежей, так что к моменту принятия наследства наследник может оказаться должен банку уже значительно более крупную сумму. Ситуация выглядит несправедливой, ведь наследник может вообще не знать о кредите. К счастью, Верховный Суд России в своем Постановлении от 29.05.2012 N 9 «О судебной практике по делам о наследовании» разрешает и это противоречие:

«61 …Поскольку смерть должника не влечет прекращения обязательств по заключенному им договору, наследник, принявший наследство, становится должником и несет обязанности по их исполнению со дня открытия наследства (например, в случае, если наследодателем был заключен кредитный договор, обязанности по возврату денежной суммы, полученной наследодателем, и уплате процентов на нее). Проценты, подлежащие уплате в соответствии со статьей 395 ГК РФ, взимаются за неисполнение денежного обязательства наследодателем по день открытия наследства, а после открытия наследства за неисполнение денежного обязательства наследником, по смыслу пункта 1 статьи 401 ГК РФ, — по истечении времени, необходимого для принятия наследства (приобретения выморочного имущества). Размер задолженности, подлежащей взысканию с наследника, определяется на время вынесения решения суда.

Проценты, подлежащие уплате в соответствии со статьей 395 ГК РФ, взимаются за неисполнение денежного обязательства наследодателем по день открытия наследства, а после открытия наследства за неисполнение денежного обязательства наследником, по смыслу пункта 1 статьи 401 ГК РФ, — по истечении времени, необходимого для принятия наследства (приобретения выморочного имущества). Размер задолженности, подлежащей взысканию с наследника, определяется на время вынесения решения суда.

Вместе с тем, установив факт злоупотребления правом, например, в случае намеренного без уважительных причин длительного непредъявления кредитором, осведомленным о смерти наследодателя, требований об исполнении обязательств, вытекающих из заключенного им кредитного договора, к наследникам, которым не было известно о его заключении, суд, согласно пункту 2 статьи 10 ГК РФ, отказывает кредитору во взыскании указанных выше процентов за весь период со дня открытия наследства, поскольку наследники не должны отвечать за неблагоприятные последствия, наступившие вследствие недобросовестных действий со стороны кредитора. ..»

Позиция Верховного Суда такова: кредитор, т.е. банк, должен максимально быстро известить наследника о наличии обязательств по кредиту. В этом случае наследник обязан уплатить накопившиеся проценты и вносить платежи по погашению кредита в соответствии с договором. Если в суде наследник докажет, что банк намеренно не уведомил его о факте кредитного договора, чтобы из-за неплатежей набежало побольше «штрафных» процентов, эти проценты будут аннулированы.

Что делать, если размер кредита превышает стоимость наследства?

Допустим, наследодатель имеет финансовые обязательства на крупную сумму, превышающую стоимость наследства. Нужно ли будет в случае принятия наследства (можно ведь и отказаться от наследства) возмещать долги полностью?

Нет, наследник в этом случае отвечает только в размере рыночной стоимости наследства.

Процитируем вышеупомянутое Постановление Верховного Суда РФ:

61. Стоимость перешедшего к наследникам имущества, пределами которой ограничена их ответственность по долгам наследодателя, определяется его рыночной стоимостью на время открытия наследства вне зависимости от ее последующего изменения ко времени рассмотрения дела судом.

5 вещей, которые можно и чего нельзя делать при досрочном погашении личной ссуды

Когда вы приближаетесь к концу долгого пути по предоставлению личной ссуды, возникает соблазн завершить платежи на несколько месяцев раньше. Кто не жаждет обнуления этого баланса?

Но прежде чем вы окунетесь в свои сбережения или воспользуетесь неожиданным притоком наличных денег для выплаты личного кредита, важно убедиться, что другие ваши финансовые базы покрыты.

Понимание ваших финансовых целей — и куда входит выплата ссуды — упростит управление ссудой.

Вот три правила, которые следует соблюдать, и два, о которых не следует забывать, если у вас возникнет соблазн досрочно выплатить личный заем.

В первую очередь расставьте приоритеты в своих ежемесячных расходах

Ваши ежемесячные расходы — такие как аренда, коммунальные услуги и продукты — это то, что вам нужно для жизни. Но также считайте долги, такие как кредитные карты и студенческие ссуды, основными платежами, которые нельзя пропустить, — говорит Кайсе Кресс, сертифицированный специалист по финансовому планированию в Physician Wealth Services.

«Кому бы вы ни были должны, это просто фиксированные платежи», — говорит она.«Это всего лишь часть ваших расходов на жизнь, которую вы должны оплатить».

Автокредиты и ипотека часто обеспечиваются вашей собственностью, и вы не должны рисковать потерять свой автомобиль или дом в связи с внесением дополнительного платежа в счет необеспеченной ссуды.

Кресс говорит, что пропуск выплаты долга может превратиться в дурную привычку, поэтому она обычно не рекомендует этого делать.

«Даже если кредитор позволяет вам [пропустить платеж] и это не повредит вашей кредитной истории, я просто думаю, что это неправильный образ мышления», — говорит Кресс.

Есть ли сбережения?

Приоритетность сети безопасности перед дополнительными выплатами по личному кредиту может обеспечить вам финансовую безопасность в случае неожиданных расходов, говорит Тара Туссинг Унверзагт, сертифицированный специалист по финансовому планированию из Калифорнии.

Ваши сбережения предназначены для защиты от худших сценариев, таких как потеря работы, неотложная медицинская помощь или ремонт дома. Одно из практических правил для чрезвычайных сбережений — держать под рукой расходы от трех до шести месяцев.

Одно из практических правил для чрезвычайных сбережений — держать под рукой расходы от трех до шести месяцев.

Унверзагт говорит, что если взять небольшую сумму из сбережений для отправки последнего платежа по кредиту на месяц или около того раньше, то это может сработать.«Просто не принимайте так много или так часто, чтобы в чрезвычайной ситуации вы оказались уязвимыми», — говорит она.

Знайте, идет ли ваш кредит с комиссией за досрочное погашение.

Немногие кредиторы все еще взимают комиссию за досрочное погашение кредита, называемую комиссией за досрочный погашение. Эти комиссии гарантируют, что кредитор получит прибыль от вашей ссуды, даже если вы сэкономите на процентах, выполнив погашение раньше срока.

Если ваш заем сопровождается комиссией за досрочное погашение, посчитайте, будет ли процент, который вы будете платить в оставшиеся месяцы, выше, чем комиссия, говорит Роки Зиглер, сертифицированный специалист по финансовому планированию из Иллинойса.

Если у вас осталось всего несколько платежей и вы хотите получить комиссию в тысячи долларов, возможно, вам лучше подождать и внести ежемесячные платежи, — говорит он.

Не отбирайте пенсию, чтобы погасить долг

Если доходность вашего пенсионного счета выше, чем годовая процентная ставка вашего кредита, вы можете подумать о разделении дополнительной выплаты между счетами.

Личные займы предоставляются с годовой процентной ставкой от 6% до 36%, в то время как доходность Roth IRA, например, зависит от инвестиций, которые вы в него вложили.

Kress рекомендует погасить долг под высокие проценты, прежде чем делить дополнительные денежные средства между инвестициями и выплатами по долгу.

Тем не менее, «ваша ссуда никогда не вернет вам деньги», — говорит она. Так что не пропускайте ежемесячные пенсионные взносы, чтобы сделать несколько дополнительных выплат.

Рассмотрите подход, который служит как вашему немедленному желанию быть свободным от долгов, так и вашему будущему «я», который, вероятно, захочет уйти на пенсию.

Не переусердствуйте

Наличие ежемесячного бюджета и системы безопасности — необходимость, говорит Тейлор Венанци, сертифицированный специалист по финансовому планированию из Пенсильвании и владелец Activate Wealth.Кроме того, он предостерегает от того, чтобы идеальное становилось врагом хорошего.

Даже если деньги могут пойти на снижение ежемесячных платежей по чему-то вроде кредитной карты, это не значит, что вкладывать их в ссуду — плохой выбор, если вы действительно этого хотите.

«Есть действительно хорошие решения, а есть лучшее, — говорит он. «Иногда вам просто нужно взвесить интеллектуальные преимущества полного списания одного [долга] с оптимизацией процентной ставки для выплаты.”

Зачем раньше выплачивать ссуду? Спасение и душевный покой

Когда у вас есть дополнительные деньги, погашение долга часто оказывается хорошим выбором. Помимо психологической пользы от отсутствия долгов, вы получаете ощутимые финансовые выгоды. Досрочная выплата ссуд — не всегда оптимальная стратегия, но она редко бывает ужасной.

Досрочная выплата ссуд — не всегда оптимальная стратегия, но она редко бывает ужасной.

Чтобы решить, что лучше всего в вашем случае, оцените, какую выгоду вы получите от долга, и сравните эти выгоды с затратами на удержание займов.Обычно вы экономите деньги, когда ликвидируете долг на раннем этапе, но у вас могут быть веские причины для выбора альтернативного подхода.

Сэкономьте деньги

Лучшая причина для досрочного погашения долга — сэкономить деньги и перестать платить проценты. На начисление процентов ничего вам не даст, кроме времени. Вместо того, чтобы прямо сейчас нуждаться в полной сумме для покупки дома или автомобиля, вы можете распределить выплаты на несколько лет. Ваш дом не становится больше, когда вы платите проценты по ипотеке, и вы не получаете свои проценты обратно при продаже.Так что лучше не платить больше, чем нужно.

Некоторые ссуды растягиваются на 30 лет и более, а процентные расходы со временем увеличиваются. Другие займы могут иметь более короткие сроки, но высокие процентные ставки делают их дорогими. С высокой задолженностью, такой как задолженность по кредитной карте, почти несложно погасить как можно быстрее: платить только минимум — плохая идея. На протяжении всей жизни вы сохраните больше из того, что зарабатываете, если быстро погасите кредиты.

Другие займы могут иметь более короткие сроки, но высокие процентные ставки делают их дорогими. С высокой задолженностью, такой как задолженность по кредитной карте, почти несложно погасить как можно быстрее: платить только минимум — плохая идея. На протяжении всей жизни вы сохраните больше из того, что зарабатываете, если быстро погасите кредиты.

Повышение финансовой устойчивости

Выполнив погашение долга, ваше финансовое положение улучшится.Деньги, которые вы вкладываете в ежемесячные платежи, можно использовать в других целях. Например, когда вы выплачиваете автокредит, вы можете направить сумму, которую вы тратите на ежемесячные платежи, на сбережения или погашение других долгов.

Вы также становитесь более привлекательными как заемщик. Кредиторы должны быть уверены, что у вас достаточно дохода для выплаты ссуд, и что существующие ссуды уже не съедают слишком большую часть вашего ежемесячного дохода. Для этого они рассчитывают процент дохода, который идет на выплаты по долгу, известный как отношение долга к доходу. Выплачивая ссуду досрочно, вы улучшаете свой коэффициент и с большей вероятностью получите одобрение на получение новой ссуды на выгодных условиях.

Выплачивая ссуду досрочно, вы улучшаете свой коэффициент и с большей вероятностью получите одобрение на получение новой ссуды на выгодных условиях.

Ваши кредитные рейтинги также могут улучшиться, если вы выплатите долг. Часть вашего кредитного рейтинга зависит от того, сколько вы в настоящее время занимаетесь по отношению к максимальной сумме, которую вы потенциально можете занять. Если вы набрали максимум, ваши кредитные рейтинги будут ниже, но выплата долга высвободит возможности заимствования, которые, надеюсь, вам не понадобятся.

Душевное равновесие

Устранение долгов может быть полезным и снизить стресс.Некоторые люди предпочитают погашать ссуды как можно скорее, даже если они знают, что это не имеет большого финансового смысла. Это нормально, если вы помните, что делаете и почему.

За счастье нельзя ставить цену. Возможно, вы хотите сократить долг перед тем, как выйти на пенсию, вам надоело делать ежемесячные платежи или вам не нравится выплачивать проценты кредиторам. Оцените плюсы и минусы использования долга и примите обоснованное решение, с которым вы сможете жить.

Оцените плюсы и минусы использования долга и примите обоснованное решение, с которым вы сможете жить.

Когда не платить раньше

Досрочная выплата долга оставляет меньше денег в вашем кармане на другие вещи, чем если бы вы платили только минимальную сумму, причитающуюся каждый месяц.Это может означать, что в вашем ежемесячном бюджете будет меньше предметов роскоши, или вы будете обходиться меньшей денежной подушкой, что затруднит оплату непредвиденных расходов. Более того, вы платите альтернативные издержки: вам придется изыскать дополнительные средства для достижения других целей, таких как, например, выход на пенсию или первоначальный взнос за дом.

Только вы можете определить, лучше ли потратить свои деньги на погашение долга или на инвестирование в пенсию, новый дом или расходы на образование.Если проценты, которые вы зарабатываете на инвестициях, превышают проценты, которые вы платите по своему долгу, имеет больше смысла инвестировать, чем досрочно выплатить долг. Однако это редко бывает простым уравнением, поэтому лучше проконсультироваться с финансовым специалистом.

Однако это редко бывает простым уравнением, поэтому лучше проконсультироваться с финансовым специалистом.

Если у вас есть предварительно рассчитанная ссуда, вы не сэкономите, погасив ее досрочно, потому что расходы уже включены в ссуду. Однако по большинству стандартных кредитов проценты начисляются ежедневно или на основе остатка, подлежащего выплате в определенное число каждого месяца.Убедитесь, что вы понимаете условия своей ссуды, если планируете выплатить долг досрочно.

Как это сделать

Теперь, когда вы знаете больше о выплате этих кредитов, вы, возможно, захотите двигаться дальше. Во многих случаях это так же просто, как отправить дополнительные деньги, независимо от того, погашаете ли вы долг одним платежом или просто платите немного больше каждый месяц. Позвоните или напишите своему кредитору по электронной почте и объясните, каковы ваши цели. Спросите, как поступить, чтобы ваши платежи должным образом использовались для выплаты основной суммы кредита и чтобы вы точно знали, сколько отправить.

Что происходит при досрочном погашении ссуды

Жизнь с долгами — это дорогое и сверхстрессовое занятие. Хотя путь может показаться долгим, выплата долгов и займов укрепит ваше финансовое будущее. Практически каждый вид кредита можно выплатить досрочно, и есть несколько способов сделать это.

Вы можете выбрать более крупные ежемесячные платежи, многократные платежи в каждом платежном цикле или, если возможно, вы даже можете выбрать выплату единовременной выплаты по кредиту прямо здесь и сейчас.Каждая из этих стратегий, конечно же, выполняет работу по выплате ссуды, но вы должны прочитать мелкий шрифт, прежде чем принимать решение, потому что некоторые долги могут иметь штраф за предоплату.

Досрочное погашение долга может показаться простым решением. В конце концов, отказ от дополнительного начисления процентов в конечном итоге поможет сэкономить деньги. Однако существует ряд факторов, которые следует принять во внимание, прежде чем запрашивать у кредитора котировку выплаты. Мы собираемся более подробно рассмотреть, что нужно для выплаты ссуды, и есть ли какие-либо недостатки, которые следует учитывать в первую очередь.

Мы собираемся более подробно рассмотреть, что нужно для выплаты ссуды, и есть ли какие-либо недостатки, которые следует учитывать в первую очередь.

Налоговые последствия —

Некоторые ссуды, такие как федеральные студенческие ссуды и ипотека, имеют налоговые преимущества, которые были бы потеряны, если бы они были выплачены досрочно. Проценты, выплачиваемые по этим займам, могут вычитаться из налогооблагаемой базы, и заемщику следует обсудить со своим налоговым консультантом налоговые последствия до выплаты этих типов займов. Если бы экономия на налогах перевешивала сумму, которая была бы сэкономлена на процентах, может быть невыгодно выплачивать эти ссуды в это время.Вы должны взвесить все за и против.

Процентные ставки —

Процентная ставка тоже стоит принять во внимание. Кредитные карты, как правило, имеют гораздо более высокие процентные ставки, чем другие типы ссуд, поэтому их следует погашать как можно скорее. Если у вас несколько кредитных карт, начните с кредитной карты с самой высокой процентной ставкой, а затем переходите к кредитной карте со следующей по величине процентной ставкой. Продолжайте этот процесс до тех пор, пока все остатки по кредитной карте не будут полностью оплачены.Ссуды с более низкими процентными ставками, такие как ипотека, автокредиты и студенческие ссуды, могут быть не такими приоритетными, и любые дополнительные доступные деньги лучше использовать в другом месте. Не забудьте вовремя выплатить эти ссуды, потому что они по-прежнему очень важны, но, возможно, любые оставшиеся деньги лучше потратить на погашение долга по кредитной карте или медицинских счетов.

Продолжайте этот процесс до тех пор, пока все остатки по кредитной карте не будут полностью оплачены.Ссуды с более низкими процентными ставками, такие как ипотека, автокредиты и студенческие ссуды, могут быть не такими приоритетными, и любые дополнительные доступные деньги лучше использовать в другом месте. Не забудьте вовремя выплатить эти ссуды, потому что они по-прежнему очень важны, но, возможно, любые оставшиеся деньги лучше потратить на погашение долга по кредитной карте или медицинских счетов.

Свободное от долгов начинается здесь

Если вы готовы начать работу, попробуйте нашу БЕСПЛАТНУЮ удобную для мобильных устройств онлайн-система кредитных консультаций.Это наиболее полный и инновационный инструмент в отрасли. Нажмите на ссылку внизу, чтобы начать.

НачатьПенальти —

Еще одно очень важное соображение, которое следует принять во внимание, — существует ли штраф, который будет применен, если кредит будет выплачен досрочно. Вам нужно будет либо просмотреть документацию, которую вы подписали при получении ссуды, либо позвонить кредитору, чтобы узнать, будут ли применяться штрафные санкции. В зависимости от суммы штрафов в долларах экономия на начисленных процентах может в конечном итоге оказаться невыгодной.Иногда к этим займам могут добавляться очень большие штрафы за досрочное погашение. Вы должны прочитать мелкий шрифт или связаться с кредитором и конкретно спросить его о любых штрафах или дополнительных сборах, если вы должны будете выплатить ссуду сейчас, а не ждать.

Вам нужно будет либо просмотреть документацию, которую вы подписали при получении ссуды, либо позвонить кредитору, чтобы узнать, будут ли применяться штрафные санкции. В зависимости от суммы штрафов в долларах экономия на начисленных процентах может в конечном итоге оказаться невыгодной.Иногда к этим займам могут добавляться очень большие штрафы за досрочное погашение. Вы должны прочитать мелкий шрифт или связаться с кредитором и конкретно спросить его о любых штрафах или дополнительных сборах, если вы должны будете выплатить ссуду сейчас, а не ждать.

Экономия —

Помните, прежде чем принять решение о выплате ссуды, обязательно учитывайте сумму личных сбережений заемщика. Первым приоритетом будет обеспечение достаточного количества сэкономленных средств на случай чрезвычайных ситуаций. Целью должна быть заработная плата за шесть-восемь месяцев.Это покроет ежедневные расходы в случае потери работы, если заемщик или член семьи заболеет или произойдет любое количество других чрезвычайных ситуаций. В случае возникновения чрезвычайной ситуации гораздо лучше иметь эти деньги в наличии, чем полагаться на кредитные карты с высокой процентной ставкой.

В случае возникновения чрезвычайной ситуации гораздо лучше иметь эти деньги в наличии, чем полагаться на кредитные карты с высокой процентной ставкой.

Кроме того, если у заемщика есть дети, он может захотеть определить, не лучше ли вложить их деньги в сбережения на колледж. Существуют накопительные планы для колледжей, такие как «Накопительный счет на образование» Coverdell и планы 529, которые обеспечивают значительные налоговые преимущества при накоплении средств на расходы ребенка в колледже.

Пенсионные накопления также важны и должны быть приоритетом. Если работодатель заемщика предлагает план 401k с соответствующими взносами, убедитесь, что он вносит максимальную сумму, чтобы воспользоваться преимуществом компании. Поскольку все меньше работодателей предлагает пенсии, становится все более важным, чтобы люди были уверены, что у них достаточно накоплений для безопасного выхода на пенсию. Как только все эти факторы будут приняты во внимание, вы сможете лучше определить, будет ли в ваших интересах связаться с кредиторами и запросить сумму выплаты.

Автокредиты —

Автокредиты — это то, с чем сталкиваются почти все американцы в какой-то момент своей жизни, и, как и все ссуды и долги, ежемесячные проценты могут действительно возрасти. Выплачивая ссуду полностью или даже увеличивая ежемесячные платежи, эти проценты больше не будут начисляться. Устранение задолженности по автокредиту не только улучшит ваш кредитный рейтинг, но и каждый месяц у вас будет больше денег в кармане, которые можно будет вкладывать в сбережения или в счет любого другого долга, с которым вы, возможно, имеете дело.Однако иногда досрочное погашение автокредита ничего вам не спасет. Подробнее об этом читайте здесь: http://www.bankrate.com/loans/auto-loans/when-early-auto-loan-payoff-wont-save/

.Персональные займы —

Также неплохо подумать о досрочном погашении личных займов, если это возможно. Не все личные ссуды можно погасить досрочно, в зависимости от условий ссуды. Если, однако, это возможно, начните вкладывать дополнительные деньги в этот долг, чтобы уменьшить его и погасить. Как и при любом другом погашении долга, ваш кредитный рейтинг улучшится, у вас будет больше наличных денег каждый месяц, и у вас будет больше шансов получить ссуду в будущем и на более благоприятных условиях.

Как и при любом другом погашении долга, ваш кредитный рейтинг улучшится, у вас будет больше наличных денег каждый месяц, и у вас будет больше шансов получить ссуду в будущем и на более благоприятных условиях.

Возможные недостатки —

Несмотря на то, что досрочное погашение кредита дает много преимуществ, есть и потенциальные недостатки. Допустим, у вас есть единовременная сумма, которую вы хотели бы использовать для погашения ссуды, которая нависает над вашей головой. Да, если вы его выплатите, ссуды пропадут, но и все деньги, которые вы вложите в ее погашение, исчезнут. Как только эти деньги уйдут, вы не сможете их вернуть, как бы сильно они вам ни понадобились. А в сегодняшней нестабильной экономике разумно отложить деньги в качестве резервного фонда на случай неожиданного события, такого как болезнь или потеря работы.Важно помнить, что в случае неудачи вы действительно останетесь без работы; у вас не будет дохода, необходимого для получения ссуды, независимо от того, насколько сильно она вам может понадобиться. Это превращается в порочный круг: становится труднее получить деньги, когда они больше всего нужны вам.

Свяжитесь с нами для получения дополнительной информации —

Чтобы получить совет о том, как досрочно выплатить ссуду и является ли досрочная выплата ссуды хорошей идеей, свяжитесь с Advantage CCS сегодня. Наши опытные и сертифицированные кредитные консультанты доступны онлайн, лично в одном из наших многочисленных офисов или по телефону, чтобы помочь вам с управлением долгом и кредитными вопросами.Звонок абсолютно бесплатный и конфиденциальный. Свяжитесь с нами сегодня для получения помощи! Мы помогаем людям с 1968 года, и мы здесь для вас!

Имеет ли смысл погашать личные ссуды раньше срока?

Вы можете досрочно выплатить личный кредит, но разве это хорошая идея? Читай дальше что бы узнать.

Выплата долга является для многих финансовым приоритетом. В конце концов, выплачивать проценты дорого, а отправлять деньги кредитору каждый месяц — не весело.

Если вы мечтаете о свободе от долгов, вам нужно решить, какие ссуды погашать в первую очередь.Очевидно, что вам следует сосредоточиться на погашении долгов с высокими процентами, таких как остатки по кредитным картам или ссуды до зарплаты, как можно скорее. Но другие виды долгов имеют более выгодные условия, поэтому досрочная выплата может быть неуместной.

Если у вас есть личный заем, например, досрочное погашение может иметь для вас смысл. Но также возможно, что вам лучше оставить кредит и делать минимальные платежи. Задайте себе эти ключевые вопросы, чтобы решить, имеет ли смысл досрочное погашение личных займов.

Какая у вас процентная ставка по личному кредиту?

Чем ниже ваша процентная ставка, тем меньше смысла в досрочном погашении кредита.

The Ascent: подборка лучших личных займов

Ищете личный заем, но не знаете, с чего начать? Выбор лучших личных займов, выбранных компанией Ascent, поможет вам развеять мифы о предложениях, чтобы вы могли выбрать лучшее для своих нужд.

Если вы не платите много процентов, возможно, не стоит агрессивно выплачивать личный заем.Например, если у вас есть заем под 5% годовых, досрочное погашение даст вам 5% годовых. Вероятно, вы могли бы получить более высокую прибыль, инвестируя в фондовый рынок.

Но если у вас есть личная ссуда под высокие проценты, выплата ее как можно скорее становится обязательной. Например, если вы платите 15% годовых, немногие инвестиции обеспечивают более высокую доходность, чем выплата ссуды.

Какой еще у вас долг?

Персональные ссуды имеют более низкие процентные ставки, чем кредитные карты, ссуды до зарплаты и ссуды на покупку автомобиля.

Если у вас есть другой долг с более высокой процентной ставкой, сосредоточьтесь на его выплате в первую очередь. Выплачивайте только минимальные платежи по личному кредиту. Избавление от долга под высокие проценты сэкономит вам больше денег, чем выплата личного кредита.

С другой стороны, обычно разумнее сначала выплатить личную ссуду, если ваш единственный другой долг — это ипотека. Ипотека предоставляется с налоговыми льготами и более низкими процентными ставками, чем ссуды физическим лицам.

Есть ли штраф за досрочное погашение вашего личного кредита?

Некоторые личные ссуды предусматривают штраф за досрочное погашение.Если вы выплатите ссуду раньше срока, вам придется заплатить комиссию. Штрафы за досрочное погашение существенно сокращают любые сбережения, связанные с досрочным погашением кредита.

Сравните свой штраф за досрочное погашение с суммой, которую вы могли бы сэкономить, выплатив кредит досрочно. Возможно, вам будет лучше продолжать платить по расписанию. Если вы сэкономили небольшую сумму денег из-за штрафа за предоплату, сделайте что-нибудь еще со своими свободными деньгами. Вы, вероятно, получите больше прибыли от этого.

The Ascent выбирает лучшие ссуды для консолидации долга

Хотите погасить долг быстрее? Ознакомьтесь с нашим списком лучших личных кредитов для консолидации долга и сократите ежемесячный платеж по более низкой ставке.

Что еще вы могли бы сделать со своими деньгами?

Досрочное погашение личного кредита связано с дополнительными издержками. Например, если вы выделяете дополнительные деньги на личные ссуды, возможно, вы не сможете найти подходящего работодателя по номеру 401 (k) вашей компании. В этом случае вы отказываетесь от 100% возврата инвестиций.

Точно так же вы можете построить бизнес на деньги, которые вы используете для досрочного погашения личного кредита. Предпринимательство может быть очень прибыльным, поэтому вы можете получить более высокую прибыль.

Если вы пытаетесь выплатить личную ссуду досрочно и у вас нет резервного фонда, возможно, вам придется взять ссуду, если случится что-то плохое. Эти экстренные ссуды, вероятно, будут иметь более высокую процентную ставку.

Внимательно подумайте о том, чего вы отказываетесь, вкладывая дополнительные деньги в личный заем. Если какая-либо из этих целей может быть более эффективным использованием ваших ограниченных средств, подумайте о том, чтобы расставить приоритеты.

Имеет ли для вас смысл досрочное погашение личного кредита?

Нет однозначного ответа на вопрос, имеет ли смысл выплачивать личный заем досрочно.Это могло бы быть разумным шагом, если бы вы иначе тратили деньги на ненужные покупки. Но, возможно, это не лучшая идея, если бы вы могли вместо этого заплатить долг с более высокой процентной ставкой или вложить деньги и получить более высокую прибыль.

Обдумайте свои финансовые цели, финансовое положение и стоимость ссуды, прежде чем погасить личную ссуду досрочно. Если есть что-то лучшее, что вы можете сделать со своими деньгами, продолжайте платить минимум по своему личному кредиту. И предпримите другие шаги, чтобы улучшить вашу общую финансовую картину.В конце концов, вы избавитесь от долгов и к тому времени, когда это произойдет, окажетесь в гораздо лучшем финансовом положении.

6 лучших способов погасить любую ссуду быстрее

Работая над освобождением от долгов, я хотел использовать все уловки, описанные в книге, чтобы сэкономить деньги, увеличить свой доход и быстрее выплатить долг.

После выплаты всех моих кредитных карт мой автокредит был единственным, что отделяло меня от полной свободы от долгов. Ниже приведены некоторые из лучших способов погасить свой автокредит, кредитную карту или любой вид долга еще быстрее.

1. Выполняйте платежи раз в две недели

Отправляйте половину платежей вашему кредитору каждые две недели вместо обычного ежемесячного платежа. Это позволит достичь трех целей:

- Меньше процентов будет накапливаться, потому что ваши платежи будут применяться чаще.

Обязательно обсудите это со своим кредитором, прежде чем производить платежи раз в две недели, потому что вы можете быть оштрафованы за любые дополнительные платежи или досрочную выплату остатка по кредиту.

Округление ваших платежей — простой способ заплатить дополнительно, даже не теряя средства. Как и при выплате раз в две недели, вам не нужно много дополнительных средств, чтобы сократить срок кредита на несколько месяцев. Например, мой автоматический платеж составил 264,12 доллара, но я решил округлить его до 300 долларов, что является дополнительными 35 долларами.88 в месяц. Через 12 месяцев это дополнительные 430,56 доллара (или почти два дополнительных платежа).

Вы можете пойти еще дальше и увеличить платежи на дополнительные 50 или 100 долларов в месяц. Со временем это составит значительную сумму, которая сэкономит вам деньги на процентах и сократит срок вашего кредита.

Каждый раз, когда я продавал одежду на eBay, продавал книги на Amazon или выбирал ImpulseSave вместо импульсивной покупки, я использовал эти дополнительные средства для выплаты ссуды. Хотя небольшие суммы, такие как 20 долларов США и 12 долларов США, могут показаться не такими уж большими, они определенно складываются. Если у вас есть небольшая подработка на стороне, которая платит дополнительно 100 долларов в месяц, положите это на ссуду. В течение года это дополнительно 1200 долларов.

Если у вас есть небольшая подработка на стороне, которая платит дополнительно 100 долларов в месяц, положите это на ссуду. В течение года это дополнительно 1200 долларов.

4. Сделайте один дополнительный платеж

Если у вас нет денежного потока для совершения двухнедельных платежей, вы можете достичь того же результата, производя один дополнительный платеж в год. Используйте деньги от возврата налогов или бонусов за работу, чтобы быстрее выплатить ссуду. Или вы можете разделить ежемесячный платеж на 12 и добавить эту сумму ко всем будущим платежам.Например, с оплатой за машину я могу разделить 264,12 доллара на 12 месяцев и добавить 22,01 доллара к каждому платежу. Каждый платеж будет увеличен до 286,13 долларов. равняется одной дополнительной оплате в год.

Это один из самых простых способов снизить платеж, сэкономить проценты и выплатить ссуду вдвое быстрее (если, конечно, у вас есть частично хороший кредит). Многие местные банки и кредитные союзы предлагают сверхнизкие процентные ставки по ипотечным кредитам и автокредитам. Я начал платить проценты в размере 5,75%, но смог рефинансировать до 3%.16 процентов. Недавно я видел процентные ставки по автокредиту до 2,25 процента, что безумно хорошо. Так что, если вы не рефинансировали ссуду (или не воспользовались нулевой процентной ставкой), сейчас идеальное время для этого.

Я начал платить проценты в размере 5,75%, но смог рефинансировать до 3%.16 процентов. Недавно я видел процентные ставки по автокредиту до 2,25 процента, что безумно хорошо. Так что, если вы не рефинансировали ссуду (или не воспользовались нулевой процентной ставкой), сейчас идеальное время для этого.

6. Воспользуйтесь преимуществами безбумажного режима

Иногда при подписке на автоматические платежи и безбумажные выписки предлагаются дополнительные скидки. Это экономит деньги кредитора, поскольку ему не нужно следить за бумажным счетом, и обеспечивает удобство оплаты, поэтому нет штрафов за просрочку платежа.Я смог получить дополнительные 0,25 процента от моей процентной ставки, так как воспользовался возможностью оплаты счетов онлайн и безбумажными выписками.

Преимущества выплаты Любой Кредит досрочно

Суть в том, что досрочное погашение кредита или долга по кредитной карте сэкономит вам деньги в виде процентов и сократит общий срок кредита. Только представьте, что вы могли бы сделать со своими дополнительными деньгами: отложить на пенсию, сделать ремонт дома или выплатить другие долги.

Только представьте, что вы могли бы сделать со своими дополнительными деньгами: отложить на пенсию, сделать ремонт дома или выплатить другие долги.

Досрочная выплата ссуд дает множество преимуществ, но одна из самых больших — меньший стресс и меньший риск, потому что вы больше не будете рабом кредитора!

Какие методы вы применяете, чтобы быстрее погасить кредиты?

Как погасить ссуду до зарплаты?

Хотя обычно при получении ссуды от вас требуется предоставить чек с датой даты или разрешение на электронное дебетование вашей учетной записи, некоторые кредиторы настоятельно рекомендуют, а в некоторых случаях требуют, чтобы потребители возвращались в магазин, когда ссуда должна быть «Погасить» чек.Поощрение или требование к заемщикам возвращаться в магазин в установленный срок дает кредиторам возможность предложить заемщикам возможность пролонгировать ссуду или, если пролонгация средств запрещена законодательством штата, повторно заимствовать после погашения или по истечении любого периода обдумывания .

Если вы не вернетесь, ваш кредитор может выплатить компенсацию, депонируя ваш чек в ваш банк или кредитный союз или сняв средства в электронном виде с вашего счета.

Если вы взяли ссуду через Интернет, вы, вероятно, предоставили кредитору разрешение ACH на электронный доступ к вашему текущему счету для погашения в установленный срок.Таким образом, хотя способ погашения ссуды может зависеть от того, взяли ли вы ссуду в магазине или онлайн, обычно вы предоставляете кредитору способ вернуть себе полную сумму в рамках процесса подачи заявки на ссуду.

Совет: Знайте, как настроен ваш платеж ACH. Если вы разрешили кредитору до зарплаты снимать деньги прямо с вашего текущего счета, важно точно знать, сколько ваш кредитор снимет и когда.

Некоторые кредиторы могут устанавливать платежи, предполагая, что вы хотите уплатить комиссию за продление только в установленный срок, и потребовать от вас принять меры за несколько дней до наступления срока погашения кредита, чтобы выплатить его полностью. Это может привести к тому, что вы заплатите несколько раундов комиссий за продление, но при этом будете должны всю первоначальную сумму кредита.

Это может привести к тому, что вы заплатите несколько раундов комиссий за продление, но при этом будете должны всю первоначальную сумму кредита.

Убедитесь, что вы понимаете, как будет возвращен ваш заем и сколько в конечном итоге может вам стоить заем, прежде чем соглашаться на получение любого вида займа.

Если у вас есть проблемы с авторизацией платежа, например, ACH был неавторизован или отозван, вы можете обратиться к регулирующему органу штата или генеральному прокурору штата. Вы также можете подать жалобу в CFPB онлайн или по телефону (855) 411-2372.

Преимущества предоплаты и частичной выплаты кредита физическим лицам | Invest Smart

Риши Мехра За исключением процентов на невыплаченную сумму по вашей кредитной карте, личные займы привлекают одни из самых высоких процентных ставок. Частные ссуды, часто составляющие от 15 до более 20 процентов, имеют надбавку, поскольку они часто бывают необеспеченными. Однако в стране популярен личный заем, поскольку он помогает преодолеть временную или острую потребность в наличных деньгах. Часто используемые для покупки потребительских товаров длительного пользования, свадеб, лечения или даже отпуска, личные ссуды предлагаются большинством банков страны с некоторыми различиями в сборах и сборах. Однако, если личный заем может быть оплачен заранее или частично, у клиента есть определенные преимущества.

Часто используемые для покупки потребительских товаров длительного пользования, свадеб, лечения или даже отпуска, личные ссуды предлагаются большинством банков страны с некоторыми различиями в сборах и сборах. Однако, если личный заем может быть оплачен заранее или частично, у клиента есть определенные преимущества.

Полная предоплата :

Во-первых, если полная предоплата может быть произведена относительно рано в течение срока действия ссуды, клиент имеет тенденцию значительно экономить на процентах. Персональный заем обычно ограничивается сроком примерно на один год, после чего вся непогашенная сумма может быть погашена.

Например, если личный заем для рупий. 2 лакха с процентной ставкой 15% и сроком на пять лет ежемесячный EMI составляет рупий. 4758. В конце первого года покупатель заплатил бы рупий. 29 039 в сторону премии и рупий. 28 057 процентов. Если бы покупатель решил предоплатить полную сумму сейчас, он бы заплатил на 57 422 рупия меньше в виде процентов.

Другим примером этого может быть случай, когда вы берете ссуду в размере рупий. 3 лакха сроком на 5 лет при 15%, вам придется заплатить дополнительный процент в размере рупий.1,28,219. Расставание покажет, что в первый год вы будете платить рупии. 42 086 или около 33% от общей суммы процентов, на второй год, когда вы платите рупий. 35 084 или 27% от общей суммы процентов, пока вы платите рупий. 26 956 на третий год или 21%, рупий. 17 522 или 14% на четвертый год и рупий. 6571 или всего 5% в последний год.

| Сбережения на предоплате | ||||||||||||||||||||||||||

| Погашение | Итого | Процентные сбережения (IN%) | ||||||||||||||||||||||||

| Год 1 | 43558 | 42086 | 33% | 85644 | 903 903 903 9013 903 903 902 9013 903 903 903 27% | 85644 | 67% | |||||||||||||||||||

| Год 3 | 58688 | 26956 | 21% | 85644 | 40% | |||||||||||||||||||||

| Год 4 | 68122 | 17522 | 14% | 85644 | 19% | 903 % | 85556 | 5% | ||||||||||||||||||

| Всего | 299913 | 128219 | 428132 | 428132 | 903 срок действия ссуды, чтобы можно было пользоваться преимуществами меньшего отказа от процентов.||||||||||||||||||||||

Однако даже на более позднем этапе срока пребывания в должности, когда клиент, возможно, заплатил большую часть процентов, если у него есть избыток денежных средств, всегда лучше погасить ссуду досрочно и избавиться от обезьяны.

Однако даже на более позднем этапе срока пребывания в должности, когда клиент, возможно, заплатил большую часть процентов, если у него есть избыток денежных средств, всегда лучше погасить ссуду досрочно и избавиться от обезьяны.| Частичное погашение кредита | Обычное погашение личного кредита | |

| Сумма кредита | 300000 | 300000 |

| ROI00% | 15,00% | |

| Срок действия | 60 | 60 |

| Предоплата по частям (6-й месяц) | 50000 | Нет |

| 9035 Экономия | 40,820 | |

| Сэкономленные проценты | 32% | |

Существует прямая связь между суммой, которую вы частично оплачиваете, и временем, которое вы это делаете, с экономией, которую вы можете получить от минимизации вашей исходящие проценты.Однако внесение очень небольшой части платежа по вашему личному кредиту не поможет, особенно если есть плата за предоплату.

Есть еще одно преимущество частичной оплаты. Частичный платеж по личному кредиту не требуется единовременно. Это может быть более одного раза, а может быть даже регулярная выплата единовременной суммы. Это снова пойдет на снижение сумм EMI, а также общей суммы выплаченных процентов. Даже если за каждую транзакцию взимается предоплата, если значительная сумма выплачивается регулярно, выгоды от уменьшения общей суммы выплачиваемых процентов будут намного больше.Тем не менее, большая оговорка в отношении частичной оплаты заключается в том, что многие банки не разрешают ее, когда речь идет о личных ссудах. Банки / NBFC имеют период блокировки в отношении срока (минимум от 6 до 12 EMI) и суммы частичного платежа (либо кратное EMI, либо% от основного долга).

Влияние на кредитный рейтинг :

Досрочное погашение текущего личного кредита не оказывает немедленного влияния на ваш кредитный рейтинг, но в долгосрочной перспективе полная досрочная выплата фактически означает успешное закрытие ссудного счета, что укрепляет ваш кредит рейтинг.